提供:東亞合成株式会社 2024年12月期決算説明

【QAあり】東亞合成、営業利益・経常利益前年比10%以上増 今期は総還元性向108.2%・5円増配予定、PBR1倍超えを目指す

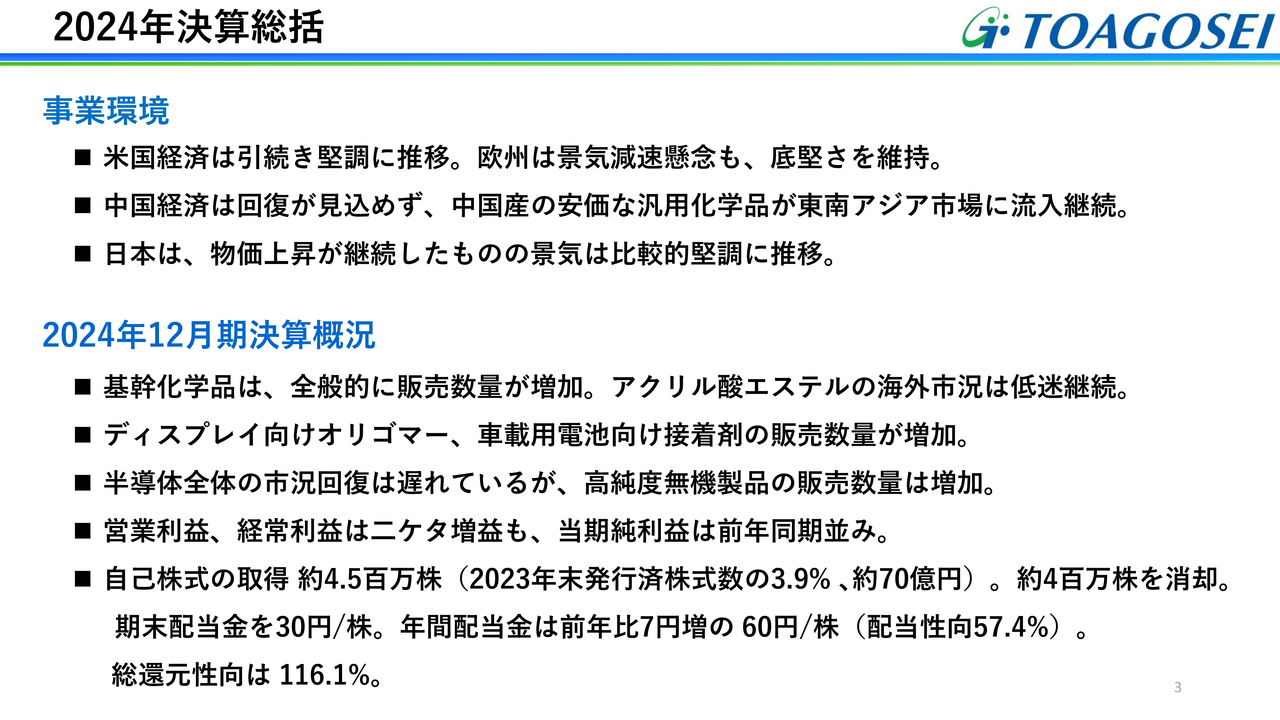

2024年決算総括

小淵秀範氏(以下、小淵):代表取締役社長COOの小淵です。平素より、大変お世話になっています。先ほど、紹介のとおり、社会課題を解決する製品を次々と立ち上げ、社会への貢献と企業価値向上を目指していきたいと考えています。それでは、2024年12月期の決算説明会を開催します。

まずは、2024年決算総括です。事業環境については、米国と欧州、日本は底固く推移しました。ただ、中国経済は回復が見込めず、中国産の安価な汎用化学品の東南アジアへの流入が継続しました。

次に、2024年12月期決算概況です。基幹化学品は全般的に販売数量が増加しましたが、中国産安価品の影響により、アクリル酸エステルの海外市況は低迷が継続しました。一方、ディスプレイ向けオリゴマー、車載用電池向け接着剤は販売数量が増加しました。また、高純度無機製品は半導体の市況回復が遅れている中でも、販売数量が増加しました。

結果として、営業利益、経常利益は前年比2ケタ増となりましたが、減損処理の影響もあり、親会社株主に帰属する当期純利益は、前年同期並みとなりました。

資本政策としては、自己資本圧縮を目指しています。自己株式の取得は約70億円、年間配当金は前年比7円増の1株当たり60円とし、総還元性向は116.1パーセントを予定しています。

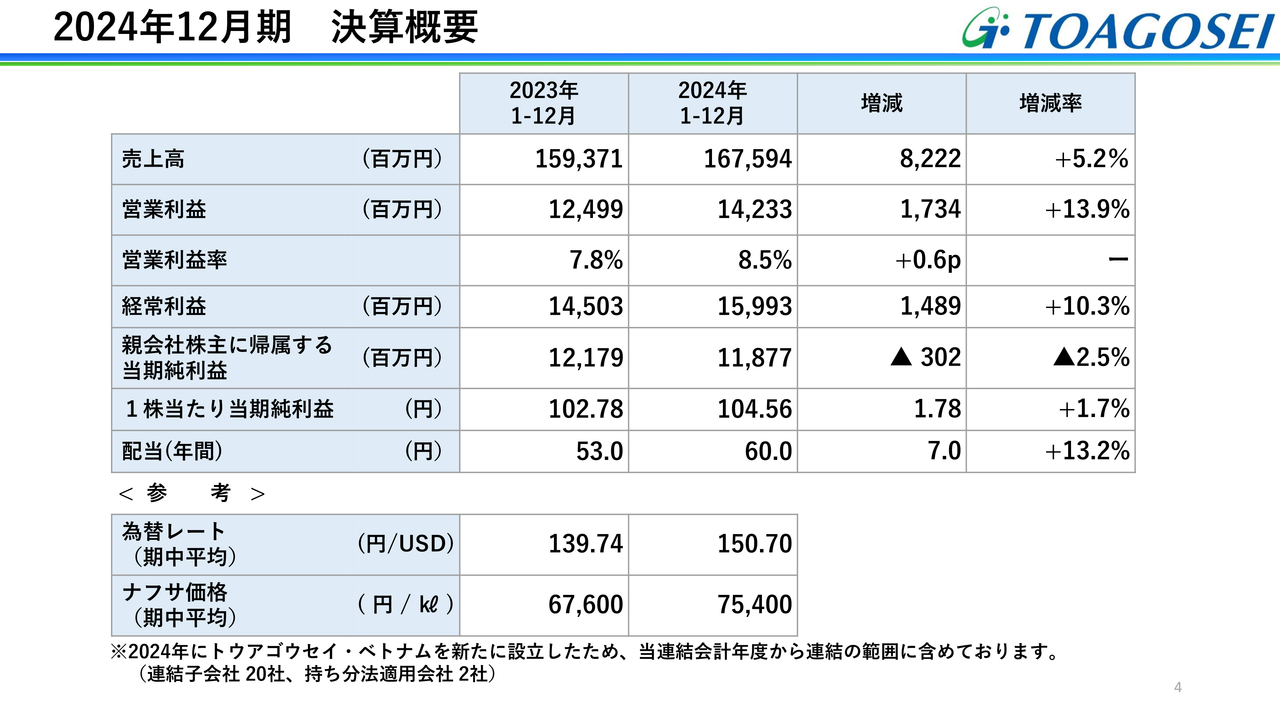

2024年12月期 決算概要

決算概要です。売上高は1,675億9,400万円と前年比微増となりました。一方、営業利益は142億3,300万円、経常利益は159億9,300万円と、いずれも前年比10パーセント以上の増益となりました。

ただし、親会社株主に帰属する当期純利益は、トウアゴウセイ・シンガポールの減損処理の影響で、118億7,700万円と前年並みにとどまっています。

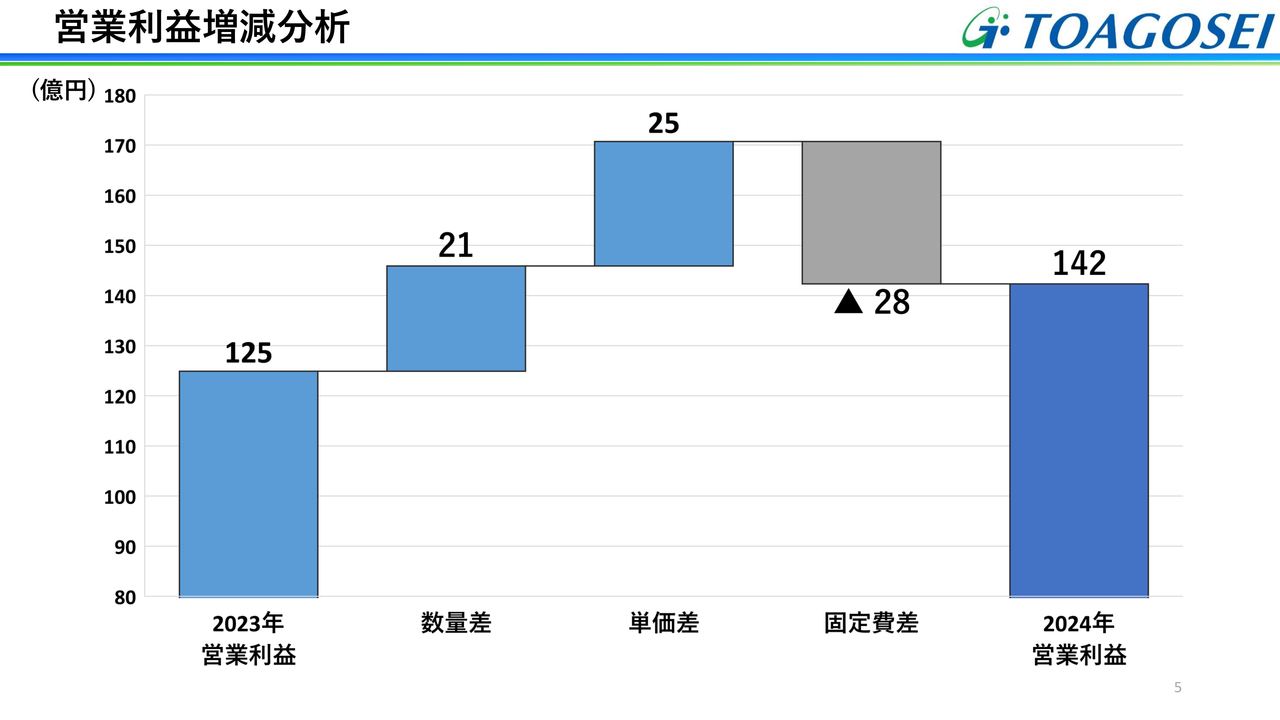

営業利益増減分析

営業利益の増減分析です。労務費と減価償却費増により固定費が増加しましたが、無機化学品、ポリマー・オリゴマー、モビリティ用接着剤、半導体用無機製品の販売数量の増加と、適切な価格改定による単価差増によって、営業利益は前年比17億円増の142億円となりました。

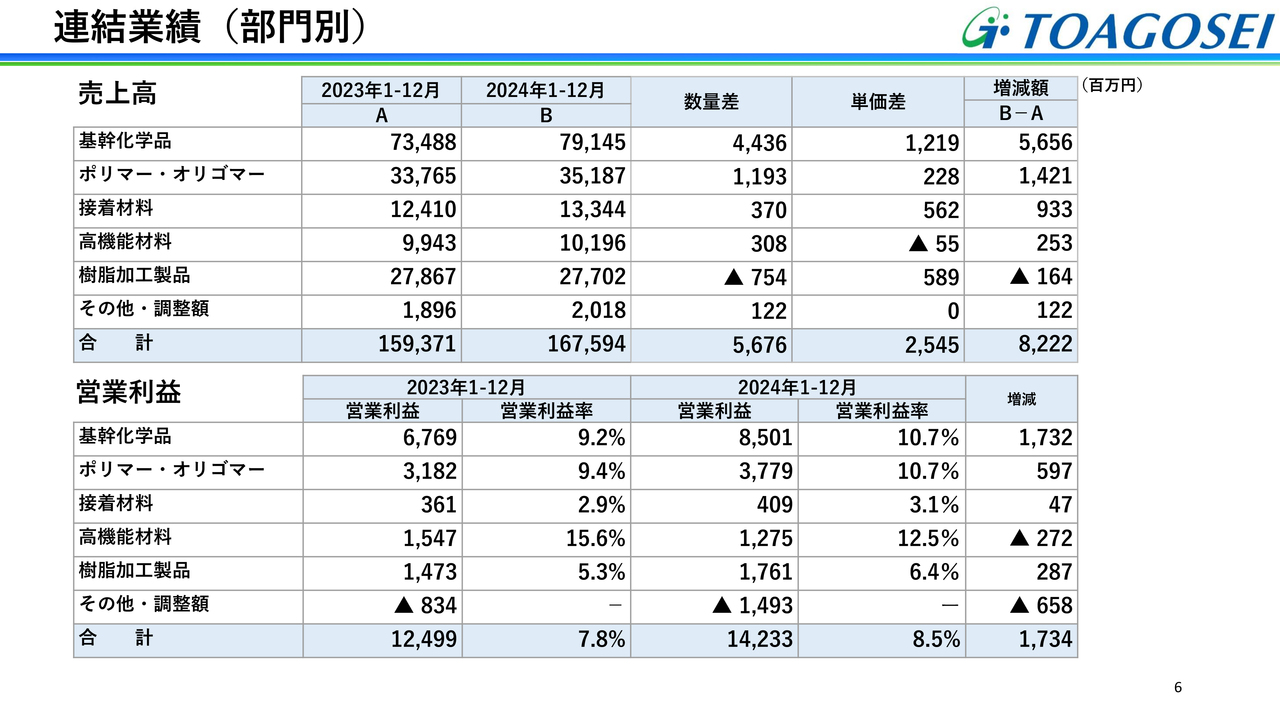

連結業績(部門別)

連結の部門別業績です。営業利益にフォーカスすると、その他・調整額の増減がマイナス6億5,800万円となっていますが、川崎フロンティエンスR&Dセンターの開発費用計上の影響によるものです。また、高機能材料のマイナス2億7,200万円については、減価償却費の増加とメディカルの開発遅れの影響により、減益となりました。

ただし、基幹化学品の販売数量増、ポリマー・オリゴマーの自動車ディスプレイ関係向け出荷の好調、樹脂加工製品の価格改定や数量増により、トータルでは前年比増益となりました。

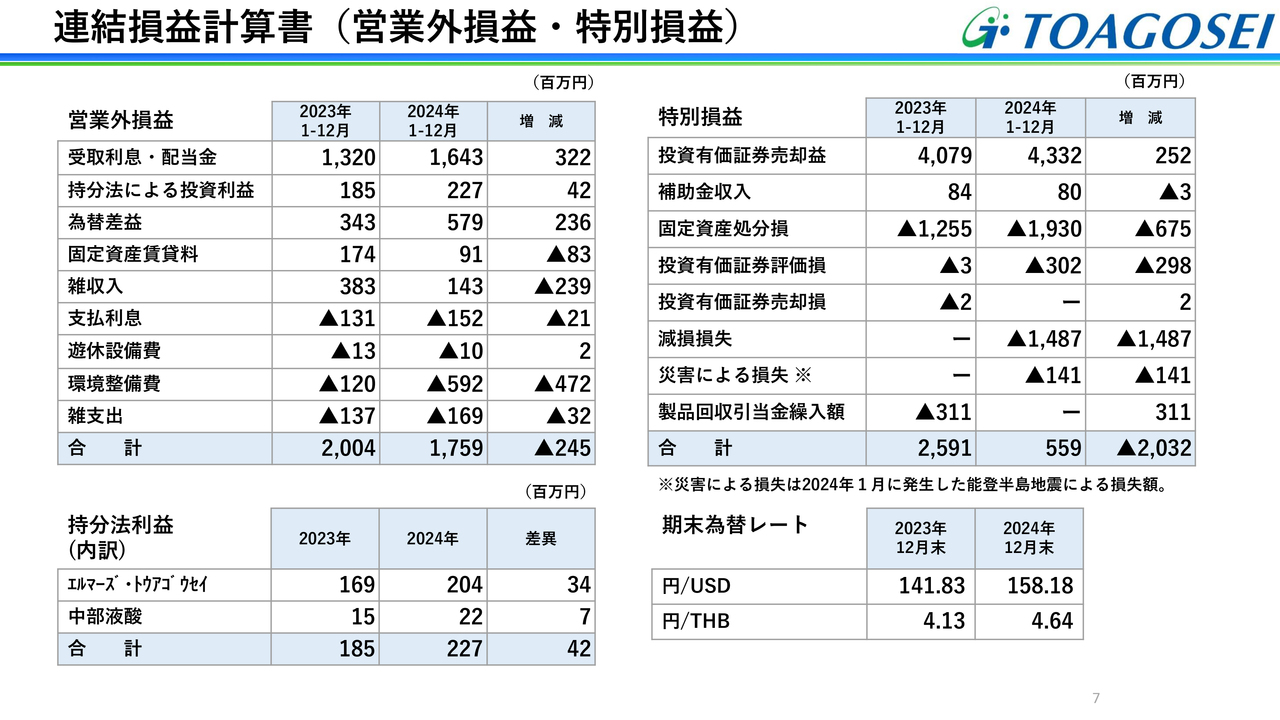

連結損益計算書(営業外損益・特別損益)

営業外損益・特別損益です。特別損益の差異が大きくなっていますが、工場整備に由来する固定資産処分損と、先ほどお話しした中国産安価品の流入による市況下落の影響を受けているトウアゴウセイ・シンガポールの減損処理の影響を受けたことによるものです。

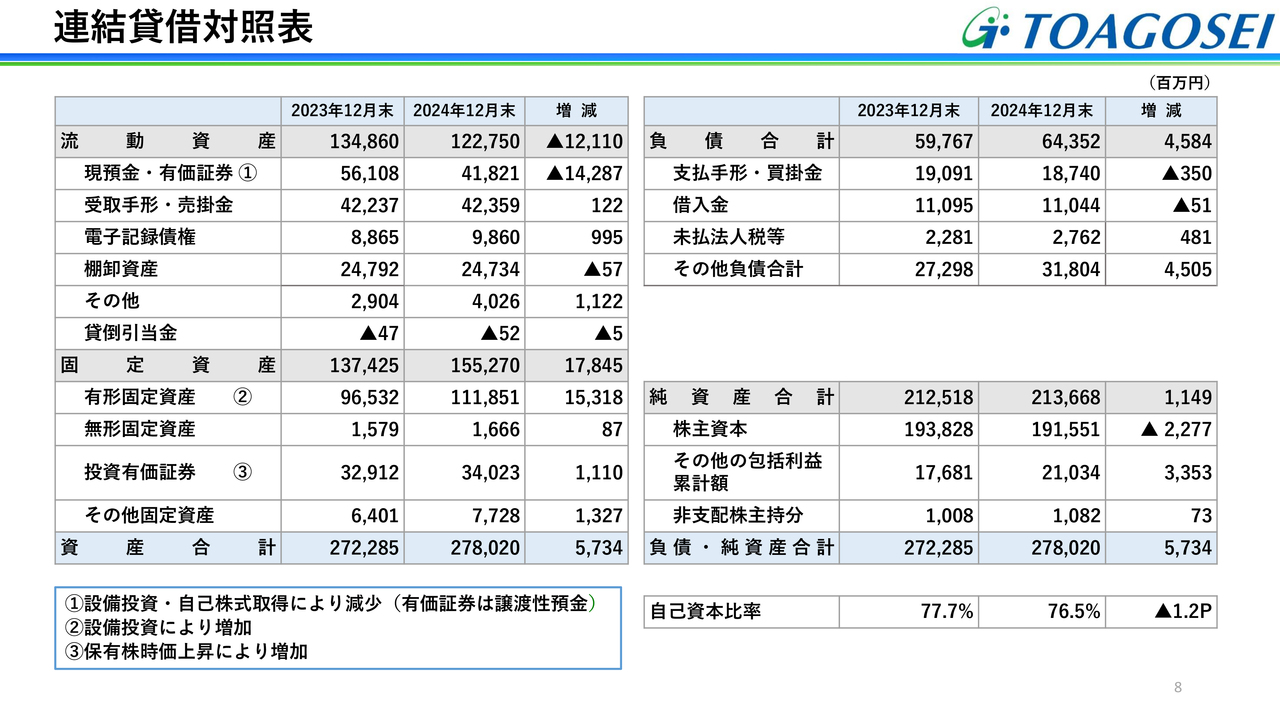

連結貸借対照表

連結貸借対照表です。資産については、積極的な設備投資と自己株式取得で現預金が減少し、代わりに有形固定資産が増加しています。また、政策保有株式の時価上昇により、資産合計は前年比で増加となりました。

負債については、増強工事に伴う設備費の未払金が増えたことで増加し、純資産は投資有価証券の時価上昇により11億4,900万円の増加となりました。

自己資本比率は76.5パーセントで、前年比1.2ポイントの減少となりました。

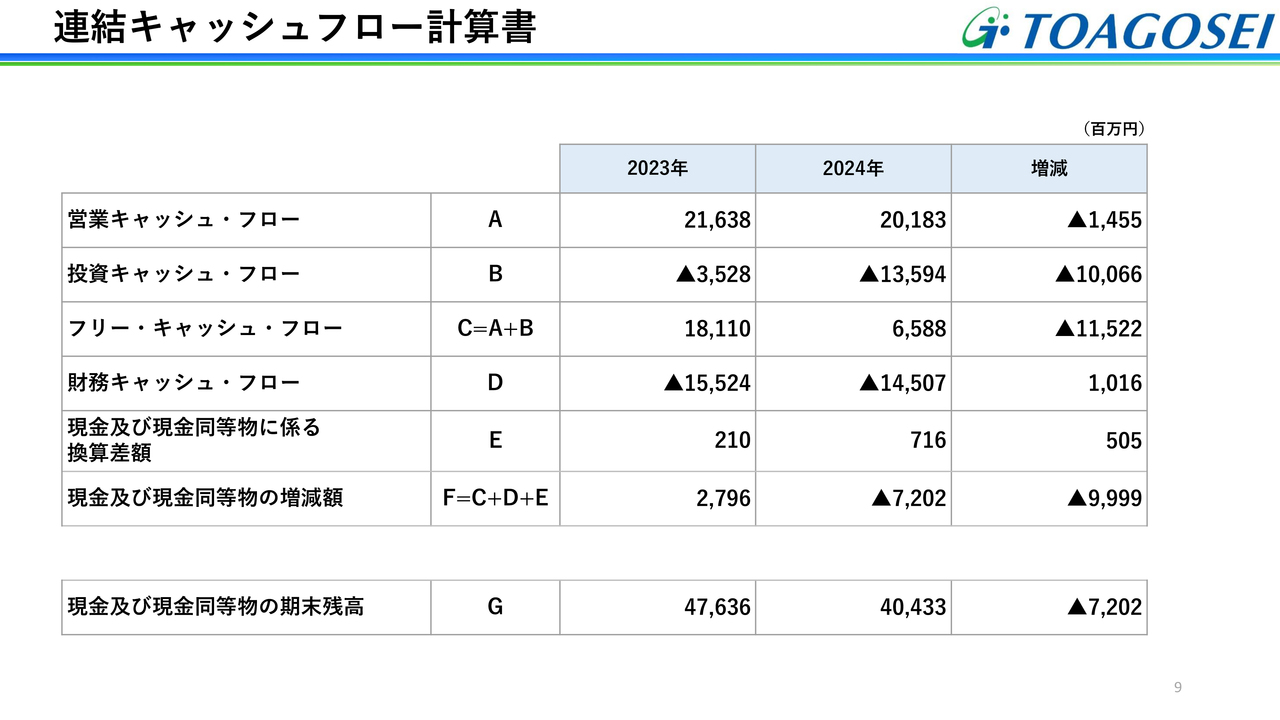

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業キャッシュ・フローは、純利益が減少し、運転資金が増加したため、前年より収入が減少しました。投資キャッシュ・フローは、積極的な設備投資で前年より支出が増加しました。財務キャッシュ・フローは、自己株式の取得と配当の支払いが増加した一方、前年のMTアクアポリマーの出資比率向上に伴う株式取得費用等がなかったため、前年より支出が減少しました。

以上の結果、現金及び現金同等物の期末残高は、前年比72億200万円の減少となりました。

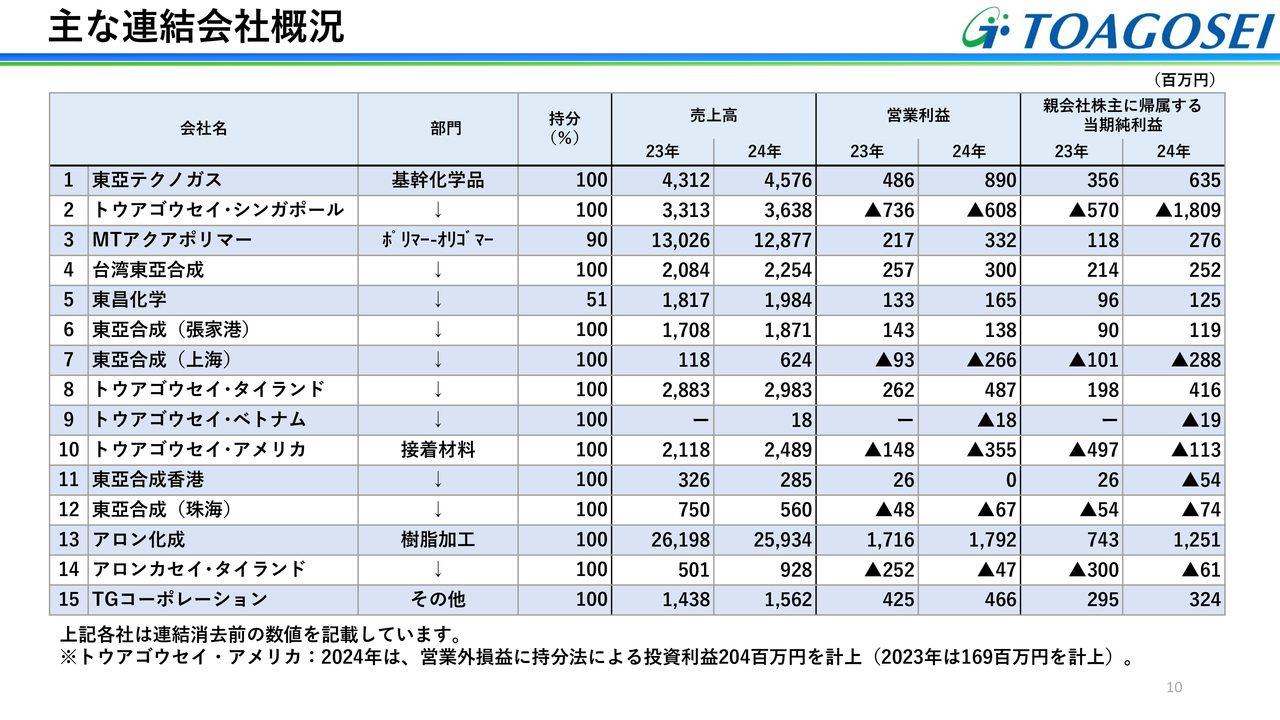

主な連結会社概況

関係会社ごとの業績一覧です。2024年の営業利益の前年比較をプラス面から説明していくと、東亞テクノガスが約4億円の増益、ポリマー関係のトウアゴウセイ・タイランドが2億2,500万円の増益となっています。

一方、接着剤関係のトウアゴウセイ・アメリカ及び東亞合成(上海)については、減益となっています。なお、赤字が続くトウアゴウセイ・シンガポール及びトウアゴウセイ・アメリカについては、現在立て直しを図っています。

2025年の課題

2025年12月期の業績予想です。まずは事業環境です。米国トランプ政権の関税引き上げ政策等による世界経済への影響が不透明であることに加え、中国産安価品のアジア地域への流入が継続するものの、日本はインバウンド需要や賃上げ等により、景気は堅調に推移すると想定しています。

そのような中、当社の2025年の課題は何といっても成長戦略の推進です。特にモビリティ、リチウムイオン電池(LiB)、半導体関連製品の収益拡大と、メディカル関連材料やセルロースナノファイバー(CNF)などの早期立ち上げが重要と考えています。

また、瞬間接着剤の米国事業強化や、当社アジア拠点を起点とした高機能製品群の展開による海外売上高の拡大も進めていきます。

さらに、再生可能エネルギーの導入として、当社初の小水力発電などにも取り組んでいきます。このような本業の対応推進により、PBR1倍超えを目指していきます。

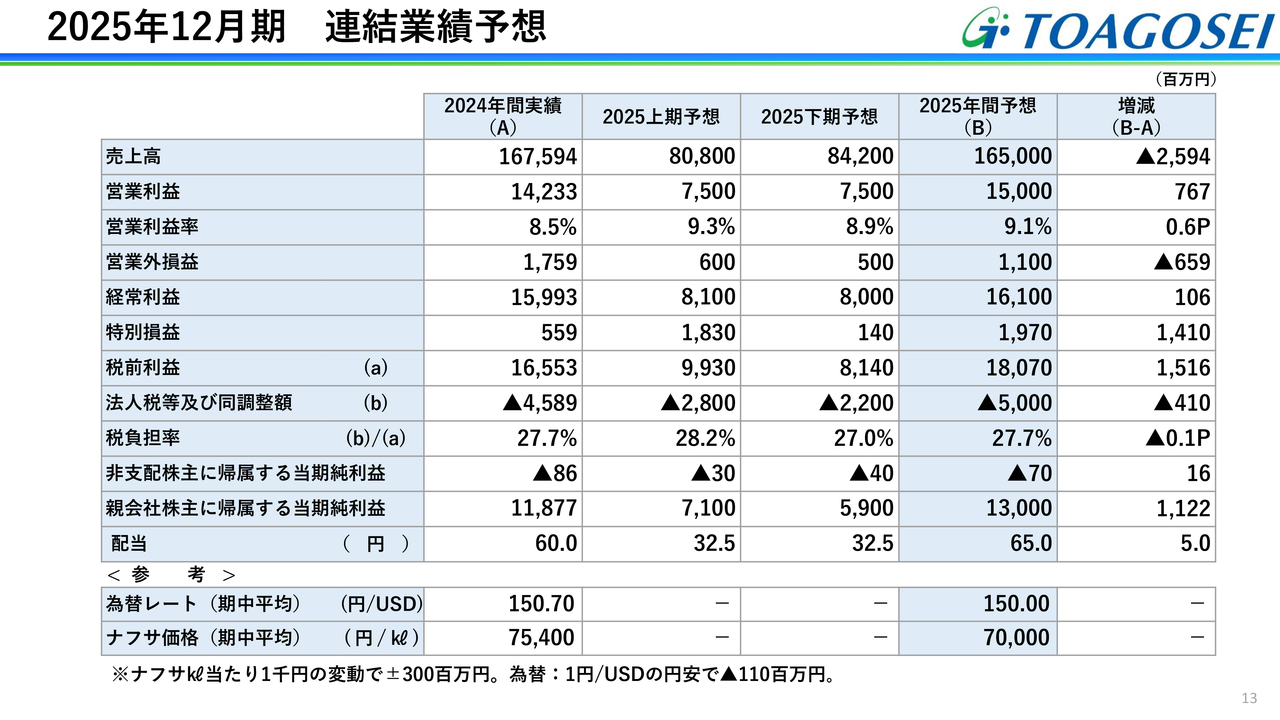

2025年12月期 連結業績予想

2025年12月期の連結業績予想です。売上高は1,650億円、営業利益は150億円と減収増益の予想です。営業外損益は為替差益を織り込んでいないこと、特別損益として前期の減損損失15億円が今期はないことの影響により、親会社株主に帰属する当期純利益は前年比11億2,200万円増益の130億円を見込んでいます。

これに基づいて、配当は2024年12月期の年間60円から5円の増配を計画しています。

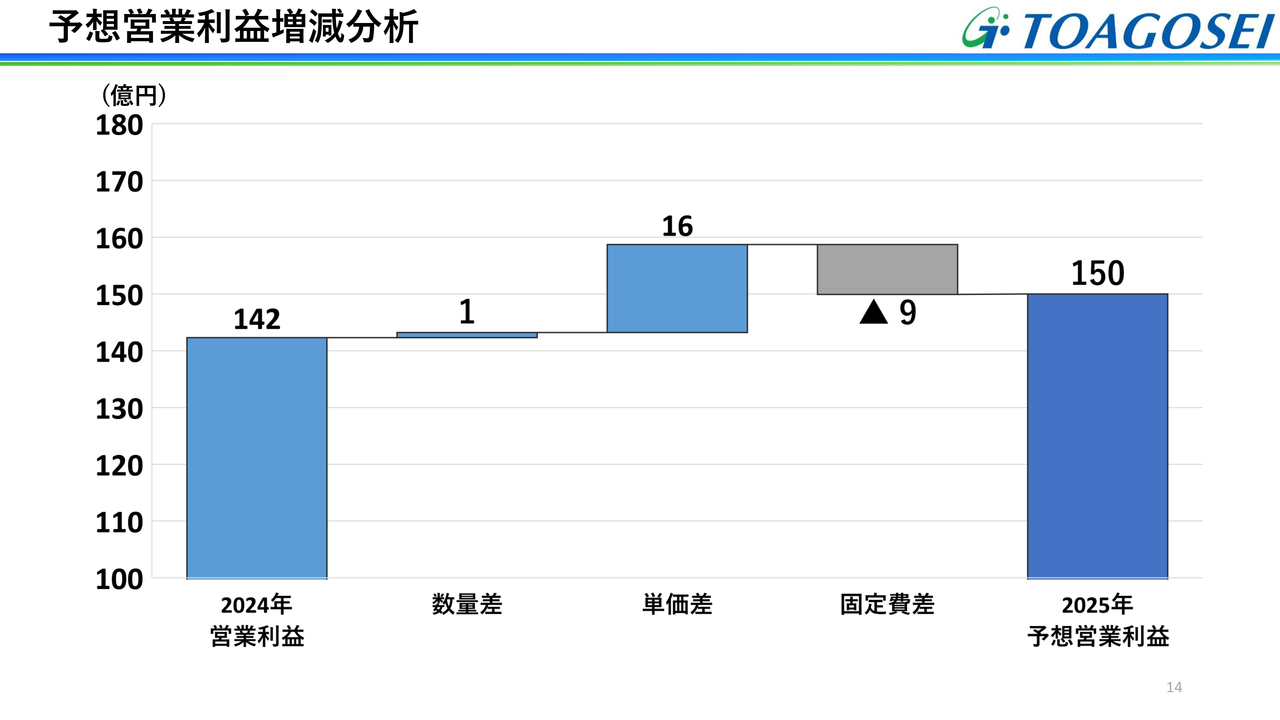

予想営業利益増減分析

予想営業利益増減分析です。適切な価格改定により単価差は16億円増となっていますが、数量差は1億円増にとどまっています。これは、拡販による数量増を見込んでいるものの、一部製品の販売終了と、採算性を重視した販売などが影響しています。

固定費差の9億円は、積極的な賃上げによる労務費増や、設備投資による減価償却費増などを見込んでおり、結果として、2025年12月期の営業利益は、前年比8億円増の150億円を計画しています。

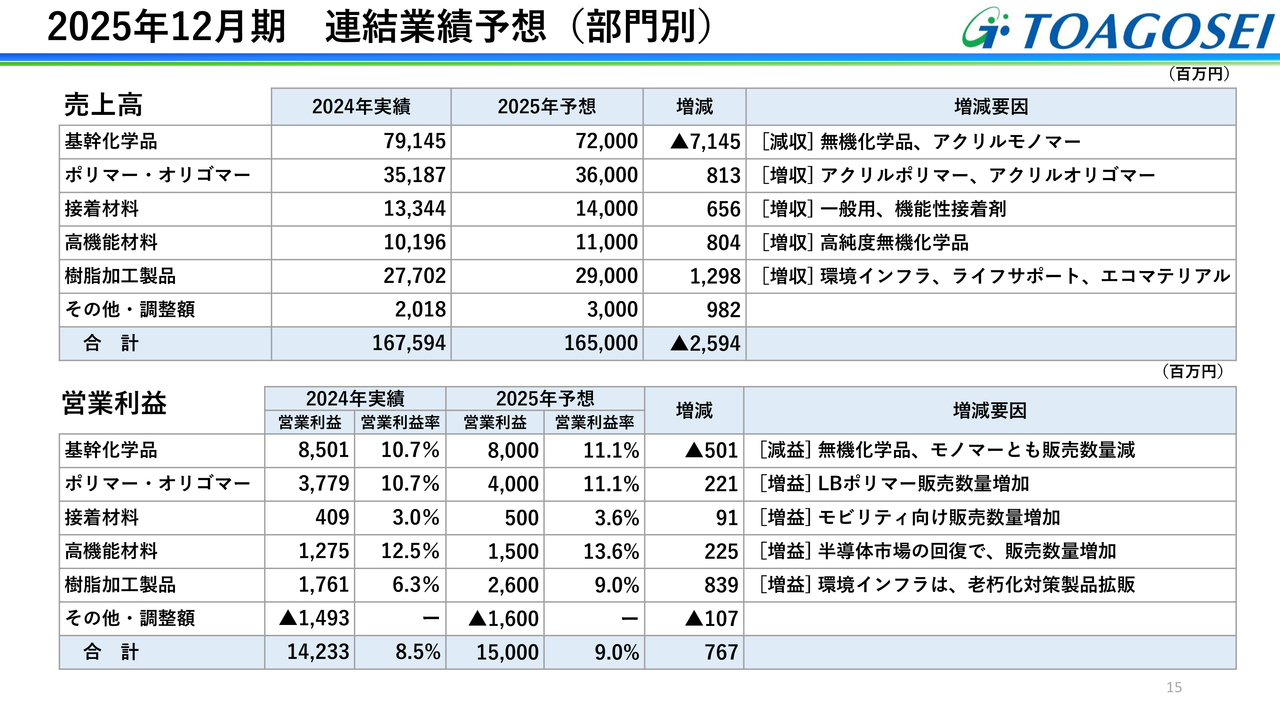

2025年12月期 連結業績予想(部門別)

部門別の連結業績予想です。基幹化学品については、2024年12月期は同業者への応援出荷があったこと、また、2025年は採算重視の販売等により減収減益を想定しています。

ただし、基幹化学品以外は全セグメントで増収増益を想定しています。ポリマーは自動車や化粧品関係、オリゴマーは電子材料関係が順調です。高機能材料は、半導体市場の回復が寄与する見込みです。樹脂加工製品は、インフラ老朽化対策製品の拡販や採算是正、コストダウンなどで大幅な増益を想定しています。営業利益全体では前年比増を想定しています。

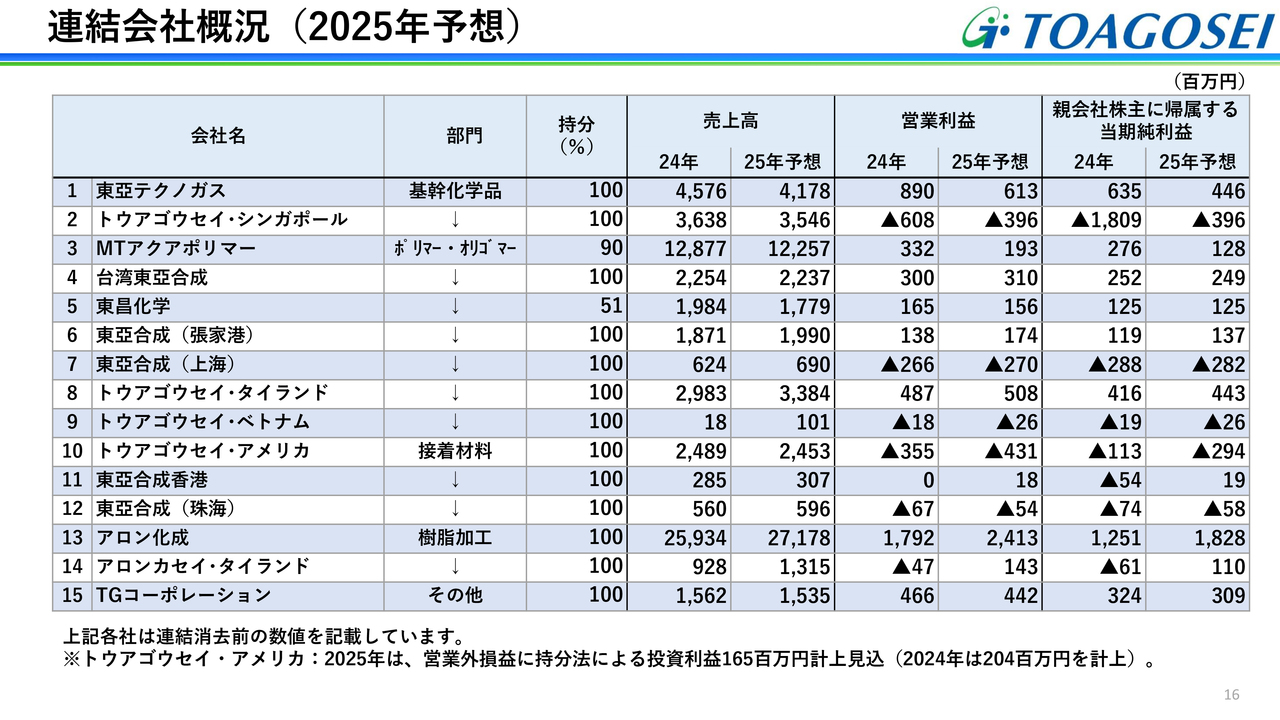

連結会社概況(2025年予想)

連結会社概況です。トウアゴウセイ・シンガポールは前年比増益となっていますが、前年の減損処理の影響・効果によるものです。引き続き、中国産安価品の東南アジア流入による厳しい状態が続くと想定しており、さまざまな角度から対応を検討しています。

トウアゴウセイ・アメリカは赤字が継続していますが、販売体制の再構築を進めており、年内には結論が出ると考えています。

アロンカセイ・タイランドについては、増販と減価償却費減により、通年で黒字化を達成する見込みです。

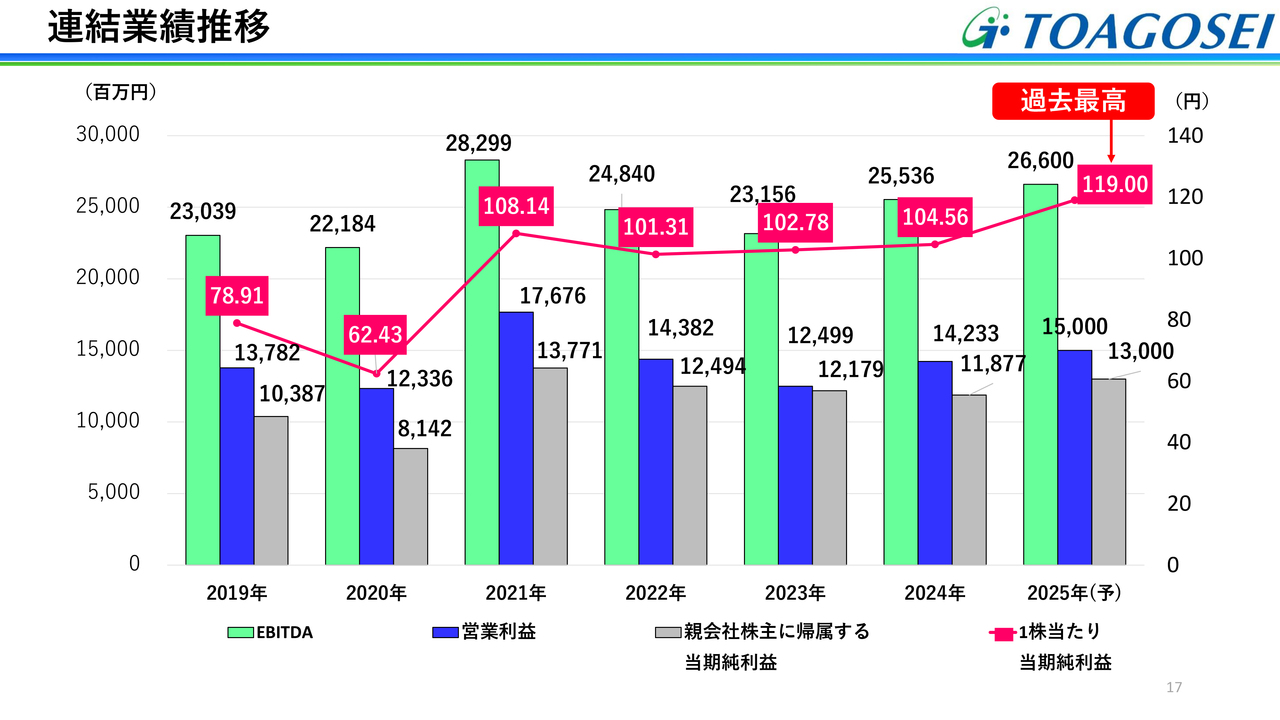

連結業績推移

スライドのグラフはEBITDA、営業利益、親会社株主に帰属する当期純利益、1株当たり当期純利益の推移を示しています。2021年から営業利益は高水準で推移しています。設備投資を積極的に行っていることが減益の要因としてあるものの、EBITDAは高水準で推移しています。

株主還元の推移

株主還元の推移です。スライドの棒グラフのうち、青色は配当総額、緑色は自己株式取得額、青色の折れ線グラフは総還元性向を示しています。2023年の総還元性向は100.5パーセント、2024年は116.1パーセントの予定です。

2025年は自己株式取得70億円を予定しており、3年間で200億円の計画どおり推進しています。また、配当は前年の1株当たり60円から65円への増配を予定しています。これらの結果、総還元性向は108.2パーセントと想定しており、中期経営計画目標の総還元性向100パーセントは確実に達成する予定です。

なお、当社の総還元利回りは、東証プライム・化学119社のうち第4位となっています。

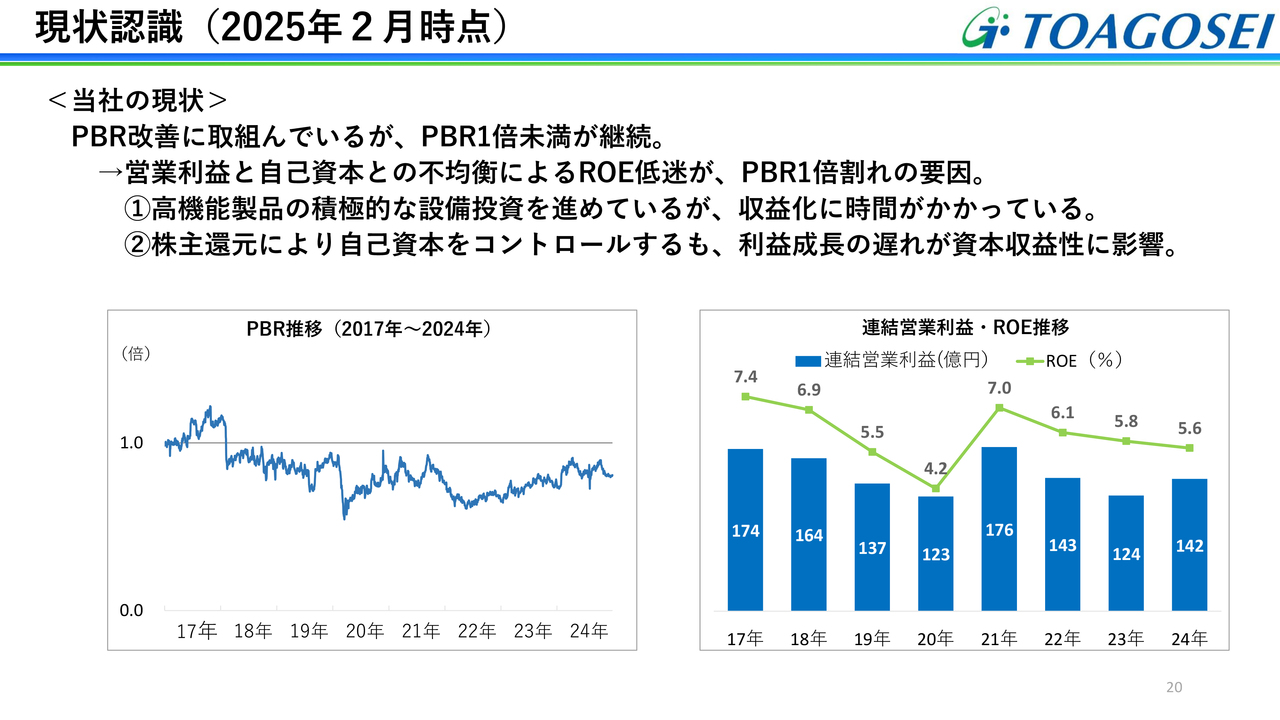

現状認識(2025年2月時点)

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。まず、現状認識として、PBRの改善に取り組んでいますが、PBR1倍未満が継続しています。これは、営業利益と自己資本との不均衡によるROE低迷が要因と考えています。

高機能製品の積極的な設備投資を進めていますが、収益化に時間がかかっています。このため、株主還元により自己資本をコントロールするも、資本収益性が改善しないというかたちになっています。

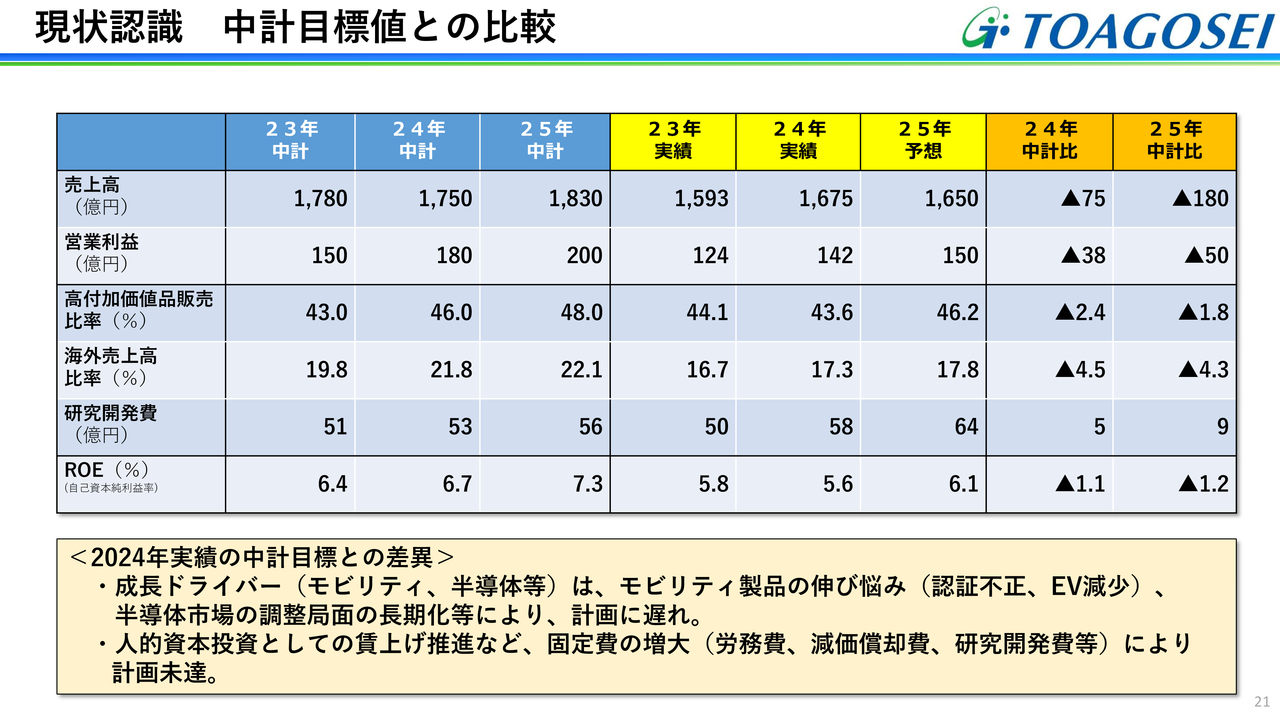

現状認識 中計目標値との比較

スライドは中期経営計画目標値との比較です。2024年12月期は前年比で増収増益でしたが、中期経営計画比では未達となっています。これは、モビリティや半導体などの成長ドライバーの伸び悩みと、賃上げ推進などの固定費の増大が影響しています。

2025年12月期の予想も同様の背景で、営業利益は中期経営計画比50億円のマイナスと想定しています。2025年12月期の中期経営計画の営業利益200億円の構成は、高機能製品の販売比率向上と海外売上比率の向上でしたが、どちらも現時点では未達となっています。

2023年12月期から2025年12月期の推移はわずかに上昇していますが、どちらも低位で緩やかな伸びにとどまっていることから、ここが改善のポイントと見ています。

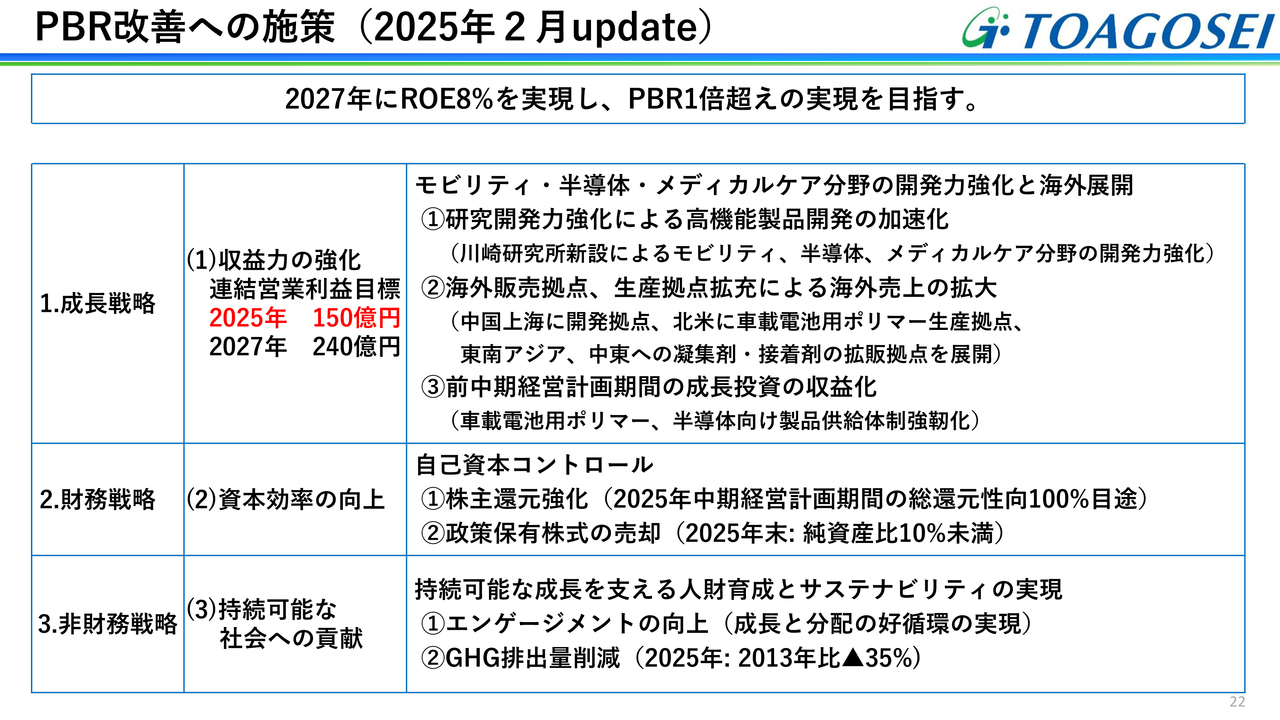

PBR改善への施策(2025年2月update)

スライドは2023年8月公開当時のPBR改善への施策です。開発力強化と海外展開を軸とした成長戦略、自己資本コントロールを軸とした財務戦略、持続可能な社会への貢献をうたった非財務戦略の3本柱で構成されています。これらは中期経営計画の基本方針でもあり、この目標の進化と加速を今後目指していきます。

なお、赤文字はアップデートした部分になります。営業利益200億円の目標は下方修正していないものの、予想値である150億円を記載しています。

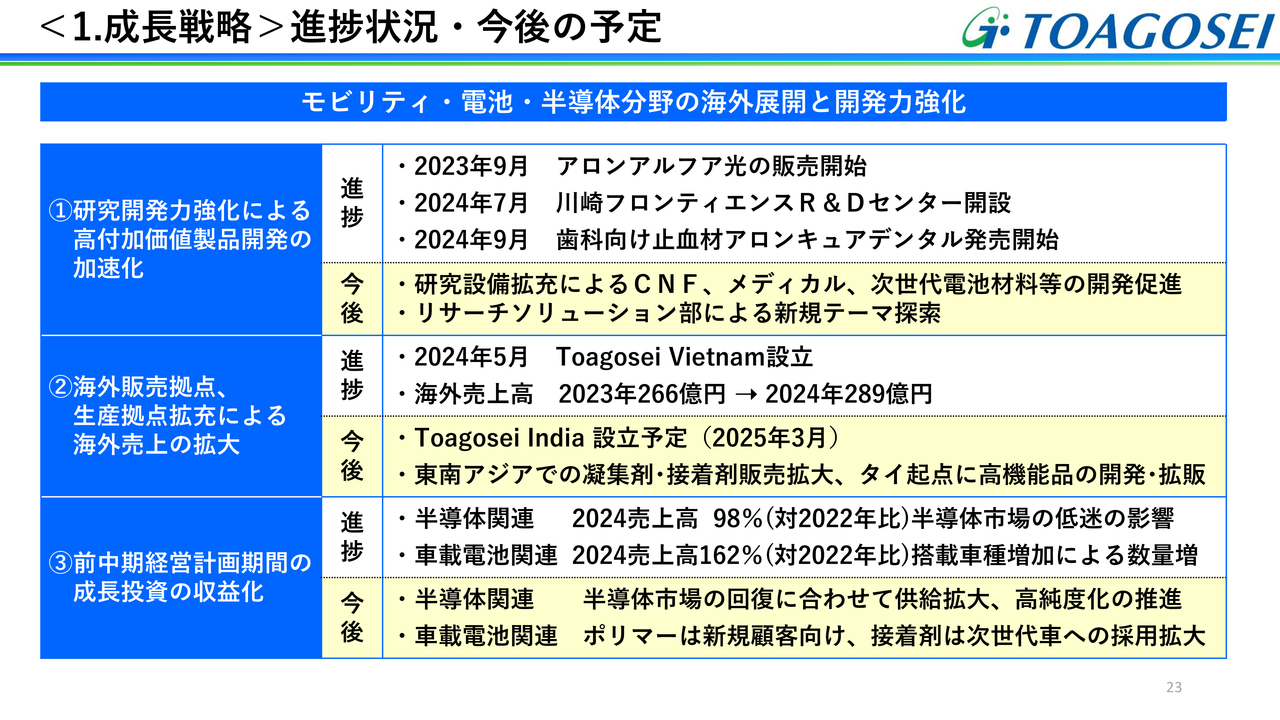

<1.成長戦略>進捗状況・今後の予定

成長戦略の進捗状況と今後の予定についてです。1つ目は「研究開発力強化による高機能製品開発の加速化」です。進捗については、「アロンアルフア光」の販売開始、川崎フロンティエンスR&Dセンターの開設、歯科向け止血材「アロンキュアデンタル」の販売開始になります。

今後については、研究設備拡充によるCNF、メディカル、次世代電池材料等の開発を促進していきます。また、プロジェクトの延長線上でもあるリサーチソリューション部による新規テーマ探索を、川崎と名古屋で進めていきます。

2つ目は「海外販売拠点、生産拠点拡充による海外売上の拡大」です。進捗については、2024年5月にトウアゴウセイ・ベトナムを設立しました。海外売上高は、2023年の266億円から2024年は289億円になっていますが、まだ目標未達です。

今後については、トウアゴウセイ・インディアを2025年3月に設立する予定です。また、東南アジアでの凝集剤・接着剤の販売を拡大していきます。トウアゴウセイ・タイランドについては、少量多品種でいろいろなポリマーの生産ができる体制になっており、ニーズも獲得できているため、高機能品の開発と拡販を進めていきます。

3つ目は「前中期経営計画期間の成長投資の収益化」です。進捗については、半導体関連の2024年売上高は2022年比で98パーセントでした。半導体市場の低迷の影響を大きく受けています。車載電池関連は、LiB用バインダーと車載電池用接着剤を合わせた2024年売上高が2022年比で162パーセントでした。搭載車種の増加と電気自動車(EV)の販売増加が影響しています。

今後について、半導体関連は、半導体市場の回復に合わせた供給拡大と高純度化等を推進して、次の対応を進めていきます。車載電池関連のうち、ポリマーは新規顧客向け開発、接着剤は次世代車への採用拡大の対応を進めているところです。

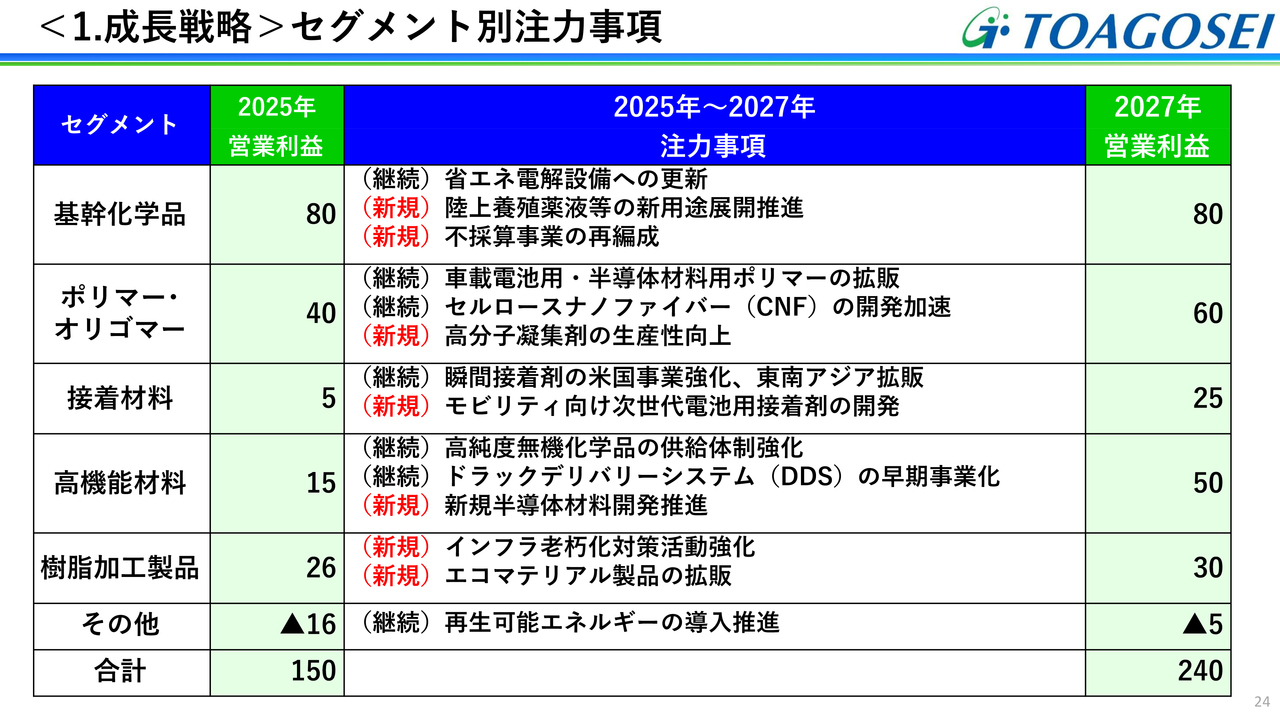

<1.成長戦略>セグメント別注力事項

セグメント別の注力事項です。スライドはセグメントごとに、2025年の営業利益、2025年から2027年にかけての施策、2027年の営業利益を記載しています。

基幹化学品については、継続案件プラス新規案件に注力します。新規案件としては、陸上養殖薬液等の新用途展開を推進します。実際にその会社には出資もしており、工場にカセイソーダなどを納入予定です。また、新規案件については、不採算事業の再編成も考えています。

ポリマー・オリゴマーについては、継続案件プラス新規案件に注力します。新規案件としては、高分子凝集剤の生産性向上を推進しています。MTアクアポリマーの資本比率は東亞合成と三井化学で90対10になっており、当社が主導してさらに生産性向上を進めていきます。

接着材料の新規案件については、モビリティ向け次世代電池用接着剤の開発を推進しています。すでに第2世代、第3世代と、スケジュール及び開発内容が決まっているため、そこにきちんとフォーカスして対応を進めていきます。

高機能材料については、新規案件の新規半導体材料開発を強力に進めていくとともに、継続案件のドラックデリバリーシステム(DDS)の早期事業化に注力していきます。

樹脂加工製品については、新規案件として、インフラ老朽化対策活動強化及びエコマテリアル製品の拡販を進めていきます。

以上の施策に注力することで、2027年の営業利益は240億円としています。2025年の150億円からの増加の中身については、このような付加価値系製品と既存製品の拡販によって達成していく図式で考えています。

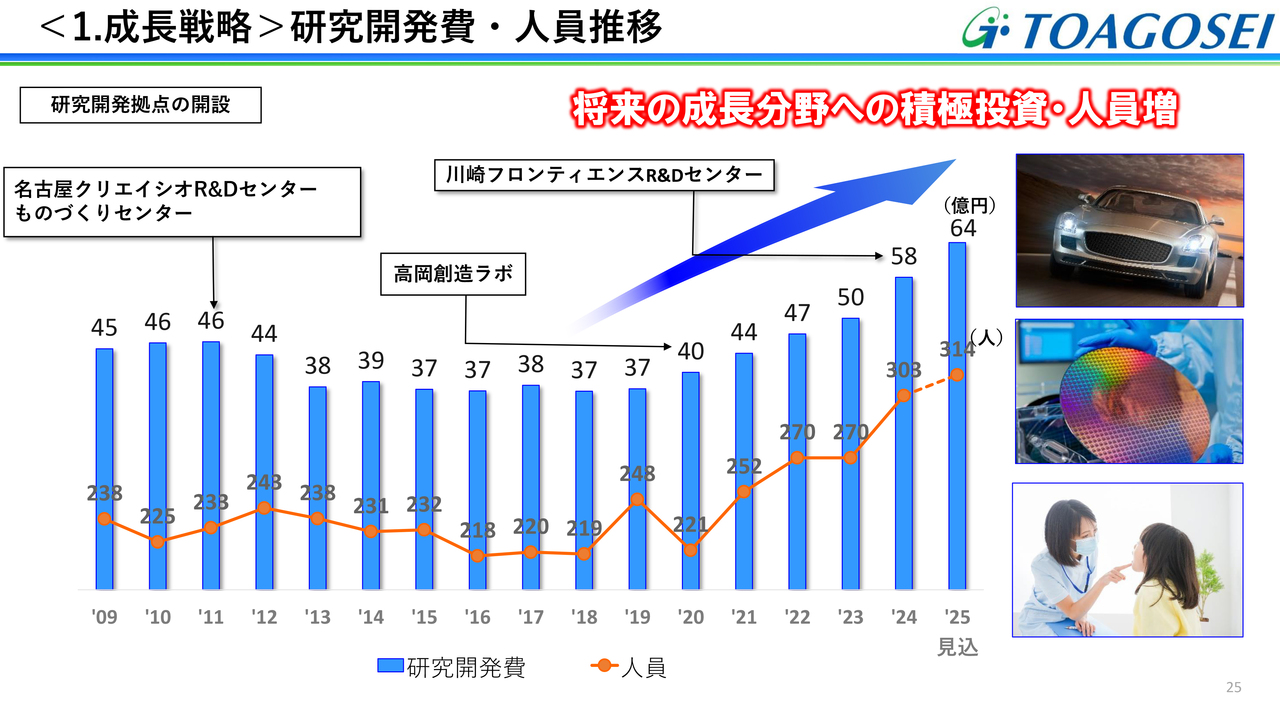

<1.成長戦略>研究開発費・人員推移

成長戦略を支える研究開発体制についてです。スライドのグラフは、青色が研究開発費、オレンジ色が人員を示しています。人員及び研究開発費は2020年から毎年増加させており、2025年は64億円を予定しています。2024年には、川崎フロンティエンスR&Dセンターも開設しました。これからも研究開発の手を緩めることなく、成長分野を中心に進めていきます。

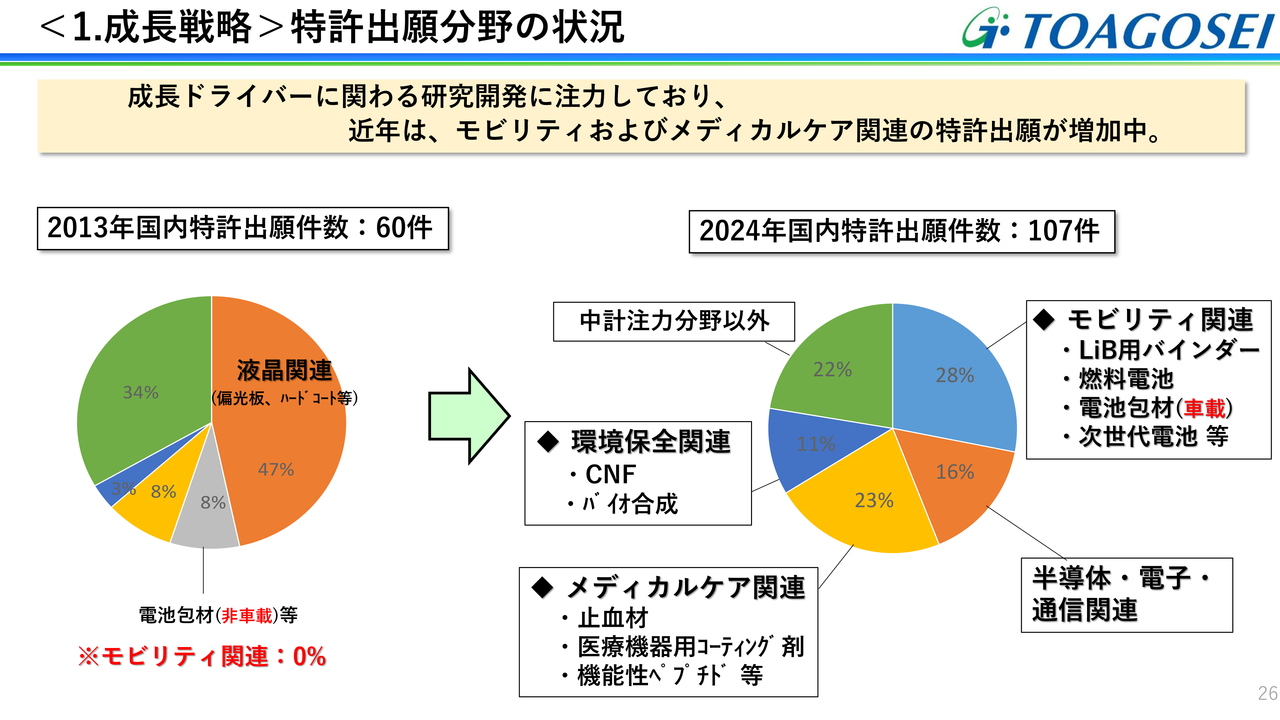

<1.成長戦略>特許出願分野の状況

スライドは特許出願分野の状況になります。特許出願件数は、10年前の2013年の60件に対し、2024年は107件と1.8倍に増加しています。

また、2013年の主な開発内容は液晶関連でしたが、そこからの10年間でかなり様変わりしています。特に、成長分野に位置づけているモビリティ関連、半導体・電子・通信関連、メディカルケア関連、環境保全関連としてCNFなど、中期経営計画の注力分野をメインに開発を進めています。今後もこの開発方針で進めていく予定です。

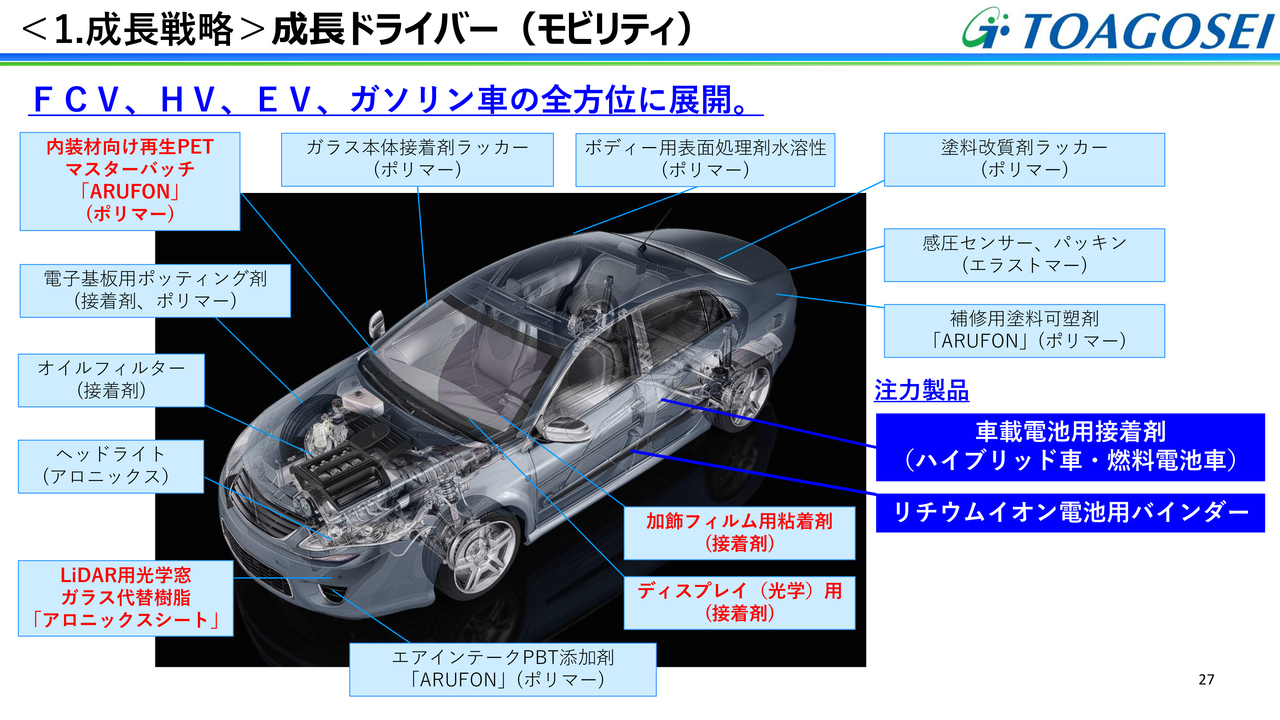

<1.成長戦略>成長ドライバー(モビリティ)

成長ドライバーの製品群について紹介します。スライドに示しているように、モビリティで多くの製品が採用されており、汎用品からハイエンド品まで多岐にわたっています。赤文字の製品は特に特徴のあるハイエンド品です。また、注力製品は、スライドの右側に記載した車載電池用接着剤とLiB用バインダーになります。

当社の特徴は、燃料電池車(FCV)からハイブリッド車(HV)、EV、ガソリン車、ディーゼル車と全方位に展開していることです。例えば今回のEV減速でも、HVは好調ということで、全体の売上をキープする等の効果も発現しています。

なお、NDAの関係で開示はできないのですが、この他にも、世界シェアNo.1の特殊部品用の機能性ポリマーもあり、それらの製品はポリマー事業の収益を牽引しています。

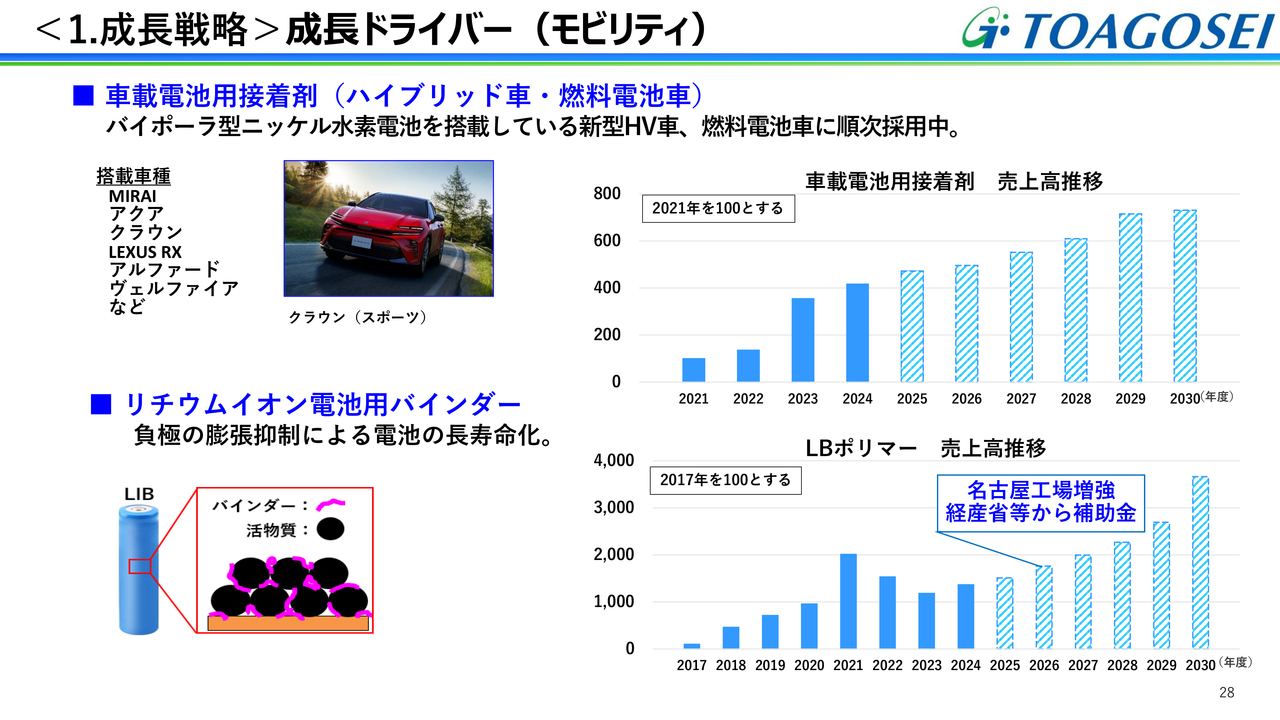

<1.成長戦略>成長ドライバー(モビリティ)

スライドは、モビリティ向けの2つの成長ドライバーの売上高推移を記載しています。車載電池用接着剤の売上高は、採用車種の拡大により、2023年以降拡大を続けています。HVは引き続き、好調と想定しています。

LiB用バインダーは、2021年の物流混乱に伴う在庫確保の影響でしばらく停滞していましたが、EV減速の中でも2024年から拡大基調となりました。なお、EVは中長期的には確実に伸長すると想定しています。また、2026年完成予定の新工場は、経済産業省などから18億円の補助金をいただくに至っています。

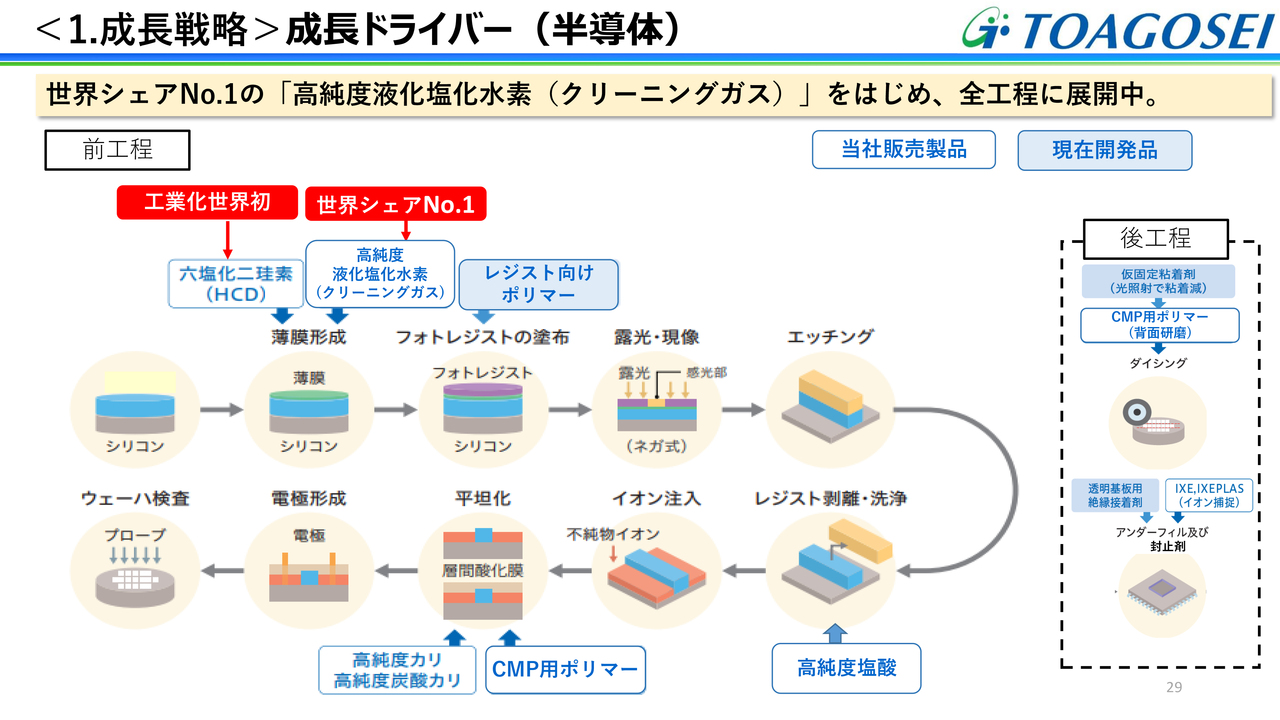

<1.成長戦略>成長ドライバー(半導体)

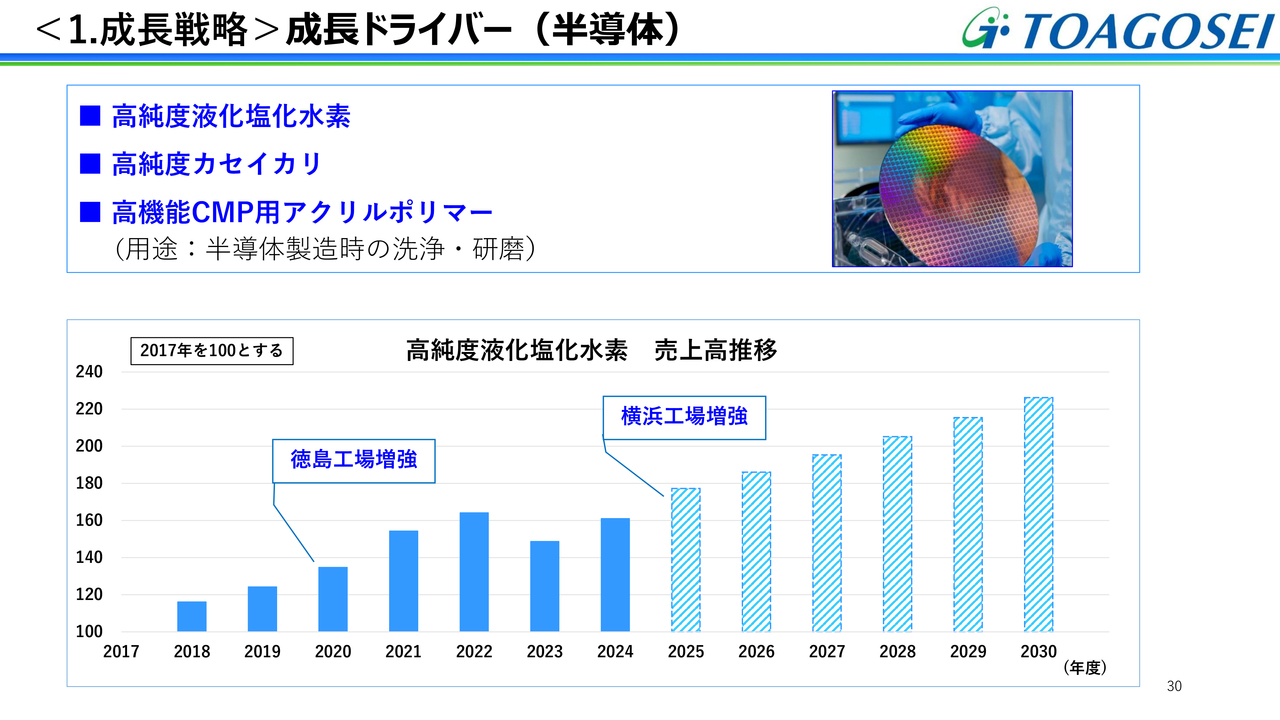

成長ドライバーである半導体用材料については、工程ごとに多くの製品群を展開しています。スライドに記載しているさまざまな製品の中でも、特に高純度液化塩化水素は、高純度化と供給体制の高度化をベースに世界シェアNo.1を誇り、ウェーハ、メモリ、ロジックの全方位で展開していることが特徴です。

その他にも、半導体の伸長に伴って、高純度カセイカリやCMP用ポリマーなどの引き合いも非常に増えています。高純度カセイカリは高純度化、CMP用ポリマーは多種多様ならびに少量多品種の対応により、ユーザーのニーズに合った開発を順次、進めています。

<1.成長戦略>成長ドライバー(半導体)

半導体全体の回復はやや遅れ気味ですが、半導体の販売は今後も確実に拡大すると想定しています。それに合わせた早めの供給体制の整備と、さらなる微細化に対応した高純度化を進め、需要拡大を確実に取り込む体制で臨んでいます。

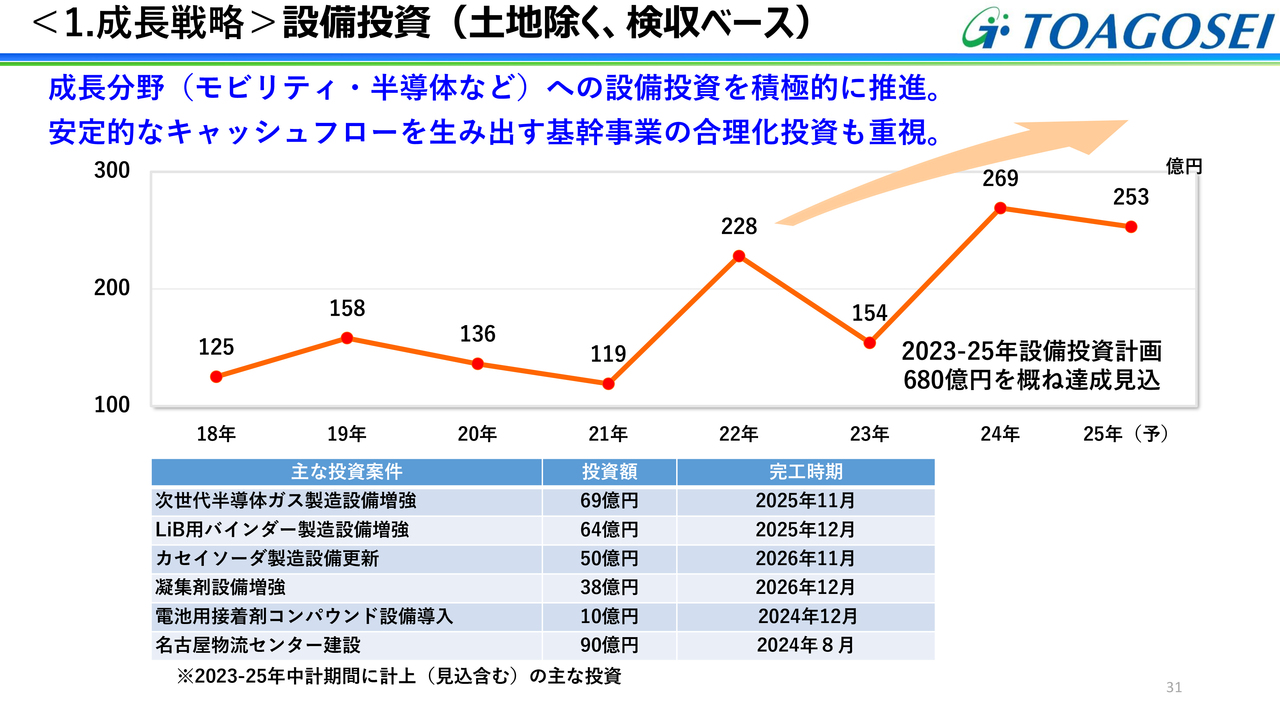

<1.成長戦略>設備投資(土地除く、検収ベース)

成長戦略の設備投資についてです。2023年から積極的な設備投資を進めており、中期経営計画の3年間で677億円と、投資規模は概ね中期経営計画どおりです。成長分野に加えて、安定的なキャッシュフローを生み出す基幹事業の合理化投資も重視するなど、バランスの取れた投資内容となっています。

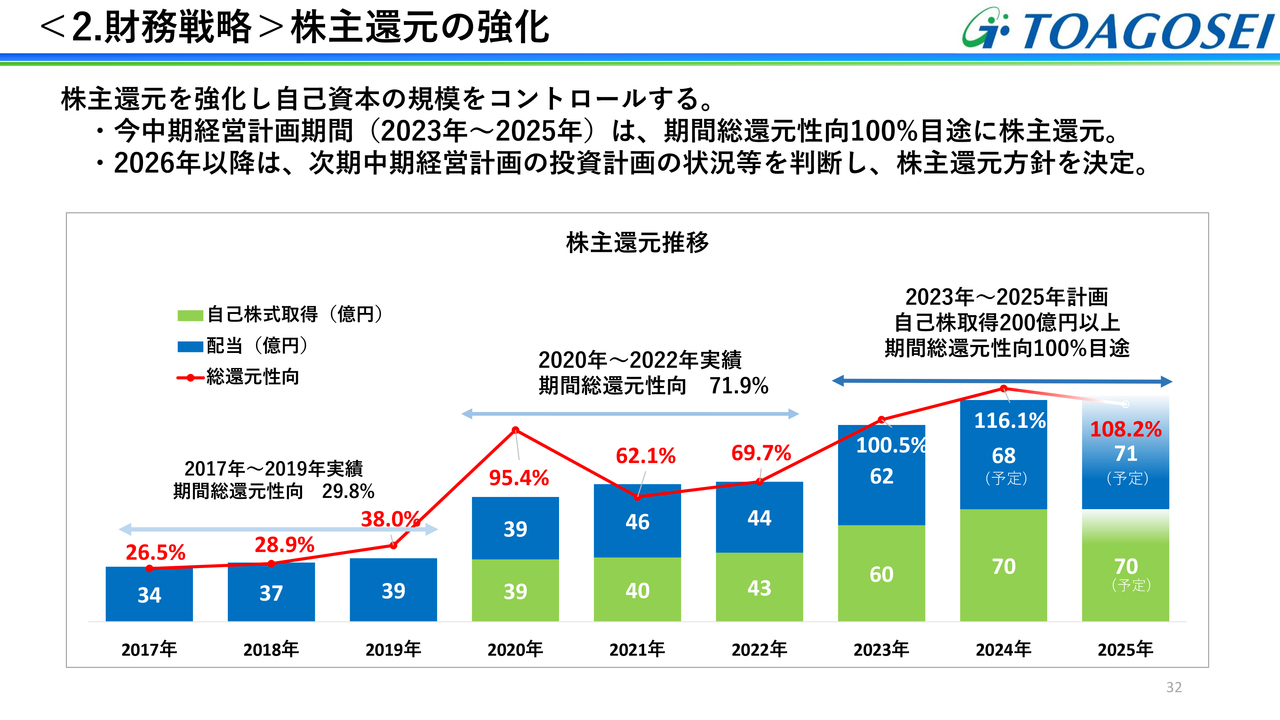

<2.財務戦略>株主還元の強化

財務戦略である株主還元の強化についてです。スライドのグラフは、青色が配当額、緑色が自己株式取得額、赤線が総還元性向を示しています。中期経営計画の3年ごとに見ると、配当額と自己株式取得額はともに増加しており、本中期経営計画期間の総還元性向は100パーセント以上となる見込みです。

結果として、自己資本の抑制に寄与していると考えています。なお、2026年以降は、次期中期経営計画の投資計画状況などから判断して株主還元方針を決定する予定です。

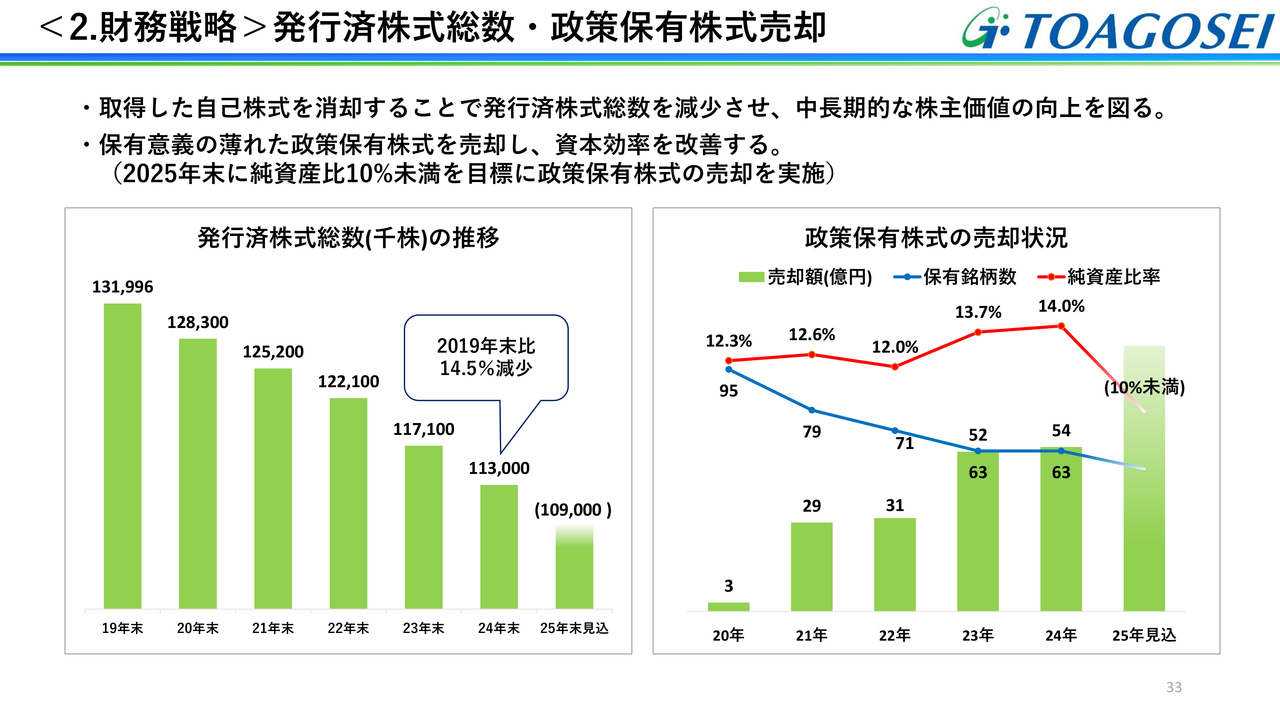

<2.財務戦略>発行済株式総数・政策保有株式売却

発行済株式総数と政策保有株式の売却状況です。スライドに記載のとおり、毎年着実に自己株式の取得と消却を進め、株主価値の向上を図っています。また、政策保有株式も毎年売却しており、資本効率の改善を進めています。

2023年と2024年は政策保有株式の時価上昇により純資産比率が上昇しましたが、2025年末に純資産比率10パーセント未満を目標に、株式の売却を進めていく予定です。

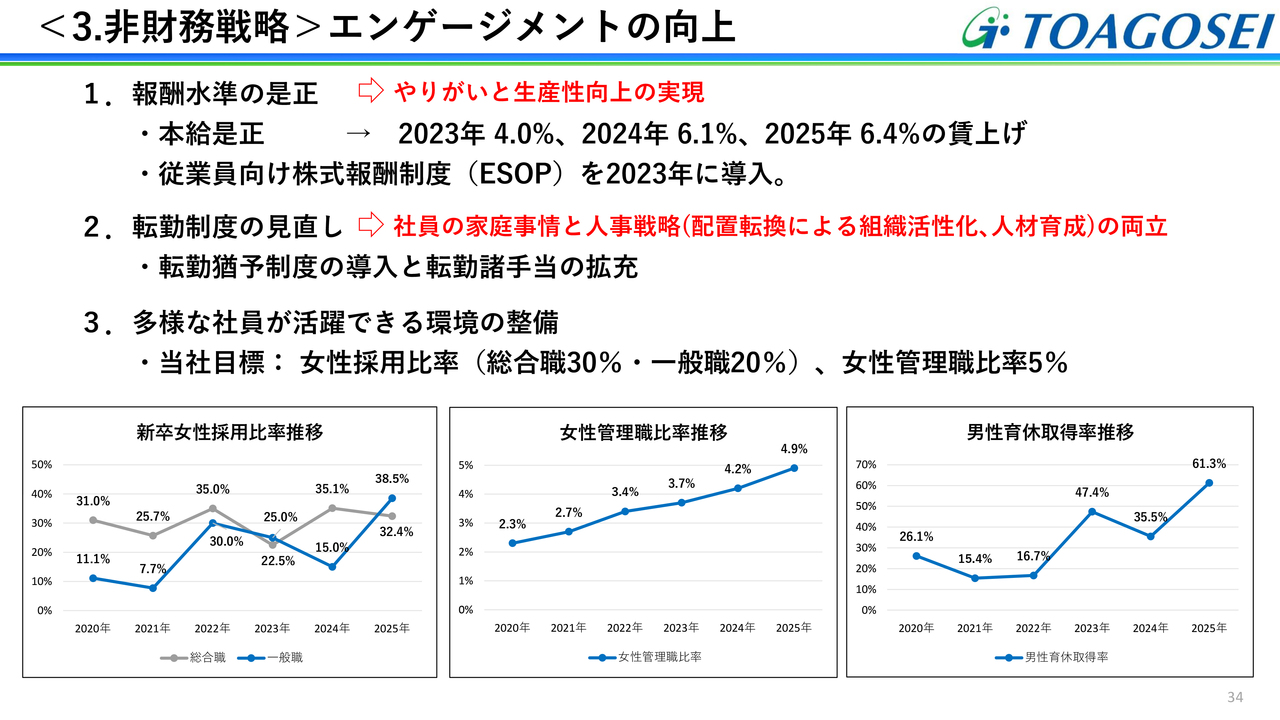

<3.非財務戦略>エンゲージメントの向上

非財務戦略であるエンゲージメントの向上についてです。報酬水準の是正として、2024年と2025年に6パーセントを超える賃上げを行いました。また、2023年からは従業員向け株式報酬制度(ESOP)を導入し、やりがいと生産性向上の実現を図っています。

2025年からは、転勤猶予制度の導入や転勤諸手当の拡充などを進め、社員の家庭事情と人事戦略の両立を図ることとしています。さらに、女性採用比率や女性管理職比率の向上も目標を達成しており、多様な社員が活躍できる環境が整備されてきていると考えています。

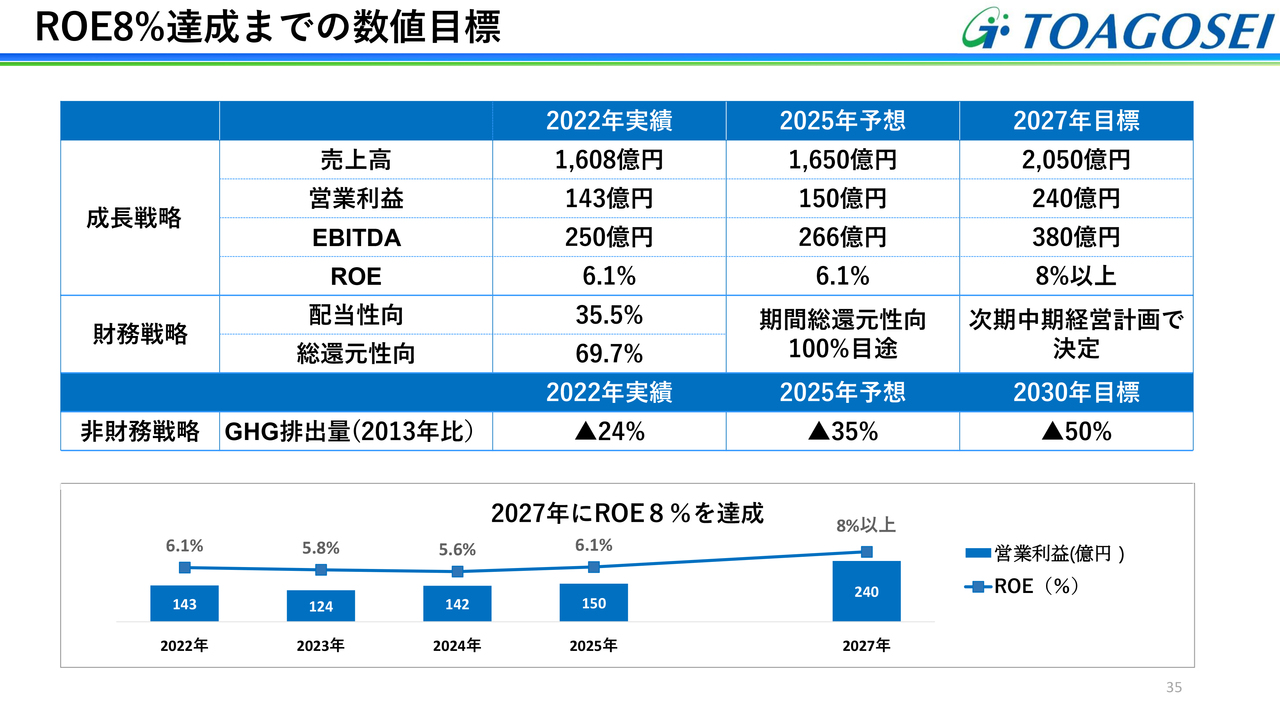

ROE8%達成までの数値目標

ROE8パーセント達成までの数値目標についてご説明します。スライドは、2023年8月に提示した内容を2025年の予想値に変更したものです。営業利益は2025年の150億円から2027年に240億円、ROEも6.1パーセントから8パーセント以上を目標としており、大幅な利益増が必要になってきます。

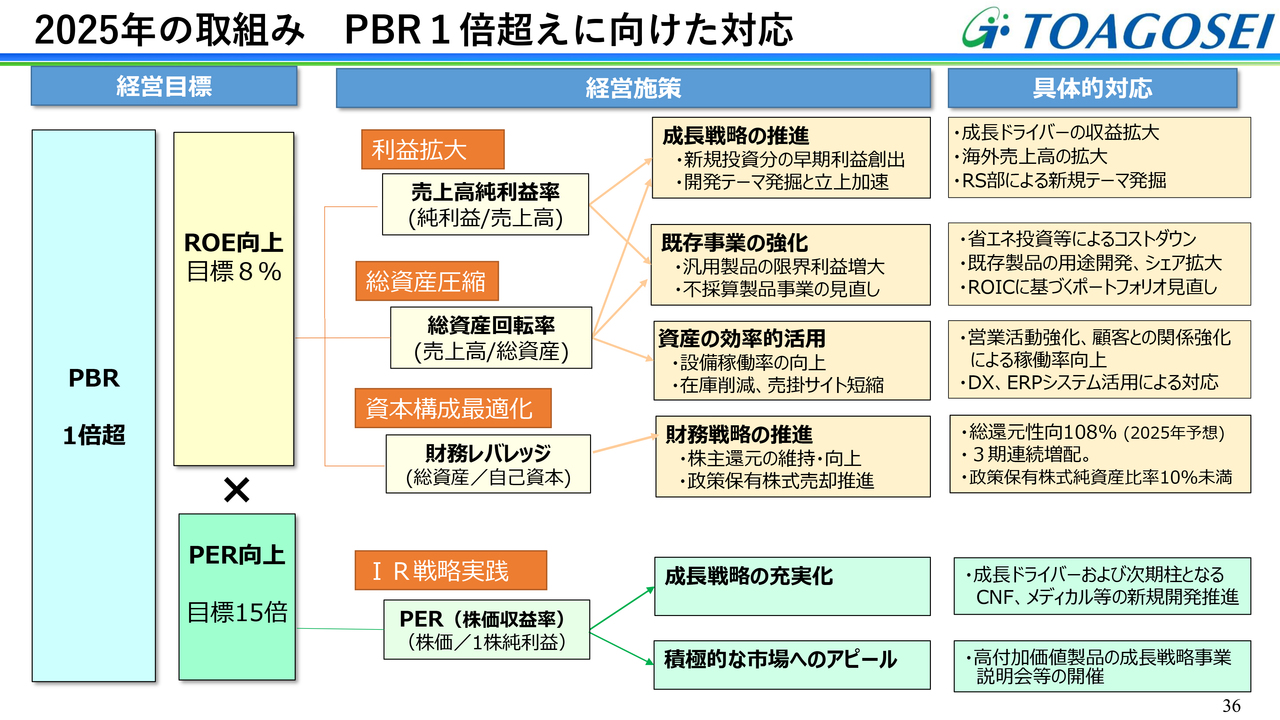

2025年の取組み PBR1倍超えに向けた対応

PBR1倍超えに向けた対応についてご説明します。ROE向上のために、利益拡大、総資産圧縮、資本構成最適化の3つの指標を重視します。その打ち手として、成長戦略の推進、既存事業の強化、資産の効率的活用、財務戦略の推進を具体的な施策に落とし込み、全社で進めていく予定です。

特に、分子となる利益の拡大につながる施策を重視して対応を進めていきます。スライド右側に記載の具体的対応のうち、上から3つが利益につながるということで、特に重視して進めていきたいと考えています。

また、成長戦略の充実化と市場へのアピールによるPER向上を進め、ROEの向上と合わせてPBR1倍超えを目指していきます。

質疑応答:2025年12月期の増益要因について

司会者:「2025年12月期の増益要因で数量効果が1億円にとどまる点に関しては、低採算品の見直しもあるためとのことでした。しかし、それでも1億円にとどまるというのは少し違和感があります。『半導体材料など成長する製品のプラス効果がどれくらいで、不採算品目の撤退によるマイナスがどれくらい』というかたちで補足いただけないでしょうか?」というご質問です。

小淵:15ページのスライドには、セグメントごとの営業利益予想を記載しています。数字を見るとわかるとおり、基幹化学品関係が大幅な減収減益となり、減収においてはすべて基幹化学品に集中しています。

それぞれのセグメント利益はかなり出ているので、成長ドライバーについては計画的にしっかりと織り込んでいるつもりです。ただし、基幹化学品関係において、どうしても相手方のポートフォリオの見直しで販売を停止する製品もあります。

加えて、先ほどお話ししたように採算重視で販売数量を抑えるなどの事情もあり、基幹化学品の影響がかなり大きくなっています。

したがって、数量効果の数字だけを見ると1億円となり非常に低めですが、中身的には成長ドライバーを含めてしっかりと対応予定であるとご理解いただければと思っています。

また、ポートフォリオの見直しについては着手しているものの、まだ大幅に効果が出ているわけではありません。塩化ビニル樹脂の製造販売からの事業撤退もありますが、こちらは2025年末の生産終了となるため、実際の数字にはまだ現れていません。減損処理も数年前に終了していますので、そのような意味では塩化ビニル樹脂の影響はここには出ていないかたちです。

質疑応答:成長ドライバーの売上高見通しについて

司会者:「スライド28ページと30ページには成長製品の売上高推移のグラフがあり、2025年の見通しはいずれも増収となっていますが、これは最新の見通しという認識でよろしいでしょうか? EV市場はあまり良くないですが、LBポリマーは今年も増えるのでしょうか?」というご質問です。

小淵:LiB関連は、昨年よりも10パーセントほど伸びると見込んでいます。こちらは、予算策定時である昨年末頃の最新のフォーキャストです。世の中では「EVがかなり落ち込んでいる」という話がありますが、ハイエンド製品の販売はまだまだ堅調であることから、昨年比10パーセント増としています。

ただし、トランプ政権になり、関税の上昇や、IRA法においてEV購入時に補助金が出ないなど、いろいろな悪影響が考えられます。これらがどのように影響してくるかについては、今後最新情報を収集していく予定です。

なお、長期的に見ればEVは増えていくと考えていますので、来年の投資計画については手を緩めることなく進めていく予定です。車載電池用接着剤関連も予算段階での数量の見立てとなりますので、こちらも最新情報を注視していきます。

どちらもいえるのは、当社の製品は非常に少ない配合量で大きな効果が出るため、なくてはならないものであるということです。

従って、当社の製品は関税が上がっても相手方が困ることはないと想定されますが、それよりもいろいろな製品の価格が上がり、車全体のコストが上がって車が売れなくなることが一番の問題だと思っています。こちらについては、お客さまと密に情報交換を行いながら、実際の納入量に関する情報をアップデートしていきたいと考えています。

質疑応答:2025年12月期業績予想における特別利益とキャッシュフローの織り込み額について

司会者:「2025年12月期の政策保有株式売却について、期末までに政策保有株式を純資産の10パーセント未満にするためには、2024年12月期の政策保有株式残高298億円、2025年12月期末の自己資本予想2,115億円から試算すると、2025年12月期は80億円程度の売却が必要になると思います。2025年12月期の業績予想における、特別利益とキャッシュフローの織り込み額を教えてください」というご質問です。

小淵:2025年12月期予想における政策保有株式の売却見込ですが、売上高(キャッシュフロー)で概ね85億円程度、特別利益で概ね50億円程度を見込んでいます。利益をしっかり創出するとともに、政策保有株式の縮減、そして株主還元を計画どおり進め、ROEの向上につなげていきたいと考えています。

質疑応答:高機能材料の見通しについて

司会者:「高機能材料について、2027年12月期の営業利益目標50億円は、2024年12月期実績の13億円や、2025年12月期予想の15億円と大きな差があります。スライド29ページに記載されている半導体材料販売品の見通しや開発品の事業化時期、DDSの事業化時期やその他のメディカルケアの拡大について教えてください」というご質問です。

小淵:半導体関連について、販売の見通しが立っているものはそのように記載していますが、開発品の事業化にはまだ少し時間がかかりそうです。しかし、こちらは末端のいろいろな有力企業と連携して進めていますので、決まればかなり期待ができるものとなります。ただし、開発から上市にはまだまだ時間がかかりますので、当面はスライドに記載の製品で勝負していくことで考えています。

DDS関連については、2023年に臨床試験の手前まで進んだものの、そこから止まっています。しかし、いろいろな開発案件や提携先があり、現実的な話がどんどん進んでいる状況です。メディカル関連は必ず上市できるわけではないため、網をたくさん張って、提携先をたくさん作って、それがどのように実績に結びつくかということで進めているところです。

先ほど特許についてもお話ししましたが、メディカルケア関連の特許数がかなりの割合を占めています。そのため、特許を固めながら提携先としっかり連携し、さまざまな可能性を探っていきます。

このように、DDSは可能性があるものの、臨床試験などを含めて多くの時間がかかります。次の中期経営計画でさまざまなテーマや開発案件が確立していきますが、実際に大きく売れるのはもう少し先になると見ています。

ただし、私としては、次の中期経営計画で、臨床試験関係でもかなりの売上があると見込んでいます。それにより東亞合成の将来価値、つまりPERが上がるため、いろいろな意味での効果を期待しているところです。

質疑応答:再生可能エネルギーへの投資について

司会者:「小水力発電等の再生可能エネルギーへの投資規模及び投資採算性について教えてください」というご質問です。

小淵:投資規模は10数億円ですが、これは24時間電気を生み出し続けるものになります。償却期間も40年から50年と非常に長く、一定期間経つと完全に利益に結びついてきます。ただし、1基だけでは全体の電気量のわずかにしか相当しないため、実際の戦力にするには複数用意する必要があると考えています。

これからはカーボンニュートラルの時代ですので、カーボンの削減量によっても投資コストが決まります。買電のカーボン排出係数のメリットも考慮しながら、今後はどの規模のものをどれだけ導入するかを総合的に判断していくことになります。小水力発電所のリストはほぼすべて出てきていますので、今後判断していくことになると思います。

質疑応答:高純度塩酸の使われ方や技術的な競争状況について

司会者:「高純度塩酸はレジスト剥離や洗浄用とのことですが、レジストはどのような世代向けになりますか? 例えば、KrF・ArF・EUVなどの世代により使われ方が違うのでしょうか? また、他の剥離洗浄剤との技術的な競争状況についてもご解説をお願いします」というご質問です。

小淵:あまり詳細はお話しできませんが、最先端のお客さまにも提供しています。実際にEUVまで展開しているかどうかについては、私もまだ正確に把握できていない状況ですが、ある程度把握していても詳細をお伝えすることはできません。

高純度塩酸については日本でかなり高いシェアを持っています。品質的にも、まずまずということで、高純度カセイカリや高純度液化塩化水素とともに、それなりの位置づけにあると理解しています。

他の剥離洗浄剤との技術的な競争状況については、製品ごとに異なります。高純度液化塩化水素は、当社製品がディファクトスタンダードを形成していますが、海外では中国勢が最近少しずつ触手を伸ばしてきている印象です。

しかし、依然として当社は圧倒的な世界シェアを持っていると思います。

高純度カセイカリは高純度化が非常に難しい製品ですので、アジア圏でも一握りのメーカーしか達成できていません。今はシェアをどんどん上げるべく対応しており、実際にそうなってきている状況です。

質疑応答:社長就任にあたっての決意表明や理想の化学企業について

司会者:「社長就任に伴い新体制となりましたが、今後どのような会社を目指していきますか? 抱負や決意表明、小淵社長の考える理想の化学企業などについてお話をうかがいたいです」というご質問です。

小淵:企業としては王道かもしれませんが、やはり企業で一番大事なのは利益です。そして、利益を支えるのは技術であり、技術を支えるのは人です。利益・技術・人が正のスパイラルで回るように、いろいろな仕組みや対応をもって尽力していきたいと考えています。

特に、私としては冒頭でお話ししたとおり、社会課題を解決する新製品を次々と開発し、それにより社会への貢献と企業価値の向上を行うことが重要と考えています。資本効率を上げることも、非常に重要ですので進めていきますが、やはり利益拡大があってこそだと思います。

東亞合成の社員は非常に真面目かつ誠実で、ステージを与えると一気に力を発揮します。私は、その光景を今までに何度も見てきました。これを全社で広げ、私なりの経験も踏まえて、力強い、将来を期待できる会社にしていきたいと考えています。

小淵氏からのご挨拶

本日は、長時間にわたり決算説明会にご参加いただき、誠にありがとうございました。これから、政治経済面で大きな変動が予想されます。開発競争もさらに激しさを増しますが、変革の時代だからこそチャンスもあると考えています。

本年は中期経営計画の最終年度であり、次期中期経営計画を策定する重要な年となります。オール東亞の総力を結集して臨みますが、引き続きさまざまなご意見をいただければと思っています。本日は、誠にありがとうございました。

新着ログ

「化学」のログ