提供:三井物産株式会社 日経CNBC 個人投資家向けオンライン説明会

【QAあり】三井物産、強みを活かした優良案件への投資を継続 収益基盤強化の自信を背景に増配決定、累進配当も継続の方針

~攻めのIR~ Market Breakthrough(日経CNBC)

山田幸美氏(以下、山田):キャスターの山田幸美です。

和島英樹氏(以下、和島):コメンテーターの和島英樹です。

重田哲也氏(以下、重田):代表取締役副社長執行役員CFOの重田哲也です。よろしくお願いします。

和島:三井物産は私がお伝えするまでもなく、日本を代表する総合商社です。たっぷりお話をうかがっていきましょう。

山田:まずは、三井物産の歩みを簡単にご紹介します。1947年に、前身となる第一物産を設立し、日本の戦後復興に向けて生活必需品の輸入や輸出促進に注力しました。

1959年に、第一物産を中心に現在の三井物産が誕生しました。1960年代には、海外依存度の高い資源の安定的確保や日本製品の海外展開支援などにより、日本の高度経済成長を支えました。

1970年代には、日本のエネルギー供給源の多様化の流れに沿い、大型LNGプロジェクトへの参画・開発を加速します。海外での大型事業の開発・買収も進めました。2000年代以降も激動する環境に対応し、インフラ、モビリティ、ヘルスケア、気候変動への取り組みなど、幅広い分野で事業を通じた社会課題の解決を行っています。

2022年には、東京証券取引所の市場区分再編に伴い、東証プライム市場へ上場しました。そして2023年には、「Creating Sustainable Futures」をテーマに「中期経営計画2026」を発表しています。

MVV(Mission Vision Values)

山田:はじめに、御社のミッションなどについて教えてください。

重田:当社は、「世界中の未来をつくる」をMission、「360° business innovators」をVisionとし、スライドに示した4つのValuesを中核にして、「挑戦と創造」、事業による社会課題の解決に取り組んでいます。

事業概要

山田:御社の事業内容は本当に幅広いと思います。ご紹介をお願いします。

重田:スライドに示すとおり、当社の事業分野は多岐にわたっています。各分野で、物流・トレーディングに加えて、事業に投資して当社の強みを活かし、その価値を上げるなどの幅広い活動を行っています。

具体的には、鉄鉱石や銅などの金属資源、LNGやガスなどのエネルギー、自動車、船、発電プロジェクトなどの機械・インフラ、さまざまな素材を扱う化学品、自動車・建築用の鋼材などの鉄鋼製品、食やヘルスケアなどの生活産業、ICTサービスや不動産、金融事業などを行う次世代・機能推進の7つの事業分野があります。

和島:本当に幅広く展開していますね。

山田:事業の強みについては、後ほど詳しくおうかがいします。

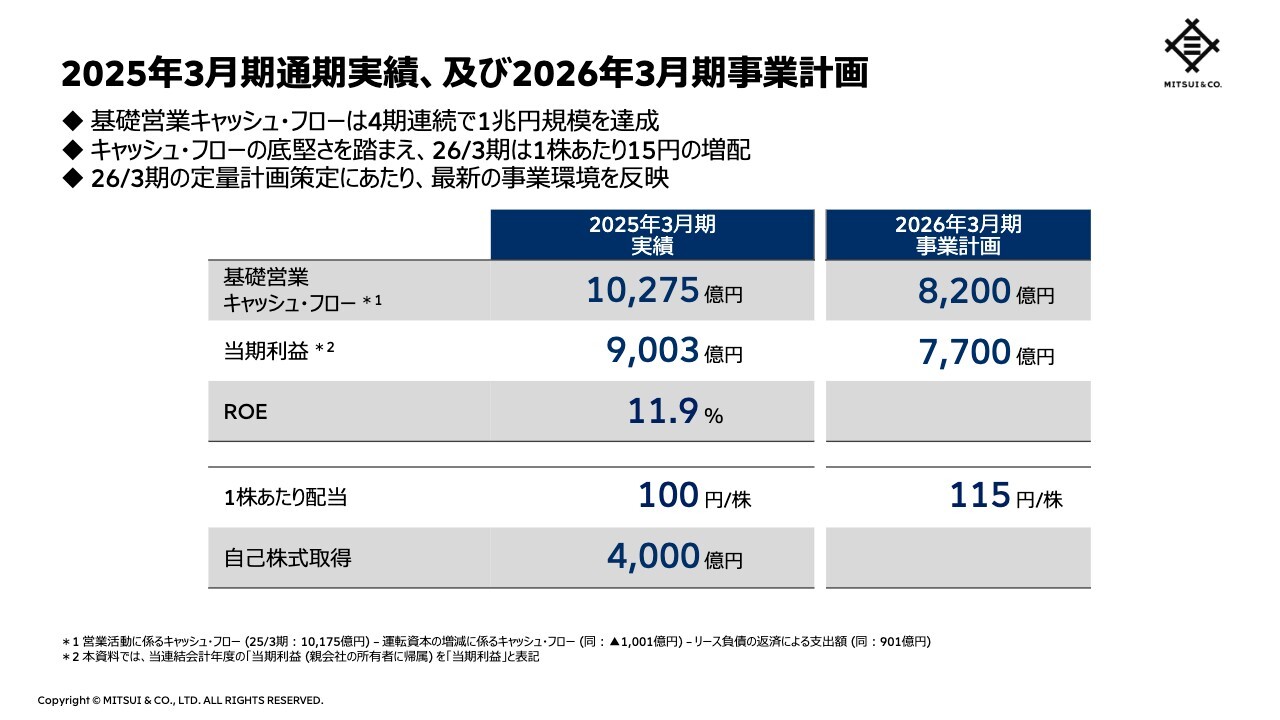

2025年3月期通期実績、及び2026年3月期事業計画

山田:「Performance Overview」として、三井物産の業績についておうかがいします。2025年3月期通期業績及び2026年3月期の事業計画についてご説明いただけますか?

重田:2025年3月期は、基礎営業キャッシュ・フローが1兆275億円、当期利益が9,003億円となりました。基礎営業キャッシュ・フローが4年連続で1兆円規模という底堅さを踏まえ、2026年3月期の1株あたり配当を15円増配の115円とすることも決定しました。

一方で、不確実性の高い足元の事業環境を踏まえ、2026年3月期の事業計画は、基礎営業キャッシュ・フロー、当期利益ともに一定の保守性を織り込んだ数字としています。

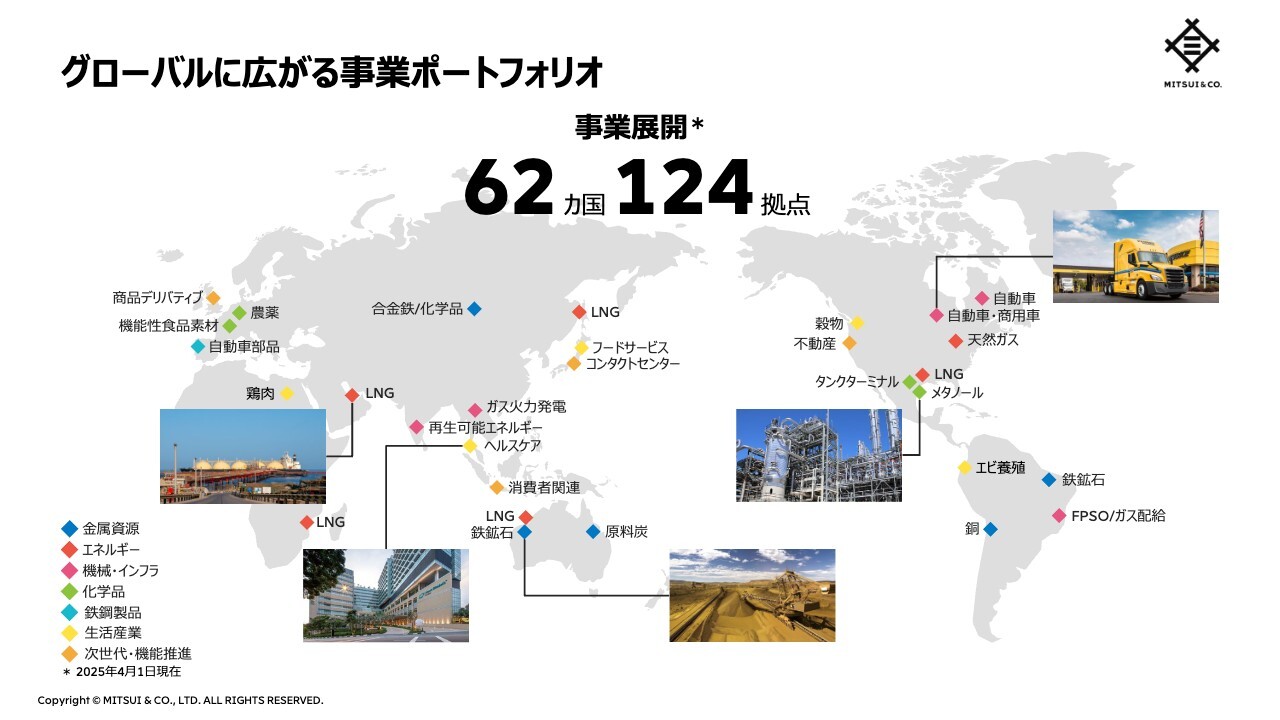

グローバルに広がる事業ポートフォリオ

山田:ここからは「Focus」として、三井物産の強みに焦点を当てます。御社事業の強みについてお聞かせください。

重田:当社は長年にわたって各分野で事業を強化し続け、事業ポートフォリオを絶え間なく見直し、入れ替え続けてきました。その結果として、当社は世界中に分散した収益基盤を持っており、鉄鉱石、LNG、自動車、化学品、ヘルスケアなどの幅広い産業において、競争力の高い事業を展開しています。

このようにグローバルに広がる事業ポートフォリオを持っていることが、当社の強みの1つと考えます。先ほどご説明した7つのセグメントの知見と機能を掛け合わせ、世界中で当社ならではの価値創造に挑戦しています。

加えて、創業当初から「人の三井」と称されてきた人材主義や、自由に意見をぶつけ合う自由闊達な企業文化が、当社を支える強みであると考えています。

和島:62ヶ国124拠点と非常に幅広く展開していますが、この中で儲かりそうなところを絶えずチェックしていくのですか?

重田:そのとおりです。あるいは、サプライソースを変更したり、各地域でシナジーを発揮できそうなところを考えたりしています。

和島:さすが総合商社といったところですね。

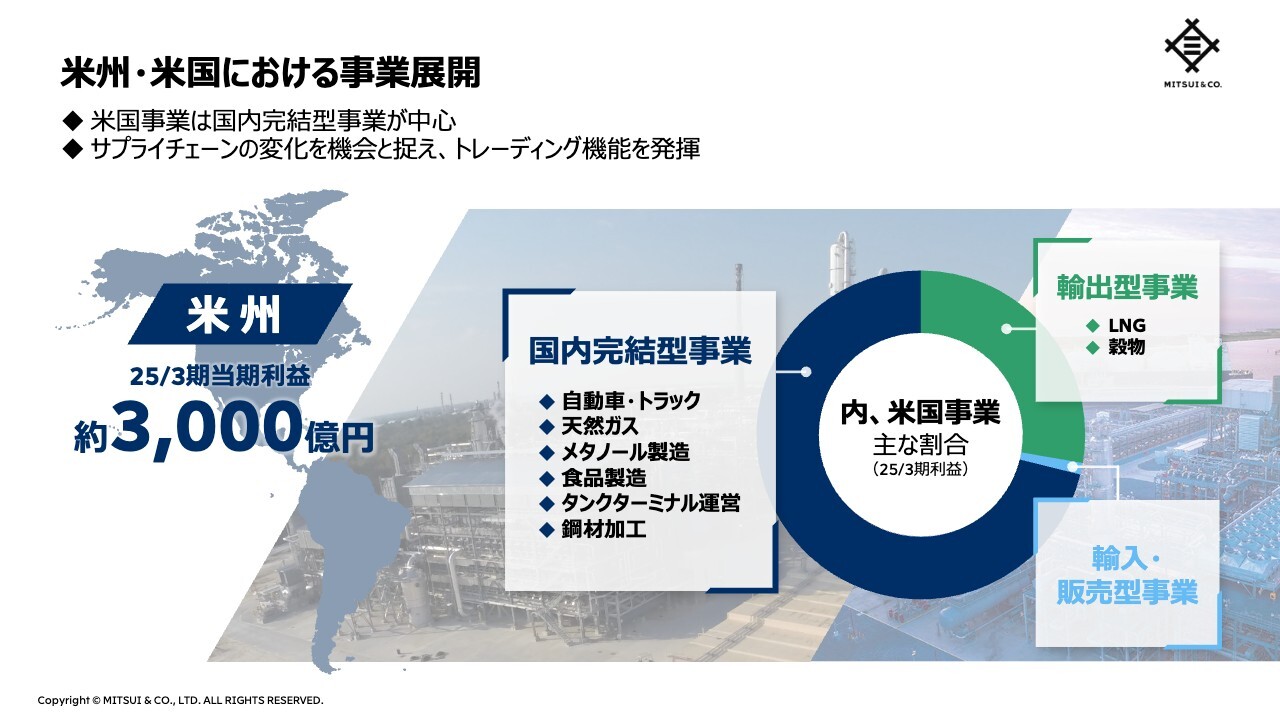

米州・米国における事業展開

和島:今お話があったとおりグローバルに展開していますが、足元で気になるのが米国のトランプ政権による関税政策の影響だと思います。米国事業などにおける御社業績への影響について、どのように考えればよいでしょうか?

重田:2025年3月期の北米・中南米を合わせた米州事業の当期利益は、約3,000億円でした。その中の米国事業を「米国内完結型事業」「輸出型事業」「輸入・販売型事業」の3つの事業形態に分けると、当社の場合は米国内完結型事業の利益割合が最も大きいことが特徴です。米国内完結型事業は、関税の直接的な影響は相対的に小さいと考えています。

また、事業環境の変化に伴うサプライチェーンの変化を機会と捉えて、グローバルなネットワークを駆使し、トレーディング機能を発揮していきたいと思います。

基礎営業キャッシュ・フロー/商品価格推移

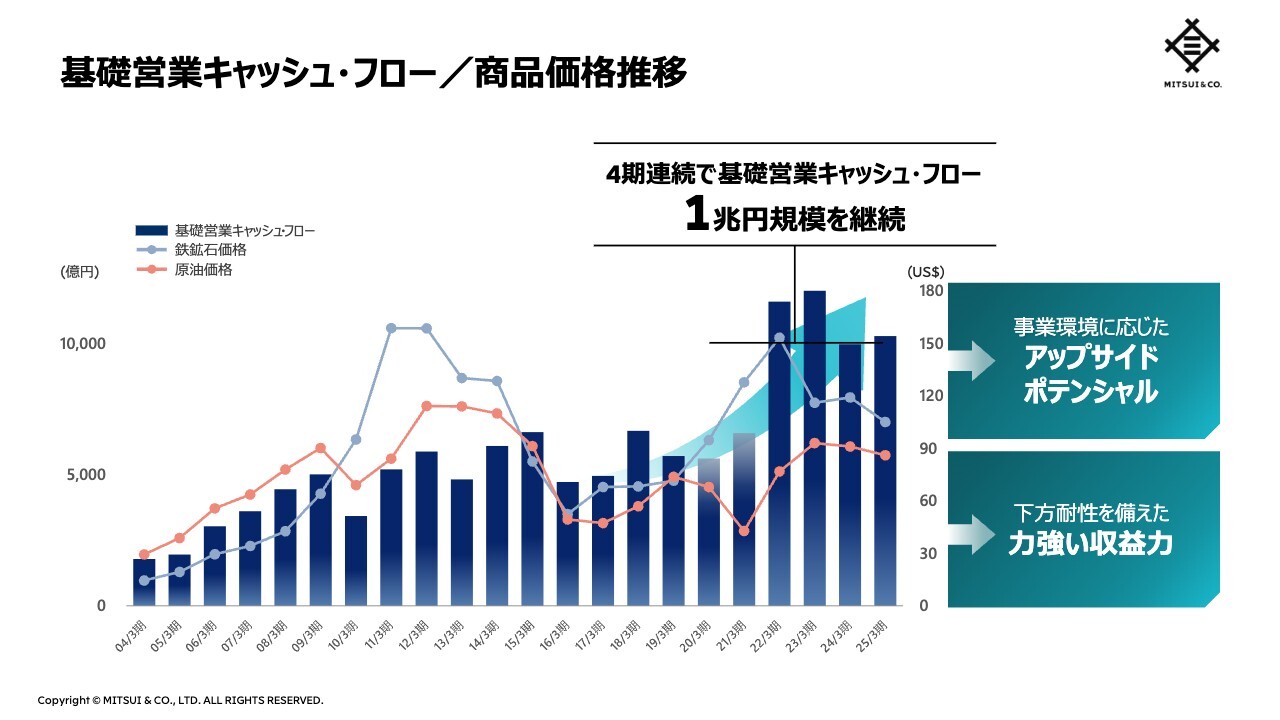

和島:不確実な状況になってくると、市場の状況として、例えば鉄鉱石や原油などの商品価格も気になります。この点はいかがでしょうか?

重田:スライドのグラフは、過去20年間の当社の基礎営業キャッシュ・フローと資源価格の動きを比較したものです。紺色の棒グラフが基礎営業キャッシュ・フロー、青の折れ線グラフが鉄鉱石価格、赤の折れ線グラフが原油価格の推移を示しています。

まさに今ご質問いただいたように、多くの投資家から「三井物産の利益は資源価格次第で上下する。それがバリュエーションが低い理由だ」と言われることがあります。

しかし、このグラフをご覧いただくと、実際には過去20年間にわたって資源価格が大きく変動しているにもかかわらず、当社の基礎営業キャッシュ・フローは安定して伸び続けてきたことがわかるかと思います。

例えば、2023年3月期から2025年3月期の資源価格は、過去と比べて極端に高いものではありません。しかし、それでも継続して1兆円のキャッシュを生み出しており、株主還元を拡大している点にご注目いただければと思います。

和島:確かにグラフのとおり、市況が変動してもキャッシュ・フローを稼ぎ出す力が一定になっているのですね。

重田:そのとおりです。変動にさらされないような下方耐性を積み上げてきた結果だと考えています。

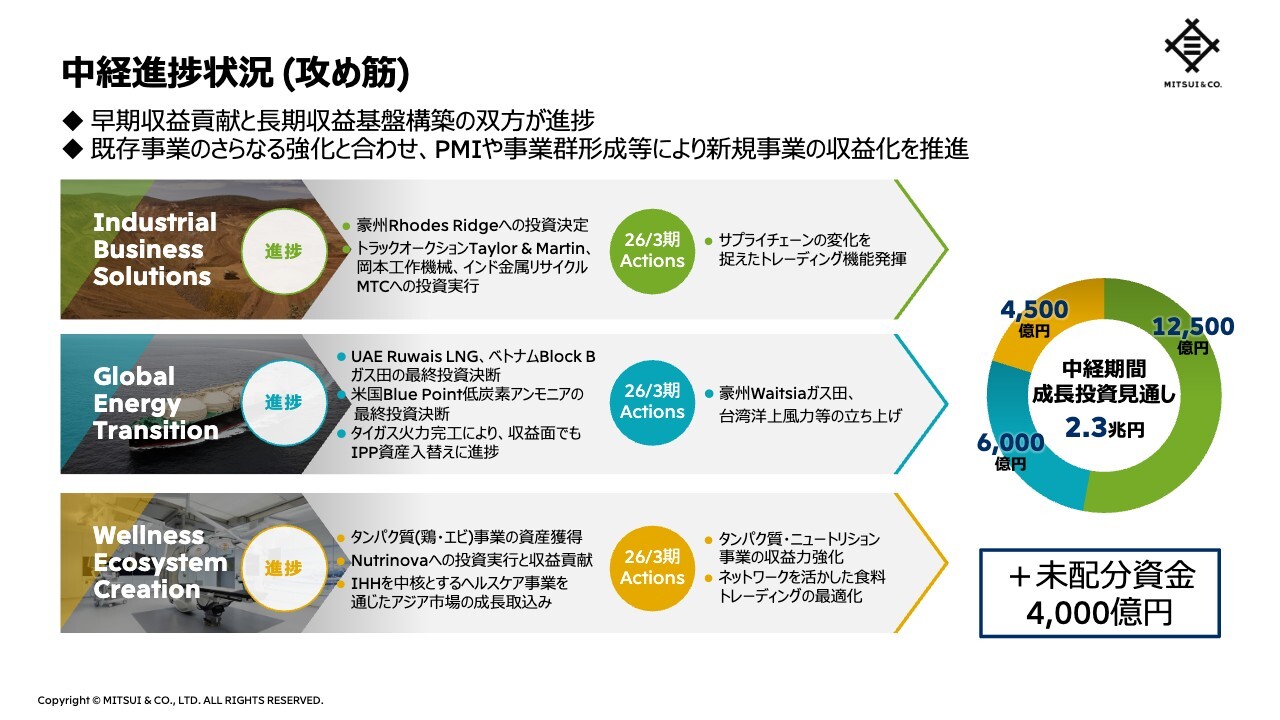

中経進捗状況(攻め筋)

山田:ここからは「Next Actions」として、三井物産の成長戦略を中心におうかがいします。成長戦略や重点分野について教えてください。

重田:2026年3月期は、当社の中期経営計画3年間の最終年度にあたります。これまでの2年間を総括すると、当初に描いたアクションプランに対して、前倒しで進捗していると評価しています。

中経で設定した「3つの攻め筋」に沿って、希少性の高い、多くの優良案件への投資を進めることができました。既存事業のさらなる強化と併せて、これら新規事業の収益化を進めていきたいと思います。

3つの攻め筋とは、資源・素材の安定供給やインフラ構築のための高度な仕組みを作る「Industrial Business Solutions」、脱炭素社会への移行に向けた「Global Energy Transition」、食・ヘルスケアなどのライフスタイルの質向上に向けた「Wellness Ecosystem Creation」です。

今期も含めた中経3年間で、現時点ではそれぞれ1兆2,500億円、6,000億円、4,500億円、合計2兆3,000億円という非常に大きな規模の成長投資を見込んでいます。加えて未配分資金4,000億円を残しており、経営判断に応じて2兆3,000億円の枠を超えた追加の成長投資も検討できる体制としています。

これらの成長投資を通じて、さらに強固な収益基盤の構築を目指します。

和島:中期経営計画の2年間は前倒しで進んでいるとのことですが、今ご説明いただいた3つの攻め筋についても、各々が順調に推移しているのでしょうか?

重田:順調に推移していると考えています。各事業本部の協業・連携も進んでおり、チャレンジングな分野での投資につながっています。

和島:成長投資で2兆3,000億円以上というのは、かなり大きな規模だと思います。具体的にはどのような投資を行う予定ですか?

重田:確かに金額は大きいですが、新規案件の候補リストには非常に多くの案件があり、実行に至るのはそこから厳しく選別された一部の案件だけです。そのようにバランスを取りながら、厳選に厳選を重ねた優良な案件だけで、現時点で合計2兆3,000億円の投資を予定しています。

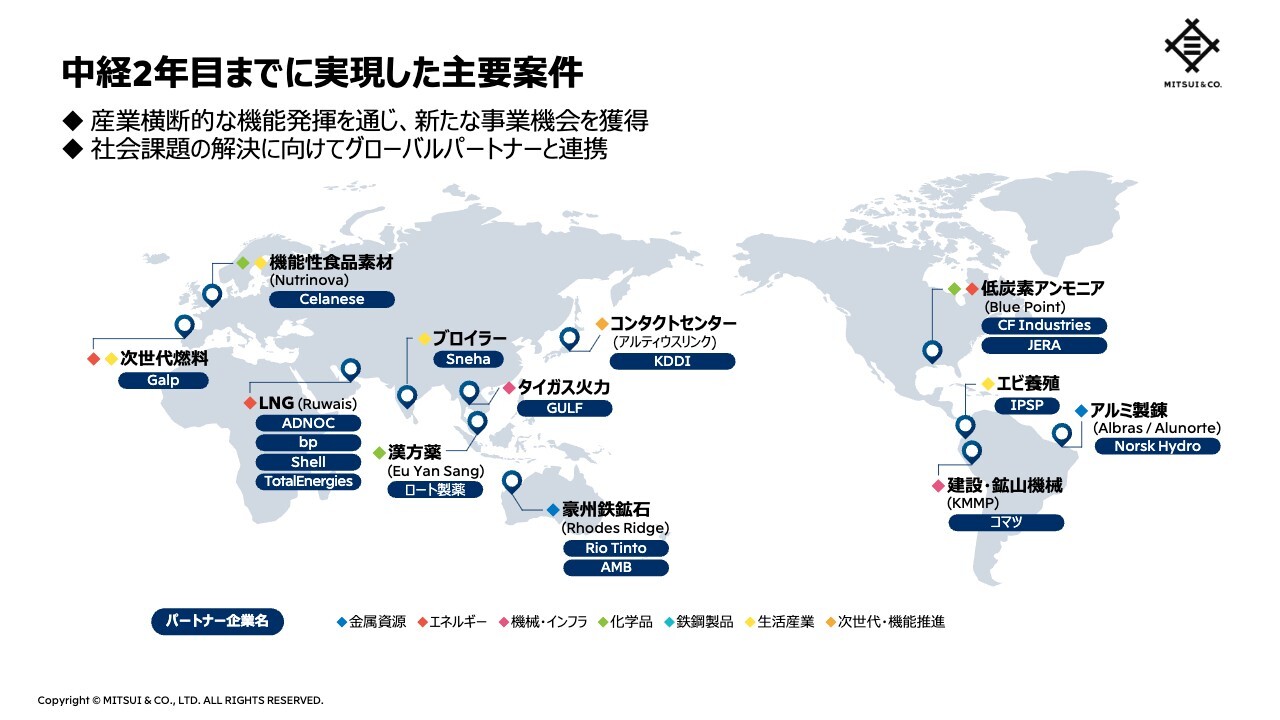

中経2年目までに実現した主要案件

和島:スライドを拝見してもかなりいろいろな案件があり、「さすがは総合商社だ」と感じています。世界津々浦々で案件があるのも特徴のように思います。

重田:こちらは現中経の2年目までに実現した主要案件となります。当社が長年蓄積してきた知見や産業横断的な機能発揮が期待され、各産業地域を代表する優良企業からパートナーとして選んでいただくことで、世界中で新たな事業機会を獲得することができました。

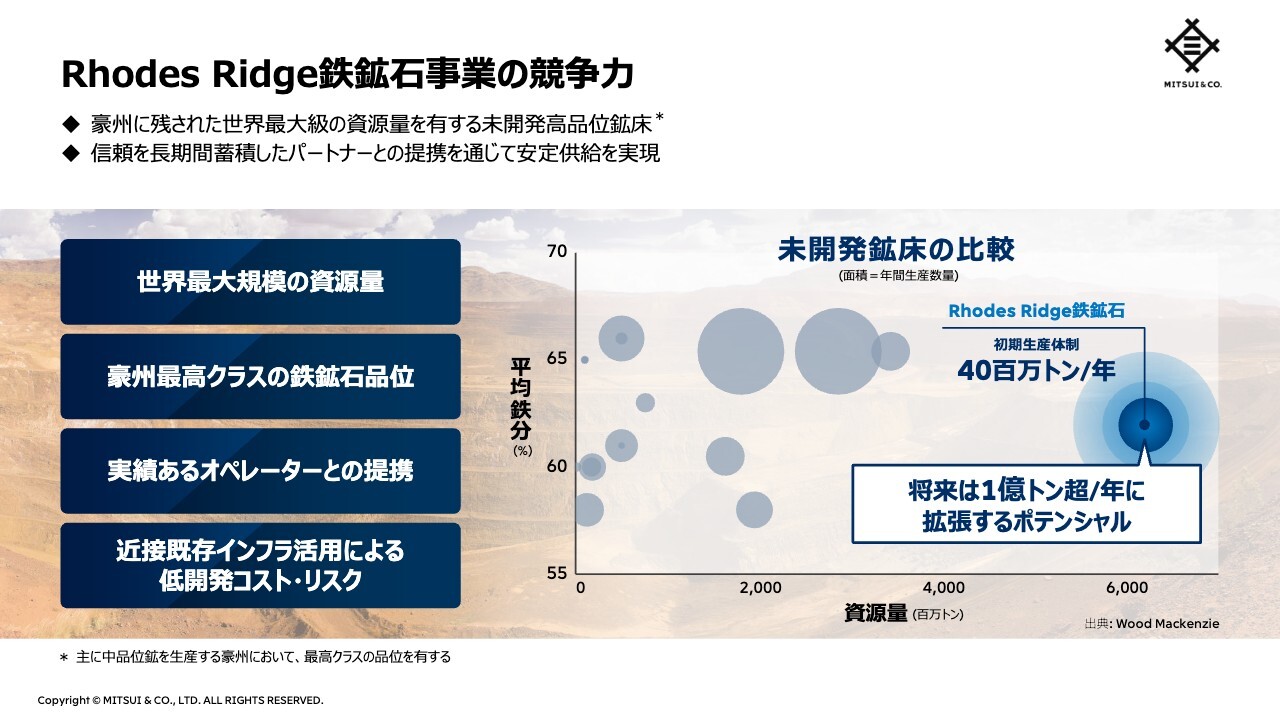

Rhodes Ridge鉄鉱石事業の競争力

重田:当社がどのような優良案件への投資を進めてきたか、またどのように新規優良案件を獲得するかをわかりやすくご説明する例として、今年2月に公表した豪州Rhodes Ridge鉄鉱石事業の取得についてご紹介します。

Rhodes Ridgeは、世界最大規模の資源量と豪州で最高クラスの鉄鉱石品位を有し、「西豪州に残されたクラウンジュエル」と言われる未開発鉱床です。

オペレーターはこの地域でともに鉄鉱石事業を運営し、信頼関係を構築してきた、金属資源メジャーのRio Tintoです。さらに、近接する鉄道や港湾などの既存インフラを利用して、開発コストやリスクを低く抑えられる稀有なメリットがあります。

1960年代から鉱山開発を手がける当社にとっては、よく知る領域・地域・パートナーとのプロジェクトであり、当社の事業基盤をさらにレベルアップする優良案件として、取締役会において全会一致で推進すべきプロジェクトと判断しました。

本件への投資額は8,000億円規模で、1案件への投資額として過去最大となります。

和島:将来の資源量は年間1億トン超が見込まれるということで、かなりのポテンシャルを持った案件ですね。

鉄鉱石業界における三井物産

重田:当社は1960年代から半世紀以上にわたって鉄鉱石事業に取り組み、多くの知見と実績を蓄積してきました。また、鉄鉱石3大メジャーであるRio Tinto、BHP、Valeとの強固なパートナーシップを醸成し、業界で稀有なポジションを確立しました。

今回、当社は世界的にも非常に希少な権益の取得に至ったわけですが、それはこのような60年以上にわたる知見・実績と、本権益のオーナー一族との20年以上にわたる長い関係の最終成果と言えると思います。

オーナー一族との関係構築は、2000年代から始まりました。当時は多くのハードルがあり、協議の進展は限定的でしたが、世代を超えて意思をつないで関係構築・醸成を続けることで、先方との相対交渉にこぎつけることができました。

和島:スライドを拝見すると、1960年代に豪州の鉄鉱石事業を立ち上げてから、創り、育て、展(ひろ)げてきたことがわかります。御社は昔から鉄鉱石事業にかなり強いイメージがあったのですが、着々と戦略を打たれてきた歴史的な経緯があるのですね。

重田:おっしゃるとおりです。鉄鉱石事業は当社の強い事業の1つと位置づけており、継続的な成長を強化する成長投資になると思います。

和島:一朝一夕ではなく、きちんと順を追って育てながらここまで来たということですね。

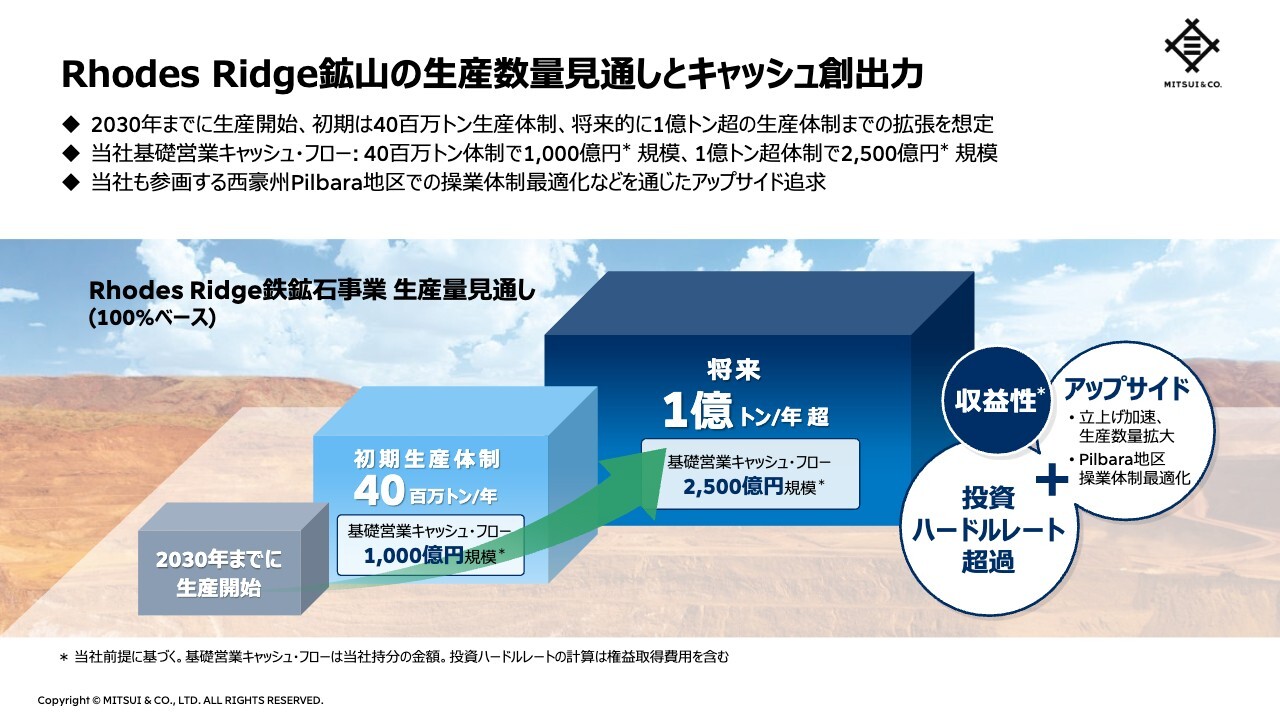

Rhodes Ridge鉱山の生産数量見通しとキャッシュ創出力

和島:今のお話から、長い関係や歴史が御社の優良物件獲得につながったことがよくわかりました。そのような中で、このRhodes Ridge鉱山の収益貢献はどの程度の生産量を見込んでいますか?

重田:Rhodes Ridge鉄鉱石事業は2030年までに生産を開始し、初期は4,000万トンの生産体制を見込み、将来的には1億トンを超える生産体制も想定しています。当社の基礎営業キャッシュ・フローの見通しは、年産4,000万トン体制で1,000億円規模、年産1億トン超体制で2,500億円規模です。

当社の鉄鉱石事業は3大メジャーと組んで進める3本柱で、25年3月期には2,686億円の収益をもたらしました。今回、Rhodes Ridge鉄鉱石事業に参画することで、強みを持つ鉄鋼石分野において第4の柱を打ち立てることになります。

この点からも、本件が当社の長期的な収益基盤をさらに強化・拡大する案件であることがおわかりいただけるかと思います。

和島:2030年までに生産を開始されて、初期段階の生産体制でも基礎営業キャッシュ・フローが1,000億円規模と、非常に大きな規模です。将来的には2,500億円規模ということですから、御社の収益においても大きくキャッシュを稼ぎ出す部分になりますね。

重田:おっしゃるとおり、長期的な収益基盤の底上げにつながると評価しています。

中経2年目までに実現した主要案件

和島:優良案件獲得の例として、Rhodes Ridge鉄鉱石事業についてご説明いただきました。この他にも、優良物件への投資は行われているのでしょうか?

重田:今回はわかりやすい例として、Rhodes Ridge鉄鉱石事業を少し詳しくご説明しました。鉄鉱石に限らず、当社は中経2年目までに、同じように知見・経験を活かし、各界を代表するパートナーと取り組む新規案件への投資を各分野・各地域で進めることができました。

中経の最終年度となる今期も、厳選した新規・優良案件への投資を進めるとともに、既存事業の強化と獲得した新規案件の収益化を進めていきます。

和島:スライドを見ると、機能性食品素材やブロイラー、コンタクトセンター、エビ養殖など、かなり幅広く投資されていることがわかります。

重田:コングロマリットとしてプレミアムにつなげていきたいとの考えから、ポートフォリオを組んでいます。

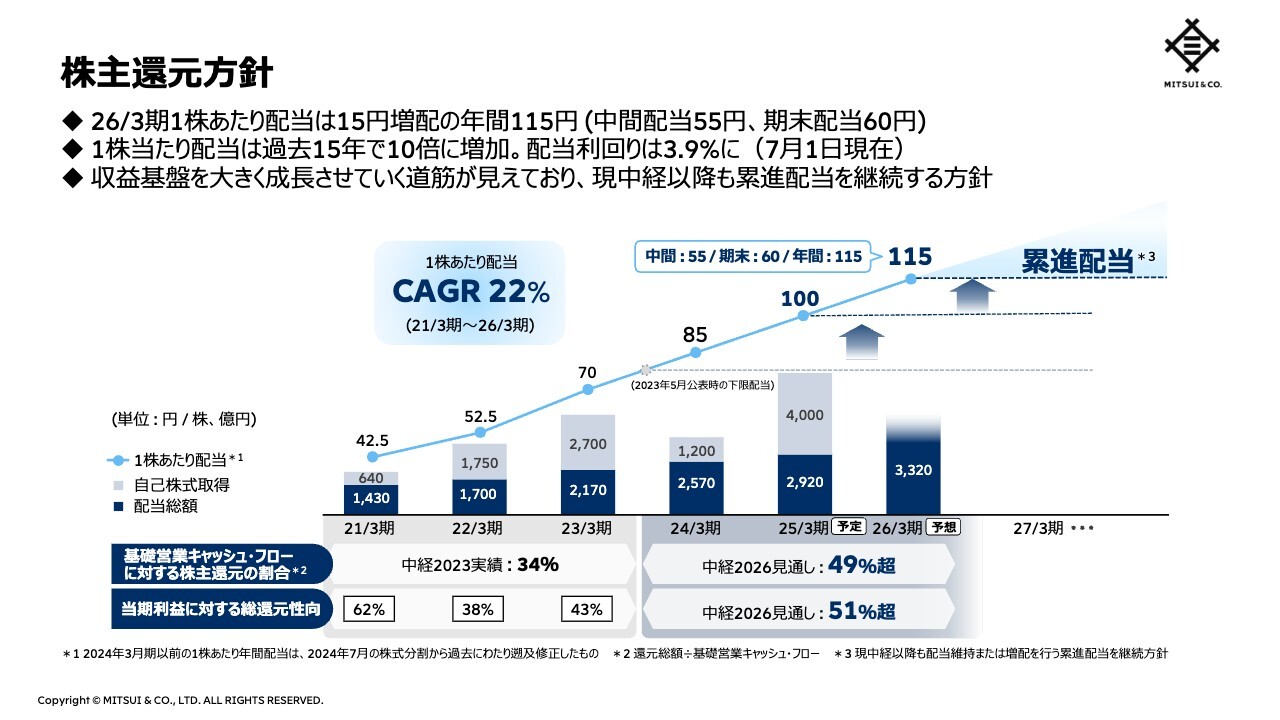

株主還元方針

山田:株主還元についても教えていただけますでしょうか?

重田:2025年3月期の決算で、基礎営業キャッシュ・フローが4期連続で1兆円規模を達成し、力強いキャッシュ・フローを確認できました。これを踏まえ、現中経3年間の基礎営業キャッシュ・フロー累計見込みに対する株主還元の割合を、50パーセント水準に引き上げます。

2026年3月期の1株あたり年間配当を、現在の100円から15円増配の年間115円とします。これにより、7月1日時点の株価を基準にすれば、配当利回りは3.9パーセントとなります。中間配当を55円、期末配当を60円としたのは、累進配当に基づく継続的な株主還元強化を意識しているためです。

キャッシュ・フローの実績に加えて、今回ハイライトした大型投資案件や既存事業の強化により、収益基盤を大きく成長させていく道筋が具体的に見えていることが、当社の強みだと思います。これを背景に、現中経終了以降も累進配当を継続する方針です。

したがって、現中経終了後の年間配当は、1株当たり年間120円がスタートラインになると考えています。

また当社は、機動的な自己株式取得とその償却によって、1株当たりの資本効率を継続的に高めてきました。この方針は今後も変更なく、タイミングを含めて機動的な自己株式取得を検討していきます。

今期の計画は足元の経営環境を踏まえて保守的な構えとしましたが、当社は1兆円規模の基礎営業キャッシュ・フローと、当期利益のトラックレコードを継続的に積み上げてきました。加えて、現中経の2年間は、当社の収益基盤を拡充する優良案件への投資と株主還元の拡充を両立してきました。

この積み重ねにより、2030年に向けて1兆円を優に超える利益水準を継続的に生み出す事業基盤を構築していきたいと思います。今後もぜひ、当社の長期成長にご期待ください。

和島:スライドを見ると、今期は業績面で保守的に見積もっているにもかかわらず、増配予定となります。これは、長い目で見て御社の成長が続くために累進配当が継続できるものと理解してよろしいですか?

重田:おっしゃるとおり、長期的な収益基盤の成長を確信したことを株主のみなさまにもお示ししたいと考え、このような配当予定としています。

質疑応答:バークシャー・ハサウェイ社による日本商社株の買い増しについて

山田:ここからは、番組に届いた質問にこの場でお答えいただく『おしえて一問一答』です。

「今年3月に、ウォーレン・バフェット氏がCEOを務めるバークシャー・ハサウェイ社が、日本商社の株式買い増しを発表しました。これまで10パーセントを上限としていた制限を緩和するとの話もあったと聞いていますが、こちらについて教えてください」というご質問です。

重田:株式の買い増しについては、先ほどご説明したような当社の中長期的な成長への取り組みをご理解いただいた結果だと考えています。

10パーセントの上限を緩和する点については、事前に先方からもご相談いただきました。当社としても、これまでの対話状況を踏まえて信頼できる株主であり、問題ないと判断しました。

質疑応答:バークシャー・ハサウェイ社との協業について

山田:「バークシャー・ハサウェイ社との協業という観点で、何か具体的な案件はありますか?」というご質問です。

重田:同社とは他の株主と同様に定期的な対話の機会があり、協業に関するアイデアの交換も行っているため、将来的な機会を模索していきたいと考えています。

山田:御社のグローバルな攻め筋を支持しているということですので、将来の協業の可能性を本当に楽しみにしています。今回は貴重なお話をいただき、ありがとうございました。

重田:ありがとうございました。

山田:三井物産は、着実に実績を積み上げていることがよくわかりました。

和島:日本を代表する総合商社ということでぼんやりとは理解していましたが、今回のお話をうかがい、幅広く投資を行っていることや、Rhodes Ridge鉄鉱石事業でこれから先のキャッシュ・フローを稼いでいく道筋などがとてもよく理解できました。

また、総合商社らしく2兆3,000億円という大きな投資を行いながら、いろいろな事業を推進しています。ここまでの経緯も、最初から強かったわけではなく、着実に積み上げながら収益を上げてきたということでした。

さらに、利益は多少増減しても基礎営業キャッシュ・フローはかなり高水準で推移し、それが結果として株主還元に寄与しています。そのような動きからも「強さ」を感じました。

山田:時代とともにポートフォリオの変革・良質化を重ねてきたことも影響しているのでしょうか?

和島:そうですね。ご解説にもありましたが、どの地域でどのような事業を展開できるかを絶えず模索しているのだと思います。

また、投資家にとっては累進配当が大事です。今期は利益を保守的に見積もっているにもかかわらず増配予定とのことで、「長い目で見て来期以降もキャッシュ・フローを着実に稼いでいけるから累進配当する」というお話は、投資家にとって安心できるお話だったのではないかと思います。

山田:そのような会社だからこそ、バークシャー・ハサウェイ社が長期投資をするわけですね?

和島:そのとおりです。10パーセントの上限緩和に関するお話がありましたが、一昔前の商社はPERが低くて当たり前でした。それは収益の波があるからにほかなりません。

それが最近では、バークシャー・ハサウェイ社から見て「当社のビジネスモデルに似ている」と判断されています。要は、商社が投資してリターンを得るビジネスモデルになってきたということです。

最初に登場した時に好反応を得たのは、投資家サイドから見ると商社のビジネスモデルが1段上がったと考えており、今はその流れがきているのだと感じています。

新着ログ

「卸売業」のログ