提供:株式会社エラン 2025年12月期第2四半期決算説明

【QAあり】エラン、売上高は前年比+17.5%、営業利益は+7.5% 「CSセット」新規契約先の増加およびベトナム子会社の貢献が奏功

目次

峯崎友宏氏(以下、峯崎):代表取締役社長CEOの峯崎友宏です。本日は、スライドの目次の内容で進めます。はじめに2025年12月期第2四半期決算について、続いて2025年12月期業績予想についてご説明します。また、説明資料の後半に参考資料を付けていますので、後ほどご確認ください。

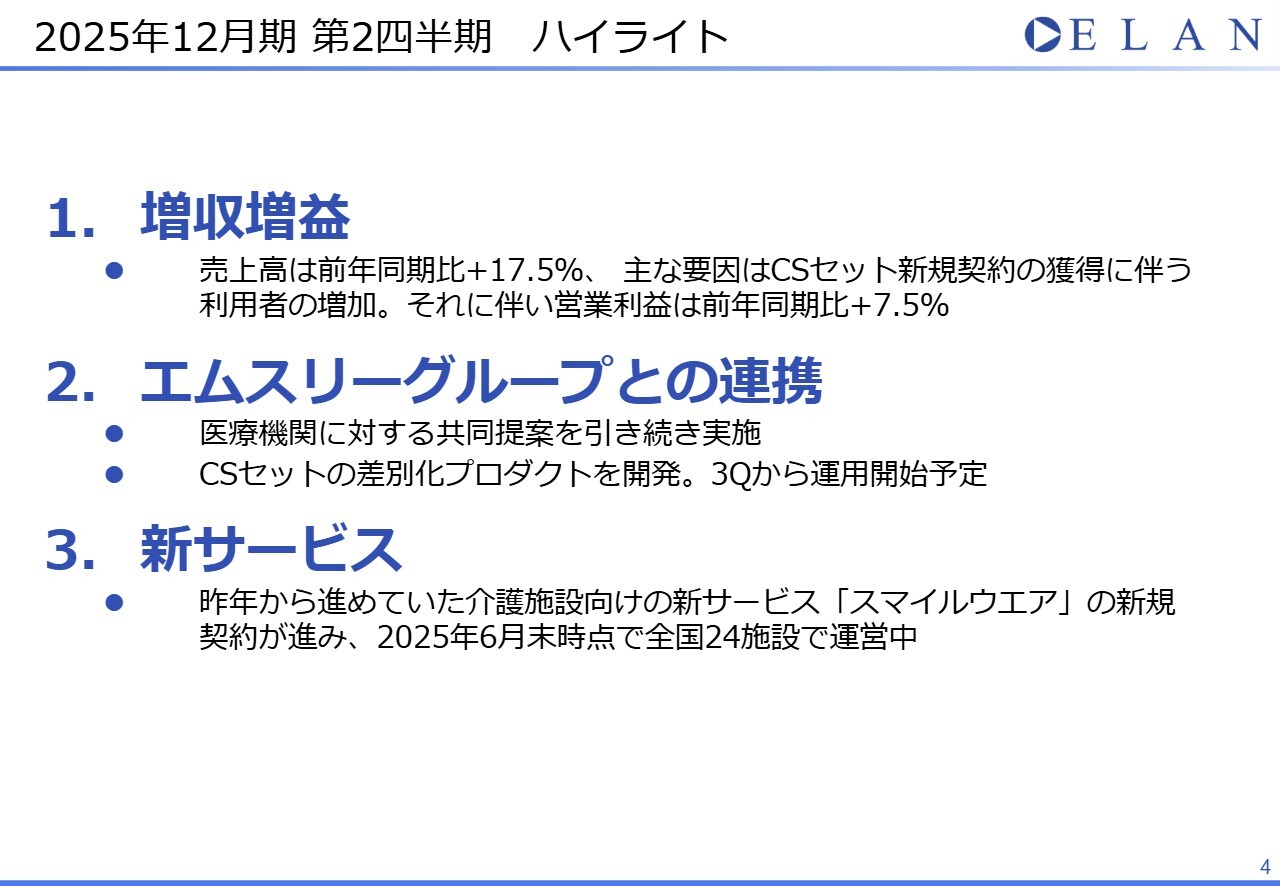

2025年12月期 第2四半期 ハイライト

2025年12月期第2四半期の決算についてご説明します。スライドはハイライトです。2025年12月期第2四半期の主な出来事として、3点ご紹介します。

1つ目は、増収増益です。売上高は前年同期比17.5パーセント増加しました。その要因としては、「CSセット」新規契約先の増加、および2024年12月期第4四半期から2025年12月期第1四半期に子会社化したベトナム2社の貢献が挙げられます。

また、営業利益は前年同期比7.5パーセントの増加にとどまりました。この主な理由は、オリジナル患者衣「リフテ」が予想を超えて好評を博し、上期で113件の導入があったことにより、一括償却費が増加したためです。

2つ目は、エムスリーグループ各社との連携についてです。グループイン直後から、双方の取引先である医療機関への共同提案を継続的に実施しています。また、「CSセット」の差別化プロダクトの開発を進めており、今期の下期より運用を開始する予定です。

3つ目は、新サービスについてです。昨年から試験的に導入を進めていた介護施設向けの新サービス「スマイルウエア」の全国展開を開始しました。現在、全国24の医療機関を含む施設で運営を開始しています。「スマイルウエア」については、後ほど詳しくご説明します。

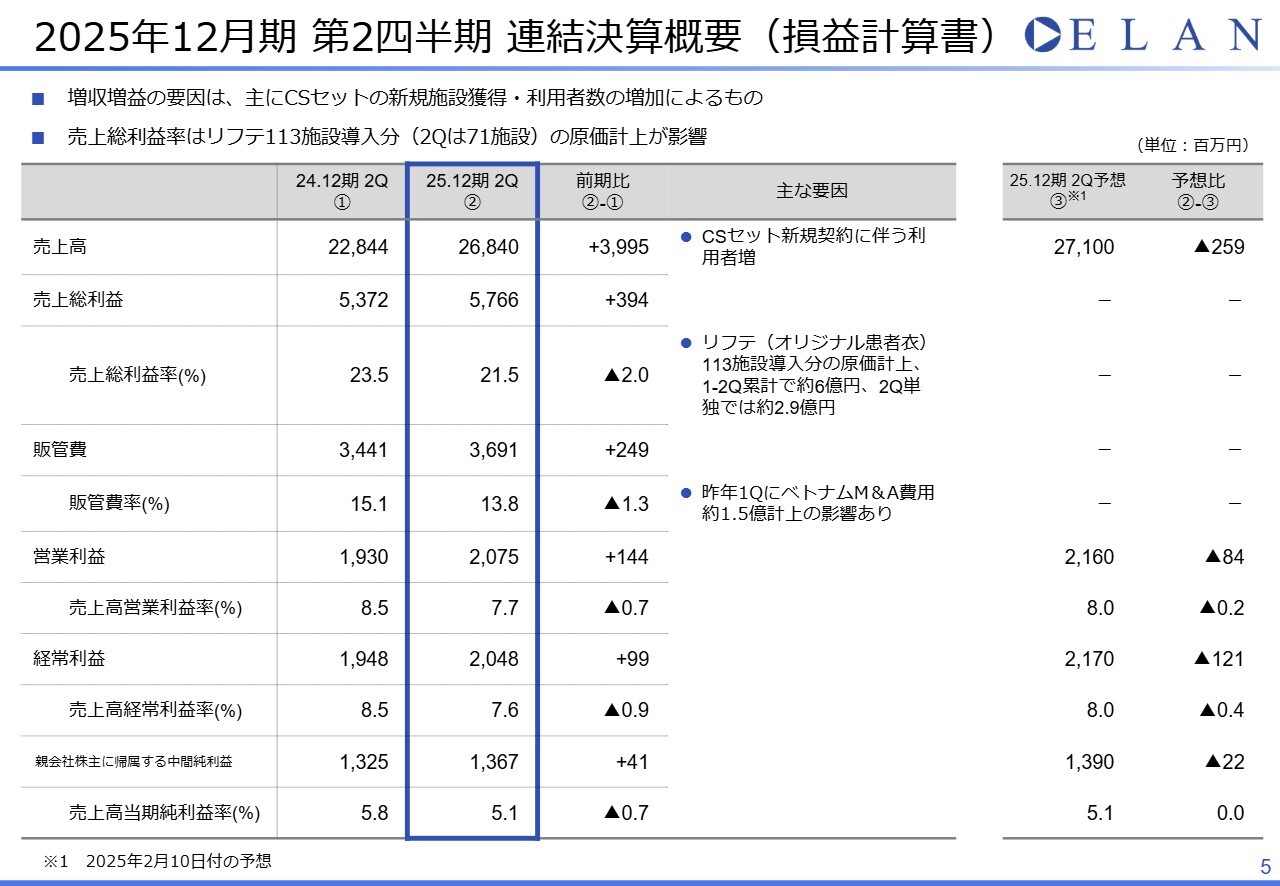

2025年12月期 第2四半期 連結決算概要(損益計算書)

連結損益計算書についてご説明します。売上高は前年同期比約40億円増加し、営業利益は前年同期比約1億4,000万円増加しました。この要因は主に「CSセット」の新規契約に伴う利用者の増加と、海外子会社の連結によるものです。

売上総利益率の低下については、先ほども触れましたが、オリジナル患者衣「リフテ」が上期累計で113施設に導入されたことが主な要因です。

販管費率は、2024年12月期第1四半期にベトナムのM&A費用として約1億5,000万円を計上していたため、前年同期に比べて低下しています。ただし、特別な費用がない場合は、前年同期の水準が通常水準と言えます。

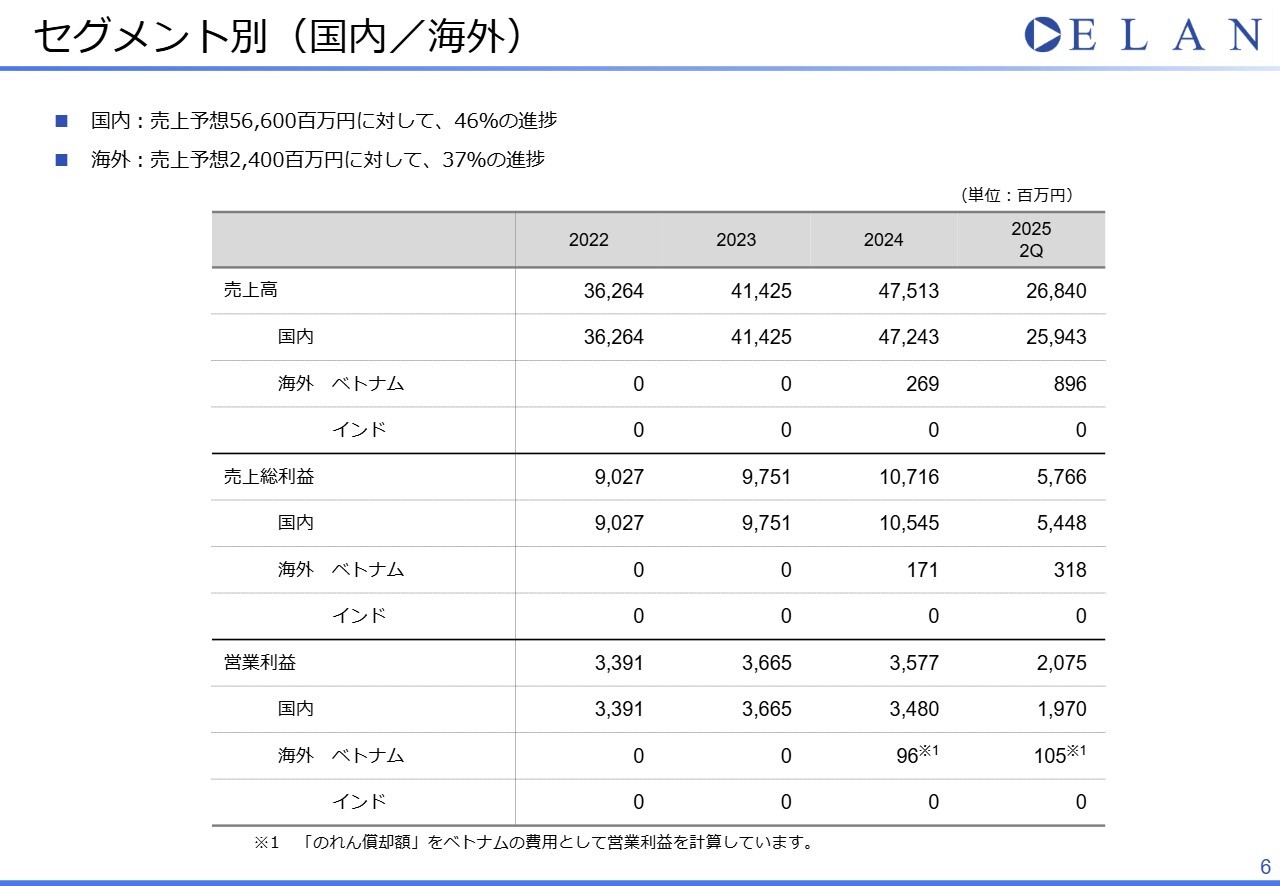

セグメント別(国内/海外)

セグメント別の売上高と利益についてです。スライドの表のうち、ベトナムの欄に記載している数値は、GREEN社とTMC社の2社分です。

なお、営業利益については、約8,000万円ののれん償却費をベトナムの費用として計算していますが、これを加味してもベトナムは営業黒字を維持しています。また、仮にのれん償却費を加味しない場合、ベトナムの営業利益率は約20.6パーセントとなります。

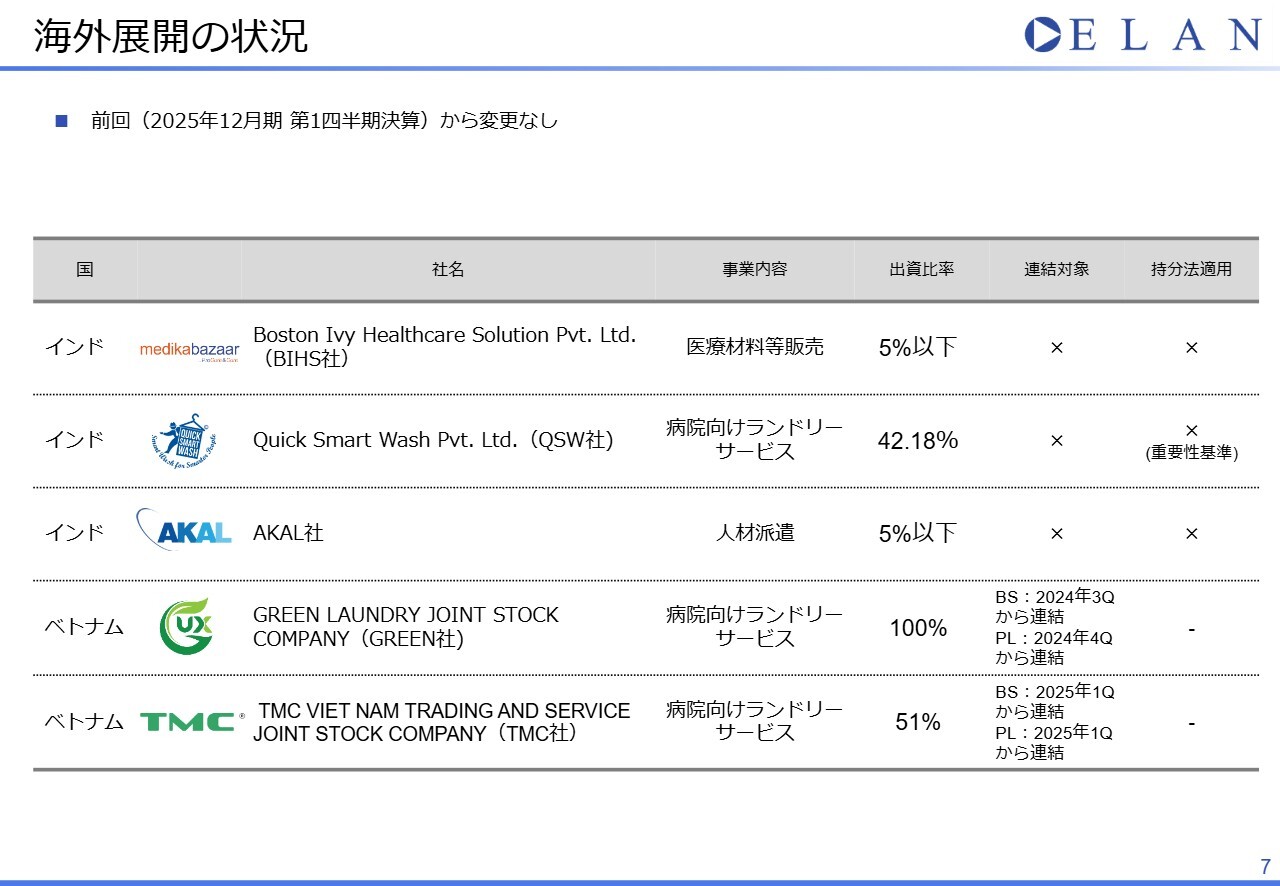

海外展開の状況

海外展開の状況です。前回の決算から変更はなく、現在の連結対象はベトナムの2社となっています。具体的な出資比率は、GREEN社が100パーセント、TMC社が51パーセントです。

今後もインドやベトナムなど、東南アジアを中心に展開を予定しています。

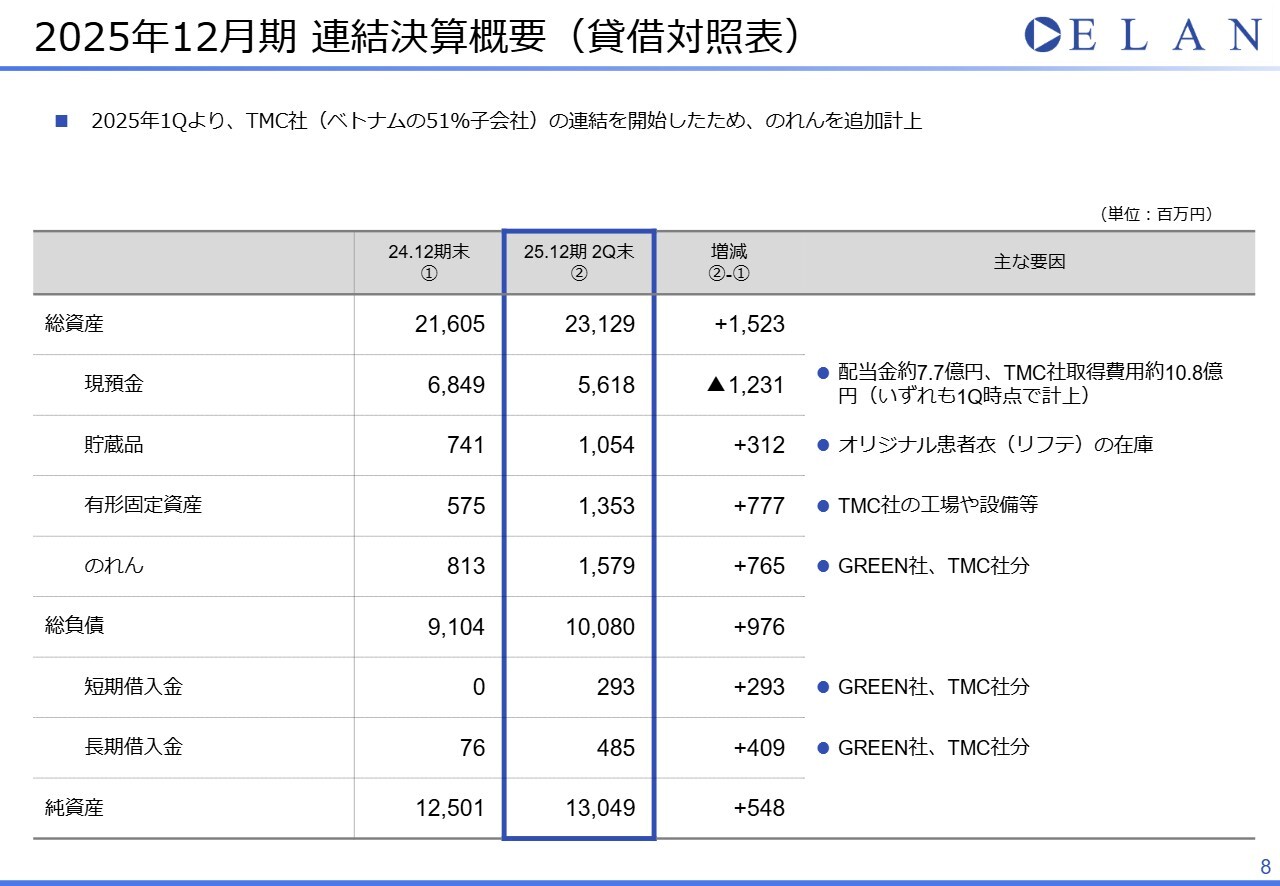

2025年12月期 連結決算概要(貸借対照表)

連結貸借対照表です。貯蔵品約3億円の増加は、「リフテ」の自社在庫分です。

また、ベトナムTMC社買収により、約8億円ののれんを追加で計上しました。これに、以前から計上しているGREEN社分を加え、合計で約16億円ののれんとなります。なお、のれん償却期間は、GREEN社、TMC社ともに10年と設定しています。

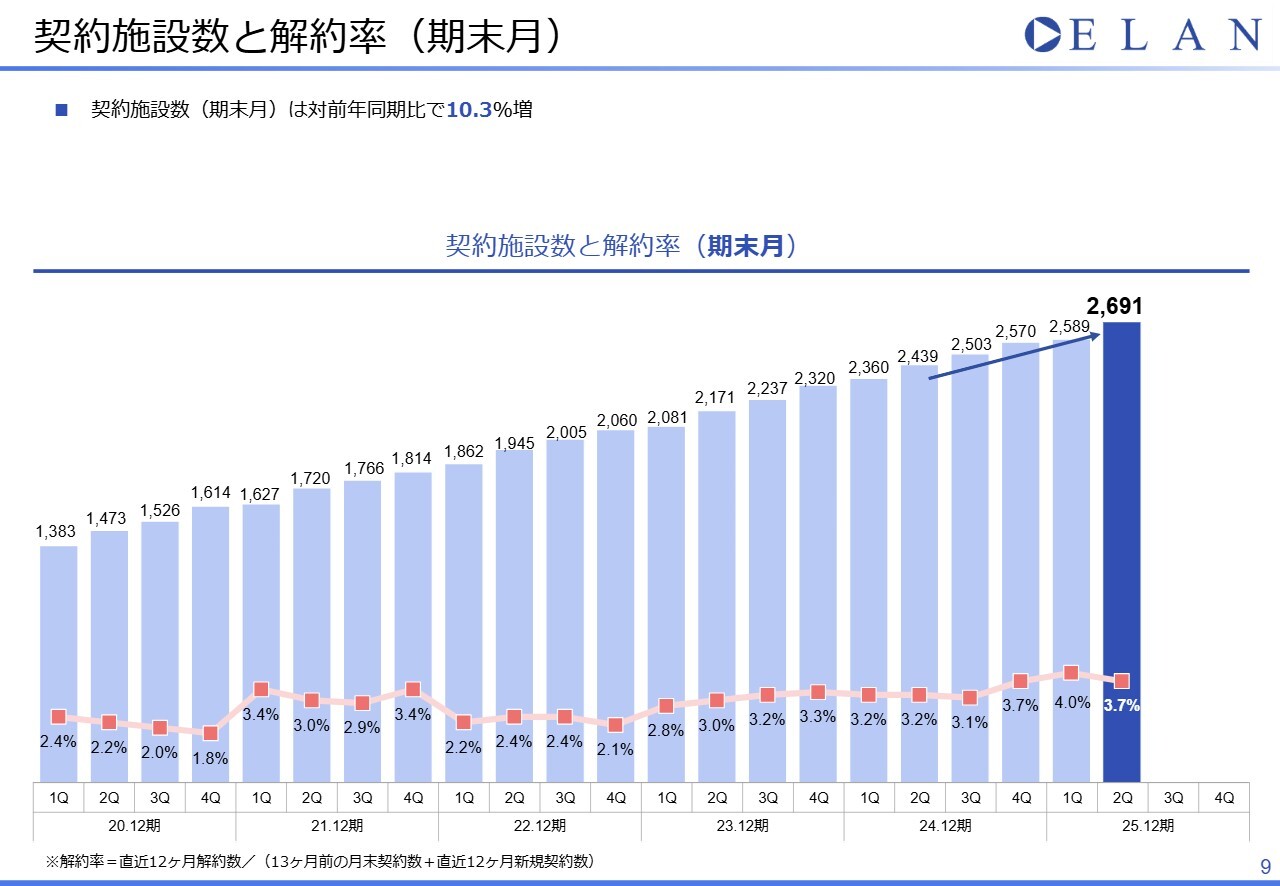

契約施設数と解約率(期末月)

契約施設数と解約率の推移についてです。契約施設数は2,691施設で、前年同期比10.3パーセント増加しました。

解約数は上期累計で51施設、解約率は3.7パーセントと若干低下しました。今年から重点的に取り組んでいる解約防止策の効果が出始めていることを確認しています。今後も解約率低下を優先事項として継続して取り組んでいきます。

なお、解約の内訳は、約65パーセントが他社への流出で、残りの35パーセントは病院の閉院や統合によるものです。

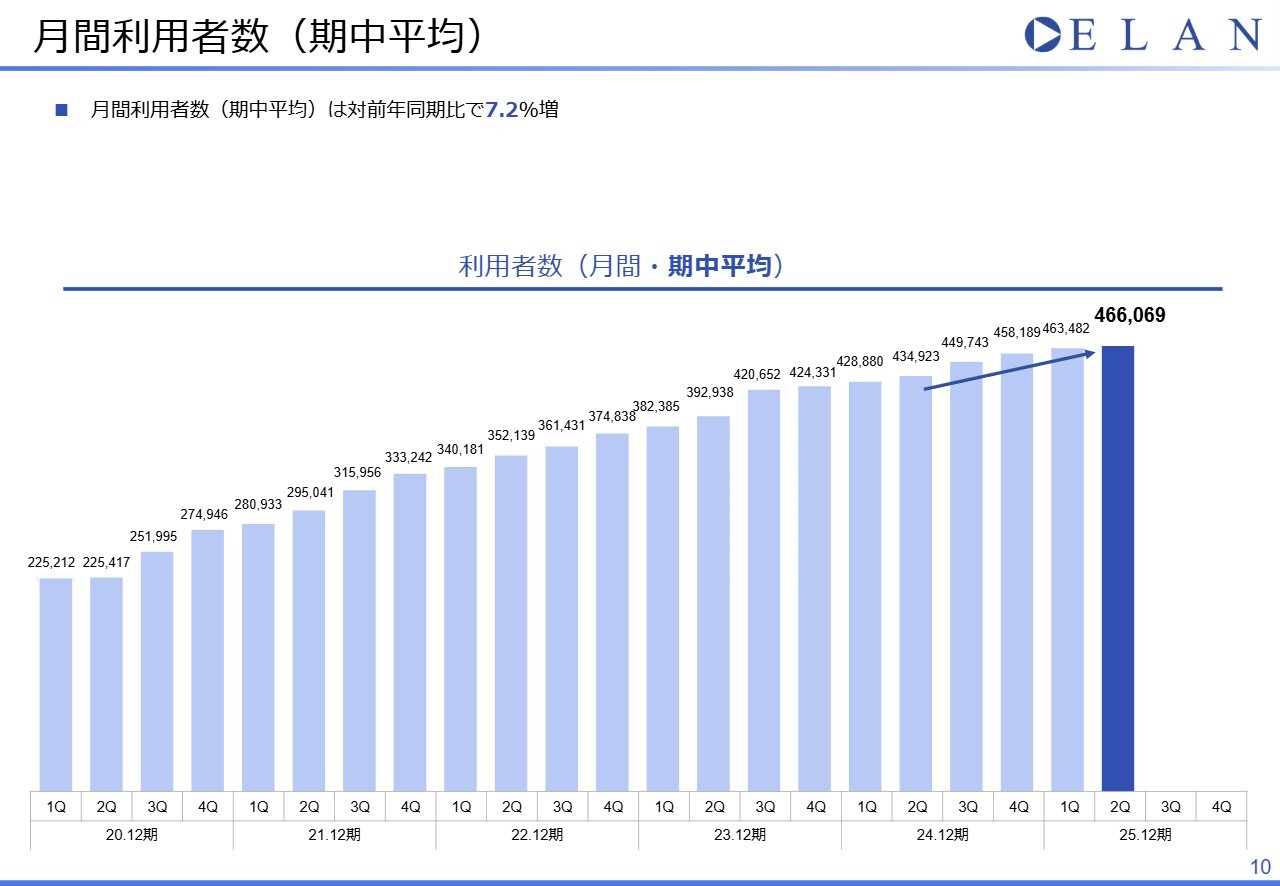

月間利用者数(期中平均)

月間利用者数の推移です。月間利用者数は46万6,069名で、前年同期比7.2パーセント増加しました。

月間利用者数の増加率が施設増加率に比べて低い主な理由は、新規契約施設が小規模であるためです。詳細は次のページでお伝えします。

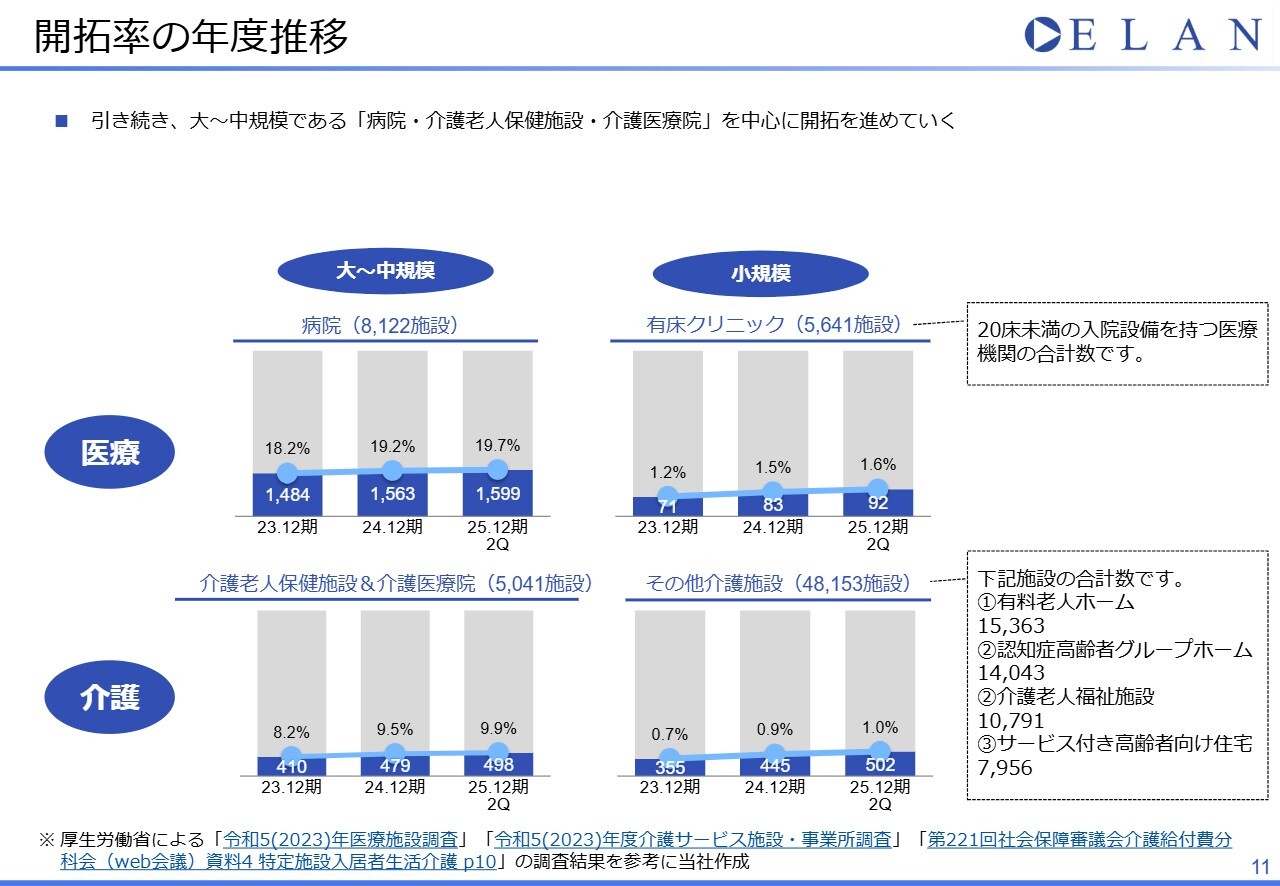

開拓率の年度推移

開拓率の年度推移についてです。以前は、スライド左側のグラフで示している大規模から中規模施設での導入件数のみを公表していました。しかし、近年、小規模施設数の増加やそれに伴う「CSセット」の需要拡大を受けて、今回の説明資料ではスライド右側のグラフで小規模施設の開拓率も公表しています。

現状、導入件数の増加が最も多いのは小規模の介護施設です。これらの施設はほとんどが50床以下で、新規契約施設が小規模化している主な原因でもあります。しかし、先ほどお伝えしたとおり、小規模施設の増加は国内市場において重要な位置づけと考えています。この件については、次のページで補足します。

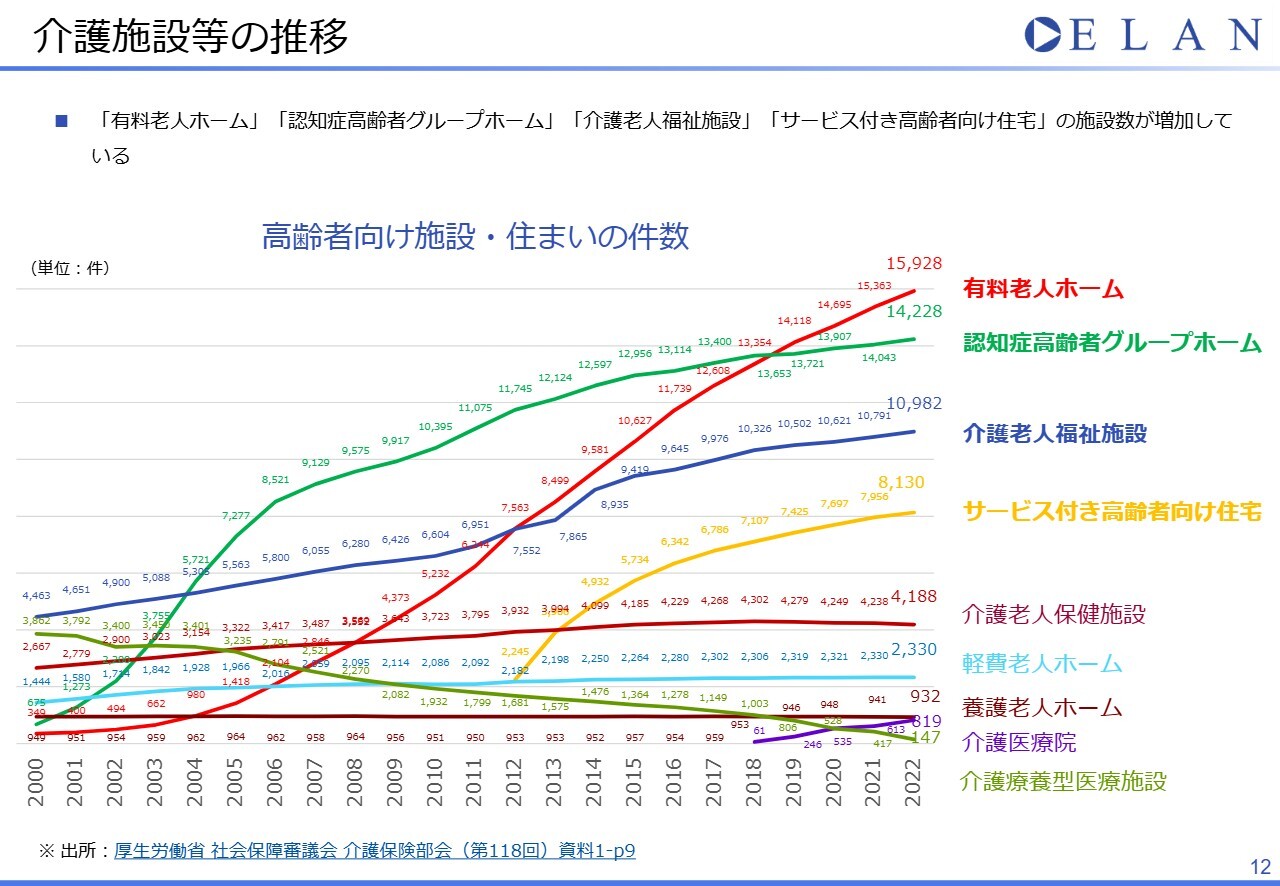

介護施設等の推移

スライドは2022年までのデータとなっていますが、これまで介護施設の主な営業先であった介護老人保健施設は減少に転じています。一方で、有料老人ホームやサービス付き高齢者向け住宅など、小規模施設の増加が目立っています。

こちらの需要に応えるために、サービス開発を現在進めています。

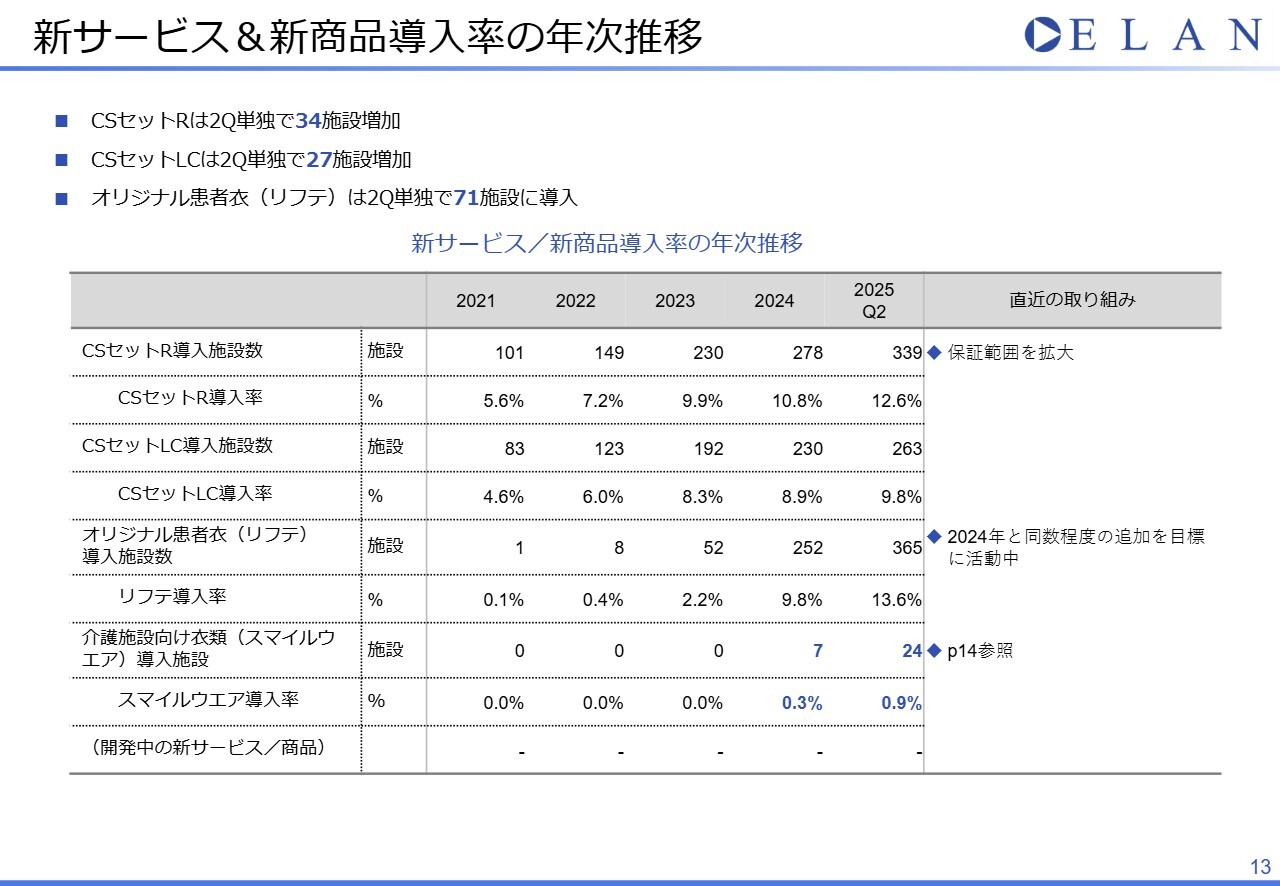

新サービス&新商品導入率の年次推移

新サービスと新商品の導入率の年次推移についてです。高齢者の介護や独居の高齢者が入院する際の保証人確保の難しさ、そして医療機関・施設内でのカスタマーハラスメント対策の観点から、「CSセットR」の導入施設数は339件、「CSセットLC」の導入施設数は263件と、両サービスともに順調に増加しています。

また、オリジナル患者衣「リフテ」も、昨年採用いただいた医療機関が増加したことで好評を得ており、導入施設数がさらに伸びています。

なお、昨年から取り組みを始めた介護施設向け衣類サービス「スマイルウエア」が全国展開を開始したことにより、採用施設数がまとまりましたので、今回から表に追加しています。「スマイルウエア」は2024年12月期に7施設、2025年12月期第2四半期には24施設に導入いただいています。「スマイルウエア」の詳細については、次のページでご紹介します。

スマイルウエアの概要紹介

「スマイルウエア」の概要についてです。以前から、当社の社員が介護施設の職員の方々とお話をする中で、入所者の衣類について以下のようなお話をうかがう機会が多くありました。

「入所者のみなさまが着用される衣類は、たいてい色味が暗いものが多いため、もっと明るいものを着てほしい」という声や、「ご本人も遠慮がちながらも本当はもっと華やかなものを着たいと思っているはず」との意見でした。

こうしたご要望にお応えするために、「スマイルウエア」サービスを開始しました。本サービスでは、ご利用者さまと施設職員が一緒にお買い物感覚で選びながら、本当に着たいと思える衣類を着用できる仕組みを構築しました。デザインや着心地、機能性を備えた衣類をご用意しており、ご利用者さまや職員のみなさまに笑顔をお届けするサービスだと確信しています。

また、衣類の補充や洗濯などにかかるご家族や職員のみなさまの手間を軽減し、その分の時間をご利用者さまとのコミュニケーションに充てていただけるようになっています。

今後はさらに、全国の介護施設を中心に、笑顔の総量を増やしていきます。

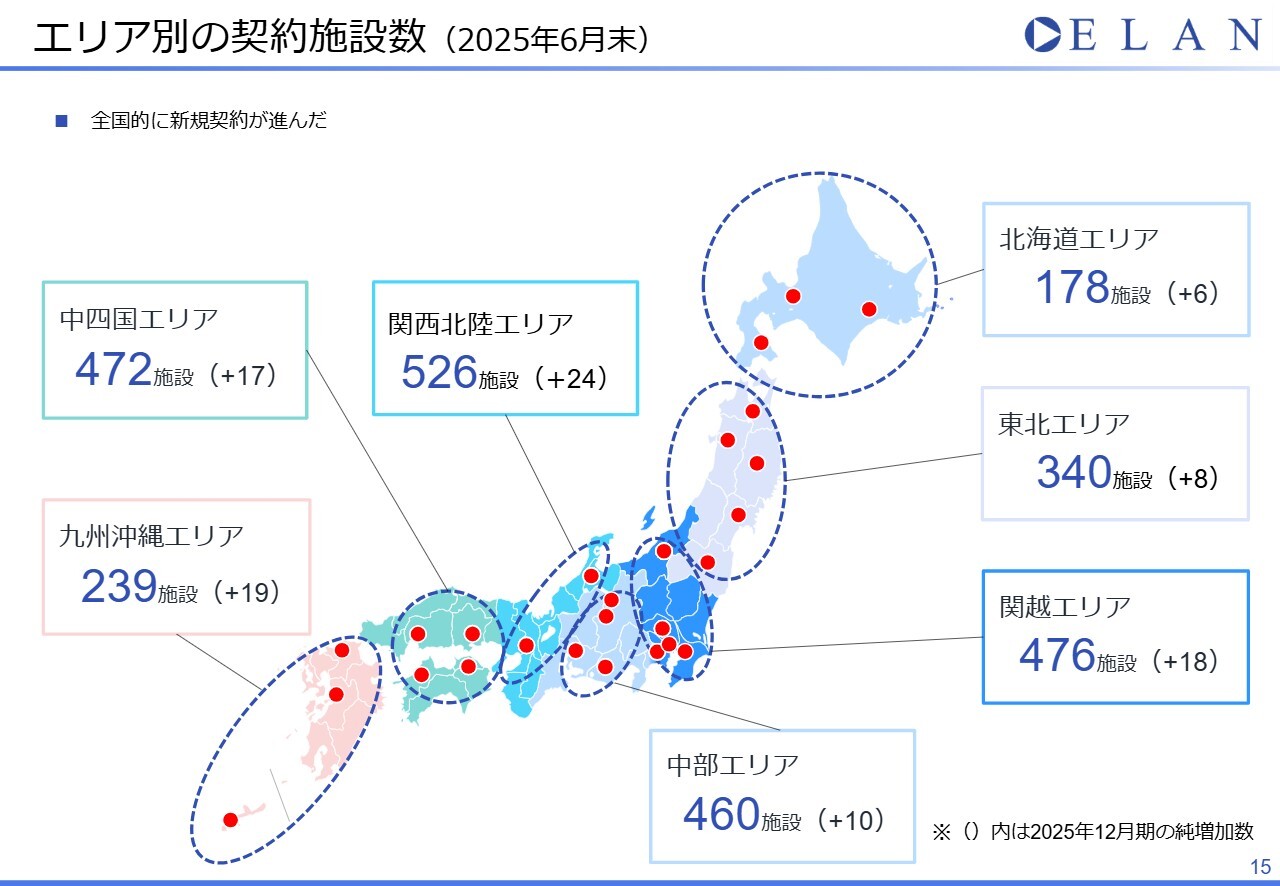

エリア別の契約施設数 (2025年6月末)

スライドはエリア別の契約施設数の推移です。第2四半期の新規契約導入により、全国的に大きな差はなく、契約施設数が増加しました。

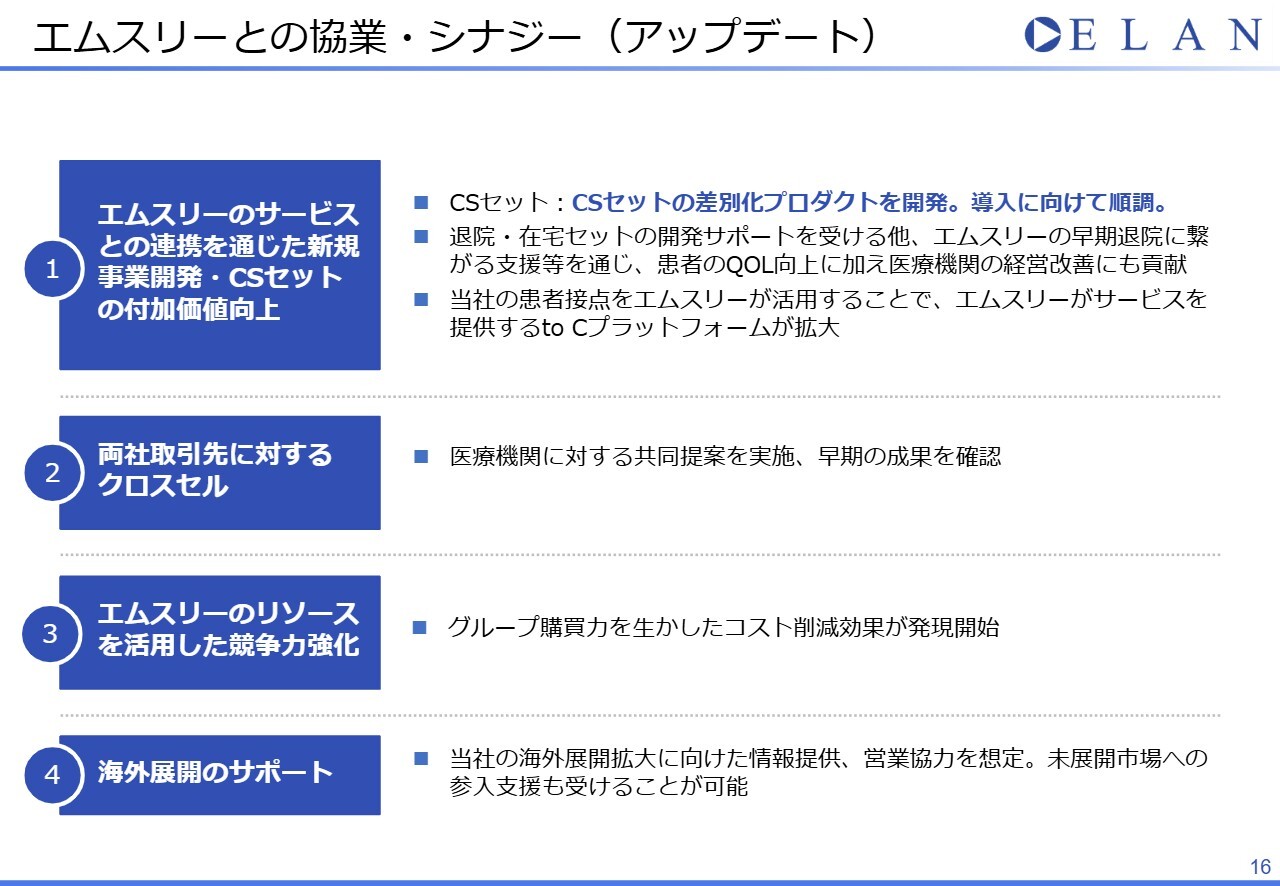

エムスリーとの協業・シナジー(アップデート)

エムスリーとの協業およびシナジーについてです。短期的な側面と中長期的な側面からご説明します。

まず、グループ入り後すぐに対応を開始した短期的な取り組みについてご説明します。上期より、本格的に両社の取引先医療機関への共同提案を実施しました。「CSセット」導入までのスピードアップを達成していることを確認しています。また、グループの購買力を活かしたコスト削減も実施しています。

次に、中長期的な取り組みいついてご説明します。現時点では詳細について伏せていますが、「CSセット」の魅力向上策として他社との差別化を図るプロダクトを開発し、導入に向けて順調に準備を進めています。また、海外新規事業についても、展開拡大に向けた情報共有や営業協力を引き続き行っていきます。

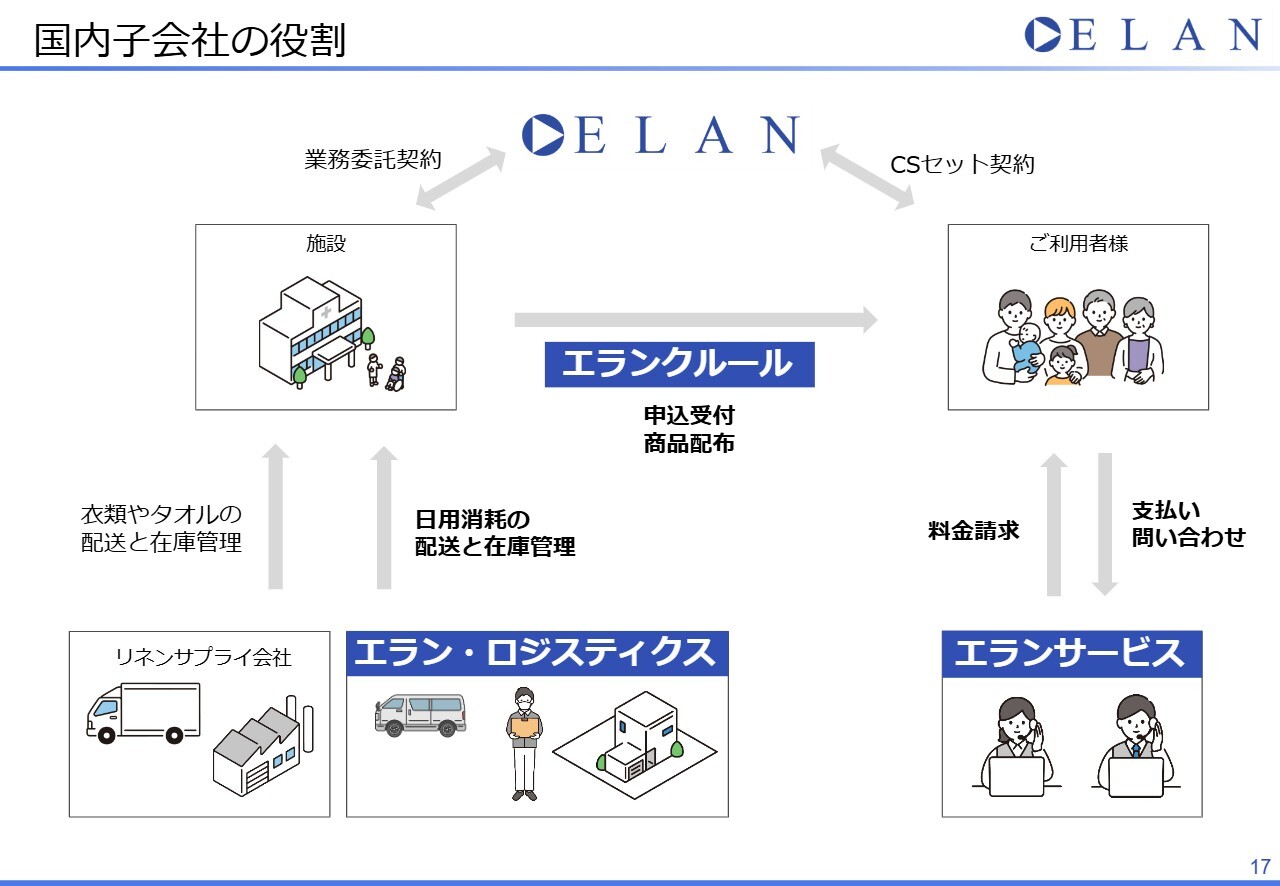

国内子会社の役割

国内の子会社の役割についてです。エランサービスは、「CSセット」ご利用者さまへの料金請求や問い合わせ対応を行っています。エラン・ロジスティクスは、「CSセット」の日用消耗品の配送、施設内の在庫管理業務、および有事の際の商品備蓄管理に対応しています。エランクルールは、施設内で「CSセット」の申し込み受付や商品配布業務を担当しています。

どの会社もエラン本体の1部門を切り離して別会社化しました。現在はエラン本体との取引が売上の大部分を占めていますが、今後は外販の拡大を目指します。

国内子会社の主要指標

国内子会社の主要指標です。エランサービスは入院セット運営会社との契約が14社となり、78施設の料金請求やお客さまからの問い合わせ業務を請け負っています。エラン・ロジスティクスの配送先施設数は406施設で、今期末には450施設を目標としています。エランクルールの業務請負施設数は53施設、障がい者雇用数は26名です。

2025年12月期 連結業績予想

2025年12月期の連結業績予想です。上期は「CSセット」の新規獲得の遅れや新規事業の立ち上がりの遅れによって、前年同期からのトップラインの増減率は17.5パーセントとなりましたが、解約率は減少傾向にあります。

また、上期は「リフテ」の導入施設が想定よりも多くなり、計画では約4億円の費用を見込んでいたところ、既存施設の追加発注分も含めて約6億円が発生し、その分営業利益が減少しています。

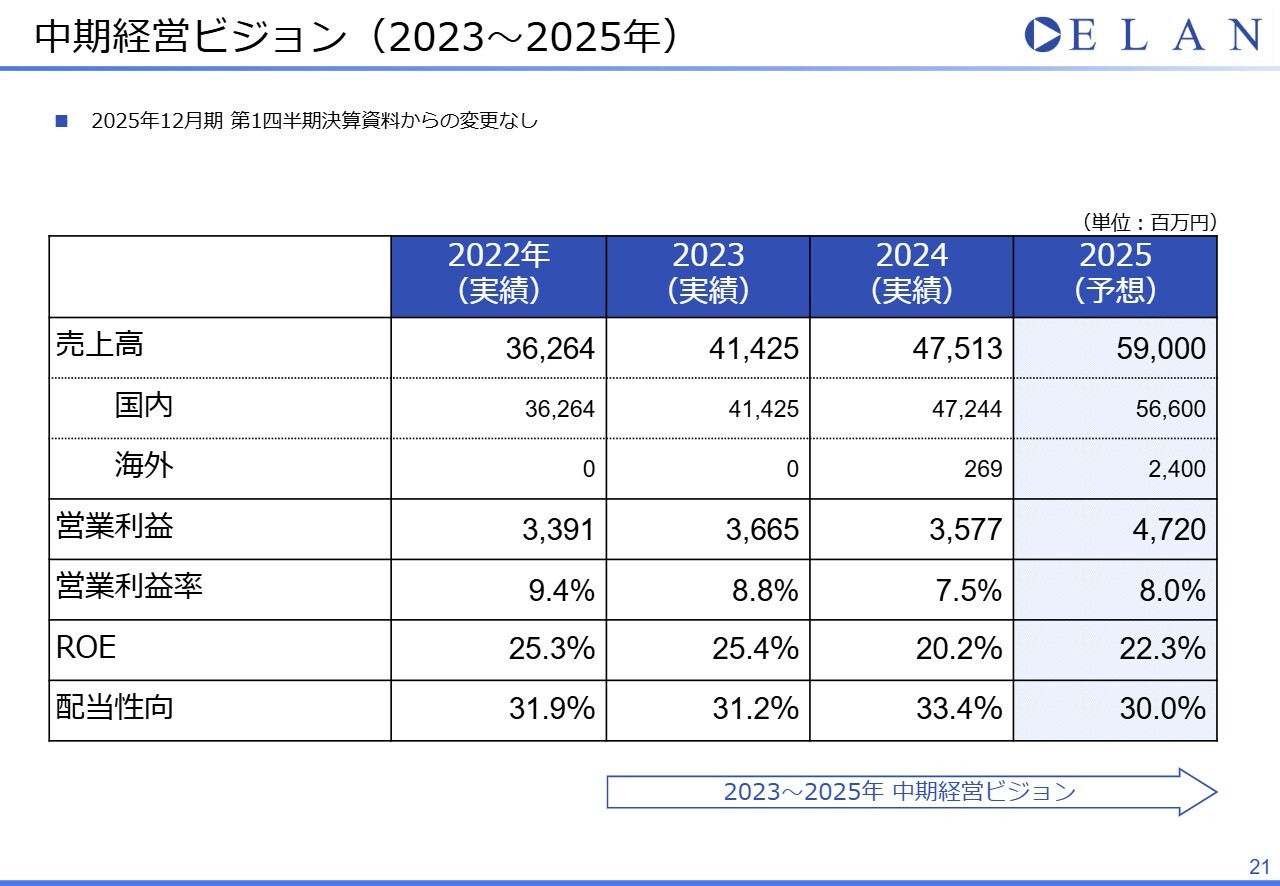

中期経営ビジョン(2023~2025年)

中期経営ビジョンについてです。こちらは前回のご説明から変更はありません。

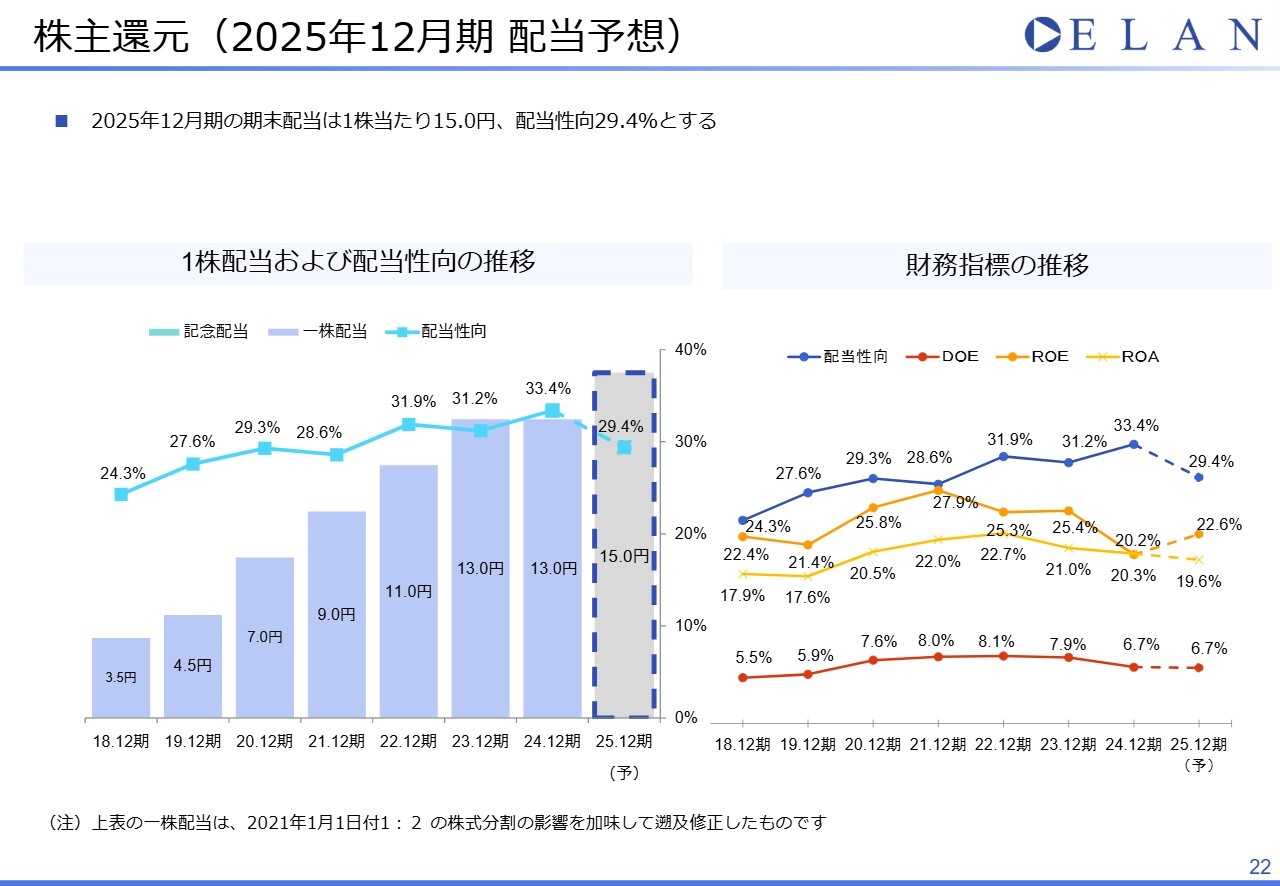

株主還元(2025年12月期 配当予想)

株主還元についても、前回のご説明から変更はありません。

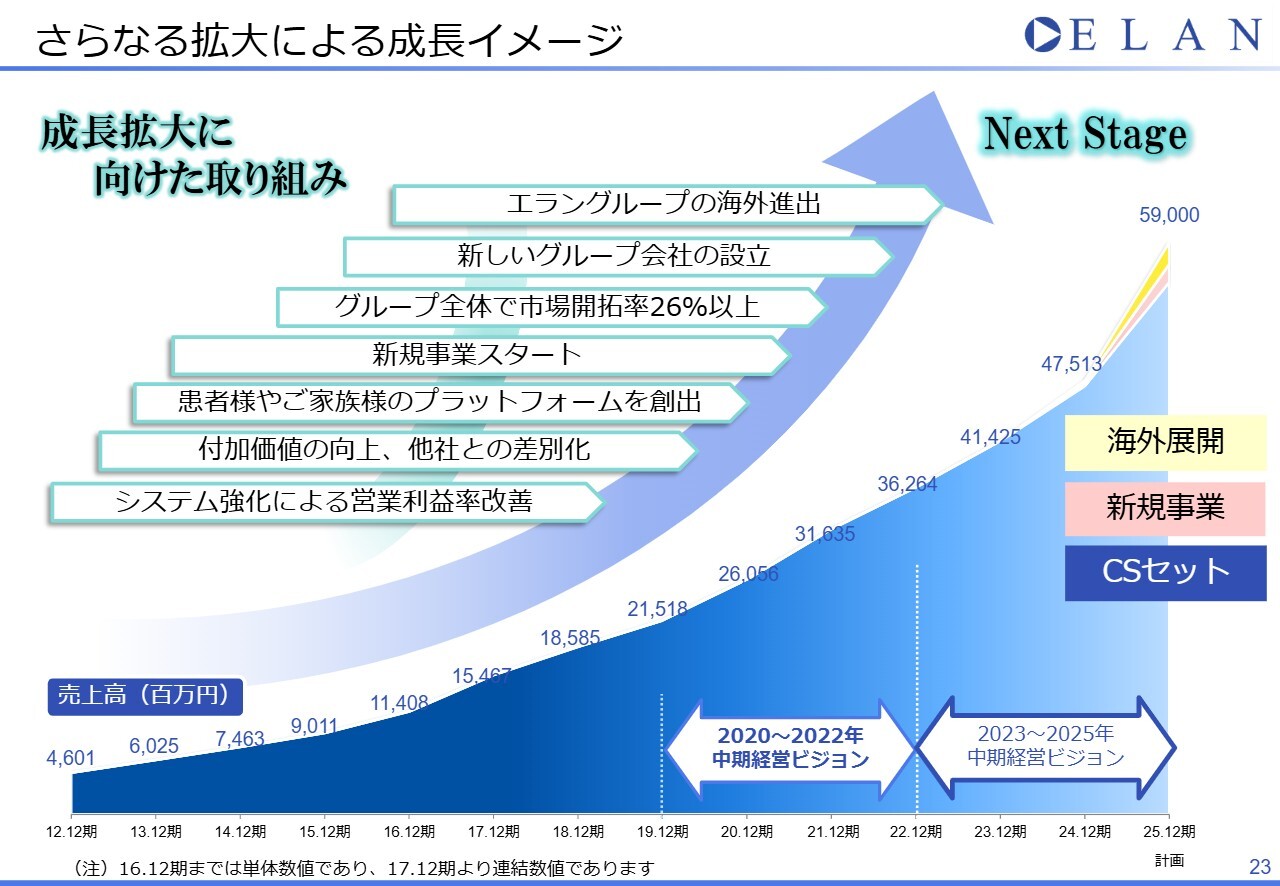

さらなる拡大による成長イメージ

スライドは、以前よりお伝えしている内容になりますが、現中期経営計画の最終年度である2025年12月期までの計画についてです。現在、次のステージに向けて長期ビジョンや中期経営計画を検討中です。

課題は多くありますが、エムスリーグループの一員となったこと、国内市場環境の変化への対応、新規事業や海外展開を含め、投資対象としてのエランの魅力についてさらにお伝えできればと考えています。なお、次期中期経営計画ビジョンについては、2025年12月期の決算発表までに公表する予定です。

以上で、2025年12月期第2四半期決算および2025年12月期業績予想についてのご説明を終了します。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございました。

質疑応答:退院後や在宅向けサービスの取り組みについて

質問者:御社の課題の1つとして、患者さまやご家族と契約を結んでも、基本的にはその契約者が退院されるまでの契約になってしまうという点があると思います。

契約期間を少しでも延ばそうとする企画をいろいろ計画されていると思いますが、例えば退院後の契約などに

新着ログ

「サービス業」のログ