提供:ベルトラ株式会社 2025年12月期第2四半期決算説明

ベルトラ、旅行需要回復と事業ポートフォリオ拡大により営業収益前年比+15.7% 旅行需要増加の下期に黒字確保見込み

目次

二木渉氏:代表取締役社長兼CEOの二木です。本日はベルトラ株式会社の決算説明会にご参加いただき、誠にありがとうございます。これより2025年12月期第2四半期の決算についてご説明します。

本日は目次のとおり、決算概要を含めた4点についてご説明します。

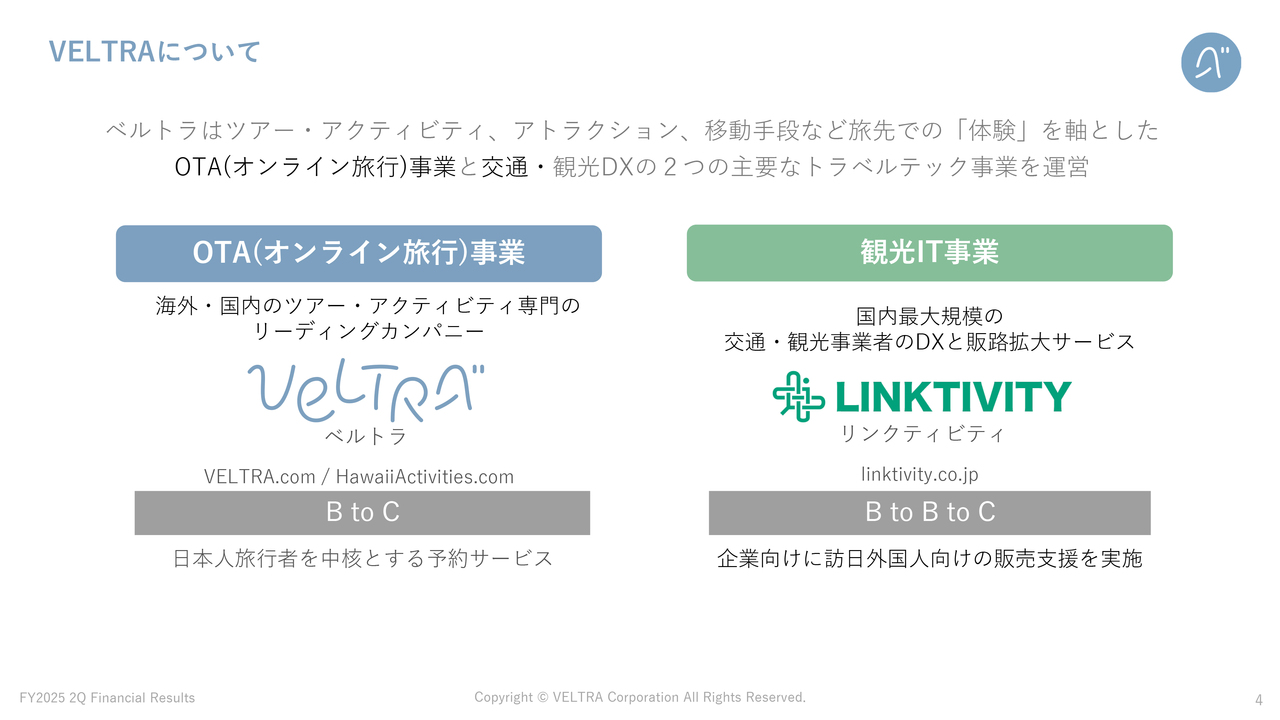

VELTRAについて

最初に、当社のサービスについて簡単にご説明します。当社は、旅行市場におけるIT企業であり、業界では「トラベルテック」と呼ばれています。2つの主要なトラベルテック事業を運営しており、OTA事業では、ツアー・アクティビティ、アトラクション、移動手段など旅先での「体験」を軸とした予約サービスを提供する「VELTRA.com」を運営しています。

観光IT事業では、公共交通機関や観光施設の企業向けに、訪日旅行者向けのデジタルサービスを提供する「LINKTIVITY」を展開しています。

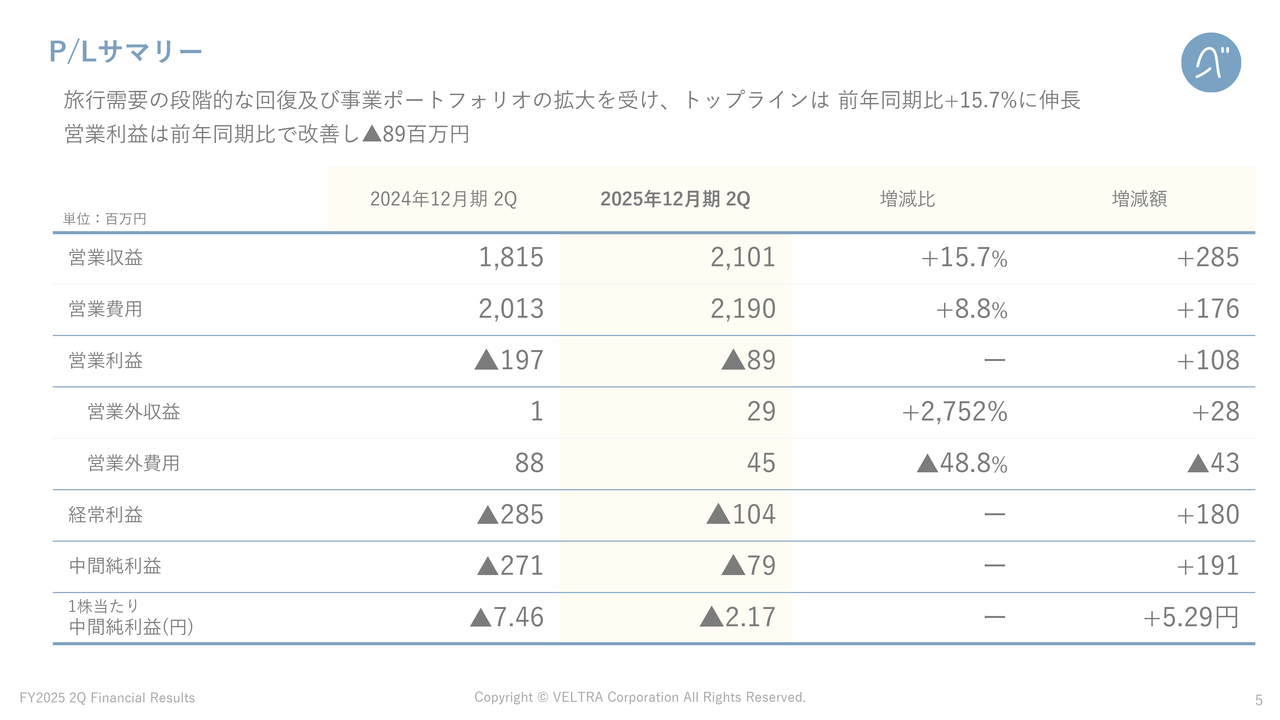

P/Lサマリー

決算概要についてご説明します。P/Lサマリーです。旅行需要の回復および事業ポートフォリオの拡大を受け、営業収益は前年同期比で2億8,500万円増加し、21億100万円となりました。営業利益は前年同期比で1億800万円改善し、マイナス8,900万円、経常利益も前年同期比で1億8,000万円改善しマイナス1億400万円となりました。

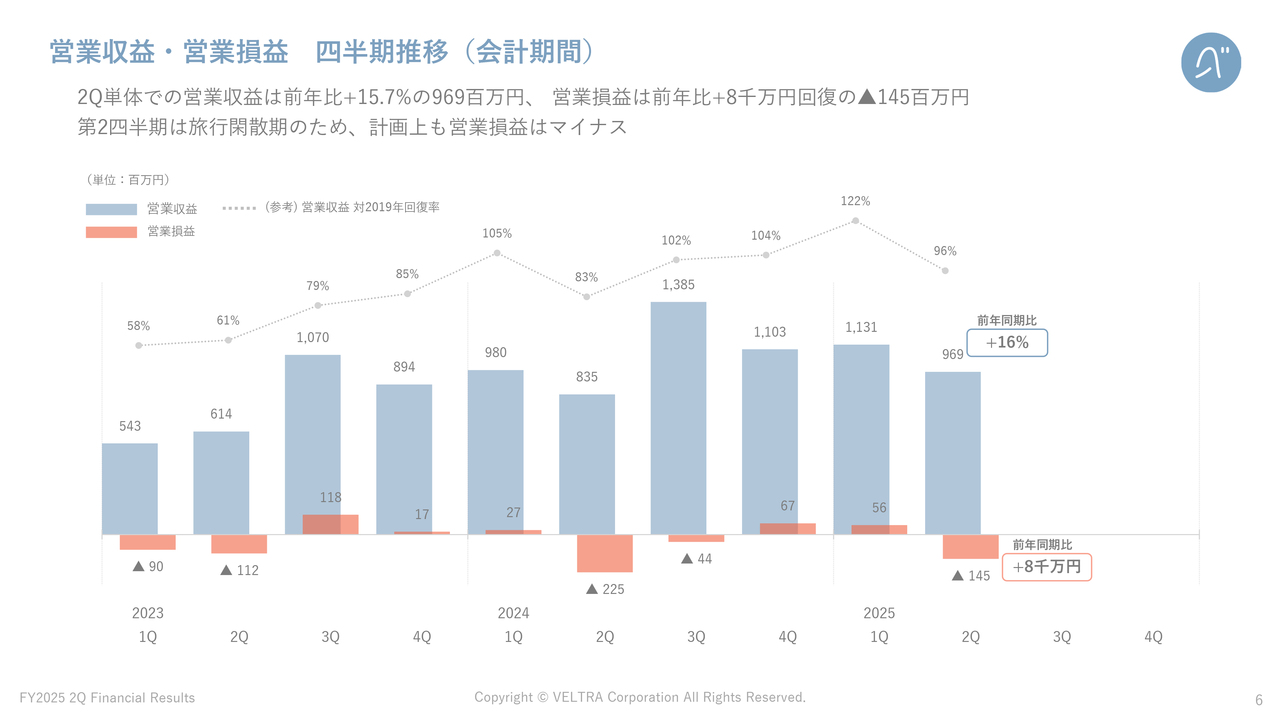

営業収益・営業損益 四半期推移(会計期間)

営業収益と営業損益の四半期別推移です。第2四半期単体の営業収益は前年同期比プラス15.7パーセントの9億6,900万円となりました。営業損益は前年同期比8,000万円改善し、マイナス1億4,500万円となっています。

なお、第2四半期は旅行閑散期のため、もともと営業損益はマイナスで計画しています。

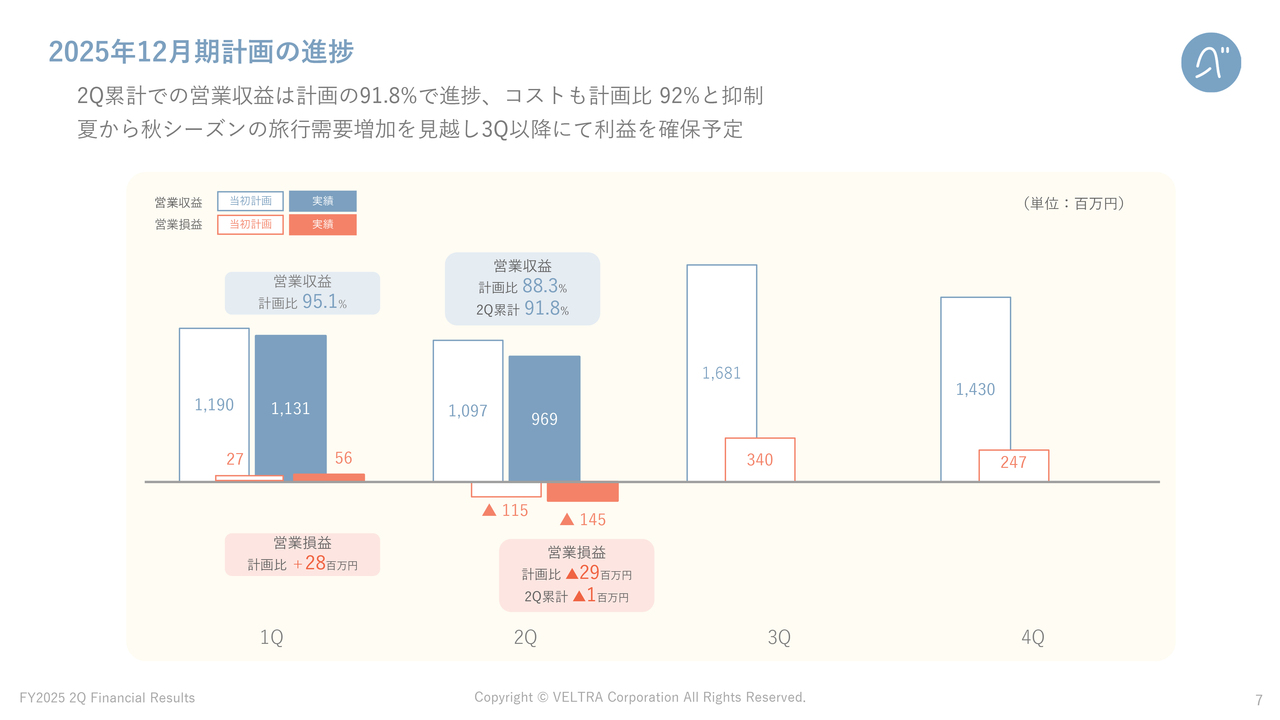

2025年12月期計画の進捗

本年度計画の進捗状況です。第2四半期累計の営業収益は、計画に対して91.8パーセントと未達となっています。それに合わせて、営業費用も計画比92パーセントに抑制しており、営業損益は計画比とほぼ同水準で推移しています。

なお、夏から秋シーズンの旅行需要の増加を見越し、下期に利益を確保する予定です。

売上計画未達の要因として、当社の主力であるOTA事業では、回復が先行するアジア市場において競争が激化しており、一方で、強みを持つハワイなどのビーチリゾートにおける旅行回復が遅れていることなどが挙げられます。

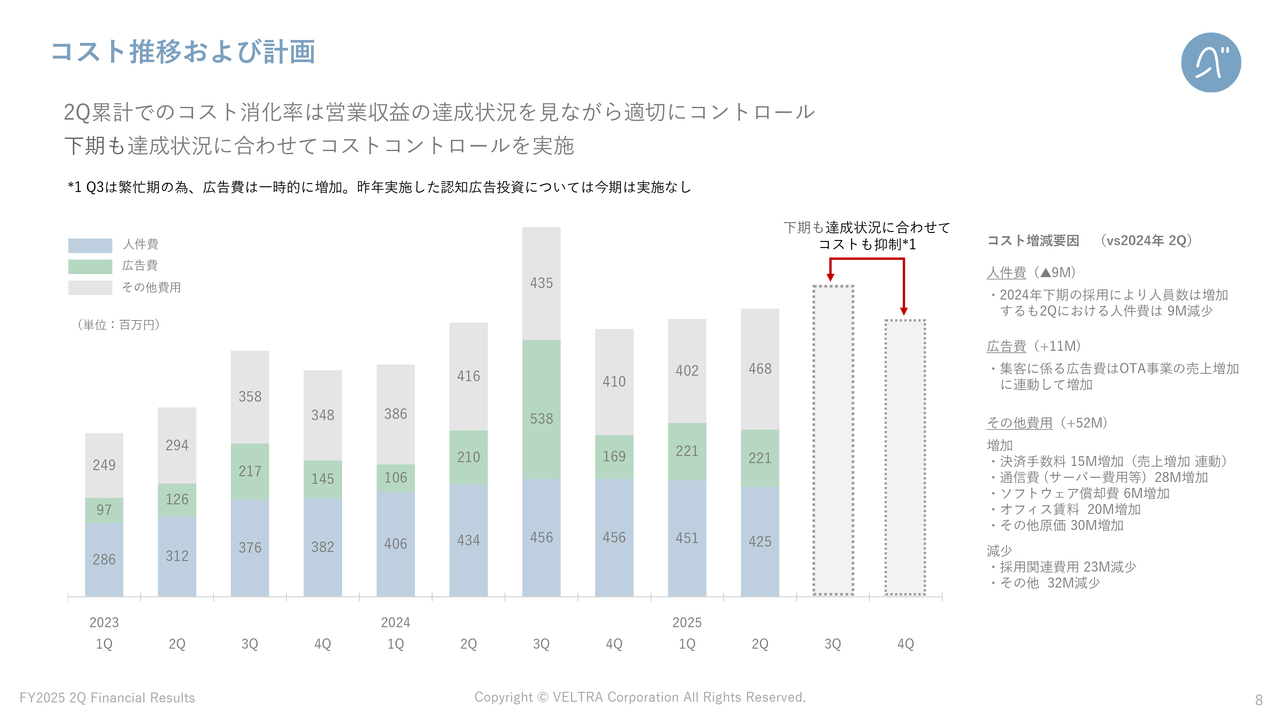

コスト推移および計画

コストの推移および計画についてです。第2四半期累計の営業費用消化率は92パーセントと、先ほどご説明したとおり、営業収益の進捗に応じて抑制しています。下期においても、達成状況に応じてコストコントロールを実施します。

補足として、第3四半期は繁忙期のため広告費が一時的に増加する予定としていますが、昨年実施した認知広告投資については今期計画していません。

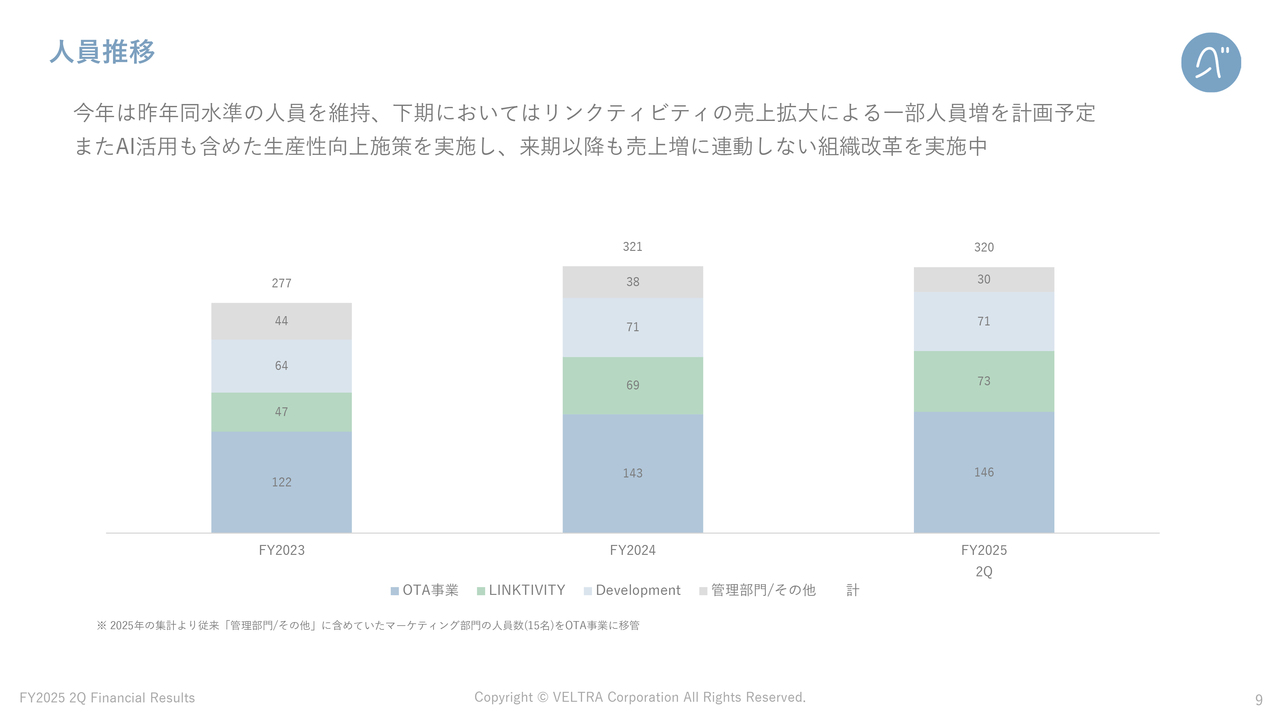

人員推移

人員の推移です。今年は昨年と同水準の人員を維持する計画です。下期については、「LINKTIVITY」の事業拡大に伴う一部人員増を予定しています。

また、AI活用を含めた生産性向上施策を実施しており、来期以降においても人員拡充が売上増加に連動しない組織改革を進めています。

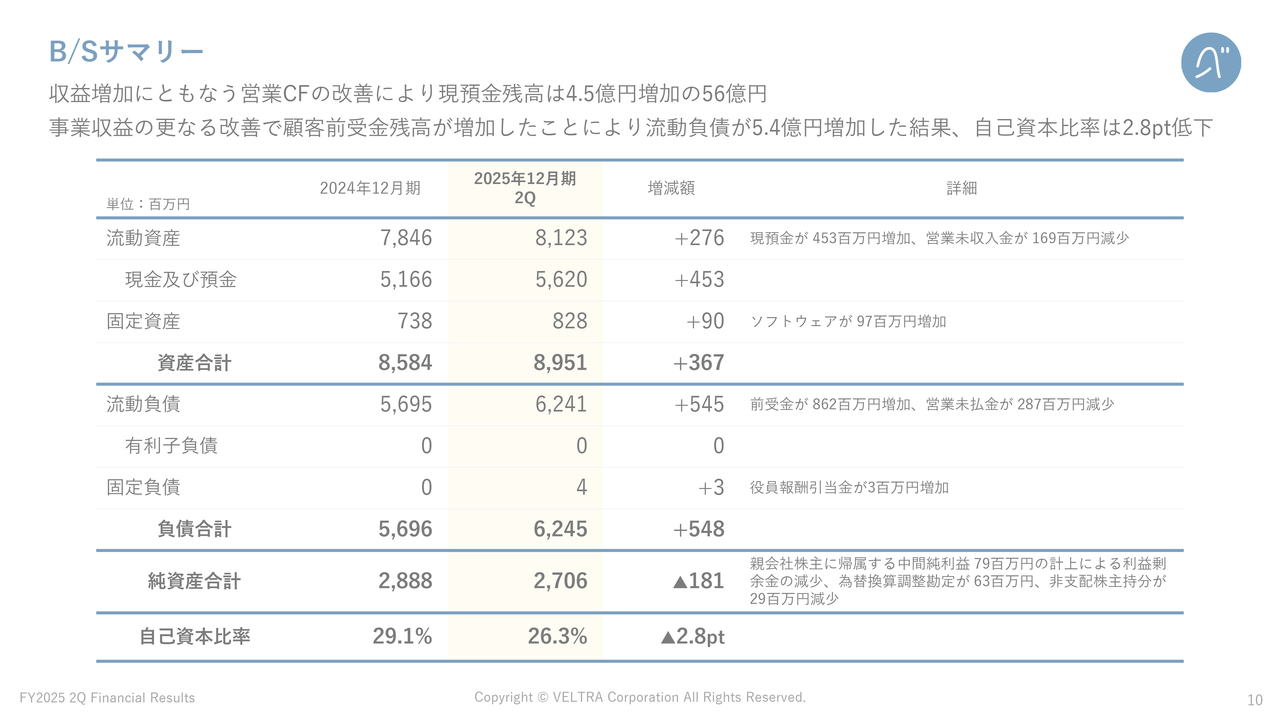

B/Sサマリー

B/Sサマリーについてです。収益増加に伴う営業キャッシュ・フローの改善により、現金および預金は前期末より4億5,300万円増加し、56億2,000万円となりました。事業収益のさらなる改善で事前予約が増えた結果、顧客前受金残高が8億6,200万円増加し、自己資本比率は一時的に2.8ポイント低下しました。

当社のビジネスモデルでは、OTA事業の予約が増加すると、顧客前受金および仕入債務が増加し、負債総額が高まることで一時的に自己資本比率が下がることがあります。

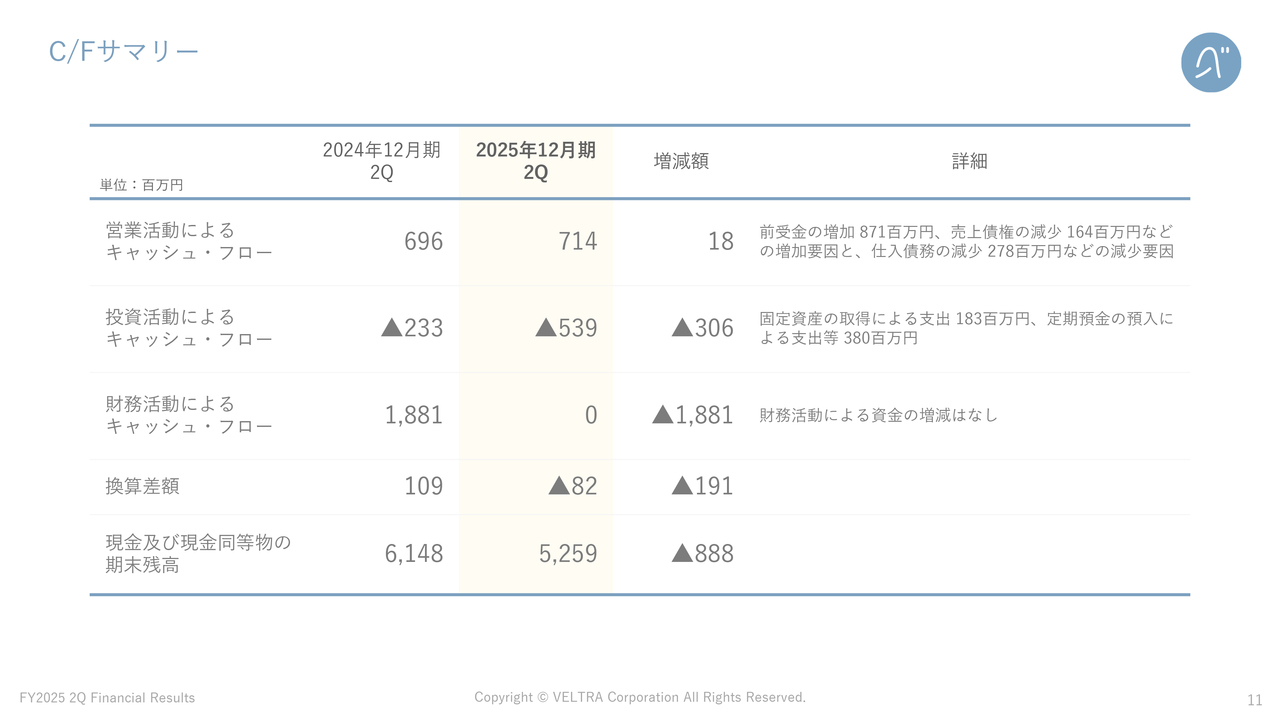

C/Fサマリー

C/Fのサマリーです。OTA事業における取扱額の増加により、営業活動によるキャッシュ・フローは安定的にプラスへ転じています。

投資活動によるキャッシュ・フローについては、これまでと同様にソフトウェア開発が主な投資要素ですが、今期は定期預金への3億8,000万円の預入が発生しています。この定期預入分を含めると現預金残高は56億円となります。また今期は、財務活動による資金の増減はありません。

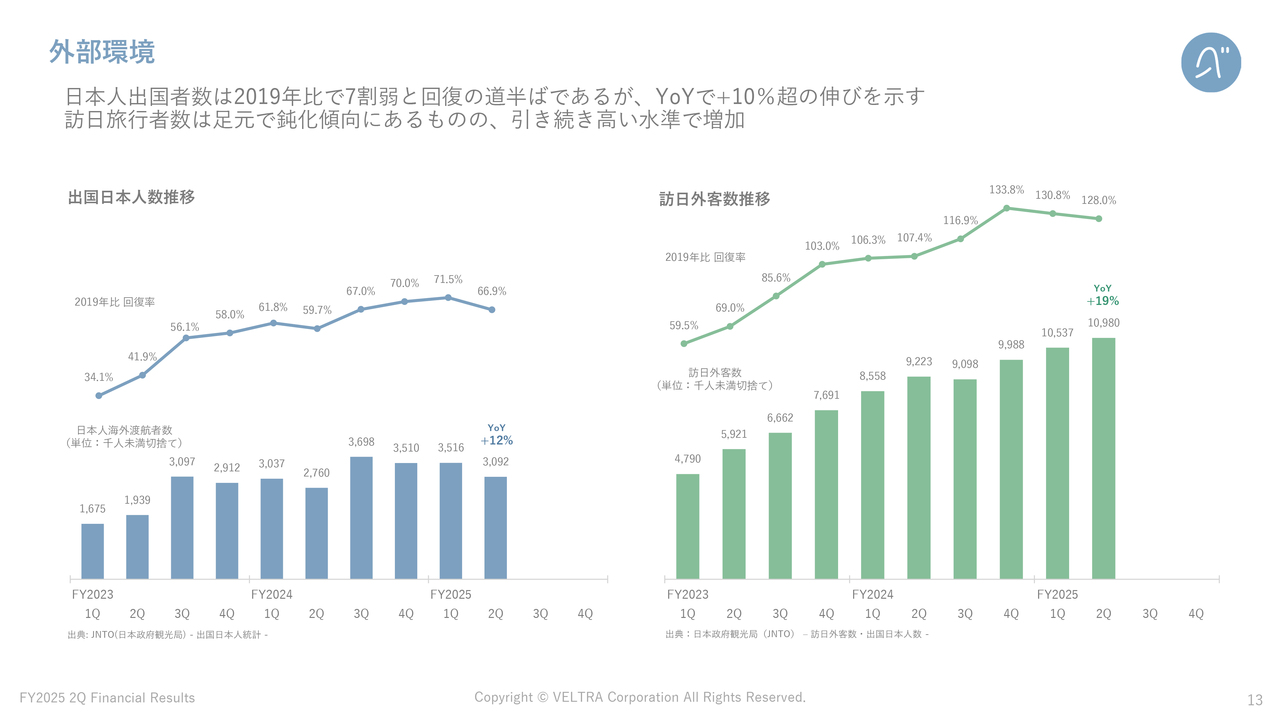

外部環境

次に、事業別の状況と市場環境についてご説明します。外部環境について、日本人出国者数はコロナ禍前の約70パーセントと、いまだ回復は途上にありますが、前年同期比ではプラス10パーセント超の伸びを示しています。

訪日旅行者数は、足元で鈍化傾向にあるものの、前年同期比19パーセントという高い水準で増加しています。

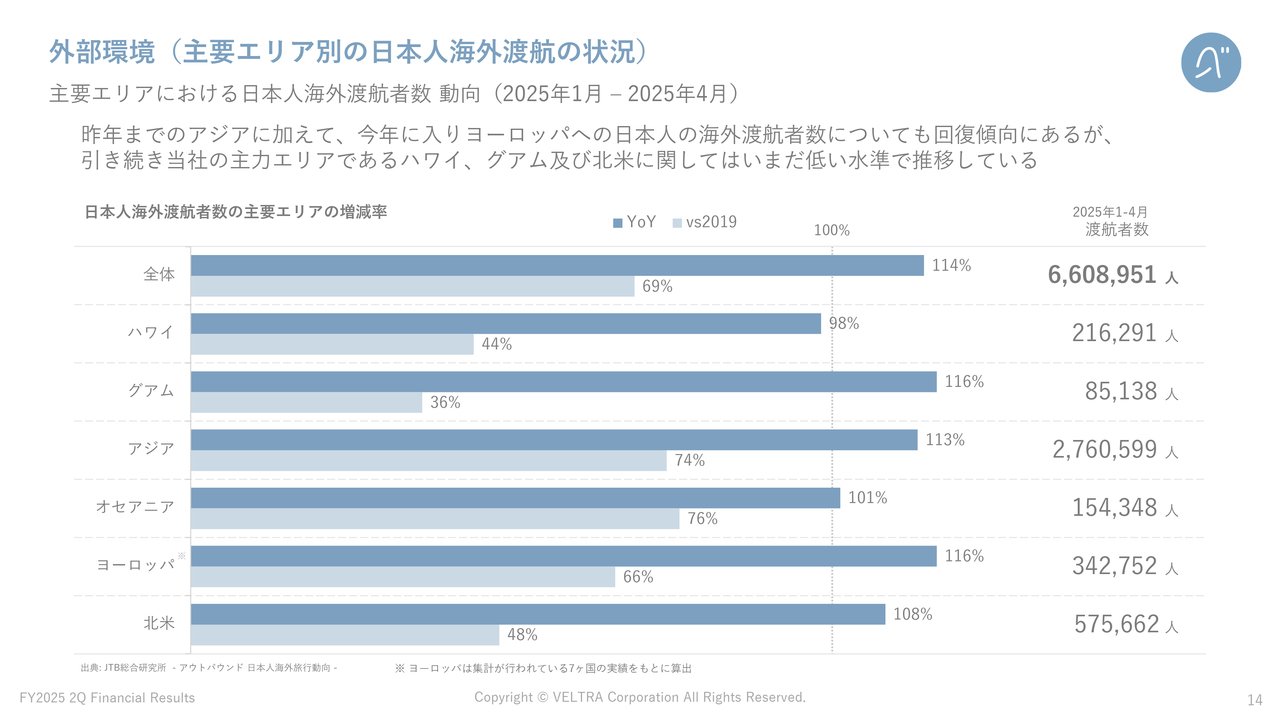

外部環境(主要エリア別の日本人海外渡航の状況)

日本人海外旅行市場を主要エリア別に分解したものです。昨年のアジア・オセアニアの回復に加え、今年に入りヨーロッパの日本人海外渡航者数も回復傾向にあります。

一方、当社の主力エリアであるハワイ、グアム、および北米に関しては、依然として低い水準で推移しています。

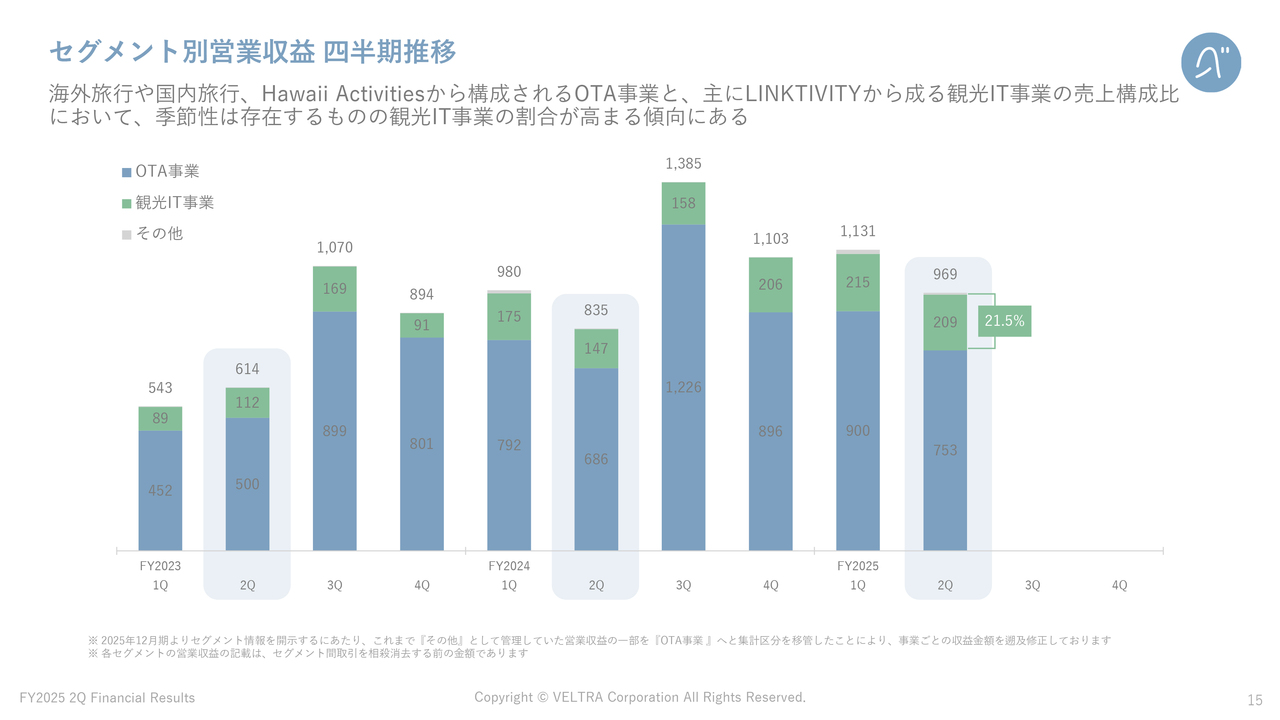

セグメント別営業収益 四半期推移

セグメント別の営業収益の四半期推移です。スライドのグラフは、海外旅行・国内旅行・「HawaiiActivities」から構成されるOTA事業と、「LINKTIVITY」からなる観光IT事業の売上構成比です。

季節性はあるものの、インバウンド需要に牽引されている観光IT事業の割合が年々高まる傾向にあります。

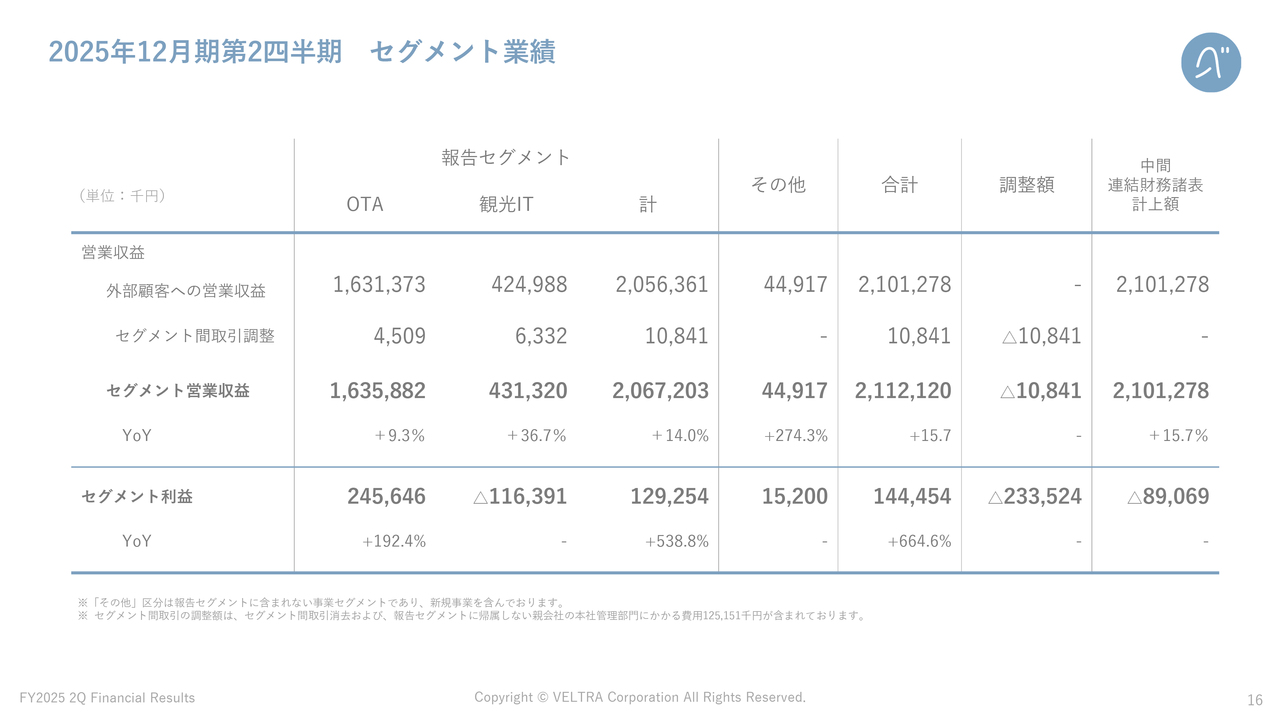

2025年12月期第2四半期 セグメント業績

2025年12月期第2四半期のセグメント業績について説明します。OTA事業は、本社費用の配賦後の事業利益で黒字を確保しています。現時点での営業利益率は15.7パーセントですが、今後、売上高の増加により固定費負担が軽減されることで、営業利益率を上昇させていけると考えています。

観光IT事業については、現時点では赤字の状況ですが、下期に向けてトップラインの成長による収益改善が見込まれ、通期における赤字幅は減少していくものと考えています。

なお来期以降は、観光IT事業についても黒字を確保できるよう取り組んでいく予定です。

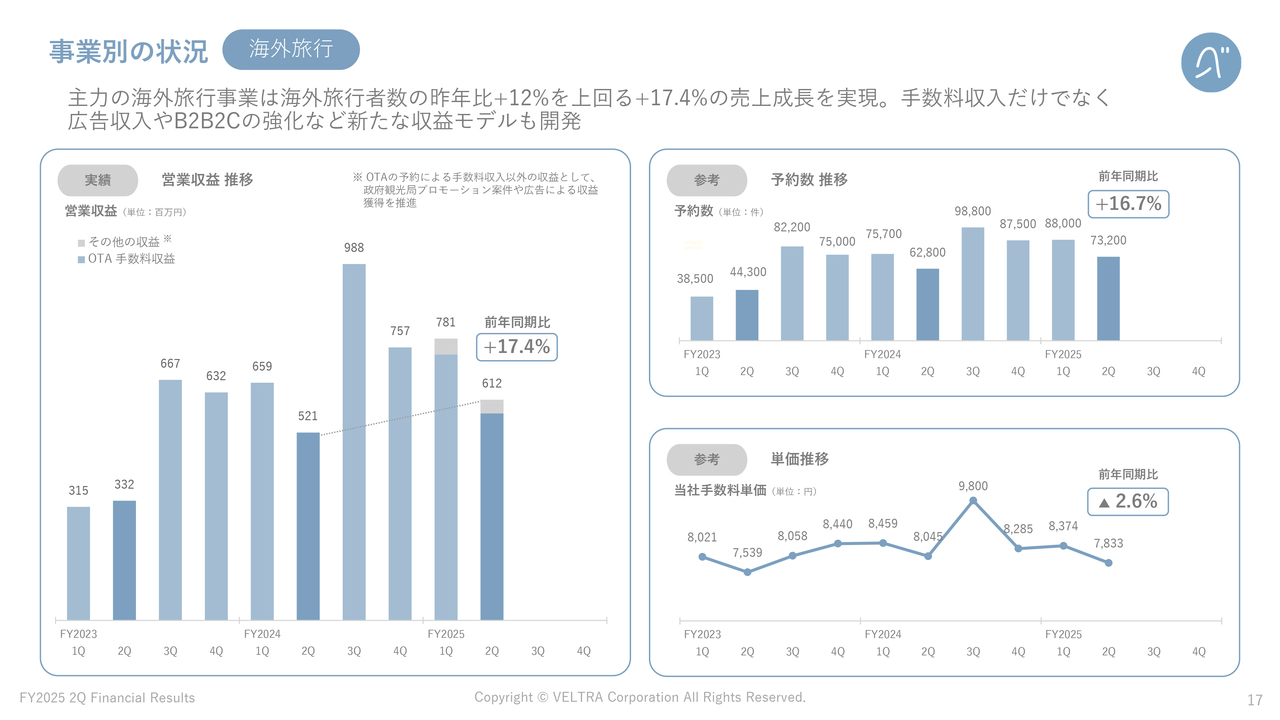

事業別の状況 海外旅行

OTA事業の海外旅行部門です。主力である海外旅行事業は、海外旅行者数の昨年比プラス12パーセントを上回る、前年同期比プラス17.4パーセントの売上成長を実現しました。手数料収入だけでなく、広告収入やB2B2Cの強化といった新たな収益モデルの開発も続けています。

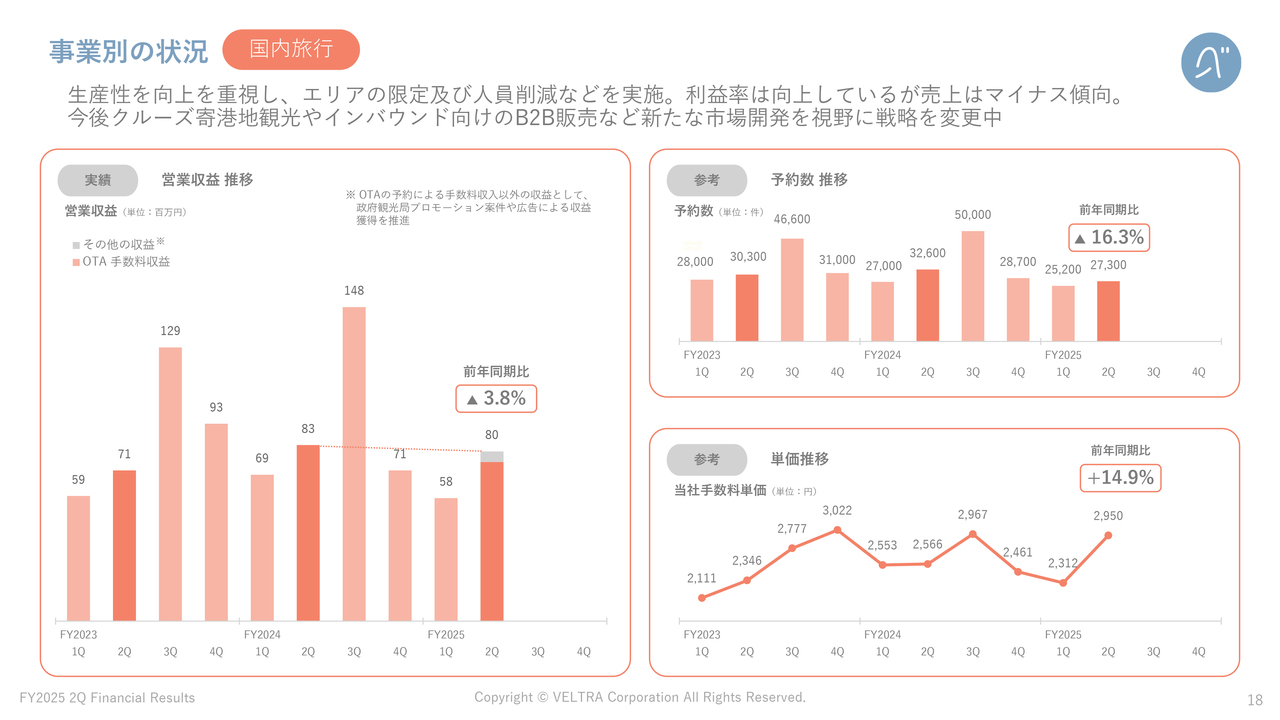

事業別の状況 国内旅行

OTA事業の国内旅行部門です。国内市場は競争が激しく、かつ利益率も低いため、今期はエリアの限定や人員削減を図るなど、生産性向上を重視しています。現在、利益率は改善していますが、売上は減少傾向にあります。

今後は、クルーズの寄港地観光やインバウンド向けのB2B販売など、新たな市場開発を視野に入れ、成長戦略を変更中です。

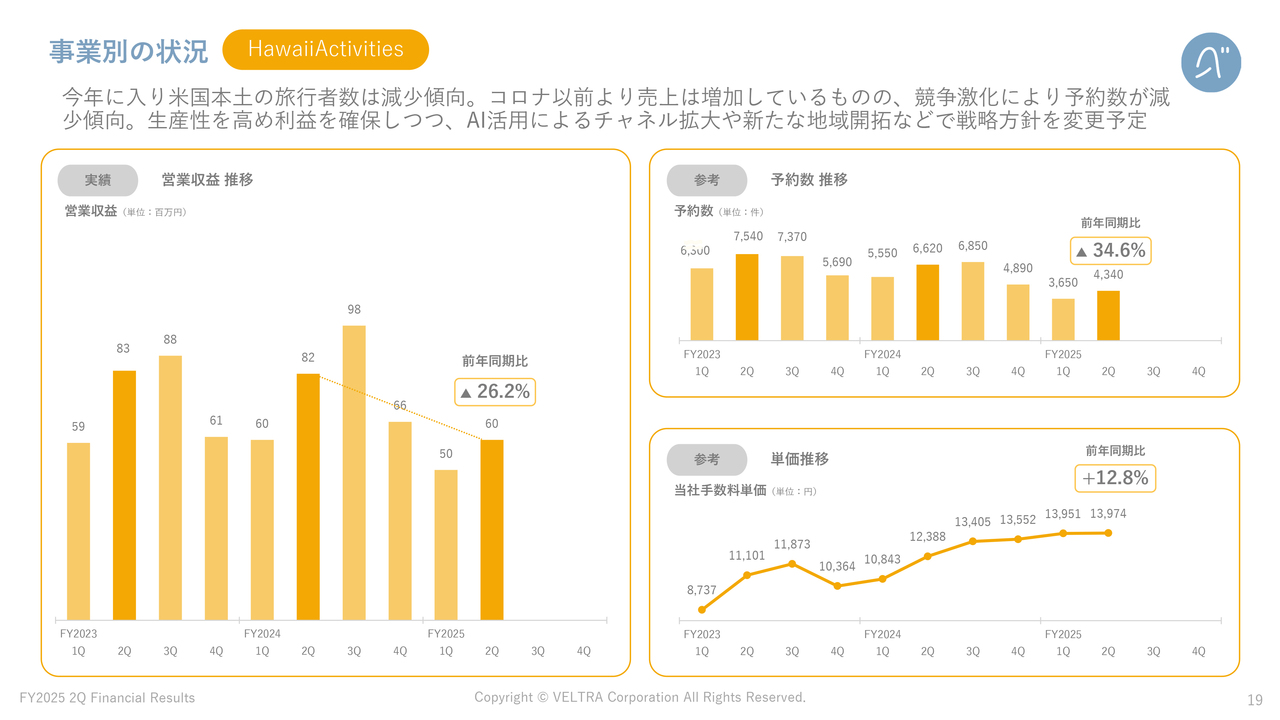

事業別の状況 HawaiiActivities

「HawaiiActivities」についてです。今年に入り、アメリカ本土の旅行者数はインフレによる物価高の影響で減少傾向にあります。

「HawaiiActivities」は、コロナ禍以前に比べ売上が増加しているものの、グローバル企業との競争激化により予約数が減少傾向にあります。

引き続き生産性を高め、利益率を確保するとともに、AI活用によるチャネル拡大や新たな地域開拓などで戦略方針を変更する予定です。

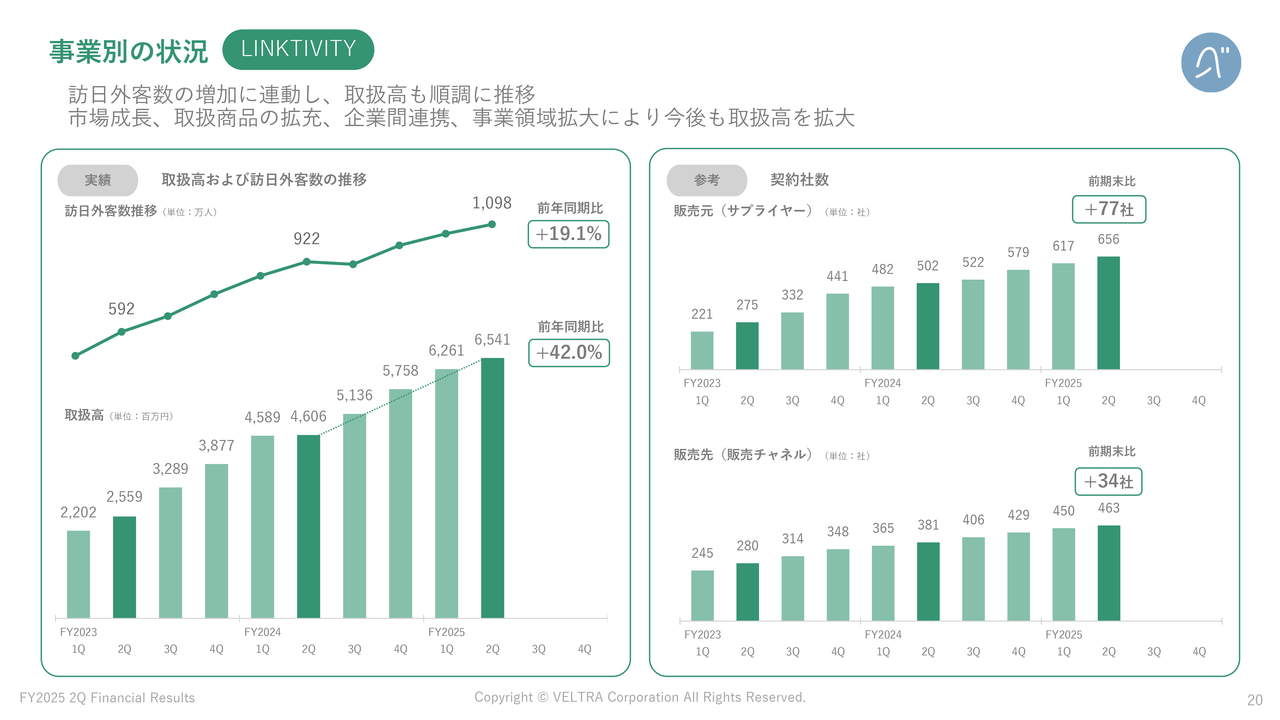

事業別の状況 LINKTIVITY

「LINKTIVITY」についてです。訪日旅行者数が前年同期比19.1パーセント増加したのに対し、「LINKTIVITY」のプラットフォームにおける取扱高は旅行需要を上回る前年同期比42パーセントの成長を遂げ、極めて順調に推移しています。

市場成長、取扱商品の拡充や企業間連携などにより事業領域を拡大し、今後も取扱高の拡大を見込んでいます。

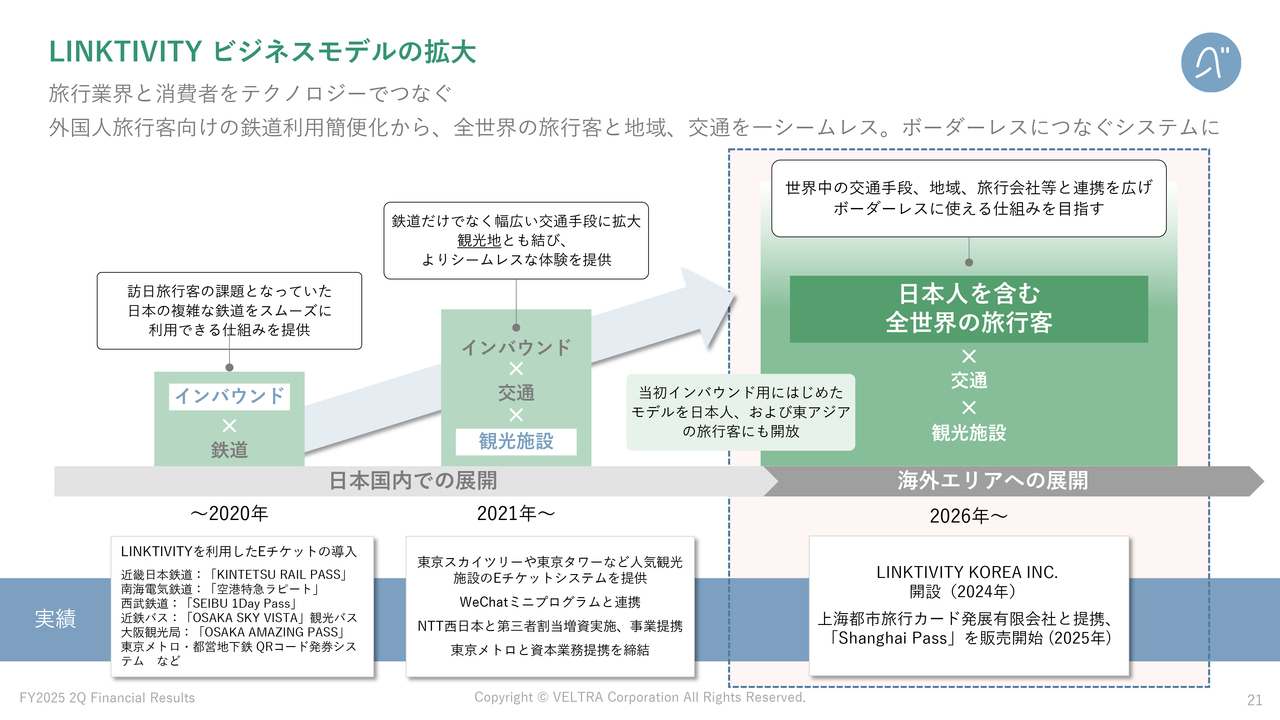

LINKTIVITY ビジネスモデルの拡大

次に「LINKTIVITY」のこの5年間におけるビジネスモデルの拡大についてご説明します。事業開始当初は鉄道を中心としたサービスの拡大を出発点とし、現在では日本の観光施設も幅広く取り扱うまでに至っています。

本年度からは、システム開発力とグローバル販売チャネルを強みとして、韓国や中国をはじめとするアジア各国の交通および観光施設との契約の獲得を進めています。さらに日本人向け販売も行い、事業の水平展開を進めています。

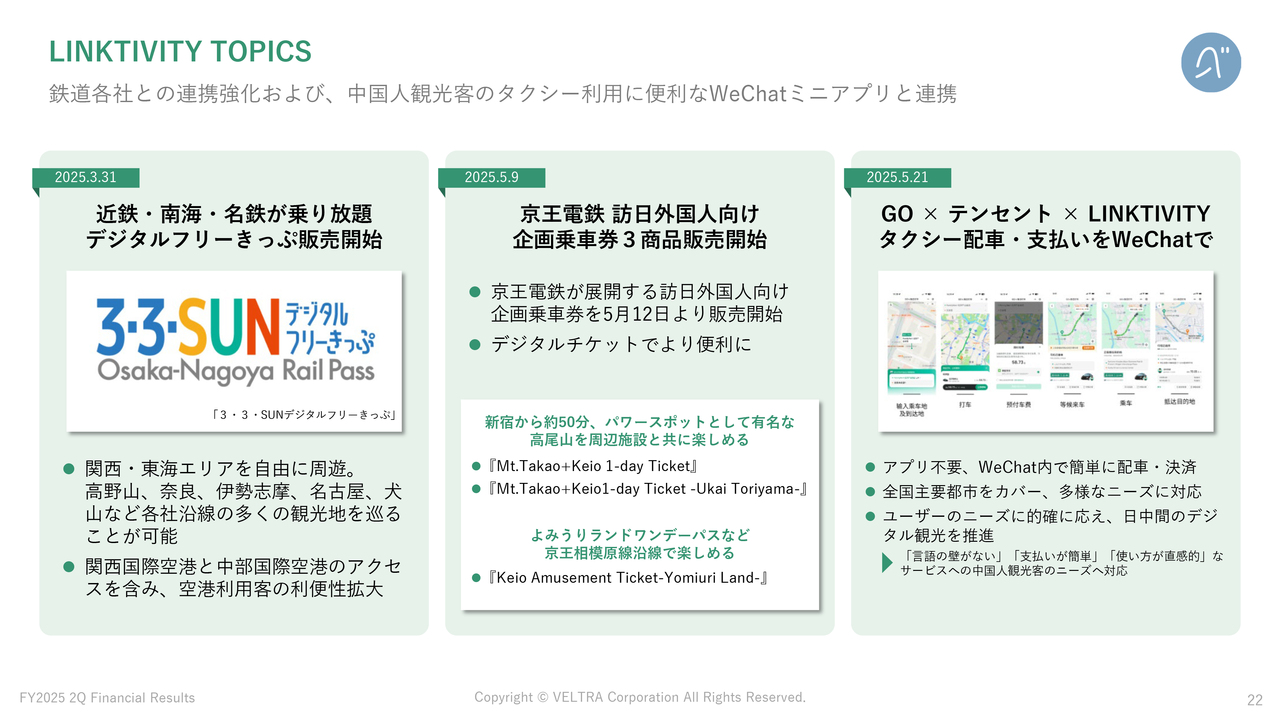

LINKTIVITY TOPICS

「LINKTIVITY」の直近のトピックとして、3月には近鉄・南海・名鉄の鉄道3社と連携した「デジタルフリーきっぷ」の販売を開始しました。

5月には、京王電鉄が所有する鉄道と観光施設を組み合わせた企画乗車券を販売開始しました。また同月にタクシーアプリのGO社・テンセント・「LINKTIVITY」と連携し、中国人旅行者向けに「WeChat」のミニアプリ上でタクシー配車と支払いができるサービスを開始しています。

商品の個別販売だけでなく、同システムに含まれるサービスを組み合わせることで、より便利でお得な新商品開発に取り組んでいます。

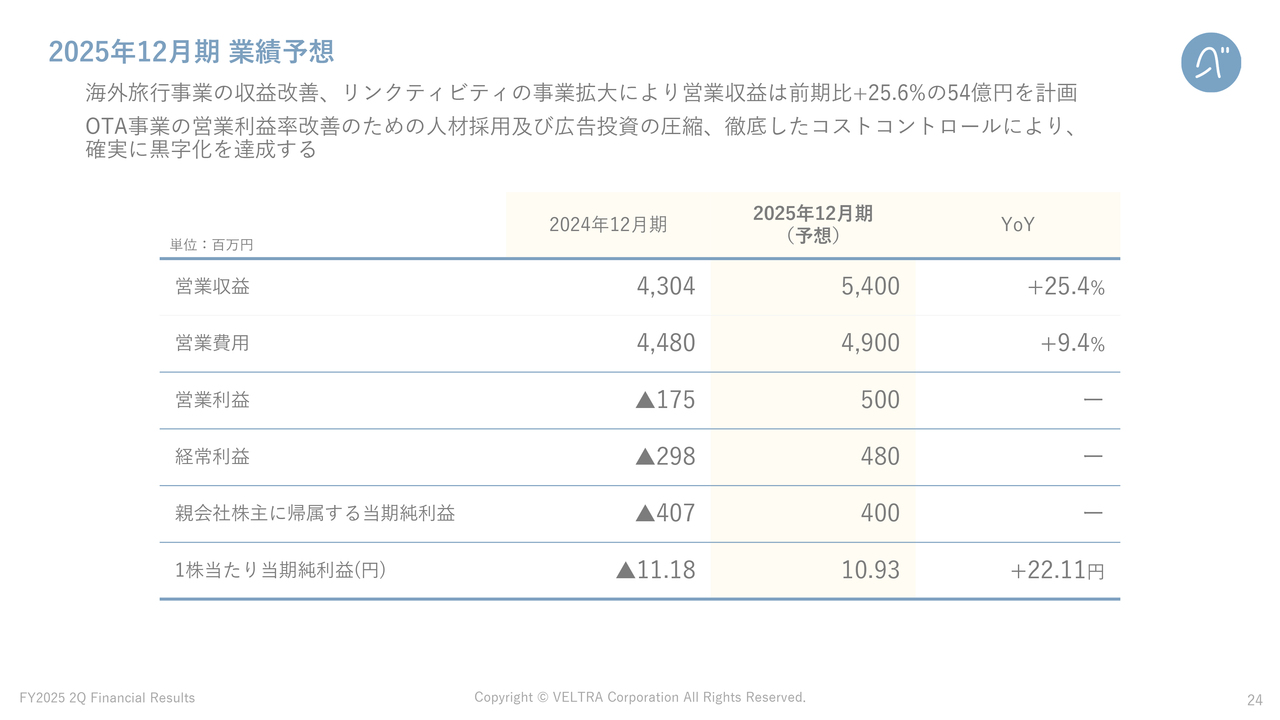

2025年12月期 業績予想

今後の業績予想です。本年度の業績予想に変更はありません。海外旅行事業の収益改善と「LINKTIVITY」の事業拡大により、営業収益は前年同期比プラス25.4パーセントの54億円を計画しています。

またOTA事業における営業利益率改善のため、人材採用および広告投資の圧縮など徹底したコストコントロールを行い、確実に黒字化を達成します。

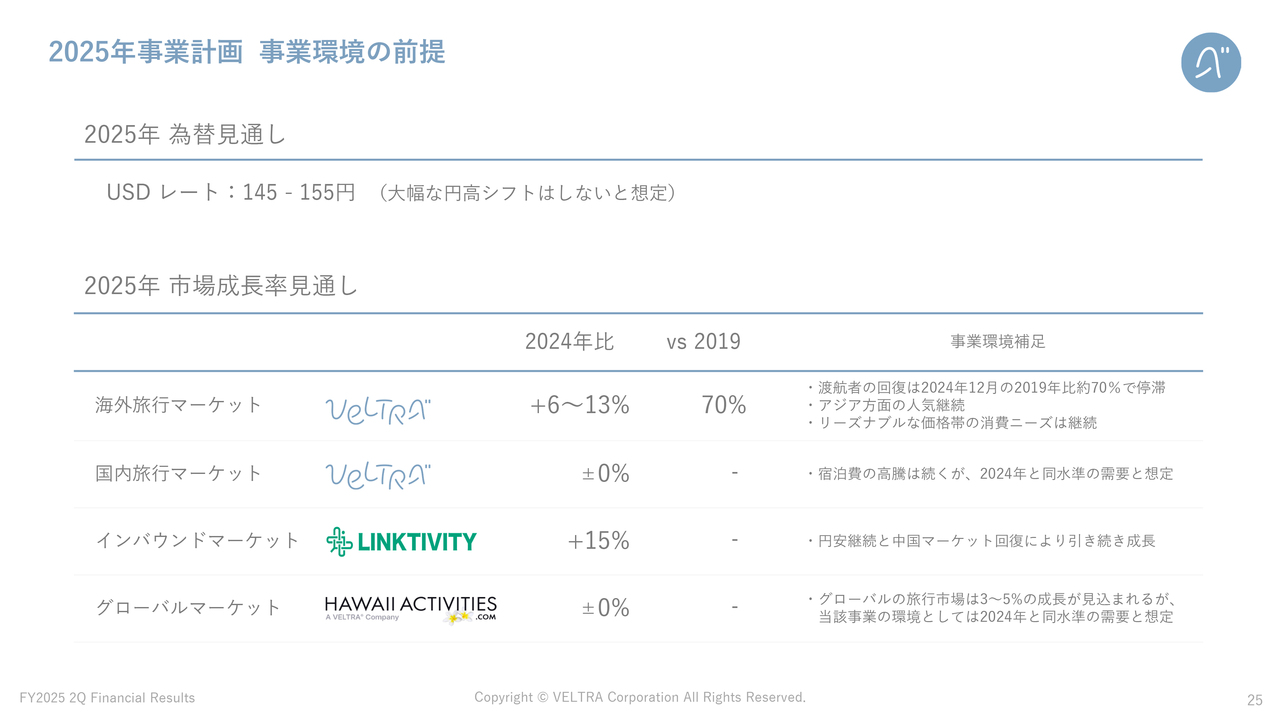

2025年事業計画 事業環境の前提

市場回復率に関する当社の見通しについて、前回からの変更はありません。

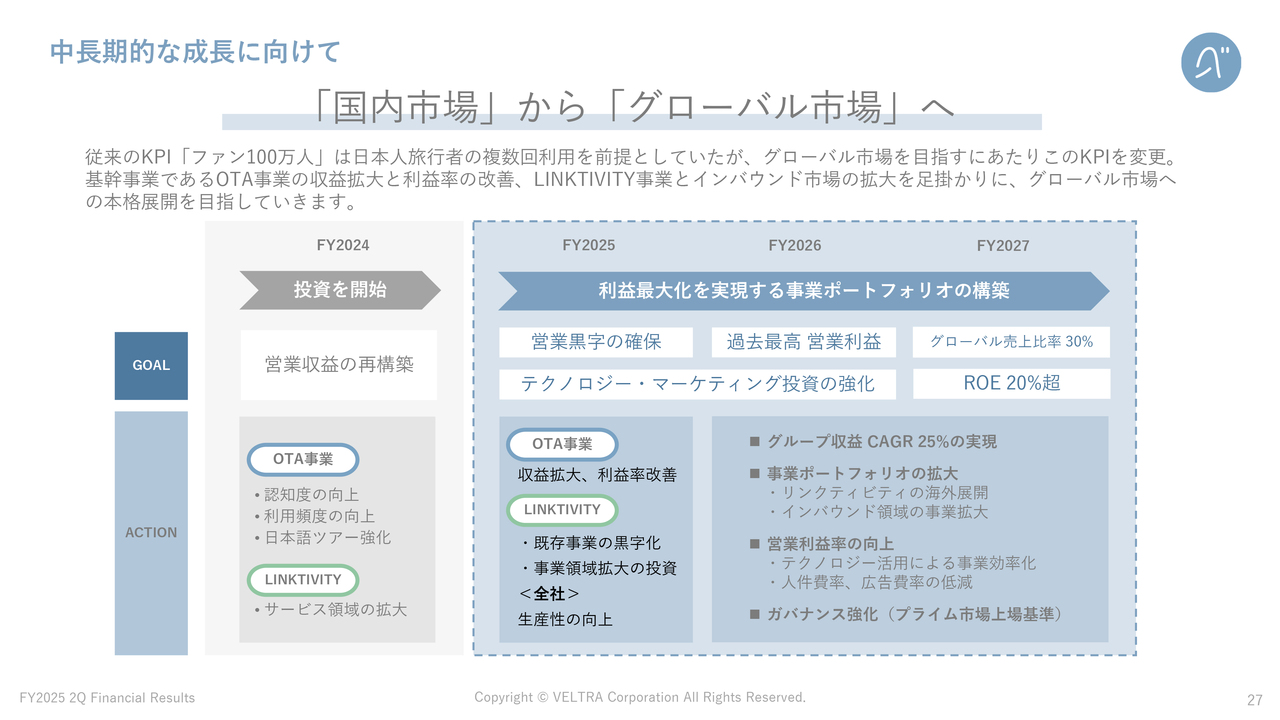

中長期的な成長に向けて

前回発表した中期経営計画に関する取り組みについてです。中長期的な成長に向けて、本年度から主力である海外旅行事業の本格的収益化を進めるとともに、持続的な成長を実現するため、当社はグローバル市場へ挑戦します。

今後、旅行産業のグローバル化による競争の激化や、AIを活用したオンライン市場の急速な進化が予想されます。日本人市場にフォーカスしても、長期的には必ずグローバル化の波に押され、成長機会が失われていく可能性があります。そのため守りに徹するだけでなく、国内基盤の強みを活かし、積極的にグローバル展開を進めていきます。

当社のグローバル戦略方針は、広い領域を網羅的にアプローチするのではなく、特定分野を徹底的に深掘りし、オンラインプラットフォームを通じて新たな価値を創出することで、他社との差別化を図っていきます。

中期経営計画サマリー

スライドは中期経営計画における主要な経営目標です。AIによってすべての産業が大幅に変化する中、旅行市場も例外ではありません。当社はAIがもたらす市場変化を成長のチャンスと捉え、AIを積極的に活用する新たなビジネスモデルを開拓し、中期経営計画の実現を目指します。

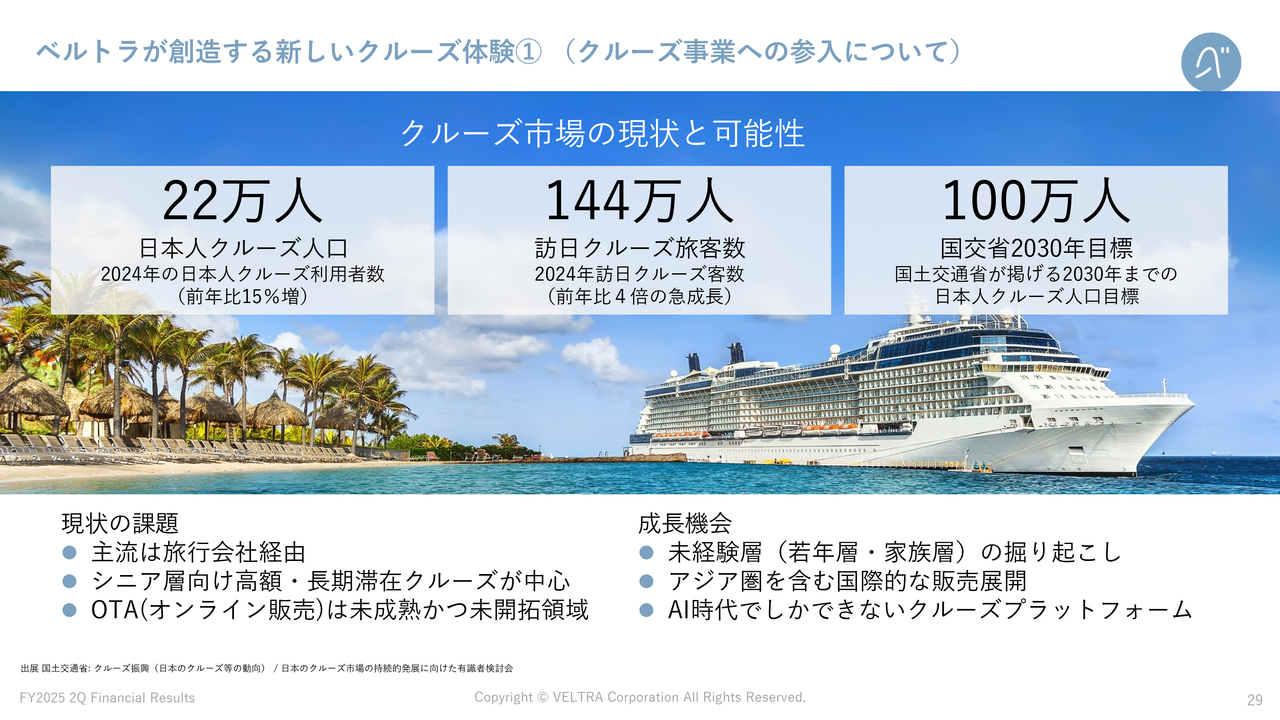

ベルトラが創造する新しいクルーズ体験①(クルーズ事業への参入について)

特定分野を深掘りしたグローバル展開モデルの事例として、今年3月に発表した「VELTRA クルーズ」をあらためてご紹介します。クルーズ市場は今後高い成長が期待される市場でありながら、私たちのようなOTAにとってはほぼ未開拓の領域でした。

当社は、このクルーズに特化したオンライン専門の販売サービスを開始し、新たな市場を提供します。

クルーズには1泊2日で1万円を切るコースもありますが、これらは旅行者にほとんど認知されていない状況です。OTAがこの分野に手を出さなかった理由として、クルーズが特定の日に限定された商品であり、売れるかわからない状況で全コースを販売商品として制作したり、販促コストからも採算が合わなかったためです。そのため、旅行会社は日数が長く、高額な商品に絞る必要がありました。

しかしAIを活用することで、すべてのクルーズをお客さまへ接続する機会を提供することが可能になります。

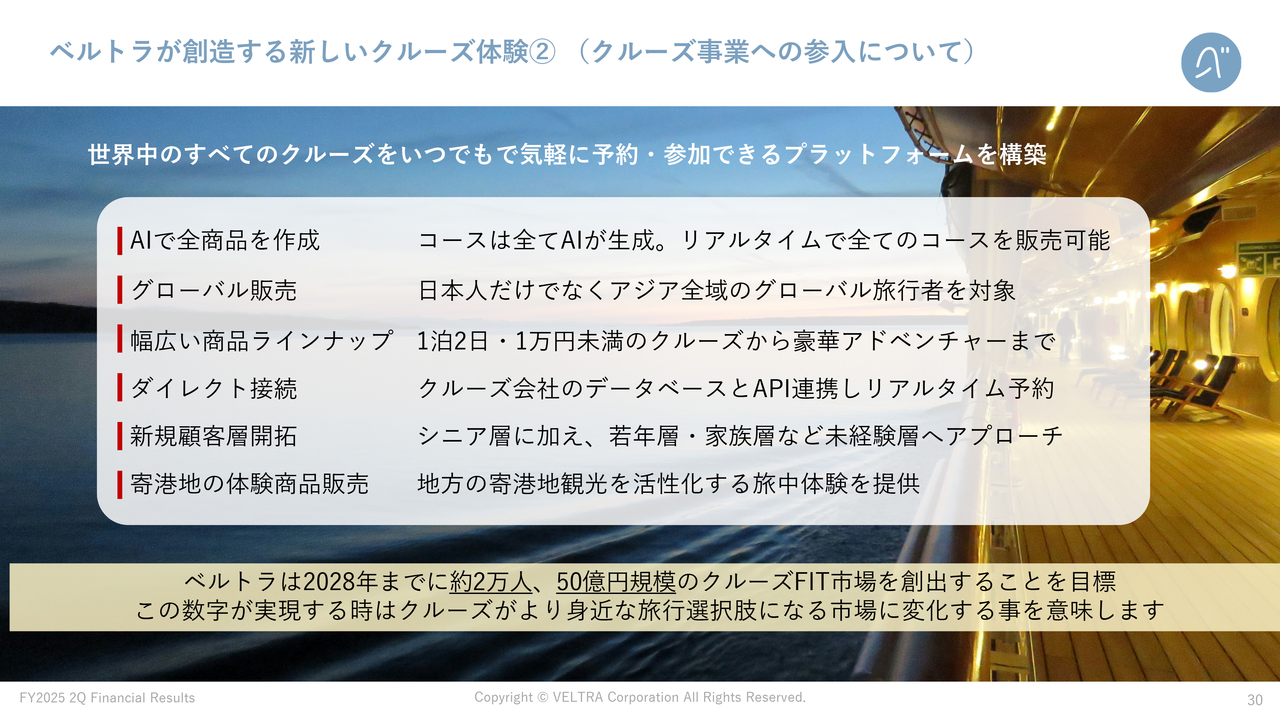

ベルトラが創造する新しいクルーズ体験②(クルーズ事業への参入について)

当社のクルーズ事業における独自サービスは、スライドのとおりです。1つ目はAIで全商品をサイト上に掲載し、リアルタイムですべてのコースを販売可能にしました。このプロセスでは、サイト上の商品の制作に人の手は一切介していません。

2つ目は、日本人だけでなくアジア全域のグローバル旅行者を対象としています。3つ目は、1万円のクルーズから豪華アドベンチャークルーズまで、幅広い商品ラインナップを提供しています。

4つ目は、クルーズ会社と直接API連携し、リアルタイムでの予約を可能にしました。5つ目はマーケティング戦略において、シニア層に加え、若年層や家族層といったクルーズ未経験者層へのアプローチも行います。

そして6つ目は、もともと当社の強みである「旅ナカ体験」において、クルーズ特有の地方寄港地観光を、シナジーを効果的に活用しながら提供する予定です。

ベルトラは、2028年までに約2万人、50億円規模のクルーズFIT市場を創出することを目標としています。2028年にこの目標を実現する時には、クルーズがより身近な旅行選択肢となる市場へ変化していると考えています。

二木氏からのご挨拶

ベルトラは現状のビジネスモデルの収益を確実に回復させながら、未来の旅行市場に必要とされるサービスを創り、進化を続け、世界中の人々に「心ゆさぶる体験」を提供していきます。

引き続きご支援のほど、よろしくお願いします。

新着ログ

「サービス業」のログ