提供:株式会社スリー・ディー・マトリックス 2025年4月期決算および中期経営計画説明

スリー・ディー・マトリックス、25年度は米国の高成長が継続、通期黒字化を計画 複数PJが米国で申請準備中

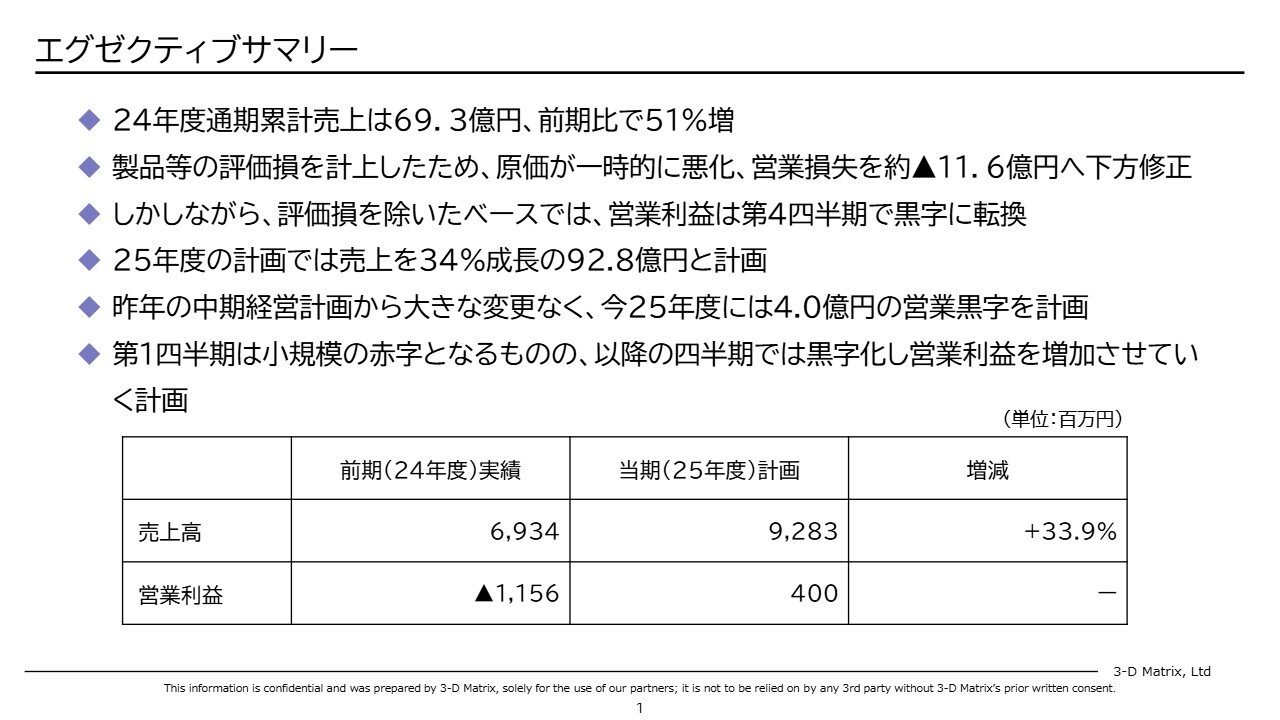

エグゼクティブサマリー

岡田淳氏(以下、岡田):株式会社スリー・ディー・マトリックス、代表取締役社長の岡田です。私からは、2025年4月期通期決算と中期経営計画についてご説明します。よろしくお願いします。

エグゼクティブサマリーです。2024年度通期の累積売上高は69億3,400万円で、前期比51パーセント増となりました。製品等の評価損を計上したため、原価が一時的に悪化し、営業損失を約11億円へ下方修正しています。しかしながら、評価損を除いたベースでは、営業利益は第4四半期で若干ですが黒字に転換しています。2025年度の計画では、売上を34パーセント成長の92億8,300万円と計画しています。

昨年の中期経営計画から大きな変更はなく、2025年度に約4億円の営業黒字を計画しています。四半期で見ると、第1四半期は小規模の赤字にいったん落ちるものの、第2四半期以降では黒字を常態化させ、黒字幅を拡大させていく計画としているため、なんとしても実行したいと考えています。

目次

本日のコンテンツです。まず、財務状況、次に開発状況、最後に中期経営計画についてご説明します。ご参考までに、会社紹介を掲載していますが、こちらのご説明は割愛します。

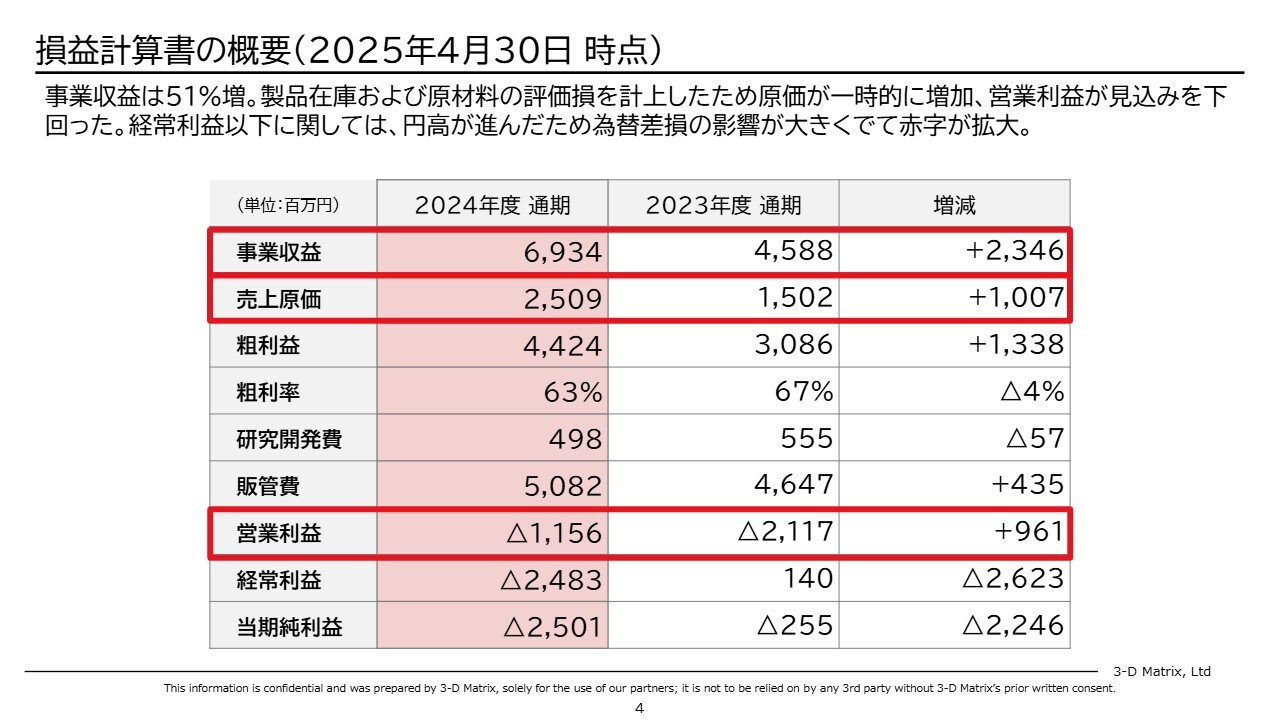

損益計算書の概要(2025年4月30日 時点)

財務状況です。まず、損益計算書の概要についてです。事業収益は51パーセント増となっています。製品在庫および原材料の評価損を計上したため、原価が一時的に増加しています。その結果、営業利益が見込みを下回りマイナス約11億円となっています。さらに、経常利益と当期純利益に関しては、円高が進み為替差損の影響が出たことにより、赤字幅が拡大しています。

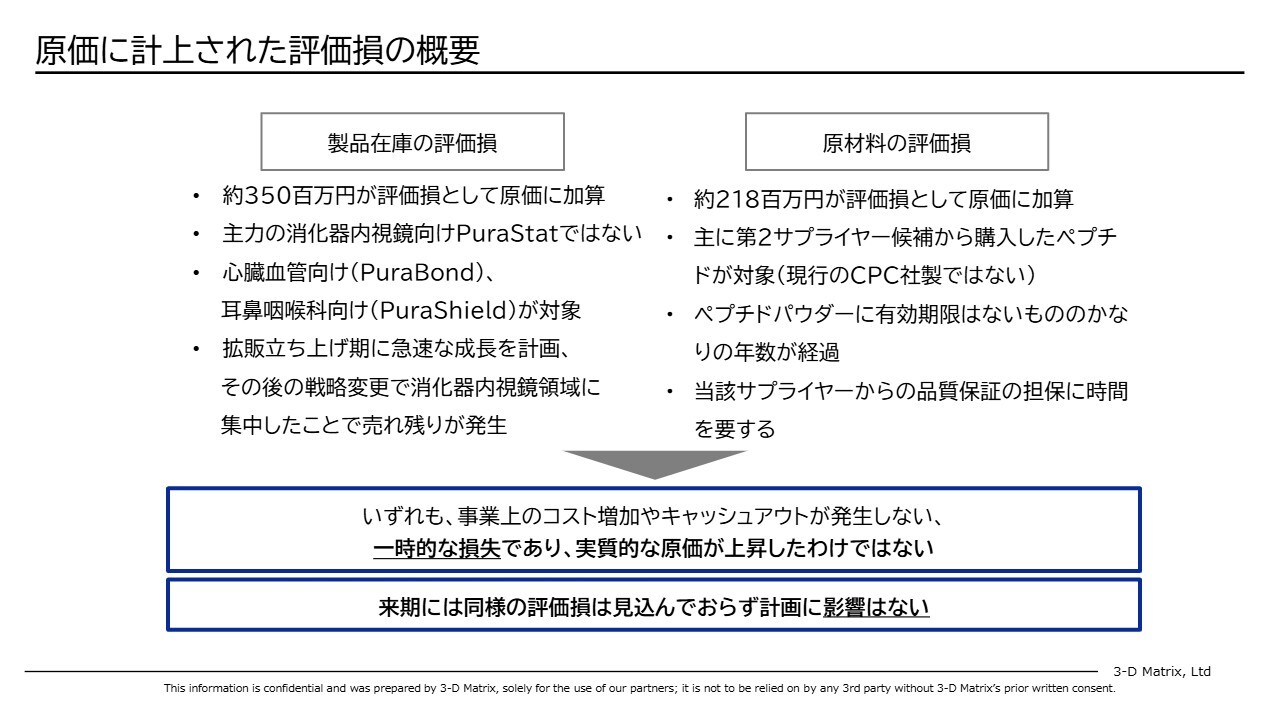

原価に計上された評価損の概要

評価損の概要についてご説明します。

評価損は2種類あり、これを今期に計上するのが妥当だということで、原価に計上しています。1つは、製品在庫の評価損になります。約3億5,000万円が評価損として原価に加算されています。主力の消化器内視鏡向けの「PuraStat」ではなく、ヨーロッパに在庫がある、心臓血管外科向けの「PuraBond」、耳鼻咽喉科向けの「PuraSheild」が対象です。

拡販立ち上げ期に急速な成長を計画し、その後の戦略変更で消化器内視鏡領域に営業リソースが集中したことで売れ残りが発生しました。消費期限までの販売可能性を勘案した時に、リスクがあるということで評価損に計上しています。

もう1つは、原材料の評価損です。約2億2,000万円が評価損として原価に加算されています。主に、第2サプライヤー候補から購入したペプチドが対象で、現行でフル稼働していただいているCPC社製ではありません。

ペプチドパウダーに有効期限はないものの、かなりの年数が経過しているものがあります。その間、当該サプライヤーの体制変更や人員変更などがあり、製品の品質保証の担保に時間を要するということで、いつ使えるかわからない状態が今後続くだろうと判断し、これもリスクを先取りして、評価損として落とすのが適当であるという決断に至りました。

しかしながら、いずれも事業上のコスト増加やキャッシュアウトが発生したわけではなく、一時的な損失であり、実質的に原価が上がったわけではありません。また、来期には同様の大規模な評価損は見込んでいないため、来期の計画に影響はありません。

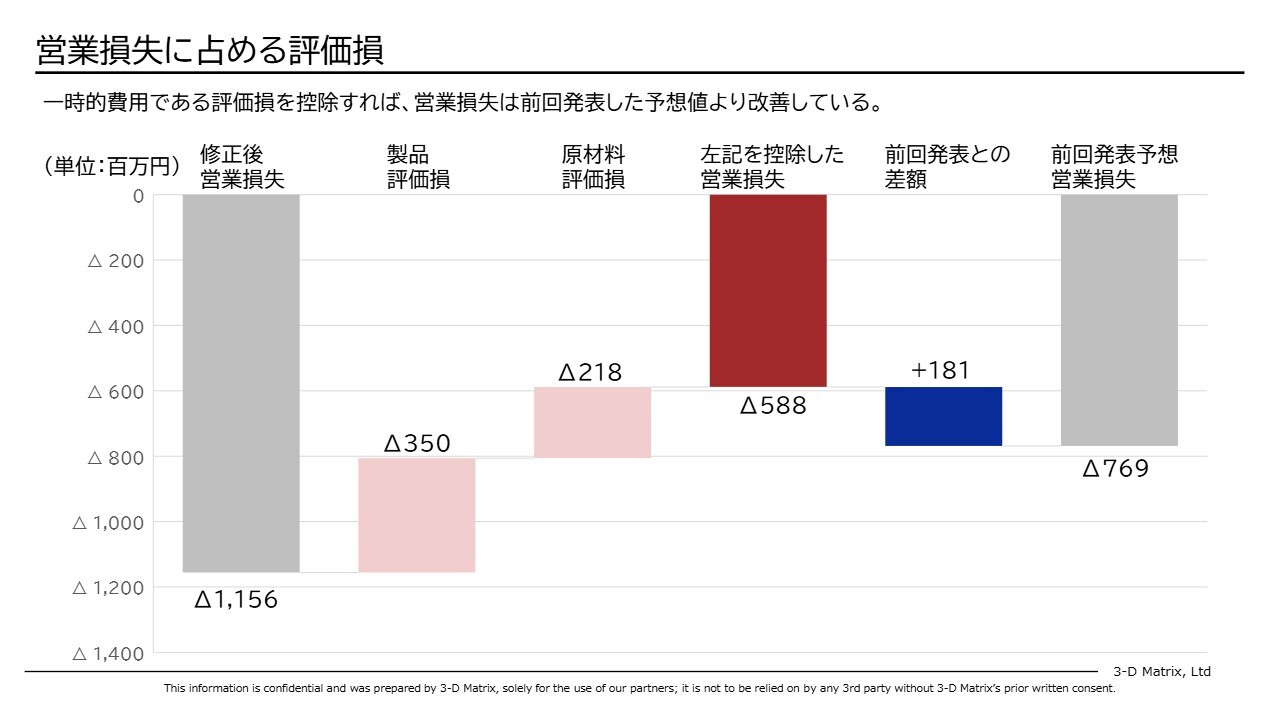

営業損失に占める評価損

営業損失に占める評価損についてです。修正後営業損失は約11億円となっており、この中で製品評価損が3億5,000万円、原材料評価損が約2億2,000万円ですので、相当大きな割合を占めています。しかしながら、この2つを除くと、営業赤字は5億8,800万円となるため、前回発表した見込み値7億6,900万円よりも約2億円改善しています。

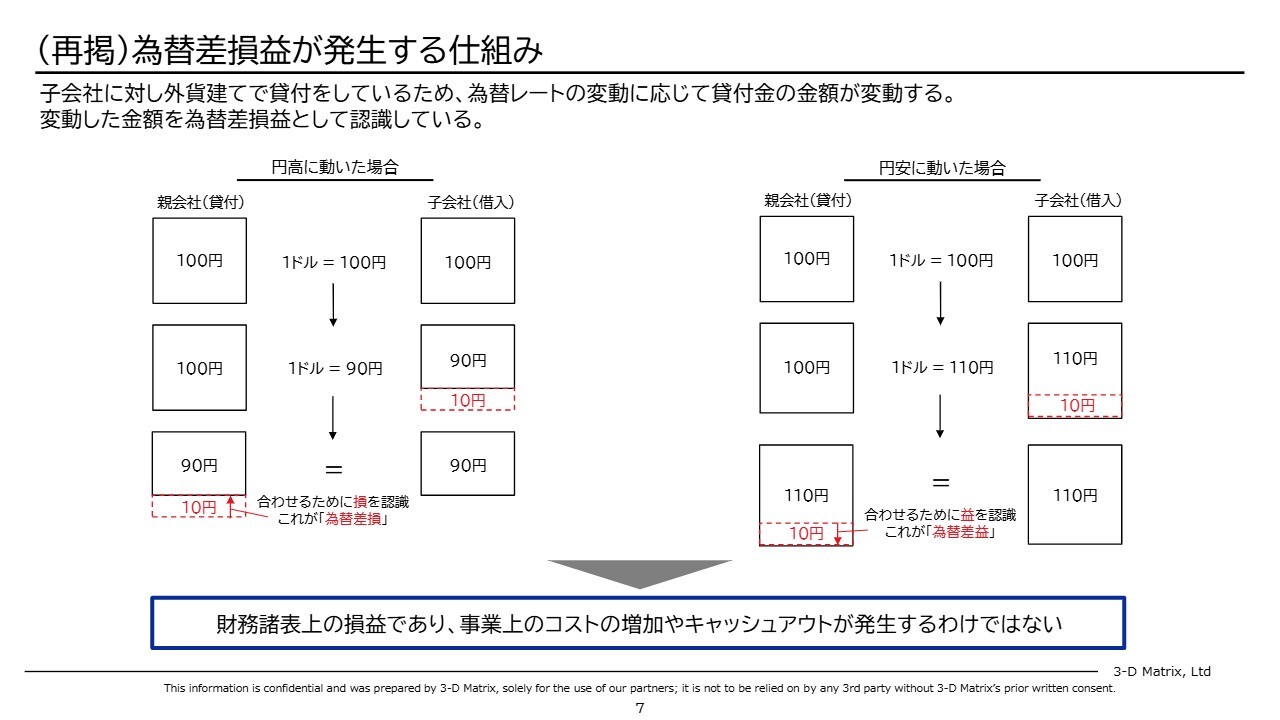

(再掲)為替差損益が発生する仕組み

先ほど、経常利益と当期純利益については、為替差損の影響で大きく下振れしたとお伝えしました。この仕組みについてご説明します。

子会社に対して、外貨建てで貸付をしているため、為替レートの変動に応じて貸付金の金額が変動します。変動した金額が、為替差損益として認識されていますが、今回の場合は円高に動いてしまったため、持っている外貨を円に換算すると、外貨が減ってしまいます。この減った分が、日本側で為替差損として認識されます。これが残念ながら今期は10億円ほどあり、経常利益と当期純利益が大きくへこんでしまったという背景があります。

ただしこちらは、あくまで財務諸表上の見かけの損益であり、コストの増加やキャッシュが出ていったというわけではありません。当社の場合は、このような為替差損益の影響をどうしても受けてしまうため、できれば営業利益のほうをより重視して見ていただければと思います。

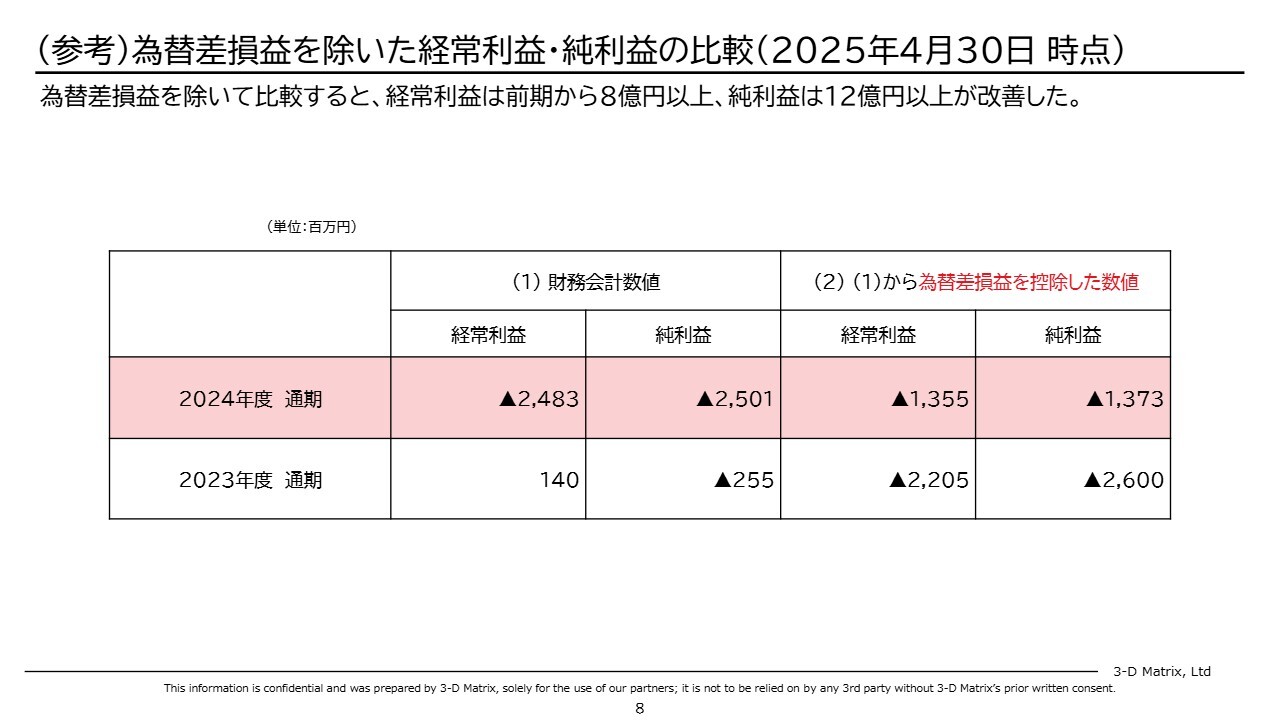

(参考)為替差損益を除いた経常利益・純利益の比較(2025年4月30日 時点)

今期の経常利益は約24億円、純利益は約25億円となっています。一方、前期はかなり少ない額となっているため、前期から見ると相当悪化したように見えますが、為替差損益を除外して考えると、今期に関しては、20数億円ではなく、10数億円となっています。

前期に関しては、為替差損益が大きく、20数億円出ていましたので、それを除くと、経常損失と純利益の損失はかなり大きな額になります。これを今期と比較すると、経常損失では約8億円、純利益では約12億円改善しています。

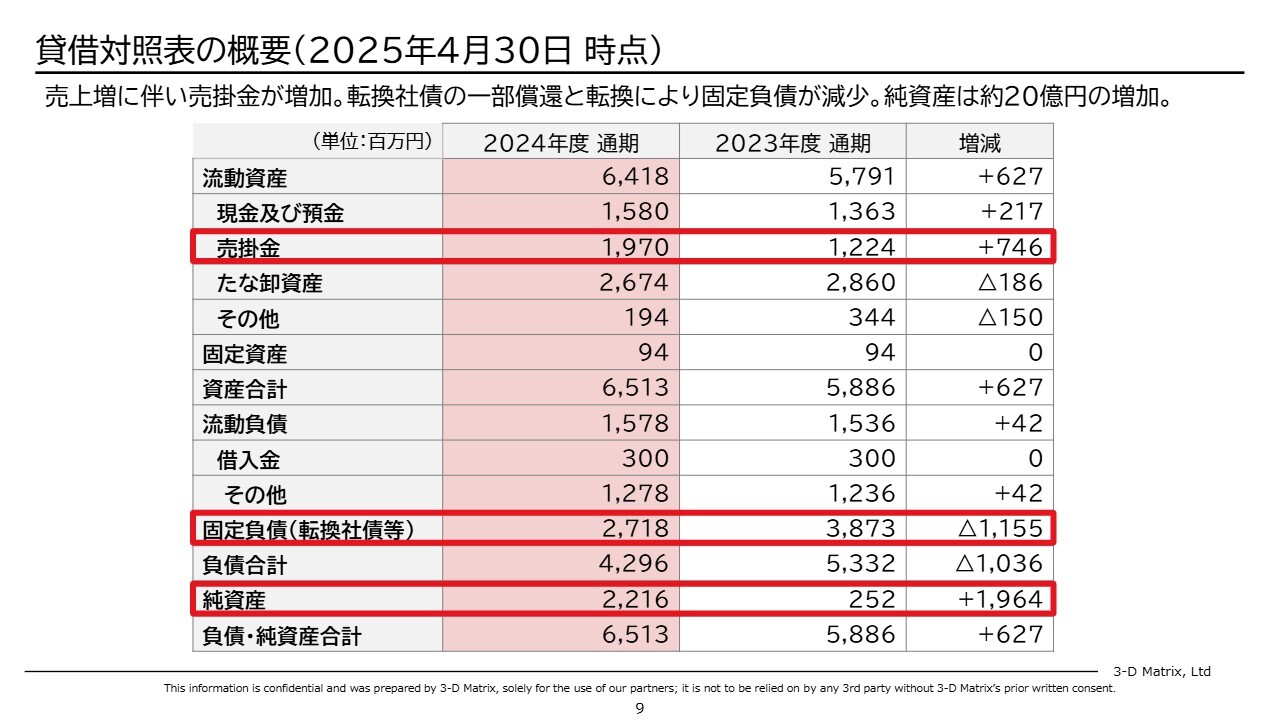

貸借対照表の概要(2025年4月30日 時点)

貸借対照表です。売上増に伴い売掛金が増加しています。固定負債は、社債の一部償還と転換により27億円まで減少しています。純資産は、ファイナンスを行った影響で約20億円増加しています。

ファイナンスの状況

ファイナンスの状況です。第39回新株予約権は去年の4月から12月までにすべて行使され、約29億円を調達しています。これにより、当面のキャッシュの手当がついたかと考えています。

また、固定負債が約39億円から約26億円と、12億円以上減少しました。主な要因として、第6回のCBが一部償還したことと転換が進みました。第7回のCBは転換が進み、330万株が転換され、残額がゼロになりました。したがって、転換価格次第では転換をどんどん進めていただけるということですので、これを機に転換が進んでいけばと思っています。

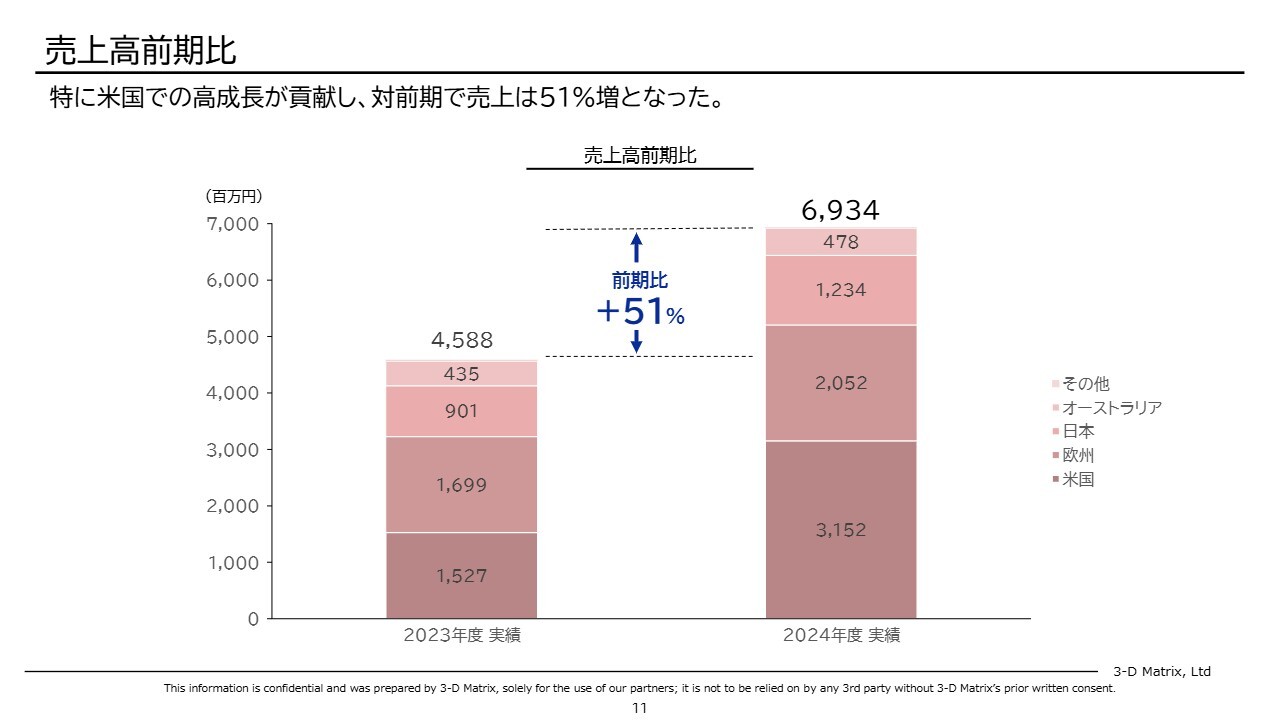

売上高前期比

売上高前期比です。前期の売上高約45億円から今期は約69億円と、前期比51パーセント増となっています。中でも米国が2倍以上の非常に高い伸びを記録しています。

各国ごとの概況に関しては、期末ということもあり、せっかくですので各担当者からご説明させていただきたいと思います。米国に関しては担当の天沼から、ヨーロッパに関しては担当の湯藤からご説明します。

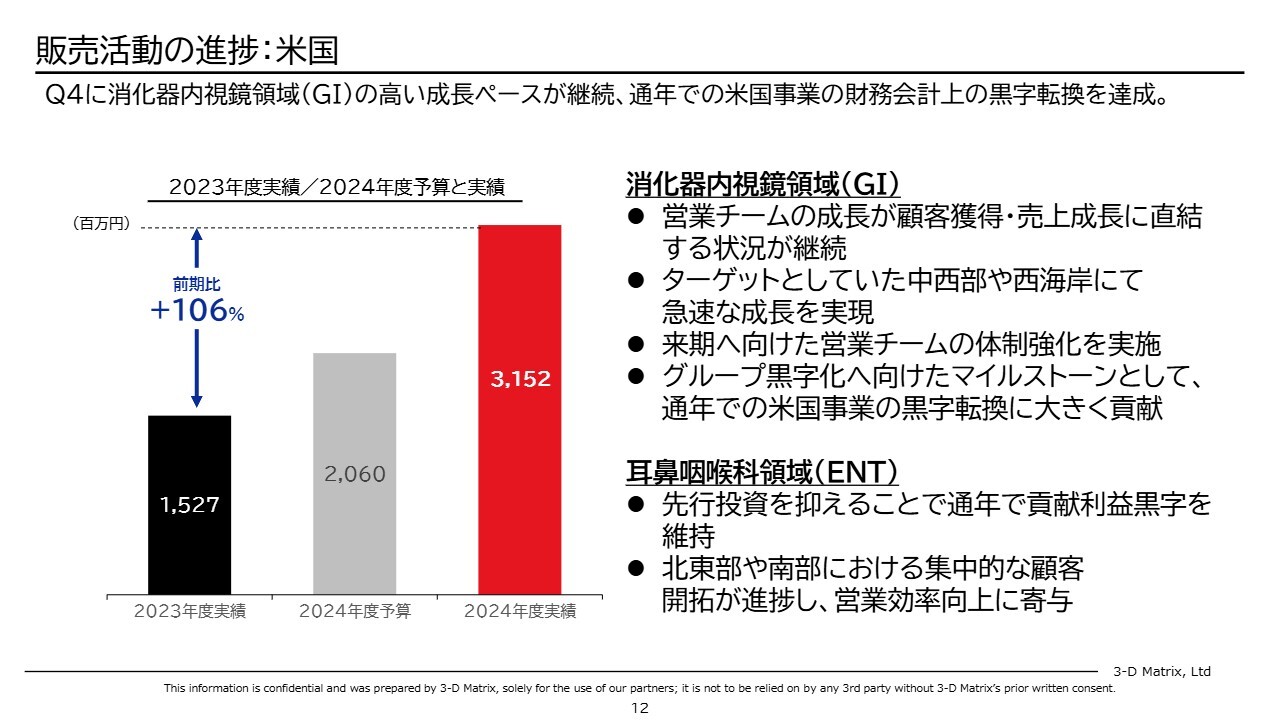

販売活動の進捗:米国

天沼利彦氏:取締役の天沼です。第4四半期並びに2024年度全体に関してですが、2023年度に続き、予想以上の成長と利益創出が実現した1年でした。

これは高い製品力を適切に伝えることができたことにより、医師からの製品導入、使用の需要が非常に高い状況が続きました。また、各営業人員の活動量も高く保つことができ、この相乗効果によって、非常に効率よく、新規アカウントの獲得や既存アカウントでの継続使用、使用量拡大が実現できたと考えています。

営業チームの拡大がストレートに受注量の増加につながり、特に消化器内視鏡領域(GI)では事業基盤が月を追うごとに確実に評価されていることを実感しています。

2025年度に関しては、米国の消化器内視鏡市場にはいまだ大きな成長余地があると考えています。2024年度第4四半期に拡充した営業リソースを活用し、これまでに高い水準を保ってきた営業1人当たり売上を維持し、売上成長を継続していく所存です。

また、売上成長とともに、これを支える事業オペレーションの質も継続的に向上させ、事業全体の安定性や利益創出力を上げていくことを目指しています。

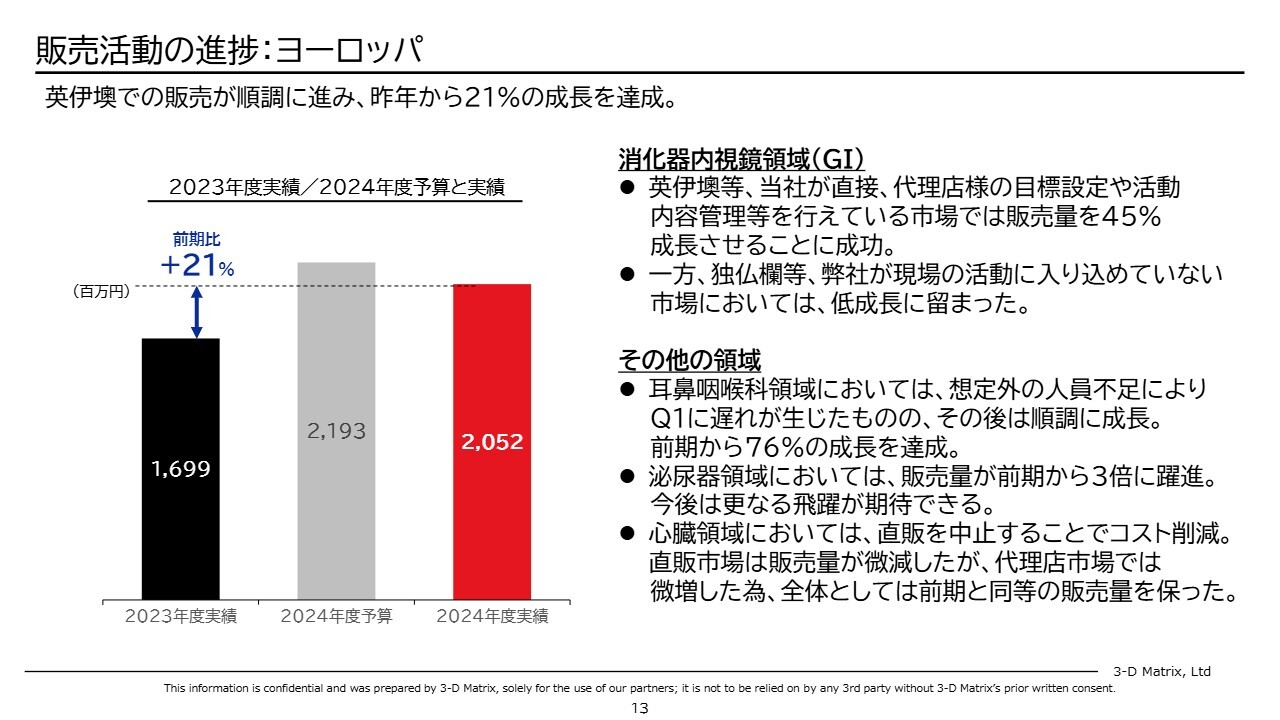

販売活動の進捗:ヨーロッパ

湯藤寿人氏:欧州の販売活動の進捗についてご説明します。欧州事業を担当している湯藤です。よろしくお願いします。

欧州では2023年度に比べ、29パーセントの成長を目指しましたが、残念ながら実際は21パーセントの成長にとどまりました。この原因は2つありまして、1つ目は最大の売上規模を誇る、ドイツの消化器内視鏡領域(GI)において、成長させることができませんでした。2つ目は心臓領域への投資を止めたことで、売上を意図的に横ばいにしたことが挙げられます。

消化器内視鏡領域(GI)に関しては、イギリスを始め、当社が現場の営業活動に大きく踏み込めているところに関しては、45パーセントの成長を達成することができました。一方、当社が現場の営業活動に入り込めていないドイツ等に関しては、残念ながら成長を達成させることができませんでした。

消化器内視鏡領域(GI)市場は、まだまだ3倍、5倍と大きく成長する可能性があると考えています。ですので、今後当社が現場の指揮をとることができるようになれば、引き続き大きく成長させられるという自信があります。

また、2024年度においては、ポジティブなニュースが2つほどあります。1つ目は、2024年度から本格的に投資を始めた泌尿器領域において、大きく伸ばすことができました。こちらは放射線膀胱炎および前立腺肥大の2つの分野で使用量を伸ばすことができました。この分野においては、2025年度以降もまだまだ大きく伸ばせると確信しています。

2つ目は、第4四半期の営業黒字を達成することができました。残念ながら売上は9割程度しか達成できなかったものの、2024年度のスタートから目標として掲げてきた、「欧州第4四半期の営業黒字」を達成できたことは、非常に大きなマイルストーンになったと感じています。

2025年度に向けては、目標は予算には見込んではいないものの、消化器内視鏡領域(GI)でドイツを成長軌道に戻すこと、そして、通年での営業黒字化という2つの目標を掲げていきます。ドイツに関しては、私自身が現場に足を運ぶことで計画よりも大きな成長を達成させたいと考えています。

これを実施した上で、2024年度に続き、しっかりとしたコストコントロールを実施することで、通年での営業黒字化を達成できると考えています。

また、2025年度は、消化器内視鏡領域(GI)の改革に加えて、泌尿器領域、耳鼻咽喉科領域の2つの領域が事業の柱となっていく年であるとともに、脳外科領域にも進出していく年になりますので、私自身としても非常にわくわくしています。

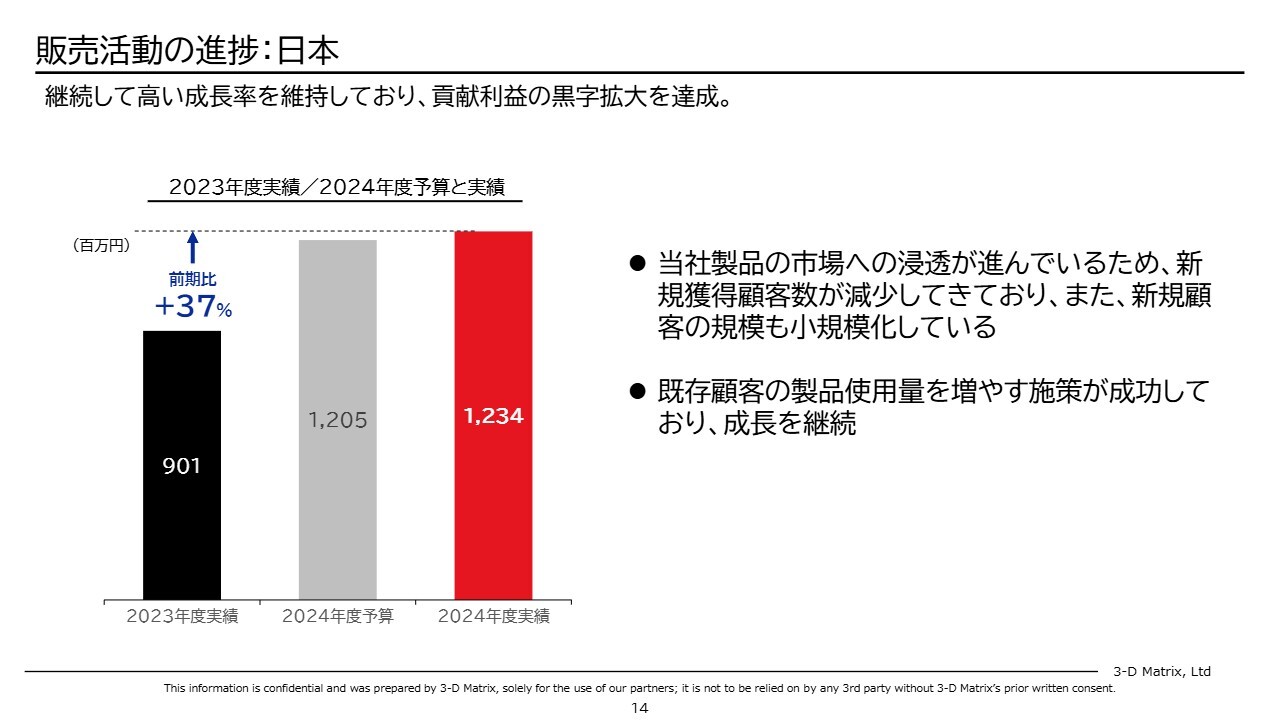

販売活動の進捗:日本

岡田:日本に関しては、前期比37パーセント増の成長を達成することができました。予算も達成しています。

当社製品の市場への浸透が進んでいるため、新規顧客獲得数が減少してきています。また、新規顧客の規模も小規模化しています。一方、既存顧客の使用量を増やす施策が成功しており、そのおかげで成長を継続することができています。

新規顧客からの成長は、成長の鈍化が見込まれるため、その分、既存顧客により多く買っていただくという施策に振り向けていきます。来期の成長もそれをベースに計画を立てています。

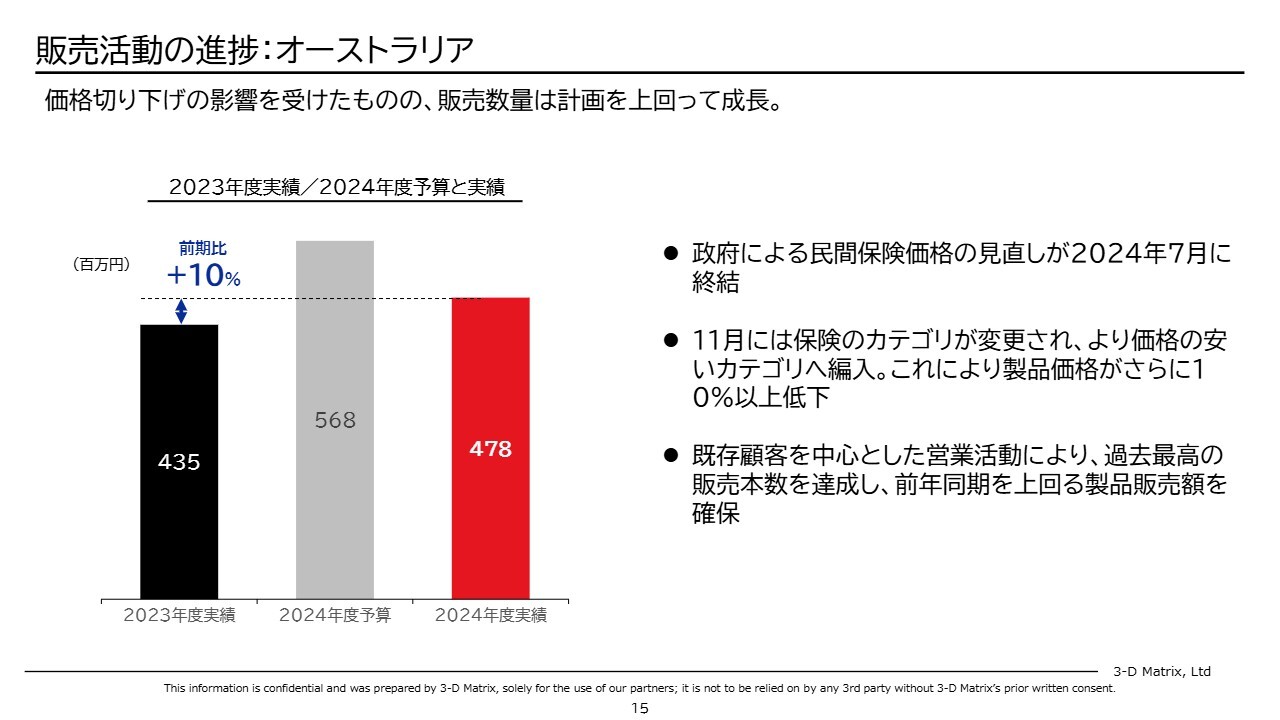

販売活動の進捗:オーストラリア

オーストラリアです。前期比10パーセント増の成長にとどまりました。予算に対しても下振れしています。原因は価格の切り下げです。政府による民間保険価格の見直しが、去年7月まで行われており、何段階も価格が引き下げられています。

さらに、11月には保険のカテゴリが変更され、より安いカテゴリへ当社製品が編入されてしまいました。これによりさらに価格が下がっています。

このような中、既存顧客を中心とした営業活動により、販売本数に関しては過去最高を記録しており、予算を達成しています。しかし、残念ながら価格低下の圧力が大きく、販売額ベースでは10パーセントの成長にとどまったということです。

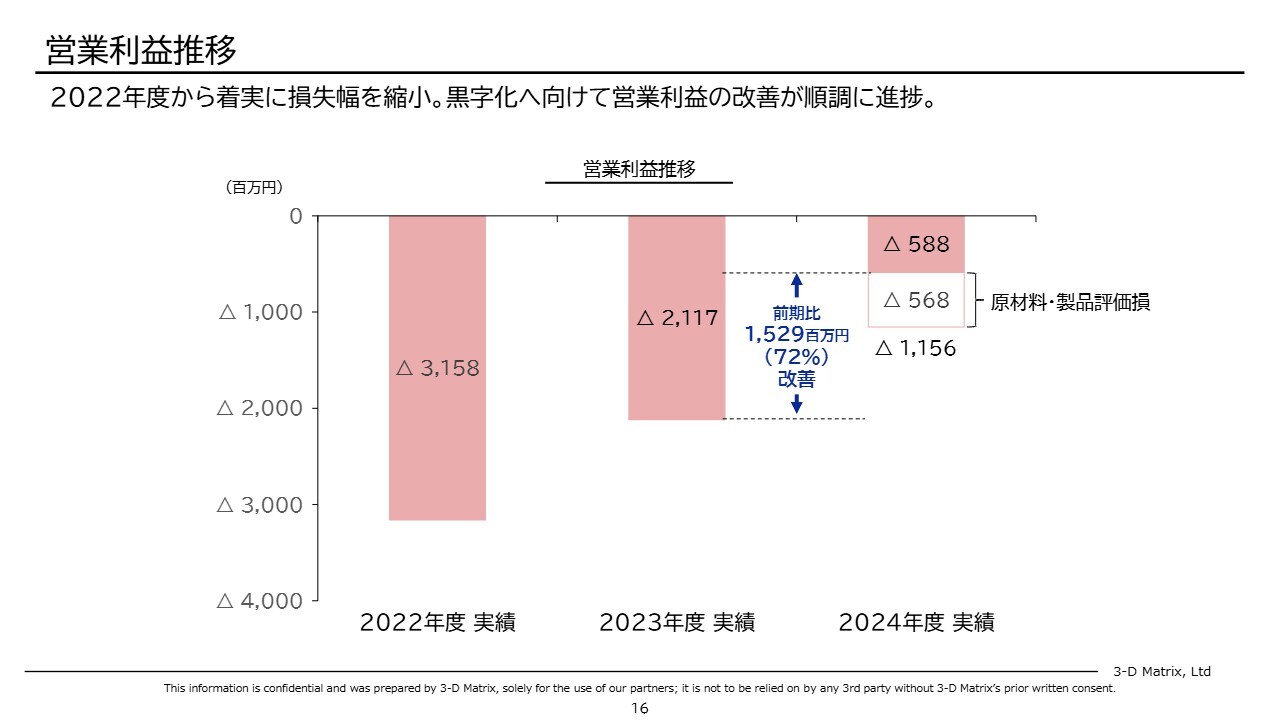

営業利益推移

営業利益の概況です。スライドは3ヶ年の営業利益の推移です。3年前はマイナス31億円でしたが、2年前にマイナス21億円になり、前期にマイナス11億円となりました。この中には評価損が含まれているため、それを除くとマイナス5億8,800万円で、今期はかなりの改善を成し遂げられたかと思います。

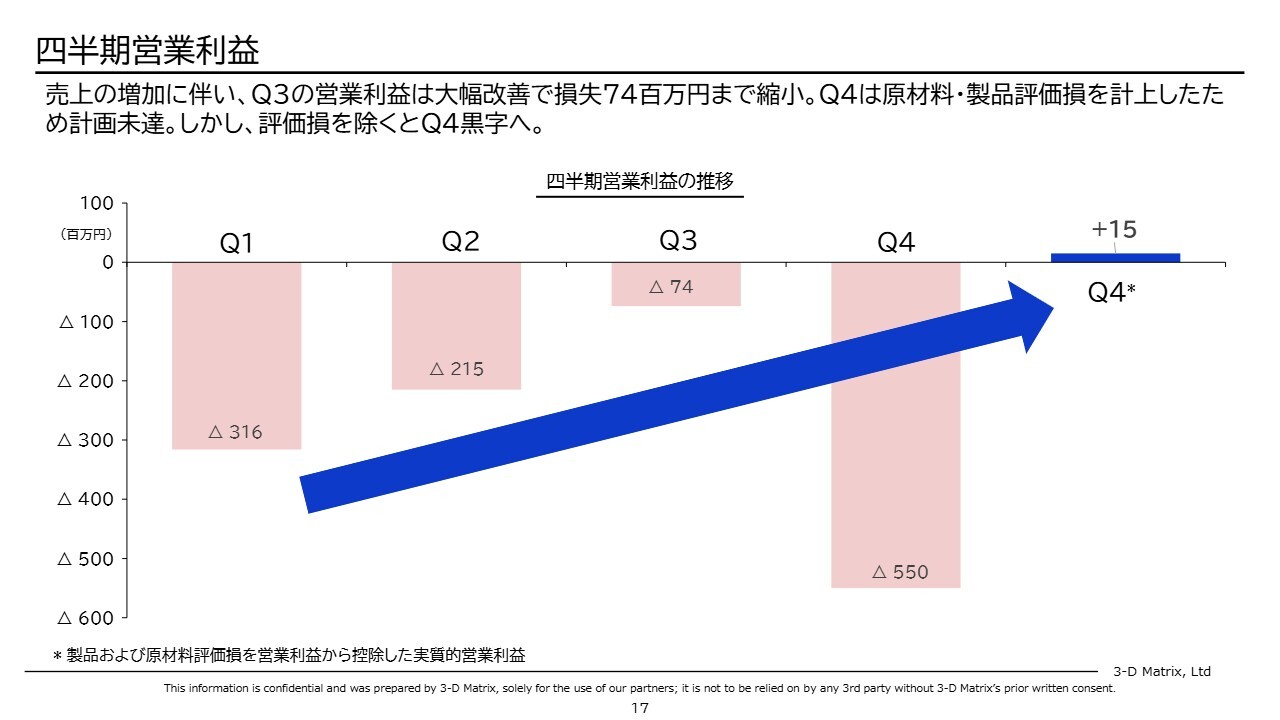

四半期営業利益

四半期の営業利益です。第1四半期、第2四半期と削減し、第3四半期にマイナス7,400万円まで赤字を縮小させています。第4四半期は評価損が上乗せされているため、5億5,000万円の赤字ですが、ここから評価損を除いた実質的営業利益は、少額ながら黒字に転じている状況です。

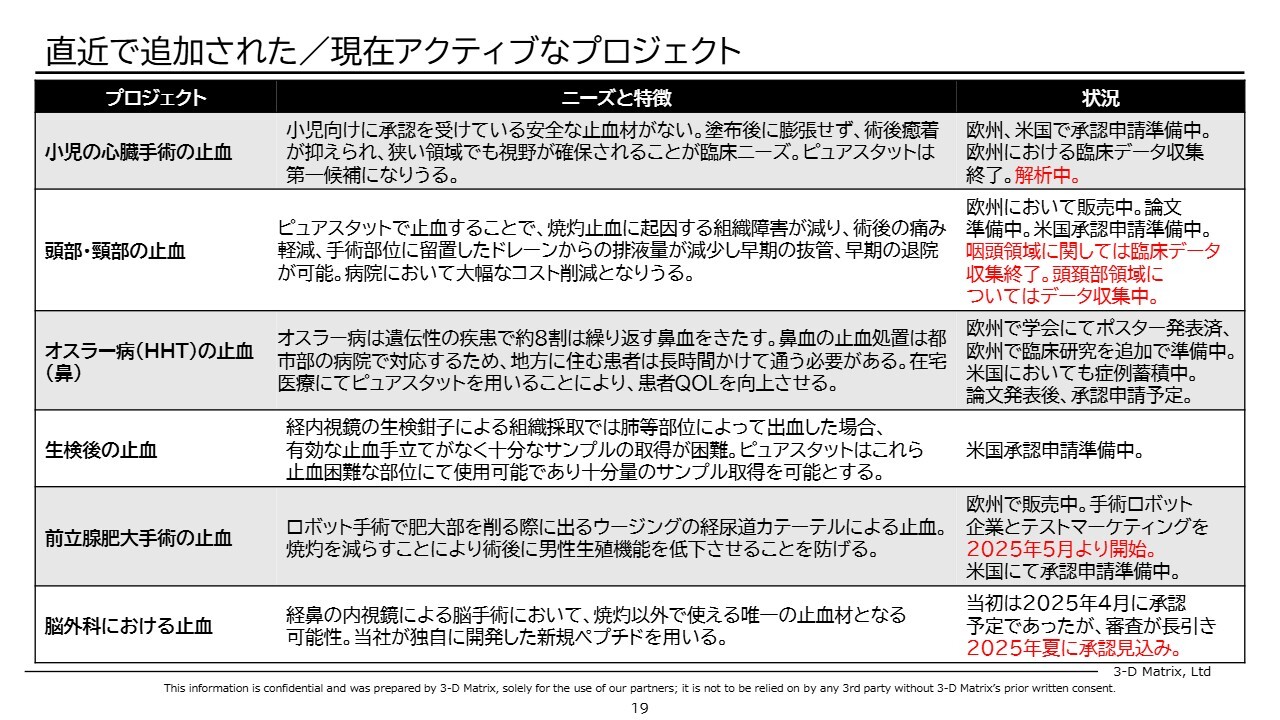

直近で追加された/現在アクティブなプロジェクト

開発状況です。スライドには直近で追加された、または現在アクティブなプロジェクトを列挙しています。赤字の部分がこの四半期の進捗です。

小児の心臓手術の止血は、臨床データ収集が終了しており、現在、解析中です。解析が終われば承認申請に移っていきます。

頭部・頸部の止血は、欧州ではすでに販売しておりデータ収集中、米国では承認申請準備中です。咽頭領域に関しては臨床データの収集が終了しています。また、頭頚部領域についてはデータ収集中です。

前立腺肥大手術の止血は、欧州で販売中で、5月から手術ロボット企業とテストマーケティングを開始しています。このコラボレーションから出てくるデータを集積し、米国において承認申請を準備していくことを考えています。

脳外科における止血は、前期中の4月に承認が下りる予定でしたが、審査が長引き、今年夏の承認を見込んでいます。

直近で追加された/現在アクティブなプロジェクト

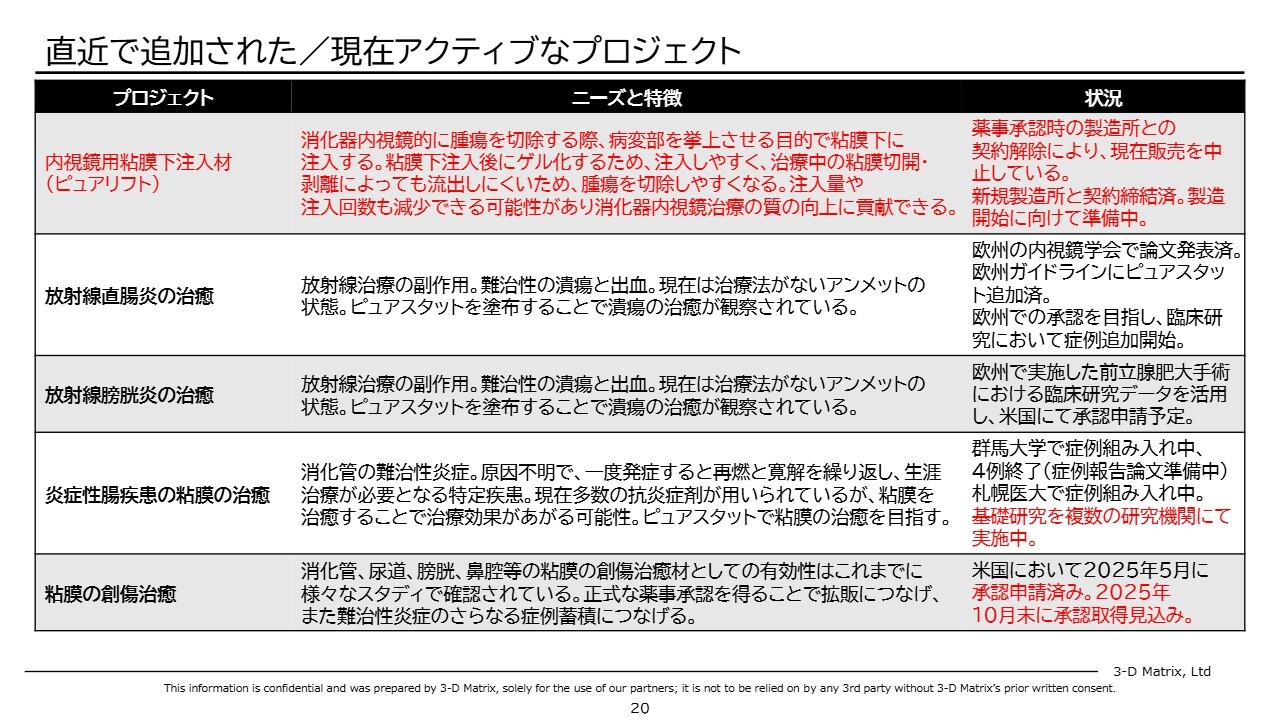

スライドには、承認済みの新しいプロジェクトを追加しています。まず、以前ご紹介した製品である内視鏡用粘膜下注入材「ピュアリフト」です。消化器内視鏡的に腫瘍を切除する際に、病変部を持ち上げる目的で粘膜下に注入します。

当社のペプチドの特徴として、粘膜下に注入した後にゲル化するため注入しやすく、治療中の粘膜切開や剥離によっても流出しにくくなっています。

注入量や注入回数も減少できる可能性があり、消化器内視鏡治療の質の向上に貢献できるのではないかと期待しています。

こちらはすでに薬事承認取得済みで、その当時の製造所との契約は終了しており、現在は販売を中止しています。新しい製造所との契約の締結をすでに完了しており、製造開始に向けて準備中です。スケールアップした製造を実現して、よりコストを下げていきたいと考えています。

次に、炎症性腸疾患の粘膜の治療です。今、2つの大学で臨床研究が進んでおり、症例組み入れ中です。基礎研究も複数の研究機関にて実施しています。炎症性腸疾患は非常に難しい病態のため、いきなり人に使うのではなく基礎をしっかりと固めてメカニズム等を理解していきたいと考えています。

続いて、粘膜の創傷治癒です。こちらは5月に米国において承認申請をしたばかりです。数ヶ月後に承認が下りると思っているため、10月末頃の承認取得を見込んでいます。

直近で追加された/現在アクティブなプロジェクト

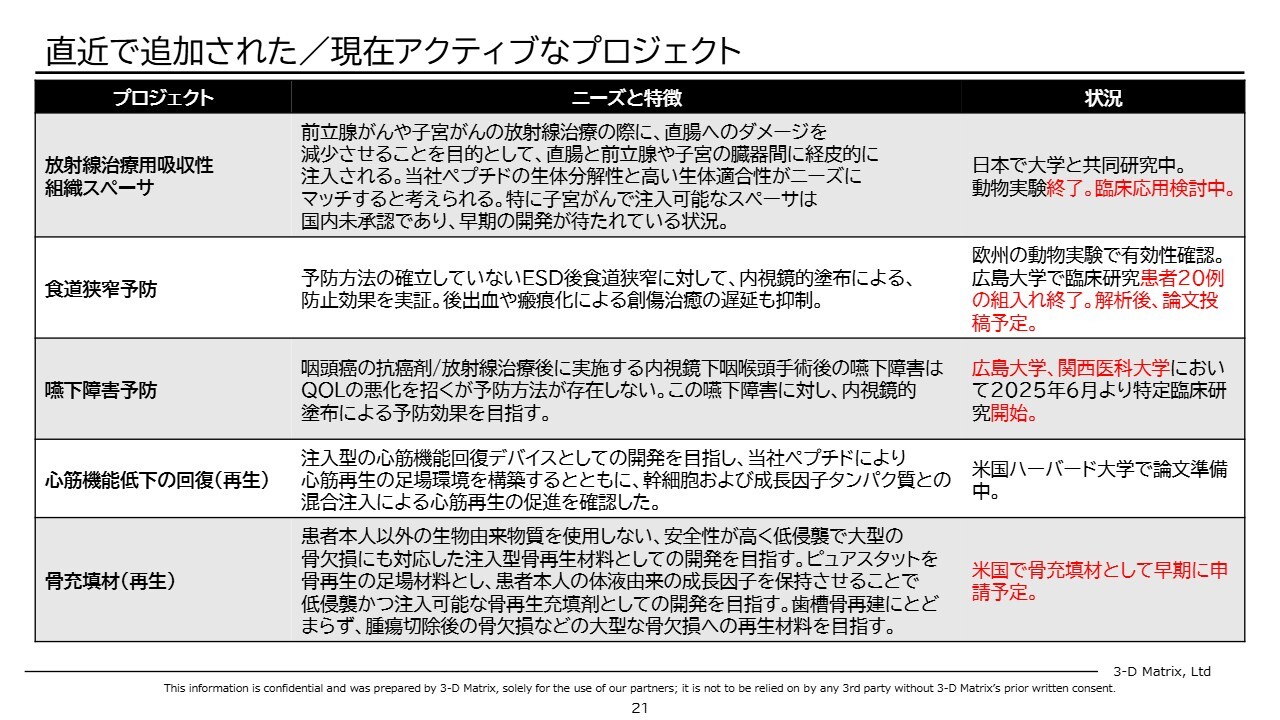

放射線治療用吸収性組織スペーサは、日本のある大学と共同研究中で、動物実験が終了して臨床応用を検討中という段階です。

食道狭窄予防についても順調に進んでおり、広島大学で臨床研究をして患者20例の組み入れが終了しています。解析後に論文投稿予定です。

嚥下障害予防も進んでおり、6月より広島大学、関西医科大学において特定臨床研究を開始しています。

骨充填材(再生)は、米国で骨充填材として承認申請を狙っていこうと決め、現在、準備を進めています。

直近で追加された/現在アクティブなプロジェクト

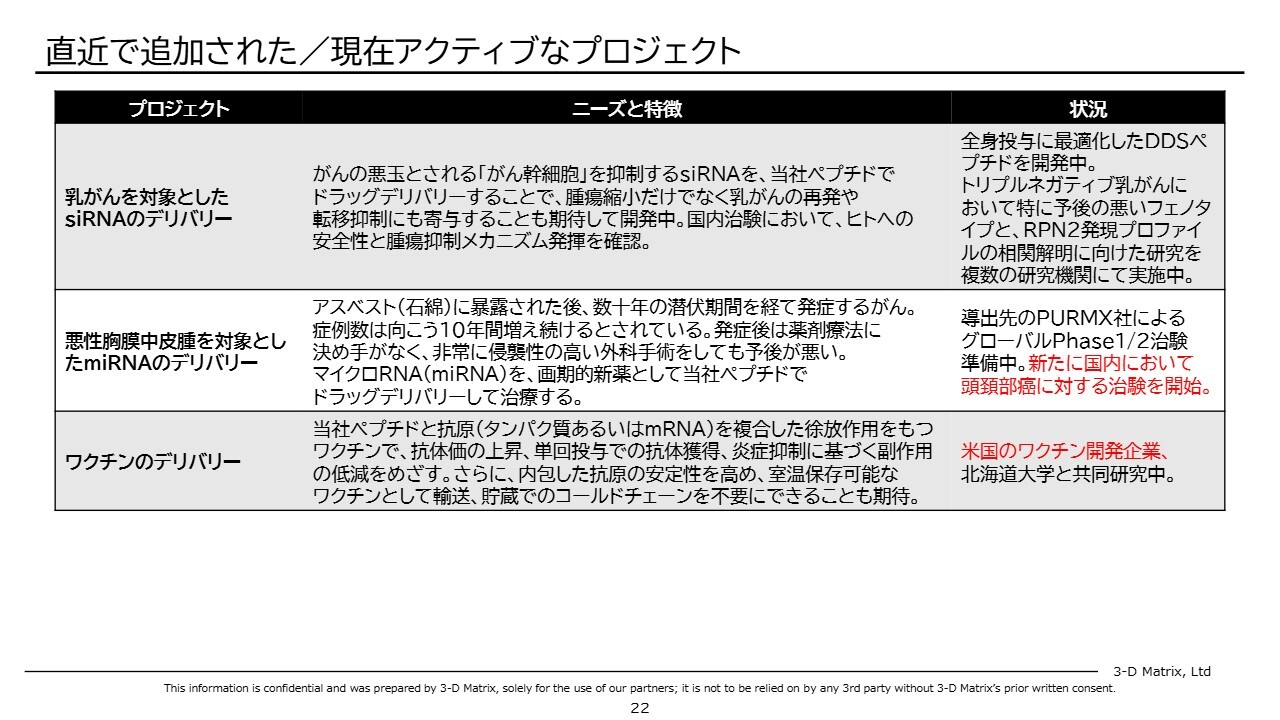

DDS関係です。進捗があったのは悪性胸膜中皮腫を対象としたmiRNAのデリバリーです。導出先のPURMX社によってグローバル治験の準備が進められており、新たに国内においても頭頚部癌に対する治験を開始しています。

ワクチンのデリバリーに関しては、米国の新興核酸企業と共同研究をしています。また、北海道大学とも引き続き共同研究中です。

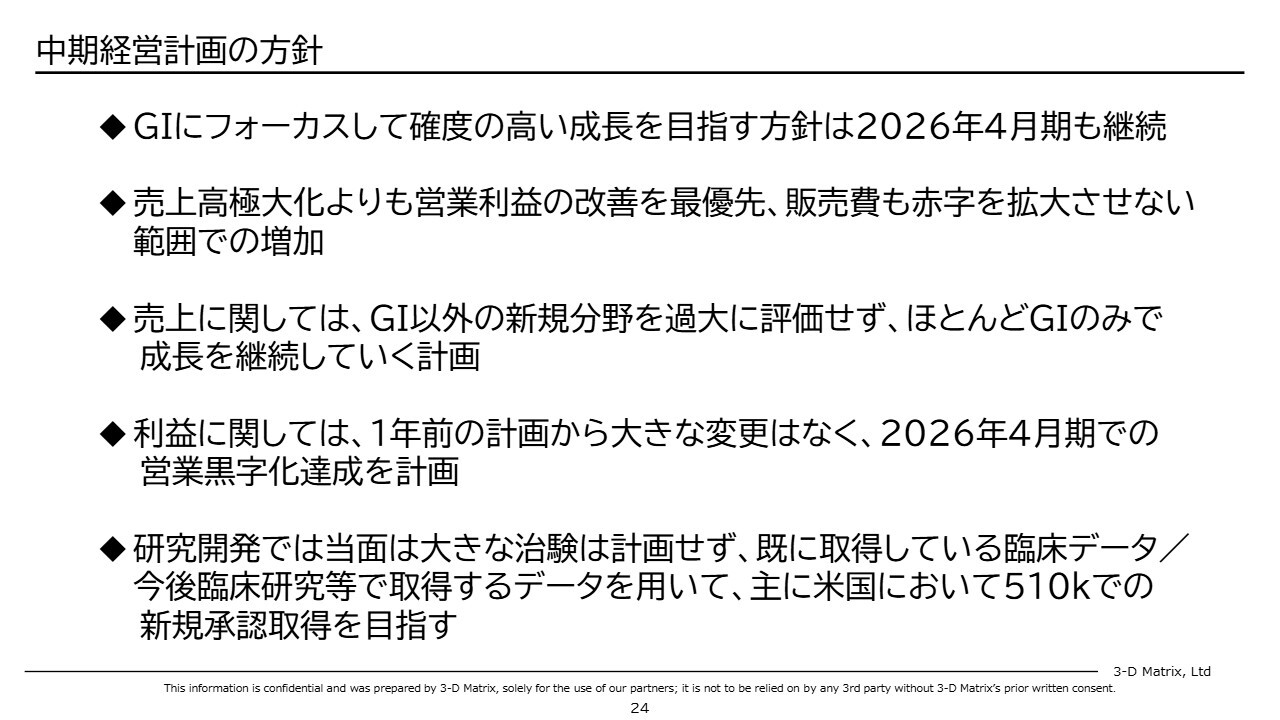

中期経営計画の方針

中期経営計画をご説明します。方針は昨年から大きく変わっていません。消化器内視鏡領域(GI)にフォーカスし、確度の高い成長を目指します。また、売上高の極大化よりも営業利益の改善を最優先としています。

したがって、販売費も際限なくかけていくわけではなく、赤字を拡大させない中での成長を目指しています。

売上に関しては、GI以外の新規分野を過大に評価せず、ほぼGIのみで成長を継続していく計画です。新規分野としては、耳鼻咽喉科領域(ENT)や泌尿器領域等、有望な領域が育ってきています。短期的にはこちらがどの程度の規模になるか見込んでいないため、急速に育ってくると計画に対して上振れ要因になるということです。

利益に関しては、1年前の計画から大きな変更はなく、2026年4月期での営業黒字達成を計画しています。研究開発面では当面、大きな治験は計画せず、黒字化するために費用を抑えるということです。すでに取得している臨床データ、もしくは今後、臨床研究等で取得できるデータを用いて、主に米国において510kでの新規承認取得を目指していきます。

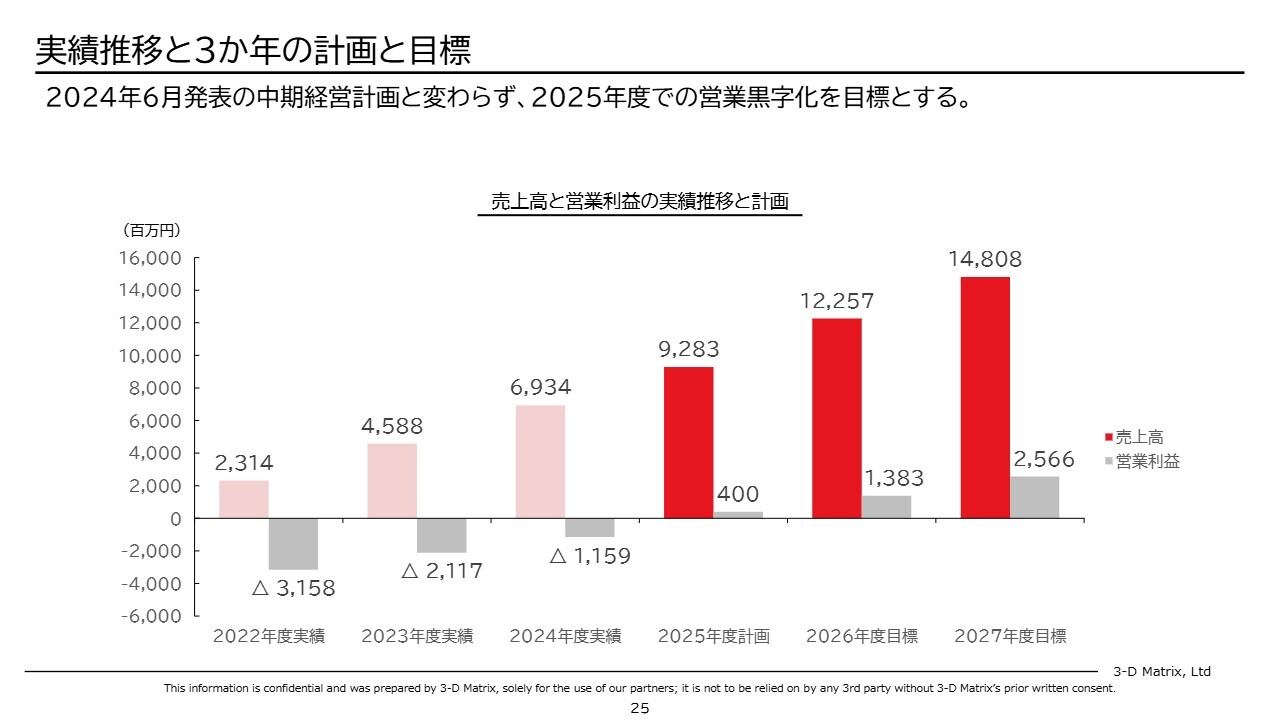

実績推移と3か年の計画と目標

中期経営計画の数字です。前期の成長率が51パーセントで、今期は34パーセント成長させて92億円以上を計画しています。その後、30パーセント成長、20パーセント成長で3年間で150億円近くまでいく計画です。

利益はマイナス31億円からマイナス21億円、マイナス11億円と減らしてきており、今期に満を持して4億円の営業利益の計上を計画しています。

これを毎期大幅に増やしていき、3年後には営業利益で20パーセント弱を狙っていく計画です。

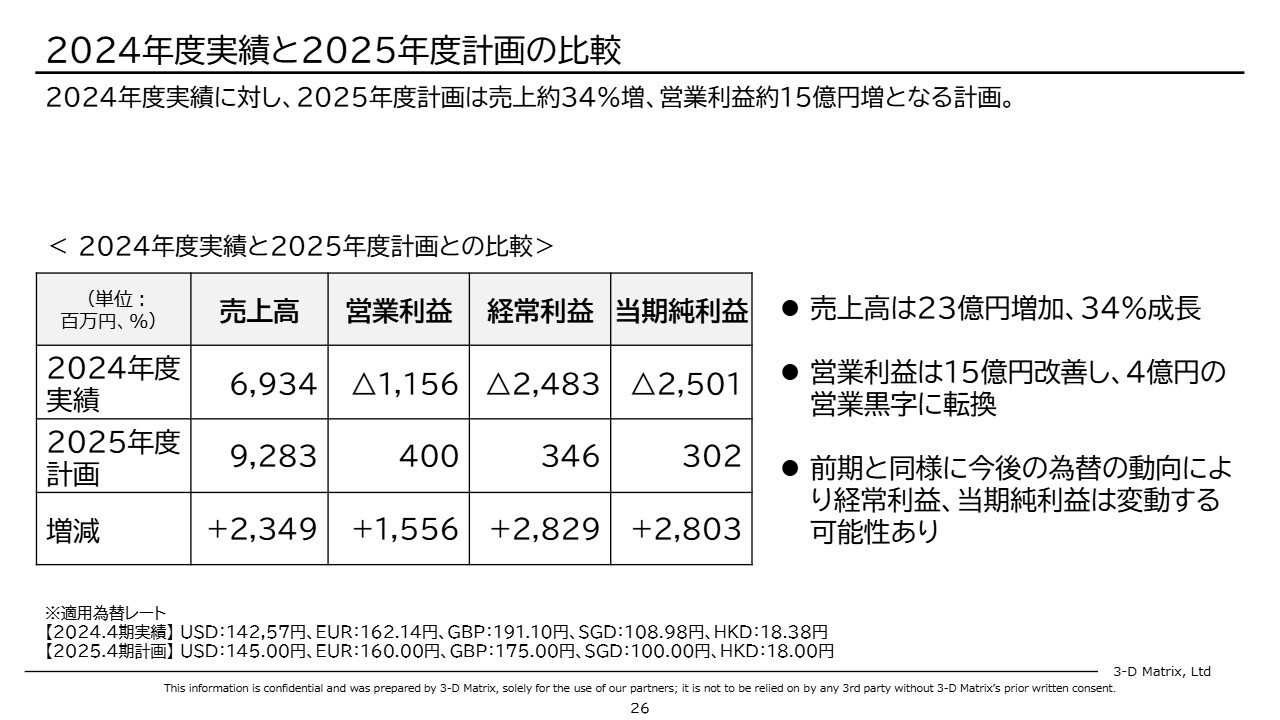

2024年度実績と2025年度計画の比較

計画と実績との比較です。前期比34パーセント増の内訳として、売上高は前期比23億円増の92億円、営業利益は前期から15億円改善し4億円にします。

経常利益、当期純利益に関しては、為替がニュートラルという前提で数値を置いています。前期と同様に為替が大きく動いた場合には、為替差損益が生じて変動する可能性があります。

適用レートはスライドに記載のとおりです。

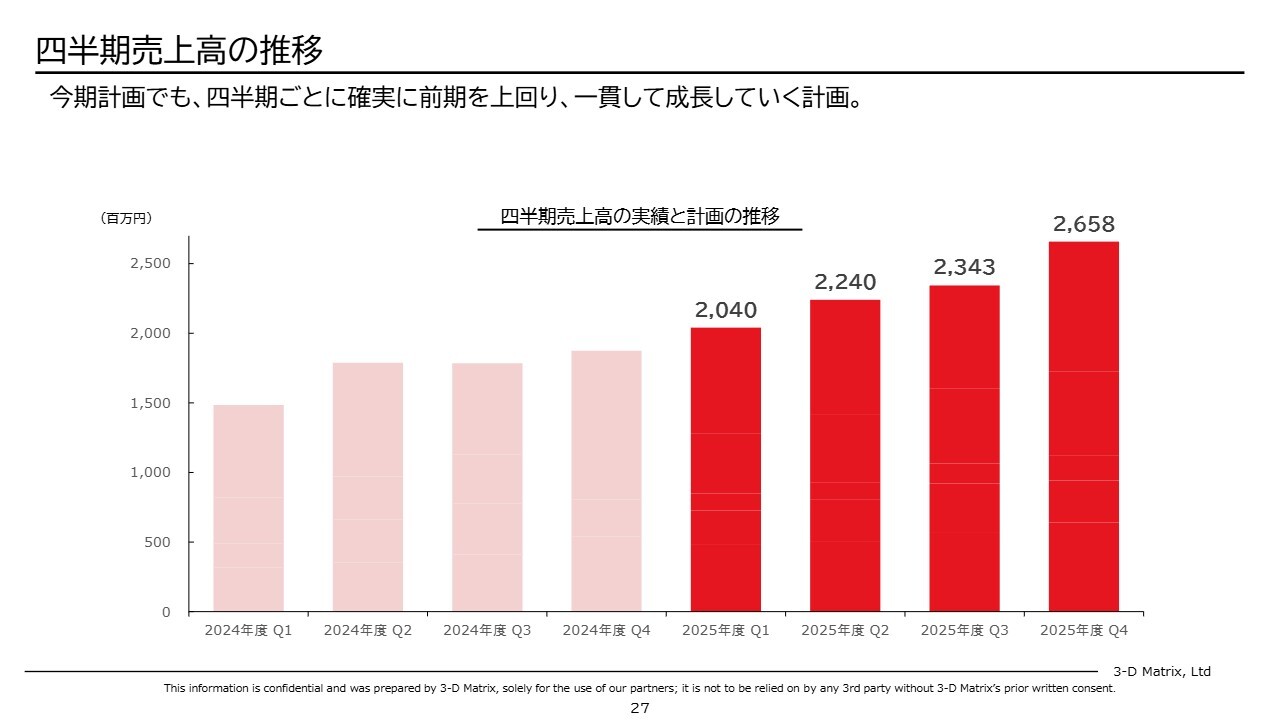

四半期売上高の推移

スライドは、今期の売上高計画を四半期にブレークダウンしたグラフです。今期は、前期から続いて四半期ごとに着実に売上を高めていく計画です。四半期ごとに確実に前期を上回り、一貫して成長していく計画としています。

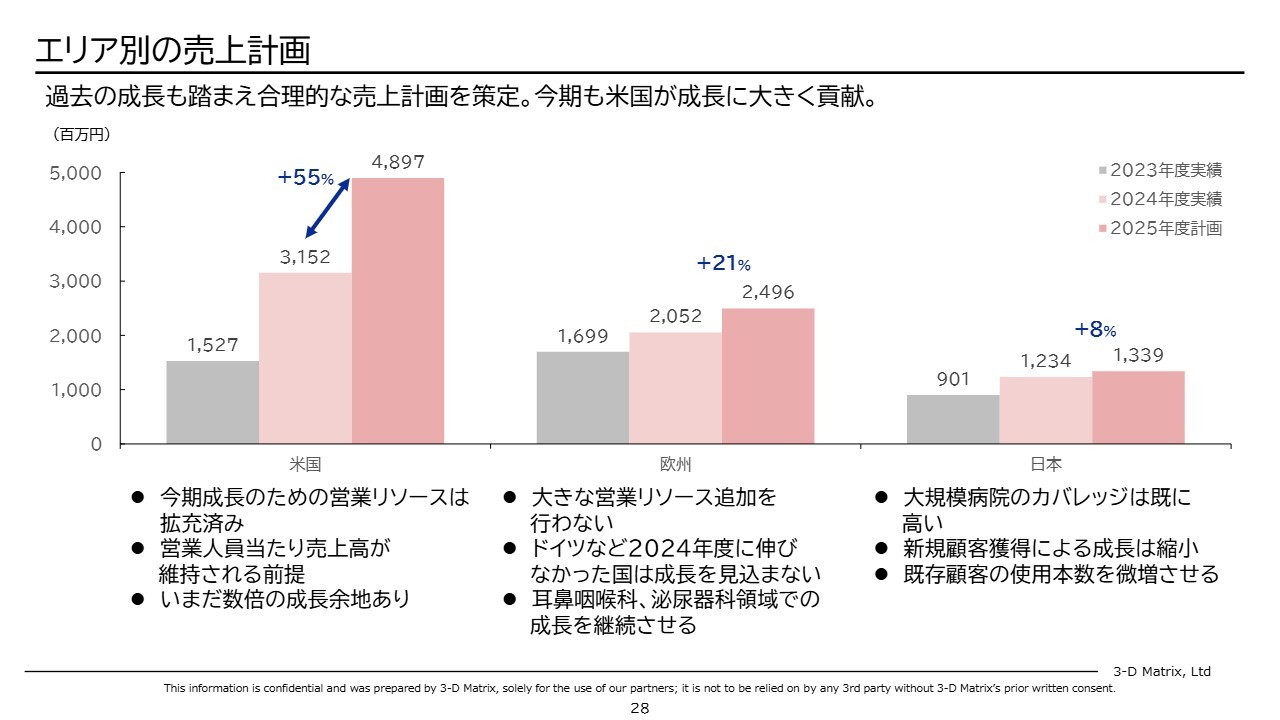

エリア別の売上計画

売上計画を国ごとにブレークダウンしました。まず米国においては、前期は106パーセントで成長したところ、今期は55パーセントの成長としています。増加額で見るとだいたい前期と同じです。営業チーム自体は拡大しており、拡大したチームの中で同じ額の成長を狙っていくということのため、十分実現可能かと思っています。

今期の成長のための営業リソースは前期第4四半期の時点で拡充済みで、営業人員あたり売上高が維持されるという前提です。営業人員が1.5倍になるため売上高も1.5倍になるという、非常にわかりやすい置き方をしています。市場に関してはまだ数倍の成長余地があり、当面はこの成長を緩めるつもりはありません。

次に欧州です。前期は21パーセント成長でしたが、今期も21パーセント成長を見込んでいます。

大きな営業リソースの追加は行いません。ドイツなど昨年伸びなかった国は成長を見込んでおらず、それ以外の伸びた国に関しては継続して伸びるとしています。したがって、今期と前期は同じ成長率になっています。耳鼻咽喉科領域、泌尿器科領域といった新しい領域での売上規模はまだ小さいですが、成長を継続させる計画です。

日本に関しては、前期は37パーセント伸びたところ、今期は8パーセント成長と、成長率を大幅に縮小しています。これは、大規模病院のカバレッジはすでに高く、また新規顧客獲得による成長が徐々に縮小していることを踏まえたものです。

既存顧客の使用本数を増やす施策は確実に奏功していますが、いきなり大きくは増えないため、毎期少しずつ増やしていきたいと考えています。

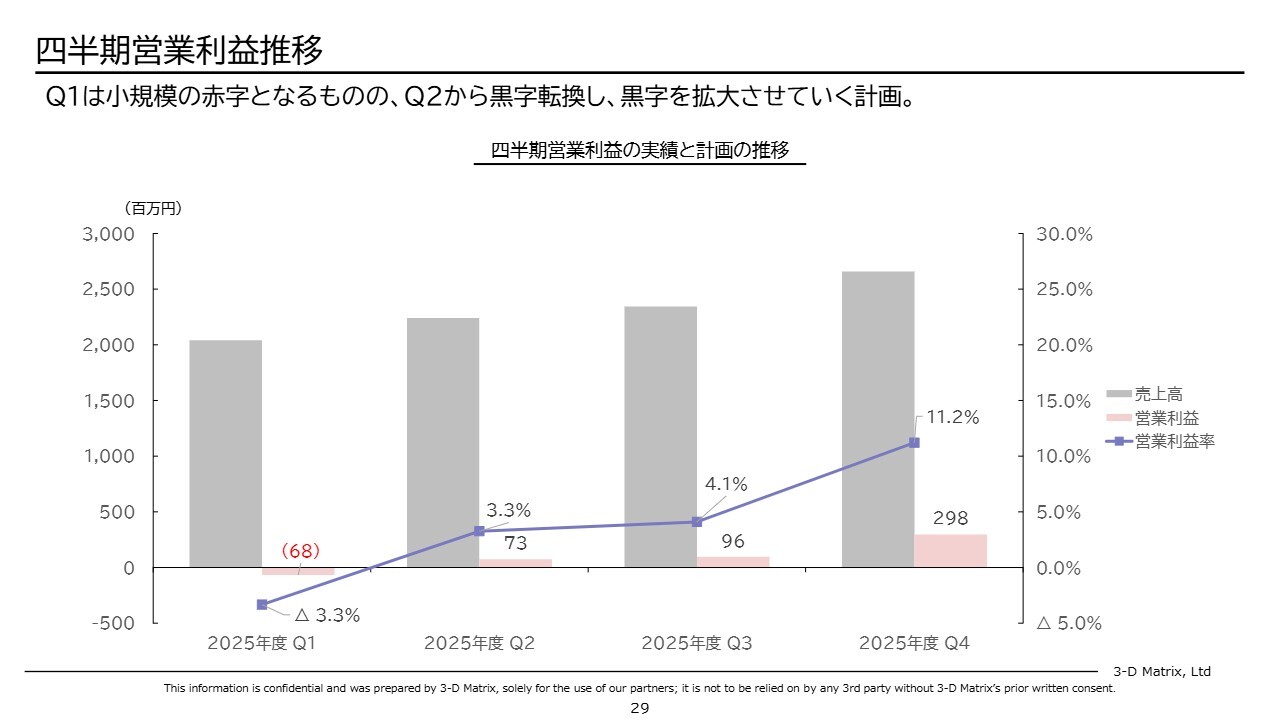

四半期営業利益推移

営業利益の四半期ブレークダウンです。第1四半期は小規模ですが、いったん赤字になってしまいます。これは期初の給料アップなどのコスト増が原因です。しかし、これを踏まえても第2四半期時点では黒字に転換し、黒字を拡大させ、第4四半期時点では営業利益率11.2パーセントにまで達する計画です。

今後見込まれる開発のイベント

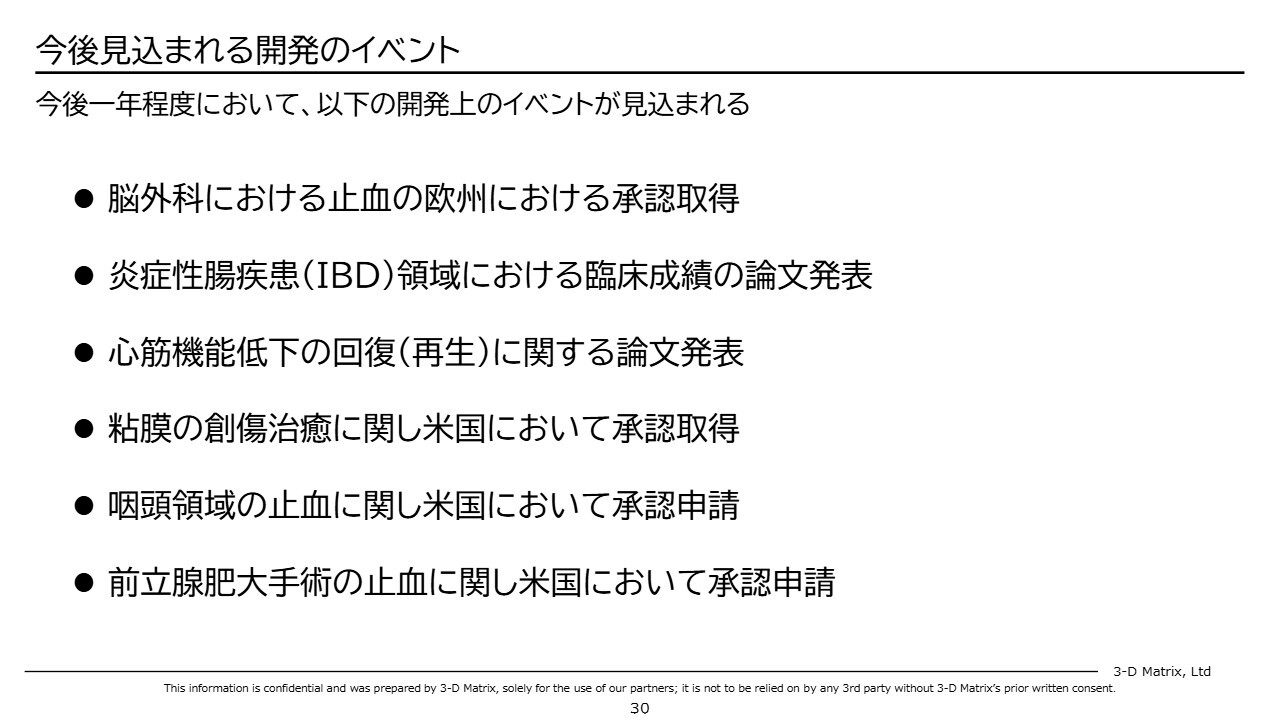

研究開発に関して、今後1年程度の間に見込まれるイベントについてです。まず、脳外科における止血の欧州での承認取得です。遅れが出ていますが、夏を目処に取れるのではないかと考えています。

また、炎症性腸疾患(IBD)領域に関する臨床研究が進んでおり、臨床成績についての論文発表が今期のどこかで行われると見込んでいます。

心筋機能低下の回復、すなわち心筋の再生は、今期中にハーバード大学から論文が出るのではないかと期待しています。

粘膜の創傷治癒は5月に承認申請をしたばかりですが、こちらも510kで、下期のどこかで承認を取れるのではないかと思っています。

咽頭領域の止血に関しては、米国で承認申請が今期後半に、前立腺肥大手術の止血に関しても米国での承認申請が今期の後半あたりに入ってくる見込みです。

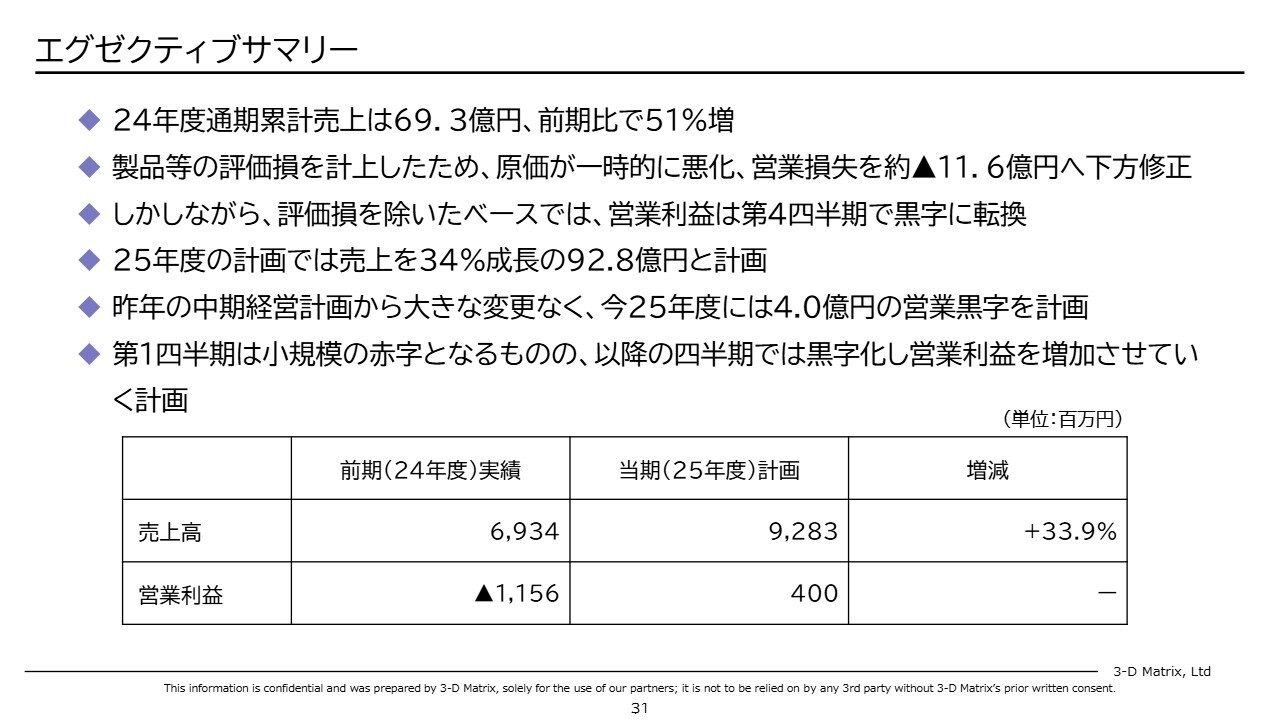

エグゼクティブサマリー

以上で、中期経営計画の説明を終わります。最後にもう1度繰り返しになりますが、サマリーについてお伝えします。

前期は売上高69億3,400万円で、前期比で51パーセント伸びました。製品等の評価損があったため一時的に原価が悪化し、営業利益は見込みを下回っています。ただし、評価損を除いた営業利益は第4四半期時点で若干ですが黒字に一時転換しています。

2025年度の計画では、売上高は前期より34パーセント成長の92億8,300万円の計画です。昨年の中期経営計画から大きな変更はなく、2025年度に約4億円の営業黒字を達成したいという計画です。

四半期で見ると、第1四半期はいったん小規模の赤字になるものの、第2四半期以降は黒字を常態化させ、黒字額も増やしていくことを計画しています。

以上となります。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ