提供:株式会社カウリス 2025年3月31日事業説明会

カウリス、新市場開拓も見込んだ中長期的な成長戦略を策定 金融機関への拡販により「Fraud Alert」のARR拡大を狙う

CONTENTS

島津敦好氏(以下、島津):株式会社カウリス代表取締役の島津です。事業説明会を始めさせていただきます。本日の資料では、外部環境の分析をさせていただくのがいいかと思い、最初に市場環境の分析をしています。また、IR上サービスラインナップがわかりにくいとのお問い合わせをいただいていますので、そちらのご説明をします。また、我々が中長期でどれくらい伸びると予想しているかを説明させていただこうと思っています。

説明後に質疑応答の時間を設けさせていただきますので、ぜひいろいろとご質問いただければと思います。

会社概要|事業内容と企業理念

当社はもともとサイバーセキュリティにおいて、IDとパスワードが盗まれているかどうかのチェックを行っていたのですが、当社の「Fraud Alert」の機能に不正利用者情報を流通させる機能がもともと入っており、不正利用者のキャッシュフローを追いかけることができると気づいて、現在は主にマネー・ローンダリング対策をメインの事業ドメインにしています。

お客さま1社1社ごとに不正利用者情報をためていた世界から、カウリスに情報をくださることによってお互いが見えるような状態にすることで、情報インフラを共創していき、世の中をよくしていくことをミッションにしています。

我々のビジネスは、不正利用者情報をお客さまから頂戴するかたちになるため、この統計情報を持って霞が関の経済産業省、金融庁、個人情報保護委員会、内閣官房などを訪ね、「国民の財産がこのようなかたちで盗まれているため、このような施策を打ったほうがいい」と情報提供しながら、法改正を促して電力会社の個人情報を活用した本人確認サービスを作るなど、ガバメントリレーションにも取り組んでいる会社です。

外部環境|PEST分析

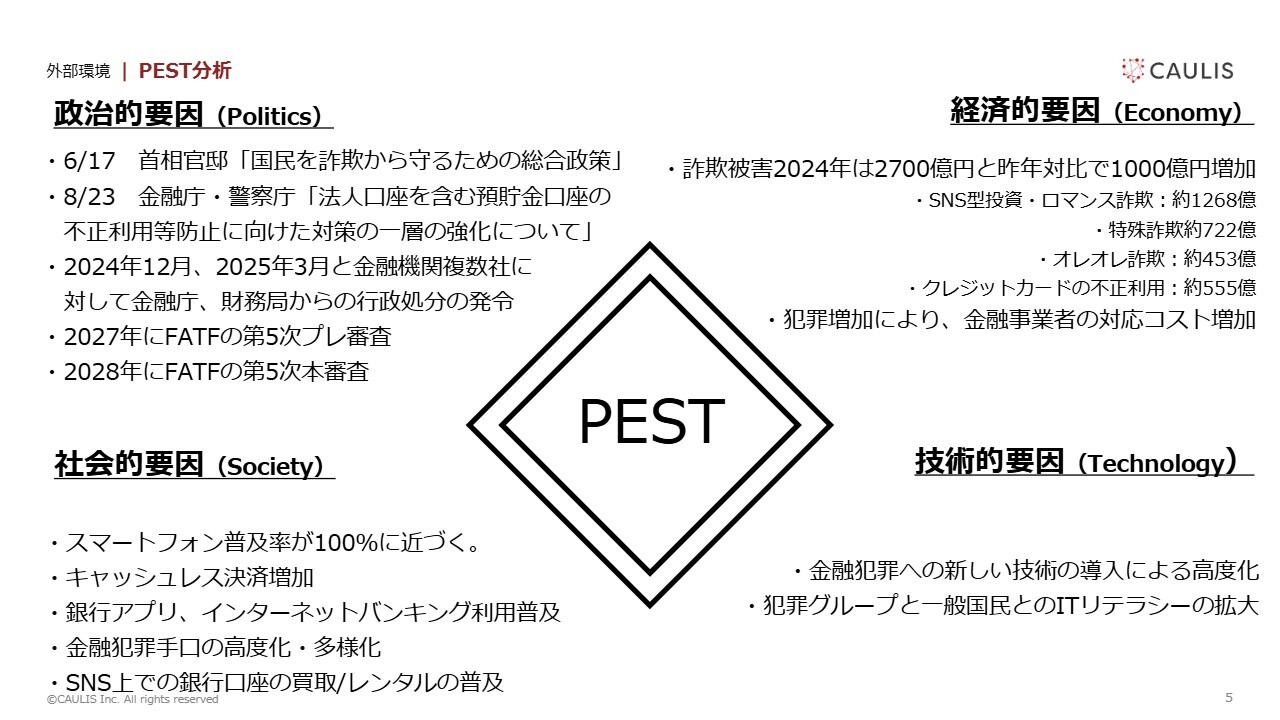

外部環境についてです。2024年の1年間で外的要因はかなり変わっていると思っています。PEST分析のうち政治的要因(Plitics)からお話しすると、2024年6月18日に首相官邸から「国民を詐欺から守るための総合対策」が発出されたことが、マーケットとして一番大きな動きです。

金融犯罪対策は内閣官房だけでなく、警察庁と金融庁でオーバーラップしていたり、不正利用者情報を流通させるには個人情報保護委員会が関わったりしてきます。首相官邸から総合対策の方針が出て、各省庁が「個別に出してください」と決定したのが6月ですが、2024年8月23日に、おそらく日本で初めて金融庁と警察庁が連名で、口座が不正に利用されているかをクロスボーダーで見ていくとするガイドラインを出しました。

その背景ですが、銀行口座があちこちで売買されている状況になると、例えば今日私が作った口座をお金に困って売るとなると、法人の銀行口座は現在、平均価格が160万円で販売されています。高いときは400万円で売られます。

お金に困った経営者があちこちで銀行口座を大量に作って売ると、作った時は本人ですが、実際には第三者が利用して資金洗浄に使っていることになります。不正利用を防止するためには何をすべきかというと、法人口座を売買して使用する際に、店舗でお金を引き出すとATMに顔写真を撮られてしまうため、インターネットで不正を行います。

ガイドラインに何が書いてあるかというと、インターネットバンキングを提供している会社は、非対面チャネルでのモニタリングをすべて行わなければならず、預金預かりの会社1,300社すべてに、インターネットのモニタリングを行うよう要請が出ました。これは、我々の事業環境を拡大させる契機になっています。

ガイドラインが出た後、2024年12月と2025年3月に金融庁が2つの金融機関に対して、「ガイドラインどおりモニタリングしていない」と行政処分を出しています。

一方の会社はニュースになり、フィナンシャルホールディングスの社長と銀行の頭取、銀行の役員が解任されるほどの、かなり厳しい処分になっています。金融犯罪でフィナンシャルホールディングスと銀行頭取がセットで解任されるのは、はじめてのケースとなっています。

行政処分が出た後には当然他社にも監査が入るため、処分の対象となる会社がこれから出てくる可能性もあります。なぜ金融庁がこのタイミングでこのようなことを始めたかというと、2027年からFATF(金融活動作業部会)といわれる38ヶ国・地域と2地域機関が加盟している機関のプレ審査があります。

FATFは、加盟国がマネロンの法律やガイドラインをしっかり制定しているか、ガイドラインや法律に準拠して正しく行っているかなどを勧告する立場であり、その審査が2027年から入るのです。

プレ審査とは、きちんと取り組んでいるかどうかを書類上で見るのですが、実際にFATFが日本にきて監査するのは2028年になるため、ここまでにモニタリングを行っていないと、指導が入ってしまう、日本は取り組めていないと評価されてしまいます。したがって、このポリティクスの部分が、マーケットとしては一番大きいと思っています。

PEST分析の経済的要因(Economy)です。実際にどれだけ盗まれているのかは2025年3月に出ており、詐欺被害の合計金額が約2,700億円まで増えています。2024年が1,630億円、2023年が800億円でしたので、国民が稼いだキャッシュが800億円盗まれた、翌年には1,630億円、次年には2,700億円となっているため、このままでは盗まれる金額がどんどん増えていきます。

スライドに内訳を示していますが、SNS型投資詐欺、ロマンス詐欺が約1,268億円、特殊詐欺が約722億円、オレオレ詐欺が約453億円です。クレジットカードは経済産業省の管轄となるのですが、クレジットカードの不正利用は約555億円になります。

SNS型投資・ロマンス詐欺、特殊詐欺、オレオレ詐欺も銀行口座が盗まれるため、銀行がモニタリングしないと見つけられないということになっています。

このように犯罪が右肩上がりで伸びているため、金融機関はモニタリングするための人員やシステムに投資をしないと、盗まれたお金が戻ってこないという状態になります。資金洗浄はものすごい速さで行われるため、銀行口座を凍結してもすでにその口座は空っぽになってしまっています。空っぽになってしまっているがために、盗まれたお金がどこかに行ってしまって被害者にお金が戻ってこない状況になっているのが裏にあります。

PEST分析の社会的要因(Sosiety)です。これほどまでに盗まれているのは、スマートフォンの普及率が100パーセントに近づいてきたため、ガラケーの時はショートメールなど飛んでこないのですが、スマートフォンでは高齢の方にも通知が飛んできます。そうなると、不正利用者からほぼすべての日本国民に詐欺のメールを送れる、詐欺の電話がかけられることになるため、1億2,000万人全員がターゲットになってしまったことが背景にあります。

また、キャッシュレス決済の増加や、高齢者もインターネットバンキングを利用するため、銀行窓口に行かずにオンラインで被害に遭うという話や、銀行口座の転売なども多く起こっています。

テクノロジーがどんどん進化しており、犯行グループが生成AIを使ってロシア語や中国語、英語でフィッシングのメールを作っても、ChatGPTにナチュラルな日本語に変換させると、違和感のない日本語のメールになるため、日本人がだまされやすいものができ、どんどん破壊力が上がってしまっています。

一方で、国民全員が新しいテクノロジーに追いついているわけではありませんので、犯行グループのテクノロジーは進化しても一般消費者がそこまでついていけないため、その差分が、犯行グループがどんどん強くなってしまう要因です。

外部環境|SWOT分析

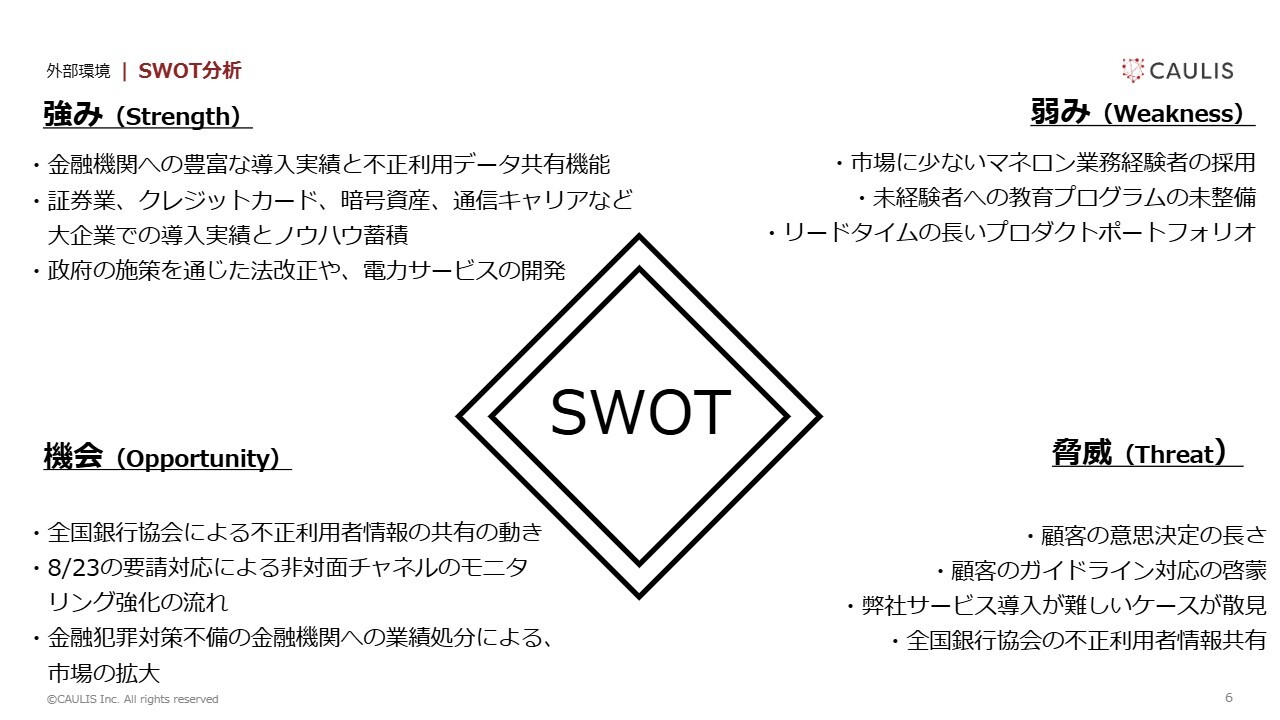

SWOT分析の強み(Strength)についてです。先ほど競合の話がありましたが、今日本の金融機関でものを売って、売った後にコンサルティングを行い不正利用者のデータをもらっているポジショニングは我々しかいないため、不正利用者情報を第三者提供でもらっていることがポジショニングとしては強いです。

また銀行以外での資金洗浄では、最近では楽天証券での不正などが出てきていますが、いろいろな犯行手口があります。証券業、クレジットカードなどさまざまな業界にあまねく広く集めると、通信キャリアならでは、暗号資産ならでは、クレカならではの犯行手口とその対策というノウハウがたまってきています。

そのノウハウを各所に提供することができるのが1つと、データは我々のものですので、このデータをもとに当局に持っていきサービス開発をします。その1つが金融機関等向け電力契約情報を活用したKYCサービスなのですが、これも1つの強みです。

SWOT分析の機会(Opportunity)についてです。122行の銀行がすべて入っている全国銀行協会と、不正利用者の銀行口座情報を共有する動きが2024年12月に出ています。

銀行業界全体として、我々が行っているような不正利用者情報を個社ごとにためるのではなくて、お互い出し合わなければいけないという傾向にあり、不正利用者の状況を共有するという意思決定をしていること自体は、我々にとってはポジティブに捉えています。

2024年8月23日に総合対策が出てきていますので、マーケットはお金を預かると全員がターゲット、お客さまになります。行政処分が出ているため、「金融犯罪対策をやってください」というところから、行わない場合は処分対象となるとマーケットが変わってきました。この流れは我々にとってオポチュニティーになります。

SWOT分析の弱み(Weakness)についてです。先ほど人材の話もありましたが、我々も含め、IT、インターネット上での不正手口をわかっている人が日本のマーケットにほとんどいません。なぜかというと、2020年のコロナ禍になる前は非対面チャネルの不正よりも、対面の不正のほうが多かったからです。

コロナ禍前はインターネット利用者数が少なかったのですが、コロナ禍になってから高齢の方も店舗に行くと新型コロナウイルスに感染する可能性がありますので、インターネットの利用を勧められました。インターネットを使用するとなると、ユーザーがオンラインに来たので犯行もオンラインになっている状況のため、これに関しては、我々や日本全国だけではなく、世界中で非対面チャネルの資金洗浄に対して対策を行っている人材がマーケットに枯渇しています。

これから人材を育てていくことに取り組まなければいけません。また、未経験の方が採用できないとなると人が足りなくなってしまうため、未経験の方を採用した上で教育していかないといけません。これは我々のチャレンジです。

また、我々のサービスはコンプライアンス系やマネロン対策を行う担当者からお問い合わせいただき、我々が「このように行うのが非対面チャネルのモニタリングである」と説明します。すると、非対面チャネルはシステム改修が必要なのでシステム部門が出てきたり、その先にお抱えのシステムインテグレーターさんがいたり、お金が出る話になると経営企画が出てきます。そして経営者も出てきます。

本人確認で最終的に我々のサービスを使用して、不正利用者の口座だとあぶり出したところ、このあぶり出された口座にコールセンターが本人確認して、日本人の口座なのに外国人が電話に出たら銀行口座を凍結しなければいけないなど、コールセンターも巻き込なければいけません。

よって、4部門、5部門を横断してシステムインテグレーションをしなければいけないとなると、やはりリードタイムが長いです。ほかのSaaSに比べておそらく3倍ぐらい長いと思います。このリードタイムが長いと売上がずれた時にスリップしてしまうことがあるため、リードタイムが長い問題を解決しないといけないと思っています。

SWOT分析の脅威(Threat)についてです。まず、お客さまの意思決定が、長い会社だと2年かかるケースもあったりするため、これはマーケットが潜在化しましたが、脅威としては早く対策しないといけません。

また、そもそも金融庁が指導しているのにもかかわらず、ガイドラインを理解している会社がまだまだ少ないため、ガイドラインの意味や、金融犯罪はこうなっているなどをお伝えし啓蒙しなければいけません。

さらに、我々のサービス導入が難しいケースが、残念ながら散見され始めています。

4つ目は、カギとなる先ほどの全国銀行協会ですが、彼らが不正利用者情報共有の仕組みを自前で作ることができたとしたら、潜在的な脅威になる可能性があります。このあたりが、我々が把握している弱みと脅威です。

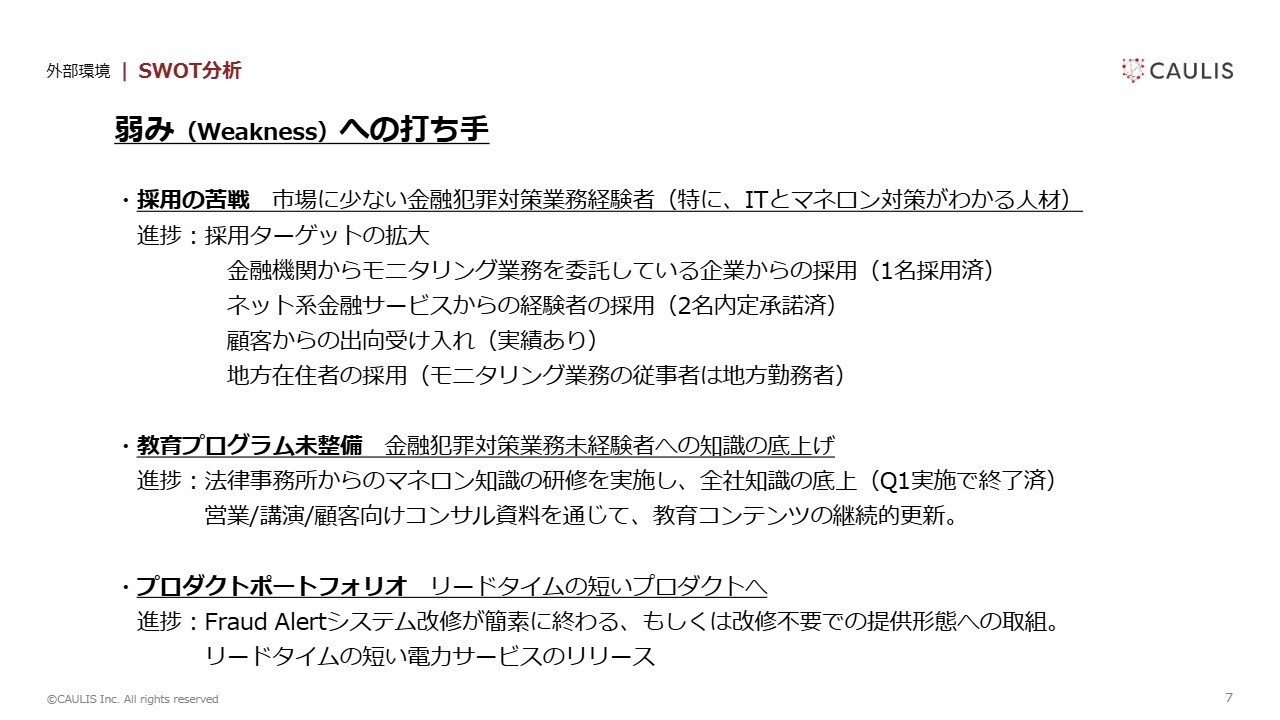

外部環境|SWOT分析

弱みへの打ち手についてです。「採用の苦戦」については、マーケットに人材がとても少ないため、すでに業務を行っている会社から採用することと、モニタリングを東京都内のコールセンターで行うよりも、地方のモニタリング会社にアウトソースするケースもあるため、そこから採用するような動きをします。

まだ1例しかないのですが、我々のサービスを使ったことがないお客さまは手順がわからないため、「人を送り込むので教育してください」というケースがあります。お客さまの発注と同時に1名送り込んでいただきキャッチアップをして、現在は現地に戻って取り組んでいただいている地方銀行さまのケースがあります。このような対応もなんとか行っています。

「教育プログラム未整備」については、そもそも金融庁に出向してマネロン対策ガイドラインを作っていた弁護士の先生に教育研修を作っていただいて、開発、管理、営業すべてのメンバーに研修を1月から3月で実施し、結果的に全体の知識を底上げすることを行いました。また、日々変わる手口について私がコンサルしていることを、コンテンツとして継続的に作り続けることを今からチャレンジします。

もう1つが、リードタイムが短い金融機関等向け電力契約情報を活用したKYCサービスのリリースです。2024年にUI銀行さま、きらぼし銀行さま、流通系の銀行さま1社に使用していただきましたが、お客さまの氏名・住所・電話番号をお預かりすれば、そこがもう空き家になっているのか、もう他の人が住んでいるから連絡が取れなくなっているのかなどを示すことができます。エクセルで氏名・住所・電話番号をいただければ、「連絡がつながらないのはこの人とこの人です」と示すことができます。このような、素早く情報の授受だけで売上が立つようなプロダクトに切り替えていきます。

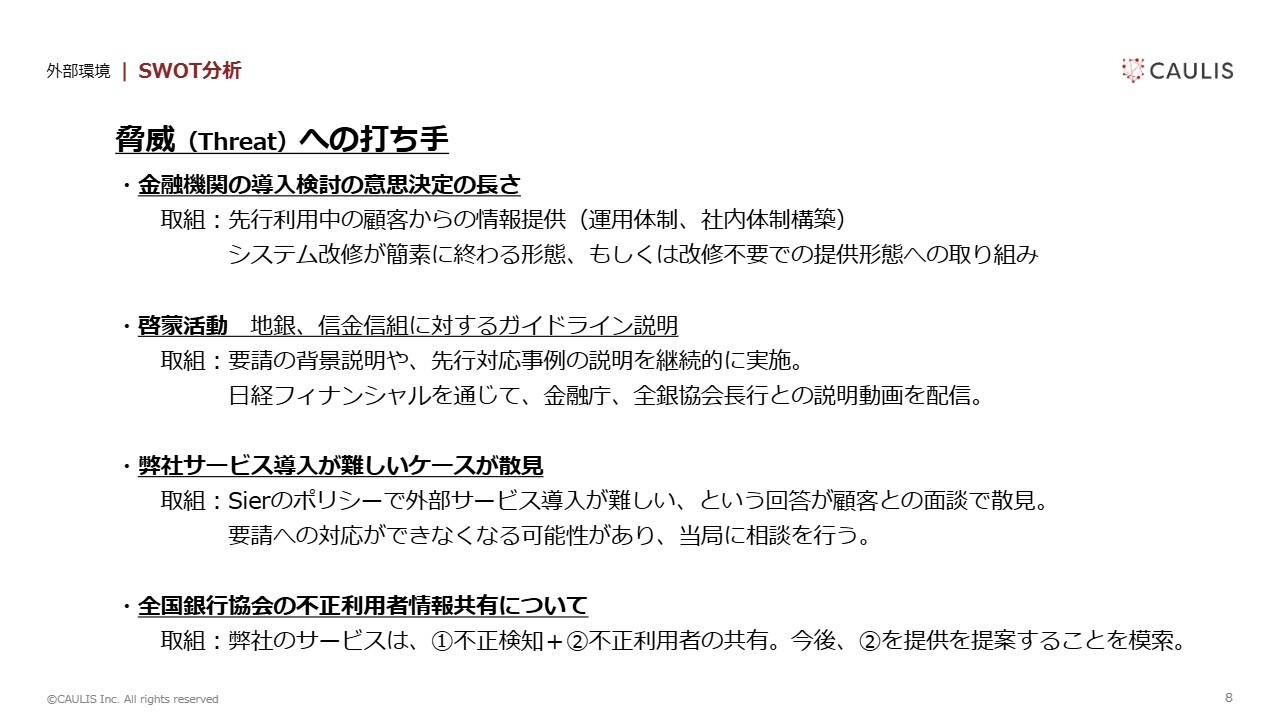

外部環境|SWOT分析

脅威への打ち手については、チャレンジングな部分で相手方がいることもあるため、お約束できるところとできないところがありますが、金融機関の導入意思決定プロセスは長い代わりに、規制産業の稟議書の書き方はだいたい一緒です。

コンプライアンスの担当者が、金融庁のガイドラインにはこのように書いてある、これはこのような意味なのでこのような対策をしなければいけないが、これを実現するにはシステム部門の知っているインテグレーターにこのような改修をしていただかないと実現できません、という稟議書を過去に書いて通しているお客さまが二十何社いるため、その方々がどのように社内で通したのかをお話しいただいています。

あるネット銀行さまは2018年から我々のサービスを使っていただいており、かれこれ7年以上使用していただいています。彼らがどのような意思決定プロセスでうちのサービスを導入判断したのか、モニタリングを開始してどのようなオペレーション設計をしたのかを、我々の見込み客に商談でお伝えします。

このネット銀行さんたちが使っているなら実際の話を聞いてみたらどうかと、お客さまにセールス作業に入っていただくことを実施しています。そうすると、「稟議書はこう書くのか」「これだけ費用がかかり、このようなステークホルダーがいるのか」「オペレーションにはこれぐらいの人が来なければいけないのか」などを理解していただき、これがリードタイムを短くするのにとても大事です。あとは提供の形態です。簡単に使えるようにすることがポイントです。

次に啓蒙活動については難儀しているところで、銀行は全部で122社ありますが、ネット系の銀行とメガバンクは非対面チャネルを将来的に主戦場にするという意思決定をずっと前から行っています。

店舗をどんどん潰してローコストオペレーションするにはネットだと理解している会社は、今回のガイドラインで、「シナリオに沿ったモニタリングを実施しよう」という声があれば、何を行えばいいかをすぐに理解できます。

しかし、地方銀行や、信用金庫、信用組合ではまだまだ非対面よりも対面チャネルのほうが重要だと考えており、ガイドラインに書いてあっても取り組んだことがないため意味が理解できません。そもそもなぜこのようなガイドラインが出ているかも、よくわからないところもあるため、我々からもご説明しますが、ベンダーが説明してもポジショントークだと言われます。

ポジショントークではなく、「このガイドラインは日本の国益を守るために、また詐欺被害が2,700億円も出ているためにしなければいけないことだ」という説明を継続的に実施しています。私だけではなく、金融庁の上層部や全国銀行協会前会長の三井住友銀行頭取などと、私が日経フィナンシャルで動画の特集枠を作ってきましたので、一緒に説明動画を配信しました。

私と金融庁に加えて、2024年12月に全国銀行協会の前会長から今回の要請の意味や三井住友銀行の取り組み方などについてお話しいただきましたが、このように当局と連携して啓蒙活動をしていかなければならない状況です。反対に、これを続けることができれば、当社としてもある意味金融庁とパートナーシップのようなかたちとなるため、継続的に実施していかなければいけないと考えています。

そして全国銀行協会の不正利用者情報共有については、全国銀行協会と我々のスタンスが違う部分は、我々は不正利用者を見つけるアルゴリズムを持っていることと、これに引っかかった人をブラックリストに登録しそれをシェアすることですが、後半部分について、どのような整理で作るかを彼らは今検討しています。

2025年3月にニッキンという媒体で、「不正利用口座の情報共有を実現するためにどのような法的論点整理をしないといけないのかまでは決まったが、いつからどのように進めるのかはまったくの未決だ」という内容の記事が出ています。

幸い、全国銀行協会と金融庁と警察庁でどのようにこれを実現できるのかという会合をしているのですが、参加者に3社ほど我々のお客さまが入っています。

これを実現するために、我々は2017年、2018年から個人情報保護委員会にこのような法的論点整理で良いとの確認を取っていますので、ゼロから彼らが確認を取って行うには、タイムラグが確実に出てきます。

それならば、今、目の前で盗まれているが、我々のサービス機能を一部切り出して、不正利用者の共有だけ切り出したらすぐ利用できるということを、丁寧に関係者に伝えていくことができれば、前に進んでいくのではないかと思っています。

3番目と4番目は外的要因、システムインテグレーターと全国銀行協会が絡んでくるため、我々としてはなんとかチャレンジして突破していかなければいけないと思っています。

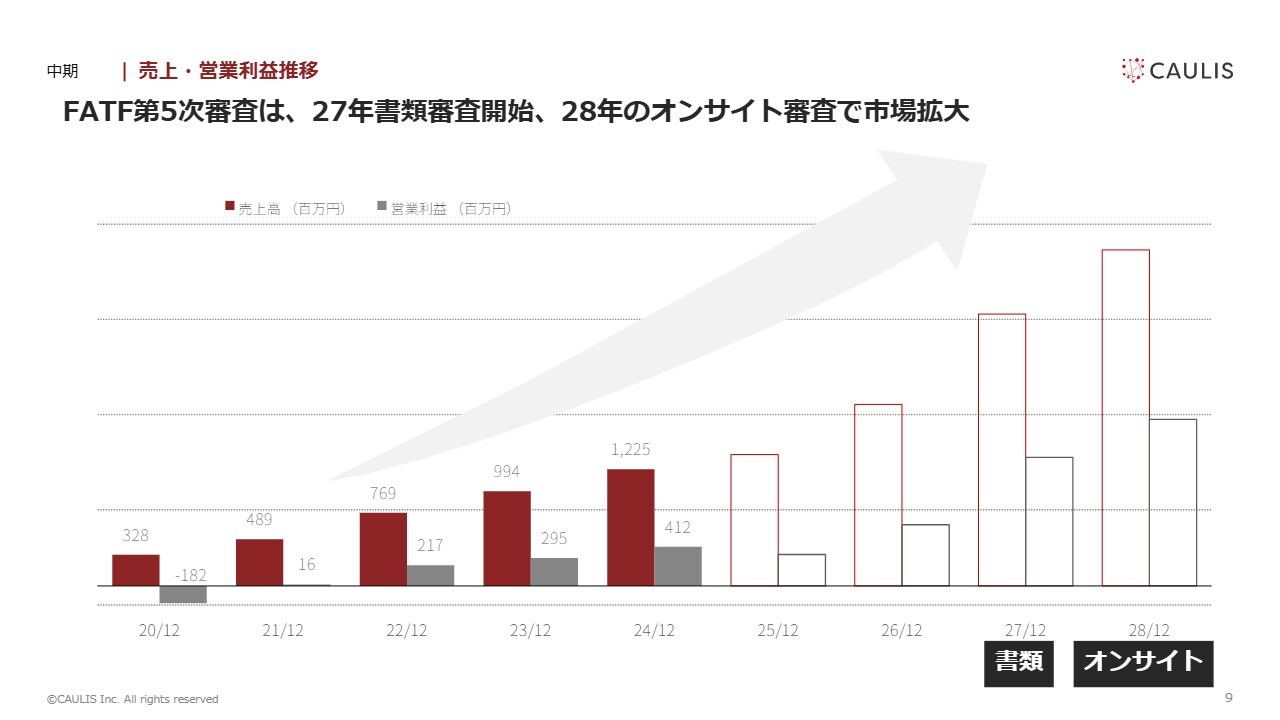

中期|売上・営業利益推移

外部の中期経営計画の数字がまだ固まっていない理由は、第2の柱となる金融機関等向け電力契約情報を活用したKYCサービスのリードタイムが短く単価が高いため、我々のP/Lに長期的にはものすごくヒットするものになると思っています。

ご存じのとおり、日本の大手電力会社10社、北海道電力から沖縄電力まですべて調べていますが、どの電力会社も重厚長大が多いです。日本で初めて電力会社が外部に個人情報を出してビジネスをするために、我々が尽力して、2022年の電気事業法改正で「電力会社はお預かりしている個人情報を外部に出してはいけない」となっていたものを、出してもよいことになりました。

大手電力会社10社が一斉に外部に個人情報を出して犯罪抑止を行うのは前例がないため、法律的には可能だが、外部に出すためにはどのようなオペレーションが必要か、どのようなシステム設計にするのか、どのような社内規定にするのかなど、まだ調整中の部分があります。基本的には大手電力会社10社すべてと最終調整に入っており、調整が終われば市場に出荷できます。

市場に出荷できると、今期のP/Lでもしかするとインパクト、プラス要因でもいい影響が出るかもしれません。

ただ、大手電力会社10社との協議のため、織り込めるのがいつになるのかは我々でコミットできないため、今期のP/Lからはこの売上を外しています。また中長期的にはすべての預金扱いの事業者が「Fraud Alert」のようなサービスでモニタリングしなければならないです。

これを販売して「Fraud Alert」のマーケットを拡大することと本人確認をしないと、銀行口座を転売されたり、そもそも偽造免許で口座開設されたりするため、本人確認と電力契約情報を活用したサービスの2つのマーケットを拡大することができれば、FATFがやってくる2027年12月期や2028年に、日本はきちんと取り組んでいるのかというプレ審査の書類選考が始まり、2028年8月には、実際にFATFがリードを始めるか確認にくるため、ここまでにはマーケットが大きくなるのですが、できるだけ前でプロダクトを市場に出荷することをお勧めしないといけません。これが、今我々が考えていることです。

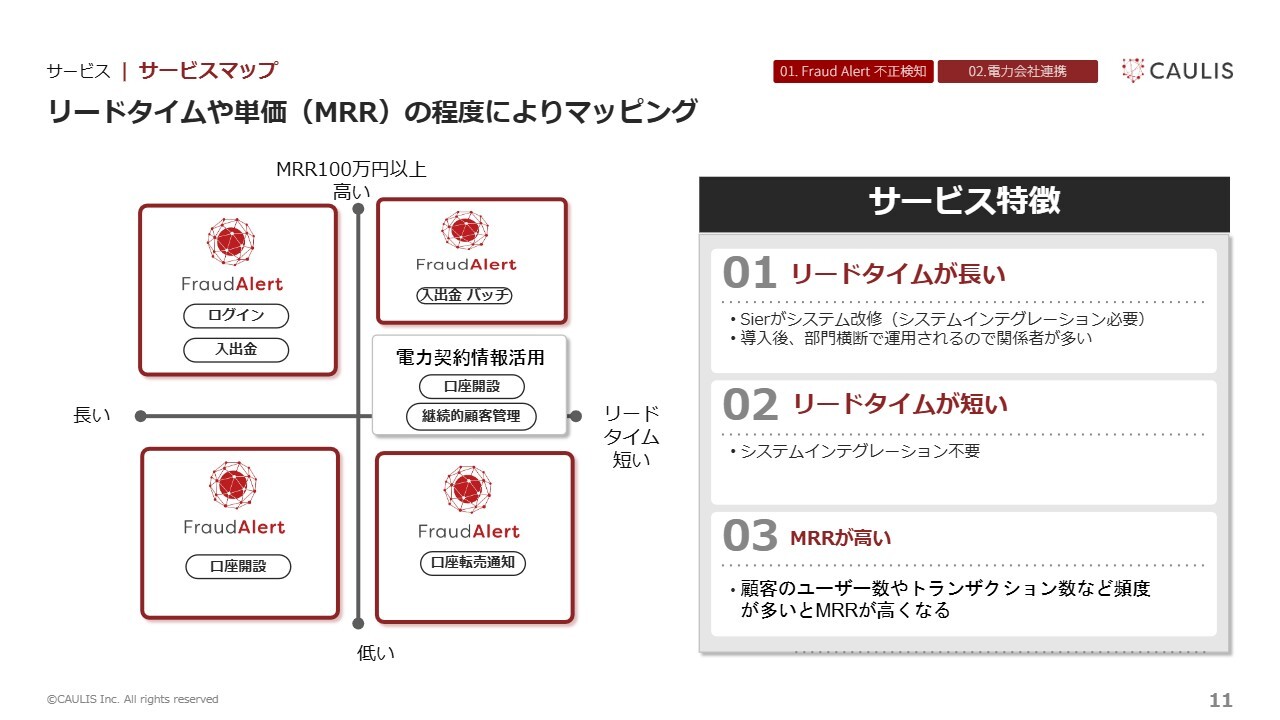

サービス|サービスマップ

プロダクトはわかりにくいと思います。なぜならば、モニタリングを主体に実施している会社がマーケットにほとんどいないとお伝えしましたが、グラフの縦軸は「Fraud Alert」の単価(MRR)が高いか低いかを示しています。横軸はリードタイム、つまりお客さまとの初対面から納品までの長さが長いか短いかを示していますが、ログインと入出金をクラウド上でモニタリングするのは、ネット系の銀行やメガバンクではそれがいいと判断できます。

しかし地方銀行では、クラウドサービスをまだ使用したことがない会社がけっこういらっしゃいます。クラウドに情報を載せて大丈夫なのか、そもそもシステムインテグレーターに導入してもいいと言ってもらえるかなど、同じ共同システムを使っている大きい銀行と同じものを使用してもらわないと、地方銀行がカウリスのシステムを使いたいと考えていてもなかなか意思決定ができません。共通基盤を持っていると、メガバンクなどの意見がどうしても強くなってくるところがありますので、時間がかかります。

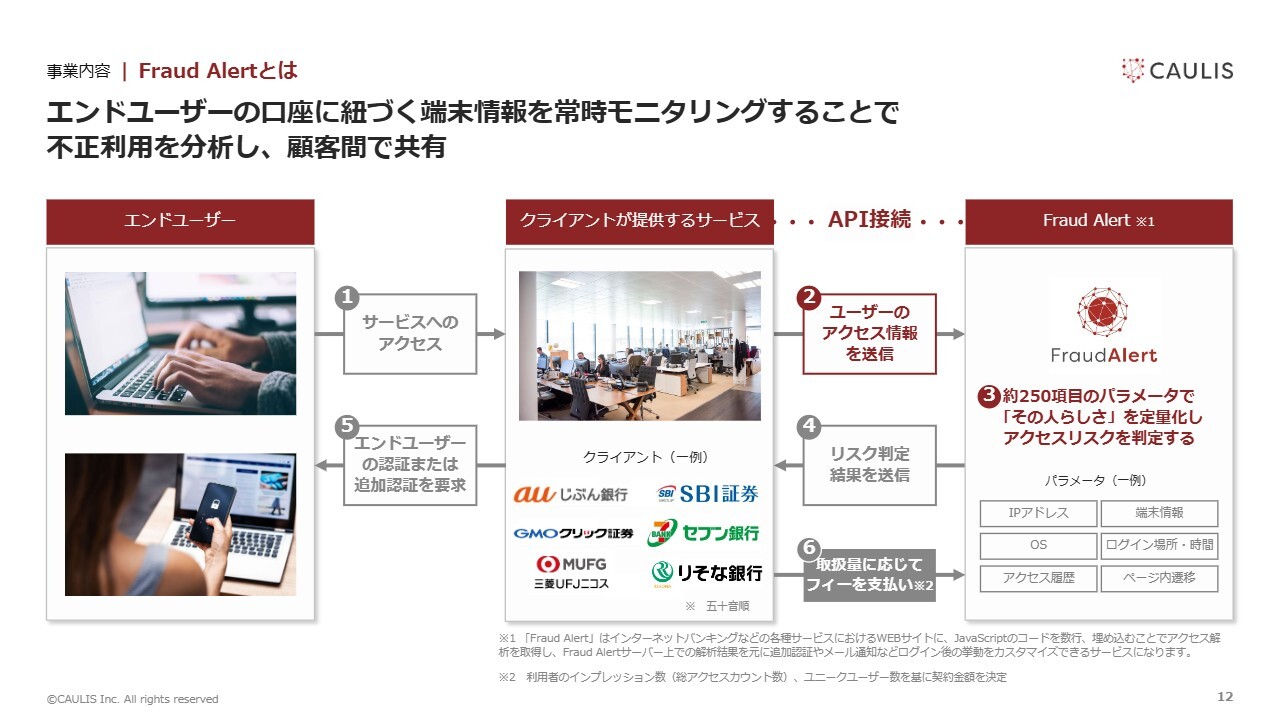

事業内容|Fraud Alertとは

入出金検知モニタリングサービスについてです。みなさまも銀行口座を持っていると思いますが、そこからどこにお金が流れているのかという銀行口座の情報、どこに送金したのか、どこから入金があったかというデータだけをお預かりしたとします。

そうした場合、システム連携なしでも我々のアルゴリズムに入れると、解析した結果「給料をもらって、家賃とクレカの引き落としがあるのにかかわらず、まったく違う入金と出金があると資金洗浄に加担している可能性がある」というのが見えてきます。

今回、要請に対応するよう金融庁から通達された際、金融庁も出しっぱなしではなく、2025年1月下旬にすべての預金預かり関連に向け、ガイドラインがどこまでできているのかという調査が出ました。入出金のモニタリングがどれだけできているのかが出てきて、リアルタイムに近いかたちで見ないと資金洗浄で終わってしまうため、きちんと対処するように出たのです。

リアルタイムに近い1時間おき、30分おきに当社に入出金の情報をお預かりできれば、怪しい動きをしているような、特殊詐欺やロマンス詐欺と同じ匂いがしている口座は「これとこれとこれだ」と出せます。これが、我々としてはキラーツールだと思っています。

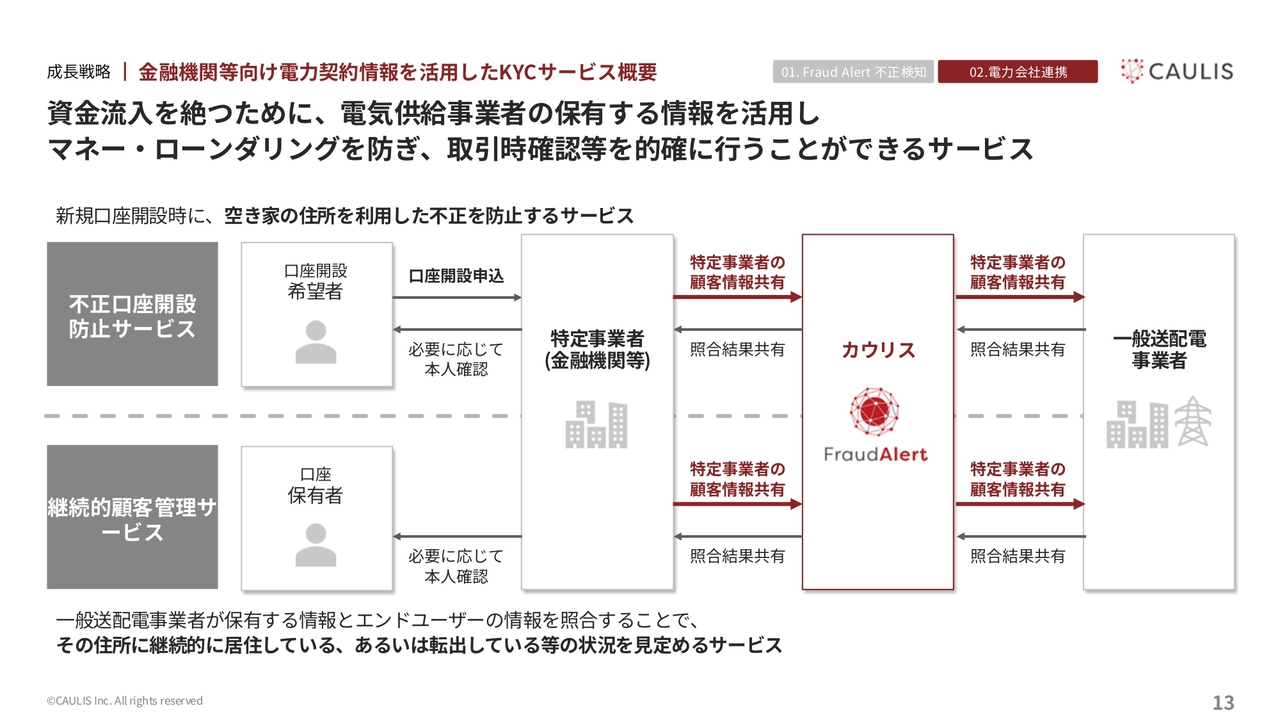

成長戦略|金融機関等向け電力契約情報を活用したKYCサービス概要

電力契約の情報についてです。そもそも電力会社が持っている、口座を開設した方の氏名・住所・電話番号があってそこに住んでいるとなっても、その方が言っている住所は空き家で、空き家になってから15年経っていることがすぐにわかると、15年も経っている空き家で口座開設しようとしている人は、不正利用者であることが確実にわかります。

もう1つは、継続的顧客管理サービスです。日本の銀行口座を全て足すと7億6,000万口座ありますが、口座を作ったもののうち、ほとんどがインターネットやスマートフォンが普及する前に口座開設しています。

すると何が起こるかというと、自宅の固定電話と住所しかなく、家の電話を使っている人がほとんどいなくなっているため連絡が取れません。当時はインターネットが普及していないためメールアドレスもありませんでした。その場合、怪しい動きがあった瞬間に銀行は連絡しなければならないのです。何の資金使途で入金があって、何のためにお金を使っているのかを聞かなければいけないのですが、連絡手段が住所しかない場合は、はがきを送っています。

はがきを送って「何年何月何日のこの入金は何ですか?」と確認しています。2022年、2023年時点で、はがきを使って消費者に送るというマーケットが1,400億円弱ほどになり、はがきを送って本人確認しています。

はがきを送っても、今日本全国で8,600万世帯あるうち22パーセントほどが空き家になっているため、戻ってきたのです。せっかく郵送費をかけても戻ってきてしまい、しかも2024年から郵便料金が3割増しとなったため、800億円ほどかかっていたマーケットも3割増しになって1,000億円を超えてしまっているのです。

しかし、金融庁との申し合わせで、怪しい取引があったらはがきを送って本人確認することとなっているため、みなさまのお手元にも「◯◯銀行の本人確認の件で」と連絡が届いていると思いますが、この部分を電力契約でリクエストします。

どのようにするかというと、怪しい履歴があった銀行口座に紐づく氏名・住所・電話番号を我々に送っていただければ、「ここは空き家です」「すでに別の方が住んでいます。その方が住み始めてから7年経っています」といったことがわかり、はがきを送っても無駄だった銀行口座が一気に洗い出されるため、1,000億円以上かかっている本人確認コストが大きく減ることになります。

もう1つ、セールスリードで売るための戦略商材として、口座転売通知サービスを行っています。これは、SNS上で「◯◯銀行の口座買い取り」と検索すると、「メガバンクならば27万円で買い取る、法人口座なら160万円から400万円で買う」と出てきます。犯行グループはXやTikTok、Instagramで銀行口座を購入しているのです。

この情報を毎日見にいって、「◯◯銀行の口座買い取りの情報件数は昨日1日で65件ありました。金額でいうと◯◯銀行は7万円、△△銀行は30万円となります」というような情報を、我々のお客さまに月額10万円で販売しています。情報自体は当局にも朝9時に報告しています。

このセールスリードを作るために、お金をもらって情報を配信すると、最近は我々の買い取り件数と金額が右肩上がりになっているため、口座開設ページにもしくはログインページに「Fraud Alert」を入れたいと言われます。このような商品を販売させていただくのが今のラインナップになっています。

新着ログ

「情報・通信業」のログ