提供:ログミーFinance 第107回 個人投資家向けIRセミナー 第3部・ライフネット生命保険株式会社

【QAあり】ライフネット生命、パートナー企業との提携強化 積極投資で事業成長フェーズへ

プロフィール

河﨑武士氏(以下、河﨑):本日は当社のセミナーにご参加いただき、誠にありがとうございます。ライフネット生命保険株式会社上級執行役員の河﨑です。

簡単に自己紹介しますと、経歴はスライドのとおり、2020年にライフネット生命に入社し、2022年からIRを含む経営企画部・経理数理部の担当執行役員を務めています。

今年6月に株主総会で無事に承認がされれば、取締役副社長CFOに就任する予定です。本日はどうぞよろしくお願いします。

目次

河﨑:本日のプレゼンテーションは、会社概要、事業の業績、今後の取り組みの3つのパートに分けてご説明します。

ライフネット生命とは

河﨑:会社概要です。当社はオンライン生保のリーディングカンパニーです。

「正直に わかりやすく、安くて、便利に。」をマニフェストに掲げており、これは当社が経営を進めていく上で、よりどころになっています。従業員も含めて非常に大切にしているもので、経営判断していく時には、いつもこの経営理念に立ち返って判断しています。

ライフネット生命とは

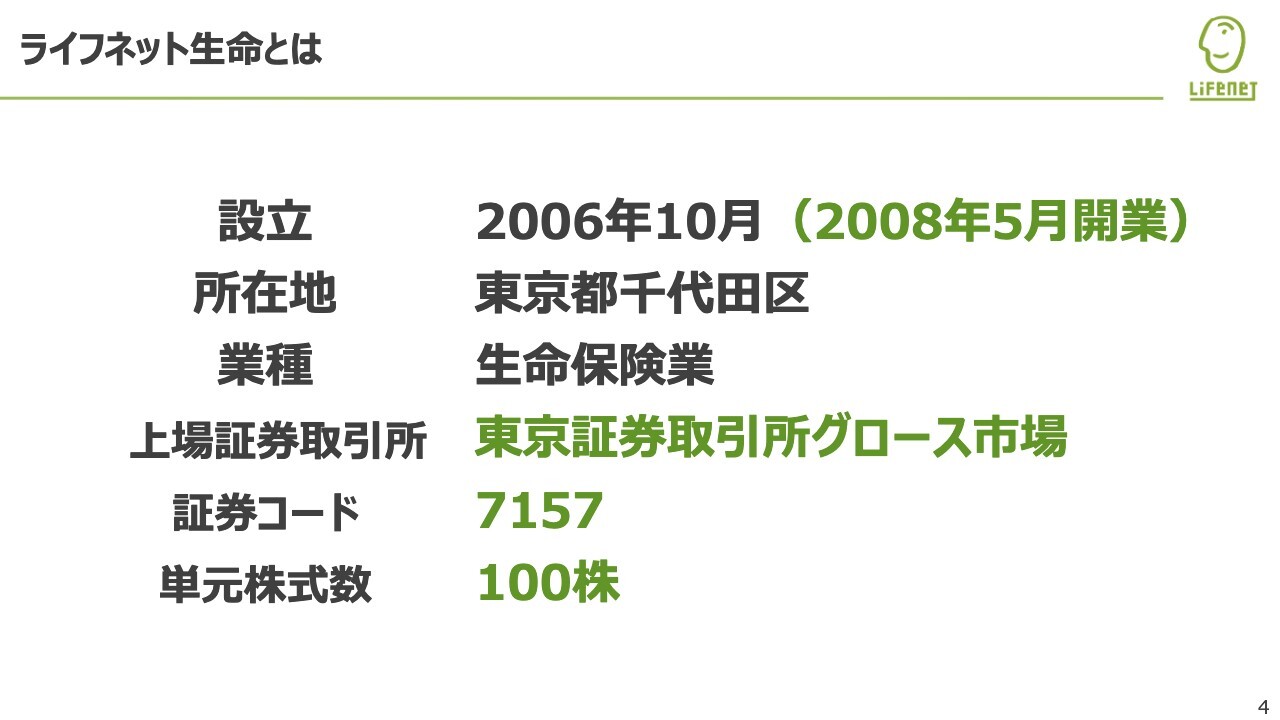

河﨑:会社設立は2006年10月、開業は2008年5月です。現在は東京証券取引所グロース市場に上場しており、証券コードは7157、単元株式数は100株単位となっています。

日本の生命保険市場の規模

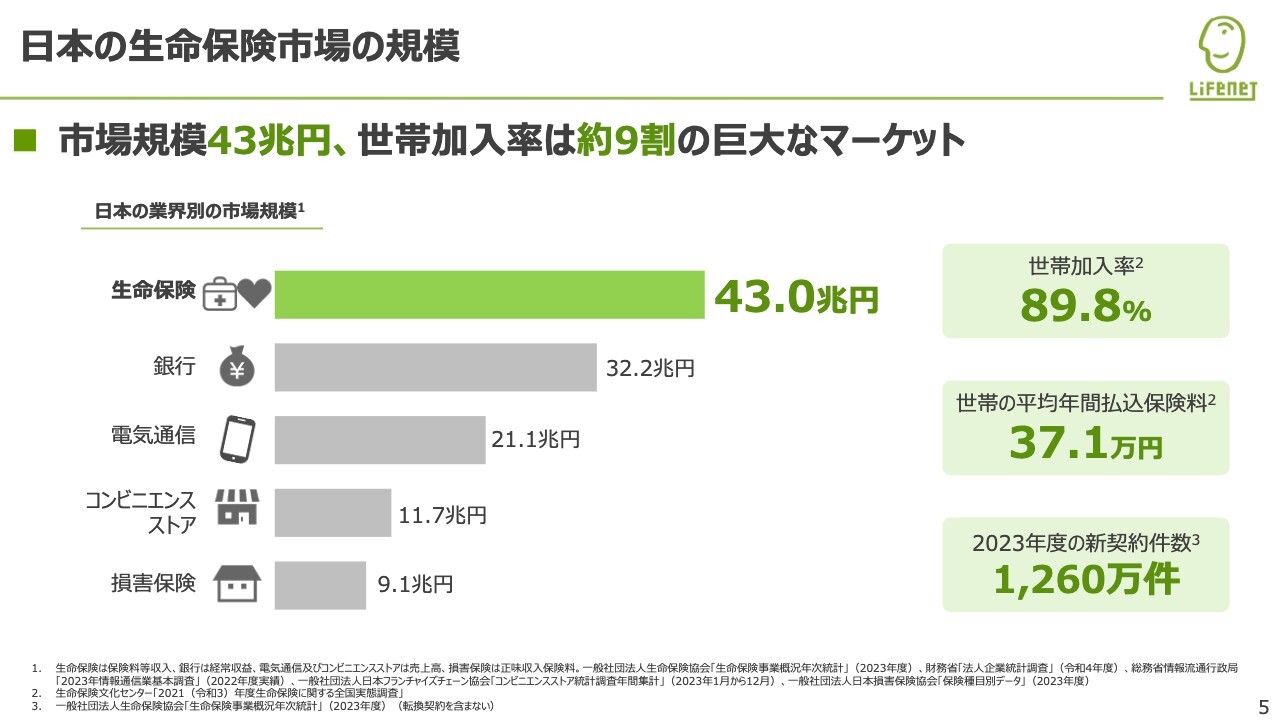

河﨑:みなさまがご存じのとおり、日本の生命保険市場は非常に巨大な市場です。市場規模は43兆円、世帯加入率は約9割となっています。その中で、オンライン生保の市場はまだ数パーセントにとどまっています。

当社は他の金融商品、例えばオンライン証券や住宅ローンの世界でデジタル化が進んでいるのを見ていると、オンライン生保の領域もまだ浸透率が高まっていく段階にあり、当社の成長余地は大きいと認識しています。

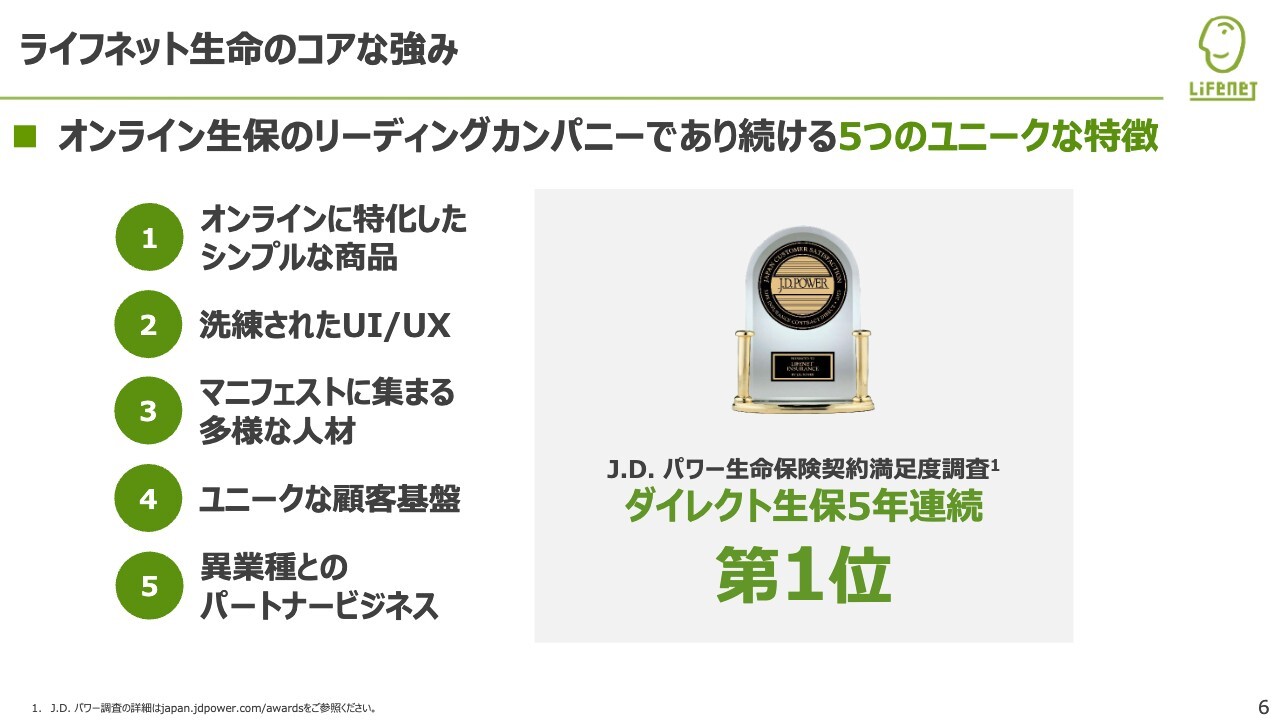

ライフネット生命のコアな強み

河﨑:おかげさまで外部の評価機関からも、ダイレクト生保の中で5年連続第1位という評価をいただいています。当社がオンライン生保のリーディングカンパニーであり続ける5つのユニークな特徴はスライドに記載のとおりです。

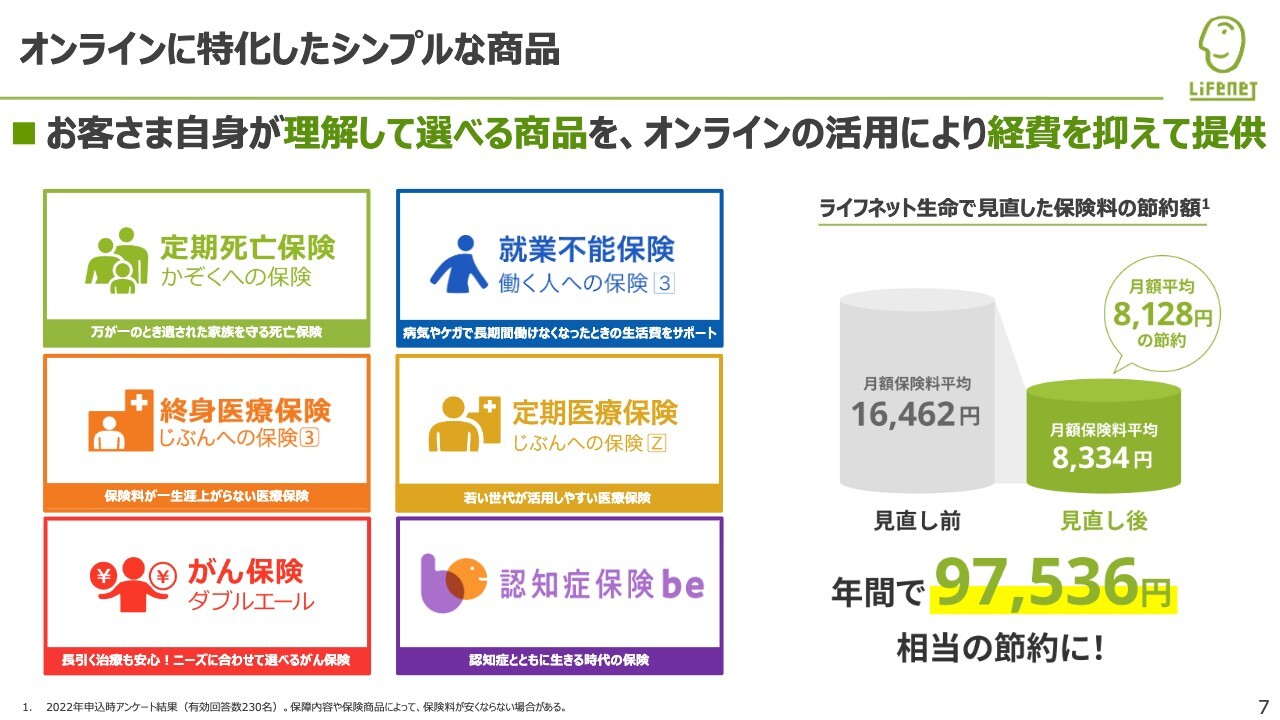

オンラインに特化したシンプルな商品

河﨑:1つずつ簡単にご紹介します。1点目がオンラインに特化したシンプルな商品です。

スライドに記載している主に6つが我々の商品ラインナップで、非常にベーシックな保障型の商品のみを取り扱っています。中でも定期死亡保険が約半分、医療保険が終身・定期を合わせて30パーセント弱を占めており、この2つが特に大きな商品構成になっています。

また、当社はオンライン生保で、営業人員や営業拠点が本社以外にないため、固定費を抑えながら低廉な保険料をお客さまに提示できる点も特徴の1つです。アンケート調査では、「月額平均で保険料が半分ぐらいにできた」という調査結果もあります。このようなコスト競争力も、当社のビジネスの1つの強みになっています。

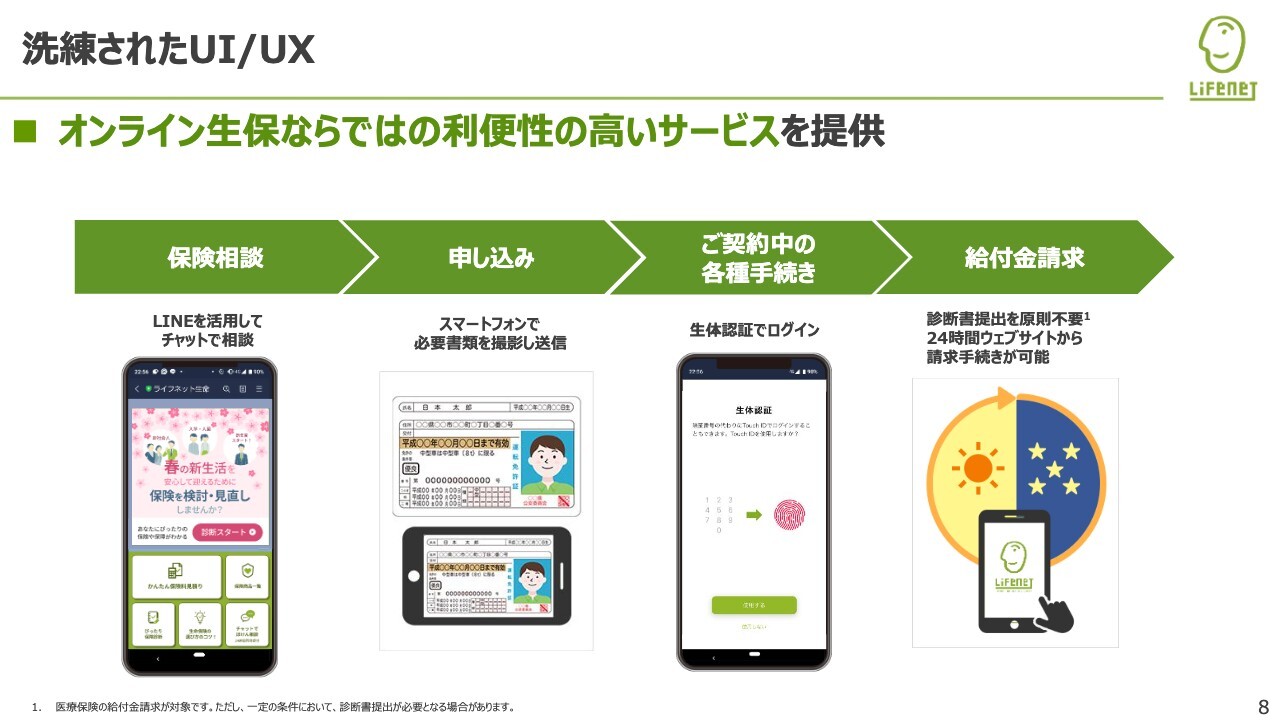

洗練されたUI/UX

河﨑:2点目が、洗練されたUI/UX(ユーザーインターフェイス/ユーザーエクスペリエンス)です。保険相談から申し込み、契約中の各種手続きから最後の給付金請求に至るまで、オンラインでお客さまがストレスなく手続きできる点が当社の強みになっています。

オンラインでいかにストレスのない体験を提供できるかという点が鍵になっており、それを支えているのがこのUI/UXです。

マニフェストに集まる多様な人材

河﨑:3点目が人材についてです。社内の役員だけではなく、中途採用で入っている従業員の約6割が異業種の出身です。

当社は生命保険会社でありながらテクノロジー企業でもあります。お客さまに最先端の商品・サービスを提供するにあたって、さまざまなバックグラウンドを持つ人材が融合することによって付加価値が提供できる、イノベーションを起こしていける土壌がある会社だと考えています。

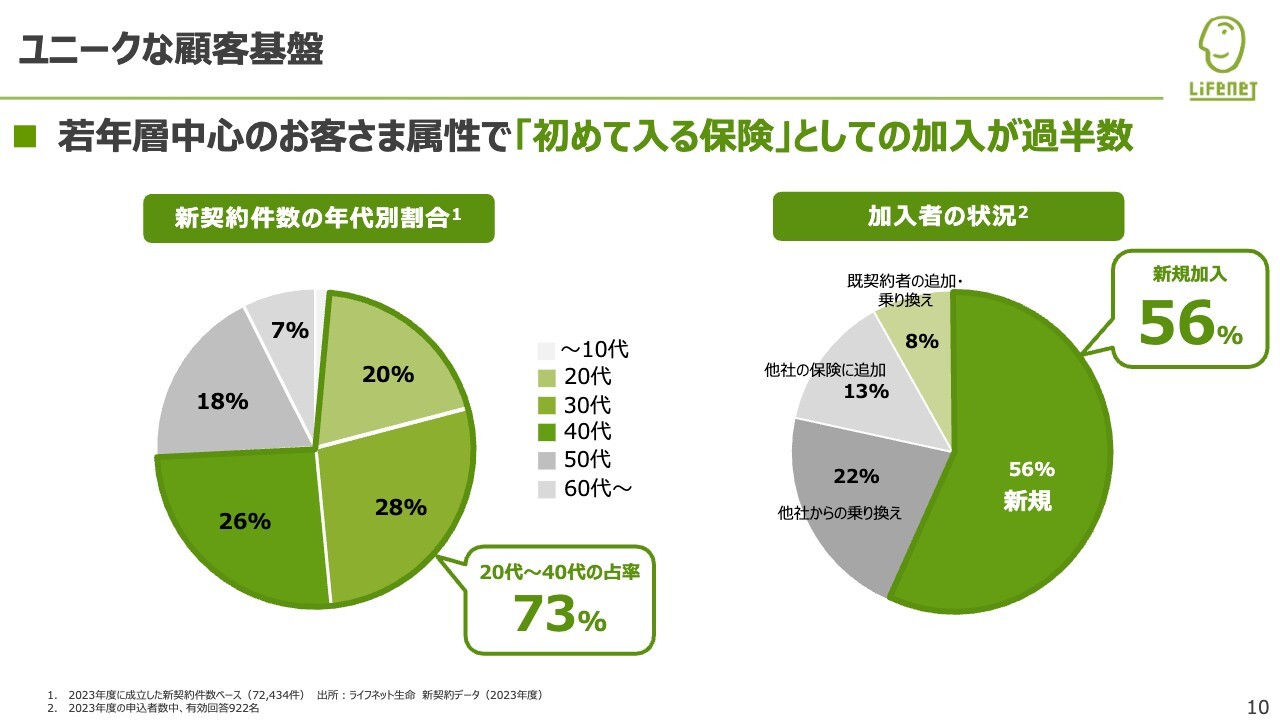

ユニークな顧客基盤

河﨑:4点目はユニークな顧客基盤です。新契約件数の年代別割合では、20代から40代のお客さまが73パーセントを占めています。大手の生命保険会社の顧客属性と比べて、若いお客さまが多い点が1つの特徴になっています。

また、保険のファーストユーザーが非常に多い点も特徴です。加入者の状況を見ていただくと、新規加入の割合が56パーセントとなっています。これは初めて保険に入る方が当社を選ばれていることを示しています。

生命保険商品は長期にわたる商品特性がありますので、若年層のお客さまが入口から当社を選んでいただき、かつ長期にわたってご契約いただくことで生涯顧客価値の最大化ができると考えています。このユニークな顧客基盤は当社にとって非常に大切なものになっています。

kenmo氏(以下、kenmo):非常に若い人が多く、新規加入者が多い点が御社の特徴だと思います。最近は「LINE」など、スマホで申し込みが完結できる顧客体験が定着してきたと思いますが、今後、国内の生命保険市場でオンラインチャネルがどのくらい増えていくのか、成長余地についてどのようにお考えなのかを教えてください。

河﨑:アンケート調査では、「オンラインで保険に加入してもよい」と答えている方が、各年代で20パーセント弱ぐらいまで増えてきています。一方で、実際に「オンラインで保険に加入した」と答えている方は4パーセント台です。そこに非常に大きなギャップがあるのですが、逆にいうと大きなポテンシャルだと思っています。

先ほど少し触れたのですが、オンライン証券や住宅ローンの世界でもオンライン化がかなり進んでいます。近年では、自動車保険領域のオンライン浸透率が約10パーセントになっていますので、中期的にはそのぐらいまで持っていけるのではないかと思います。

生命保険自体の市場規模が巨大なため、その中で市場規模を1パーセント拡大するだけでも相当なインパクトになるのではないかと考えています。

異業種とのパートナービジネス

河﨑:最後に5点目のポイントとして、パートナー企業との連携も当社にとって重要な強みとなっています。

開業以来、当社のWebサイト、アプリで保険を販売するダイレクトビジネスを主体としてきました。一方で、2015年にKDDI社と提携を行って以降、各業界のリーディングプレイヤーと提携することで、当社の商品・サービスの価値を、直接だけではなく提携先の巨大な顧客基盤を使いながら浸透させていくという点も、今後オンラインの浸透率を上げていく重要な要素だと考えています。

kenmo:パートナーを増やされている点が御社の業績を牽引していると思います。通信や小売り、PFMサービス、ヘルスケア、決済領域の企業とのパートナービジネスを強化されていますが、この戦略の意図と、今後どのような領域に拡張していきたいとお考えなのかを教えてください。

河﨑:当社はダイレクトビジネスとパートナービジネスの両輪でビジネスを拡大してきています。

ダイレクトビジネスは自社でプロモーションを打ちながら集客し、申し込みに至っていただくというものですが、一方で当社ではなかなかアクセスできない顧客基盤を持っている大きな経済圏のプレーヤーと組むことで、当社の提供価値の浸透スピードを上げていくことが一番大きなポイントになると思っています。

どのような企業と組んでいくかについては、当然ながら提携先を通じて保険商品を販売した時には販売手数料をお支払いすることになりますが、例えば当社の主力パートナーであるKDDI社、三井住友カード社は、販売手数料を得ることが最大のインセンティブというわけではありません。

KDDI社は通信契約、三井住友カード社はクレジットカード契約という本業をいかに伸ばしていくか、ポイント経済圏をいかに拡張していくかというかが重要です。生命保険という長期性の商品を組み込むことで、通信契約であれば契約の解約率を抑えたり、クレジットカード契約であればメインカード化を進めたりする点がインセンティブになります。

今後のパートナーの拡大という意味では、我々から見た時には、巨大な顧客基盤、データ基盤を持っている会社、パートナーから見た時には、保険を組み込むことで本業に寄与する企業や業界がターゲットになると思います。

kenmo:なるほど。御社にとってもメリットがありますが、パートナーにとってもメリットがあるということですか?

河﨑:そうですね。先方にとっては保険の商品を売ること自体よりも、それを行いながら本業にいかにシナジーを生み出していくのかという観点が大きいと思います。そのようなインセンティブがあることで、パートナーと当社のインセンティブを合わせながらビジネスを展開していける点がこのビジネスの良いところだと感じています。

団体信用生命保険事業

河﨑:ここまでは当社の個人保険についてご説明したのですが、2023年7月から団体信用生命保険事業という、もう1つの事業を開始しています。こちらはauじぶん銀行と一緒に始めているものです。

auじぶん銀行に住宅ローンの契約を申し込まれた方が、住宅ローンの借り入れをする際に、当社の団体信用生命保険に加入することが必須の条件になっています。

スライド左側のグラフにあるとおり、auじぶん銀行の住宅ローン融資実行額は急速に伸びている状況です。当社はその裏側に入って、商品優位性、競争力のある保険料を支えている立場になります。

auじぶん銀行の住宅ローンが伸びれば伸びるほど、紐づいている当社の団体信用生命保険の提供も増えていきます。当社の価値をパートナーに組み込みながら広げていくという観点においても、重要なビジネスになってきています。

投資家の皆さまに特に着目いただく指標

河﨑:事業の業績についてご説明します。本日は、投資家のみなさまに3つの指標を覚えて帰っていただければと思っています。

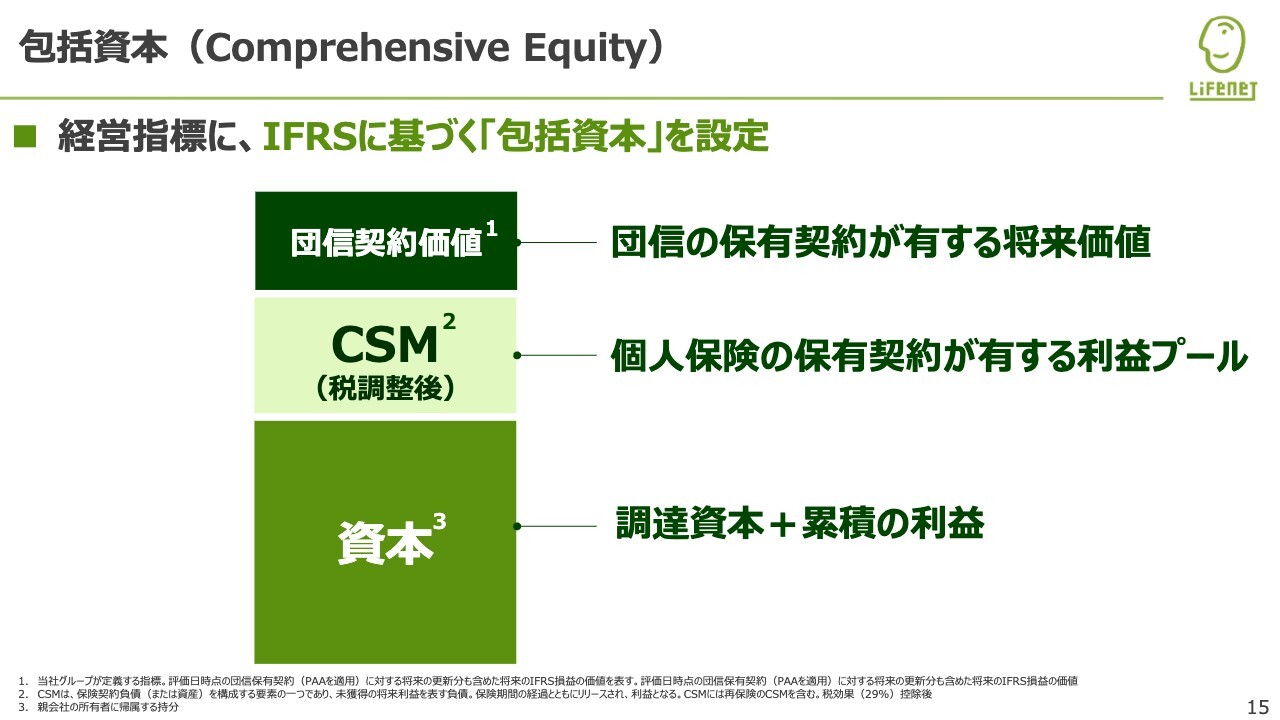

1つ目が企業価値指標である「包括資本(Comprehensive Equity)」です。聞きなじみのない指標だと思いますので、後ほど簡単にご説明します。

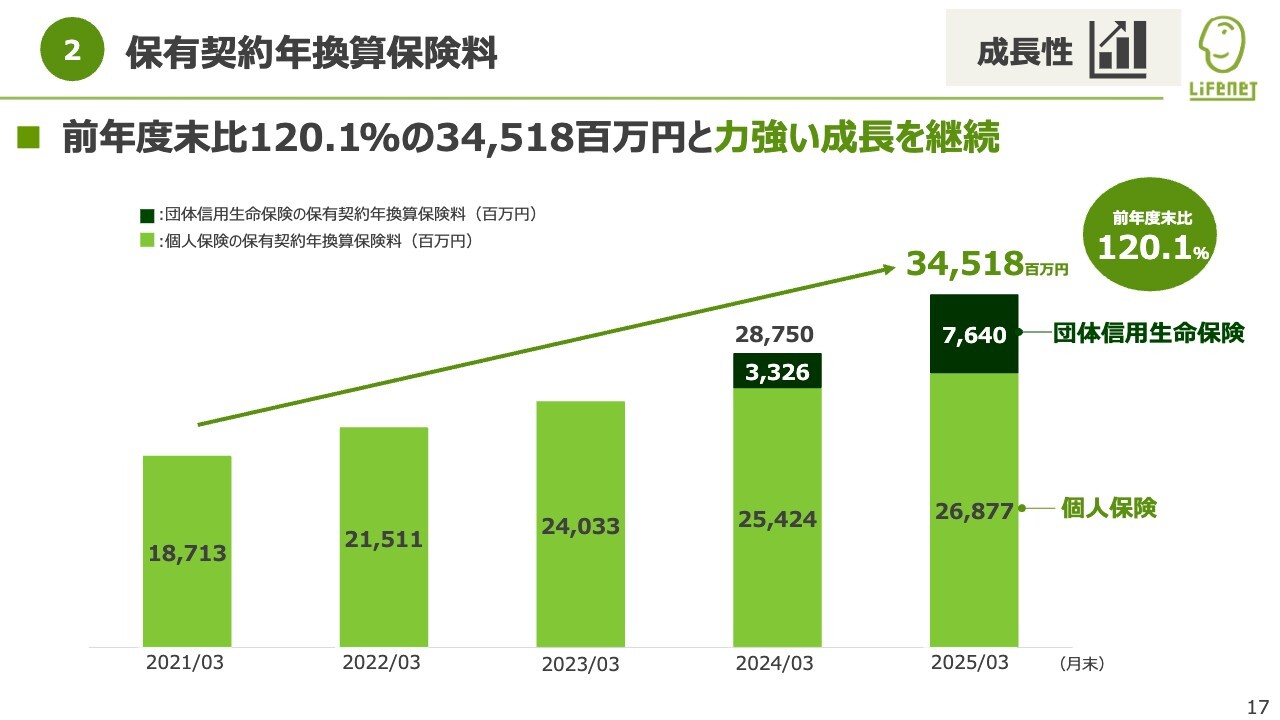

2つ目が成長性指標である「保有契約年換算保険料」です。この指標は、当社の保険ビジネス、契約業績が順調に伸びているかどうかをシンプルに見ていただけます。

3つ目が収益性指標である「保険サービス損益(IFRS)」です。これは一般事業会社の営業損益に類する概念です。当社の本業である保険ビジネスからしっかりと収益・利益が出ているのかを見ていただく上で、非常に重要な指標です。

この3つの指標を見ていただくと、大枠で当社の状況を確認できます。

包括資本(Comprehensive Equity)

河﨑:先ほど、企業価値指標であり、当社の経営指標でもある「包括資本」をご紹介しました。これはスライドのグラフにあるとおり、資本・CSM・団信契約価値の3つの構成要素から成り立っているものです。

資本というのは、これまでの調達資本と累積の利益の積み上げです。

CSM(Contractual Service Margin)は聞き慣れない用語だと思いますが、個人保険の保有契約が有する利益の源泉、利益プールのようなものだと考えていただければと思います。

団信契約価値はその名のとおり、団信の保有契約が有する将来価値です。

要するに包括資本は、当社がすでに持っている資本部分と、すでに持っている保有契約の価値部分を足し合わせた価値の総和と見ていただければと思います。

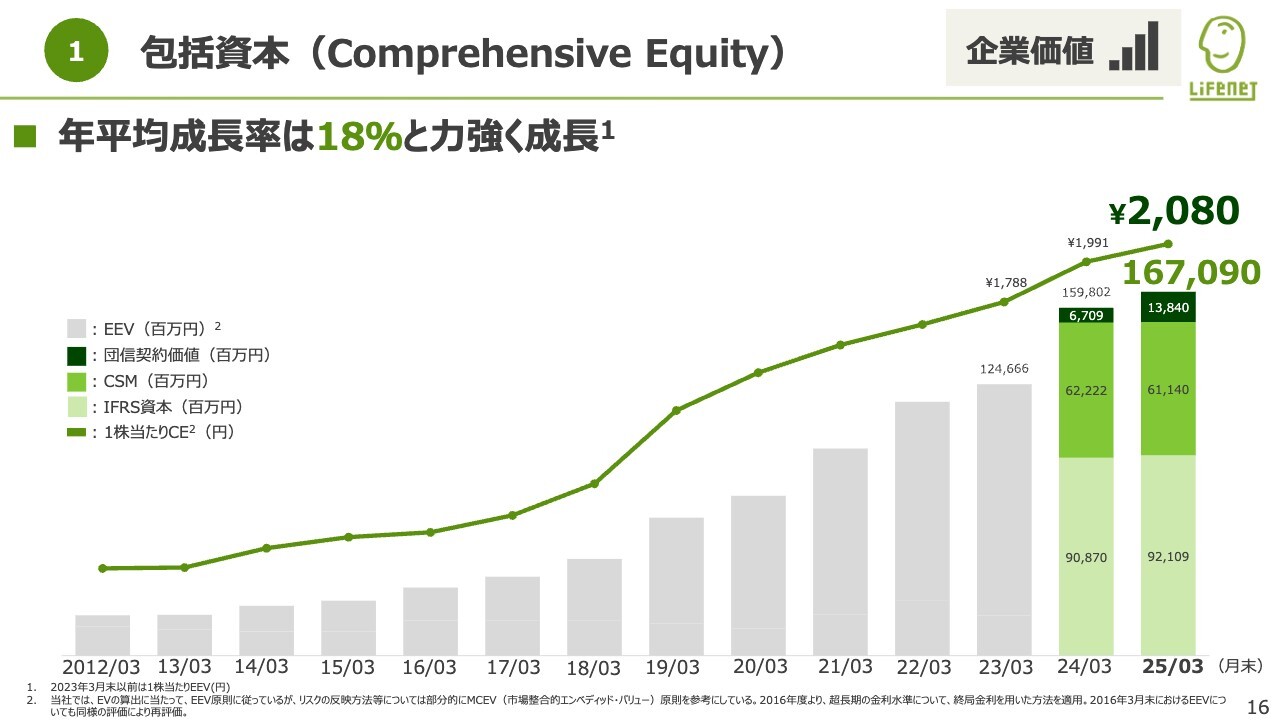

1 包括資本(Comprehensive Equity)

河﨑:スライドのグラフは、企業価値指標である包括資本の上場来の推移を示しています。年平均成長率は18パーセントと非常に順調に伸びており、直近は約1,670億円まで拡大しています。

折れ線グラフは1株当たりCE(価値)を示しています。我々は投資家のみなさまと対話していく上で、この1株当たり価値を非常に重要視しており、こちらもしっかりと伸びてきています。直近は2,080円と、2,000円台の大台を超えてきている状況です。

2 保有契約年換算保険料

河﨑:成長性指標である保有契約年換算保険料についてです。こちらも非常に順調に伸びてきており、2025年3月期は前年度末比で約120パーセントの力強い成長を遂げています。

個人保険も順調に伸びてきているのですが、2023年度から濃い緑色で示している団体信用生命保険が、直近の期末は約20パーセントの構成を占めるまでに成長し、非常に大きなビジネスになってきています。

kenmo:団信が非常に伸びている点が目に留まります。auじぶん銀行と提携されていますが、今後どの程度まで伸ばせると見ていらっしゃるのでしょうか? それ以外のパートナー銀行への横展開なども含めて教えてください。

河﨑:2023年度の途中から始まって2年目でこの規模になっているということと、auじぶん銀行の住宅ローンが堅調に伸びているということもあり、今後もしっかりと拡大していけるのではないかと思っています。

我々は裏に入りながら競争力の維持を支えていく立場でもありますので、auじぶん銀行としっかりとタッグを組みながら拡大していければと考えています。auじぶん銀行の拡大ペースは、例えば小さい金融機関を1行、2行取っていくよりも速いため、非常に重要なパートナーになってきます。

一方で、2028年度までの中期経営期間の中で、auじぶん銀行以外の2行目、3行目への横展開を早期に実現していきたいと考えています。

auじぶん銀行の拡大と、横展開による非連続な成長の両面で団信事業を拡大していきます。

kenmo:御社のターゲットは20代から40代が多く、住宅を購入される方もそのぐらいの年代が多い印象ですので、非常にシナジーが効いていると思います。

河﨑:非常に重要なポイントで、auじぶん銀行のご契約者も比較的若年層の方が多いと思います。私もそうでしたが、従来の「はじめに個人保険に入り、住宅を購入した時に住宅団信に入る」という流れから、若くして住宅を買われる方も出てきています。そのような方にとっては、はじめての保険が団信という場合もあります。

オンライン生保の浸透率をいかに上げていくかという点では、もちろん個人保険の領域も伸ばしていきますし、パートナーと組むことで浸透のさせ方を変えることが重要になっていくと思っています。そのような意味でも団信事業はおもしろいビジネスだと考えています。

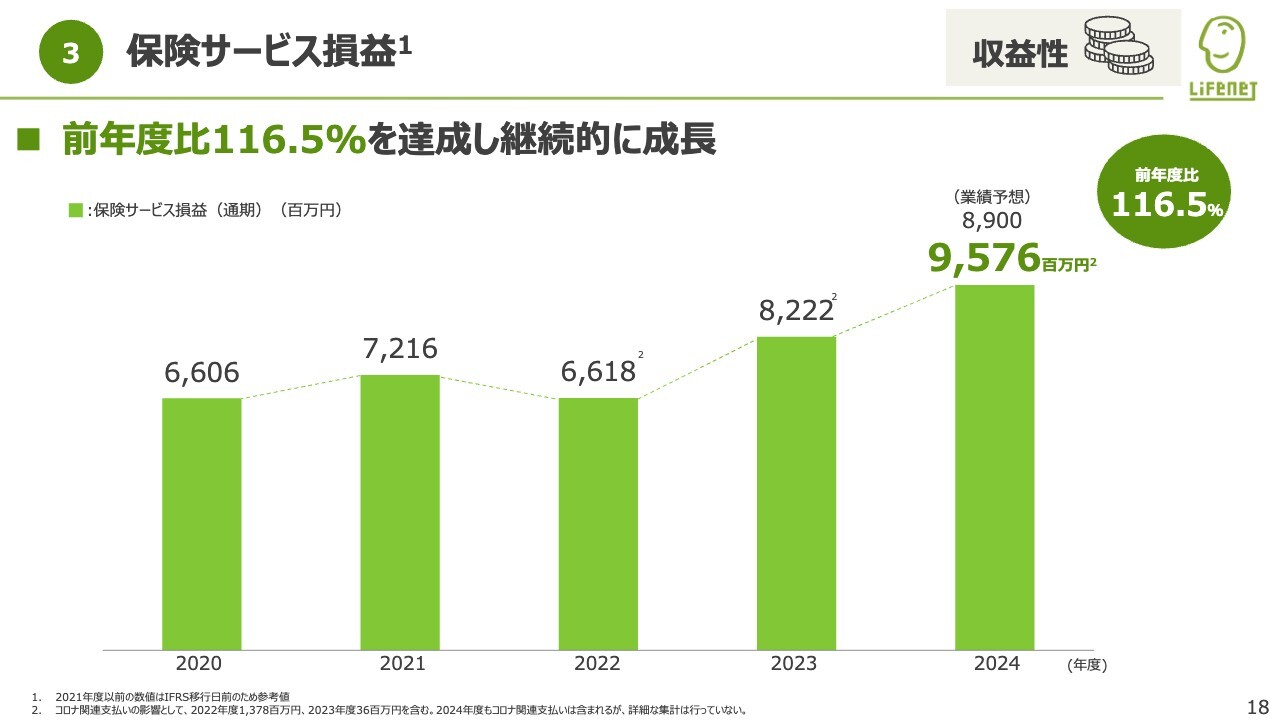

3 保険サービス損益

河﨑:収益性を示す保険サービス損益についてです。グラフには2020年度からの推移を記載していますが、こちらも非常に堅調に推移しています。直近期は前年度比約116パーセント成長の約95億円と、業績予想で掲げていた89億円を大きく上回って着地している状況です。

2022年度が少し落ち込んでいるように見えますが、この年は新型コロナウイルス関連の支払いが一過性で大きく出ているため、それを差し戻すと非常に安定的に推移しています。

2024年度-2028年度中期計画

河﨑:今後の取り組みについてご説明します。当社は昨年5月に中期計画を発表しています。

経営方針の中の成長戦略で、重点領域として「Rebranding」「Tech & Services」「Embedded」の3つの領域を掲げています。重点領域を推進していく上で重要な人材戦略も併せて発表しており、この戦略を推進することで目標を達成していこうという計画になっています。

2028年度の目標については、経営目標である包括資本を2,000億円から2,400億円に到達させ、財務目標は株価3,000円以上、成長率は1株当たり包括資本成長率を10パーセント程度まで引き上げていきたいと考えています。

また、当社は今も従業員数が二百数十名という規模ですので、一人ひとりの人材が必要になります。非財務目標として人材指標を掲げており、こちらもしっかりと注視しながら進めています。

kenmo:2028年度目標に向けた最も大きな成長ドライバーとして、どこが牽引していくのかを教えてください。

河﨑:成長戦略として重点領域を3つ掲げていますが、この3つをしっかりと組み合わせながら伸ばしていきます。団信事業は、足元は顕著に伸びています。個人保険事業も伸びているのですが、この2年間は少し成長率が落ち込んでいた部分もありますので、重点戦略を進めていくことでもう一段引き上げていきます。それが全体の包括資本の引き上げにもつながっていくと思っています。

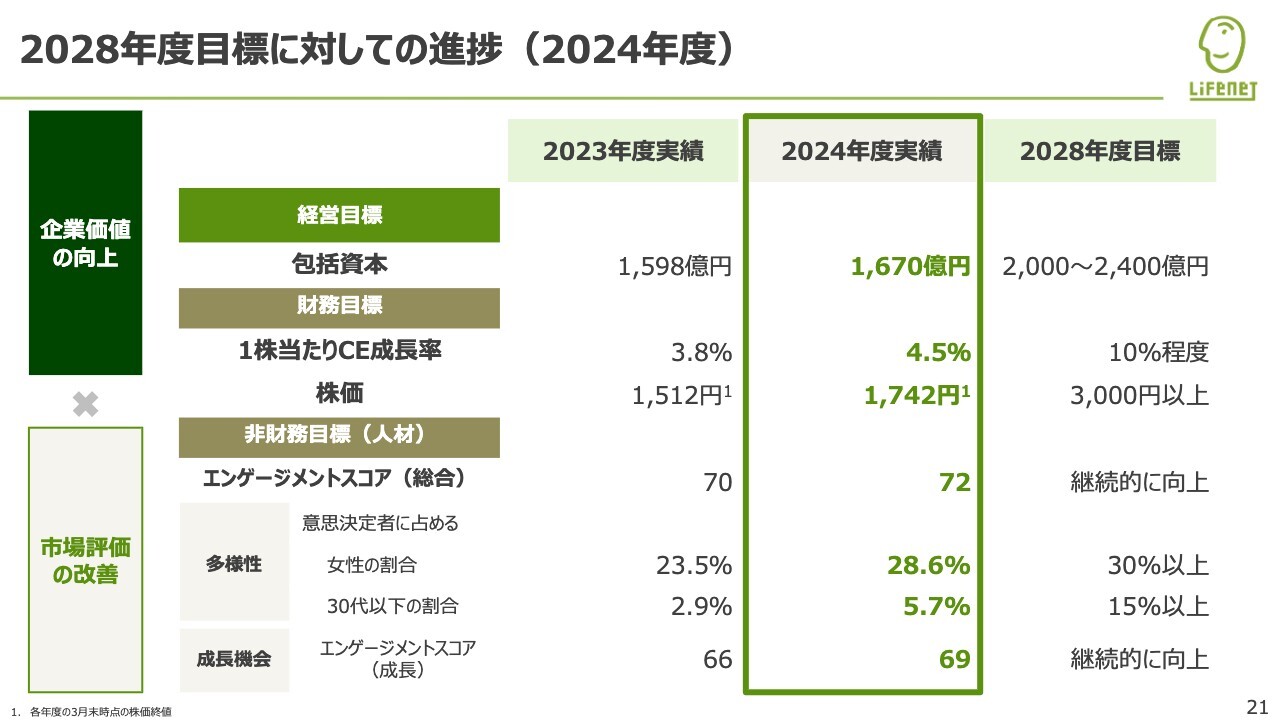

2028年度目標に対しての進捗(2024年度)

河﨑:スライドは、2028年度目標に対する2024年度の進捗状況を示しています。振り返りになりますが、財務目標、非財務目標ともに、目標に向けて順調に推移していると評価しています。

ただし、2028年度に向けてもう一段成長を加速していきたいと思っていますので、今からご説明する戦略も含めてしっかりと引き上げていきたいと考えています。

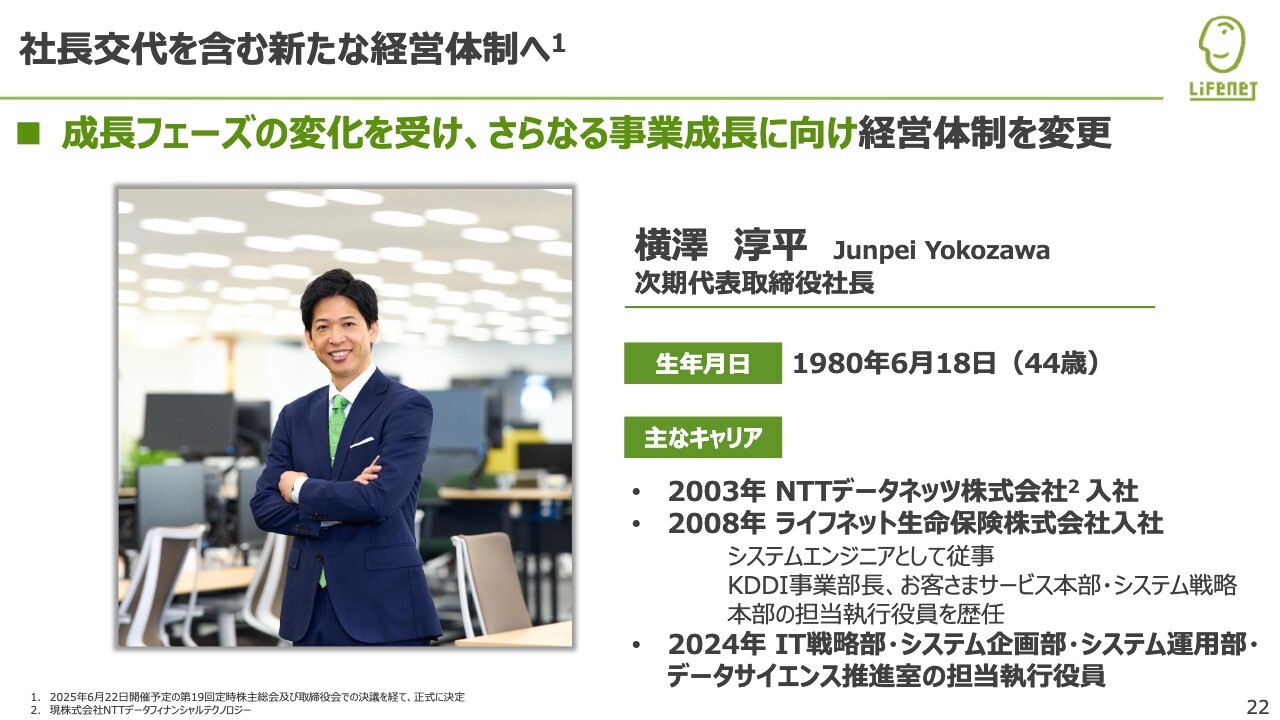

社長交代を含む新たな経営体制へ

河﨑:今年3月に、社長交代を含む新たな経営体制を発表しています。スライドの写真は、株主総会の承認前提とはなりますが、次期社長に就任予定の横澤です。

「横澤体制になると何が変わるのか」というご質問を受ける機会も多くなっています。現社長の森の体制のもとでご説明すると、2018年から資本市場のみなさまと非常に密に対話しながら成長資本を獲得してきています。その成長資本をもとに、いかにオンライン生保の価値を届けるのかという点に注力してきました。

具体的にご説明すると、獲得した成長資本をもとに積極的な営業投資を行うことによって、当社の認知度、ブランド力を向上させるとともに、事業領域を個人だけではなく団信にも広げていく、もしくはパートナー数を増やしていくというように、カスタマータッチポイントを増やしながら企業価値を最大化していくことができた7年間だったと思っています。

横澤の経歴は、システムエンジニアがバックグラウンドで、当社に入ったのが2008年と開業時からのメンバーです。保険事務やシステム領域に加え、2015年にはKDDI社との事業の立ち上げ・拡大を責任者として進めてきた人物であり、当社のビジネスをひととおり見てきたと言っても過言ではないと思います。

これまでは「いかに当社の価値を届けるか」にフォーカスしてきましたが、今後は「何を差別化して届けていくのか、どのような商品・サービスを届けていくのか」という点にフォーカスしていくと考えています。

今後は、横澤がパートナービジネスやシステム領域に直接干渉していく体制になります。今後我々が注力していこうとしている領域や事業を社長自らが見ていくことで、事業価値、企業価値の最大化を進めていきたいと考えています。

kenmo:営業畑ではなく、IT畑から社長になられたことについて、「けっこう新しいな」という印象を受けます。横澤社長が今後注力していく改革のテーマとして、やはり今後はITにフォーカスしていくことになるのか、もう少し深掘りして教えていただけますか?

河﨑:現社長の森がどちらかというとCFO型のCEOだったのに対し、横澤はCEO型、事業型のCEOになるのではないかと思っています。それは、先ほどおっしゃっていただいたとおり、バックグラウンドがシステムエンジニアだということもあります。

彼はビジネスもいろいろと見てきていることに加え、システムエンジニアのバックグラウンドを持っているため、事業構想を作るだけではなく、具現化していくことが非常に得意な人物です。

そのような中で、今後はやはり「Tech & Services」を重点領域に掲げていますし、「Embedded」としてパートナー経済圏に当社サービスが組み込まれていく世界を重視しています。そこを横澤が直接見ていくことで、そのビジネスをしっかりと伸ばしていきたいと考えています。

後段でも少し触れようと思っていますが、特に今後はAIやマイナンバーなどの技術的な進歩、もしくはインフラが整っていく中で、そのようなものを保険の顧客体験にうまく組み込んでいくことでビジネスを促進していくことも考えています。

また、パートナービジネスで申し上げると、パートナーの数が増えてきたことで横展開による面的な広がりが出てきています。その中で、今後さらに相手の経済圏に踏み込んでいくことで、1歩も2歩もビジネスの拡張を進めていけるのではないかと考えています。

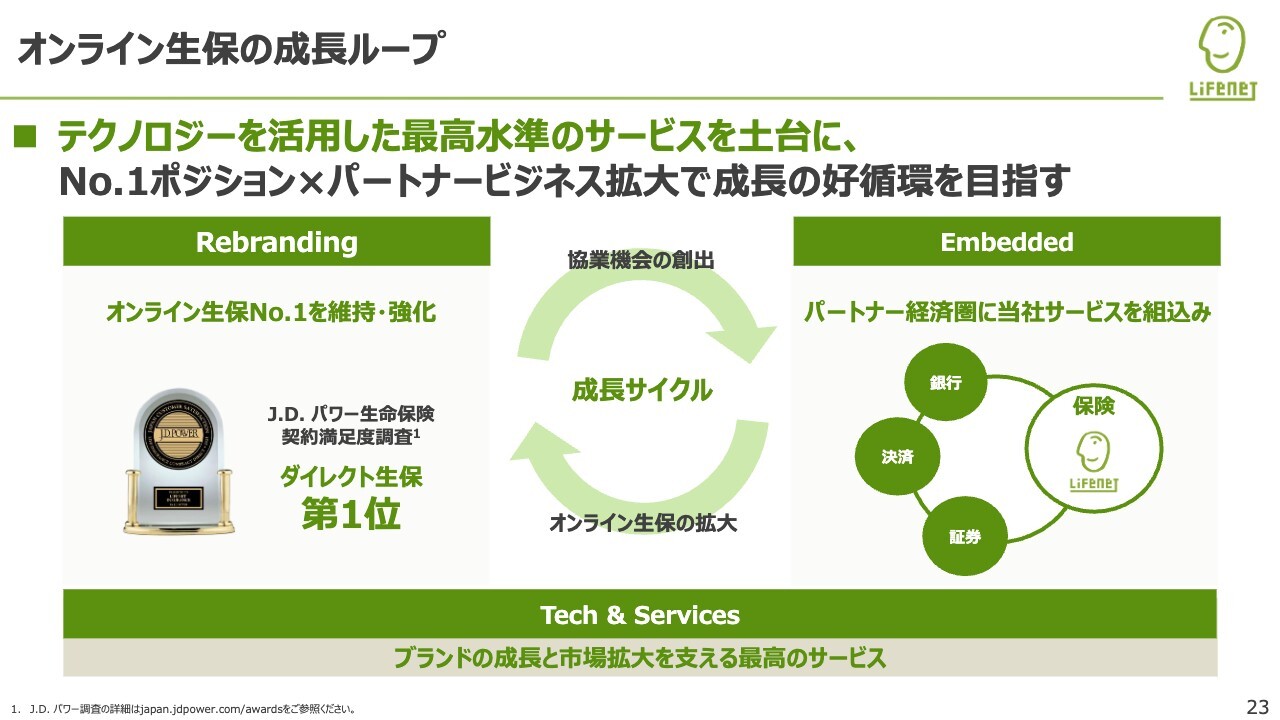

オンライン生保の成長ループ

河﨑:こちらのスライドではオンライン生保の成長ループと題し、当社のビジネスモデルをわかりやすくまとめています。

スライド左側には「Rebranding」と記載しています。当社は開業以来、ダイレクトビジネス領域の中でリーディングポジションを確立してきました。認知度、ブランド力も高めてきたと思っています。

そのようなポジショニングができたことにより、スライド右側の「Embedded」として、大きな経済圏を持つパートナー企業からお声掛けいただけるような存在になってきています。

今後はダイレクトビジネスだけではなく、パートナーの顧客基盤を使いながら当社の価値を提供していく世界も進んでいきます。そのような中で、オンライン生保の拡大サイクルにまた戻ってくる循環が非常に良いかたちで回っています。

それを支えているのは、スライド下部に記載した「Tech & Services」で、こちらも当社の重点領域になっています。やはり当社のコアの強みであるテクノロジー領域が当社の商品・サービスをつかさどる源泉になっていますので、今後も引き続き重要な領域になっていきます。

AI時代を牽引するための挑戦

河﨑:「Rebranding」「Tech & Services」にも関連する、今後の未来に向けての挑戦についてご説明します。

先ほど少しご質問に対してお答えした部分もありますが、例えばスライドに記載しているような、AIオペレーターの導入によるお客さまの利便性向上があります。

また、マイナンバー制度とAIを掛け合わせてお客さまの保険体験を格段に進化させていくこと、あるいはAI検索をマーケティング領域で活用していくことなども方向性として考えられると思います。

大きく申し上げると、AIをしっかりと活用していくこと、AIに選ばれる会社になっていくことで、当社のオンライン生保や当社自体の浸透を高めていけるのではないかと思っています。

これは各社とも注力してくる領域だと思いますが、当社はやはり成り立ち上、継続的にオンライン生保を扱ってきています。そのため、このようなマイナンバー制度もしくはAIとの組み合わせなどとは非常に相性が良く、親和性があると考えていますので、1つの大きな武器にしていければと考えています。

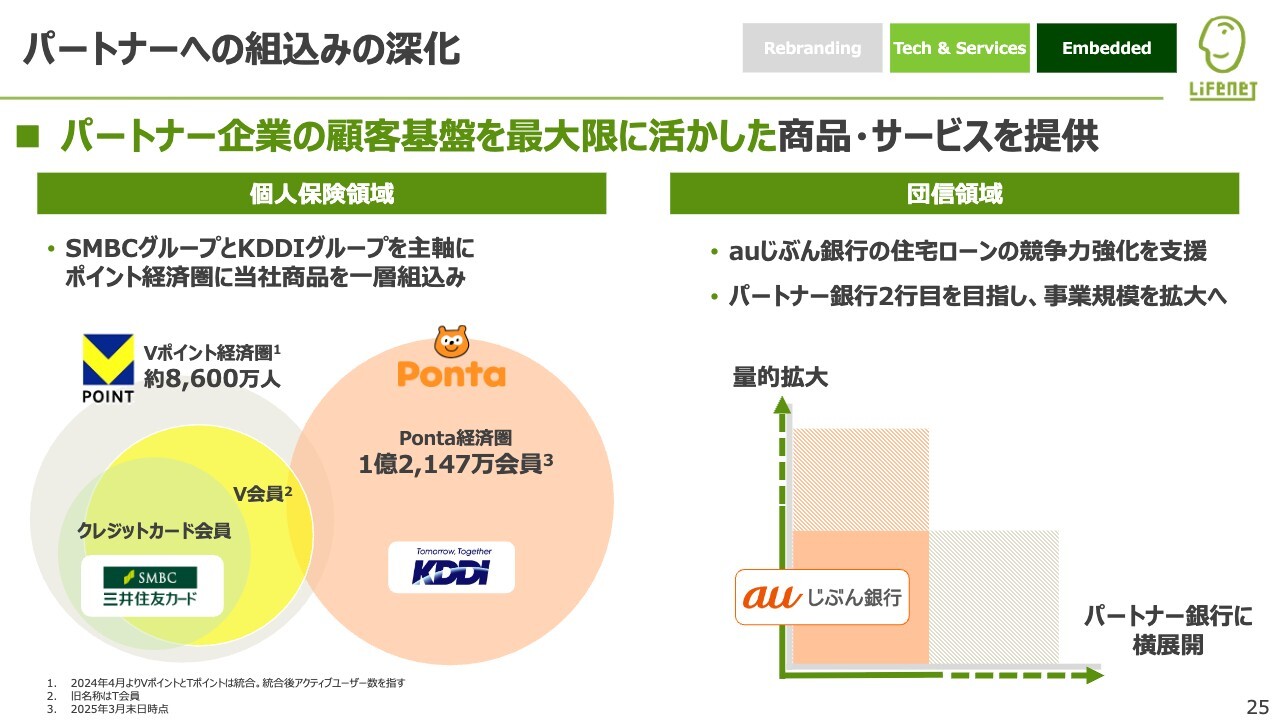

パートナーへの組込みの深化

河﨑:先ほどからもパートナービジネスについて触れていますが、こちらも非常に重要な戦略の1つになってきますので、個人保険領域と団信領域に分けてお話しします。

まず、スライド左側の個人保険領域では、KDDIグループは「Ponta」経済圏を持つグループですので、この経済圏に深く根ざしながら、当社の商品サービスを提供していきます。

さらに近年は三井住友カード社とも連携しています。「Vポイント」経済圏に注力されていますので、その経済圏の拡大に合わせて当社の価値を浸透させていきます。ここが我々にとっても今後非常に重要な領域になっていきます。

スライド右側の団信領域については、先ほどご説明したように縦軸と横軸があり、まずはauじぶん銀行との取り組みを量的にしっかりと拡大していきます。そして、パートナー銀行に横展開していく部分との掛け合わせにより、団信領域自体もしっかりと拡大させていきたいと考えています。

当社は事業規模が拡大すると、それがトップラインだけではなく、オペレーティングレバレッジが効いてくる側面があります。事業費効率の改善余地も十分残されている企業だと認識しています。

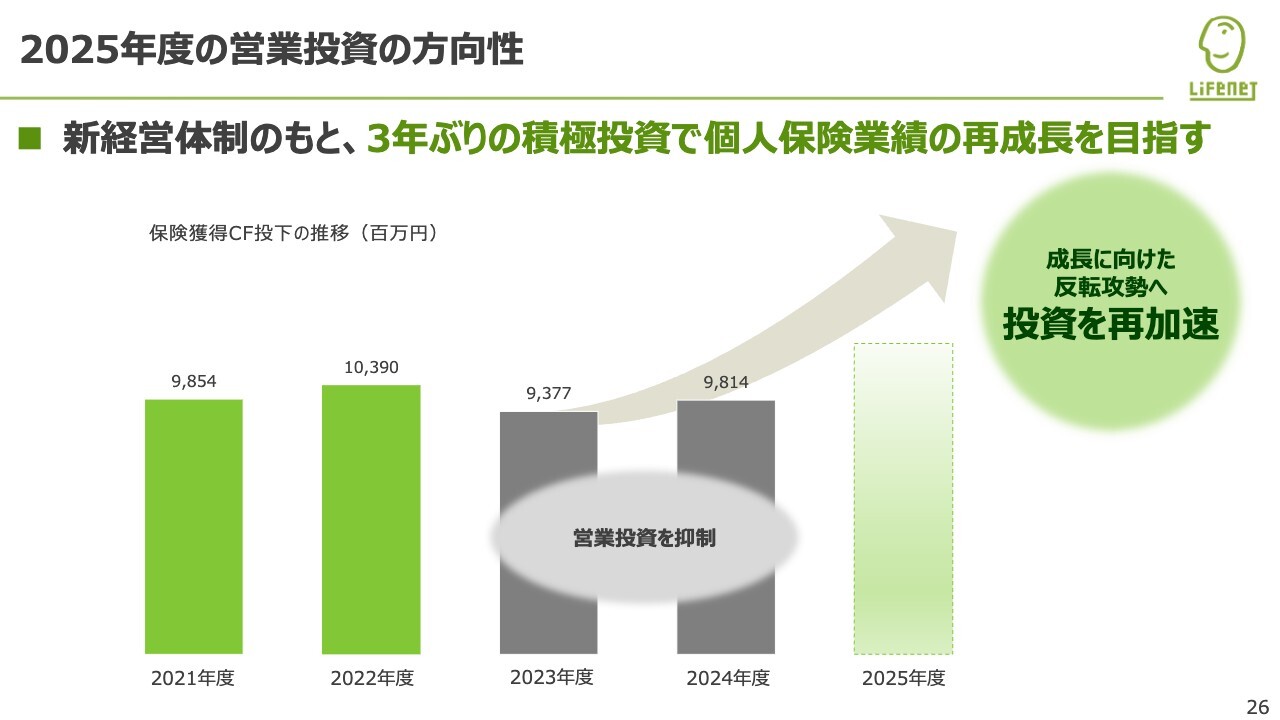

2025年度の営業投資の方向性

河﨑:そのような認識のもとで、2023年度、2024年度の過去2年間は、少し営業投資の速度を落としていた部分がありましたが、2025年度は成長に向けた投資を再加速させたいと考えています。個人契約業績をもう一段、再成長のフェーズに引き上げていく考えです。

kenmo:再成長に向けた投資に関して、これまでの投資と今回の投資では何が違うのか、どのようなところに投資をしていくのかなど、もう少し教えていただけますか?

河﨑:2020年度から2022年度まではいわゆるコロナ禍の期間にあたり、保障性商品に対する需要が非常に高かった時期です。そのような環境を捉えながら積極的な投資を行っていた部分もあります。

一方でこの2年間は、マーケット環境も踏まえながら営業費用の投下ペースや拡大ペースを少し落としていました。

ただし、この2年間では「Rebranding」や商品、パートナービジネスの展開などの足場作りを進めることができました。そのような状況を踏まえながら、今期、再度営業費用を拡大することで契約業績の反転につなげていきたいと考えています。

kenmo:投資の考え方として、利益を削ってでも投資するような会社もあります。御社の投資の考え方として、基本的に増収増益基調で投資していく方針なのでしょうか? そのあたりも踏まえて教えてください。

河﨑:やはり営業規模を拡大していくことが当社のスケールメリットにもつながっていく側面もあります。そのため、短期的に大きく営業効率を改善させて契約を伸ばしていくよりは、しっかりと契約を取っていくためのアクセルとして営業費用を踏んでいくことが第一方針だと思っています。

ただし、中長期的に見た時に、今の水準感でも利益は残っているのですが、少しその残り方が少なくなっている部分もあります。やはりそのために中長期的には営業効率を改善していく予定です。

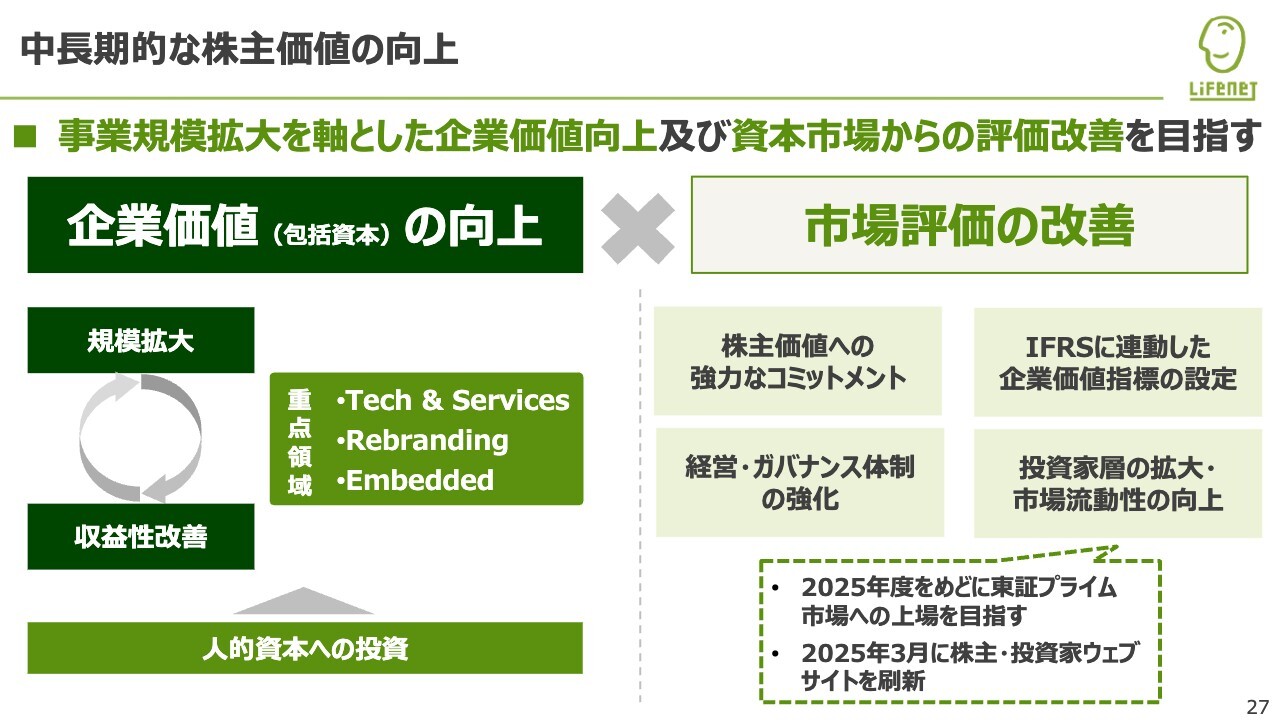

中長期的な株主価値の向上

河﨑:中長期的な株主価値の向上についてです。スライド左側には企業価値の向上について記載しています。3つの重点領域をしっかりと進めながら、規模拡大と収益性改善に取り組んでいきます。規模の拡大による事業費効率の改善を含めた収益性の改善が、両面で企業価値の向上に効いてきますので、まずはここの部分にしっかりと取り組んでいきます。

加えて、当社はスライド右側にある市場評価の改善も非常に重要視しています。株主価値へのコミットメントとして、株価目標を出す企業はあまりないと思いますが、当社では明確に2028年度の株価目標を3,000円以上に置いています。

IFRS(国際財務報告基準)に連動した企業価値指標としては、投資家のみなさまやアナリストのみなさまとともに、包括資本のコミュニケーションに取り組んできています。

経営・ガバナンス体制の強化としては、当社は独立社外取締役を過半数の体制にしており、モニタリングボードという位置づけをとっています。そのような意味でも、ガバナンスには非常に強い体制を敷いています。

加えて、投資家層の拡大・市場流動性の向上を目指し、2025年度をめどに東証プライム市場への移行を目指すことについて、すでに発表しています。

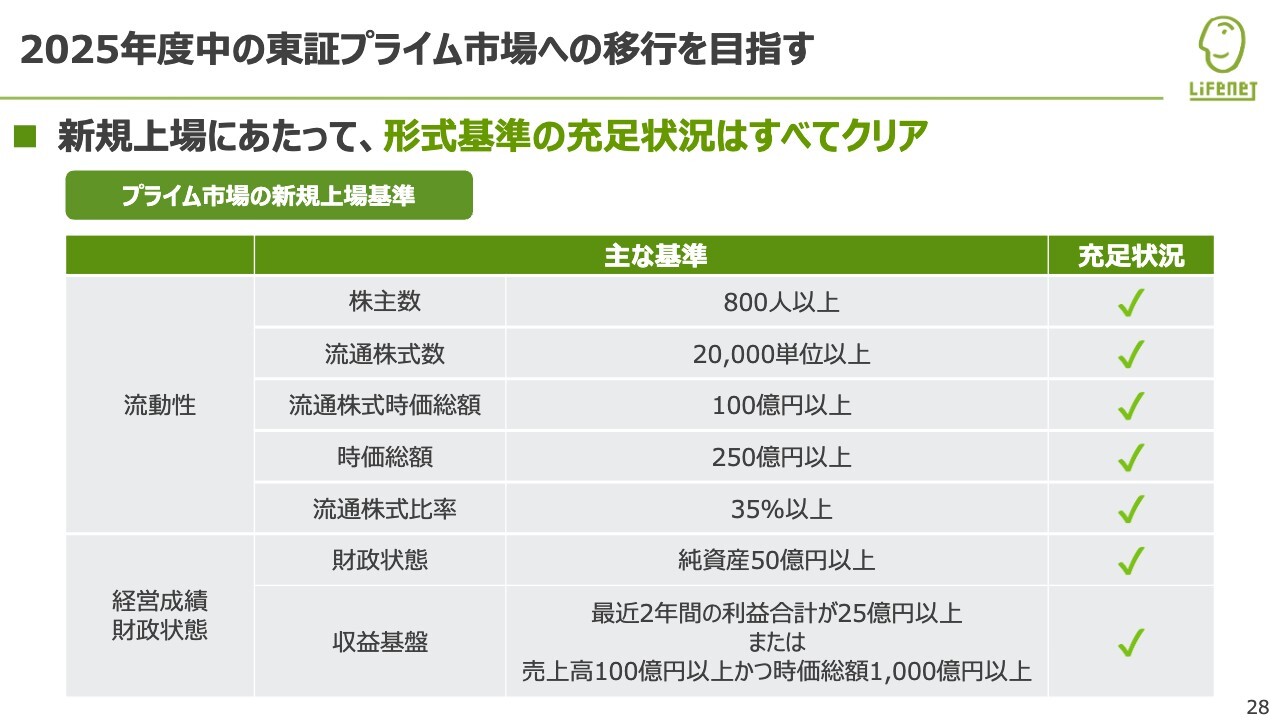

2025年度中の東証プライム市場への移行を目指す

河﨑:「プライム市場を目指すにあたり、基準を満たしているのですか?」とご質問を受けることも多いのですが、プライム市場の新規上場基準はスライドのとおりです。

いわゆる数字的な形式基準はすべて満たしている状況ですので、公表した予定どおりに進めていきたいと考えています。

株主・投資家情報ウェブサイトのリニューアル

河﨑:プライム市場を目指していくにあたり、より多くの個人投資家のみなさまにも当社を知っていただき、投資をご検討いただければと思っています。

そこで、直近ではIRサイトも全面リニューアルを行っています。ぜひこの機会に当社のホームページにお立ち寄りいただければと思います。(株主・投資家情報ウェブサイトはこちら)

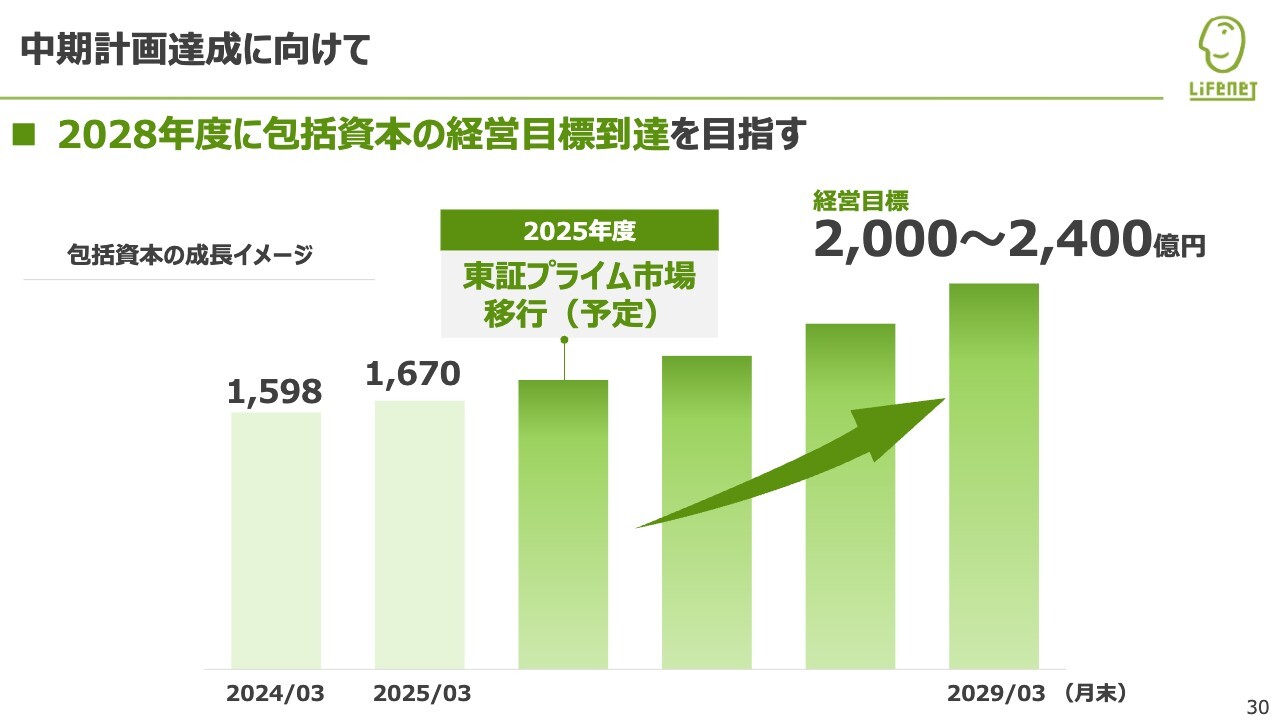

中期計画達成に向けて

河﨑:スライドは、2028年度に向けた中期計画達成のイメージ図です。2025年度については経営体制の変更があり、東証プライム市場へのステップアップもしていきたいと考えています。当社にとって、成長フェーズが変わるタイミングになっていくと思っています。

そのようなタイミングで、しっかりと体制を整えながら経営目標である2028年度の包括資本2,000億円から2,400億円を目指していきたいと思っていますので、引き続きのご支援をよろしくお願いします。

私からのご説明は以上となります。

質疑応答:ポイント経済圏連携におけるパートナー側のメリットについて

kenmo:「Vポイント」「Ponta」の経済圏との連携のお話がありました。御社のメリットはわかるのですが、相手方のメリットにはどのよう

新着ログ

「保険業」のログ