提供:ログミーFinance 第107回 個人投資家向けIRセミナー 第2部・シナネンホールディングス株式会社

【QAあり】シナネンHD、2026年4月に主力事業4社を統合 国内事業基盤の再整備とリテールサービス戦略の強化を軸に成長加速へ

AGENDA

寺田達彦氏(以下、寺田):シナネンホールディングス株式会社執行役員の寺田です。本日はお忙しいところお集まりいただき、誠にありがとうございます。

本日のアジェンダは、スライドのとおりです。まずは会社概要と主要事業について簡単にご紹介したあと、直近の決算の業績ハイライト、当期の業績予想、みなさまにとって大事なポイントである株主還元についてご説明します。最後に、当社の今後の方針についてお話しする予定です。どうぞよろしくお願いします。

会社概要

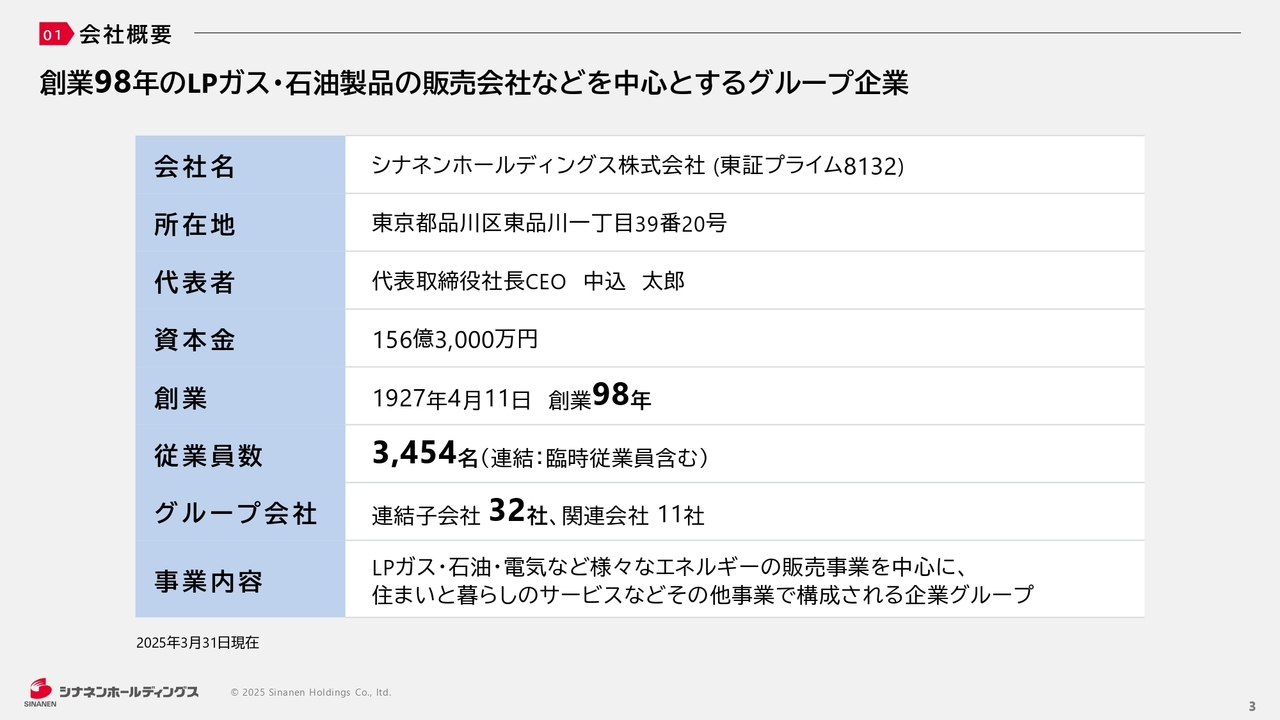

寺田:会社概要と主要事業についてご説明します。当社は1927年4月に創業し、今年2025年で創業98年となるエネルギー関連企業グループです。

本社は東京都品川区にあり、東証プライム市場に上場しています。グループ全体では、連結子会社32社、関連会社11社を有しており、幅広いネットワークを通じて事業を展開しています。

主力事業はLPガス・石油・電気といったエネルギーの販売です。全国のご家庭や法人のお客さまに対して、安全かつ安定的にエネルギーを供給しています。

さらに、エネルギー供給にとどまらず、住まいや暮らしに関わる多様なサービスも手掛けており、地域社会の豊かな生活を支える企業グループとして、着実に成長を続けています。

主要子会社紹介

寺田:当社グループはエネルギーを中心とした多角的な事業展開を行い、主要子会社は大きく3つの事業領域に分かれています。

1つ目はエネルギー卸・小売周辺事業、いわゆるBtoC事業です。一般家庭のお客さまを対象としたエネルギーの供給や生活支援サービスを担います。それぞれの地域に根ざした事業展開を行っており、石油・LPガスの卸・小売や、リフォーム・住宅設備サービス、水回りリフォーム専門店の展開なども進めています。

2つ目はエネルギーソリューション事業、いわゆるBtoB事業です。法人のお客さま向けにエネルギーの供給やコンサルティングを行います。

国内の事業者に対して、石油・LPガス・電力の卸・小売を行うとともに、エネルギーコスト削減に向けたコンサルティングサービスなども提供しています。

後ほど詳しくご説明しますが、BtoC事業とBtoB事業を行う子会社4社を、2026年4月1日付で統合し、1つの「シナネン株式会社」となる旨を発表しています。

3つ目は非エネルギー事業です。エネルギー事業に加えて、社会課題の解決や新たな価値創造を目指した非エネルギー分野にも取り組んでいます。

例えば、シナネンモビリティPLUSは、シェアサイクル「ダイチャリ」を展開するグループ会社です。1都3県を中心に、自治体やコンビニエンスストア・不動産会社などと連携して、全国約4,000ヶ所にステーションを展開しています。

みなさまも市中で白い電動自転車や、そのような自転車を設置しているステーションを見かけたら、シナネンモビリティPLUSだと思っていただければと思います。ぜひご活用ください。

また、シナネンアクシアは建物の総合メンテナンス・運営受託を行う子会社です。商業施設やオフィスビル・公共施設などを対象に、空調・電気・給排水といった設備の保守管理や清掃、警備などのファシリティマネジメントを一括で提供しています。

kenmo氏(以下、kenmo):主要子会社の中にはITシステム事業やシェアサイクル事業など、エネルギー事業とシナジーが薄い事業もあるように見受けられました。これらのグループ内の役割や位置づけについて、考えを教えてください。

寺田:確かに、ITシステムがエネルギーとどう関係しているかは気になるところかと思います。もっとも、エネルギー関連やリテール関連のビジネスでは、このようなシステムが非常に大事な要素となります。

ITシステム事業とエネルギー事業のシナジーですが、例えば配送や営業を効率的に実施、管理する上で、システム活用は不可欠です。子会社であるミノスでは、そういったシステムの開発を行っています。

また、シェアサイクル事業とエネルギー事業とのシナジーについてですが、当社グループでは現在2026年4月に予定している事業統合の他に、リテールサービス戦略の強化にも注力しています。後ほどご説明しますが、例えばシェアサイクル事業のステーションなどを、サービスのタッチポイントとして活用する等、今後のシナジー効果を見込んでいます。このように、一見するとシェアサイクル事業とエネルギー事業は関係ないようですが、実は遠景で見ると密接に連携しています。

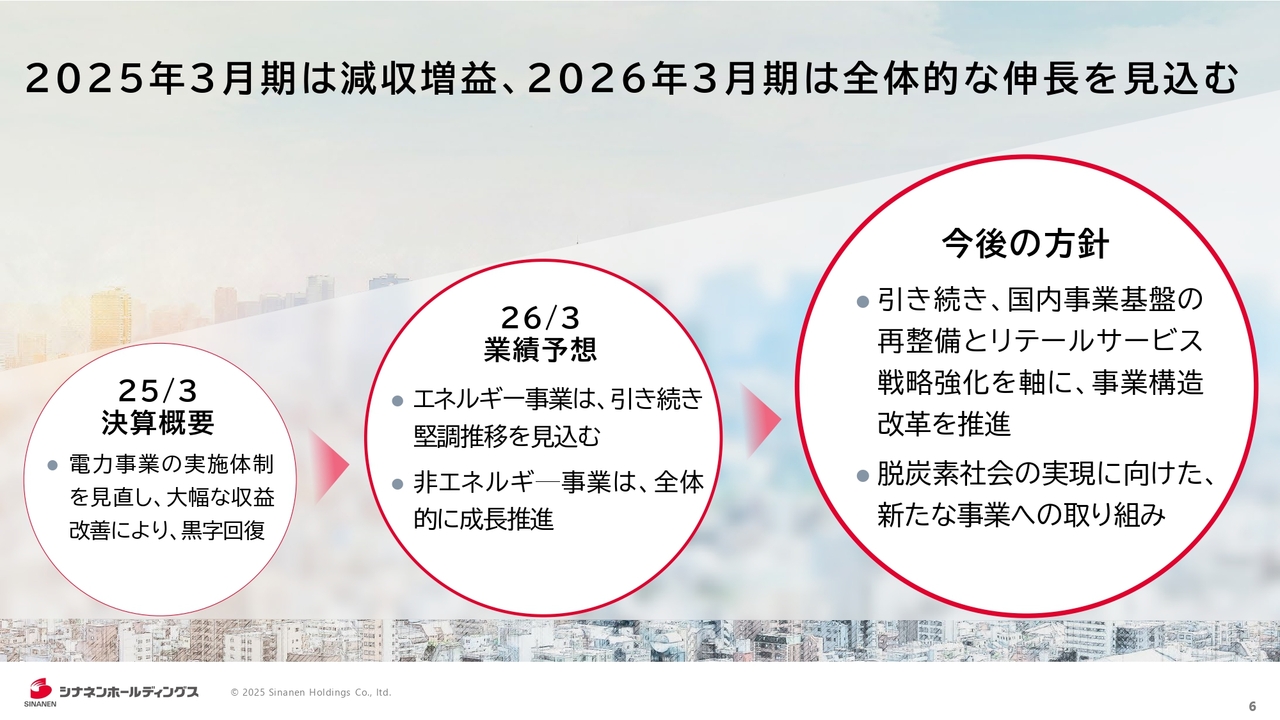

2025年3月期は減収増益、2026年3月期は全体的な伸長を見込む

寺田:2025年3月期通期ハイライトについてご説明します。当社グループは、2028年3月期の創業100周年に向けて、2024年3月期より第三次中期経営計画をスタートし、現在、3年目に入ったところです。

第三次中期経営計画初年度の2024年3月期は、電力事業の収益悪化により厳しいスタートとなりました。しかし、2025年3月期は電力事業の体制を抜本的に見直し、大幅な増益となりました。

なお、経常利益の44億円は、2015年にホールディングス制に移行後、最高益です。

外部環境は、不安定な原油価格や地政学上の混乱、足元では米国のトランプ大統領の政策が変動しています。政策の変化などに関連して原油価格が増えていますが、長期的影響としては、くすぶるインフレ圧力により不確実な状況が続いています。

そのような状況ですが、当社においては、2024年度より「国内事業基盤の再整備」と、「リテールサービス戦略の強化」を成長戦略の軸に据え、エネルギー関連事業の収益力と管理部門業務の効率性の向上などを図っていったことで、実績がしっかりついてきたという認識を持っています。

続いて2026年3月期の展望についてですが、米国のトランプ大統領による関税政策の影響や地政学リスクを背景としたエネルギー市場の先行き不透明など、2024年度と同様に先の読めない状況が続いています。

主力のエネルギー事業もそれ以外の事業も、足元のビジネスとしてはしっかりと業績を拡大していきます。外部環境は不安定ながらも、地に足を着けて戦略を進めていき、2025年度も増収増益を見込んでいます。

今後の方針としては、2027年度の創業100周年に向けて、「国内事業基盤の再整備」と「リテールサービス戦略の強化」を中心に、主力事業の発展とグループ全体の事業構造改革をしっかり進めていきます。

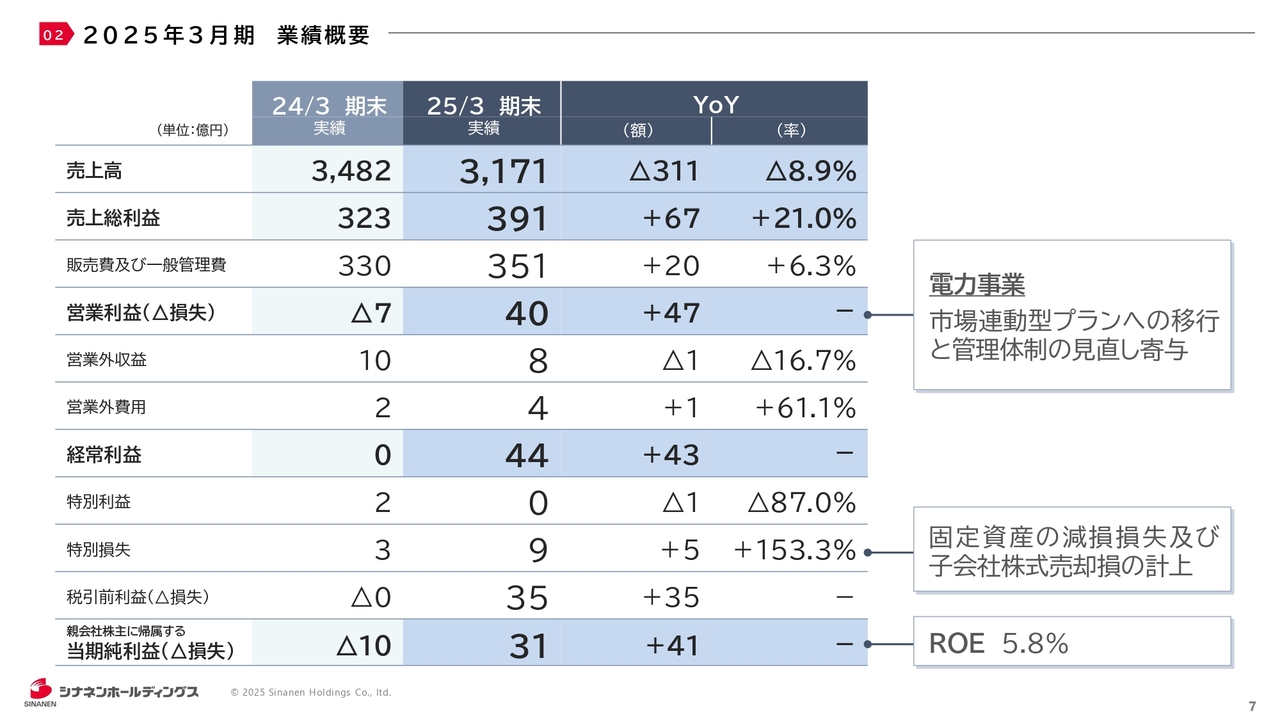

2025年3月期 業績概要

寺田:2025年3月期の連結業績は売上高3,171億円で、前年同期比311億円の減収となりました。一方で、売上総利益は391億円と、前年同期比67億円の大幅な増益を記録しています。

販売費及び一般管理費は増加したものの、営業利益は40億円と黒字に転換しました。経常利益は44億円と、前年のゼロから大きく改善しました。特別損失として、固定資産の減損や子会社株式の売却損を計上しましたが、税引前利益は35億円、親会社株主に帰属する当期純利益は31億円と、いずれも黒字を確保しました。

特別損失について補足しますと、当社では特別損失を含めて収益の拡大を図ると同時に、企業の「体」としてのバランスシートを、より健全なかたちへと回復させる取り組みを行っています。負の資産は早めに処理することが望ましく、中期経営計画を推進・成長させていくうえで、大事なプロセスの1つと考えています。

総評として、特に電力事業において、市場連動型プランへの移行と管理体制の見直しが奏功し、前期の大幅な赤字から大きく回復したことが、全体の業績改善に寄与し、構造改革の成果が着実に表れた一年となりました。

経常利益も2015年にホールディングス制に移行してから最高益に到達しました。今後も収益性の高い事業運営とコスト管理の徹底を通じて、持続的な成長を目指していきます。

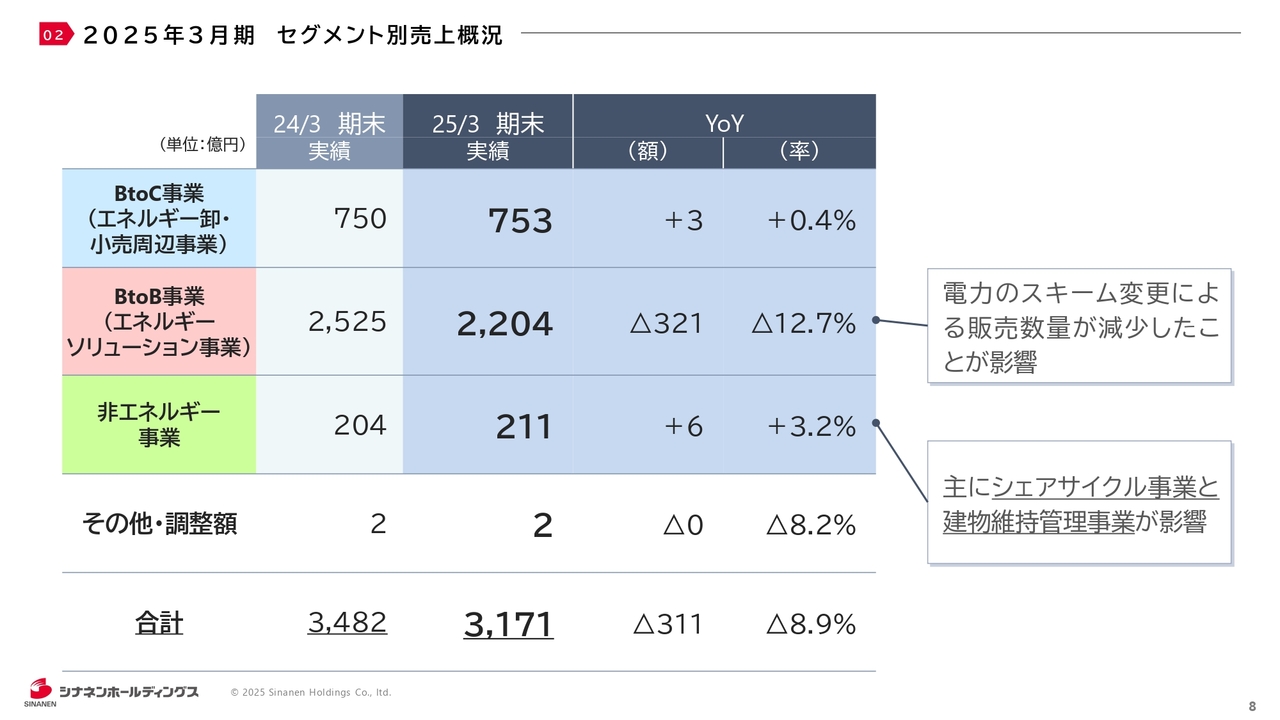

2025年3月期 セグメント別売上概況

寺田:セグメント別の売上概況です。2025年3月期の売上高は、全体で3,171億円となりました。前年から311億円の減収となった要因は、BtoB事業における電力スキームの変更による販売数量の減少です。

BtoB事業は主にシナネンを中心とする部分ですが、前年比321億円減の2,204億円と、大きく落ち込みました。

一方でBtoC事業は、ミライフ西日本、ミライフ、ミライフ東日本を中心とした事業となりますが、753億円と前年並みを維持し、堅調に推移しました。

非エネルギー事業は211億円と、前年から6億円増収となりました。特にシェアサイクル事業や建物維持管理事業が成長を牽引しています。

kenmo:BtoB事業の売上12.7パーセント減の要因は、電力のスキーム変更ということですが、もう少し詳しく説明していただけますか? また、構造的なトレンドで今後も続いていくのでしょうか? それとも一過性のものでしょうか?

寺田:2023年度に利益水準が非常に大きく落ち込んだというご説明をしました。これは、電力ビジネスでポジションを取って取り組んだことで、手じまい損が非常に大きなマイナスを生んだという背景があります。

この結果を受けて、2024年度から電力スキームを市場連動型に変えました。これにより赤字の補修を成功させたことが大きな改善のポイントとなりました。しかし、ポジションを取っていた部分の売上はいったん減らしているため、そのギャップダウンが2024年度の大幅なマイナスにつながっています。

もっとも、修理は終わっているため、今後はこのトレンドが続くわけではありません。反対にこれからは順調に、市場連動型の流れの中で、売上が漸増していくトレンドを考えています。

kenmo:市場連動型への移行によって、お客さまへの価格転嫁があると思います。今後、お客さまが離れるリスクについて御社はどのように考えていますか?

寺田:実は2024年度に、我々もスキーム変更によってお客さまが離れてしまうことを心配しましたが、市場連動による透明性が好意的に受け入れられるかたちとなり、その心配は杞憂に終わりました。

今後も、安定・安心のスキームをベースに、細やかな電力サービスを提供していく予定です。

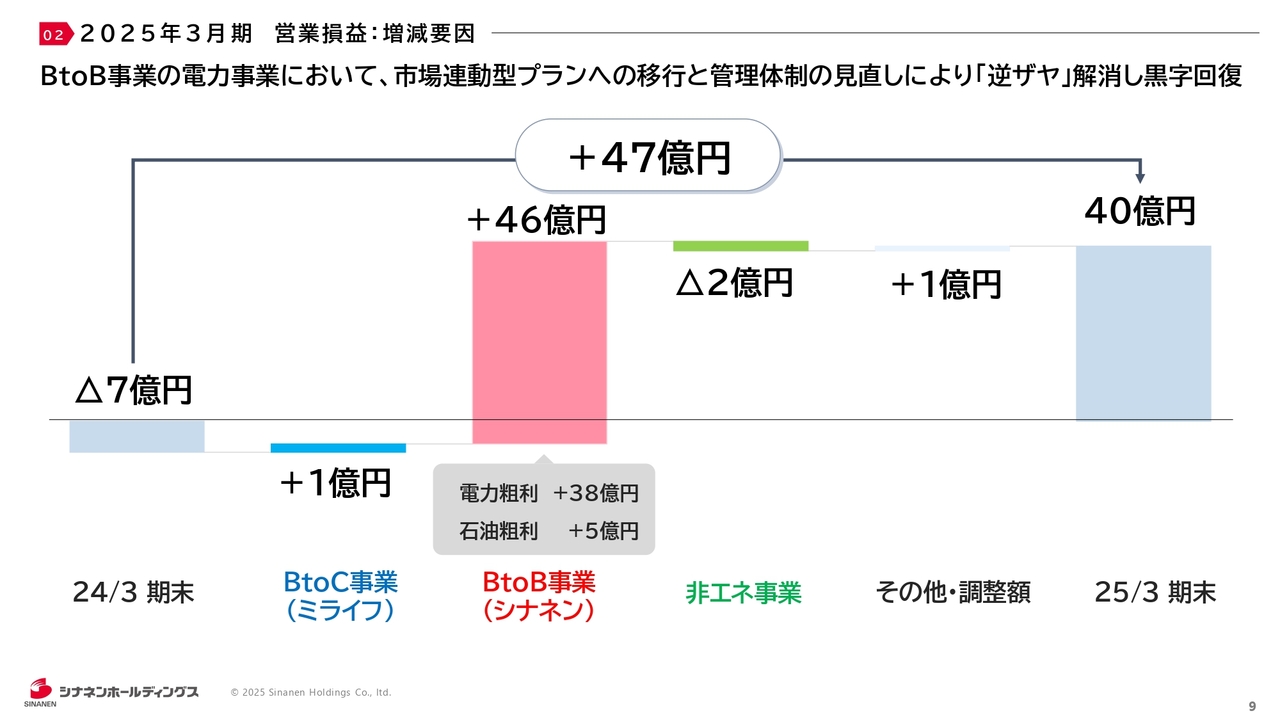

2025年3月期 営業損益:増減要因

寺田:営業利益のウォーターフォールです。2024年3月期のマイナス7億円から40億円に大幅改善しました。回復の最大の要因は、BtoB事業における電力事業の黒字化です。

2024年3月期は、電力事業の逆ザヤが赤字の主因で、まさに出血状態でした。2025年3月期に市場連動型プランへと移行したため、管理体制の見直しにより逆ざやを解消し、電力の粗利は38億円の改善を記録しました。これにより、グループ全体の収益構造が正常化し、黒字転換を実現しています。

加えて、石油の粗利はスポット的な要因ですが5億円となりました。BtoC事業も、小幅ながらプラスに貢献しています。一方で、非エネルギー事業は2億円の減益となり、今後の収益性改善が課題となっています。

その他・調整額を含めた全体の増減要因を合算すると、営業利益は47億円の改善となりました。

この1年は、電力事業の出血を止めたことが業績回復の核心だったと言えます。今後は電力・石油ともに安定収益化を図り、非エネルギー分野の収益性改善と成長拡大を両立させていきます。

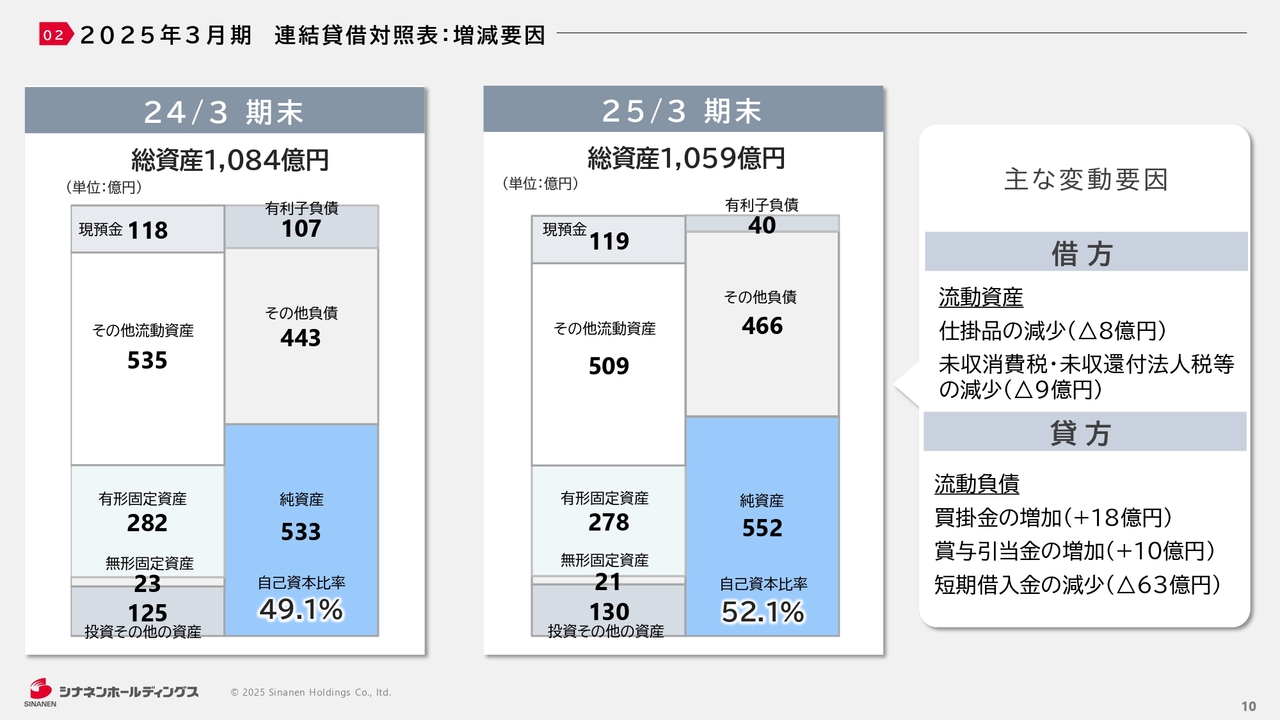

2025年3月期 連結貸借対照表:増減要因

寺田:連結貸借対照表です。自己資本比率は49.1パーセントから52.1パーセントに改善し、財務の健全性そのものは堅持しています。

個別で見ると、流動資産では仕掛品や未収税金の減少が見られましたが、短期借入金の大幅な減少なども財務体質の強化に寄与しています。

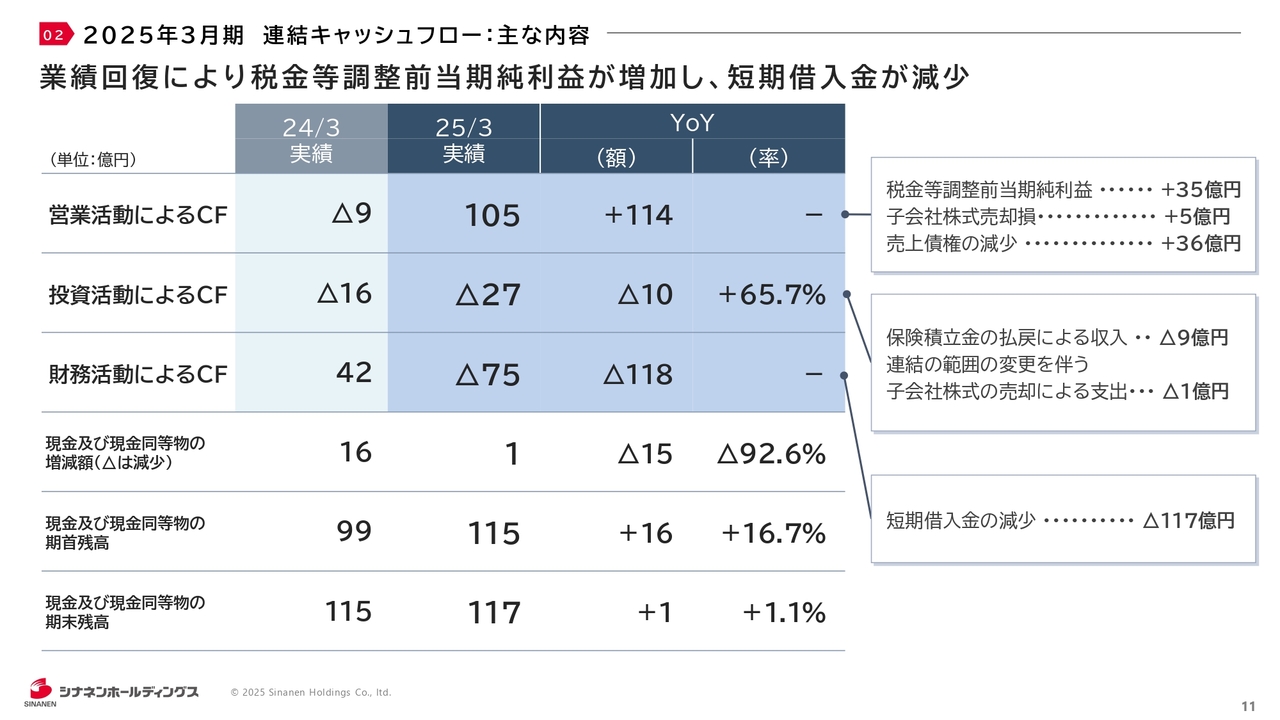

2025年3月期 連結キャッシュフロー:主な内容

寺田:連結のキャッシュフローについてです。2025年3月期は、業績回復により営業キャッシュフローが大幅に改善しました。2024年3月期のマイナス9億円から、2025年3月期は105億円のプラスに転換しました。主な要因は、税引前利益の増加・売上債権の減少および子会社株式売却損などです。

一方で、投資活動によるキャッシュフローはマイナス27億円と、前年より10億円悪化しました。これは、保険積立金の払戻収入減などが影響しています。財務活動によるキャッシュフローは、短期借入金の大幅な返済により、マイナス75億円となりました。

結果として、現金及び現金同等物の期末残高は117億円と、前年から約1億円増加しています。キャッシュ創出力の回復と財務体質の健全化が進んだ1年と言えます。

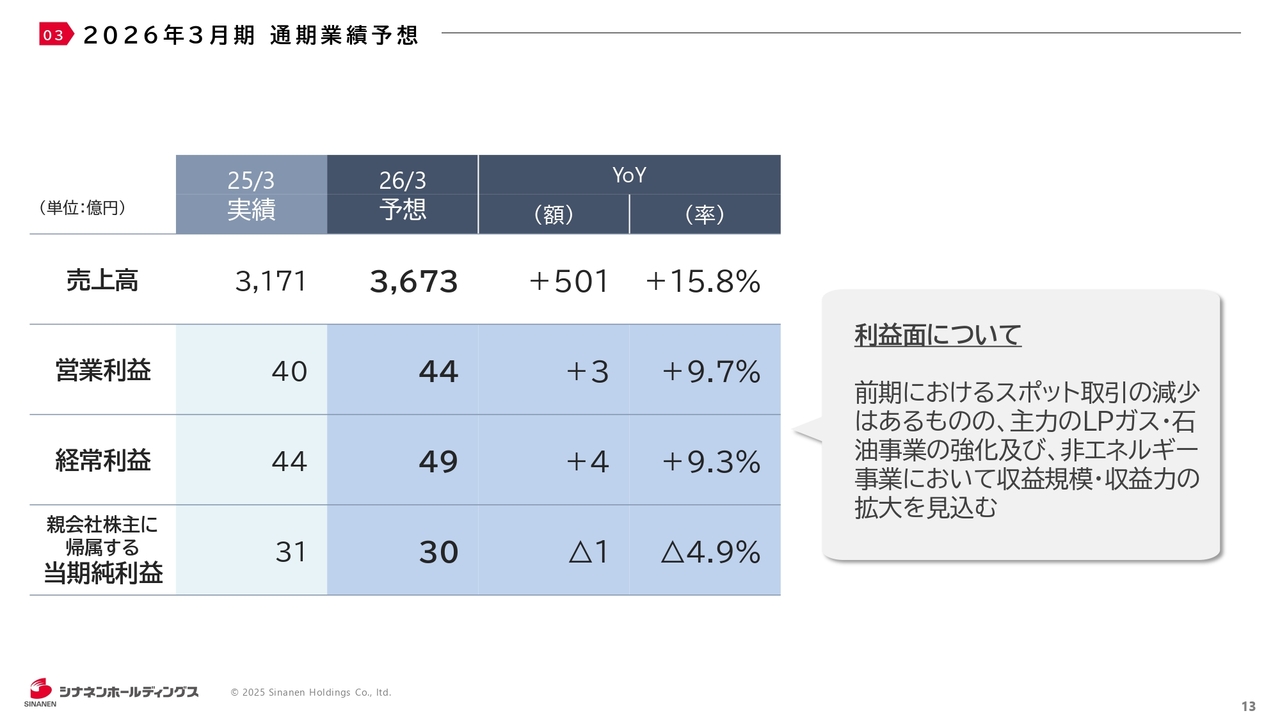

2026年3月期 通期業績予想

寺田:2026年3月期通期業績予想についてご説明します。

2026年3月期は、売上高3,673億円、営業利益44億円、経常利益49億円と、増収増益を見込んでいます。

主力のLPガス・石油事業の強化や、非エネルギー事業の収益拡大が寄与する見通しです。グループ全体での構造改革とコスト最適化も、利益の下支え要因となります。なお、2026年4月の主要4社統合に関連する費用を若干見込んでいますが、影響は軽微の見込みです。

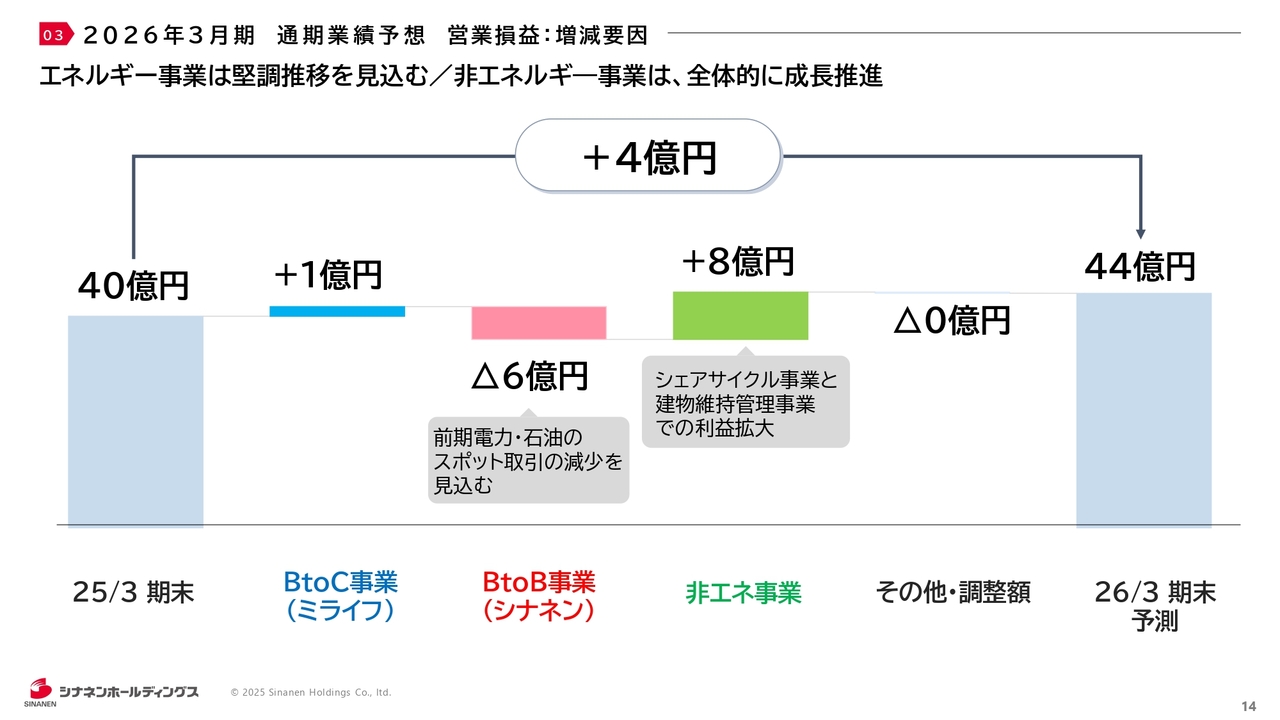

2026年3月期 通期業績予想 営業損益:増減要因

寺田:2026年3月期の営業利益について、セグメント別にご説明します。

BtoC事業は、LPガスや石油事業における事業基盤の強化のほか、物資拡販による顧客基盤の拡充を見込んでおり、収益は、小幅ながら伸長を見込んでいます。

BtoB事業は、高圧電力を中心とした電力事業を引き続き強化するとともに、石油事業等の拡販も合わせて収益拡大を図ります。しかし、電力や石油関係でのスポット収益減少の影響を考慮した結果、減益を見込んでいます。

非エネルギー事業は、シェアサイクルの利用増等や収益性向上、建物維持管理事業での取引拡大等により、増益を見込んでいます。

以上を踏まえて、全体としては営業利益44億円と、前期比で4億円の増益を見込んでいます。

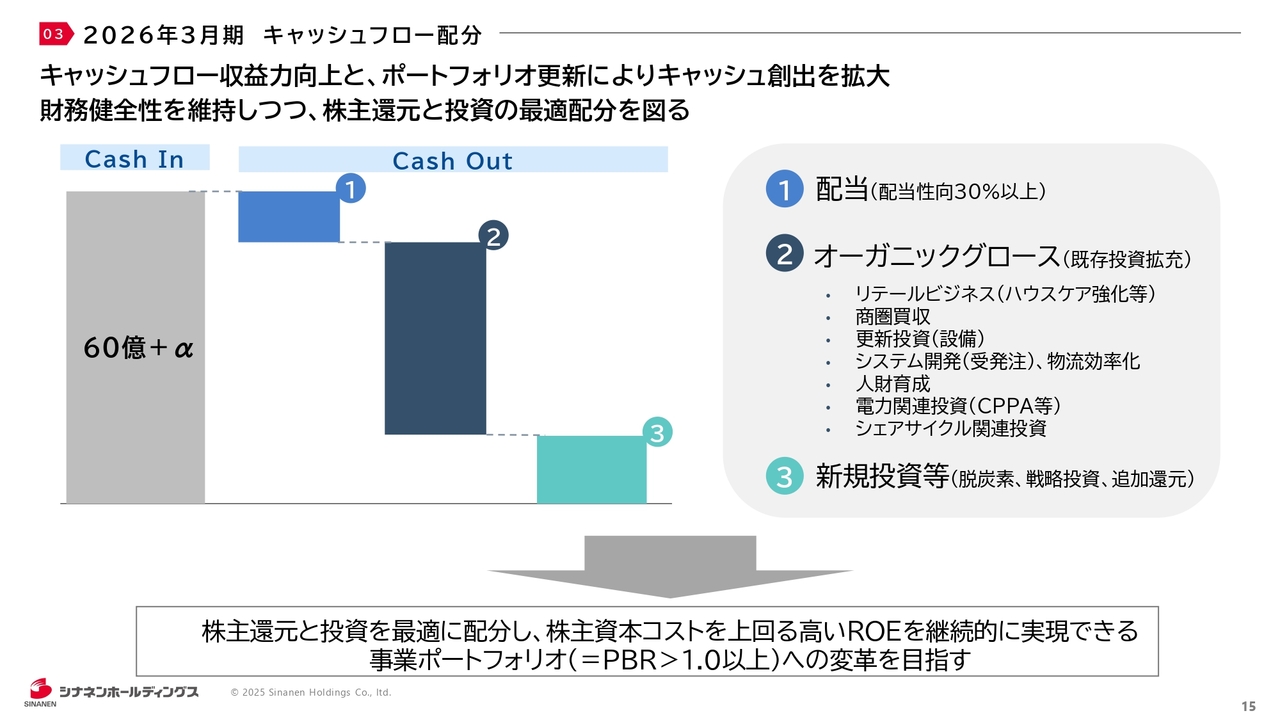

2026年3月期 キャッシュフロー配分

寺田:キャッシュフロー配分についてご説明します。2026年3月期は、営業キャッシュフローの視点で、粗い試算ですが、60億円超のキャッシュインを見込んでいます。これを原資に、戦略的なキャッシュアウト・キャッシュアロケーションを行っていきます。

まずは配当性向30パーセント以上を維持し、安定的な株主還元を継続します。

そして既存事業の強化を目的としたオーガニックグロースに関連する投資を実施します。具体的には、ハウスケアや物流効率化・電力・シェアサイクル関連などの成長分野への投資を進めていきます。また、M&Aや戦略投資・追加還元にも柔軟に対応していきます。

これらのキャッシュ配分は、財務健全性を維持しつつ、収益性と成長性の両立を図るものです。結果として、株主資本コストを上回るROEの継続的な実現を目指します。

さらに、資本効率を重視した経営により、将来的にはPBRが安定して1倍超となる事業ポートフォリオへの変革・改革を推進していきます。

ちなみに、足元のPBRは1倍を超えています。安定して1倍超となることが非常にポイントになり、中期経営計画としてはROE8パーセントを標榜しています。

一方で株主資本コスト(Cost of Equity)が削減、あるいは改善していかないとエクイティスプレッドが広がりません。PBRが改善していないことにもなるため、しっかり意識をして取り組んでいきます。

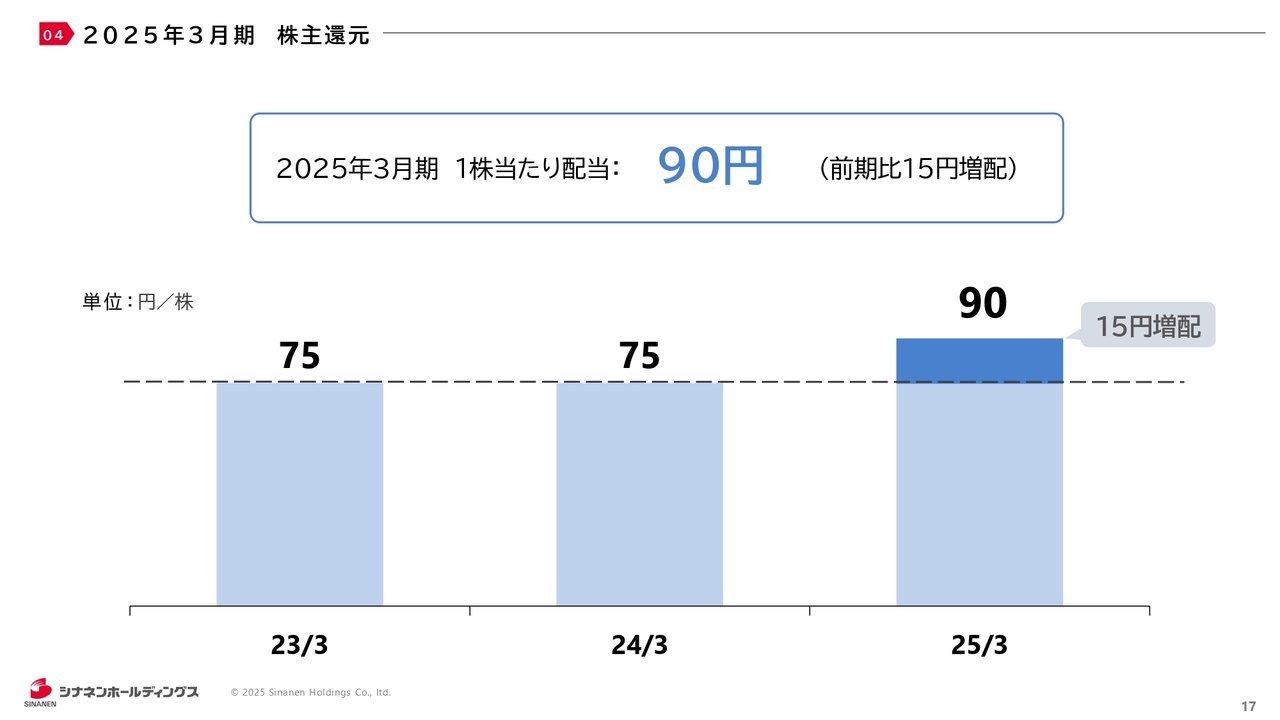

2025年3月期 株主還元

寺田:株主還元についてご説明します。当社は長年、年間75円の安定配当を継続してきました。一部の年には記念配当を実施したこともありましたが、基本的には据え置きが続いていました。

しかし2025年3月期は、業績の回復を受けて配当性向31パーセントの水準を踏まえたうえで、15円の増配を決定しました。1株当たりの配当は90円です。

この増配は、今後の持続的な成長と、株主のみなさまへの還元強化に向けた新たなステージへの第一歩と位置づけています。今後も安定配当を基本としつつ、業績に応じたフレキシブルな還元を検討していきます。

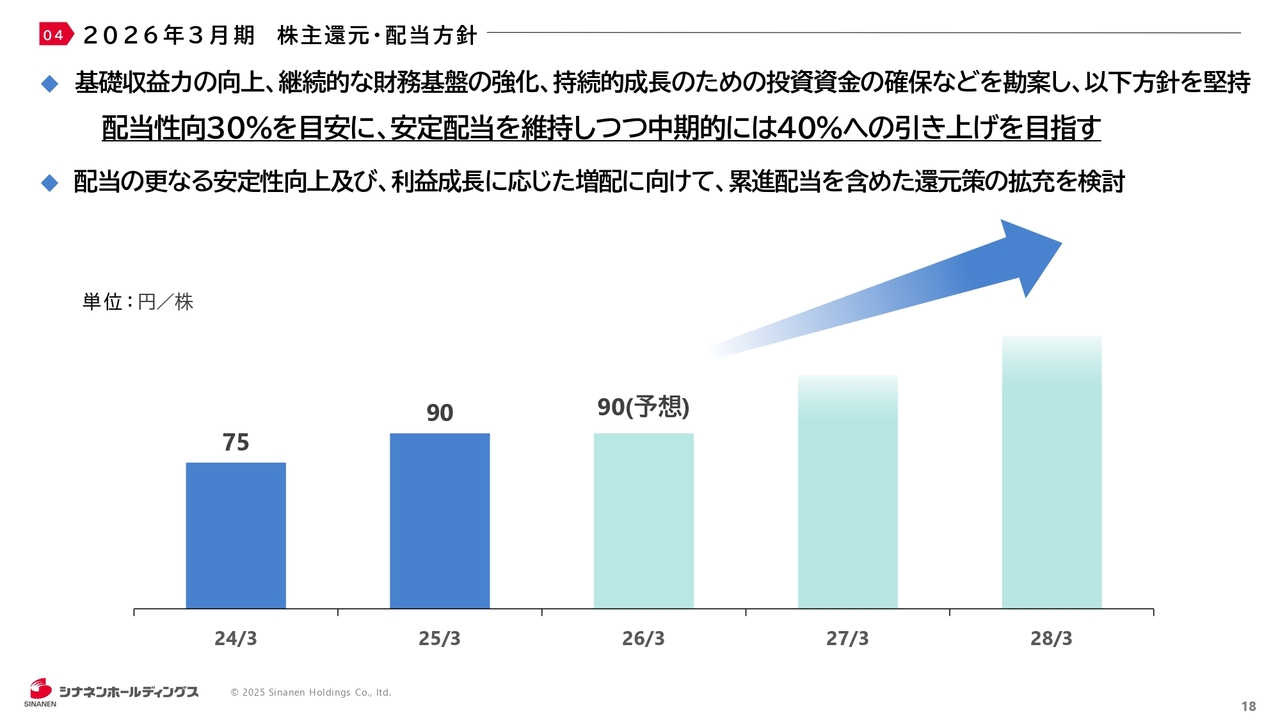

2026年3月期 株主還元・配当方針

寺田:2026年3月期および中長期の株主還元方針についてご説明します。先ほどご説明したとおり、2025年3月期は業績の回復を背景に15円の増配を実施し、1株当たり90円の配当を実現しています。

2026年3月期においても、1株当たり90円の配当を予想しています。安定配当の継続を基本方針としていますが、今後は配当性向30パーセントを目安に、財務健全性と成長投資とのバランスを保ちつつ、安定的な株主還元を継続していきます。

kenmo:配当について、「現状配当性向30パーセントで、将来的に40パーセントを目指されるとのことですが、今後の増配方針について教えてください。その達成条件について、ROE目標との整合性なども含めて教えてください」というご質問です。

寺田:貴重なご質問をありがとうございます。我々は中期経営計画のなかで、2028年3月期に経常利益で100億円、ROEで8パーセントを宣言しています。その目標に向けて今、一生懸命、切磋琢磨して突き進んでいます。

ROEの8パーセントと経常利益の100億円は、基本的にリンクしています。

経常利益が100億円に近づくタイミングで、ROEも当然ながら達成してくるだろうと考えています。このROEの8パーセントを意識しながら、ROEに連動したかたちで配当政策を検討していきたいと考えています。

先ほどウォーターフォールを示しましたが、投資にお金を振って行かないと、ROEを伸ばす要素がなくなってしまいます。配当の部分をしっかり維持し、還元として株主のみなさまに対して貢献しながら、同時に株主さまへの将来的なリターンのために、その資金をしっかりと新しいところに向けていく必要があります。

2028年3月期までまだ3年ありますので、基本路線としては、実際に新しい案件を見ながら、タイミングよくフレキシブルに振り分けていきたいと考えています。

グランドデザインとしては、配当性向を40パーセントに引き上げることを中長期的に目指しますが、同時に、株主のみなさまにしっかりと配当として還元できるように、成長投資にもしっかり振り向けていきたいと考えています。

基本の還元政策として、今は配当性向30パーセントとしていますが、今後は成長投資とのバランスを踏まえながら配当性向の引き上げのタイミングを探るかたちになります。その過程において、還元アプローチとしては配当性向だけでなく、TSRや総還元性向といった株主還元全体を捉える指標も考え方に取り入れて検討していく予定です。

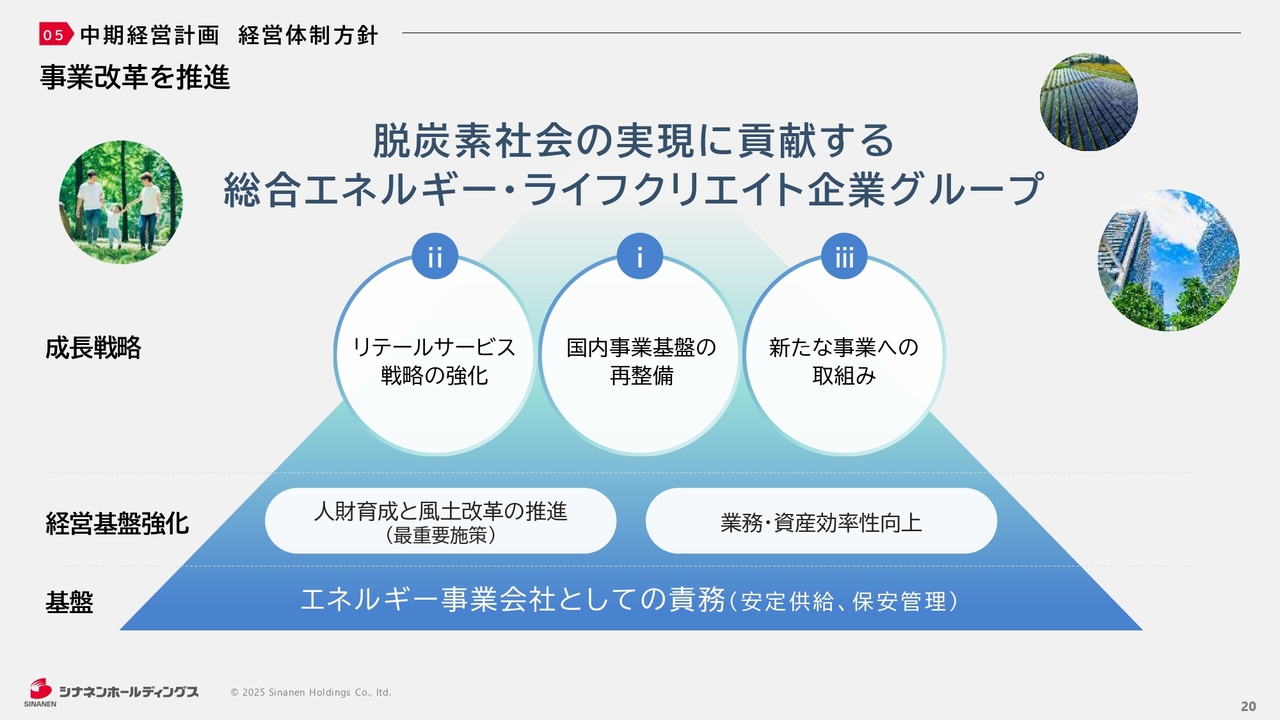

中期経営計画 経営体制方針

寺田:当社グループの今後の方針についてご説明します。中期経営計画における経営方針の概要です。

スライドの図のとおり、基盤であるエネルギー事業会社としての責務を果たすことが第一です。そして、経営基盤として、「人財育成と風土改革」の推進および「業務と資産の効率性の向上」を強化していきます。

成長戦略は3つです。1つ目が「国内事業基盤の再整備」、2つ目が「リテールサービス戦略の強化」、3つ目が「新たな事業への取組み」です。

本日は3つの成長戦略の中で、「国内事業基盤の再整備」と、「リテールサービス戦略の強化」についてご説明します。

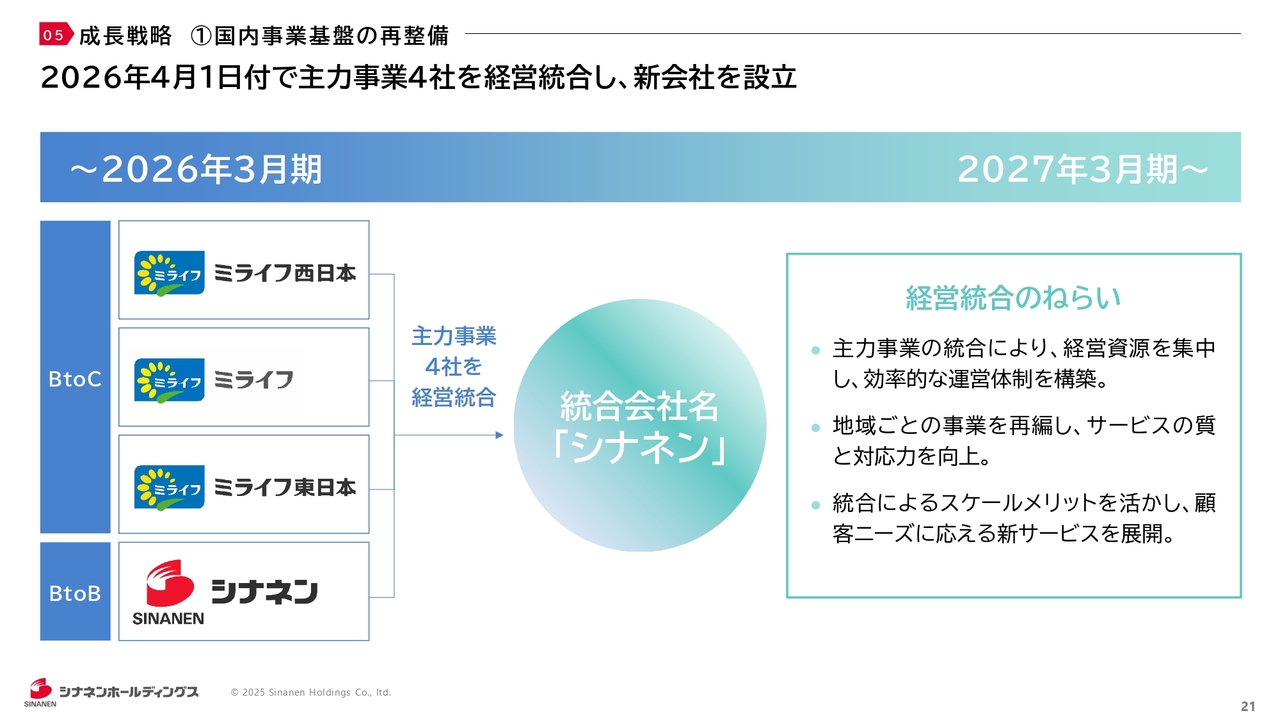

成長戦略 ①国内事業基盤の再整備

寺田:1つ目の成長戦略、「国内事業基盤の再整備」についてです。その中の施策として直近で一番大きな決定事項は、来年2026年4月に、主力事業の4社を統合することです。

経営統合の狙いは、スライドに記載のとおりです。1つ目に、経営資源の集中と効率化を図っていきます。

社員数は400人くらいの会社が1つ、200人前後の会社が3つで、事業の内容に大きな違いはありません。4つの会社にそれぞれ社長がいて、本社があり、同じようなことを企画・推進・管理しています。つまり、縦割りになりがちだった側面がありました。

そのあたりを踏まえて、今回、合計1,000人の社員が1つの会社に集結することになります。これにより、本社、管理部門、営業体制を整理・集約することができると考えています。

スライドには記載していませんが、持株会社であるホールディングスも、グループ全体の収益の大半を占める会社が誕生することにより、管理対象が4社から1社になりますので、統合会社の本社と実質一体として運営することで、管理コストを削減していく方針です。

kenmo:経営統合について、コスト削減はすぐに目に見えた効果が出てくるかと思います。中長期的にはどのような効果を期待しているのかについてお聞かせください。

寺田:ご指摘のとおり、4社を統合するとコストの削減がまずは一番取り組みやすい部分だと思います。その他には、4社統合によりビジネスとしての効率性をさらに高めることができます。また、相互のビジネスの統合を通じて密接にシンクロさせることで、同時・多面的にビジネスの拡充を図ることが可能です。

管理面では、コスト削減、営業面ではサービスメニューの拡充、機動性向上、より丁寧な顧客サポート、これらが目先の大きな効力として見込まれます。

中長期で言いますと、後ほど詳しくご説明しますが、2つ目の成長戦略として「リテールサービス戦略の強化」があります。今はエネルギーの卸などのエネルギーのサービスが中心ですが、これからは「点から面」に展開していかなければいけません。住宅設備や建物の維持管理といったあたりの融合によりサービスの幅を広げつつ、建物のライフサイクルコストを意識したビジネスの展開を図っていきます。

kenmo:追加でうかがいます。統合すると良い部分もありますが、例えば、社内のシステムを共通化するためにコストが発生したり、逆にそれぞれに違う評価制度をうまく合わせたりと、いろいろ難しいところも出てくるかと思います。

どのようなロードマップで、統合をこの先進めていこうとお考えですか? そのあたりについてお聞かせください。

寺田:現状、社内で統合タスクフォースを作っています。その中で、システムや財務経理、人事制度など、セクションごとの専門部局が、4社にすべて横串を通して作業しているところです。なお、統合の追加コストについては限定的とみています。

kenmo:よくわかりました。

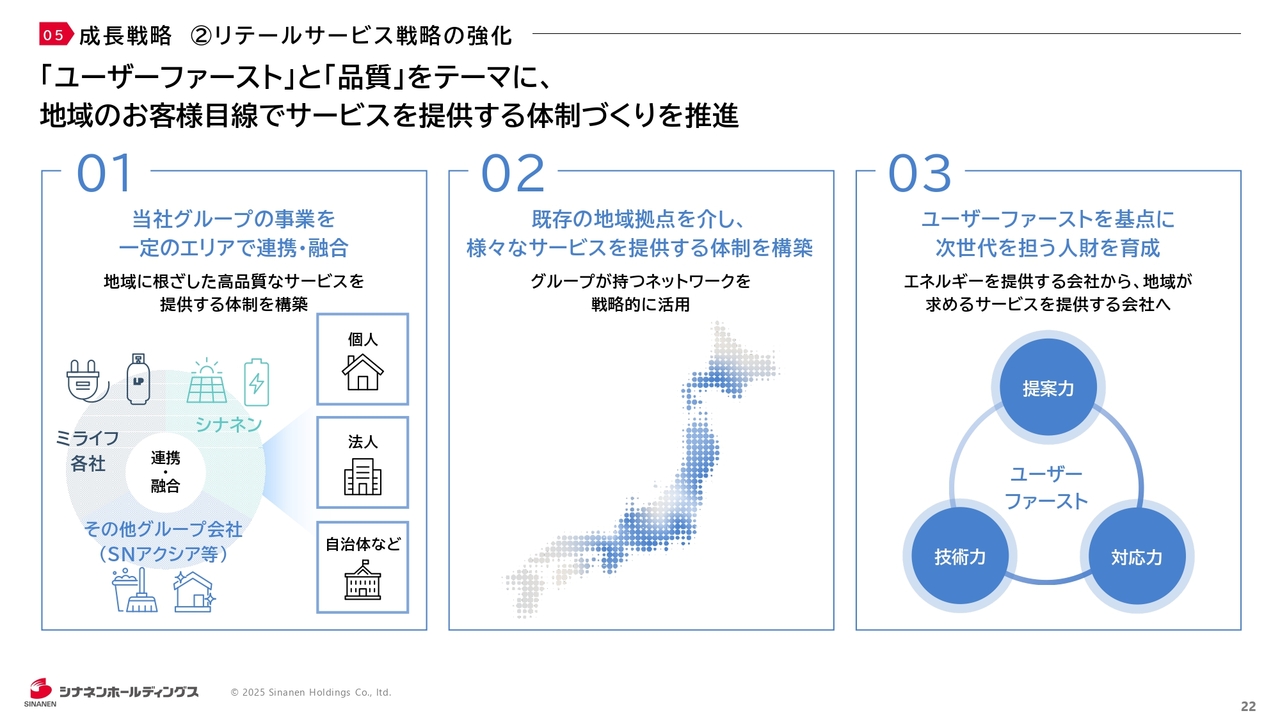

成長戦略 ②リテールサービス戦略の強化

寺田:2つ目の成長戦略、「リテールサービス戦略の強化」についてです。こちらも非常に大きな戦略です。まずここで「リテール」と称していますが、スライド左端の図に記載のとおり、個人のお客さまだけではなく、法人と自治体も対象としています。

当社のお客さまが住む地域のすべてのお客さまに対してフルサービスを行うことで、地域にしっかり根づいていき、地域のためになる動きをしていきたいと考えています。そのような意味で「リテール」という言葉を使っているとご理解ください。

狙いは次の3つです。1つ目に、「ユーザーファースト」と「品質」をキーワードに、当社グループの各事業を各地域で連携・融合し、お客さまが求める高品質なサービスを一体で提供する体制を構築します。

2つ目に、当社グループのネットワークを活用し、各地域の拠点を介して、さまざまなサービスを提供します。

3つ目に、次世代を担う人財を育成し、エネルギーを供給する企業から、地域や社会が必要とするサービスを提供する企業に進化することを目指しています。

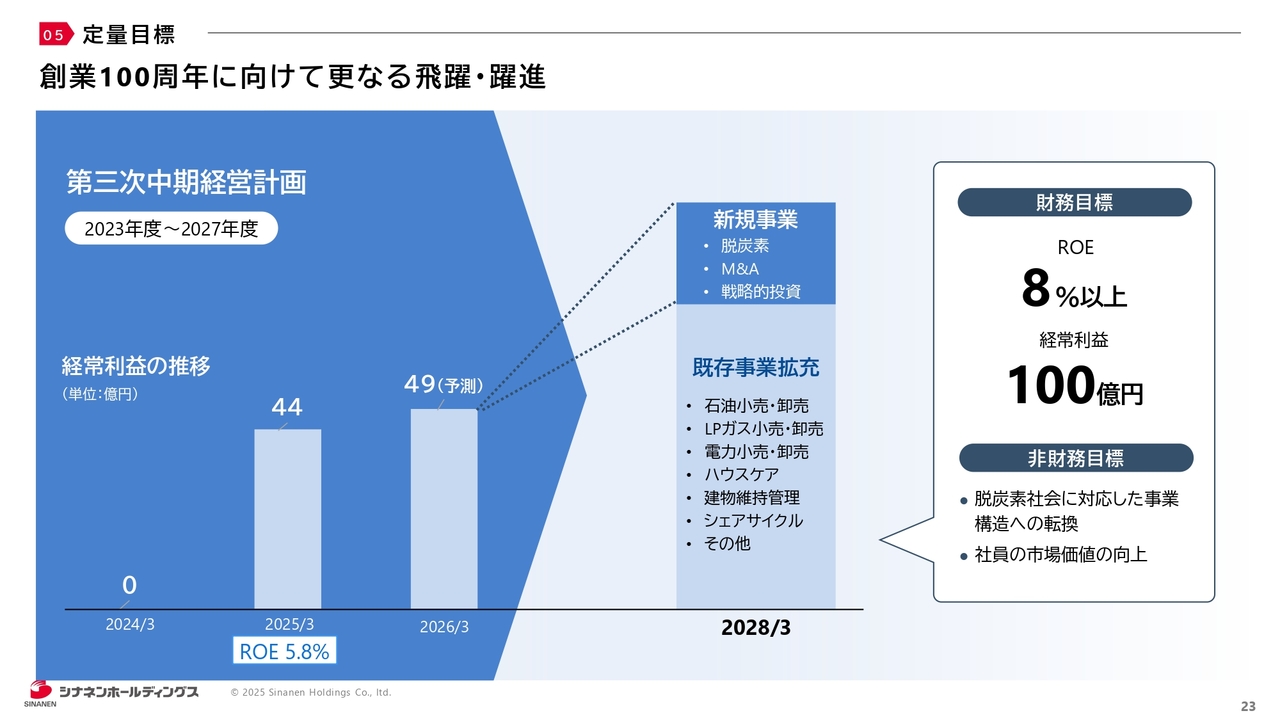

定量目標

寺田:第三次中期経営計画の全体感をご説明します。最終年度の2027年度の財務目標として、ROE8パーセント以上、経常利益100億円を掲げています。そのため、これまで取り組みが不十分だった既存事業の拡充にも注力していきます。

先ほど、キャッシュフロー配分について既存事業の強化のために投資するとお伝えしたとおり、LPガス・石油・電力といったエネルギー事業の強化や、ハウスケア、建物維持管理、シェアサイクルなどのエネルギー以外の事業も推進していきます。

一方で、脱炭素に関わる事業や、M&Aや戦略的投資を通じた新規事業の創出などにも注力するために、現在、グループの中でバラバラに取り組んでいる体制を統合し、求心力を持って進める体制を検討していきます。

本日ご説明した主力事業4社の統合は、今後の発展に向けた第一歩であり、これからも変革を続けていく考えです。

kenmo:財務目標として、2028年3月期に経常利益100億円、ROE8パーセント以上を掲げていますが、この利益水準を達成するために、どのセグメントが牽引するとお考えですか?

寺田:セグメントと言いますと、エネルギーと非エネルギーで分けると、基本的にはエネルギー関連事業がメインになってくると思います。その中でさらにBtoC事業とBtoB事業に分かれますが、こちらについてはおそらく今のコンビネーションがそれほど変わりません。

大事なポイントは、我々としてのサービスの質を、ここからどれだけ積み上げ拡充していけるかだと思います。それが先ほどお話しした、我々が今目指しているリテールサービス戦略の強化になります。

単なるエネルギーのサービス会社ではなく、地域のニーズに応えることはもちろん、それ以外の建物維持管理や住設も含めて、エネルギーに関連する広範なサービスを拡充し、提供していくかたちになります。

したがって、セグメントで言いますと、エネルギープラスアルファ、新しい進化したシナネンのサービスの部分のポートフォリオがメインになるかと思います。

残りの非エネルギー事業には、先ほどお話ししたシェアサイクル事業などいくつかありますが、その部分については底堅く伸びていくイメージとなります。

質疑応答:中計の目標達成の阻害要因とその対策について

kenmo:「

新着ログ

「卸売業」のログ