提供:三光産業株式会社 2025年3月期決算説明

【QAあり】三光産業、「選択と集中」で事業拡大へ 26年3月期は粗利率改善やベンリナー増産で大幅増益を計画

目次

石井正和氏(以下、石井):みなさま、こんにちは。三光産業株式会社代表取締役社長の石井正和です。本日は2025年3月期の決算内容について、中期経営計画の進捗を含めてご説明します。よろしくお願いします。

会社紹介、2025年3月期決算概況、2026年3月期業績予想、中期経営計画の進捗、その他の順番でご説明します。

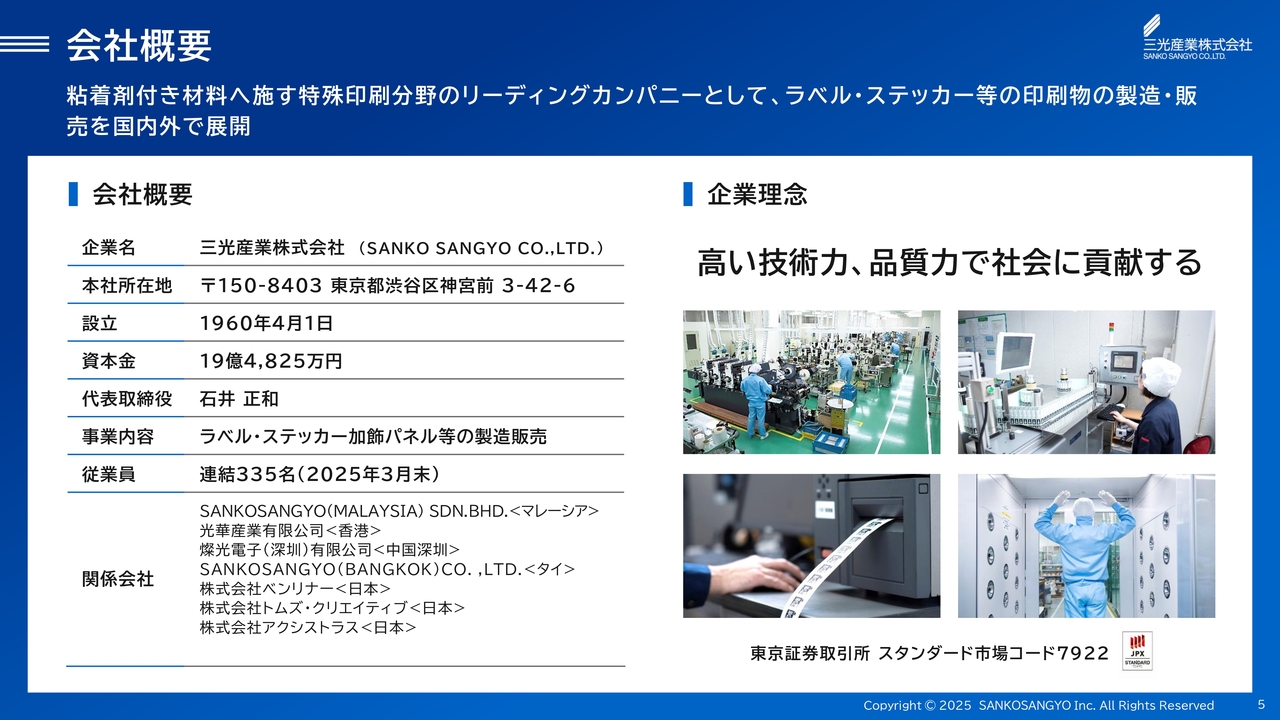

会社概要

会社紹介についてご説明します。粘着剤付き材料へ印刷することを「特殊印刷」といいますが、弊社はこの特殊印刷の総合メーカーです。

特殊印刷は、お菓子のおまけシールから工業用部品として扱われるものまで幅広く、お客さまの多様なニーズに合わせて、高品質な製品を提案、供給してきました。

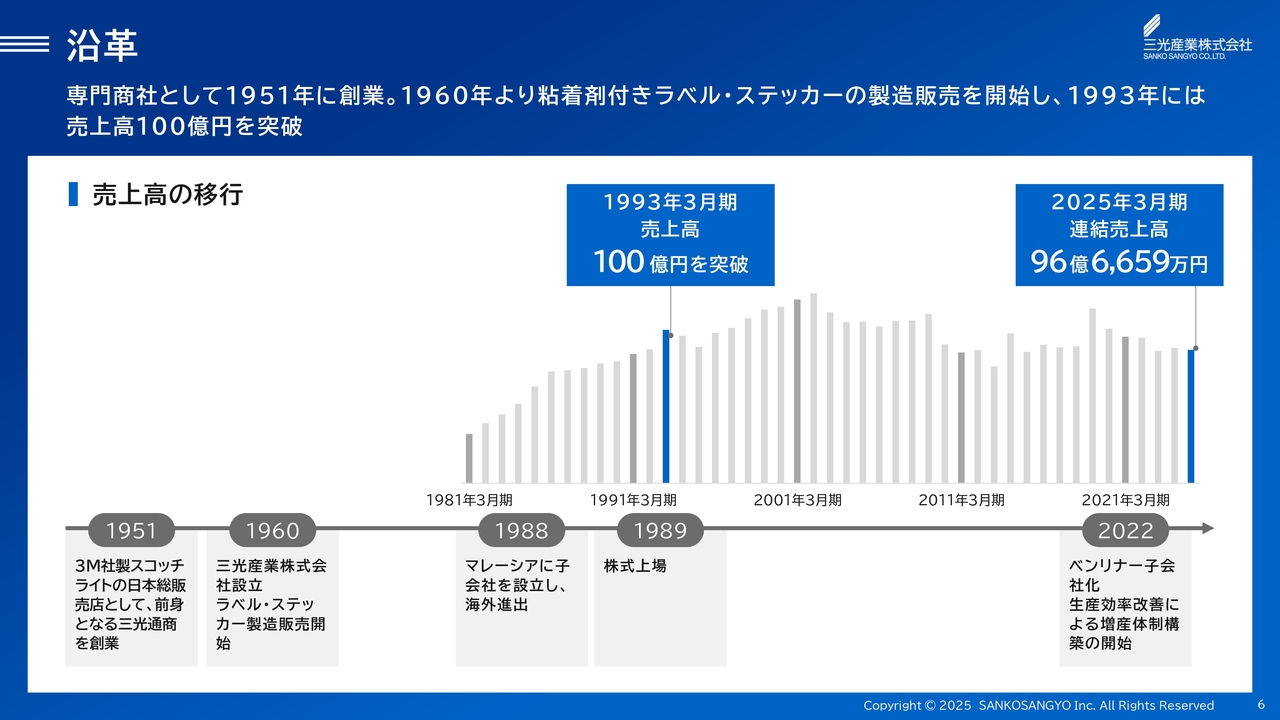

沿革

弊社の前身は三光通商です。もともとは3M社の代理店として、道路標識などで使われていた、車のライトが当たると光が反射する材料を扱っていました。

その後、1960年より粘着剤付きラベル・ステッカーの製造販売を開始しています。1989年に店頭登録銘柄として株式上場し、2004年にJASDAQ証券取引所に上場、2013年にJASDAQスタンダードに市場変更し、現在に至ります。

拠点所在地

製造拠点は、長野県、埼玉県、マレーシアにあります。営業拠点は、国内拠点は東京都、大阪府、愛知県、海外拠点は中国の深圳、香港、タイ、マレーシアにあります。

また、関連会社として、ベンリナー社が山口県、トムズ・クリエイティブ社とアクシストラス社が東京都にあります。

グループ体制

グループ会社では、特殊印刷以外の事業を行っています。2019年11月に子会社化したトムズ・クリエイティブ社では、ノベルティ製作・玩具製造販売を行っています。

2022年6月にM&Aにより子会社となったアクシストラス社は、「毎日の暮らしに『ちょっと良いモノ』を」をコンセプトに、ECで小型家電を販売しています。

2022年12月にM&Aにより子会社となったベンリナー社は、「日本刀のような切れ味の高性能スライサー」を製造販売しています。

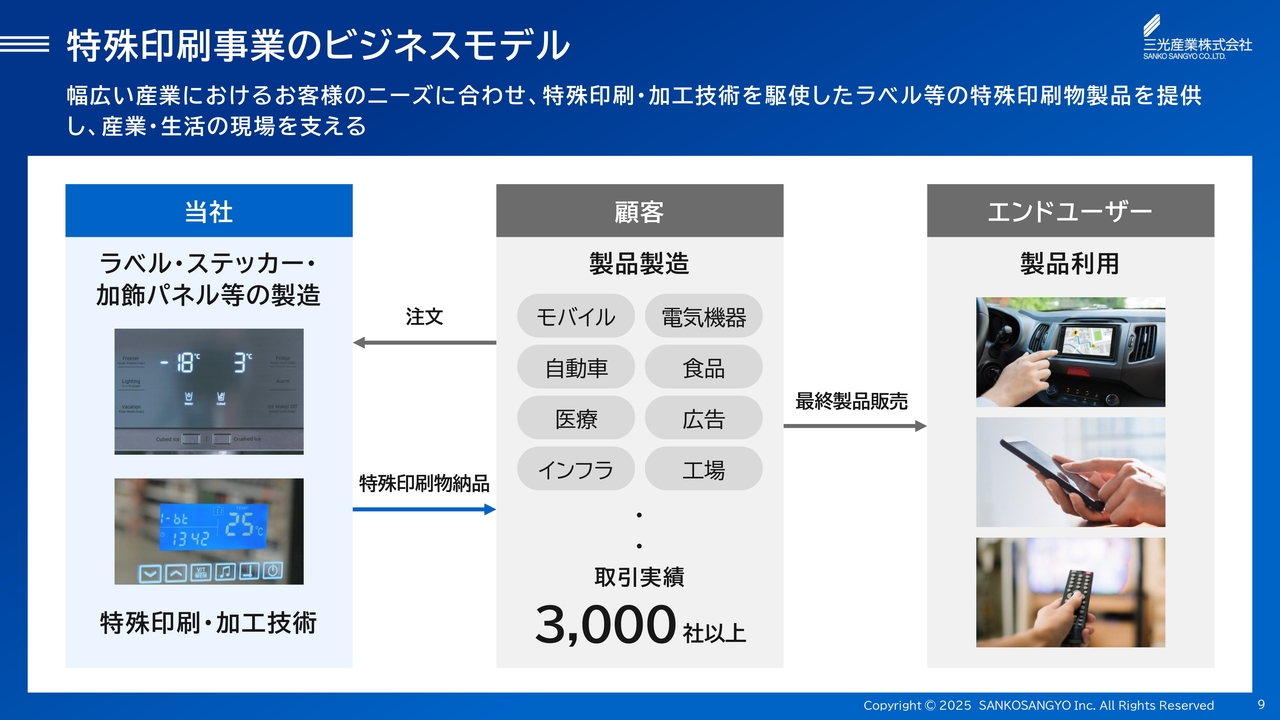

特殊印刷事業のビジネスモデル

特殊印刷事業のビジネスモデルは、幅広い製品製造メーカーの製品に合わせて、材料の選択から印刷方式および印刷工場の選定、品質基準など、製品化するための課題を解消する中間製品を提供するものです。

個人の方に馴染み深い最終製品としては、スマートフォンの加飾パネル、家庭用ゲームや教育タブレットの筐体部品、食品調味料やシャンプーなどのラベル、ガソリンスタンドの操作パネルや警告用のシールなど、さまざまな業界で採用いただいています。

特殊印刷事業の強み

弊社の具体的な強みは、柔軟な提案力により、さまざまな製造メーカーに中間品を提供し、年間2万4,000点もの多岐にわたる製品を取り扱っている点です。そのため、電気機器向けのラベルでは、9年連続シェアナンバーワンのお取引をいただいています。

品質においても、国際レベルの外部機関による認証を取得しており、ソニー株式会社さまからはグリーンパートナー認定をいただいています。

製品例

スライドは、弊社の製品が使われている具体的な最終製品の一例です。

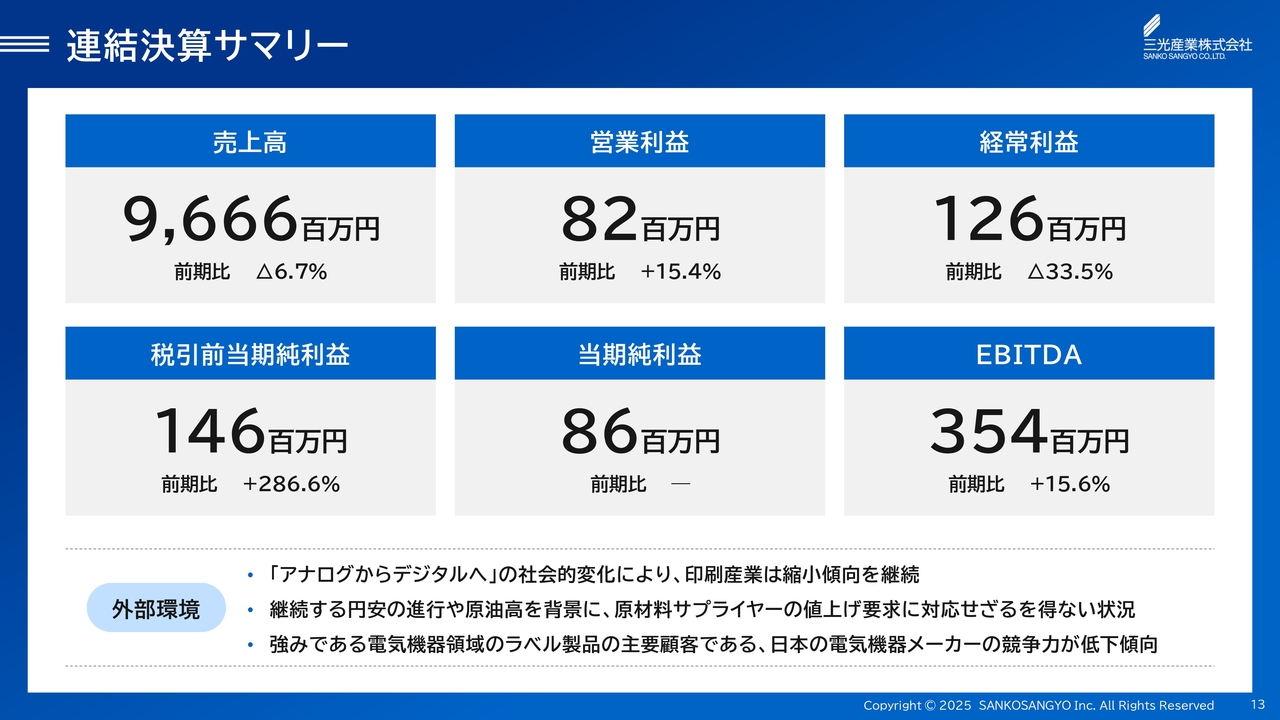

連結決算サマリー

2025年3月期の決算概要についてご説明します。印刷業界においては、日本国内における印刷需要が減少する中、原材料の高騰、価格転嫁の難航、海外においても現地企業との受注競争の激化など、依然として厳しい経営環境が続いています。

その中で、抜本的な収益構造改革と成長戦略への投資を推進することで、企業価値向上に努めています。具体的には、特殊印刷事業を継続的な黒字体制へと転換するために、老朽化した大阪工場を2024年12月末をもって廃止し、工場整備の統廃合を実施、収益構造の改革を目指しています。

また、連結子会社のベンリナー社への積極的な設備投資による増産体制の構築、増大する海外事業への販売体制の強化など、成長戦略への投資も行っています。

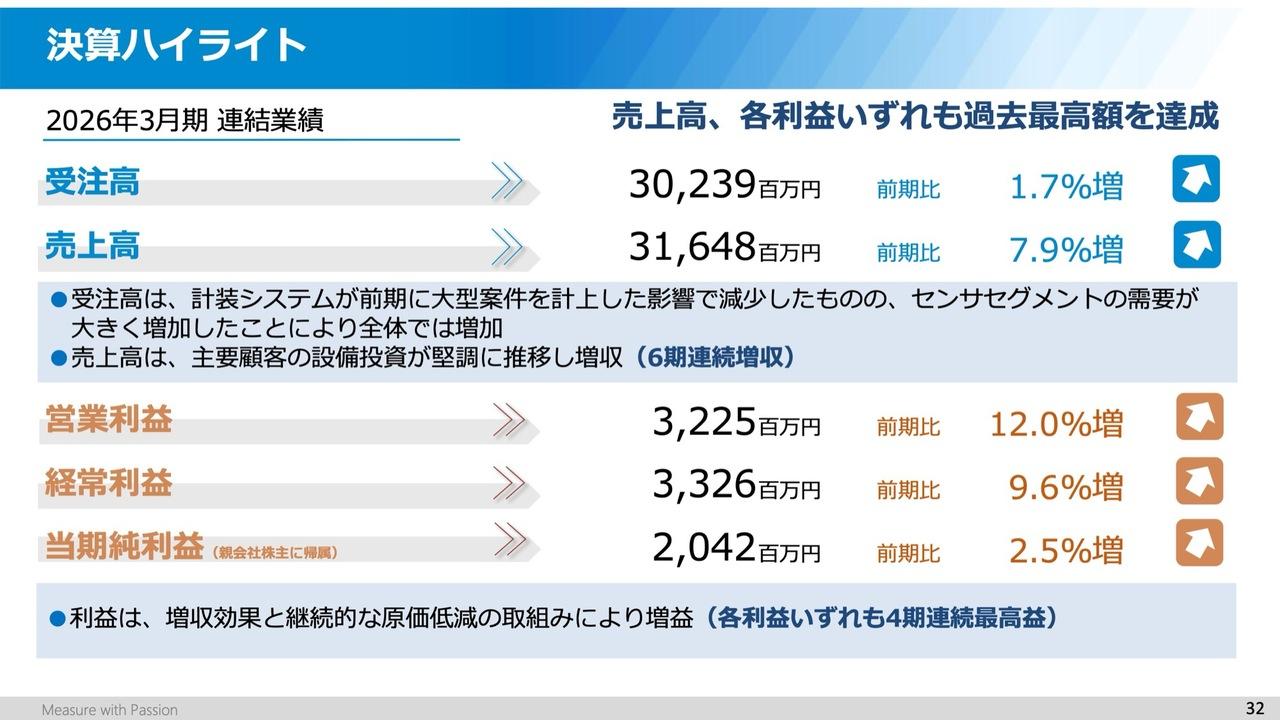

その結果、当連結会計年度の売上高は96億6,600万円と減少となりました。利益面においては、売上原価や販売管理費の削減に努めた結果、本業における収益力のバロメーターである営業利益は、前期比プラス15.4パーセントの8,200万円となりました。

また、受取配当金および為替差益の計上により、経常利益は1億2,600万円となりました。退職給付制度終了益、のれんの減損損失などを計上した結果、親会社株主に帰属する当期純利益は8,600万円となりました。

減価償却費の負担を控除した利益であるEBITDAは、前期比プラス15.6パーセントの3億円超となりました。なお、事業整理損の計上は、おおむね完了しました。

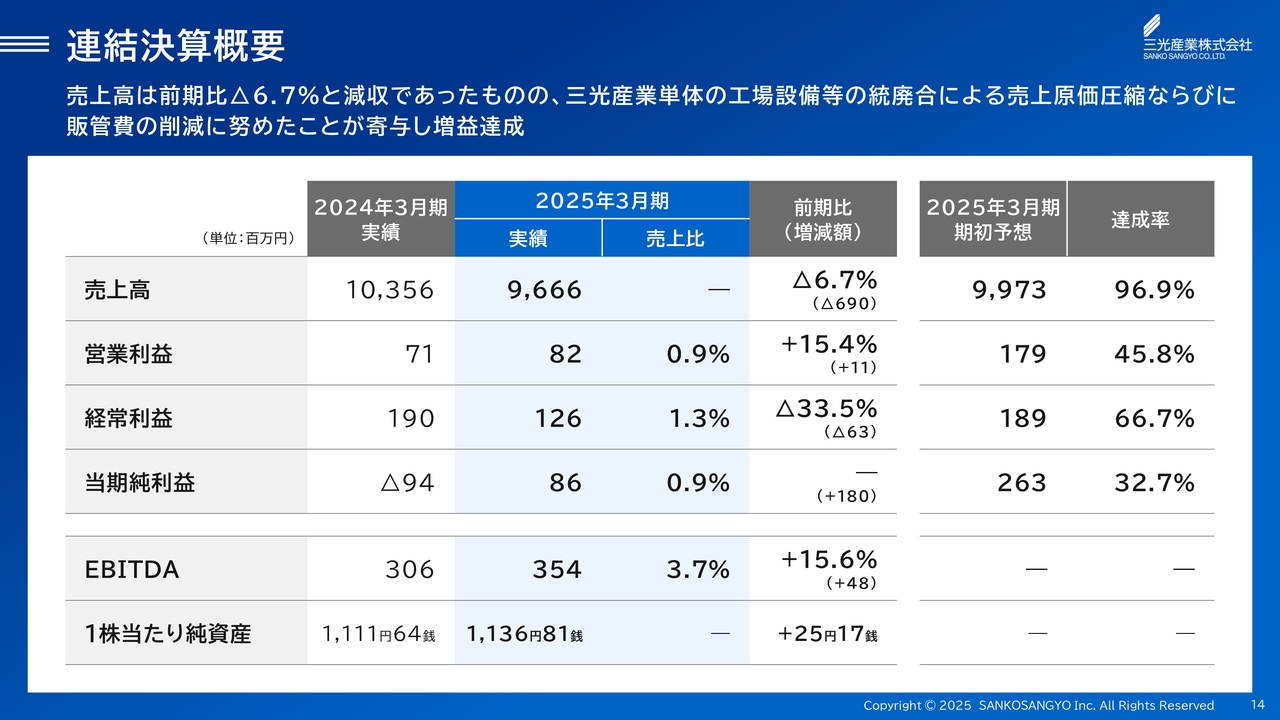

連結決算概要

本決算発表の前期である2024年3月期との比較です。売上高は前期比マイナス6億9,000万円となったものの、営業利益は前期比プラス15.4パーセントの8,200万円、経常利益は1億2,600万円、親会社株主に帰属する当期純利益は8,600万円となりました。

また、EBITDAは前期比プラス15.6パーセントの3億5,400万円です。1株当たり純資産は前期比プラス25円17銭の1,136円81銭となりました。

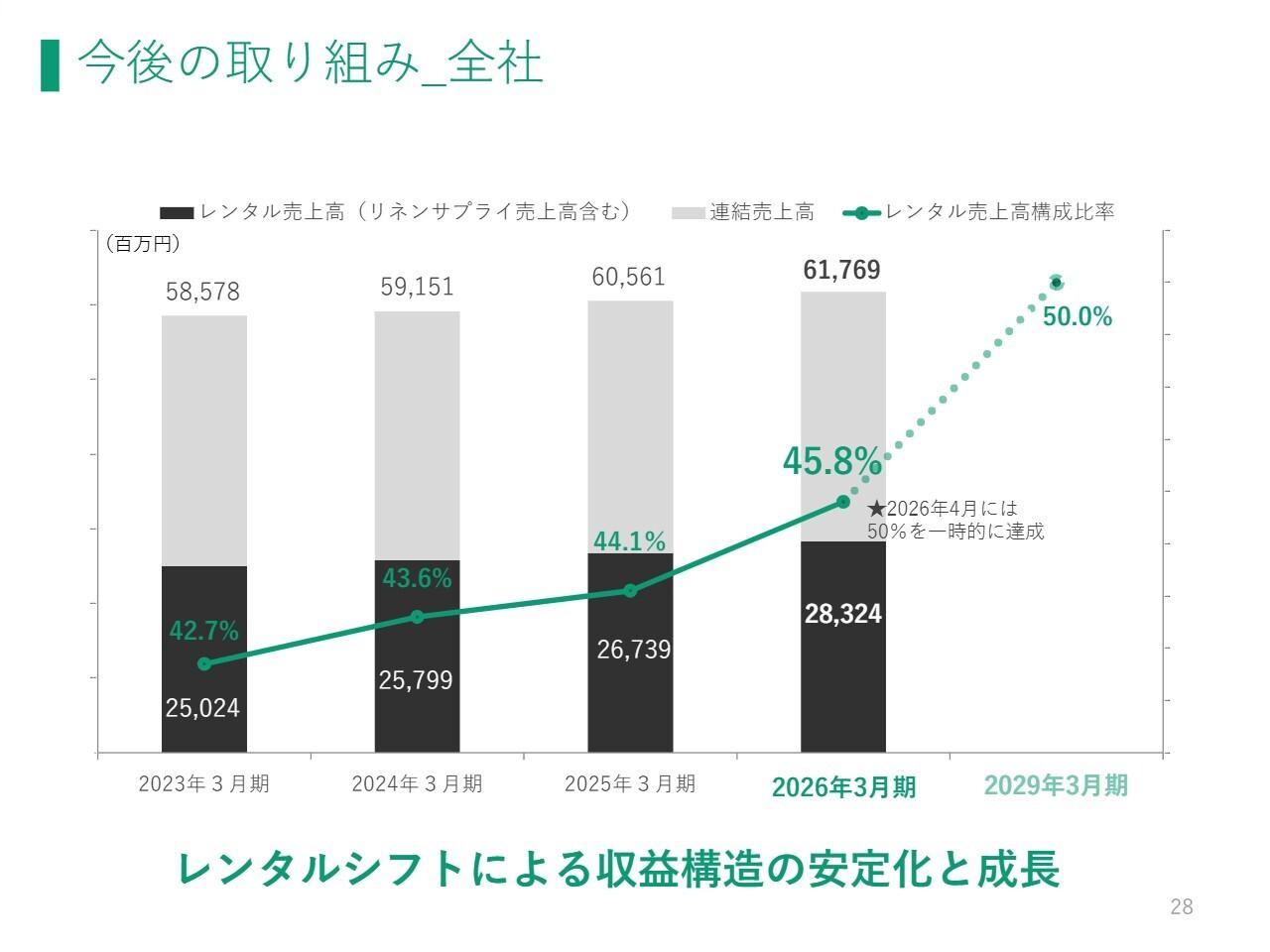

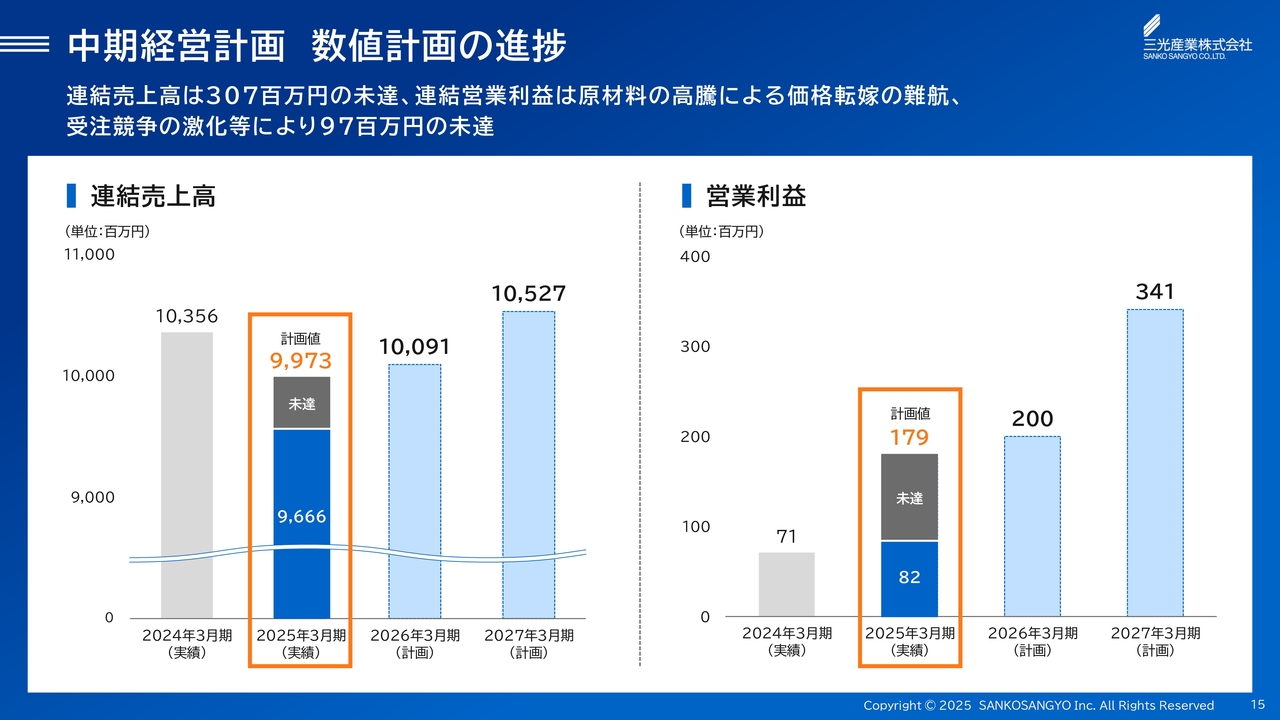

中期経営計画 数値計画の進捗

中期経営計画との比較です。残念ながら2025年3月期の業績については、受注競争の激化や原材料の高騰、価格転嫁の難航により、売上高・営業利益ともに未達となりました。

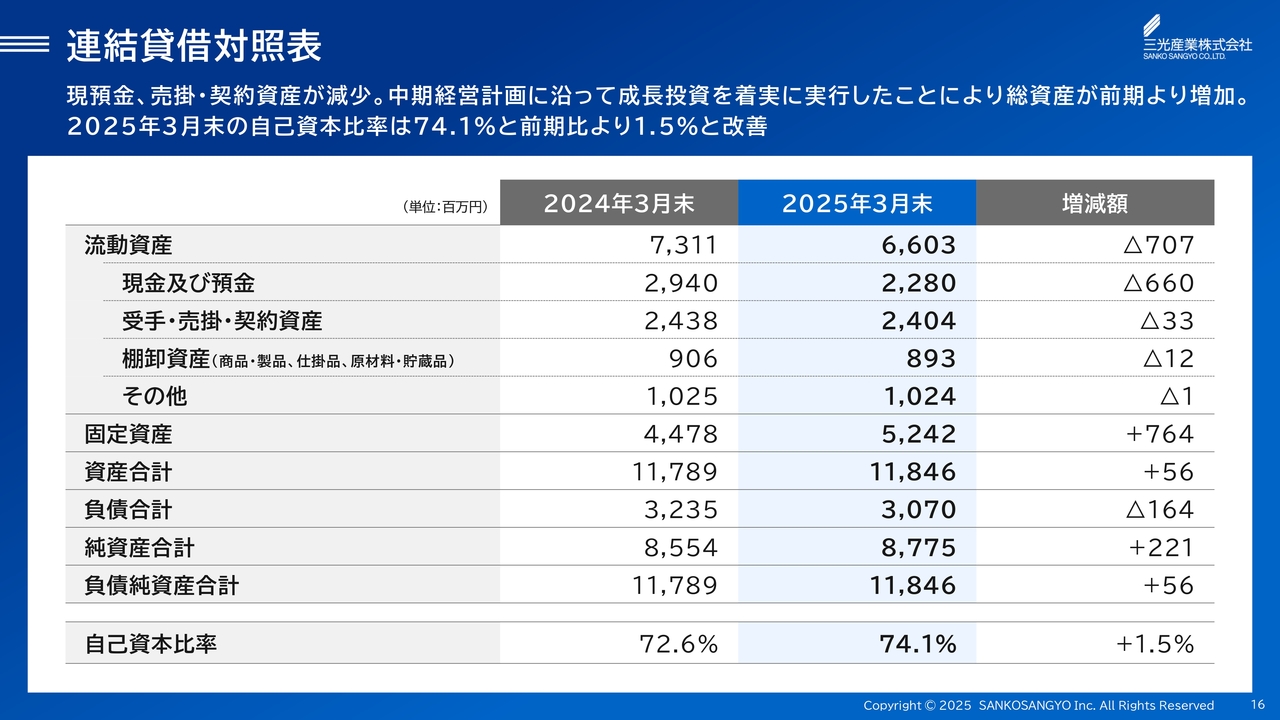

連結貸借対照表

B/Sにおいては、引き続き自己資本比率70パーセント超という健全な財務体制を維持しています。

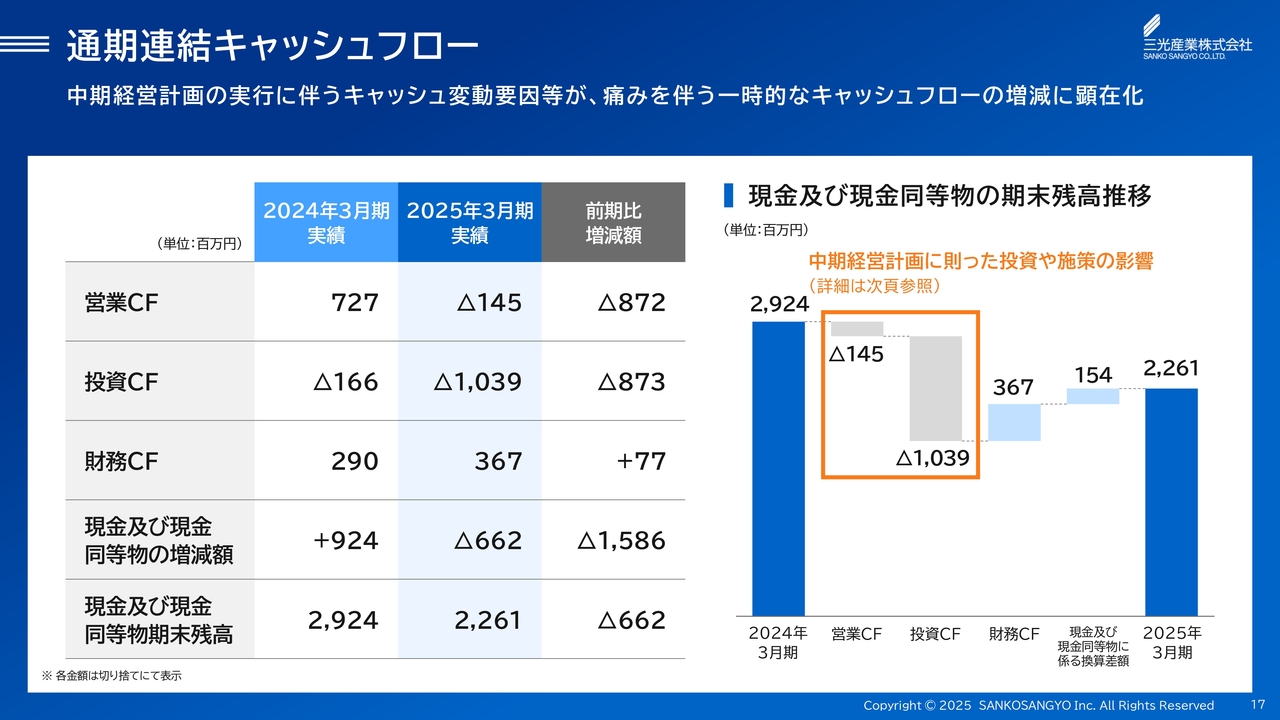

通期連結キャッシュフロー

連結キャッシュフローは、営業キャッシュフローでマイナス1億4,500万円、投資キャッシュフローでマイナス10億3,900万円、財務キャッシュフローでプラス3億6,700万円です。

その結果、キャッシュが減少となりました。キャッシュの減少要因は、次のスライドでご説明します。

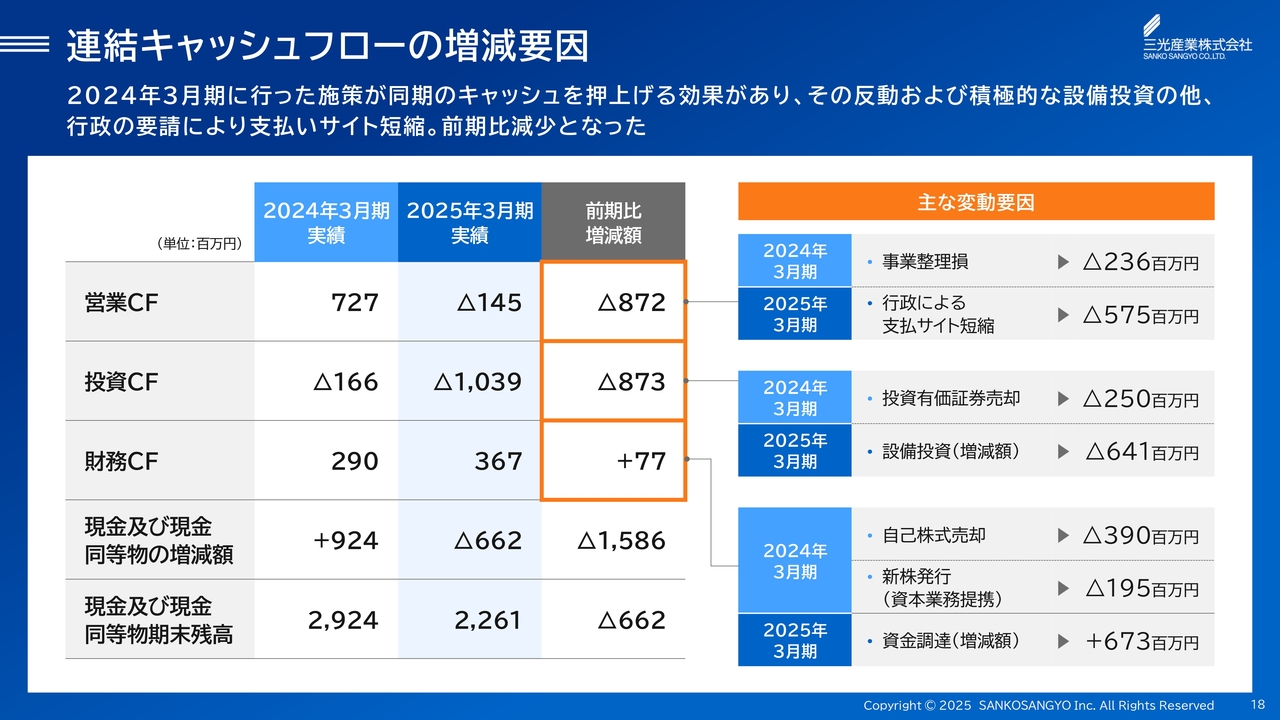

連結キャッシュフローの増減要因

前期比の増減要因です。営業キャッシュフローは、主に2024年3月期に事業整理損を計上したため、増減額はマイナス2億3,600万円、2025年3月期に行政の要請による支払手形サイトの短縮で、マイナス5億7,500万円となりました。

投資キャッシュフローは、主に2024年3月期に投資有価証券売却を計上したため、増減額はマイナス2億5,000万円、2025年3月期に設備投資による支出のため、マイナス6億4,100万円となりました。

財務キャッシュフローは、主に2024年3月期に自己株式売却や資本業務提携による新株発行を計上したため、増減額はマイナス5億8,500万円、2025年3月期に設備投資のための金融機関借入によりプラス6億7,300万円となりました。

これらの増減要因によりキャッシュが減少しています。そのため、キャッシュフローそのものが毀損したものではなく、施策などによる一時的なひずみと考えています。

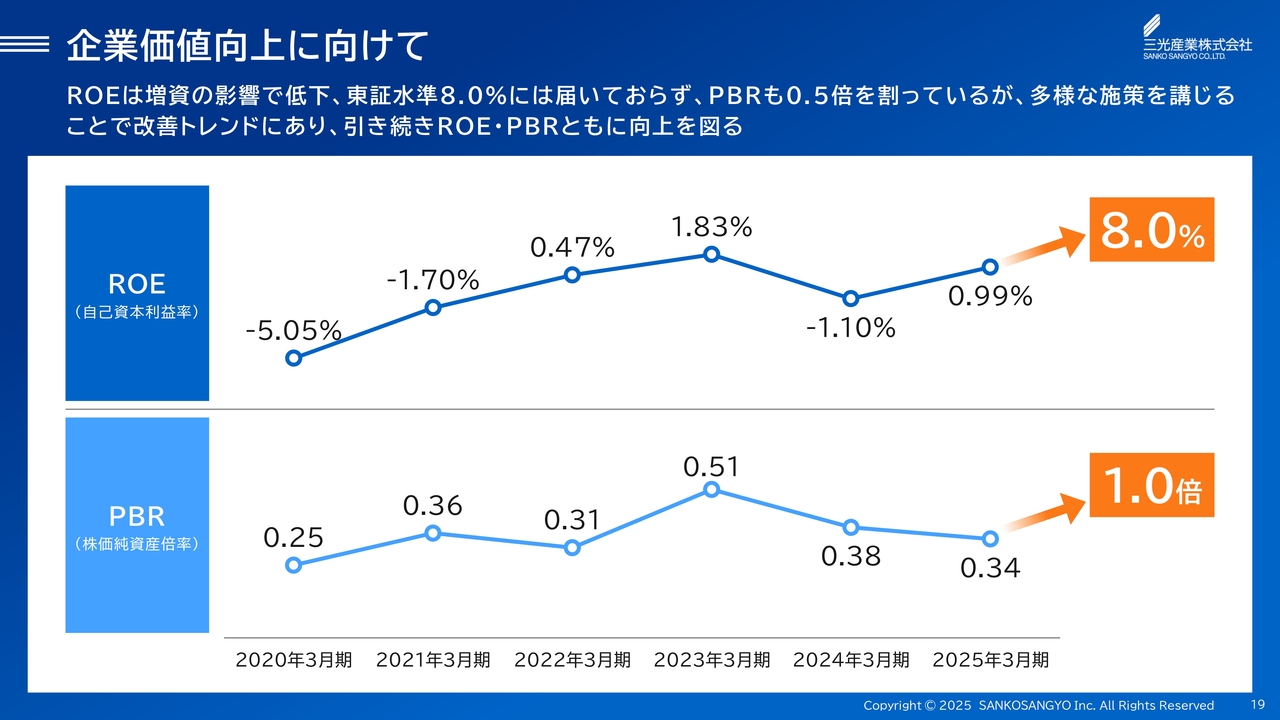

企業価値向上に向けて

2025年3月期は、P/L、B/Sにおいては順調に成長したものの、ROE、PBRについては順調とはいえません。ROE8.0パーセントの目標に対して0.99パーセント、PBR1.0倍の目標に対して0.34倍と、改善傾向にあるものの、芳しいとは言えない結果となりました。

後ほどご説明するさまざまな施策を講じることで、ROE、PBRともに向上を図っていきます。

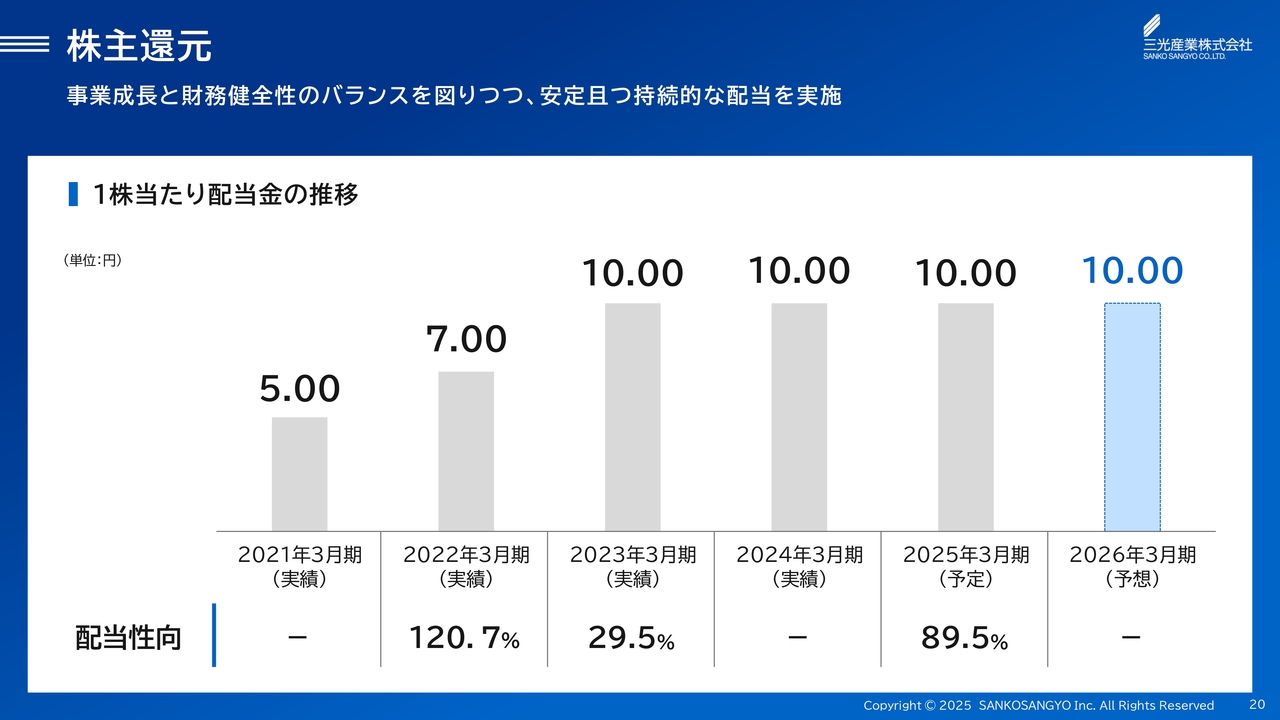

株主還元

弊社の配当政策の基本的な考え方は、業績の向上を目指し、株主のみなさまへ利益還元することに最善の努力をしていくとともに、今後の事業展開に備えるための内部留保に重点を置き、配当性向を考慮しながら、安定的な配当を行っていくことです。

そのため、配当政策の基本的な考えに従い、当期の配当金については昨年と同様に、1株当たり10円の方針としています。

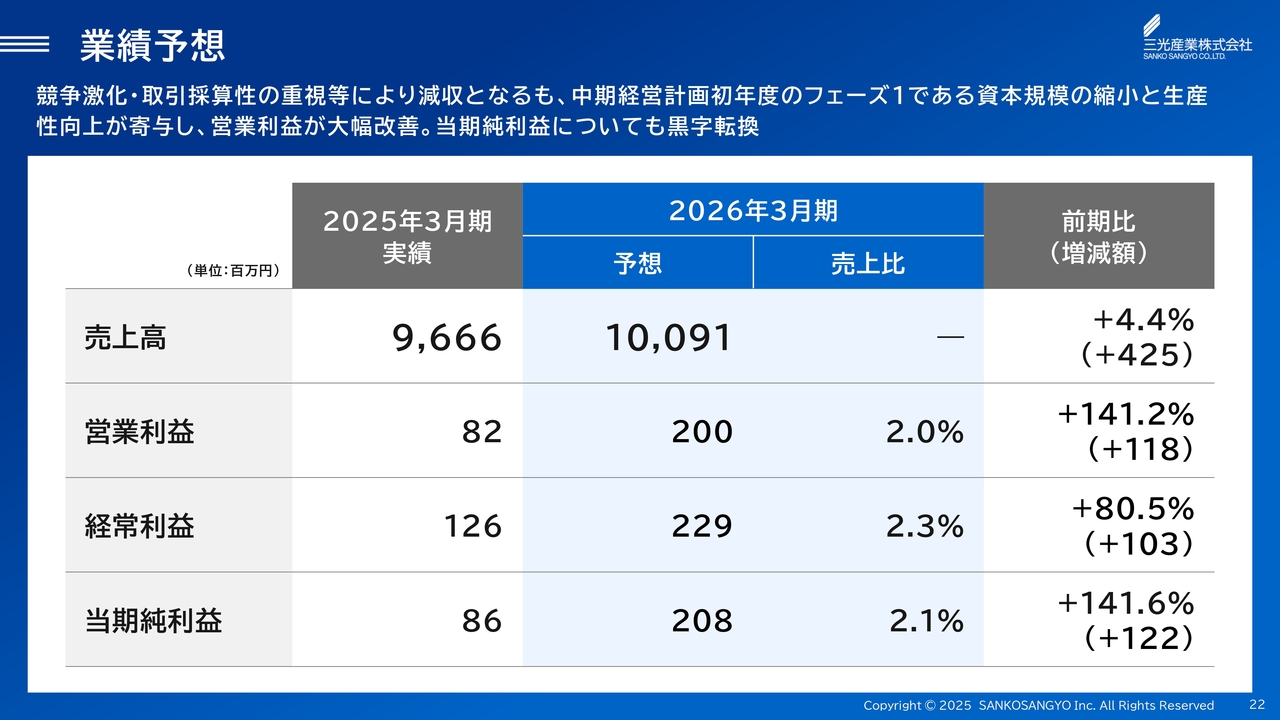

業績予想

2026年3月期の業績予想についてご説明します。

稼働率や生産効率向上による粗利率の改善に加え、ベンリナーの増産による利益増を織り込み、営業利益は2億円と大幅改善し、当期純利益は2億800万円と増益予定です。

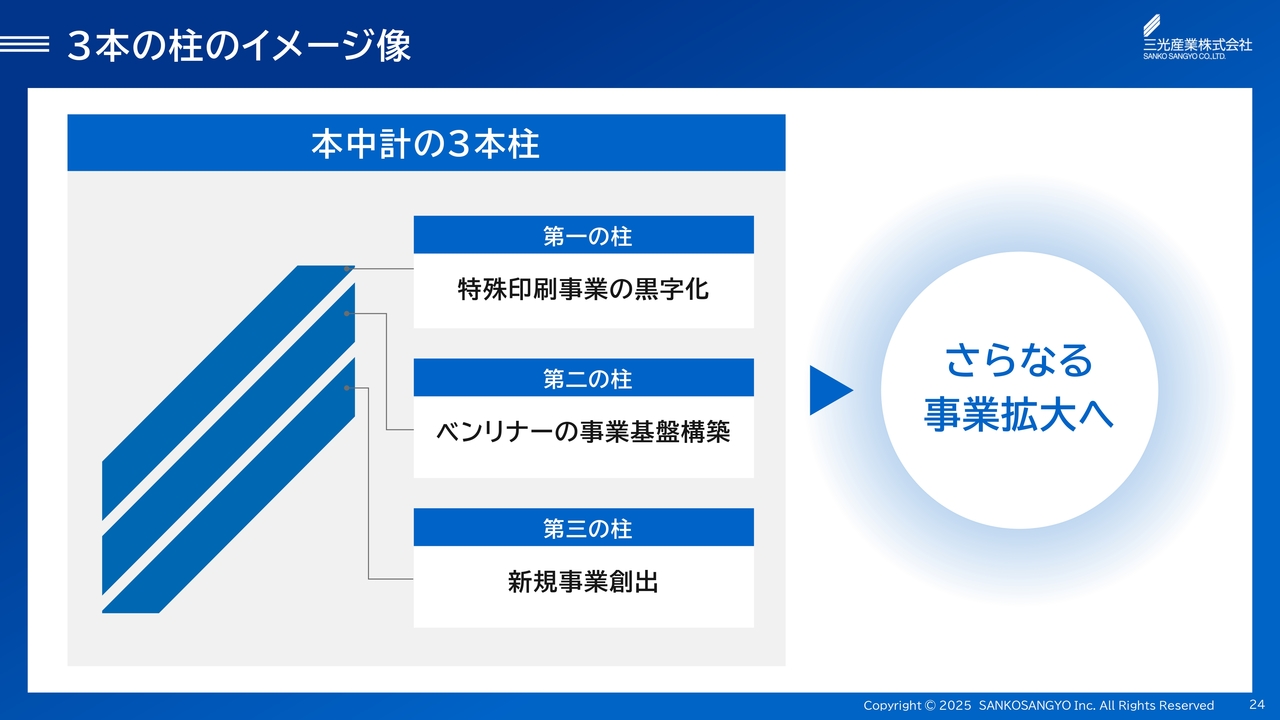

3本の柱のイメージ像

2025年3月期を1期目とした中期経営計画1年目の進捗についてご説明します。まず、昨年策定しました中期経営計画の概要です。

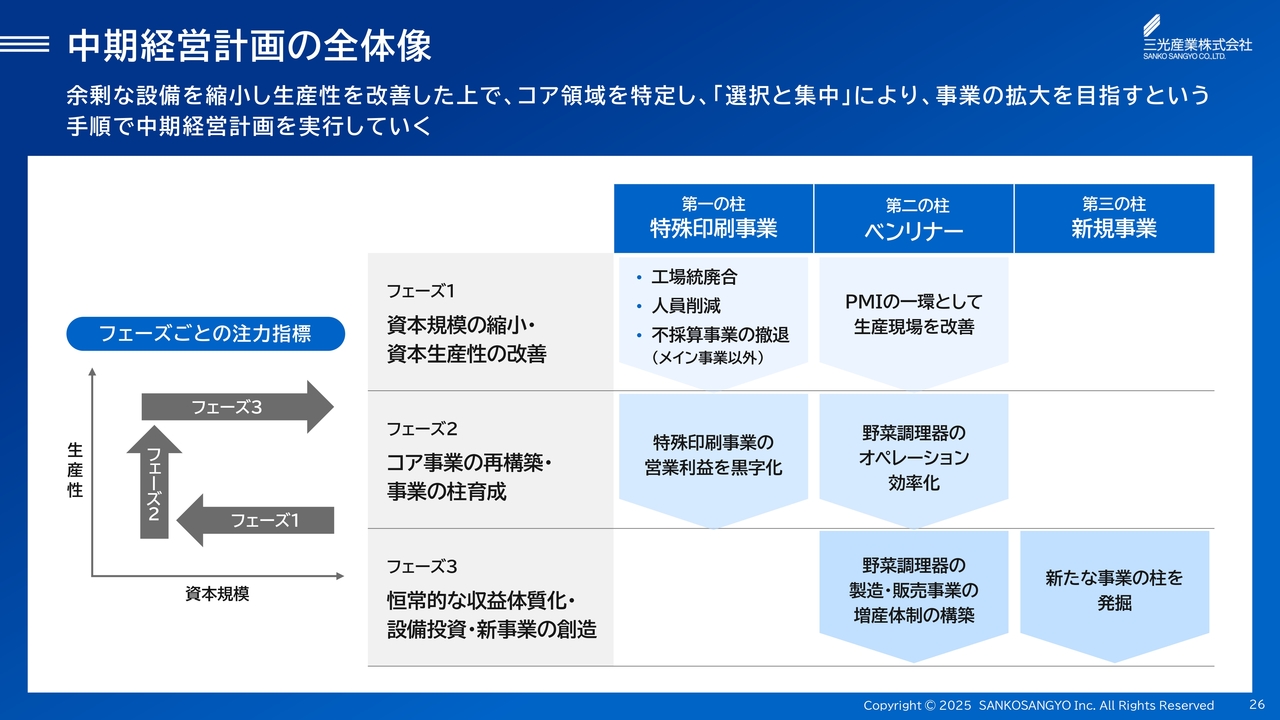

3本の柱を経営戦略の根幹としています。まず、第一の柱は特殊印刷事業の黒字化、第二の柱はベンリナー社の事業基盤構築、第三の柱は新規事業創出です。それぞれ詳細をご説明します。

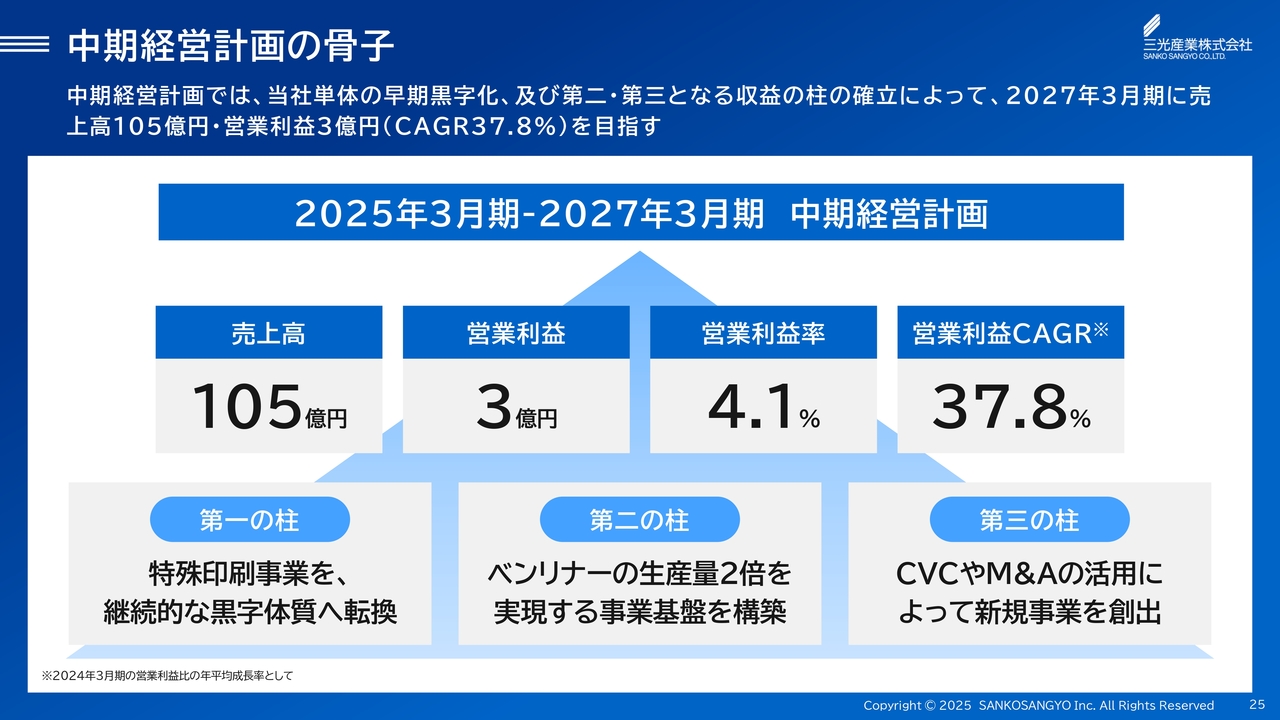

中期経営計画の骨子

第一の柱で、特殊印刷事業を厳しい環境下でも継続的に黒字にできる筋肉質の経営状況にします。

第二の柱で、ベンリナーという高性能スライサーの生産量を2倍にすることで、安定的な事業基盤を構築します。

第三の柱は、将来に向けた投資です。三光グループの将来の柱となる新規事業を創出する計画です。

この3つの経営戦略を確実に実行し、中期経営計画最終年度の2027年3月期の目指す姿として、売上高105億円、営業利益3億円、営業利益率4.1パーセント、営業利益の年平均成長率37.8パーセントという計画です。

中期経営計画の全体像

この中期経営計画を、それぞれの柱ごとに3つのフェーズに因数分解し、きめ細かく実行していく計画です。

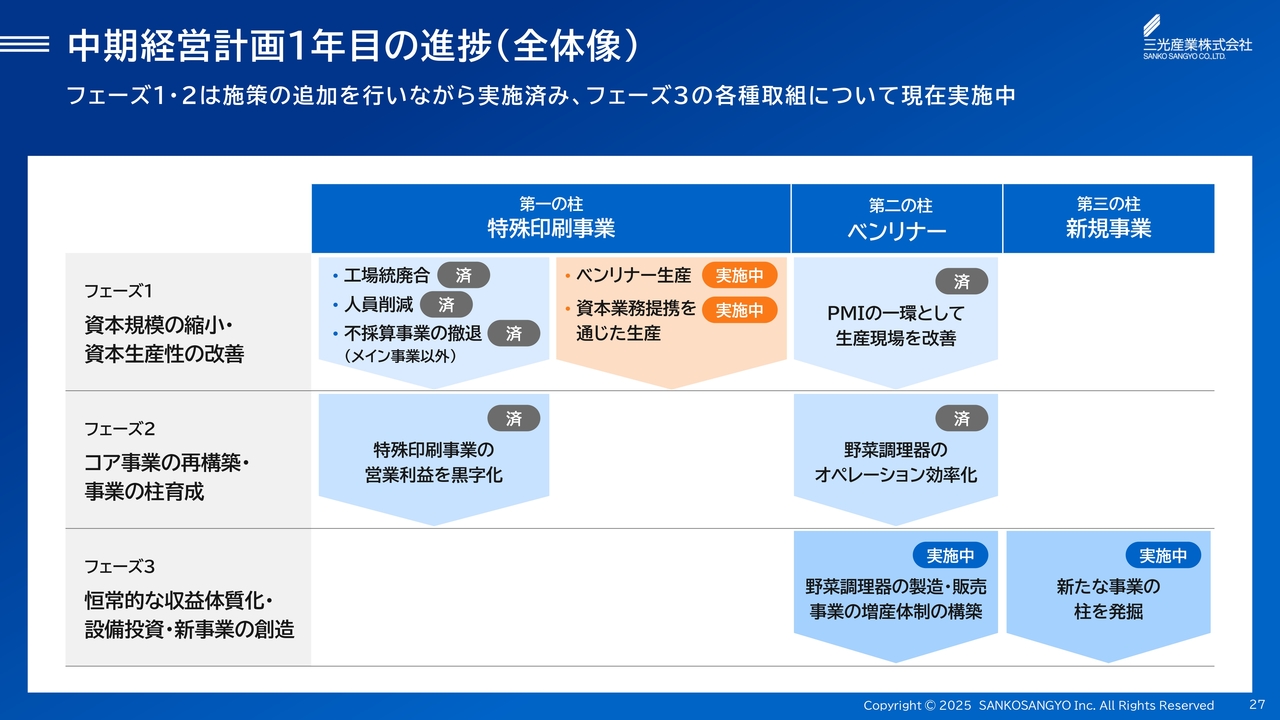

中期経営計画1年目の進捗(全体像)

中期経営計画1年目の進捗について、まず大枠をご説明します。第一の柱については、当初計画された施策はおおむね完了し、特殊印刷事業の営業黒字化は達成しました。

しかし、当初計画された施策は、主に長野工場に対する改善施策であったため、新たに埼玉工場への施策を追加しました。この改善効果は、2026年3月期からの寄与を目標としています。

第二の柱については、既存の工場のオペレーションを改善し、非連結子会社であった五反田ゴム工業社のゴム加工工場をベンリナーの製造工場に改装し、増産体制を整えるところまで実施しました。2026年3月期より、増産による収益向上が寄与し始める予定です。

第三の柱については、新規事業領域の特定および検証体制の構築が完了し、新規事業を判断する体制が整いました。いくつか検討中の事業がありますが、2025年3月期は工場運営受託事業がローンチしました。

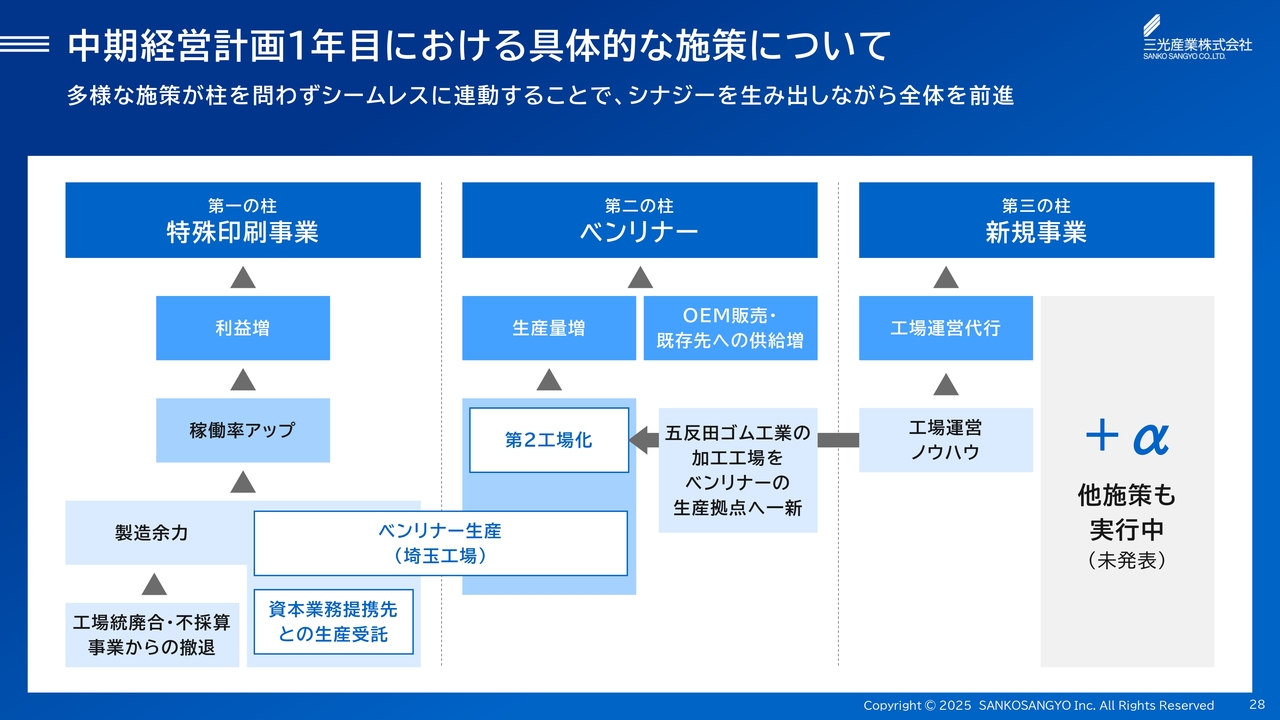

中期経営計画1年目における具体的な施策について

結果は非常にシンプルですが、実態上は多様な施策がシームレスに連動することで、泥臭く前進しています。次のスライドから、それぞれの中期経営計画の柱ごとに詳細をご説明します。

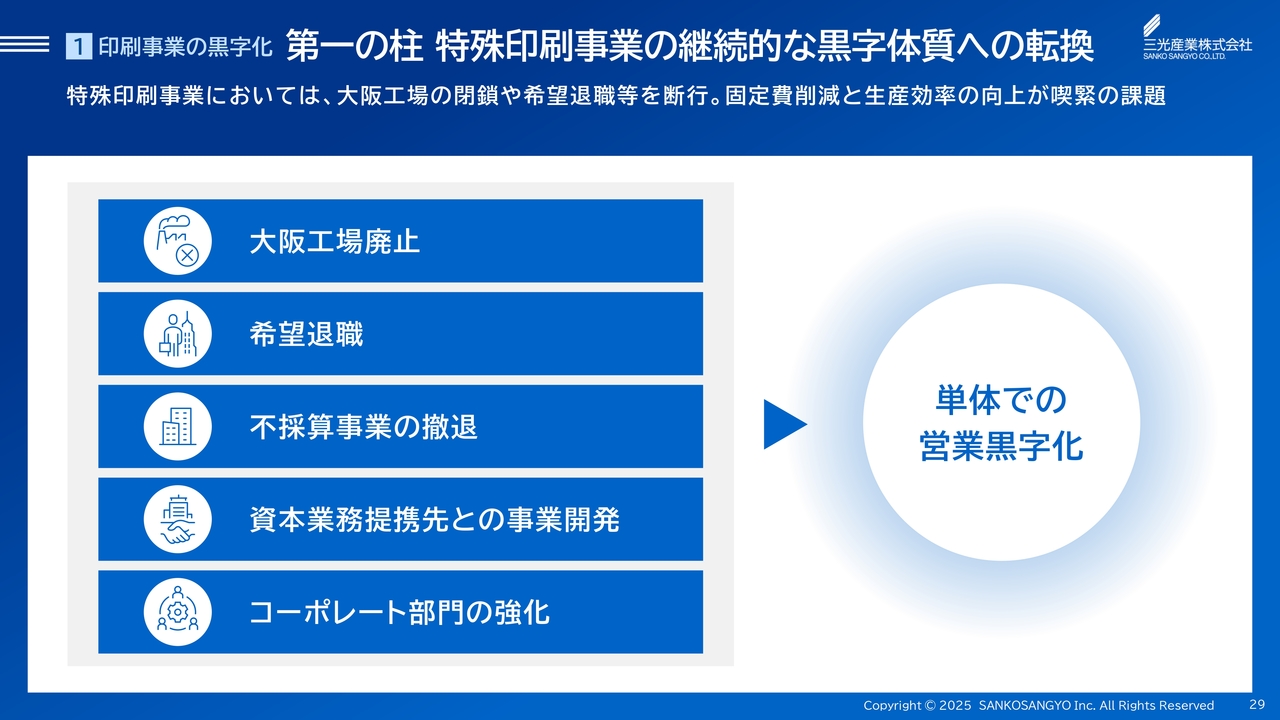

印刷事業の黒字化 第一の柱 特殊印刷事業の継続的な黒字体質への転換

まず、1本目の柱である特殊印刷事業の黒字化の進捗についてです。ご説明したとおり、祖業である特殊印刷事業を取り巻く環境が非常に厳しい環境にある中で、営業利益ベースでの黒字化を果たすため、大阪工場の廃止、希望退職の募集、不採算事業の撤退、資本業務提携先との事業開発、コーポレート部門の強化という施策を実行してきました。

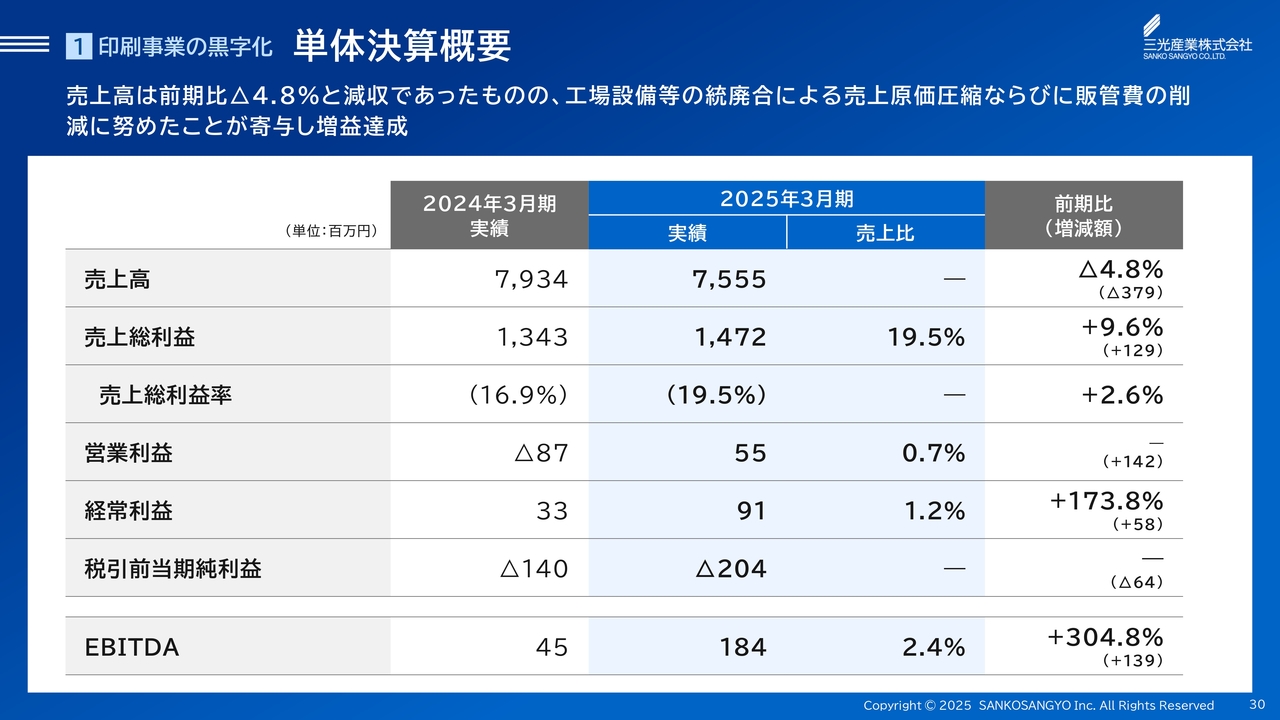

印刷事業の黒字化 1-1 単体決算概要

三光産業単体の業績です。さまざまな施策を実行してきた結果、売上高は受注競争の激化や価格転嫁の難航などにより、前期比でマイナス4.8パーセントの75億5,500万円で減収となりました。

しかしながら、工場設備などの統廃合による原価低減や、販売管理費の削減などに努めてきた結果、営業利益ベースで黒字化を達成し、増益となりました。EBITDAは、プラス1億3,900万円の1億8,400万円の着地となりました。

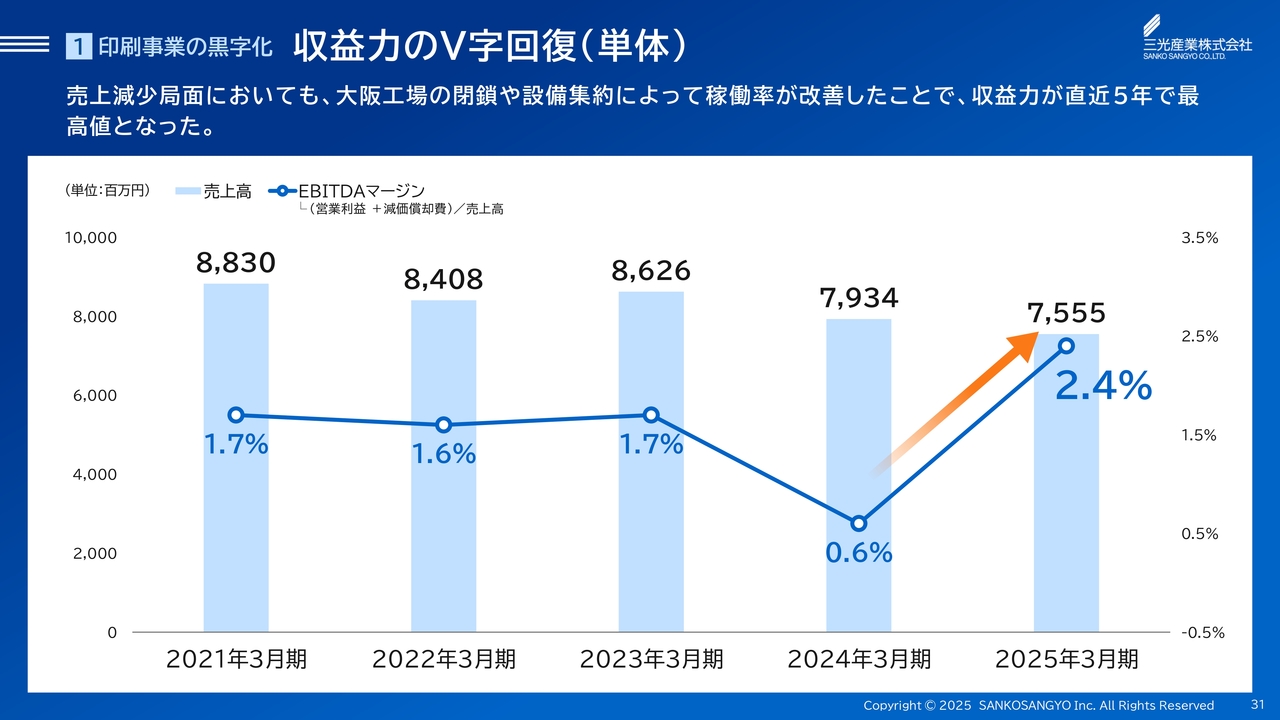

印刷事業の黒字化 1-2 収益力のV字回復(単体)

市場自体が縮小しているような厳しい環境においても、利益確保できる体質に改善することで、直近5ヶ年で一番高いEBITDAマージンを計上し、収益性のV字回復を達成しました。

例えるなら、滝の水をざるですくう戦い方から、雨どいから流れてくる水をコップですくう戦い方に戦略を変更しています。

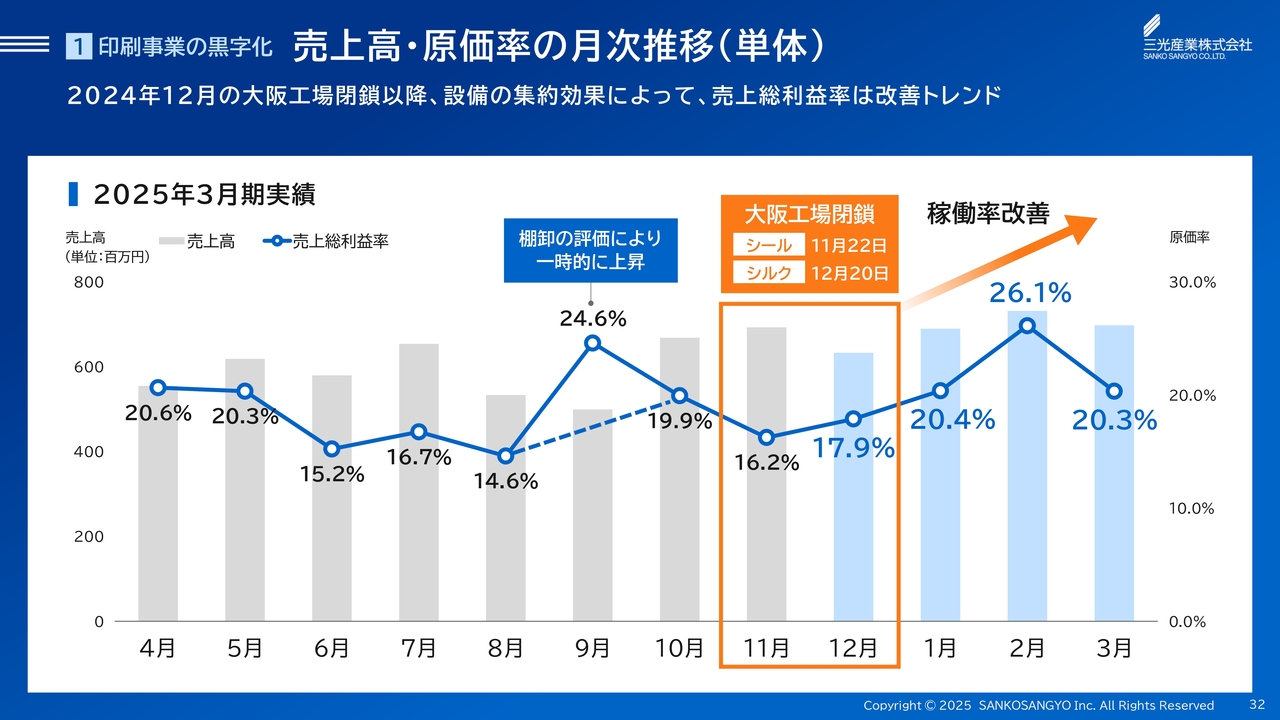

印刷事業の黒字化 1-3 売上高・原価率の月次推移(単体)

スライドは、2025年3月期の三光産業単体の売上高と粗利率の月次推移をグラフで表したものです。3月、6月、9月、12月に実施する棚卸の評価により、9月は会計上一時的に上昇していますが、12月の工場閉鎖以降、設備の集約効果により工場の稼働率が向上しました。売上総利益は着実に改善に向かっています。

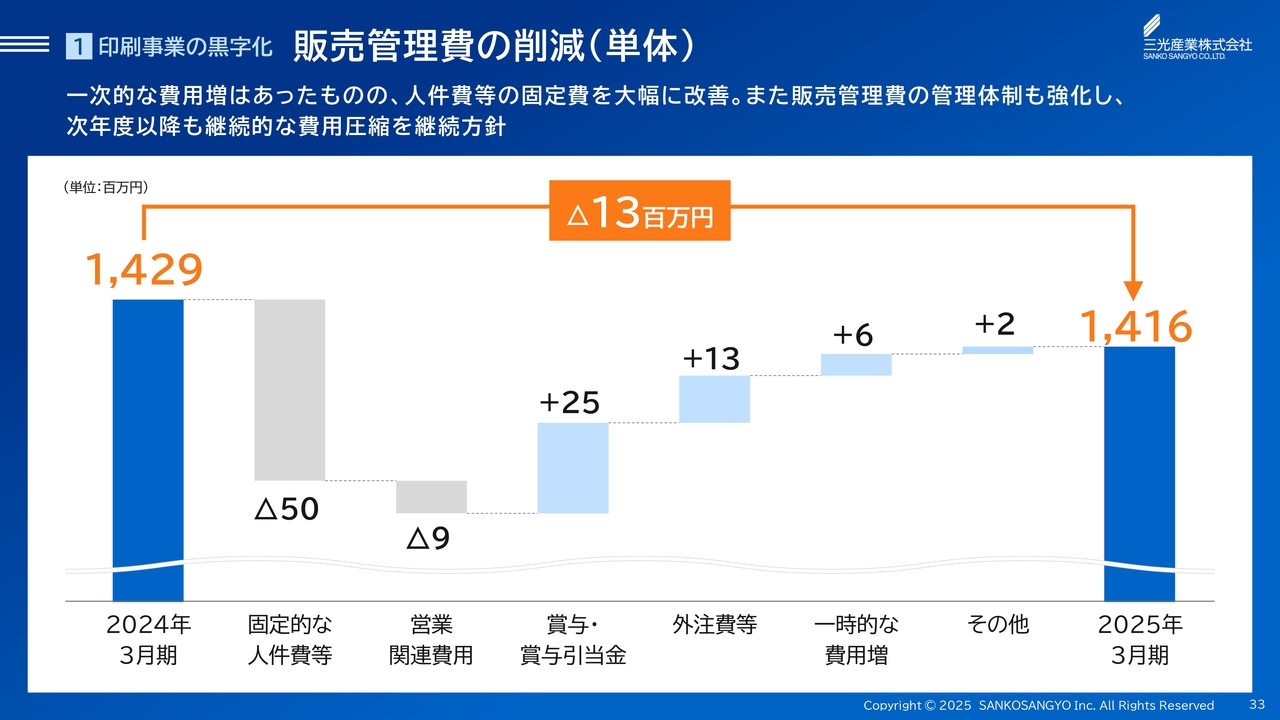

印刷事業の黒字化 1-4 販売管理費の削減(単体)

三光産業単体の販売管理費の対前期の偏差についてご説明します。前期に希望退職や工場閉鎖を実施したことにより、人件費などの固定費が減少しました。

人員の減少により外注経費が前期より増加傾向になったものの、人件費以外の統制可能な経費の縮減を行い、販売管理費は前期より1,300万円の減少となりました。

2026年3月期以降も、引き続き販売管理費の圧縮に取り組んでいきます。

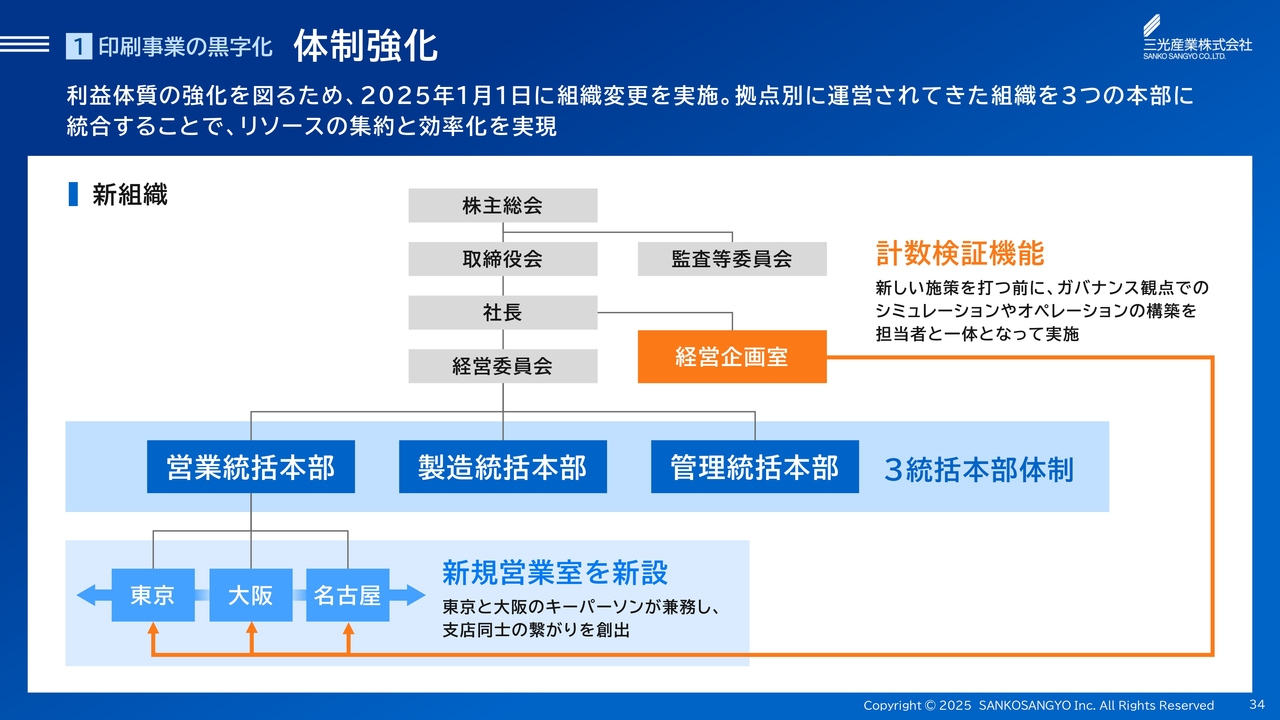

印刷事業の黒字化 1-5 体制強化

2025年1月1日より、大きな組織変更を実施しました。現場における迅速な意思決定を行っていくことを目的として、拠点別に運営されていた組織を3つの統括本部体制に統合しています。

また、新規営業室を新設して営業拠点間に横串を通すことにより、各拠点での情報交換を密にし、営業が一丸となることを目的としています。その中で生まれた新規事業については、経営企画室が採算性の検証やオペレーション構築を担当者と一体となって実施する体制にしています。

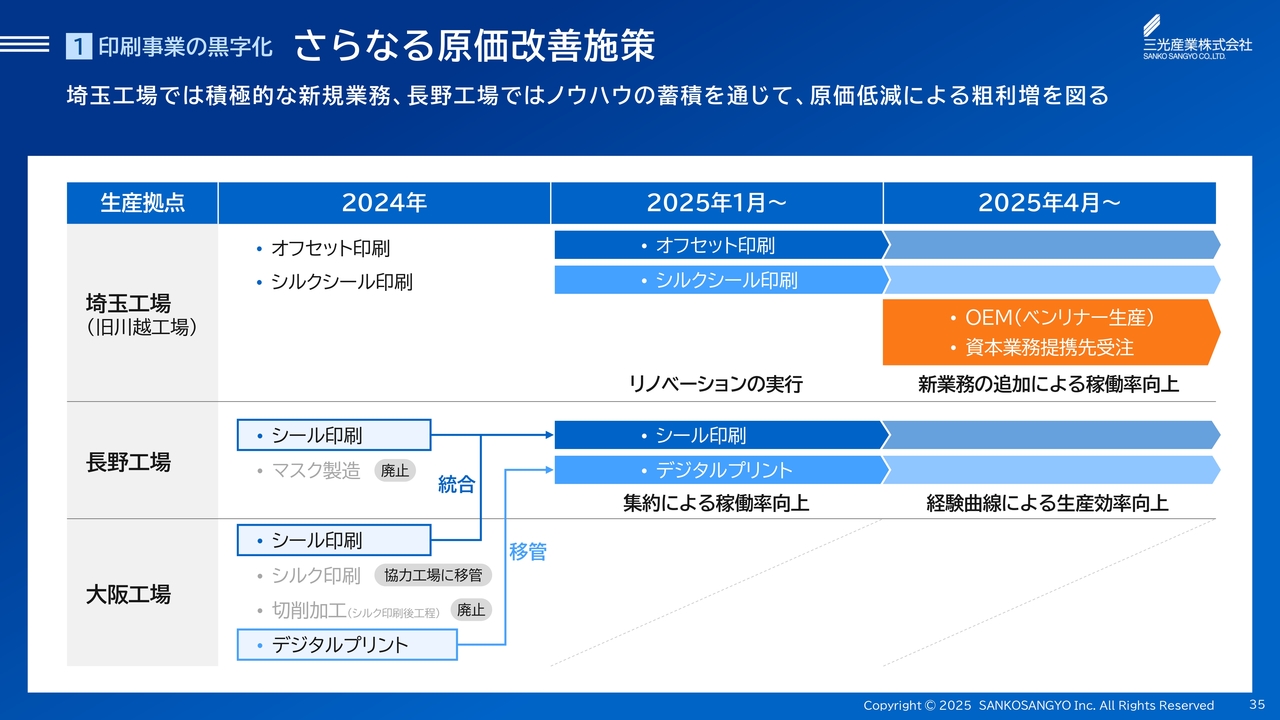

印刷事業の黒字化 1-6 さらなる原価改善施策

2024年12月の工場廃止により、順調に稼働率を改善してきましたが、2026年3月期も引き続き原価改善施策に取り組んでいきます。

工場別にご説明します。まず埼玉工場については、既存のオフセット印刷、シルクシール印刷にとどまらず、新しい試みを積極的に行い、稼働率の改善を図ります。現在、新たに生産を開始している製品は、既存の特殊印刷以外であるベンリナーのOEM生産とカード類の外形抜き加工です。

長野工場では、設備の集約により稼働率の向上を図ってきましたが、今後は経験曲線のノウハウ蓄積による生産効率の向上により、原価率の改善を図ります。なお、管理会計上のKPIもすでに設定しており、毎月モニタリングを実施するなど、体制も構築済みです。

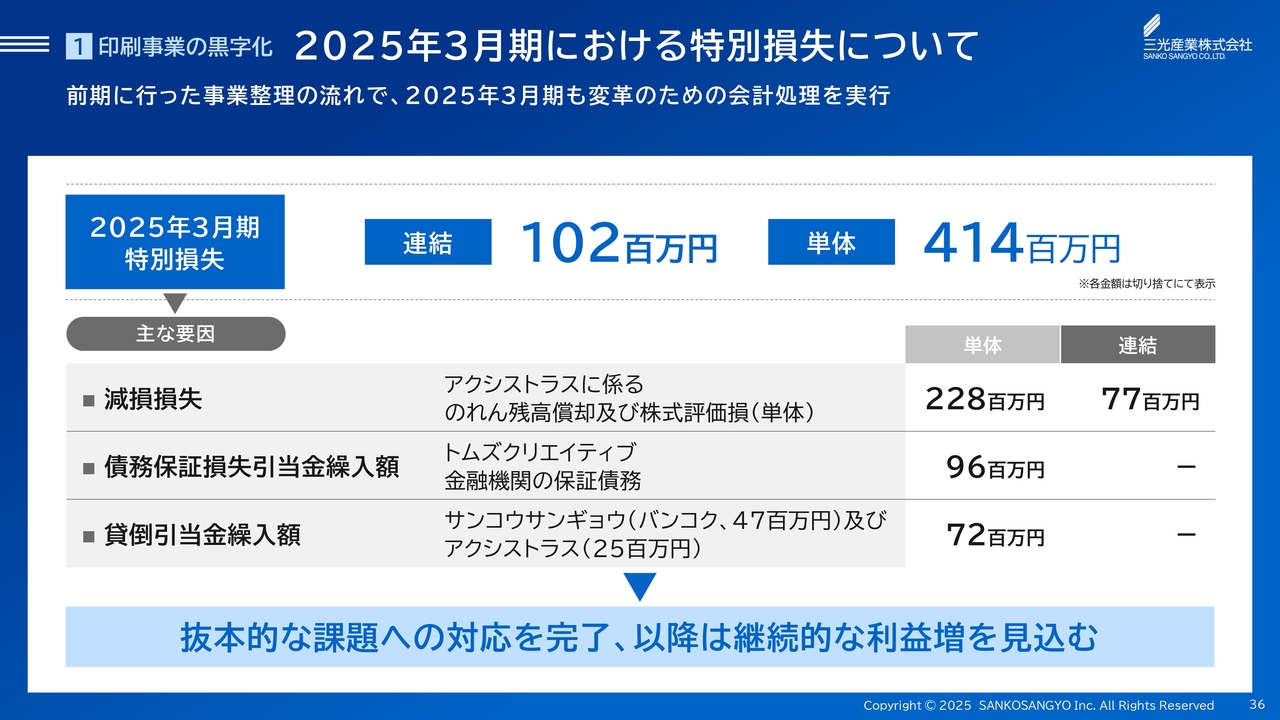

印刷事業の黒字化 1-7 2025年3月期における特別損失について

さまざまな施策により、売上総利益や営業利益は前期比で大幅に黒字化を達成したとお伝えしましたが、前期より実施してきた事業整理の流れから、残念ながら2025年3月期も変革のための特別損失を計上することにしました。

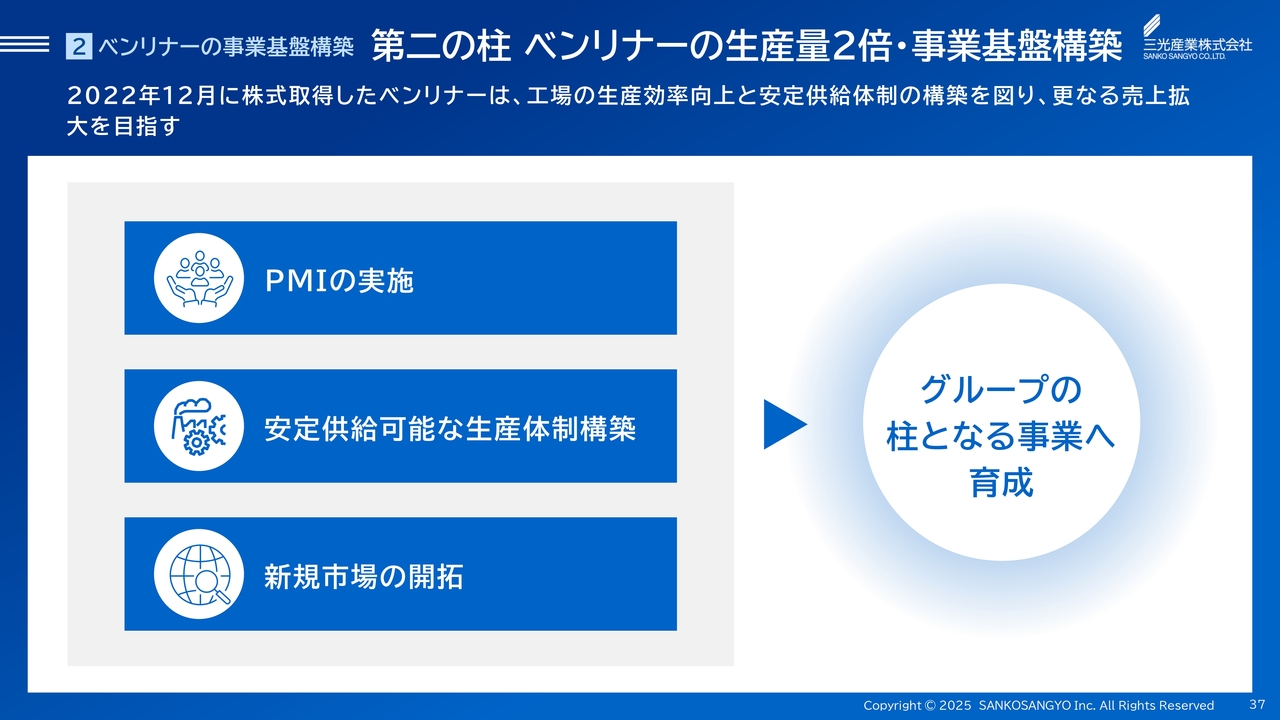

ベンリナーの事業基盤構築 2-1 第二の柱 ベンリナーの生産量2倍・事業基盤構築

続いて、2本目の柱であるベンリナー社の事業基盤構築の進捗についてご説明します。高性能スライサーの製造・販売をしているベンリナー社は、需要に供給が追いついていない状況が続いています。これに対して設備投資を行い、安定的な増産体制を構築し、市場を開拓していくことで、グループの柱といえる事業へ育成するという施策です。

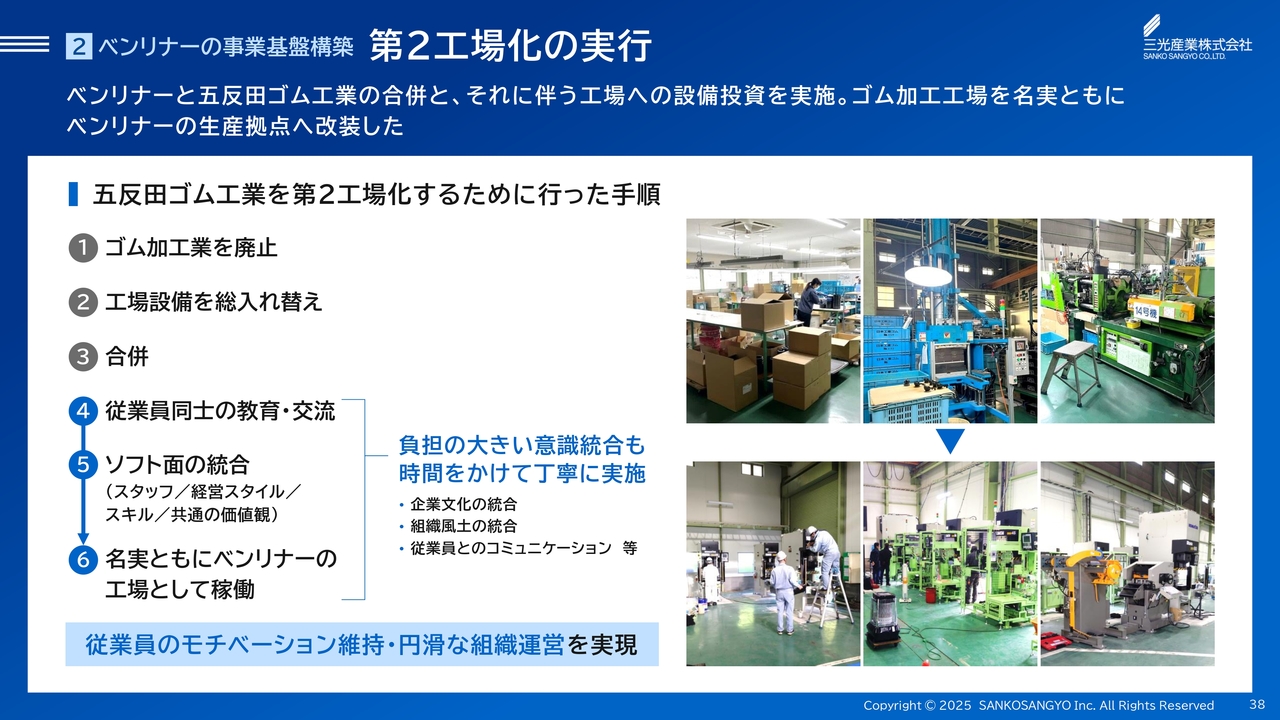

ベンリナーの事業基盤構築 2-2 第2工場化の実行

「ゴム加工工場をベンリナーの生産拠点にする」と言葉にするととても簡単に感じますが、実行は非常に大変です。これは新卒で入社し、勤続40年以上のゴム加工職人に、ゴムとは作り方も機械もまったく異なるベンリナーを製造していただくということです。

それが今では、節目ごとの会社行事に両工場の従業員の方々が家族ぐるみで参加されるほど、交流が盛んとなりました。

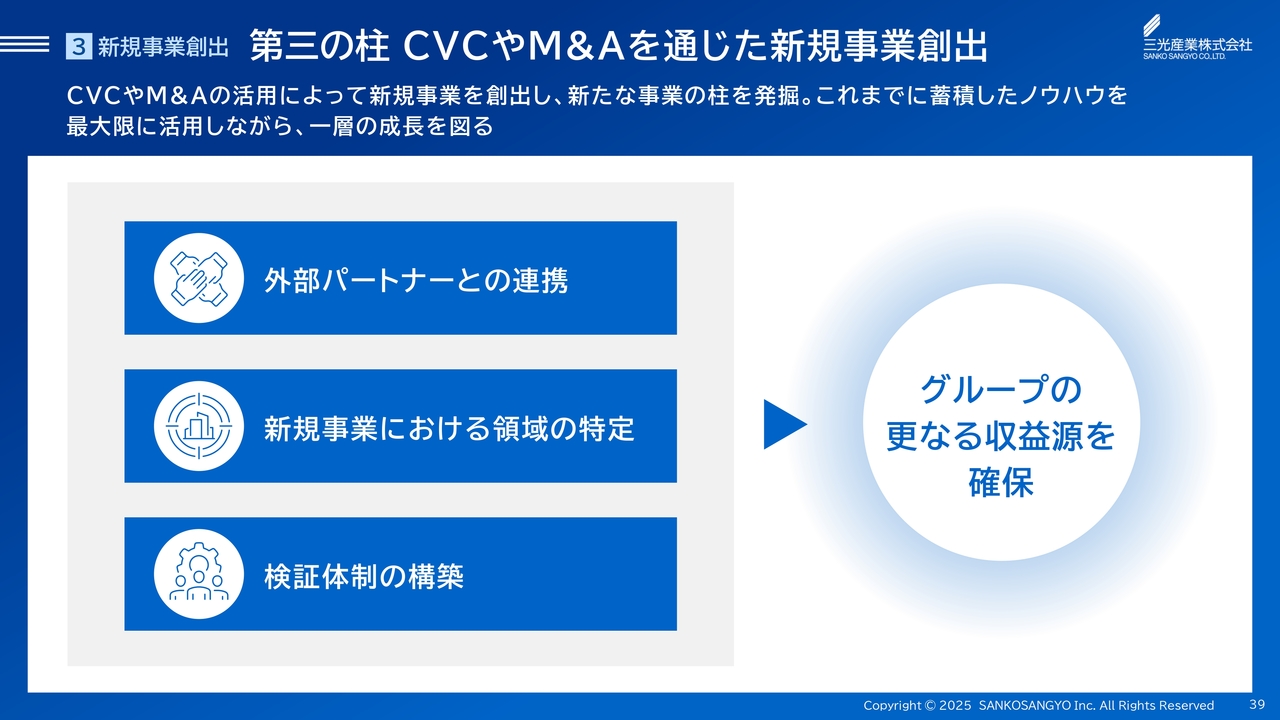

新規事業創出 3-1 第三の柱 CVCやM&Aを通じた新規事業創出

最後に、3本目の柱である新規事業創出の進捗についてご説明します。弊社の新規事業の前提条件は、弊社の持っているノウハウや販路を活かすシナジーがあることです。中期経営計画の3年間で、この方針に則った将来の三光グループの収益を支える3本目の柱となる事業を見つける計画です。

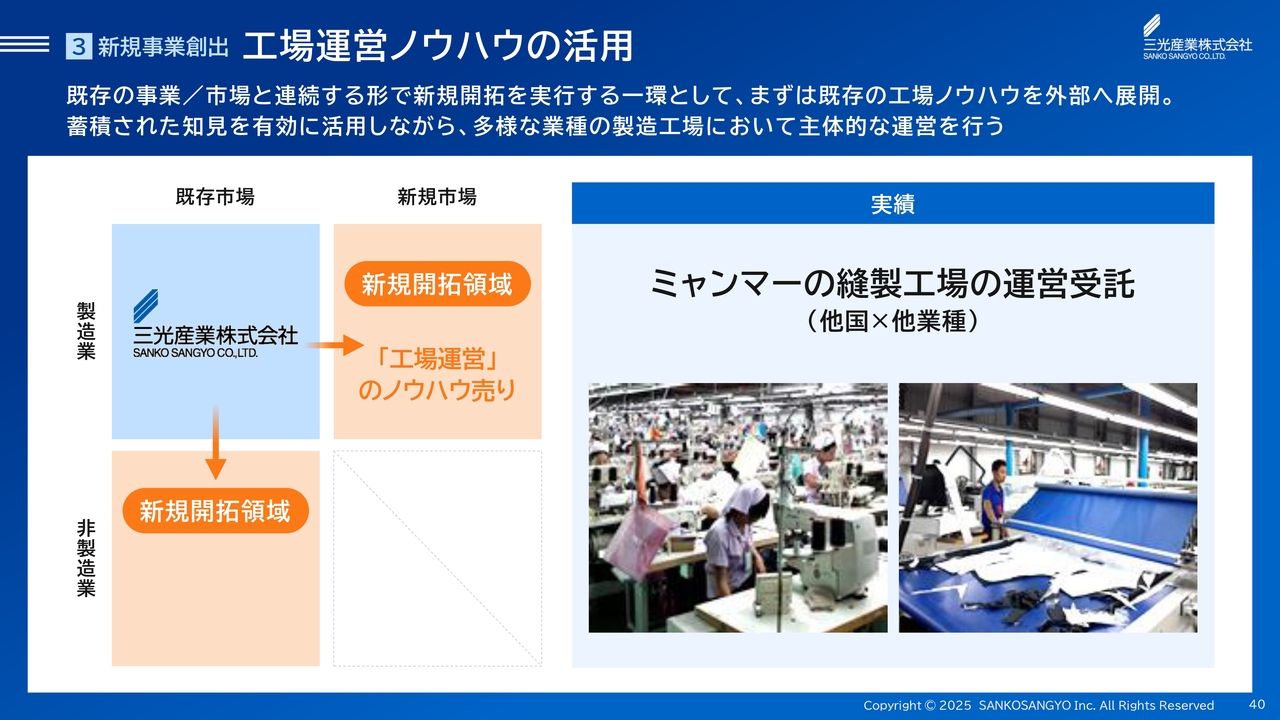

新規事業創出 3-2 工場運営ノウハウの活用

利益貢献し始めた新規事業の具体的な案件をご紹介します。弊社には、国内工場で50年超、海外工場で30年超の運営歴で培った工場運営のノウハウがあります。

このノウハウを活用し、2024年3月期には他業種のベンリナーの生産量を、設備投資をせずに1.2倍超にし、2025年3月期にはゴムの加工工場をベンリナー製造工場に名実ともに改装しました。このような実績から、ミャンマーの縫製工場をM&Aした取引先より、縫製工場の運営を受託しています。

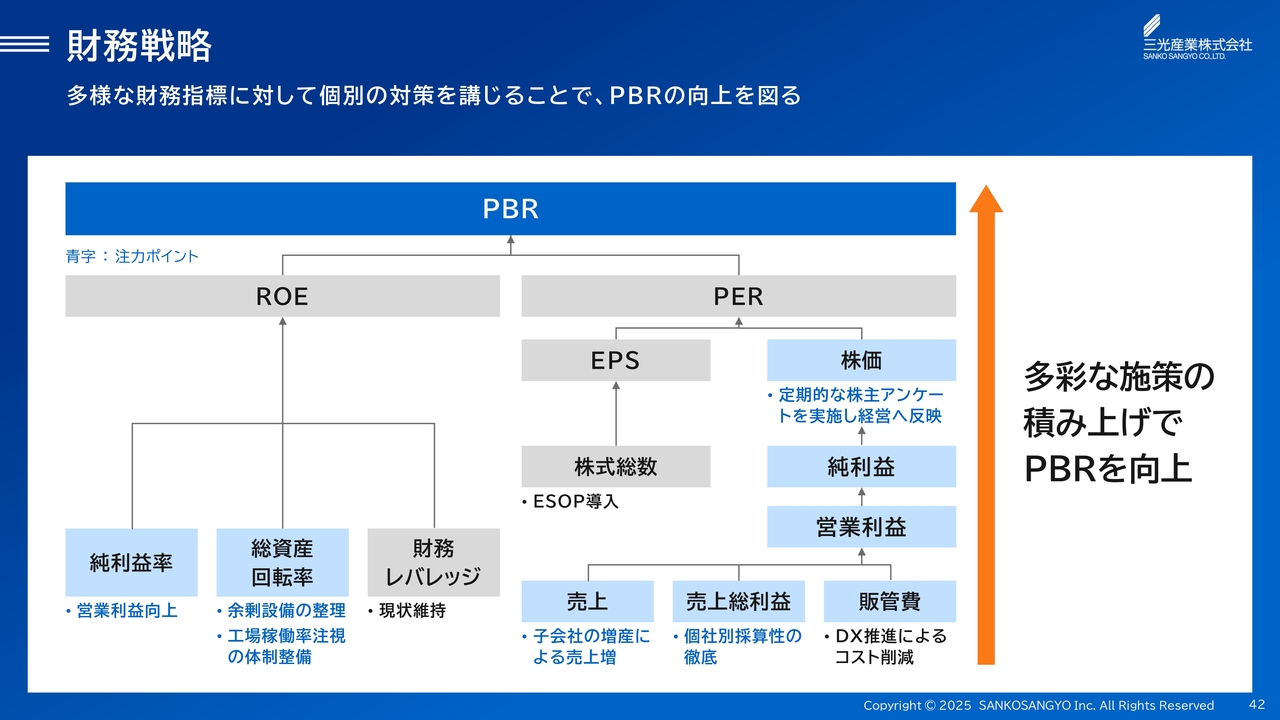

財務戦略

その他の事項についてご説明します。

本中期経営計画は、ROE8.0パーセント、PBR1.0倍という目標にも共通して効果のある施策であると考えていますが、ステークホルダーとの対話や信頼確保などを含め、総合的にさまざまな施策の積み上げを行っていきます。

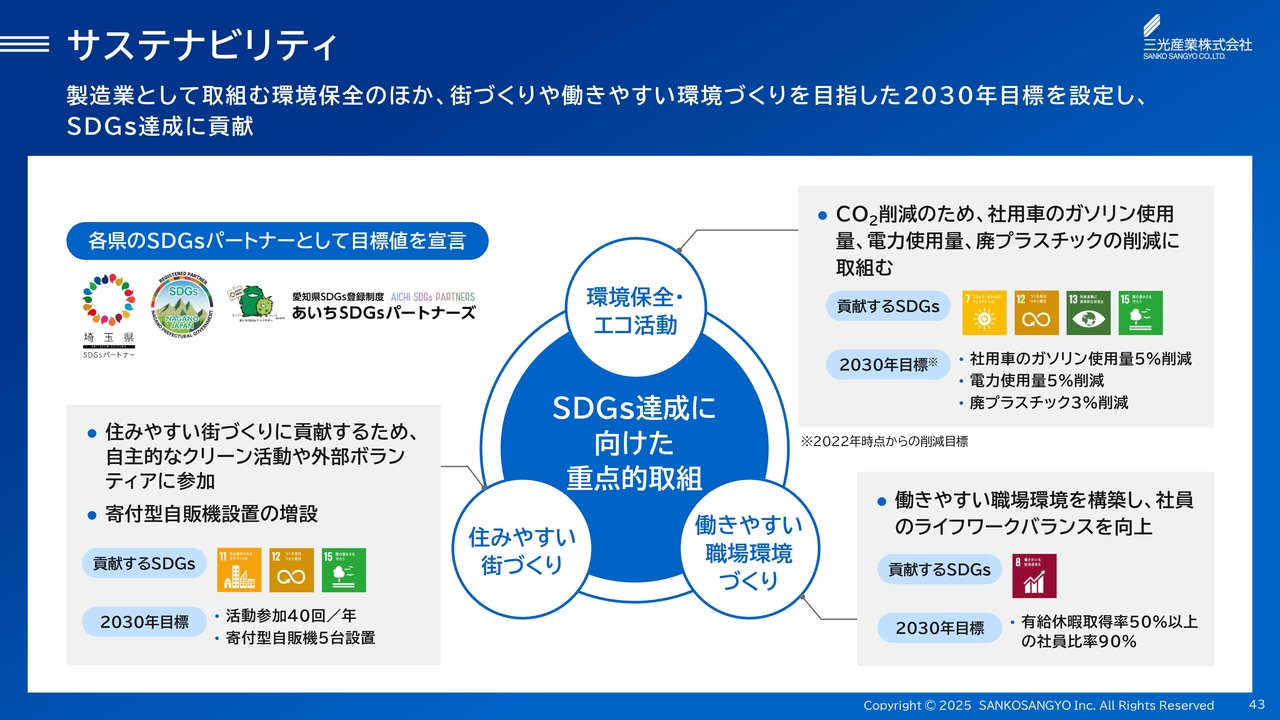

サステナビリティ

最後に、弊社のサステナビリティの活動についてご報告します。環境保全・エコ活動、住みやすい街づくり、働きやすい職場環境づくりの3つの事項を重点的な取り組みと位置づけ、2030年のありたい姿を設定し、長野県、埼玉県、愛知県のSDGsパートナーの認定を受け、活動を行ってきました。

私からのご説明は以上になります。ありがとうございました。

質疑応答:2026年3月期の業績予想について

司会者:「今期の業績予想についても

新着ログ

「その他製品」のログ