提供:株式会社FCホールディングス 2025年6月期第3四半期決算説明

FCホールディングス、国内事業が堅調に推移し受注は上昇基調 今期末配当予想は株式上場30周年記念配当含め45円に修正

目次

福島宏治氏:株式会社FCホールディングス社⻑の福島です。ご視聴いただきありがとうございます。

補足説明の内容はスライドのとおりです。まずは、5月13日の前場終了後に開示いたしました2025年6月期第3四半期決算について、その後に2025年6月期通期の計画と株主さまへの還元施策などについて、ご説明します。

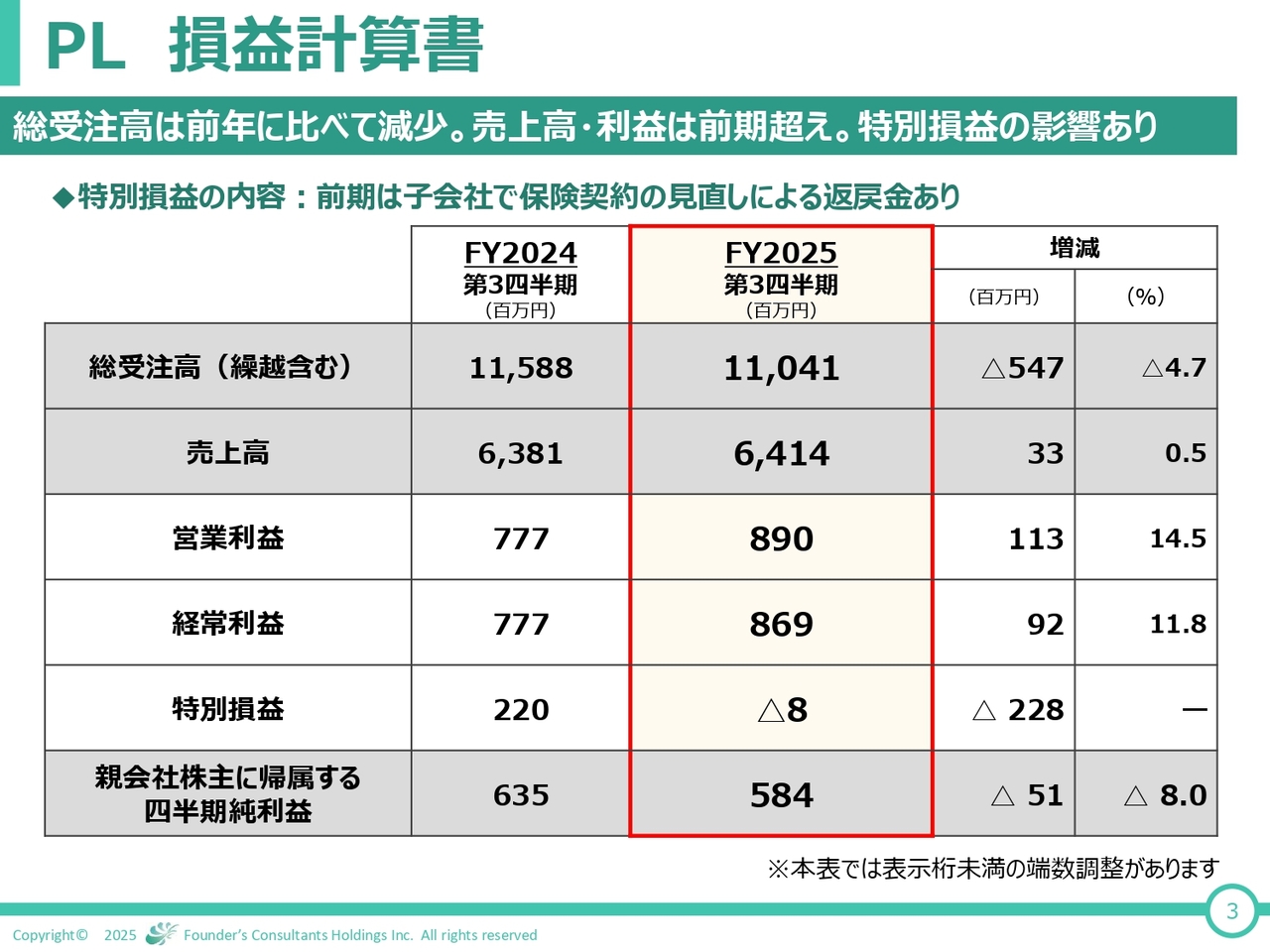

PL 損益計算書

開示済決算短信の内容を改めて補足してご報告します。

第3四半期の繰越を含む総受注高は、前年同期に比べて5億4,700万円、率換算で4.7パーセント減少しました。これは、期中での海外受注の低迷が主な原因です。ただし、弊社顧客の会計年度でみた令和7年度予算による国内受注状況は足元では堅調な増加を見せているところです。

次に、売上高は、生産工程に投下する時間とその出来高が計画どおり順調に推移したことで、前年同期に比べて3,300万円増となりました。

また、営業利益・経常利益についても、社内DX等による生産性向上を背景に、前年同期に比べてそれぞれ1億1,300万円増、9,200万円増となっています。一方、四半期純利益については、前期に子会社において保険契約の見直しを行い2億2,000万円の特別利益を計上している関係で、前年同期に比べ5,100万円減の5億8,400万円となっています。

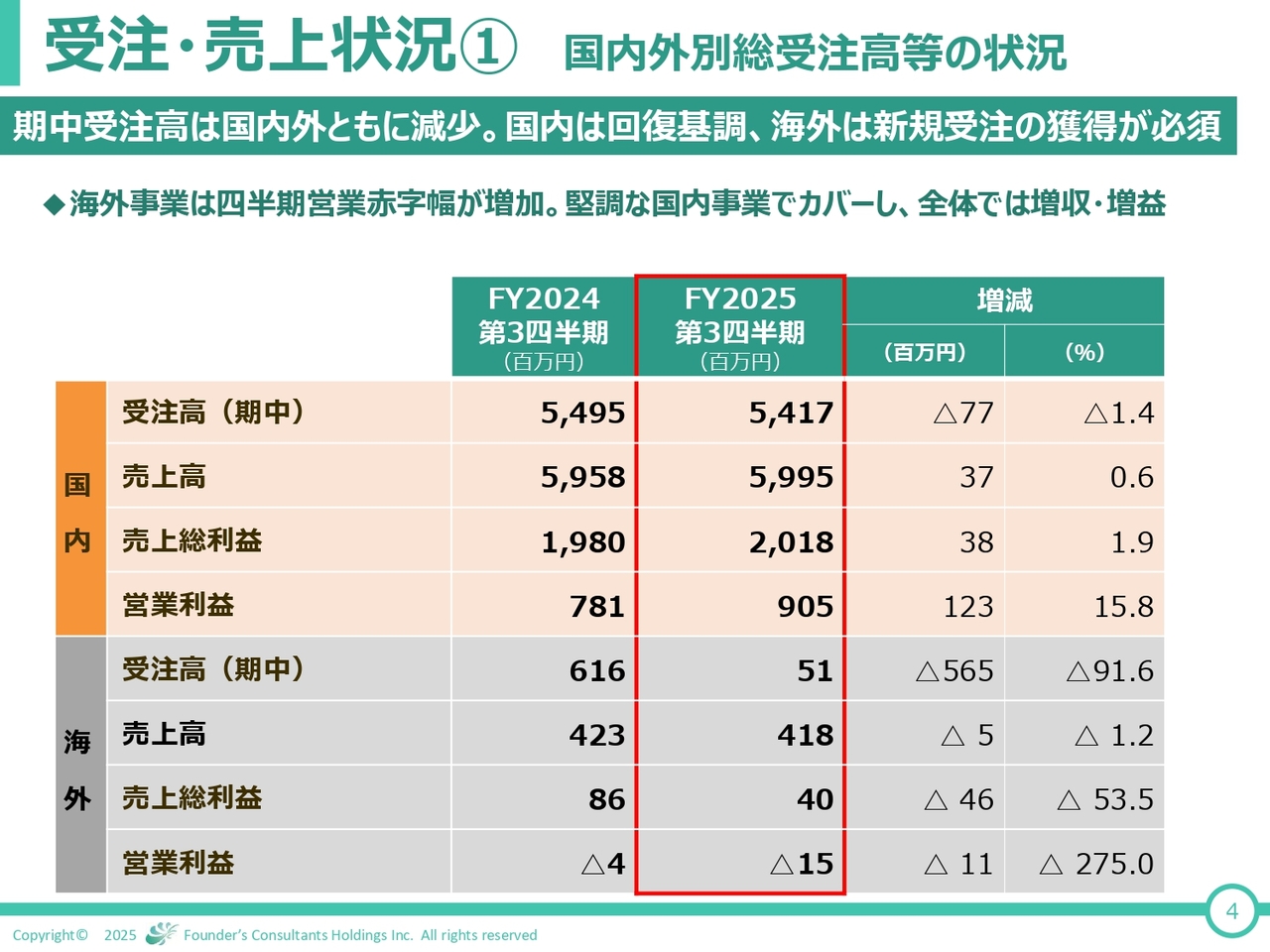

受注・売上状況① 国内外別総受注高等の状況

国内と海外の期中における受注状況、売上高の前期比較です。国内事業は、受注が前年から1.4パーセントの減少となりました。今期完成予定業務量は計画通りであるものの、複数年工期業務の、発注並びに受注が少なかったことが影響しています。

ただし、売上高及び営業利益については、先ほどご説明したとおり堅調に推移しています。前ページでも説明しましたとおり、足元4月では、ぎりぎりでしたが予算の年度内成立を受けて、発注も活性化し、受注も上昇基調です。加えて、本年3月には設計業務等技術者単価も全業種平均で5.7パーセントの引き上げが実施されています。

一方海外事業は、第2四半期の決算説明時にも触れさせていただきましたが、いまだ解消しない複数地域での紛争の⻑期化や不透明な経済環境に加えて、新年度からスタート予定の業務受注が計画どおり進まなかったことが響いて、受注が大きく前年割れとなっています。

新規受注活動に全力を挙げている結果として、生産工程投下量の低下もあり、売上高及び営業利益についても前年同時期を下回り、四半期末では営業赤字の状況です。海外事業を国内事業でカバーする構図ですが、この状況を挽回すべく、受注活動並びにグループ内協業の強化を行っているところです。

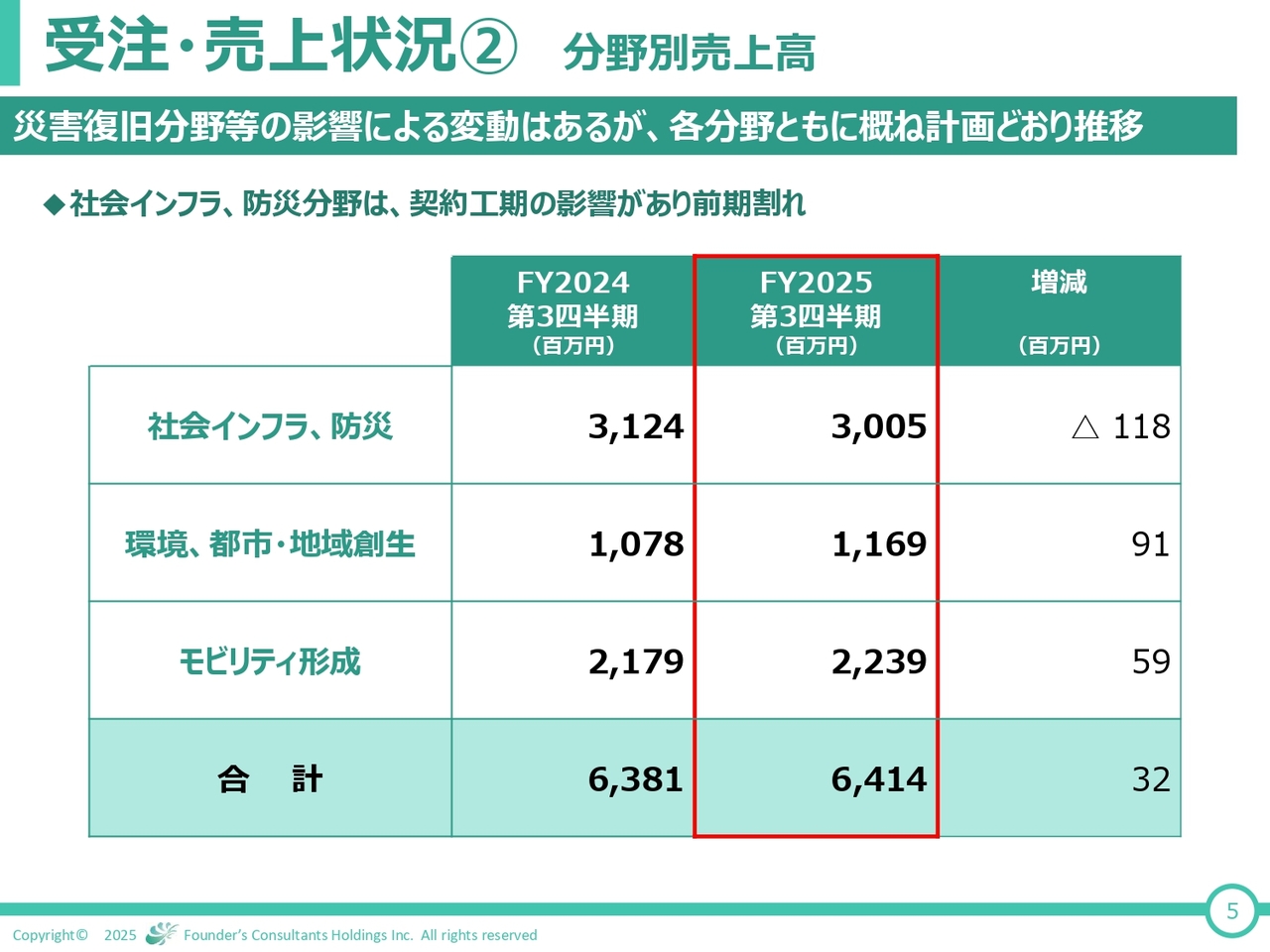

受注・売上状況② 分野別売上高

国内外を分野別に集計した売上高の前期比較です。災害対応や社会資本の老朽化対策を中心とした防災・減災・国土強靭化分野を担当する中核の社会インフラ・防災分野、もうひとつの主力分野であるモビリティ形成分野等、災害発生状況等や海外部門の影響もあって凸凹はありますが、全体としては安定的に推移中です。

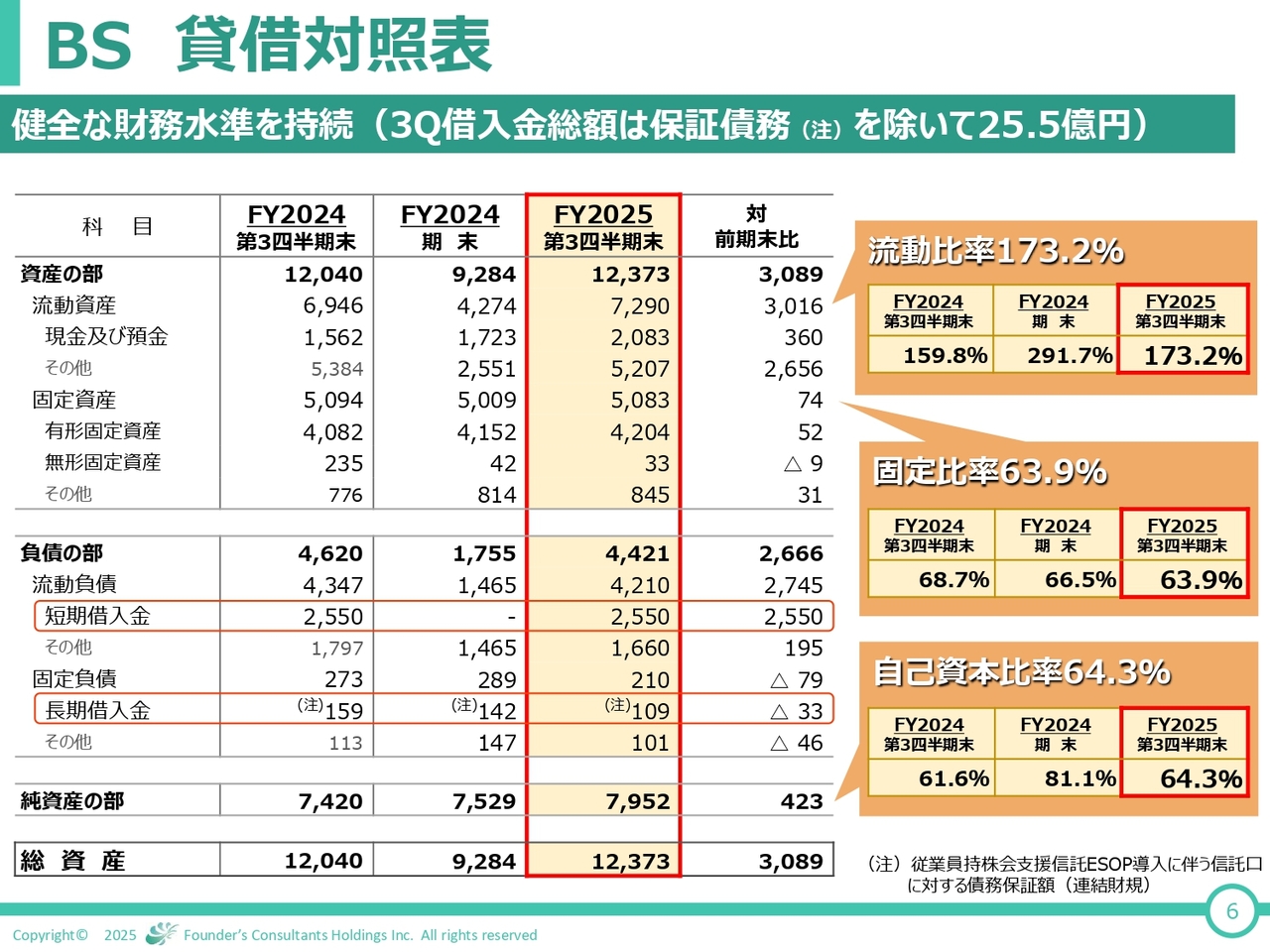

BS 貸借対照表

バランスシートは、主要安全性財務指標すべてで計画どおり健全な水準を持続しています。東京支社社屋取得資金として調達した⻑期借入金を前第4四半期に完済し、前期末では⻑短ともに無借金となりましたが、 第3四半期末では、契約業務の工期前につき、例年どおり運転資金の調達があります。

なお、借入金総額は、人的資本投資の一環として導入した従業員持株会支援信託ESOP信託口に対する債務保証額1億900万円を加えて、26億円の表示です。なお、有形固定資産に5,200万円程増加がありますが、これは、これまで外部から賃貸していた子会社の本社社屋を建築移転したものです。

傘下に抱える各法人ともに、公共投資入札参加資格の高レベル維持のために高い自己資本比率を持続していますが、すなわち株主のみなさまからお預かりしている大切な資本として、より一層の効率化を図っていきます。

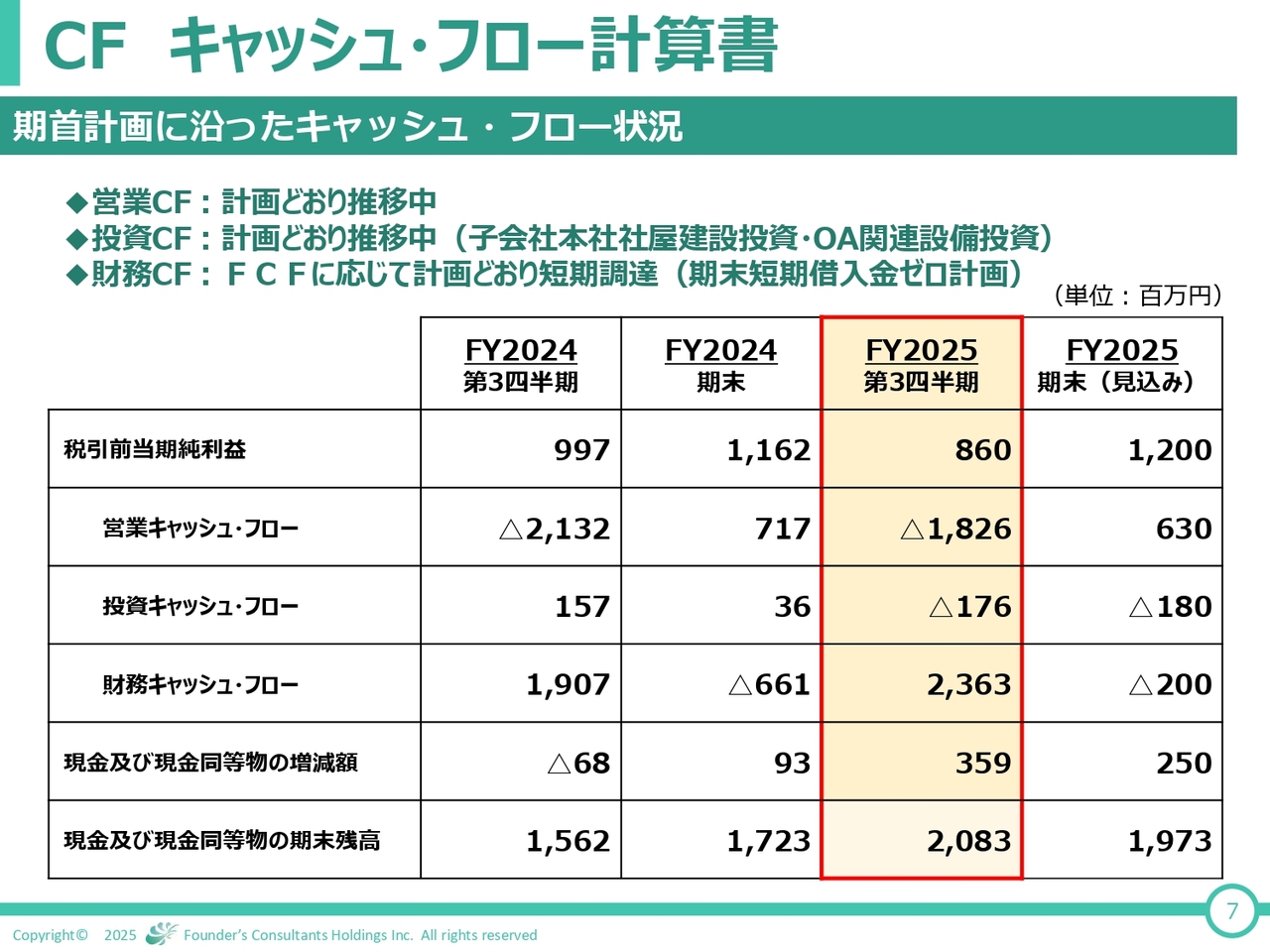

CF キャッシュ・フロー計算書

キャッシュ・フローの実績と計画です。営業CFについては、計画通り推移しており、期末で6億3,000万円の獲得を見込んでいます。投資CFについては、研究開発、DX関連、子会社本社建築移転を含む職場環境整備への投資を中期計画にそって継続中です。財務CFの増加は、前年同期比で短期借入金が増加したことによるものです。

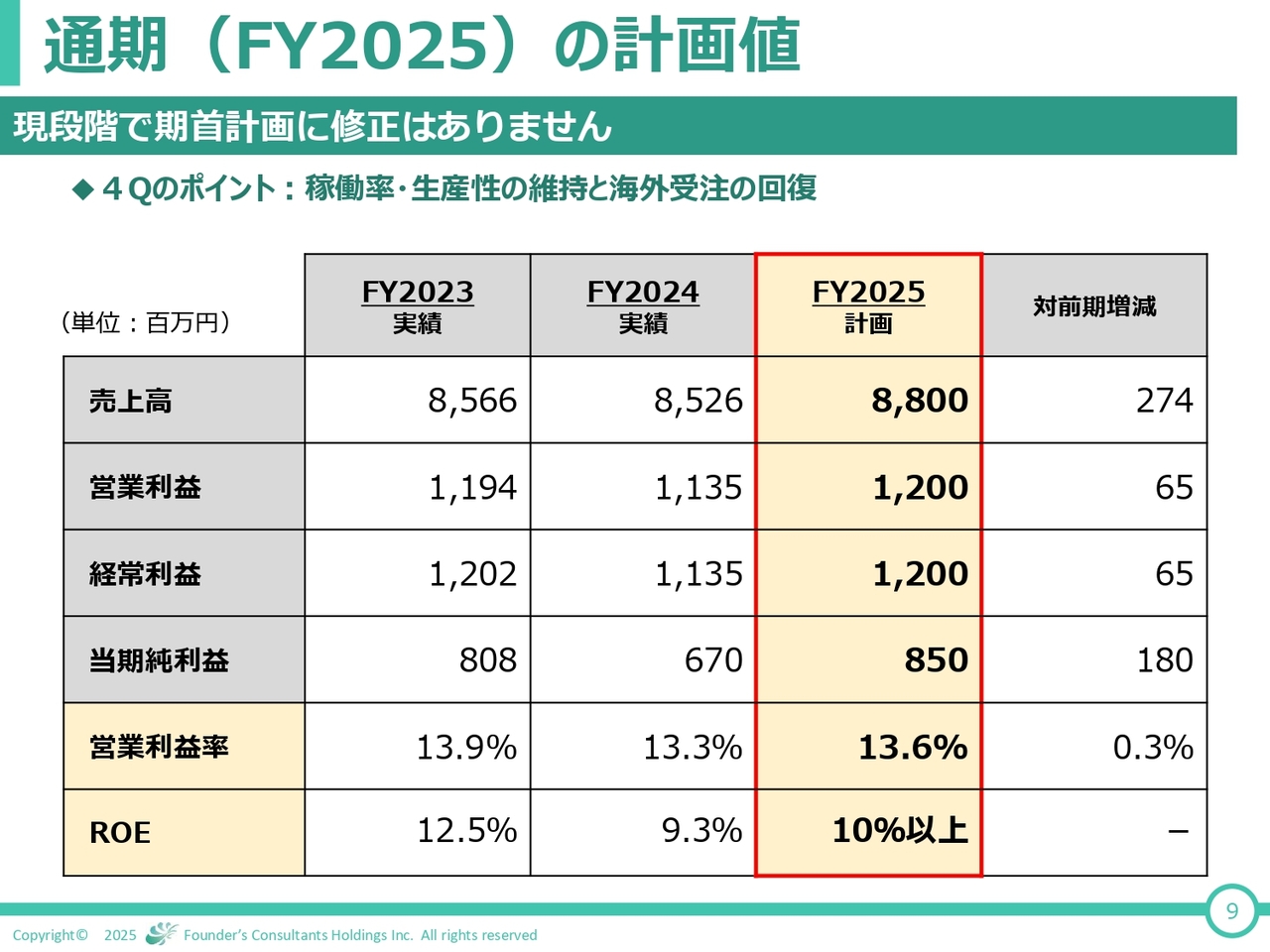

通期(FY2025)の計画値

ここからは、2025年6月期末決算の計画と株主還元施策について、ご報告します。

期末決算の計画値です。現段階で、売上高・各利益ともに堅調に推移しており、期首に計画した数値に修正はありません。国内業務は、売上高・段階利益ともに堅調に推移中で第4四半期も同様の傾向を見込んでいます。

一方海外業務は、先ほどご説明した通り、受注の回復が来期以降の業績達成のカギになってくるとして受注活動強化に注力していますが、今期の国内外全体での利益計画においては概ね計画どおりに推移するものと見込んでいます。

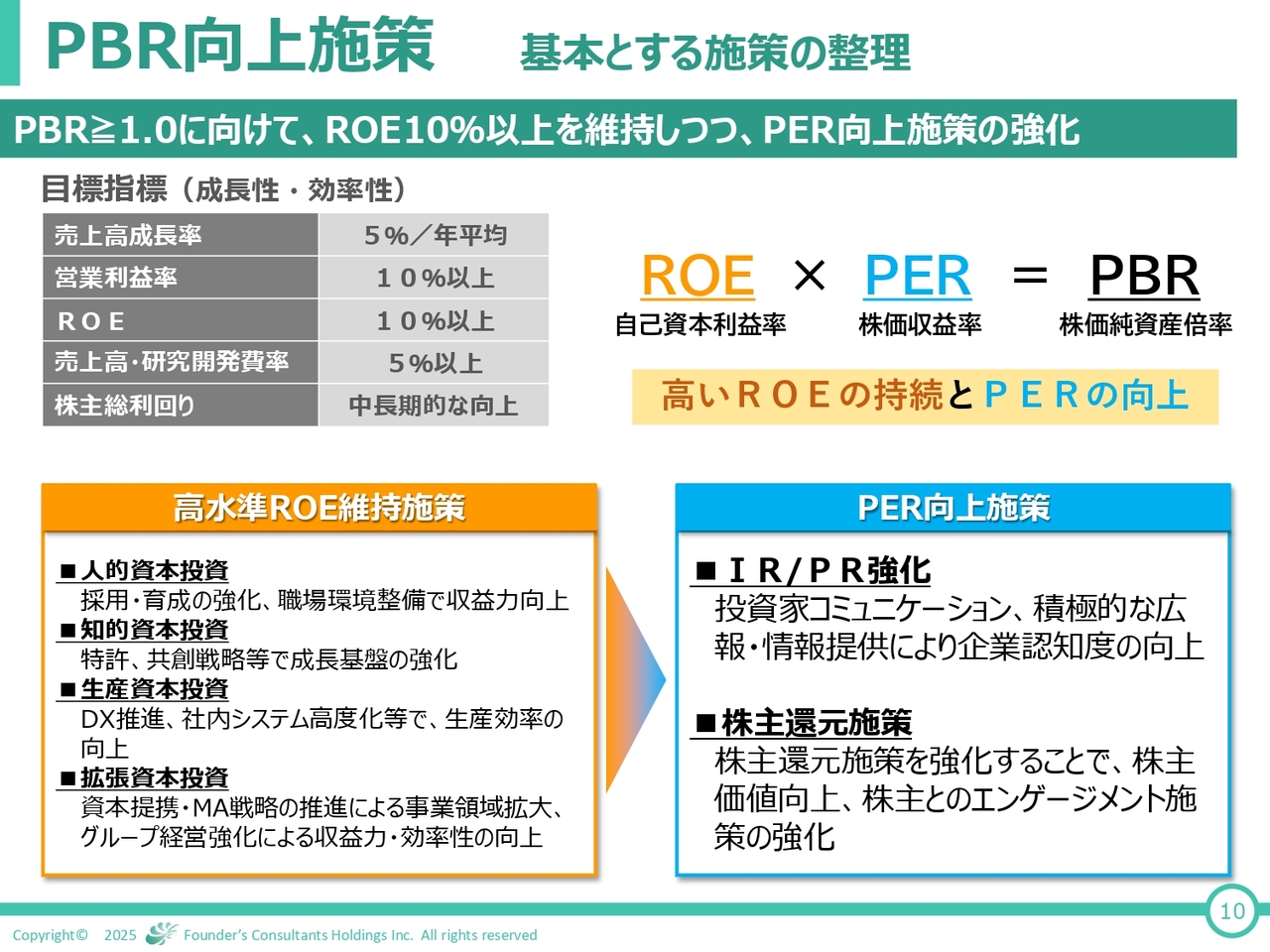

PBR向上施策 基本とする施策の整理

次に、当社が取り組んでいる「株価を意識した経営」すなわちPBR向上施策についてです。画面左上は成⻑性・効率性の目標指標です。昨期はのれんの減損によるROE低下という特別な事象はありましたが、過年度から営業利益率、ROEともに10パーセント以上の目標は、概ね達成、継続しています。

言い換えれば、資本収益性は目標水準に達しているが、市場評価が低い、と自覚しています。期待値としてのPERをどうやって向上させるかに重きを置き、その向上施策に取り組んでいます。個別施策としては、人的資本、知財、生産財、規模拡張への投資、IRの強化、そして還元性向の引き上げを、PER向上施策として強化しているところです。

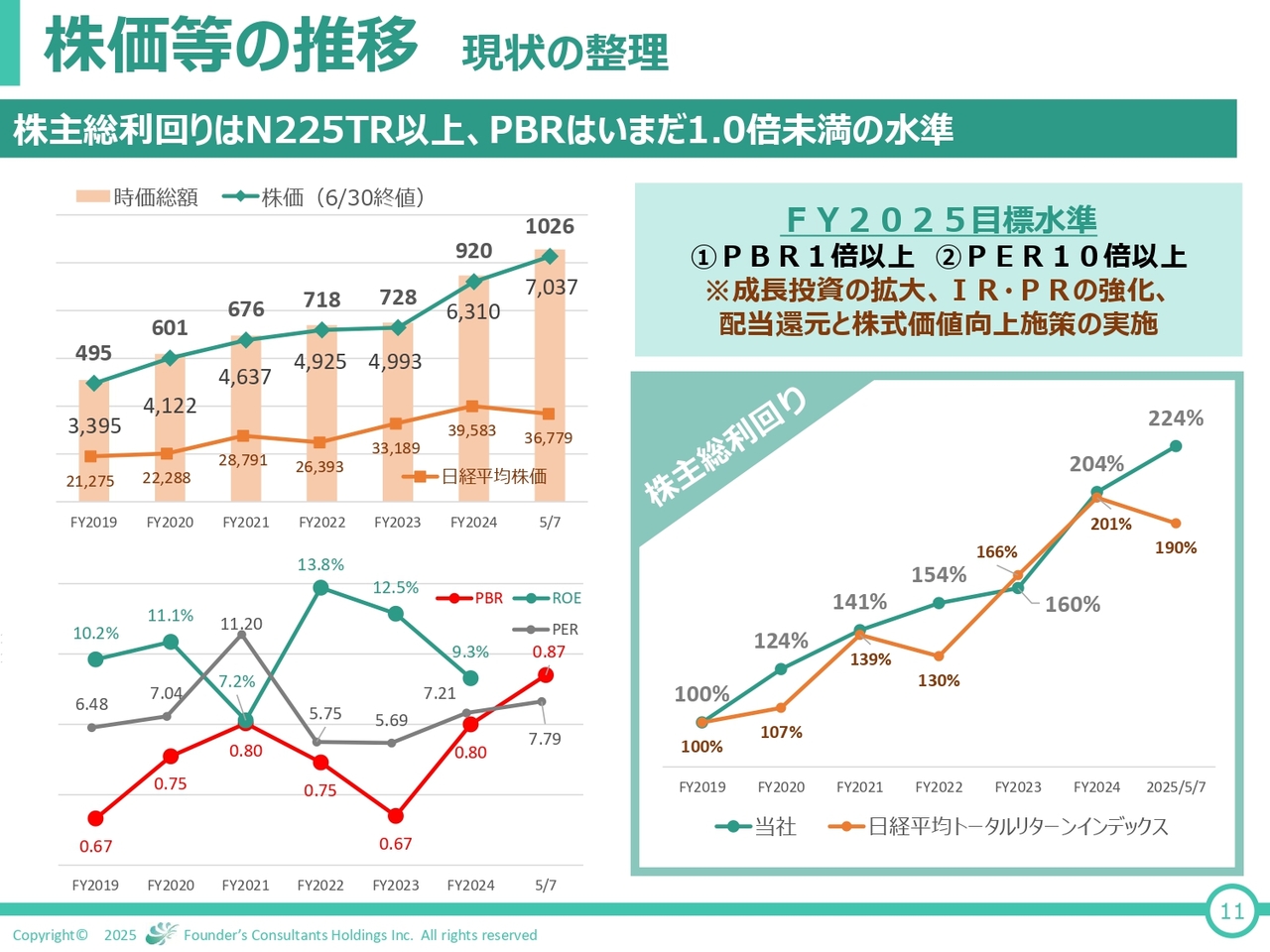

株価等の推移 現状の整理

時価総額、株価、ROE、PBR、PER、株主総利回りの経年推移です。株主総利回りは日経平均トータル・リターン・インデックスをベンチマークとしています。四半期決算開示直前の株価は株式分割を考慮すると上場来高値の水準にあり、ようやく時価総額で70億円前後というというところまでは来ましたが、PBRは0.8倍台後半にとどまっています。

今期中のPBR1.0倍以上、PER10倍以上を目標水準としており、成⻑投資の拡大、IR・PRの強化に加えて、後段でご案内します株主さまへの還元施策を実施します。

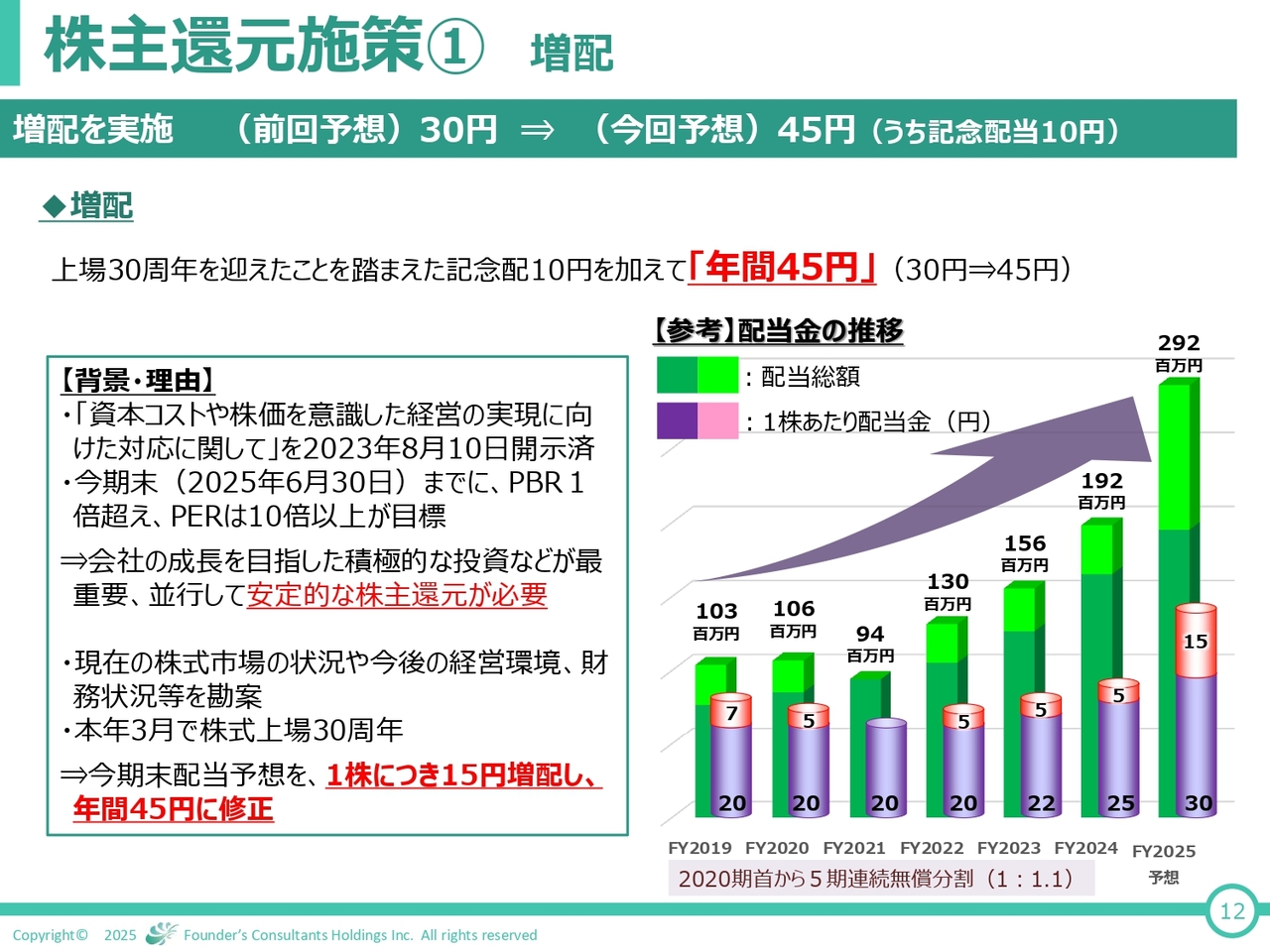

株主還元施策① 増配

PER向上施策の中でも重きを置く還元施策についてです。まずは期末配当についてです。当社では業績の下降時においても引下げを行わない下限レベルと位置付けた期首公約配当という考え方を基本としています。

これは、多発する大規模災害発災時には、一旦既存業務をストップして我々の技術力を総動員して早期の復旧に向かう局面があり、かつその企業行動は我々の社会的使命であるとして、期首時に下限配当を約束して臨むという背景があります。

右下のグラフのとおり、近年の堅調な業績と内部留保を背景に、期首公約配当は2022年6月期で20円、2023年に22円、前期は25円に引き上げてきました。最終的には、第3四半期時点で期末業績見込みを予想して年間配当を決めています。

前期は5円増配して1株当たり30円とさせていただきました。新株発行増資を行っていませんので、当社株を継続保有していただけている株主さまには、増配傾向となっていると考えています。

さて、今期2025年6月期は、前期実績を考慮して期首公約配当は1株当たり30円としていました。現在の株式市場の状況や今後の経営環境、財務状況等を勘案し、加えて本年3月で株式上場30周年を迎えたことから、株主のみなさまの⻑年にわたるご支援に対する感謝の意を込めて、2025年6月期の期末配当予想については1株につき15円を増配し、計45円に修正することとします。なお、増配15円のうち10円は株式上場30周年記念配当の位置づけです。

この増配により1株当たり45円の配当となり、連結配当性向は36.3パーセントとなります。これは、第2四半期開示の折に「同業他社に劣後しない水準を期末で還元」とお約束していた内容です。

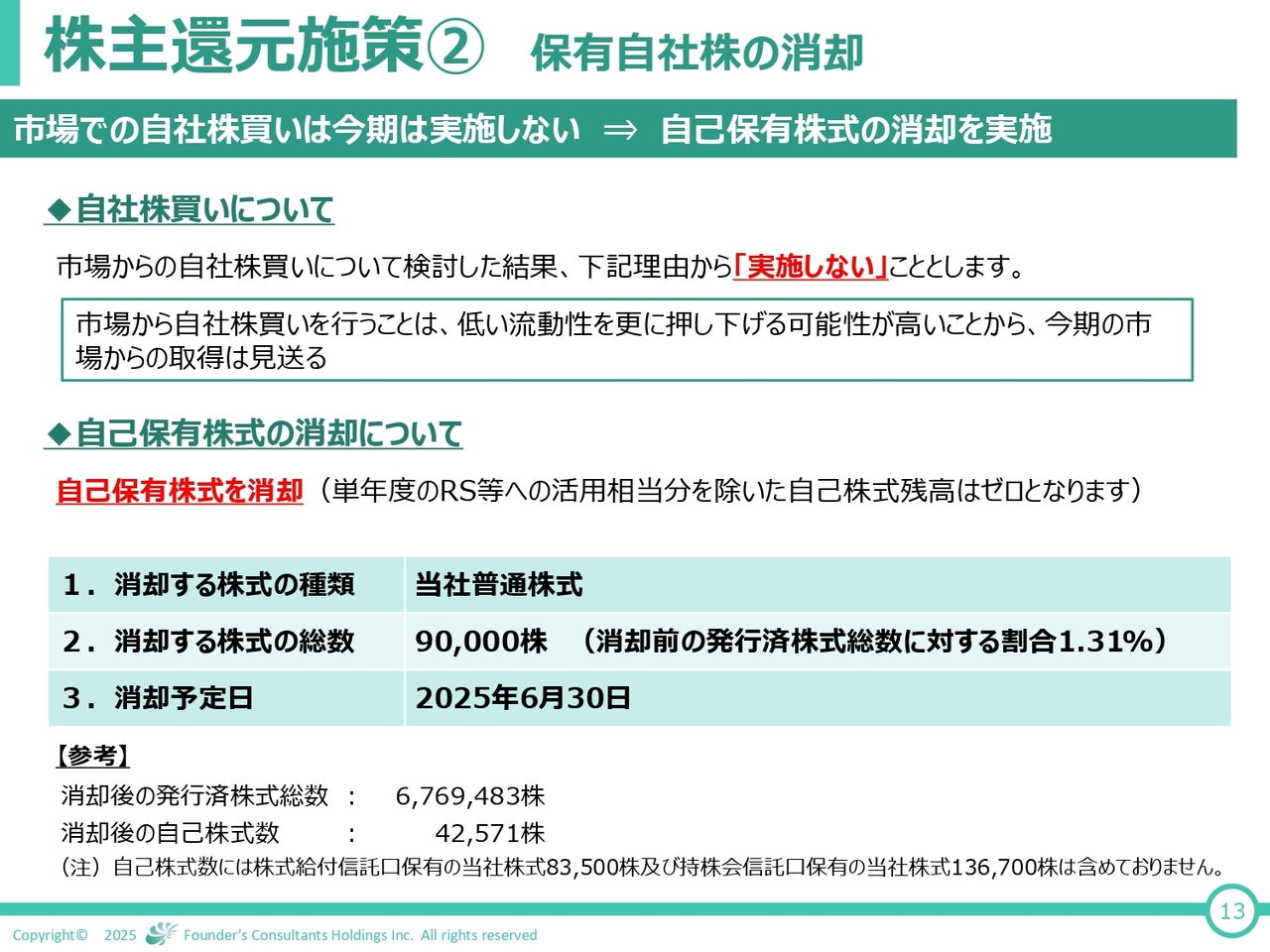

株主還元施策② 保有自社株の消却

還元施策として株主さまからも問い合わせのある自社株買いについてです。これまで実施に向けた検討を進めてまいりましたが、弊社株式の流動性が低く、市場での直接買付のみでは中々目標達成が難しい状況であること、更に流動性を押し下げる可能性が高いことが容易に予想できること等を判断して、直近では株式市場からの自社株買いは実施しません。

ただし、自己保有している株式のうち、発行済み総株式数の約1.3パーセントに当たる9万株を消却し、株主のみなさまの株式希薄化懸念を除外して今後に臨みます。なお消却は今期末の6月30日の予定です。なお、他の株主還元施策に関して、現在休止している優待制度並びに株式分割の再開は、今期は予定しません。

最後に

四半期決算の補足説明は以上です。グループ一丸となって「新しい価値の創造により社会の持続的な発展に寄与」していきます。引き続きFCホールディングスをよろしくご愛顧願います。ご覧いただき、ありがとうございました。

新着ログ

「サービス業」のログ