提供:萩原電気ホールディングス株式会社 2025年3月期決算説明

【QAあり】萩原電気HD、主力2事業増収で売上高は過去最高 デバイス事業は約170億円の新商流獲得、国内外のトヨタ関連顧客

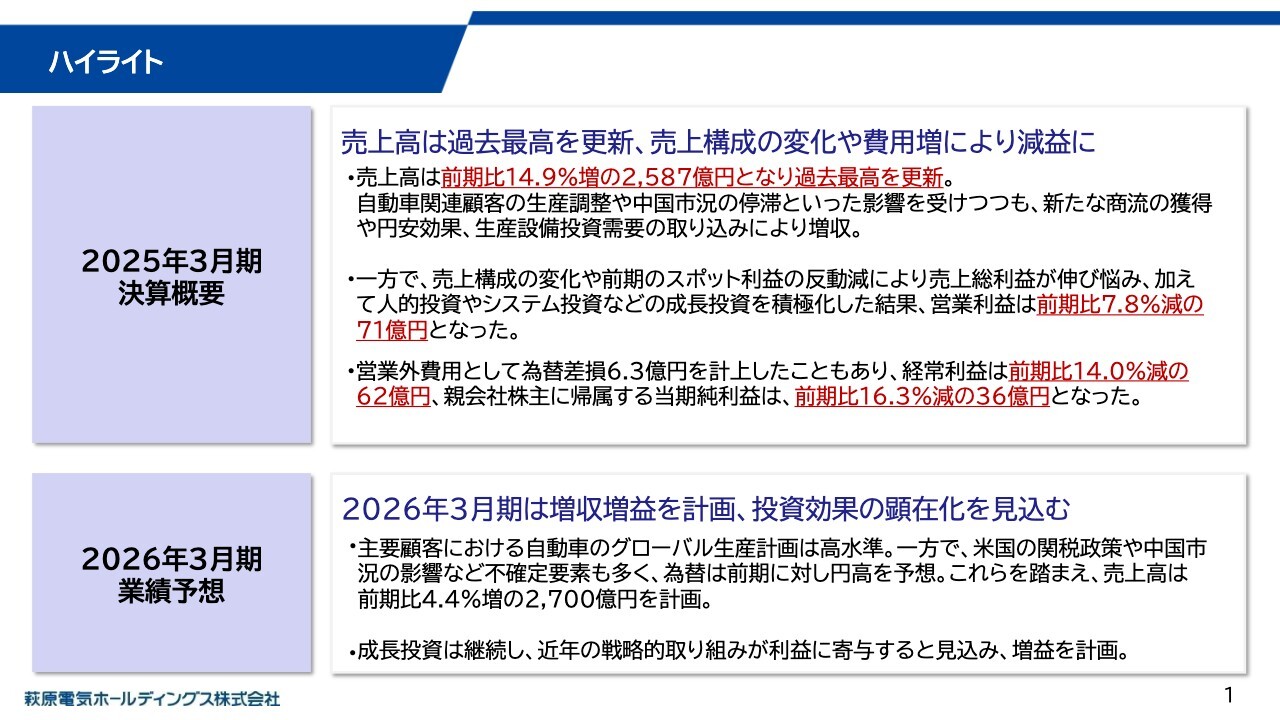

ハイライト

長谷川政行氏(以下、長谷川):本日はご多忙のところ、当社の決算説明会にご参加いただき、誠にありがとうございます。決算概要と中期経営計画の初年度の進捗状況についてご説明申し上げます。

決算ハイライトからご説明します。2025年3月期は売上高が過去最高を更新しましたが、各利益項目では減益となりました。

2026年3月期については不確定要素が多くあるものの、増収増益を見込んでいます。

本日のご説明概要

本日は、スライドに記載の流れに沿ってご説明を進めます。

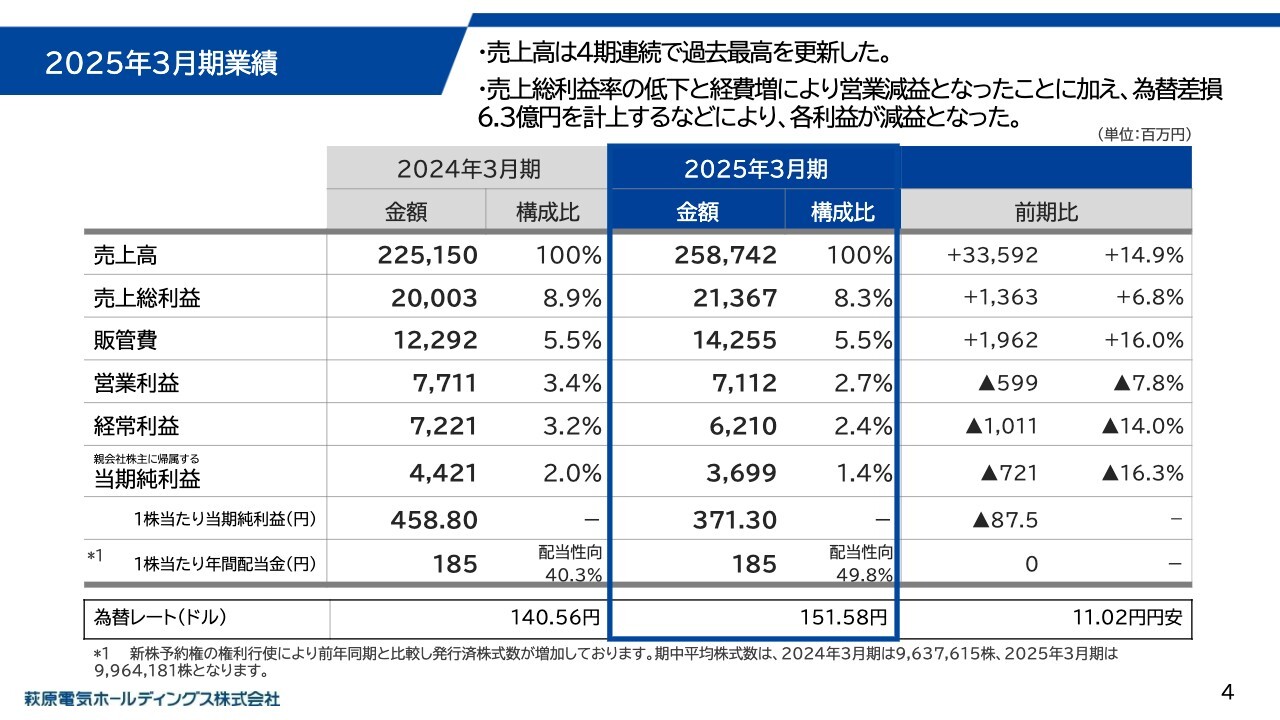

2025年3月期業績

2025年3月期の決算についてご説明します。売上高は2,587億4,200万円となり、前期比14.9パーセントの増収となりました。一方で、営業利益は71億1,200万円で、前期比7.8パーセントの減益となっています。

特別損失として為替差損6.3億円を計上したことなどにより、経常利益は62億1,000万円、前期比で14.0パーセント減、当期純利益は36億9,900万円、前期比で16.3パーセント減となりました。売上は堅調に推移したものの、利益面では減益という結果となっています。

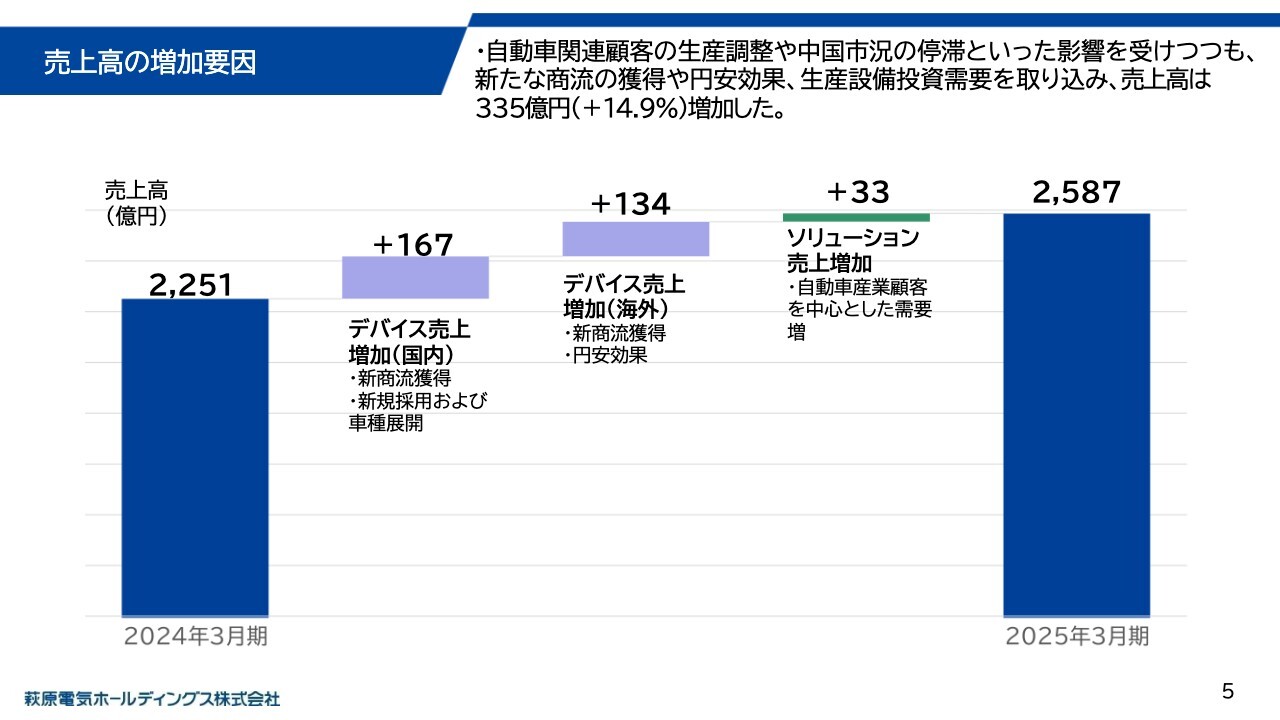

売上高の増加要因

売上の前期比増加額335億円の内訳はスライドのとおりです。デバイス事業、ソリューション事業のいずれにおいても売上が増加しました。

デバイス事業では、自動車の生産調整の影響を受けたものの、新たな商流の獲得や円安の影響による増収効果が国内外で売上を押し上げました。

ソリューション事業では、自動車産業を中心としたお客さまの設備投資需要を取り込んだことにより、売上が増加しています。

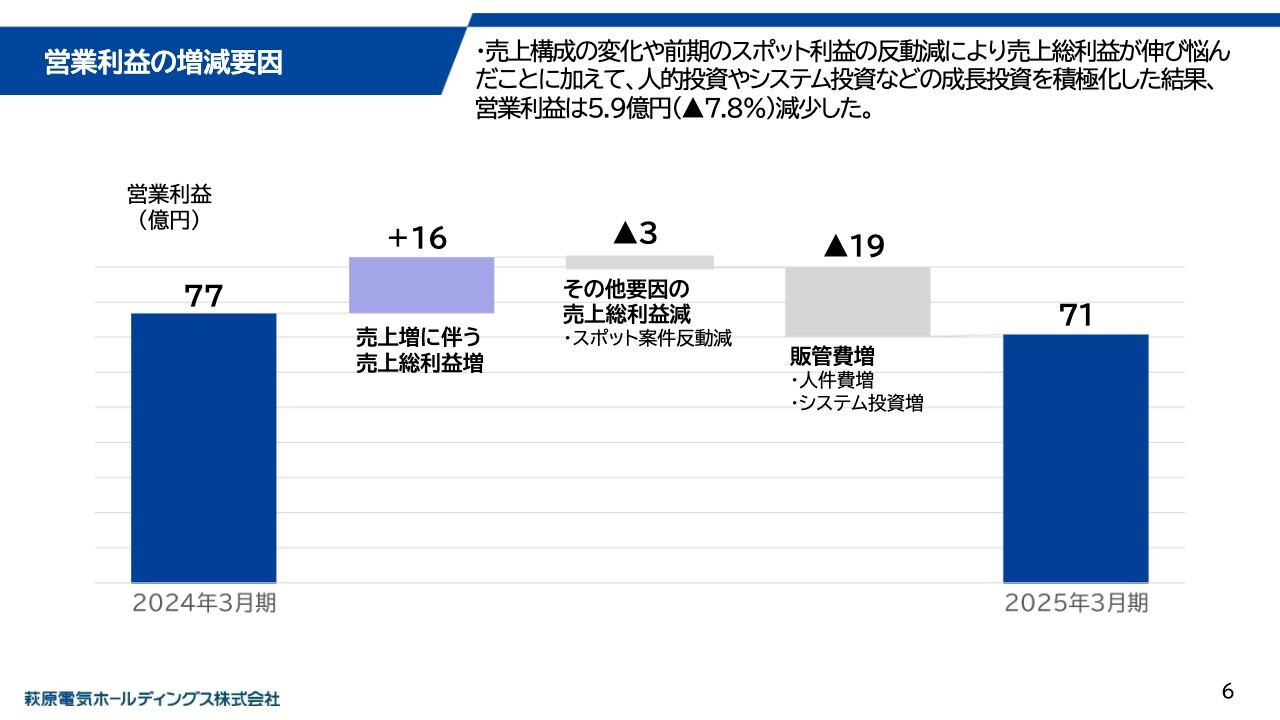

営業利益の増減要因

一方で、営業利益は前期比5.9億円の減益となりました。売上の増加に伴い、売上総利益は増加しましたが、前期に計上されたスポット利益の反動減約2億円や価格改定の影響などにより、売上総利益率は0.6ポイント低下し、増加額は約13億円にとどまりました。

販管費は前期比19億円の増加となりましたが、これは主に戦略的な人的投資および業務効率化を目的としたシステム投資などによるものであり、将来の持続的成長に向けた前向きな取り組みと捉えています。

その結果、売上総利益の増加を販管費の増加が上回り、営業利益は減益となりましたが、これは中長期的な企業価値向上に向けた必要なステップであると認識しています。

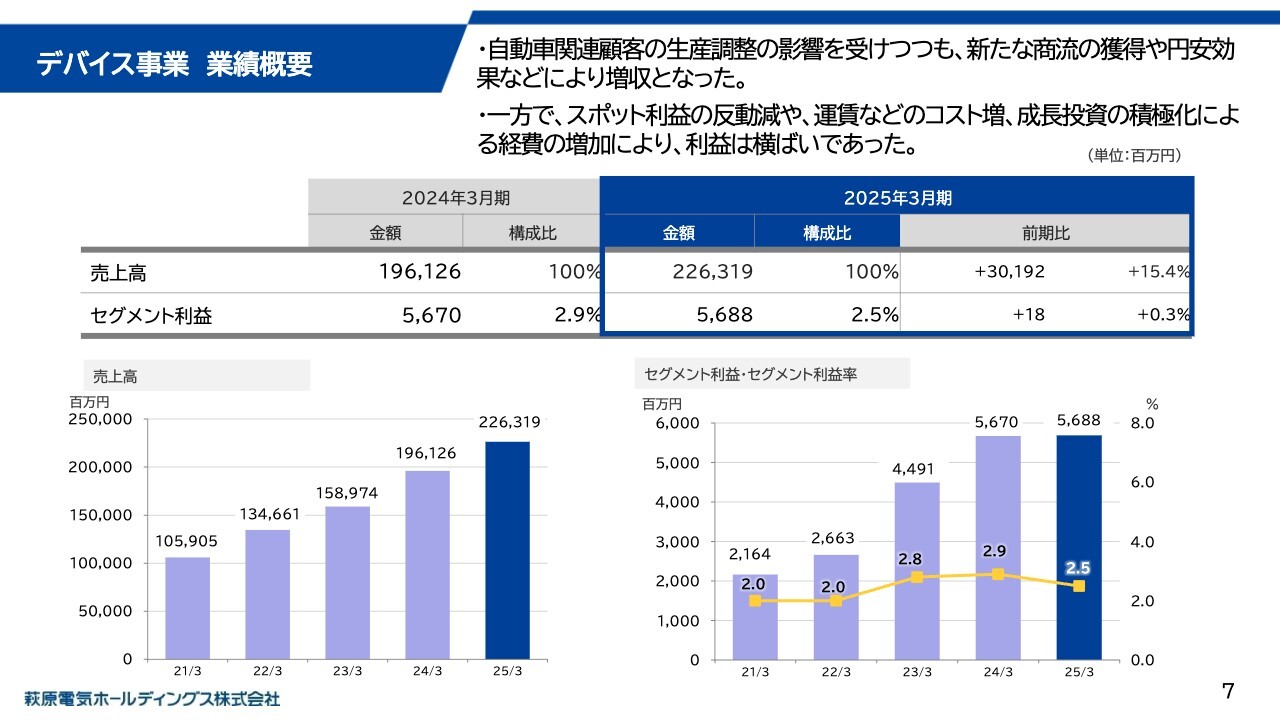

デバイス事業 業績概要

事業別の業績についてご説明します。デバイス事業の売上高は2,263億1,900万円で、前期比15.4パーセントの増加となりました。セグメント利益は56億8,800万円で、前期とほぼ同じ水準での着地となっています。

デバイス事業においては、2024年3月期第4四半期から2025年3月期上期にかけて自動車の生産調整が当社の売上に影響を及ぼしました。しかしながら、新たな商流の獲得や円安による増収効果、さらに下期における生産回復に支えられ、前期比で301億円の増収となりました。

売上の増加に伴い売上総利益も増加しましたが、スポット利益の反動減などの影響により、売上総利益率は低下しています。

経費面では、売上増加に伴う物流費の増加や商流移管に伴う補償金の増加、さらに人的投資などの成長投資を積極的に行った結果、セグメント利益は前期並みとなりました。

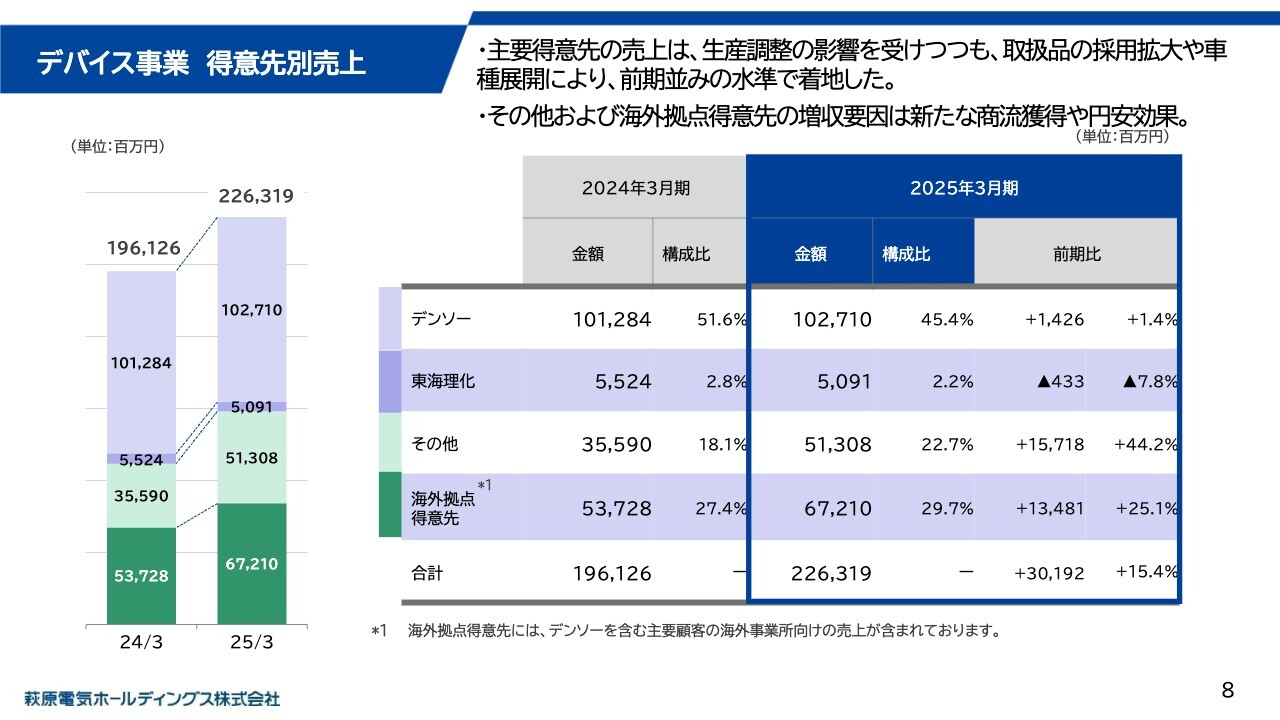

デバイス事業 得意先別売上

デバイス事業の売上について、補足として、得意先別およびエリア別に分解してご説明します。まずは得意先別の売上状況です。主要得意先の売上は、上期における生産調整の影響を受けたものの、当社取扱品の採用車種が拡大することなどにより、前期並みの水準で着地しました。新たな商流の獲得による売上の多くは、その他および海外拠点得意先に含まれています。

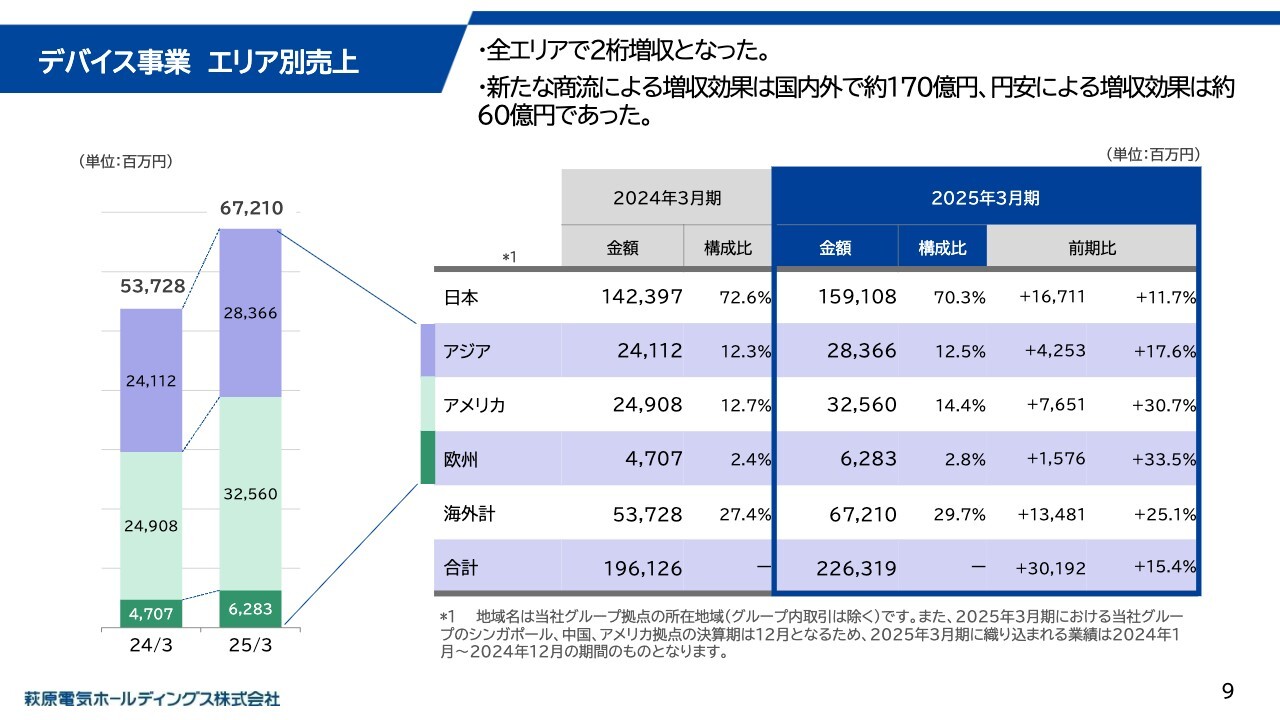

デバイス事業 エリア別売上

エリア別の売上状況です。全エリアで2桁の増収となりました。新たな商流の獲得による増収効果は、国内外で約170億円、円安による増収効果は約60億円でした。

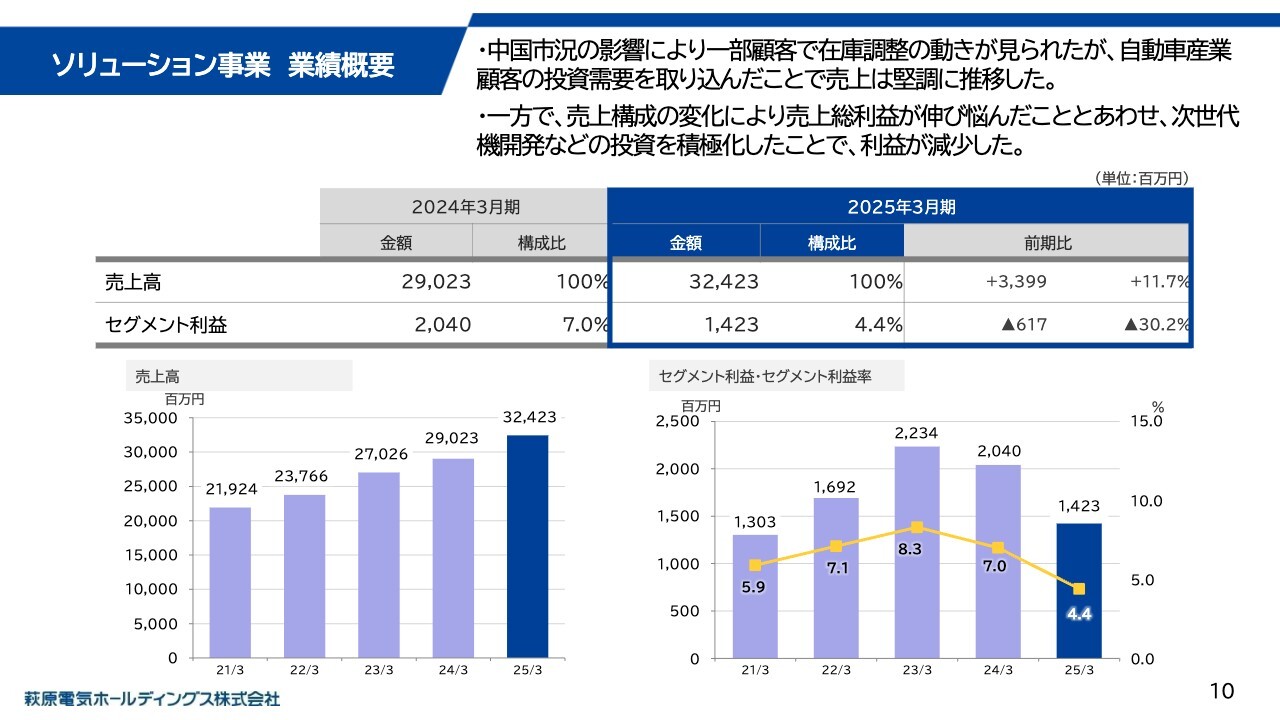

ソリューション事業 業績概要

ソリューション事業の業績についてご説明します。売上高は324億2,300万円で、前期比11.7パーセントの増加となりました。一方で、セグメント利益は14億2,300万円となり、前期を6.1億円下回る結果となりました。

ソリューション事業は、ここ1年から2年、中国市況の影響を受け、一部顧客において在庫調整の動きが見られました。特に利益を牽引する組込領域の売上が伸び悩んでいます。そのような環境においても、自動車産業のお客さまによる積極的な設備投資需要を取り込むことで売上は成長しています。

一方で、そのような商品構成の変化に加え、将来の成長に向けた研究開発やマーケティング活動を積極化したことにより経費は増加しており、セグメント利益は前期を下回る結果となりました。

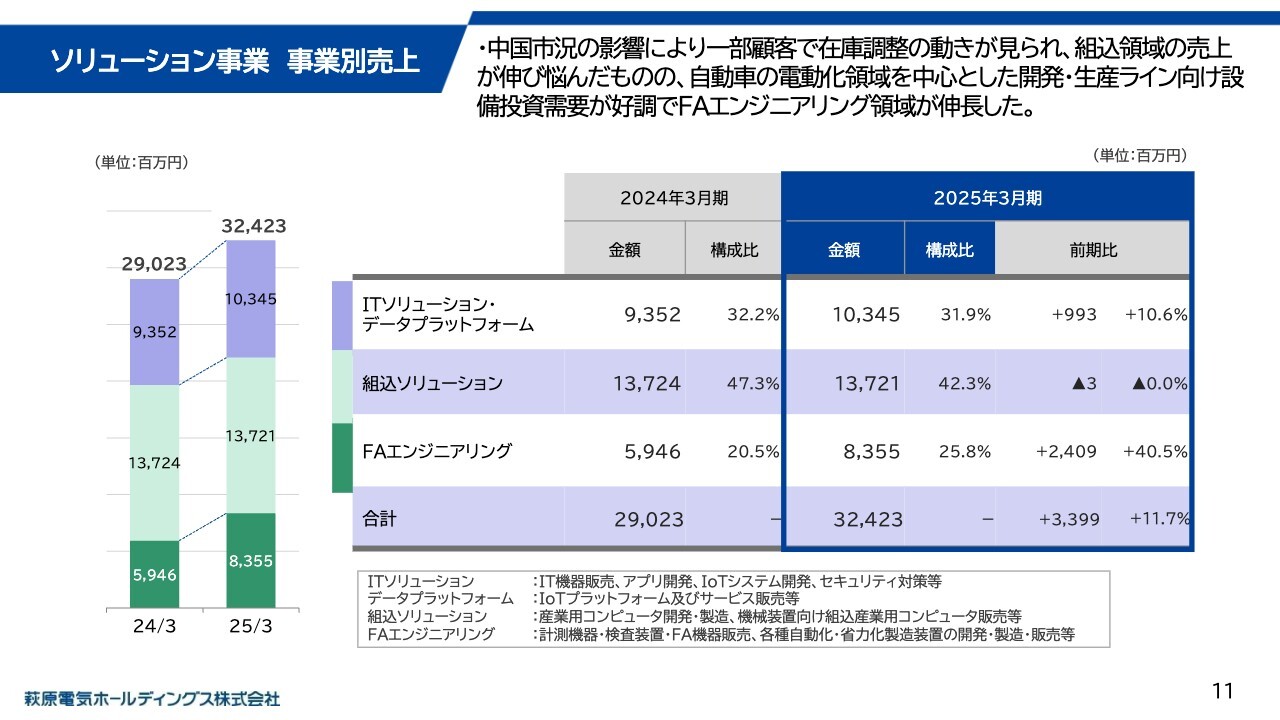

ソリューション事業 事業別売上

ソリューション事業の売上については、補足として、事業別および顧客業種別に分解してご説明します。まずは事業別の売上状況です。組込ビジネスは他の領域と比較して付加価値が高く、ソリューション事業の利益を牽引する役割を担っています。しかしながら、2024年3月期から2025年3月期にかけては、主要顧客の産業機器メーカーさまや工作機械メーカーさまにおいて在庫調整の動きがあり、売上が伸び悩む結果となりました。

一方で、FAエンジニアリングの売上が大きく伸長しています。これは自動車産業のお客さまからの設備投資需要を取り込んだ結果です。特に電動化領域を中心に高い投資需要が見られ、当社でも製造ライン構築などの案件を受注しています。

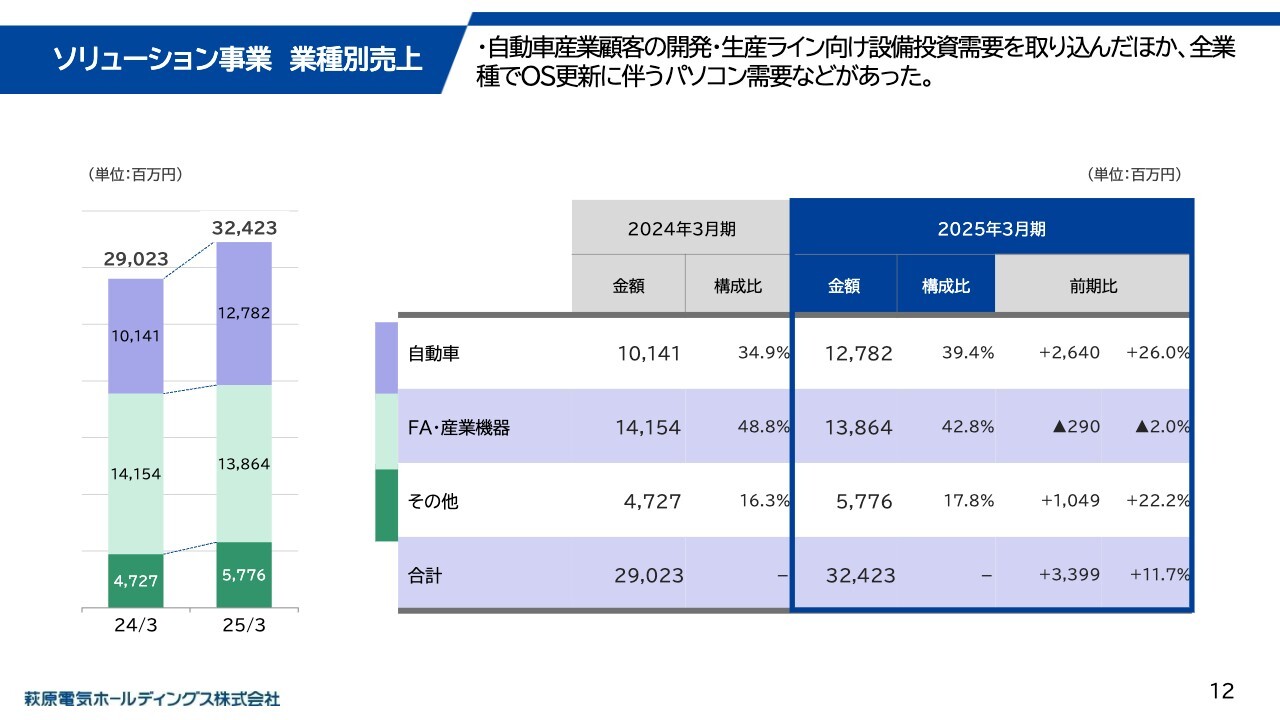

ソリューション事業 業種別売上

スライドの業種別売上状況をご覧いただくと、先ほどご説明した顧客別、業界別の動向がより明確にご確認いただけるかと思います。

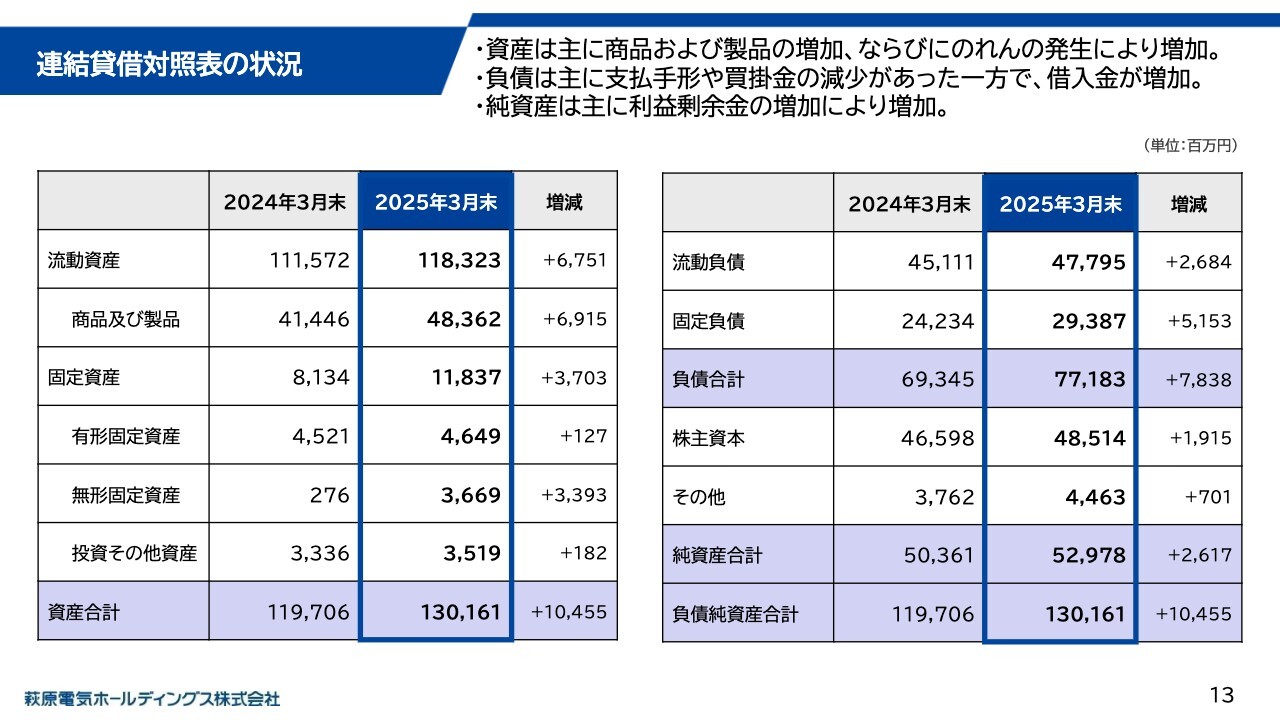

連結貸借対照表の状況

貸借対照表の状況についてご説明します。資産は前期末比104億5,500万円増加しました。主な要因は、売上拡大に伴う在庫の増加とベラダティ社の株式取得により、のれん26億4,300万円を計上したことによるものです。

負債は前期末比78億3,800万円増加しています。これは短期借入金が38億100万円、長期借入金が50億7,300万円増加したことが主な要因です。純資産については、利益剰余金が19億600万円増加したことにより、全体として増加しています。これらの結果、自己資本比率は39.0パーセントとなりました。

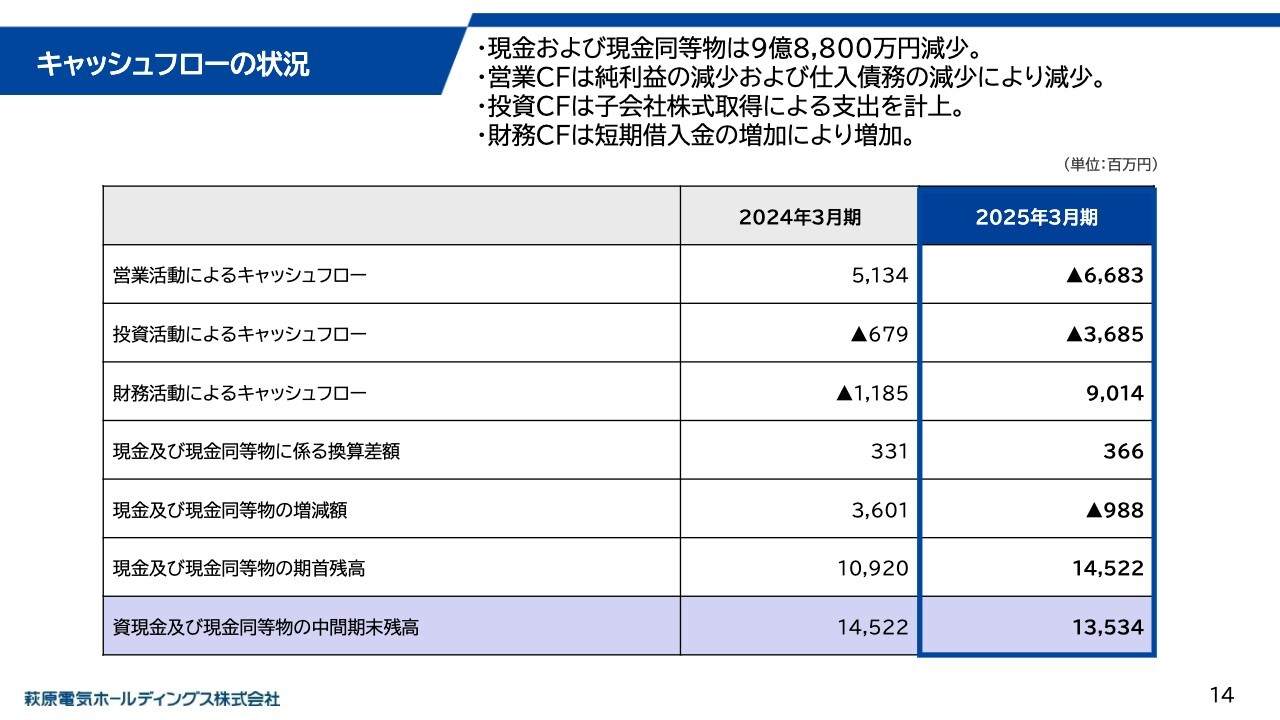

キャッシュフローの状況

キャッシュフローの状況についてご説明します。前期末と比較して、現金及び現金同等物は9億8,800万円減少しました。主な要因としては、営業活動によるキャッシュフローにおいて税金等調整前当期純利益が減少したことや、仕入債務の減少などにより、営業活動による支出が66億8,300万円となったことが挙げられます。

投資活動によるキャッシュフローでは、ベラダティ社の株式取得に伴う支出として29億4,700万円が発生しています。

財務活動によるキャッシュフローでは、短期借入金の純増額が前期と比較して50億600万円増加したこと、さらに長期借入による収入が85億5,000万円増加したことが主な要因となっています。

以上が、2025年3月期決算の概要となります。

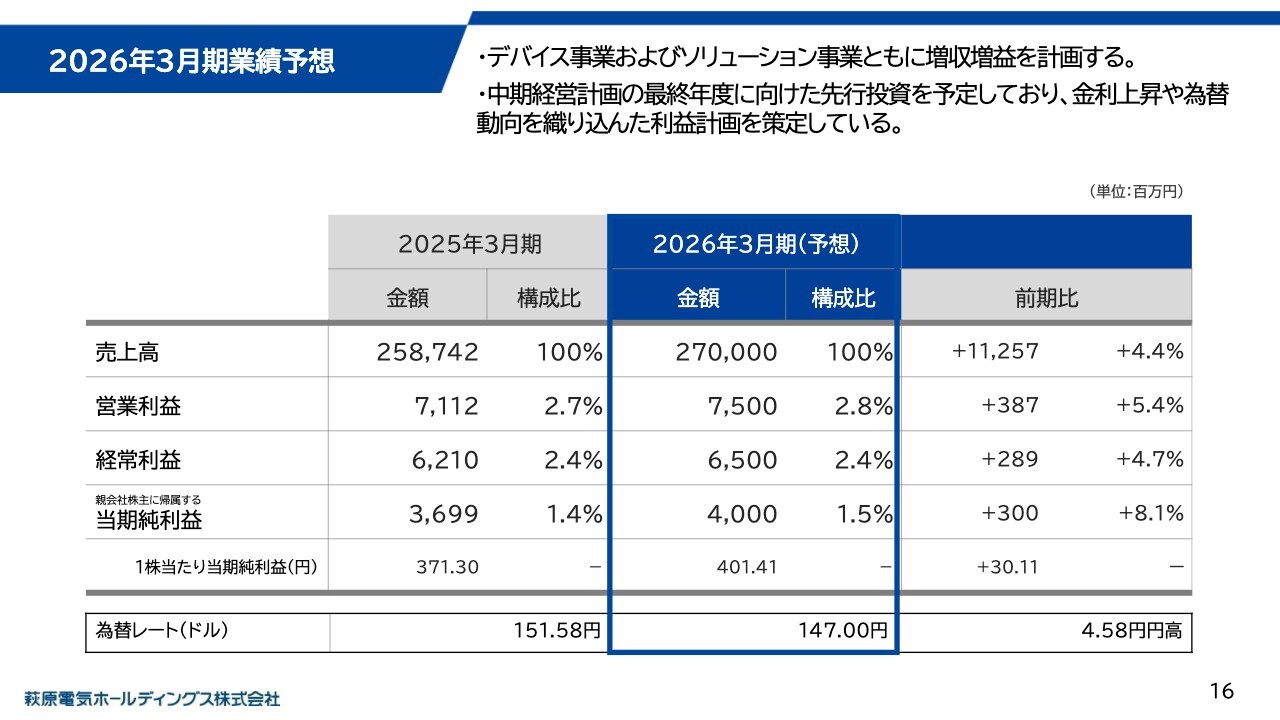

2026年3月期業績予想

2026年3月期の業績予想についてご説明します。デバイス事業、ソリューション事業ともに増収増益を見込んでおり、通期の売上高は2,700億円、営業利益は75億円を計画しています。

デバイス事業は、主要顧客における自動車生産計画が高水準で推移している一方で、為替は前期と比べて円高で進行する想定であることから、緩やかな成長を見込んでいます。

ソリューション事業は、中国経済の動向に引き続き注意が必要と考えていますが、国内における自動車の電動化に関連した設備投資需要やデータプラットフォーム領域の売上寄与が見込まれており、事業全体としては増収を計画しています。

販管費は、売上成長や事業構造改革に向けたシステム投資および人材投資を引き続き積極的に行う方針です。経常利益は、これらの要因に加え、為替変動リスクや金利上昇などの外部要因も織り込んでいます。

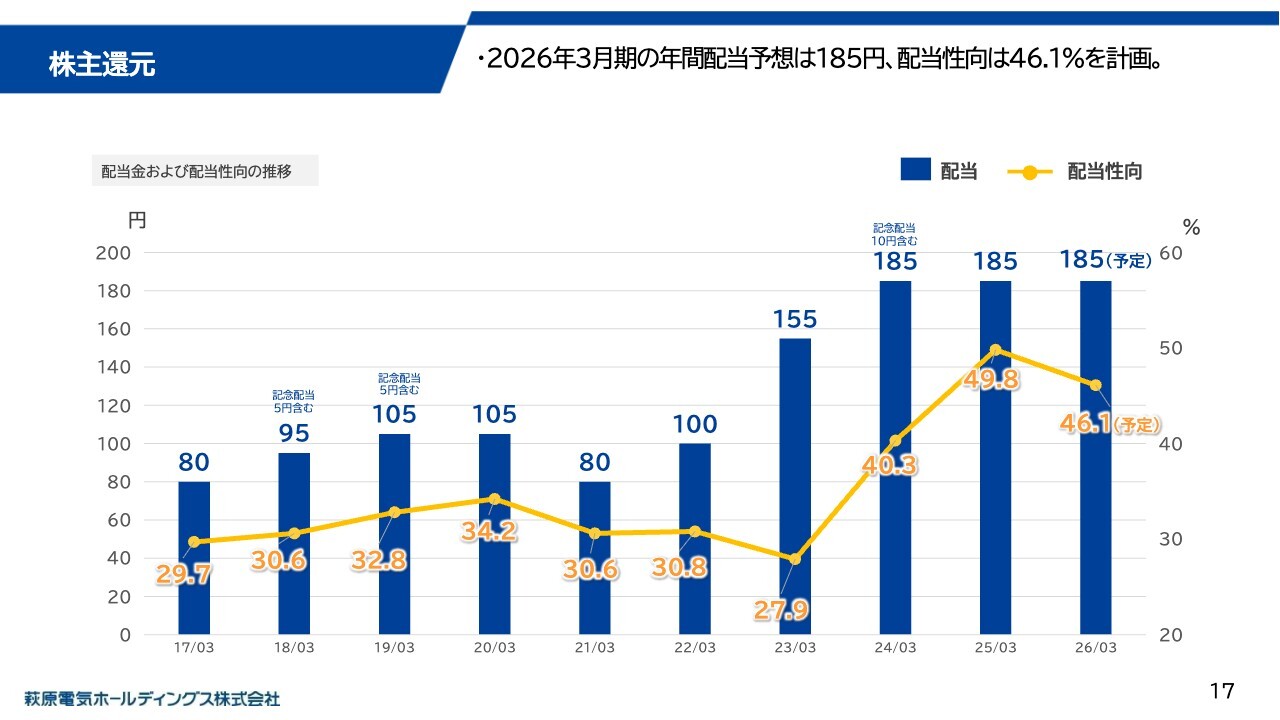

株主還元

配当についてご説明します。2025年3月期より、株主還元方針を見直し、配当は連結配当性向30パーセントから40パーセントをめどとし、安定配当をベースに業績に応じた利益配当を行うこととしています。

2025年3月期は、期初予想に対して利益面で下振れしたものの、年間配当は期初予想どおり185円を維持しました。その結果、配当性向は49.8パーセントとなりました。

2026年3月期は、中間配当90円、期末配当95円、年間配当185円を予定しており、配当性向は46.1パーセントとなる見込みです。目安を上回る配当性向ですが、これは安定配当をベースにするという当社の基本方針に基づいたものです。

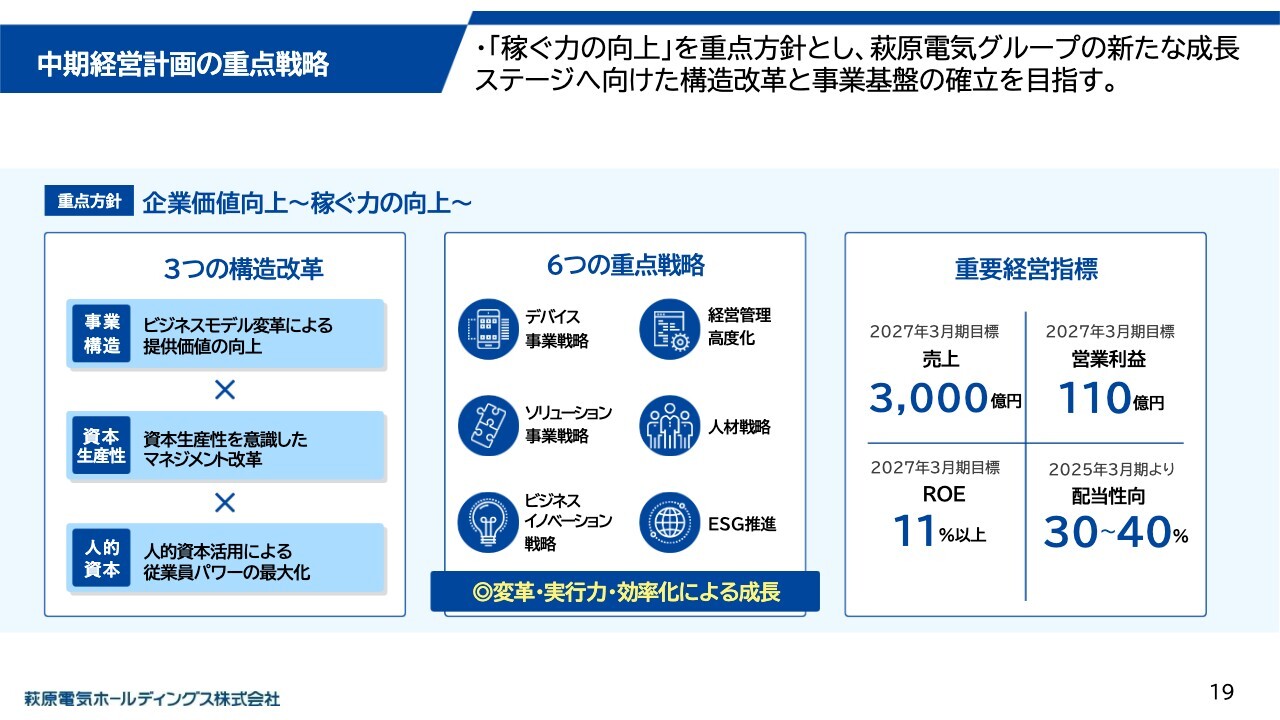

中期経営計画の重点戦略

中期経営計画および企業価値向上に向けた取り組みについてご説明します。

スライドは、2025年3月期から2027年3月期までの3ヶ年にわたる中期経営計画の概要です。本計画では「稼ぐ力の向上」を重点方針に掲げ、3つの構造改革を6つの重点戦略を通じて推進し、重要経営指標として定めた数値目標の達成に取り組んでいます。

配当性向の目標については先ほどもご説明しましたが、2025年3月期は49.8パーセントで配当を実施、2026年3月期は46.1パーセントで計画するなど、経営指標を上回り推移しています。

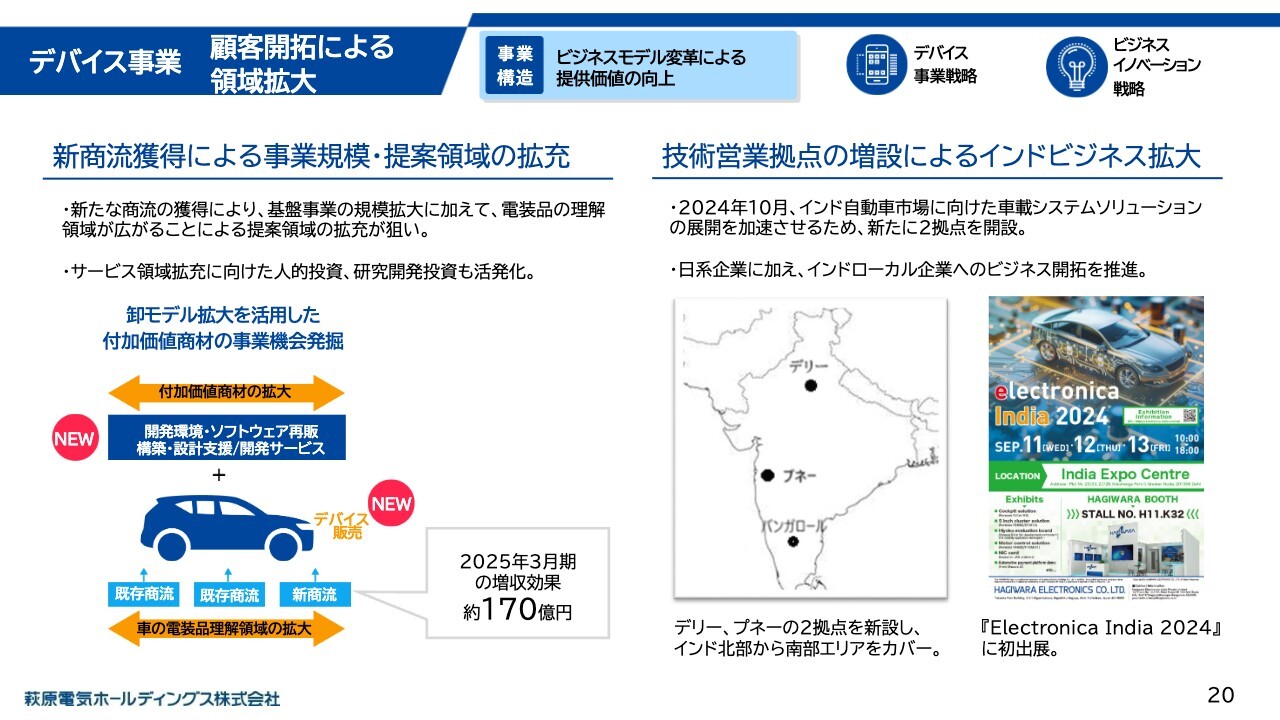

デバイス事業 顧客開拓による領域拡大

デバイス事業では、卸モデルの拡大を活用し、新たな事業機会の創出に取り組んでいます。その取り組みの一環として、2025年3月期はトヨタ圏のお客さまを中心に新たな約170億円の商流を獲得しました。

商流拡大により、事業規模の拡大に加えて車載領域における理解が深まることで、今後の提案の幅が広がり、次世代機能のデザイン活動を通じた台数以上の事業成長につなげていく考えです。また、2024年10月には、成長著しいインドの自動車市場への対応を強化するため、Hagiwara Electronics Indiaの事業所を2ヶ所増設し、北部、西部、南部の各エリアをカバーできる体制を構築しました。

こちらはSingapore Hagiwaraと連携しながら、日系現地法人への供給に加え、タタ・モーターズをはじめとするインドローカル企業へのビジネス開拓も推進しています。

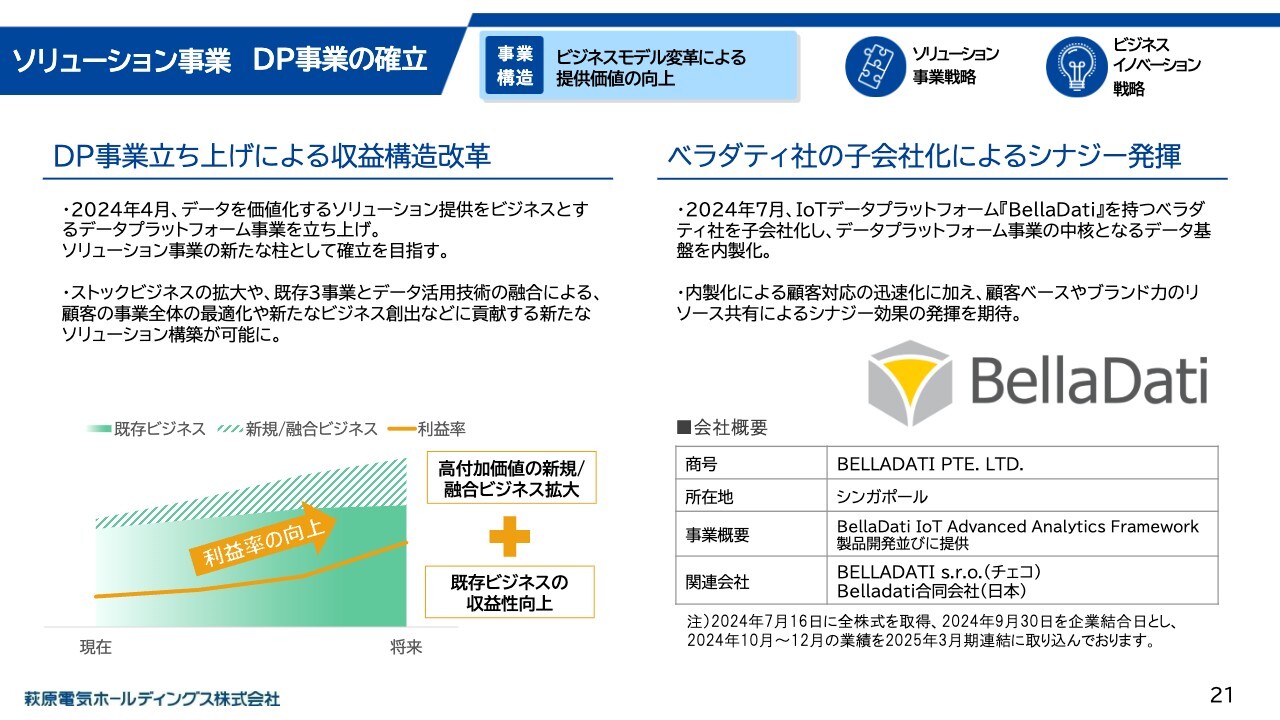

ソリューション事業 DP事業の確立

ソリューション事業では、データの収集、価値化を通じたライフサイクルマネジメントなど、トータルソリューションの提供を目指し、2025年3月期にデータプラットフォーム事業(DP事業)を立ち上げました。従来のフロー型ビジネスに加え、ストック型ビジネスの拡大や既存事業との融合による新たなビジネス創出を通じて、グループ全体の収益構造改革に貢献する取り組みです。

2024年7月には、独自のIoTデータプラットフォームを有するベラダティ社を子会社化し、グループのオリジナルリソースとして保有しています。同社の売上はまだ小規模ながらも、単体での営業活動においても関東圏のお客さまとの案件が進行するなど成果が出ており、グループ全体の新規顧客開拓にも寄与しています。

PMIも完了しており、当期よりあらためてグループ連携でのソリューションサービス構築や利益への寄与を期待しています。

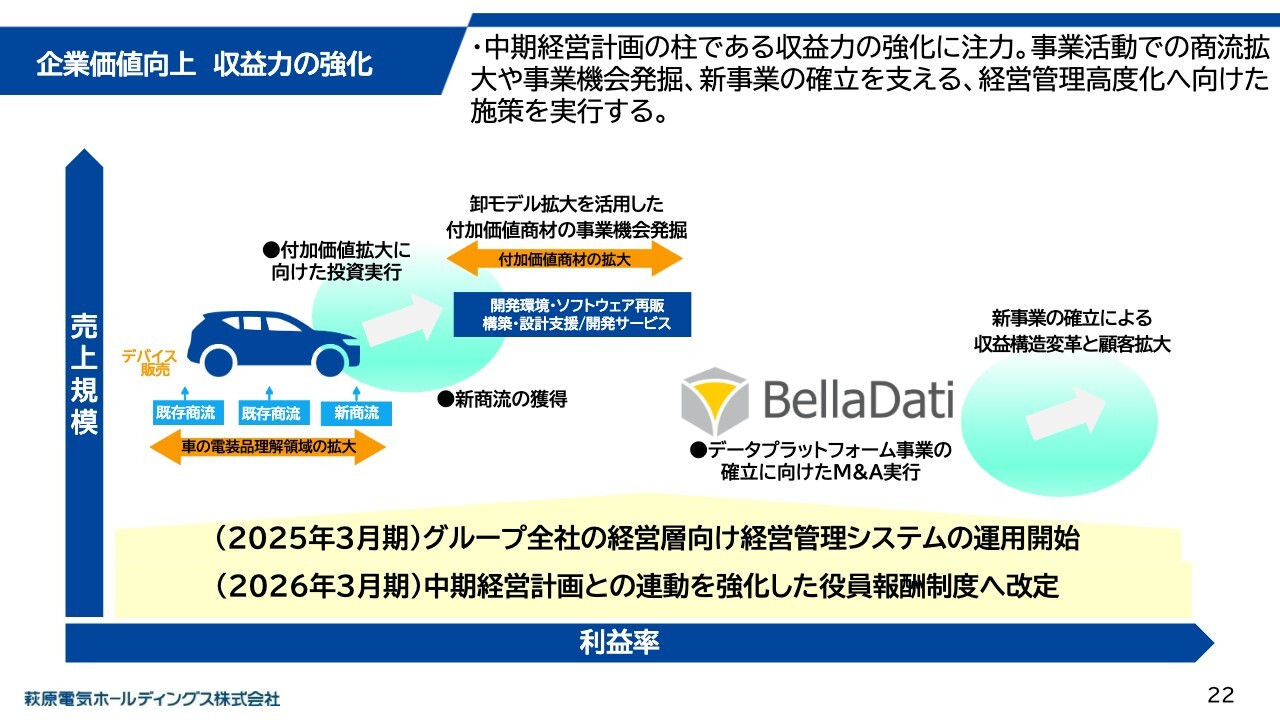

企業価値向上 収益力の強化

中期経営計画が目指すビジネスモデル変革とは、稼ぐ力の強化です。

デバイス事業では、卸モデルの拡大を通じた新たな商流の獲得により、売上規模と収益の拡大を実現しています。さらに、将来的な利益率向上に向けて、人的投資や研究開発投資も積極的に実行しています。

ソリューション事業では、データプラットフォーム事業の立ち上げと、それを支えるM&Aを実行しました。

中期経営計画では、経営管理高度化戦略にも取り組んでいますが、その一環として、2025年3月期より適切な事業ポートフォリオマネジメントの実装に向け、グループ全体の経営層を対象とした経営管理システムの運用を開始したほか、役員報酬制度について、2026年3月期より取締役および執行役員の企業価値向上への貢献意欲を一層高めることを目的に、役割の重要性に基づく基本報酬水準を設定するほか、業績連動報酬に関する評価指標について中期経営計画との連動性を強化しました。

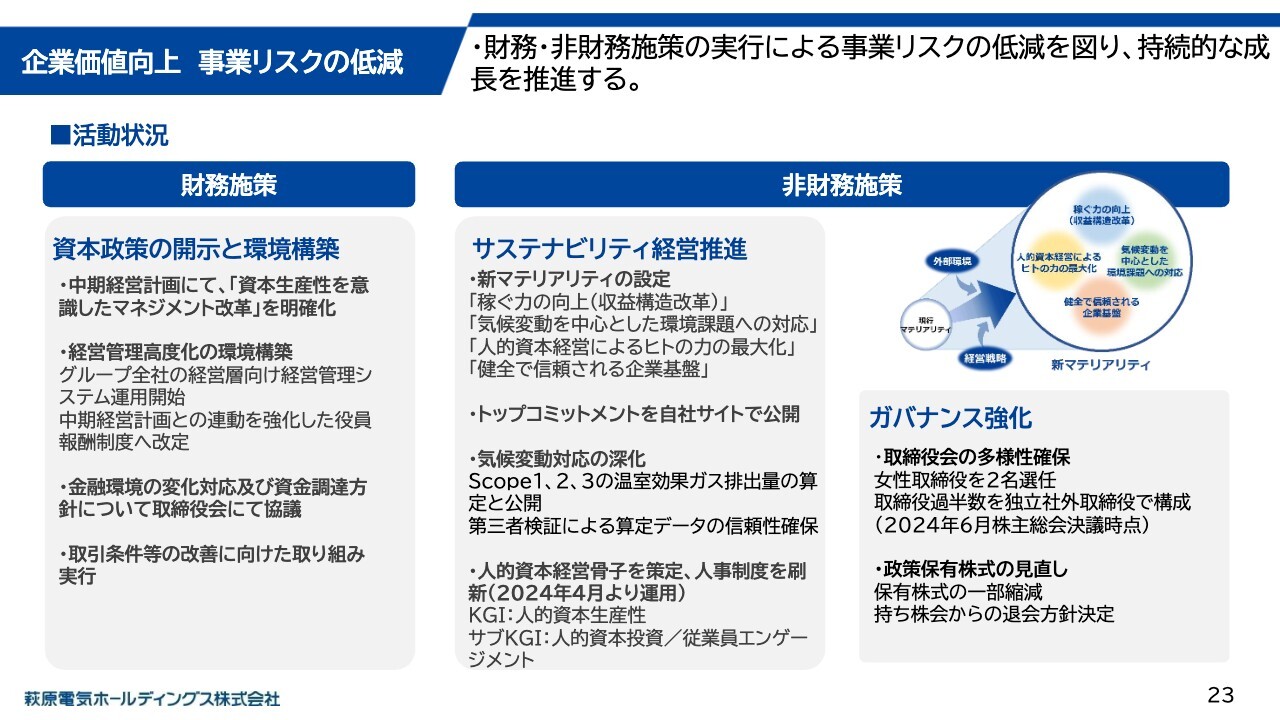

企業価値向上 事業リスクの低減

事業リスクの低減に向けた財務、非財務の施策についてご説明します。財務施策としては、先ほどご説明した経営管理システムの運用に加え、売上成長や金融環境の変化に対応する資金調達方針について取締役会での協議を進めています。

事業会社においては、売掛債権や在庫などの資産効率改善に向けた取り組みを進めています。非財務施策としては、外部環境の変化や経営戦略に基づき、次の4つの重点テーマを設定しています。

1つ目は「稼ぐ力の向上」、2つ目は「気候変動を中心とした環境課題への対応」3つ目は「人的資本経営によるヒトの力の最大化」、4つ目は「健全で信頼される企業基盤の構築」となります。

ガバナンス強化に向けては、取締役会の多様性確保や政策保有株式の見直しを適宜実行しています。

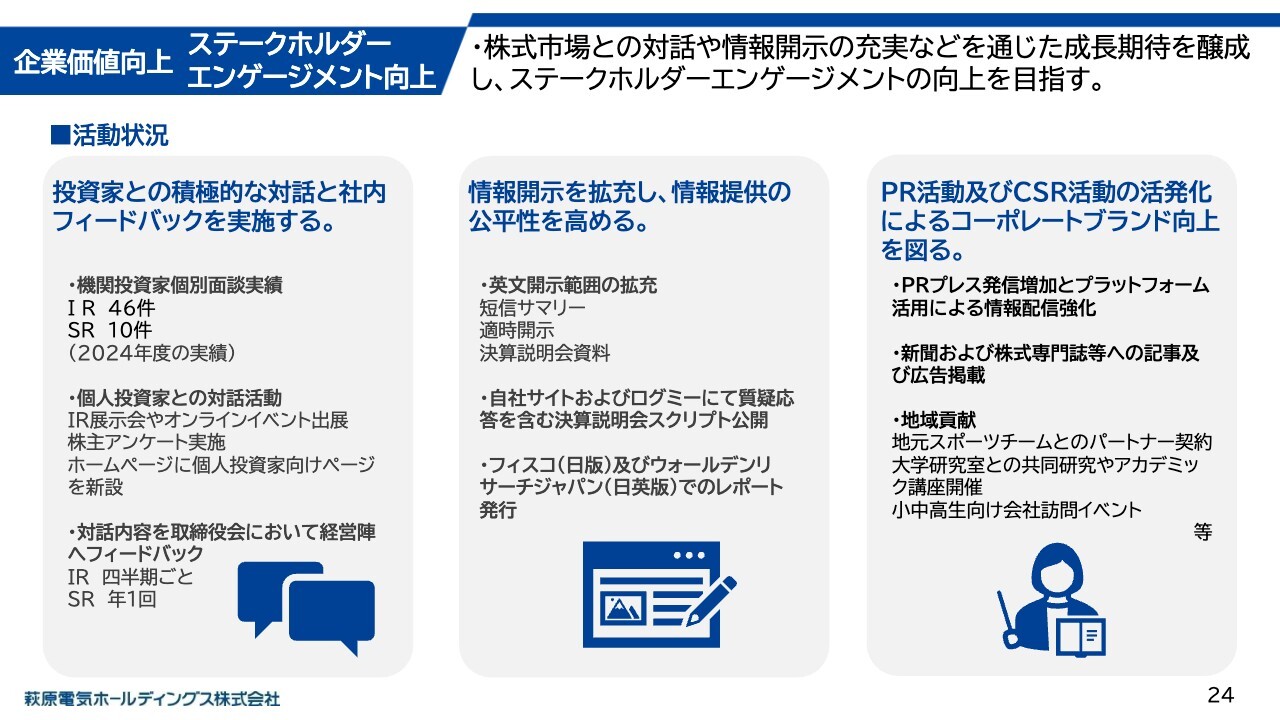

企業価値向上 ステークホルダーエンゲージメント向上

ステークホルダーエンゲージメント向上に向けた取り組みについてご説明します。2024年4月から2025年3月までの1年間で、機関投資家のみなさまとの個別面談を56件実施し、それぞれの対話内容は、経営会議や取締役会へ定期的にフィードバックしています。

国内外の機関投資家および個人投資家のみなさまに対して、情報の充実と公平性の確保を目的に、スポンサードレポートの活用や、日英両言語での情報提供、質疑応答を含む説明会スクリプトの公開なども行っています。

今後も中期経営計画に基づき、企業価値のさらなる向上に向けた取り組みを継続していきます。

以上をもって、本日のご説明を終了します。本日はご清聴いただきまして、誠にありがとうございました。

質疑応答:デンソーと東海理化向けの売上高について

質問者:スライド8ページのデバイスの得意先別売上について質問です。デンソー、東海理化の海外の拠点にかなりシフトが進んでいるのだと思いますが、デンソー向け全体、東海理化向け全体

新着ログ

「卸売業」のログ