提供:株式会社東光高岳 2025年3月期通期決算及び2027中期経営計画

東光高岳、新中計を発表、 V字成長で27年度に最高益を目指す 成長投資470億円を実施予定、配当方針は業績連動型に

2025年3月期通期決算及び2027中期経営計画

一ノ瀬貴士氏:みなさま、こんにちは。株式会社東光高岳代表取締役社長の一ノ瀬です。どうぞよろしくお願いします。

本日はお忙しい中、当社の2025年3月期(以下、2024年度)通期決算及び新しい中期経営計画である「2027中期経営計画」の説明会にご参加いただき、誠にありがとうございます。本日の説明会は、対面とリモートのハイブリッドで実施します。当社へのご理解につながれば幸いです。それでは、さっそくですがご説明します。

目次

本日のご説明は、スライドの内容に沿ってご説明します。

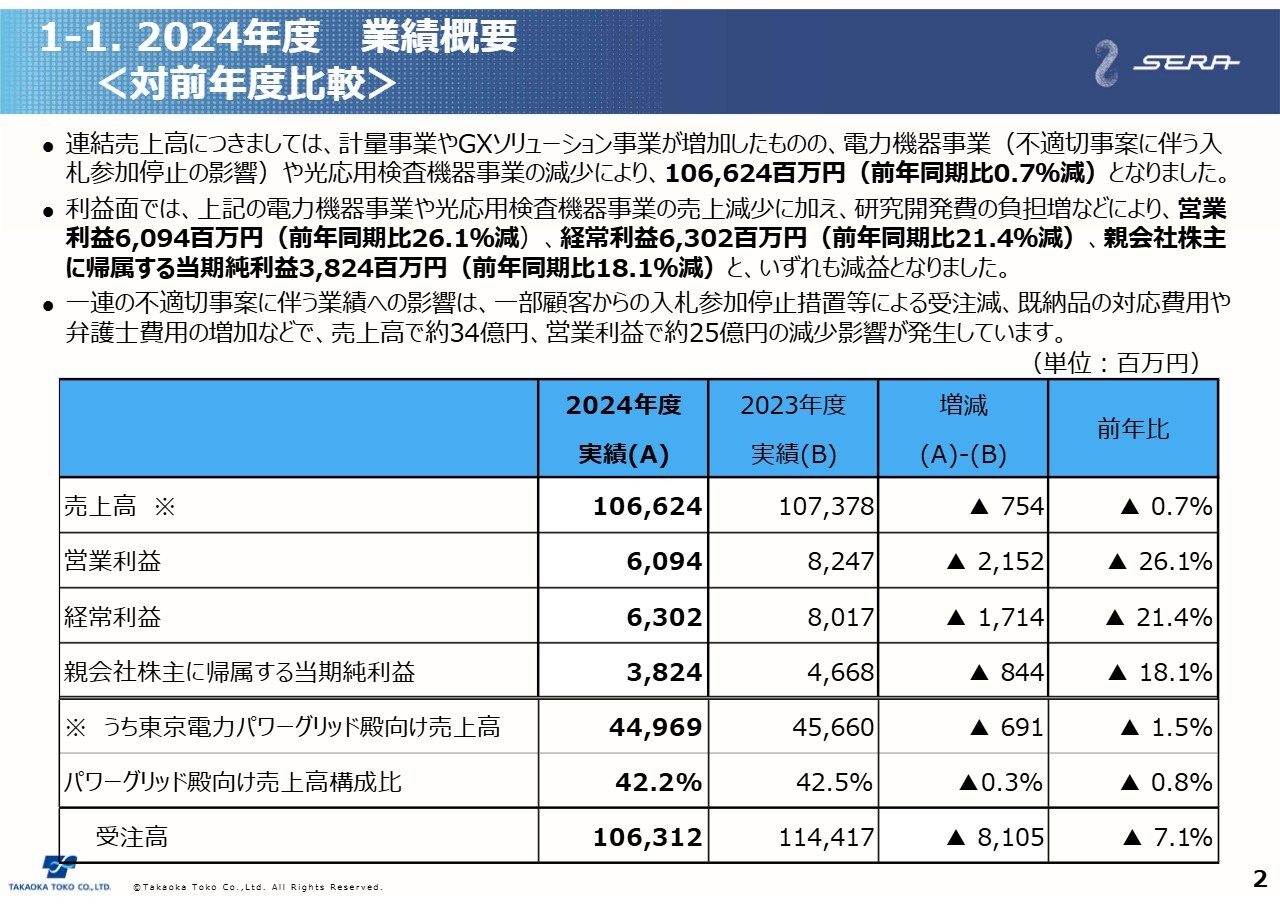

1-1. 2024年度 業績概要<対前年度比較>

スライドは2024年度の業績についてです。総括すると連結売上高が1,066億円で前年比0.7パーセントの減少、営業利益は61億円で前年比26.1パーセントの減少、経常利益は63億円で前年比21.4パーセントの減少と、減収減益となっています。

売上高については、スマートメーター、変成器、計量工事などの計量事業全般と、EV用充電インフラやエネルギーマネジメントシステム(EMS)関連のGXソリューション事業が増加しました。一方で、電力機器事業の配電機器や光応用検査機器事業の三次元検査装置の減少により、前年比7億円の減収となっています。

利益面については、計量事業やGXソリューション事業の売上増加があったものの、配電機器や三次元検査装置の減少がありました。また、次世代に向けた研究開発費の増加もあり、営業利益は前年比22億円の減益となっています。また、経常利益は63億円、親会社株主に帰属する当期純利益は38億円と、いずれも前年比で減益となっています。

なお、一連の不適切事案による影響については、一部主要顧客からの入札参加停止による受注減などがあり、売上高でマイナス34億円、営業利益でマイナス25億円の下振れの影響が発生しています。

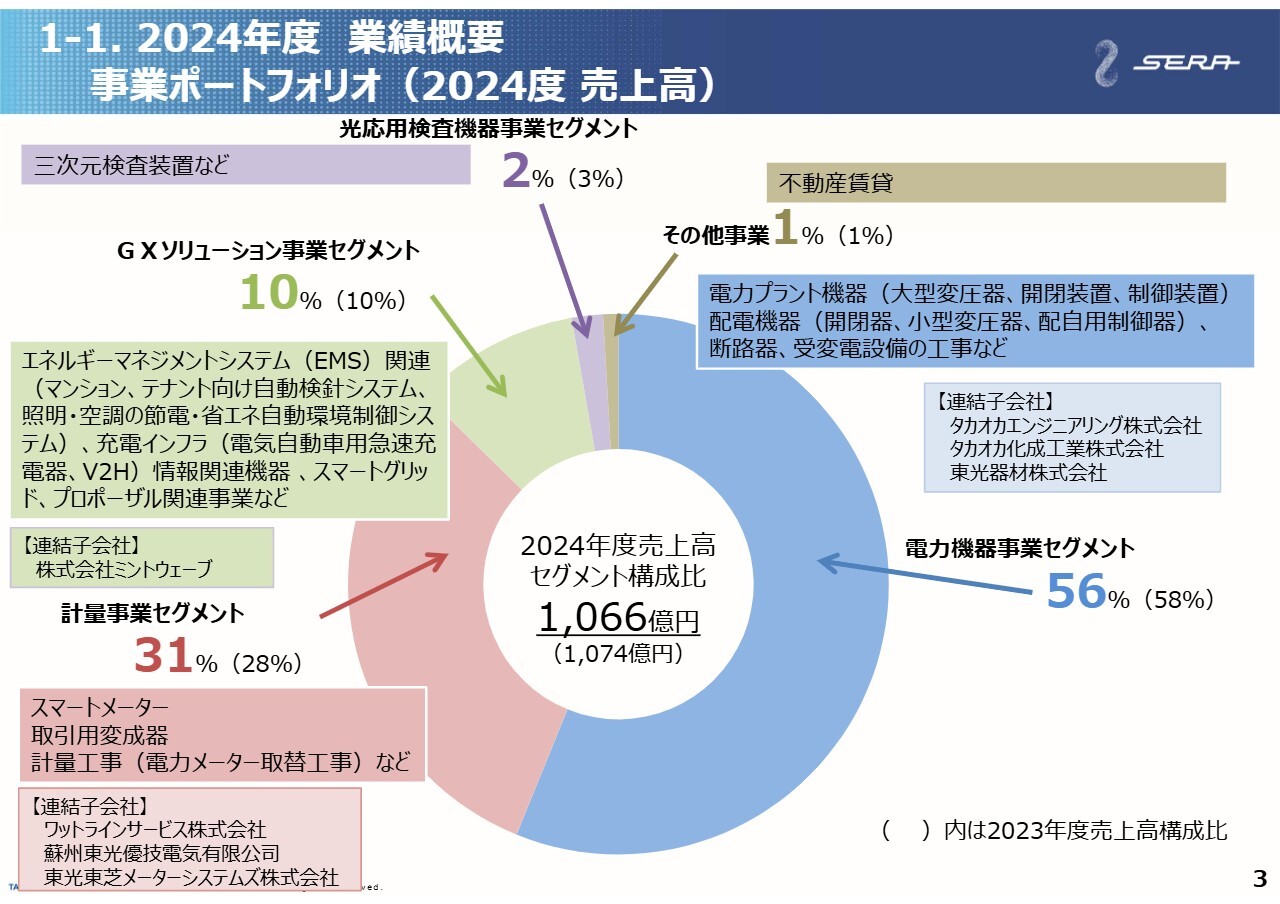

1-1. 2024年度 業績概要 事業ポートフォリオ(2024度 売上高)

スライドの図は、各事業セグメントの事業内容と売上高の構成比を示しています。構成比を見ると、計量事業が微増した一方で、電力機器事業と光応用検査機器事業が微減となっています。

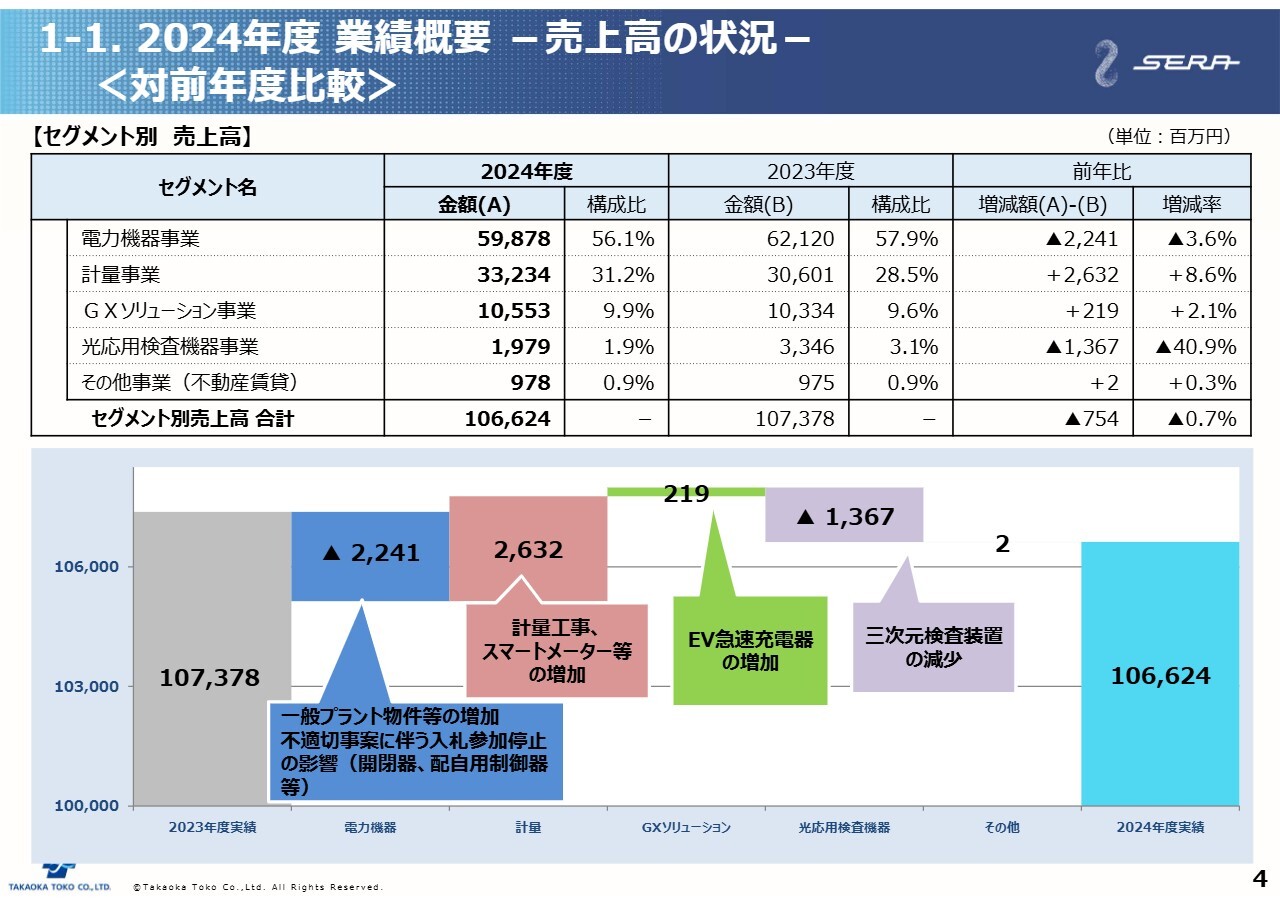

1-1. 2024年度 業績概要-売上高の状況- <対前年度比較>

スライドの図は、売上高について前年度からの増減比較をウォーターフォールチャートで示したものです。グラフ左端の2023年度の売上高1,074億円から、電力機器事業で22億円の減少、計量事業で26億円の増加、GXソリューション事業で2億円の増加、光応用検査機器事業で14億円の減少となっています。結果として、2024年度の売上高は前年比7億円減少の1,066億円となりました。

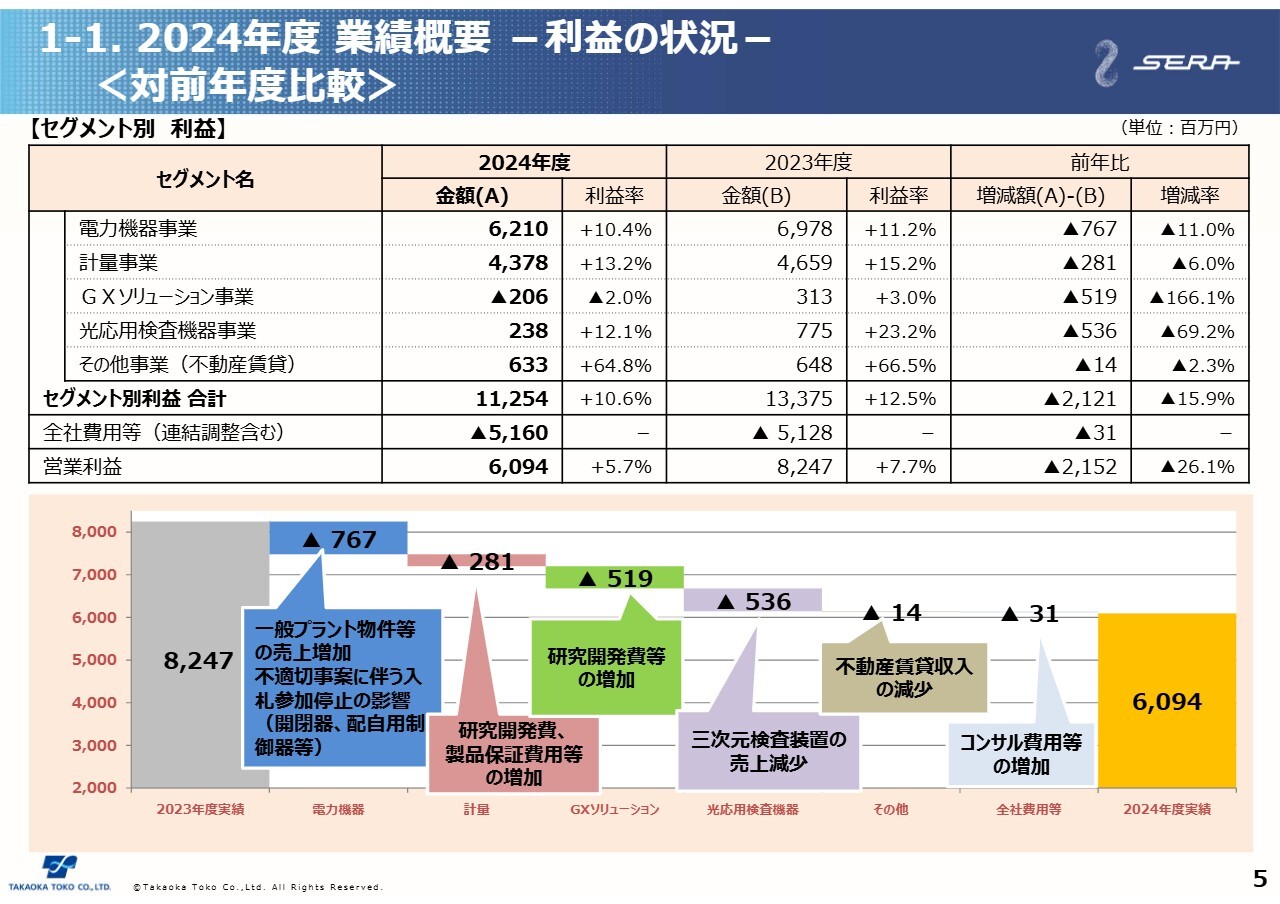

1-1. 2024年度 業績概要-利益の状況- <対前年度比較>

営業利益についてのウォーターフォールチャートです。グラフ左端の2023年度の営業利益82億円から電力機器事業で8億円の減少、計量事業で3億円の減少、GXソリューション事業で5億円の減少、光応用検査機器事業で5億円の減少となりました。また、その他としてコンサル費用など本社費用の増加があったことなどから、2024年度の営業利益は前年比22億円減少の61億円となっています。

1-2. 各事業セグメントの状況 <対前年度比較>

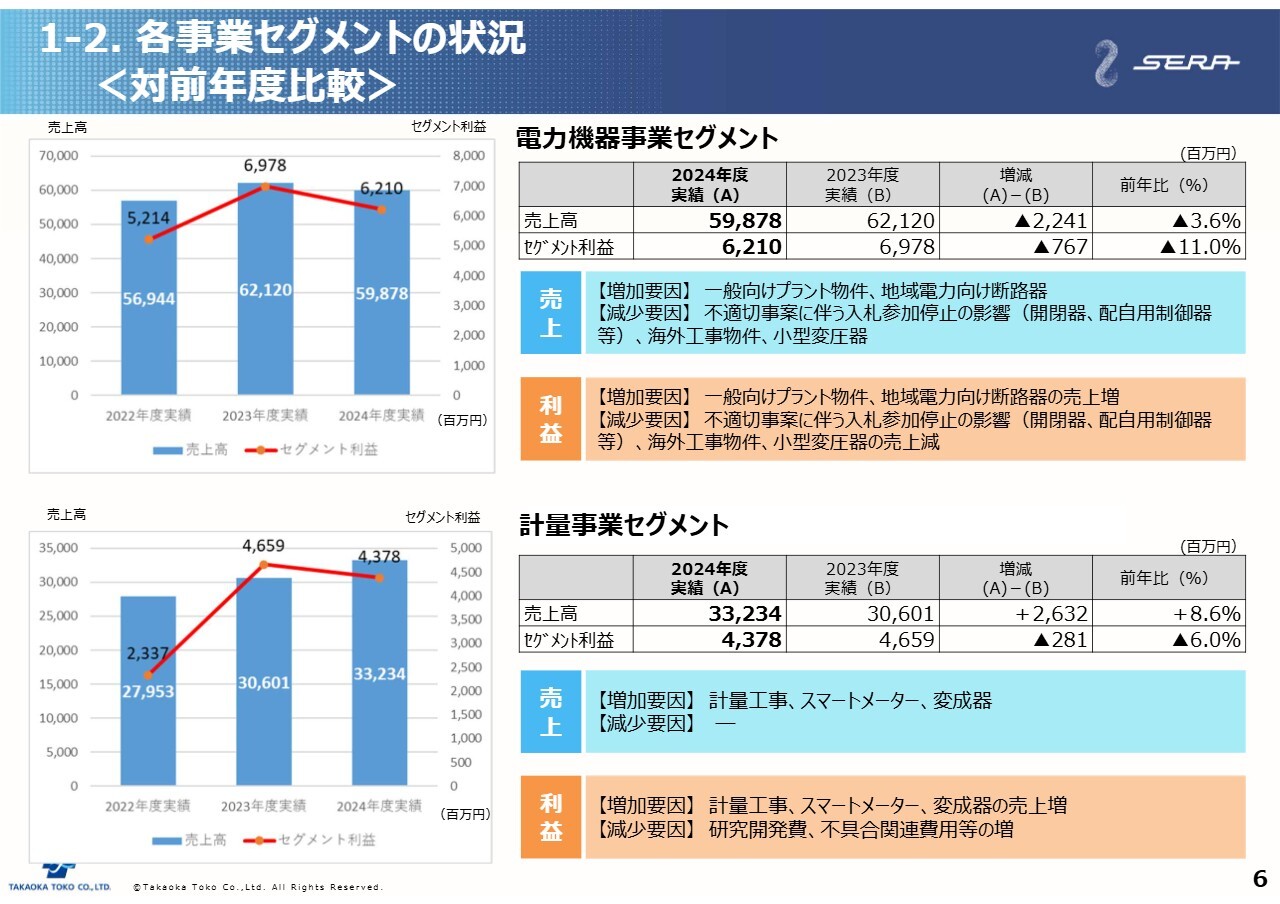

ここからは、各事業セグメントについてご説明します。まず、電力機器事業セグメントです。売上高は599億円で前年比22億円の減収、セグメント利益は62億円で前年比8億円の減益となりました。

売上高の増加要因としては、一般向けの特高受変電プラント物件や地域電力向けの断路器が増加しました。一方、減少要因としては、不適切事案に伴う入札参加停止措置により配電用の開閉器や制御器が減少したことに加え、小型変圧器や海外工事物件が減少しています。なお、利益面についても、これらの売上増減の結果として減益となっています。

次に、計量事業セグメントです。売上高は332億円で前年比26億円の増収、セグメント利益は44億円で前年比3億円の減益となりました。

売上高の増加要因としては、東京電力グループ向けのスマートメーターや計量工事、各種変成器などが、受注増や価格改定の効果により増加しています。利益面は、研究開発費などの増加により減益となりました。

1-2. 各事業セグメントの状況 <対前年度比較>

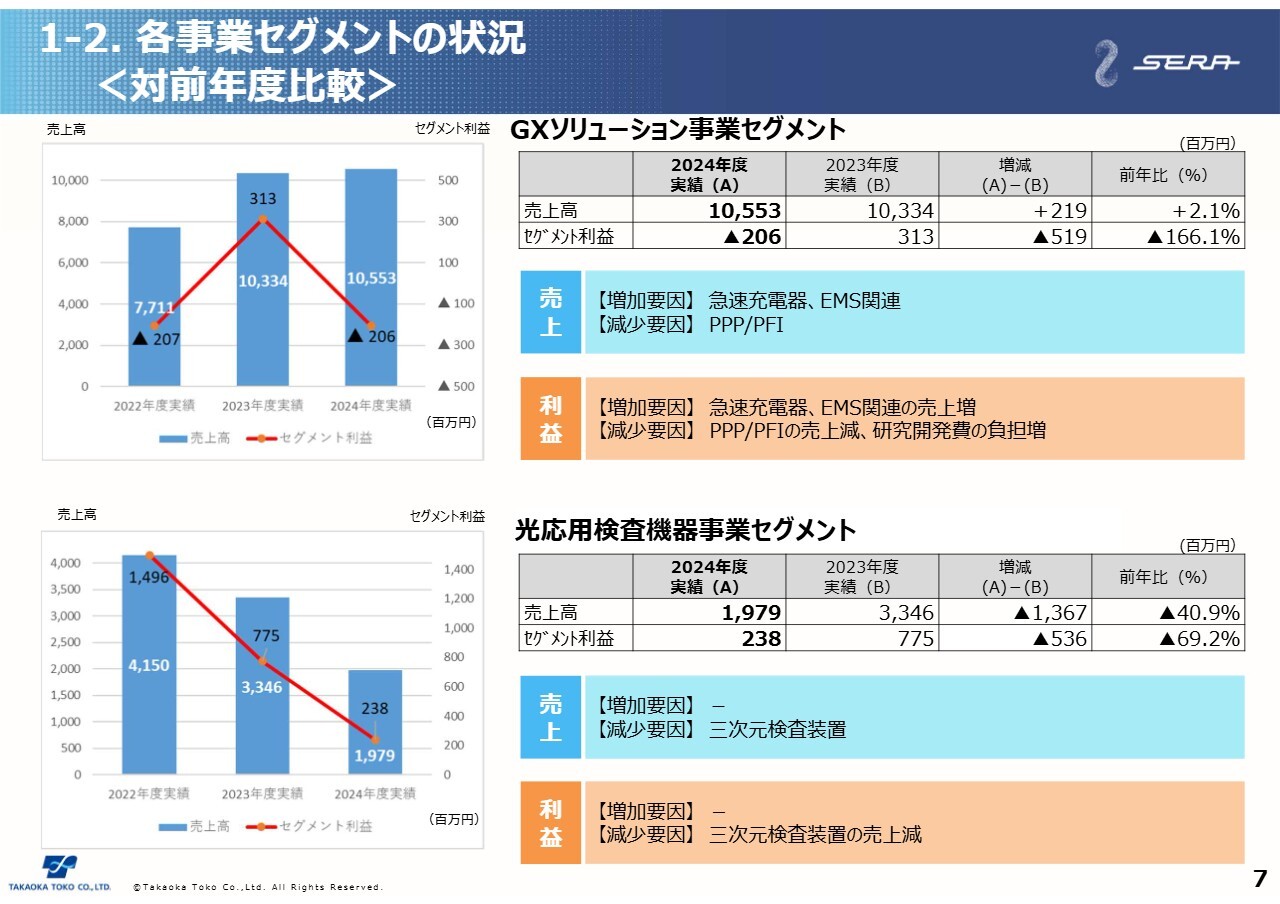

GXソリューション事業セグメントです。売上高は106億円で前年比2億円の増収、セグメント利益は2億円の赤字で前年比5億円の減益となっています。

売上高の増加要因としては、EV用の急速充電器の販売増やEMS(エネルギーマネジメントシステム)関連などが増加しました。一方、減少要因としては、PPP/PFIの完工時期の延期に伴い、売上計上が翌期以降へ期ズレした影響などがありました。

利益面では、これらの売上増減による利益増減の他、次世代超急速充電器の開発などの研究開発費の増加などにより減益となっています。

光応用検査機器事業セグメントです。売上高は20億円で前年比14億円の減収、セグメント利益は2億円で前年比5億円の減益となりました。減収減益の要因は、三次元検査装置の主要顧客である半導体パッケージ基板メーカーの投資の抑制に伴い、受注が大幅に減少したことによるものです。

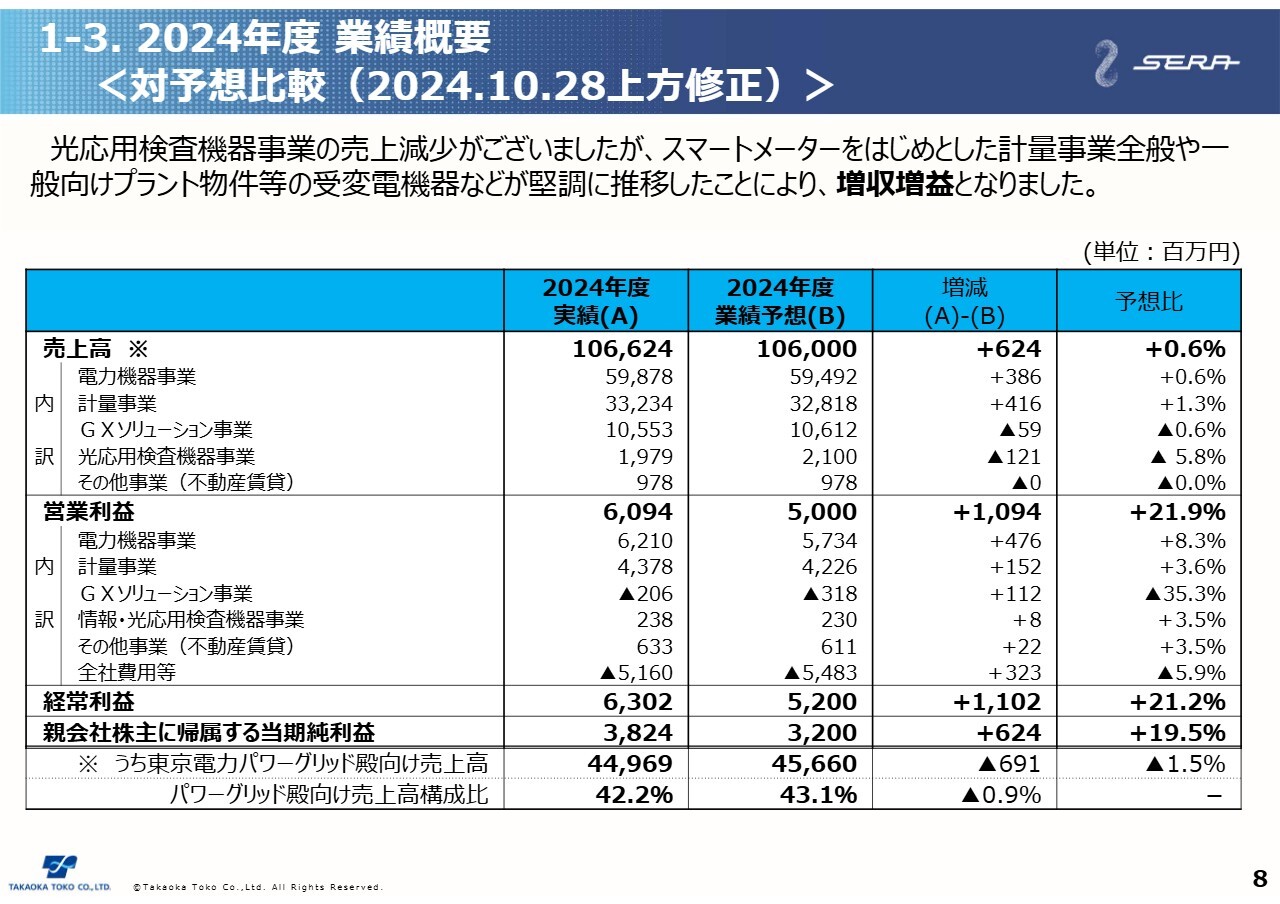

1-3. 2024年度 業績概要 <対予想比較(2024.10.28上方修正)>

スライドは2024年10月に公表した上方修正後の業績予想との比較です。上方修正後の業績予想は売上高1,060億円、営業利益50億円を掲げました。これに対して実績は、売上高でプラス6億円、営業利益でプラス11億円と、増収増益の結果を残すことができました。

増収増益の要因としては、三次元検査装置の減少などがあった一方で、一般向けの特高受変電プラント物件やスマートメーター、計量工事、各種変成器の計量事業全般が業績予想を上回るペースで堅調に受注・販売できたことなどによるものです。

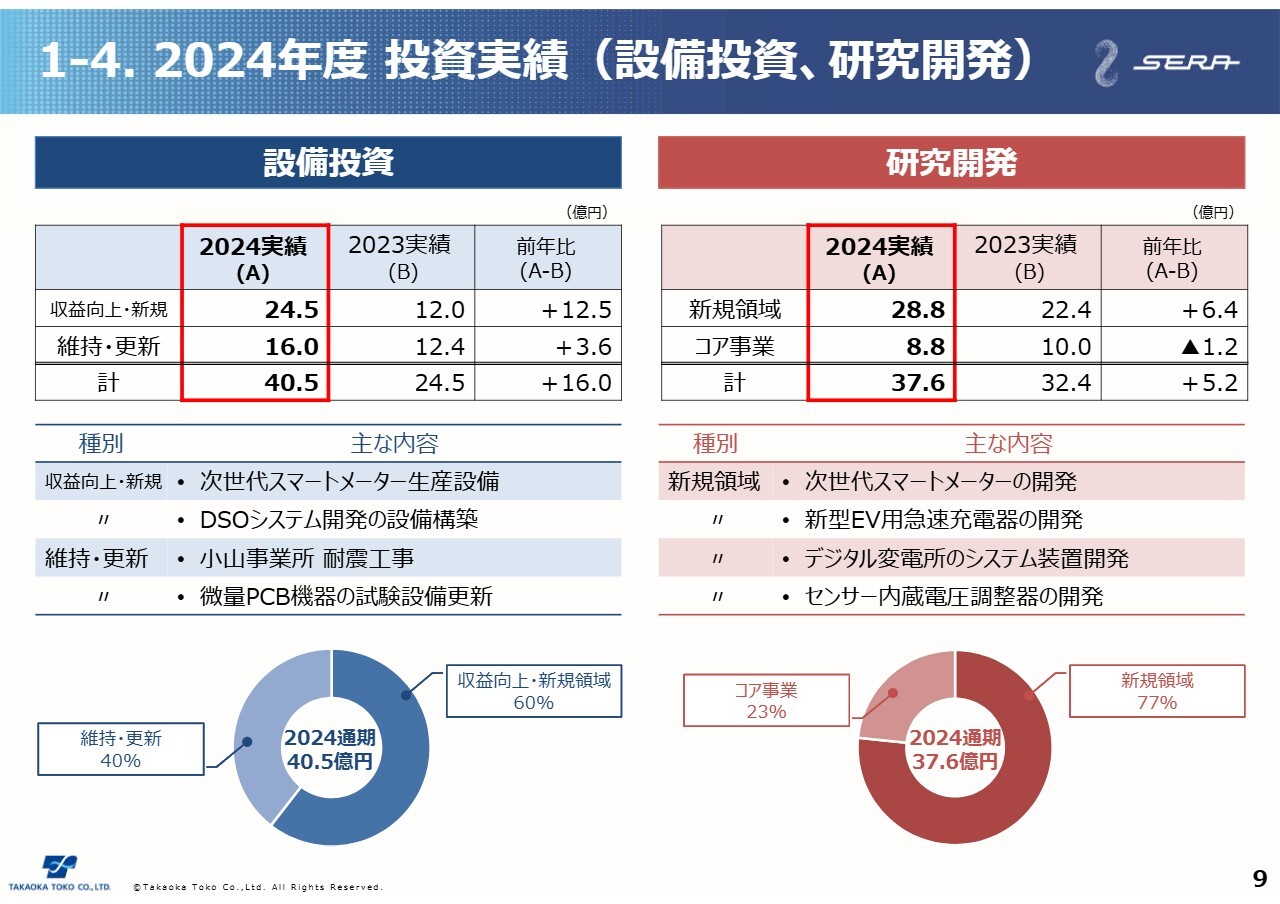

1-4. 2024年度 投資実績(設備投資、研究開発)

設備投資と研究開発費の実績です。当社グループの方針は、営業キャッシュフローの拡大と、創出した資金を既存事業の基盤強化、DX投資、新規事業領域の研究開発などへ適正に振り向けていくこととしています。

このような方針のもと、2024年度の設備投資は41億円、研究開発費は38億円を実施しています。主な設備投資としては、次世代のスマートメーターの生産設備の他、小山事業所の南工場建屋の耐震補強工事などを行っています。

また、研究開発費においては、次世代スマートメーターの開発をはじめ、EV用の超急速充電器の開発、デジタル変電所のシステム装置の開発、センサー内蔵の配電線用電圧調整器の開発など、コア事業の競争力強化や新規領域の展開に向けた開発を強化しています。

今後も投資配分の最適化を図りつつ、製造ラインのデジタル化・自動化による生産性の向上や、コア事業製品の原価低減と次世代機器の開発による競争力の強化、そして新規領域でのソリューション開発に向けた投資を積極的に進めていきます。

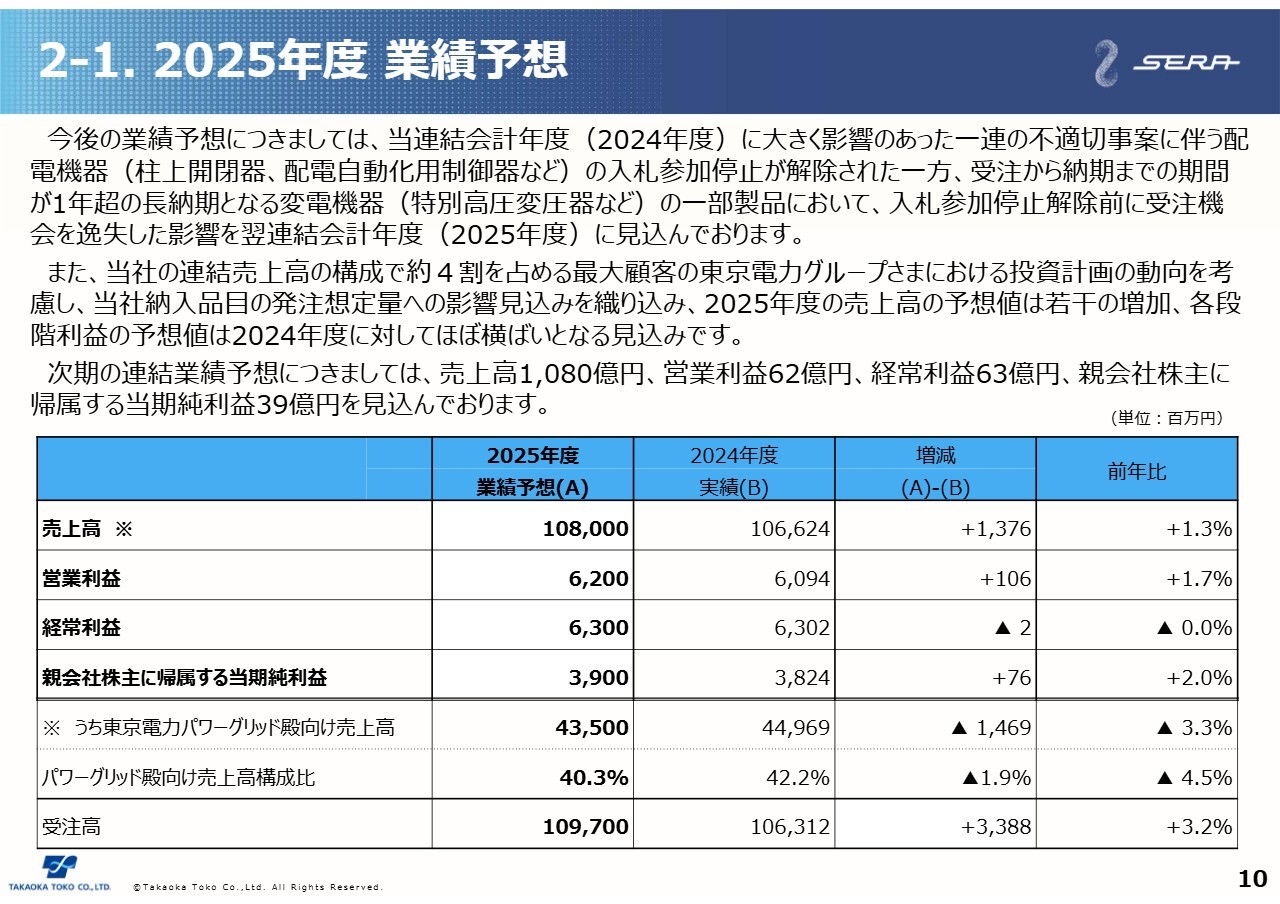

2-1. 2025年度 業績予想

2025年度の連結業績予想です。売上高1,080億円、営業利益62億円、経常利益63億円、親会社株主に帰属する当期純利益39億円を見込んでいます。

この業績予想には、2024年度に大きく影響した不適切事案に伴う配電機器の入札参加停止が解除された一方、受注から納期までの期間が1年を超えるような特別高圧変圧器などの一部製品において、受注機会を逸失した影響が残ることを見込んでいます。また、当社の売上の約4割を占めている最大顧客の東京電力グループさまにおける投資計画の動向を考慮し、当社製品の発注想定量への影響見込みを織り込んでいます。

これらの結果、2025年度の売上高予想は2024年度に対して若干の増加となり、各段階の利益の予想値はほぼ横ばいとなる見込みです。

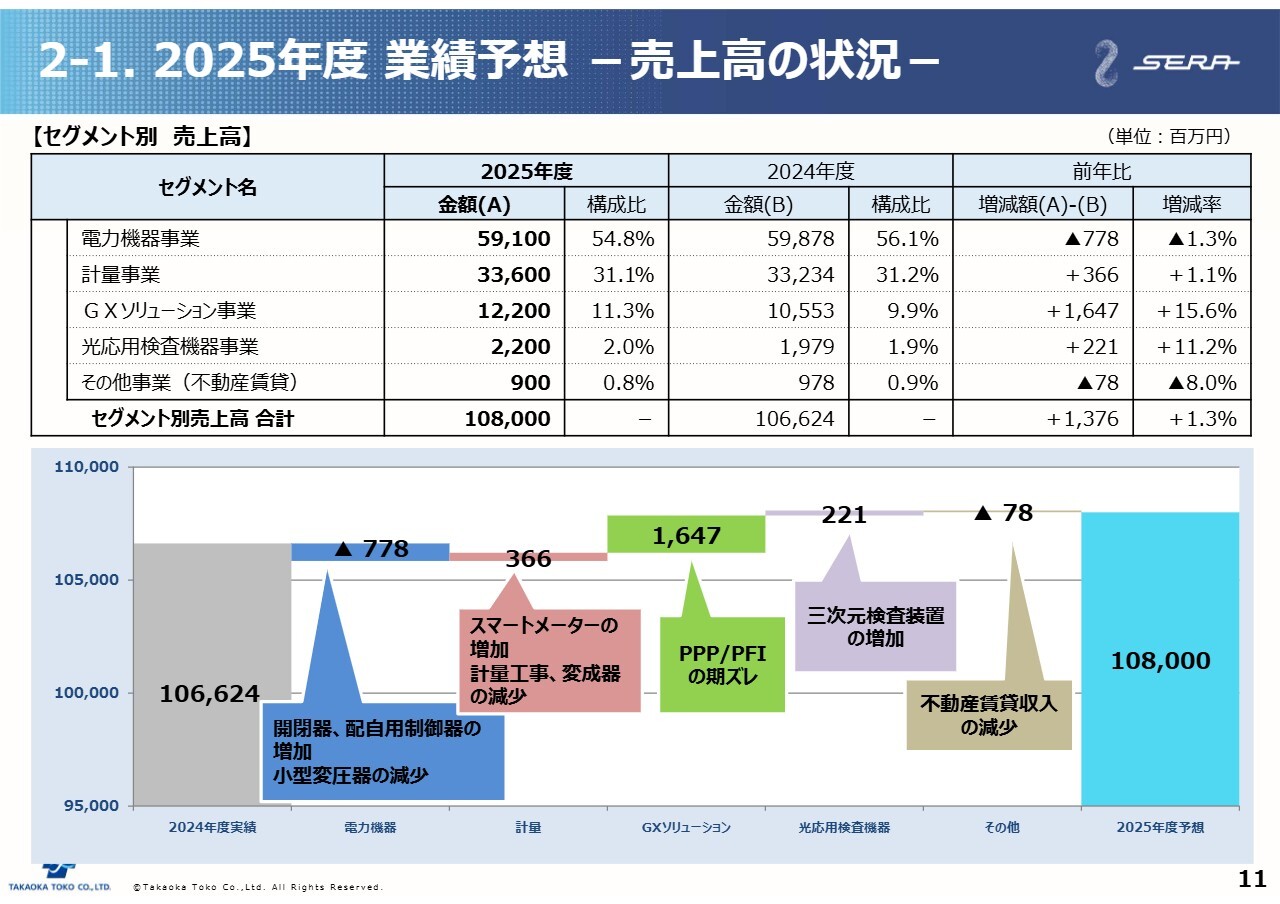

2-1. 2025年度 業績予想-売上高の状況-

スライドは2025年度の売上高予想について、2024年度実績からの増減をウォーターフォールチャートで示したものです。グラフ左端の2024年度の1,066億円に対し、右端の2025年度は1,080億円と、プラス14億円の増収を見込んでいます。

各事業の主な増減の内訳です。電力機器事業は、入札参加停止の解除により配電用の開閉器や制御器が増加する一方で、小型変圧器の減少により8億円の減収となる見通しです。

計量事業は、変成器や計量工事の減少があるものの、スマートメーターの増加により4億円の増収を見込んでいます。GXソリューション事業は、PPP/PFIの完工時期が2024年度から2025年度へ延伸したことにより、16億円の増収を見込んでいます。光応用検査機器事業は、三次元検査装置の販売増により2億円の増収を見込んでいます。

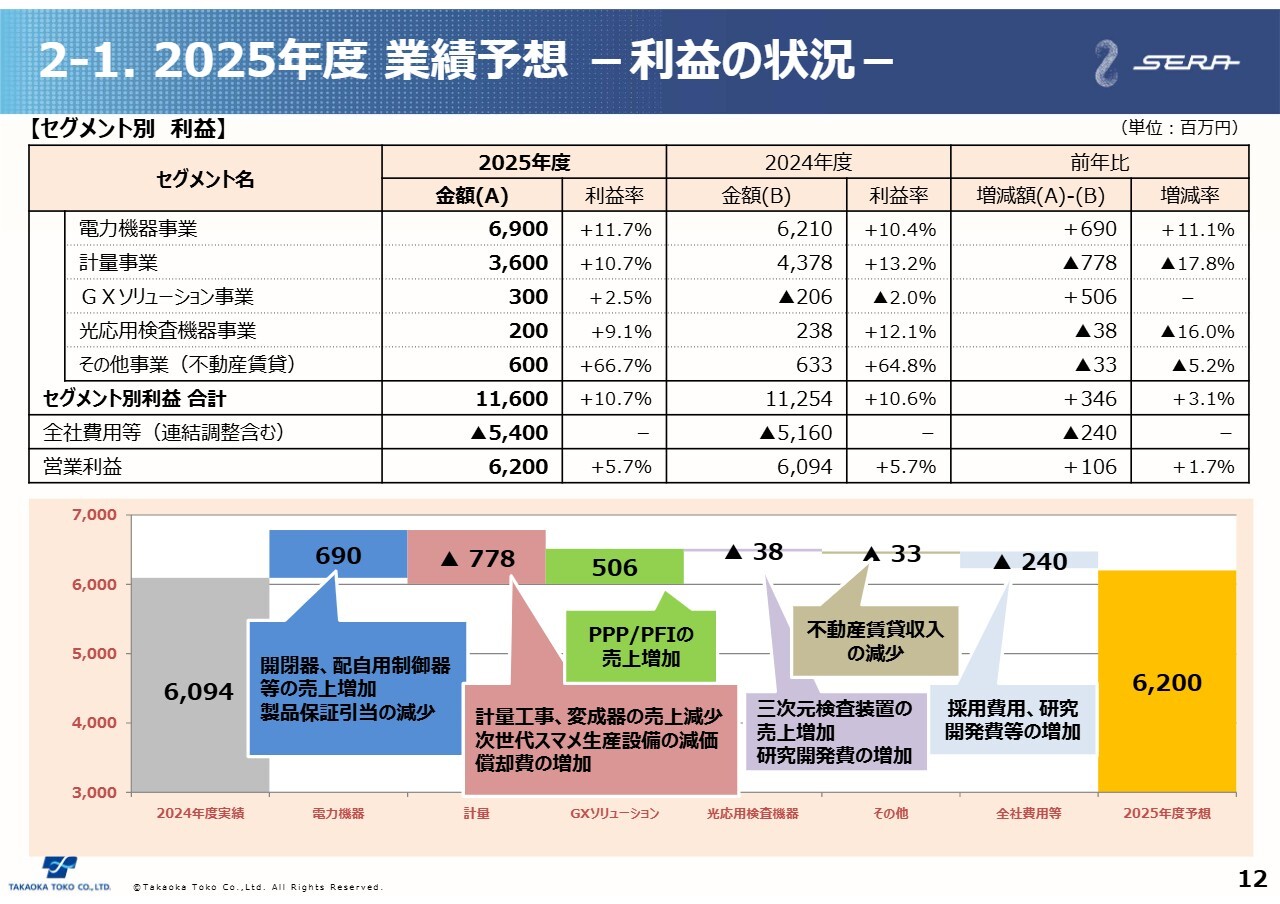

2-1. 2025年度 業績予想-利益の状況-

営業利益予想についてのウォーターフォールチャートです。グラフ左端の2024年度の61億円に対して、右端の2025年度はほぼ横ばいの62億円を見込んでいます。

各事業の主な増減の内訳です。電力機器事業は開閉器、制御器の売上増加の他、2024年度に計上した製品保証引当金の反動減による利益増加により、7億円の増益を織り込んでいます。

計量事業は変成器や計量工事の減少、次世代スマートメーター関連の設備投資に伴う減価償却費の増加などにより、8億円の減益を見込んでいます。GXソリューション事業は、PPP/PFIの売上増により5億円の増益を見込んでいます。光応用検査機器事業は、研究開発費の増加により4,000万円の減益を見込んでいます。

全社費用については、研修や採用関連の人的投資の費用、新規の研究開発費などの増加により、2億円の増加を見込んでいます。

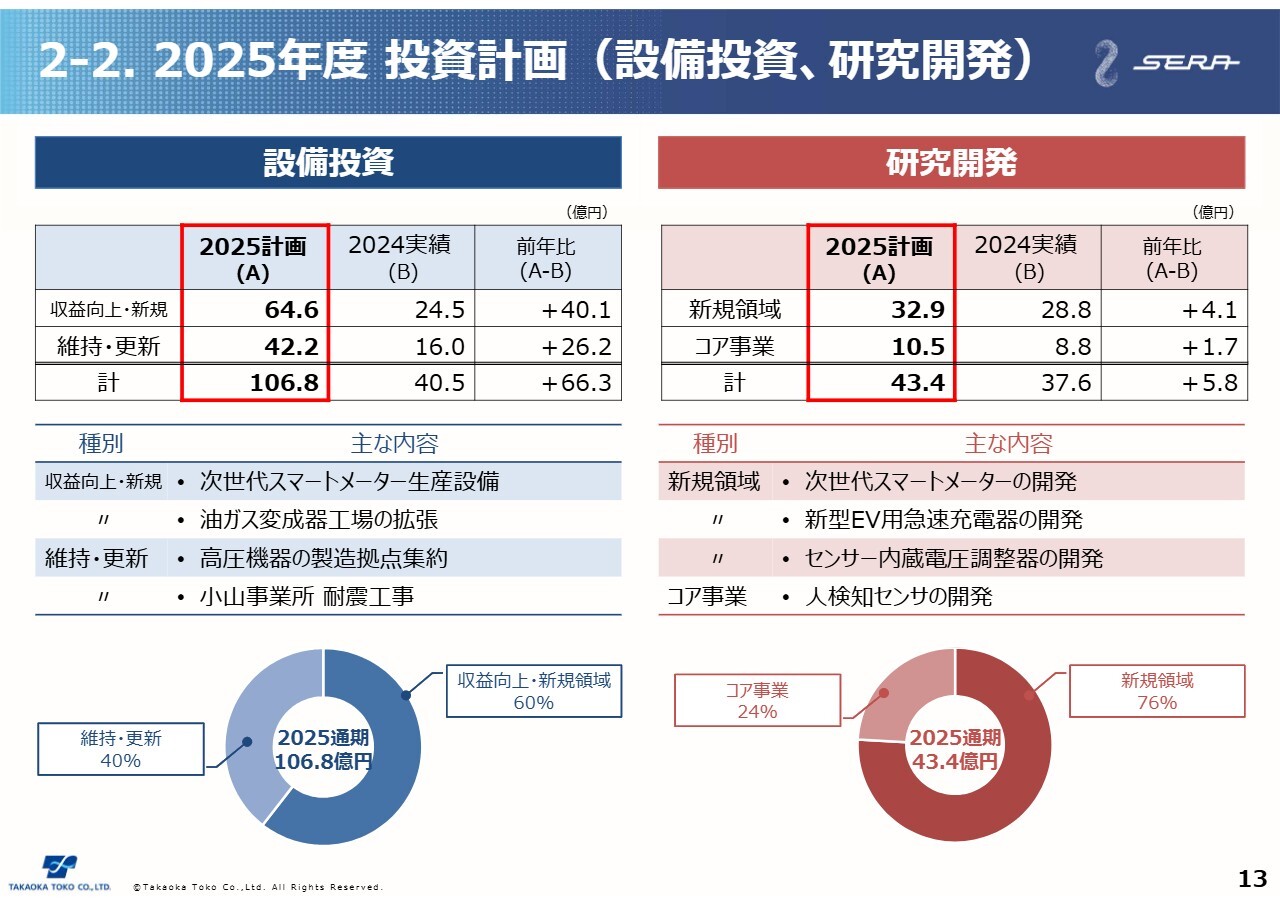

2-2. 2025年度 投資計画(設備投資、研究開発)

2025年度の設備投資と研究開発費の計画です。先ほどご説明した投資方針のもと、2025年度の設備投資は107億円、研究開発費は43億円を予定しています。

主な設備投資としては、次世代スマートメーターの製造ラインの設備の構築の他、高圧機器の生産性向上に向けた製造拠点の集約化への準備、油ガス変成器工場の拡張など、大型案件への投資を進めていきます。

研究開発費では、次世代スマートメーターの開発をはじめ、CHAdeMO(チャデモ)規格の急速充電器としては世界初となる出力400キロワットの次世代超急速充電器の開発、センサー内蔵の配電用電圧調整器の開発、人検知センサの開発など、コア事業の競争力強化と新規事領域の展開に向けた開発を強化していく予定です。

以上が2024年度の通期決算についてのご説明になります。

目次

ここからは、去る4月25日に公表した新たな中期経営計画である「2027中期経営計画」について、スライドの目次に沿ってご説明します。

1. 連結業績推移

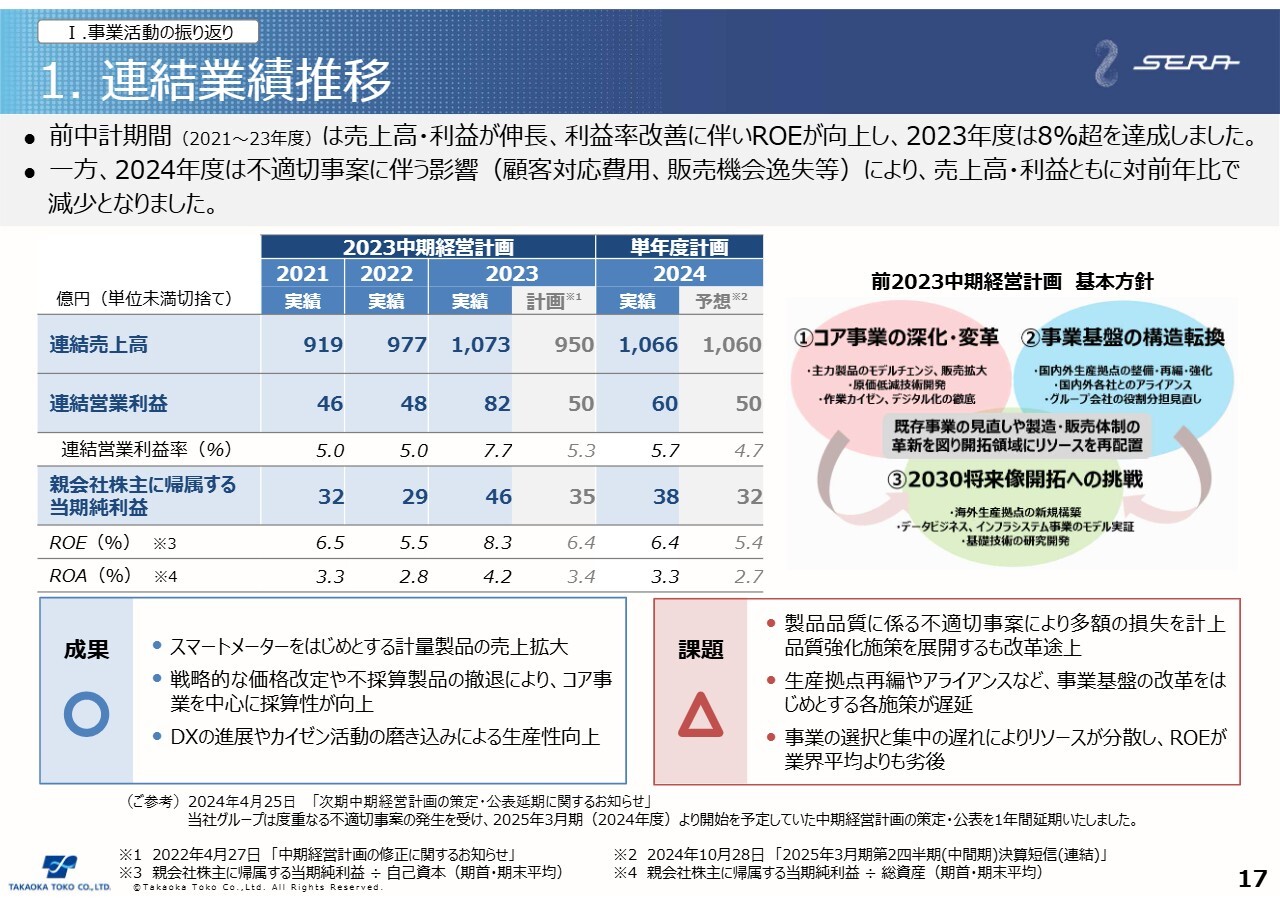

はじめに、2021年度から2024年度までの4ヶ年の事業活動の振り返りについてご説明します。スライドは、過去4ヶ年の連結業績推移を示しています。

前中期経営計画期間のうち、2021年度から2023年度は売上高・利益ともに伸長、利益率の改善に伴いROEが向上し、2023年度には8.3パーセントを達成することができました。一方、2024年度は先ほどご説明したとおり、入札参加停止などの不適切事案に伴う影響が大きく、売上高・利益ともに前年比で減少となりました。

この間の主な成果としては、スマートメーターをはじめとする計量事業全般の売上高を拡大できたこと、戦略的な価格改定や不採算製品の撤退により採算性が向上したこと、DXの進展やカイゼン活動の磨き込みにより生産性向上を図ることができたことなどが挙げられます。

一方で、課題としては、一連の不適切事案の影響により多額の損失を計上したことに加えて、不適切事案への対応を優先したため、生産拠点の再編やアライアンスなど、事業基盤の改革をはじめとする各施策が遅れてしまったことが挙げられます。また、事業の選択と集中の遅れによりリソースが分散した結果、ROEが業界平均よりも劣後した状況にあります。これらの改善が今後の喫緊の課題であると考えています。

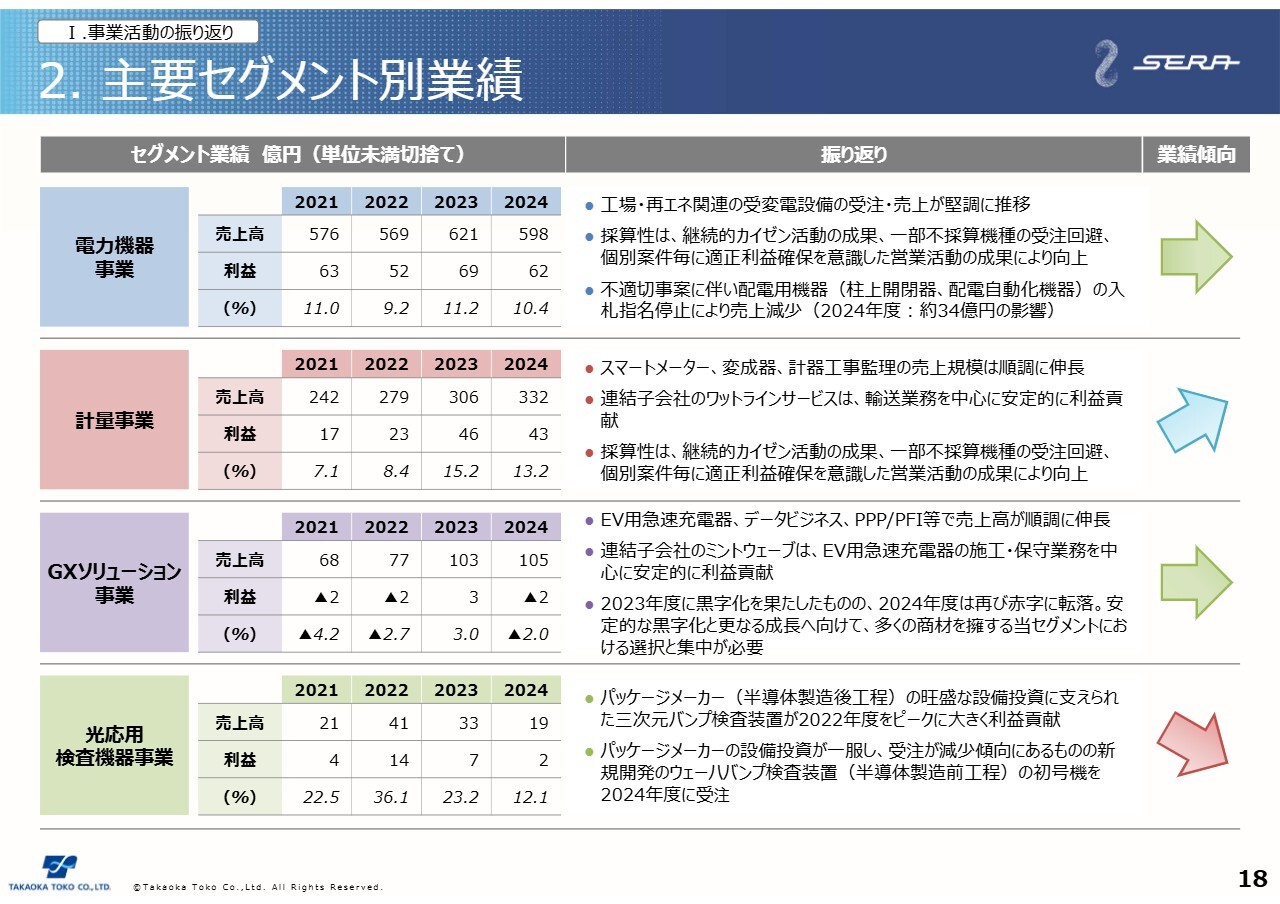

2. 主要セグメント別業績

主要セグメント別の業績の振り返りです。電力機器事業は、工場や再エネ関連の受変電設備の受注が堅調に推移しました。採算性については、継続的なカイゼン活動に加えて、一部の不採算機種の受注回避、個別案件ごとに適正利益の確保を意識した営業活動の成果などにより、向上させることができました。

一方で、不適切事案に伴い主要顧客からの入札参加停止の措置があり、2024年度は売上減少となりました。業績傾向としては、ほぼ横ばいという状況です。

計量事業は、スマートメーター、変成器、計量工事の売上が順調に伸び、連結子会社のワットラインサービスも輸送業務を中心に安定的に利益貢献することができました。採算性については、電力機器事業と同様の取り組みにより、向上させることができています。業績傾向としては上昇傾向です。

GXソリューション事業は、EV用の急速充電器、データビジネス、PPP/PFIなどで売上が順調に伸びたことに加え、連結子会社のミントウェーブの急速充電器の施工・保守などが安定的に利益貢献しました。

2023年度に黒字化を果たしたものの、2024年度は再び赤字転落してしまい、安定的な黒字化とさらなる成長に向けて、各種商材の中での選択と集中が必要と考えています。業績傾向としては、ほぼ横ばいであったと認識しています。

光応用検査機器事業は、主要顧客の半導体パッケージ基板メーカーの旺盛な設備投資に支えられ、三次元のバンプ検査装置が2022年度をピークに大きく利益貢献することができました。しかしながら、その後この設備投資が一服し、受注の減少傾向が継続しています。

一方で、新規開発したウェーハバンプ検査装置の初号機を2024年度に受注することができました。このように、業績は下降傾向ですが、将来に向けた種まきができているかと認識しています。

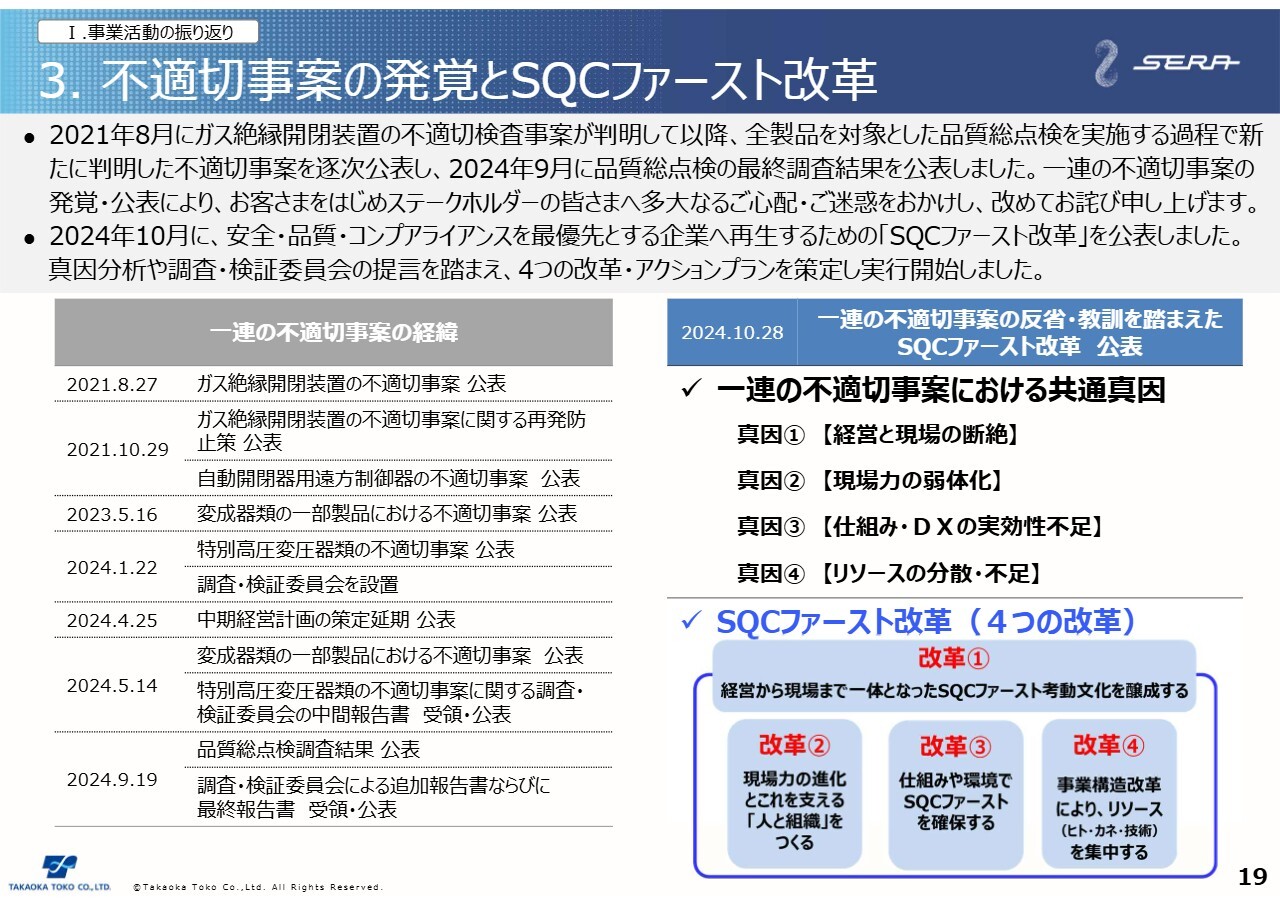

3. 不適切事案の発覚とSQCファースト改革

一連の不適切事案の発覚とSQCファースト改革についての振り返りです。2021年8月にガス絶縁開閉装置の不適切な検査事案が判明して以降、当社グループの全製品を対象とした品質総点検調査を実施してきました。そして、その過程で新たに判明した不適切事案を逐次公表し、2024年9月に品質総点検の最終調査結果を公表しました。

一連の不適切事案の発覚と公表により、お客さまをはじめステークホルダーのみなさまへ多大なるご心配・ご迷惑をおかけしましたことをあらためておわび申し上げます。

2024年10月には当社グループがあらためて安全・品質・コンプライアンスを最優先とする会社へ再生するための「SQCファースト改革」を公表しました。一連の不適切事案が発生し、長く発見・是正できなかったことの真因を分析し、また、当社とは独立した調査検証委員会からの提言なども踏まえて、4つの改革とその具体的なアクションプランを策定し、実行開始しています。

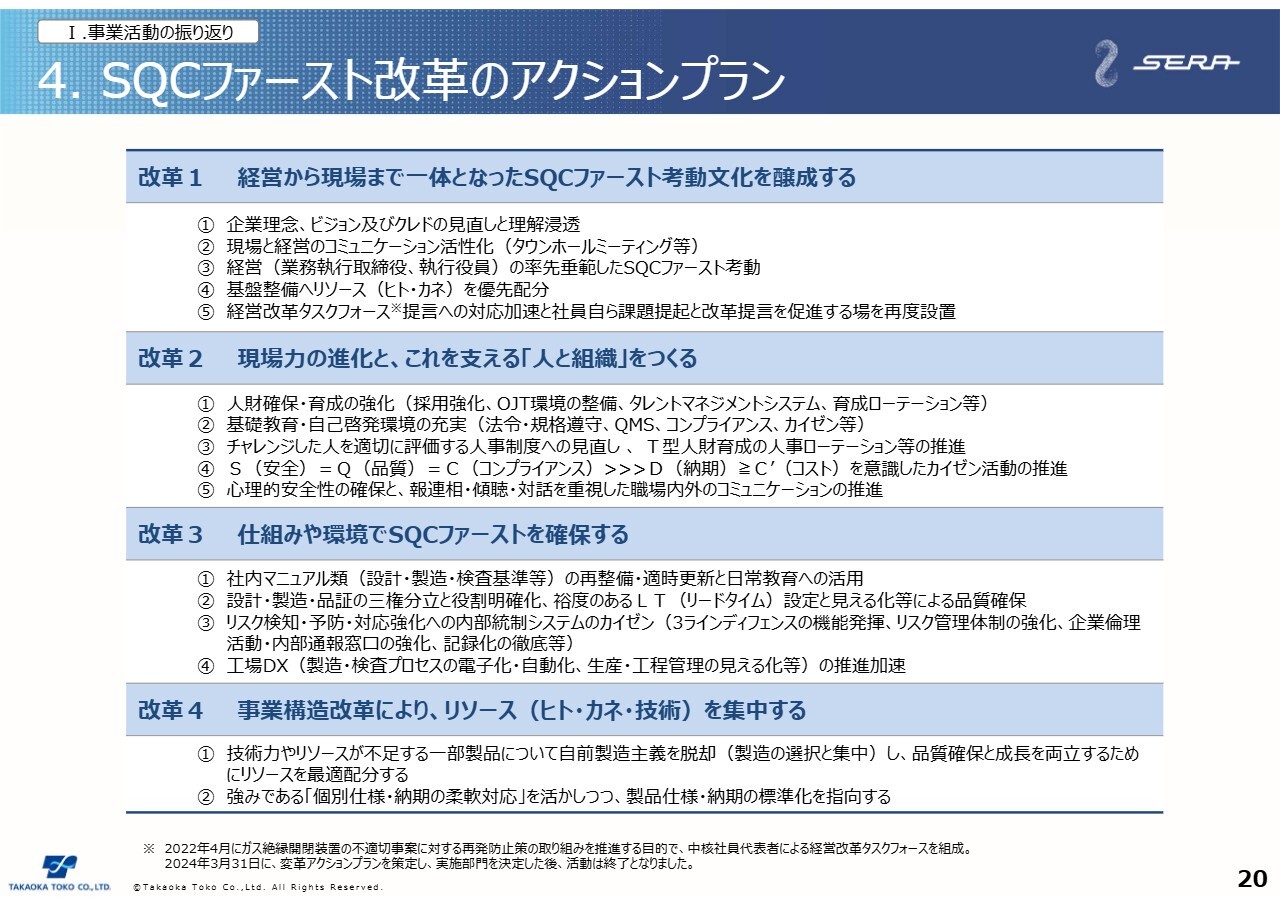

4. SQCファースト改革のアクションプラン

SQCファースト改革の4つのアクションプランです。改革の1つ目は、経営から現場まで一体となり、あらためて安全・品質・コンプライアンス、SQCファーストの考動文化を醸成していく取り組みです。スライドに記載のアクションプランを実行しています。

2つ目は、現場力の進化と、これを支える「人と組織」をつくることです。各組織や現場が自ら学び、問題発見とカイゼンを推進する高い「現場力」へと進化させます。そして、その進化を促進する人と組織を作るために、人材の確保・育成・評価などの諸施策やカイゼン活動を強化していきます。

3つ目は、仕組みや環境でSQCファーストを確保することです。品質マネジメントシステム(QMS)や内部統制システムなどの仕組みをカイゼンし、品質管理やリスクの予防・検知・対応を強化していきます。併せて、スマートファクトリー化や工場の見える化など、工場DXの推進を加速させていきます。

4つ目は、事業構造改革によりリソース(ヒト・カネ・技術)を集中します。事業の選択と集中やアライアンスなどの構造改革を進め、集中する事業領域へリソースを集中させていくためのアクションプランを実行していきます。

当社はこれらのアクションを通して、ステークホルダーのみなさまからの信頼回復に向けて、「二度と同じような事案を起こさない」という強い決意のもと、当社グループ全員が一丸となって改革を実行し、再生と成長に向けて全力で取り組んでいきます。

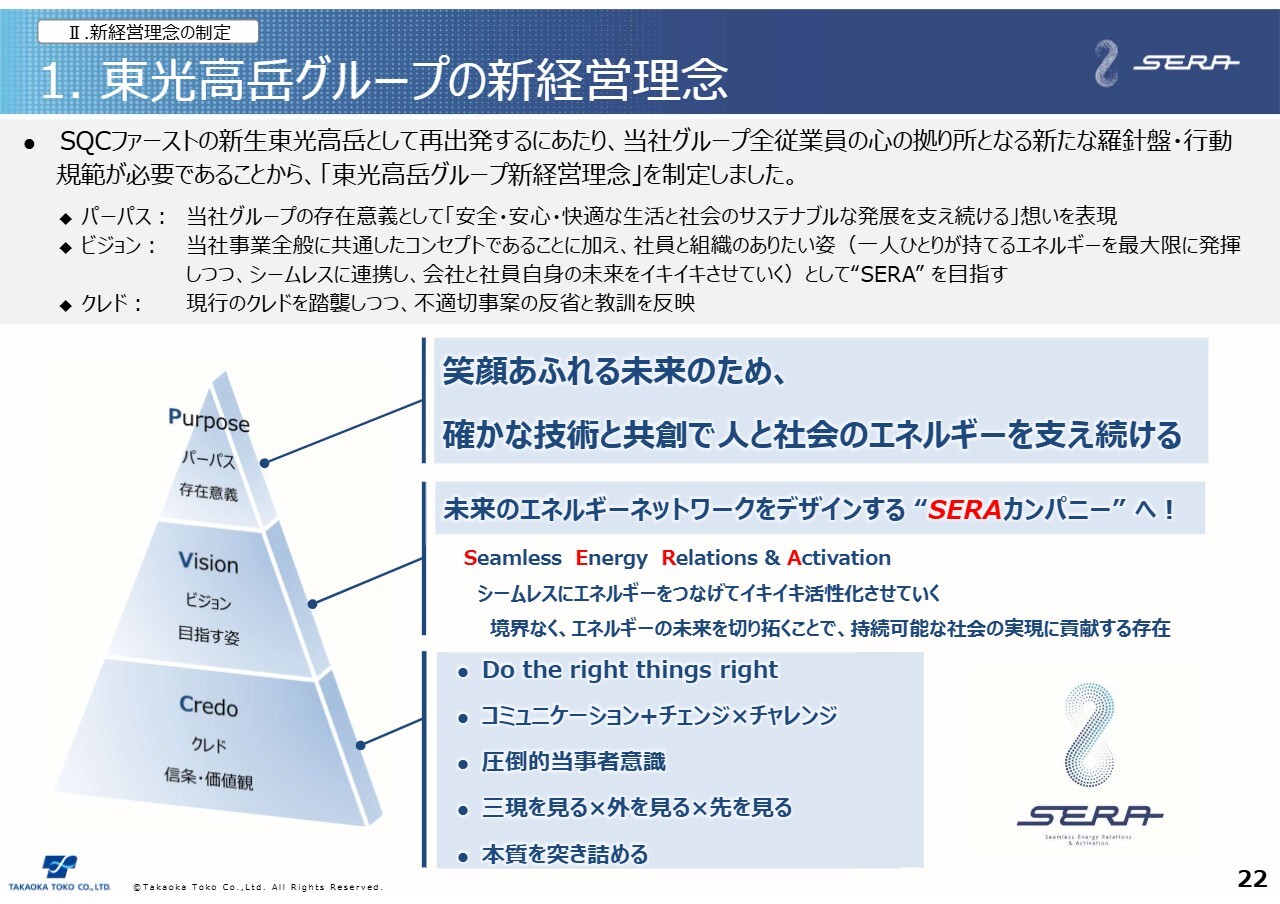

1. 東光高岳グループの新経営理念

新しい経営理念の制定についてご説明します。先ほどのSQCファースト改革の1つ目にも掲げましたが、不適切事案の反省と教訓を踏まえて、当社グループがSQCファーストの新生東光高岳として再出発するにあたり、グループ全従業員の心の拠り所となる新たな羅針盤・行動規範が必要であると考え、「東光高岳グループ新経営理念」を制定しました。

新経営理念はパーパス、ビジョン、クレドから構成されています。今後、この新しい経営理念が当社グループ全従業員の心の拠り所となるよう、さまざまな理解・浸透活動を進めていきます。

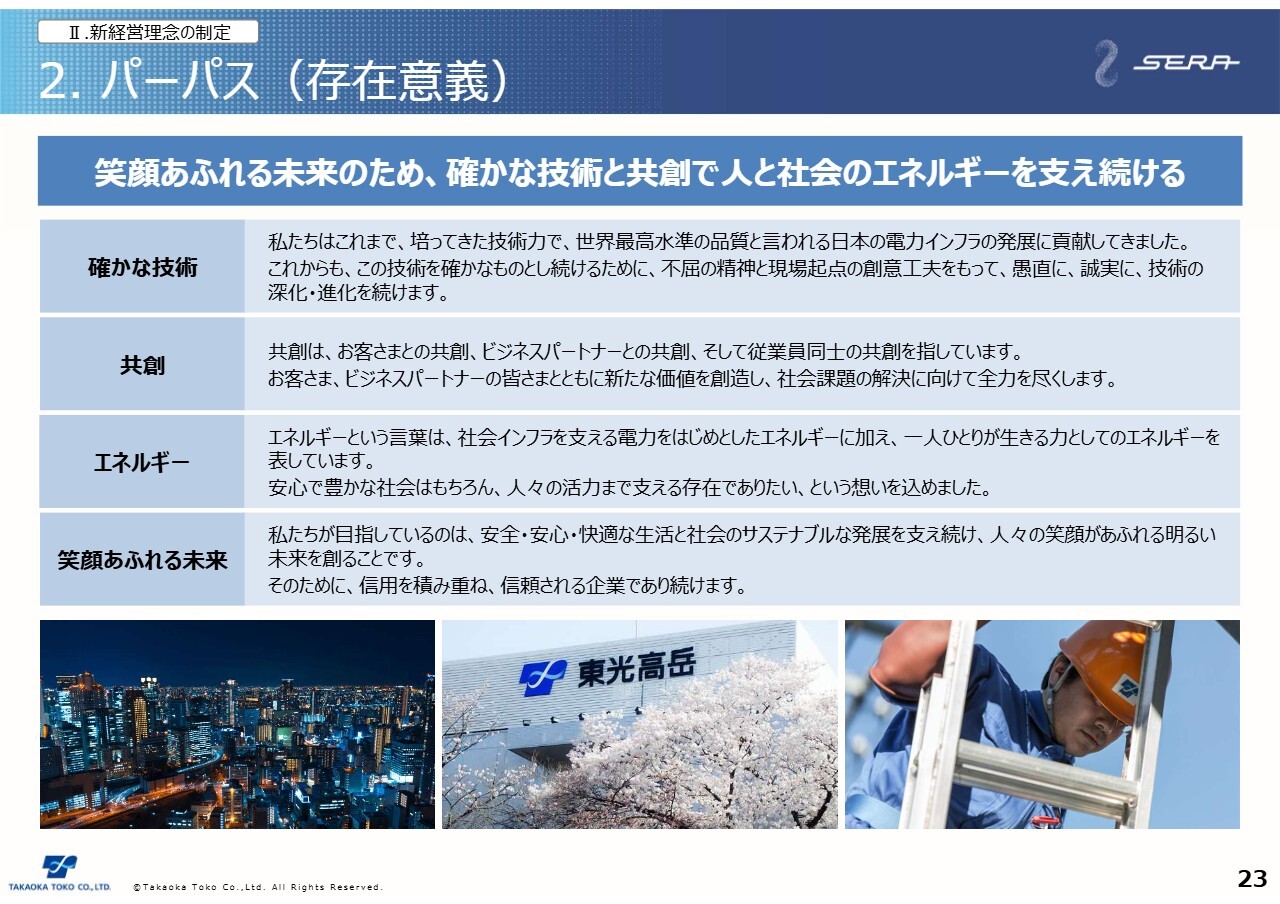

2. パーパス (存在意義)

新経営理念の概要について簡単にご紹介します。まず、パーパスについてです。スライドに記載のとおり、パーパスとは存在意義を意味します。「私たちは何者なのか? 何のために存在しているのか?」という問いに対して、「笑顔あふれる未来のため、確かな技術と共創で人と社会のエネルギーを支え続ける」が答えとなります。

そのために、当社グループの存在意義として「安全・安心・快適な生活と社会のサステナブルな発展を支え続ける」という想いを表現しました。各用語に込めた想いもスライドに記載していますので、後ほどご覧いただければと思います。

3. ビジョン (目指す姿)

私たちが10年先を見据えて目指す姿であるビジョンについてです。「未来のエネルギーネットワークをデザインする“SERAカンパニー"へ!」と掲げました。

「SERA(セラ)」は、昨年5月にEV用急速充電器シリーズの新ブランドとして立ち上げたコンセプトです。「SERA」には、フランス語で「未来の存在」という意味があります。これに加えて、「シームレスにエネルギーをつなぎ、社会、世の中を生き生きと活性化させて、未来のエネルギーネットワークをデザインする存在でありたい」という想いを込めています。

このコンセプトはEV用の充電器に限らず、当社グループの事業・製品全般に共通したものであると考えています。私たちは、これまで培った電力ネットワークをトータルにサポートする機器やソリューションの開発提供力をさらに深化・進化させ、また、最新のデータ、デジタル技術との融合により、未来のエネルギーネットワークの一翼を担っていきます。そして、エネルギーと人々の暮らしやサステナブル社会とをシームレスにつなぐ存在でありたいと考えています。

なお、「SERA」には私たち自身、つまり社員と組織のありたい姿も込めています。社員一人ひとりが持てるエネルギーを最大限に発揮しつつ、シームレスに連携して、会社と社員自身の未来を生き生きとさせていく姿を意味しています。

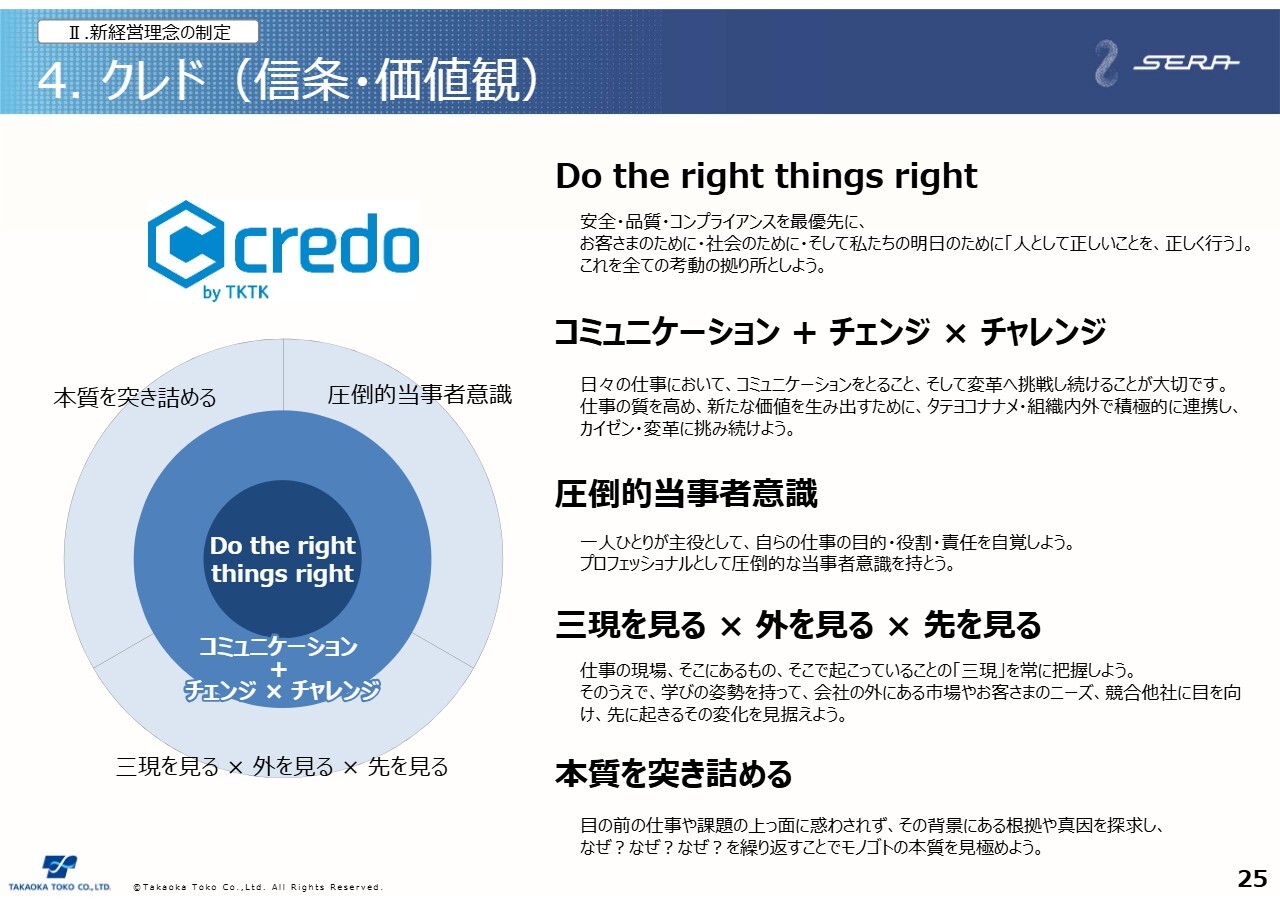

4. クレド(信条・価値観)

最後に、クレドについてです。クレドとは、私たちが大切にする心情や価値観を意味します。これまでのクレドを踏襲しつつ、不適切事案の反省と教訓を反映して見直しを行い、スライドに記載の5項目を掲げました。

この詳細についてのご説明は割愛しますが、この5項目の中でも特にすべての基本・ベースとなるのが、円の中心部に記載の「Do the right things right」「コミュニケーション+チェンジ×チャレンジ」であると考えています。

「Do the right things right」は、安全・品質・コンプライアンスを最優先に、お客さまのために、社会のために、そして私たちの明日のために、「人として正しいことを、正しく行う」という意味合いであり、これをすべての考動の拠り所にするというものです。

「コミュニケーション+チェンジ×チャレンジ」は、日々の仕事において報連相や傾聴・対話といったコミュニケーションを大切にすることはもちろん、前例や慣習にとらわれず、より良く変えていこうとする問題意識を持って、仕事のチェンジに向けてチャレンジしてほしいという想いを込めています。

今後、このクレドが私たちのDNAとなるよう、さまざまな仕掛けに取り組んでいきたいと考えています。

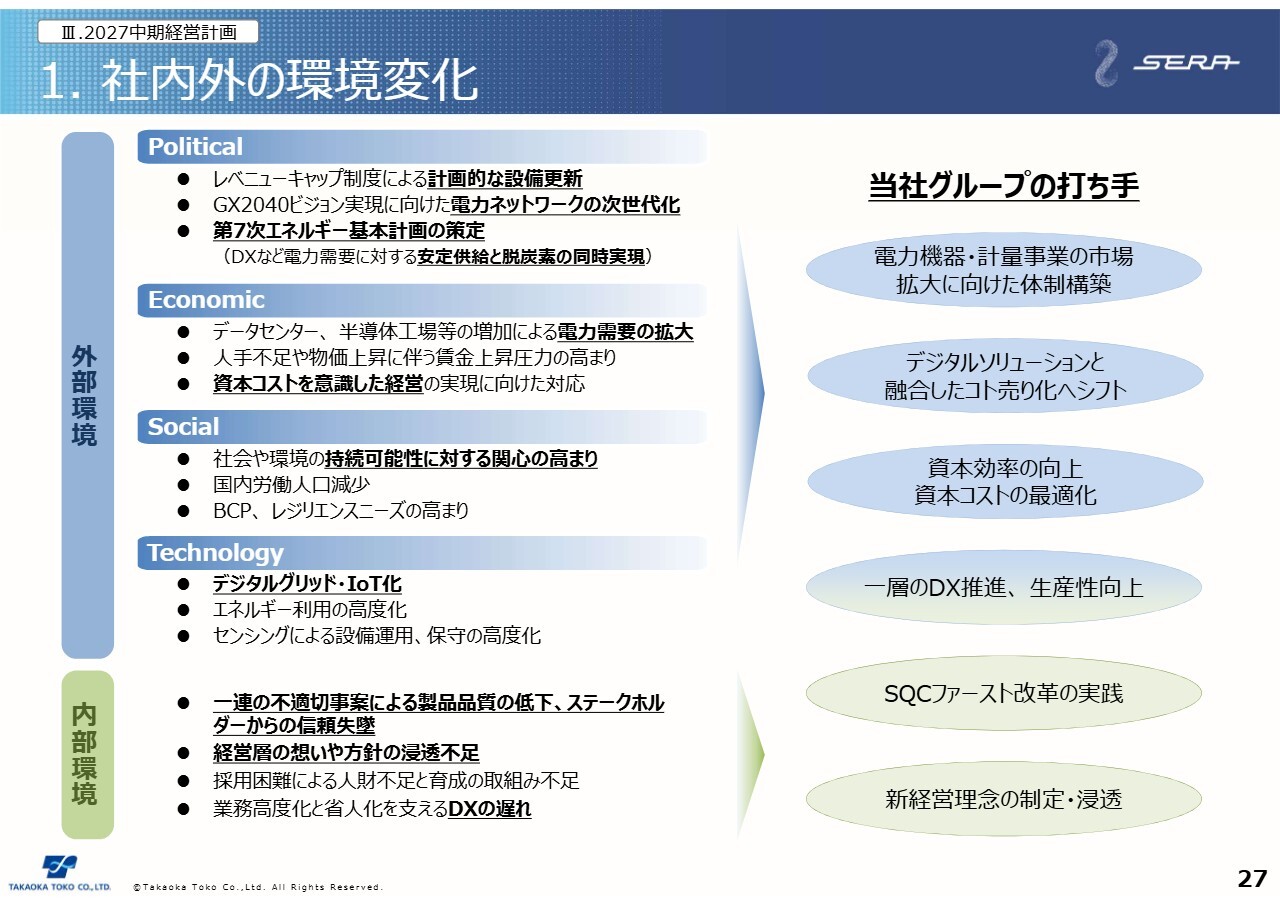

1. 社内外の環境変化

「2027中期経営計画」の具体的な中身についてです。スライドは、当社グループを取り巻く社内外の環境変化について整理しています。まず、外部環境についてです。スライドに記載のとおり、AIデータセンターや半導体工場の新設ラッシュ、電動化・電熱化の拡大などに伴い、国内の電力需要は従来の減少予測から拡大基調に転じています。

また、高度経済成長期に建設された電力ネットワーク設備や工場・ビルなどの受変電設備が更新時期を迎えます。さらに、洋上風力やメガソーラーといった大型の再エネプラントの一層の拡大も見込まれています。

このような状況から、当社グループの電力機器事業や計量事業の製品に対する需要はますます増加するものと想定しています。また、カーボンニュートラルに向けた環境配慮型機器に対するニーズや、デジタルグリッドによる運用高度化など、製品・サービスに求められるニーズも変化しつつあると認識しています。

一方で、資本コストや株価を意識した経営の実現に対する投資家からの期待に対し、当社はまだ十分にお応えできる水準に達していないと認識しています。

次に、内部環境についてです。一連の不適切事案によりステークホルダーからの信頼が失墜した状況から、あらためてSQCファーストへ再生することが必要と考えています。一方で、旺盛な電力機器事業や計量事業の需要に応えるために必要な設備面や要員面での課題も顕在化してきており、この部分での対応が必要です。

2. 2027中期経営計画の位置づけ

これら社内外の環境変化を踏まえた、2027中期経営計画の位置づけについてです。2027中期経営計画の対象となる2025年度から2027年度は、新しい経営理念のもとで「SQCファーストの新生東光高岳として再生と成長へ」の礎とする期間だと位置づけています。

なお、2021年4月に前中期経営計画の公表と合わせお示しした「2030 VISION」の業績目標については今回も据え置き、「2030経営目標」としています。具体的には、連結の売上高1,500億円、営業利益150億円、営業利益率10パーセントを目指します。

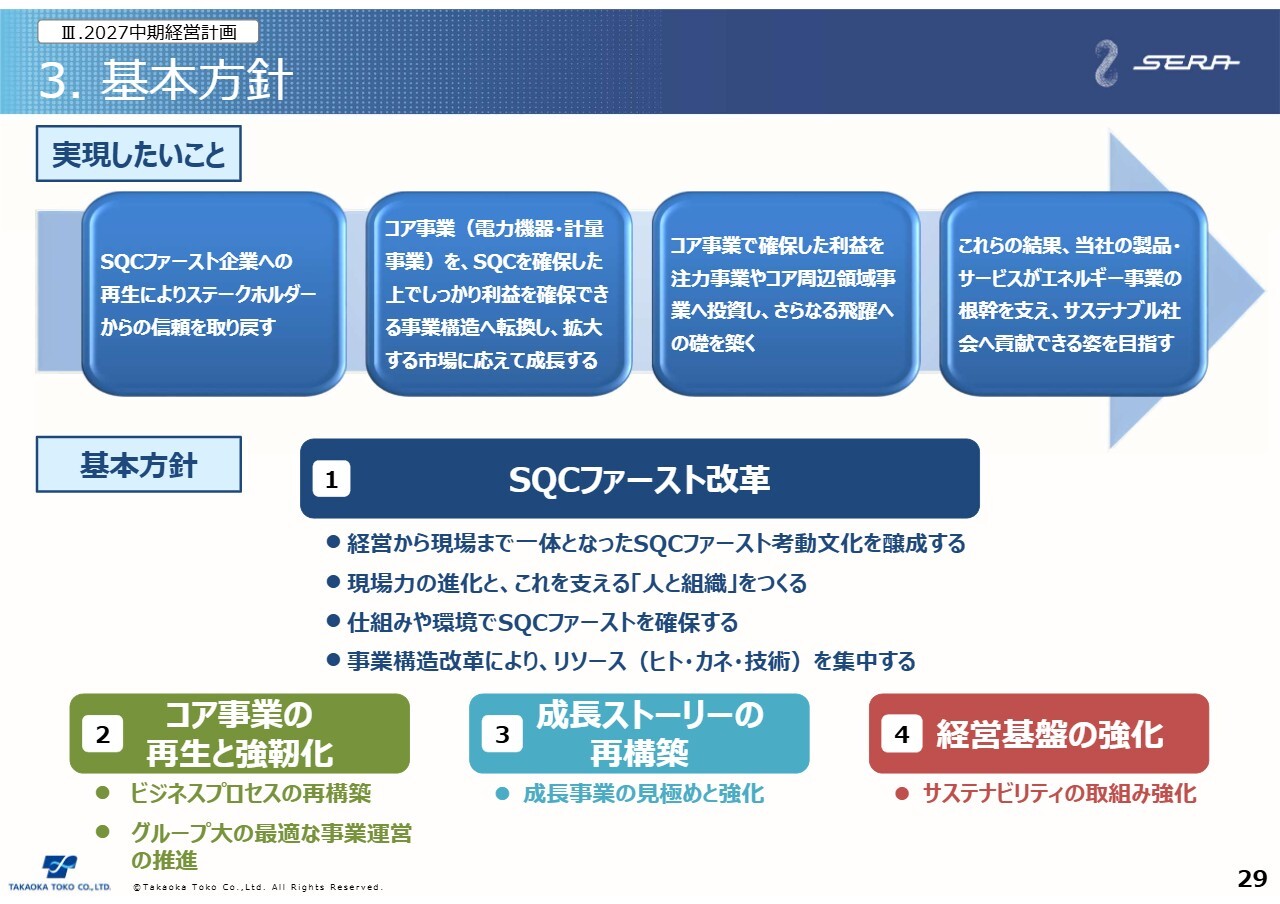

3. 基本方針

基本方針についてです。スライド上部に、2027中期経営計画で実現したいことを記載しています。具体的にはまず、SQCファースト企業へ再生し、ステークホルダーからの信頼を取り戻します。同時に、コア事業でSQCを確保した上で、確実に利益を確保できる事業構造へ転換し、拡大する市場・需要に応えて成長していきます。

また、コア事業で確保した利益を注力事業やコア周辺領域へ投資し、さらなる飛躍への礎を築きます。これらの結果、当社の製品・サービスが、エネルギー事業の根幹を支え、サステナブル社会へ貢献できる姿を目指したいと考えています。

これらを実現するための4つの基本方針をスライド下側に示しています。1つ目は、SQCファースト改革です。2つ目は、コア事業の再生と強靭化です。具体的には、ビジネスプロセスの再構築とグループ大の最適な事業運営体制の構築を推進します。3つ目は、成長ストーリーの再構築として、成長事業の見極めと強化を進めていきます。4つ目は、これらを支える経営基盤の強化として、サステナビリティ経営の取り組みを強化していきます。

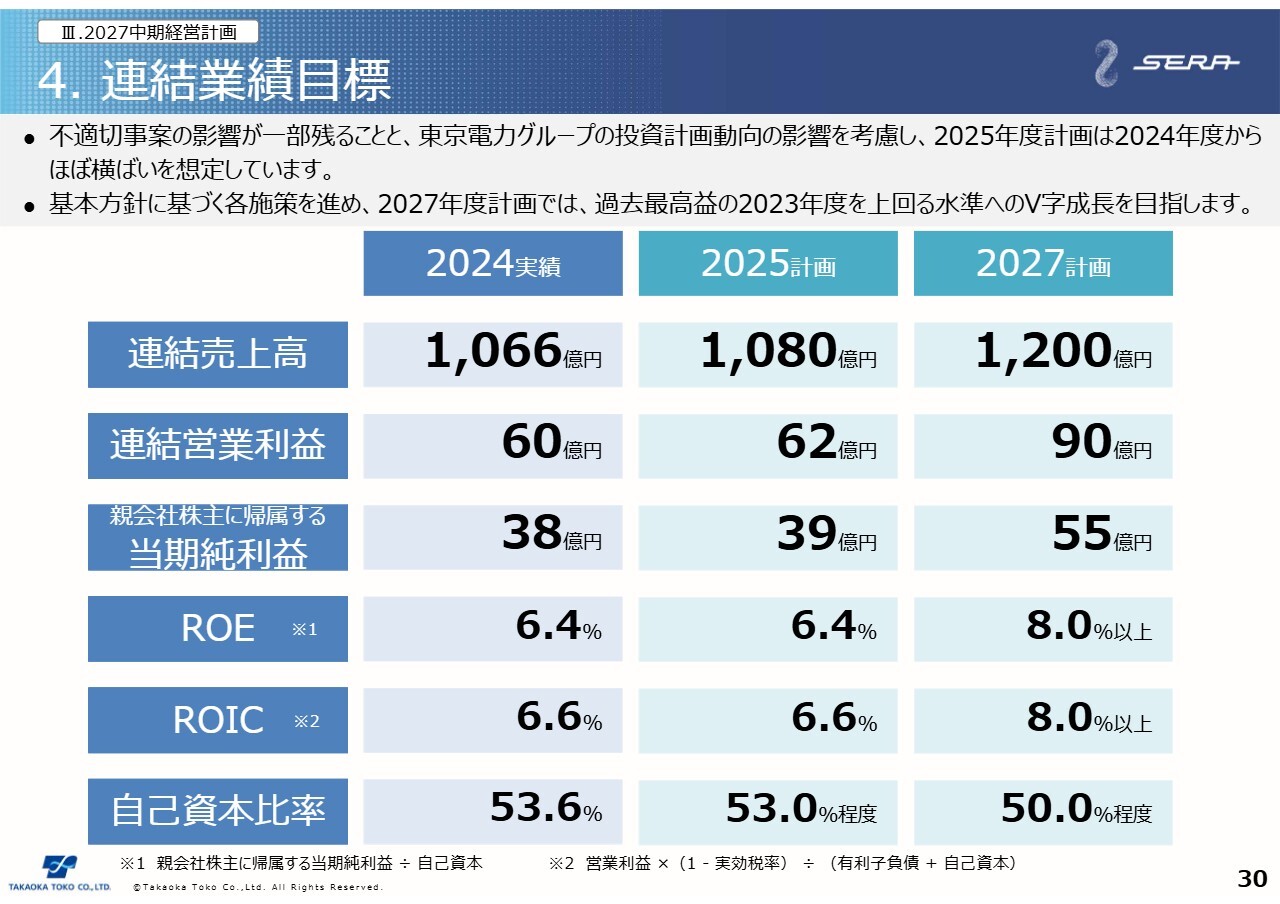

4. 連結業績目標

2027中期経営計画の連結業績目標についてです。2025年度の計画は、不適切事案の影響が一部残ることと、東京電力グループさまの投資計画動向を考慮し、2024年度からほぼ横ばいを想定しています。

一方、2027年度計画では売上高で1,200億円、営業利益90億円、親会社株主に帰属する当期純利益55億円、ROE8パーセント以上を目標として掲げました。これは、過去最高益の2023年度の業績を上回る水準です。基本方針に基づく各施策を強力に進め、2030年の経営目標達成に向けてV字成長を図っていく考えです。

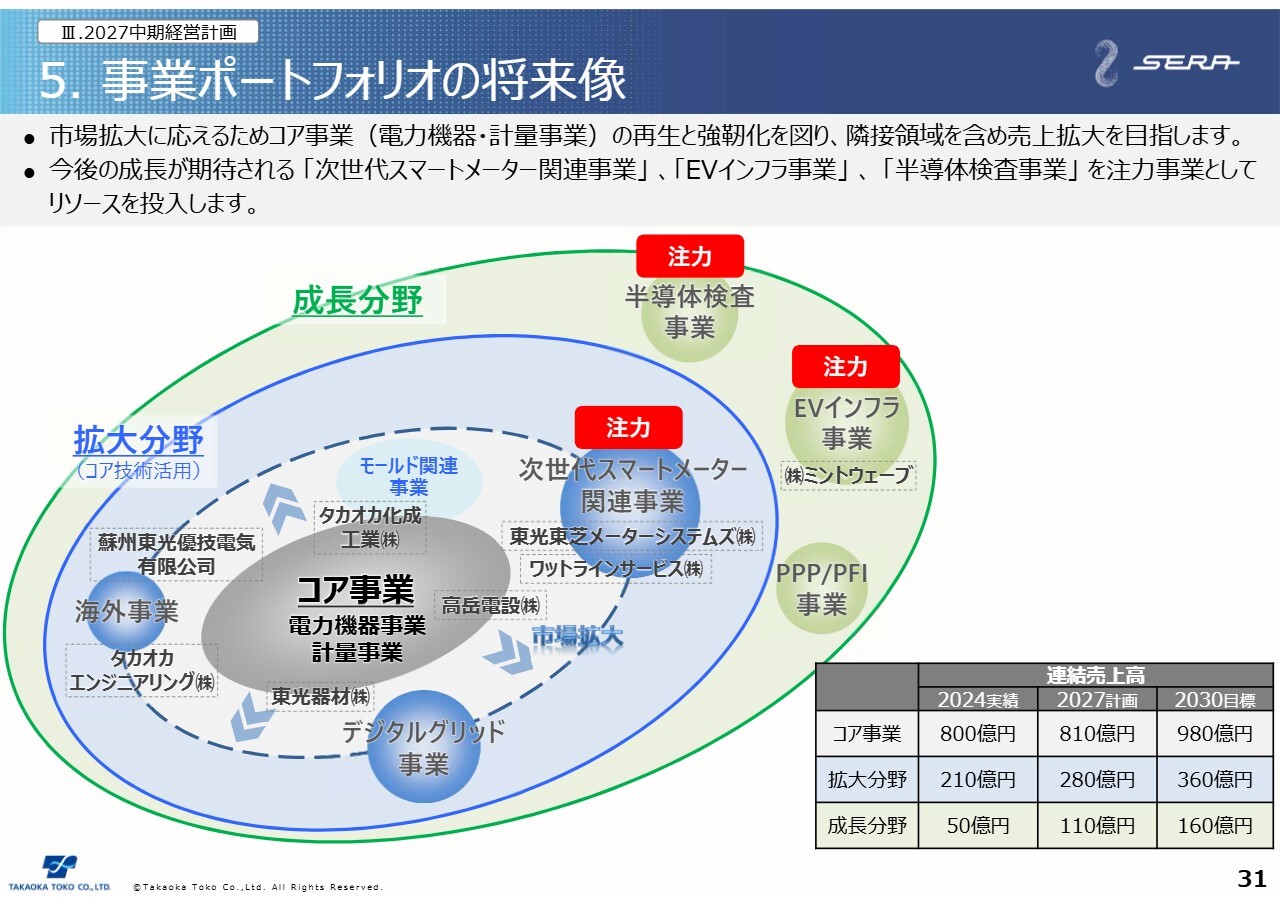

5. 事業ポートフォリオの将来像

スライドは、事業ポートフォリオの将来像を描いたイメージ図です。まず、コア事業の電力機器事業と計量事業についてです。国内の電力需要の増加に伴う市場拡大にしっかり応えるべく、コア事業の再生と強靭化を図り、モールド関連事業などの隣接領域も含めた売上拡大を目指します。売上高としては、2027年度に810億円、2030年度に980億円を目指します。

拡大分野についてです。次世代スマートメーター関連事業、デジタルグリッド事業、海外事業を拡大分野と位置づけています。売上高は2027年度に280億円、2030年度に360億円を目指していきます。

成長分野についてです。EVインフラ事業や半導体検査事業、PPP/PFI事業を成長分野と位置づけています。売上高は2027年度に110億円、2030年度に160億円を目指していきます。特に今後成長が期待されるEVインフラ事業、次世代スマートメーター関連事業、半導体検査事業を注力事業として、リソースを投入していきます。

6. 主要セグメントの重点施策

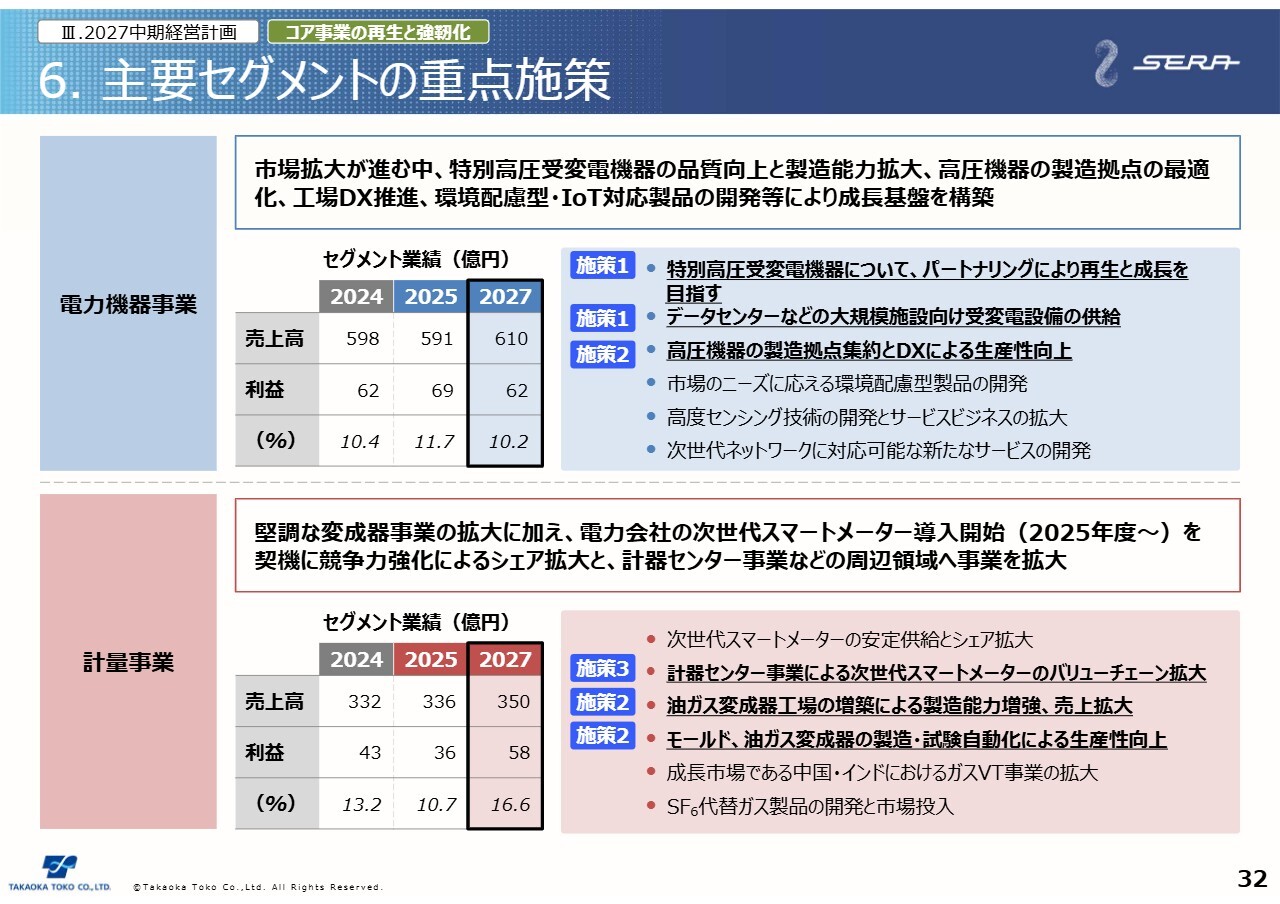

各セグメントの重点施策についてご説明します。電力機器事業と計量事業については、2027中期経営計画基本方針の2番目「コア事業の再生と強靭化」の位置づけとなります。

電力機器事業においては、市場拡大が進む中で、特別高圧受変電機器の品質向上と製造能力の拡大、高圧機器の製造拠点の最適化、工場DXの推進、環境配慮型機器やIoT対応製品の開発などにより、成長基盤を構築していきます。

具体的な施策はスライドに記載のとおりですが、「施策1」「施策2」のマークがついている項目については、後ほど概要をご紹介したいと思います。なお、セグメント目標としては、2027年度に売上高610億円、営業利益62億円を目指します。

計量事業においては、堅調な変成器事業の拡大に加え、2025年度から開始される電力会社の次世代スマートメーター導入を契機に、競争力強化によるシェア拡大を図るとともに、計器センター事業などの周辺領域へ事業を拡大していきます。

具体的な施策はスライドに記載のとおりですが、こちらの一部も後ほどご説明します。なお、セグメント目標としては、2027年度に売上高350億円、営業利益58億円を目指していきます。

6. 主要セグメントの重点施策

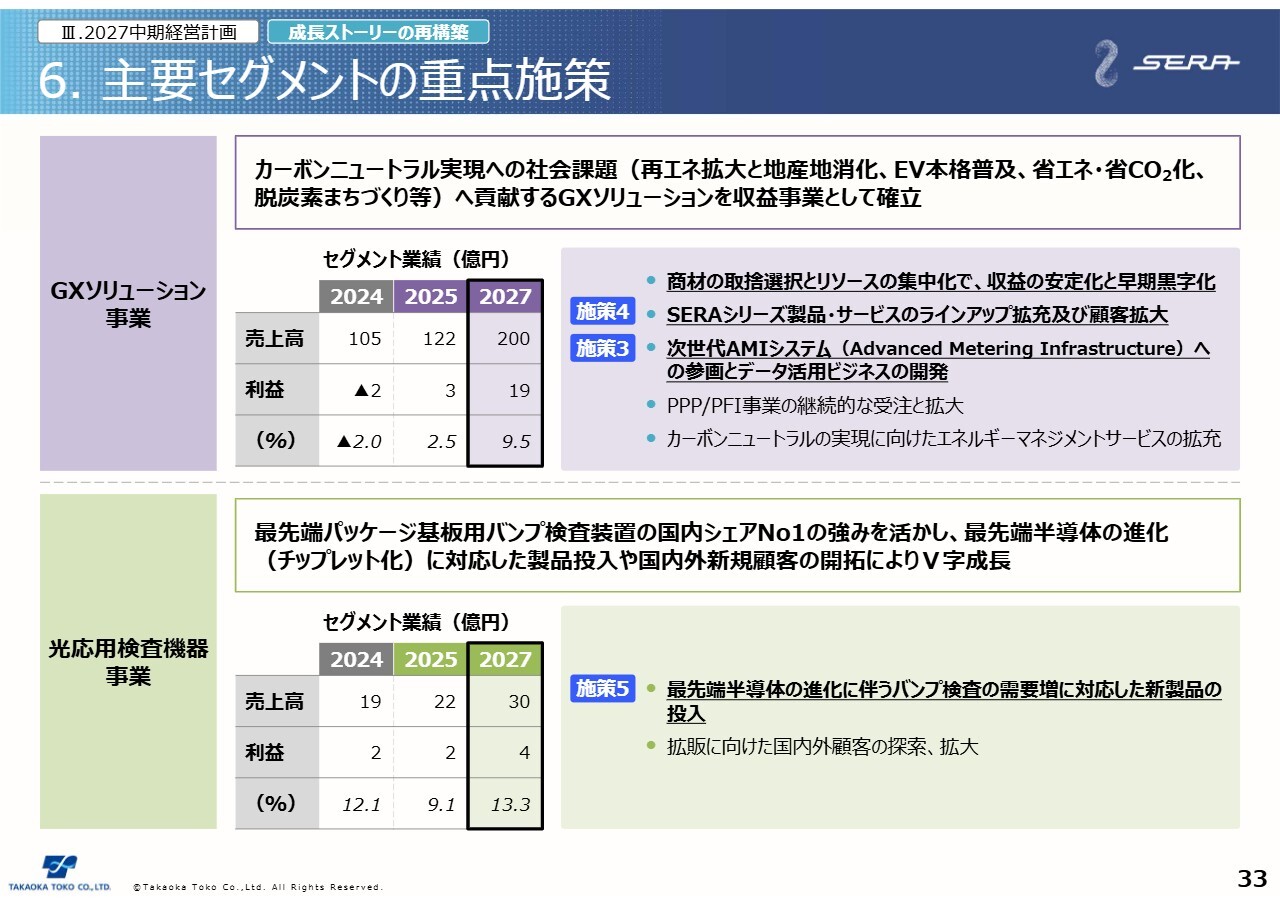

GXソリューション事業と光応用検査機器事業においては、2027中期経営計画基本方針の3番目「成長ストーリーの再構築」の位置づけとなります。カーボンニュートラル実現に向けた再エネの拡大と地産地消化、EV本格普及、省エネ・省CO2化、脱炭素まちづくりなどの社会的課題の解決へ貢献する、各種のGXソリューションを収益事業として確立させていきます。

具体的な施策は記載のとおりですが、こちらの一部も後ほどご紹介します。セグメント目標としては、2027年度に売上高200億円、営業利益19億円を目指していきます。

光応用検査機器事業においては、最先端のパッケージ基板用バンプ検査装置の国内シェアNo.1の強みを活かし、チップレット化などの最先端半導体の進化に対応した新製品の投入や、国内外の新規顧客の開拓により、V字成長を目指していきます

具体的な施策については記載のとおりですが、こちらの一部も後ほどご紹介します。セグメント目標としては、2027年度に売上高30億円、営業利益4億円を目指していきます。

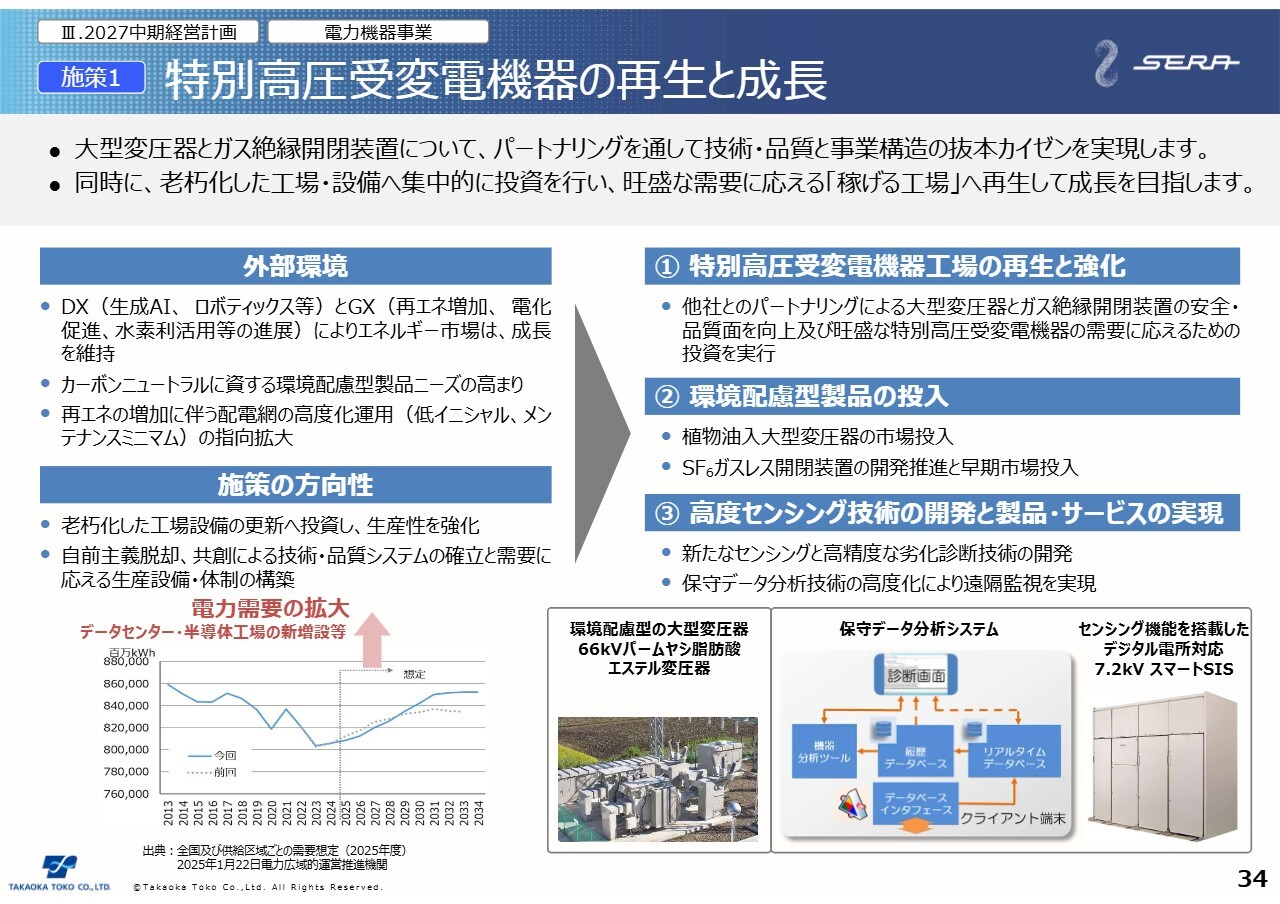

施策1 特別高圧受変電機器の再生と成長

いくつかの重点施策についてご説明します。まず、「施策1」の特別高圧受変電機器の再生と成長についてです。AIデータセンター、半導体工場、大型風力などの新設ラッシュに伴い、特別高圧受変電機器市場は活況ですが、キーとなる大型変圧器とガス絶縁開閉装置は収益性が低く、技術・品質面でも課題を抱えている状況です。

このため、他社とのパートナリングにより、設計技術・製造工程・収益構造を抜本改革し、再生と成長を目指していきます。また、同時に老朽化した工場や製造設備への集中的な投資を行い、旺盛な需要に応える「稼げる工場」への再生を検討していきます。

また、植物油の大型変圧器やSF6ガスレス開閉装置などの環境配慮型機器については、早期市場投入に向けた開発を加速します。この他、新たなセンシングと高精度な劣化診断技術の開発や、保守データの分析技術の高度化により、リモート監視の実現を目指していきます。

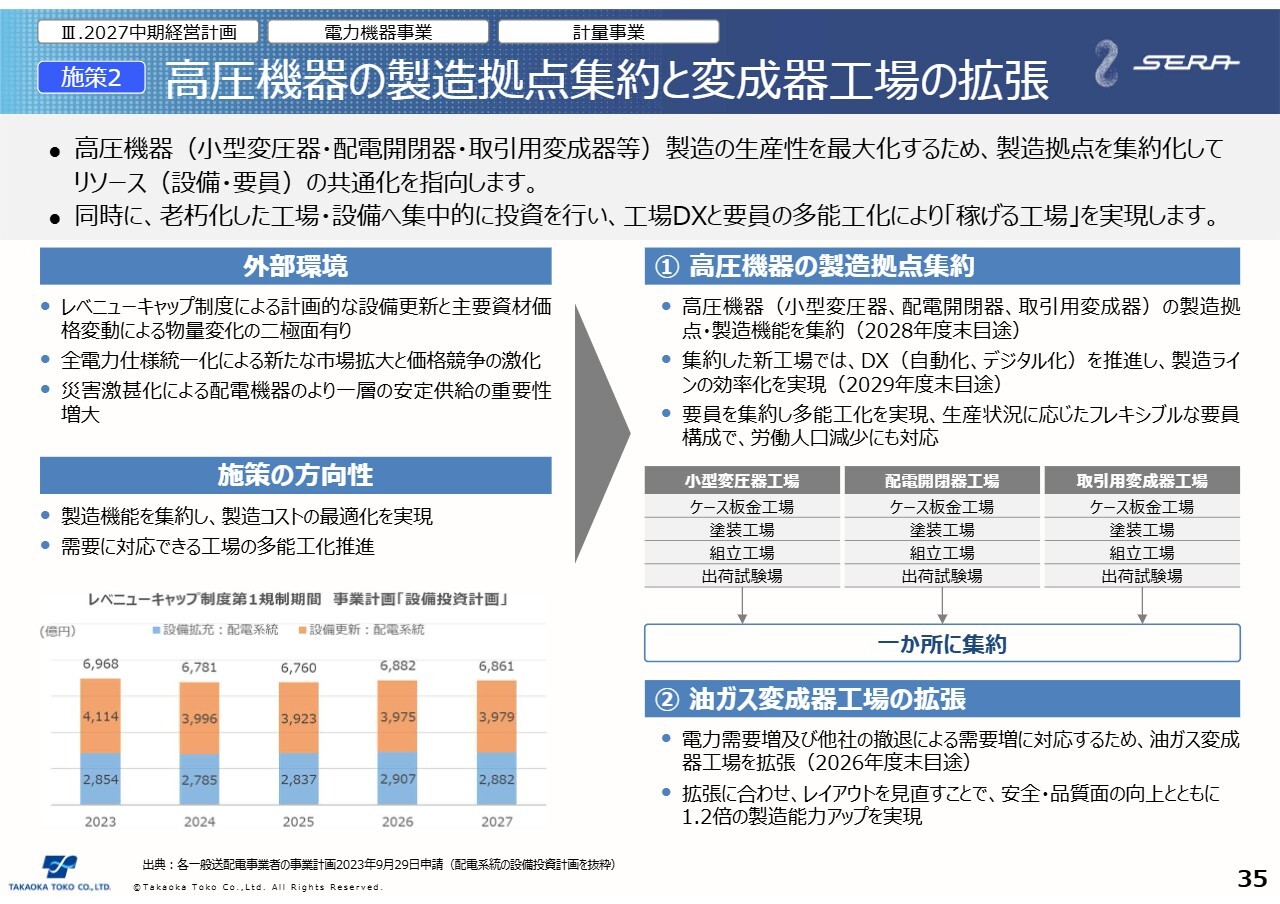

施策2 高圧機器の製造拠点集約と変成器工場の拡張

「施策2」の高圧機器の製造拠点集約と変成器工場の拡張についてです。高圧機器の製造拠点の集約については、小型変圧器を作っている小山事業所の工場建屋と設備の老朽化が進んでいます。その対策も兼ね、2028年度末を目途に、小型変圧器、配電開閉器、取引用変成器などの高圧機器の製造拠点を集約化し、設備・要員などのリソースの共通化を図ることで、生産性を最大化していくことを検討していきます。

併せてDXを推進し、2029年度末には製造ラインのスマートファクトリー化を実現します。これにより、作業員の多能工化も進め、生産状況に応じたフレキシブルな配置対応とすることで、労働人口の減少にも対応していきたいと考えています。

次に、油・ガス変成器工場の拡張についてです。変成器についても、電力需要の増加や他社の撤退による受注増が見込まれています。それに対応するため、2026年度末を目途に、油・ガス変成器工場の生産能力を1.2倍までアップすべく拡張します。併せてレイアウトも見直し、安全・品質面での向上も図っていきます。

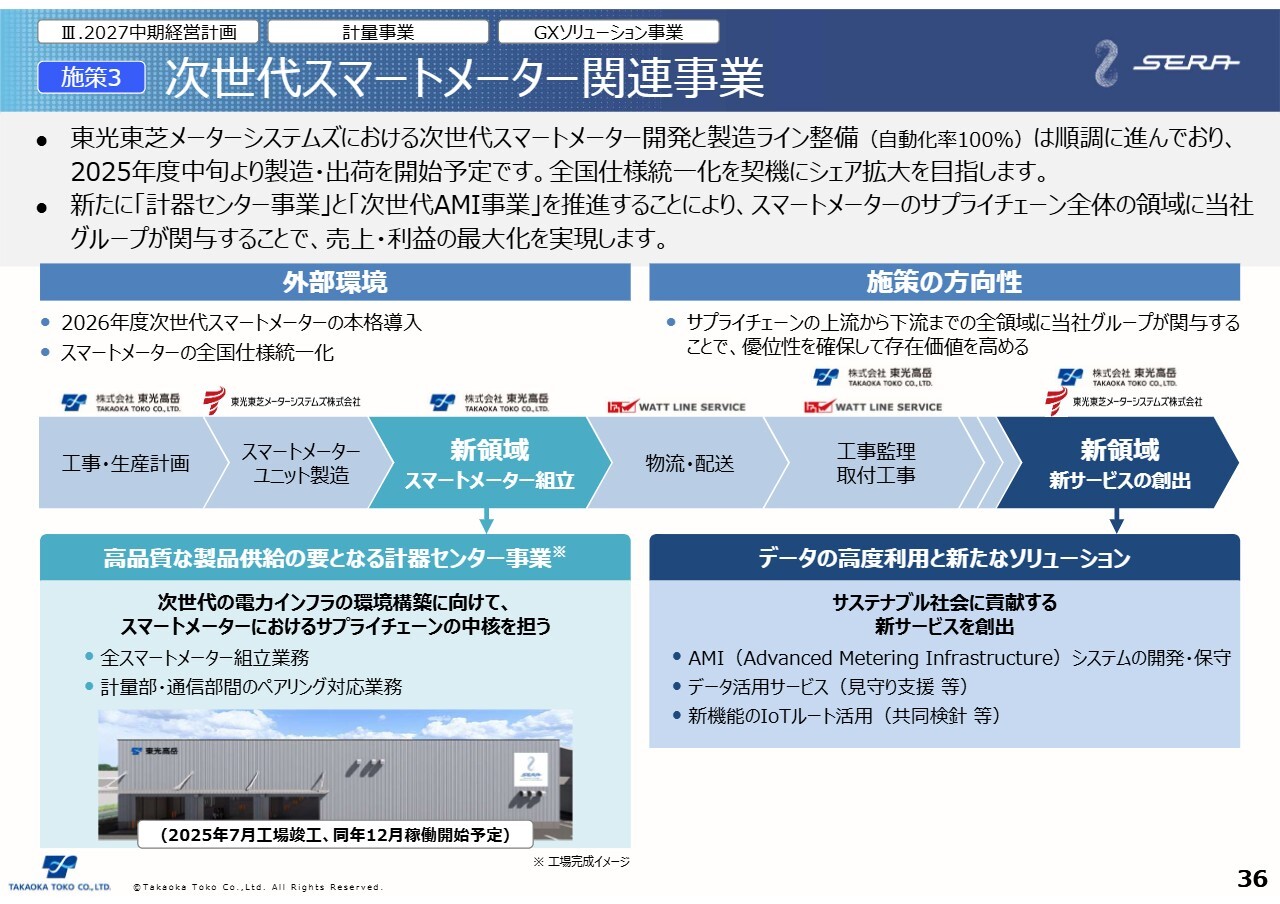

施策3 次世代スマートメーター関連事業

「施策3」の次世代スマートメーター関連事業についてご説明します。2025年度半ばから一部の電力会社で、2026年度からは全電力会社で、次世代スマートメーターの本格導入が開始され、全電力会社で仕様が統一化されます。当社ではこれを契機とし、一層のシェア拡大を目指していきます。

グループ会社の東光東芝メーターシステムズ(T2MS)においては、次世代スマートメーターの開発と、自動化率100パーセントの製造ラインの整備を順調に進めています。2025年度半ばから製造・出荷を開始する予定です。

また、次世代スマートメーターの導入に合わせ、一部の電力会社から、計量部・通信部・ケースの最終組立とペアリングを行う計器センター事業を新たに受託できました。加えて、スマートメーターと上位をつなぐ通信システムの開発・保守を担う次世代AMI事業にも参加しています。

これらにより、当社グループは次世代スマートメーターのサプライチェーン全体の領域に関与することになります。次世代スマートメーター関連市場において大きなプレゼンスを持つとともに、その優位性を発揮し、売上・利益の最大化を目指していきます。

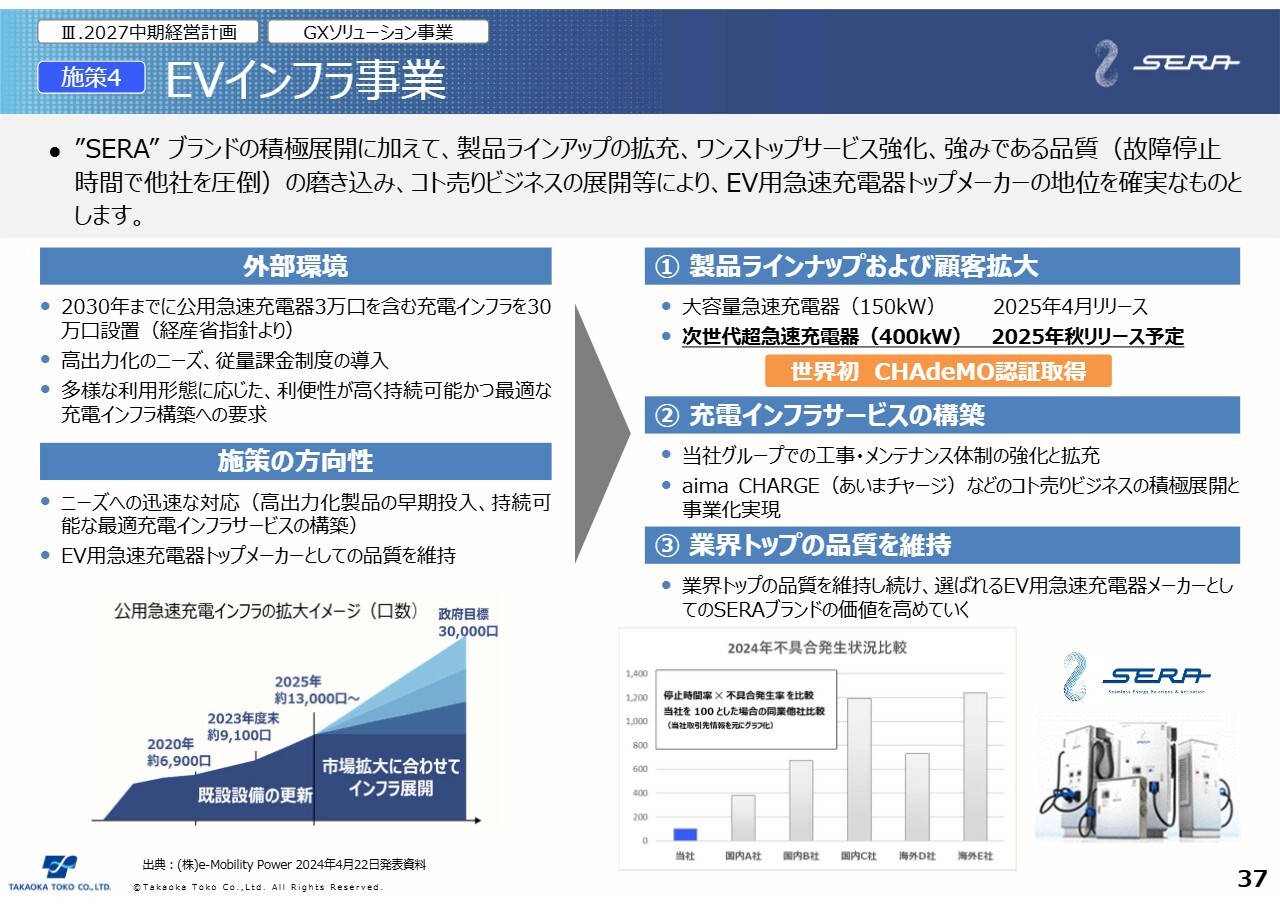

施策4 EVインフラ事業

「施策4」のEVインフラ事業についてです。昨今、欧米などでのEV普及失速といった報道がありますが、日本では政府が掲げている「2030年までに、公共用急速充電器3万口を含む充電インフラを30万口設置する」という目標に向け、着実に進んでいます。また、高出力化のニーズ、従量課金制度の導入、多様な充電利用シーンに応じた最適な充電インフラの整備など、EVインフラを取り巻く環境は大きく変化しています。

こうした状況の中、当社はパイオニアとしてEV用急速充電器の開発・提供に取り組んできたこともあり、15キロワットから120キロワットまでの多彩なラインナップなどを武器に、現時点で国内の急速充電器市場でトップを走っています。

この強みを活かし、昨年立ち上げた「SERA」ブランドを積極展開していきます。4月には150キロワットの大容量急速充電器「SERA-150」をリリースし、秋には総出力400キロワットの次世代超急速充電器「SERA-400」をリリース予定です。

製品ラインナップをさらに拡充していくとともに、当社グループでの工事からメンテナンスまでを含めたワンストップサービスの強化、昨年開始した「aima CHARGE(あいまチャージ)」などのコト売りビジネスの展開により、トップメーカーの地位をさらに確固たるものにしていきます。

特に強調したいことが、スライド右下のグラフです。これは急速充電器の故障・トラブルの発生頻度と復旧時間を掛け合わせた故障停止時間を、国内外の競合他社と比較したものです。ご覧のとおり、当社の急速充電器は圧倒的に故障停止時間が少なく、お客さまからも高い評価をいただいています。

強みであるこの「品質」にさらに磨きをかけ、引き続きEVユーザーが安心していつでも充電利用できる環境づくりに貢献していきたいと考えています。

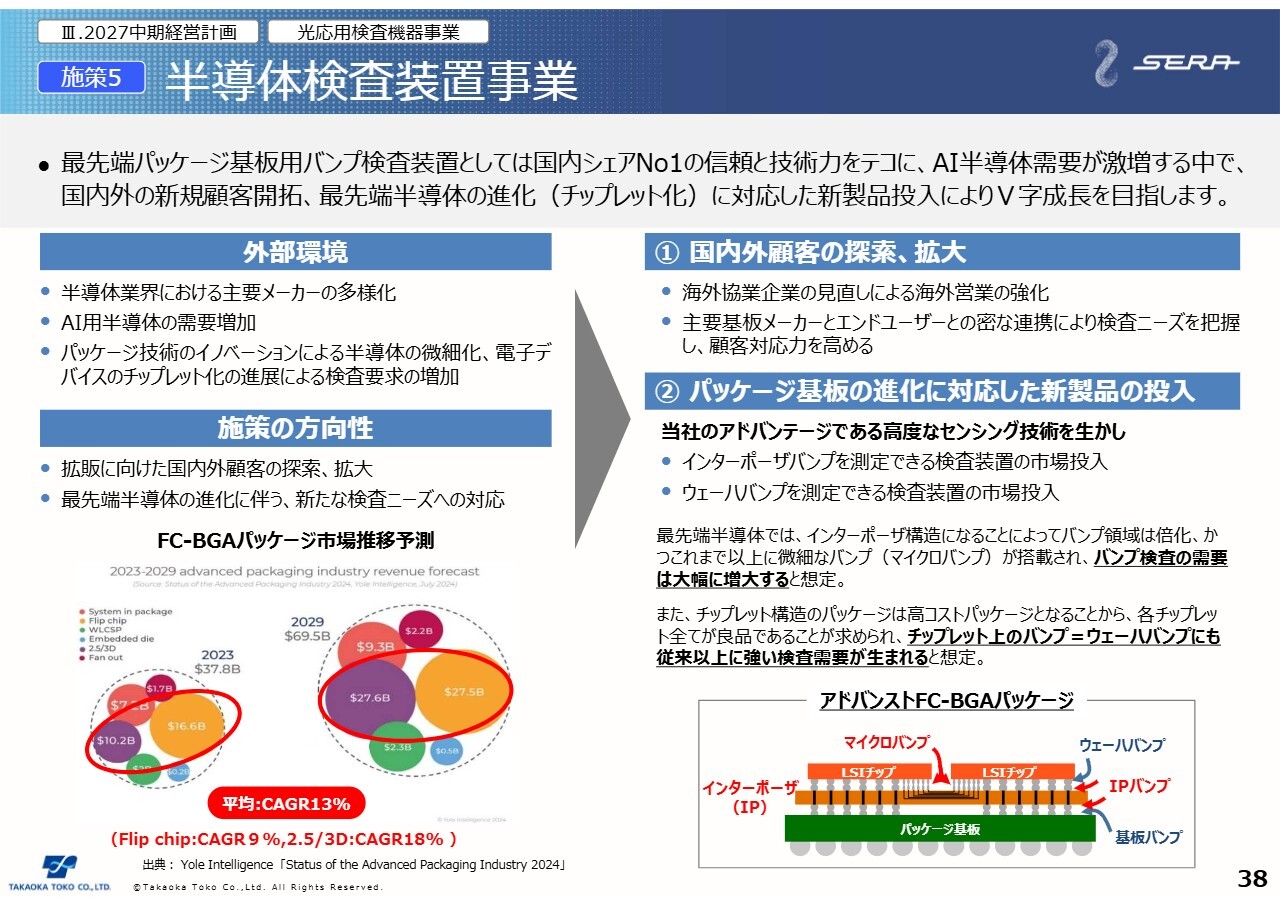

施策5 半導体検査装置事業

「施策5」の半導体検査装置事業についてです。半導体業界の環境は、主要メーカーの多様化やAI用半導体の需要増加、パッケージ技術のイノベーションによる半導体の微細化や、電子デバイスのチップレット化の進展など、市場成長とともに検査ニーズの拡大が予想されています。一方、足元の当社の状況は、最先端パッケージ基板用のバンプ検査装置としては国内シェアNo.1を誇っていますが、大口顧客の設備投資抑制に伴い受注が激減しています。

このため、AI用半導体の需要が激増する中で、安定的な受注確保に向けて国内外の新規顧客を開拓するとともに、チップレット化などの最先端半導体の進化に対応した新製品を投入することなどにより、V字成長を目指していきます。

具体的には、海外協業企業を見直し、海外営業の強化を進めます。また、当社のアドバンテージである高度なセンシング技術を活かし、スライド右下の「アドバンストFC-BGAパッケージ」の図にあるようなインターポーザ(IP)上のバンプ検査装置や、チップレット上のウェーハバンプ検査装置の開発と市場投入を進める予定です。

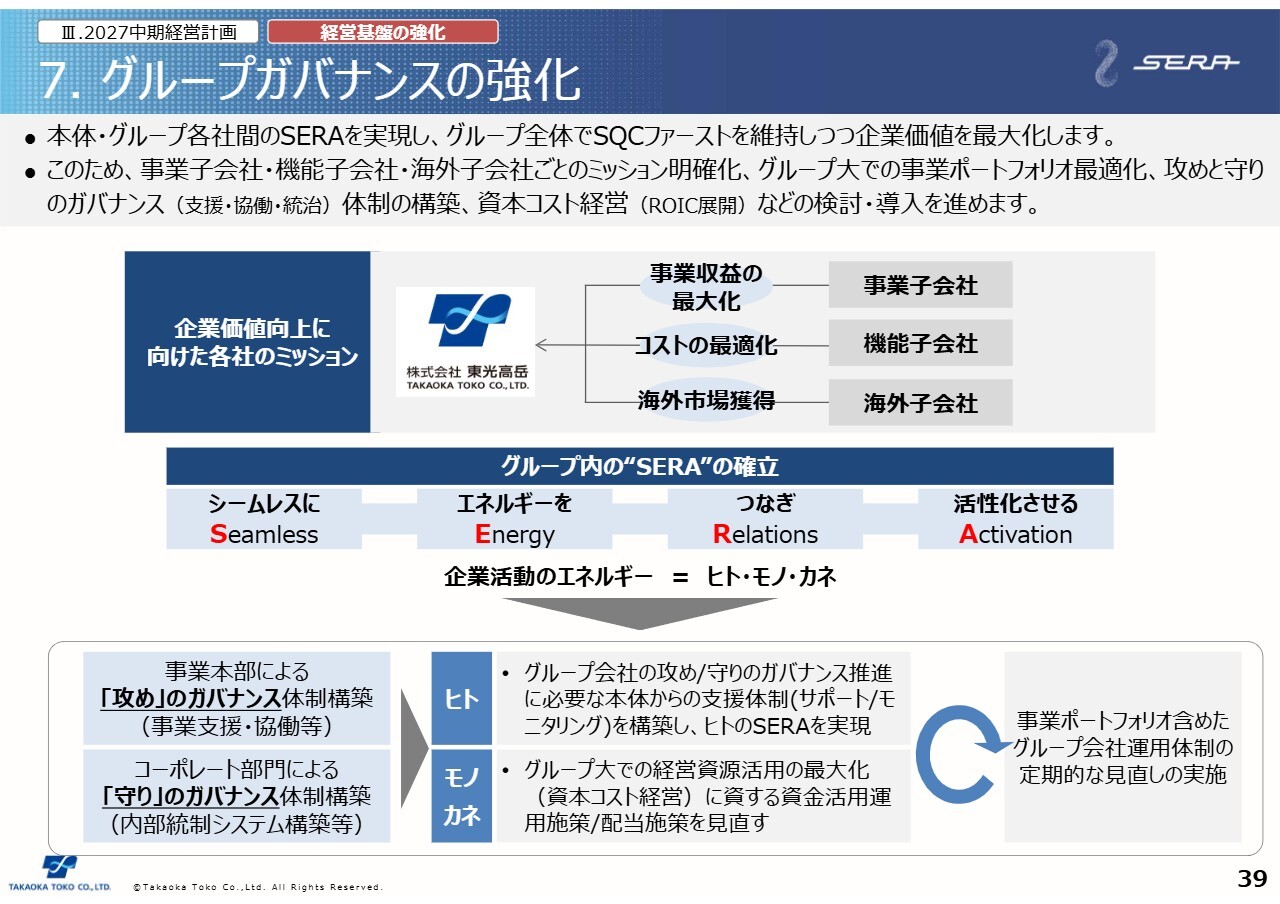

7. グループガバナンスの強化

基本方針の4番目「経営基盤の強化」について、具体的な施策をいくつかご紹介します。まず、グループガバナンスの強化についてです。本体・グループ各社間における「SERA」、つまり企業活動のエネルギーであるヒト・モノ・カネをシームレスに連携し、グループ全体でSQCファーストを維持しつつ、企業価値の最大化を目指していきます。

企業価値向上に向け、事業子会社・機能子会社・海外子会社ごとのミッションを明確化し、グループ大での事業ポートフォリオの最適化、「攻め」と「守り」のガバナンス体制の構築、資本コスト経営への展開などを検討し、逐次導入していきます。

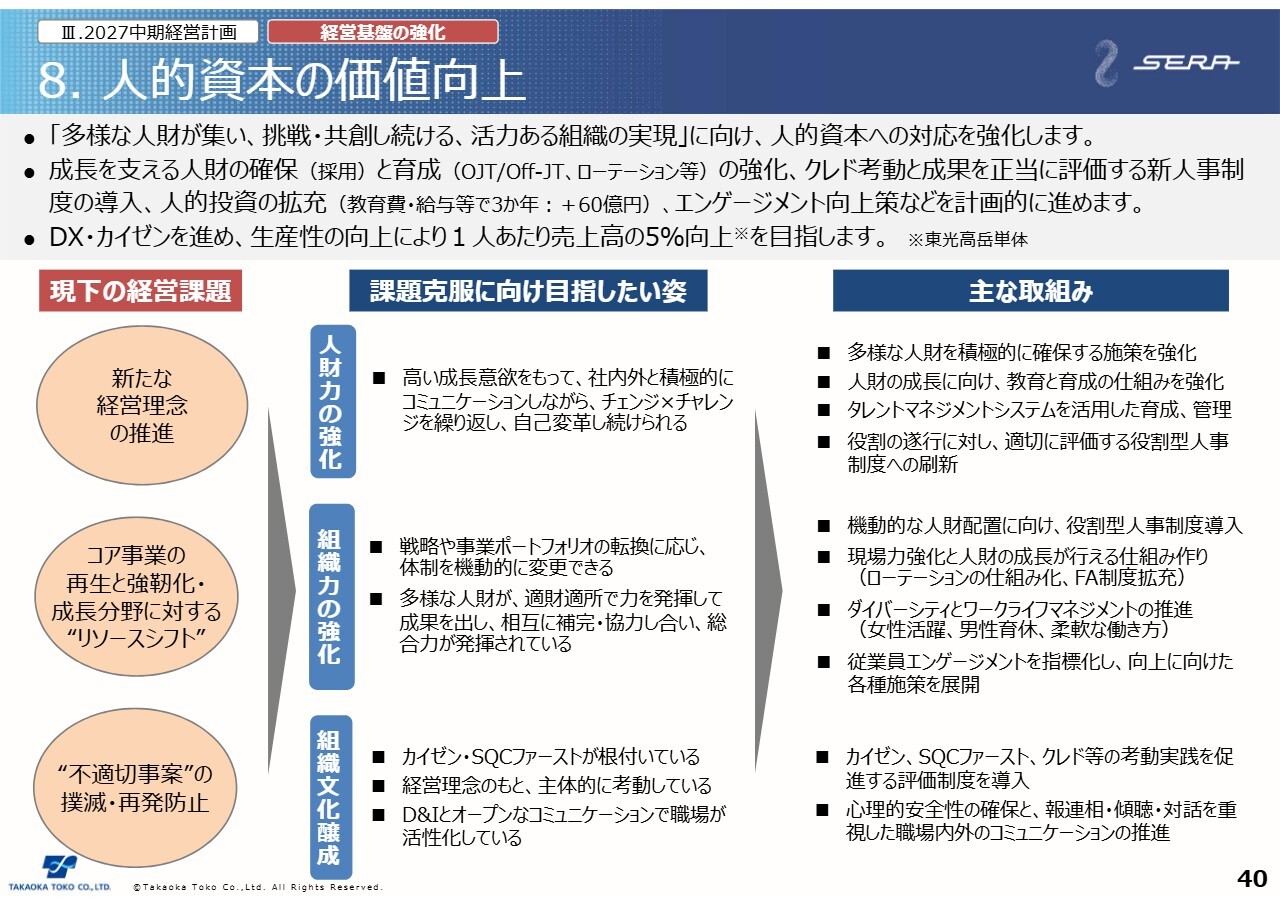

8. 人的資本の価値向上

人的資本の価値向上についてです。多様な人財が集い、挑戦・共創し続ける、活力ある人と組織の実現に向け、人的資本への対応も強化していきます。

具体的には、成長を支える人財の確保と育成の強化、クレド考動と役割・成果を正当に評価する新たな人事制度の導入、教育や処遇面での人的投資の拡充、ダイバーシティやワークライフマネジメント、エンゲージメント向上に向けた各種施策を計画的に展開していきます。

また、DXやカイゼンを積極的に進めて生産性の向上を図り、1人当たり売上高の5パーセント向上を目指します。

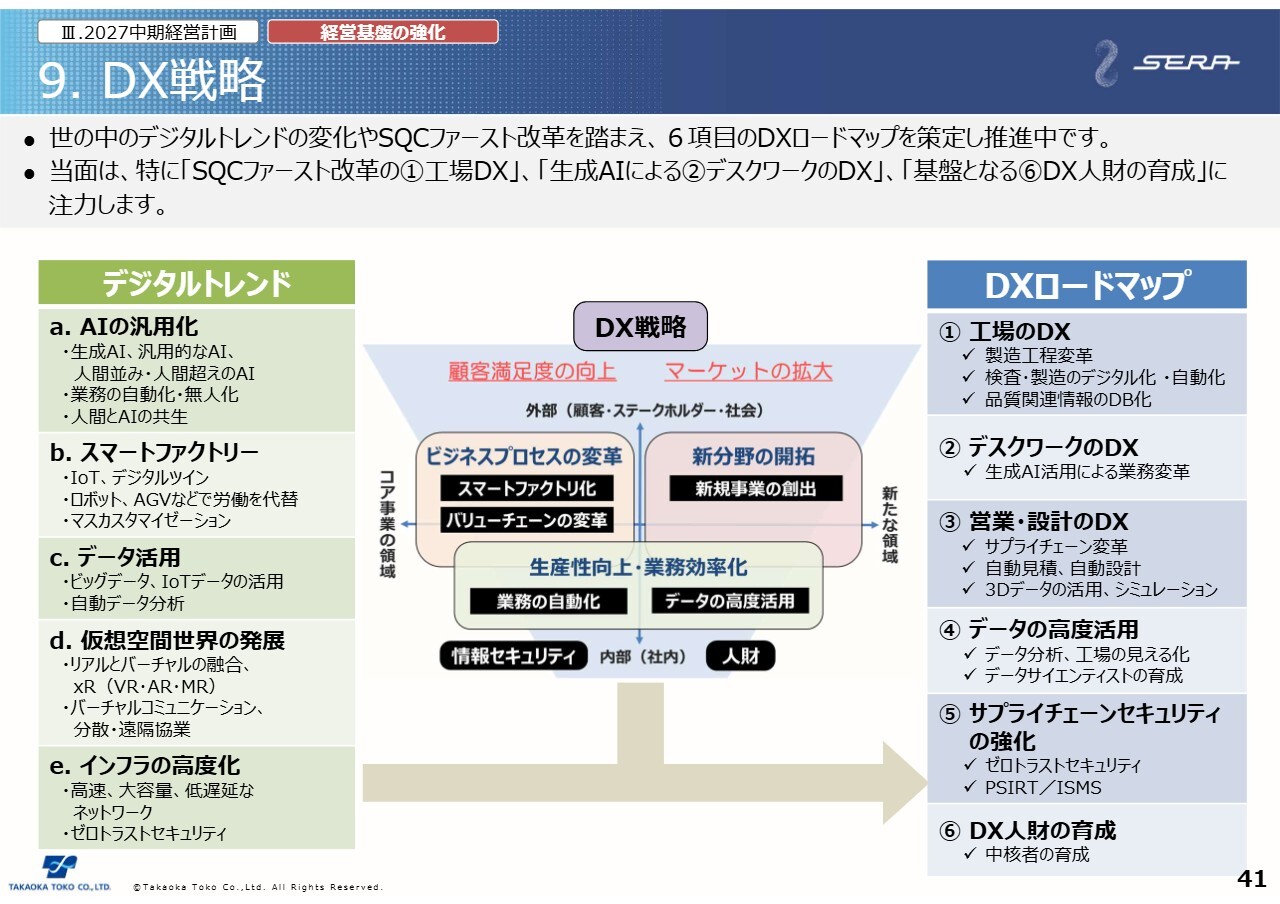

9. DX戦略

DX戦略についてです。スライド左側に記載した世の中のデジタルトレンドに加え、当社の喫緊の課題であるSQCファースト改革を踏まえ、工場のDX、デスクワークのDX、営業・設計のDX、データの高度活用、サプライチェーンセキュリティの強化、DX人財の育成、の6項目からなるDXロードマップを策定し、推進しています。

当面は、特にSQCファースト改革のための「工場のDX」、生成AIによる「デスクワークのDX」、そして、それらを支える基盤となる「DX人財の育成」に注力していきます。

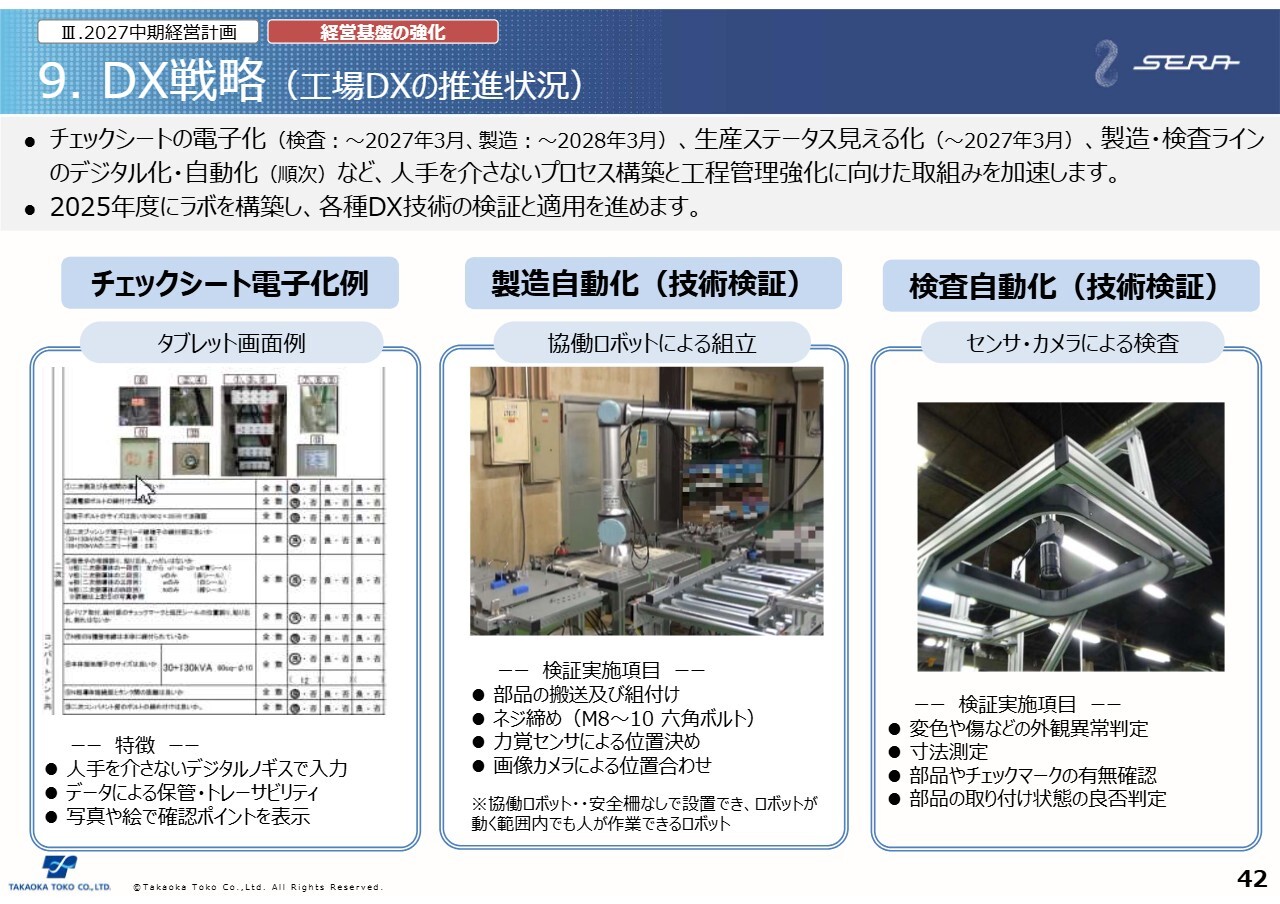

9. DX戦略 (工場DXの推進状況)

「工場のDX」の推進状況についてです。当社では、以前より「工場のDX」に取り組んでいますが、SQCファースト改革の一環としてこの取り組みを加速していきます。具体的には、製造や検査のチェックシートの電子化、生産ステータスの見える化、製造・検査ラインのデジタル化や自動化を、スライドに示したようなスケジュールで進め、人手を介さないプロセスの構築と工程管理の強化に向けた取り組みを推進していきます。

なお、今年度は「スマラボ」、つまりスマートファクトリーラボも構築し、各種DX技術・ロボット技術の検証と適用を進めていきたいと考えています。

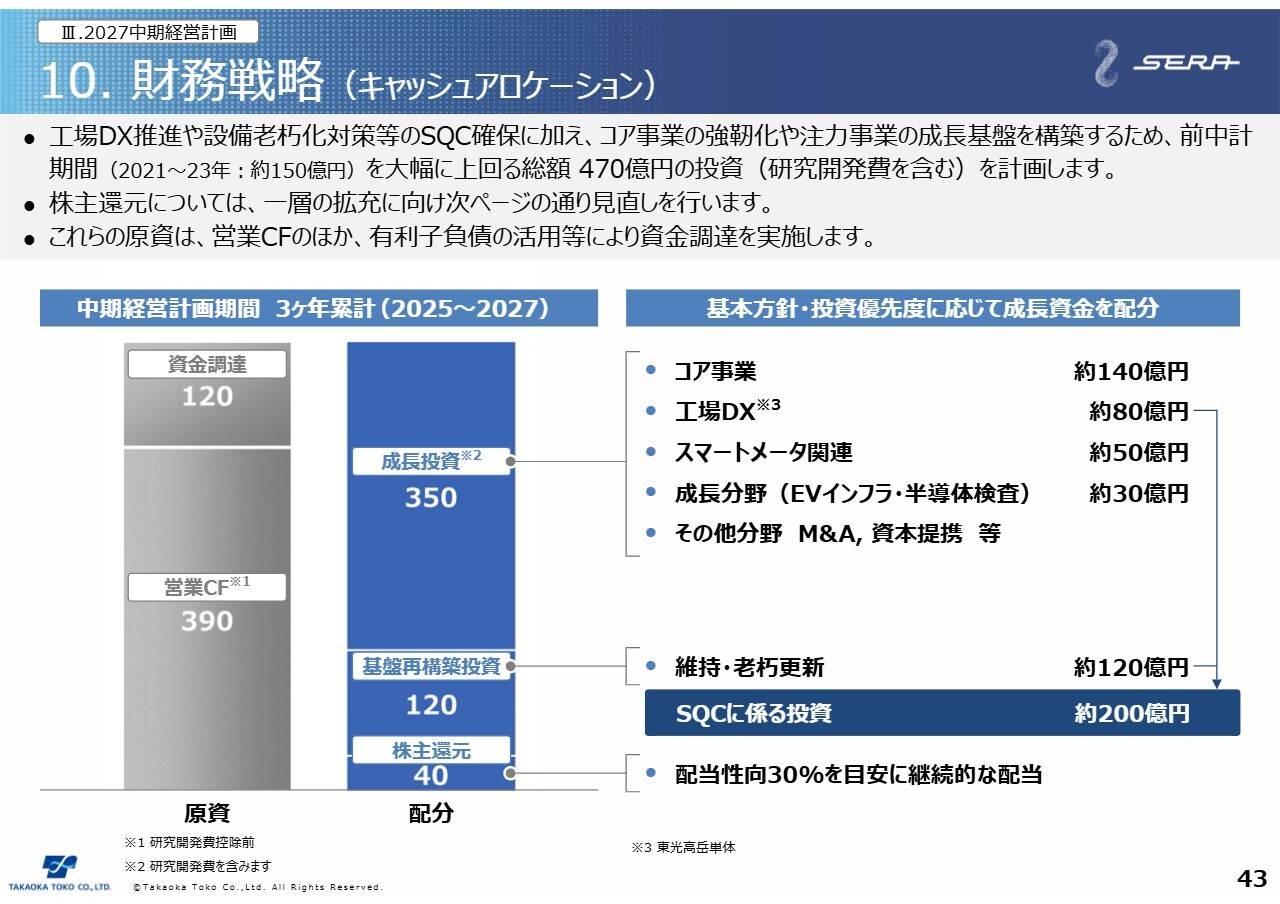

10. 財務戦略 (キャッシュアロケーション)

財務戦略についてご説明します。スライドは、2027中期経営計画期間におけるキャッシュアロケーションです。営業キャッシュフローや借入れなどの資金調達により獲得した資金を、成長投資や基盤再構築投資、株主還元などに、どのように配分していくかを示しています。

2027中期経営計画においては、「工場のDX」の推進や設備老朽化対策などのSQC確保に向けた投資に加え、コア事業の強靱化、スマートメーター関連、EVインフラ、半導体検査装置といった将来に向けた注力事業の成長基盤を構築するため、前中期経営計画期間を大幅に上回る、総額470億円の投資と研究開発を計画しています。

また、株主還元についても一層の拡充が必要と認識しています。これらの原資については、営業キャッシュフローの他に、有利子負債の活用などにより資金調達を検討・実施していきます。

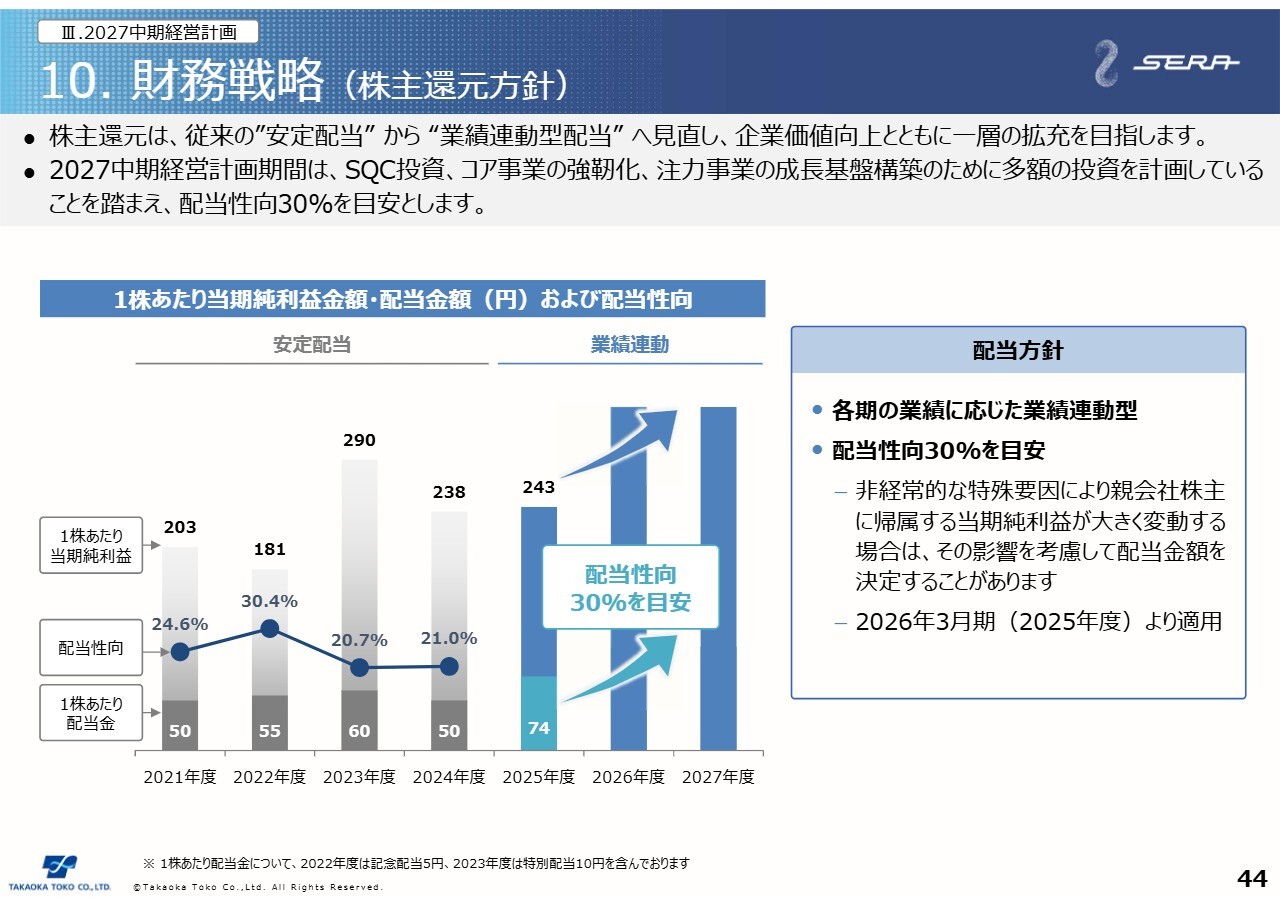

10. 財務戦略 (株主還元方針)

4月25日に、配当方針の変更に関するお知らせを公表しました。当社は株主のみなさまへの利益還元を最重要課題の1つと考えていますが、東証プライム市場上場企業として、より一層の資本効率性の向上と持続的成長を図り、株主のみなさまへの利益還元のさらなる充実を図るべく、配当方針の見直しを検討してきました。その結果、従来の安定配当型から、安定的かつ業績連動性を持たせた業績連動型の配当方針に変更することとしました。

2027中期経営計画の期間は、SQC投資、コア事業の強靭化、注力事業の成長基盤構築のために多額の投資を計画していることを踏まえ、当期純利益を配当原資に、連結ベースでの配当性向30パーセントを目安に株主のみなさまへ還元していきます。

なお、非経常的な特殊要因により当期純利益が大きく変動する場合には、その影響を考慮して配当金額を決定することがあります。また、配当の回数については、中間配当と期末配当の年2回の実施とします。

11. マテリアリティと2027中期経営計画の関連

スライドは、マテリアリティと2027中期経営計画との関連を示しています。2023年12月に、持続的成長に向けて当社が優先的に取り組むべき重要課題として、5つのマテリアリティを特定し、これを解決した先にある当社のありたい姿を含めて策定し、公表しました。

2027中期経営計画の策定に合わせ、このマテリアリティ解決に向けた2027年度時点での全社目標値、KGIを設定しました。また、達成に向けた重要な施策であるKSFと施策目標のKPIも併せて設定し、それらを部門目標、さらには個人目標へとカスケードダウンしていきます。

社員一人ひとりが、自らの目標達成が全社の目標達成につながることを意識し、取り組んでいきたいと考えています。

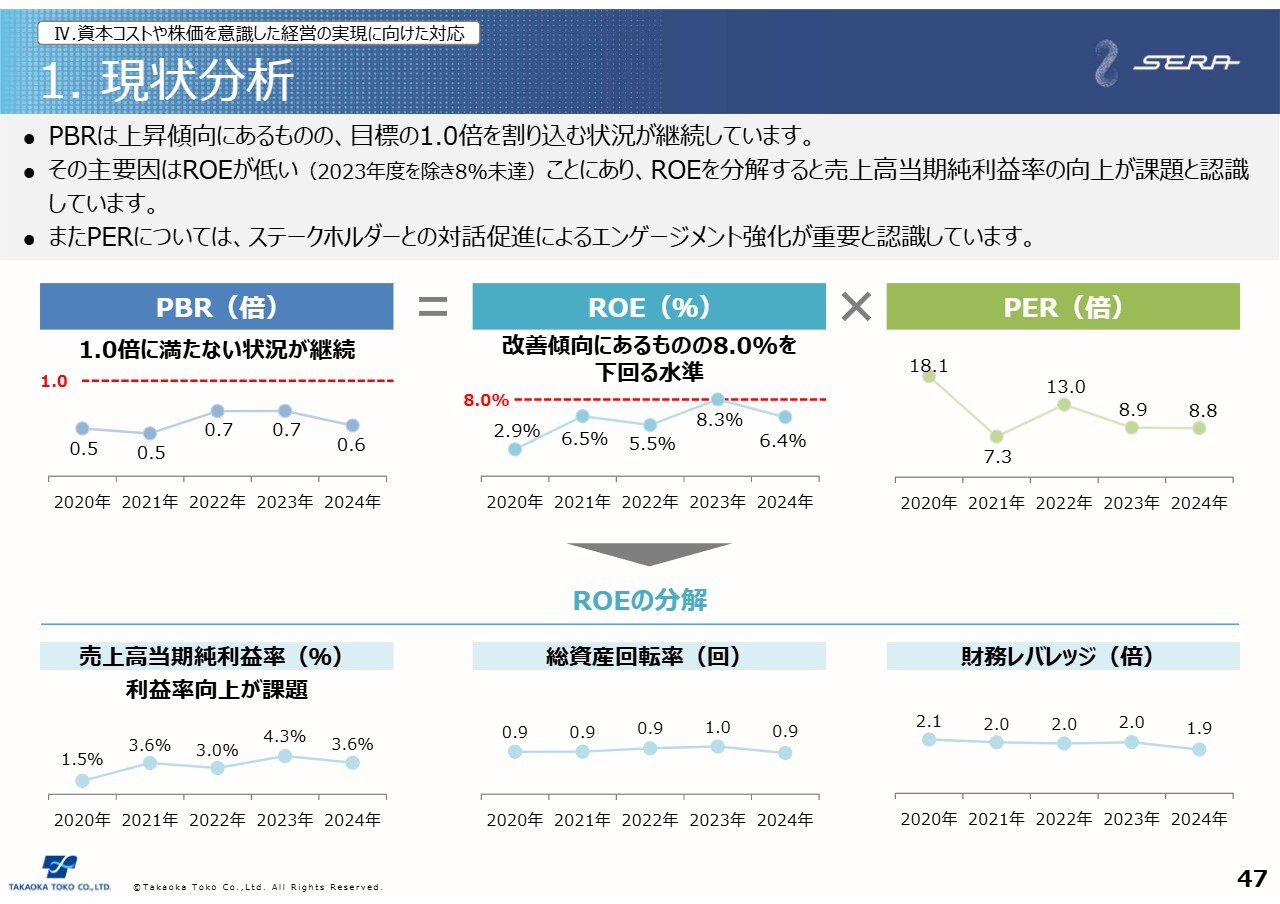

1. 現状分析

当社の資本コストや株価を意識した経営の実現に向けた対応についてご説明します。まず、現状分析です。当社のPBRは、過去5ヶ年は0.5倍から0.7倍程度で推移しており、近年は上昇傾向ではあるものの、依然として1倍割れの状態が継続しています。構成要素のROEは、2023年度に8パーセントを超えたとはいえ、相変わらず低迷しており、このROEが低いことがPBR1倍割れの主要因であると考えています。

ROEを要素別に分解し分析すると、売上高当期純利益率が低いことが挙げられ、この売上高当期純利益率の改善が、最も重要な課題であると認識しています。

なお、総資産回転率については、同業他社と比較しても高い水準にあると考えますが、さらなる向上に努めていきます。また、財務レバレッジは2倍程度を推移しており、概ね健全な範囲内であるものと考えています。

また、PERも低いと認識しています。この要因としては、当社自身への認知度の低さに加え、一連の不適切事案の対応による将来計画の不透明さ、それに伴い中期経営計画の公表を1年間遅らせざるを得なかったことなど、事業の成長性を明確にお伝えできていないことが挙げられると考えています。また、IR活動も途上であると認識しています。

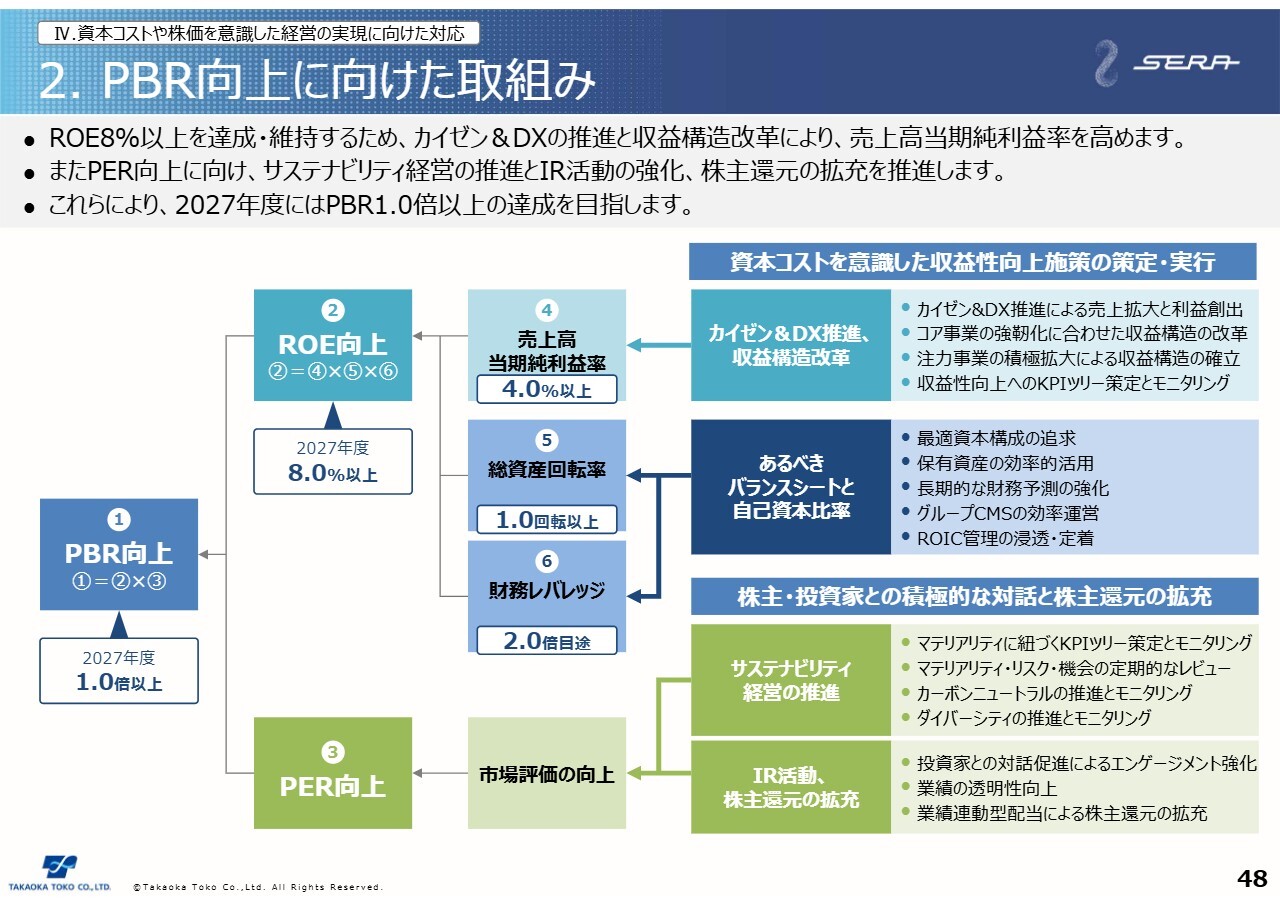

2. PBR向上に向けた取組み

PBR向上に向けた取り組みについてです。PBR1倍を達成するためには、ROEの向上が必須となり、そのためには売上高当期純利益率の改善が最重要課題と認識しています。まず、ROE8パーセント以上を達成・維持するため、カイゼンとDXの推進、収益構造の改革により、売上高当期純利益率を早期に4パーセント以上にしたいと考えています。

対応策としては、カイゼンとDX推進により売上と利益の拡大を図っていくこと、コア事業の強靱化に併せて収益構造の改革、注力事業の積極拡大により収益構造の確立を図っていくこと、さらには収益性の向上へのKPIツリー策定とモニタリングが挙げられます。

また、棚卸資産回転率や財務レバレッジについては、最適資本構成の追求、保有資産の効率的な活用、長期的な財務予測の強化、グループCMSの効率的な運営、ROIC管理の浸透・定着などに努めていきたいと考えています。

一方、PERの向上も必要です。市場からの評価を高めていくために、投資家との対話促進によるエンゲージメント強化、業績連動型配当による株主案件の拡充など、市場からの期待に応えられるようにしていきます。これらの施策により、2027年度にはPBR1倍の達成を目指していきます。

今後も、丁寧なIR活動を心がけ、ステークホルダーのみなさまとの対話促進によるエンゲージメントの強化にも努めていきます。

以上で、私からのご説明を終了します。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ