提供:株式会社エスイー 2025年3月期決算説明

エスイー、中計最終年の今期は連結売上高増収を予想 未来への種まきとして人材強化等の資源投入を強化予定

目次

宮原一郎氏:株式会社エスイー代表取締役社長の宮原です。よろしくお願いします。本日は雨の中、足をお運びいただきありがとうございます。

本日はスライドの目次のとおり、2025年3月期連結決算実績、2026年3月期業績予想、中期経営計画(2023-2025)の進捗状況の順にご説明します。

1-1.決算ハイライト(1)

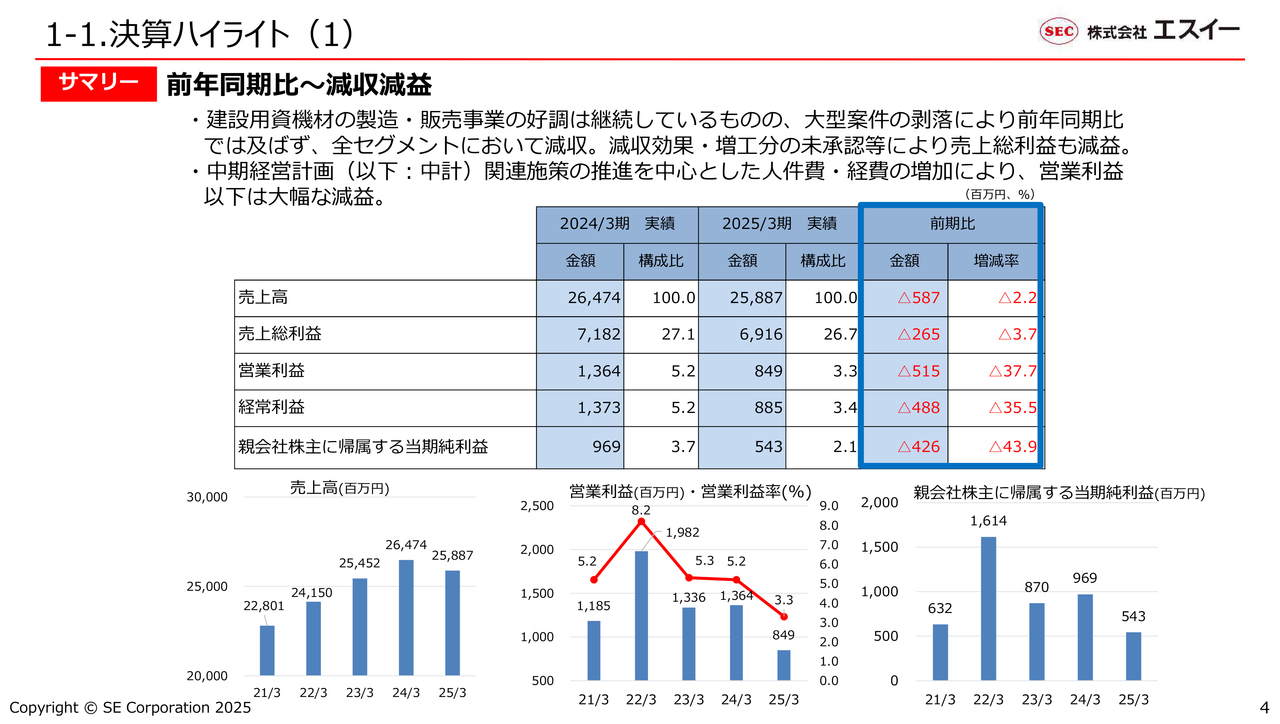

2025年3月期決算のハイライトですが、前期比で減収減益となりました。

国土強靱化基本計画や防災・減災需要は引き続き旺盛でしたが、前期に比べて大型案件が減少したため、売上高は258億87百万円となり、過去最高であった前期の264億74百万円に5億87百万円ほど届かず、前期比で2.2パーセントの減収となりました。

売上総利益は69億16百万円で、前期比マイナス2億65百万円、3.7パーセントの減益です。営業利益は8億49百万円、経常利益は8億85百万円、当期純利益は5億43百万円と、いずれも中期経営計画関連の人件費・経費増加により、大きく減益となりました。

1-2.決算ハイライト(2)

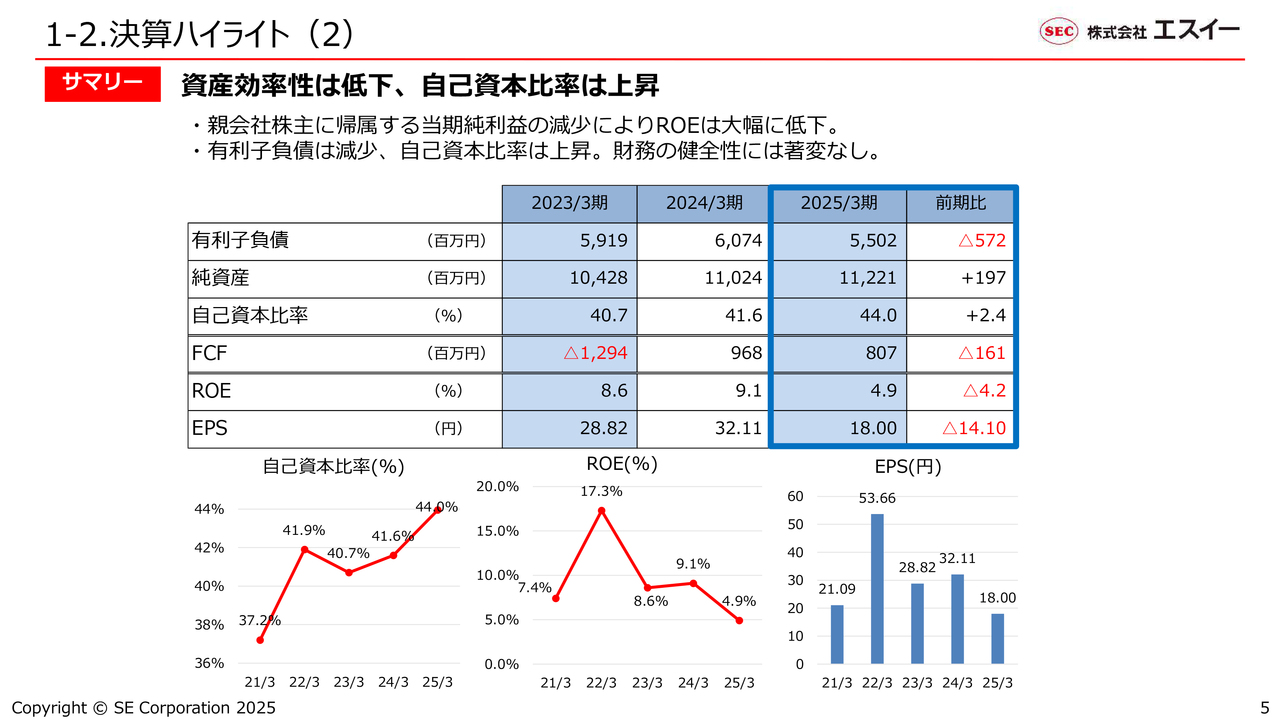

その結果、資産効率性が低下し、ROEは当期純利益の減少により4.9パーセントと過去3年間に比べて大きく低下しました。

一方で、フリーキャッシュ・フローは若干数字を減らしましたが、有利子負債の削減を進めたことにより自己資本比率が向上し、財務規律の健全性確保を図ることができたと思っています。

1-3.売上高のセグメント別増減

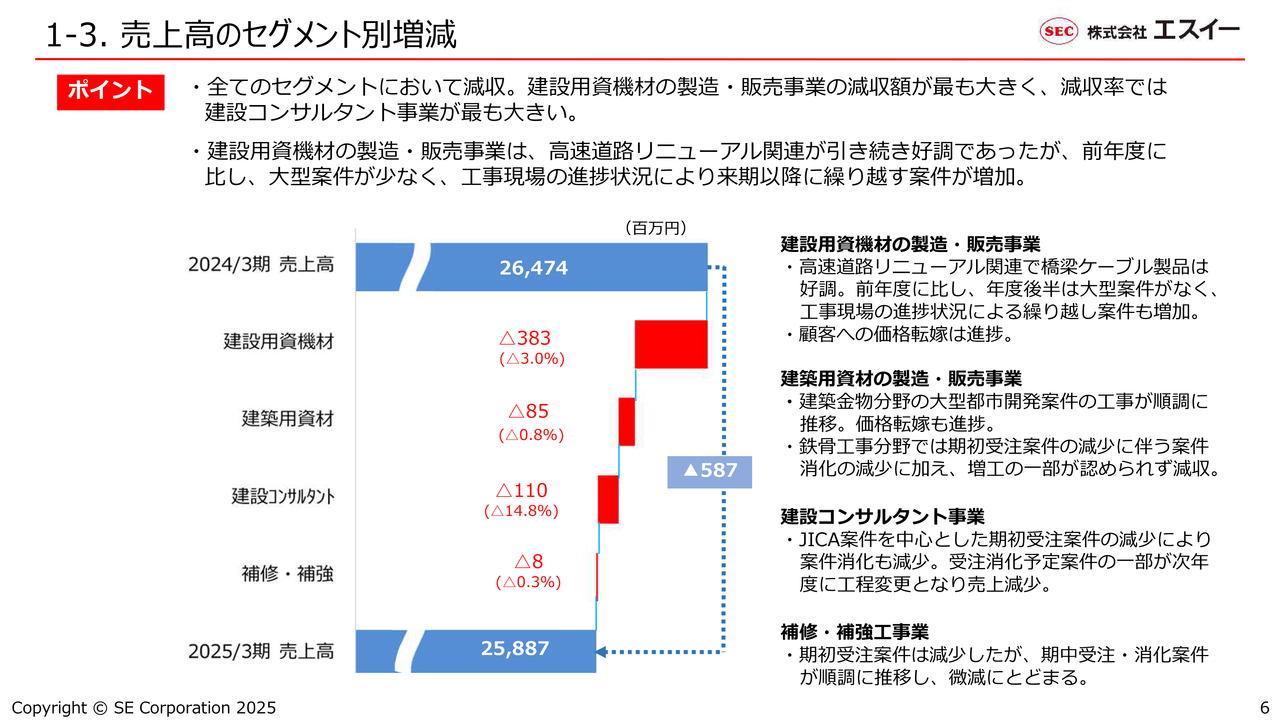

事業セグメントごとの増減要因です。売上高は、4セグメントとも前期比で減収となりました。スライドのグラフ最上段にあるとおり、前期売上高は264億74百万円でした。それに対し、最下段に示している2025年3月期の売上高は258億87百万円で、5億87百万円の減収となります。

減収要因として最も大きかったものは、建設用資機材の製造・販売事業です。防災・減災、国土強靱化基本計画のニーズを受け、グラウンドアンカー関連製品の需要、高速道路リニューアル関連の橋梁補修関連製品の需要が大変旺盛となりました。

ただし、前期に比べて大型案件が少なかったことや全般的に工事の進捗が遅れて今期から翌期以降に期ずれする案件が多かったため、前期比で減収となっています。

建築用資材の製造・販売事業および補修・補強工事業の両セグメントについては、個別案件の要因により微減となりましたが、おおむね堅調と言えると思います。

建設コンサルタント事業は減収率が15パーセントほどとなり、大きく落ち込みました。JICA案件が低調に推移したことと、海外相手国の事情等による新規案件の遅れが原因です。

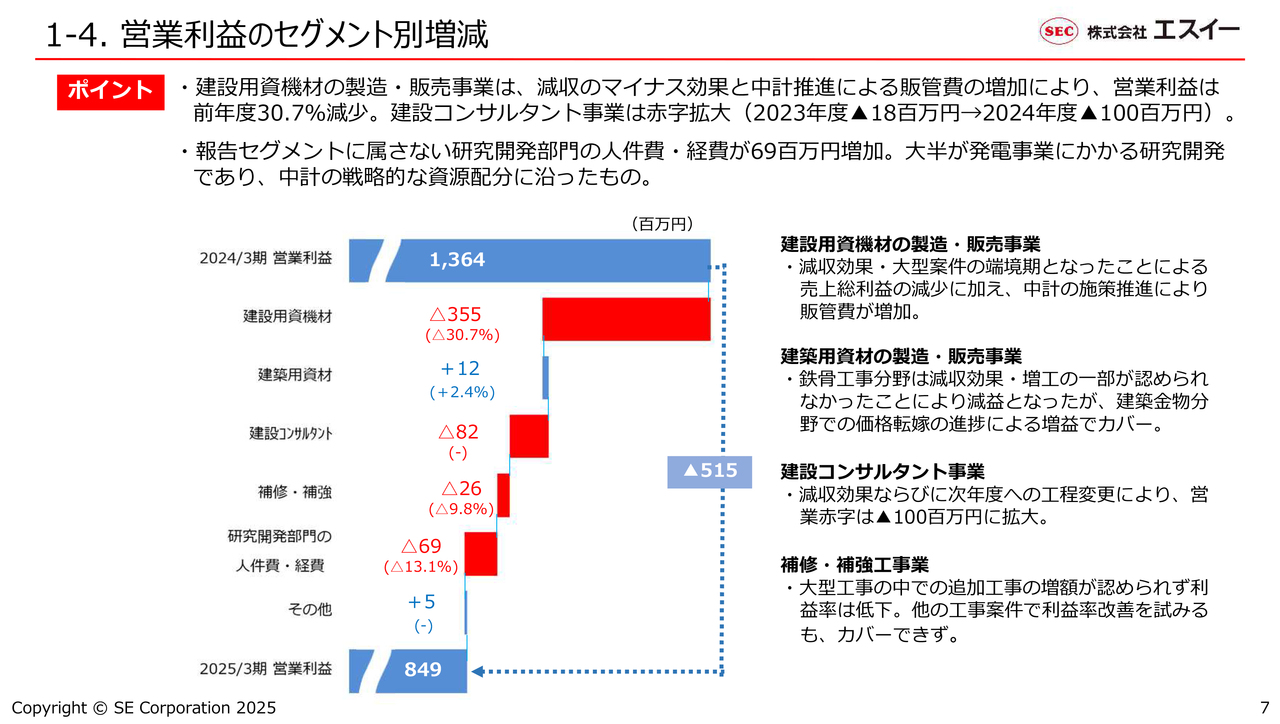

1-4.営業利益のセグメント別増減

営業利益は、前期の13億64百万円から5億15百万円減少して8億49百万円となりました。

こちらの大きな減益要因も、やはり建設用資機材の製造・販売事業によるマイナス3億55百万円です。売上減少による売上総利益の減少分に加えて、中期経営計画重点施策関連である販管費の増加によるものです。建設コンサルタント事業も減収分や期ずれの影響により、前期に続き営業赤字となりました。

また、4セグメントに属さない研究開発部門の人件費・経費も前期比で大きく増えました。中期経営計画施策の発電事業にかかる研究開発費が主な内容です。

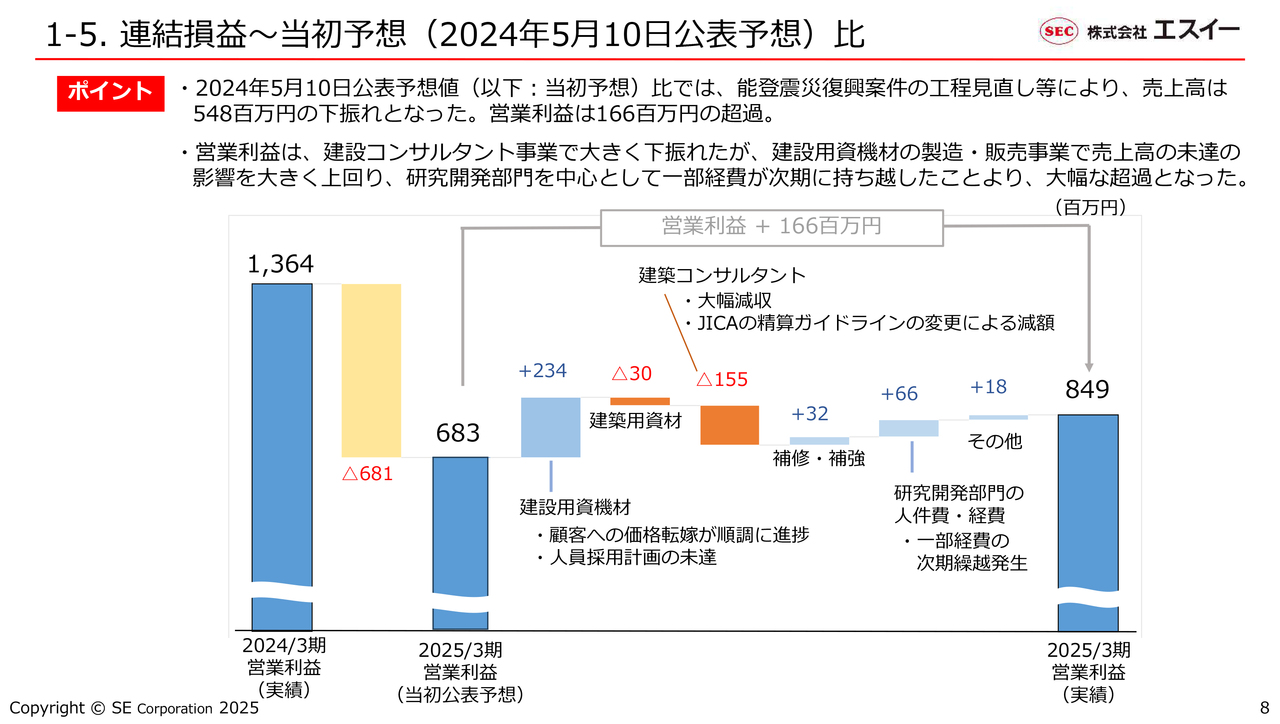

1-5.連結損益〜当初予想(2024年5月10日公表予想)比

昨年5月に公表した2025年3月期の期初予想と実績の比較です。当初予想値は連結売上高264億35百万円、営業利益6億83百万円でした。実績は、売上高が前期比5億48百万円減となりました。要因は、能登震災復興関連の需要見込みが、9月に発生した豪雨災害により今期以降にずれ込んだことです。

一方で、営業利益は当初予想から1億66百万円の上振れとなりました。建設コンサルタント事業における下振れ要素よりも建設用資機材の製造・販売事業の価格転嫁の進捗が上回ったこと、人員採用が一部遅れたことによる経費減少といった要素が上振れの要因です。

また、研究開発部門の人件費・経費も前期比で増加しましたが、当初予想値には未達となりました。この部分が今期へ繰り越したことも、営業利益全体の増益に影響しています。

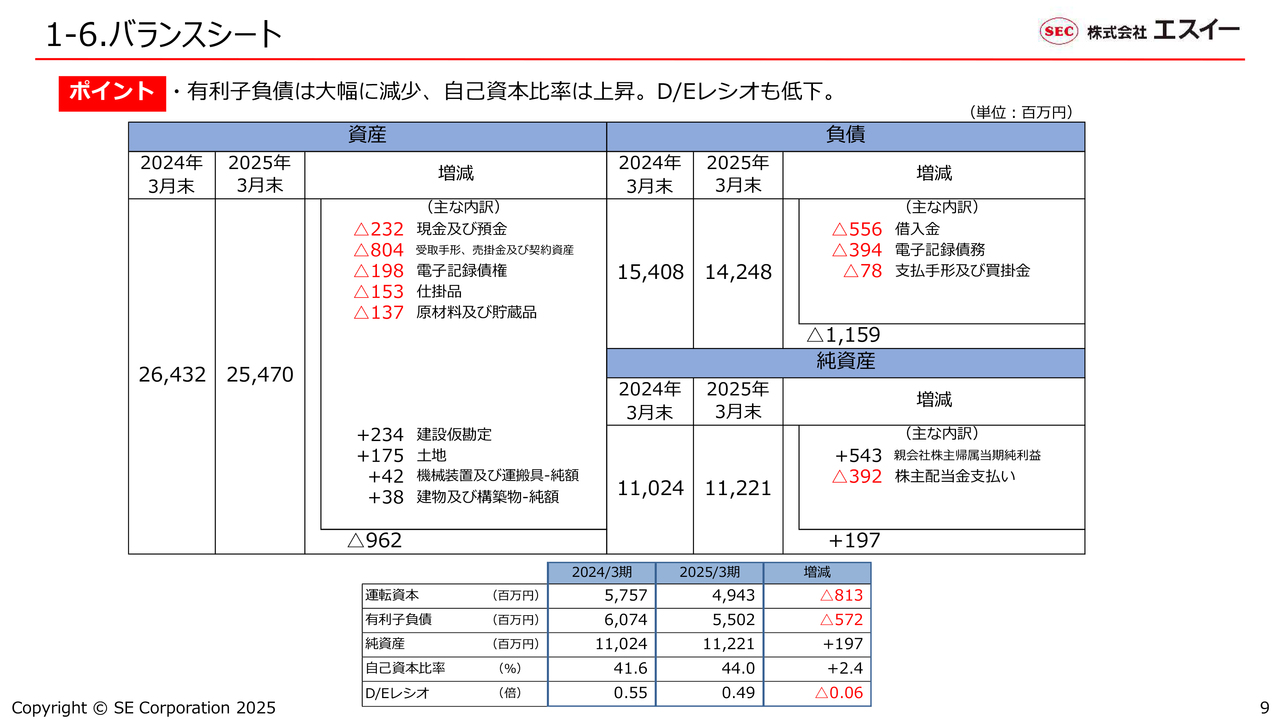

1-6.バランスシート

バランスシートについてです。借入金の返済を進めたことによって有利子負債が大きく減少しました。自己資本比率とD/Eレシオも改善を図っています。

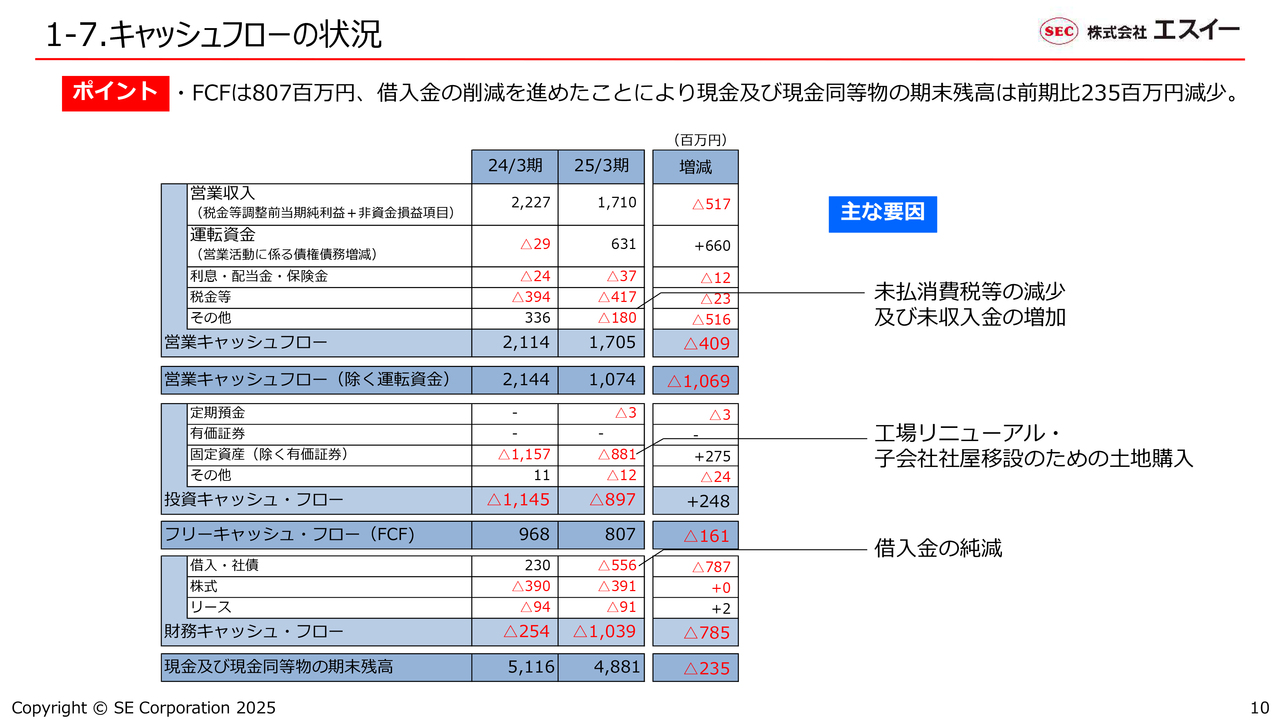

1-7.キャッシュフローの状況

キャッシュフローの状況です。営業キャッシュフローは約17億円で、前期より4億円ほど減少しました。こちらは、未払消費税等の減少や未収入金の増加が主な要因です。

投資キャッシュフローについては、山口工場のリニューアル工事や子会社の土地購入等があり、9億円ほどの支出となりました。したがって、フリーキャッシュ・フローは8億7百万円となっています。

財務キャッシュフローは、借入金返済や配当金等により10億39百万円の支出となりました。その結果、現金及び現金同等物の期末残高は48億81百万円となり、前期末より2億35百万円減少しています。

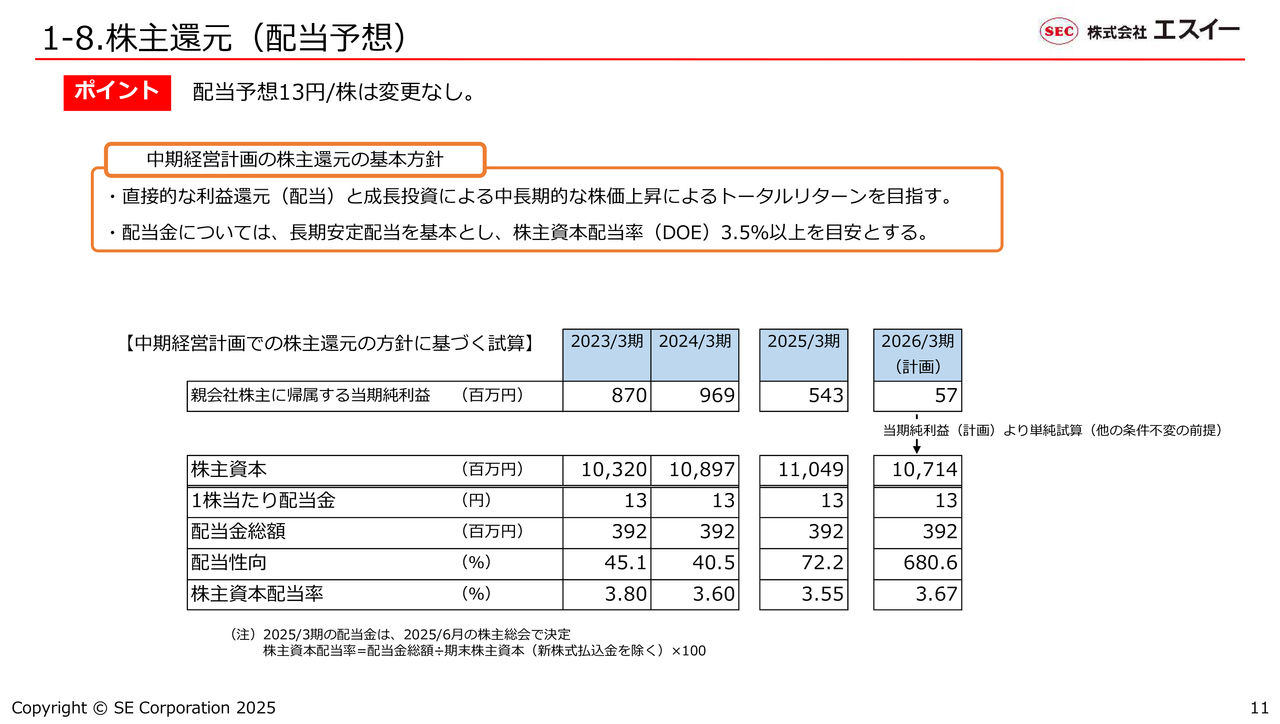

1-8.株主還元(配当予想)

株主還元方針についてです。配当予想は1株当たり13円から変更していません。従来掲げている株主還元の基本方針として、直接的な利益還元(配当)と成長投資による中長期的な株価上昇によるトータルリターンを目指すことを掲げています。

配当金については、株主資本配当率(DOE)3.5パーセント以上を目安にしています。スライドの表の右から2列目に記載のとおり、2025年3月期の当期純利益5億43百万円で試算すると、DOEは3.55パーセントになります。

一番右側の列には、2026年3月期における試算も示しています。配当を13円と想定すると、DOEは3.67パーセントになります。

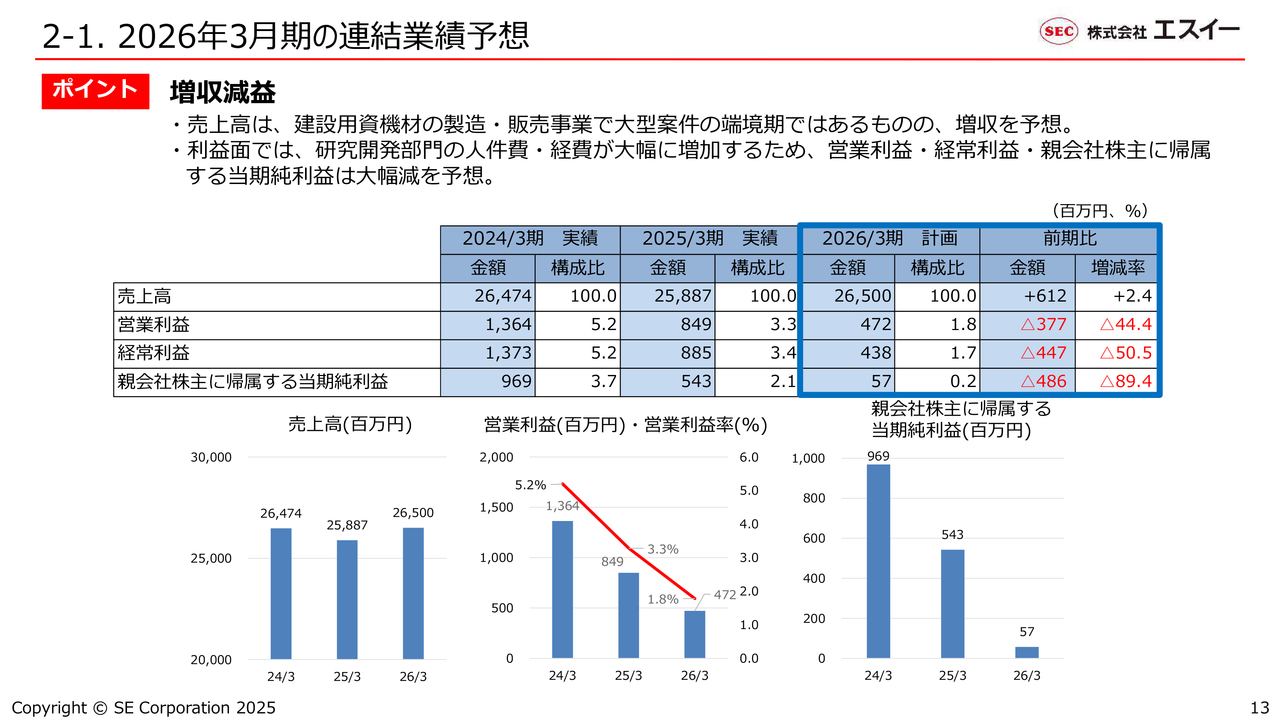

2-1.2026年3月期の連結業績予想

2026年3月期の業績予想についてご説明します。2026年3月期は、前期比で増収減益を予想しています。連結売上高は265億円と、前期比で6億12百万円、2.4パーセントの増収を見込んでいます。

前期後半から建設用資機材の製造・販売事業の大型案件が端境期となるマイナス面はありますが、今期以降にずれ込んだ能登震災復興需要やその他の取り組みから、中期経営計画3年間の最終年として増収を目指していきたいと思っています。

利益面では、中期経営計画における仕上げの年として成長投資の加速を図るため、研究開発部門を中心に人件費・経費が大きく増加することを見込んでいます。スライドの表に示したとおり、営業利益・経常利益・当期純利益はいずれも大幅減を予想しています。

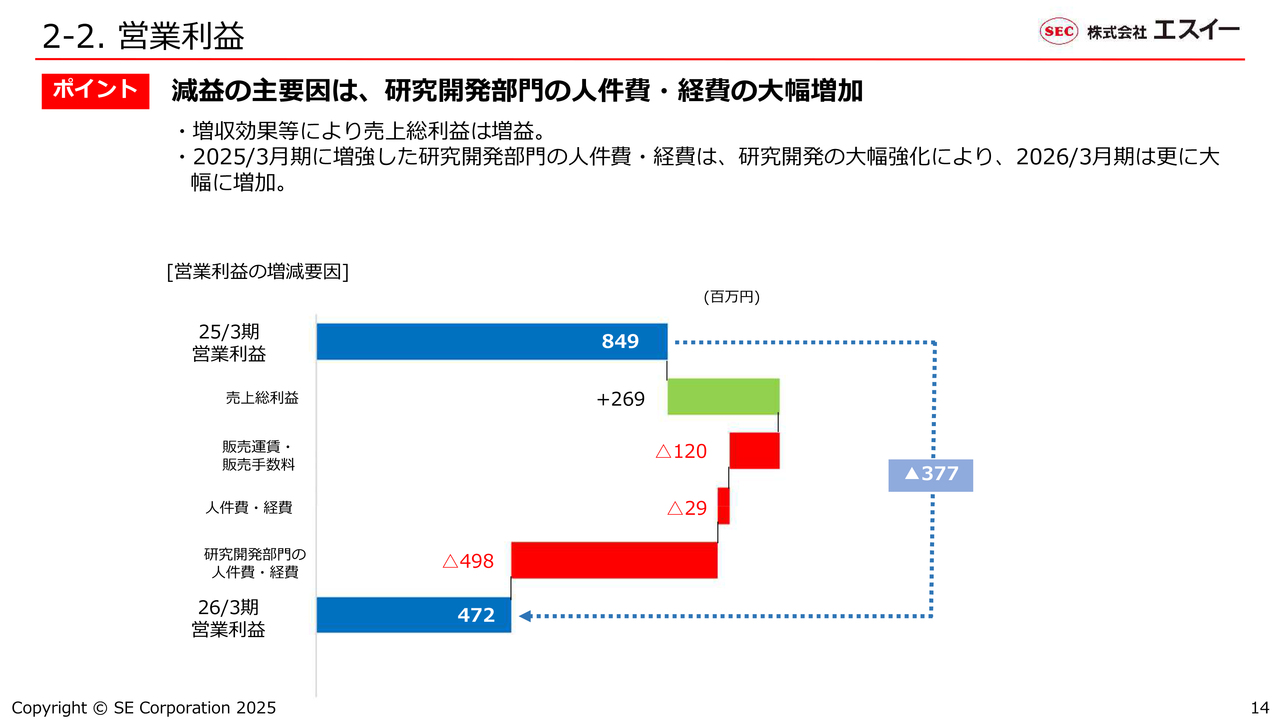

2-2.営業利益

大きく減益予想とする要因についてご説明します。前期の営業利益8億49百万円に対し、先ほどお伝えした約6億円の増収効果により、売上総利益は2億69百万円増加する想定です。

一方で、販売運賃・販売手数料と人件費・経費は合わせて1億50百万円ほど増加します。そして最も大きな減益要因は、研究開発部門の人件費・経費です。こちらは4億98百万円と、約5億円の増加を想定しています。

後ほどご説明する中期経営計画の重要施策である「未来に向けた種まき」としての先行投資を着実に進め、次の中期経営計画へつなげていくことを目指しています。

その結果、2026年3月期の営業利益は、前期比3億77百万円減の4億72百万円と想定しています。

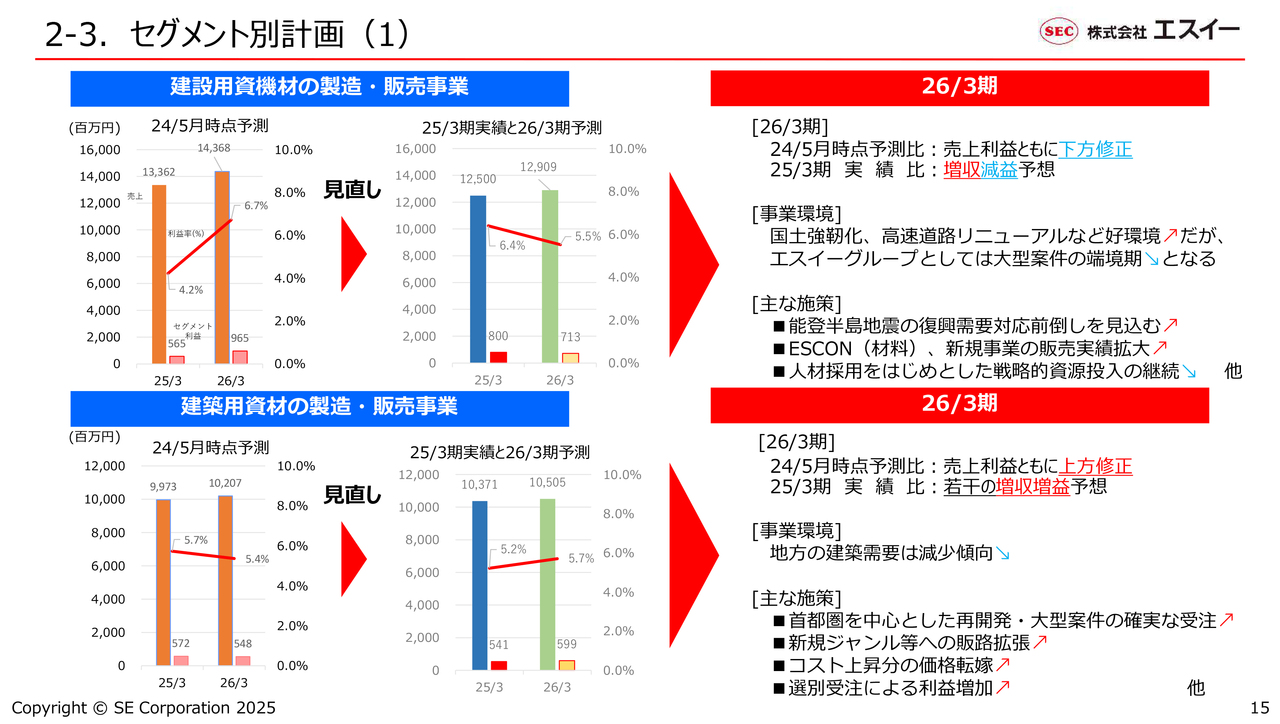

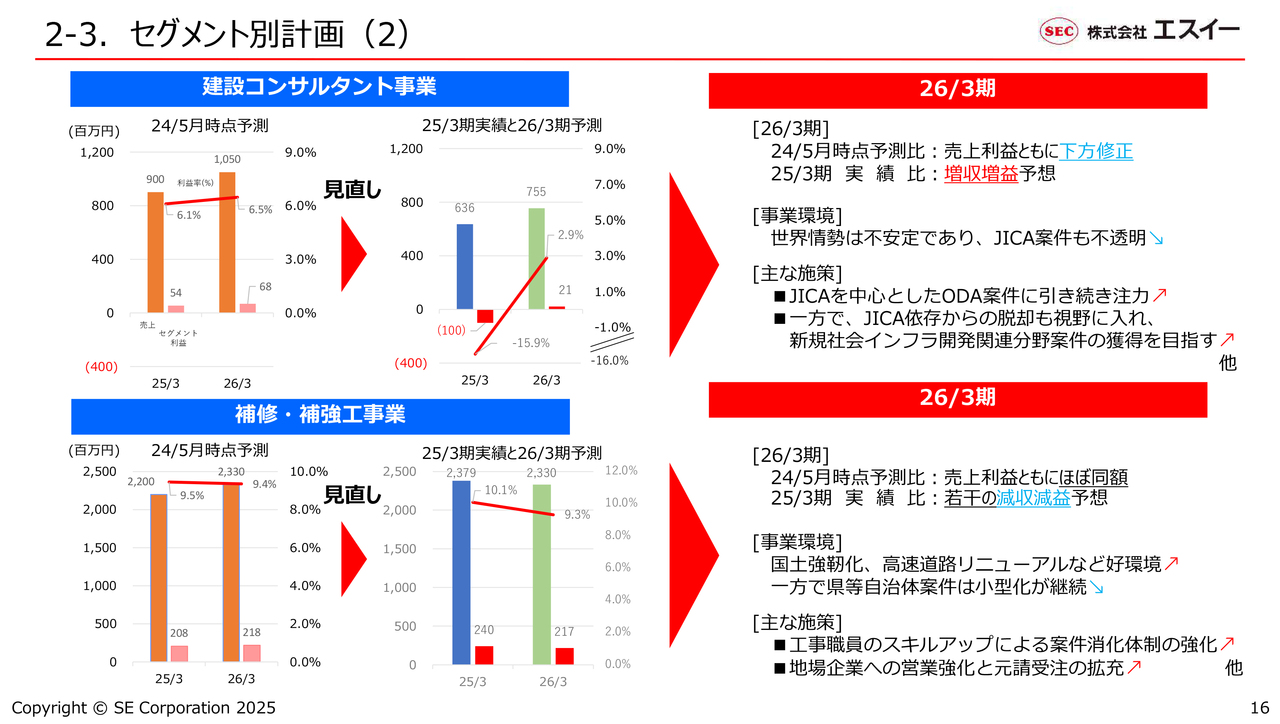

2-3.セグメント別計画(1)

セグメントごとの売上高と営業利益についてご説明します。スライドのグラフは、昨年5月の公表予想値と、2025年3月期の実績を踏まえて見直した2026年3月期の予想を示したものです。グラフの右側には各セグメントの計画達成に向けた施策も示しており、鋭意取り組んでいきます。

建設用資機材の製造・販売事業については好環境が継続中で、先ほどお話ししたように、今期は大型案件が端境期となります。売上・利益はともに計画を下方修正しました。

能登震災復興需要のなるべく早い取り込みや、ESCON(超高強度合成繊維補強コンクリート)の素材としての拡販、新規事業の収益化に取り組んでいきます。こちらと並行して、人材強化等の資源投入を継続していきたいと思っています。

建築用資材の製造・販売事業についてです。首都圏や大都市圏以外の地方都市の建築需要は、減少傾向にあります。したがって、首都圏の大型・再開発案件などの着実な受注を目指していきたいと考えています。

原材料や間接コストの上昇分を確実に価格転嫁して、無理な受注競争に走らないことを前提に、本セグメントは売上・利益ともに微増を想定しています。

2-3.セグメント別計画(2)

建設コンサルタント事業についてです。混沌とした世界情勢の中で、JICA案件の不透明さは継続するだろうと考えています。ただし、受注済みの継続案件における収益の取り込みや、以前からJICAに頼らない非JICA案件に取り組んでいます。

このような取り組みの強化等により、なんとしても今期は黒字転換を図ることを想定しています。昨年予想値からは売上・利益ともに下方修正ながらも、中期的な目線で改革を継続していきたいと考えています。

補修・補強工事業の事業環境は引き続き好調で、前期予想値からほぼ横ばいの想定です。担い手の技術系社員の底上げと地場企業への営業強化などの内部成長策を拡充させていきたいと考えています。

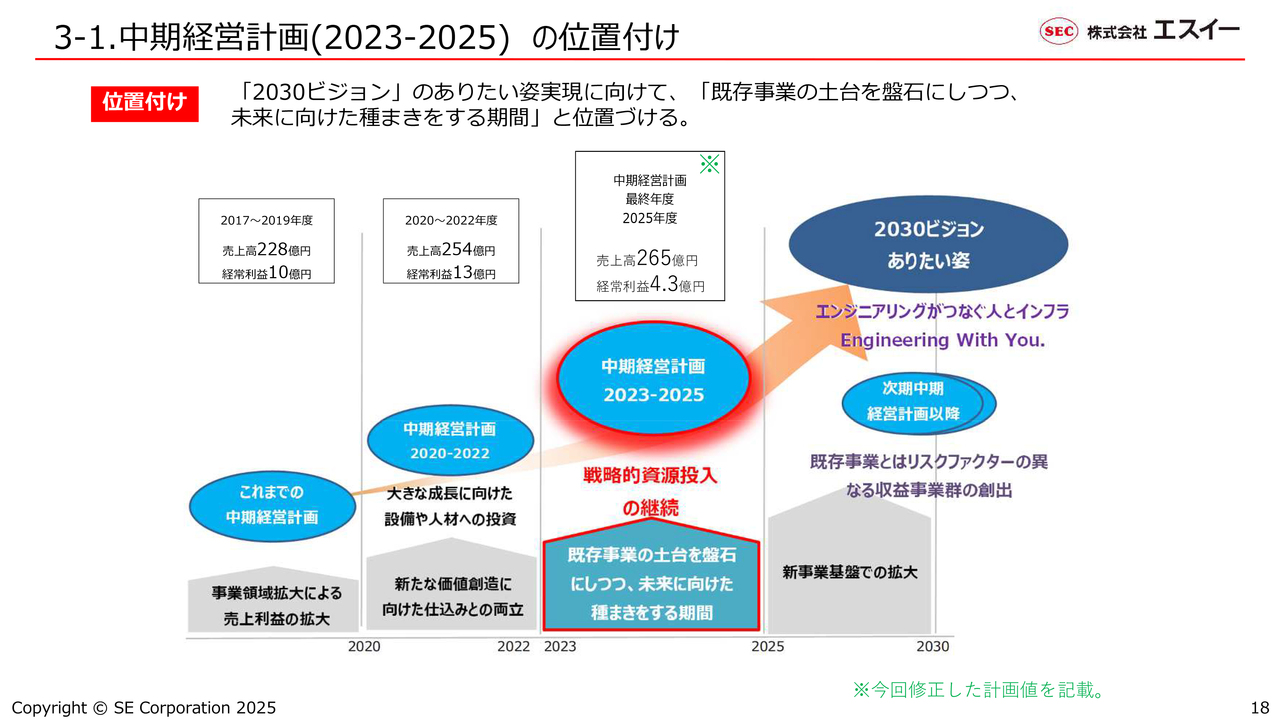

3-1.中期経営計画(2023-2025) の位置付け

中期経営計画(2023-2025)の進捗状況についてご説明します。スライドの図は当社グループが掲げる「2030ビジョン」のありたい姿の実現に向け、現在進行中の中期経営計画(2023-2025)の位置づけを示したものです。中央の赤い部分が該当部分です。

この3年間を「既存事業の土台を盤石にしつつ、未来に向けた種まきをする期間」と位置づけ、次期中期経営計画以降の事業基盤の拡大や複線化につなげるべく、資源投入の加速化を図っていきます。

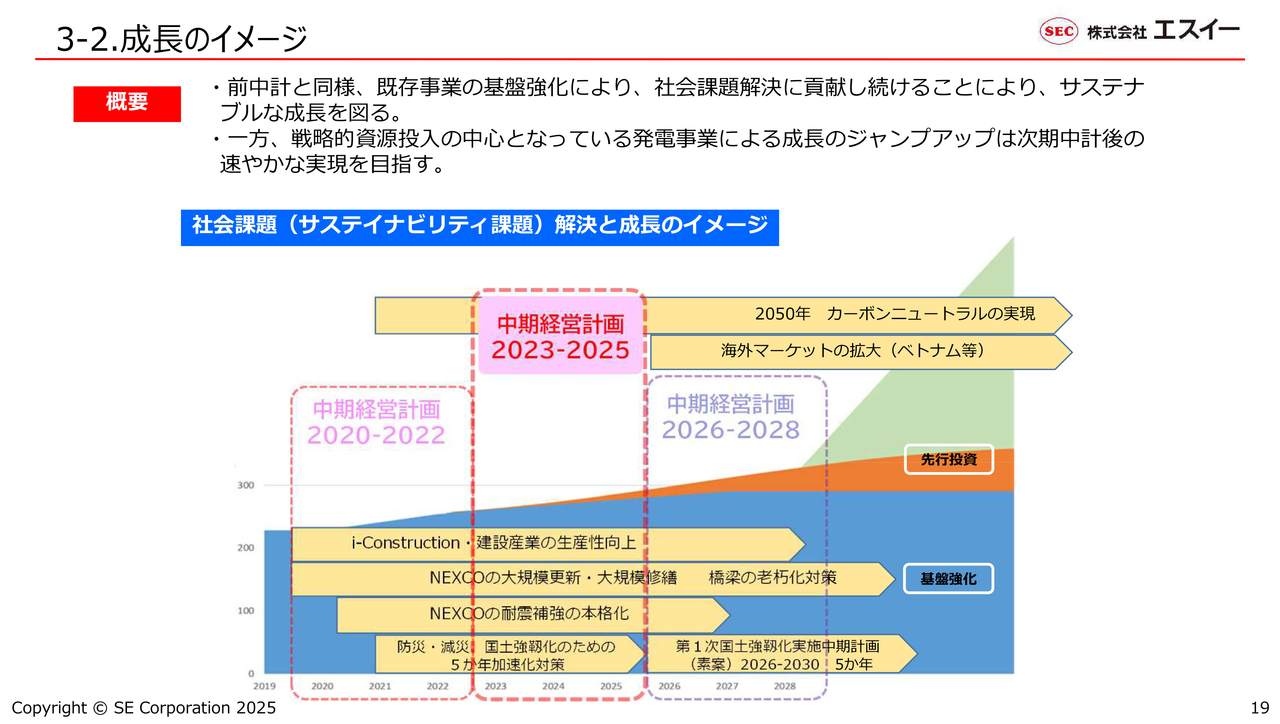

3-2.成長のイメージ

スライドの図は成長のイメージを示しています。

「2030ビジョン」における私たちのありたい姿とは、気候変動や自然災害、インフラの老朽化、日本が抱える少子高齢化、地域間格差といった深刻な社会課題に対し、これまで培ってきた当社のエンジニアリング技術に新たな技術を加え、「課題解決あるいは新たな価値創造に幅広く貢献できる企業」と位置づけています。

強靱な国土やインフラの構築によりサステナブルな社会基盤を作ることに、引き続き貢献していきたいと考えています。したがって、既存事業分野の安定成長は必ず目指していかなければなりません。

その上で、未来への種まきとして資源投入を強化している発電事業等の新規分野については次期中期経営計画以降に大きな成長を目指しています。

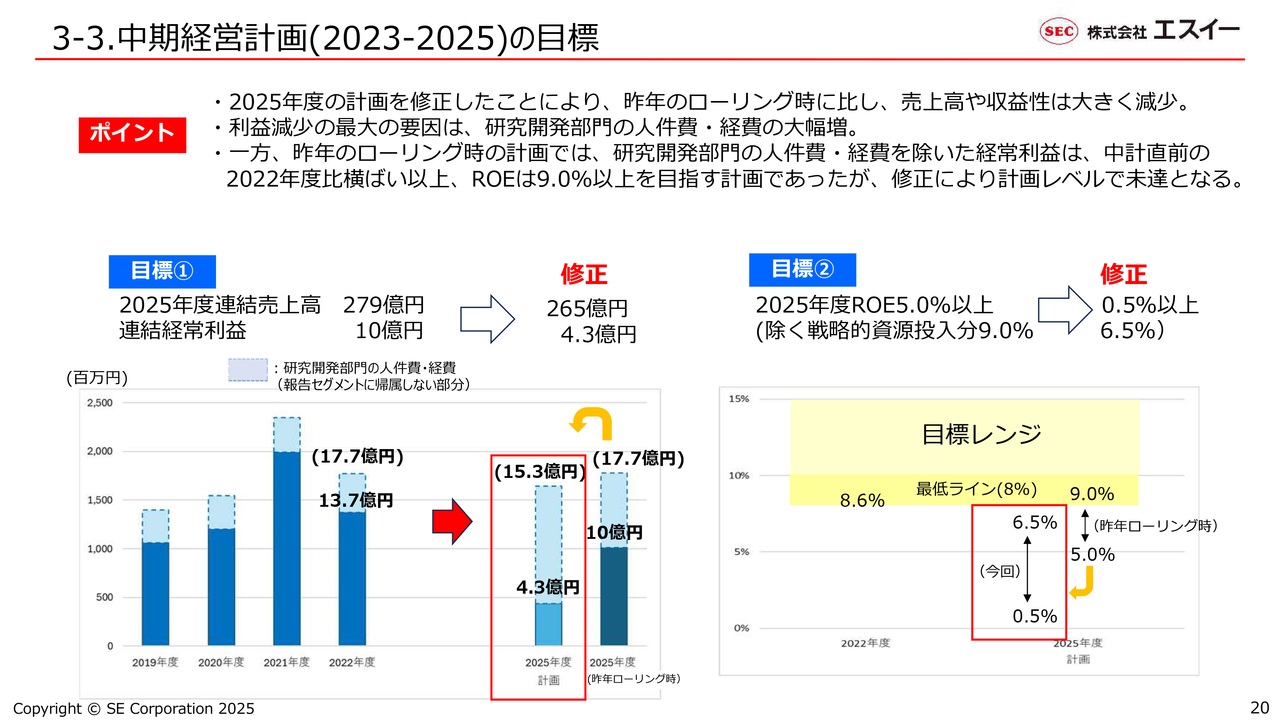

3-3.中期経営計画(2023-2025)の目標

2026年3月期は、現行中期経営計画の最終年度です。前章でもお伝えしたように、今期の計画数値を大きく下方修正したことで、昨年の中期経営計画のローリング時点よりも売上高・利益はともに減少することとなりました。

スライドの「目標①」に記載しているとおり、連結売上高は昨年時点の279億円から265億円に、経常利益は10億円から4億30百万円に、それぞれ下方修正しています。

棒グラフは、2019年度からの経常利益の推移ですが、研究開発部門の人件費・経費を各年度水色の点線で示しており、2025年度は昨年のローリング時点での予測に対し、今回の見直しにより大きく増やす計画としています。したがって、営業利益を10億円から4億30百万円に押し下げるかたちとなりました。

「目標②」に記載しているとおり、ROEも昨年時点は5パーセント以上、戦略的な投資を除くと9パーセント以上という目標を掲げていました。今回の修正により、0.5パーセント以上、戦略投資部分を除くと6.5パーセント以上の計画となっています。

中期経営計画の最終年度としては決して胸を張れる数字ではありませんが、「2030ビジョン」を目指す過程で必要な成長投資を継続し、次期中期経営計画につなげたいと考えています。

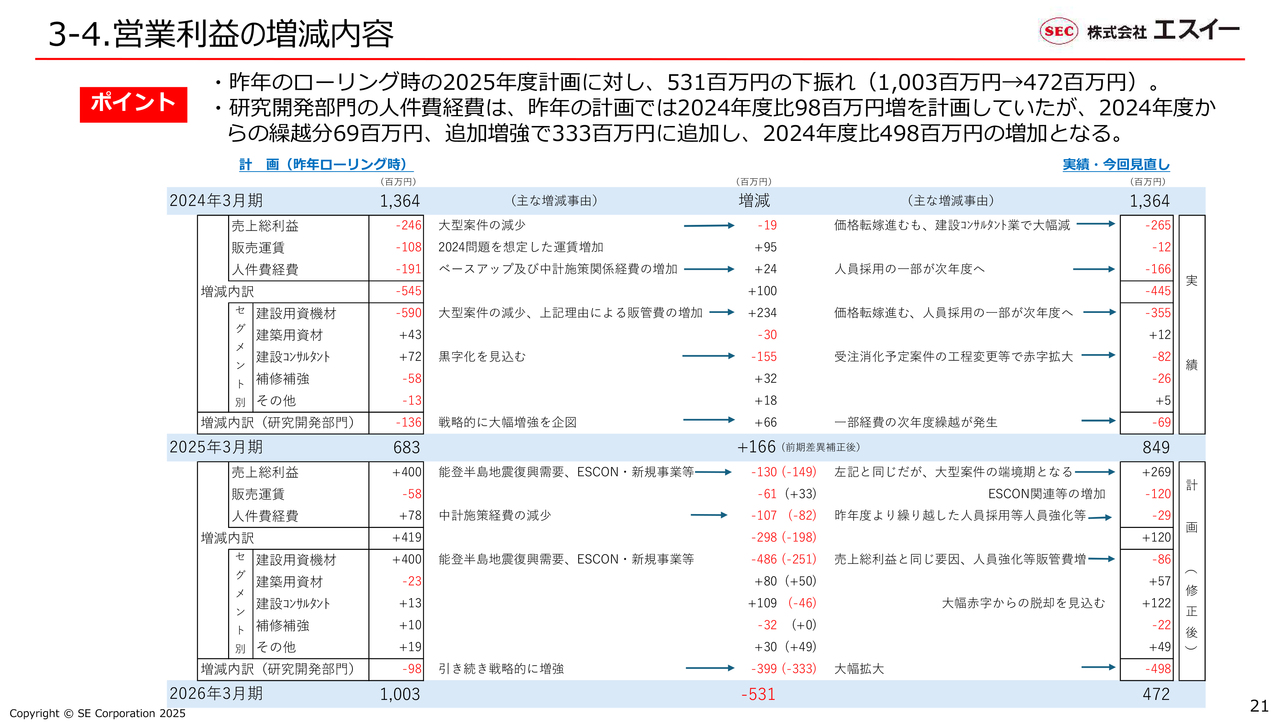

3-4.営業利益の増減内容

2023年度から今年度までの中期経営計画の実績、昨年ローリング時の計画、今回の見直しについて、それぞれの数字はすでに1章と2章でお伝えしました。ここでは、営業利益に関して、昨年ローリング時点の予測と今回の見直しの内容をまとめて示しています。

2024年3月期の営業利益実績は、13億64百万円でした。2025年3月期は、左側の昨年予測が6億83百万円、右側の実績が8億49百万円です。2026年3月期は、左側の昨年予測が10億3百万円、右側の見直し後が4億72百万円です。

スライド中段の水色の帯の1つ上に、研究開発部門の人件費・経費が表示されています。2025年3月期は1億36百万円増と大幅な増強を企図しましたが、実際には69百万円にとどまりました。それにより2026年3月期への繰越が発生し、繰越分も合わせて前期比4億98百万円と大幅な投資拡大を予測しています。

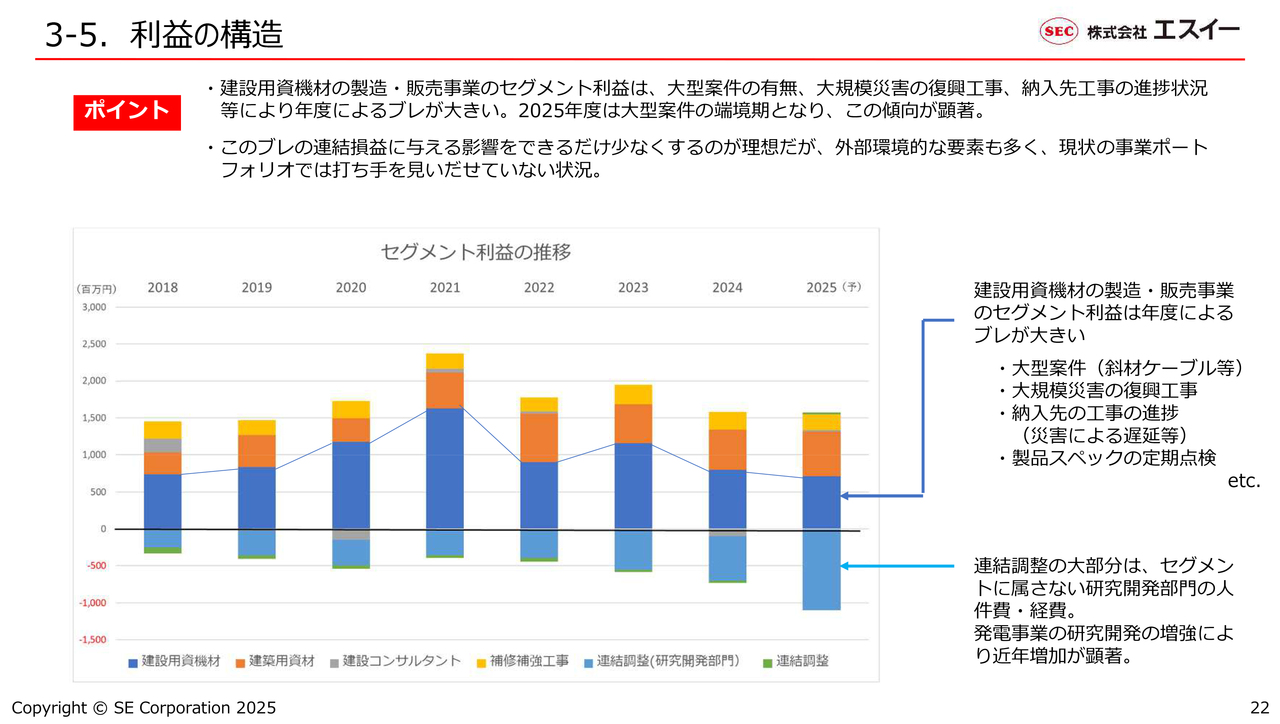

3-5.利益の構造

スライドの棒グラフは、2018年度からのセグメント利益の推移を示しています。濃い青の部分が建設用資機材の製造・販売事業の利益です。ご覧のように、年度によって大きくブレており、それ以外の事業に大きなブレはありません。

建設用資機材の製造・販売事業は、大型案件や災害の有無、全体的な人手不足、残業規制等による設計や工事の遅れといった外部要因の影響を受けやすいためです。また、今期はちょうど端境期で利益が小さくなっています。

棒グラフのゼロ以下のマイナス部分は、セグメントに属さない研究開発部門の人件費・経費を示しています。今期は棒が一番長く伸びており、前期よりも5億円近く増加することを想定しています。

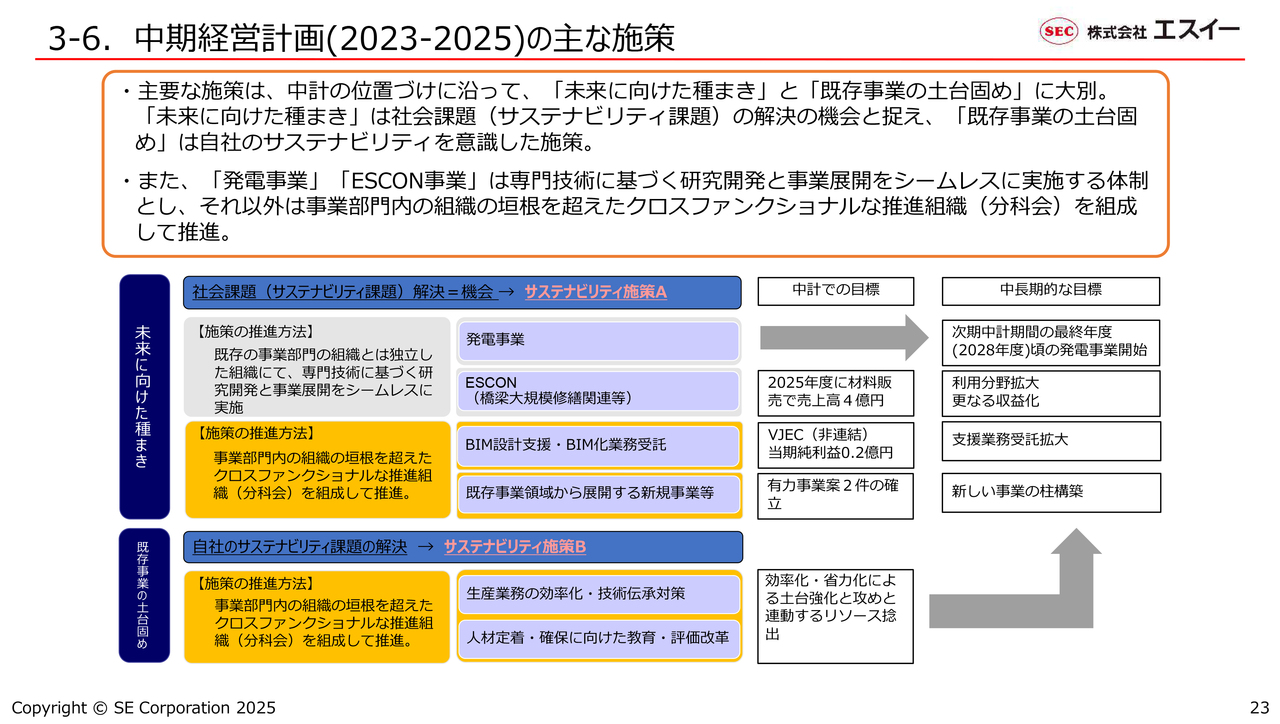

3-6.中期経営計画(2023-2025)の主な施策

中期経営計画の主な施策と中計期間中の目標、中長期的な目標についてご説明します。中期経営計画の位置づけに沿って、「未来に向けた種まき」として社会課題解決に資するテーマを設定しています。「既存事業の土台固め」は、自社のサステナビリティに関わるテーマです。

この2つを中期経営計画の重要施策として定め、それぞれに推進組織(分科会)を作って進めています。

中期経営計画より前から進めてきた発電事業とESCON事業については、技術開発および事業推進を兼ね備えた組織体制を組成し、進めているところです。

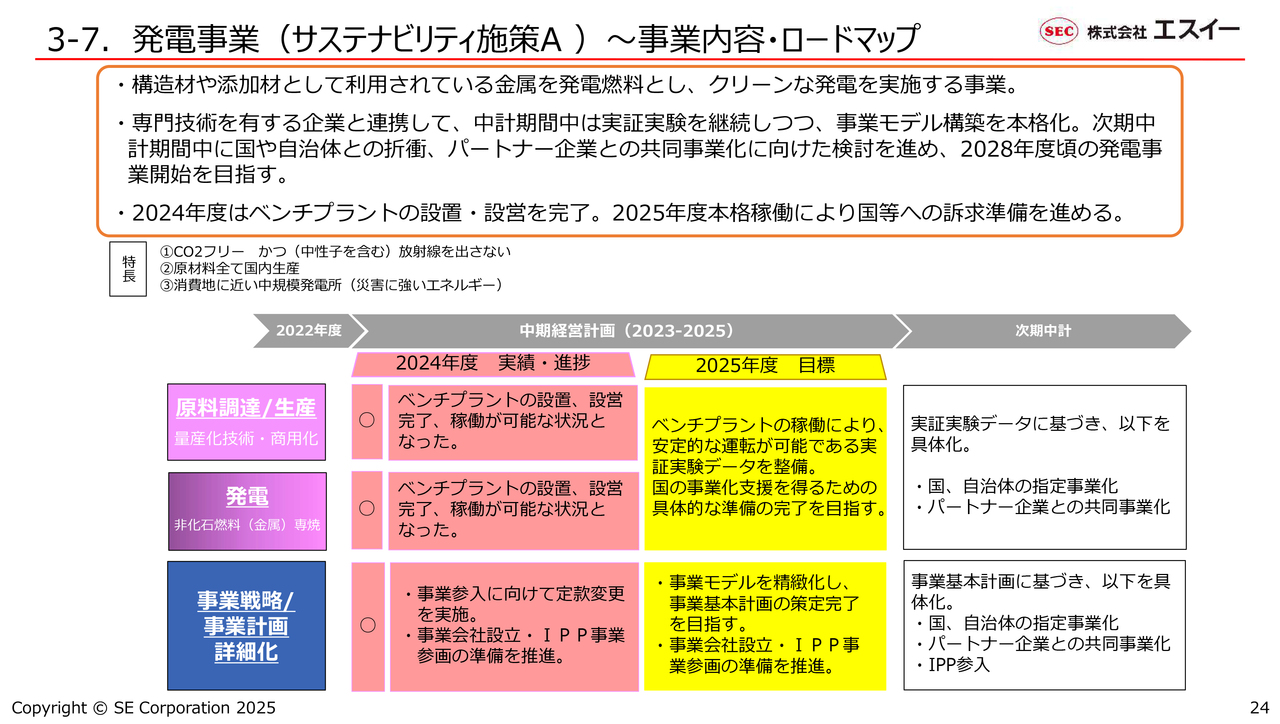

3-7.発電事業(サステナビリティ施策A)〜事業内容・ロードマップ

それぞれの事業の進捗状況についてご説明します。まずは発電事業です。

これまでもお伝えしてきたとおり、国内調達が可能な金属を発電燃料としたCO2フリーな発電事業を目指します。専門技術コンサルや事業コンサルの会社を起用し、スライド下段の図に示しているとおり、原燃料の調達・生産技術、燃焼・発電技術、事業化の推進に取り組んでいる最中です。

2024年度は、原燃料の生産から燃焼までのベンチプラントの設営を完了しました。現在は試運転を開始したところです。今後は当プラントの稼働によって実証実験データを蓄積し、国の事業化支援を得るための準備を進めていきます。

併せて、今年度は事業基本構想の精緻化、推進主体となる事業会社の設立、IPP事業への参画準備を進めていきたいと考えています。次期中期経営計画の最終年度である、2028年度頃の事業開始を目指しています。

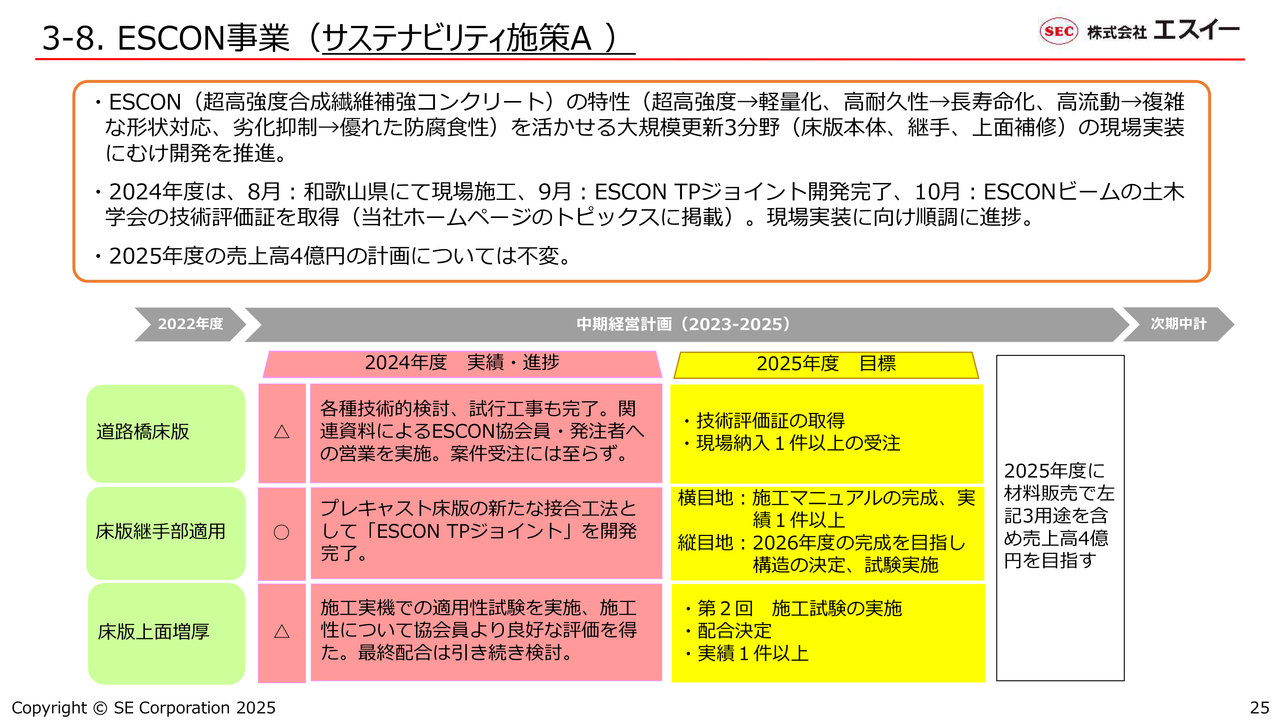

3-8.ESCON事業(サステナビリティ施策A)

ESCON事業です。ESCON(超高強度合成繊維補強コンクリート)は、軽量化、長寿命化、複雑な形状対応、優れた防腐食性といったいろいろな特徴を活かし、すでに普及している2次製品分野に加え、材料としての用途開発に取り組んでいます。

具体的には、道路橋床版、床版継手、床版上面補修の3つを挙げています。この技術について、実際の現場実装を今年度中に目指しています。

すでに試行工事の実施、技術評価証の取得、プレス発表を進め、ESCON協会の会員の企業のみなさまと連携し、発注者への営業強化を図っています。高速道路の大規模修繕・更新といった工事に向けて、今年度は材料販売として4億円の売上高を見込んでいます。

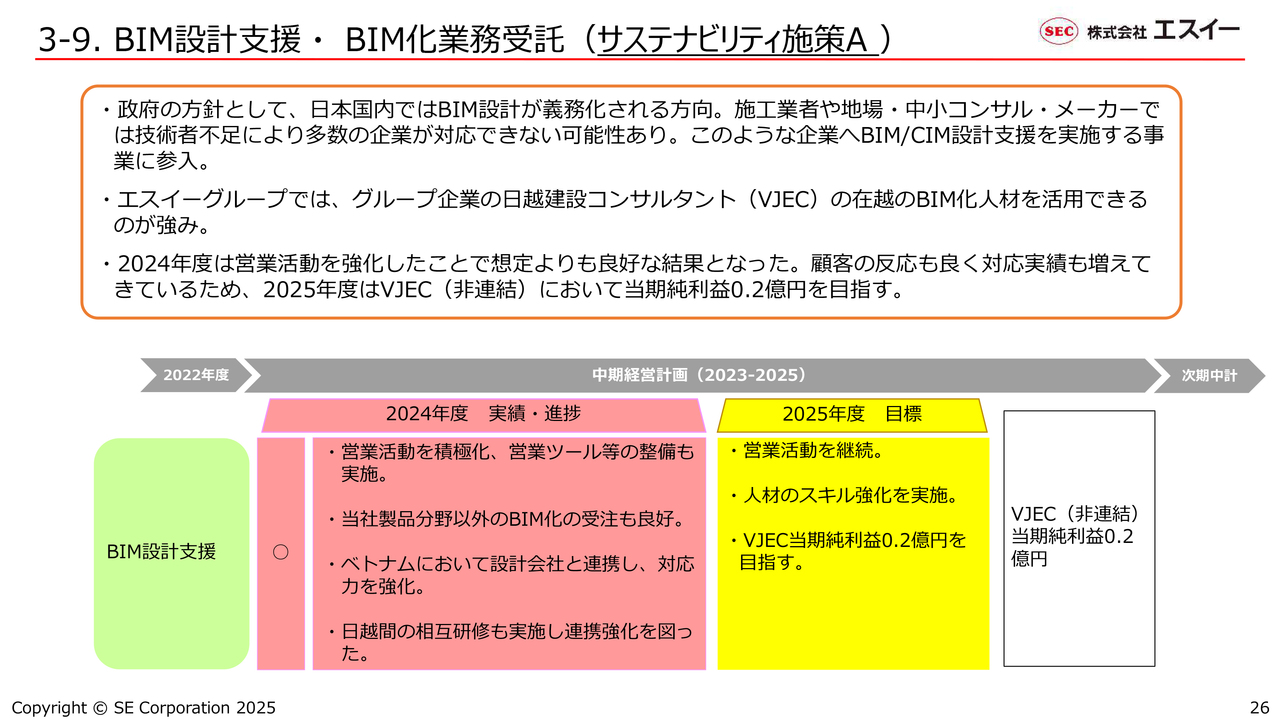

3-9.BIM設計支援・BIM化業務受託(サステナビリティ施策A)

建設業界で喫緊の課題と言われている、建設DXのベースとなるBIM化についてです。施工業者や地場・中小コンサル・メーカーに対するソリューションビジネスを具体的に進めていきたいと考えており、設計支援や設計受託に取り組んでいます。

ベトナムに、当社のグループ会社である日越建設コンサルタント(以下、VJEC)があります。こちらを活用して事業化を図ります。VJECは、国立ハノイ土木大学とのJVです。同大学の出身者を中心にBIM技術者のプールを組成し、日本のニーズに応えるサービスを提供していきます。

日本の技術者不足は大変深刻です。したがって、顧客のみなさまの反応も非常に良好ですので、現地の体制整備を進めていきます。VJECは、今年度はまだ非連結であり、当期純利益の目標は20百万円と規模感は小さいですが、次の中期経営計画に向けて注力し、拡大を図っていきたいと思っています。

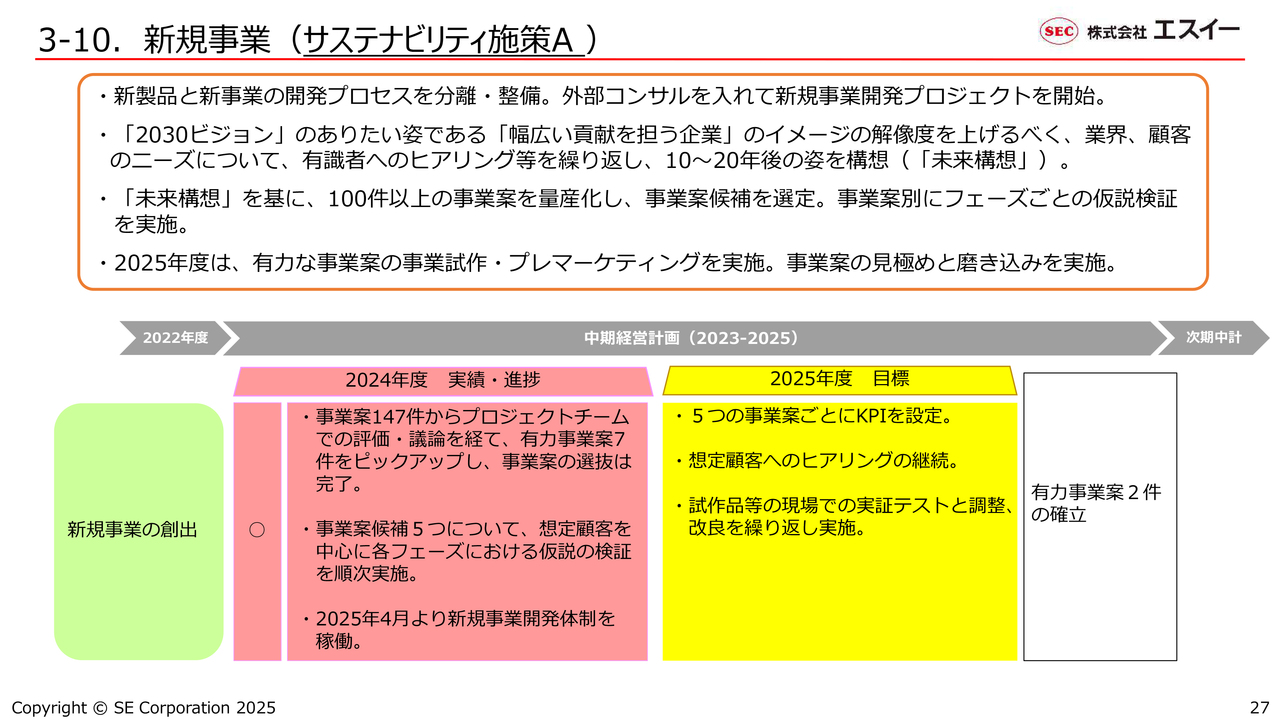

3-10.新規事業(サステナビリティ施策A)

未来への種まきとして中期経営計画に掲げている、新規事業開発への取り組みについてです。

長期ビジョンで謳っている「社会課題に幅広い貢献を担う企業」を目指し、外部コンサルタントとも協力しながら、いろいろな方面のヒアリングを重ねています。こちらも分科会形式で進めており、既存事業にとらわれない新規の事業モデルの創出を目指しています。

今年度から専門組織と専任担当を置き、すでに作成したロングリスト147件の事業案から議論を重ねた結果、現在は5件を選定し、想定顧客へのヒアリングや試作品の実証テストを行っています。この中から、今期中に有力事業案2件程度の確立を目指しています。

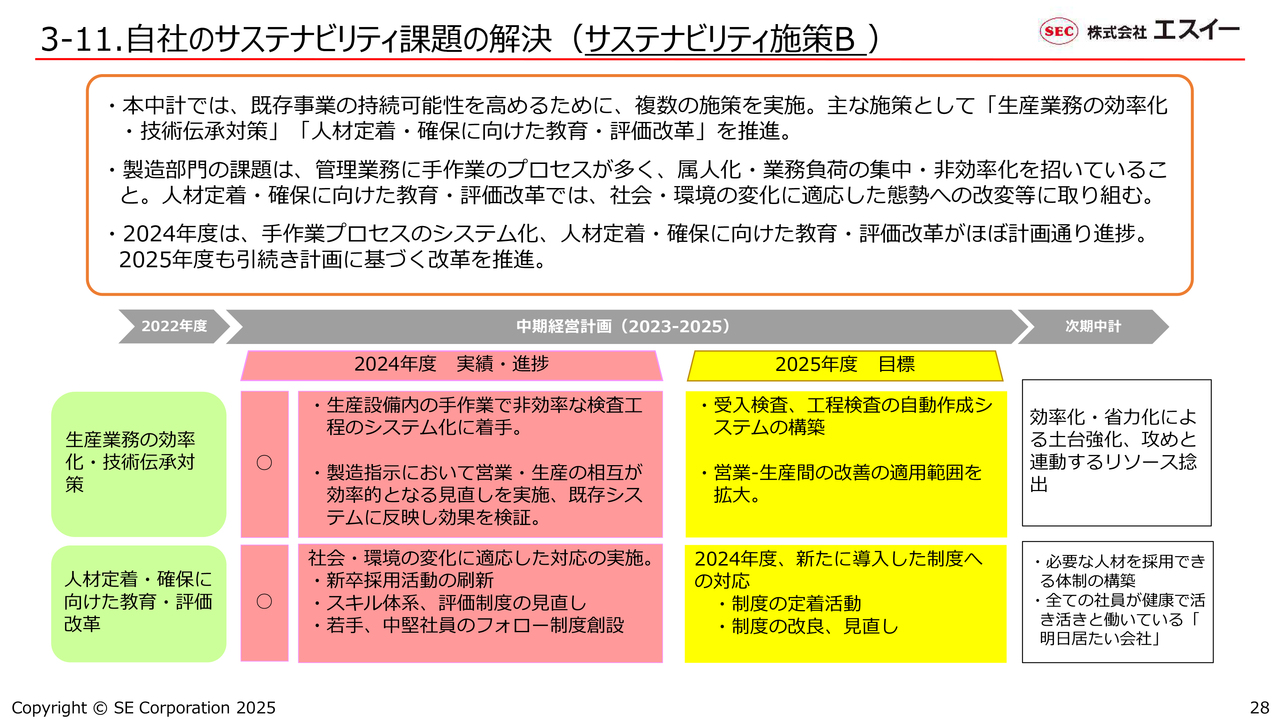

3-11.自社のサステナビリティ課題の解決(サステナビリティ施策B)

将来の種まき分野の各施策と並行して、土台の盤石化に向けた施策に取り組んでいます。生産業務の効率化・技術伝承をテーマとした施策に加え、人材定着・確保に向けた教育・評価改革のプロジェクトを立ち上げて推進してきました。

生産業務については、工場における検査工程のシステム化や、営業と生産間の連携のシステム化に着手しています。これにより生産効率の向上が見えてきていますので、今年度もさらに進めていきます。

人材定着・確保に向けては、採用、教育・研修、評価・報酬体系の見直しを、チームに分けて進めています。採用活動の刷新やスキル体系・評価制度・給与体系の改定、若手・中堅社員のフォロー制度の創設、1on1ミーティング、ブラザー・シスター制度の創設を実施しました。今年度は、創設した制度の定着を図っていく時期だと考えています。

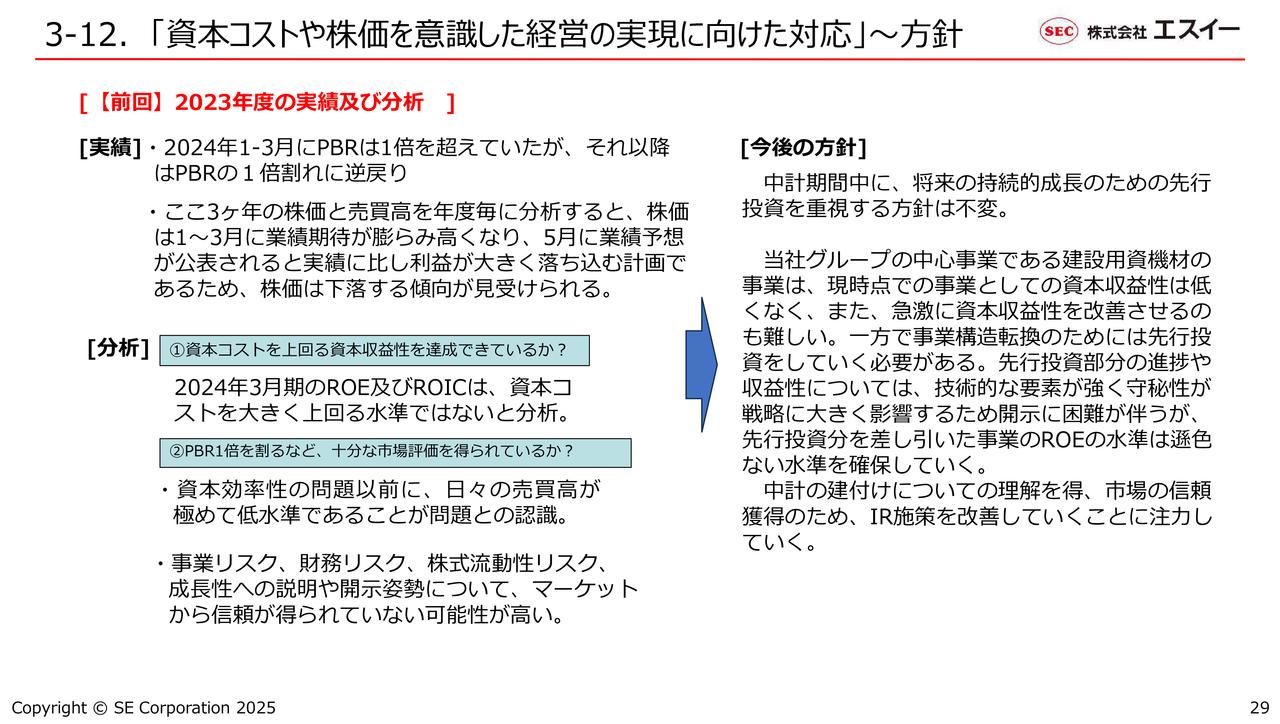

3-12.「資本コストや株価を意識した経営の実現に向けた対応」〜方針

2023年3月に東京証券取引所から要請があった「資本コストや株価を意識した経営の実現に向けた対応」についてご説明します。

昨年5月の前年度決算説明時に、2023年度の株価推移の分析と対応方針をご報告しました。このスライドがその時の資料です。ROE、ROIC、PBR、日々の売買高の推移から、マーケットからの信頼をきちんと得ておらず、評価を得ていないと分析しました。

スライド右側の方針に示しているとおり、既存事業の収益性は決して低いものではないと考えていますが、やはり年度ごとに多少のブレがあります。また、飛躍的な収益向上が難しい事業であることから、「先行投資によって事業構造の改革に取り組み、中長期の成長を目指したい」ということを市場にしっかりと伝えて、ご理解いただく必要があります。

IRを通じて「中期経営計画はそのための戦略である」とご理解いただけるように注力することを、昨年もお話ししました。

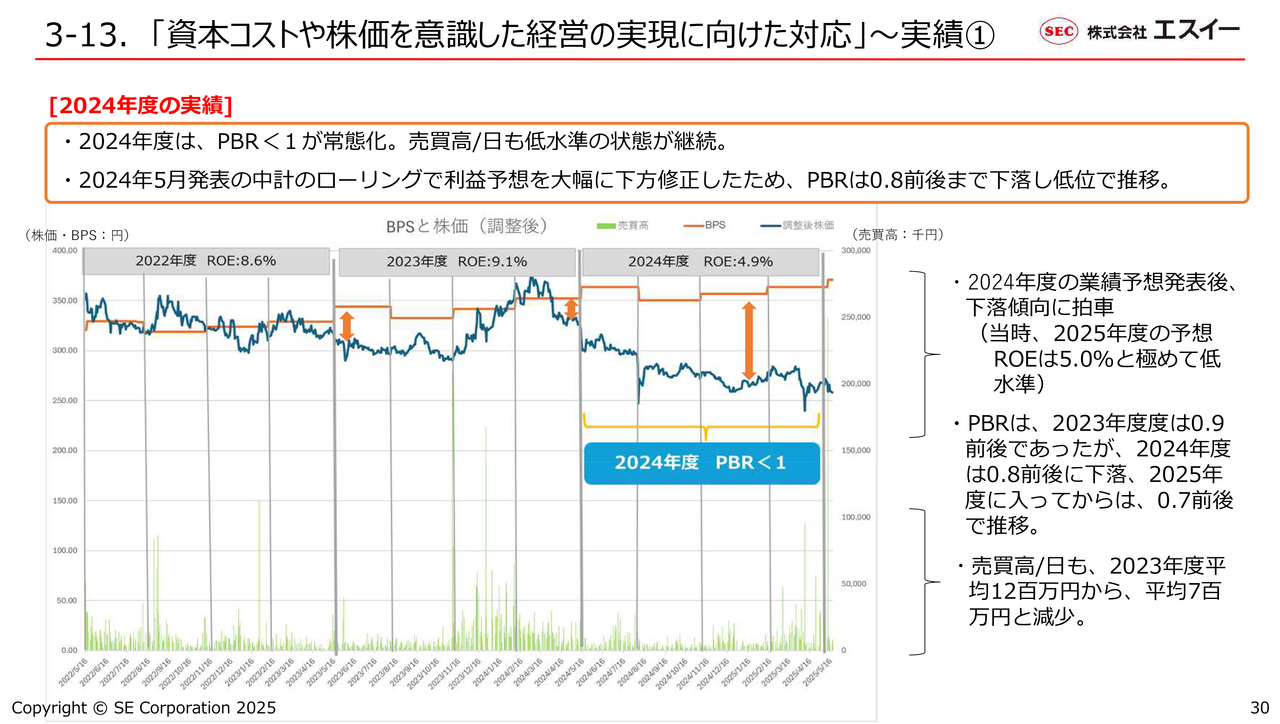

3-13.「資本コストや株価を意識した経営の実現に向けた対応」〜実績①

2024年度を終えた現在は、ROEの低下や株価の低迷に加えてPBRも低位で推移しているほか、売買高もなかなか上がらずに低水準が続いています。

一方で、世で言われているROEの短期改善を企図した対策等は、当社の中期経営計画とは相容れないと考えています。また、東京証券取引所の本来の狙いや要請とも異なるものと考えます。

「2030ビジョン」のありたい姿の実現に向けた中期経営計画の方針は変えず、成長投資を優先させながら、重要施策の進展と数値目標の達成をみなさまにお示ししていきます。IR施策についても改善を図りながら、市場の信頼獲得に向けた努力を引き続き重ねていきたいと考えています。

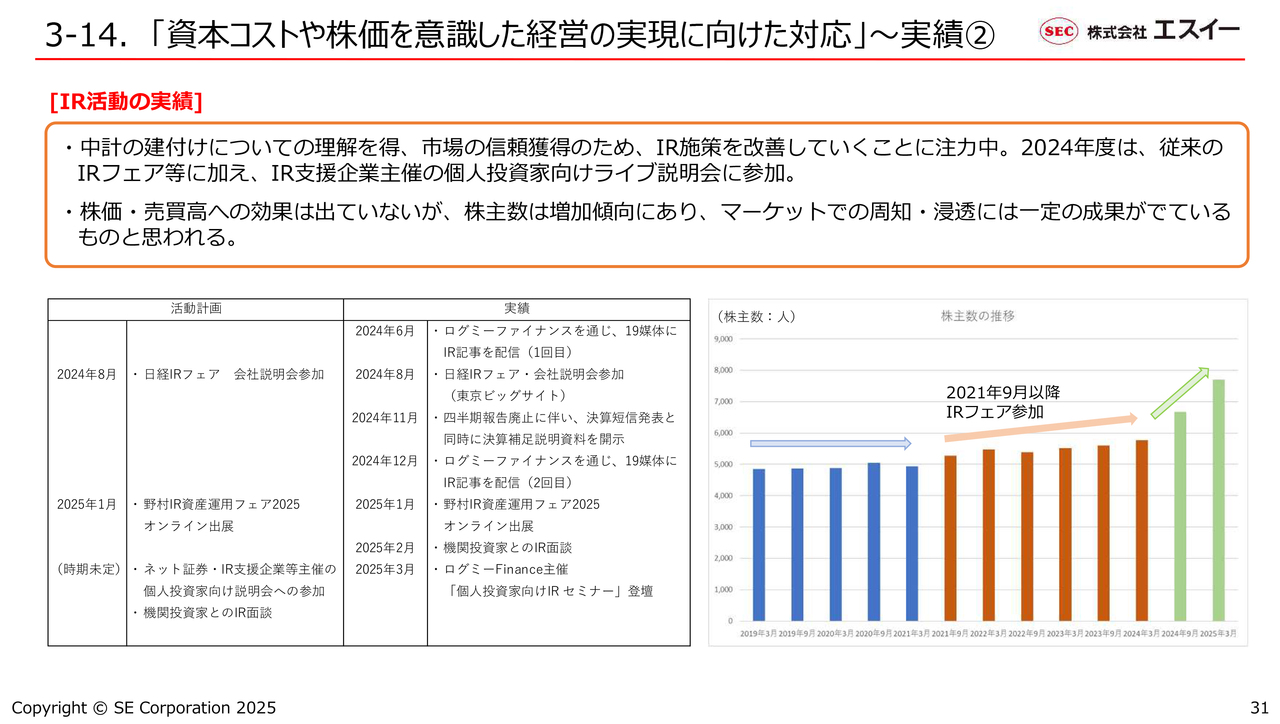

3-14.「資本コストや株価を意識した経営の実現に向けた対応」〜実績②

2024年度のIR活動実績および今年度のIR計画についてです。スライドの棒グラフに示しているとおり、株主数は徐々に増加傾向にあります。一定の効果は出ているのではないかと考えています。

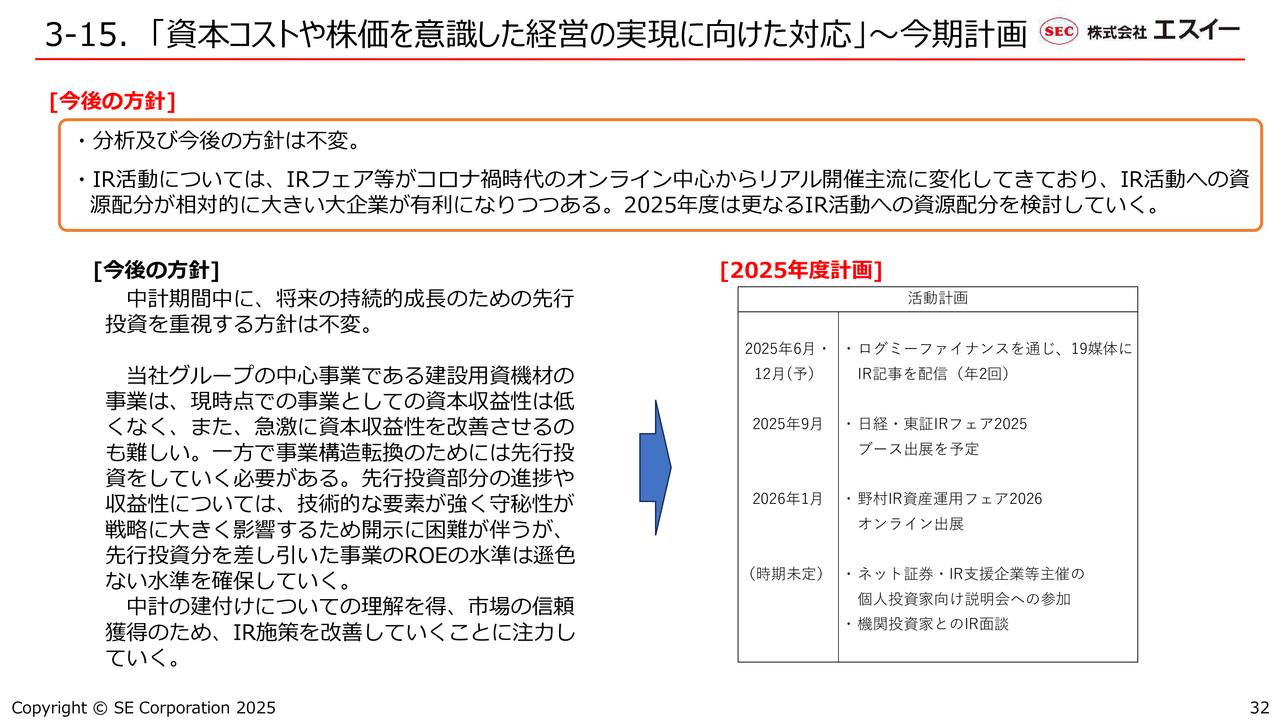

3-15.「資本コストや株価を意識した経営の実現に向けた対応」〜今期計画

本日のような機会も含め、長期ビジョンや中期経営計画の方針を地道にご説明し、既存事業の資本収益性は決して悪くなく、遜色ない水準で安定成長していくことをお伝えしていきます。加えて、中長期の成長や事業構造の転換・複線化を進めるためには先行投資が不可欠です。

このような経営戦略をみなさまに丁寧に、地道に、IRを通じてお伝えするしかないと思っています。お集まりのみなさまには、ぜひ今後ともご理解・ご協力をお願いします。私からのご説明は以上です。ありがとうございました。

新着ログ

「金属製品」のログ