提供:株式会社クイック 2025年3月期決算説明

【QAリンクあり】クイック、企業の人材ニーズに沿った多様なサービス提供と雇用情勢の相互作用で、通期売上高は前期比+10.2%の伸長

2025年3月期 決算説明

和納勉氏(以下、和納):本日はご多忙の中、株式会社クイック2025年3月期決算説明会にご参加いただき、誠にありがとうございます。代表取締役会長兼グループCEOの和納勉です。よろしくお願いいたします。

来島健太氏:取締役執行役員管理本部長兼経理部長の来島健太です。本日はよろしくお願いいたします。

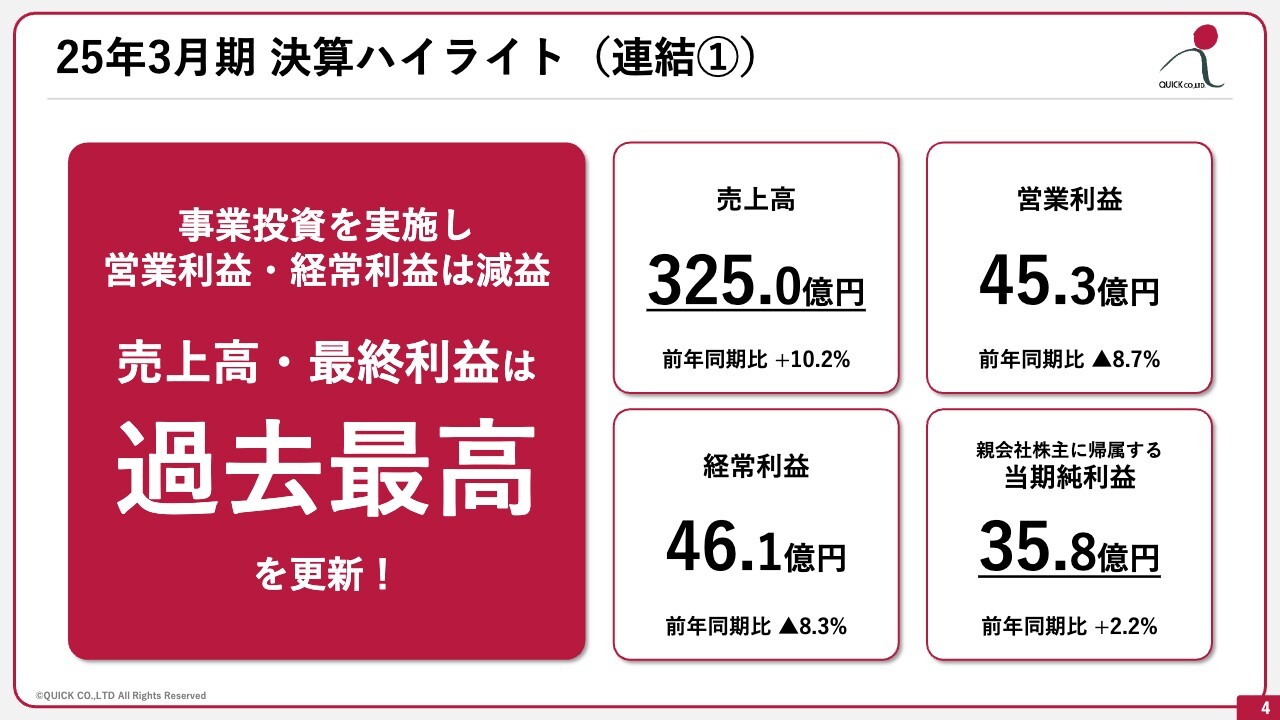

25年3月期 決算ハイライト(連結①)

和納:2025年3月期決算についてご報告します。まずは、決算ハイライトです。営業利益、経常利益は減益となりましたが、売上高および最終利益は過去最高を更新しました。

売上高は325億円、営業利益は前年同期比8.7パーセント減の45億3,000万円、経常利益は前年同期比8.3パーセント減の46億1,000万円です。親会社株主に帰属する当期純利益は、前年度比2.2パーセント増の35億8,000万円となりました。

先日情報開示したとおり、従来持ち合い株としていた政策保有株式の売却を昨年から進めています。今回の純利益の増加は、この一環によるものです。

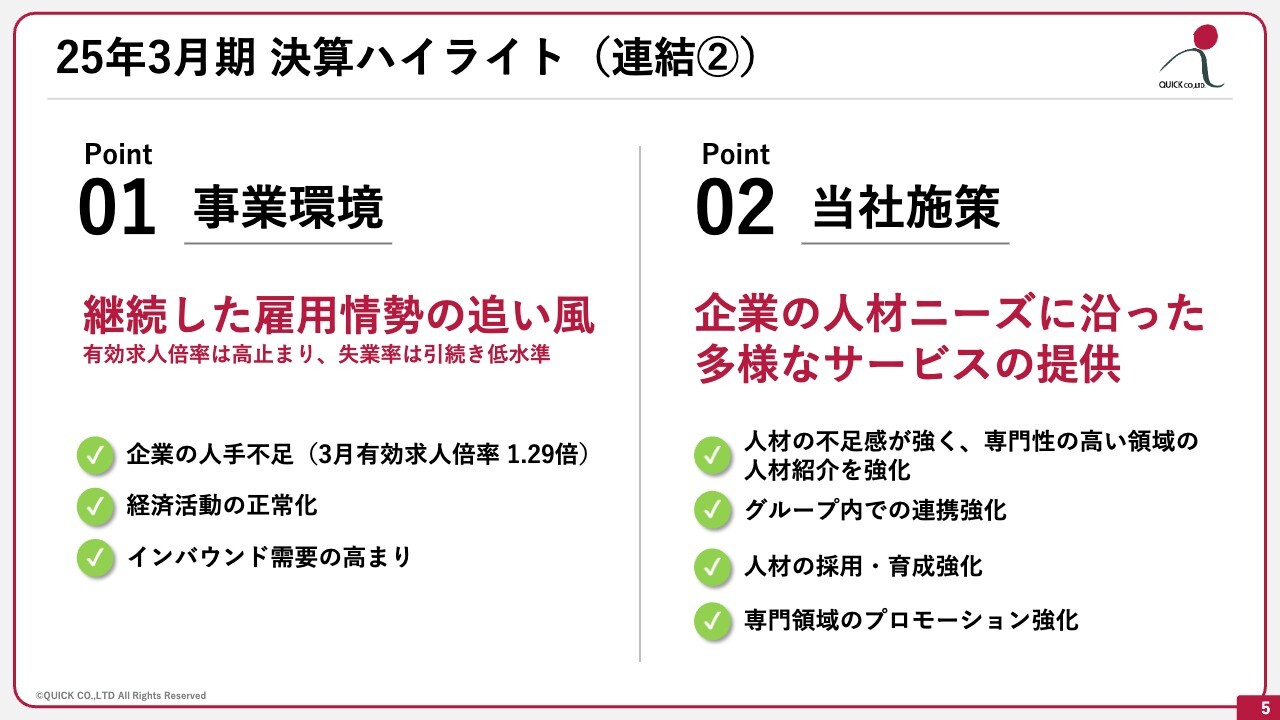

25年3月期 決算ハイライト(連結②)

売上高と最終利益が過去最高を更新した要因についてご説明します。1つ目は、事業環境です。当期の事業環境は、人材サービス事業にとって非常にフォローウィンドとなりました。

人手不足に関しては、2025年3月の有効求人倍率が1.29倍と、引き続き高い水準となっています。これは、経済活動の正常化やコロナ禍以降の回復が順調に進んだ結果です。さらに、インバウンド需要の高まり等において、地方も活況を呈する状況が出てきました。

2つ目は、当社の施策です。当社は、企業の人材ニーズに沿った多様なサービスを提供しています。最も人材不足感が強く、専門性の高い領域の人材紹介を引き続き強化してきました。

また、グループ内の連携も強化しています。「看護roo!(カンゴルー)就活」といった新規サイトや就活イベントなど、看護師紹介部門の領域をリクルーティング事業部門で請け負い、両部門間で連携しながら進める体制を作ってきました。

さらに、人材の採用・育成強化も引き続き行っています。加えて、専門領域のプロモーション強化を行いました。こちらは「看護roo! 転職」を中心としたプロモーションであり、併せてブランディングも強化してきています。

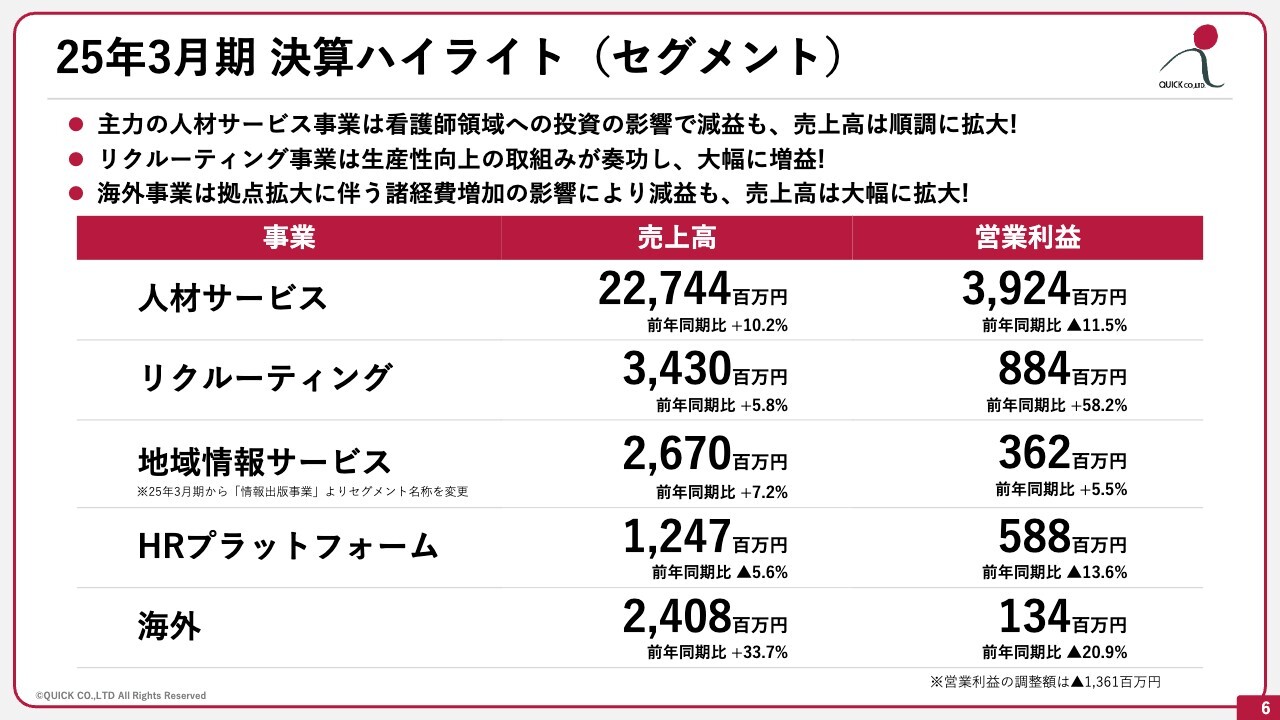

25年3月期 決算ハイライト(セグメント)

セグメントごとの決算ハイライトです。

人材サービス事業は、売上高が前年同期比10.2パーセント増の227億4,400万円、営業利益が前年同期比11.5パーセント減の39億2,400万円となりました。人材サービス事業を中心にプロモーション強化を行った結果、営業利益がダウンしています。

リクルーティング事業は、売上高が前年同期比5.8パーセント増の34億3,000万円、営業利益が前年同期比プラス58.2パーセント増となりました。当事業は、従来のリクルートメディアを中心とした掲載費を売上とする形の広告メディアから、収益率の高いアグリゲーションサイト「Indeed」を中心としたものに置き換わりつつあります。その結果、営業利益は大幅に改善しました。

地域情報サービス事業は、売上高が前年同期比7.2パーセント増の26億7,000万円、営業利益が前年同期比5.5パーセント増の3億6,200万円となりました。当事業では、金沢本社のある北陸を中心に情報サービスを提供していますが、インバウンド効果も続いており、エリアとしては活況です。加えて、求人ニーズも非常に旺盛となっています。

HRプラットフォーム事業は、売上高が前年同期比5.6パーセント減の12億4,700万円、営業利益が前年同期比13.6パーセント減の5億8,800万円と低迷しています。

海外事業は、売上高が前年同期比33.7パーセント増の24億800万円となった一方で、営業利益が前年同期比20.9パーセント減の1億3,400万円となりました。

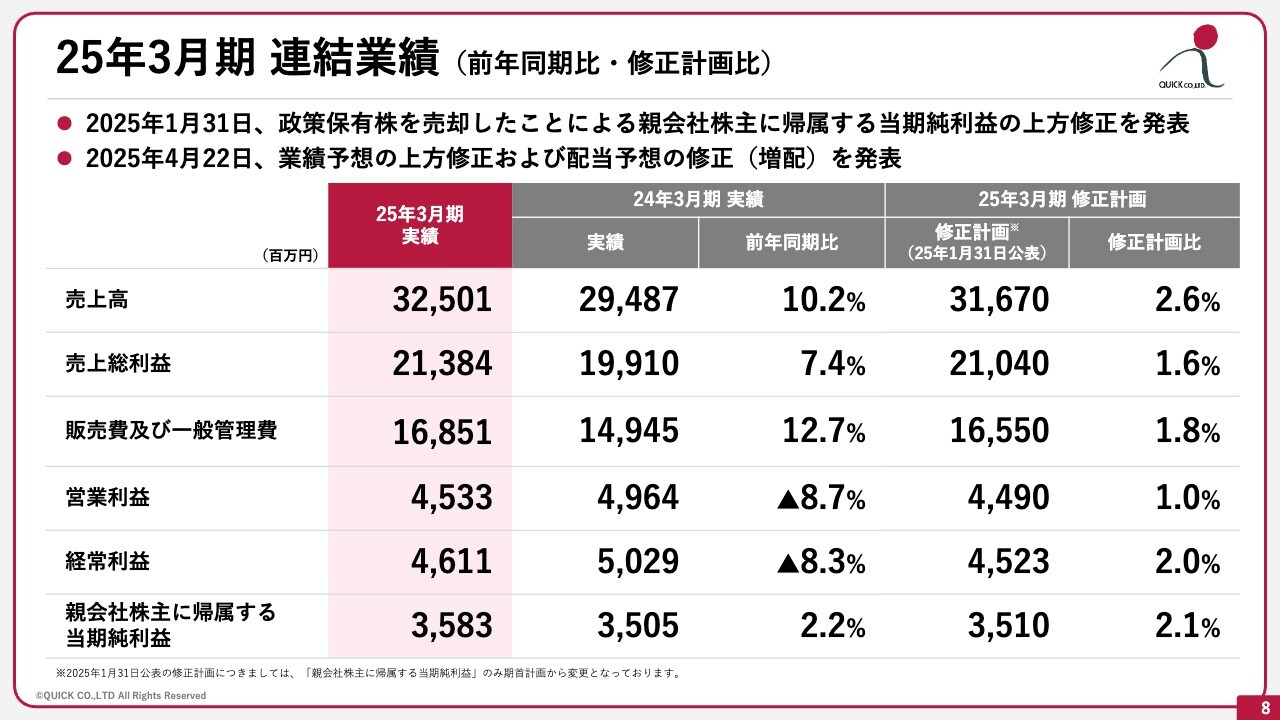

25年3月期 連結業績 (前年同期比・修正計画比)

連結・セグメント別の業績についてご説明します。まずは、2025年3月期の連結業績です。

売上高は325億100万円となり、2025年3月期の修正計画を上回りました。売上総利益も、修正計画より増加しています。

販売費および一般管理費も、人員を増やしている関係で諸々のコストが上がっているため、修正計画比で増加しました。営業利益と経常利益も修正計画比では増加しましたが、前年同期比ではマイナスとなっています。

25年3月期 セグメント別業績 (前年同期比・修正計画比)

2025年3月期のセグメント別業績です。要因を含めた詳細については後ほどご説明するため、ここでは主要な部分についてお話しします。

人材サービス事業の売上高は、引き続き伸びています。リクルーティング事業はやっと再編されつつあり、事業の立て直しが進みました。地域情報サービス事業は、引き続き堅調です。

HRプラットフォーム事業は、「日本の人事部」を中心としたHRイベント等を行う事業ですが、計画よりもさらにマイナスとなりました。海外事業は、2025年3月期の計画値よりも上回って着地しています。これらの結果、連結売上高は約325億円となりました。

先ほどからお伝えしているとおり、人材サービス事業の投資およびブランディングを兼ねたプロモーション広告費がかさみ、連結での営業利益は前年同期比でマイナスとなっていますが、修正計画比ではプラスです。

リクルーティング事業は、計画値よりも大幅な増益となりました。地域情報サービス事業は、堅調に推移しています。HRプラットフォーム事業は減益ですが、こちらは売上の減少に伴うものです。

海外事業は、営業利益において計画値を下回りました。これは、特に11月に北米エリアで行われた大統領選の影響もあり、従来の予想よりも後半に伸び悩みました。これが、コストの吸収ができなかった要因です。後ほどあらためてご説明します。

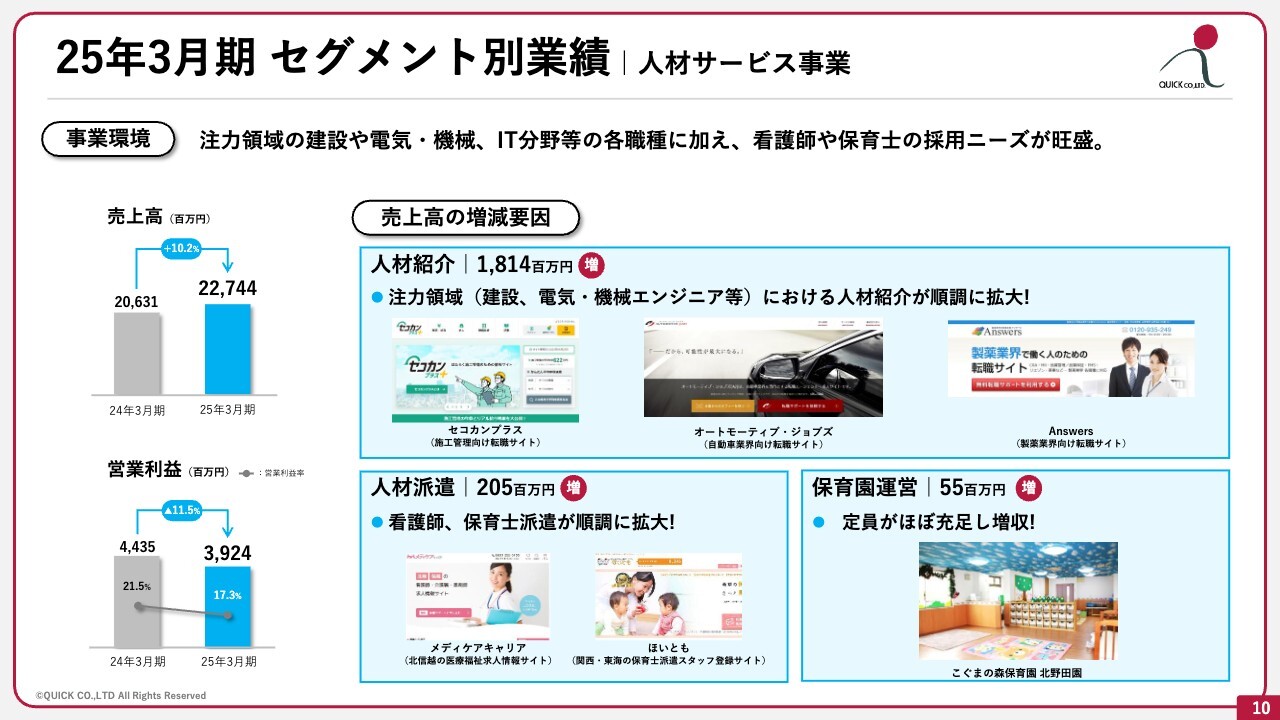

25年3月期 セグメント別業績|人材サービス事業

セグメント別業績の詳細についてご説明します。まずは、人材サービス事業です。

スライド左側のグラフは2024年3月期と2025年3月期の比較で、上段が売上高、下段が営業利益を示しています。売上高は前期比10.2パーセント増、営業利益は前期比で減少しました。その要因についてご説明します。

人材紹介は、18億1,400万円増収となりました。これは、注力領域である建設、電気・機械エンジニア等の人材紹介が順調に拡大したためです。

人材派遣は、看護師、保育士派遣が順調に拡大しました。保育園運営についても定員がほぼ充足し、増収となりました。人材派遣の売上高は2億500万円増、保育園運営は5,500万円増となっています。

これらの結果によって売上高は増加しましたが、プロモーションなどのコストや投資費用等を吸収するまでには至らず、営業利益は前期比11.5パーセント減、営業利益率は17.3パーセントとなりました。ただし、こちらは当初より見込んでいた数値です。

25年3月期 セグメント別業績|リクルーティング事業

リクルーティング事業です。スライドのグラフに記載のとおり、売上高は前期比5.8パーセント増加し、32億4,200万円から34億3,000万円となりました。

スライドには、各サービスの実績も記載しています。最近では「Indeed」などのアグリゲーション型求人サービスへの掲載移行が増えていますが、こちらはクリック課金型で、掲載費として前金をいただく従来型の広告とは異なります。

従来型の広告モデルにおいて、正社員、アルバイト・パート、派遣スタッフ向けの採用メディアは掲載が減少しています。これはリクルートメディアも含め、他のメディアも同様です。結果として、求人広告・イベントは8億6,500万円の売上減になりました。

しかし、それを見越して3年前より「Indeed」を強化してきた結果、「Indeed PLUS」を含めて9億1,400万円の増収となっています。これは、従来型の求人メディア単体への掲載から「Indeed PLUS」への移行が進み、増加した結果です。

おかげさまで新規開拓も順調に進み、売上拡大に貢献しています。さらに、採用コンサル関連も500万円増となりました。

その結果、営業利益は前期比58.2パーセント増の8億8,400万円となっています。

25年3月期 セグメント別業績|地域情報サービス事業

地域情報サービス事業です。スライド左のグラフに記載のとおり、売上高は前期比7.2パーセント増加し、24億9,100万円から26億7,000万円となりました。

生活情報誌は紙メディアの後退が続いており、販促広告の取り扱いが拡大したものの、求人広告は「Indeed」に移行しています。その結果、「Indeed」が9,600万円増となった一方、生活情報誌は求人広告を中心に2,400万円減少しました。

このような紙メディアからの移行は、一定程度成功しています。併せて、北陸エリアはインバウンドを含めた観光客が増加しており、各店舗の求人ニーズが旺盛であることもフォローウィンドになっています。

また、コンシェルジュは4,000万円増収となりました。この事業では、主に対面での転職支援、すなわち人材紹介につながる転職支援を行っています。これが営業強化を進める中で功を奏し、順調に拡大してきました。

ポスティングは、従来の新店オープンおよびリサイクル関連の案件の好調により4,700万円増収となっています。ポスティングとは、『金沢情報』『富山情報』『新潟情報』『高岡情報』といった自社で制作している生活情報誌の中にクライアントのチラシを折り込み、個人宅に配布する業務です。こちらは引き続き順調に進んでいます。

以上の結果、営業利益は前期比5.5パーセント増の3億6,200万円となりました。

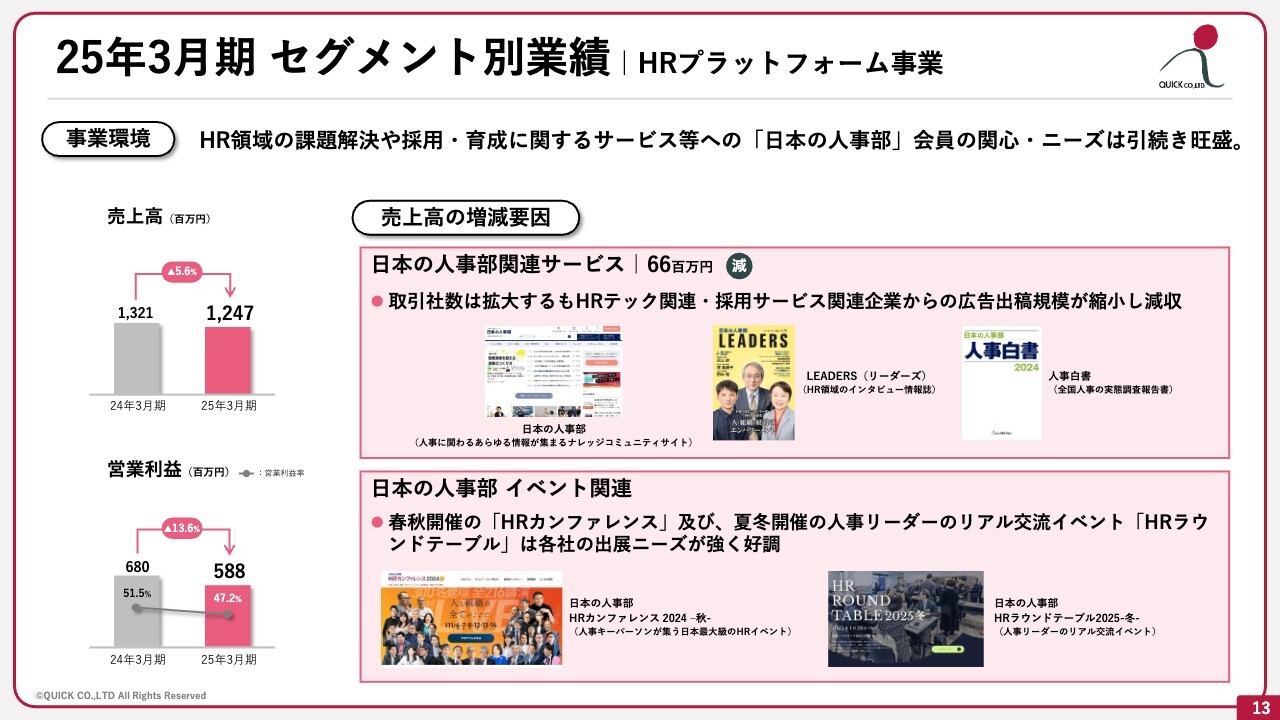

25年3月期 セグメント別業績|HRプラットフォーム事業

HRプラットフォーム事業です。この事業は、「日本の人事部」および「HRカンファレンス」に代表されるHR関連のイベントを行っている事業です。売上高は前期比5.6パーセント減少し、13億2,100万円から12億4,700万円になっています。

これは、「日本の人事部」関連サービスにおける6,600万円の減収によるものです。取引社数は拡大したものの、主要顧客であるHRテック関連、採用サービス関連企業からの広告出稿規模が縮小した結果、減収となりました。

おそらくHRテック関連でも、「マーケットが固まってきたため、これ以上のプロモーションは必要ない」と各社が見立てていた結果だろうと想像されます。

「日本の人事部」イベントは、堅調に推移しています。夏冬開催の人事部リーダーのリアル交流イベント「HRラウンドテーブル」も出展ニーズが強く、好調に推移しています。

以上の結果、営業利益は前期比13.6パーセント減の5億8,800万円となりました。イベントは好調に推移したものの、「日本の人事部」関連の広告出稿の減少を補うには至っていません。

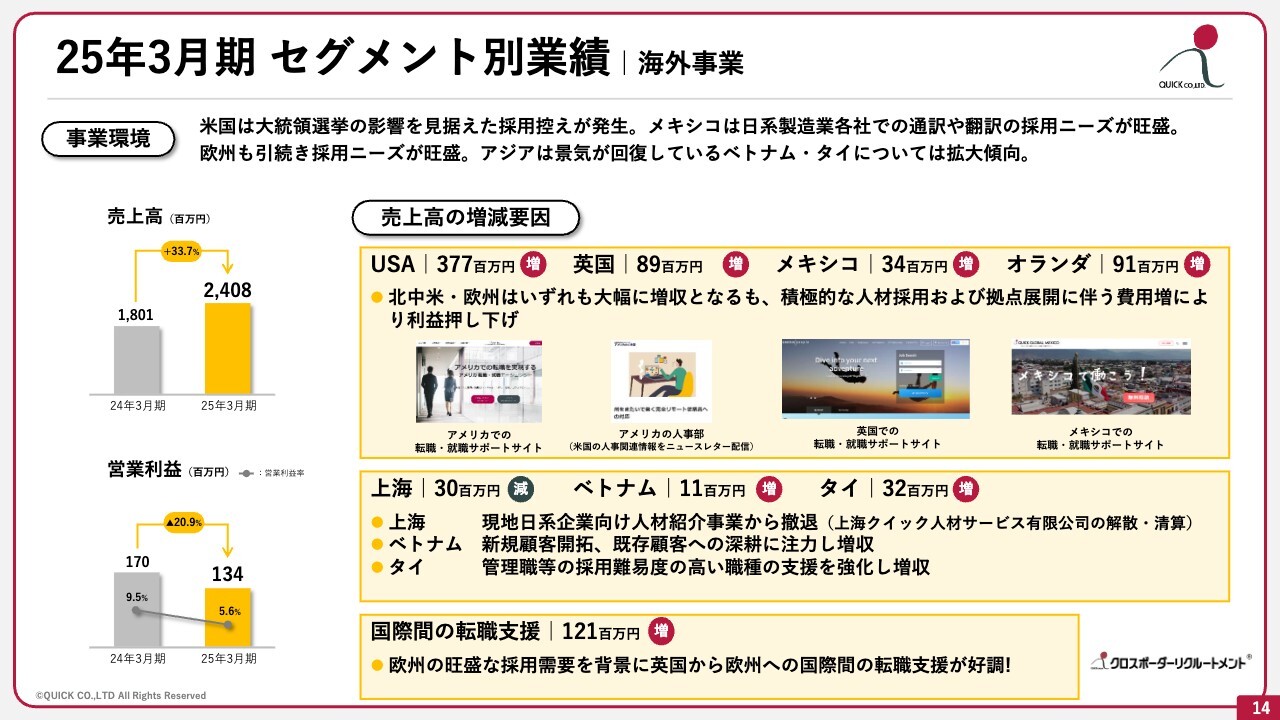

25年3月期 セグメント別業績|海外事業

海外事業は、米国の大統領選挙を見据えた採用控えが秋には顕著になってきました。メキシコでは、日系製造業各社の通訳や翻訳の採用ニーズが旺盛でしたが、今期はかなりアゲインストになるのではないかと見ています。

欧州は、引き続き採用ニーズが旺盛です。アジアは、景気が回復しているベトナム・タイが拡大傾向ですが、その他、中国については未だ低迷しています。

結果として、売上高は前期比33.7パーセント増の24億800万円となりました。米国が3億7,700万円増、英国が8,900万円増、メキシコが3,400万円増、オランダが9,100万円増と、ほぼ欧米の堅調、および拠点展開に伴う売上増となっています。ただし、残念ながら、拠点展開に伴う費用増もあり、そちらが利益を押し下げた結果となりました。

アジアにおいては、上海が3,000万円減収、ベトナムが1,100万円増収、タイが3,200万円増収となってます。上海は人材紹介事業を撤退させ、清算しました。ベトナムは既存顧客を持っているため、こちらのさらなる深掘りに注力しています。タイでも採用難易度の高い職種の支援を強化し、増収となっています。

これらの結果、営業利益は前期比20.9パーセント減の1億3,400万円となりました。

25年3月期 セグメント別業績|海外事業(2)

こちらは海外事業の拠点一覧です。

当社はグローバルに事業を展開しており、現在はロンドン、オランダではアムステルダム、米国ではシカゴ、デトロイト、ニューヨーク、アトランタ、ダラス、オレンジカウンティ、ロサンゼルス、および中米エリアではケレタロ、アグアスカリエンテスと、メキシコでも拠点を展開しています。アジアでは、積極的な展開は行っていません。

このような北米シフトをとる中で、売上高の60パーセントを北中米、33パーセントを欧州が占めており、全体の93パーセントが北中米、欧州エリアとなっています。

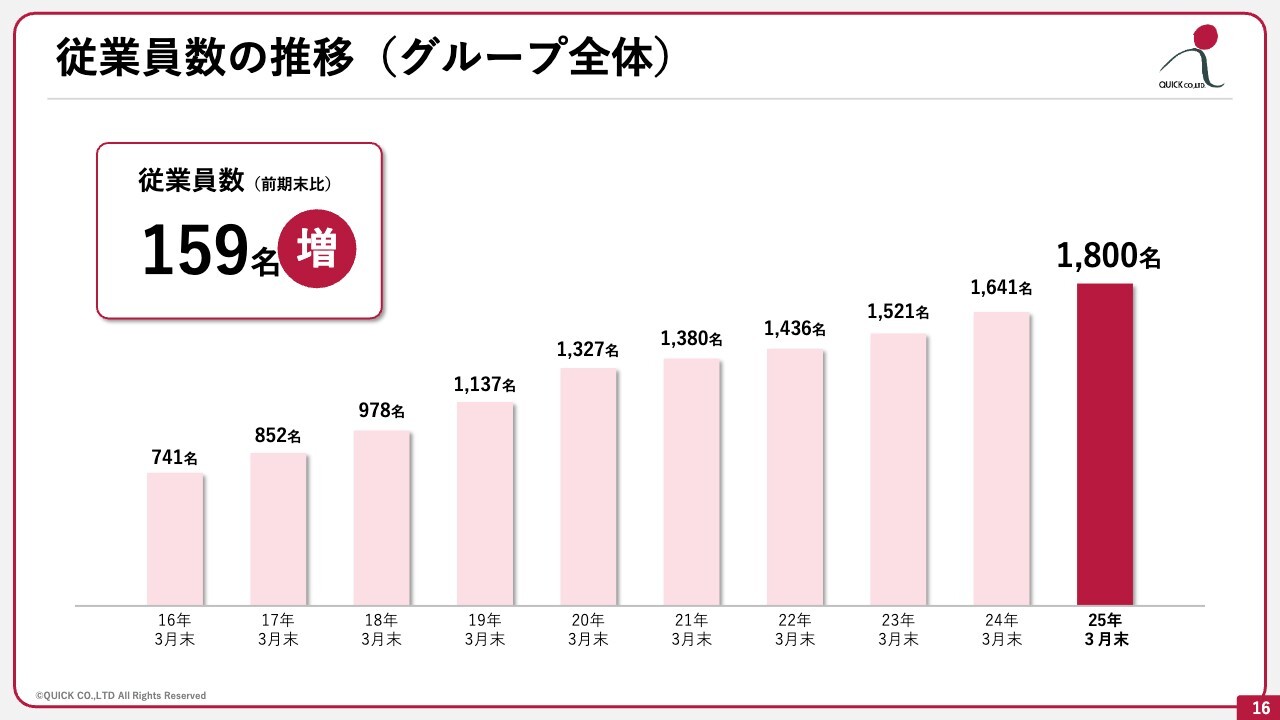

従業員数の推移(グループ全体)

スライドは、従業員数の推移です。

今期は前期末比159名増加となりました。もちろん退職者もいますが、当社の離職率は比較的低く、採用は新卒を中心に行い、中途採用では即戦力および高度な人材を採用しています。

その結果、前期より159名増加し、現在の従業員数は1,800名となっています。さらに、2025年4月1日には160名の新卒者が入社したため、現在の正確な従業員数は1,960名となっています。

Topics

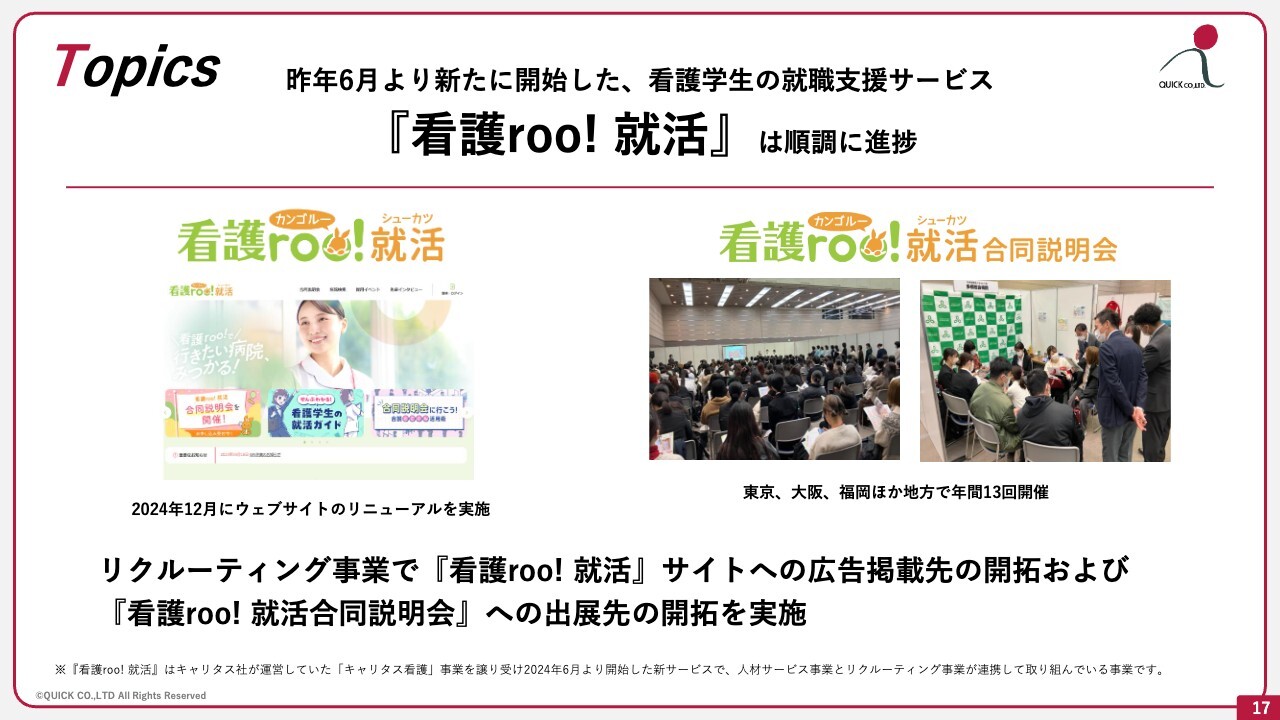

トピックスです。昨年6月より新たに開始した、看護学生の就職支援サービスについてです。

「看護roo! 就活」というサービスで、各病院の看護師とのマッチング、すなわち合同説明会のようなイベントを、東京、大阪、福岡のほか、北海道、沖縄も含めた地方でも展開しています。こちらが好評で、事業を譲渡いただいた「キャリタス看護」時代から遥かに成長しています。

本事業はリクルーティング事業が、サイトへの広告掲載や掲載顧客の開拓、「看護roo! 就活合同説明会」の出展先の開拓も、すべて担っています。さらに、人材紹介事業の看護師求人開拓支援の取り組みも行っています。

Topics

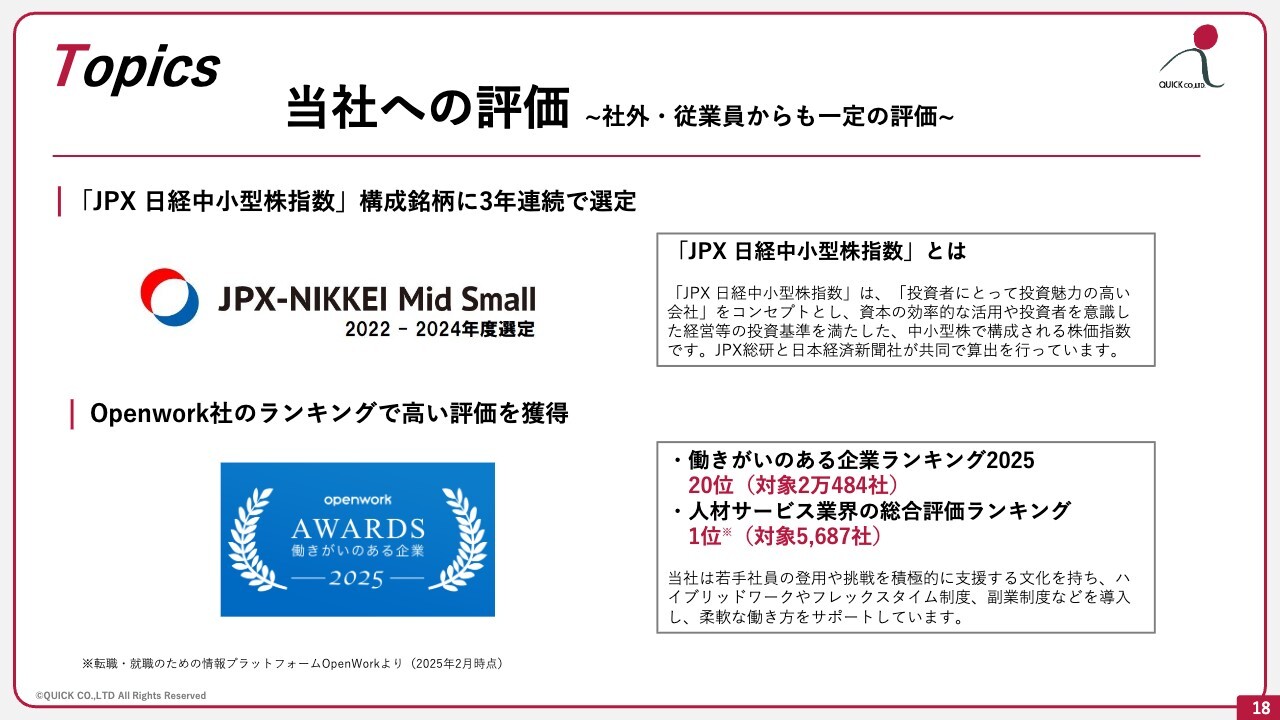

社内外から当社への評価について、少しご説明します。

当社は、「JPX 日経中小型株指数」構成銘柄に3年連続で選定されています。こちらは、すでにみなさまご存じかと思います。

また、OpenWork社の「働きがいのある企業ランキング」で高い評価を獲得しています。OpenWork社は、サイト内の各企業の口コミをもとに、働きがいのある企業を毎年ランキング化しています。このランキングは在職のメンバーおよび退職者による口コミを点数化して行われています。

このOpenWork社が行う「働きがいのある企業ランキング2025」で、当社は全国20位に選ばれました。

さらに、「人材サービス業界の総合評価ランキング」では、5,687社の中から1位を獲得しています。私どもとしては非常に誇るべきランキングだろうと思い、あらためてみなさまにご報告しました。

なぜこのような高い評価を得ることができているかというと、やはり社員が働きやすい環境を作り、できるだけ柔軟な働き方のサポートをした結果ではないかと思っています。

26年3月期 連結業績予想

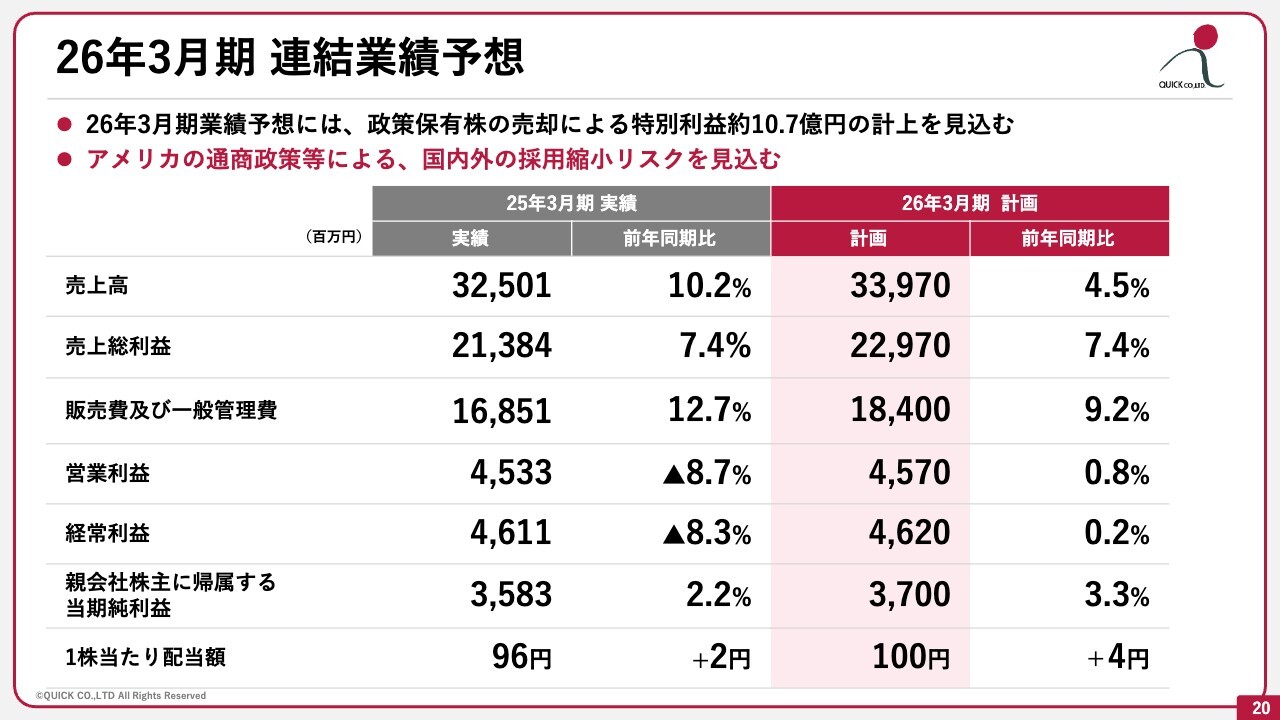

通期の連結業績予想です。こちらも、簡単にご説明します。

2026年3月期計画について、売上高は前年同期比4.5パーセント増の339億7,000万円、売上総利益は前年同期比7.4パーセント増の229億7,000万円となります。販管費は、前年同期比9.2パーセント増の184億円と見ています。

営業利益は前年同期比0.8パーセント増の45億7,000万円、経常利益は前年同期比0.2パーセント増の46億2,000万円と、ほぼ横ばいに近い計画です。2025年3月期に引き続き、プロモーション等への投資強化を行うことによる結果です。

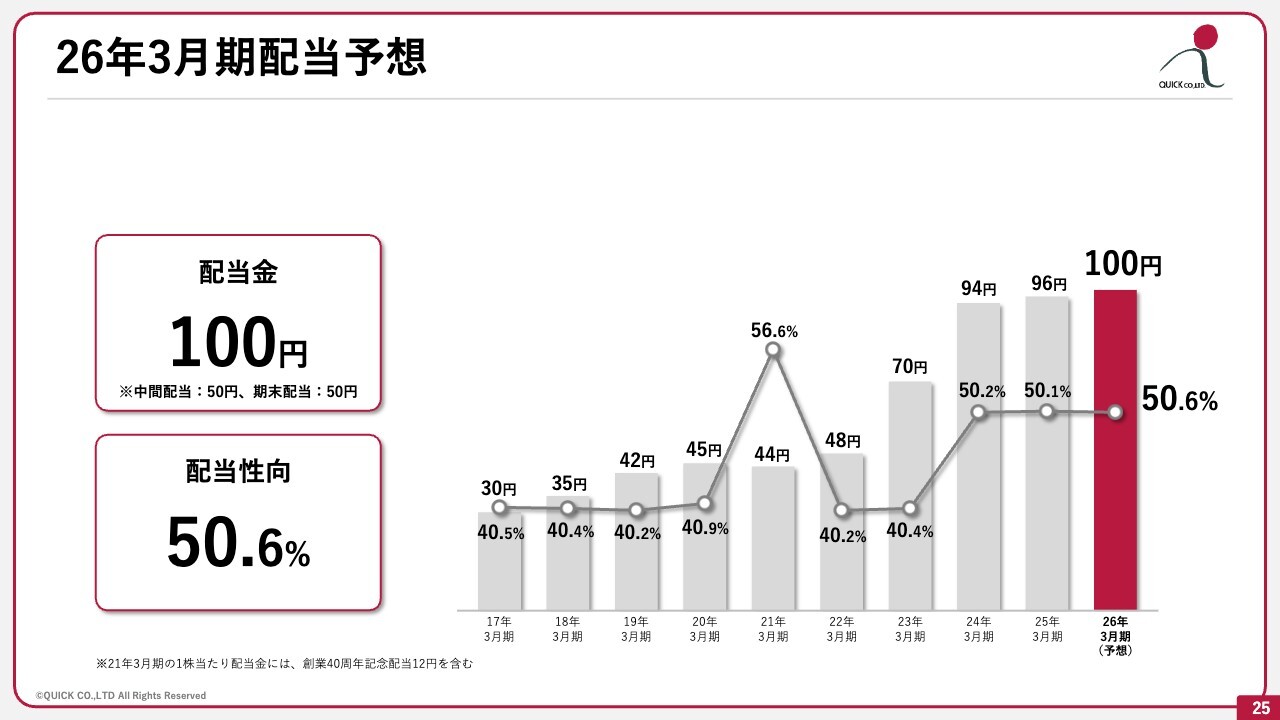

親会社株主に帰属する当期純利益は、37億円としました。こちらでも、先日開示した政策保有株式の売却益を見込んでいます。結果として、1株当たり配当額は4円増配の100円としました。

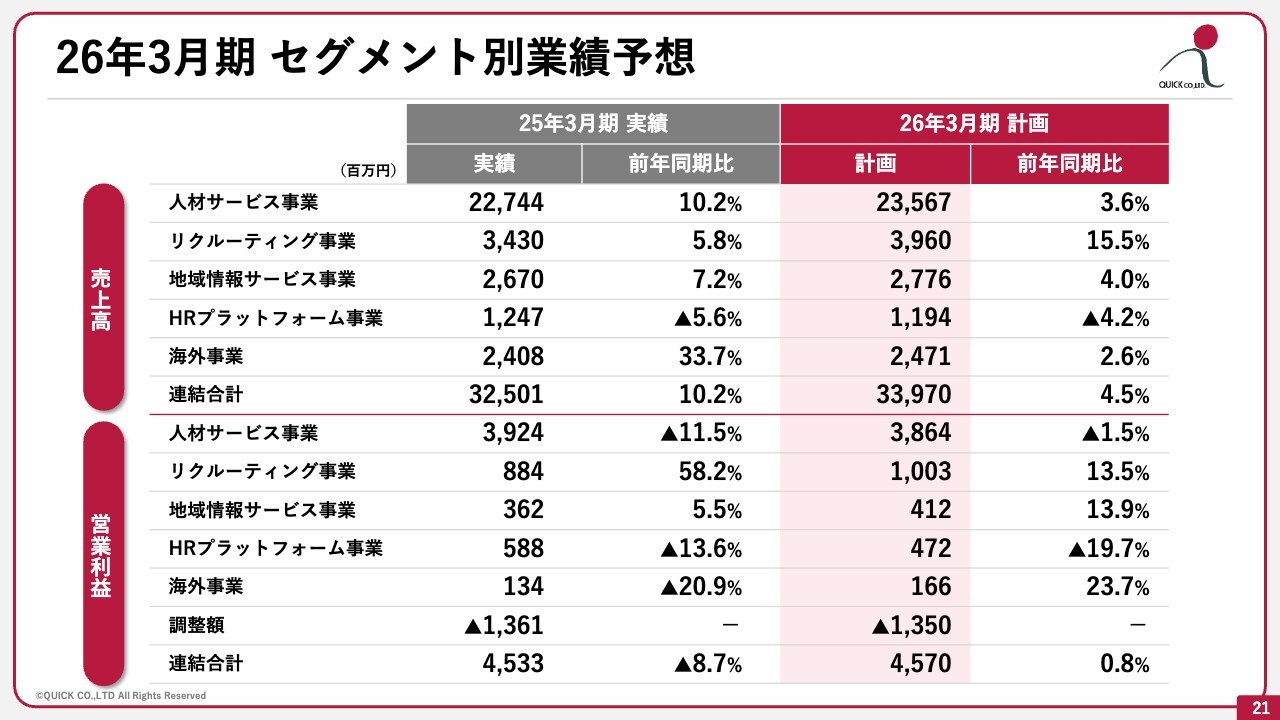

26年3月期 セグメント別業績予想

2026年3月期のセグメント別の業績予想です。こちらも、売上高に関してはHRプラットフォーム事業が引き続き苦戦し、マイナスになると見ています。事業自体の再編も必要だろうと考えています。

HRプラットフォーム事業においてはHR関連のニーズ自体が非常に高いことから、新たな展開も必要だと考えており、売上よりも事業構造の改革を優先させたいと考えています。

営業利益については、人材サービス事業が前年同期比1.5パーセント減の38億6,400万円と見ています。こちらは、引き続きプロモーション強化のコストを見込んでいるためです。

HRプラットフォーム事業も苦戦すると見立てており、営業利益は前年同期比19.7パーセント減の4億7,200万円と見ています。結果として、営業利益の合計は45億7,000万円を想定しています。

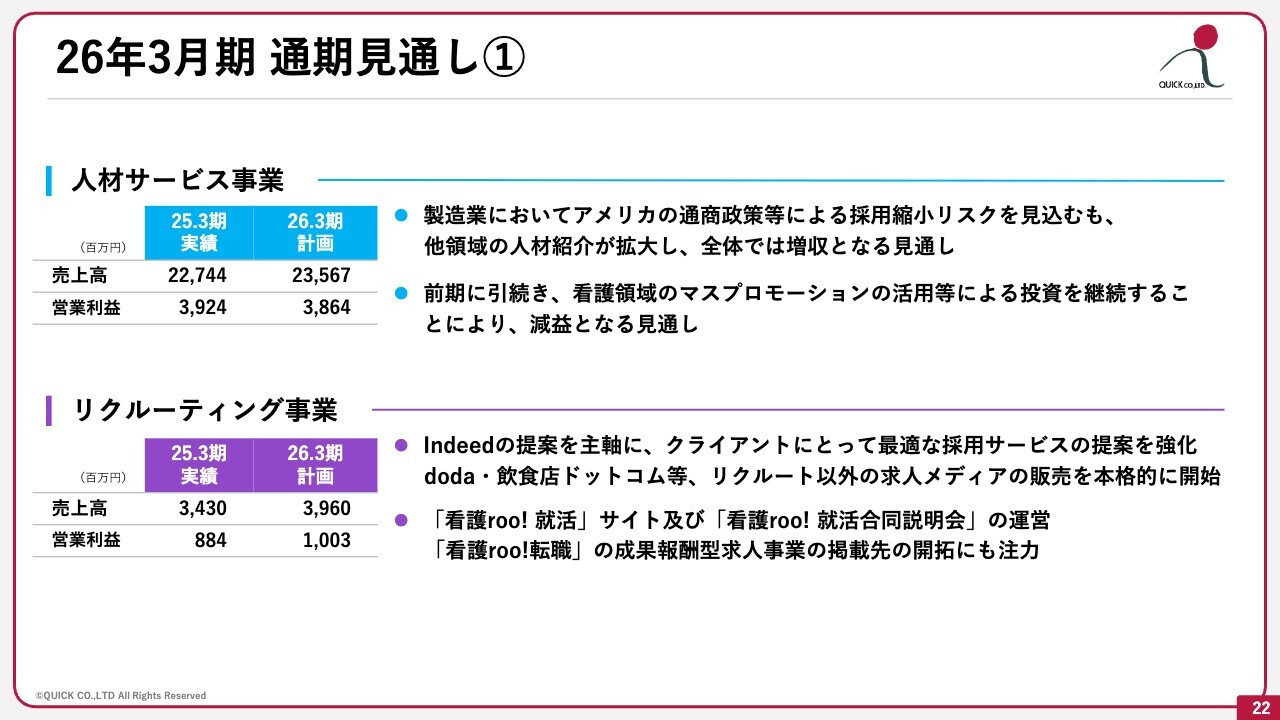

26年3月期 通期見通し①

通期見通しです。2026年3月期の人材サービス事業は、先ほども申し上げたとおり、アメリカでの通商政策等の採用縮小リスクを見込む必要があるだろうと思っています。ただし、採用意欲の旺盛な人材紹介が引き続き拡大し、全体では増収となる見通しです。

また、前期に引き続き、看護領域のマスプロモーションの活用等による投資を継続することにより、減益となる見込みです。

リクルーティング事業は、「Indeed」を主軸に、クライアントにとって最適な採用サービスの提案を強化していきます。当社は2、3年ほど前より、顧客の採用活動をワンストップで支援するクライアントエージェントとして事業構築に取り組んできましたが、2026年3月期はこれがほぼ成功しつつある状況になるのではないかと予想しています。

ただし、この事業は景況感にも影響されます。中小企業、店舗、サービス業等を含め、小規模なところは特に景気による影響が大きいため、一概に楽観視はできないと予想しています。

さらに、「看護roo! 就活」サイトおよび「看護roo! 就活合同説明会」の運営を強化していくとともに、「看護roo! 転職」の成果報酬型求人事業の掲載先開拓も行っています。成果報酬型求人事業とは、弊社コンサルタントを介さずにサイト内で直接マッチングし、入職いただいた場合に採用に対する成果報酬として料金をいただくモデルの事業です。こちらの事業の開拓を進めています。

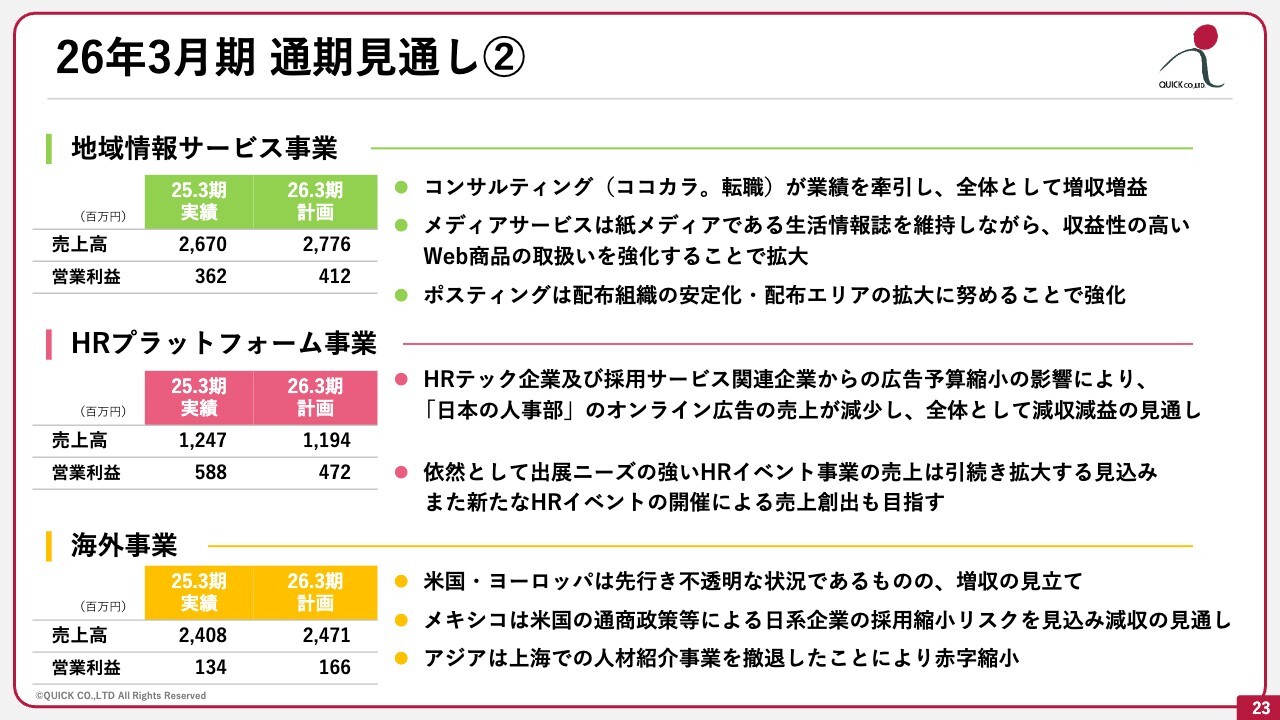

26年3月期 通期見通し②

地域情報サービス事業は、特にコンサルティングが業績を牽引し、全体として増収増益を見込んでいます。

また、収益性の高いWeb商品の取り扱いも強化しています。ポスティングは、配布組織の安定化や配布エリアの拡大に努めることで強化していきます。

HRプラットフォーム事業は、先ほどから申し上げている「日本の人事部」の広告の減少により、全体として減収減益となる見通しです。ただし、HRイベント事業は引き続き売上が拡大する見通しです。

海外事業では、米国・ヨーロッパは先行き不透明な状況です。増収となる見込みですが、なかなか予断は許さない見通しです。

26年3月期配当予想

2026年3月期の配当予想です。従来みなさまにご報告しているため割愛しますが、当社の重要施策として、株主さまへの還元を重視しています。配当性向を50パーセントとしたのも、その一環です。

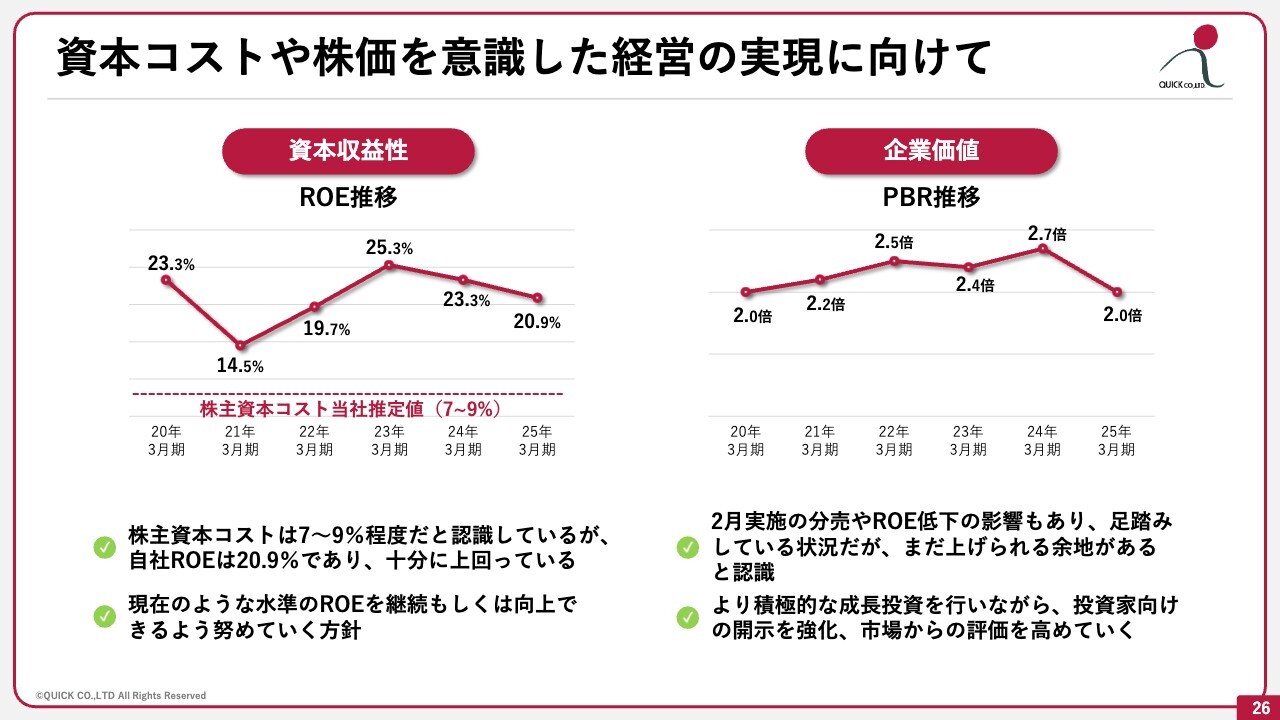

資本コストや株価を意識した経営の実現に向けて

資本コストや株価を意識した経営の実現に向け、経営の舵取りをしていきます。資本の収益性ではROEを、企業価値ではPBRを重視していきたいと思っています。

PBRについては、ROEの低下の影響もあって足踏みしている状況ですが、これから上昇の余地はあると認識しています。

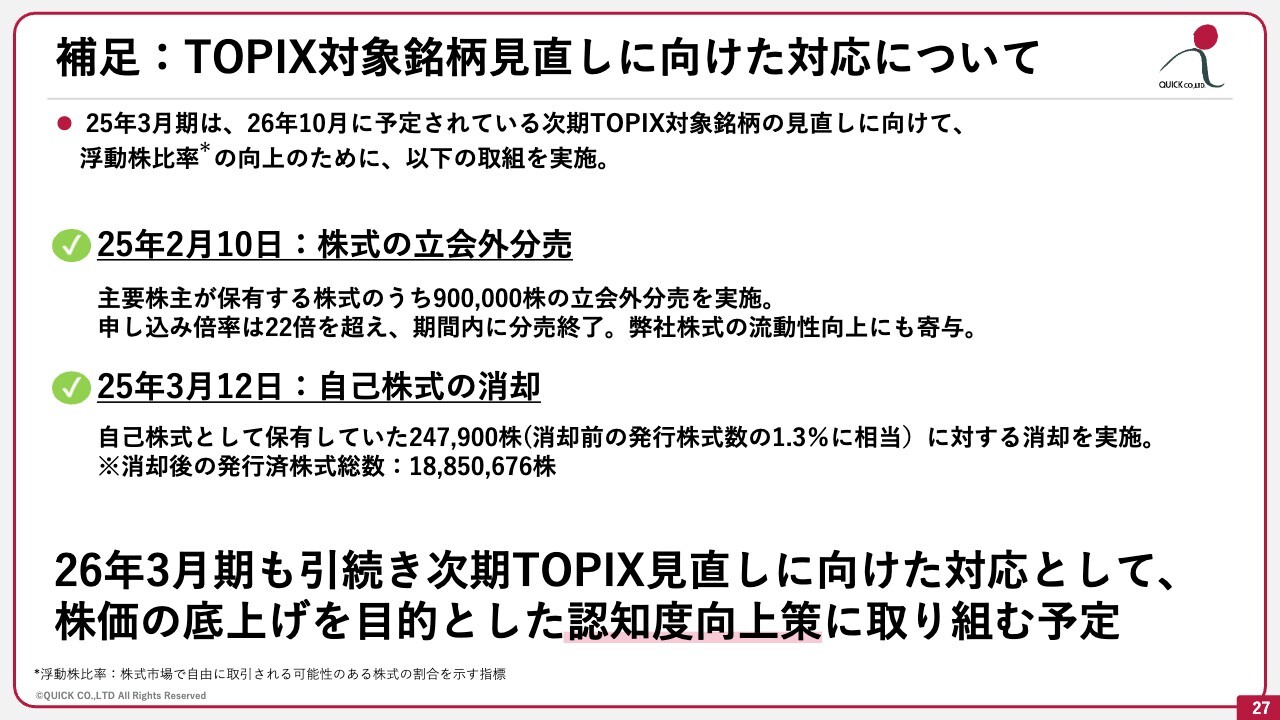

補足:TOPIX対象銘柄見直しに向けた対応について

TOPIX対象銘柄の見直し対応についてです。

2025年2月10日に、主要株主が保有する株式のうち90万株の立会外分売を実施しました。地合いが悪いため、どうだろうかと思われる中での立会外分売でしたが、申し込み倍率は22倍を超える、異様な数値となりました。

おかげさまで期間内に分売が終了し、当社の株式の流動性向上にさらに寄与する結果となっています。

2025年3月12日には、自己株式の消却に関する開示を行いました。自己株式として保有していた24万7,900株、すなわち消却前の発行株式数の1.3パーセントに相当する株式の消却を実施しています。消却後の発行株式総数は、1,885万676株となりました。

2026年3月期も引き続き、次期TOPIXの見直しに向けた対応として、株価の底上げを目的とした認知度向上策にも取り組む予定です。今期はIR、PR、およびブランディングの予算も計上し、認知度強化を行っていく予定です。

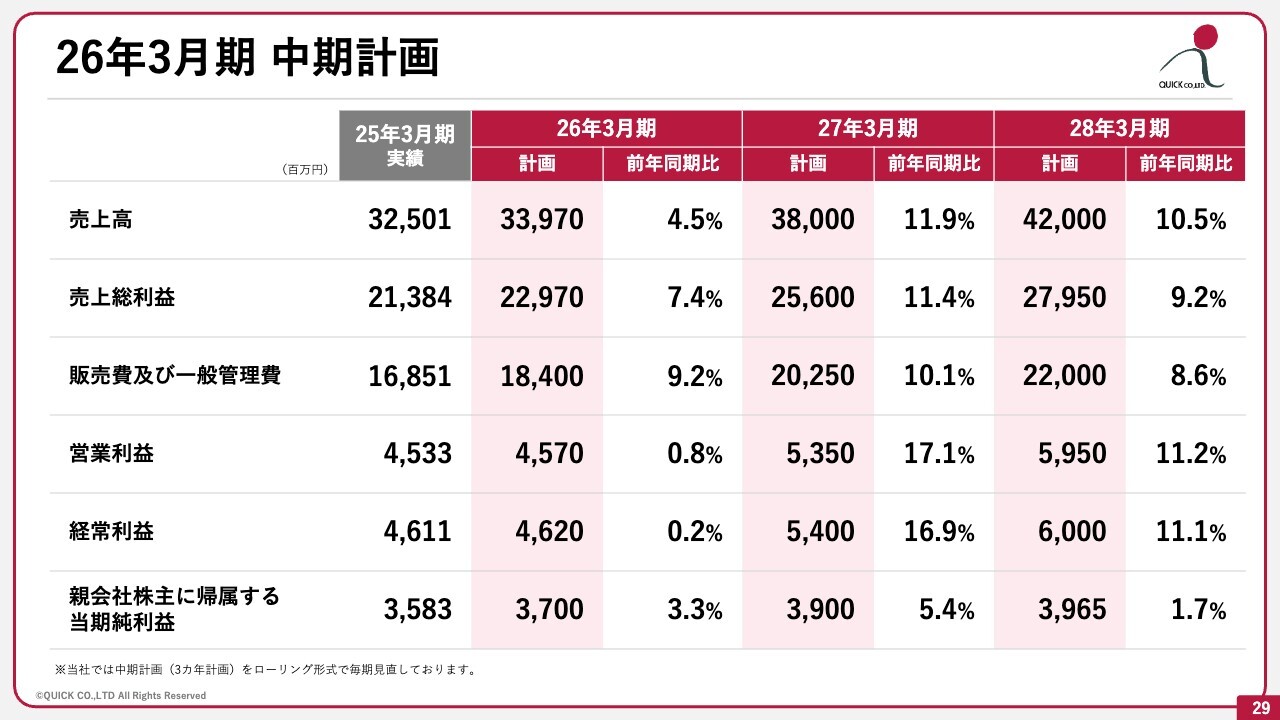

26年3月期 中期計画

2026年3月期中期計画についてです。2026年3月期、2027年3月期と、昨年公表したものから修正しています。当社の姿勢として、当社のような事業では毎期3期計画を見直しながら、景況感および当社の成長投資に見合った計画を立てています。

2028年3月期には投資が一段落し、成果が出てきます。こちらに期待しながら、2027年3月期、2028年3月期と、成長を促進させていきたいと考えています。

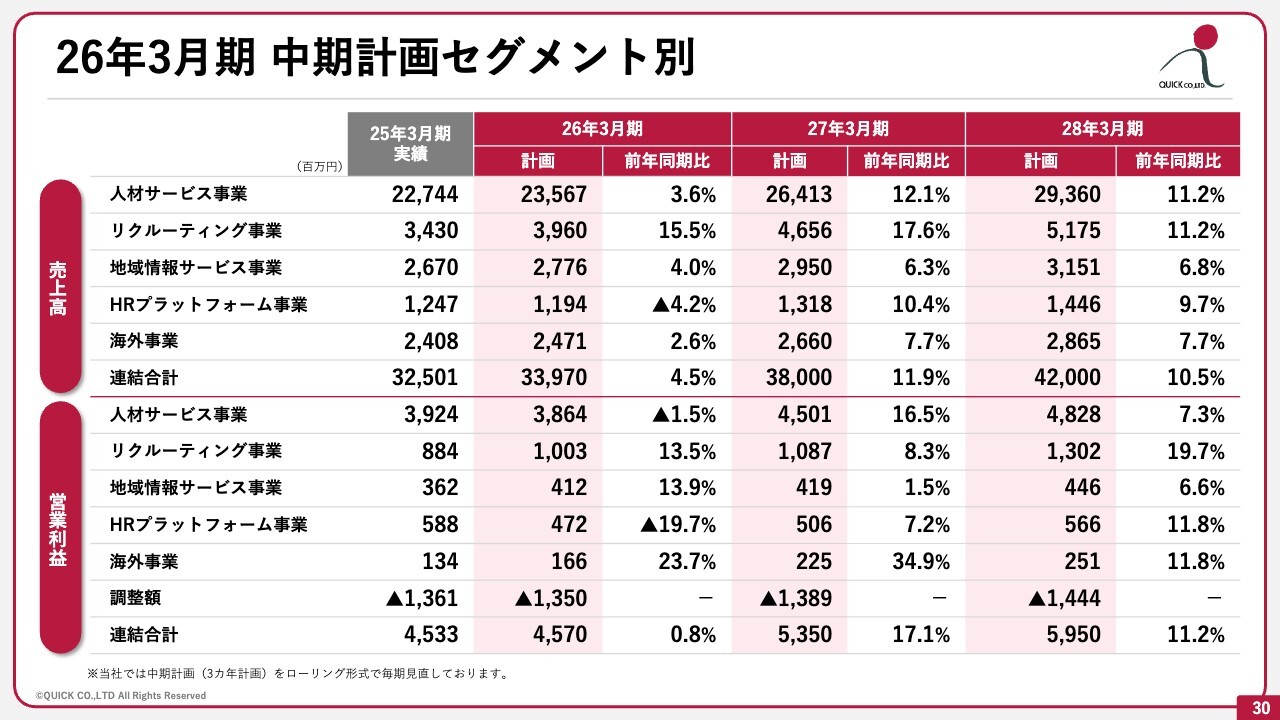

26年3月期 中期計画セグメント別

セグメント別の中期計画です。こちらも、後ほどじっくりとご覧ください。

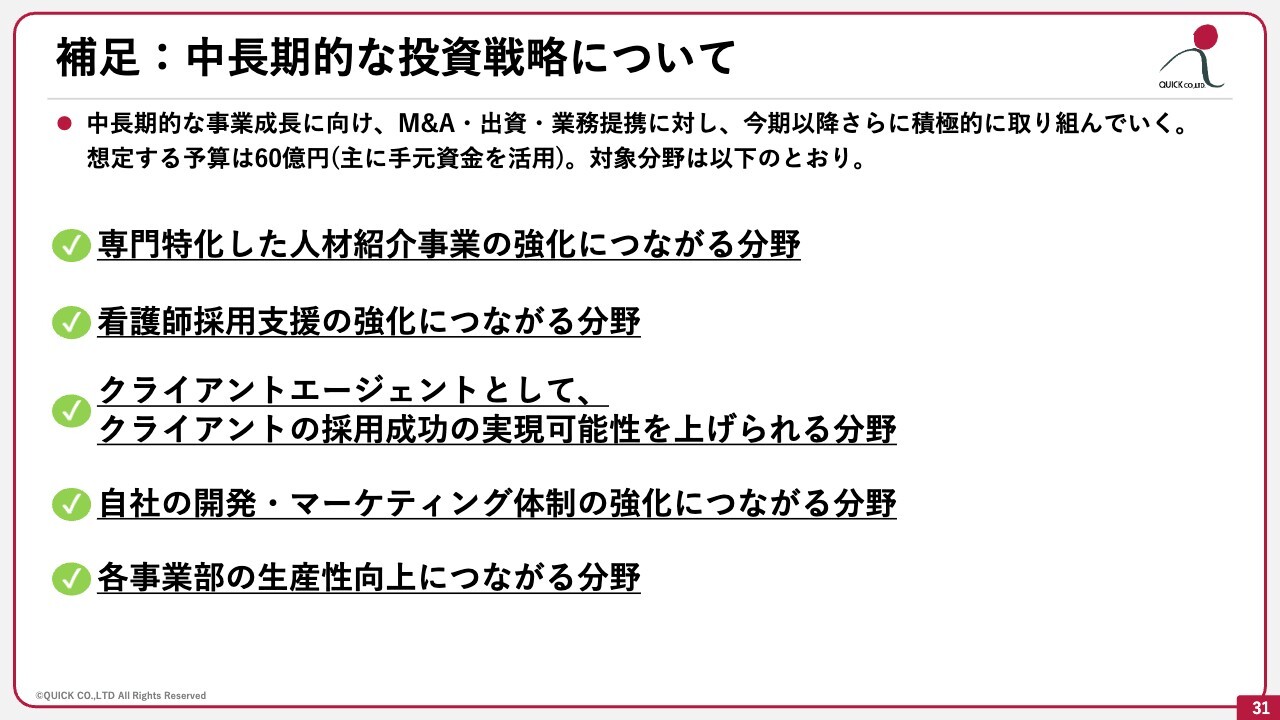

補足:中長期的な投資戦略について

最後に補足として、中長期的な投資戦略についてです。中長期的な事業成長に向け、M&A・出資・業務提携に対し、今期以降はさらに積極的に取り組んでいきます。

想定予算として約60億円を見込んでいますが、これを上限とし、60億円まで可能であると当社は考えています。流動性資金は多額に持っていますが、残りは引き続き保有していくつもりです。もちろん、株主のみなさま、および当社関係者に向けた還元についても、引き続き考えていきたいと思っています。

「専門特化した人材紹介事業の強化につながる分野」「看護師採用支援の強化につながる分野」「クライアントエージェントとして、クライアントの採用成功の実現可能性を上げられる分野」「自社の開発・マーケティング体制の強化につながる分野」「各事業部の生産性向上につながる分野」という5つの分野を対象に、M&A・出資・業務提携を行っていきたいと考えています。

以上、補足説明も含めてご説明しました。

Q&A

質疑応答に関してはこちらに掲載されています。

新着ログ

「サービス業」のログ