提供:ダイダン株式会社 2025年3月期決算説明

【QAあり】ダイダン、営業利益はYoY+111.8%、各段階利益で過去最高 完成工事高が増加、高採算の手持ち工事案件が順調に進捗

目次

山中康宏氏(以下、山中):代表取締役社長執行役員の山中です。2025年3月期の決算説明にご参加いただき、誠にありがとうございます。本日は、2025年5月9日に公表の2025年3月期決算、2026年3月期業績予想及び「Stage2030 中期経営計画 Phase2 《磨くステージ》」の業績目標と、財務戦略の見直しについてご説明します。

連結業績サマリー

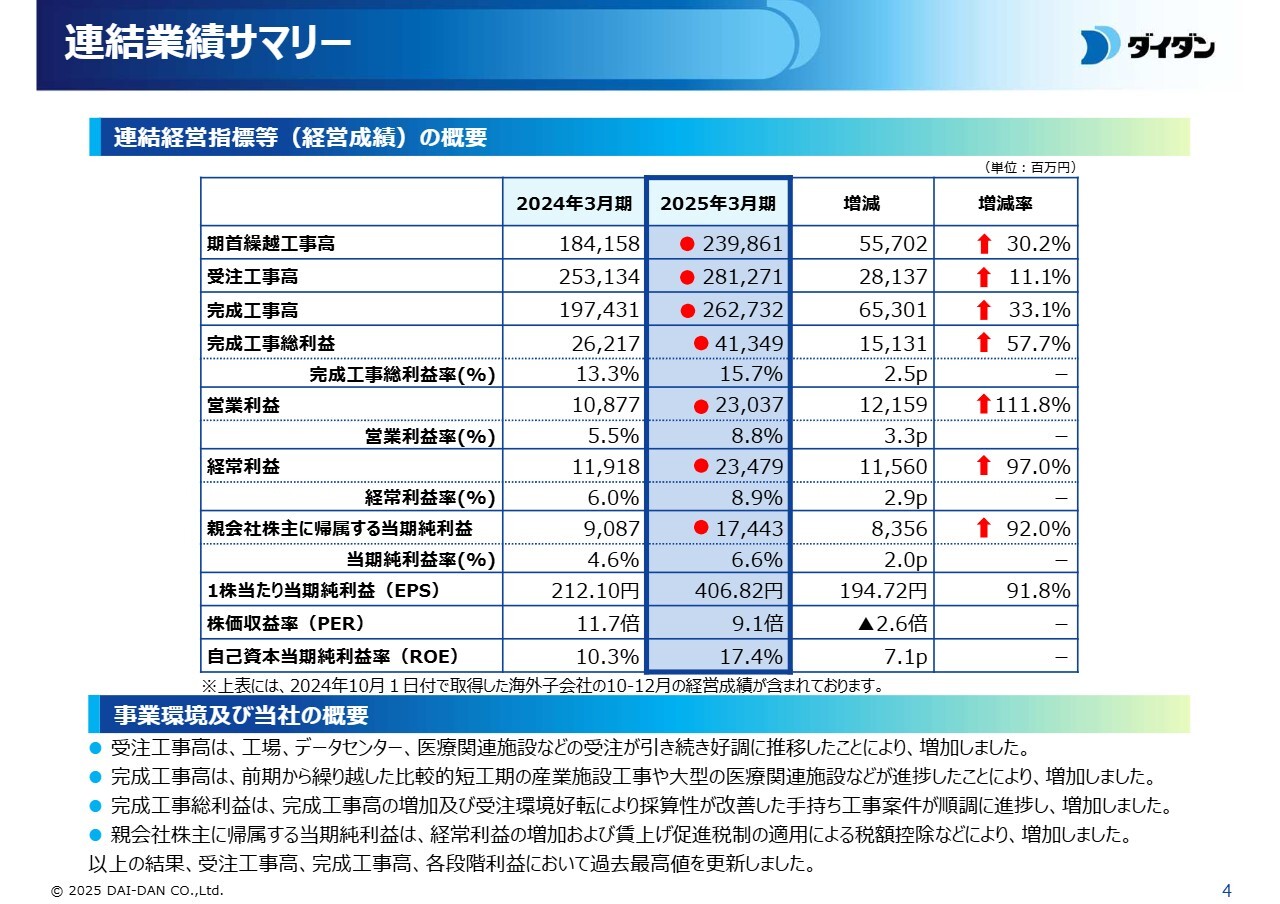

連結業績サマリーについてご説明します。スライドでは、連結経営指標等のうち経営成績を表示しています。

期首繰越工事高は2,398億6,100万円と、2024年3月期期首に比べ30.2パーセント増加で始まりました。

受注工事高は、工場、データセンター、医療関連施設の受注が引き続き好調に推移したことにより、2,812億7,100万円となり、前期に比べ11.1パーセント増加しました。

完成工事高は、前期から繰り越した比較的短工期の産業施設工事や大型の医療関連施設などが進捗した結果、2,627億3,200万円となり、前期に比べ33.1パーセント増加しました。

完成工事総利益は、完成工事高の増加及び採算性が良い手持ち工事案件が順調に進捗した結果、413億4,900万円となり、前期に比べ57.7パーセント増加しました。

営業利益は、完成工事総利益の増加により230億3,700万円となり、前期に比べ111.8パーセント増加しました。

経常利益は営業利益の増加により234億7,900万円となり、前期に比べ97パーセント増加しました。

当期純利益は、経常利益の増加及び賃上げ促進税制の適用による税額控除などにより174億4,300万円となり、前期に比べ92パーセント増加しました。

以上の結果、受注工事高、完成工事高、各段階利益において過去最高を更新しました。

連結業績サマリー

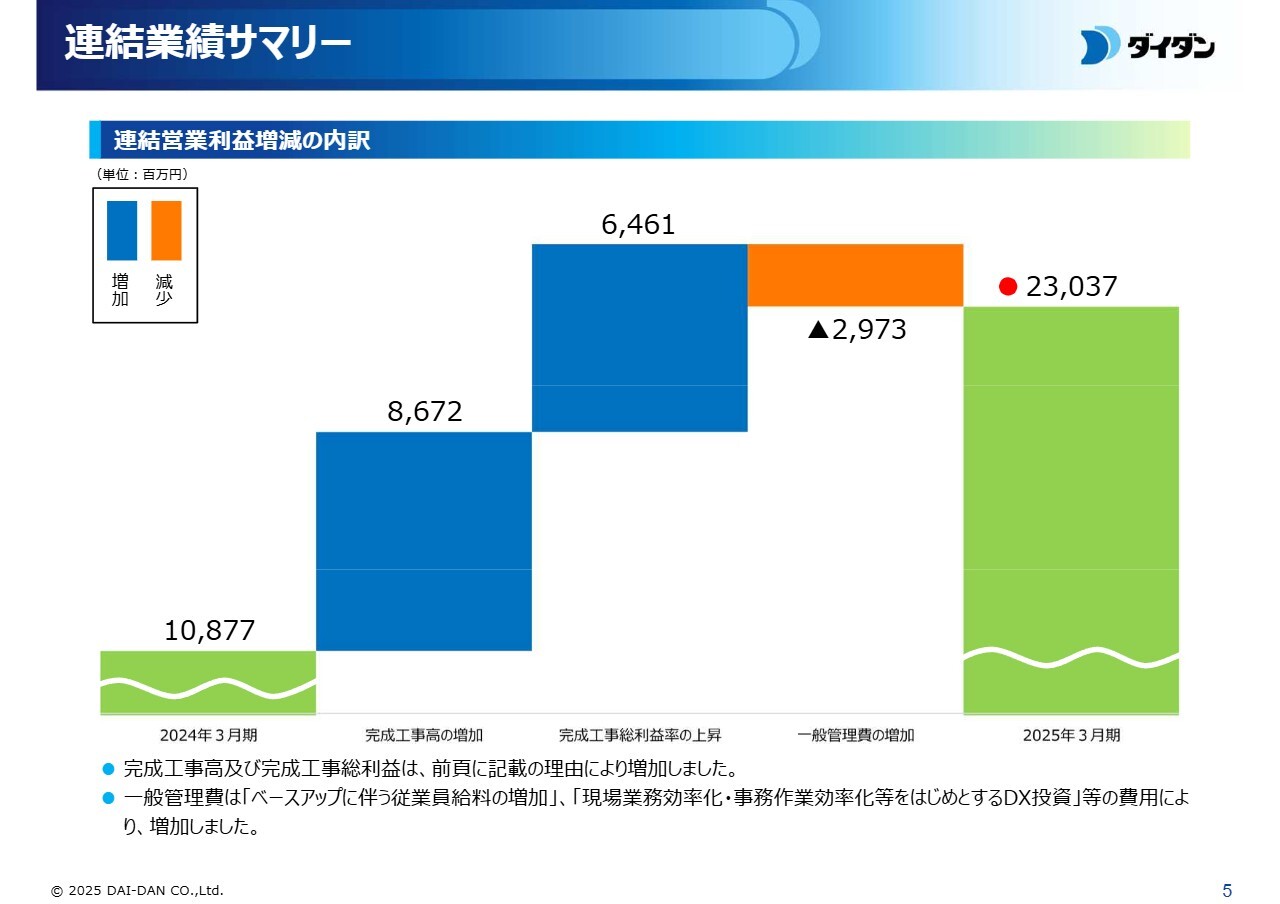

連結営業利益の前期からの変動について、ウォーターフォールチャートにてご説明します。

2025年3月期の連結営業利益は、ベースアップに伴う従業員給料の増加、現場業務効率化・事務作業効率化をはじめとするDX投資により、一般管理費は増加したものの、完成工事高の増加、完成工事総利益率の上昇による利益の獲得で、230億円の営業利益を達成しました。

連結業績サマリー

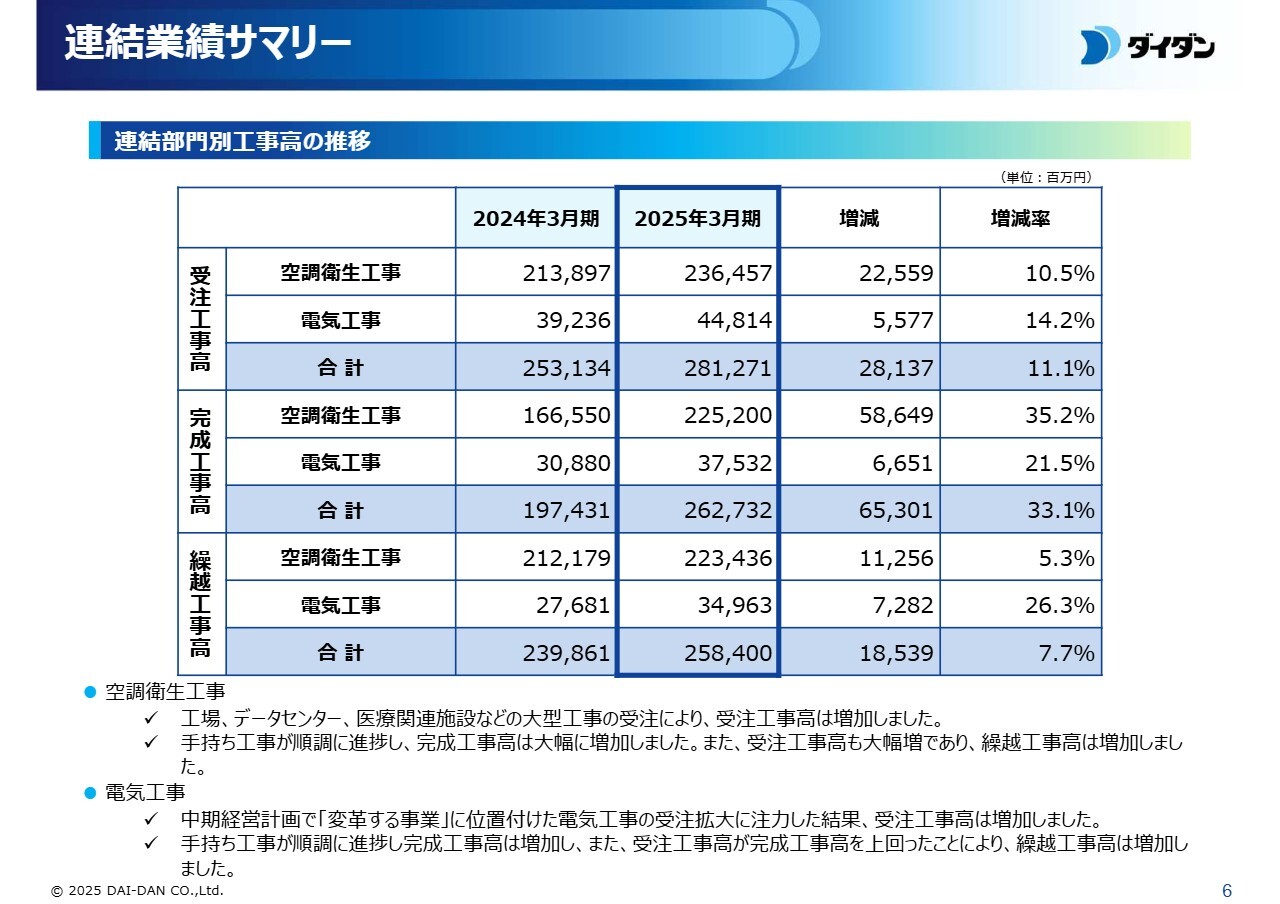

当社の業容を示す連結部門別工事高についてご説明します。上段が受注工事高、中段が完成工事高、下段が繰越工事高を示しており、内訳として、空調衛生工事、電気工事に区分しています。

全項目(受注工事高、完成工事高、繰越工事高)、各工事部門において、前年と比べ増加しました。詳細については、5月9日公表の資料をご参照ください。

連結業績サマリー

財政状態の概要をご説明します。スライドでは、連結経営指標等のうち、財政状態を表示しています。純資産は1,092億600万円となり、前期末に比べ16.2パーセント増加しました。

総資産は、完成工事高の増加や工事の大型化に伴う現預金・債権の増加などにより、2,153億900万円となり、前期末に比べ34.1パーセント増加しました。

1株当たり純資産は2,495円45銭となり、前期末に比べ14.1パーセント増加しました。3月末に株価が大きく上昇して3,710円となり、株価純資産倍率は1.49倍となりました。

連結業績サマリー

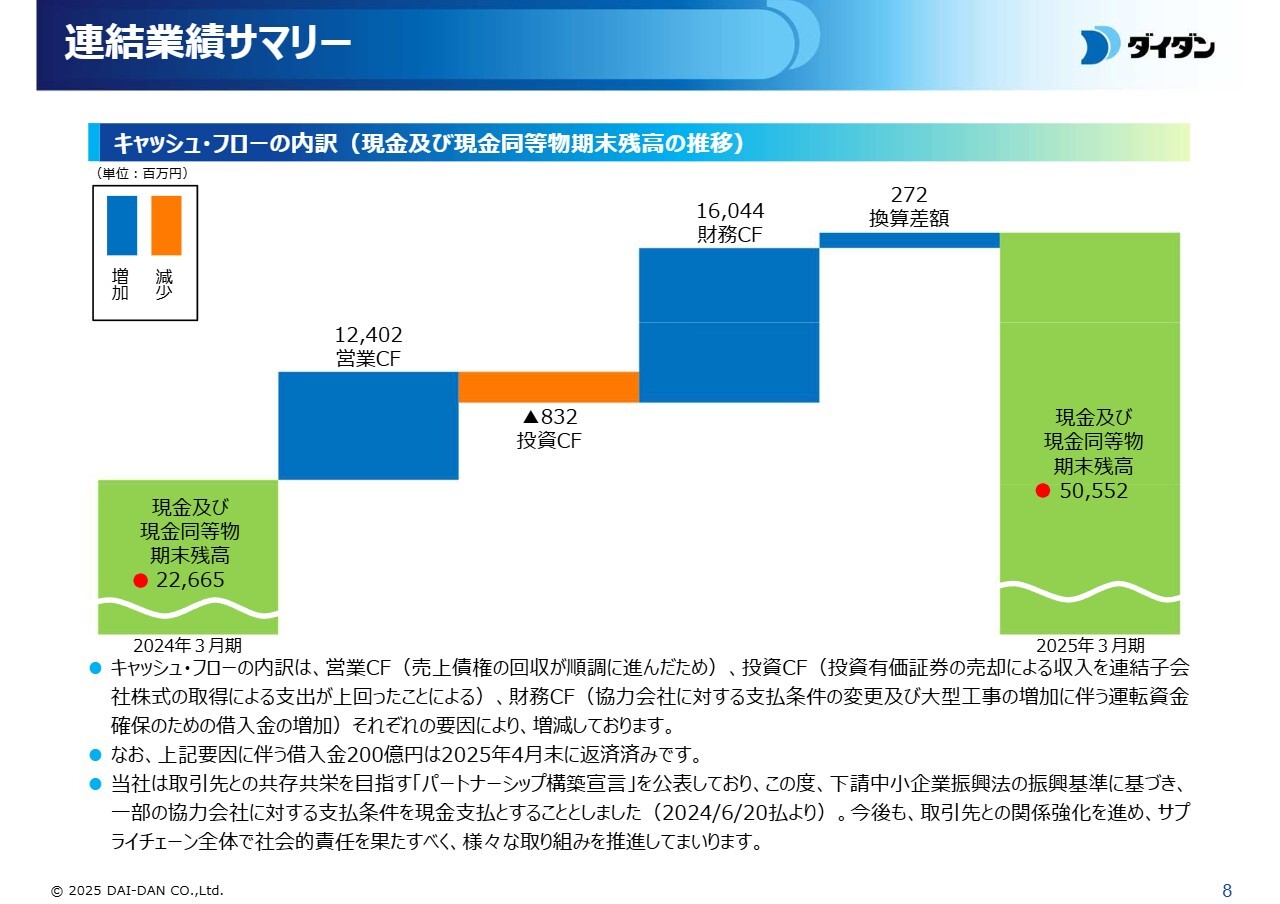

キャッシュ・フローの変動について、ウォーターフォールチャートにてご説明します。

売上債権の回収が順調に進んだことによる営業キャッシュの増加、支払い条件の変更及び大型工事の増加に伴う、運転資金確保のための借入金の増加による財務キャッシュの増加などにより、現金及び現金同等物の期末残高は、期首残高226億6,500万円から278億8,600万円増加し、505億5,200万円となりました。

なお、財務キャッシュの増加要因である借入金は200億円であり、こちらは2025年4月末に返済済みです。連結業績のサマリーに関するご説明は以上となります。

受注工事の状況

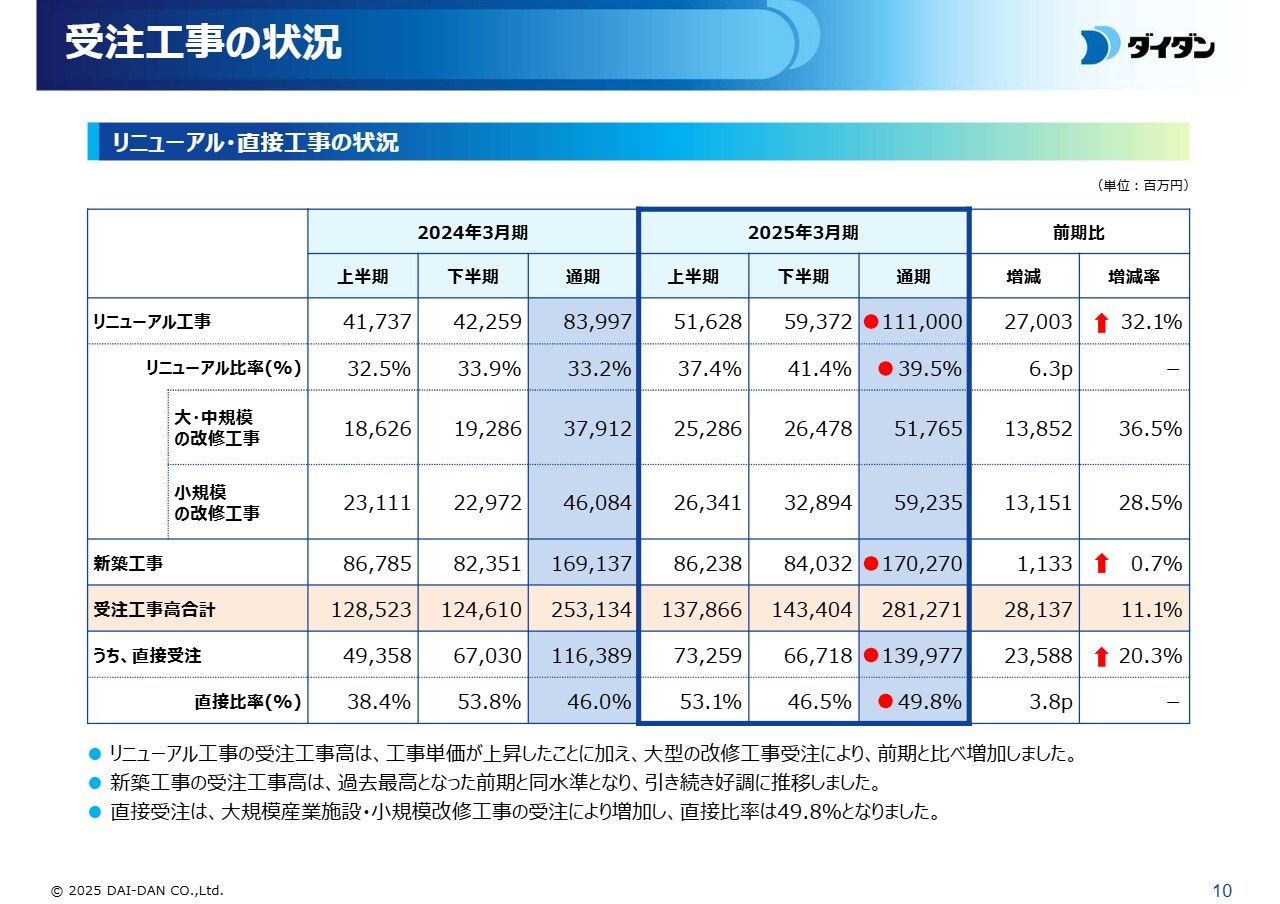

2025年3月期の通期決算ハイライトをご説明します。スライドでは、リニューアル・直接工事の状況を表示しています。

受注工事の状況です。リニューアル工事は、工事単価が上昇したことに加え、大型の改修工事受注により増加したことで1,110億円となり、前期と比べ32.1パーセント増加しました。結果、リニューアル比率は39.5パーセントとなりました。

新築工事は、過去最高となった前期と同水準となり、引き続き好調に推移した結果、1,702億7,000万円となり、前期に比べ0.7パーセント増加しました。

直接工事は、大規模産業施設・小規模改修工事の受注により増加し、1,399億7,700万円となり、前期に比べ20.3パーセント増加しました。結果、直接比率は49.8パーセントとなりました。

受注工事の状況

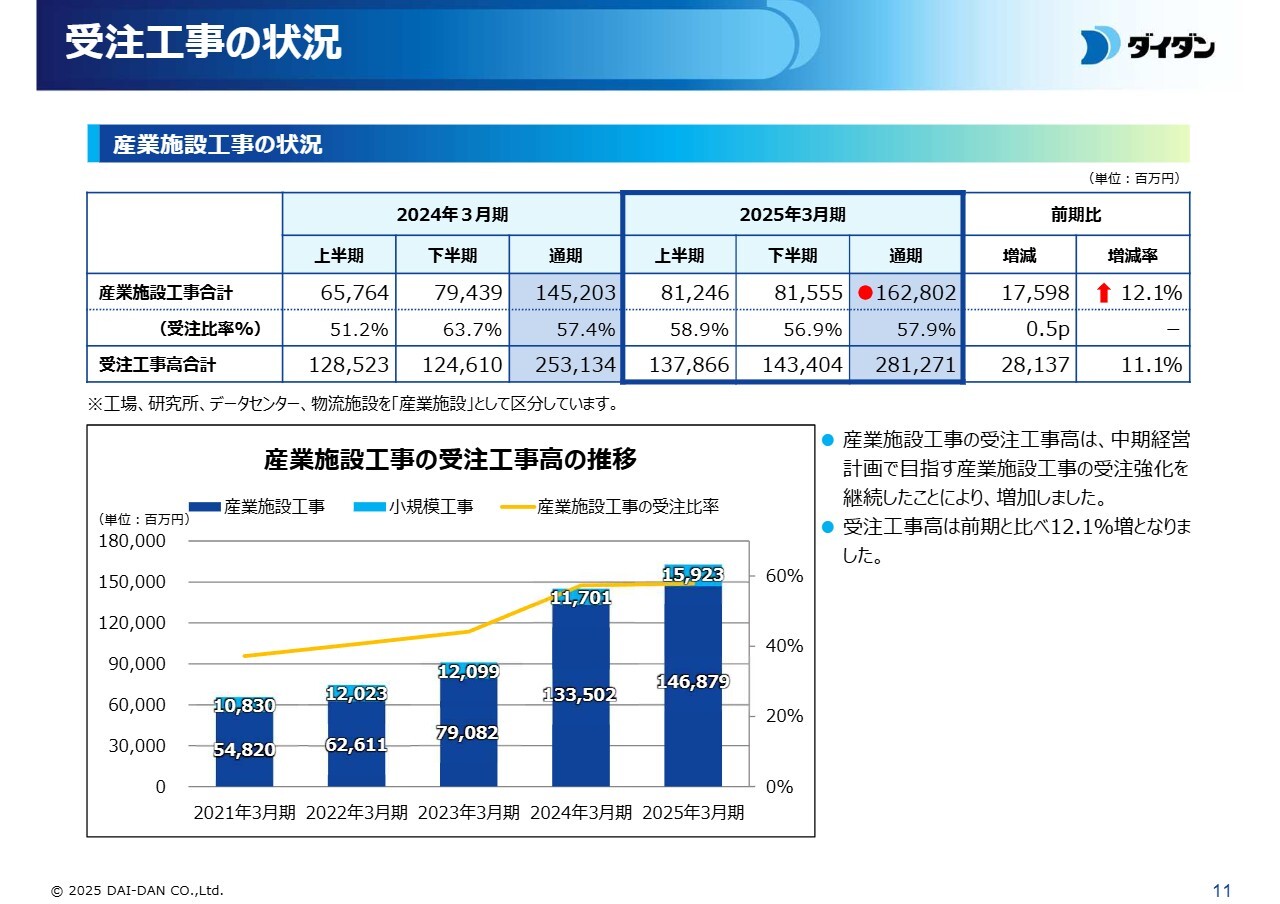

産業施設工事の受注状況についてご説明します。当社では、工場、研究所、データセンター、物流施設を産業施設工事と区分しています。

産業施設工事は、中期経営計画で目指す産業施設工事の受注強化を継続したことにより大幅に増加し、1,628億200万円となり、前期に比べ12.1パーセント増加しました。なお、産業施設工事の受注工事高は過去最高値を更新しました。

受注工事の状況

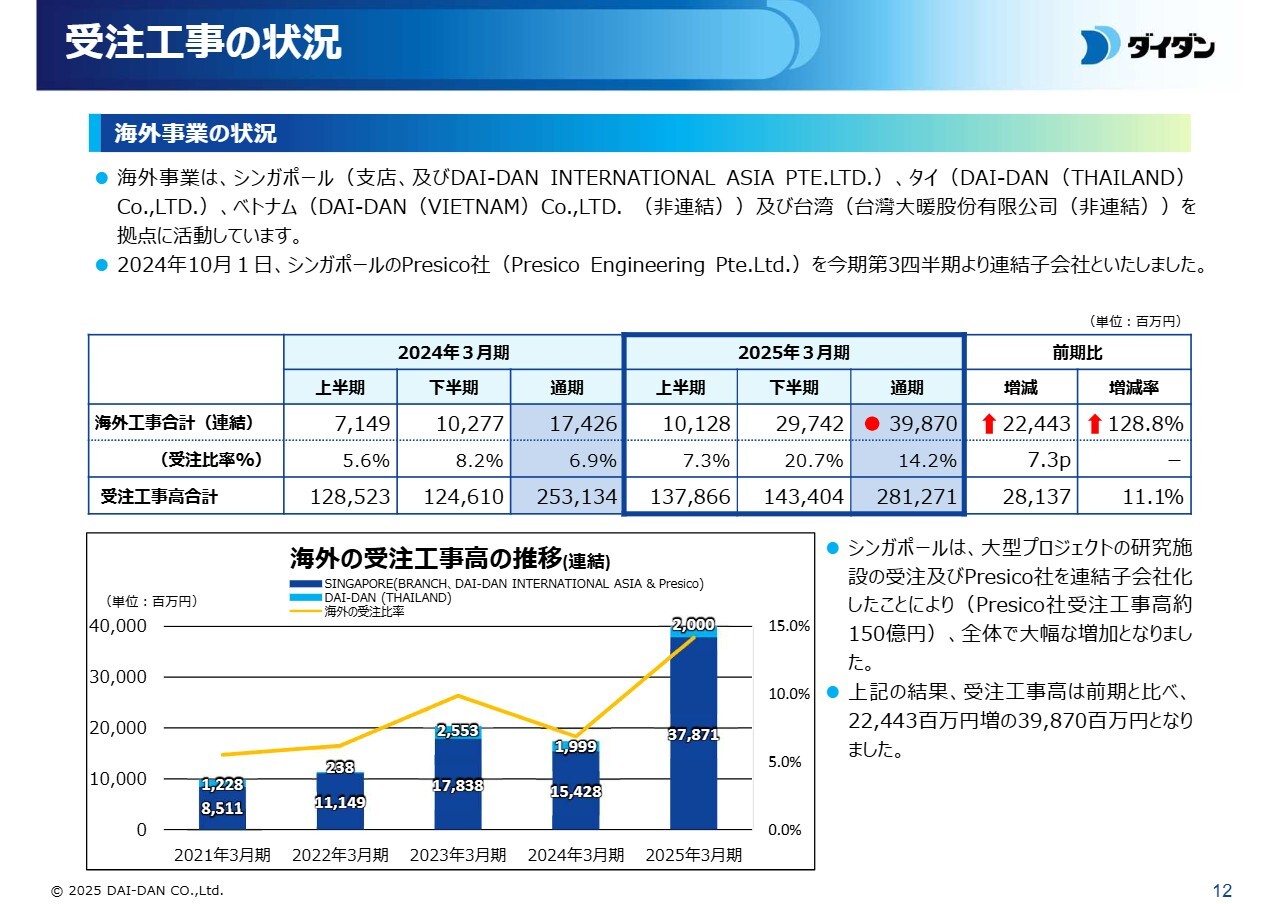

海外事業の受注状況についてご説明します。当社の海外事業はシンガポールを中心に、タイ、ベトナム、台湾の4ヶ国で展開しています。

シンガポールは、大型プロジェクトの研究施設の受注及びPresico社を連結子会社化したことにより、全体で大幅な増加となりました。これにより、海外事業の受注工事高は398億7,000万円となり、前期と比べ224億4,300万円、128.8パーセント増加しました。

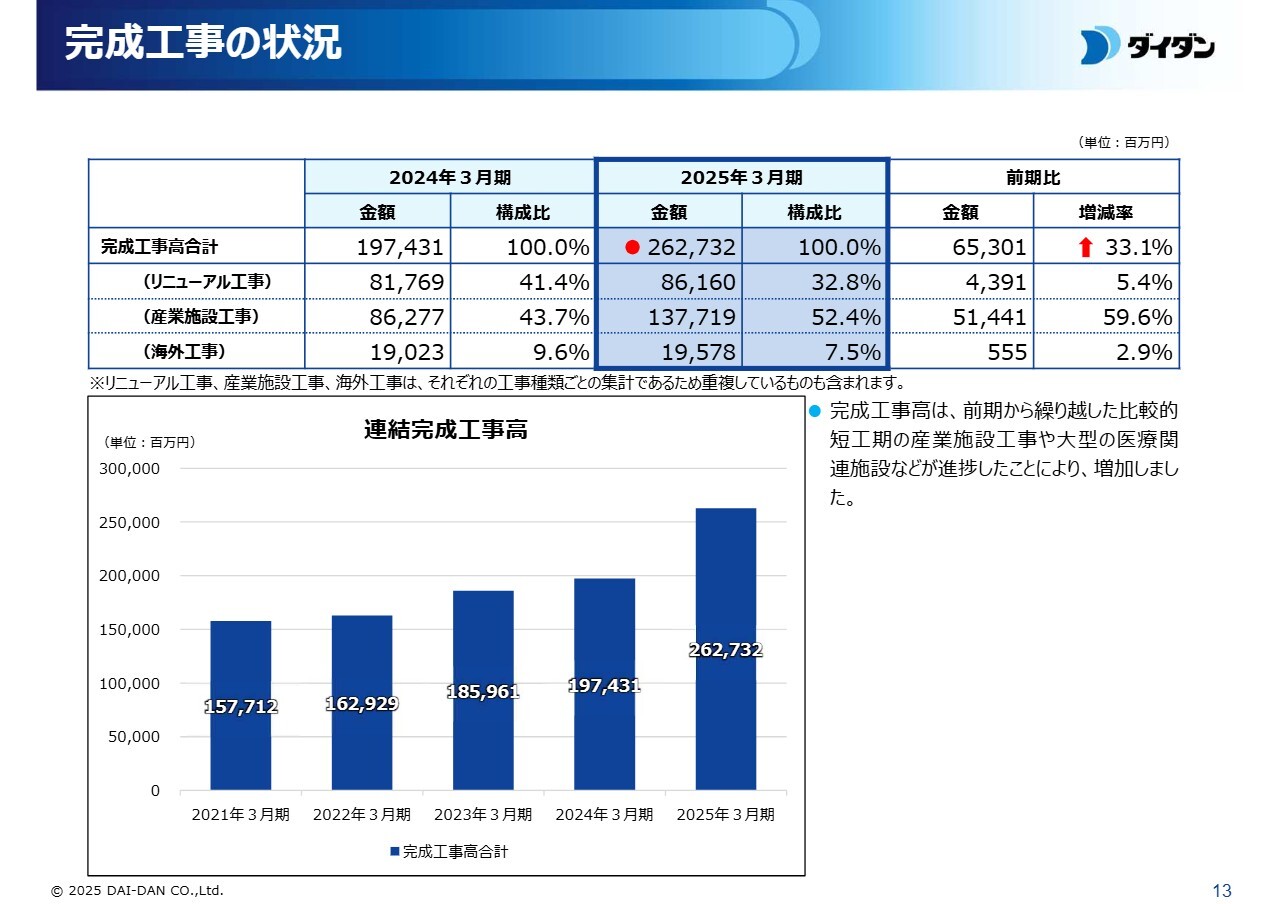

完成工事の状況

完成工事の状況についてご説明します。当期の完成工事高は、最初にご説明したとおり、2,627億3,200万円となり、前期に比べ33.1パーセント増加しました。

リニューアル工事、産業施設工事、海外工事、各工事区分において増加となり、特に産業施設工事は大幅な増加となりました。

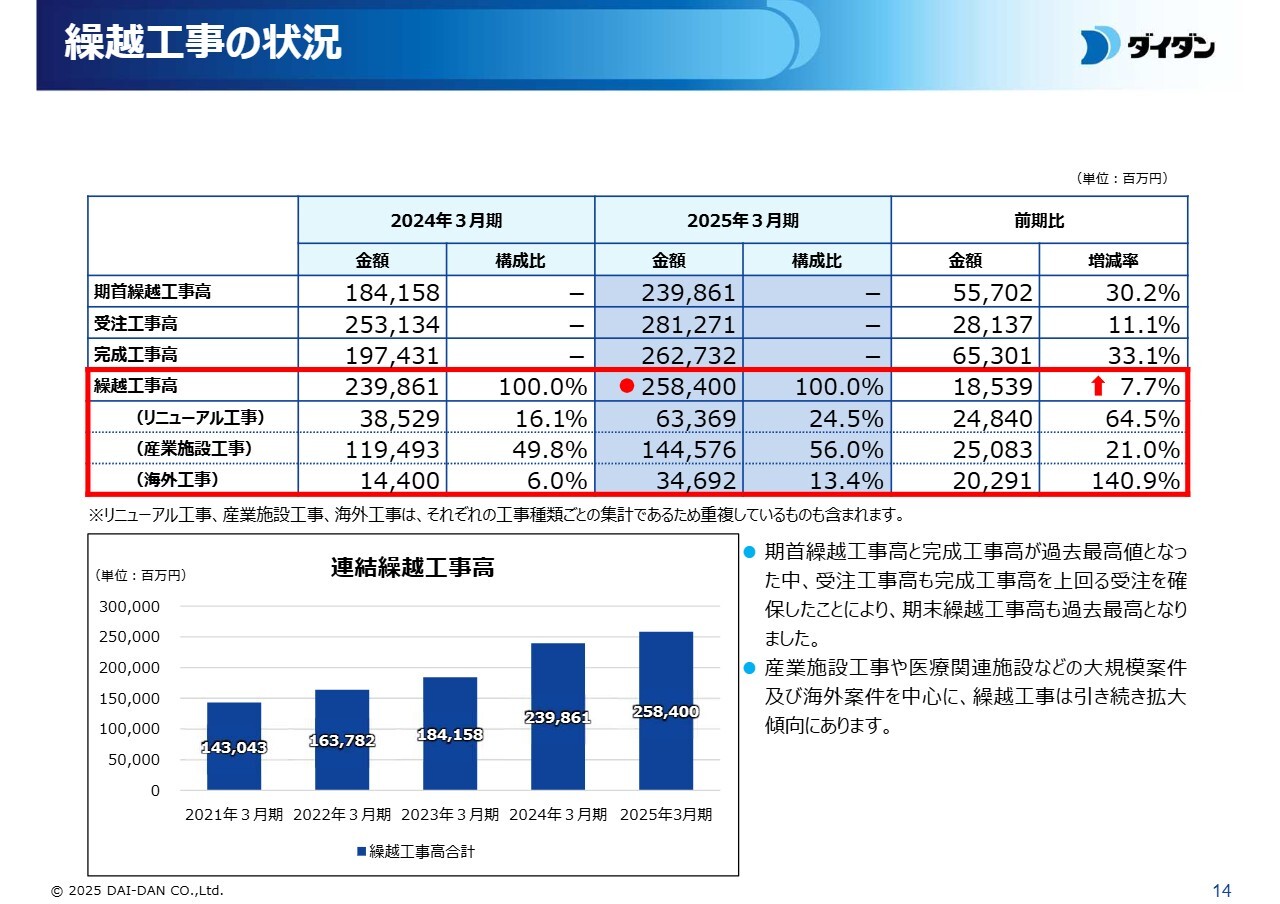

繰越工事の状況

繰越工事の状況についてご説明します。当期の繰越工事高は、期首繰越工事高と完成工事高が過去最高値となった中、受注工事高も完成工事高を上回る受注を確保したことにより、2,584億円となり、前期に比べ7.7パーセント増加し、過去最高値を更新しました。

産業施設工事や医療関連施設などの大規模案件及び海外案件を中心に、繰越工事は引き続き拡大傾向にあります。

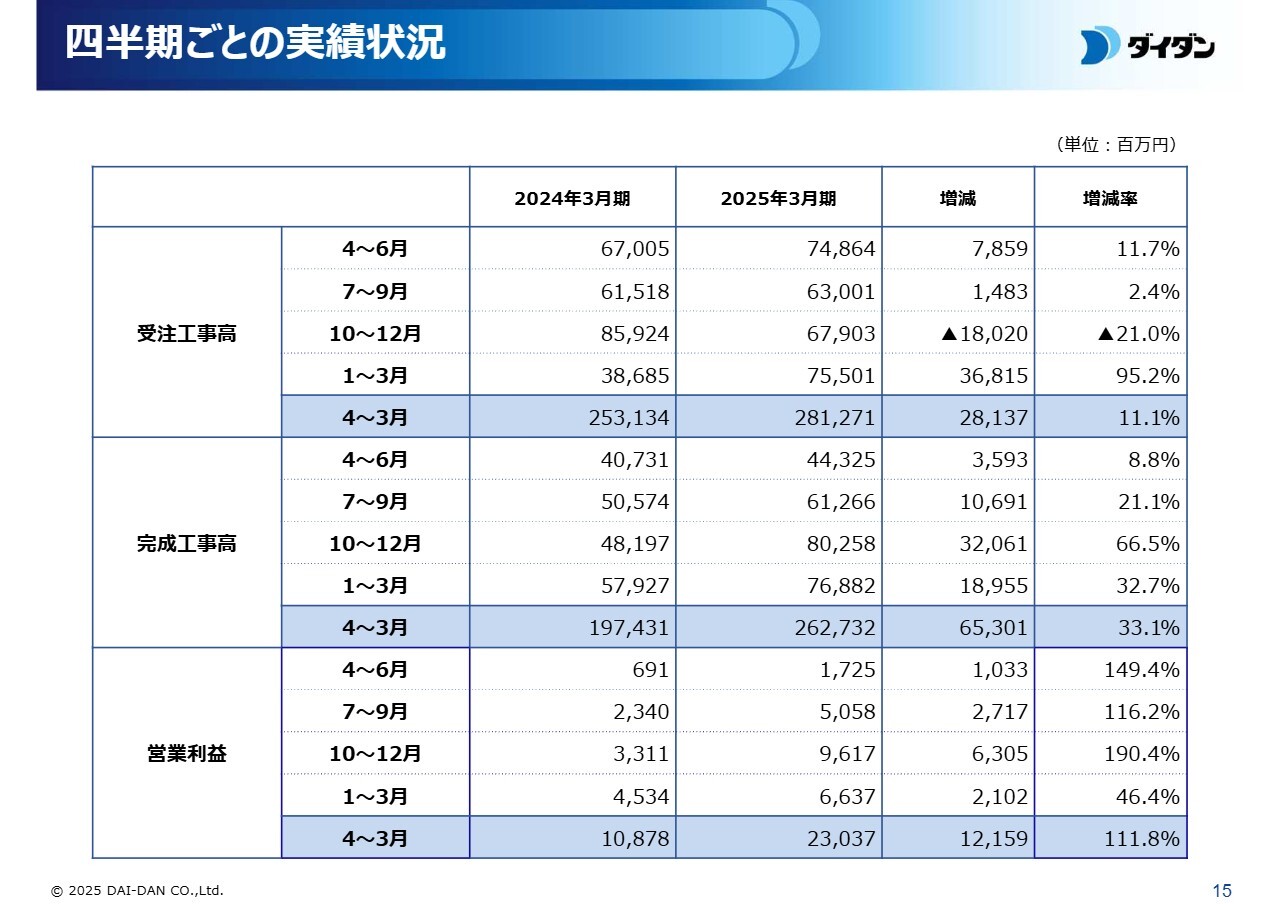

四半期ごとの実績状況

四半期ごとの実績状況です。四半期ごとの増減の状況については、5月9日公表の資料をご参照ください。以上、財政状態と2025年3月期の通期決算ハイライトについてご報告しました。

通期業績予想

2026年3月期の通期業績予想についてご説明します。

中期経営計画「Stage2030 Phase2 《磨くステージ》」に基づく事業戦略により、受注工事高及び完成工事高は過去最高水準であった前期と同水準となる見込みで、受注工事高は2,830億円、完成工事高は2,600億円としました。

完成工事総利益については、景気の先行きに不透明感はあるものの、良好な受注環境や利益改善が見込まれるため、41億5,100万円増加の455億円としました。

営業利益については、ベースアップによる従業員給料の増加、DX投資で経費が増加する一方、完成工事総利益の増加を受け、前期に比べ4億6,300万円増加の235億円としました。

株主還元

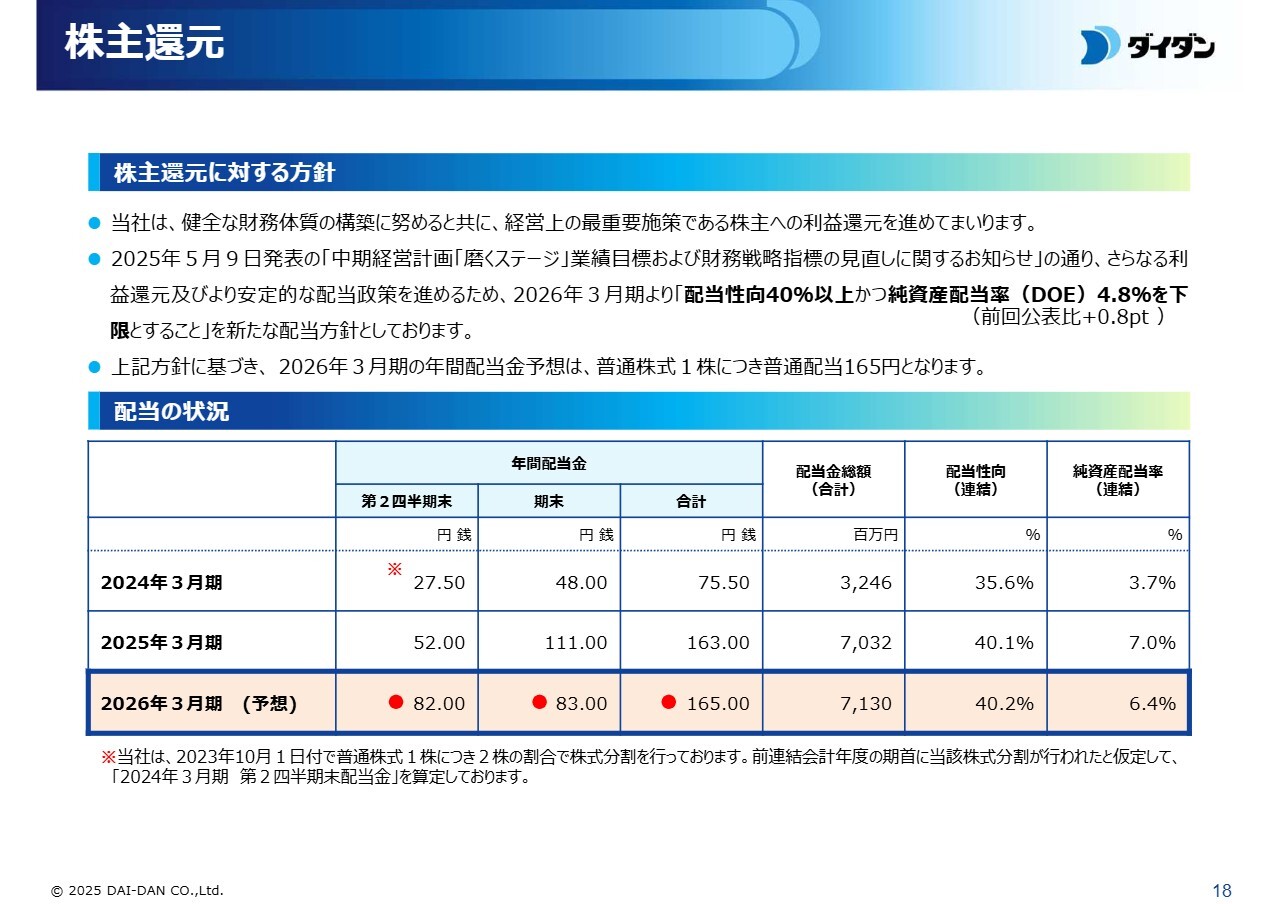

株主還元についてご説明します。当社の株主還元に対する方針については、利益配当による株主への利益還元を経営上の最重要施策と考え、健全な財務体質の構築に努めています。

また、この後、中期経営計画の業績目標と財務戦略の見直しについてご説明しますが、さらなる利益還元及び、より安定的な配当政策を進めるため、2026年3月期より、「配当性向40パーセント以上かつ純資産配当率(DOE)4.8パーセントを下限とすること」を、新たな配当方針とします。

2026年3月期の配当金は、中間配当82円、期末配当83円の計165円とし、前期比2円の増配となる予定です。以上で、2025年3月期決算と2026年3月期通期業績予想についてのご説明を終わります。

Stage2030 中期経営計画 Phase2 《磨くステージ》業績目標と財務戦略の見直し

現在進行中の中期経営計画の業績目標を見直しましたので、ご説明します。先ほど、2025年3月期の決算説明でご説明しましたが、前事業年度は売上・利益ともに過去最高を更新しました。これに伴い、現中期経営計画の最終年度の各業績目標を初年度に達成したことを踏まえて、連結売上高2,700億円、連結営業利益240億円、ROE12パーセント以上に上方修正しました。

目標見直しの背景

目標見直しの背景についてご説明します。受注環境の大幅な改善等により、本中期経営計画策定時に前提としていた経営環境が大きく変化したことから、これらを中期経営計画最終年度の業績目標に取り込むこととしました。

旺盛な建設需要を背景に、当初の想定を大きく上回る受注環境の改善がなされました。これにより、受注時採算の改善が大きく前進しました。

資機材価格の上昇や人材不足による人件費単価上昇で原価は増加しましたが、これらのコスト増加を価格転嫁できたことも、売上増加に貢献した一因です。一方で、今後も施工能力を見極めながらの受注を継続します。

なお、米国の関税政策や受注下押しの懸念点ですが、現状ではその影響は不透明であり、この見直しには織り込んでいません。

目標見直しの考え方

目標見直しの考え方についてご説明します。プラスマイナスの両面を総合的に勘案し、中期経営計画最終年度の業績目標を上方修正します。

連結売上高の目標は当初の2,600億円から2,700億円としました。米国関税政策の影響といった見通せない要因はあるものの、施工体制を見極めつつ、安定した業容拡大を目指します。

連結営業利益の目標は当初の160億円から240億円としました。適切な受注政策と生産性改善施策を継続し、利益率の向上を目指します。

ROEの目標は、当初の10パーセント以上から12パーセント以上としました。ROEの構成要素である当期純利益率の改善分を目標に上乗せします。

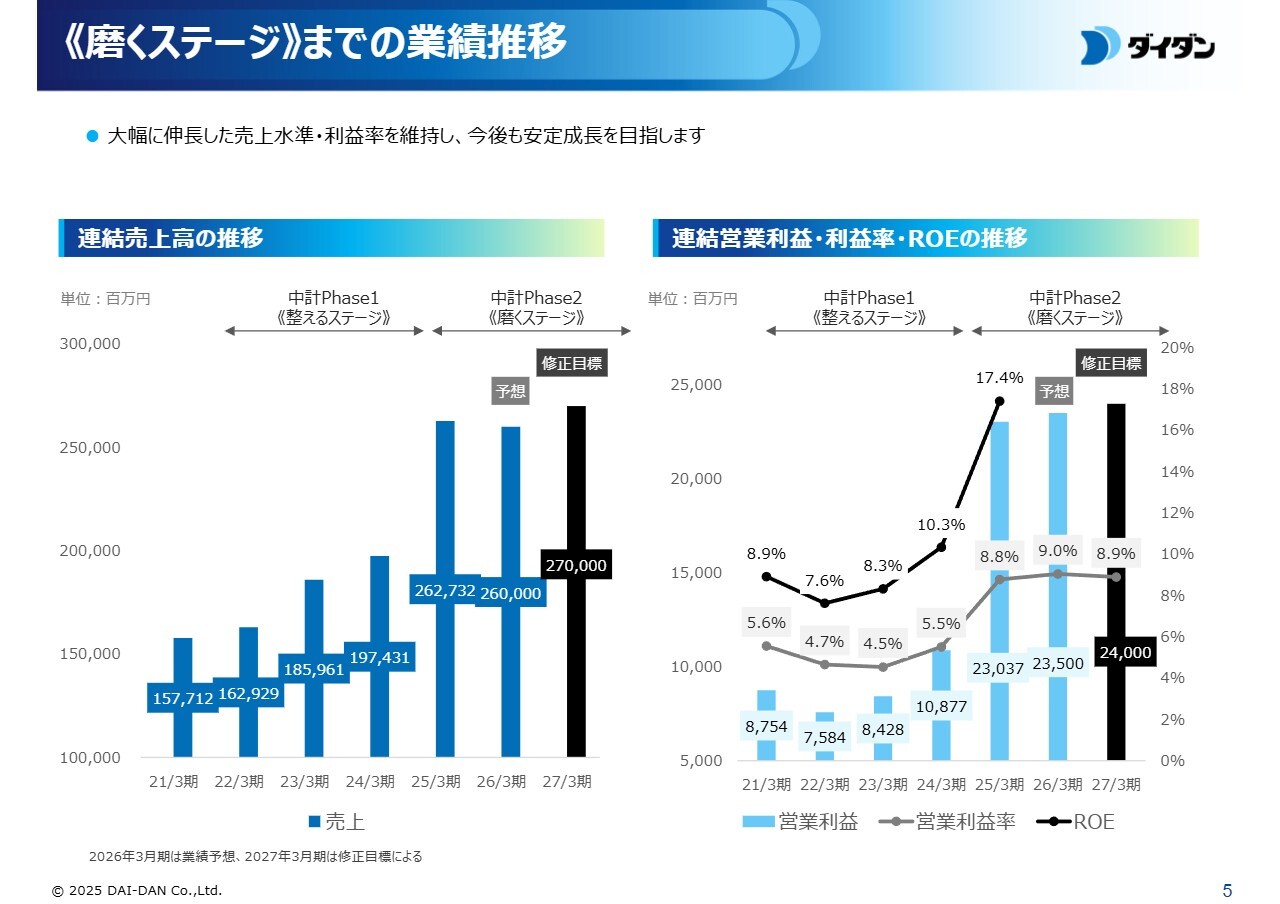

《磨くステージ》までの業績推移

直近までの業績推移の中で、今回の目標の水準感をご説明します。すでにご説明したとおり、前事業年度は各項目とも過去最高の水準となりました。今年度は、売上高を維持するとともに、増益を予想しています。

今回見直した最終年度の目標は、制限が続く施工体制を見ながら売上・利益に貢献する適切な受注に努め、最高業績を達成した前年度を上回る業績を売上・利益で目指すものです。

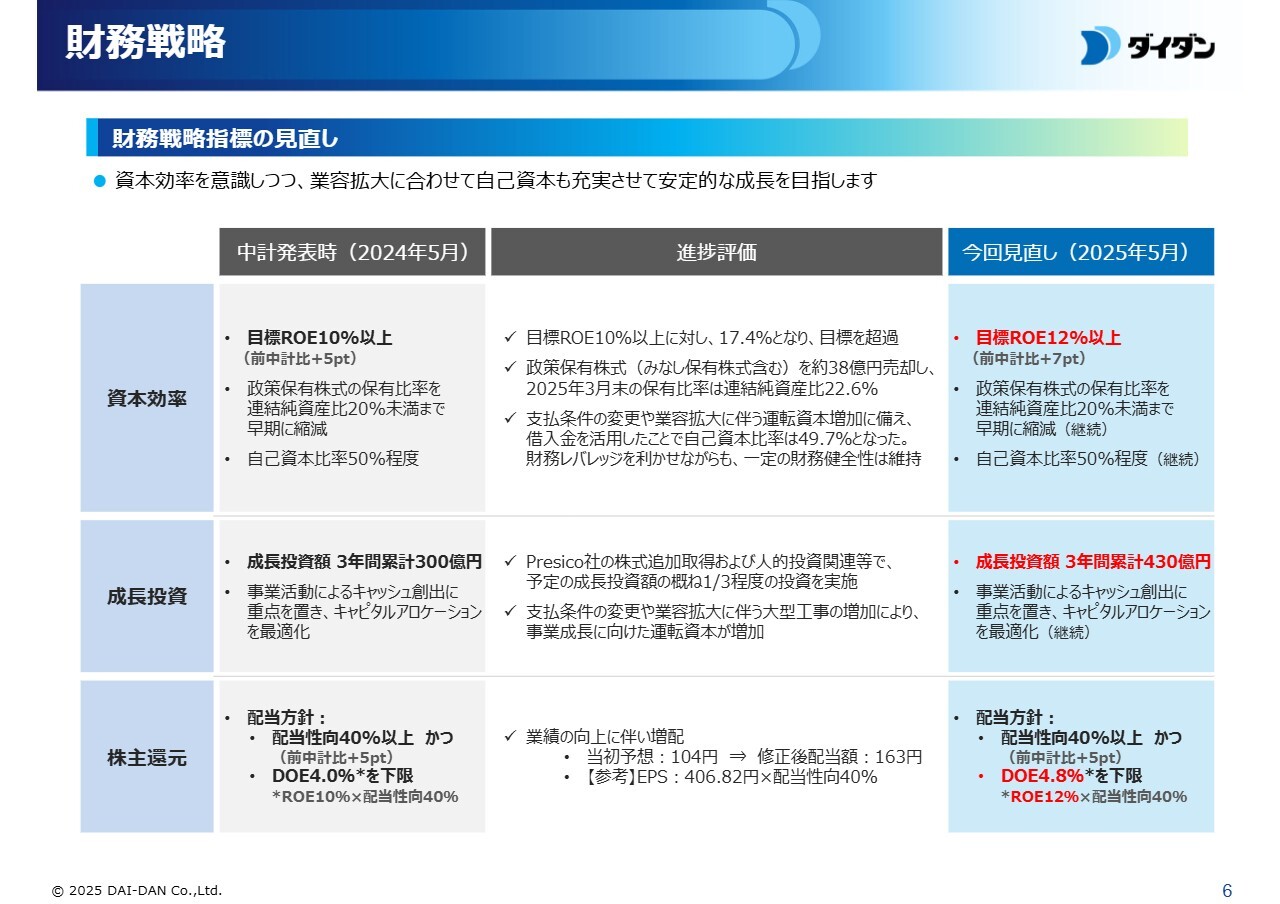

財務戦略

財務戦略指標の見直しについてご説明します。資本効率を意識し、業容拡大に合わせて自己資本も充実させた上で、さらに安定的な成長を目指していきます。

資本効率について、2024年5月の中期経営計画発表時には、ROE目標を10パーセント以上としていましたが、2025年3月期には17.4パーセントを達成し、目標を大きく超過しました。

今回の見直しでは、当期純利益率の改善を織り込み、業容拡大のための自己資本の充実と、安定したエクイティスプレッド確保を実現するための下限目標として、12パーセント以上としました。

業容拡大に伴い借入を増加させたことで、自己資本比率は49.7パーセントに下がりましたが、今後とも自己資本比率の指標は50パーセント程度を継続し、持続的な業容拡大に備えていきます。政策保有株式の縮減については、後ほどご説明します。

成長投資についてです。3年間累計で300億円の投資を計画していましたが、3年間累計で430億円に増額しました。詳細については、後ほどご説明します。

株主還元についてです。配当性向を40パーセント以上としているため、業績の向上に伴い増配となりました。今回の見直しは、配当性向40パーセントは維持しますが、ROEの見直しに伴い、DOE下限を4.8パーセントとしました。

財務戦略

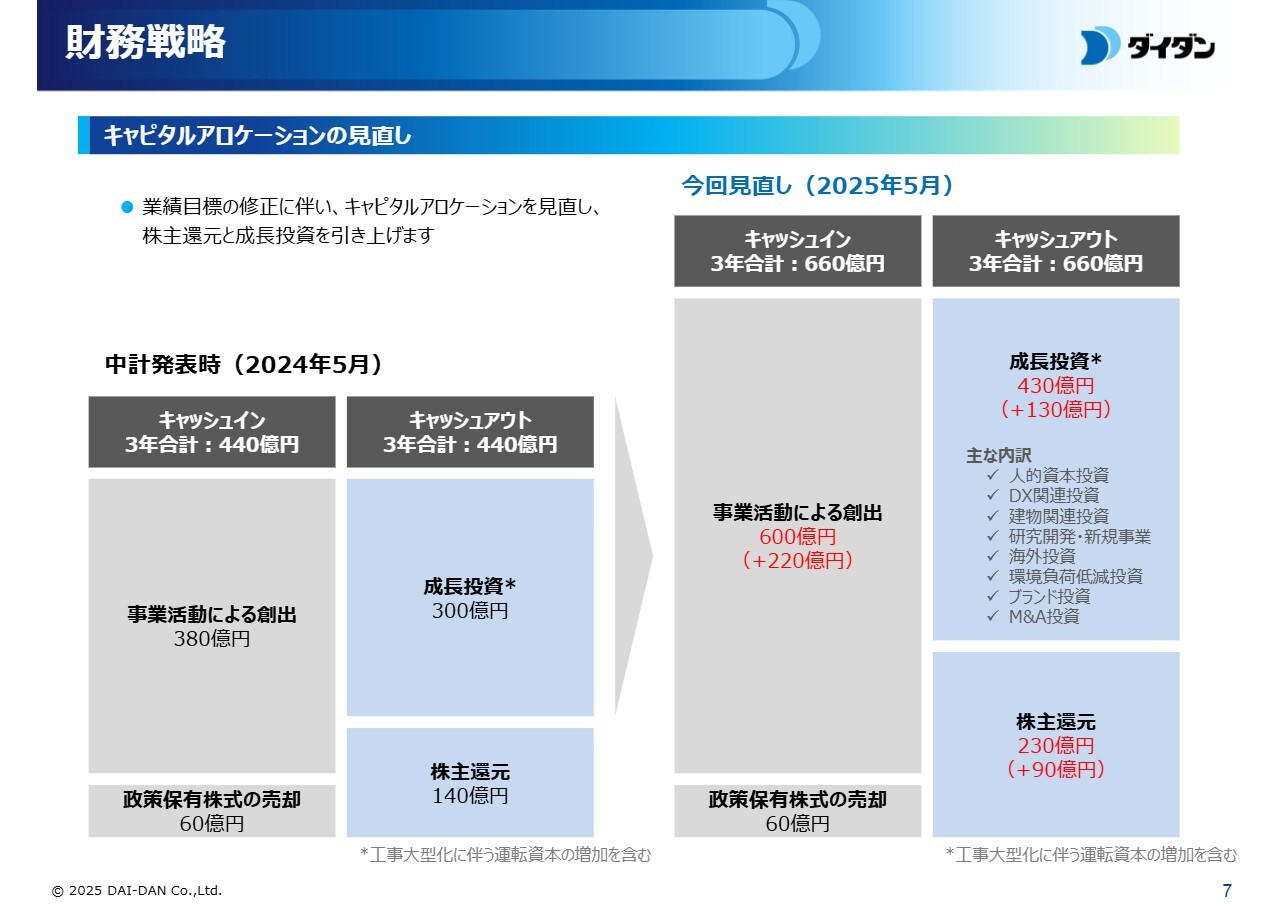

キャピタルアロケーションの見直しについてご説明します。業績目標の修正に伴い、キャピタルアロケーションを見直し、株主還元と成長投資を引き上げていきます。

キャッシュインについてです。2024年5月の中期経営計画発表時には、3年間合計で440億円を計画していましたが、今回の見直しでは、利益増を主因に3年間合計で660億円としました。

キャッシュアウトについてです。成長投資として、人的資本投資やDX関連投資、建物関連投資など、幅広い分野での投資を強化しています。

業界全体で人手不足が継続する中で、施工能力拡充・生産性改善に資するM&Aや、再生医療領域等でのスポンサー案件では、継続的に模索・検討し、良い案件があれば機動的に対応していきます。

株主還元も140億円から230億円に増額し、配当増加を通じて、株主への利益還元を図っていきます。

財務戦略

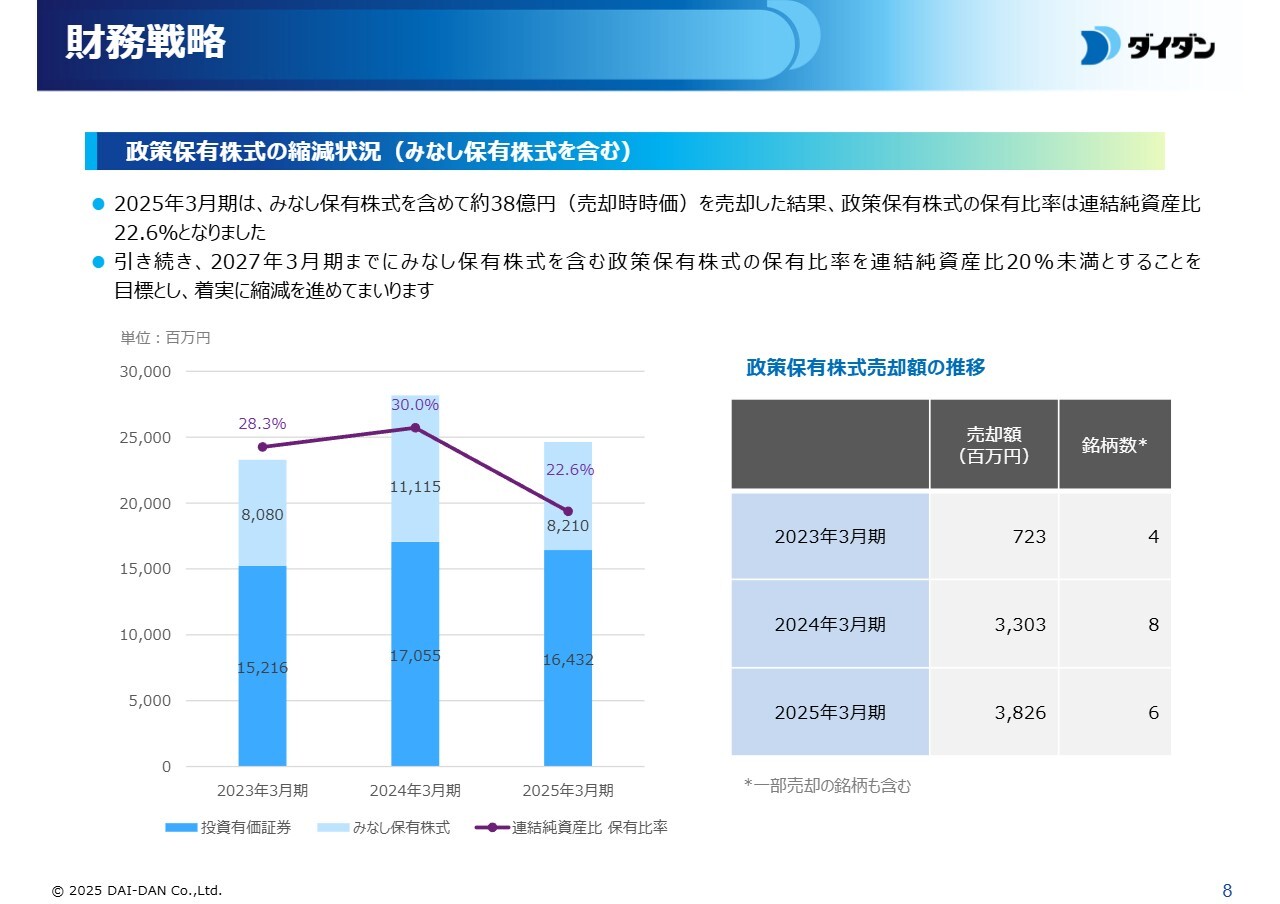

政策保有株式の縮減状況について、ご説明します。みなし保有株式を含めた保有比率の縮減を進め、資本効率の向上を目指しています。

2025年の3月期には、みなし保有株式を含めて約38億円の売却を行いました。この結果、政策保有株式の保有比率は連結純資産比で22.6パーセントまで低下しました。2027年3月期までに、みなし保有株式を含む政策保有株式の保有比率を20パーセント未満にすることを目標に、今後も着実に縮減を進めていきます。

以上で、「Stage2030 中期経営計画 Phase2《磨くステージ》」における業績目標と財務戦略の見直しに関する説明を終わります。

質疑応答:中期経営計画の修正について

司会者:「今回、御社は中期経営計画を修正されましたが、修正幅が小幅な印象があります。これは、御社の

新着ログ

「建設業」のログ