提供:株式会社ミライト・ワン 2025年3月期決算説明

【QAあり】ミライト・ワン、受注高・売上高・EBITDAが過去最高 不採算影響が終息、国際航業が通年で利益貢献

本日のご説明

中山俊樹氏(以下、中山):株式会社ミライト・ワン 代表取締役社長の中山です。みなさま、本日はお忙しい中お集まりいただきありがとうございます。本日はスライドに記載の3章立てでお話しします。

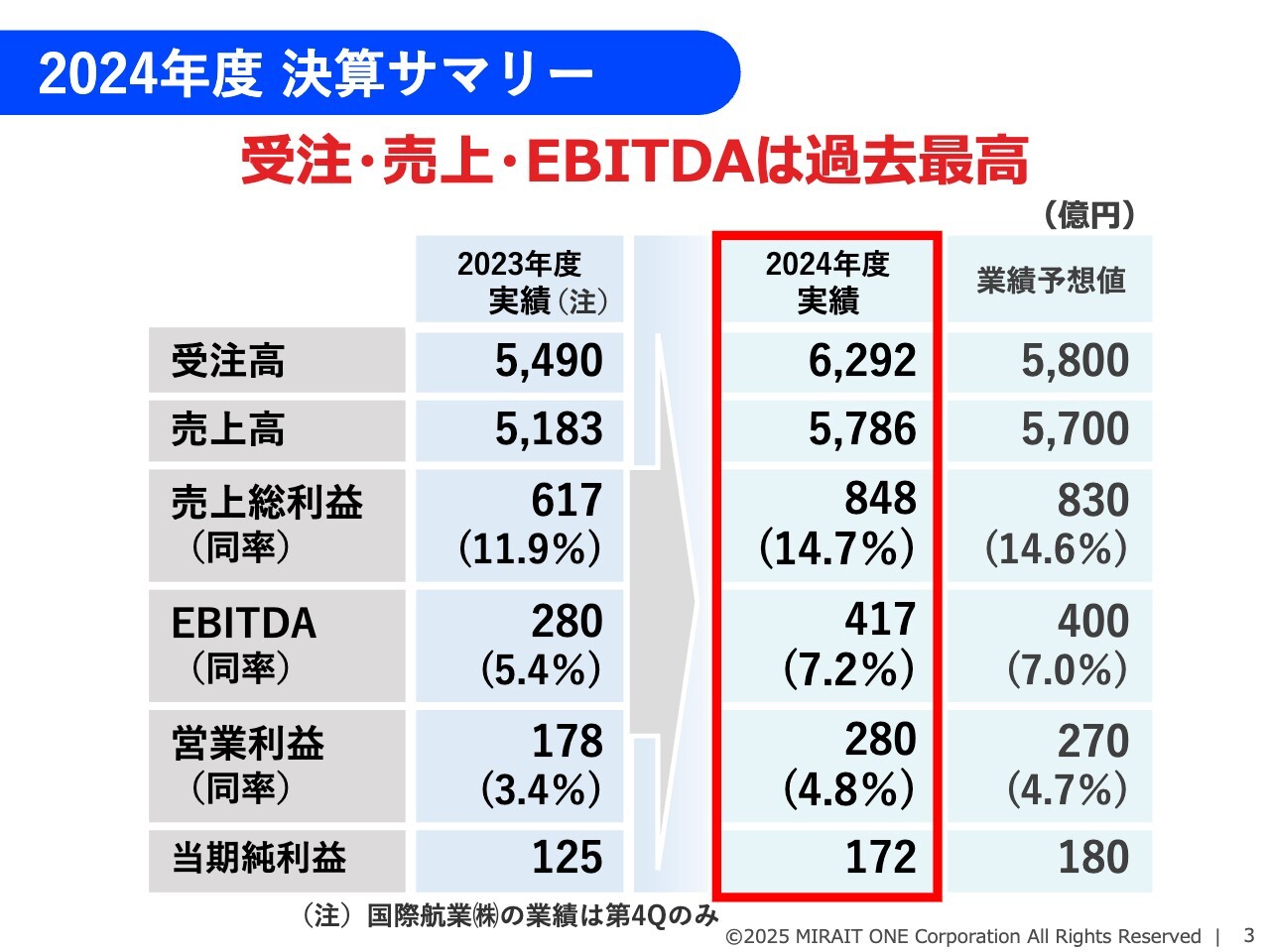

2024年度 決算サマリー

2024年度決算概況です。2022年度、2023年度と2期連続で増収減益でしたが、2024年度は増収増益に転じました。特に期末には大型受注の計上があったこともあり、大幅に増加し、受注高、売上高、EBITDAが過去最高水準となりました。

受注高から営業利益までの指標は、期初に公表した業績予想を上回りましたが、当期純利益は若干下回っています。

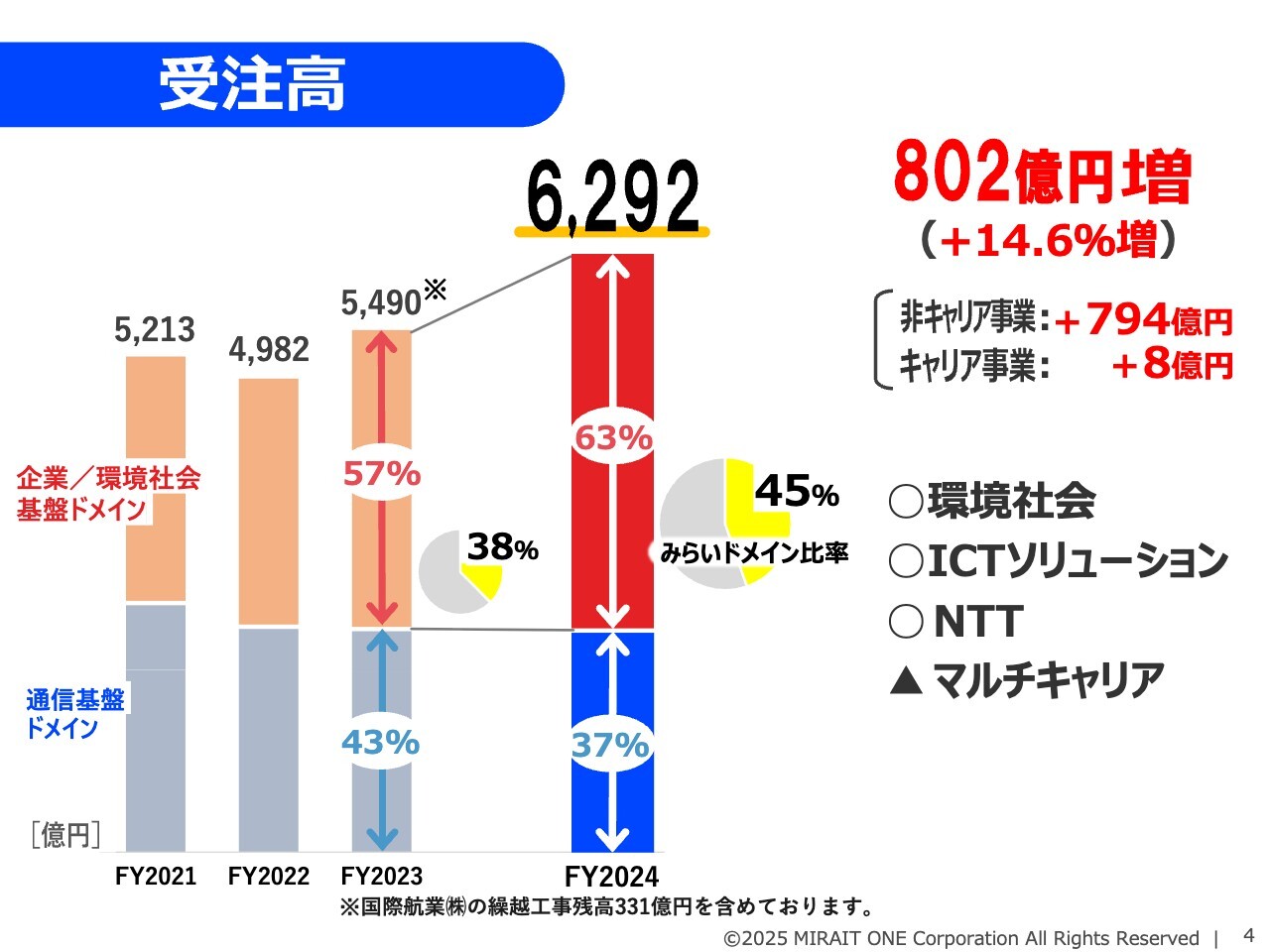

受注高

受注高です。2024年度は、非キャリア事業である企業/環境社会基盤ドメインが非常に大きく伸びました。その結果、前期比で802億円増の6,292億円となりました。

2023年度の受注高5,490億円の中には、2023年12月に当社グループに加わった国際航業の繰越の受注高331億円が含まれていますが、2024年度には、環境・社会事業、ICTソリューション事業ともに大きく伸びています。

キャリア事業である通信基盤ドメインでは、マルチキャリア事業は減少しましたが、NTT事業はモバイルを中心に増加したため、トータルでは、前期比8億円の微増となっています。

キャリア事業と非キャリア事業の比率については、スライドの棒グラフのとおり、2024年度実績では37パーセント対63パーセントとなっています。重点的に成長を図っている「みらいドメイン」の構成比率についても、2023年度の38パーセントから45パーセントへと着実に増加しています。

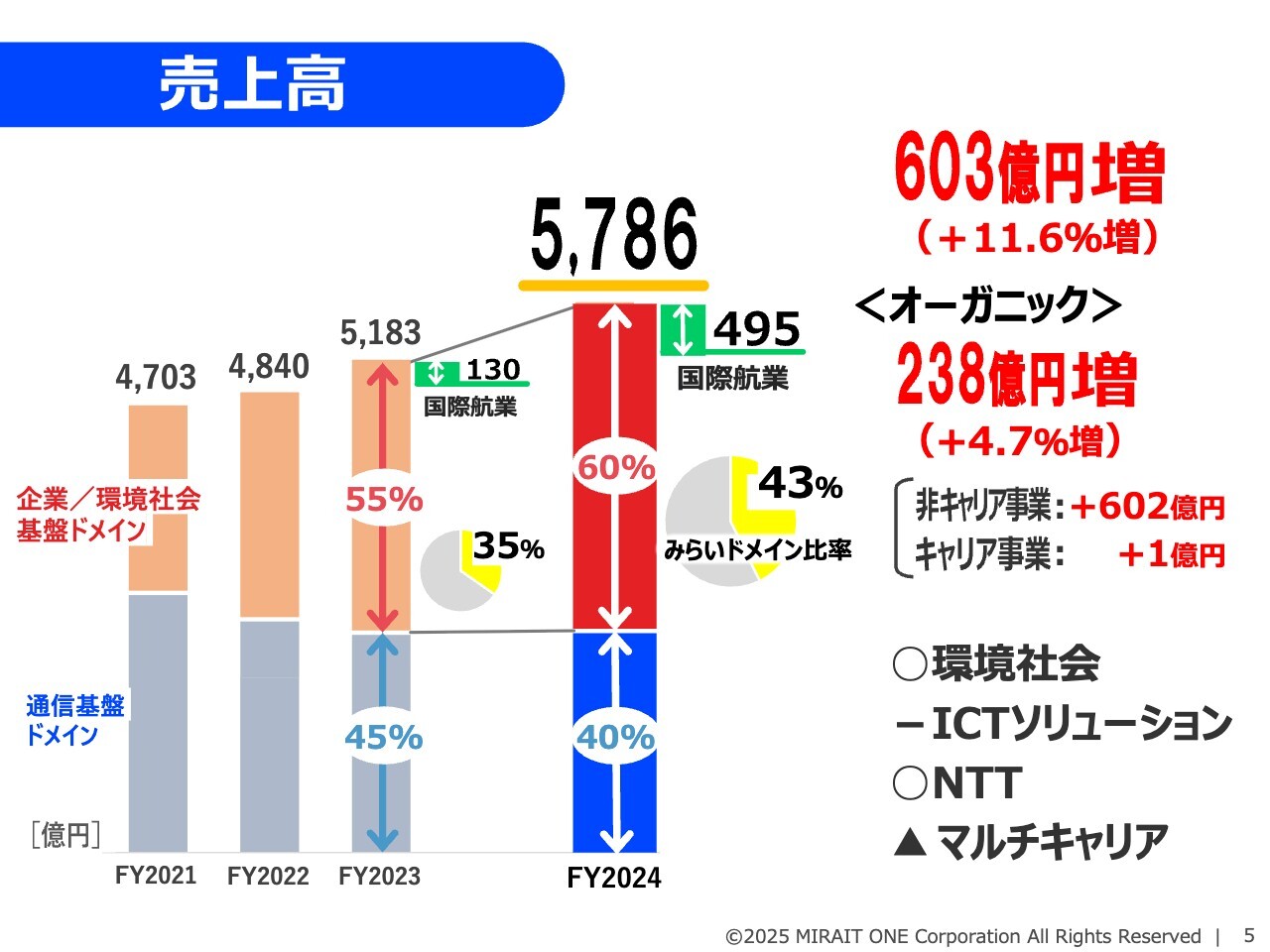

売上高

売上高です。受注高と同様に、企業/環境社会基盤ドメインが非常に伸び、その中でも特に環境・社会事業が大きく伸びました。

ICTソリューション事業では、データセンタ事業やソフトウェア事業が伸び、物販が減少するなど構成の変化はあるものの、トータルでは横ばいとなっています。

通信基盤ドメインでは、マルチキャリア事業が減少しましたが、NTT事業は増加し、前期比で1億円の微増となりました。

売上高全体の結果としては前期比603億円増の5,786億円となり、増収となりました。また、国際航業は2023年度第4四半期に売上高130億円を計上しましたが、2024年度は通年で495億円と増収に寄与しました。オーガニックベースでも238億円の増収となっています。

売上構成比率としては、非キャリア事業が60パーセントまで増加し、「みらいドメイン」は43パーセントとなっています。

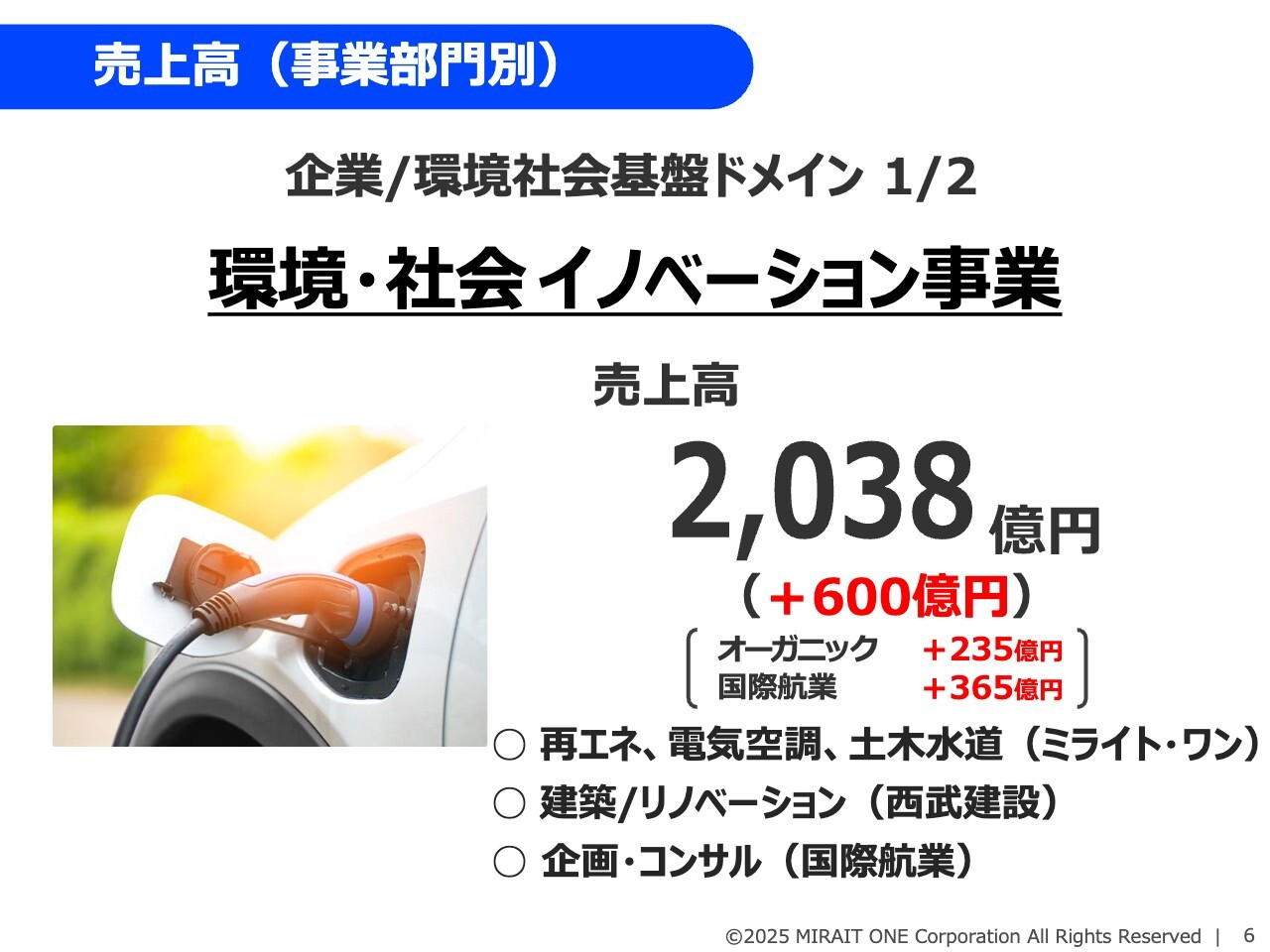

売上高(事業部門別)

売上高について、事業部門別にご説明します。まず、企業/環境社会基盤ドメインにおける環境・社会イノベーション事業については、前期比600億円増の2,038億円と非常に好調で、全体の売上増を牽引しています。

ミライト・ワン自身が直接手掛ける再生可能エネルギー関連、電気・空調、土木・水道分野や、西武建設の建築・リノベーションなどの分野が好調なことに加え、国際航業の企画・コンサル事業も通年で売上増に大きく貢献しています。

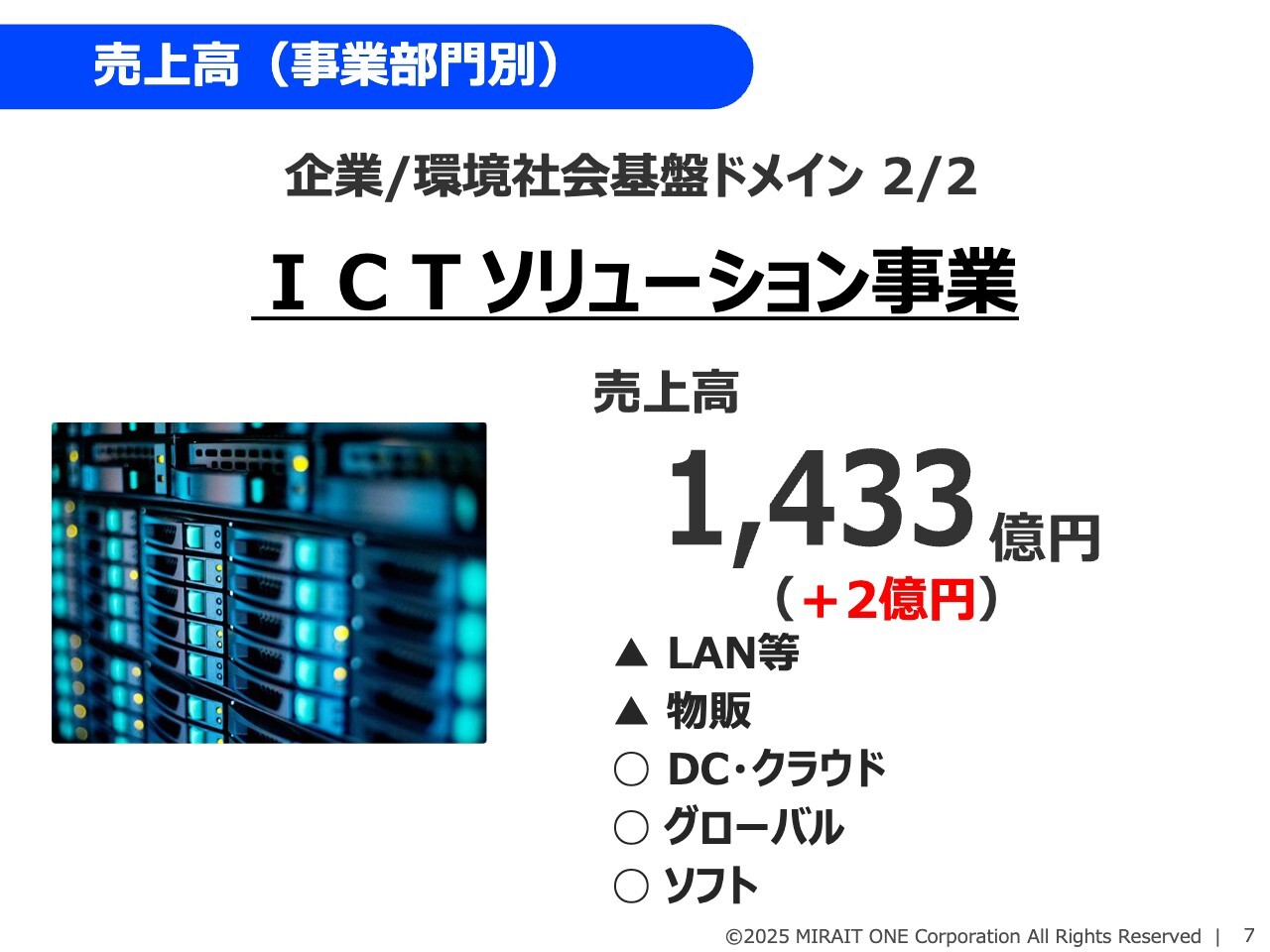

売上高(事業部門別)

企業/環境社会基盤ドメインにおけるICTソリューション事業の売上高については、前期比2億円増の1,433億円と、ほぼ横ばいとなりました。

昨年大口受注があったLAN等の反動減や、キャリア向け通信機器の物販の減少があった一方で、需要が旺盛なDC(データセンタ)・クラウド事業、大半がデータセンタ関連であるグローバル事業が大きく伸び、ソフトウェア事業も堅調に推移したことから、全体としては横ばいとなっています。

不採算案件の影響がなくなったことに加え、利益増につながるミックスの改善により事業構成が改善され、当社がもともと強いICT分野の収益性が大きく復調するかたちとなっています。

売上高(事業部門別)

通信基盤ドメインにおけるNTT事業についてです。前年度と様相が異なり、固定関連の需要増に加え、モバイル関連で品質改善投資需要が増えたことにより、売上高は前期比で87億円増の1,905億円となっています。

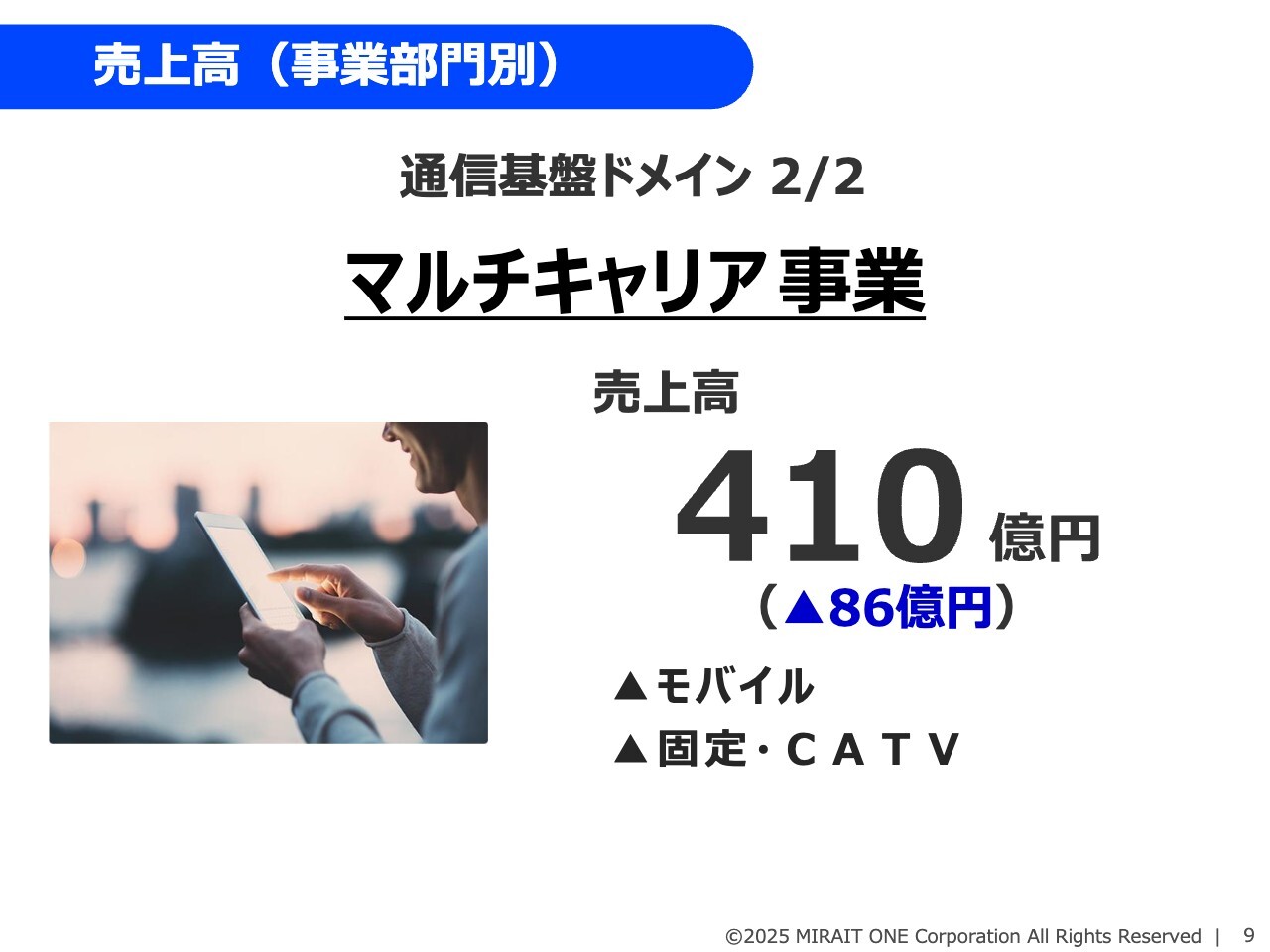

売上高(事業部門別)

通信基盤ドメインにおけるマルチキャリア事業についてです。通信キャリア各社ごとに多少濃淡がありますが、総じて受注減の影響が続いており、モバイルの5G基地局整備、CATV関連のいずれも減少したため、前期比で86億円減の410億円にとどまっています。

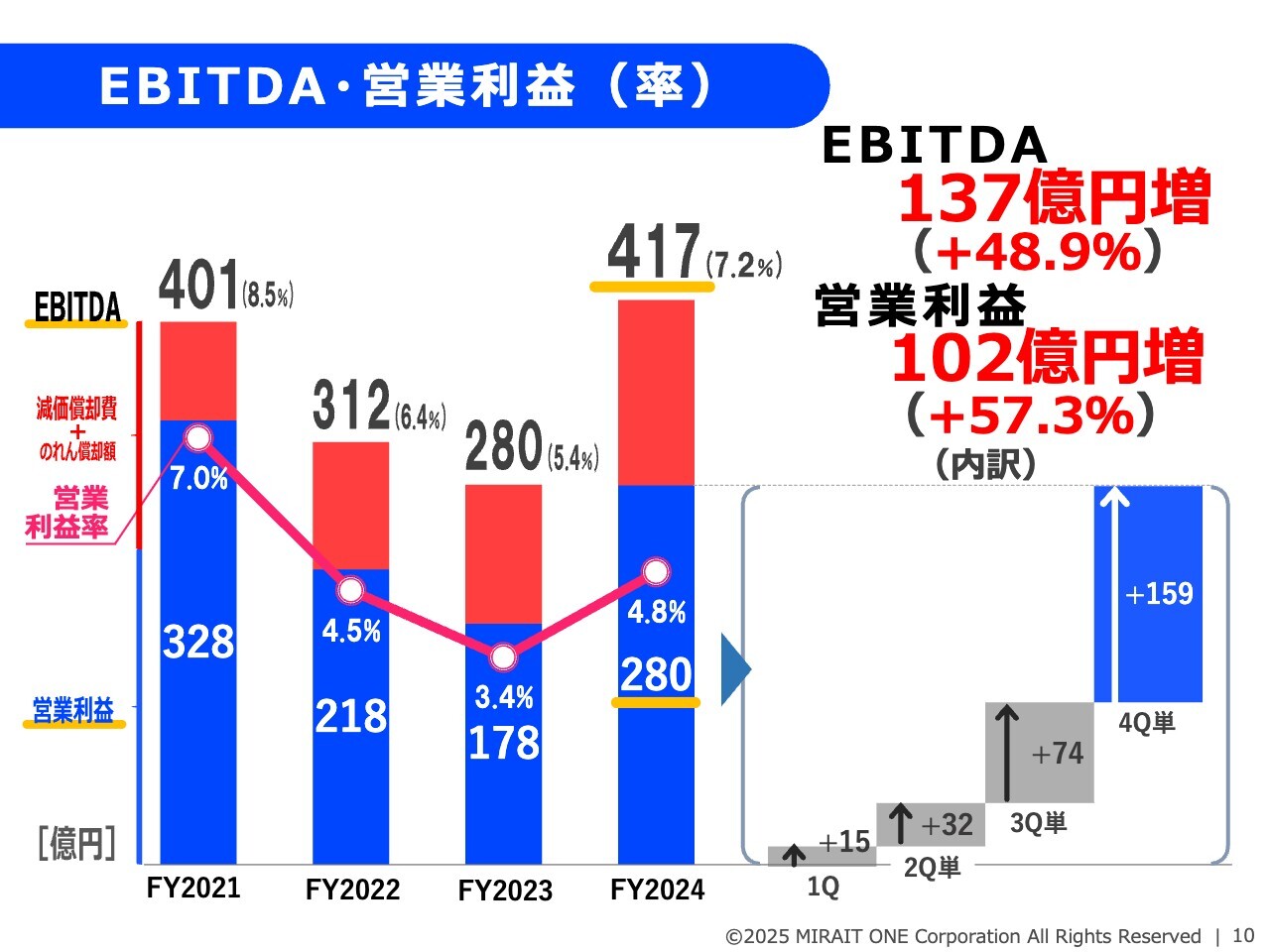

EBITDA・営業利益(率)

利益面についてご説明します。営業利益は、第4四半期の追い込みが大きく寄与したことから、トータルで前期比102億円増の280億円となり、増益に転じました。2024年度より正式にKPI化した、キャッシュ創出能力の指標であるEBITDAは417億円となり、2021年度を超える過去最高となっております。

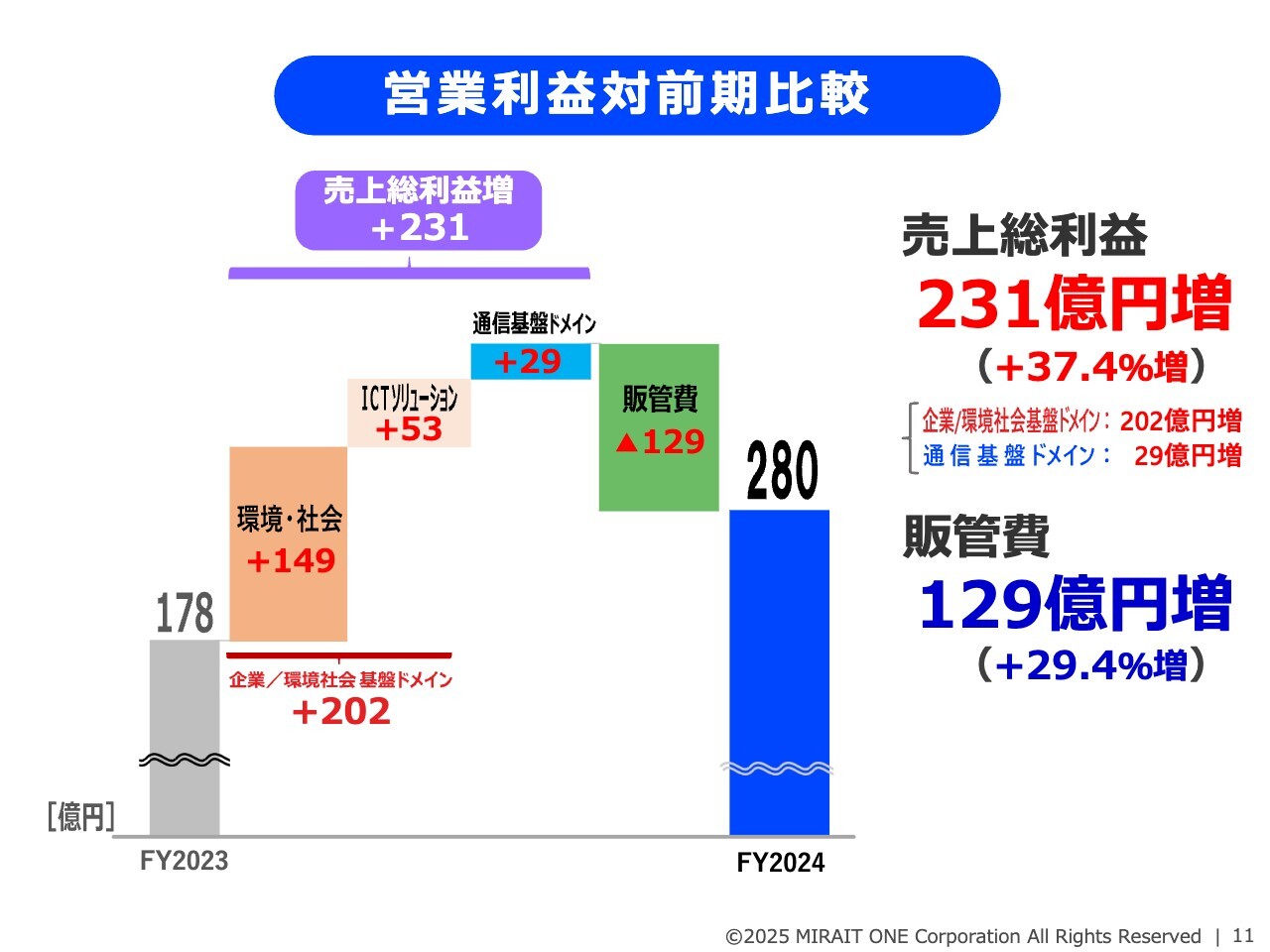

営業利益対前期比較

営業利益対前期比較です。増減要因について、このスライドのとおりです。グラフの左側の3つは、売上総利益の要因です。

1つ目に、環境・社会事業で149億円増、ICTソリューション事業で53億円増となり、この2つを合わせた企業/環境社会基盤ドメイン全体で202億円の増益となりました。通信基盤ドメインでも29億円増加しており、これら3つの事業区分を合わせて売上総利益は231億円増となっています。

2つ目に、販管費は環境社会分野を中心に129億円増加しています。同分野では、売上総利益と販管費が両建で増加していますが、その要因の大半は国際航業に起因するものです。これは、当社の既存事業である通信インフラ設備の分野と国際航業との事業構造の違いが影響しています。

国際航業に関しては、2024年度から大きく利益貢献しており、単体でも約34億円、のれん償却を加味しても約15億円の利益増となっています。

オーガニックの販管費増加部分は、主に全体の賃上げを含む人件費の増加と、基幹システムの刷新に関わるコストです。

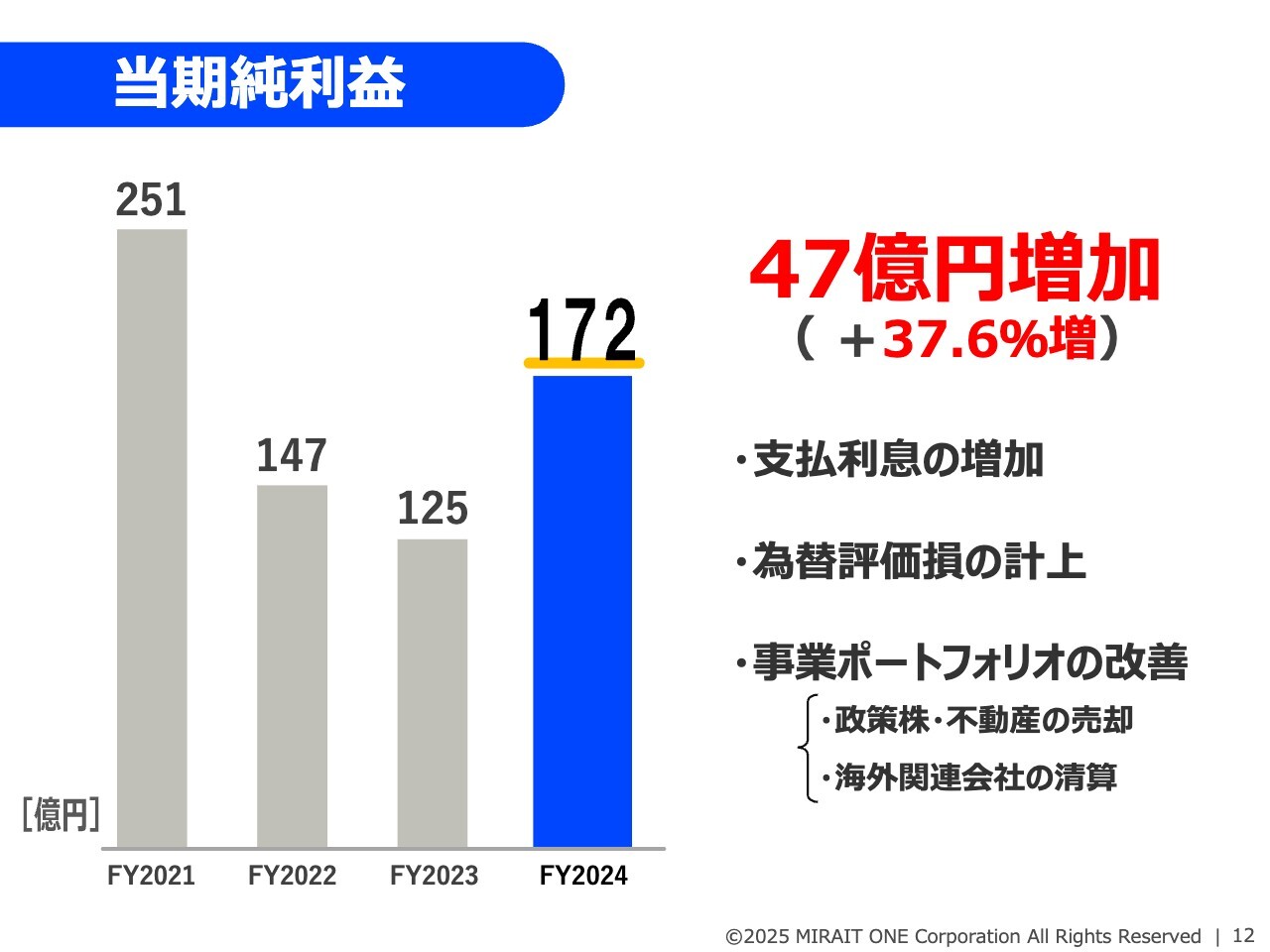

当期純利益

当期純利益についてです。前期比47億円増の172億円と増益になりましたが、伸び率は営業利益に比べると37.6パーセントと若干抑えられています。

その要因として、営業外損益の部分でM&A資金のための有利子負債増加による支払利息の増加があります。これは当初から想定して織り込んでいましたが、これに加えて為替変動による一定の影響がありました。具体的には、海外の関連会社向け貸付等の債権に評価替えが生じ、2023年度は益でしたが、2024年度にはそれが損に変わりました。

特別損益については、政策株や遊休不動産の売却益を計上する一方で、海外関連会社、具体的にはフィリピンで展開している通建会社の清算に伴う特損を計上しています。これは一過性の要因です。

中期戦略の方向性に沿って事業の選択と集中を行い、ポートフォリオの改善を着実に進めているところです。

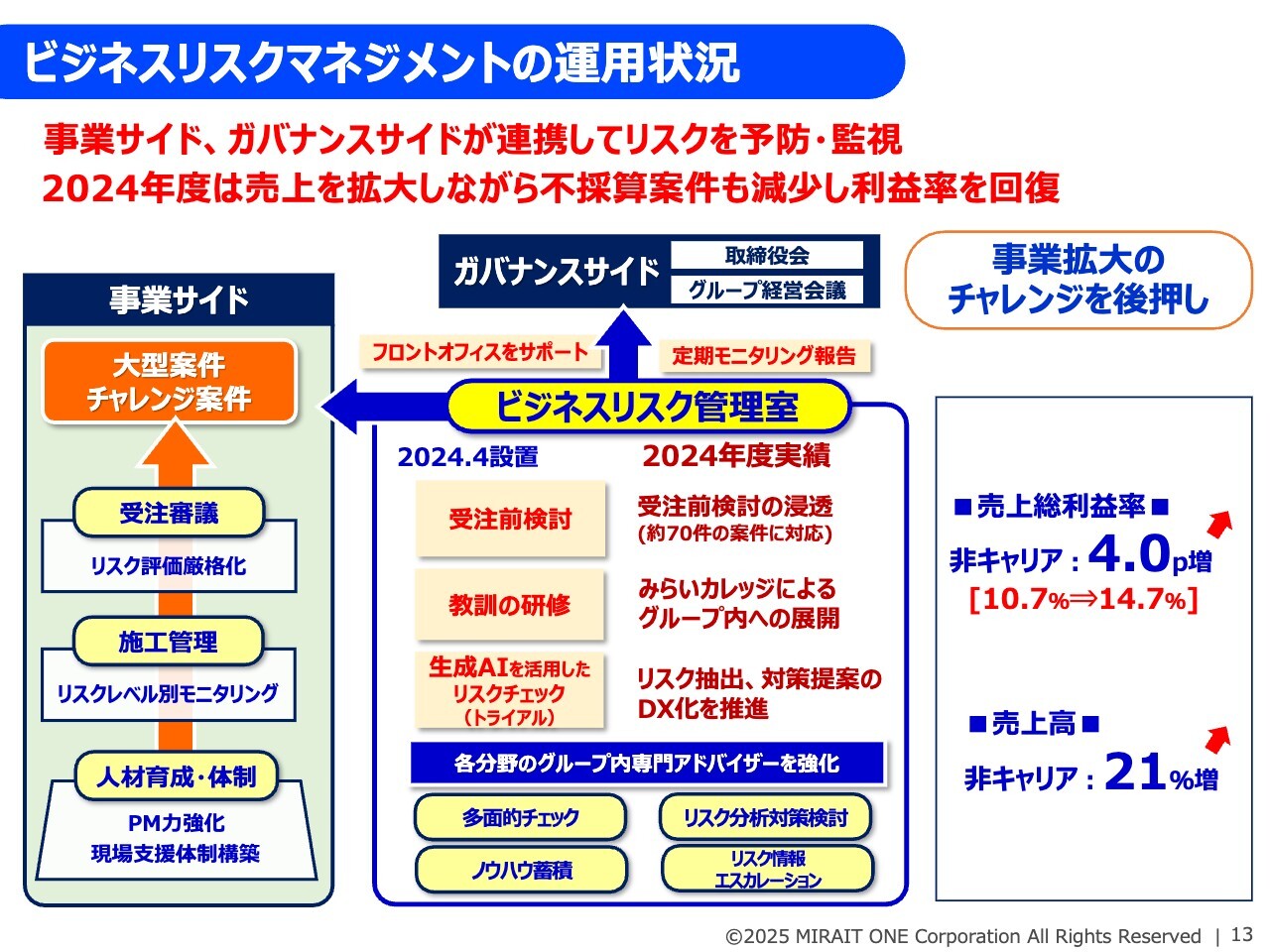

ビジネスリスクマネジメントの運用状況

利益面に関してご心配をおかけしていた、いわゆる不採算案件について、ビジネスリスクマネジメントの運用状況をまとめたスライドをご用意しました。

2024年度は大型不採算案件が終息し、利益は回復しています。これは2024年4月にスタートしたビジネスリスクマネジメント体制が順調に立ち上がってきたことも大きな要因だと考えています。

スライド左側にある事業サイドでは、各事業部門が着実にリスクマネジメントへの取り組みを強化しました。また、スタッフサイドにはビジネスリスク管理室を本社コーポレート部門に作り、全体としてガバナンスサイドの牽制機能を強化しています。この2つが取り組みの大きなポイントとなっています。

ビジネスリスク管理室では、案件の種類に応じて、かつてその仕事で失敗も含めてさまざまな経験を積んだ各分野の社内の専門家を、専門アドバイザーとしてプールしています。

その専門アドバイザーを新規の個別案件にアサインし、年間約70件の大型案件について、受注前のリスク評価、分析、対策などについて、アドバイスを含め、各セクションでさまざまに議論しています。さらには受注後の案件についても進捗状況を十分にモニタリングし、毎月の取締役会に報告するプロセスをとってきました。

また、ナレッジの共有にも取り組んでいます。過去の大型不採算案件の事例分析を行い、そこから得られたノウハウをナレッジ化したものを、私どもの社内教育機関である「みらいカレッジ」で教育コンテンツとして提供しています。

研修を通じて、これらを同じ分野に取り組む社員や役員たちに確実に共有することで、過去の失敗、同じ過ちをグループの中で繰り返さないための仕組み作りを徹底してきました。

このような取り組みの効果もあり、不採算案件は大幅に減少しています。スライド右側に示したとおり、非キャリア事業においては、売上高は前期比21パーセント増と成長にチャレンジするとともに、売上総利益率は4.0ポイントの改善を実現してきました。

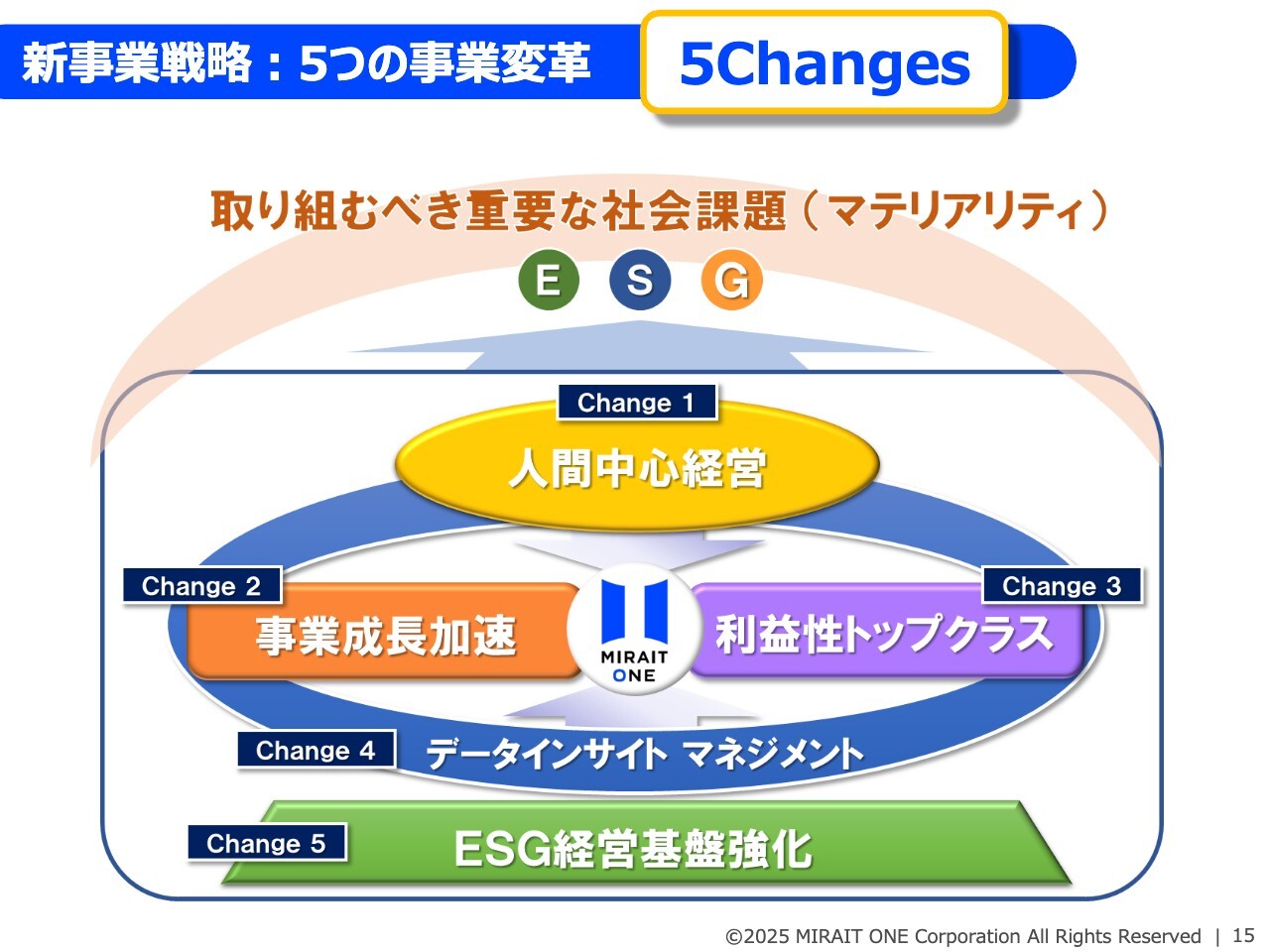

新事業戦略:5つの事業変革

「 MIRAIT ONE Group Vision 2030 」の進捗状況についてお話しします。毎回お示ししているスライドの図は、事業戦略の柱となる5つの事業変革テーマ「5Changes」を表しています。

Change 1 人間中心経営の進展

「5Changes」における特徴的な施策について、項目別に進捗をご説明します。Change 1は、経営のど真ん中である「人間中心経営」です。我々の成長を支えているのは人ですので、事業のシフトを人で支えていく人財流動が最大のポイントになっています。成長分野の人財流動は、2024年度に累積700名を超えており、2026年までには1,000名を超える目標達成に向けて着実に進展しています。

さらにそれを支える教育機関の「みらいカレッジ」では、2024年度は社員の利用は100パーセント近くまで進んでいます。今はパートナー企業、協力会社のみなさまにも利用を広めていく目標設定を行っており、利用率は56.3パーセントと目標を超えるかたちで大幅に伸びました。今年度は60パーセントを目指して取り組んでいきたいと思います。

ワークライフスタイル改革の推進では、まず1つはエンゲージメントサーベイのスコアアップに取り組んでいます。社員の定着、社員のモチベーションアップのためにも、エンゲージメントサーベイをきちんとフォローアップしていきます。

加えて、労働力不足への対策を含めたシニアへの対応については、シニアの働き方改革として退職再雇用の拡大・充実を図っています。特にシニアの活躍を促す人事制度の改革を行いました。

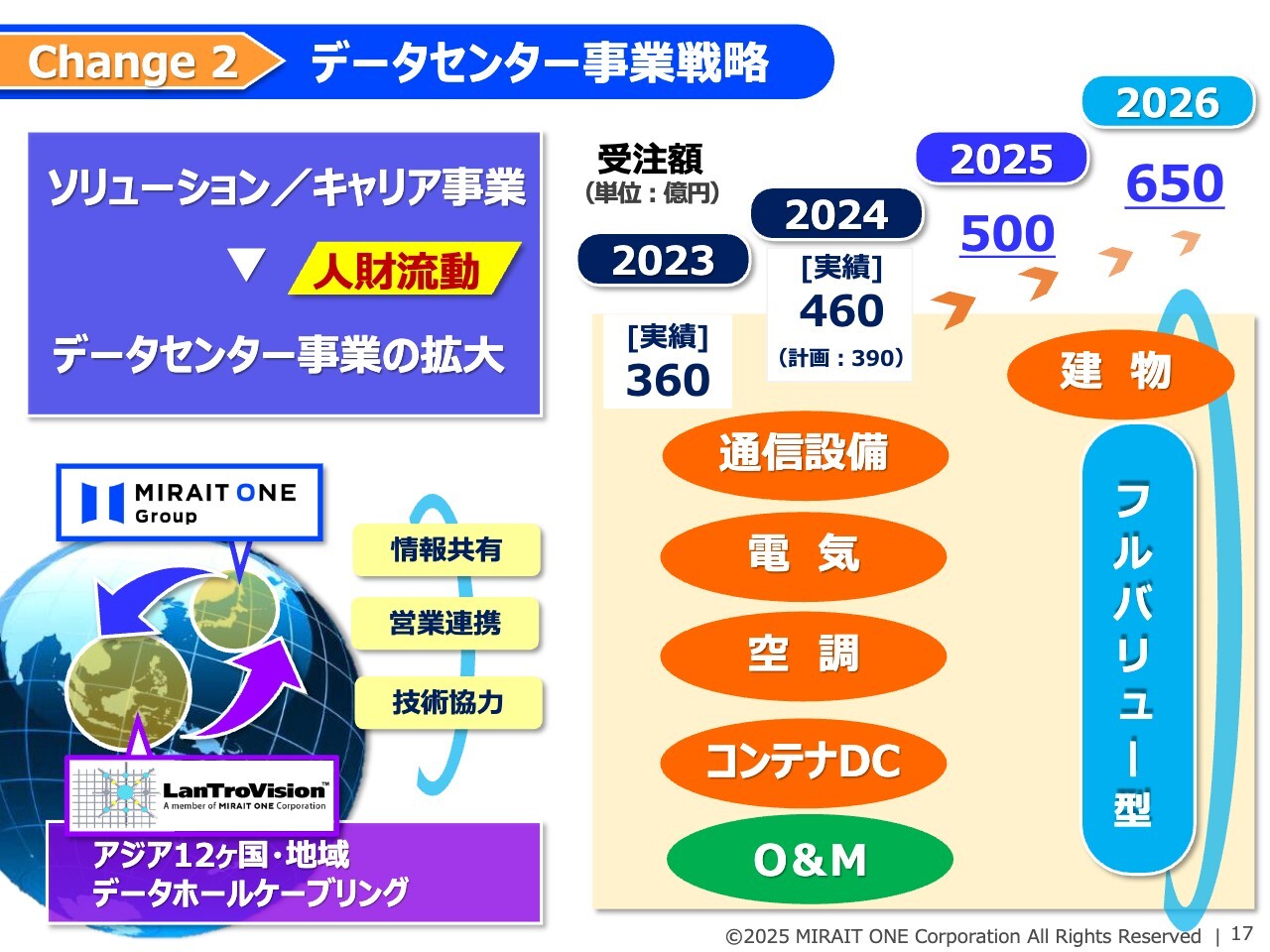

Change 2 データセンタ事業戦略

Change2「事業成長加速」について、当社グループのデータセンタ事業戦略の全体像をご説明します。現在は、データセンタ内のサーバー、ラック、配線に関わるDCケーブリング工事などの通信設備工事を、主力事業として日本を含めアジア12ヶ国に展開しているほか、電気・空調の施工、大阪での自社DC運営事業を行っています。特に電気分野では、無停電非常電源設備であるUPSの施工を拡大させています。

2024年度の受注高は390億円を想定していましたが、結果として想定を70億円上回る460億円となりました。

2025年度は、AIの拡大によって急速に需要が高まっているGPUリソースをタイムリーに提供するコンテナ型データセンタを本格展開し、500億円の受注を計画しています。データセンタ事業は私どもの得意領域です。

第5次中期経営計画の最終年である2026年度に向けては、西武建設によるデータセンタの建屋建設も加え、通信設備、電気、空調、コンテナまで、ミライト・ワングループならではのフルバリュー型でデータセンタ事業を拡大し、O&Mも含めて受注額を650億円に伸ばしていく計画です。

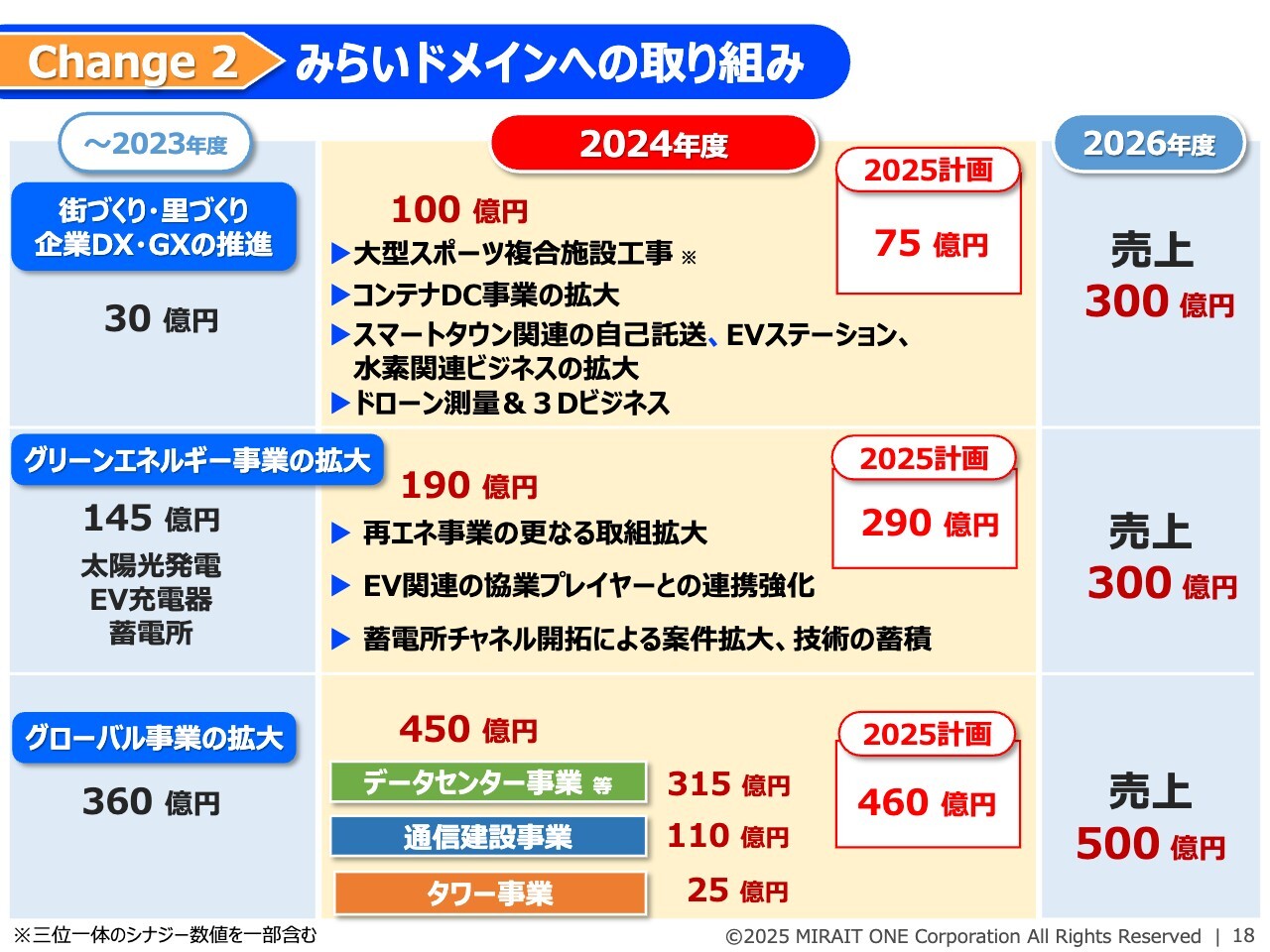

Change 2 みらいドメインへの取り組み

そのほか、Change2の取組みとして、街づくり・里づくり事業やグリーンエネルギー事業、グローバル事業の売上も確実に拡大しています。

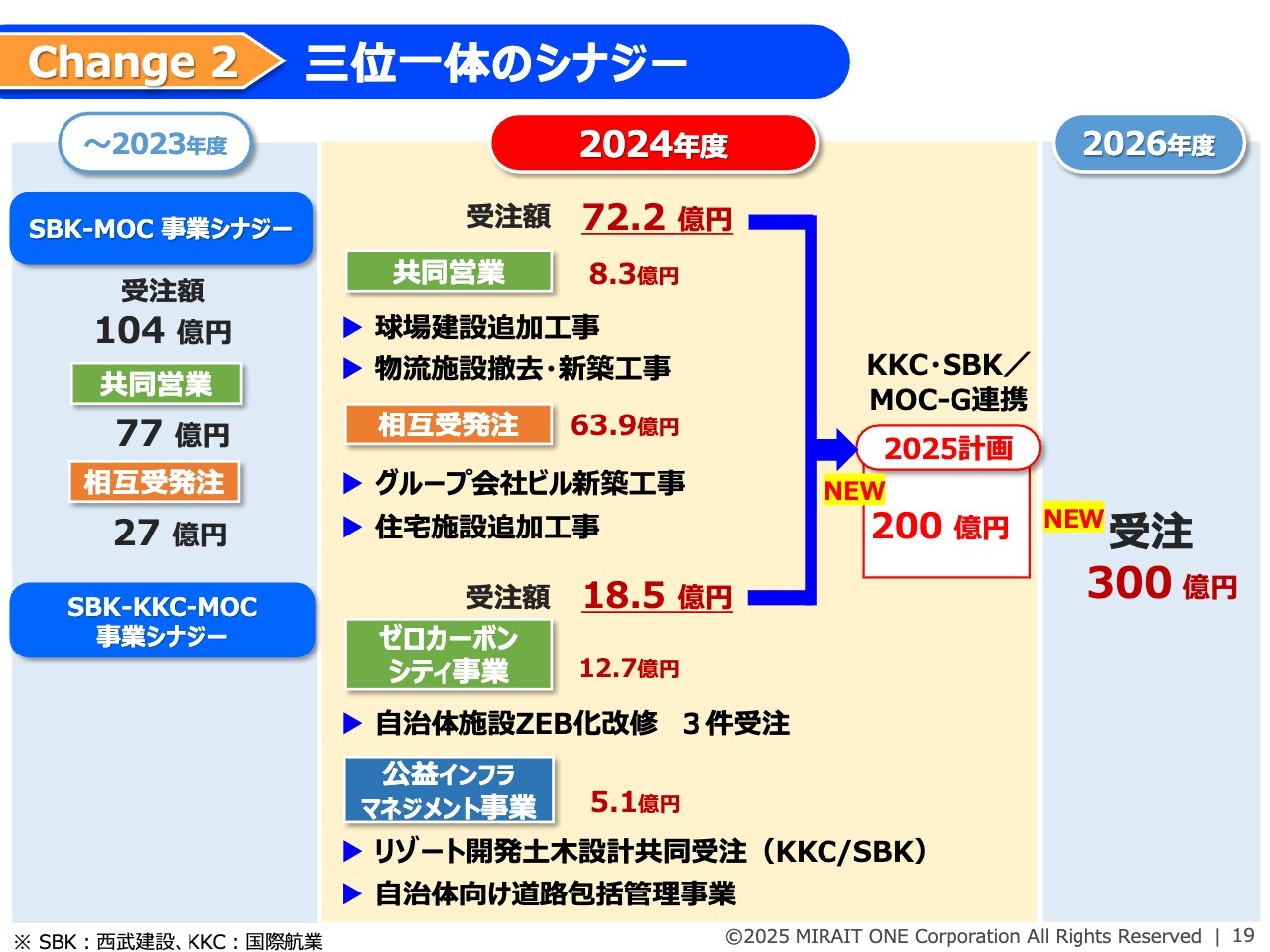

Change 2 三位一体のシナジー

旧ミライト・ワングループと、新しくグループに加わった西武建設、国際航業との三位一体のシナジー効果ついてご説明します。

まず西武建設とミライト・ワンの2社シナジーとしては、継続して新領域を広げていく共同営業、ゼネコンとサブコン間の相互受発注の拡大に取り組み、2024年度の受注実績は合計で72億2,000万円となりました。

これに国際航業を加えた3社シナジーでは、国際航業が強みを持っている自治体に対するアプローチ力を起点にして、自治体のZEB化改修や脱炭素化の支援などに取り組んでいます。

また、今は社会インフラの保全の問題が非常に大きなテーマになっています。道路包括管理事業からスタートした上下水道も含めた公共インフラのマネジメントについても、我々は三位一体でさらなる展開に向けてアプローチを拡大しています。

自治体のZEB改修や道路包括管理事業の受注により、2024年度は計画値の10億円を大きく上回る18億5,000万円の受注となりました。まだスタートしたばかりですが、確実な手応えを感じています。

これまで2社シナジーと3社シナジーをそれぞれ別のページで別々にご説明していましたが、2025年度からはこの目標額などを整理してご案内しています。三位一体のシナジー効果として、2025年度は200億円、2026年度には300億円を目指していきたいと考えています。

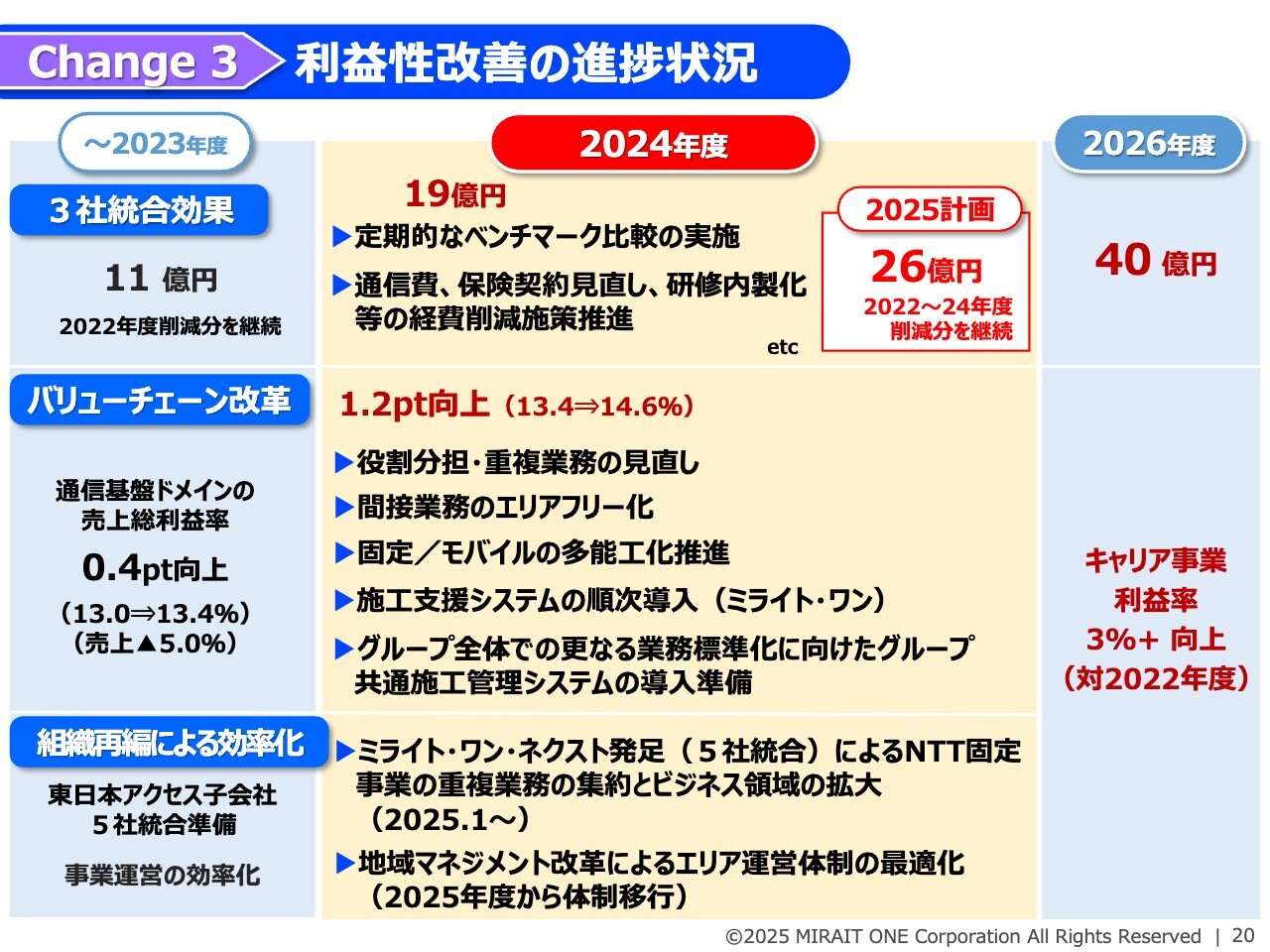

Change 3 利益性改善の進捗状況

Change 3「利益性トップクラス」を目指した取り組みの進捗です。利益性と生産性向上に関する部分です。旧ミライト、旧ミライト・テクノロジーズをミライト・ホールディングスに吸収した2022年7月の3社統合により、グループ内のベンチマーク比較などを行い、19億円のコスト削減を実現しています。

キャリア事業については、特にバリューチェーン改革を進めており、2024年度は通信基盤ドメインの売上総利益率を13.4パーセントから14.6パーセントへ、1.2ポイント向上させています。対2022年度で1.6%の向上を果たし、着実に効率化を図っています。

組織再編による効率化について、構造的にさまざまな取り組みも行っています。キャリア事業の施工を担う100パーセント子会社5社の統合で発足したミライト・ワン・ネクストでの業務集約や、東北、中国、四国地方、私たちが地域の主要会社を持つエリアでの地域マネジメント改革も推進し、一層の事業運営の効率化を図っています。

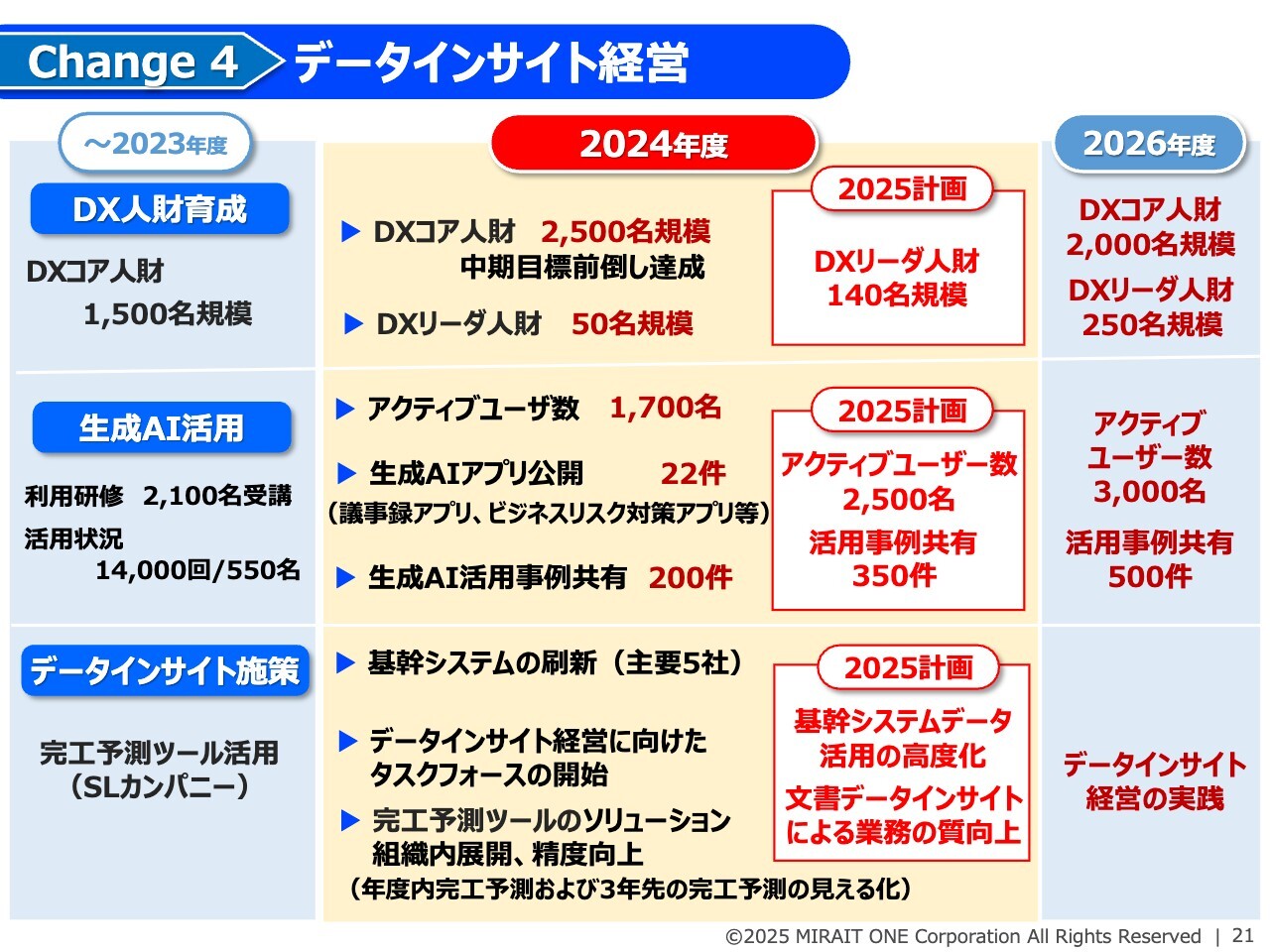

Change 4 データインサイト経営

Change4の「データインサイト経営」については、2024年度においてDX人財の育成に注力し、生成AIの活用に取り組むとともに、基幹システムの刷新を実施しました。

2025年度は刷新した基幹システムを徹底的に活用することで、データインサイト経営の高度化を図っていくことが目標となります。

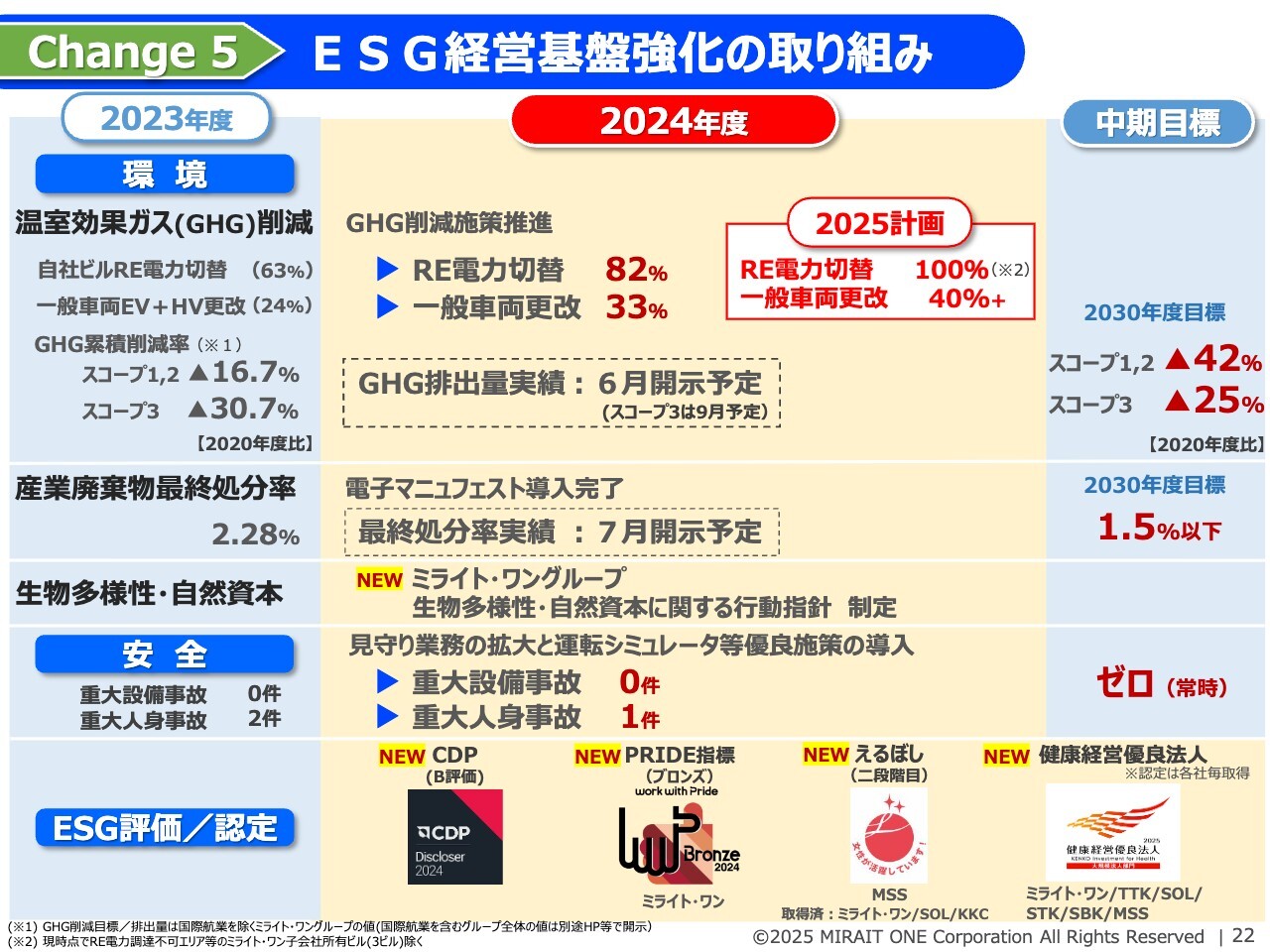

Change 5 ESG経営基盤強化の取り組み

Change5「ESG経営基盤強化」の進捗状況です。当社のマテリアリティの1つである「環境にやさしく強靭な街づくり・里づくりへの貢献」を目指します。また、引き続きGHG削減に精力的に取り組むとともに「生物多様性・自然資本に関する行動指針」を制定し、社員一人ひとりの環境に対する意識醸成に努めていきます。

また、引き続き私どもの要となる安全施策の推進とともに、「PRIDE指標」「えるぼし」等の認定取得にも取り組んでいます。引き続き情報開示と基盤強化を図っていきたいと思います。

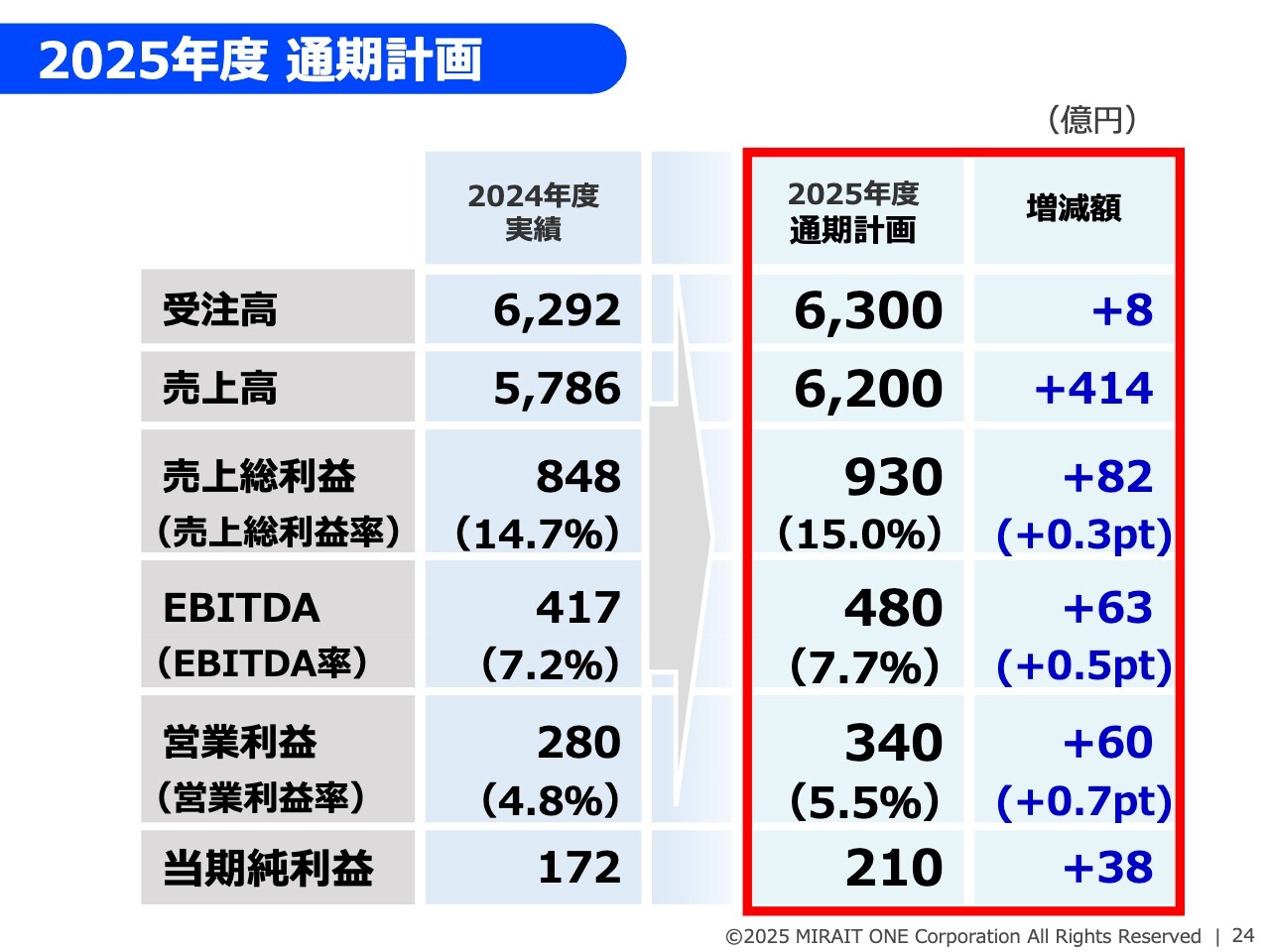

2025年度 通期計画

2025年度の通期計画についてお話しします。通期計画は受注高6,300億円、売上高6,200億円、EBITDA480億円、EBITDA率7.7パーセント、営業利益340億円、営業利益率5.5パーセント、当期純利益210億円の目標を設定しています。

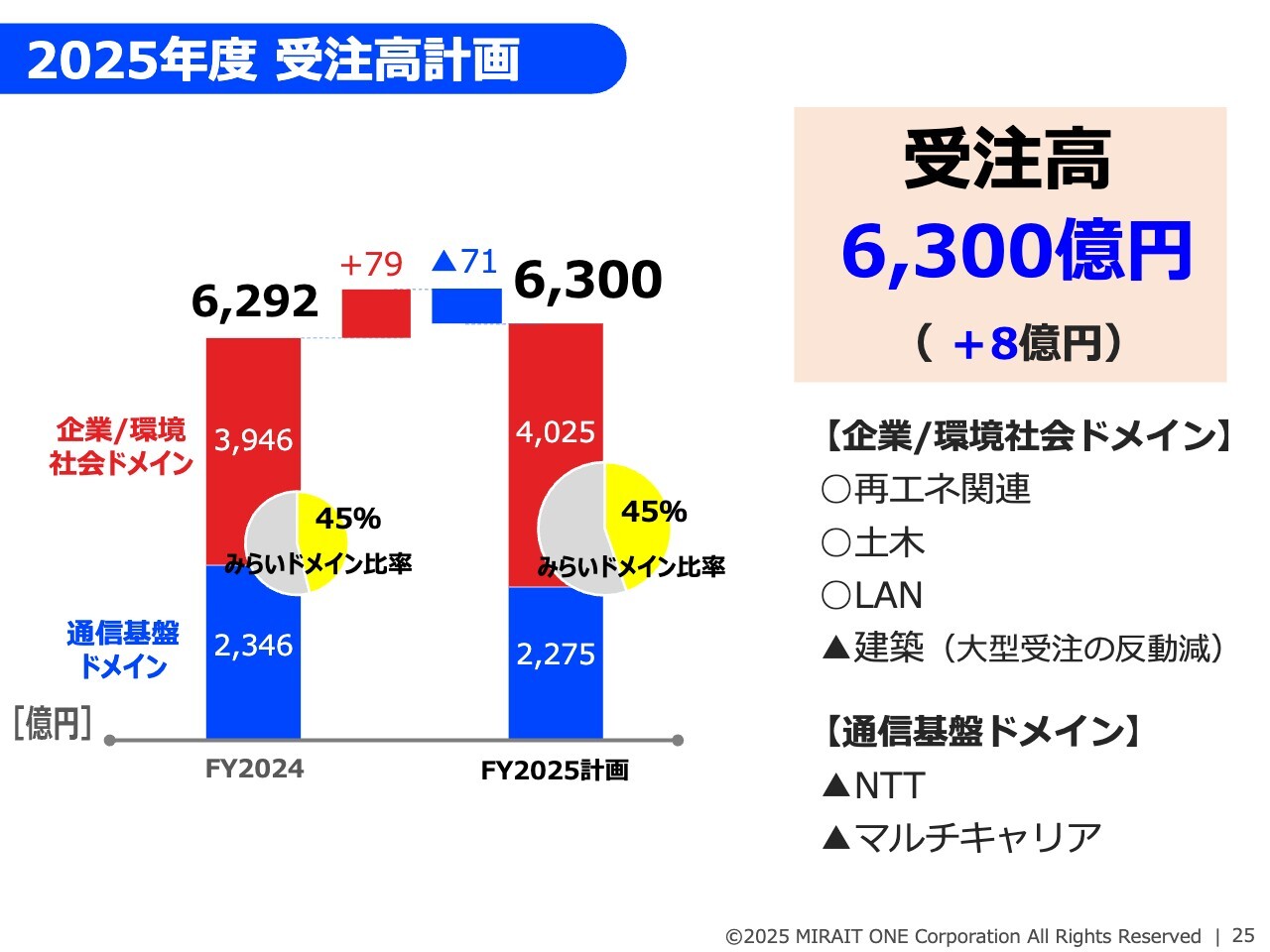

2025年度 受注高計画

受注高計画は前期比で微増となる6,300億円です。2024年度の受注が好調だった通信基盤ドメインは前期比で約70億円の減少を見込んでいますが、再エネ関連や土木、データセンタ関連分野により、企業/環境社会基盤ドメインで約80億円の増加を見込んでいます。

2025年度はやや保守的な計画ですが、しっかりとこの水準を確保し、さらに超えていけるよう積極的に取り組んでいきたいと思います。

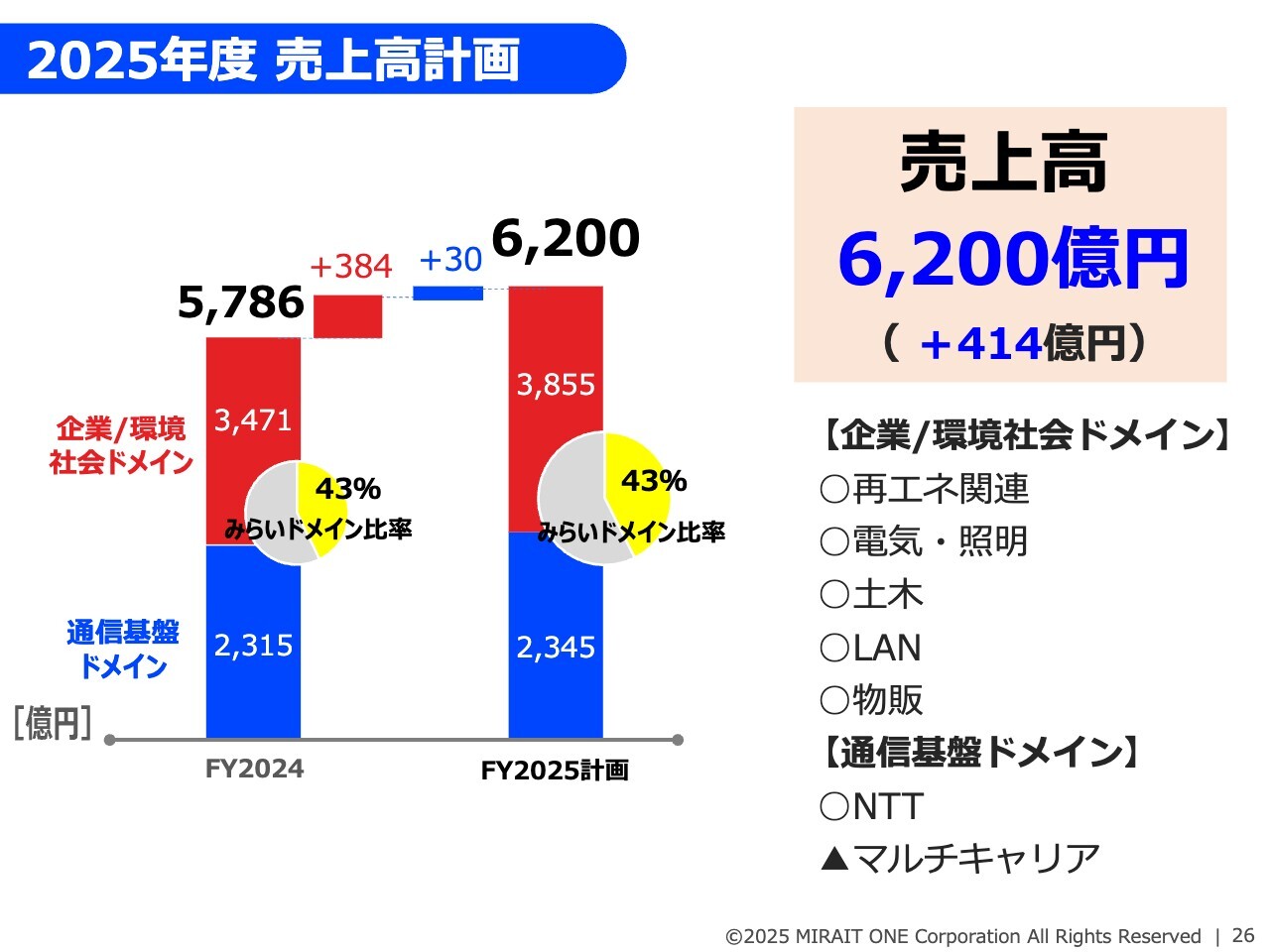

2025年度 売上高計画

売上高計画は、前期比414億円増加の6,200億円です。通信基盤ドメインは、前年度の受注が好調だったNTT事業の完工促進により前期比30億円の増加、企業/環境社会基盤ドメインについても再エネ関連、土木、データセンタ関連分野を中心に前期比384億円の増加を見込んでいます。

なお、売上高に占める「みらいドメイン」比率は、従来からの通信基盤ドメイン、企業/環境社会基盤ドメインの増加により43パーセントと2024年度並みを見込んでいます。中期目標である45パーセント以上に向けて順調に推移しています。

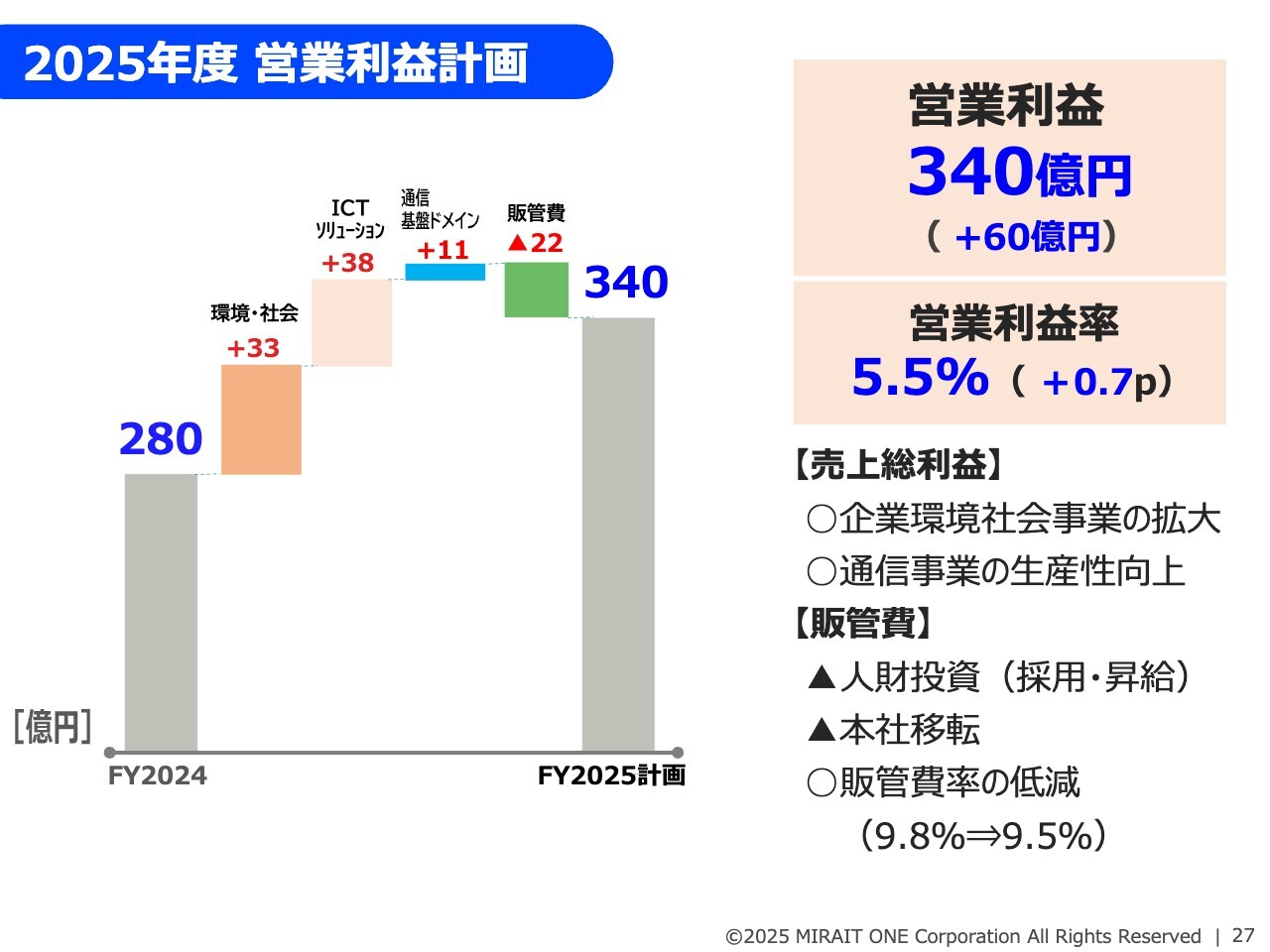

2025年度 営業利益計画

営業利益計画の増減要因のスライドです。トップラインの拡大とさらなる生産性の向上により、前期比60億円増の340億円と、過去最高益を目指します。営業利益率は5.5パーセントの計画です。

なお販管費については、来年4月の本社移転に伴う一過性の費用のほか、採用・昇給、従業員の処遇改善などにより22億円の増加となりますが、販管費率は9.8パーセントから9.5パーセントに抑制する計画です。継続してコスト削減に取り組んでいきたいと考えています。

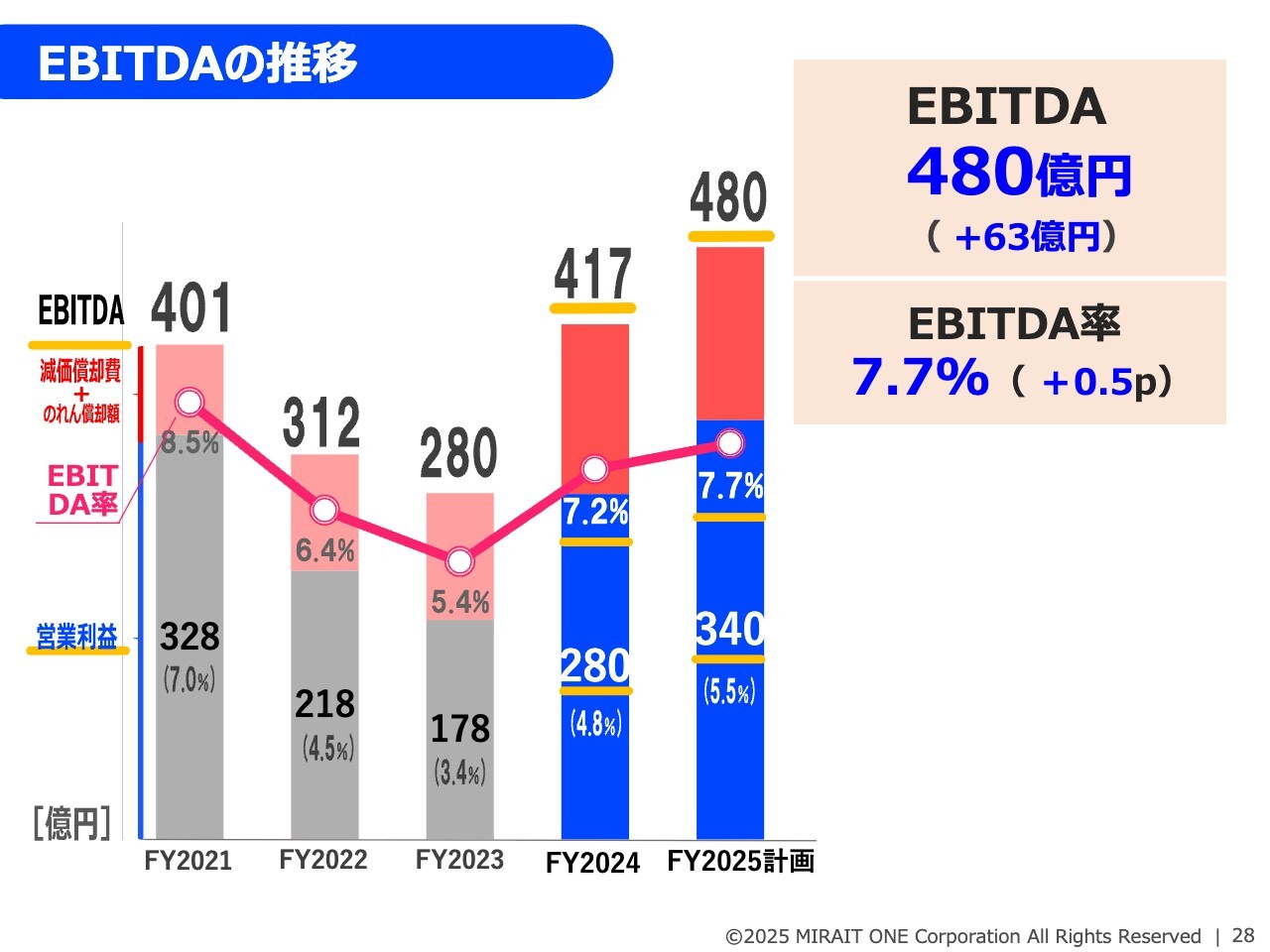

EBITDAの推移

EBITDAの推移です。2025年度は480億円、EBITDA率で7.7パーセントを目指しています。持続的なキャッシュの創出に努めていきたいと思います。

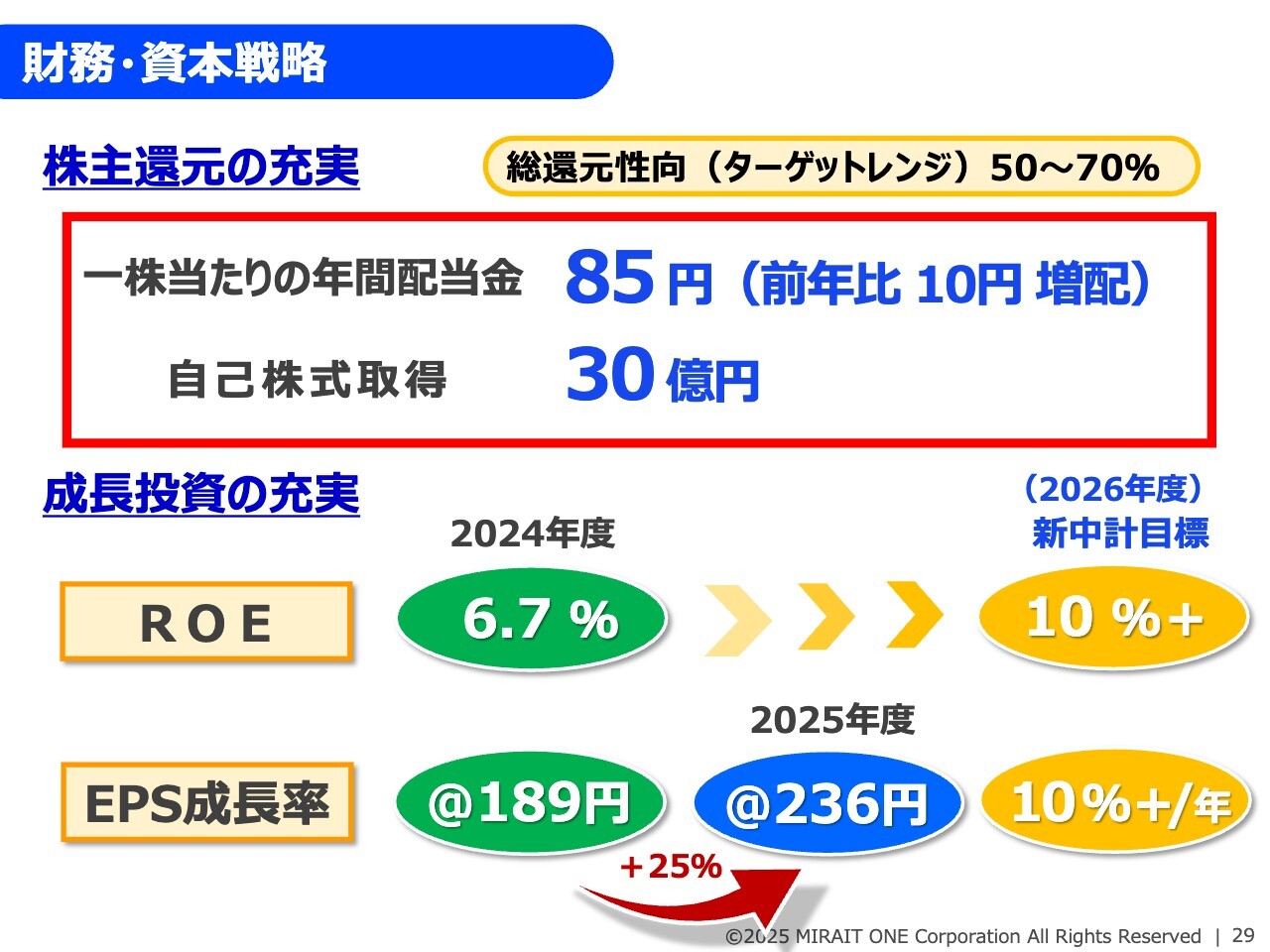

財務・資本戦略

株主還元についてです。2025年度も、還元方針は「安定的な配当成長と機動的な自己株式取得」を基本としています。総還元性向は50パーセントから70パーセントをターゲットレンジとして積極的に実施していく方針です。

2025年度も増収増益の計画であることから、配当は前年度同様10円増配の年間85円、自己株式取得30億円を決議しました。これにより現時点での総還元性向は約50パーセントとなります。

ROEについては、2024年度は6.7パーセントとなり、2023年度の5.0パーセントから1.7パーセント向上しましたが、中期目標10パーセント以上に対し、より一層ステップを踏んでいく必要があると考えています。そのため2025年度は8パーセント程度を計画をしています。EPSは前期比25パーセント増の236円を見込んでいます。

私からのご説明は以上です。ありがとうございました。

質疑応答:2025年度営業利益計画の増減要因について

質問者:2025年度営業利益の増減要因について2点お願いします。1つ目は、環境・社会とICTソリューションの伸びについてです。おそらく採算性のよい案件が増えてきているのかと思いますが、増益となる要因についてもう少し詳しく教えてください。

2つ目は、マイナス22億円の販管費についてです。本社移転費用や人件費の増加などを踏まえると、かなり伸びを抑制されていると思います。特にどのような部分で削減努力をされて

新着ログ

「建設業」のログ