提供:株式会社チェンジホールディングス 2025年3月期 本決算説明及び中期経営計画発表会

【QAあり】チェンジHD、営業利益前年比+83.1%と大幅増益 28年3期に1.7倍の営業利益230億円を目指す中計公表

目次

福留大士氏:チェンジホールディングス代表取締役兼執行役員社長の福留です。どうぞよろしくお願いします。

本日のアジェンダです。2025年3月期の通期実績と2026年3月期通期業績見通しについてご説明した後、中期経営計画についてお話しします。

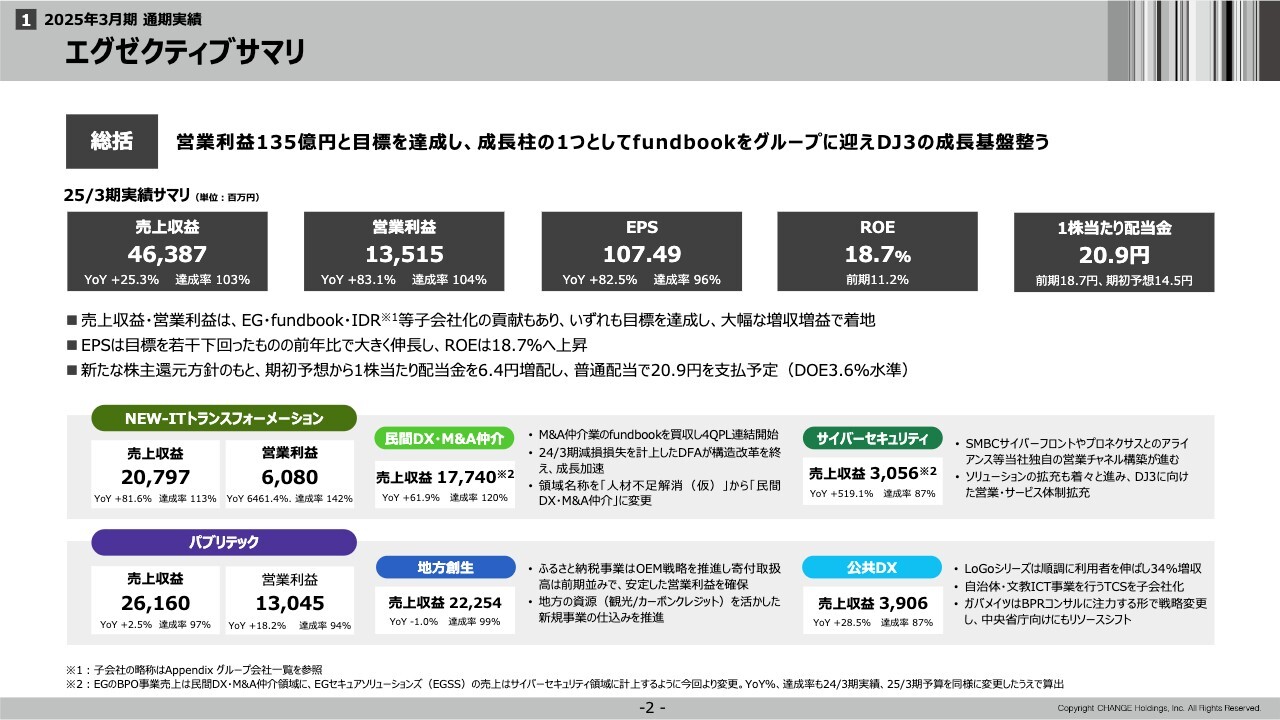

エグゼクティブサマリ

2025年3月期の通期実績です。総括としては、営業利益は約135億円と、目標の130億円を達成しました。成長の柱の1つとしてfundbook社をグループに迎え、この後説明する中期経営計画「Digitize & Digitalize Japan (Phase 3)」(以下、「DJ3」)の達成に向けた成長基盤が整いました。

2025年3月期の実績サマリーは、スライドに記載のとおりです。ハイライトとしては、1株当たりの配当金を、期初予想の14.5円から20.9円に増配しています。後ほど新しい株主還元方針についてご説明します。

各事業の概況です。NEW-ITトランスフォーメーション事業に関しては、売上収益が207億9,700万円、営業利益が60億8,000万円となりました。

民間DX・M&A仲介領域については、今まで領域の名称を「人材不足解消(仮)領域」と呼んでいましたが、fundbook社の加入に伴い、名称を変更しました。fundbook社については、第4四半期から我々のPLへの連結を開始しています。

また、2024年3月期には減損損失を計上したDFA Robotics社が構造改革を終えて大幅に損益を改善し、成長を加速させています。

サイバーセキュリティ領域については、営業面ではSMBCサイバーフロント社やプロネクサス社といった非常に顧客基盤の豊富なパートナーとアライアンスを組み、当社独自の営業チャネルの構築をしています。また、商材という観点でソリューションの拡充も着々と進み、DJ3に向けた営業・サービス体制の拡充ができています。

パブリテック事業は、官公庁向けビジネスという位置づけの事業です。地方創生領域のふるさと納税事業では、いろいろなパートナーとのOEMを進めています。例えば、最近では、カブアンド社の「KABU&ふるさと納税」では、代表の前澤友作氏がSNSで報告しており、ふるさと納税の利用金額が90億円超とありました。

OEM戦略を推進し、寄付の取扱高をしっかり前期水準に持ってくることにより、安定した営業利益を確保することができました。

また、地方の資源、特に外国人向けの観光資源や、地方の農業や林業がカーボンクレジットを生み出していくような事業の準備を推進しています。

公共DX領域では、我々の自治体向けのSaaSビジネスのLoGoシリーズは順調に利用者を伸ばしています。

また、自治体・文教ICT事業では、秋田県大館市にある東光コンピュータ・サービス(以下、TCS)社を子会社化しています。

ガバメイツ社に関しては、これまでの自治体向けのソリューションの開発を、BPRとセットにしていましたが、BPRコンサルに注力するかたちで戦略を変更しました。防衛省をはじめとした中央省庁向けにも、資源を大きくシフトしています。

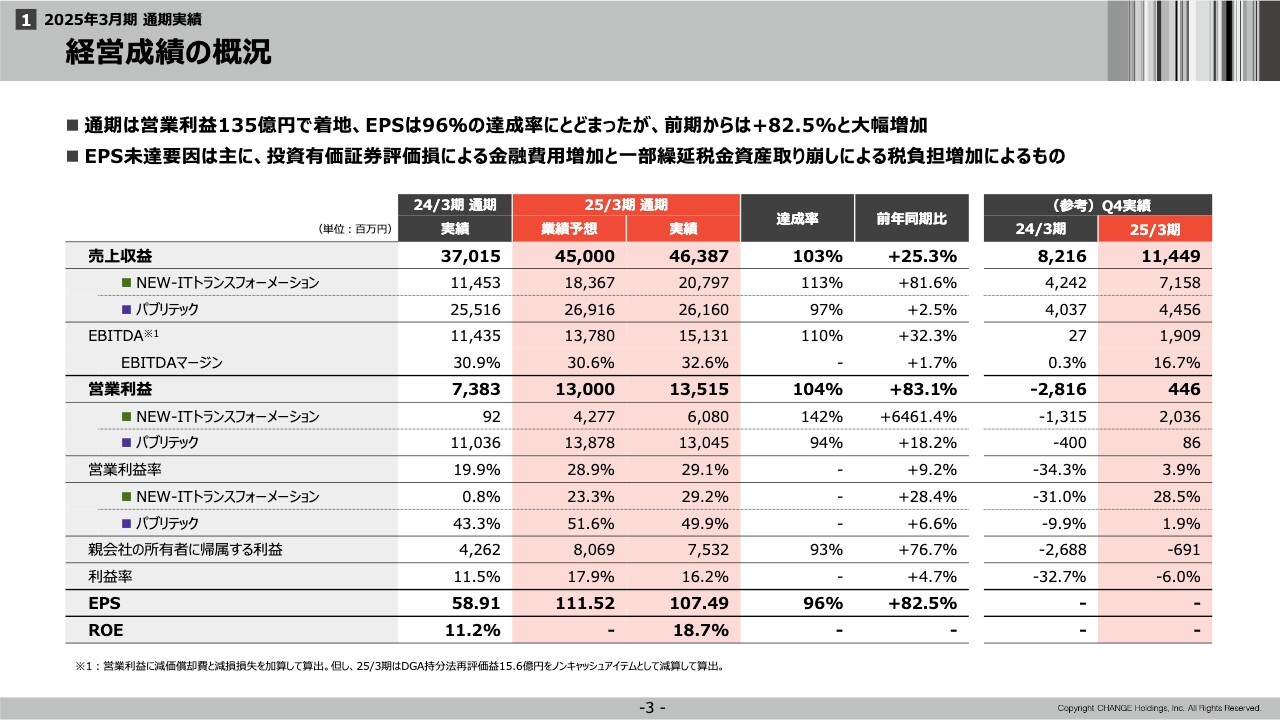

経営成績の概況

経営成績の概況はスライドのとおりです。個別の数値や内容についてご説明します。

まず、EPSが達成率96パーセントと、100パーセントを割っています。EPS未達要因は主に、投資有価証券の評価損による金融費用の増加です。

また、当社やガバメイツ社の一部繰延税金資産の取り崩しにより、法人税の税率が上がり、税負担が増加したことによるものです。

営業利益は業績予想を上回る水準でしたが、この2つの要因によって、親会社の所有者に帰属する利益と、それを総発行株式数で割ったEPSが、目標未達となりました。

しかしながら、EPSは前年同期比82.5パーセント増と大幅に増加しています。

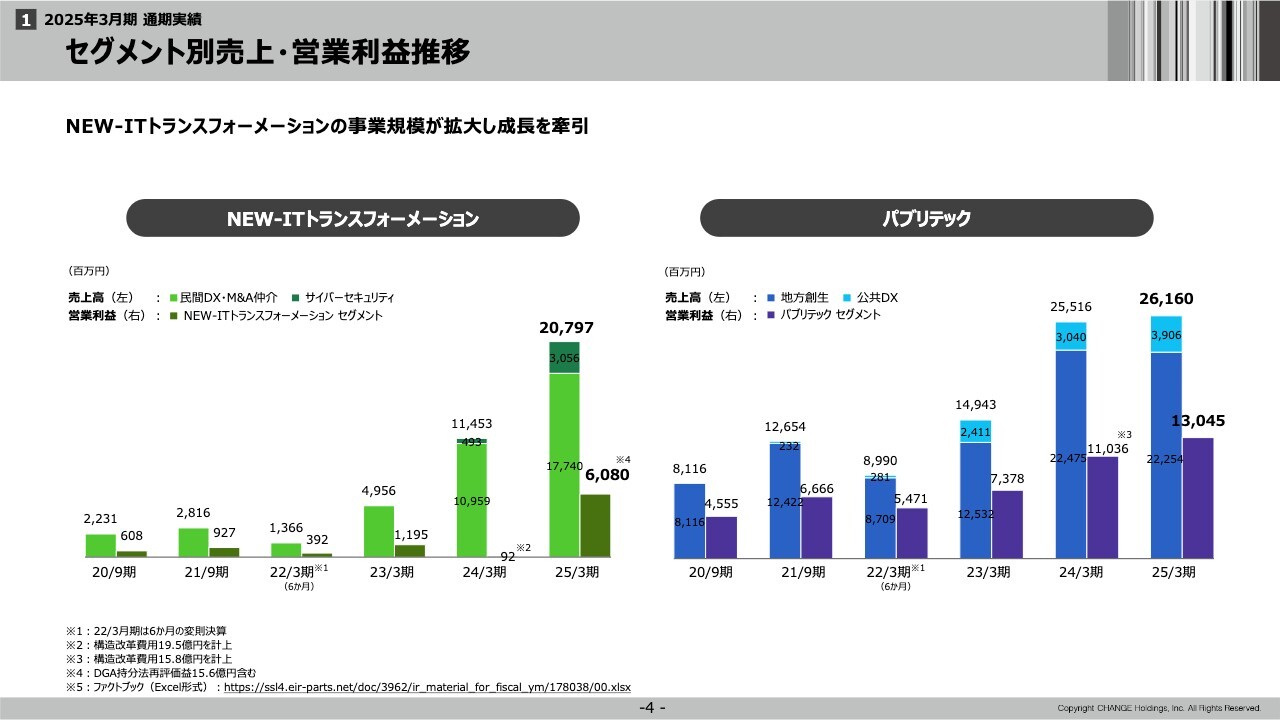

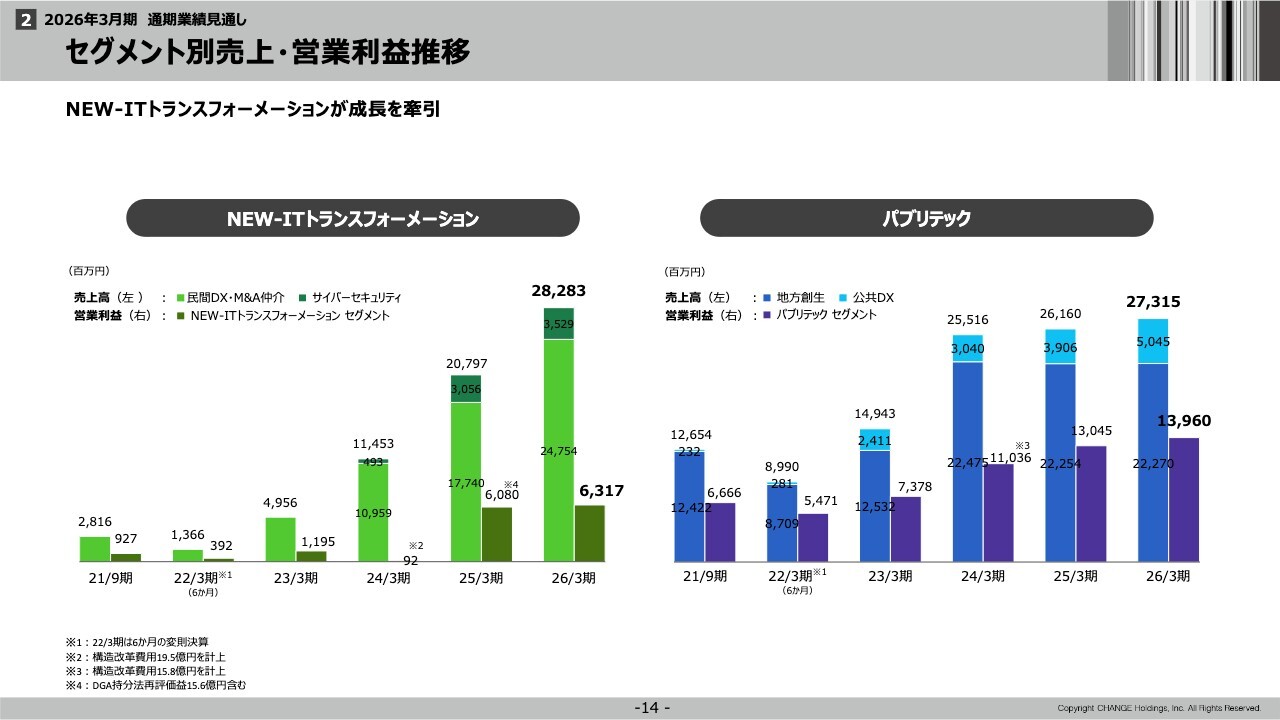

セグメント別売上・営業利益推移

セグメント別の売上・営業利益です。NEW-ITトランスフォーメーション事業の売上高は、2023年3月期の50億円という水準から、昨年は115億円、今年は207億円と、パブリテック事業の事業規模と並ぶ寸前くらいまで大幅に成長してきています。

NEW-ITトランスフォーメーション事業セグメント利益も60億8,000万円と、しっかりとした収益が出ています。

民事向けのビジネスであるNEW-ITトランスフォーメーション事業と、公共向けのビジネスであるパブリテック事業をうまくバランスして事業のポートフォリオを安定させるという当初の狙いは達成できたと考えています。

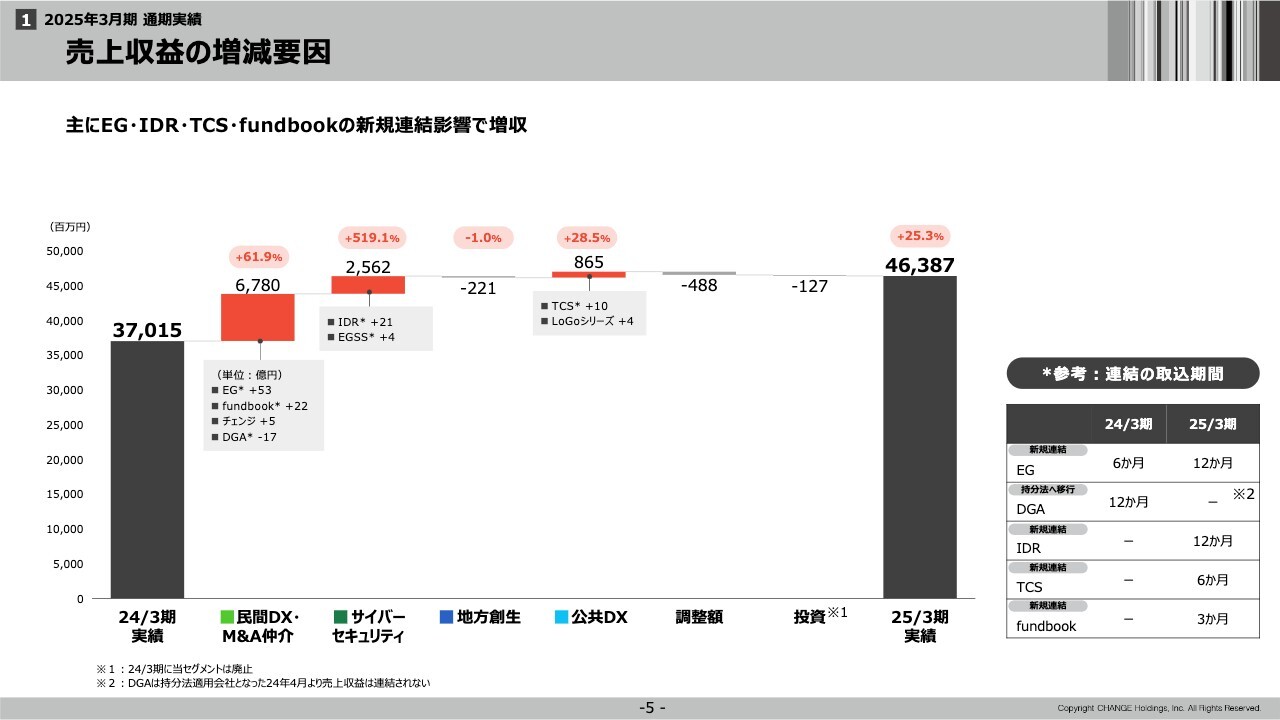

売上収益の増減要因

売上収益の増減要因です。売上収益は、2024年3月期の370億円から、今期は463億8,700万円と、前年同期比25パーセント程度増えています。

内訳に関しては、NEW-ITトランスフォーメーション事業の民間DX・M&A仲介領域が牽引しており、約70億円弱の増加となっています。また、同事業のサイバーセキュリティ領域も25億6,200万円の増加となっています。

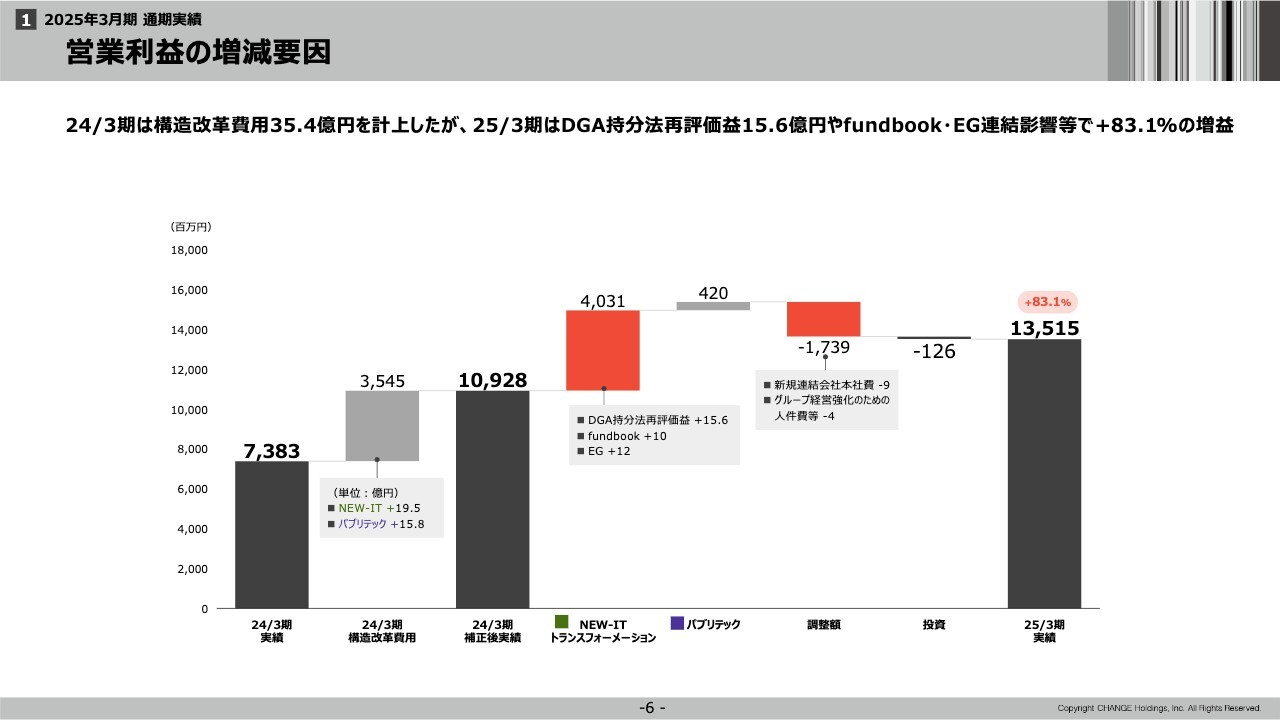

営業利益の増減要因

営業利益の増減要因です。2024年3月期では、一時的な特別損失のようなかたちで、構造改革費用を計上していました。

NEW-ITトランスフォーメーション事業ではDFA Robotics社の減損損失、そして、パブリテック事業では、エネルギー事業関連で合計35億円の構造改革費用を計上しました。

約110億円のガイダンスに対して約35億円の構造改革費用を出すことによって、2024年3月期の営業利益は73億8,300万円で着地しましたが、前述の損失を除いた実力値で言うと目標の110億円の水準に達しています。

この補正後の実績に、一時的な利益になりますが、ディジタルグロースアカデミア(DGA)社の持分法の再評価益と、M&Aの効果として、fundbook社のプラス分と、イー・ガーディアン社のプラス分が増益要因として計上されています。

調整額のマイナス17億3,900万円は、主に新規連結会社の本社費の9億円増加や、グループ経営強化のための人件費として4億円増加によるものです。その結果、差し引きして、2025年3月期の実績は約135億円となっています。

2024年3月期の73億8,300万円との対比で見ると、83.1パーセントの増益となりました。

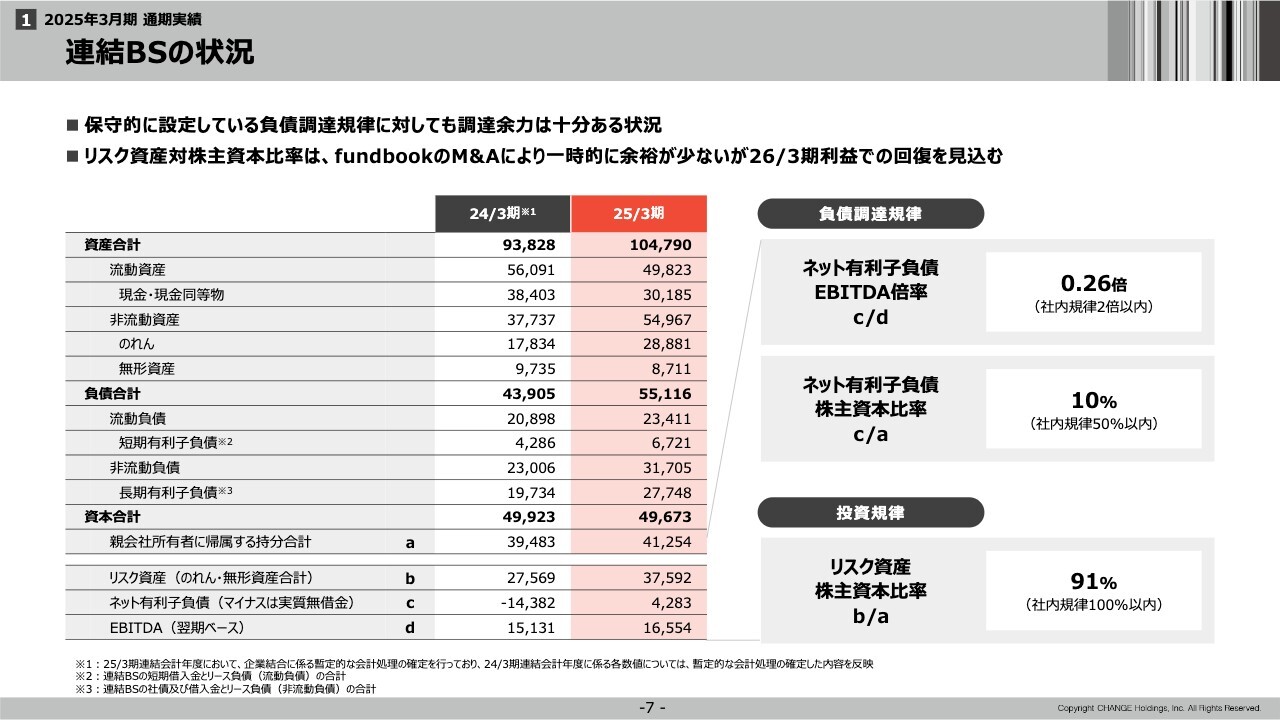

連結BSの状況

バランスシートの状況です。財務規律をしっかり守りながら、PLを改善していくことが、我々のポリシーです。

スライド右側に記載した負債調達規律についてご説明します。ネット有利子負債が42億8,300万円になっています。我々の収益力であるEBITDAに対してネット有利子負債の倍率は0.26倍となっています。社内規律である2倍以内に収まっており、十分に負債の調達余力があると考えています。

また、ネット有利子負債を株主資本で割ると、10パーセント程度となります。こちらも、社内規律である50パーセント以内という設定の範囲内に収まっており、十分負債の調達余力があると考えています。

投資規律の観点では、のれんと無形資産の合計値をリスク資産と我々は評価しており、リスク資産は375億9,200万円となります。この数値を親会社の所有者に帰属する持分合計で割ると91パーセントとなり、社内規律の100パーセント以内に対して、すでに91パーセントものリスク資産を抱えていることになります。

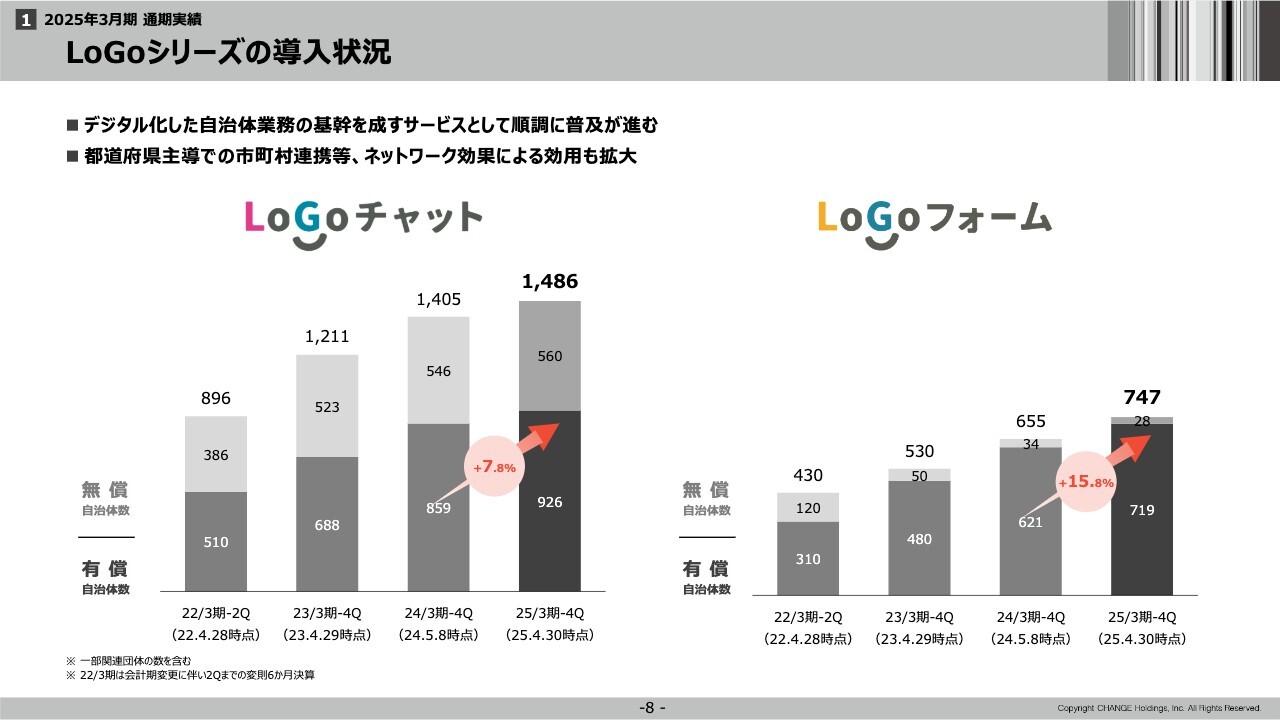

LoGoシリーズの導入状況

LoGoシリーズの導入状況は、安定的に伸びてきており、順調に普及が進んでいます。「LoGoチャット」の有償自治体数は1,000機関弱にまで達しています。

「LoGoフォーム」の有償自治体数も700機関を超えてきています。ここからの伸びは緩やかになるかと思いますが、このデファクトをしっかりと取り、自治体業務の根幹をなすサービスとして普及させていきます。

また、ネットワーク効果による効用も拡大させ、「LoGoチャット」に関連した「LoGoAIアシスタント」「LoGoフォーム」などのその他の商材を、シリーズとして積極的に拡張していきたいと考えています。

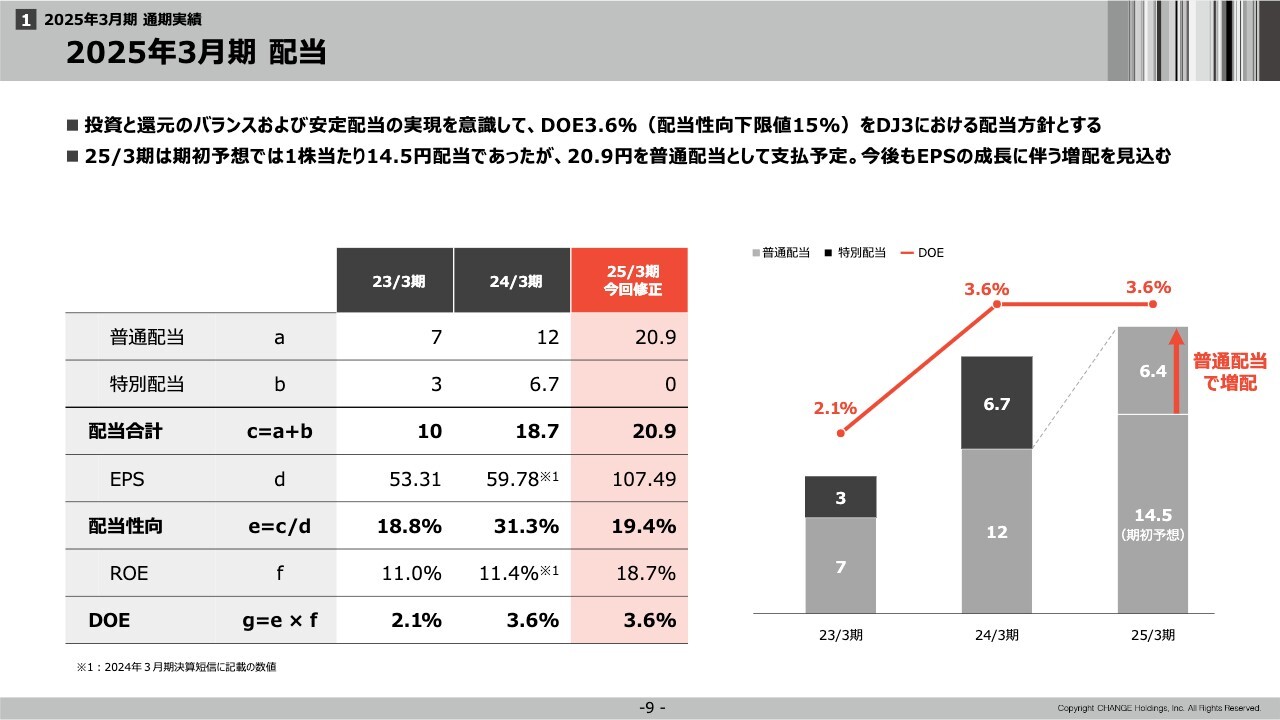

2025年3月期 配当

2025年3月期の配当です。この後詳しくご説明しますが、DOE3.6パーセントをDJ3における配当方針とします。

2025年3月期の期初予想では、1株当たり普通配当を2024年3月期の12円から14.5円に増やす計画としていました。新たな配当方針に基づき、普通配当で6.4円分増配しました。今後もEPSの成長に伴う増配を見込んでいます。

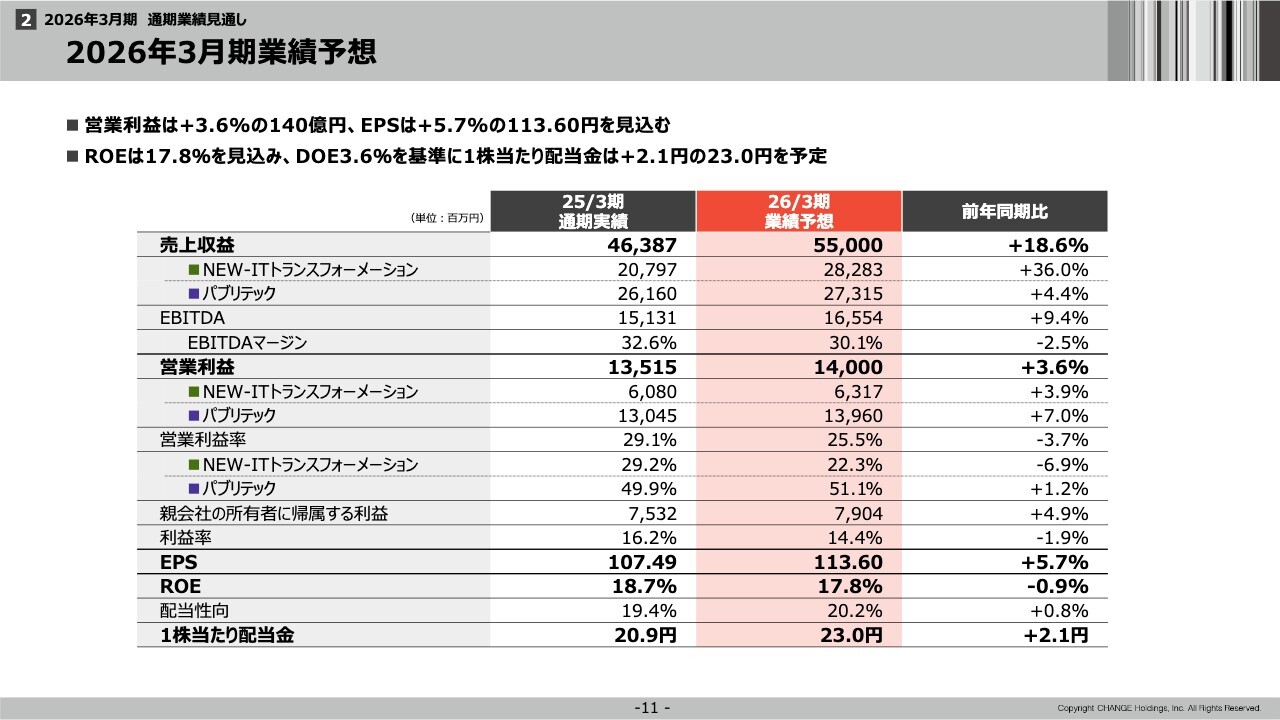

2026年3月期業績予想

2026年3月期の通期の業績予想です。営業利益は前年同期比プラス3.6パーセントの140億円、EPSは前年同期比プラス5.7パーセントの113.6円を見込んでいます。

1株当たり配当金は、DOE3.6パーセントを基準にして、前年同期比プラス2.1円の23円を予定しています。

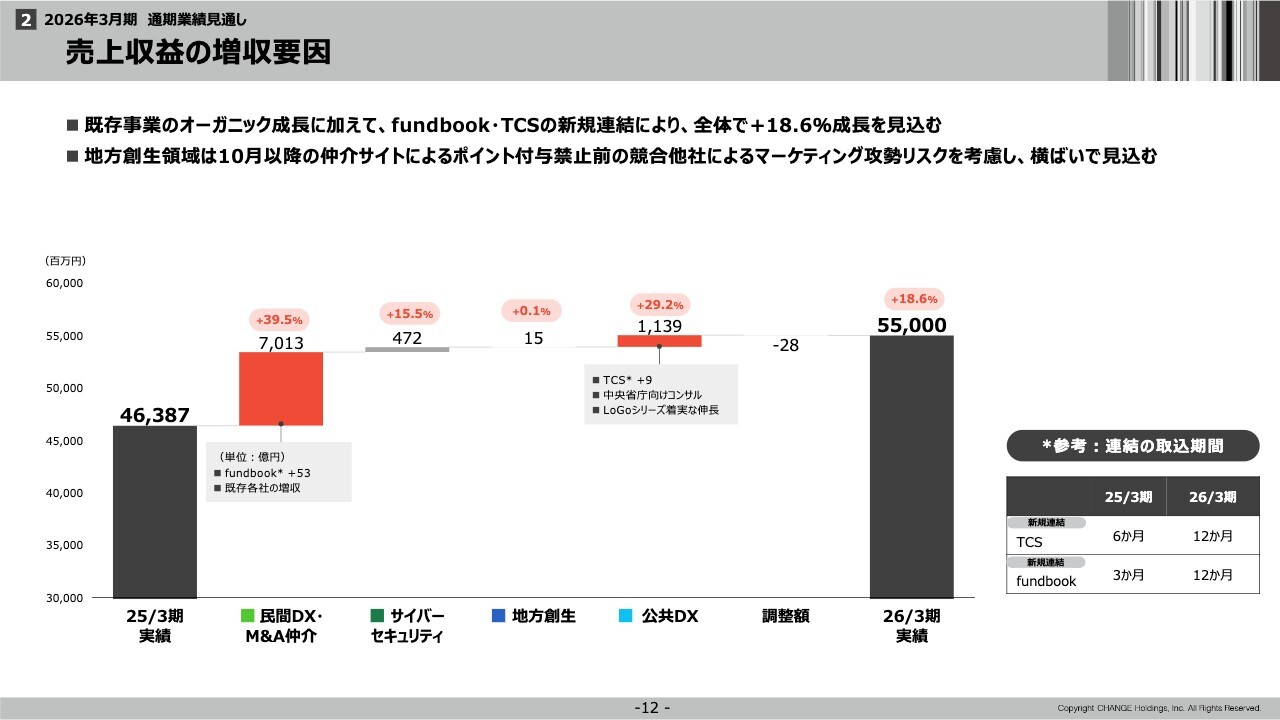

売上収益の増収要因

売上収益が2025年3月期実績の約463億円から、550億円に増えると見込んでいる要因についてご説明します。

民間DX・M&A仲介領域が今期の牽引役となり、fundbook社の連結で53億円、既存各社の増収で20億円弱を見込んでいます。

それ以外にも、サイバーセキュリティ領域などをそれぞれ着実に伸ばしていきます。

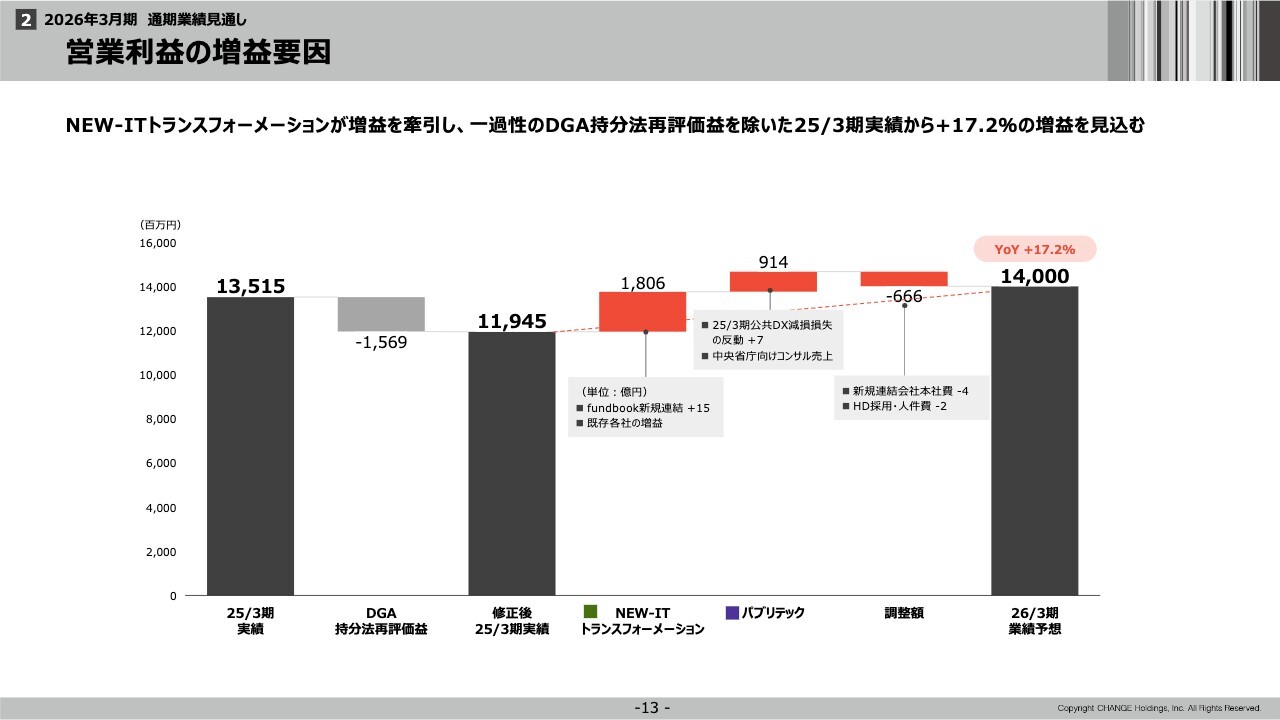

営業利益の増益要因

営業利益の増益要因です。DGA社の持分法再評価益が15億6,900万円ありましたので、正味の営業利益水準が119億4,500万円となります。

この修正後実績に対して、NEW-ITトランスフォーメーション事業におけるfundbook社の新規連結で15億円の増益と既存各社の増益を見込んでいます。また、公共DX領域の今期の事業展開による増益を見込んでいます。

一方で、投資を継続しますので本社費は増えていきます。差し引きすると、2026年3月期は、前年の119億4,500万円に比べて17.2パーセントの増益を見込んでいます。

セグメント別売上・営業利益推移

セグメント売上・営業利益の推移です。NEW-ITトランスフォーメーション事業の売上高は前年同期の207億9,700万円から、今期は282億8,300万円まで伸ばしていく計画です。

NEW-ITトランスフォーメーション事業の売上高は、パブリテック事業の約273億円とバランスする見込みになっています。

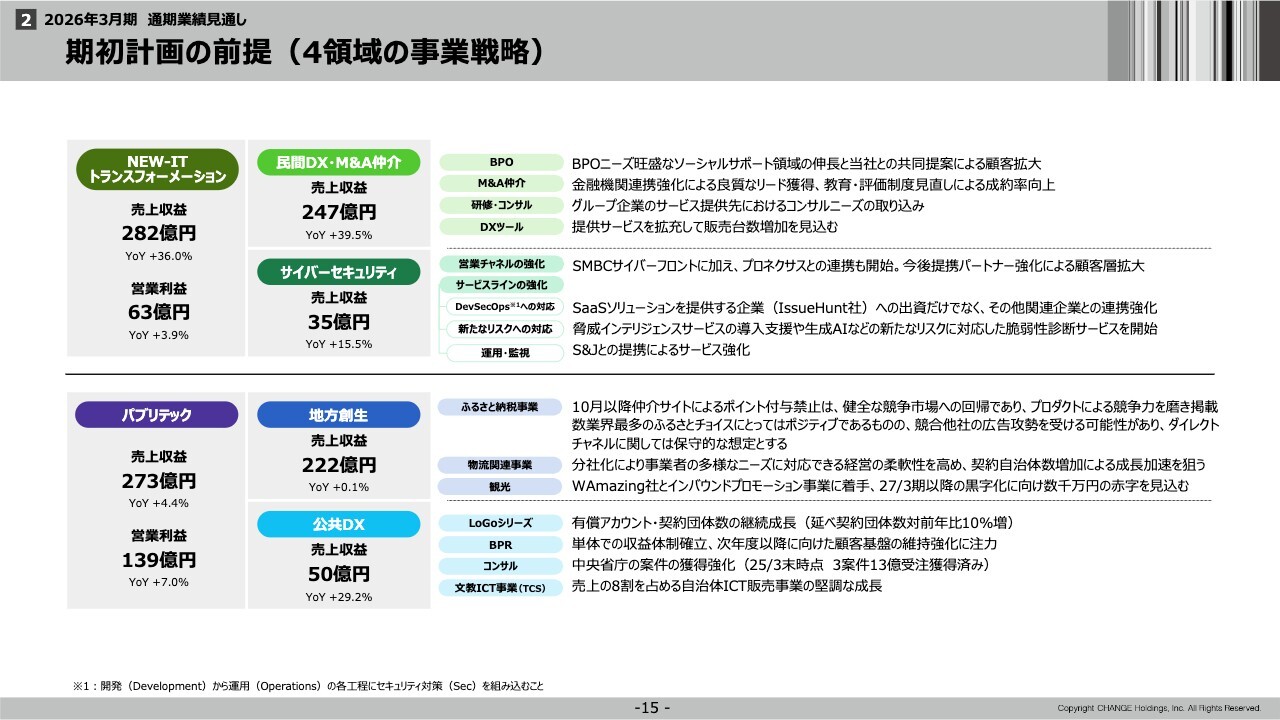

期初計画の前提(4領域の事業戦略)

4領域の事業戦略です。NEW-ITトランスフォーメーション事業には民間DX・M&A仲介領域と、サイバーセキュリティ領域があります。パブリテック事業には地方創生領域と、公共DXがあります。スライドは、それぞれの事業の中身を大方針レベルでブレイクダウンしたものです。

1つ目の民間DX・M&A仲介領域に関してです。BPOのニーズが旺盛なソーシャルサポート領域は、これからまだ伸びていきます。また、当社とイー・ガーディアン社の共同提案によって顧客基盤を拡大していきます。

M&A仲介に関しては、金融機関などのパートナーと連携することにより、良質なリードを獲得していきます。また、組織の強化を行い、人を大切にして教育や評価制度を見直します。1人当たりの成約件数や成約率を向上させることが、fundbook社の基本戦略です。

研修・コンサルについては、グループには1,600社を超える顧客基盤がありますので、グループ企業のサービス提供先におけるコンサルニーズや人材育成ニーズをどんどん取り込んでいきます。

DXツールとは、ロボットやAIを意味します。ロボットの提供サービスなど、提供分野を拡充していき、販売台数の増加を見込んでいます。これはソフトウェアライセンスも同様です。

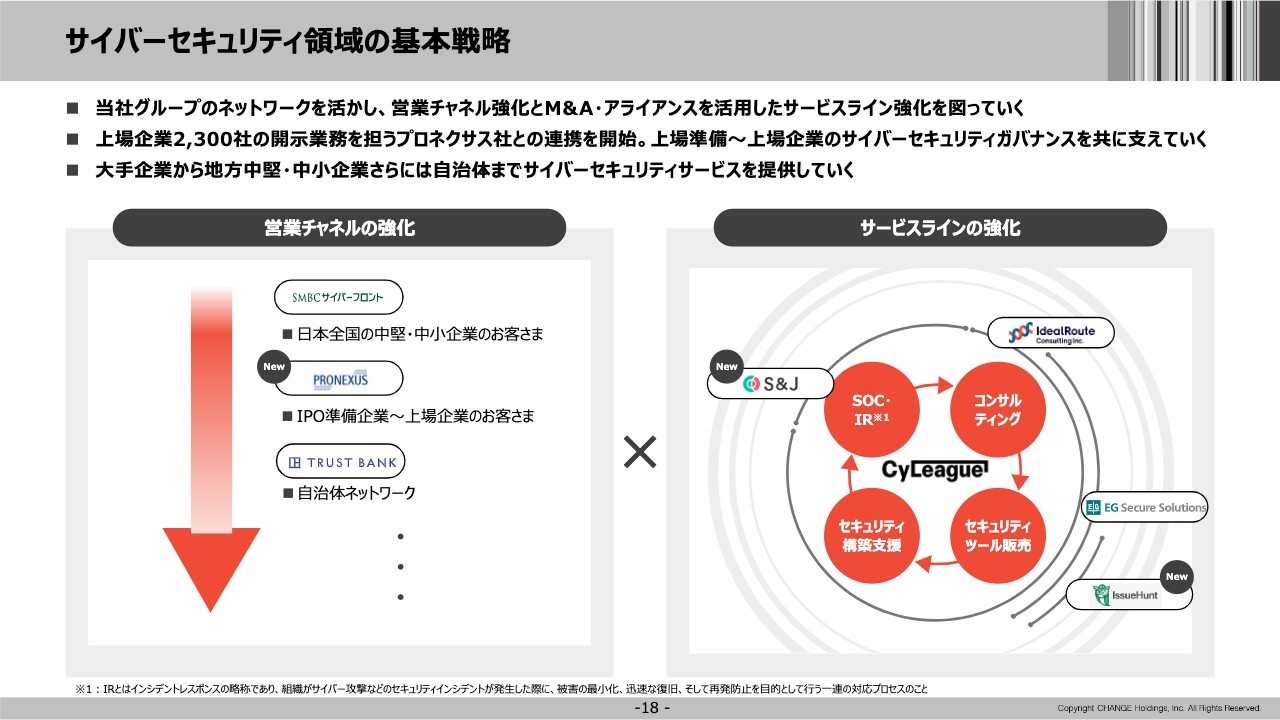

2つ目のサイバーセキュリティ領域に関しては、主に営業の強化と商材の強化の両面に取り組んでいきます。営業チャネルの強化として、SMBCサイバーフロント社に加え、プロネクサス社との連携も開始しました。このような提携パートナーの強化による顧客基盤の拡大を図っています。

サービスラインの強化に関しては、SaaSソリューションを提供する企業(IssueHunt社)への出資だけでなく、先端的な技術に対応している企業との連携を強化していきます。最新のテクノロジー、逆に言うと最新の脅威に対応した企業群とアライアンスを組んで、サービスラインを強化していきます。

新たなリスクへの対応としては、いろいろな脅威に関する事前リサーチや、その脅威に関するスコアリング評価などの、脅威インテリジェンスサービスの導入を支援します。また、生成AIに関連した新たなリスクに対応した脆弱性診断サービスをスタートします。

そして、S&J社と提携することにより、運用・監視の領域のサービスを強化します。後ほど詳しくご説明しますが、一気通貫のサービスを作り上げることがポイントです。

3つ目の地方創生領域に関してです。ふるさと納税事業では10月以降、仲介サイトによるポイント付与が禁止となります。これは健全な競争市場への回帰であり、プロダクトによる競争力を磨き、掲載件数業界最多の「ふるさとチョイス」にとってはポジティブだと考えています。

一方で、競合他社の広告攻勢やポイント攻勢が10月までは続きますので、ダイレクトチャネル、具体的にはOEM以外の「ふるさとチョイス」に関しては、かなり保守的に想定しています。当然この保守的な想定をひっくり返して、当初の予想を上回る数字を叩き出したいとは思っていますが、業績予想においては保守的な想定としています。

物流関連事業については、トラストバンク社の中から物流に関連するチームを分社化しました。事業者・生産者の多様なニーズに対応できるよう経営の柔軟性を高め、契約自治体数を増加させ、取り扱いの荷物の数を増やすことによって、成長加速を狙っていきます。

観光に関しては、WAmazing社とインバウンドプロモーション事業に着手します。こちらは新規事業の投資になりますので、2027年3月期以降の黒字化に向けて事業推進していきます。

4つ目の公共DX領域についてです。LoGoシリーズは、有償アカウント・契約団体数を継続成長させていきます。また、新しい商材を強化していきたいと思っています。

BPRに関しては、BPR単体での収益体制を確立していきます。具体的にはガバメイツ社ですが、次年度以降に向けて顧客基盤の維持強化にフォーカスしていきます。

コンサルに関しては、中央省庁の案件の獲得を強化していきます。2025年3月末時点で、中央省庁へのシフトは完了しており、第4四半期で3案件、13億円の受注を獲得済みです。つまり、中央省庁の売上がすでに3分の1くらいを占めるぐらいの事業ボリュームに拡大してきています。

文教ICT事業については、売上の8割を占める自治体ICT販売事業の堅調な成長を見込んでいます。特に今、学校向けのタブレットの事業が最初の導入からリプレイスを迎えますので、その需要をしっかり取りにいきます。

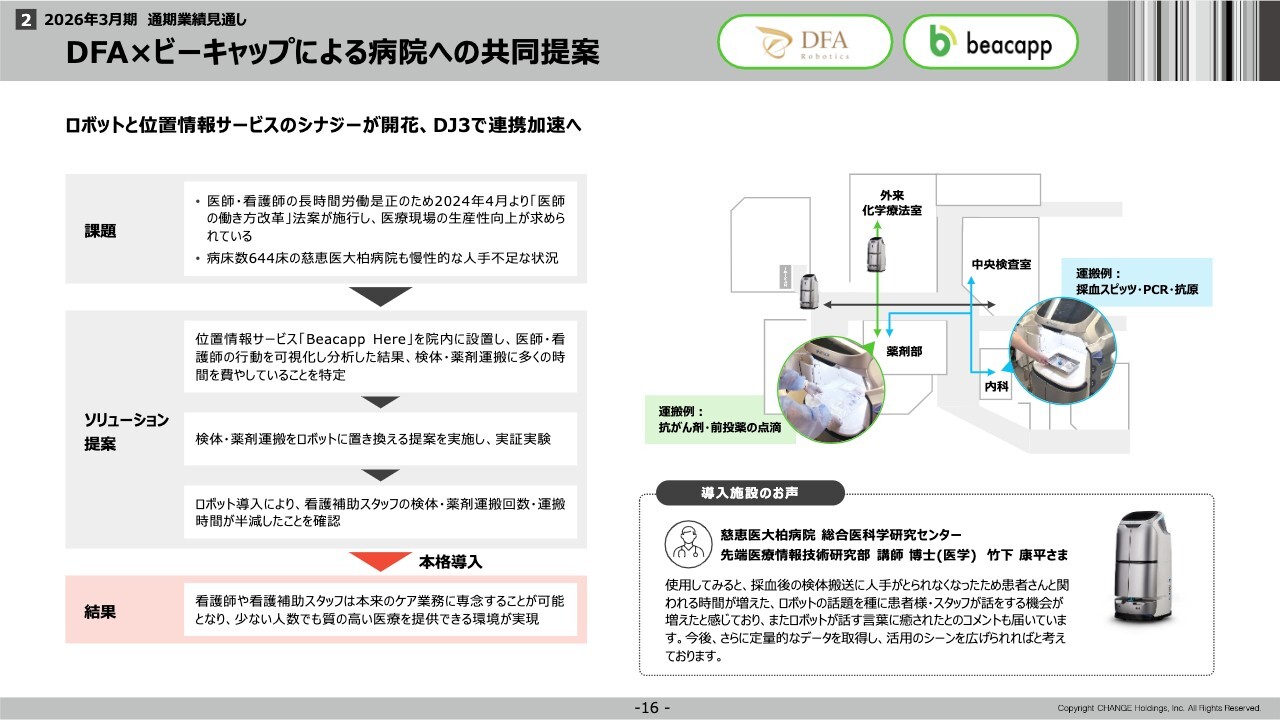

DFA×ビーキャップによる病院への共同提案

具体的な事例として、「DFA Robotics社×ビーキャップ社」による病院への共同提案についてご紹介します。

こちらでは、ビーキャップ社のビーコン技術を使って、医師や看護師が病院の中をどのように移動しているのか、その移動にどの程度の時間がかかっているのかを分析しました。その結果、採血スピッツなどの検体や、抗がん剤や点滴などの薬を、いろいろな場所に持っていくという運搬の作業に、かなり時間がかかっていることがわかりました。

そこで、配膳ロボットにセキュリティ等を強化したバージョンで、病院の中で荷物を運ぶという提案を行い、実証実験を行った結果、本格導入に至りました。

これだけ人手不足がありとあらゆる業界で深刻になっていくと、業務の10パーセントや20パーセントを占める移動のような作業も、積極的にロボットに代替していく必要があります。このようなことに今、取り組んでいます。

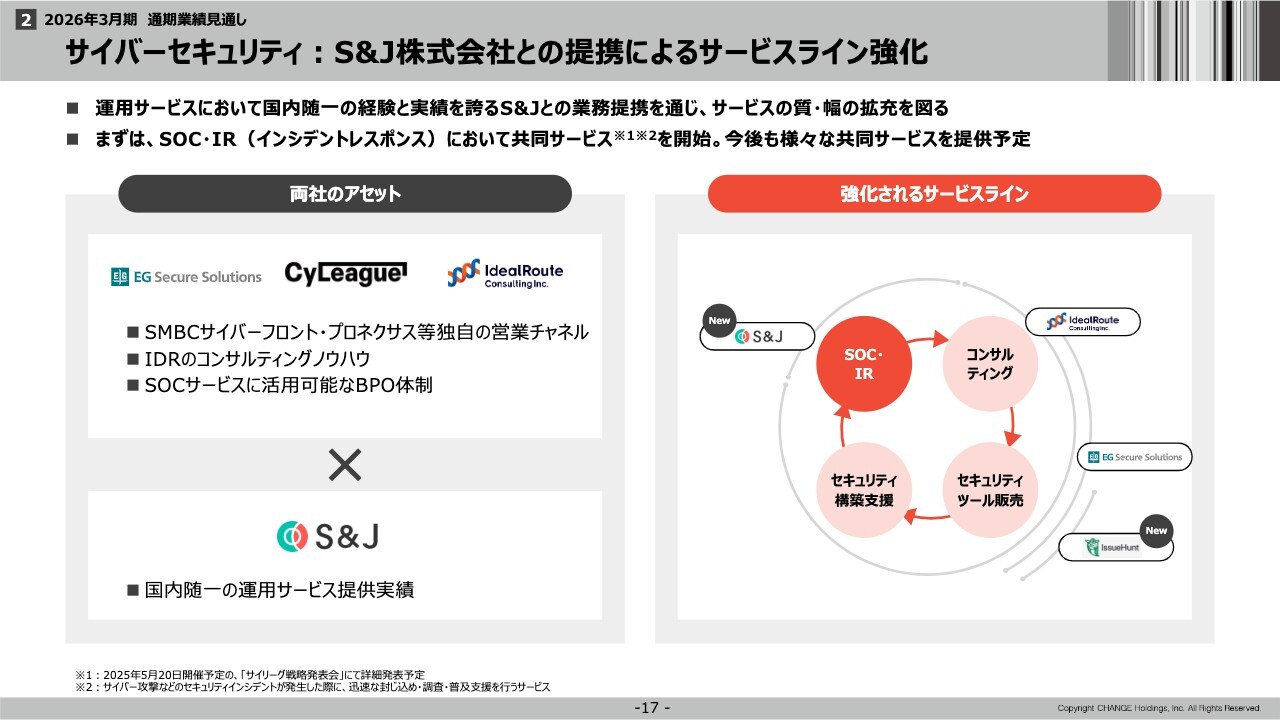

サイバーセキュリティ:S&J株式会社との提携によるサービスライン強化

サイバーセキュリティ領域では、S&J社と提携して、サービスラインを強化しています。コンサルティングはアイディルートコンサルティング社で、セキュリティツール販売はEGセキュアソリューションズ社やIssueHunt社などの新しいアライアンス先と連携して、セキュリティの構築支援を行っています。コンサルティングから構築、そして教育のあたりは完成してきました。

しかしながら、やはり監視・運用が重要になります。セキュリティオペレーションセンターや、問題が起こった時に迅速に封じ込めたり、調査・分析して対策を打ったりするインシデントレスポンスなどのサービスを、S&J社と一緒に構築していきます。

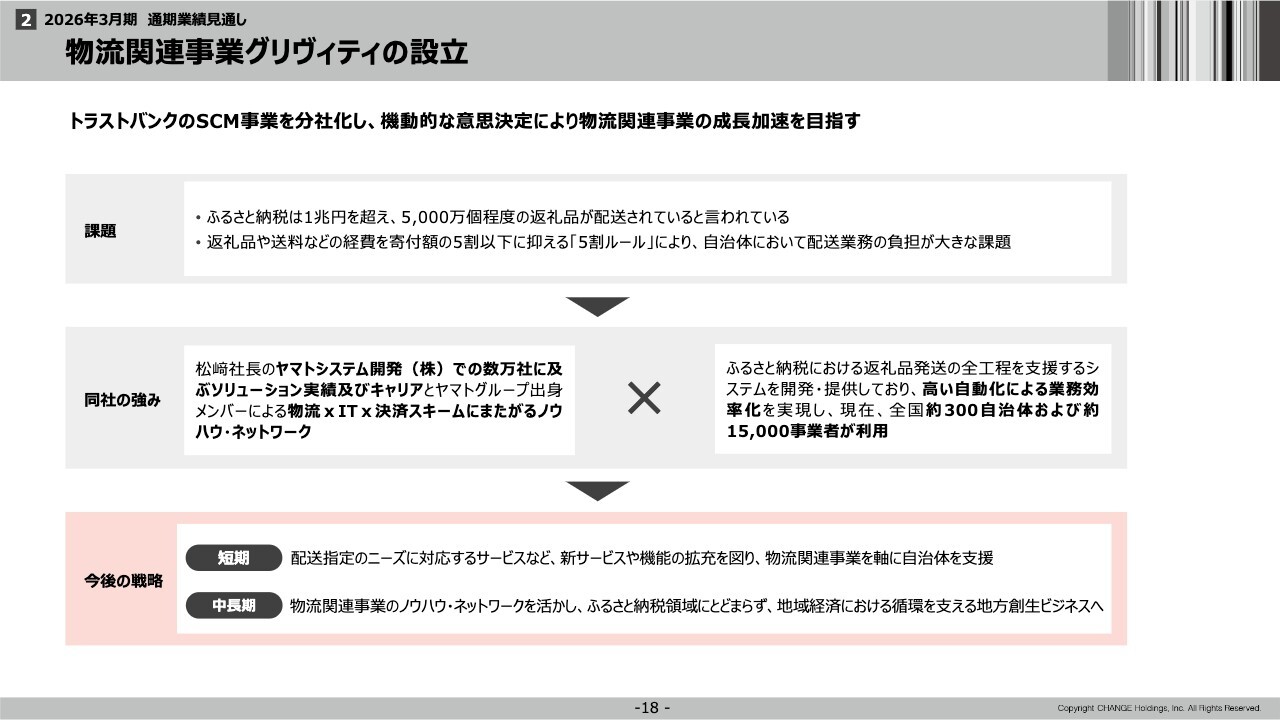

物流関連事業グリヴィティの設立

物流関連事業のグリヴィティ社の設立についてです。トラストバンク社のSCM(サプライチェーンマネジメント)事業を分社化し、機動的な意思決定により、物流関連事業の成長加速を目指していきます。

ふるさと納税の寄付額は1兆円を超え、5,000万個程度の返礼品が配送されていると言われています。返礼品や送料などの経費を寄付額の5割以下に抑える「5割ルール」ができましたので、自治体において配送業務や配送コストの負担が大きな課題になっています。

グリヴィティ社の松﨑社長は、ヤマトグループのヤマトステム開発でITソリューション事業部のカンパニープレジデントだった方で、数万社に及ぶソリューション実績とキャリアを構築してきました。

加えて、松﨑社長以外の役員も全員ヤマトグループ出身であり、「物流×IT×決済」のスキームに非常に強みのあるノウハウを持っています。ヤマト運輸との関係を含めた物流業界でのネットワークが非常に強いメンバーで構成されています。

すでにふるさと納税の中では、返礼品発送の全工程を支援するシステムを開発・提供済みです。すでに自動化による業務効率化は実現しており、現時点での自治体の契約数は約300機関および1万5,000事業者が利用しています。

この数字を地道に増やしていきます。5,000万個のうち何個取れるかが、我々の腕の見せどころになります。

荷物の発送そのものを請け負うというよりは、返礼品発送のための管理システムを、SaaSのようなかたちで提供していき、荷物1個あたりいくらというような収益モデルになります。

短期的には、ふるさと納税関連で事業を拡大していきます。配送指定のニーズに対応するサービスなど、新しいサービスや機能の拡充を図っていきます。

ふるさと納税には、返礼品がいつ届くかよくわからないイメージがあるかと思います。それをしっかり解消していきつつ、自治体の煩雑な業務処理や物流コストの負担を抑えるために支援していきます。

中長期的には、物流関連事業のノウハウ・ネットワークを活かして、地域経済における循環を支える地方創生ビジネスへの発展を目指します。すでに、給食の地産地消というビジネスを始めています。地元で採れた野菜を子どもたちに学校給食で食べてもらうビジネスです。

通常は、地元の野菜は地元で消費されずに、中央市場に集まり、その市場から小売などの流通に乗っていきます。当然、地元の小学校などで消費されるものも、地元の小学校などで消費されるものも、外から入ってくるものが非常に多いです。

いわゆる地産地消を進めるためには、地域の中でものが循環していくための物流インフラを作る必要があるわけです。それを、テクノロジーを使いながらしっかり行っていくのが、グリヴィティという会社の狙いです。

ここまでが決算説明です。

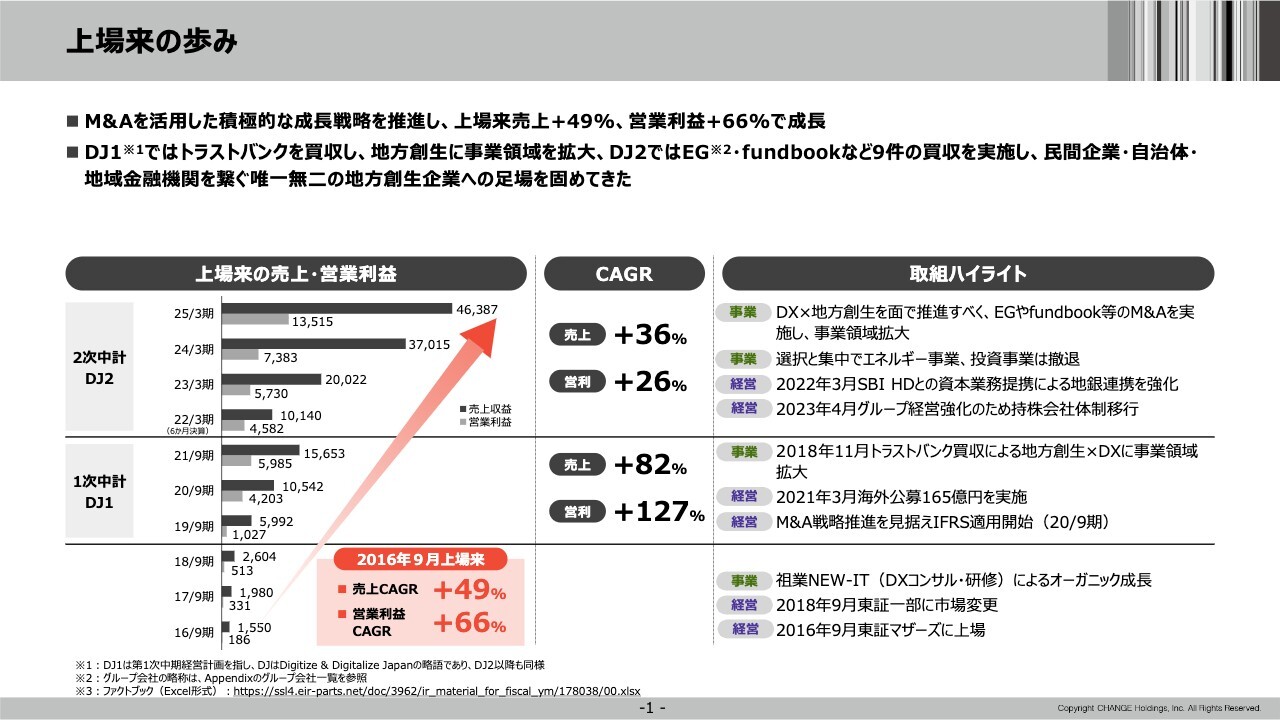

上場来の歩み

続いて、中期経営計画についてご説明します。

上場来の歩みです。つまり、DJ1・DJ2の振り返りということになります。

上場した2016年9月期の売上15億5,000万円、営業利益1億8,600万円から、2025年3月期の売上約463億円、営業利益約135億円まで、おかげさまで大きく成長することができました。上場来の売上CAGRは49パーセント、営業利益CAGRは66パーセントとなっています。

ポイントとなったのは、DJ1のスタート時点の2018年11月に、トラストバンク社を買収して、地方創生×DXに事業領域を拡大したことです。その後も成長資金を獲得するために、2021年3月に海外公募で165億円を調達しました。

さらに、M&A戦略を推進するために、国際会計基準の適用を開始したのがDJ1のハイライトでしたが、2025年3月期までのDJ2では、「DX×地方創生」を面で推進すべく、イー・ガーディアン社やfundbook社等のM&Aを実施し、事業領域を拡大しています。

DJ2中には、選択と集中でエネルギー事業や投資事業から撤退しました。また、2022年3月にはSBIホールディングスとの資本業務提携によって地銀連携を強化しました。2023年4月には、グループ経営強化のために持株会社(ホールディングス)体制に移行しました。

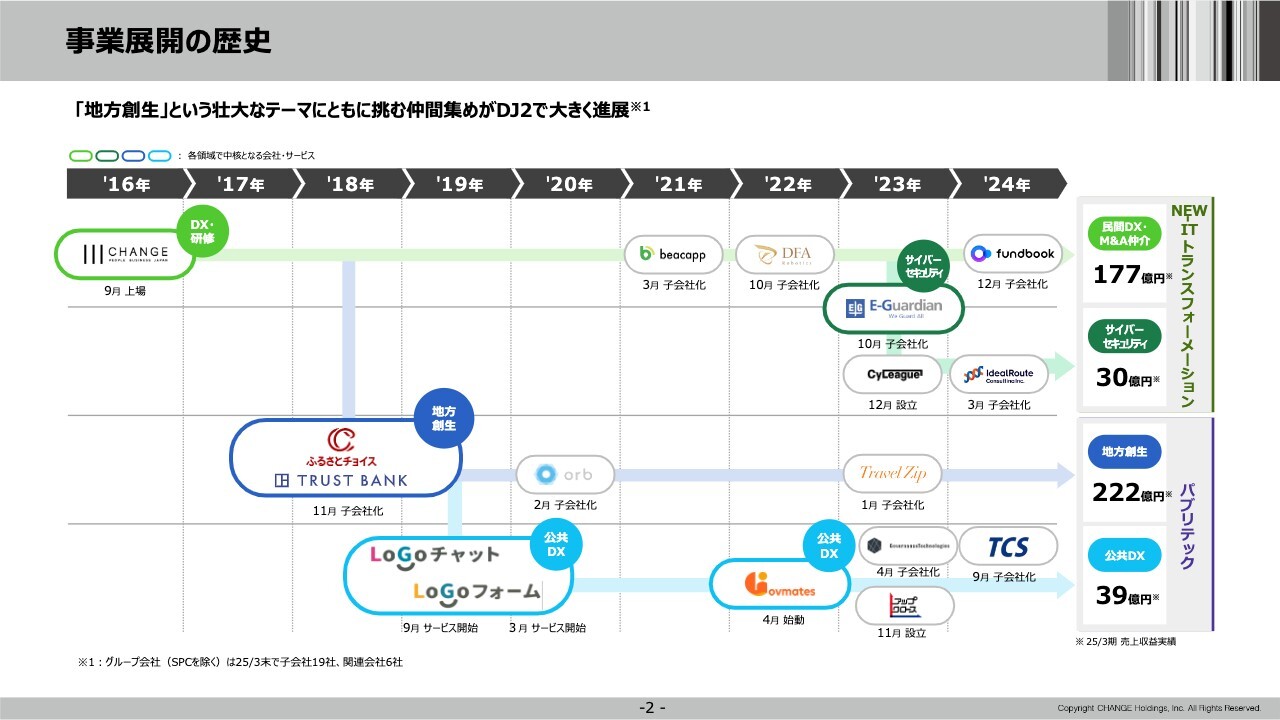

事業展開の歴史

当社グループの事業展開が実際にどのように行われてきたかを図にしたものが、このスライドです。歴史としては、それぞれのテーマで、このようなエンティティで事業を展開してきました。DJ2の中でも、かなり仲間が増えた格好です。

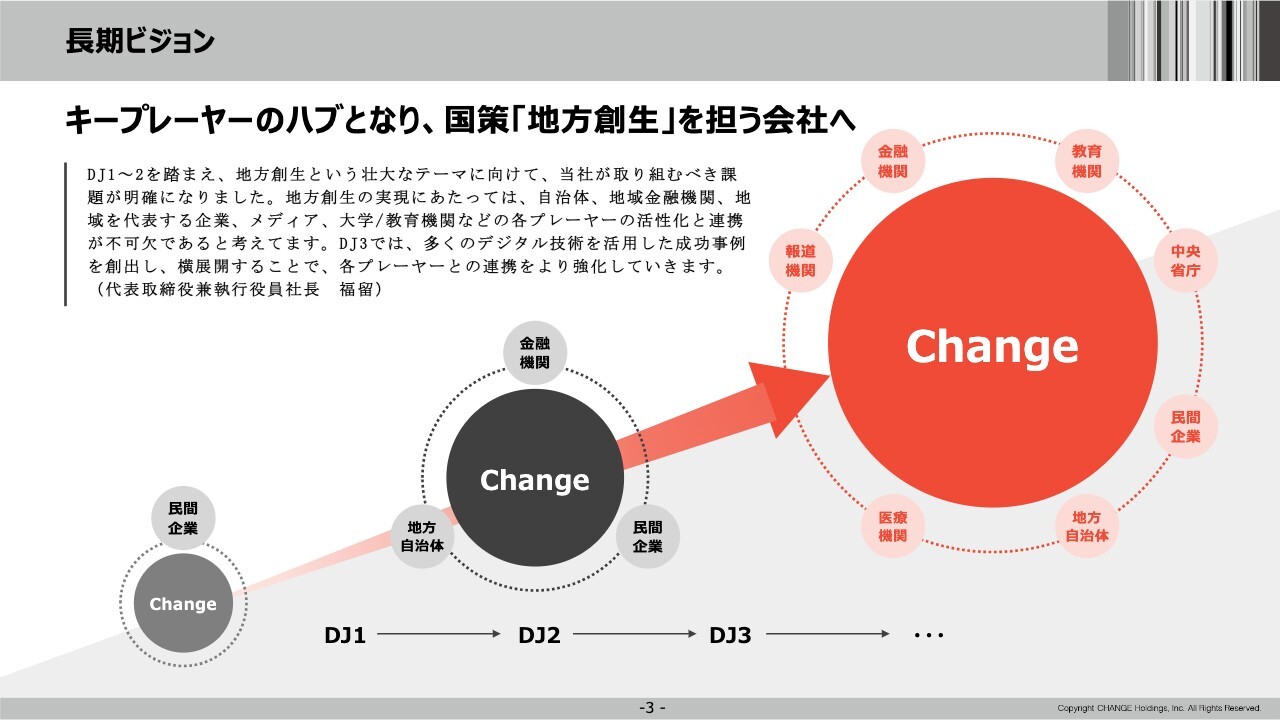

長期ビジョン

長期ビジョンとしては、地方創生をはじめとした国策を担う会社になっていきたいと思っています。地方創生というと、金融機関、地方自治体や地場企業だけでは足りず、報道機関や地元の教育機関の巻き込み、あるいは医療機関といったさまざまなキープレーヤーがいるため、これらのキープレーヤーのハブになることで、地方創生の型を作っていきたいと思っています。

その型をしっかり横展開して、日本全国に広げていくことが、私のビジョンです。

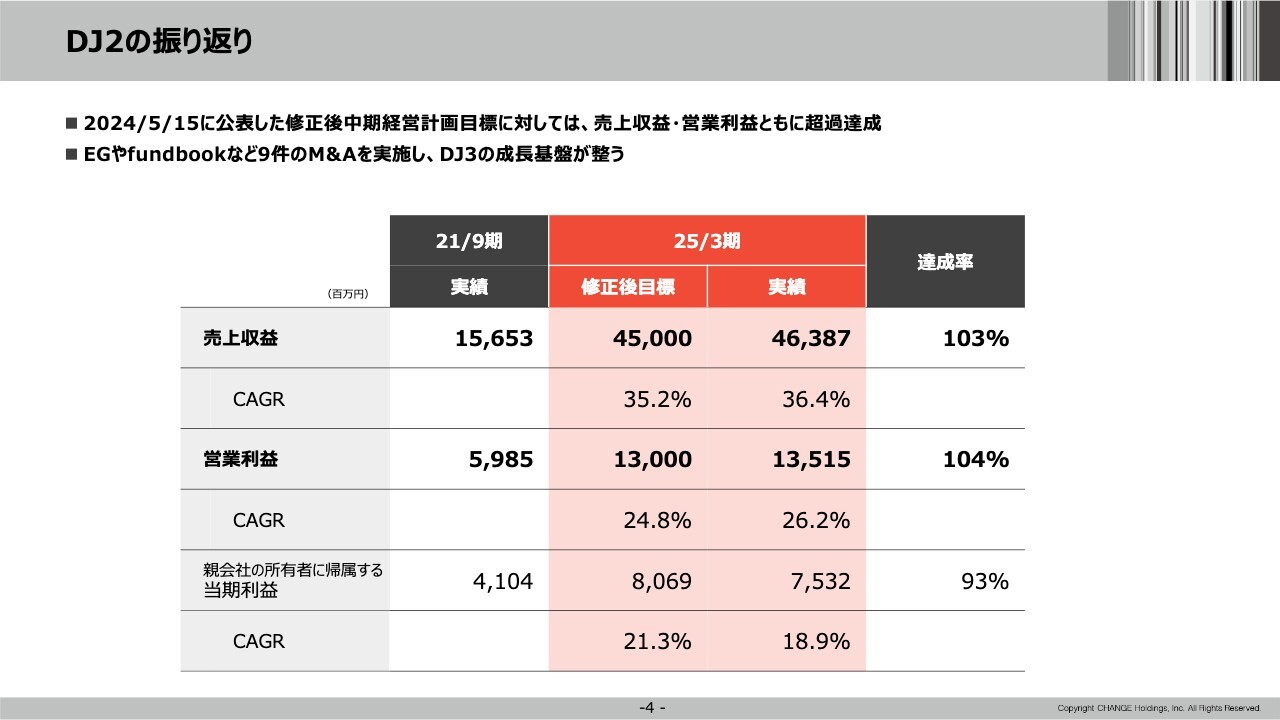

DJ2の振り返り

DJ2の振り返りです。修正した中期経営計画の目標に対して、売上収益・営業利益ともに超過達成しています。イー・ガーディアン社やfundbook社など9件のM&Aを実施し、DJ3の成長基盤が整った状態でスタートを切ることができています。

DJ2の成果

DJ2の成果については、自治体・民間企業、地域金融機関と広域に連携して、地方創生を推進できる唯一の企業体に近づくことが、成果としてはあったと思います。

取引自治体数も、ふるさと納税だけで、1,733機関という水準まできていますし、SBIグループの提携地域金融機関数が91機関となり、こちらにアクセスできるメリットがあります。

またDJ2では、取引している団体の数は、日本を代表する企業を含め、1,636社まで増えています。

そこで、定性的に何ができたか振り返ると、イー・ガーディアン社あるいはアイディルートコンサルティング社の買収により、サイバーセキュリティ事業を早期に立ち上げることができました。

さらにfundbook社の買収により、地方創生に不可欠なM&A仲介事業を通じた事業承継に参入することができました。

パブリテックに関しては、「ふるさとチョイス」がサービスを拡充し付加価値を高めたことにより、テイクレートを引き上げ、安定した収益基盤を獲得しました。また、LoGoシリーズの圧倒的なシェア獲得によって自治体DXの営業基盤が整い、今後の競争優位性を確立することができました。

最後に、経営体制に関しては、SBIホールディングスとの資本業務提携で自治体・民間の顧客基盤に加え、地域金融機関との事業連携が加速しています。加えてホールディングス体制に移行したことで、グループ経営が強化されています。

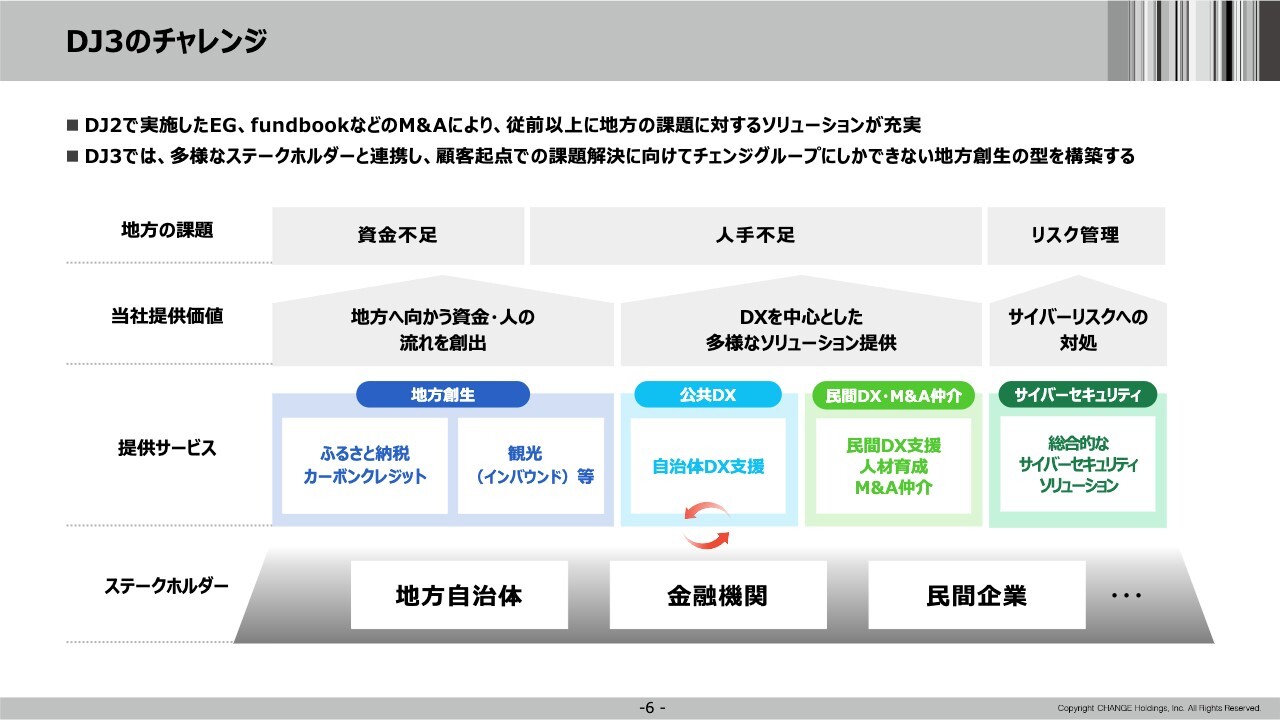

DJ3のチャレンジ

地方の抱える課題に対する解決策をしっかり作り、横展開していきます。そのために、多様なステークホルダーと連携し、顧客起点での課題解決に向けて、我々のグループにしかできない地方創生の型を構築していくことが、DJ3のチャレンジとなります。

地方の課題には、お金が足りない、人が足りない、サイバーあるいは自然災害といったリスクがあります。それらを解決するための、現時点での当社の提供価値は、資金・人手不足については、地方に向かう資金や人材の流れを作ること、また人が足りないところを、AIやロボットといった多様なソリューションで自動化して補うことです。リスク管理については、サイバーリスクに対処することになります。

具体的にはこのような提供サービスがあります。提供サービスの成功パターンを、自治体、金融機関、民間企業と連携しながら作り上げていきます。地方創生の型をふるさと納税のプラットフォームのように、どんどん横展開していくことが、DJ3の定性的な目標です。

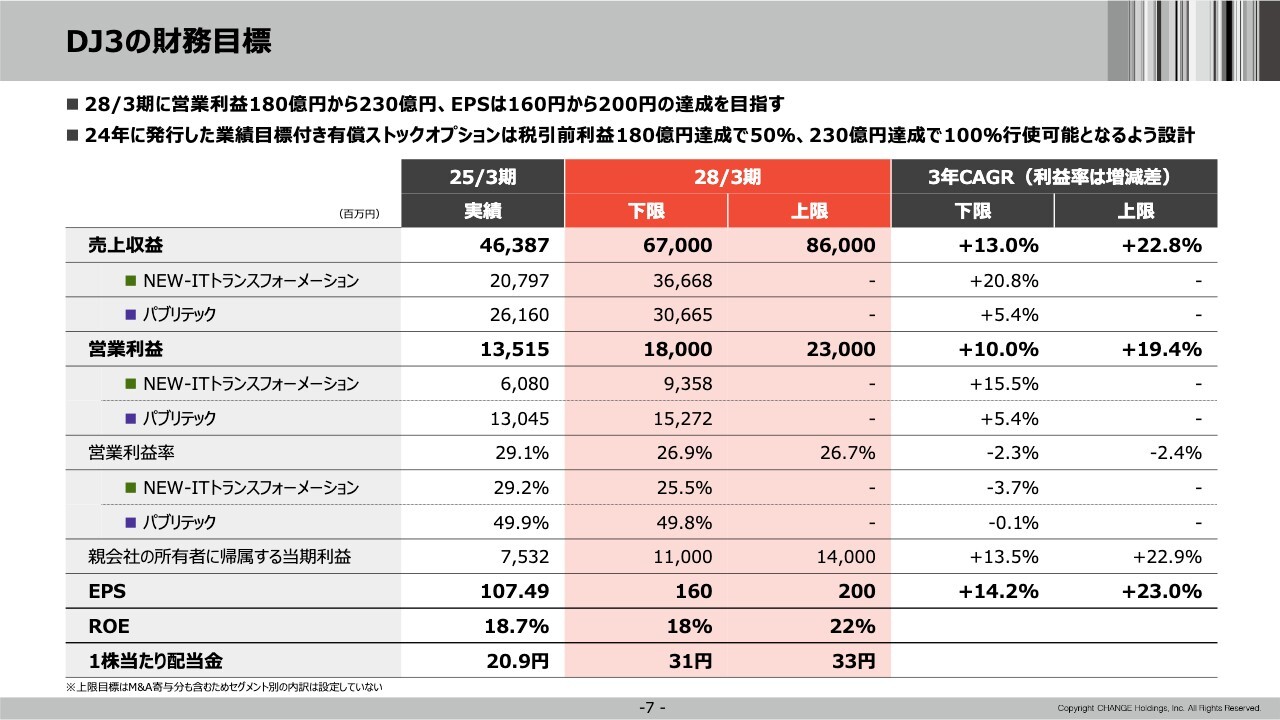

DJ3の財務目標

DJ3の財務目標については、3年目の2028年3月期の売上収益は、オーガニックで670億円、M&Aも含めると860億円という水準を狙っています。営業利益は、現在の水準に50億円程度上積みした180億円を下限にしています。

180億円はオーガニックに達成したい営業利益水準で、そこにM&A分の上積みをした230億円が上限になります。これは、2024年に発行した業績目標付き有償ストックオプションが税引前利益180億円達成で50パーセント、230億円達成で100パーセント行使可能になるように設計していることと同期をとっているためです。

EPSに関しては、107円49銭から160円ないし200円の水準まで上積みしていく、配当に関しても、20.9円から31円ないしは33円まで伸ばしていく計画になっています。

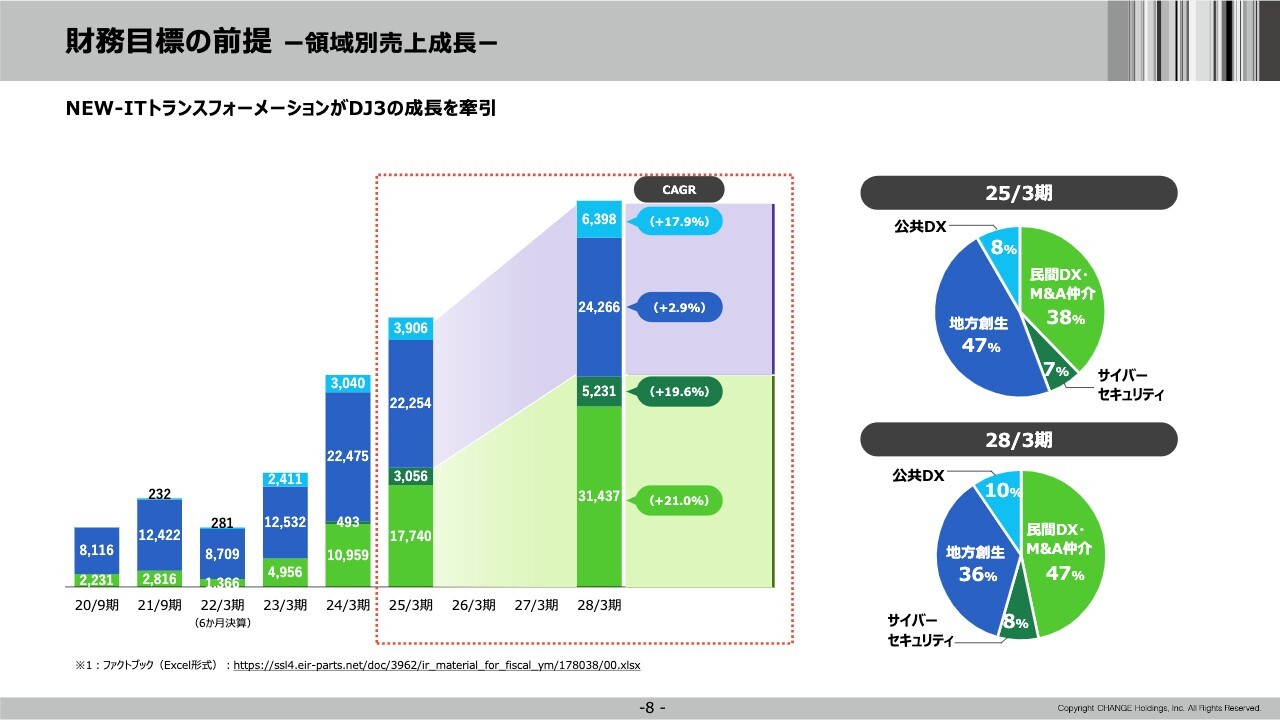

財務目標の前提 ー領域別売上成長ー

領域別の売上成長については、民間DXとM&A仲介を2025年3月期から2028年3月期までの3年間で、スライドのグラフのように伸ばしていきます。

地方創生領域、特にふるさと納税領域に関しては、現時点でプラス2.9パーセントというかなりコンサバティブな見立てをしていますが、上方修正できるよう取り組んでいきたいと思います。それ以外は、20パーセント程度のCAGRで設計しています。

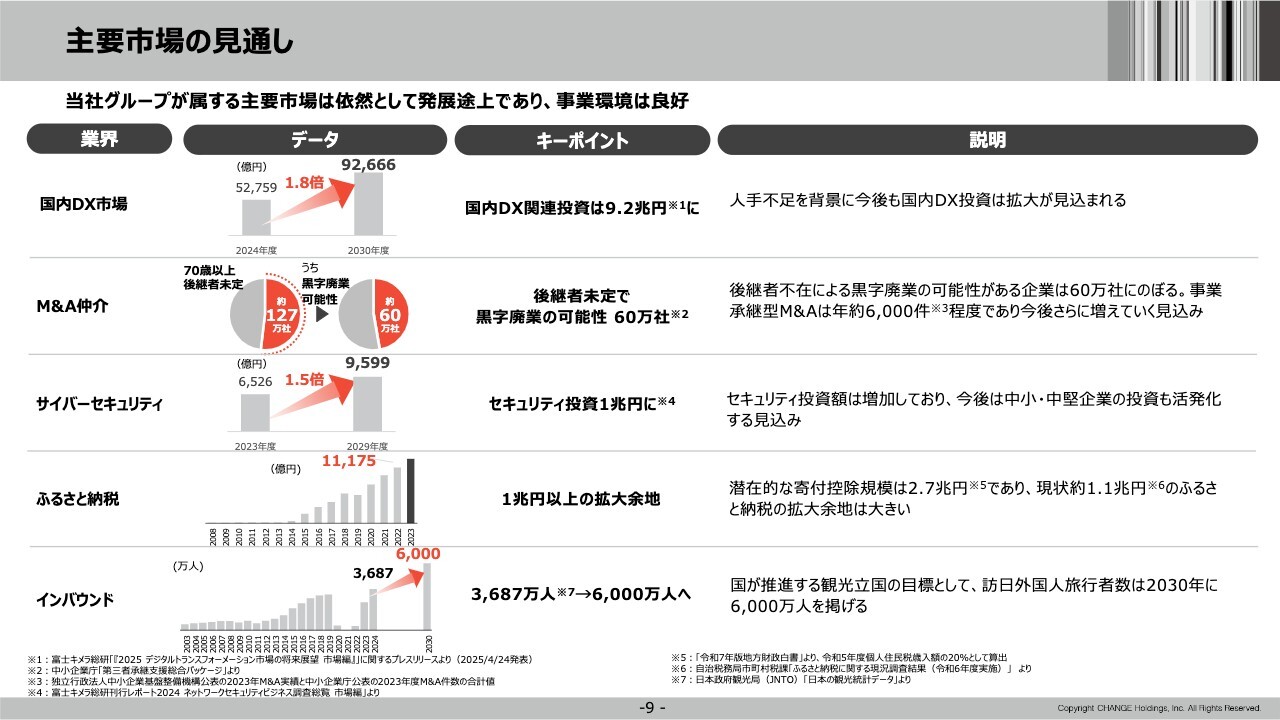

主要市場の見通し

我々が主戦場にしている市場は依然として成長しており、事業環境は非常に良好です。国内のDX市場に関しては、2030年には2024年比で1.8倍の約9兆2,000億円という規模になります。

M&A仲介に関しては、ポテンシャルが高いマーケットであり、黒字廃業の可能性がある後継者未定の会社が60万社あるものの、今は年間でその1パーセントしか事業承継型M&Aが実行されていないため、今後さらに増えていくと思います。

サイバーセキュリティに関しては、セキュリティ投資が1兆円になり、中小・中堅企業あるいは地方のサイバーセキュリティ需要も活発化していきます。

ふるさと納税に関しては、すでに1兆円を超えた市場になっており、潜在的な寄付控除規模は2兆7,000億円ぐらいあるため、まだ1兆円以上の拡大余地があります。

また、インバウンドに関しては、国が政策を作り、その政策どおりにほぼ推移していく、つまりビザの発給条件などが緩和すれば達成する建て付けの政策になるため、これまでほぼ政府目標を外したことはありません。

そのような意味で、成田空港の新たな滑走路が完成するかどうかが1つの鍵を握りますが、6,000万人というのはほぼ確定の数字になります。

このインバウンドの市場の伸びと、このような業界に我々の事業はそれぞれ入っているため、成長市場として外部環境も良好であるということです。

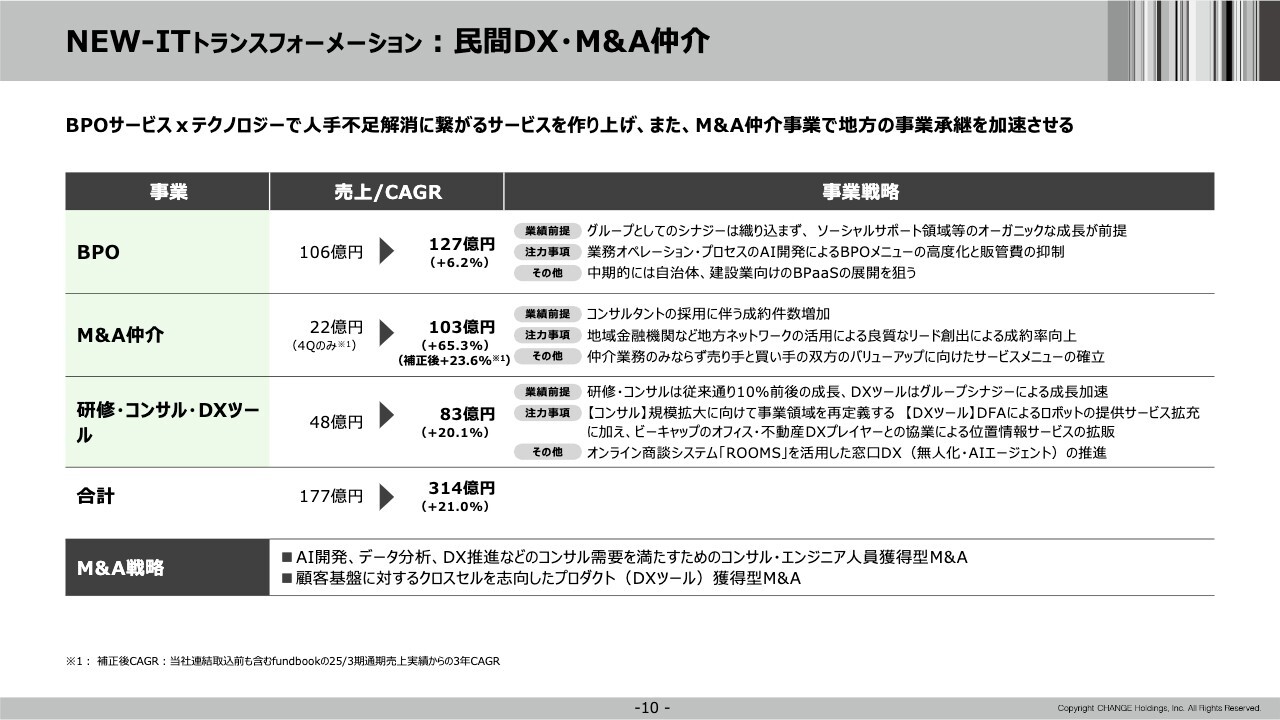

NEW-IT トランスフォーメーション:民間DX・M&A仲介

それぞれの事業をどのように伸ばしていくかについて、以降のスライドでご説明します。

BPO事業に関しては、業績はグループとしてのシナジーには織り込まずに、オーガニックな成長を前提とした数字にしています。つまり、業務オペレーション・業務プロセスのAI開発を進めていくことでビジネスモデルの転換を図り、BPOメニューの高度化とコストの抑制、生産性の向上に注力していこうと思っています。

M&A仲介に関しては、コンサルタントを積極的に採用して、成約件数を増加させることに加え、強い組織を作るためにしっかり教育をすることで人材を育成していきたい考えです。

注力事項としては、金融機関をはじめとした我々のネットワークを活用して良質なリードを創出していき、成約件数、成約率を向上させたいと思っています。

研修・コンサル・DXツールに関してです。コンサルについては、従前から、得意な業種は交通や金融などいろいろな分野に分散しており、今はどこかにフォーカスを当てながら、事業領域をしっかり再定義する時期だと思っています。規模の拡大に向けて、次の攻めどころをしっかり絞り込むということです。

DXツールについては、特にDFA Robotics社によるロボット提供サービスの範囲を配膳ロボットからさらに拡充していきます。また、ビーキャップ社のオフィス・不動産DXプレイヤーとの協業で位置情報サービスを拡販していくことにより成長を促します。加えて、オンライン商談システム「ROOMS」を活用した、いわゆる窓口DX(無人化・AIエージェントの活用)を推進していきます。

M&A戦略としては、AI開発、データ分析、DX推進といった旺盛なコンサル需要を満たす、コンサルタント・エンジニアなどの人員を獲得するためのM&A、さらに、我々が抱える豊富な顧客基盤に対するクロスセルを志向したプロダクトを獲得するためのM&Aを戦略として描いています。

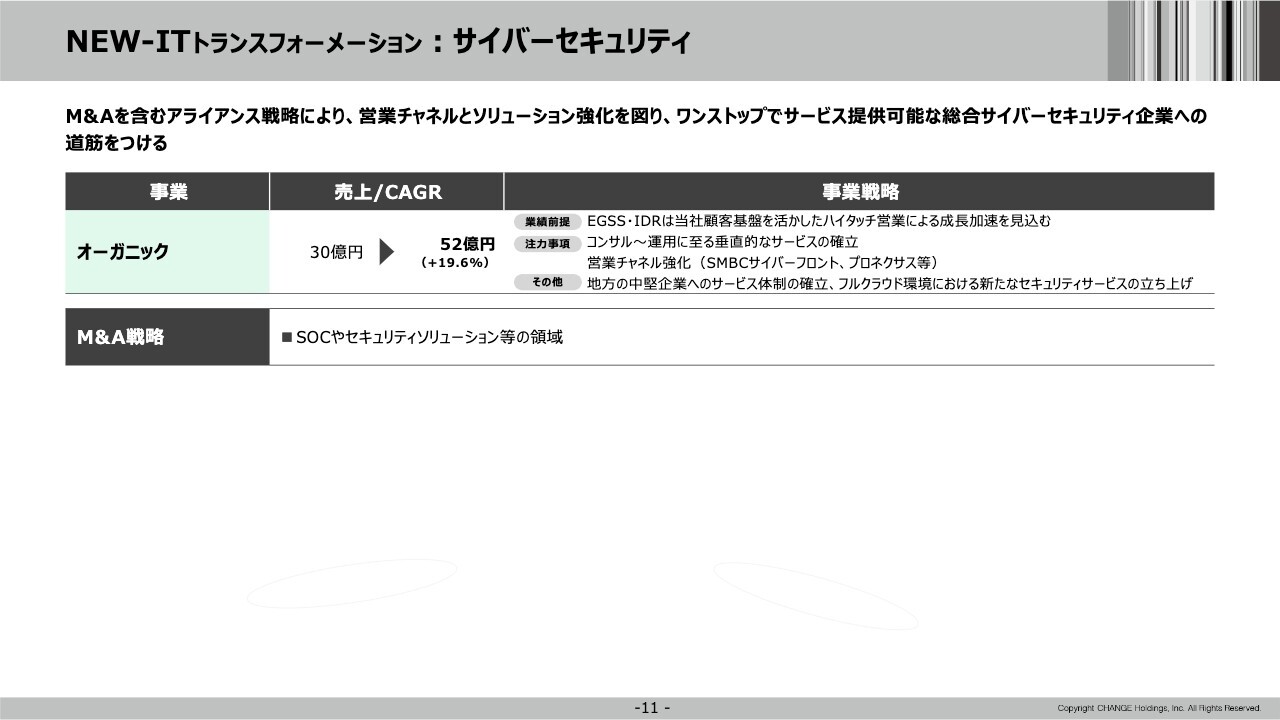

NEW-IT トランスフォーメーション:サイバーセキュリティ

サイバーセキュリティに関しては、先ほどご説明したとおりです。コンサルから運用に至る垂直的なサービス、ワンストップのサービスを作り上げるということです。さらに、地方の中堅企業へのサービス体制の構築や、フルクラウド環境の中で新たなセキュリティサービスを立ち上げていきます。

M&A戦略としては、SOC(セキュリティオペレーションセンター)など、セキュリティソリューション等の領域でM&Aを実施していきます。

パブリテック:地方創生

地方創生についてです。ふるさと納税事業に関しては、緩やかな成長を見込むものの、競争環境の変化を考慮しながら、売上については、ほぼ現状維持としています。

「ふるさとチョイス」本体の減収リスクをOEMの売上ですでにカバーしていますが、これを立てた戦略をしっかりかたちにしていきます。

また、ポイント付与の禁止に伴い、新規ユーザーの獲得経路が変わるため、新たな返礼品、例えばアライアンスを通じた「ふるさとチョイス」ならではの返礼品、サービスを開発していきます。さらに物流関連事業の強化を行います。

その他、観光・カーボンクレジットの領域では、トラベルジップはしっかり堅調に成長しており、インバウンドプロモーション事業、カーボンクレジット事業で、約10億円の上積みをしていきます。

さらに、WAmazing社とジョイントベンチャーを作ることで、インバウンドプロモーション事業を強化します。また、TCS社は森林組合の約4割を顧客基盤として持っているため、それを活かしカーボンクレジット事業をすでに立ち上げています。

M&A戦略としては、観光領域、ふるさと納税領域の事業強化に役立つものになります。

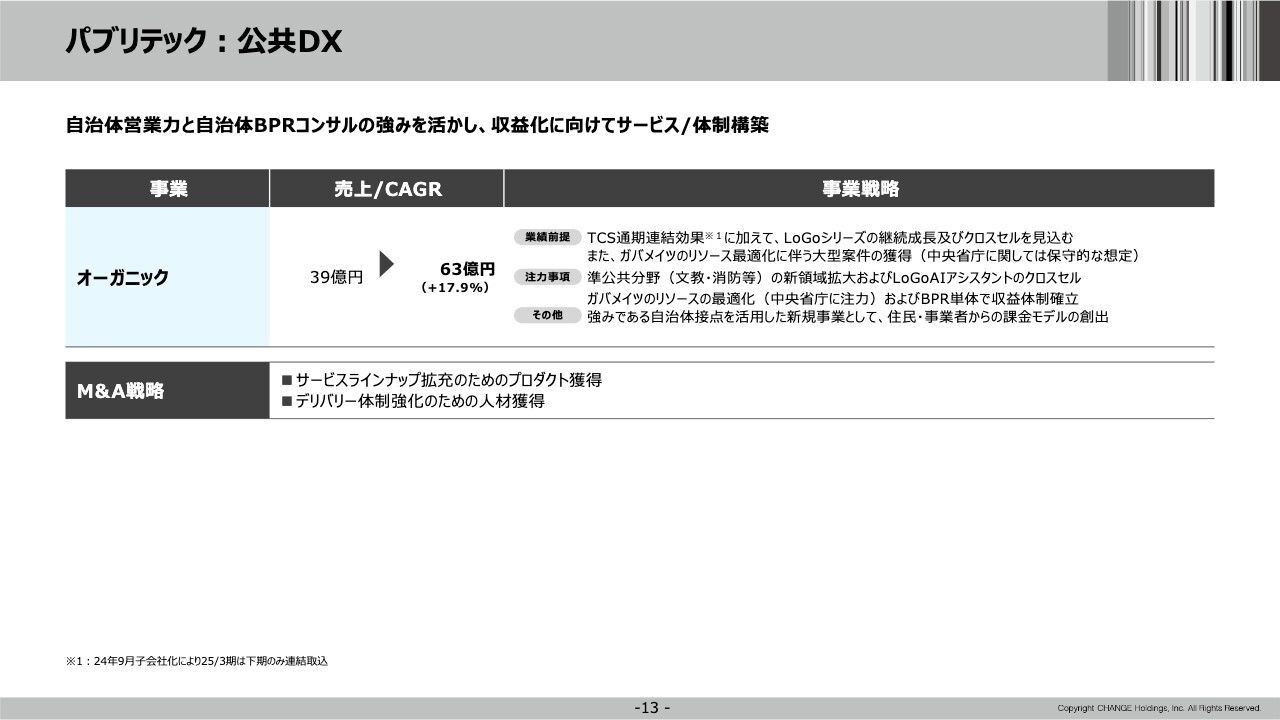

パブリテック:公共DX

オーガニックに、この公共DXの事業を成長させていく時に、業績の前提として、TCS社の通期の連結効果とLoGoシリーズの継続成長、また、ガバメイツ社のリソース最適化に伴い、大型案件を獲得します。

中央省庁に関しては、立ち上げから数ヶ月ですでに2桁億円を受注していますが、そこについては保守的に見ており、あまり大きな伸びを事業計画に織り込んでいません。

また、文教や消防など準公共分野の新領域に拡大していくこと、「LoGoAIアシスタント」を含めた新商品のクロスセルを行うこと、ガバメイツ社のリソースを中央省庁に注力し最適化するということと、BPR単体での収益体制の確立に注力していきます。

さらに、ビジネスとして挑戦したいのは、住民や事業者に課金していくようなモデルを創出することです。

M&Aとしては、サービスラインナップを拡大するために、プロダクトを獲得するM&Aと、デリバリー体制を強化するために、人材の採用・獲得を狙いとしたM&Aを実施していきます。

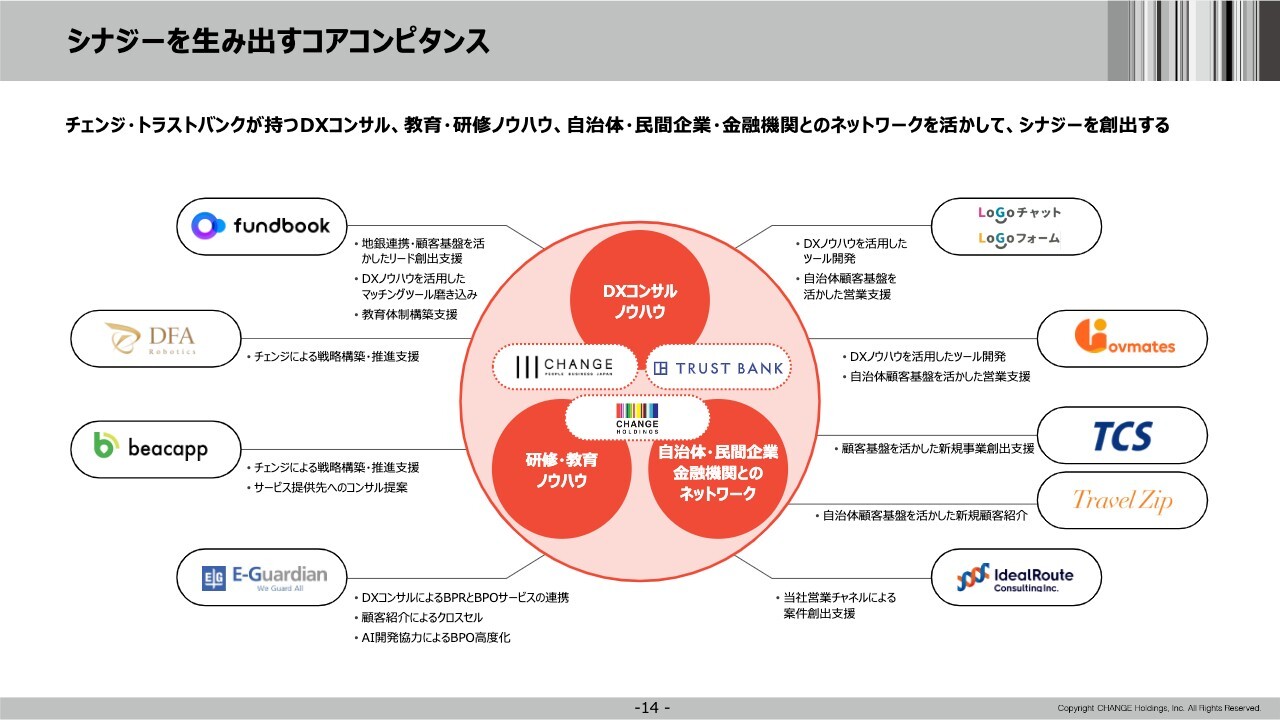

シナジーを生み出すコアコンピタンス

我々のグループに何ができるかと言うと、DXコンサルノウハウ、教育・研修ノウハウやネットワークがありますが、AIにしてもロボットにしても、要するに技術を活用することが得意です。

また、人を育てるのも得意であり、顧客も多くいます。この3つを掛け合わせることで、いろいろな会社に価値を提供し、シナジーを創出しています。我々の持っているコアコンピタンスを各社・各事業に展開していき、成長につなげています。

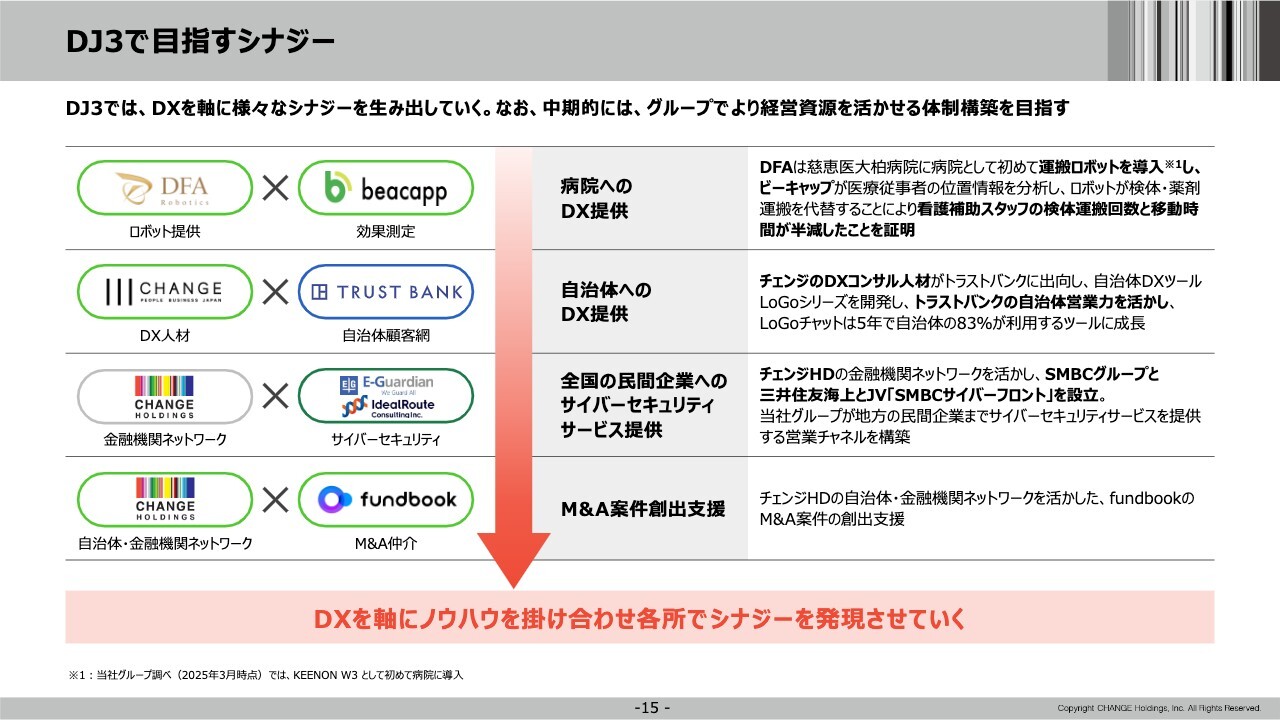

DJ3で目指すシナジー

例えば、DFA Robotics社とビーキャップ社の掛け算による病院へのDX提供や、チェンジのDX人材とトラストバンク社の自治体の顧客基盤の掛け算による自治体へのDX提供があります。

後者ではLoGoシリーズのような成功事例があります。

また、我々の金融機関ネットワークとSMBCの連携を含め、サイバーセキュリティの分野でジョイントベンチャーを作ったり、我々の自治体・金融ネットワークによって、fundbook社が良質なM&A案件を創出したりできるよう支援しています。

つまりDJ3で目指すのは、我々のDXのテクノロジー活用と人材育成のノウハウを基に、各所でシナジーを作り出していくことです。このようなグループ会社にしっかりシナジー創出を仕込んでいくことです。

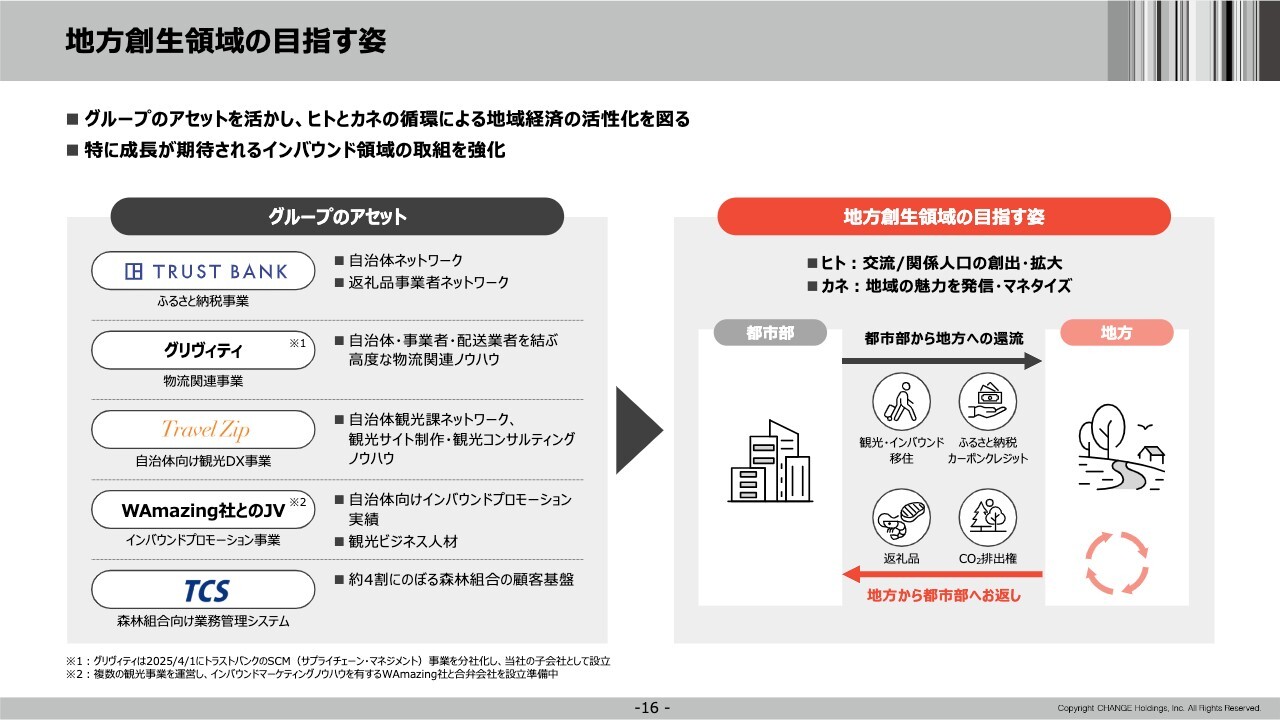

地方創生領域の目指す姿

地方創生領域でいうと、いわゆる都市部と地方の間で、都市部から地方にお金や人が還流し、地方からも都市部へのお返し、これは返礼品やCO2の排出権であったりしますが、いわゆる人の交流、関係人口の創出を行っていきます。

このようなグループで、地域の魅力を発信し、地方がマネタイズできる仕組みを作り、地方創生事業に取り組んでいくことが現時点での成長のイメージとなります。

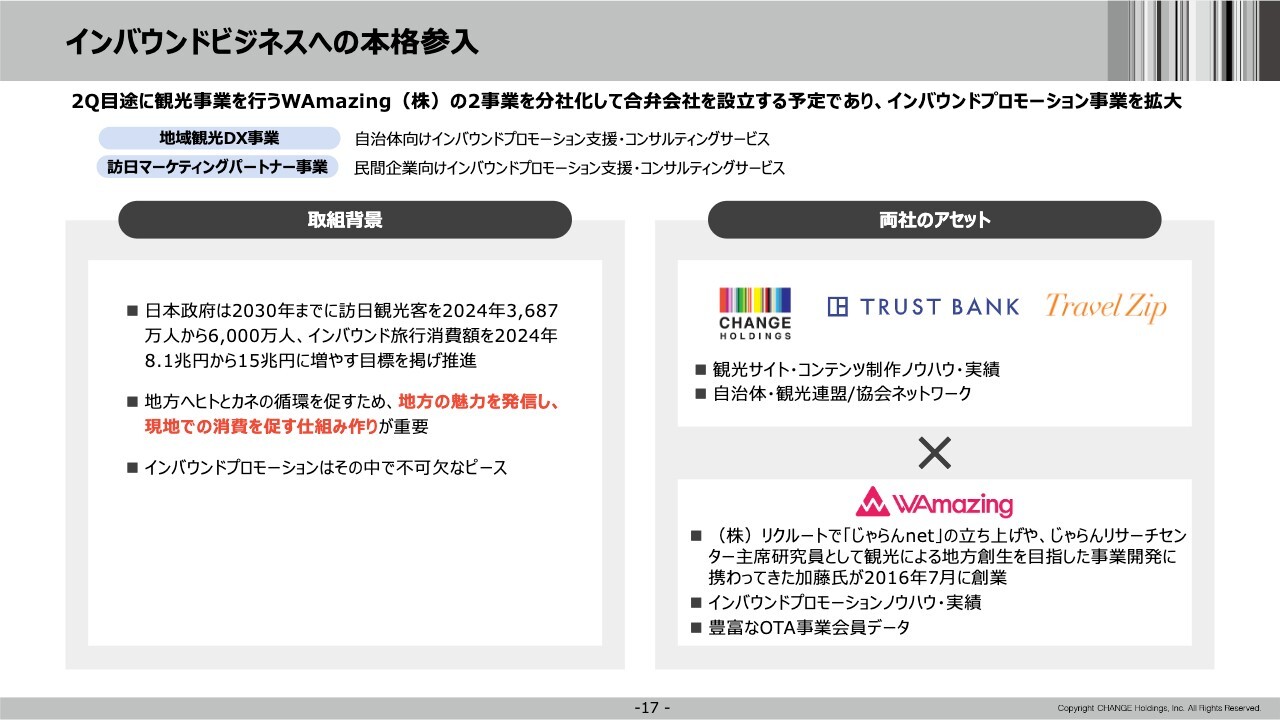

インバウンドビジネスへの本格参入

インバウンドのビジネスへの本格参入について、詳しくご説明します。WAmazing社は、リクルートで「じゃらんnet」の立ち上げや、じゃらんリサーチセンターの主席研究員として観光による地方創生を目指し事業開発に携わってきた加藤氏が2016年に創業した会社で、インバウンドプロモーションのノウハウ・実績と豊富なOTAの事業会員データを持っています。

WAmazing社と我々の観光に関する情報発信のコンテンツ、アプリの構築のノウハウ・実績および自治体や観光連盟・協会のネットワークをうまく掛け合わせ、自治体向けのインバウンドプロモーション支援とコンサルティングサービスを行う地域観光DX事業、民間企業向けのインバウンドプロモーション支援とコンサルティングサービスを行う訪日マーケティングパートナー事業をそれぞれ分社化して、合弁会社を設立する予定です。

サイバーセキュリティ領域の基本戦略

サイバーセキュリティ領域の基本戦略です。当社グループのネットワークを活かし、営業チャネルの強化とサービスラインの強化を図っていきます。

いわゆる豊富な顧客基盤を持ったパートナーと一緒になって、営業チャネルを強化していきます。自治体については未着手ですが、我々のグループは自治体に豊富な顧客基盤を持っており、自治体のIT部門とも取引があるため、サイバーセキュリティのサービスを自治体向けにも展開していきます。

サービスラインの強化については、コンサルティングから運用・監視までを、ワンストップでつなぎ合わせることになります。

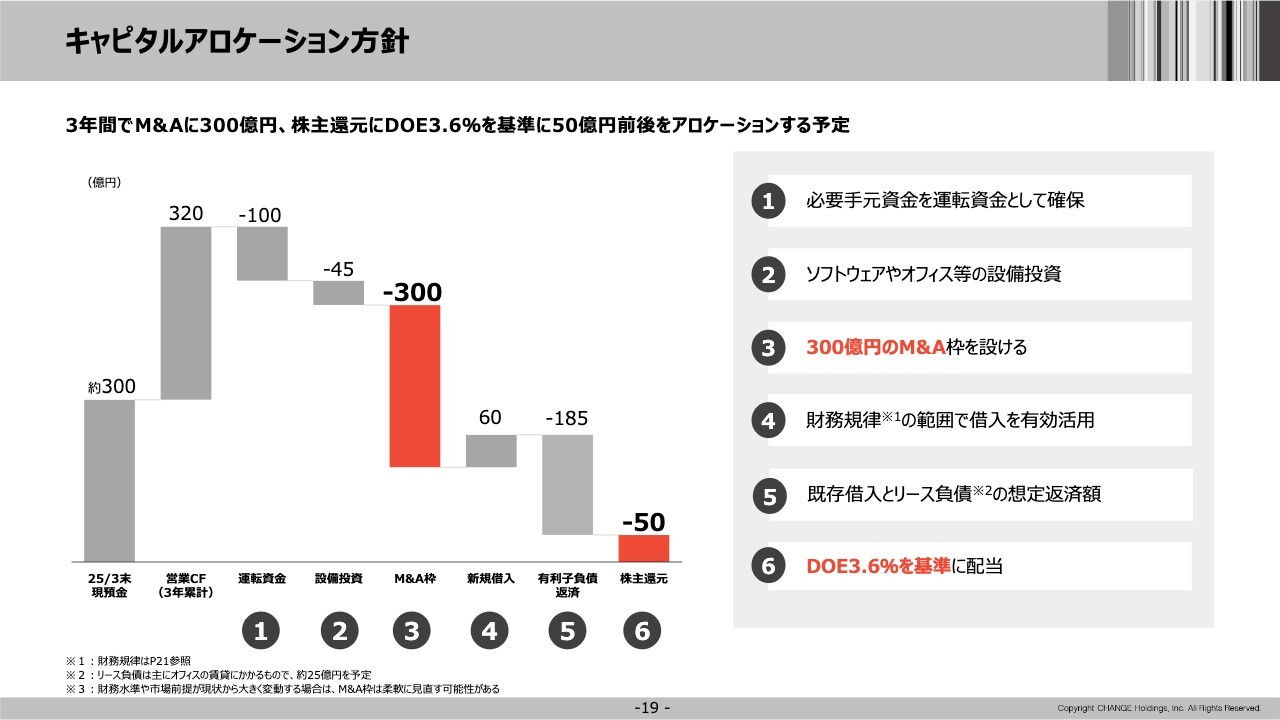

キャピタルアロケーション方針

3年間のキャピタルアロケーションの方針です。現時点で現預金は300億円あり、3年累計の営業キャッシュフローは320億円を見込みます。

この620億円をどうするのかという話ですが、まずは必要な運転資金として100億円を確保します。

さらにソフトウェアやオフィス等の設備投資の計画が毎年15億円ということで、45億円となります。M&Aの枠という観点でいくと、300億円を設けようと思っています。新規の借入は財務規律の範囲で借入を有効活用していくということです。

一方で、有利子負債の返済、これは金融機関からの借入だけでなく、リース負債、例えば国際会計基準だと、オフィス賃料の約25億円分も負債と見なさないといけないため、そのようなところが入ってきます。

その上で、株主還元には、現時点でDOE3.6パーセントを基準に配当するつもりで、50億円を用意しています。

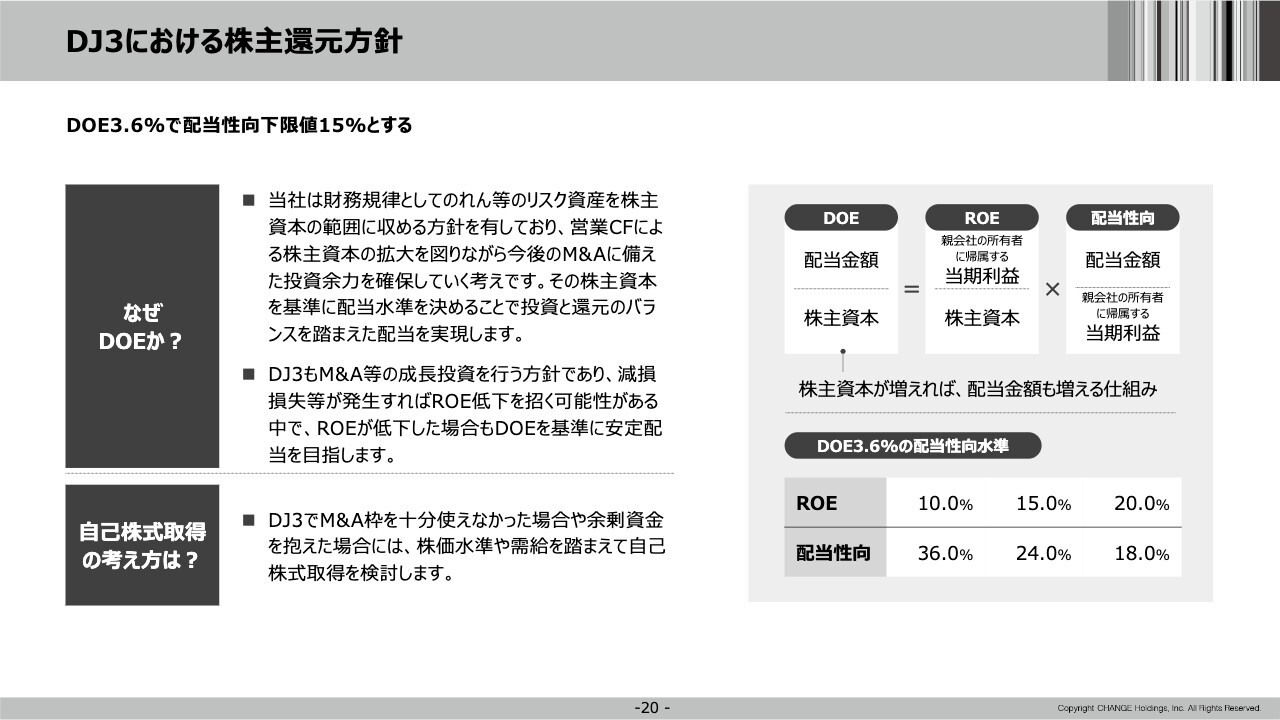

DJ3における株主還元方針

DJ3における株主への還元方針です。DOEを3.6パーセント、配当性向の下限値を15パーセントとします。

我々は、財務規律として、のれん等のリスク資産を株主資本の範囲に収める方針を持っているため、営業キャッシュフローによる株主資本の拡大を図りながら、今後のM&Aに備えた投資余力を確保していきます。

その株主資本を基準にして、配当水準を決めることにより、投資と還元のバランスを踏まえた配当を実現します。

DOEは、株主資本に対する配当金の割合ですが、ROEと配当性向の掛け算になります。DJ3でも、M&A等の成長投資を行う方針があり、減損損失などが発生した場合、ROEを低下させる可能性があります。ROEが低下した時には、配当性向を上げることによって、DOEを基準にして安定配当を目指していくつもりです。DOE3.6パーセントの配当水準のため、ROE20パーセントなら配当性向18パーセント、ROE10パーセントの時には配当性向36パーセントとなります。

自己株式の取得に関しては、例えば300億円のM&A枠を十分に使えなかったり、余剰資金を抱えたりする場合も想定されるため、そのような場合には、株価水準や需給を踏まえながら、自己株式の取得を検討します。

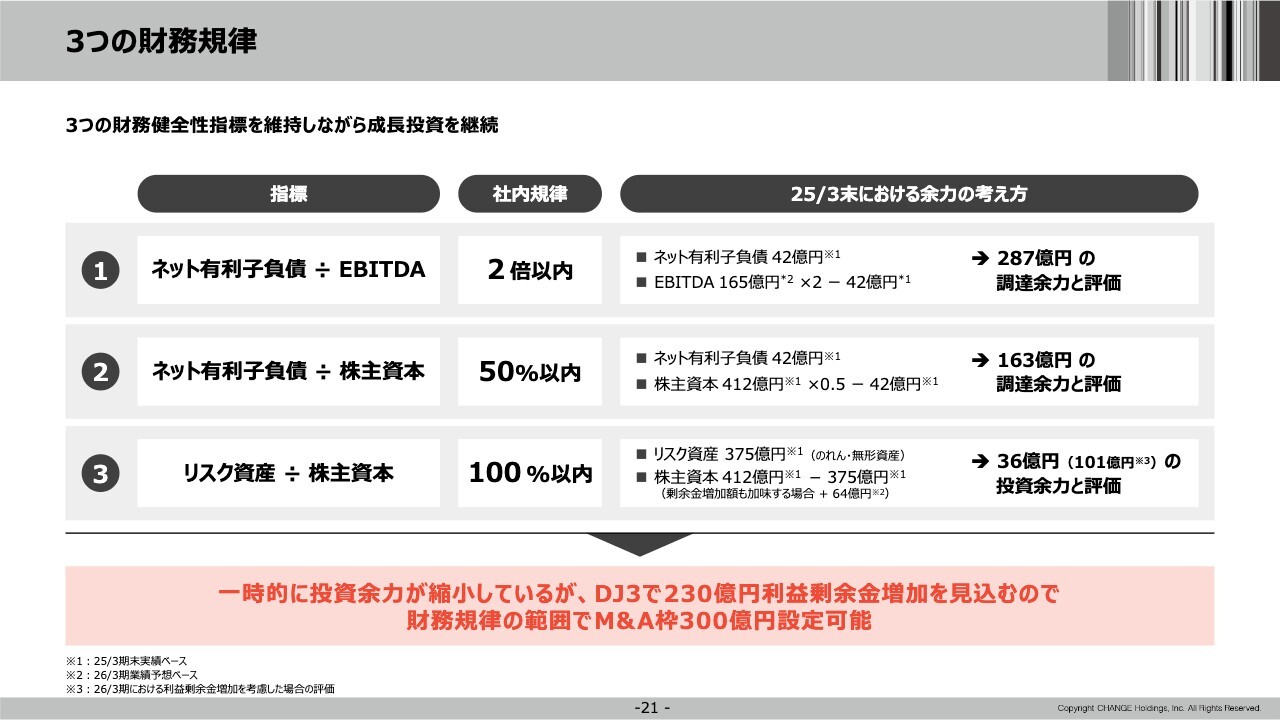

3つの財務規律

3つの財務規律については先ほどご説明しましたが、「2倍以内」「50パーセント以内」「100パーセント以内」という3つの指標が2025年3月末でいうと、どのくらい余力があるかということです。

3つの財務規律については先ほどご説明しましたが、「2倍以内」「50パーセント以内」「100パーセント以内」という3つの指標が2025年3月末でいうと、どのくらい余力があるかということです。

調達に関しては、いわゆる負債の余力に関しては、①の観点で言うと、287億円の調達余力があります。

②の観点で言うと、163億円の調達余力があります。

③のリスク資産、いわゆる投資余力ですが、こちらは36億円の投資余力と評価しています。剰余金の増加額も加味すると、ここに64億円がプラスされます。

2025年3月末にfundbook社の買収もあり、一時的には投資余力が縮小していますが、DJ3で230億円程度の利益剰余金の増加を見込んでいるため、財務規律の範囲内でM&A枠を300億円設定することが可能になっています。

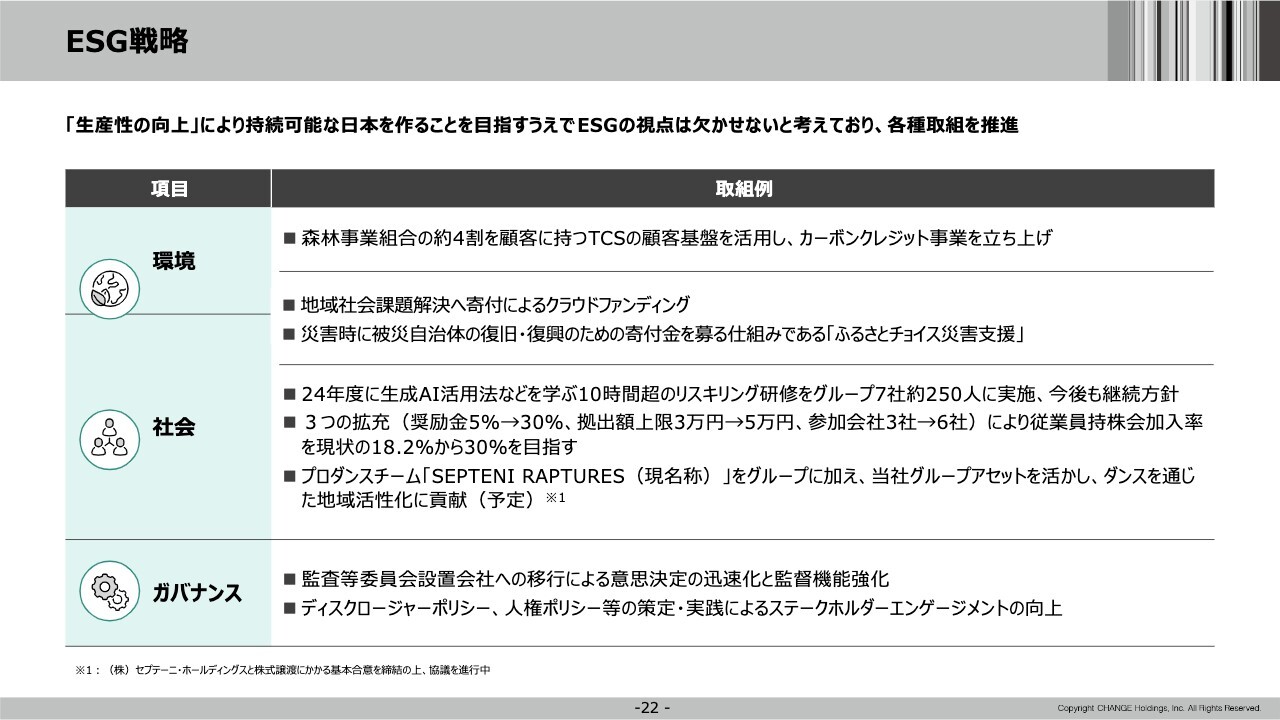

ESG戦略

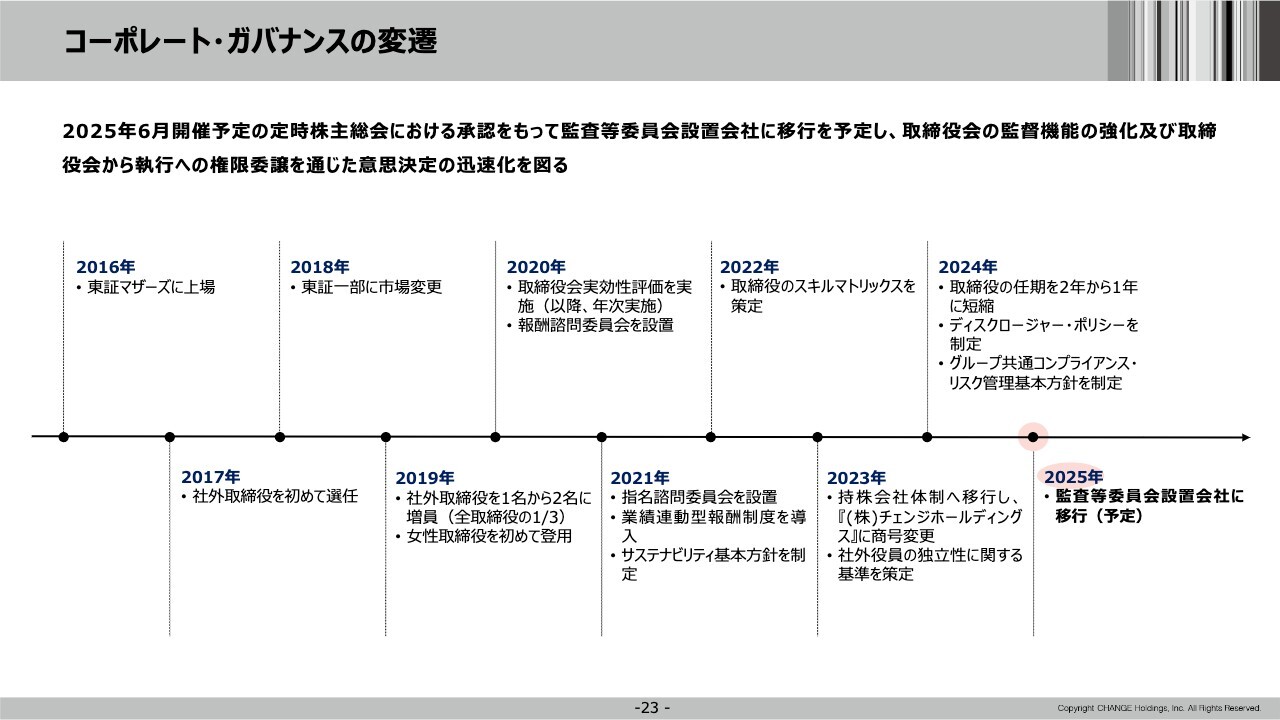

コーポレート・ガバナンスの変遷

また、ESG戦略、コーポレート・ガバナンスに関しては、こちらをご参考にしていただければと思います。

<

新着ログ

「情報・通信業」のログ