提供:株式会社ハルメクホールディングス 2026年3月期第2四半期決算説明

【QAあり】ハルメクHD、当期利益は業績予想を達成で、前年比大幅増益も、売上は業績予想にわずかに届かず

経営理念

宮澤孝夫氏(以下、宮澤):株式会社ハルメクホールディングス代表取締役社長の宮澤です。よろしくお願いします。それでは、2026年3月期第2四半期の決算説明を開始します。

当社は経営理念「ハルメクグループは、50代からの女性がよりよく生きることを応援します。」に基づき事業を展開しています。

目次

本日は5つのパートに分けてお話しします。エグゼクティブサマリー、市場環境、当社の強みと戦略、2026年3月期第2四半期の決算概要、そして業績予想と配当予想の5つです。

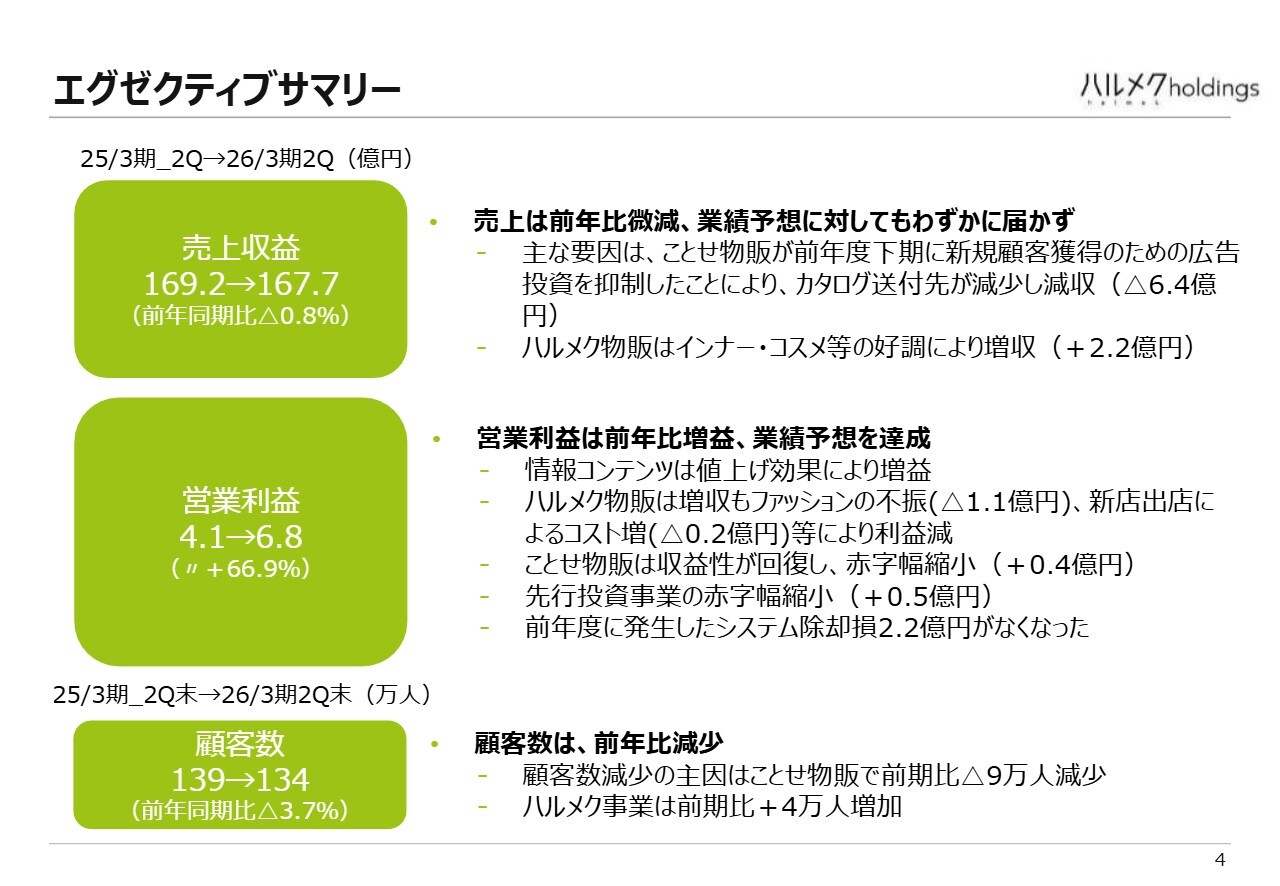

エグゼクティブサマリー

エグゼクティブサマリーです。特に業績面についてまとめました。

売上高は前年度の169億2,000万円に対し、実績は167億7,000万円でした。残念ながら前年比で微減となり、業績予想に対してもわずかに届かない結果となりました。

主な要因としては、ことせ物販において前年下期に新規顧客獲得のための広告投資を大幅に抑制したことが挙げられます。その結果、カタログをお送りする顧客も減少し、6億4,000万円の大きな減収につながりました。

一方、ハルメク物販ではインナーやコスメが好調で、2億2,000万円ほど増収となりました。営業利益は前期の4億1,000万円から6億8,000万円へ向上し、増益を達成しています。さらに、業績予想も達成できました。

増益の内訳には、雑誌などの情報コンテンツの値上げ効果などがあります。ハルメク物販は増収となったものの、ファッション部門が非常に不振で、最大の商品カテゴリである同部門の利益が1億1,000万円減少しました。また、新店の出店コストも発生し、増収は達成したもののハルメク物販全体の利益は減少しました。

一方、減収となったことせ物販は、収益性が回復し、赤字幅が4,000万円ほど縮小しました。また、先行投資事業でも赤字幅が5,000万円ほど改善しています。さらに、前年度に発生したシステムの除却損2億2,000万円がなくなりました。これらの結果、営業利益は4億1,000万円から6億8,000万円へ向上し、業績予想を達成できました。

もう1つの重要な指標である顧客数は、前年の139万人から134万人に減少しました。減少の主な要因は、ことせ物販で広告投資を絞ったことから9万人の減少した点が挙げられます。一方、ハルメク物販では顧客数が4万人ほど増加しています。

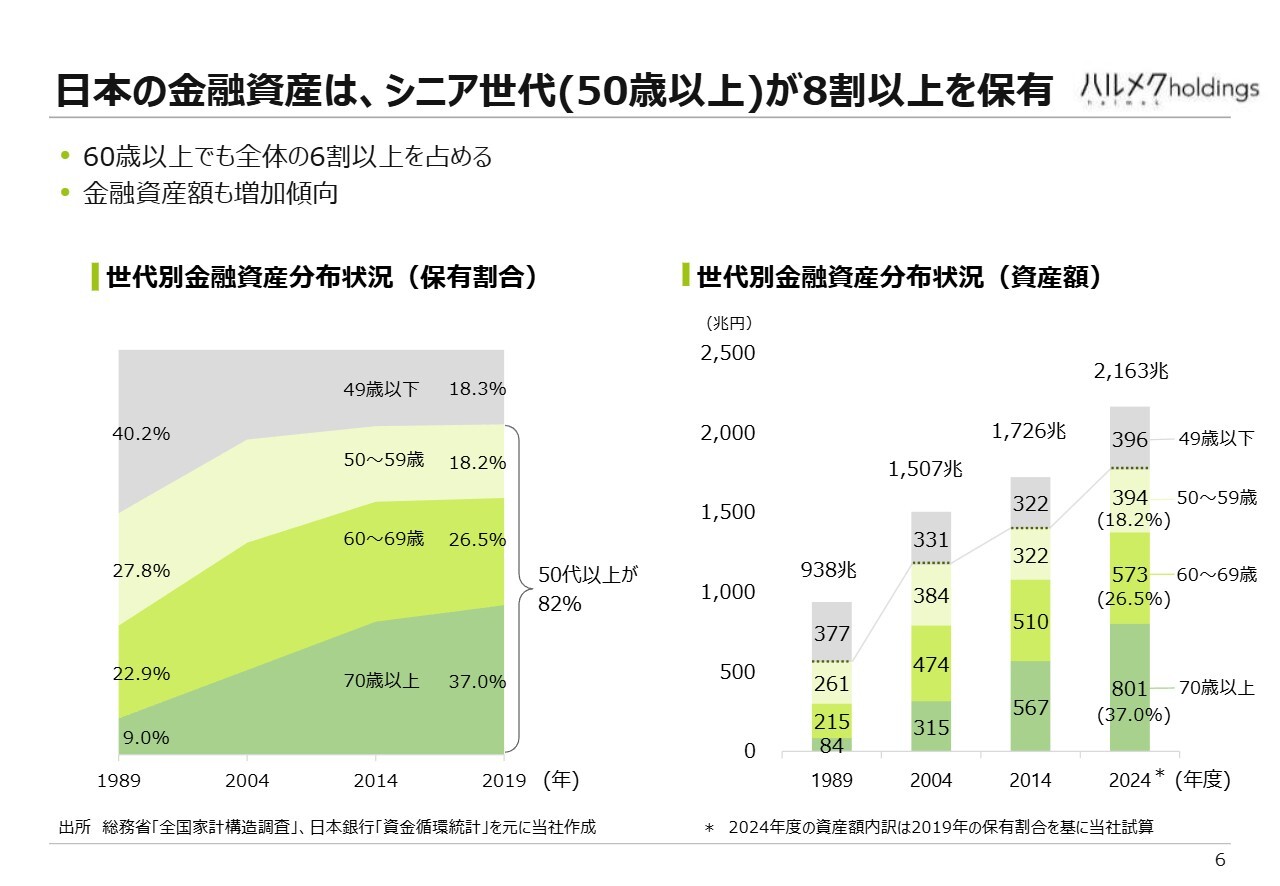

日本の金融資産は、シニア世代(50歳以上)が8割以上を保有

市場環境についてです。当社のお客さまが保有されている金融資産は、50歳以上の世代を基準に見ると、全体の8割以上を占めています。この点は、これまでもさまざまな場でお話ししてきました。

今回は過去の推移を振り返ってまとめましたが、年代の高い層への集中が年々高まっていることがわかります。2019年という少し古いデータではありますが、現時点で82パーセントがこの層に集中しており、現在はさらに集中が進んでいると推測しています。

日本の金融資産は総額で2,200兆円弱です。スライド左側のグラフは年代別に分けたもので、50歳以上の比率が上昇している状況を示しています。全体の金融資産が増える中で、この年代の比率も上がり、非常に大きな割合を占めています。この状況は、当社のビジネスにとってプラスの市場環境だと考えています。

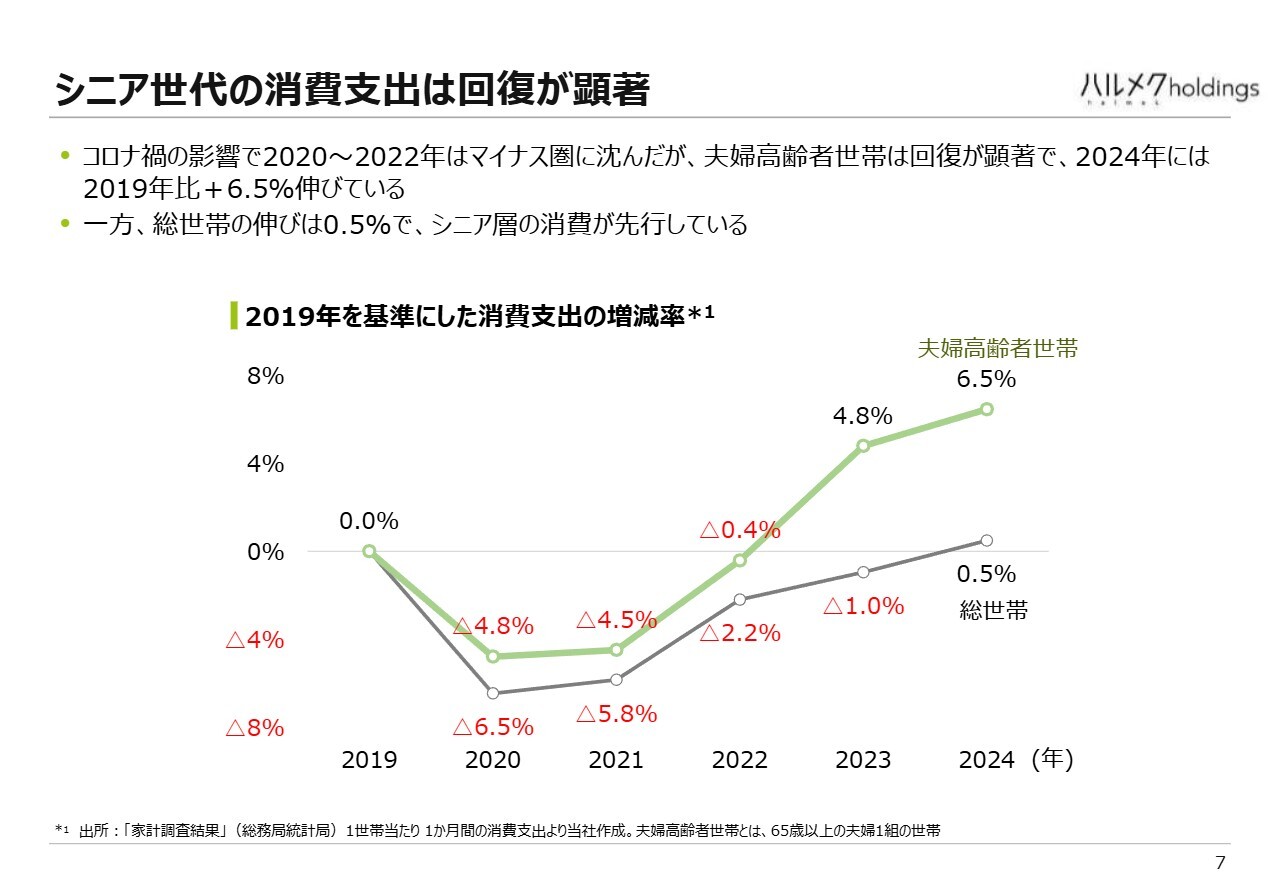

シニア世代の消費支出は回復が顕著

消費支出の増減についてです。スライドでは、65歳以上の夫婦高齢者世帯と一般の総世帯の消費支出増減率を比較しています。2019年からの推移を見ると、コロナ禍の影響でいずれも大きく落ち込みましたが、2022年から回復し、2024年にはかなり増加しています。

比較すると、高齢者世帯の増加率は6.5パーセントと大きく伸びている一方、総世帯では0.5パーセントにとどまっています。つまり、より高齢の世帯ほど消費支出が伸びている状況です。これも当社にとってはプラスの市場環境だと考えています。

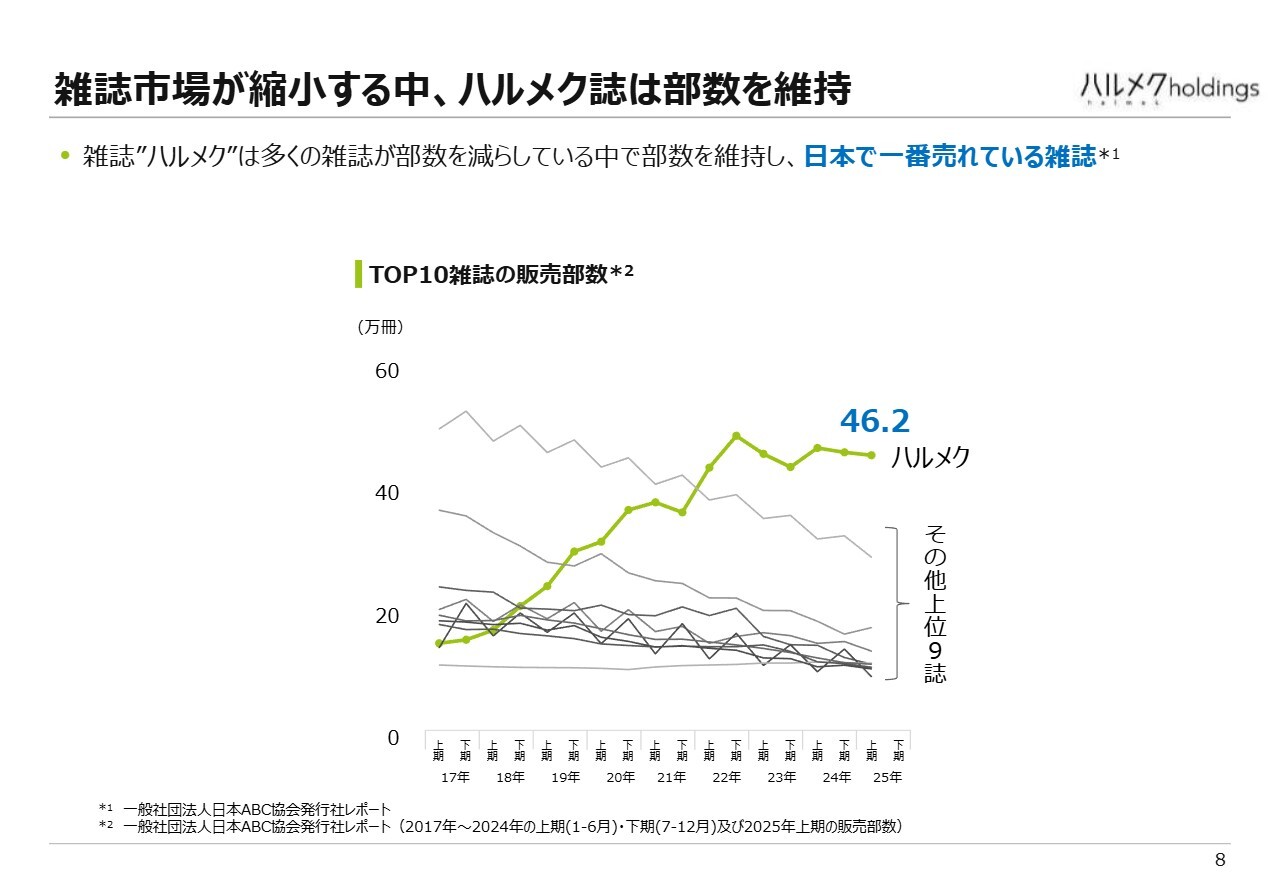

雑誌市場が縮小する中、ハルメク誌は部数を維持

雑誌市場についてです。このトレンドは何度かご覧いただいていると思いますが、基本的な動向は変わりません。多くの雑誌が部数を減らし続けています。

スライドのグラフはトップ10にランクインする雑誌の部数推移を表したものですが、残念ながら、いずれも減少傾向にあります。その中で、当社の雑誌は大きく増加しているわけではありませんが、部数を維持し、国内No.1のポジションを保っています。

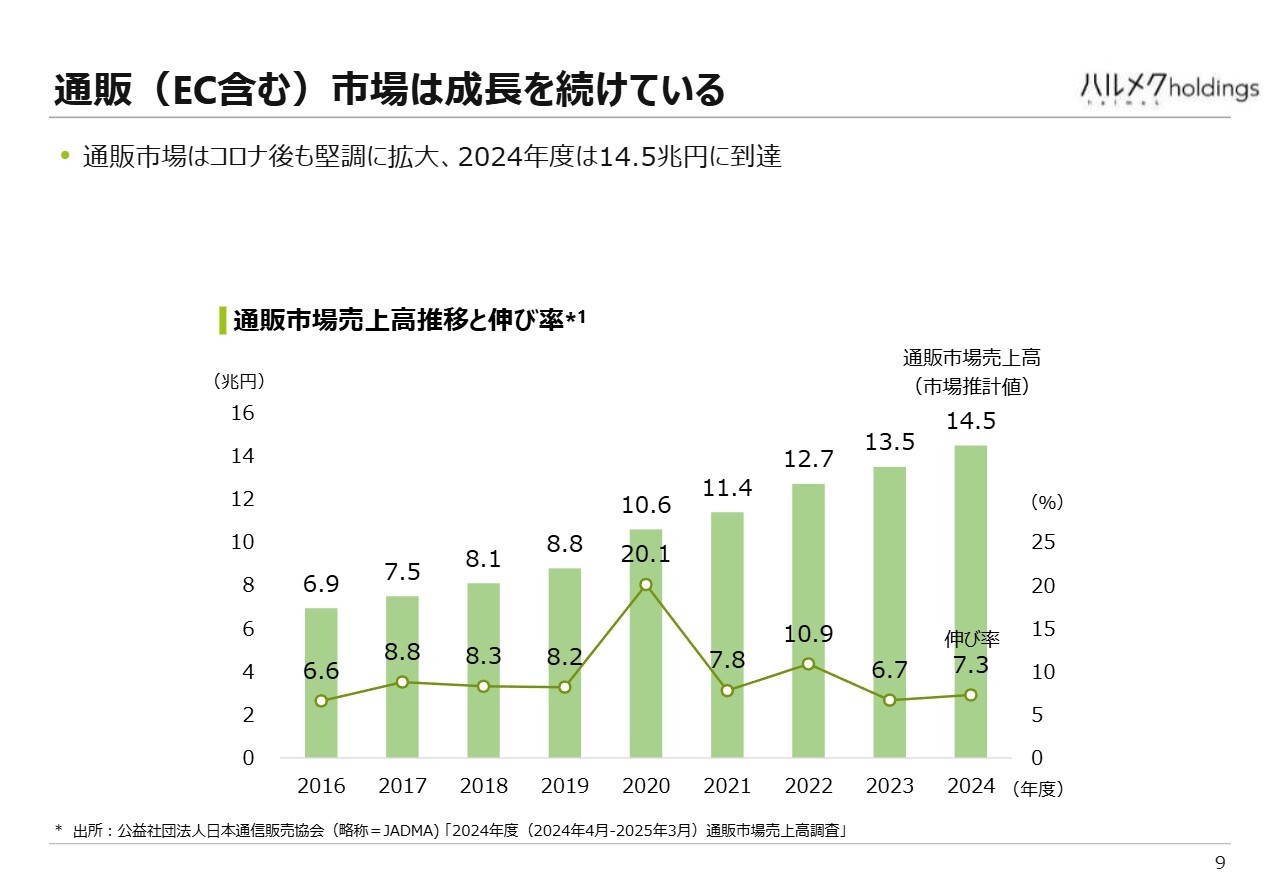

通販(EC含む)市場は成長を続けている

通販市場についてです。スライドのグラフは、通販市場の売上高とその成長率を示しています。直近の推定値は約14兆5,000億円と、非常に大きなマーケットです。成長率に大きな変動はなく、新型コロナウイルスの影響で一時的に大きく上昇しましたが、現在でも1桁台後半の高い伸び率を維持しています。このように、当社が取り組むビジネス環境は良好であると考えています。

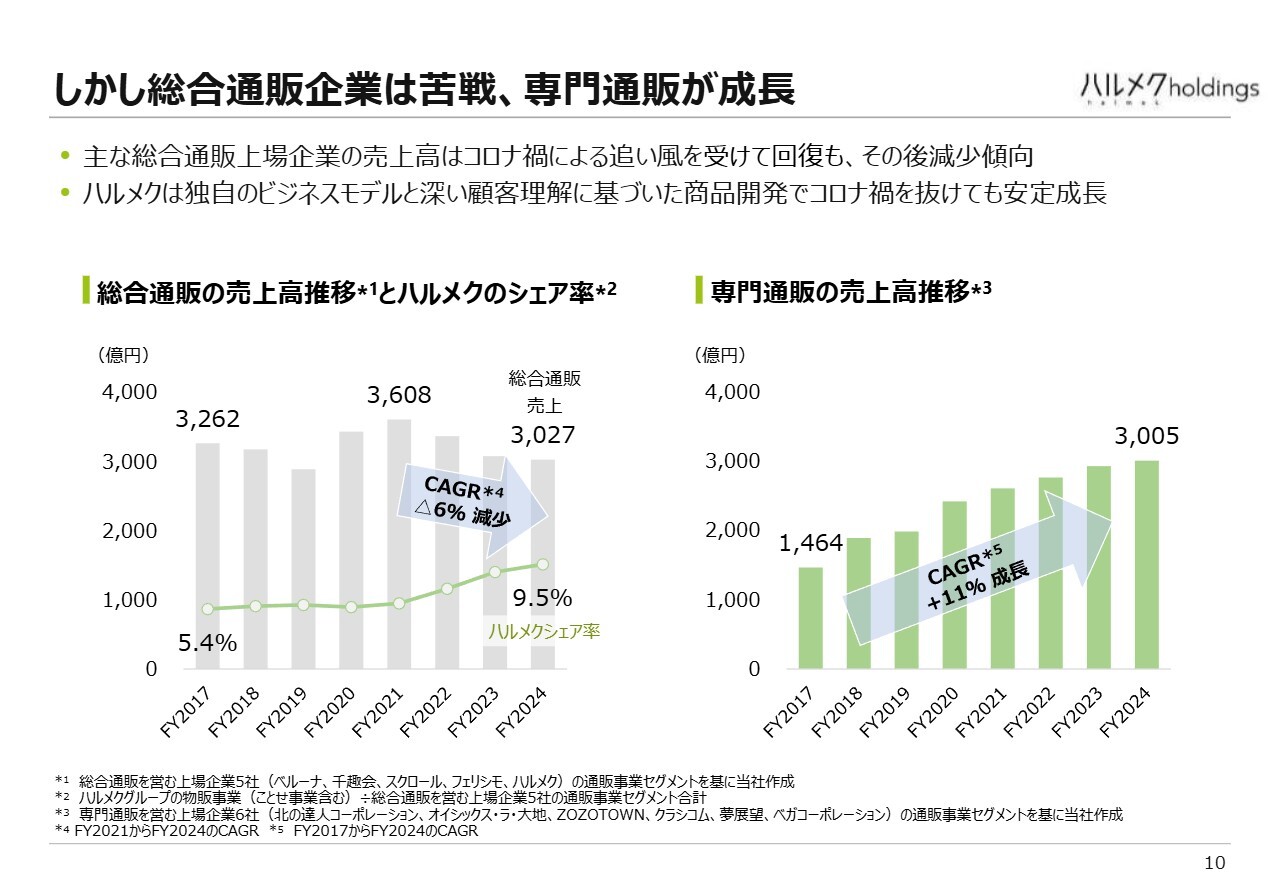

しかし総合通販企業は苦戦、専門通販が成長

通販市場の状況をさらに詳しくご説明します。今回は総合通販と専門通販という区分でマーケットを分析しました。「総合通販」とは、注記に記載のとおり、さまざまなカテゴリの商品を1つのカタログや横並びに提示する形態の企業と捉えています。

この総合通販市場は、あまり良い状況とは見ていません。コロナ禍前までは右肩下がりの傾向でしたが、コロナ禍で一時的に回復しました。しかし、新型コロナウイルスの影響が減少するにつれ、再び右肩下がりのトレンドに戻っています。

その中で、当社のシェアは徐々に増加していますが、総合通販市場自体の将来性については、明るい見通しが立てにくいと考えています。

一方、「専門通販」と呼んでいる特定のカテゴリや分野に特化した通販は、スライド右側の表のとおり、順調な成長を続けています。CAGRで11パーセントの伸びを達成しており、幅広い商品を販売する形式よりも、明確な世界観やコンセプトを持った通販が成功している状況です。

この後の説明でも触れますが、このようなマーケットの変化に適応することが、当社として非常に重要だと考えています。

ハルメクグループの強み

当社の強みと戦略をご説明します。まず、当社の強みについてです。

1つ目の強みは、顧客基盤です。単なるユーザーではなく「ハルメク」の熱心なファンで高い熱量を持つ方々が137万人いて、当社を応援してくださっています。これは非常に大きな強みです。

2つ目の強みは、企画・開発力、つまり顧客目線で商品やサービスを開発できる点です。そのために社内にさまざまな仕組みを整えています。

3つ目の強みは、幅広い顧客接点を持っている点です。アナログ、デジタル、リアルなど、多様な接点を持っていることが当社の強みです。

このように多様な接点を持つことが重要な理由は、シニア層がデジタル移行の過渡期にあり、アナログしか使えない方、デジタルをある程度不自由なく使える方、その中間の方など、多様な層が混在しているためです。

そのため、特定の接点に絞ってしまうとリーチできる顧客数が大きく減少してしまいます。それぞれのお客さまに適したチャネルやメディアを通じ、当社の広告を見たり注文したりできるようにすることが非常に重要です。

オンラインのみに限定することは難しい中で、アナログからデジタルまで多様な接点を持ち、対応できる点が当社の強みと考えています。

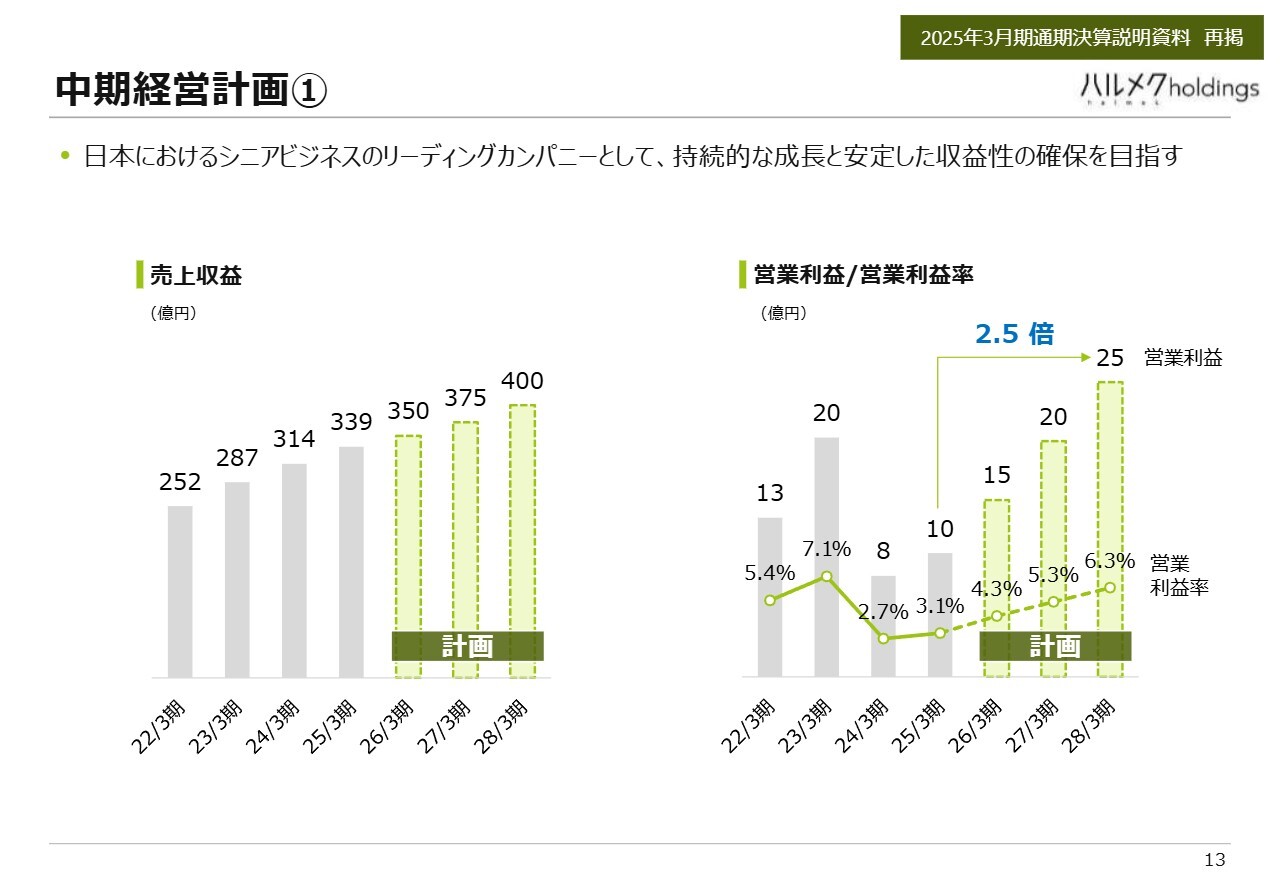

中期経営計画①

今後の目標についてご説明します。中期経営計画における売上収益は、前期が339億円でしたが、今期は350億円を目標としています。その後、25億円ずつ増加させ、375億円、400億円を目指します。

一方、営業利益は前期が10億円でしたが、今期は15億円、その後20億円、25億円を目標に活動しています。

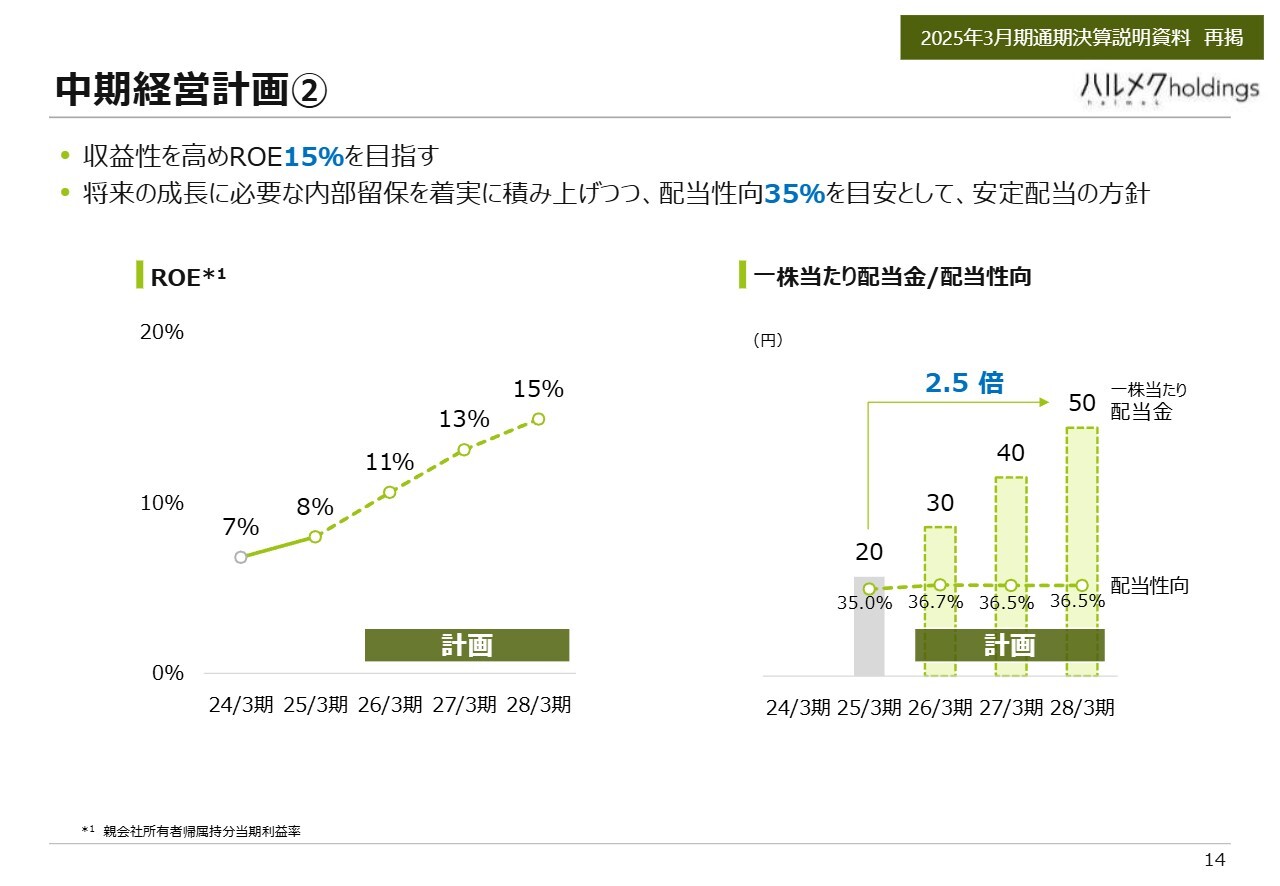

中期経営計画②

ROEについてです。前期はまだ1桁の8パーセントでしたが、今後は2桁を目指し、2028年3月期には15パーセントを目標としています。それに伴い、内部留保を行いつつ、配当性向を35パーセントで一定に保つことを目安としています。利益の増加により配当額も増やせるようにする方針です。

前期の年間配当は20円でしたが、今期は30円に引き上げ、半期に分けて15円ずつ配当予定です。その後、1株当たりの配当を40円、50円と増やしていく計画で進めています。

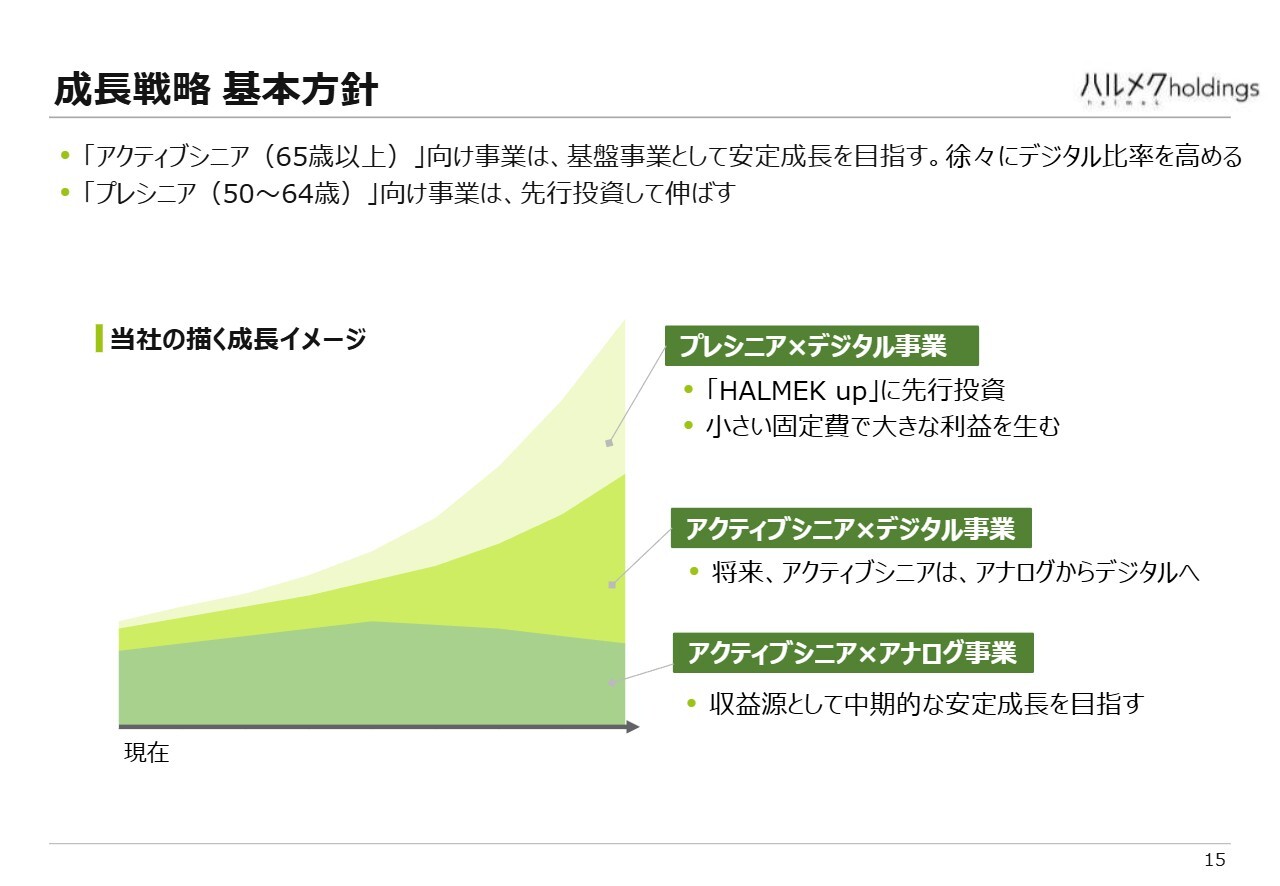

成長戦略 基本方針

成長戦略をご説明します。スライドのグラフは以前に何度か紹介していますが、年齢別に戦略を分けて立てています。

当社の現在の主力は65歳以上の方々で、「アクティブシニア」と呼んでいます。スライドの成長イメージでは下の部分に該当し、この層が当社の基盤となるお客さまです。このセグメントについては安定成長を目指しています。ただし、まだアナログ志向の方が多いため、徐々にデジタルに慣れ親しんだ方々が増えることを見据え、デジタル比率を徐々に上げていく方針です。

一方で、まだ顧客数は少ないものの、50歳から64歳の「プレシニア」と呼ばれる層については、より多くの顧客を獲得するために先行投資を進めていきたいと考えています。

事業別戦略

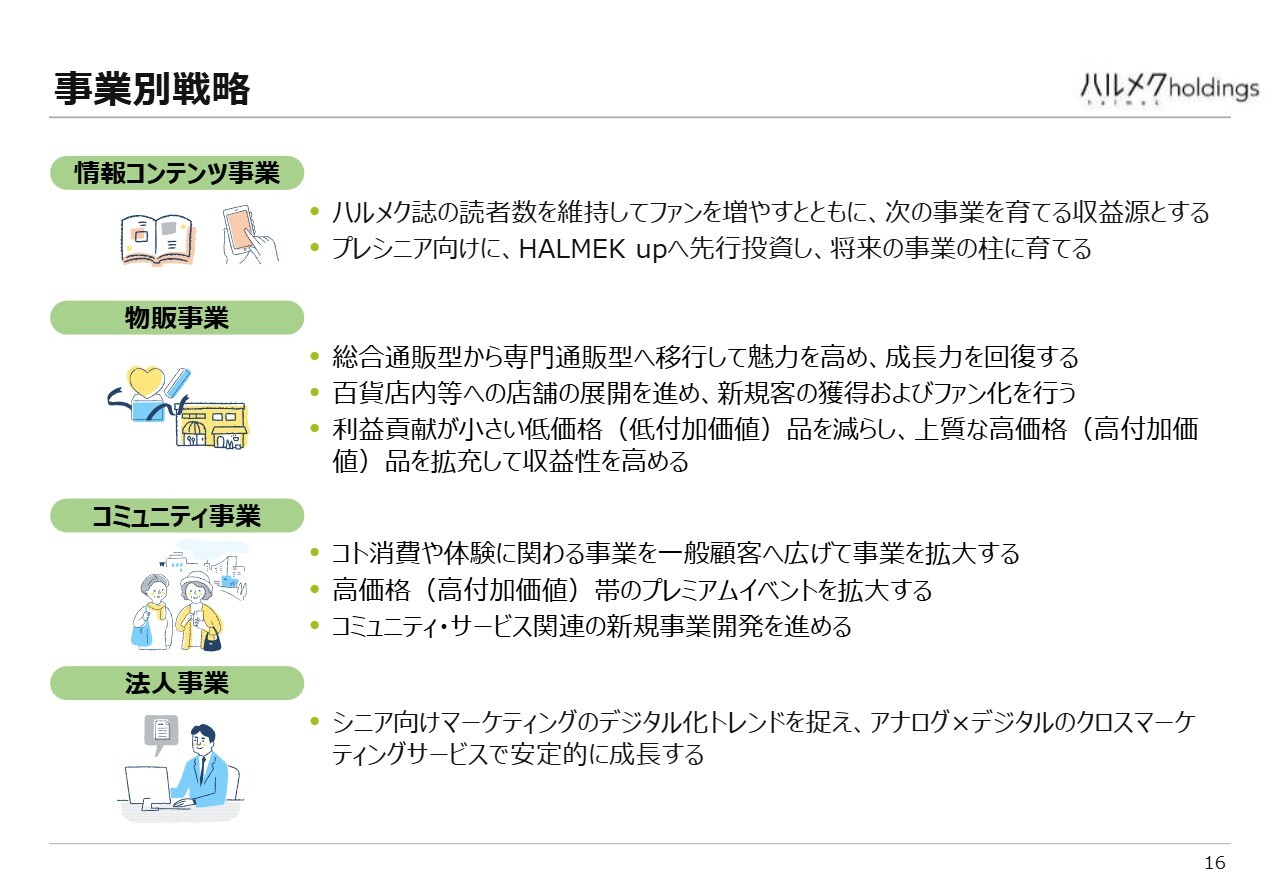

事業別の戦略をご説明します。当社は現在、基本の3事業に法人事業を加えた4つの区分で展開しています。

雑誌などの情報コンテンツに関しては、先ほど『ハルメク』誌の読者数をご覧いただきましたが、基本的には現状を維持する方針です。もちろん、プラス成長を目指して努力を続けていますが、「ハルメク」のファンを増やすための重要なサービスと位置づけています。そして、ここで得られた利益を次の事業を育てる収益源として活用しようと考えています。

また、先ほど触れたプレシニア層や、デジタルに慣れた方々を対象とした情報コンテンツ「HALMEK up」の提供に向けた先行投資を継続しており、現在もそのプロセスを進めています。

雑誌の販売は今のところ維持できていますが、可能であれば増加を目指しています。しかし、トレンドとして難しくなる可能性があることを踏まえ、デジタルでも質の高い情報を提供し、そこで収益を上げる新しいモデルの開拓にも取り組んでいます。

物販事業は先ほど触れたとおり、総合通販型の限界が見えてきたため、専門通販型へ移行し、魅力の向上により成長力の回復を図ろうとしています。現在、成長力が落ちていますが、専門通販型への移行を通じて、大きな柱となるよう取り組んでいます。

さらに、従来から進めている百貨店内での店舗展開を増やしていく計画です。百貨店は新しいお客さまを獲得する場としてだけでなく、実際に商品に触れたり、店舗スタッフとの交流を通じてファンを増やす場としての役割も担っています。

物販事業についての3つ目として、今回新たにお話しする点ですが、利益貢献が小さい低価格・低付加価値品を削減し、上質で高価格・高付加価値の品を拡充して収益性を高めることを考えています。この点については、後ほど詳しくご説明します。

3番目のコミュニティ事業でも、新たな方向性として新展開を進める予定です。具体的には、コト消費や体験に関連する事業を一般のお客さまに向けて拡充していきます。

これまでコミュニティ事業は、雑誌の読者や通販利用者といった既存のお客さまにのみサービスを紹介していました。外部のお客さまにリーチする手段や媒体がなかったためです。その結果、既存のお客さまへの紹介にとどまっていました。

例えば、『ハルメク』の雑誌内で「こういうイベントがありますよ」と紹介しても、既存のお客さまにしか案内できませんでした。また、1つのイベントのために広告を出すと採算が取れないため、既存顧客への提供に限定せざるを得ない状況でした。

しかし今月11月、新たなWebサイト「ハルメク events」を立ち上げました。このサイトを通じて、一般のお客さまもWeb経由で当社の企画をご覧になって、イベントに申し込めるようになりました。

価格については、物販事業と同様にコミュニティ事業でも、高価格・高付加価値の商品やサービスを拡充していこうと考えています。これを当社は「プレミアムイベント」と呼んでいます。また、コミュニティ事業での新規事業もさまざまなかたちで進めていきたいと考えています。以前、押し花の会社を買収しましたが、このような取り組みを今後も継続していく方針です。

法人事業(BtoB)は、現在も売上・利益が安定的に伸びている事業です。この事業では、シニアを顧客とする企業のマーケティング活動を支援しています。これらの企業も当社と同様に、アナログの広告宣伝が徐々に通用しなくなり、デジタル領域の重要性が高まっています。そのため、当社の提供するサービスでもデジタルを活用してシニアにアプローチしていきます。

ただし、デジタルのみでは成果が限定的な場合もあります。そこで、デジタルとアナログを組み合わせた販促キャンペーンを企画し、企業に選んでもらえるよう努めることが、当社の基本戦略です。

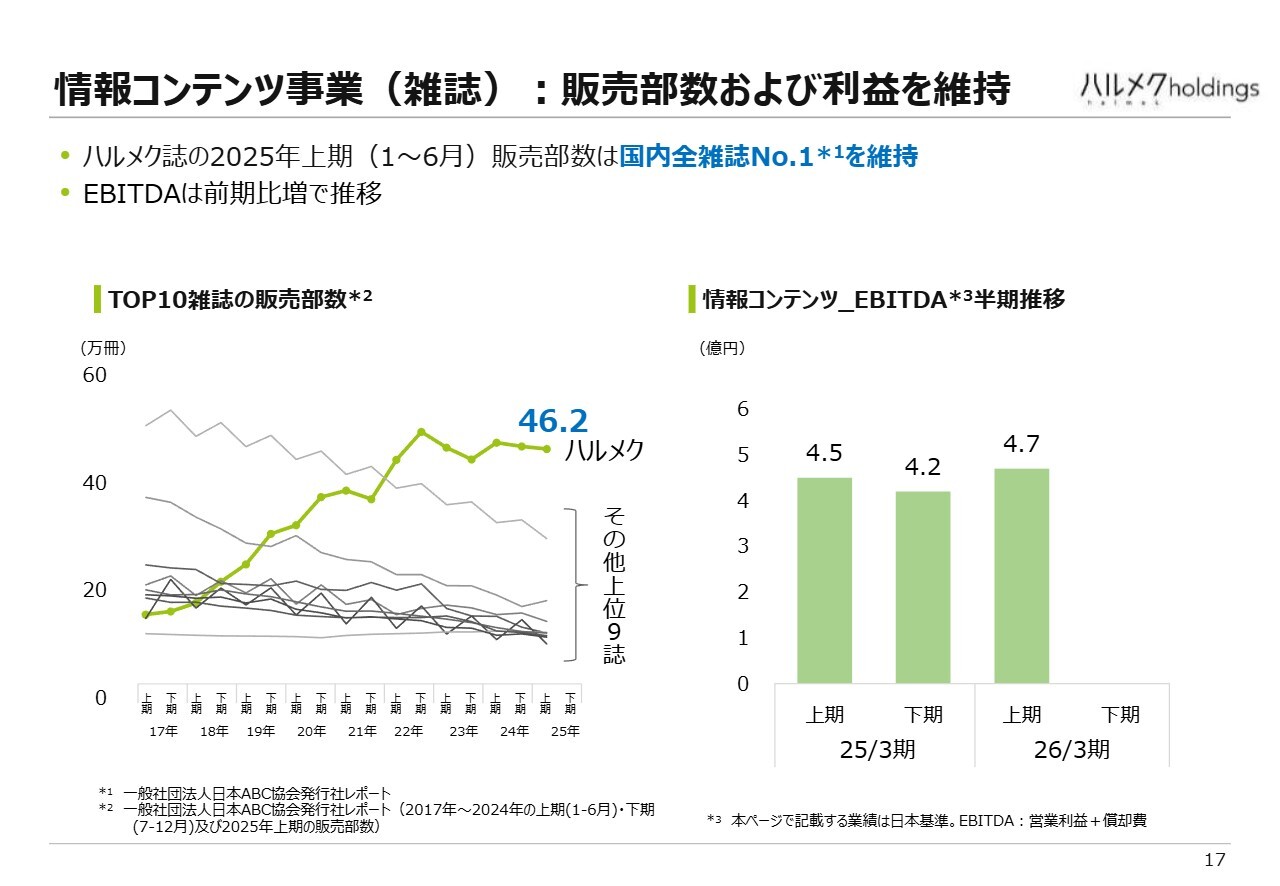

情報コンテンツ事業(雑誌):販売部数および利益を維持

各事業について詳しくご説明します。

まず、情報コンテンツ事業です。先ほど説明したとおり、雑誌の販売部数はトップを維持しています。利益については、スライドの右側にEBITDAで示しているとおり、値上げの効果により増加しています。

情報コンテンツ事業(WEB) : プレシニアのための動画配信サービスを拡充中

情報コンテンツ事業では、アナログの雑誌に加えて、Webサービス「HALMEK up」をすでにローンチしています。ただし、現時点ではまだ大々的な集客活動は行っていません。

UIやUX、番組内容などにさまざまな改良を加え、反応を確認しながら、集客のアクセルを踏むタイミングを検討しています。

最近では「モヤモヤのち晴れ」という新しい動画サービスを提供しています。スマートフォンでの視聴を前提に、さまざまなコンテンツを制作しています。

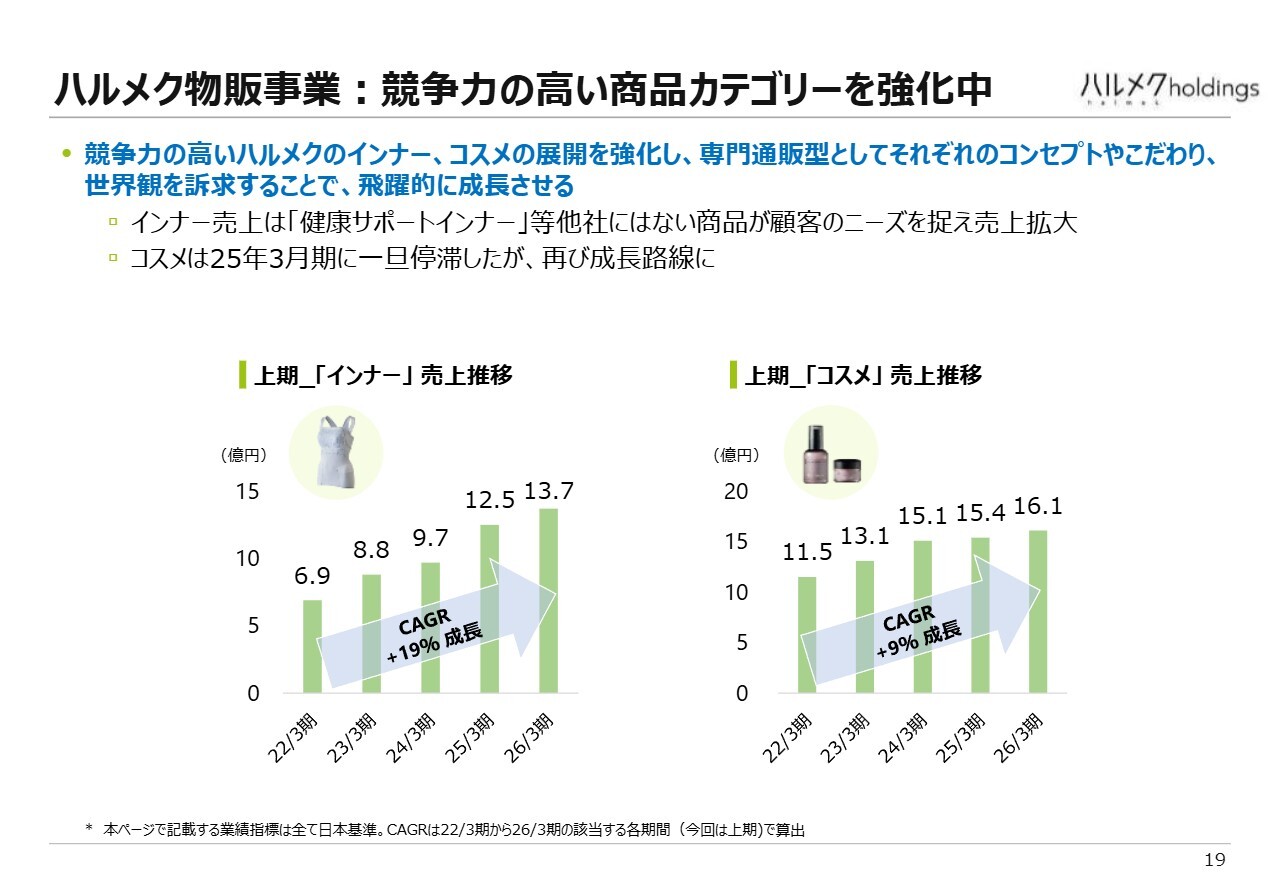

ハルメク物販事業:競争力の高い商品カテゴリーを強化中

物販事業についてです。先ほど「専門通販型」をご説明しましたが、以前からインナーやコスメがカテゴリ単位で順調に推移しています。これをさらに進め、「ハルメクのインナー」「ハルメクのコスメ」という独立した事業として本格的に取り組み、成長させていく方針です。おかげさまで、本格展開前の段階からインナーおよびコスメは成長を遂げています。

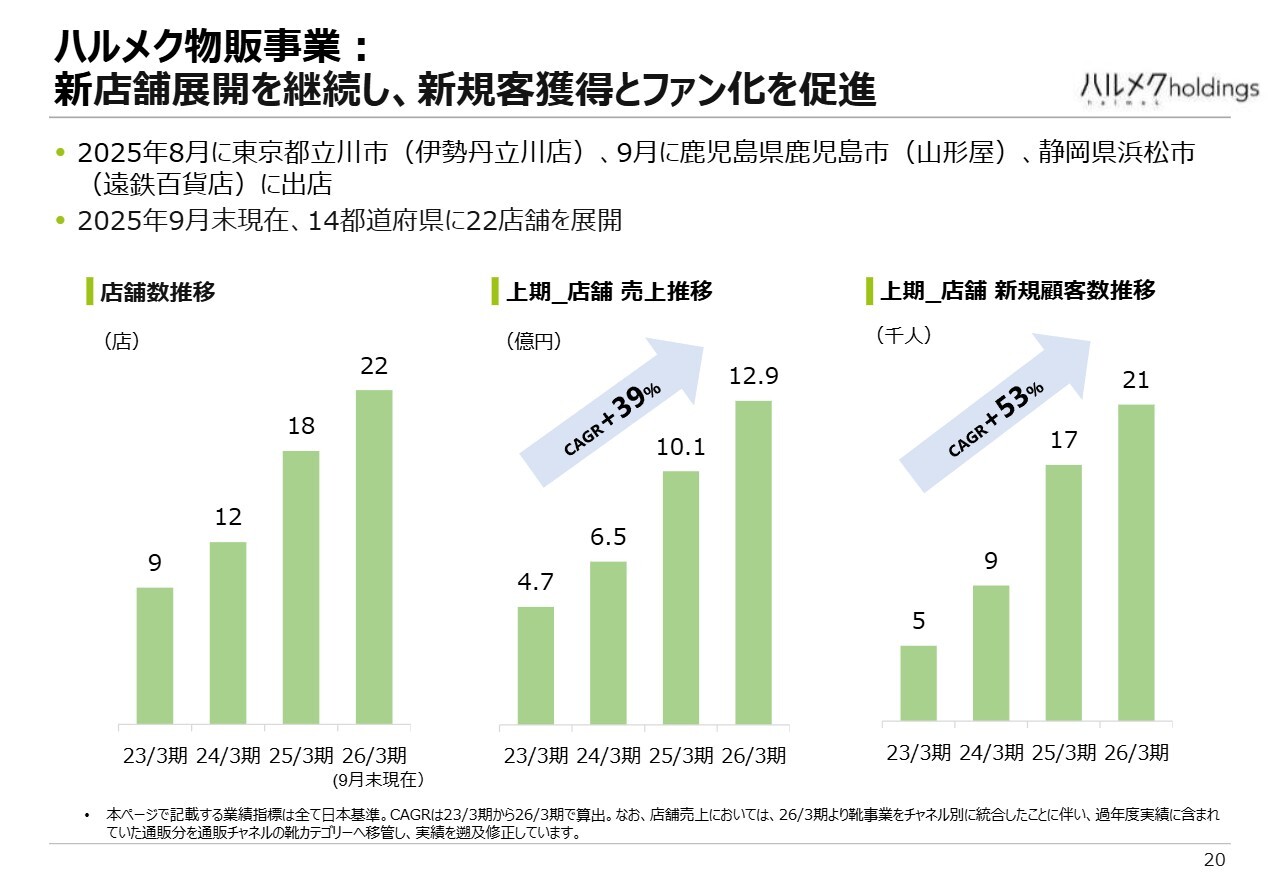

ハルメク物販事業: 新店舗展開を継続し、新規客獲得とファン化を促進

物販事業における店舗展開の状況です。前期末は18店舗でしたが、現時点では22店舗に増加しています。

物販事業における店舗展開の状況です。前期末は18店舗でしたが、現時点では22店舗に増加しています。

スライドに、新たに出店した店舗の場所を記載しています。これに伴い売上も伸び、さらに、当社の重要なミッションの1つである「百貨店に来店された当社のお客さまでない方々に店舗へ入店してもらい、新規顧客登録を進める」取り組みを行っています。その結果、新規のお客さまの数も増加している状況です。

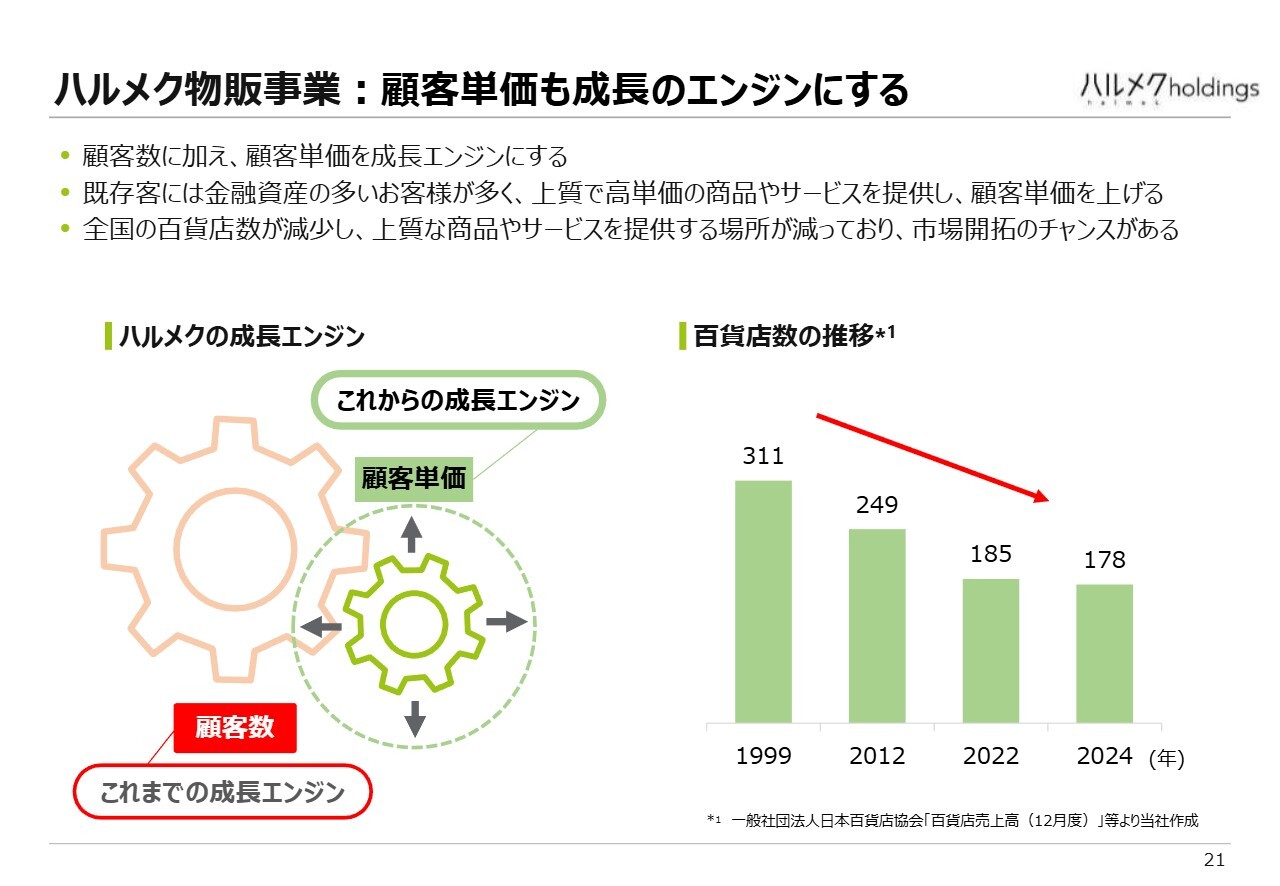

ハルメク物販事業 :顧客単価も成長のエンジンにする

物販事業におけるもう1つの大きな戦略として、専門通販型というポイントがあります。これに加え、新たに単価を上げることを重視していく方針です。

従来は単価についてお話しする機会があまりありませんでしたが、売上は顧客数と顧客単価の積で決まります。これまではスライド左側に示しているような顧客数を増やす取り組みに注力してきましたが、今後もそれを追求しつつ、単価アップにも力を入れていきます。

その理由の1つとして、当社のお客さまの金融資産に関するデータが挙げられます。先ほど触れたように、当社のお客さまは金融資産が多い方が多く、例えば3,000万円以上の金融資産をお持ちの方の比率は、一般の世帯に比べてはるかに高くなっています。

つまり、当社のお客さまは経済的に購買力の高い方が多いのですが、現在提供している商品の単価は、そのような方々にとってやや控えめな価格設定になっていると感じています。

当社は基本的に質の高い商品を提供していますが、例えばアパレル分野において、より高品質な生地やデザイン性の高い商品は十分ではありません。そのため、高い購買力をお持ちのお客さまの期待に完全には応えていないのではないかと考えています。このギャップを埋めることが、重要な戦略の1つです。

もう1つの要因として、シニアのお客さまにとって重要な購買チャネルであった百貨店の減少が挙げられます。ご存じのように、百貨店の数は大幅に減少しています。

都心では伊勢丹新宿店をはじめとしてなんとか残っていますが、地方で百貨店がなくなりつつあり、品質が良く単価の高い商品の購入が難しくなっています。この状況にチャンスがあると捉え、高価格品の比率を上げる戦略を採用することにしました。

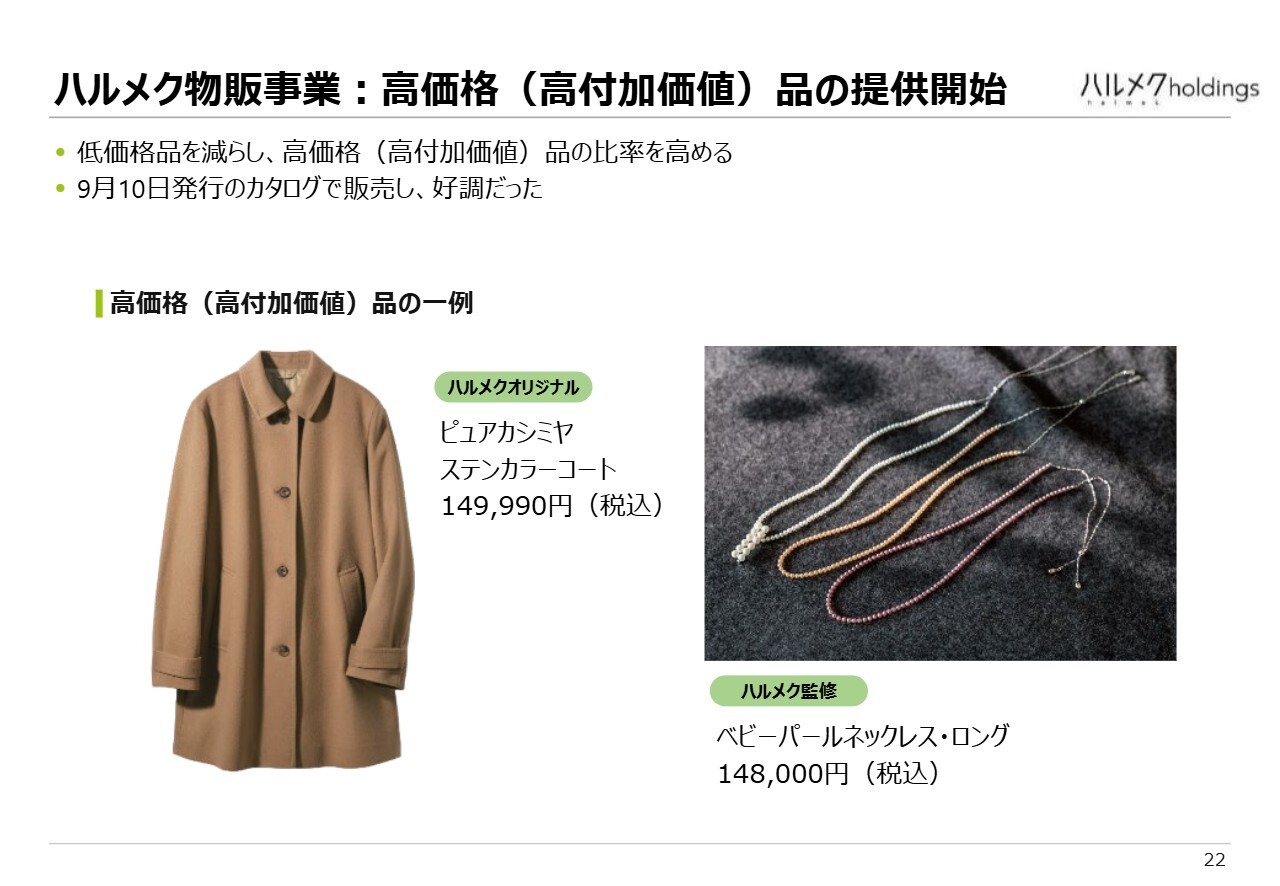

ハルメク物販事業:高価格(高付加価値)品の提供開始

高付加価値品の提供については、すでに試験的に開始しています。スライドに掲載した商品は、9月のカタログで販売したものです。

左側の「ピュアカシミアステンカラーコート」は15万円で、コートとしては高価格帯の商品です。当社がこれまで販売していたコートは1万円から高くても2万円台程度のため、大きく異なる価格帯となります。

受注は非常に好調で、これまで購入されなかったお客さまの開拓にもつながりました。反応も良好だったため、成功の可能性を感じています。その他、15万円程度のパールネックレスなども販売しています。

このように現在、高単価品を積極的に展開する取り組みを開始しています。

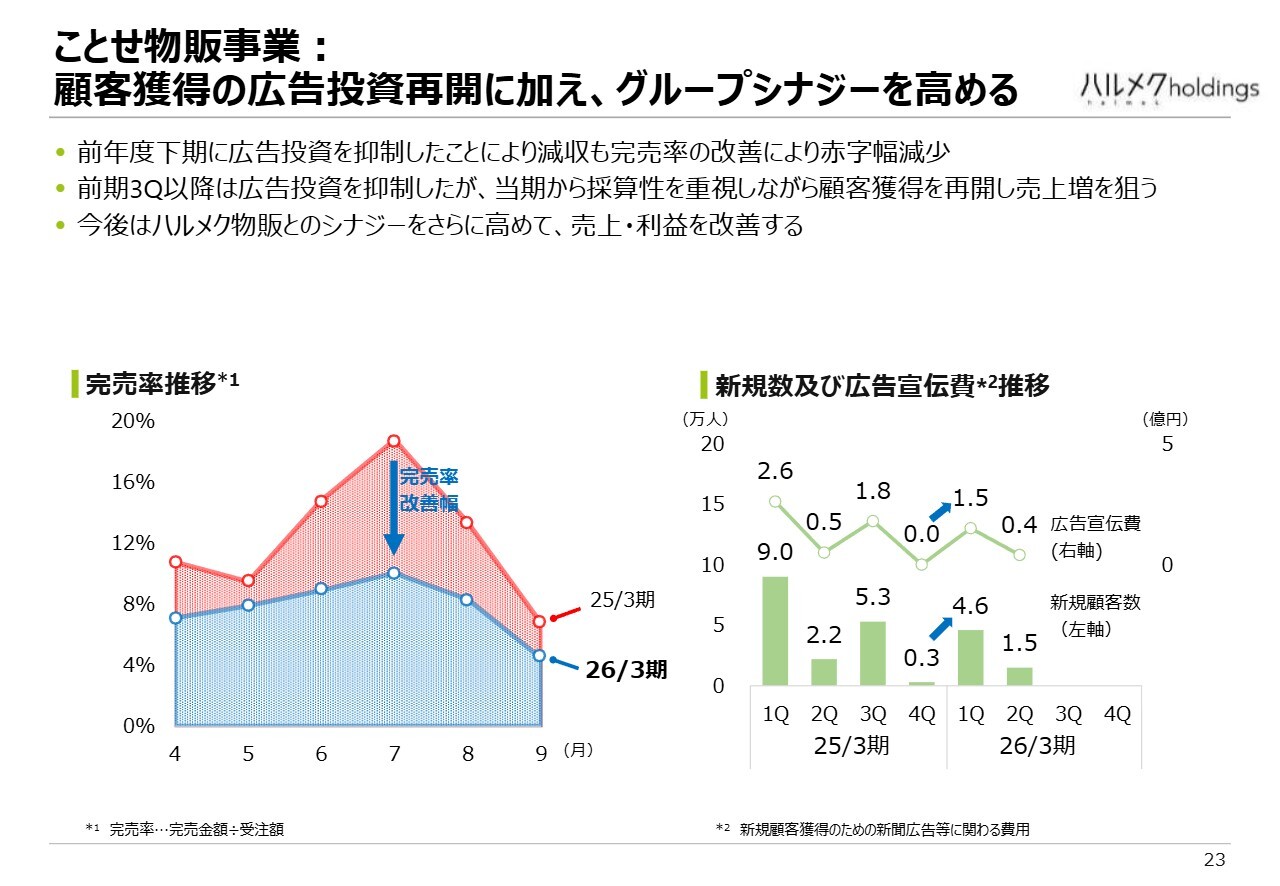

ことせ物販事業: 顧客獲得の広告投資再開に加え、グループシナジーを高める

先ほどのサマリーでは触れませんでしたが、冒頭でことせ物販事業について「売上が大幅に減りました」「赤字が改善した」とお話ししました。その状況について、もう少し詳しくご説明します。

2025年3月期に完売率が一時的に非常に高くなり、売り逃しが発生しました。その結果、商品在庫がないまま無駄にカタログを配布してしまう状況が生じました。この問題に取り組んだ結果、スライド左側のグラフが示すように、月単位の完売率を大幅に抑えることができました。完売率の問題は現在解決しています。

しかし、完売率が高かった時期には、カタログを配布しながら商品をお届けできず、売り逃しが発生し、利益に大きな影響を与えました。そのため、前年の第3四半期・第4四半期からカタログの配布を大幅に見直しました。現在は再開していますが、以前と比べて採算性を重視した運用を行っています。

また、既存顧客の減少に加え、カタログの配布を絞った結果、売上は減少しましたが、利益面の赤字幅は改善しました。ことせ物販は下期、特に第3四半期が最も利益が大きくなる時期です。現在はまだ赤字ですが、黒字化できるかどうかは、この第3四半期の結果次第となっています。

コミュニティ事業: 高単価イベント開始、一般客へ対象拡大

コミュニティ事業では、高単価のプレミアムイベントを開始しました。今後はこのプレミアムイベントを増やし、一般のお客さまにも対象を拡大する取り組みを進めています。

例えば、スライド左側に掲載されているウィーン国立歌劇場の公演は日本で実施したもので、1人あたり12万5,000円という高額なチケットでしたが、完売しました。残念ながら、注文に応えられなかったお客さまが多数いました。このように、非常に貴重な体験には、当社のお客さまからも高い関心が寄せられています。「多少高くても参加したい」「見たい」「体験したい」というリピーターの方々も見受けられます。

当社は、単にチケットを提供するだけでなく、独自の付加価値を加えて提供しています。例えば、ウィーン国立歌劇場の公演では、事前に説明会を開催したり、参加者同士で交流できる場として昼食会を設けるなど、お客さま同士がつながる機会を提供しています。

また、別の事例として「ダイヤモンド・プリンセス」のチャータークルーズイベントも実施しました。27万円から40万円程度の価格帯でしたが、こちらもおかげさまで完売しました。

このような高付加価値のイベントを提供していますが、多くのお客さまに知ってもらわなければなりません。これまでは既存のお客さま、いわば内側の世界にしか紹介できていませんでしたが、外部の方々、すなわち一般の方々にも「非常に興味深く、魅力的なイベントがありますよ」とお知らせするために、「ハルメク events」というWebサイトを11月に開始しました。

これにより、イベントを通じて新しいお客さまを獲得し、高単価商品を提供することで、売上および利益の改善を狙っています。

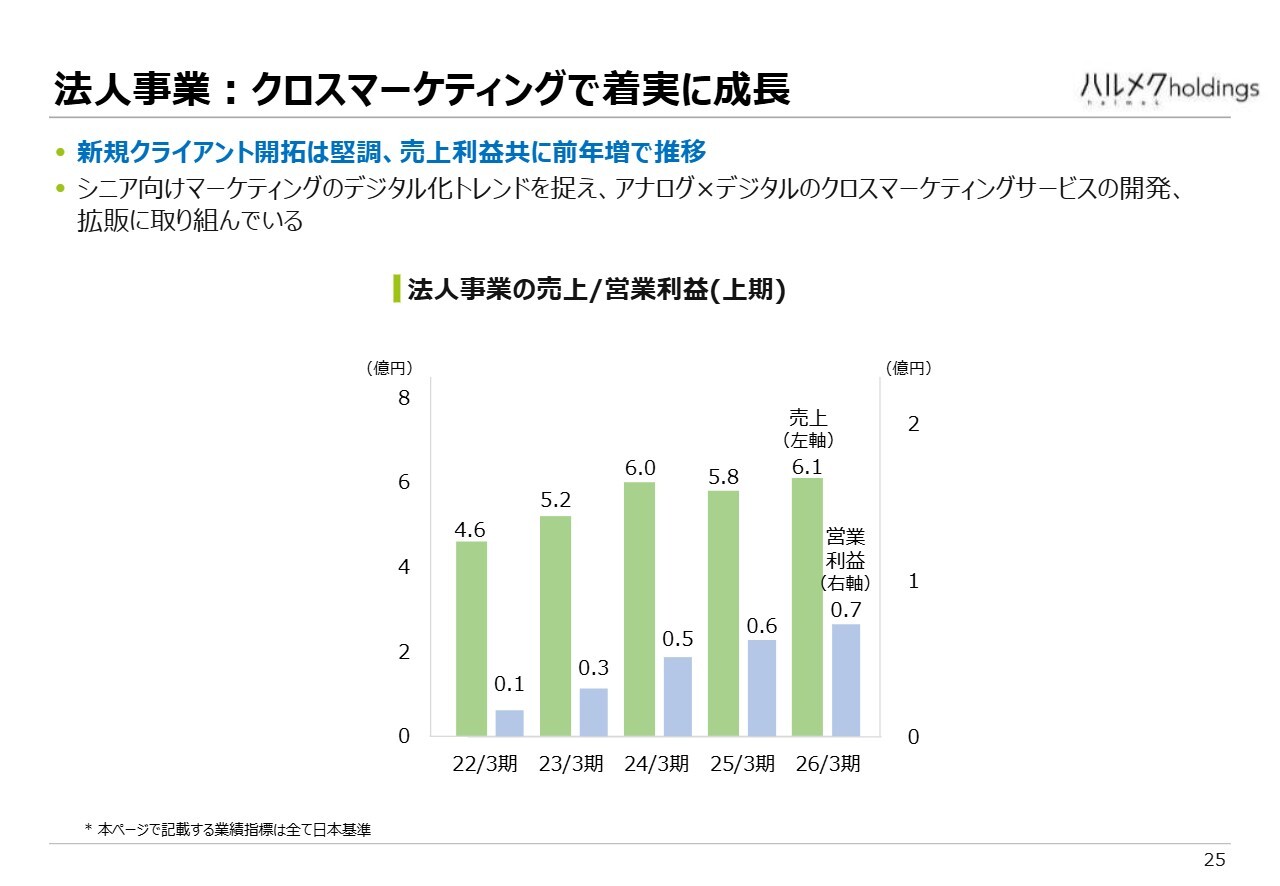

法人事業:クロスマーケティングで着実に成長

法人事業では、着実に売上・利益が増加しています。これまではアナログでのマーケティング活動支援が中心でしたが、現在はアナログとデジタルを融合したソリューションを開発し、拡販に取り組んでいます。例えば、「LINE」を活用したマーケティング支援などを提供しています。

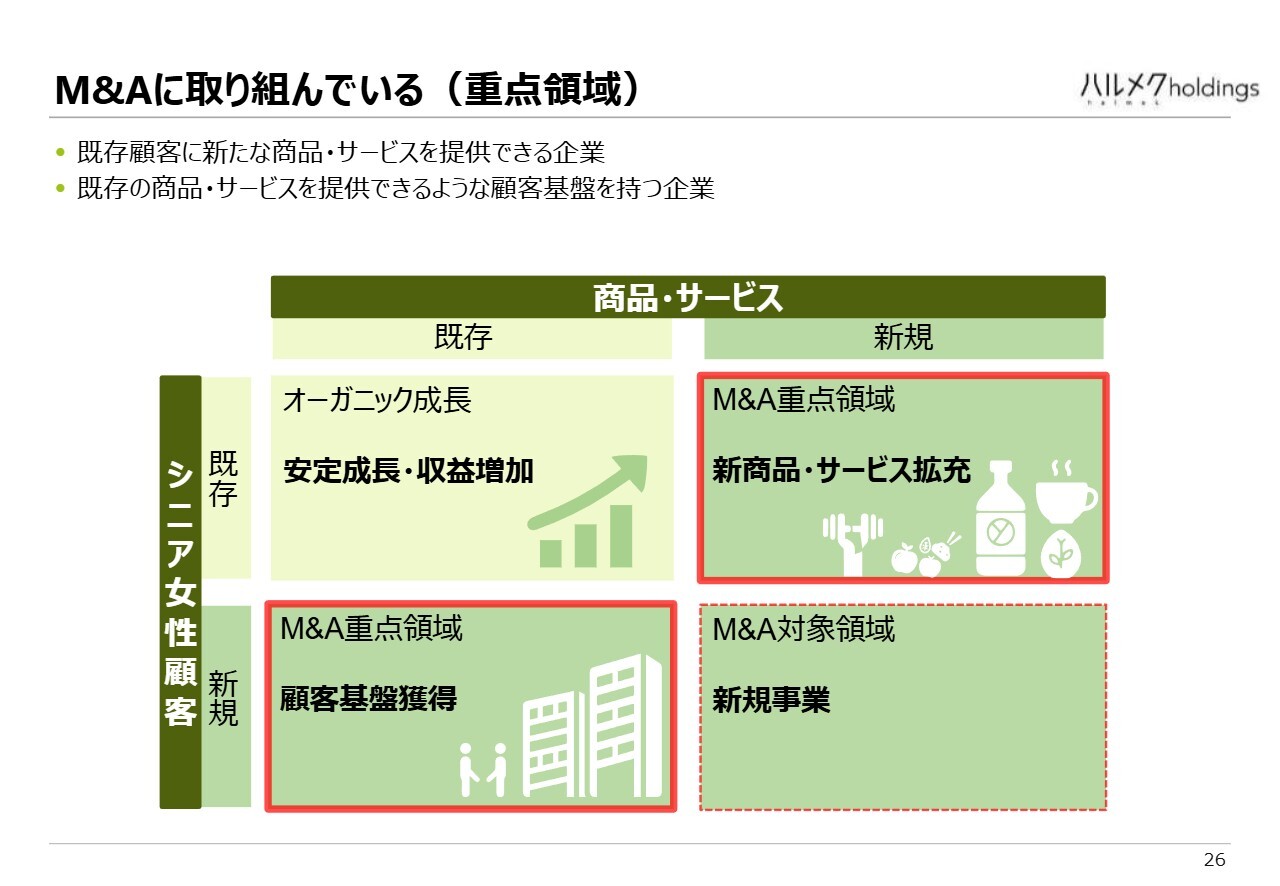

M&A に取り組んでいる(重点領域)

M&Aの取り組みをご説明します。スライドの図は従来と同じものです。基本的な方針は2つあります。1つは、当社の既存のお客さまに対し、当社が持っていない商品を提供できる企業をM&Aすることです。もう1つは、当社の顧客とは異なるシニア層のお客さまを持つ企業に、当社の既存商品を購入してもらうことです。これらに限りませんが、このような考え方で現在、企業の探索を進めています。

上期におけるM&Aの取り組み状況は以上です。現時点でみなさまにご紹介できる案件はありませんが、水面下でさまざまな取り組みを進めており、デューデリジェンス(DD)段階に進んでいる企業も出てきています。

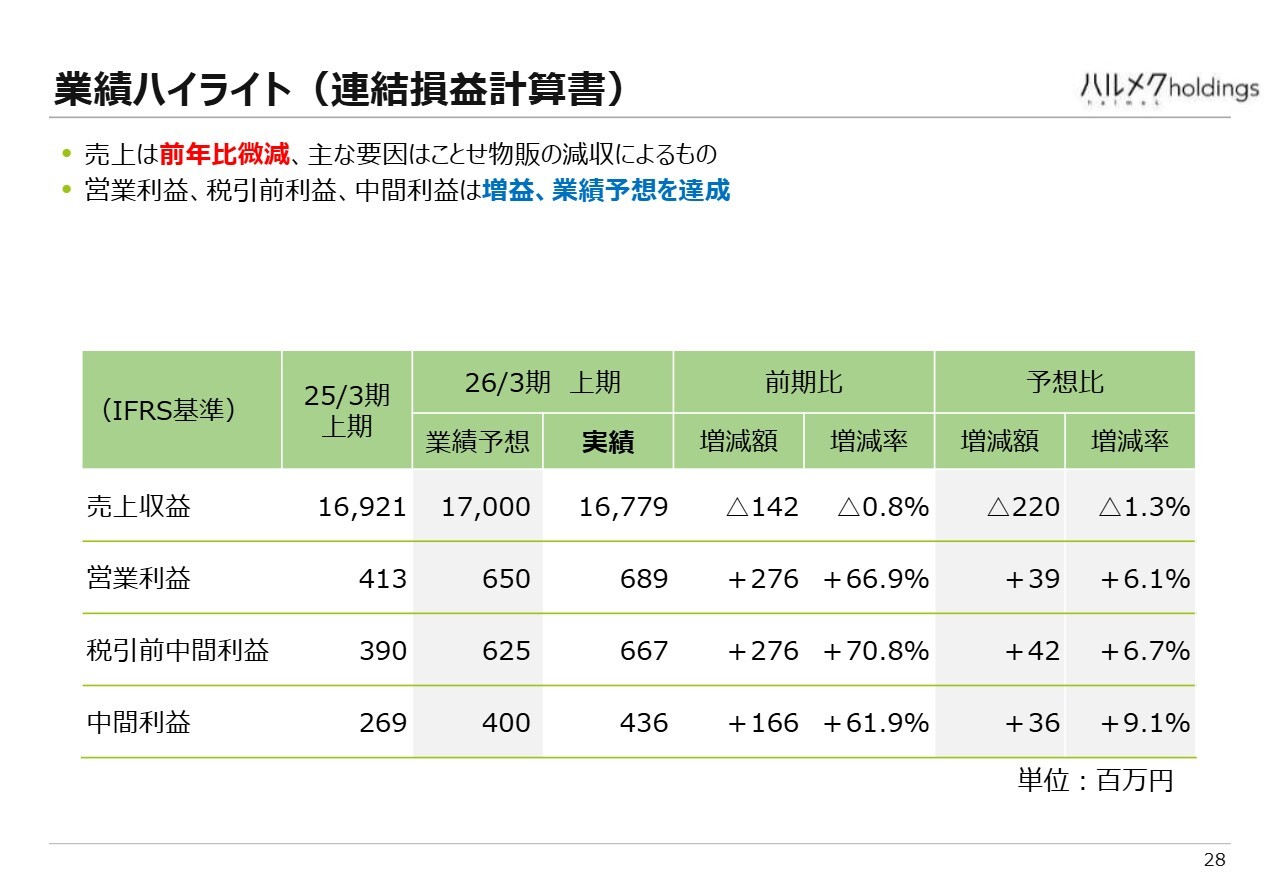

業績ハイライト(連結損益計算書)

冒頭のエグゼクティブサマリーで触れた、2026年3月期第2四半期の決算概要をご説明します。

売上高は167億7,900万円で、前年同期比0.8パーセント減となりました。前年同期の実績は169億円、業績予想は170億円であり、業績予想を1.3パーセント下回っています。

営業利益は6億8,900万円で、業績予想の6億5,000万円、前年同期の4億1,300万円を上回ることができました。

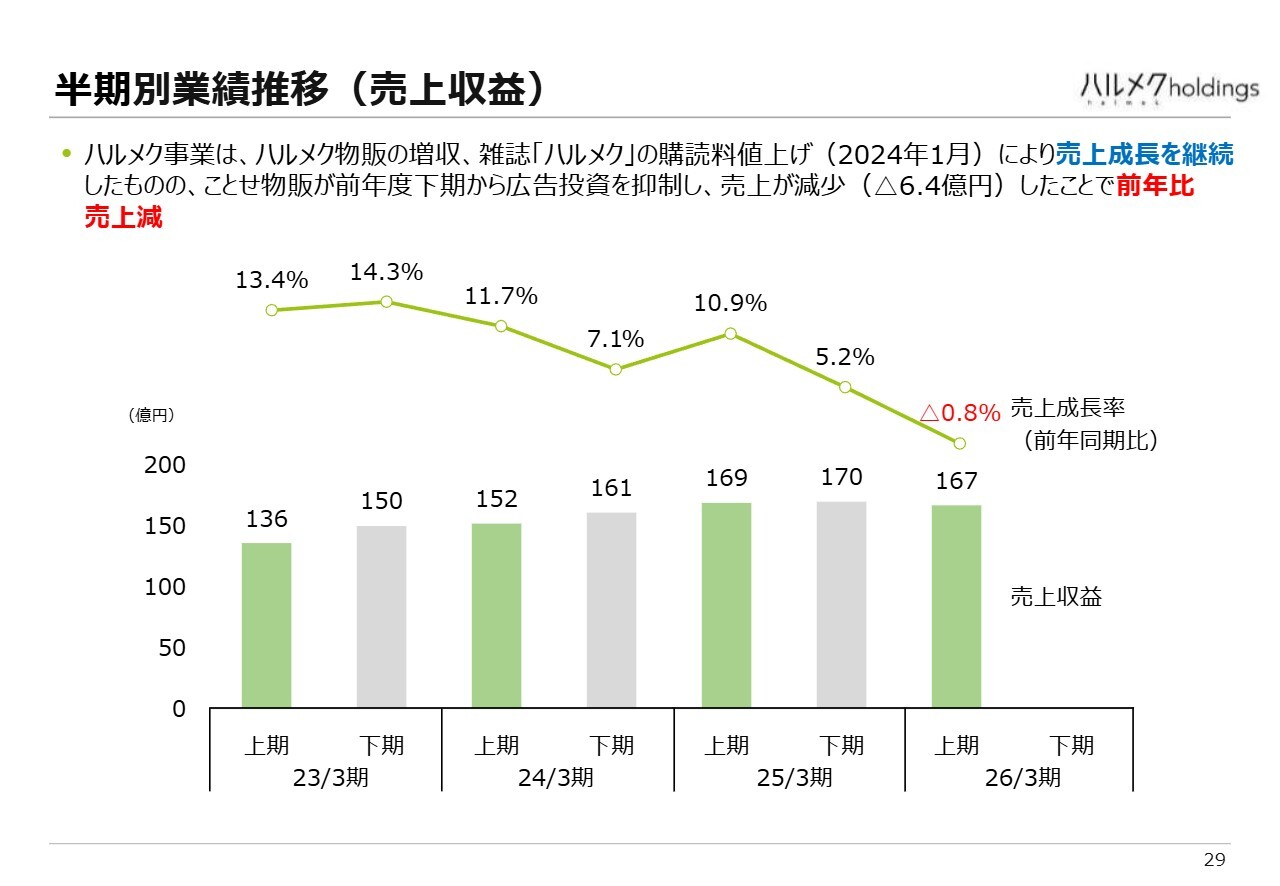

半期別業績推移(売上収益)

スライドには、業績の推移を半期別に時系列で示しています。ご覧のとおり、売上成長率は前年同期比で0.8パーセント減少しました。最大の要因は、ことせ物販が6億4,000万円減収したことです。ハルメクの情報コンテンツと物販の売上は増加しましたが、ことせ物販の減収を補うまでには至りませんでした。

もう1点、みなさまもお気づきかと思いますが、「売上成長率が右肩下がりになっているのではないか?」という点についてです。これをいかに反転し、改善していくかが課題となっています。

そこで、大きな鍵となるのが「物販をどうするか」です。「M&Aをどうするか」「コミュニティ事業は育つか」、あるいは「『ハルメク』の雑誌をまた増やせないか」についても、先ほど事業戦略としてご説明したとおり、これらを右肩上がりに変えていくための取り組みを現在進めています。

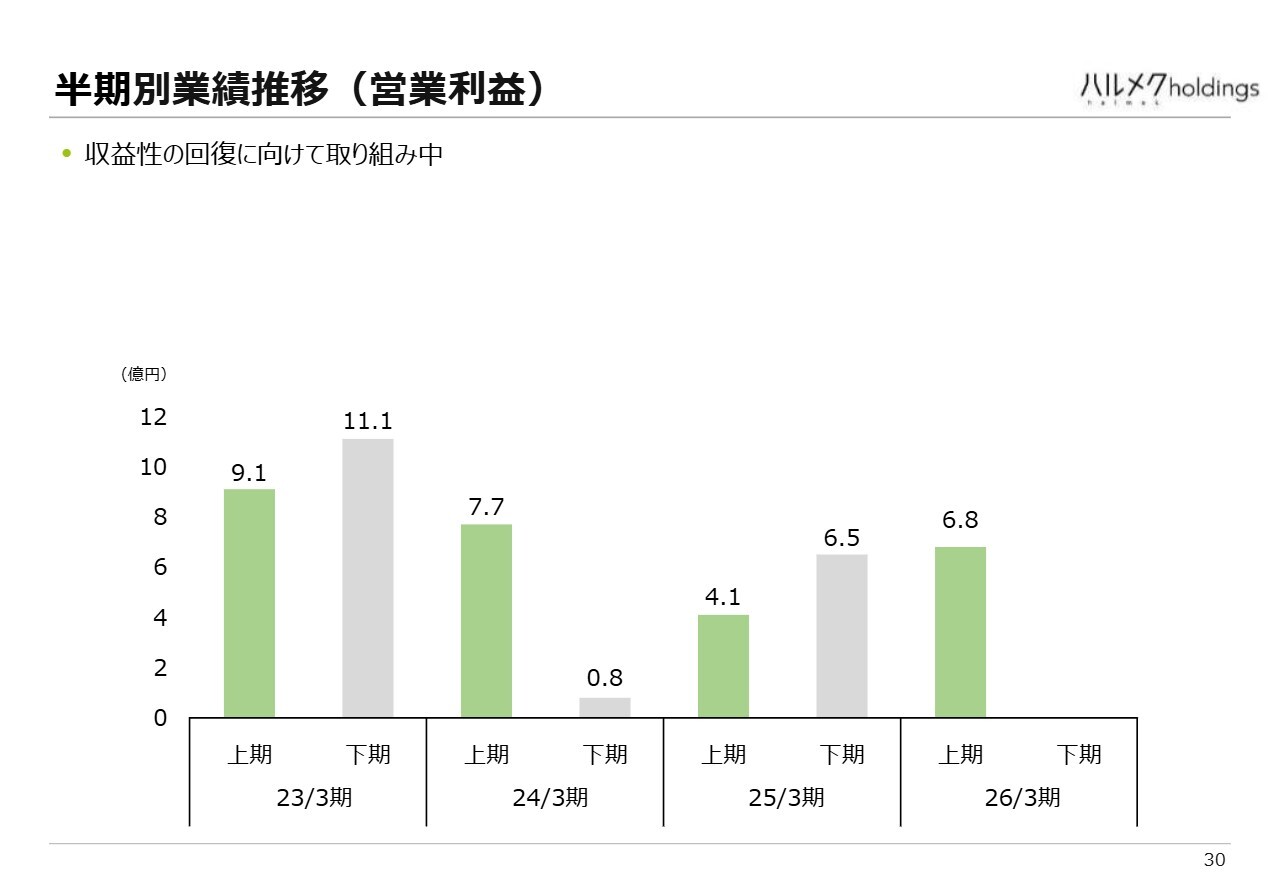

半期別業績推移(営業利益)

営業利益の半期別業績推移です。ご覧のとおり、前期の4億1,000万円から6億8,000万円へと増加しています。

営業利益の半期別業績推移です。ご覧のとおり、前期の4億1,000万円から6億8,000万円へと増加しています。

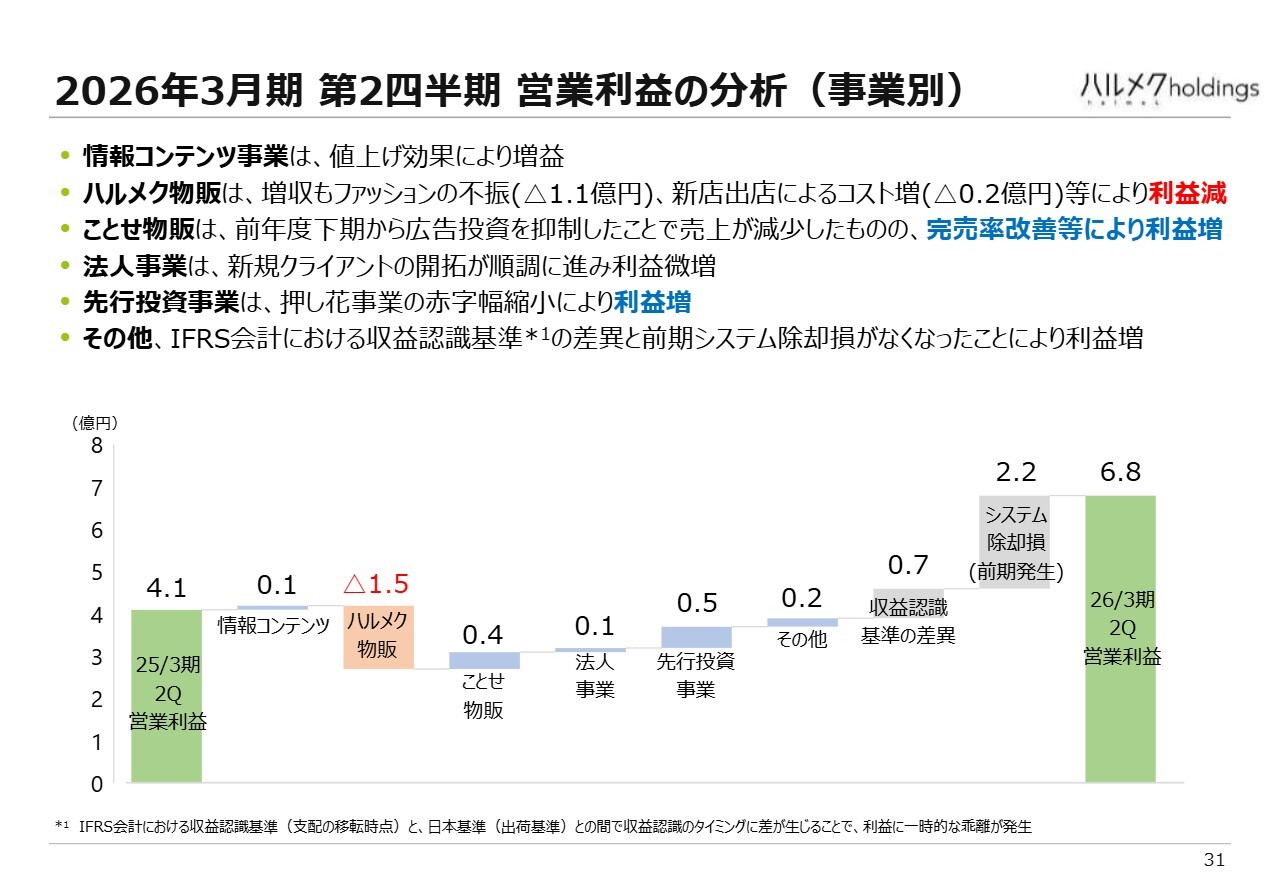

2026年3月期 第2四半期 営業利益の分析(事業別)

2026年3月期第2四半期の営業利益が4億1,000万円から6億8,000万円に増加した内訳を、ブリックチャートを用いて因数分解したものです。図が少々複雑で恐縮ですが、雑誌が中心の情報コンテンツ事業では微増となりました。一方、「増収だったが減益だった」とお伝えしたハルメク物販には、大きな課題が残っています。

ことせ物販は減収でしたが、増益となり、赤字幅を縮小できました。また、法人事業を若干拡大し、先行投資事業においても赤字幅を縮小しました。さらに、前年にシステム除却損として計上していたものがなくなった影響も大きく表れています。

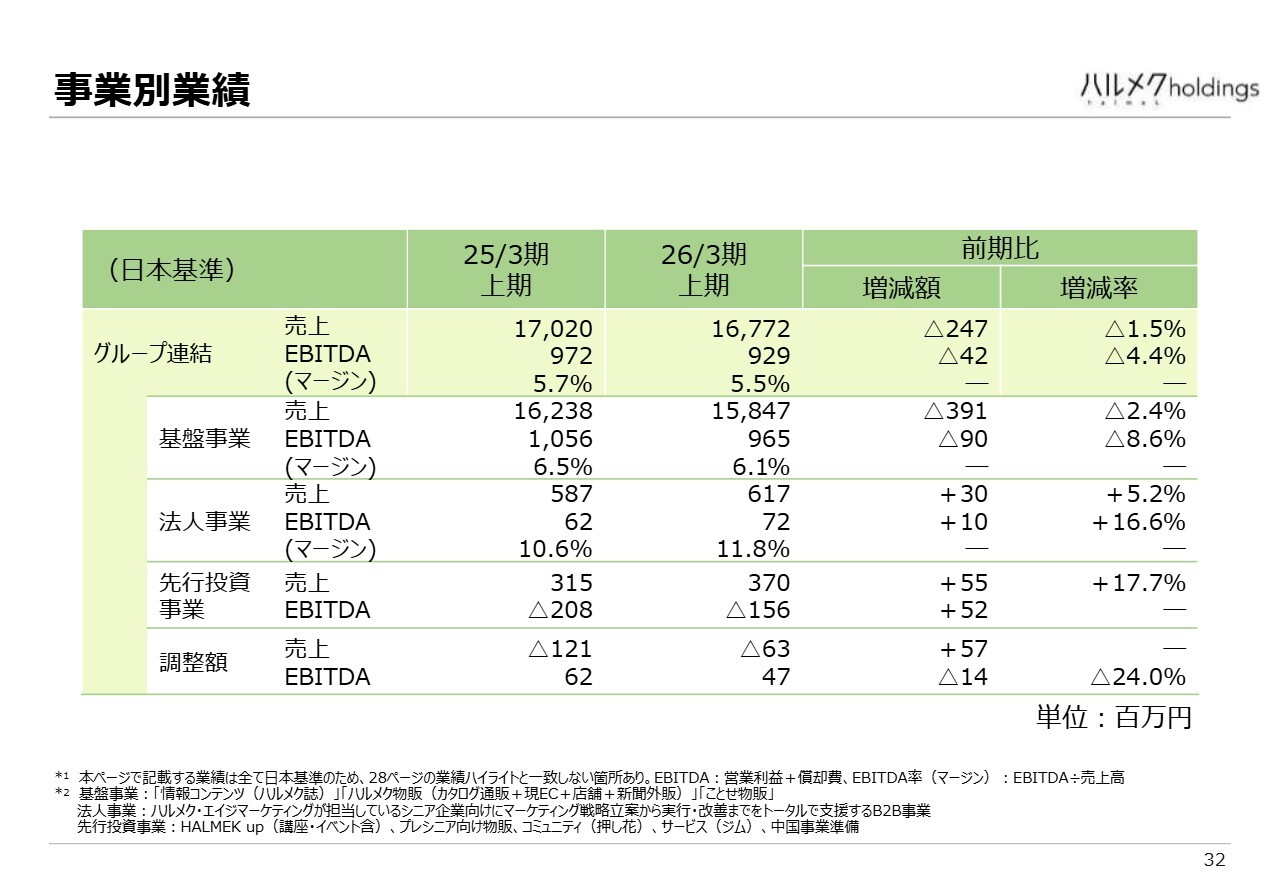

事業別業績

グループ連結売上高を数字で見ると、表のとおりです。これまでの説明は主にIFRS基準に基づいていましたが、こちらは日本基準に基づいています。

グループ連結の売上高は167億円で前年同期比1.5パーセント減、EBITDAは9億2,900万円で前年同期比4.4パーセント減となりました。特に基盤事業の減収減益が大きな影響を与えた一方、法人事業および先行投資事業は順調に推移しました。

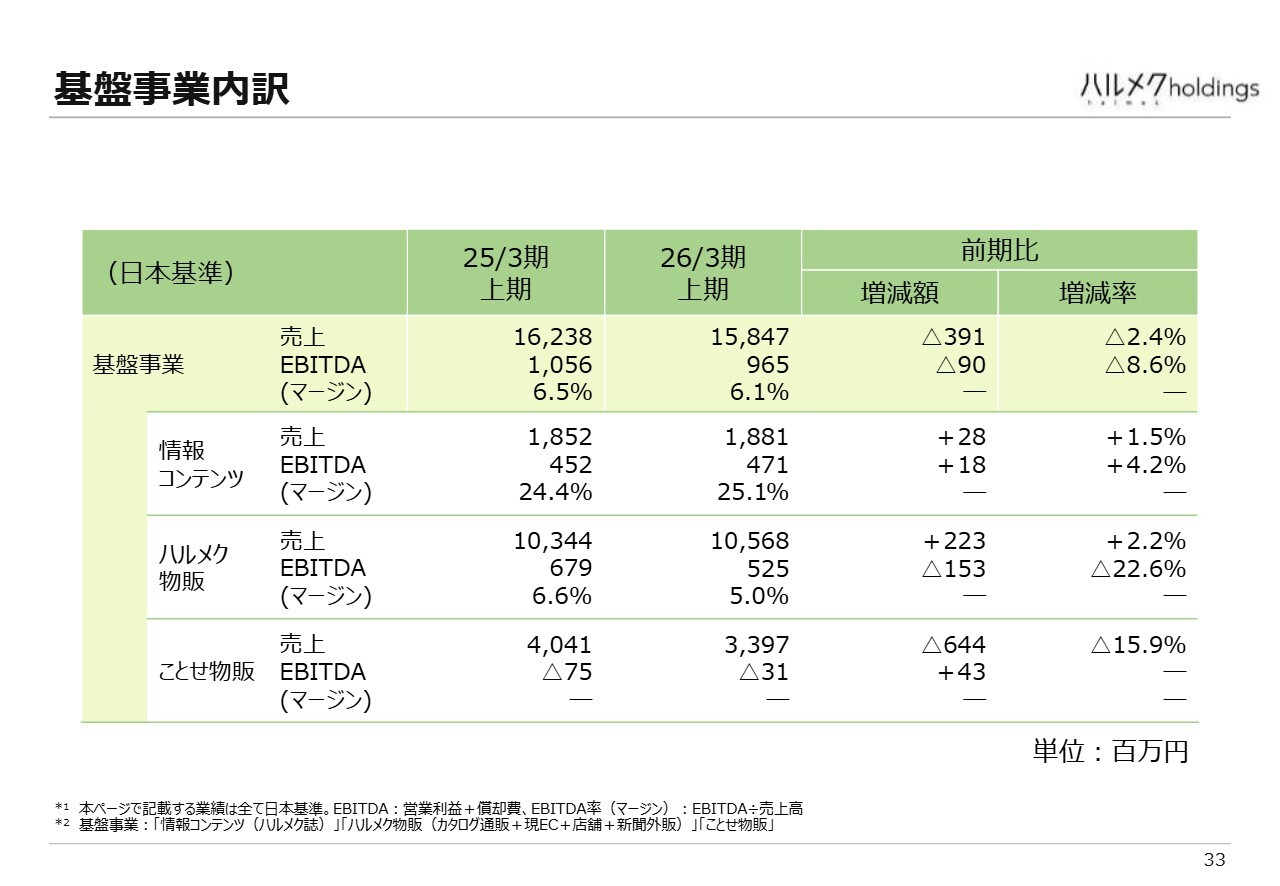

基盤事業内訳

スライドの表は、基盤事業の減収減益の内訳を分解したものです。雑誌を中心とした情報コンテンツは、売上高が前年同期比2,800万円増、利益も前年同期比1,800万円増となり、増収増益でした。

一方、ハルメク物販は増収減益、ことせ物販は減収増益と対照的な結果となりました。これらを総合すると、上期は残念ながら減収減益となりました。

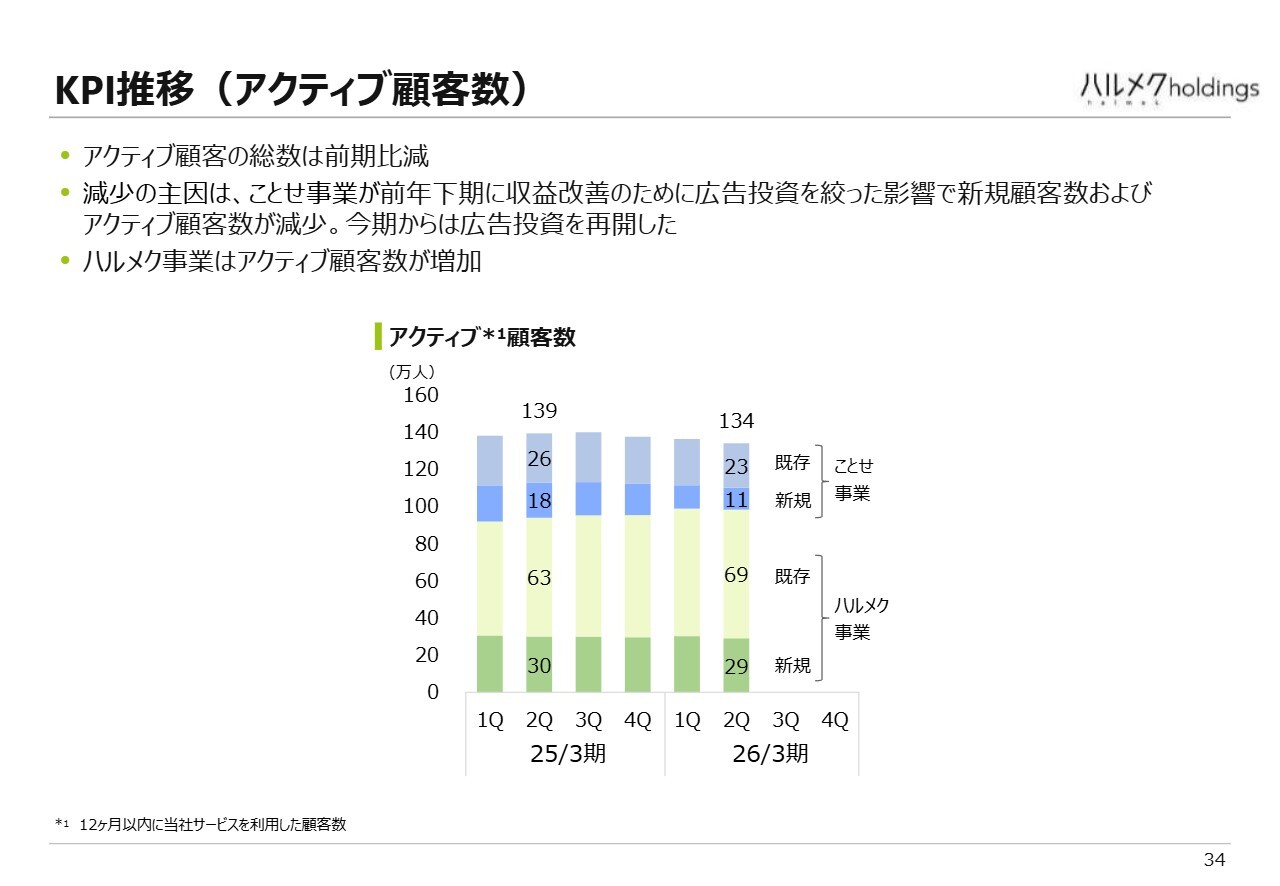

KPI推移(アクティブ顧客数)

お客さまの状況について、スライドの棒グラフをご覧ください。お客さまの数は134万人に減少しました。主な要因は、ことせ事業において顧客数が減少したことです。一方、ハルメク事業では顧客数を増やすことができました。しかし、ことせ事業の減少が全体の顧客数減少に大きく影響しています。

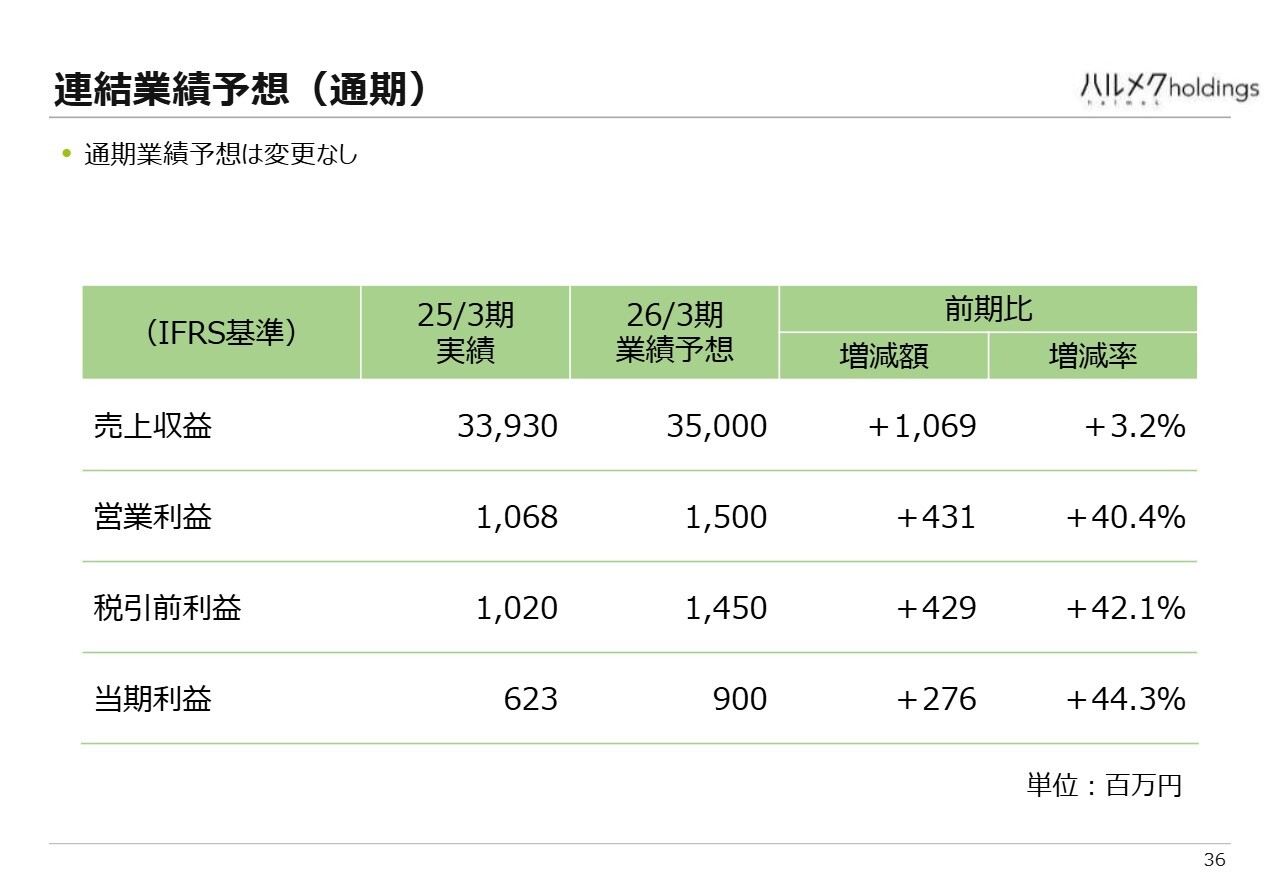

連結業績予想(通期)

2026年3月期の業績予想と配当予想についてご説明します。

基本的に、連結の業績予想に変更はありません。売上収益は前年実績339億円に対し、2026年3月期の業績予想は350億円を見込んでいます。営業利益も前年実績10億円強に対し、2026年3月期は15億円という業績予想に変更はありません。

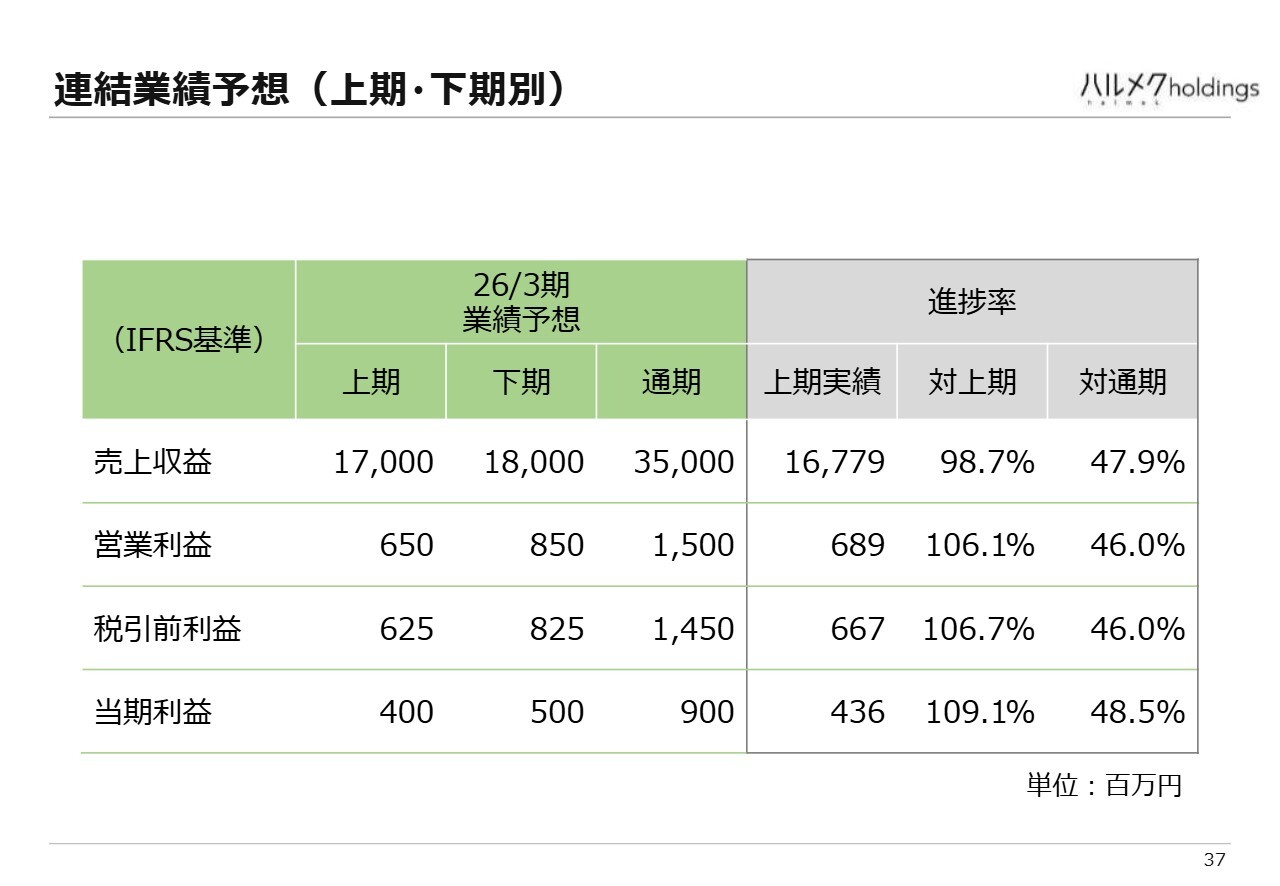

連結業績予想(上期・下期別)

スライドの表は、連結業績予想を上期と下期に分けたものです。上期の売上収益は業績予想の170億円に若干届きませんでしたが、営業利益は業績予想を達成しました。下期は、売上収益180億円、営業利益8億5,000万円を見込んでいます。

年間の売上・利益には季節性があり、第3四半期に最大となります。特に11月と12月は物販の受注が大きく影響するため、下期に売上・利益の比率が高くなる構造です。

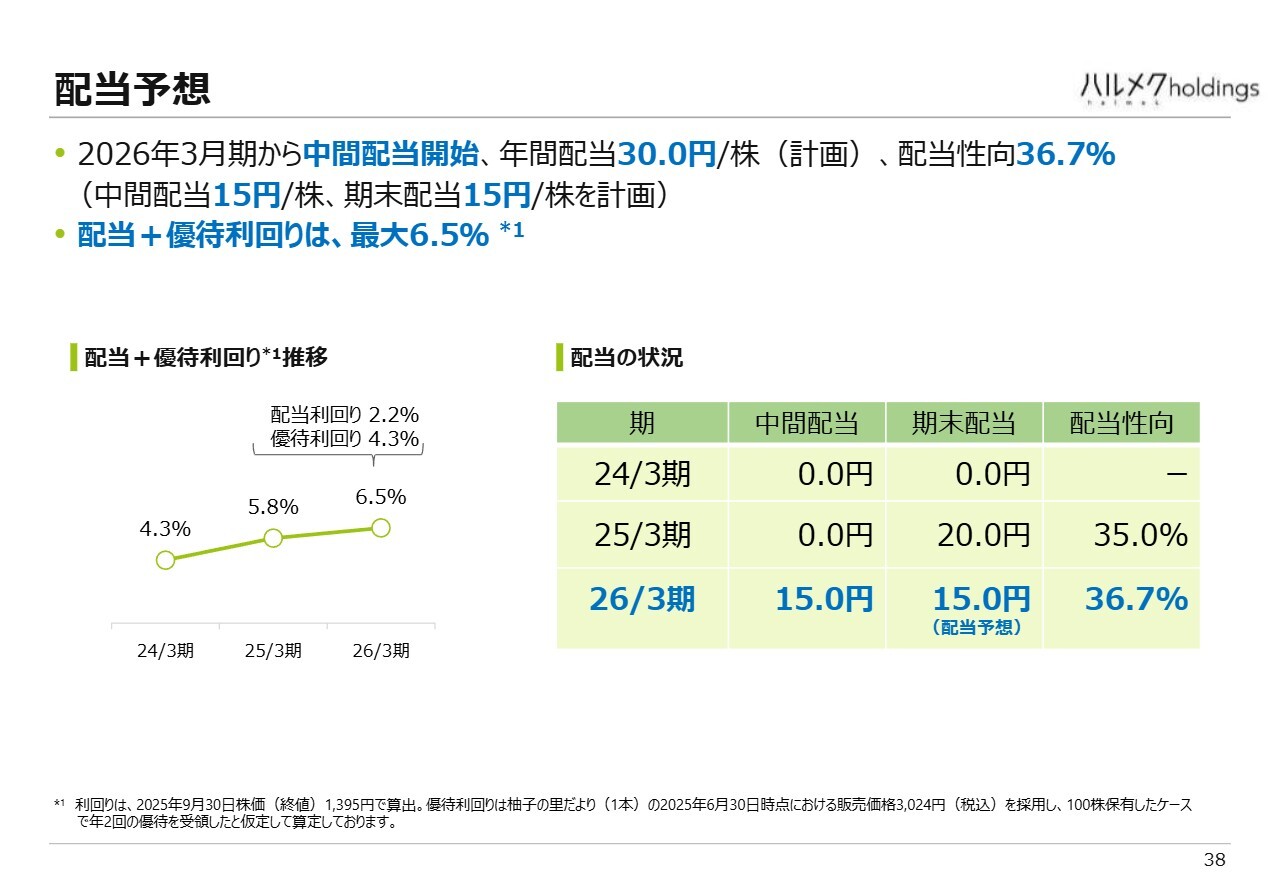

配当予想

配当についてです。今期は30円とし、中間配当と期末配当でそれぞれ15円を予定しています。配当性向は35パーセントを目安としており、この計画どおりの利益の場合、2026年3月期の配当性向は36.7パーセントとなります。株主優待も加味すると、最大で6.5パーセント程度の利回りになると考えています。

ご参考:新しい株主優待を導入

株主優待については、株主のみなさまに喜んでもらえるよう、さまざまな新しいものを加えています。今年は抽選形式で夢のある内容を取り入れました。例えば、旅行体験の「星野リゾート宿泊ギフト券」や料理飲食体験の「ひらまつディナー券」、特選協賛品の熟成12年の古酒などを用意しています。

ご参考:既存の株主優待

持株数に応じて全員が得られる株主優待についても、さまざまな改善を加えています。特に今年の大きな変更点として、500株以上を保有されている方々に「HALMEK up」というデジタル情報サービスを1年間利用できる特典を追加しています。

41ページ以降はAPPENDIXを掲載しているため、説明は割愛します。私からの説明は以上で終了です。ありがとうございました。

質疑応答:総合通販から専門通販への変更に伴うカタログの在り方について

新着ログ

「小売業」のログ