提供:トレックス・セミコンダクター株式会社 2025年3月期決算説明

トレックス・セミコンダクター、日本と欧州にて半導体市場低迷が継続も増益を確保 今期は後半にかけて市況回復を予想

2025年3月期決算説明

木村岳史氏:みなさま、こんにちは。トレックス・セミコンダクター株式会社代表取締役社長執行役員の木村です。本日は、大変お忙しい中、当社の2025年3月期通期決算説明会にご参加いただき、誠にありがとうございます。

私が社長に就任し、1年が経ちました。本日発表の内容のとおり、昨年度は大変厳しい年となり、社長として、あらためて責任を痛感しています。

一方、今年度は、後半にかけて市況の回復が予想されています。1日も早くその波を捉え、業績向上に向けた活動にしっかりと取り組んで、全力を尽くしていきます。

目次

目次に沿って、2025年3月期通期業績および2026年3月期業績予想、株主還元、トピックスの順にご説明します。なお、トピックスについて、トレックス・セミコンダクター(以下、トレックス)は私から、フェニテックセミコンダクター(以下、フェニテック)は取締役の石井より説明します。

サマリー

まず、2025年3月期通期業績についてご説明します。

こちらは業績のサマリーです。トレックスは、日本と欧州において、半導体市場の低迷が継続し、売上が減少しています。前期において、多額の棚卸評価損が発生しましたが、今期は、その一部が戻りとして収益要因となり、減収増益となりました。

フェニテックにおいては、アジア市場の売上が回復したものの、北米市場が大幅に減少し、減収減益となりました。

また、特別損失として、減損損失が発生しています。親会社株主に帰属する当期純損益が、大きく未達となりました。

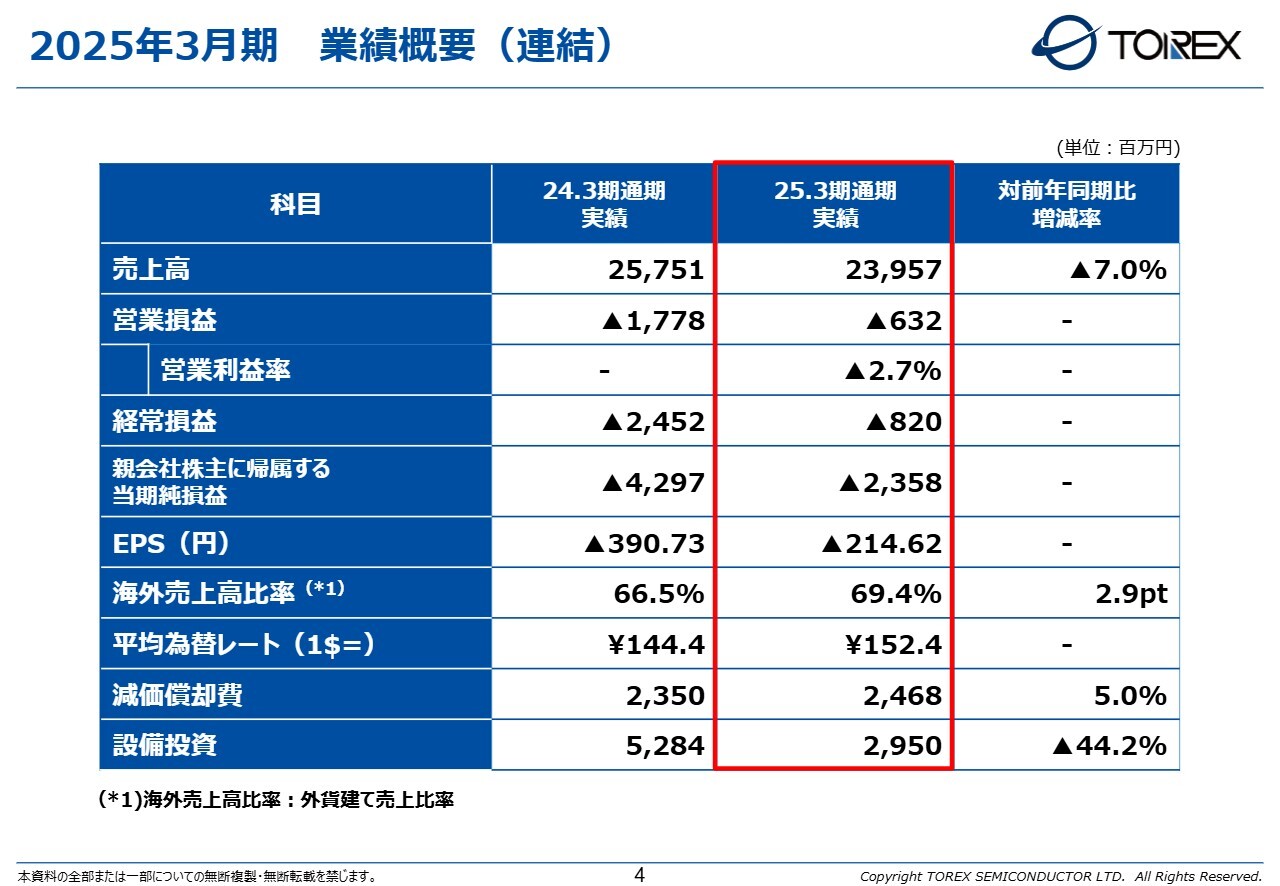

2025年3月期 業績概要(連結)

連結の業績概要です。売上高は、前年同期比マイナス7パーセントの239億5,700万円となりました。営業損益は、前年より11億4,600万円改善しましたが、マイナス6億3,200万円で営業損失となりました。

経常損益は、前年より16億3,200万円改善し、マイナス8億2,000万円、最終的な親会社株主に帰属する当期純損益は、前年より19億3,900万円改善し、マイナス23億5,800万円となりました。これらの詳細は、5ページ以降でご説明します。

EPSは、マイナス214.62円となりました。海外売上高比率は前年より2.9ポイント上昇し69.4パーセント、平均為替レートは前年同期比8円安の152円40銭となっています。

減価償却費は、前年同期比プラス5パーセントの24億6,800万円、設備投資は前年同期比マイナス44.2パーセントの29億5,000万円となりました。

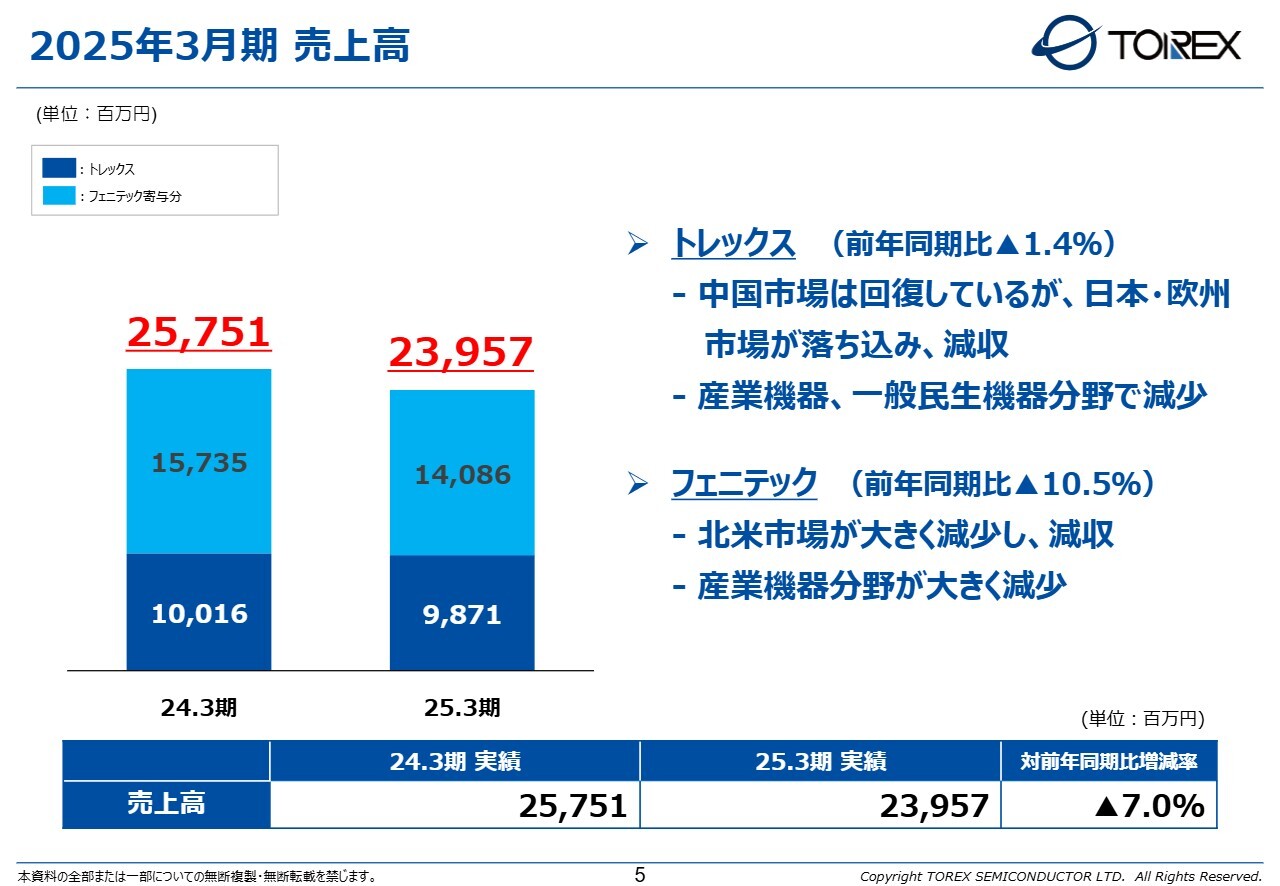

2025年3月期 売上高

売上高についてです。トレックスでは、前年同期比マイナス1.4パーセントの98億7,100万円となりました。半導体について、中国市場は回復しつつあるものの、日本および欧州市場はいまだ低迷が続いており、減少となっています。アプリケーションについては、産業機器、一般民生機器分野が減少しています。

フェニテックでは、前年同期比マイナス10.5パーセントの140億8,600万円となりました。アプリケーションについては、北米市場の産業機器分野の落ち込みにより、大きく減収となっています。

結果として、全体の売上高は、前年同期比マイナス7パーセントの239億5,700万円となりました。

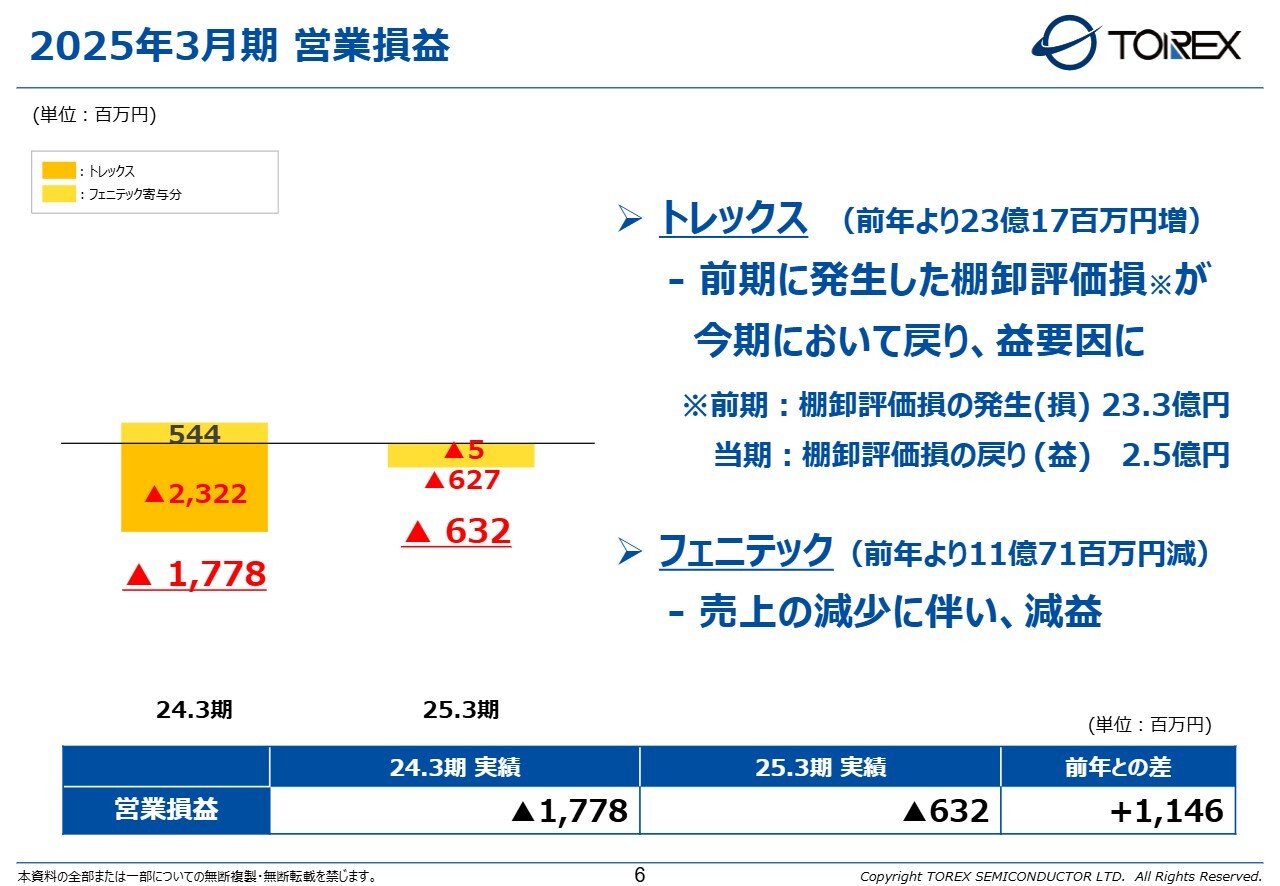

2025年3月期 営業損益

営業損益についてです。トレックスは、前年から23億1,700万円改善し、マイナス500万円となりました。前期においては、多額の棚卸評価損が発生しましたが、今期は通常の範囲のみの評価損であったことに加え、前期に発生した評価損の一部戻入も発生し、損失が減少しました。しかしながら、最終的にはマイナス500万円と、若干の営業損失となっています。

フェニテックについては、売上が大きく減少し、6億2,700万円の営業損失となっています。

結果として、全体では前年から11億4,600万円の改善となっていますが、マイナス6億3,200万円の営業損失となりました。

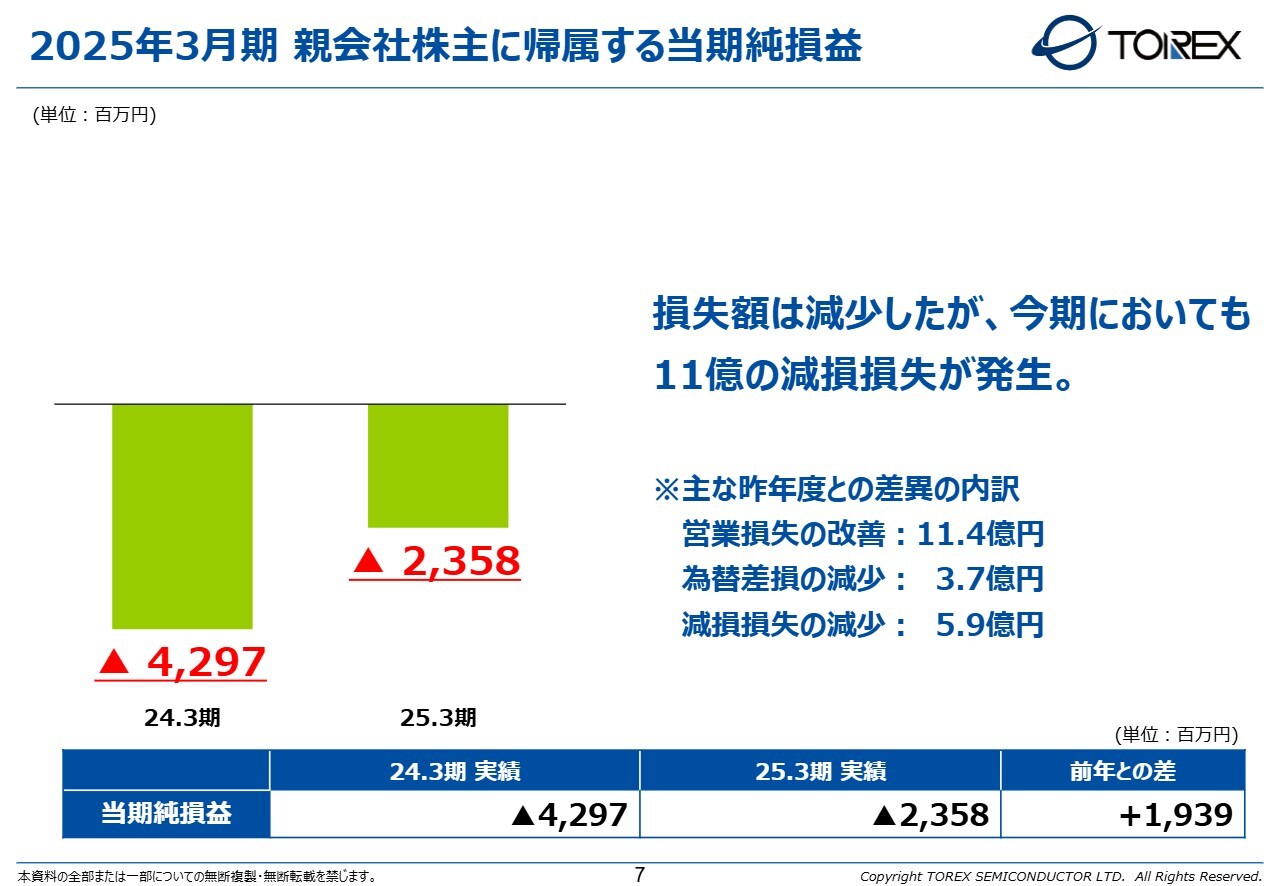

2025年3月期 親会社株主に帰属する当期純損益

親会社株主に帰属する当期純損益です。各段階での損益の改善と為替差損や減損損失などの減少により、当期純損益は減少しています。後ほどご説明しますが、減損損失は2025年3月期においても発生しています。

これらの結果、当期はマイナス23億5,800万円の当期純損益となっています。

減損損失の発生について

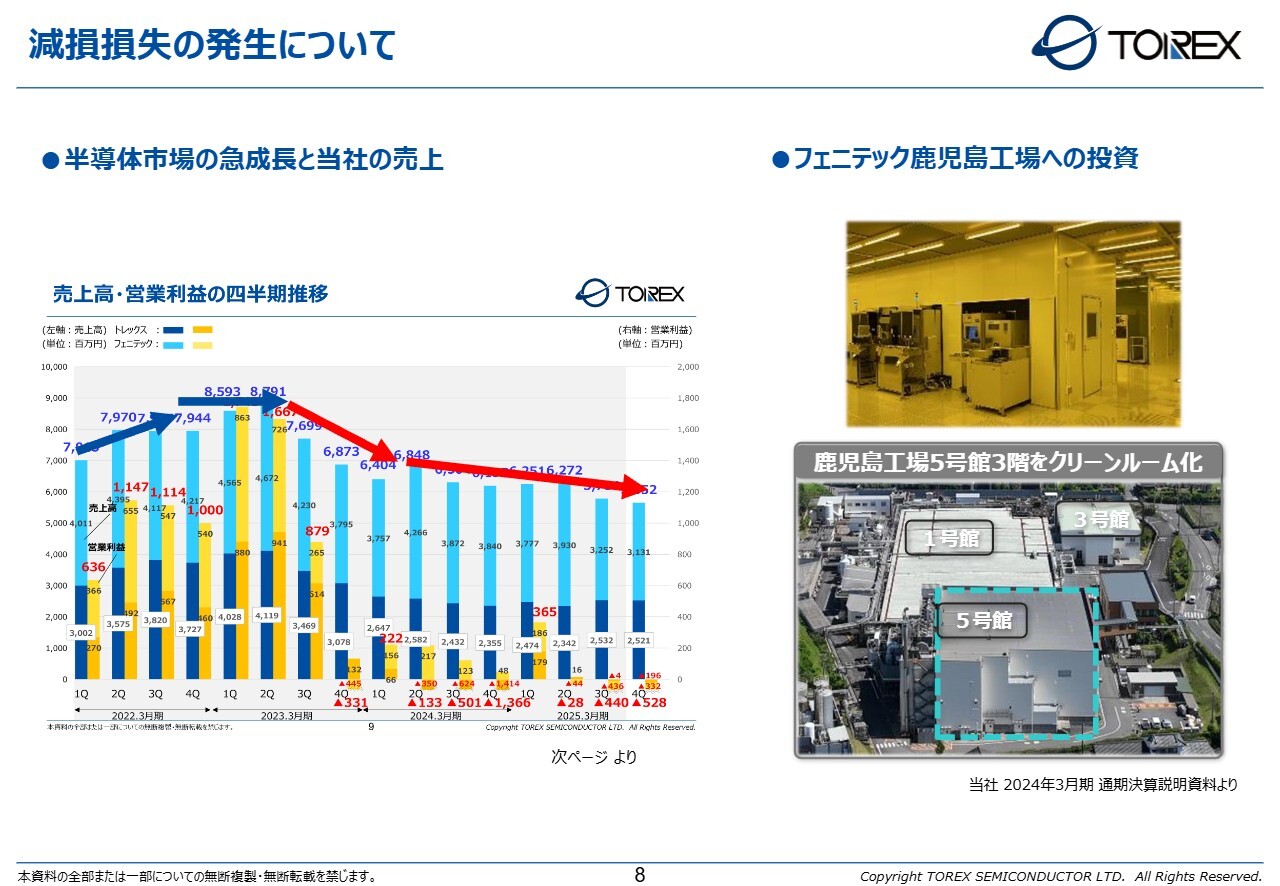

ここで、減損損失発生の経緯についてご説明します。みなさまもご承知のとおり、2021年3月期から2022年3月期にかけ、半導体市場は急激に拡大し、スライド左側の棒グラフのとおり、当社も急激に売上を伸ばしました。ファブレスである当社は、拡大する需要に対して十分な生産キャパシティを確保することができず、2022年3月期に入り、売上が頭打ちになっています。

この反省と将来拡大する市場予測をもとに、当社はフェニテック鹿児島工場に当社の生産ラインを確保するための設備投資を決定しました。しかし、2022年後半から半導体市場は急激に下降し、その後、横ばいが継続しています。当社の受注・売上とも、市場と同様に減速し、低迷が続いています。

昨年度において、鹿児島工場に建設していたクリーンルームが稼働し、固定資産として計上されました。固定資産に対しては、将来予測に基づき減損の要否を判定することとなりますが、足元の非常に悪い受注環境に基づき、減損損失の判定をすることとなり、その結果、11億円の減損損失を計上することとなりました。2期連続で損失を発生させる結果となったことを、深刻に受け止めています。

しかしながら、世界的に半導体需要が大きく変動するようになった現在において、生産キャパシティを確保することは、ファブレスである当社にとって、大変重要な課題です。本件投資が将来の当社の企業価値向上につながるよう、1日でも早く売上を拡大し、投資回収できるよう、全力で取り組んでいきます。

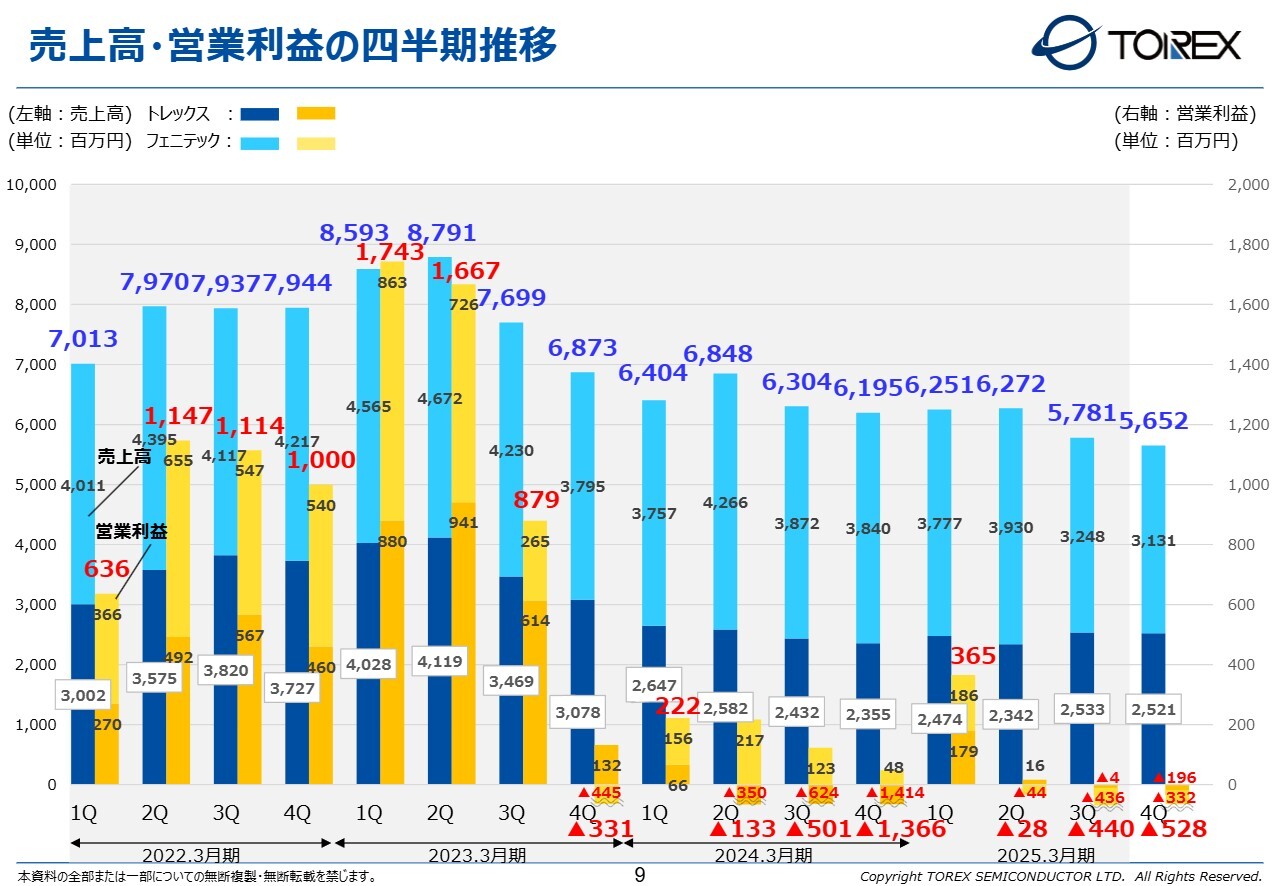

売上高・営業利益の四半期推移

売上高・営業利益の四半期推移です。2024年3月期から横ばいの状況が継続しています。トレックスでは、第2四半期を底に回復傾向にありますが、フェニテックでは売上が減少傾向となっています。全体としては、まだ回復基調には至っていない状況です。

ただし、地域やお客さまごとに濃淡があります。短納期の受注等も増加してきており、一部良い傾向も見てとれるかと思います。このようなことを踏まえながら、今後の見込みを立てていきます。

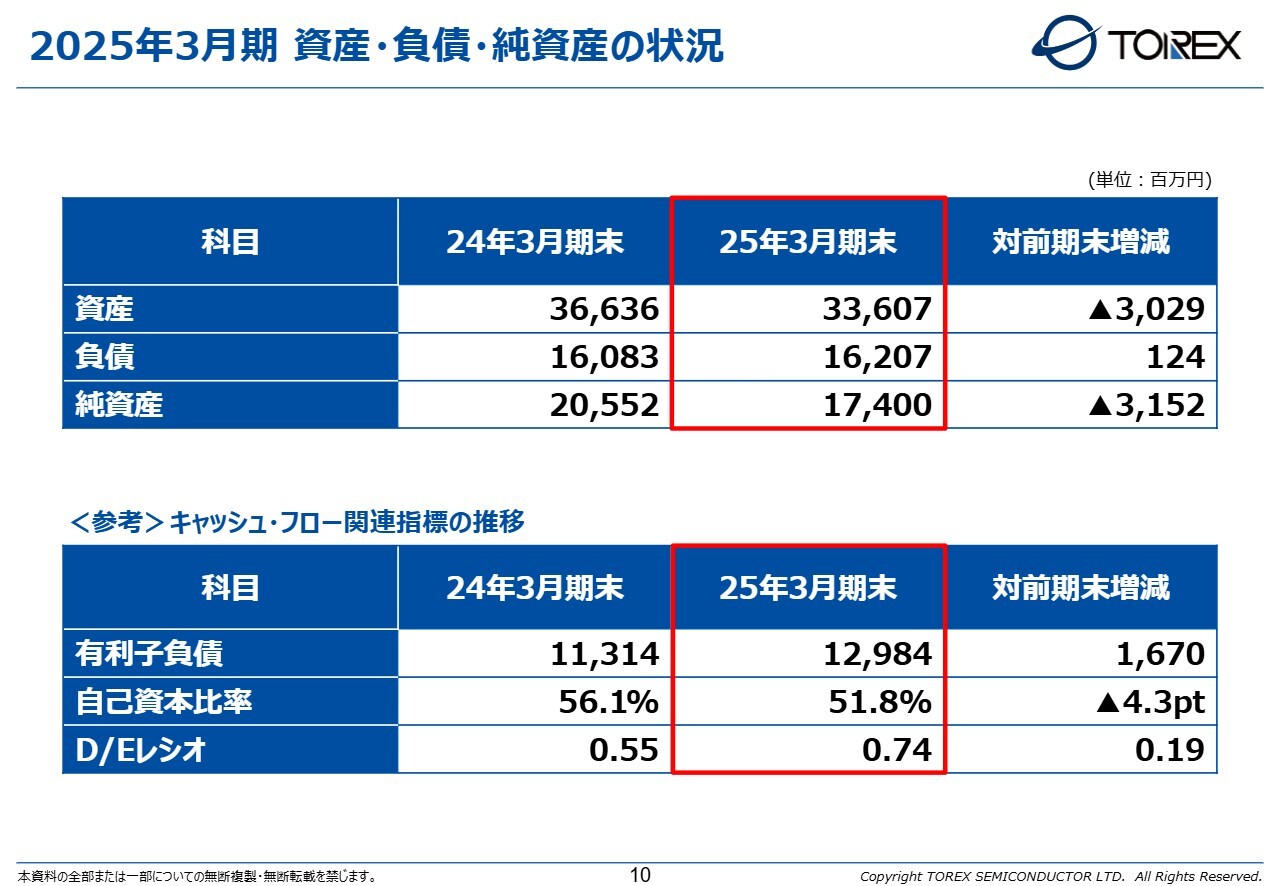

2025年3月期 資産・負債・純資産の状況

2025年3月期の資産・負債・純資産の状況です。資産については、前期末から30億2,900万円減の336億700万円、負債については、1億2,400万円増の162億700万円、純資産は31億5,200万円減の174億円となっています。

これにより、有利子負債は16億7,000万円増の129億8,400万円、自己資本比率は4.3ポイント減の51.8パーセントとなっています。D/Eレシオは、0.19ポイント上昇し、0.74ポイントです。

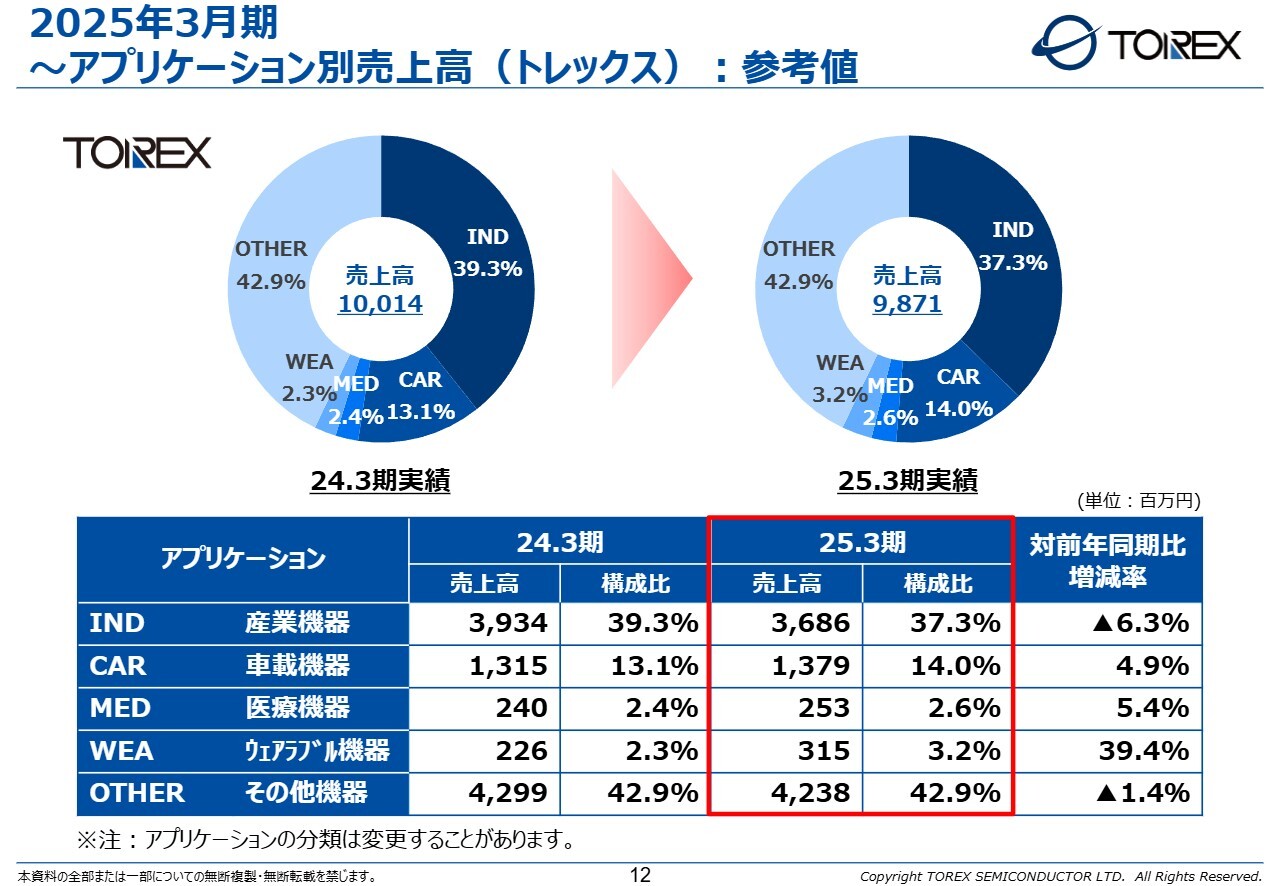

2025年3月期〜アプリケーション別売上高(トレックス):参考値

ここからは、トレックスとフェニテック各単体の状況をご説明します。まず、トレックスのアプリケーション別売上高についてです。

トレックスのビジネスでは、市場全体の落ち込みを受けた産業機器および民生機器を含むその他機器が減少しています。

車載機器は、昨年不調だった中国での車載インフォテイメント関係のアフタービジネス事業が回復してきていることが売上増につながっています。

産業機器は、実需が弱い現状があるものの、全体としては流通在庫が解消しつつあるため、注文が戻ってくる時期も近いと考えています。そのような売上を取りこぼさず、業績向上に向けた取り組みを着実に実行していきます。

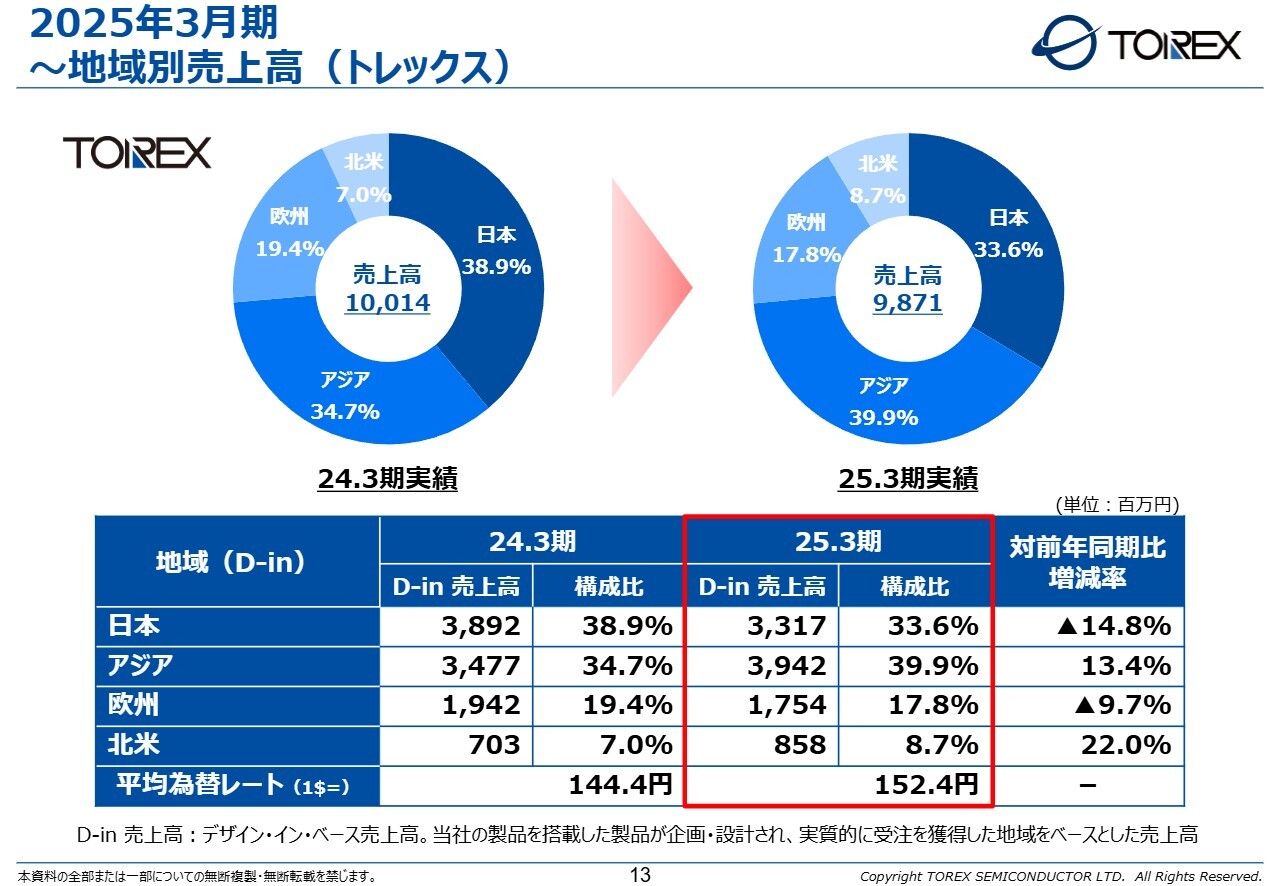

2025年3月期〜地域別売上高(トレックス)

地域別売上高です。トレックスでは、日本と欧州が弱く、アジアと北米が回復傾向にあります。アジアは中国市場の回復が見られること、そして、北米はスマートメーター関連の売上が好調となり、売上を伸ばしてきています。

先ほどもご説明しましたが、トレックスにおいては第2四半期が底であったと考えており、今後は各地域で売上を着実に伸ばすべく、さらなる活動に取り組んでいきます。

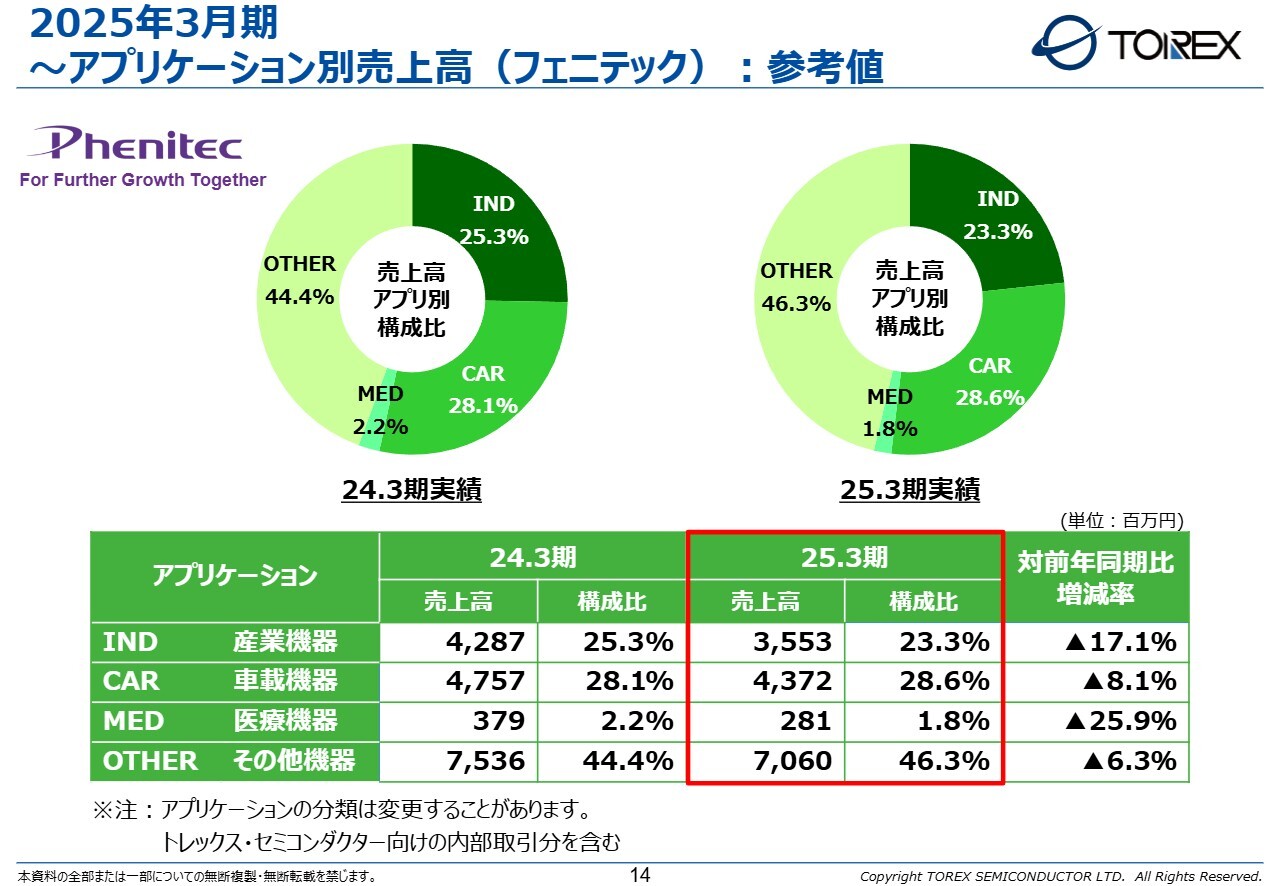

2025年3月期〜アプリケーション別売上高(フェニテック):参考値

フェニテックのアプリケーション別売上高です。フェニテックの場合は、ファウンドリ事業であるため、エンドのアプリケーションを開示いただけないケースが多くあります。そのため、不明なものはすべて、その他機器に含まれています。

それらを踏まえ、フェニテックにおいては、すべてのアプリケーションで売上が減少しています。金額としては、産業機器が大きく減少しています。

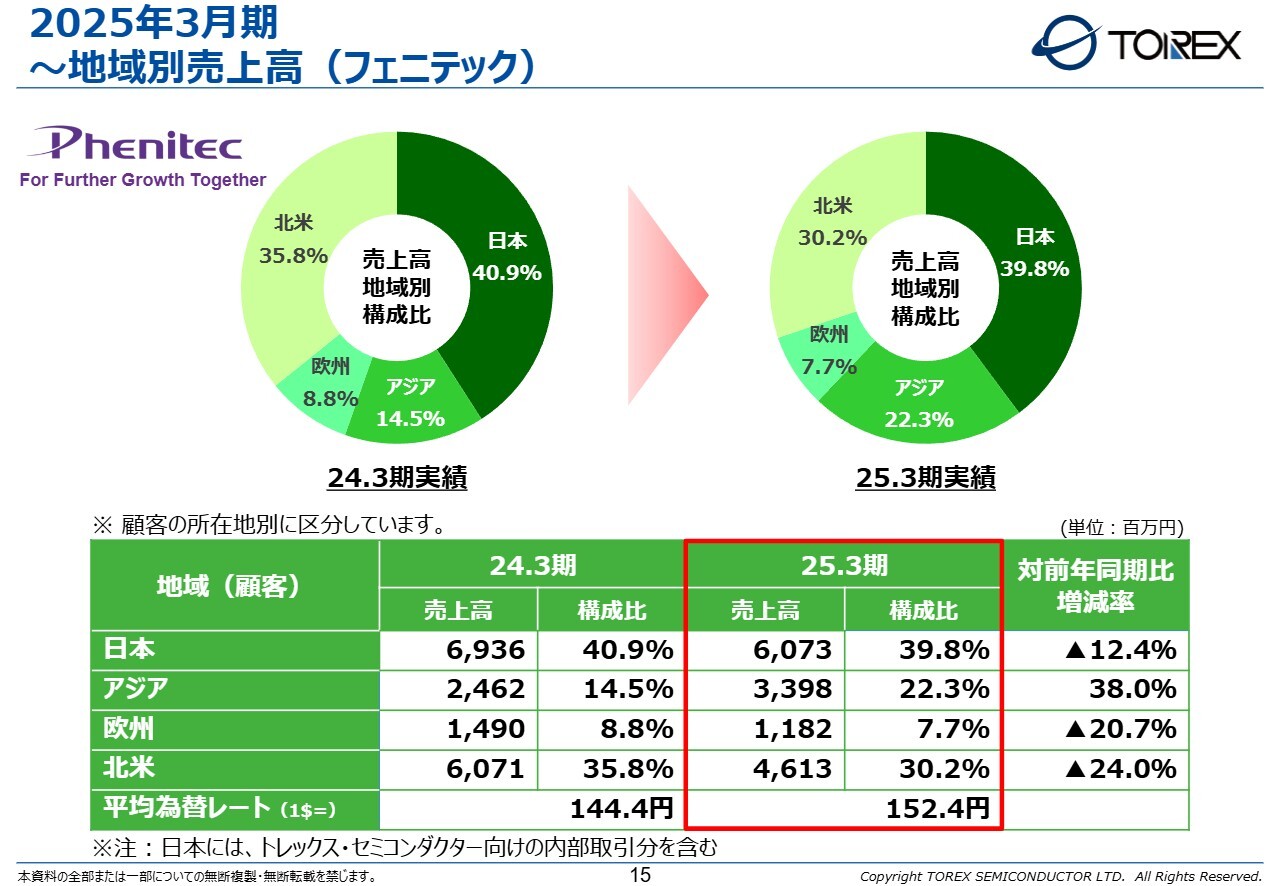

2025年3月期〜地域別売上高(フェニテック)

フェニテックの地域別売上高です。アジアを除く地域で、前年より低下しました。特に、パワー半導体デバイスの比率が高い北米地域において、売上が大きく減少しています。

2026年3月期 業績予想 P/L概要及び主要指標

続いて、2026年3月期の業績予想をご説明します。

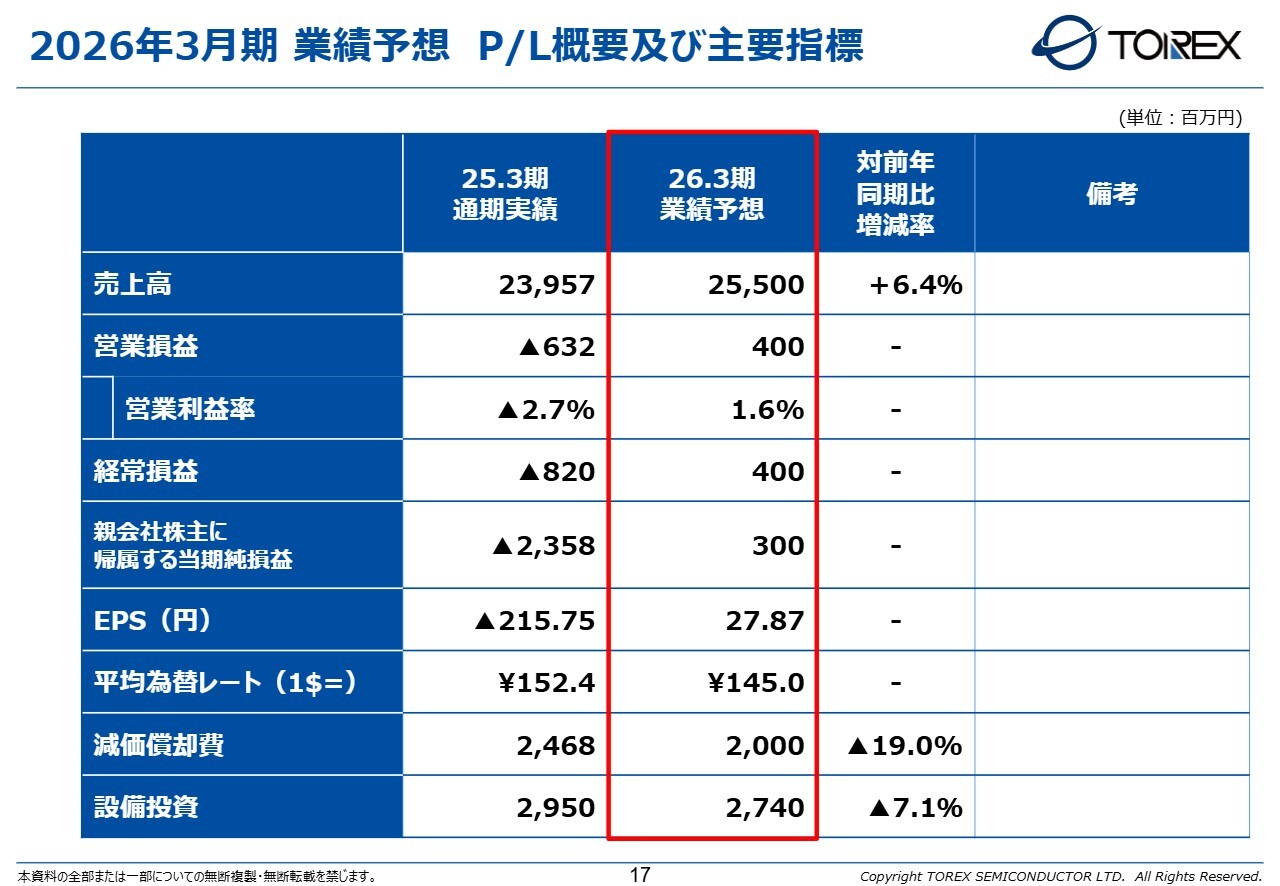

進行年度である2026年3月期の業績予想として、先ほど四半期推移でご説明したように、足元の市況感としては底を打ったと思われますが、依然、横ばいが継続しています。しかしながら、在庫調整は相当程度進んでおり、実需も回復することを想定し、年度後半から回復を予想しています。

このような状況を踏まえ、2026年3月期の予想として、売上高は前年同期比6.4パーセント増の255億円、営業損益は前年より10億3,200万円改善の4億円を見込んでいます。経常損益は前年より12億2,000万円改善の4億円、親会社株主に帰属する当期純損益は前年より26億5,800万円改善の3億円を見込んでいます。

為替レートは145円を想定しています。減価償却費は前年同期比19パーセント減の20億円、設備投資は前年同期比7.1パーセント減の27億4,000万円を見込んでいます。

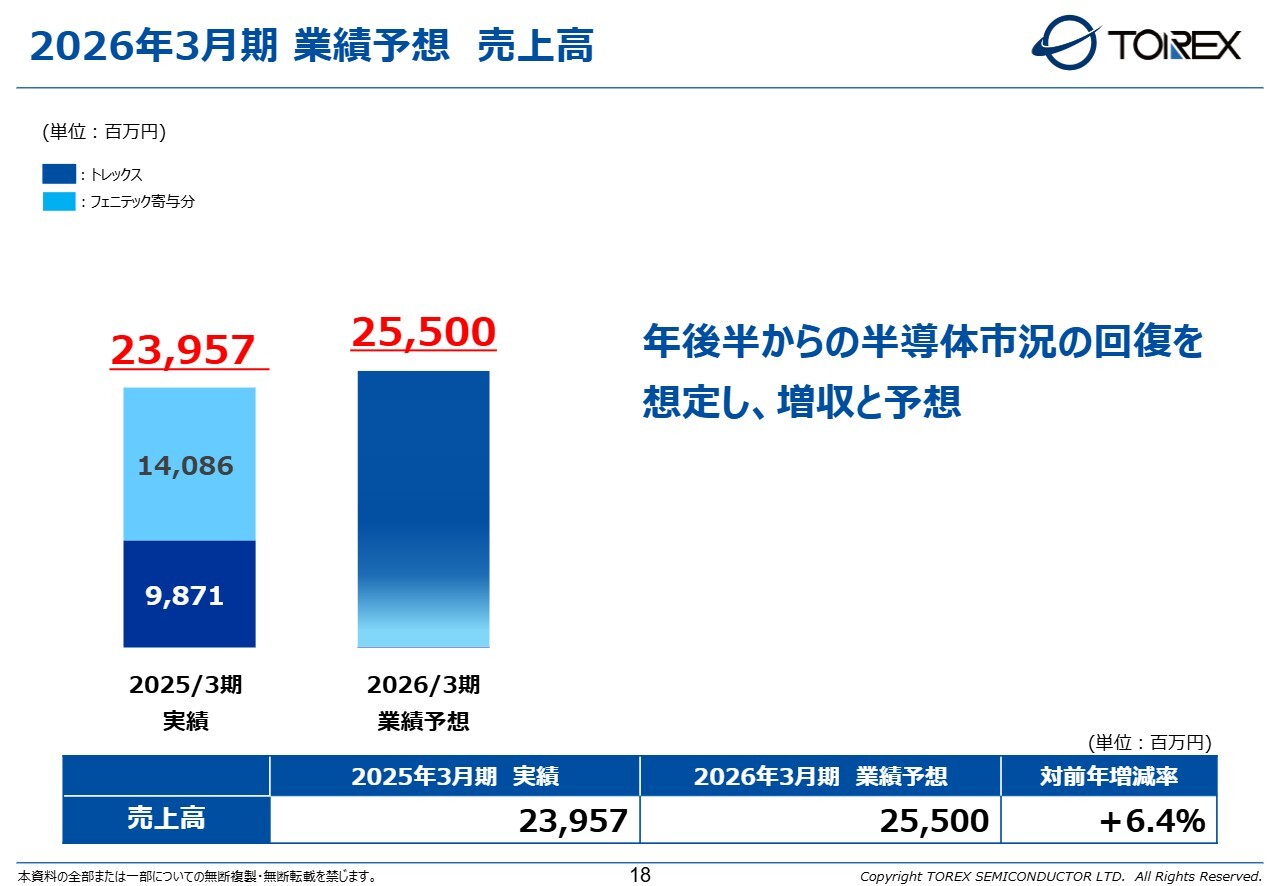

2026年3月期 業績予想 売上高

2026年3月期の売上高は、前年同期比6.4パーセント増の255億円を想定しています。先ほどもお伝えしたように、年度後半から半導体市況は回復する見込みです。したがって、トレックスは昨年の第2四半期、フェニテックは昨年の第4四半期が底と考えています。

現代において、半導体市場は構造的にも必ず拡大していく市場です。AIデータセンターは今まさに活況ですが、自動車の電装化やIoT、通信インフラなど、さまざまな分野で着実に拡大傾向にあり、必ず到来する半導体市場の回復を早期に捉え、売上を伸ばしていきます。

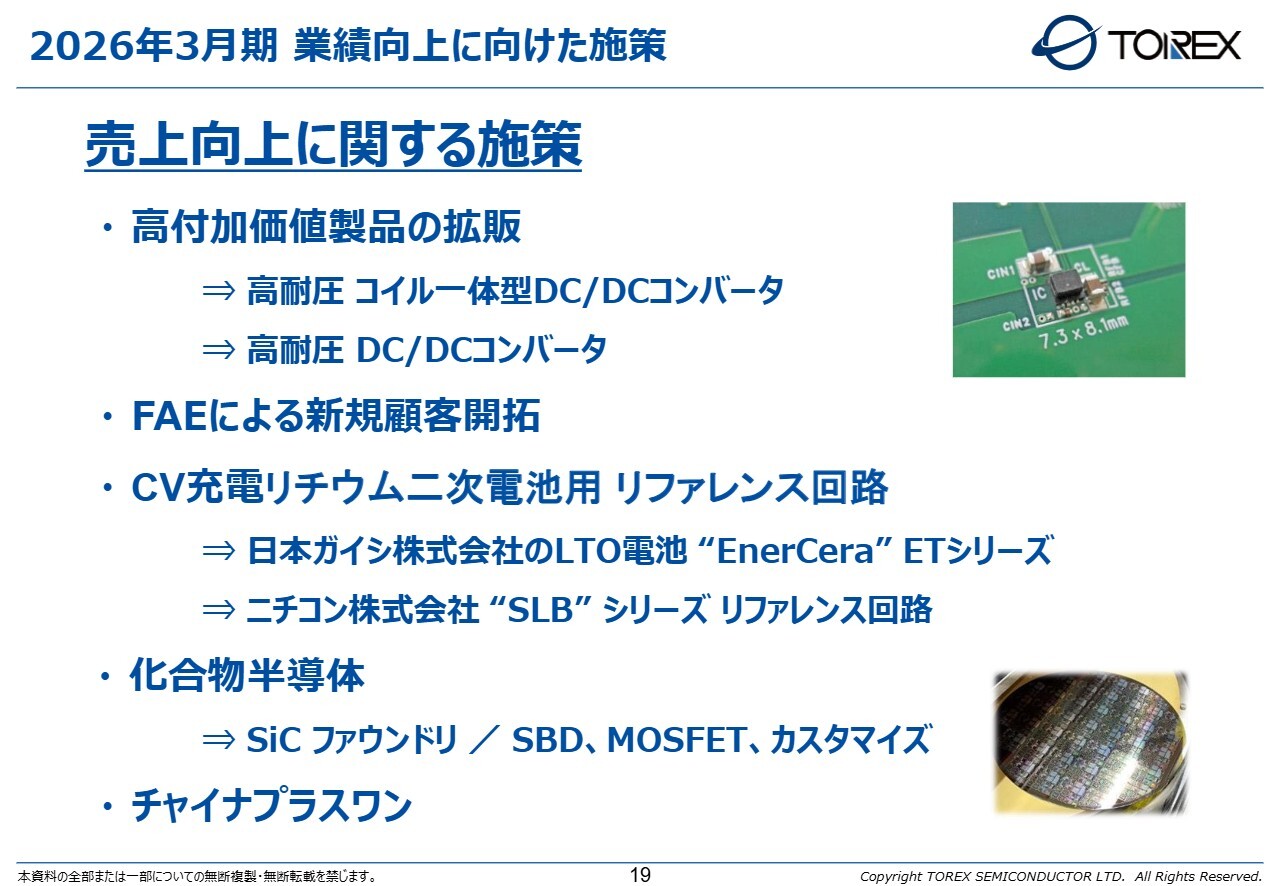

2026年3月期 業績向上に向けた施策

個別の施策についてご説明します。まず、売上向上に関する施策です。1つ目として、高付加価値製品の拡販を強化していきます。当社が力を入れている中高耐圧DC/DCコンバータ製品は、比較的製品単価も高く、売上、利益率の両面に貢献できると考えています。

2つ目はFAE、技術営業による新規顧客の開拓です。FAEの専門チームを昨年10月に大幅に強化しました。半年が経過し、個別には成果が出始めています。これを加速し、売上向上につなげていきます。

3つ目は、今後さらに市場の拡大が期待されている二次電池用のアプリケーションへの注力です。当社製品は電子メーカーのリファレンス回路に採用されています。さらなる活動展開により、売上を拡大させていきます。

4つ目、5つ目は、フェニテックの売上向上に関する施策です。多様な化合物半導体のファウンドリを受託できることが、フェニテックの強みです。後ほど、フェニテックのトピックスでもご紹介しますが、Siに関して世界初の取り組みも発表しています。

また、チャイナプラスワンの対応とみられる、地政学的リスクを警戒した中華圏企業からの新たな受託案件等も増えてきています。このような施策を着実に実行し、売上向上に努めていきます。

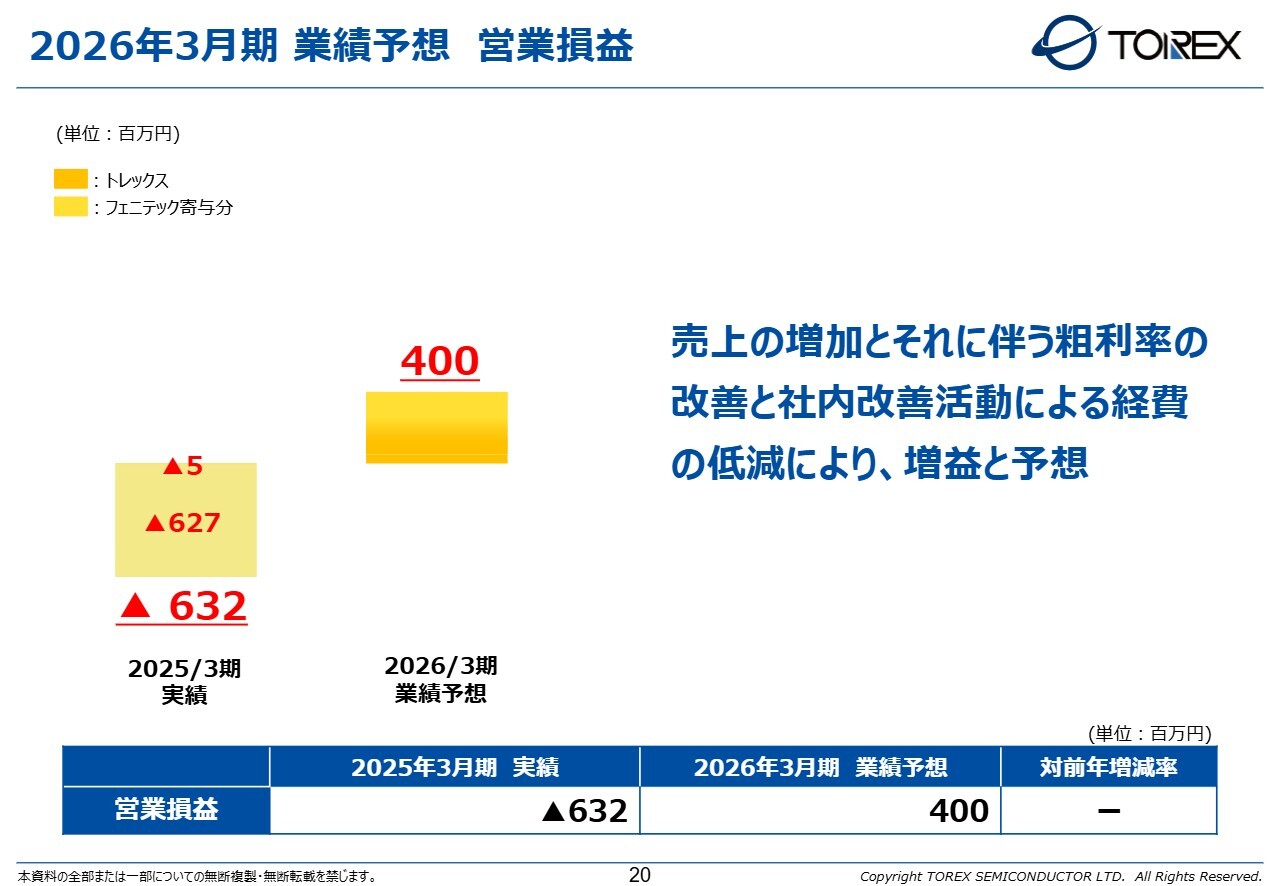

2026年3月期 業績予想 営業損益

営業損益の業績予想です。営業損益は、前年より10億3,200万円改善し、4億円の利益を想定しています。売上の増加と、それに伴う固定費に対するレバレッジが効くことにより、粗利率を改善し、社内の改善活動によって経費を低減させることで増益を予想しています。

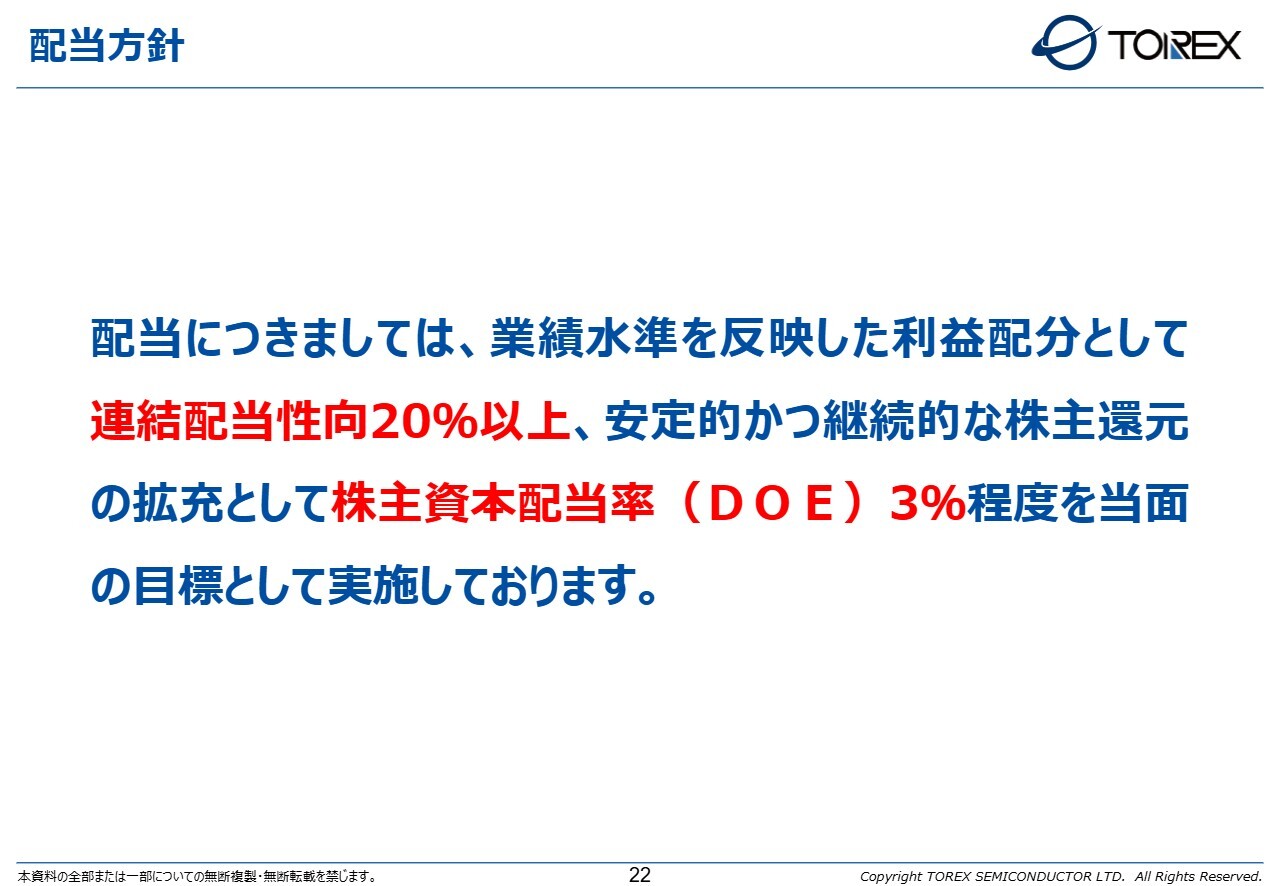

配当方針

株主還元です。配当については、業績水準を反映した利益配分として連結配当性向20パーセント以上、安定的かつ継続的な株主還元の拡充として株主資本配当率(DOE)3パーセント程度を当面の目標として実施してきました。この配当方針を継続していきます。

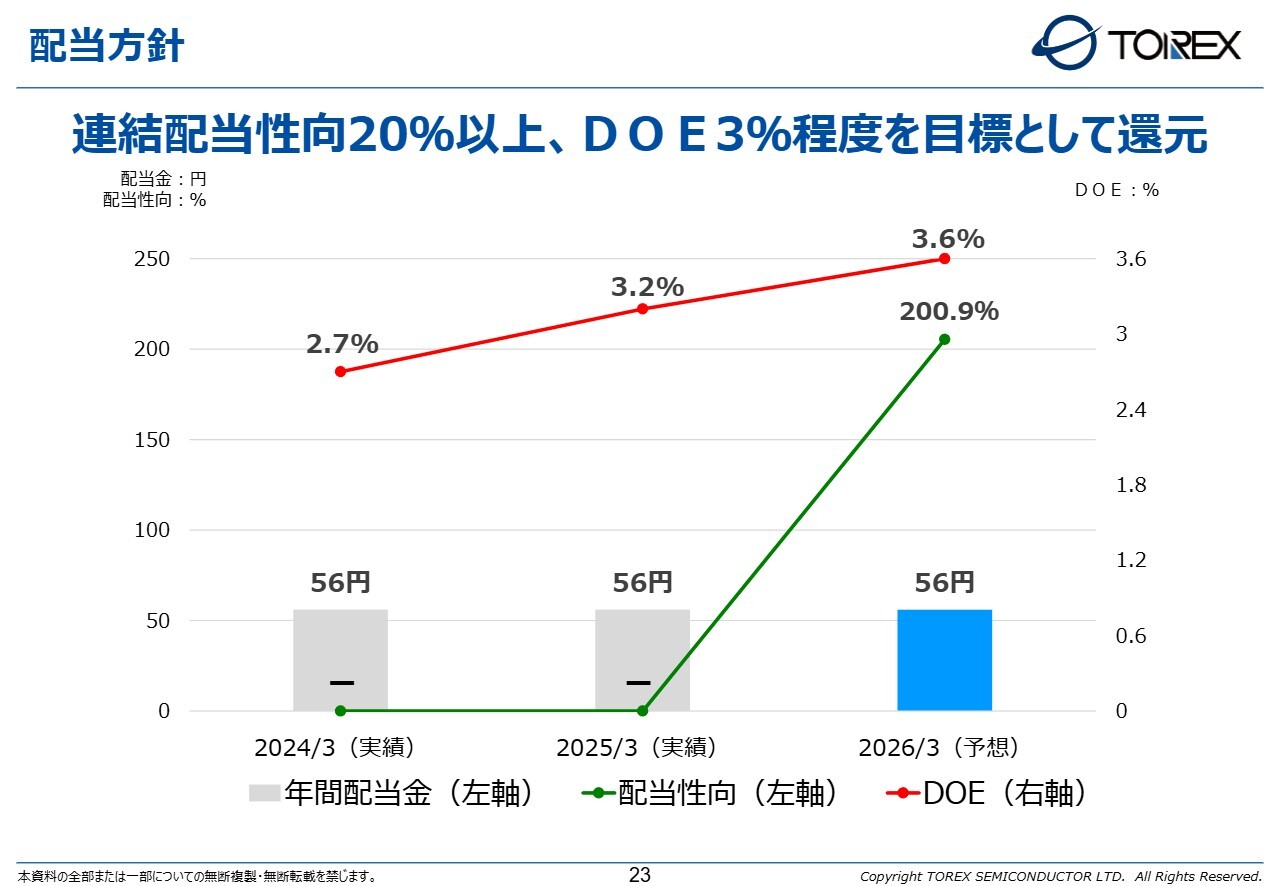

配当方針

3年間の年間配当金、配当性向、DOEをグラフ化したものです。配当性向は20パーセントを目標としています。2024年3月期、2025年3月期はそれぞれ純損失となっているため、配当性向は計算できていません。2026年3月期は、200.9パーセントの配当性向を想定しています。

DOEは3パーセントを目標としています。2024年3月期は2.7パーセント、2025年3月期は3.2パーセント、2026年3月期は3.6パーセントを予想しています。2年続けて大きな損失が発生し、株主資本が減少しているため、2025年3月期以降のDOEは目標の3パーセントを超えています。

先ほどもお伝えしましたが、売上は前期を底に、今後は着実に回復していく見込みです。長期的な視点で株主還元を重視し、安定的な配当を継続していきます。

PANJIT社への子会社持分に係る基本合意書締結について

当社のトピックスをご説明します。はじめに、PANJIT社への子会社持分に係る基本合意書締結についてです。

当社はPANJIT社との間で、当社の連結子会社であり、パッケージ技術、後工程を担うトレックスベトナム工場について、保有する持分の全部または一部をPANJIT社に譲渡することを目的とする基本合意書を締結したことを発表しました。現在は、具体的な譲渡条件を協議しています。

PANJIT社の製造技術力と、ファブレスメーカーである当社の設計開発力を活かしながら、今後は相互にシナジー効果を発揮することを期待しています。

半導体パッケージ技術は、さらなる高集積化などの技術革新が進んでいます。当社は、アナログ半導体技術の根幹であるウェハー設計とその製造工程に経営資源を集中します。

一方、パッケージ製造については、当社単独での対応ではなく、製造技術力のある他社との協力関係を構築することで、パッケージ技術の高度化と全体の競争力の向上を目指します。

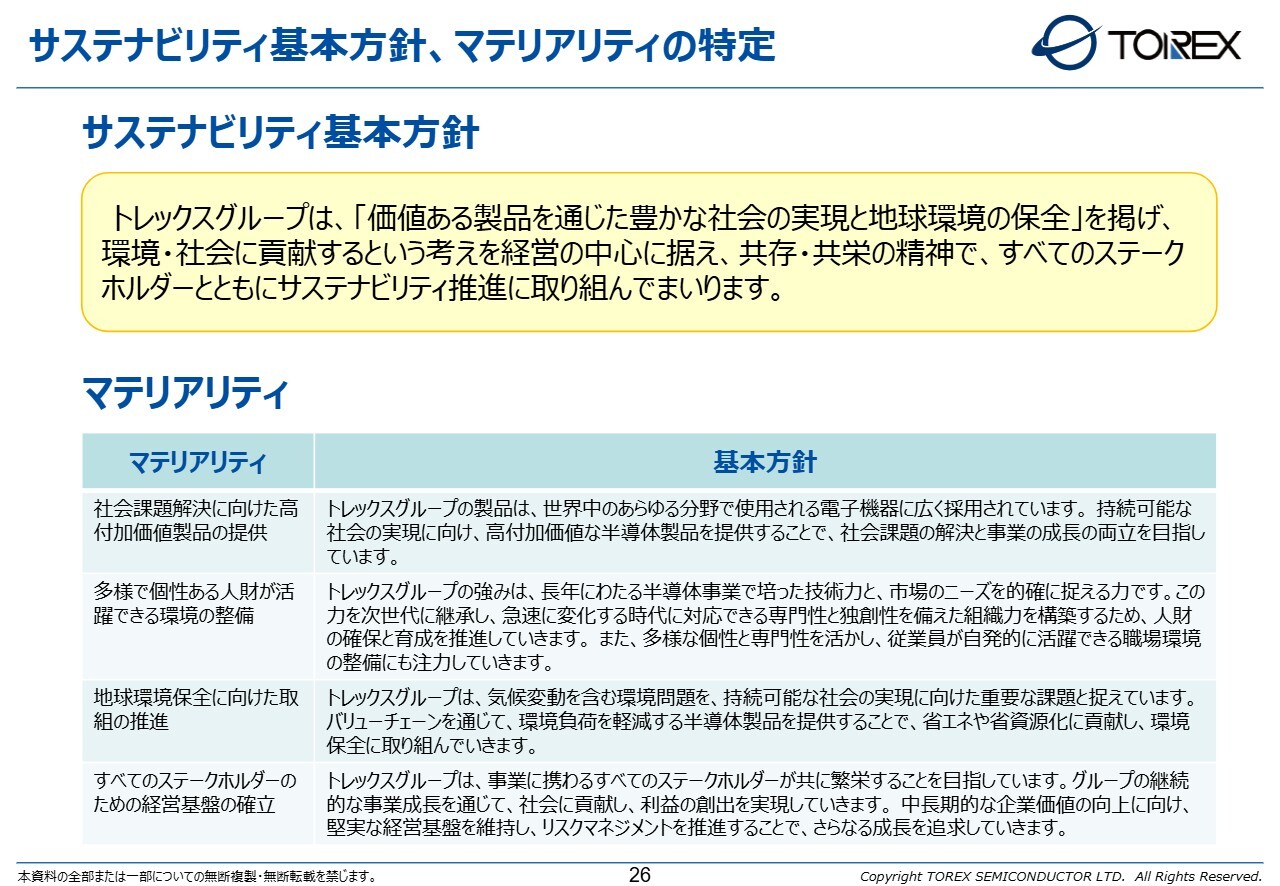

サステナビリティ基本方針、マテリアリティの特定

2025年3月期に、当社はサステナビリティ基本方針とマテリアリティを設定しました。

サステナビリティ基本方針として「トレックスグループは『価値ある製品を通じた豊かな社会の実現と地球環境保全』を掲げ、環境・社会に貢献するという考えを経営の中心に据え、共存・共栄の精神で、すべてのステークホルダーとともにサステナビリティ推進に取り組んでまいります」という内容を設定しています。

マテリアリティについてはスライドに記載のとおりです。後ほどご覧ください。

【同期整流 降圧DC/DCコンバータ】

製品および関連するビジネスのトピックスをご説明します。

1つ目は、主に産業機器市場向けに開発した36ボルト耐圧の降圧DC/DCコンバータ製品「XC9704/XC9705」シリーズです。昨年12月から量産を開始している製品ですが、市場での評価も非常に高く、多くの商談案件が進められています。

開発当初の計画どおりにビジネスを展開できており、トレックスの今後のビジネス拡大において、非常に重要な製品だと位置づけています。

商談内容としては、12ボルト・24ボルトラインから小型/低消費が必要な機器をターゲットとして、空調設備や産業用カメラモジュール、IoT関連の各種センサなど、多くのビジネスが進捗しています。今年度後半から来年度に向けて売上に貢献できるよう、販売強化を進めていきます。

【高耐圧 コイル一体型DC/DCコンバータ】 新製品リリース

2つ目の製品として、当社の強みである小型化、高効率化を実現した新しい「XCLシリーズ」をリリースしました。本製品は中耐圧製品でありながら、コイルを一体化したDCモジュールとして、業界トップクラスの小型化・省面積化を実現しています。

一番の特徴は、ICパッケージ上にコイルを実装した当社独自の形状によって、これまでよりも大型のコイルが実装可能となっている点です。さらに、コイルの発熱をICパッケージを通して基板に放熱するクールポストタイプを採用することで、電力損失を抑え、高効率化を実現したコイル一体型DC/DCモジュールとなっています。

その結果、一般的なシリーズレギュレータと比べて実装面積を大幅に削減できます。また、この製品は入出力電圧差を最小限に抑えられるため、さまざまな用途・アプリケーションで使用可能です。今後は、これらの新製品の拡販を強化していきます。

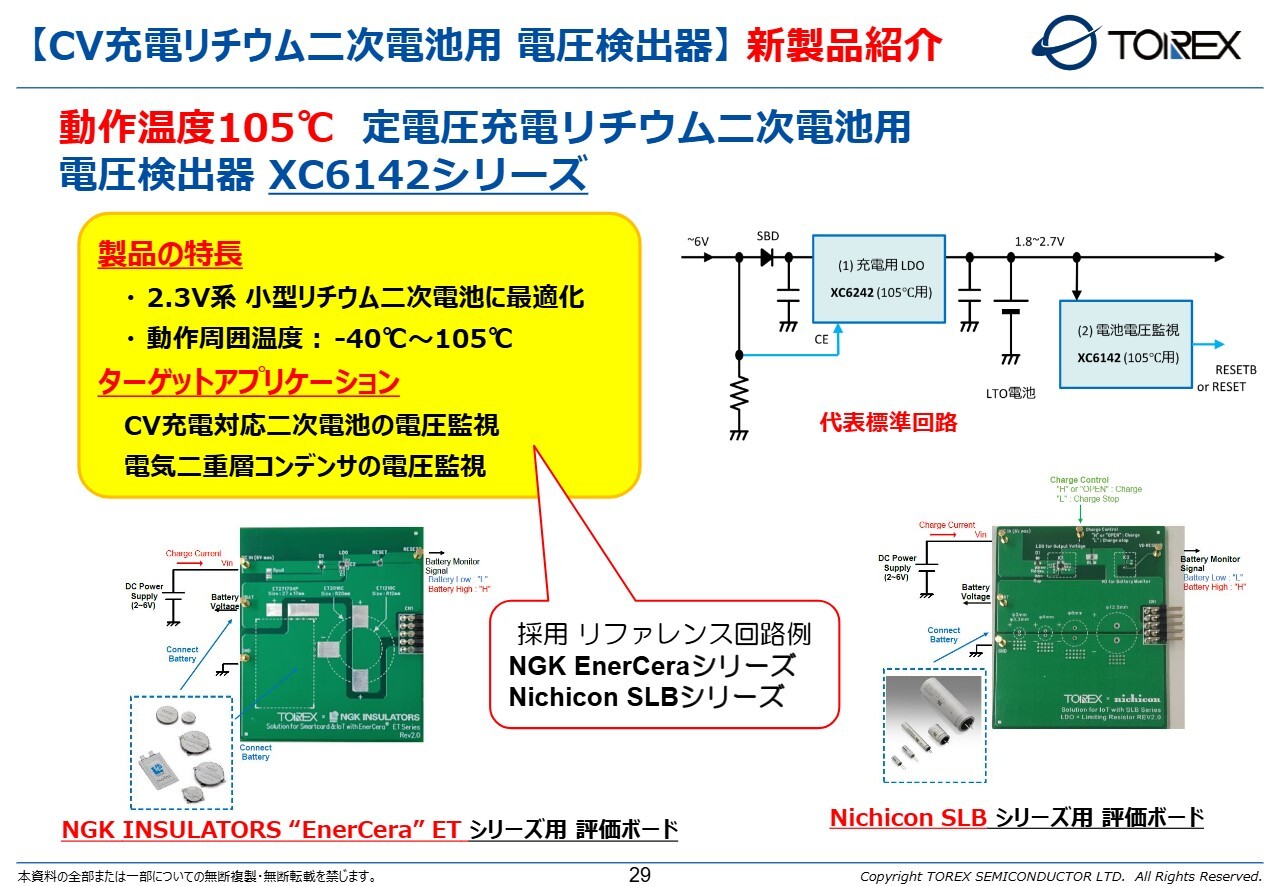

【CV充電リチウム二次電池用 電圧検出器】 新製品紹介

次にご紹介する製品は、定電充電・CV充電が可能なリチウム二次電池や電気二重層コンデンサに有効な電圧検出器で、すでに量産を開始しています。本製品は温度条件など、さまざまな用途を考慮し、動作温度を摂氏105度まで対応可能としています。

すでに日本ガイシさまの「EnerCera(エナセラ)」ETシリーズや、ニチコンさまの「SLB」シリーズのリチウム二次電池ソリューションのリファレンス製品として採用いただいています。

IoTデバイス、ワイヤレスイヤホンなど、小型のリチウム二次電池を必要とする市場に対し、電池メーカーとの協力やコラボレーションを行い、新規ビジネスの獲得を進めていきたいと考えています。

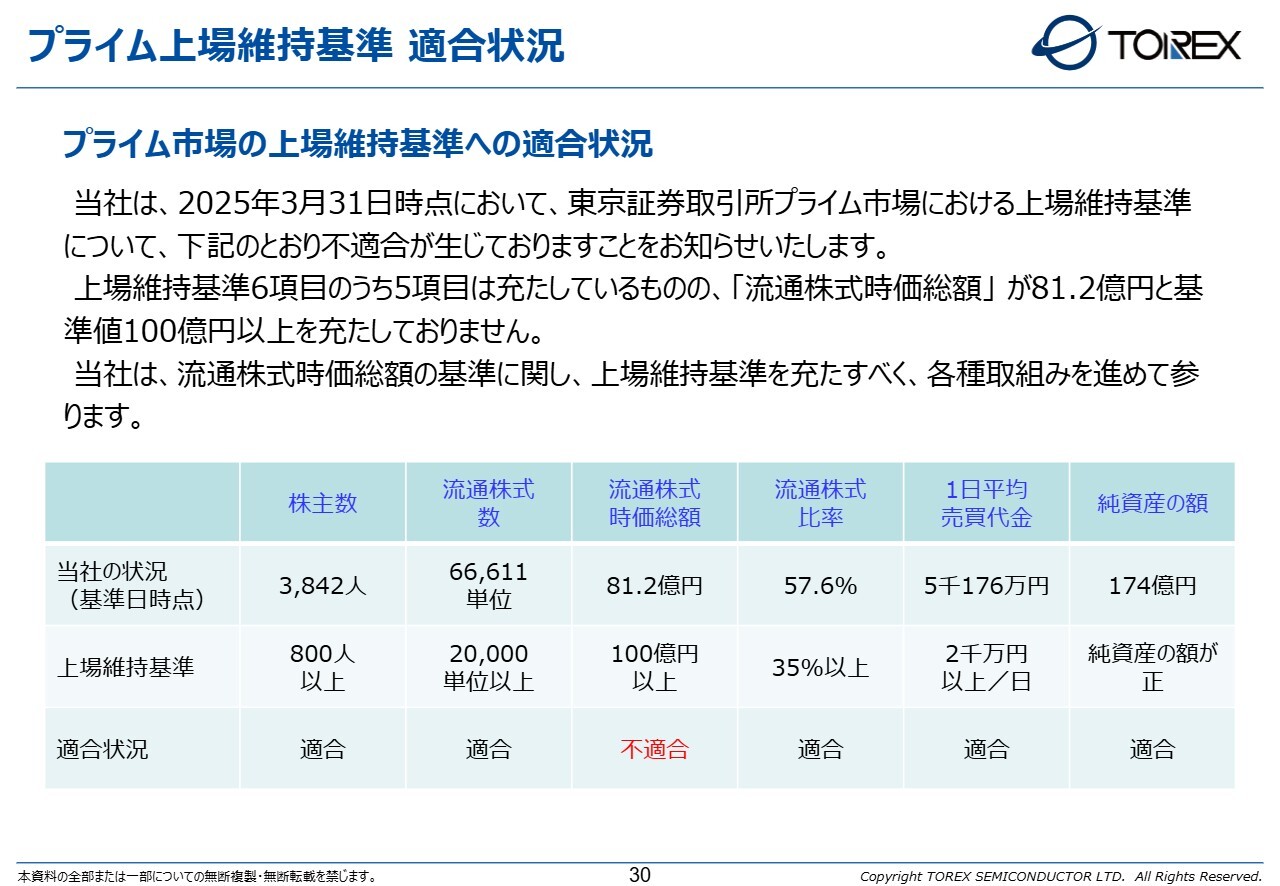

プライム上場維持基準 適合状況

最後に、プライム市場の上場維持基準への適合状況についてご報告します。当社は2025年3月31日時点で、東京証券取引所プライム市場における上場維持基準に不適合が生じています。

上場維持基準6項目のうち5項目は満たしているものの、「流通株式時価総額」が81億2,000万円となっており、基準値の100億円以上を満たしていません。当社は、流通株式時価総額に関する上場維持基準を満たすべく、各種取り組みを進めていきます。取り組みについては、次のページでご説明します。

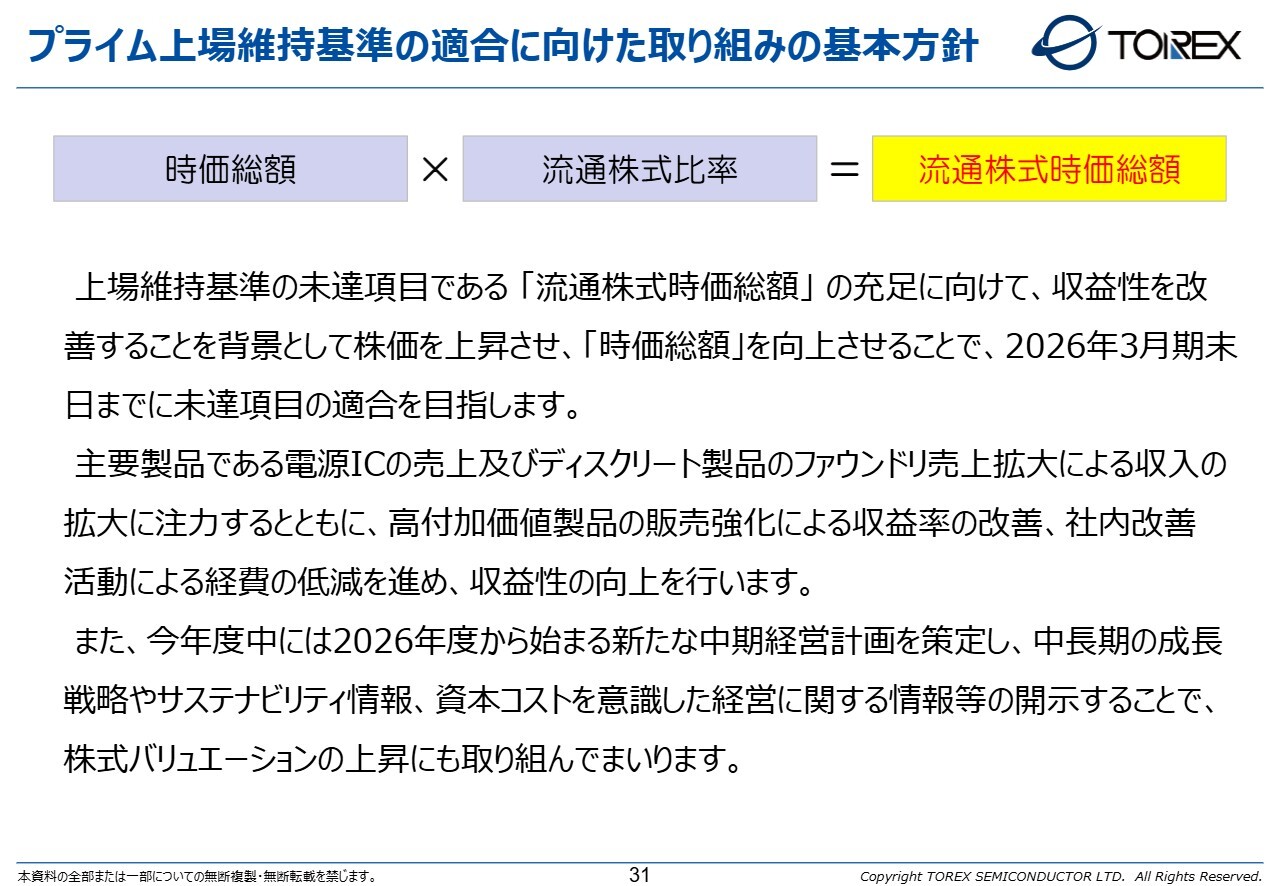

プライム上場維持基準の適合に向けた取り組みの基本方針

上場維持基準未達項目である「流通株式時価総額」の充足に向けては、「時価総額」を向上させることが必須だと考えています。

収益性を改善することで株価を上昇させ、時価総額を向上させることで、2026年3月期末日までに未達項目の適合を目指していきます。

具体的には、トレックスの主要製品である電源ICの売上を向上させ、フェニテックにおけるファウンドリビジネスの売上を増やし、グループ全体での収益の拡大に注力するとともに、高付加価値製品の販売による収益率の改善、さらには社内改善活動による経費の低減を進め、収益性の向上を図っていきます。

また、今年度は2026年度から始まる新たな中期経営計画を策定し、中長期の成長戦略やサステナビリティ情報、資本コストを意識した経営情報などを開示していくことで、株式バリュエーションの上昇にも取り組んでいきます。

私からの説明は以上です。続いて、フェニテックのトピックスを石井よりご説明します。

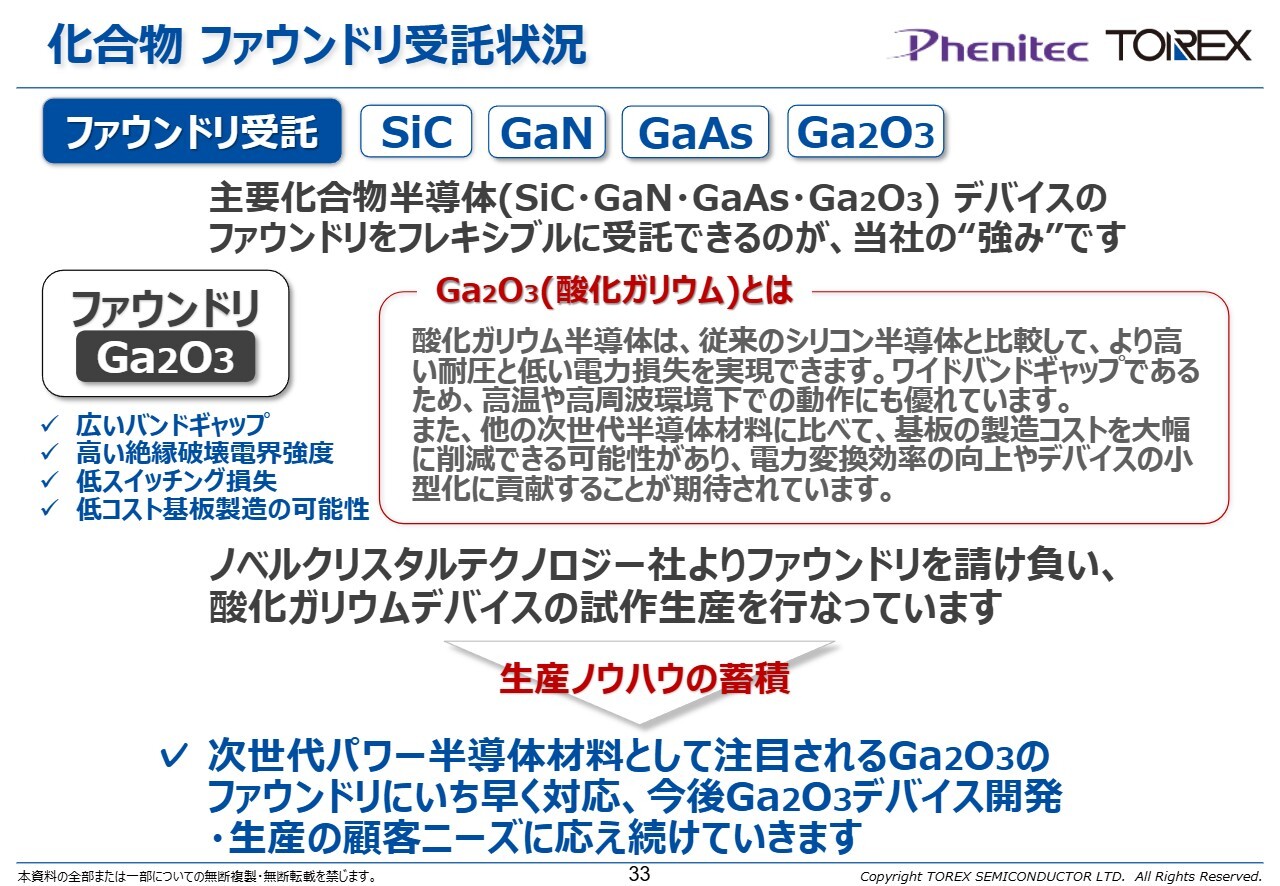

化合物 ファウンドリ受託状況

石井弘幸氏:取締役兼フェニテックセミコンダクター株式会社、代表取締役社長執行役員の石井です。ここからは、フェニテックのトピックスについてご説明します。

はじめに、化合物を材料としたファウンドリの受託状況です。当社は、SiC・窒化ガリウム・ガリウムヒ素・酸化ガリウムなど、主要な化合物材料を用いたデバイスのファウンドリをフレキシブルに受託することを強みとしています。

その中で酸化ガリウムについては、ノベルクリスタルテクノロジー社とトレックスとの共同開発を継続して進めるとともに、ノベルクリスタルテクノロジー社からのファウンドリを請け負い、酸化ガリウムデバイスの試作を行っています。

次世代のパワー半導体材料として大いに期待されている、酸化ガリウムデバイスの早期製品化を進めていきます。

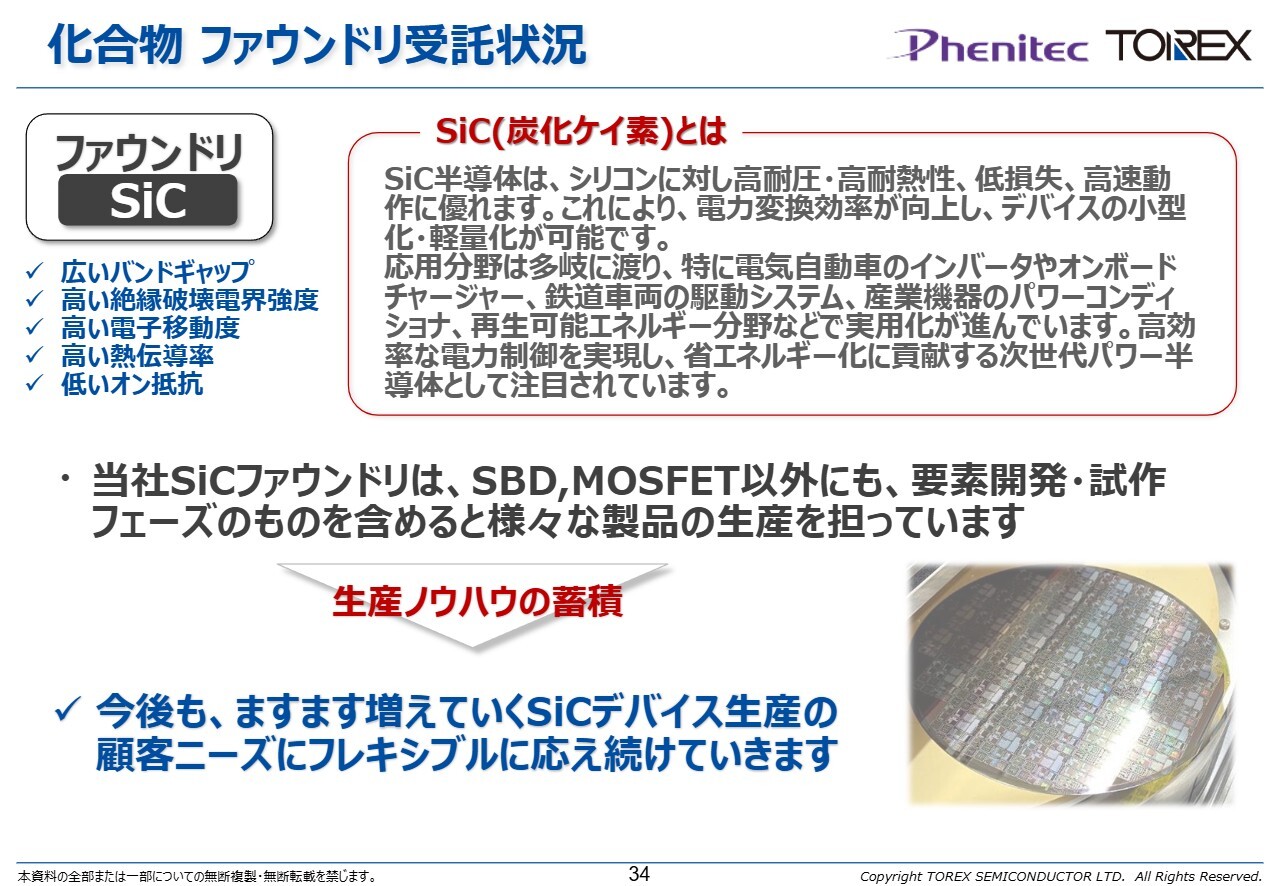

化合物 ファウンドリ受託状況

SiCを材料とするファウンドリの受託状況です。SiCデバイスは電気自動車市場を中心に、各社で積極的な設備投資が行われています。

当社では、SiCのファウンドリ事業としてSBD(ショットキーバリアダイオード)、MOSFETをはじめ、多くのデバイスへの引き合いに対応するとともに、関連する要素開発を鹿児島工場の6インチラインにて行っています。

SiCが持つ、シリコンとは異なる材料特性を活かすべく、製品化を担いたいと考えています。

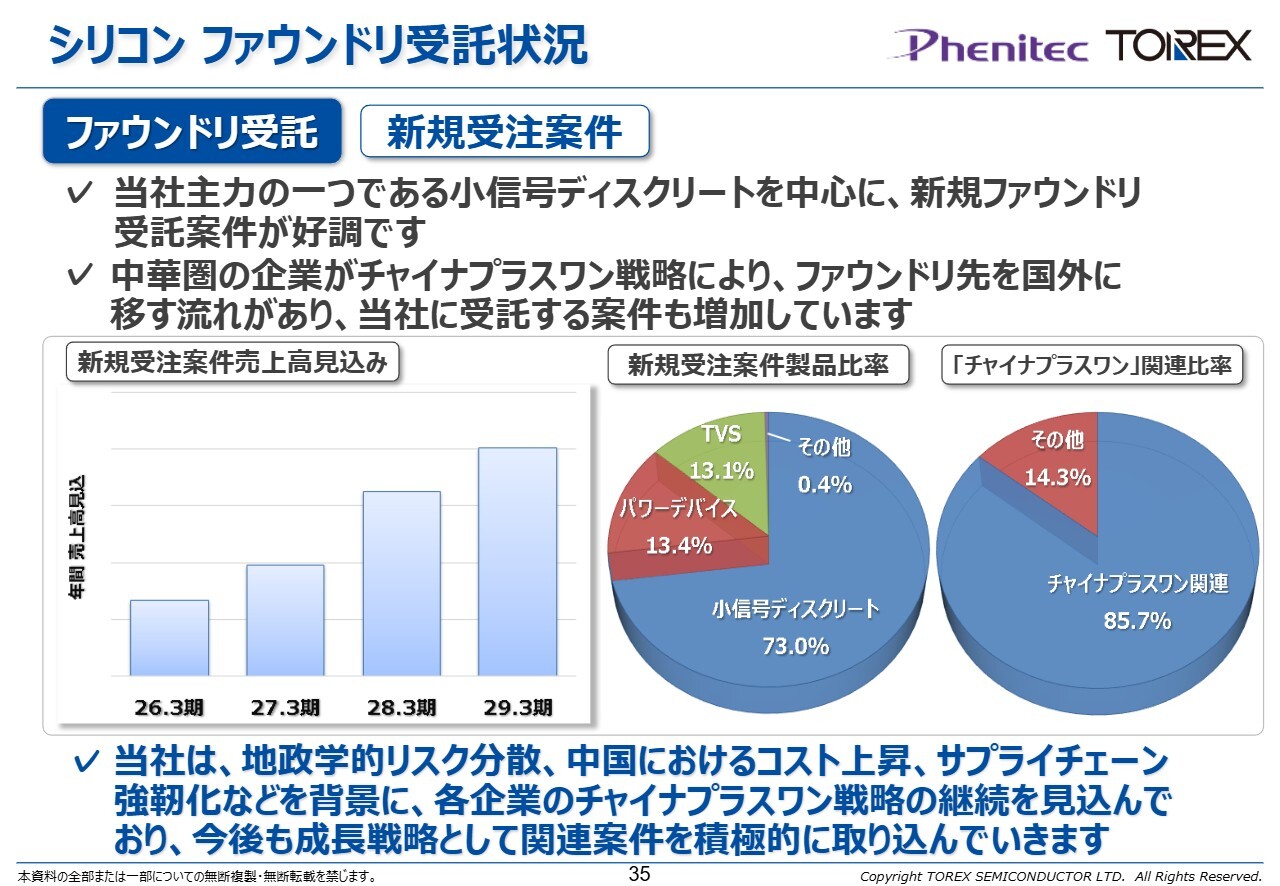

シリコン ファウンドリ受託状況

シリコンを材料とするファウンドリの受託状況です。当社の主力の1つである小信号ディスクリートを中心に、新規ファウンドリ受託案件が好調です。

特に、地政学的リスクの分散、中国におけるコスト上昇、サプライチェーンの強靱化などを背景に、中華圏の企業がチャイナプラスワン戦略により、ファウンドリ先を国外に移す流れがあります。

この流れに沿って、当社の受託案件も増加しています。その状況を示したものが、スライド右側の円グラフです。比率としては、小信号ディスクリートが非常に大きくなっているほか、チャイナプラスワン関連の比率も非常に大きくなっています。

小信号ディスクリートについては、当社が注力しているパワーデバイスと比較しても、初期段階から引き合いの規模が非常に大きい傾向があります。これは、当社が長年培ってきた小信号ディスクリートの実績が、高く評価された結果ではないかと考えています。

Siパワーデバイス製品開発

開発についてご説明します。まず、シリコンを材料とする製品です。

Low Vthの「MOSFET」はすでに量産を進めており、並行して製品ラインナップの拡充も継続的に進めています。

スプリットゲート型の「MOSFET」は、プロセス開発に苦戦していましたが、開発に成功し、狙いとする特性を得ることができました。こちらは、2025年12月までに量産を予定しています。また、100ボルト・150ボルトという高耐圧製品のラインナップなども進めています。

フィールドストップ型の「IGBT」は、650ボルト・40アンペアのプロセス開発を完了し、狙いの特性を獲得することができました。こちらは、2025年9月までの量産を見込んでいます。並行して高耐圧化・大電流化を進めており、1,200ボルト・75アンペア製品のラインナップ化も計画中です。

SiCパワーデバイス製品開発

SiCを材料とする製品開発の状況です。

「SBD」は、650ボルトおよび1,200ボルトの開発が完了し、量産段階に入ります。こちらは、2025年6月までの量産を見込んでいます。また、顧客の要望に応えるべく、並行して高耐圧化の開発を進めており、2,200ボルト・3,300ボルトの製品を目標としています。

「MOSFET」は1,200ボルトの製品について、顧客にプレーナー型でサンプルを提供し、評価を待っている段階です。こちらは、2026年3月期の量産を見込んでいます。ベースプロセスラインは完成したため、今後は大電流化し、40アンペアや80アンペアなどの製品を作るべく開発を進めています。

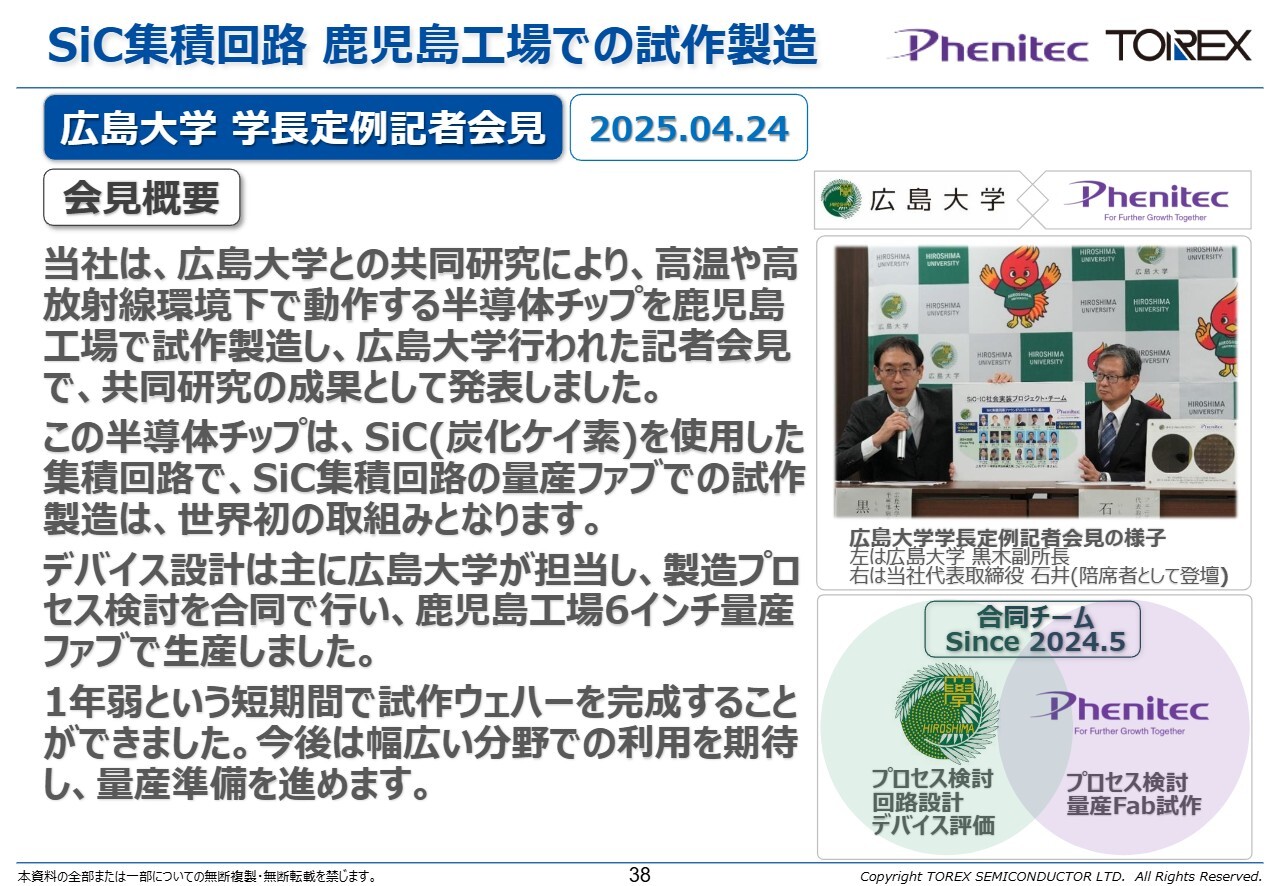

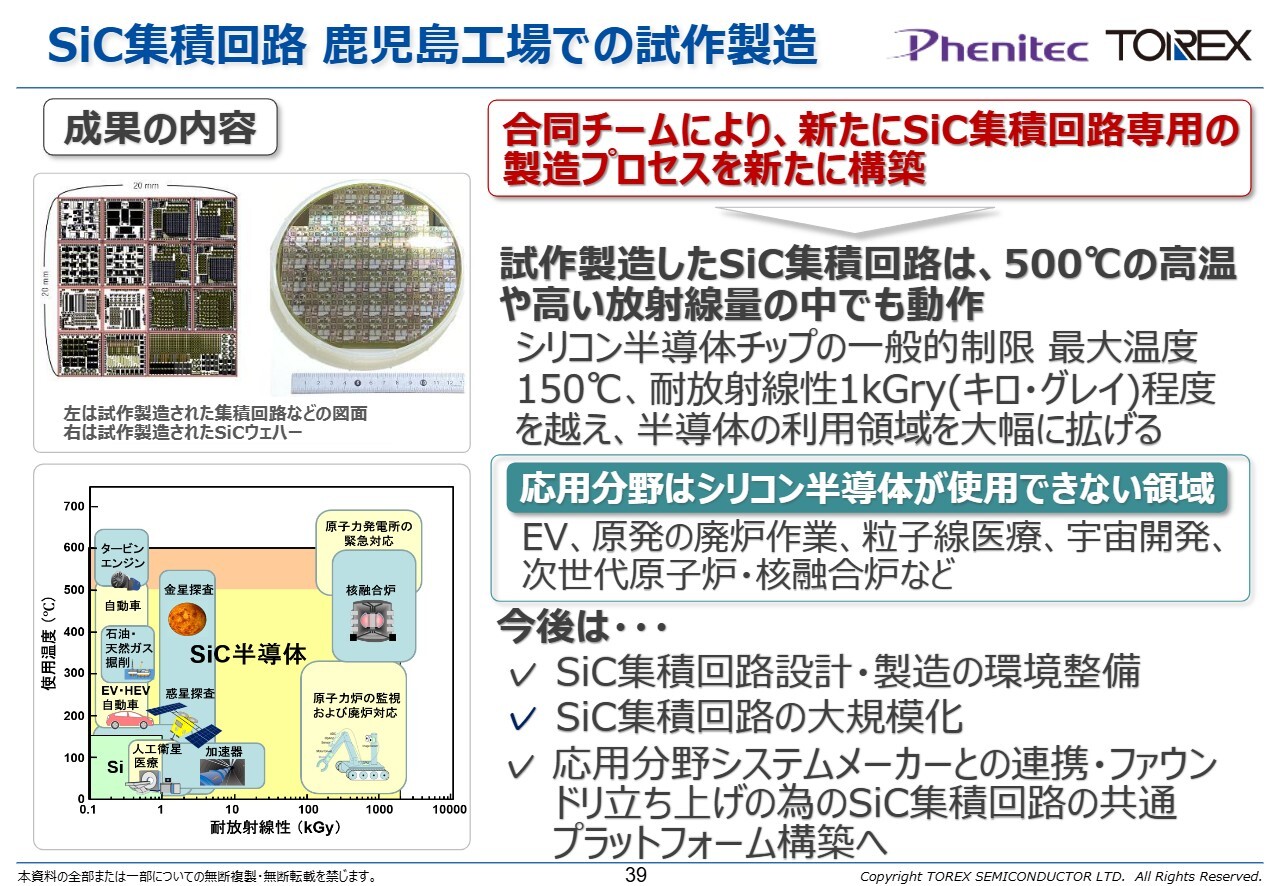

SiC集積回路 鹿児島工場での試作製造

最後に、2025年4月24日に行った広島大学の学長定例記者会見についてです。取り組みの1つとして、広島大学との共同開発によって試作製造した、SiCを材料とする集積回路を取り上げていただきました。また、学長定例記者会見の後、担当いただいている黒木教授とともに、報道機関の方々に向けて詳細をご説明しました。スライド右側の写真は、当時の様子です。

SiCの材料特性として、シリコンに比べて高温または高い放射線量の環境下であっても動作することがわかっています。この特性を活かすべく、集積回路の量産を目的とし、昨年5月に広島大学との合同チームを作りました。デバイス設計は主に広島大学が担当し、製造プロセスは両者合同で検討を行いました。

こちらは、鹿児島工場の6インチの量産ファブで生産しています。1年弱という短い期間で試作ウェハーを完成させ、狙いとする特性も得ることができました。このSiC集積回路の量産ファブでの試作・製造は、おそらく世界初の取り組みになるのではないかと思っています。

SiC集積回路 鹿児島工場での試作製造

スライド左上をご覧ください。左側のチップの写真が、今回試作した製品です。「20ミリメートル×20ミリメートル」の中に、さまざまな素子を集積しています。

右側の写真は完成したSiCウェハーです。一般的なシリコンの動作環境は摂氏150度程度、高い放射線量でも1キロ・グレイ程度と言われていますが、今回の集積回路では、SiCが摂氏500度で動作することを確認しています。さらに高い放射線量の中でも動作し、シリコンの1,000倍程度の耐性を持つとされています。

スライド左側のグラフは、縦軸が使用環境の温度、横軸が耐放射線量を示しています。シリコンはグラフの左下に位置していますが、SiCを用いることで、シリコンよりも非常に広い環境での使用が可能となります。

この特性を活かし、原子力発電所の廃炉作業、粒子線医療、宇宙開発、次世代原子炉、核融合など、シリコンでは対応が困難な環境下でも動作する製品を開発を目指しています。これに向けて、今後はSiCの集積回路の設計に必要な環境整備を進めていきます。

以上で、フェニテックの説明を終わります。

新着ログ

「電気機器」のログ