提供:株式会社コスモスイニシア 2025年3月期決算説明

【QAあり】コスモスイニシア、中期経営計画2026の営業利益および営業利益率の目標を上方修正 1年前倒し4ヶ年での達成を目指す

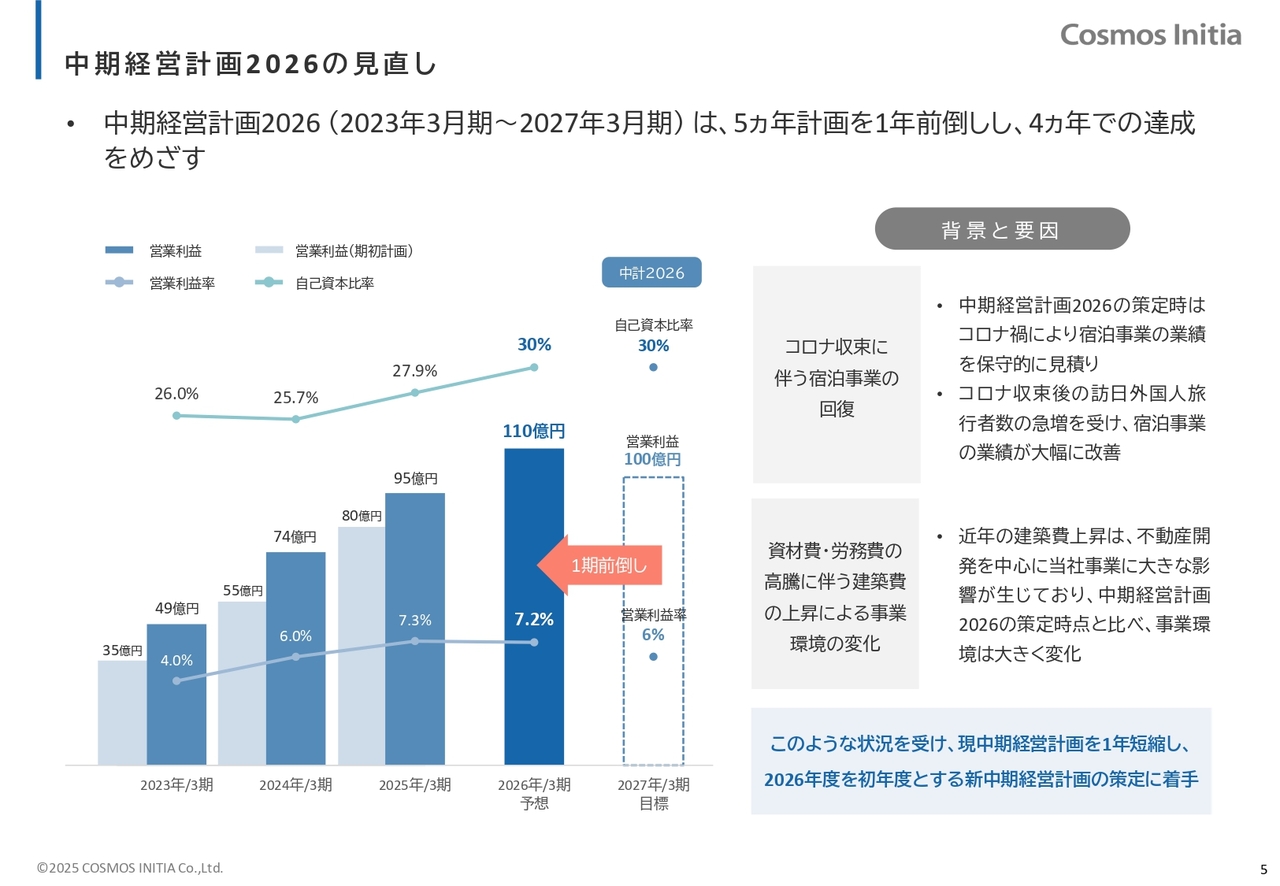

中期経営計画2026の見直し

髙智亮大朗氏:株式会社コスモスイニシア、代表取締役社長の髙智亮大朗です。本日は弊社決算説明会にご参加いただき、誠にありがとうございます。それでは、5月12日公表の資料に沿って、2025年3月期決算説明を開始します。

初めに、中期経営計画進捗および株主還元についてご説明します。2022年5月に公表した中期経営計画2026について、5ヶ年での計画を1年前倒しし、4ヶ年での達成を目指すこととします。

また、最終年度となる2026年3月期の経営指標のうち、営業利益および営業利益率の目標を当初の計画より上方修正しました。計画見直しの背景・要因としては、中期経営計画策定当時はコロナ禍の影響を考慮し、宿泊事業の業績を保守的に見積もっていたことが挙げられます。

しかし、新型コロナウイルス収束後のインバウンド需要の増加により、宿泊事業が大幅に改善したことや、その他の事業環境の変化を受け、今回、計画期間を1年短縮し、新たな中期経営計画の策定に着手することとしました。

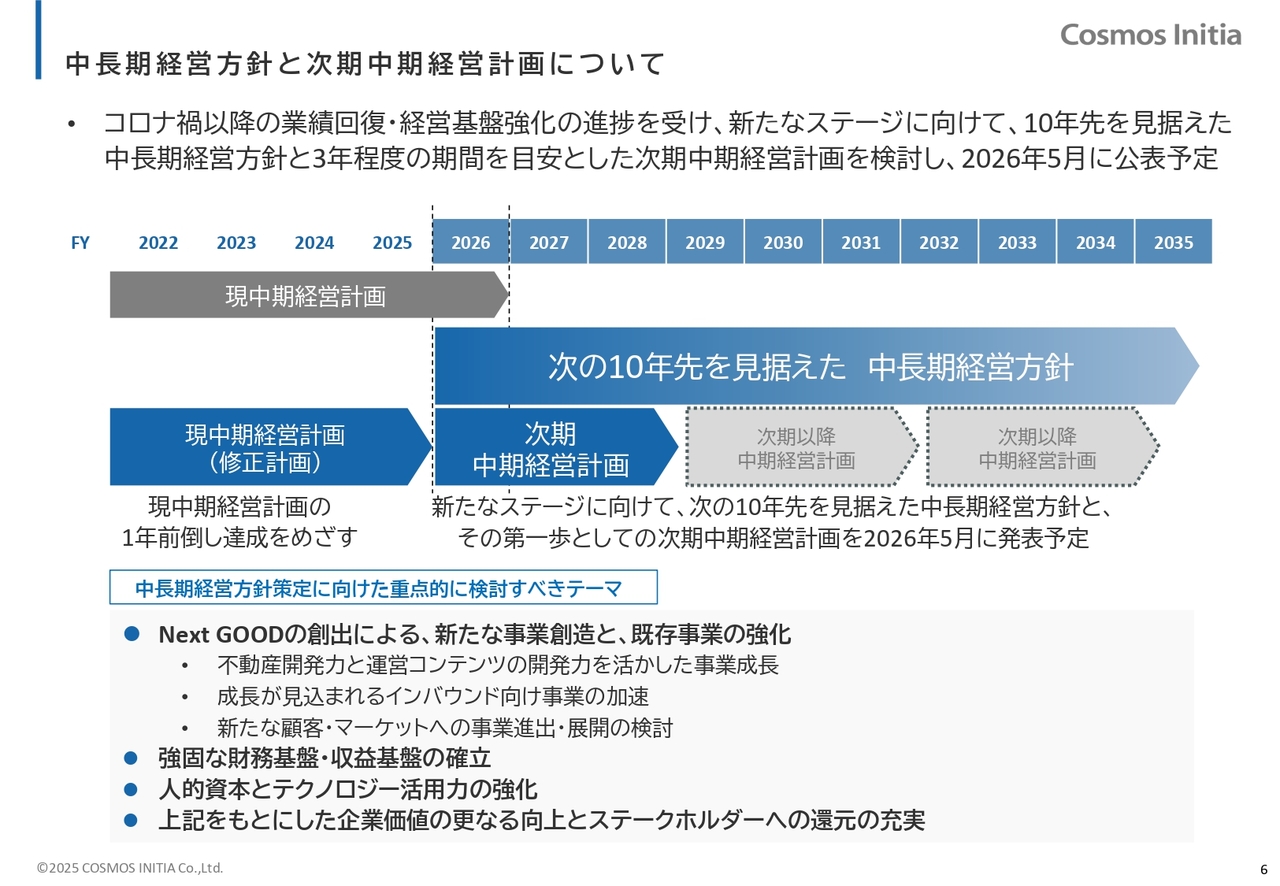

中長期経営方針と次期中期経営計画について

新たなステージに向けて、10年先を見据えた中長期経営方針とそれに基づく約3年を目安とした次期中期経営計画を検討しており、2026年5月の公表を予定しています。10年先を見据えた中長期経営方針の策定に向けて、重点的に検討すべきテーマとして、次の4つを掲げています。

1つ目は、ミッションにも掲げている「Next GOODの創出」による新たな事業の創造と、既存事業の強化です。

2つ目は、強固な財務基盤と収益基盤の確立です。

3つ目は、人的資本とテクノロジー活用力の強化です。

4つ目は、企業価値のさらなる向上とステークホルダーへの還元の充実です。

これらを基に、中長期的な成長を目指して方針を策定していく予定です。

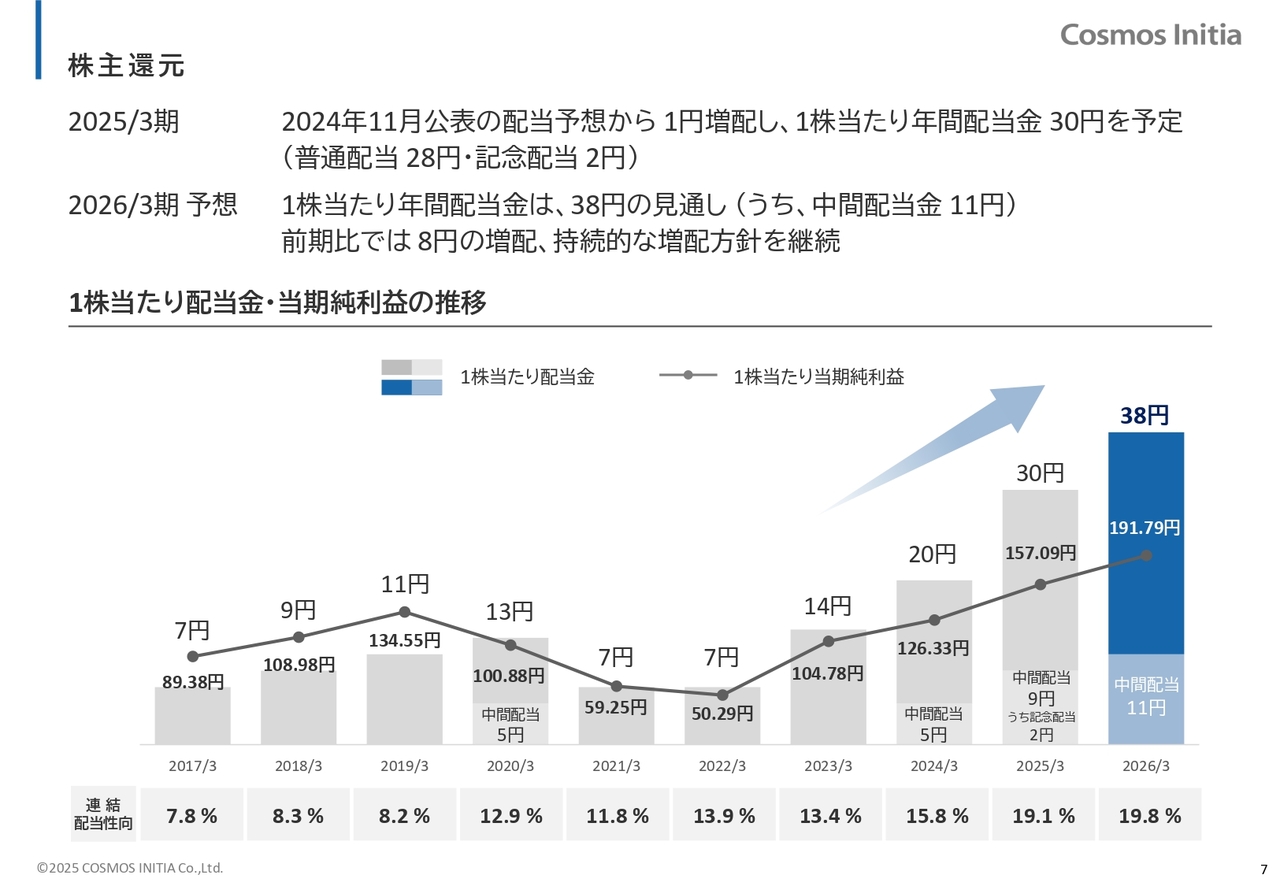

株主還元

株主還元についてご説明します。2025年3月期の1株当たり年間配当金は、2024年11月に公表した配当予想から1円増配の30円を予定しています。

次に、2026年3月期の1株当たり年間配当金は、中間配当金11円を含めた38円を見込んでいます。

前期比で8円の増配となり、中期経営計画で掲げている「持続的な増配」の方針に沿った計画となります。

引き続き、業績の向上とともに継続した増配を通じて、株主還元の充実を積極的に推進していきます。これにより、株主のみなさまのご期待に応えるとともに、企業価値の向上を図っていきます。

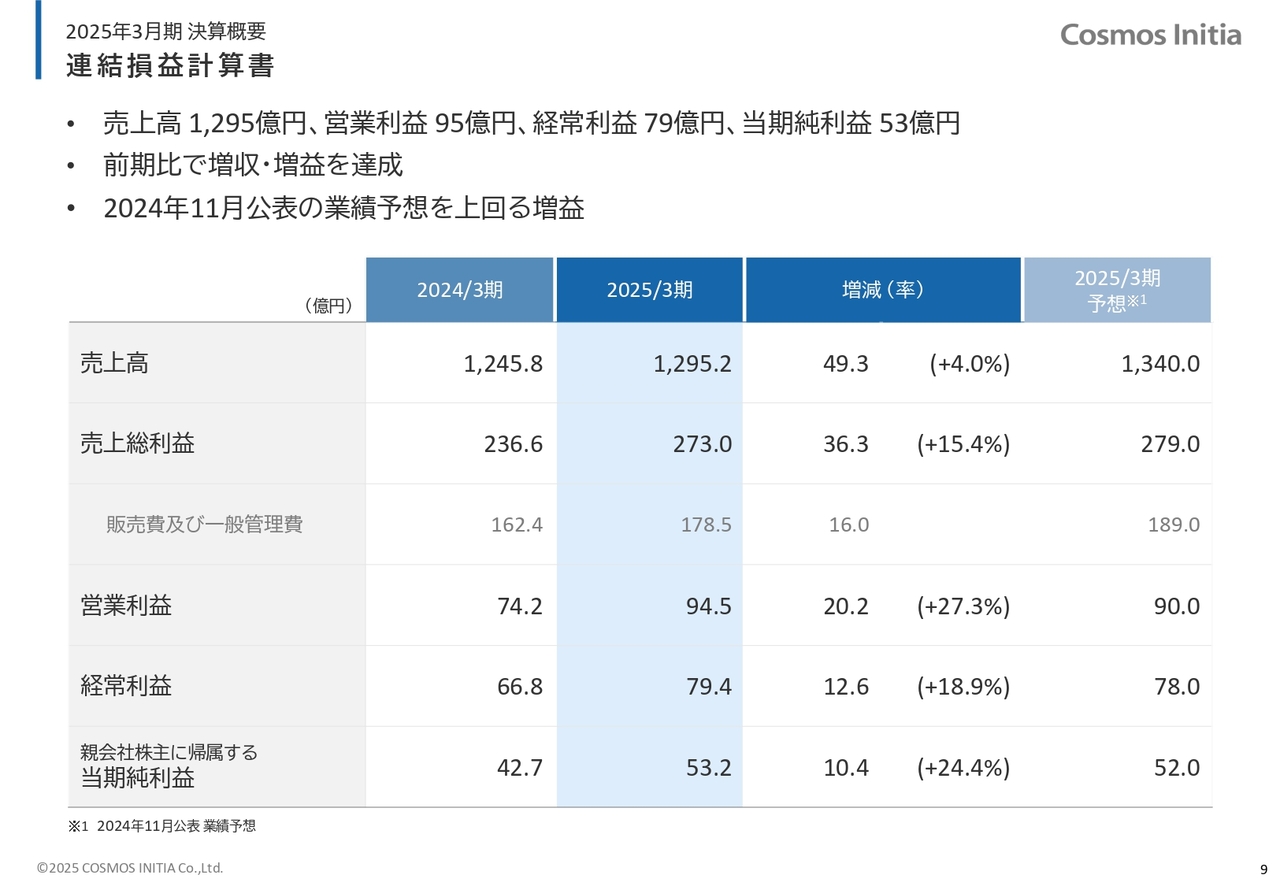

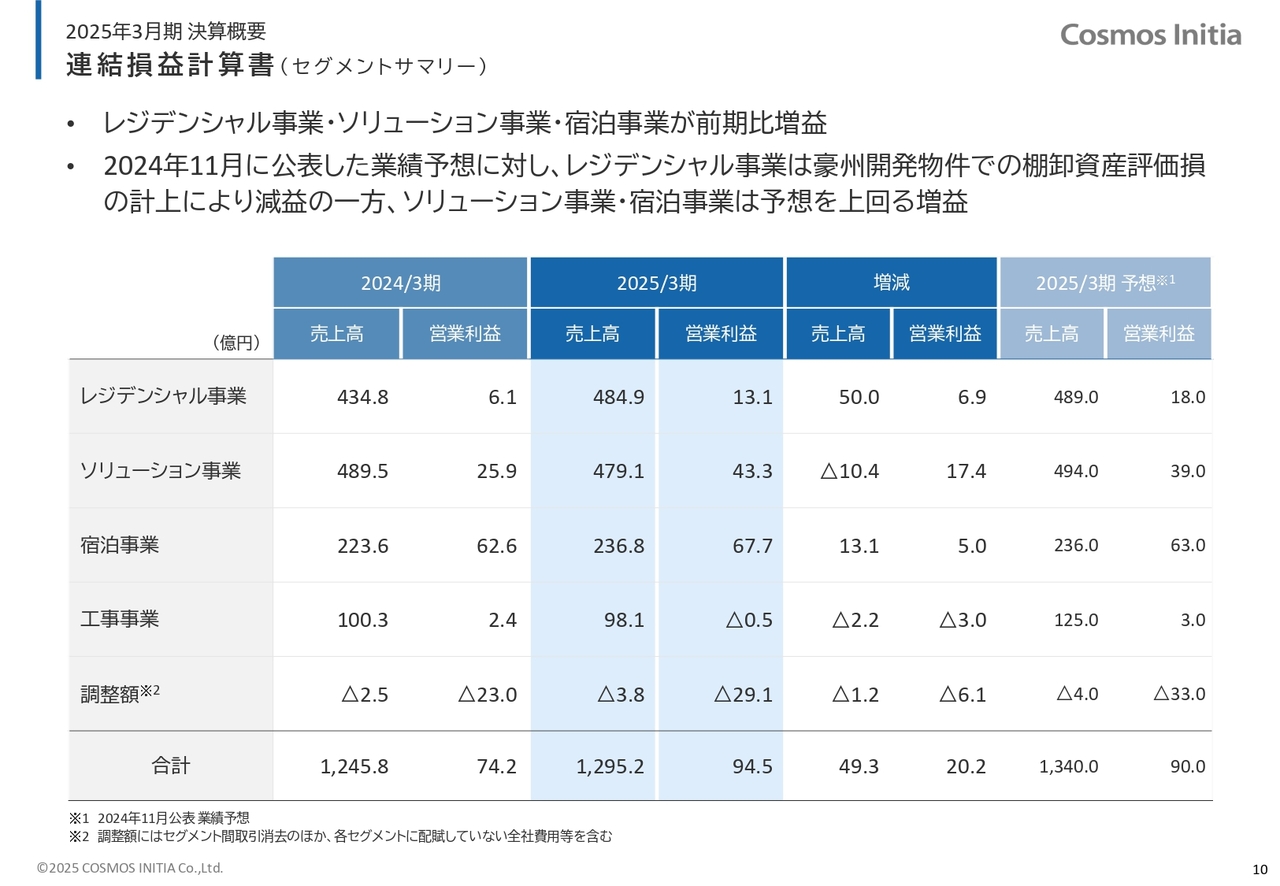

連結損益計算書

2025年3月期の決算概要についてご説明します。

まず、連結損益計算書です。売上高は1,295.2億円、営業利益は94.5億円、経常利益は79.4億円、親会社株主に帰属する当期純利益は53.2億円と、前期比で増収増益となりました。

2024年11月公表の業績予想に対しては、営業利益以下の利益は予想を上回る水準で着地しました。

連結損益計算書(セグメントサマリー)

セグメント別の連結損益計算書です。レジデンシャル事業・ソリューション事業・宿泊事業の3セグメントにおいて、前期比で増益となりました。

2024年11月に公表した業績予想に対しては、レジデンシャル事業・工事事業が減益となった一方で、ソリューション事業・宿泊事業は予想を上回る増益となりました。

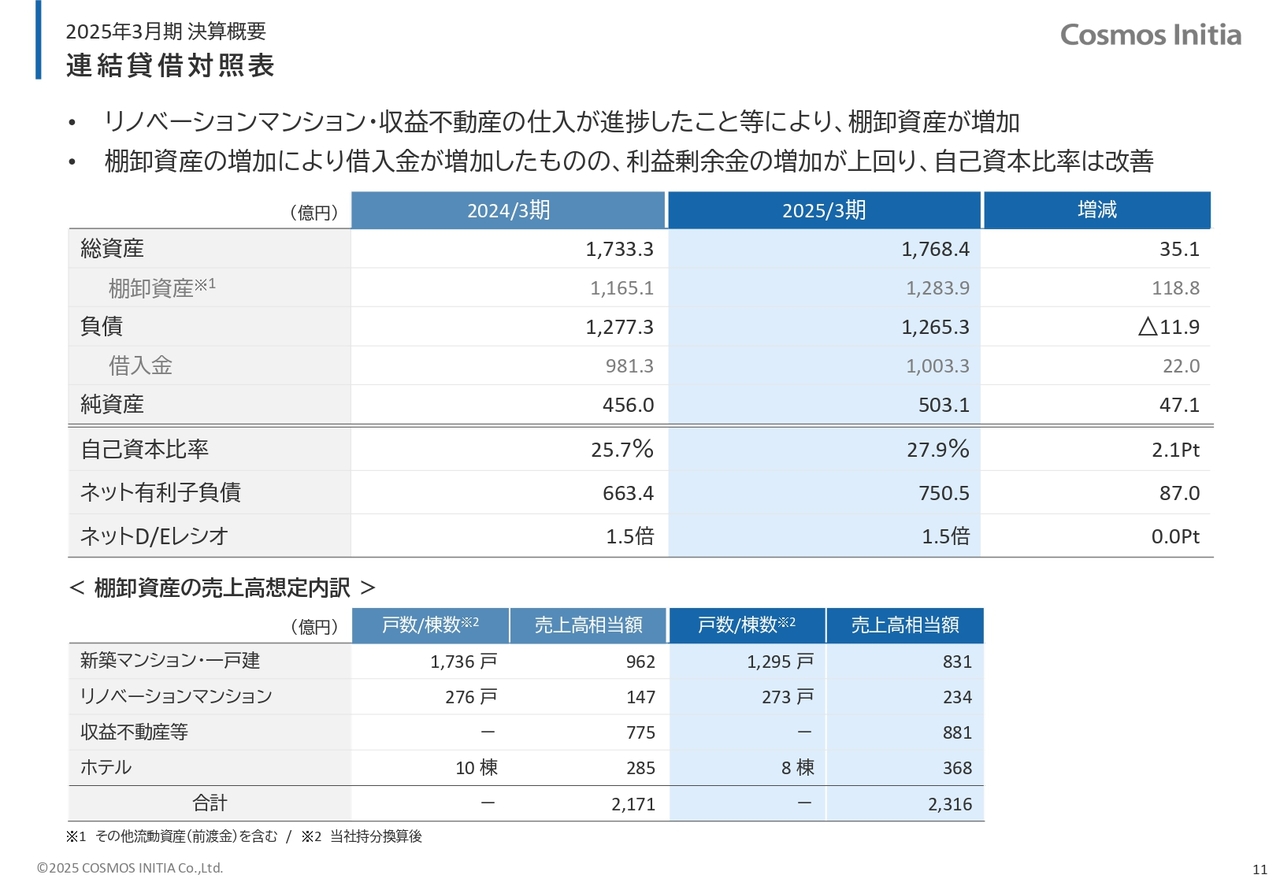

連結貸借対照表

連結貸借対照表です。2025年3月期は、リノベーションマンションや収益不動産の仕入が進捗したこと等により、棚卸資産が増加しました。棚卸資産の増加により借入金が増加したものの、利益剰余金の増加が上回り、自己資本比率は改善しています。

スライド下段の表に、棚卸資産の売上高想定を示しています。新築マンション・一戸建および収益不動産等を中心に、当期末時点で合計2,316億円相当を保有しており、前期末比では145億円程度の増加となっています。

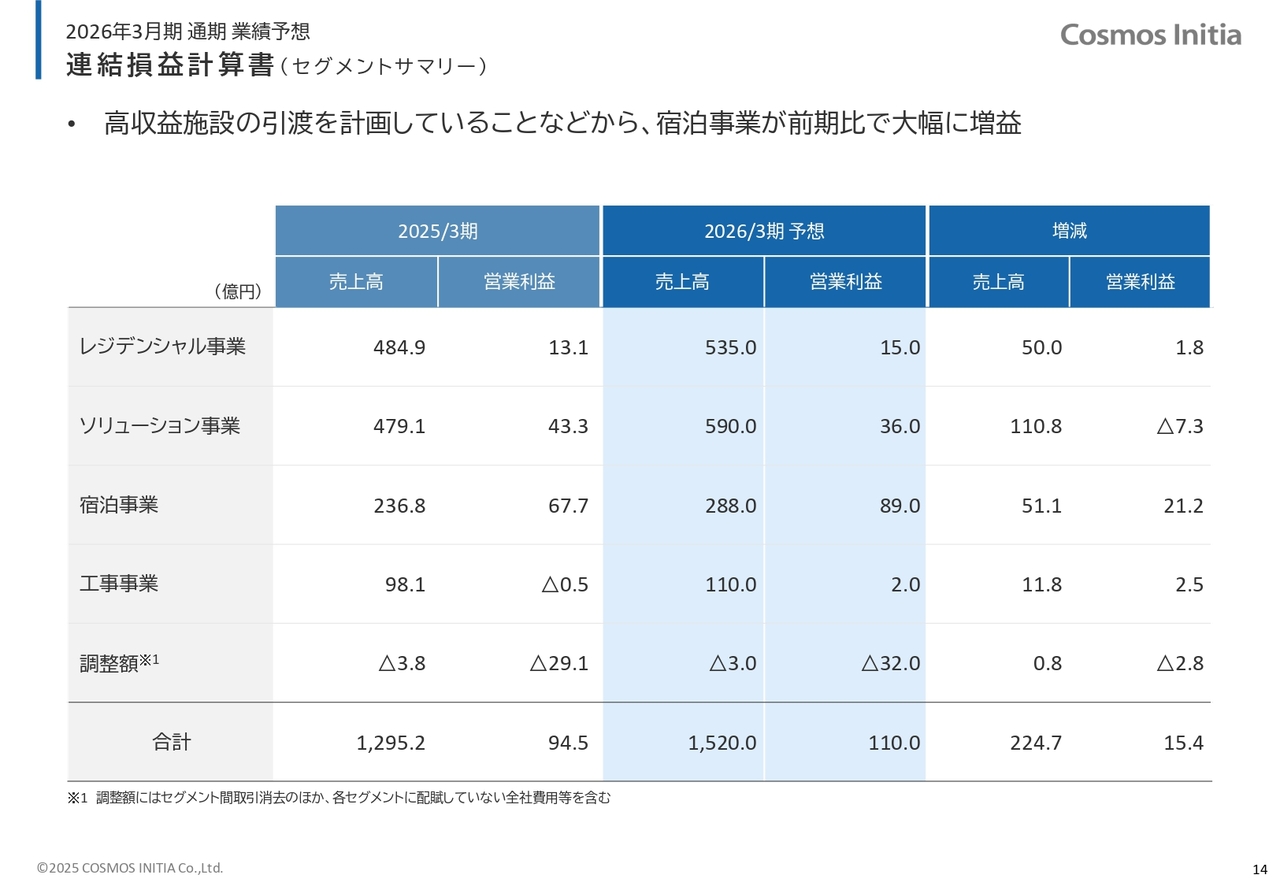

連結損益計算書

2026年3月期の業績予想についてご説明します。

まず、連結損益計算書です。売上高は1,520億円、営業利益は110億円、経常利益は96億円、親会社株主に帰属する当期純利益は65億円を見通しています。

冒頭でお伝えしたとおり、中期経営計画2026の最終年度に設定した経営目標を、1年前倒しで達成することを目指していきます。

連結損益計算書(セグメントサマリー)

セグメント別の業績予想です。宿泊事業については、高収益施設の引渡を計画していることなどから、前期比で大幅な増益となっています。

詳細については、後段にてご説明します。

セグメント情報

各セグメント情報についてご説明します。当社の報告セグメントは、スライドに記載のとおり、レジデンシャル事業、ソリューション事業、宿泊事業、工事事業です。

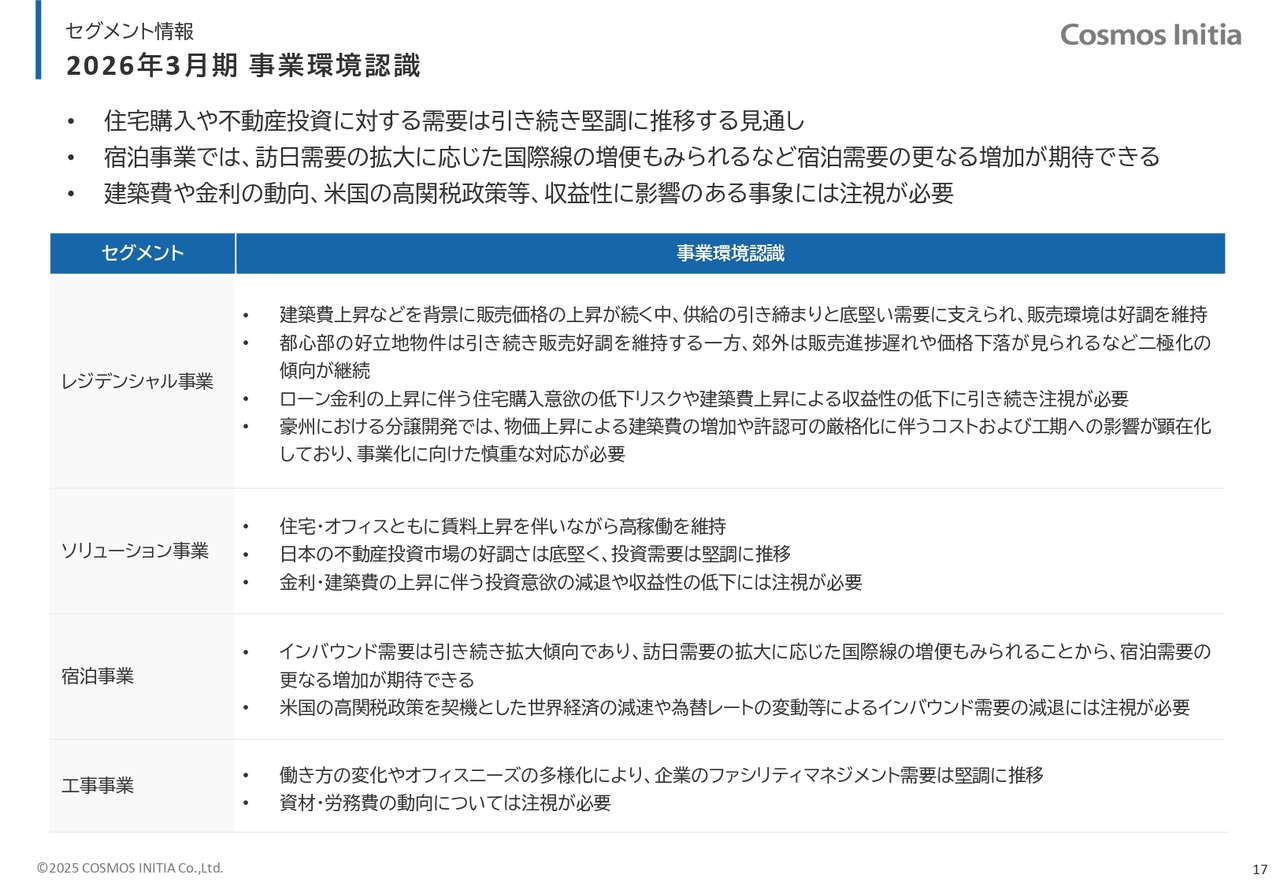

2026年3月期 事業環境認識

各セグメントにおける、2026年3月期の事業環境認識についてご説明します。

レジデンシャル事業については、販売価格は上昇しているものの、供給の引き締まりと底堅い需要に支えられ、販売環境は引き続き好調を維持すると見込んでいます。

一方で、金利上昇による購入意欲の低下リスクや、建築費の上昇による収益性の低下には引き続き注視が必要です。

また、豪州では建築費の上昇や許認可の厳格化を受け、コストや工期への影響が継続しています。資材・労務費の高騰を背景に、中小の建設関連会社の倒産が多発しており、当社が手掛ける規模の新築工事の完工の難易度が高まっています。当社が事業を展開するシドニーエリアにおいては、住宅に対する需要は底堅く、販売環境は好調を維持していると認識していますが、開発コスト・期間を見定めることが難しい状況です。したがって、今後の新たなプロジェクトの事業化に向けては、慎重な対応が求められています。

次に、ソリューション事業についてです。収益不動産への投資需要は堅調に推移すると見込んでいますが、レジデンシャル事業と同様に、金利や建築費の動向には引き続き注視が必要と認識しています。

続いて、宿泊事業についてです。インバウンド需要は拡大傾向にあり、訪日需要の増加に伴う国際線の増便も見られることから、宿泊需要のさらなる増加が期待されます。しかし、人手不足による運営コストの増加リスクや、米国の高関税政策を契機とした世界経済の減速、為替レートの変動によるインバウンド需要の減退には注意が必要と認識しています。

最後に、工事事業についてです。働き方の変化やオフィスニーズの多様化により、企業のファシリティマネジメントに対する需要は堅調に推移すると見込んでいます。一方で、資材価格や労務費の動向には引き続き注視が必要と認識しています。

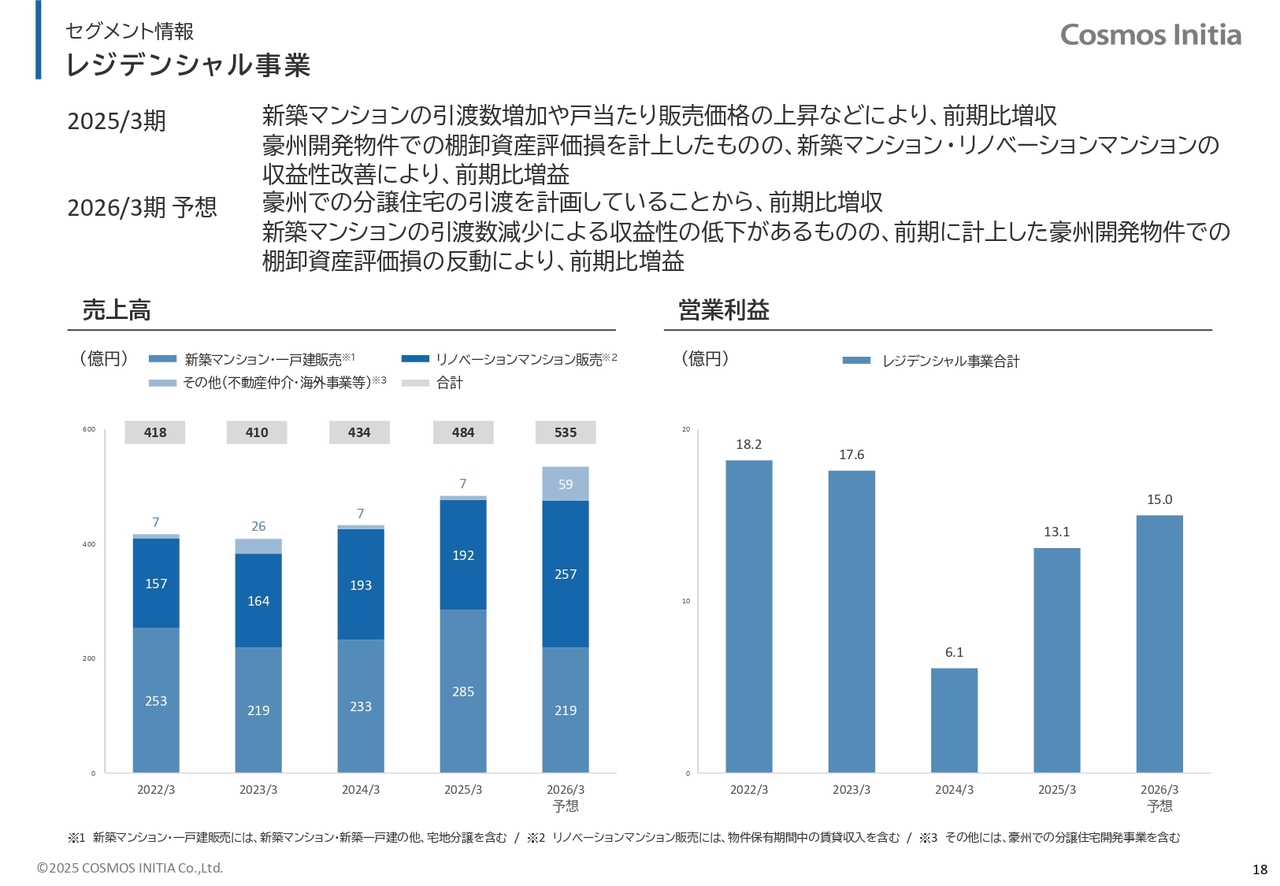

レジデンシャル事業

ここからは、各セグメントの詳細についてご説明します。まず、レジデンシャル事業です。2025年3月期は、新築マンションの引渡数の増加や戸当たりの販売価格の上昇などにより、売上高は484億円で前期比増収となりました。

営業利益については、豪州の分譲開発物件での棚卸資産評価損を計上したものの、新築マンション・リノベーションマンションの収益性が改善したことにより、13.1億円と前期比で増益となりました。

豪州での分譲住宅開発物件の状況について補足します。事業環境認識でお伝えしたとおり、豪州では、資材・労務費の高騰を背景に中小の建設関連会社の倒産が多発しており、当社が手掛ける規模の新築工事の完工の難易度が高まっています。

着工済みのプロジェクトにおいては、竣工・回収までに追加的な期間・コストが生じる見通しにあること、未着工のプロジェクトにおいては、事業化の是非を含めた検討にも着手していることなどを考慮し、保有するプロジェクトにおいて評価損を計上しています。

2026年3月期についてご説明します。新築マンションの引渡数が減少することによる減収はあるものの、リノベーションマンションの増収に加え、豪州での分譲住宅の引渡を計画していることから、売上高は535億円を見込んでおり、全体としては増収となる見通しです。

営業利益については、リノベーションマンションと比較し、収益性が高い新築マンションの引渡数が減少することによる利益の低下があるものの、前期に計上した豪州開発物件の棚卸資産評価損の反動もあり、前期比で増益となる15億円を見込んでいます。

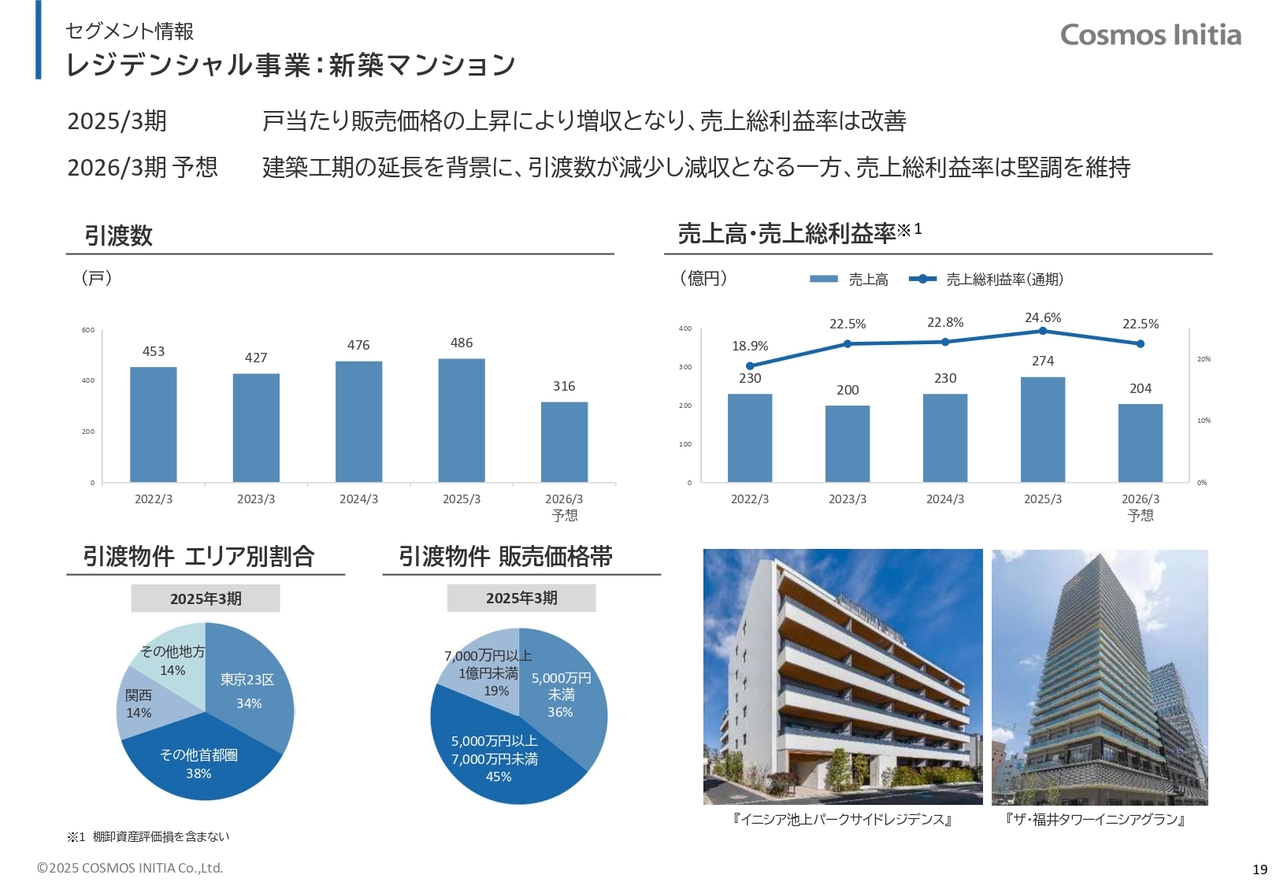

レジデンシャル事業:新築マンション

新築マンション販売における主要指標です。2025年3月期は、引渡数は微増、売上総利益率は戸当たり販売価格の上昇により改善しました。

2026年3月期は、建築工期の延長などを背景に引渡数が減少する一方、売上総利益率は堅調を維持する見通しです。

スライド左下に掲載している、2025年3月期に引渡を行った物件のエリア別の割合および販売価格帯についてご説明します。エリア別では、首都圏が全体の約7割を占めており、残りが関西とその他地方となっています。販売価格帯については、5,000万円から7,000万円程度がボリュームゾーンとなっています。

レジデンシャル事業:新築マンション

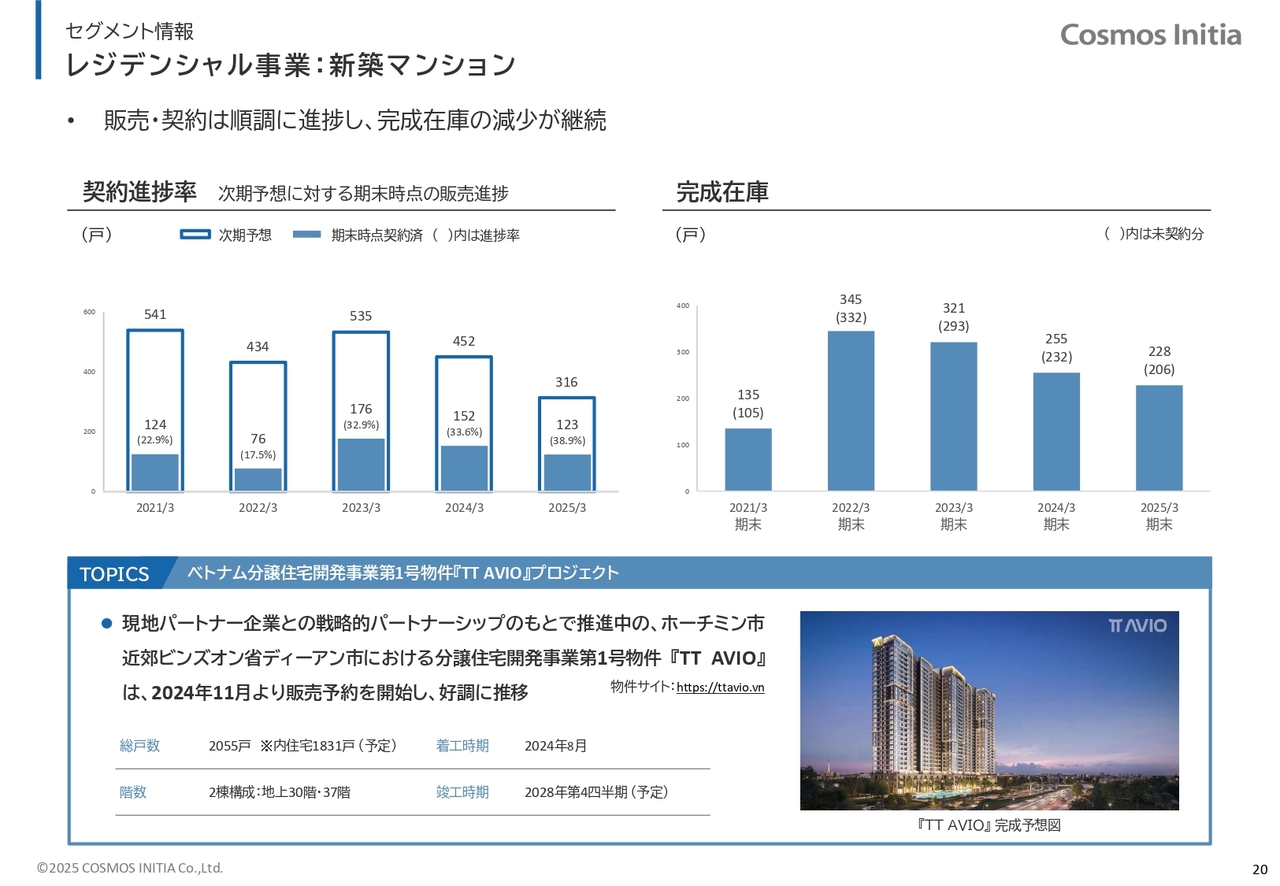

契約進捗率についてご説明します。2025年3月期末時点で契約進捗率は3割を超えており、順調に積み上げが進んでいます。完成在庫については、販売が長期化している一部物件の販売が進捗したこと等により、前期比で減少しました。

トピックスとして、ベトナムにおける分譲住宅開発事業の第1号物件「TT AVIO(ティーティーアビオ)」についてご紹介します。この物件は2024年11月より予約販売を開始しており、現在好調な事業進捗となっています。

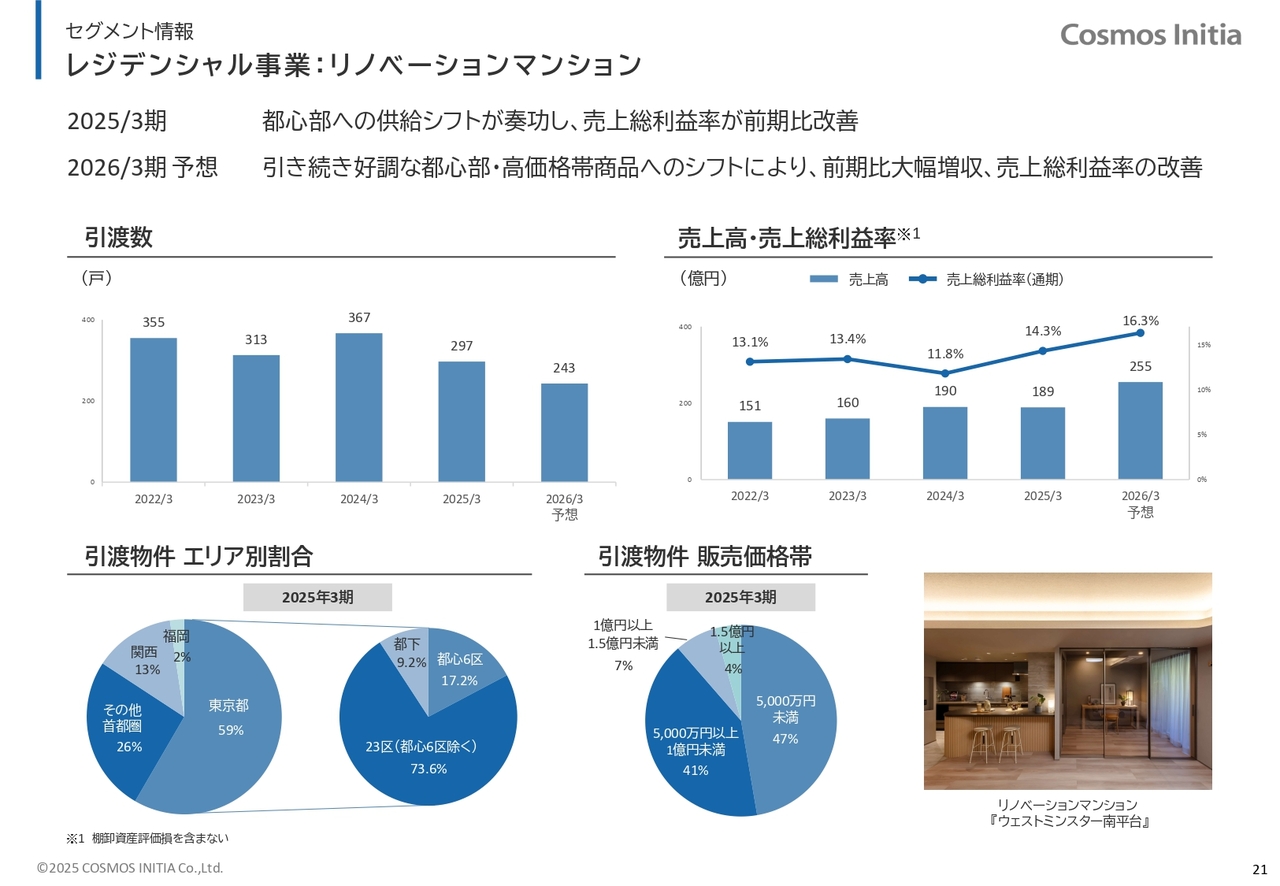

レジデンシャル事業:リノベーションマンション

リノベーションマンション販売における主要指標です。2025年3月期は引渡数が前期比で減少したものの、都心部への供給シフトが功を奏し、売上総利益率は前期比で改善しました。2026年3月期は、引き続き都心部と高価格帯商品へのシフトを実施し、引渡数は減少するものの、前期比で大幅な増収、売上総利益率の改善を見通しています。

スライド左下に掲載している、2025年3月期に引渡を行った物件のエリア別の割合および販売価格帯についてご説明します。

エリア別では、東京都が全体の約6割を占めており、そのうち都心6区の割合が20パーセント弱となっています。販売価格帯については、1億円を超える物件が全体の1割強を占めており、これら「都心×高価格帯」への注力を今後も継続していきます。

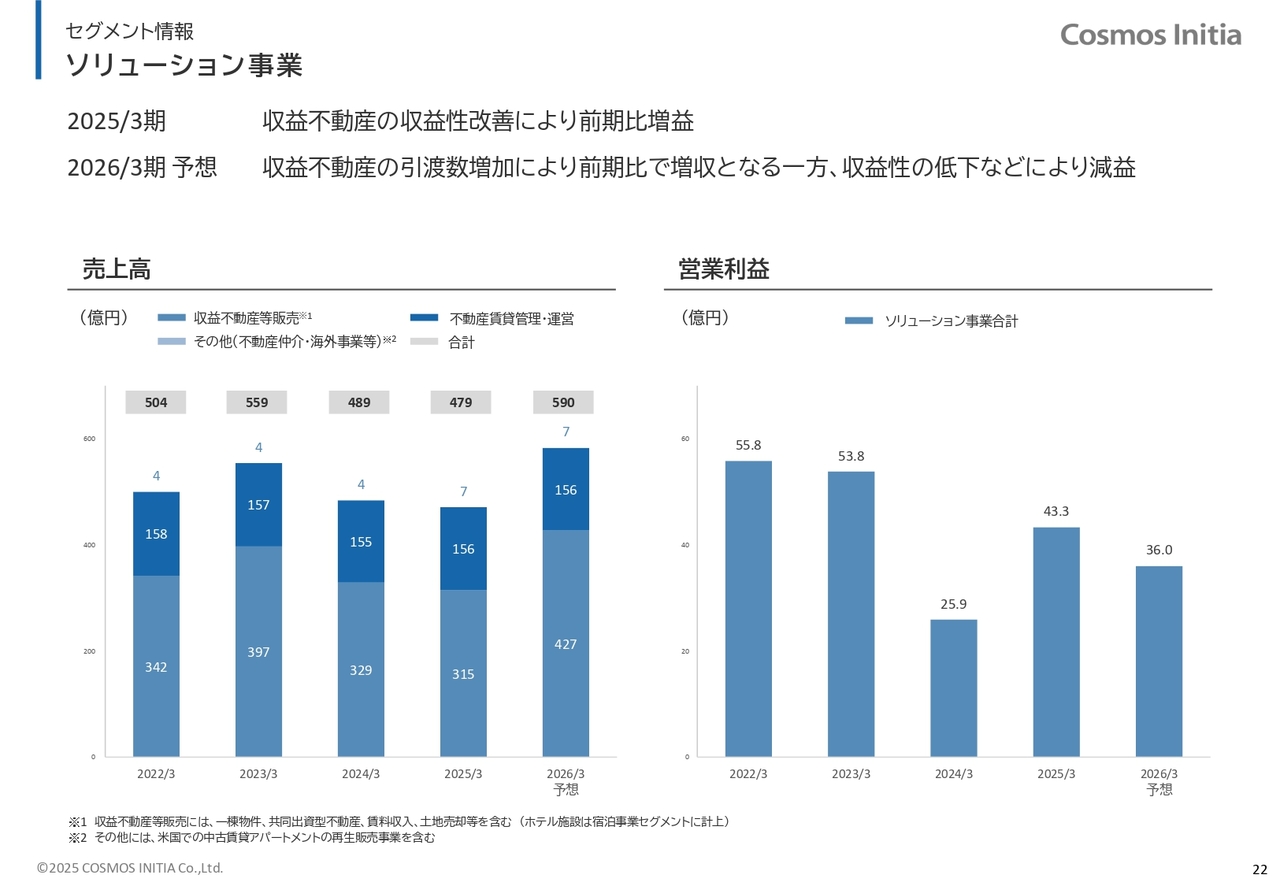

ソリューション事業

ソリューション事業です。2025年3月期は収益不動産の販売収益性改善により、営業利益は43.3億円と、前期比で増益となっています。2026年3月期は、収益不動産の引渡数増加により前期比で増収となる一方で、収益性の低下などにより、営業利益は36億円と減益を見通しています。

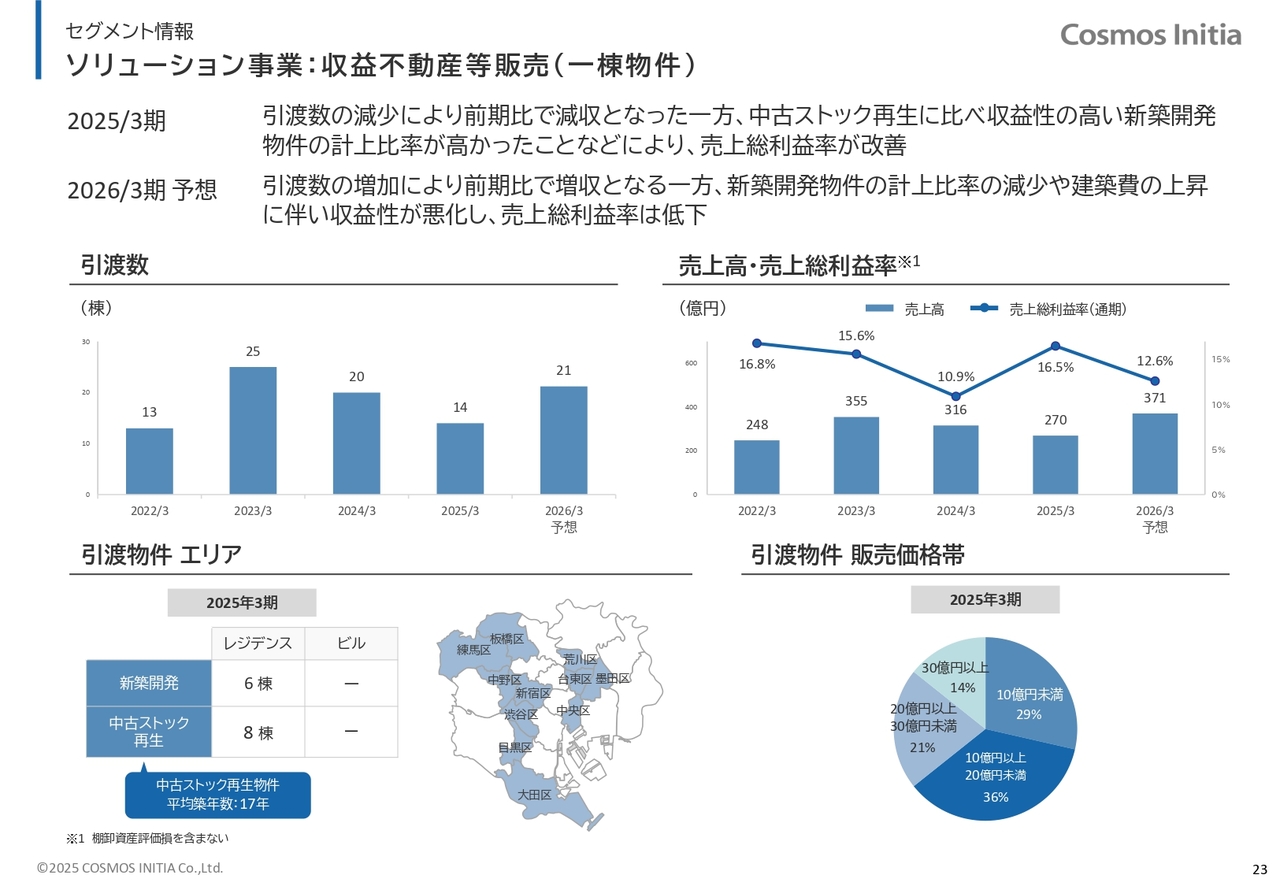

ソリューション事業:収益不動産等販売(一棟物件)

収益不動産(一棟物件)販売における主要指標です。2025年3月期は、引渡数の減少により前期比で減収となった一方で、中古ストック再生と比較して収益性の高い新築開発物件の計上比率が高かったことなどにより、売上総利益率が改善しています。

2026年3月期は、引渡数の増加により前期比で増収となる一方で、新築開発物件の計上比率の減少や建築費の上昇に伴う収益性の悪化などにより、前期比で売上総利益率は低下する見通しとなっています。

スライド下段に掲載の、2025年3月期に引渡を行った物件のアセットタイプの内訳およびエリア、販売価格帯についてご説明します。

アセットタイプの内訳はすべてが住宅系で、新築開発が6棟、中古ストック再生が8棟となっており、中古ストック再生物件の平均築年数は17年でした。なお、エリア、販売価格帯については、スライドに記載のとおりです。

ソリューション事業:不動産賃貸管理・運営

不動産賃貸管理・運営の主要指標についてです。住宅サブリースの受託戸数は減少が継続したものの、空室率は3パーセントを下回る高稼働を維持しています。

トピックスとして、不動産運営コンテンツの開発と展開についてご説明します。シェアオフィス「MID POINT」は、新たに3拠点の開業を決定しました。

また、シェアレジデンス「nears」は、開業に向けて合計5件が進捗中と、引き続き事業を拡大しています。

さらに、不動産小口化商品「セレサージュ」は、第7弾となる「セレサージュ浅草橋」の販売を開始しています。

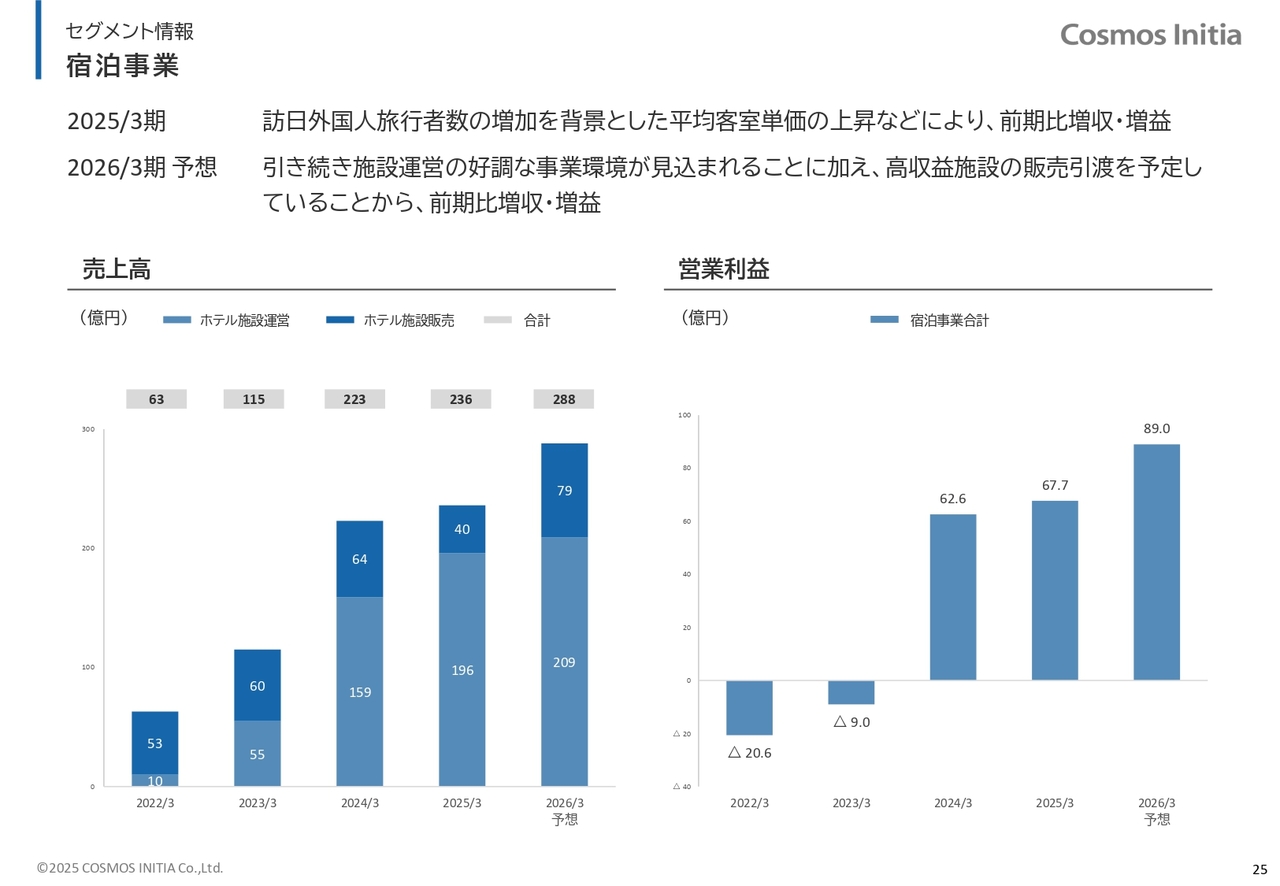

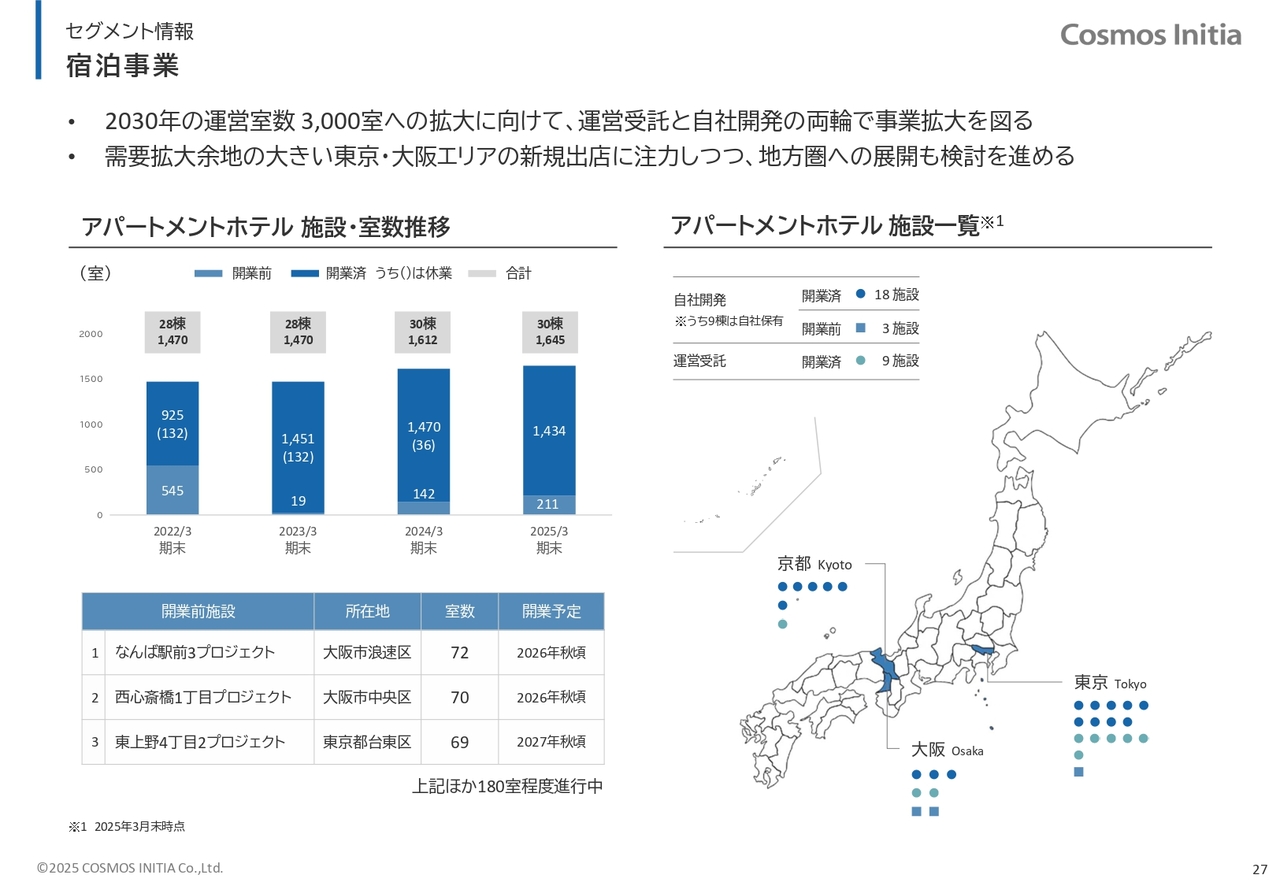

宿泊事業

宿泊事業です。2025年3月期は、訪日外国人旅行者数の増加を背景とした平均客室単価の上昇などにより、売上高236億円、営業利益67.7億円と、前期比で増収増益です。宿泊事業としては過去最高益を更新しました。

2026年3月期は、引き続き運営施設の好調な事業環境が見込まれることに加え、収益性の高い施設の販売引渡を予定していることにより、前期比で増収増益となる売上高288億円、営業利益89億円を見通しています。

宿泊事業

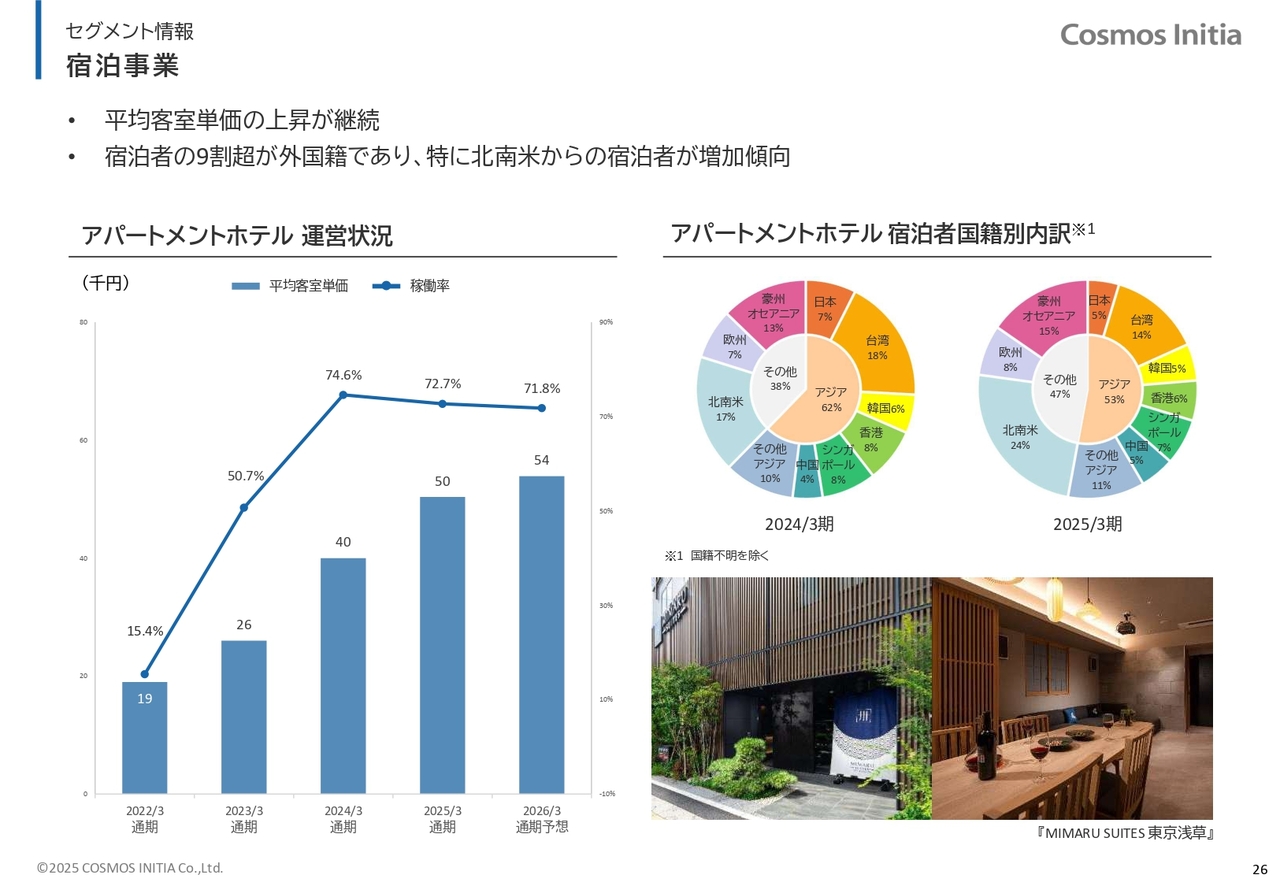

宿泊事業における主要指標についてご説明します。まず、アパートメントホテルの運営状況についてです。

現在、アパートメントホテルでは、稼働率をコントロールしながらも平均客室単価の上昇を重視する戦略をとっています。そのため稼働率は微減しているものの、平均客室単価は2025年3月期で5万円、2026年3月期は5万4,000円と、継続的な上昇を見込んでいます。現時点では戦略どおりに推移している状況です。

宿泊者の国籍別内訳についてご説明します。宿泊者の9割以上が外国籍のお客さまとなっています。

2024年3月期と比較すると、2025年3月期の実績では、アジアからのお客さまの割合が減少する一方で、北南米、主に北米からのお客さまが増加する傾向が見られました。

宿泊事業

アパートメントホテルの施設についてご説明します。2030年までに、運営室数を3,000室へ拡大することを目指しています。スライド下部に「上記ほか180室程度進行中」とありますが、進行中の案件はすでに契約済みの案件です。

これに加え、契約には至っていないものの内定している案件が180室程度あります。これらの検討中案件については、開示可能なタイミングになりましたら速やかにお知らせします。

今後は需要拡大余地の大きい東京・大阪エリアでの新規出店に注力するとともに、地方圏への展開も視野に入れ、運営受託と自社開発の両輪で事業拡大を図っていきます。

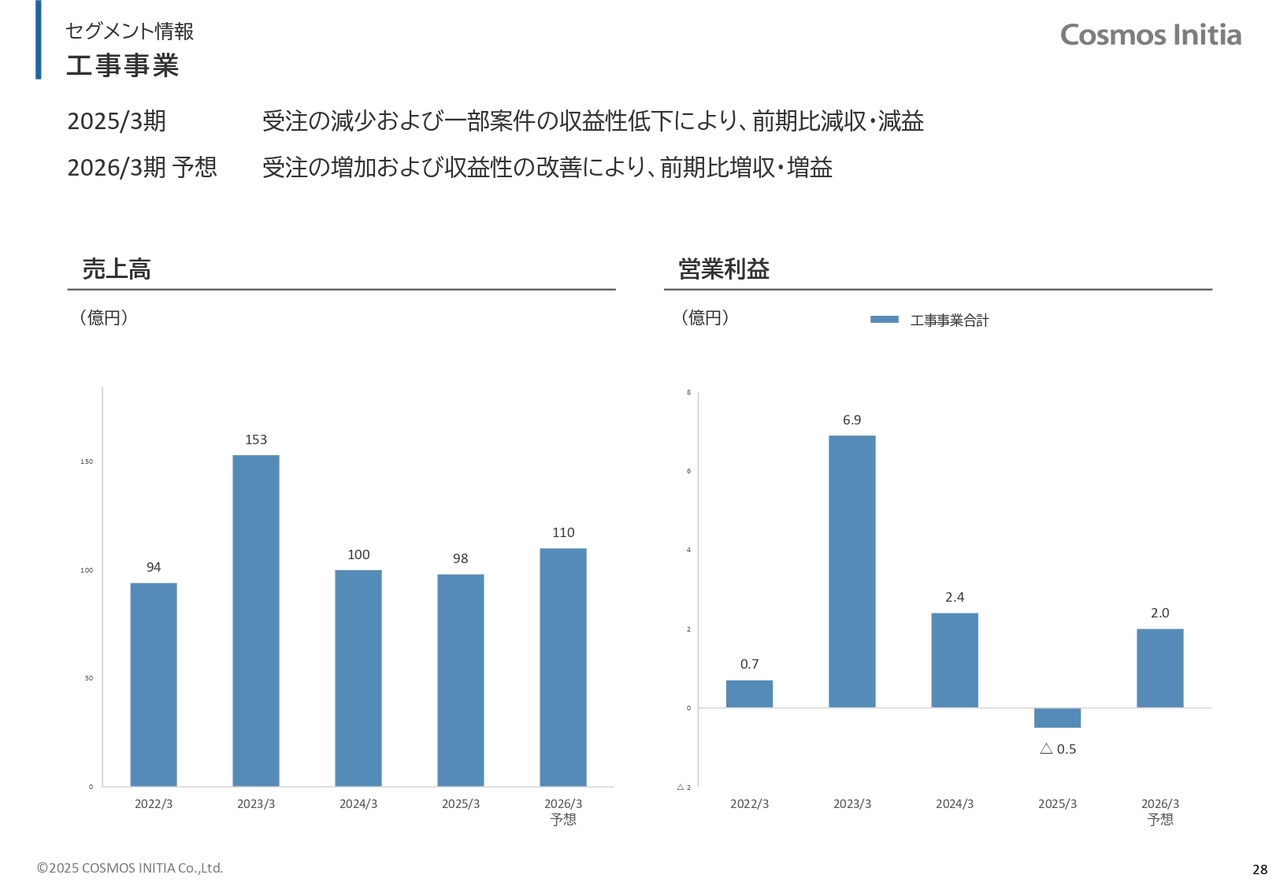

工事事業

工事事業です。2025年3月期は、受注の減少および一部案件の収益性低下により、前期比減収・減益となる売上高98億円、営業利益マイナス0.5億円となりました。

2026年3月期は、受注の増加および収益性の改善により、前期比増収・増益となる売上高110億円、営業利益2億円を見通しています。

工事事業

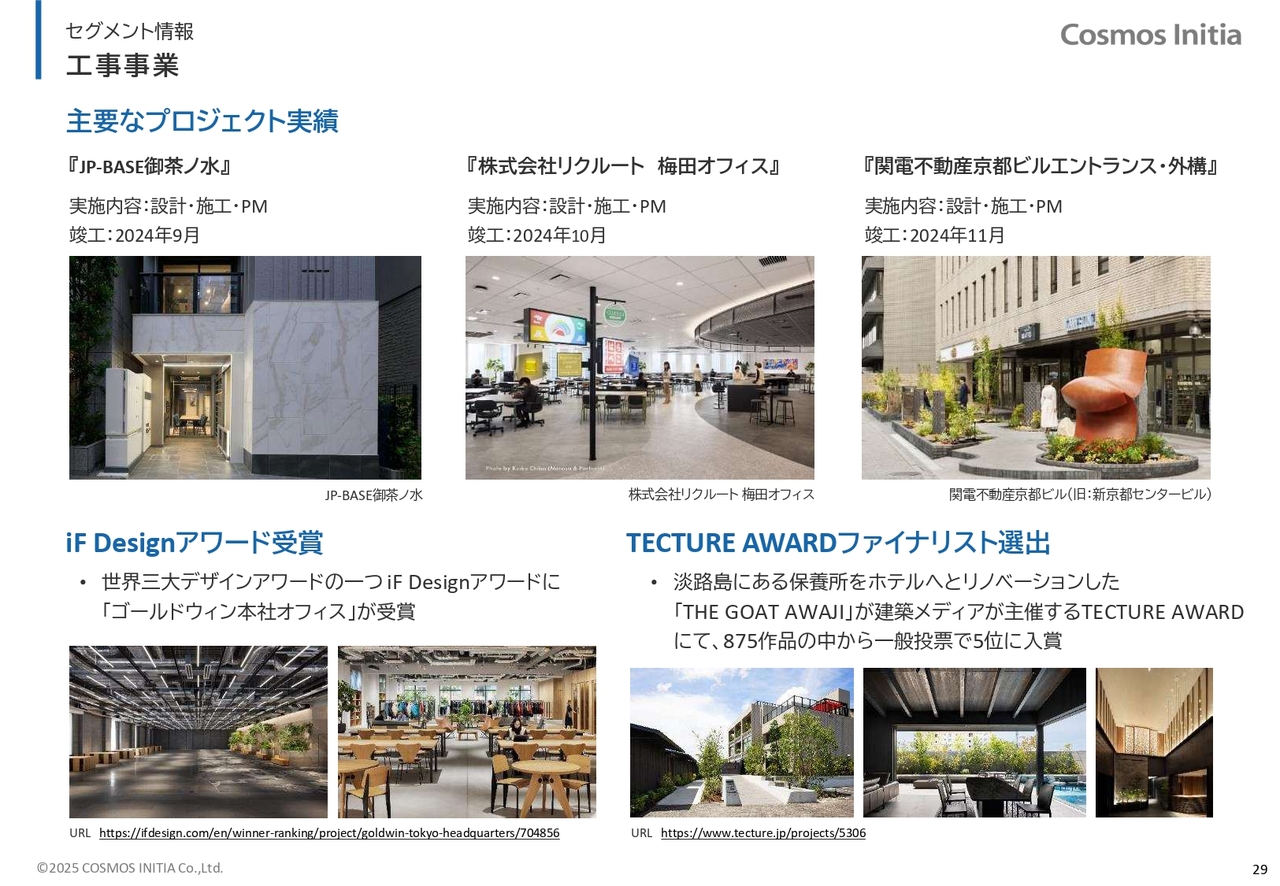

2025年3月期のプロジェクト実績とトピックスについてご説明します。まず、主要なプロジェクト実績として、スライドに掲載した3件が挙げられます。「JP-BASE御茶ノ水」「株式会社リクルート 梅田オフィス」「関電不動産京都ビルエントランス・外構」です。

トピックスとしては、設計・施工・プロジェクトマネジメントを行った「ゴールドウイン本社オフィス」が、世界三大デザインアワードの1つである「iF Design AWARD」を受賞しました。

また、淡路島にある保養所をホテルへとリノベーションした「THE GOAT AWAJI」が、建築メディアが主催する「TECTURE AWARD」において、875作品の中から一般投票で5位に入賞するという快挙を達成しました。

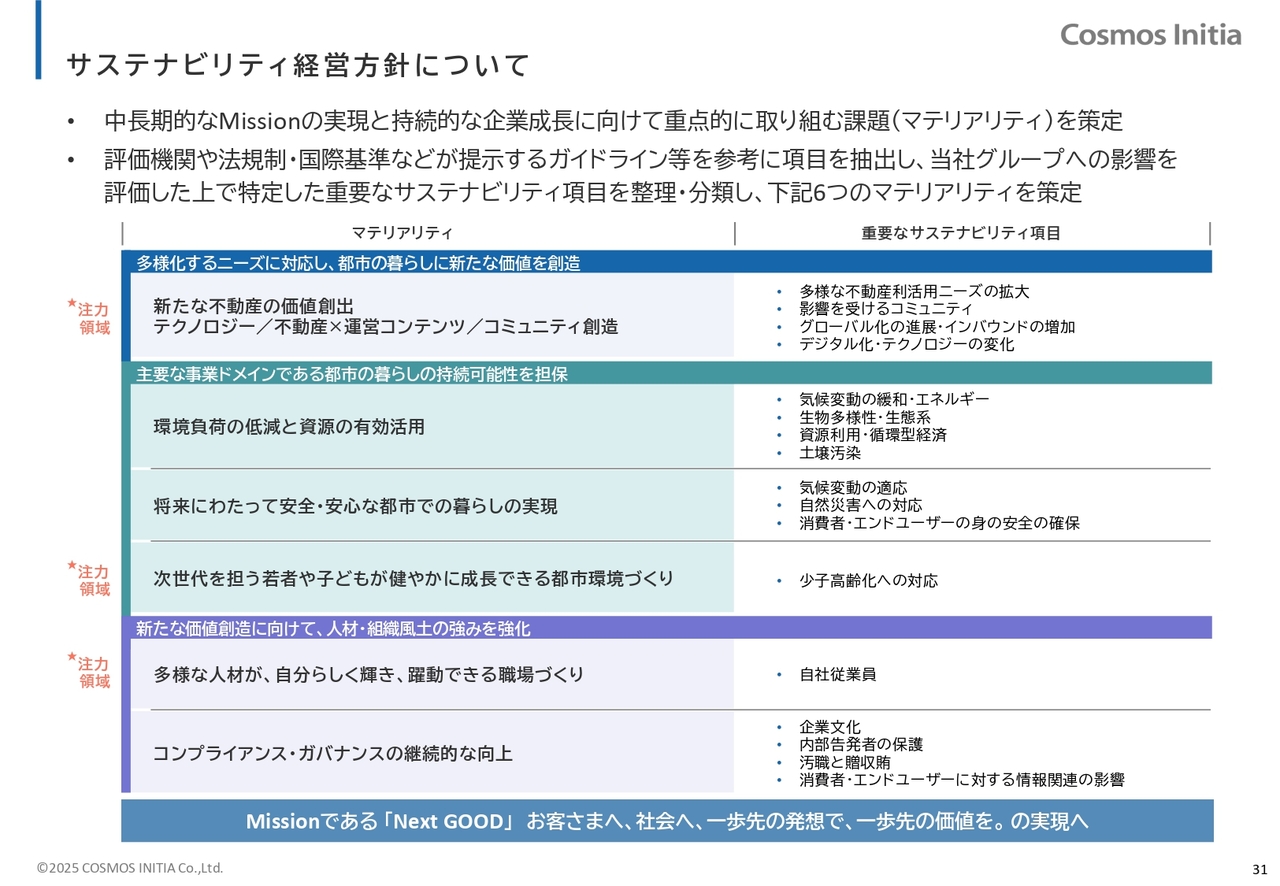

サステナビリティ経営方針について

サステナビリティ・デジタル推進に関する取り組みについてご説明します。まずはサステナビリティ経営方針についてです。

当社では、中長期的なミッションの実現と持続的な企業成長に向けて、重点的に取り組む課題であるマテリアリティと、重要なサステナビリティ項目を設定しています。

これらの項目は、評価機関や法規則・国際基準が提示するガイドラインを参考に抽出し、当社グループへの影響を評価した上で特定し、6つのマテリアリティに整理・分類しました。

その中でも注力領域として、スライドの3点を掲げています。「新たな不動産の価値創出」「次世代を担う若者や子どもが健やかに成長できる都市環境づくり」「多様な人材が、自分らしく輝き、躍動できる職場づくり」です。これらを通じて、持続可能な社会の実現に貢献していきます。

サステナビリティに関する現状の取り組み

各マテリアリティに紐づく現状の取り組みについて、先ほどお伝えした6つのマテリアリティに沿ってご説明します。

注力領域の1つである「新たな不動産の価値創出」においては、アパートメントホテル「MIMARU」が27施設1,434室が稼働中となっており、訪日外国人家族の不便解消サービス「KURO-GO」として、手荷物配送サービスの提供やデジタルの活用により、旅行体験価値の向上に取り組んでいます。

シェアオフィス「MID POINT」は9拠点が開設しており、2026年3月期に新たに3拠点が開設予定となっています。

シェアレジデンス「nears」は、現在、第6号案件まで仕入れを行っており、順次開業予定となっています。

また、環境負荷の低減と資源の有効活用として、新築マンション全棟での「ZEH-M Oriented」の実現に向けて取り組み中です。廃校となった小学校や遊休公共施設等を活用したアウトドアリゾート事業「ETOWA」を展開しています。

さらに、将来にわたって安全・安心な都市での暮らしの実現として、新築マンション「INITIA」の物件において、マンション入居者と地域のみなさまをつなぎ、災害時にも助け合えるコミュニティを形成することを目指す「防災の取り組み」を実施しました。

サステナビリティに関する現状の取り組み

注力領域の1つである「次世代を担う若者や子どもが健やかに成長できる都市環境づくり」においては、次世代を担う若者や子どもの健やかな成長に貢献する取り組みとして、2023年度より開始した「Next Generation Challenge」について、当期純利益の2パーセント程度を投資予算枠とし、継続して取り組みを実施しました。

2025年度からは、新たに「都市防災」についても重要項目として追加し、「Next Generation Challenge」を継続して推進する予定です。

トピックスとして、「2025年4月に一時預かり対応の屋内遊び場『ANO-NE Kids Club』の開業」「2025年3月に『ETOWA木更津』において、学生向けワークショップとして、土木・建築学科における不動産開発を中心とした経済学習機会の提供」「ひばりが丘での持続的なコミュニティ形成支援」などを実施しました。

注力領域の1つである「多様な人材が、自分らしく輝き、躍動できる職場づくり」においては、ビジネススキル・リーダーシップなどのスキル研修強化、自主的な学びの支援制度、子育て支援制度、各種の休暇制度などの充実、および、価値創造と生産性向上に向けた当社らしい働き方改革「Work Style Innovation」の継続や健康経営への取り組み、「コスモスイニシアらしいジェンダーフリーを考えるプロジェクト」の推進などを通じて、人的資本の強化および従業員が長く安心していきいきと働ける環境作りを推進してきました。

今後も重点課題を中心に、サステナビリティの推進に積極的に取り組んでいきます。

デジタル推進

デジタル推進の取り組みについてご説明します。デジタルビジョンとして、「デジタルを活用し、当社のプロセスとビジネスを変革することで、お客さまへ、社会へ、『Next GOOD』を生み出し続ける」を掲げました。

3つの取り組み領域として、プロセス変革、ビジネス変革、それらを支えるデジタル基盤の強化を設定しています。

2025年3月期は、中期経営計画2026の経営指標の達成に向けて、デジタル活用による効率性の向上を実現しました。また。デジタル推進加速に向けた連携体制の強化と、デジタル推進人材の育成施策を中心に実施してきました。

デジタル推進

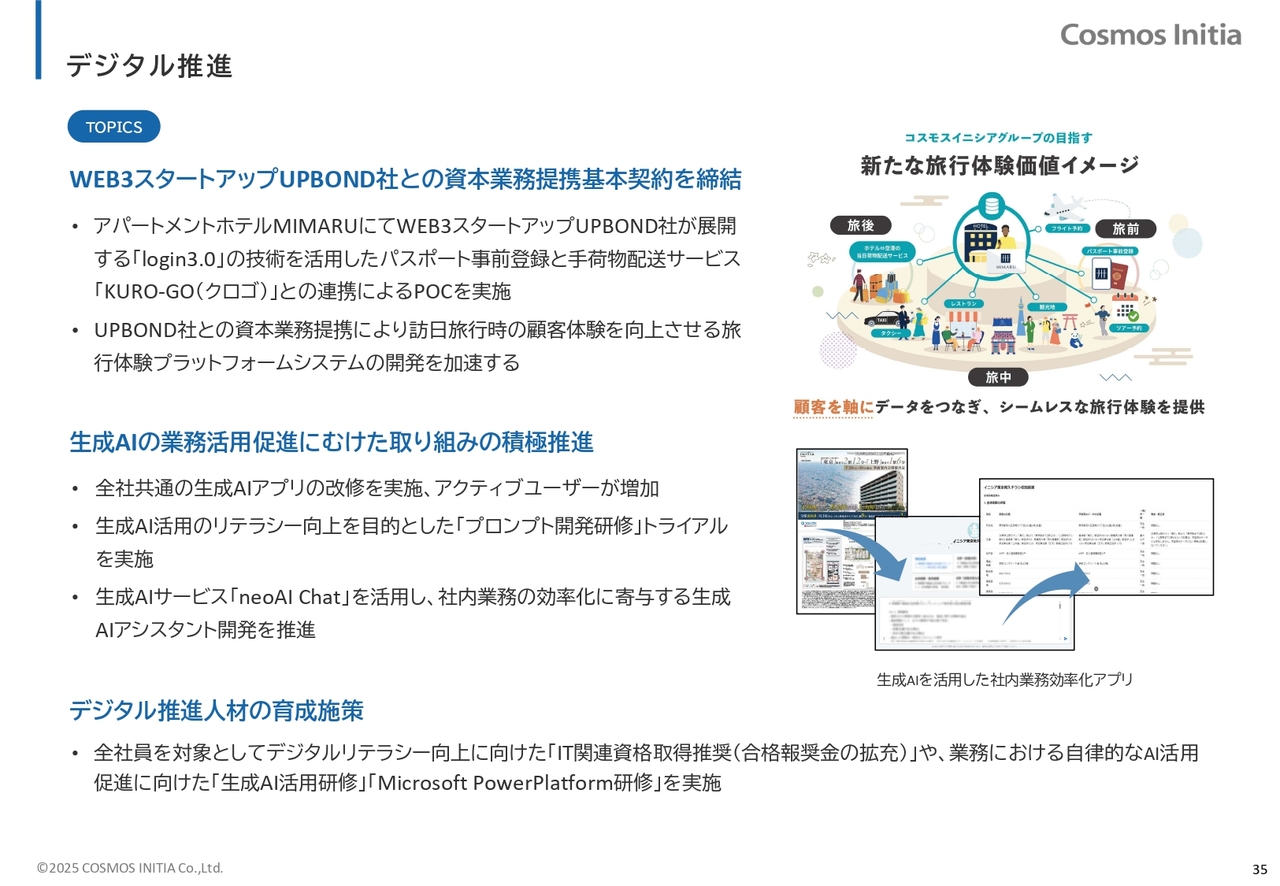

デジタル推進の主要トピックスです。

1つ目はアパートメントホテル「MIMARU」にて、WEB3スタートアップである株式会社UPBOND社が展開する「login3.0」の技術を活用したパスポート事前登録と、株式会社コスモスホテルマネジメントの手荷物配送サービス「KURO-GO」との連携によるPOCを実施しました。

訪日旅行時の顧客体験を向上させる旅行体験プラットフォームシステムの開発にも、引き続き取り組んでいきます。

2つ目は、生成AIの業務活用促進に向けた取り組みの積極推進です。その他、社内業務効率化に向けた複数の取り組みを実施しました。

3つ目は、デジタル推進人材の育成施策などを実施しました。

今後もこれらデジタル推進に積極的に取り組んでいきます。

現状分析

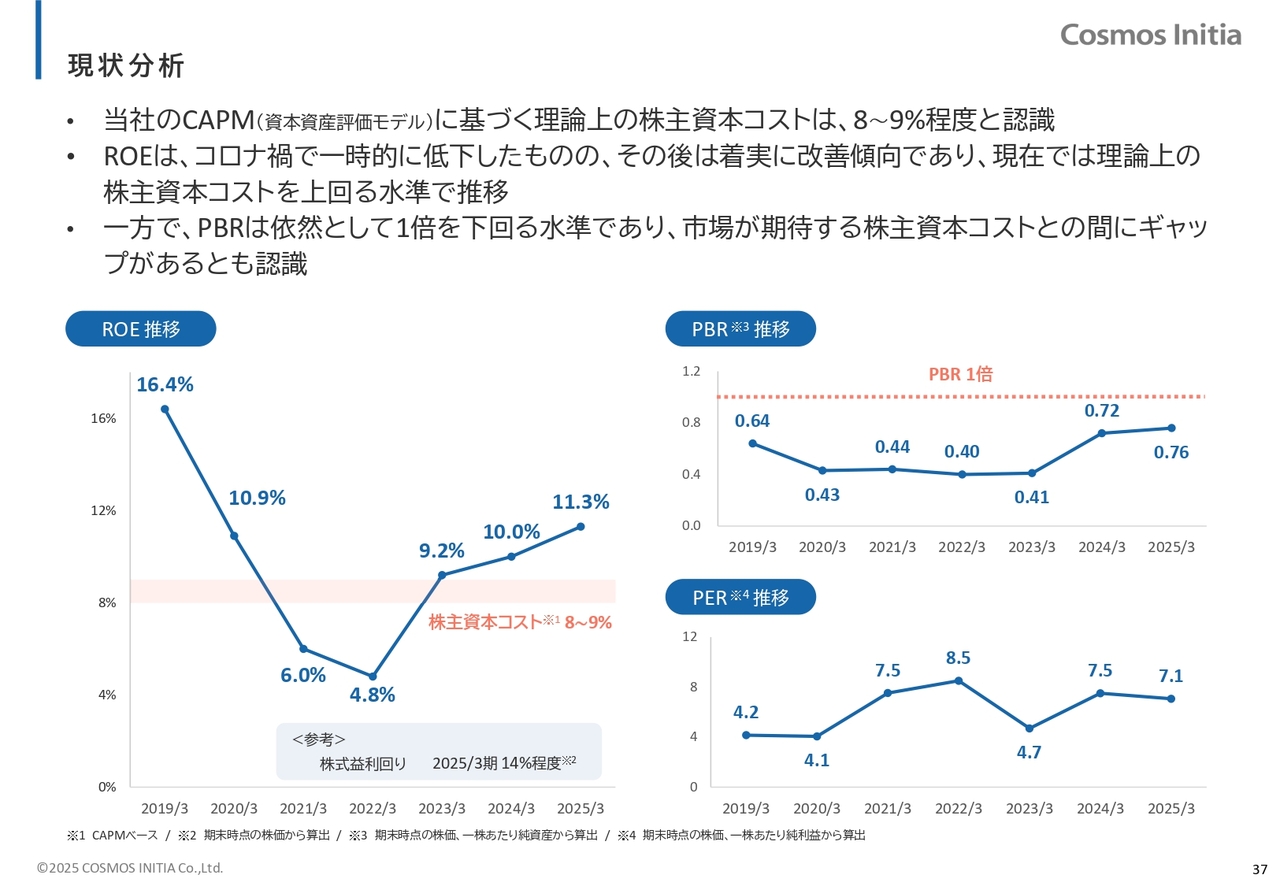

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。まずは現状分析です。当社の株主資本コストは、CAPM(資本資産評価モデル)ベースで算出した結果、8パーセントから9パーセント程度と認識しています。

ROEについては、コロナ禍で一時的に低下したものの、その後は改善傾向にあり、現在では上記CAPMベースの株主資本コストを上回る水準で安定的に推移しています。一方で、PBRは依然として1倍を下回る水準にとどまっており、市場が期待する株主資本コストとの間にギャップが存在していると認識しています。

資本コストや株価を意識した経営の実現に向けた対応

ROEの向上に向けては、成長と安定を両立した事業ポートフォリオの構築と、不動産販売事業の収益性・資本効率の向上に取り組んでいきます。

PERの向上に向けては、中長期経営方針や次期中期経営計画の策定とIR活動の強化、業績の安定性向上と財務基盤の強化、そして株主還元の充実を進めていく方針です。

これらの施策を通じて、資本収益性の向上と成長期待の醸成の両面で取り組みを推進していきます。

なお、記載の取り組みについては、現在の中期経営計画に基づいた内容を掲げているものです。2026年5月に開示予定の中長期経営方針および次期中期経営計画の策定プロセスにおいては、取り組み内容を精査し、さらなるアップデートを行った上で、具体的にお示しする予定です。

以上で、2025年3月期決算説明を終了します。ご清聴ありがとうございました。

質疑応答:次期中期経営計画期間の主な増益事業について

「次

新着ログ

「不動産業」のログ