提供:ログミーFinance 第102回 個人投資家向けIRセミナー 第6部・マテリアルグループ株式会社

【QAあり】マテリアルグループ、PR発想を軸とした戦略で需要拡大 M&Aによる業務領域の拡大や専門性の高い人材育成で成長加速

AGENDA

青﨑曹氏(以下、青﨑):マテリアルグループ代表取締役CEOの青﨑です。さっそくですが、当社のグループをご紹介します。

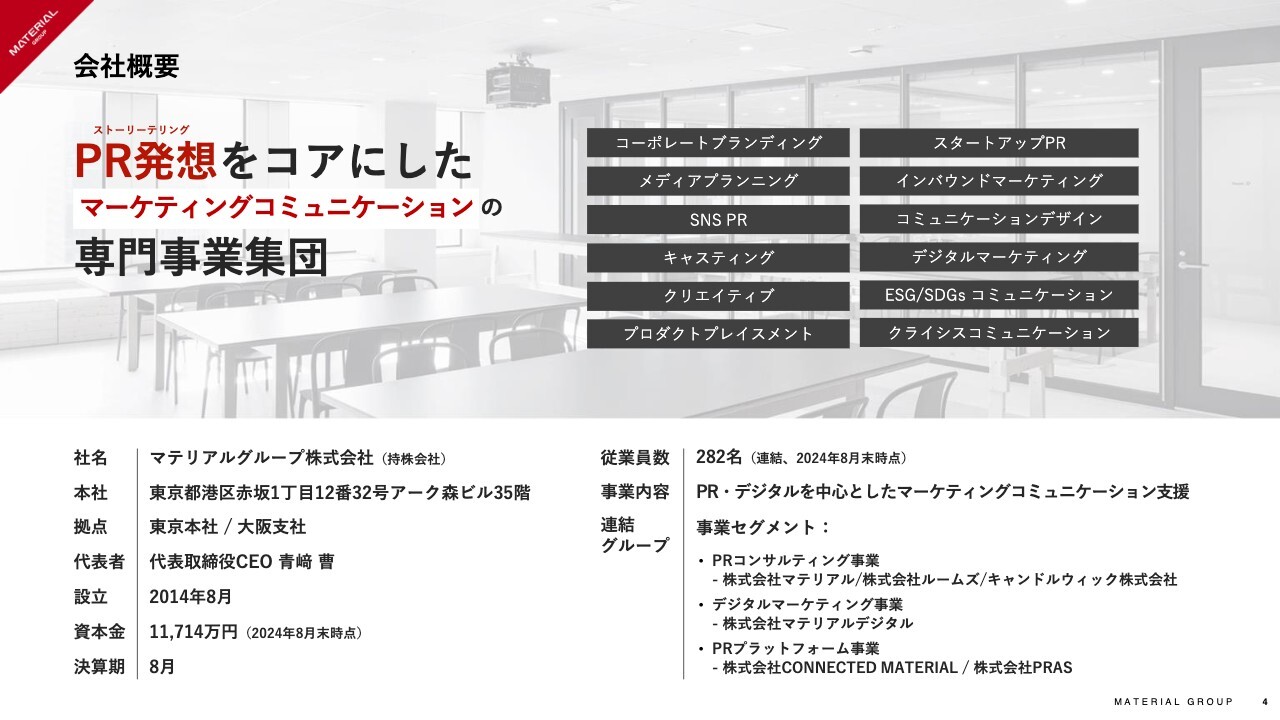

会社概要

会社概要です。当社は事業会社6社が連なるグループです。クライアントに対し、PR発想をコアにしたマーケティングコミュニケーション全般の支援を提供しています。

当社グループのビジョン

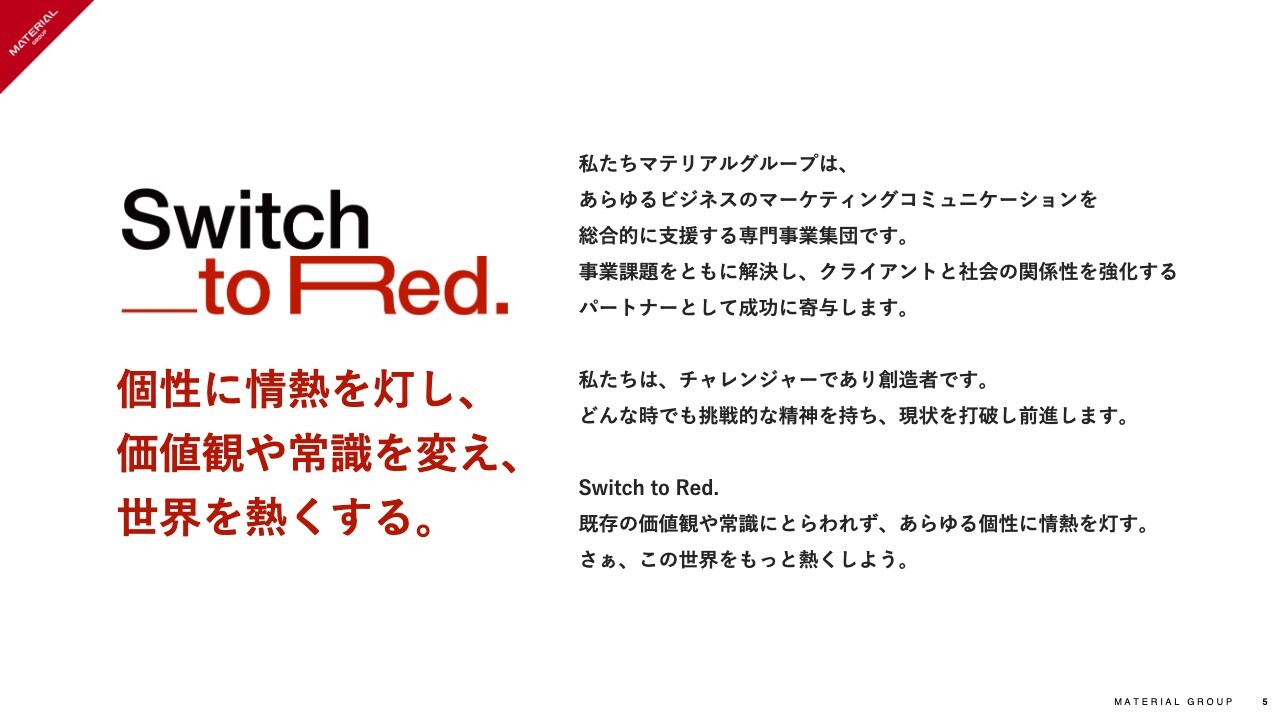

青﨑:当社は「Switch to Red. 」というビジョンを掲げています。「個性に情熱を灯す」というところの「個性」は、あらゆるブランドのことを指しています。あらゆるブランドに情熱を灯し、価値観や常識を変え、この世界をもっと熱くおもしろいものにしていこうという思いを持ち、日々のプロジェクトと向き合っています。

主な経営陣

青﨑:当社の経営チームです。非常に若いチームとなっています。当社のポリシーとして、チームで経営を行うとともに、各人が明確に役割を持ち、それぞれの専門性を活かして組織を率いていくということを非常に大切にしています。主にマテリアルと、マテリアルデジタルの2社を中心に構成されています。

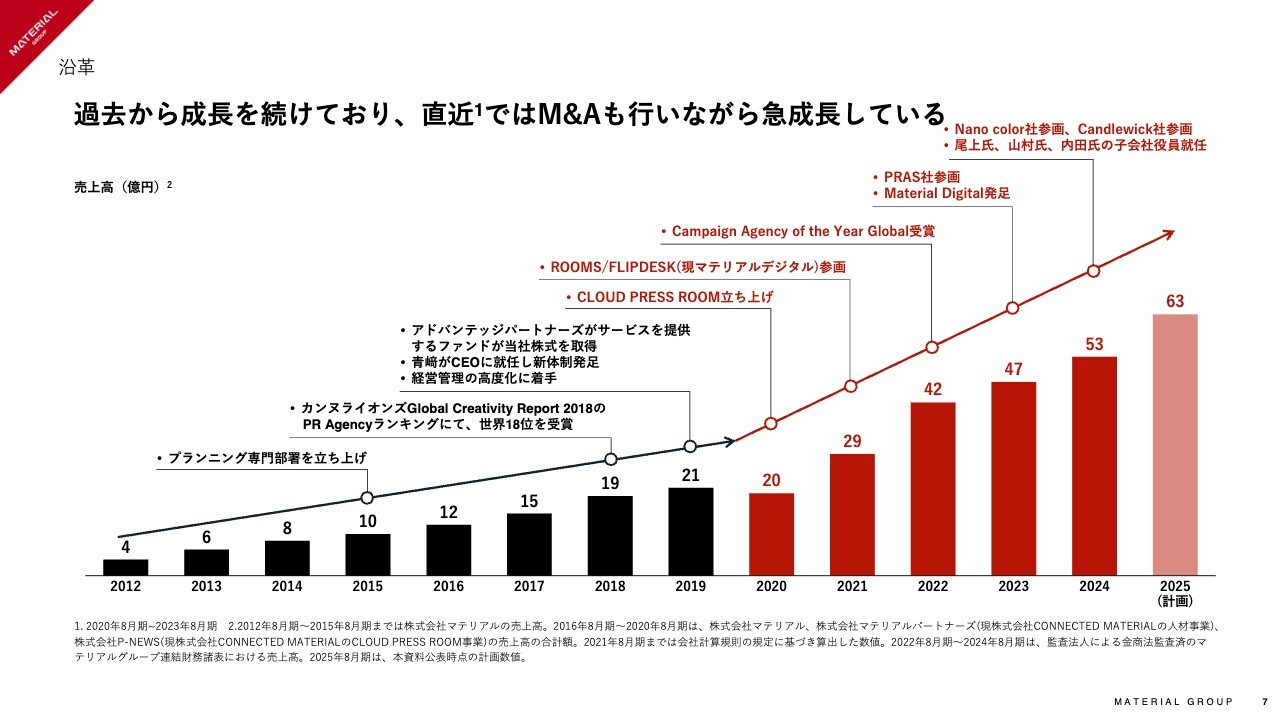

沿革

青﨑:沿革です。私は、2011年に当時3人目の社員として入社しました。本当に小さな会社でしたが、コア事業であるPRコンサルティング事業、主にマテリアルは順調に成長を続けてきました。

2019年に、創業のオーナーがアドバンテッジパートナーズというPEファンドに株式をほぼ100パーセント売却したタイミングを機に、この立場に就任しています。

そのタイミングで取締役CFOの吉田にも参画してもらっています。コロナ禍もありましたが、その後M&Aも活用しながら、順調にグループとして拡大しています。

従来型のPR会社と当社グループの違い

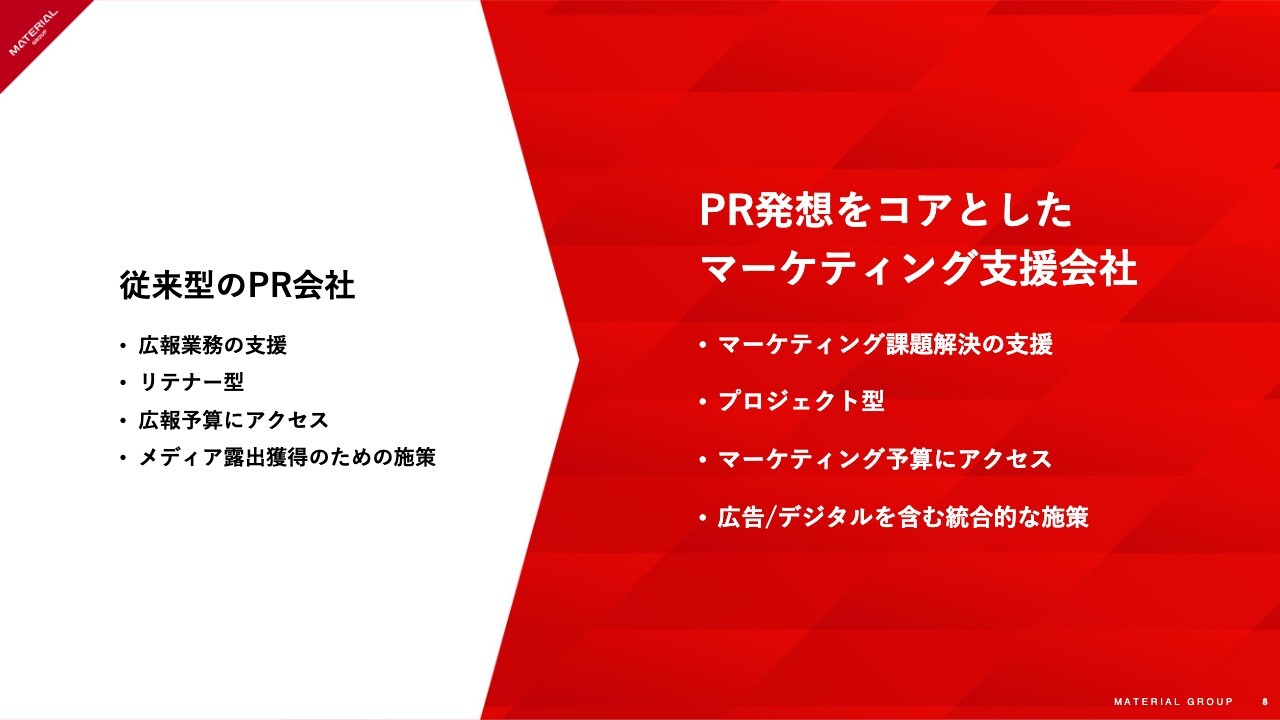

青﨑:当社はPR発想のマーケティングコミュニケーションの会社であると冒頭でお伝えしましたが、従来型のPR会社と何が違うのかについてご紹介します。

従来型のPR会社は、企業の広報部の業務を代行するかたちで、契約形態も月額の固定報酬による年間契約というリテナー型が一般的です。企業の広報部の予算にアクセスし、いわゆるメディアリレーションを活用してメディア露出を実現したり、その補助になるような施策のサポートをしたりすることが一般的です。

一方で当社は、PRを発想術として捉えており、それをベースにマーケティング支援全般をするスタンスでビジネスを行っています。当社はマーケティング課題そのものと向き合っており、また、固定報酬による年間契約ではなく、必要なタイミングでプロジェクト型のご契約をしていただくことが特徴です。

また、広報予算よりも、企業の中にあるより大きな広告宣伝費予算にアクセスしています。したがってPRだけではなく、マス広告やデジタル広告の運用も含め、総合的な施策をご提供しています。

マーケティングコミュニケーションのパラダイムシフト

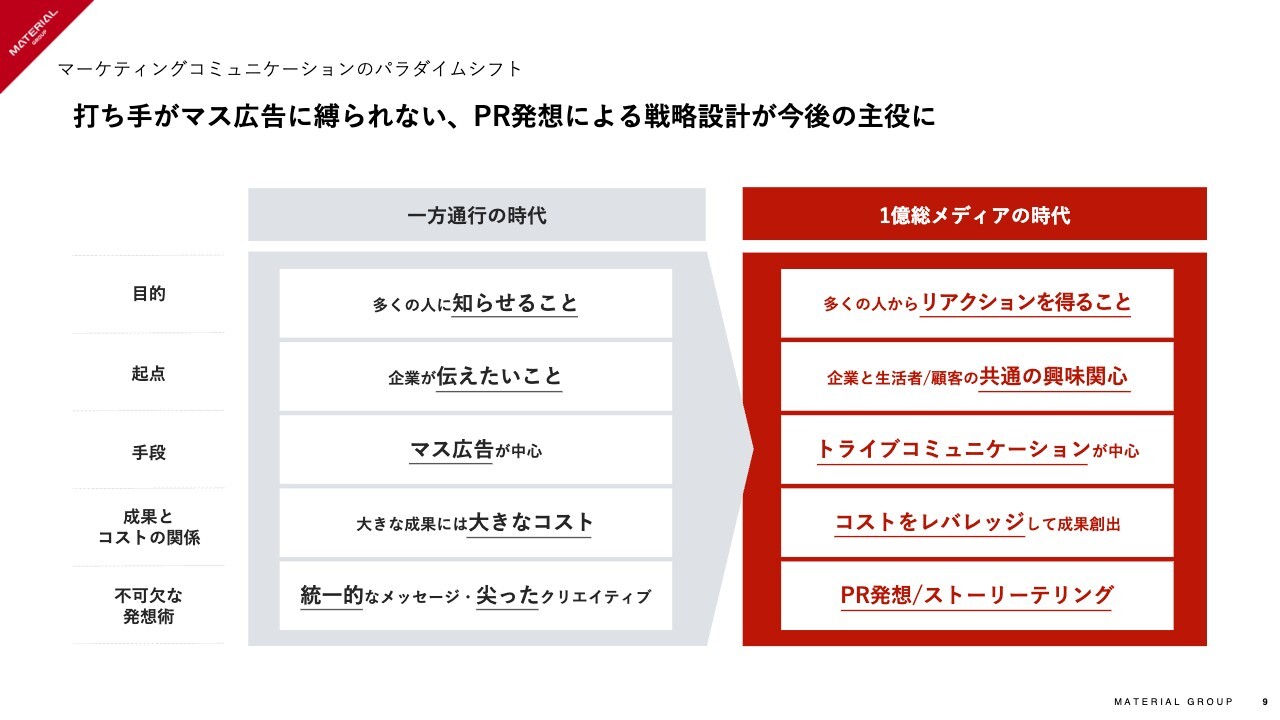

青﨑:当社はPRや広告の業界では後発の会社ですが、成長を続けている背景として、市場が変わりつつあることが挙げられると思います。

あえて「一方通行の時代」と呼んでいますが、多くの総合代理店が強かった時代のマーケティングコミュニケーションの目的は、多くの人に知らせることであり、それが商品の販売につながるものでした。

企業が伝えたいことをテレビCMなどのマス広告を活用して広め、コストをかければかけるほど成果が出る構造だったと思います。その際に必要なのは、例えば15秒のCMで記憶に残す技術やコピーライティングの技術で統一的なメッセージを開発していく発想術だったと思います。

現在は誰しもがスマートフォンを持っており、さまざまなソーシャルメディアのプラットフォームがあり、情報発信ができる時代に変わりました。当社はそれを「1億総メディアの時代」と呼んでいます。この時代におけるマーケティングコミュニケーションの目的は、多くの人からリアクションを得ることに変わっています。

マーケティングコミュニケーションの起点についても、企業が伝えたいことを一方的に発信するのではなく、共通の興味や関心を紡ぎ出していくことが重要です。トライブコミュニケーションが中心であり、年齢や性別などによるデモグラフィックではなく、それぞれのコミュニティに対して適切に情報発信をしていくことにより、コストに関しても、レバレッジをかけて成果を創出することができると思っています。クライアントにおいてもそのようなニーズが増えていると思います。

このような時代の変化がある中で必要な発想術はPR発想であり、今後はこの業界における戦略設計のベースになっていくと確信しています。

kenmo氏(以下、kenmo):「1億総メディアの時代」における双方向型のアプローチをPR発想の核とされていますが、従来とは異なるかたちだと思います。PR発想を支える組織的な特徴や、具体的に企画チームや分析体制があるなど、従来型と違う組織構造があれば教えてください。

青﨑:私がこの会社に入社した時は、まさに従来型のモデルでサービスを提供していました。一般的にPRのプロデューサーがお客さまと対面しながら、企画から実行まで行っていくことが、従来のPR会社で行われていた施策の大きな流れだと思います。

当社は、ストーリーテリングセンターという局を持っています。その局の中に戦略設計を行うチームや、インフルエンサーの最適な提案を行うチームなど、カテゴリごとに専門性を有したチームを持っています。実際にプロジェクトを進行していくスタッフと、企画やマーケットに対するインサイトを深掘りするチームを別で設けています。その専門性を高めている点が、当社の非常に大きな1つの特徴です。

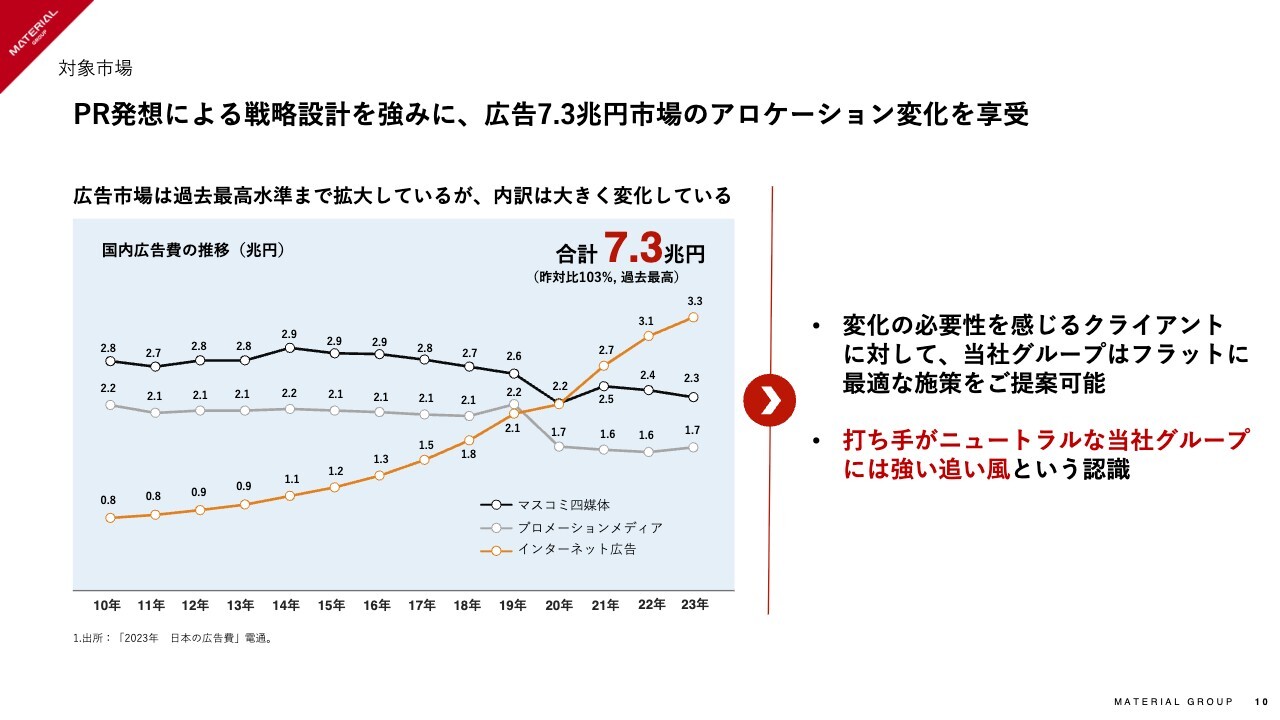

対象市場

青﨑:当社がどのマーケットで戦っているのかについてご説明します。PR発想の強みを活かし、7.3兆円の広告マーケットにアクセスしています。

ご存知の方も多いと思いますが、スライドのグラフのとおり、マスコミ4媒体はそこまで成長しておらず、どちらかというとマーケットとしては若干下がっていますが、インターネット広告の市場はぐっと増えています。

この5年、6年で起きている大きな変化として、お客さま側も広告予算の使い方、つまりアロケーションを見直すようになってきています。

当社は、テレビCMを売らないと利益が出ないとか、インターネット広告を絶対に売らなければいけないといった立場にはありません。お客さまにとって最適なメディアのご提案や、お客さまの立場に立って戦略の設計ができるというニュートラルなポジションを取っています。この強みを追い風にして、このマーケットでビジネスを拡大しています。

kenmo:御社が属する市場として、PR市場と考えるべきなのか、それとももう少し大きな広告市場と考えるべきなのか、御社が戦っている市場について教えてください。

青﨑:当社は広告市場で戦っています。従来は、広告市場とPR市場はきっぱりと分けることができたと思います。それは、先ほど従来型のPR会社のご紹介をしましたが、広報予算として明確に分かれていたことが要因です。

現在は、マーケティングコミュニケーションにおいて、広告とPRの垣根はほぼなく、シームレスになってきているため、今まで当社がアクセスできなかったようなマーケットが開放されています。その結果として、7.3兆円の広告マーケットに当社が持っているケイパビリティで向き合っていくことができています。

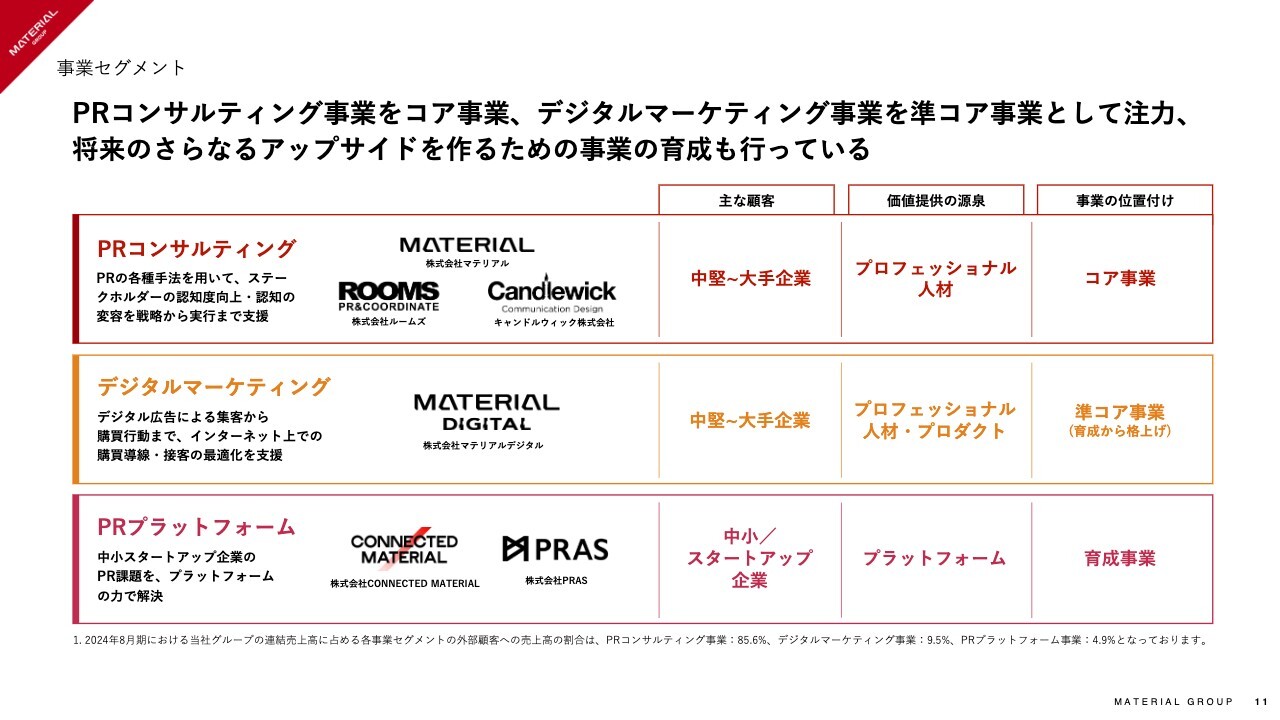

事業セグメント

青﨑:ここからは、当社グループの具体的な事業についてご紹介します。PRコンサルティング事業をコア事業、デジタルマーケティング事業を準コア事業として注力しています。また、将来のさらなるアップサイドを作るための育成事業として、PRプラットフォーム事業を展開しています。

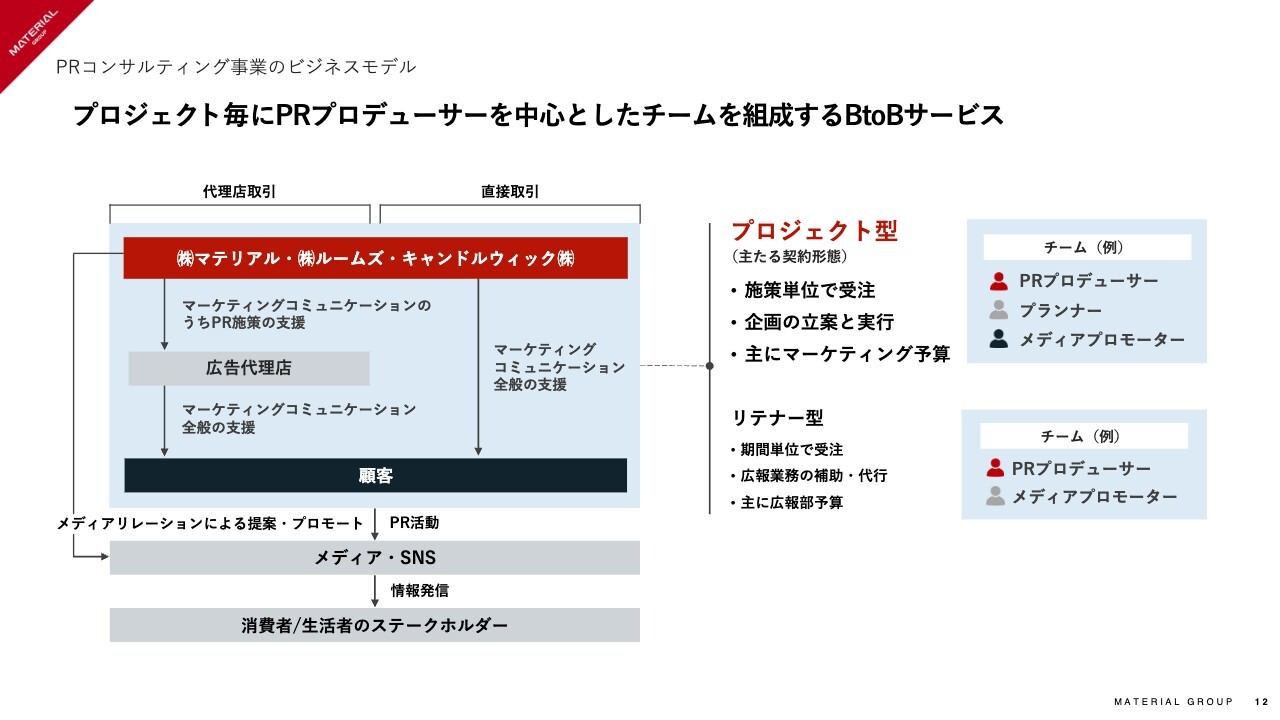

PRコンサルティング事業のビジネスモデル

青﨑:コア事業であるPRコンサルティング事業のビジネスモデルです。代理店取引とお客さまとの直接取引がありますが、いずれの場合もプロジェクトごとにPRプロデューサーを中心としたチームを組成するかたちのBtoBサービスです。

大きな特徴は、プロジェクト型で仕事を受ける点です。特に中核子会社のマテリアルに関しては、全体の約9割がプロジェクト型で仕事を受けています。

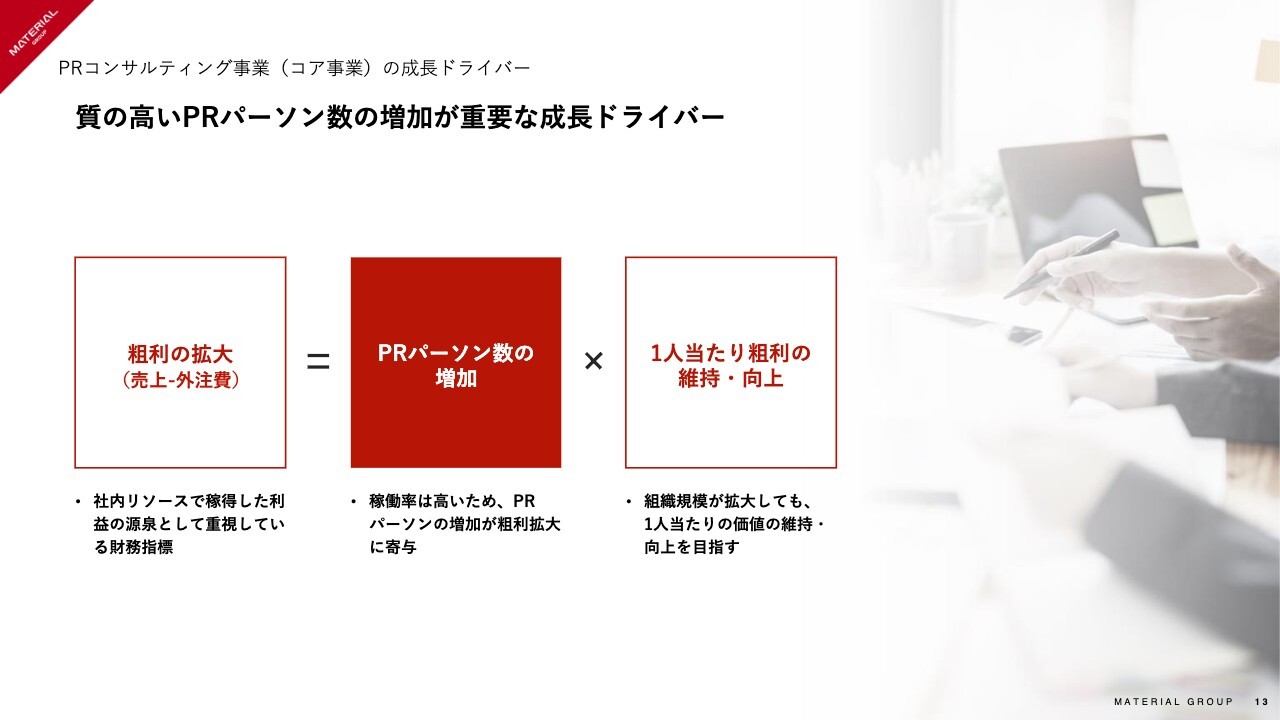

PRコンサルティング事業(コア事業)の成長ドライバー

青﨑:PRコンサルティング事業の成長ドライバーについて、非常に多くの需要をいただいていることもあり、PRパーソンを増加していくことが直接的に我々の成長につながっていきます。

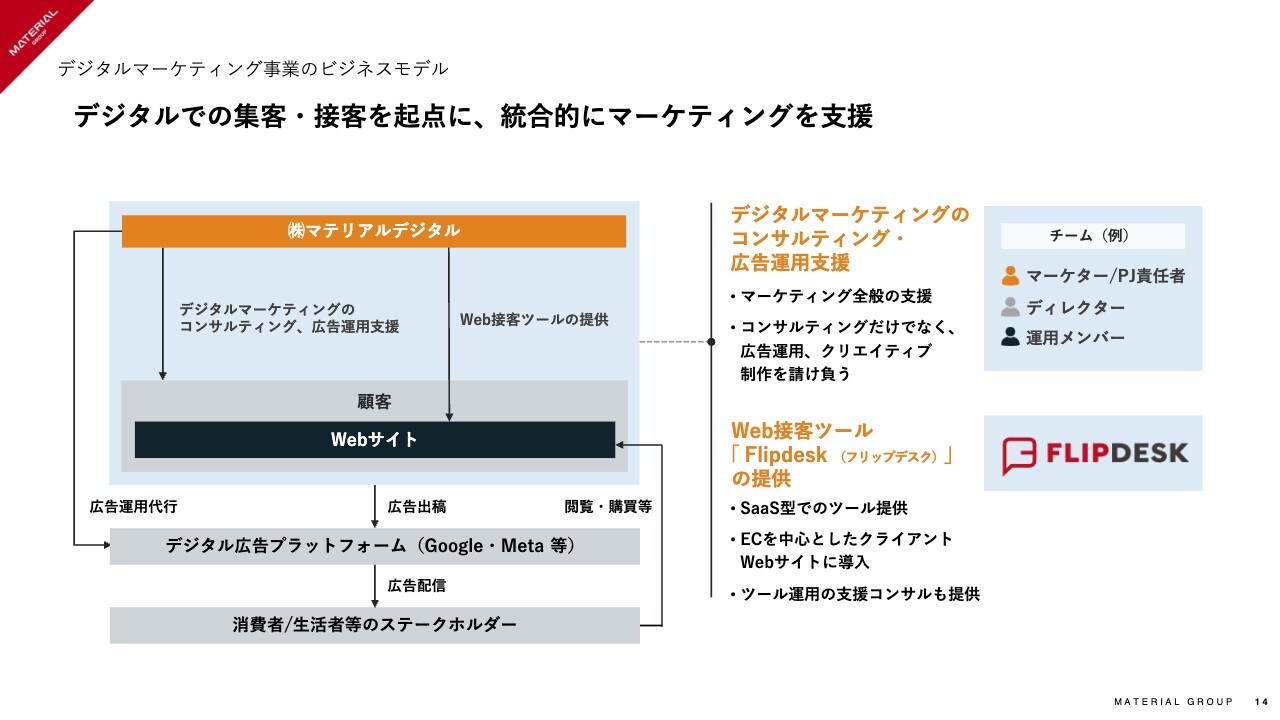

デジタルマーケティング事業のビジネスモデル

青﨑:デジタルマーケティング事業のビジネスモデルです。主に集客を行うデジタル広告運用と、Webサイトに来てくれたお客さまに対してWeb接客を行う「Flipdesk(FLIPDESK)」というプロダクトを持っています。お客さまのニーズに応じて、デジタル広告運用とWeb接客ツールの活用を組み合わせてご提供している事業です。

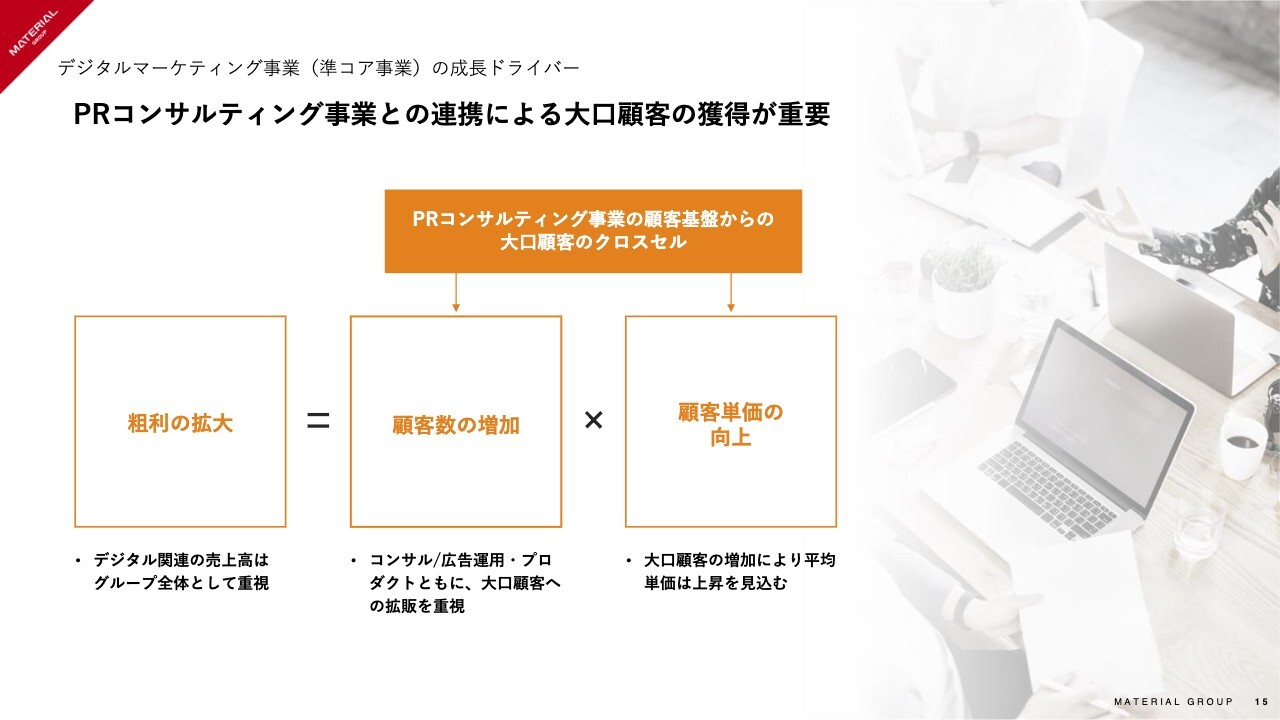

デジタルマーケティング事業(準コア事業)の成長ドライバー

青﨑:デジタルマーケティング事業の成長ドライバーです。PRコンサルティング事業で多くのお客さまを持っているため、そのお客さまにデジタルマーケティングの領域に対してクロスセルを行うことで、特に顧客単価を向上することで成長を実現したいと思っています。

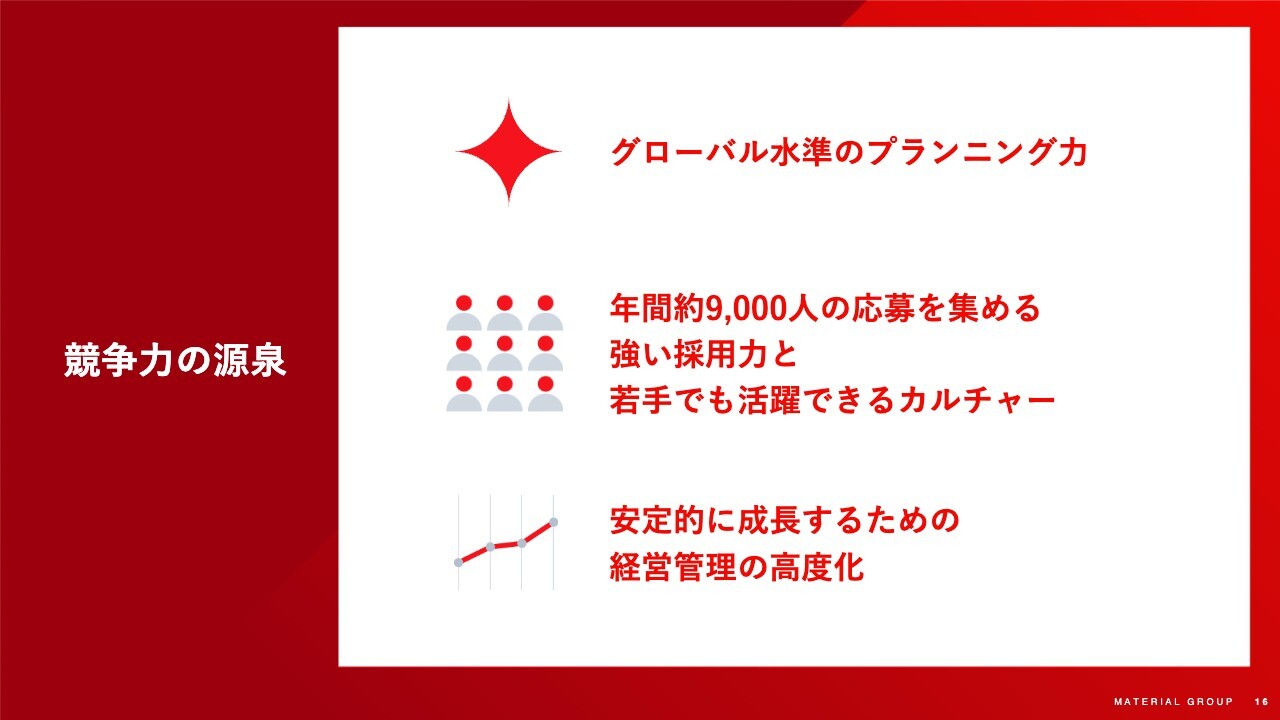

競争力の源泉

青﨑:ここからは、当社グループの競争力の源泉についてご説明します。主に3つあります。1つ目は「グローバル水準のプランニング力」です。2つ目は「年間約9,000人の応募を集める強い採用力と若手でも活躍できるカルチャー」です。3つ目は「安定的に成長するための経営管理の高度化」です。

グローバル水準のプランニング力

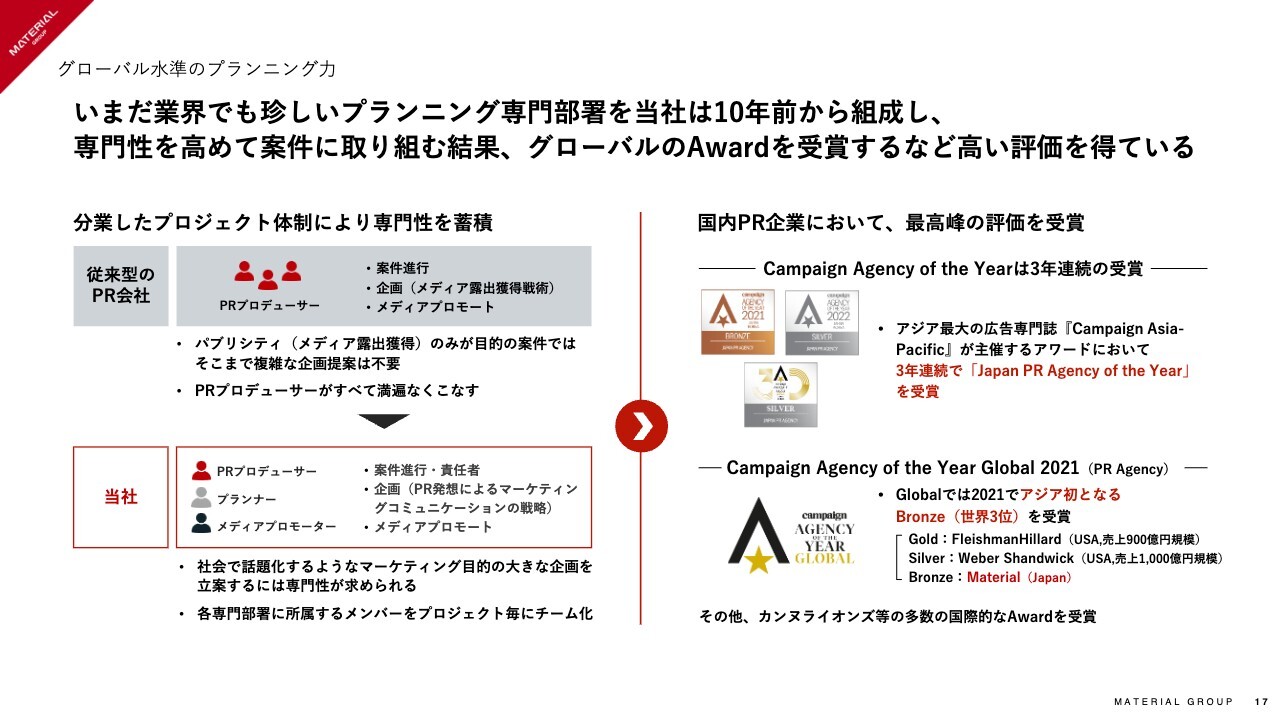

青﨑:1つ目の「グローバル水準のプランニング力」についてです。先ほどのご質問と重複しますが、当社は業界でもまだ珍しいプランニングの専門部署を10年前から組成しています。

広告業界はグローバルの広告賞を受賞すると一定の評価を得たと言われますが、専門性を高めた結果、国内のPR企業において最高峰の評価を得ています。

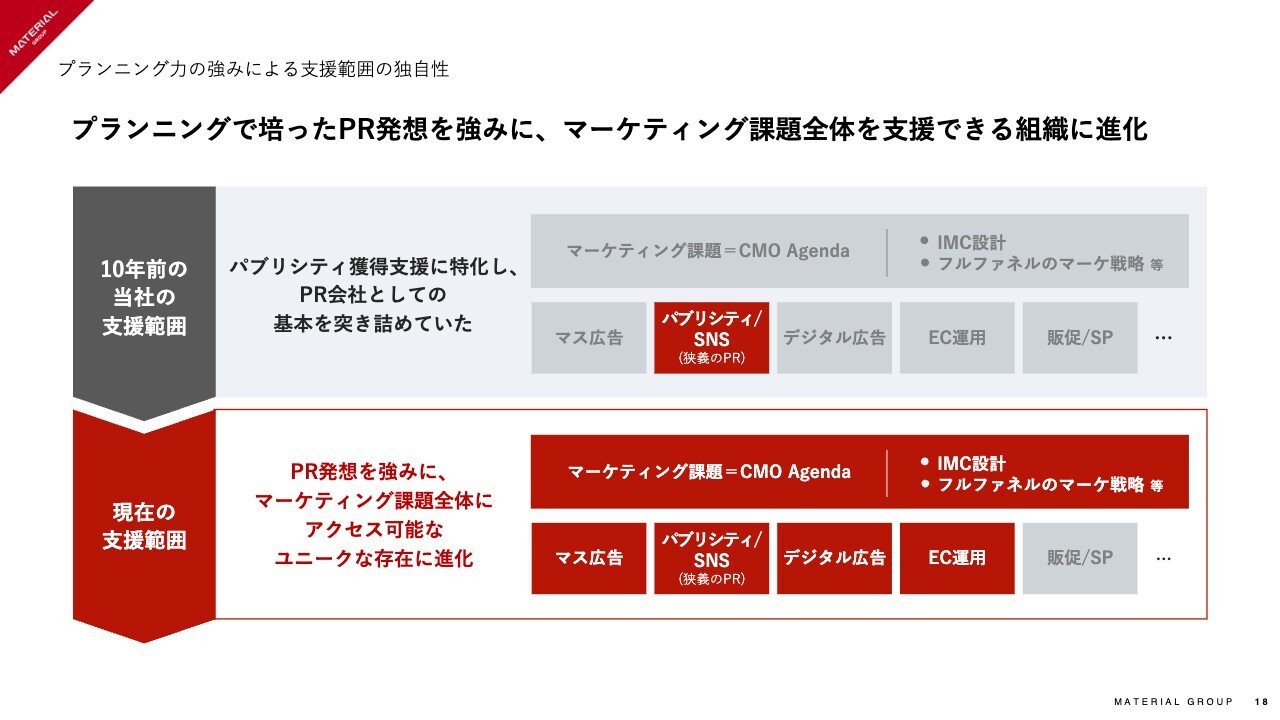

プランニング力の強みによる支援範囲の独自性

青﨑:またプランニングの専門性を高めた結果、PRを発想術として捉え、お客さまに対してサポートできる範囲を広げてきました。

従来は当社もPR会社として、パブリシティを中心にサポートを行っていました。現在は戦略設計にも入り込むことができているため、時にはテレビCMを作ったり、デジタル広告やEC運用に至るまで、幅広いご支援ができるように進化を遂げています。

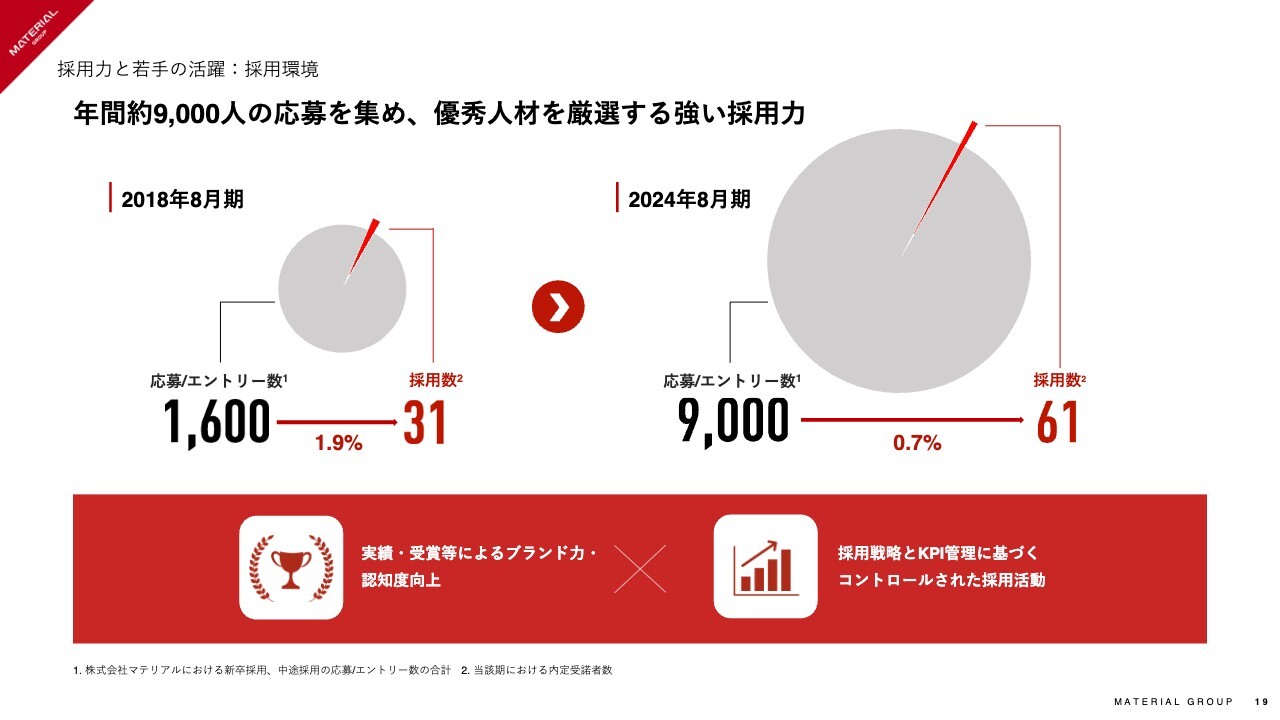

採用力と若手の活躍:採用環境

青﨑:2つ目の年間約9,000人の応募を集める強い採用力と若手の活躍について、ご説明します。2018年に私が代表に就任する前は、それでも多くの人数を集めており、1,600名の応募・エントリーがありました。

足元の2024年8月期には、約9,000名のエントリーを集めており、非常に厳選採用ができるような環境を手に入れています。これは、これまで積み上げてきたグループのブランド力と、KPI管理に基づいてきちんとコントロールした採用活動を行うことで実現できています。

安定的に成長するための経営管理の高度化:生産性向上

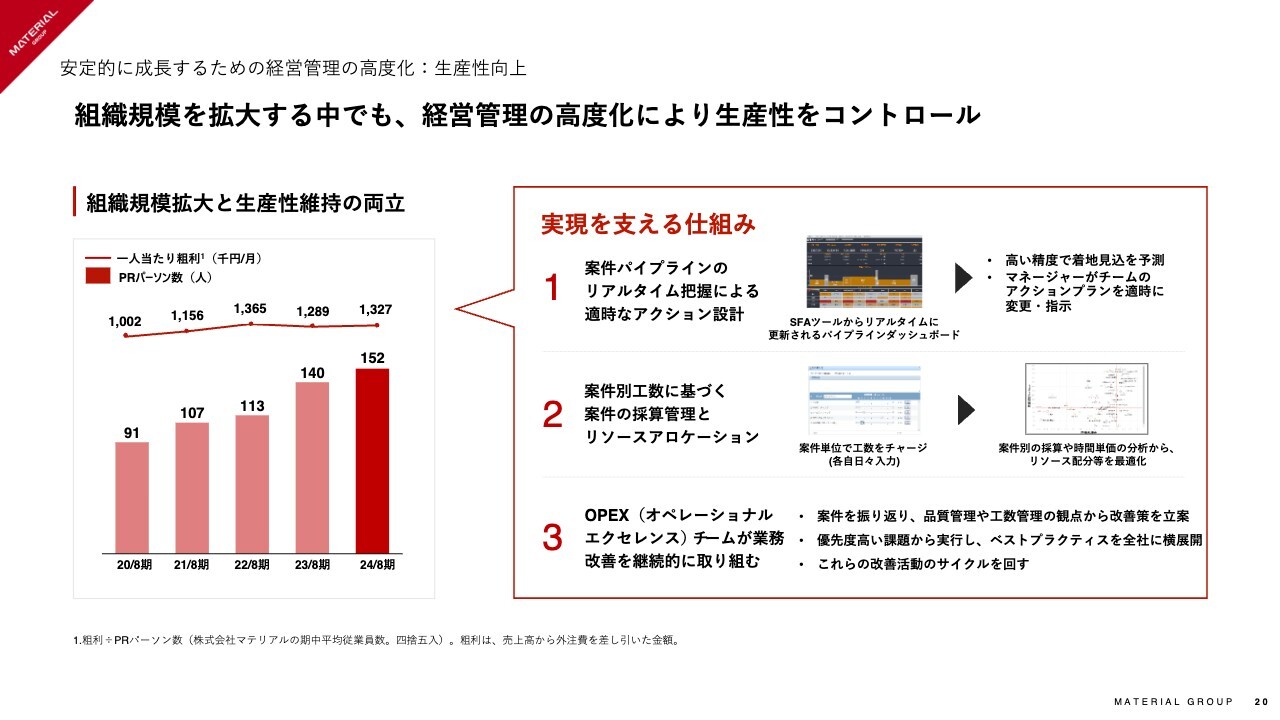

青﨑:3つ目の経営管理の高度化についてです。組織規模が拡大する中でも、1人当たりの粗利や生産性はコントロールしています。

具体的な仕組みとして、案件パイプラインのリアルタイム把握ができるようにSFAツールを最大限に活用したり、案件別に工数を管理し、不採算の案件がないか、人が足りているかをデイリーベースで把握できるようにしています。

また、組織の横断チームを作りオペレーショナルエクセレンスチームが、案件の振り返りから品質管理、工数管理の観点で日々の業務改善策を立案しています。

広告業界およびPR業界で、この当たり前のことが徹底できている組織はありませんでした。2019年に取締役CFOの吉田が入ってから、この部分を管理していき、結果としてさらなる成長を実現しています。

安定的に成長するための経営管理の高度化:M&Aの実行とPMI活動

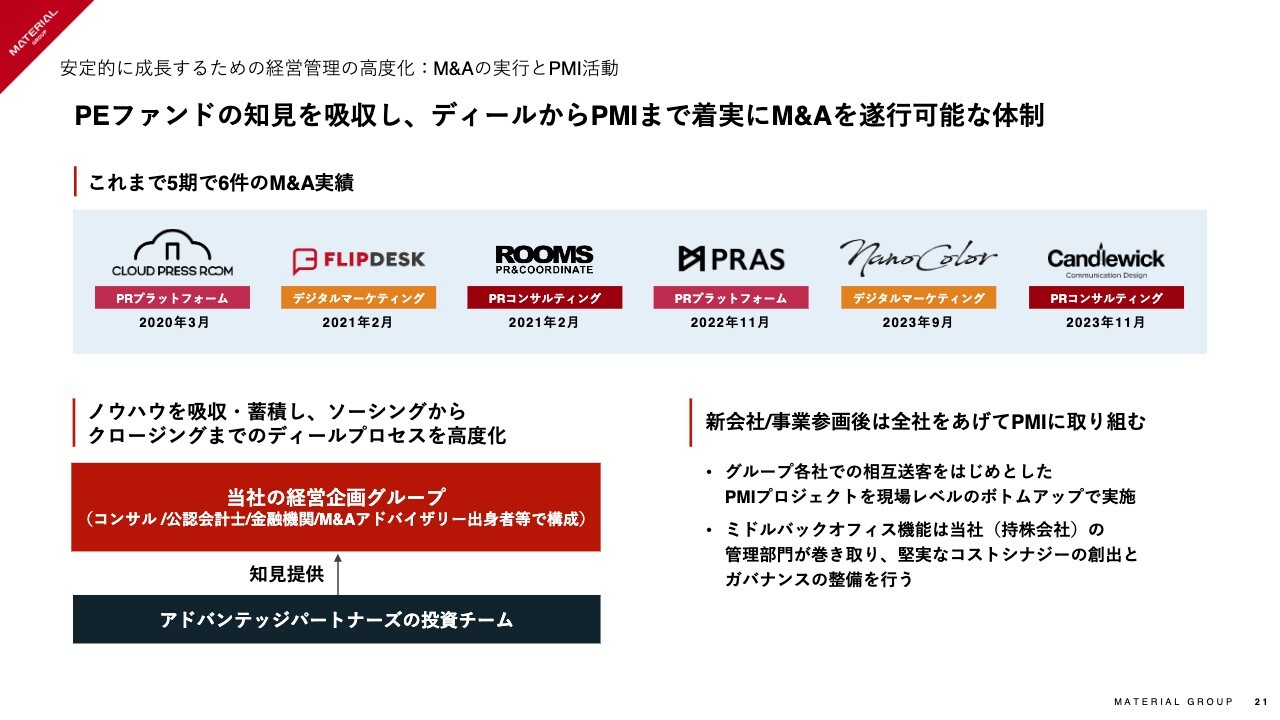

青﨑:また、これまでM&Aもうまく活用しています。当社はPEファンドが株主だったことから、PEファンドの知見を吸収する時期もありましたが、現在はすべてチームで内製化しています。ディールからPMIまで着実に遂行できる体制を構築しています。

kenmo:ここ数年で立て続けに御社にジョインする会社がいらっしゃるとのことですが、まず、それぞれがどのような会社なのか、特徴をお聞かせください。

青﨑:これまで5期で6件のM&A実績があります。スライドに会社のロゴが並んでいますが、2021年にPRコンサルティング事業でROOMSという会社のM&Aをしています。こちらが最初のM&Aです。

まず、ROOMSという会社は、映画やドラマで俳優がお召しになっている衣装、カバン、宝飾品などを含む美術まわりのサポートをしつつ、クライアントの商品を映像作品の中に出すプロダクトプレイスメントというサービスを提供しており、国内では有数の企業です。

同じくPRコンサルティングのジョインで、2023年11月にCandlewickという会社のM&Aをしています。こちらは大半がバイリンガルのPRパーソンとなっており、外資系企業や大使館からの依頼を受け、外資の企業・ブランドが日本国内でコミュニケーションをとっていく際のサポートをしている会社です。以上がコア事業強化のためにM&Aをした2社です。

デジタルマーケティングについては、「Flipdesk」というWeb接客ツールを有している会社(現マテリアルデジタル)をM&Aでジョインしていただいています。また、同社にて広告運用サービスをスタートし、それを加速させるため、2023年9月にクリエイティブ制作を行うnano colorというチームにジョインしていただいています。

また、PRプラットフォーム事業という、アップセルを作るための育成事業があります。こちらも事業譲渡というかたちで「CLOUD PRESS ROOM」という、デジタル上でメディアと企業広報がマッチングできるサービスを取得しています。PRASはスタートアップ専門のPRエージェンシーで、有名スタートアップのフリーランサーの方を部分的に支援していくビジネスモデルを構築している会社です。

M&Aをした具体的な会社は以上です。

kenmo:立て続けに多くの会社をM&Aされていく中で、各社それぞれ組織文化などが異なると思うのですが、特にPMI上で苦労した点がありましたら教えてください。

青﨑:まず前提として、ビジョンに共感していただき、各経営陣のほとんどが当社グループに残り、引き続き経営を行ってくれているところが特徴としてあると思います。そのため、PMIについても、買収した側の経営陣に関しては、非常に協力的に統合に向けたサポートをしてくれています。

一方で、当社が上場企業としての水準を満たすための管理部門の統合については、一定の苦労はあります。しかし、それはどのM&Aであっても前提として発生するものだと思っているため、特に難しいと感じているところはありません。

デジタルマーケティング事業については、当社はもともとPRコンサルティング事業をコア事業にしており、新たな領域として進出しています。想像したとおりの理想的なシナジーの創出まではまだ至っていませんが、着実にその部分が見え始めています。総じてPMIで大きく苦労していることはないと思います。

kenmo:今後の成長戦略につながっていくと思いますが、上場して資金調達されて、今後はさらにM&Aで事業を大きくしていくというイメージで合っていますか?

青﨑:まさに今後の成長戦略のところでもご紹介をさせていただこうと思いますが、M&Aは非常に重要な戦略の1つになっています。PR市場もデジタルマーケティング市場も、非常に分散化したマーケットになっています。

そのため、統合する機会は非常に多く存在しています。当社はPR業界の中では経営チームとして非常に若く、成長率の高いマーケットです。この業界の再編を掲げ、さまざまなPR会社の経営陣のみなさまともお話ししている最中です。

M&Aに関しては、既存の事業がキャッシュフローを効率的に生み出すビジネスモデルになっているため、今後も積極的に活用していこうと考えています。

成長戦略

青﨑:成長戦略について簡単にご紹介します。主に3つあります。1つ目は、「採用の加速によるサービス供給体制の強化」です。2つ目は、「デジタルマーケティング事業のコア事業への引き上げ」です。3つ目は、「規律を持った戦略的M&Aによる事業領域の拡大」です。

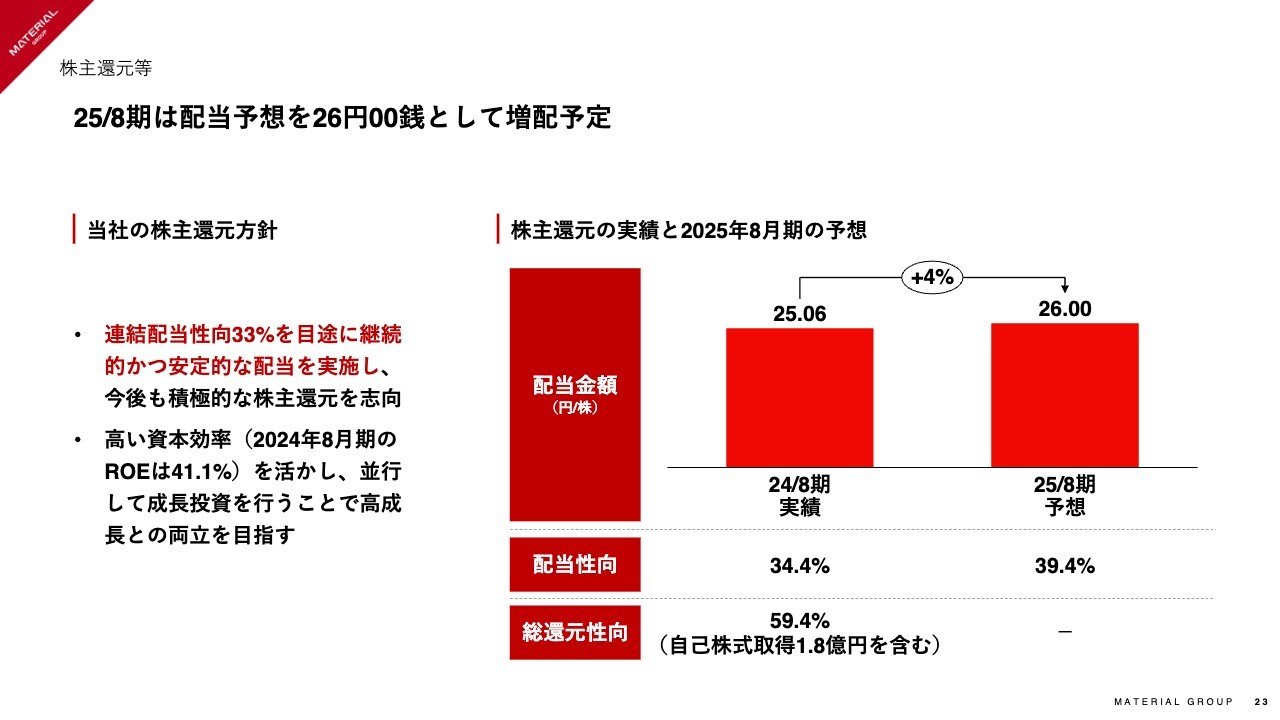

株主還元等

青﨑:株主還元の方針についてご紹介します。2025年8月期は、配当予想を26円として増配を予定しています。当社の株主還元の方針は、連結配当性向33パーセントを目途に、継続的かつ安定的な配当を実施していきます。今後も積極的な株主還元を志向しています。

その背景として、高い資本効率を活かし、並行して成長投資を行うことで高成長と株主還元の両立を目指します。

kenmo:グロース市場で配当を出す会社は珍しいと思います。御社は上場してまだ間もないですが、なぜ配当を出そうという意思決定をされたのか教えてください。

青﨑:当社はまだサイズ感としてもそこまで大きな組織ではないため、個人株主の方が多いと想定していました。その方々に継続的に配当を出していき、その中でも成長によってお返しをしていくことが実現できるだけの資本効率の高いビジネスを行っています。

成長を阻害するようなことがない限りは配当を出していくことが、結果として株主還元の理想的なかたちになるのではないかと思っています。このご質問はよくいただくのですが、株主のみなさまと一緒に成長していくことが当社のチームとしてのポリシーです。そのスタンスで上場初年度から配当する方針をとっています。

kenmo:今後M&Aを駆使していくのであれば、投資家としては、最初は成長投資に回したり、グロースで返してほしいと思うのですが、そのあたりはいかがでしょうか?

青﨑:デットもうまく活用しながら、買収に関しても十分に資金を調達できると思っています。

おっしゃるとおり、すべて成長に回すこともできます。しかし、当社の事業のサイズを考えたときの買収に必要な資金と、実際の株主還元のバランスを考えて、初年度から配当を出しても問題がない水準で成長できると自信を持っており、このような方針をとっています。

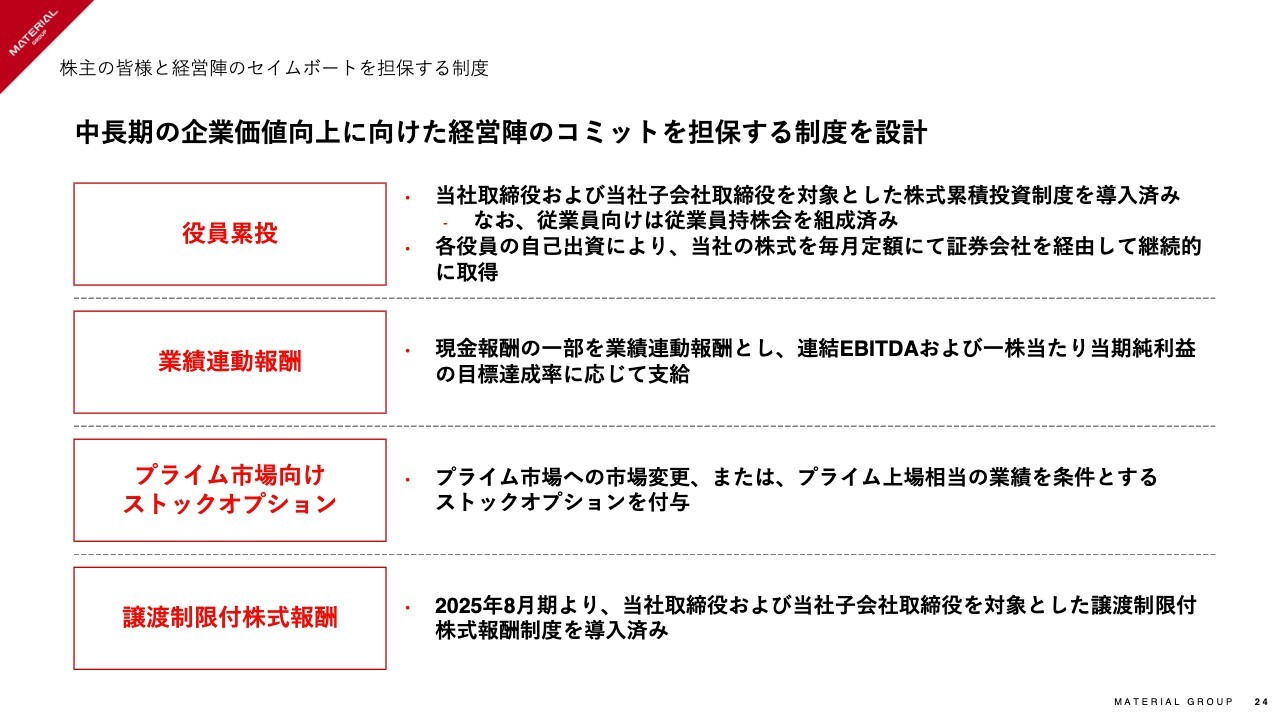

株主の皆様と経営陣のセイムボートを担保する制度

青﨑:冒頭で、2019年にアドバンテッジパートナーズがPEファンドで参画しているとお伝えしました。経営陣がセイムボートなのかというご質問をよくいただきますが、それについては、まさにみなさまと同じ気持ちで経営に取り組んでいます。それを支える仕組みについてご紹介します。

中長期の企業価値の向上に向けた経営陣のコミットを担保する制度を設計しています。まず、毎月給与から天引きするかたちで役員の累投を行っています。

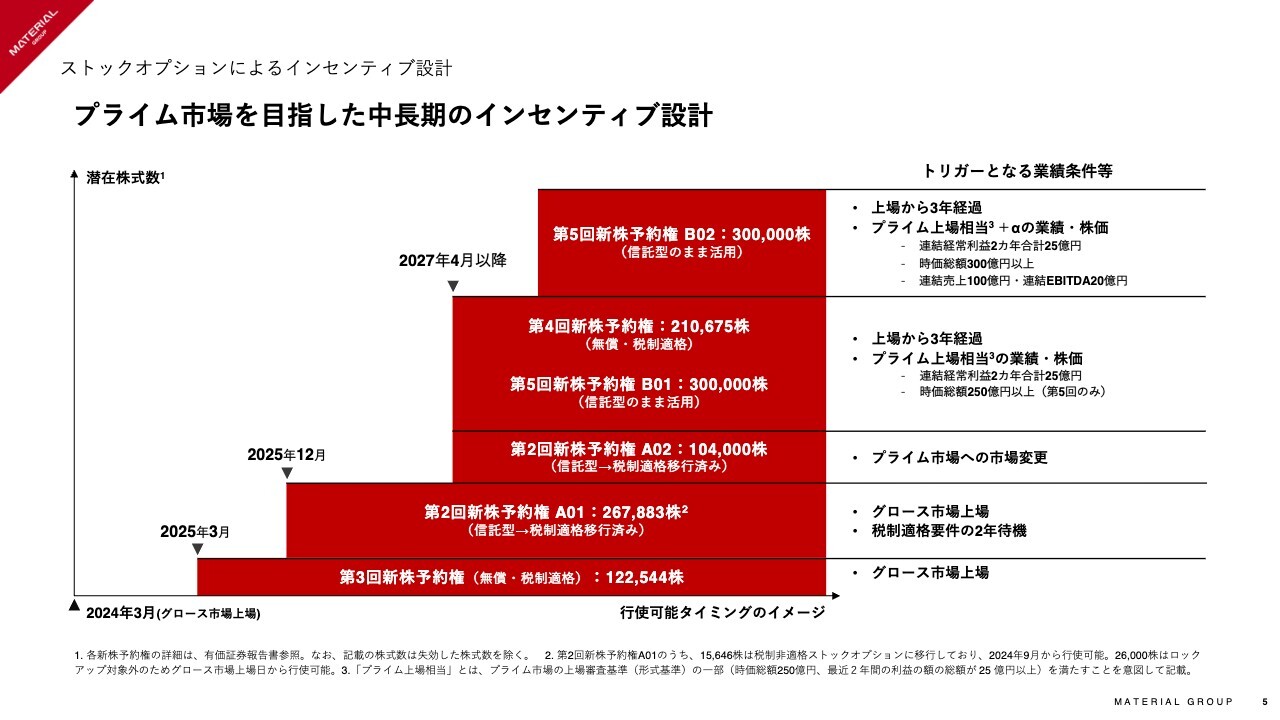

加えて、当たり前ですが、業績連動報酬を取り入れています。また、当社はストックオプションを持っていますが、大半がプライム市場向けのストックオプションになっており、グロース上場はあくまで通過点・出発点だと捉え、プライム市場に向けての力強い成長を実現していきたいと思っています。

また、昨年の株主総会で承認していただき、譲渡制限付株式報酬制度のRSも導入しています。

ストックオプションによるインセンティブ設計

青﨑:スライドのとおり、大半がプライム市場向けのストックオプションになっています。

ここからは、2025年8月期の業績予想と半期の決算の結果について、吉田からご説明します。

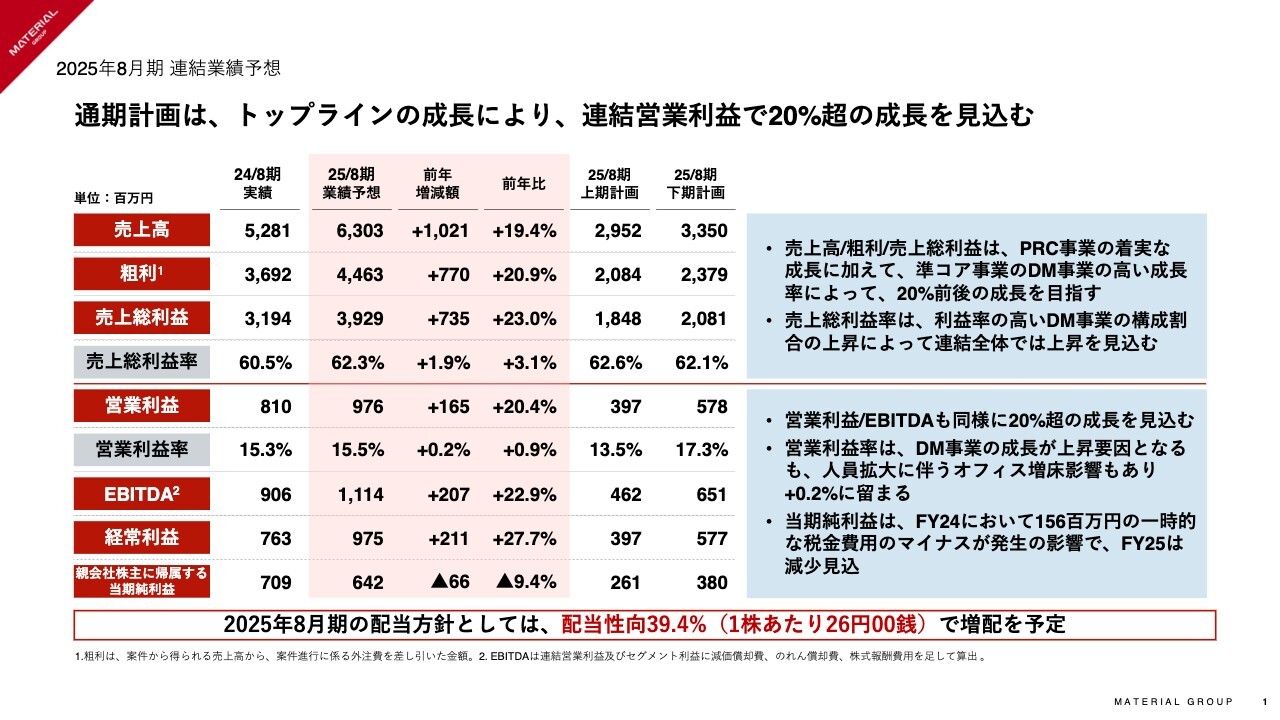

2025年8月期 連結業績予想

吉田和樹氏(以下、吉田):マテリアルグループ株式会社 取締役CFOの吉田から、業績予想についてご説明します。

まず、進行期である2025年8月期の通期の業績予想です。売上高と粗利は、約20パーセント前後の成長を見込んでいます。

スライドのとおり、粗利は売上総利益の上に別で掲載しています。売上高から外注費を除いた、実質的に当社のトップラインとして社内管理している計数です。

加えて、営業利益も同様に20パーセント前後の成長を見込んでいます。PRコンサルティング事業とコア事業の着実な成長に加え、準コア事業のデジタルマーケティング事業が力強く成長していることから、営業利益20パーセント前後の成長がグループ全体の目線となっています。

当期純利益は、2024年8月期に一時的な税金費用のマイナスが発生したため減益となっていますが、ビジネス全体としては成長しているというのが業績予想となります。

2025年8月期の配当は1株あたり26円、配当性向39.4パーセントで増配を予定しています。

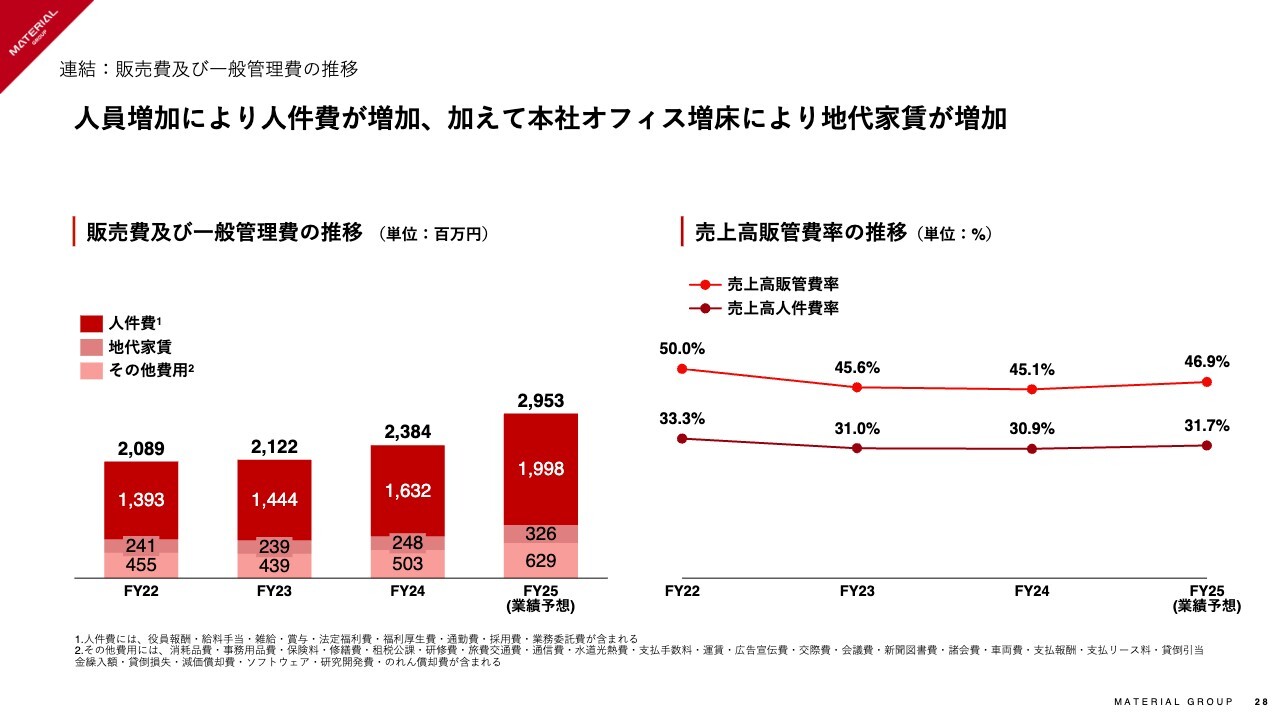

連結:販売費及び一般管理費の推移

吉田:業績予想の前提となっているコストの状況です。我々のビジネスドライバーである人員の増員を予定しているため、人件費が増加しています。加えて期初の9月に、全員が座れないほど手狭だった本社オフィスを増床し、地代家賃が増加しています。

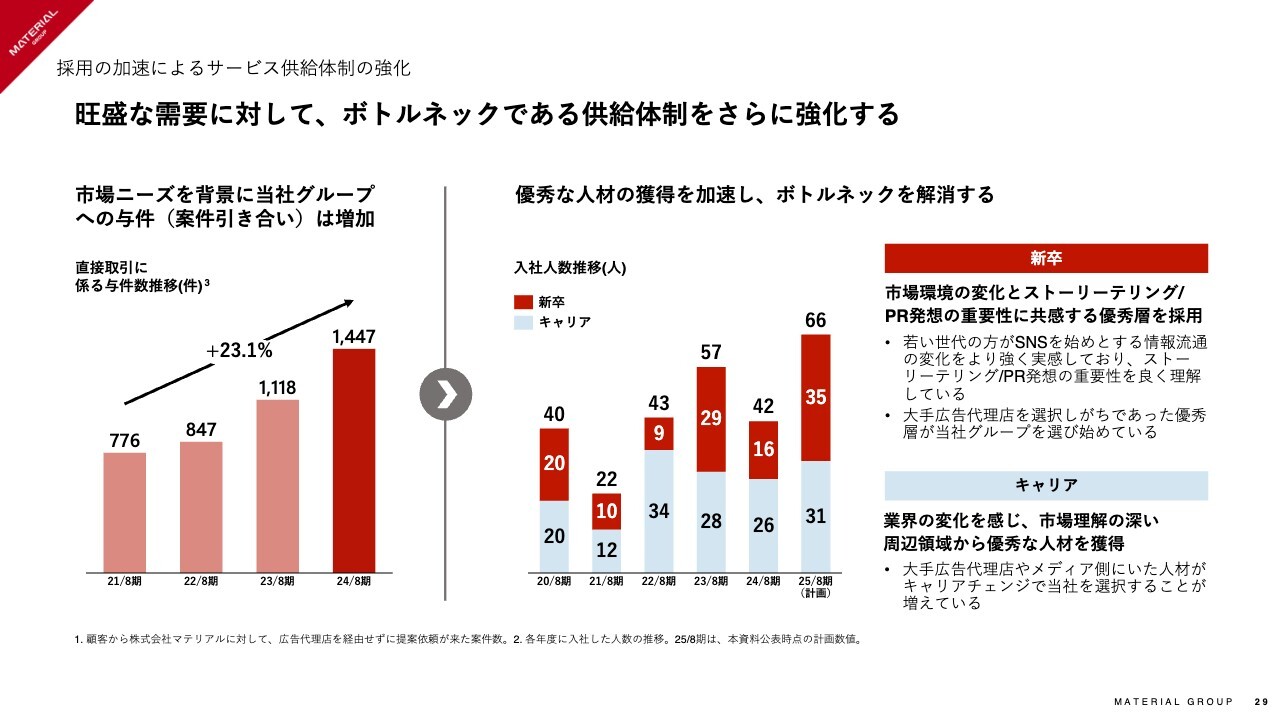

採用の加速によるサービス供給体制の強化

吉田:これだけ人員を採用していく背景ですが、旺盛な需要に対して、基本的に弊社のビジネスのボトルネックは供給体制であるといえます。スライド左のチャートでは、当社にいただいている直クライアントからの与件(案件引き合い)の数をお示ししています。

昨年度までの実績では、当社の成長ペースを超える数の与件があり、受けきれていない案件がある状況でした。一方で、2025年8月期の採用計画は、新卒35名、キャリア31名、合計66名を掲げています。4月に新卒が入社していますが、37名の新卒と、第3四半期までに33名の採用が確定していますので、この採用計画に対してはすでに達成を見込んでいます。

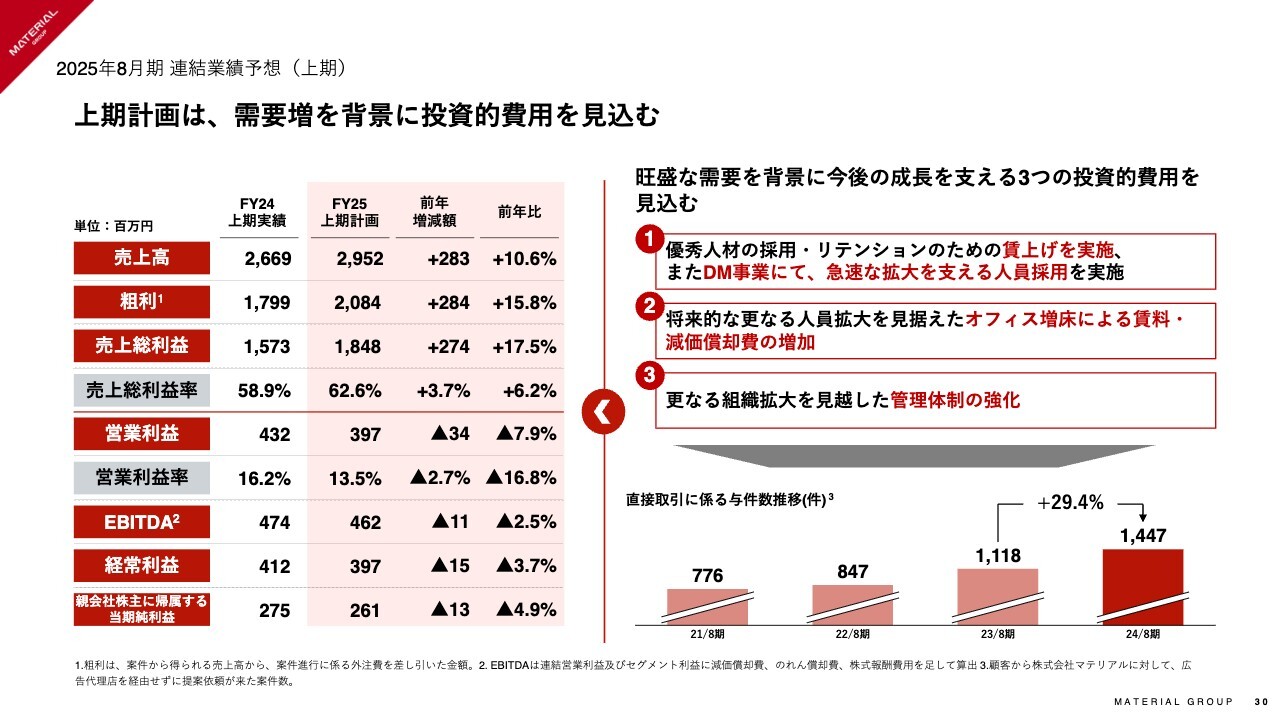

2025年8月期 連結業績予想(上期)

吉田:補足として、スライドでは上期の計画をお示ししています。通期では堅調に推移しているものの、増床や人員増の影響により、上期半期では減益を予想しています。

特に3つの要因を掲げています。1つ目として、優秀人材の採用・リテンションのために賃上げを実施していること、さらにデジタルマーケティング事業において、急速な拡大を支えるための人員採用を積極的に実施していることが挙げられます。

2つ目は、オフィスの増床による賃料・減価償却費の増加です。3つ目は、上場を果たしたことで、今後はM&Aなども積極的に実施するために管理体制を強化していることです。

このような点を踏まえて、半期では減益というのが当初の予定となっています。

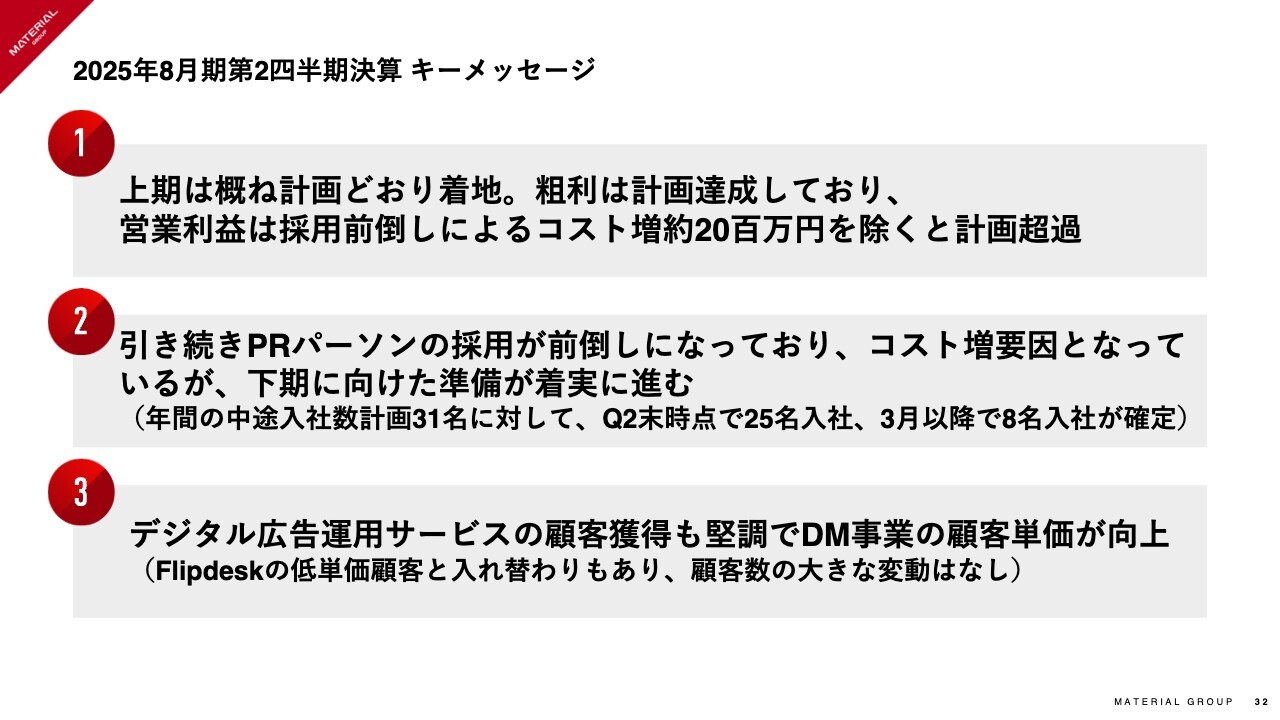

2025年8月期第2四半期決算 キーメッセージ

吉田:第2四半期、ちょうど半期が終わったところですので、決算の概要についてご説明します。

キーメッセージは3つあります。1つ目は、上期はおおむね計画どおり着地しています。粗利は計画を達成しており、営業利益は採用前倒しによるコストが約2,000万円増加していますが、これを除くと計画を超過しています。

2つ目は、PRパーソンの採用が前倒しになっていることがコスト増の要因になっています。しかし、下期に向けた準備が着実に進んでいるということでポジティブに捉えています。

3つ目は、デジタル広告運用サービスの顧客獲得も堅調であることや、デジタルマーケティング事業の顧客単価がしっかりと向上していることがポジティブな内容になっています。

kenmo:採用についておうかがいします。PRパーソンの採用が前倒しになっているということで、個人的にもポジティブに聞こえるのですが、なぜ今期は想定以上に採用が順調に進められているのか、そのあたりの背景を教えていただけますか?

吉田:当社は、もともと新卒採用に非常に強い会社なので、新卒37名は問題なく採用できています。キャリア採用も順調に進んでいますが、主な要因は2つあると思っています。

1つは、上場を果たしたことで一定の信用力が増し、採用しやすい環境になったことで母集団形成が非常に順調にいっています。もう1つは、中途採用・キャリア採用において、専任の担当者を配属してオペレーションの見直しを行うなど、採用のスピードを上げられたことも要因となっています。

kenmo:上期で採用が順調に進んでいる中で、下期以降は若干セーブするのか、それとも良い人材がいればさらに採用していく方針なのかを教えてください。

吉田:すでに計画を超える採用が見込めており、数人は超過採用している状況です。今後については、ある程度厳選採用に切り替えて、必要なポジションのみをしっかり採っていく方針です。

採用の加速によるサービス供給体制の強化

kenmo:スライド29ページで、大手広告代理店を選択しがちであった優秀層が、当社グループを選び始めているというご説明がありました。差し支えなければ、その背景や、なぜ御社が選ばれるのか、そのあたりについて教えてください。

青﨑:私が学生の頃もそうでしたが、学生にとっては、やはり電通や博報堂といった広告業界の象徴的な会社というのは、引き続き人気があると思っています。

一方で、今のZ世代の情報の取り入れ方や、実際の購買体験などに注目すると、テレビCMに影響された結果マスブランドを好きになるのではなく、スマートフォンやSNSプラットフォームなどをうまく活用して自分の好きなものを見つけて推し活をしたり、さまざまなコミュニティから得た情報が、自分の消費行動や人格形成に影響を与えています。

そのような体験を踏まえて、今後の広告産業の中でどのようなポジションやどのようなスタンスをとっている会社に自分が身を置くかということを考えた時に、従来は大手一強だった時代から、当社のようなPR発想でマーケティングの支援をしていく会社を選びたいという学生が増加していると感じます。

面接などを通じて学生たちのコメントを聞いてもこれは実感しており、そのような価値観の変化が、当社の採用にも一定の影響を与えているのではないかと考えています。

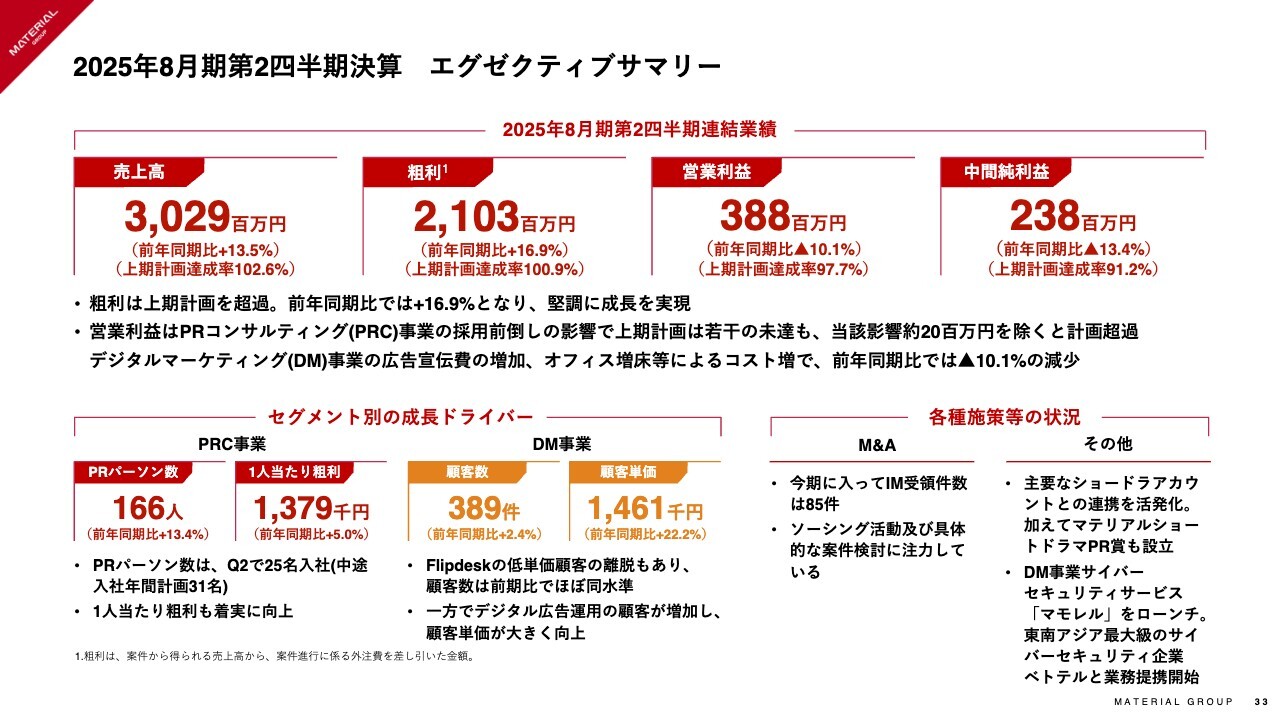

2025年8月期第2四半期決算 エグゼクティブサマリー

吉田:第2四半期のサマリーになります。先ほどお話ししたとおり、大きなメッセージとして、半期の数字はおおむね計画となっています。

スライド右下に、各種施策等の状況を記載しています。M&Aについては引き続き検討を続けています。今期に入ってIM受領件数は85件で、活発に案件の検討を進めているところです。

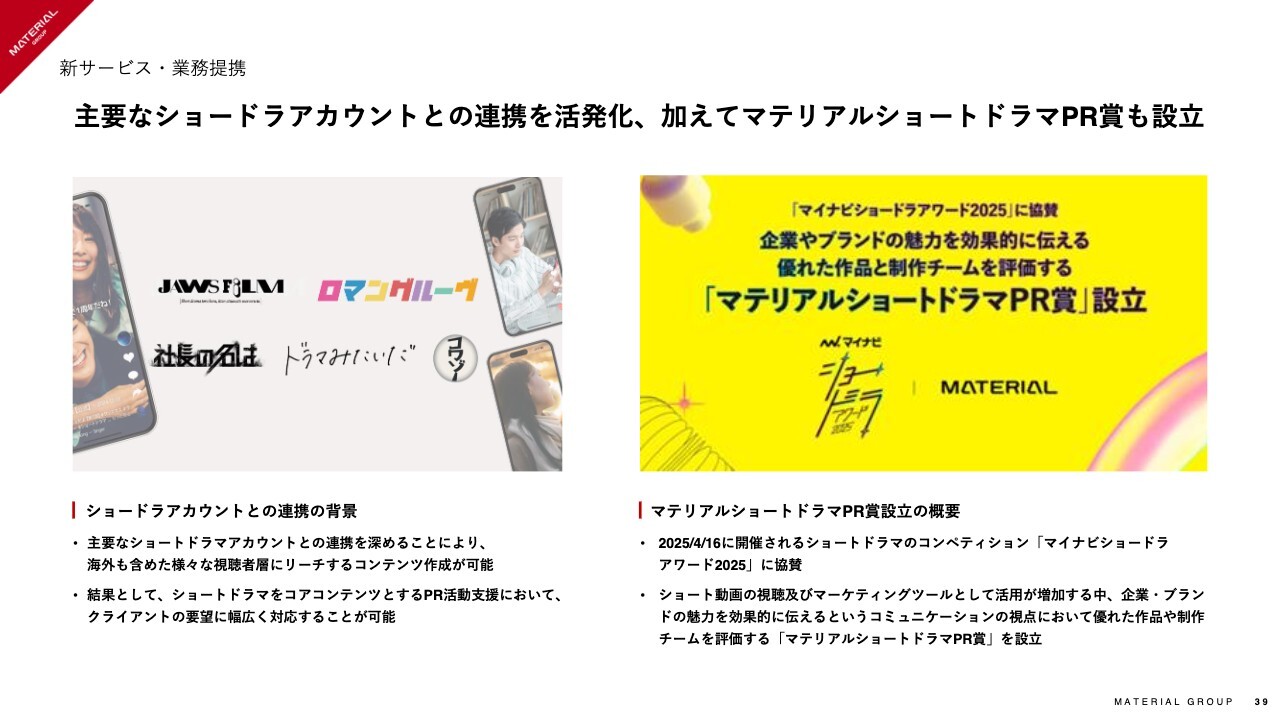

その他、新しいサービスとして、ショートドラマアカウントとの連携を活発化しています。マテリアルのショートドラマPR賞も設立し、新しいソリューションとして注力しています。

加えて、デジタルマーケティング事業においても、サイバーセキュリティサービス「マモレル」をローンチしました。東南アジア最大級のサイバーセキュリティ企業であるベトテルサイバーセキュリティと業務提携を開始しています。

連結業績:2025年8月期Q2の前年同期比及び業績予想の達成率

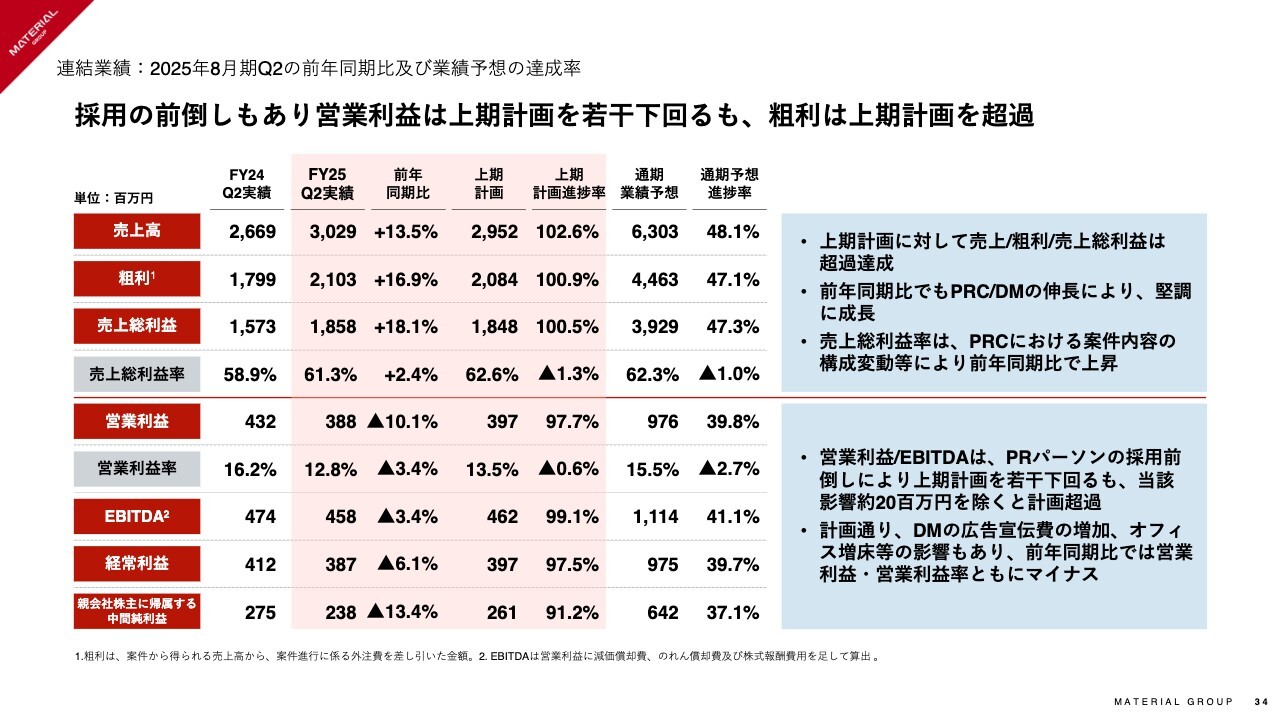

吉田:半期決算の詳細な数字です。売上高は30億2,900万円で、昨対比13.5パーセント増、上期計画対比102パーセントで達成しています。粗利は21億300万円で、昨対比16.9パーセント増、計画対比100.9パーセントと、こちらも計画どおり進捗しています。

営業利益は3億8,800万円で、昨対比では10パーセントの減益ですが、計画対比は97.7パーセントの達成率となっています。ここには採用前倒しによる約2,000万円が影響しています。

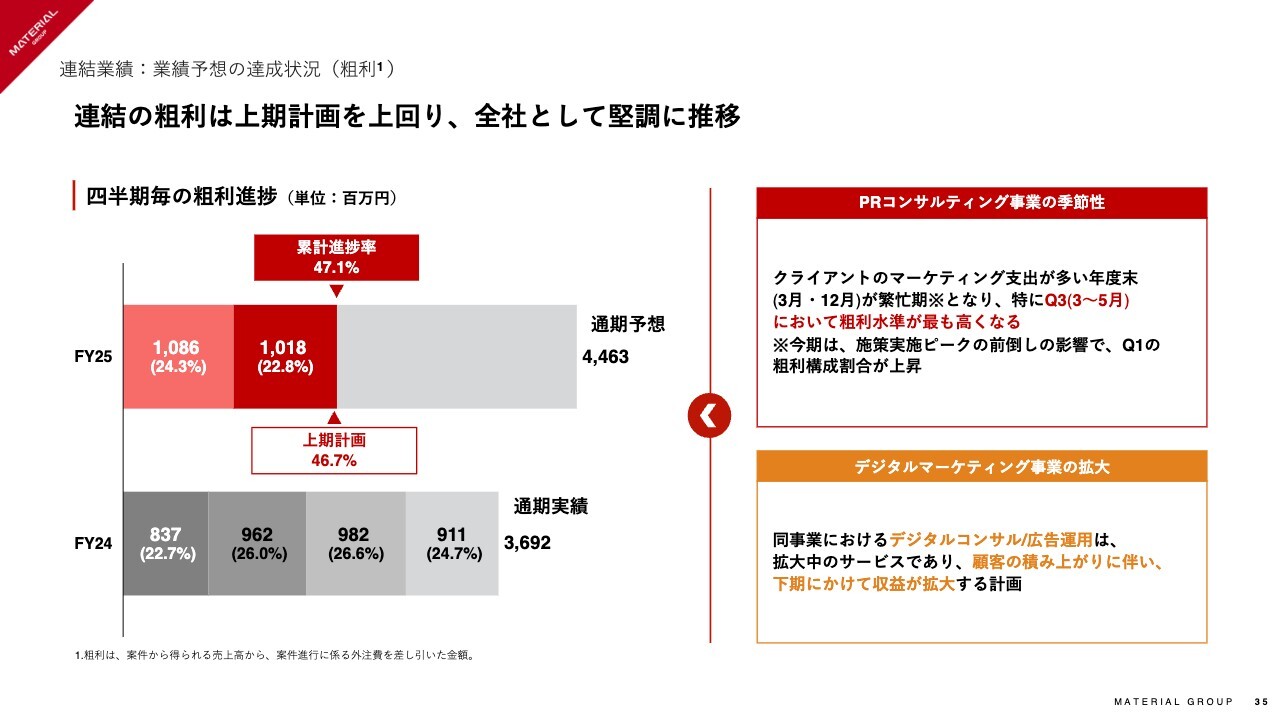

連結業績:業績予想の達成状況(粗利)

吉田:粗利の進捗率です。上期計画46.7パーセントの進捗に対し、実績は47.1パーセントの進捗となり、堅調に推移しています。

当社は季節性がありまして、特にPRコンサルティング事業は、繁忙期の3月を含む第3四半期が非常に粗利水準が高くなる時期にあたるため、下期偏重が会社の特徴となっています。

さらに、デジタルマーケティング事業も同様に積み上がっていくビジネスになりますので、こちらも下期偏重ということで、連結全体で47.1パーセントの進捗というのは、上期としては悪くない状況と考えています。

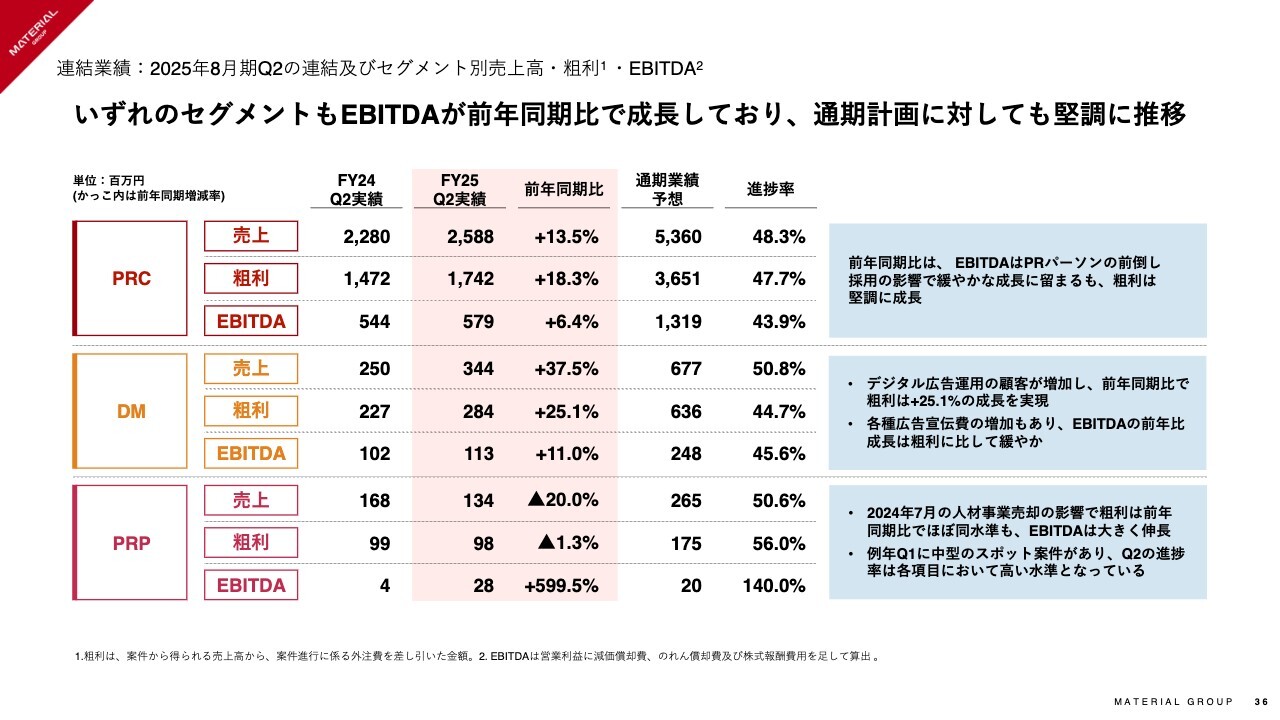

連結業績:2025年8月期Q2の連結及びセグメント別売上高・粗利・EBITDA

吉田:スライドはセグメント別でお示ししています。粗利については、PRコンサルティング事業は20パーセント弱の成長、デジタルマーケティング事業は25パーセントの成長ということで、順調に進捗しています。

PRプラットフォーム事業は、育成事業で規模は小さいものの、通期計画2,000万円の利益を半期で達成しているということで、ここもポジティブな点と認識しています。

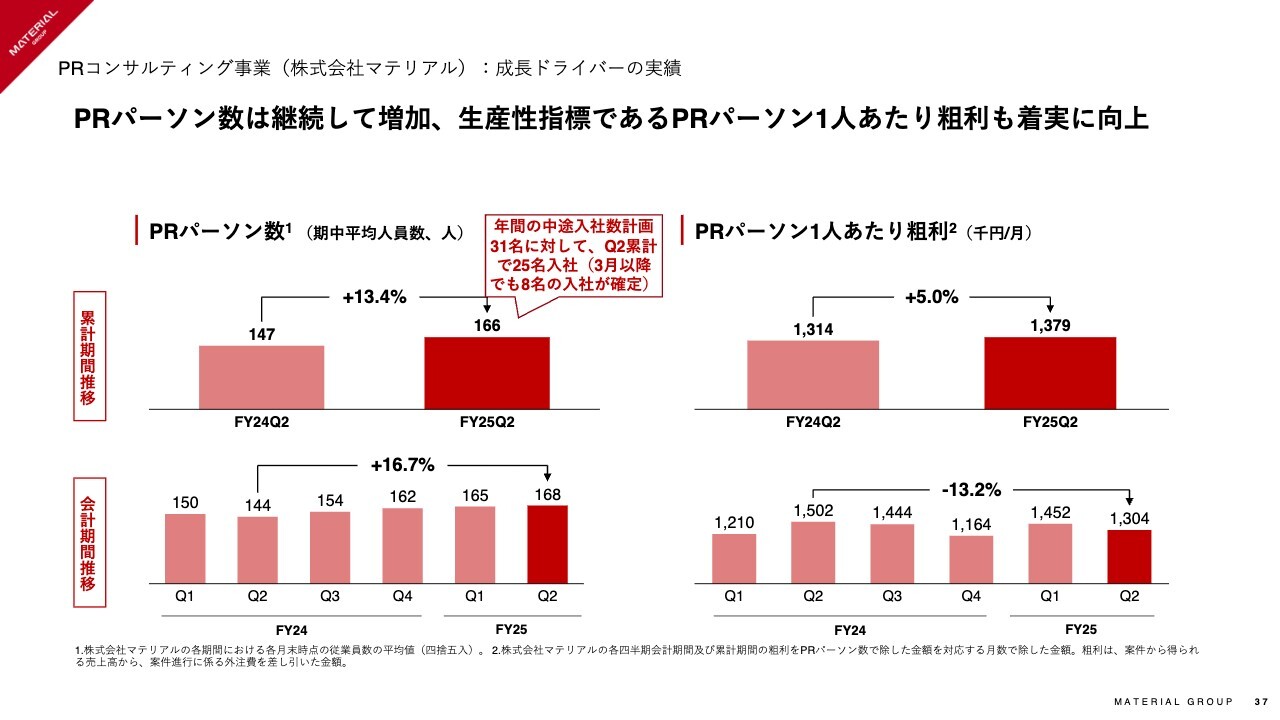

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

吉田:重要なKPIであるPRパーソン数と1人あたり粗利についてです。PRパーソン数は166名となり、13.4パーセント増加しています。

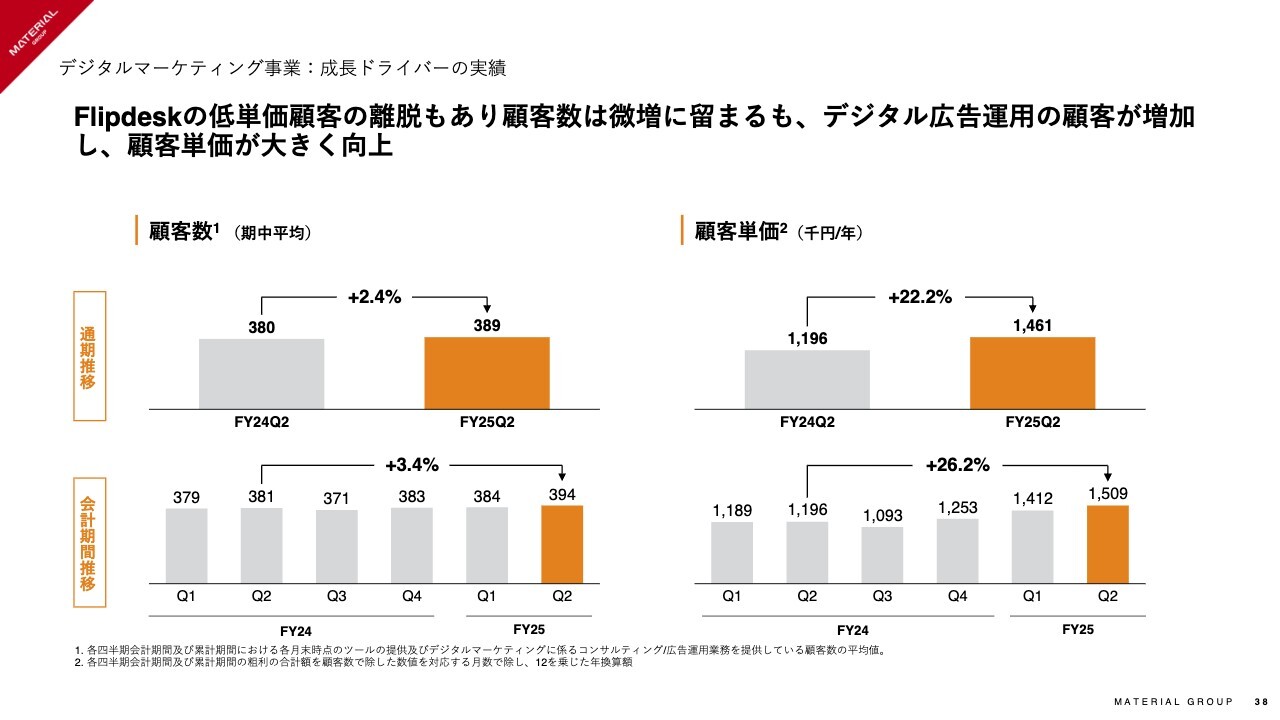

デジタルマーケティング事業:成長ドライバーの実績

吉田:スライドは、デジタルマーケティング事業のKPIを顧客数と顧客単価で分けてお示ししています。特に顧客単価が146万1,000円と増加しています。「Flipdesk」というWeb接客ツールサービスと、デジタル広告運用サービスの大きく2つに分かれるのですが、より顧客単価の高いデジタル広告運用が成長している影響で、顧客単価がしっかり伸びています。

通期業績予想の中でもKPIとしてお示ししていますが、顧客数と顧客単価のバランスとしては、顧客単価がより伸びているということで、計画よりも若干単価に寄った進捗となっています。

新サービス・業務提携

吉田:マテリアルショートドラマPR賞を設立しました。

新サービス開始・業務提携

吉田:サイバーセキュリティ事業においても、新サービスのローンチに向けて取り組んでいます。

業務提携

吉田:トピックの最後です。「Tig」と呼ばれる映像技術を提供するネオフレームと業務提携しています。テレビドラマのプレイスメントをしているROOMSが、直接購買につなげられる技術を持っている会社と連携し、ショートドラマにおいてもプレイスメントを実際の購買につなげるようなマーケティングのご支援をするサービスを始めています。

kenmo:「Tig」について詳しく教えてください。これはYouTubeのショート動画や、テレビ、Web広告などとは全く違うものなのでしょうか?

青﨑:「Tig」のサービス自体は、現段階ではブラウザ対応のみとなっています。これまでとの大きな違いは、映像コンテンツは視聴して終わりで、なにかしらリアクションがあったとしても投げ銭のようなものでしたが、直接的にブランドが物を売ることができるプラットフォームに進化させる機能がこの「Tig」です。

TikTok売れとか、Instagramで商品訴求していくことが当たり前になったように、実際にドラマにおいても、映像コンテンツとしての消費を楽しむだけでなく、自身の価値観と合うものをその場で購入できるようになり、これまでの購買体験や物の購入の仕方を一歩前に進めるようなサービスだと思っています。

それをプレイスメントとして国内で相当のシェアを持っているROOMSと手を組むということ自体、非常におもしろい取り組みになるのではないかと期待しています。

kenmo:非常におもしろい取り組みだと思いますが、今後はこれを御社から提案営業のようなかたちで売り込んでいく方針なのでしょうか?

青﨑:先ほどマテリアルがショートドラマのクリエイターとの提携を数多くしているとお話ししましたが、あのような作品の中にROOMSが商品のプレイスメントを行います。そこから商品が買えるように在庫をどう持つかというところをメーカー側と確認が取れれば、すぐにでもご案内していきます。

新しく営業していくというより、既存のお客さまに対して、この「Tig」のサービスを活用してみないかというご案内をしていくことによって実現していきます。

質疑応答:採用人材の下期からの売上と利益への貢献について

荒井沙織氏(以下、荒井):「PRパーソンの採用状況は順調とのことですが、戦力化までどのくらいの時間

新着ログ

「サービス業」のログ