提供:株式会社ライズ・コンサルティング・グループ 2025年2月期決算説明

ライズ・コンサルティング・グループ、過去最高の売上高を達成 SHIFT社との資本業務提携、中計と配当開始も発表

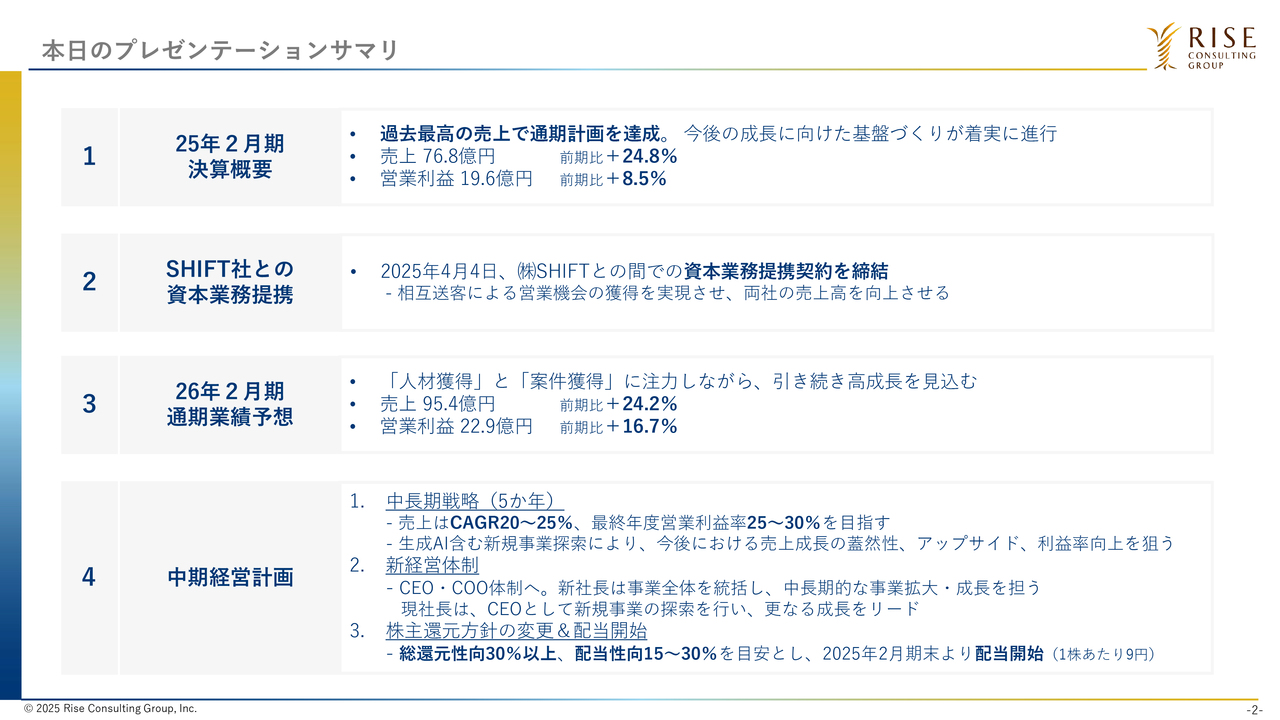

本日のプレゼンテーションサマリ

北村俊樹氏(以下、北村):株式会社ライズ・コンサルティング・グループ代表取締役社長の北村です。2025年2月期通期決算および中期経営計画についてご説明します。

本日のプレゼンテーションサマリです。スライドに記載のとおり、大きく4つに分けてご説明します。1つ目は、「2025年2月期の決算概要」についてです。2つ目は、先日プレスリリースした「SHIFT社との資本業務提携」について、経緯や狙い等をご説明します。3つ目は、「2026年2月期通期業績予想」の計画値および重点施策についてです。4つ目は、「中期経営計画」について、3つのポイントをご説明します。

中期経営計画のポイントは、1点目に、今後5年間の定量目標と中長期の成長戦略です。2点目に、新経営体制についてご説明します。3点目に、株主還元方針の変更と配当開始についてご説明します。

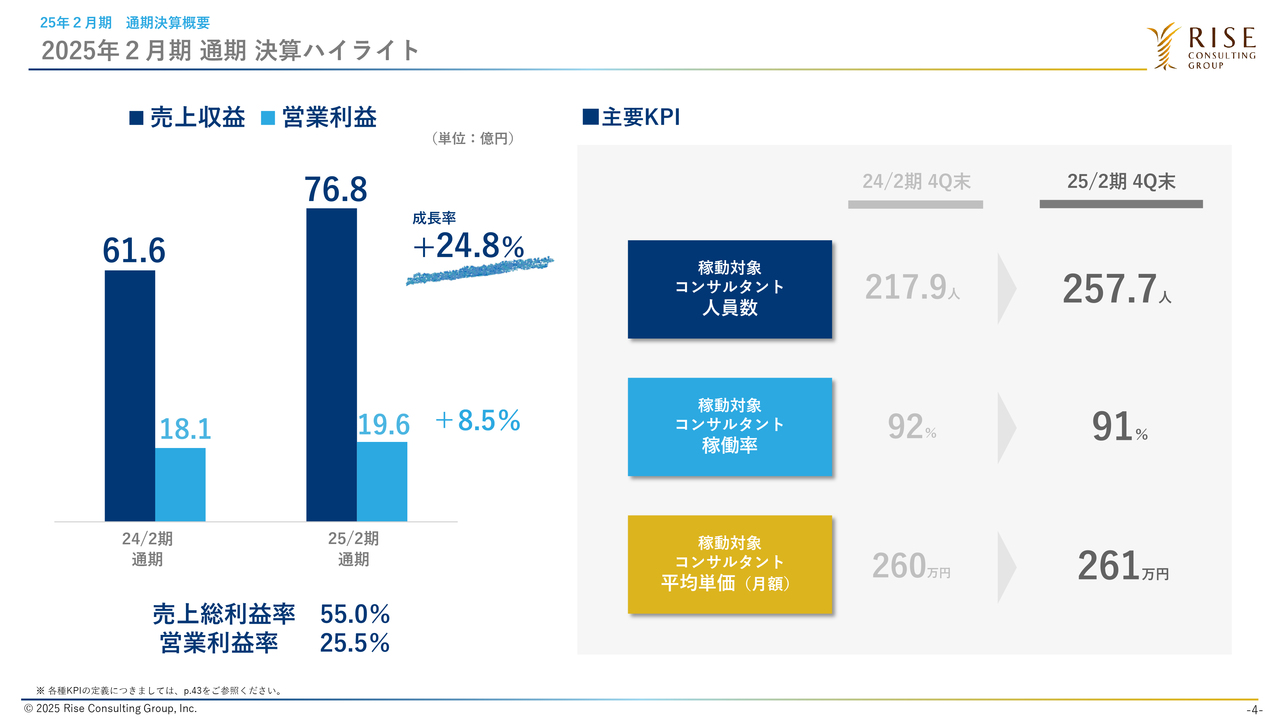

2025年2月期 通期 決算ハイライト

まず、2025年2月期の決算概要についてご説明します。

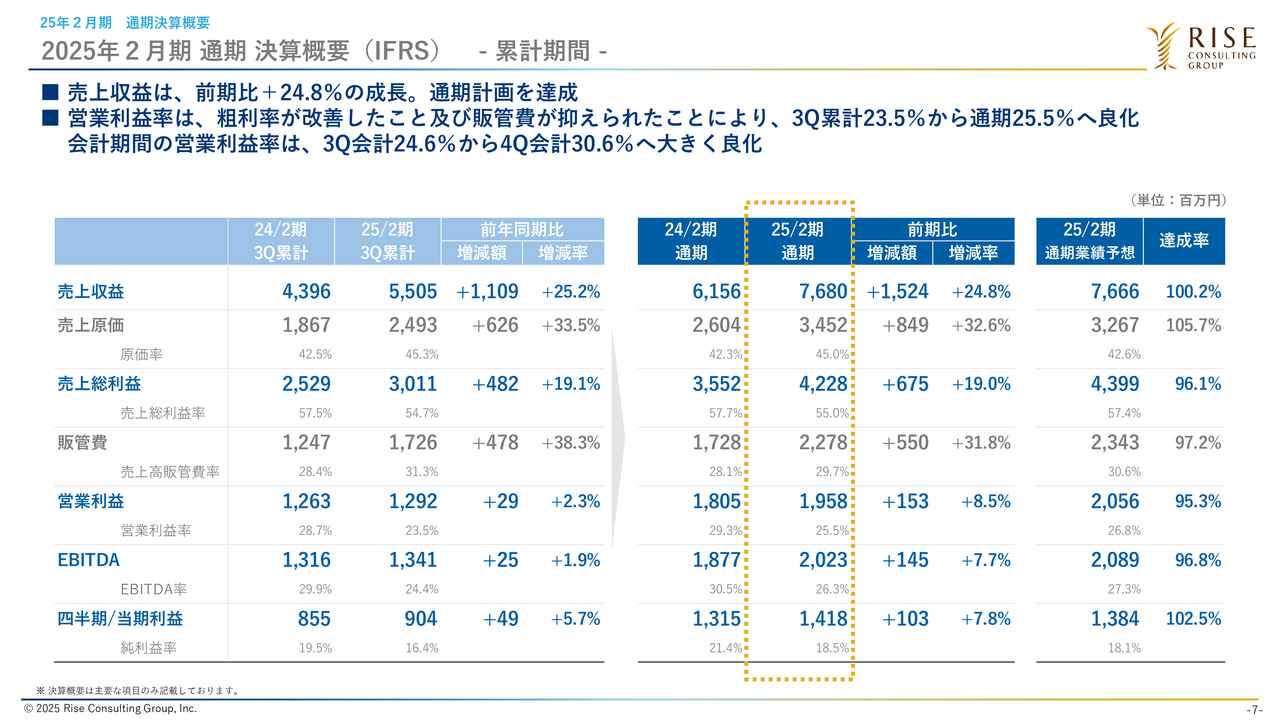

スライドは、2025年2月期通期の決算ハイライトです。売上収益は76.8億円で、前期比プラス24.8パーセントの成長率となりました。営業利益は19.6億円で、前期比プラス8.5パーセントの増益となりました。売上総利益率は55.0パーセント、営業利益率は25.5パーセントとなっています。

主要KPIはスライド右側に記載のとおり、それぞれ堅調に推移しています。

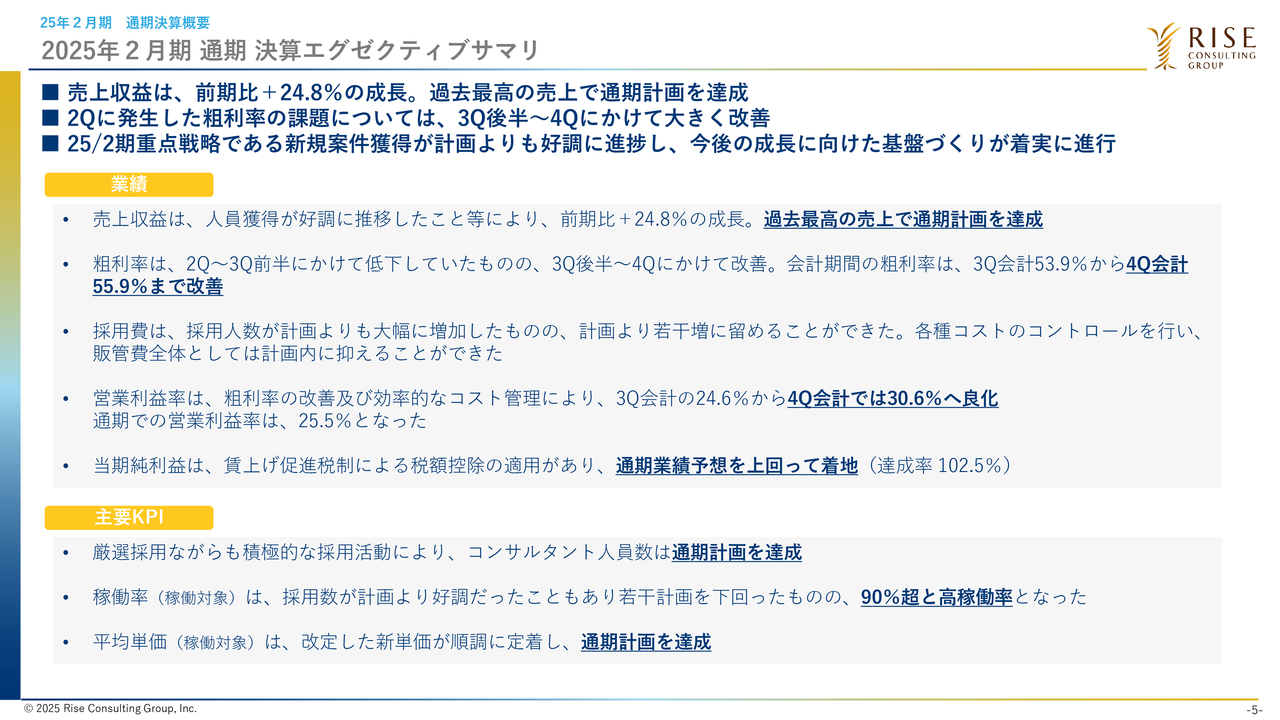

2025年2月期 通期 決算エグゼクティブサマリ

決算エグゼクティブサマリです。まず、業績についてです。売上収益は、人員獲得が好調に推移し、期初の採用計画値であった278名を大きく上回ったことにより、前期比プラス24.8パーセントの成長となりました。過去最高の売上で通期計画を達成しています。

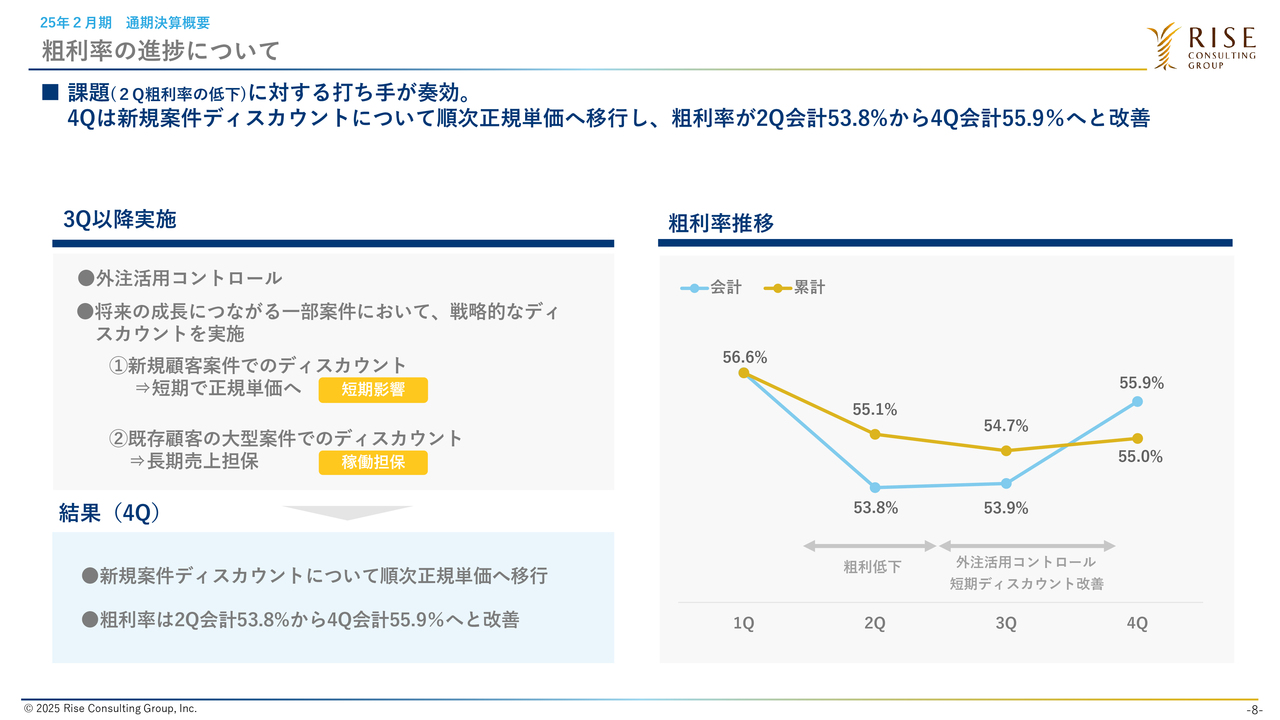

第2四半期に発生した粗利率の課題については、第3四半期から対策を講じたことで第4四半期にかけて大きく改善しました。会計期間の粗利率は、第3四半期の53.9パーセントから第4四半期では55.9パーセントまで改善しています。

販管費についてです。人員獲得が好調に推移し、採用人数は計画を大幅に上回ったものの、採用費については計画を若干超える程度に抑えることができました。また、販管費全体では、各種コストのコントロールを行ったことで、計画の範囲内に収めることができました。

営業利益率は、粗利率の課題が発生したことにより、通期計画に対しては未達となりましたが、第3四半期会計期間の24.6パーセントから、第4四半期会計期間では30.6パーセントへ良化し、最終的に通期の営業利益率は25.5パーセントで着地しました。

当期純利益は、期初計画では保守的に織り込んでいなかった賃上げ促進税制による税額控除の適用があったため、最終的には通期の業績予想を上回るかたちで着地しています。

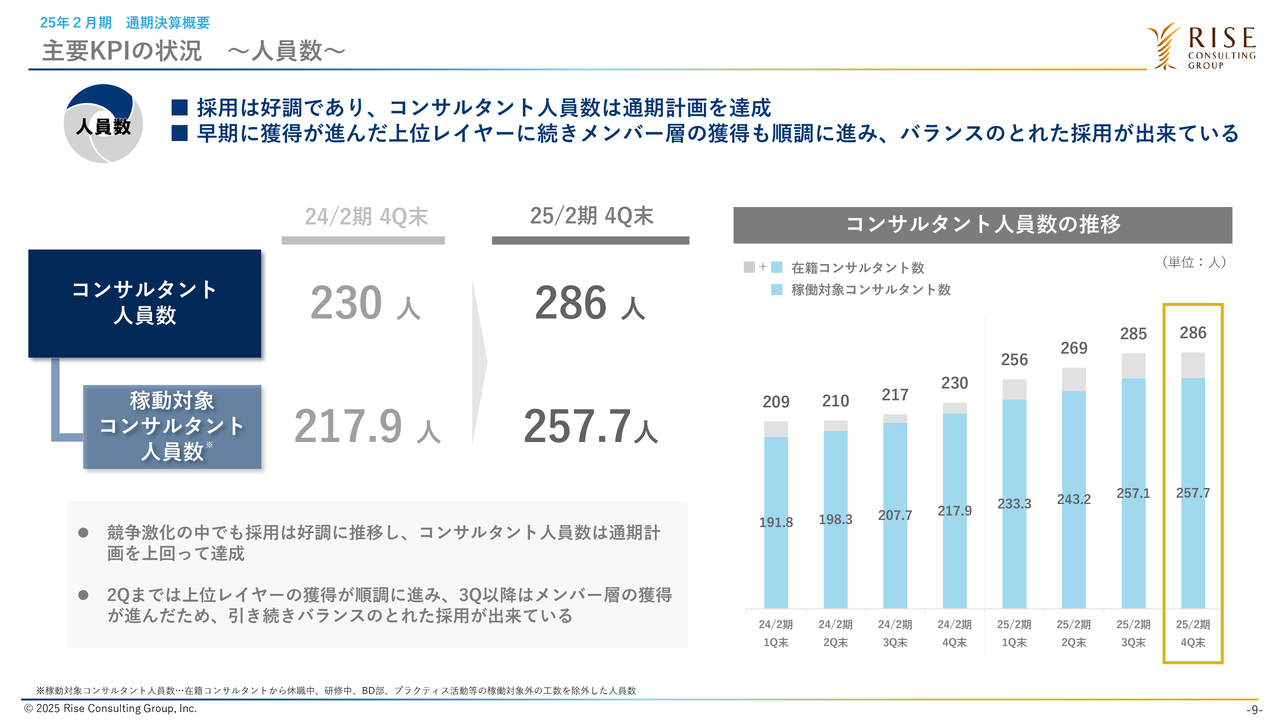

次に、主要KPIについてです。在籍コンサルタント人員数については、採用が好調だったこともあり、通期の計画値を達成しました。

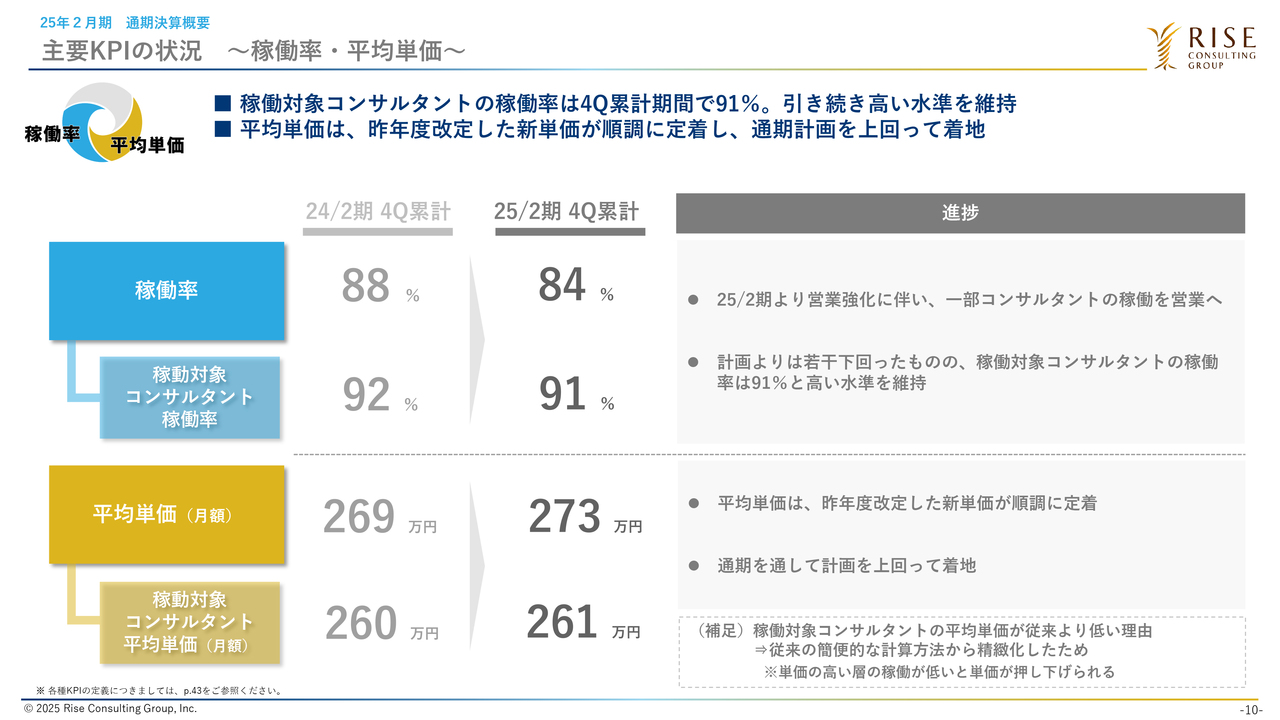

稼働対象コンサルタント稼働率については、採用が好調で計画よりも多くのコンサルタントを獲得出来たことにより、アサインすべきコンサルタントが増加したため、計画を若干下回りましたが、引き続き90パーセント超という高い稼働率を維持することができました。

稼働対象コンサルタント平均単価についても、2024年2月期に改定した新単価が順調に定着し、通期計画を達成しました。

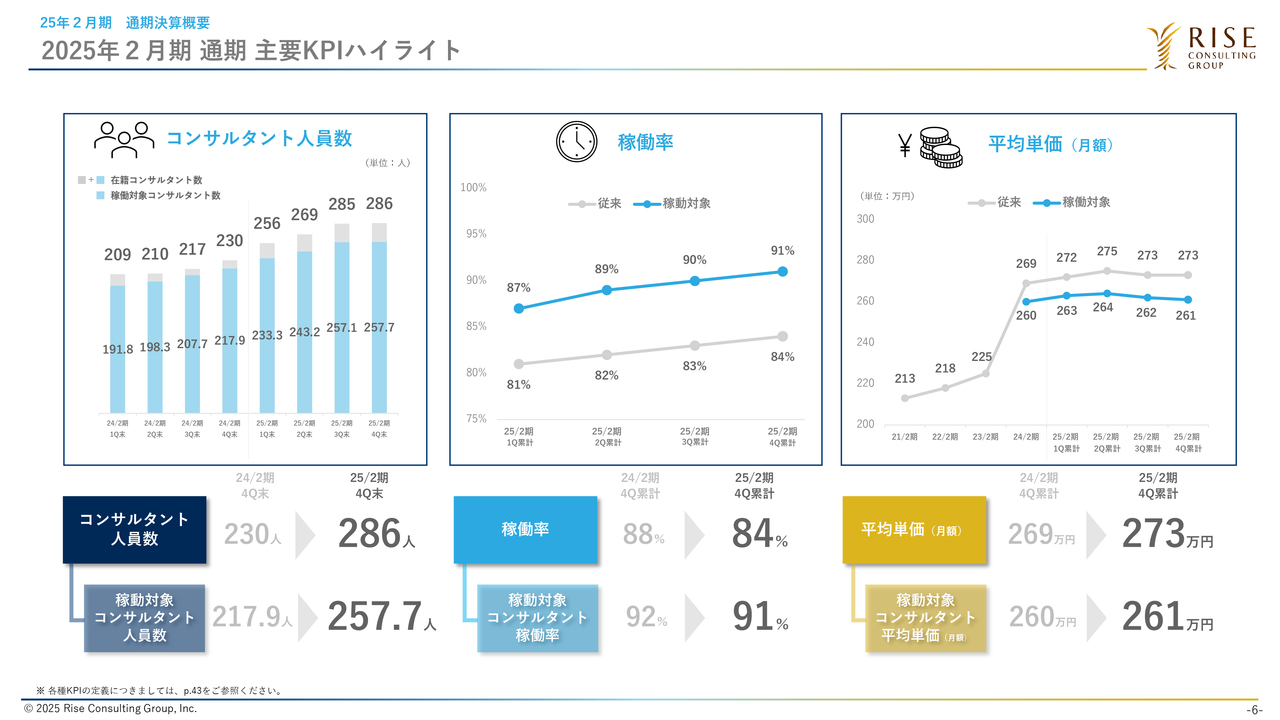

2025年2月期 通期 主要KPIハイライト

主要KPIの状況です。在籍コンサルタント人員数は、最終的に286名で着地することができました。第3四半期から第4四半期にかけて、一定数当社を卒業するメンバーがいたため、大きな増加は見受けられませんでした。しかしながら、3月から新しい期がスタートしており、この4月には、新卒が16名、中途採用も含めると40名程度が入社しています。したがって、2026年2月期の採用活動に関しては、引き続き堅調に推移するのではないかと考えています。

稼働率は、前年の数値を若干下回るかたちで着地しています。こちらは、2025年2月期より営業強化のために新設したビジネスディベロップメント部やプラクティス活動等において営業工数を確保し、その分稼働率を下げた計画にしていたためです。しかしながら、足元の3月においては期末需要の影響もあり、稼働対象コンサルタント稼働率は99パーセント程度となっています。4月については例年、一定程度低い稼働率から再スタートするかたちになりますが、稼働率については2026年2月期も堅調に進捗するのではないかと思います。

稼働対象コンサルタント平均単価は、2024年2月期に改定した単価をきちんと維持しながら、最終的に261万円で着地しています。

2025年2月期 通期 決算概要(IFRS)-累計期間-

決算概要の詳細です。冒頭でご説明したとおり、売上収益は76.8億円で、前期比プラス24.8パーセントの成長率となっています。その他の数字等についても、先ほどお伝えしたとおりになりますので割愛します。

粗利率の進捗について

粗利率についてです。第2四半期で発生した課題に関して、第3四半期から行った施策が功を奏し、第4四半期会計期間では55.9パーセントまで改善しています。

2025年2月期に発生した粗利率の課題については、モニタリングを強化していますので、同様の課題が2026年2月期も発生しないように進めていきたいと考えています。

主要KPIの状況~人員数~

主要KPIの状況です。人員数に関しては、すでにご説明している内容になりますので、割愛します。

主要KPIの状況~稼働率・平均単価~

稼働率・平均単価についても、スライドに記載のとおりです。

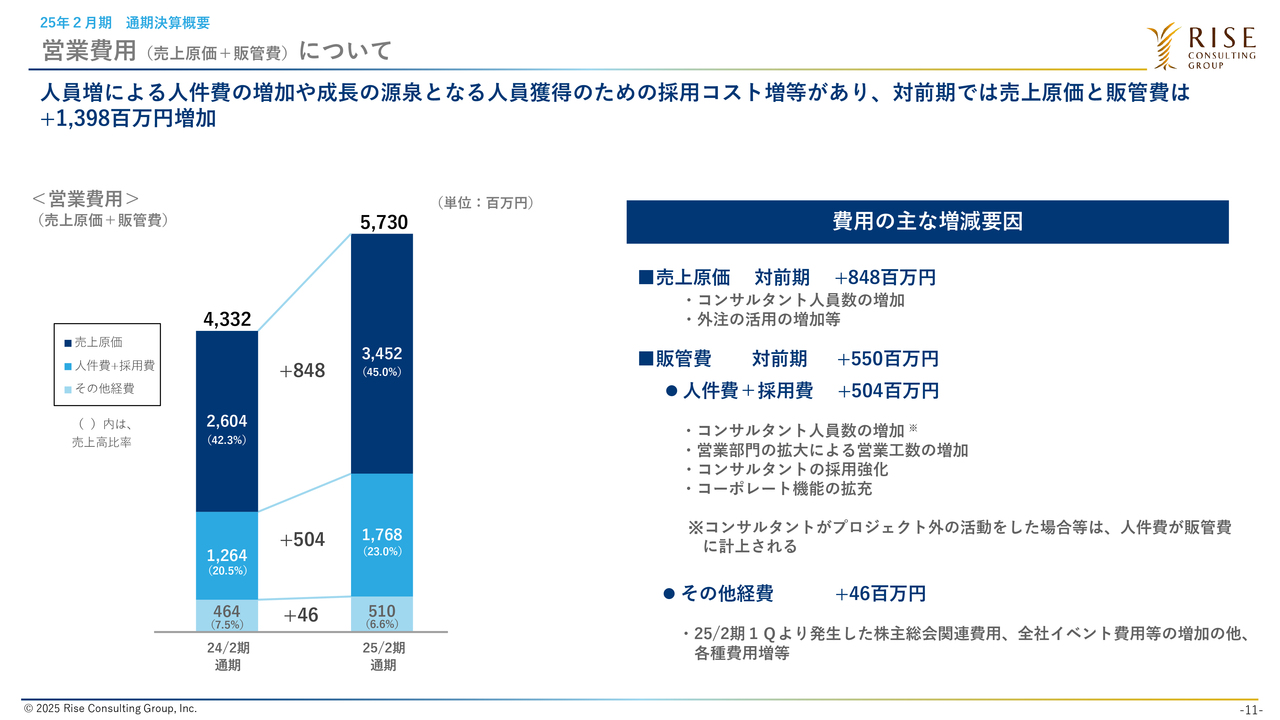

営業費用(売上原価+販管費)について

営業費用を構成する売上原価と販管費の状況です。こちらも第3四半期までの流れを基本的には踏襲しており、第4四半期で特殊要因によるコストが発生したということはありません。例年のトレンドどおり推移したとご理解いただければと思います。

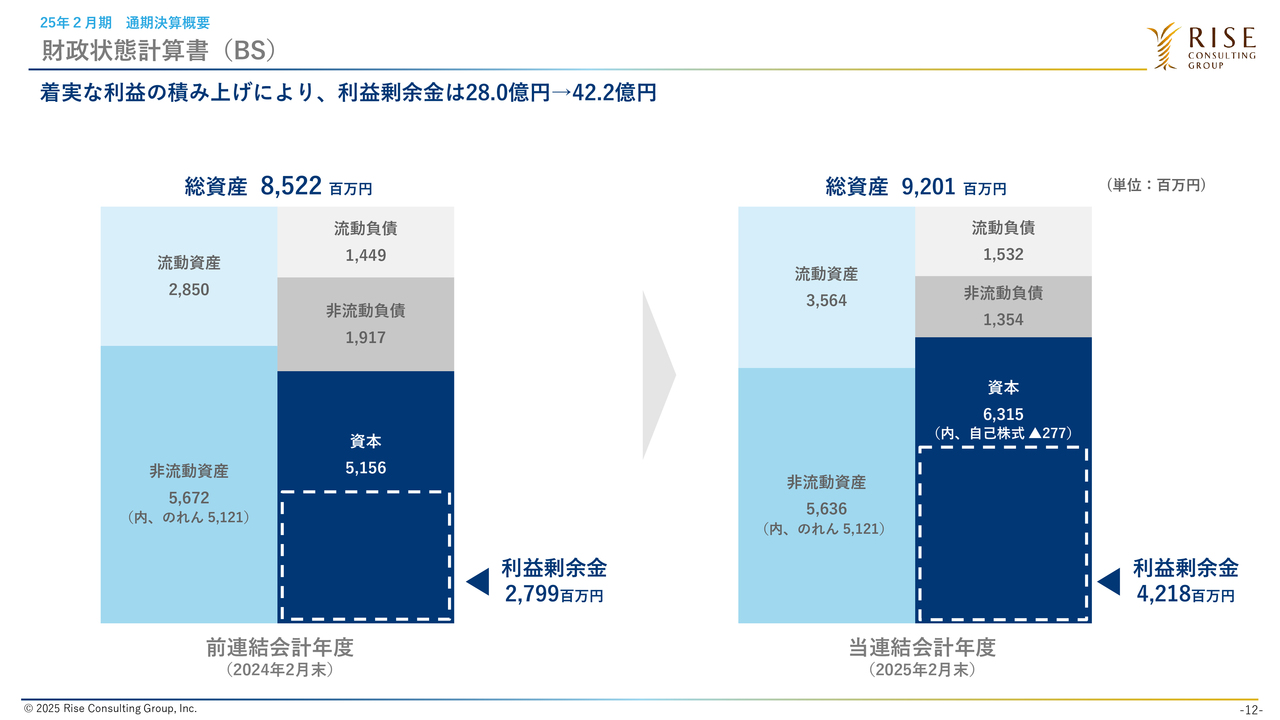

財政状態計算書(BS)

B/Sの状況です。利益剰余金についても順調に積み増しができており、期末時点では42.2億円となっています。また、株主のみなさまの期待に応えられるよう、一定の内部留保や人材育成等の投資を行いながらも、配当を開始するという意思決定をしましたので、後ほど詳細をご説明します。

SHIFT社との資本業務提携について

次に、SHIFT社との資本業務提携についてご説明します。

経緯については、適時開示等でもご報告しているとおりになりますが、当社の大株主であるプライベートエクイティファンドのサンライズキャピタル社とは、上場前から成長をともにしてきました。彼らもイグジットを検討していく中で、当社と共に資本業務提携先を精査し、いろいろな方々と交渉してきました。

そして、この度、当社の成長に資するということで、SHIFT社と資本業務提携契約を締結することになりました。

詳細については、後ほどご説明する中期経営計画とも連動していますが、当社が今後、より上流といわれるようなテーマの獲得を目指していくにあたり、SHIFT社が保有する約2,000社のアクティブアカウントは非常に魅力的です。また、昨今のAIの台頭による環境変化に伴い、各社さまざまなリスクシナリオへの対応を進めていく必要がありますが、IT市場やDX市場におけるコンサルティング需要は引き続き高いと考えています。

このようなシナジーを見据え、SHIFT社との提携によって当社も大きな成長が出来ると判断し、この度の資本業務提携に至りました。

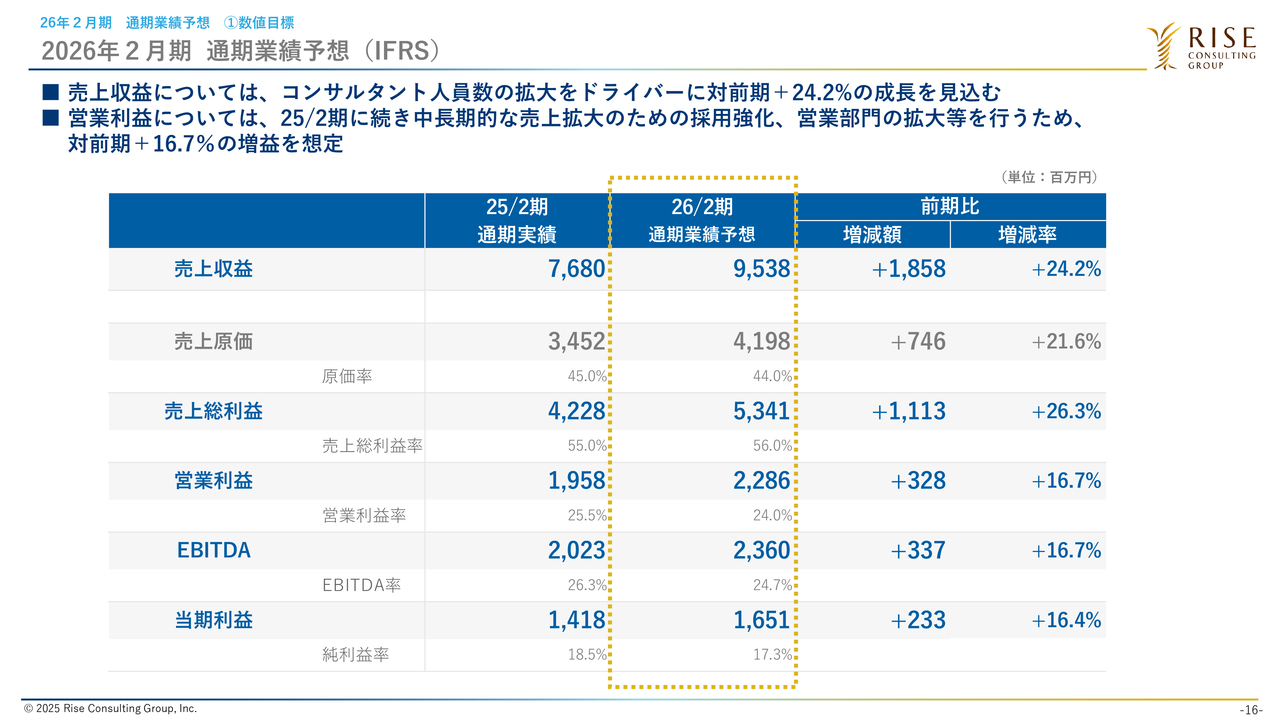

2026年2月期通期業績予想(IFRS)

2026年2月期通期業績予想の計画値および重点施策についてです。

売上収益は約95.4億円で、前期比プラス24.2パーセントの成長を実現していきたいと考えています。

営業利益については、売上拡大のための採用活動や営業活動に引き続き投資していきますが、計画としては約22.9億円と、前期比プラス16.7パーセントの成長を見込んでいます。

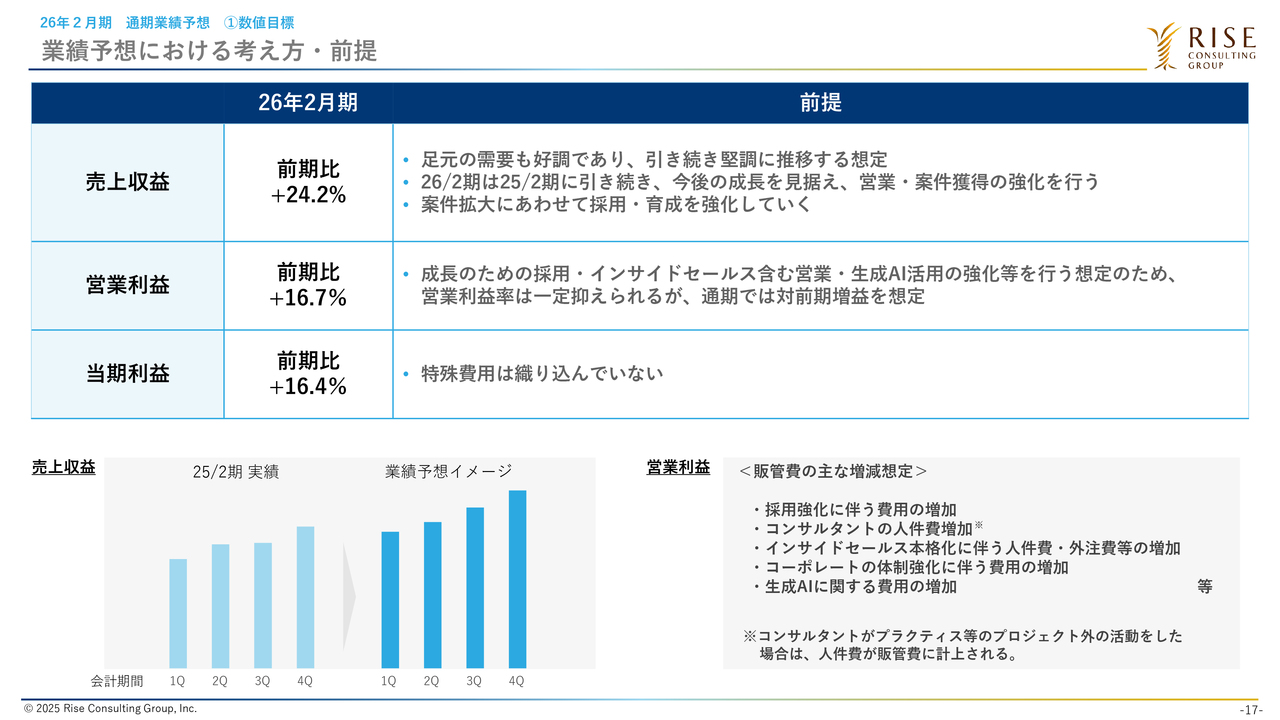

業績予想における考え方・前提

業績予想における考え方と前提についてです。スライド下段左側には、四半期ごとの売上の業績予想イメージを記載しています。2026年2月期も2025年2月期と同様、年度末にかけて需要が活況になると見込んでいるため、四半期ごとに売上を積み増ししていきたいと考えています。2026年2月期第1四半期は、非常に良いスタートが切れていますので、2025年2月期第4四半期とほぼ同等の売上を想定している状況です。

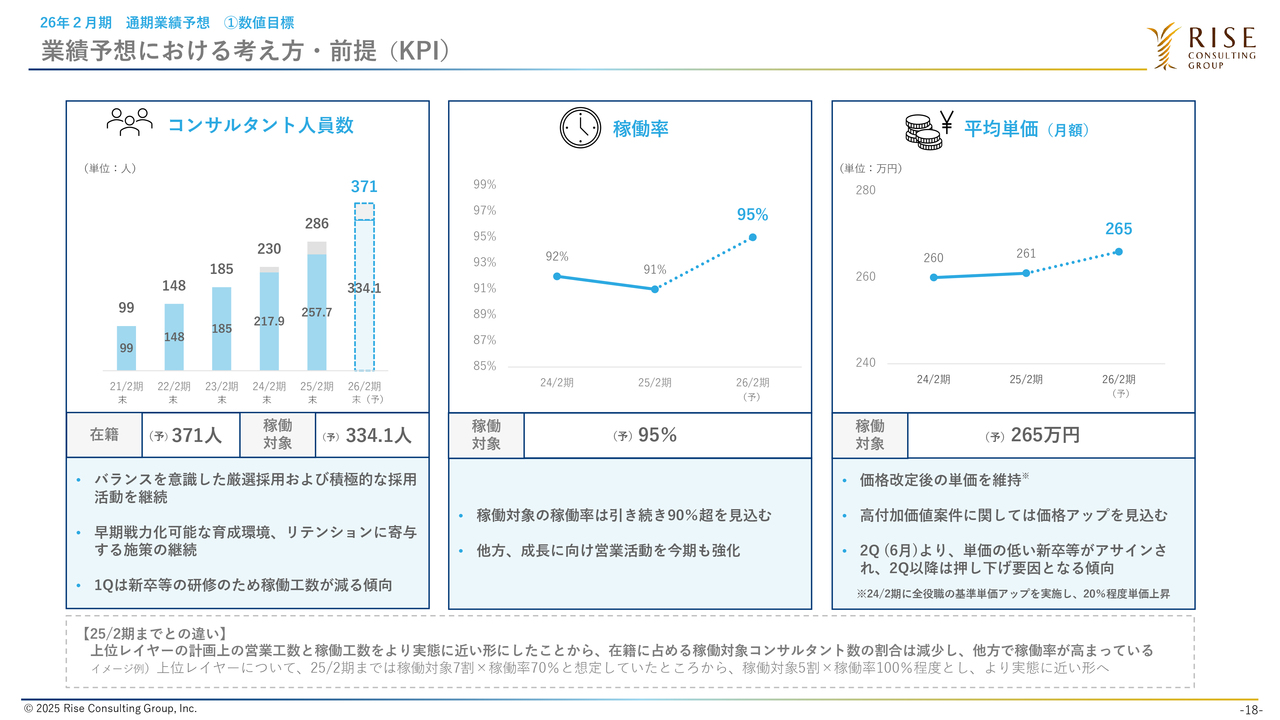

業績予想における考え方・前提(KPI)

主要KPIの業績予想です。在籍コンサルタント人員数は371名の計画であり、前期末の286名から90名弱の増加を見込んでいます。

稼働対象コンサルタントの稼働率は、通期で95パーセントを見込んでいます。数字だけを見ると、かなり高い稼働率であることがご理解いただけるかと思いますが、2026年2月期より一部考え方を見直していますのでご説明します。

2026年2月期より、上位レイヤーの計画上の営業工数と稼働工数をより実態に近いかたちにしたことから、在籍に占める稼働対象コンサルタント数の割合が減少し、他方で稼働率が高まっています。「イメージ例」を見ていただくとよりわかりやすいかと思います。例えば、上位レイヤーについて、2025年2月期までは、稼働対象を7割、その中で稼働率70パーセントという想定をしていました。2026年2月期からは、稼働対象を5割、その中で稼働率100パーセント程度とすることで、より実態に即した考え方を基に計画を策定しています。

このようなことから、稼働率がある程度高く見えていますが、実感値としては2025年2月期からおおむね横ばいを維持していくと考えていただいて問題ないと思います。

また、平均単価についても少しずつ上げていくことを見込んでおり、稼働対象コンサルタントの平均単価について、2026年2月期は通期で265万円を想定しています。

2026年2月期 重点施策

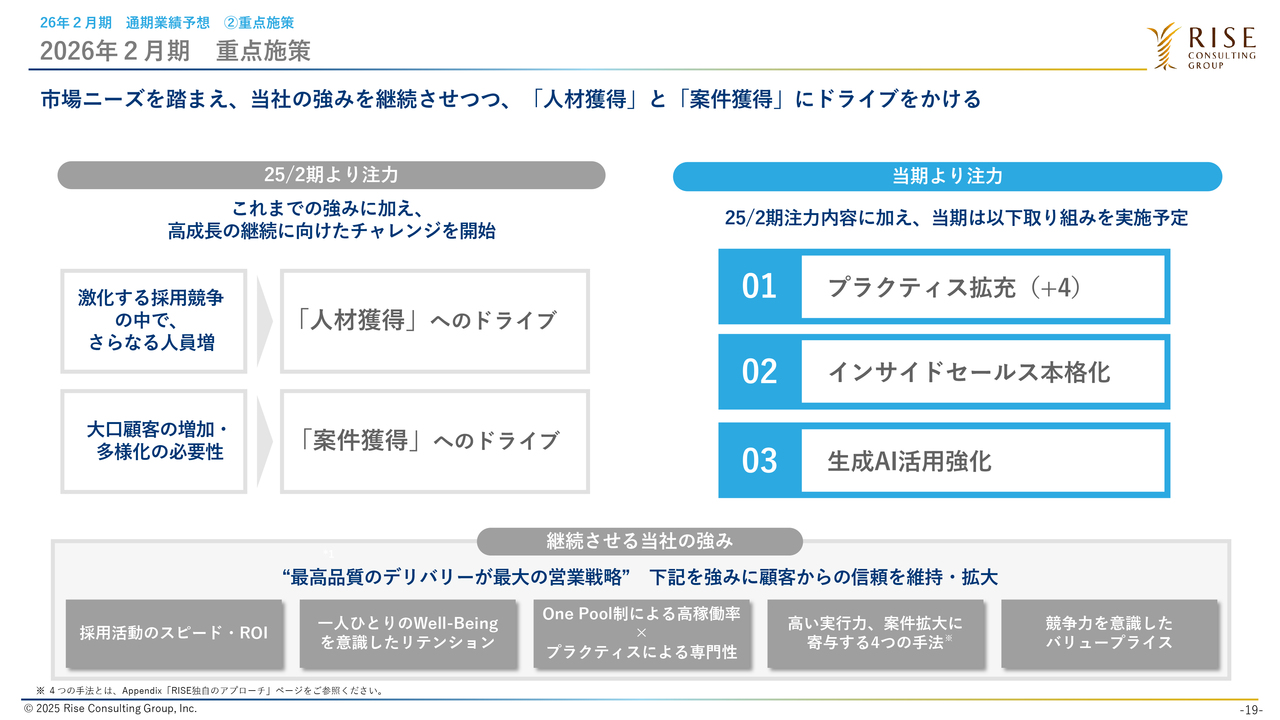

2026年2月期の重点施策です。当社の強みの継続に加え、2025年2月期から注力している人材獲得・案件獲得のドライブを継続しつつ、2026年2月期にはスライド右側に記載した3点に注力していきたいと思っています。

1点目が「プラクティス拡充」です。2026年2月期には、4つのプラクティスを拡充しました。具体的には、まず最上流といわれる中期経営計画策定やM&A等の戦略領域をより強化するためのコーポレートストラテジーのプラクティスです。その他、官公庁関連のテーマについても、中心となるメンバーや具体的な取り組みが立ち上がってきたことから、新たにプラクティスを設置し、一定の数字を事業計画に織り込んでいます。

2点目が「インサイドセールス本格化」です。昨年に立ち上げたビジネスディベロップメント部では、リード獲得を専門とするインサイドセールス部隊の増強を図っています。中期的には、当社への送客だけではなく、外販も含めたサービス化も視野に入れています。

3点目が「生成AI活用強化」です。昨今のトレンドである生成AIには、当社もしっかり取り組んでいきたいと考えています。まずは、外部のAIベンダーと連携し、例えば資料作成業務やPMOの一部ワークフローの自動化など、コンサルタントの業務として価値が出せるものや生産性をより高められるものから、順次取り組もうと考えています。

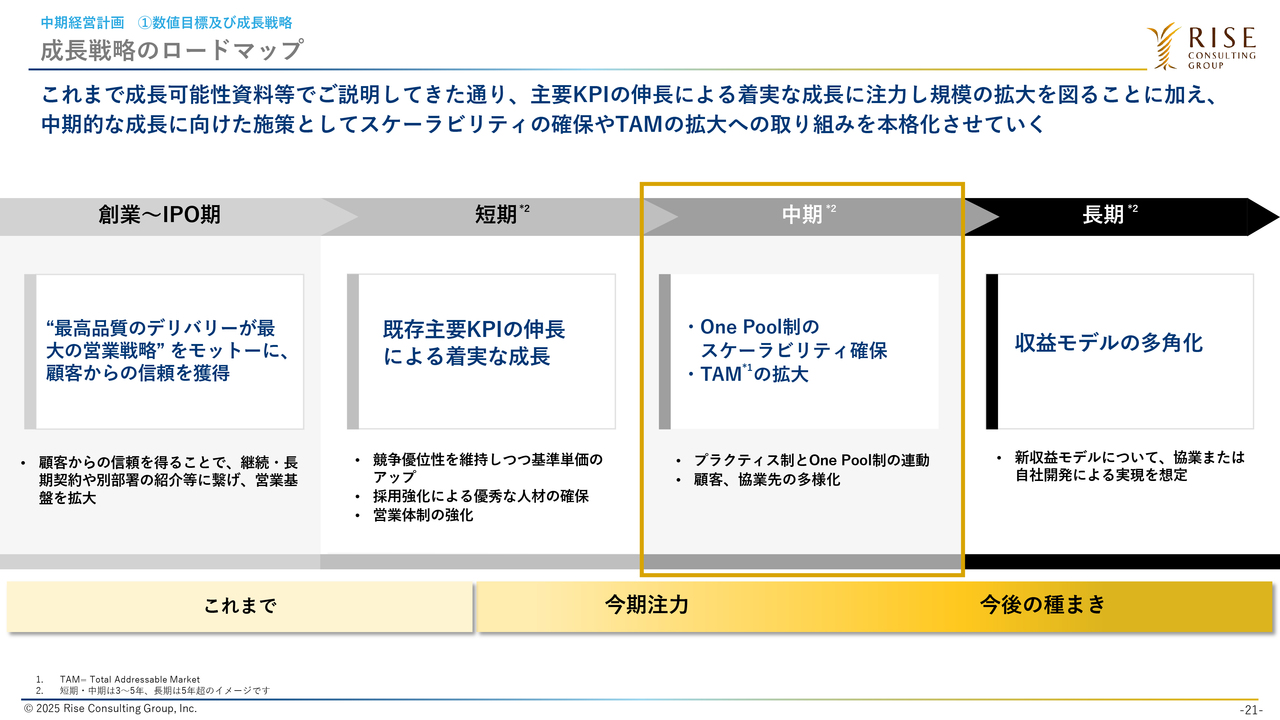

成長戦略のロードマップ

中期経営計画についてご説明します。スライドに掲載している成長戦略のロードマップは、上場時から継続してご説明している内容です。短期的には、上場してから現在に至るまで、主要KPIを伸ばしながら堅調に成長してきました。

これから新たな中期経営計画を進めていくにあたり、「One Pool制のスケーラビリティ確保」と「TAMの拡大」により、コンサルティングビジネス自体のオーガニックな成長をより強固にしていきます。

加えて、現在の生成AI活用の流れや、人工ビジネス以外の収益モデルの獲得など、長期的なテーマについても一部取り組みを開始していきたいと考えています。

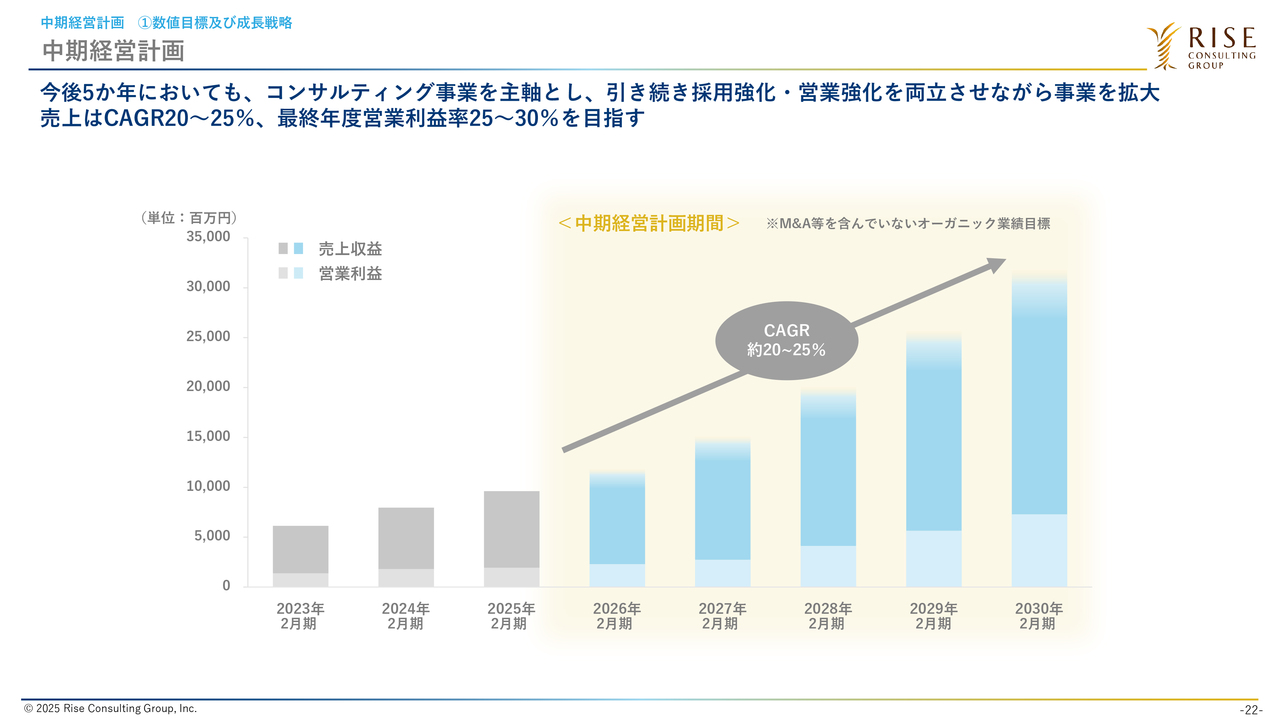

中期経営計画

中期経営計画の定量面についてです。こちらは、あくまでM&A等を含まないコンサル人工によるオーガニック成長での業績目標です。

売上収益については、これまでの高い成長率を維持しながら、5年間の平均成長率では約20パーセントから25パーセントを目指します。

また、営業利益率については、最終年度では30パーセントを目指しながら、最低でも25パーセントから30パーセントでの着地となるよう、業績目標を設定しています。

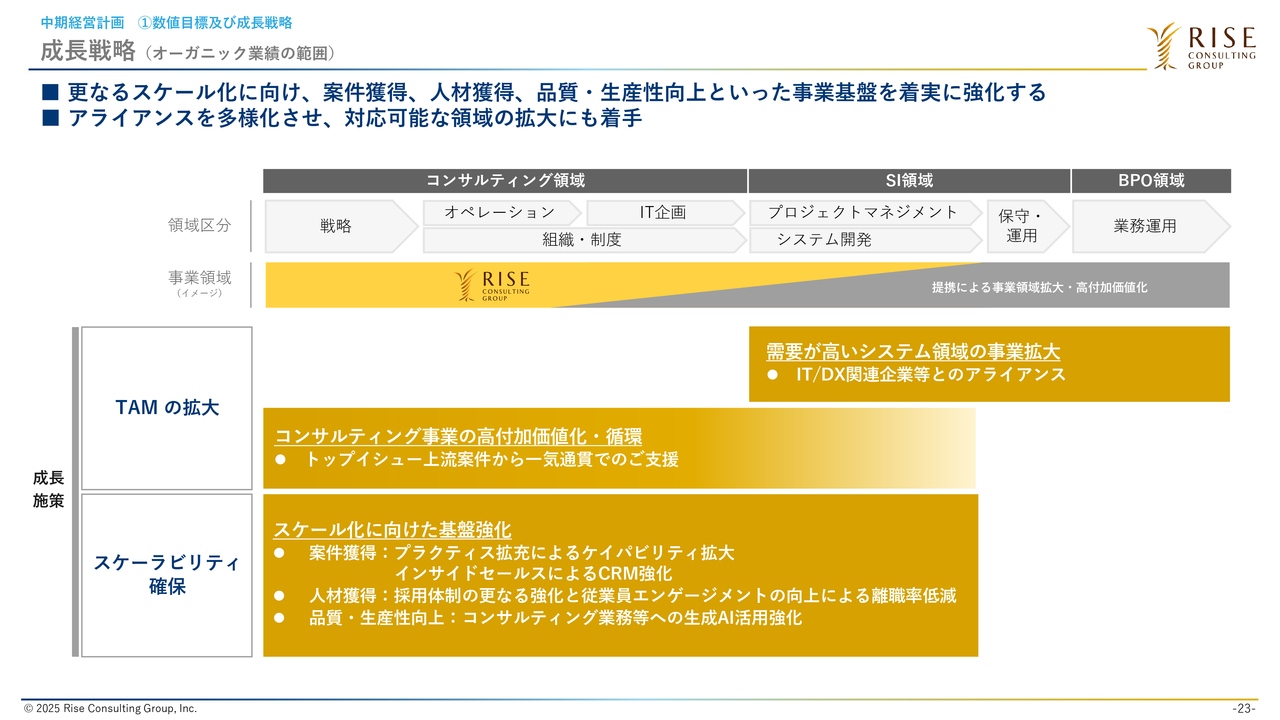

成長戦略(オーガニック業績の範囲)

オーガニック業績の範囲における成長戦略です。これまでのロードマップに従うかたちで、TAMの拡大とスケーラビリティの確保、それに伴う3点の重点施策に大きく取り組んでいきます。

まず、スライド下段に記載しているスケーラビリティの確保としては、引き続き当社の「One Pool制×プラクティス」により、スケール化に向けた基盤を強化していきます。具体的には、案件獲得、人材獲得、品質・生産性向上に力をいれていきます。

案件獲得については、2026年2月期からプラクティスを4つ増やしているように、マーケットの需要や当社のケイパビリティ等を見ながら順次プラクティスを拡充し、ケイパビリティを拡大していきます。また、インサイドセールスを本格的に立ち上げましたので、それに伴うCRMの強化も行っていきます。

また、これまでに引き続き人材獲得が非常に重要になります。当社が創業時から培ってきた採用体制・プロセスを強化しつつ、一方で従業員の定着率も非常に重要になりますので、エンゲージメント向上に向けた取り組み等を含め、中長期的に取り組んでいきます。

最後に、品質・生産性向上です。これが伴って初めて当社の価値が成り立ちますので、コンサルティング業務等への生成AIの積極活用等を進めていきます。

このようなスケーラビリティ確保に向けた取り組みの土台の上で、当社の大きな成長のために、スライド上段に記載しているTAMの拡大に向けた2点の施策を進めていきます。

1点目は、コンサルティング事業の高付加価値化・循環です。高付加価値である戦略案件については、当社の中で3分の1程度の比率を占めています。引き続き、この比率を維持しながら、今後は今まで攻められていない最上流と言われる経営層により近いCXOアジェンダを獲得していきます。

当社は、他の戦略ファームと比較してまだ価格優位性があるため、ビジョン策定や中期経営計画などの上流テーマが獲得できれば、平均単価のアップサイドも見込めます。また、上流案件が獲得できれば、それに紐づいた新規事業のテーマ等、さまざまな領域の案件を獲得することができます。これまで得意としてきた事業部レベルのハンズオンテーマやITのテーマにもつなげることができると考えていますので、この部分の強化をより一層進めていきたいと考えています。

2点目が、需要が高いシステム領域の事業拡大です。当社は自社でシステム開発部隊を持っていないため、他社とのアライアンスを通じて、PMO領域などのシステム開発領域から、新規事業やBPR等のコンサルティングへ派生していくモデルも視野に入れています。

NTTデータ社や今回資本業務提携を行ったSHIFT社などとのアライアンスを中心に、IT領域におけるコンサルティングについても引き続き高めていきたいと考えています。

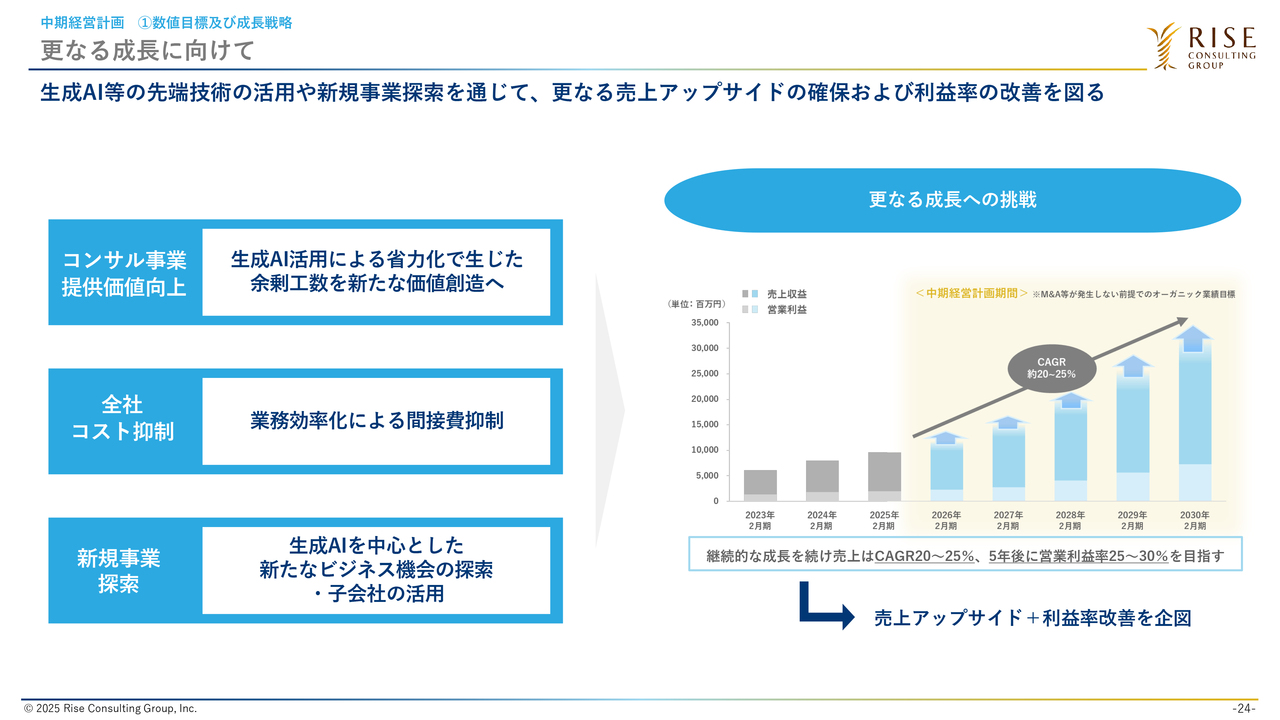

更なる成長に向けて

中期経営計画の中では、オーガニック成長に加え、さらなる成長に向けた準備や取り組みも進めていきます。生成AIの先端技術を活用しながら、新規事業としてコンサル人工に依存しない新たなビジネスモデルを探索し、収益化を目指します。

1点目は「コンサル事業提供価値向上」です。生成AI等を活用することで、アウトプットの高付加価値化が見込まれるとともに、従来よりも圧倒的に少ない工数での価値提供が実現できるようになると思っています。そこで生まれた余剰工数を他の案件や取り組みにつなげていくことで、新たな価値創造を目指していきます。

2点目は「全社コスト抑制」です。生成AI等の活用により、コーポレート部門の業務効率化や中期経営計画で見込んでいるさまざまな投資についても抑制できる可能性があります。このような面でも利益率改善の可能性を秘めています。

3点目の「新規事業探索」では、生成AIを活用することで、これまでの人工ビジネスに依存しない新たな収益モデルを子会社のビジネスも含めて立ち上げていきたいと考えています。

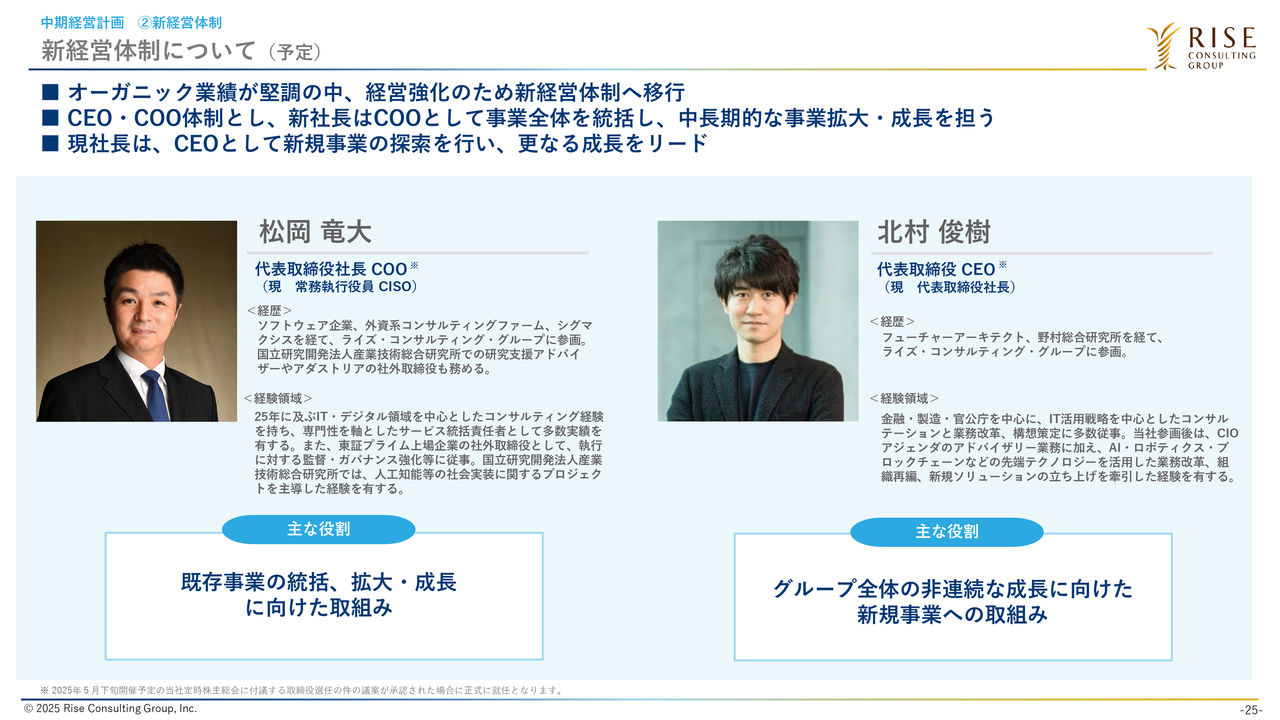

新経営体制について(予定)

この中期経営計画については、経営体制を刷新し、CEO・COO体制に移行した新経営体制のもとで推進していきます。

従来のオーガニックのコンサルティング事業については、よりスケール化していくことが重要になります。昨年頃から現常務執行役員CISOの松岡を中心に、ガバナンス体制の強化やスケール化に向けた基盤作りを行ってきました。松岡には新社長COOとして、既存事業の統括や今後の拡大成長に向けた取り組みに専念してもらいます。

私自身はグループ全体の非連続な成長に向けて、新規事業を中心とした取り組みにコミットし、企業価値のさらなる向上に努めていきたいと思っています。

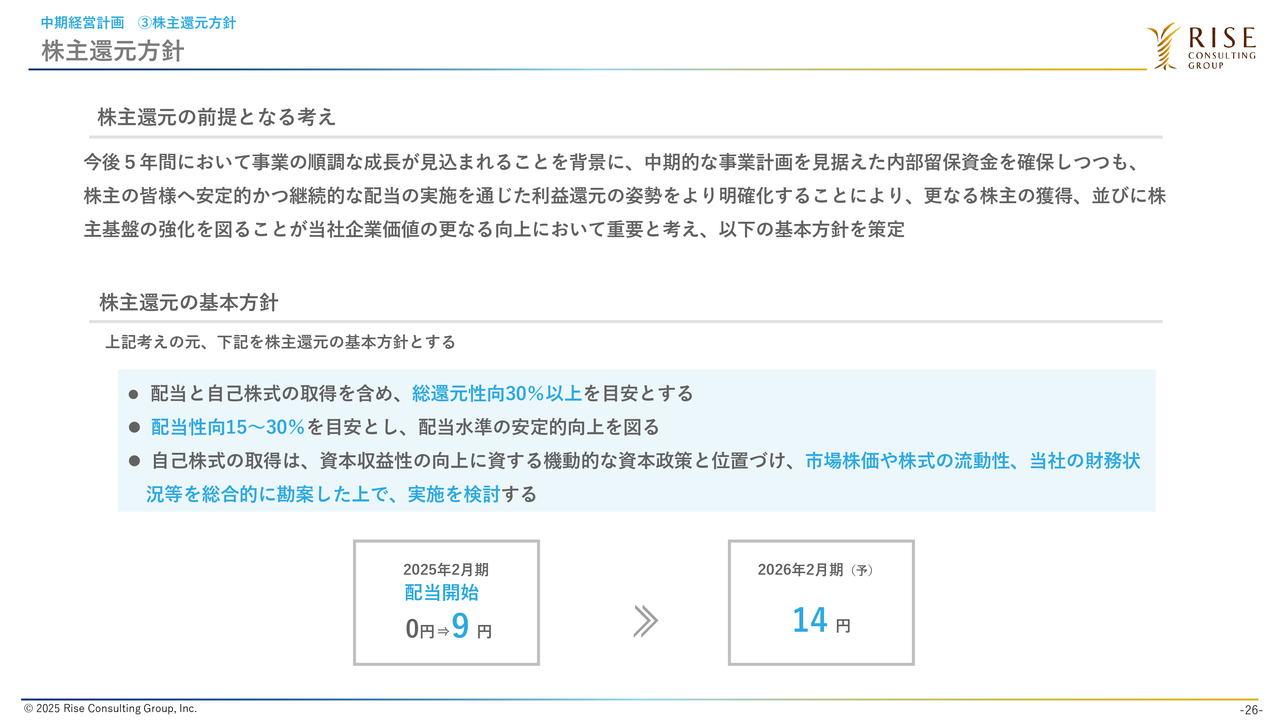

株主還元方針

株主還元方針についてご説明します。株主のみなさまの期待にお応えし、2025年2月期から配当を開始します。基本方針としては、配当と自己株式の取得を含めた総還元性向については30パーセント以上を目安としつつ、配当性向については15パーセントからスタートし、今後5年間で30パーセントに近づけていきたいと思っています。

北村氏・松岡氏からのご挨拶

最後に、代表取締役社長COOに内定している松岡から一言ご挨拶いたします。

松岡竜大氏:あらためまして、松岡です。私自身は2001年からコンサルティング業界に入り、20年以上この業界でコンサルティング事業の経営、R&Dやアライアンスなどの事業の伸長を中心にキャリアを積んできました。

この度北村の後を継ぎ、先ほど申し上げた中期経営計画や成長戦略を着実に実行し、企業価値の向上をリードしていきます。どうぞよろしくお願いします。

北村:本日のプレゼンテーションは以上となります。ご清聴いただき誠にありがとうございました。

新着ログ

「サービス業」のログ