提供:キュービーネットホールディングス株式会社 2025年6月期決算説明

【QAあり】キュービーネットHD、今期増収増益計画 価格改定効果と新規出店で過去最高の連結営業利益を計画

目次

北野泰男氏(以下、北野):代表取締役社長の北野です。さっそくですが、お手元の資料に基づいてご説明します。

本日の目次はスライドのとおりです。2025年6月期通期業績、2026年6月期業績予想、中期経営計画の進捗の順でご説明を進めます。

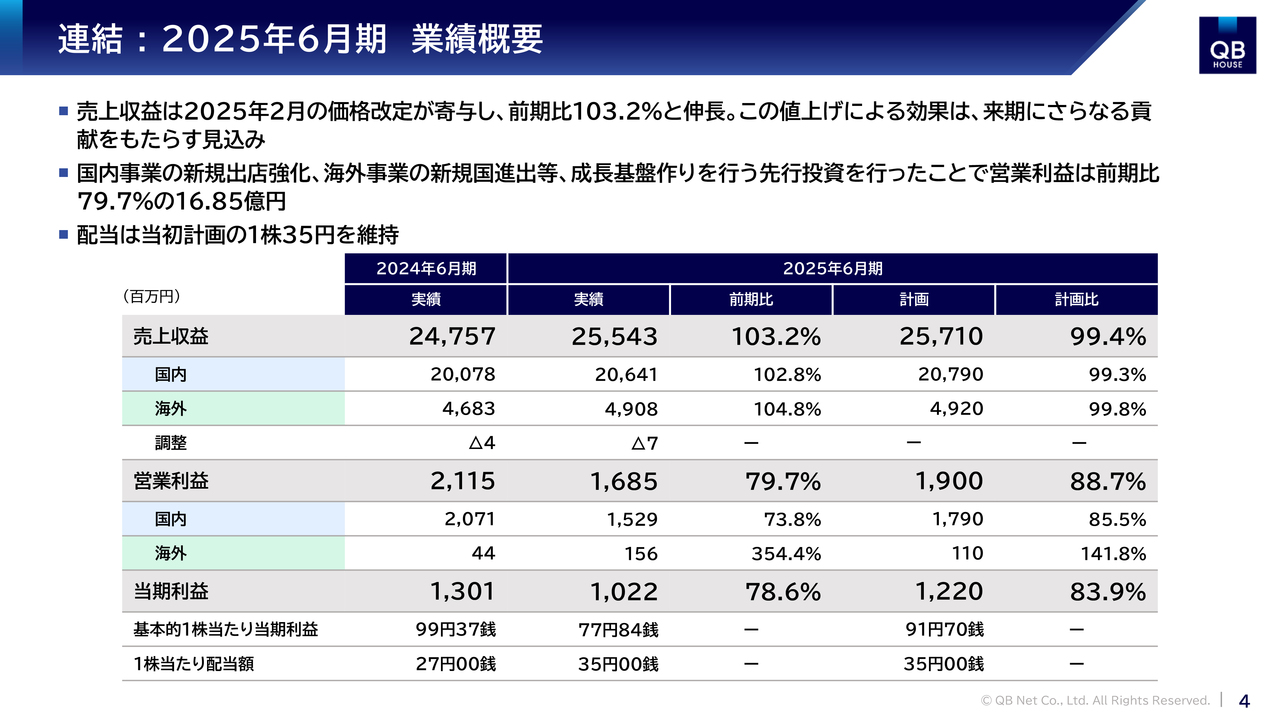

連結:2025年6月期 業績概要

2025年6月期は、中期経営計画の初年度として「再成長に向けた基盤作りを行う先行投資期間」と位置づけ、店舗運営や人財育成体制の強化、海外における新規国への進出などに注力しました。

その結果、グループ全体の業績は、売上収益が前期比103.2パーセントの255億4,300万円、営業利益が前期比79.7パーセントの16億8,500万円、当期利益が前期比78.6パーセントの10億2,200万円となりました。

国内では2025年2月から、香港および米国では2025年1月から、サービス価格の改定を実施しています。その効果も寄与し、売上収益は計画比99.4パーセントと、ほぼ予想どおりの水準となりました。

一方、国内外における新規出店の増加や新たな国への進出、成長基盤を支える育成人財への投資を、計画を上回る水準で推進したことにより、営業利益は計画比88.7パーセントとなりました。詳細は後ほどご説明します。

配当については、今年9月の株主総会での承認を前提に、当初の計画どおり1株当たり35円とする予定です。

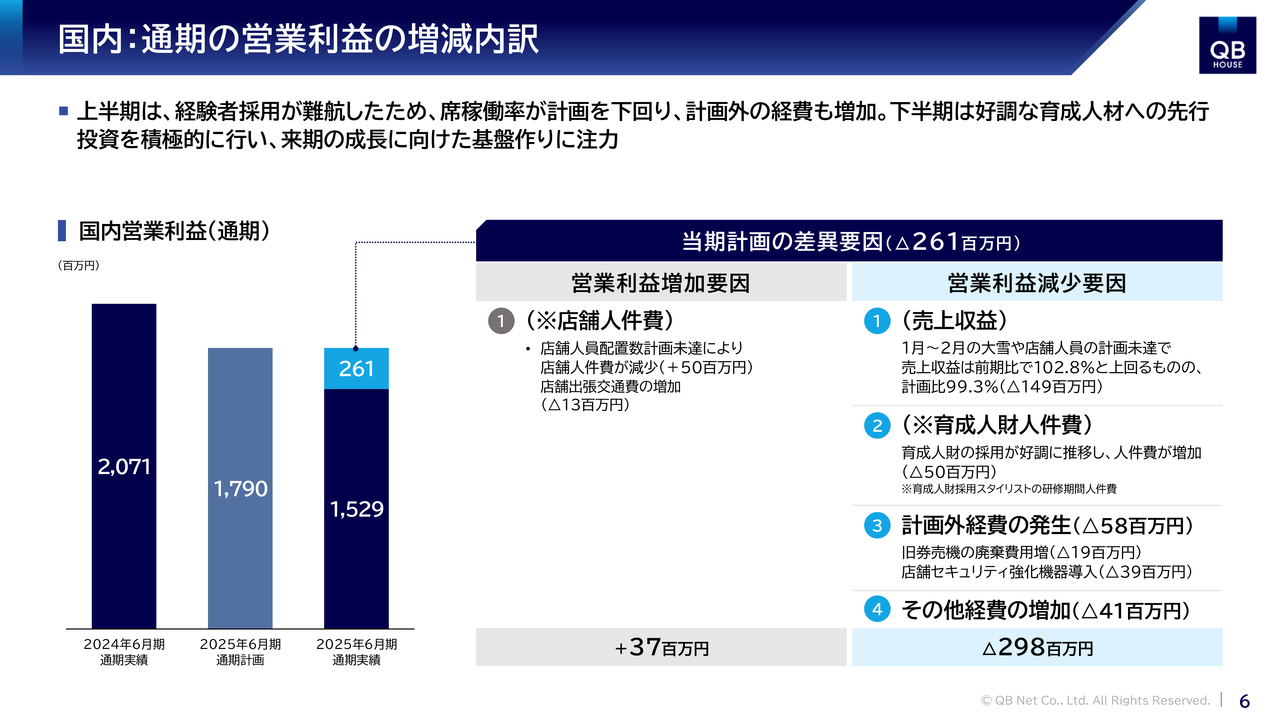

国内:通期の営業利益の増減内訳

国内事業の営業利益における計画との差異要因についてご説明します。国内事業の営業利益は15億2,900万円となり、計画に対して2億6,100万円のマイナスとなりました。

主な要因としては、上半期における経験者採用の苦戦や年末のインフルエンザ流行による席稼働率の低下などからチャンスロスが発生したこと、新規出店が下半期へ後ろ倒しされた影響で売上収益が計画を下回ったことが挙げられます。

また、旧券売機の廃棄費用や店舗セキュリティ導入費用の増加など、計画外の経費増も影響しました。

一方、下半期は悪天候の影響を受けつつも、採用活動が好調に推移し、店舗におけるチャンスロスは徐々に解消されました。通期の人件費についても、ほぼ計画どおりの数値で着地しています。

なお、この育成人財への積極的な投資は、2026年6月期の中盤から後半にかけての新規出店に大きく貢献すると見込んでいます。

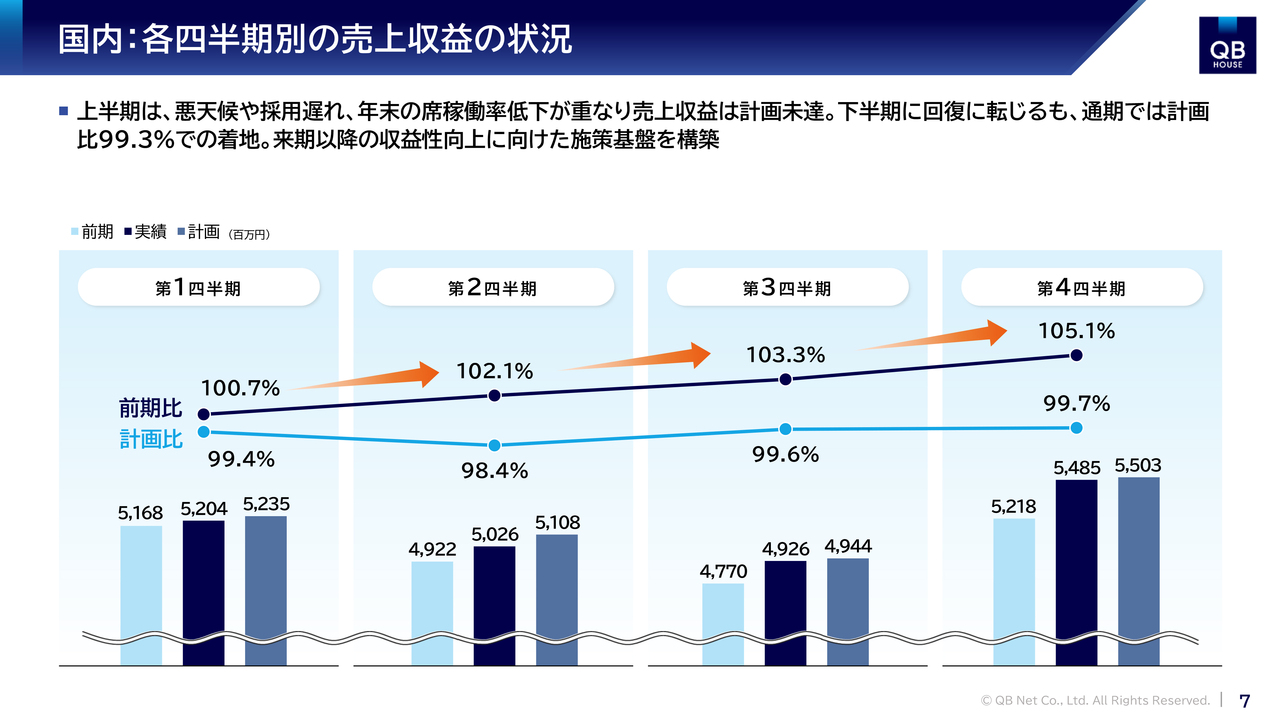

国内:各四半期別の売上収益の状況

スライドの棒グラフでは、各四半期別の売上収益の推移を、前期実績と今期の計画・実績でそれぞれ示しています。また、計画比および前期比は折れ線グラフで表しています。

上半期においては、経験者採用の未達に伴う新規出店の後ろ倒しや、年末繁忙期のインフルエンザ流行による席稼働率の低下などの複数要因が重なり、第2四半期は計画比98.4パーセントと計画を下回りました。

しかし、2月に実施したサービス価格改定の影響や好調な人財採用による席稼働率の向上、新規出店の加速といった取り組みにより、四半期を追うごとに売上収益が向上し、通期では計画比99.3パーセントと、ほぼ計画どおりの水準で着地しました。

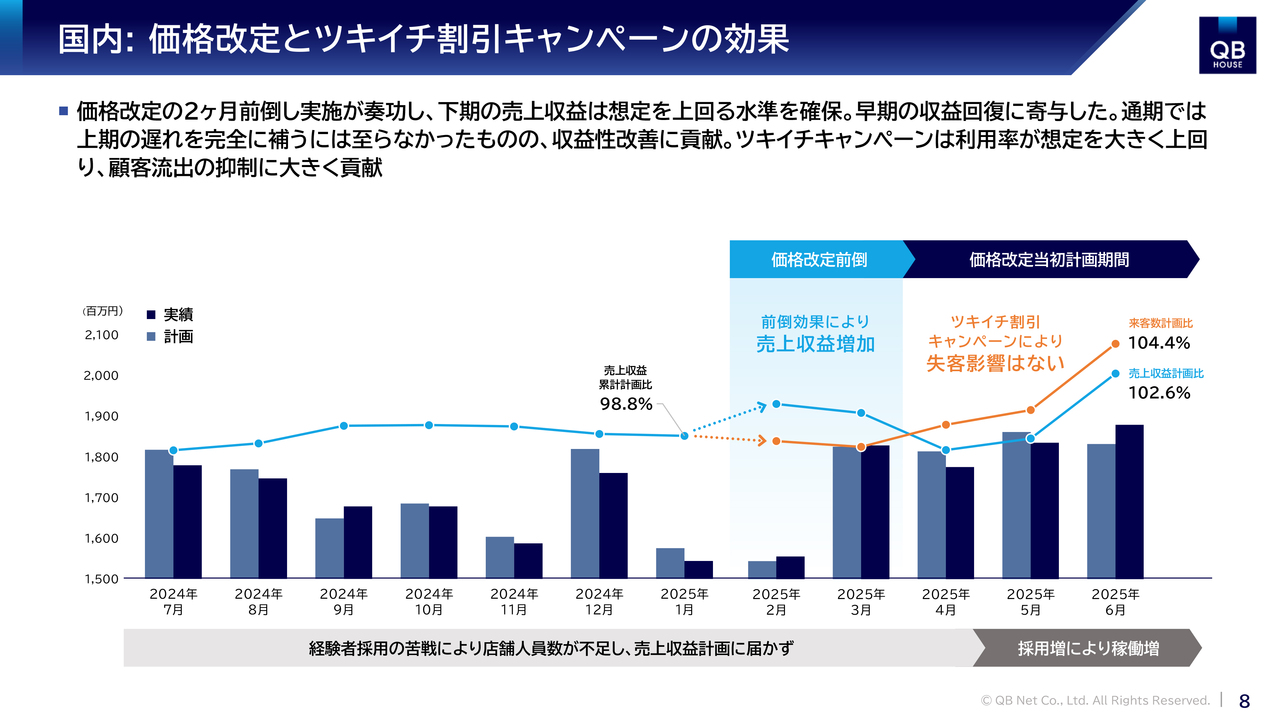

国内: 価格改定とツキイチ割引キャンペーンの効果

2025年2月に実施した国内価格改定と、お客さまの離脱を防ぐための「ツキイチ割引キャンペーン」の効果についてご説明します。

スライドのグラフをご覧ください。棒グラフは月ごとの売上計画と実績、青い折れ線グラフは売上収益の計画比、オレンジ色の折れ線グラフは価格改定後の来店客数計画比を表しています。

価格改定では計画上、2パーセント程度の客数減少を想定していましたが、カットサイクルの短縮化を狙った「ツキイチ割引キャンペーン」の導入効果が4月以降に如実に現れました。既存店の売上および来店客数はいずれも回復基調にあり、来期以降の成長に向けた確かな基盤が整いつつあると考えています。

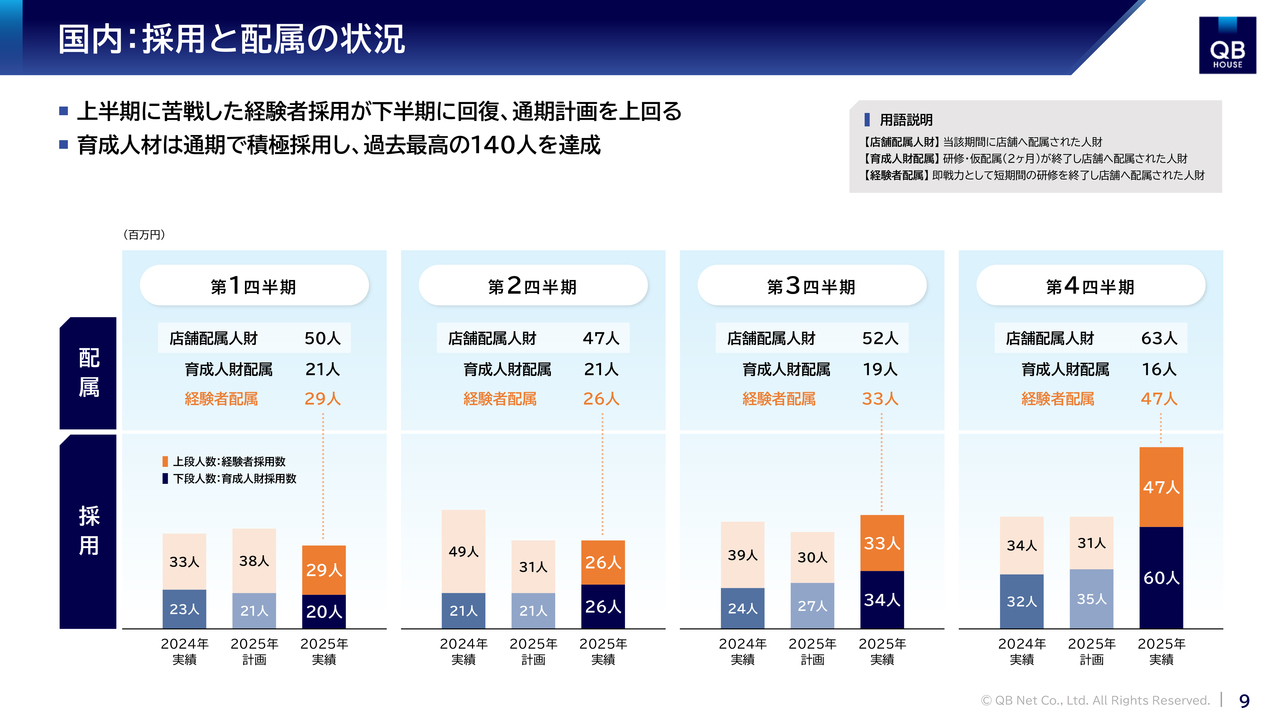

国内:採用と配属の状況

2025年6月期の採用と配属の状況についてご説明します。当社は、経験者採用と育成人財採用という2つの大きな軸で採用活動に取り組んでいます。経験者採用は即戦力の方が多いため、早期に席稼働率の向上につながりますが、採用競争の動向に左右されやすく、見通しを立てることが難しいといった側面があります。

一方、育成人財採用は未経験者を対象としているため、他社との競争は経験者採用ほど激しくありません。また、当社独自の研修制度が強みとなり、活躍までに時間はかかるものの安定的な人財配属が可能ですので、当社の成長戦略において不可欠な存在となっています。

スライドの表は、上段が配属人数の推移、下段のグラフが採用人数の推移を示しています。第4四半期の配属人数は63人で、そのうち経験者人財は47人となり、計画を16人上回る好調な結果となりました。

採用人数については、育成人財が計画の35人に対して60人と、計画を25人上回る好調な結果となっています。上半期の苦戦を下半期で挽回し、通期では経験者人財が計画比5人増の135人、育成人財が計画比36人増の140人と、いずれも計画を上回ることができました。

特に計画を大きく上回った育成人財採用においては、研修期間の様子をリアルに実感してもらえるよう新たに動画を作成したほか、国内の「ロジスカットスクール」拠点で体験会の回数を増やすなどの施策を実施しました。その結果、多様な年代の方々に響き、採用数の増加につながりました。

近年、地方においては、セカンドキャリアやリスキリングに取り組む中高年の方が増えています。特に、「手に職をつけて長く自立していきたい」という40代以降の方による専門学校入学が顕著なトレンドとなっています。

当社は他社に先駆けて多様な年代に合わせたサポート体制を充実させてきたことで、学生から高い安心感を得ており、入社希望者の増加につながっていると分析しています。今後も、当社の持続的な成長に不可欠な育成人財に関する体制の強化および拡充に、積極的に取り組んでいきます。

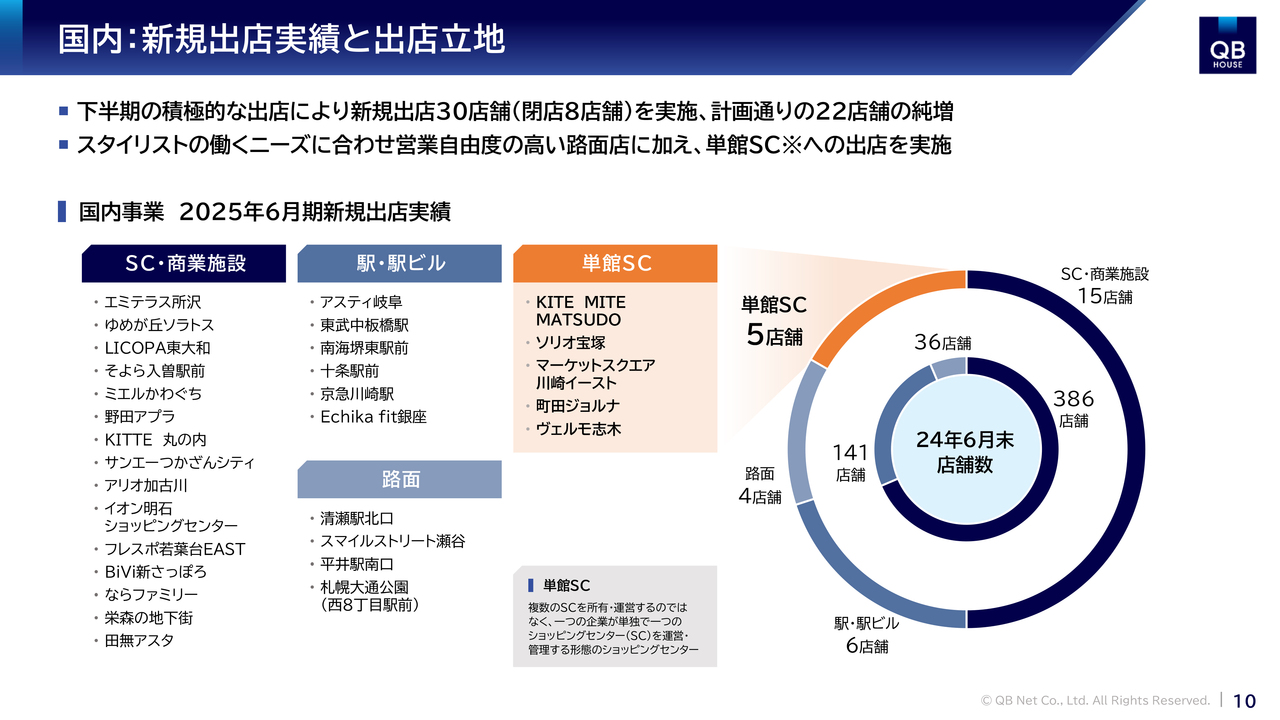

国内:新規出店実績と出店立地

2025年6月期は新規出店30店舗、閉店8店舗を実施し、計画どおり22店舗の純増を達成しました。特に下半期にかけて出店が加速し、期末に向けて着実に成果を積み上げることができました。

当期では、従来のショッピングセンターや商業施設、駅ナカ・駅前といった高い集客性を有する立地に加え、営業時間など柔軟な店舗運営が可能な路面店や地域密着型の単館SCへの出店にも注力し、立地選択の幅をさらに広げています。

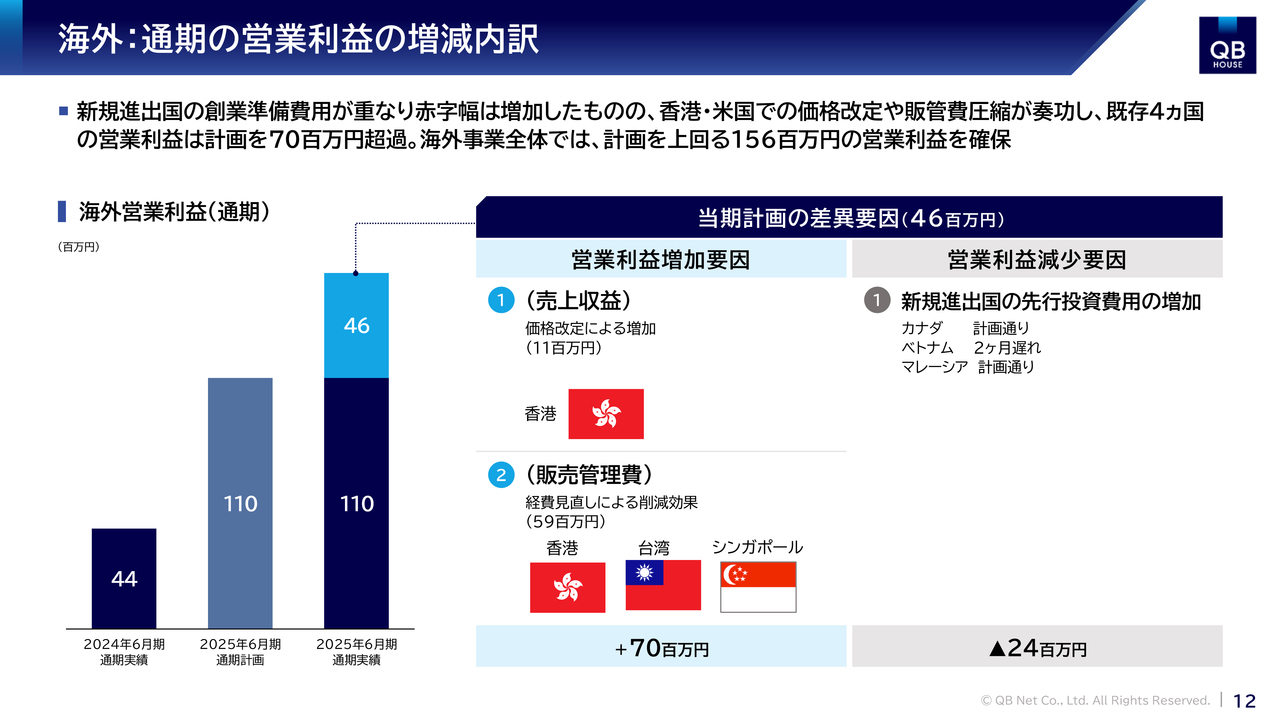

海外:通期の営業利益の増減内訳

海外事業の実績をご説明します。まずは、営業利益における通期計画との差異要因についてです。営業利益は、新規国への進出に伴う創業準備費用の増加や1号店の出店時期の遅れにより、当初の想定より創業赤字が2,400万円ほど拡大しました。

一方で、香港や米国における価格改定の好影響や、台湾を含む既存事業での経費見直しの効果により、既存4ヶ国で営業利益が計画を7,000万円上回りました。この結果、海外事業全体では計画を4,600万円上回る1億5,600万円の実績で着地しています。

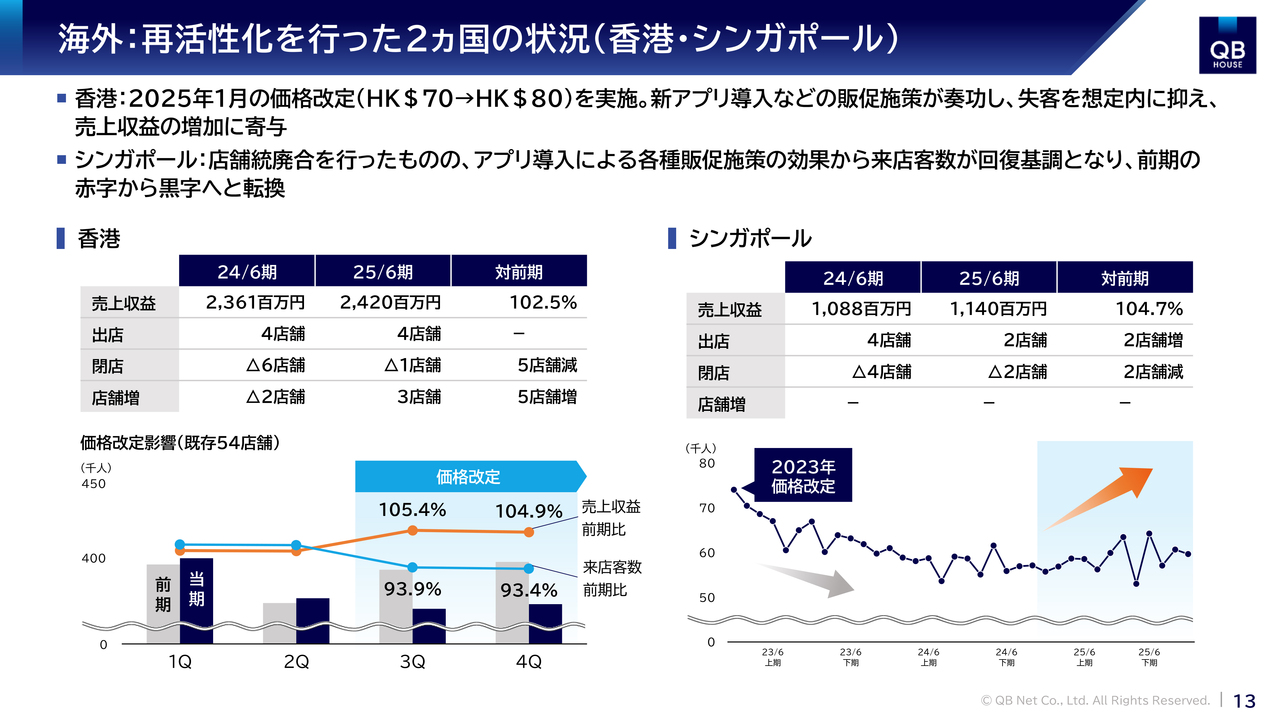

海外:再活性化を行った2ヵ国の状況(香港・シンガポール)

各国の状況についてご説明します。最大規模で展開している香港では、コロナ禍後の中国本土への北上消費増加などの影響で国全体の景気が低迷している中、2025年1月にサービス価格を70香港ドル(約1,300円)から80香港ドル(約1,480円)へ値上げしました。

初年度は最大20パーセント程度の来店客数減少を予想していましたが、実際には約6パーセントの減少にとどまり、足元の売上収益は前期比105パーセント前後と好調に推移しています。これは値上げに向けて事前のサービス改善に注力したことに加え、新しいアプリの導入や完全キャッシュレス化といった利便性向上施策が功を奏したためと考えています。

一方、シンガポールでは、コロナ禍以降のテレワークの定着や2023年9月の価格改定以降、競合との価格競争が激化したことにより、2024年6月期には店舗減損等の影響で営業損失に陥りました。

しかし、今期は店舗の統廃合や上位ブランドへの業態転換、スタイリストの配置見直しに注力した結果、着実に来店客数が回復に転じ、黒字転換を果たしています。

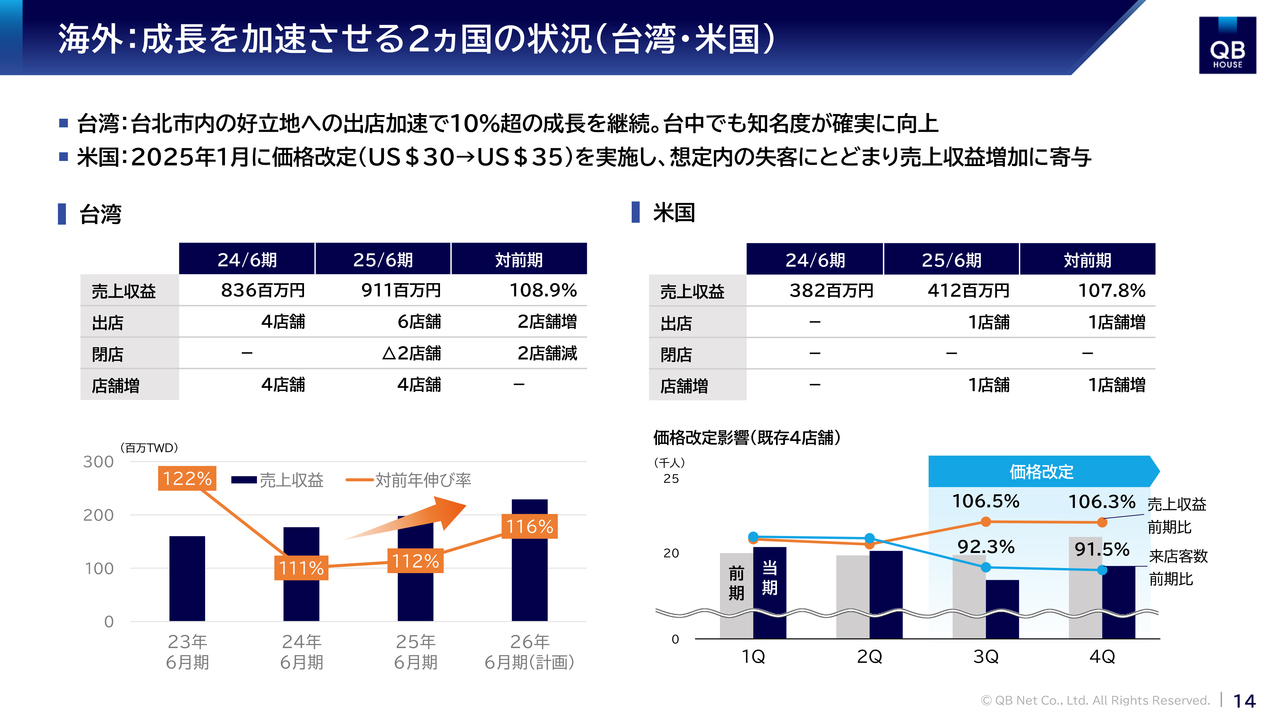

海外:成長を加速させる2 国の状況(台湾・米国)

成長を加速させている台湾および米国の状況について説明します。

台湾は進出13年目を迎え、店舗数は38店舗に達して香港に次ぐ規模へと成長しました。特に、長年の目標であった地下鉄(MRT)駅での出店に関しては、共同プロジェクトとして具体化され、台北駅や中山駅など乗降客数の多い駅を中心に、現時点で5店舗目の出店まで進んでいます。

また、スタイリスト採用についても「ロジスカットスクール台北」の運営体制が安定しており、採用と育成が順調に進んでいます。コロナ禍明け以降は毎年10パーセントを超える成長を続けています。

米国についてです。成長期に入るタイミングでコロナ禍が発生し、大きな打撃を受けて足踏み状態が続いていましたが、採用活動を強化して6号店の出店を実現しました。一方で、2025年1月からサービス価格を30ドル(約4,370円)から35ドル(約5,100円)へ改定しています。

足元の状況としては、価格改定による顧客離脱は想定の範囲内にとどまっており、売上収益は前期比106パーセント台と好調な数字を記録しています。

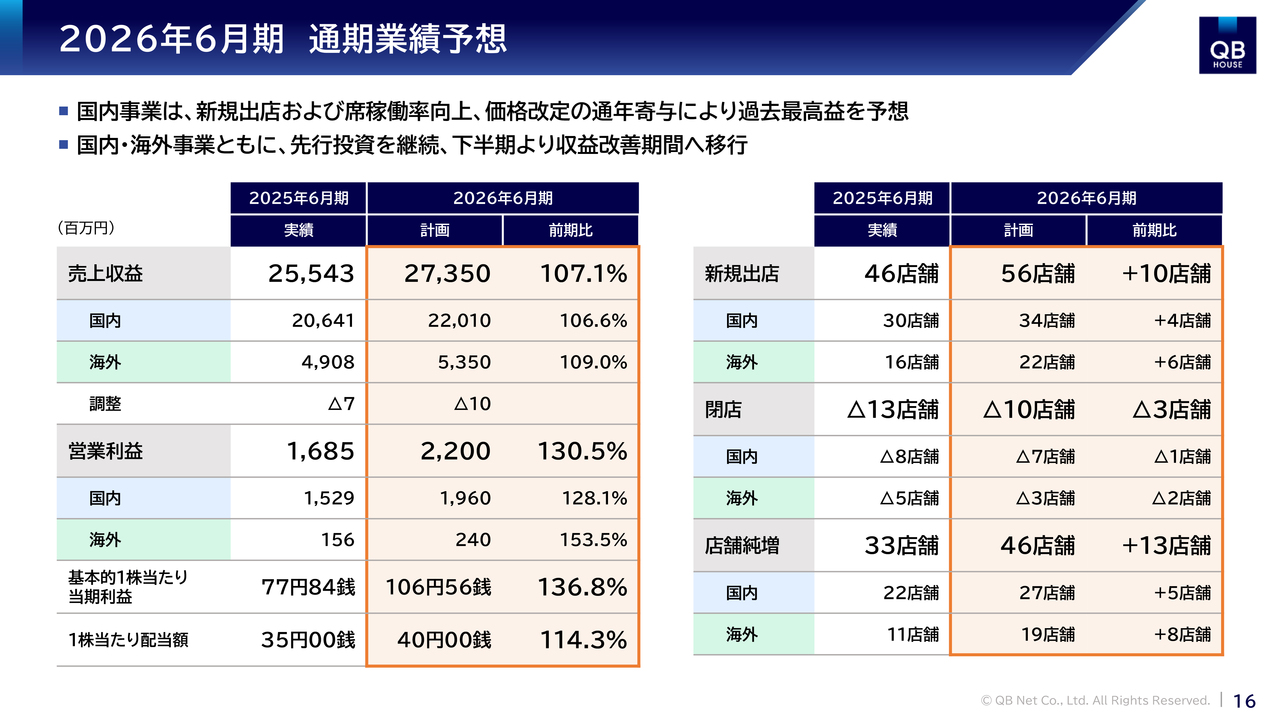

2026年6月期 通期業績予想

2026年6月期の業績予想についてご説明します。

2026年6月期の売上収益は前期比107.1パーセントの273億5,000万円、営業利益は前期比130.5パーセントの22億円を見込んでいます。国内外ともに2025年6月期の先行投資のスタンスを継続しながら、収益改善のステージへ徐々に移行していきます。

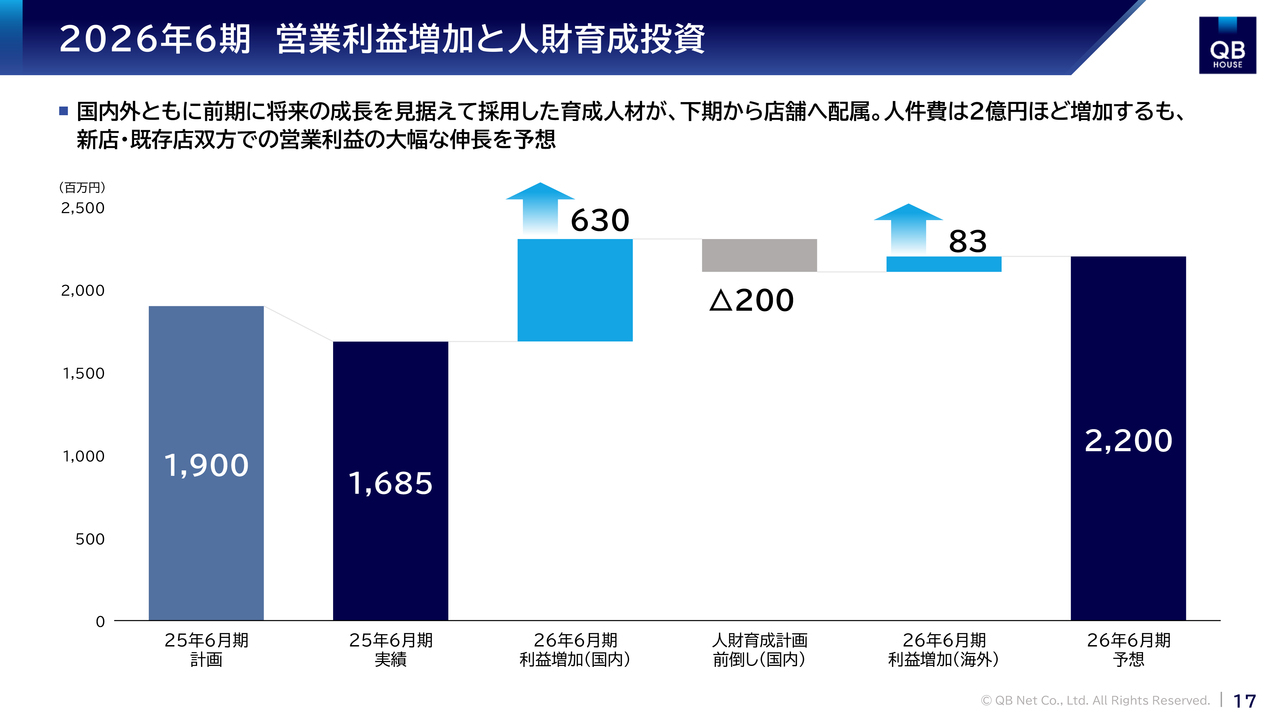

2026年6期 営業利益増加と人財育成投資

営業利益の増減内訳を示したものです。中期経営計画の初年度であった2025年6月期の営業利益は、19億円の計画に対して16億8,500万円の実績となりました。

2026年6月期については、国内事業で前期から継続して取り組む新規出店の積極化による効果と、サービス価格改定の通年寄与効果などにより6億3,000万円の増益、海外事業でも同様に8,300万円の増益を見込んでいます。

一方、国内事業では、2025年6月期の第3四半期から第4四半期にかけて計画を上回る育成人財の採用を行ったため、2026年6月期の育成人財に関わる人件費が前期実績に比べて約2億円増加します。

これらの結果、連結営業利益は差し引きで5億円以上の増加を見込んでおり、過去最高益の達成を目指しています。

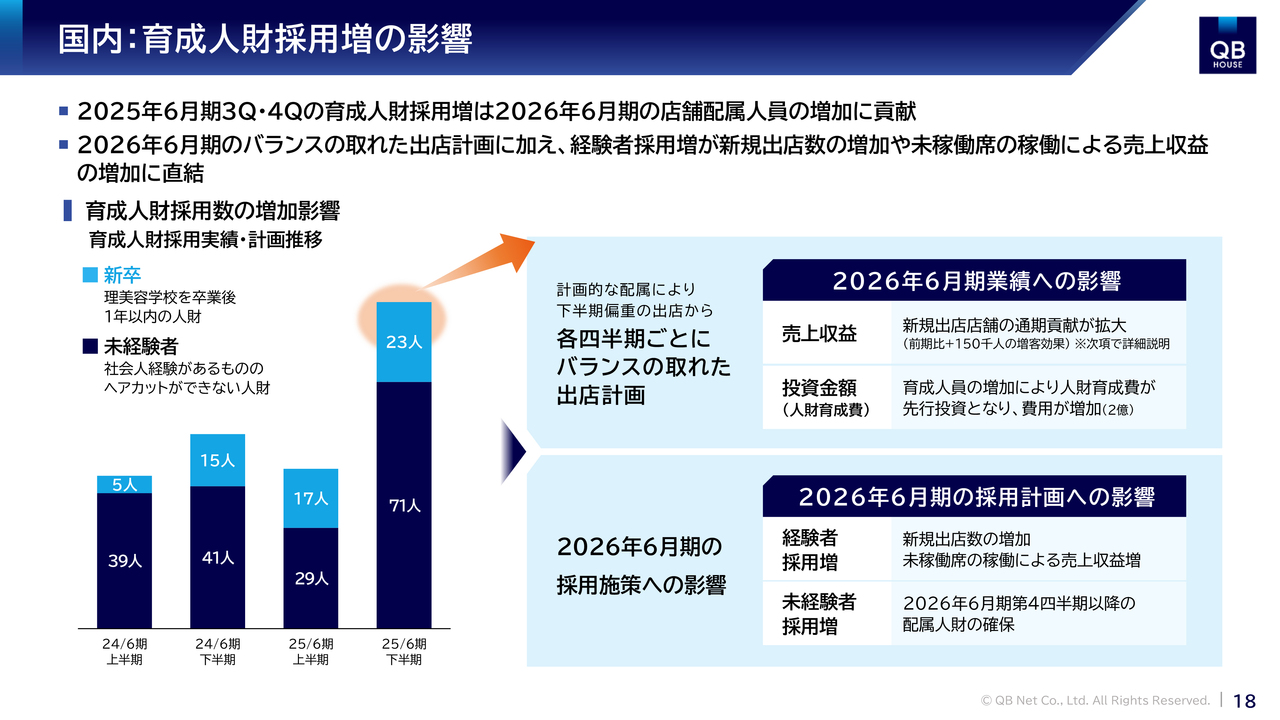

国内:育成人財採用増の影響

育成人財採用増の影響についてご説明します。2025年6月期に増加した育成人財は、2026年6月期の第2四半期から第3四半期にかけて店舗に配属される予定です。

すでに配属人財の見込みが立っていることで、通期を通じてバランスの取れた新規出店が可能となり、新規店舗の期中売上への貢献が前期以上に大きくなる見通しです。

また、2026年6月期における経験者採用は昨年以上に強化する方針で、新規出店数の増加や既存店の稼働席率の向上を目指します。育成人財の採用も好調を維持できるよう、他社との差別化策をさらに追求していく考えです。

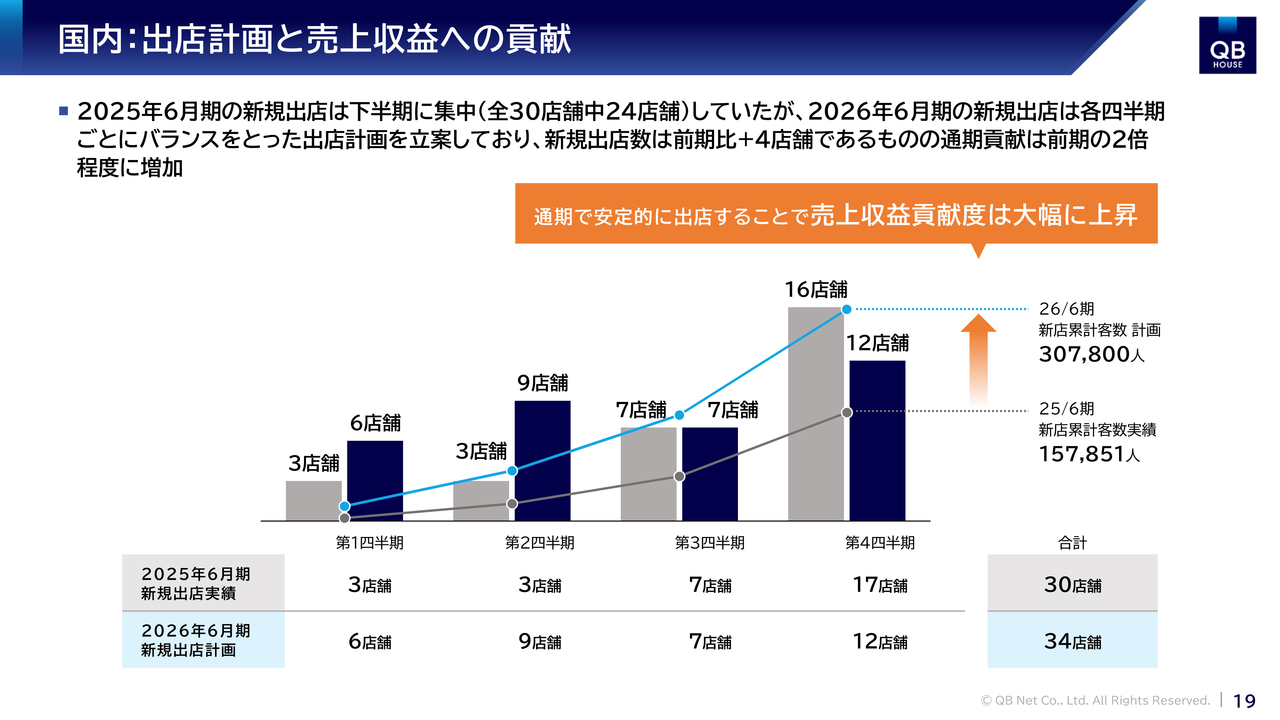

国内:出店計画と売上収益への貢献

バランスの取れた出店が通期業績にどの程度影響するかについて、詳しくご説明します。

2025年6月期の出店実績は、上半期に経験者採用が不調だったため、下半期に大きく偏重せざるをえませんでした。しかし、後半に育成人財採用が順調に進んだことで、2026年6月期の出店計画は、前期と異なり四半期ごとにバランスよく配分する計画となっています。

前期の新規出店実績は30店舗でしたが、当期の新規出店は4店舗増の34店舗を計画しています。出店数は4店舗増にとどまりますが、各四半期にバランスよく出店することで、新規出店店舗の通期業績への貢献が大きくなると見込んでいます。

具体的には、前期新規店舗の期中貢献が約15万7,000人だったのに対し、2026年6月期における新規店舗の期中貢献は約30万7,000人と、来店客数ベースで約2倍の効果をもたらすと予想しています。

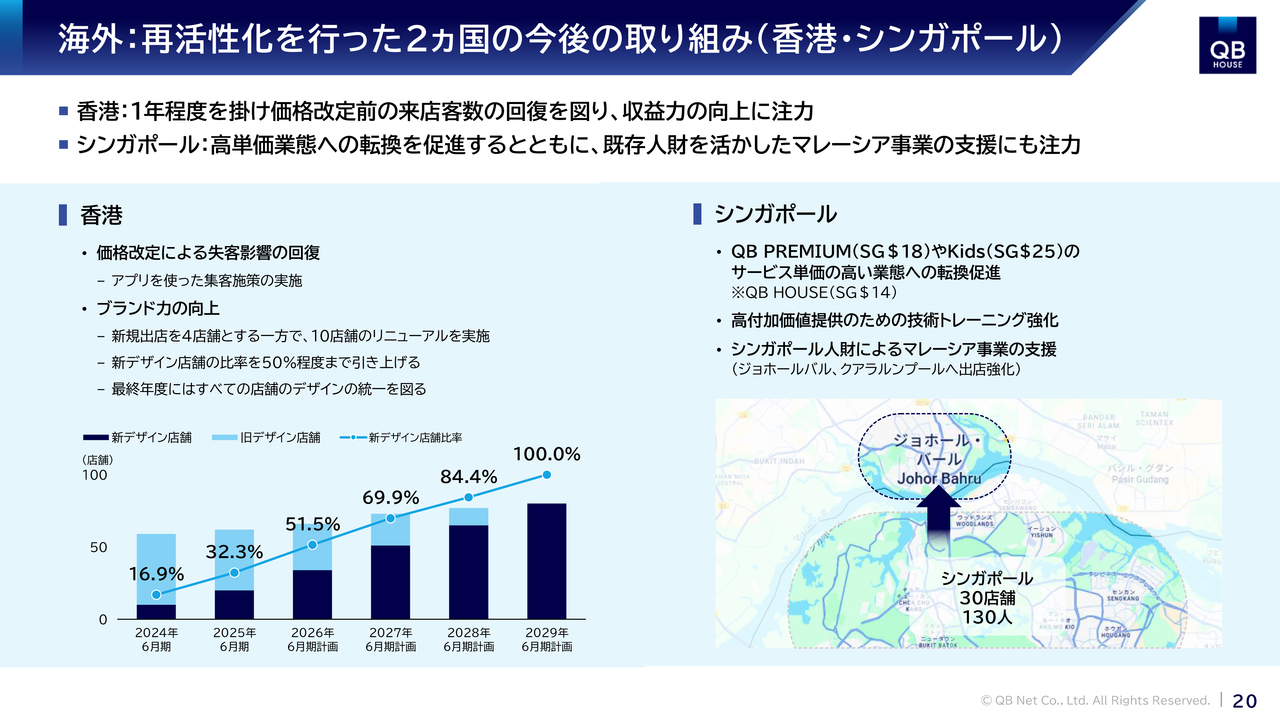

海外:再活性化を行った2ヵ国の今後の取り組み(香港・シンガポール)

海外各国の取り組みをご説明します。まずは、事業活性化を行った香港とシンガポールの今後の取り組みについてです。

香港では、価格改定によるお客さまの離脱が当初想定より少ない6パーセントにとどまっています。この減少した来店客数を1年かけて元の水準まで回復させるため、2026年2月期には新規出店を4店舗に抑え、既存店舗の活性化に注力します。

具体的には、店舗デザインを含めた10店舗のリニューアル投資を予定しており、圧倒的な市場シェアを維持しつつ、ブランドイメージの刷新による顧客満足度の向上に注力します。

また、前期に導入したアプリのダウンロード数は約2万人を超え、顧客の約15パーセントに達しています。このアプリを活用して顧客との接点を増やし、積極的なプロモーション活動を実施することで、来店頻度の向上を図ります。

シンガポールでは、さらなる収益性の回復を目指します。上位ブランド「QB PREMIUM」への業態転換や、より高単価な店舗形態やメニューの開発を検討していきます。また、マレーシア事業への人的支援を強化し、両国の一体経営によって2ヶ国での事業成長を目指していきます。

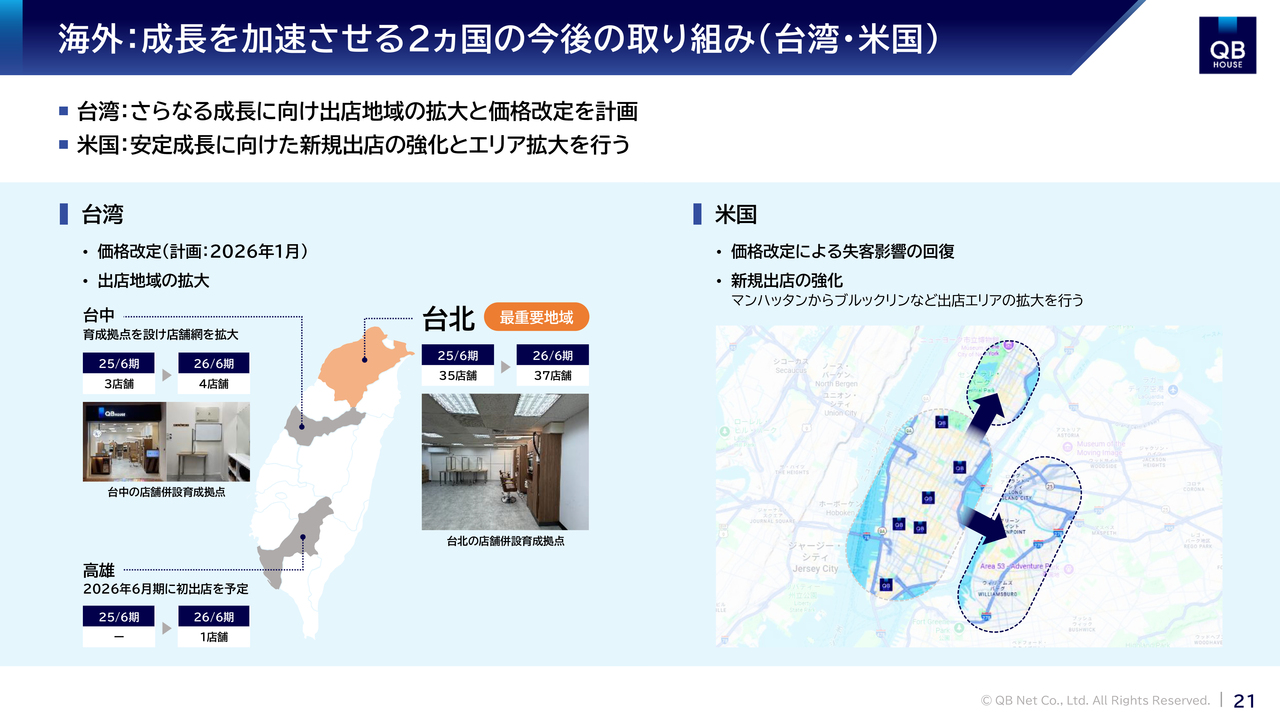

海外:成長を加速させる2ヵ国の今後の取り組み(台湾・米国)

今後さらに成長を加速させていく、台湾と米国での取り組みについてご説明します。

台湾では、これまで台北を中心に事業を展開してきましたが、持続的な成長をさらに加速させるため、今後成長が期待される台中、台南、高雄への展開を強化します。台中は、台湾の人々に「最も住みたい都市」として選ばれており、都市開発が活発に進行中です。高層ビルや大型商業施設も次々と誕生し、経済は著しい発展を遂げています。

このような活力ある都市で人口が増加することは、当社のサービスへの需要が高まる大きな市場機会になると捉えています。当社は、2022年に台湾で設立した「ロジスカットスクール」に加え、2025年7月には台中にも育成拠点を設立しました。

また、台南や高雄も、伝統的な工業都市から交通インフラが発達した多機能な現代都市へと生まれ変わりつつあり、ハイテク産業の集積も進んでいます。これにより、新しい働き手や住民が増加し、当社のサービスに対する潜在的な需要も拡大していると考えています。

これらの都市への出店を加速させる一方で、2026年1月にはサービス価格の改定を計画しています。この改定により得た利益を従業員の待遇改善に充てることで、採用競争力を高め、台湾事業全体の成長を力強く牽引していきます。

米国では、コロナ禍によるテレワークの浸透が一時的な課題となっていましたが、景気の回復とともに外出機会が増え、来店客数は気温の上昇とともに回復基調にあります。価格改定後の来店客数を改定前の水準に戻すべく、今後もプロモーション活動を強化していきます。

新規出店については、来期に2店舗を計画しており、引き続きマンハッタン内での店舗網の拡大を行うとともに、隣町であるブルックリンなど新しいエリアにも展開を広げていく予定です。

また、人財の安定化とサービスの認知度向上を図るため、デジタルメディアを活用した情報発信を積極的に行い、現地管理体制の強化にも注力します。将来的には、ボストンなど東海岸の他都市への展開も検討し、カナダを含む北米事業全体の収益性を高めていく方針です。

海外:新規進出国(カナダ・ベトナム・マレーシア)の今後の取り組み

新たに進出した3ヶ国についてご説明します。

カナダでは、2024年8月にトロント中心部に1号店をオープンして以来、人財育成および店舗戦略の仮説検証を行ってきました。これにより一定の環境が整い、今年7月にはトロントのビジネスエリアにある、世界最大の地下街「PATH(パス)」の好立地に2号店をオープンしました。

また、現在は商業エリアに3号店を契約し、オープン準備を進めています。トロントで確固たる地位を築くとともに、今後はカナダの他都市への進出も視野に入れて準備を進めていきます。

ベトナムでは、2025年1月にホーチミンのイオンモール内に1号店をオープンしました。みなさまもご存じのとおり、ホーチミンは近年目覚ましい経済成長と都市開発が進み、人口も増加し続けています。特に若い世代が多く、当社サービスへの需要が中長期的に高まる市場であると捉えています。

現時点では採用が順調に進んでおり、予想以上に女性のお客さまにご利用いただいています。今後も人財育成を並行して店舗展開を加速させるべく、店舗開発に尽力していきます。

マレーシアでは、隣接するシンガポール事業の人財と管理体制を活用し、2025年5月に地理的に近いジョホールバルで1号店を出店しました。ベトナム同様に、マレーシアも人口増加と都市開発が進む成長市場です。今後はシンガポールとの連携を強化し、効率的な事業運営とさらなる店舗展開を進めていきます。

これらの3ヶ国は、今期からが本格的な事業稼働期となります。2026年6月期には各国でそれぞれ3店舗の出店を予定しており、今後の当社の海外事業を牽引する事業へと成長する基盤を作っていきます。

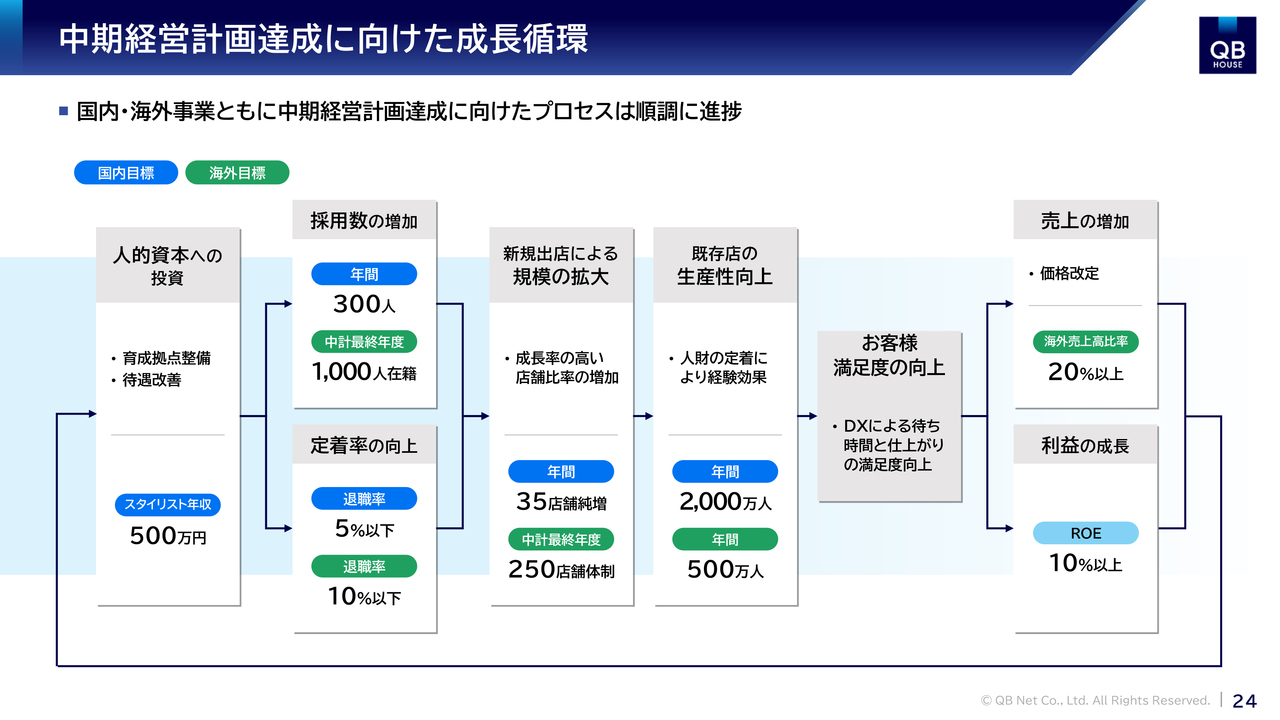

中期経営計画達成に向けた成長循環

中期経営計画の進捗についてご説明します。スライドの図は、当社グループの成長を体系化したものです。

当社の事業は、国内では国家資格を持つ理美容師による対面サービスが必要な労働集約型産業です。このため、持続的な成長の基盤となるのは、国家資格を有する理美容師という人的資本の確保と定着にほかなりません。

当社では、理美容師一人ひとりの技術力とホスピタリティが企業価値そのものであると捉え、その育成と待遇改善を重要な事業投資と位置づけています。この投資によって採用競争力を高め、優秀な人財に参画してもらうことが、事業成長の出発点となります。

確保した人財を活かしつつ、競争優位性のある立地への店舗展開を進めるとともに、10分程度で高品質なヘアカットサービスを提供する技術力を磨くことで、生産性を高めていきます。さらに、いつでもどこでもお客さまがサービスを受けられるよう、DX化による利便性向上と顧客満足度の向上を図ります。

この一連の取り組みにより、価格弾力性を高めて利益成長へとつなげ、その利益を再び理美容師への人的資本投資として還元する好循環を継続的に生み出すことで、持続的な成長を実現していきます。

現在の中期経営計画においても、最終年度の業績目標達成に向け、このサイクルをさらに加速させる戦略を進めており、現時点では順調に進捗していると考えています。

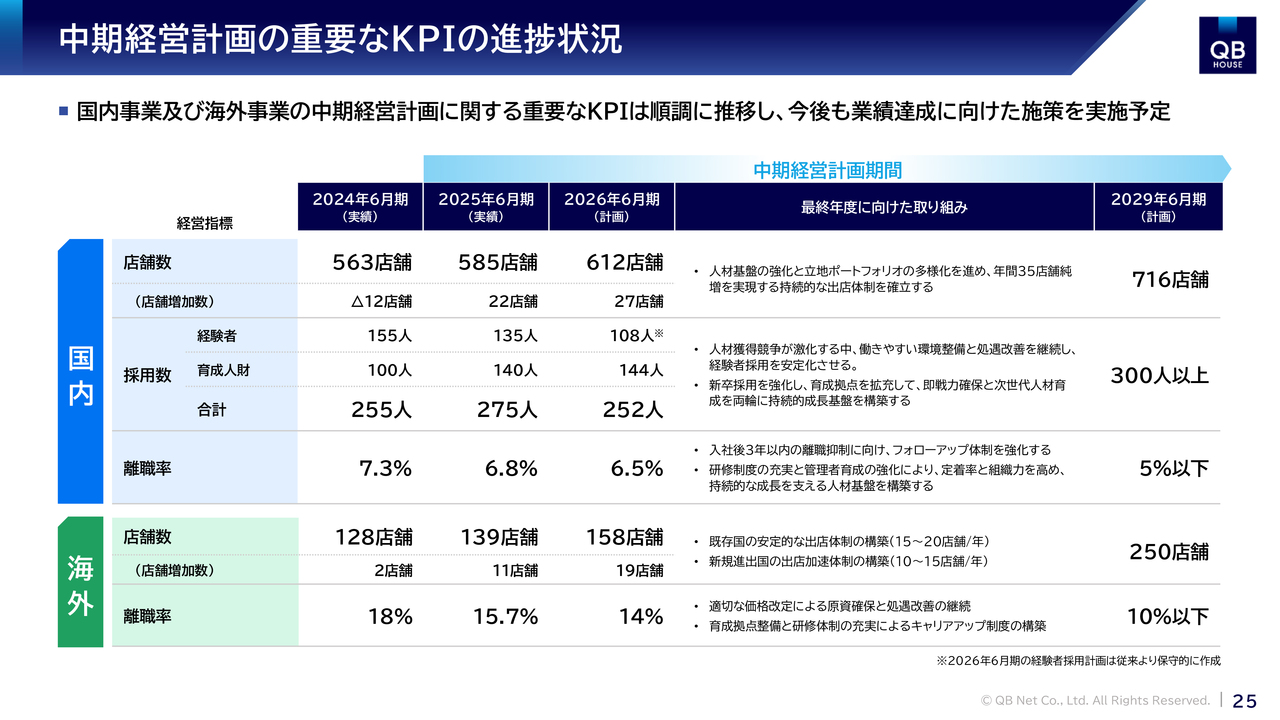

中期経営計画の重要なKPIの進捗状況

重要なKPIの進捗状況です。中期経営計画の初年度では、どの項目も計画どおり進捗しています。

当初の成長戦略の中核は、理美容師という人財の育成と定着にあります。研修制度やキャリア支援をさらに充実させ、一人ひとりが安心して成長し続けられる環境を整備することで、人財基盤の強化を最重要課題に位置づけ、国内外で積極的な施策を展開していきます。

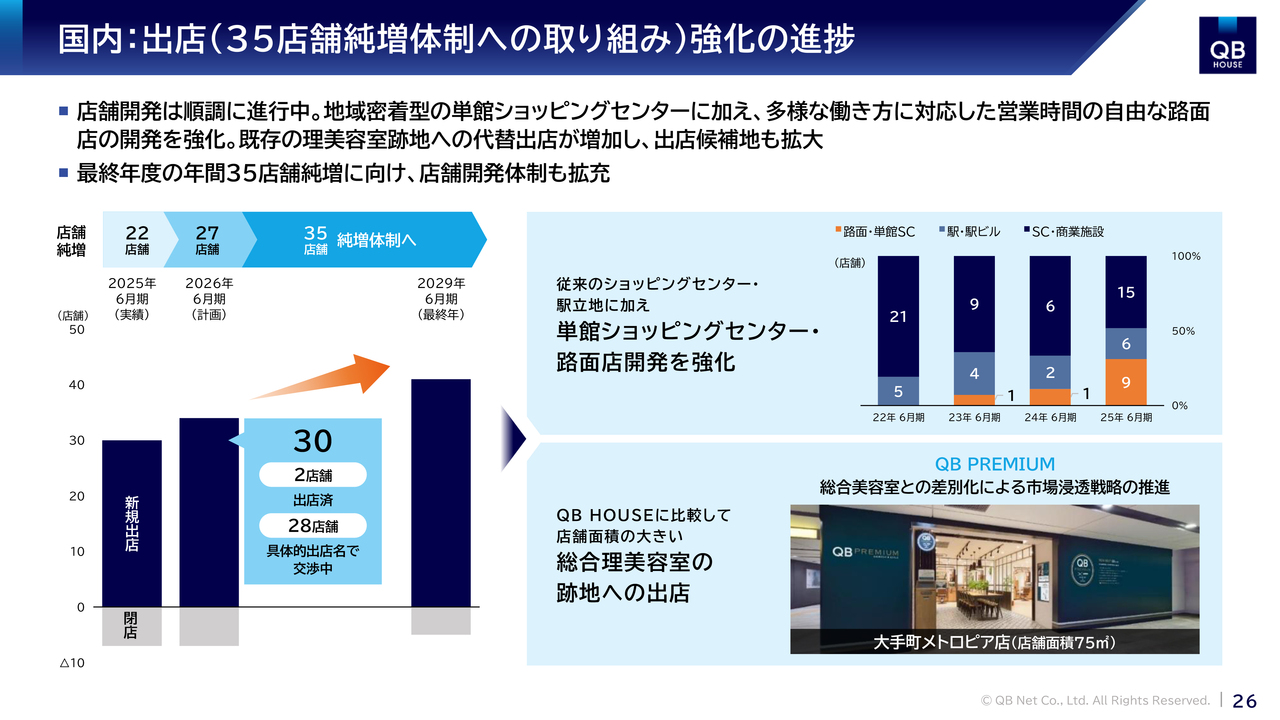

国内:出店(35店舗純増体制への取り組み)強化の進捗

国内事業における出店強化の進捗についてご説明します。中期計画で掲げた年間35店舗の純増体制の構築に向け、純増数は確実に増加しています。2026年6月期にはすでに2店舗が出店済みで、現在28店舗が交渉中と、順調に進展しています。

人財不足を理由に閉店する他の美容室跡地への出店オファーが増えたことで、目標達成に向けた選択肢が着実に広がっています。

国内:出店立地や店舗形態の多様化による効果

店舗開発においては、出店立地の多様化だけでなく、成長サイクルへの相乗効果を生む店舗開発も推進しています。

路面店や地域密着型の単館ショッピングセンターは営業時間の自由度が比較的高いため、短時間営業によってシニアや子育て世代の理美容師の働きやすさを向上させ、他社との差別化につなげています。

また、新たな試みとして、サービス価格の高い「QB PREMIUM」の小型店舗を銀座駅地下街に出店しました。店舗面積は既存の「QB HOUSE」と同程度となり、居心地を損なわない環境として顧客から評価を得られれば、既存の国内都市圏にある「QB HOUSE」を「QB PREMIUM」へブランド転換する可能性が広がります。

これにより、サービス単価の向上による店舗ポテンシャルの拡大が期待されます。

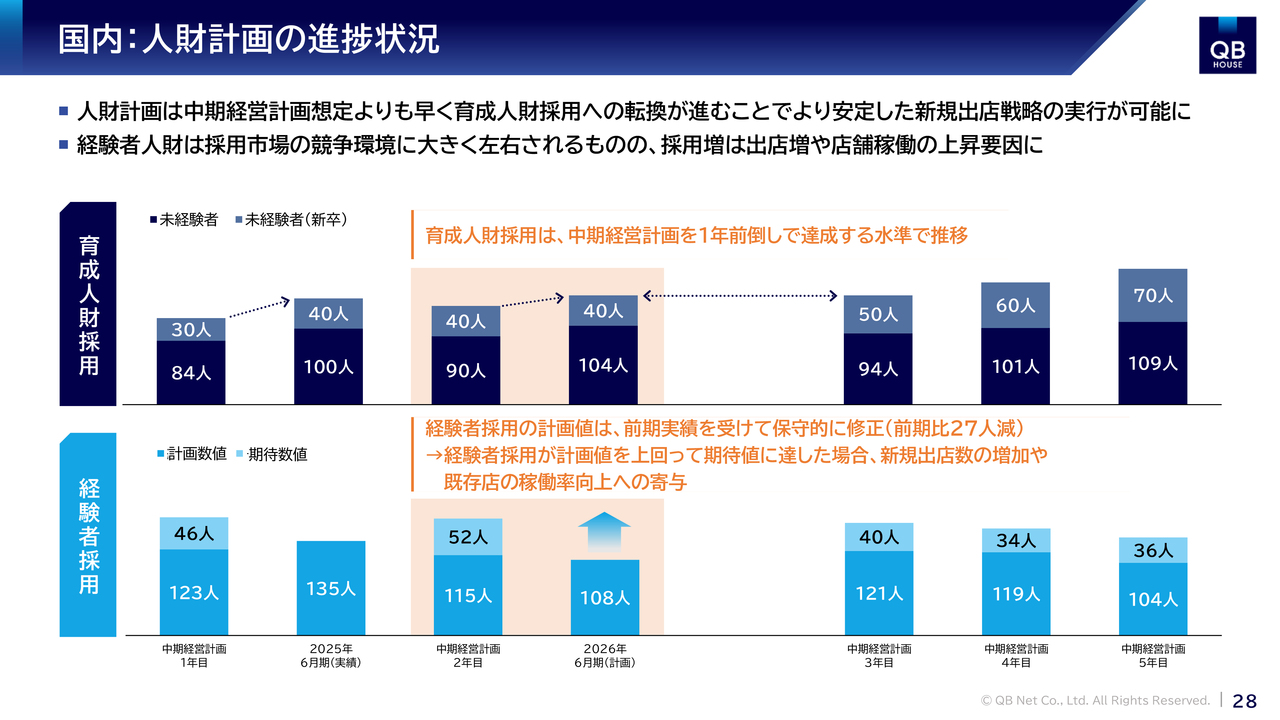

国内:人財計画の進捗状況

先ほどご説明したとおり、特に育成人財の採用が好調であり、中期経営計画の想定より1年早いペースで進んでいます。経験者採用においても、市場競争の影響を受けやすいものの、計画どおりに進んでいます。

その背景の1つとして、総合サロンの売上減少に伴う経営悪化が顕著となり、安定性や将来性を重視して転職を希望する動きが足元で強まっていることが挙げられます。

当社では定年退職制度を設けておらず、教育・研修の仕組み作りや評価・処遇の透明化を進める中で、他社とのスタンスの違いを今まで以上に丁寧に伝え、努力目標である期待数値に近づけていきます。

その結果として、新規出店数のさらなる増加や、既存店舗の席稼働率向上につなげていきたいと考えています。

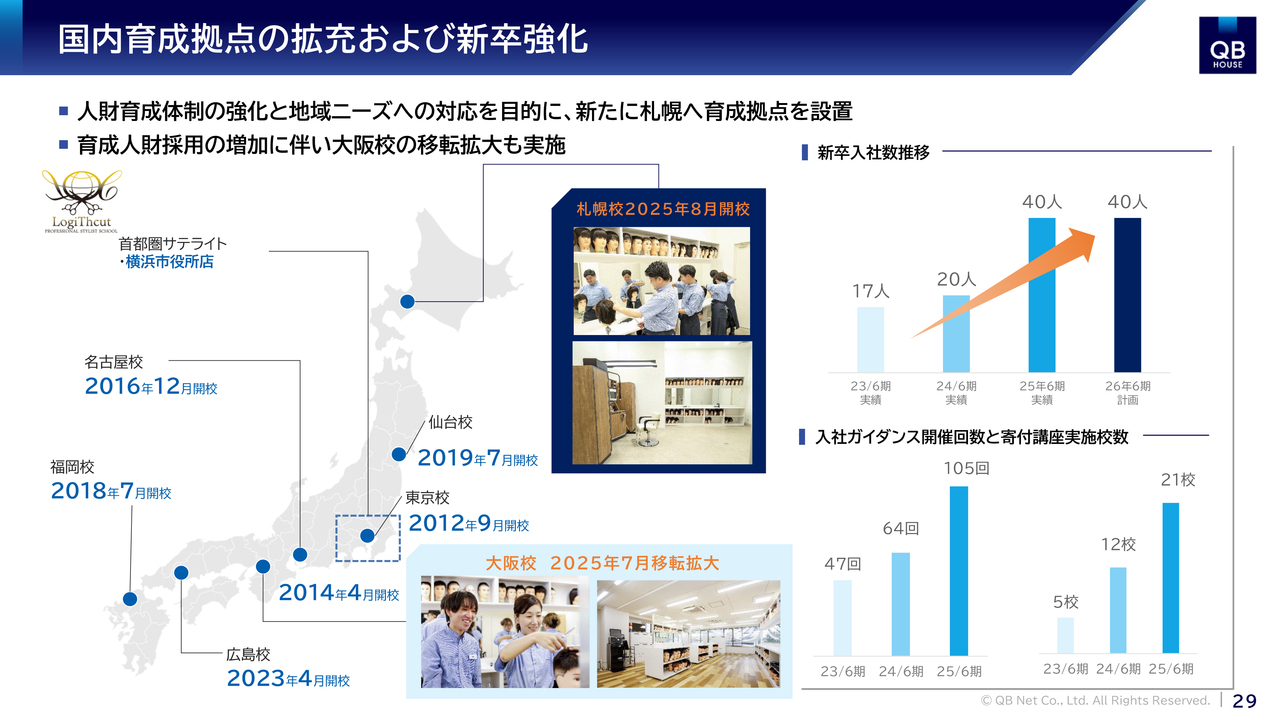

国内育成拠点の拡充および新卒強化

育成人財の採用が好調であることを受け、育成拠点の拡充を前倒しで進めています。新たに札幌大通り駅近隣に拠点を新設し、国内の主要地域すべてに育成拠点の設置が完了しました。今後は、横浜市役所店のような店舗併設型のサテライト拠点の開設も進め、より学びやすい環境を整備していきます。

また、ロジスカットスクール大阪校は前年比160パーセントの採用数となっており、研修スペースの拡大を目的に、近隣地への移転を完了しています。最適な採用と配属の体制を整備することで、今後計画されている出店戦略の精度を一層高めていきます。

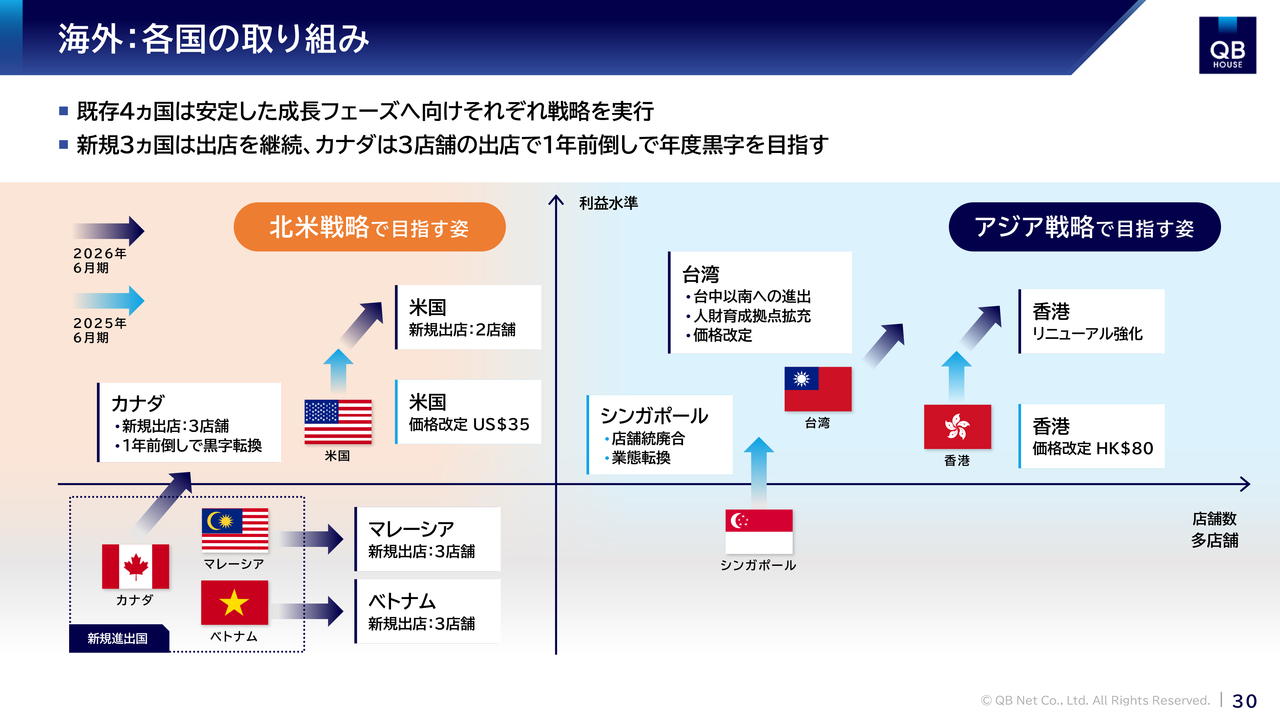

海外:各国の取り組み

海外事業は、既存の4ヶ国に新規3ヶ国が加わり、合計7ヶ国となりました。スライドの表は、各国の今後の取り組みをまとめたものです。

左下に位置する新規進出の3ヶ国のうち、ベトナムとマレーシアは多店舗展開を目指しているため、引き続き先行投資期間となっています。一方、カナダは3店舗目の出店で、当初の計画より1年前倒しで黒字化を達成する見込みです。

左上に位置する米国は、価格改定による収益改善を図り、継続的な出店を通じて安定的な成長体制を築いています。右上に位置する香港と台湾は、すでに価格改定や店舗拡大による利益改善を実現しており、今後も出店を進めながら持続的な成長を目指します。

昨年赤字に陥ったシンガポールは今期に黒字転換を果たし、店舗移転などの構造改革を継続しながら、さらなる収益改善に努めます。

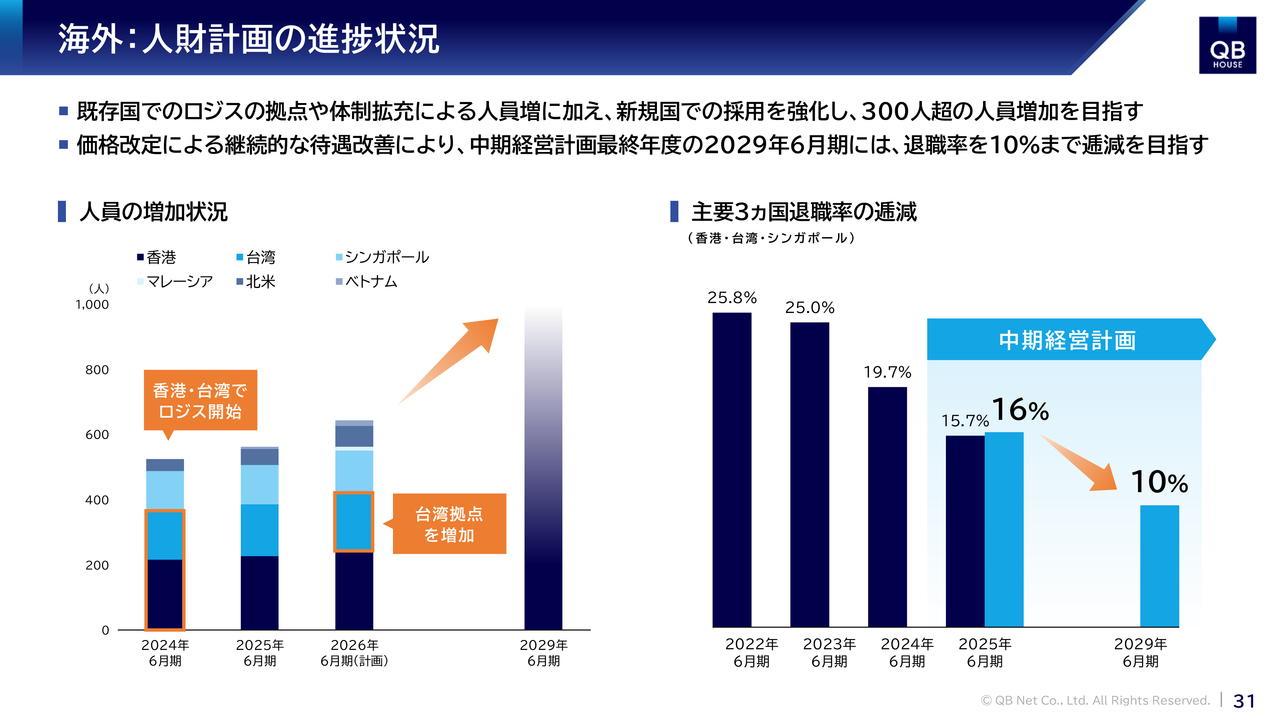

海外:人財計画の進捗状況

海外店舗拡大の鍵となる人財の状況についてご説明します。新規進出国を含めた人員数は順調に増加しており、中期経営計画の最終年度には1,000人体制を目指します。

多店舗展開を進めるアジア地域では、国内と同様に「ロジスカットスクール」を設置し、人財育成投資を積極的に行うことで持続的な成長を目指します。退職率も着実に低下しており、日本の成功事例を共有しながら、最終的には退職率10パーセントを目指しています。

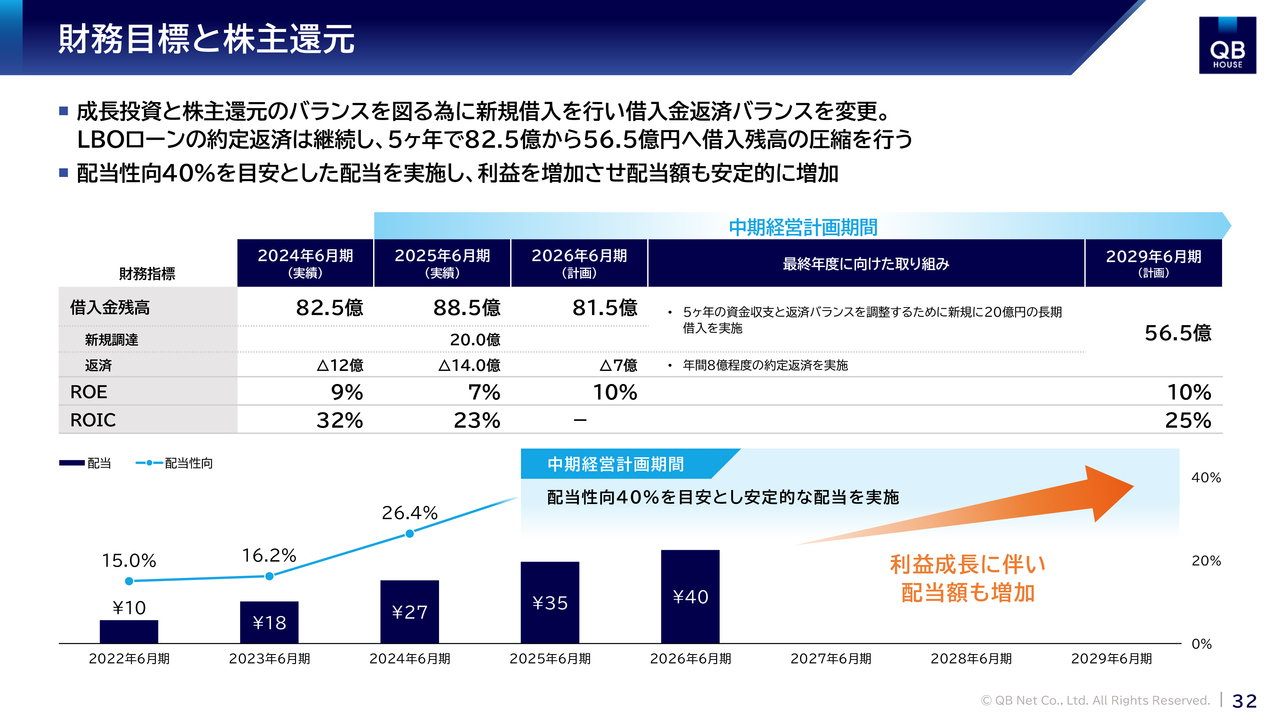

財務目標と株主還元

当社の財務状況と株主還元についてご説明します。

成長投資と株主還元のバランスを取るため、2025年6月期に20億円の新規借り入れを行いました。この借り入れは5年後に一括返済する条件となっています。これにより、2025年6月末の一時的な借入残高は増加していますが、LBOローンの約定返済は継続しており、今後5年間で借入残高を82億5,000万円から56億5,000万円まで圧縮していく計画です。

株主還元については、コロナ禍からの業績回復に応じて配当金額を増加させていきます。中期経営計画では「配当性向40パーセントを目安に安定的な配当を行う」と掲げており、2025年6月期は当初の利益水準を下回ったものの、当初の配当予想を維持しました。今後も、利益成長に合わせて配当金額を増やす予定です。

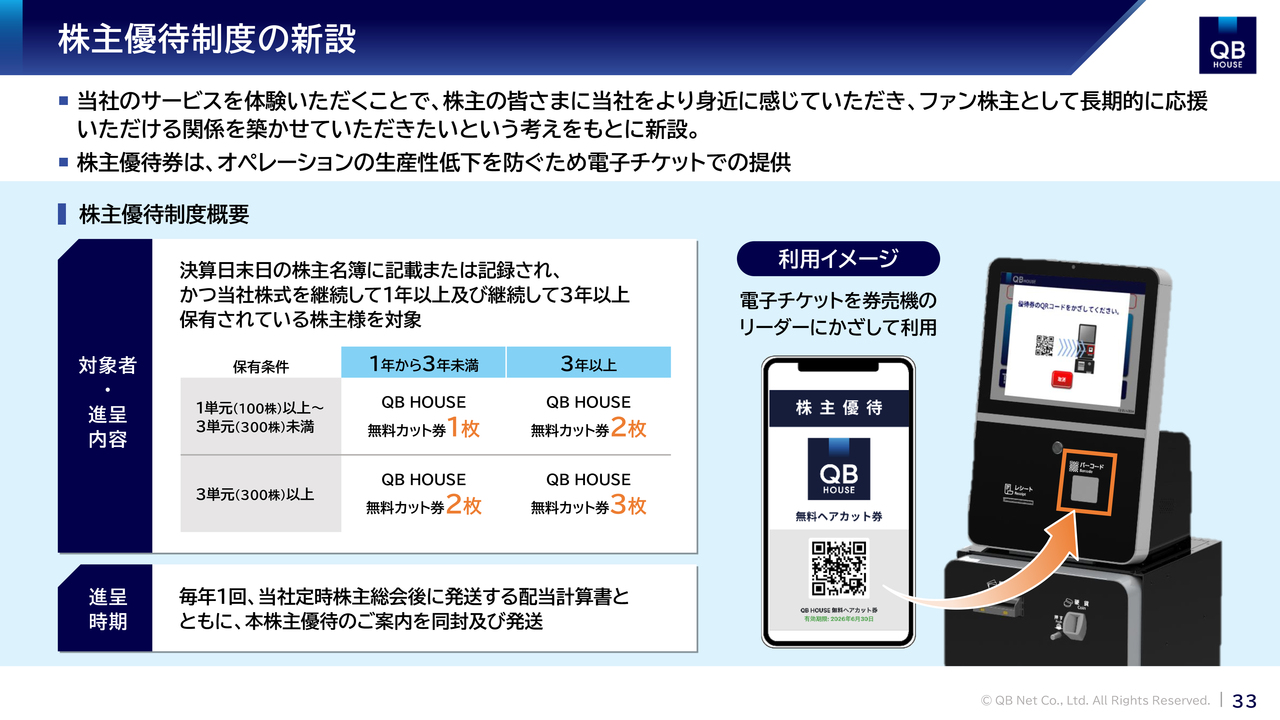

株主優待制度の新設

株主のみなさまに当社のサービスを体験していただき、当社をより身近に感じていただくことで、長期的に応援いただける「ファン株主」との関係を築きたいと考え、株主優待制度を新設しました。

導入初年度である2025年6月末時点で株主名簿に記載されている株主さまには、保有期間にかかわらず、1単元以上で無料カット券を1枚、3単元以上で無料カット券を2枚進呈します。

「QB HOUSE」のオペレーション効率を最優先するため、優待券はQRコードとして配布します。お客さまご自身で店舗の券売機にかざすことで、スムーズにご利用できるよう準備を進めています。手入力や紙の券による対応をなくすことで、お客さまへのスムーズなご案内と店舗運営の効率化を図っていますので、何卒ご理解のほどよろしくお願いします。

来期以降は、「長期的にご支援いただく」という導入趣旨に沿って、1年以上の保有期間を付与条件とします。また、3年以上保有してくださっている株主さまには、無料カット券をさらに1枚追加で進呈します。

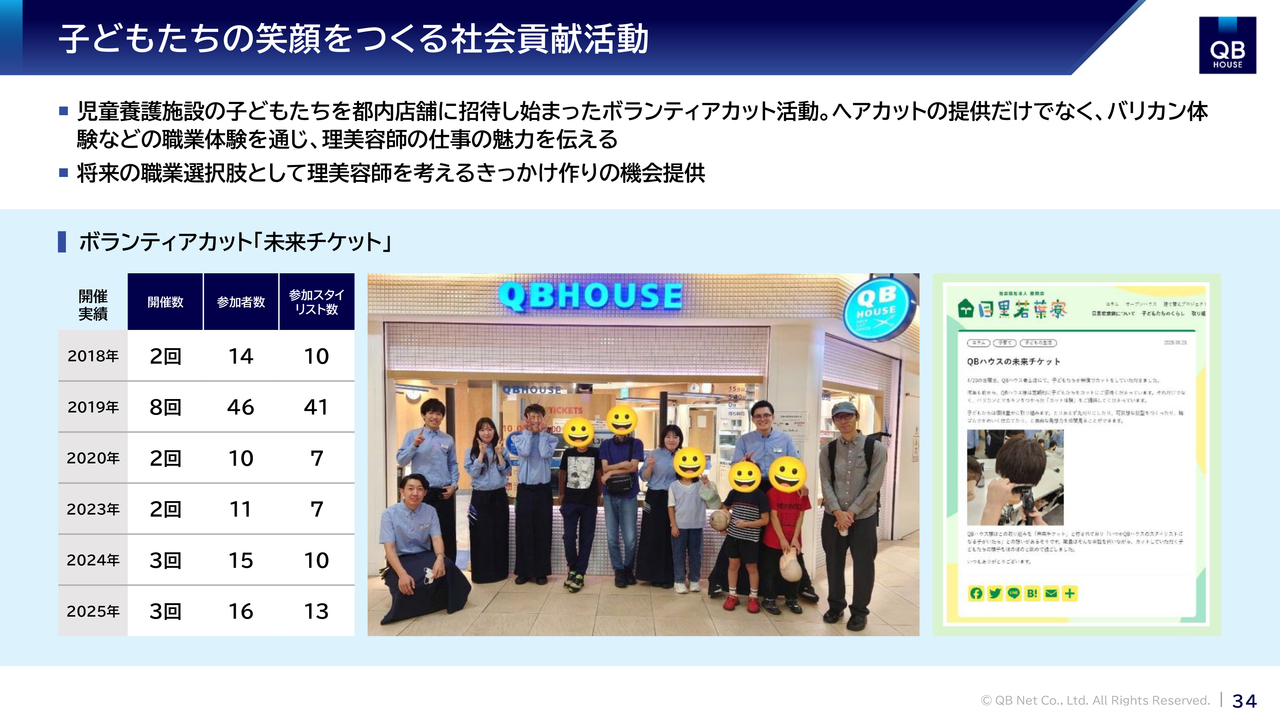

子どもたちの笑顔をつくる社会貢献活動

当社が取り組んでいる社会貢献活動「QB HOUSEの未来チケット活動」についてご説明します。

当社では、児童養護施設の子どもたちを都内の店舗に招待し、無料のヘアカットを提供しています。ただ髪の毛を切るだけでなく、参加した子どもたちにはバリカン体験などの職業体験プログラムも用意しています。

この活動を通じて、髪を切ることの楽しさやお客さまに喜んでもらえる喜び、そして感謝されることによる心の豊かさを伝えていければと考えています。参加した子どもたちは回を重ねるごとに笑顔が増え、私たちにとっても何よりの喜びとなっています。

このような職業体験が子どもたちの自立に向けた一歩となり、理美容師という夢を持つきっかけになればと願っています。最終的には、このような社会活動が社会全体の豊かさにつながることを目指し、今後も現場のスタイリストと協力しながら全国各地で取り組んでいきたいと考えています。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:今期の売上高計画達成のポイントについて

質問者:今期の売上高について、計画を着実に達成するために必要不可欠なことは何ですか? 前期は下期を含めても売上高が若干足りなかったと思います。計画を見ると、上期は既存店の増収率が値上げ分も加わりますし、下期も既存店の増収率がプラス成長するのではないかと見ています。

例えば、「採用を進めることで店舗稼働率が向上することで達成できる」あるいは「2年目以降の店舗が今後しっかりと成長することで、既存店の増収率が向上する」など、このあたりのビジビリテ

新着ログ

「サービス業」のログ