提供:株式会社日本触媒 中期経営計画2027説明会

【QAあり】日本触媒、新中計は選択と集中の推進による変革を加速 2027年度の利益目標350億円の達成を目指す

はじめに

野田和宏氏(以下、野田):代表取締役社長の野田です。本日はよろしくお願いします。2025年度からスタートする3ヶ年の中期経営計画「中期経営計画 2027」についてご説明します。

サマリーです。2022年度からの前中計においては、ソリューションズ事業が伸びず大幅な未達となりました。今回の新中計では、ソリューションズ事業を伸ばして事業ポートフォリオの転換を図っていきます。

ここまでに少し時間がかかりましたが、ようやくソリューションズ事業を伸ばすための材料が整ってきたと思っています。

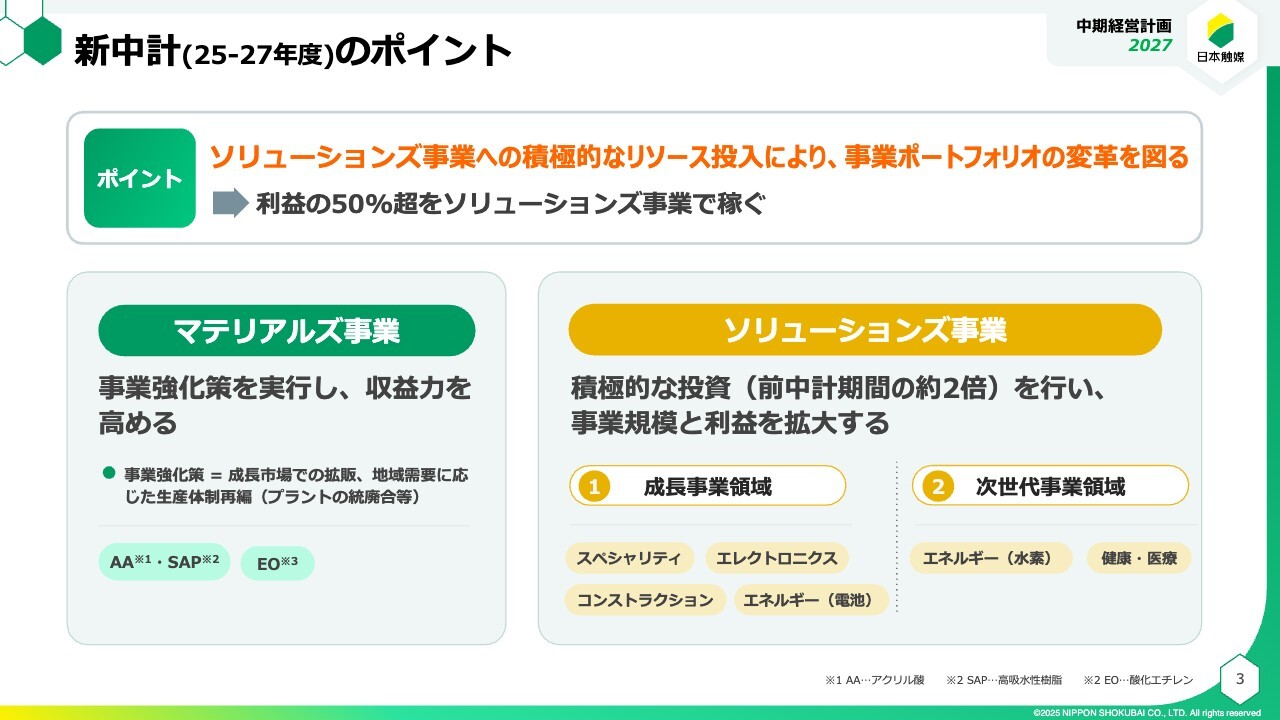

新中計(25-27年度)のポイント

スライドは今回の新中計のポイントです。ソリューションズ事業にさらに積極的にリソースを投入し、事業ポートフォリオの変革を図っていきます。利益の半分以上をソリューションズ事業で稼ぐ計画です。

マテリアルズ事業においては、成長市場での拡販、あるいはプラントの統廃合など生産体制の再編を進め、収益力を高めていきます。

ソリューションズ事業においては、積極的な投資を行い、規模と利益を拡大させます。特にスライドに記載の4つの成長事業領域で利益を伸ばしていきます。

Contents

本日は第1章でこれまでの振り返り、第2章で新中計の中身についてご説明します。

日本触媒グループの目指す未来

日本触媒グループが目指す未来です。企業理念である「TechnoAmenity」のとおり、私たちは「テクノロジーをもって人と社会に豊かさと快適さを提供」することで、持続可能な社会の実現に貢献していくことを目指しています。

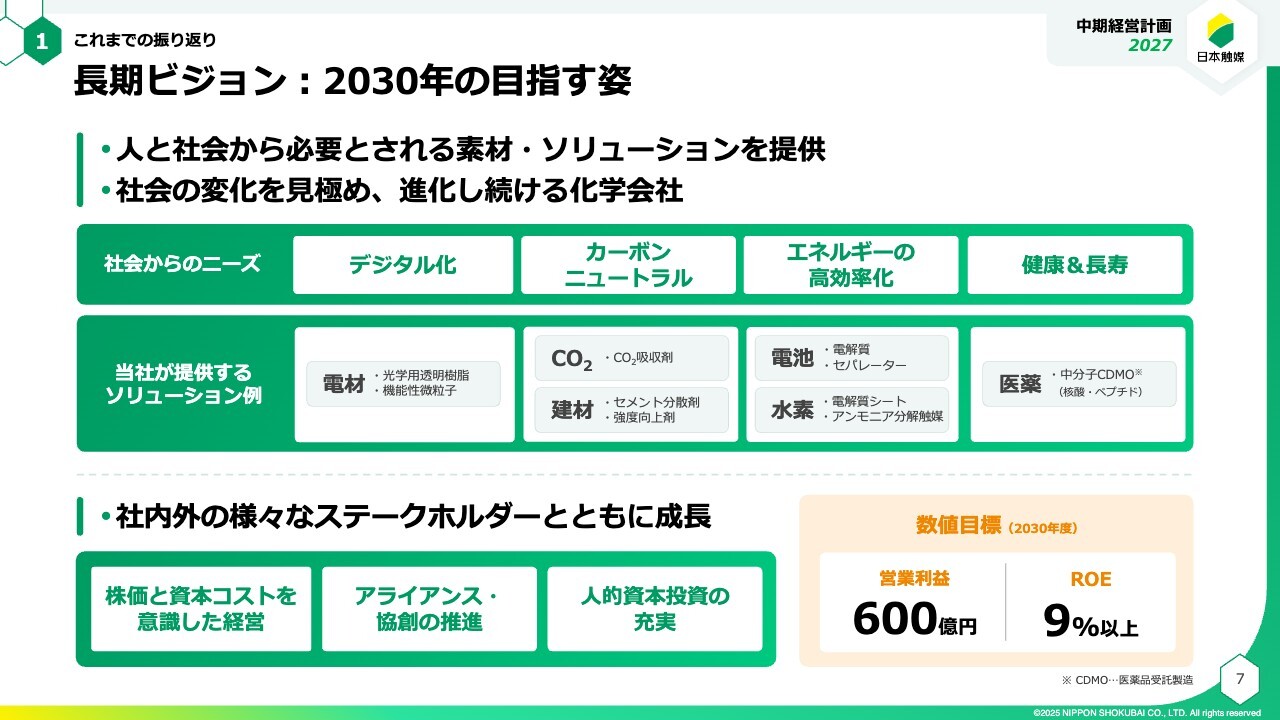

長期ビジョン:2030年の目指す姿

長期ビジョンで掲げた2030年の目指す姿です。人と社会から必要とされる素材・ソリューションを提供し、進化し続ける化学会社を目指します。スライドに記載のとおり、社会からのさまざまなニーズに対応するかたちで、領域ごとに我々の強みを活かしソリューションを提供していきます。

2030年度には営業利益600億円、ROE9パーセント以上を目指しています。

前中計(22-24年度)の概要

前中計の概要です。3つの変革を掲げて取り組み、特にソリューションズ事業の拡大とマテリアルズ事業の強靭化を目指してきました。

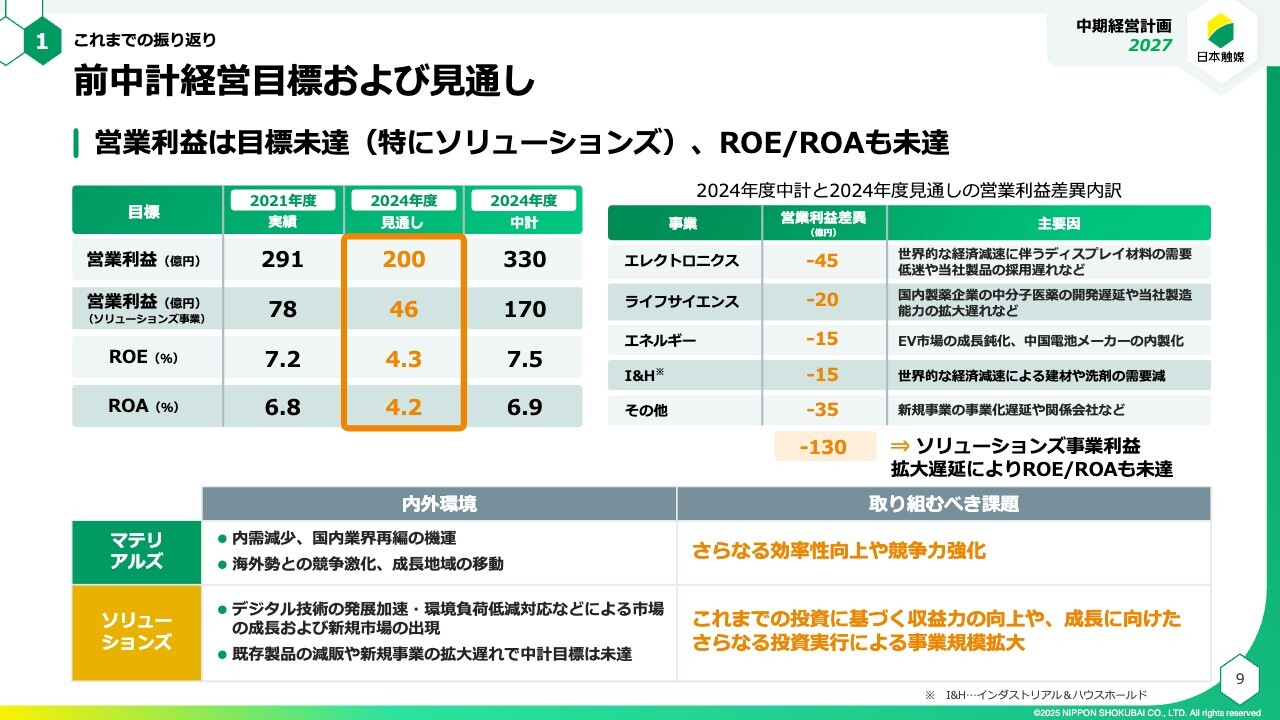

前中計経営目標および見通し

しかし、2024年度の営業利益は目標の330億円に対し200億円と、大幅な目標未達となる見通しです。特にソリューションズ事業の営業利益が目標から大きく乖離しました。

主な要因をスライド右側の表に示しています。世界経済の減速に伴う需要の低迷や顧客の開発遅延などの影響に加え、供給体制構築の遅れなどによって未達となりました。

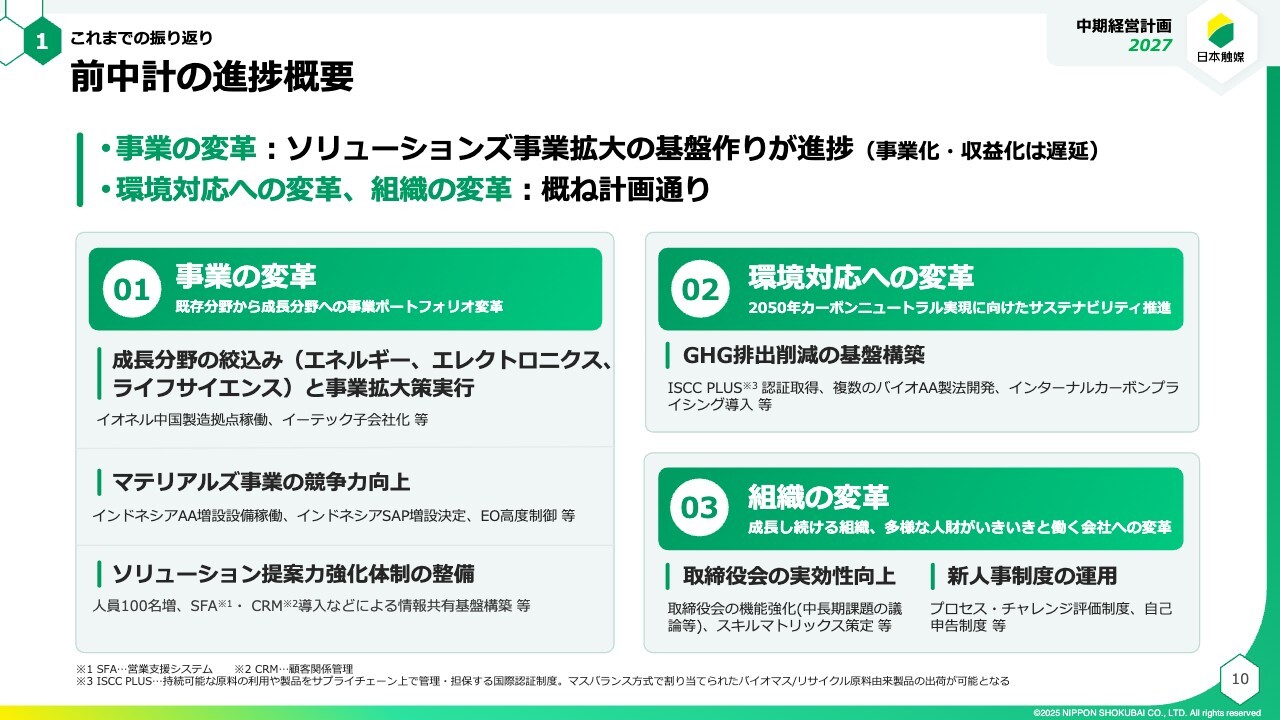

前中計の進捗概要

前中計における3つの変革とそれぞれの進捗状況を示しています。事業の変革については、基盤作りは進みましたが、収益拡大には至りませんでした。一方で、環境対応への変革と組織の変革は、おおむね計画どおりに進捗しました。

このような状況を踏まえ、今回の新中計を策定しています。

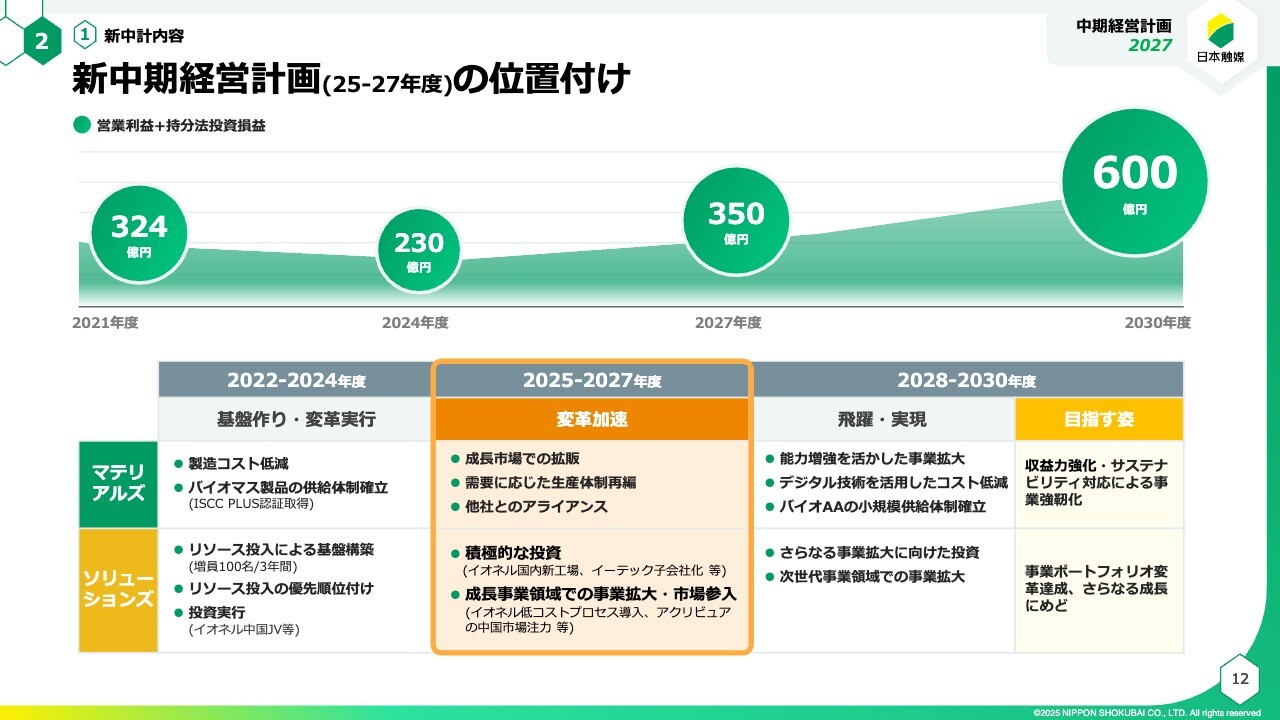

新中期経営計画(25-27年度)の位置付け

新中期経営計画の位置付けです。スライド上段に、2030年度までの利益の推移を示しています。

今回から利益は、営業利益プラス持分法投資損益を目標として置いています。これはリチウムイオン電池用電解質「イオネル」における中国合弁会社の持分法利益が今後も増加することを見込んでおり、このような損益を入れたほうがより正確に事業性を評価できると考えたためです。

2027年度の利益目標は350億円です。今回の新中計は、「変革加速」のステージと位置付けています。基本方針は変更していませんが、より一層選択と集中を進めてソリューションズ事業への投資を拡大することで、変革を加速していきます。

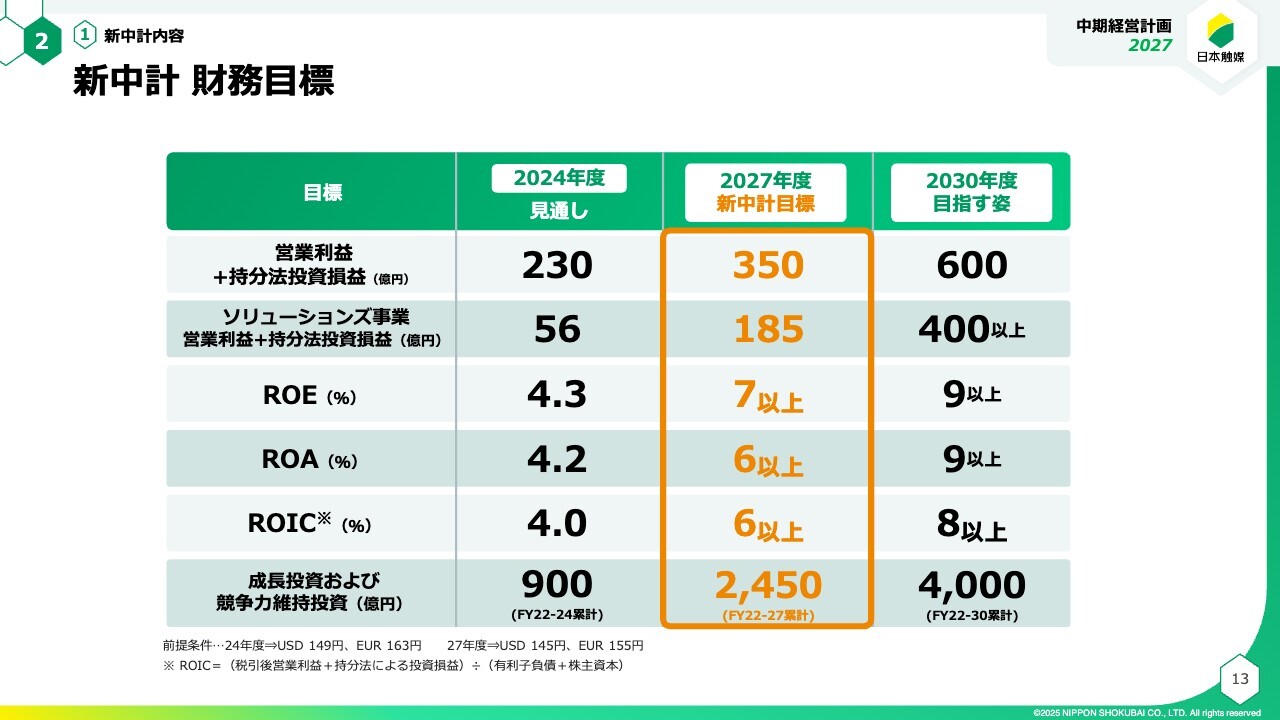

新中計 財務目標

新中計の財務目標です。2027年度に営業利益プラス持分法投資損益で350億円、そのうちソリューションズ事業で185億円を目標にしています。また、ROEは7パーセント以上を目指します。

そして、資本効率を高めていくために、今回新たにROICを目標に加えました。2027年度は6パーセント以上を目指します。

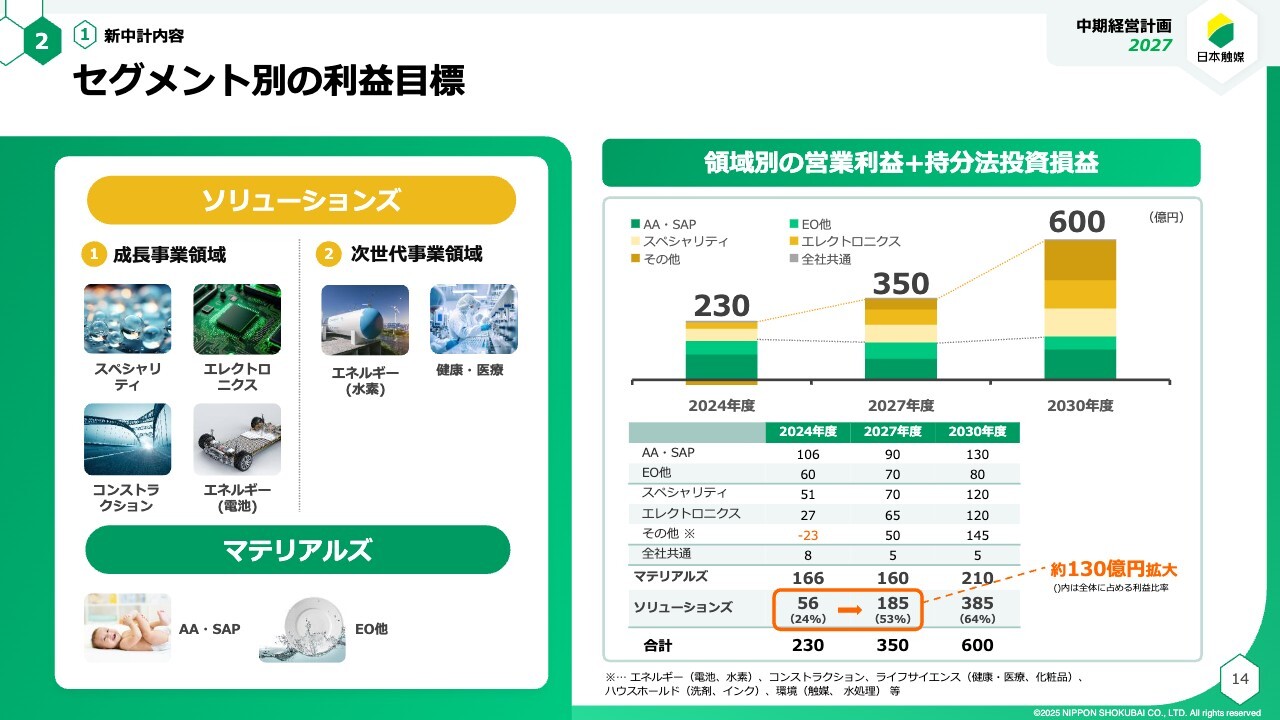

セグメント別の利益目標

セグメント別の利益目標です。スライドに事業領域ごとにグラフと表で示しています。

マテリアルズ事業の2027年度の利益目標は160億円で、円安の影響があった2024年度とほぼ同水準にしています。一方、ソリューションズ事業の利益目標は185億円です。対2024年度では130億円の増益を目指しています。

これにより利益の半分以上をソリューションズで稼ぐ事業ポートフォリオになります。

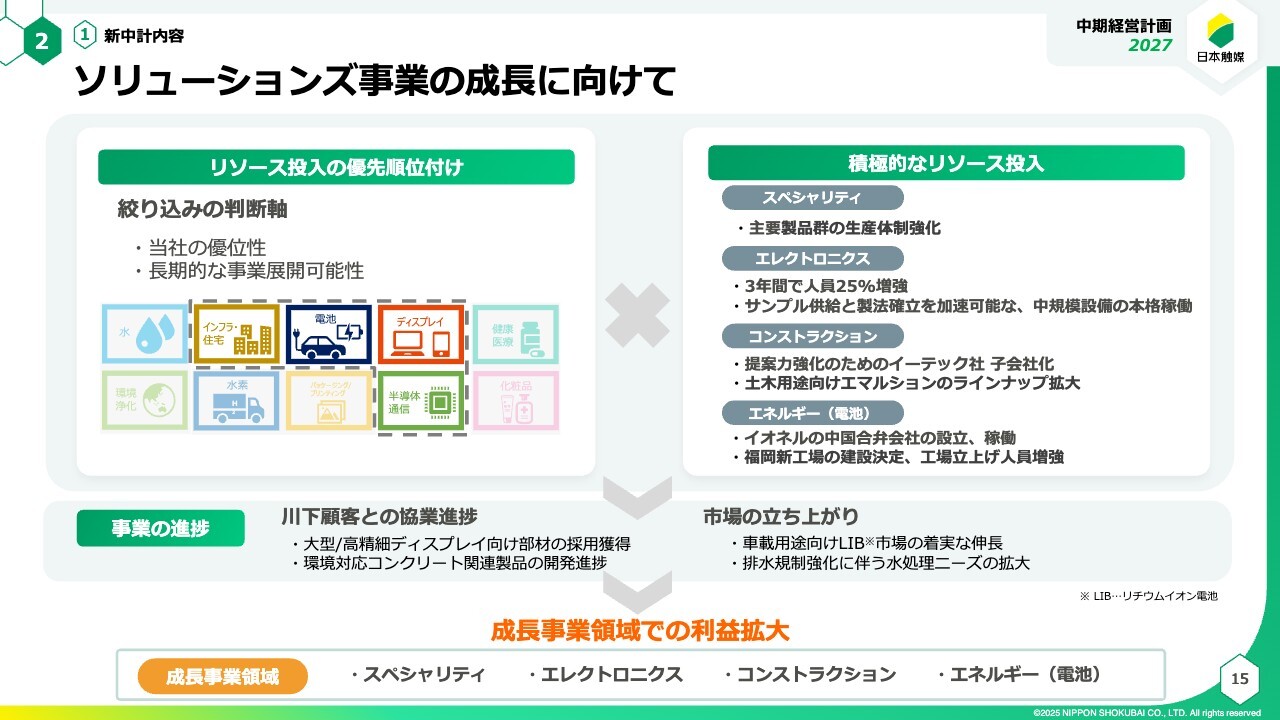

ソリューションズ事業の成長に向けて

ソリューションズ事業の成長に向けた取り組みです。前中計では、スライドに記載した10個の市場それぞれに取り組んできましたが、今回、将来の事業展開の可能性などを精査し、優先順位付けを行いました。

そして、スライド右側の4つの成長事業領域に絞り込み、そこに設備投資や人員増強などのリソースを投入していきます。

それにより、4つの事業領域で顧客との協業が進捗し、需要の拡大が見込めることから、今回の中計期間において利益が拡大していくと見ています。

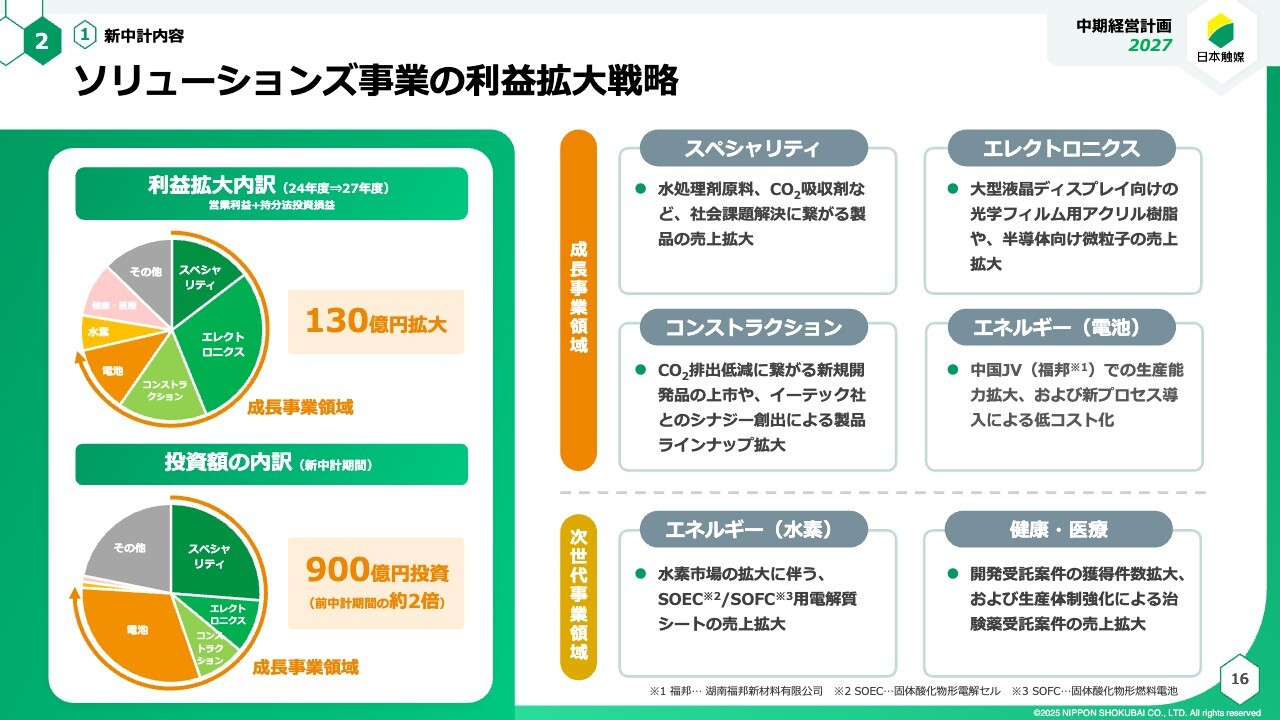

ソリューションズ事業の利益拡大戦略

ソリューションズ事業の利益拡大戦略です。ソリューションズ事業では130億円の利益拡大を見込んでおり、その内訳をスライド左上の円グラフで示しています。

この3年間は、4つの成長事業領域としてスペシャリティ、エレクトロニクス、コンストラクション、そしてエネルギー(電池)で稼いでいきます。

下側の円グラフは投資額を示しています。ソリューションズ事業全体で900億円を投資する計画で、そのうち4分の3を4つの成長事業領域が占めています。

スライド右側は各成長事業領域の戦略です。スペシャリティは水処理剤やCO2吸収剤、エレクトロニクスは大型ディスプレイ向けや半導体向け、コンストラクションはCO2低減やイーテック社、電池は中国での生産能力拡大などにより、全体で利益拡大を図っていきます。

いずれも前中計では伸びませんでしたが、ようやく利益拡大の目処が立ってきたといえると思います。

スペシャリティ

各事業領域の戦略についてお話しします。まずスペシャリティです。こちらは、社会課題解決につながる製品・技術のタイムリーな提供により、事業を拡大させていきます。

スペシャリティは特徴のある構造・製法のため、競合メーカーが少ないことや用途が多岐にわたるという特徴があります。その中で、短期的には水処理剤市場、中長期ではCO2吸収剤市場で事業拡大を目指していきます。

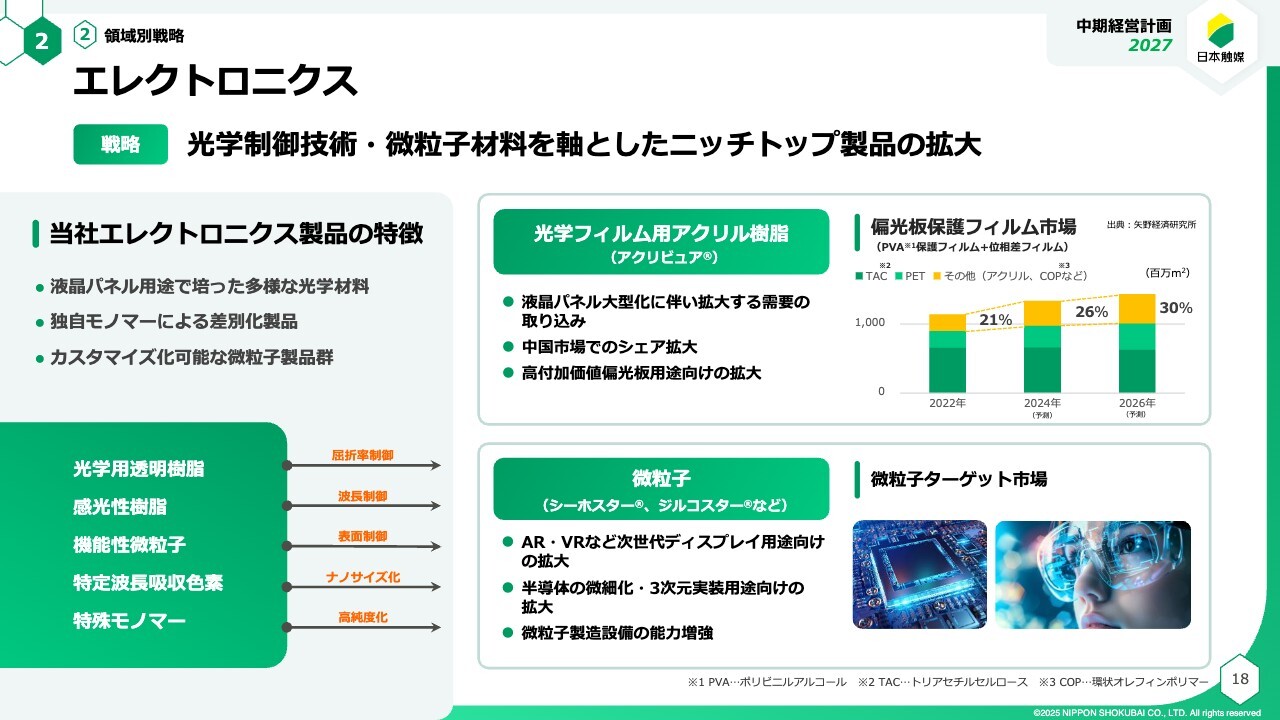

エレクトロニクス

次にエレクトロニクスです。こちらは、光学制御技術・微粒子材料を軸としたニッチトップ製品の拡大を図っていきます。

ディスプレイ市場は高画質化などによって需要が拡大する見通しで、半導体市場も拡大していく見通しです。その中で「アクリビュア」の販売を中国などで伸ばしていきたいと考えています。また、次世代ディスプレイや半導体向けに、レジストや微粒子なども売上、利益ともに拡大させていきます。

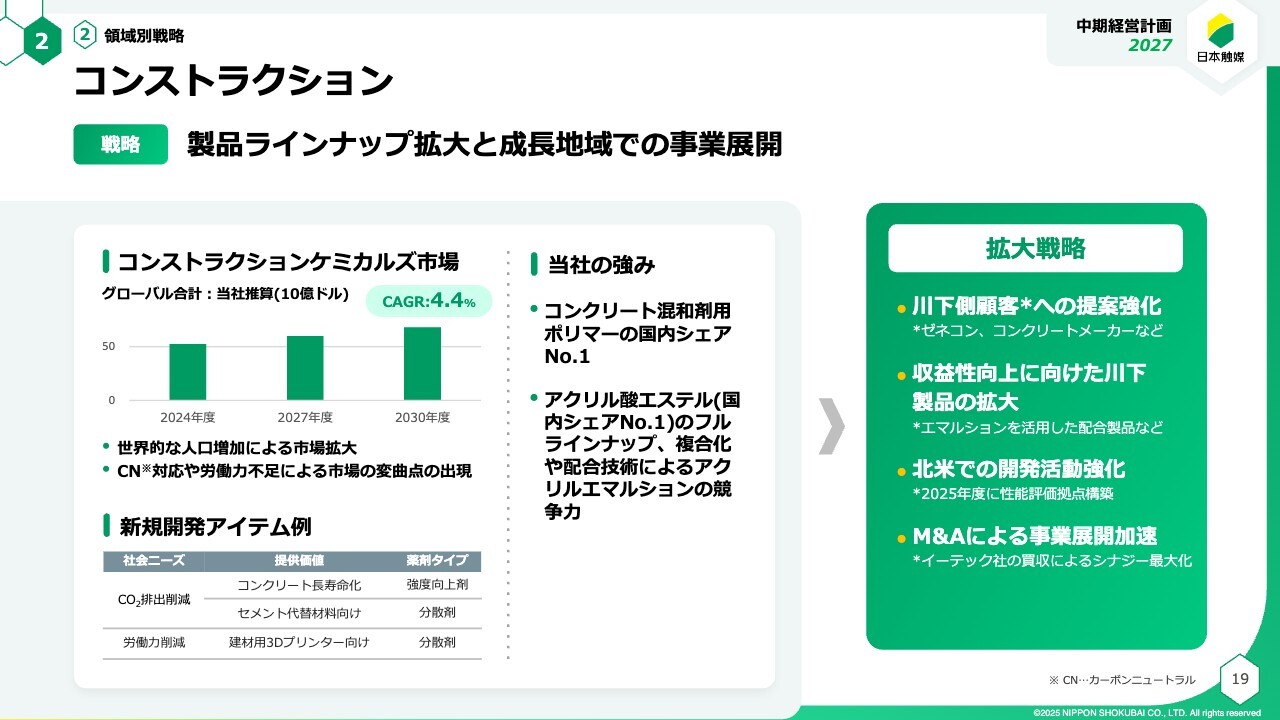

コンストラクション

コンストラクションです。こちらは製品ラインナップを拡大し、成長地域での事業展開を図っていきます。

世界の人口増加に伴い市場が拡大してきています。同時に、カーボンニュートラルへの対応も必要になってきています。

拡大戦略としては、川下製品への拡大を図るとともに、今回の株式会社イーテック買収により製品ラインナップを拡大させ、利益を大きくしていきます。

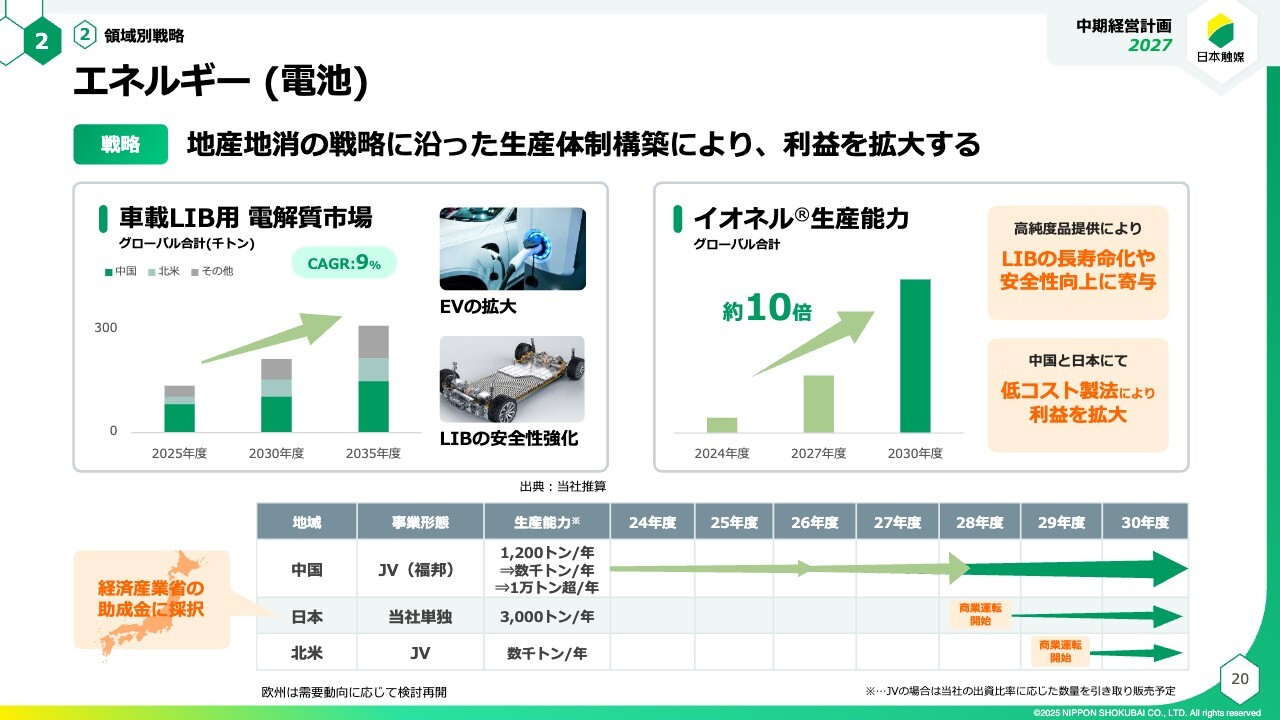

エネルギー(電池)

エネルギーの中の電池です。こちらは地産地消戦略に沿った生産体制の構築により利益を拡大させていきます。

スライド下段の表に記載のとおり、中国、日本、北米で「イオネル」の生産能力を増強していきます。国内では北九州に新工場を建設し、2028年に商業運転を見込んでいます。また、北米での検討も進めています。加えて、低コストの製法により、さらに利益を拡大させていきたい考えです。

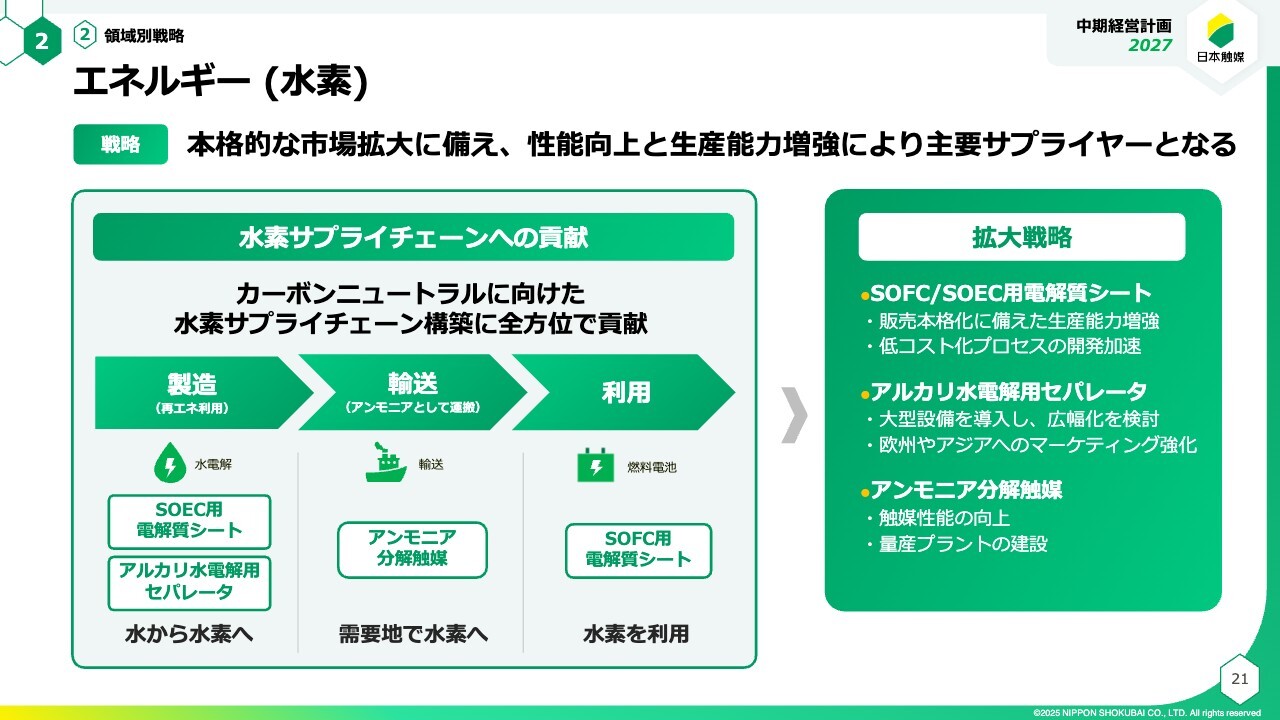

エネルギー(水素)

次にエネルギーの水素です。こちらは水素サプライチェーンの各ステージにおいて、それぞれの製品で事業参入を進めていきます。電解質シートについては、燃料電池用にすでに事業化していますが、水素製造用SOEC(固体酸化物形電解セル)への展開もできるため、その需要も見込んでいます。

前中計期間ですでに能力増強を図っていますが、さらなる増産体制を検討していきます。

健康・医療【中分子原薬のCDMO事業】

健康・医療です。こちらは生産能力拡大による供給体制強化と、受託案件の獲得件数の拡大を進めます。昨年は探索受託件数が大幅に伸びました。今年度は、GMP案件の受注拡大を目指します。また、大型案件にも対応可能な生産体制を整えていきます。

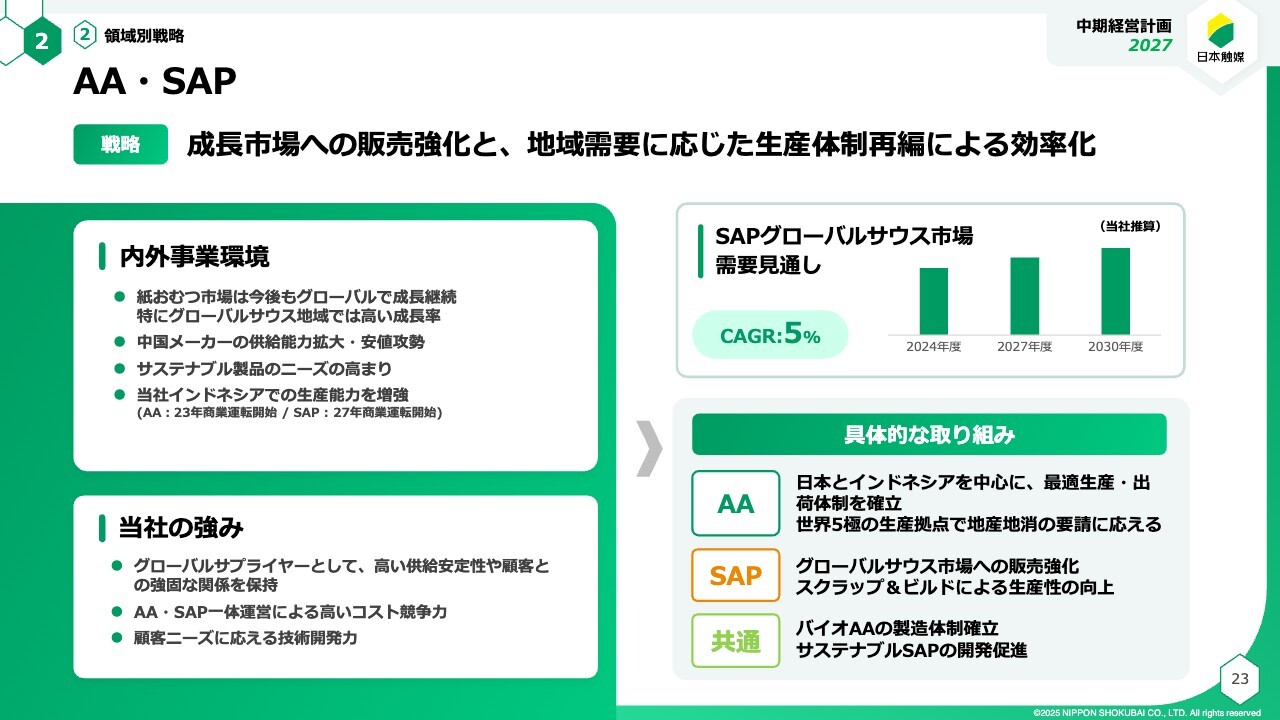

AA・SAP

AA(アクリル酸)とSAP(高吸水性樹脂)です。成長市場への販売強化と、地域需要に応じた生産体制再編による効率化を図っていきます。

事業環境は、中国メーカーの供給拡大や安値攻勢などによって厳しい状況が続いていますが、世界5拠点での最適生産、あるいはスクラップ&ビルド、そしてグローバルサウスへの販売強化などによって事業を強化していきます。

また、バイオAAやサステナブルSAPの開発も進めています。

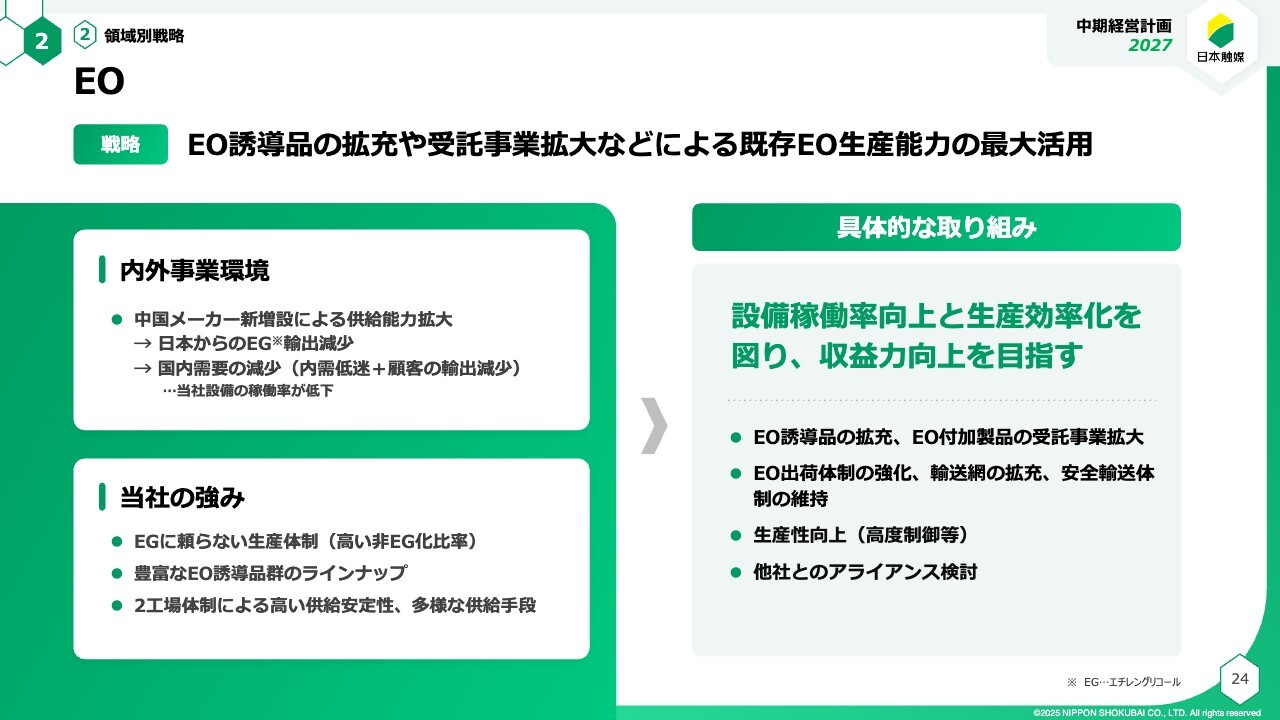

EO

EO事業です。こちらはEO(エチレンオキサイド)誘導品の拡充や受託事業の拡大などにより、生産能力をフルに活用していきます。

事業環境は先ほどのAAと同様で、中国メーカーの増設によって、需給バランスが軟化しています。また国内需要も減少傾向です。

そのような中で、誘導品の拡充や受託の拡大を行うとともに、出荷体制の強化や高度制御による生産性向上などを行って収益力を上げていきます。

サステナビリティ戦略の全体像

サステナビリティ戦略です。大きく3つの取り組みに分けています。1つ目は「人と社会への貢献」、2つ目は「環境対応の推進」、3つ目は「会社の基盤強化および持続的成長」です。

1つ目の「人と社会への貢献」については、事業活動を通じて社会課題を解決していくことで、これまでにご説明した新中計の内容がその戦略です。

GX戦略

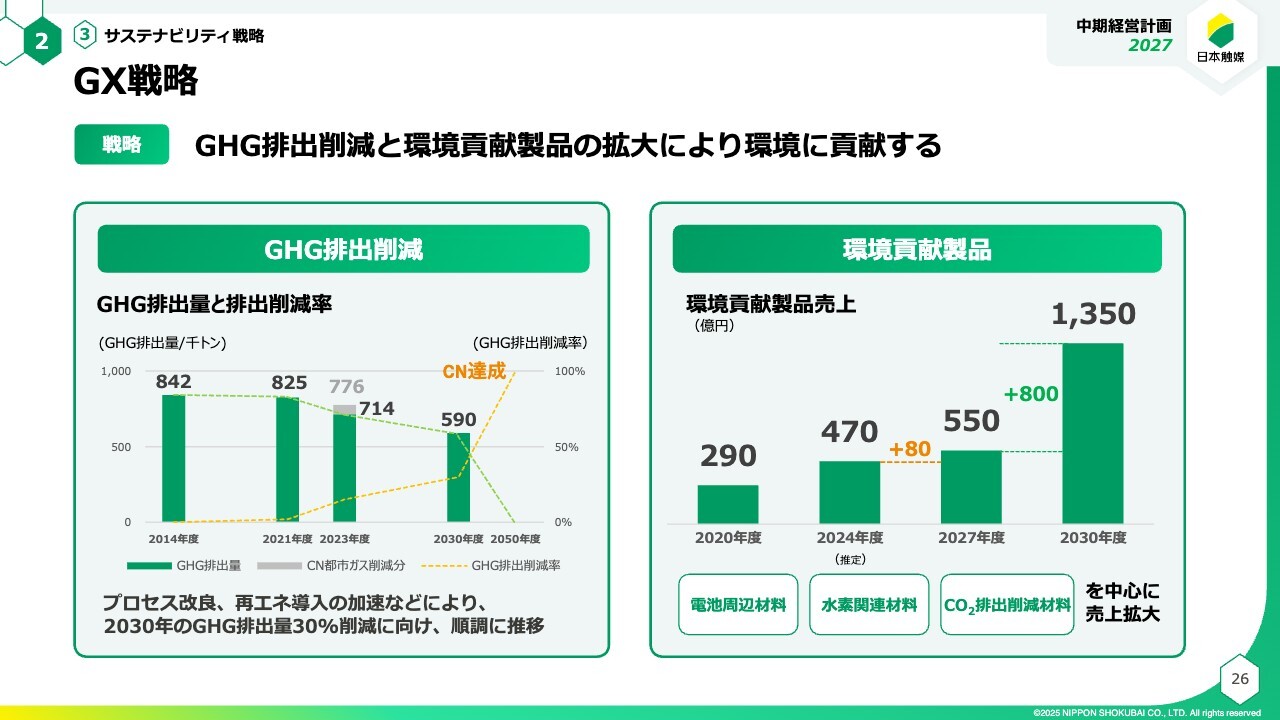

サステナビリティ戦略の2つ目として、環境対応を推進するためのGX戦略についてです。こちらはGHGの排出量削減と環境貢献製品の拡大を進めていきます。

前中計の方針から変更はなく、2030年度のGHG排出量は30パーセント削減の目標を掲げています。プロセス改良や再エネの導入などによってこちらを達成していきます。

また、環境貢献製品は2027年度に550億円の売上を目標にしています。

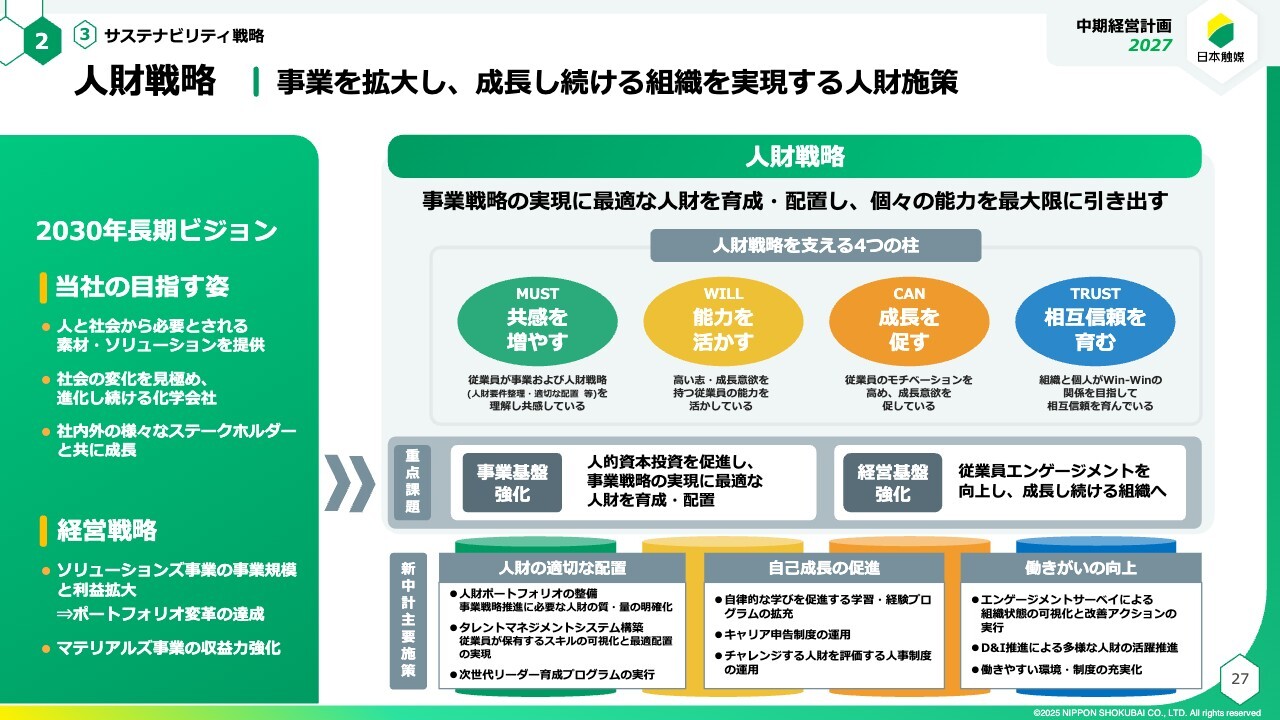

人財戦略

サステナビリティ戦略の3つ目として、基盤強化と持続的成長のための人財戦略についてです。人財戦略では、事業を拡大し、成長し続ける組織を実現するための人財施策を進めていきます。

事業戦略の実現に最適な人財を育成・配置し、個々の能力を最大限に引き出していきます。そのために人財ポートフォリオ、タレントマネジメントシステム、学習プログラムの拡充など、スライド下段の表に示している各施策を実施していきます。

デジタル活用戦略

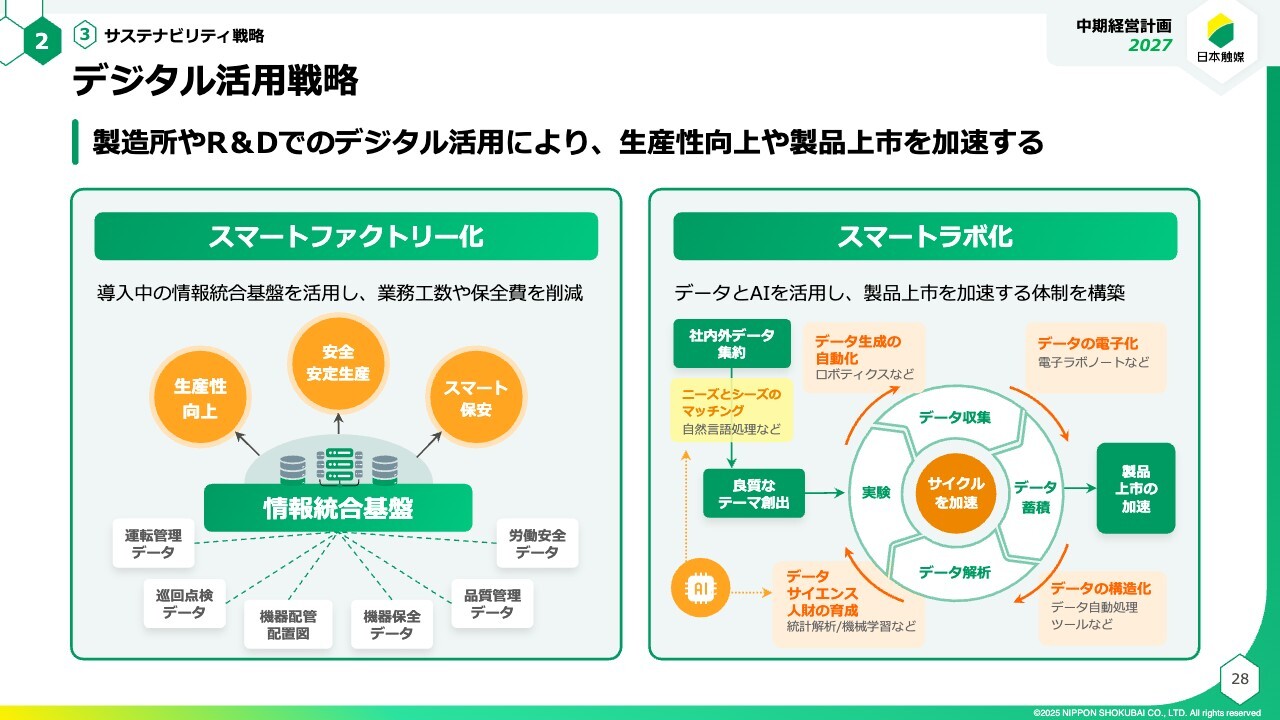

次にデジタル活用戦略です。デジタル活用によって生産性向上や製品上市のスピードを速めていきます。

スライド左側のスマートファクトリー化においては、姫路製造所で情報統合基盤の導入を進めています。生産性向上やスマート保安を進めて、工数や保全費の削減を目指します。

スライド右側のスマートラボ化では、データとAIを駆使して、製品上市を加速していきます。

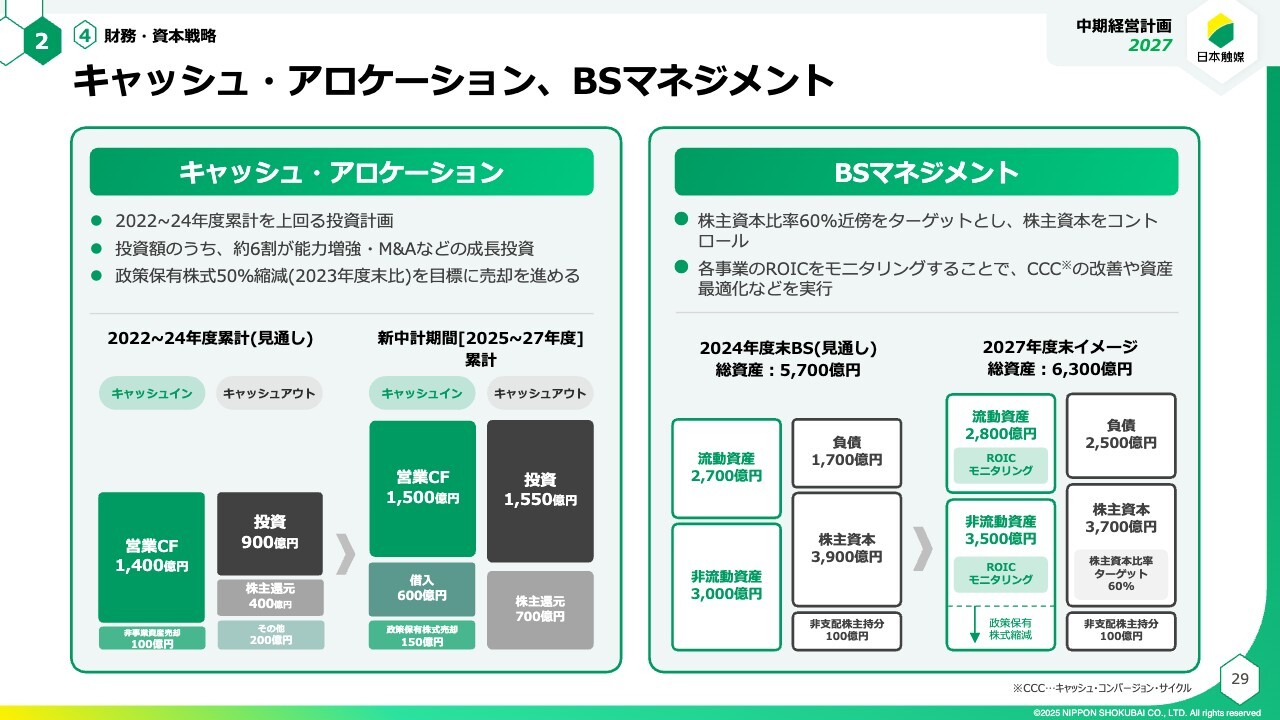

キャッシュ・アロケーション、BSマネジメント

キャッシュ・アロケーションとバランスシートです。新中期経営計画では、前中計を上回る1,550億円の投資を計画しています。そのうち6割が設備増強やM&Aなどの成長投資です。投資と株主還元に必要なキャッシュは、営業キャッシュフローに加え、借入金と政策保有株式の売却資金によって賄っていきます。

その結果、2027年度末のバランスシートは、スライド右側の図のように株主資本を抑えたかたちです。株主資本比率60パーセント近くをターゲットとして資本構成を見直すことで、資本コスト(WACC)の低減も図っていきます。また、ROICを事業別にモニタリングすることで、資産の最適化を実行していきます。

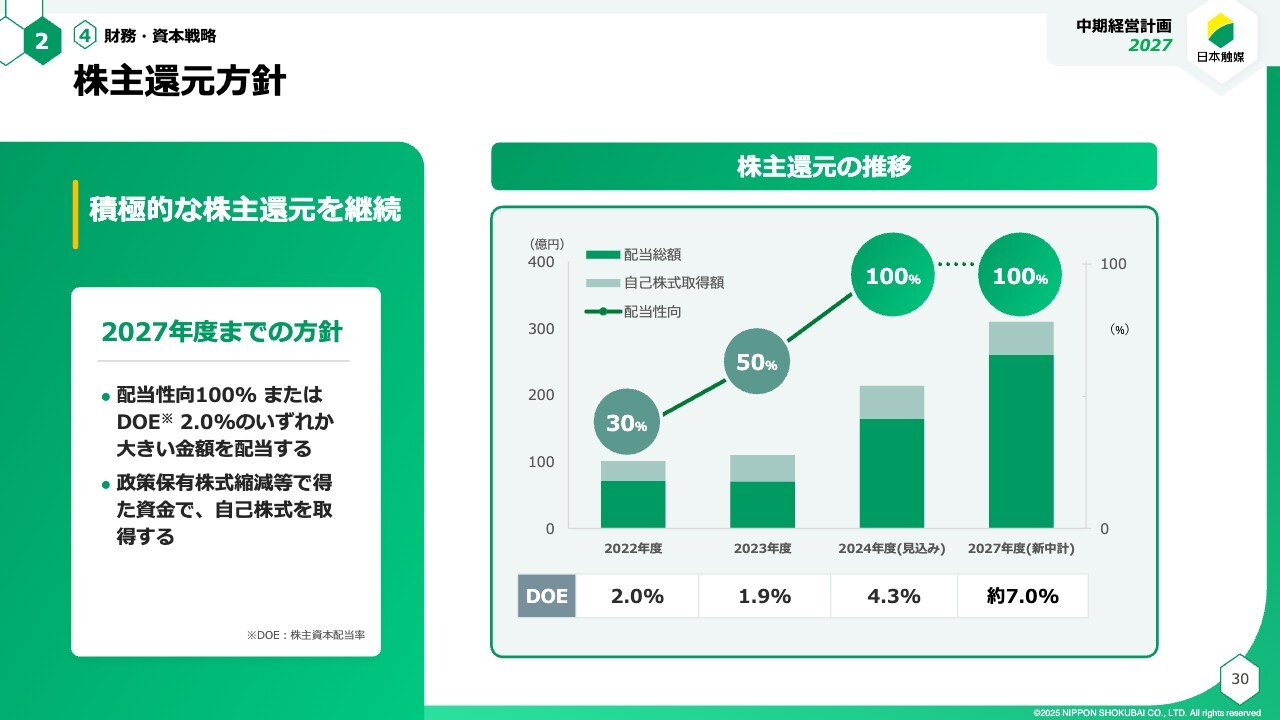

株主還元方針

株主還元方針です。2024年に発表した方針のとおり、2027年度まで配当性向100パーセントを維持するとともに、自己株式の取得を継続していきます。

総括

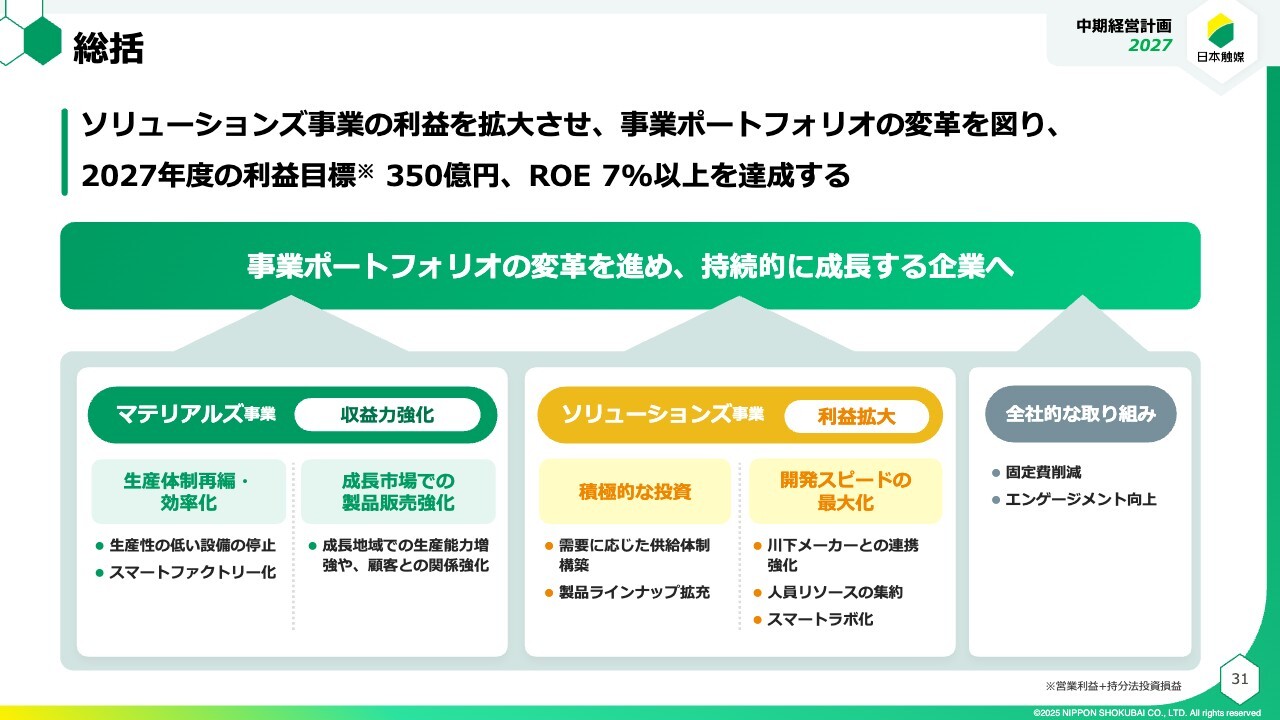

新中期経営計画の総括です。ソリューションズ事業の利益を拡大させ、事業ポートフォリオの変革を図ります。そして、2027年度の利益目標350億円、ROE7パーセント以上を達成していきます。

マテリアルズ事業においては収益力を強化し、ソリューションズ事業においては積極的な投資と開発スピードを上げることで、利益を拡大させます。スピードが重要と考えているため、この3年間ですべての施策を迅速に実行していきます。

質疑応答:新中計のソリューションズ事業の成長要因について

質問者:競争優位領域への集中は合理的で、ソリューションズ事業への集中によって安定成長を目指していくことは方向性としては正しいと思います。今回集中する4つの領域について、それぞれこれまでとはどのように違い、環境がどのように変わって確度が高いのか教えてください。

野田:以前との違いについて、前回は10個の領域にまんべんなく、しかも既存の設備能力の中で伸ばそうと取り組んできたのですが、少し難しい面がありました。

そこで、今回は本当に伸びそうな4つの領域に絞って、さらにリソースを投入していきます。またこの4つの領域については、これまでの3年間でそれぞれにおいて開発が進み、いよいよお客さまに我々の製品を使っていただける目処が立ってきました。

質疑応答:電池への投資のリスクについて

質問者:電池のコモディティ化がかなり進んでいますが、電池に多くのお金を使って、将来発現するリスクなどはヘッジできているのでしょうか? お客さまがいるため確度が高いと理解していいのでしょうか?

野田:電池やいろいろな部材もコモディティ化が進んでいます。今、我々は中国で少しずつ増強していますが、実際には足りない状況です。需要に応えられていないため、増強を加速する必要があります。

そのような中で、我々の低コストのプロセスをどんどん取り入れていきます。それによって多少コモディティ化してもしっかりと利益を取れる体制を整えていきます。

需要面については今、中国においても、また日本国内で次に新設する北九州工場においても、お客さまから非常に多くの引き合いをいただいています。需要面ではまったく心配していません。

質問者:需要はあると思いますが、採算性を懸念しています。そちらは大丈夫でしょうか?

野田:採算性についても、他との差別化として、我々は低コストの競争力のあるプロセスを持っているため、そこで十分競争できると考えています。

質疑応答:株主還元の考え方について

質問者:バランスシートマネジメントについて、私も自己資本比率が6割あれば十分だと思いますし、合理的です。株主資本の考え方としては、この計画で営業キャッシュフロー1,500億円が出なかった場合でも700億円の還元は進めていき、株主資本比率は6割未満へ持っていきたいのでしょうか?

また、現在の配当性向は100パーセントを標榜しています。この中期経営計画後、次の計画では利益ベースが上がっているため、100パーセントの配当性向でなくても配当は絶対額で減らさずに、DOE2パーセントにより還元が充実したまま成長していくようなイメージでしょうか?

野田:2027年度までの方針としては、配当性向100パーセント、あるいはDOE2パーセント以上を継続していきます。

想定される純利益を100パーセント配当した場合に還元額が700億円となりますが、当然、営業キャッシュフローとともに上下に振れる可能性はあります。いずれにしてもDOE2パーセントは確実にクリアすると思っており、100パーセントの配当は続ける方針です。

質問者:現段階でDOEは3パーセントを超えているため、2パーセントでは下方硬直性が担保されていないようにも見えます。これについてはいかがでしょうか?

野田:社内でも、DOE2パーセントをもう少し上げようかと議論しているところです。ただし、もともと昨年度に発表した方針でどちらか高いほうと決めているため、100パーセントの配当を続けていれば、DOEで縛らなくても株主のみなさまに満足いただける配当はできると考え、そこは変えずに進めています。

質疑応答:マテリアルズ事業の利益計画について

質問者:マテリアルズ事業の安定化について、計画では利益は横ばいですが、今後、収益が本当に安定化していくのかをお聞きしたいです。

野田:おっしゃるとおり、マテリアルズはほぼ横ばいの計画です。2027年度に若干下がっているのですが、2024年度に円安の影響で少し膨れた部分が、2027年度はなくなっています。

加えて、2027年度の途中からインドネシアにおいてSAPの稼動が始まり、償却費がオントップされます。稼動の始まりの年のため、当然フルでは見ていません。したがって、2027年度はインドネシアのSAPが少しマイナスに影響することも含めて横ばいとしています。実質的には収益力が少し高まるというところです。

我々としては、マテリアルズ事業は生産体制の再編によって、コストのかかる古いプラントを少し抑えて、競争力の高い新しいプラントにシフトしていきます。

また、製品ごとのポートフォリオについて、SAPなら汎用品のマーケットから高機能を評価して買っていただくほうにシフトしていきます。そのようなことも含めて収益力を高めていきたい考えです。

質疑応答:米国との相互関税の影響について

質問者:米国との相互関税の影響について、特にマテリアルズ事業ではアクリル酸エステルは、自動車塗料、建築用にけっこう使っているため、このあたりのリスク要因を整理してほしいです。

野田:アメリカはヒューストンとチャタヌーガに拠点があるため、アメリカへの直接輸出はそれほど多くなく、相互関税の影響はそれほど大きくないと見ています。

ポイントは、世界全体の景気がどのようになっていくのかというところです。自動車の生産台数によってはアクリル酸エステルを含めて少し影響を受けますが、現段階ではそのあたりがなかなか読めない状況です。2025年度はその分、多少の影響は出ると見ていますが、今のところは限定的かと見ています。

質疑応答:エレクトロニクスの今後の見通しについて

質問者:エレクトロニクスの中で特にディスプレイが利益貢献するという理解でいいのでしょうか? いわゆるTACの代替としての「アクリビュア」などのアクリルや、COPの比率についても中国のパネルメーカーで大型のものの採用が進んでいます。それに加えて、これからは大型パネルの増設自体がもう多くないと考えています。

他素材からアクリルへの置き換え余地と、投資計画も含めた今後の計画を教えてください。

野田:TACとアクリルが取り合いの関係にならなくはないのですが、やはりTACの生産余力は限界があると聞いています。大型化に伴って、特にIPSパネルの液晶テレビなどはアクリルを採用しているところが増えてきています。

実際に我々の樹脂を採用するお客さまがどんどん出てきているのです。これに加えて、より高精細なディスプレイとして、我々のまた一段付加価値を上げた樹脂のようなものを投入していきます。このようなものも期待できるかと考えています。

質疑応答:株主還元方針について

質問者:純利益を100パーセント配当するということでした。例えばコモディティなどで利益が落ちた場合は、当期利益の100パーセントかDOE2パーセントの大きいほうを取るため、結果的に一時的に減配になる可能性はありますか? ただし、2023年度の数字よりは当然高いのでしょうか?

野田:今後については当然、断言できないため、そのようなことも起こり得るとは思います。利益が下がれば100パーセント配当である限り減配することになりますが、我々としてはできるだけそのようなことのないように増益を続ける考えです。

また、2027年度は相当な利益目標を掲げており、還元額も相当になると思います。途中で多少のプラスマイナスはあるかもしれませんが、最終的にはしっかり増配になっていると期待してほしいです。

質疑応答:電池のリスクについて

質問者:電池について、現実に中国電池メーカーは内製化を進めており、その他にも中国メーカーの競争激化や、競合がキャパシティをかなり増加させているようなことがあると思います。

御社は今、高い収益性があるため大丈夫だと言っていますが、競合が赤字覚悟で値下げをして厳しくなるリスクはあるのでしょうか?

また、最終需要のEVの顧客について「バッテリーメーカー向けに納入はできたが、最終の顧客の需要が弱く数量が出ませんでした」ということも、材料メーカーだとあることだと思います。これについてのお考えを教えてください。

野田:当然、我々も電池の世界での競争激化は織り込んで今後について予想しています。価格も一定レベルまで落ちることを想定した計画です。

そのような中でも、我々の競争力をアップしたプロセスは利益を上げながら生き残ると思います。中国メーカーはおそらく赤字で進めていくことになると思いますが、我々はしっかり利益を出しながら進行します。

現時点ではバッテリーメーカー、電解液、最終的には自動車メーカーも含めて、「将来的にはぜひ供給してくれ」というお話がきています。

もちろんEVのため、昨今の動きの中で少し後ろにずれることはあるかもしれません。中国は今、売り切れ状態になって、増産してもまだ売り切れ状態が続きます。それに対し日本は2028年の立ち上げで、ちょうど良いタイミングになるかと捉えています。

質疑応答:借入金の推移について

質問者:借入金の600億円について、2027年度に向かって段階的に増やしていくのか、ある程度増える年があるのか、推移の見通しを教えてください。

野田:合計でいろいろな投資をしていくため、設備投資のタイミングやその時々で借入を実施していくケースが多いです。均等にというよりは、そのプロジェクトが進むにしたがってその都度借入をしていき、それを合わせると600億円になると思います。

質疑応答:人財戦略の前中計との違いについて

質問者:人財戦略について、前中計でも同じような、働く方々が明るく成長していくような会社にしていくというお話だったと思います。

前中計で何を達成し何が足りなかったのか、今回の「成長し続ける組織を実現する人財施策」で何が変わって何が変わっていないのかを教えてください。

野田:前回も新しい人事制度を取り入れ、チャレンジしていく人をきちんと評価するという取り組みも進めてかなり浸透してきたかと思います。

次は「事業戦略の実現に最適な人財」と、あえて事業寄りの表現にしています。このようなところに的を絞って人財を育成しようというところが、前回と少し変わっています。

タレントマネジメントシステムも含めていろいろなプログラムをこれから導入します。前の3年間でしていなかったこととして、それぞれの社員の資質、能力をデータ化して、同時に事業戦略の実現に必要な人財像を描き、そこをマッチングさせていくようなことをしていこうとしているところです。

質問者:これまでの3年間はエンゲージメントを上げ、従業員のポテンシャルを上げるところに注力しており、今後はそのポテンシャルをどのようにして実際の事業運営やマネタイズに実践的にリンクさせていくかに取り組むイメージですか?

野田:おっしゃるとおりです。

新着ログ

「化学」のログ