提供:日東工業株式会社 2025年3月期決算説明

【QAあり】日東工業、増収増益で売上高・当期純利益は過去最高を記録 価格改定効果や案件価格の改善、連結子会社の増加が寄与

エグゼクティブサマリー

黒野透氏:みなさま、こんにちは。取締役社長COOの黒野透です。本日は大変お忙しい中、日東工業株式会社の2025年3月期決算説明会にご参加いただき、ありがとうございます。また、みなさま方には日頃よりご指導ご鞭撻を賜り、この場を借りて厚く御礼申し上げます。

本日の説明会は、当社ホームページに掲載している決算説明会資料に沿って行います。よろしくお願いします。

はじめにエグゼクティブサマリーです。2025年3月期の通期連結売上高・当期純利益は過去最高となりました。部材や原材料の価格高騰や瀬戸工場稼働に伴う減価償却費の増加の影響を受けた一方、価格改定効果や案件価格の改善に伴い、増益となりました。また、子会社株式の取得に伴う特別利益の計上などにより、当期純利益は前期比で大幅な増益となっています。

目次

本日は、スライドの目次の1から4の項目についてご説明します。5は参考資料となりますので、後ほどご覧ください。

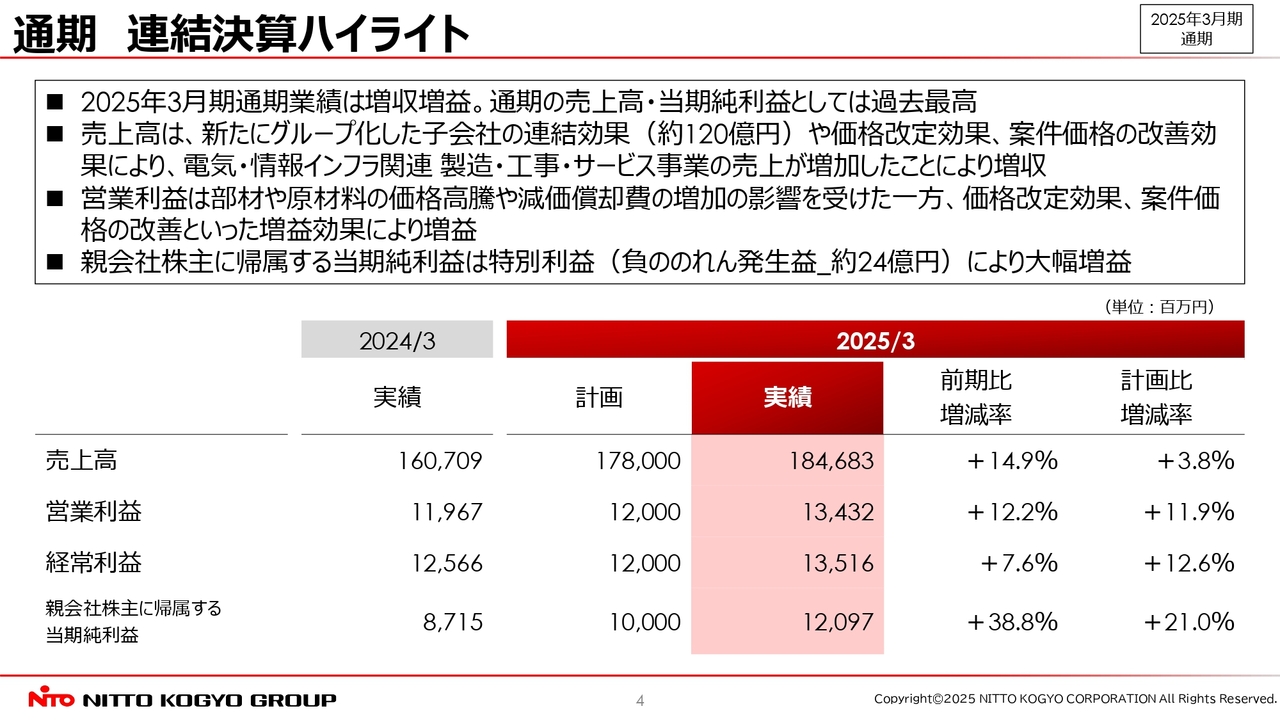

通期 連結決算ハイライト

2025年3月期通期連結決算概要についてご説明します。まず通期連結決算ハイライトです。売上高は1,846億円で、前期比14.9パーセントの増収となりました。新たにグループ化した子会社の連結効果が約120億円あったことに加え、価格改定効果や案件価格の改善効果により、売上高が増加しています。

営業利益は134億円で、前期比12.2パーセントの増益となりました。部材や原材料の価格高騰や、瀬戸工場稼働に伴う減価償却費の増加はあったものの、価格改定効果、案件価格の改善効果が寄与しています。

経常利益は135億円で、前期比7.6パーセントの増益となりました。親会社株主に帰属する当期純利益は120億円で、前期比38.8パーセントの増益となりましたが、こちらは負ののれん発生益約24億円の特別利益によるものです。

以上のことから、通期業績の売上高・当期純利益は過去最高になったほか、すべての利益項目で計画を達成しました。

事業セグメントについて

日東工業グループおよび事業セグメントについてです。スライドの円グラフにオレンジ色で示す、日東工業を中心とした電気・情報インフラ関連 製造・工事・サービス事業は、売上高構成比62パーセント、営業利益構成比76パーセントを占めるコア事業です。

薄紫色で示すサンテレホンを中心とした電気・情報インフラ関連 流通事業は、売上高構成比30パーセント、営業利益構成比16パーセントを占める事業です。

水色で示す北川工業を中心とした電子部品関連 製造事業は、売上高構成比8パーセント、営業利益構成比7パーセントを占める事業です。

通期 セグメント別 決算ハイライト

通期セグメント別決算ハイライトです。電気・情報インフラ関連 製造・工事・サービス事業は増収増益となりました。これは連結子会社の増加や価格改定効果、案件価格の改善効果によるものです。

電気・情報インフラ関連 流通事業も増収増益となりました。これは半導体工場建設関連の案件獲得や、企業におけるIT投資力の高まりに伴いネットワーク部材の売上が増加したことによるものです。

電子部品関連 製造事業は減収増益となりました。エアコン関連市場の需要に持ち直しが見られた一方、海外自動車市場や産業機器市場の需要減少などから減収となりましたが、セグメント利益については、前期にのれん償却が完了したことなどから、増益となりました。

通期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である、電気・情報インフラ関連 製造・工事・サービス事業の部門別の売上状況です。配電盤部門は、新規子会社の連結効果や案件価格の改善による高圧受電設備の売上増加などから、増収となりました。

キャビネット部門は、価格改定効果やWebを活用した設計・受注システムの利用拡大により、穴開け加工を施したキャビネットの売上が増加したことなどから、増収となっています。

遮断器・開閉器・パーツ・その他の部門は、新規子会社の連結効果や需要の高まりを受け、ブレーカの売上が増加したことなどから、増収となりました。

工事・サービス部門は、高圧受電設備に関連した電気工事や、病院におけるネットワーク工事案件の売上が増加したほか、新規子会社の連結効果により、増収となりました。

通期 連結営業利益の増減要因

通期連結営業利益の前期比での増減要因です。前期は119億円、当期は134億円となり、およそ15億円の増益となりました。

日東工業単体としては、9億5,000万円の増益となっています。売上要因で60億円の増益、変動費要因で22億円の減益、固定費要因で28億5,000万円の減益となったことによるものです。

グループ要因としては、5億5,000万円の増益となりました。新規連結子会社は計画未達だったものの、既存のグループ会社の業績が牽引したことによるものです。

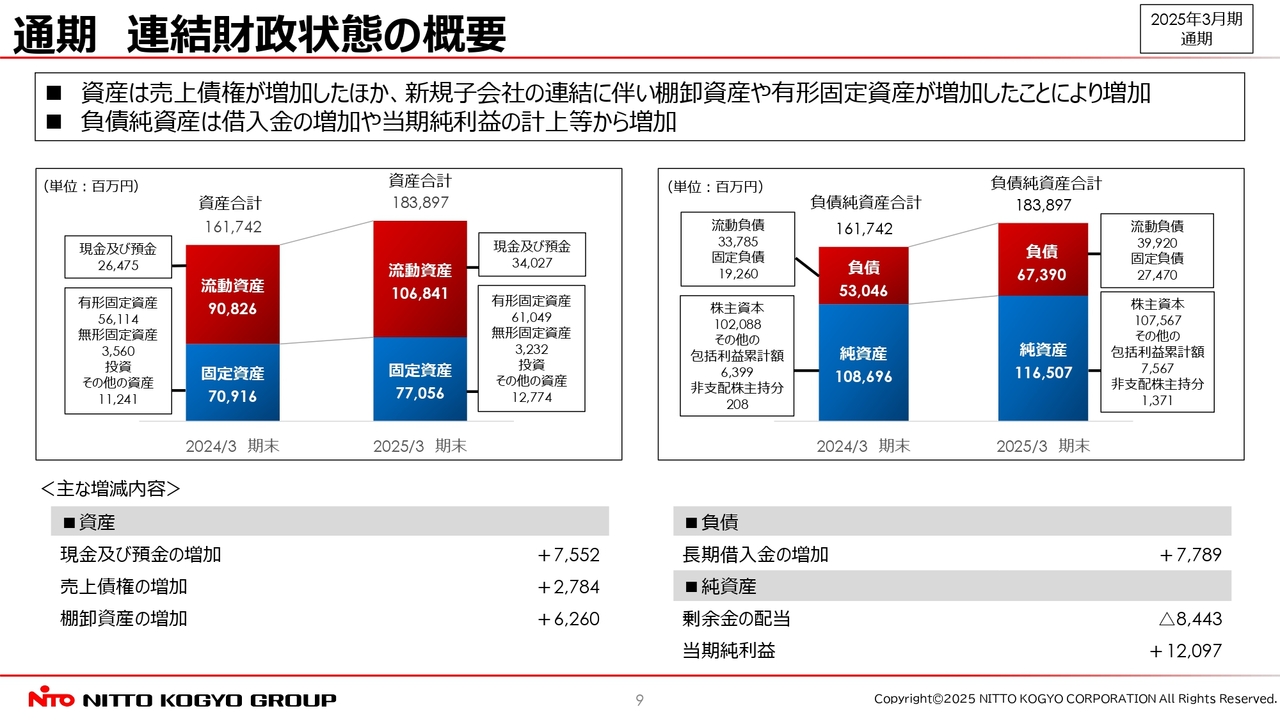

通期 連結財政状態の概要

連結財政状態の概要です。2025年3月期末の総資産は、前期末に比べおよそ221億円増加しています。新規子会社の連結化に伴い、棚卸資産や有形固定資産が増加しているためです。

通期 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライド左側が前期、右側が今期となります。営業活動によるキャッシュ・フローはプラス186億円、投資活動によるキャッシュ・フローはマイナス124億円、財務活動によるキャッシュ・フローはプラス9億円でした。これらにより、現金及び現金同等物の期末残高は、期首残高からおよそ77億円増加しました。

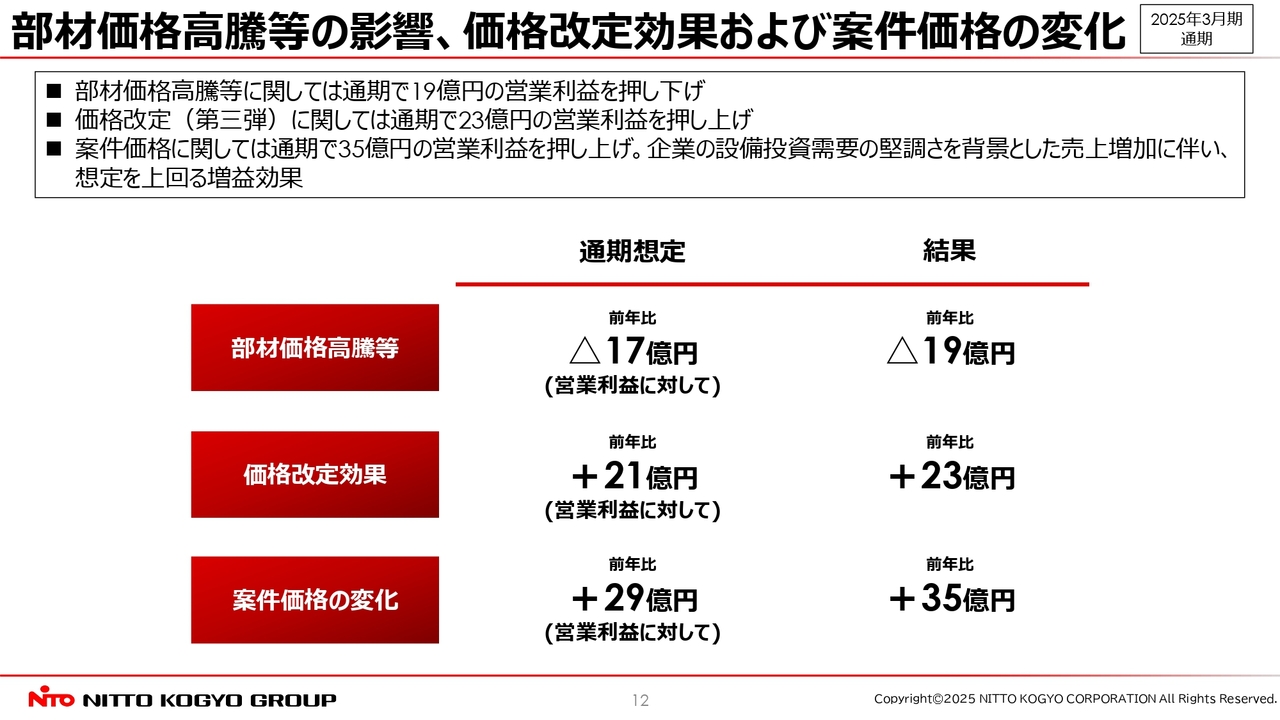

部材価格高騰等の影響、価格改定効果および案件価格の変化

トピックスです。部材価格高騰の影響と価格改定効果は、ほぼ想定どおりの結果となりました。一方、案件価格の変化については、企業の設備投資需要の堅調さを背景に、売上が増加したことに伴い、想定を上回る増益効果となりました。

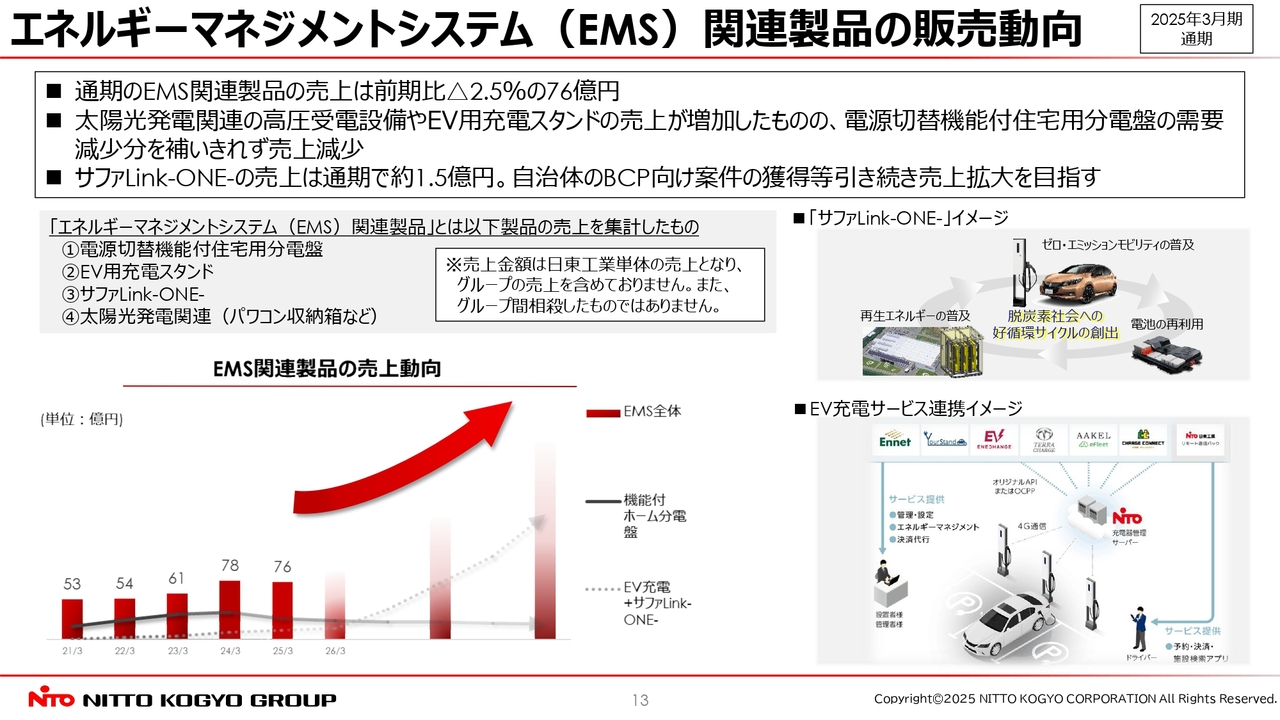

エネルギーマネジメントシステム(EMS)関連製品の販売動向

当社が事業領域の拡大を目指す、エネルギーマネジメントシステム(EMS)関連製品の販売動向をご紹介します。スライド左下のグラフは日東工業単体での売上高で、あくまでも参考レベルとなります。EMS関連製品の売上高は、前期比2.5パーセント減の76億円となりました。

太陽光発電システムに関連した高圧受電設備やEV用充電スタンドの売上が増加したものの、電源切替機能付住宅用分電盤の切り替え機能がパワーコンディショナーに移行する技術変化に伴い、同分電盤の需要が減少しているためです。

なお、産業用太陽光自家消費蓄電池システム「サファLink-ONE-」は納入件数を重ねています。自治体から非常用電源として注目されており、我々の取り組みが実を結んできているものと感じています。

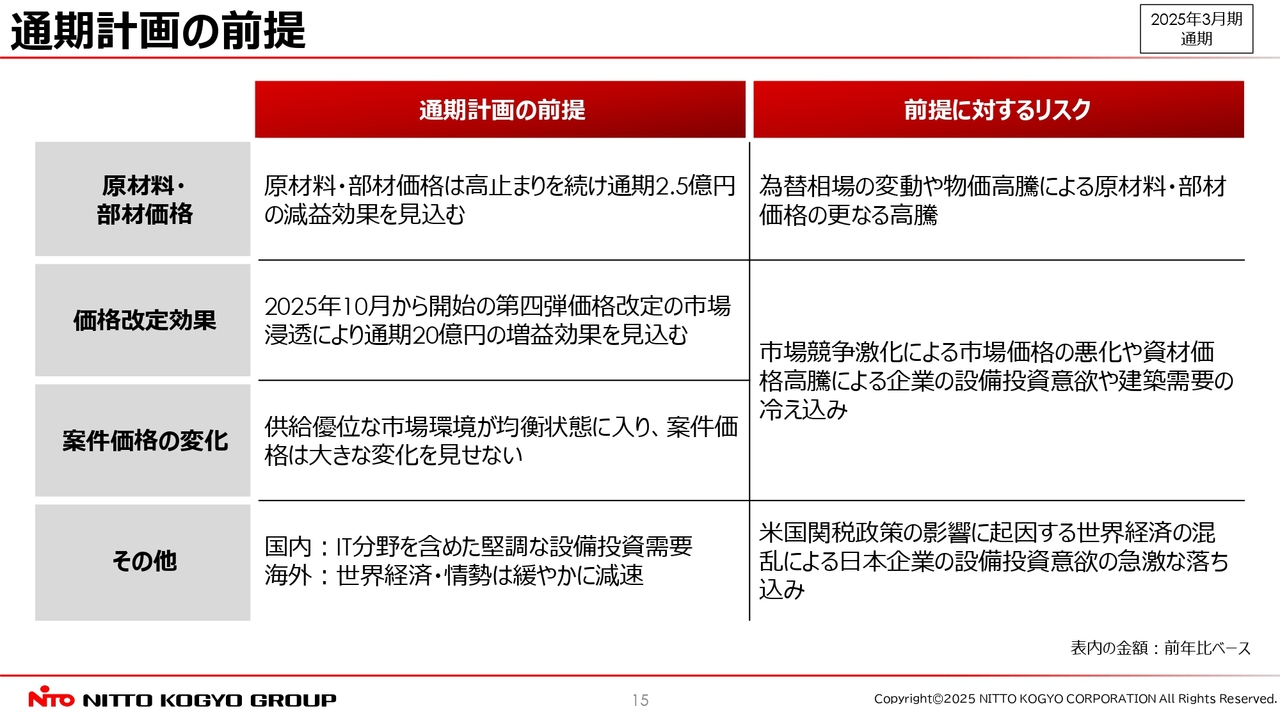

通期計画の前提

2026年3月期通期連結業績予想をご説明します。まずは日東工業単体の通期計画の前提条件です。原材料価格・部材価格は高止まりを見せると想定し、2億5,000万円の減益効果を見込んでいます。

案件価格の変化については、供給優位な市場環境が均衡状態に入り、これまでのような大きな変化はないものと見込んでいます。

なお、米国関税政策の影響は不透明であることや、直接的な影響は限定的と見込まれるため、計画には織り込んでいません。その他はスライドのとおりです。

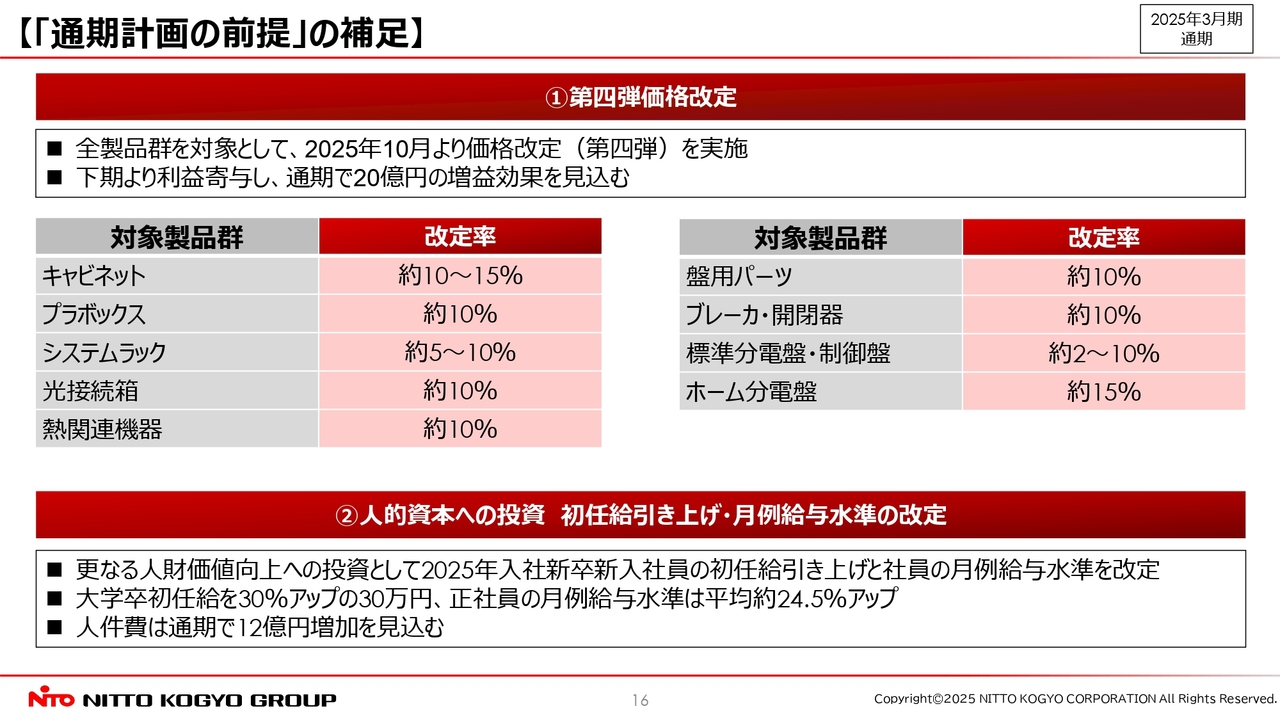

【「通期計画の前提」の補足】

通期計画の前提について、補足として2つご説明します。1つ目は、第四弾の価格改定の対象製品群です。各製品の値上げ幅はスライドのとおりとなっています。

2つ目は、人的資本への投資として実施した、初任給の引き上げと月例給与水準の改定です。さらなる人財価値向上への投資として、2025年4月から実施しています。これにより、人件費が通期で12億円増加すると見込んでいます。

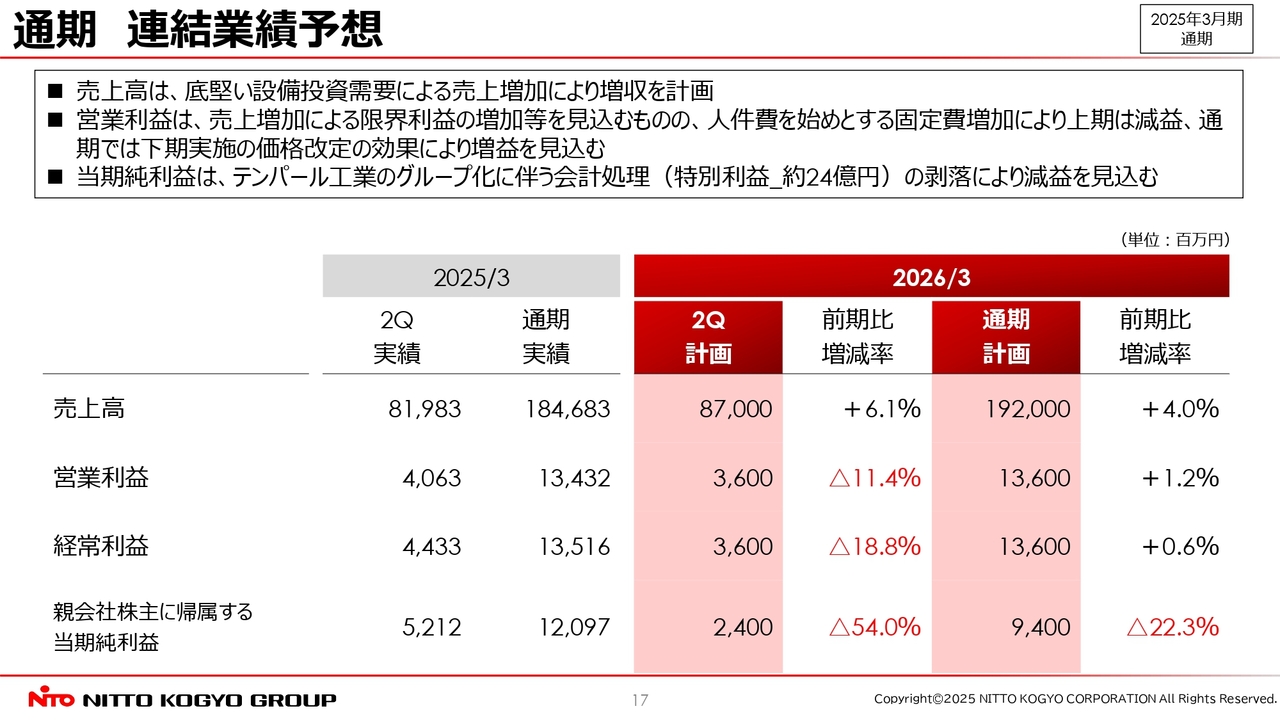

通期 連結業績予想

日東工業グループの通期連結業績予想です。売上高は1,920億円で、前期比4パーセント増を想定しています。底堅い設備投資需要による売上増加から増収となる見込みです。

営業利益は136億円で、前期比1.2パーセント増を想定しています。限界利益の増加などを見込むものの、先ほどご説明した人的資本への投資として行う給与水準の改定をはじめとした人件費や、減価償却費などの固定費の影響が大きく、限定的な増益となる見込みです。

各利益項目については、価格改定を下期に行うことや、特別利益が剥落することにより、特に上期では減益を計画しています。

連結経営成績の推移

連結経営成績の推移です。2026年3月期は、計画どおりに着地すれば売上高は過去最高、営業利益は過去2番目となります。

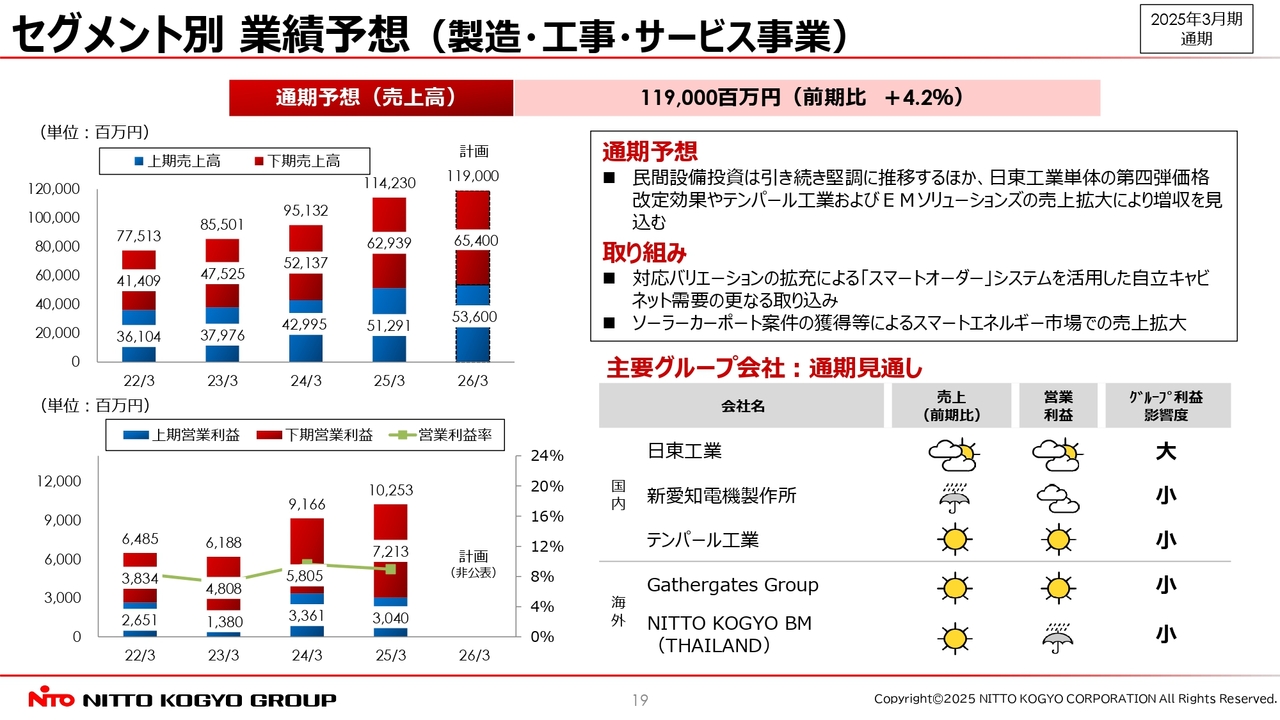

セグメント別 業績予想(製造・工事・サービス事業)

セグメント別業績予想です。電気・情報インフラ関連 製造・工事・サービス事業の売上高は1,190億円で、前期比4.2パーセントの増収となる計画です。民間設備投資は引き続き堅調に推移すると想定するほか、日東工業単体が行う第四弾価格改定の効果や、テンパール工業、EMソリューションズの売上拡大により増収を見込んでいます。

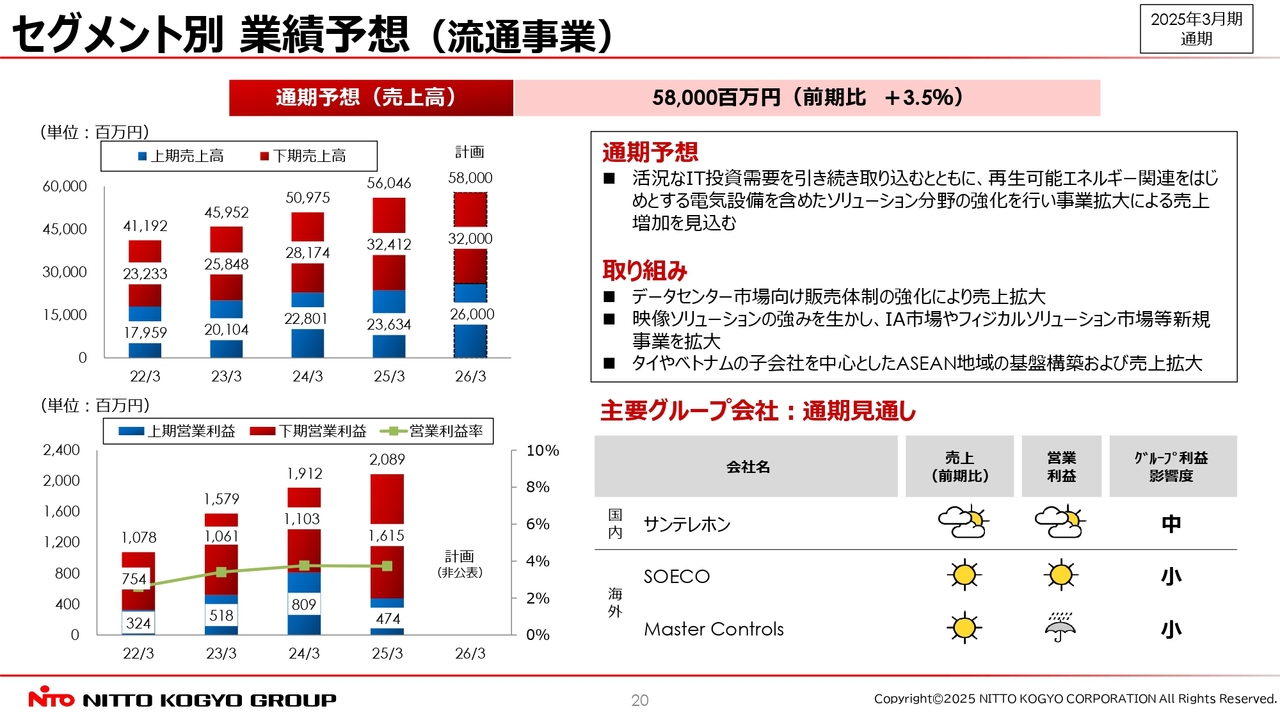

セグメント別業績予想(流通事業)

電気・情報インフラ関連 流通事業の売上高は580億円で、前期比3.5パーセントの増収となる計画です。活況なIT投資需要を引き続き取り込むとともに、再生可能エネルギー関連をはじめとする電気設備を含めたソリューション分野の強化を行い、事業拡大による増収を見込んでいます。

セグメント別業績予想(電子部品事業)

電子部品関連 製造事業の売上高は150億円、前期比4.1パーセントの増収となる計画です。アプライアンス関連市場の生産回復に加え、自動車関連市場でのEV向け新規案件の獲得により増収を見込んでいます。

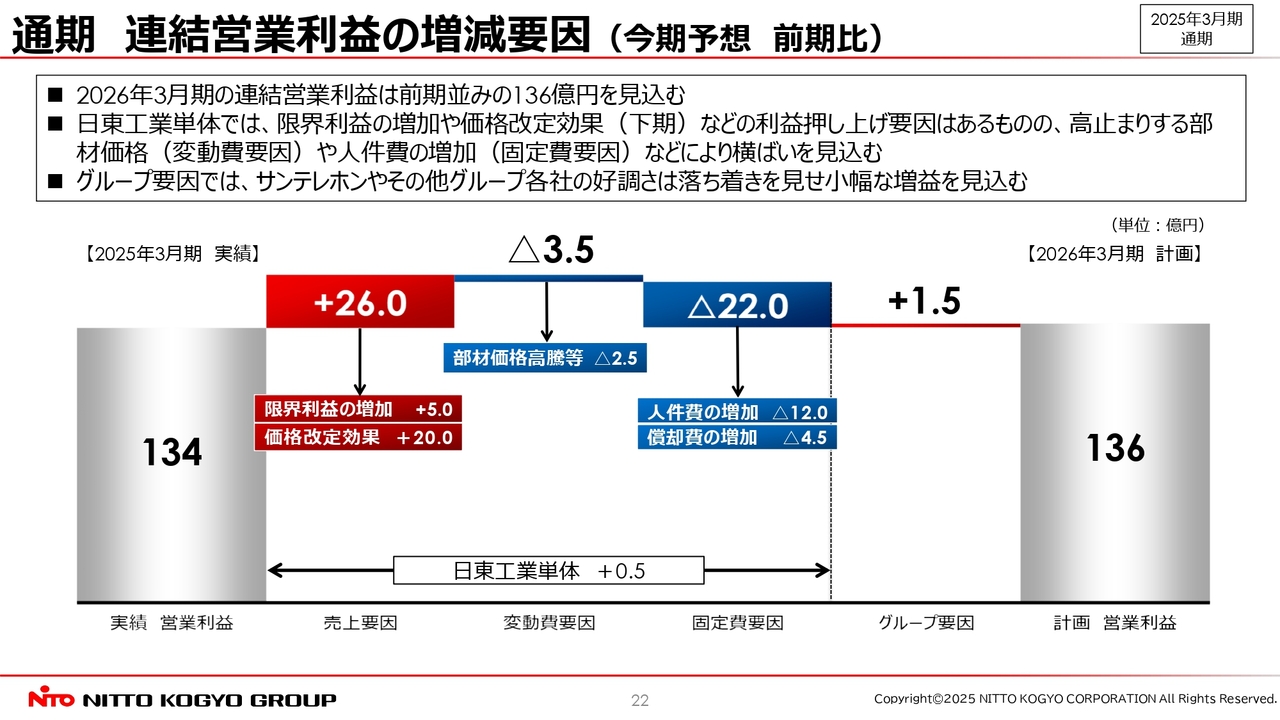

通期 連結営業利益の増減要因(今期予想 前期比)

通期連結営業利益の増減要因です。2026年3月期の連結営業利益は、前期並みの136億円を見込んでいます。

日東工業単体では、限界利益の増加や価格改定効果などの利益押し上げ要因はあるものの、瀬戸工場の減価償却費が前期同等に発生することや、高止まりする部材価格、人件費の増加などの影響により横ばいを見込んでいます。

グループ要因では、サンテレホンやその他グループ各社は小幅な増益となる見込みです。

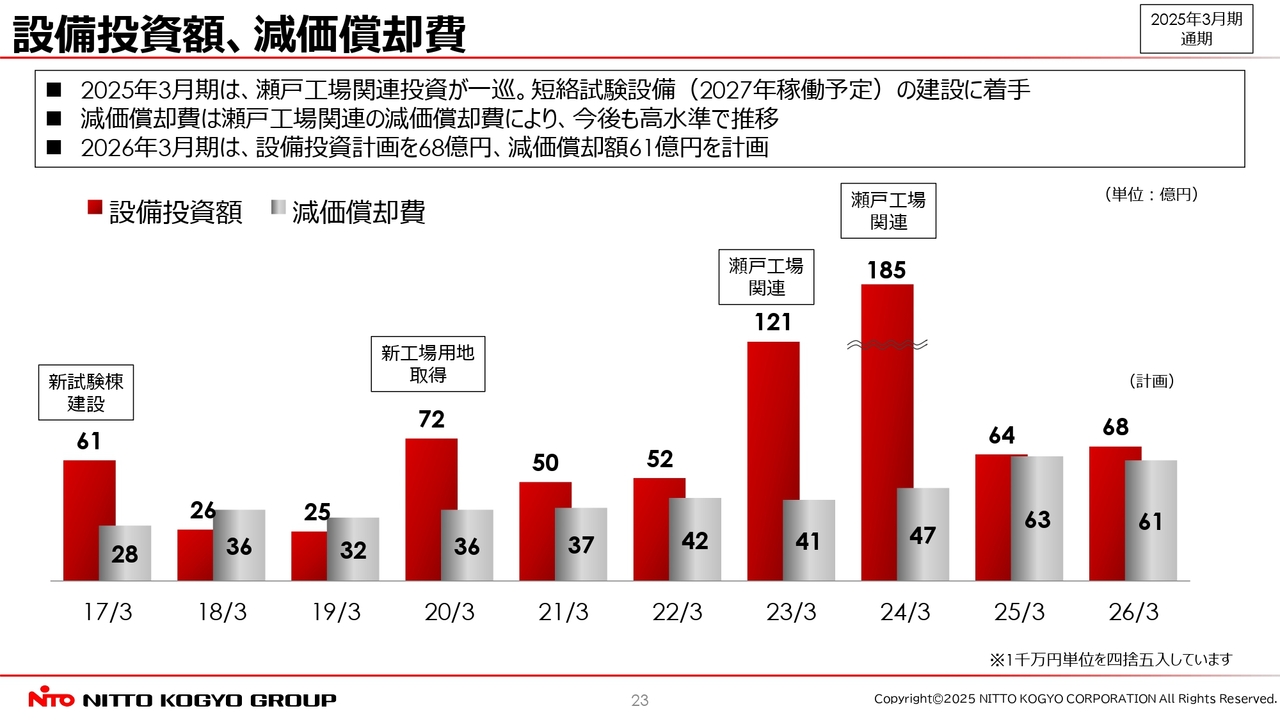

設備投資額、減価償却費

連結の設備投資額と減価償却費です。2026年3月期の設備投資額は68億円を計画しています。テンパール工業とのグループシナジーを目指したシステム更新のほか、製造現場の自動化・省人化に資する生産設備更新を中心に計画しています。減価償却費は61億円で、前期比2億円減となります。

配当の状況

配当の状況です。「2026中期経営計画」における配当方針に基づき、2025年3月期は通期配当金160円、連結配当性向50.2パーセントとなります。

年間配当を132円と計画していましたが、着地が計画を上回ったことから、プラス28円の160円になる予定です。2026年3月期は、連結配当性向50パーセントのもと、通期配当金124円を計画しています。

長期経営構想 長期成長ストーリー

中期経営計画についてご紹介します。まず、長期成長ストーリーです。前「2023中期経営計画」は、ビジネスを進化させる土台を築くフェーズでした。「2026中期経営計画」では、2027年度以降、飛躍的な成長を実現し、成長し続けるグループになるための成長の仕組みを確立するフェーズと捉えています。

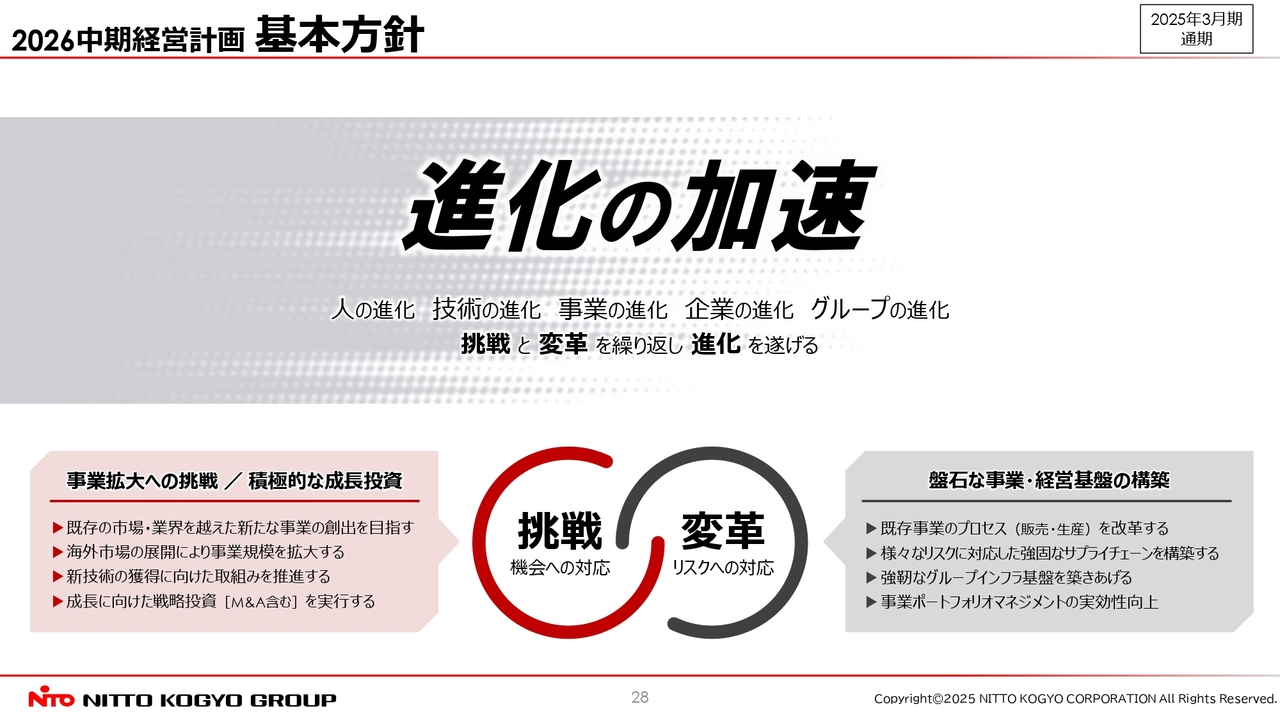

2026中期経営計画 基本方針

「2026中期経営計画」の基本方針は、「進化の加速」としています。機会への対応として「挑戦」、リスクへの対応として「変革」という2つの両輪を素早く繰り返すことで、進化を目指します。人・技術・事業・企業・グループと、進化を連鎖的に広げ、進化のサイクルを加速していくことを基本方針としています。

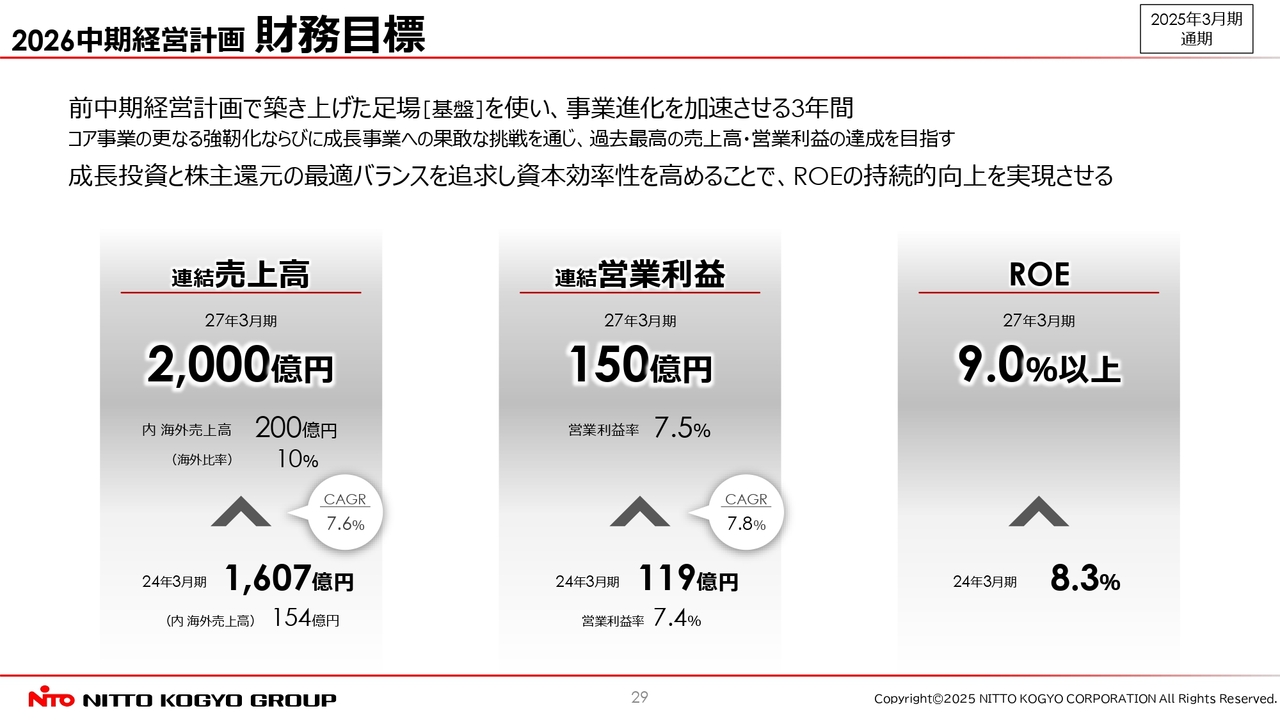

2026中期経営計画 財務目標

財務目標です。連結売上高2,000億円、連結営業利益150億円、ROE9パーセント以上としています。

前中期経営計画で築き上げた「基盤」を使い、事業進化を加速させる3年間として、過去最高の売上高・営業利益の達成を目指します。掲げる目標は高いものとなりますが、当社グループは果敢に挑戦し、達成を目指します。

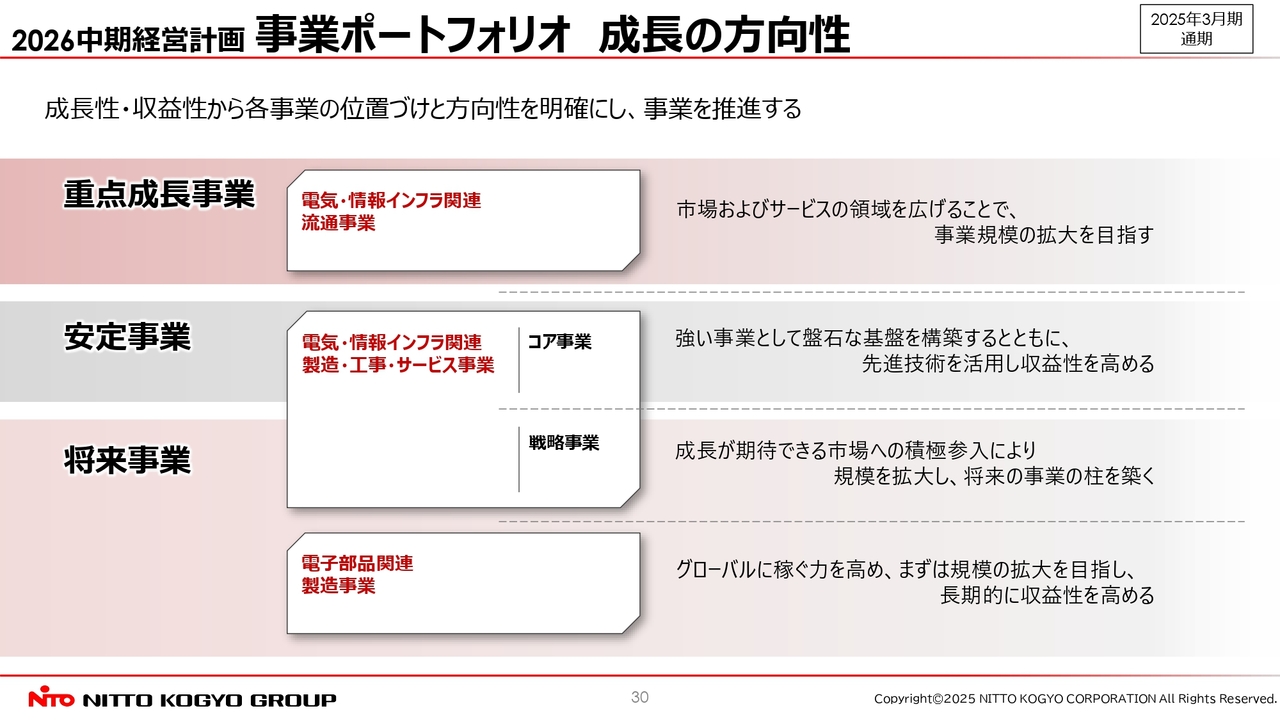

2026中期経営計画 事業ポートフォリオ 成長の方向性

各事業ポートフォリオの成長の方向性です。中期経営計画の達成に向けて、適切な事業ポートフォリオマネジメントを行い、成長できる事業へのスピーディな投資の実行を目指しています。各事業の成長性・収益性を整理し、今後の方向性を明確にすることで、事業の推進を加速させます。

2026中期経営計画 事業戦略進捗

「2026中期経営計画」の事業戦略の進捗です。電気・情報インフラ関連 製造・工事・サービス事業においては、瀬戸工場の稼働に伴い、大型キャビネットの売上が増加しています。

当社独自のWebオーダーシステムである「スマートオーダーキャビネット」は、オーダーされた入力データに基づき、人手を介さずに生産計画を立案して製造するシステムです。お客さまの要望に応じた異なるサイズや仕様の特注キャビネットを、標準品のように安定した品質と納期で効率的に生産します。

お客さまは、「欲しい時に安定した品質の特注品を手に入れたい」と考えています。労働人口の減少を受けて、配電盤メーカーでは「自社で製造していたキャビネットを購入したい」、短時間で作業を終えたい電気工事店では「現場内で穴開け加工作業を行う必要のない特注キャビネットを購入したい」といったニーズがあります。

このようなキャビネットの需要の取り込みが着実に進んでおり、自立形の大型キャビネットの売上数量と売上金額の増加に寄与しています。今期は製造能力のさらなる増強を進めることで、キャビネットの売上拡大を目指します。

スマートエネルギー事業の推進においては、再生可能エネルギーの導入をワンストップで提供する子会社のEMソリューションズで、脱炭素経営を目指す企業や自治体を中心に、空間を効率的に利用できる「ソーラーカーポート」や、屋根の上に設置する「屋根上自家消費型太陽光設備」について順調に引き合いをいただいています。

一方で、お客さまにおける予算取りから現場調査、設計、受注工事までの期間が想定以上であることから、前年度の売上実績は想定を下回りました。今期は積み上げた案件の刈り取りを進めることで、着実な売上拡大につなげていきます。

ブレーカ関連の事業基盤強化においては、テンパール工業で売上高が前期比プラス10パーセントと堅調に推移しましたが、グループ化に伴う一過性の費用が先行しています。引き続き、グループ会社間の連携強化による事業体制の拡大および強靱化を進めていきます。

2026中期経営計画 事業戦略進捗

電気・情報インフラ関連 流通事業においては、落雷対策、オーディオビジュアルソリューション、フィジカルセキュリティソリューションなどの新たな市場での売上伸長に向けた取り組みや、仕入れから販売までのプロセスのデジタル化推進に取り組んでいます。

電子部品関連 製造事業においては、海外におけるアライアンス強化や、自動車市場における新規採用製品の拡大、新規事業の創出に向けた開発に取り組んでいます。引き続き、これらの事業戦略を着実に進めていきます。

以上で説明を終わります。ご清聴ありがとうございました。

質疑応答:2025年3月期の限界利益について

質問者:営業利益の増減要因における限界利益の増加について、価格改定効果や買収効果を除いても、売上高は100億円近く増えていると思いますが、それでも限界利益が2億円というのは寂しいと思っています。限界利益が

新着ログ

「電気機器」のログ