提供:株式会社ダスキン 2025年3月期決算説明

【QAあり】ダスキン、「中期経営方針2028」を策定 新規事業、周辺事業、既存事業への取り組みを推進し、経営基盤の強化を目指す

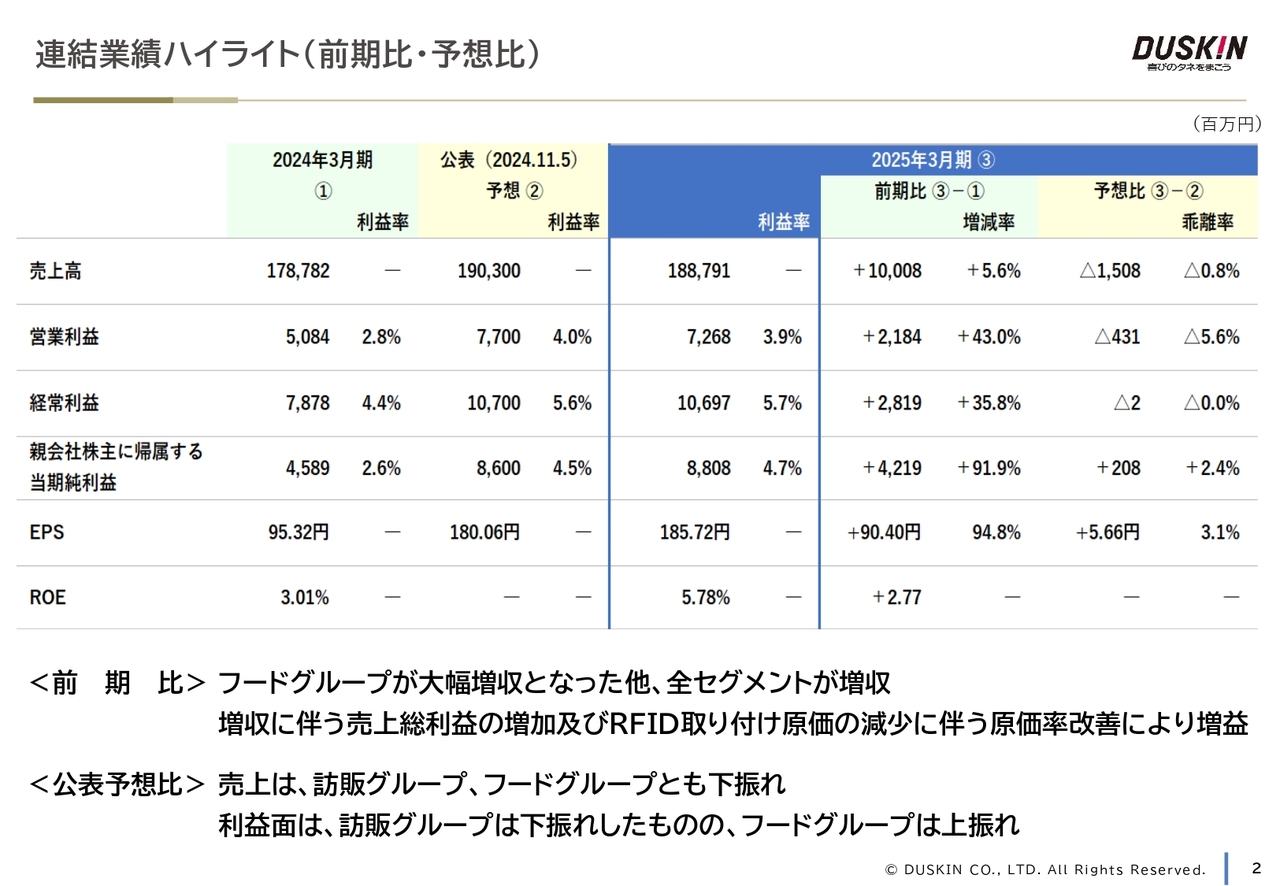

連結業績ハイライト(前期比・予想比)

大久保裕行氏(以下、大久保):みなさま、こんにちは。代表取締役社長執行役員の大久保です。ご多用の中、当社決算説明会にご参加いただき、誠にありがとうございます。

それでは、2025年3月期の決算概要、並びに当期2026年3月期を開始期とする新たな中期経営方針についてご説明します。

2025年3月期の業績概要です。売上高については、ミスタードーナツが好調をキープしています。フードグループが大幅な増収となった他、訪販グループ、その他も増収となっています。

また、フードの増収効果および前々期から行ってきたマット・モップへのRFID(電子タグ)の取り付けが、訪販グループで前期中におおむね終了したことに伴う原価減少を主因として、大幅な営業増益となりました。

加えて、2024年3月期に持分法適用会社となった、子育て支援事業のリーディングカンパニーである株式会社JPホールディングスの持分損益を、2024年3月期は第4四半期から取り込みましたが、2025年3月期は通期取り込みとなったこと、政策保有株式売却に伴い売却益を計上したこと等により、経常利益、親会社株主に帰属する当期純利益も増益となりました。

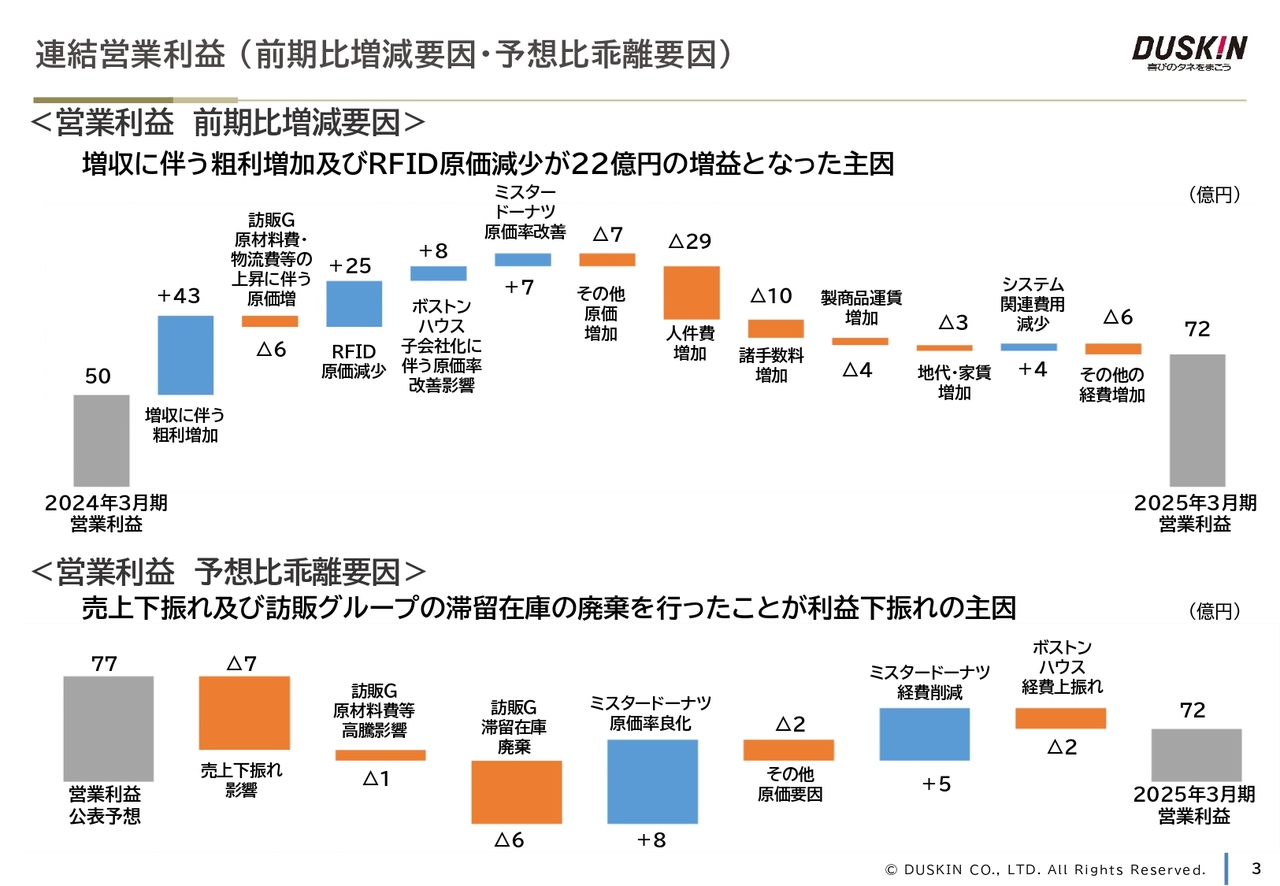

連結営業利益(前期比増減要因・予想比乖離要因)

スライドに連結営業利益の前期比の増減要因、および公表している予想比の乖離要因を示しています。

上の図が前期比の増減要因です。増益となった主な要因は、増収に伴う粗利の増加と、先ほどお話ししたRFID(電子タグ)の取り付け原価の減少です。昨年7月にRFID(電子タグ)の取り付けをほぼ完了しており、減少しました。逆に人件費、経費等は増加し、原材料費上昇の影響もあって、前期比22億円の増加にとどまりました。

下の図が11月5日に修正した予想比の乖離要因です。利益下振れの主な要因は、売上の下振れ影響、および計画に織り込んでいなかった在庫処理です。これは、訪販グループの在庫処理を実施したことによります。

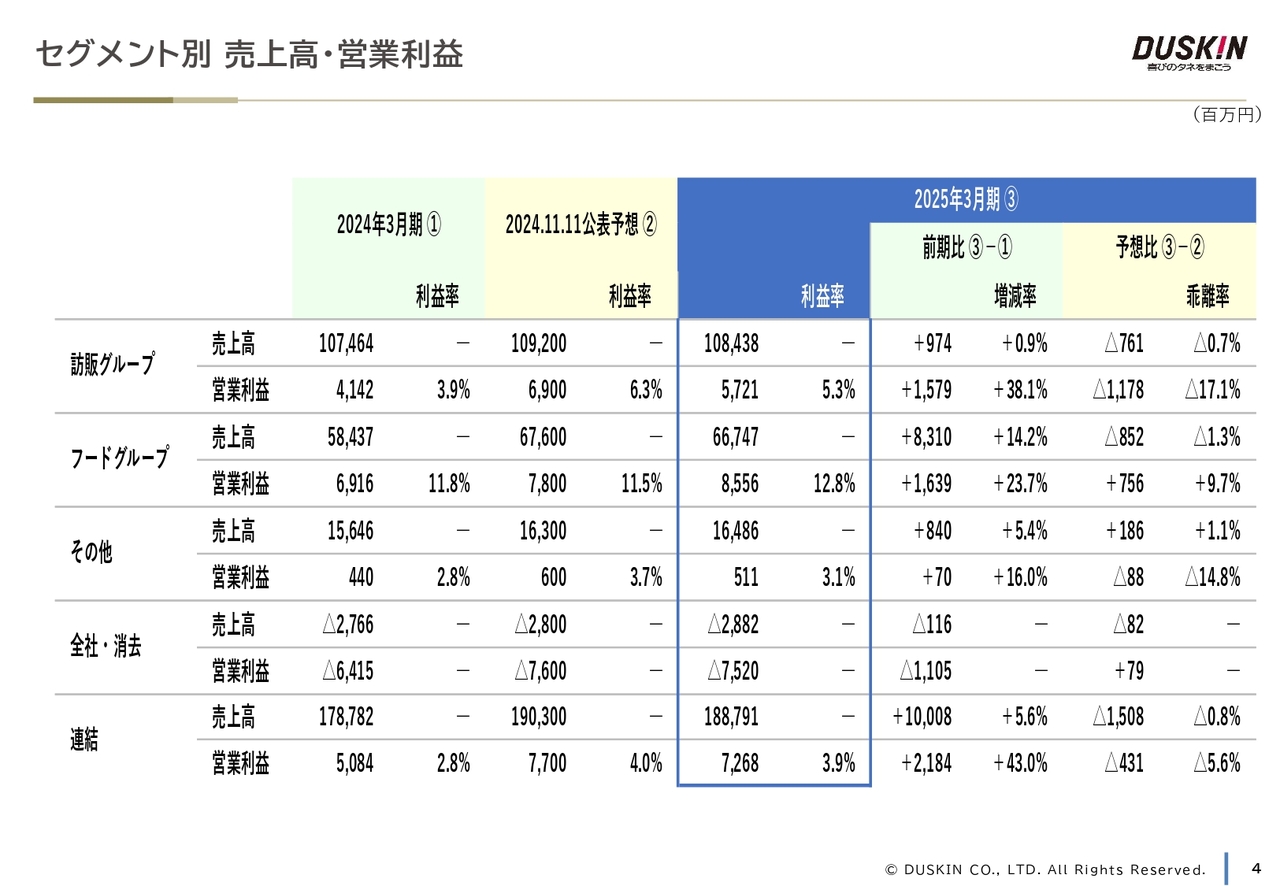

セグメント別 売上高・営業利益

後ほどセグメントごとにご説明しますが、スライドにセグメント別の売上高・営業利益の前期比、予想比をまとめていますので、ご覧いただければと思います。

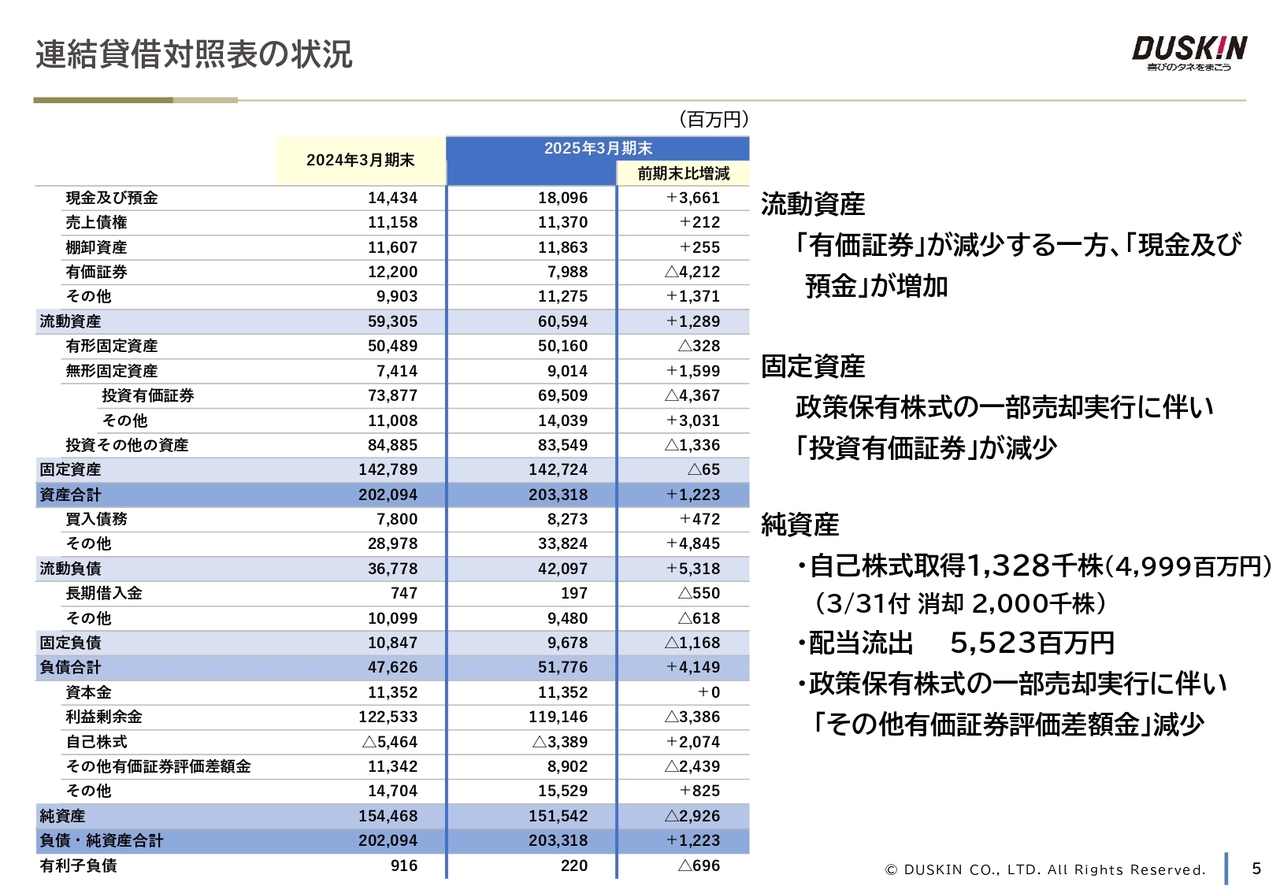

連結貸借対照表の状況

連結貸借対照表です。連結総資産は前期末から12億2,300万円増加しました。連結純資産は前期末から29億2,600万円減少しました。当期は132万8,000株、約50億円の自己株式取得、200万株の消却を実施しています。

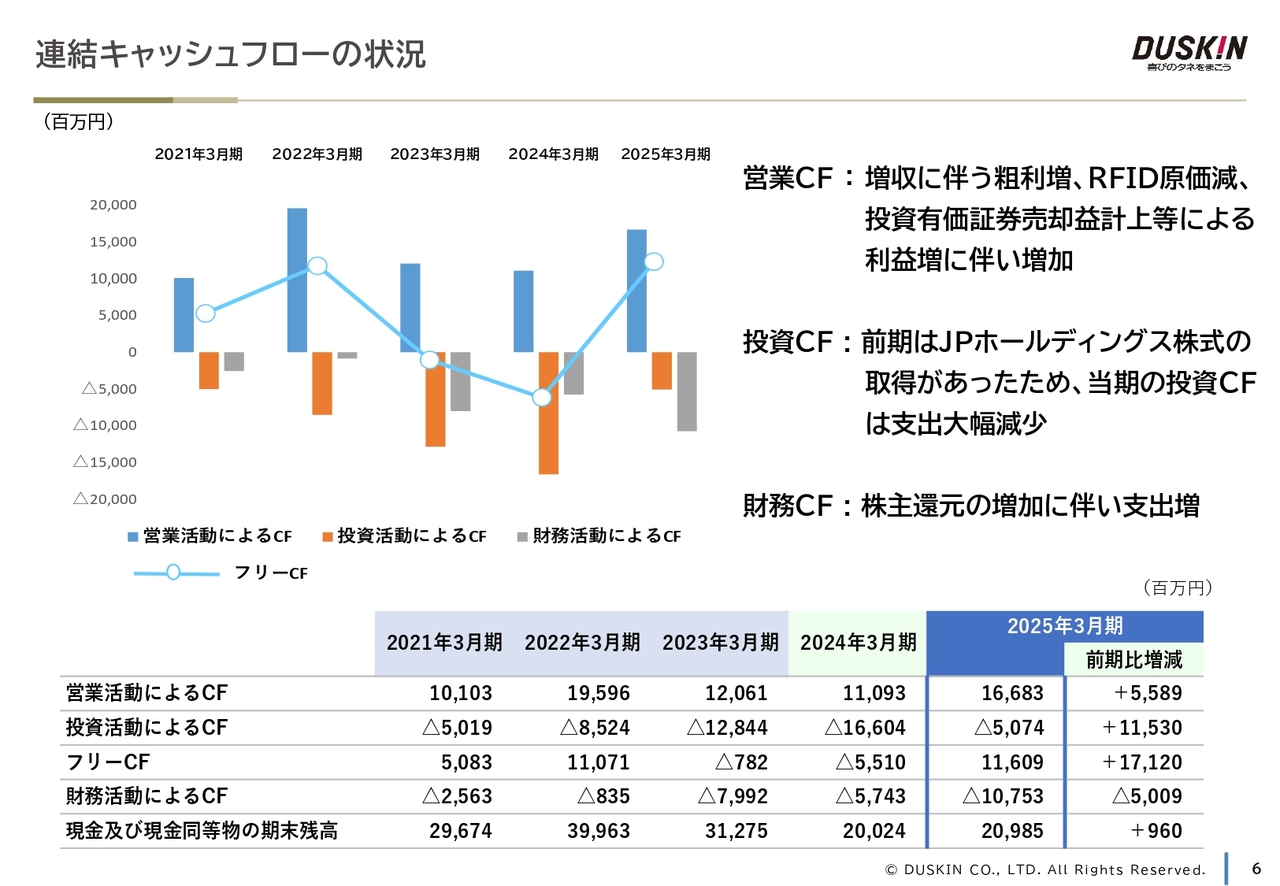

連結キャッシュフローの状況

キャッシュフローの状況です。増益に伴い、営業活動によるキャッシュフローが増加しました。また、投資活動によるキャッシュフローも、JPホールディングスの株式取得に伴う支出があった前期と比較すると大きく増加、2024年3月期にマイナスだったフリーキャッシュフローは171億円増加して116億円のプラスに転じています。

株主還元の強化に伴い支出額が増加した財務活動によるキャッシュフローを合わせて、現金及び現金同等物の期末残高は、前期末から9億6,000万円増加し、209億8,500万円となっています。

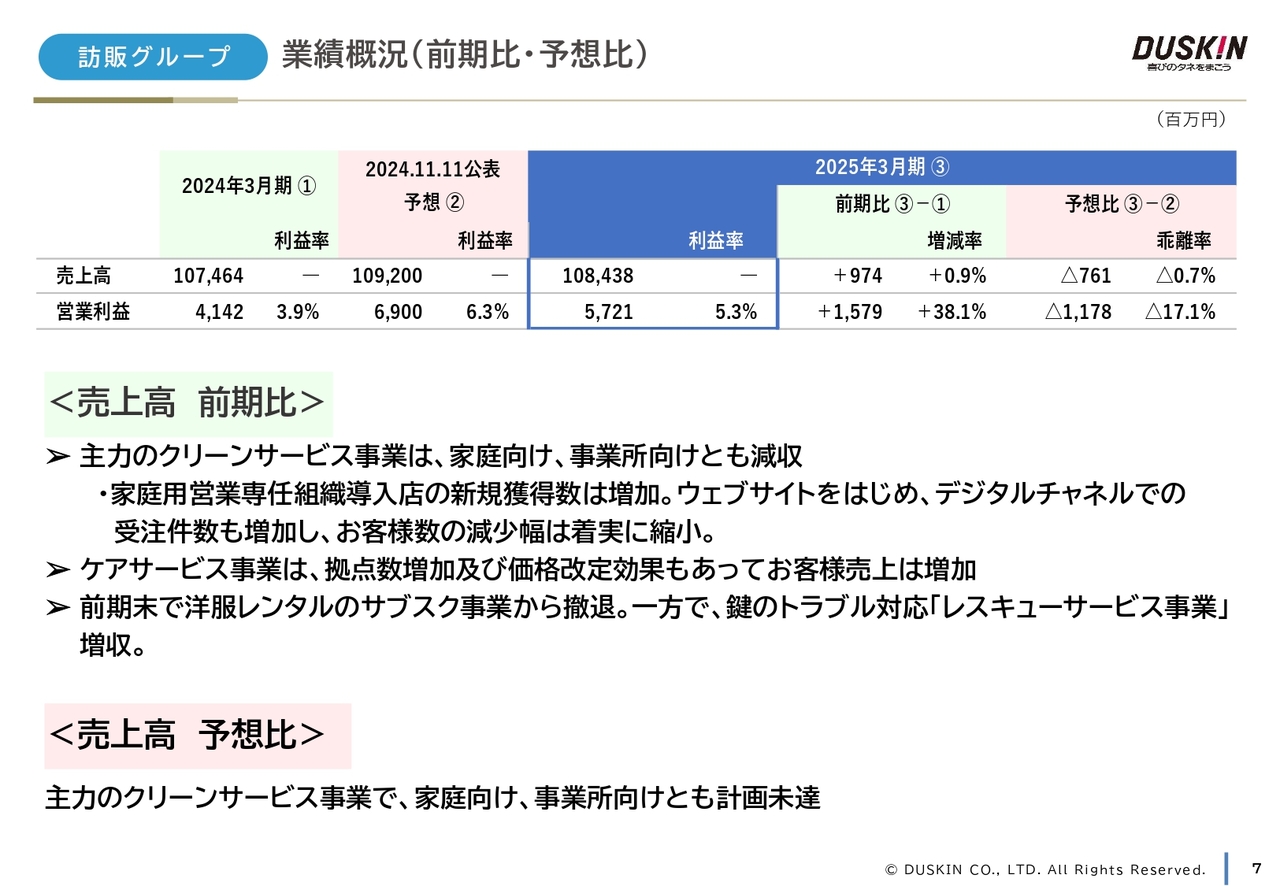

訪販グループ 業績概況(前期比・予想比)

セグメントごとの業績です。まず訪販グループからご説明します。売上高は、主力のクリーンサービス事業が減収し、また2024年3月期末で撤退した洋服レンタルのサブスク事業「EDIST. CLOSET」の売上がマイナスとなりましたが、ケアサービス事業、レントオール事業、ヘルスレント事業、その他事業はいずれも増収となった結果、訪販グループ全体の売上高は、前期比で9億7,400万円、0.9パーセント増加の1,084億3,800万円です。営業利益は前期比で15億7,900万円、38.1パーセント増加の57億2,100万円となりました。

11月に修正した業績予想との比較では、売上高が7億6,100万円で0.7パーセント減少、営業利益が11億7,800万円で17.1パーセント減少しました。クリーンサービス事業の家庭向けは、グループ全体で見ると、まだ新規顧客獲得件数よりも解約件数が上回る状況にありますが、営業専任組織による活動と併せて、デジタルチャネルを使った新規顧客獲得への注力で、お客さま数の減少幅は縮小しつつあります。

また、営業専任組織への参加加盟店は着実に増加しているため、今期も引き続き参加加盟店数の増加を図るとともに、直営・関係会社の強化も図っていきたいと考えています。

さらに、新しいサービスとして「レスキューサービス事業」という鍵のお困りごとの対応サービスがあり、順調に売上が増加しています。さらなる拡大に向けた準備をしており、2026年3月期下期より加盟店にも展開を進めていきます。

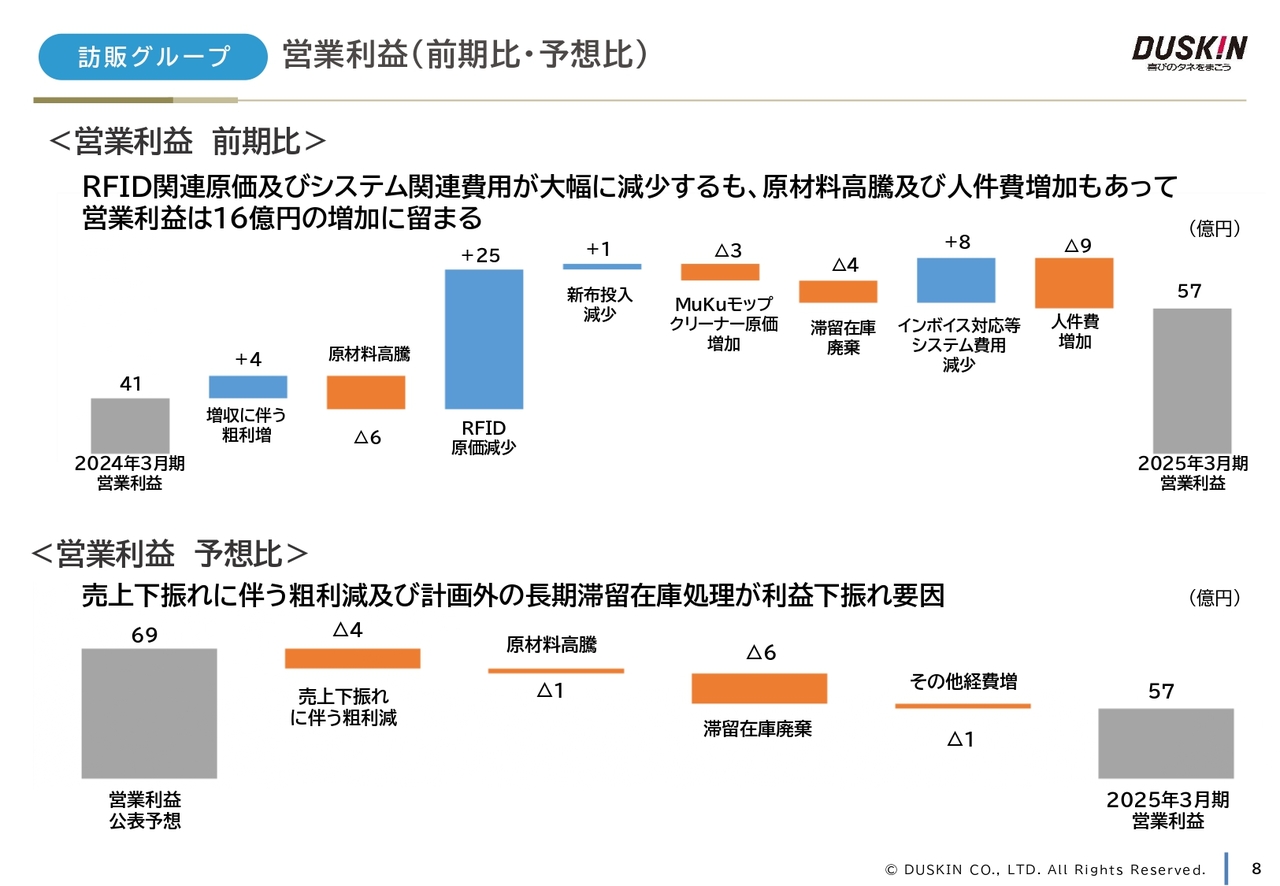

訪販グループ 営業利益(前期比・予想比)

訪販グループの営業利益についてです。スライド上段は2024年3月期対比の増益要因です。先ほどご説明したとおり、増益の主な要因は、RFID(電子タグ)の取り付け原価の減少です。材料費の高騰、人件費の増加の影響も大きく、前期比では16億円の増益にとどまりました。

スライド下段に示している11月に見直しをした業績予想との比較では、計画に織り込んでいなかった在庫処理の6億円が、利益から下振れした要因です。

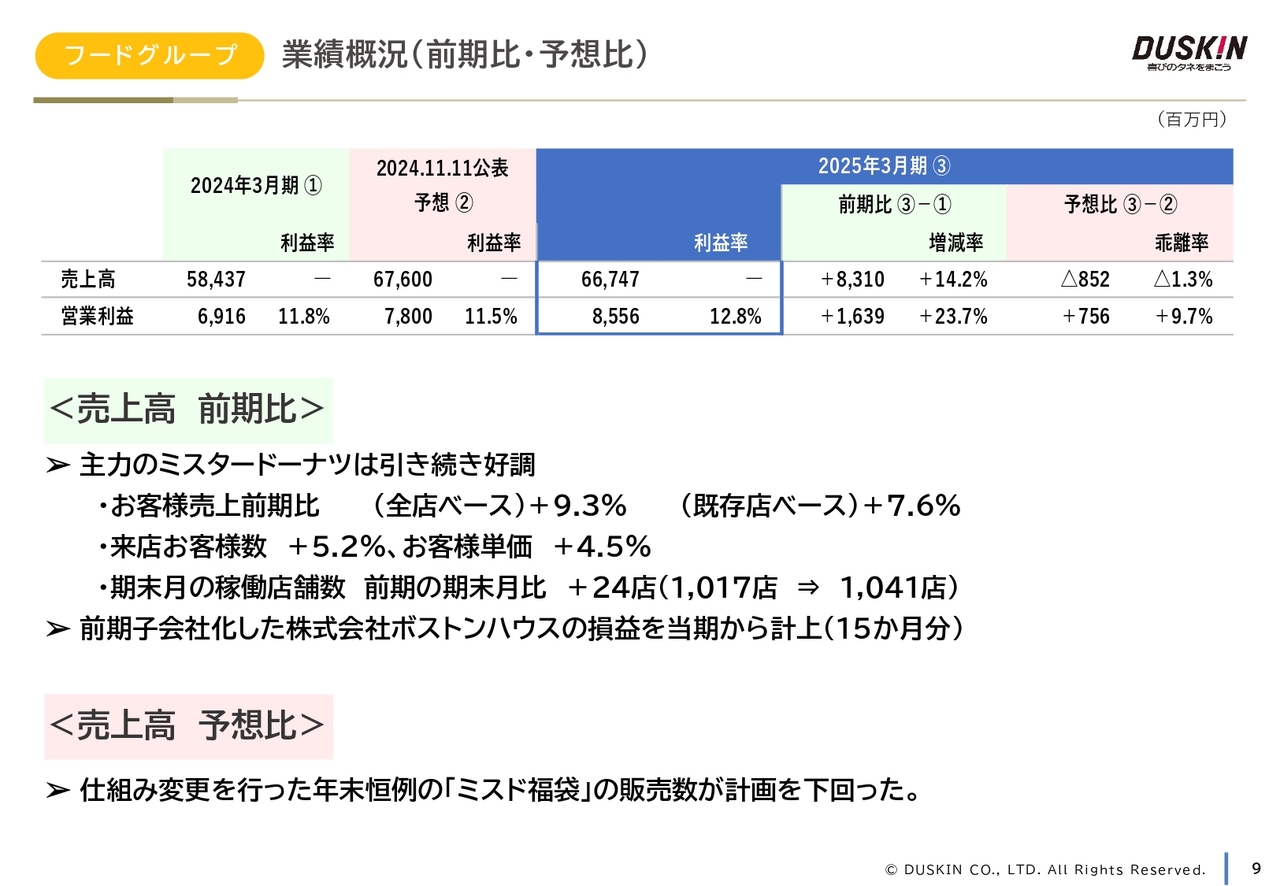

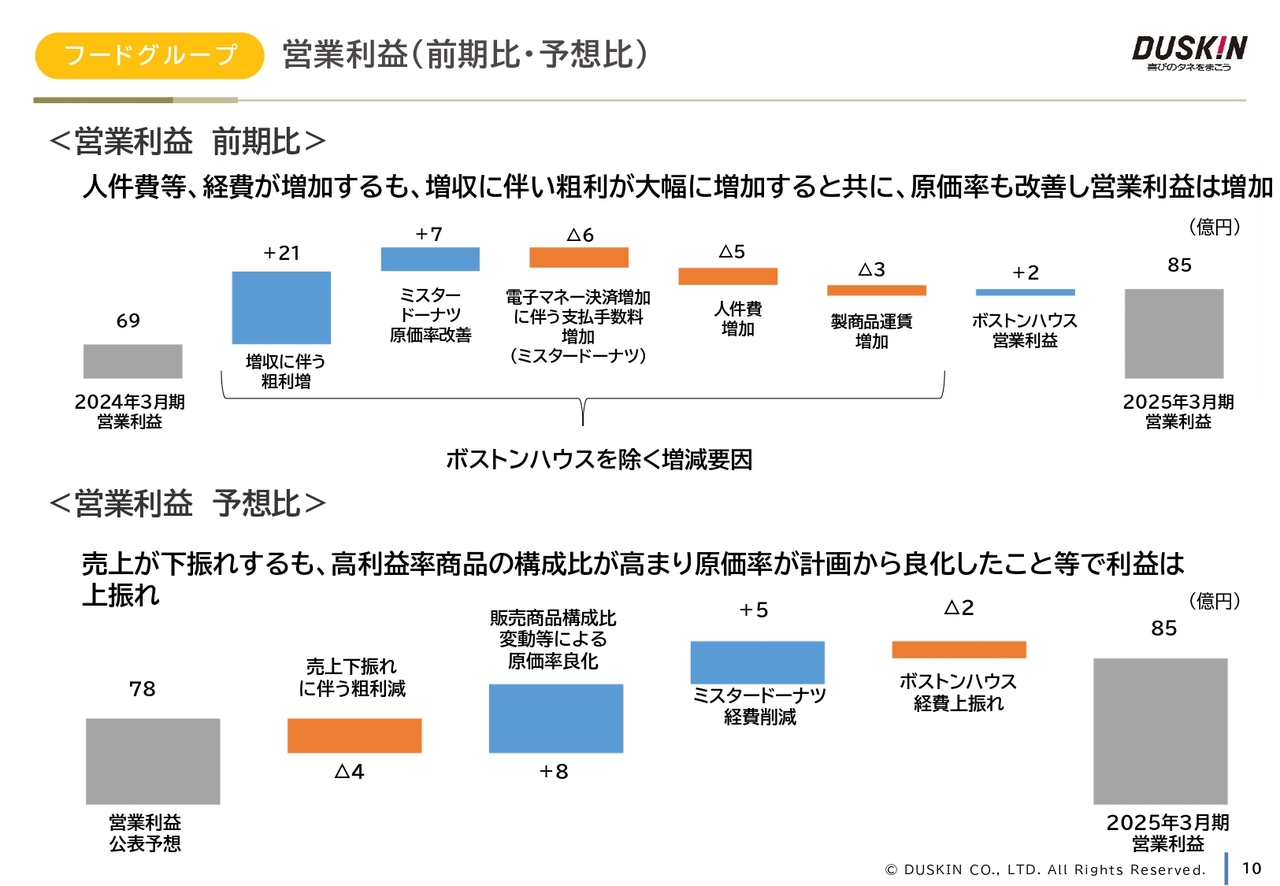

フードグループ 業績概況(前期比・予想比)

フードグループの業績です。主力のミスタードーナツが引き続き好調を維持しているフードグループの売上高は、前期比で83億1,000万円、14.2パーセント増加し、667億4,700万円です。営業利益は前期比で16億3,900万円、23.7パーセント増加し、85億5,600万円となりました。

一方、11月の業績予想との比較では、売上高は8億5,200万円、1.3パーセントの下振れとなりました。営業利益は7億5,600万円、9.7パーセントの上振れとなりました。

ミスタードーナツは引き続き好調をキープしており、販売した商品はいずれもお客さまからの支持を得ましたが、年末恒例の福袋は、当期から仕組みを変更したことで販売数を大きく落とす結果となり、そちらを主要因として、業績予想からは売上が下振れしました。

ミスタードーナツは商品のブラッシュアップを行っており、「misdo meets」等を含めた他社との取り組みの中で、お客さま単価が上昇してきました。ミスタードーナツが低調な時代は100円セールをして、その時にしか来店していただけていませんでした。最後に残っていたのがこの福袋です。ここもやはり見直しをして、一時的には売上の減少にはなりますが、この先に効果があらわれてくると考えています。福袋の見直しをした後も、お客さま単価・売上は好調をキープしています。

なお、2024年3月期に子会社化した株式会社ボストンハウスについては、「ナポリの食卓」というブランド名で、北関東にイタリアンレストランを展開しています。前期第4四半期から今期は15ヶ月分の損益を取り込んでおり、フードグループの増加に寄与しています。

フードグループ 営業利益(前期比・予想比)

フードグループの営業利益です。増収に伴う粗利増加と、原価率改善が、営業利益の増加の主な要因となっています。

11月に見直した予想との差は、先ほどご説明したように、福袋の販売数が下振れたという要因がありますが、中長期的に見て福袋の仕組みの見直しは必要なものであったと判断をしています。

そのことによって、前期は高原価、定番商品の構成比が低下し、結果として原価率が下がったこと、および物流関係費用等、経費削減に努めたこと等により、売上が下振れたにもかかわらず利益が上振れました。

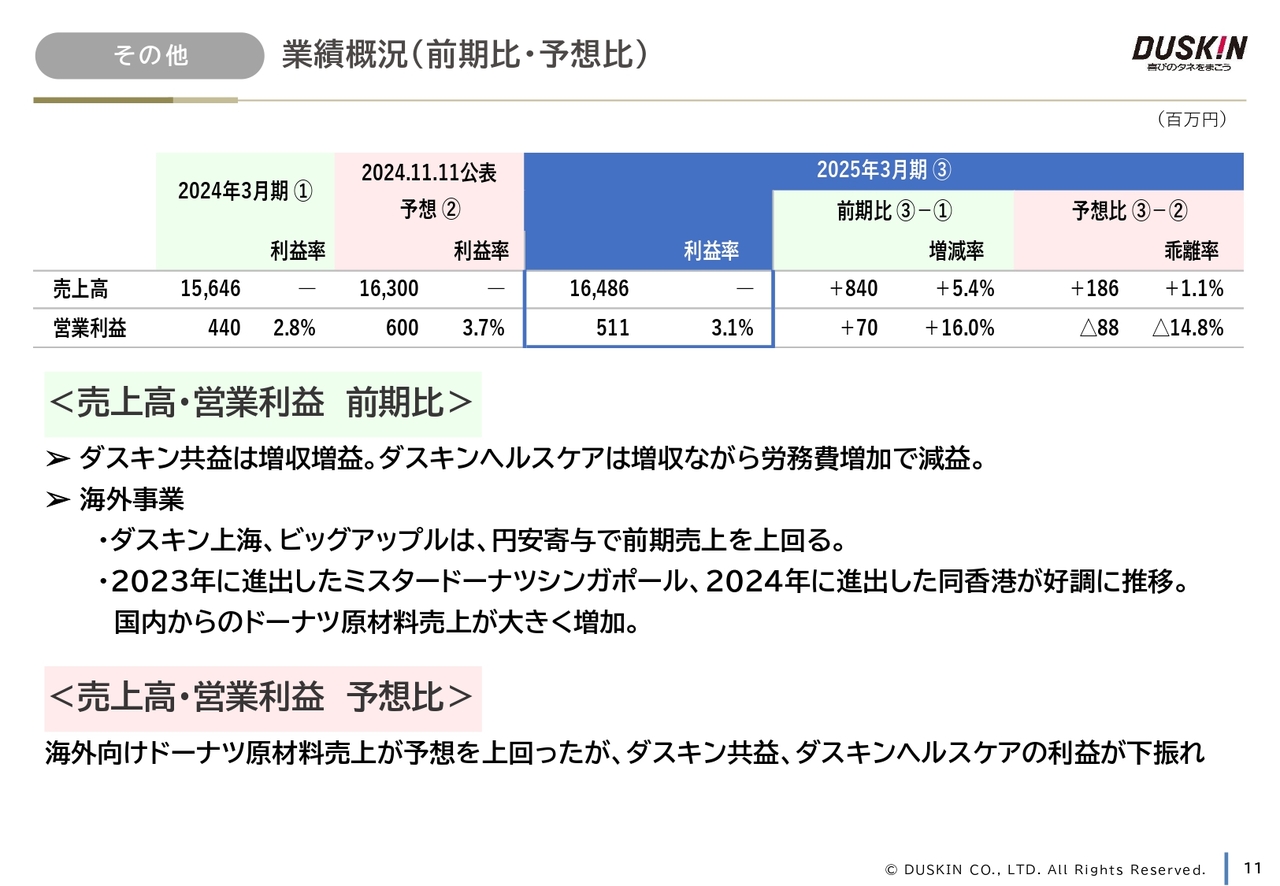

その他 業績概況(前期比・予想比)

その他セグメントです。売上高は前期比で8億4,000万円、5.4パーセント増加し、164億8,600万円です。営業利益は前期比で7,000万円、16パーセント増加し、5億1,100万円となりました。

リースおよび保険代理業のダスキン共益株式会社、病院のマネジメントサービスの株式会社ダスキンヘルスケアの国内子会社2社は両社とも増収となりました。

海外子会社も、円安の影響を受けて前期の売上を上回りました。また、2023年、2024年に進出したミスタードーナツシンガポール、香港が大変好調に推移しており、海外向けのドーナツ原材料の売上も大きく増加しています。

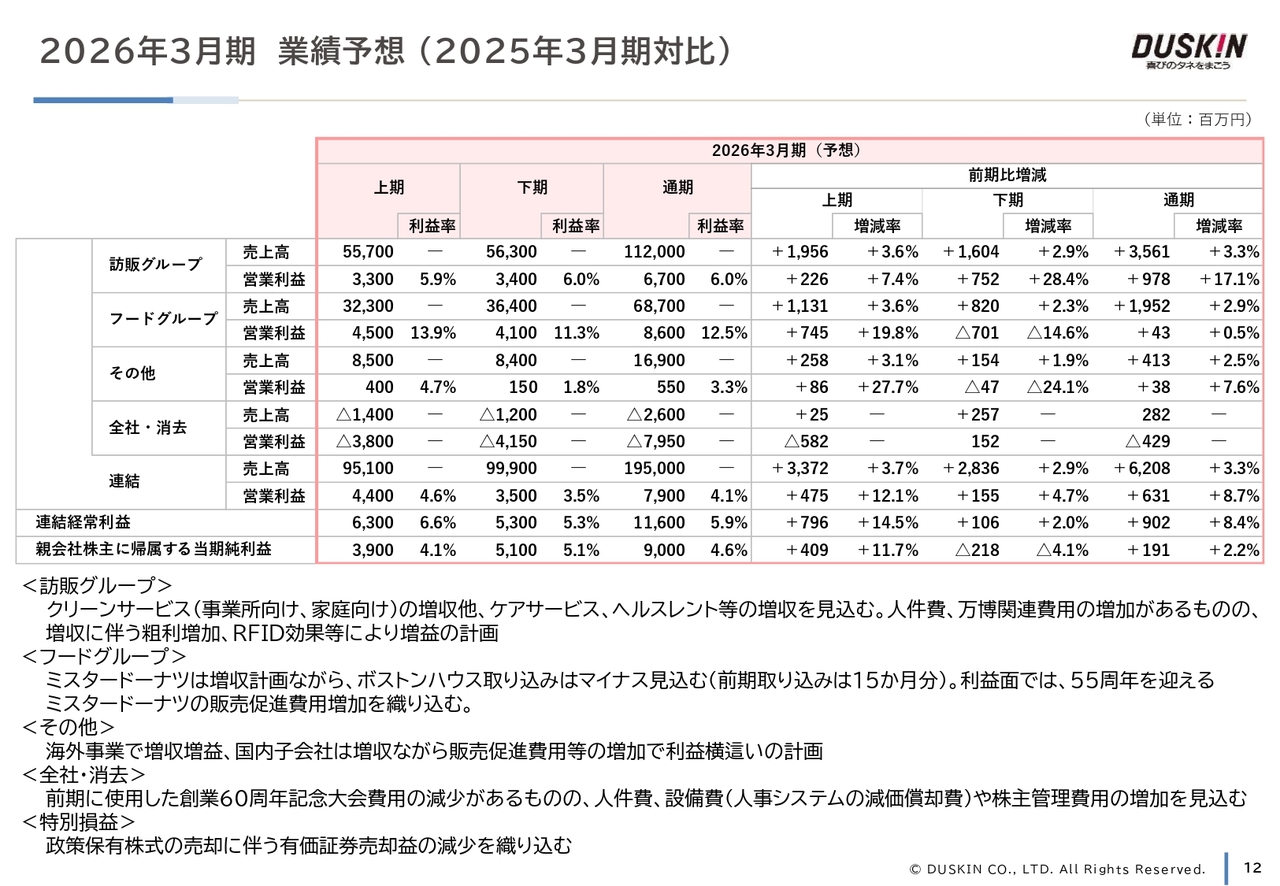

2026年3月期 業績予想(2025年3月期対比)

2026年3月期の業績予想です。スライドに、セグメント別に上期・下期の予想数値を、2025年3月期対比で示しています。訪販グループは、営業専任組織の活動活性化や、ケアサービスの出店強化による増収を見込んでいます。フードグループは、ミスタードーナツの商品戦略、および出店強化による増収を見込んでいます。その他についても、海外事業等の増収を計画しています。

ただし、フードグループについては、2025年3月期に15ヶ月分の損益を取り込んだ株式会社ボストンハウスについては3ヶ月分の減少を織り込んでいます。それらの結果、連結売上は2025年3月期比で3.3パーセント、62億円増の1,950億円を予想しています。

営業利益については、2025年3月期並みの人件費増を織り込んだ他、販売促進費用の増加があるものの、増収に伴う粗利の増、RFID(電子タグ)導入効果等により、前期比8.7パーセント、6億3,100万円増の79億円を予想しています。

また、親会社株主に帰属する当期純利益については、前期に28億円計上をした有価証券売却益、政策保有株の売却益の減少を織り込み、前期比2.2パーセント、1億9,100万円増の計画を見込んでいます。

このページで見ていただくと、ミスタードーナツの利益の減少幅が低くなっています。ミスタードーナツは下期に55周年を迎えます。それを機に、加盟店も含めて、お客さまに55周年記念のプロモーションを打ちたいということと、加盟店を含めた記念大会の費用を見込んでいます。これらの投下によって、来期にお客さま数の増加を反映できるだろうと考えています。

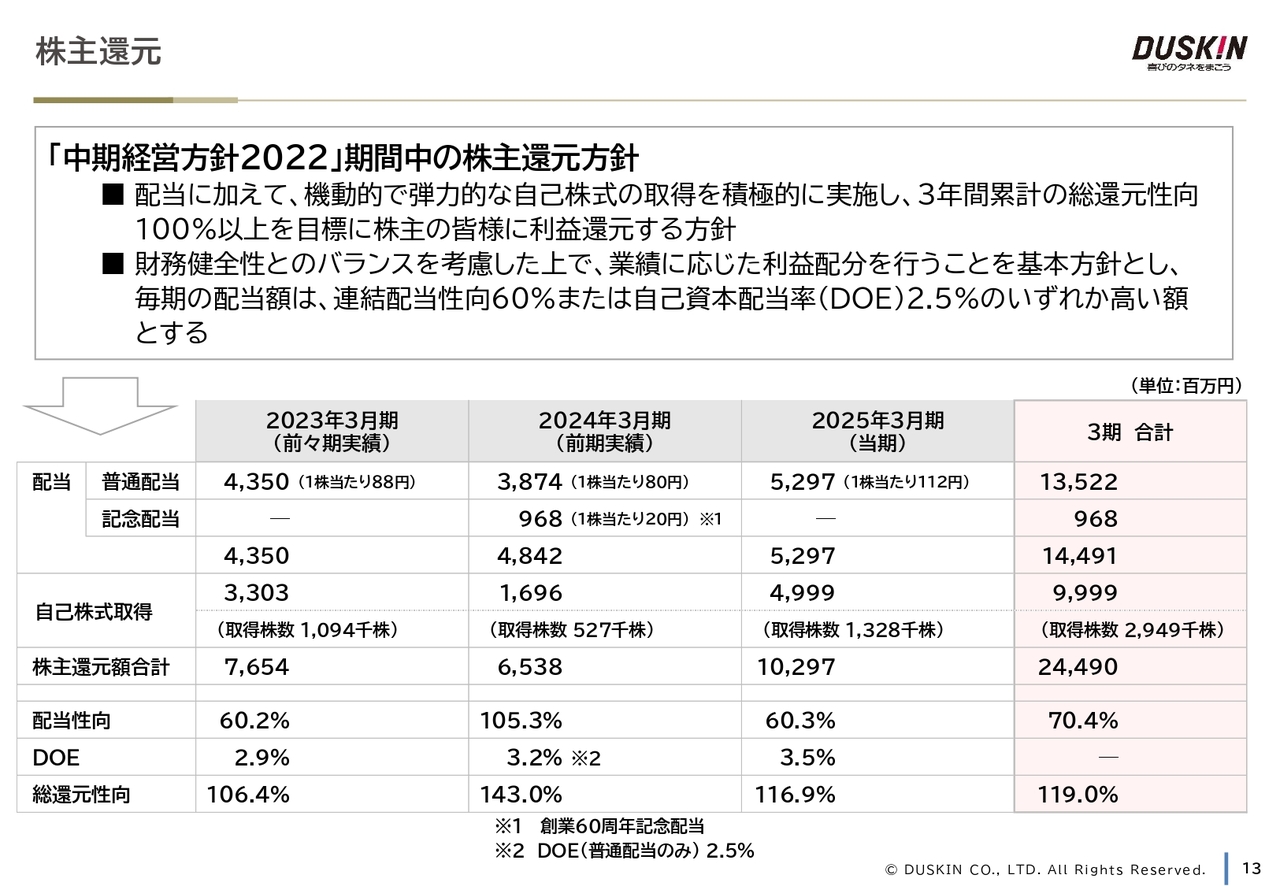

株主還元

株主還元についてです。2025年3月期の株主還元は配当、自己株取得を合わせて約103億円、総還元性向は116.9パーセントです。「中期経営方針2022」の3年累計では、配当が144億円、自己株取得が100億円、総額で244億円、総還元性向100パーセントの計画に対し、119パーセントの実績となっています。

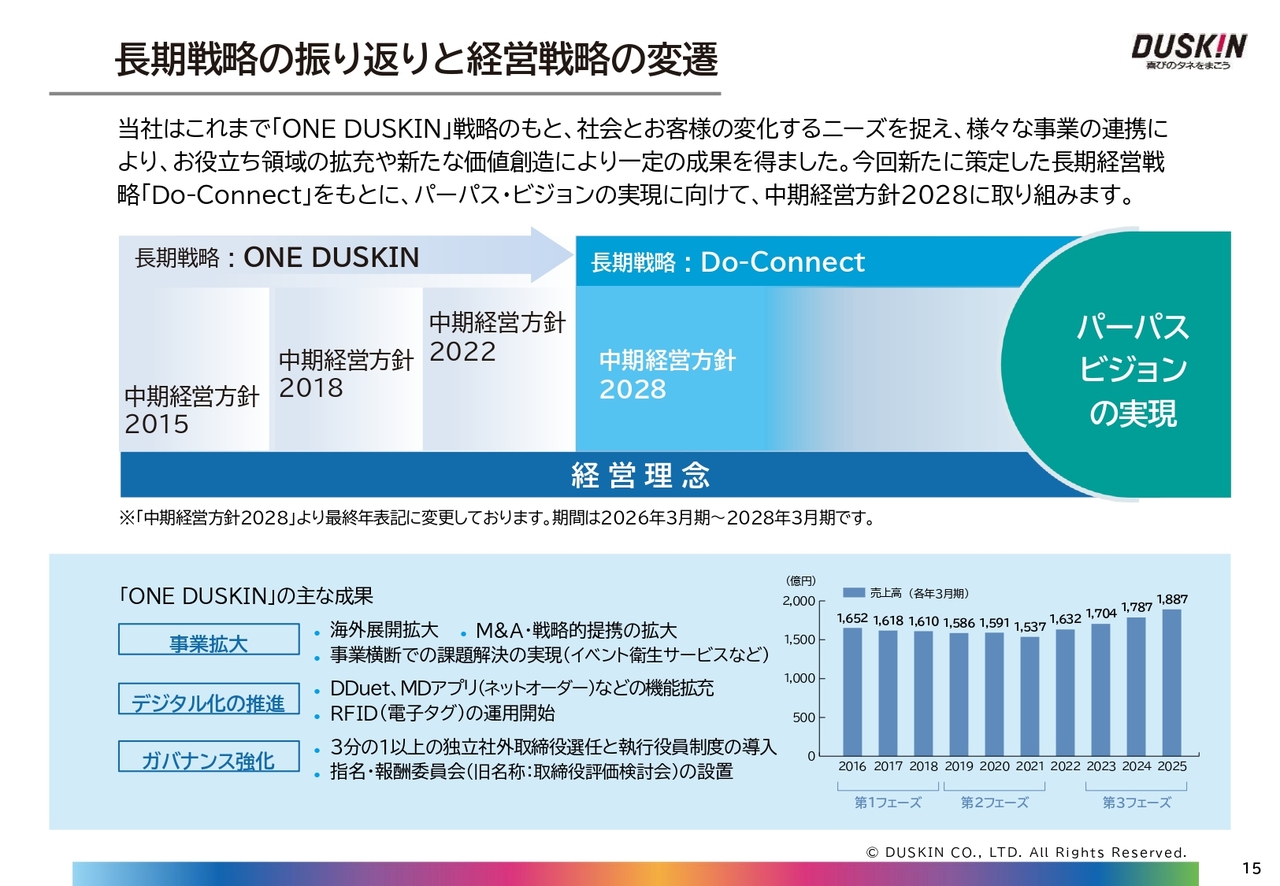

長期戦略の振り返りと経営戦略の変遷

ここからは、2025年5月15日に開示をした「中期経営方針2028」についてご説明します。当社は、2025年3月期で10年間にわたる長期戦略「ONE DUSKIN」を終え、新たなフェーズへと前進するにあたって、パーパスおよびビジョンを策定するとともに、長期経営戦略「Do-Connect」を策定しました。

長期戦略「ONE DUSKIN」は、それぞれの事業が強みを発揮するとともに、事業連携を通じて、お客さまへのお役立ちを追求してきました。

事業拡大においては、海外展開の拡大、M&A・戦略的提携の拡大、事業横断での課題解決の推進を行いました。例えば、「イベント衛生サービス」は新型コロナウイルスの拡大に端を発したサービスですが、イベントをする時に、レントオールというイベントを企画運営する事業と訪販グループの衛生管理をする事業を、1つのサービスとしてお客さまに提供しました。

これを拡大するかたちで、「防災サポートサービス」を展開することができました。現在、頻発する自然災害と、避難所の衛生管理が大きな問題になっています。これに対して、先ほどご説明したレントオールと合わせて、衛生関連の事業を避難所のみなさまにお届けするということで、今、約90ヶ所の地方自治体と契約を結んでいます。こちらは、さらに展開を進めていきたいと考えています。

加えてデジタル化の推進においては、会員サイト「DDuet」、ミスタードーナツアプリ、ネットオーダーの機能拡充、RFID(電子タグ)の運用開始を行いました。

また、ガバナンス強化においては、3分の1以上の独立社外取締役選任と執行役員制度の導入、指名・報酬委員会の設置など、一定の成果を上げることができたと考えています。おかげさまで、売上高については2022年3月期以降、前年を上回る成長を続けています。

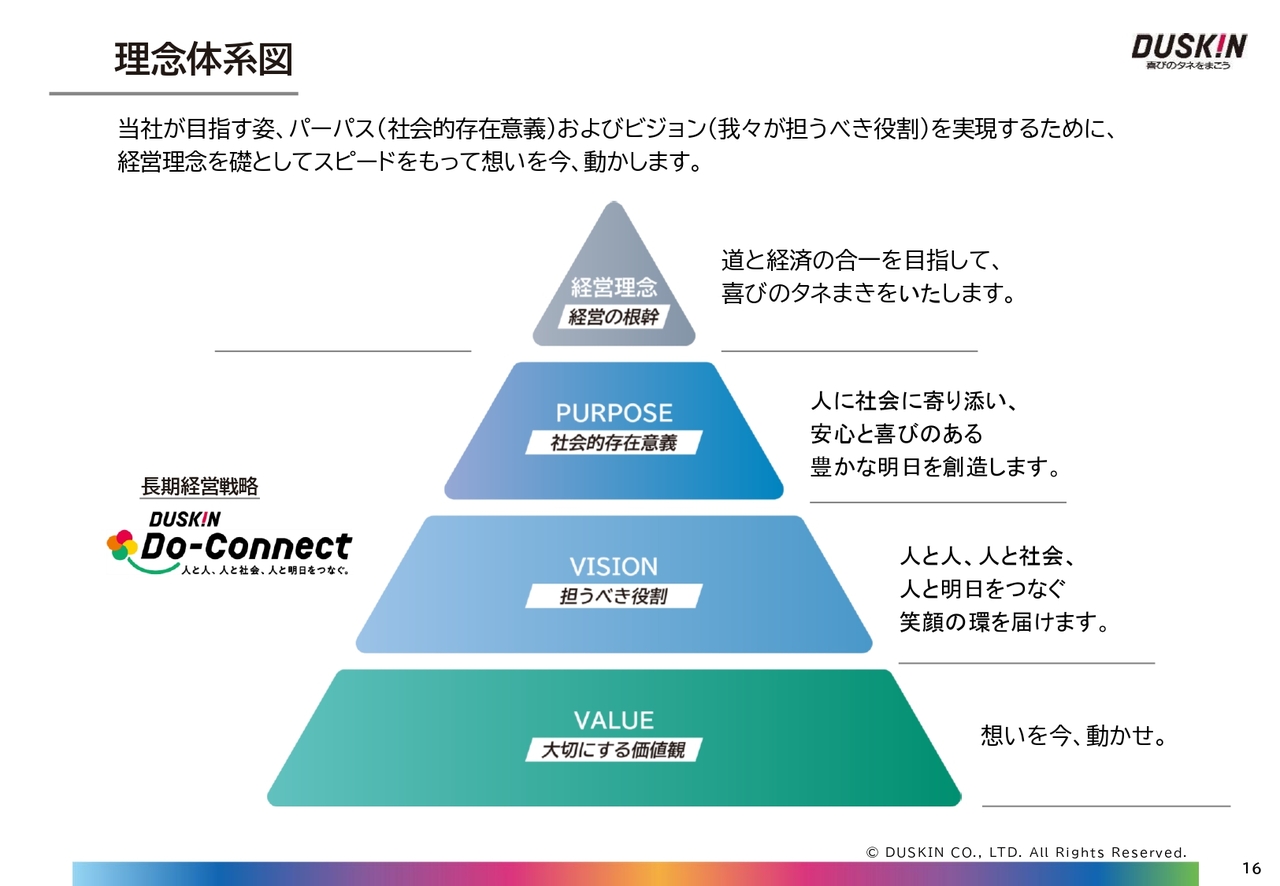

理念体系図

2024年11月に策定・開示した長期戦略「Do-Connect」についてご説明します。変わる時代の中でも、変わらぬ価値を届けていく未来への想いを持ち、パーパスは「人に社会に寄り添い、安心と喜びのある豊かな明日を創造します」としました。このパーパスを実現するための我々が担うべき役割、ビジョンは「人と人、人と社会、人と明日をつなぐ笑顔の環を届けます」としました。

「人と人、人と社会、人と明日をつなぐ」という3つのつながりでお客さまに喜びをお届けする、つまり当社の経営理念のテーマである「喜びのタネまき」を実践する、これこそが長期戦略「Do-Connect」と考えています。

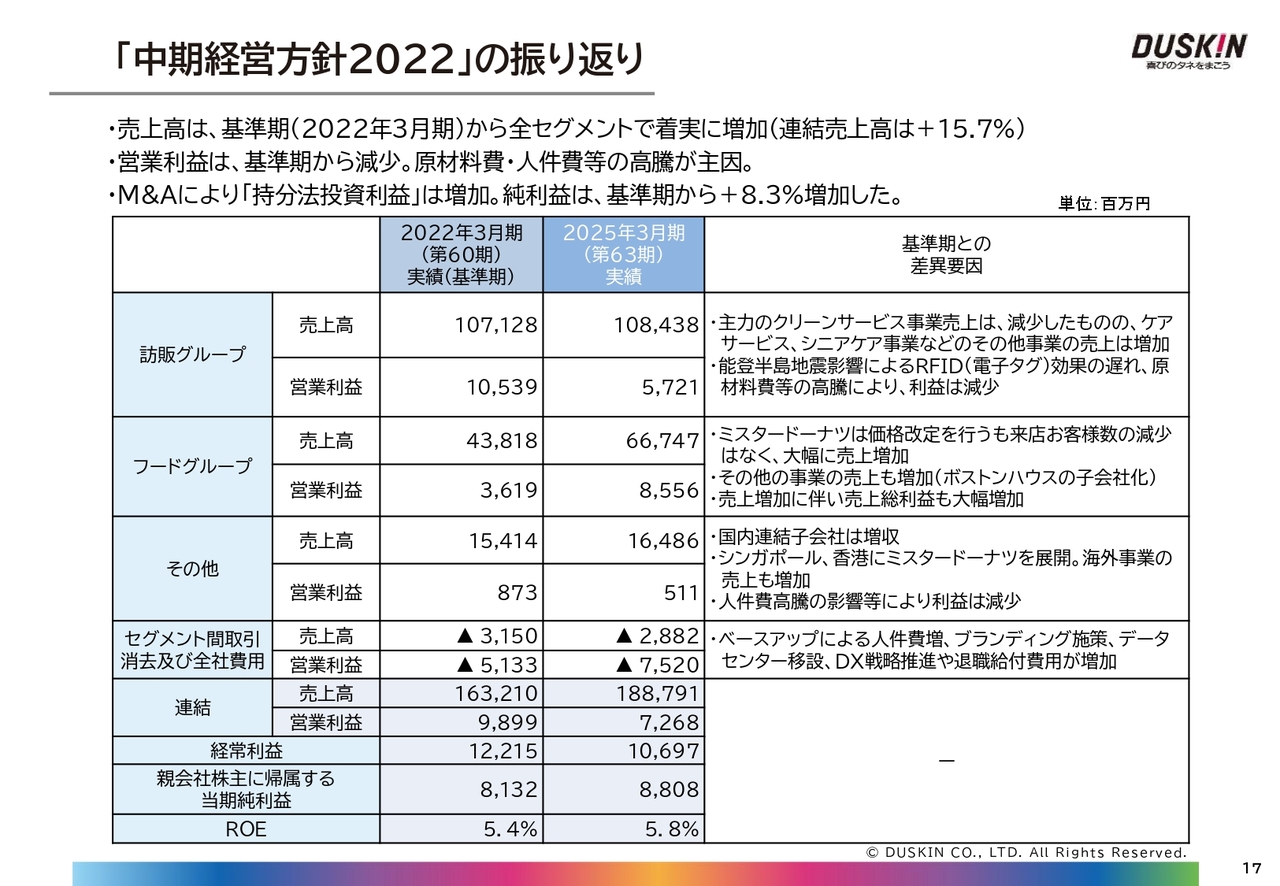

「中期経営方針2022」の振り返り

「中期経営計画経営方針2022」の振り返りについて、ご説明します。前中計期間の売上高は、好調なミスタードーナツに牽引されたフードグループの売上が大きく増加したこと等により、基準期の2022年3月期から15.7パーセント増加しました。

一方で、営業利益は、原材料の高騰、物流コスト・人件費の高騰に伴う原価高の影響により、基準期から26.6パーセント減少する結果となりました。

また、持分法投資利益の増加、政策保有株式の売却を進めたことに伴う売却益の計上により、親会社株主に帰属する当期純利益は8.3パーセント増加しています。

営業利益の減少についてですが、特に訪販グループの営業利益が減少しています。これは、過去の当社の考え方として、単年度の営業利益計上を優先する傾向がありました。しかしながら、「中期経営方針2022」からは、持続的な成長を果たすために先行的な人材投資をして、売上成長に基づく利益成長を目指しています。

そのために、RFID(電子タグ)の投資、もしくはフランチャイズのモデルとなる直営店関係会社での営業専任人員およびケアサービスのサービススタッフの増員に努めてきました。

そのことから、2025年3月期は、原価、人件費の高騰も含めて利益減となっていますが、これは長期的に見た先行投資と考えています。

当社は、フードグループとお掃除を中心とした訪販グループという、まったく別の業種が混在した事業体です。今、フードグループが好調なタイミングで、訪販グループのテコ入れをすべきだと判断しました。

したがって、人材の先行投資として、営業専任者数は約300名を投入しています。役務サービスであるケアサービスにも、直営関係会社で300名近く増員しています。これは、今後に向けた投資だと判断しています。

この結果、ROEは5.8パーセントとなり、基準期から0.4ポイント向上しましたが、当初目標とした6パーセントにはわずかに届かない結果となりました。

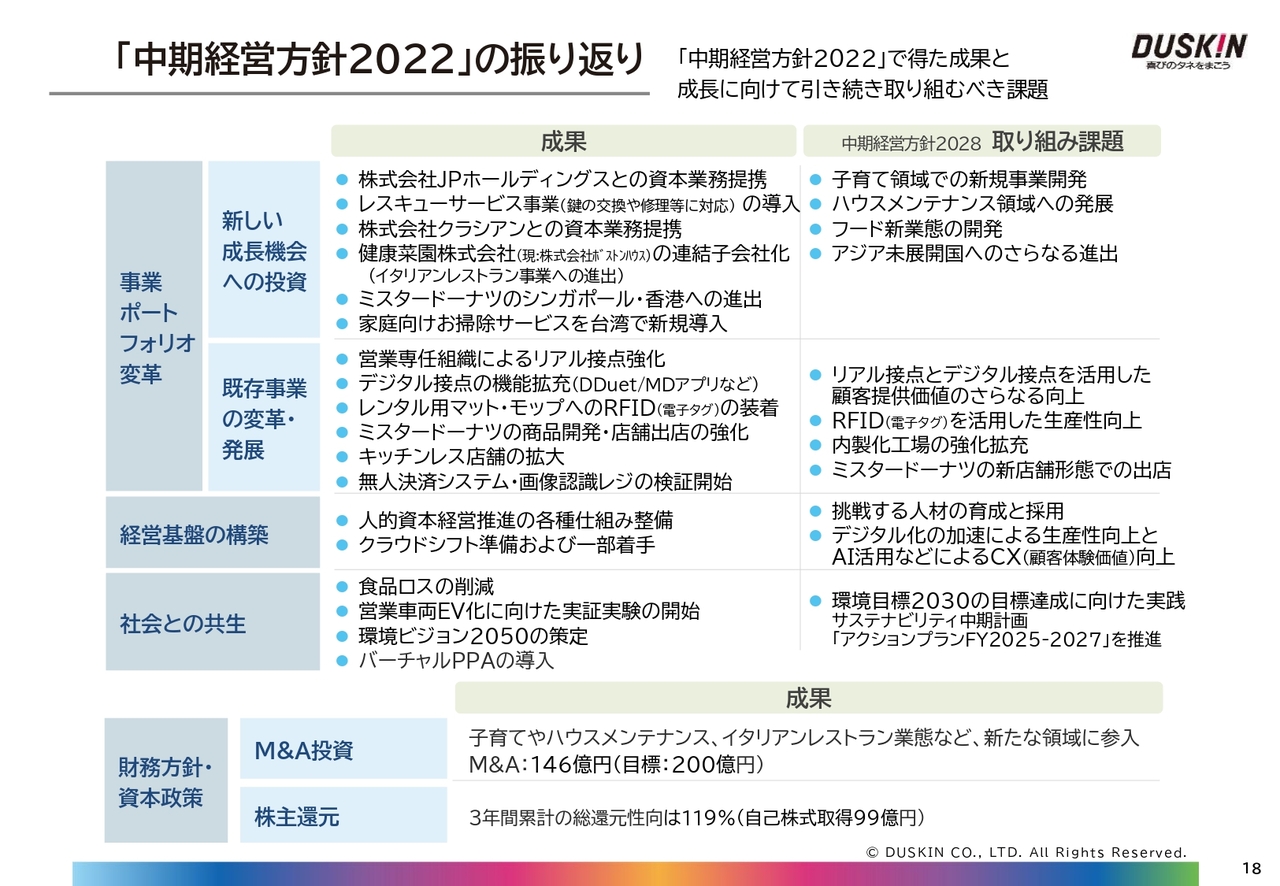

「中期経営方針2022」の振り返り 「中期経営方針2022」で得た成果と成長に向けて引き続き取り組むべき課題

前中計のテーマ、事業ポートフォリオの変革では、株式会社JPホールディングスとの資本業務提携、株式会社クラシアンとの資本業務提携に加え、鍵の交換や修理等に対応するレスキューサービス事業の導入も果たすことができました。こちらも、先に向けての投資だと考えています。

フードグループにおいては、株式会社ボストンハウスの連結子会社化によるイタリアンレストラン事業への進出、海外展開では、ミスタードーナツのシンガポール・香港への進出を果たすこともできました。

また、訪販グループでは、先ほど来お話ししている営業専任組織によるリアル接点強化を実施しました。この営業専任組織について詳しくご説明します。

当社の今までの営業スキームは、全国に4万人以上いらっしゃる家庭の主婦の方がレンタル活動を行いながら、空いた時間でセールスを行うというのが当社のモデルでした。ただ、このモデルはお客さまへの上乗せを進めていくのに適したモデルですので、営業だけを行う人材を配置したということです。

実は、私も一般のご家庭を数十軒回りました。私自身が回って営業に専任していると、お客さまとの契約がとれるということを実感しました。そのことから、直営関係会社にも人材を配置しています。これは先行投資になりますが、この接点を強化しました。また、リアルの接点とともに、デジタル接点の強化も図りました。

そして、先ほど来何度もお話ししている重点戦略投資として実行した、レンタル用マット・モップ約2,400万枚へのRFID(電子タグ)装着も前期7月に完了して、全国運用を開始しています。

これに関して、当社のモップを作る工場がある和倉ダスキンという子会社が、前々期の1月、震災で被災しました。その影響で、前期7月まで取り付けが延びています。それもあり、実際に効率化はされていますが、コストの見直しという点は、あえて当期に計上する計画に変更しました。

当社は、約40の委託工場でマット・モップのクリーニングを行っていますが、そちらのほうも、人件費の高騰等がありましたので、まずそちらの対策を行い、その上で今期から実際の効率化をコストダウンにつなげていくというかたちで軌道修正しています。

併せて、お客さま先で、RFID(電子タグ)の付いていない滞留在庫が若干あり、工場での検数の効率化の妨げになってきます。この部分にも着手し、当期はRFID(電子タグ)の効果が発揮できるよう、現在計画を立てています。

ミスタードーナツにおいては、商品開発・店舗出店の強化、キッチンレス店舗の拡大に加え、無人決済システム・画像認識レジの検証を開始しています。無人決済システムは東京の信濃町に導入していますので、機会がありましたら見ていただけたらと思います。

当社がファストフードで初めてこの仕組みを導入しました。大阪では、AIの画像認識によるレジの検証も開始しています。これも当期に展開できればと考えています。

前期は、さまざまな取り組みで将来に向けての種まきができたと考えています。そして、経営基盤の構築においては、人的資本経営推進のための各種仕組みの整備やクラウドシフトをスタートさせました。社会との共生においては、食品ロスの削減、営業車両EV化に向けた実証実験、バーチャルPPAの導入、環境ビジョン2050の策定などを実施しました。

中期経営方針2028で目指すこと<基本方針>

長期経営戦略「Do-Connect」の第1フェーズに当たる2026年3月期を開始期とする「中期経営方針2028」では、4つの経営テーマを設定しました。

はじめに、基本方針です。スライド上段に書いていますように、パーパス、ビジョンの達成に向けて、デジタルの推進も含めて、デジタルとリアルの接点の強化に努めていきます。

4つの経営テーマのまず1つ目が、新たな事業への新しい「新化」です。これを目指し、事業開発による未来の新たな社会価値の創造に努めていきます。

2つ目は、周辺事業への展開による新たな顧客価値の創造を目指す、周辺事業への「進化」です。これはすでに前期に、株式会社JPホールディングス、株式会社ボストンハウスとの取り組みを始めており、これを本格的に推進していきたいと考えています。

3つ目は、デジタル技術等を活用し、お客さまとのさらなる関係強化による顧客価値の向上です。これは、深める「深化」、すなわち既存事業の強化ということです。そして4つ目が、「経営基盤の強化」です。

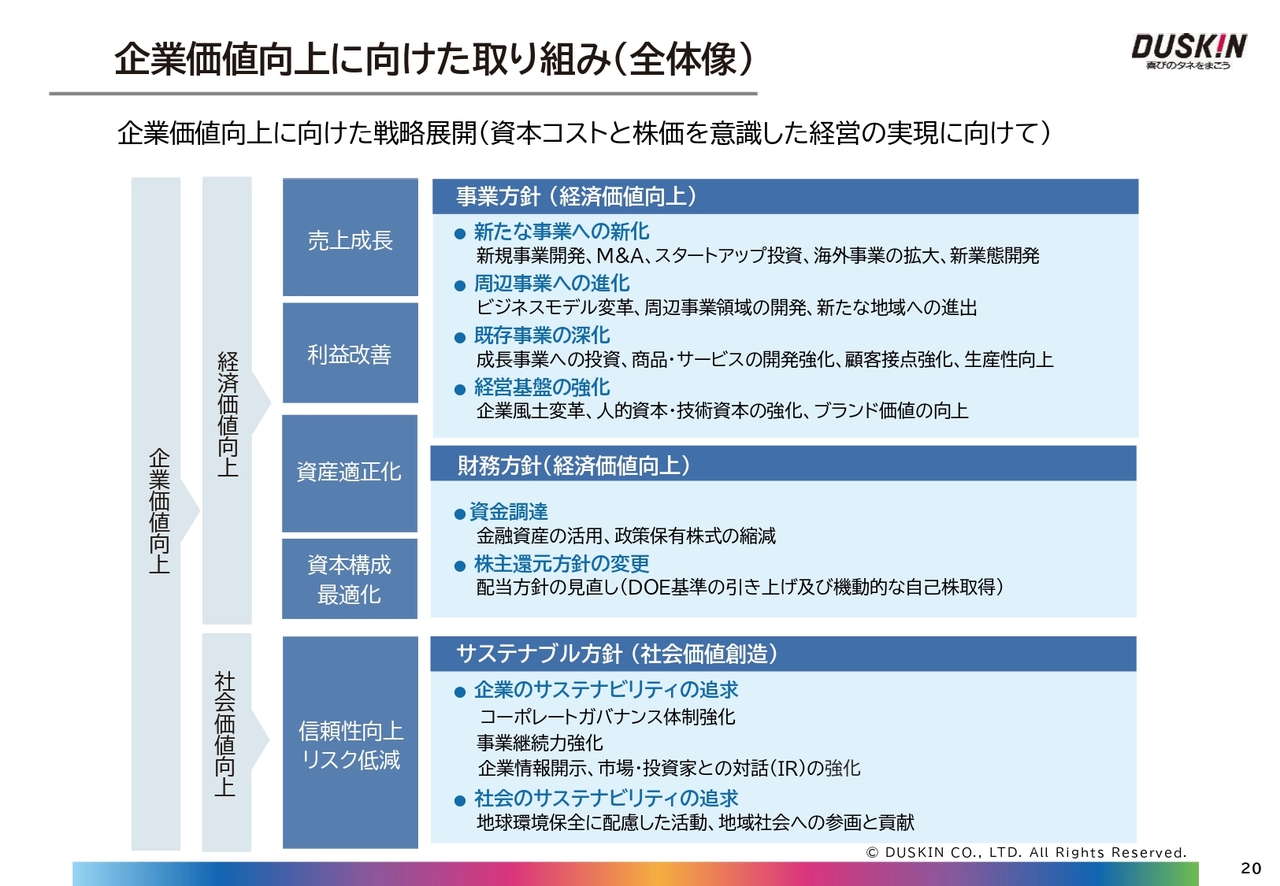

企業価値向上に向けた取り組み(全体像)

こちらは、企業価値向上に向けた取り組みの全体像です。基本方針に基づき、企業価値向上に向けて、ヒト(人材・組織)、モノ(デジタルテクノロジー等)、カネ(投資)を適切に配分し、経済価値と社会価値の向上による持続的な成長を実現していきます。また、事業方針を支える財務方針と合わせて、社会価値創造に向けたサステナビリティの追求も進めていきます。

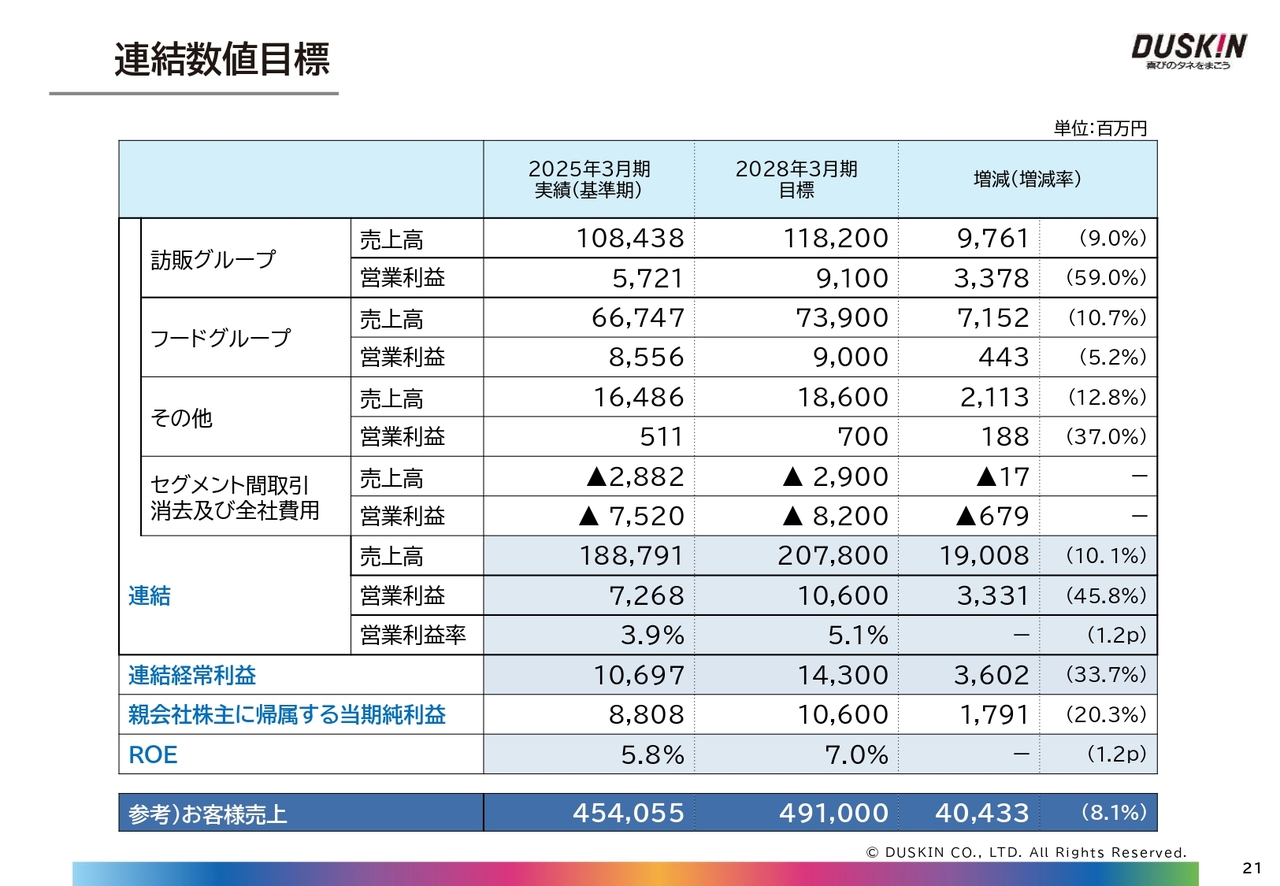

連結数値目標

経済価値と社会価値の向上により、今後目指す連結数値目標です。「中期経営方針2028」の最終年度である2028年3月期においては、連結売上高2,078億円、連結営業利益106億円、経常利益143億円、親会社株主に帰属する当期純利益106億円、ROE7パーセント以上を目指していきたいと考えています。

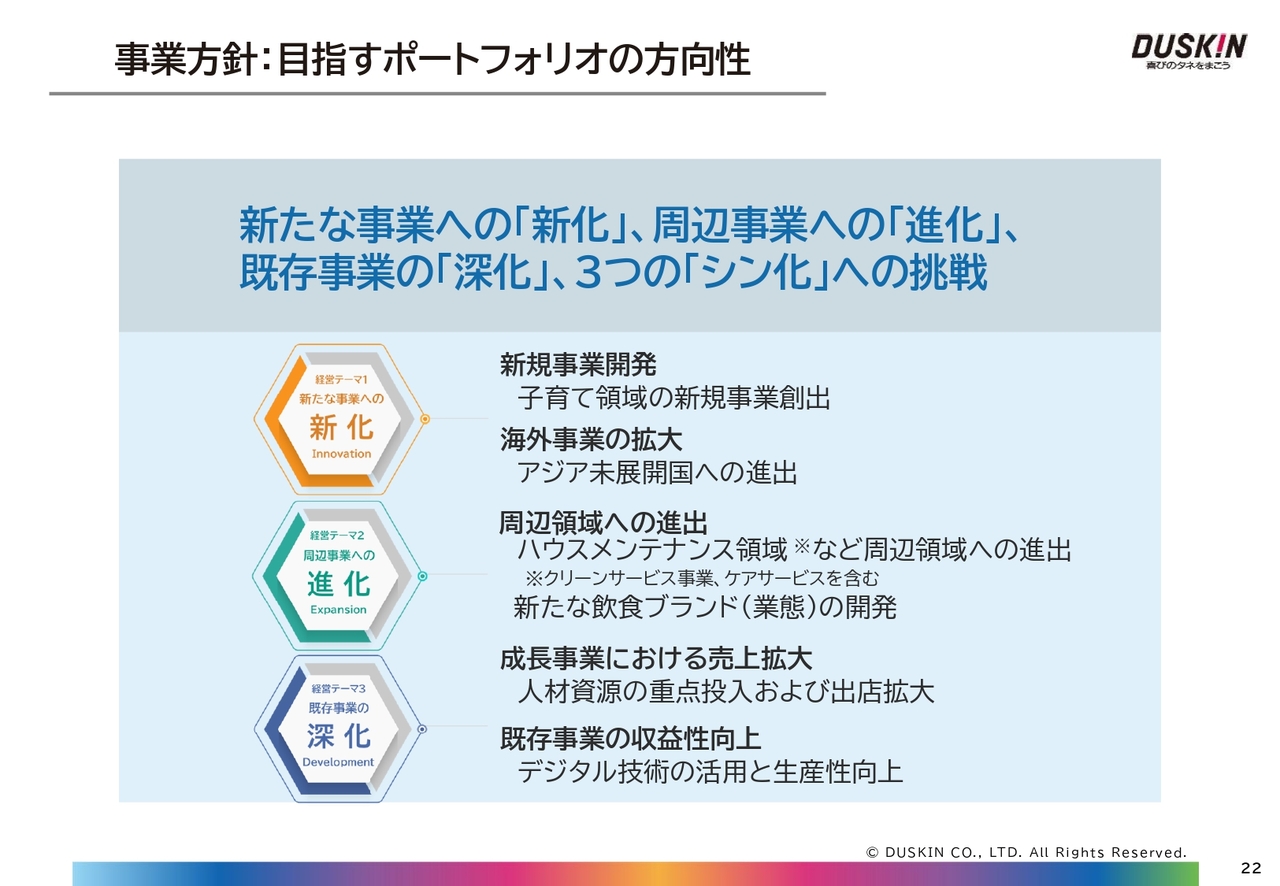

事業方針:目指すポートフォリオの方向性

事業方針についてご説明します。事業方針で掲げる3つの「シン化」への挑戦による、目指すポートフォリオの方向性です。

新たな事業の創出である「新化」では、先ほど来お話ししている株式会社JPホールディングスとの協業による子育て支援領域への進出、そして海外、アジアへのさらなる進出ということを考えています。

周辺事業への進出である「進化」については、新たな顧客価値創造ということで、具体的には、訪販グループはハウスメンテナンス領域に新たに進化していきたいと考えています。当社は、お掃除、衛生管理、モップ・マットを中心に、今400万件のご家庭と契約しています。これはモップの定期交換のお客さま数が400万件あるということです。

そのようなお客さまに対して、お掃除だけにとどまらず、ハウスメンテナンス、例えば鍵の交換や、株式会社クラシアンとの協業による水漏れ等の対応、その他、家の什器設備に関してもサービスを拡張できればと考えています。そのため、周辺事業への進出、「進化」ということを考えています。

また、フードに関しては、現在、食品ブランドの開発と新たなブランド開発も検討しています。一昨年子会社化した株式会社ボストンハウスについても、小規模パッケージでフランチャイズ展開について現在検討を進めているところです。

株式会社ボストンハウスの「ナポリの食卓」は、比較的大きなスペースで、レストランとして展開していますが、これを小規模なフランチャイズ展開に適したパッケージへの見直しを今検討しています。ここでも、「進化」に努めていきます。

深める「深化」については、デジタルとリアルの融合も含めて、提供価値の向上に努めていきたいと思っています。

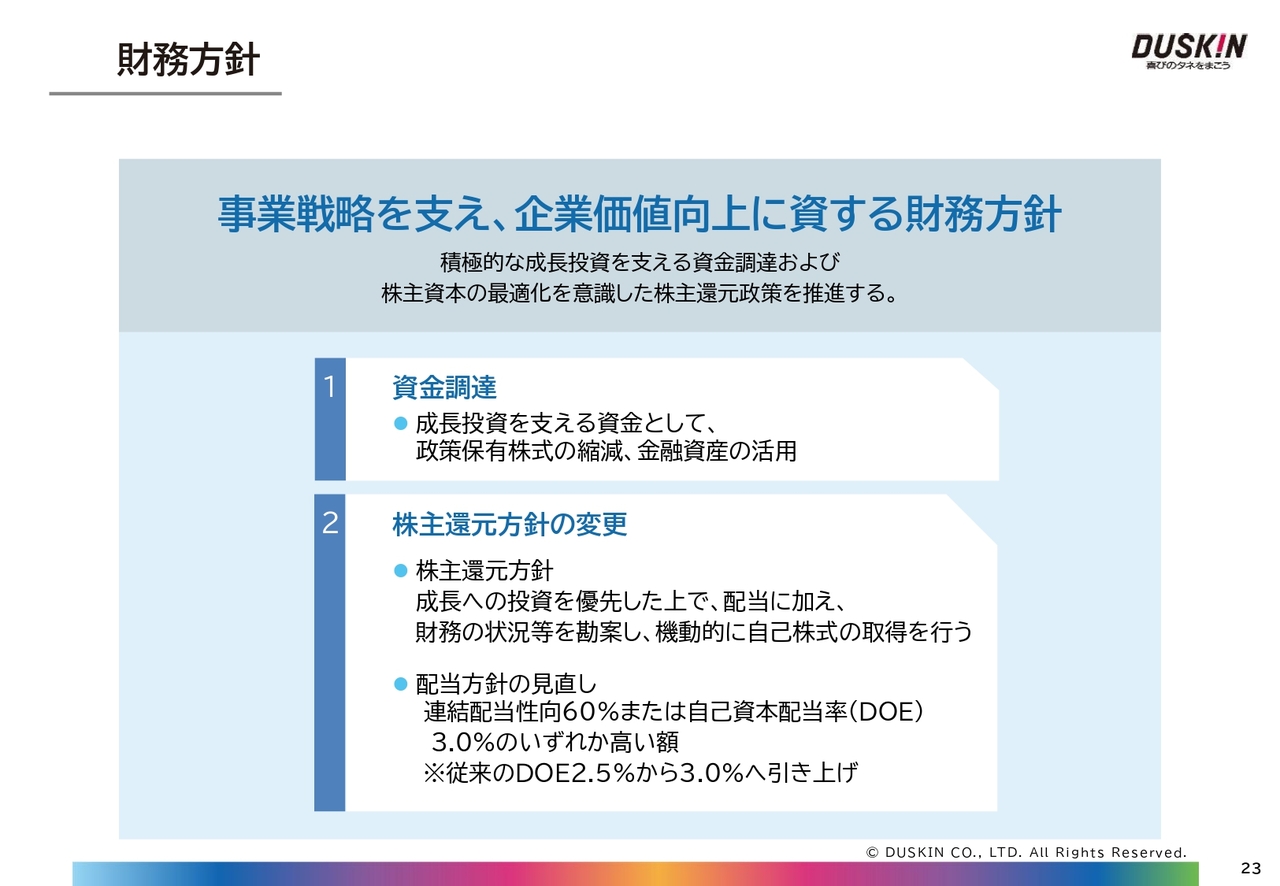

財務方針

財務方針についてご説明します。事業戦略を支え、企業価値向上に資する財務方針として、積極的な成長投資を支える資金調達、および株主資本の最適化を意識した株主還元を進めていきます。

配当方針は一部変更しました。財務の健全性を維持しつつ、業績に応じた適切な利益配分を行うことを基本方針とし、これを堅持した上で、下限指標としている自己資本配当率(DOE)を2.5パーセントから3パーセントへ引き上げます。

これは計画の利益達成に自信がないのではなく、より安心して株主のみなさまに投資していただくための方針ということでご理解いただければと考えています。なお、配当方針は、2026年3月期中間配当より適用することとし、期末配当は変更前の配当方針に基づいて実施します。

サステナブル方針

サステナブル方針についてのご説明です。これは、あらためてお目通しいただければと思います。

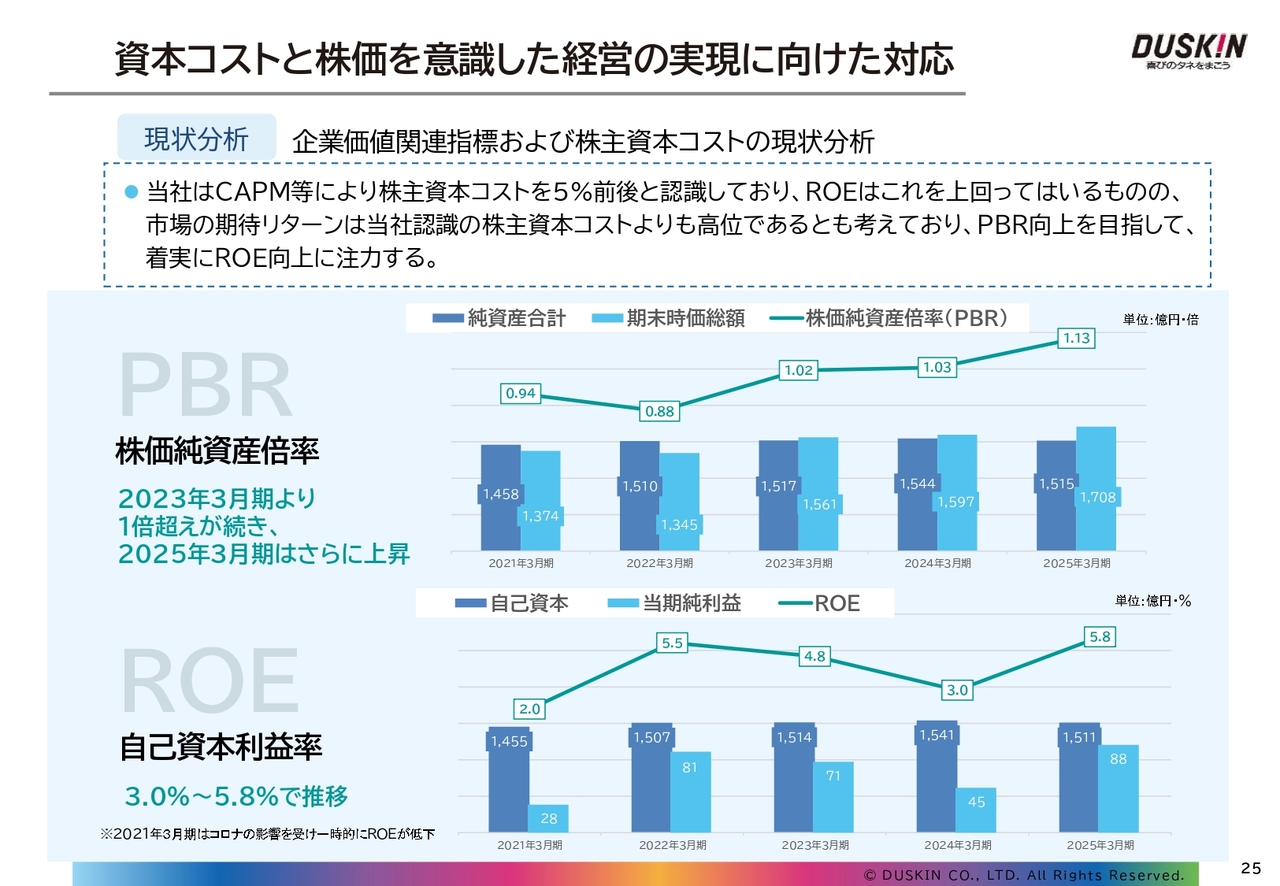

資本コストと株価を意識した経営の実現に向けた対応

「中期経営方針2022」の各種取り組みにより、2025年3月期のROEは5.8パーセント、PBRは1倍を超える水準となりました。過去の水準と比べると、今は高水準となっているかと思います。

当社は、CAPM等により株主資本コストを5パーセント前後と認識しています。ROEはこれを上回ってはいるものの、市場の期待リターンは当社の認識している株主資本コストよりも高位であるとも考えています。3つの「シン化」に伴って、PBRとROEの向上にさらに取り組んでいきたいと考えています。

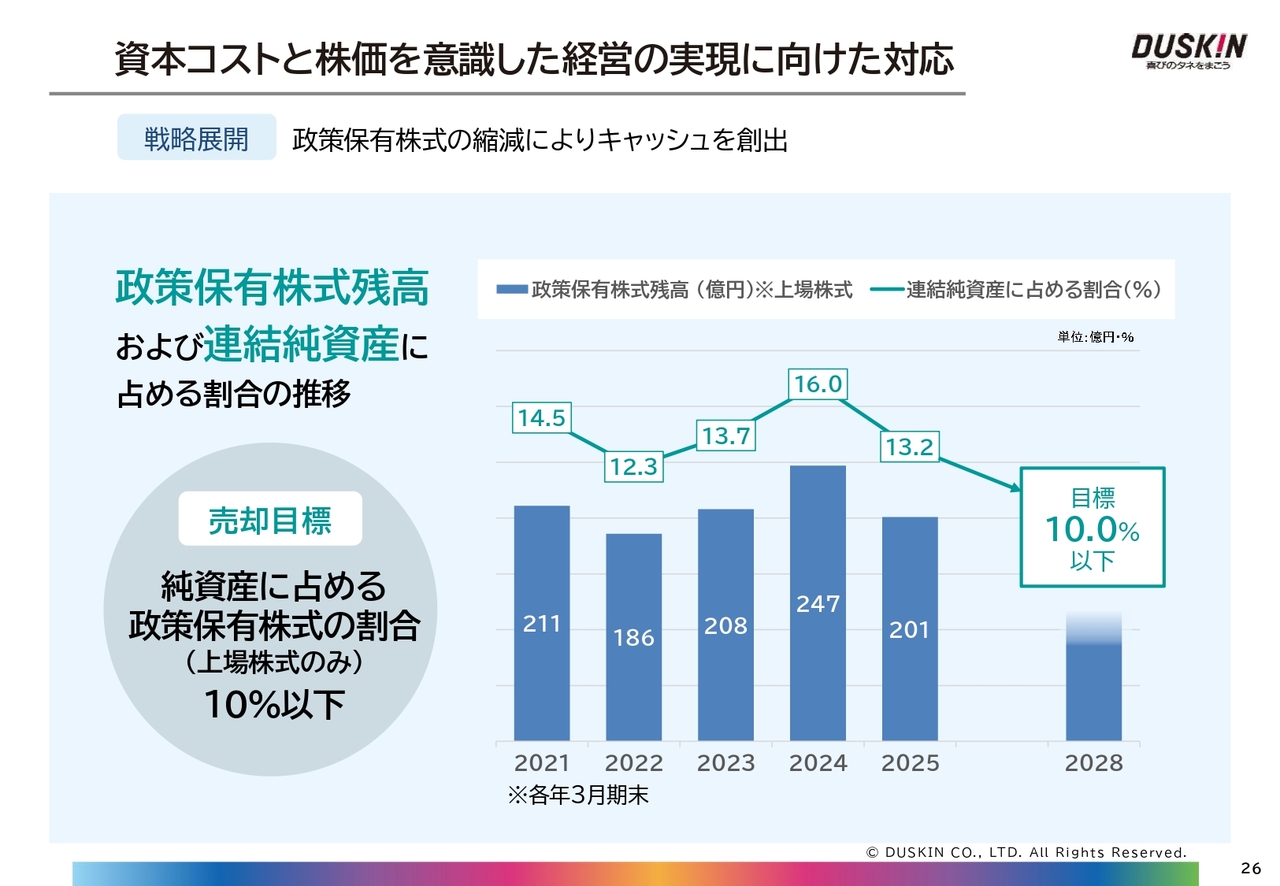

資本コストと株価を意識した経営の実現に向けた対応

成長投資のための資金として、金融資産の活用に加え、政策保有株式の縮減にも取り組んでいきたいと考えています。連結純資産比率10パーセント以下を目標にして、キャッシュの創出につなげていきたいと考えています。

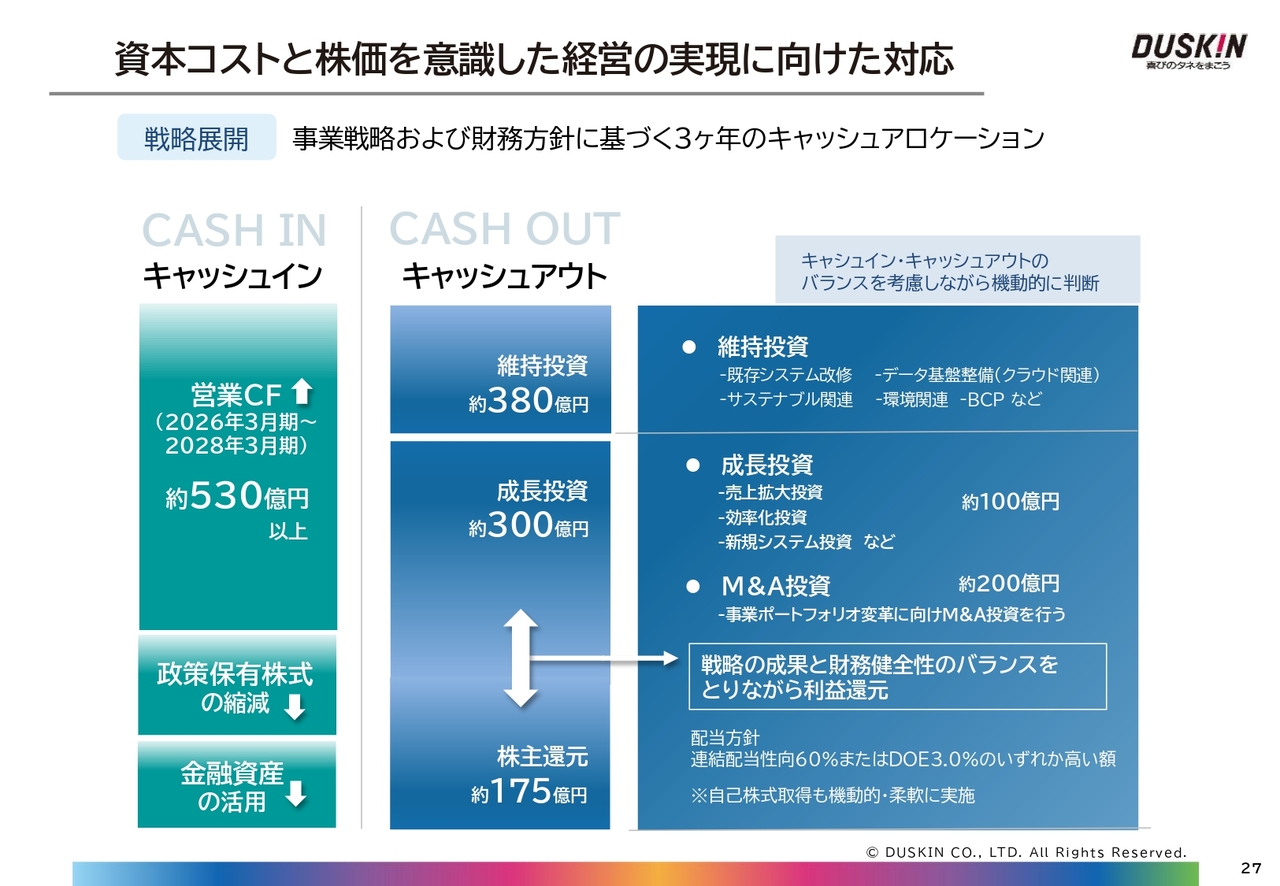

資本コストと株価を意識した経営の実現に向けた対応

3ヶ年のキャッシュアロケーションです。成長投資は、M&A投資約200億円を含め、合計で300億円規模の投資を想定しています。また、サステナブル投資、BCP投資を含め、維持投資として約380億円の投資を想定しています。

戦略の成果、財務の健全性のバランスをとりながら、株主のみなさまに利益還元を行っていきたいと考えています。資金調達においては、キャッシュインとキャッシュアウトのバランスを考慮しながら、機動的に判断して実施していきたいと思っています。

「中期経営方針2022」では、資本業務提携や人材への先行投資、また海外への出店など、さまざまな種をまきました。次の「中期経営方針2028」の3ヶ年では、このまいた種を実りあるものとして株主のみなさまに還元できればと考えています。

以上で、私からのご説明は終わります。ありがとうございました。

質疑応答:今後のM&A投資について

質問者:キャッシュアロケーションについて質問です。「中期経営方針2022」で種をまいて、それをしっかりと刈り取るということですが、特にM&Aについては「中期経営方針2022」でいろいろなことを実行され、それをしっかりと育てていくのが今回の中期経営計画なのかなと思い、非常に期待しています。

一方、今回の中期経営計画でもM&A投資は約200億円ということで、引き続き、M&Aへの積極的なスタンスが見受けられるのですが、一般的なパターンだと、M&Aを中期経営計画の中で1回行うと、次の中期経営計画ではしっかりと育てる感じになり、あまり新しいM&A投資を行わないことが多いかと思います。御社の場合、今回の中期経営計画でも、積極的にM&Aを検討していくと

新着ログ

「サービス業」のログ