提供:立川ブラインド工業株式会社 2024年12月期決算説明

【QAあり】立川ブラインド工業、各段階利益は前年を上回り目標達成 総還元性向50%以上の継続的な実現に向け株主還元を強化

目次

小野寿也氏:立川ブラインド工業株式会社、常務取締役管理本部長の小野です。本日はお忙しい中、ご参加いただき誠にありがとうございます。それでは、2025年2月12日に公表した、2024年12月期の決算についてご説明します。

本日は2024年12月期の決算概況、次に2023年から2025年までの中期経営計画の進捗状況、最後に企業価値向上の取組みについてご説明します。

業績ハイライト

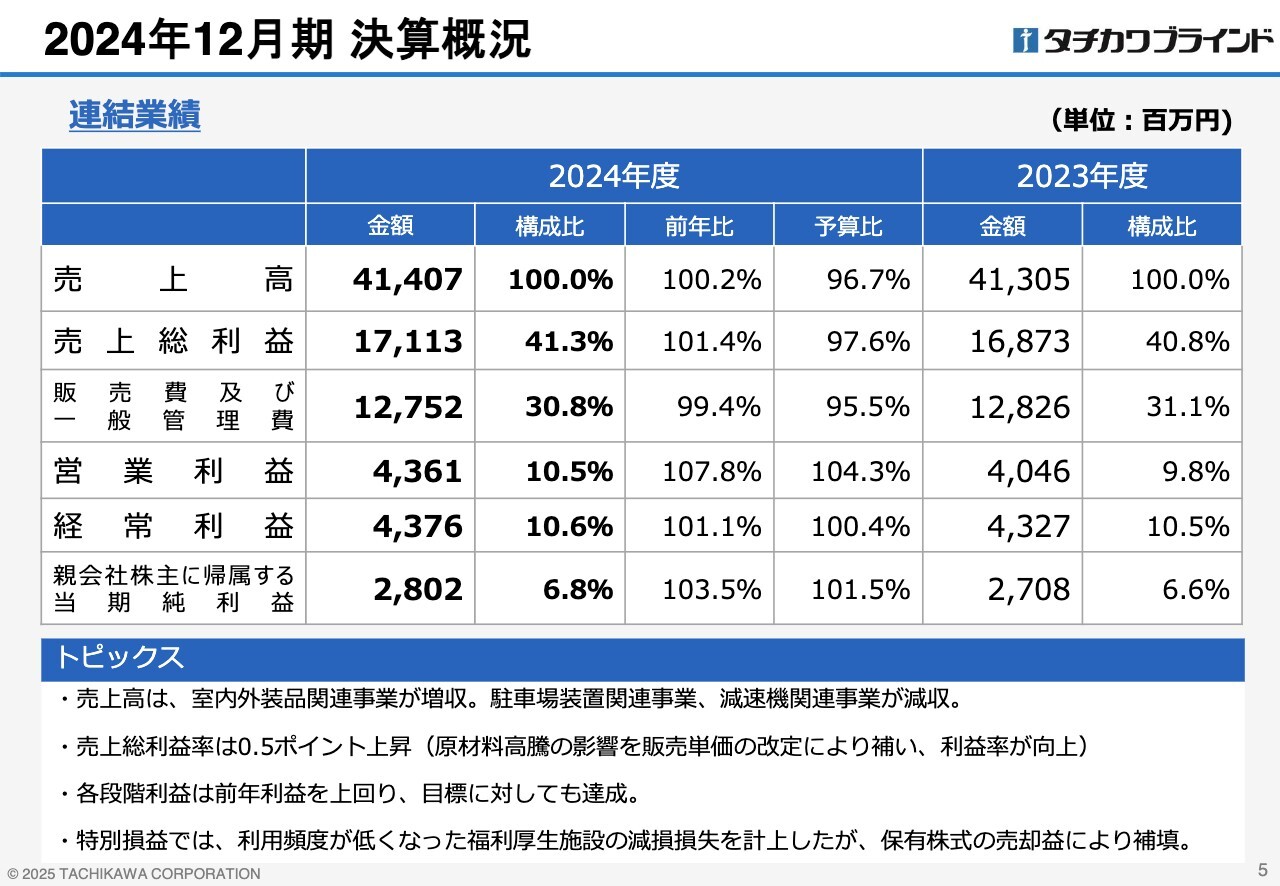

2024年12月期の決算概況です。

2024年12月期 決算概況

2024年は、主力の室内外装品関連事業で売上を伸ばしましたが、減速機関連事業と駐車場装置関連事業が減収となったことで、売上高は前年比100.2パーセントの414億700万円にとどまりました。

原材料価格が高止まりする中、主力製品の価格改定などを進め、販売単価を上昇させたことで、売上総利益率は前年比で0.5ポイント上昇しました。

販管費は、従業員の処遇の改善など人件費を増加させた一方で、収益改善を進めました。特に販促費はデジタルマーケティングの推進やサンプル帳の効果的な配布を実施し、費用を抑制した結果、昨年より7,400万円低い、127億5,200万円となりました。

これにより、営業利益は前年比107.8パーセントの43億6,100万円、経常利益は前年比101.1パーセントの43億7,600万円となりました。また、親会社株主に帰属する当期純利益は、利用頻度が低下した福利厚生施設の減損損失を計上しましたが、投資有価証券売却益を計上したことなどにより、前年比103.5パーセントの28億200万円となりました。

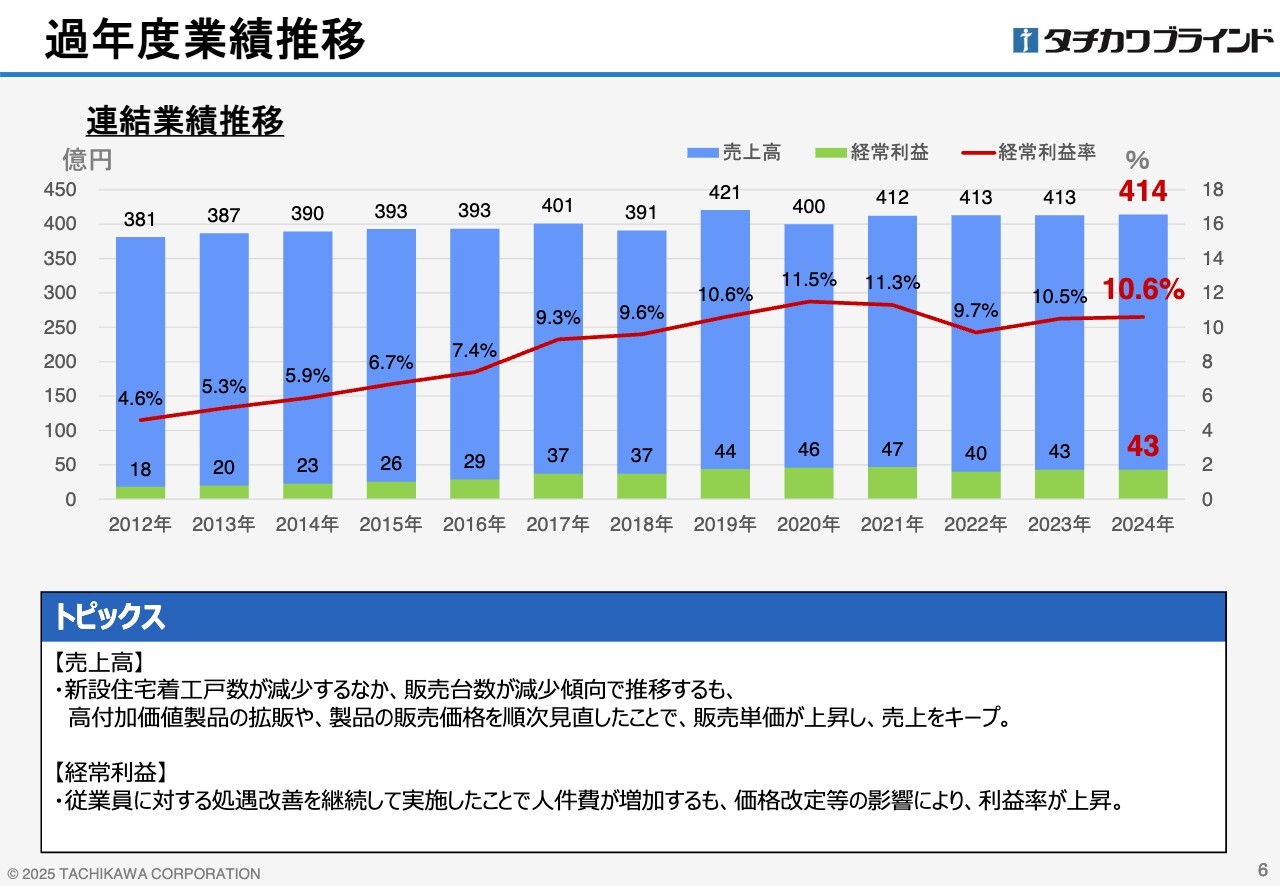

過年度業績推移

連結業績の過年度推移についてご説明します。主力の室内外装品関連事業は、住宅着工戸数や非住宅建築物の着工床面積を先行指標として見ています。住宅着工戸数は人口減少などにより減少傾向にあり、今後もその傾向は続くものと見ています。

このような環境においても、経常利益は2021年まで13年連続で増益でしたが、2022年に原材料の急激な高騰の影響を受け、減益となりました。

今後の事業環境は、少子高齢化や労働力不足、住宅市場の縮小など、大きな変化が予想されます。このような状況で策定した2023年から2025年の中期経営計画では、利益体質の強化に向けた基盤作りや、技術力・生産体制の整備、それらを実現する人材の確保と育成、事業拠点の整備を進めてきました。

高付加価値製品や電動製品など、比較的単価の高い製品の市場浸透および販売価格の見直しを進め、1受注当たりの販売単価を上昇させることで、売上高の確保に努めた結果、2023年以降、経常利益は再び増加してきています。

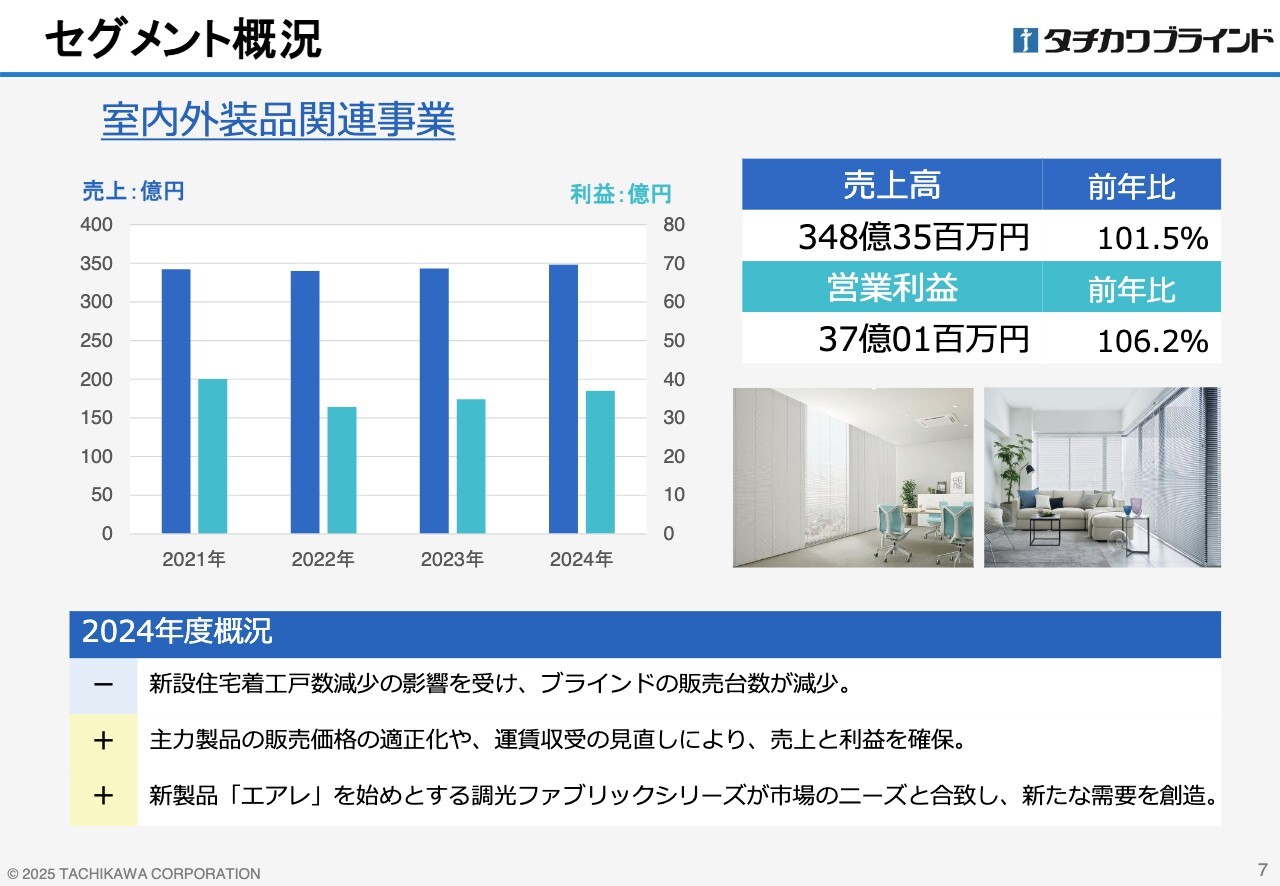

セグメント概況

室内外装品関連事業の概況についてです。当社の事業に大きく影響する住宅着工戸数は減少しており、中でも、当社が重視する一戸建ての着工が大きく減少する厳しい経営環境でした。こうした環境の中、家庭用電動製品シリーズ「ホームタコス」や、調光が可能なタテ型ファブリック製品「エアレ」の拡販に努め、1受注当たりの販売単価を上昇させることで売上を確保してきました。

非住宅市場では、建築業界の人手不足、時間外労働規制などにより工期遅延が発生し、新築需要は厳しい状況にありましたが、改修更新案件において、グレードアップ提案や高機能製品へのバリューアップ提案を行い、販売単価の上昇や需要喚起を図ってきました。

また、下期より主力のアルミ製ブラインドの価格改定を進めてきた結果、売上高は前年比101.5パーセントの348億3,500万円となりました。販管費は、従業員の処遇改善により人件費を増加させた一方、収益改善委員会や物流対策委員会を開催し、コスト削減や業務改善を進めてきました。その結果、営業利益は前年比106.2パーセントの37億100万円となりました。

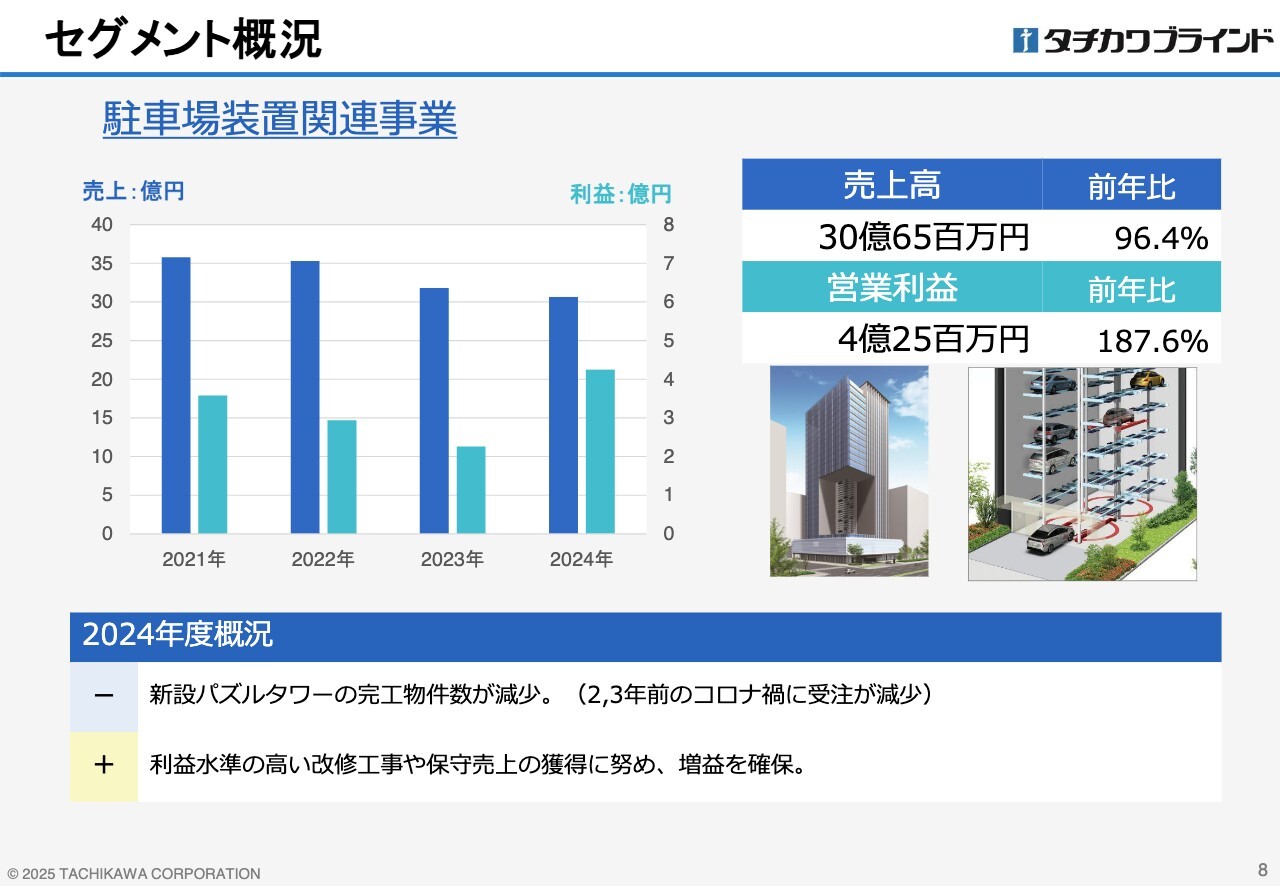

セグメント概況

連結子会社の富士変速機が担当している、駐車場装置関連事業の概況です。駐車場装置関連事業の主な売上は、大型立体駐車場装置「パズルタワー」の納品による売上となります。

「パズルタワー」の納入実績はここ数年堅調に推移していましたが、受注契約から売上計上まで数年かかることが多く、コロナ禍に受注が減少したこともあり、2024年は完工物件数が伸びず、減収となりました。

その補填として、過去に納入した「パズルタワー」物件に対する付加価値提案を行い、改造・改修工事や保守点検売上の獲得に努めてきましたが、売上高は前年比96.4パーセントの30億6,500万円となりました。

営業利益は、利益率の高い改修工事や保守売上の構成割合が伸びたことにより、前年を大きく上回る4億2,500万円となりました。

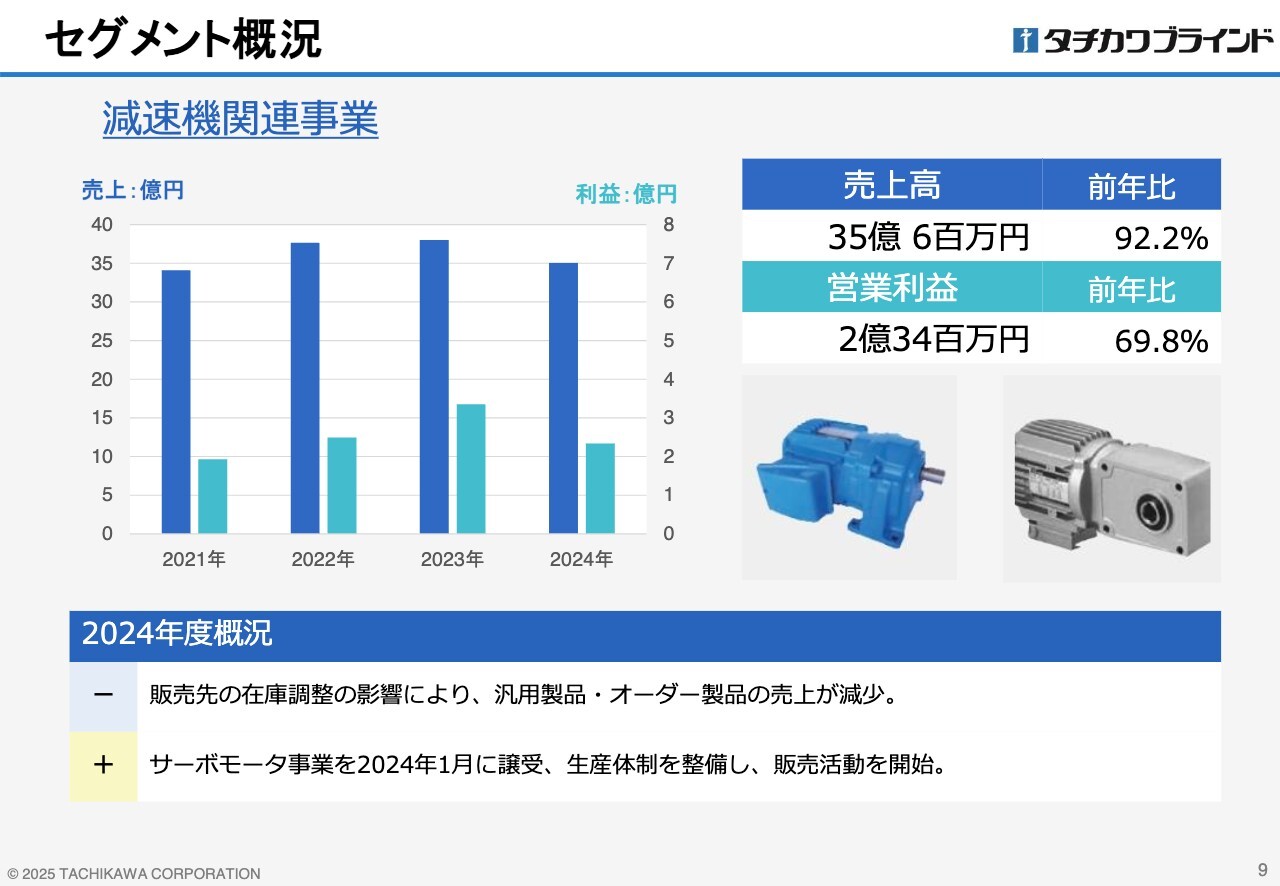

セグメント概況

富士変速機が担当する、減速機関連事業の概況です。減速機関連事業では、主に汎用製品と得意先の要望に応じたオーダー製品を取り扱っています。

2024年度は工作機械受注の回復が鈍化しており、汎用製品の売上が減少しました。また、主要販売先の在庫調整などにより、オーダー製品の売上も減少したことで、売上高は前年比92.2パーセントの35億600万円となりました。営業利益は売上の減少が大きく影響し、前年比69.8パーセントの2億3,400万円となりました。

減速機関連では、2024年1月にバッテリー駆動用ACサーボモータの設計開発および製造販売事業を他社より譲り受け、4月より富士変速機のブランドとして販売を開始しました。既存事業のシナジー効果を発揮することで、さらなる売上拡大につなげていきます。

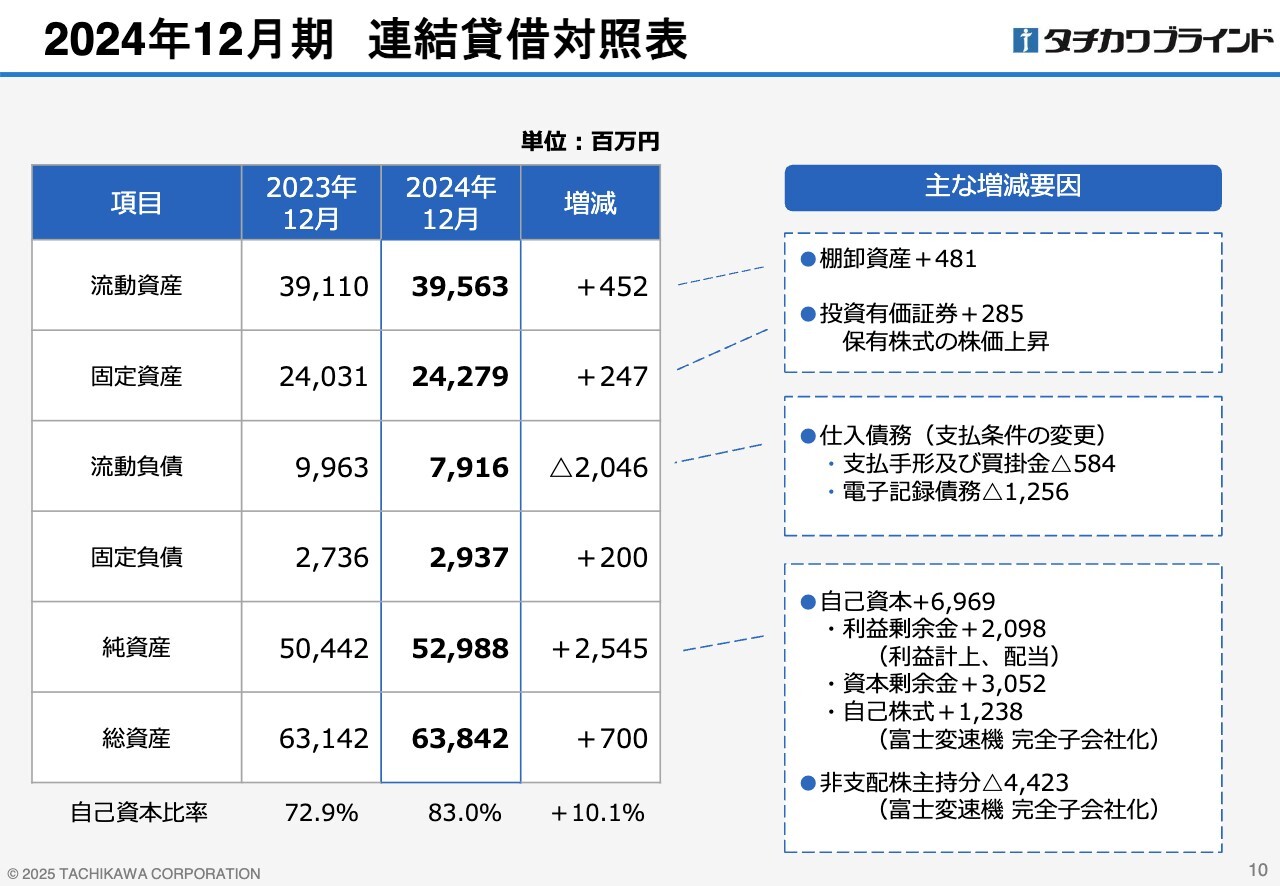

2024年12月期 連結貸借対照表

連結貸借対照表の概要です。当社は2024年10月に、上場子会社の富士変速機を株式交換で完全子会社化しました。これまで富士変速機が計上してきた利益のうち、少数株主の所有持分として、44億2,300万円を純資産に計上していましたが、株式交換の対価として自己株式を交付し、買い取っています。

その結果、利益計上などによる利益剰余金の増加分20億9,800万円と合わせ、自己資本は69億6,900万円増加しました。これにより、自己資本比率は前期末に比べ約10ポイント上昇し、83パーセントとなりました。

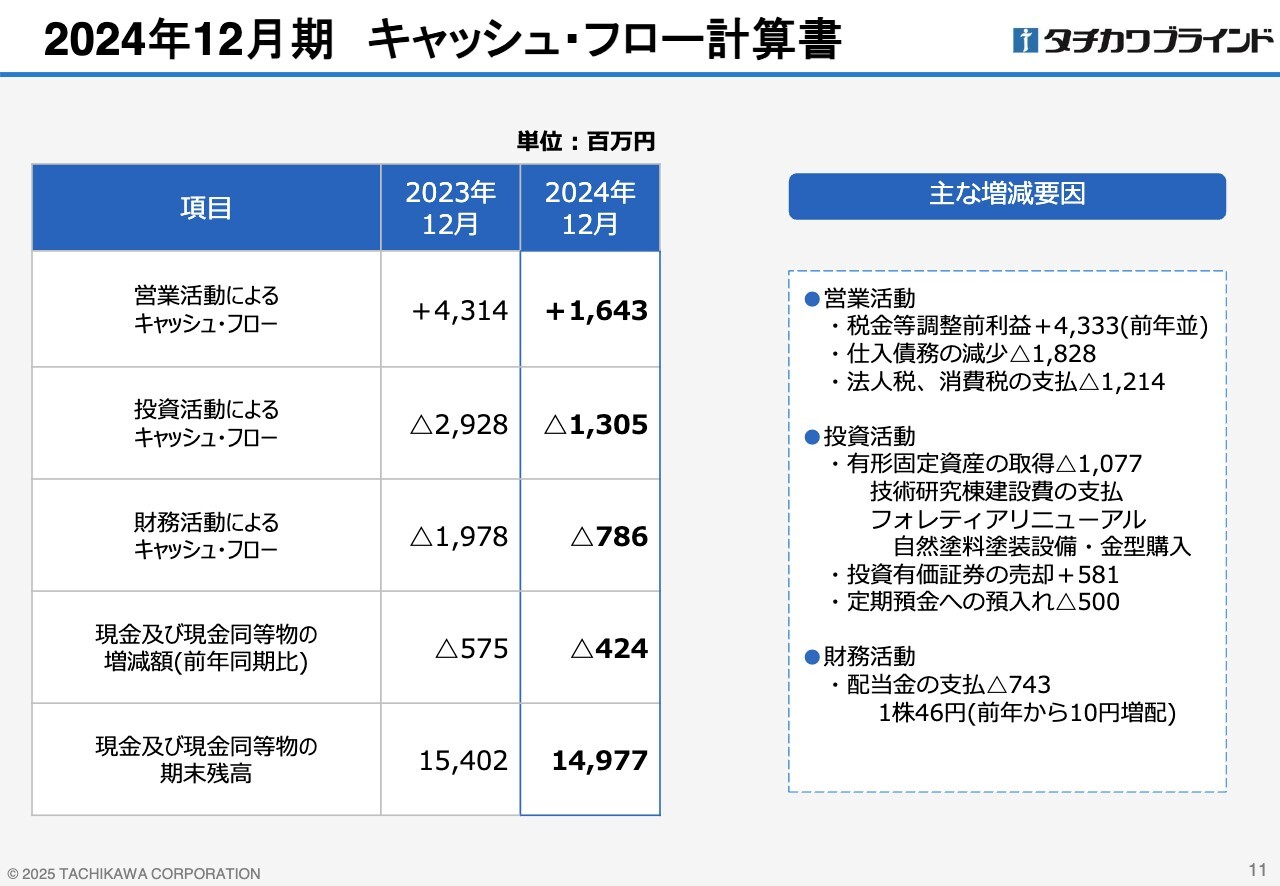

2024年12月期 キャッシュ・フロー計算書

キャッシュ・フロー計算書の概要です。2024年は営業活動で得た現預金16億4,300万円を、設備投資などの投資活動へ13億500万円、配当支払などの財務活動へ7億8,600万円出資しました。その結果、現金および現金同等物の期末残高は4億2,400万円減少しました。

営業キャッシュ・フローは前年比で減少していますが、源泉となる利益は前年並みを確保しています。一部の支払先への決済時期を早期化したことや、税金の納付時期の違いなどによるものであり、変わらぬ収益力を維持しています。

投資活動の支出内容は、主に有形固定資産の購入です。2024年は、10月に稼働した技術研究棟の建設費や、木製ブラインド「フォレティア」をリニューアルした際の生産設備へ支出しました。

財務活動の支出内容は、主に株主配当となります。2023年は自己株式の取得による支出が含まれているため、高くなっていますが、配当は毎年上げていく方針であり、今後、財務活動に伴う支出は増加していく見込みです。

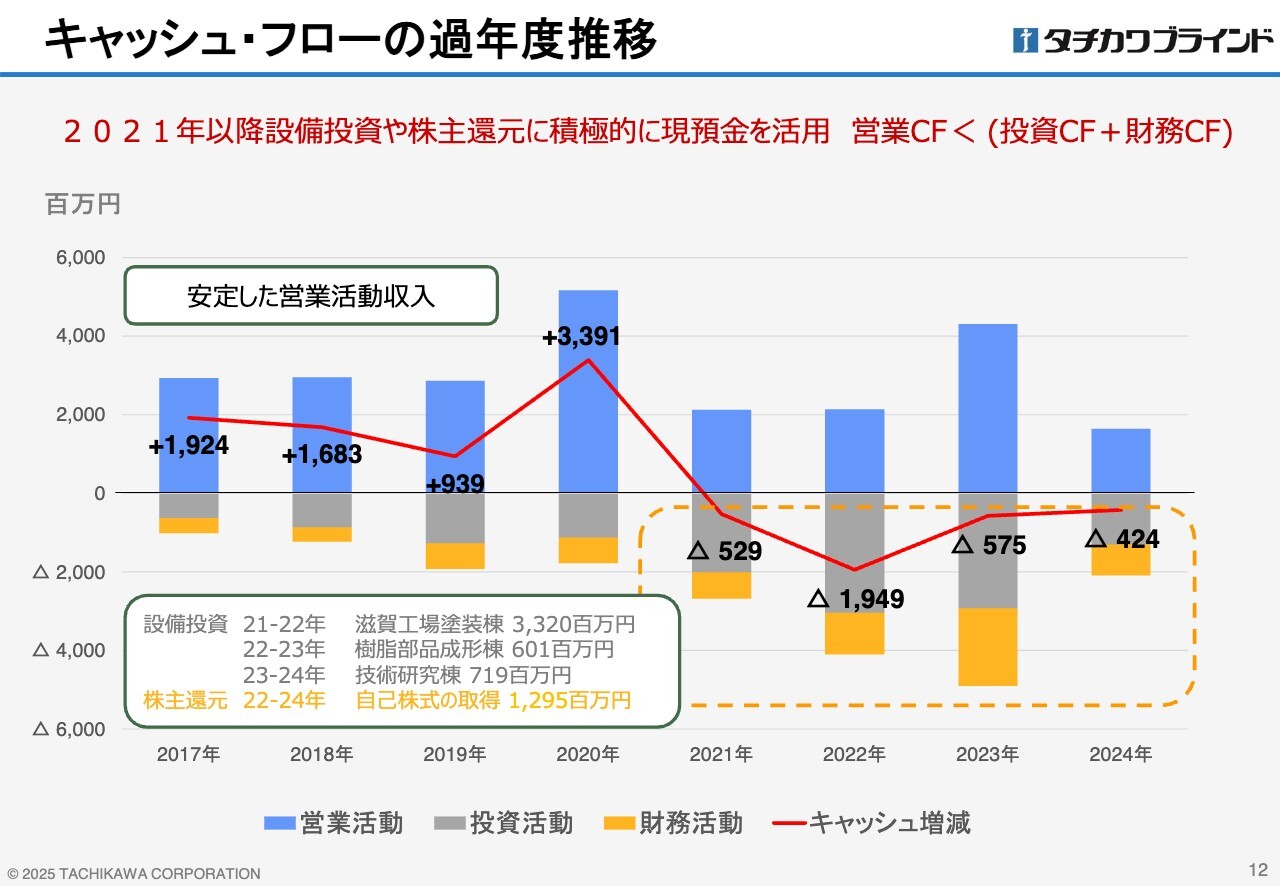

キャッシュ・フローの過年度推移

スライドのグラフは、2017年以降のキャッシュ・フローの過年度推移です。青い棒グラフは、営業活動によるキャッシュの獲得を示しています。

グレーの棒グラフは投資活動による支出、オレンジの棒グラフは財務活動による支出を示しており、これらを合計した現預金残高の増減は赤い折れ線グラフで示しています。

営業活動では安定してキャッシュを獲得している一方、2021年以降は現預金を増やすことなく、獲得したキャッシュを設備投資や株主還元に充てています。

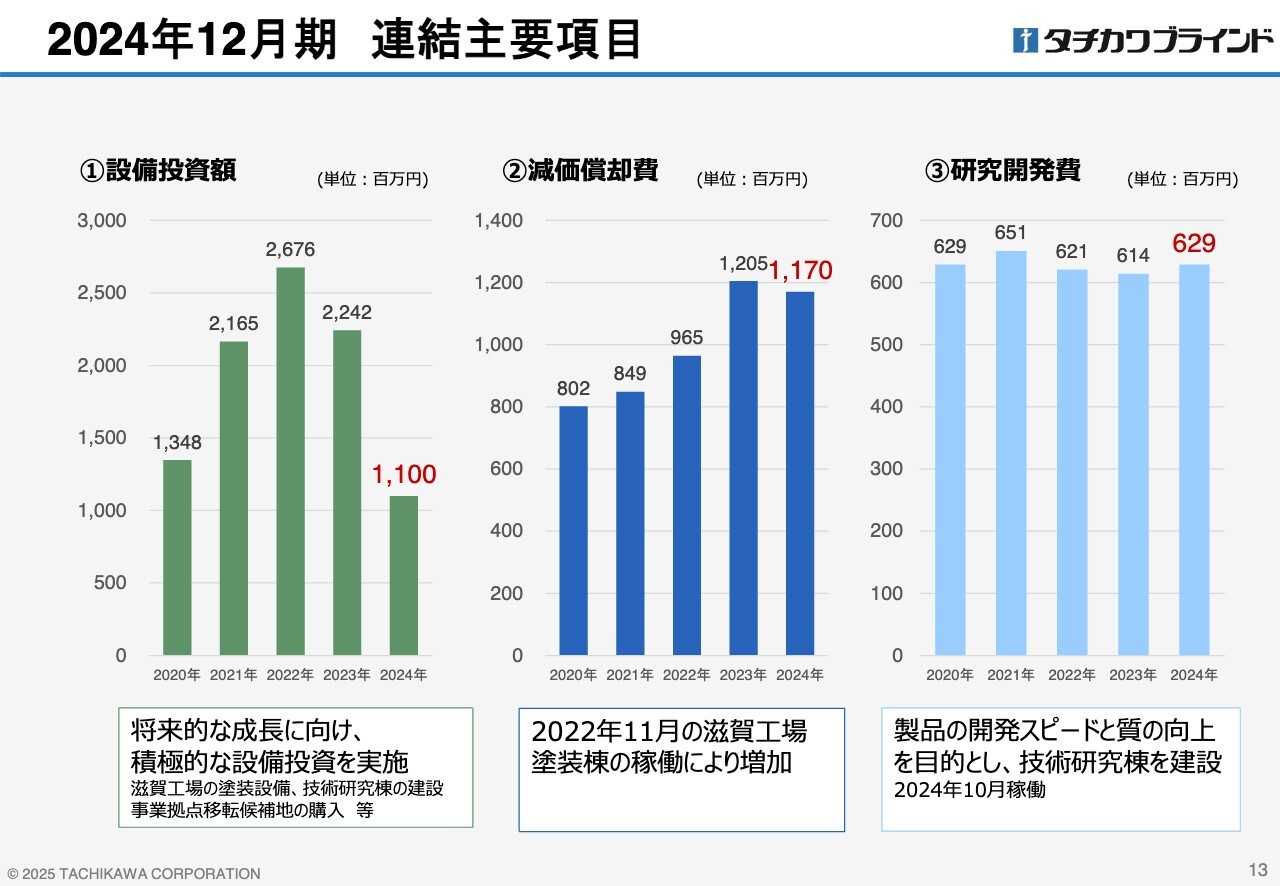

2024年12月期 連結主要項目

設備投資額、減価償却費、研究開発費の推移です。

設備投資は、今後も安定した収益を計上できる体制を整備すべく、中期経営計画に沿って、大規模な設備投資を計画的に進めています。

2021年から2022年に、滋賀工場に国内2拠点目となる塗装設備を設置しました。2023年には老朽化していた関東支店を新設、同じく老朽化している札幌製作所の移転候補地を購入しました。2024年は、千葉県船橋市に新たな開発拠点、技術研究棟を建設し、稼働させました。

減価償却費は、設備投資の強化に伴い上昇傾向にあります。研究開発費は6億円台と横ばいですが、技術研究棟を稼働させたことで、今後は増加する見通しです。

中期経営計画 概要

2023年から2025年の中期経営計画の進捗状況についてご説明します。

中期経営計画は、「タチカワビジョン2025 ~継続と進化~」というテーマのもと「ものづくりとマーケティング」、「経営基盤の強化」、「サステナビリティへの取組み」に注力することを柱とし、継続すべきところは継続し、時代のニーズに応じて進化させるべきところは進化させていくことを基本方針としています。

中期経営計画 2024年度進捗状況

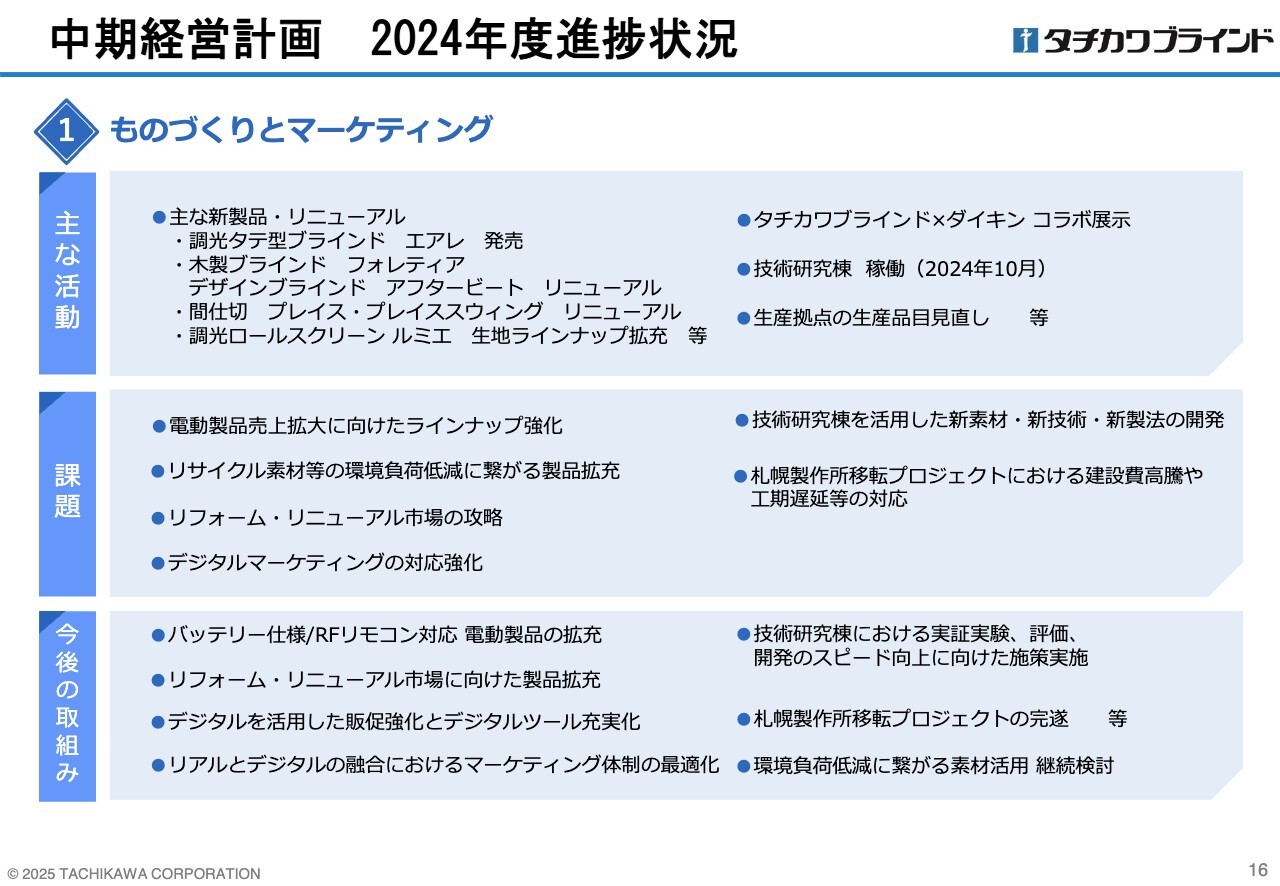

まずは、「ものづくりとマーケティング」についてご説明します。当社はメーカーとして、マーケティングと技術力、そして生産体制の強化に取組んでいます。

電動製品や間仕切、調光できるファブリック製品を成長製品と位置付け、2024年度は調光タテ型ブラインド「エアレ」をはじめ、順次、新製品を発売しました。

また、メーカーとして重要な研究開発施設である技術研究棟を2024年10月から稼働させ、充実した設備のもとで研究開発を推進する体制を構築しました。

課題としては、成長製品の売上拡大に向けたラインナップの強化、技術研究棟の活用による開発の質とスピードの向上、デジタルマーケティングの強化などを挙げています。

中期経営計画最終年度は、今後のさらなる成長に向け、このような施策を推進していきます。

中期経営計画 2024年度進捗状況

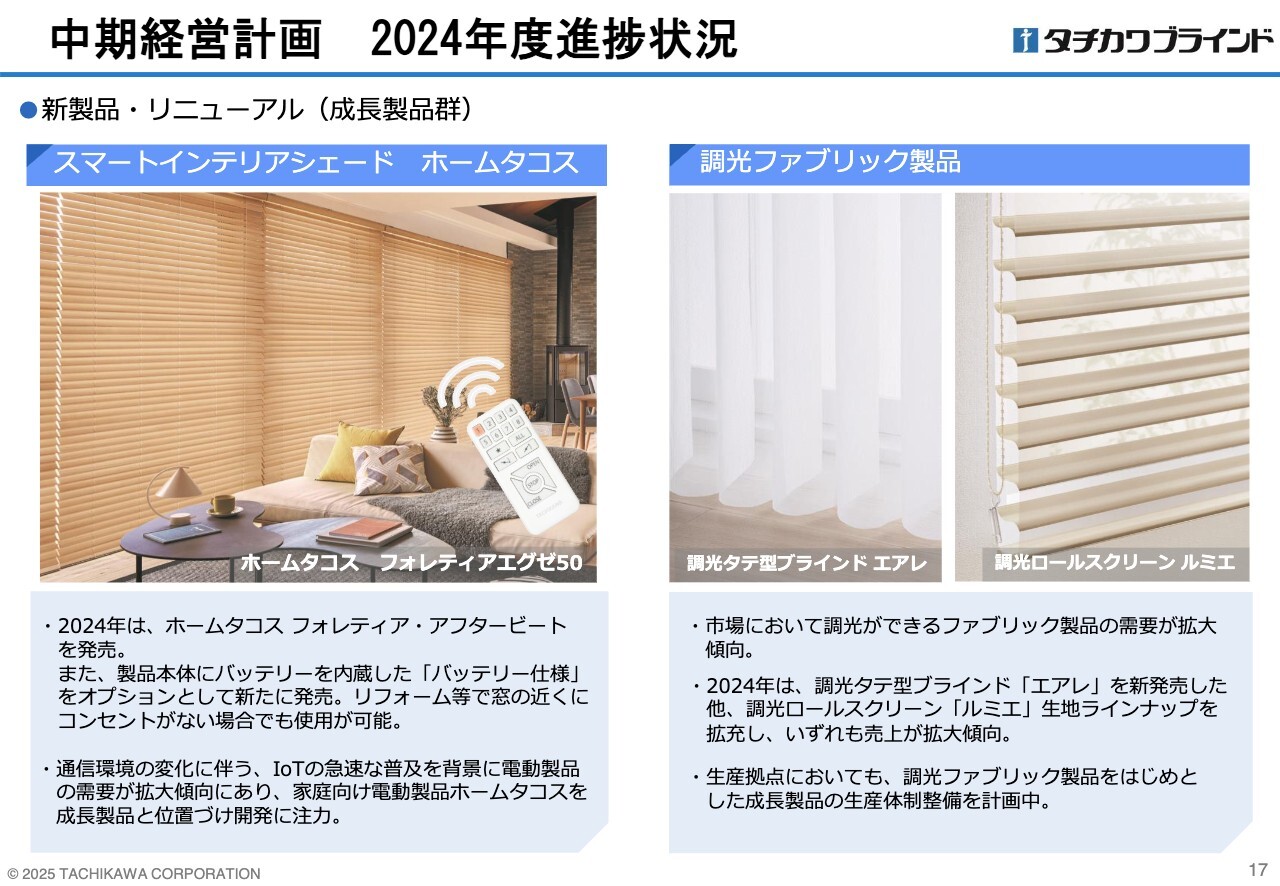

当社の成長製品群で、売上が好調に推移している家庭向け電動製品、「スマートインテリアシェード ホームタコス」と、調光ファブリック製品をご紹介します。

「ホームタコス」シリーズは、複雑な配線工事などを必要とせず、コンセントさえあればリモコンやスイッチで操作できる製品です。

2024年度に木製ブラインドに展開し、家庭向け製品のラインナップがほぼ揃いました。また、他社に先駆けて「バッテリー仕様」を一部製品に展開し、コンセントのない窓まわりにも電動製品を取り付けられるよう改善しています。今後は「バッテリー仕様」をほかの製品群にも順次展開していく計画です。

ファブリック製品の調光機能の需要が高まる中、当社では調光できるファブリック製品に注力しています。2024年には調光タテ型ブラインド「エアレ」を新発売したほか、調光ロールスクリーン「ルミエ」の防炎生地を拡充するなど、ラインナップを強化しました。

今後、このような成長製品の受注拡大に対応するため、新たな生産棟の建設を計画しています。

中期経営計画 2024年度進捗状況

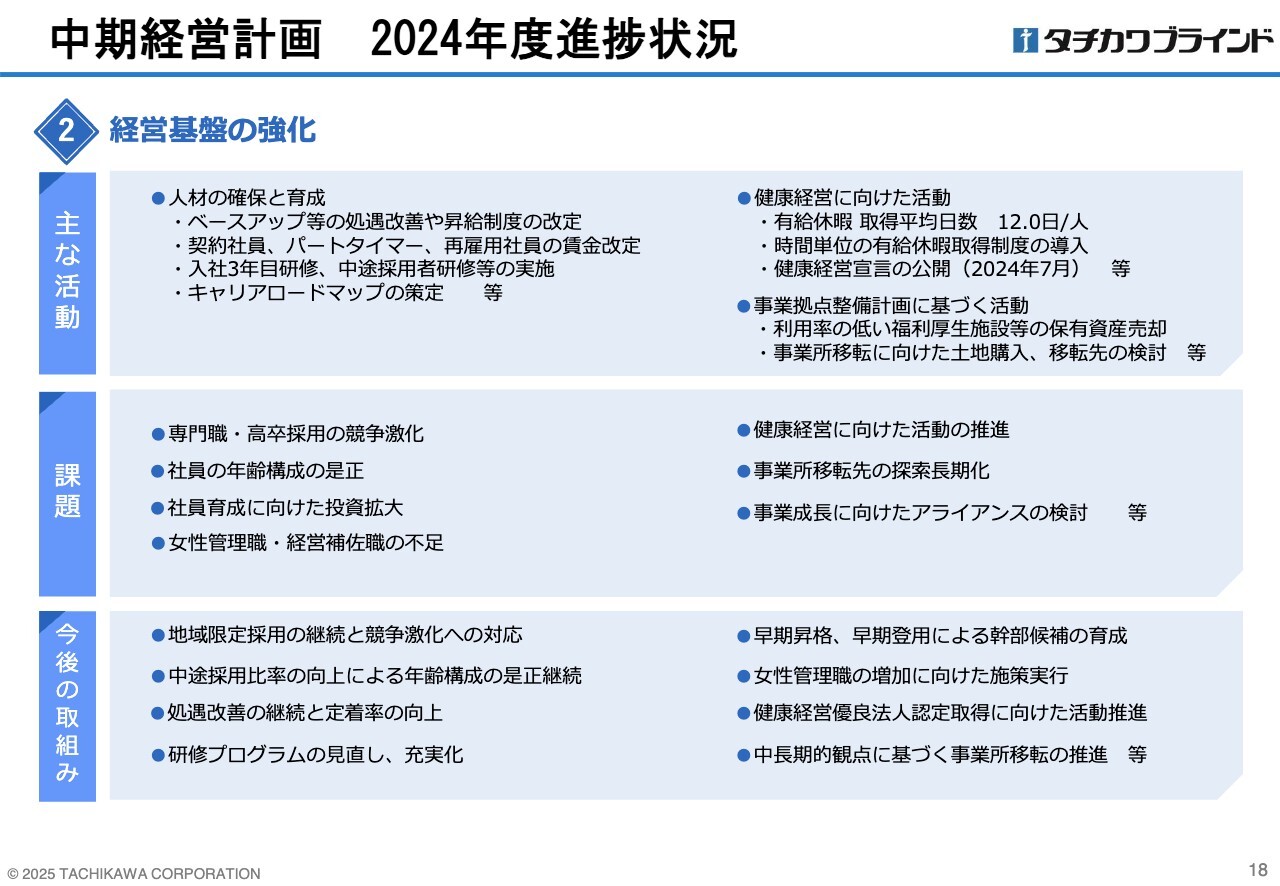

「経営基盤の強化」についてご説明します。今回の中期経営計画では、将来的に安定した収益を計上できるよう、人材面の強化や事業拠点の整備を進めています。

人材面においては、処遇改善や昇給制度の見直し、入社3年目の若手向けの研修、中途採用者研修の充実により、社員の定着および育成を図っています。

若い社員が目的意識とモチベーションを持って働けるよう、キャリアのロードマップを示し、安心感を持って仕事ができる環境作りに取組んでいます。

また、当社は全国各地に販売拠点・生産拠点を配置して事業を行っていることが強みですが、老朽化している拠点もあるため、計画的に整備を進めています。

生産拠点では札幌に、販売拠点では広島に移転候補地を購入しており、今後、現状に見合った働きやすい事業環境を整えていきます。

中期経営計画 2024年度進捗状況

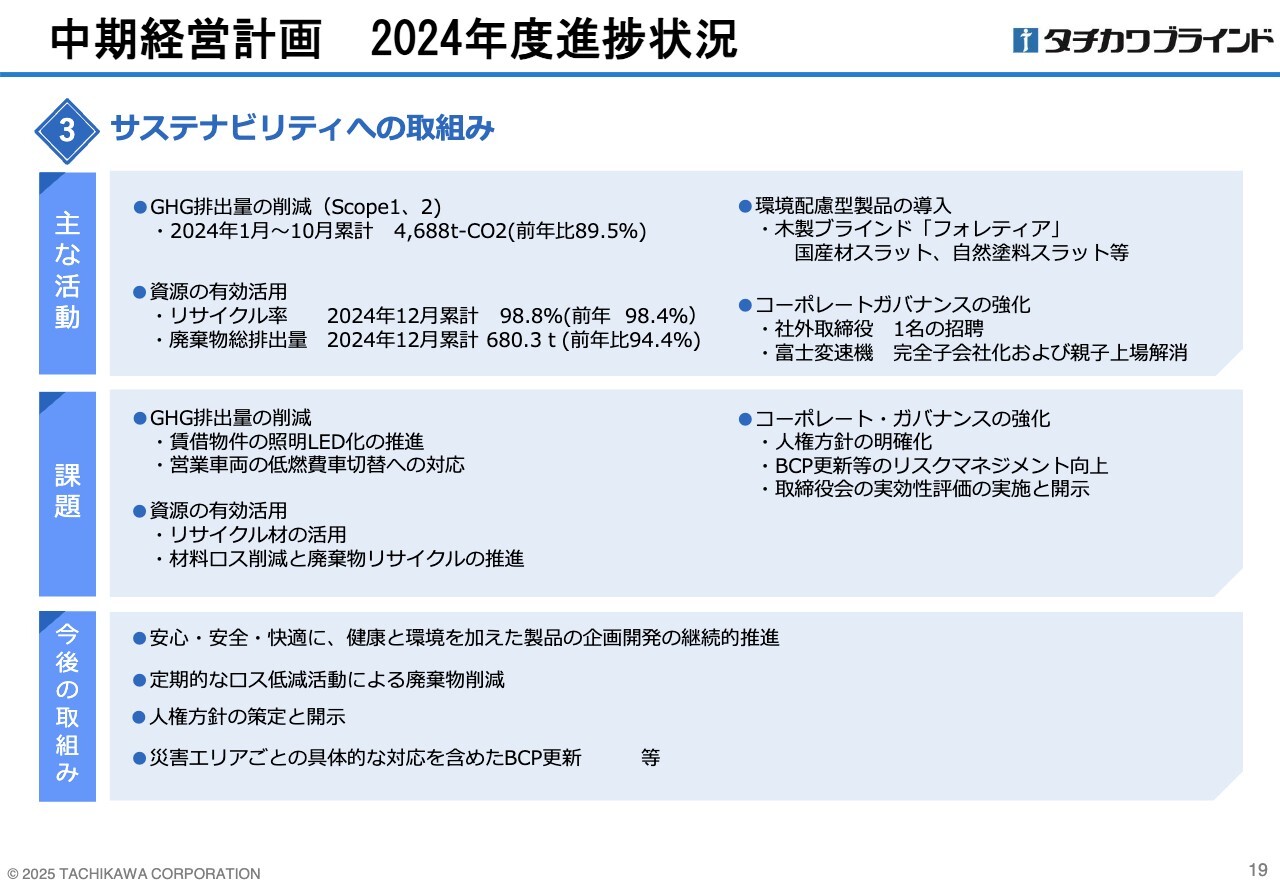

「サステナビリティへの取組み」についてご説明します。当社の温室効果ガス削減活動においては、2030年までに2021年度比30パーセント削減を目標に掲げ、毎年着実に成果を出しています。

2024年度は、再生エネルギーの活用やLED化の推進などの効果により、前年比約10パーセント減少で進捗しました。

また、ガバナンスにおいては社外取締役1名の招聘や、当社連結子会社である富士変速機の完全子会社化などを進めてきました。

今後は、安心・安全・快適で、健康や環境に配慮した製品開発を進めるとともに、人権方針の策定やリスクマネジメントの強化に向けたBCPの更新など、ESGの項目にバランスよく取り組み、マテリアリティの解決に努めていきます。

中期経営計画 2024年度進捗状況

子会社の富士変速機で展開する減速機関連事業と、駐車場装置関連事業の取組みについてご説明します。

減速機関連事業では、2024年1月に株式会社東光高岳よりサーボモータ事業を譲り受け、4月には富士変速機ブランドの「バッテリー駆動用ACサーボモータ」を発売しました。

今後、生産や物流現場の自動化需要の拡大が期待される中、無人搬送機(AGV)への展開など、個別品の開発を積極的に進めていきます。

駐車場装置関連事業では、主力製品の「パズルタワー」において、近年普及している大型車やEV充電への対応、最新センシング技術を搭載したオートゲートクローズシステムなどの付加価値提案を行い、物件獲得を進めています。

昨年10月の富士変速機の完全子会社化を機に、グループシナジーの拡大を進めており、減速機では、当社の主力取引先である専門商社との関係性を活かした新規チャネルの開拓、駐車場装置では、ホテルやマンションなど、当社と富士変速機の両社で共通する販売ターゲット先への効率的な営業活動を推進しています。

中期経営計画 連結業績目標の進捗状況

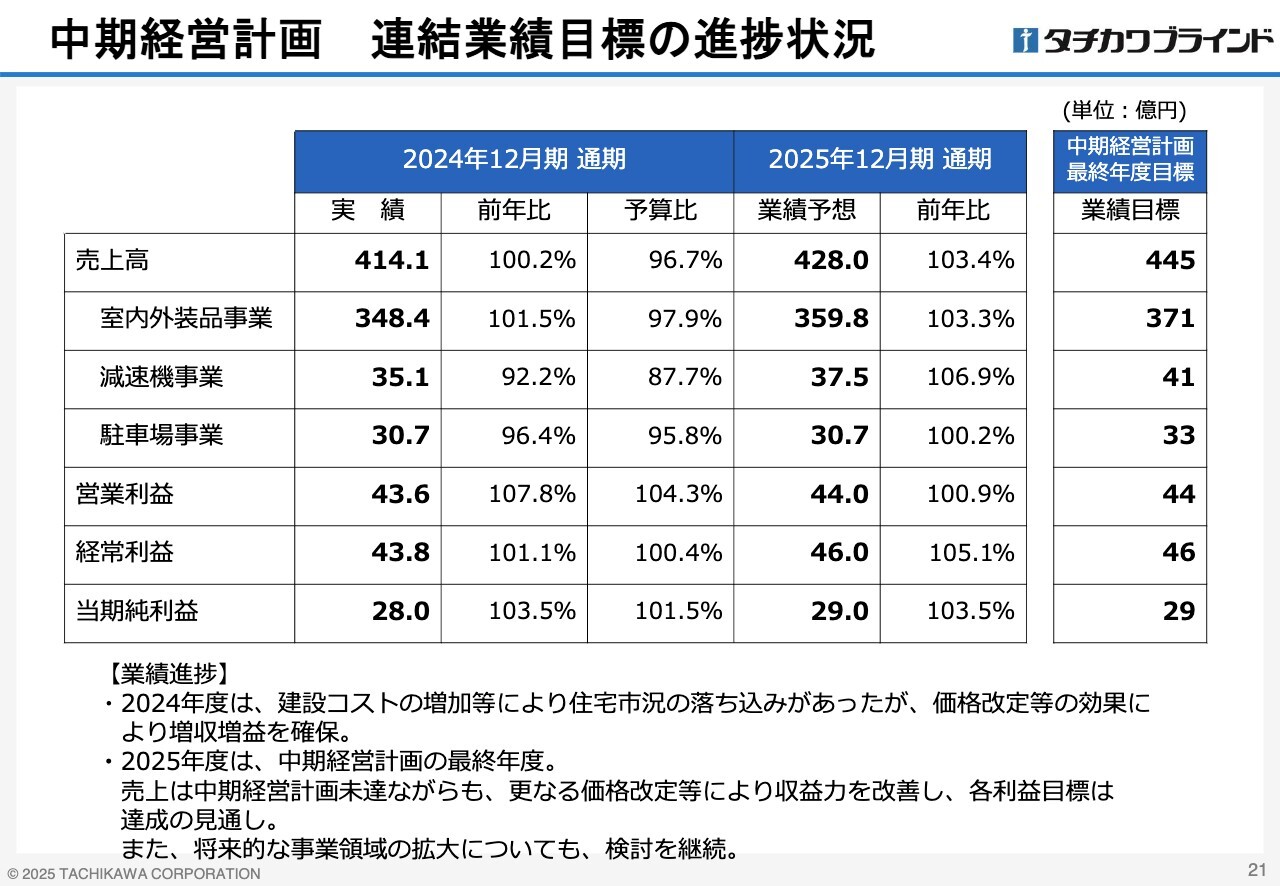

中期経営計画期間中の連結業績の進捗状況をご説明します。中期経営計画2年目に当たる2024年度は、増収増益を確保しました。売上高は計画未達となりましたが、利益面は価格改定などによる収益改善により、計画どおり進捗しています。

最終年度となる2025年度は、売上高が中期経営計画に届かない見通しとなっていますが、さらなる価格改定などを予定しており、各利益の計画達成は可能と考えています。また、過去最高益も視野に入れています。

新たな需要領域の拡大により、トップラインを上げていくことが今後の課題と捉えており、次期中期経営計画策定に向けて、アライアンス等の検討を進めていきます。

中期経営計画 主要設備投資進捗状況

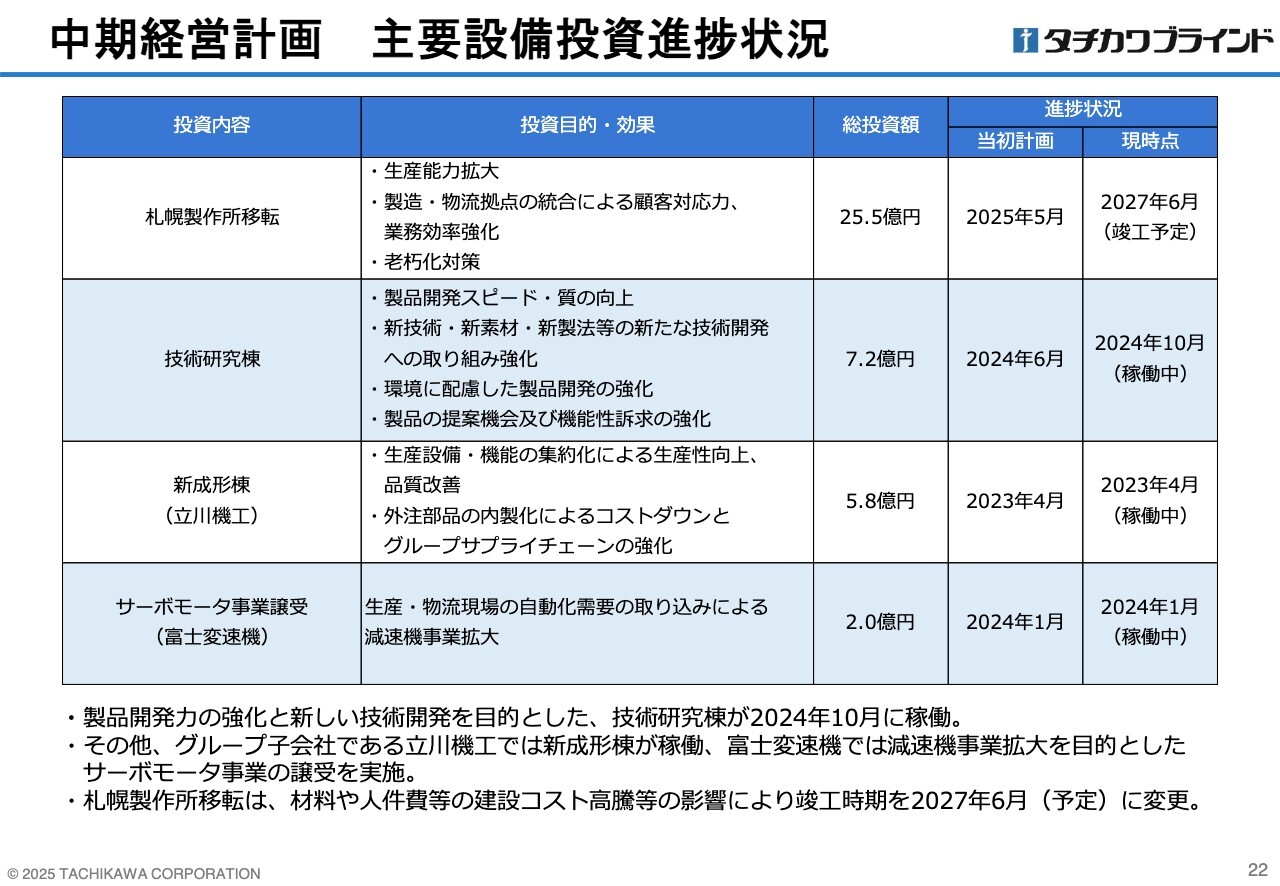

中期経営計画期間中における、主要設備投資の進捗についてご説明します。生産能力拡大と、製造・物流拠点の統合による業務効率化を目的とする札幌製作所の移転は、2025年度の完了を計画していました。しかし、材料費や人件費等の建設コストの高騰により、コスト抑制策を検討しながら進めるため、竣工時期を2027年6月に変更しました。

製品開発力の強化と新しい技術開発を目的とした技術研究棟は、概ね計画どおりに進捗し、2024年10月から稼働しています。

生産子会社である立川機工では、主に樹脂部品の生産を行う新成形棟の建築を計画どおり終えています。

中期経営計画 主要設備投資進捗状況

技術研究棟と新成形棟についてご紹介します。

技術研究棟は、恒温恒湿や遮光性などを測定できる多様な試験装置を備えています。実際の設置環境に即した製品評価を行い、建築物の省エネやウェルビーイングに貢献する製品の開発を進めています。

新成形棟の稼働により、生産ラインの集約などによる生産性向上と、一部外注品の内製化が進み、コストダウンとグループ内での安定供給確保、サプライチェーンの強化につながっています。

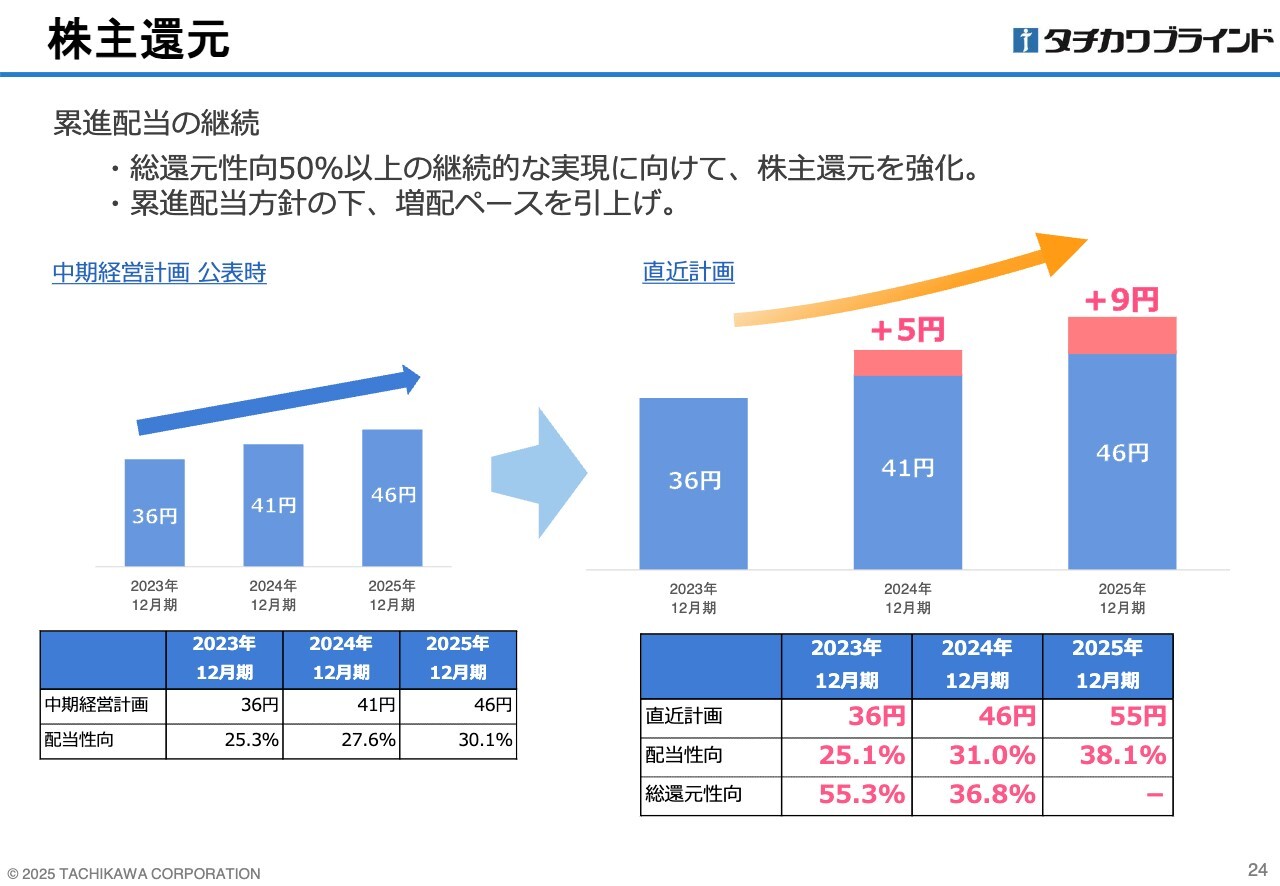

株主還元

株主還元の状況についてご説明します。中期経営計画で掲げた株主還元方針では、配当水準を維持、または増配を継続する累進配当方針のもと、計画期間中は5円増配を続けること、また、必要に応じて自己株式の取得を実施することとしていました。

株主還元に関するビジョンとして”総還元性向50パーセント以上の継続的な実現”を掲げる中、株価の状況を見ながら、2022年11月と2023年8月の2度にわたり、自己株式の取得を進めてきました。

しかし、目標の早期到達には増配スピードを速める必要があると判断し、2024年12月期の配当は46円、2025年の配当予想は55円と、年間で約10円の増配とするよう計画を見直しました。なお、2025年12月期の配当性向は38.1パーセントを見込んでいます。

今後も累進配当を継続し、総還元性向50パーセントの継続的な実現、またそれ以上の株主還元を目指して運営していきます。

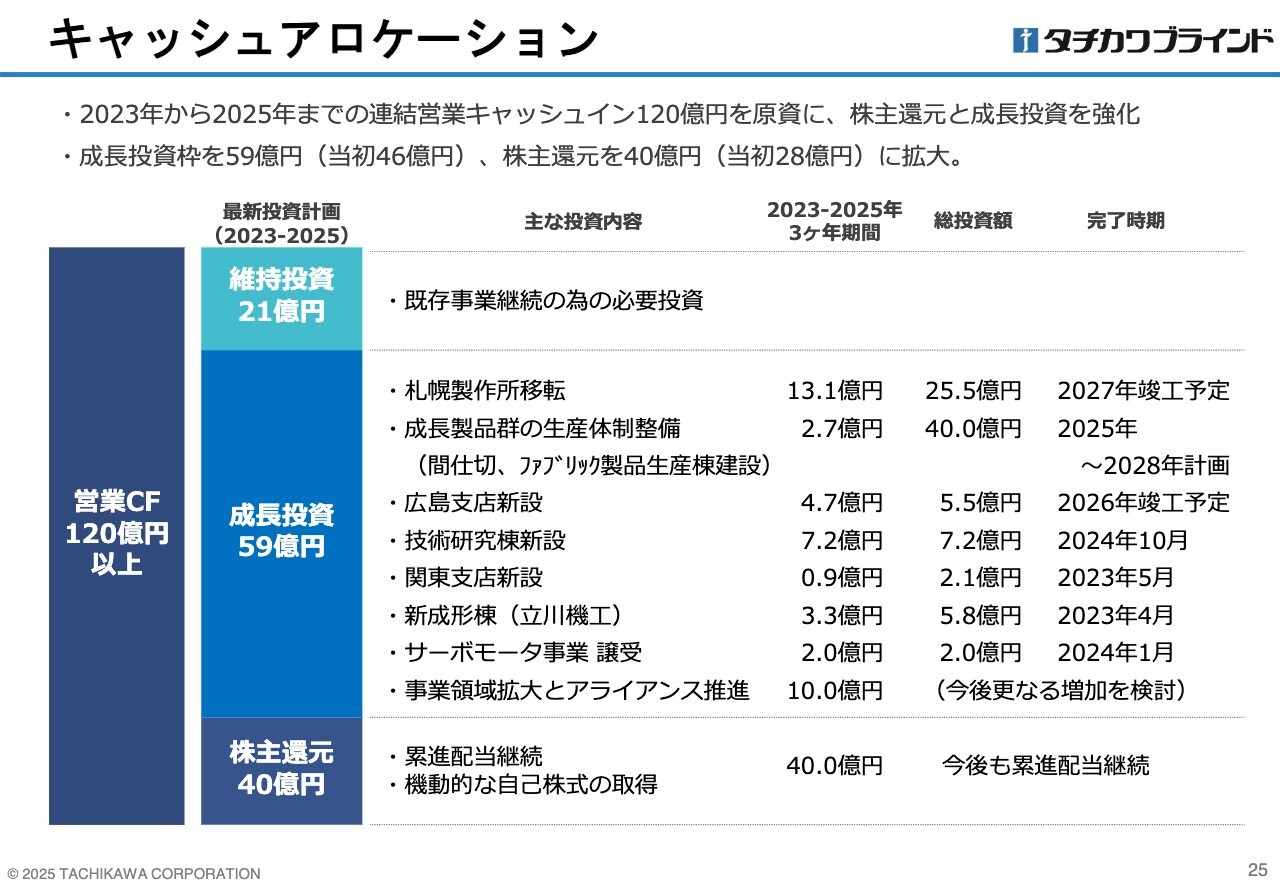

キャッシュアロケーション

中期経営期間中の資金配分方針である、キャッシュアロケーションについてです。2025年までの3年間における連結営業キャッシュ・フローは、120億円以上を見込んでおり、こちらを原資に成長投資や株主還元を強化しています。成長投資は、当初46億円の計画から59億円へと拡大しました。

先ほどご紹介した技術研究棟や札幌製作所の移転のほか、成長性品群の生産体制整備として、間仕切やファブリック製品の生産棟建設を順次計画・実行していきます。

また、次期中期経営計画に向け、事業領域の拡大を図るべくアライアンスの探索を進めており、投資を拡大させていく考えです。

株主還元は、当初計画の28億円から40億円へと増加しています。これは、増配ペースの引き上げと機動的な自己株式の取得によるものであり、今後も累進配当を継続していきます。

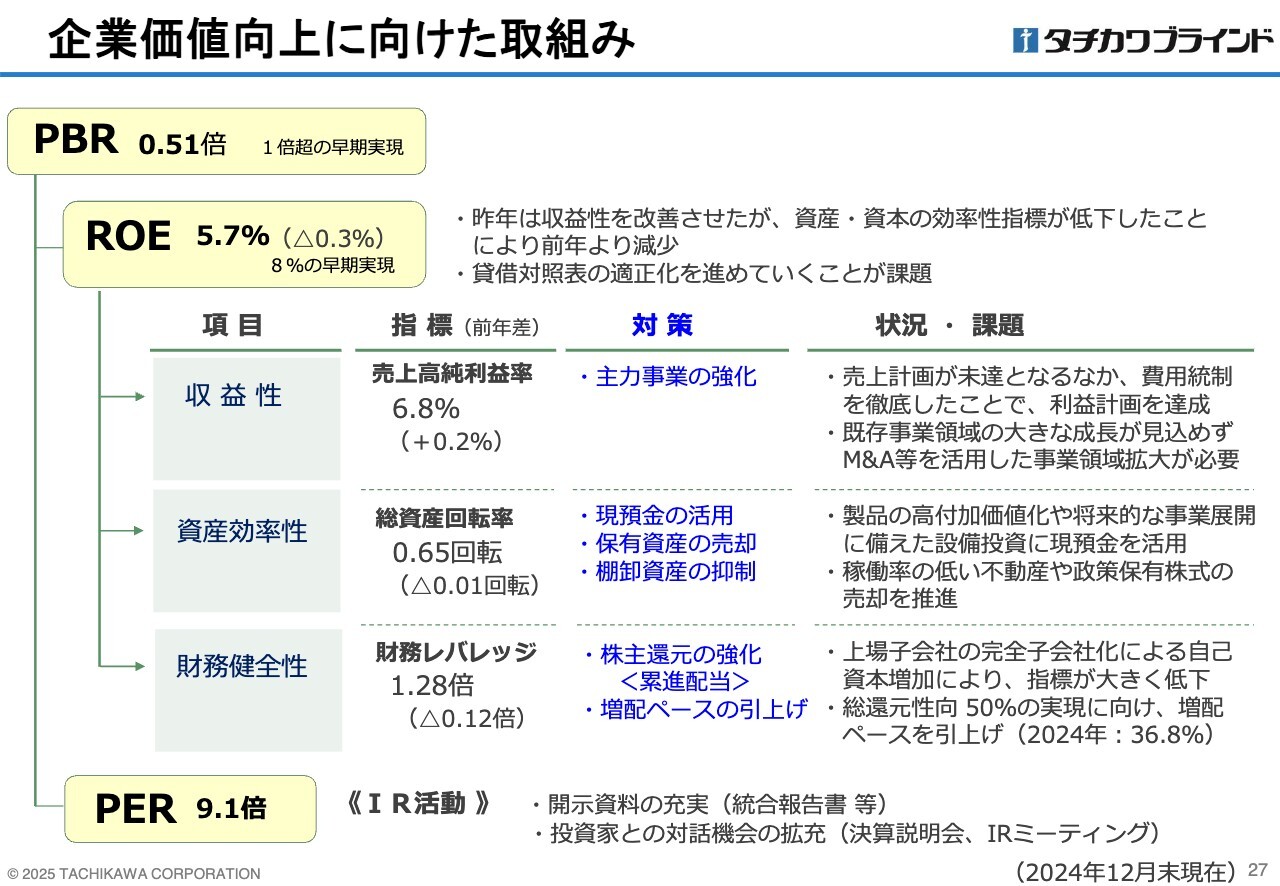

企業価値向上に向けた取組み

企業価値向上の取組みについてご説明します。東京証券取引所から要請を受け、現在1倍割れの状態にあるPBRの向上に取り組んでいます。

当社では、2023年8月に改善に向けた取組みを計画しましたが、PBRを、その構成要素であるROEとPERに分解し、向上策を進めています。

ROEについては、収益性の指標である売上高当期純利益率、資産効率性の指標である総資産回転率、財務健全性の指標である財務レバレッジに分解し、それぞれ対策を講じています。

昨年度、上場子会社の完全子会社化を進めた結果、非支配株主持分が自己資本に取り込まれ、財務レバレッジが大きく低下し、ROEの低下要因となりました。

現預金の活用や保有資産の売却、株主還元を進めていますが、貸借対照表に関する指標の大きな改善には至っていません。そのため、貸借対照表の適正化が今後の課題であり、中長期的な視点で是正を進めていきます。

現在、PERは10倍を下回る水準であり、上場会社の平均と比べても低い状態です。そのため、開示資料の充実や投資家のみなさまとの対話の機会を増やすなど、積極的なIR活動を推進していきます。

特に、今後の成長に向けた事業領域の拡大を進めることで、成長への期待を高めていきたいと考えています。

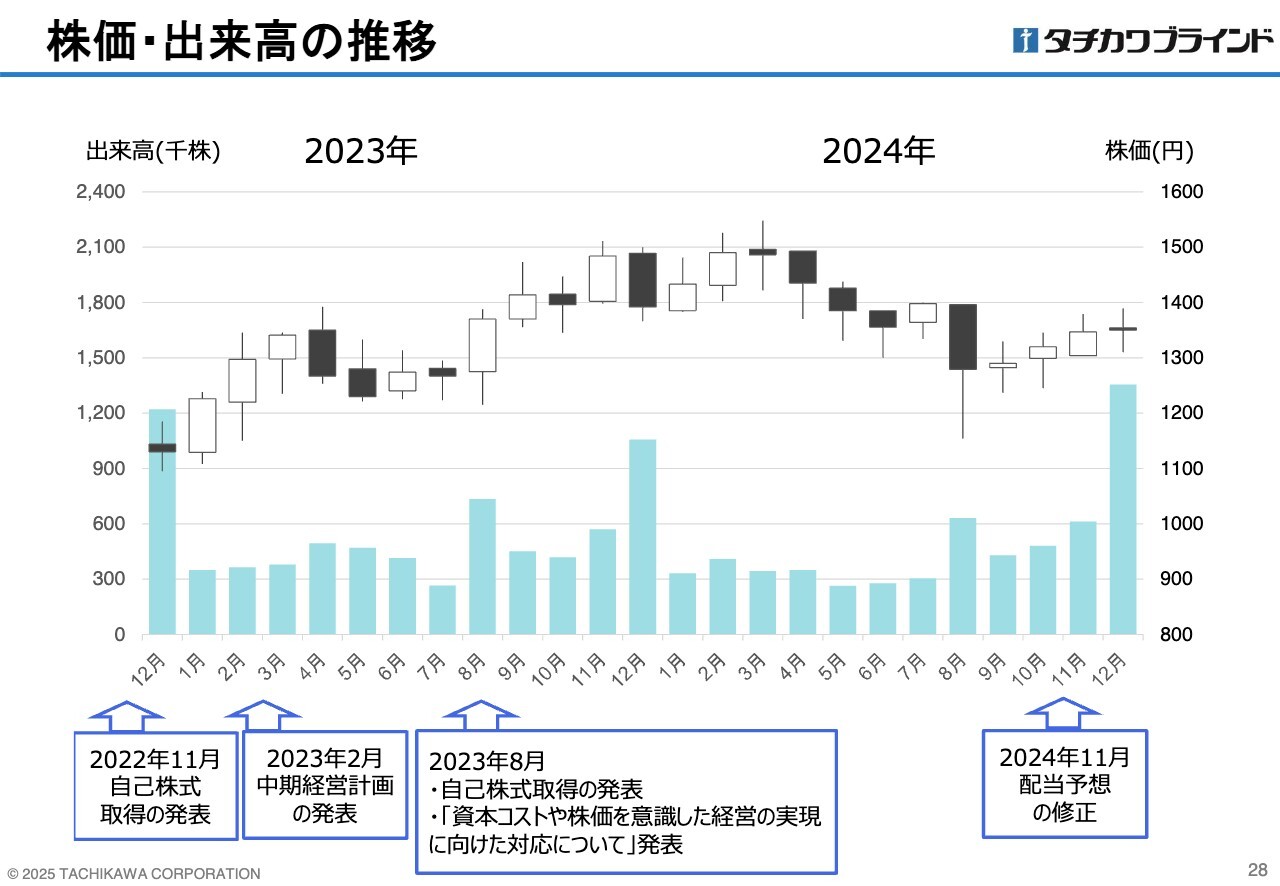

株価・出来高の推移

2023年以降の株価・出来高の推移についてご説明します。スライドの表は、2023年と2024年の株価・出来高の推移です。

2023年8月に、資本コストや株価を意識した経営の実現に向けた方針や取組み内容を発表し、2回目の自己株式の取得を実施したことで、株価は上昇局面となりました。2024年3月には、前年度の高値となる1,548円を記録しましたが、4月以降は株価が低下し、その後、1,300円から1,400円で推移しています。

2024年11月と2025年2月には、増配ペースの引き上げを発表し、直近の株価は1,400円を超えて推移しています。

出来高は月によってばらつきがありますが、月平均では約48万株となっています。2023年にIR活動の強化に取り組み始めて以降、上昇していますが、依然として低水準のため、引き続きIR活動を強化し、当社株式の魅力を高めていくことが課題と考えています。

ご説明は以上です。ご清聴ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「金属製品」のログ