提供:Sansan株式会社 2025年5月期第2四半期決算説明

【QAあり】Sansan、売上高とARRが大幅増 売上総利益率の改善等も奏功し、調整後営業利益は前年同期比63.6%の増益

目次

寺田親弘氏(以下、寺田):本日は当社の決算説明会にご参加いただきましてありがとうございます。CEOの寺田です。本日は、私より2025年5月期第2四半期の実績についてご説明します。

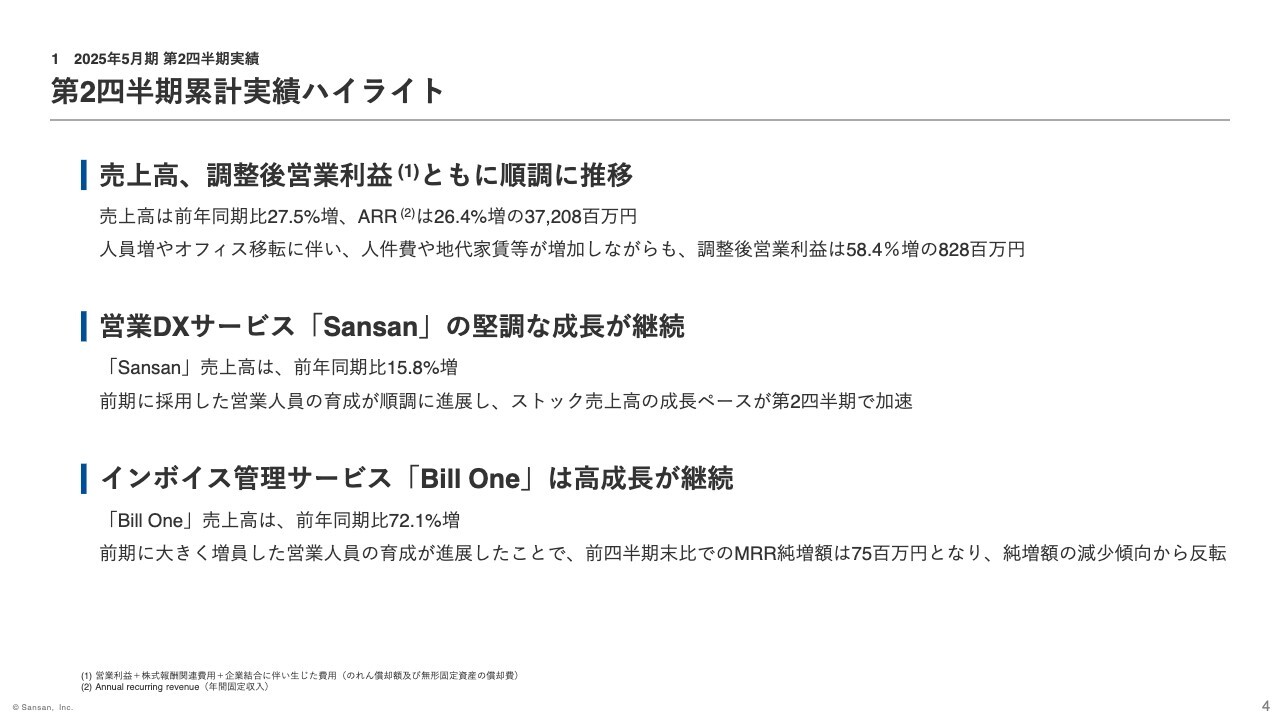

第2四半期累計実績ハイライト

2025年5月期第2四半期累計実績のハイライトについてです。

1点目、売上高は前年同期比27.5パーセント増、調整後営業利益は前年同期比58.4パーセント増となり、公表している業績予想に対して順調に進展しました。

2点目、営業DXサービス「Sansan」は、前期に実施した人材採用やその後の人材育成等の効果により、ストック売上高の増加ペースが加速し、売上高は前年同期比15.8パーセント増と堅調に推移しました。

3点目、インボイス管理サービス「Bill One」においては、売上高が前年同期比72.1パーセント増となり、高成長が継続しました。また、足元の受注が増加したことでMRRの増加ペースが加速しました。

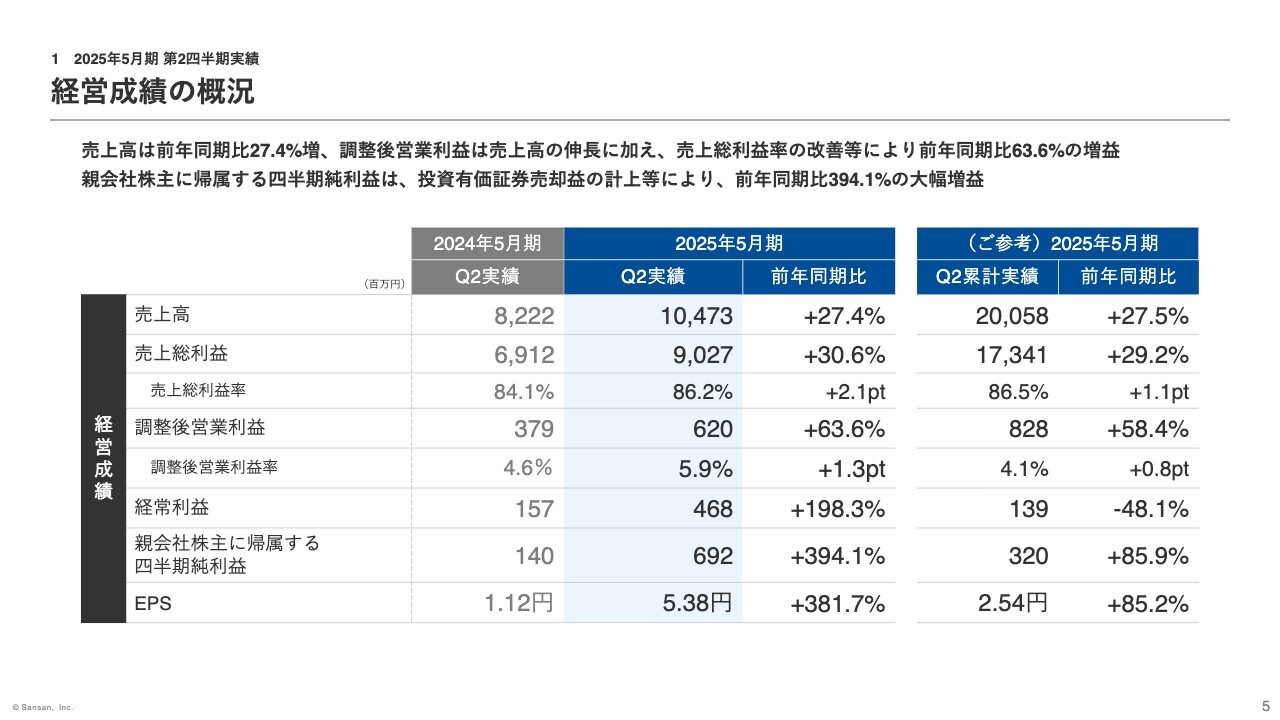

経営成績の概況

第2四半期、3ヶ月の全社の経営実績はスライドのとおりです。

売上高は前年同期比27.4パーセントの増収となりました。売上総利益は主にデータ化オペレーションの改善によって「Bill One」の利益率が向上したことから、前年同期比で2.1ポイント増加しました。

調整後営業利益は、オフィス移転に伴う地代家賃、移転関連費用の増加や、採用強化による人件費の増加はあったものの、売上高の伸長や売上総利益率の改善等により、前年同期比63.6パーセントの増益となりました。

営業利益の増益に伴い、経常利益は前年同期比198.3パーセントの増益となり、また、親会社株主に帰属する四半期純利益は、投資有価証券売却益を約4億1,600万円計上したこと等により、前年同期比394.1パーセント増となりました。

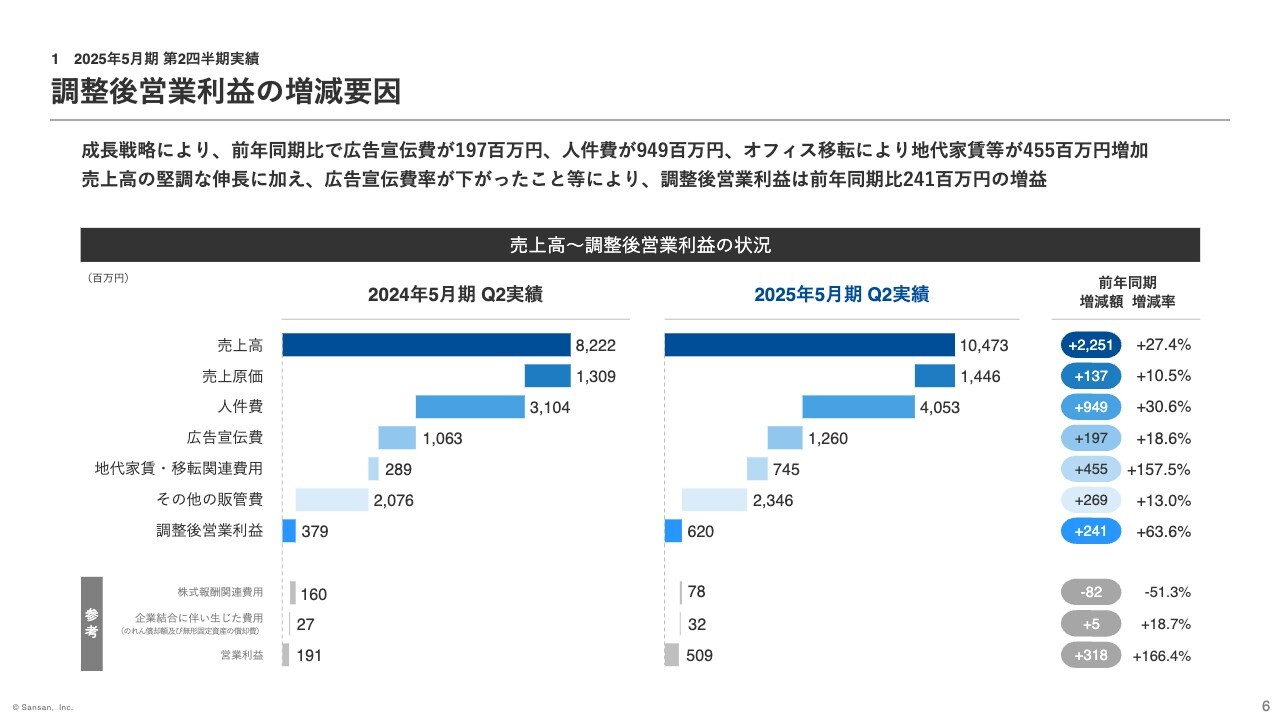

調整後営業利益の増減要因

調整後営業利益の増減要因についてご説明します。成長戦略により、前年同期比で人件費が9億4,900万円、広告宣伝費が1億9,700万円増加したほか、オフィス移転に伴って一定期間生じる二重家賃や移転にかかる一時的な費用等により、地代家賃、移転関連費用が前年同期比で4億5,500万円増加しました。

一方で、堅調な売上高成長に加え売上原価比率が低下したこと等により、調整後営業利益は前年同期比で2億4,100万円増加し、利益率は1.3ポイントの改善となりました。

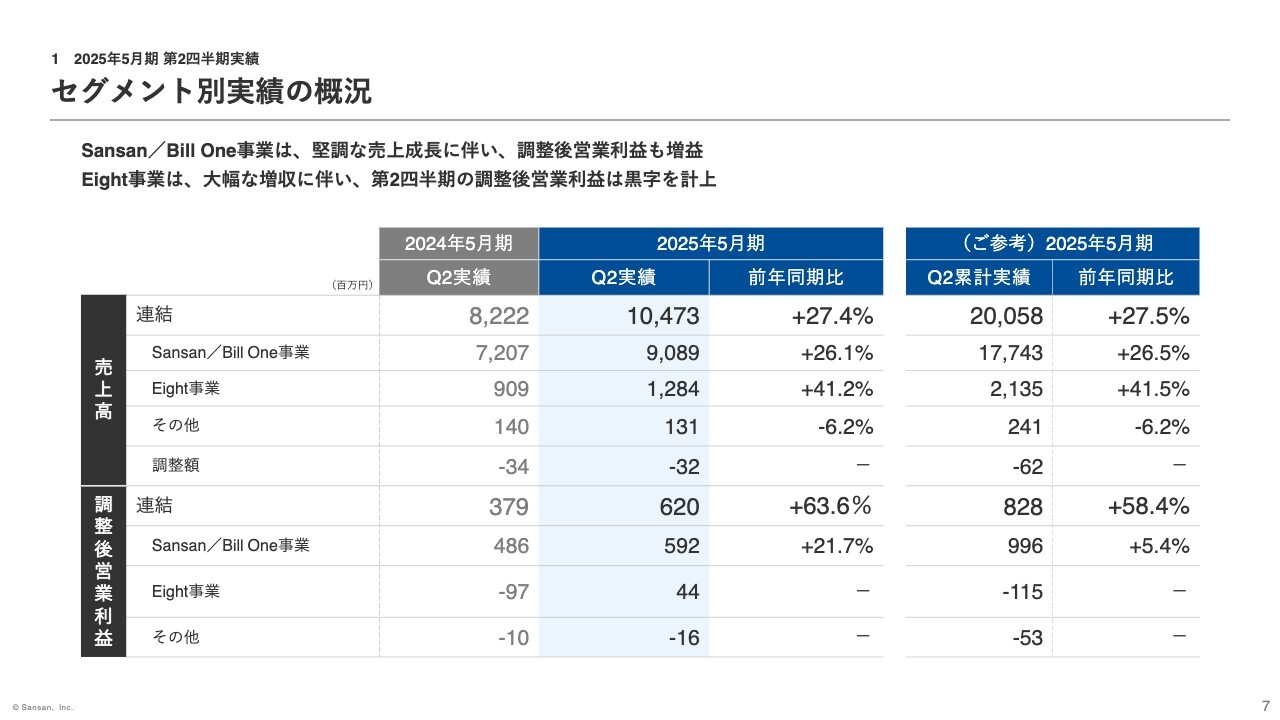

セグメント別実績の概況

セグメント別の概況についてです。Sansan/Bill One事業は堅調な売上成長となり、調整後営業利益も増益となりました。Eight事業は大幅な増益となり、第2四半期の調整後営業利益は黒字を計上しました。

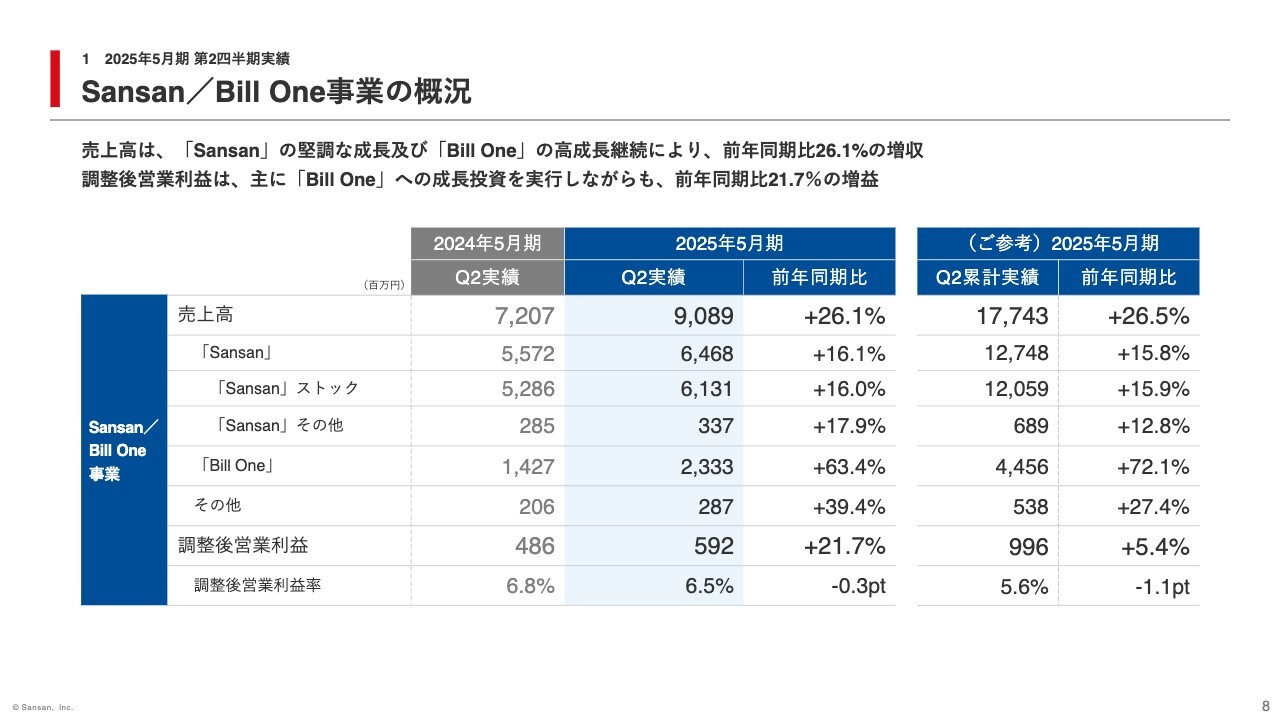

Sansan/Bill One事業の概況

ここからは、セグメント別の実績についてご説明します。まずSansan/Bill One事業の実績についてです。

売上高は前年同期比26.1パーセントの増収となりました。サービス別でみると「Sansan」は、成長率が加速して前年同期比16.1パーセント増となりました。また「Bill One」は、前年同期比63.4パーセント増と高成長が継続しました。

調整後営業利益は、営業人員の採用やマーケティング活動の強化等を行ったものの、売上高の伸長に伴い、前年同期比21.7パーセントの増益となりました。

その他の売上高に含まれる契約データベース「Contract One」の契約件数は、前年同期末比93件増の286件となり、順調に成長しました。

また、ここに含まれるグループ会社、クリエイティブサーベイ社のサービスも順調に成長しています。

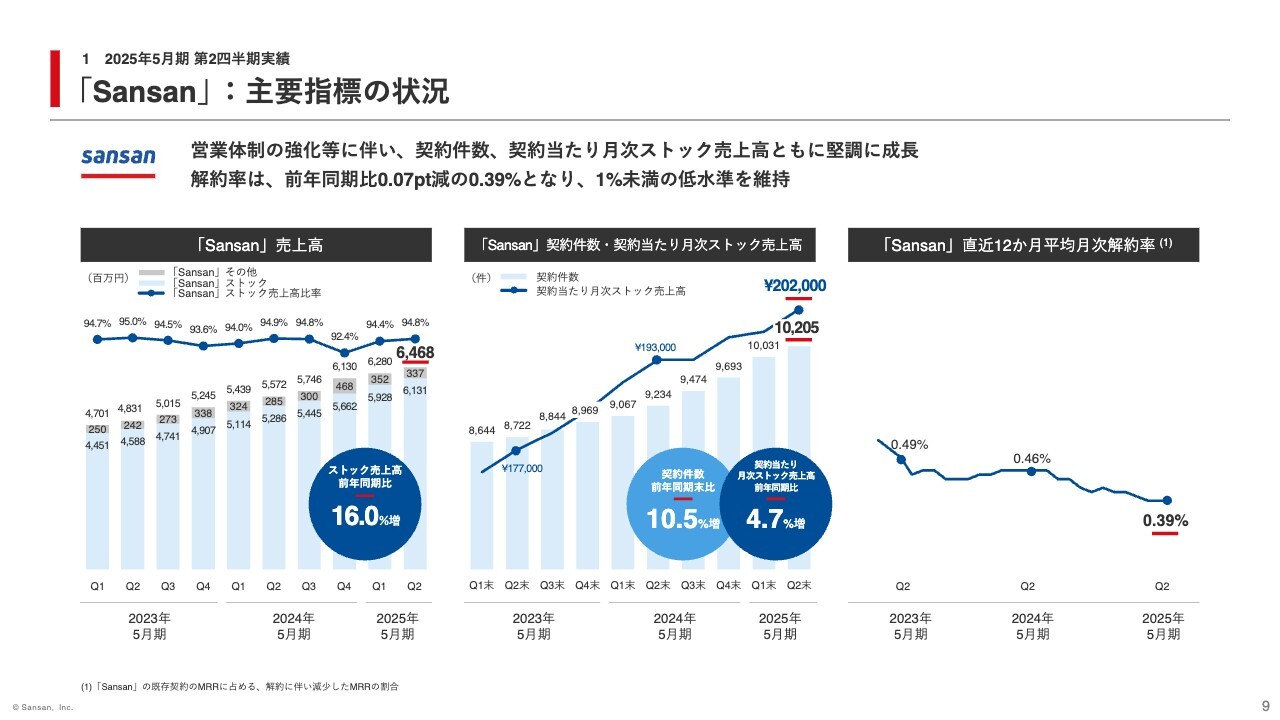

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。スライド左側のグラフは「Sansan」のストック売上高ですが、前年同期比16.0パーセント増と堅調な実績となりました。

中央のグラフは契約件数と契約当たり月次ストック売上高を示しています。前期に増員した営業人員の育成過程で、比較的小規模の顧客獲得が順調に進展した結果、契約件数は前年同期比10.5パーセント増、契約当たり月次ストック売上高は前年同期比4.7パーセント増と堅調な実績となりました。

右側のグラフは「Sansan」の直近12ヶ月平均月次解約率です。第2四半期末の解約率は0.39パーセントとなり、1パーセント未満の低水準を維持しました。

なお、第2四半期での契約の純増数自体を第1四半期と比べると大きく減って見えますが、これは主には季節性の影響であると捉えています。新規受注は例年第2四半期や第4四半期に強くなる傾向にありますが、第1四半期はその強い第4四半期での受注を受けて契約件数が大きく増加していました。

通常新規受注が実際の売上高や契約件数に反映されるまでには1ヶ月から2ヶ月のタイムラグがあるためです。

参考までに、第2四半期での新規受注状況についてお話しすると、その金額は前年同期比56.2パーセント増となっており、これは四半期ベースでの過去最大の実績となります。そのため、第3四半期以降も好調な事業成長が期待できるものと捉えています。

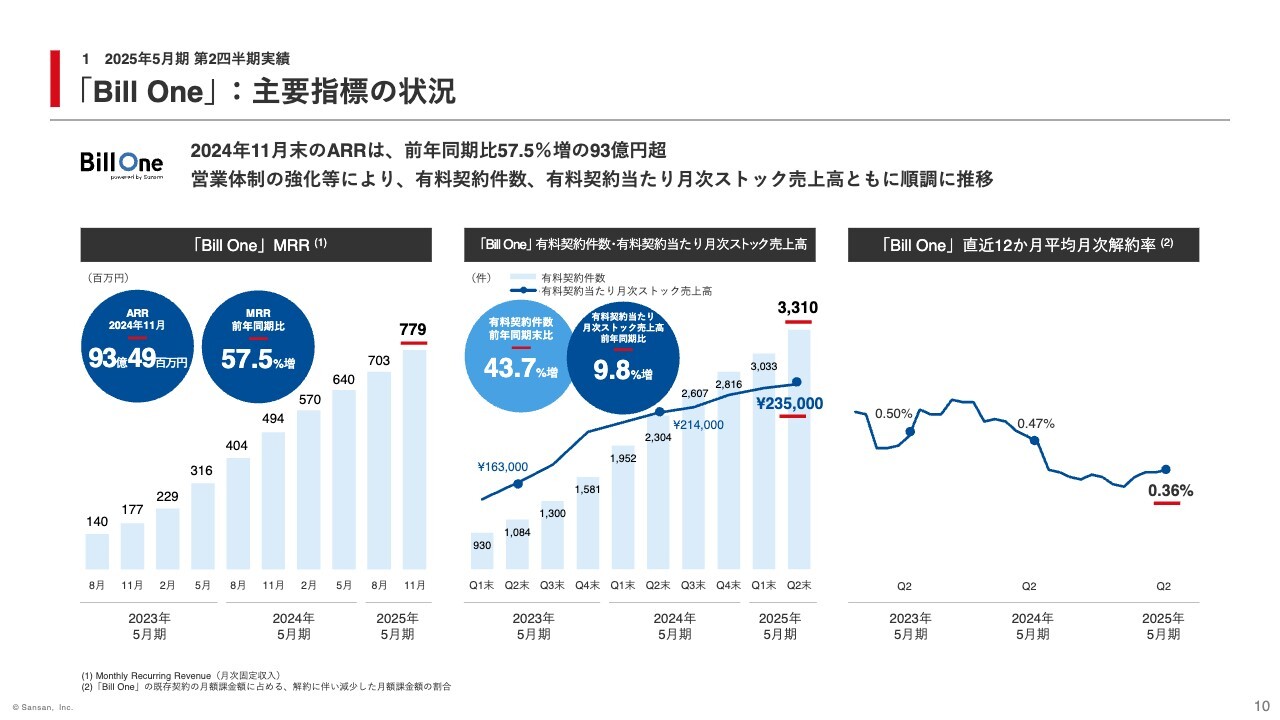

「Bill One」:主要指標の状況

続いて「Bill One」のKPIについてご説明します。左側のグラフは「Bill One」のMRRですが、2024年11月の実績は前年同期比57.5パーセント増となりました。

直近では、3ヶ月前と比べた場合、MRRの純増額の減少が続いていましたが、11月での伸び額は7,500万円となり、増加に転じました。

次に中央のグラフについてです。順調に新規顧客の獲得が進んだ結果、有料契約件数は前年同期末比43.7パーセント増、有料契約当たり月次ストック売上高は前年同期比9.8パーセント増となりました。

右側のグラフは、「Bill One」の直近12ヶ月平均月次解約率推移です。解約率は0.36パーセントとなり、非常に低い水準を維持しました。

なお、規模はまだ小さいですが、これらのKPIには「Bill One経費」や「Bill One発行」の実績も含まれています。2024年6月からサービス提供を開始した「Bill One経費」は、毎月数十件単位の新規受注を獲得する等順調に推移しており、下期のさらなる拡販を目指します。また、2024年9月からサービス提供を開始した「Bill One発行」は、第3四半期以降、販売に注力していきます。

足元の受注状況ですが、インボイス制度開始以降、新規受注金額は減少傾向が続いていましたが、前期に大きく増員した営業人員の育成が進みつつあることから、第2四半期の新規受注額は第1四半期対比で31パーセント増となり、減少傾向から反転しました。また、前年同期比でも8.3パーセント増となりました。

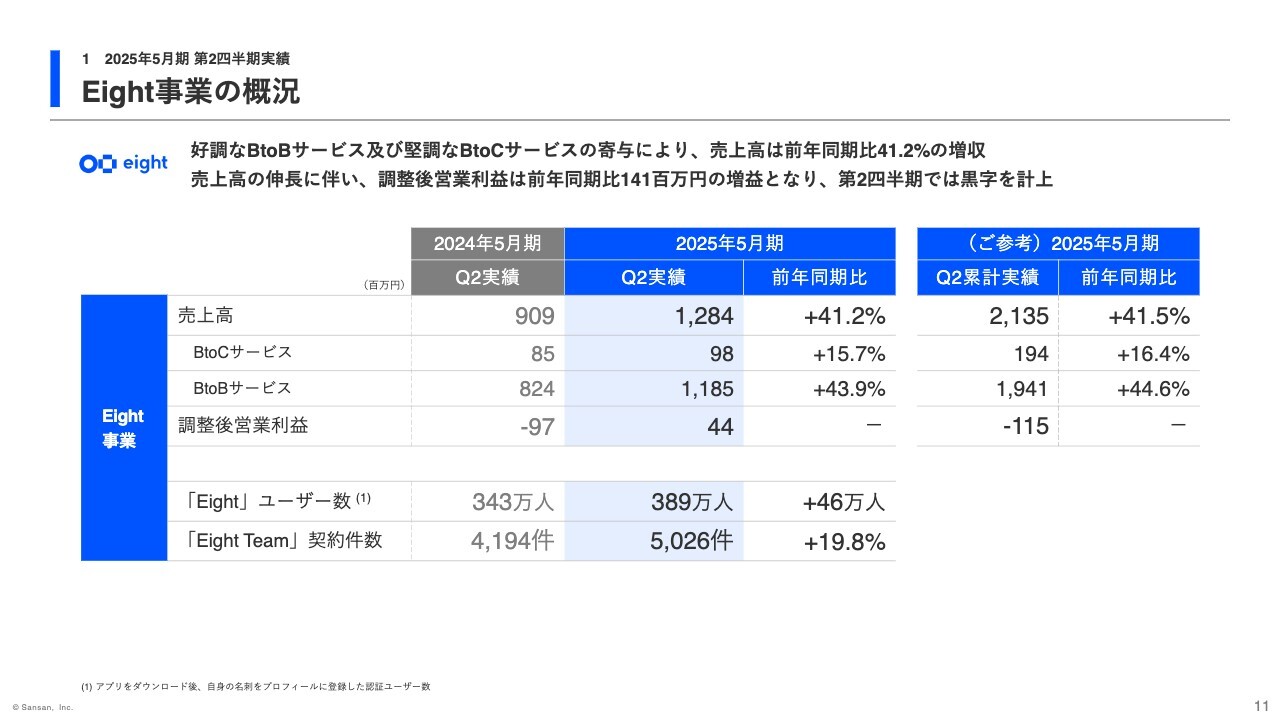

Eight事業の概況

次にEight事業についてご説明します。BtoCサービスは引き続き堅調な実績となりました。またBtoBサービスは「Eight Team」が順調に推移したことに加え、大型のビジネスイベントを実施したこと等により好調な成長となりました。

この結果、売上高は前年同期比41.2パーセントの増収、調整後営業利益は前年同期比1億4,100万円の増益となり、黒字を計上しました。

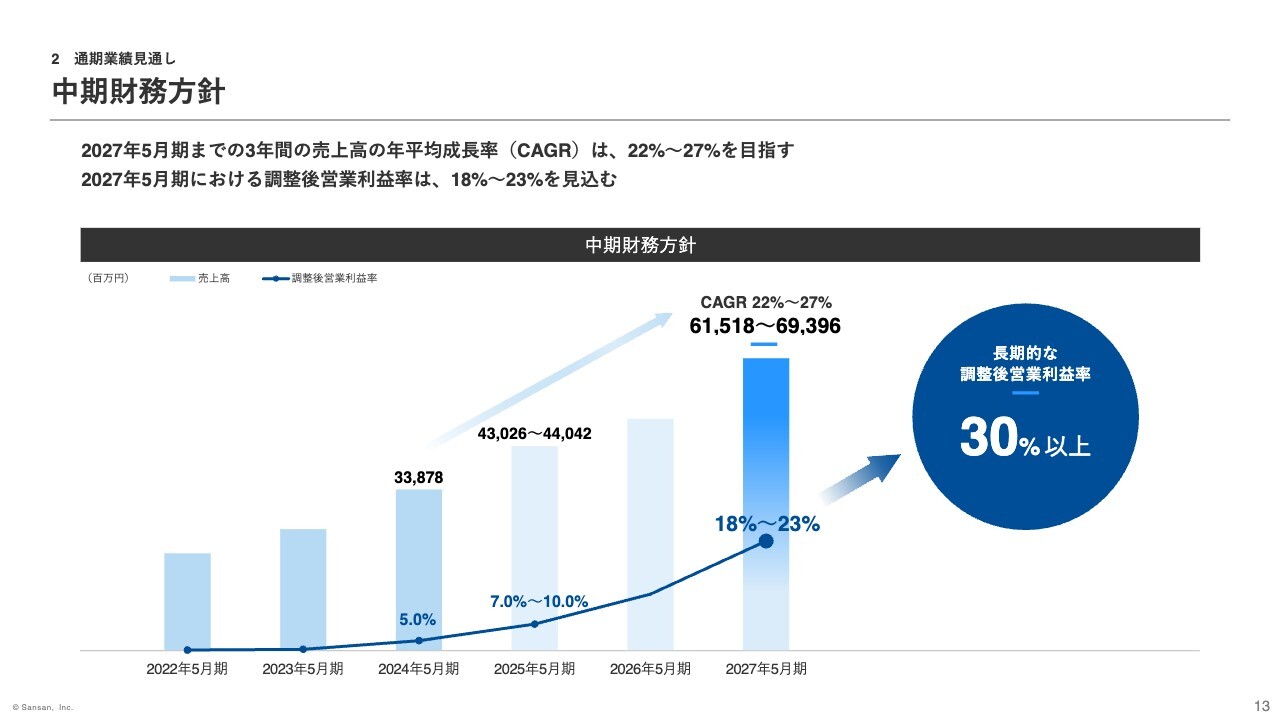

中期財務方針

2025年5月期の通期業績見通しです。まず中期財務方針について、昨年7月に公表した内容から変更はありませんが、あらためてポイントをお話しします。

売上高については、今後3年間のCAGRとして22パーセントから27パーセントを目指します。

調整後営業利益は、売上高成長に必要な投資を行いながらも、これまで以上のスピードで成長させ、2027年5月期においては利益率18パーセントから23パーセントを目指します。

また長期的な利益率は、事業成長率が市場平均並みとなった際には、少なくとも30パーセント以上を達成できるものと考えています。

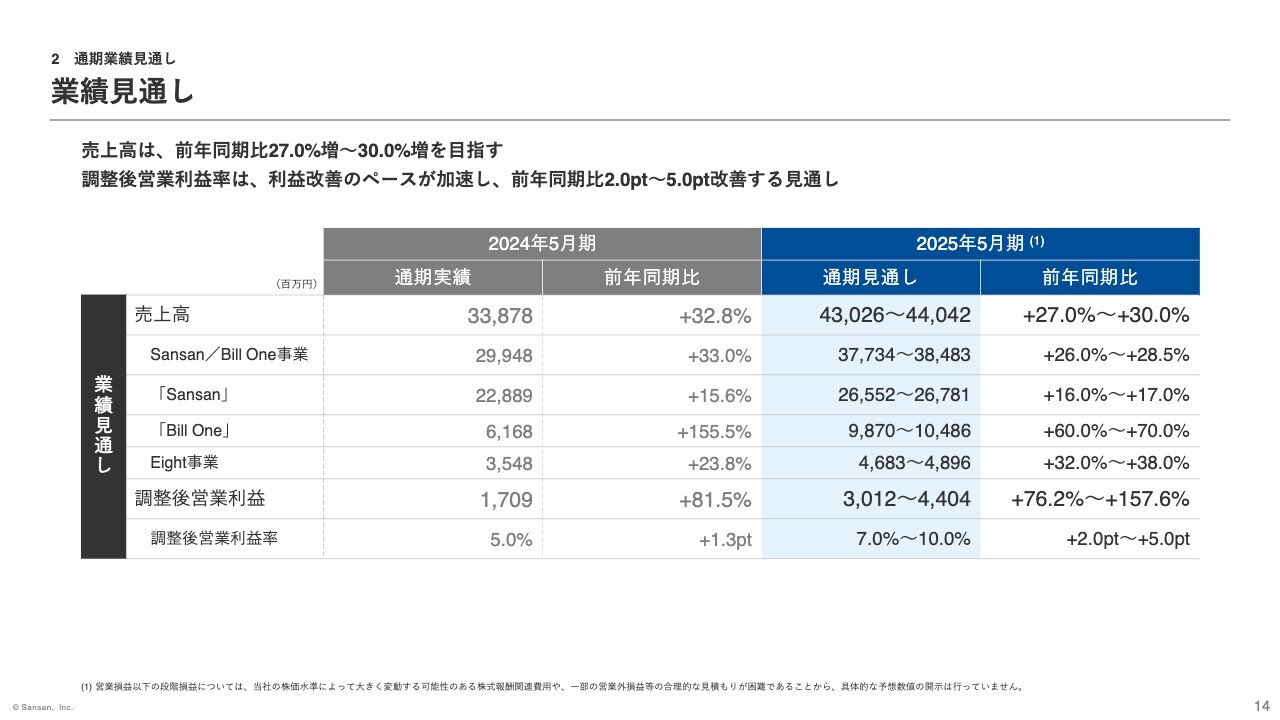

業績見通し

2025年5月期の通期業績見通しについても、昨年7月の公表内容から変更はありません。売上高は前年同期比27.0パーセントから30.0パーセント増、調整後営業利益は76.2パーセントから157.6パーセント増、調整後営業利益率は2.0ポイントから5.0ポイント増となる見通しです。

質疑応答:Sansan/Bill One事業の新規受注金額について

質問者:Sansan/Bill One事業の新規受注金額についてです。2025年5月期の第2四半期の着地として、新規受注金額は「Sansan」「Bill One」ともにモメンタムとして良かったと思います。これは営業人員の立ち上がりだけに起因するものなのか、それ以外の要素があるかどうかについてご評価いただけますでしょうか?

また、この第3四半期、第4四半期にかけてのモメンタムの見方についてもおうかがいしたいです。「Sansan」は第2四半期で50パーセント半ばまで出ましたが、同等程度のモメンタムを見込めるのでしょうか?また「Bill One」は、第2四半期には前四半期比

新着ログ

「情報・通信業」のログ