ログミー×Sharely共催 IR担当者向けセミナー「多様化するIR・SR活動に求められる役割-バーチャル株主総会、英文開示を通じたIR・SRコミュニケーションを考える‐」

プライム企業の約3割が選ぶバーチャル総会のメリットと成功のポイントとは? 英文開示におけるレベル別実務対応も解説

ログミー×Sharely共催セミナー「多様化するIR・SR活動に求められる役割」

富山蔵人(以下、富山):ログミーFinanceとSharelyによるセミナー「多様化するIR・SR活動に求められる役割」を開始します。本日はご参加いただきありがとうございます。ログミーFinance事業部の責任者の富山です。

本日のスピーカーは、Sharely株式会社取締役の大島啓司さまと、ログミー英文開示スペシャリストの寺崎徹哉です。

第1部は「バーチャル株主総会のメリットと成功のポイントとは」と題し、特にコロナ禍で加速したバーチャル化について、直近のトレンドとしてはどのようになっているか、大島さまにお話しいただきます。

目次

大島啓司氏(以下、大島):Sharelyの大島です。バーチャル総会の現状と、今後どのようなかたちで進むかについて、あくまでも弊社の私見をお話します。また、弊社のことを知らない方もいると思いますので、弊社のお話も少しいたします。

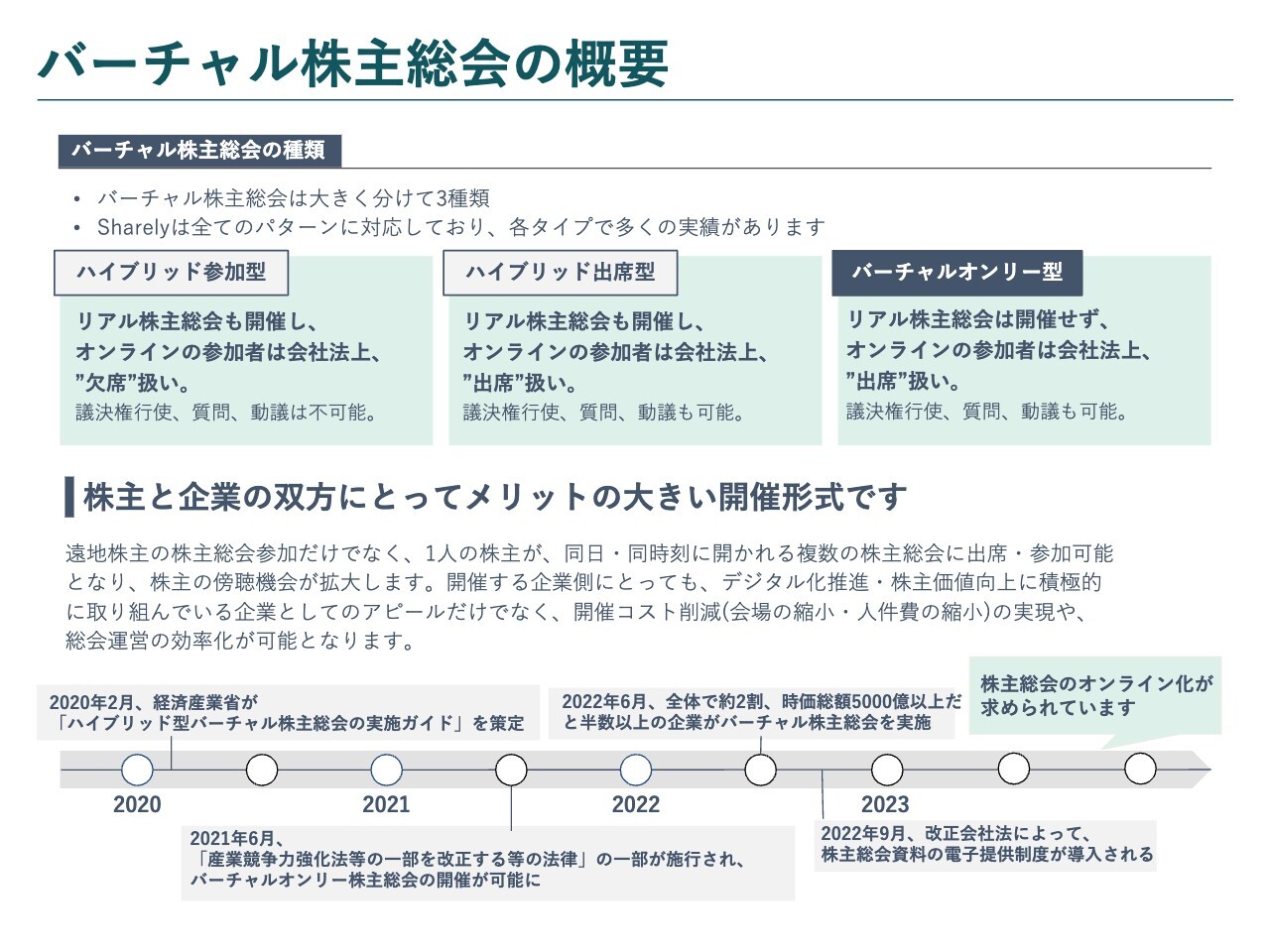

バーチャル株主総会の概要

大島:みなさまもご存知かもしれませんが、経済産業省主導のガイドラインにより、2020年2月から日本国内でバーチャル株主総会、つまり株主総会のオンライン化ができるようになりました。

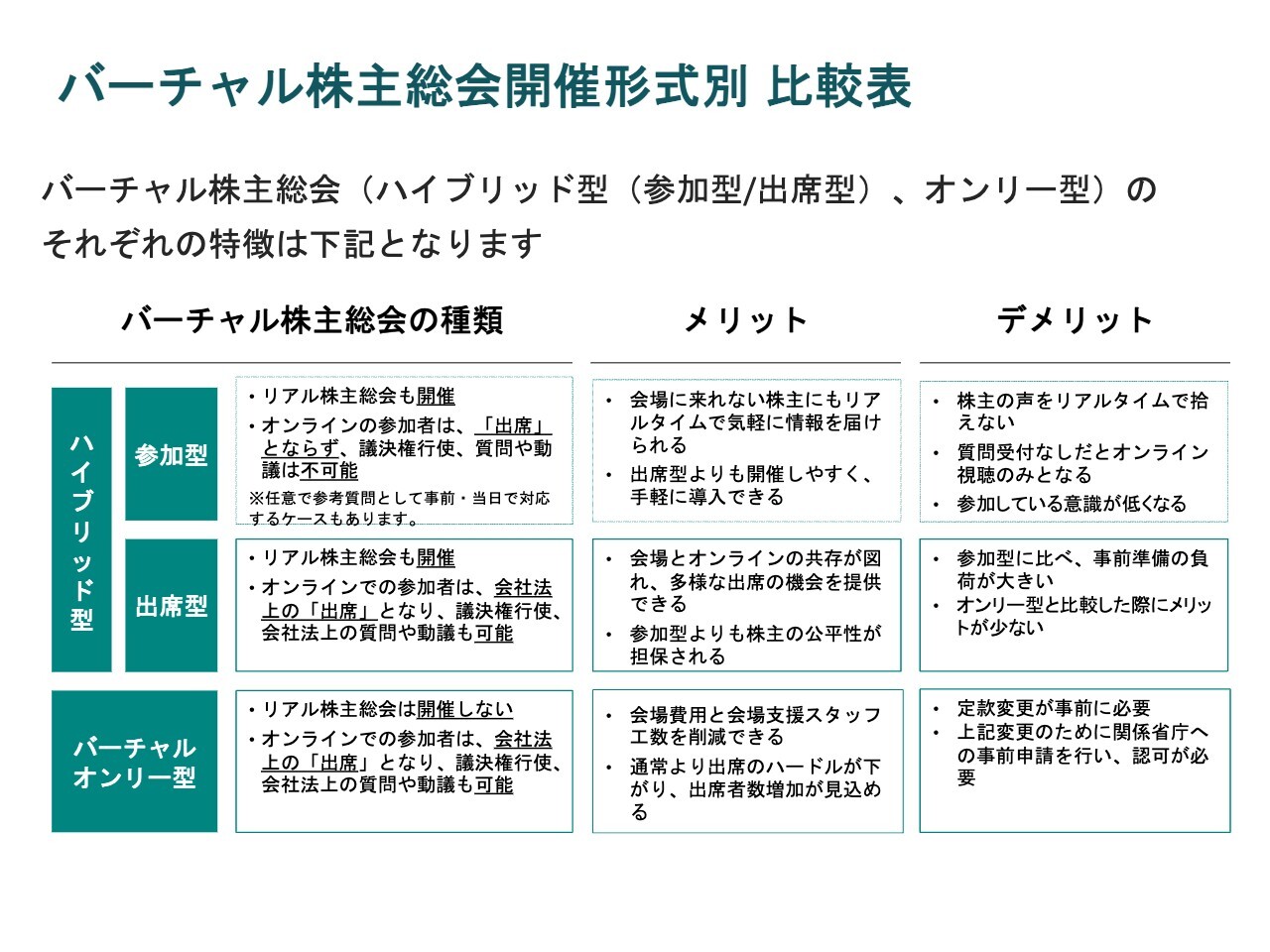

おおよそ1年半遅れで、バーチャルオンリーで場所の定めのない株主総会、いわゆる完全オンラインの総会もできるようになりました。今は会場とオンラインの「ハイブリッド参加型」「ハイブリッド出席型」、完全オンラインの「バーチャルオンリー型」の3つが、日本国内でバーチャル株主総会と呼ばれるものです。

バーチャル株主総会開催形式別比較表

大島:それぞれの違いをメリット・デメリットも含めてご説明します。ハイブリッド型の参加型・出席型は混乱しがちですが、簡単に言うとハイブリッド参加型は、オンラインの参加者は会社法上「出席」とならないため、参加するだけ、見ているだけとなります。ハイブリッド出席型は、オンラインの参加者も会場と同じ権利を持つため、会社法上「出席」となります。

同じように見えても実はけっこう違います。ハイブリッド出席型は平等性の観点から、当日の質問や議決権行使、会社によっては当日の動議もオンラインで行う場合もあります。ただ、一般的には会場で動議を取り扱い、オンラインでは動議は取り扱わないという会社が8割ほどです。

バーチャル株主総会の9割ほどはハイブリッド参加型で、残りがハイブリッド出席型、バーチャルオンリー型となっています。比較的プライム企業はハイブリッド参加型を行い、投資家の多様なニーズに応えています。

ハイブリッド参加型のメリットは、出席にならないためバーチャル総会の中では気軽に行えるところです。デメリットは、ただ見ているだけなので参加意識が低くなるところです。

ハイブリッド出席型のメリットは、平等性が保たれるところです。デメリットとしては、何かが起きた場合にバーチャルであっても瑕疵となり、会場とオンラインの両方をケアしなければならないため、ハイブリッド参加型と比べて負担が大きいところです。

バーチャルオンリー型は完全オンラインであるため、1年半越しで国内でも実施できるようになった際に、「出席型よりもバーチャルオンリー型のほうが楽だよね」という声も多く聞かれました。

バーチャルオンリー型は定款変更が必要ですが、すでに定款変更を済ませている場合や、今後定款変更できる段取りがあれば、自社を配信拠点にできるためコストが浮きます。また、会場で行うよりも、経営層など登壇者の心理的負担が比較的少ないことや、オンラインのみのほうが話をしやすいという方もいるため、その部分もメリットかと思います。

以前はバーチャルオンリー型のデメリットとして、開催件数が少ないということもありましたが、今はバーチャル出席型よりもほぼ上回ってきているため、デメリットではなくなっています。

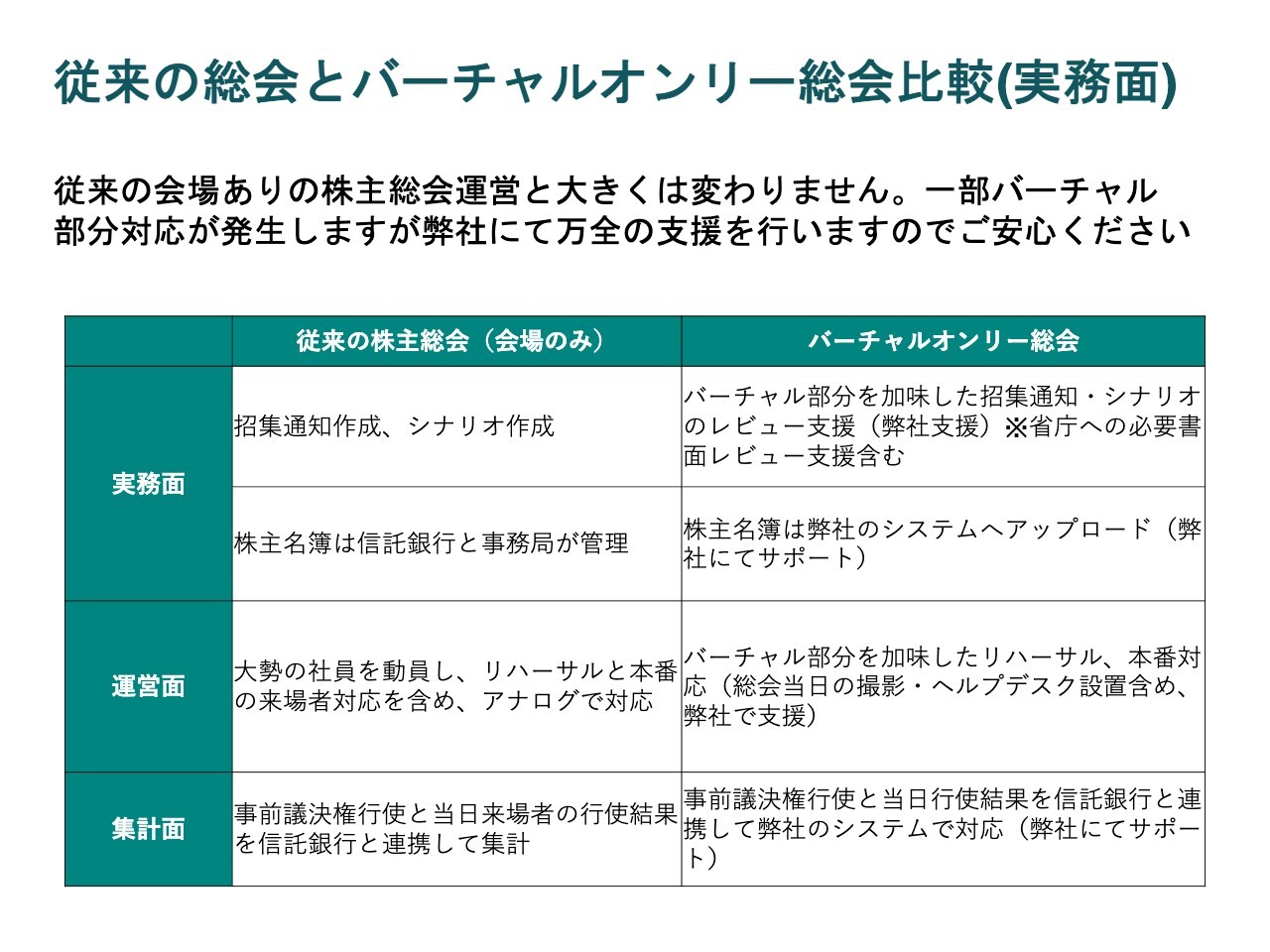

従来の総会とバーチャルオンリー総会比較( 実務面 )

大島:会場で行う総会は、進行にイベント的な要素が出てきます。そのため、完全オンラインの総会とはシナリオ作成などもまったく変わります。実務面に関しては、もちろん信託銀行も行いますが、システムのアップロードなどをSharelyがサポートします。

運営面に関して、よく会場では看板を持っている方がいると思いますが、バーチャルオンリー型ではそのような業務も合理化できるところがメリットです。

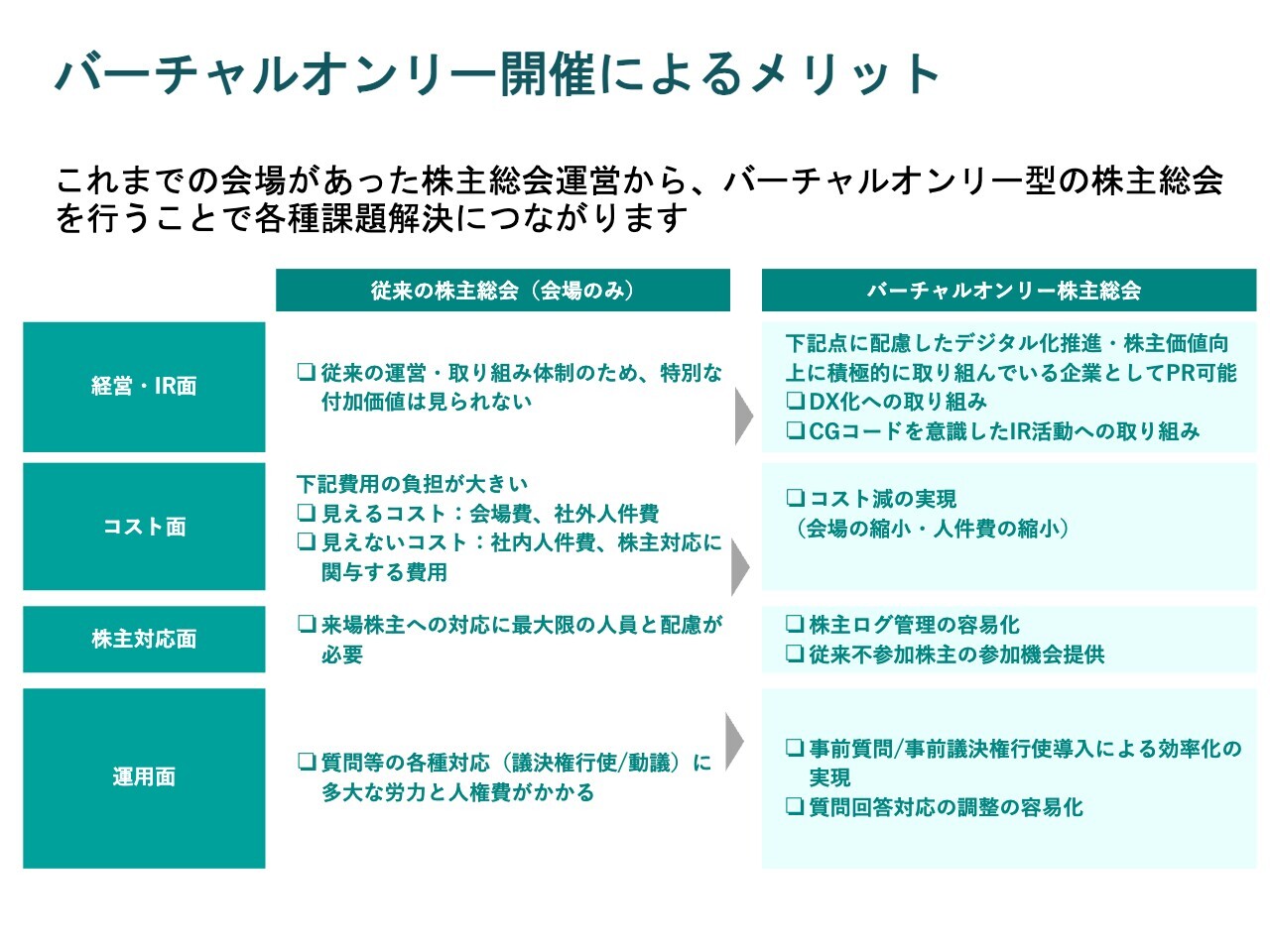

バーチャルオンリー開催によるメリット

大島:従来の株主総会と比べた際の、バーチャルオンリー型のメリット・デメリットについてご説明します。

DX化という経営指標の意味では、会場のみの運営よりもバーチャルオンリー型のほうが、株主に対して、IT企業に近い取り組みができているとPRできるため、経営目線でもメリットがあります。先ほどお話しした応援人員などの人的コストの削減もメリットです。

また、会場でも議決権行使書は回収しますが、ITサービスやプラットフォームを活用すると、質問内容や出席のログが残るため、「去年はこうだった」「参加者が何人いた」「誰が参加した」といった記録が残りやすいです。

当日の質疑応答は慣れていないと最初は手こずるかもしれませんが、プラットフォームなどで運用ができるようになると、チャットなどのテキストで質問されるケースがほとんどですので、合理的に質問を回収し、議長が口頭で回答できるというメリットがあります。

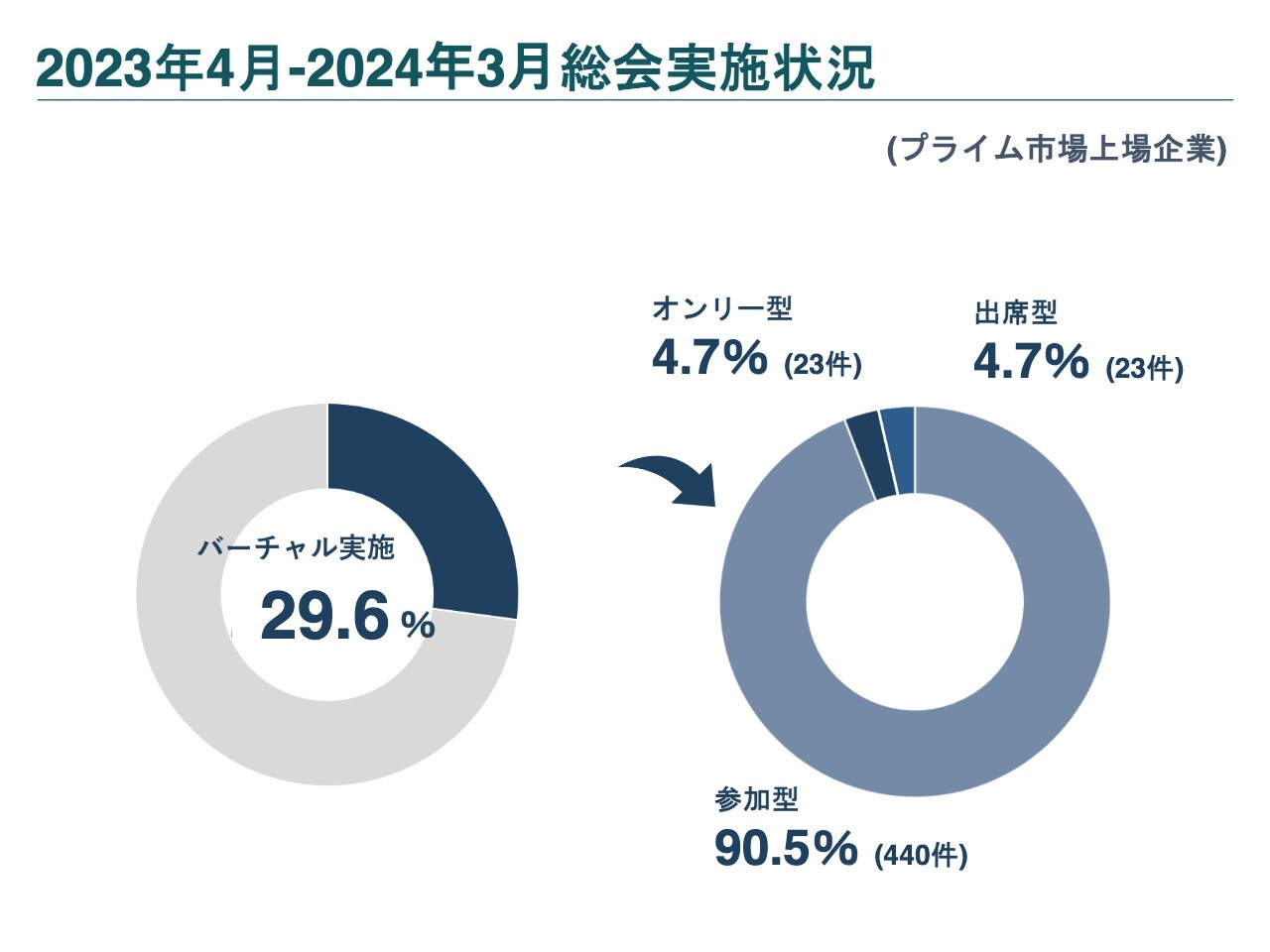

2023年4月-2024年3月総会実施状況

大島:2023年4月から2024年3月のプライム企業のバーチャル株主総会の実施率についてです。

市場全体の実施率はおおよそ22パーセントほどですが、プライム企業はやはり7パーセントから8パーセント跳ね上がります。プライム企業はハイブリッド型も含めて取り組んでおり、バーチャルオンリー型とハイブリッド出席型の比率が並びつつある状況です。

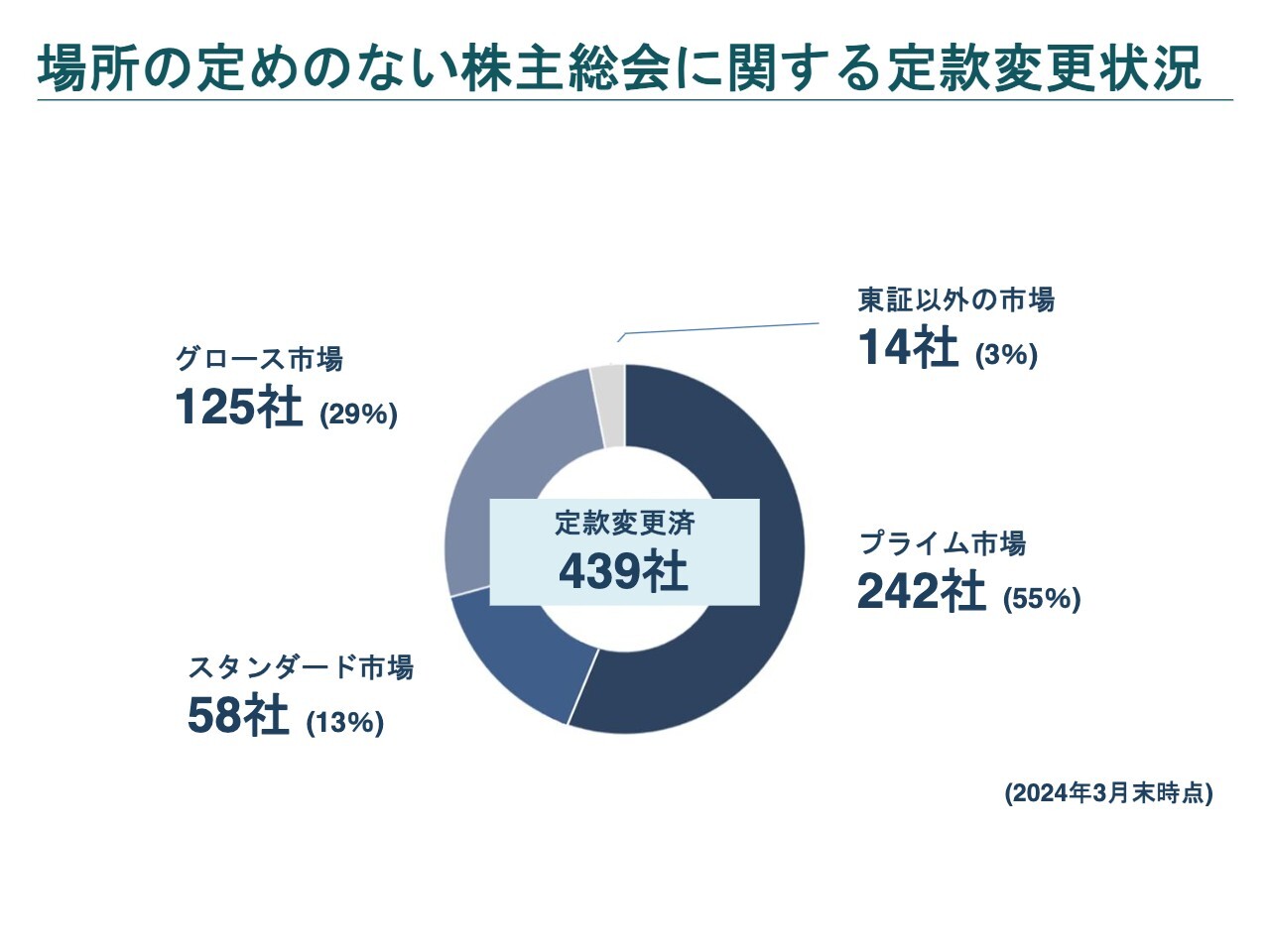

場所の定めのない株主総会に関する定款変更状況

大島:定款変更をしなければ、場所の定めのない株主総会であるバーチャルオンリー型は開催できません。スライドのデータは2024年3月末時点と少し古いですが、定款変更をしている会社は、今現在では500社行くか行かないかくらいだと思います。

上場企業全体の中で、その数字を多いと取るか少ないと取るかは判断が分かれますが、着々と増えきてはいるイメージです。

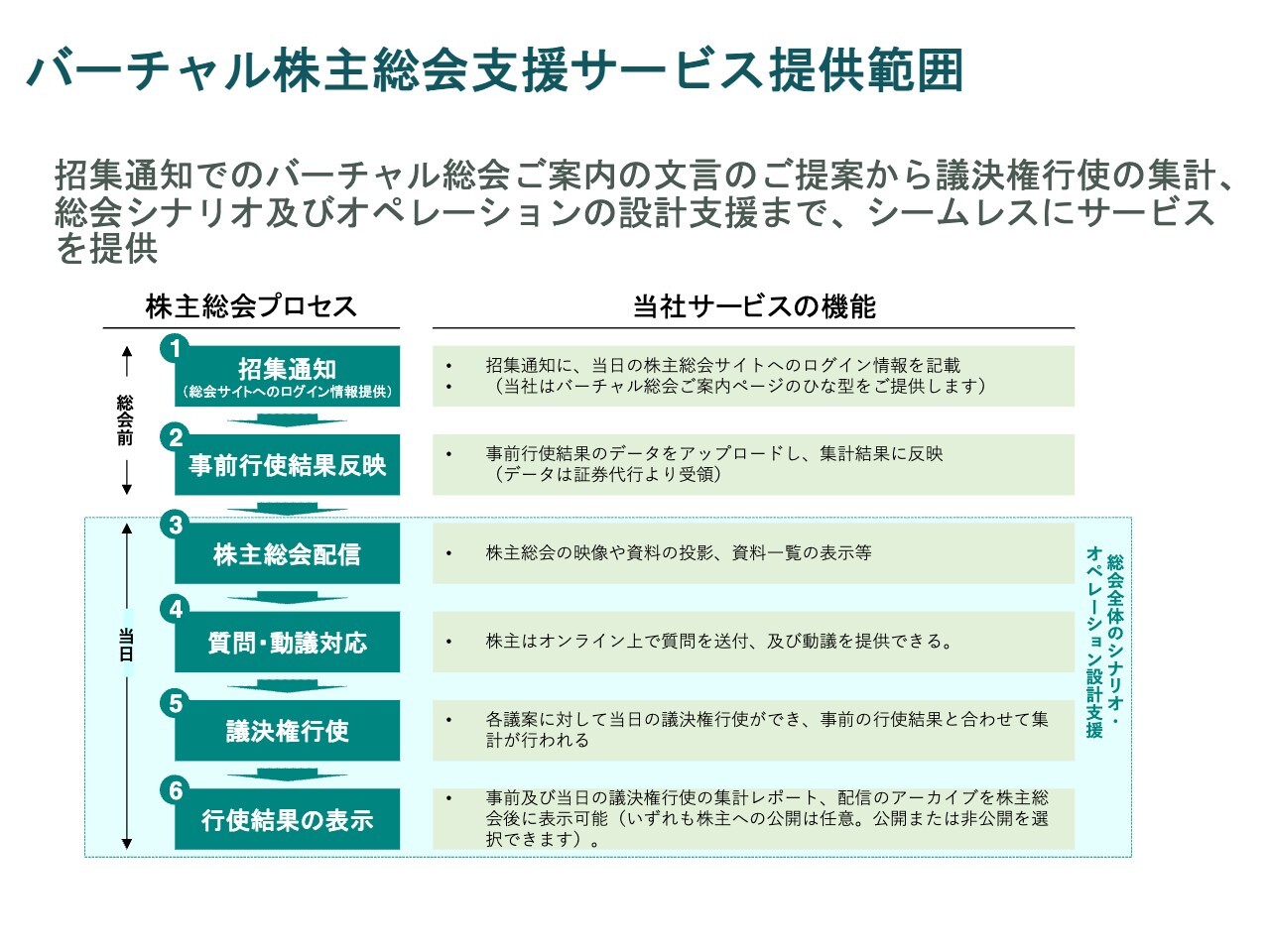

バーチャル株主総会支援サービス提供範囲

大島:弊社がどのようなサポートをしているかご説明します。

1から10まで支援するケースもあれば、プロデュース会社がいるような大きな会社の場合、弊社はプラットフォームだけを貸すといったこともあります。書類準備からレビュー支援をしたり、もしくは会場で当日だけプラットフォームを貸すなど、支援範囲は臨機応変なケースが多いです。

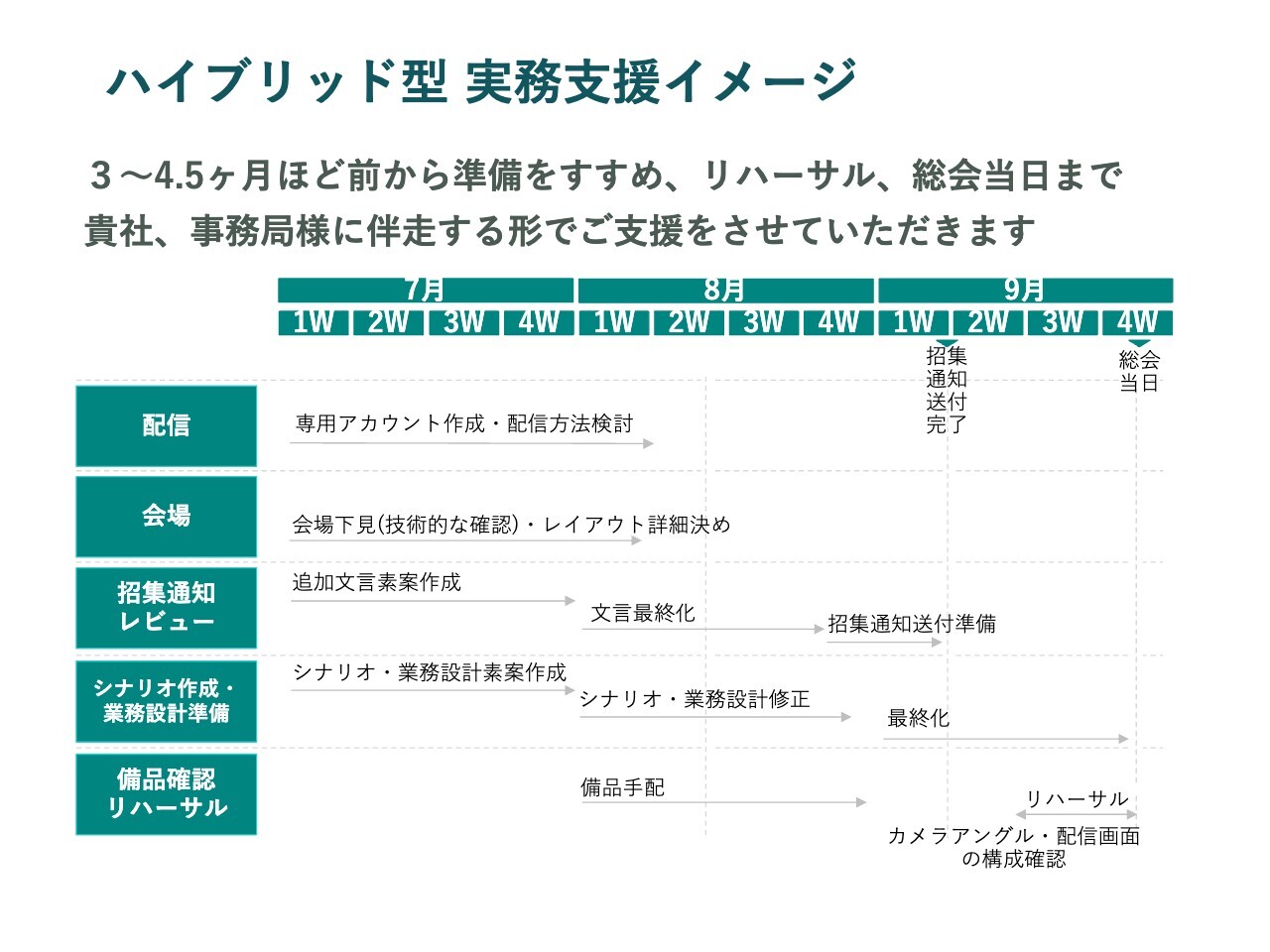

ハイブリッド型実務支援イメージ

大島:「ハイブリッド型は少し大変だよね」という声もありますが、3ヶ月ほど前から準備するため、一般的にハイブリッド型は総会の準備と同時期に一緒に準備します。

絶対にミスが許されない招集通知の校了日や締め切りについては、バーチャル参加の方の導線もしっかりと考慮して、URLやQRコードなどを準備するといったように、弊社が一部添削したりすることもあります。

バーチャルオンリー型でもハイブリッド型でも、やはり「リハーサルと本番は同席してください」というニーズがほとんどですので、その部分も一緒にご支援するというケースが8割くらいと多いです。

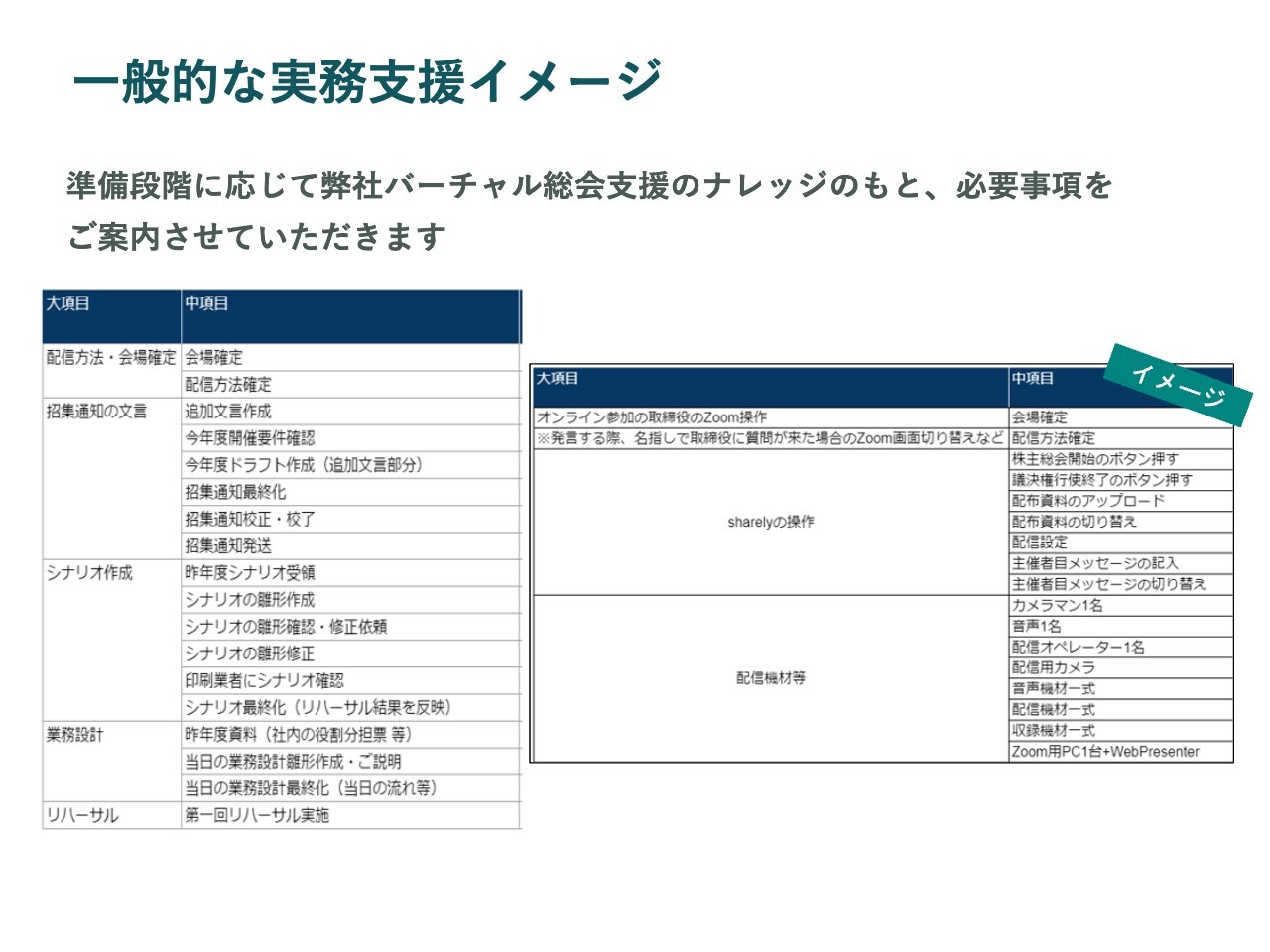

一般的な実務支援イメージ

大島:役割分担や実務支援のイメージについてご説明します。オンラインで「質問できない」「ボタンが押せない」といったトラブルにしっかりと対応するため、お客さまと役割分担をして、タスク管理などもしっかりと行っていくイメージです。

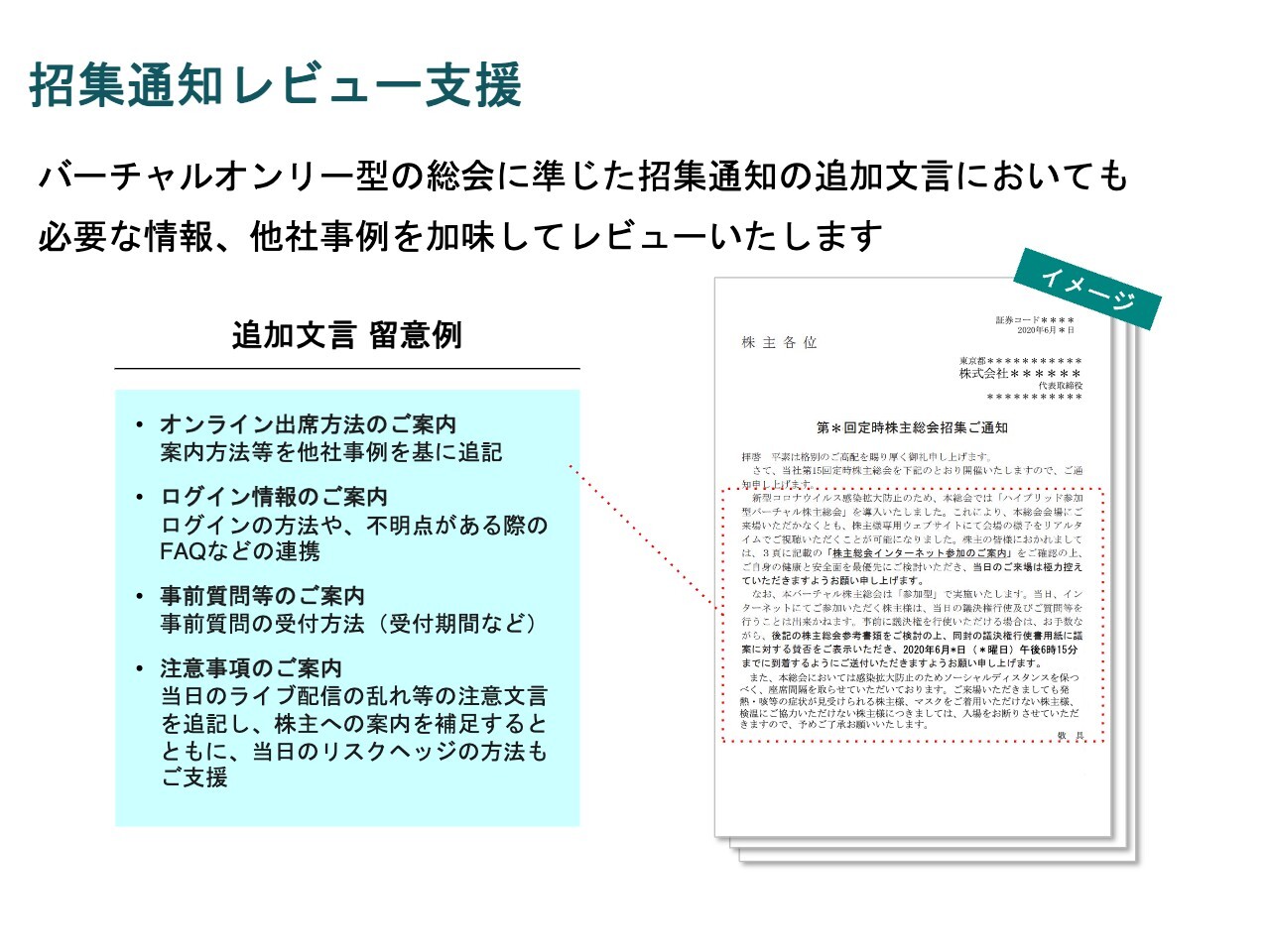

招集通知レビュー支援

大島:招集通知やシナリオも、一部は添削が必要なケースがあります。ハイブリッド参加型では見るところは少ないですが、ハイブリッド出席型やバーチャルオンリー型では書き方を間違えていたり、他社と異なっていたりするとよくないため、他社事例を加味してレビューします。

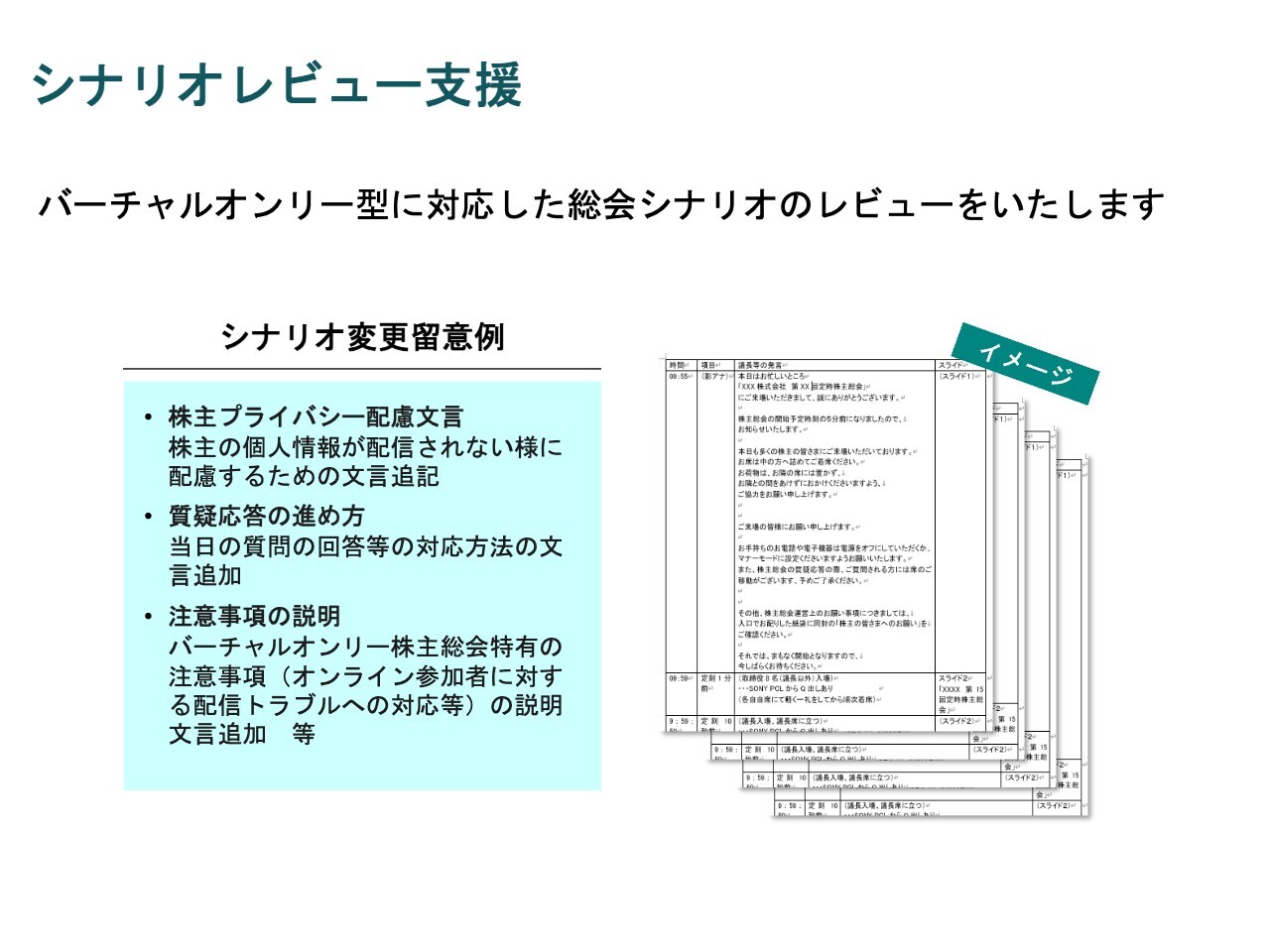

シナリオレビュー支援

大島:会場で実施する際は、荷物や携帯電話のマナーモードについてのお願いをしますが、バーチャルオンリー型の場合には内容が違ってきます。弊社にはナレッジが溜まっているため、「例えばシナリオはこのようにしますよ」などとイメージをお伝えして支援することも多くあります。

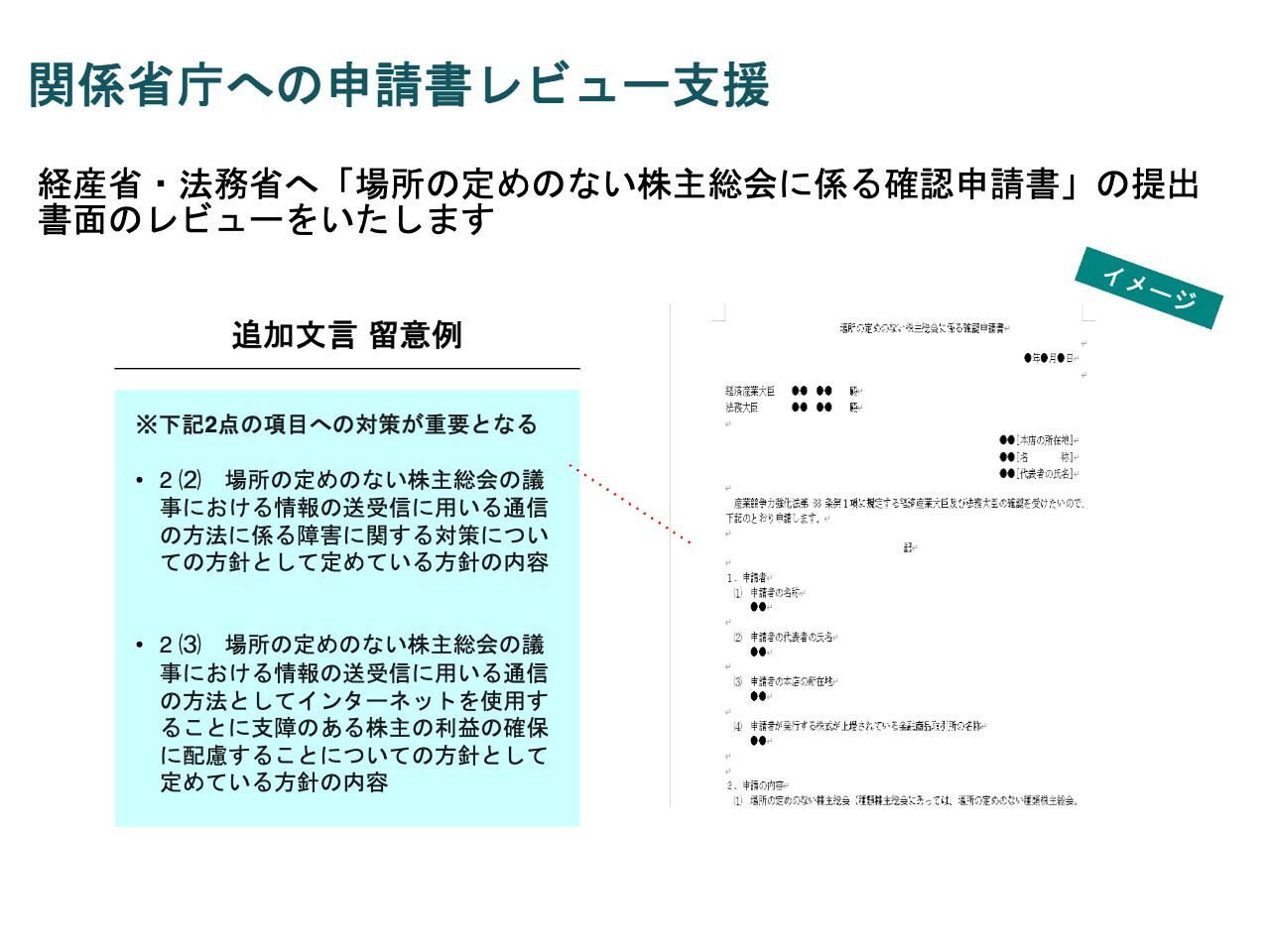

関係省庁への申請書レビュー支援

大島:さきほどもお話ししましたが、バーチャルオンリー型の総会を行う場合、経済産業大臣と法務大臣に申請書を出し、認可されないと定款変更ができません。

自社で対応できないケースは弊社がサポートしています。弊社が提出するわけではありませんが、通信障害に関する内容やBCPマニュアルなど、指摘されやすいところをレビューします。今現在も添削支援、サポートをしている会社もあります。

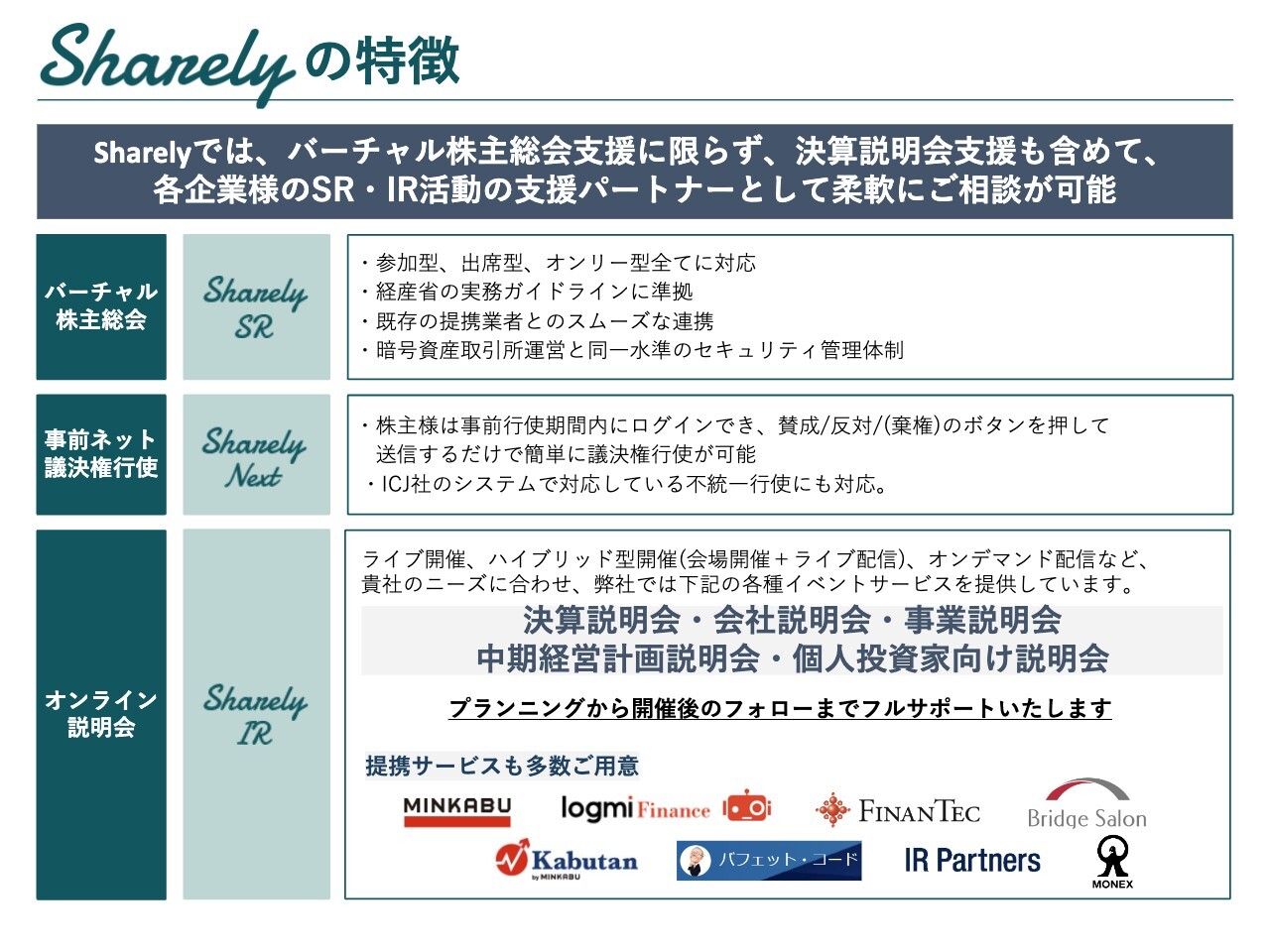

Sharelyの特徴

大島:Sharelyのサービス概要をご説明します。バーチャル株主総会は2020年2月から国内で開催できるようになり、弊社は6月から参入しましたが、約95パーセント以上のお客さまは上場企業です。その場合、決算説明会やIRのプレゼンテーションも大事なので、Sharelyの各プラットフォームを使って、IRも支援することも多くあります。

ログミーFinanceとは、そのようなところでも少しつながりがあり、本日のセミナー共催にもつながっています。

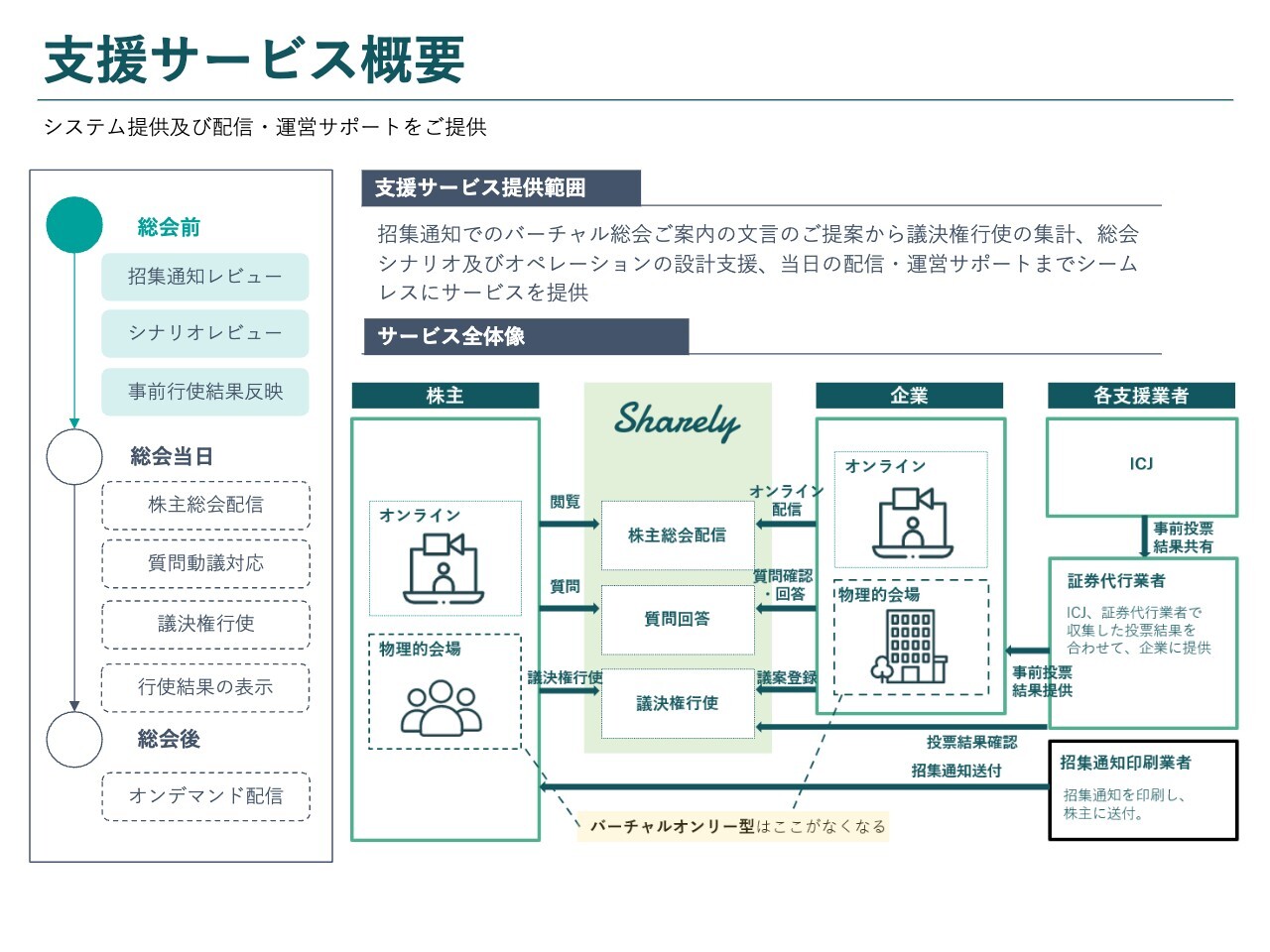

支援サービス概要

大島:支援サービスの流れについて、イメージが湧いていない方もいると思いますので、弊社が支援する時のイメージ図をあらためてご説明します。

株主と発行会社の間にSharelyが入り、両者をつなぐ役割をします。先ほどお話ししたように総合支援ですので、機能面でも全部サポートするケースもあれば、ライブ配信や質疑応答の機能だけ、議決権行使の機能だけということもあります。

ハイブリッド出席型なのかハイブリッド参加型、またはバーチャルオンリー型なのかによっても変わります。参加型では株主総会配信のみの役割になることが多いため、スライドの図の右側の証券代行業者や招集通知印刷業者とはあまり関わりませんが、少し踏み込んだ開催形式になりますと発行会社さまを通じて連携が必要となります。

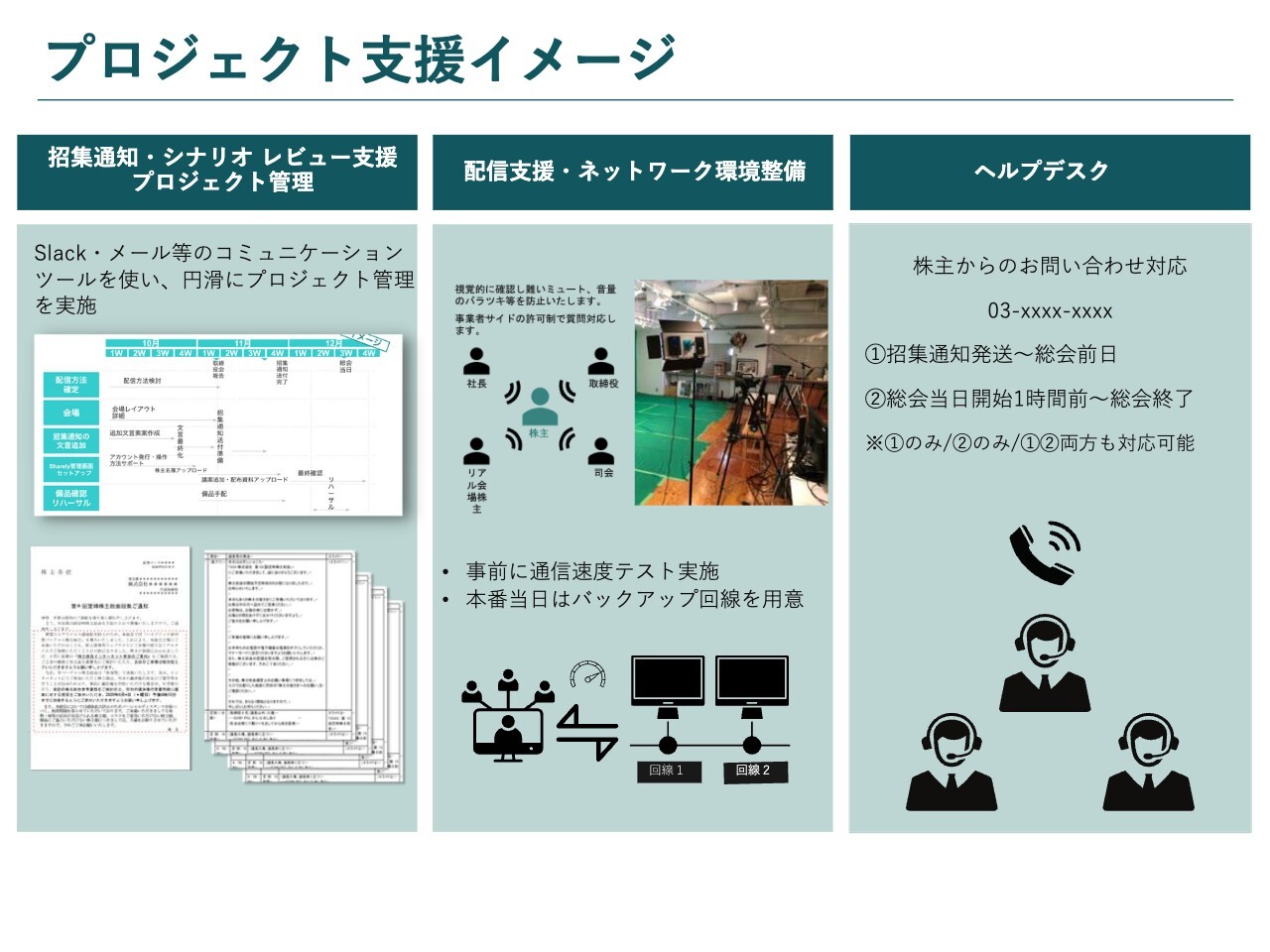

プロジェクト支援イメージ

大島:スライドはプロジェクト支援を具現化したわかりやすい図です。

ご依頼があれば3ヶ月ほど前からタスク管理を一緒に行い、ハイブリッド型でもバーチャルオンリー型でも現地調査を行います。一番チェックする項目は回線やネットワークで、次に音声周りです。また、機材が適正かどうかなどを予算内でチェックします。

株主が高齢化している会社も非常に多いため、お客さまの約9割は電話窓口を設けています。当日はそのサポートも行い、「ログインできない」「視聴できない」という事態に対応するケースもあります。

先日、弊社が支援したK社では、かなり電話の問い合わせがあり、ほとんどは「ログインができないため確認してほしい」という内容でした。

提供システム概要

大島:ここからはプラットフォームのイメージをご説明します。今の時代はスマートフォンで視聴する方も多いためマルチデバイス対応を行います。例えば、PCでも携帯でも、当日質問ができないといった瑕疵が生まれないよう、弊社がチェックします。

ご案内のスライドにはいろいろな画面が掲載されていますが、事務局側の画面は、比較的シンプルで使いやすいとご評価いただいているUIです。

ログイン/認証(株主側)

大島:こちらのスライドはもう少しブレイクダウンしたものです。もし株主さまの立場であれば見たことのあるログイン画面かもしれませんが、認証がないと株主として総会に参加できません。会場での出席方法と一緒で、議決権行使書がなければ株主として証明されないためです。

原則、議決権行使書に書いてある項目を設定します。通常は3項目、ログインを少しでも簡易にしたいという場合は2項目に設定しますので、株主は必要情報を入力してログインします。操作に戸惑ってしまうと怪しい挙動として検知され、BOT対策として「reCAPTCHA」が発動します。

これに引っかかると戸惑う高齢の方もいるため、電話窓口のサポートもしています。

配信イメージ(株主側)

大島:ライブ配信が始まっていれば、ログインするとライブ配信画面が出てきます。配信が始まっていなければ配信予告画面になっています。

当日質問(株主側)

大島:質問や動議、議決権行使を総会中に行う株主総会もありますので、その場合は配信画面を見ながら質問や議案を選択したりすることができます。

動議(株主側)

大島:動議もオンライン上で行う総会の場合は、画面下部に出現するボタンを選択することによって、手続的動議や修正動議を送ることができます。

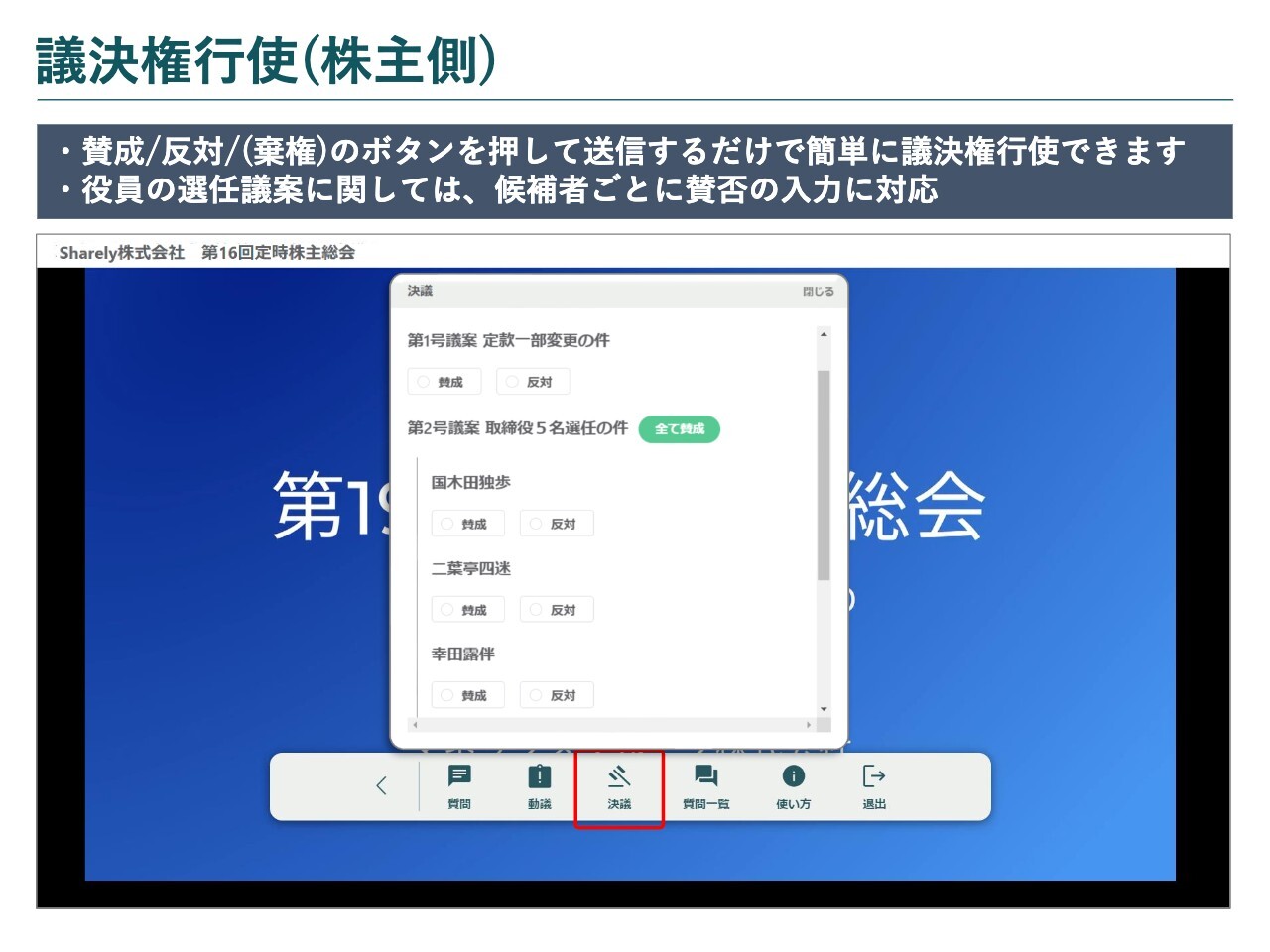

議決権行使(株主側)

大島:議決権行使もできなければいけないケースが多いため、議案ごとに賛成・反対のボタンがあります。役員が非常に多い会社は役員選任議案が多くなりますが、「すべて賛成」というボタンもあります。もちろん個別に賛成・反対を送信することもできます。

ログイン株主の視聴環境の可視化(事務局側)

大島:株主の環境によってログインできなかったり、見え方が違うこともあるため、1年半ほど前から株主がどのような環境・デバイスを使用しているのか把握することが可能となりました。PCかスマートフォンなのか、どのようなブラウザ、デバイス、OSを使っているのか、そのようなことも可視化しています。

質問文字数制限の変更(事務局側)

大島:細かい機能としてはお客さまからさまざまな要望があります。質問の文字数について「300文字にしたい」「もう少し短くしたい」という会社もあるため、文字数制限を事務局側で設定できるようにもなっています。

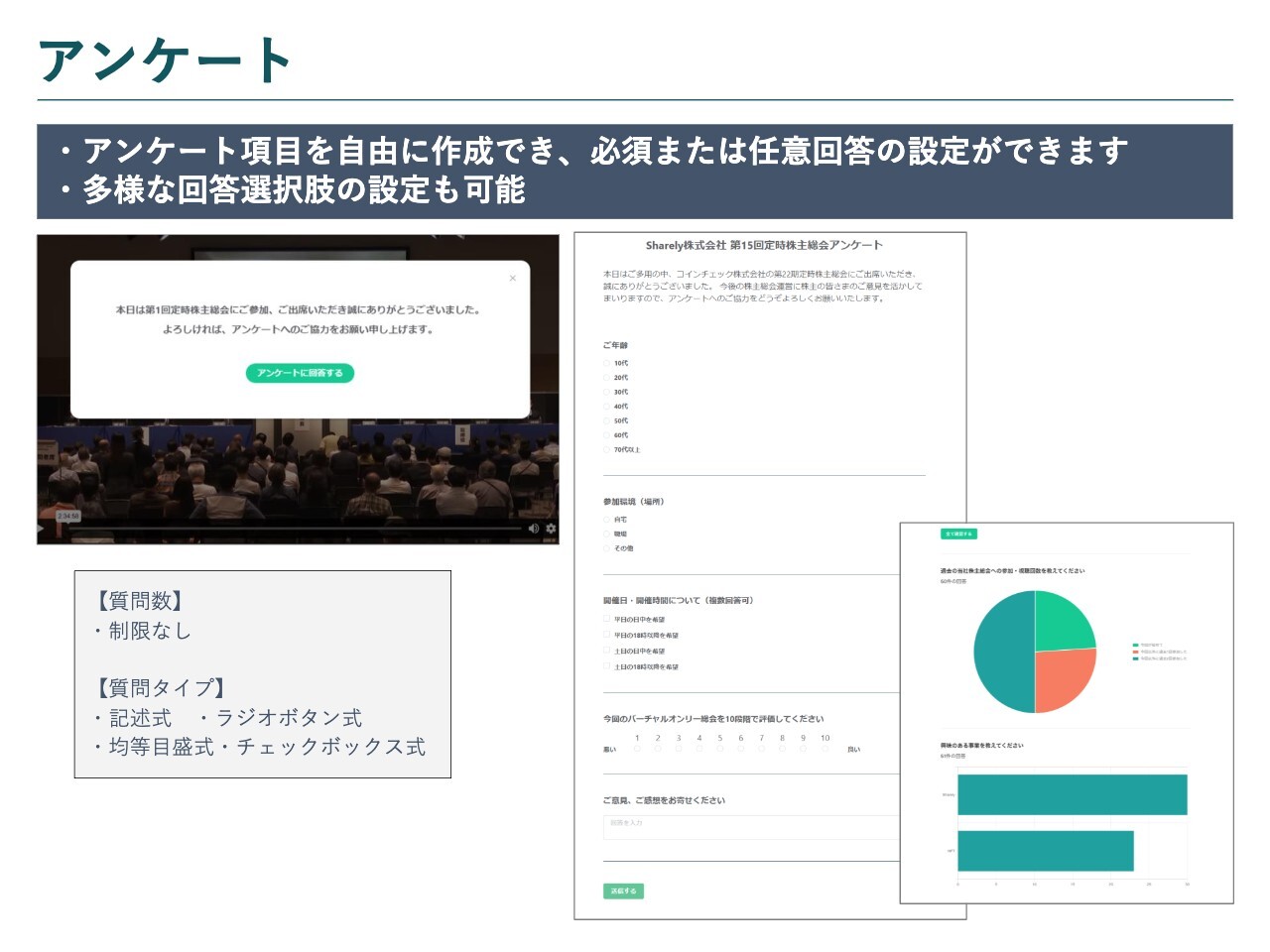

アンケート

大島:プライム市場の大きな会社もあれば、上場したてのグロース市場の会社もあるため、弊社はオプション機能を必須ではなく、選択できるように細かく分けています。

「なかなか株主さんの声を直接拾える機会がない」と悩みを抱えている会社もあるので、必要であればアンケートを設定できます。会場でもアンケートを配る場合もありますが、オンラインでも同じようにアンケートを行う会社も意外と増えてきています。

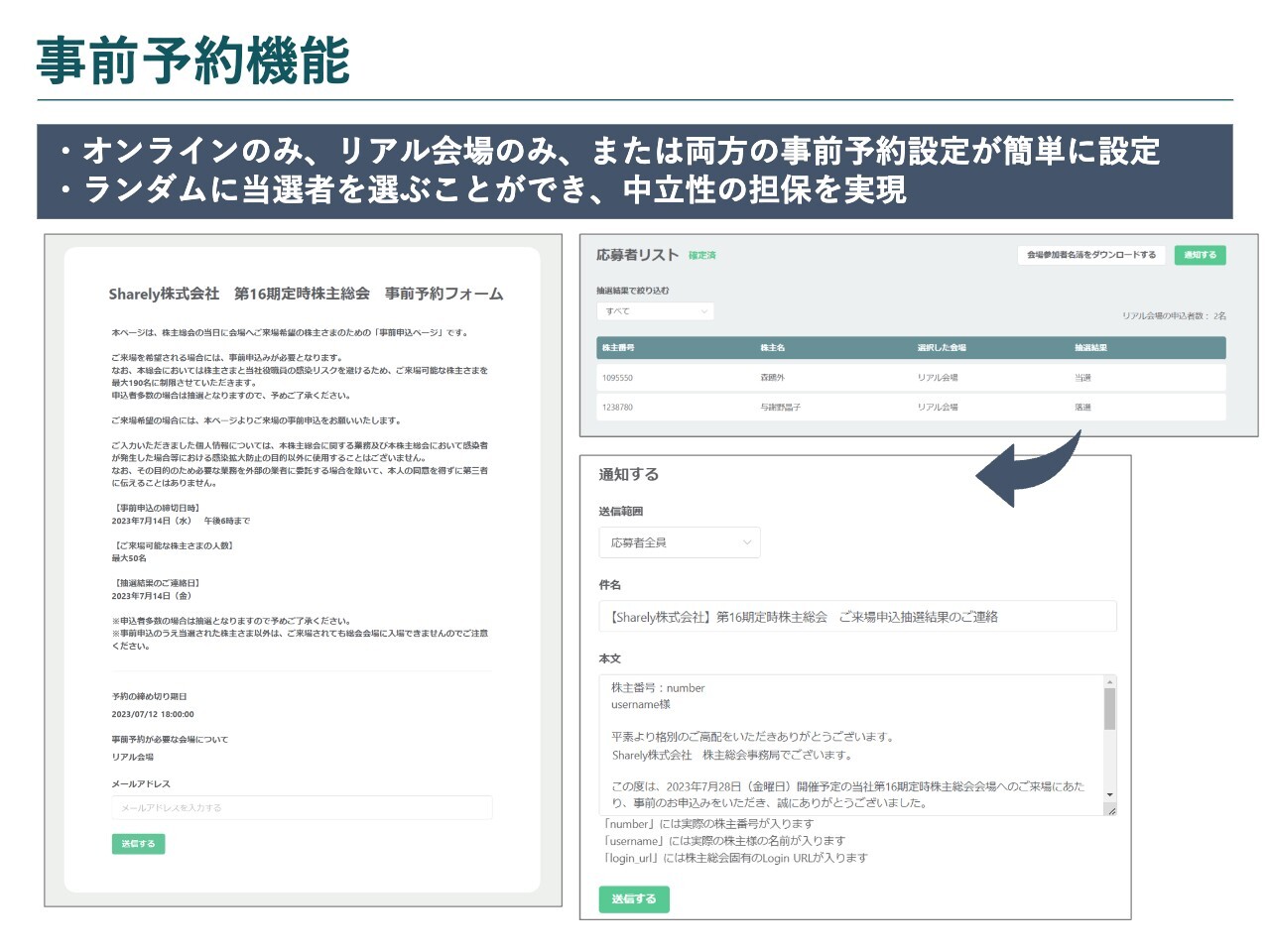

事前予約機能

大島:事前予約制として、会場の人数を確認したり、オンラインの人数を把握することもシステム上でできます。もし定員の当落線上になった場合は、厳正なるシステムの抽選によって、設定した自動メールが送信されるというものです。

UIカスタム

大島:株主画面のカラーコードやボタンの形状、コーポレートロゴの表示などにこだわる会社もあるので、そのようなものも配信画面とログイン画面でカスタムできるようになっています。

多言語対応( 配信切替 )

大島:今日のテーマの英文開示の件ではありませんが、日英同時配信も可能です。

決算説明会も日英で行っている会社もあるため、株主総会も日本語・英語で同時にライブ配信できます。弊社のシステムでは、ログイン前とログイン後の配信画面でも画面上部右上の地球マークをクリックすると、日本語・英語で切り替えられます。

仕組みとしては日英の両方で配信しており、同時通訳を行っているケースが多いのですが、株主にとっては、このボタンをクリックすることで日本語・英語の配信がそれぞれ確認できます。最近ではグローバル企業で採用しているケースが増えてきています。

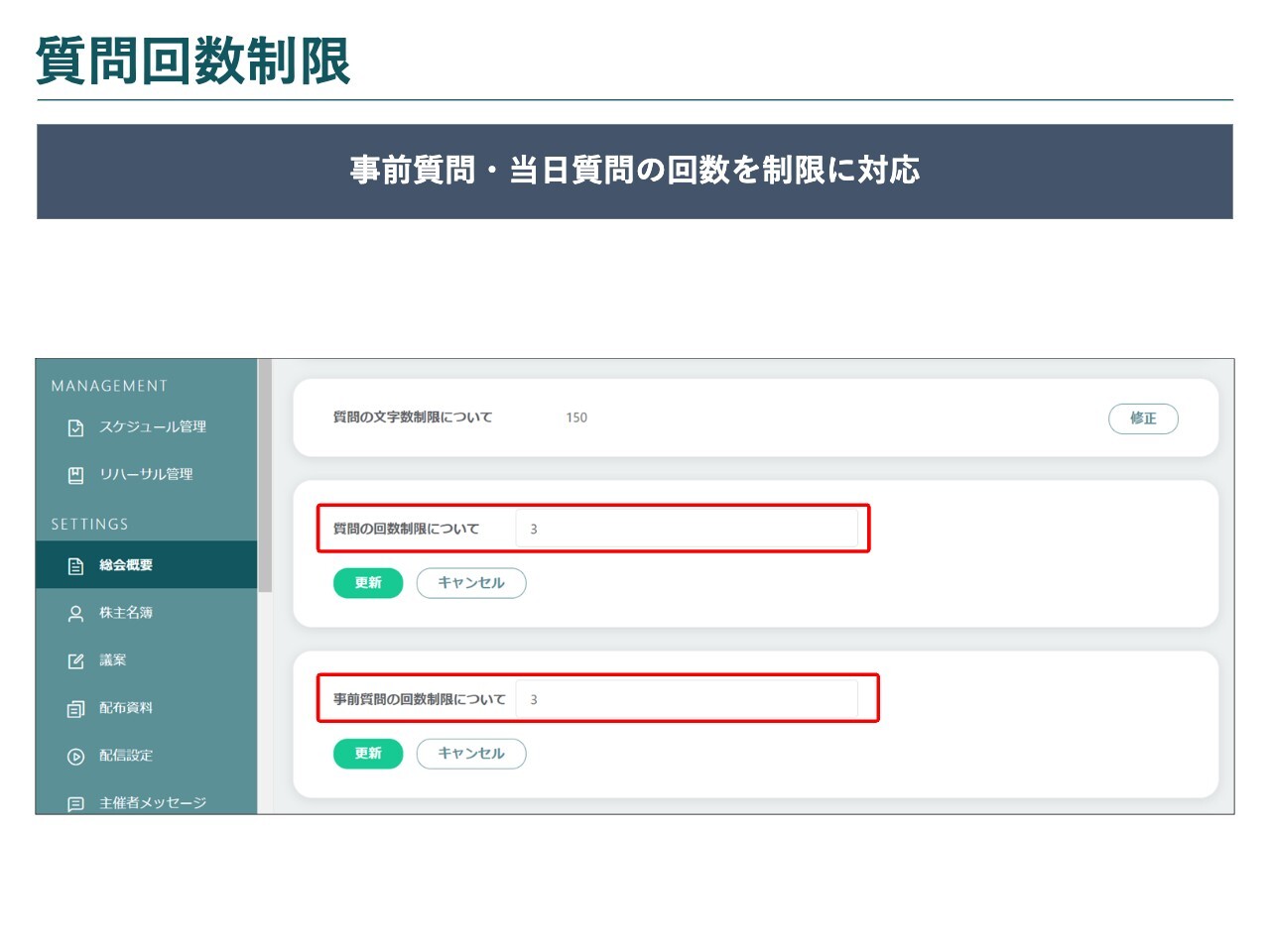

質問回数制限

大島:バーチャルオンリー型も含め、オンライン開催すると、1人の方からの質問数が増えてしまうことが稀にあるため、質問回数の制限をオプションで用意して、事前質問は3問まで、総会当日質問は2回までといったように設定できます。

事前質問の制限はしない会社が多いですが、総会当日は2問、3問までというオプションを利用する会社も増えてきています。

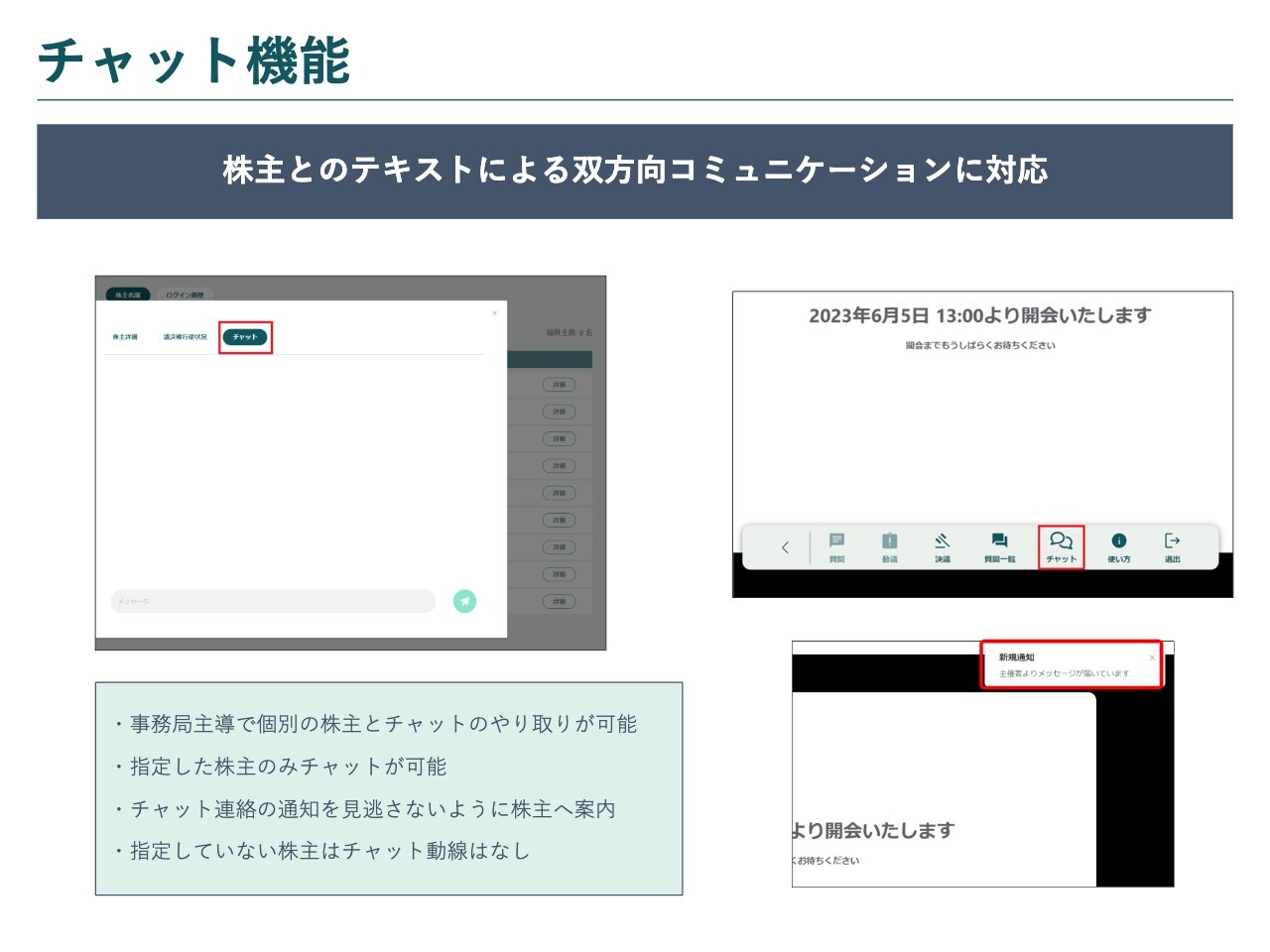

チャット機能

大島:特定の株主のみに連絡したいという場合、チャット機能のオプションもあります。例えば迷惑行為をした株主に注意喚起をしたり、音声で質問する形式の場合は「そろそろ次当たりますよ、用意してください」と知らせたりすることが可能です。

代理行使

大島:代理行使を一人ひとり行うことが大変だというケースもあるため、法的なきちんとした手続きをした上で、代理一括行使もできるようになっています。

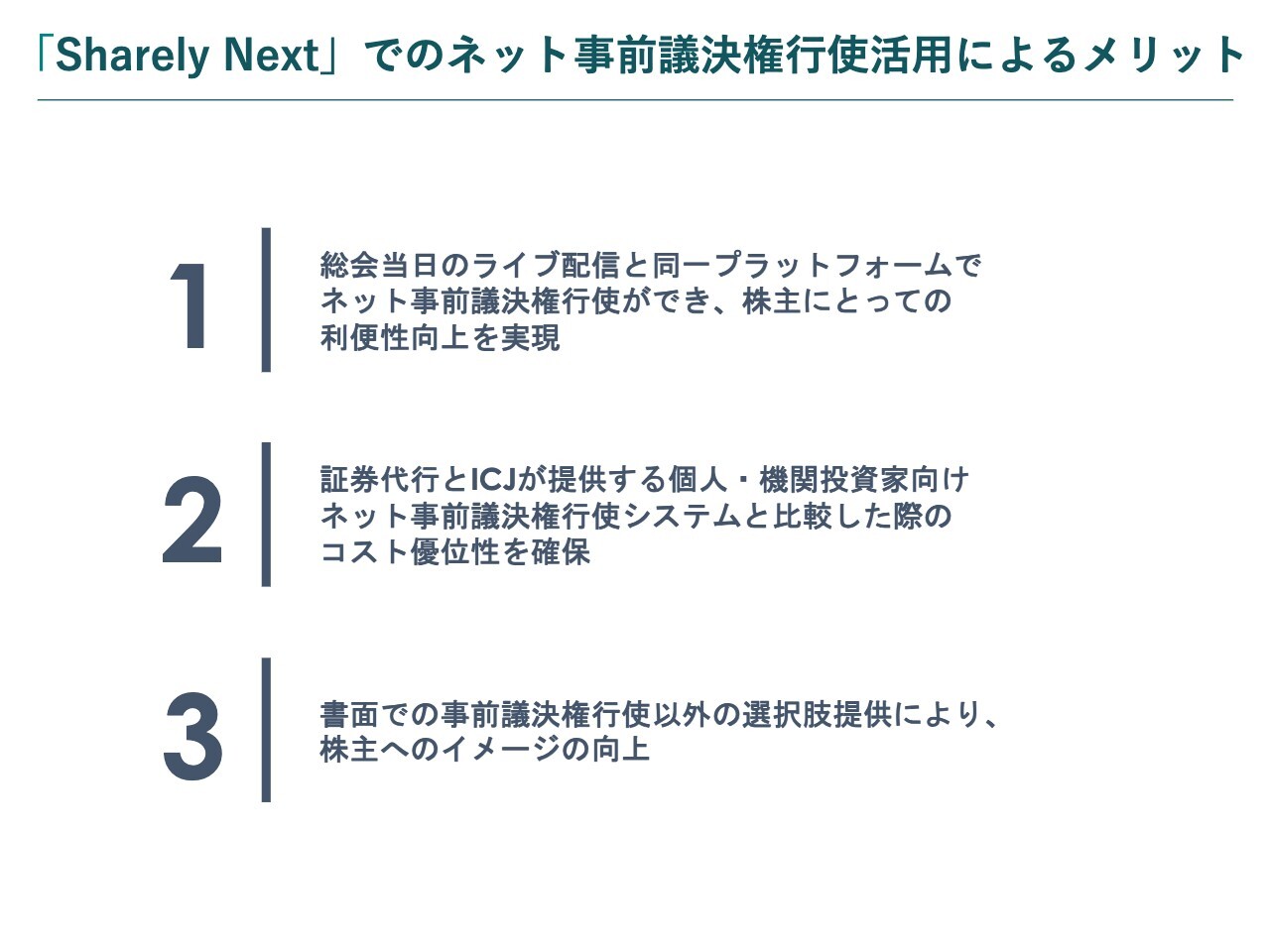

「Sharely Next」でのネット事前議決権行使活用によるメリット

大島:インターネットの事前議決権行使について、もちろん導入している会社も多くありますが、まだ導入していない会社や「導入しているけれど、Sharelyのプラットフォームで行えるなら一緒にしたほうが株主ファーストだよね」というケースも出てきています。

期待される効果

大島:最近は「Sharely Next」という、インターネットの事前行使サービスだけを活用する会社もあれば、事前行使・当日行使をSharelyで行い、書面行使のみを証券代行が行うといったケースもあります。

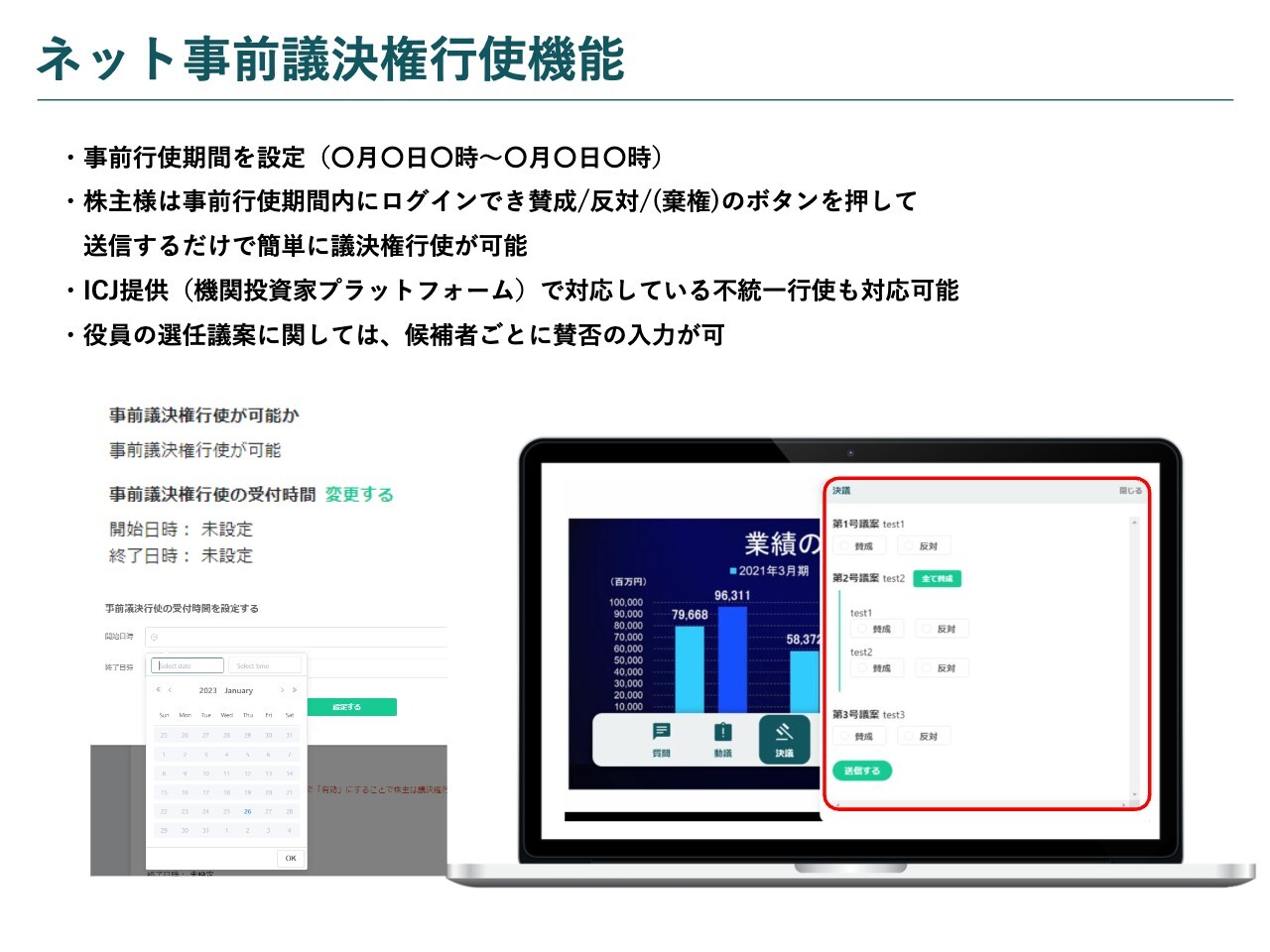

ネット事前議決権行使機能

大島:集計なども連動できるため、この部分だけを支援するケースもあれば、総合的な支援をするケースもあります。

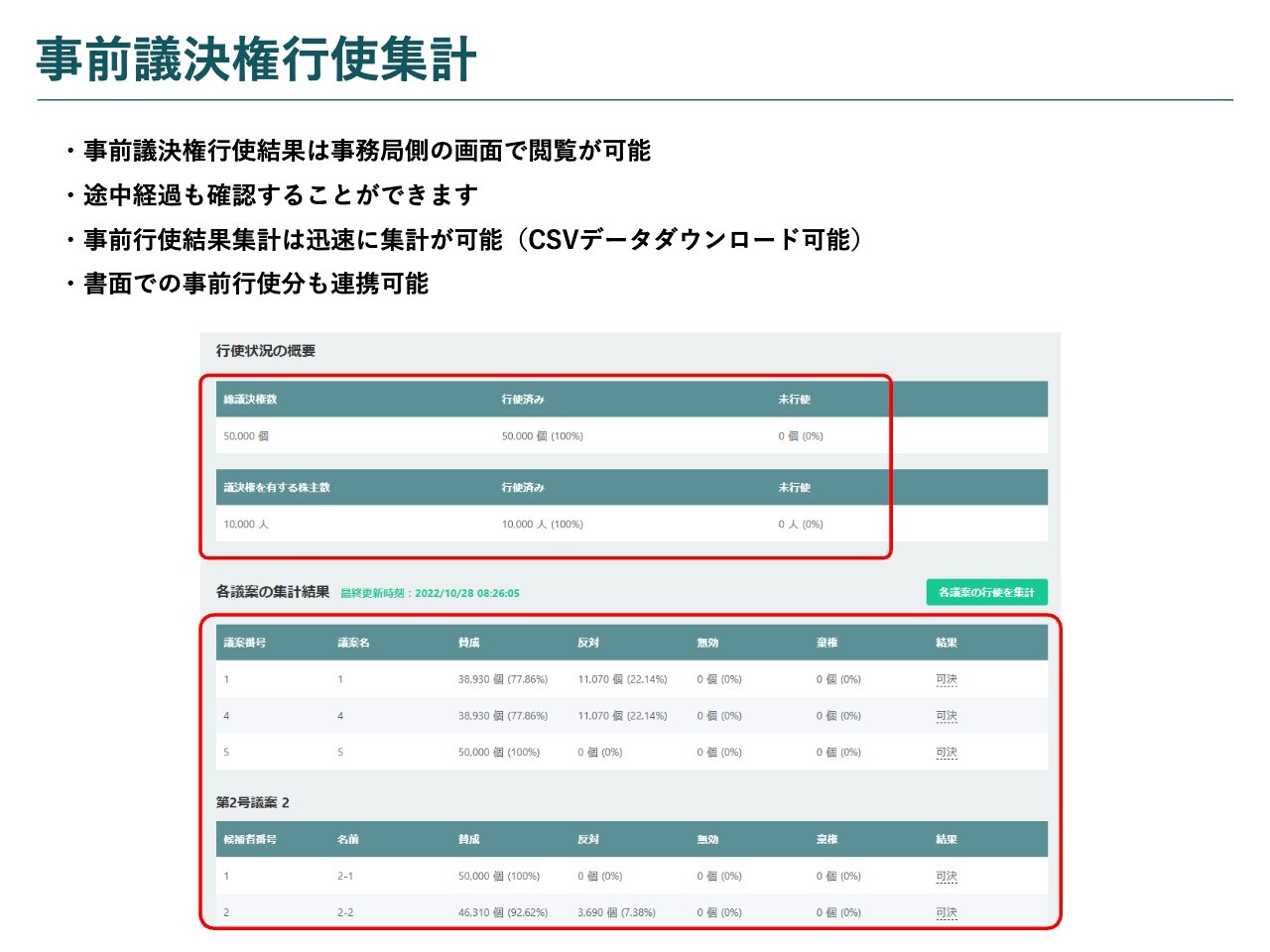

事前議決権行使集計

大島:このスライドは事務局の管理画面で、事前行使がどのようにされているかのイメージです。

集計ボタンを押せばリアルタイム集計されます。システム的に負担が大きければ、総会終了間際の集計の際のみに押す場合もあります。事前行使結果を毎日こちらでチェックするというケースもあり、使い方はけっこうさまざまです。

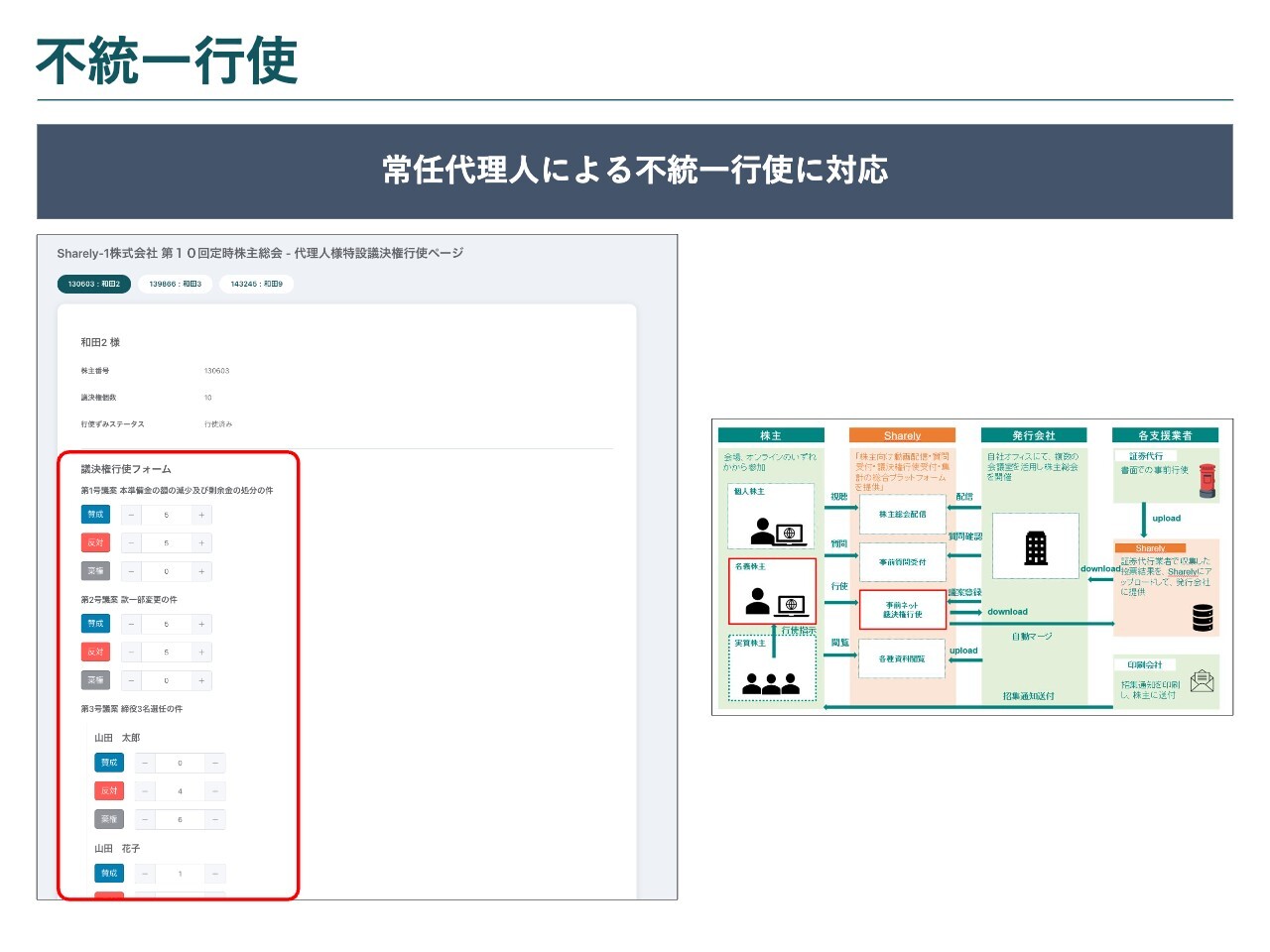

不統一行使

大島:規模が大きい会社では常任代理人がいるため、不統一行使が必要な会社も多くあり、先ほどの事前ネット行使だけを契約すると、賛成・反対票を振り分けられませんが、スライドに示したオプションを契約すると、不統一行使において、常任代理人が書面以外で行使をしたいという時に使える動線も持っています。

株主(投資家)向け周知・集客サービス

大島:Appendixとしては、IR支援などの領域でログミーFinanceとも提携していますが、Sharelyのプラットフォームだけだと集客支援機能がないため、ミンカブ社とも提携した独自の集客サービスもあります。

他には、メディアと連携など、そのようなIR支援も最近は増えてきているというイメージです。

Sharely SR Group(ステークホルダー・リレーションズ グループ)について

大島:独自の取り組みとして、当領域には、歴史のあるすばらしいコミュニティもありますが、もう少しカジュアルなコミュニティを作ってほしいという声をいただいていたので、まだまだ小規模かもしれませんが、弊社もコミュニティを運営しています。

毎回オフラインではお互いに負担もあるので、基本的には年2回オフラインで、それ以外は毎月オンラインでの勉強会などを企画しています。実は1年半前ぐらいから、このような取り組みを行っています。

※お気軽にお問い合わせください

大島:最後のスライドになります。あくまでも利用企業の掲載はほんの一部ですが、本当に多くのお客さまにご活用いただいているので、Sharelyのサービスが株主総会・決算説明支援と、今よりさらに広がっていけばいいと思っています。本日はありがとうございました。

富山:ありがとうございました。ご参加いただいているみなさまからの事前質問も受け付けていますので、後ほどおうかがいできればと思います。

続いて、第2部「SR向けの英文開示のポイント」について、寺崎からお話しします。

目次

寺崎徹哉(以下、寺崎):ログミー英文開示スペシャリストの寺崎です。「SR向け英文開示のポイント」と題し、主に株主総会関連資料の英文化について、ポイントをお話ししたいと思います。

目次の1つ目は株主総会関連資料の英文化の進め方です。根本課題などとスライドには大げさなことを記載していますが、この株主総会関連資料の英文化について、どうしても語っておかなければいけないことを、共通認識としてまず最初にみなさまと共有します。

その上で、開示レベルという観点から、いろいろな調査資料をお見せし、レベル別にどのように英文化に対応すればいいのかというところまでを、最初のトピックで扱いたいと思います。

2つ目についてです。東京証券取引所の英文開示義務化が来年4月から始まる中で検討すべき課題として、日英同時開示に向けた実務対応、さらにAI翻訳ツールの本格的な活用があると思います。

それについて、簡単に弊社の取り組みを含めてお話できればと思います。その後、弊社の翻訳以外のサービスについて、具体的なことも含めてお話しします。

講師プロフィール

寺崎:簡単に自己紹介をします。私は新卒で就職してから今年でちょうど40年になります。最初の20年は経理・財務の実務家かつ経理・財務の実務教育を行っており、後半の20年はIR、英文開示の世界に入りました。

20年行っていると、本当にいろいろな会社の、いろいろな資料の翻訳をしており、振り返ってみると、だいたい600社以上になるのではないかと思っています。それほど多くの会社の英文開示の支援をやってきた、そのような人間です。

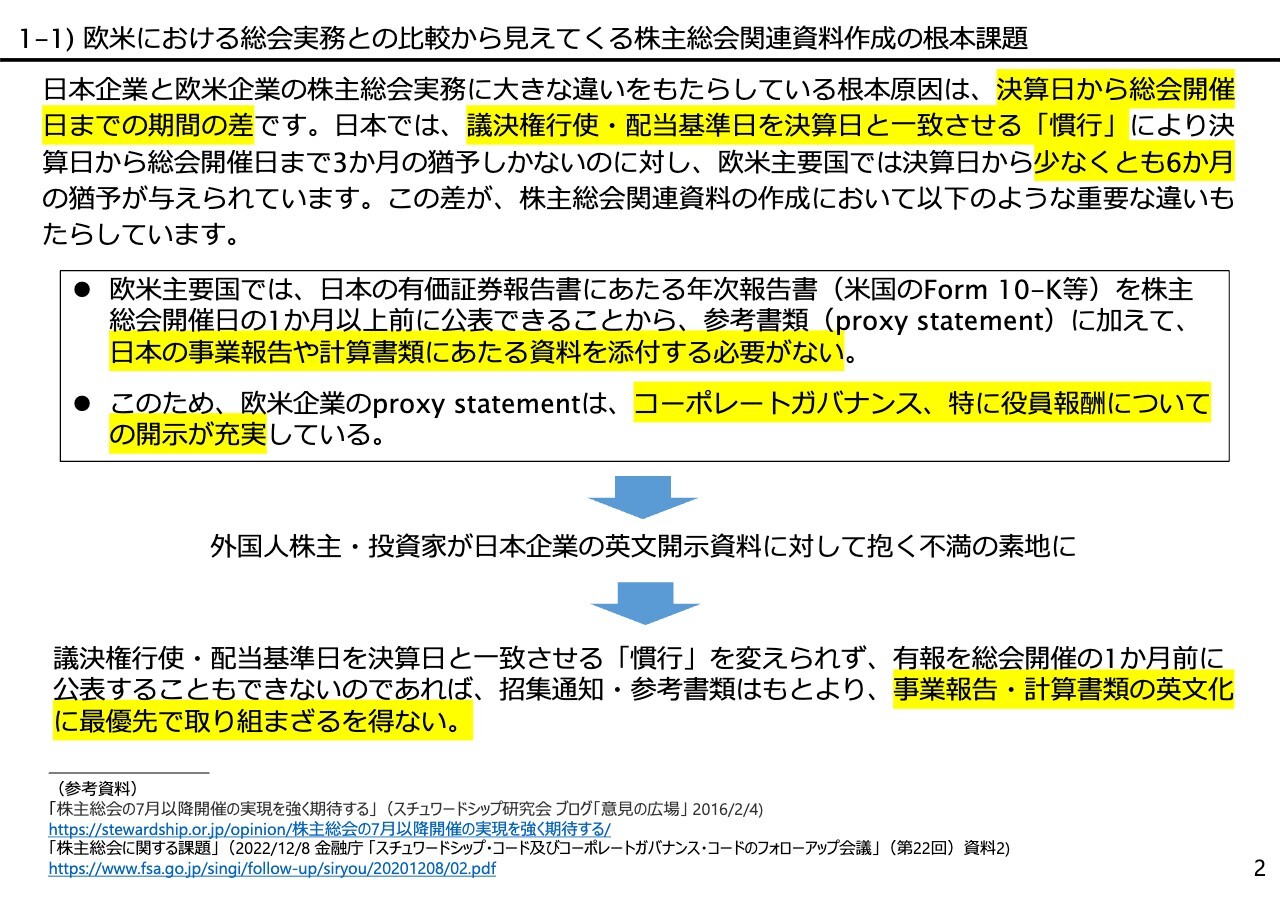

1-1) 欧米における総会実務との比較から見えてくる株主総会関連資料作成の根本課題

寺崎:最初のトピックです。「欧米における総会実務との比較から見えてくる株主総会関連資料作成の根本問題」ということで、なにか大げさな話で恐縮ですが、みなさまもご承知のことではないかと思います。

現場を知る身から言うと、日本企業のIR担当者さまは本当にご苦労されていると思います。疲弊感が非常に強いです。その1つの原因は資料の数がやたらに多いということです。

同じような資料を何度も作るようなイメージで仕事をせざるを得ません。日本語だけでもそのような状況ですから、加えて英文開示がある場合には、ますます負担が大きく「どうにしかしてくれないか」といったような状況かと思います。

今回は招集通知に焦点を当てています。一番の根本原因であり、私がお話しするまでもない話かもしれませんが、何と言っても日本は決算日から総会開催までの期間が短すぎるということです。

どうしてかと言うと、スライドのとおり、議決権行使・配当基準日と決算日を一致させる慣行が、日本ではまかり通っているからです。

基準日と決算日を同じ日にしなければいけないなどということは、会社法のどこにも書かれていません。もちろん3月決算の会社であれば決算日は3月末であり、これは動かせませんが、例えば議決権行使・配当基準日を1ヶ月後ろにして4月末にしたとしても、法律上なんら問題はありません。

2015年、2016年頃から経済産業省などが中心となってワーキンググループを作り、そのようなことを検討しています。その結果、法律上大きな問題は生じないという結論になり「どうぞご検討ください」ということになりました。

「どうぞ配当基準日を決算日からずらしてください。そして、6月末までに有価証券報告書を提出した後、十分な余裕を持って総会を行ってください」という話です。

しかし、それに応じて動いた会社を私はほとんど知りません。なおかつ、2020年頃にも「やはりおかしいのではないか」と、もう一度同じような動きがあったのですが、この慣行は変わっていないということが実態だと思います。

それに対して、欧米の主要国はどうなのかというと、決算日から総会まで少なくとも6ヶ月の猶予があります。アメリカとフランスの場合は6ヶ月以内、イギリスが7ヶ月以内、ドイツは8ヶ月と非常に長い期間、十分な猶予を持って総会ができるという環境にあります。

これが世界の常識なのですが、日本だけ世界の常識からはずれた国になっています。これが「欧米で当たり前のことが、日本ではなぜできないのか」という不満を外国人株主・投資家が抱く素地になっているわけです。

欧米諸国では決算日から株主総会まで十分な余裕があるため、日本の有価証券報告書に当たる年次報告書を、株主総会の開催よりかなり前に公表できます。

そのため、欧米が作成するproxy statementと呼ばれる株主総会関連資料の中には、事業報告と計算書類に相当する資料は含まれていません。狭義の招集通知(アクセス通知)と参考書類だけで可、というのが欧米主要国における実務慣行になっています。

なお、欧米企業のproxy statementでは、コーポレートガバナンスと役員報酬に関する開示が日本に比べて圧倒的に充実しています。これは法令上の要求レベルが日本より厳しいことも理由の一つではありますが、内容について日本企業が参考にすべき点もあるかと思います。

欧米企業の場合、例えば役員全員の報酬を開示しなければいけないですし、米国では各役員の報酬とパフォーマンスが釣り合っているかどうかについても定められたルールに則って開示しなければいけません。

他には、いわゆるSay On Payという名の制度のもと、役員報酬の妥当性を株主に諮るということまでしています。このあたりが日本と開示レベルが大きく違う原因となっています。

いずれにしても、そのようなところに非常に多くのページを割いて作られているのが、欧米企業の一般的なproxy statementです。そのようなグローバルでの常識に対して日本だけおかしなことになっているということが、日本企業の英文開示資料に対して根強く叫ばれている不満の根底にあります。

とはいえ基準日の変更はおいそれとできることでなく、その点では、この慣行は今後も変わらないという前提を置かざるを得ないと思います。一方で、有価証券報告書を6月末ではなくて5月末に出せるかというと、監査もありますし、現実的ではありません。

有価証券報告書を総会前に株主が閲覧できるような状況が作れないとなりますと、やはり招集通知や参考書類はもちろん、それらに加えて、事業報告と計算書類の英文化を有価証券報告書の英文化に優先して取り組まないといけないという結論に至らざるを得ません。

東京証券取引所で打ち出した英文開示義務化の対象書類は、とりあえず来年については、決算関連書類、すなわち決算短信または決算補足説明資料であり、それに加えて適時開示資料があります。

これらの次に英文化要請が強まるのは有価証券報告書とも言われていますが、有価証券報告書の英文化を行う前に、事業報告・計算書類の全訳を先にやらないと仕方がないのではないかと私は思います。

有価証券報告書を英文化したところで、6月末のタイミングで同時開示するには非常に高いハードルがあり、英文化するにしても1ヶ月ほど遅れて開示しているのが多くの企業の現状です。そうであれば、招集通知、参考書類、そして事業報告・計算書類の全範囲を日英同時開示する方が、はるかに有意義ではないかと思うわけです。

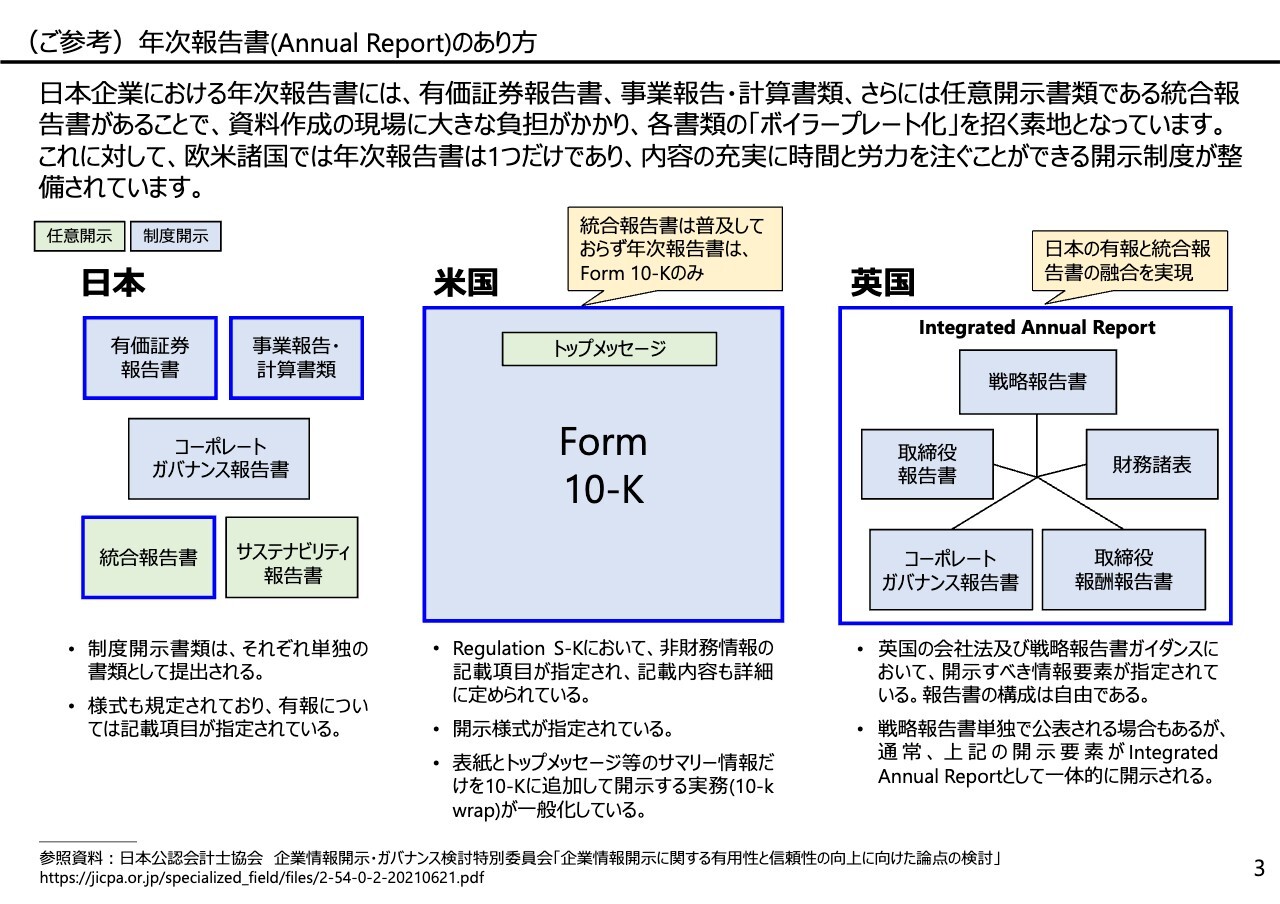

(ご参考)年次報告書 (Annual Report) のあり方

寺崎:これは余談になりますが、日本ではいかに開示資料が多いかを、年次報告を例にとって説明したスライドがこちらです。日本の場合は年次報告に当たる資料が3つあります。

有価証券報告書があり、そして事業報告・計算書類があり、なおかつ統合報告書を一生懸命お作りになっていると思います。この3つがあります。これに対して、アメリカ、イギリスなどはほぼ一本化しています。

アメリカの場合は、もともと、統合報告書の人気があまりなく、そのようなものを作っている暇があったらForm 10-Kをきちんと作ればいいということで、Form 10-Kのみになっています。統合報告書を作っているのは、ごく一部のグローバル企業に限られているのが現状です。

そもそも欧米は、任意開示資料をやたらと作るということに対して非常に抵抗感が大きいので、基本的に任意開示書類を作らないということがあります。

米国の場合は、昔はきれいな表紙で、オリジナルのAnnual Report(年次報告書)を作っていた時代もあったのですが、今はもうきれいに作るのは本当に表紙だけで、いわゆる任意開示に当たるのはトップメッセージだけです。それ以外は、もうそのまま、Form 10-Kをくっ付けるだけになっています。Form 10-Kを、きれいな表紙でラッピングしたスタイルになっており、このようなものを10-K wrapと言っています。

それに対して、イギリスは形式より実質を重んじる精神が徹底している国だなと感心します。この国は、日本の有価証券報告書にあたる年次報告書と統合報告書の融合を実現してしまったのです。これは何がすごいかというと、結局、統合報告書を作れば、それが制度上の有価証券報告書に当たるという法律改正をしたわけです。

すなわち、どこに何を書くかということは、書くべき内容さえ漏らさなければ、その会社の自由となっています。日本だけがそのようなことができずに、3つ作らなければいけないという状況です。

私どもはこの3つとも英文化のお手伝いをしていますが、これの何がいけないのかというと、それは原稿の使い回しをせざるを得ないということです。

順番からいうと、決算短信があって、決算短信で書かれた定性情報の部分を事業報告に使い回します。さらにそれを有価証券報告書でも使い、統合報告書はどちらかというとオリジナリティにこだわるので、これはこれで完全にまた新しい原稿を作るといったようなかたちになっています。

ボイラープレート化というと言い過ぎかもしれませんが、有価証券報告書と事業報告がそのようなかたちになっており、内容をそれぞれの目的に応じて作り込む余裕がないという、非常に大きな問題を抱えているのだろうと思っています。

これは今、私が持っている問題意識です。

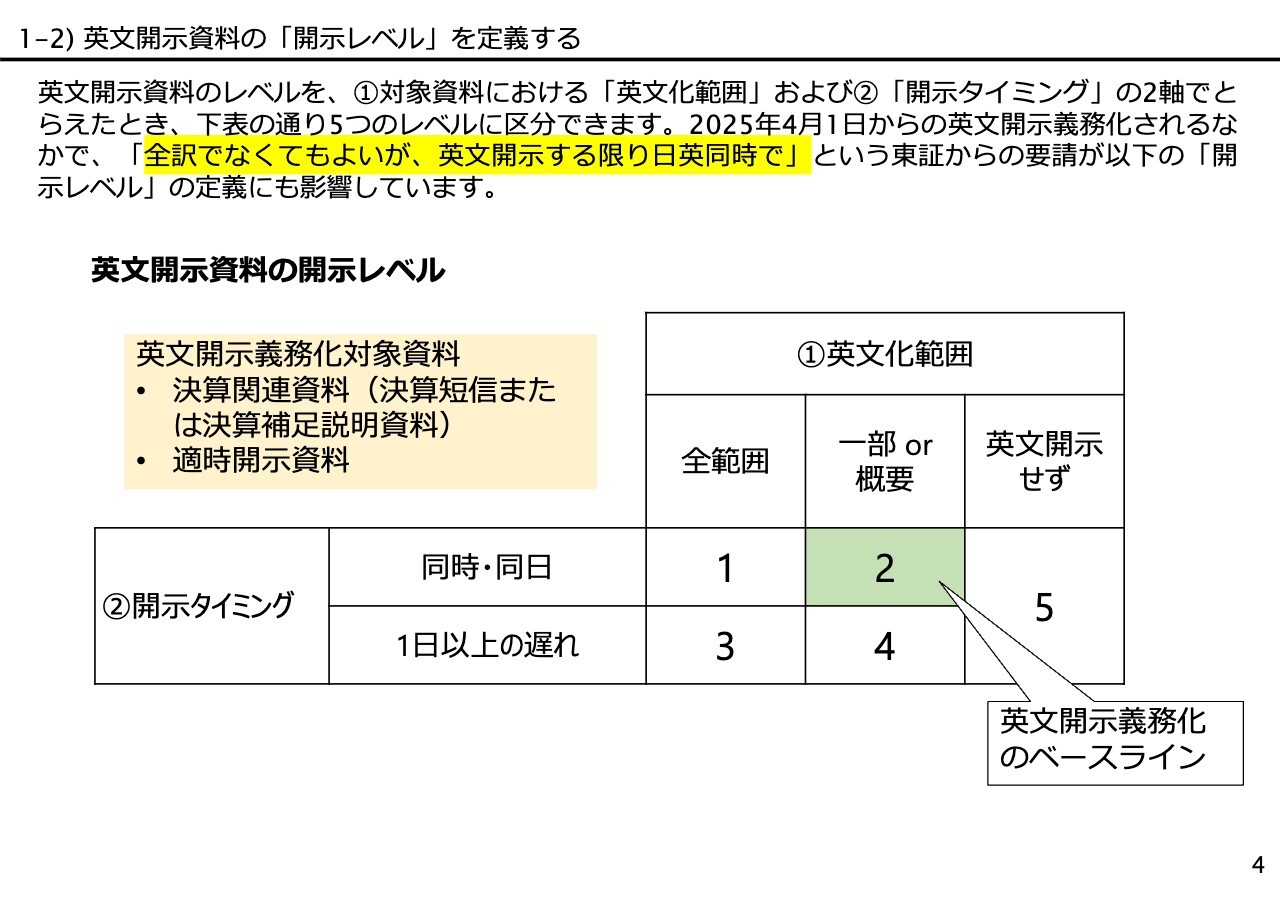

1-2) 英文開示資料の「開示レベル」を定義する

寺崎:話を戻しますが、開示レベルの定義として、スライドは私が一応定義した開示レベルです。

2つの軸で定義しています。1つが「①英文化範囲」です。そして2つ目が「②開示タイミング」ということです。英文化の範囲は全部を訳すか、それとも一部、あるいはそのサマリーにするかという2つの選択肢があります。

開示タイミングについては、同時と同日を一応同じ扱いにしています。基本的に同時ではありませんので、これはやや甘い見方ではあります。同日であっても、同時でなければいけないというのが東京証券取引所の方針としてあるからです。

今回の英文開示義務化に向けた方針書について、2月に出た英⽂開⽰義務化対象資料を見ても、あるいはその後、東京証券取引所からいろいろなお話を聞いても、一番こだわっているのはやはり同時開示です。

そのため、本来ここは同時開示であり同日でも遅れになりますが、今回の定義では一応同時と同日は同じとしました。それ以外の、1日以上の遅れはもう全部遅延であり、ディレイドディスクロージャーという扱いにしています。

スライドの表に示すとおり、「①英文化範囲」と「②開示タイミング」のそれぞれを掛け合わせた「1」から「4」と、まったく開示していない「5」の5つにレベル分けをしてみました。

全範囲を英文化し同時・同日に開示することがレベル「1」になるのは当然ですが、注目していただきたいのはレベル「2」です。これは東京証券取引所の方針を反映したためです。「たとえ一部であっても、英文開示するからには同時・同日にしてほしい」というのが東京証券取引所からの強い要請だと私は受けとめています。

このように、同時開示ができているほうがレベルが高く、たとえ全範囲を訳したとしても同時でなければ価値が低いというレベル感にしています。そのため、英文化範囲が全範囲でも、1日以上の遅れがあると「3」になっています。そして英文化範囲が一部または概要であり、かつ1日以上の遅れは「4」という序列にしています。

東京証券取引所の4月からの義務化の範囲は、最初にお話ししたとおり、決算関連資料と適時開示資料となります。決算関連資料は短信または決算補足説明資料となっており、決算補足説明資料は任意開示であるにもかかわらず、こちらに言及していることはかなり意外でした。

すなわち、「決算短信でなくても、決算補足資料を同時開示すれば足りる」、そして「最低限、決算短信の中のサマリー情報だけでもいいから、同時開示してほしい」ということです。

適時開示資料は非常にたくさんの種類がありますが、任意開示を含めてすべて同時開示が原則となっていることから、決算関連資料よりもむしろ負担が重くなるだろうと考えています。

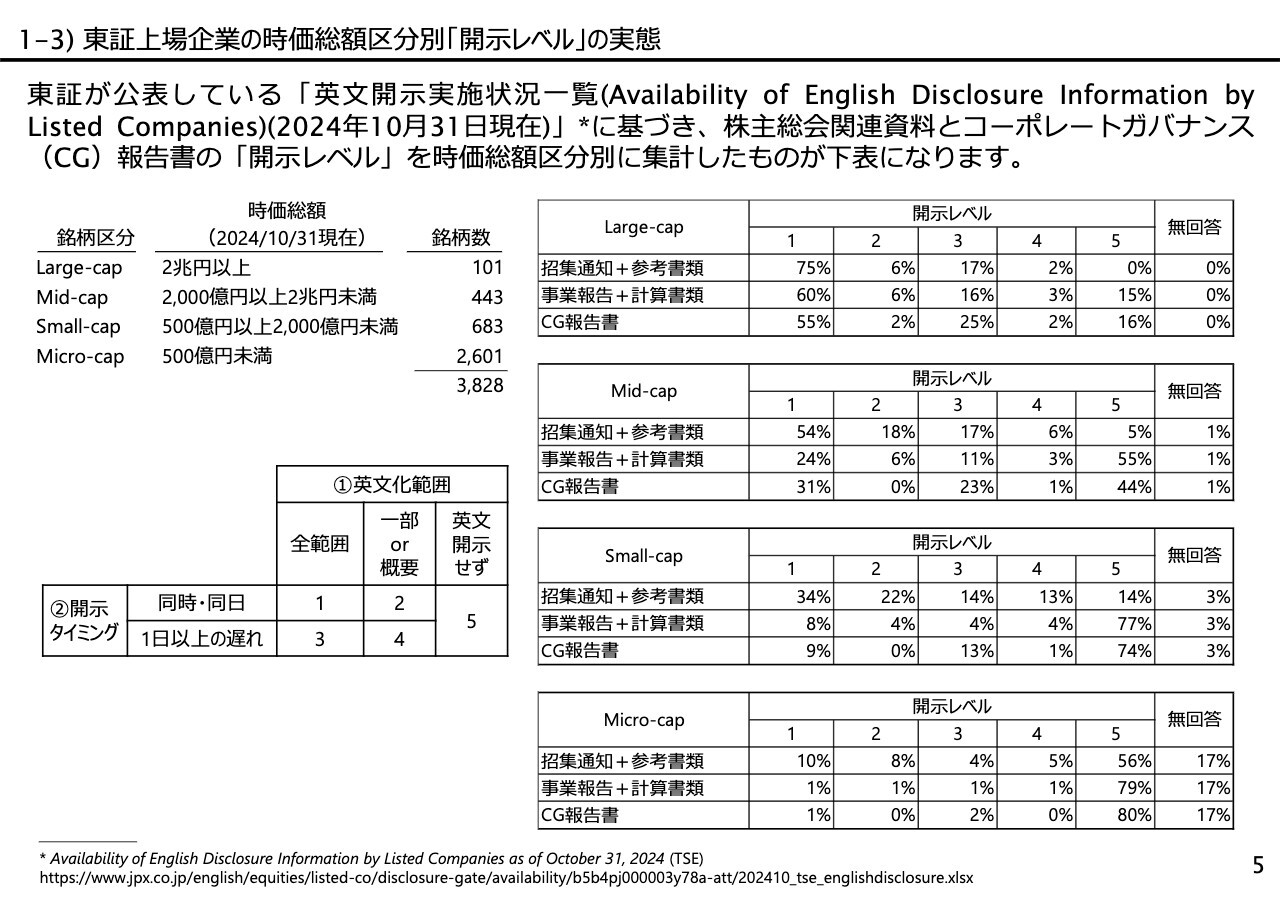

1-3) 東京証券取引所上場企業の時価総額区分別「開示レベル」の実態

寺崎:開示レベルの実態についてです。東京証券取引所に上場している企業3,828社(2024年10月31日現在)を、定期的に東京証券取引所が公表している資料「英⽂開⽰実施状況⼀覧(Availability of English Disclosure Information by Listed Companies)」の最新版に基づいて、時価総額区分別に「1」から「5」の開示レベルで集計したものがスライドの表になります。

時価総額区分とは、スライド左上に記載のとおり「Large-cap」「Mid-cap」「Small-cap」「Micro-cap」という銘柄区分で、Large-capの101銘柄がTOPIX100(大型株)にほぼ対応しています。そして、Mid-capの443銘柄がTOPIX Mid400(中型株)相当、Small-capの683銘柄とMicro-capの2601銘柄がTOPIX Small(小型株)相当ということになります。

スライドの表を見ると、Large-capの企業は同時開示をかなり意識して取り組んでいることがわかります。一方で、全文開示しているものの同時・同日ではないというレベル「3」がやはりまだまだ多い状況です。

これらを合わせると90パーセントを超えますが、ここを見ても「全文開示するほうが同時開示より大事」という意識が働いている企業のほうが多いわけです。その意識を少し変えて、「3」のレベルを「1」に持ってこなければいけないということです。

Mid-capになると全般的に数字が下がっています。ここでLarge-capとの一番大きな違いは、「『招集通知+参考書類』は英文化するものの、『事業報告+計算書類』まではとてもとても……」といった状況と思われる企業が多いため、「事業報告+計算書類」の比率が大きく下がっていることです。

これはボリュームがまったく違うためです。招集通知と参考書類までならば20ページ、多くても30ページですが、事業報告と計算書類まで含めると一気に100ページを超えてきます。そのため全訳の負担がかなり重くなるということで、「事業報告+計算書類」のところで一気に下がるわけです。

「事業報告+計算書類」は、Small-capになるとさらに下がり、Micro-capではほとんど英文化されていないという状況です。

またMicro-capは無回答の会社が17パーセントとかなり多くなっています。そもそも英文開示に対するニーズはないため、東京証券取引所のアンケートに対しても回答しないと考えている会社が17パーセントもあるというのが、Micro-capの現状かと思います。

後ほど、みなさまの企業が属する区分がどのようになっているかをじっくりご覧いただければと思います。

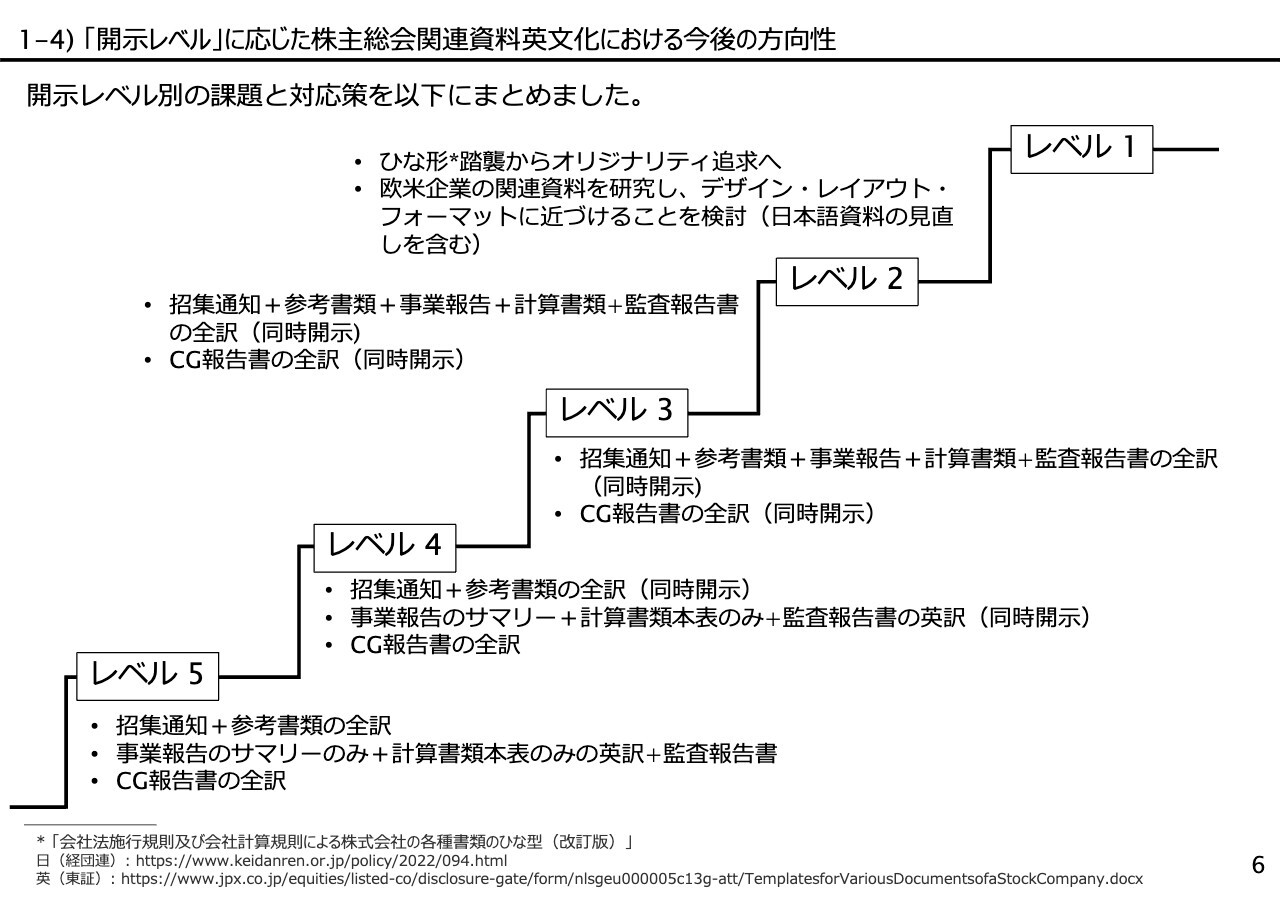

1-4) 「開示レベル」に応じた株主総会関連資料英文化における今後の方向性

寺崎:スライドは開示レベル別に「何をしなければいけないか」について記載しています。

「レベル5」の、まだ何も手をつけていない会社は、やはりまず招集通知と参考書類の全訳です。これはマストです。事業報告はサマリーのみ、計算書類も本表のみでOKです。

CG報告書についても、はじめにお話ししたとおりコーポレートガバナンスへの関心も相当高いため、これも全訳してほしいところです。これが最低限のレベルかと思います。開示タイミングは同時ではなくてもOKです。

「レベル4」は、招集通知と参考書類の全訳かつ同時開示です。それ以下はサマリーでも一部でもいいので、同時開示はしなければいけないというものです。そしてCG報告書だけは同時開示しなくても許してもらうというのが「レベル4」です。

「レベル3」と「レベル2」については、同じ方向を向いていなければいけないと思っています。「レベル3」は全訳しているものの同時開示していないというレベルですから、これをなんとか同時開示させようという方向性です。

「レベル2」は全部同時開示しているものの、さらに全訳に取り組まなければいけないというところです。「レベル1」はもうすでに全部できています。さらに行わなければいけないことは、「ひな形」の踏襲からオリジナリティの追求です。

ここで「ひな形」とはスライドの下に注記した経団連作成の資料を指しています。英文も東京証券取引所が出しているため、それを私どもも参考にしていますが、より欧米企業のproxy statementを研究して、これに近づけることが、外国人投資家に対するアピールになると考えています。

デザインやレイアウトについても、例えば株主紹介関連資料の英文版でカラーを使っている会社はまず見たことがありません。基本的にどこもWordのモノクロです。これを日本語の資料と同じようにとまではいかなくても、ある程度デザイン・レイアウト・フォーマットをもう少し見やすくきれいに作ってほしいと思います。

場合によってはWordではなくPowerPointで作るということもあり得ると考えています。私が最近統合報告書を翻訳したある会社は、日英ともPowerPointで作っていました。非常にきれいに仕上げることができますので、招集通知であってもPowerPointで十分できると思います。

そのような意味で、日本企業同士の横並びではなく「欧米企業がどのようにしているか」を研究し、それに向かって寄せていくことが、英文開示上で次に行うべきことになると思います。

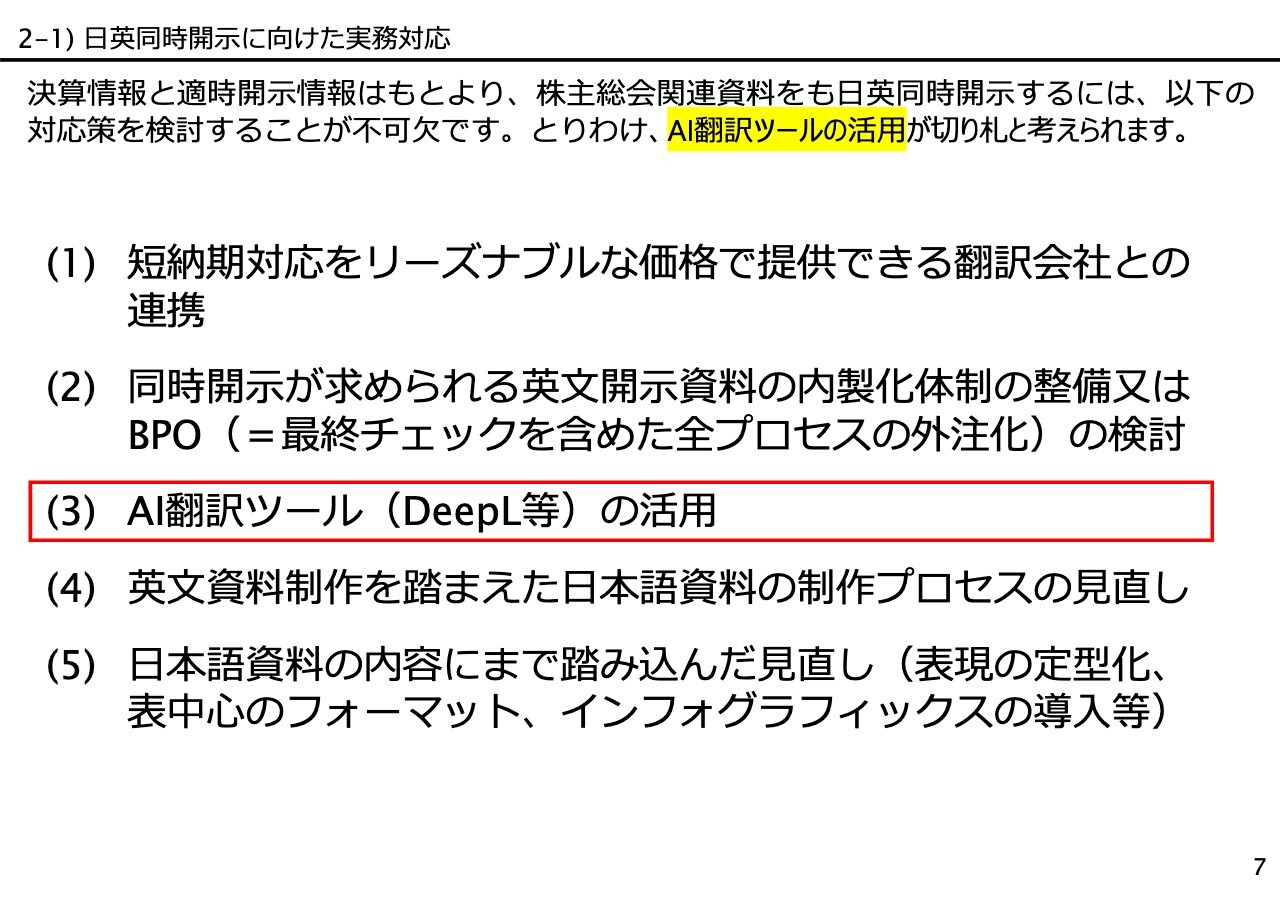

2-1) 日英同時開示に向けた実務対応

寺崎:実務対応については、以前別のセミナーでもお話ししたことがありますが、スライドに記載した(1)から(5)に掲げているようなところが大事だと考えています。私どもはこの中の(1)(2)(3)のサービスを提供している会社です。

(1)として、まず短納期対応ができる翻訳会社を見つけることです。招集通知の全訳は、プロに任せればだいたい1週間もあればできてしまいます。要するに、全訳すること自体に対しては、そこまでハードルは高くありません。あとは予算の問題だと考えています。

むしろハードルが高いのは(2)の同時開示です。同時開示は翻訳会社の対応力に依存する部分が多いとはいえ、お客さまのほうでもチェックが必要であり、よりスケジュール的にタイトになる、負担が大きいという意味で、同時開示のハードルはなお高いのだろうと思います。

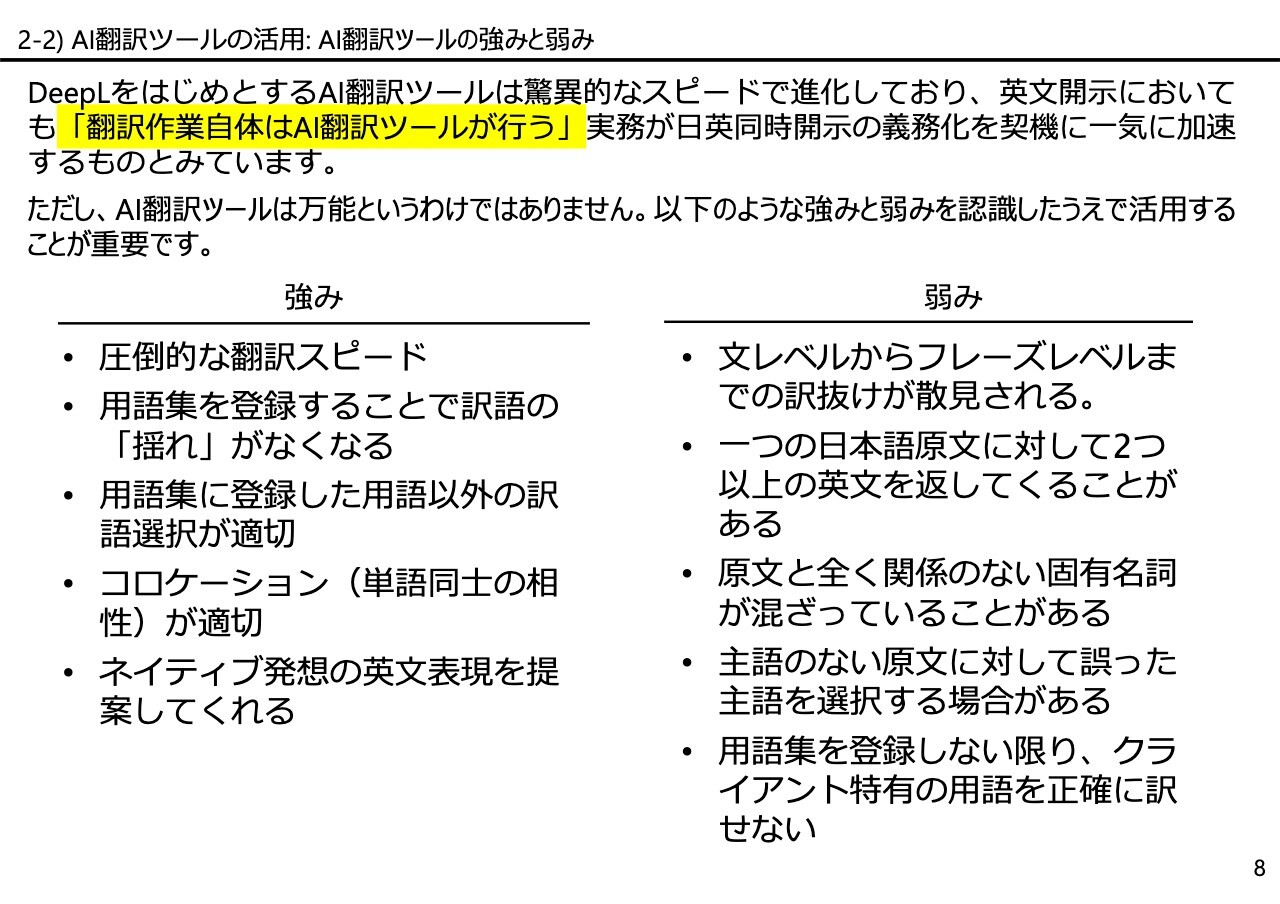

2-2) AI 翻訳ツールの活用 : AI 翻訳ツールの強みと弱み

寺崎:そのようなハードルをクリアするために欠かせないのが、AIの翻訳ツールです。私どもは「DeepL」を本格的に活用していますが、「DeepL」の進化のスピードには目を見張るものがあります。

基本的に、もう翻訳作業自体は人間が行う時代は終わったと思っています。これはIRにおいても同じです。そのくらいすでに進歩しています。そのため、同時開示の義務化に対応するために内製化するにあたって、AI翻訳ツールをベースにすることは欠かせないと考えています。

また、翻訳会社に依頼する時も「機械翻訳なんか使ってくれるな。きちんと人間が訳してくれ」と要求すること自体、やや時代遅れだという認識をお持ちいただいたほうがいいと思っています。

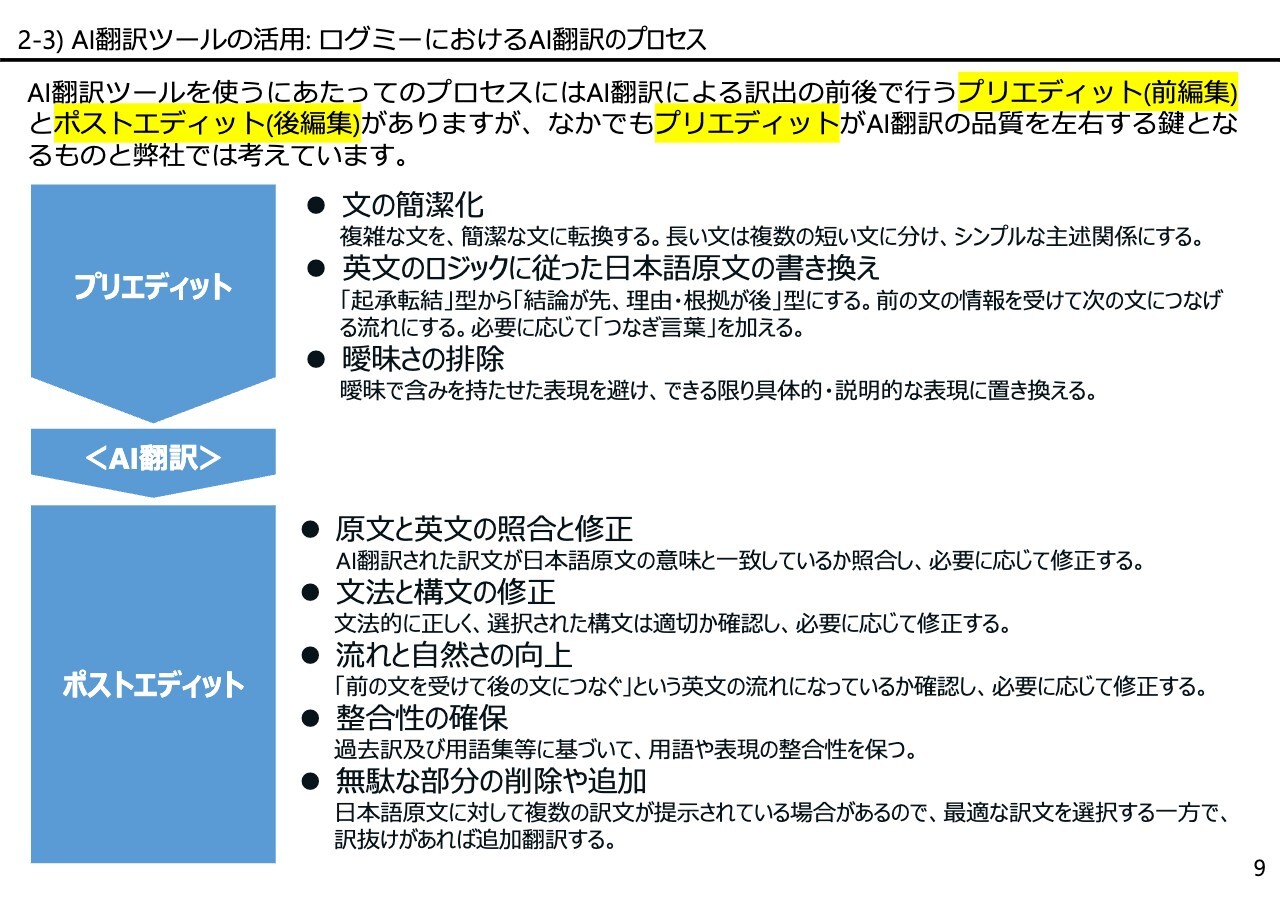

2-3) AI 翻訳ツールの活用 : ログミーにおける AI 翻訳のプロセス

寺崎:スライドは専門的で細かくなるため、ご興味ある方はご覧いただければと思います。私自身も「DeepL」を毎日使って仕事していますが、やはり一番大事なのはプリエディット(前編集)です。

これは「DeepL」に英語を書かせる前の日本語を書き換えて、「DeepL」がネイティブと同じ英語を返してくれるようにさせるためのものです。

このノウハウを弊社はかなり蓄積しています。これによりポストエディット(後編集)をほとんどしなくても、商品として成立するような英文資料が作成できています。

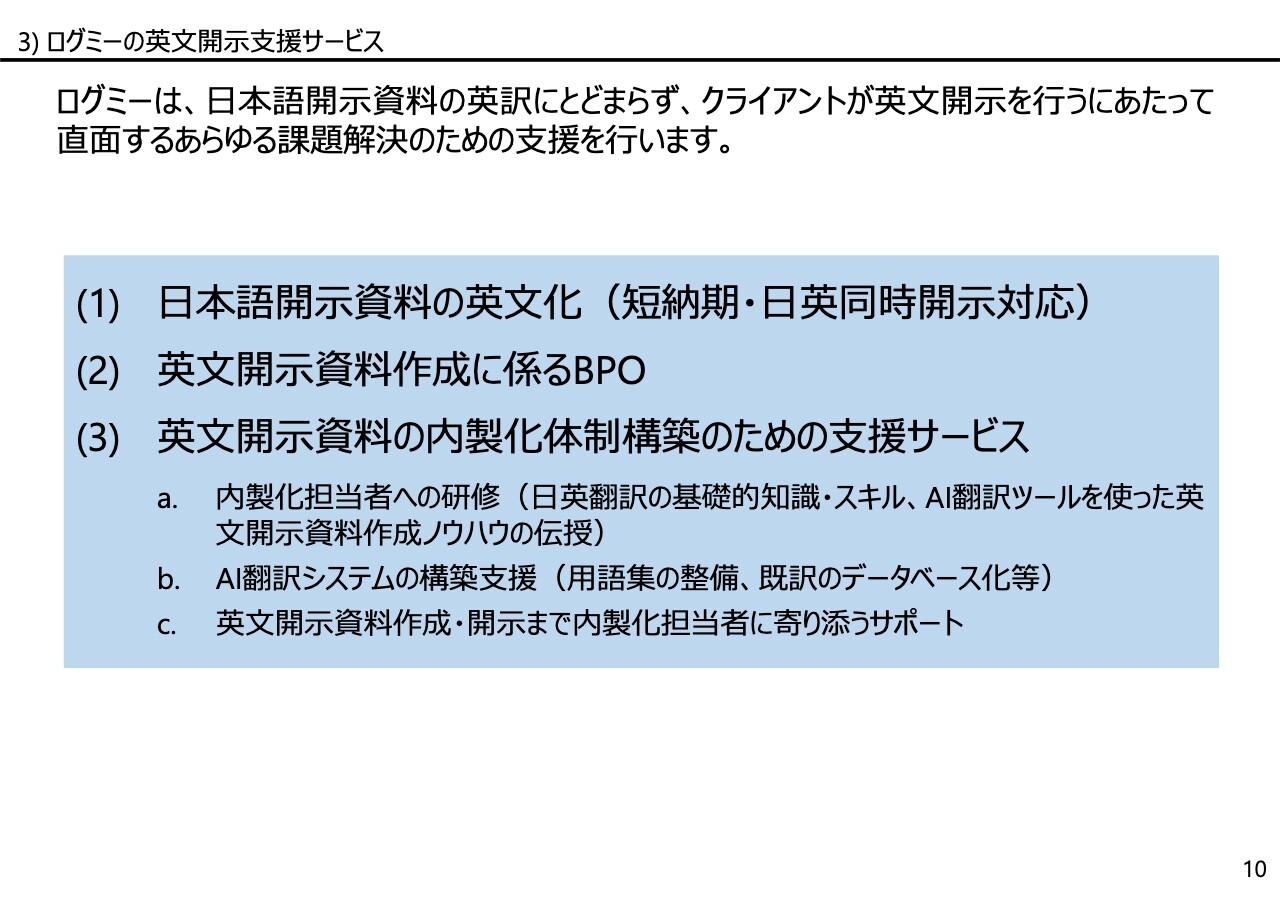

3) ログミーの英文開示支援サービス

寺崎:最後は宣伝になりますが、弊社はIR専門の翻訳者を現在の80人から、150人体制にすることを目指しています。そのようなかたちで、短納期かつ日英同時開示に対応する会社として、お客さまのお役に立ちたいと思っています。

質疑応答:バーチャル株主総会の機能について

富山:「各種バーチャル株主総会のサイト上にはいろいろな機能があると思います。各社の利用状況について教えてください」というご質問です。

大島:弊社の支援という観点でお話ししますと、ライブ配信中のコメント機能というものが当日質問に使われます。こちらの導入率が弊社では全体の8割ぐらいです。

ハイブリッド参加型の場合、当日質問はオンラインで実施しないケースが大半のため、実施しているのはおおよそ10パーセントぐらいというのが参考値です。ハイブリッド出席型とバーチャルオンリー型では当日質問は必須であるため、100パーセント実施しています。

弊社の支援先は、比較的ハイブリッド出席型とバーチャルオンリー型が多いため、このような比率となっています。

アンケート機能に関しては、弊社の支援先では4割ぐらい利用しており、これはあくまで感覚値ですが、一般的には、おそらくまだ10パーセントから15パーセントぐらいの採用率だと思われます。もちろん会場のみで使っている会社もありますが、比較的少ないと思います。

事前質問の機能は、弊社のお客さまの8割ぐらいは使っています。マーケットではバーチャル開催のおそらく65パーセントぐらいは使っているため、比較的多いと思います。

字幕テロップは障害者差別解消法の関係もあるものの、まだほとんど使われていません。弊社では今まで使った会社はありませんが、今後使う会社は多く出てくると思います。弊社のお客さまでも次の6月総会では検討しています。

マーケットでも、全体のおそらく1パーセントぐらいの採用率ではないかと思います。そのくらい少ないと思います。

質疑応答:バーチャル株主総会の失敗例について

富山:「運営を失敗しないことが前提だと思いますが、今まで支援した会社の中で、バーチャル株主総会中になにか失敗などがあったら教えてください」というご質問です。

大島:苦いエピソードがあるとしたら、初めてのお客さまの時に、会場を支援している業者様との座組がわからないといったことがありました。

また本番で失敗したわけではありませんが、会場であるホテルと連携しなければいけない時もあり、初めてのお客さまではリハーサル運営の詳細な流れがわからないということもあるため、少しまごついて円滑にいかなかったというケースがなくはありません。

ただし本番にいきなり配信が落ちたりするとかなり業界でも話題になるため、それは一度もありません。

富山:お話を聞いていて気になったのですが、やはりバーチャルだと投資家サイドも質問を投げやすい環境になると思います。当然制限は設けると思いますが、やはり導入するとかなりの件数がくるのでしょうか?

大島:会社側としてはたくさんきてほしいと思うようですが、そもそも質問がくる会社にはきますし、こない会社にはきません。事前質問や当日質問がひっきりなしにくるケースは稀ですが、そのようなケースは、注目度や株主数、業種によりますし、一方でこない会社にはぜんぜんきません。

質疑応答:英文開示のみ作成する先行事例や効率化について

富山:「海外の規制に基づき、むしろ英語のみを作成するぐらいの開示書類が増えてきている印象です。このようなものに関する先行事例のリサーチや、作成の効率化に関する視点や考え方のポイントを教えてください」というご質問です。

寺崎:これは大変難しい問題だと思います。SRと直接関係ありませんが、CSRD(企業サステナビリティ報告指令:Corporate Sustainability Reporting Directive)という用語が出てきています。

少しだけご説明すると、これまでのNFRD(非財務情報開示指令:Non-Financial Reporting Directive)からこのCSRDに変わり、EU諸国における開示のハードルが一気に上がりました。

またNFRDの頃は、これに対応する基準はなかったのに対し、CSRDにはこれに対応する基準があります。それがESRS(欧州サステナビリティ報告基準:European Sustainbility Reporting Standards)です。IFRSサステナビリティ開示基準よりもはるかに詳細かつ網羅性の高い基準がすでにできあがっています。

それに則って開示しなければいけないということで、日本企業もEU域内の話ではなく、自分たちの身に降りかかってくることになりました。2028年度からはこのESRSに則った開示を、EU域内の子会社にだけさせるのではなく、親会社による連結ベースの開示の一環として行う必要があるのではないか、という話も出ています。

したがって、IFRS適用企業も多いと思いますが、IFRSを適用した時と同じぐらいの体制で臨まないと、とてもではありませんがこの開示要求に追いつかないということで、今から身構えて準備しなければいけないのではないかと思います。

先行事例にしても、まだ日本企業のどこも開示していません。まずEU域内の企業については2024年度から開示が始まるため、来年報告書が出るタイミングで、日本企業ではなくEU域内に本社を持つ企業の先行事例をまず調査することになるかと思います。

そのためには、社内リソースだけでは困難かもしれません。やはりBig 4等の会計事務所の支援を受けなけなければ厳しいのではないでしょうか。

質疑応答:SR向けとIR向けにおける翻訳の違いについて

富山:「SR向けとIR向けでの翻訳で、心がけることに違いがあるか教えてください」というご質問です。

寺崎:端的に言うと、SRはすでに株を買ってもらった方に対する広報活動であり、IRはこれから株を買おうという方も含めた活動です。そのため姿勢としての違いはかなり大きいと思います。

そのような意味では、SRはもう買っていただいた個人、法人ですから、どちらかというと、自分の会社の仲間としてのメッセージということになります。

欧米企業などでは「Dear fellow shareholders」、あるいは「Your board of directors」という表現をよく見ます。そのようなかたちで、会社としてどのように株主に情報開示を通じて奉仕するかという視点でいろいろな書類を作っていますし、英文の書きぶりもそのようになっていると思います。

それに対してIR資料は、客観的な事実を開示するという目的の他に、会社そのものをマーケティングするというマインドで作成すべき資料でもあります。これは日本企業はあまり得意ではありませんが、そのような会社そのもののマーケティング文書であるという意識を、SRよりは強く持って翻訳することも多いです。そのような違いがあるかと思います。