提供:南海化学株式会社 2024年3月期決算説明会

【QAあり】南海化学、化学品が堅調に成長し営業利益・経常利益が倍増 今期は販管費増も需要面で堅調な推移による増収を見込む

目次

菅野秀夫氏(以下、菅野):南海化学株式会社代表取締役社長執行役員の菅野です。

本日の内容は、2024年度3月期の決算概要、2025年3月期の業績見通し、2025年3月期から2027年3月期までの3年間の中期経営計画についてです。2024年3月期の決算概要については菅野から説明し、業績見通しおよび中期経営計画については、6月26日に社長に就任する杉岡からご説明します。

2024/3期決算概要

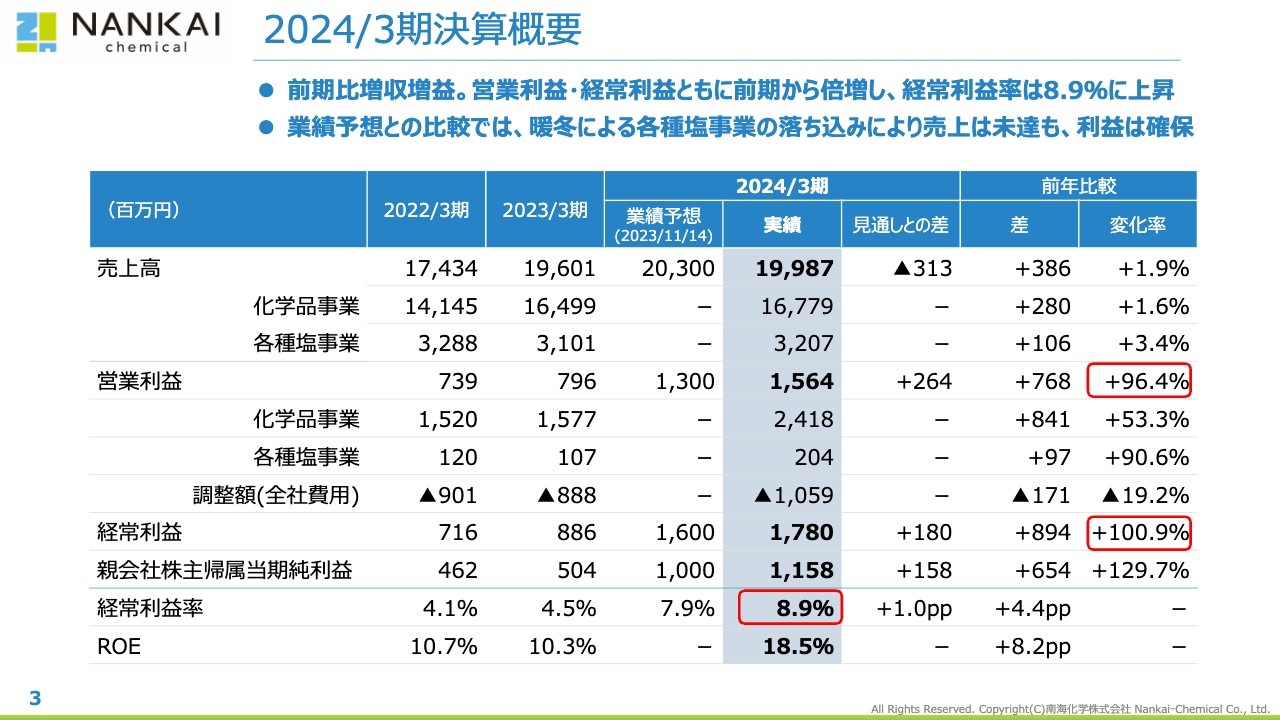

2024年3月期の決算概要についてです。売上高は199億8,700万円、営業利益は15億6,400万円、経常利益は17億8,000万円、親会社株主帰属当期純利益は11億5,800万円と、前期比で増収増益となりました。

暖冬により各種塩事業の売上高が横ばいになりましたが、化学品が成長し堅調に推移したことに伴い、営業利益・経常利益ともおおむね倍増となりました。経常利益率は8.9パーセント、ROEは18.5パーセントと大幅に上昇する結果となりました。

セグメント別業績:化学品事業

2つのセグメントに分けてお話しします。1つ目は、化学品事業についてです。こちらは前期比で増収、大幅増益となりました。特に基盤事業である基礎化学品において、苛性ソーダ等の販価上昇に伴う売上高の増加がありました。

注力中の環境リサイクル事業については、みなさまもご存じのとおり、厳しい半導体市況を受けた半導体メーカーからの廃硫酸の発生が大きく減少したことから、売上高が伸びず前期比で横ばいとなっています。しかしながら、2024年度は4月に入り、九州地区の半導体メーカーからの廃硫酸入荷も始まるなど、新しい良い兆しが見え始めています。

セグメント別業績:各種塩事業

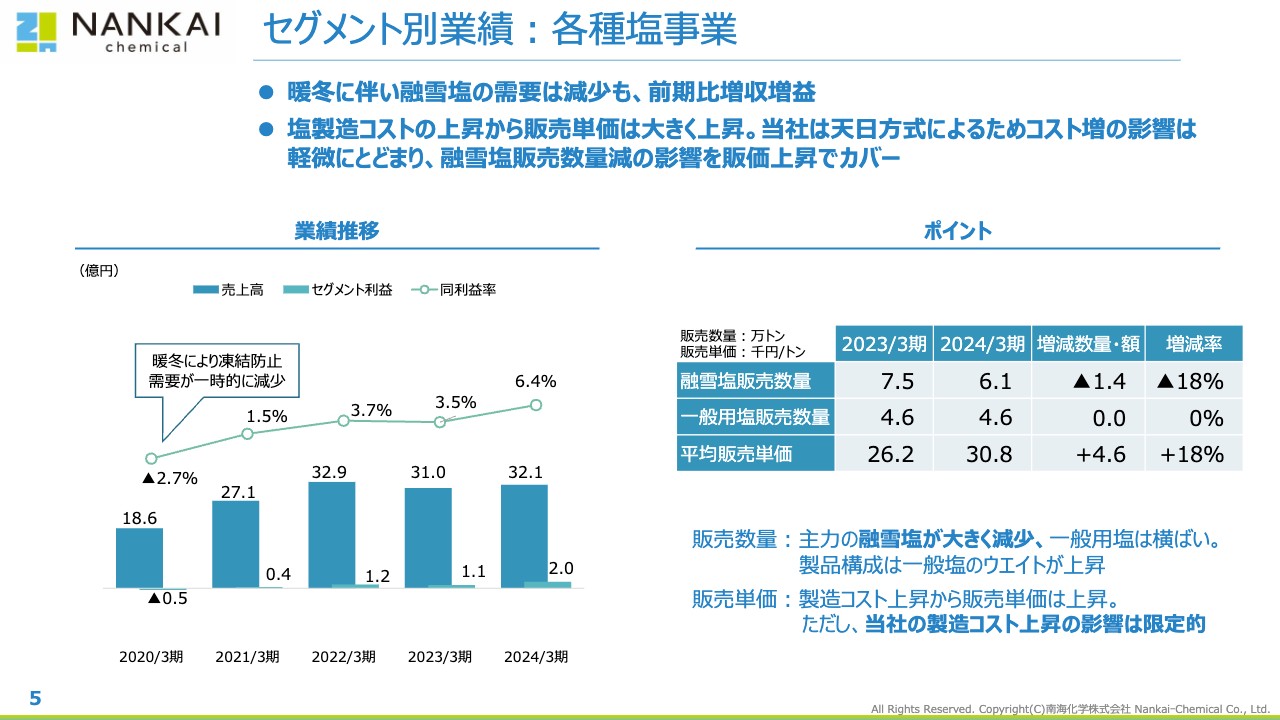

もう1つのセグメントの、各種塩事業についてです。先ほども触れたとおり、暖冬で融雪塩の販売数量が減少したものの、販売単価の上昇により前期比で増収増益となりました。

当社の各種塩事業についてご説明しますと、他の国内製塩メーカーは、石炭をベースの燃料として、海水を煮詰めて塩を作る製造法です。基本的にエネルギーを石炭に依存しており、石炭価格の高騰によって競合他社は大幅に製造コストが上昇しました。これに伴い、国内の市況についても価格が改定されてきた部分があります。

一方、当社は太陽光による天日塩由来と、それに基づいた加工販売が、SDGsの流れを受けて脚光を浴びたこと、および製造コストの上昇への影響が限定的だったことから、利益率の改善につながり増収増益となっています。

経常利益 増減要因分析

経常利益の増減要因の分析についてご説明します。スライド左側が2023年3月期、右側が2024年3月期の経常利益の数字です。

厳しい半導体市況を受けた環境リサイクル事業は、あまり伸びませんでした。加えて、物流コストである販売費の上昇が減益要因となっています。しかしながら環境リサイクル事業を除く化学品事業・各種塩事業の増収と原燃料・原材料の価格下落があり、前期比で大幅な増益を確保しました。

なお、補助金収入の2億3,000万円という一過性の要因も、経常利益を押し上げる結果となっています。

B/Sの状況

B/Sの状況についてです。2023年4月20日の東証スタンダード市場上場に伴う自己株式の売り出しと、利益の積み上げにより得た資金をもとに設備投資を加速した結果、固定資産が大幅に増加しています。また売上増加に伴って棚卸資産も積み増しています。

一方、借入金・社債といった有利子負債は、前年から13億2,700万円と大幅に減少しました。また自己資本比率も36.6パーセントと大幅に高くなり、財務の健全化が着実に進んでいます。

私が社長に就任してからずっと意識している純資産については、「どのように企業の価値として伸ばしていくか」という指標の1つと考えています。2024年3月期は75億円強と、純資産が伸びている状況です。

CFの状況

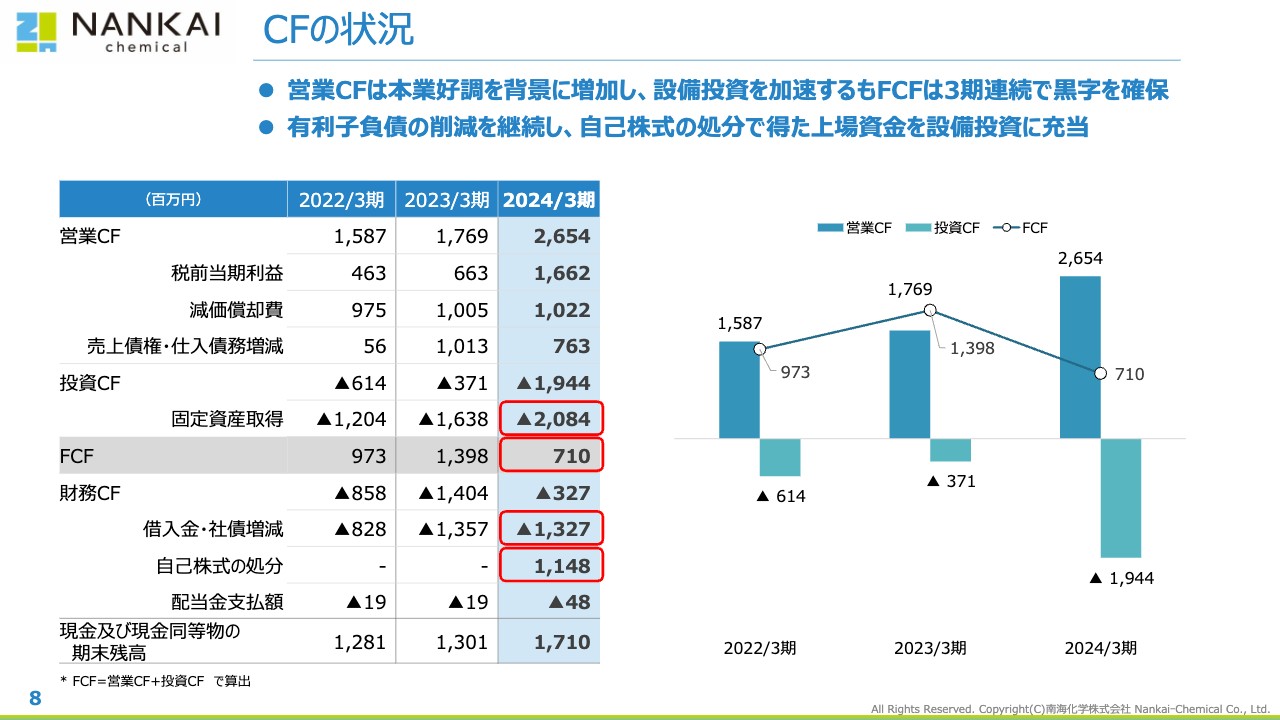

キャッシュ・フローについてです。スライド右側に示した3年間のキャッシュ・フローのグラフのとおり、自己株式の処分で得た資金をもとに、設備投資を加速してきました。それに加え、利益の積み上げに伴い営業キャッシュ・フローが3年連続で増加しており、26億5,400万円となっています。

一方、借入金・社債といった有利子負債の削減も着実に継続しています。今期は13億2,700万円の削減を行いました。

以上が、2024年3月期決算概要です。

菅野社長退任挨拶

私は、2017年4月に南海化学の社長に就任し、2024年6月の総会で社長を退任して会長に就任します。この7年間、まずはこの会社の実態を把握し、「何をすることが社会の創生に寄与するのか」について、さまざまなことに取り組んできました。その成果として、企業として「ステークホルダーである株主のみなさまにどう還元するか」も並行して考えてきました。

その結果、最も重要視したのは純資産です。いかにして会社の価値を高めて、投資を伴った収益というかたちで株主のみなさまに還元していき、上場時やその前から申し上げているとおり、基本的には2桁の配当性向を目指してきました。

このように上場もでき、株主のみなさまからは評価も、厳しい言葉もたくさんいただいていますが、結果として、今期の決算はそれなりの数字を上げることができました。本当に、みなさまのおかげだと思っています。感謝申し上げます。

これ以降の説明は、後任の杉岡伸也から行います。引き続き、南海化学をよろしくお願いします。

2025/3期業績見通し

杉岡伸也氏(以下、杉岡):菅野の後任として、2024年6月26日から代表取締役社長執行役員に就任する杉岡伸也です。よろしくお願いします。

2025年3月期の業績見通しについてです。2025年3月期は需要面で堅調な推移を見込み、売上高は前期比プラス5.2パーセントの210億3,000万円としています。特に、昨年度は暖冬のため融雪塩の出荷が伸び悩んだ各種塩事業は、前期比プラス21.3パーセントの売上増を見込んでいます。

一方で利益については、急激な原材料価格の高騰や、2024年問題による物流費の増加、人件費の上昇といった要因により、営業利益は前期比マイナス31.5パーセントの10億7,000万円となる見通しです。

経常利益 増減要因分析

経常利益の増減分析です。化学品事業・環境リサイクル・各種塩事業の増収を見込んでいます。化学品事業は、水処理殺菌消毒剤の輸出増、環境リサイクル事業は新規ビジネスの伸長、各種塩事業は需要回復の取り込みを図っていきます。

一方で原材料価格の高騰や円安による輸入価格の上昇、人件費・物流コストの上昇による販売費・一般管理費の増加に加え、2023年度利益の押し上げ要因となっていた補助金収入も減少することにより、結果として6億円弱の減益見込みとなります。

設備投資について

設備投資についてです。2025年3月期は収益力改善と持続的な製造体制強化に向けた製造基盤強化、および成長に向けた投資を加速していきます。

市場からの引き合いが強い高度さらし粉の設備増強や、2023年10月より稼働を開始している土佐工場の脱塩事業等の事業拡大に向けた成長投資も、着実に推進していきます。

株主還元

最後に、株主還元についてご説明します。当面、株主還元は配当にて実施します。当社は従来、期末配当15円の固定配当を継続してきましたが、2024年3月期から中間配当を実施するよう配当方針を変更し、2024年3月期は中間配当15円、期末配当35円の年間50円へと増配しました。今後も安定配当をベースとしつつ、増配および配当性向の向上を目指していきます。

2025年3月期の配当については、現時点で前期比5円増配の年間55円を予定しており、配当性向は15.1パーセントとなる見込みです。

以上、2025年3月期の業績見通しについてご説明しました。

変革する100年企業

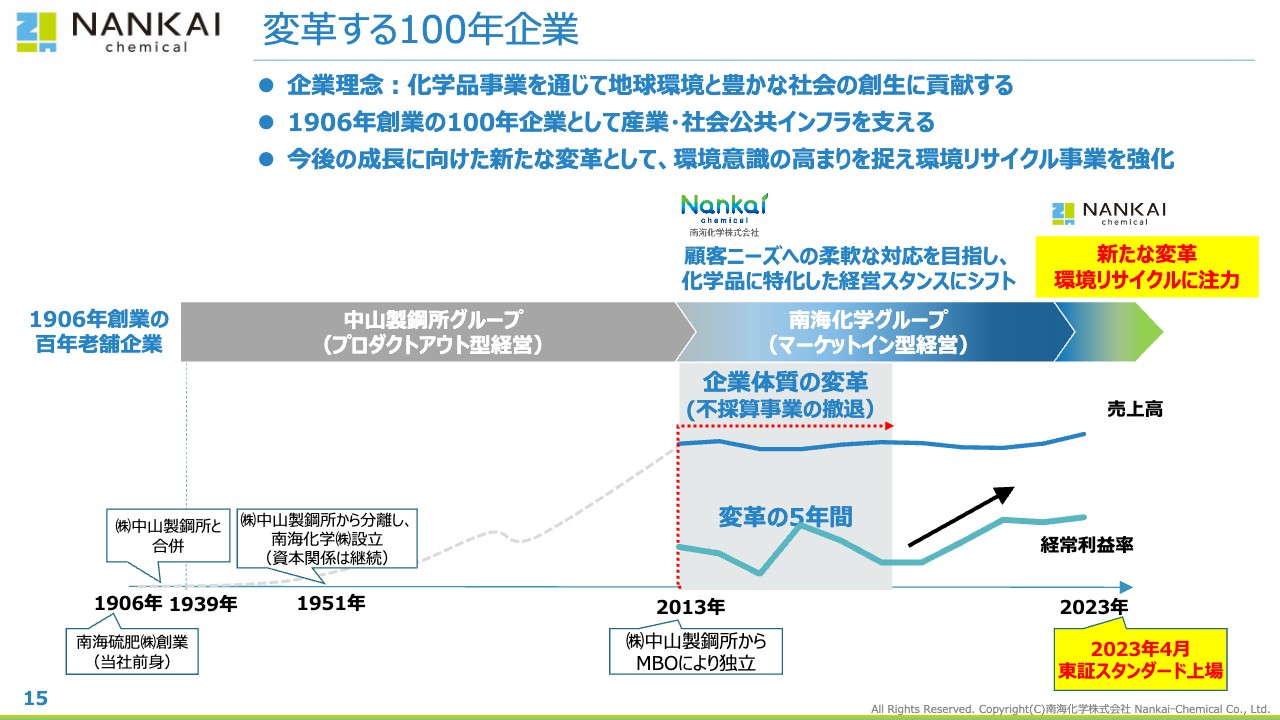

ここからは2025年3月期から2027年3月期の3年間の中期経営計画についてです。中期経営計画の説明に先立ち、あらためて当社の歩みと今後の方向性についてご説明します。

当社は「化学品事業を通じて地球環境と豊かな社会の創生に貢献する」を企業理念とし、1906年の創業以来、100年を超えた化学品メーカーとして、幅広い産業・社会公共インフラを支えてきました。

これまで、株式会社中山製鋼所の子会社からの独立、2023年4月には東京証券取引所のスタンダード市場に上場するなど、多くの変革を実行してきました。現在は新たな変革として、世界的な環境意識の高まりを捉え、今後の成長に向け、環境リサイクル事業の強化に取り組んでいます。

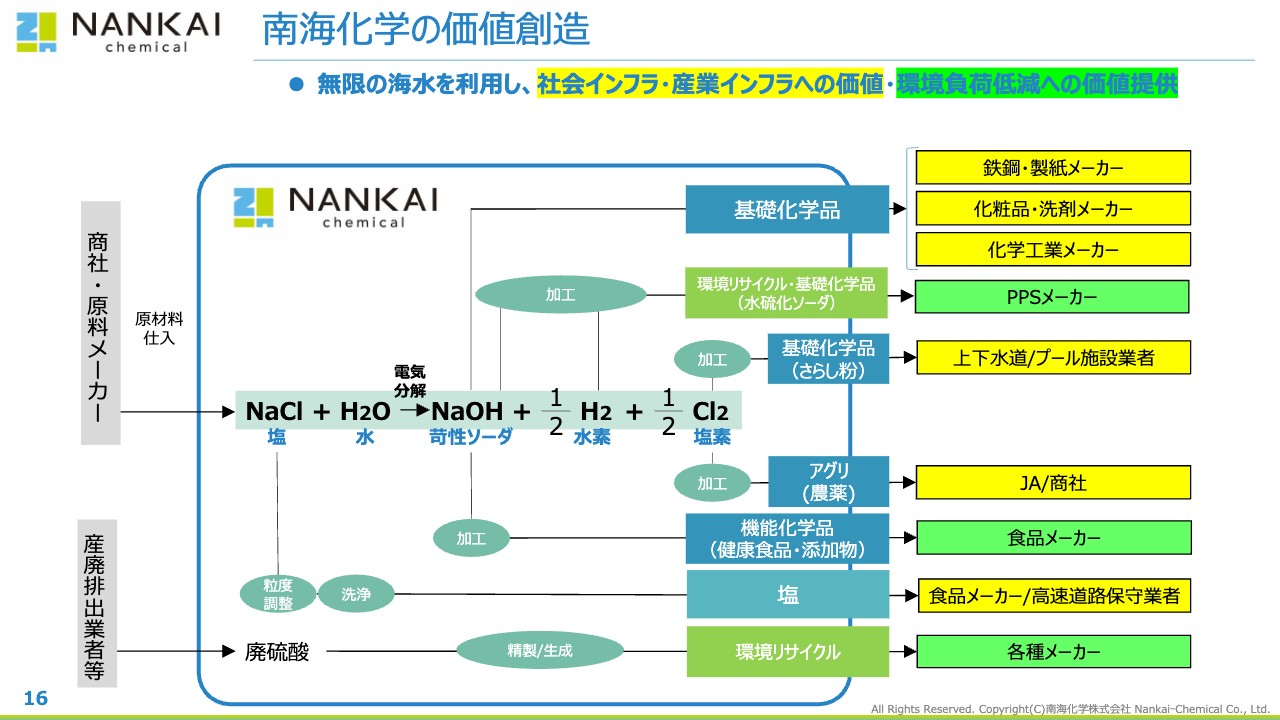

南海化学の価値創造

先ほど、「化学品メーカーとして、幅広い産業・社会公共インフラを支えてきた」とお伝えしました。具体的には、無限の海水、すなわち塩と水を利用して製造した苛性ソーダをベースに、スライド右側に示したとおり、多くのメーカーや公共インフラへ価値提供を行っています。

現在注力している環境リサイクル事業はもちろん、他の製品分野においても、環境負荷低減に向けた価値提供を行っています。

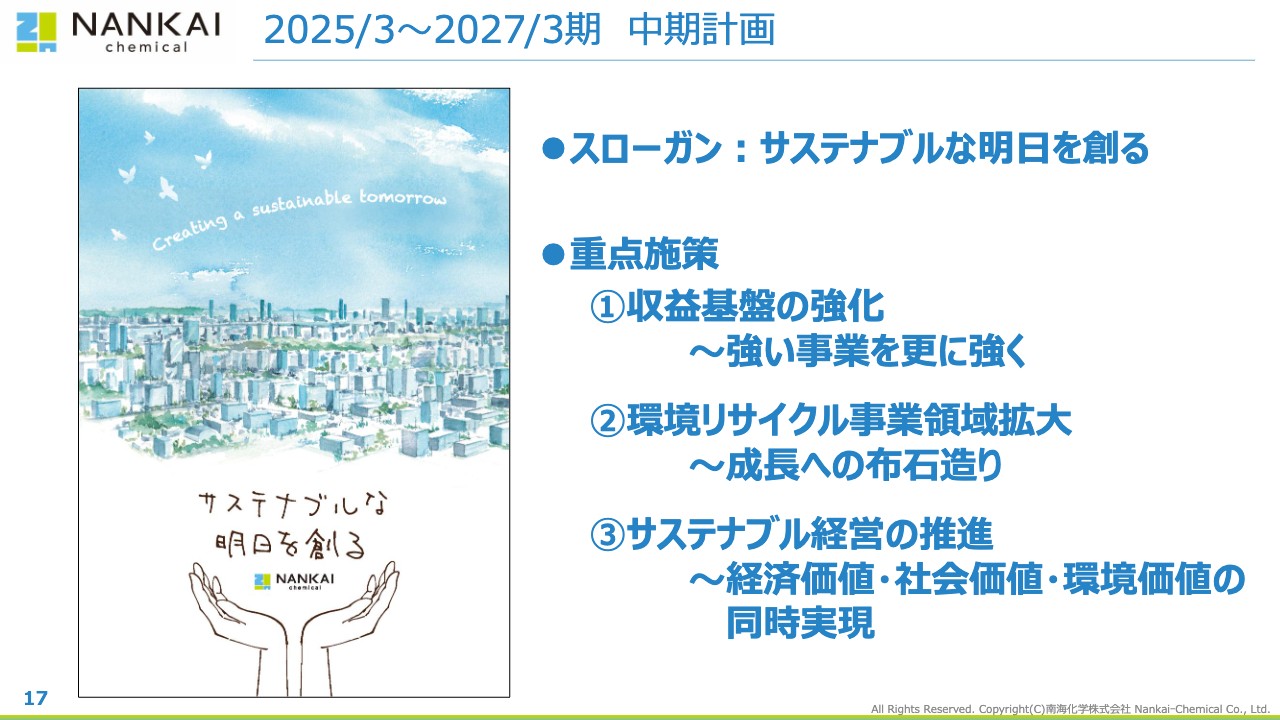

2025/3~2027/3期 中期計画

2024年6月26日から新社長に就任するにあたり、ここまでご説明してきた当社の歩みと今後の方向性を踏まえ、2025年3月期から3年間の中期経営計画を策定しました。本中期計画のスローガンを「サステナブルな明日を創る」とし、今後の成長に向けた環境リサイクル事業の強化への思いを込めました。

そして重点施策として、「収益基盤の強化」「環境リサイクル事業領域拡大」「サステナブル経営の推進」を掲げました。

重点施策①:収益基盤の強化~強い事業を更に強く

重点施策の1点目である「収益基盤の強化~強い事業を更に強く」についてご説明します。化学品事業の基礎化学品は、当社の創業以来、長きにわたり基盤事業として当社収益を安定的に支えてきました。

基礎化学品は、日本の経済成長、すなわち産業の隆盛に従って事業が拡大する分野です。そのため、いわゆる失われた30年に対応してきた当社のニッチ戦略をさらに強化し、現在日本が直面している地政学リスクや、少子化・人口減少に起因する日本経済の沈滞などの事業環境変化に対応していきます。

具体的な施策として、新たな顧客獲得に向けた既存製品群の高品位化・差別化を図るための研究開発を推進するとともに、利益率の低い製品の見直しを通じた人員などの経営資源のリソースシフトを積極的に行います。

また、苛性ソーダなどの化学品の小分け機能、製品濃度のカスタマイズ対応といった顧客へのサービスを向上することにより、当社の強みの1つである地域立脚をさらに強化します。そして、顧客とのパートナーシップを深め、当社・顧客の双方にとっての適正価格での取引を進めることで、製品の安定供給体制を構築していきます。

加えて、当社の強みであるニッチ製品の1つである、高度さらし粉の輸出拡大に向けた設備増強も行っていきます。

機能化学品については、積極的に他企業との連携・パートナー戦略を進め、製造コストの低減や販売数量の拡大を目指していきます。

アグリについては、日本の少子化・人口減少が顕著に反映される事業でもあり、海外市場の展開も検討し、安定製造を維持していきます。

各種塩事業については、当社では現在、道路などに積もった雪を溶かす融雪塩の需要が多いですが、今後は地球温暖化の進行により積雪量が減少し、融雪塩需要が減少することも予想されます。これに対応すべく、食品加工や飼料といった新規用途開発に向けた品質管理・研究開発の強化を進めていきます。

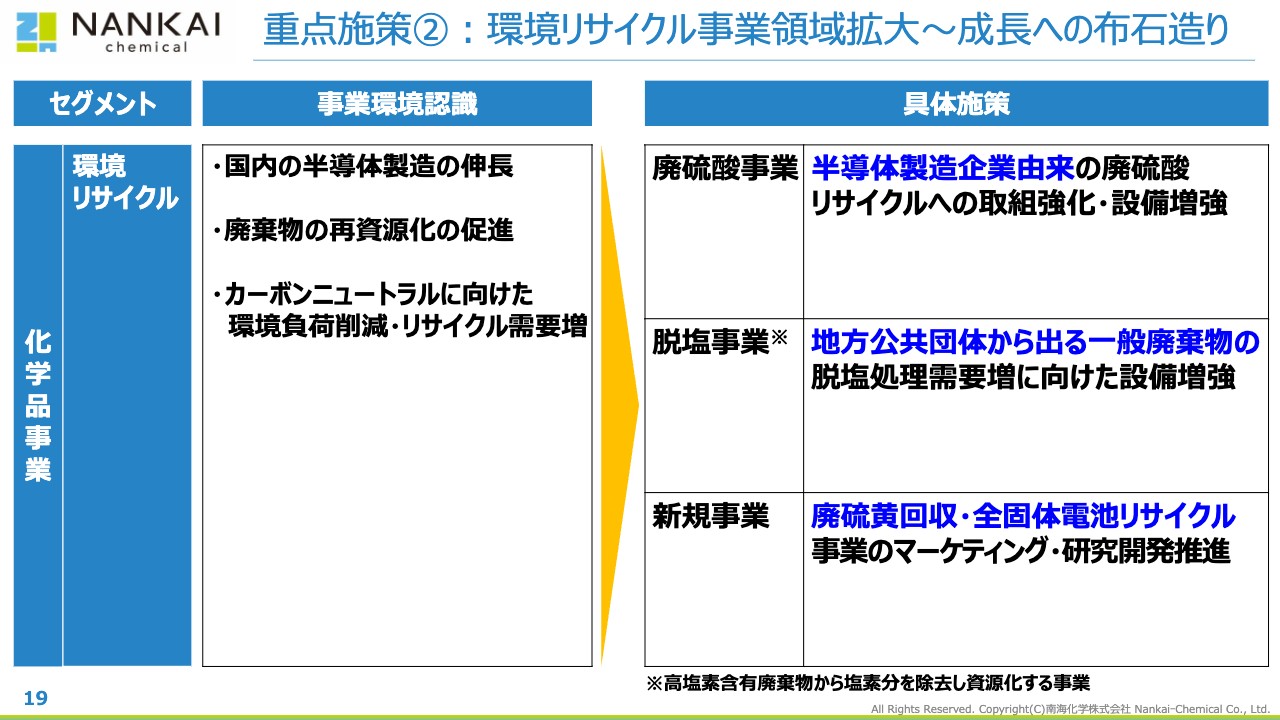

重点施策②:環境リサイクル事業領域拡大~成長への布石造り

重点施策の2点目である「環境リサイクル事業領域の拡大~成長への布石造り」についてご説明します。当社の今後の成長ドライバーは、環境リサイクル事業と考えています。現在の環境リサイクル事業の中心である廃硫酸事業においては、TSMCやRapidusに代表される半導体の国産化が進んでおり、洗浄、エッチング、表面処理などに使われる硫酸需要が増えています。それに伴い、廃硫酸の処理に関する需要も今後増えてくると期待しています。

加えて、SDGs意識の高まりとともに、廃棄物の再資源化の促進、カーボンニュートラルに向けた環境負荷低減、リサイクル需要も増加が見込まれており、当社の環境リサイクル事業の成長が社会から必要とされていると、私自身も実感しています。この機を捉え、廃硫酸事業および脱塩事業の拡大に取り組んでいきます。これらについては次のスライドでご説明します。

また、廃硫黄の回収、電池領域でのリサイクルといった新規事業創出に向けたマーケティング・研究開発にも注力していきます。当社が化学品事業で長年にわたり製造してきたナトリウム・硫黄・硫酸については、その対応や処理の技術的知見を多く有しています。それらの化学品製品が利用される全固体電池も将来の有望ターゲットと考えており、中長期の事業成長に向けた布石も着実に打っていきます。

環境リサイクル事業領域拡大~事例紹介

環境リサイクル事業の廃硫酸事業と脱塩事業について、さらに詳しくご説明します。まず、廃硫酸事業についてです。当社は硫酸製造企業ですが、産業廃棄物として排出される廃硫酸を原料としたユニークな製法を行っています。リサイクルという概念が乏しかった1950年代から本製法を採用し、本事業は当社環境リサイクル事業の中心となっています。

硫酸はさまざまな産業で利用される最も安価な酸のため、工場から排出される廃硫酸は日本中いたるところで発生しています。しかし、この廃硫酸のリサイクルを生業とする企業は当社を含めて2社と限られており、SDGsの観点でも我々の存在価値は高まっていると考えています。

特に、先ほどご説明したとおり、半導体の国産化により廃硫酸の処理需要が増える一方、従来とは異なる技術対応や物流網完備への対応が必要となり、さらに事業の拡大や高度化が求められてくると考えています。

次に、脱塩事業についてです。当社製品である塩素の取り扱いや加工を通じて培われた技術力を活かし、セメントメーカーでの資源リサイクルにおいてボトルネックとなる塩素成分を当社が除去することにより、セメント原料に再利用することが可能となります。それにより、資源リサイクル向上にも貢献すると考えています。こちらの事業は昨年10月から開始しました。

同じ技術を用いて、地方公共団体が運営するゴミ処理炉から発生する焼却灰の塩素除去も可能であり、この3年間でこの分野の事業拡大を目指していきます。

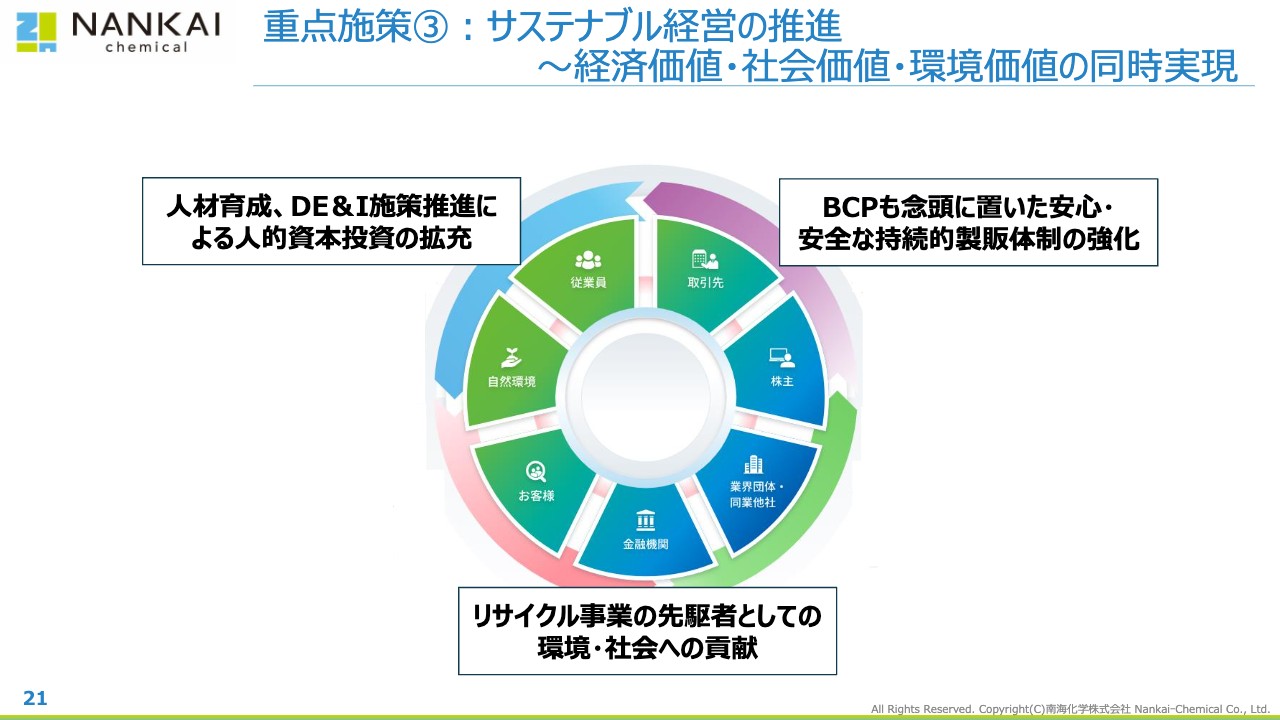

重点施策③:サステナブル経営の推進~経済価値・社会価値・環境価値の同時実現

重点施策の3点目である「サステナブル経営の推進~経済価値・社会価値・環境価値の同時実現」についてご説明します。当社は1959年から硫酸リサイクルによる硫酸製造を開始しており、リサイクル・サステナブルの先駆者として過去から取り組んできました。加えて、先ほどご説明したとおり、環境リサイクル事業を強化することで、なお一層、環境・社会にも貢献していく所存です。

また従業員に対しては、健康管理の推進、女性社員の活躍促進などに加え、人材育成、ダイバーシティ・エクイティ&インクルージョン(DE&I)施策を推進し、人的資本投資を拡充していきます。

加えて、天災が多い我が国において、BCPも念頭に置いた、安全かつ持続的製販体制の強化にも取り組んでいきます。

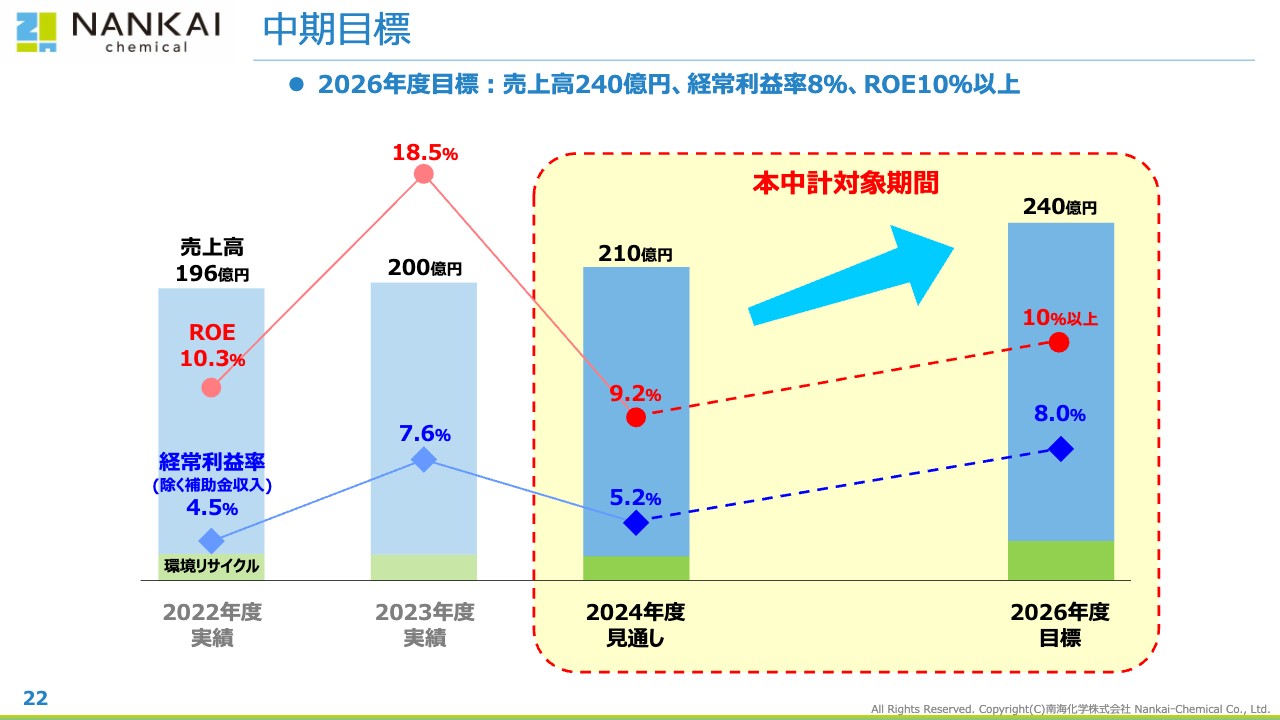

中期目標

これらの重点施策3点に取り組んだ結果として、2026年度の連結ベースでの目標値は、売上高240億円、経常利益率は一時的な収益である補助金収入を除いて8パーセント、ROEは10パーセント以上と設定しました。

スライドには2022年度からの推移を示しています。経常利益率は2023年度からはいったん下がるものの、着実な売上高・利益の成長を目指していきます。

投資・株主還元

本中期経営計画における投資と株主還元についてご説明します。設備投資については、収益力改善と持続的な製造体制強化に向けた基盤強化のための投資に加え、さらなる価値創出に向けた成長投資もしっかり行っていきます。

設備投資の規模感としては、本中期経営計画の3年間で毎年30億円から40億円、合計100億円を想定しています。投資の原資については、営業キャッシュ・フローがベースとなりますが、昨年の株式上場により自己資本比率が向上し、財務体質も改善しているため、金融機関からの借入余力も十分あり、問題なく対応できると考えています。

株主還元については、昨年、自己株式の売り出しを行っており、まずは配当を基本とし、安定的・継続的な増配を目指していきます。

以上が私からのご説明となります。ご清聴ありがとうございました。

質疑応答:増収増益の要因について

司会者:「2024年3月期お

新着ログ

「化学」のログ