提供:株式会社ROBOT PAYMENT 2023年12月期決算説明

【QAあり】ROBOT PAYMENT、通期売上高は前期比+27.9%の成長 リカーリング収益が順調に増加し業績を牽引

目次

清久健也氏(以下、清久):こんばんは、代表取締役の清久です。本日はお集まりいただきありがとうございます。2023年12月期通期の決算説明会を始めます。

本日はご覧の流れでご説明します。

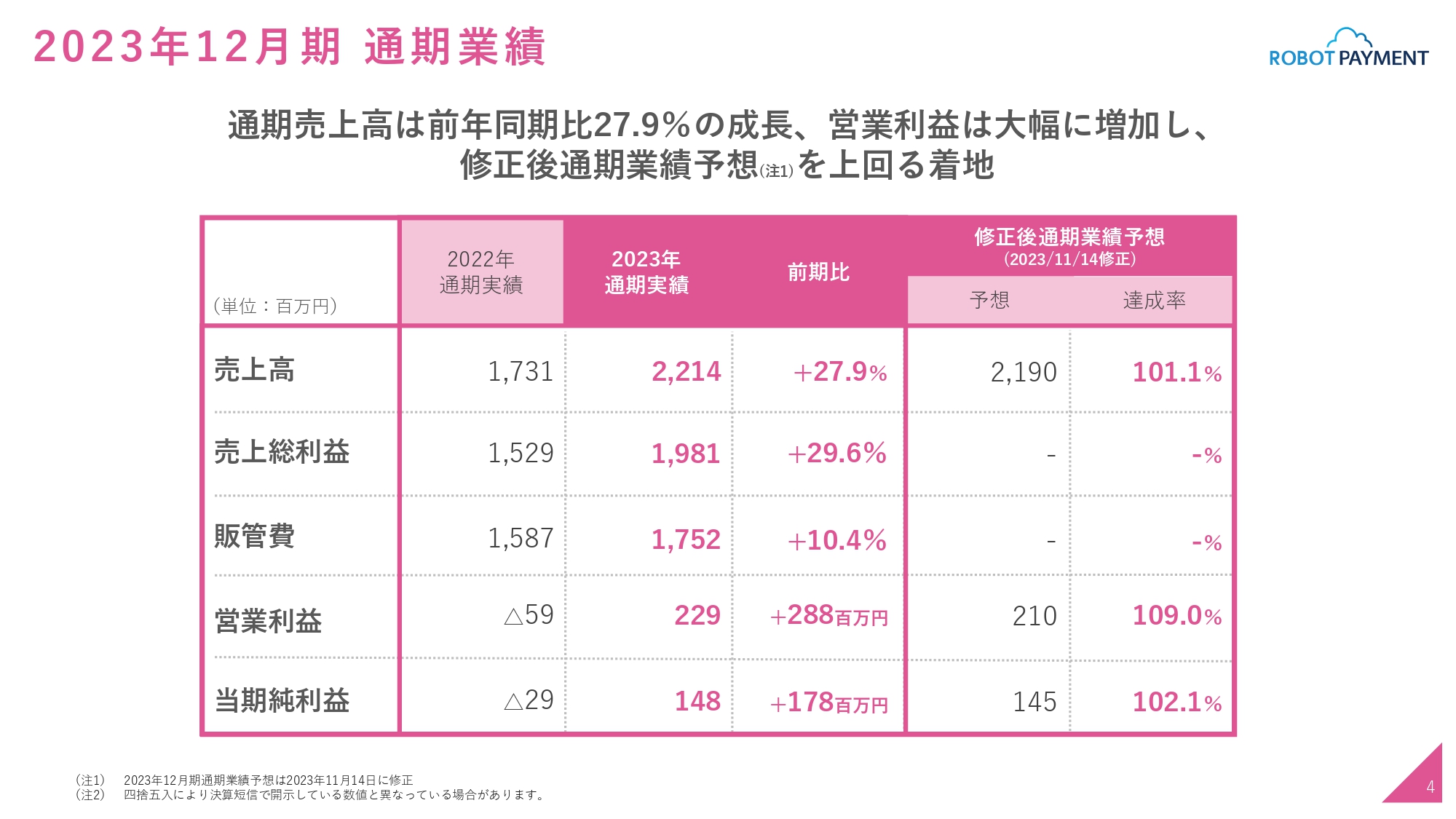

2023年12月期 通期業績

2023年12月期の通期ハイライトについてご説明します。まず、通期業績です。売上高は、前年同期比27.9パーセント増の成長となりました。営業利益は前年同期比2.88億円増の2.29億円と大幅に増加し、修正後の通期業績予想を上回る着地となっています。

当期純利益は1.48億円です。第3四半期の決算時に修正を出しましたが、それを上回る結果となっています。

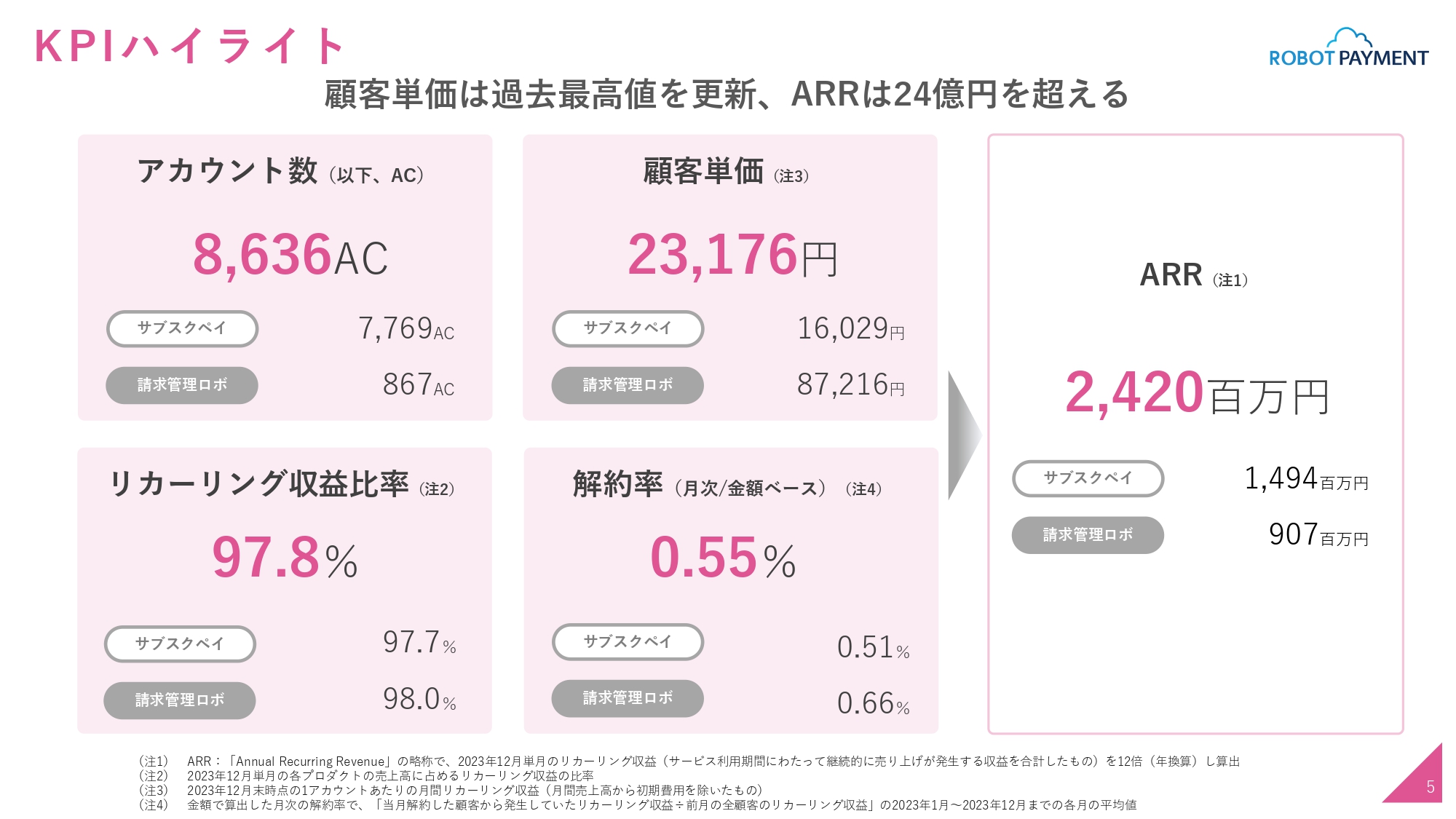

KPIハイライト

KPIのハイライトです。顧客単価に関しては、過去最高値を更新しています。ARRは24億円を超えました。

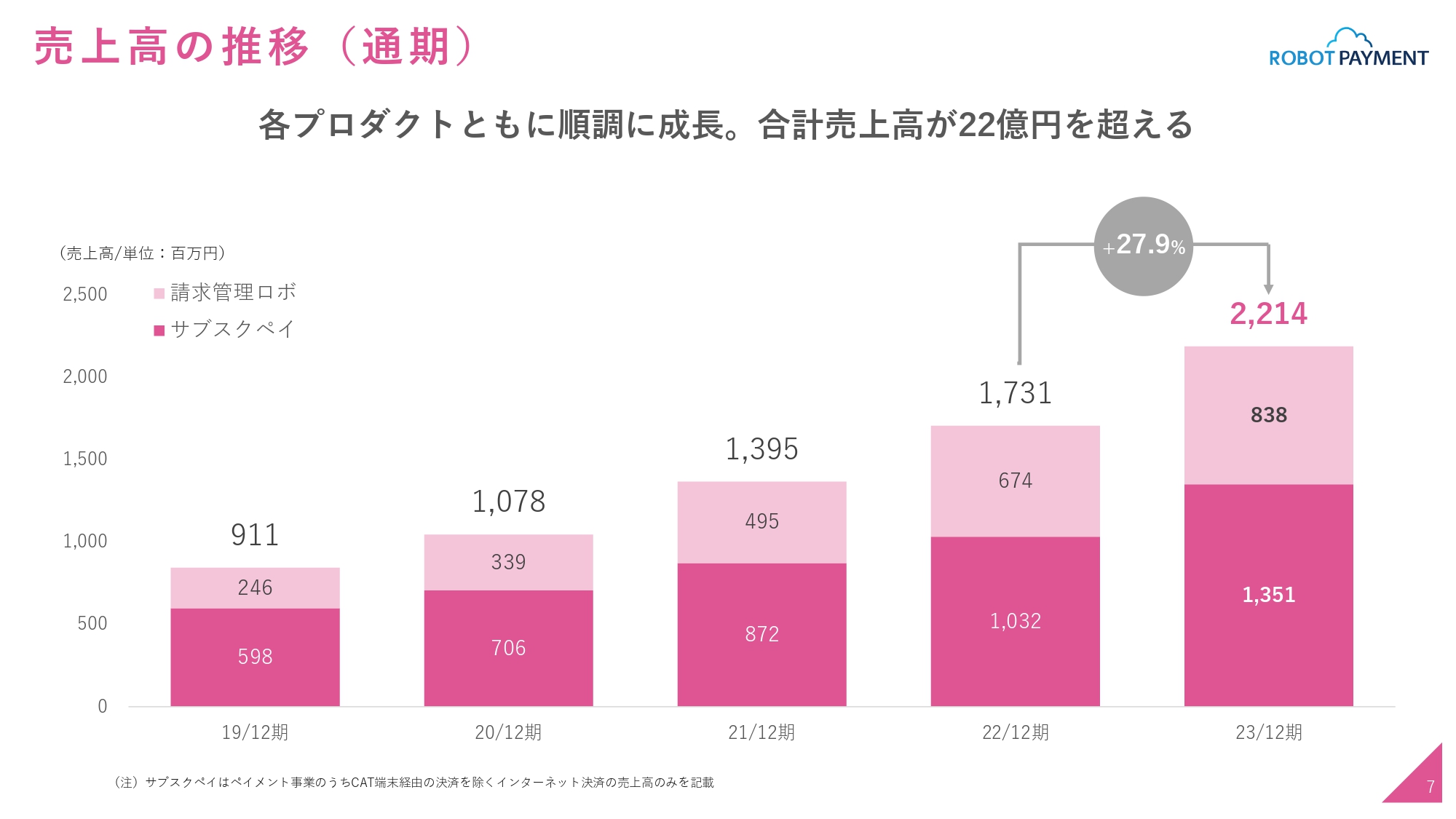

売上高の推移(通期)

久野聡太氏(以下、久野):取締役CFOの久野です。私からもう少し詳細に数字の実績についてご説明します。

最初に、全社の通期の売上高について2019年12月期からの推移をお示ししています。グラフの濃いピンクが「サブスクペイ」、薄いピンクが「請求管理ロボ」です。今期は「サブスクペイ」を筆頭として、両事業ともに順調に非常に高い成長を遂げました。全体では前年同期比27.9パーセントの増収率となっています。

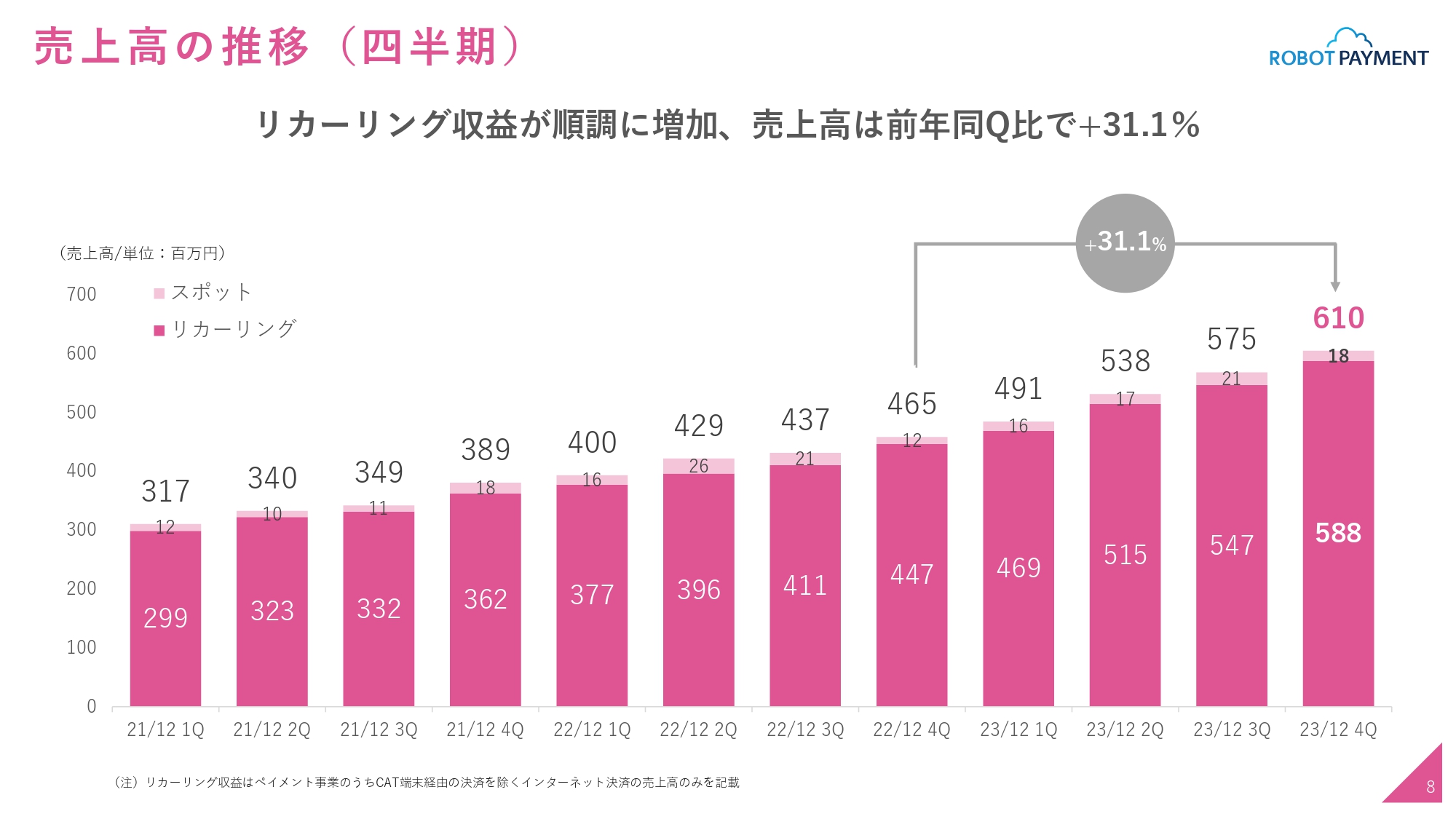

売上高の推移(四半期)

四半期別の売上高の推移です。リカーリング収益とスポット収益に分けて、2021年12月期第1四半期からの推移をお示ししています。常に着々と成長していることがご確認いただけるかと思います。その牽引役は、グラフの濃いピンクのリカーリング収益です。こちらが牽引するかたちで、しっかりと売上が積み上がっています。

2023年12月期第4四半期の売上高については、前年の2022年12月期第4四半期に比べて31.1パーセントの増収となりました。リカーリング収益が牽引するかたちで、順調に増収が続いています。

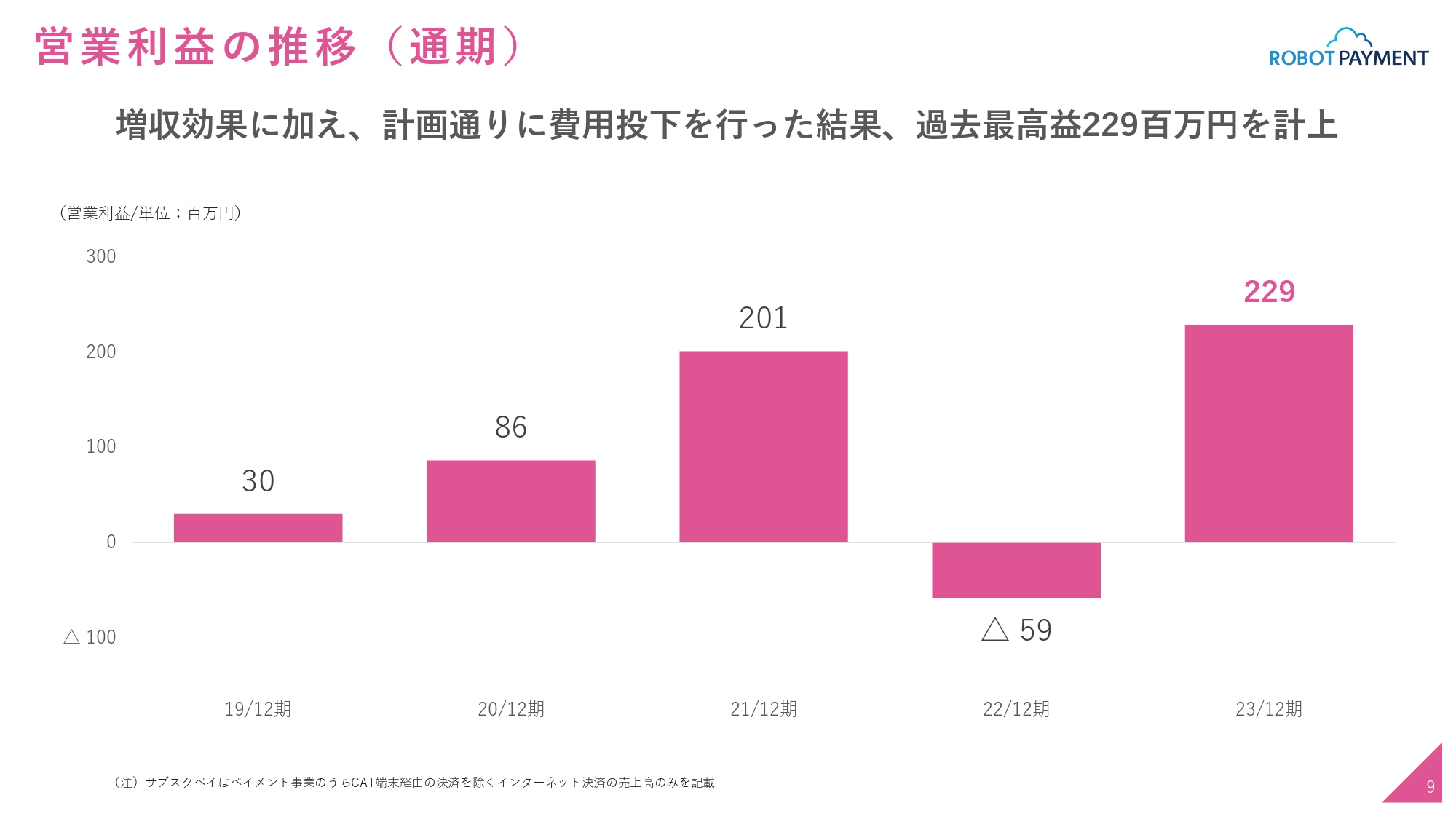

営業利益の推移(通期)

通期の営業利益の推移です。先ほど清久からもお話ししたとおり、営業利益は期初に発表した数字が1億円程度でしたが、そこから2回の上方修正し、2.1億円の予想で今回の本決算を迎えました。最終的には2.29億円という過去最高益を計上することができました。

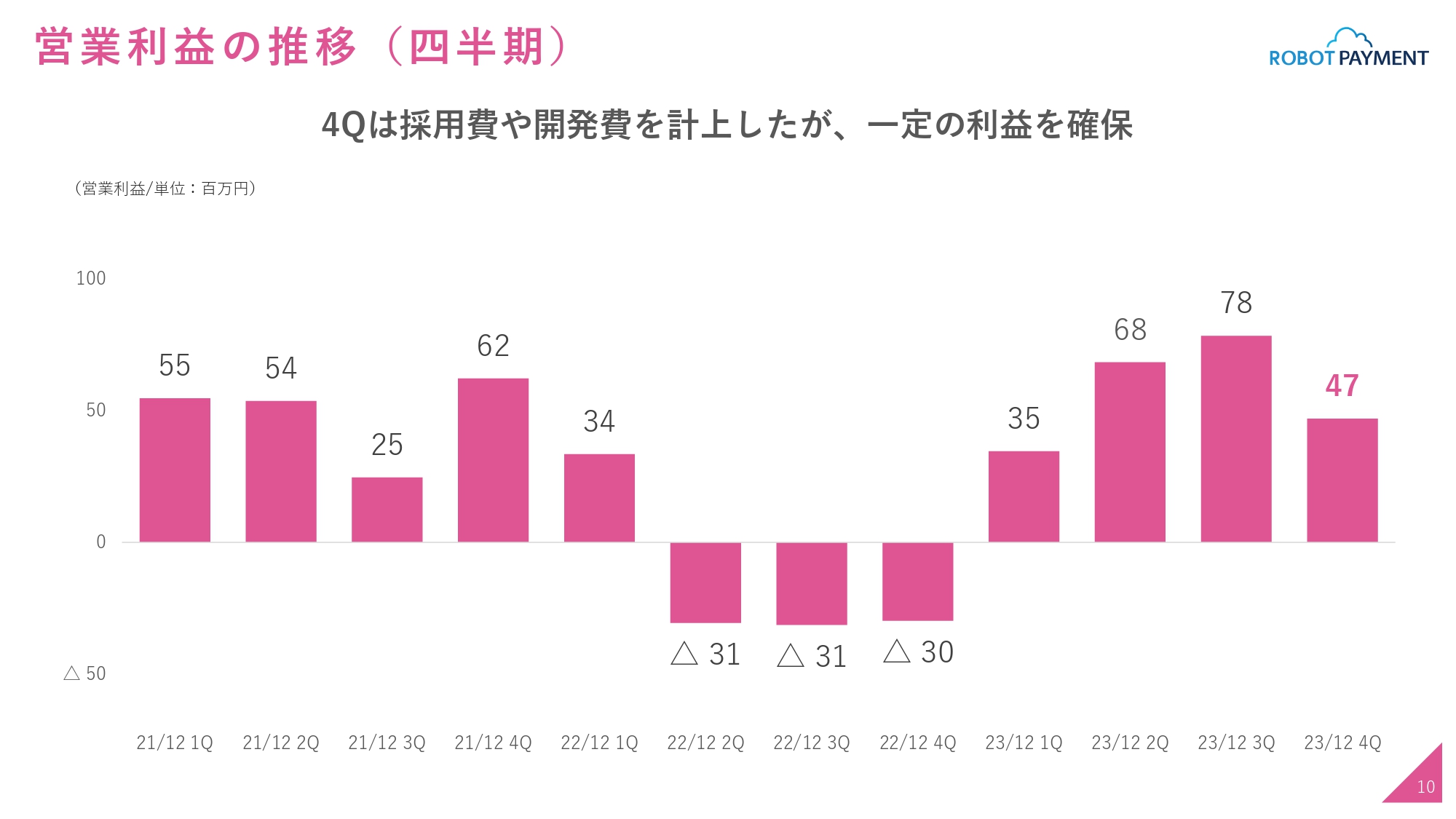

営業利益の推移(四半期)

四半期別の営業利益の推移です。2023年12月期は、年間を通して各四半期において営業利益を出すことができました。

第4四半期は、スライドに記載のとおり、採用費やショット性の開発費などを計上した影響もありましたが、その中でも5,000万円弱の一定の営業利益を確保することができたことは評価いただけるポイントかと思っています。

貸借対照表

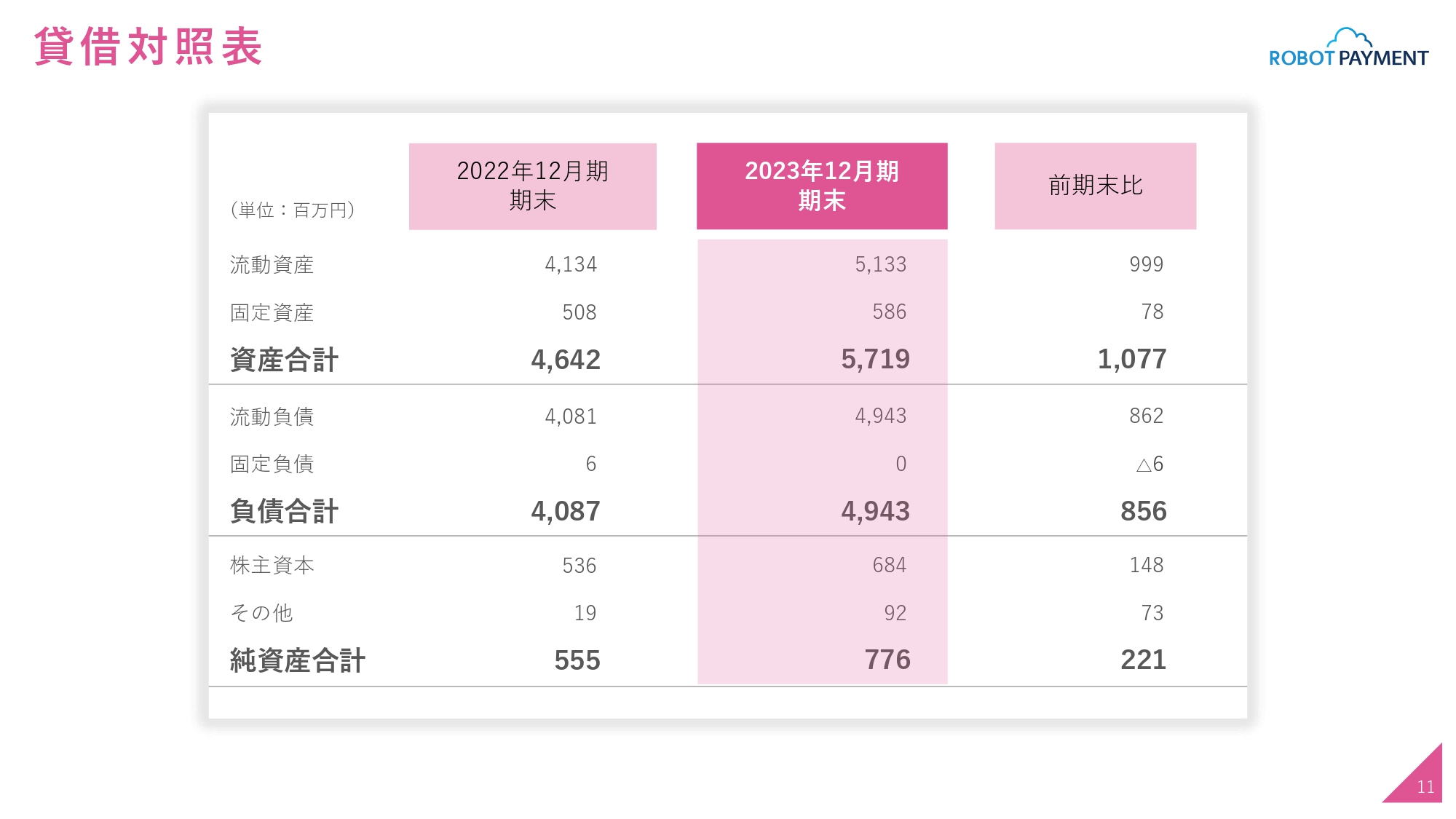

バランスシートについては、大きな変化はありません。当期純利益の計上に伴い、株主資本の積み上がりが見えています。当社はまだ資本の点では脆弱かと思っていますので、引き続き株主資本の積み上げにフォーカスしていきます。

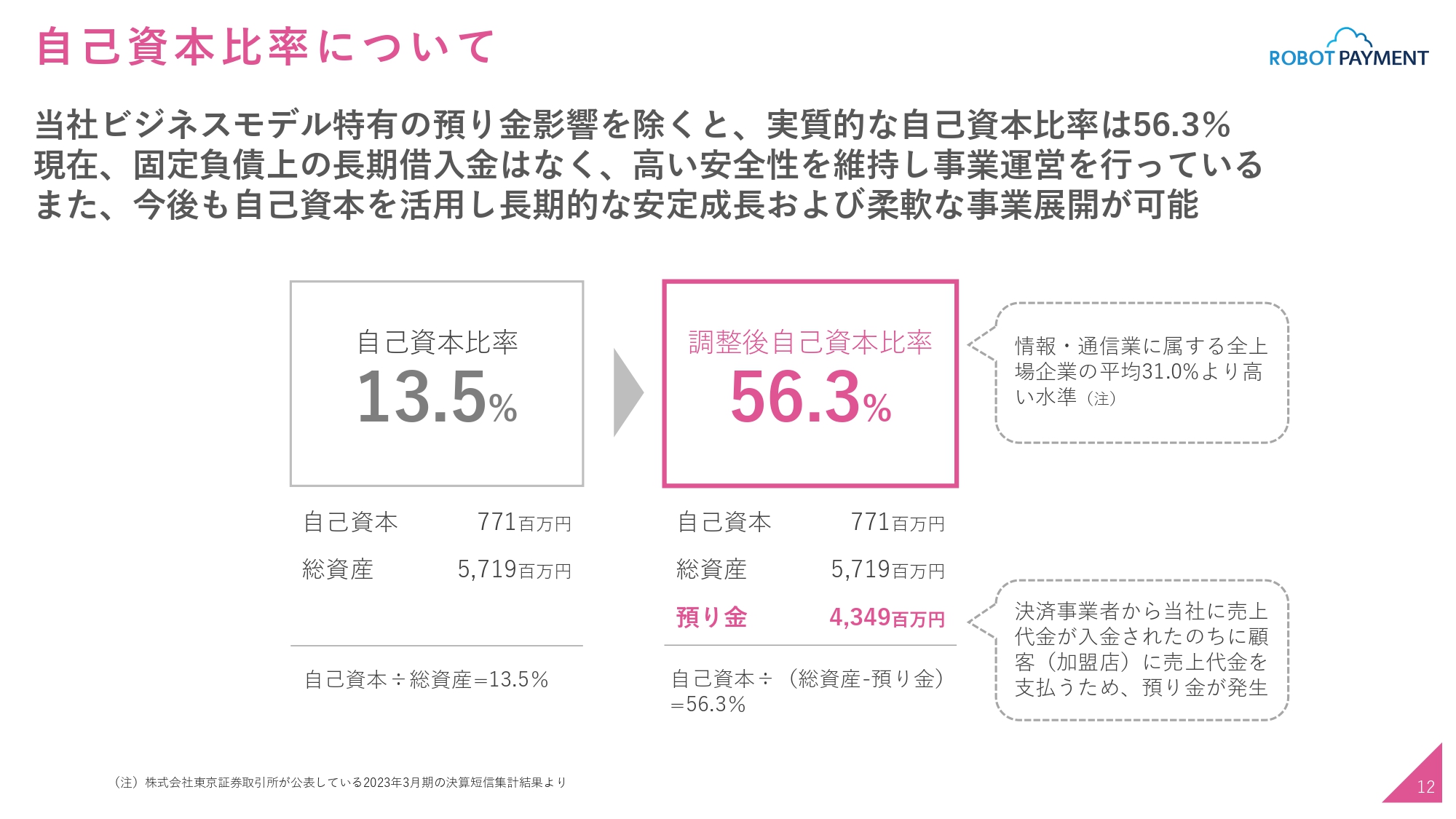

自己資本比率について

毎回ご覧いただいている自己資本比率についてです。当社のビジネスモデル特有の預り金という項目を除いた調整後の実質的な自己資本比率は56.3パーセントです。高い自己資本比率で、財務健全性に問題はないと考えています。

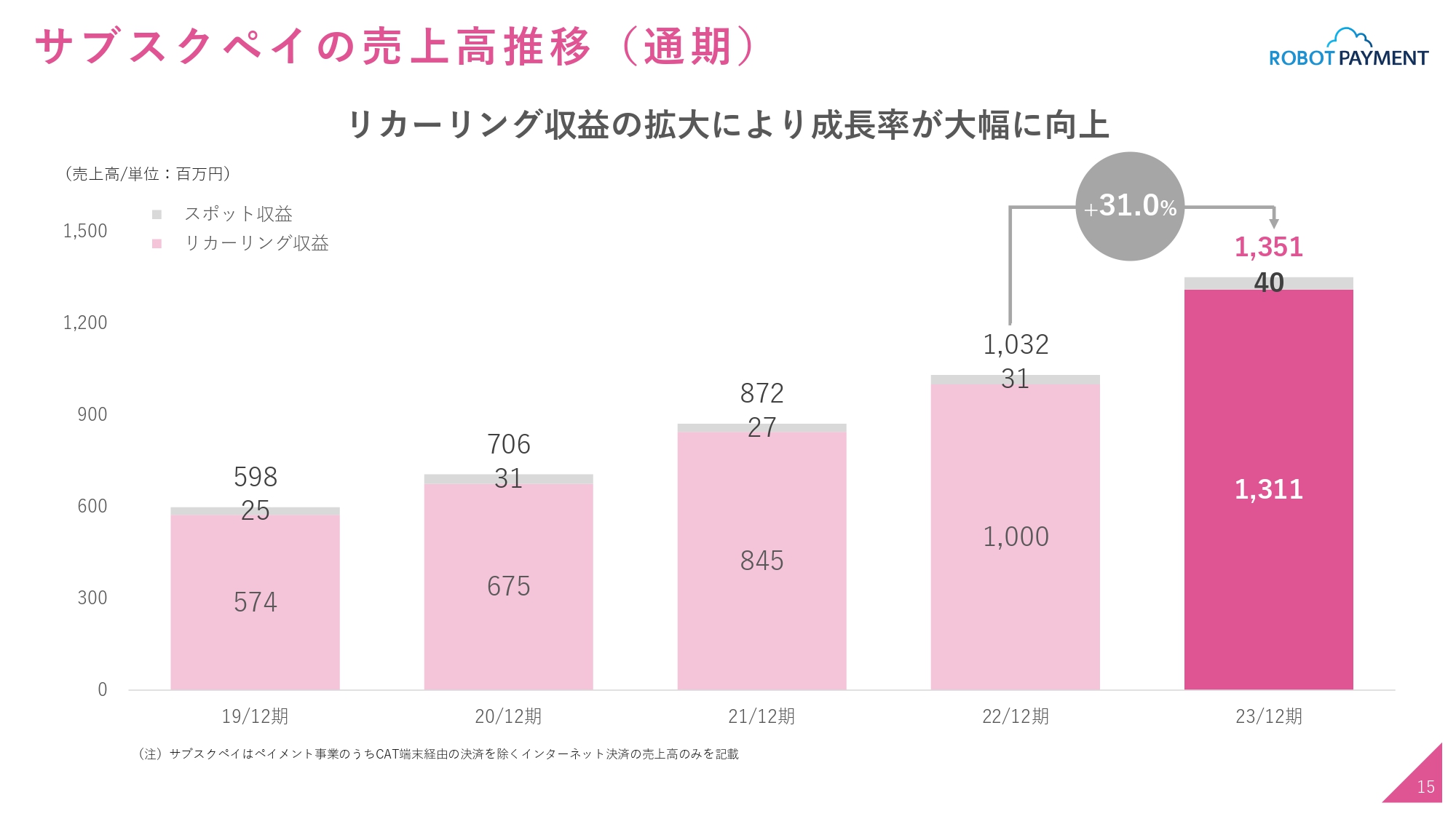

サブスクペイの売上高推移(通期)

事業別の実績についてご説明します。まず「サブスクペイ」です。通期の売上高は、前年同期比31パーセント増の13.51億円を達成することができました。直近5年間の中でも一番の成長率となっています。

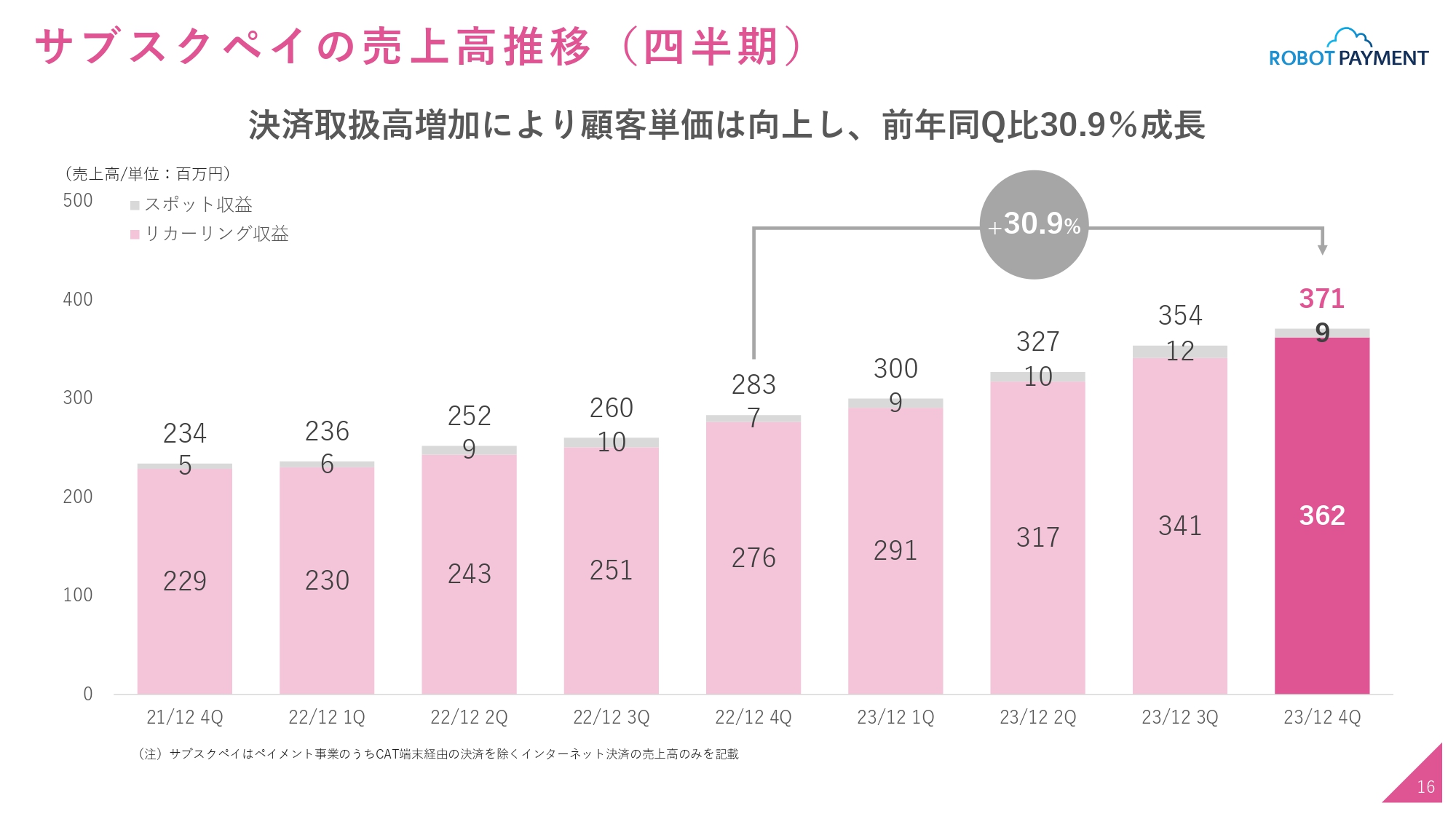

サブスクペイの売上高推移(四半期)

「サブスクペイ」の四半期別の売上高の推移です。全社の売上高の推移と同じく、継続的に着々と伸びていることがご確認いただけるかと思います。2023年12月期第4四半期についても、前年の2022年12月期第4四半期に対して30.9パーセントという高い成長を遂げています。

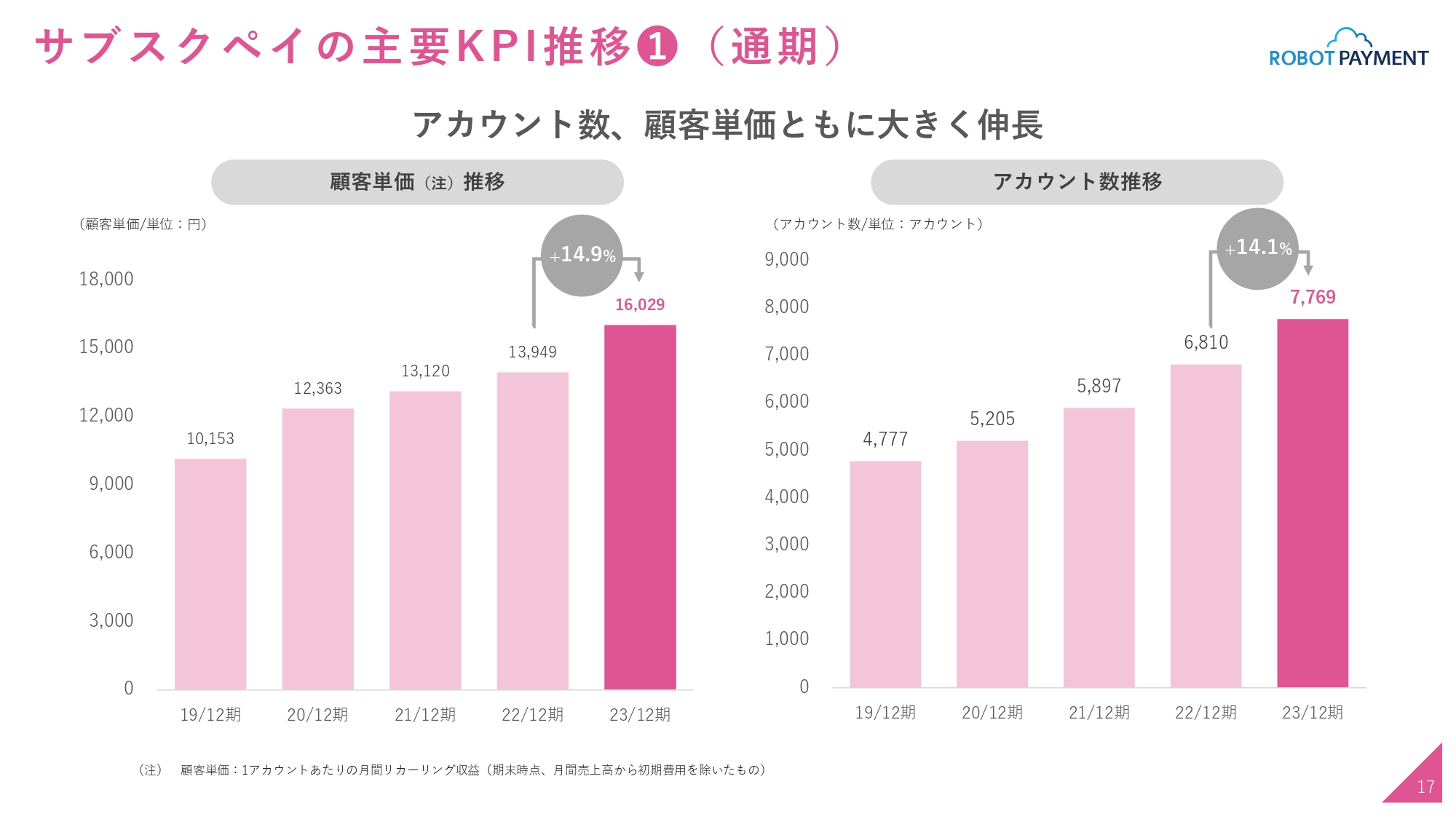

サブスクペイの主要KPI推移①(通期)

「サブスクペイ」のKPIです。顧客単価・アカウント数ともに非常に順調に進捗しています。冒頭、清久からお話があったとおり、顧客単価が非常に好調で、過去最高を更新しました。

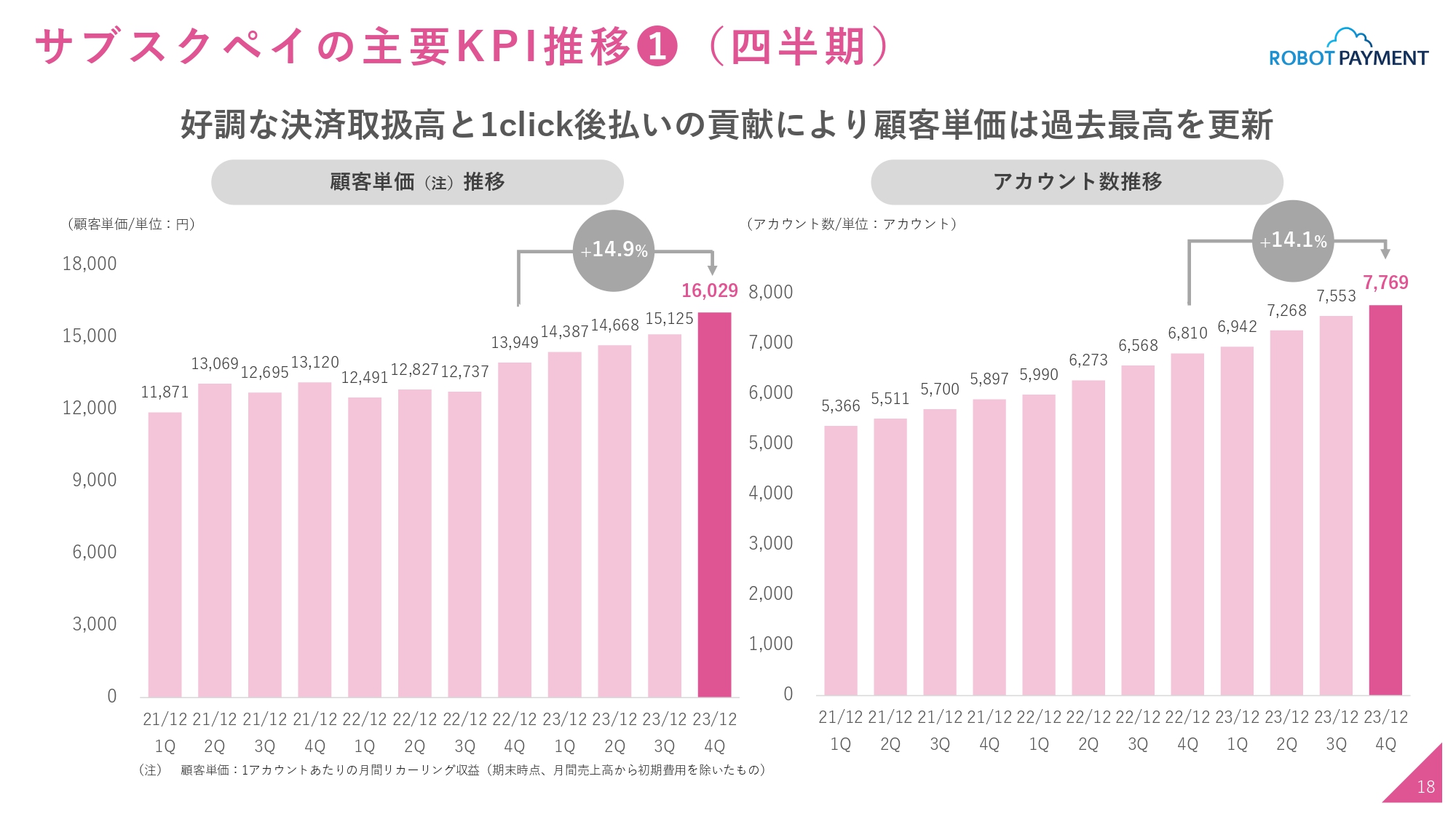

サブスクペイの主要KPI推移①(四半期)

四半期別で見ても、顧客単価・アカウント数は好調に推移していることがご確認いただけるかと思います。どちらも前年同四半期比で15パーセントないし14パーセントの成長ということで、引き続き過去最高を更新しています。

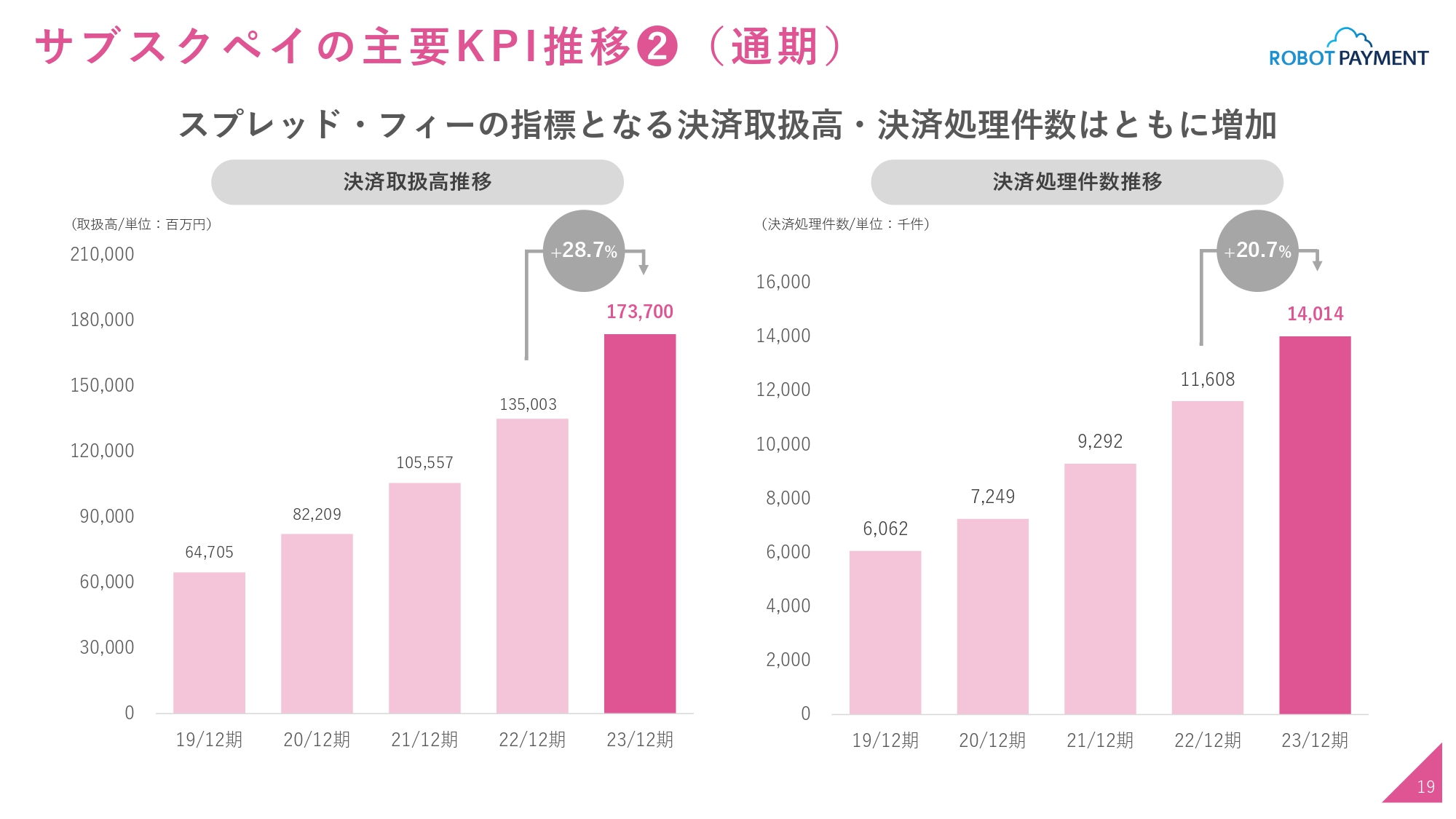

サブスクペイの主要KPI推移②(通期)

「サブスクペイ」の収益源で、スプレッド・フィーの指標となる決済取扱高・決済処理件数ともに順調に増加しています。

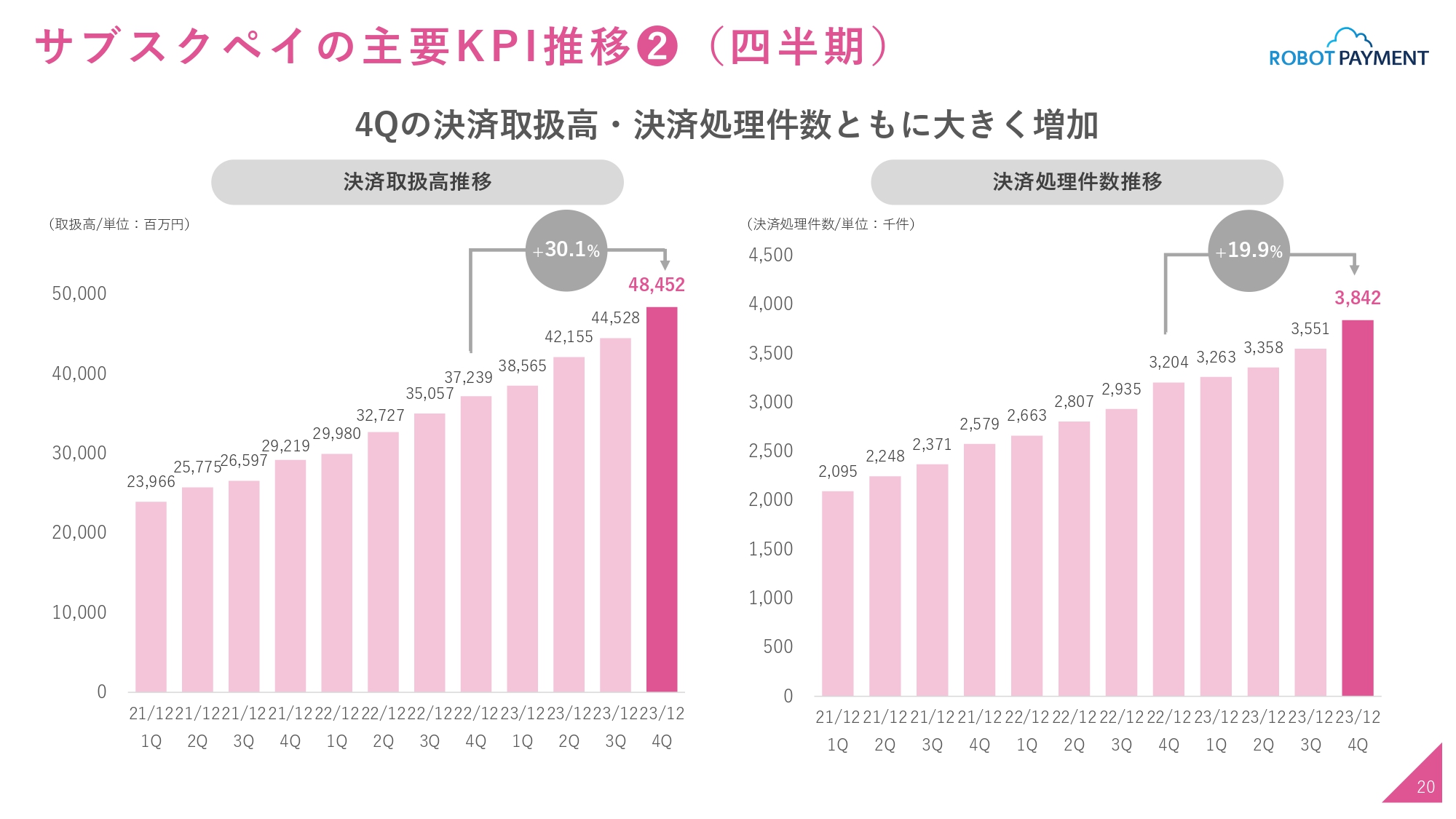

サブスクペイの主要KPI推移②(四半期)

四半期別の推移をご覧いただいても、順調に成長していることがご確認いただけると思います。

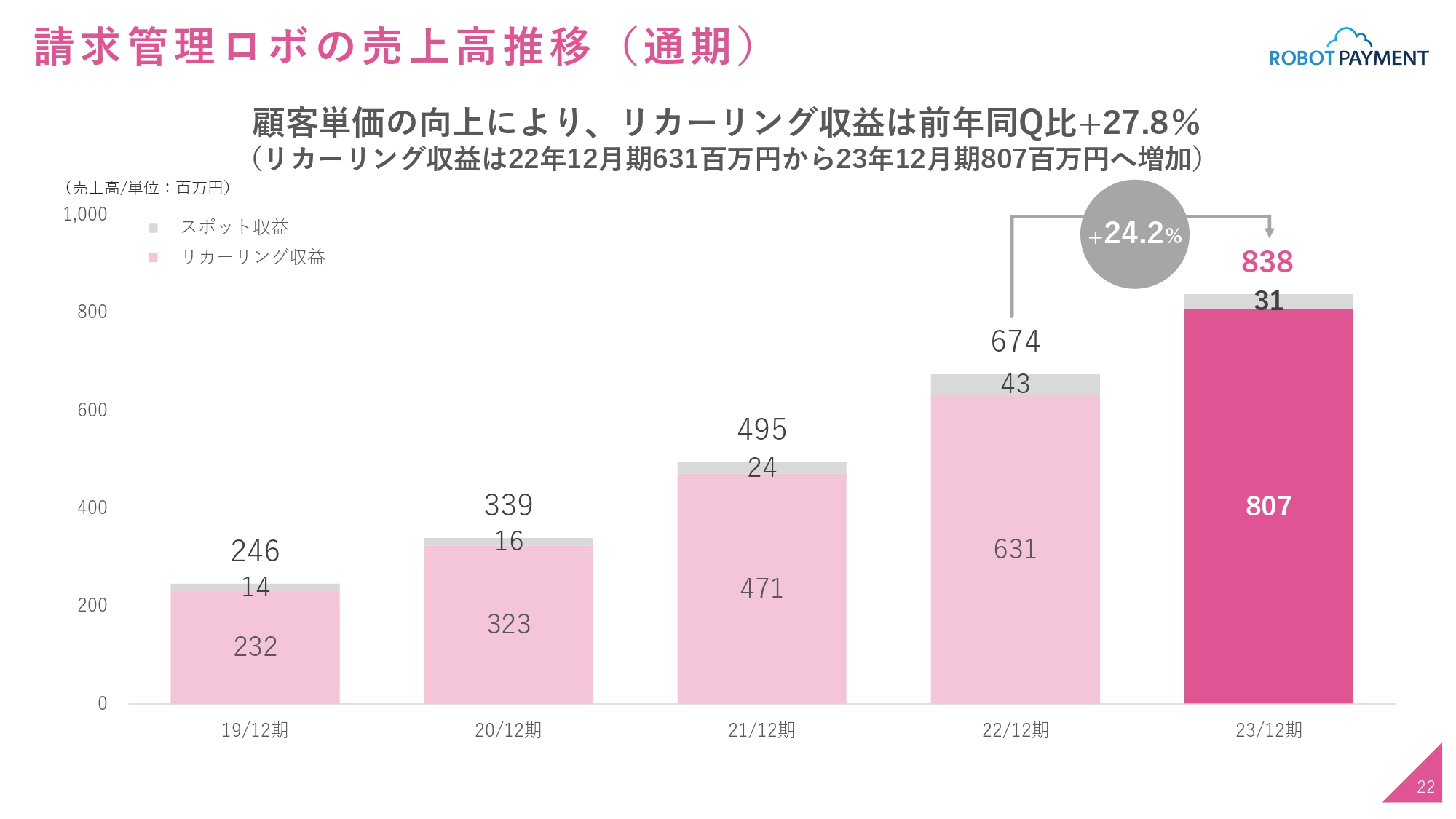

請求管理ロボの売上高推移(通期)

「請求管理ロボ」の通期の売上高の推移です。こちらも非常に順調に推移しました。顧客単価の向上に伴い、リカーリング収益が前年同四半期比で27.8パーセント程度積み上がりました。昨年のスポット収益の影響もありましたが、トータルの売上で前年同期比24.2パーセントの増収となり、8.38億円まで拡大しています。

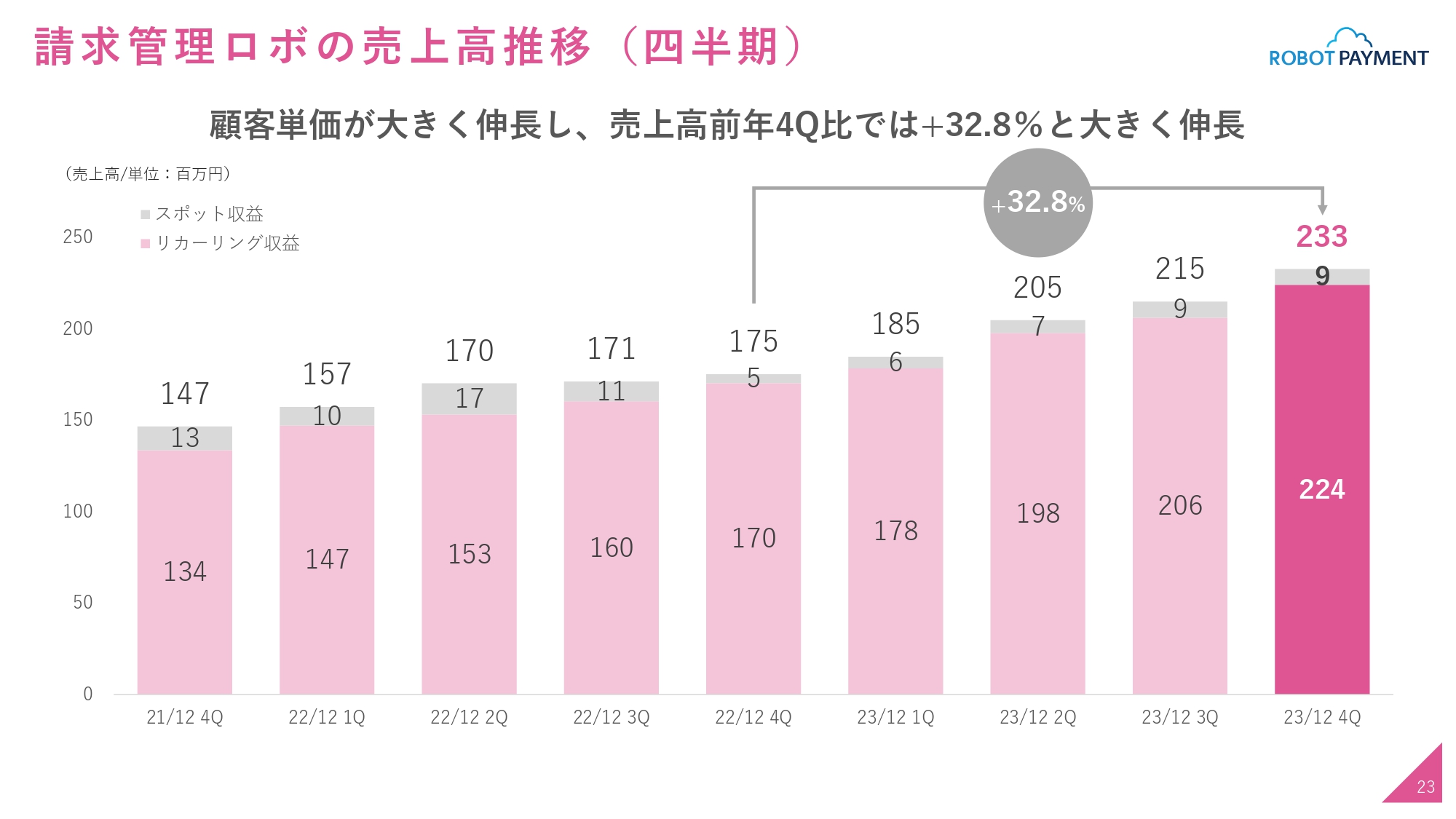

請求管理ロボの売上高推移(四半期)

四半期別の売上高の推移です。先ほどお伝えしたとおり、顧客単価が大きく伸長しています。2023年12月期第4四半期は前年同四半期比で32.8パーセント伸長し、2.33億円まで伸びています。

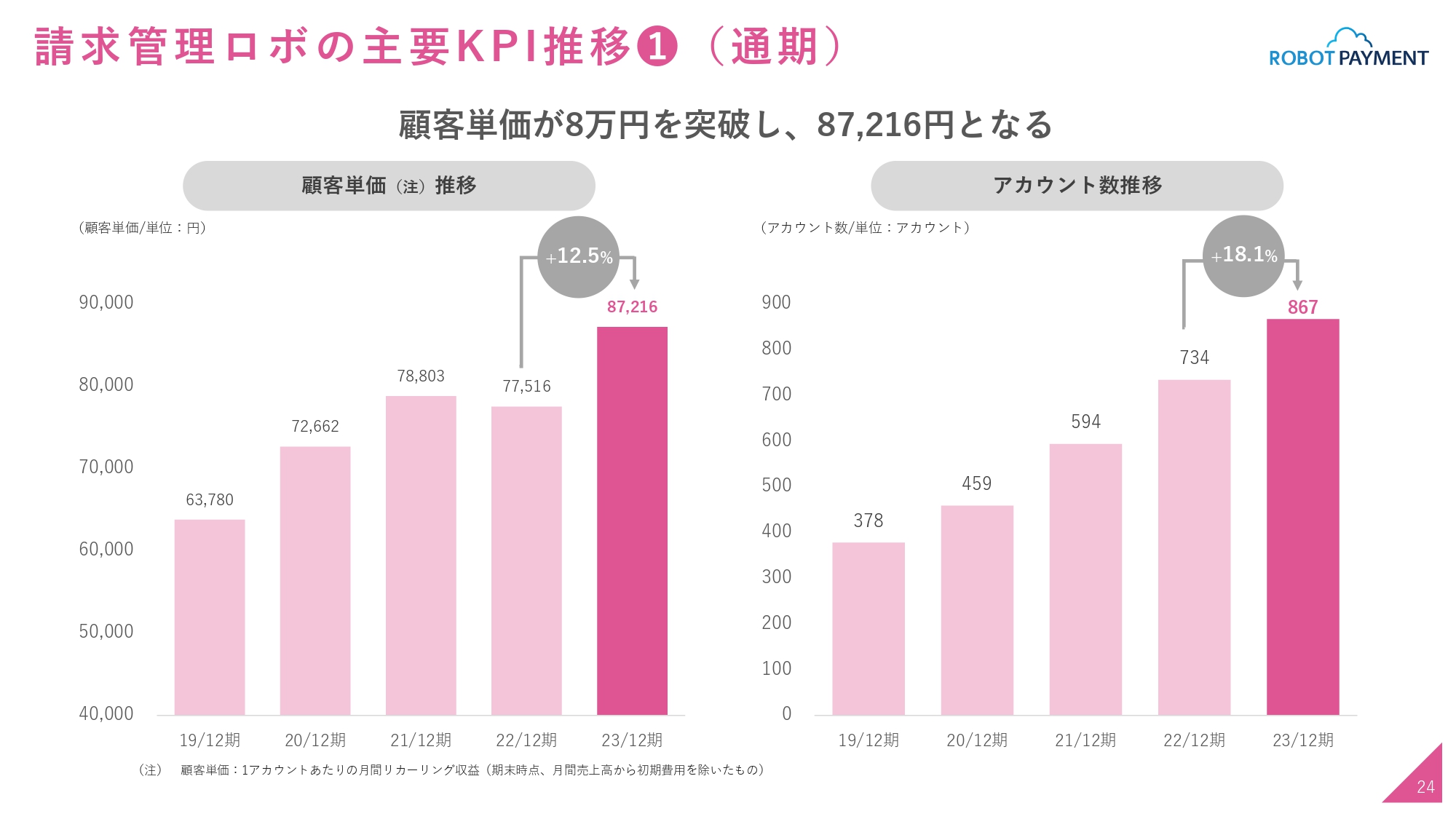

請求管理ロボの主要KPI推移①(通期)

それを支えるドライバーとなったのが、顧客単価・アカウント数です。特に顧客単価は、2022年12月期についてはやや課題を感じていましたが、2023年12月期は非常に良いリカバリーを見せることができました。

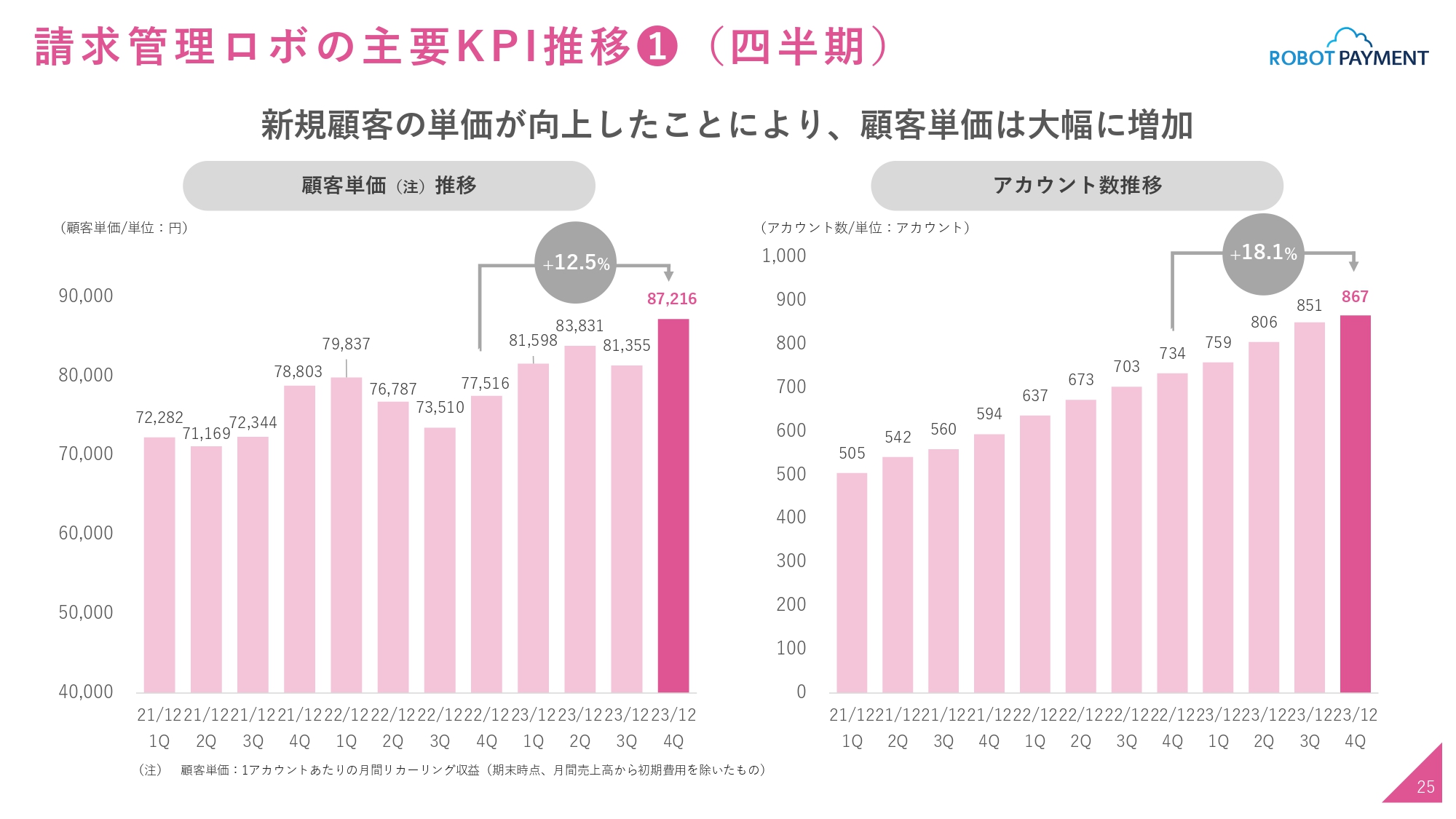

請求管理ロボの主要KPI推移①(四半期)

四半期別で見ても、顧客単価・アカウント数ともに順調に伸びており、顧客単価は過去最高を更新しています。

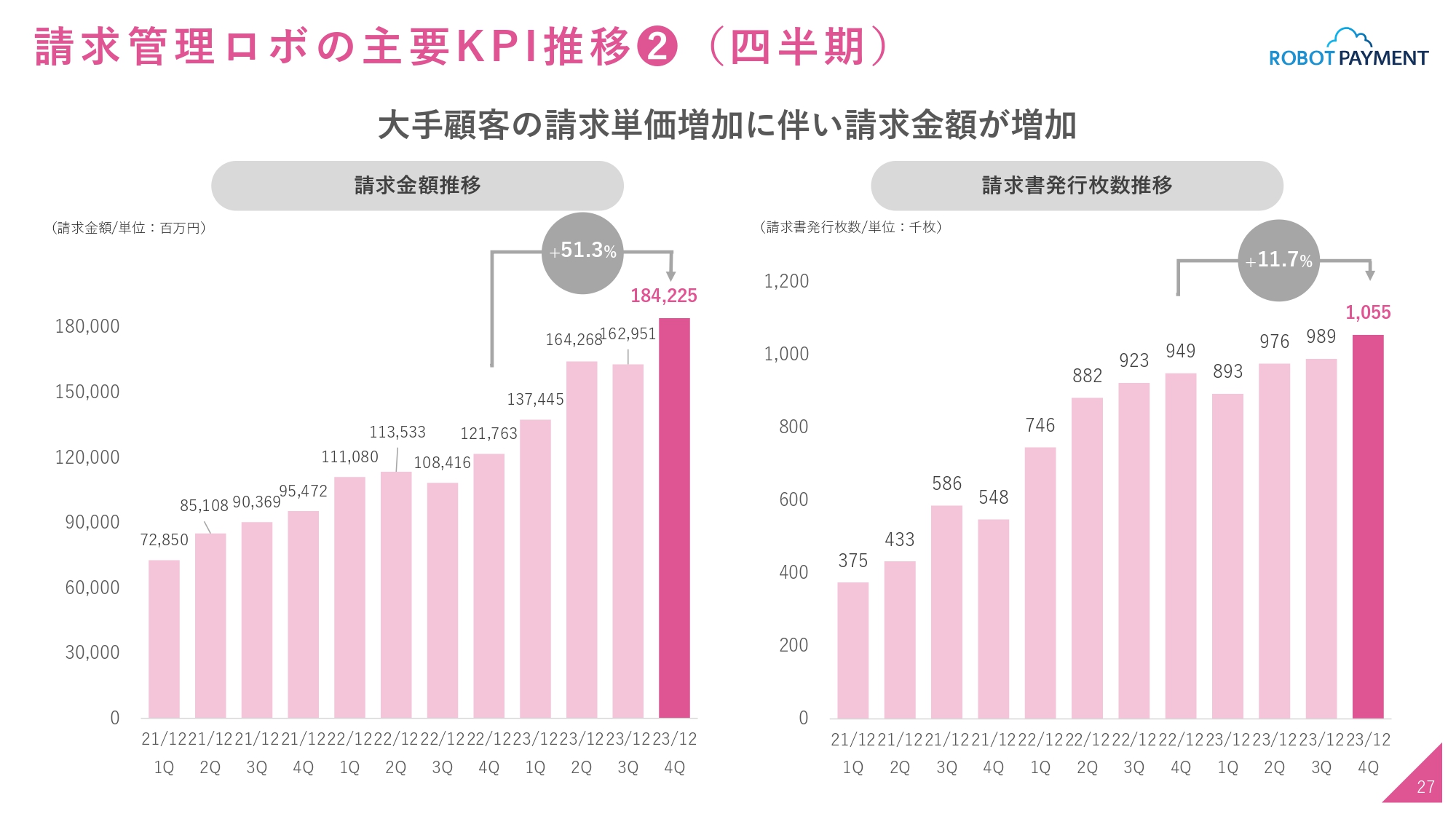

請求管理ロボの主要KPI推移②(通期)

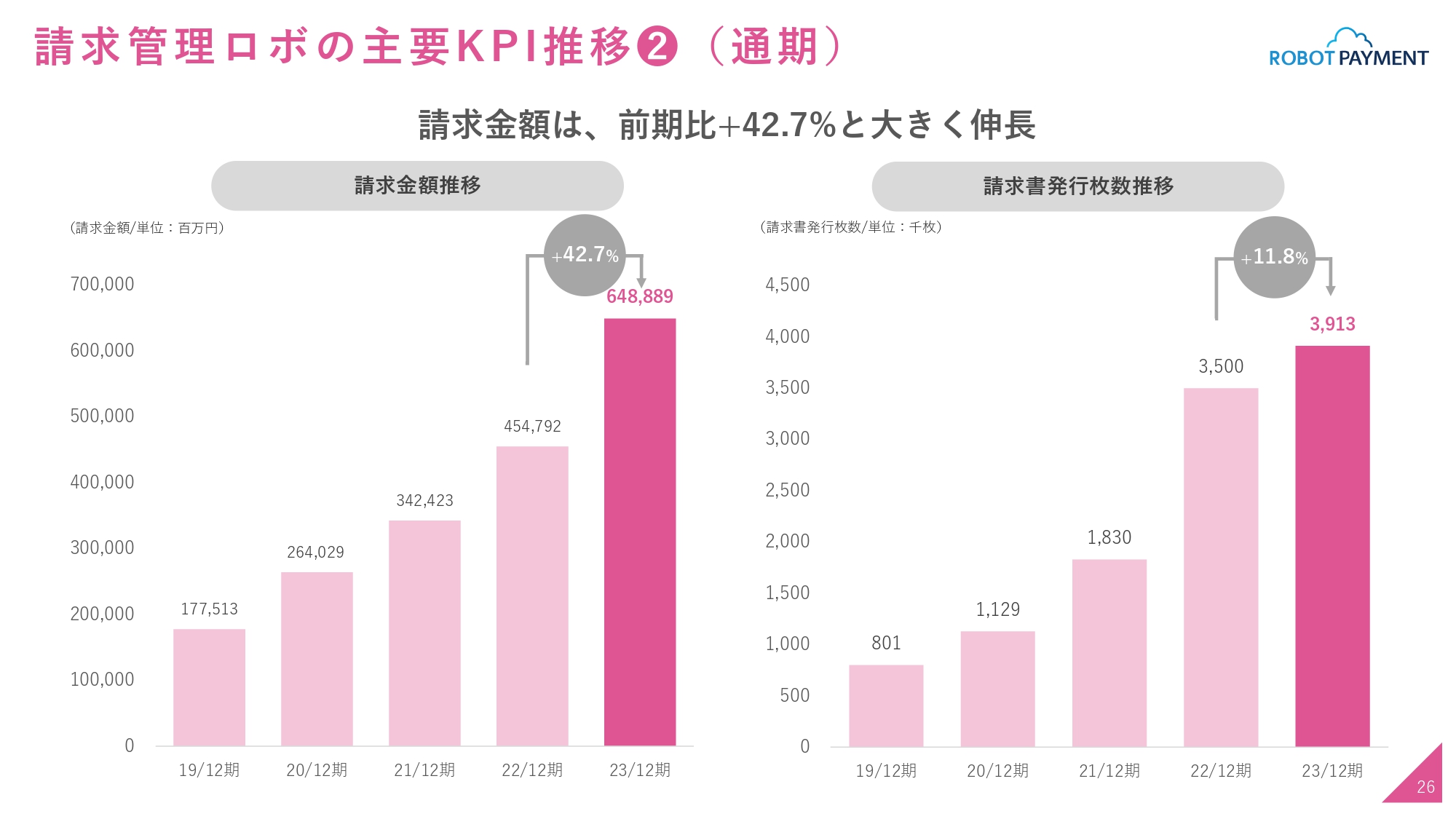

「請求管理ロボ」がどのくらい使われているかの指標となる、請求金額と請求書の発行枚数についてです。お客さまの拡大やお客さまの成長によって伸びています。

請求管理ロボの主要KPI推移②(四半期)

四半期別でも、順調に伸びていることがご確認いただけると思います。

続いて、ビジネスハイライトについて藤田よりご説明します。

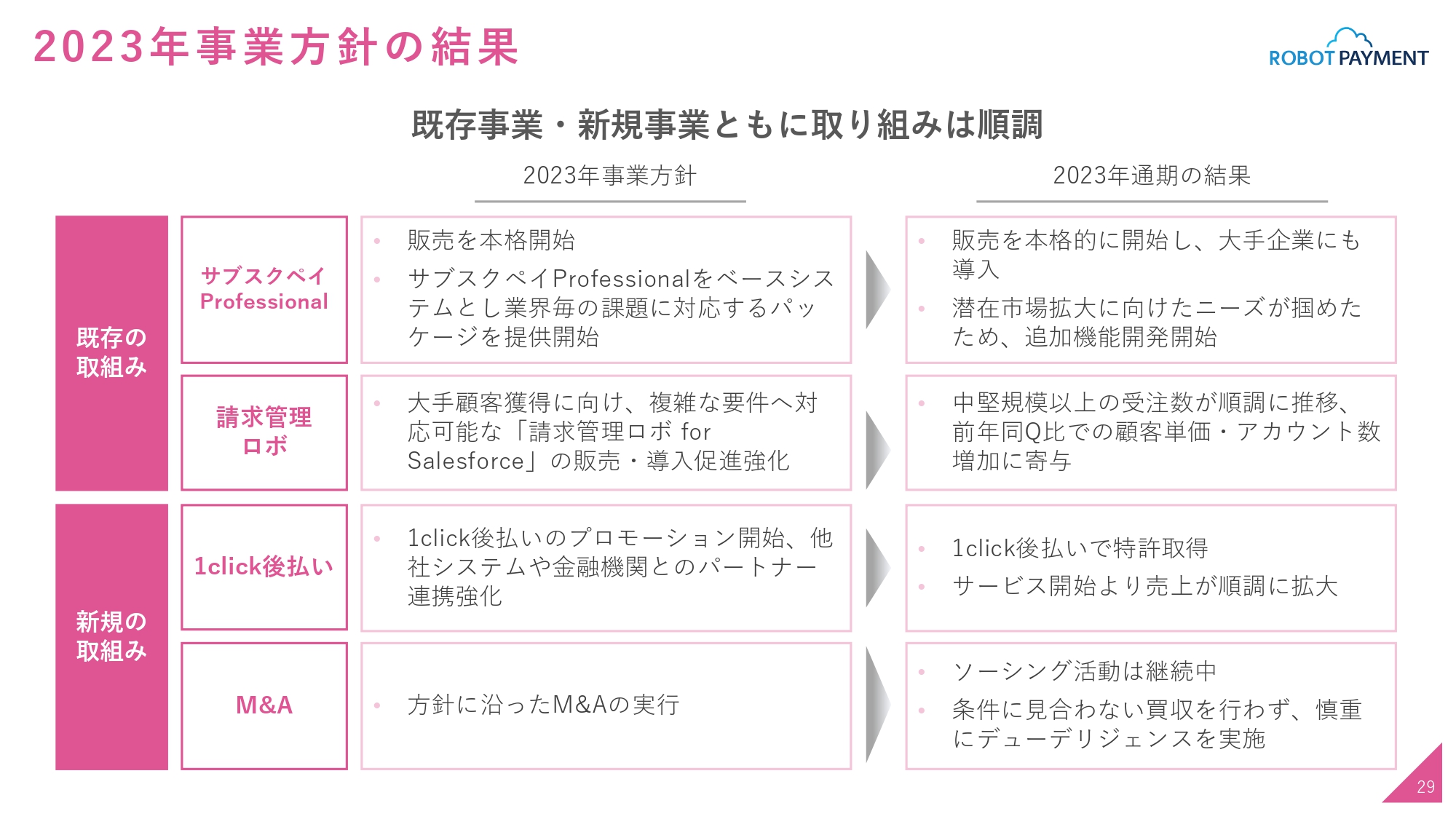

2023年事業方針の結果

藤田豪人氏(以下、藤田):執行役員の藤田です。2023年の期初に掲げた事業方針に対する通期の結果をご説明します。

まず、「サブスクペイ Professional」です。スライドに記載のとおり、順調にサービスがスタートし、顧客も増加して機能も追加しています。2024年にさらに力を入れて伸ばしていくポイントだと思っています。

「請求管理ロボ」に関しては、先ほど久野からもお示しした顧客単価が表しているとおり、結果的に顧客単価を大きく増加することができました。アカウント数も順調に伸びており、一定の成果が出せていると考えています。

次に、新規の取り組みのうちの「1click後払い」についてです。プロモーションを開始して特許を取得し、サービスも右肩上がりで、決済金額および当社の売上も上がってきています。さらに拡大していかなければいけないと考えています。

最後に、M&Aです。発表させていただけなかったところがありましたが、当社は決して「なんでも買いましょう」というスタイルではなく、条件に見合わない買収は行いません。

たとえその事業が非常に魅力的でも、経済条件等々含めて合わないということであれば、デューデリジェンスの段階で中止します。2023年も慎重にデューデリジェンスを行い、結果として買わないという判断にはなりましたが、引き続きソーシング活動を継続して進めていきたいと思っています。

トピックス 2023年導入企業(一部抜粋)

2023年に「請求管理ロボ」を導入した企業を一部抜粋してご紹介します。スライド左上Rettyさまのポイントは、7,000店舗以上の有料会員を抱えるサービスで、大量の請求処理を行うことです。そこに導入していただき、請求業務ももちろん自動化して業務負荷軽減を実現しました。

右上のイタンジさまは、GA technologiesさまの完全子会社です。上場子会社としてガバナンスをしっかり行わないといけないということで、当社のサービスを使っていただいています。新しい事業が非常に伸びていますが、請求書の自動発行や口座振替等の複数の決済手段にも対応し、バックオフィスの負担を増やすことなく使っていただいています。

左下のユーザベースさまは、「Salesforce」上で販売管理を行っていたため、このプラットフォーム上に「請求管理ロボ」を載せてシームレスに導入させていただいた事例です。現在は「SPEEDA」を展開しており、「SPEEDA」等のSaaS事業で導入していただき、全体の請求管理をラクにすることを行っています。

最後に、右下の京王エージェンシーさまです。新規事業で、テストマーケティングの際に安くカスタマイズ性が高い「サブスクペイ Professional」を導入していただきました。テストマーケティングも終わり、いよいよサービスインしている状況です。当社のサービスをテストマーケティングが安い段階から継続して使っていただいている事例です。

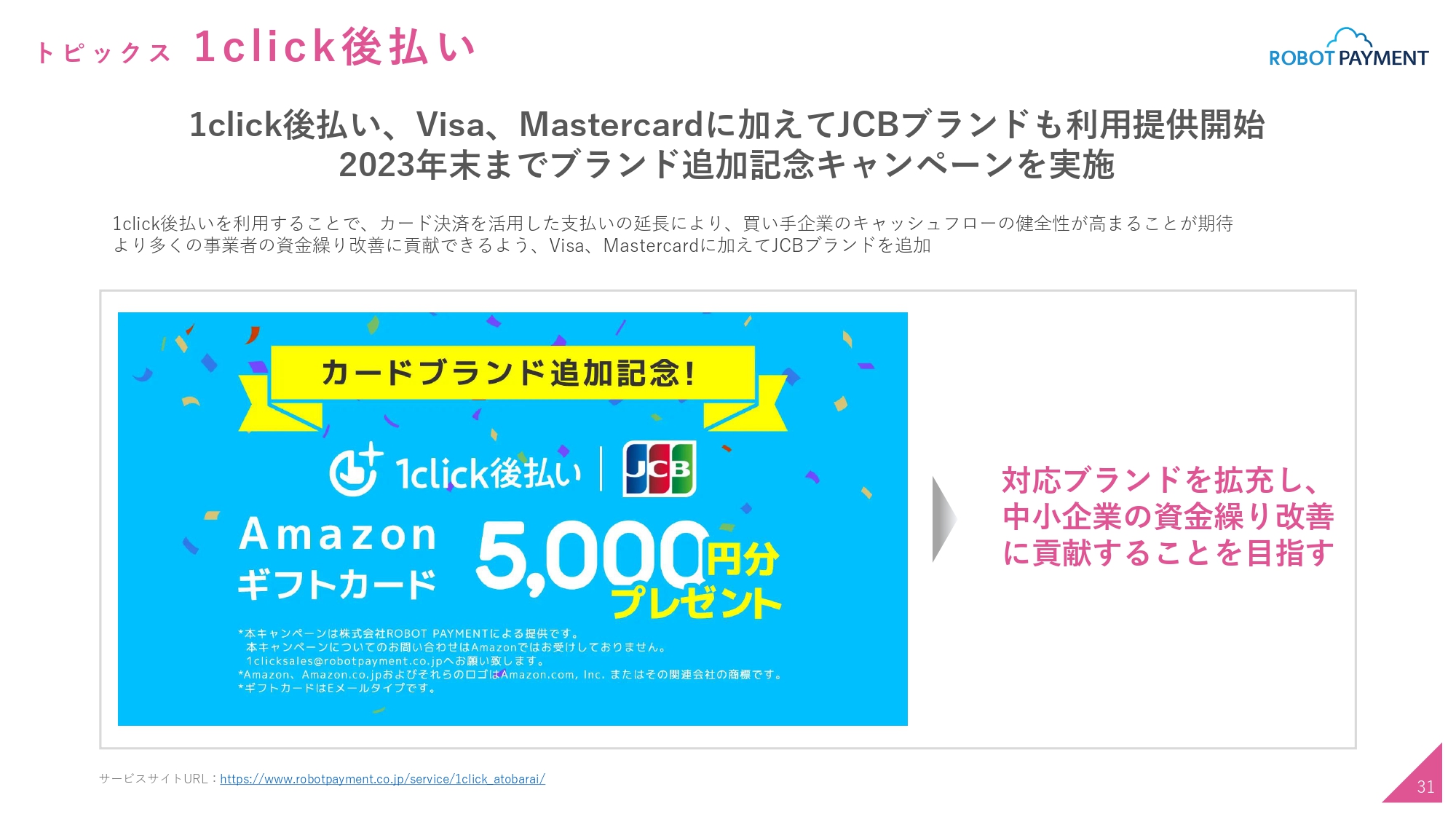

トピックス 1click後払い

ここからトピックスとして、リリースについてお話しします。1つ目は「1click後払い」でカードブランドを増やしたことです。通常のECとは違い、カード会社やブランドと交渉しながら広げていくのですが、JCBも利用できるようになりました。VISA、Mastercard、JCBの3ブランドで展開しています。

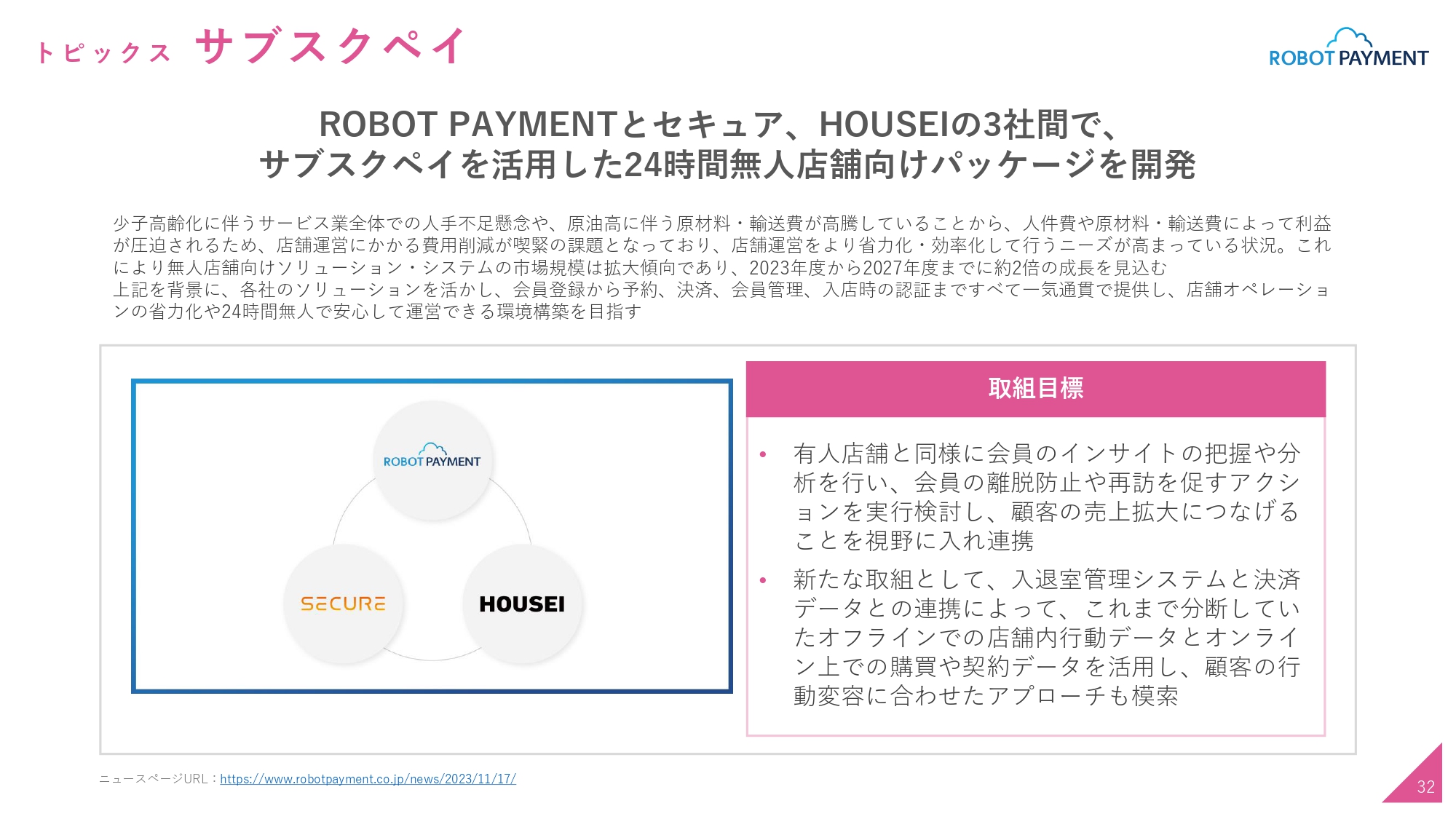

トピックス サブスクペイ

「サブスクペイ」についてです。セキュアさま、HOUSEIさまと、「サブスクペイ」を活用した無人店舗のパッケージング化を行っています。テスト的な取り組みではありますが、当社が決済を担当し、セキュリティや顔認証を導入して24時間営業ができるリアル店舗の実証とパッケージ化を行ったという事例になります。

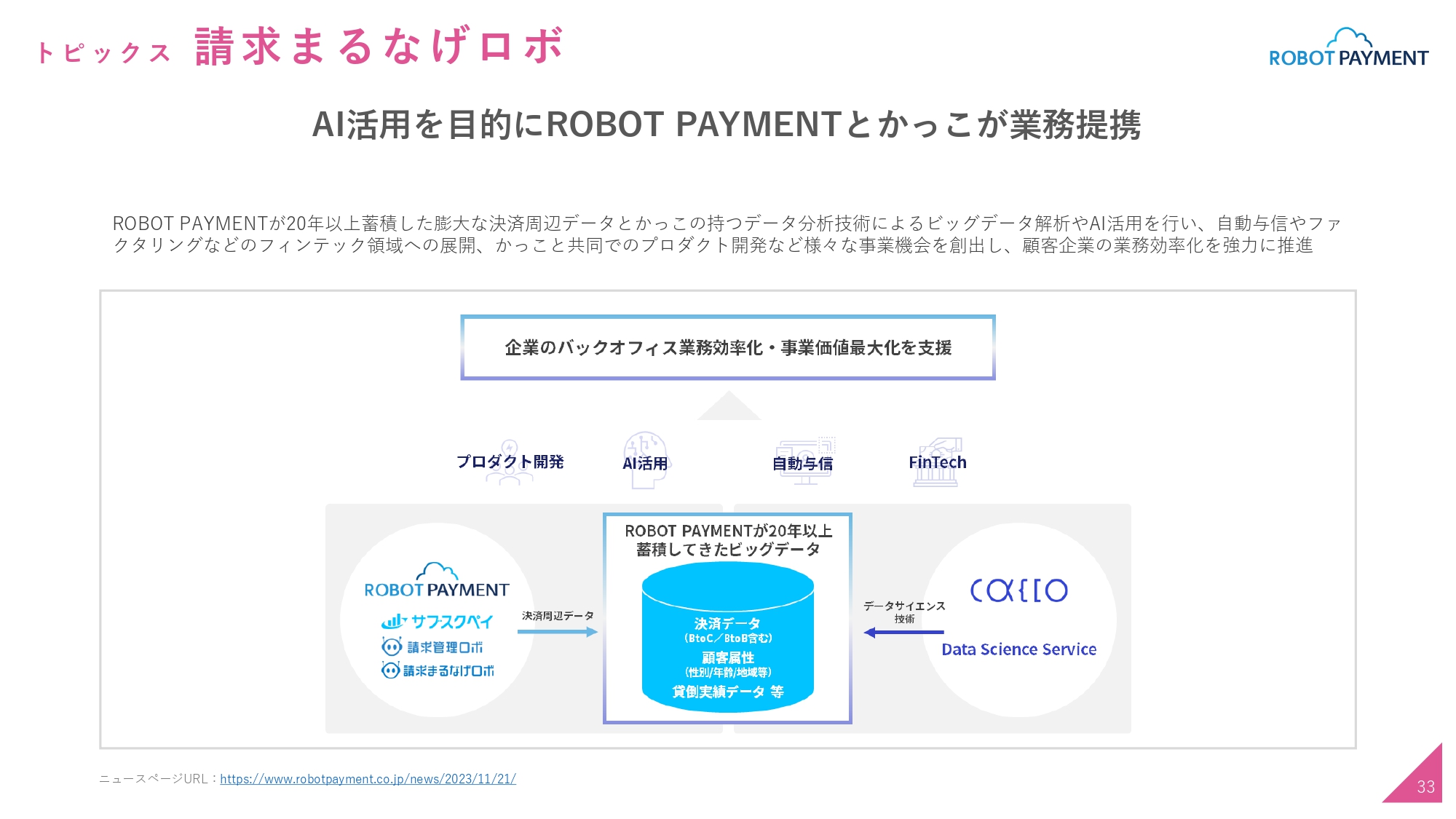

トピックス 請求まるなげロボ

「請求まるなげロボ」についてです。こちらは研究開発に近いのですが、当社もデータをたくさん持っていますので、AIを活用してプロダクトを強化していくことが必須命題だと考えています。

その第1弾として、かっこさまのデータサイエンス技術を活かし、当社が持つデータを分析していただきました。結果的にデータの有用性は見えてきていますので、このデータをどのように使ってサービス化していくかという次のフェーズに入っていく段階が見えてきています。

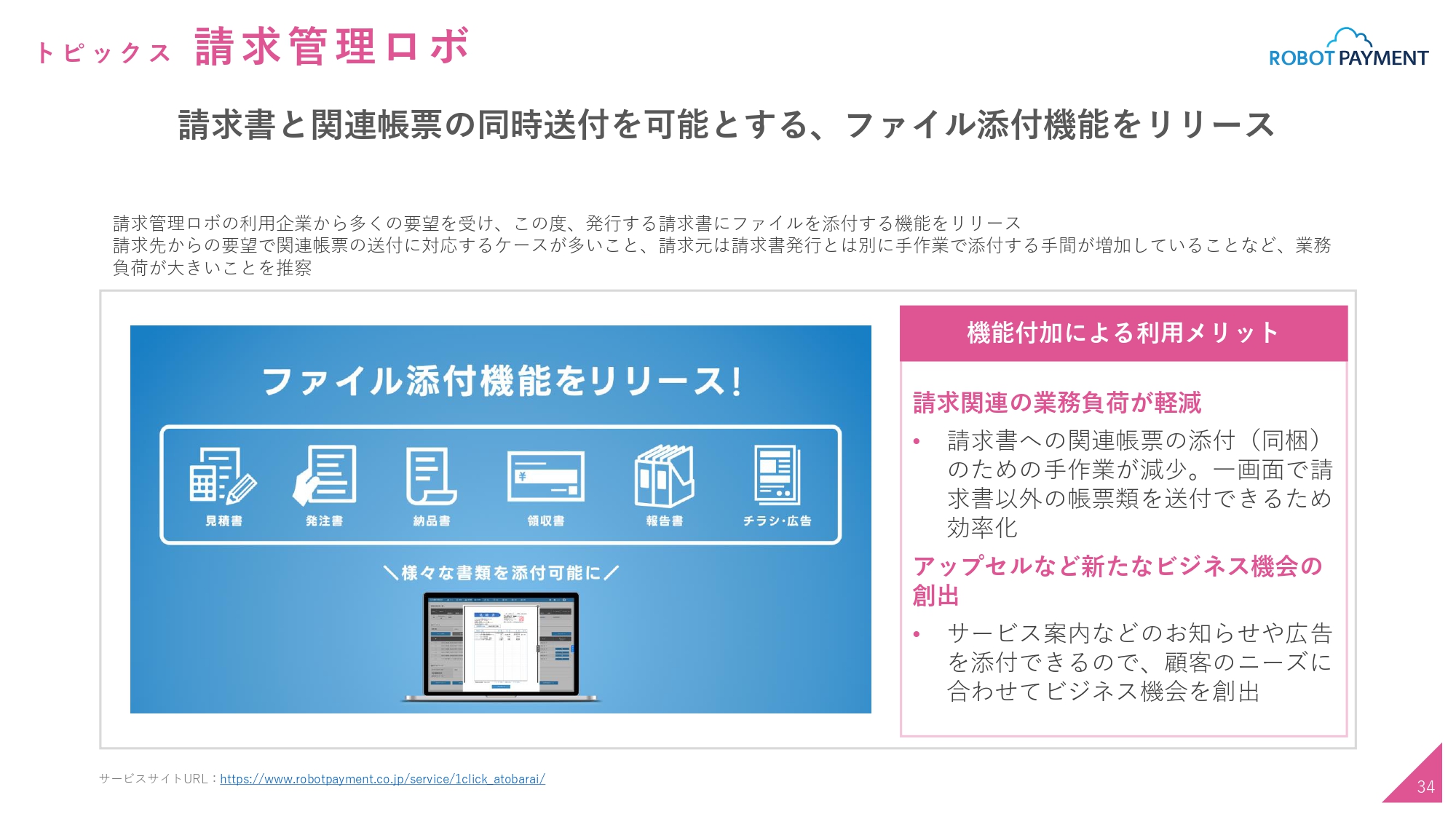

トピックス 請求管理ロボ

最後に「請求管理ロボ」の機能追加です。請求書とは別に、関連帳票を同時に添付して送ることができるようになりました。

昔、紙の請求書にはよくチラシが一緒に入っていましたが、デジタル化するとチラシが入れられないということがありました。そのようなことができるようになったということです。結果的にチラシだけではなく、例えば請求に関わるエビデンスの資料等も同時に添付して送ることができるようになり、ユーザーの利便性がさらに増したという事例です。

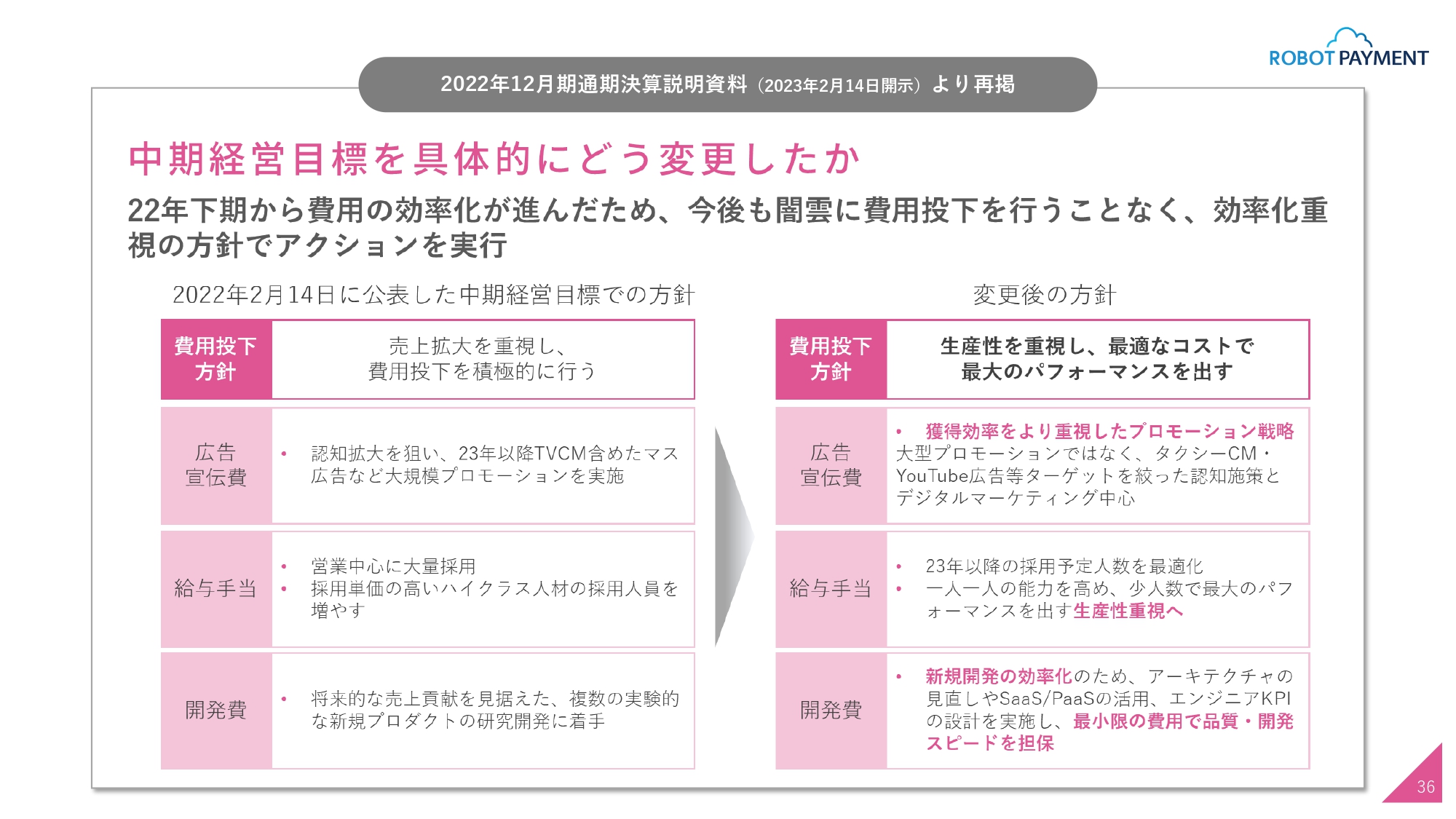

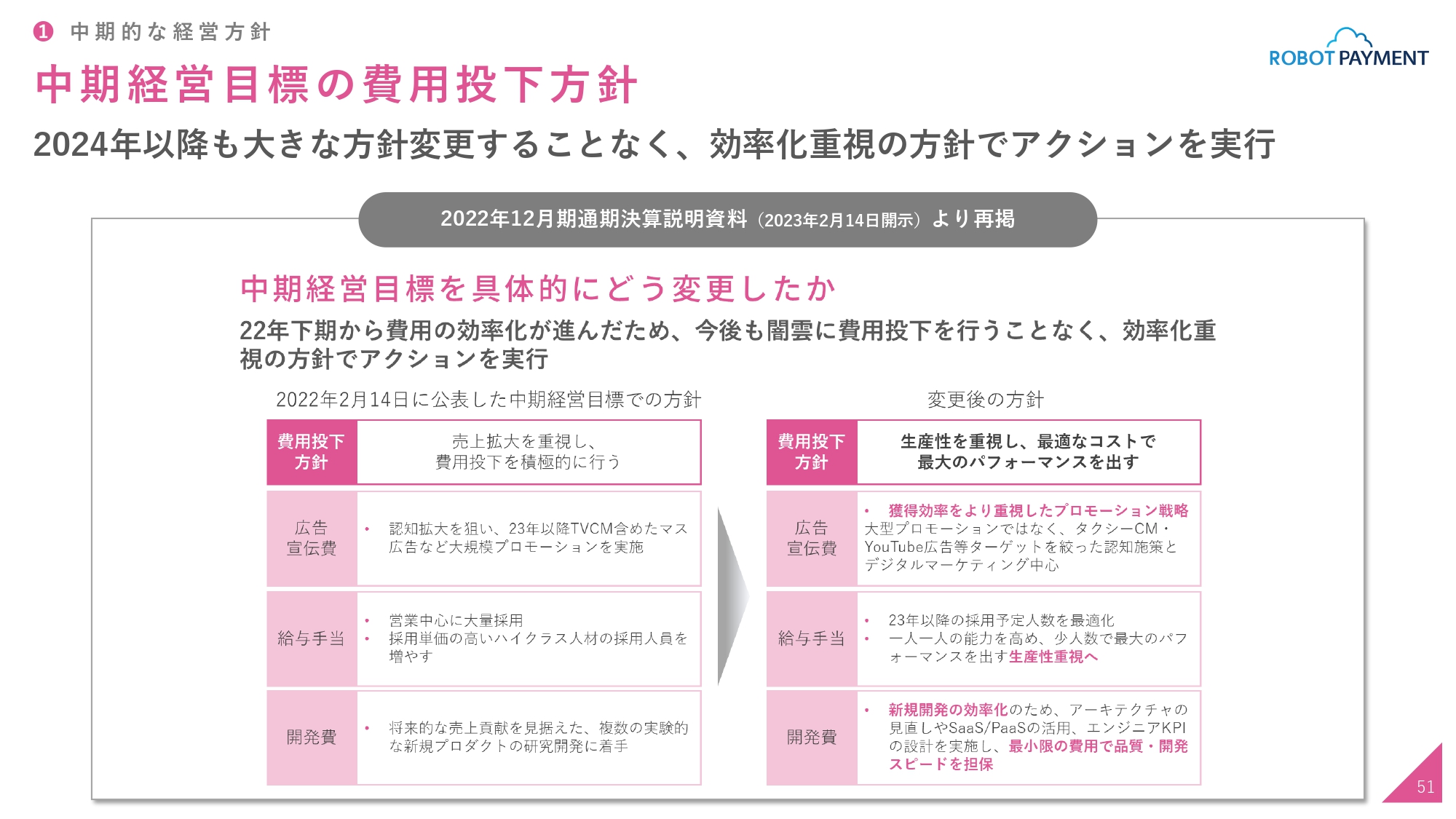

中期経営目標を具体的にどう変更したか

久野:費用についてご説明します。1年前の通期の決算説明資料をあらためて再掲しています。中長期的な経営方針の中で、我々が費用に対してどのように考えていくかを説明したページです。2023年12月期は、スライド右側の変更後の方針を実践しました。

スライドに「生産性を重視し、最適なコストで最大のパフォーマンスを出す」と記載されているように、生産性と効率性を重視しました。広告宣伝費、給与手当、開発費という大きな3つの販管費の項目について毎期発表していますが、しっかりと管理していくとお伝えしました。

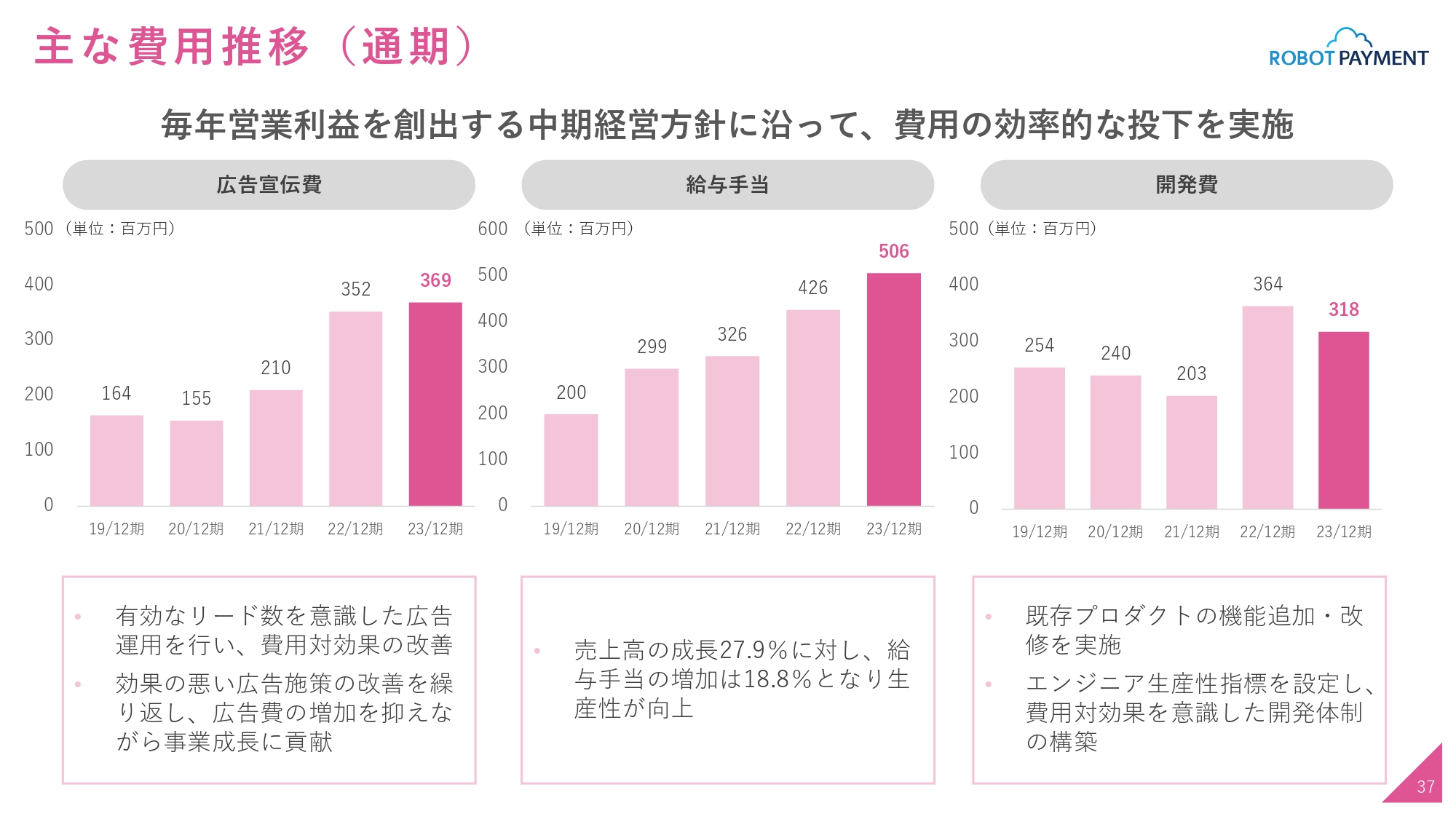

主な費用推移(通期)

2023年12月期の結果についてお示ししています。広告宣伝費については、前年の2022年とほぼ同水準で着地しています。費用対効果の改善を行いながらPDCAを回し、広告施策のKPI等をリアルタイムでチェックして常に改善してきました。

給与手当は伸びていますが、売上高の成長に対しては抑えられたため、従業員1人当たりの売上高は増加し、生産性が向上したと考えています。

開発費については、2022年12月期は新たなサービスの開発費用等がありましたが、その剥落効果等もあり、主に既存プロダクトの機能追加・改修にフォーカスして実施してきました。開発についても、エンジニアが生産性指標をしっかりと設定し、費用対効果を常に意識した開発体制の構築・運用がなされています。

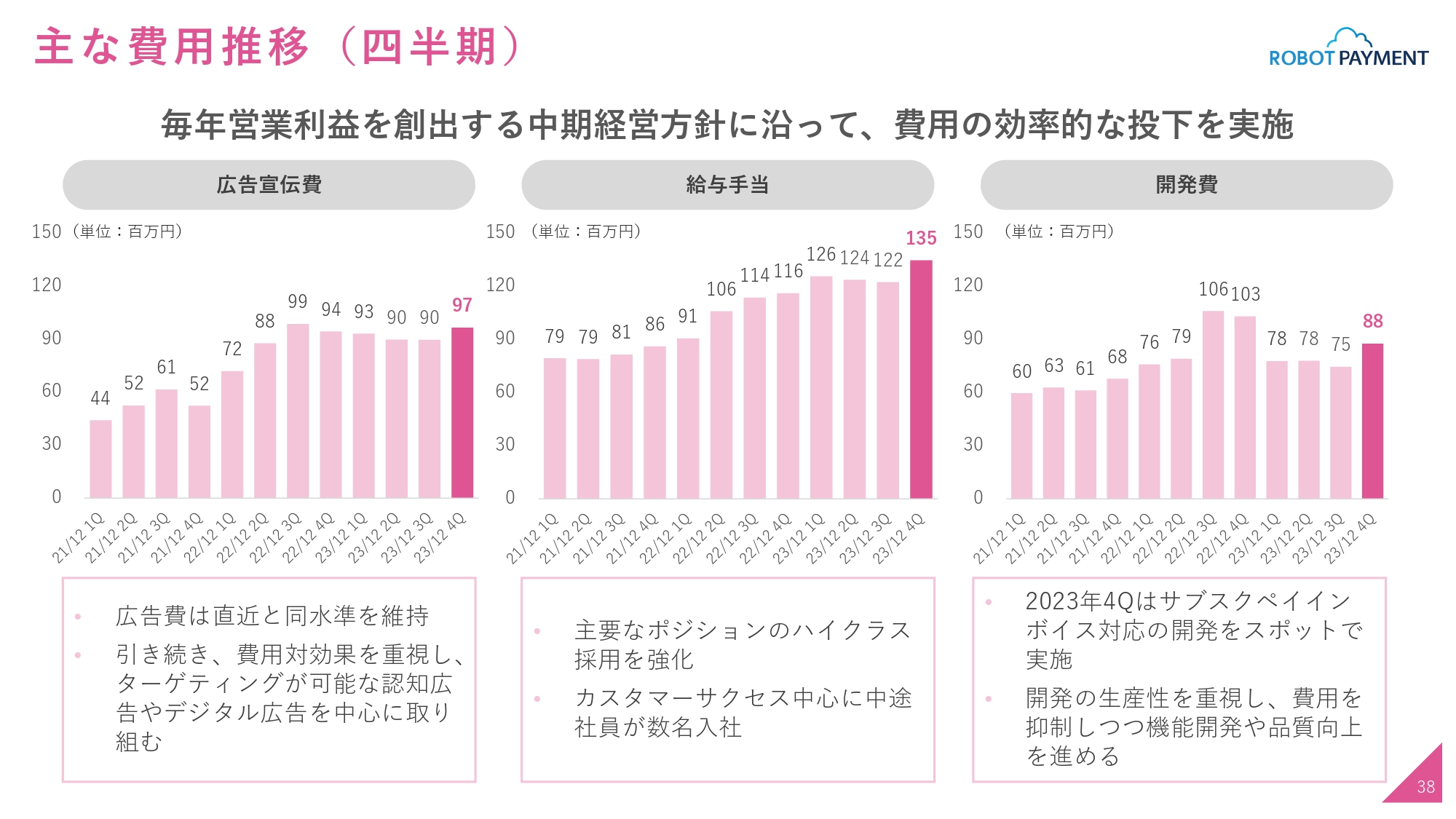

主な費用推移(四半期)

四半期別の広告宣伝費、給与手当、開発費の推移です。第4四半期は、第3四半期に比べやや増加していますが、広告宣伝費はほぼ同水準を維持しています。

給与手当については、先ほど第4四半期の営業利益のご説明でもお伝えしたとおり、一部採用を行いました。主にカスタマーサクセスで複数名、エンジニアで1人、2人です。そのため少し採用費が発生しましたが、しっかりと予算どおりで着地できています。

開発費については、第4四半期にショット的に「サブスクペイ」のインボイス対応の開発を実施しました。生産性を重視し、必要のない費用はしっかりと抑制して、機能開発・品質向上に努めるということは変わっていません。

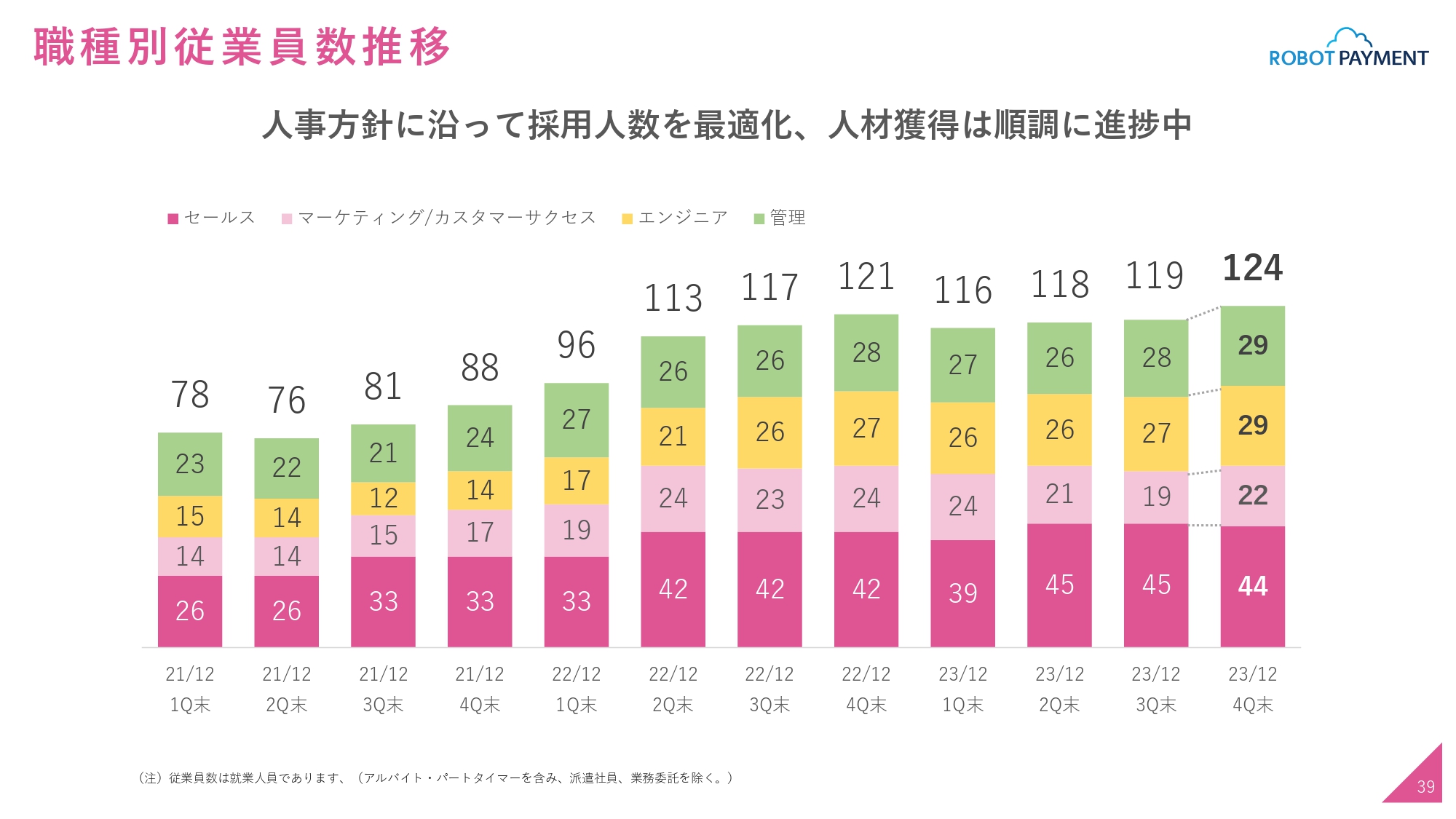

職種別従業員数推移

従業員数の推移です。給与手当に関わってくるところですが、期末で124人となり、第3四半期からの大きな変動はありませんでした。5人増加していますが、カスタマーサクセスとエンジニアで複数人の採用があったためです。

それでは、2024年の方針について清久よりご説明します。

2024年12月期通期業績予想

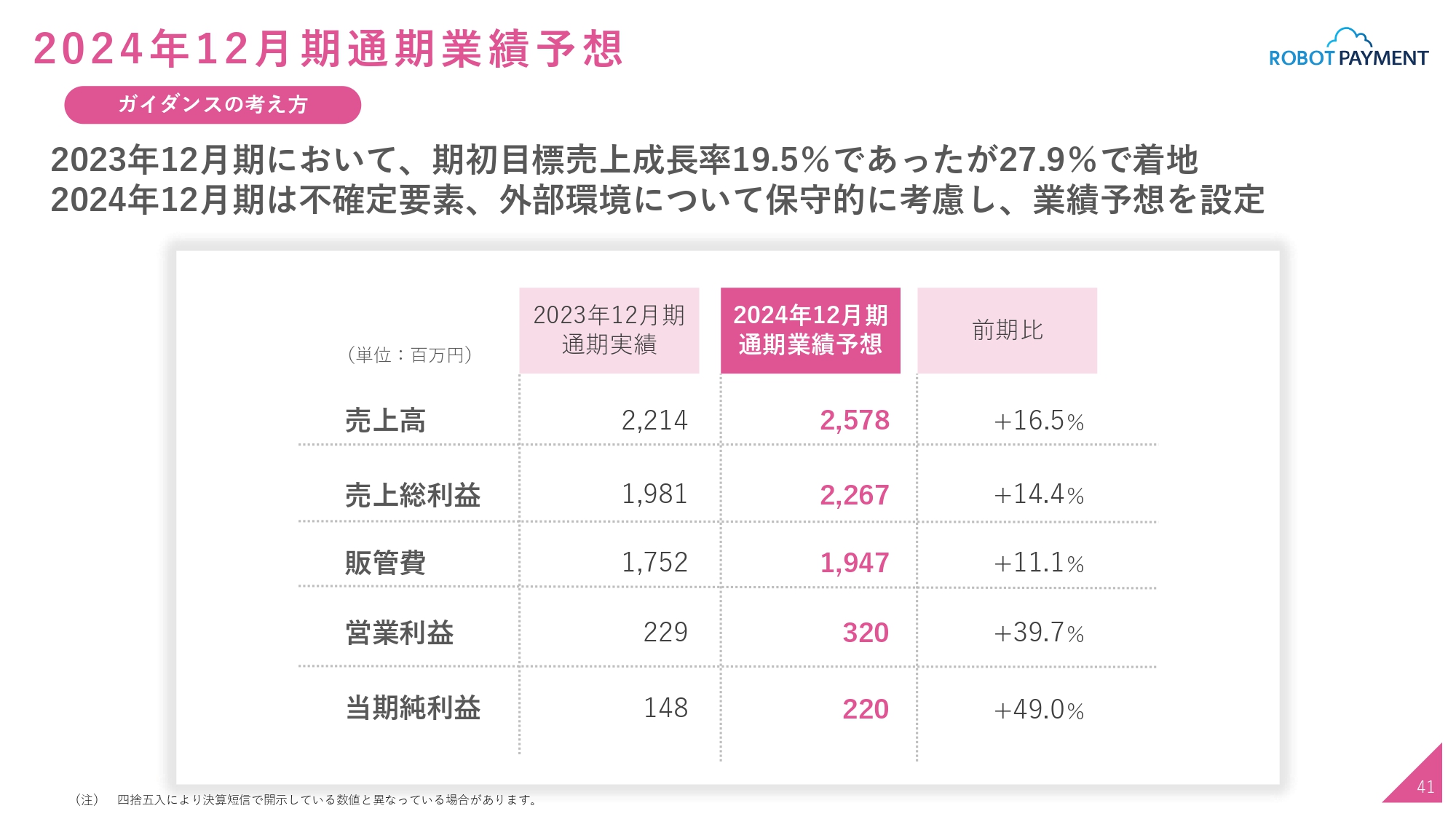

清久:2024年12月期の通期業績予想についてご説明します。まずガイダンスの考え方です。2023年12月期において、期初の目標売上成長率は19.5パーセントでしたが、27.9パーセントと大幅な成長で着地し、非常に良い結果となりました。そのため、2024年12月期は保守的に考慮して業績予想を設定しています。

売上高は前年同期比16.5パーセント増の25.78億円、営業利益は3.2億円、当期純利益は2.2億円という予想です。

2024年の事業方針

2024年の事業方針についてご説明します。まず、既存の取り組みです。「サブスクペイ Professional」が立ち上がってきました。新規事業立ち上げフェーズの顧客向けマーケティングの強化、カスタマーサクセスやプリセールスチームの強化、導入におけるインプリメントパートナーとの協業を開始しています。

「請求管理ロボ」については、大手顧客の獲得に向け、カスタマイズの導入体制を構築し、いろいろな要件に対応する販売・導入促進の強化を行っていきます。

「1click後払い」も立ち上がってきましたので、次のステップとしては、会員獲得のための販売・システム連携パートナーの拡大強化を進めていきます。登録会員については、登録しても利用しないと意味がないため、今後は利用促進を強化していきたいと思っています。

新規の取り組みについてです。新規サービスについては後ほど詳しくご説明しますが、「1click後払い」で構築した基盤を活用する新たなサービスを行いたいと思っています。BPaaS事業とファクタリング事業については、後ほど具体的にご説明します。

M&Aに関しては藤田からお伝えしたとおり、方針に沿って継続していきたいと思っています。

2024年の人事方針

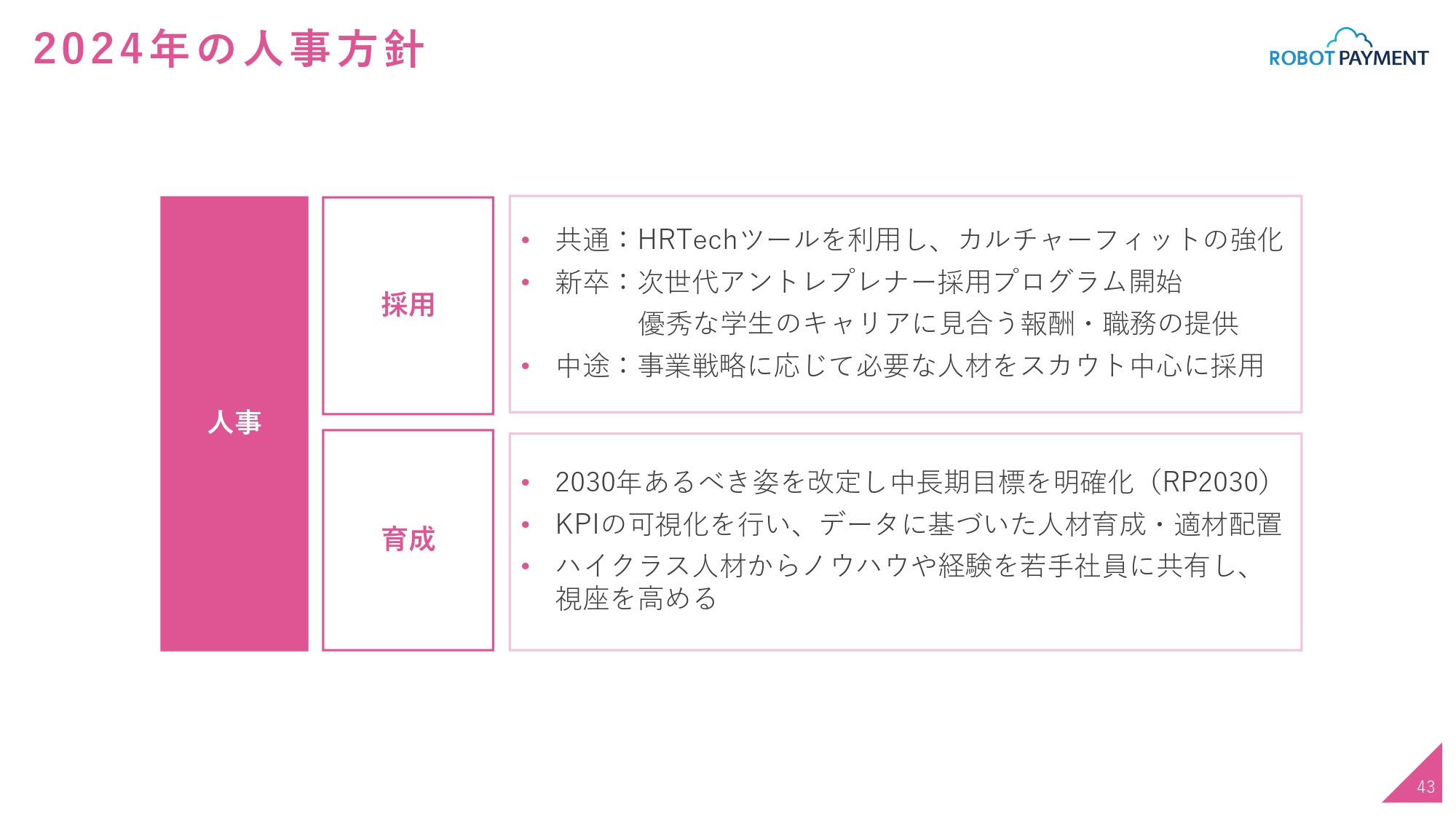

人事に関しては、採用と育成があります。採用に関しては、新卒・中途共通で、当社はカルチャーフィットを非常に重要視しているため、HRTechツールを活用してさらに強化していきます。

新卒採用に関しては、新たな取り組みとして、次世代アントレプレナー採用プログラムに取り組みます。これは、幹部候補になりうる優秀な学生に対し、一般の学生よりも高い、その人のキャリアに合わせた報酬を提供するものです。

中途採用に関してもハイクラス中心になりますが、事業戦略に応じてスカウトを中心に必要な人材を採用していきたいと思っています。

育成に関しては、今まで2025年の中長期目標として社内的な目標がありましたが、これを2030年向けに「RP2030」として改定しました。新たにいろいろな取り組みを変更し、全社に開示しています。

また、KPIの可視化を行い、こちらもHRTechツールを利用していろいろな戦力分析を行うことで、データに基づいた人材育成や適材適所の配置をさらに加速していきたいと考えています。

さらに、ハイクラスの人材から若手へノウハウや経験を積極的に共有し、視座を高めて、飛躍的なレベルアップを図っていきたいと思っています。

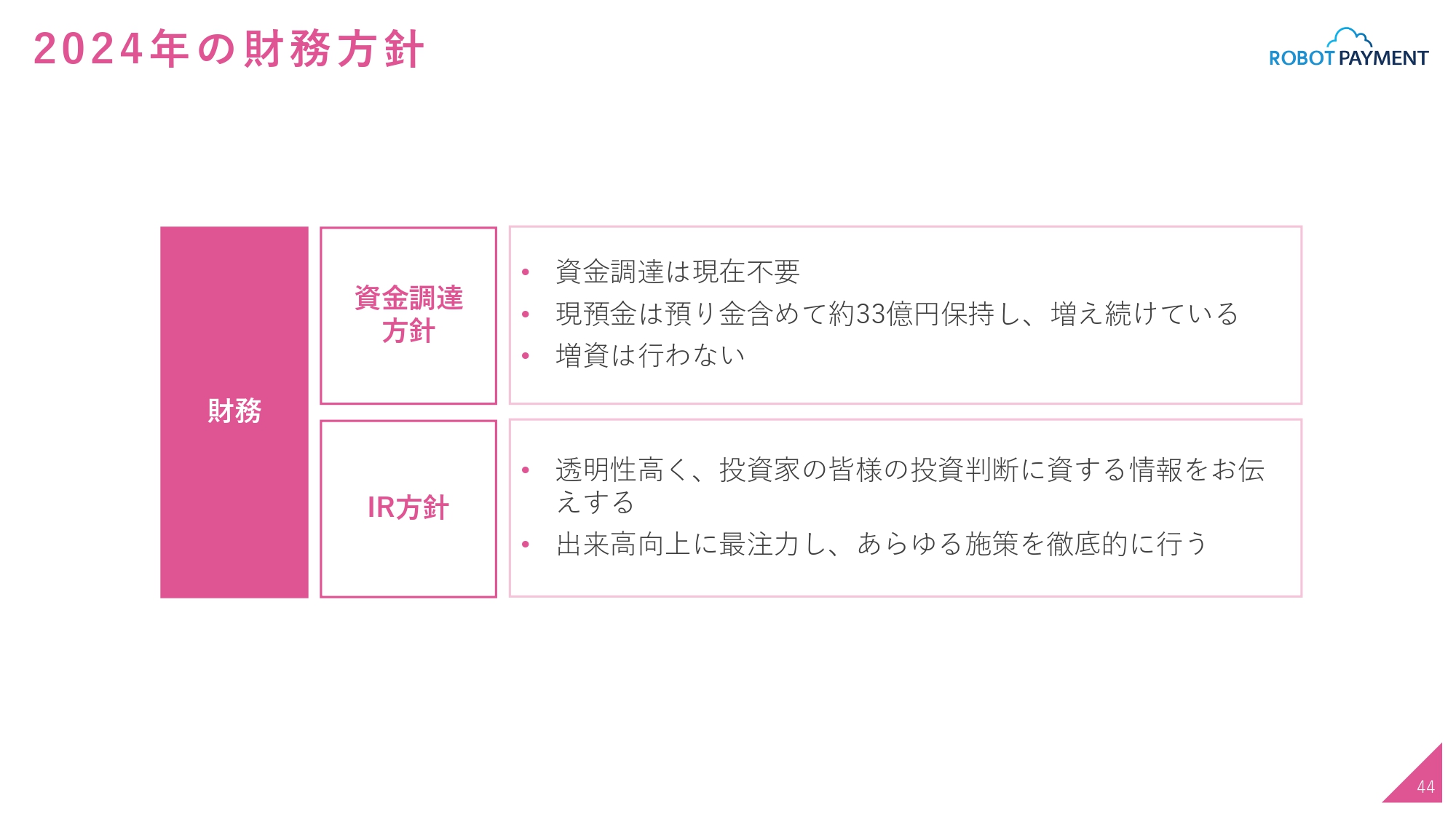

2024年の財務方針

久野:財務方針についてです。資金調達については、引き続き、現在不要と認識しています。当期末において、バランスシート上に現預金は預り金を含めて33億円あります。先ほどご覧いただいたバランスシートの前年比のところでも流動資産が増えており、これはまさにキャッシュが増えていることが主要因です。短信上でもそのように記載しています。

したがって、引き続き増資は行わず、我々の手元のキャッシュを用いて投資等を実施していきたいと考えています。

IRについては変わらずではありますが、あらためて投資家のみなさまに、透明性が高く、投資判断に資する情報をできる限りお伝えしていきたいと思っています。出来高の部分についても、まだまだ上を目指していかなければいけないと考えており、引き続きIR施策やさまざまな施策を徹底的に行っていきたいと思っています。

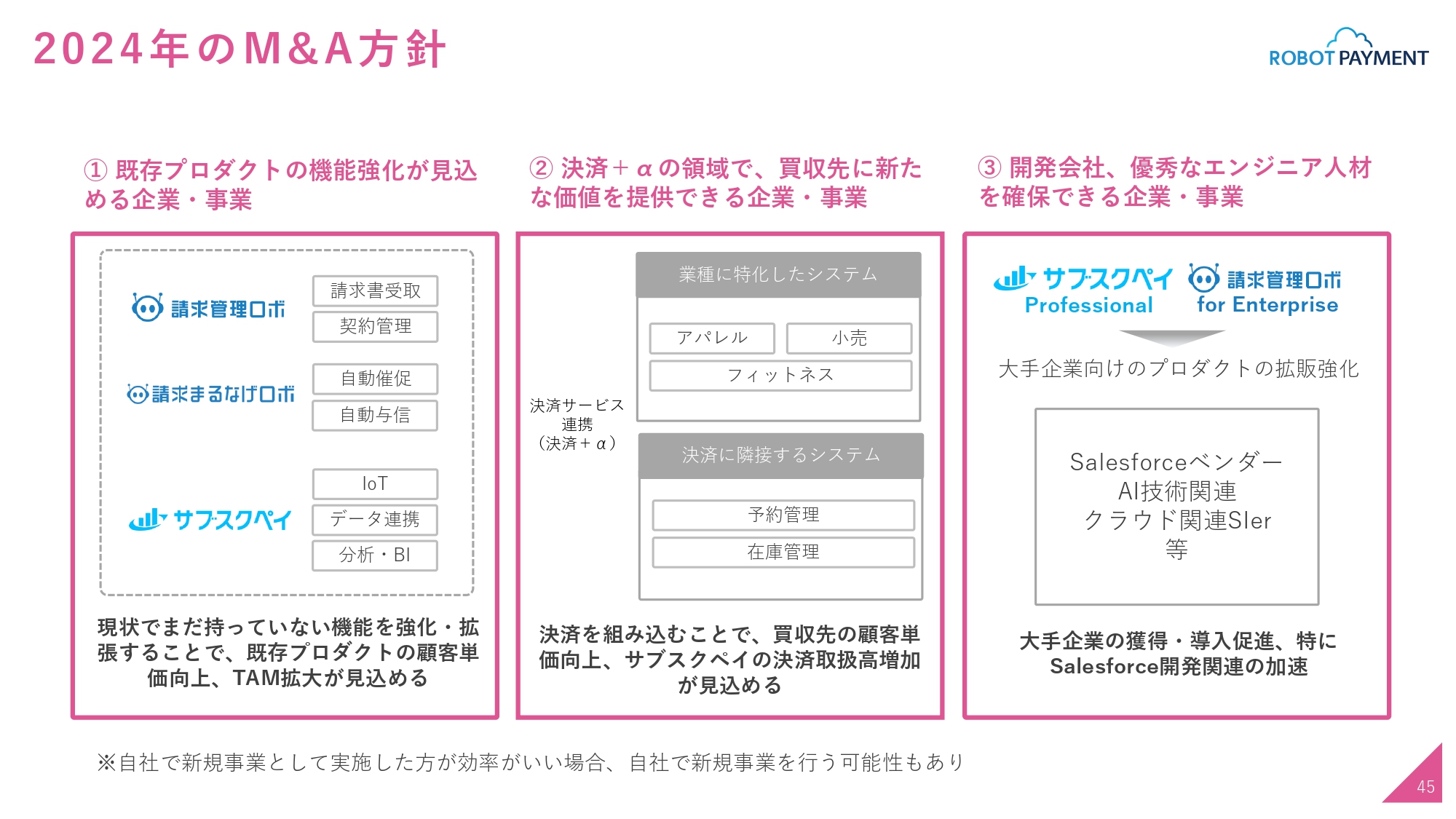

2024年のM&A方針

M&Aについてです。先ほど清久と藤田からお伝えしましたが、スライドに記載の3つの考え方は大きくは変わっていません。この3つの軸をしっかりと持ちながら継続していきます。

藤田からもありましたが、経済条件の部分で「高値づかみをして将来的な減損損失にならないか」「株主のみなさまにご迷惑をかけないか」などをしっかりと見極め、その目線に合うものをだけを実行し、合わなければ基本的には撤退するという方針で取り組んでいます。

3つの軸については、1つ目は、既存プロジェクトの機能強化が見込まれる企業・事業であることです。2つ目は、我々のブランドアイデンティティである決済+αの領域で、買収先に新たな価値を提供できる企業・事業であることを挙げています。3つ目は、開発会社、優秀なエンジニア人材を確保できる企業・事業であることです。

また、スライド下部の※印に記載のとおり、「自社で実施したほうがいいのか」という視点も常に持っています。M&Aが目的とならないように、自社ではどのようなことができるかについてもしっかりと考えた上で、「エコノミー的にマッチするものであればM&Aをする。そうでなければ行わない」ということを徹底して継続していきたいと考えています。

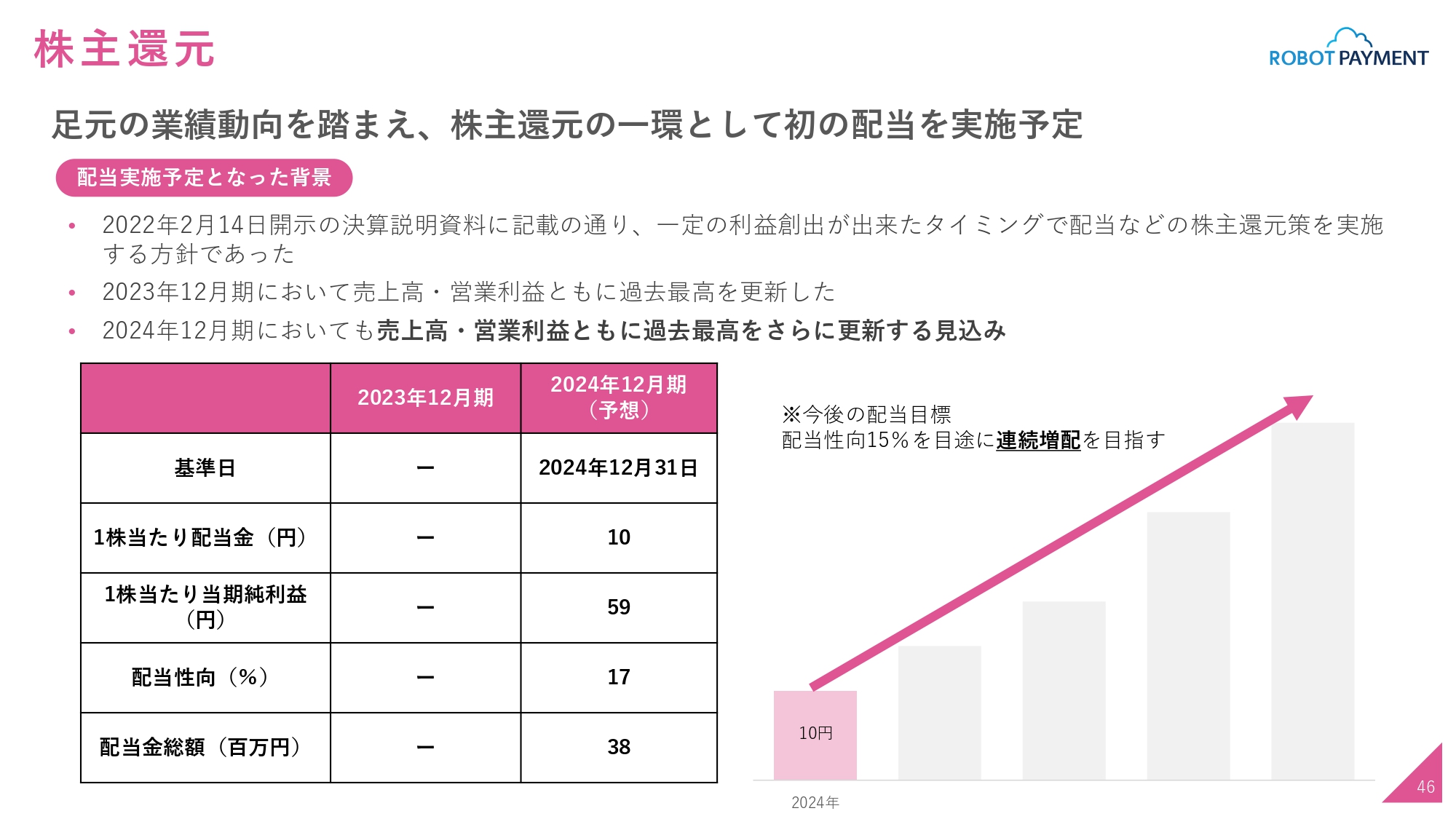

株主還元

本日の短信に記載のとおり、上場以来初ですが、2024年12月期から株主還元を開始したいと思っています。

配当実施予定となった背景については、2022年2月14日開示の決算説明資料に記載のとおり、一定の利益創出ができたタイミングで配当などの株主還元策を実施する方針を投資家のみなさまにお伝えしています。

そのような前提がある中で、2023年12月期に売上高・営業利益ともに過去最高を更新することができました。さらに2024年12月期においても、2023年12月期の過去最高値から一定の成長率を持って、売上高・営業利益ともに過去最高を更新する見込みです。

もちろん株主資本の積み上がりも引き続き重要だとは考えていますが、同時に株主のみなさまに一定の配当をお返しできるタイミングではないかと考え、株主還元の開始を予定していることを決算短信にも記載しました。

2024年12月期については、現時点の予想ではありますが、基準日2024年12月31日をもって、期末の配当金として1株当たり10円と記載しています。配当性向は17パーセント、配当金総額は約3,800万円となります。

今後の配当の目標は、スライド右側に記載のとおり、配当性向15パーセントを目途としつつ、基本的には連続増配に経営陣でコミットしていきたいと思っています。一定の配当性向をしっかりと付与しながらではありますが、まずは連続増配にフォーカスしていきます。

自己資本・株主資本が一定程度拡充されたタイミングで、さらにみなさまに配当をしっかりと出して、投資家のみなさまにも喜んでいただきたいと考えています。

成長戦略-目次-

成長戦略について、スライドに記載の4つのテーマについてご説明します。

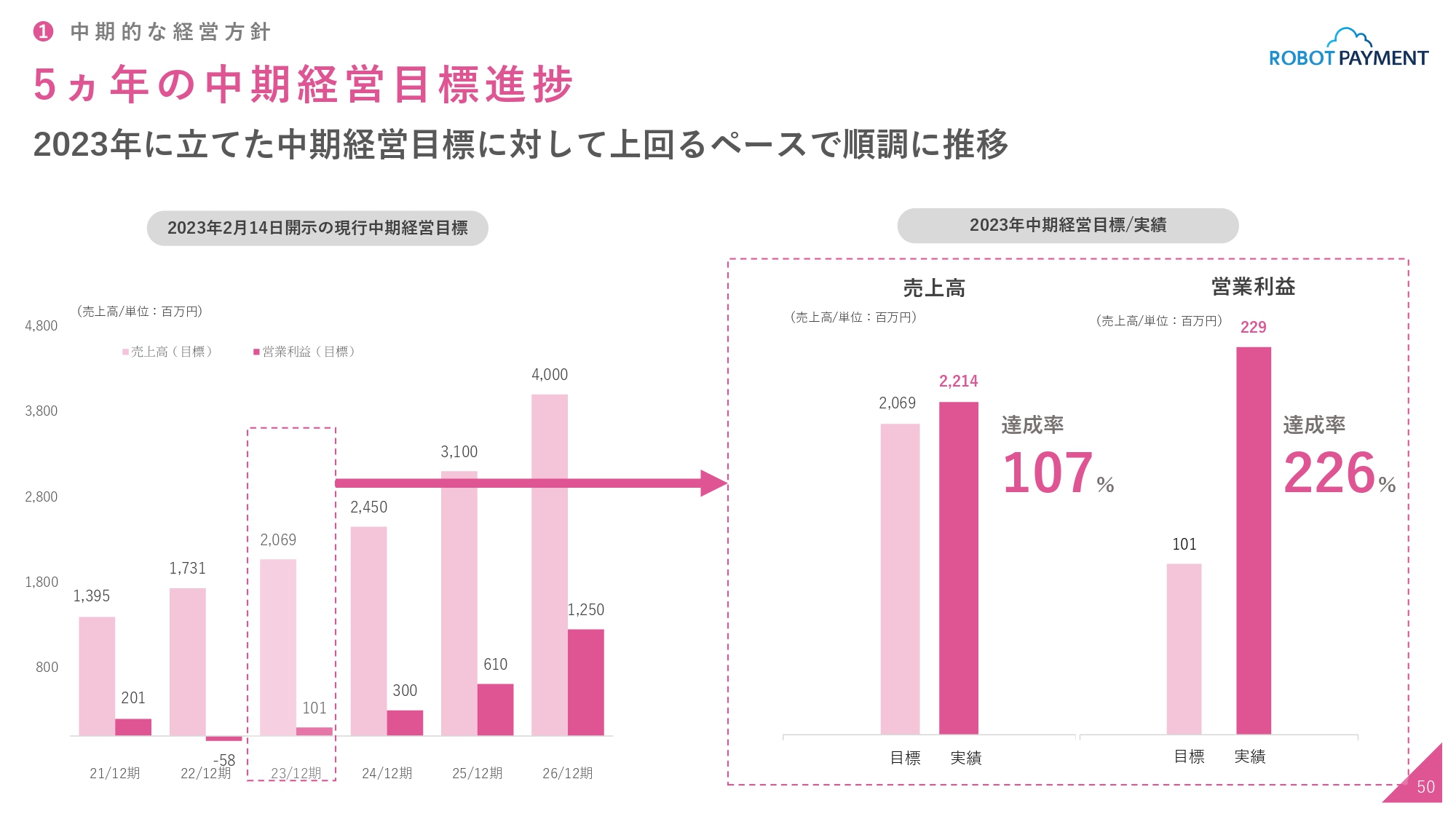

5ヵ年の中期経営目標進捗

まず、中期的な経営方針です。スライド左側のグラフのとおり、ちょうど1年前に中期経営目標を投資家のみなさまにお伝えしました。

その2023年12月期の目標値に対する実績として、売上高は達成率107パーセント、営業利益は達成率226パーセントと、上振れて着地することができています。特に営業利益は大幅に上回って着地することができており、足元では中期経営目標を順調に上回るペースで推移しています。

中期経営目標の費用投下方針

そのような中、先ほどもお伝えしましたが、昨年掲げた費用投下方針の変更後の「生産性・効率性で、最適なコストで最大のパフォーマンスを出す」ことを変更せず取り組んでいきたいと考えています。

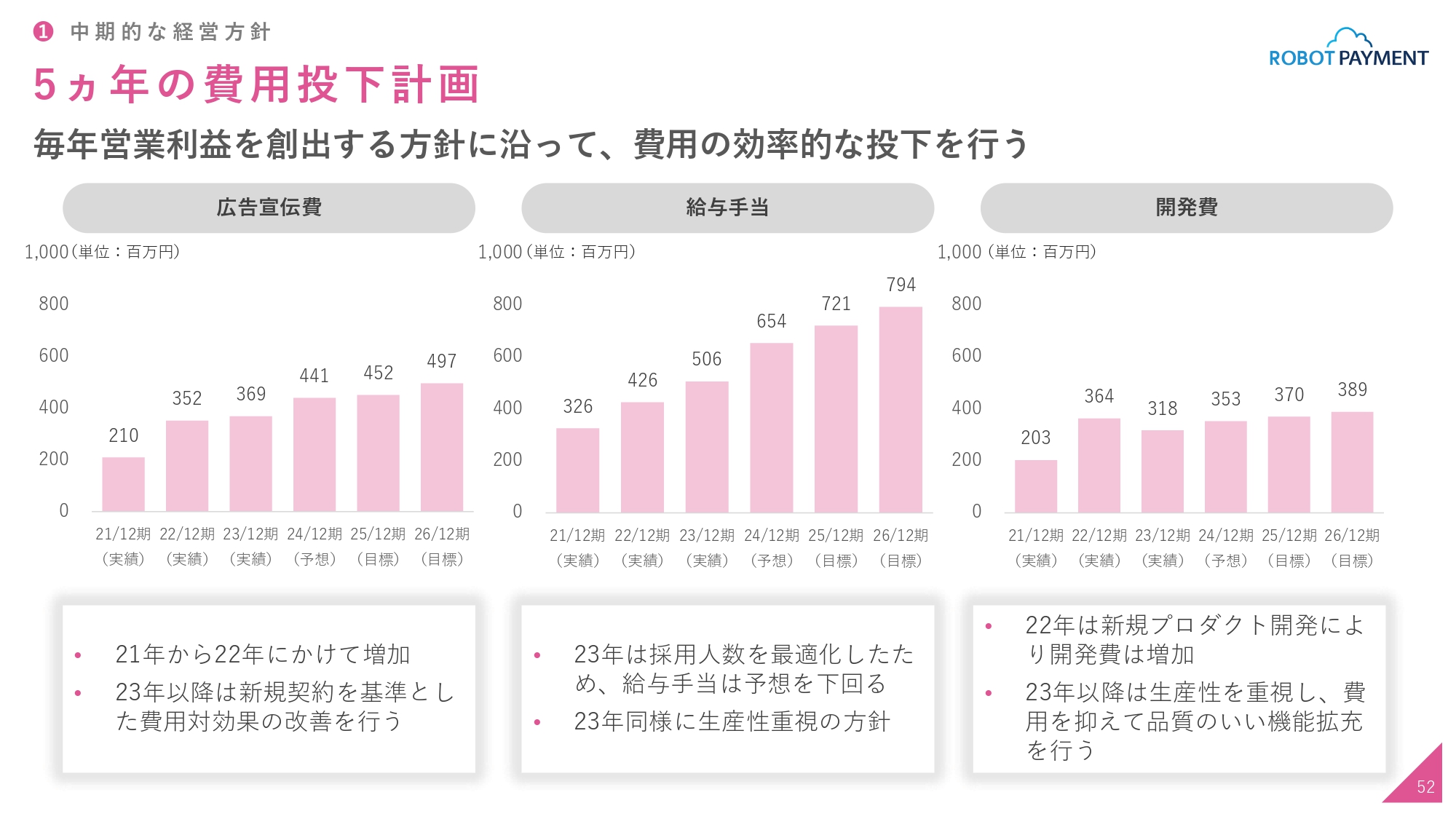

5ヵ年の費用投下計画

5ヶ年の費用投下計画については、先ほどお伝えした方針に則って、基本的には効率性・生産性を重視し、スライドに記載のとおりに進めていきたいと思っています。

広告宣伝費については、2023年以降、新規契約を基準とした費用対効果の改善も含めて行っていきたいと考えています。

給与手当については、引き続き生産性重視の方針で進めていきます。着地についてはしっかりと抑制することができましたが、ストック性の費用に関しては、必要ではありますが、厳しくコントロールしていきたいと考えています。

開発費については、2022年に新規プロダクトの開発がありましたが、それ以降はいったん落ち着き、緩やかに増加していく見込みです。こちらも生産性重視のKPIを設置し、品質を重視しながら費用を抑えて、しっかりと機能拡充を行っていこうと考えています。

続いて、中期経営目標実現のための事業戦略について清久よりご説明します。

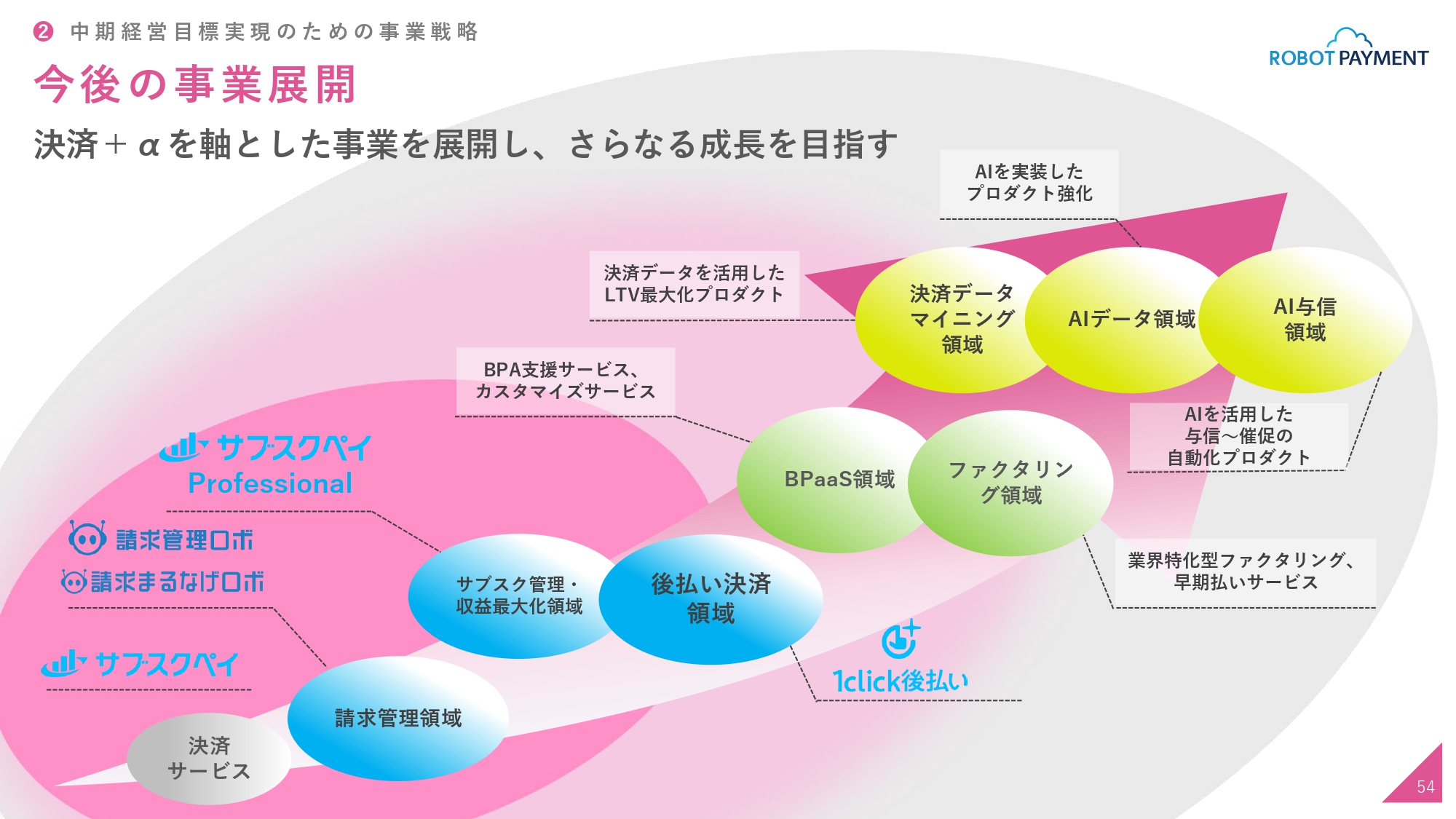

今後の事業展開

清久:私から今後の事業展開についてご説明します。「決済+α」を軸とすることに変更はありません。こちらを軸とした事業を展開し、さらなる成長を目指していきます。

スライドの図をご覧ください。左下の灰色の決済サービスが我々のコアとなっています。青色がすでに実施しているサービスです。緑色が今期に新しく取り組んでいきたい事業で、黄色が将来取り組みたい事業です。

本日は、緑色のBPaaS領域とファクタリング領域の2つに関してご説明します。

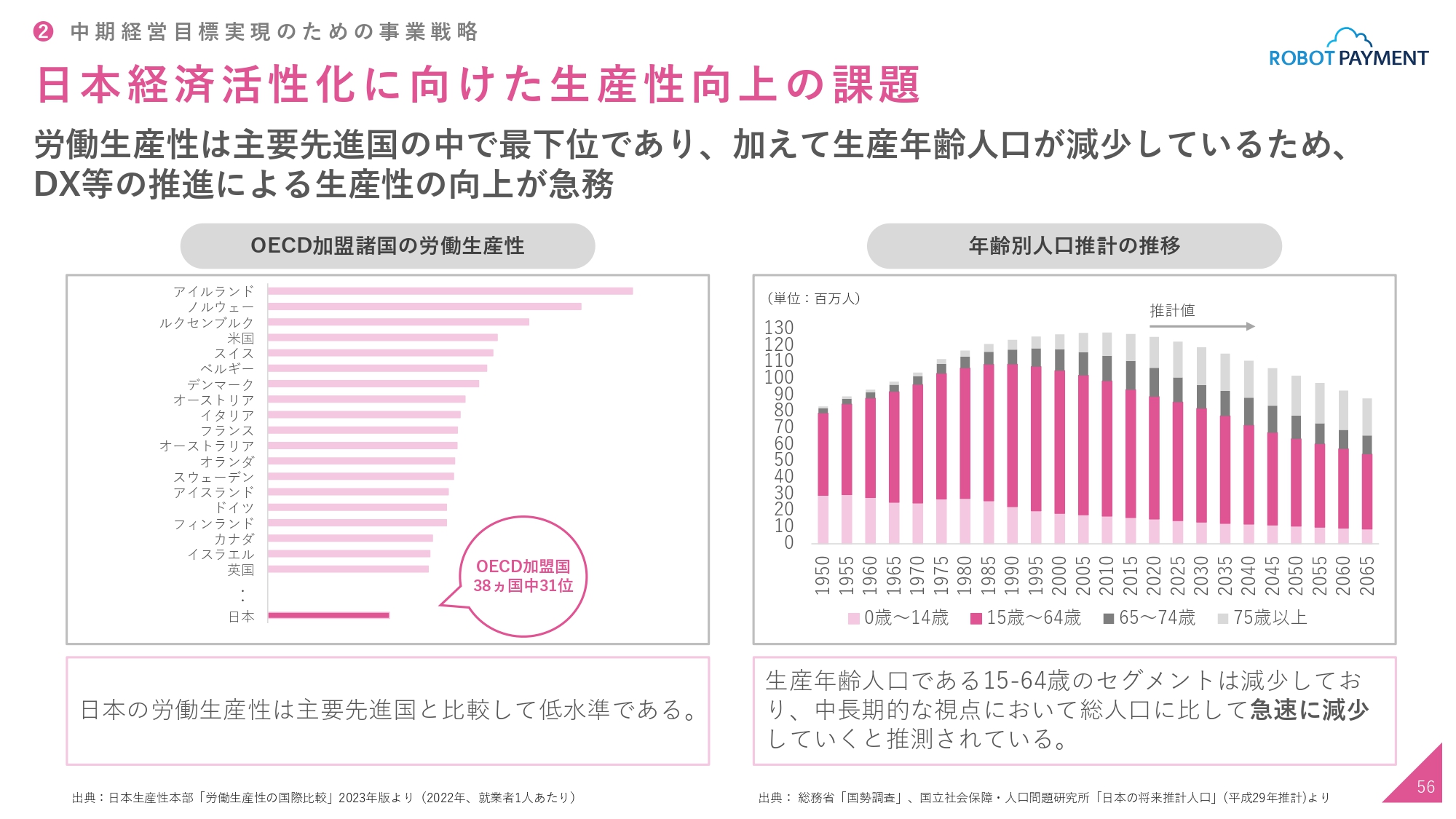

日本経済活性化に向けた生産性向上の課題

新たに推進するBPaaS領域とファクタリング領域について、まずBPaaS領域に関してご説明します。社会背景としては、日本の経済活性化に向けた生産性向上の課題が非常に問題になっていると考えています。

スライド左側のグラフのとおり、労働生産性は主要先進国の中で最下位となっており、たいへん悲しいことです。加えて、右側のグラフのとおり、高齢化により生産年齢人口が減少しています。この2つのダブルパンチにより生産性が下がっており、これを打開するためにDX等の推進による生産性向上が急務になっているのが社会課題と捉えています。

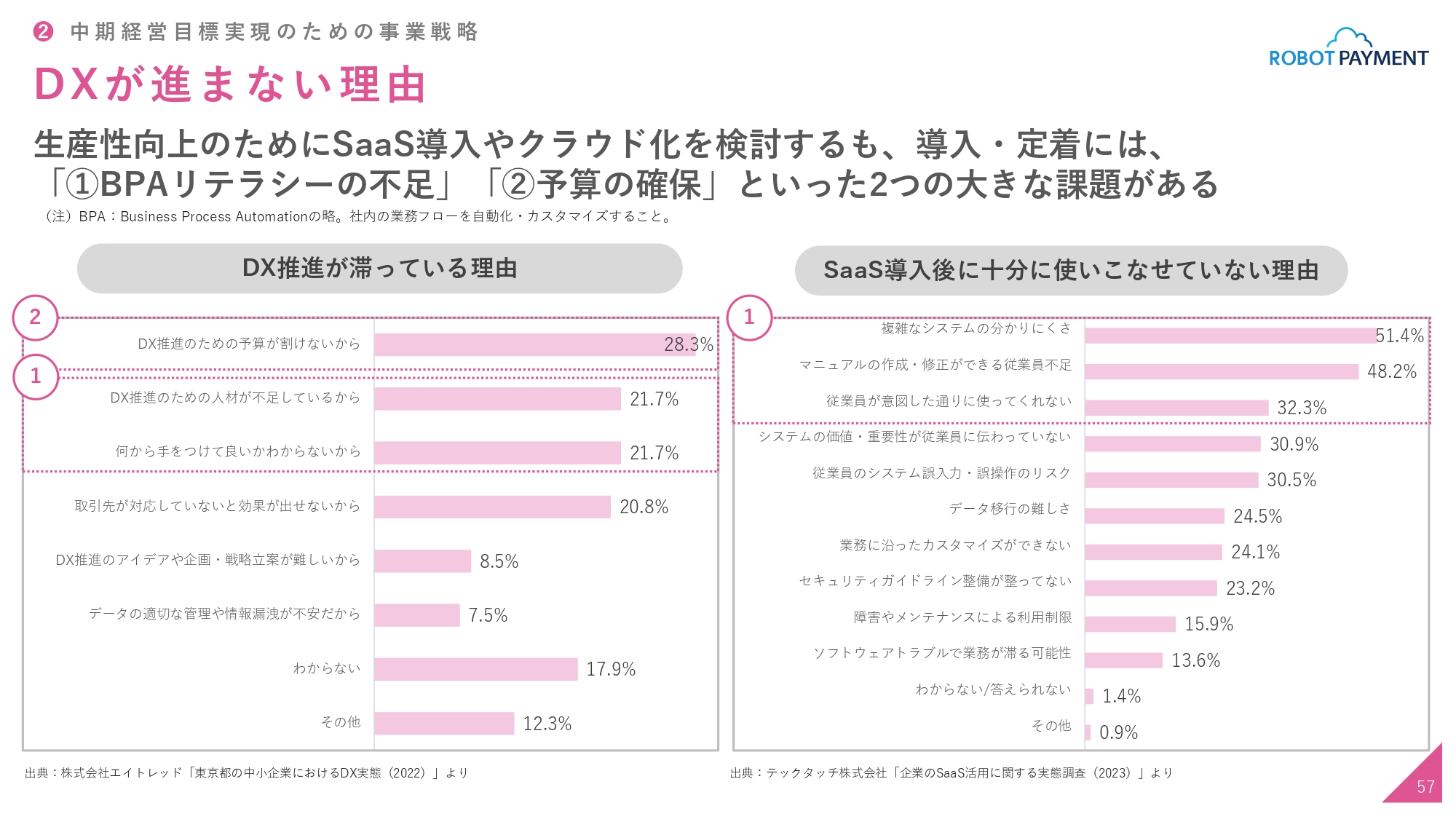

DXが進まない理由

「なぜDXは進まないのか?」について、生産性向上のために我々も関連しているIT系企業にSaaSを導入する際にクラウド化を検討しますが、導入して定着させて使いこなすためには、2つの大きな課題があると言われています。

1つ目は、BPAリテラシーの不足です。BPAとは、Business Process Automationの略で、社内業務を自動化・カスタマイズすることです。このリテラシーが不足していることが、日本企業の課題となっています。これに加えて、予算の確保も課題となっています。

スライドに「DX推進が滞っている理由」と「SaaS導入後に十分に使いこなせていない理由」を記載しています。このような理由により、2つの大きな課題が浮き彫りになっています。

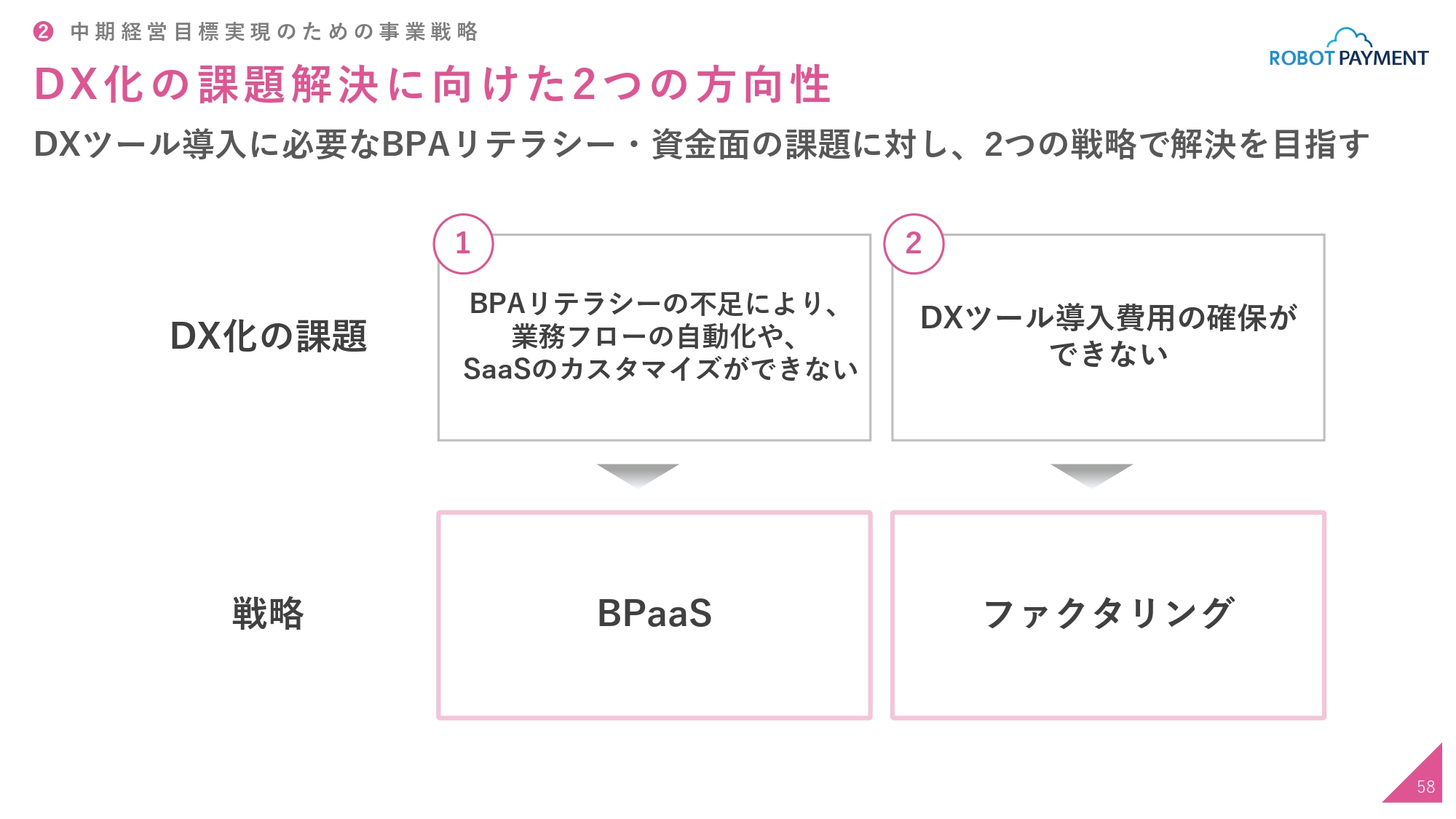

DX化の課題解決に向けた2つの方向性

我々が考えるDX化の課題解決に向けた2つの方向性についてです。DXツール導入に必要なBPAリテラシーと資金面という2つの課題を解決するために、2つの新規事業に取り組みたいと考えています。

1つ目は、DX化の課題として「BPAリテラシーの不足により、業務フローが自動化できない」「SaaSのカスタマイズができない」という問題があります。これを後ほどご説明するBPaaS戦略で解決していきたいと考えています。

2つ目は、中小ベンチャーに関しては「DXツールの導入費用の確保ができない」という課題がありますので、ファクタリングを用いて解決していきたいと考えています。

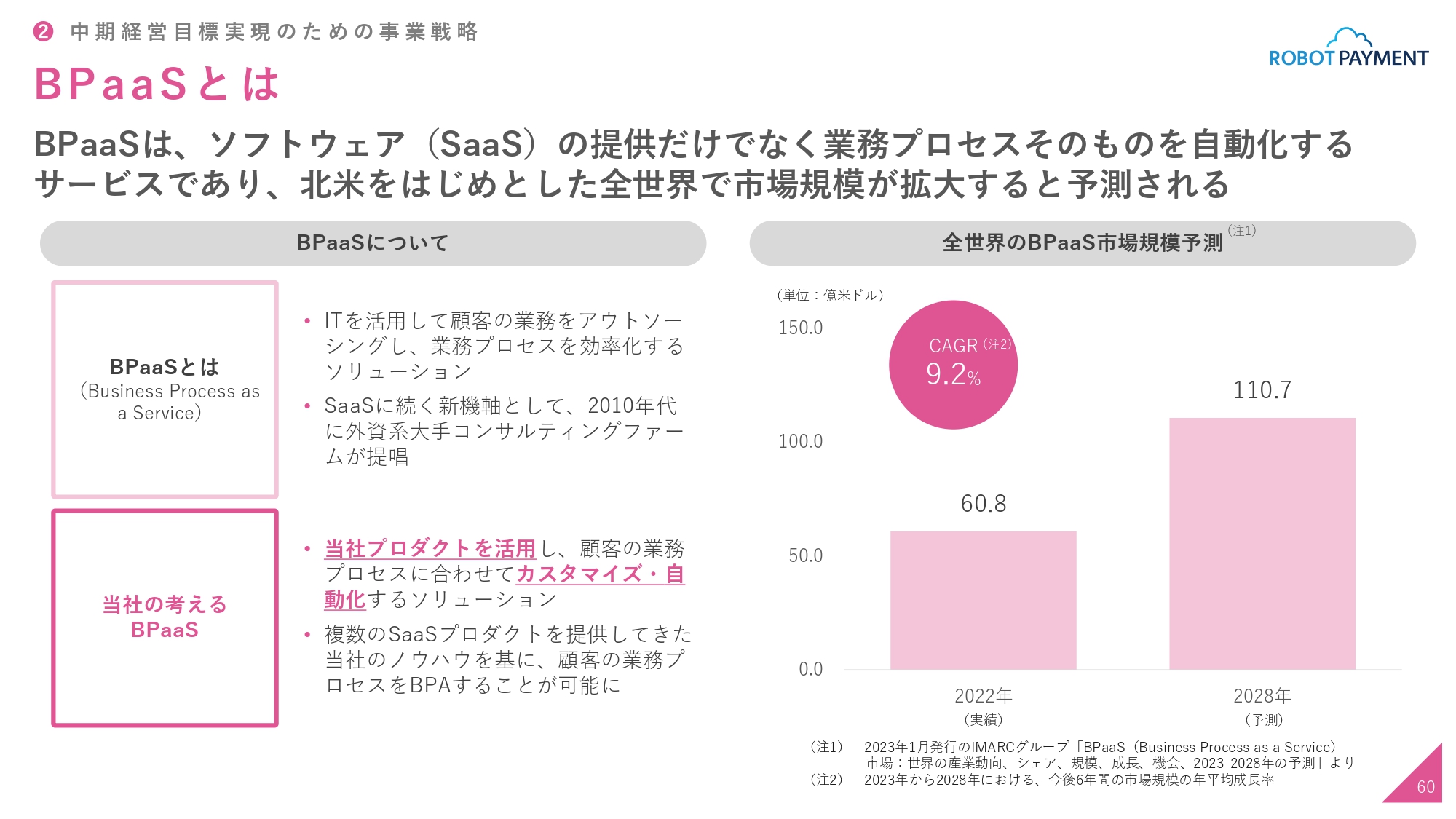

BPaaSとは

まずは、BPaaS戦略についてご説明します。BPaaSとは、ソフトウェア(SaaS)の提供だけではなく、業務プロセスそのものを自動化するサービスで、北米をはじめとした全世界で市場規模が拡大すると予測されています。

スライド左側をご覧ください。BPaaSとはBusiness Process as a Serviceの略で、ITを活用してお客さまの業務をアウトソーシングし、業務プロセスを効率化するソリューションです。SaaSに続く新基軸として、2010年代から外資系大手コンサルティングファームが提唱してきたもので、まだ世の中にそれほど知れ渡っていません。

当社の考えるBPaaSに関しては、当社のプロダクトを活用し、お客さまの業務プロセスに合わせてカスタマイズ・自動化するソリューションです。複数のSaaSプロダクトを提供してきた当社のノウハウをもとに、顧客の業務プロセスをBPAすることが可能になっていくと考えています。

スライド右側に、全世界のBPaaS市場規模の予測を掲載しています。CAGRが9.2パーセントと、これから急速に伸びていく市場と考えられています。

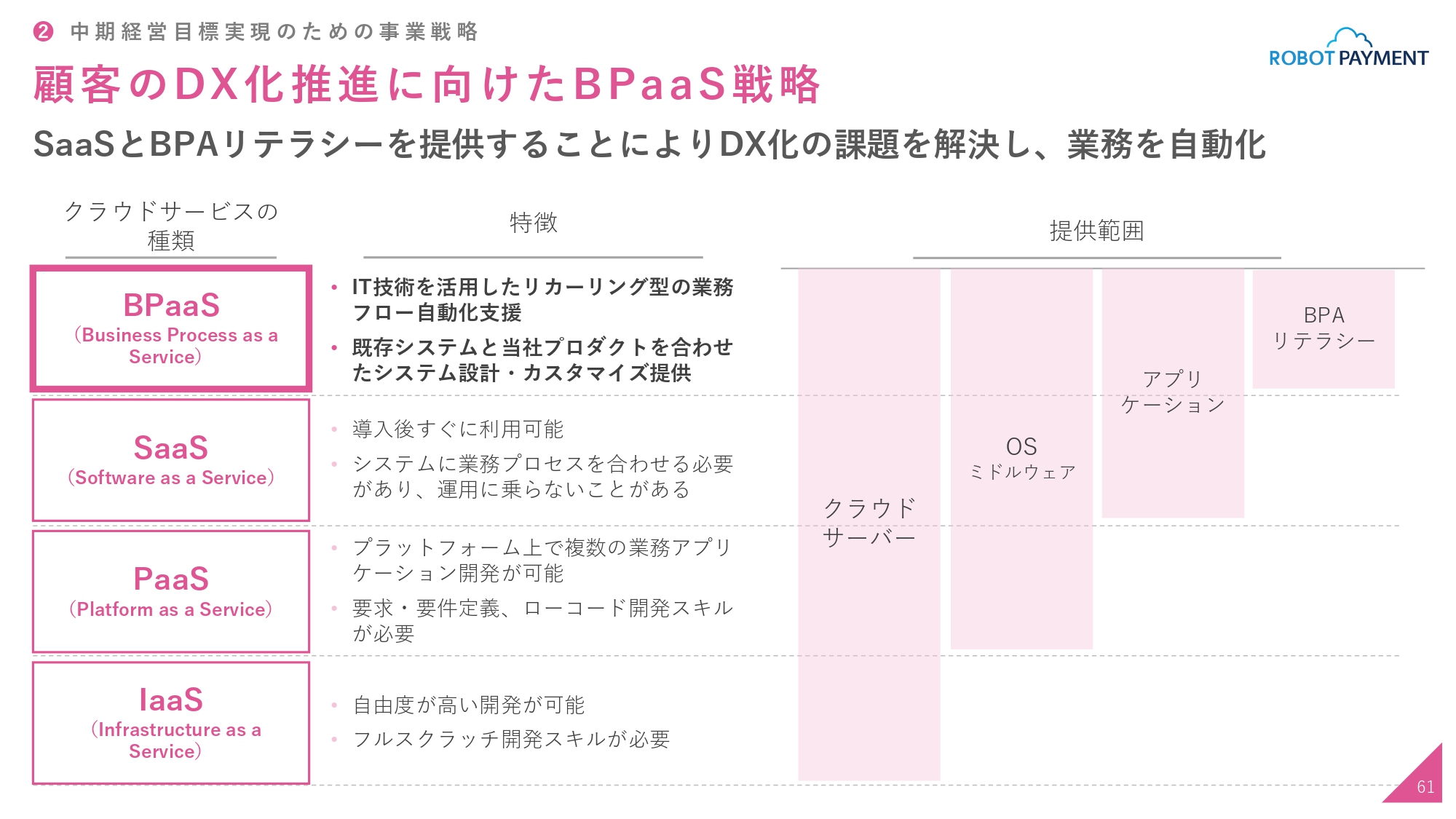

顧客のDX化推進に向けたBPaaS戦略

顧客のDX化推進に向けたBPaaS戦略の概念図です。みなさまもご存知のように、IaaS、PaaS、SaaSと、インフラのようなベーシックなところから、次第にお客さまの業務に寄っていくようなものが次々に開発されています。

しかし、SaaSまで導入しても使いこなせない・カスタマイズできないことが問題になっています。そこで、最後にBPaaSというBPAリテラシーを補完するサービスを提供していきたいと考えています。

IT技術を活用したリカーリング型などの業務フロー自動化支援や、既存システムと当社プロダクトを掛け合わせたシステム設計・カスタマイズを提供していく考えです。

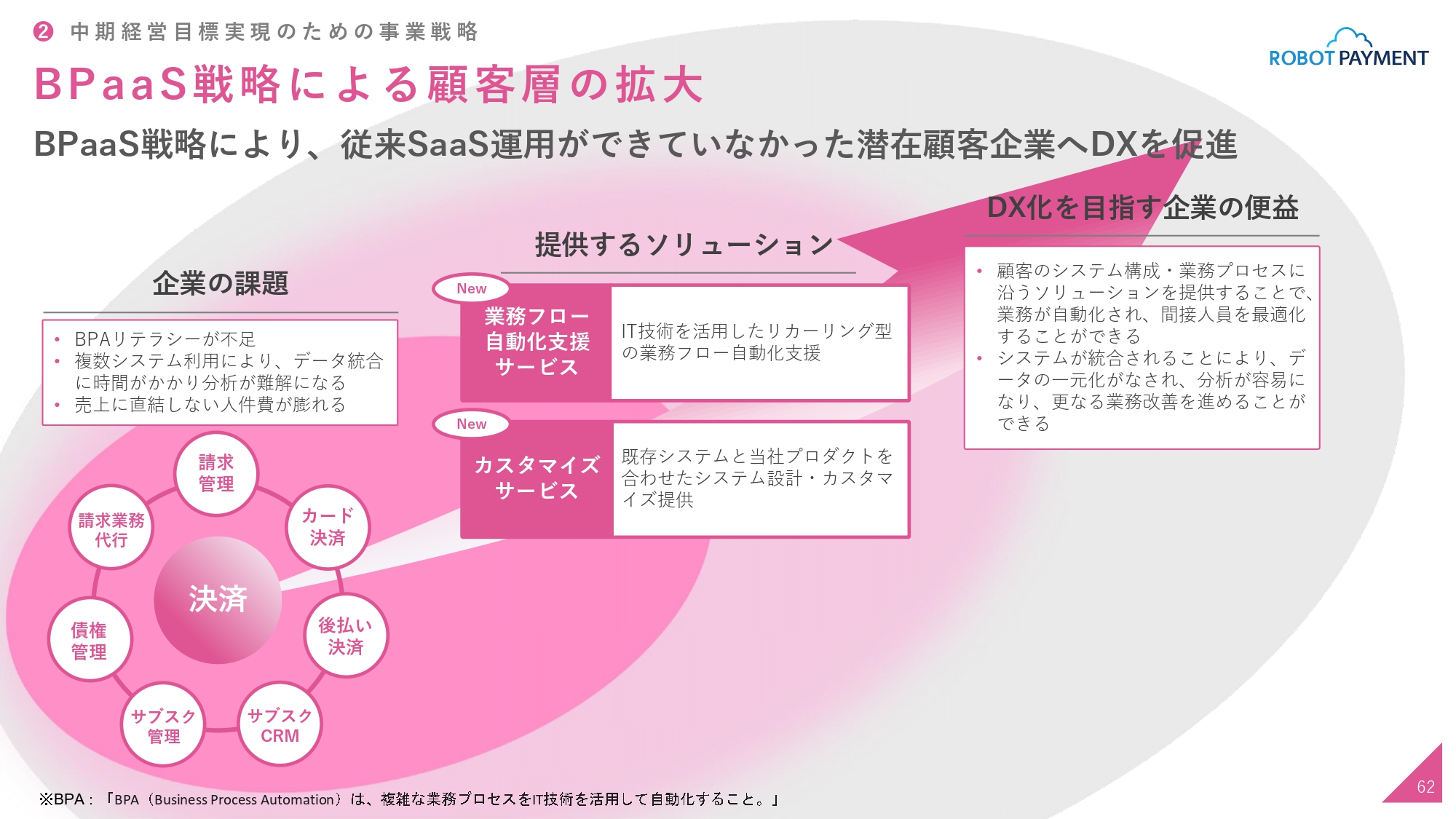

BPaaS戦略による顧客層の拡大

BPaaS戦略による顧客層拡大のイメージ図です。BPaaS戦略により、従来のSaaSが運用できていなかった潜在顧客企業へDX化を推進していこうと考えています。

図の左側に記載のとおり、企業の課題として「BPAリテラシーが不足している」「複数のSaaSを利用することにより、データの統合に時間がかかって分析が難解になっている」「売上に直結しない人件費が膨れていく」ことが挙げられます。

我々は決済を中心として左下の図のようなサービスを提供していましたが、さらにそれを包括し、その上にかぶせるようなかたちで、今年はスライド中央に記載のソリューションを2つ進めていきたいと考えています。

1つ目は、「業務フロー自動化支援サービス」です。IT技術を活用することで、リカーリング型のお客さまの業務を自動化する支援を行います。

2つ目は、「カスタマイズサービス」です。お客さまの業務フローに合わせて当社がプロダクトを設計し、お客さまの使い勝手の良いようにカスタマイズしていくものを提供していきたいと考えています。

その結果、スライド右側のDX化を目指す企業の便益につながっていきます。まず、システムの構成や業務プロセスに沿うソリューションを提供することにより、業務が自動化され、間接人員を最適化して生産性を向上させることができます。

また、システムが統合されることにより、データの一元化がなされ、分析などが容易になり、さらなる売上向上や業務改善というお客さまのベネフィットにつながると考えています。

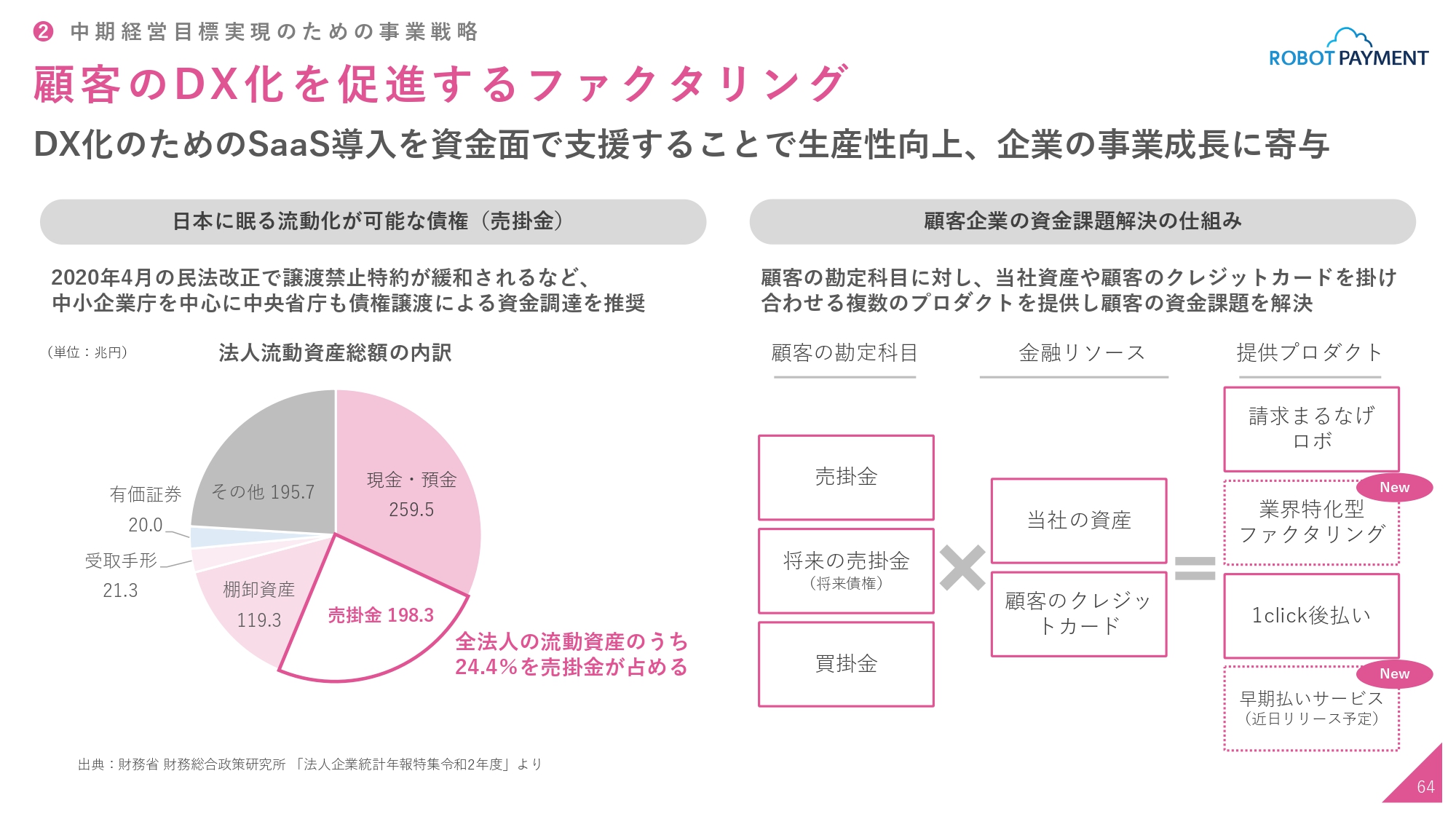

顧客のDX化を促進するファクタリング

次に、ファクタリング戦略です。我々は中期経営目標を達成するために、なるべく投資せずに利益を向上させ、売上を向上させるサービスを考えています。ファクタリングは我々の資産を利用するため投資がいらず、顧客のDX化を促進できるサービスです。

先ほどお伝えしたDX化の課題として、例えば、SaaSを導入したいが資金的に難しいという場合に支援することで、お客さまの生産性向上、ひいてはお客さまの事業成長に寄与していきたいと考えています。

スライド左側は、日本に眠る流動化が可能な債券についてご説明しています。円グラフは、お客さまの流動資産の総額の内訳です。売掛金が全法人の流動資産のうち24.4パーセントとかなりの割合を占めています。これが眠っている状態です。この売掛金をいかに活用してお客さまのベネフィットを提供していくかというところに、我々は着目しています。

スライド右側は、顧客企業の資金課題解決の仕組みについてです。図の左側の四角にお客さまの勘定科目があり、先ほどの売掛金、さらには買掛金もあります。将来の売掛金は、今月ではなく1年後までの売掛金で、将来債権と呼ばれています。

このようないろいろなお客さまの資産に関して、我々の持つ金融リソースを使います。まず、我々には37億円のキャッシュがあります。

さらにお客さまのクレジットカードを掛け合わせて新しいサービスを作り、右側の四角に記載のこれまで提供してきたプロダクト「請求まるなげロボ」「1click後払い」に加え、「業界特化型ファクタリング」「早期払いサービス」を新サービスとして提供していきます。

「早期払いサービス」は、「1click後払い」の逆バージョンになります。請求元が「1click後払い」を利用して早期払いができ、売掛金を早く回収できるようなサービスを今後提供していきたいと考えています。こちらは後日発表します。

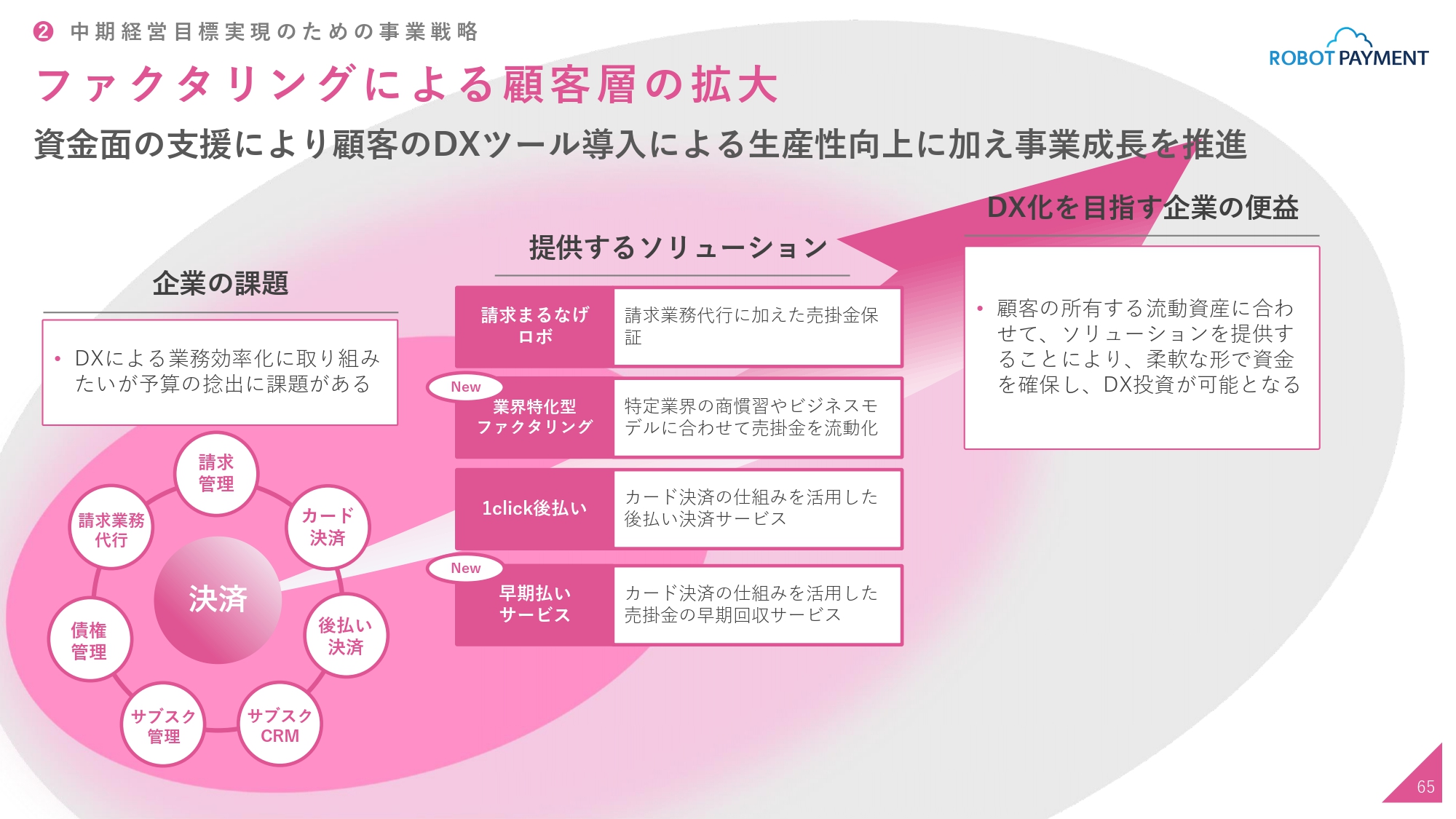

ファクタリングによる顧客層の拡大

ファクタリングによる我々の顧客層拡大についてです。資金面の支援により、お客さまのDXツールを次々に導入することを促進しながら、さらにお客さまの生産性向上と事業の成長を推進していきます。

企業の課題として、DXで業務効率化に取り組みたいものの、予算がないお客さまもいらっしゃいます。我々は「決済+α」で、スライド左下の図のサービスを提供してきましたが、さらにファクタリングをコーティングすることで、スライド中央のソリューションを強化していきます。

そして、先ほどお伝えした2つの新しいサービスをプラスすることにより、DX化を目指す企業の便益の獲得を目指します。お客さまの所有する流動資産に合わせてソリューションを提供し、柔軟に資金を確保し、お客さまがDX化できる状態に持っていきたいと考えています。

なぜ生産性向上が必要なのか

藤田:ここからは私、藤田からお話しします。中長期の目標の中で、当社の生産性向上に向けた取り組みについてご紹介します。

先ほど清久からあったとおり、OECD加盟諸国の中で日本の労働生産性は圧倒的に低く、先進国の中では最下位で、少子高齢化も起こっている状況です。当然ですが、お客さまの生産性だけでなく、我々の生産性も上げていかなければいけません。

その中で、我々は生産性向上の定義を「1人当たりの営業利益の最大化」と考えています。この最大化を図るためにブレイクダウンしていくと、売上の最大化、コストの削減、資産活用の3つのカテゴリで生産性を高めていき、我々の競争力を上げていくことになります。

さらに、競争力を上げていくことにより、株主のみなさまにはもちろん配当というかたちで還元していくことに加え、従業員にも還元していかなければいけないと思っています。従業員賃金の向上はもちろん、労働環境の改善としてオフィス環境の整備や福利厚生の向上を図り、さらに競争力を高めて人を強くしていきます。

結果的に、事業推進、会社の永続的な成長を実現させていこうと考えています。

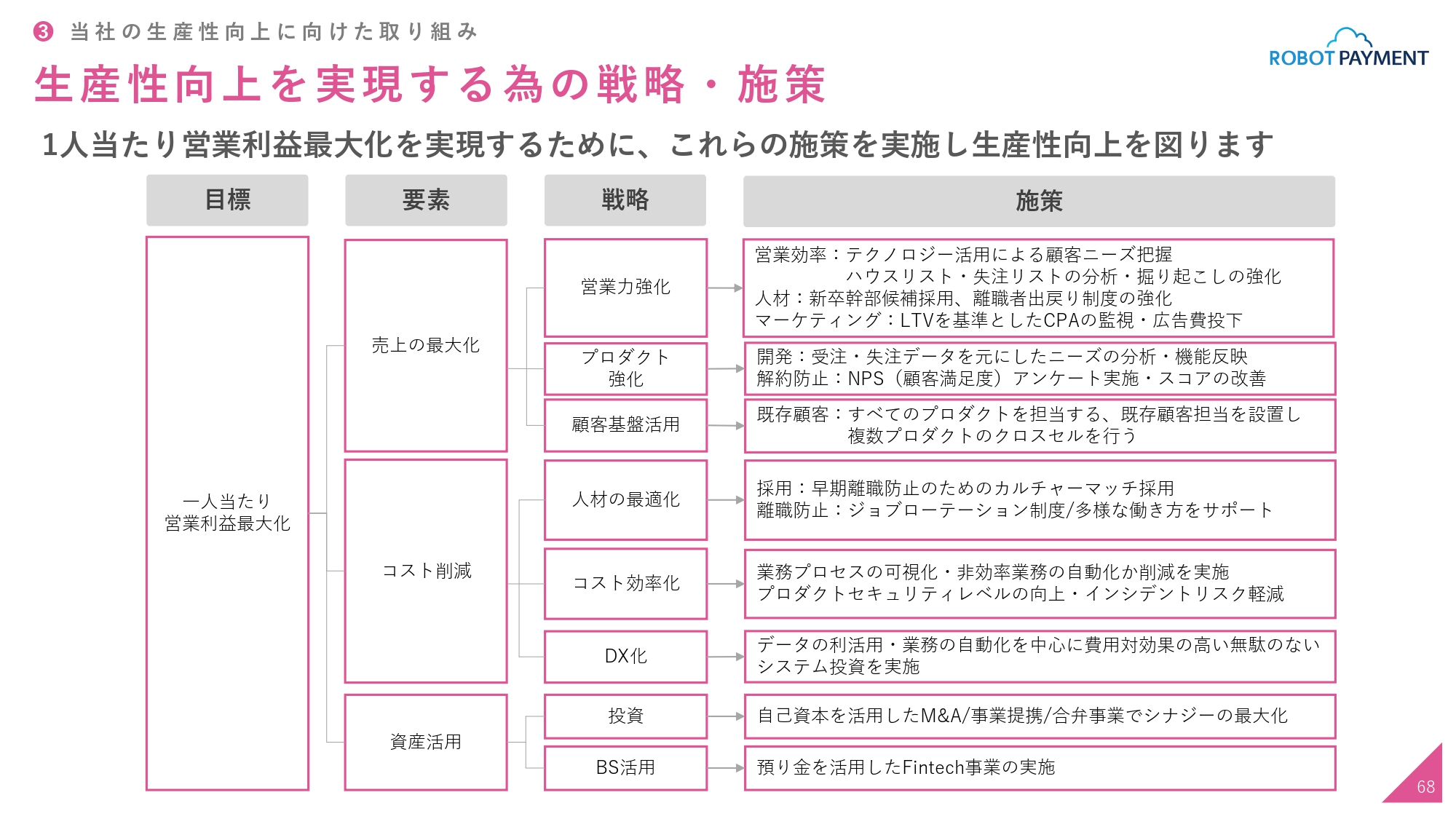

生産性向上を実現する為の戦略・施策

具体的な取り組みをすべてご説明すると膨大な量になるため、少しだけピックアップします。目標は「1人当たりの営業利益最大化」で、要素は先ほどの3つです。

それぞれに戦略がありますので、営業力強化からご説明します。営業効率のポイントはデータドリブンです。データを使って顧客ニーズを把握するなど、テクノロジーや良いSaaSも使いながら生産性を上げていき、かつ、我々が持っているハウスリストを有効活用していこうと思っています。

人材については、先ほど清久からあった新卒の幹部候補生の採用だけではなく、やはり時代が時代になりましたので、離職者の出戻り制度を強化していきたいと考えています。

マーケティングは、有効リードが2023年のテーマでしたが、ここからはLTVを基準としたCPAの監視・広告費投下に取り組んでいきます。1件取ったらどれだけ売上の見込みがあるのかがリード単位で見られるようになってきているため、そこまでブレイクダウンして、生産性が売上に直結するかたちで進めていきます。

プロダクトの強化については、お客さまの声を受注・失注、顧客満足度という側面で聞きながら、満足度が高く、解約防止につながるプロダクト開発を行っていきます。

顧客基盤の活用については、我々のプロダクトは増えてきていますが、お客さまのクロスセルといわれるような活動が完璧にできているかと言えば、できていないと思っています。したがって複数のプロダクト担当を設け、ルートセールスではありませんが、既存顧客の担当者として回りながら課題を解決し、総合的にお客さまのサポートを行っていきます。

コスト削減について、人材の最適化は一言で言いますと、採用費を大きくかけずに定着化させていきます。そして十分に育っていただくことに力を入れていきます。そのためのカルチャーマッチやジョブローテーションを行い、強い分野や得意な分野を伸ばしていくことに取り組みます。

コスト効率化については、非効率を自動化していくという側面とは別に、情報漏洩やシステム事故が起きると、見えないコストや将来発生するコストが出てきます。

情報漏洩を1回起こしてしまうと数億円単位が動くため、インシデントリスクを下げていくことで未来のコストをなくしていきます。信用財産も減るため、情報漏洩が起きないようにセキュリティを強化していこうと思っています。

DX化については、もちろん当社の中でも進めていきます。

投資については、自己資本を活用し、M&A、事業提携、合弁事業を行っていきますが、あくまでもシナジーが最大化できるものをベースに進めていこうと思っています。

先ほどファクタリングのところで少し出ていましたが、B/Sの活用としては、預り金を活用したFintech事業を実施し、売上を上げていこうと考えています。

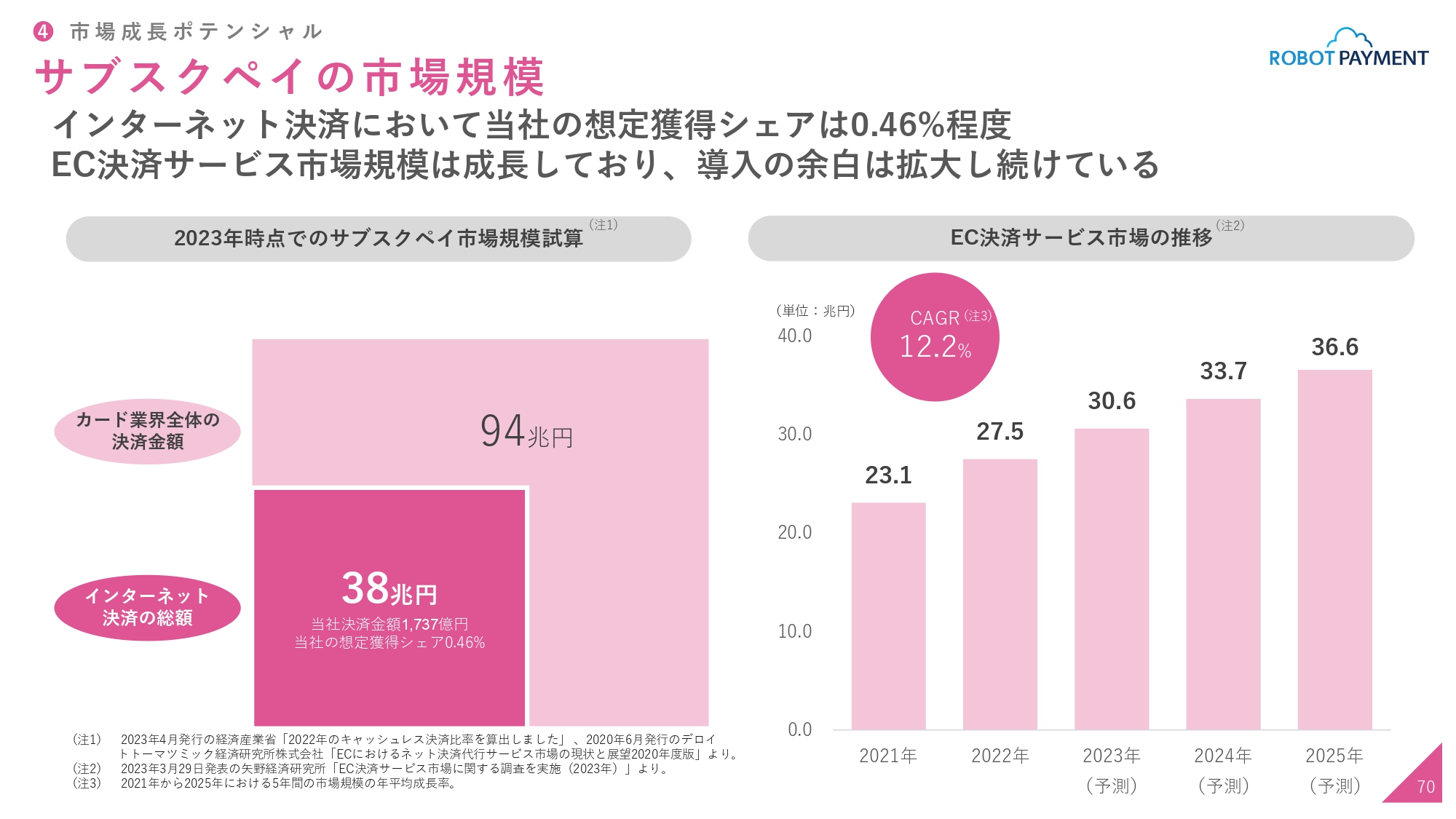

サブスクペイの市場規模

ここからは、市場のポテンシャルについてお話しします。1つ目は、「サブスクペイ」の市場規模です。

カード業界全体の決済金額が94兆円なのに対し、インターネット決済の総額が38兆円となっています。したがって、我々は38兆円の中の1,737億円の決済しか取り扱えておらず、0.46パーセントしかシェアがない状況です。これは伸びしろがたくさんあるということになります。

また、他の会社も参入しているにもかかわらず、CAGRは12.2パーセントと伸びており、スペースは次々とでき続けている状態です。ですので、我々はここを十分に取り続けていこうと考えています。

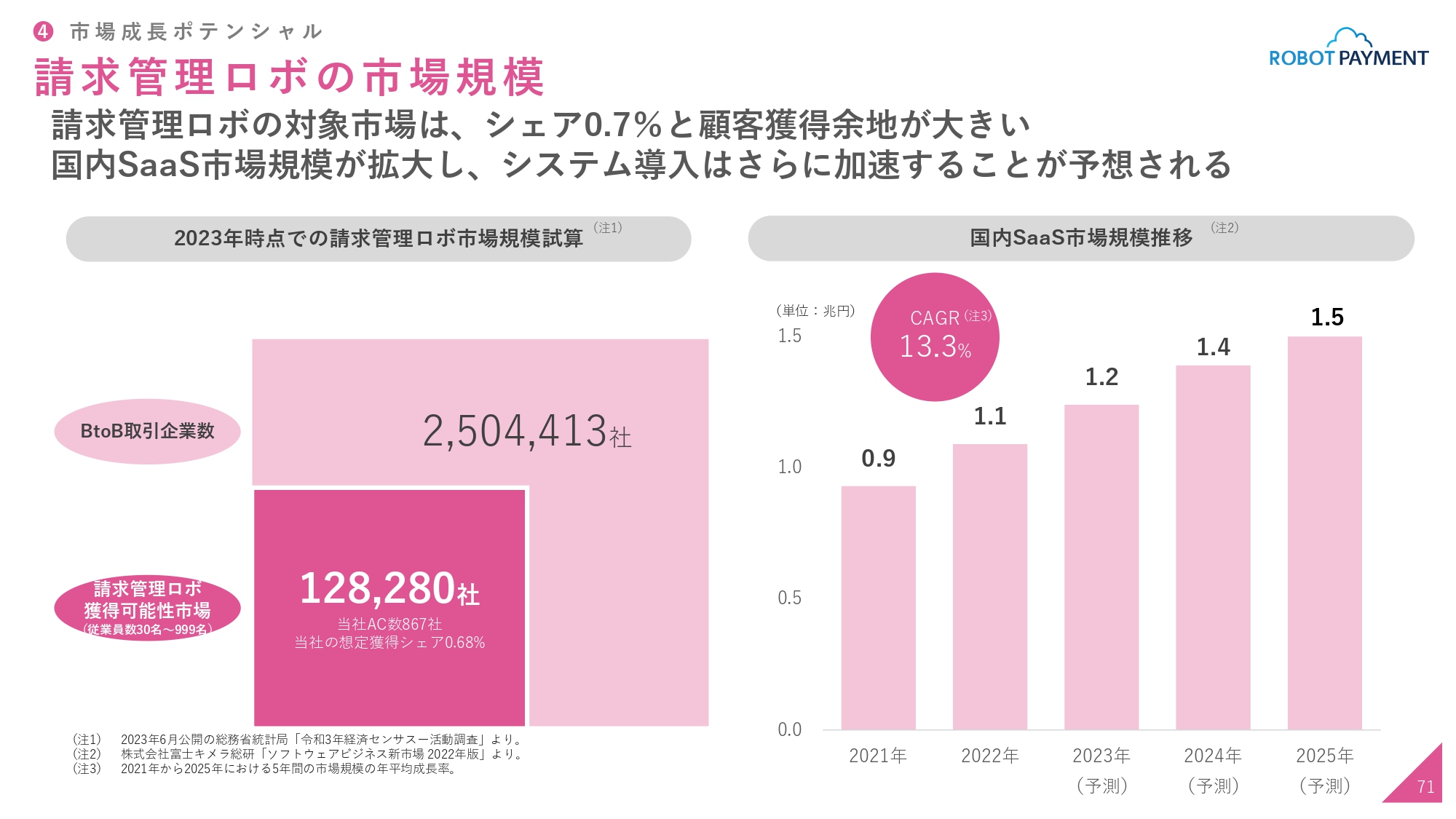

請求管理ロボの市場規模

「請求管理ロボ」の市場規模です。BtoBビジネスを行っている企業は、日本国中に約250万社あります。そのうち我々が得意としている、他の企業の獲得可能性が低く、我々の受注率が高いゾーンがあります。それは30名から999名の規模の会社で、約12万8,000社あります。

我々はまずここを十分に取っていきたいと考えていますが、まだ0.68パーセントしかシェアが取れていません。

SaaSの市場規模も順調に伸びているため、今後も余白は広がっていきます。したがって、単純にシェアを取りに行くのではなく、まだホワイトスペースもある中で十分に事業を伸ばしていこうと思っています。

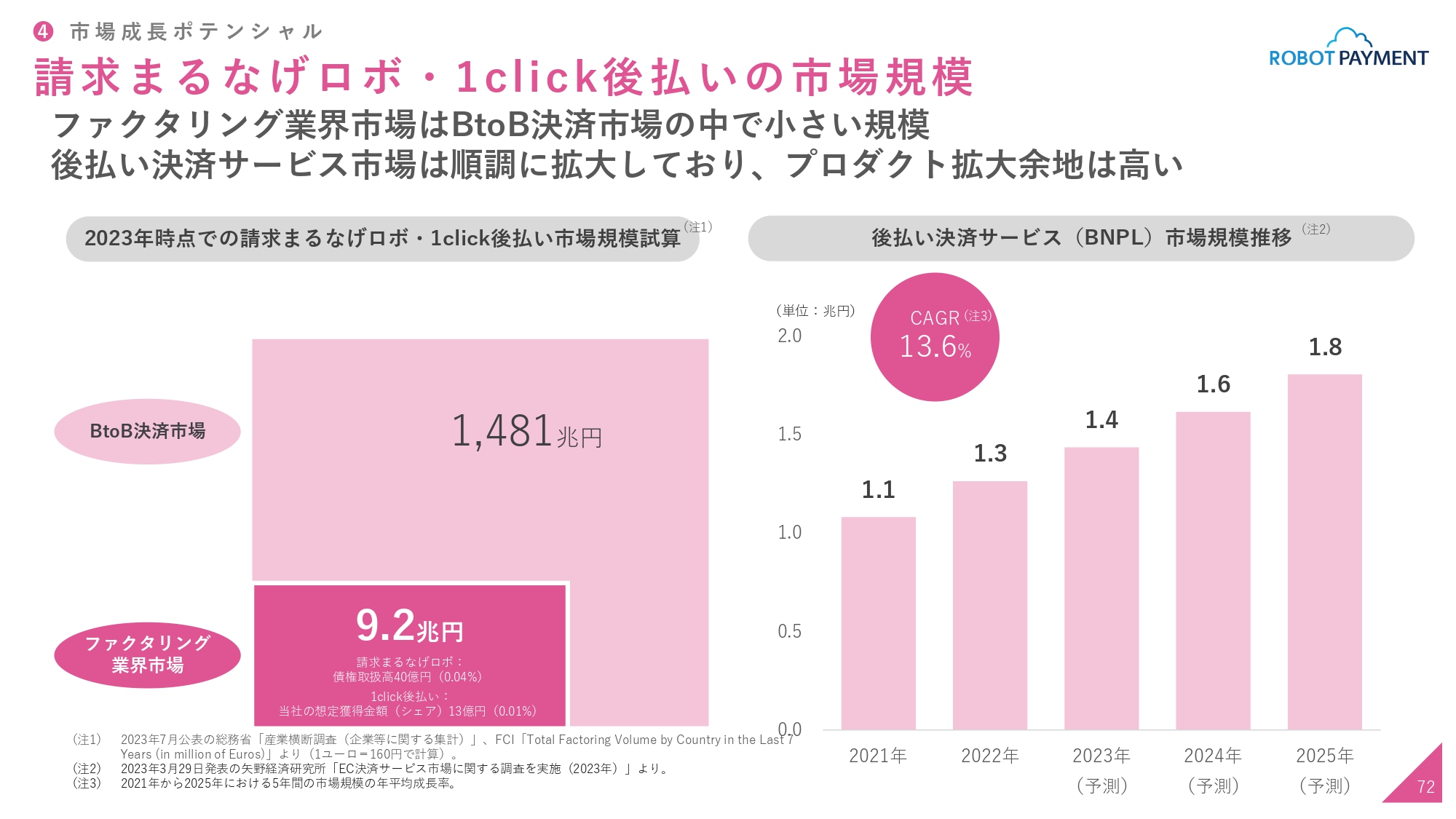

請求まるなげロボ・1click後払いの市場規模

「請求まるなげロボ」「1click後払い」の市場規模についてです。こちらの市場のスコープになるのは、ファクタリング市場です。

スライド左側は、BtoB取引企業の市場規模、つまり取扱高を示しています。これが1,481兆円あります。その中でファクタリング市場は、想定では9.2兆円しかありません。我々が取り組んでいるところは、まだ非常に小さい状況です。

ただし、スライド右側をご覧いただくとおわかりのとおり、BNPLという後払い決済サービスの市場、つまりファクタリングの市場を見ると、CAGRは13.6パーセントと順調に伸びています。BtoB決済市場ももちろん伸びていますが、ファクタリング市場のほうが伸びるスピードが速い状況です。

言い換えると、ファクタリング市場はどんどん伸びていくことがわかります。ホワイトスペースがかなり広がってくると思っていますので、プロダクトの拡大余地があり、ここでも戦っていけるのではないかと思っています。

まとめ

清久:最後になりますが、スライドに記載のとおり、2022年12月期は赤字でしたが、2023年12月期は黒字で、営業利益2.29億円を達成することができました。

投資家・株主のみなさまへの還元策として、配当予想も開示することができました。引き続き、強い意志に基づいて効率化を徹底し、生産性を上げながら信頼していただける経営を行っていきます。

IRに関しても透明性を高くし、安心・信頼を重要視して、着実に成長する銘柄を目指して努力していきます。みなさまに喜んでいただけるような会社になっていきたいと思っています。

また、ご紹介が遅れましたが、IRの窓口として菊地憂佑が新たに担当となりました。投資家のみなさまとのインタラクティブなコミュニケーションが大事だと思っていますので、何かありましたら何でもご質問いただければと思います。

昨年はイベントも開催させていただきましたが、今年も必ず行わせていただきたいと思っています。対話を通じて、投資家さまのご意見を聞きながら切磋琢磨していきたいと思っていますので、今後ともご指導・ご鞭撻のほどよろしくお願いします。

質疑応答:2024年12月期の採用費と業績予想の不確定要素について

菊地憂佑氏:「採用費について、2023年度実績に比べ、2024年度はどのようになる見通しですか? また、41ページの業績予想の「不確定要素」は、どのような要素であると考えていますか?」というご質問です。

久野:久野からお答えします。まず採用費について、科目上は採用教育費となっています。内訳は主に、エージェントを使う場合に支払う費用です。中途も新卒も同様にそのような費用が発生します。もちろんそれに加えて、採用を管理するツール等の費用も支払いますので、そちらも採用費に含まれています。

2023年度の実績と比べた2024年度の採用費の見通しは、基本的には同水準程度を考えています。今期は、中途のハイクラス人材採用、新卒のアントレプレナー制度を実施しますが、採用の頭数は2023年度から大幅に増やすことは現状ではあまり考えていません。若干増やすことはあり得ますが、採用チームの採用活動の効率化等で同程度になると考えています。

2点目は、どのような要素が不確定要素になるかというご質問でした。先ほどガイダンスのところで清久からお伝えした部分になるかと思います。我々の売上は、大きく分けてリカーリング収益とスポット収益の2つがあります。リカーリングの売上が98パーセント程度ですので、リカーリング収益の見通しが重要です。

リカーリング収益の中でも、主に従量費のポーションが大きいのが「サブスクペイ」です。約4割が従量費で、スプレッド・フィーと呼ばれる収益になります。こちらの決済取扱高や決済処理件数などがやや不確定要素になると思っています。

リカーリング収益は、ストックというよりもフローベースの収益のため、決済取扱高が上がれば増加し、上がらなければあまり増えないというのが実情です。

なお、先ほど清久からも話がありましたが、フローベースの収益については、基本的には固い数字を出しています。投資家のみなさまに安心していただくためにも、下方修正して信頼を裏切るようなことがないように、従量費部分については特に慎重に考えているところです。

清久氏からのご挨拶

清久:最後までお付き合いいただきありがとうございます。先ほどお伝えしたとおり、引き続き信頼が一番大事だと思っています。今、世の中は浮き足立っているところもありますが、我々としては事業を堅実に着々と進めていき、真面目に業績に集中して取り組んでいきたいと思っています。

信頼と安心をお届けすることで、みなさまにも喜んでいただけるようにがんばりたいと思いますので、引き続きよろしくお願いします。本日はありがとうございました。

新着ログ

「情報・通信業」のログ