提供:株式会社エージーピー 2024年3月期第3四半期決算説明

【QAあり】AGP、3Qは前年比で増収増益 航空需要回復により、動力供給事業・エンジニアリング事業が堅調に推移し、業績を牽引

目 次

大貫哲也氏(以下、大貫):みなさま、こんばんは。社長の大貫です。今日はエージーピーの投資家さま向け説明会のためにお時間をいただき、誠にありがとうございます。

本日は2023年度第3四半期決算のご説明に加えて、中期経営計画の進捗、2023年度の主要な取り組みについてお話しします。

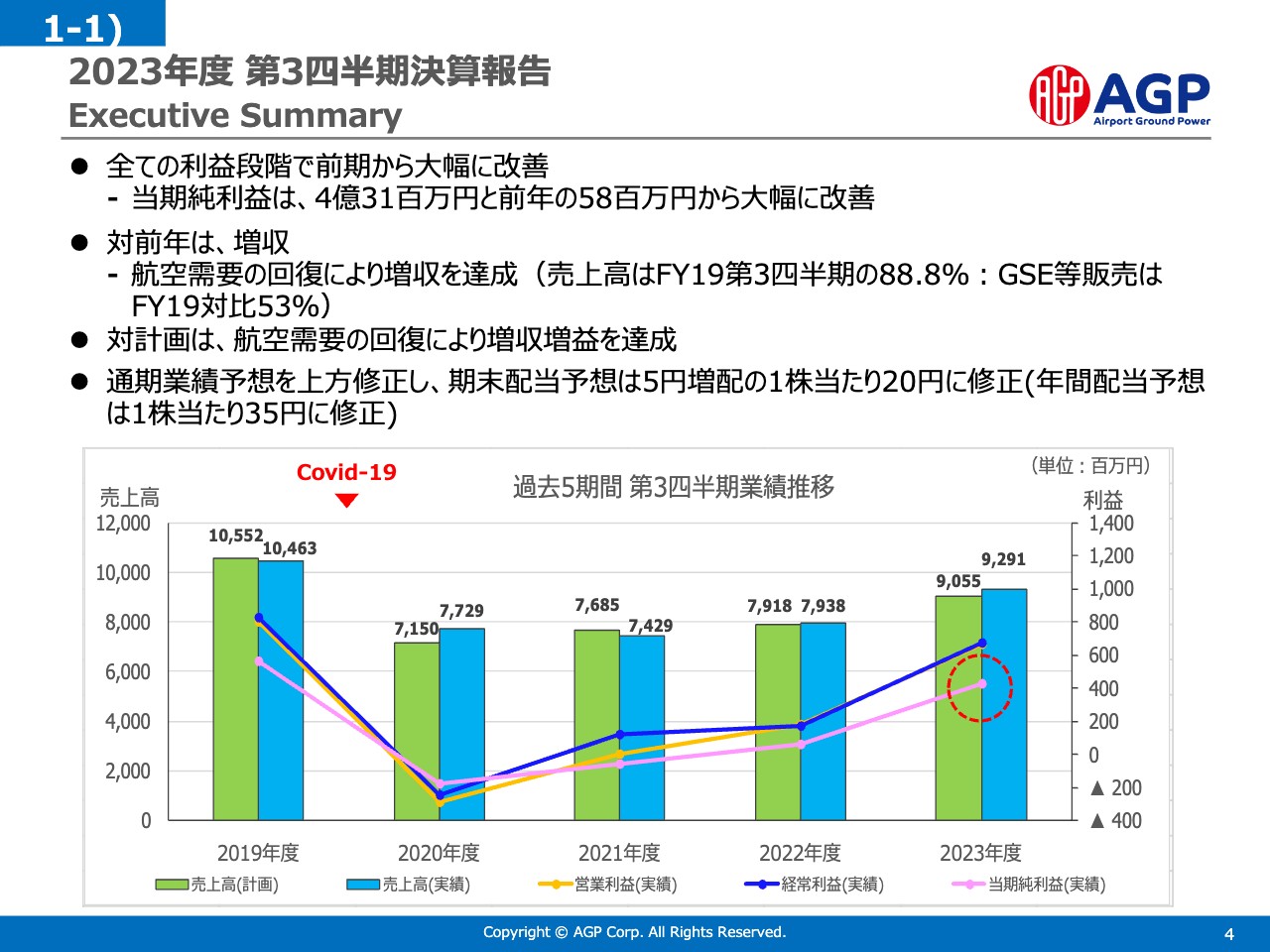

2023年度 第3四半期決算報告 Executive Summary

第3四半期決算のエグゼクティブサマリーです。スライドは第3四半期決算の数字と過去4年間の同時期の推移をまとめた資料です。

今期の第3四半期も、中間期に引き続き各利益段階で前年から大幅に改善できています。当期純利益は、前年は5,800万円とわずかに水面上に浮かんだ状態でしたが、今期は4億3,100万円と大幅に改善することができました。

売上高は92億9,100万円で、2019年の88.8パーセントにまで回復しています。主力の動力供給事業とエンジニアリング事業に限ると92.4パーセントまで回復してきました。

売上・各利益段階ともに計画を上回ったため、通期業績予想を上方修正することとしました。期末の配当についても5円増配して20円とし、年間配当は35円を計画しています。

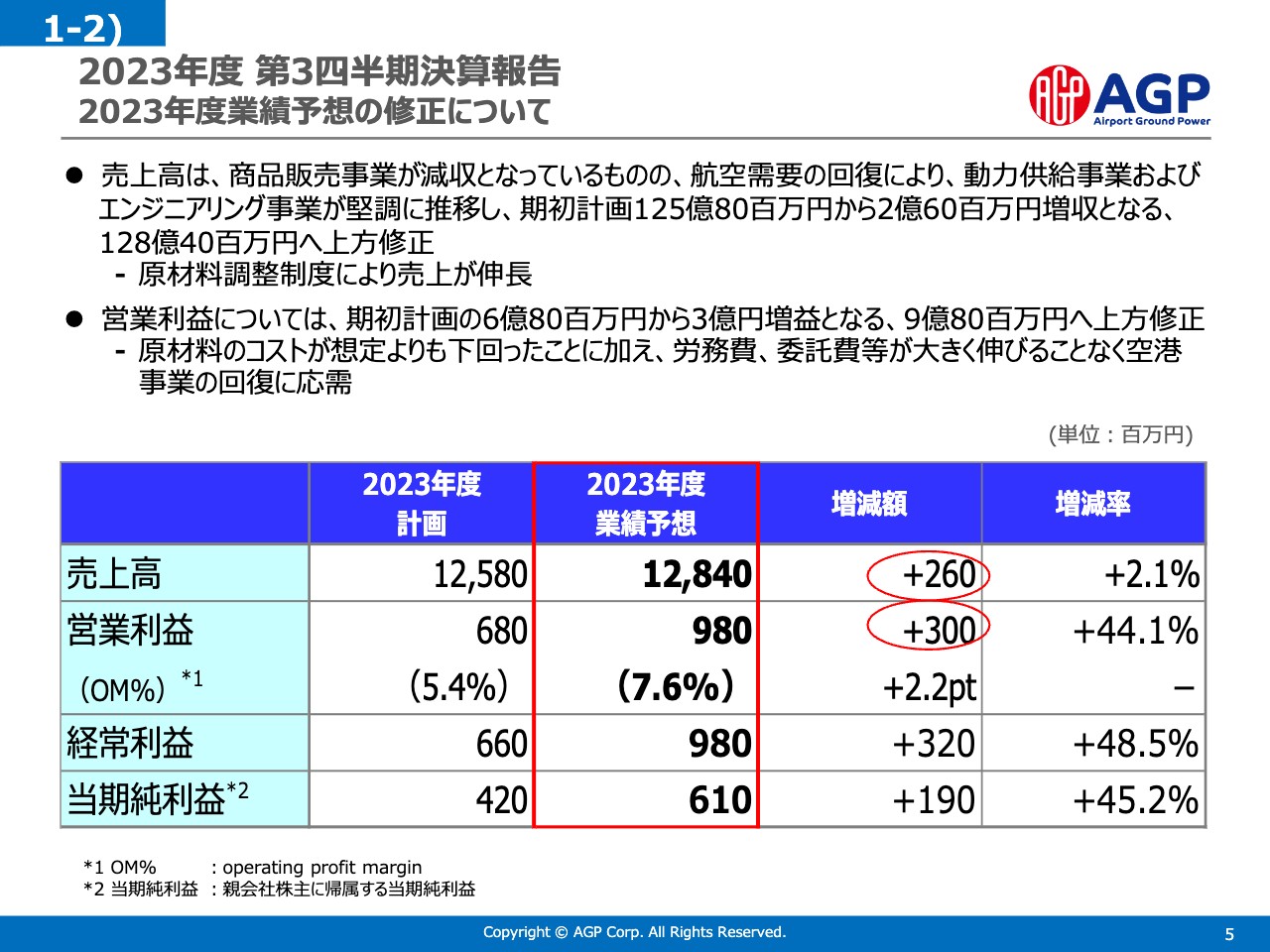

2023年度 第3四半期決算報告 2023年度業績予想の修正について

2023年度の業績予想の修正についてご説明します。

売上高は、当初計画の125億8,000万円から2億6,000万円増、2.1パーセント増の128億4,000万円を見込んでいます。こちらは動力供給事業、エンジニアリング事業、主力の事業が堅調に推移したことによるものです。

営業利益は、電力料金が想定を大きく下回ったことと、労務費や委託費のコストが抑制され利益増につながりました。当初は6億8,000万円の計画でしたが、3億円増、44.1パーセント増の9億8,000万円と予想しています。

経常利益も同様に改善し、当期純利益は当初から1億9,000万円増、45.2パーセント増の6億1,000万円を見込んでいます。

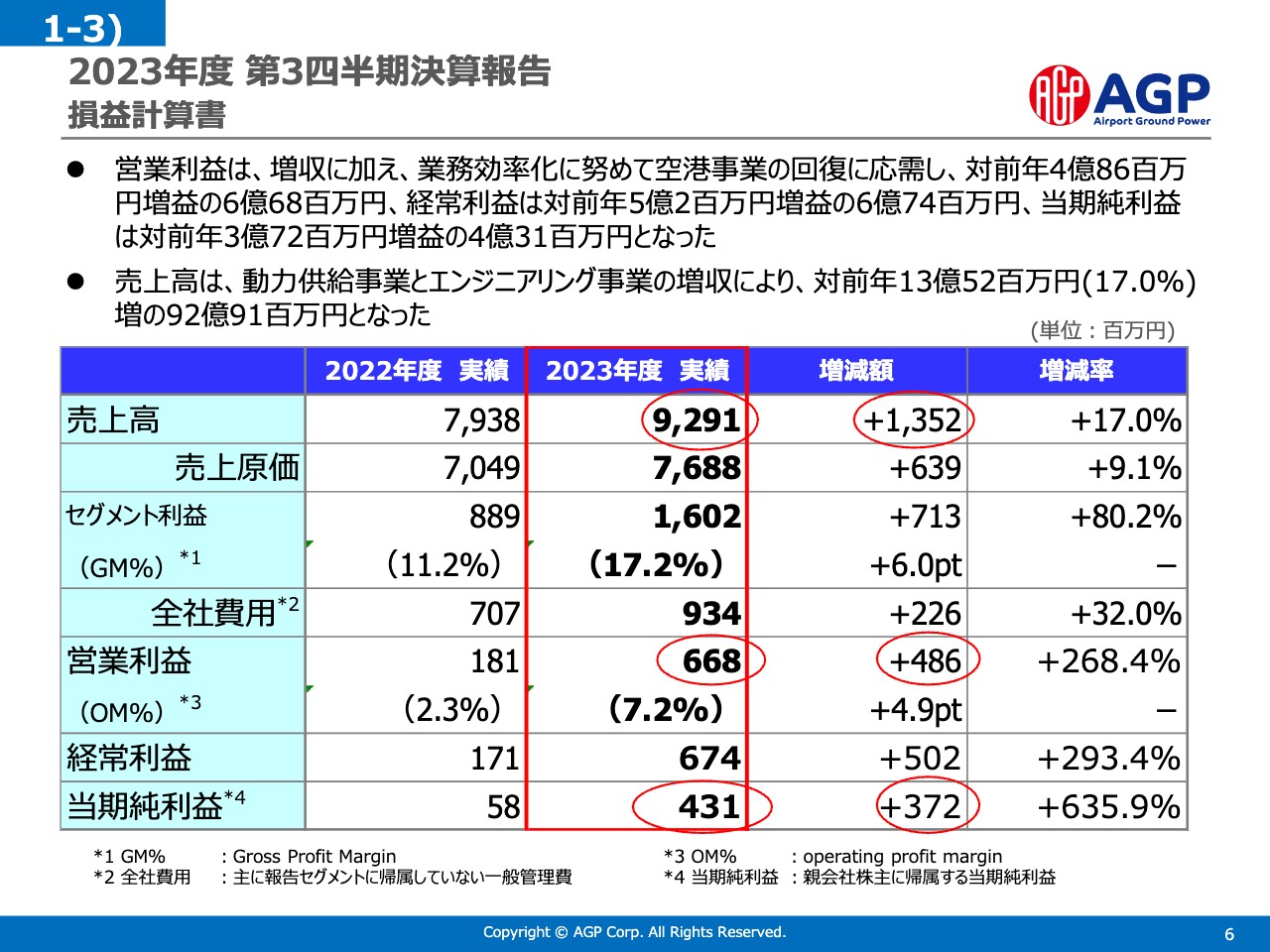

2023年度 第3四半期決算報告 損益計算書

第3四半期決算をご説明します。まずは損益計算書の概要です。

営業利益は6億6,800万円となり、前年の1億8,100万円から大幅に改善できています。経常利益・当期純利益も同様に大幅な改善を果たすことができました。

これを構成する中身としては、売上高が92億9,100万円で、前年から13億5,200万円増、17パーセント増となりました。これは主力の動力供給事業とエンジニアリング事業が引き続き堅調に推移したためです。

売上原価については、前年比で労務費・委託費・原材料費等が増加しました。そのほか、中期経営計画の達成に向けた各種のプロジェクト経費も増えました。

一方で固定費の抑制により増益を成し遂げることができています。

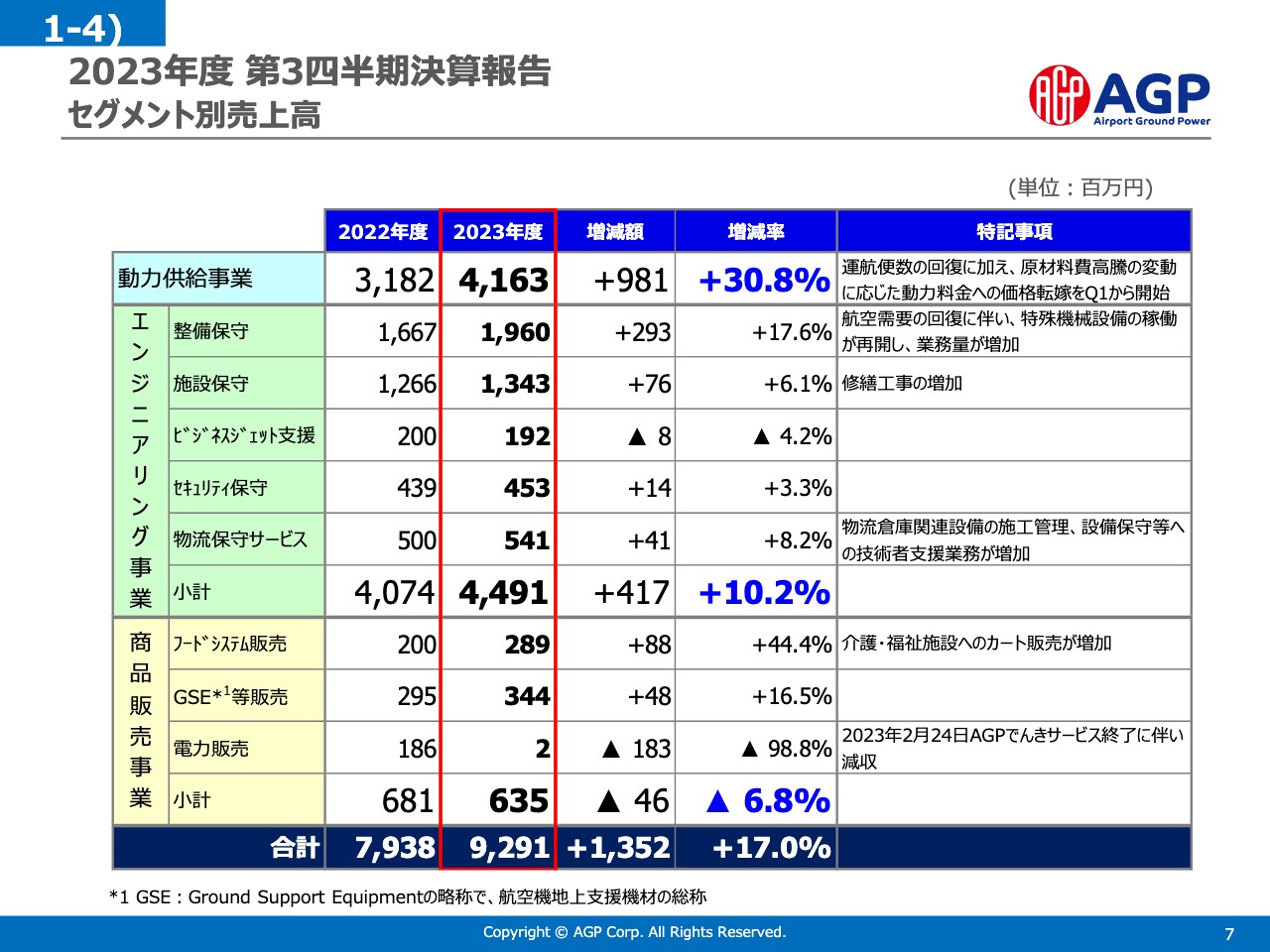

2023年度 第3四半期決算報告 セグメント別売上高

セグメント別の売上高をご説明します。まず動力供給事業については、売上高は前年から9億8,100万円増、30.8パーセント増の41億6,300万円と大幅な増加となっています。これは、航空機の運航便数が引き続き回復していることと、今期から導入した原材料費の高騰を価格転嫁する制度によるものです。

エンジニアリング事業の売上高は、前年から4億1,700万円増、10.2パーセント増の44億9,100万円となりました。

内訳としては、航空需要の回復とともに空港の中の特殊機械設備の稼働が再開した、あるいは稼働時間が延びたことで空港内の整備保守事業が17.6パーセント増加しました。加えて、空港の外の物流保守サービスについても、EC物販市場の伸びが引き続き堅調で8.2パーセント増収しています。

施設保守は中間期では前年比で減収でしたが、スポットの修繕工事が増加するなどして前年比7,600万円増、6.1パーセント増となっています。

商品販売事業は、昨年2月に「AGPでんきサービス」を終了した影響でセグメント全体では減収です。ただし、中身のフードシステム販売が極めて堅調に推移し、GSE等販売についても前年を16.5パーセント上回るところまで回復しています。

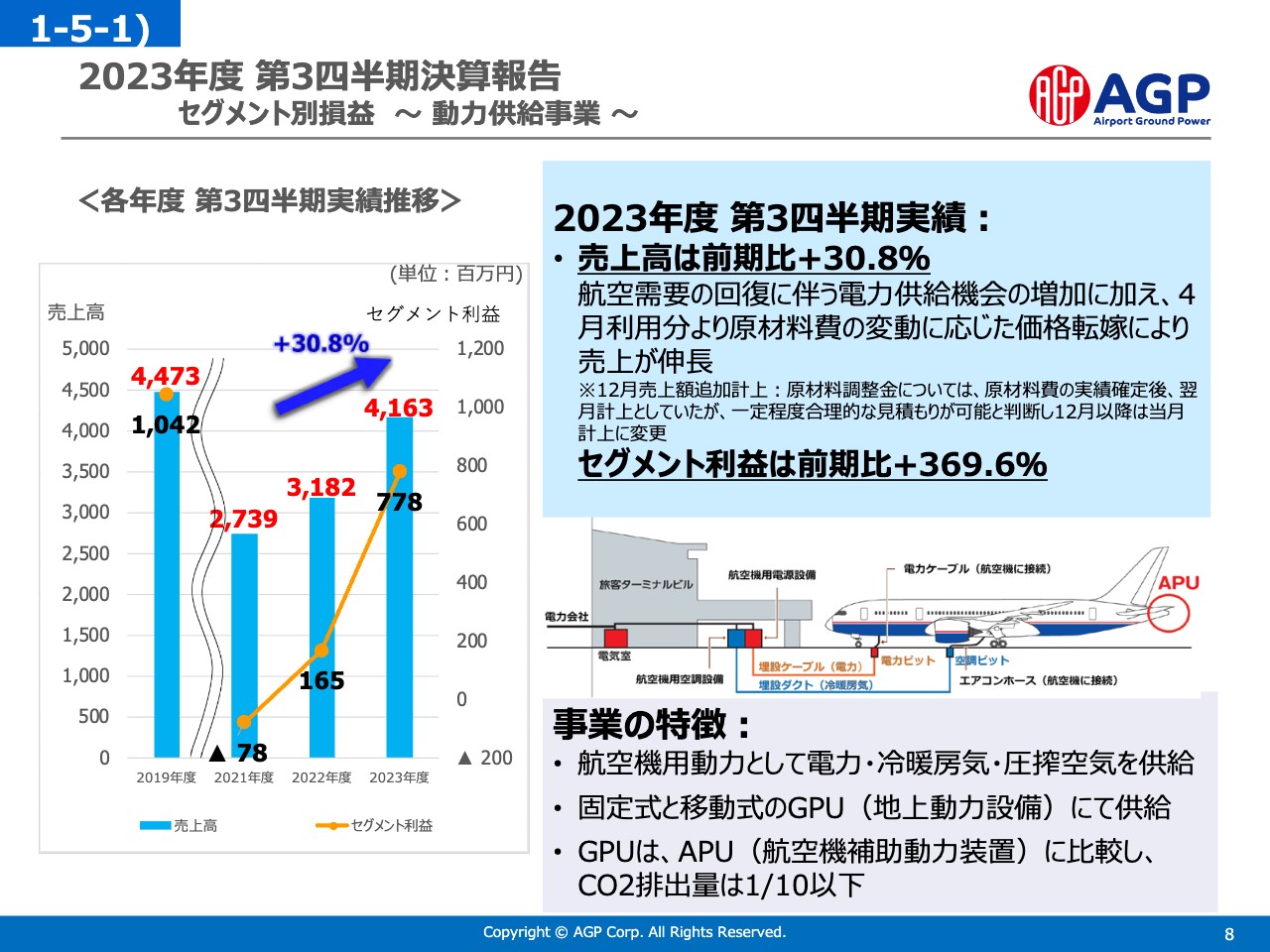

2023年度 第3四半期決算報告 セグメント別損益 ~ 動力供給事業 ~

こちらから3枚のスライドで事業別収支とその推移を見ていきたいと思います。まずは動力供給事業です。

売上高は前年度の31億8,200万円から9億8,100万円増、30.8パーセント増の41億6,300万円と大幅に増加しています。中身については、航空需要の回復に支えられた実需の部分は前年比19.3パーセント増の37億9,700万円でした。また、いつもお話ししている原材料費調整金の効果が3億6,600万円ほどありました。

当事業はスライド右下の絵のように、航空機用の電源設備で航空機が必要としているボルトヘルツに変換し電力を供給する、あるいは空調設備を用いて冷気・暖気を作り、地下の埋設管を通じて航空機に供給するという仕組みになっています。

今のご説明からおわかりいただけるように、施設設備の固定費負担が大変大きい事業です。そのため、コロナ禍で売上が減少していた時にはその負担に悩まされました。足元の売上回復局面においては、固定費はほぼ一定で、変動費の負担のみで増収できるという構造になっています。現在、事業収支が大幅に改善していく局面にあると捉えていただければと思います。

結果として、売上高の伸びは30.8パーセントですが、セグメント利益は前年比369.6パーセントとなっています。

なお、今期から原材料調整制度の収入の計上方式を見直しています。これまでは実績を確定した後に翌月分の計上で原材料調整金を処理していましたが、12月分以降は合理的に見積もりを行った上で、その見積もり数値を当月に計上する方法に変更しています。12月分は2,000万円程度ですが、その分が今回の決算に上積みされるかたちです。

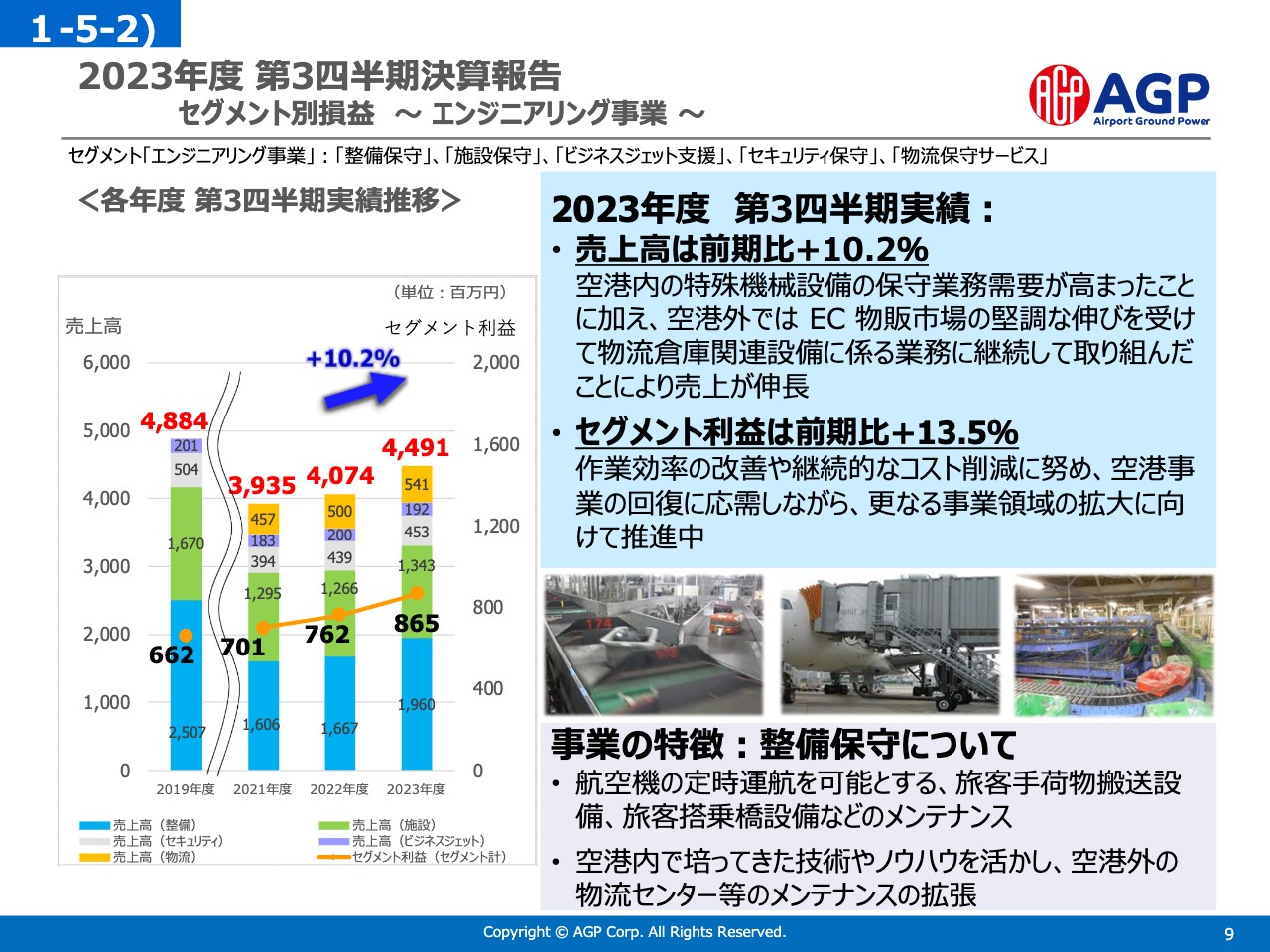

2023年度 第3四半期決算報告 セグメント別損益 ~ エンジニアリング事業 ~

次にエンジニアリング事業です。売上高は前年の40億7,400万円から10.2パーセント増の44億9,100万円です。セグメント利益は前年の7億6,200万円から13.5パーセント増の8億6,500万円となりました。

売上高が伸びた背景として、当事業はスライド右下にあるとおり、空港内の手荷物搬送システムや旅客の搭乗橋、各種のセキュリティ機器のような特殊機械設備の設置・保守・管理で成り立っています。また、一方のセグメントは空港の外にある物流センター等で行う業務で構成されています。空港の中も外も業務量が増加していき、それに支えられて10.2パーセントの増収を成し遂げました。

コストについては、現場全体で作業効率の改善による人的生産性の向上や継続的な各種のコスト削減に努めてきました。その結果、増益を実現したとご理解ください。

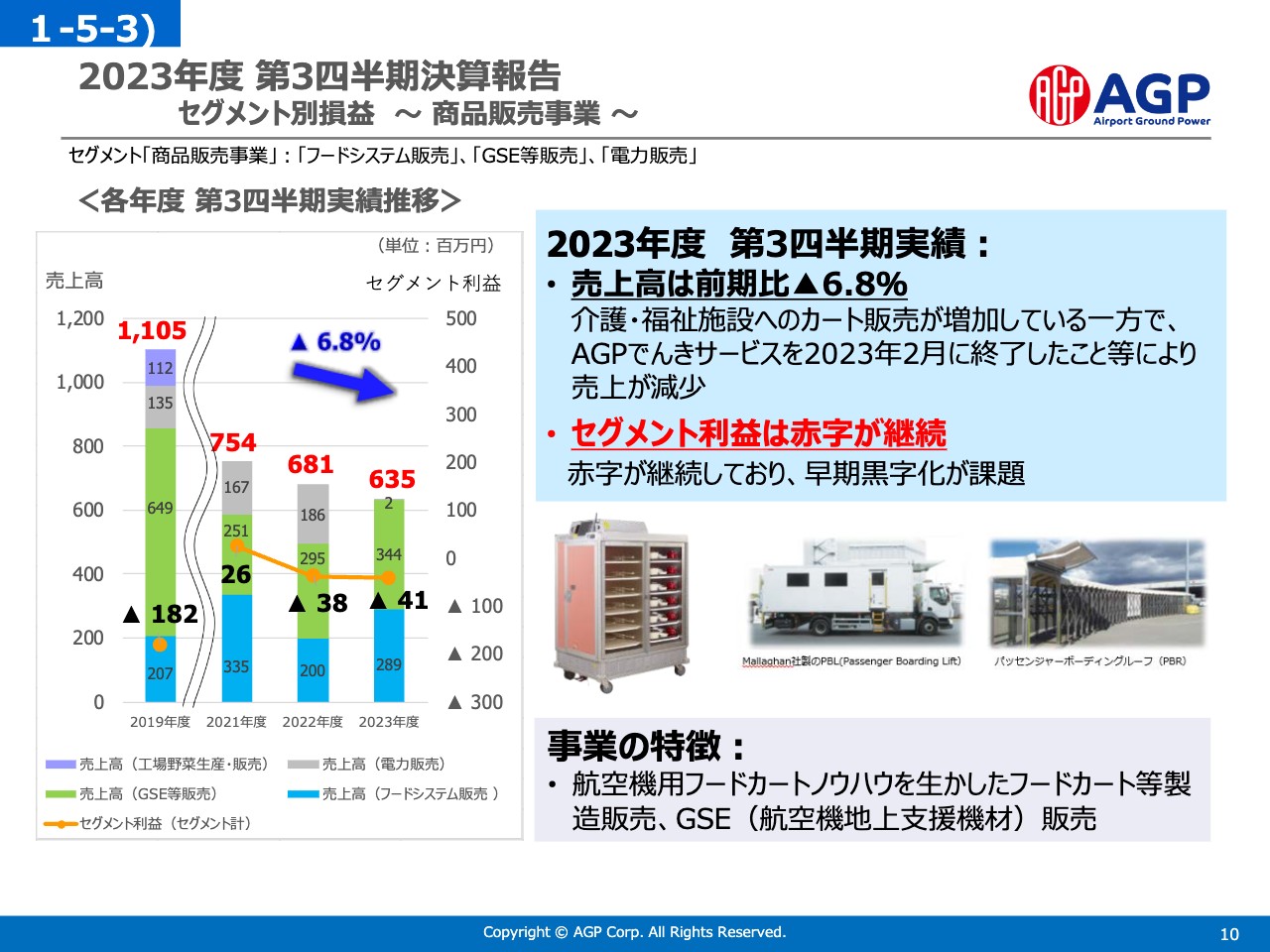

2023年度 第3四半期決算報告 セグメント別損益 ~ 商品販売事業 ~

商品販売事業です。こちらは保冷再加熱対応のフードカートを病院や介護福祉施設等に販売するフードシステム販売事業と、航空機の地上支援機材等をエアライン等に販売するGSE等販売事業、そのほかに電力販売を行っています。

フードシステム販売は販売環境が堅調に推移し、回復が遅れていたGSE等販売についてもようやく前年を上回る売上に回復しました。

一方で、昨年2月に「AGPでんきサービス」を終了した影響が出ています。したがって、セグメント全体では前年比6.8パーセントの減収となっています。

セグメント利益も赤字が継続していますが、中間決算でもお話ししたように一時的な費用増が1,000万円強ありました。それによる利益の押し下げがあったため、実質的には赤字幅は縮小していると捉えていただければと思います。

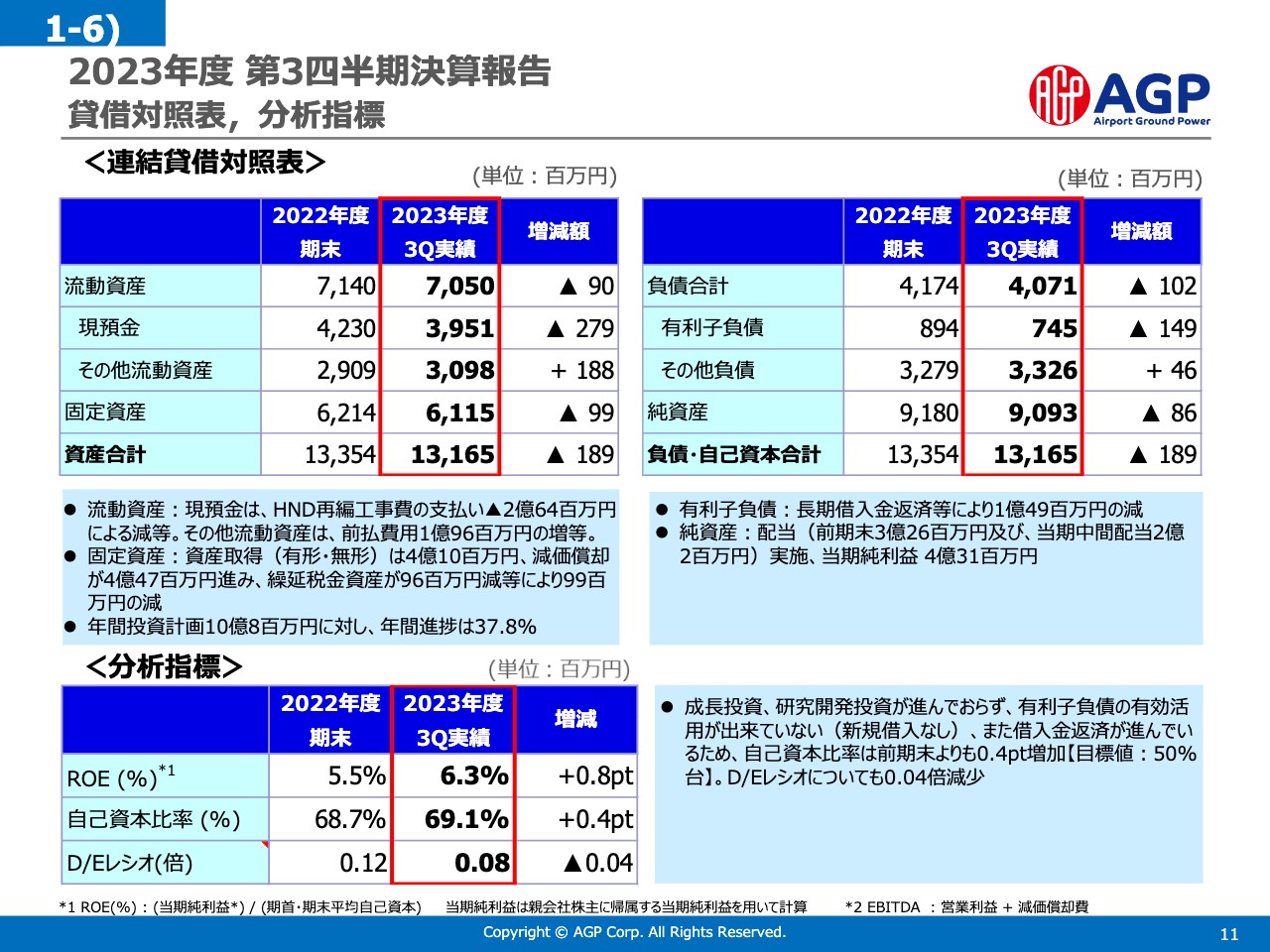

2023年度 第3四半期決算報告 貸借対照表,分析指標

バランスシートの概要です。資産合計は前年から1億8,900万円減の131億6,500万円となりました。

事業活動に伴って流動資産が変動しました。また、固定資産について、4億1,000万円の設備投資を行いましたが、減価償却の進行や繰延税金資産が9,600万円減少したため、トータルで9,900万円減少しています。

純資産については、4億3,100万円の利益計上がありましたが、2度の配当によって減少しました。有利子負債は長期借入金の返済等で1億4,900万円減少しています。

スライド左下の分析指標にいくつかの数字をピックアップしています。ROEは、第3四半期末時点で前年末の数字を上回ることができています。第4四半期も利益計上できる想定のため、6.3パーセントを少し上回って着地すると思われます。

自己資本比率は69.1パーセントとなりました。有利子負債を活用しながら成長投資を実行し、中期の目標として50パーセント台まで下げていくことを掲げていますが、この先の課題となりました。

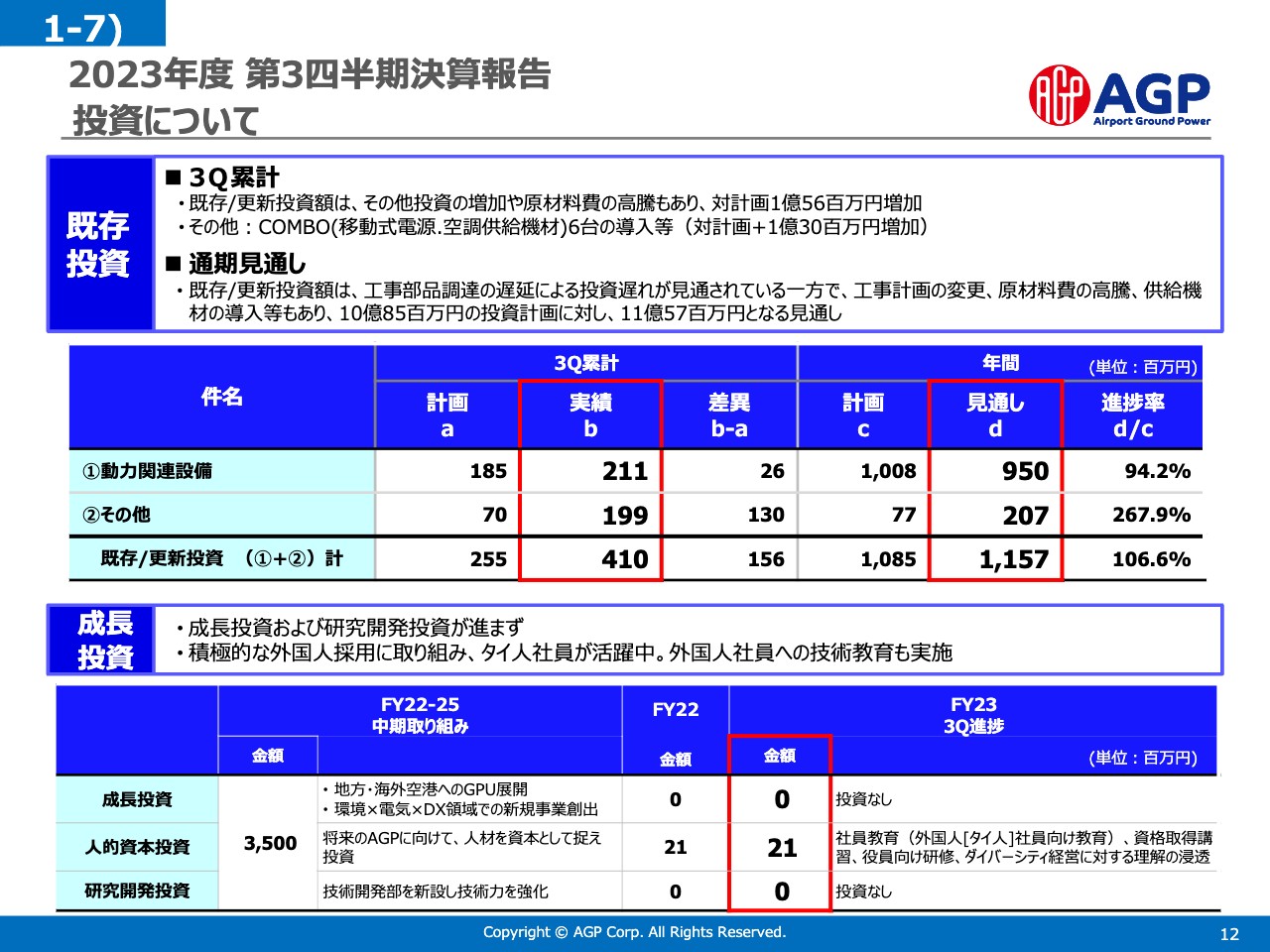

2023年度 第3四半期決算報告 投資について

投資の進捗についてご説明します。スライド上の表の「計画c」にあるように、2023年度は11億円弱の投資を計画していました。

それに対し、第3四半期累計は「実績b」のとおり4億1,000万円で、第3四半期の「計画a」を1億5,600万円上回っており、進捗率は37.8パーセントです。

今後について、羽田空港の第1ターミナル・第2ターミナルの拡張工事が行われていますが、計画は全体的に遅れ気味です。その影響を受けて、我々が投資している工事部品等についても調達が若干後ろ倒しになる見通しとなっています。

一方で、工事計画の見直しや原材料費の高騰を受けて調達価格そのものが上がっています。これを踏まえて、現時点で年間では計画比106.6パーセントの11億5,700万円の投資を実行する計画です。

2023年度 中期経営計画進捗状況と2023年度主要取り組み

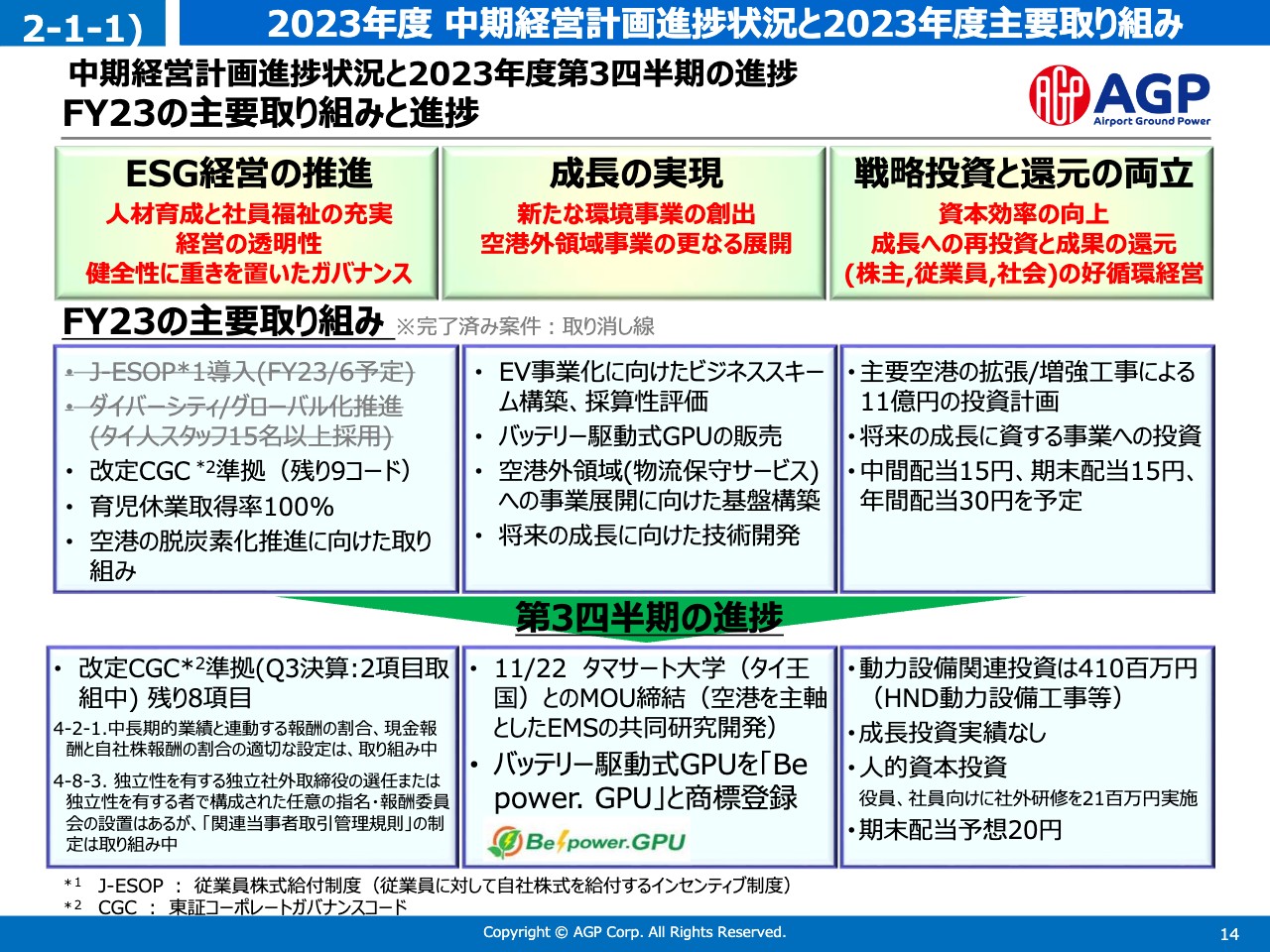

続いて、中期経営計画の進捗状況と、2023年度の主要な取り組みについてご説明します。

最上部に記載しているとおり、中期計画の3つのステートメントとして、ESG経営の推進、成長の実現、戦略投資と還元の両立というメッセージを掲げています。スライドには3つのステートメントについて、中段に2023年度の取り組み、下段に第3四半期までの進捗を記載しています。

スライド左側のESG経営の推進については、J-ESOPの導入やダイバーシティ推進を念頭に置いた外国人採用が完了しています。加えて、東証コーポレートガバナンスコードの準拠に向けて、役員報酬の新制度導入に向けた検討、関連当事者取引管理規則の制定の2項目に取り組んでいます。

スライド中央の成長の実現については、空港の脱炭素化に関連した新しい取り組みとして2件の進捗がありましたのでご紹介します。

1件目は、タイの有名私立大学であるタマサート大学との共同研究を開始したことです。空港を主軸としたエネルギーマネジメントシステムの開発に向けてMOUを締結し、プロジェクトがスタートしました。

2件目は、国産初のバッテリー駆動式GPUを当社で開発し、「Be power.GPU」と称して商標登録を終えました。「Be power.GPU」は、中小規模空港における小型機等への電力供給ツールとして開発したものです。すでに量産化に目処がついたことに加えて、初号機の販売を終えたところです。

また、スライド右側の戦略投資と還元の両立というテーマに関しては、羽田空港のターミナル再編工事に合わせた動力設備関連の投資、株主のみなさまへの還元として期末20円への増配など、先ほどお話ししたとおりです。

中期経営計画進捗状況と2023年度主要取り組み 成長の実現

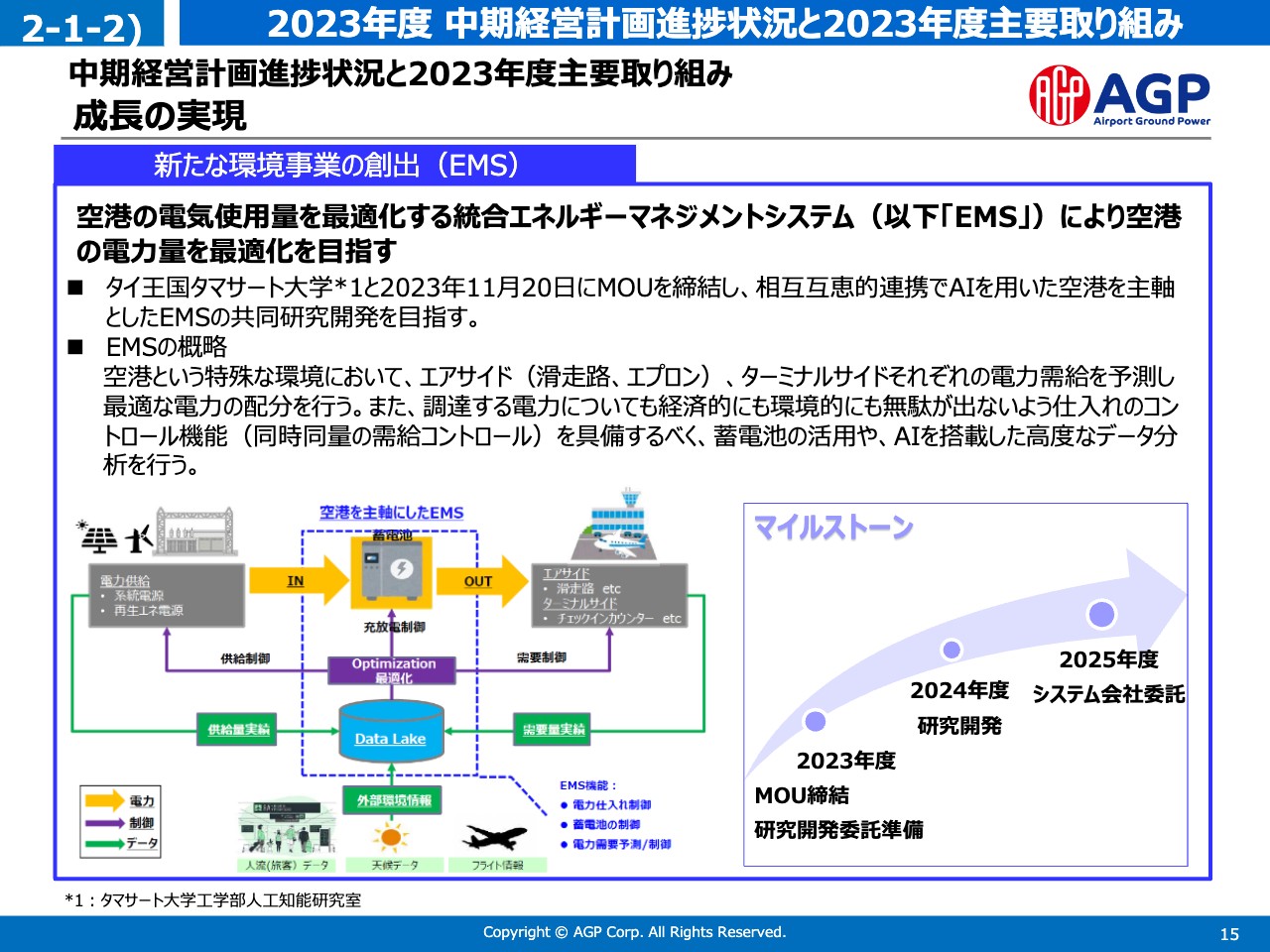

タマサート大学との研究開発について、少し補足します。我が社は、成長の実現に向けた取り組みとして、カーボンニュートラルやDXなどのメガトレンドを踏まえた空港のCO2排出削減に資する新事業の創出に取り組んでいます。それに関連して、空港の電気使用量を最適化するための統合エネルギーマネジメントシステム「EMS」の開発を行う計画です。

「EMS」は、空港という特殊な環境において、滑走路や駐機場などのエアサイドとターミナルサイドそれぞれの電力需要を予測して、多様なソースから調達した電力を環境負荷の少ないもの、あるいは低コストのものから、いかに効率良く、順番に使っていくかをコントロールするための仕組みです。

今回はタマサート大学とMOUを締結しましたが、スライド右下の表に記載のとおり、2024年度中に研究開発を行って、2025年には実際にシステム開発を行う段階に進めていきたいと考えています。

当社は動力供給事業の海外展開先として、タイ国内の特定空港をターゲットとしています。双方の事業が関連しながら、成長につなげていけるように努めていきます。

中期経営計画進捗状況と2023年度主要取り組み セグメント別事業戦略

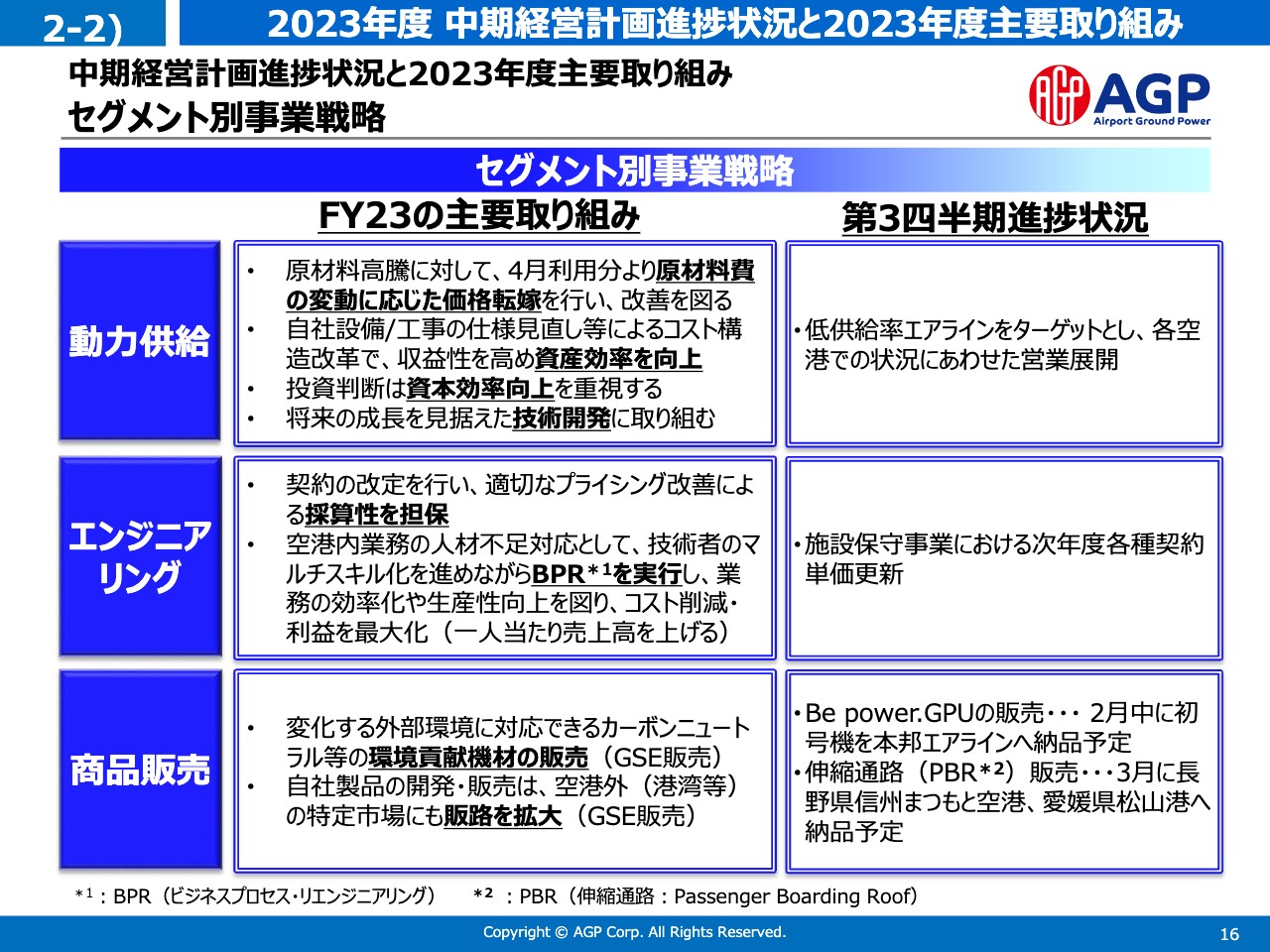

スライドには既存の3事業について、2023年度の取り組みを簡単に記載しています。

動力供給事業では、原材料費の高騰に対する価格転嫁制度の定着を図ることができました。さらに、資産効率の向上を意識しながら、動力設備の更新、能力増強投資を継続しています。次なる増収施策として、利用率の低いエアラインをターゲットとして、個別に具体的な販売促進活動を行う取り組みを足元で展開しています。

エンジニアリング事業では、経済環境の変化に応じて、既存契約の改定が大きなテーマとなっていましたが、次年度に向けて施設保守事業における各種契約単価の改善が見通せる状況まで進んできました。

商品販売事業では、環境への貢献や福祉の充実、人材不足への対応などをテーマに、社会問題の解決に資する商品の販売を継続してきました。これからもその方向で進めていきます。そのような中で、先ほどご説明したとおり、「Be power.GPU」の初号機の販売が実現したといううれしいニュースもありました。

中期経営計画進捗状況と2023年度主要取り組み 成長の実現に向けた取り組み

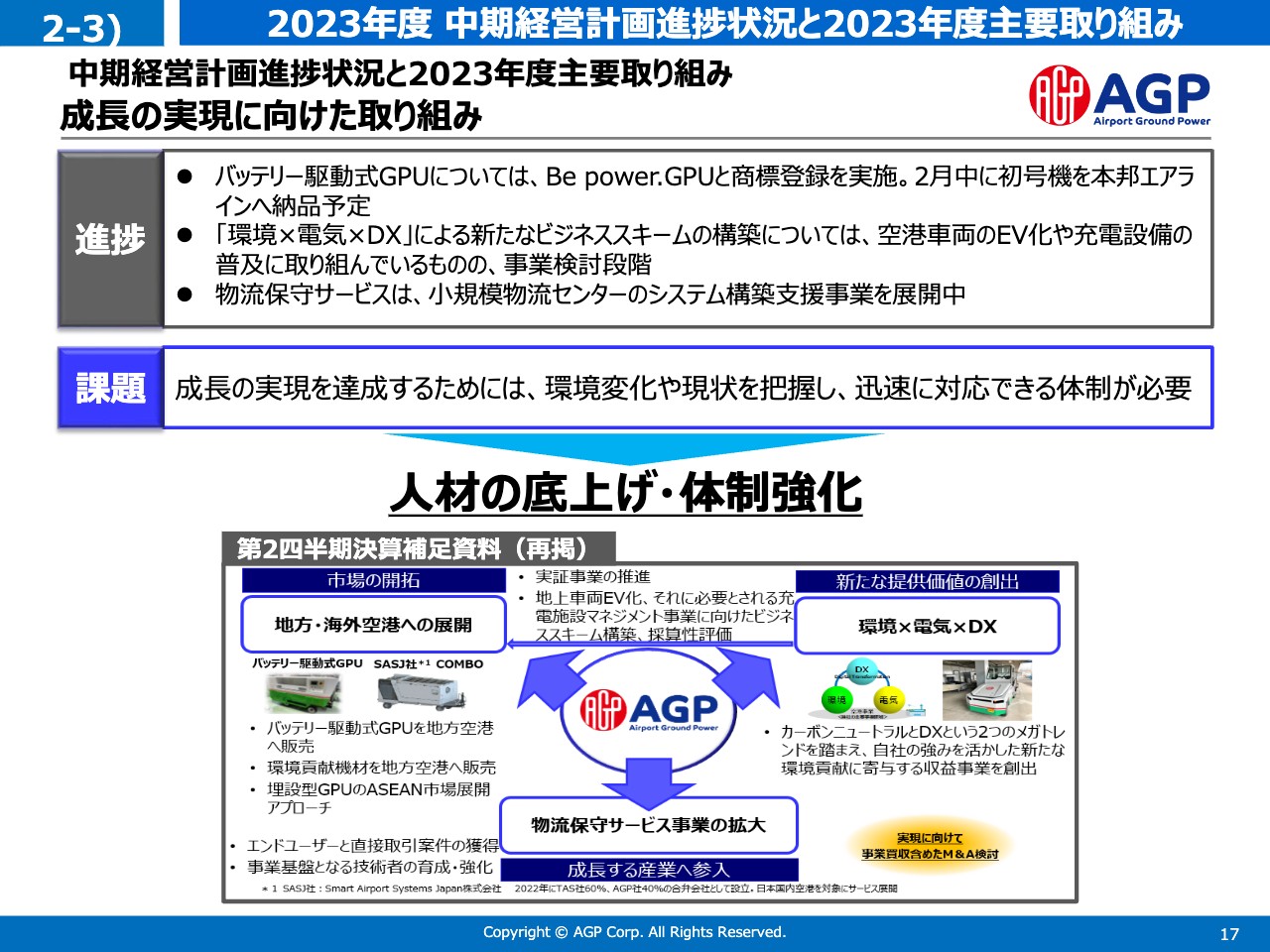

成長の実現に向けた取り組みについてです。

スライド下段左側に動力供給事業の「地方・海外空港への展開」について記載しています。右側の「環境×電気×DX」については、カーボンニュートラルやDXなどの世の中のトレンドを踏まえた、空港のCO2排出削減に資する新事業を作っていきます。加えて、最下部に記載の空港外の「物流保守サービス事業の拡大」の、3つのエリアで推進していきたいと考えています。

これらの進捗については、タマサート大学とのEMS共同研究、「Be power.GPU」商標登録および初号機を販売できたことと重複しますので、細かいご説明は省略します。

成長の実現に向けて、事業環境の変化を的確に捉えながら、スピード感を持って事業を進めていきます。

株主還元方針および3Q時点の状況について

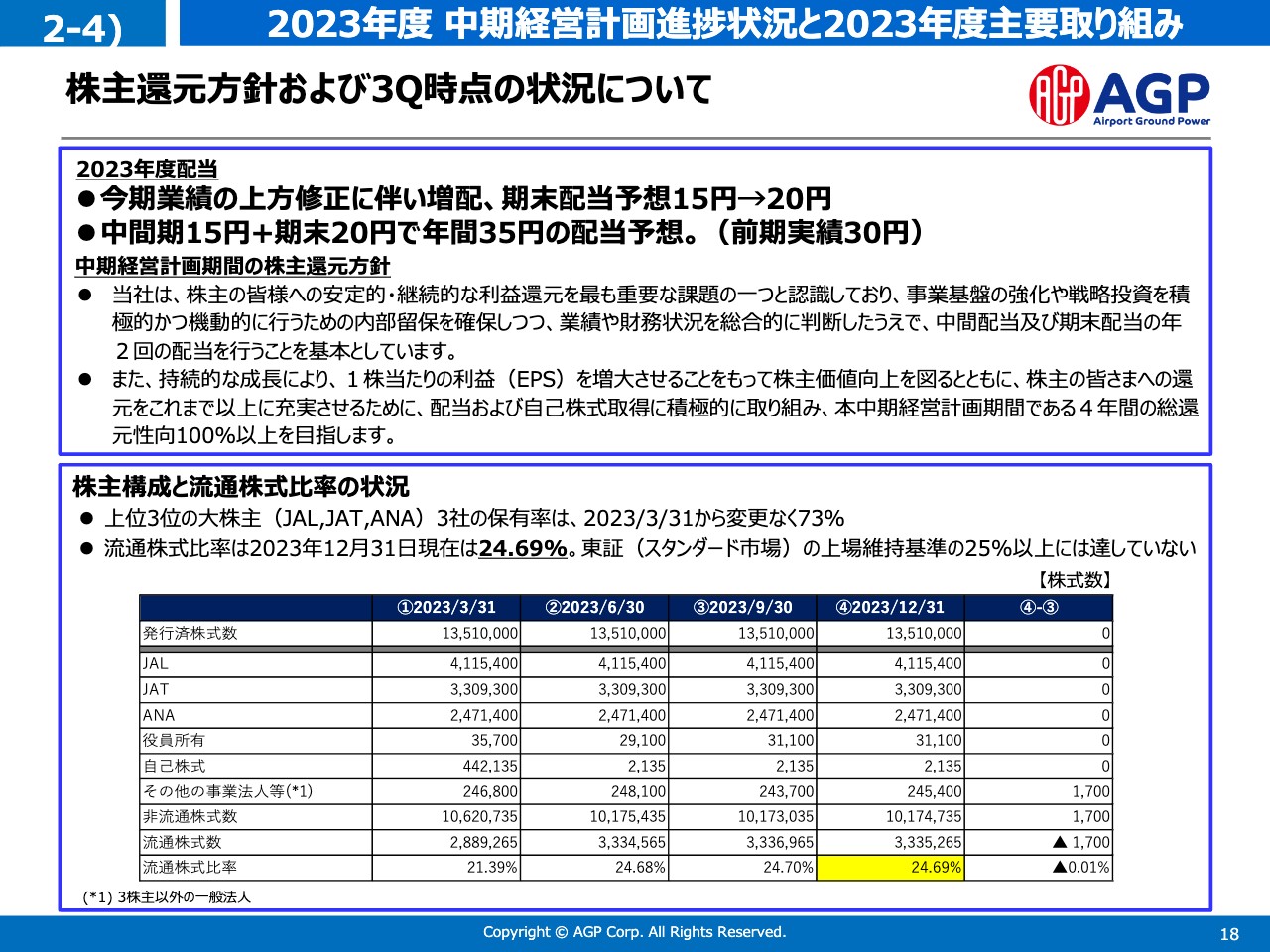

当社は、株主のみなさまへの安定的・継続的な利益還元をもっとも重要な課題の1つと認識しており、内部留保や業績、財務状況などを踏まえて、年2回の配当を継続していくことを基本方針としています。

また、1株当たりの利益であるEPSを増大させることで株主価値の向上を図るとともに、配当、あるいは自己株式取得に積極的に取り組みながら、中期4ヶ年トータルの総還元性向を100パーセント以上とすることを中期計画の目標としています。

2023年度の年間配当は30円を予定しています。これを受けて、中間配当15円を終えたところですが、足元の業績を踏まえて、期末を15円から20円に5円増配する予定です。2022年度以降の実績と2023年度からの計画を踏まえると、中期計画4ヶ年のうち、2年間の総還元性向は107パーセントと試算することができます。

また、当社が経営課題としているスタンダード市場における上場継続に向けた流通株式比率の改善については、足元の数字で24.69パーセントと出ています。引き続き、市場および株価への影響を最小限にすることを念頭に置きながら、基準の充足に向けて取り組みを進めていきます。

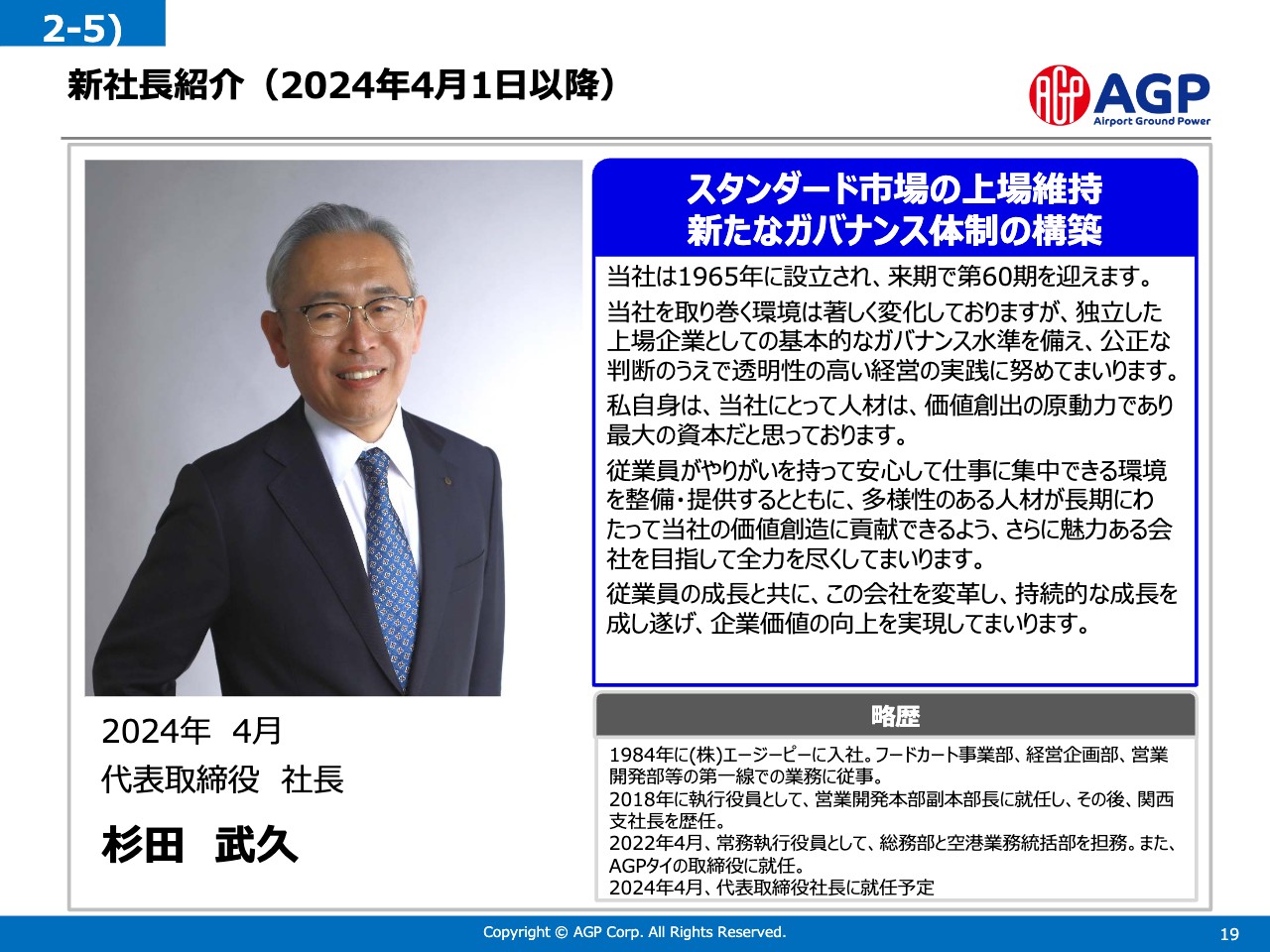

新社長紹介(2024年4月1日以降)

当社は、本年4月1日以降、社長を交代することを発表しています。スライドに杉田新社長のプロフィールを載せていますので、ご覧いただければと思います。

杉田は当社に入社以来40年間に渡って、主力事業に対する深い知見を身につけてきました。また、フードカート事業、アグリビジネスなどの新しいことへの挑戦も行ってきました。当社が直面する事業環境の変化を的確に捉えながら、中期計画でうたう3つの成長領域、新規事業への挑戦や上場の継続を必ずかたちにしますので、どうかよろしくお願いします。

質疑応答:商品販売事業における黒字化の目途について

司会者:「商品販売事業の黒字化目途について、具体的な計画を教えてください」というご質問です。

大貫:商品販売事業では、GSE等販売が回復してきましたが、いまだ改善の余地があります。GSE等販売は注文生産に近いかたちですので、お客さまに発注していただいてから納品まで、我々のP/Lで見ると収入計上まで一定の時間がかかります。

そのような意味では、現在発注していただいた先行受注の状況から、2024年度の数字は一定の想定を立てることができます。順調にお客さまからのオーダーは回復してきていますので、これをしっかり積み上げていくことが黒字化への一歩と考えています。

電力販売では、「AGPでんきサービス」の撤退後、別のかたちで電力事業を展開していくために、現在仕込みを行っています。

一般のお客さまへの小売事業からは撤退し、ここに戻ることは現在想定していませんが、空港のCO2排出削減に資する新事業において、各空港で航空機のみならず、車両に対する電気の供給や、空港内のEVそのものに対するニーズがあります。

いくつかの空港で実証実験を重ねながら事業化、収益化に取り組んでいますが、現時点ではコストしか発生していないのが現状です。この2つを改善していくことで、必ずや黒字化していくと決意しています。

質疑応答:上場維持基準の達成進捗について

司会者:「上場維持基準の達成進捗はどうなっていますか? 今後、名証メインへの鞍替えなどは想定していますか?」というご質問です。

大貫:当社は今後もスタンダード市場での上場を継続していきたいという考えから変わっていません。流通株式比率25パーセントに対して24.69パーセントと、あと0.31パーセントです。先ほどご説明したとおり、残念ながら足元では具体的なアクションや数値の大幅な改善はできていません。

2025年3月までと、期限を設けて改善していく計画です。2024年のいずれかの段階で、流通比率の改善に向けて進んでいくことになると思います。

なお、いくつかの条件がありますが、当社で達成できていないのは流通株式比率の部分だけです。

質疑応答:原材料調整費の利益への影響について

司会者:「原材料調整費、価格転嫁について言及がありましたが、調整費が下がる局面ではコストも下がるため、利益には影響がないという理解でよいでしょうか?」というご質問です。

大貫:コストが上がる分は収入が上がり、コストが下がる分は収入が下がっていきますので、基本的には今のご理解のとおりでよいと思います。

質疑応答:海外展開のパートナー企業について

司会者:「海外展開のパートナー企業は確保できているのでしょうか? それともアジアでもすべて自前で展開されるのでしょうか?」というご質問です。

大貫:現時点では明確なパートナー企業を確保していませんが、いくつかの候補のイメージがあります。また、独自展開していくというよりも、パートナーを見つけながら共同展開していくということが、1つの方向感だと考えています。

この先プロジェクトが進んでいく段階で、パートナーを探して一緒に取り組んでいくフェーズに移っていければと考えています。

質疑応答:外国人の採用と人手不足への取り組みについて

司会者:「ダイバーシティ経営として外国人の採用を進めていますが、どの程度まで増やしていくのでしょうか? また、その効果は期待どおりでしょうか? 空港関連による地上スタッフの人手不足について、御社の取り組み等を教えてください」というご質問です。

大貫:現状はなんとか人手不足に陥らずに仕事ができていますが、一方で採用環境が決して楽ではないことも事実です。いろいろな工夫をしながら採用を鋭意進めています。

その1つとして、タイ国籍の方々を採用して、日本で働いてもらうということが具体的に進んでいます。現在で24名、タイ国籍のスタッフが在籍し、成田・羽田・関空・名古屋の4拠点で活躍してくれています。

2024年度の入社についてもすでに採用しており、現在はタイの現地法人で事前スタディーのフェーズに入っています。ビザを整えて、年度が変わるタイミングあたりで来日してもらい、活躍してもらおうと思っています。こちらが21名です。

両方合わせて45名ということになりますが、会社全体では正社員とその他の雇用形態を含めて、だいたい700人規模で事業を運営しています。当面は、この1割くらいのところにまで持っていきたいと考えながら外国人採用を進めているところです。

今後も、日本の航空分野における人手不足は続くものと想定されますので、多種多様な属性の人手の方々に仲間になっていただきたいと考えています。また、さまざまな雇用形態も備えていきたいと考えています。

そのためには、業務のBPRの促進は必須であると我々は考えており、外国人や女性、派遣社員等の方々が、安心して仕事に従事できる環境の構築に努めたいと考えています。

また、役務提供中心のビジネスであるエンジニアリング事業は、BPRの推進により業務の効率化を推し進めつつ、省人化の機器の導入など役務に頼らないビジネスへの転換も進めていきたいと考えています。

質疑応答:上方修正の要因と動力供給事業の利益率改善について

司会者:「今回上方修正した大きな要因は、動力供給事業の収益力でしょうか? また、動力供給事業の利益率改善は価格転嫁が奏功した点が大きいのでしょうか?」というご質問です。

大貫:動力供給事業の改善ももちろん効果が出ていますが、航空需要が活発になり、便数や空港を利用されるお客さまが増えた一連の流れが、当社空港内事業の増収の裏付けになるのではないかと思います。

もちろん動力供給事業単体を見れば、原材料費の価格転嫁制度はポジティブに働いていますが、それだけではありません。

コスト部分で効果が出ていることも利益計画の上方修正につながっています。一番大きいのは、電力料金の高騰が想定より進まなかったことです。2023年が始まる時の数字が続いていくような想定の下に計画を作りましたが、足元では電力料金の高騰が想定より進まず、計画対比においてコストのアローアンスが出たことになります。

また、既存の社員がBPRを意識し、仕事の仕方を工夫してくれたことによって、結果的にコストが想定したほど膨らまず収入を上げていくことができました。こちらも上方修正につながった要因とご理解いただければと思います。少し多面的にご説明したため、わかりにくかったかもしれません。

質疑応答:新しい社長に最も期待する事項について

司会者:「新しい社長にもっとも期待する事項は何でしょうか?」というご質問です。

大貫:先ほど杉田の経歴をご説明しましたが、当社事業に対する深い知見や新しいことに挑戦してきたバックグラウンドから、中期経営計画に掲げているESG経営の進化・継続と成長の2つを、しっかりとかたちにして実現するという最大のテーマをしっかり達成してくれると思い、後を杉田に託したとご理解いただければと思います。

質疑応答:連結売上の目標について

司会者:「中計が2025年までですが、連結売上の目標は問題ないでしょうか?」というご質問です。

大貫: 我が社にはもともと、150億円規模の収入がありましたが、コロナ禍で100億円規模まで落ちてしまいました。2022年の実績は110億円です。中計で150億円を目標としていますので、2025年までの3ヶ年の間にホップ・ステップ・ジャンプし、毎年15億円ずつ収入を増やしていくと、150億円を超える試算となります。

2023年度は、先ほどのホップでいくと125億円となりますが、そこを超えるかたちで上方修正できました。この先あと2段、階段がありますが、必ずそこを達成していくことが肝心だと思います。

質疑応答:LCCへの電力供給について

司会者:「LCCへの電力供給も進んでいますか?」というご質問です。

大貫:LCC各社のビジネスモデルの特徴は、クイックターンラウンド、すなわち短い地上滞在時間で航空機の稼働を上げていくところです。結果的に、私どもの地上動力装置をつないで、切り替えて、出発前に外す、この作業がLCC各社のビジネスモデルと多少コンフリクトするという基本認識です。

一方で、LCC各社にとってはコストの部分も重要な要素だと思います。航空機の補助動力装置、APUを使って、ジェット燃料を燃やしながら自ら発電する方式に比べ、我が社の地上動力装置から得られる電気は低コストとなります。当然、LCC各社もCO2排出削減を大きく意識していますので、これから少しずつご利用が伸びてくるものと思っており、事実、そのような傾向が少しずつ出てきているところです。

先ほど、2023年度の動力供給事業の主要取り組みのところで、特定の利用率の低いエアラインをターゲットに絞り、個別に販促活動を行っていくとご紹介しましたが、まさにLCC各社等が、我々が働きかけをしたい相手先の1つということです。

質疑応答:機関投資家との対話回数について

司会者:「機関投資家との対話回数は増えていますか? また、社長も参加していますか?」というご質問です。

大貫:スタンダード上場をしっかりかたちにするため、2年ほど前から、目標感を持って流通株式比率の改善に取り組んできました。いろいろな要素がないと流通株式比率は改善できないため、例えば、一定程度の出来高はもちろん、株価も当然のことながら重要であることから、「IRをしっかりやっていこう」と考え、今日のこの場にご参加いただいているみなさまとの時間と同様に、このような機会を増やしてきました。

機関投資家のみなさまとの対話についても、増えてきているのが昨今の状況です。私もぜひ機関投資家のみなさまとお話ししたいと思っていましたが、残念ながら直接1on1で対話する機会には恵まれませんでした。複数の機関投資家のみなさまに対して、今日と似たようなかたちでビデオを通してご説明したり、ご質問を受けたりする機会については、決算発表の度に繰り返しているのが現状です。

質疑応答:インバウンド需要の動向について

司会者:「インバウンドの需要は好調だと思いますが、一方で、中国の国内景気は低迷中です。他地域からの需要が、これを補完すると考えてよいでしょうか?」というご質問です。

大貫:必ずしも他の地域の路線が補完することにはならないかもしれませんが、中国路線の便数がコロナ禍前に戻りきっていないという事実はあると思います。したがって、緩やかになるかもしれませんが、この先、中国路線の便数が戻ってくることは、当社の事業環境にとってもポジティブだと捉えています。

もう1つはヨーロッパ路線です。ロシアの上空を通過できないことから、現在迂回運航している関係で、効率性や収益性の問題等があるだろうと想像していますが、結果的に便数が戻りきっていないところだと思います。

一方で、先ごろ決算発表した国内の大手航空会社によると、2024年度以降、計画していたヨーロッパ路線の新規就航を徐々に行っていくといううれしい話もありました。

このように、ヨーロッパ路線の便数も戻ってくるものと期待をしていますが、中国とヨーロッパの2路線が少しずつ戻ってくることで、少なくとも便数ベースではコロナ禍前の状況に回復していってほしいと考えています。

質疑応答:直近のマーケット動向等の懸念事項について

司会者:「直近のマーケット動向等で御社の業績に関わる懸念事項などはありますか?」というご質問です。

大貫:先ほどお話しした、中国とヨーロッパ関連のご回答と重複しそうですが、空港内外両方で行っている事業のうち、空港内の動力供給事業は航空会社の運航便数に、エンジニアリング事業は空港の活性度、すなわちお客さまの数に、それぞれ概ねリンクしていると考えていただいてかまいません。

運航便数は、ヨーロッパや中国方面の国際線の戻りがどうなっていくかというところです。お客さまの数では、昨今いろいろな報道がありますが、インバウンド需要で活況だと言われている一方で、日本人の海外への出国がいまひとつ振るわないようです。コロナ禍前の半分にまだ満たないという報道もありました。このようなセグメントが変化していくことで、空港が活性化され、我々のエンジニアリング事業はさらなる増収に転じていくと思っています。

空港外については、EC物販市場の動向とともに空港外の物流センターのような施設の活性化が期待されています。ここは疑う余地がなく足元においては伸びており、たくさんの配送センターや物流センターの新設工事等にお声がけをいただいていますので、当面はポジティブに続いていくと思います。このように、概況と我が社の業績の行方をつなげながら考えているところです。

質疑応答:流通株価安定策の強化について

司会者:「大株主の処分が株価の変動に影響しないよう、取り組みの強化をお願いできますか?」というご質問です。

大貫:ご質問の内容はおそらく、大株主が保有している固定株がマーケットに出て、流通株に変わり、流通株式比率24.69パーセントが25パーセント以上になっていく過程において、変動が起きると想定され、その際には株価の安定を図ってほしいとおっしゃったのだと思います。

ご質問に対しては、流通株式比率改善に向けた取り組みをご説明したスライドの中で触れたとおりですが、市場、あるいは株価に大きな影響が出ないようにこのプロジェクトを実行していくということに尽きると思っています。ご指摘の点を十分に踏まえながら、この先も歩んでいきたいと思います。

質疑応答:地方空港・海外展開の進捗について

司会者:「地方空港・海外へのGPUの進捗状況を教えてください。これは今期または来期業績に期待できますか?」というご質問です。

大貫:地方空港への展開の状況ですが、商材としては2つあります。1つ目は、当社が昨年度、自社製品として開発した「バッテリー式のGPU」ですが、今年度は1件の受注が確定し納品予定です。商標は「Be-power.GPU」として登録しました。

次に、当社の関連会社であるSASJ社「COMBO」という製品ですが、今年度は6台の導入実績があり、追加で4台の導入予定が決まっています。

次に海外ですが、当社の現地法人があるタイの空港では、日本よりも脱炭素の動きが加速しているため、複数の空港運営管理会社から、当社の脱炭素に貢献している製品である「埋設式GPU」に興味を持っていただいている状況です。

この製品は日本独自の空港技術であり、日本の主要空港8空港に導入されている製品ですので、当社としても日本を代表する意識を持ち海外展開したいと考えていますが、タイでは空港の拡張案件が少なくないため、機会ロスにならないようタイ現地法人と連携し、積極的なアプローチをしていきたいと考えています。

質疑応答:商品販売事業について

司会者:「商品販売セグメントの赤字が続いていますが、黒字化への具体策と、以前のような、GSE機器の販売の回復は今後期待できるのでしょうか?」というご質問です。

大貫:赤字が継続している主な理由は電力販売事業によるものです。小売電気事業から撤退し、現在は「環境」と「DX」を掛け合わせた電力に係わる事業を展開すべく、空港における脱炭素化の実証事業等を通し、新たな事業化を目指しています。

GSE販売については、徐々に引き合いも増えてきており、当社が取り扱うGSE機材も増やしてきています。来期の黒字化に向けて次期計画を立案している最中です。

大貫氏からのご挨拶

ご説明してきたとおりですが、2023年度は残すところ2ヶ月を切っています。今回は上方修正をすることができ、増配も計画できました。全社員一丸となって、安全作業とサービス品質をしっかり守り、お客さまのご要望にお応えしながら、この収入計画・利益計画を必達していきたいと考えています。

2024年度は新社長の杉田に引き継ぐこととなりますが、テーマは先ほどお話ししたとおり、ESG経営をしっかり推進しながら、中期計画で掲げた成長を具体的なかたちにすることだと思います。

杉田はしっかりやり遂げると思いますので、どうか株主のみなさま、投資家のみなさまには、引き続き当社をサポートしていただきますよう、よろしくお願いします。今日は本当にありがとうございました。

新着ログ

「倉庫・運輸関連業」のログ