提供:株式会社エフ・コード 2023年12月期第3四半期決算説明

【QAあり】エフ・コード、3Qは大幅な増収増益を達成 営業利益は前年比で約3.6倍成長、通期業績予想を今期2度目の上方修正へ

AGENDA

司会者:みなさま、こんばんは。本日はお忙しい中、株式会社エフ・コードの個人投資家向けオンライン会社説明会にご参加いただき、誠にありがとうございます。本日は、当社代表取締役社長の工藤勉より、会社概要と直近の第3四半期業績、成長戦略等についてご説明します。

最初に、直近の2023年12月期第3四半期の決算について、要点をお伝えした上で、会社と事業の概要についてご説明します。

次に、決算概要や業績予想の上方修正についてあらためてご報告し、当社が属する市場環境、及びその中での競合優位性についてご説明します。最後に、当社グループの成長戦略についてもお話しします。

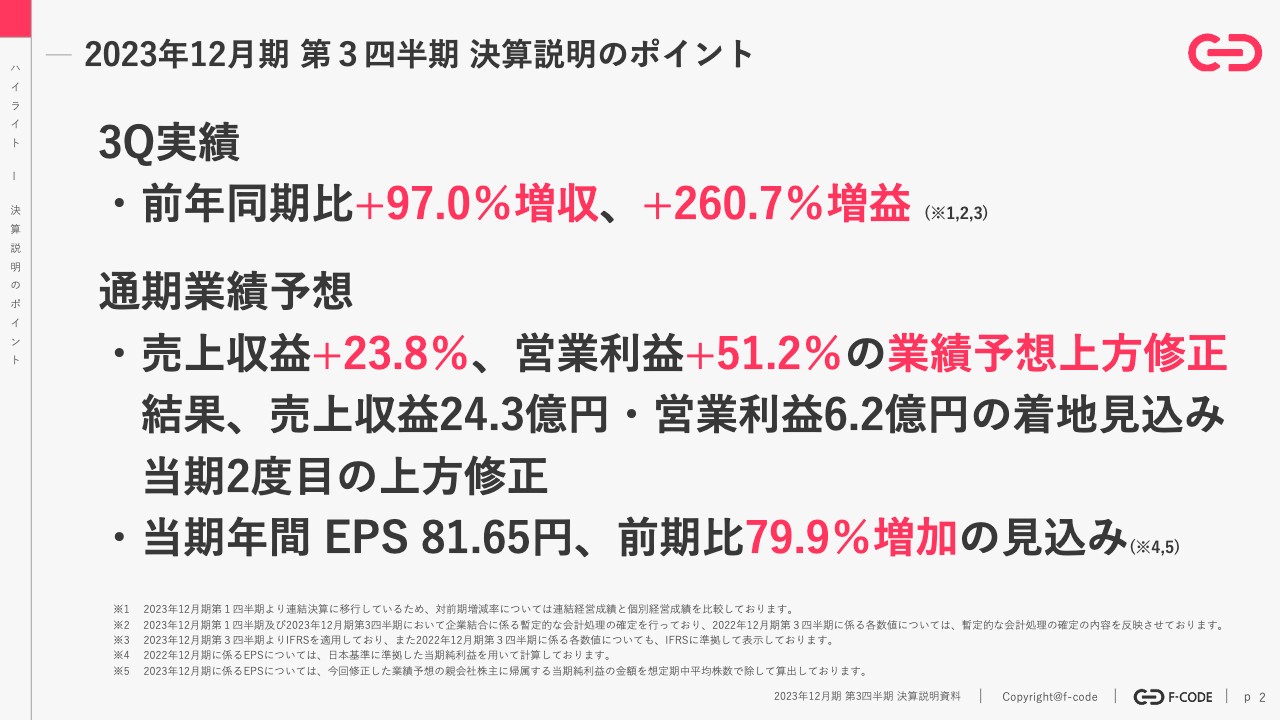

2023年12月期 第3四半期 決算説明のポイント

工藤勉氏(以下、工藤):株式会社エフ・コード代表の工藤です。本日はよろしくお願いします。

当社の決算期は12月のため、先般開示したものが2023年12月期第3四半期の決算となります。本日は、その要点についてご説明します。

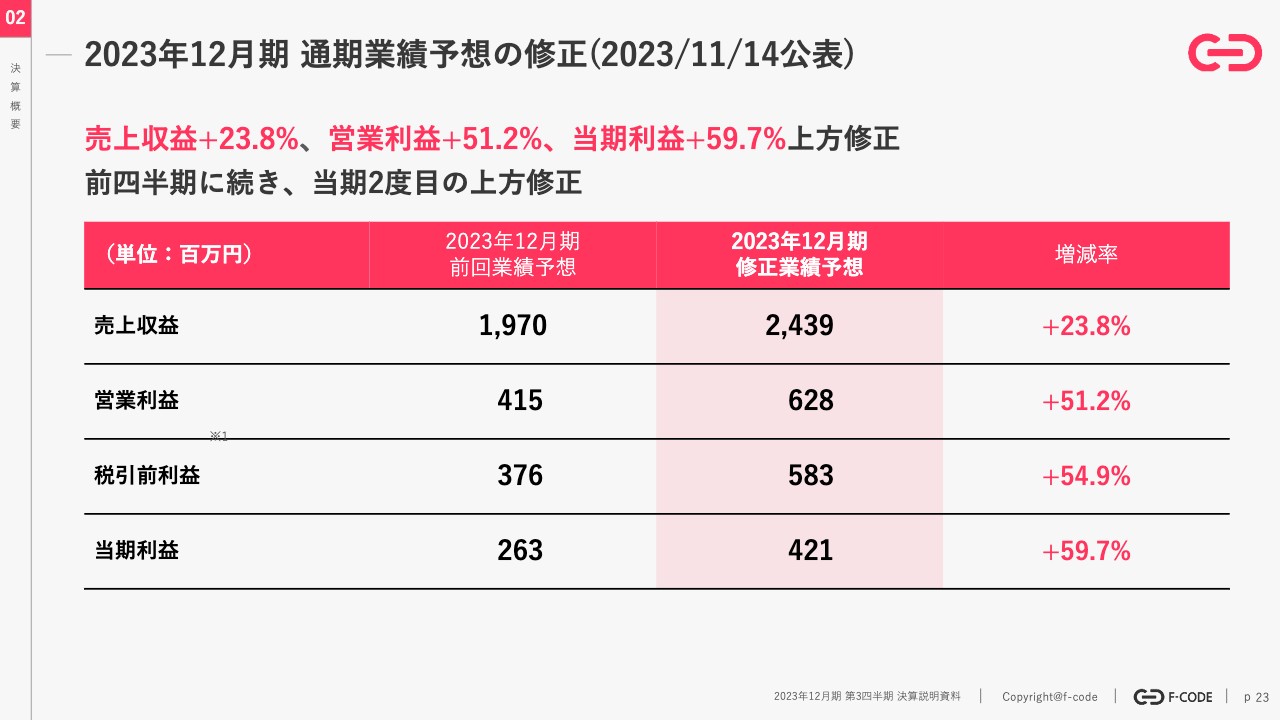

スライドに記載のとおり、第3四半期は前年同期比で売上収益は約2倍、営業利益は約3.6倍で着地しています。これに伴い、通期業績予想を上方修正しました。すでに8月半ばに上方修正をしているため、今期2度目の上方修正となります。売上収益はプラス23.8パーセント、営業利益はプラス51.2パーセントに修正しています。結果、現時点では売上収益24.3億円、営業利益6.2億円の着地見込みとなっています。

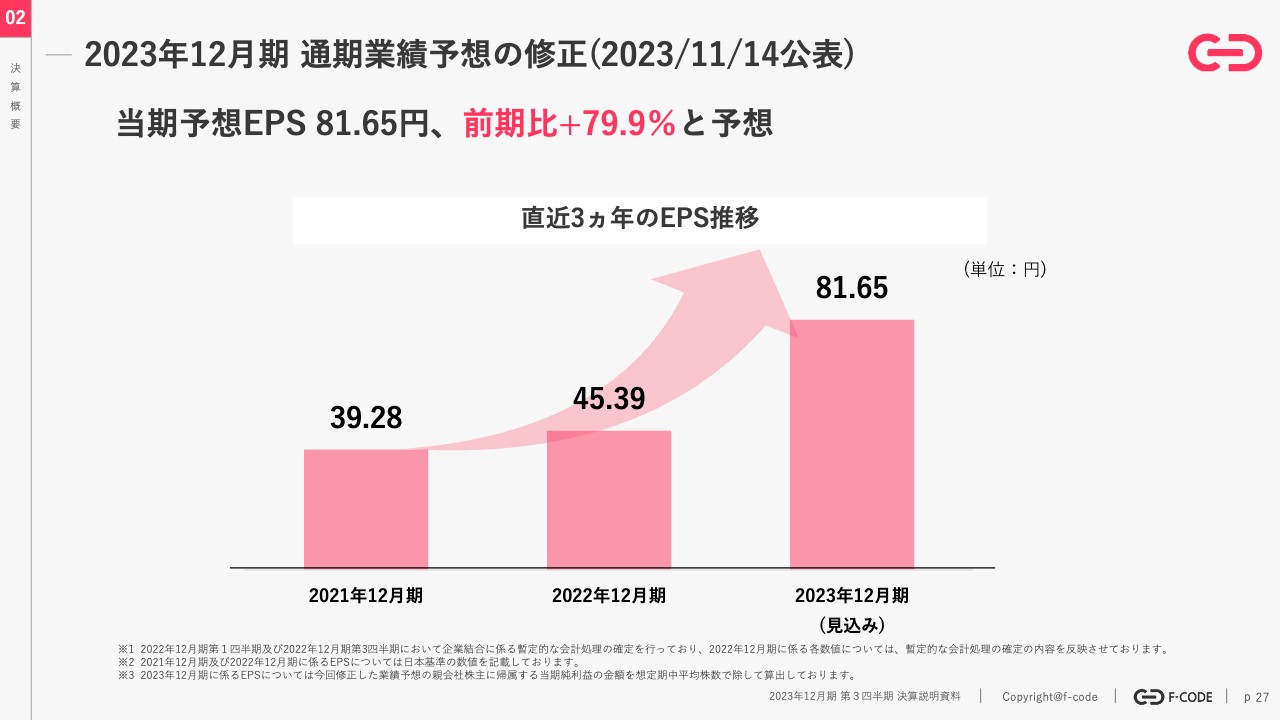

なお、我々は今年度のはじめにパブリックオファリングによって資金調達をしていますが、それらにおける希薄化を加味しても、当期年間EPSは81.65円、前期比プラス79.9パーセントの成長を見込んでいます。

司会者:当第3四半期決算は大幅な増収増益、業績予想も今期2度目の上方修正ということですが、後ほど決算概要のパートにて、もう少し詳細にご説明します。

エフ‧コード グループ事業内容

現在、エフ・コードには「クリエイティブ」「マーケティング」「テクノロジー」の3つの事業領域があります。「マーケティングテクノロジーで世界を豊かに」を社是に掲げ、生活者の利便性向上と、我々のクライアントである企業の収益性向上にコミットしています。つまり、企業と生活者を結びつけるプロセスとして、この3つが必要であると定義しています。

最初は、企業と生活者が出会う場として、例えばWebサイトなどを作るクリエイティブ領域です。次に、出会いの場を構築したら、見込み客に来ていただかないといけませんので、生活者のみなさまを集客するためのマーケティング領域です。こちらには、大きく分けてソーシャルメディアを利活用したものと広告を利活用したソリューションをご用意しています。

出会いの場ができ、見込み客に来ていただけたら、次は顧客化してお客さまとの関係を長く続けていく必要があります。そこで、例えばWebサイトや「LINE」などのさまざまな接点を、より使いやすく、お客さまにとっては利便性が高く、企業と末永くお付き合いいただけるようなツールをご提供する、テクノロジー領域を我々は営んでいます。

企業が「DXに取り組みたい」「デジタルマーケティングに取り組みたい」という時に、基盤を構築するクリエイティブ分野から、集客するマーケティング、最後に顧客化・CRMのためのテクノロジーまで、すべてを取り揃えているのが当社の強みの1つです。

大手企業様向けウェブサイト構築/クリエイティブ制作

具体的にご説明します。クリエイティブ領域では、子会社であるマイクロウェーブクリエイティブ社が、大手企業向けのWebサイト構築やクリエイティブ制作を行っています。

マイクロウェーブクリエイティブ社は、スライド右側に記載しているとおり、多くの大手企業のWebサイト構築とクリエイティブ制作を長く支援してきた企業です。

中小企業‧店舗様向けウェブサイト構築/クリエイティブ制作

全国の中堅・中小企業や店舗ではデジタル化が急務となっています。大手企業ほど多くのフィーをいただくわけではありませんが、そのような声にお応えするのが、子会社のJITT社です。年間3,000件以上の中小企業や店舗のクリエイティブ制作、Webサイト構築に従事しています。

クリエイティブ領域において、大手企業と中堅・中小企業、どちらのオーダーにもしっかりとお応えできる体制が作られています。まずはこの2社で出会いの場を作ります。

SNSマーケティング支援

構築した場にお客さまを呼び込むフローには、SNSマーケティング支援を中心としているSAKIYOMI社が対応しています。

SAKIYOMI社は、「Instagram」の運用、また、それらの分析・改善ツールを中心に、今まで1,500社以上のお客さまを支援してきたソーシャルメディアマーケティングのプロフェッショナルチームです。

広告費をかけずに、「Instagram」などのソーシャルメディアによって企業の認知度を高め、生活者の目にしっかり触れるための支援を行っています。

広告運用‧デジタルマーケティング支援

認知度が向上した後、最終的に広告でお客さまを呼び込む段階で活躍しているのがCRAFT社です。CRAFT社は、社名が表すとおり、テクノロジー&クリエイティブで広告成果を最大化する職人集団です。

CRAFT社の代表と経営陣は、インターネットマーケティングにおけるテクノロジーやクリエイティブの利活用で知られており、さまざまな講演活動、書籍出版を行っています。このようなチームが、広告運用をお手伝いしています。

出会いの場を作り、見込み客に来ていただき、最後にしっかり顧客化して、生活者には便利なサービス、企業には収益が手に入るように結びつけます。

LINEマーケティングSaaS「hachidori」

例えば、生活者の着地点が「LINE」だとするならば、我々には「LINE」のマーケティングSaaS「hachidori」があります。「LINE」で簡単に顧客獲得やリピート促進ができるSaaSプロダクトです。

「hachidori」は民間企業だけでなく、東京都をはじめとした行政のDXにも寄与しており、イメージしやすいところではワクチンの接種予約などにもご利用いただいています。

WebチャットボットSaaS「sinclo」

購買プロセスにおいて、Webサイトで旅行商品やeコマース商品、不動産などを閲覧中に多くの疑問を持つことがあると思います。そのような時に都度電話で問い合わせるのではなく、我々のWebチャットボットSaaS「sinclo」が、その場で生活者の疑問点を解決し、不安なく購買動線まで導くことが可能です。

Web接客SaaS CODE Marketing Cloud

当社の上場前の祖業であるWeb接客SaaS「CODE Marketing Cloud」は、ユーザーのサイト内の行動を分析し、お客さま一人ひとりに合った精度の高い提案を行うソリューションサービスです。エフ・コードは、作った場に集まったお客さまを、最終的にしっかりと企業に結びつける事業を展開している会社です。

司会者:クリエイティブ、マーケティング、テクノロジーの領域で、一気通貫でサービスを提供しているということですね。

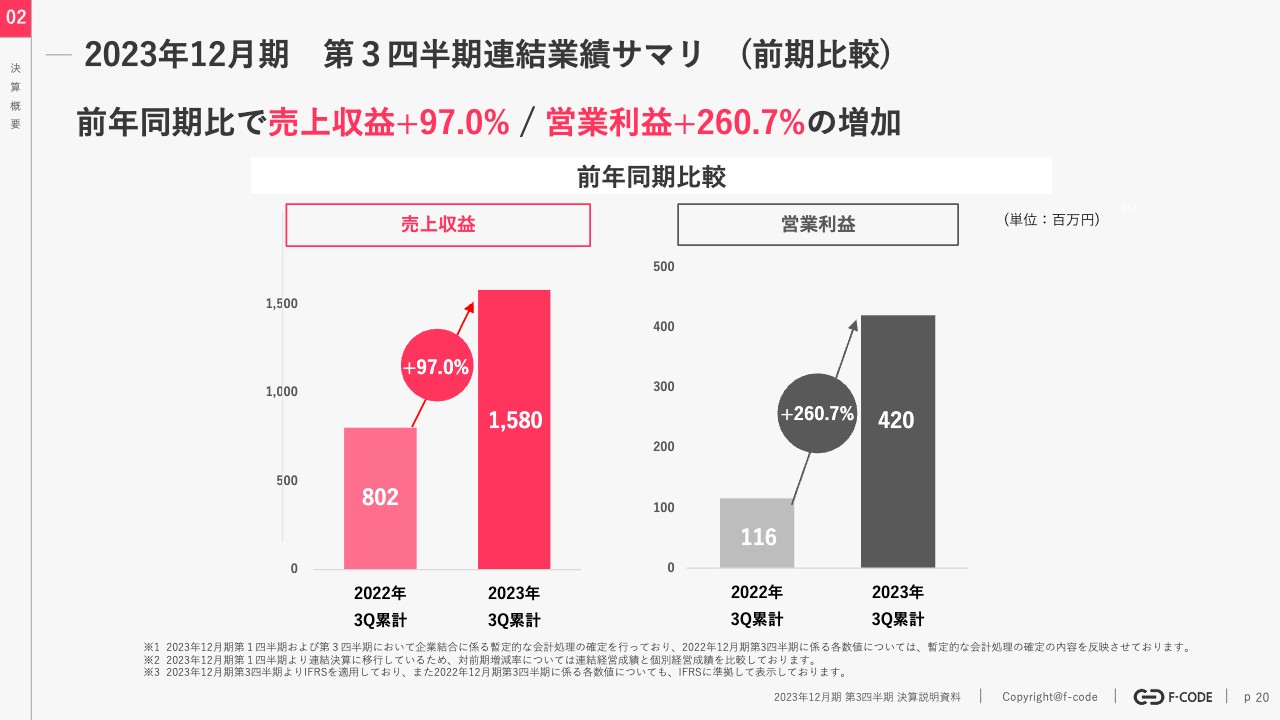

2023年12月期 第3四半期連結業績サマリ (前期比較)

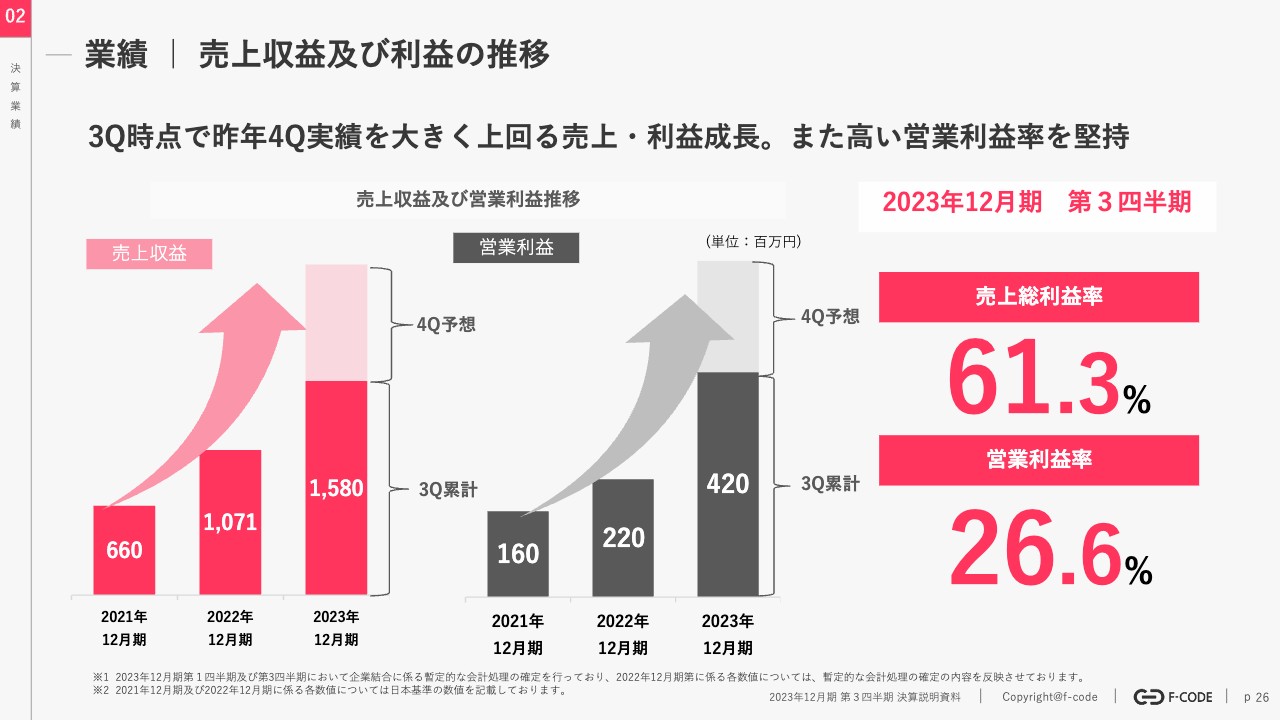

工藤:決算概要についてご説明します。冒頭のご説明を繰り返すこととなりますが、第3四半期までの累計では、売上収益は前年同期比で約2倍、営業利益は約3.6倍に成長しています。

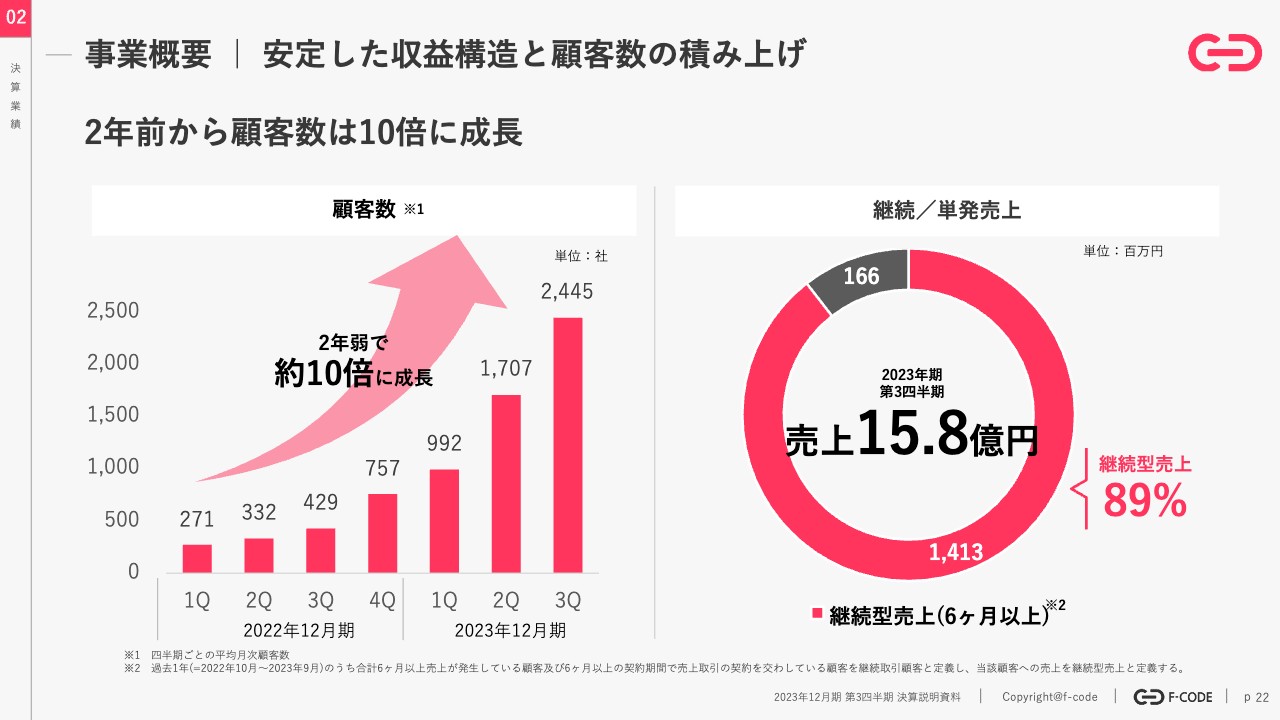

事業概要 | 安定した収益構造と顧客数の積み上げ

売上収益の内訳です。顧客数は、上場した2021年12月と比べて約10倍に成長しています。加えて、スライド右側に記載のとおり、我々の収益の大半は継続型収益(リカーリング・レベニュー)です。お客さまから毎月決まった金額をいただくモデルであるため、売上全体の9割弱が継続型売上です。

そのため、1社1社と継続的な関係を築き、その顧客数が積み重なっていったことで、このような事業成長が遂げられました。

2023年12月期 通期業績予想の修正(2023/11/14公表)

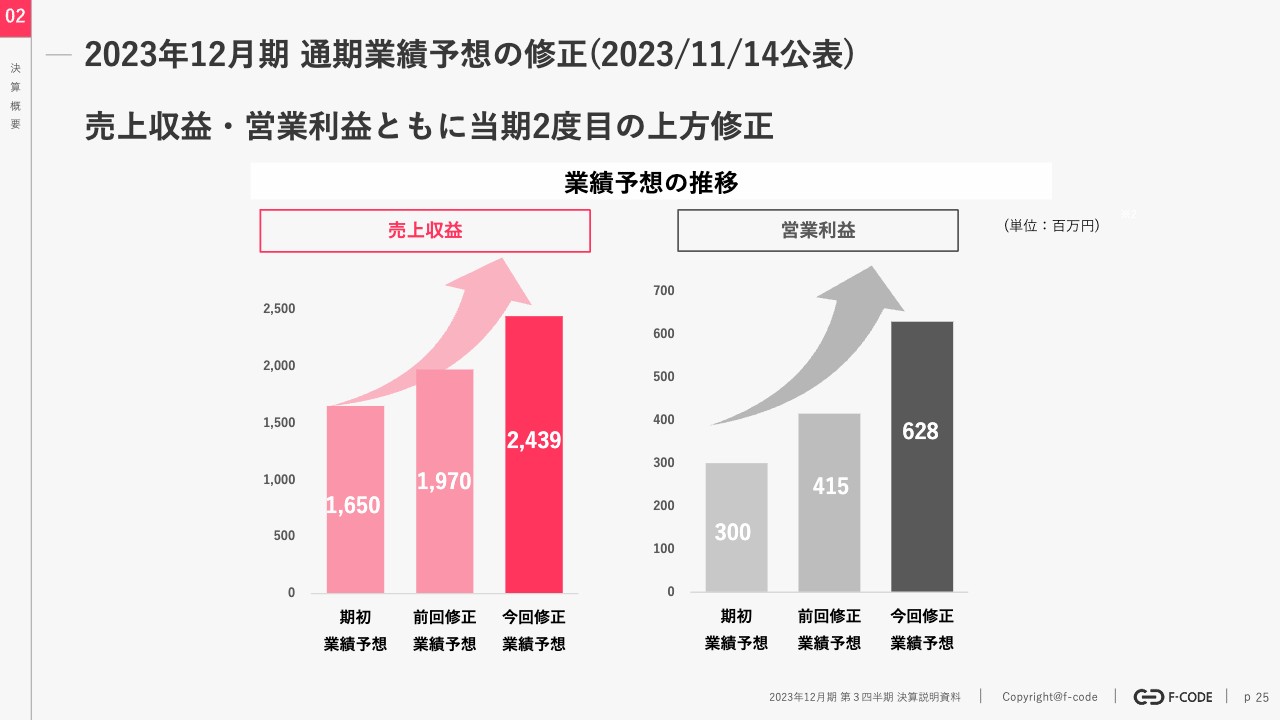

このような構造の中で、今回、通期業績予想を修正しました。スライド左側の8月半ばに修正した前回業績予想から、売上収益はプラス23.8パーセント、営業利益はプラス51.2パーセントに再度修正しています。

2023年12月期 通期業績予想の修正(2023/11/14公表)

2度の上方修正でわかりにくい部分があったため、こちらのスライドに内容を整理しています。左側のグラフが売上収益、右側のグラフが営業利益を示しています。それぞれ期初予想、前回修正予想、今回修正予想を記載しています。

売上収益は、期初16億5,000万円、前回19億7,000万円、今回24億3,900万円に、営業利益は、期初3億円、前回4億1,500万円、今回6億2,800万円に修正しています。

業績 | 売上収益及び利益の推移

YoYで成長しており、第3四半期終了時点で昨年の通期実績を大きく上回る売上・利益成長を達成しています。

また、我々は売上総利益率と営業利益率をKPIとしていますが、第3四半期終了時点で売上総利益率は61.3パーセント、営業利益率は26.6パーセントと、ともに基準値をクリアしています。

2023年12月期 通期業績予想の修正(2023/11/14公表)

年初にパブリックオファリングを行ったため、EPSをしっかり伸ばすことは発行体としての義務だと考えていましたが、このまま推移すれば、昨年のEPSに対する希薄化分を加味しても、プラス79.9パーセントで着地する見込みです。

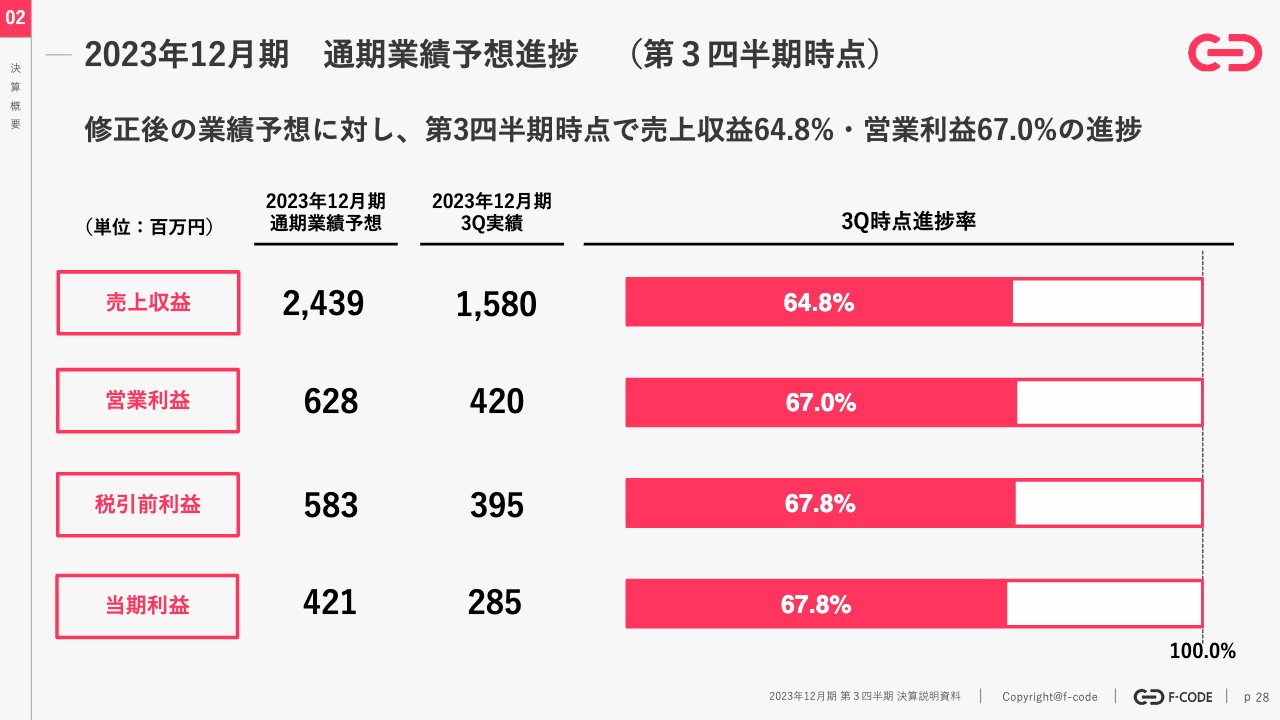

2023年12月期 通期業績予想進捗 (第3四半期時点)

なお、通期業績予想の進捗は、第3四半期時点で売上収益は約64.8パーセント、営業利益は67パーセントとなっていますが、基本的には保守的にストレスをかけて業績予想を開示しているため、第4四半期終了時に100パーセント達成はもちろん、さらに良い成績だったとみなさまに思っていただけるようなかたちで着地することを願っています。

司会者:第3四半期決算ですが、売上・利益ともに大幅に成長していて、今回2度目の業績予想の上方修正となったということですね。

工藤:そのとおりです。エフ・コード本体はもちろん、参画していただいたグループ各社も順調な滑り出しで、成長基調、利益体質となっていることで、増収増益・上方修正が達成できたと考えています。

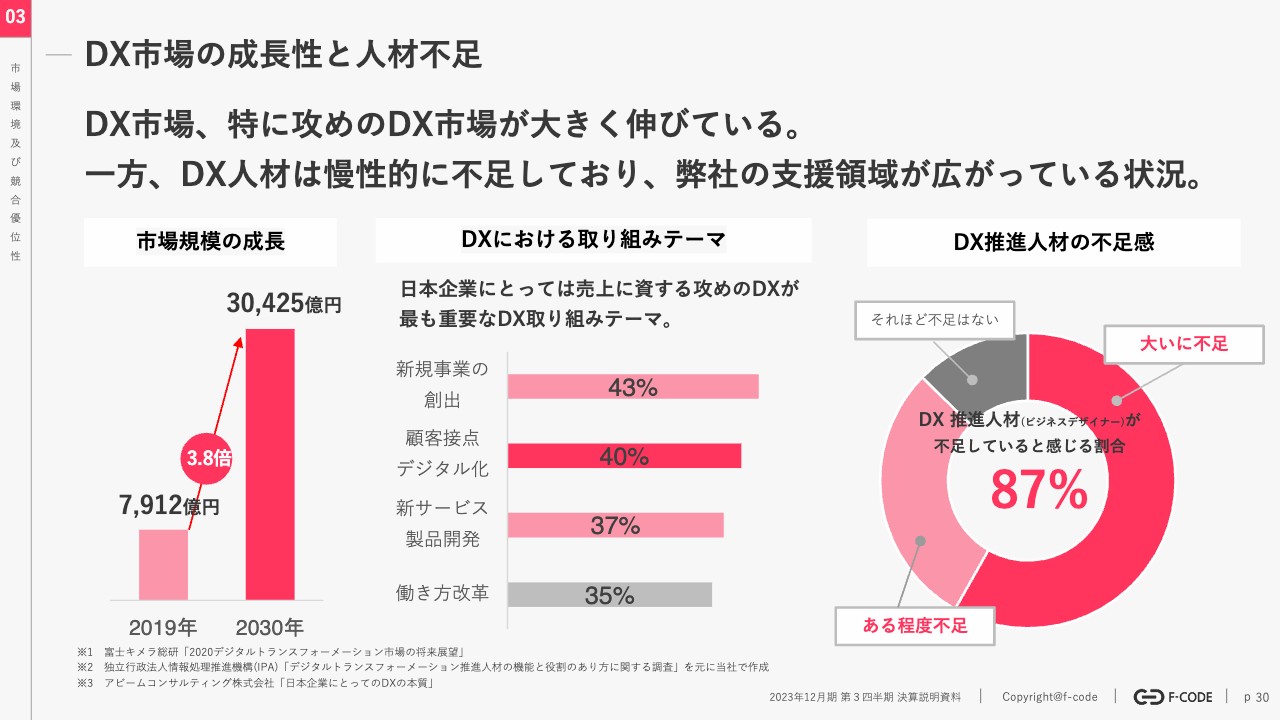

DX市場の成長性と人材不足

市場環境及び競争優位性についてご説明します。

さまざまな社会課題があると思いますが、その中で我々が位置するDX市場は、スライド一番左の棒グラフが示すとおり、2019年の8,000億円弱から2030年の3兆円へ向けて急速に拡大していることは間違いありません。

そのような状況で、DXにおける取り組みテーマにフォーカスが当たる時期だと思っています。数年前までは、紙をデジタル化することによってコストが削減できる、手間が省けるというようなDXが流行していました。

もしかすると、コロナ禍でさらに進展したのかもしれません。そのあたりが一巡したことにより、いよいよ企業にとっての売上や生産性、収益性に直結するような「攻めのDX」が求められているというのが、現在の我々の市場認識です。

例えば、新規事業の創出、顧客接点のデジタル化、新サービスの開発等が挙げられます。我々はこの中でも特に、顧客接点のデジタル化において、大きく寄与していける会社になりたいと考えています。

ただし、このような攻めのDXを行っていくには、スライド一番右の円グラフが示すとおり、DX推進人材の不足感が非常に強いと認識しています。クライアント社内でも育成を行い、さまざまな外注会社を利用してもなお、不足しているというのが現在の市場環境です。

したがって、我々もクライアントを支援するためのケイパビリティをどんどん広げていかなければいけないと考えています。

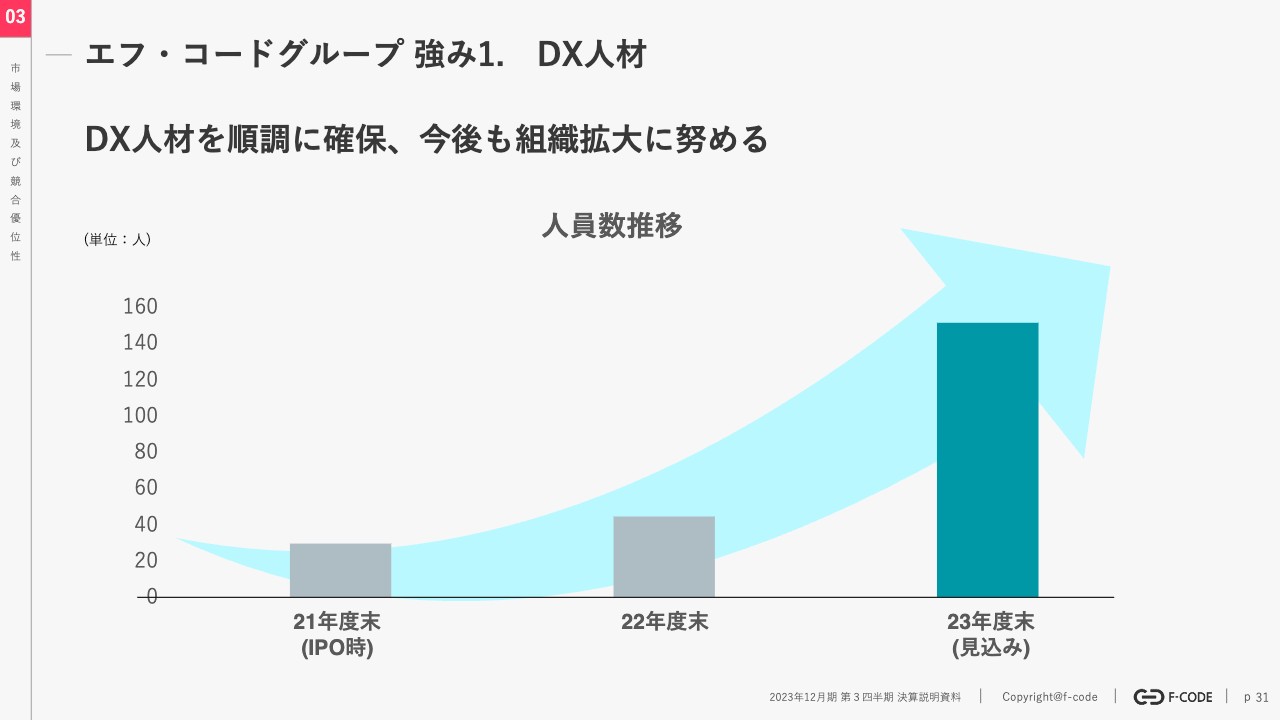

エフ・コードグループ 強み1. DX人材

2021年度末の上場時には30名前後であった当社人員数も、今年度末の見込みでは150名を超え、業務委託等を含めれば数百人単位の陣容を誇るに至ったため、人材不足に悩む企業を少しずつでも支援していければと考えています。

多数のファウンダー・経営陣

スライドに記載のとおり、クリエイティブ、マーケティング、テクノロジーに長け、腕一本で会社を成長させた多数のファウンダー・経営陣が、さまざまなM&Aを通じて当社グループに参画し、活躍しています。人材の質の面でも、今後のグループ成長に大きく寄与するものと考えています。

M&Aを行った会社の経営陣が大きく活躍し、会社が成長した例にはヤフー(現・LINEヤフー株式会社)や、さまざまな成功例がありますが、そのあとに続いていけるように、今後もファウンダー・経営陣とともに事業を拡大していければと考えています。

多数の幹部人材

幹部には、ファイナンス・M&A等のコーポレートアクションを支えるため、会計士、ファンド・コンサル出身の人材が揃っています。また、我々はマーケティング領域の会社ですので、Google、博報堂など大手広告会社出身の人材も揃えています。今後の企業成長に結び付けていければと思っています。

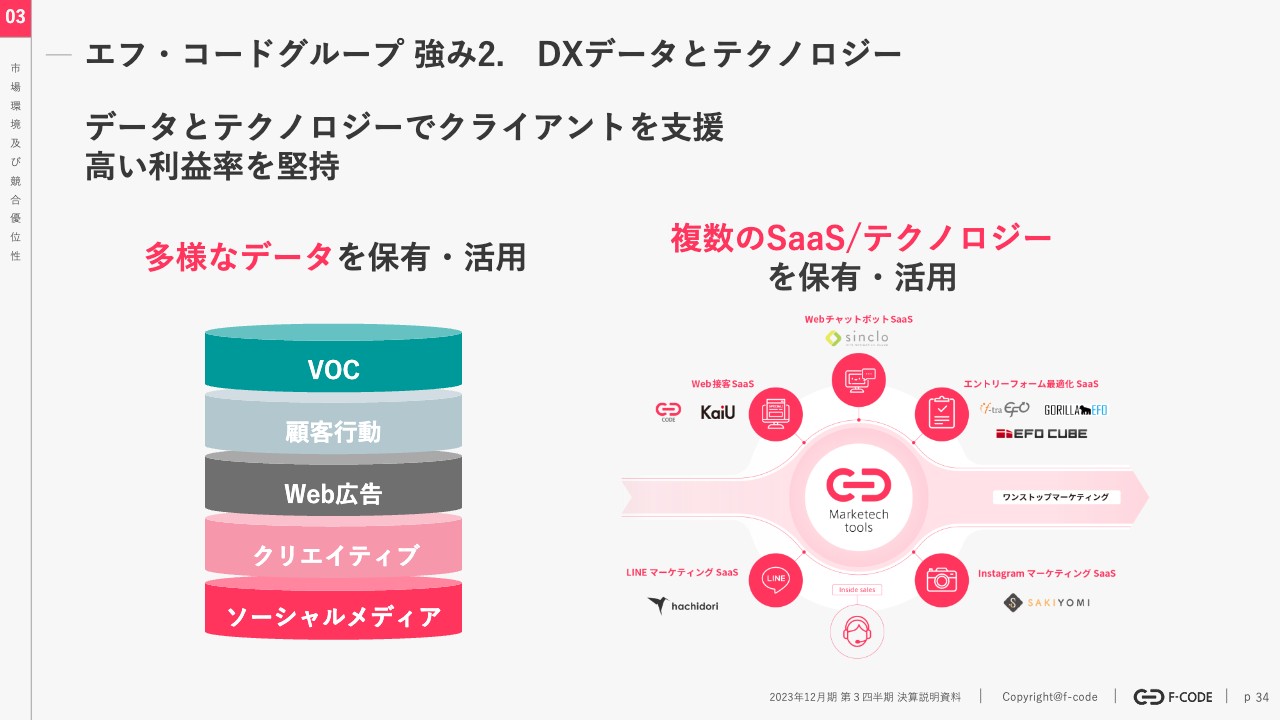

エフ・コードグループ 強み2. DXデータとテクノロジー

我々のコア・コンピタンスはデータとテクノロジーだと思っています。スライド右の図のような一つひとつのSaaSプロダクトももちろん重要ですが、Webサイト、チャット、「LINE」「Instagram」など、どのようなデジタル接点であっても、我々のソリューションが生活者の役に立ち、データ取得によってユーザビリティを改善していけるよう、包括的にテクノロジーを取り揃えています。

また、その顧客接点をテクノロジーで包括的に支援することにより、クリエイティブ、ソーシャルメディア、Web広告などのさまざまなデータが我々の手元に蓄積されていきます。

それらのデータを用いて、プロダクトやサービスの改善につなげるサイクルを回していくことで、データとテクノロジーを利用した効率的なクライアント支援と、高い利益率の堅持につながっていると認識しています。

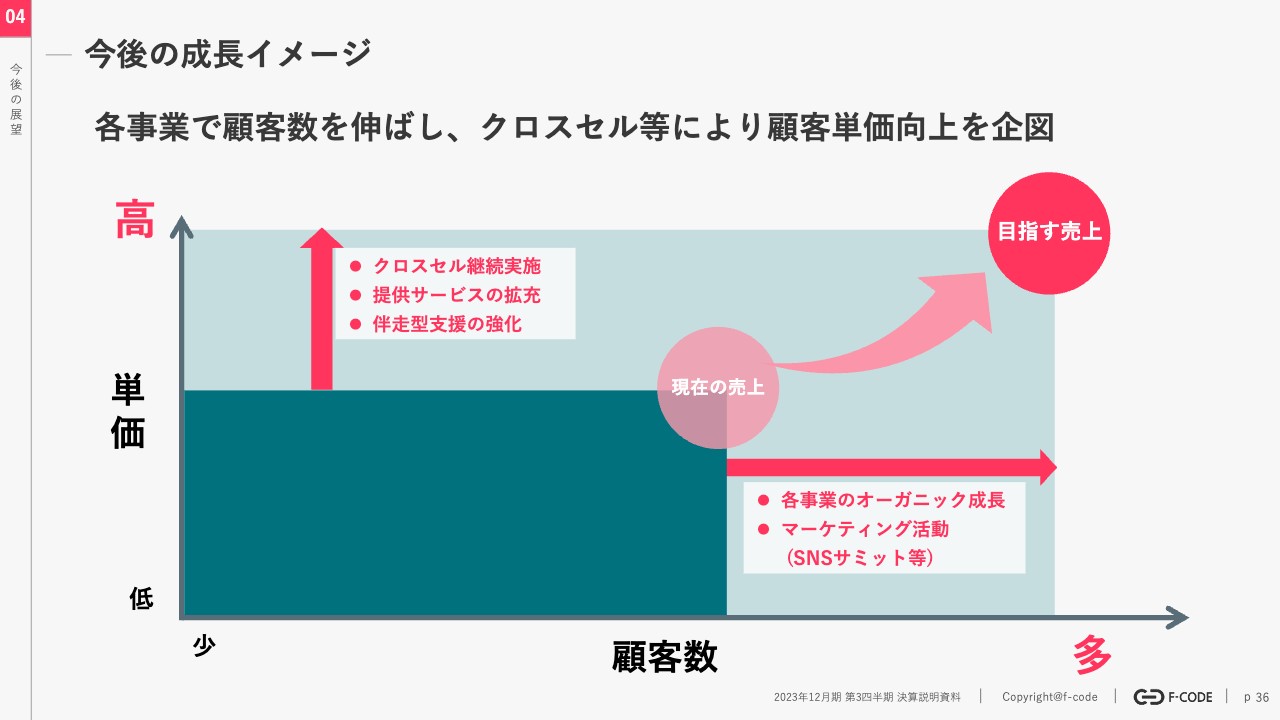

今後の成⻑イメージ

工藤:今後の展望についてです。先ほどご説明したとおり、我々はさまざまな事業体を営んでいますが、基本的には顧客数と単価によって売上をしっかりと伸ばしていきます。

まず、顧客数に関しては当然、当社を中心とした各事業のオーガニック成長が重要です。基本的には自力でオーガニックグロースしていくことができる会社と一緒になって進めていきますが、これには当社自体もオーガニックグロースレートを高く保っていくことが大前提となります。

そして、顧客数を自力でしっかりと伸ばしながら、グループとしてはもう1つ、スライド上側に記載のクロスセルの実行に注力していきます。

我々のあらゆる事業体において、最終的にご購入いただく企業の担当部署は、ほとんど同一です。そのため、例えば「LINE」のマーケティングツールでお付き合いのあるお客さまに対し、「『Instagram』でのお付き合いもいかがでしょうか?」「Webサイトのクリエイティブのご支援はいかがでしょうか?」と、網羅的に多数の支援が行えるような環境を整えています。

これは、そのほうがゼロから新規のお客さまを獲得するよりも、セールス・マーケティングのコストがかからず、非常に効率的であるという理由もあります。

各社の自力や努力によって顧客数を増やすことはもちろん、今後は既存のお客さまに対してクロスセリングの提案を実行していくことによって、しっかりと伸ばしていきたいと思っています。

⼤規模イベント「SNS SUMMIT 2023」を主催

顧客数を伸ばすという面では、SAKIYOMI社が2023年9月に5,000人ほどの有料観客数を集めた「SNS SUMMIT」を開催しました。SNS関連のイベントとしてはおそらく日本最大級のこのイベントにおいても、インフルエンサーやクライアントのマーケターとのさまざまなご縁をいただきました。

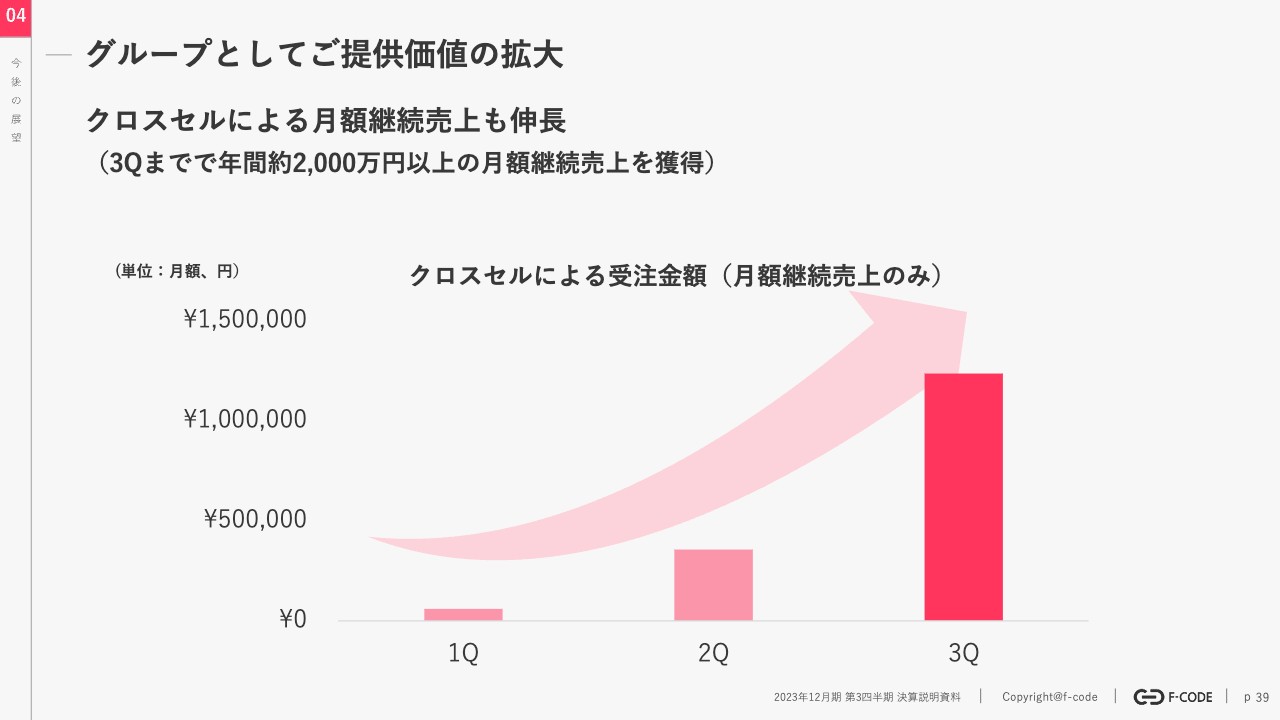

グループとしてご提供価値の拡⼤

第1四半期に比べ、第3四半期ではクロスセルが多数成功しました。今後もこの数字をしっかりと伸ばしていければと思います。

特に、クロスセルはすべてのリカーリング・レベニューの積み上げとなるため、現時点での受注額はグループ全体に対してそこまでインパクトが大きくないという見方もあるかと思います。しかしながら、これが毎四半期しっかりと積み重なっていくことによって、1年、2年先には、大きなリカーリング・レベニューが、セールスやマーケティングのコストをかけずにしっかりと獲得できている状態であれば、すてきなことだと思っています。

グループとしてご提供価値の拡⼤

大手の特定人材サービスの会社に対する「Instagram」の支援が始まりました。

グループとしてご提供価値の拡⼤

また、大手メーカーのD2Cにおいても、マーケティング面の支援が始まりました。そのようなさまざまなクロスセルによって、より包括的な支援が始まったことをご報告します。

司会者:グループ間での交流やプロジェクトも増え、今後も良いコラボレーションが生まれていきそうな感じがしますね。

工藤:そのとおりです。各社にソリューションのすばらしさはもちろん、営業、リード獲得、カスタマーサクセス、開発といったそれぞれの強みがあります。そして、その中でしっかりとシナジーを生んでいます。

当然、クロスセルするというのは、あくまでも我々の自己都合ではありますが、お客さまであるクライアント企業から見ても、「いろいろなことをまとめて任せられるため、とても便利でいいね」と思っていただけるようにがんばっていきたいと思います。

質疑応答:業績予想の上方修正の要因について

司会者:「業績予想について、上方修正の発表おめでとうございます。あらためて、この上方修正のポイントについてご説明いただけますか?」というご質問です

工藤:今回、第3四半期決算と同時に、2度目の上方修正を行いました。このポイントは、大きく3つあります。

まず、そもそも会社としては、株主のみなさまにバッドサプライズがないよう、あまりいろいろなものを織り込んだアグレッシブな計画を出すよりは、社内目標に対して一定のストレスをかけて開示しています。

その上で、我々の既存事業が大きく伸長した背景をお話しします。マーケット全体としては、それほど景気が良いという状況ではないものの、当社はリカーリング・レベニューが中心のため、いわゆる市場環境の影響を受けづらいという特徴があります。

また、単価についても、外資ベンダー等と比べると非常にリーズナブルな値段でご利用いただけるようなマーケットポジションを築いています。そのため、逆に不景気になると我々のほうに商談のチャンスを数多くいただけるという状況もあり、既存事業は順調に伸長しています。

加えて、今年は5月と8月にM&Aを行い、それらの会社が続々と連結に入ってきています。第3四半期時点では、短い期間のため、まだそこまで影響はありませんが、しっかりと収益が立つような会社にグループジョインしていただいているため、今後に大きくご期待いただければと思っています。

つまり、当社の業績予想はそもそも保守的であり、既存事業が大きく伸びたことに加え、M&Aの影響もあり、上方修正を行っています。

質疑応答:第3四半期に高利益率を達成した背景について

司会者:「第3四半期の業績を拝見したところ、営業利益率は約26パーセントと非常に高いと思いました。この高利益率の背景を教えてください」というご質問です。

工藤:我々のP/L構造では、お客さまをサポートしている人件費の大半を原価に入れており、売上総利益率は6割を超えています。これはひとえに、先ほどお話ししたデータとテクノロジー、SaaSの利活用によるものです。例えばデータの集計作業やクリエイティブな作業など、本来ならば人がすべて行わなければならない、いろいろなものをテクノロジーが代替してくれています。

また、データを豊富に蓄積していることによって、どのような打ち手を打てば良いのかが、おのずとわかるようになっているため、売上総利益率が大幅に高くなっています。

次に、販管費に関しては、当然、新規獲得も引き続き行いますが、いわゆる営業コストが大きくかからないクロスセルでしっかりと伸ばすところに注力できています。これによって、売上総利益率、営業利益率ともに今の状況が築けているのではないかと思います。

なお、この利益率の高さは今後の投資余力につながっていくと思います。そのため、引き続き成長性と収益性を両立しながら拡大していければと考えています。

質疑応答:グループジョインした会社の業績とM&Aによるシナジーについて

司会者:「直近、M&Aを実行している会社の業績はどのような状態なのでしょうか? また、シナジーとしてはどのようなものが出ていますか?」というご質問です。

工藤:大前提として、スタンドアローンでも成長力がある会社にジョインしていただいています。

そのため、すでに単体での成長が止まってしまっている会社との、いわゆる事業承継のM&Aではありません。引き続き、ファウンダー等も成長への意欲と能力を持ち、スタンドアローンでも伸びていくことができるような会社です。

ただし、そのような会社がスタンドアローンで取り組もうとすると、新規顧客開拓を行い続けなければなりません。その結果、セールスやマーケティングのコストが収益を圧迫します。なおかつ、今は資金調達の環境も非常に悪いため、当社グループに入っていただくことによって、安定した環境下で、まずはクロスセルでしっかりと業績を伸ばせます。

加えて、やはり営業が得意な会社、開発得意な会社というように、各社にさまざまな強みがあります。その強みを掛け合わせ、しっかりと伸ばしていくことがM&Aによって実現できているかと思います。

また、財務面、管理面等をしっかりとホールディングスが支援していくことによって、規律のある事業成長を今後も企図していきたいと考えています。

質疑応答:マーケティングやデジタル化に対する顧客の投資額の変化について

司会者:「顧客のマーケティング投資、デジタル投資は伸びていますか? 景況感に不透明さが出ているように思いますが、いかがでしょうか?」というご質問です。

工藤:おっしゃるとおり、ここ15年、20年の間、しっかりと伸び続けてきたデジタル広告費に限って見れば、景況感への陰りは確かにあると思います。日本全体で6兆円ぐらいの規模がある広告市場の中で、デジタルがリプレースできるところでサチュレーション(飽和)が起き始めたという認識を持っています。

一方で、企業側がDXに投資している総額には、社内の人件費や外注費も含まれます。この外注について、広義のSIerやコンサルティング等に発注している金額のトータルとしては、景況感にまったく陰りはないと認識しています。

今後、我々は事業のバリューチェーンの中で、マーケティングや広告を重視していきますが、広告費という市場の中のみで戦うと当然、成長性に陰りが出てくるリスクがあります。そのため、DXマーケット全体のいわゆる人件費、外注費も含めた市場全体の成長のパイを獲得していくことができるように、取り組んでいければと考えています。

質疑応答:M&Aの選定力とスピード感の要因について

司会者:「M&A先の選定力とスピード感が御社の強みだと感じています。どのような社内体制で、これほどスピーディーなM&Aが実現できているのでしょうか?」というご質問です。「社長の表情が心なしか明るいですね」と、うれしいメッセージもいただいています。

工藤:いつも1人で喋るのはさびしいのですが、今日明るく元気に喋れているのは横に司会者がいて、2人で喋れるようにしたおかげだと思っています。

「M&Aの選定とスピード感」のところは大前提として、M&A市場ではこの市況感等によって、特に売り手の数が非常に増えています。当社では、しっかりと選球眼を持つこと、そしてスピードに関してはご質問にもあったように、社内チームがしっかりとがんばってくれていることによって、今までの20数ヶ月の間に9件のM&Aを行いました。

プライベートエクイティ、コンサルティング、会計士出身の人間が在籍しており、ソーシングからデューデリジェンス、そしてPMIまで一気通貫で対応できる体制を社内でしっかりと作っているところが、今の我々の強みにつながっていると思います。

また、先ほどもご説明したとおり、成長性があり、なおかつ、事業戦略にアラインするような事業領域、そしてクロスセングがしっかりと達成できる、バイヤーを同一とするような事業体をしっかりと見定めています。その一方で、今後もスピード感を持ってM&Aは進めていきたいと考えています。

質疑応答:今後のM&Aの実行ペースと拡大範囲について

司会者:「M&Aを積極的に行っていらっしゃいますが、今後もこのペースで買収を進められるイメージでしょうか? また、進められるとすれば、やはりプロダクトを拡大するM&Aなのか、それともフィールドを広げるM&Aなのかを教えてください」というご質問です。

工藤:ペースに関しては、これはもう本当に出会い次第となります。そのため、いつ、どのくらい進めるかをお伝えするのは難しいことです。ただ、先ほどご説明したとおり、定常的にそれらにコミットしているファンド、コンサルティング、会計士出身の専門チームがあり、彼らは日夜活動しています。そのようなところから、素敵な出会いがもたらされることを強く願っています。

分野に関しては、いわゆる既存領域を深掘りする買収と、今後新たなフィールドを広げる買収のどちらもあるかと思います。

クリエイティブ、マーケティング、テクノロジーの領域には今、それぞれにしっかりとしたチームがありますが、当然今後は既存の領域を、例えば人員面で強化するためのM&Aもあると思います。

また、ここには出ていませんが、例えば「TikTok」やAI領域、システム開発領域などについては、まだ当社のグループケイパビリティのみでは応えづらい、企業の課題感があります。それらに応じるのが、社内から生まれる新規事業なのか、M&Aなのかは是々非々で、ROIによって判断していくことになるかと思います。

少なくとも来年はまた、新規事業またはM&Aによって、しっかりとピースを埋めていく作業を行っていく予定です。

質疑応答:成長率の持続について

司会者:「成長率が非常に高いと思いました。これは持続すると思っていてよろしいでしょうか?」というご質問です。

工藤:私が一番持続することを願っています。市場が大きく拡大している中で、まずは企業としてのオーガニックグロース、つまり自然成長率をしっかりと堅持します。加えて、また新たな出会いがあればM&Aも駆使します。

株主のみなさまにとって、最終的にそれがオーガニックグロースなのか、インオーガニックなのかということは関係のない話だと認識しているため、しっかりとEPS成長率を高い水準で保てるように尽力していきたいと考えています。

質疑応答:人員が急増した背景と採用基準について

司会者:「人員が急増していますが、これは採用を強化しているためなのでしょうか? また、採用基準についてお話しできるところがあれば教えてください」というご質問です。

工藤:人員が増えているところに関しては、お客さまから数多くの引き合いをいただくことによって、自社の採用活動を強化したことが要因の1つです。また、M&Aにおける人員のグループジョインも影響しています。

その上で、採用基準は各事業会社によってそれぞれ違うため、一概には言えません。ただし、グループ全体として重視していることは、やはり最後は企業を幸せにし、その先にいる生活者の生活も便利かつ豊かにすることが重要だと思っています。

言葉を選ばずにいえば、いわゆる生活者をだますような行為によって、クライアント企業に資することや、逆に自社の利益のためにクライアントをだますような行為があってはならないと思っています。

当然、有能で経験豊富な方も非常に必要で、採用できれば大変うれしいのですが、未経験から当社のグループにジョインし、その後成長して活躍いただいている方も数多くいます。

そのような方々に共通することがあるとすれば、顧客企業やその先の生活者に対する奉仕する精神、いわゆる誠実さ、真面目さなどで、そのようなことが一番重要なのではないかと考えています。

質疑応答:3年後の株価や利益の目標達成について

司会者:「私は100株のみ持っているのですが、正直にいって、3年後の時価総額はどの程度を目標にしていますか? もっと買って良いでしょうか?」というご質問です。

工藤:まずはお買い上げいただき、本当にありがとうございます。今後もご期待いただけるようであればとてもうれしく思います。

時価総額、つまり株価について、発行体としては、最後は投資家のみなさまに判断していただく立場だと思っています。そのため、発行体としてコメントすることはなかなか難しく、発言するべきではない立場だと認識しています。

利益目標に関しても、利益とは発行体がしっかりと成長することによって着実に伸ばしていくことができるところだと思っています。今年のEPSは1.8倍でしたが、しっかりとそのような高い成長率を堅持することで市場からの評価が上がり、願わくばPERも上がって、時価総額が上がっていき、株主のみなさまのご期待に沿える結果になることを強く願っています。

質疑応答:市場の成長率とCookie規制に伴う影響について

司会者:「御社の事業領域において、顧客設定のデジタル化による市場規模の伸び率をどのように捉えられているのでしょうか? また、Cookie規制に伴う御社の事業への影響があれば教えてください」というご質問です。

工藤:まず、シンクタンクのみなさまが、この顧客接点のデジタル化のみをうまく切り出し、市場予想を出している事実はないため、ここからの話はあくまでも推論になることをご容赦いただければと思います。我々としては、当社は非常に高い市場成長率を現在誇っていると思っています。

例えば、顧客接点のデジタル化という意味では、一時期、各企業でモバイルアプリを作ることが流行した時期があったかと思います。また、昨今ではAR、VR、XRで作ろうかという流れや、「LINE」や「Instagram」などを活用して顧客接点をデジタル化しようという流れも来ています。

さらに、店舗におけるデジタルデバイスの利活用も1つの例です。サイネージや、持っているスマートフォンと連携したコミュニケーションなどによって顧客接点をデジタライゼーションしていこうという流れも、非常に増えてきています。

このように、DX全体が急激に伸びている中で、その成長率よりもより高いペースで成長が進んでいると個人的には認識しています。そのため、このマーケットでしっかりとグロースしていくことによって、高いCAGRは担保できるのではないかと考えています。

その上で、Cookie規制に伴う当社事業への影響があるかと言うと、コアとしてのテクノロジー事業への影響はあまりありません。Cookie規制では、サードパーティCookieが強く規制されていますが、基本的に我々のプロダクトはクライアントのWebサイト等で、ファーストパーティとして保有されているCookieを取り扱うことが多いため、業績への影響は極めて軽微であると認識しています。

質疑応答:現時点におけるクロスセルの受注額について

司会者:「現時点でクロスセルはどのくらい実行できているのでしょうか? ARPU等を示していただけますか?」というご質問です。

工藤:5月にSAKIYOMI社がジョインして取り組み始めたばかりのため、現在は、こちらのスライドに記載している月額継続売上を切り出した、クロスセルによる受注金額のみとなっています。

今後、もう1四半期、2四半期と進むことによって、これらが実際に積み重なり、トータルのMRRにおける比率等をお出しできると思いますので、次回または次々回の開示をお待ちください。

社内ではそのようなKPIをしっかりとモニタリングしています。ご報告できるような数字化がなされた時には、みなさまにきちんとお伝えできればと思います。

質疑応答:今後目指す方向性について

司会者:「独自のポジションを築きつつあると思いますが、御社の目指す方向性について教えてください」というご質問です。

工藤:まずは、独自のポジションを築きつつあると言っていただいて本当にありがとうございます。

一方で、差別化、ポジショニングというのは戦略上重要ですが、あくまで提供者側の理屈でもあるため、あまり独りよがりな戦略論にはまってしまってはいけないと考えています。先ほどご説明したとおり、企業と生活者をしっかりと結び付ける役割を全うするために必要なピースを、既にあるものはしっかりと力を強め、現在ないものは新規事業またはM&Aによってしっかり埋めていきます。

結果として、企業が生活者にデジタルを使ってアプローチしたいと思った時に、我々に声がかかるようになり、生活者にとって非常に便利で豊かなデジタルを実現できる存在となることが非常に重要だと思っています。

まずは数年間、その目標に向かって努力した上で、利益成長も今のようなペースでしっかり伸ばした先に、何かワードのつくようなポジションがしっかりと築けていければすてきなことだと思います。

質疑応答:広告宣伝費に関する考え方について

司会者:「現在大きく成長していますが、今後広告宣伝に大きく投資する予定はありますか? 広告宣伝費についての考え方を示していただけますか?」というご質問です。

工藤:当然、今後まったくないとは言えないと思っています。一方で、現在の営業利益率をご覧いただくと、広告宣伝費への依存度はあまり高くない状況となっています。

まず、そこまで広告宣伝費を使わなくとも、現在市場として非常に必要とされている事実があります。例えば「Instagram」マーケティングでは、みなさまが困っていますので、グループ会社のSAKIYOMI社では毎月何百件、場合によっては1,000件単位でお問い合わせをいただいているような状態です。

そのようなかたちで世の中に必要とされ、かつ新規性があり、その中でもユニークなポジショニングがあれば、広告宣伝費をそこまで踏まなくとも、多数のお問い合わせをいただけると思います。

また、ここからグループとして、過剰に広告宣伝費をかけて新規問い合わせを無理やり取った上でクロージングすることに依存しなくても、既存のお客さまへの追加ご提案によって、収益をしっかり伸ばしていける体制を組むことにより、広告宣伝への依存度はさらに下げられると思っています。

ただし、当然企業として必要な成長率を維持するために、大きな広告宣伝投資が必要だということになれば、躊躇することなく実行すべきだと思っているものの、今はそのフェーズにはないという認識です。

質疑応答:Webマーケティングの景況感等について

司会者:「足元のWebマーケティングの景況感、規制、リスク、大きなトレンドを教えてください。全体としては、特に単一プロダクトのSaaSについては難しい部分も見られていると以前他の説明会でもおうかがいしましたが、その流れは継続中でしょうか?」というご質問です。

工藤:いくつかのレイヤーの議論があると思っています。今後もデジタル広告市場は伸び続けるとは思うものの、デジタル広告やWeb広告は広告市場全体の中でも大きな比率になっているため、リプレースできる白地が減ってきています。

そういう意味では、過去10年くらいと同程度の成長率はないだろうとは思っています。そうなってくると当然、全体の広告出稿自体が非常に増えるわけではないため、効率が追求されるようになります。

その結果、広告で呼んできた方を、より効率的に顧客化するためのクリエイティブやUI/UXなど、テクノロジーのほうにフォーカスが当たってくるだろうと考えています。マーケティングの機能だけではなく、クリエイティブやテクノロジーの領域が、今後我々の事業の収益にしっかりと貢献してくれるのではないかと思います。

一方で、テクノロジーの領域に関しても、非常に多くの会社が参加しています。「Chatbot」「LINE」「Instagram」などをはじめ、市場の高度化、成熟化が進んでいるため、この機能1本だけで大きくマーケットを打ち抜けるような戦い方はなかなか難しくなってきており、それは今後も同様だと認識しています。

また、当たり前のことですが、企業と生活者の接点は1つのソーシャルメディアや1つのサイトだけで完結するものではありません。検索し、「LINE」や「Instagram」を見て、チャットで質問して、ようやく購入動機が高まる類のものであるため、より顧客接点を包括的に網羅し、利活用していけるプレーヤーになっていくことで、競争を勝ち抜いていければと考えています。

質疑応答:生成AIの取り組みについて

司会者:「生成AIの取り組みは何かされていますか?」というご質問です。

工藤:いくつかリリースを出していますが、生成AI、ジェネレーティブAIはあくまで手段であり、それ自体を前面に出したようなサービスを展開しているわけではありません。しかし、既存のプロダクトに対するそれらの組み込み、実証実験、また、クライアントまたは当社のオペレーションコストを下げるための実証実験等は多数行っています。

実験的な取り組みについてはいくつかリリースしていますが、もう少し大きなニュースがお届けできる時には、速やかにご報告したいと考えています。

質疑応答:自己資本比率の適正水準について

司会者:「自己資本比率が下がっていますが、適正な水準はどれくらいと考えていらっしゃいますか?」というご質問です。

工藤:金融機関ともよくコミュニケーションをとりながら行っていることですが、いわゆる企業の安全性を見る基準としては、大きく2つあると思っています。

1つはコメントをいただいたとおり、自己資本比率です。もう1つは、生み出している営業キャッシュフローによって、その債務を何年くらいで返済できるのかだと思っています。

すでに積んである自己資本と負債のバランスなのか、生み出している営業キャッシュフローと負債のバランスなのかというところです。逆に言うと、自己資本比率がいくら高くても、営業キャッシュフローが生み出せていなければ、債務を返済できるのかと疑義が出るはずです。

逆に自己資本比率が低くとも、しっかりとしたEBITDA、営業キャッシュフローを生み出していれば、金融機関にも、株主にもご安心いただいた上で、しっかり債務が返済できるとご認識いただけると信じています。

会社としては当然、M&A等に伴う債務に対してしっかりとしたEBITDA、営業キャッシュフローで償還年数を堅持できていると認識しています。また、銀行等の金融機関にもそこをご認識いただいているため、開示しているとおり、低金利・長期での貸付をしていただいています。

一方で、生み出している営業キャッシュフローによる債務返済が安全だとどれだけ言っても、株主や金融機関の中には、自己資本比率のみを切り出して気にされるケースも多いと思います。そのため、しかるべき基準は金融機関との対話の中でしっかりと探っていければと考えています。

質疑応答:融資環境におけるリスクについて

司会者:「借入金を増やしていますが、金利高になる環境で不利になることはありませんか?」というご質問です。

工藤:開示のとおり、非常に多くの金融機関から低金利、長期間での貸付をしていただいています。大前提として、今我々が行っている借入は、金利変動によって利息が大幅に変動するような条件で契約しているわけではないことをお伝えします。

その中で、今後、いわゆる融資環境が悪化するリスクは当然あります。一方で、金融機関も「金利が上がったら、融資機会をゼロにしよう」というわけではありません。しっかりと事業キャッシュフローが生まれ、今後の収益に寄与した上で、金融機関への返済に何ら問題がないというオポチュニティがあれば、銀行にも前向きにご検討いただけると認識しています。

そのため、仮に利上げの市場環境になったとしても、戦術のアジャストは必要となりますが、戦略に大きな影響はないと認識しています。

質疑応答:グループ各社の営業体制について

司会者:「インサイドとフィールドの比率など、営業体制はどのようになっていますか? また、体制としては、各社異なる内容となっているのでしょうか?」というご質問です。

工藤:まず、体制に関しては、エフ・コード本体、各グループ会社、それぞれの体制があります。基本的には、ある程度高い成長率を持っている会社にジョインしていただいているため、その体制を維持することがPMIの第一歩として要諦だと認識しています。

その上で、エフ・コード本体にもインサイドセールスに強い部隊がいることが、我々のスタンドアローンの成長や上場にもつながった部分でもあるため、そのようなリソースによってグループ各社を支援しています。

また、既存の顧客との接点も数多く有していますので、その接点を各グループ各社に利用してもらうことで、今までにはない営業効率での受注、成約を実現できるケースが、昨今非常に増えてきています。

質疑応答:今後1年間の事業における懸念材料について

司会者:「向こう1年で社会上、事業環境上、事業上で懸念していることがあれば教えてください」というご質問です。

工藤:利上げを含む金融環境の変化によって、事業環境が変化し得る点に関しては、仮にそれが起きたとしても、資金調達環境やM&A戦略、デットファイナンス等によって、過剰な悪影響が出ないように取り計らっていきたいと思っています。

また、顧客側のDXへの投資等が過度に弱まることは予想していないものの、仮にそのような状況があったとしても、市場の中で、リーズナブルかつ包括的にご支援できるポジションを堅持することにより、さらに深い不景気が来たとしても、我々のサービス、プロダクトが選ばれるかたちにはなっていくと思っています。不景気に強い銘柄としてがんばっていければと思っています。

質疑応答:今後の海外展開について

司会者:「今後、海外に展開することは、もうないのでしょうか?」というご質問です。

工藤:「マーケティングテクノロジーで世界を豊かに」を社是に掲げている会社であるため、いずれ近いうちに進出したいとは思っています。しかし、為替の状況もあり、本国が揺らぐ可能性がある中で海外に行っても、結局どっちつかずになってしまうため、今はまずは国内の足場をしっかりと固めるべき時だと認識しています。

足場をある程度固めること、また、営業利益が2桁億円になることも1つのハードルであると思いますので、それらをクリアしつつ、市場の中でのポジショニングをしっかりと築き、環境が整った段階で、また取り組んでいきたいと思っています。

質疑応答:工藤社長の専攻について

司会者:「工藤社長は理系ですか?」というご質問です。

工藤:文系です。法学部中退です。

質疑応答:景気変動が業績に及ぼす影響について

司会者:「御社の業績は、世間の景気に連動するのでしょうか? インオーガニックで成長されていますので、当面は関係ないとは思うものの、ベースとしてどのように考えたら良いですか?」というご質問です。

工藤:基本的に、景気変動に対して強い領域だと思っています。例えば、広告投資などは比較的止まりやすいですが、我々のテクノロジー等は1回入れてしまえば、そこでユーザーとやり取りを行うことができ、ユーザーのデータも蓄積していきます。

また、さまざまな投資に比べて月額が廉価で、継続的にご契約いただく商品であるため、景気の変動によって解約が相次ぐことはないと考えており、この2年間もありませんでした。今後もないだろうと想像しています。

その点において、マーケットの中である程度リーズナブルで、安心感のあるポジショニングを築くことに、今後も尽力していければと思っています。

質疑応答:円安が及ぼすサーバー代への影響について

司会者:「『AWS』などは使われていますでしょうか? 円安でサーバー代に響いていないか確認したいです」というご質問です。

工藤:Amazonの『AWS』、Googleの『GCP』等を利用しています。マイクロソフトも同様です。円安でサーバー代は響いていますが、これはすべての日本企業に響いているのではないかと思います。

ただし、それらをすべて原価に加味しても、現在の売上総利益率であるため、ある程度予期した幅の中に収まっています。逆に、今まで活用してきた部分と比べて、同じパフォーマンスを維持しつつ、サーバーコストが高くならないようなチューニング、創意工夫を行っています。そのため、今後このような影響によって売上総利益率がどんどん下がっていかないようにがんばっていければと考えています。

工藤氏からのご挨拶

工藤:IPOから約1年後となる今年の年初にパブリックオファリングを行い、さらに10ヶ月が経ちました。その時に希薄化したこともあり、今期は特にしっかりとした成果でお返ししなくてはならないと考えていました。

まずは、開示したとおり、EPS180パーセントでの着地、また、保守的に出した業績予想をしっかりと上回って第4四半期を着地できるようにすることが第一歩です。

そこから、今年見せたような高い成長率を来年以降も堅持していけるように、社員一同がんばっていきたいと思っているため、引き続き当社をご注視いただければ幸いです。

新着ログ

「サービス業」のログ