提供:株式会社エスイー 会社説明

エスイー、「国土強靭化」を背景に建設投資は好調を維持する 企業価値向上のため発電事業などへの参入準備

エスイーの技術と事業 ~社会インフラを支え、守り、つなぐ~

宮原一郎氏:株式会社エスイー代表取締役社長の宮原です。今回のセミナーでは、私ども株式会社エスイーおよびグループの主な事業内容と、今後に向けた取り組みについてお話しします。

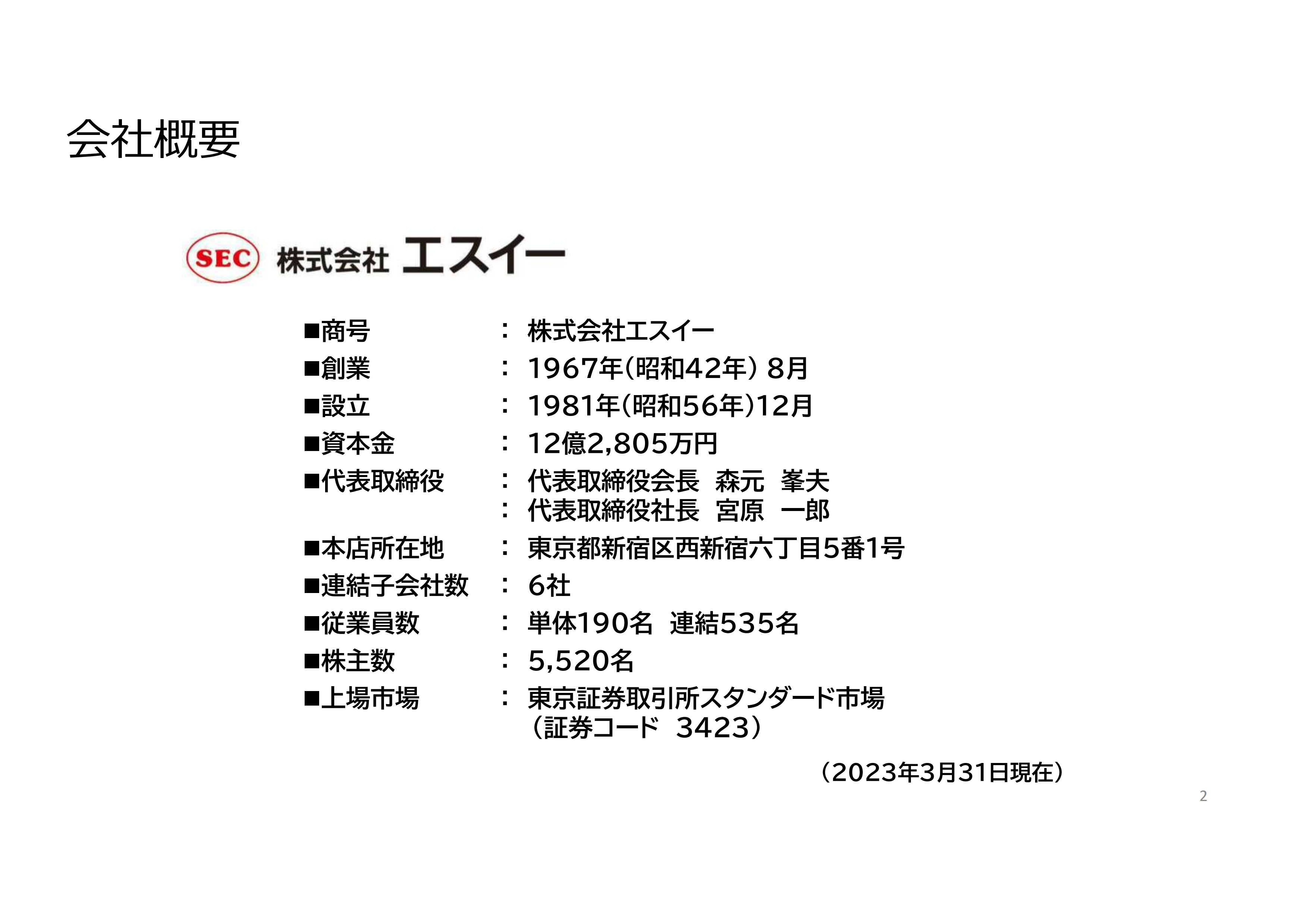

会社概要

株式会社エスイーの企業概要です。1967年に現会長の森元峯夫がフランスに技術留学して学んだSEEE工法を日本に持ち帰り、創業したのが当社の始まりです。

1967年 創業

それでは、これより1967年の創業以来、エスイーの技術がいかに日本の社会資本の構築に貢献してきたかをご紹介します。また、なぜエスイーの技術が必要とされてきたのかをご説明することで、私どもの基本的な事業内容を理解していただけると思います。

森元がフランスに渡ったのは1964年です。日本では、前の東京オリンピックが開催され、まさに高度経済成長に向け、インフラの整備が急ピッチで進んでいる時期でした。

一方、当時フランスは、すでに世界をリードする土木技術の先進国であり、中でもコンクリート橋梁の分野では、プレストレストコンクリートの技術を駆使し、日本では想像もつかないレベルの長大な橋を作っていました。

留学中の森元は、「日本でもこのような立派な橋を作りたい」との思いで、その技術を学び、帰国後、日本で起業します。

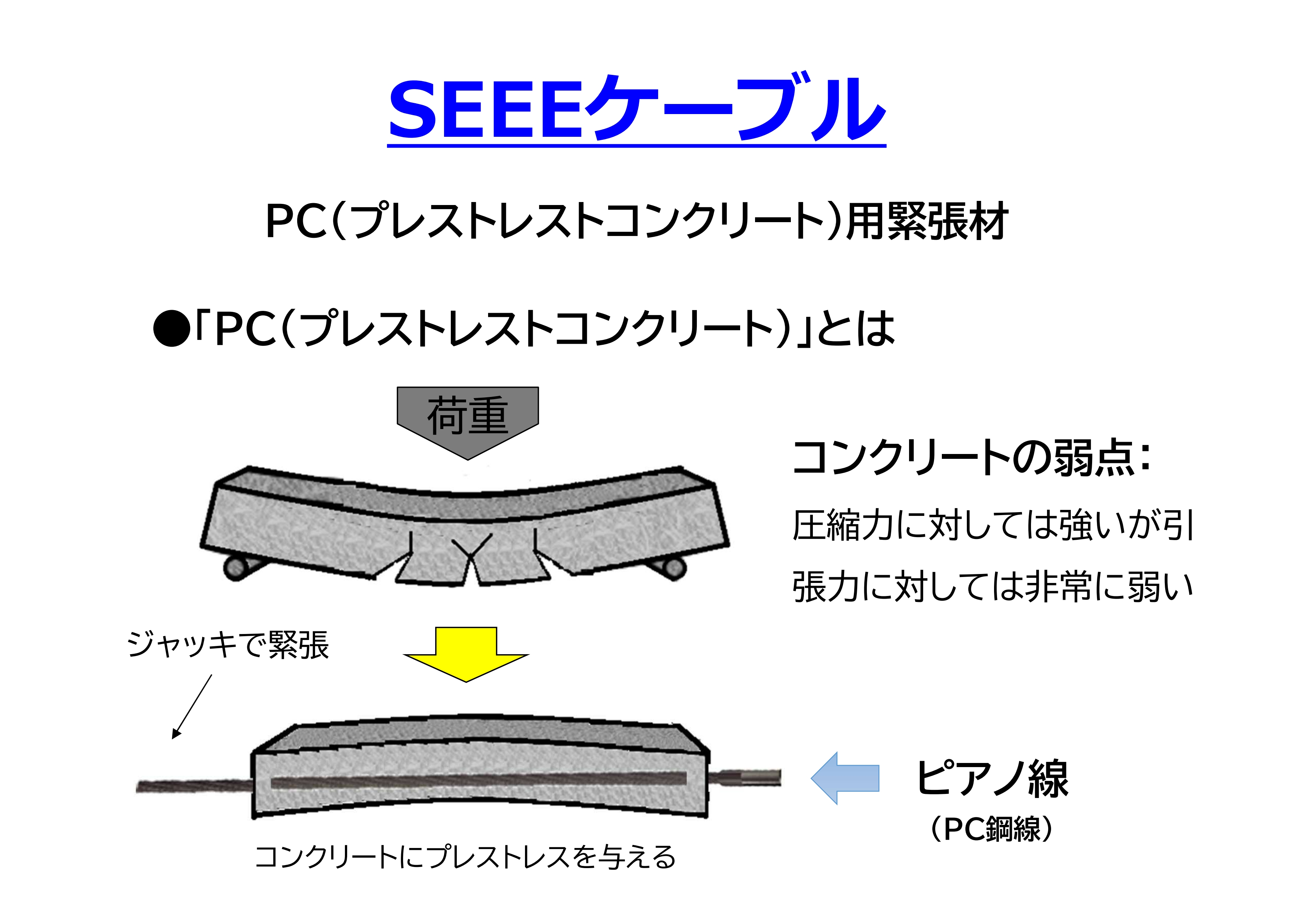

SEEEケーブル

プレストレストコンクリートは、コンクリートの強度を補強する仕組みの1つです。コンクリートは、一般的に「圧縮力には強いが、引張力に対しては弱い」という弱点があります。

プレストレストコンクリートは、コンクリートにピアノ線を通して、そのピアノ線を引っ張って止めておくことによって、コンクリート建造物にかかる引張力に対する抵抗力を補強したものです。

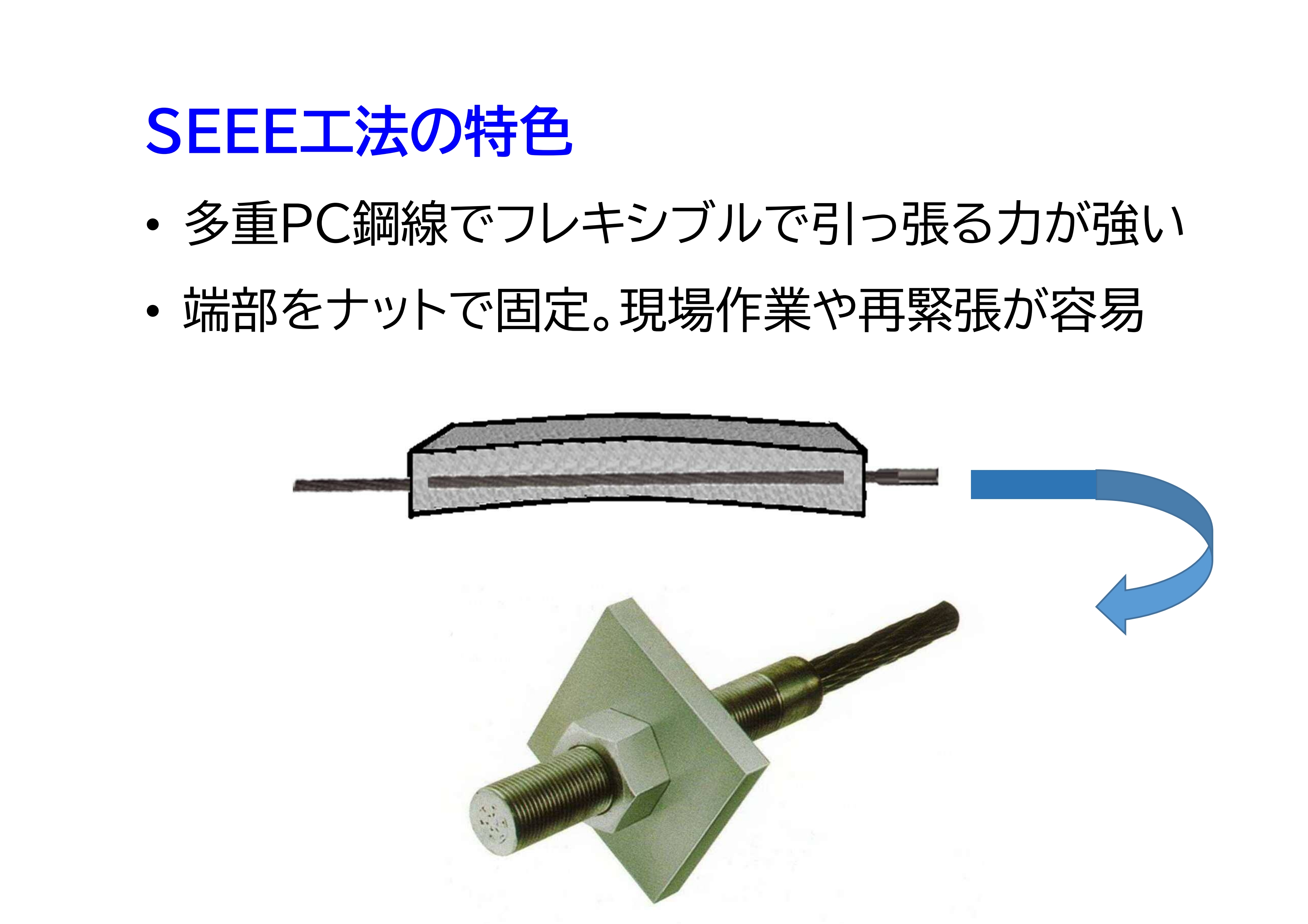

SEEE工法の特色

このプレストレストコンクリートには、ケーブルの種類や緊張後の固定の仕方の違いによって、いくつかの工法があります。森元がフランスから導入したのは、SEEE工法と呼ばれる工法です。

SEEE工法の1つ目の特色として、ピアノ線、すなわちPC鋼線を多重により合わせてケーブルを作るため、フレキシブルで引っ張る力が強いことが挙げられます。2つ目の特色として、ケーブルの端をナットで固定するため、現場での作業や再緊張が容易であることが挙げられます。

森元は起業後、このケーブル、SEEEケーブルの製造と普及に努めました。

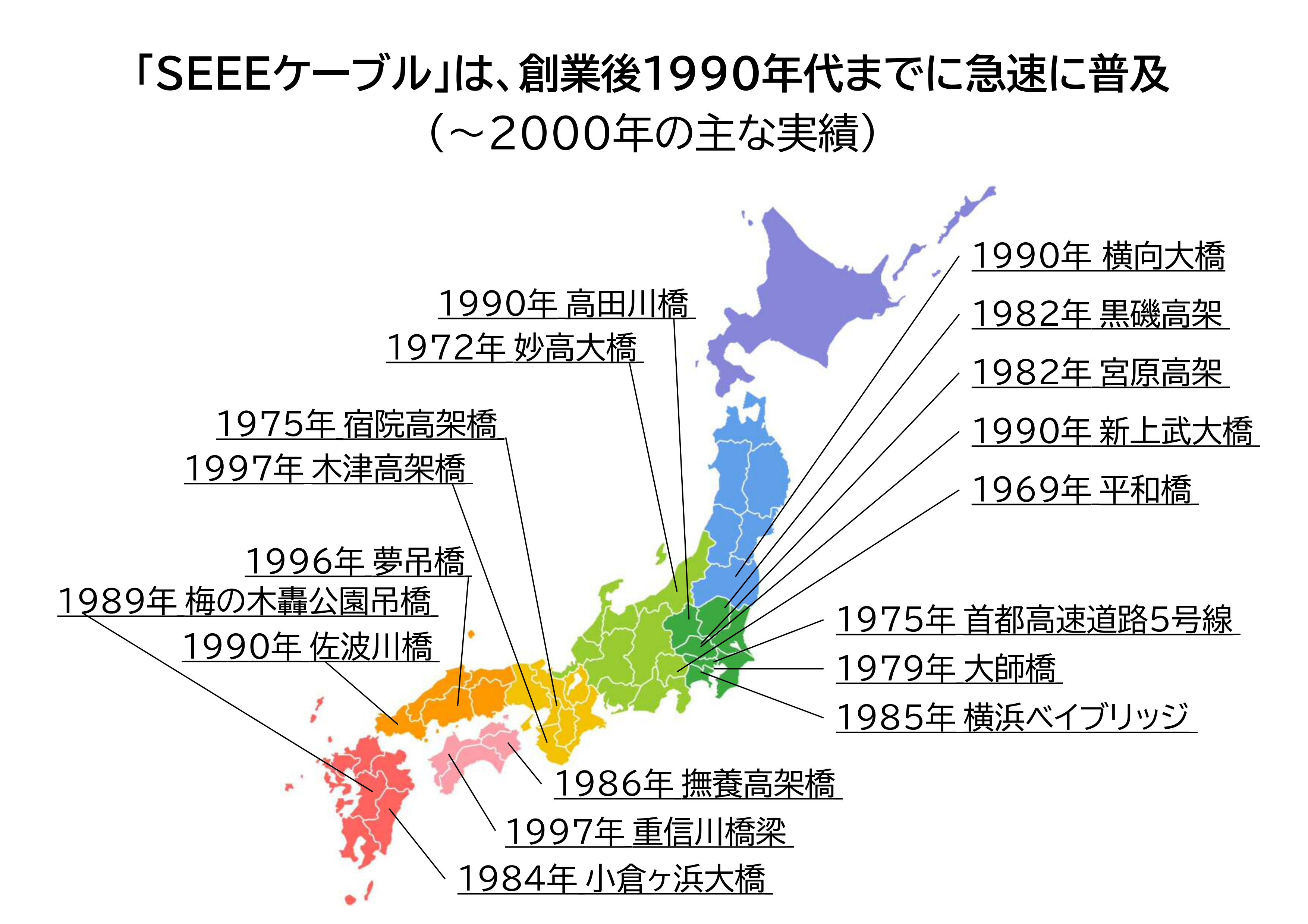

「SEEEケーブル」は、創業後1990年代までに急速に普及

その後、日本の高度経済成長に伴って、数多くの橋梁が作られましたが、SEEE工法の優れた特色が認められ、スライドに記載の実績のとおり、多くの橋でSEEEケーブルを使ったプレストレストコンクリートが採用されました。

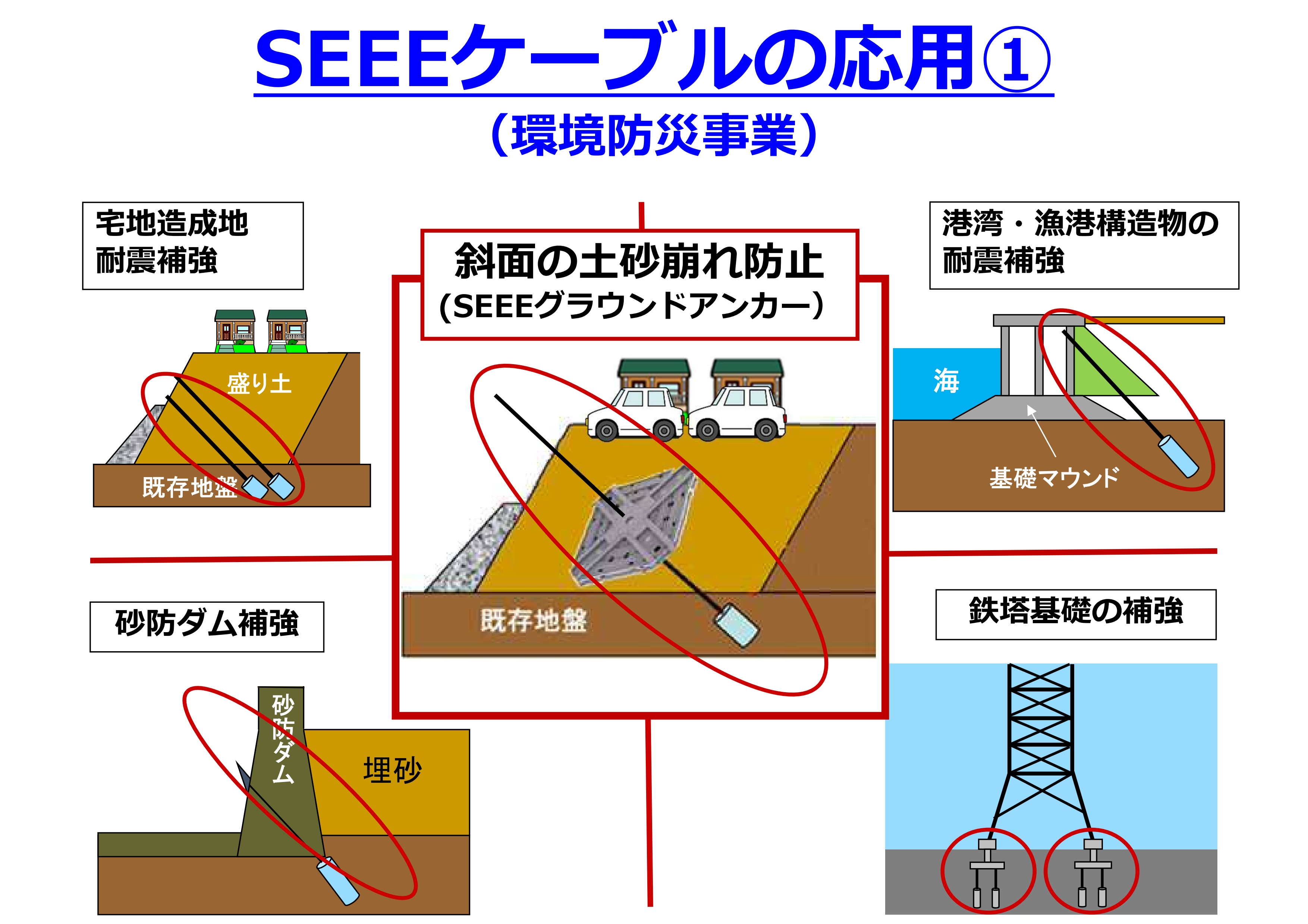

SEEEケーブルの応用①

さらに、このSEEE工法、SEEEケーブルをさまざまなインフラ構築に応用すべく、新たな製品の開発に注力していきました。その多くは、現在でもエスイーの主力製品として、日本のインフラを支えています。その代表的なものの1つに、「SEEEグラウンドアンカー」があります。

SEEEグラウンドアンカー

「SEEEグラウンドアンカー」は、斜面の土砂崩れ防止に使われます。斜面の地中深く、硬い岩盤層にケーブルの先端を固定させて地表面の構造物を挟むことで、崩れやすい表層を圧迫して固定します。

「SEEEグラウンドアンカー」は、プレストレストコンクリートのSEEEケーブルと同じ特色を持っています。すなわち、より合わせたPC鋼線にポリエチレンの被覆を施していますので、防食性に優れています。また、地表面では、ナットで固定するため、施工後の維持管理性にも優れています。

この「SEEEグラウンドアンカー」は、グラウンドアンカーの中では極めて高いシェアを得ており、エスイーと言えば「SEEEグラウンドアンカー」を思い浮かべる方も多いと思います。

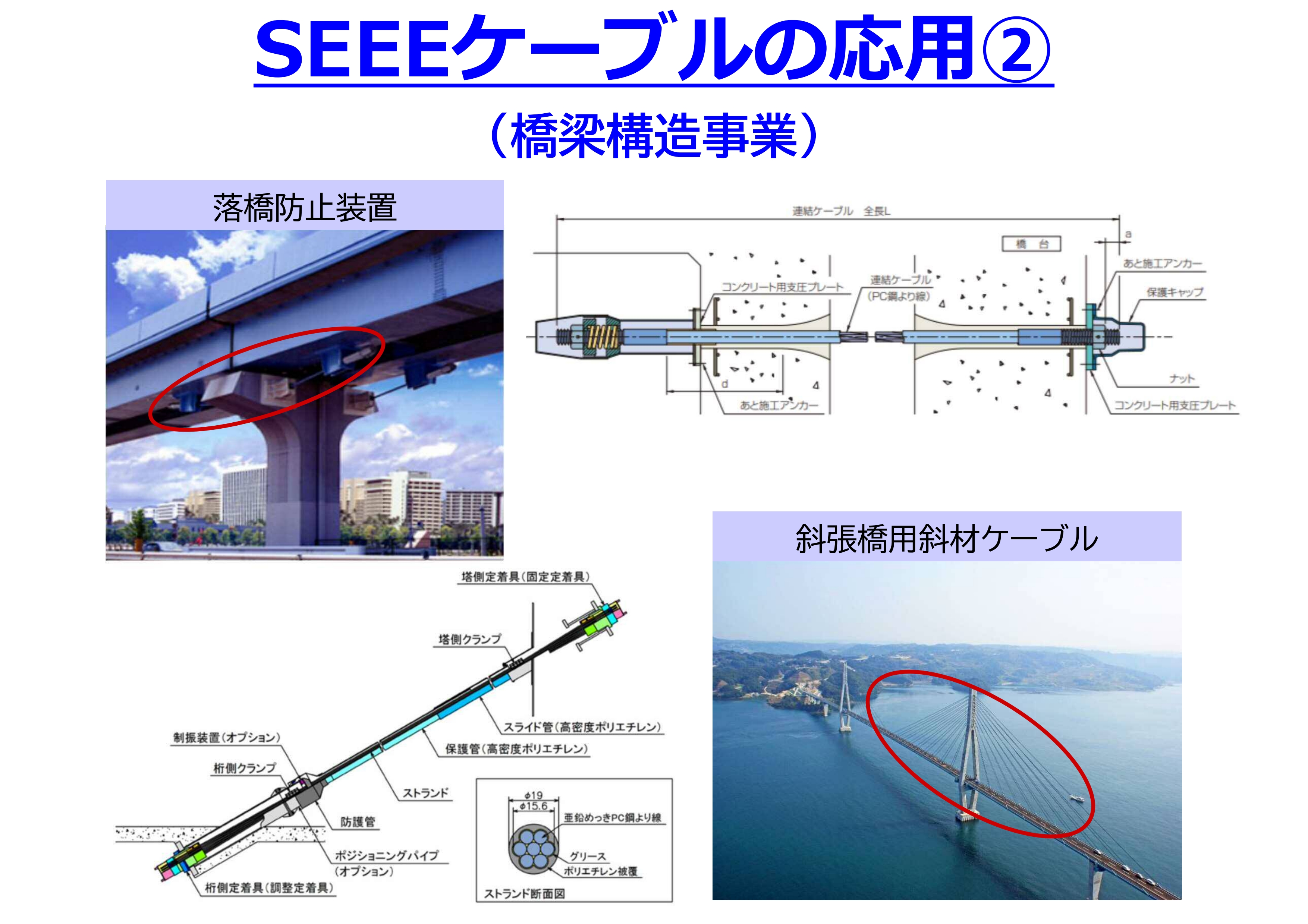

SEEEケーブルの応用②

SEEEケーブルは、防災分野だけでなく、橋梁の分野にもさまざまな製品に応用されています。落橋防止装置を例に挙げると、橋を下から見るとこの製品が付いているのが確認できます。橋げたと橋げた、あるいは橋げたと橋脚などをケーブルでつなぐことによって、大地震でも橋が落ちることを防ぐ役割を果たします。この製品は、1995年の阪神・淡路大震災を契機に急速に普及しました。

また、斜材ケーブルは、斜張橋に使われるケーブルです。斜張橋は橋の形式の1つで、塔から斜めに張ったケーブルを橋げたに直接つないで支える構造のもので、その美しい景観を見たことがあるかと思います。

自動車道路など大型の橋になると、ケーブルに要求される疲労強度が非常に高くなるため、SEEEケーブルの持つ防食性、耐震性が活かされる分野となっています。

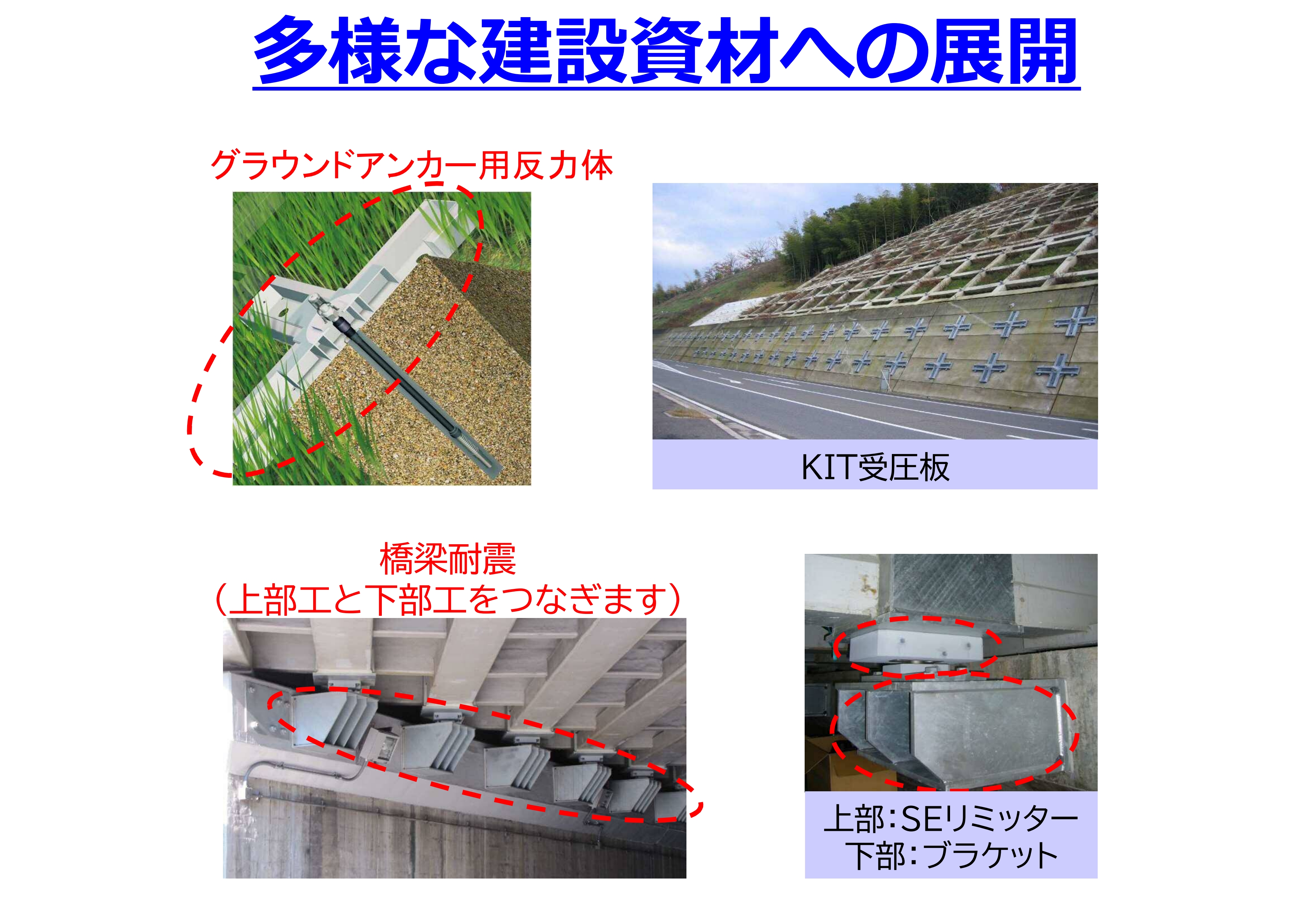

多様な建設資材への展開

このような製品開発力、構造体に関する深い知見、あるいは技術力は、ケーブルだけにとどまらず、多様な建築資材に展開していきました。グラウンドアンカーとともに、土砂崩れ防止に使われる受圧板、橋梁の耐震補強のためのリミッター、あるいはブラケットのような金物類についても、エスイーで製造販売するようになりました。

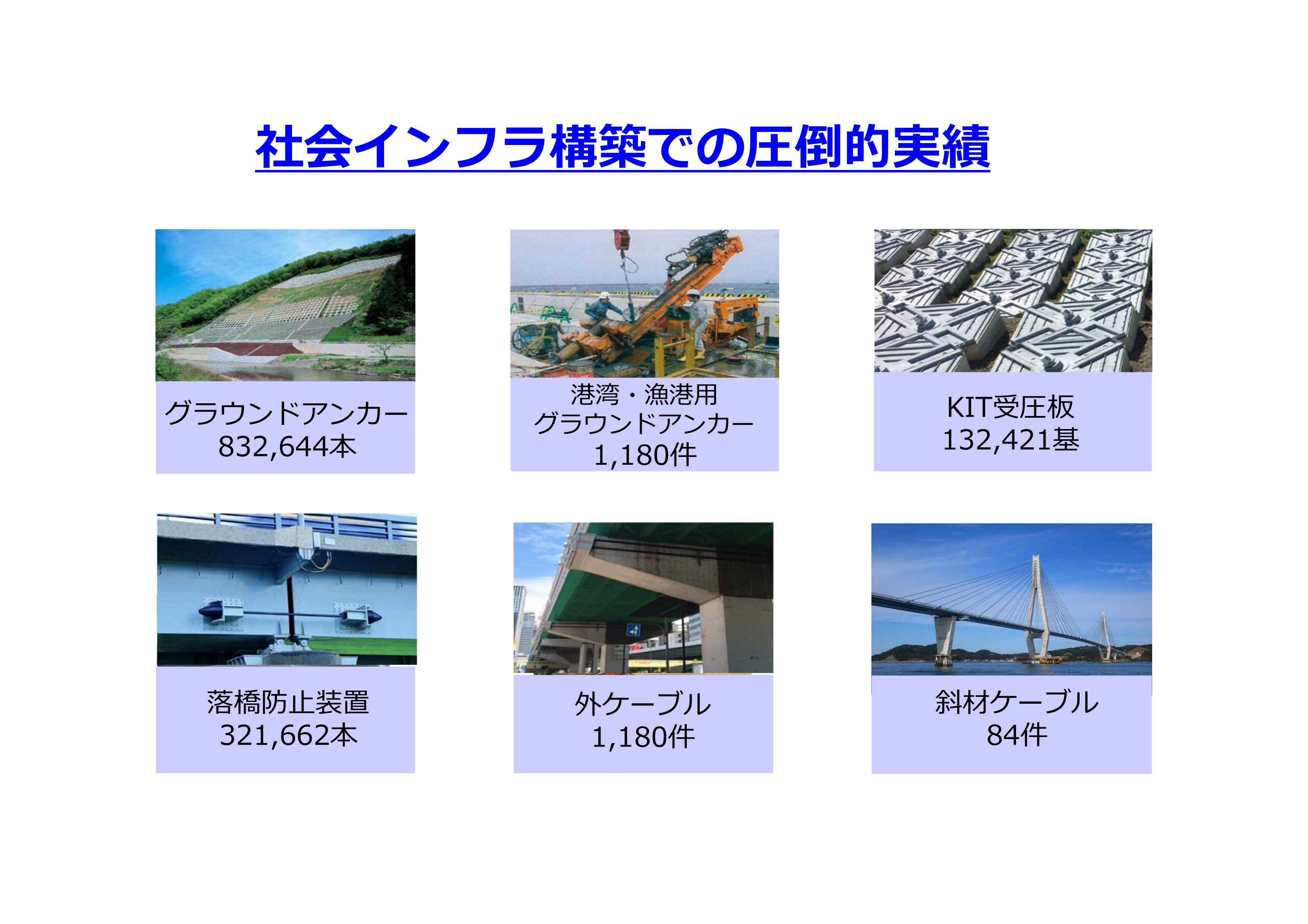

社会インフラ構築での圧倒的実績

以上、ご紹介したエスイーの製品群は、おかげさまで日本の社会インフラ構造の構築において多くの実績をあげ、今やなくてはならないものとなりました。まさに、日本のインフラを支え、守ってきたと自負しています。

国土強靭化

ここからは、今日本が抱えている社会課題について、そしてエスイーの技術と製品群がその解決のために必要とされていることについてお話しします。その要因は大きく3つあると考えています。

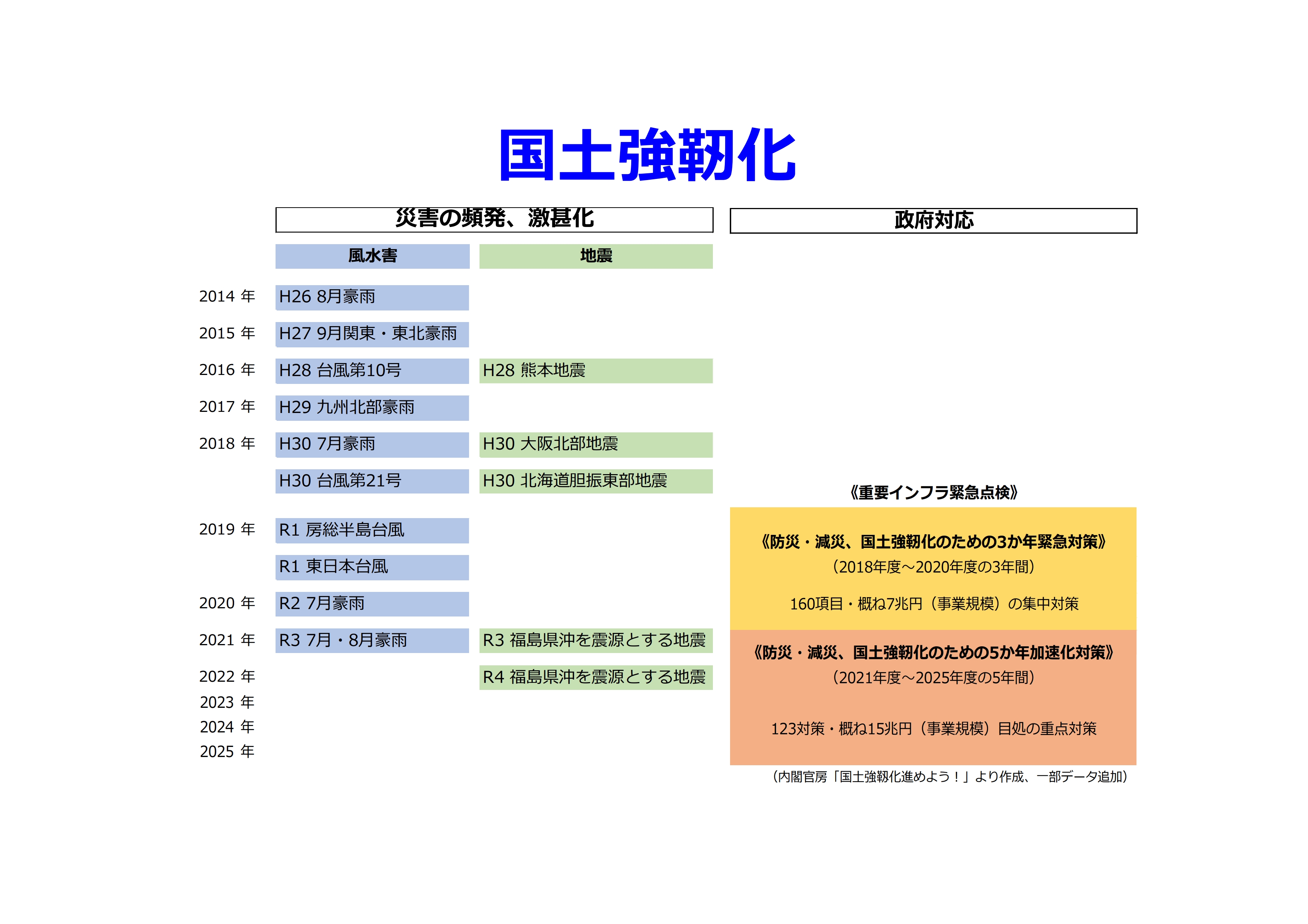

1つ目は国土の強靱化です。ご存知のように、ここ数年豪雨災害や地震災害の頻度や激甚さが従来とは比べ物にならないレベルに達しています。政府はこれに対し、「防災・減災、国土強靱化のための5か年加速化対策」を2025年まで実施すべく予算編成をしています。

この加速化対策には激甚化する風水害や、切迫する大規模地震等への対策が盛り込まれています。

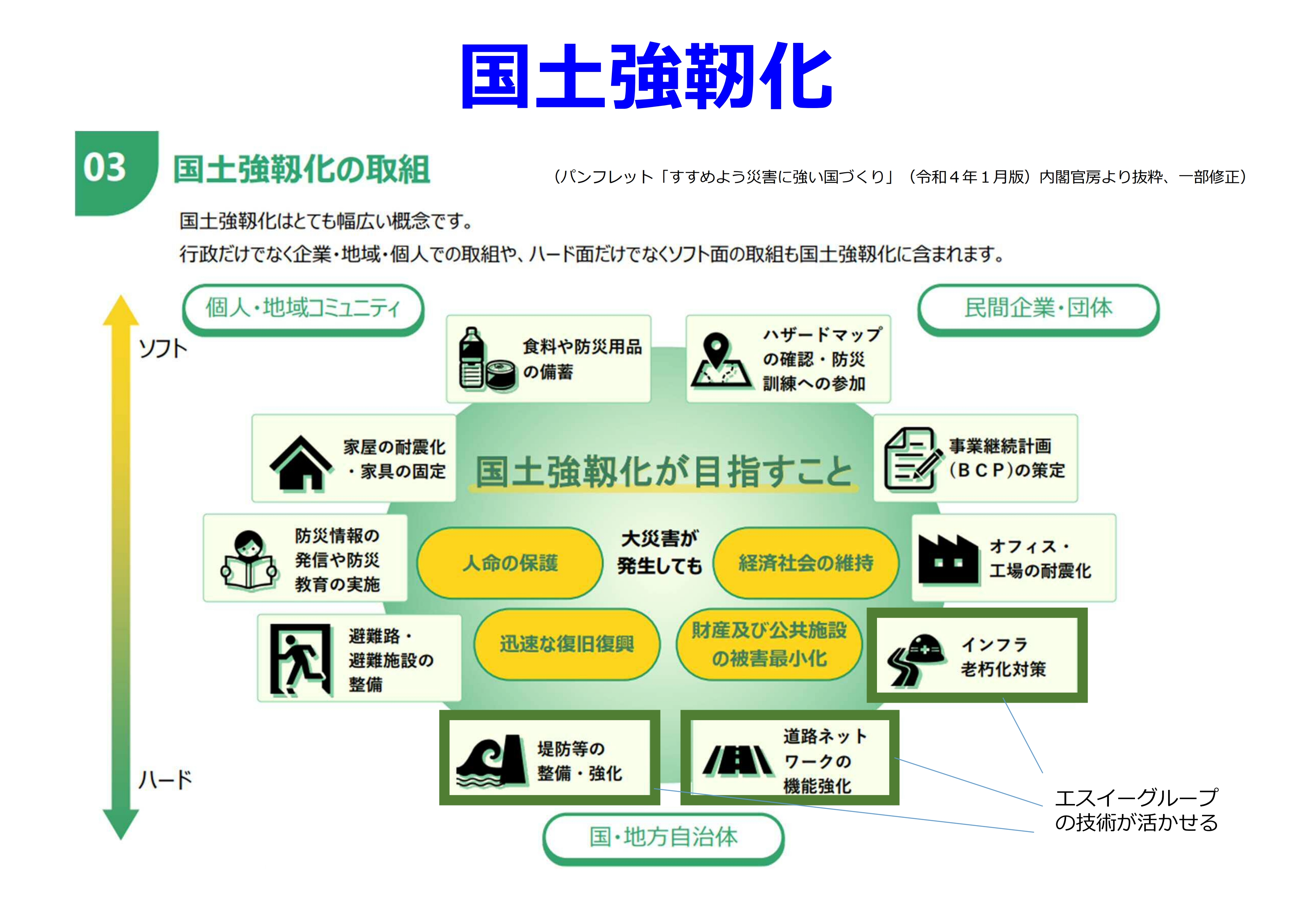

国土強靭化

国土強靭化はとても幅広い概念です。行政だけでなく企業・地域・個人での取り組みや、ハード面だけでなくソフト面との取り組みも国土強靱化に含まれます。災害大国日本に住む我々にとって、それだけ重要な社会課題だと言えます。そのような国土強靱化の中でも、国・地方自治体が取り組む分野はエスイーグループの技術が活かせる分野です。

高速道路リニューアル・耐震補強

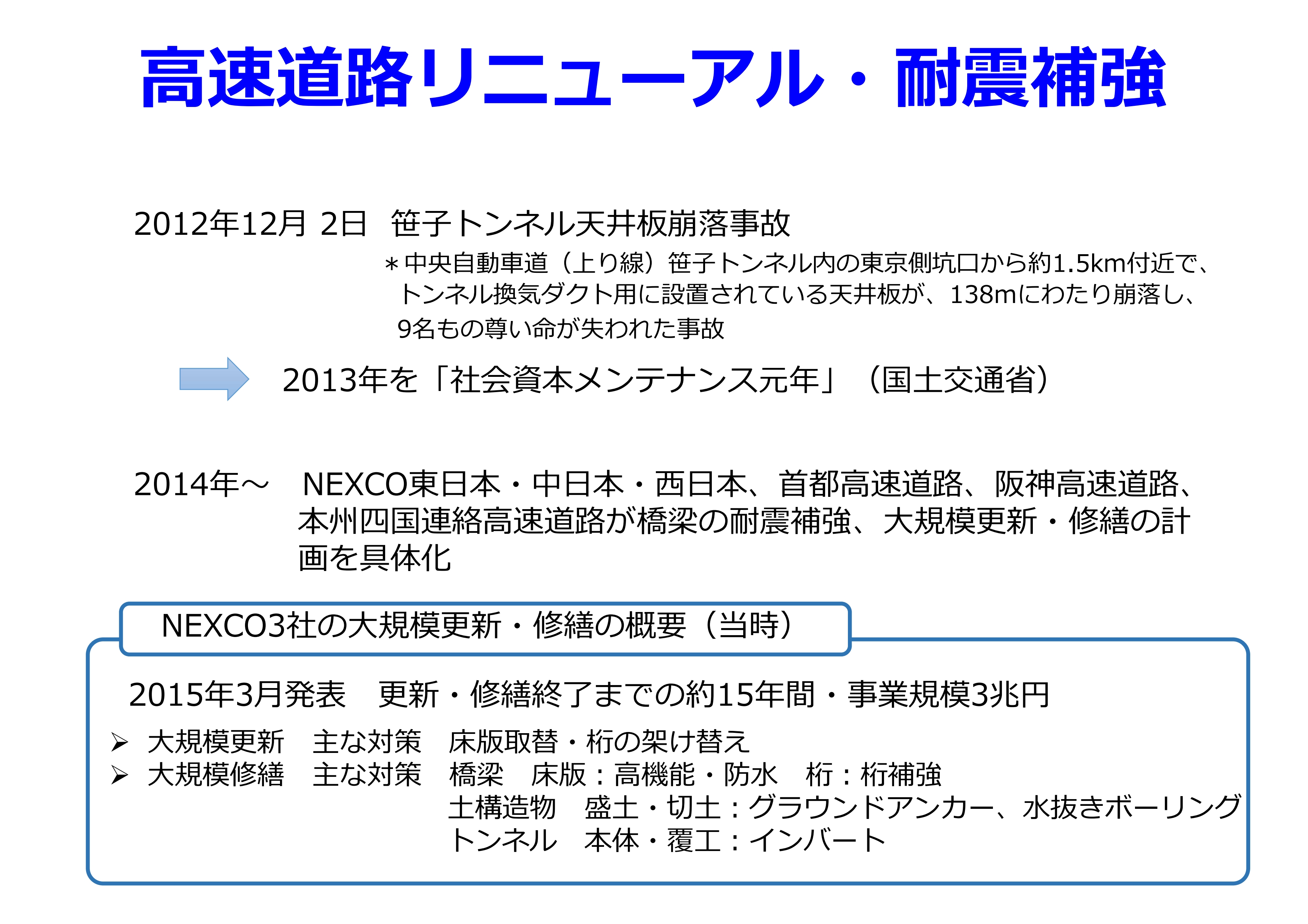

2つ目は高速道路のリニューアルプロジェクトです。2012年の笹子トンネル天井板崩落事故により、関係者はインフラメンテナンスの必要性を強く認識することになりました。高速道路各社は橋梁の耐震補強、大規模更新・修繕の対策を立て、2015年に道路整備特別措置法に基づく更新事業の事業認可が下りました。NEXCO3社のリニューアルプロジェクトは2015年度以降の約15年間、また事業規模においては約3兆円が予定されています。

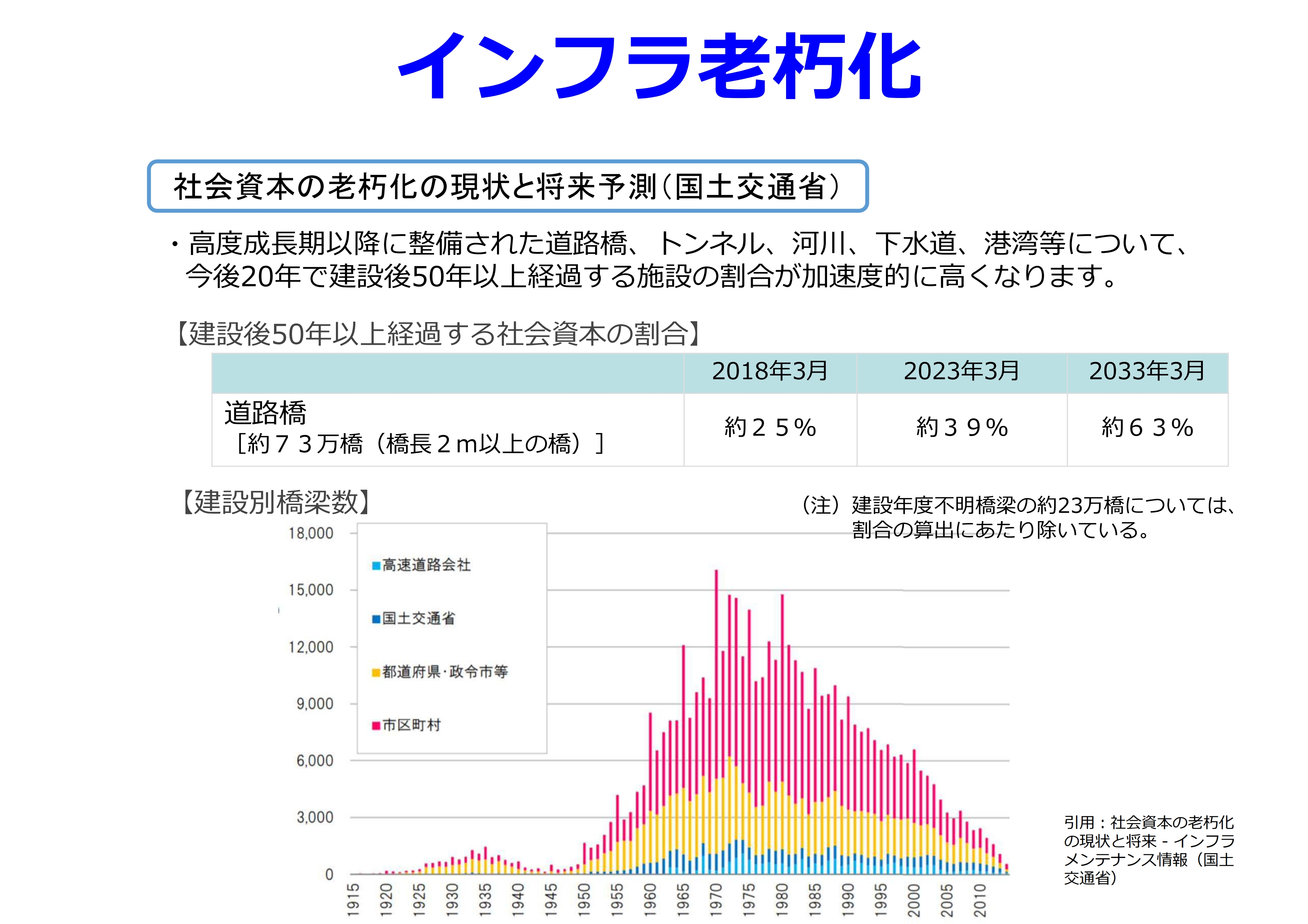

インフラ老朽化

3つ目はインフラの老朽化です。国土交通省によれば、高度経済成長期以降に整備された道路橋が約73万橋あり、2033年にはそのうちのほぼ3分の2が建設後50年以上となります。このため、国土交通省は問題が生じる前に補修・補強等を効率的に実施することにより、コストを削減する予防保全を進めていくとしています。

スライドに記載した棒グラフは建設年ごとの橋梁数ですが、先述の高速道路会社は薄い青色の部分、多くは黄色と赤い部分の地方公共団体の所管の道路橋です。高速道路会社以外にも、これだけ多くの道路橋が補修・補強について待ったなしの状況ということです。

エスイーの提供するソリューション

冒頭にエスイーグループの主な製品技術をご紹介しましたが、国土強靭化、高速道路のリニューアル、そしてインフラ老朽化のような喫緊の課題に対し、当社の製品技術はまさに時代の要請に応えるものだと、自負と使命感を強く感じています。

実際に、当社グループの業績における建設用資機材の製造販売事業の売上は、コロナ禍であるものの、このような需要を反映して非常に好調に推移しています。

企業価値向上への道筋 ~中期経営計画(2023-2025)と今後の成長~

ここからは企業価値向上への道筋と題し、エスイーの企業価値向上へのシナリオと、その最初の工程としての中期経営計画(2023ー2025)の建て付けについてご説明します。

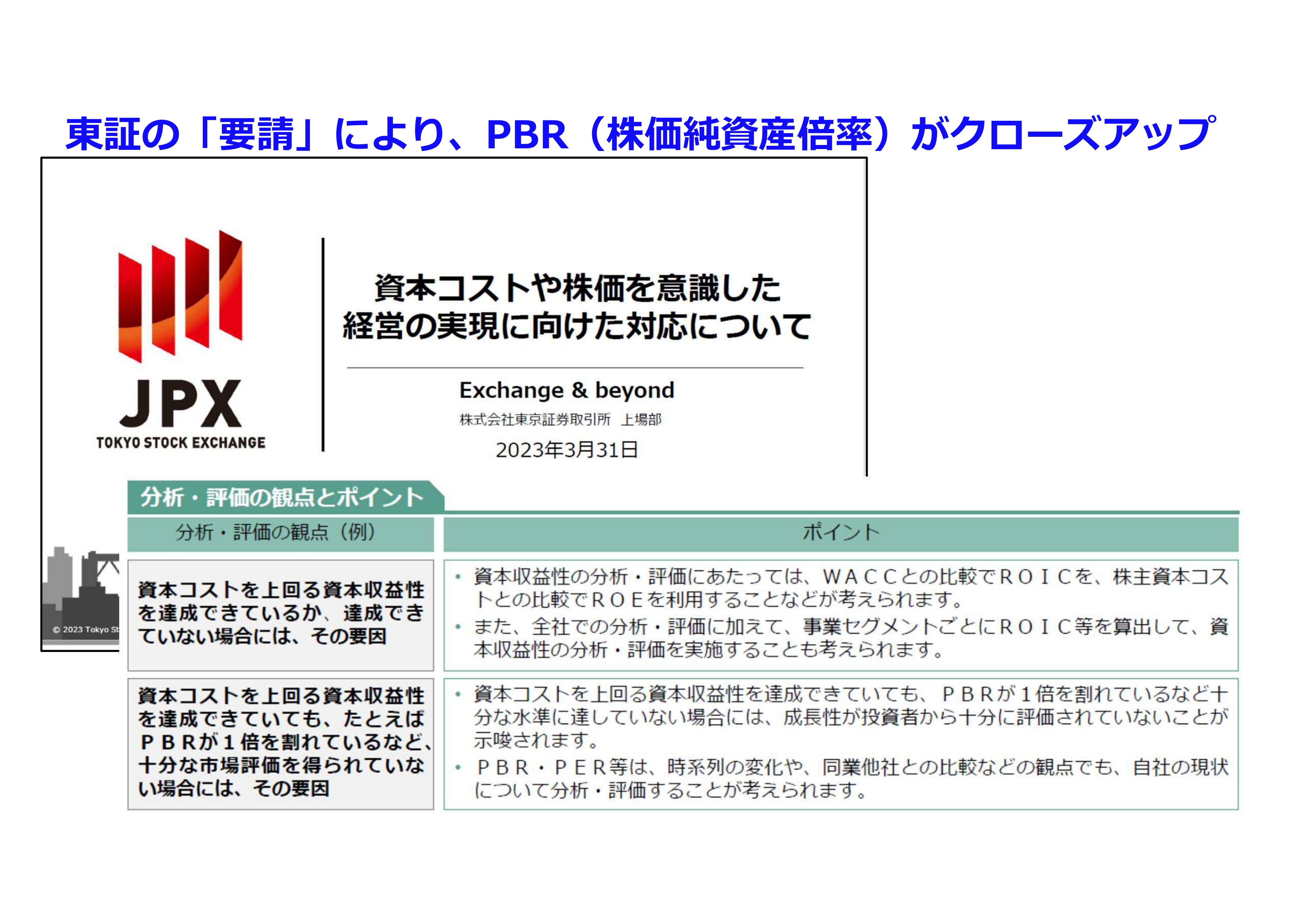

東証の「要請」により、PBR(株価純資産倍率)がクローズアップ

みなさまもよくご存知だと思いますが、東証より「資本コストや株価を意識した経営の実現に向けた対応について」という文書が出されました。いわゆる「PBR1倍割れ問題」と呼ばれて話題にもなっています。

プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8パーセント未満、あるいはPBR1倍割れということで、資本収益性や成長性などの観点で課題があります。このような現状を踏まえ、今後企業価値向上の実現に向けて、経営者は資本コストや株価に対する意識改革を促していくというものです。

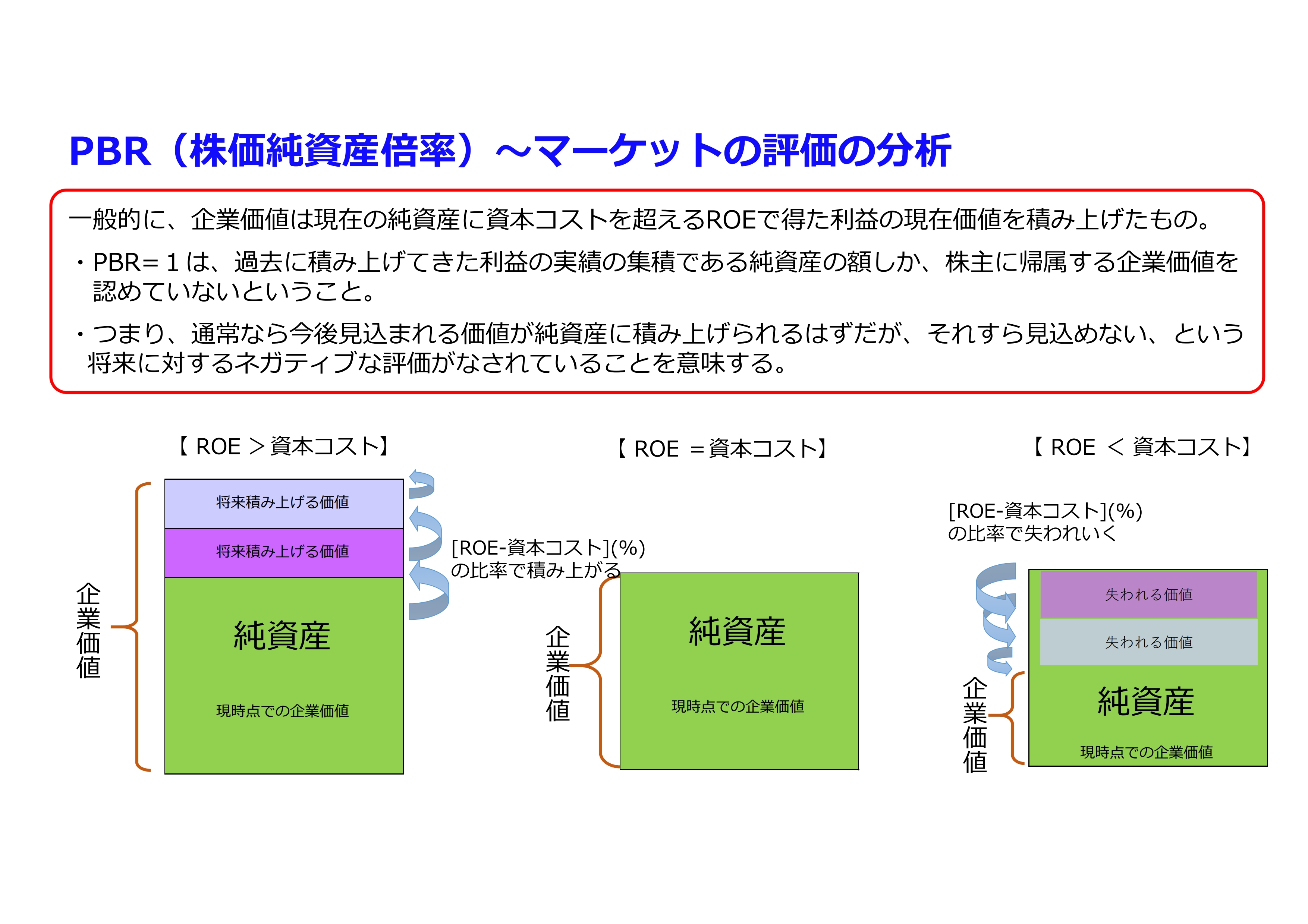

PBR(株価純資産倍率)~マーケットの評価の分析

私どもエスイーの株価に対する株式市場の評価について、PBRを中心に分析して見ています。スライドに記載したグラフは過去6年間のエスイー株の株価とBPS(1株当たり純資産)の日時推移をグラフにしたものです。PBRが恒常的に1倍を割っている、あるいはROEが8パーセントを割っているという状況ではありません。

しかし、日数ベースで約30パーセントの日にPBRは1倍を割り込んでおり、1倍を上回る日でもその40パーセント近くが1.1倍未満で、マーケットの評価は非常に厳しいものがあります。

PBR(株価純資産倍率)~マーケットの評価の分析

新聞等ではPBRが1倍を割っている場合、企業価値、すなわち株主価値が生産価値しかないという言い方をしますが、もう少しわかりやすくご説明します。

企業価値としてはバランスシートに実績として記載されている純資産の価値しか認めない、将来に企業が生み出す価値は、例えそれがすぐ1年後の価値であっても織り込むことはできないと評価されていることになります。

企業価値の理論では、ROEが株主資本コストを上回る比率で、純資産が毎年成長していき、それを見通して株価が決定されるはずであり、したがって大きな成長が期待される企業のPBRは何倍にもなることになります。

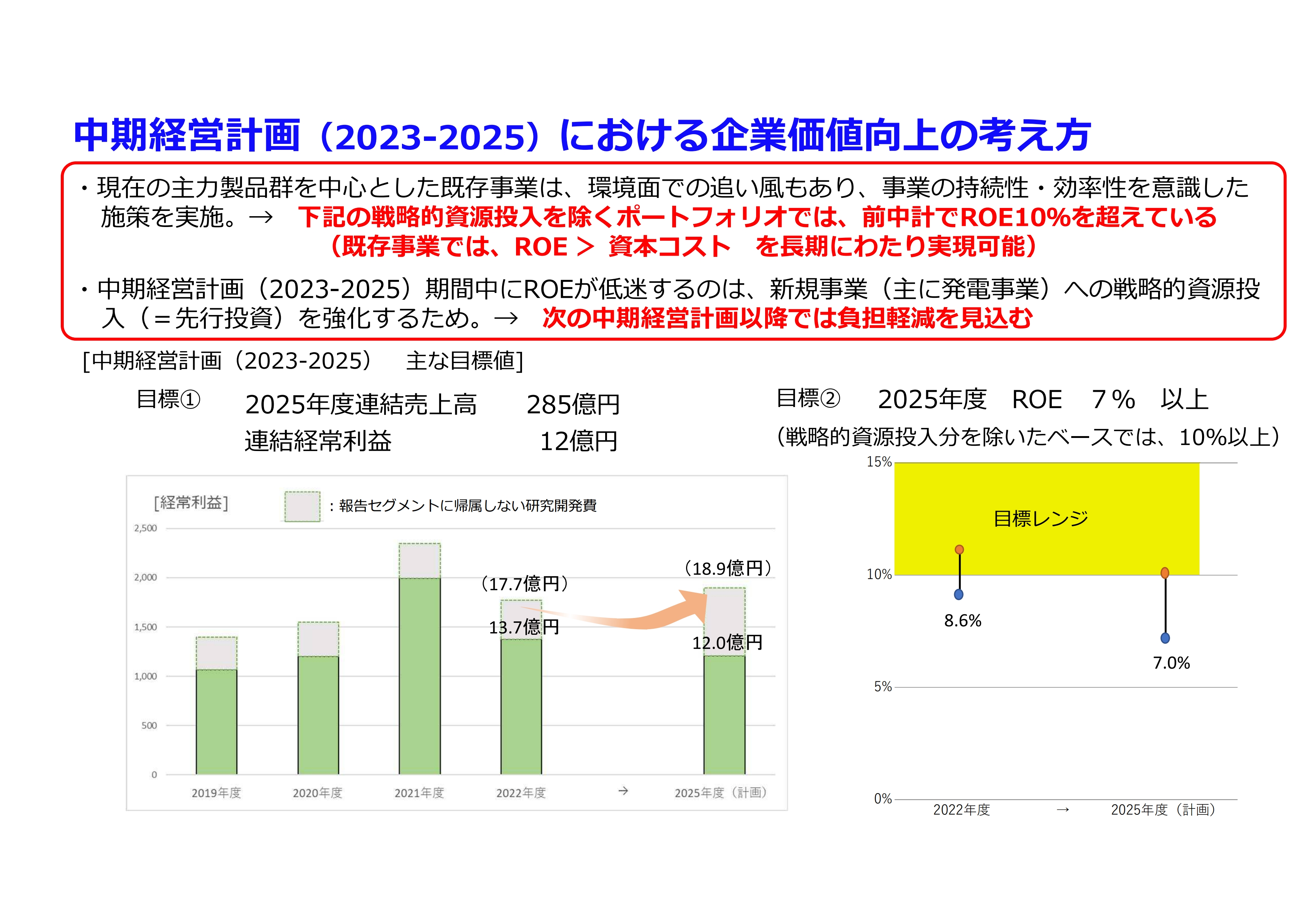

中期経営計画(2023-2025)における企業価値向上の考え方

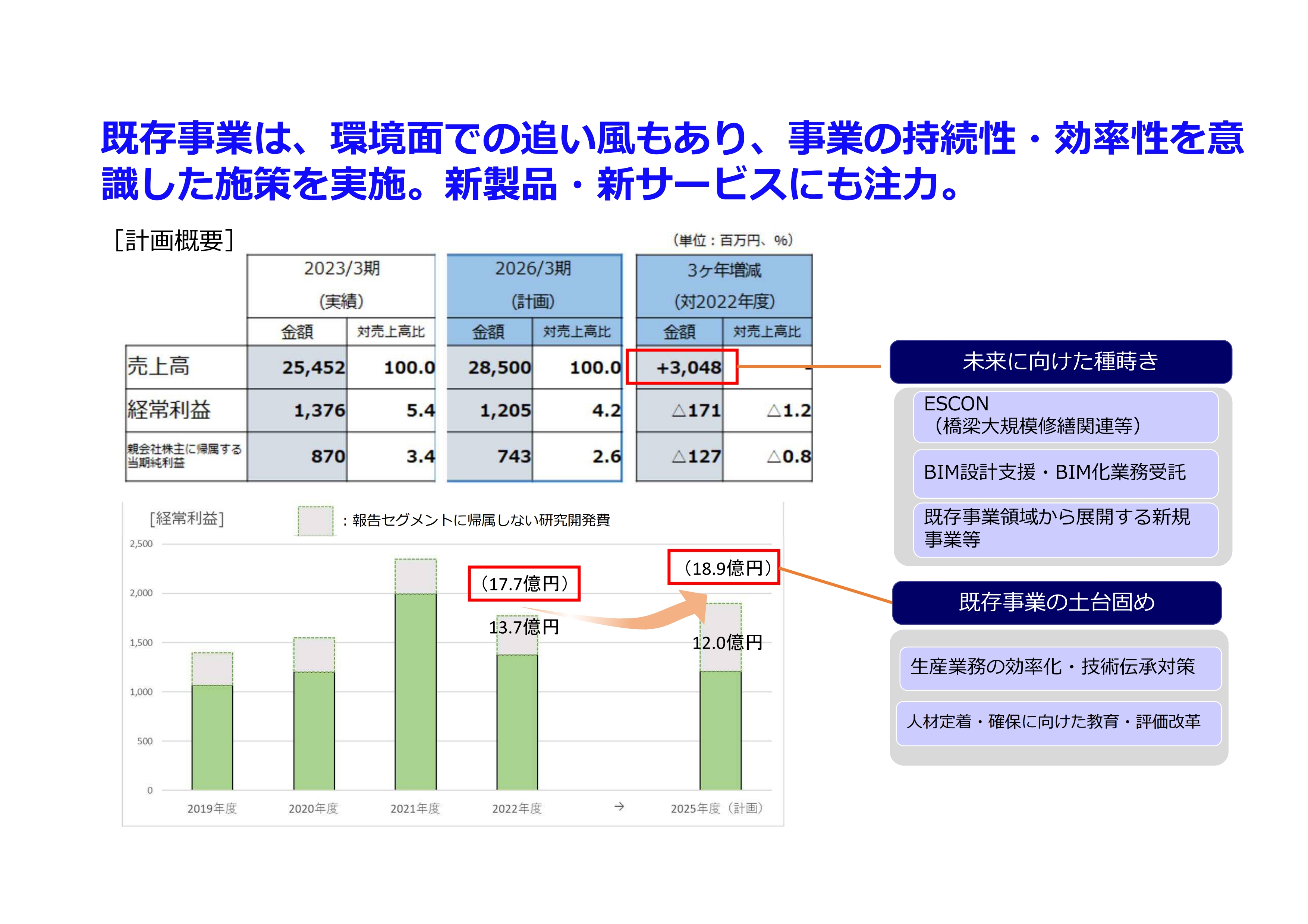

私どもの中期経営計画(2023-2025)では、表面上の計画だけ見ると、この3年間でROEが株主資本コストを下回ります。ただし、これをポートフォリオ的に少し分解しますと、先ほどお伝えしたいわゆる当社の製品群を中心とした既存事業は、株主資本コストを大きく上回る水準になっています。そして、この状態は今後も続くと考えています。

一方、ROEを引き下げているのは、スライドの棒グラフの点線で囲んだ灰色の部分である、報告セグメントに帰属しない研究開発費の増大によるものです。

より大きな社会課題の解決と将来の爆発的な企業価値向上を図っていくための戦略的資源投入(先行投資)の金額です。そして、その大部分は発電事業に関わる研究開発になっています。ただし、この大きな負担については次の中期経営計画の終わり頃には相当程度軽減されると想定しています。

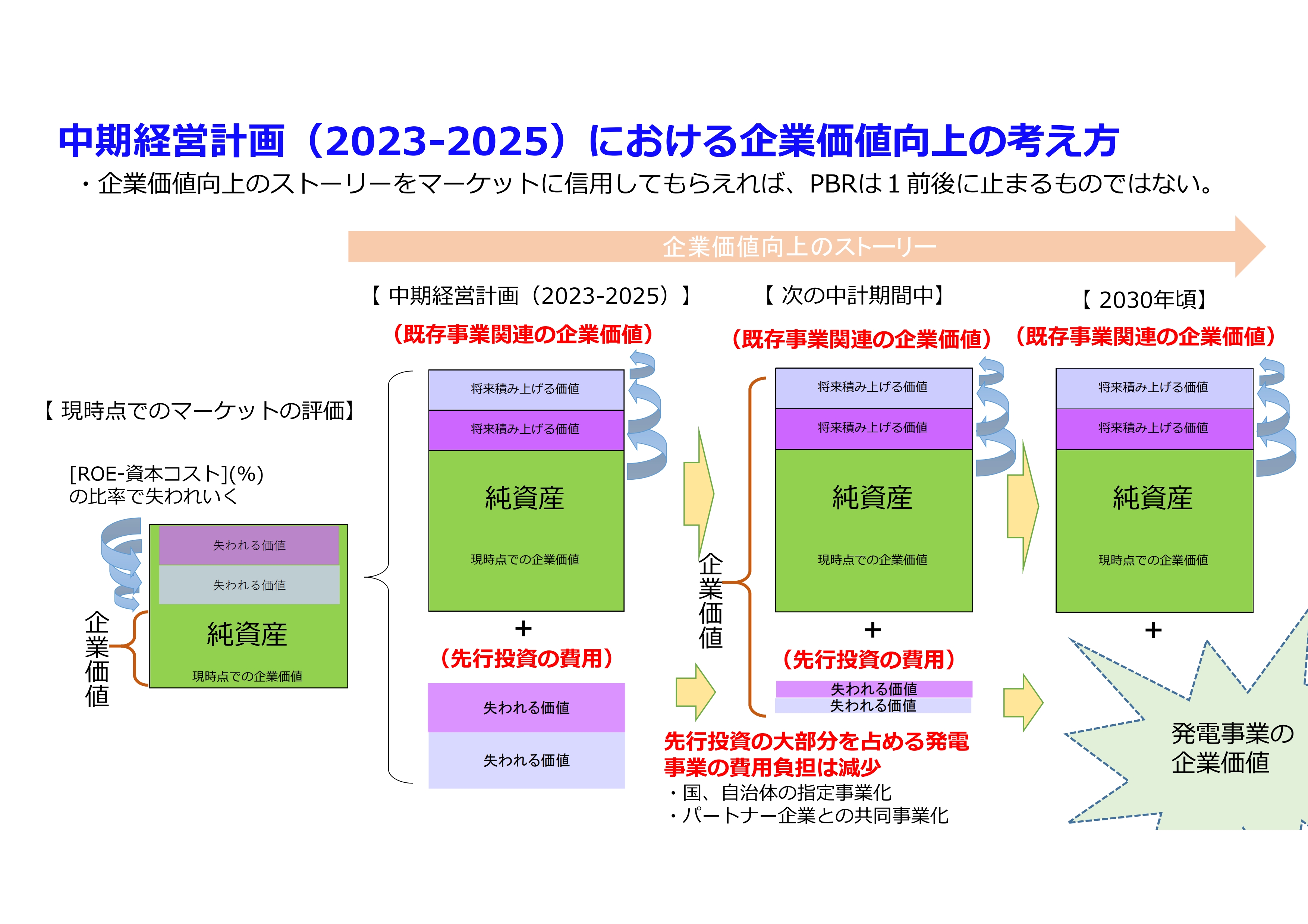

中期経営計画(2023-2025)における企業価値向上の考え方

このスライドは、今お伝えしたことを図で示したものです。もともと高い資産効率性を持つ既存事業の価値は、先行投資の負担が減る頃には顕在化してくると見込んでいます。

先ほどお話しした発電事業の研究開発費は、次期中期経営計画期間中に国や自治体との折衝、パートナー企業との共同事業化などによってかなり軽減すると予想しています。また、この発電事業が軌道に乗ってくれば、企業価値は現在とは比べ物にならないほど向上する可能性を持っていると考えています。

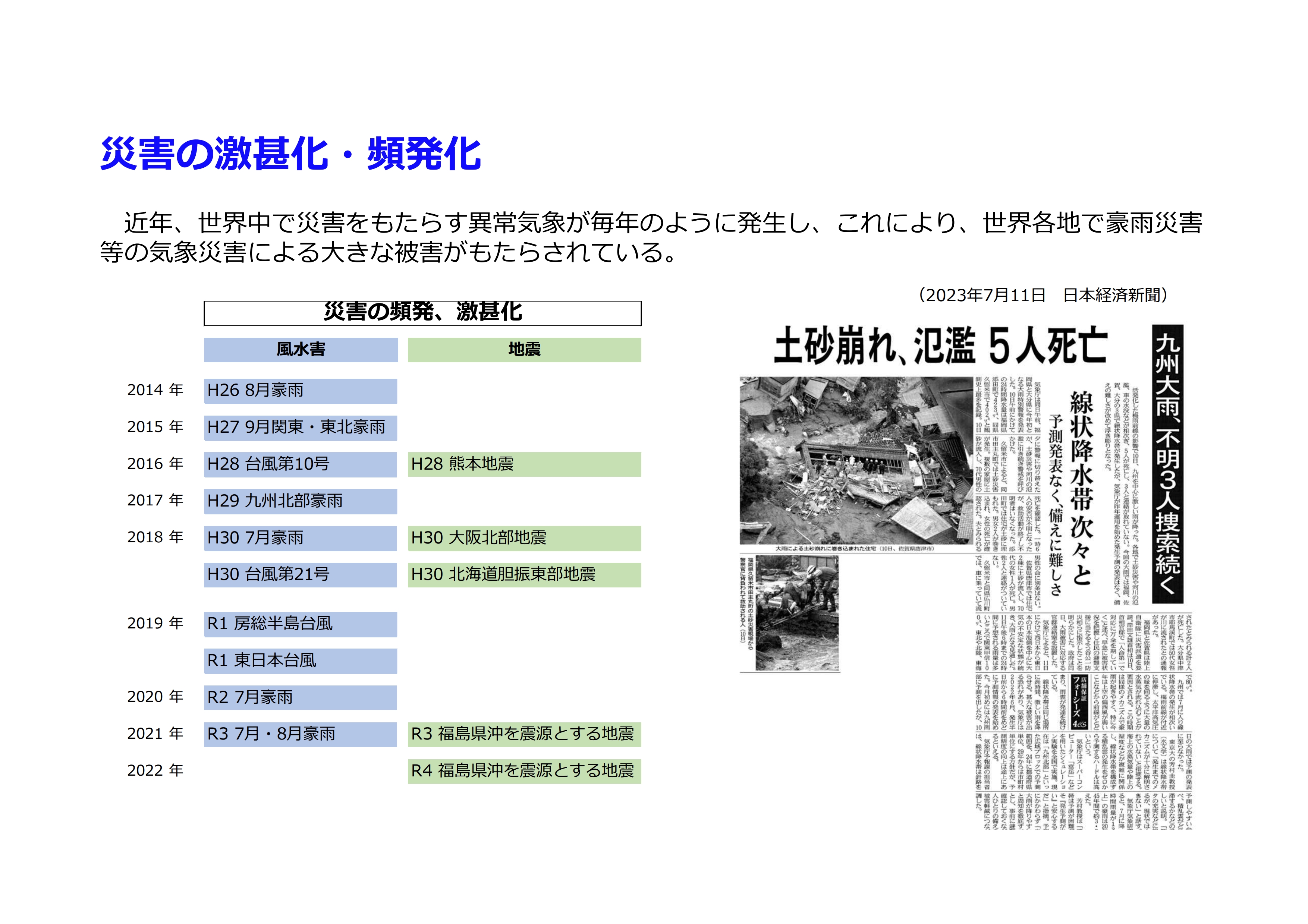

災害の激甚化・頻発化

エスイーグループの現在の製品群を中心とした既存事業はROEを大きく上回る水準になっており、その状態は今後も続くとお伝えしました。その点についてご説明します。今後も猛暑や豪雨に見舞われて災害の激甚化・頻発化が進んでいきます。

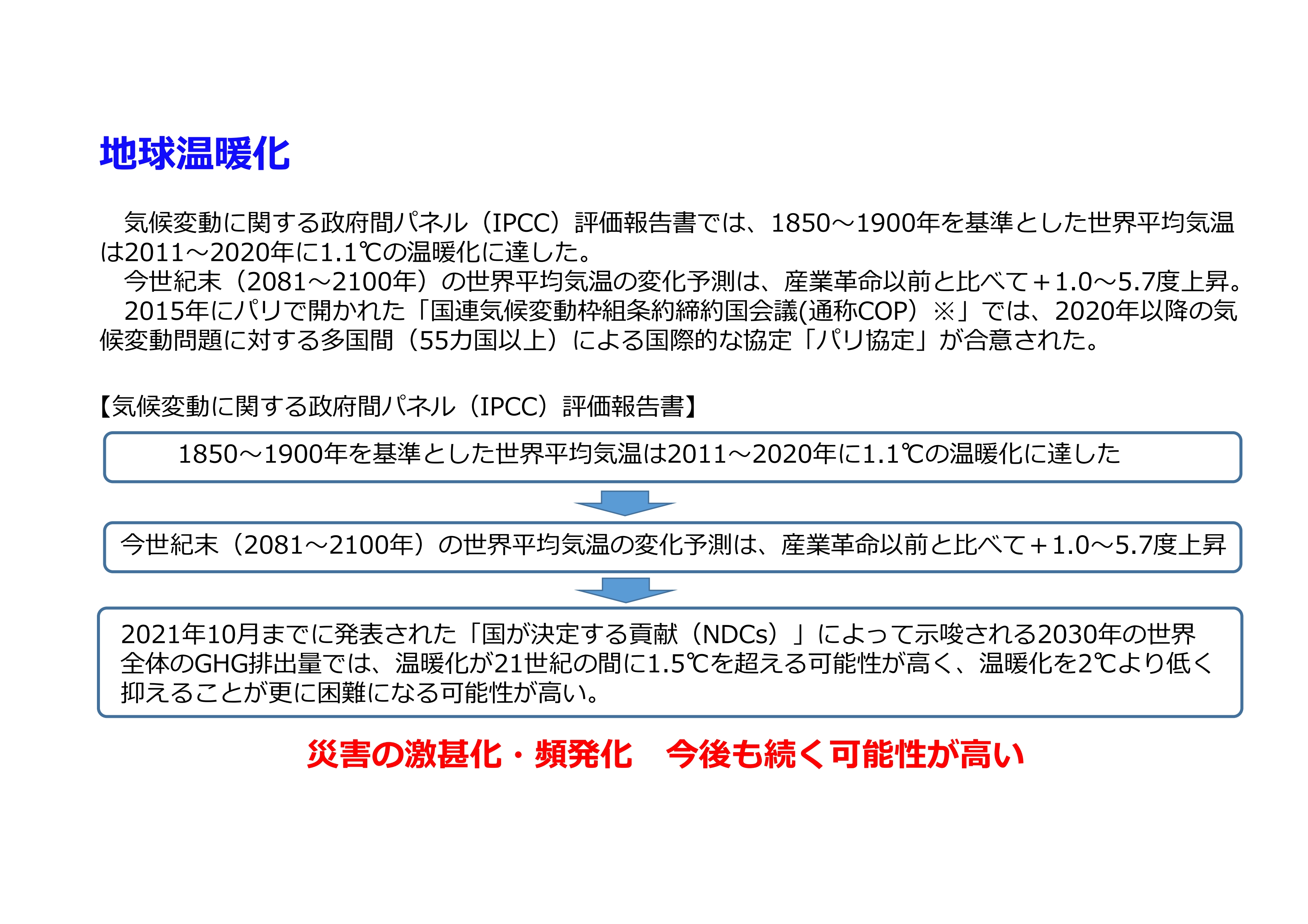

地球温暖化

その原因は地球温暖化にあると言われていますが、気候変動に関する政府間パネル(IPCC)の評価報告書では、産業革命以降、世界の平均気温は1.1度上昇したと分析されています。つまり、1.1度の上昇で現在の災害が起こっているということです。今後の変化の予測では、さらに5.7度まで上昇する可能性が指摘されています。

一方これに対して、2021年10月までに各国が発表し、2030年までに実施するとされた施策では、1.5度すら実現できないと言われています。つまり、あれだけ各国が温室効果ガスの目標値を引き上げても、災害の激甚化・頻発化は避けられず、今後も続く可能性が高いと見ざるを得ないと考えています。

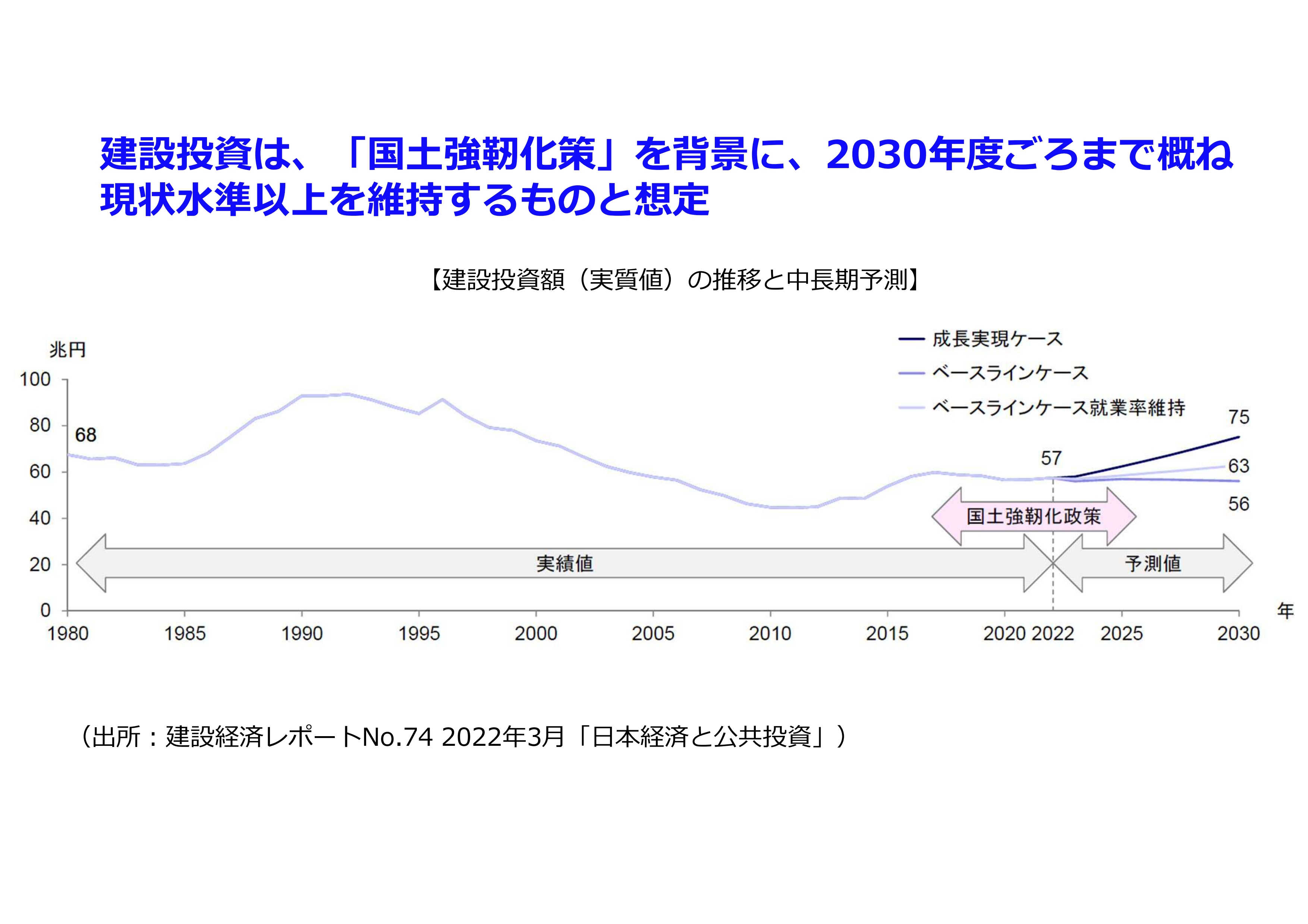

建設投資は、「国土強靭化策」を背景に、2030年度ごろまで概ね現状水準以上を維持するものと想定

一方、日本政府は国土強靱化、災害の激甚化・頻発化に対応してきており、その方針は今後も続く可能性が高いです。したがって、建設投資は2030年度頃までは概ね現状の水準が続くのではないかと見ています。

既存事業は、環境面での追い風もあり、事業の持続性・効率性を意識した施策を実施。新製品・新サービスにも注力。

この事業環境面の追い風を受け、エスイーグループでは事業の持続性・効率性を意識した施策を実施していくことで、より収益性を高めていきたいということを計画に盛り込んでいます。また、先ほどの建設投資がうまく消化されていくためには、建設事業従事者の不足に対する業界の効率化策も必要になってきます。

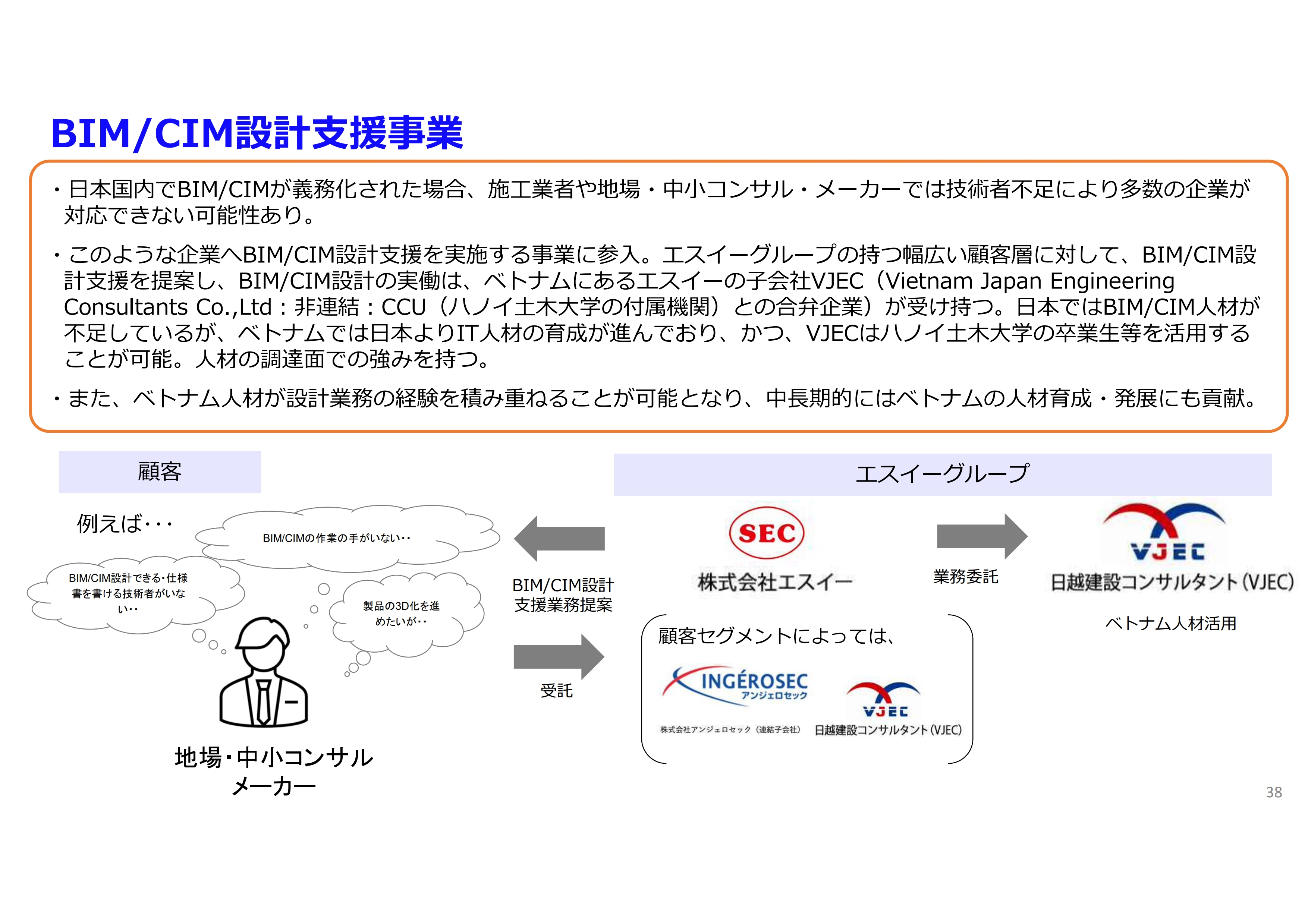

BIM/CIM設計支援事業

エスイーグループでは今回の中期経営計画において、新たにベトナムの拠点も活用したBIM/CIM設計支援事業も計画しています。このような社会課題の解決に資することで、売上高の増強も図っていきたいと考えています。

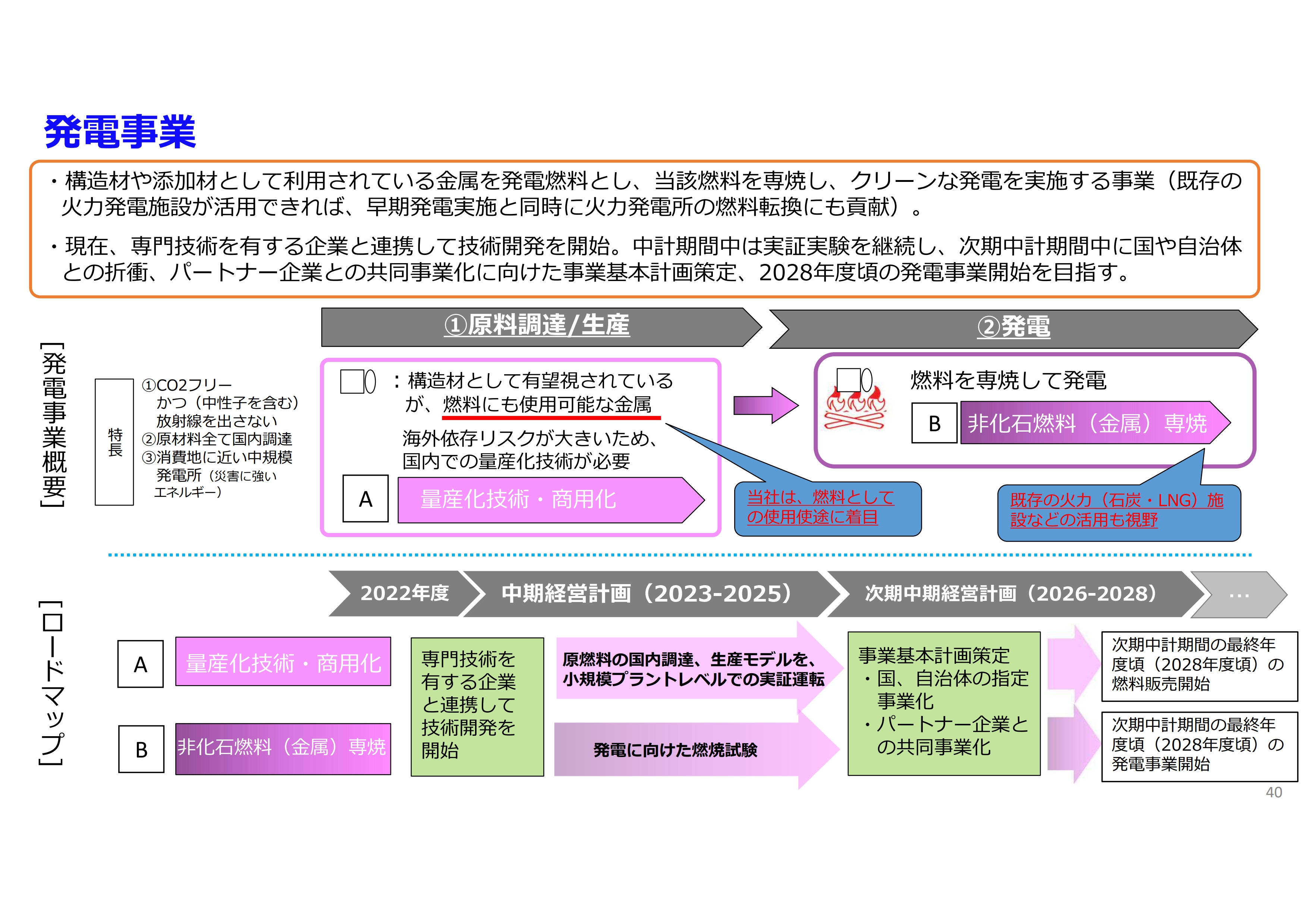

発電事業

今お伝えした既存事業だけでも企業価値の向上は見込めますが、さらに大きく企業価値の向上に資するものとして、新規事業の中でも発電事業への参入の準備を進めています。現行の2023年度から2025年度の中期経営計画、その次の2026年度から2028年度の中期経営計画の間に集中的な先行投資、研究開発投資を行い、2028年度頃の発電事業開始を目指しています。

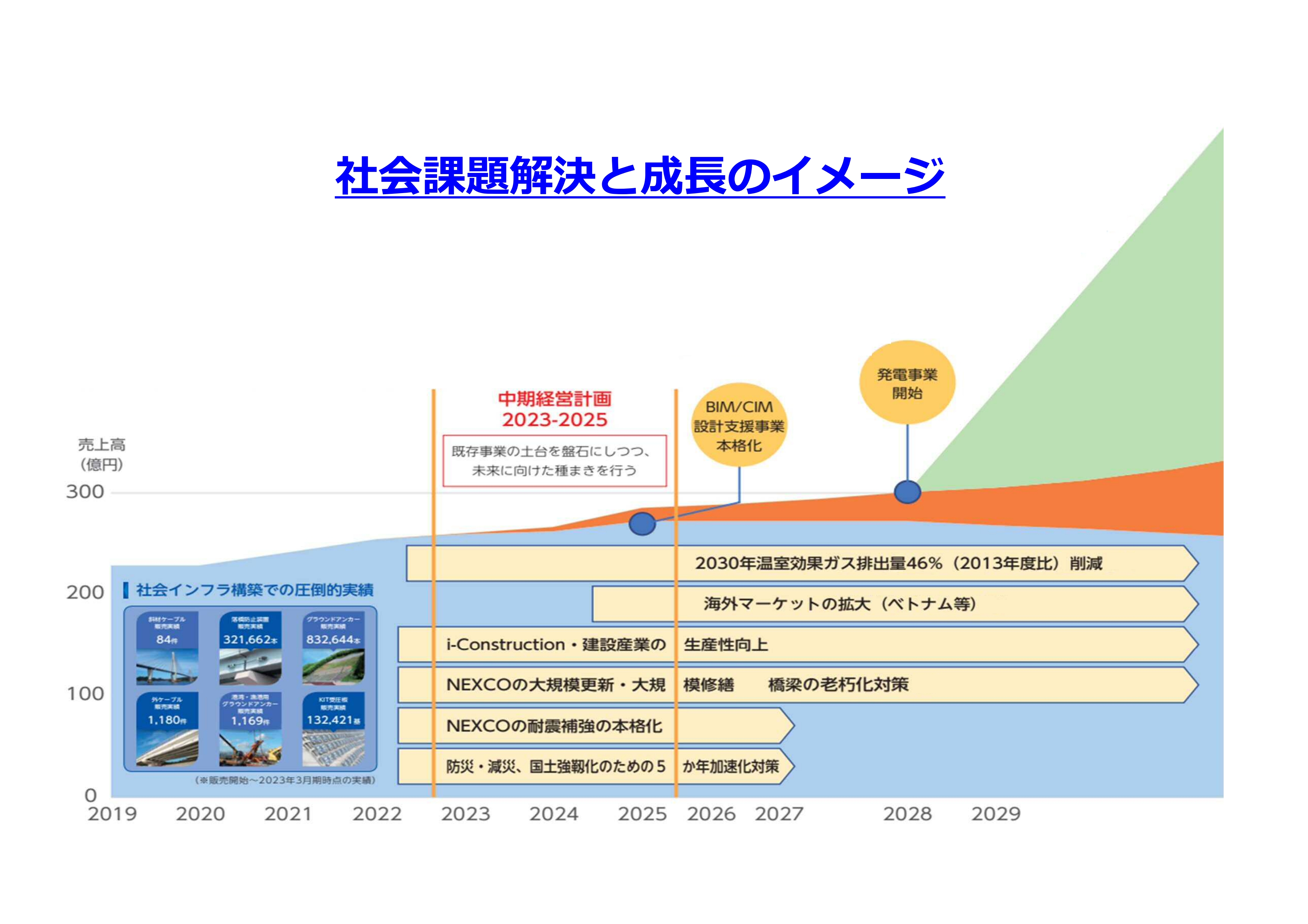

社会課題解決と成長のイメージ

これまでお伝えした社会問題・社会課題解決の成長のイメージを描いたのがご覧のスライドになります。

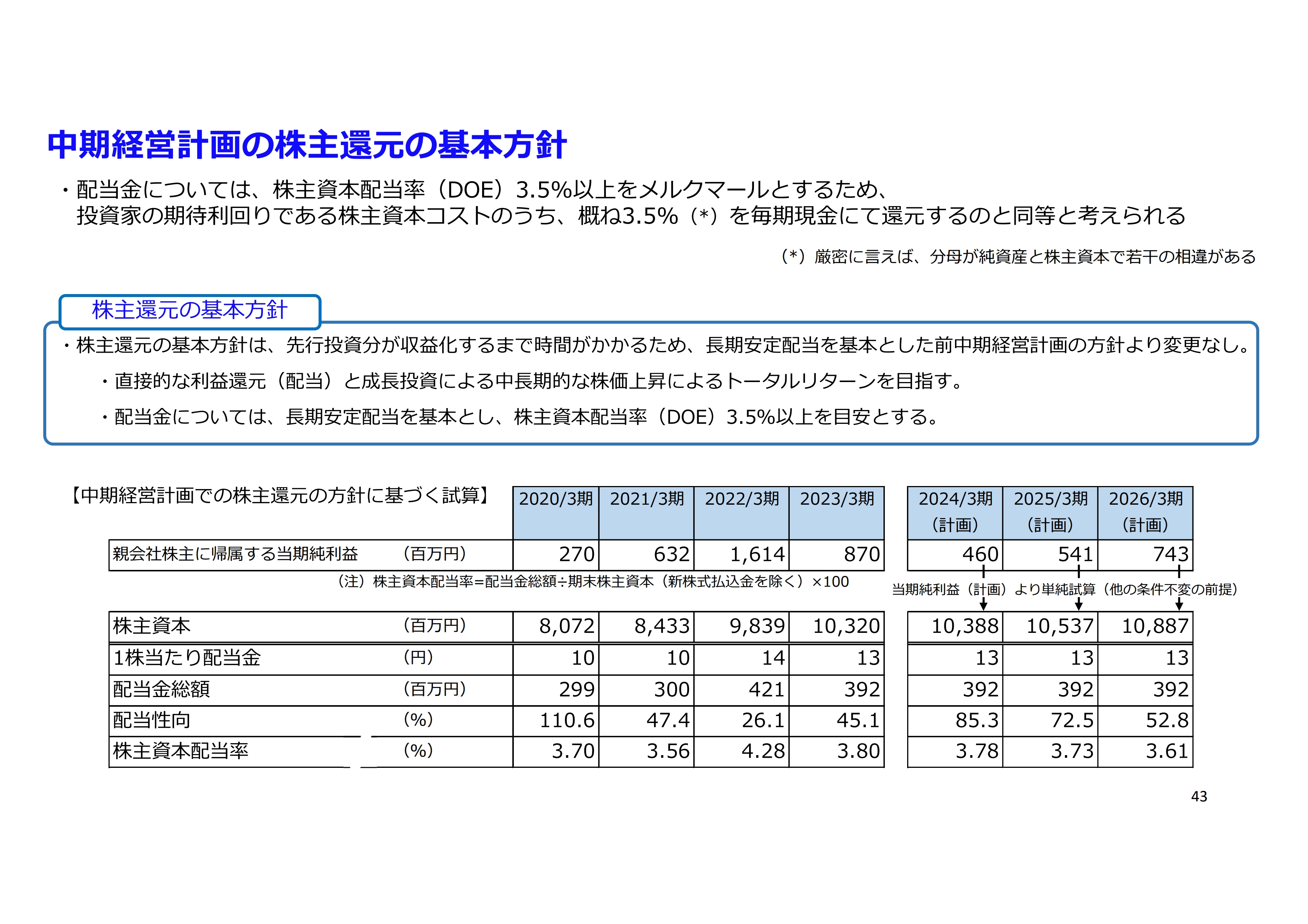

中期経営計画の株主還元の基本方針

中期経営計画の株主還元の基本方針についてご説明します。配当金については、配当性向ではなく株主資本配当率(DOE)3.5パーセント以上をメルクマールとしています。

先ほどROEと株主資本コストについてお話ししましたが、株主資本コストは投資家のみなさまの当社株式に対する期待利回りであり、配当と株価の上昇に伴うキャピタルゲインの2つを含んでいます。

株主資本配当率3.5パーセント以上というのは、おおまかに言いますと、例えば株主資本コストが9パーセントとすると、3.5パーセントについては毎年現金でリターンを手に入れられるということです。

配当性向よりも安定しており、株主資本コストとの関係もわかりやすいと思います。それに加え、株主資本が増加していくといずれは配当も増加することになります。

エスイーグループ 2030ビジョン

2030ビジョン(エスイーグループのありたい姿)と中期経営計画の詳細については、弊社ホームページの企業情報/経営理念のページおよび投資家情報/経営方針/中期経営計画のページをご参照いただければ、より一層理解が深まるものと思います。

また、株主還元の方針については、投資家情報/個人投資家の皆様へ/中期経営計画(2023-2025)株主還元の方針のページに詳細を記載しています。特に、なぜ、株主資本配当率をメルクマールとすることが安定配当につながるかについて、具体的な数値を用いて説明しています。

なお、2024年3月期第2四半期の決算説明資料は、11月下旬に当社ホームページの投資家情報のサイトに掲載します。そちらの資料もご覧いただければ、直近の業績、計画に対する進捗状況もご確認いただけると思います。ぜひ、ご覧ください。

以上、エスイーグループの事業内容と今後の取り組みについてご説明しました。みなさまのご理解につながることで、今後とも当社グループのご支援を賜りますよう、切にお願い申し上げます。ありがとうございました。

新着ログ

「金属製品」のログ