提供:ブロードマインド株式会社 2023年3月期第2四半期決算説明

【QAあり】ブロードマインド、売上高は前期比+18.9%と、2Qとして過去最高を記録 通期業績予想を上方修正

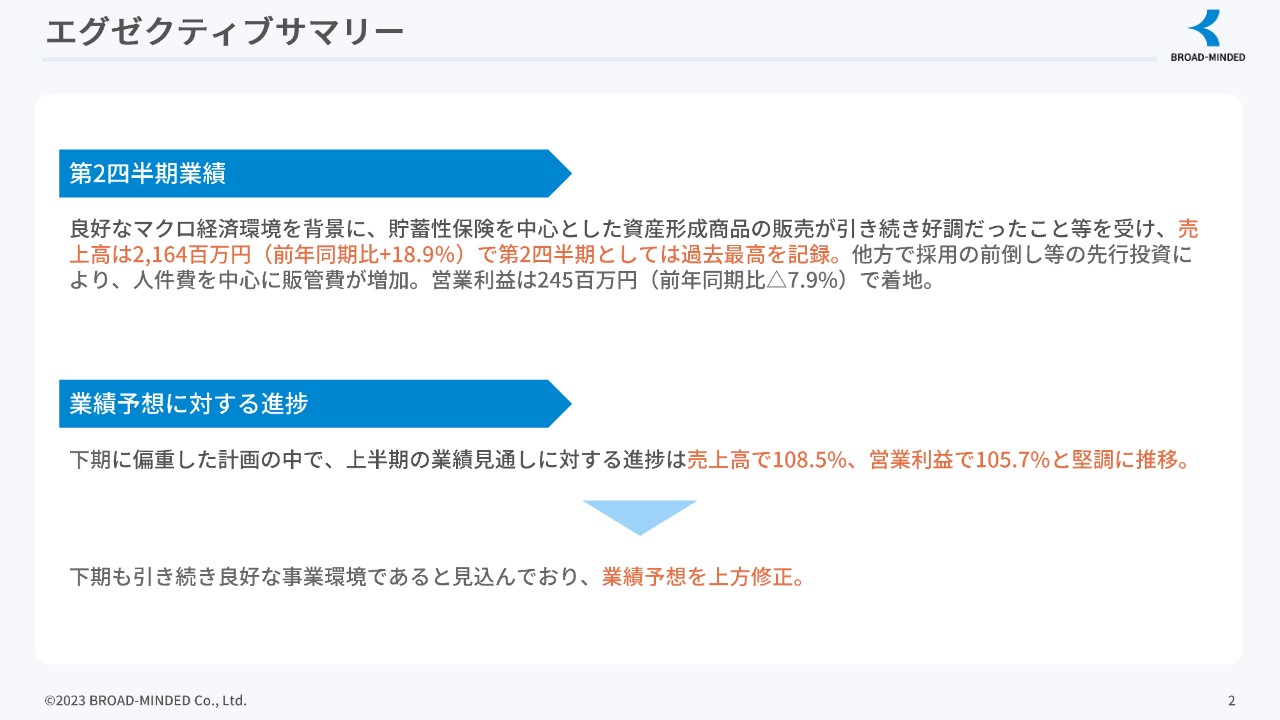

エグゼクティブサマリー

伊藤清氏(以下、伊藤):本日は、お忙しいところお集まりいただきまして、ありがとうございます。さっそく、2024年3月期第2四半期決算説明会資料に基づいてご説明します。

まず、エグゼクティブサマリーです。第2四半期業績については順調で、主に貯蓄性保険を中心とした資産形成商品の販売が引き続き好調でした。それに伴い、売上は前年同期比プラス20パーセント弱の増加と、第2四半期としては過去最高を記録しています。

一方で、主にコールセンターの需要が増えた結果、採用の前倒し等の先行投資により販管費が増加し、営業利益は前年同期比マイナス7.9パーセントで着地しています。

業績予想に対する進捗です。上期の業績見通しに対する進捗は、売上高で108.5パーセント、営業利益で105.7パーセントと堅調に推移しています。下期も引き続き良好な事業環境であると見込んでおり、業績予想を上方修正しました。

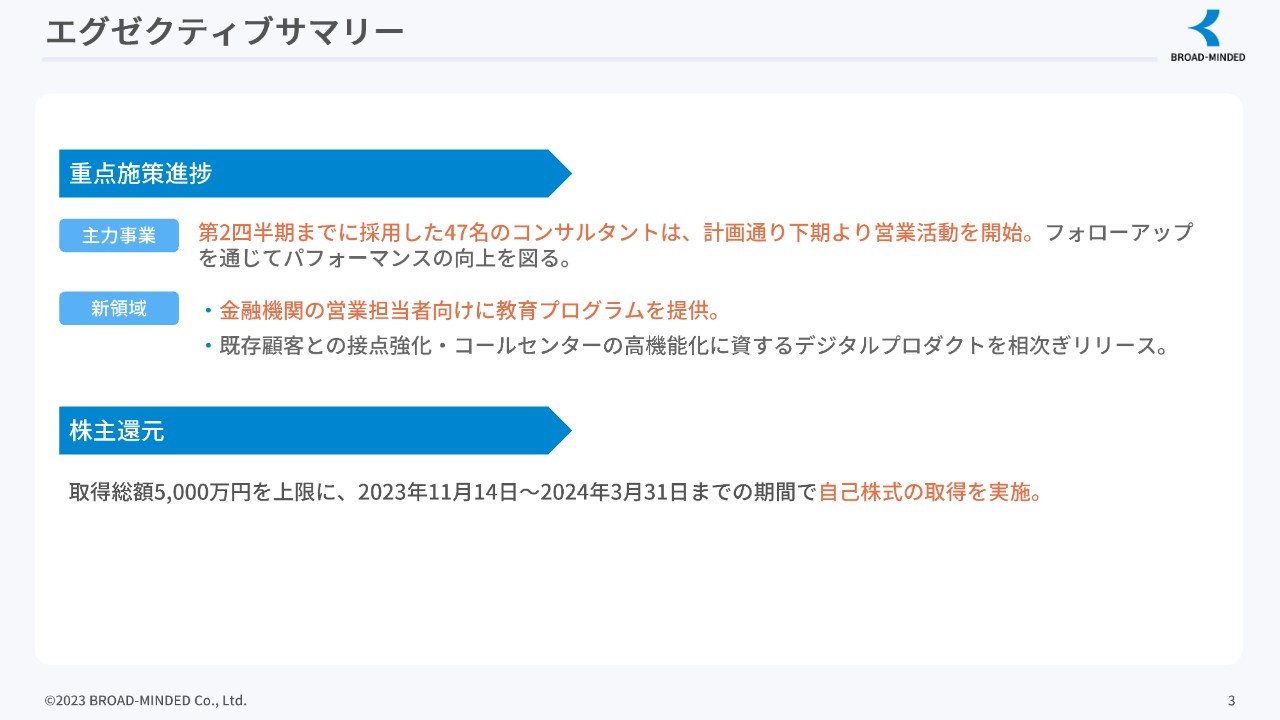

エグゼクティブサマリー

重点施策の進捗です。第2四半期までに採用した47名のコンサルタントは、主に新卒採用ですが、計画どおり下期より営業活動を開始しました。フォローアップを通じてパフォーマンスの向上を図っています。

また、新領域では、金融機関の営業担当者向けに教育プログラムを提供しています。こちらについても後ほどご説明しますが、需要が非常に増えている状況ですので、期待していきたいと思っています。

さらに、既存顧客との接点強化および、コールセンターの機能強化に資するデジタルプロダクトを相次いでリリースしています。

株主還元については、先日発表したとおり、取得総額5,000万円を上限に、2023年11月14日から2024年3月31日までの期間で自己株式の取得を実施しています。

続いて、2024年3月期第2四半期業績ハイライトについて、当社の鵜沢からご説明します。

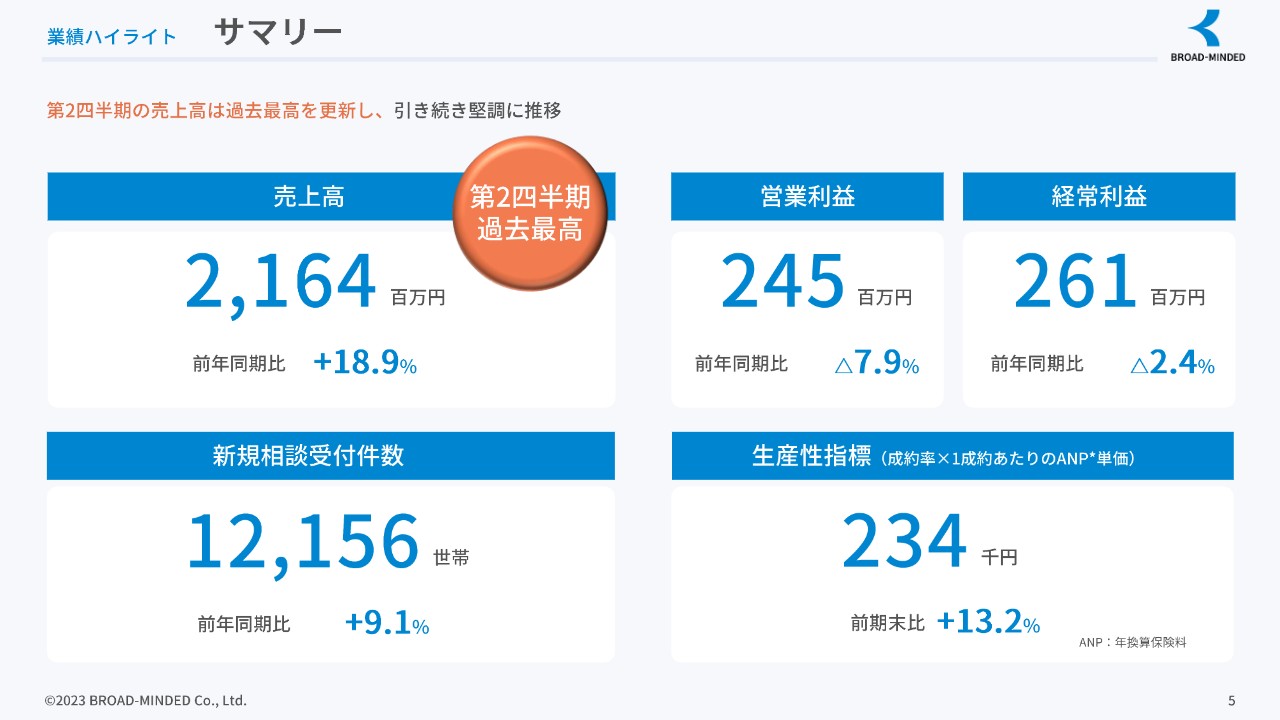

業績ハイライト サマリー

鵜沢敬太氏(以下、鵜沢):取締役の鵜沢です。2024年3月期第2四半期の業績についてご説明します。

サマリーです。売上高は前年同期比18.9パーセント増の21億6,400万円となりました。第2四半期単体、累計ともに過去最高の数字になっています。利益やKPIについては、後ほどのスライドで詳しくご説明します。

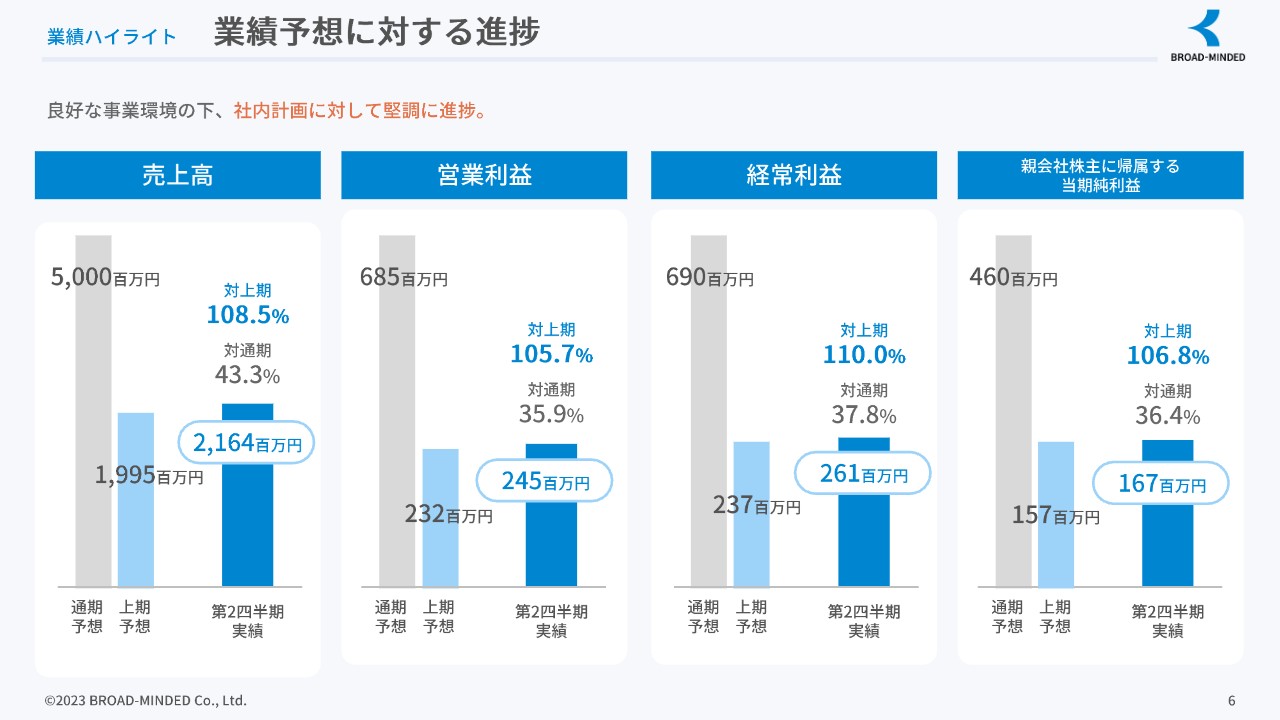

業績ハイライト 業績予想に対する進捗

業績予想に対する進捗です。ご覧のスライドでは、主に対上期予想に対する着地の部分を中心にご説明します。右側から売上高、営業利益、経常利益、当期純利益と並んでおり、項目ごとに期初の通期予想、上期予想、第2四半期実績のグラフを並べています。

上期の業績予想に対して、売上高は108.5パーセントで着地しています。営業利益は105.7パーセント、経常利益は110パーセント、当期純利益は106.8パーセントとなり、売上高に並んで各段階利益も、上期の予想に対して非常に順調に進捗している状況です。

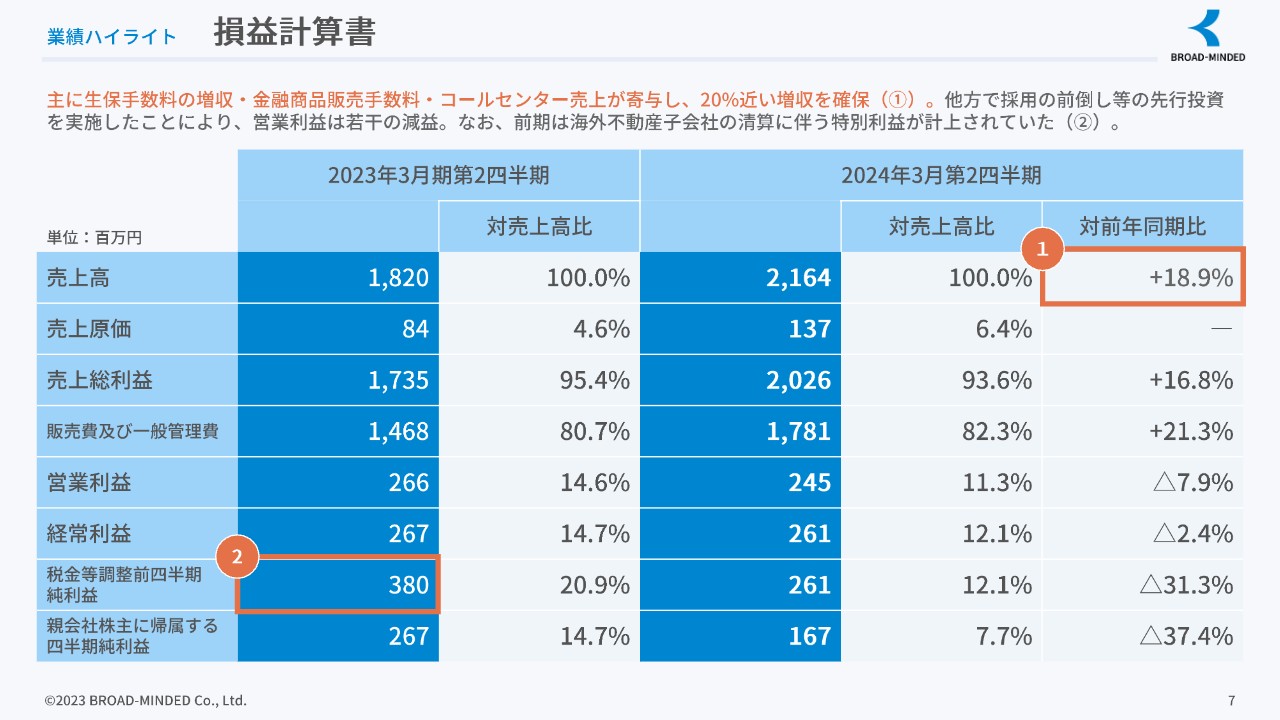

業績ハイライト 損益計算書

こちらのスライドでは、主に、前年同期に対するトピックスをご説明します。売上高で、「①」としてオレンジ色の枠で囲っているところについては、後ほど詳細をご説明します。

スライド中ほどに記載の販管費は、前年同期比プラス21.3パーセントです。伊藤からのサマリーの説明にもありましたが、まず新卒の採用数を初めて倍増させています。また、コールセンターやその他の部門についても事業環境が非常に良好で、採用の前倒しを行っています。それにより販管費が前年同期比で大きく増加しているということです。

「②」として枠で囲っているところについては、前期の純利益が経常利益より多くなっています。これまでもお伝えしているように、前期に海外不動産子会社の清算で特別利益が約1億1,000万円計上されたため、イレギュラーな要因があったということでご理解いただければと思います。

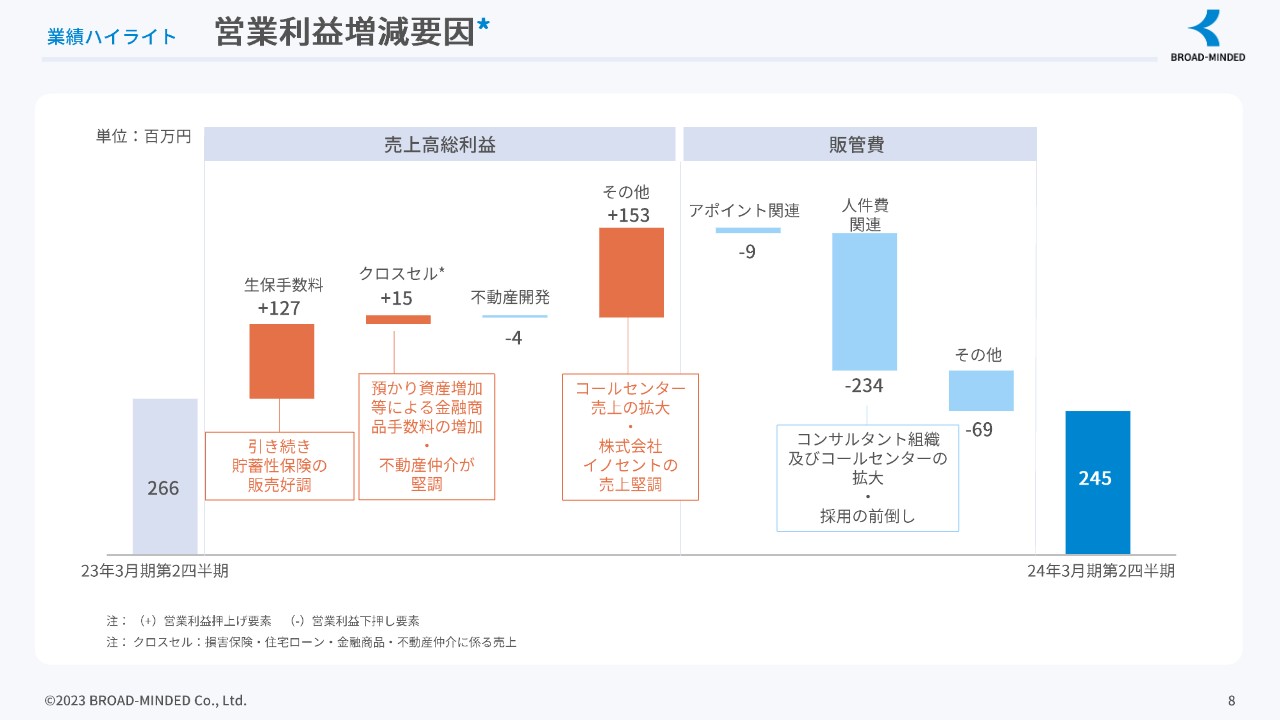

業績ハイライト 営業利益増減要因

前期からの営業利益の増減の要因をご説明します。

スライド左端に2023年3月期の第2四半期の営業利益2億6,600万円を置き、右端に2024年3月期第2四半期の2億4,500万円を置いています。それに対して利益ベースで押し上げ要因となったものをオレンジ色、押し下げ要因となったものを薄いブルーで示されています。

売上高総利益の増減の最大の要因は、一番左側の生保手数料が前期に比べて1億2,700万円増加したことです。また、その他のところではコールセンターの売上拡大や、前期末にM&Aした株式会社イノセントの売上も堅調に乗ってきているということで、このあたりがポジティブに寄与しています。

販管費についてはご覧のとおり、人件費関連で2億3,400万円、営業利益に対して押し下げとなるため、増加しています。コンサルタント組織の拡大に向けて多くの新卒採用に踏み切ったことや、コールセンターの拡大、また期中での採用の前倒しにより、2億4,500万円の営業利益として着地しています。

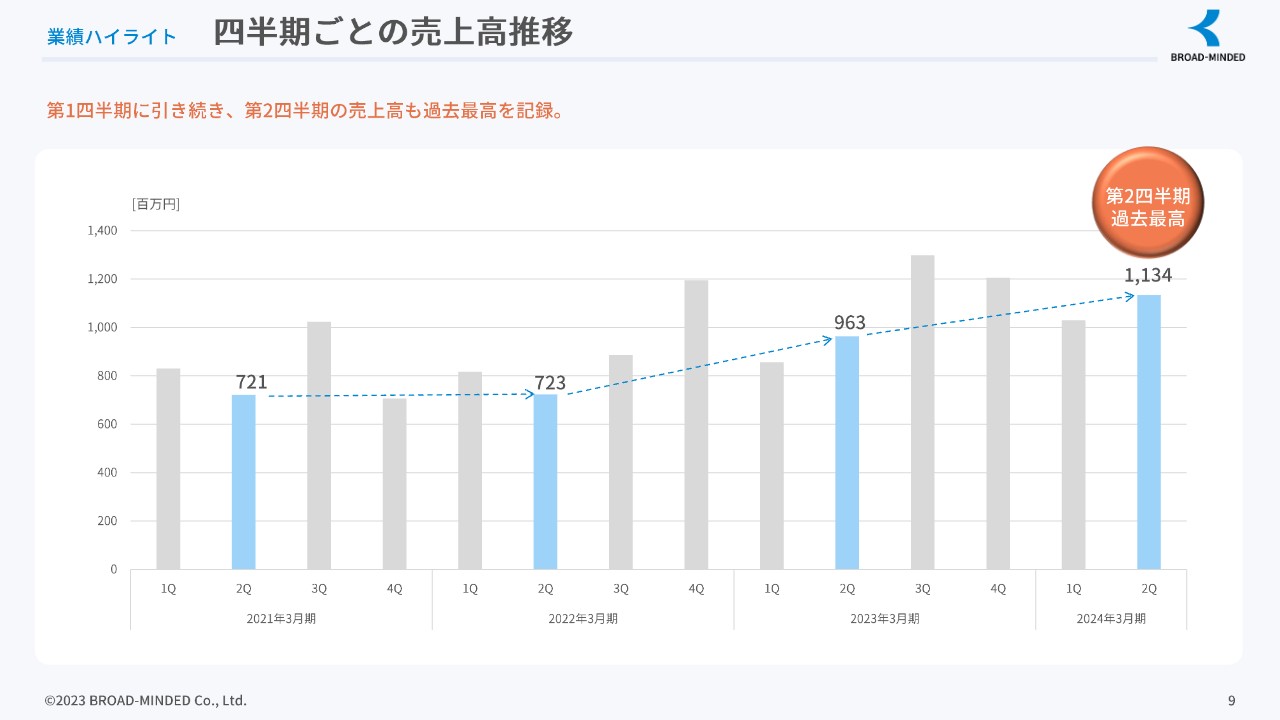

業績ハイライト 四半期ごとの売上高推移

四半期ごとの売上高推移です。こちらでお伝えしたいことは2点です。

1点目は、ここ2、3年のトレンドをご覧いただくと、基本的に下期に売上高が伸びてくる傾向がご確認いただけると思います。当期も期初からそのような計画を立てており、売上の伸びに応じて利益の伸びを下期に計画しています。

2点目は、薄いブルーで色をつけている第2四半期のところのみをご覧いただいても、この2、3年は比較的堅調に業績が伸びていることがご確認いただけると思います。

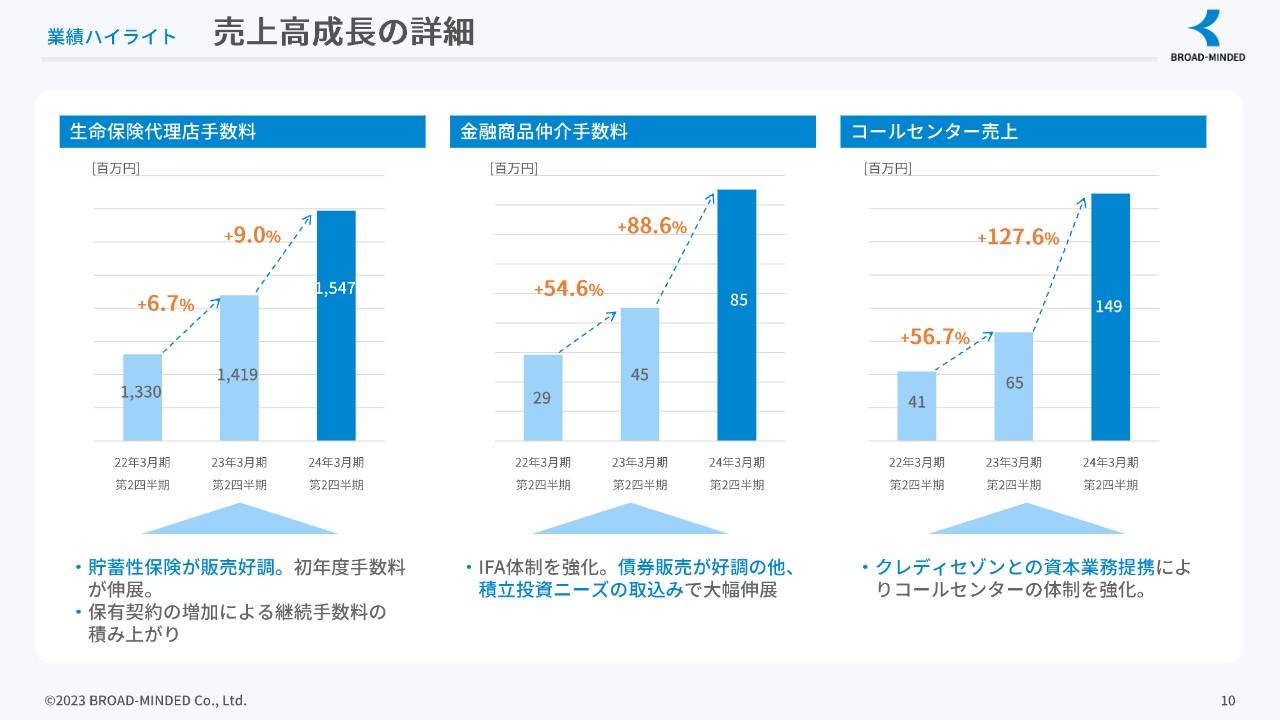

業績ハイライト 売上高成長の詳細

売上高推移の詳細です。売上高が成長しているものを商品別にピックアップしています。

1つ目の、スライド左側の生命保険代理店手数料の売上高は、前年同期比で9パーセント増加しています。伊藤の説明にもあったとおり、貯蓄性保険の販売が好調であることが影響しています。また、保有契約の増加に伴い継続手数料が積み上がるため、その積み上げの厚みもこちらに一定の寄与をしています。

2つ目の、スライド中央の金融商品仲介手数料の売上高は、前年同期比で88.6パーセント増加しています。投資信託や債券の販売が非常に好調です。

特に最近、来年は新NISAも始まりますが、積立投資のニーズが増え、一般の方々の意識やマインドの変化を非常に感じています。そのあたりをきちんと取り込むことができていると思っています。

金融商品仲介については、売上の絶対額で言いますとまだこれからという段階ではありますが、今後も高い成長性を維持していけると考えています。

3つ目はコールセンターの売上です。我々が本業で金融コンサルティングビジネスを行う中で、提携先とのパートナーシップの関係で生じるものですが、当期については、昨年8月に行ったクレディセゾンとの資本業務提携によるビジネスの拡大に伴い、コールセンターの売上も拡大し発生しています。

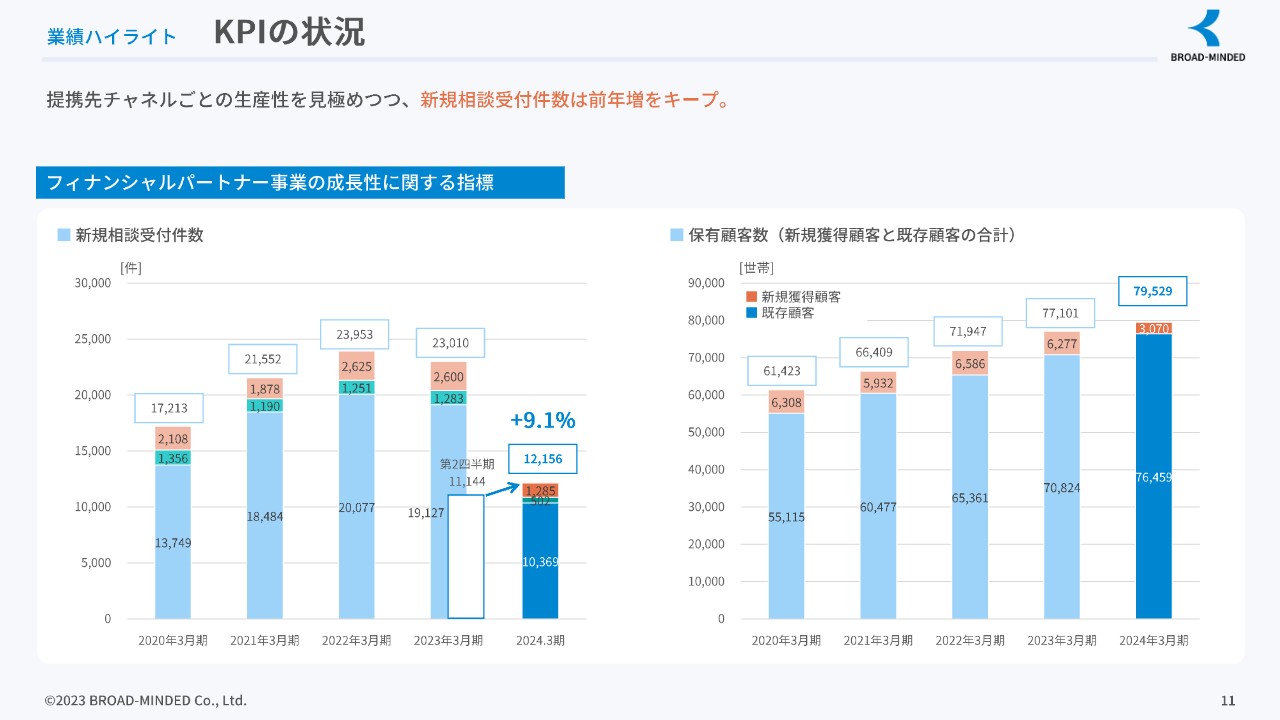

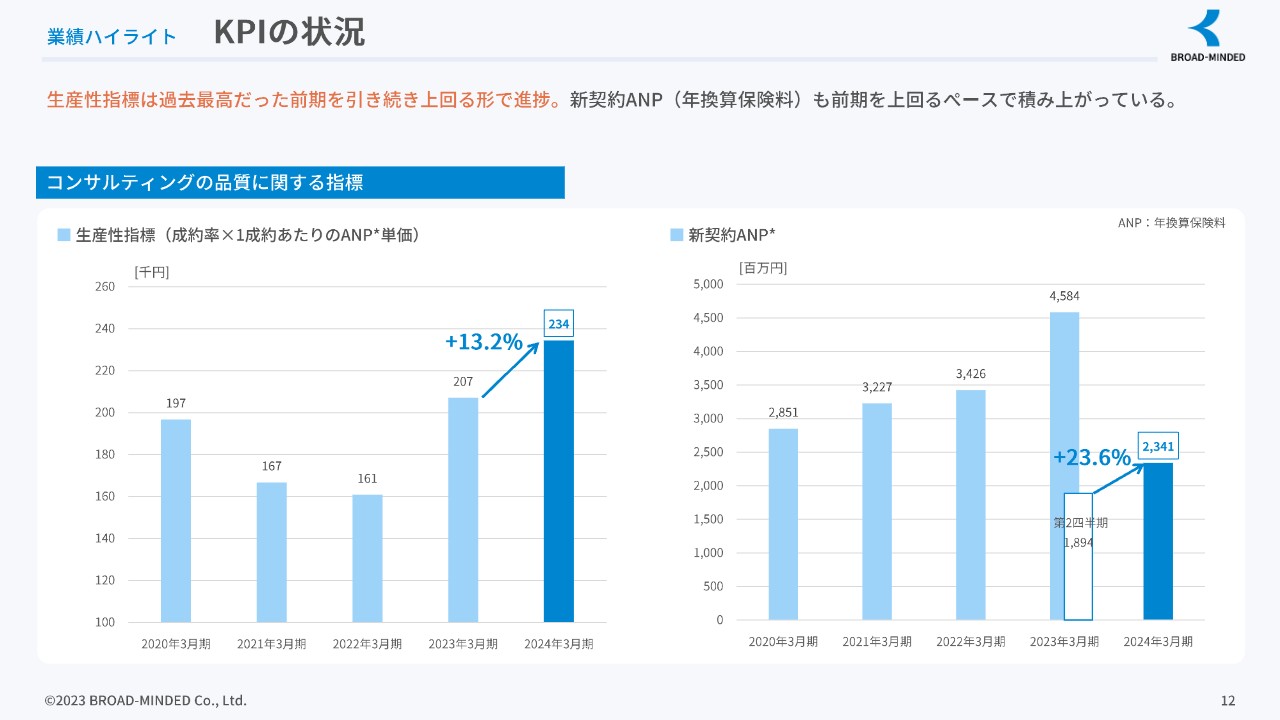

業績ハイライト KPIの状況

KPIの状況です。いつものとおり、3つのスライドでご説明します。

1つ目は、フィナンシャルパートナー事業の成長性に関する指標です。スライド左側は新規の相談受付件数で、前年同期比9.1パーセント増加の1万2,156世帯となっています。

右側は新規の獲得顧客数です。第2四半期は3,070世帯のお客さまに新たにご契約いただきました。結果として、現時点で8万世帯目前の保有顧客数になっています。

業績ハイライト KPIの状況

コンサルティングの品質に関する指標で、スライド左側は生産性指標です。成約率と、1成約あたりのANP単価の掛け算でお示ししているものです。

前期の平均値は20万7,000円に対して、今期は第2四半期までの平均値で23万4,000円となっています。前期も大きく伸びたのですが、当期も引き続き伸びており、前期比で13.2パーセントの増加となっています。内訳としては、1成約あたりのANP単価が9割くらいを占めており、残りの1割くらいが成約率の伸びとなっています。

右側の新契約ANPについては、前年同期に対して23.6パーセント増の23億4,100万円となっています。前期は過去最高を記録したと思いますが、今期もそのペースで進捗しています。

業績ハイライト KPIの状況

既存顧客を含めた提案力の向上に関する指標についてです。スライドの左側は、住宅ローン融資実行残高を示しています。第2四半期では約23億円の新規融資の実行を支援させていただきました。

右側は、金融商品仲介の預かり資産残高を示しています。前年に対して45億円増加の251億円となっています。前年の10月に200億円を突破したとリリースさせていただきましたが、そこから今回は250億円を突破し、非常に短期間で順調に伸びていると思います。

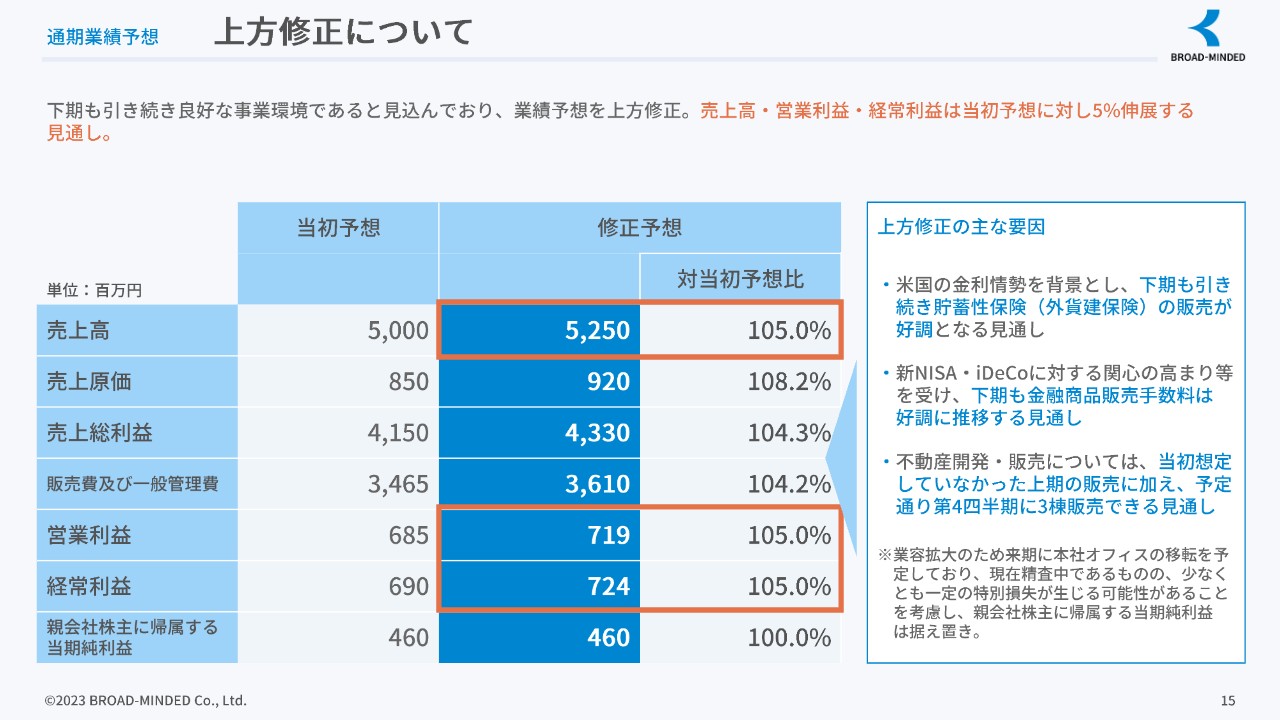

通期業績予想 上方修正について

通期の業績予想についてご説明します。伊藤からの説明にもあったように、上方修正の開示を第2四半期の決算発表と同時にさせていただいています。当初予算に対して、売上高、営業利益、経常利益が5パーセント伸展する見通しで開示しています。

スライド右側に上方修正の主な要因を記載していますが、基本的にこれまでお話ししてきたように事業環境は基本的に良好です。また、下期に計画している不動産開発・販売については、上期は売上としては大きなウェイトはありませんでしたが、下期に予定どおり販売できる見通しが立っています。

また、右下に米印で記載していますが、業容拡大のため来期に本社の移転を予定しています。

詳細については現在精査中ですが、少なくとも一定の特別損失、固定資産の減損が生じる蓋然性が高いと考えています。その分を考慮し、当期純利益は据え置きということでいったん開示しています。

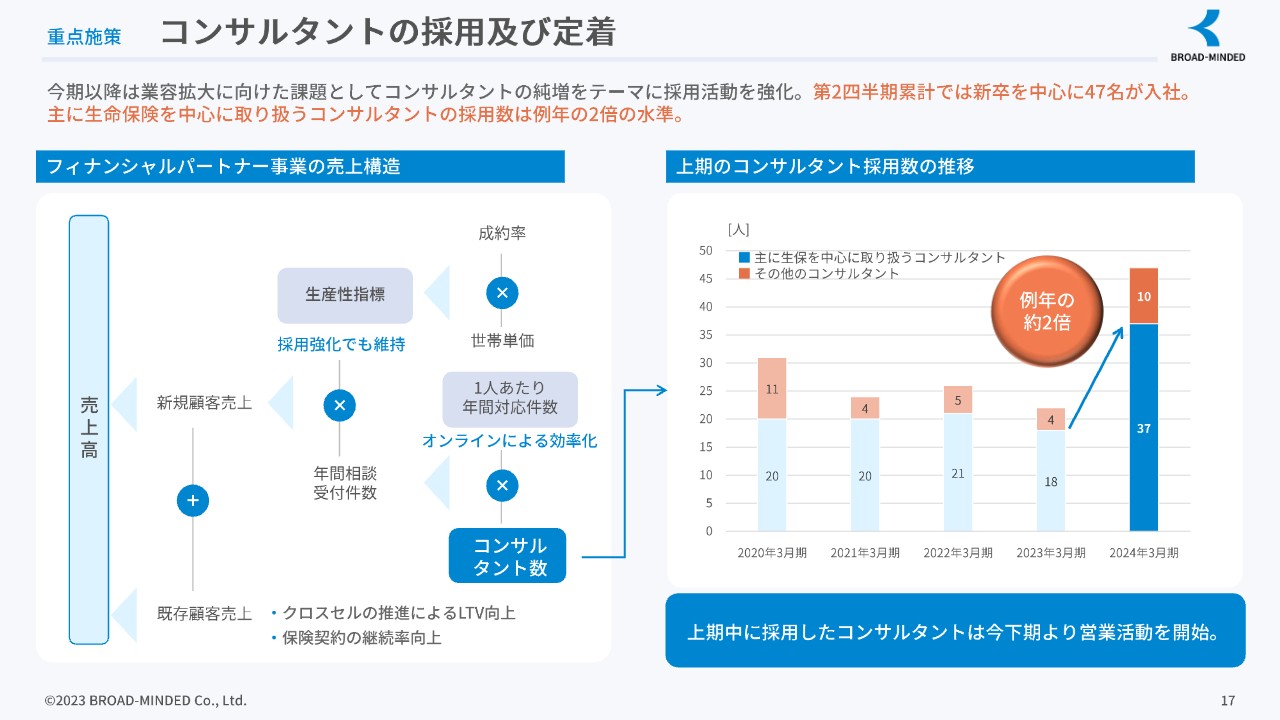

重点施策 コンサルタントの採用及び定着

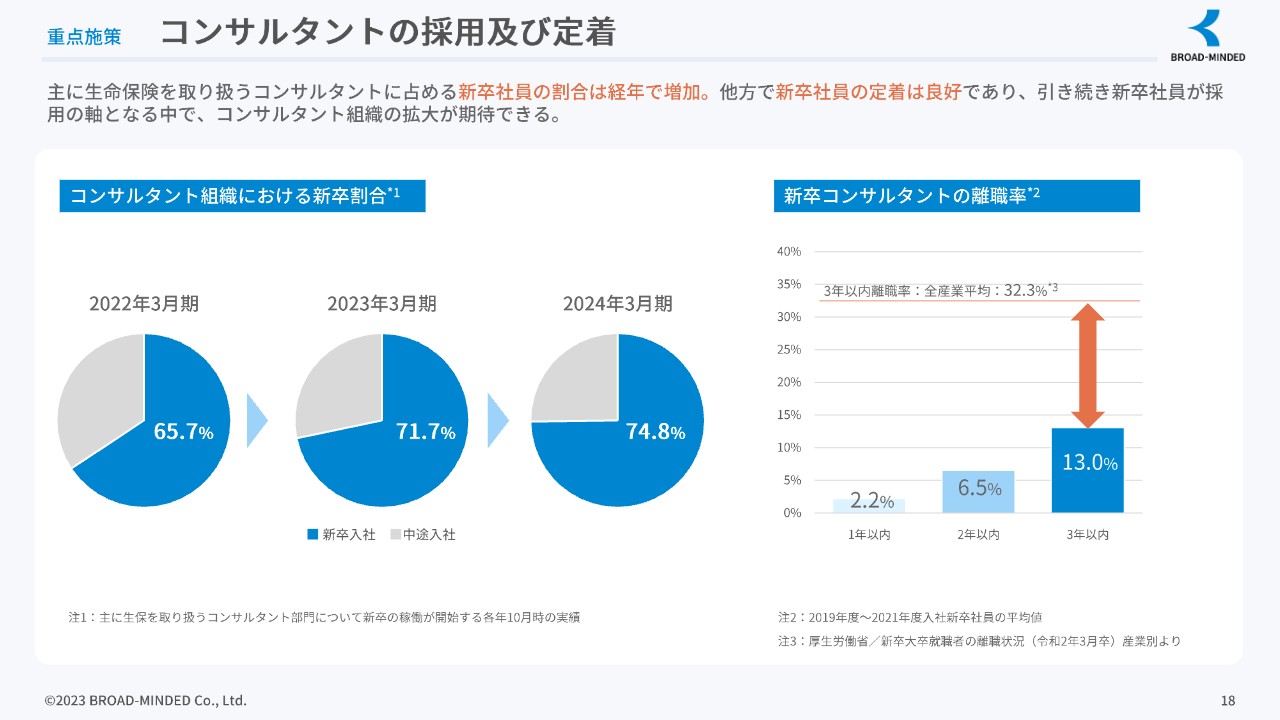

伊藤:重点施策の進捗状況です。まずは、コンサルタントの採用および定着についてです。

今期以降は業容拡大に向けた課題として、コンサルタントの純増をテーマに採用を強化します。第2四半期では新卒を中心に47名が入社し、主に生命保険を中心に取り扱うコンサルタントの採用数は、例年の2倍の水準となっています。

後ほどお話ししますが、来期もこのペースを変えず、もしくはそれ以上のペースで、特に新卒採用に力を入れていきたいと思っています。すでに来期も40名の採用が確定している状況です。

重点施策 コンサルタントの採用及び定着

主に生命保険を取り扱うコンサルタントに占める新卒社員の割合は、スライド左側のグラフのとおり、年々割合が増えています。これをほぼ100パーセントに近い状況に持っていきたいと考えています。

コンサルタントとして生産性を上げることも当然大事ですが、当社にはIFAという部隊やコールセンター機能などのいろいろな部署があります。そのようなところで成長していくための人材を育てていくこともテーマであり、特に新卒に力を入れていきたいと思っています。

また、右側の表からもおわかりのとおり、昨今の新卒の3年後離職率についても、13パーセントと非常に低い離職率のため、当社の文化が功を奏していると思っています。このペースを上げずに、離職率もより下げる勢いで新卒を増やしていきたいと思います。

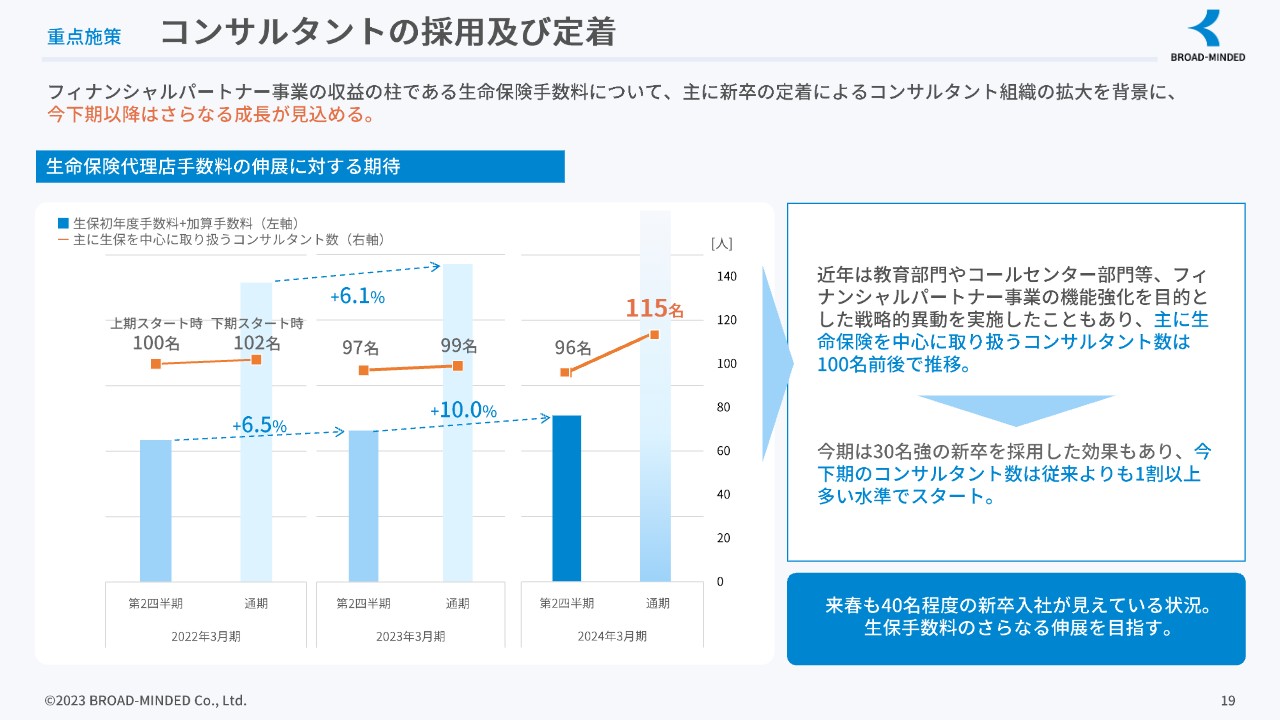

重点施策 コンサルタントの採用及び定着

フィナンシャルパートナー事業の収益の柱である生命保険手数料についてです。主に新卒の定着によるコンサルタント組織の拡大を背景に、下期以降はさらなる成長が見込まれます。また、近年は教育部門や先ほどお話ししたコールセンター部門、フィナンシャルパートナー事業の機能強化を目的とした戦略的異動を実施しています。

こちらについては定期的に実施しているため、「コンサルタントが増えたと思えば減っているな」と思う方もいらっしゃると思いますが、実は他の生産性が上がる部署に異動しているということですので、あらためてこのような説明を加えさせていただきました。

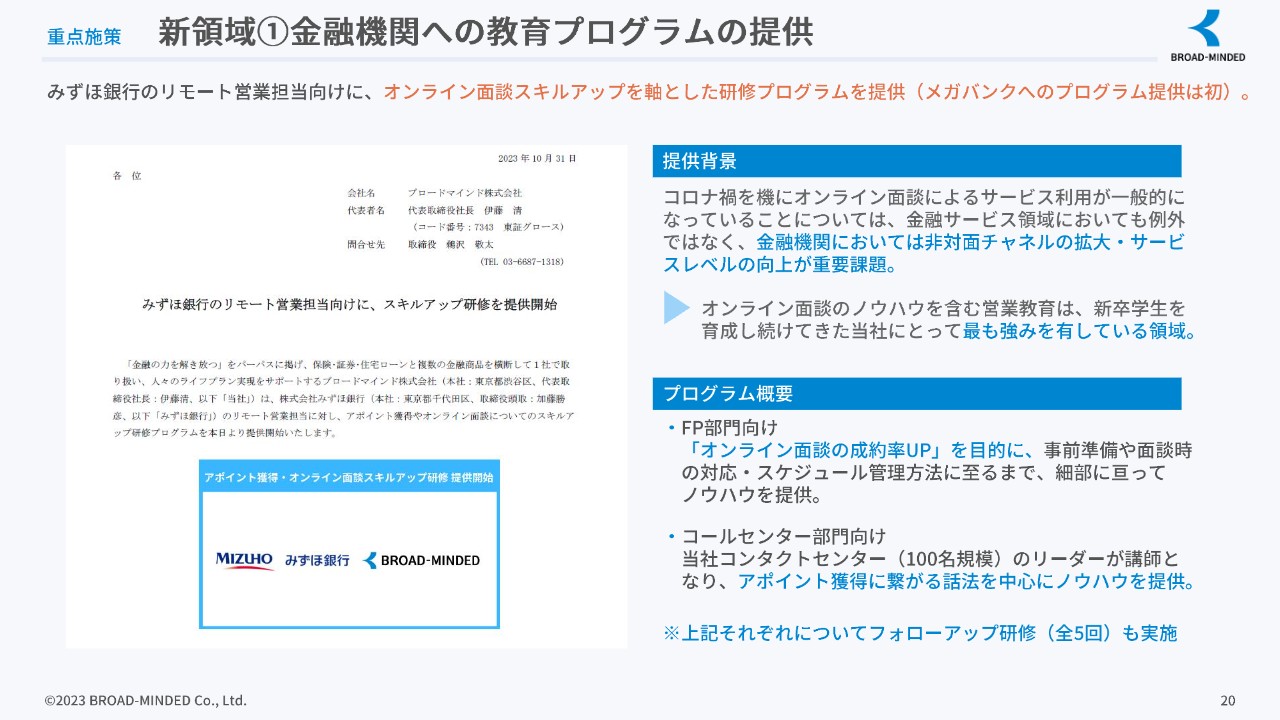

重点施策 新領域①金融機関への教育プログラムの提供

新領域についてです。まず、金融機関への教育プログラムの提供についてご説明します。先日発表しましたが、みずほ銀行のリモート営業担当者向けに、オンライン面談のスキルアップを軸とした研修プログラムを提供しました。このようなメガバンクへのプログラム提供は初となります。

現在、金融機関等を含めた保険代理店から、あらゆる場面で教育プログラムの提供依頼が非常に増えており、この部分は将来的にどんどん積極的に伸ばしていきたいと思っています。背景としては、金融機関において非対面チャネルの拡大・サービスレベルの向上が重要課題となっていることがあります。

当社のオンライン面談のノウハウを含む営業教育は、新卒を育成し続けてきた当社にとって、最も強みを有している領域です。

そのプログラムの概要についてですが、FP部門向けでは「オンライン面談の成約率アップ」を目的に、事前準備や面談時の対応・スケジュール管理方法に至るまで、細部にわたってノウハウを提供します。

また、コールセンター部門向けに関しては、当社のコンタクトセンターのリーダーが講師となり、アポイント獲得につながる話法を中心にノウハウを提供します。それぞれについて、全5回のフォローアップ研修も実施しています。

重点施策 新領域②デジタルプロダクトの開発

デジタルプロダクトの開発についてです。当社では、自社でコールセンターを保有しており、業務運営で培ってきたCTI等の知見を活かしながら、コールセンター向けシステムを独自で開発しました。主に金融機関、保険業界のコールセンターを中心に11月より提供を開始しています。

特徴としては、CTIとスマートフォンが連動し、従来のIP電話による発信とパソコン上からスマートフォンを経由した携帯電話による発信とを、シームレスに切り替えることが可能です。通電率アップと通話コスト削減が実現できるということで、こちらも非常に問い合わせが増えています。

また、CTI上でコール担当者の勤務時間を入力・管理し、従来のレポート機能と組み合わせることで、時間生産性の自動算出を行える機能を実装しています。これにより、SVの管理コストの削減を実現できます。

こちらに関しても非常に問い合わせが多く、これも金融機関や不動産業者、その他のお客さまとコンタクトを取るようなかたちの会社からの依頼もあります。この部分についても今後の収益として期待できるところだと思っています。

重点施策 新領域②デジタルプロダクトの開発

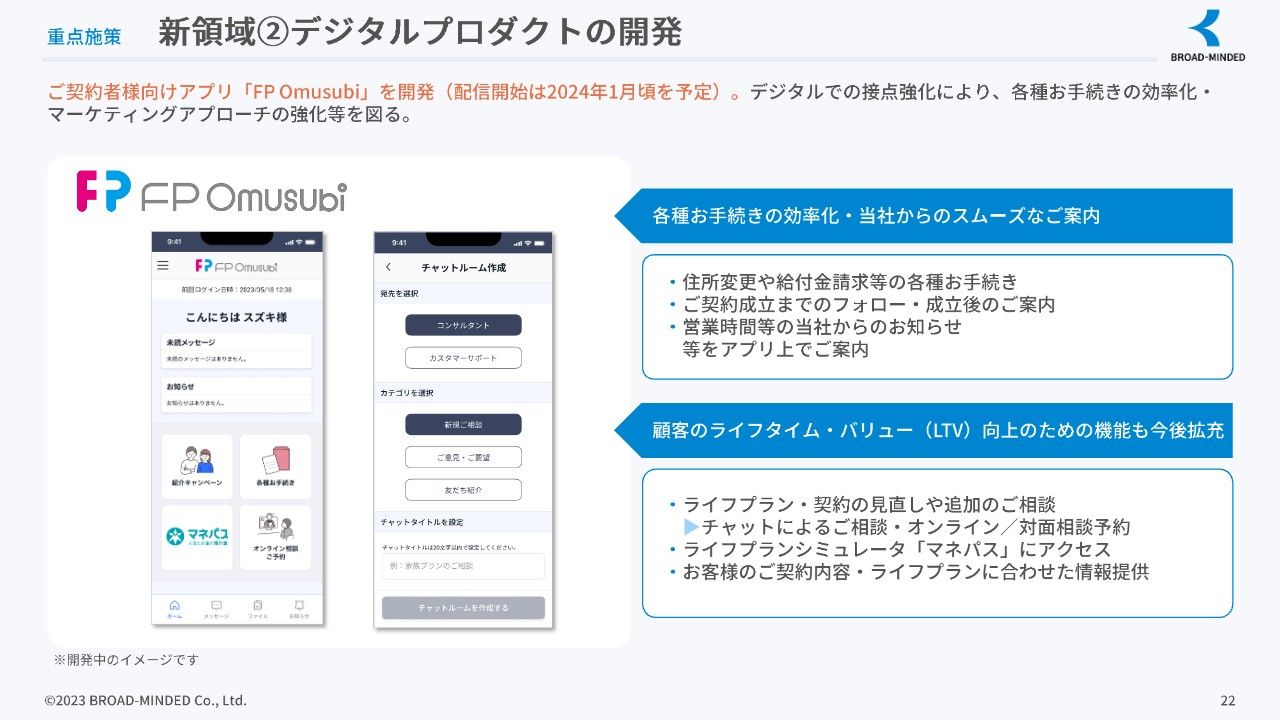

デジタルプロダクト開発の「FP Omusubi」についてです。これはご契約者さま向けのアプリで、デジタルでの接点強化により、各種手続きの効率化・マーケティングアプローチの強化等を図る狙いがあります。

スライド右側に記載のとおり、各種手続きの効率化と当社からのスムーズなご案内ということで、例えば、住所変更や給付金請求などの各種手続き、成立までのフォローと成立後の案内、営業時間等の当社からのお知らせなどをアプリ上でご案内します。

また、ライフタイム・バリュー向上のための機能も今後拡充していきます。ライフプラン・契約の見直しや追加のご相談、チャットによる相談・オンライン/対面相談予約、ライフプランシミュレータ「マネパス」にアクセスするなど、お客さまのご契約内容・ライフプランに合わせた情報提供ということを行っていきたいと思っています。

最後になりますが、教育をきっかけに、このような「マネパス」等の契約数が堅調に増えている状況となっています。当社の教育は、「なぜこのようなケースで当社サービスの単価が高いのか」「数字的に売上の単価が高いのか」といった問い合わせが非常に多いのですが、この中には、当然教育の部分もあります。その中の1つで必ず使っているのが当社の「マネパス」です。

これは保険だけではなく、NISA、iDeCoも含めたライフプランシミュレーションを作れるという非常に優れたソフトです。こちらを活用し、教育をプラスしたプログラムが非常に伸びている状況です。したがって、まだ詳細はお伝えできませんが、いろいろな保険会社、金融機関、また、大型代理店からの問い合わせが非常に増えてきています。

この辺りについても、「マネパス」を絡めた販売につなげていける大きなチャンスだと思っていますので、今後はこのようなデジタル部門についての売上を伸ばしていきたいと思っています。

質疑応答:新卒社員の戦力化とその投資期間について

司会者:「上期は人材投資、コールセンターへの投資もあり、営業利益は減益でしたが、通期には新卒40名の戦力化が始まるという認識でよろしいでしょうか? 以前に、利益貢献には3年ほどかかるとおっしゃっていましたが、引き続き投資期間として見ておいたほうがよいのでしょうか?」というご質問です。

伊藤:4月に採用した新卒については、10月より活動を開始しており、下期から戦力化が始まると考えています。なお、戦力化には今後も3年かかる認識でよいのかというご質問についてですが、累損解消に24ヶ月から3年かかるという意味合いでご説明していました。実際には1年程度で利益に貢献しているという実績もあります。

質疑応答:金融教育事業の収益化モデルについて

司会者:「金融教育事業の収益化モデルについて教えてください」というご質問です。

伊藤:金融教育事業については、先ほども少しお伝えしましたが、当社の金融商品の販売につなげるスキルの単価は、業界の中でも約2倍近いANP、つまり年間保険料になっています。しかしながら、成約率についても業界の中では非常に高いという評判をいただいています。実際に、金融系の代理店さまにも近々当社にお越しいただき、勉強会を実施する予定です。また、大型保険代理店さまや保険会社さまも含めて、相談が非常に増えています。

一方で、私は教育のみを行うことはビジネス的に長続きしないと考えています。我々のモデルの中で非常に重要視していることは、新卒に対して徹底的に社会保障についての教育をしっかり行うということです。金融庁さまからも、販売方法に関しては「GNP=義理・人情・プレゼント」と業界ではいわれていますが、そのような売り方ではなく、「きちんと社会保険の説明をしなさい」というルールが定められています。

また、当社の「マネパス」を使うことによって、非常にお客さまのニーズを掘り起こすことが可能です。こちらを利用していただくことが、非常に大きな収益単価のアップにもつながっています。

したがって、教育のみならず、教育した後に「マネパス」を利用していただき、教育をきっかけに「マネパス」の利用者を増やすことが、我々の収益源になります。こちらを計算したところ、人を介さない分、非常に高い利益率が見込めていますので、この辺りは伸ばしていきたいと考えています。

質疑応答:セブン保険ショップの今後の展開・展望について

司会者:「セブン保険ショップを買い取られると発表されていますが、今後の展開、展望について教えてください」というご質問です。

伊藤:セブン保険ショップの店舗の譲り受けは、約12店舗になります。約50名のスタッフがいまして、すべての方が当社にそのまま社員として入社していただくことになっています。

実は、2、3年前にセブン保険ショップ赤羽店を、当社のパイロット店舗として運営させていただきました。当時の赤羽店は、全体の店舗数の中でもワースト3に入るほどの業績でした。しかし、当社が運営することによってトップ3にまで業績を伸ばすことができたため、我々としても非常に自信につながりました。

また、当時は第三分野の保険である医療保険が多く販売されていました。そのような中で、我々は「第一分野も含めて売る」ということを目標に掲げ、まさに先ほどもお伝えした「マネパス」を活用し、約6万件の契約に対してアフターフォローを行っていきます。このように、単価を上げる準備はできています。

現在、第三分野の保険のANPは、月払いの保険料で換算しても3,000円から5,000円くらいです。今後は我々がスタッフの教育にも力を入れ、貯蓄商品、投資信託、NISAやiDeCoなども一緒にお客さまに提案することによって、2万円から4万円ほどの単価に上げることができると思っています。したがって、現在のセブン保険ショップさまの売上から考えると、非常に大きな利益を出せるのではないかと思っています。

当社は保険ショップではありませんが、このような実績を積むことによって、iDeCoやNISA、住宅ローンなど、お金にまつわることがすべて相談できるFPショップを目指しています。このことをきっかけに単価や売上が上がれば、オンラインFPショップのフランチャイズ展開を行うことも、私の中では視野に入っています。

補足になりますが、我々はすでにオンラインFPショップを運営していますが、館を持たずにどのようにして大きくフランチャイジーしていくのかということを模索中です。当然、新卒についても5年、10年で500名、1,000名の採用になることも考えています。

「マネパス」「ブロードコネクト」の使用料や我々からの案件、それに対して上手くいかなければ教育をするということをセットにしてFC展開をすることによって、サブスクリプションモデルで収益を上げていこうと考えています。

質疑応答:クレディセゾン社との業務提携の詳細について

司会者:「クレディセゾン社との資本業務提携によるコールセンター売上が拡大していますが、具体的にはどのような業務なのでしょうか? 教えてください」というご質問です。

伊藤:クレディセゾンさまからご依頼がありまして、カード会員のリストに対して当社のコールセンターのメンバーが架電するという業務になります。その架電実務の対価としてクレディセゾンさまからいただいているものが、当社の売上として計上されています。

昨年の第4四半期より、福岡のコールセンターの規模を拡大することで、クレディセゾンさまの架電体制を強化してきました。これにより、より多くの会員さまを送客していただけるようになり、コールセンター売上の拡大につながっています。

こちらについても、今後は「ブロードコネクト」を活用していきながら架電率を上げていきます。また、コスト削減にもつながりますので、さらにそこから利益率を上げていきたいと思っています。

伊藤氏よりご挨拶

伊藤:本日は、お忙しい中ありがとうございました。

我が社の採用方針として、現在は中途採用というよりは、ほぼ新卒を意識して採用しています。そのため、離職率も低いという状況です。また、このことが会社として無形の財産といいますか、非常に良い文化が醸成できているということが、我々の強みになっていますので、今後も守っていきたいと思っています。

また、デジタルを活用しながら、教育コンテンツや「マネパス」も含め、現在純増しているコンサルタント業務にも力を入れていきたいと思っています。

「マネパス」については非常に利益率が高いため、今後も拡大に注力していきます。また、FPショップ等も含めた外部のFCのようなサブスクリプションによって収益を増やすことができる伸びしろがありますので、まだまだ十分拡大成長できる会社であると思っています。

我々も一生懸命努力し、がんばっていきたいと思っていますので、今後とも応援をよろしくお願いします。本日はありがとうございました。

新着ログ

「保険業」のログ