提供:大末建設株式会社 2024年3月期第2四半期決算説明

大末建設、土木事業参入へ ⼟⽊会社2社をグループ化し、事業領域拡大と安定的な収益確保を目指す

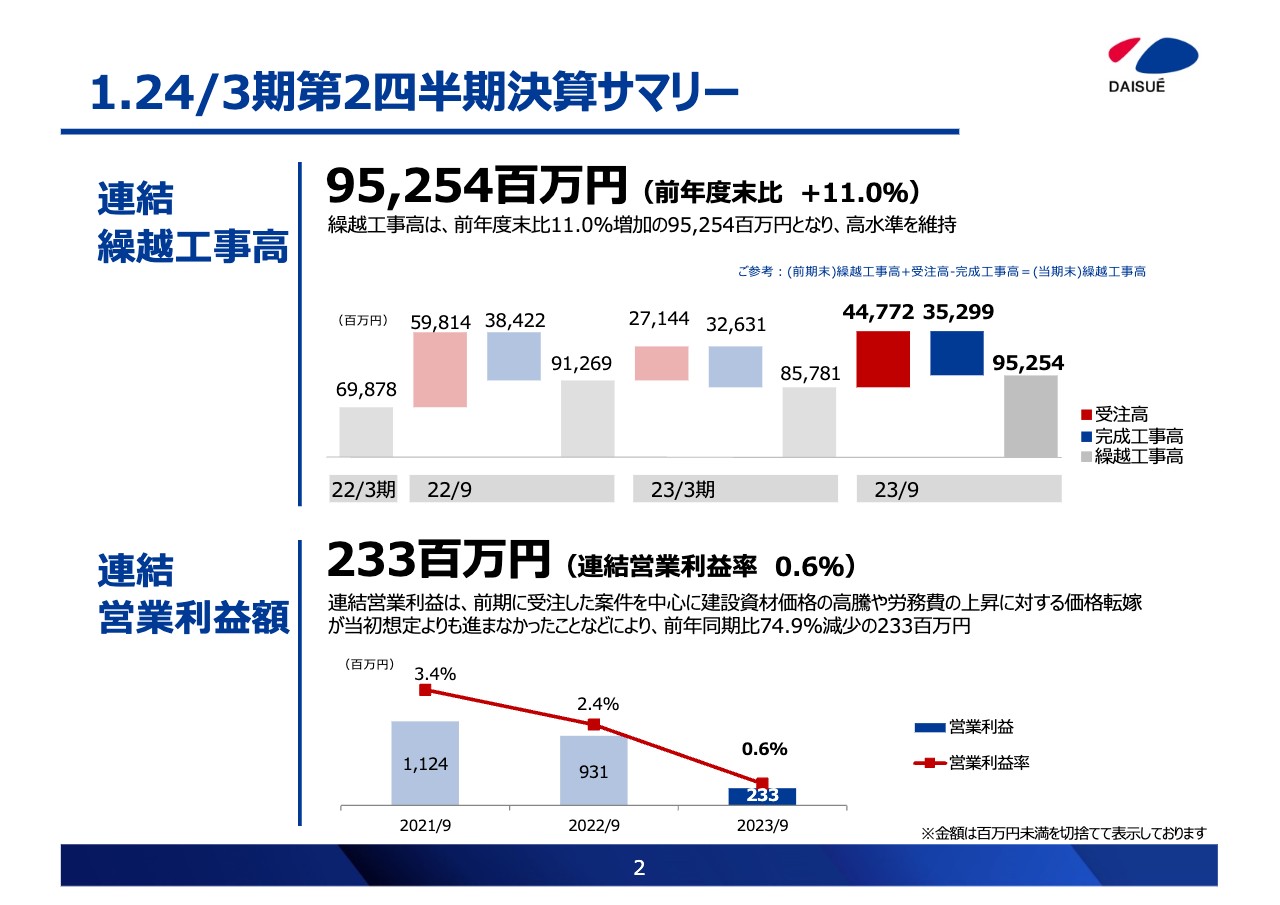

1.24/3期第2四半期決算サマリー

村尾和則氏:大末建設株式会社、代表取締役社長の村尾です。本日は2024年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。私から2024年3月期第2四半期の決算概要と、プライム市場上場維持基準の適合に向けた進捗状況についてご説明します。

それでは、2024年3月期第2四半期の決算概要についてご説明します。はじめに、決算サマリーです。スライドのグラフは、グレーが繰越工事高、赤が受注高、青が完成工事高を表しています。

2023年9月末の連結繰越工事高は前年度末より11パーセント増の952億5,400万円となり、高水準を維持しています。

連結営業利益額は前期に受注した案件を中心に、建設資材価格の高騰や労務費の上昇に対する価格転嫁が当初想定していたよりも進まなかったことなどにより、前年同期比74.9パーセント減の2億3,300万円となりました。

また、連結営業利益率は前年同期比1.8ポイント低下の0.6パーセントとなりました。

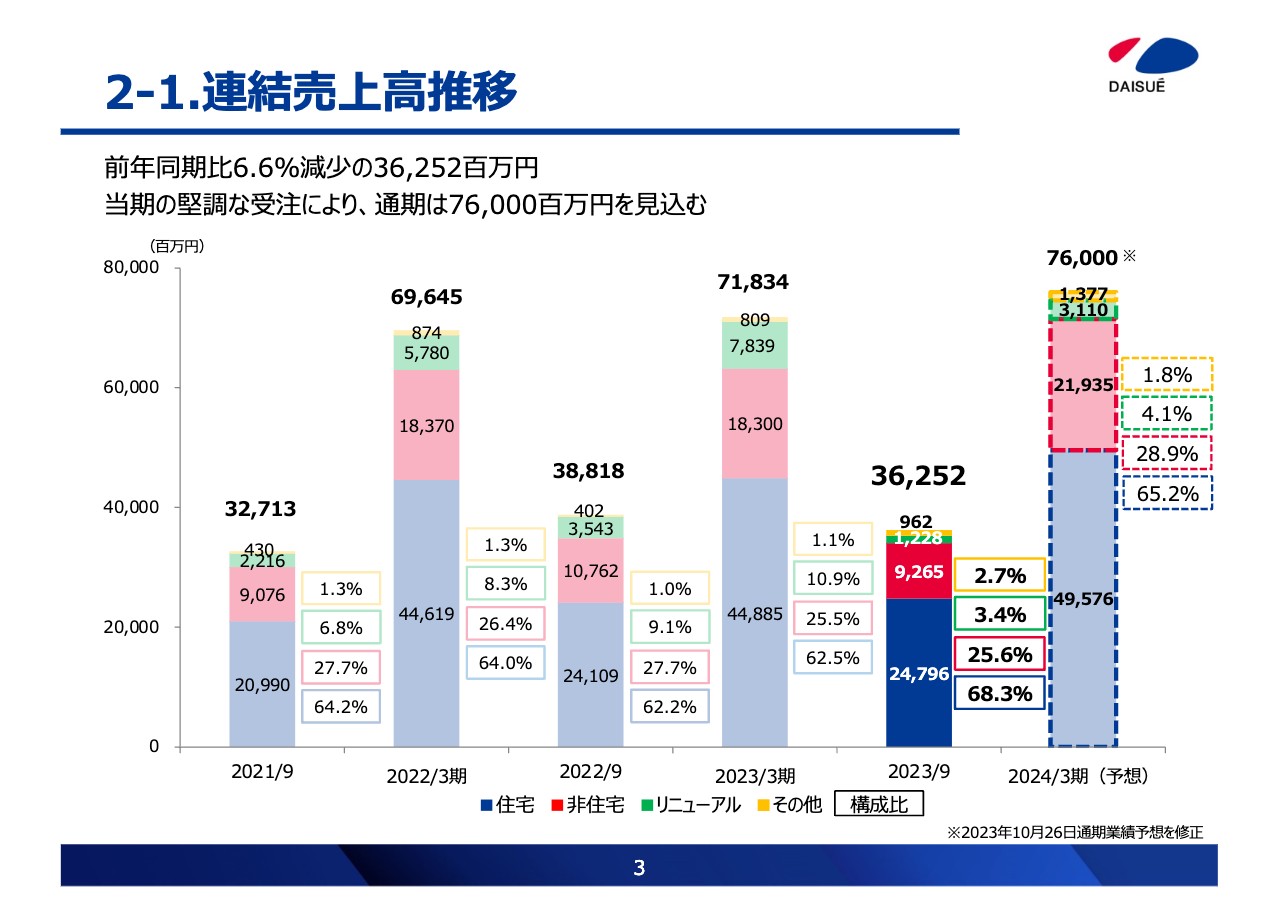

2-1.連結売上⾼推移

連結売上高の推移です。2023年9月は、前年同期比6.6パーセント減の362億5,200万円となりました。2024年3月期は、当期の堅調な受注により、760億円を予想しています。

2-2.主な完成⼯事

スライドには、主な完成工事の写真を掲載しています。上段が住宅、下段が非住宅です。分譲マンションをはじめ、スーパーマーケットやオフィスビル、物流施設などを完成引き渡ししました。

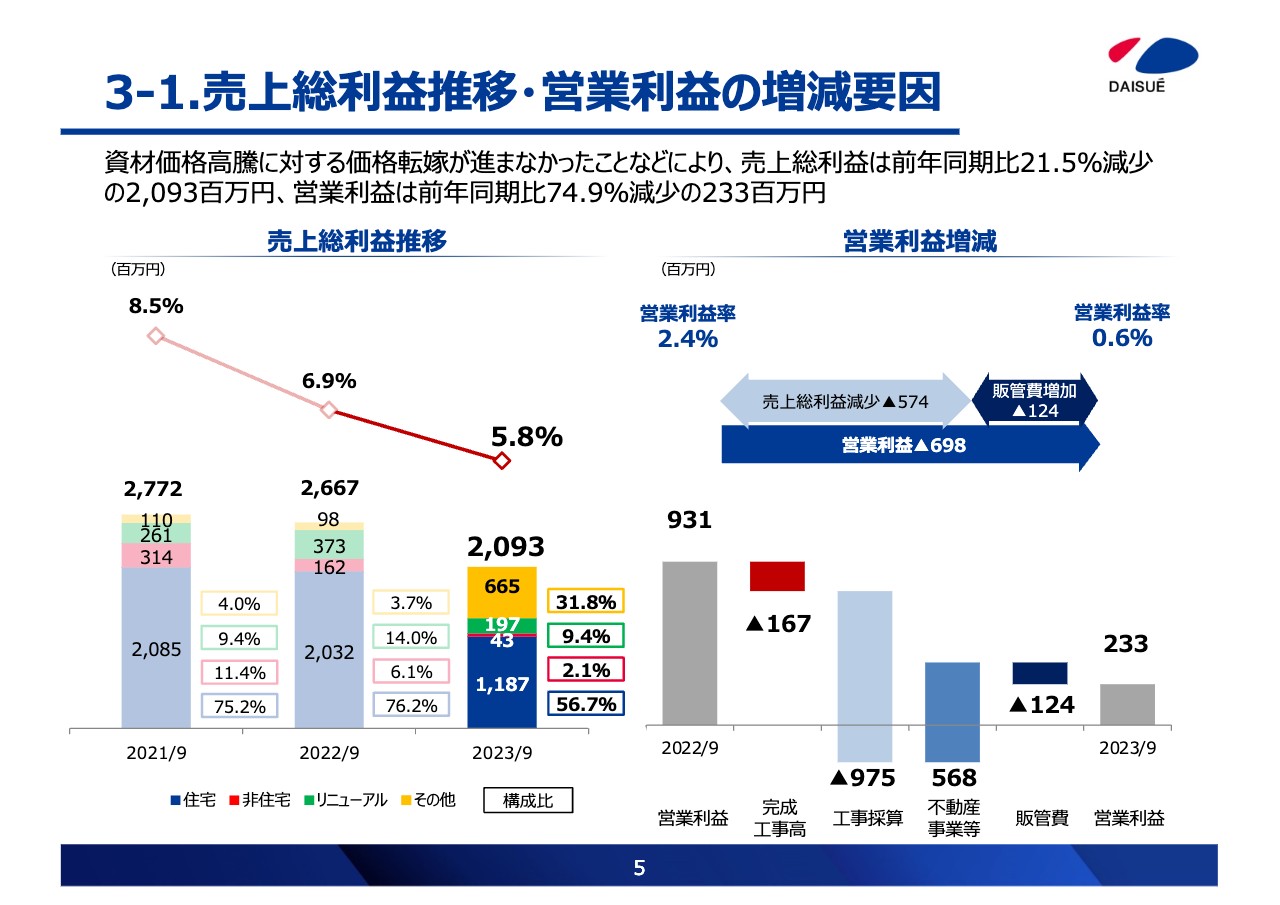

3-1.売上総利益推移・営業利益の増減要因

売上総利益の推移と営業利益の増減要因です。資材価格の高騰や労務費の上昇に対する価格転嫁が想定よりも進まず、売上総利益は前年同期比21.5パーセント減の20億9,300万円でした。営業利益は前年同期比74.9パーセント減の2億3,300万円となりました。

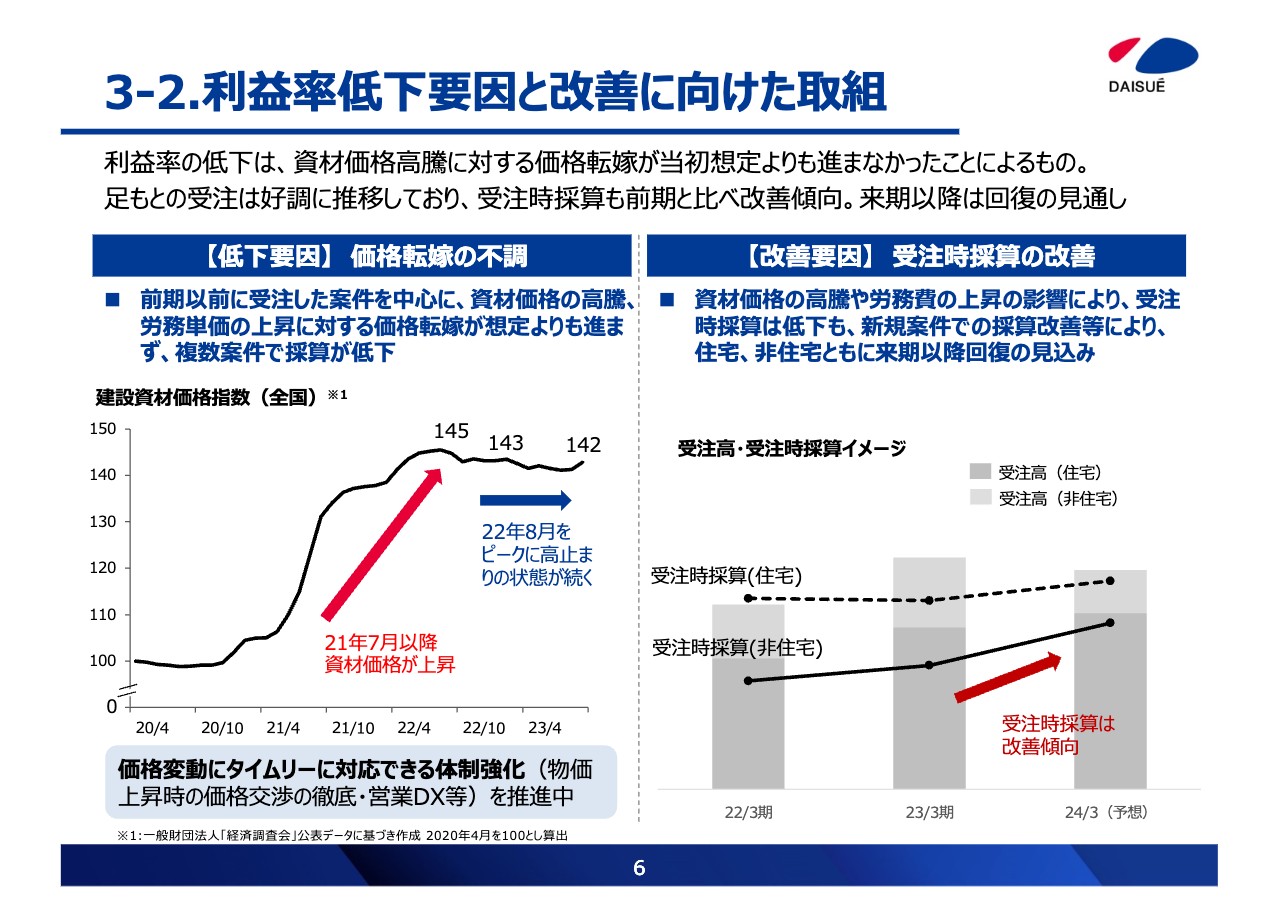

3-2.利益率低下要因と改善に向けた取組

利益率低下要因の分析と改善に向けた取組みについてです。利益率が低下した要因は、急激な資材価格の高騰や労務費の上昇により、建設コストが増加したこと、前期以前に受注した案件を中心に、増加したコストを価格転嫁することができず、複数の案件で採算が低下したことによるものです。

なお、足元の受注は好調に推移しており、受注時の採算も前期と比べ改善傾向にあります。来期以降、利益は回復していく見通しです。

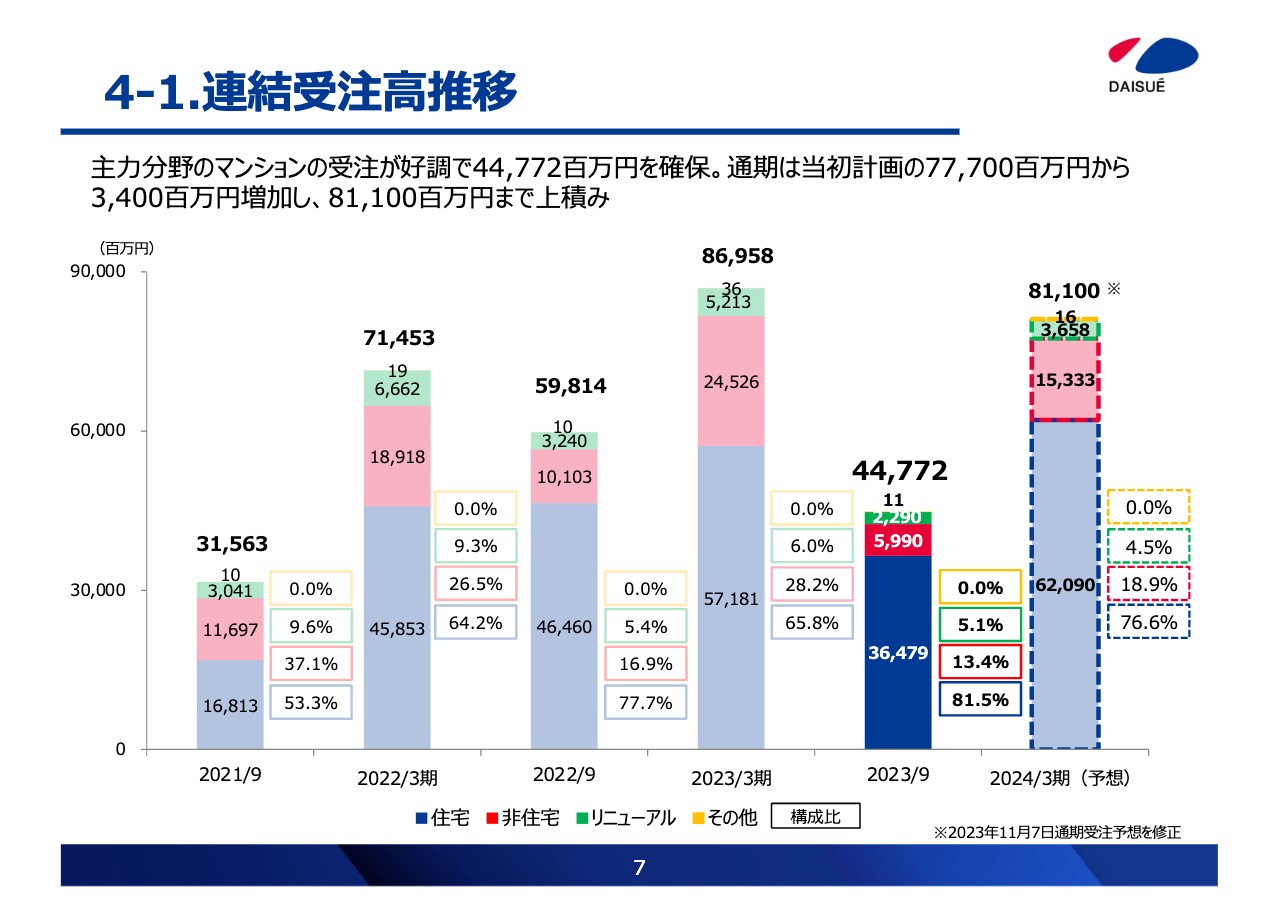

4-1.連結受注⾼推移

連結受注高の推移です。主力分野であるマンションの受注が好調で、447億7,200万円となりました。2024年3月期は、当初計画では777億円を見込んでいましたが、足元の受注状況を鑑み、811億円を予想しています。

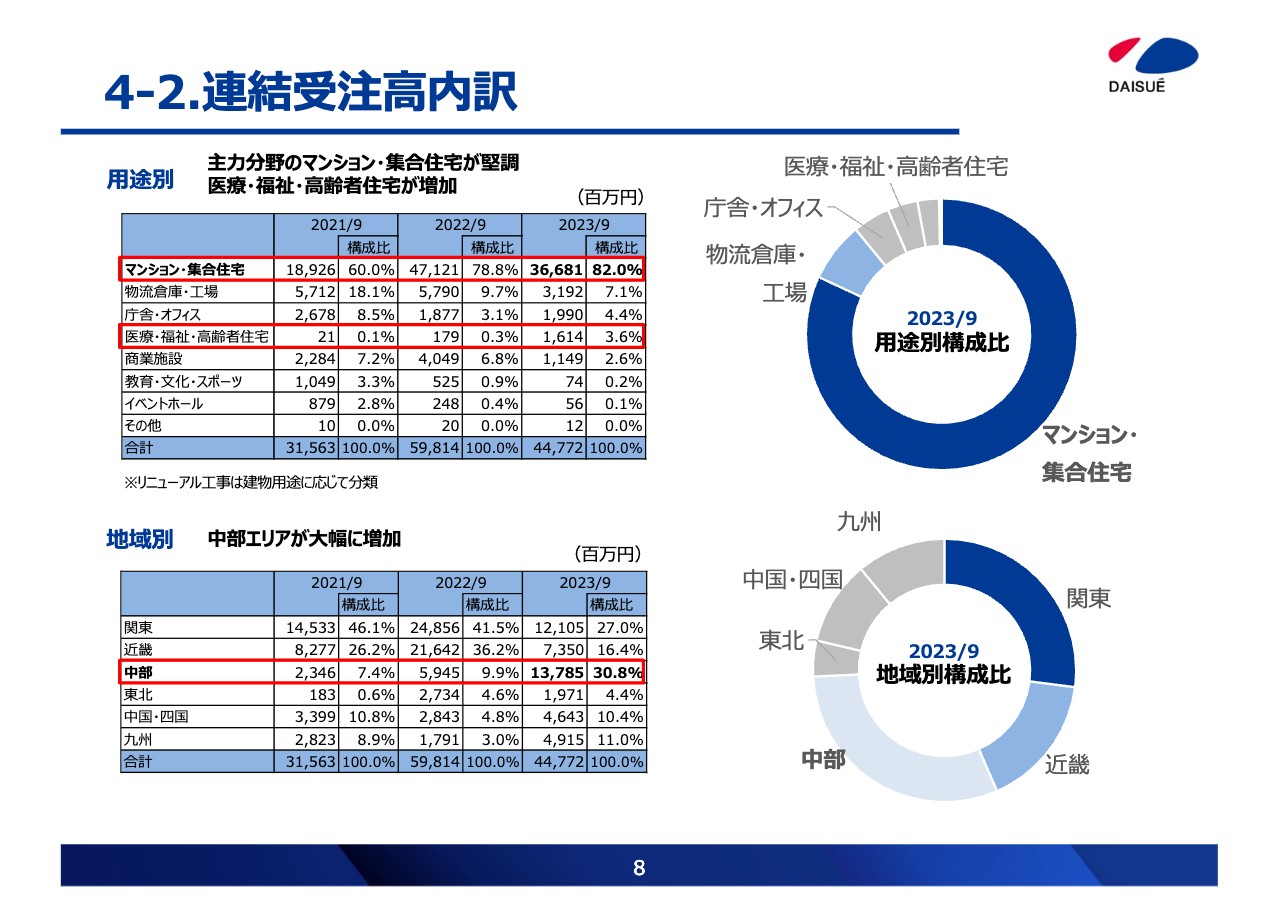

4-2.連結受注⾼内訳

連結受注高の用途別・地域別の推移です。用途別では、主力であるマンション・集合住宅が堅調です。

地域別では、中部エリアの受注が大幅に増加しています。

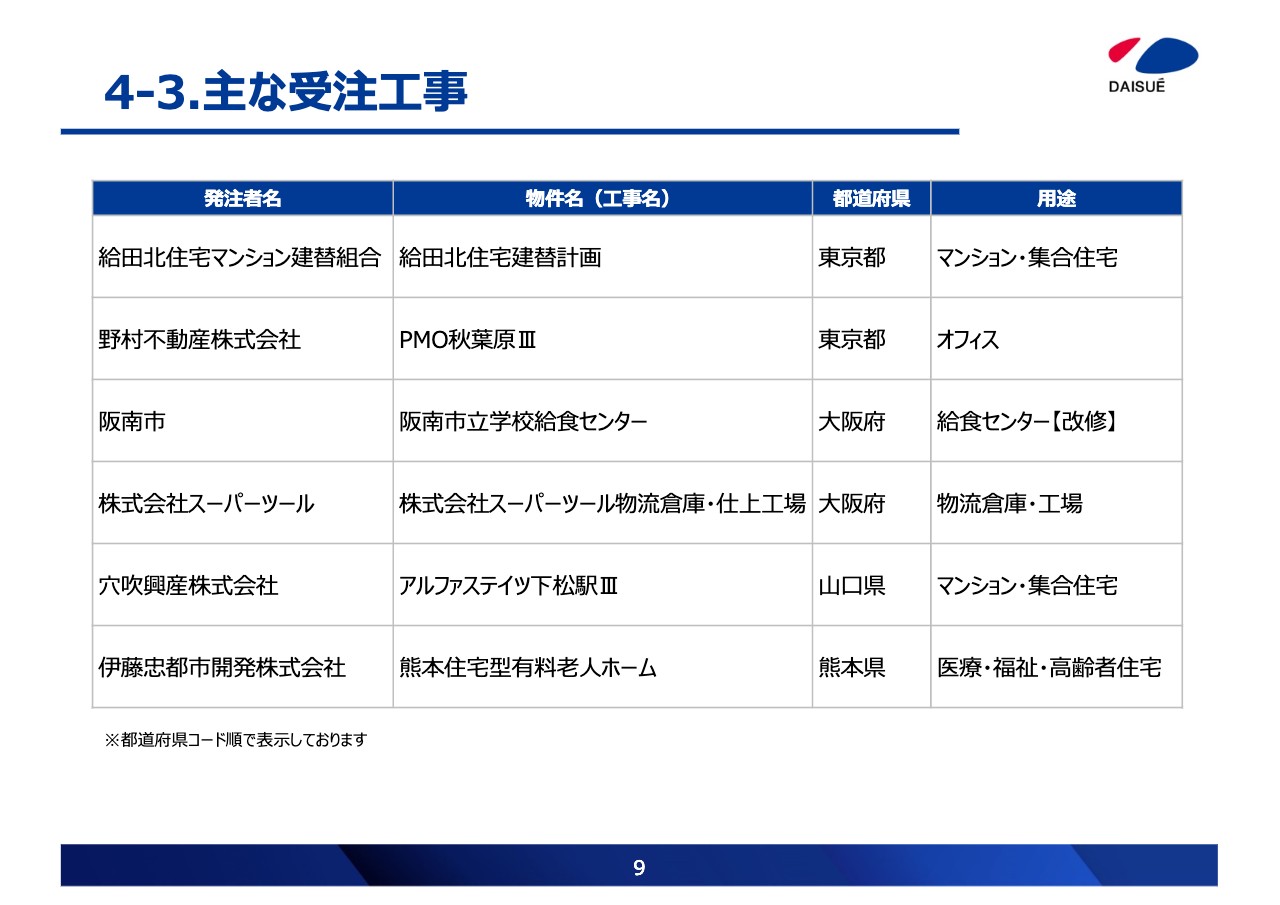

4-3.主な受注⼯事

スライドに主な受注工事を記載しています。マンション、物流倉庫をはじめ、官庁案件の給食センター改修工事などを受注しました。

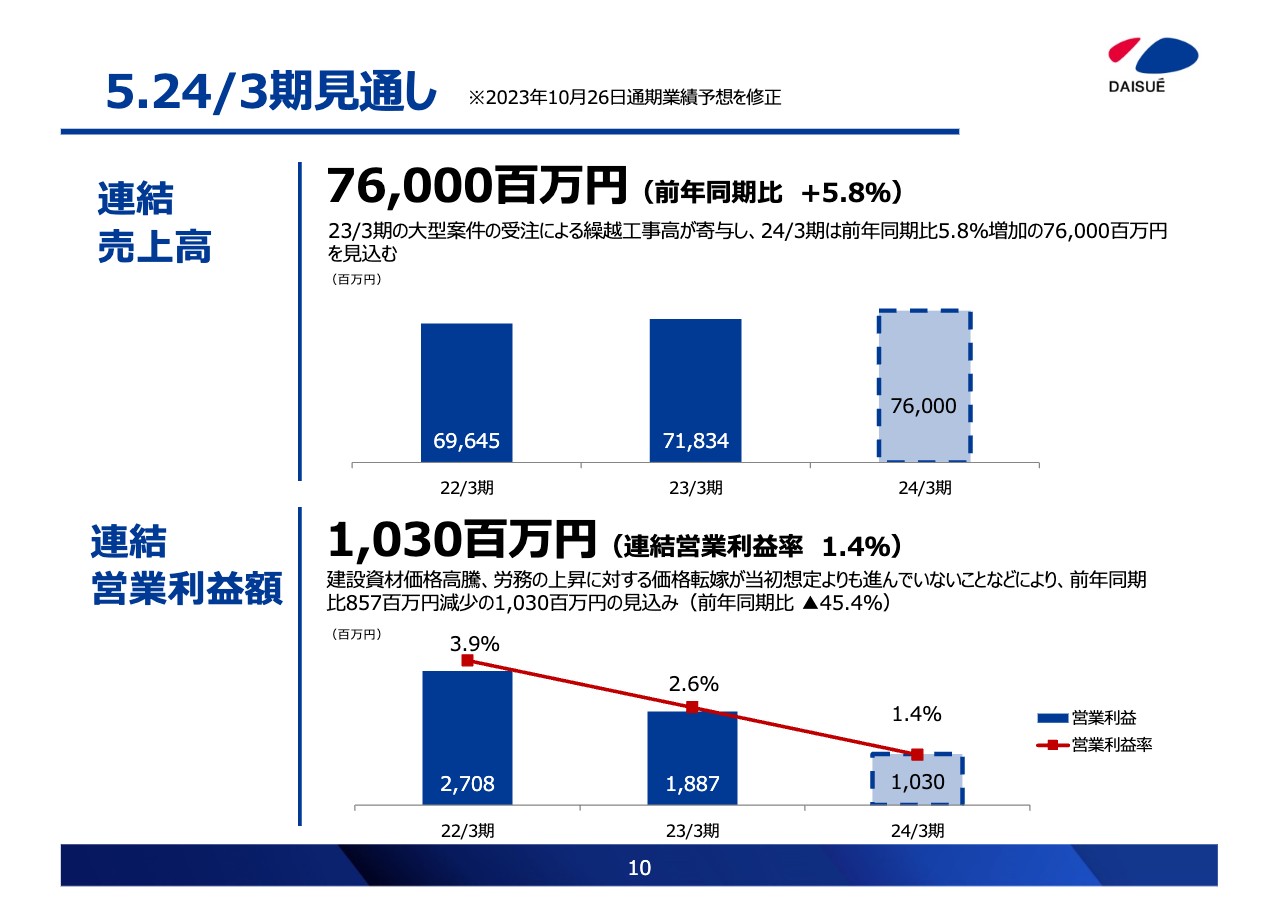

5.24/3期見通し

2024年3月期の見通しです。連結売上高は、前年同期比5.8パーセント増の760億円を見込んでいます。

連結営業利益額は、建設資材価格の高騰や労務費の上昇に対する価格転嫁が当初想定していたよりも進まなかったことなどが影響し、前年同期比45.4パーセント減の10億3,000万円、連結営業利益率は1.4パーセントと見込んでいます。

利益率が改善傾向にあることから、来期以降の営業利益額については回復していく見通しです。

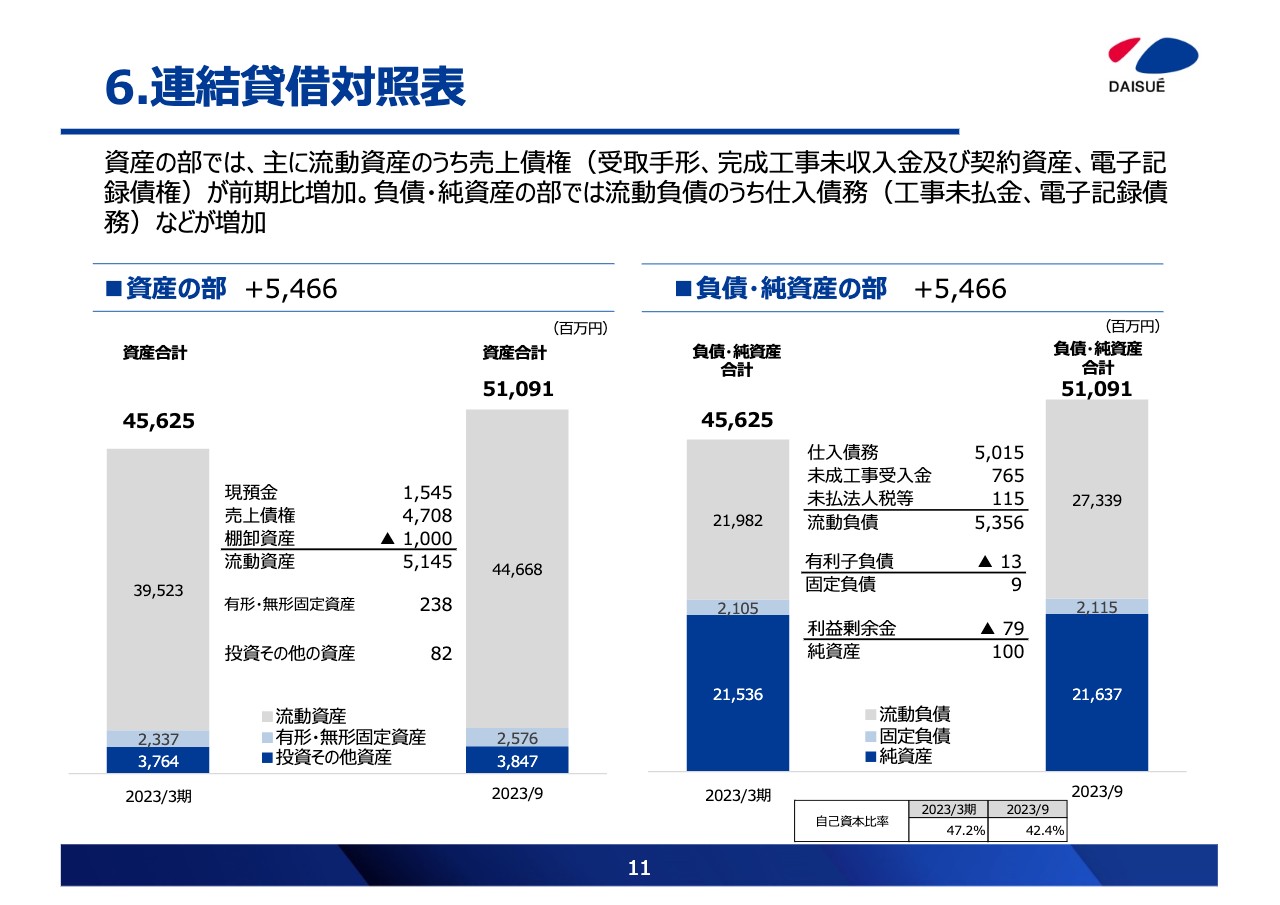

6.連結貸借対照表

連結貸借対照表です。資産の部では売上債権が増加したこと、負債・純資産の部では仕入債務が増加したことなどにより、総資産は54億6,600万円増の510億9,100万円となりました。

なお、自己資本比率は42.4パーセントとなっています。

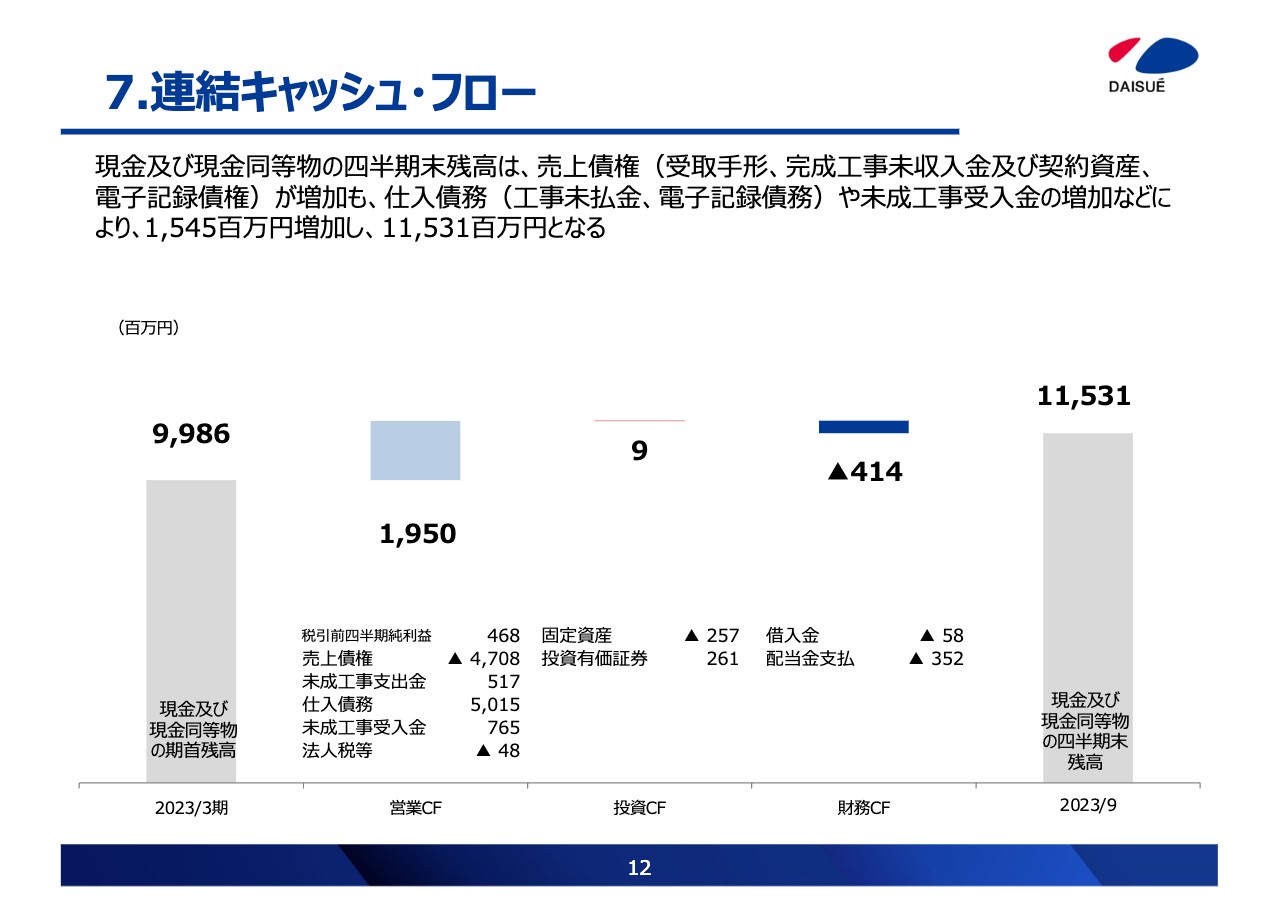

7.連結キャッシュ・フロー

連結キャッシュ・フローです。売上債権が増加したものの、仕入債務や未成工事受入金の増加などにより、営業キャッシュ・フローは19億5,000万円増加しました。一方で、配当金の支払いにより、財務キャッシュ・フローは4億1,400万円減少しています。

結果として、現金及び現金同等物の四半期末残高は115億3,100万円となりました。

8.SDGsの取組み(中期経営計画より)

SDGsの取組みについてです。リニューアル工事や耐震改修工事の受注、新技術の開発など、目標管理指標を設定して取り組んでおり、実績はスライドに記載のとおりです。

また、前期にサステナビリティ委員会を設置し、今後優先的に取り組むべき重要課題について議論を進めています。以上が、2024年3月期第2四半期の決算概要となります。

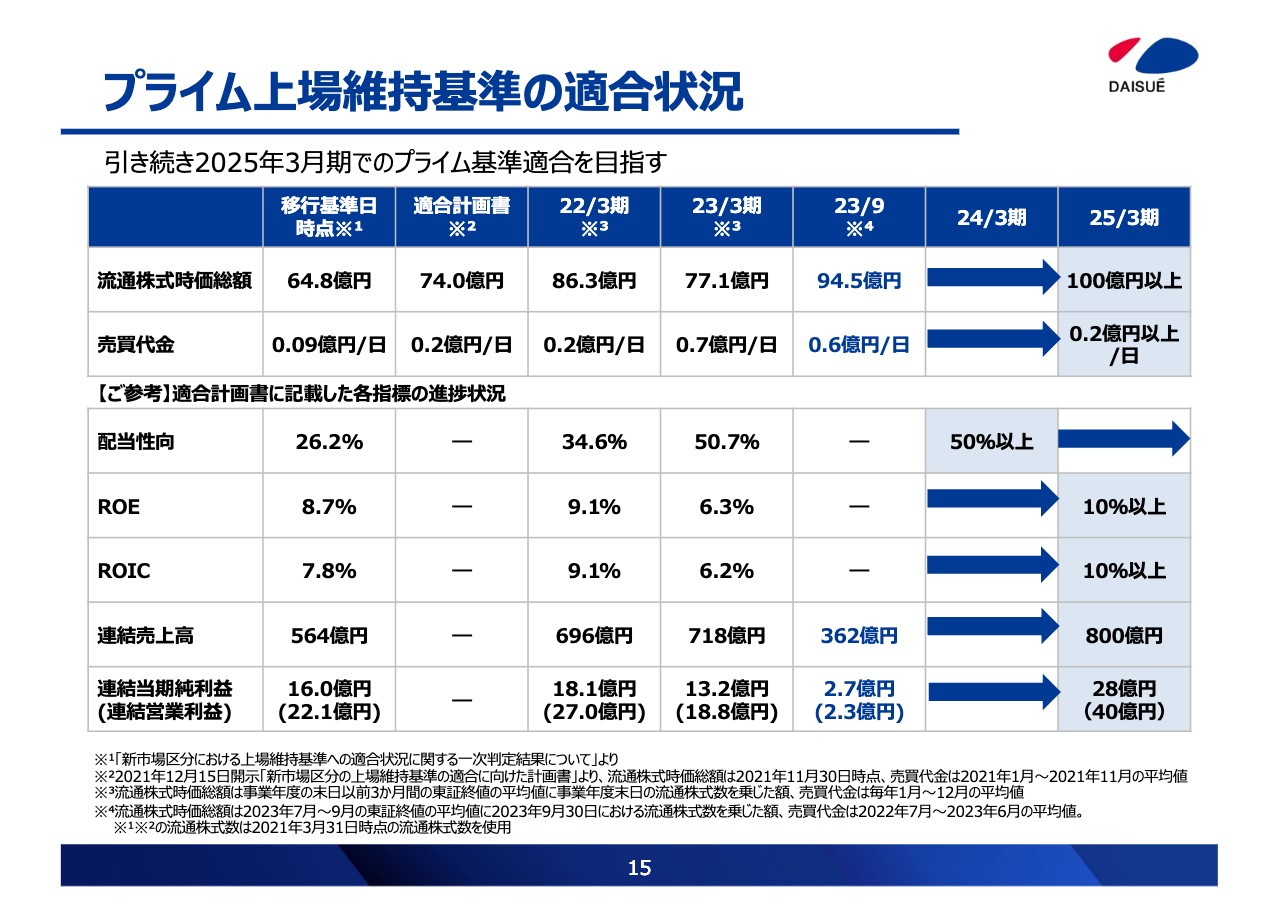

プライム上場維持基準の適合状況

プライム市場上場維持基準の適合に向けた進捗状況についてご説明します。

上場維持基準未達項目のうち、流通株式時価総額は、株価が堅調であったこともあり、2023年9月末時点では94億5,000万円となっていました。しかし、10月に業績の下方修正を行ったことなどが影響し、現在は約87億円となっています。

1日当たりの売買代金は2023年9月末時点で約6,500万円となっており、上場維持基準をクリアしています。

そのほか、適合計画書に記載した各指標の進捗状況については、スライドに記載のとおりです。引き続き、2025年3月期でのプライム市場上場維持基準の達成を目指していきます。

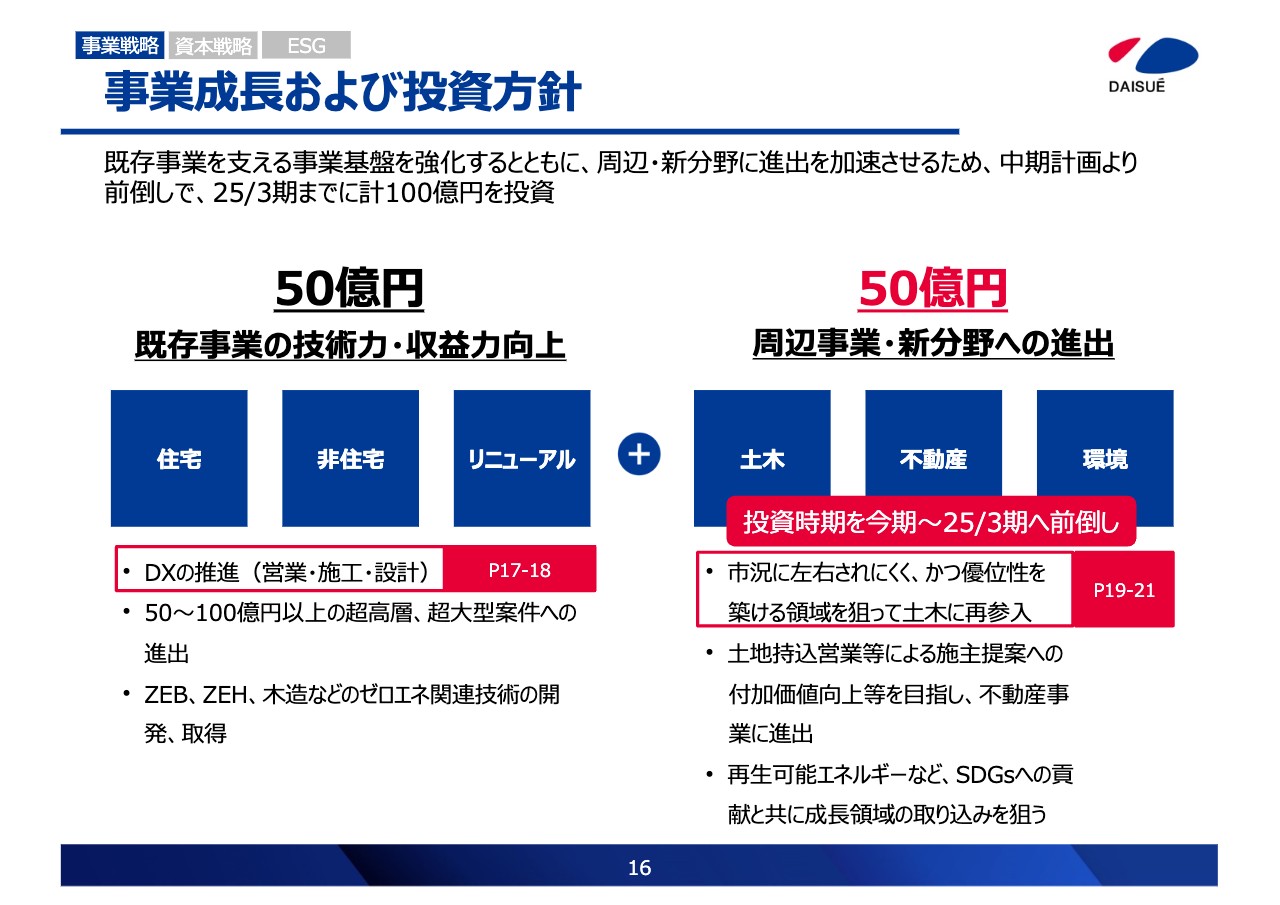

事業成⻑および投資方針

事業戦略です。まず、事業基盤を強化するため、既存事業に対して50億円を投資し、技術力・収益力を強化します。

さらに、土木事業や不動産事業、環境関連事業などの周辺事業・新分野へ進出するために50億円を投資し、2025年3月期までに合計100億円を投資する計画です。

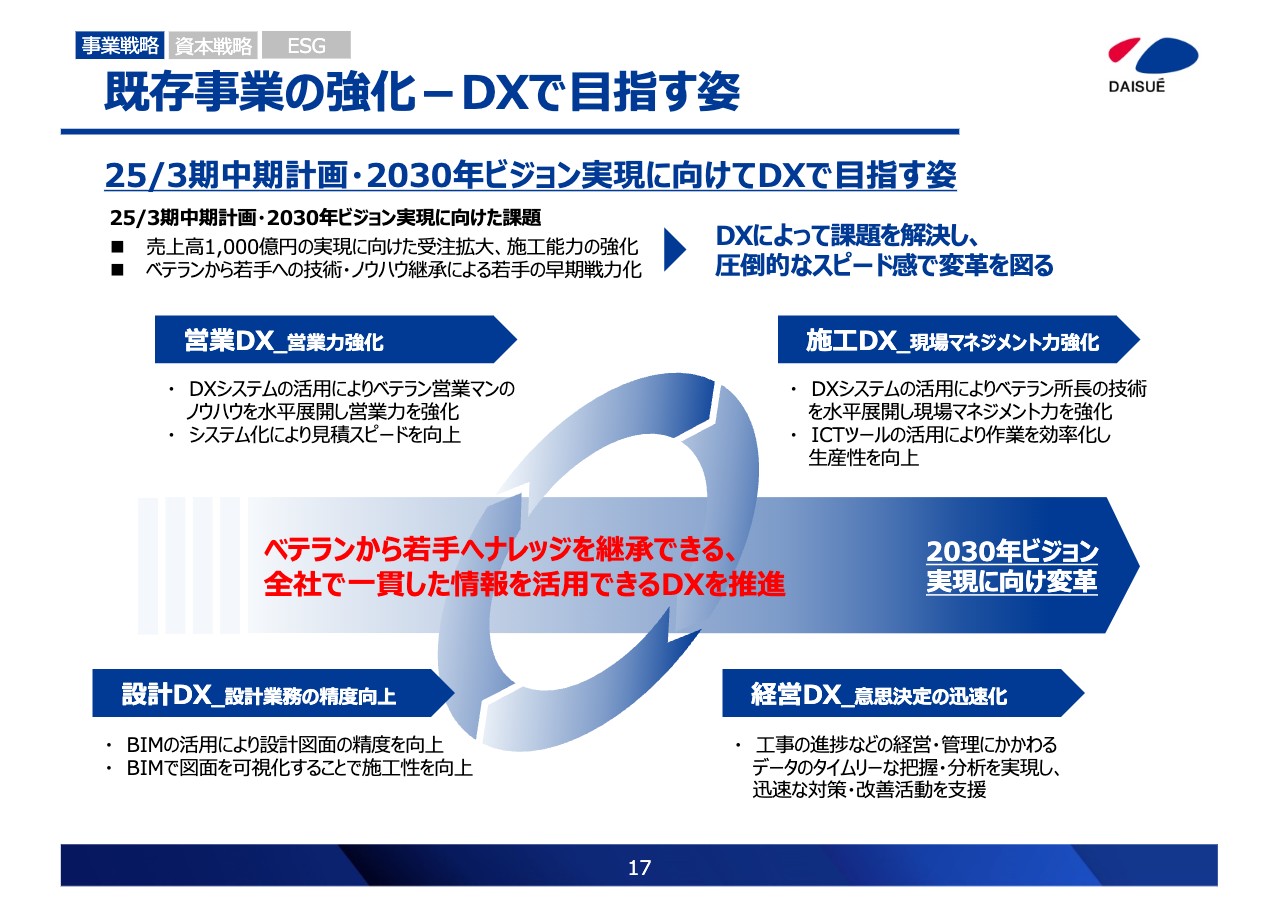

既存事業の強化-DXで目指す姿

中でも、既存事業強化の柱となるのがDXです。DXの活用により、営業力・技術力・施工力を強化していきます。

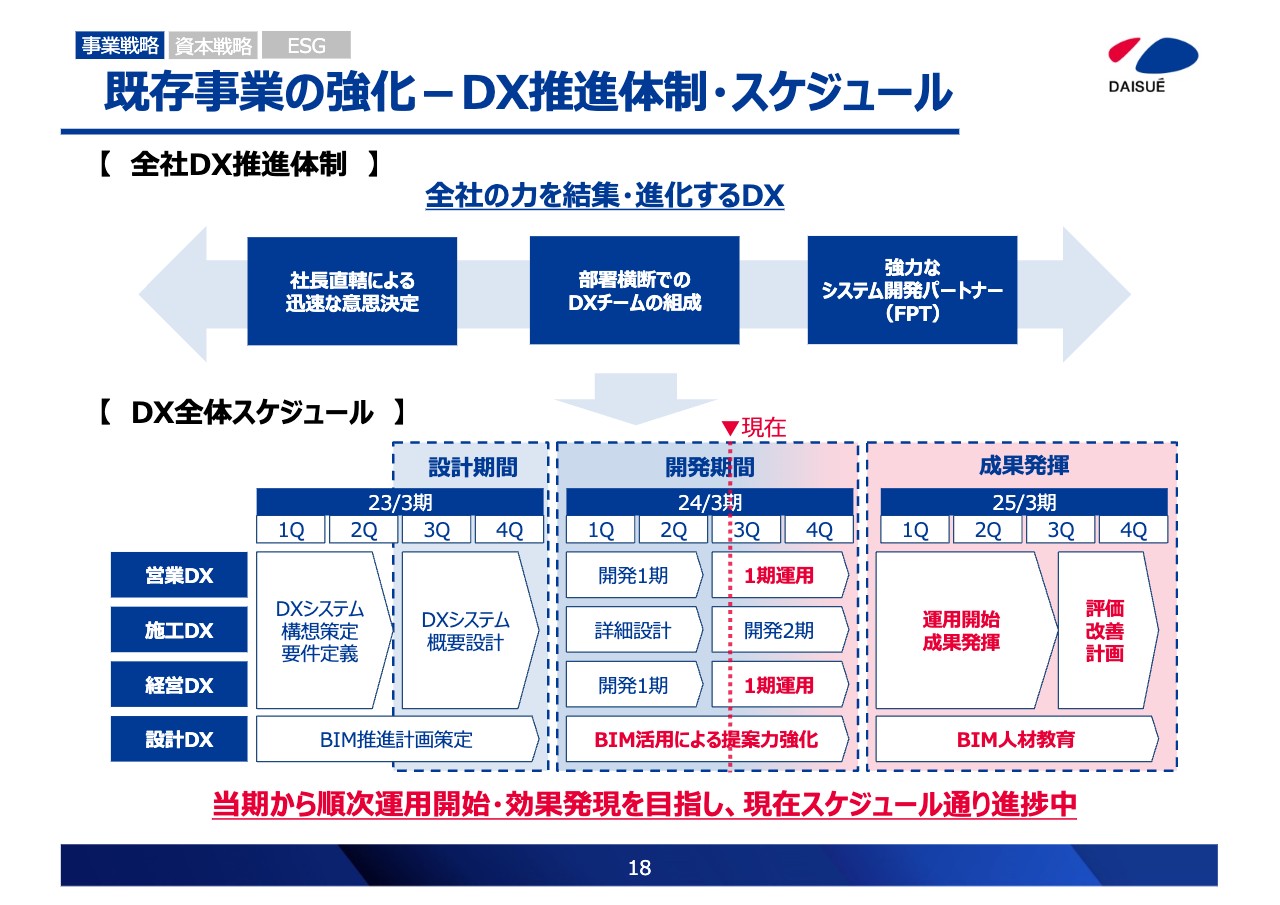

既存事業の強化-DX推進体制・スケジュール

スライドには、DX推進体制と全体スケジュールを記載しています。社長直轄の組織に、ベトナム最大のIT企業であるFPTソフトウェアジャパン社と連携した強力な推進体制を構築して開発を進めており、当期から順次運用を開始しています。

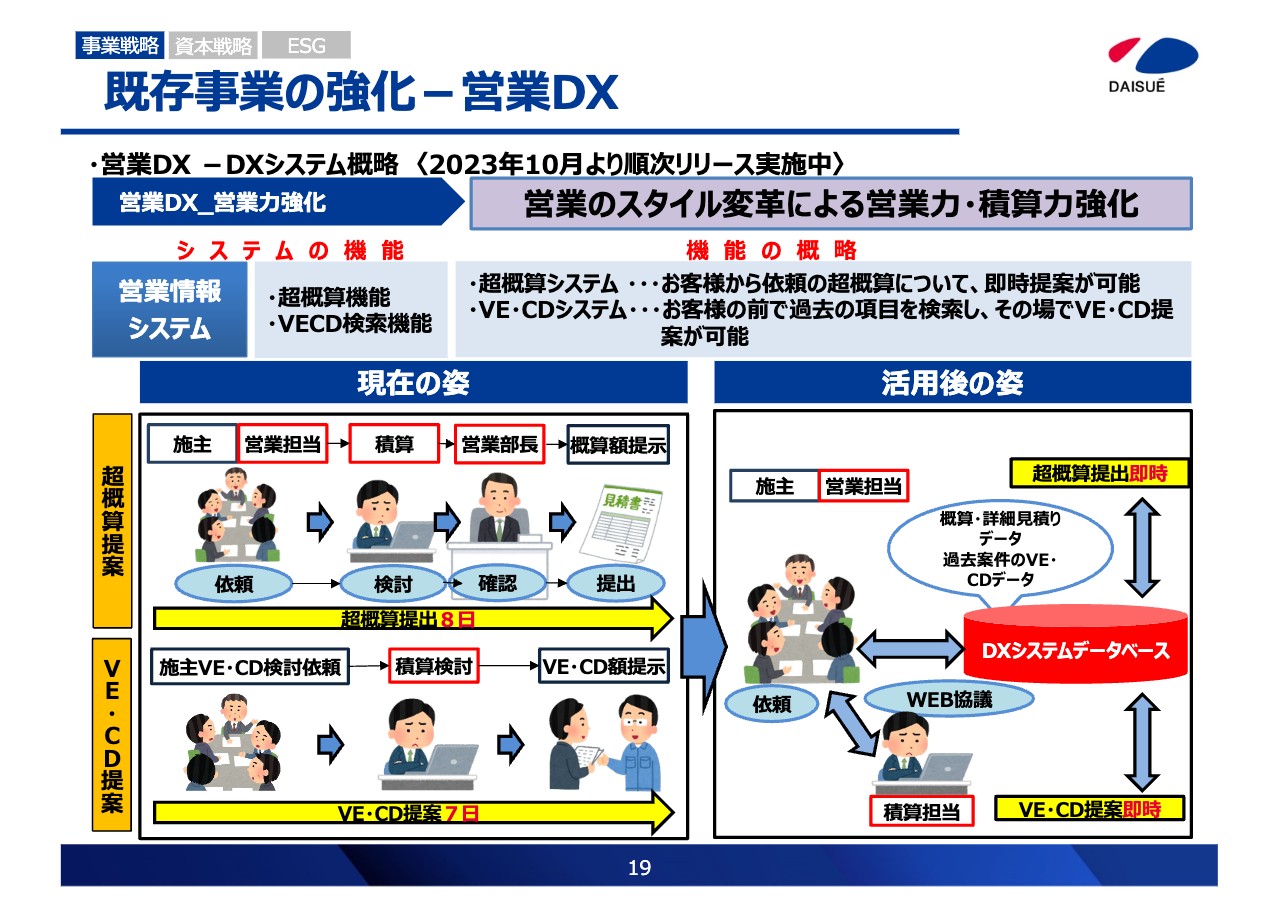

既存事業の強化-営業DX

開発中の営業DXの概略は、スライドに記載のとおりです。

例えば、以前は依頼を受けてから数日かかっていた超概算の見積もりにDXシステムを活用した場合、即日提案が可能となります。

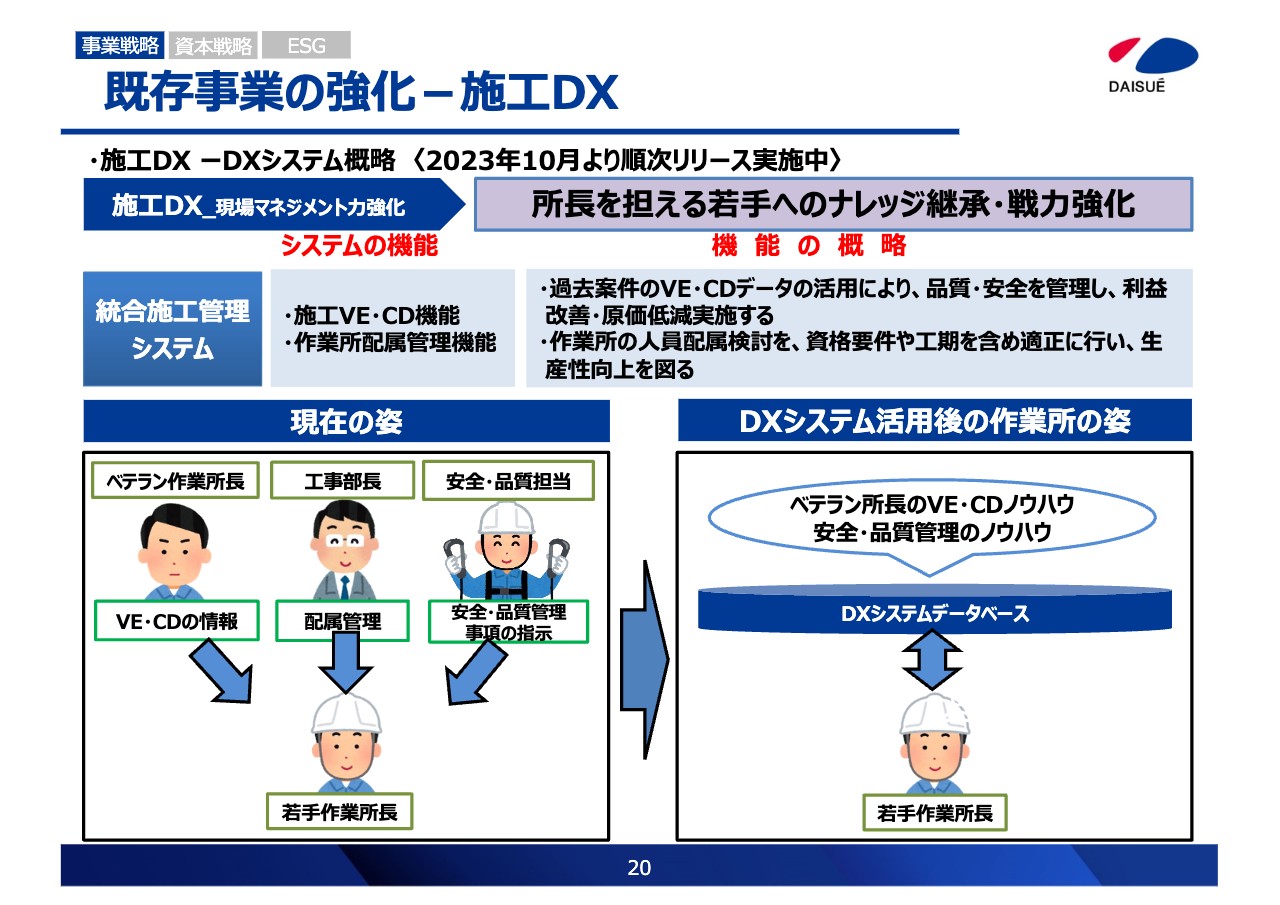

既存事業の強化-施⼯DX

施工DXの概略です。DXシステムを通して技術やノウハウを共有・活用することで、全社の現場マネジメント力がレベルアップします。

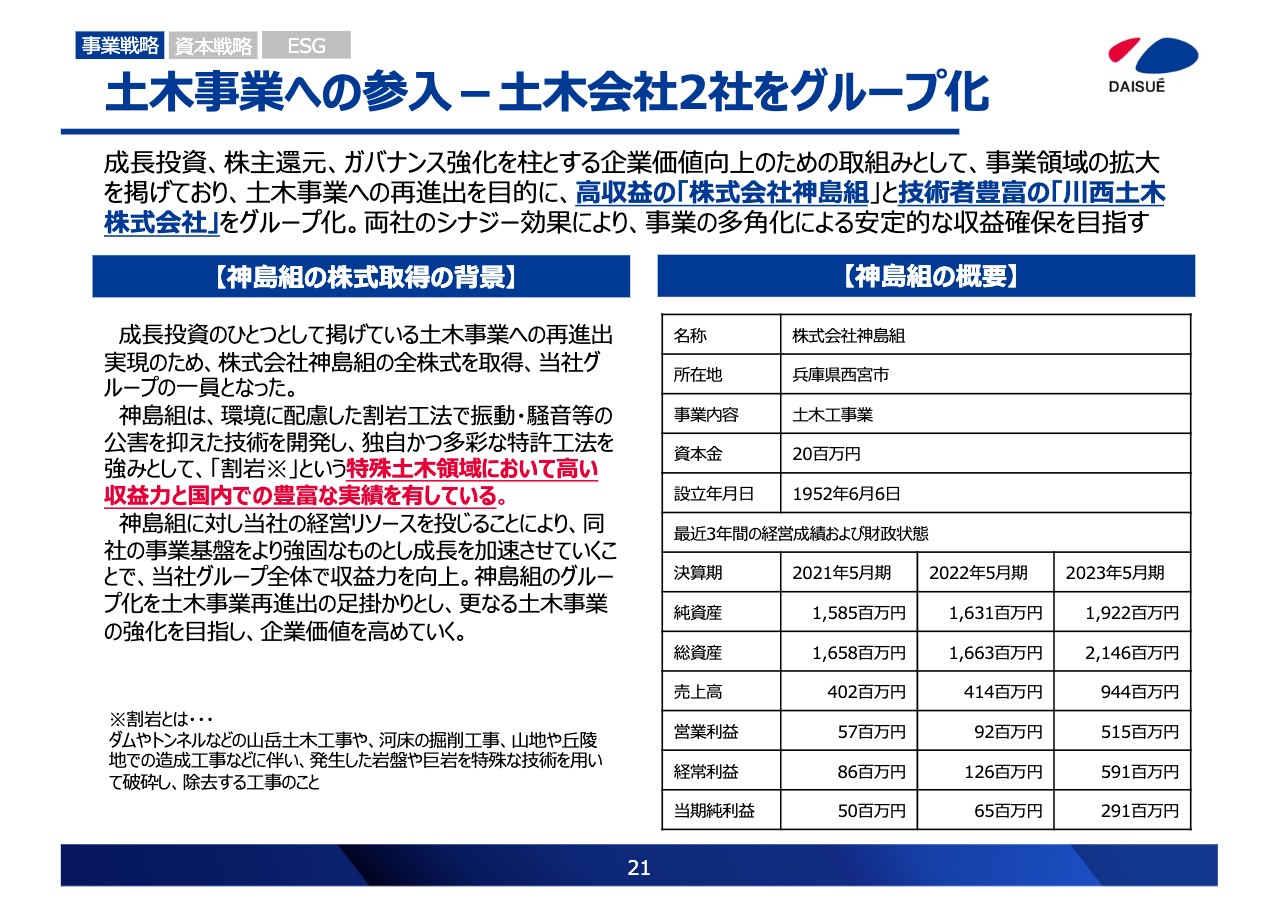

⼟⽊事業への参⼊-⼟⽊会社2社をグループ化

土木事業への参入についてです。事業領域を拡大するため、この度、株式会社神島組と川西土木株式会社の全株式を取得し、グループ化しました。

神島組は独自の工法を強みに、特殊土木領域において高い収益力と豊富な施工実績を有している会社です。当社の経営リソースを投じることで、事業基盤をさらに強固にします。

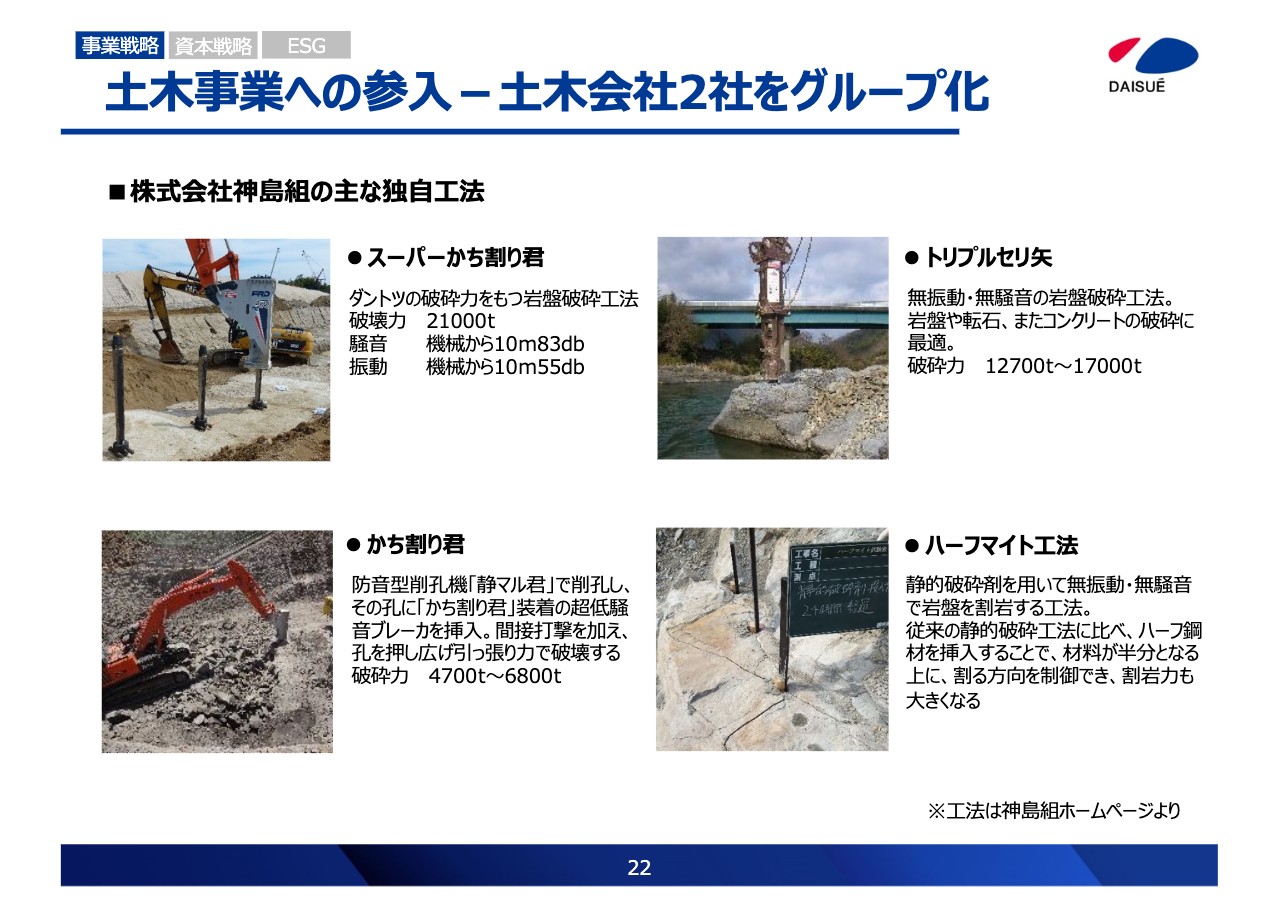

⼟⽊事業への参⼊-⼟⽊会社2社をグループ化

スライドでは、神島組の主な独自工法を紹介しています。神島組は、割岩というジャンルで独自工法を持つ有力企業です。

当社グループの収益力向上に貢献してくれることを期待しています。

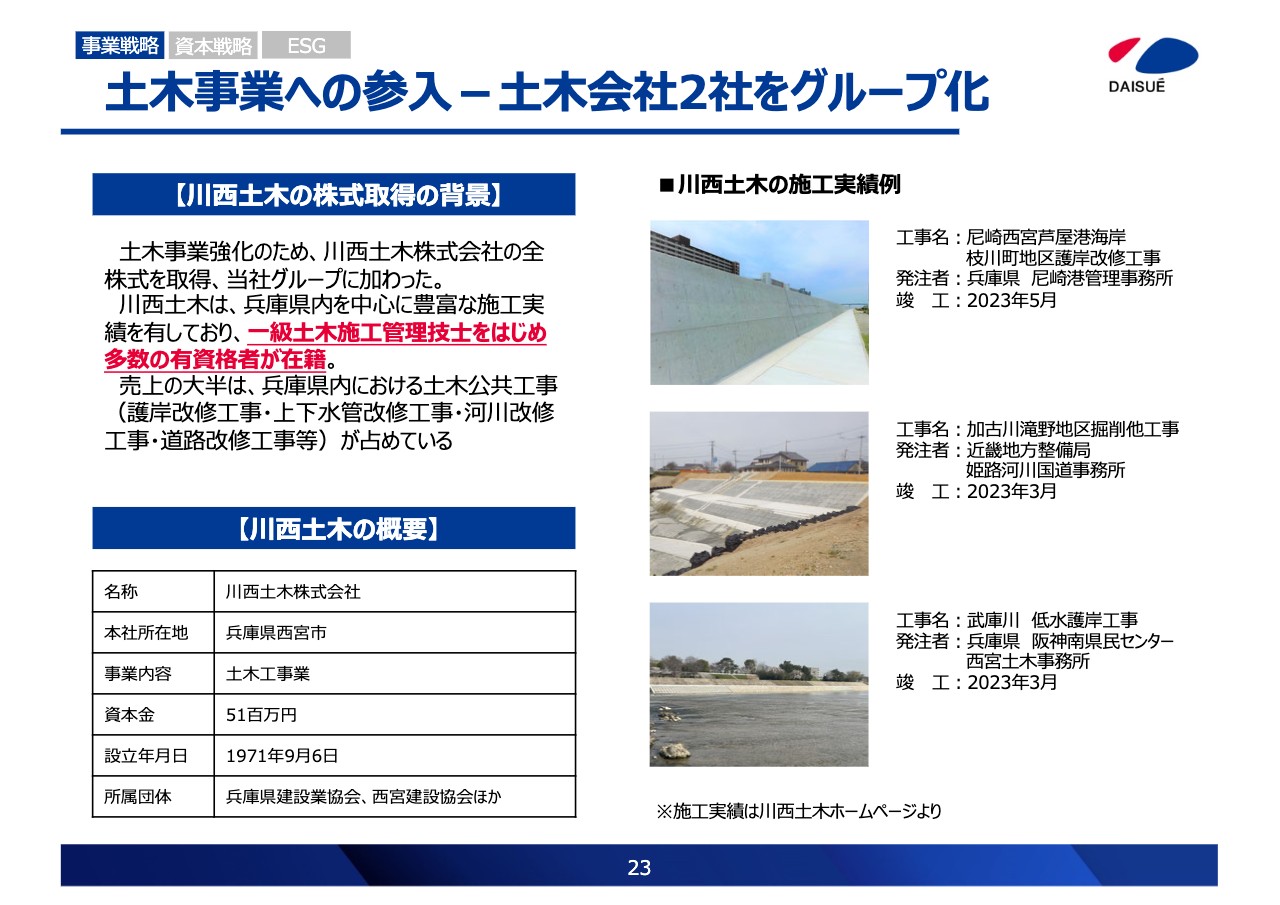

⼟⽊事業への参⼊-⼟⽊会社2社をグループ化

川西土木は、兵庫県内で多くの土木事業を手掛けています。公共工事において豊富な施工実績を有し、1級土木施工管理技士をはじめとする有資格者が多数在籍しています。

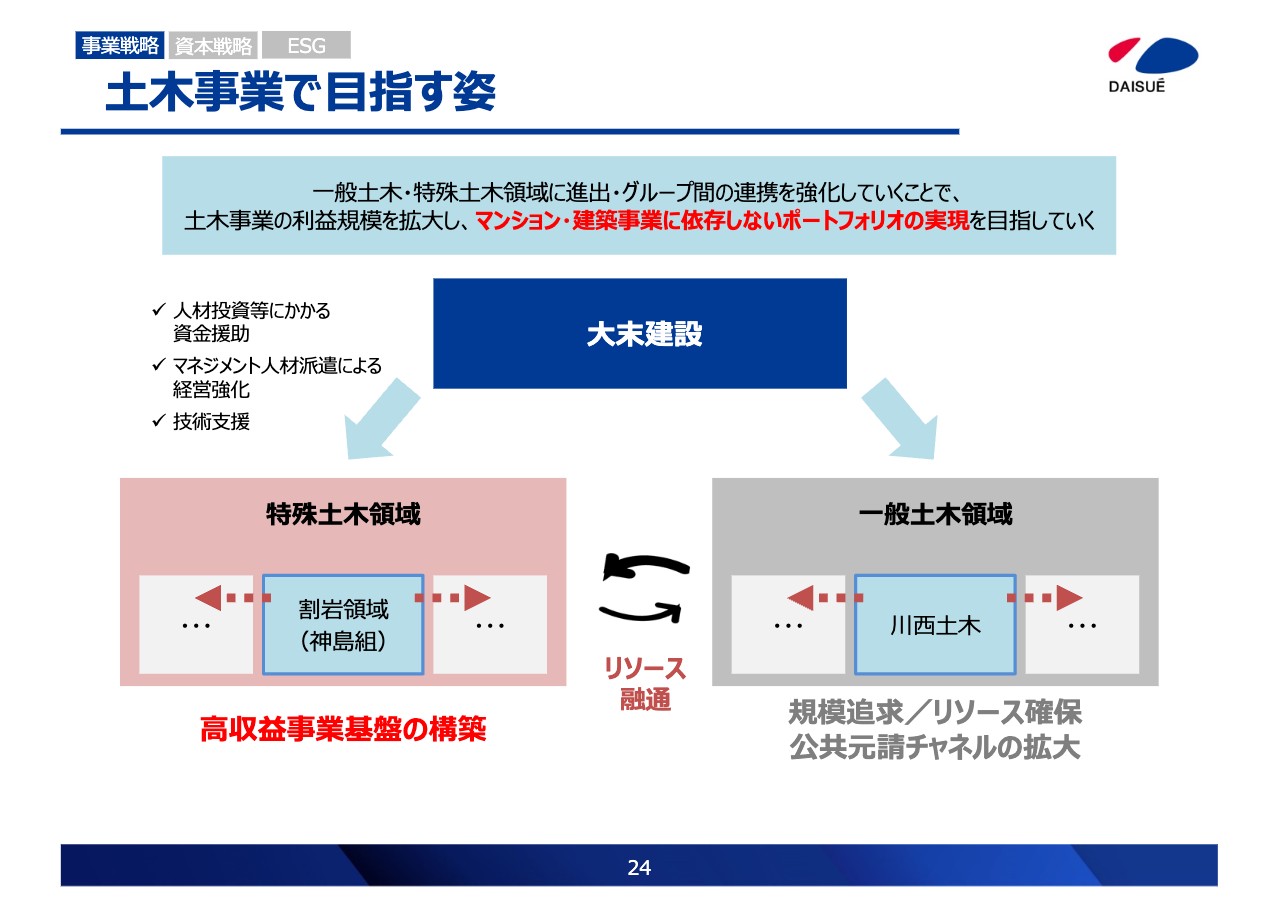

⼟⽊事業で⽬指す姿

神島組と川西土木が当社グループに加わり、グループ間の連携を強化していくことで、土木事業をはじめ、事業領域の拡大と安定的な収益確保を目指し、さらなる企業価値向上に努めていきます。

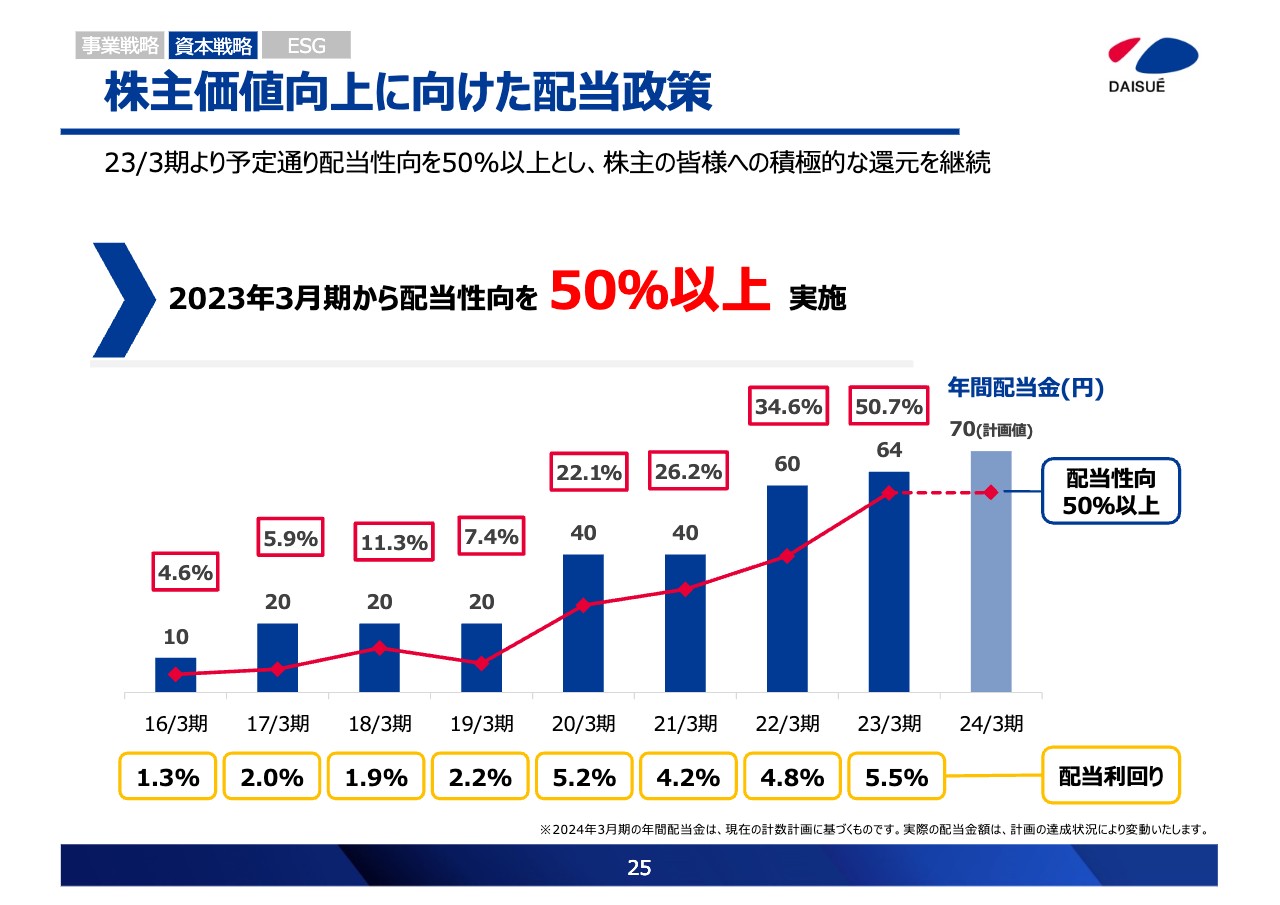

株主価値向上に向けた配当政策

資本戦略です。当社の配当方針は、2023年3月期から配当性向を50パーセント以上とし、積極的な株主還元を実施しています。

2024年3月期の年間配当金は、中間配当35円、期末配当35円の合計70円を予定しています。

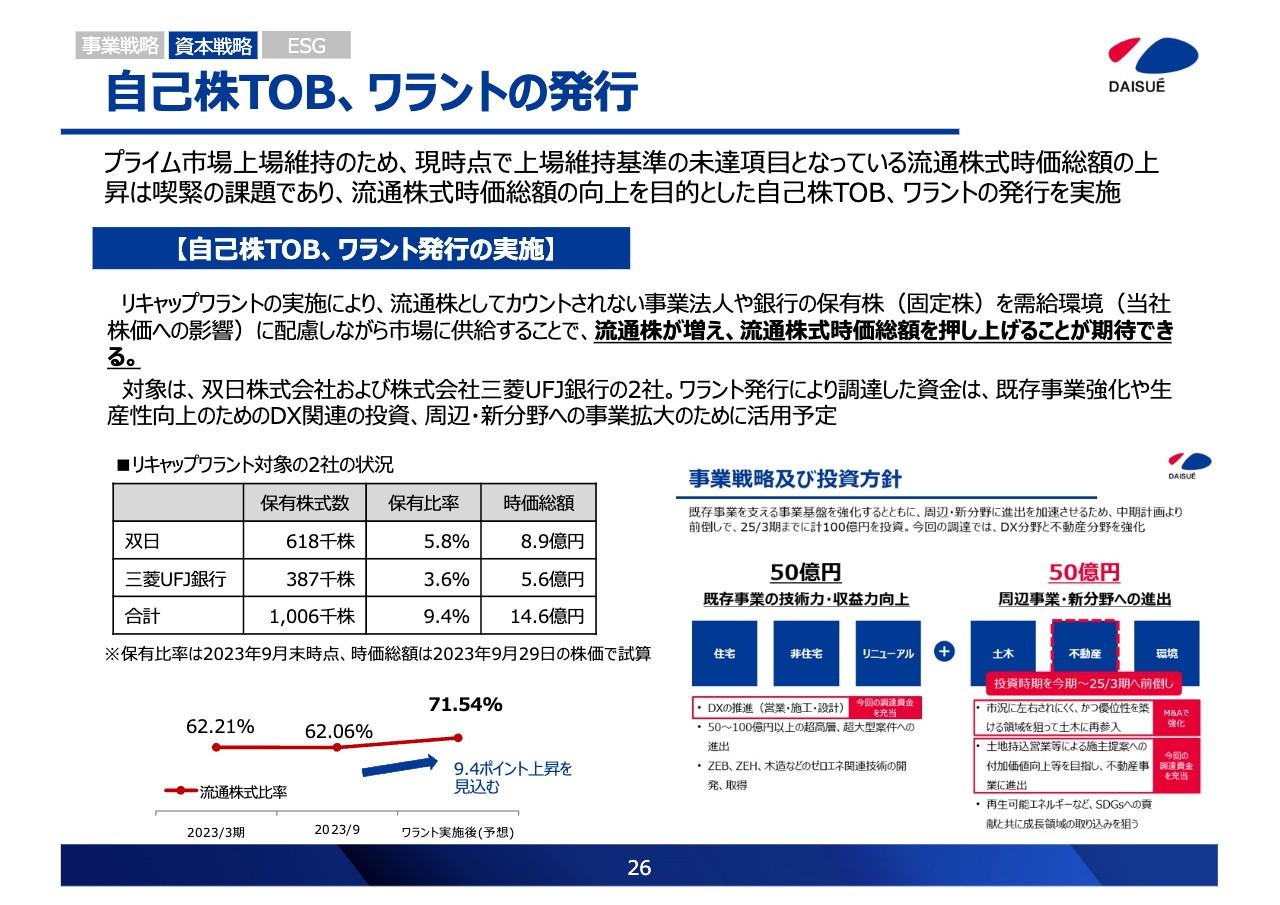

⾃⼰株TOB、ワラントの発⾏

自己株TOB、ワラントの発行についてです。現在、プライム市場上場維持基準の未達項目となっている流通株式時価総額の向上を実現するため、自己株TOBとワラントの発行を実施します。

また、コーポレートガバナンス・コードで要請されている政策保有株式の縮減にも対応します。流通株としてカウントされない事業法人や銀行の固定株を、株価への影響に配慮しながら市場に供給することで、流通株が増え、流通株式時価総額を押し上げることが期待できます。

ワラント発行により調達した資金は、既存事業の強化や生産性向上のためのDX関連への投資、不動産や環境事業など周辺分野への事業拡大のために活用していきます。

ガバナンス体制強化の取組進捗状況

ESGについてです。ガバナンス体制を強化すべく各施策に取り組んでいます。当期は気候変動に対する取組みとして、2023年11月にTCFD提言への賛同表明が完了しました。今後もサステナビリティ委員会を中心に、環境問題の解決に向けて協議していきます。

また、IR活動についても、さらに多くの投資家さまに当社の事業活動を認知していただけるよう取り組んでいます。

私からのご説明は以上です。ありがとうございました。

新着ログ

「建設業」のログ