提供:三井物産株式会社 2024年3月期第2四半期決算説明

【QAあり】三井物産、通期予想を上方修正 20円増配と自己株式取得実施も決定

目次

堀健一氏(以下、堀):社長の堀です。本日は、お忙しい中ご参加いただき、誠にありがとうございます。

まず私から、上半期経営成績および通期業績予想等につきご説明します。その後、経理部長の栗原より、決算の詳細についてご説明します。

当上半期の経営環境として、世界経済は全体としては減速局面が続きました。このような環境においても、当社はグローバルかつ幅広い産業にまたがる事業ポートフォリオにより、事業計画を上回る収益を生み出すことができました。

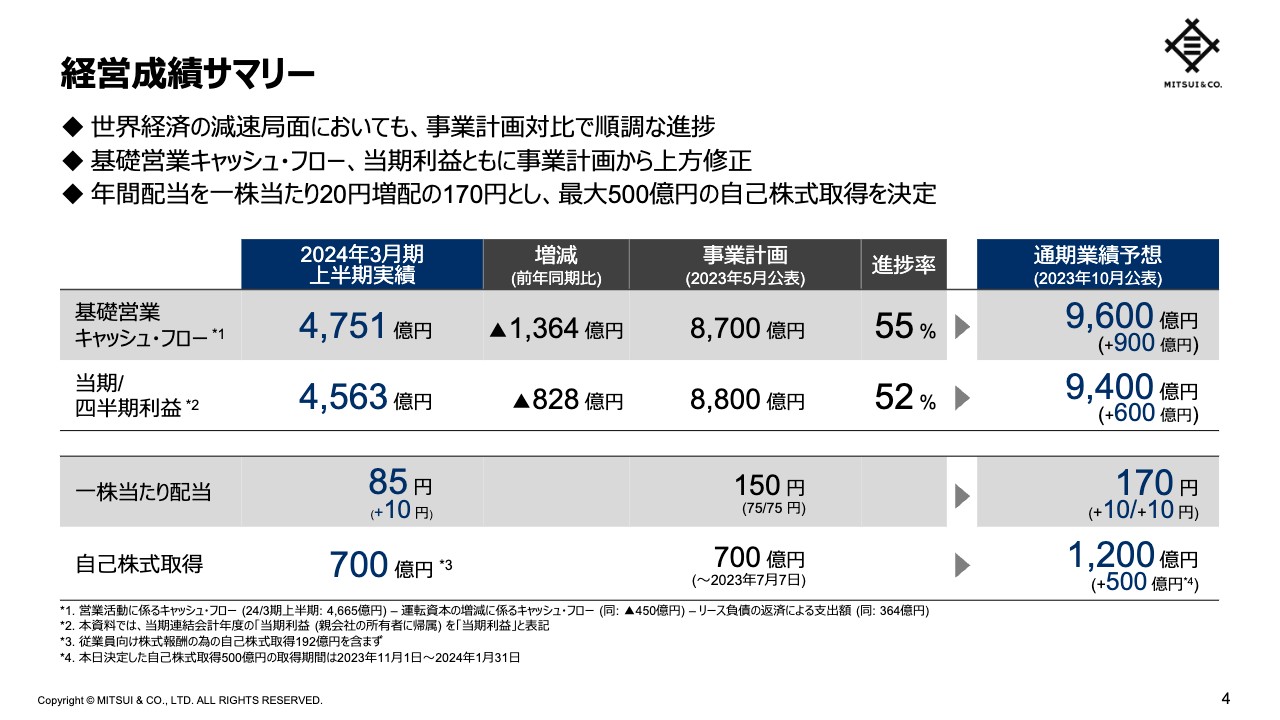

経営成績サマリー

当上半期の経営成績サマリーについてご説明します。

基礎営業キャッシュ・フローは前年同期比1,364億円減少の4,751億円、上半期利益は前年同期比828億円減益の4,563億円となりましたが、共に事業計画に対しては順調な進捗となりました。

この順調な進捗を踏まえて、通期業績予想を上方修正します。事業計画対比で、基礎営業キャッシュ・フローは900億円増加の9,600億円、当期利益は600億円増加の9,400億円とします。

また、前中経期間を通じて拡大したキャッシュ・フローの力強さを再確認できたことから、年間配当を1株あたり20円増配の170円に引き上げ、これを現中経期間における下限とします。さらに、大型案件を含む複数の資産リサイクルの進捗を踏まえ、今回新たに500億円を上限とする自己株式取得の実施を決定しました。

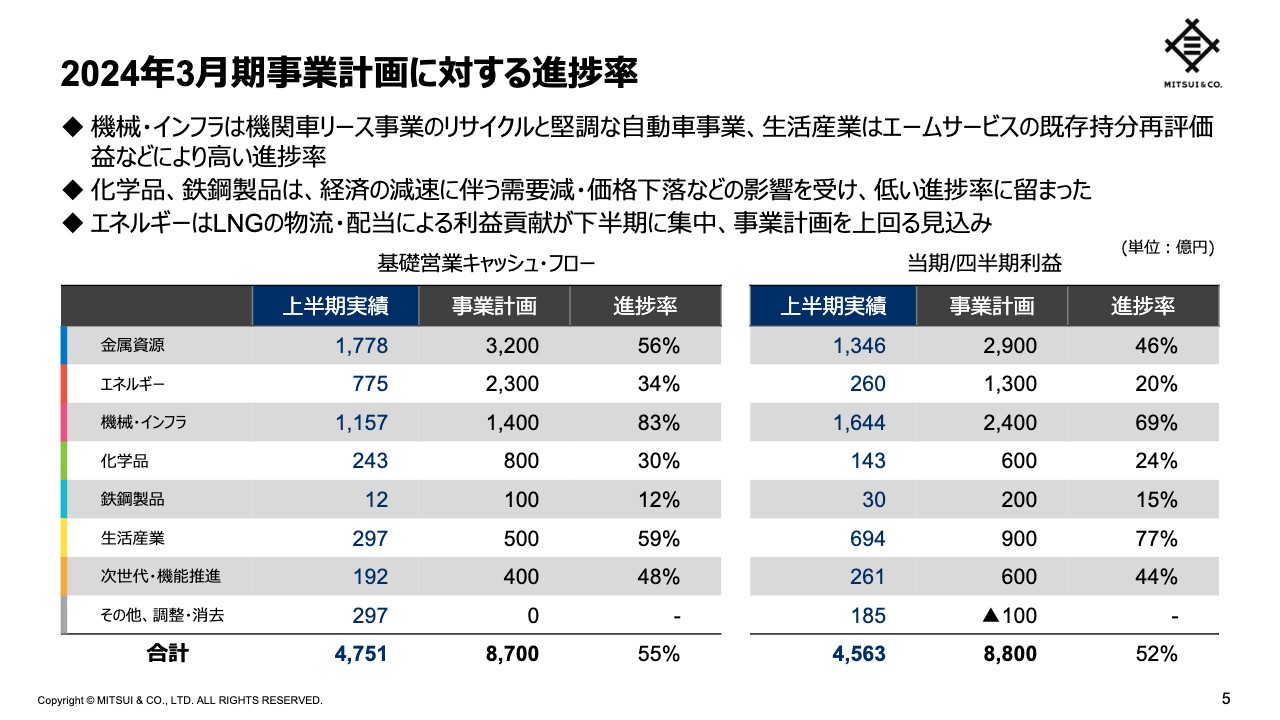

2024年3月期事業計画に対する進捗率

事業計画に対する進捗率をご説明します。

機械・インフラセグメントにおいては、欧州機関車リース事業のリサイクル益と堅調な自動車事業、生活産業セグメントにおいてはエームサービスの既存持分再評価益などにより、高い進捗率を維持しています。

化学品・鉄鋼製品セグメントにおいては、世界経済の減速に伴う需要の減少、商品価格の下落の影響を受け、低い進捗率に留まりました。

エネルギーセグメントについては、LNG物流・配当による利益貢献が下半期に集中し、通期では事業計画を上回る業績貢献を見込みます。

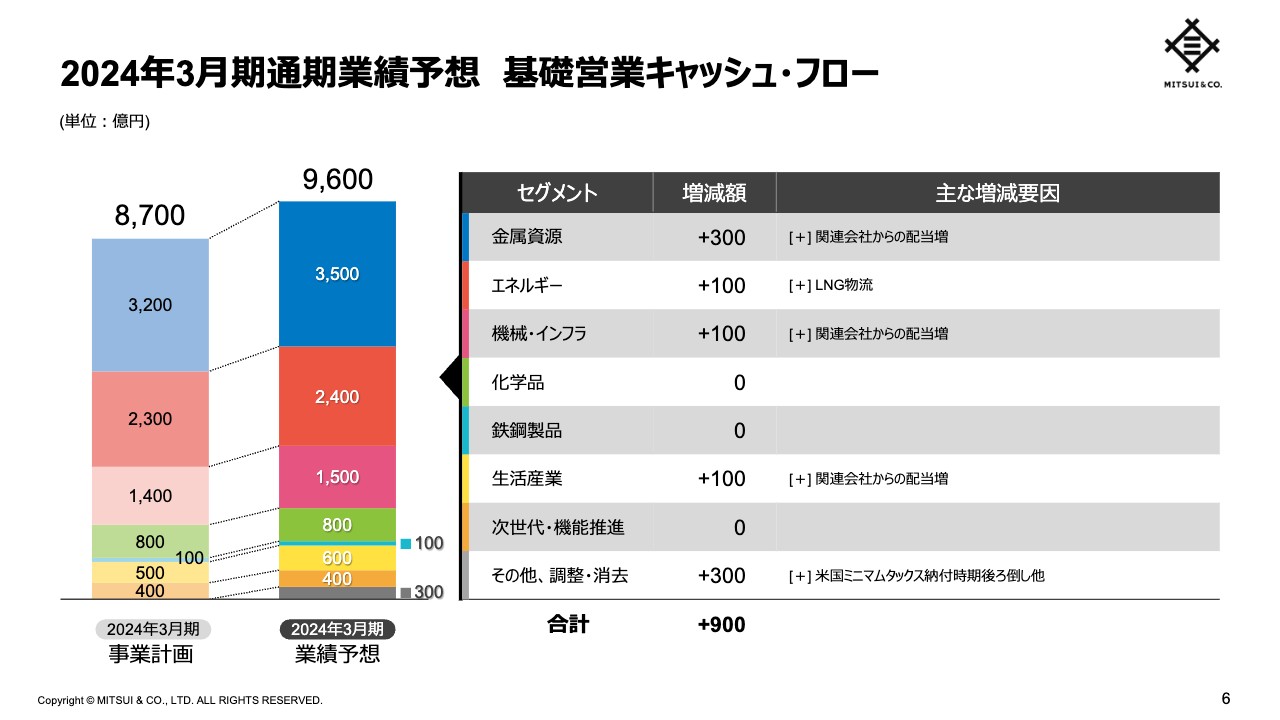

2024年3月期通期業績予想 基礎営業キャッシュ・フロー

冒頭で申し上げましたとおり、基礎営業キャッシュ・フローの2024年3月期通期予想を9,600億円に上方修正します。

金属資源セグメントでは関連会社からの配当増を主因に300億円、エネルギー、機械・インフラ、生活産業セグメントにおいてもそれぞれ100億円上方修正しました。全社では事業計画8,700億円に対して900億円の上方修正とします。

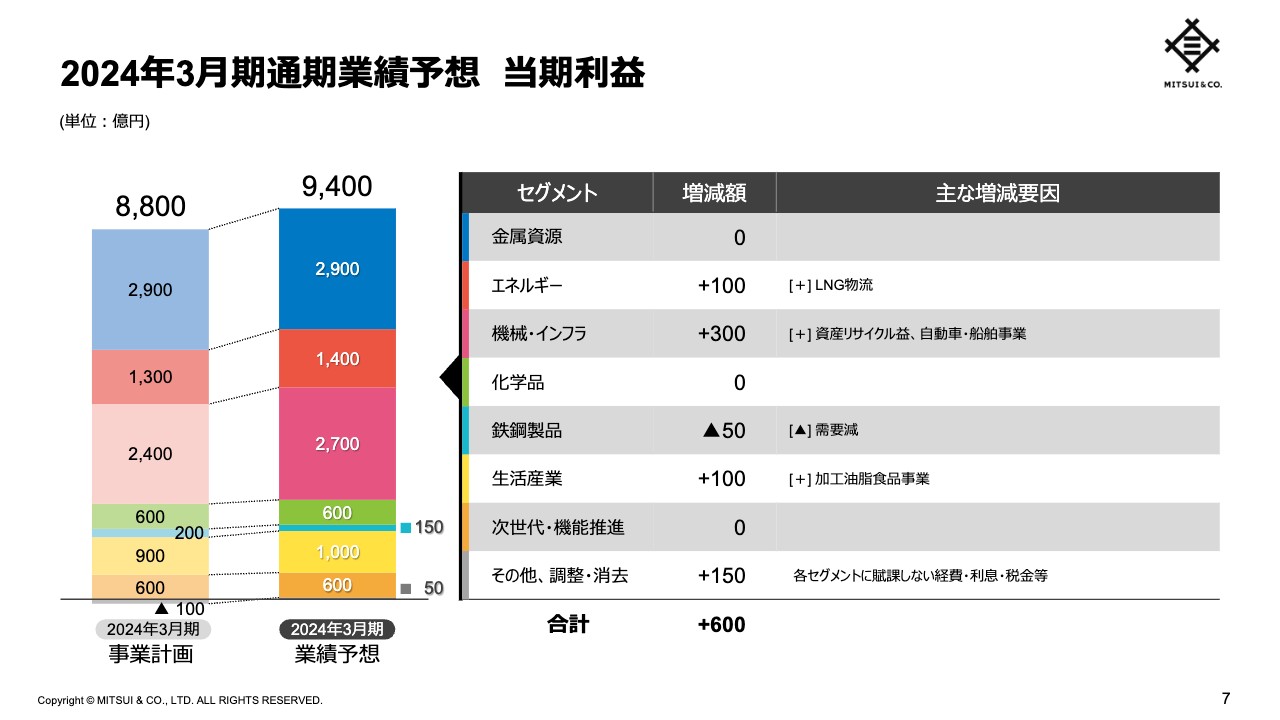

2024年3月期通期業績予想 当期利益

当期利益の2024年3月期通期予想は9,400億円に上方修正します。

鉄鋼製品セグメントは上半期の進捗状況を踏まえて下方修正した一方、機械・インフラ、エネルギー、生活産業セグメントは上方修正します。全社では事業計画8,800億円に対して600億円の上方修正とします。

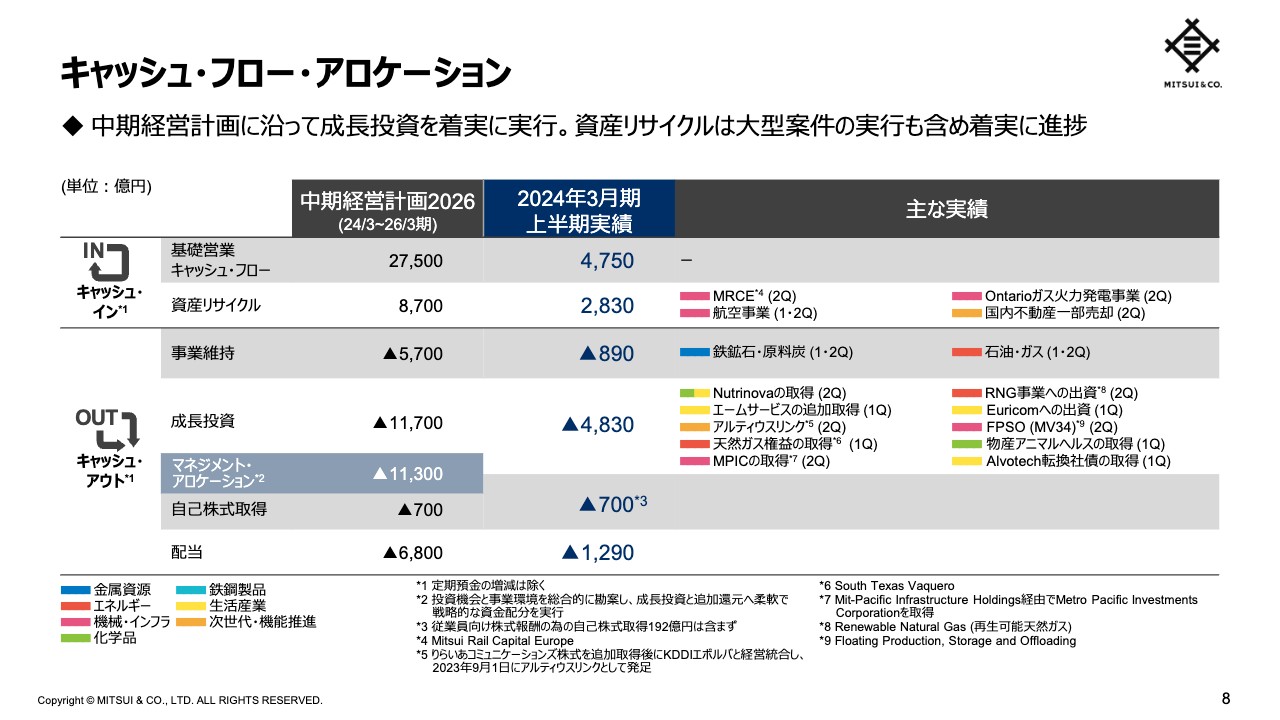

キャッシュ・フロー・アロケーション

当上半期のキャッシュ・フロー・アロケーションの実績についてご説明します。当上半期は、中期経営計画で定めた攻め筋に沿って成長投資を着実に実行し、また、大型の資産リサイクルも進めました。

キャッシュ・インは、基礎営業キャッシュ・フロー4,750億円と、資産リサイクル2,830億円を合わせて、7,580億円となりました。上半期の資産リサイクルの中でも、欧州機関車リース事業MRCEは時宜を得た大型資産売却であり、ROIC向上にも資すると捉えています。

一方、キャッシュ・アウトは、投融資5,720億円と、株主還元1,990億円を合わせて、7,710億円となります。上半期の主な投融資案件として、機能性食品素材を製造・販売するNutrinovaの株式取得、エームサービス完全子会社化、りらいあコミュニケーションズ株式の追加取得といった成長投資が挙げられます。なお、りらいあコミュニケーションズは、9月1日にKDDIエボルバと経営統合し、アルティウスリンクとして発足しました。

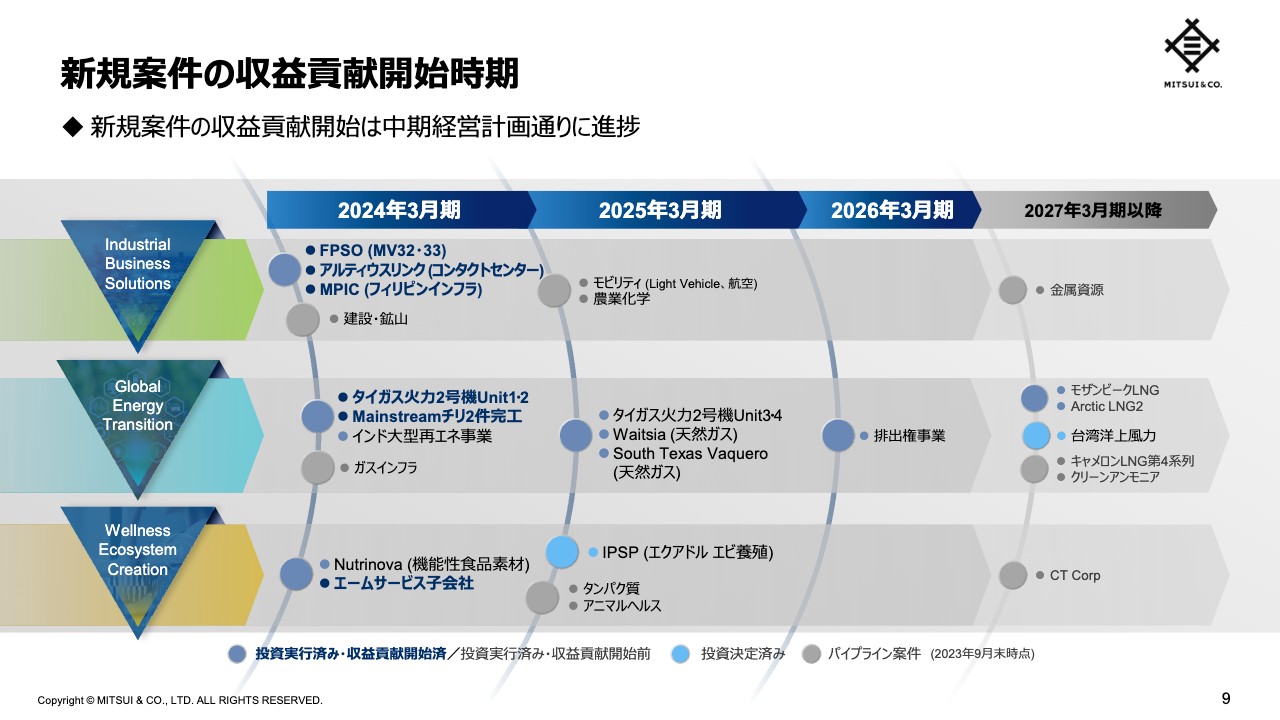

新規案件の収益貢献開始時期

今申し上げたように、当社は、中期経営計画で定めた攻め筋に沿って、積極的な成長投資を実行しています。これらの新規案件の収益貢献開始も計画どおりに進んでいます。

こちらのスライドに太字で示した案件は、現時点ですでに収益貢献を開始しているものです。ご覧のとおり、2024年3月期中に収益貢献開始を予定していた新規案件の大半が、すでに実現しています。

また、2025年3月期以降に収益貢献を開始する案件についても、投資の実行、もしくはその意思決定が計画どおりに進んでいます。第2四半期では、エクアドルのエビ養殖事業IPSPへの投資や台湾洋上風力事業の最終投資決断を発表しました。

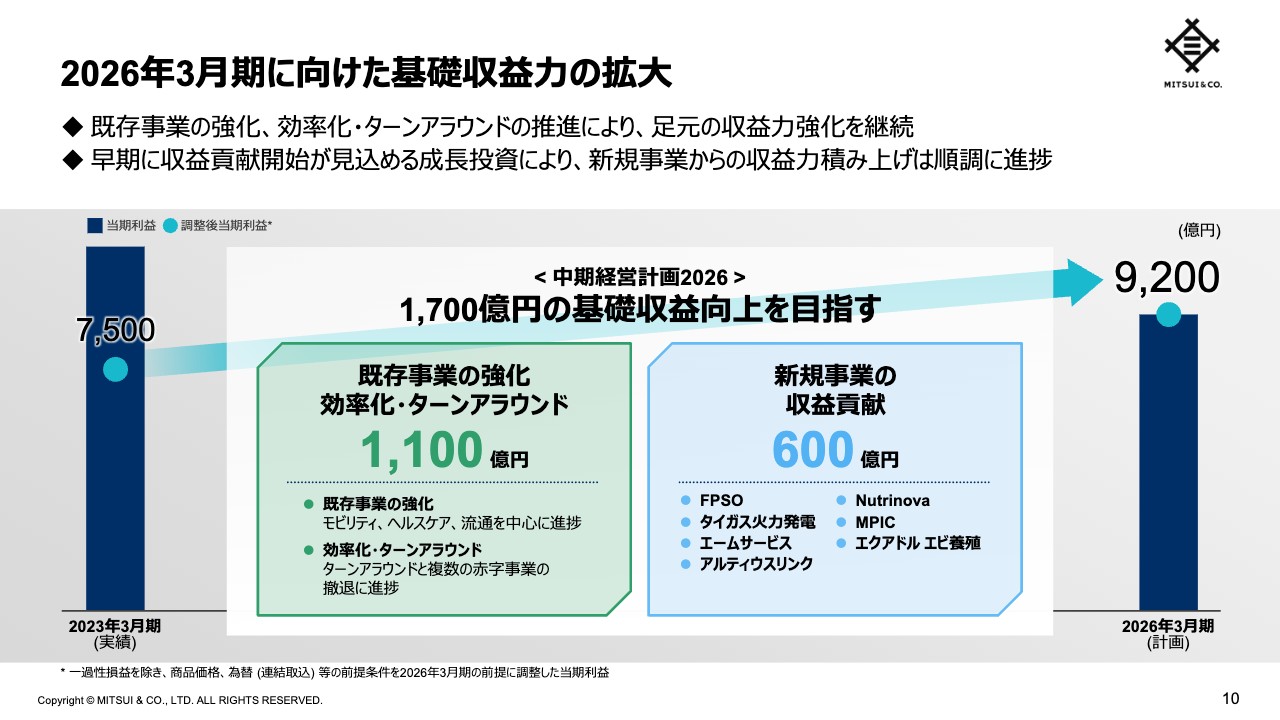

2026年3月期に向けた基礎収益力の拡大

こちらのスライドで、中期経営計画で示した基礎収益力の拡大の進捗についてご説明します。

2023年3月期の当期利益から一過性要因を除き、商品価格・為替を2026年3月期の前提に調整した利益を示しています。この前提において、中期経営計画の3年間で基礎収益力を1,700億円拡大します。

既存事業からの基礎収益の拡大については、中期経営計画の3年間で1,100億円の向上を目指します。モビリティ、ヘルスケア、流通を中心に、既存事業の強化に向けた具体的な取組みが進捗しています。

効率化・ターンアラウンドによる基礎収益の拡大については、例えば、前期損失を出したコーヒー事業のオペレーション改善は着実に進捗しています。また、複数の赤字事業の撤退に向けた取組みにも進捗がありました。

新規事業については、先ほどご説明したとおり、各攻め筋において計画どおりに成長投資を進めています。現時点の進捗を踏まえると、2026年3月期に見込む新規事業からの収益貢献600億円のうち、約半分は目途が立っています。

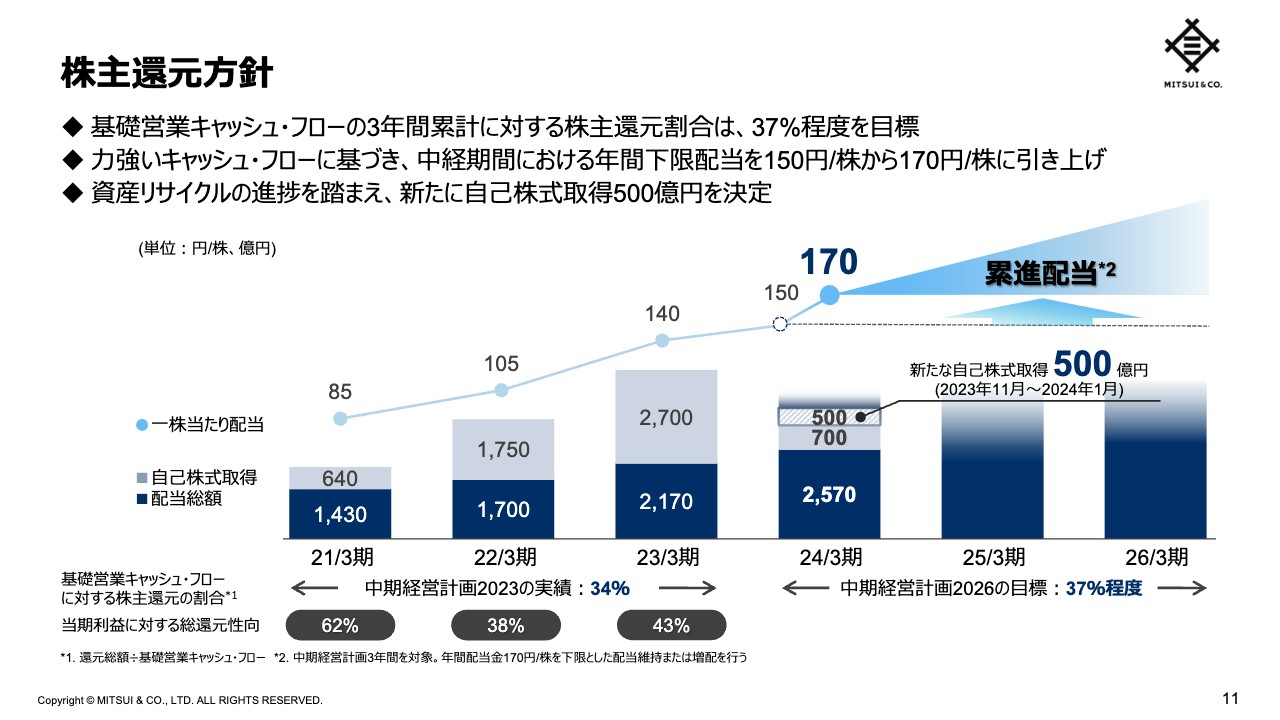

株主還元方針

株主還元方針についてご説明します。

キャッシュ・フローの底堅さを再確認できたことから、中間配当を10円引き上げ85円とし、現中経期間を通じて年間配当の下限を20円増配の170円とします。また、資産リサイクルの進捗も踏まえ、機動的な株主還元として、新たに500億円を上限とする自己株式の取得を決定しました。引き続き、ROEの持続的な向上も念頭に、安定性と機動性を兼ね備えた株主還元の拡充を検討します。

以上で、私からの説明を終わらせていただきます。続いて経理部長の栗原より、上半期業績の詳細をご説明します。

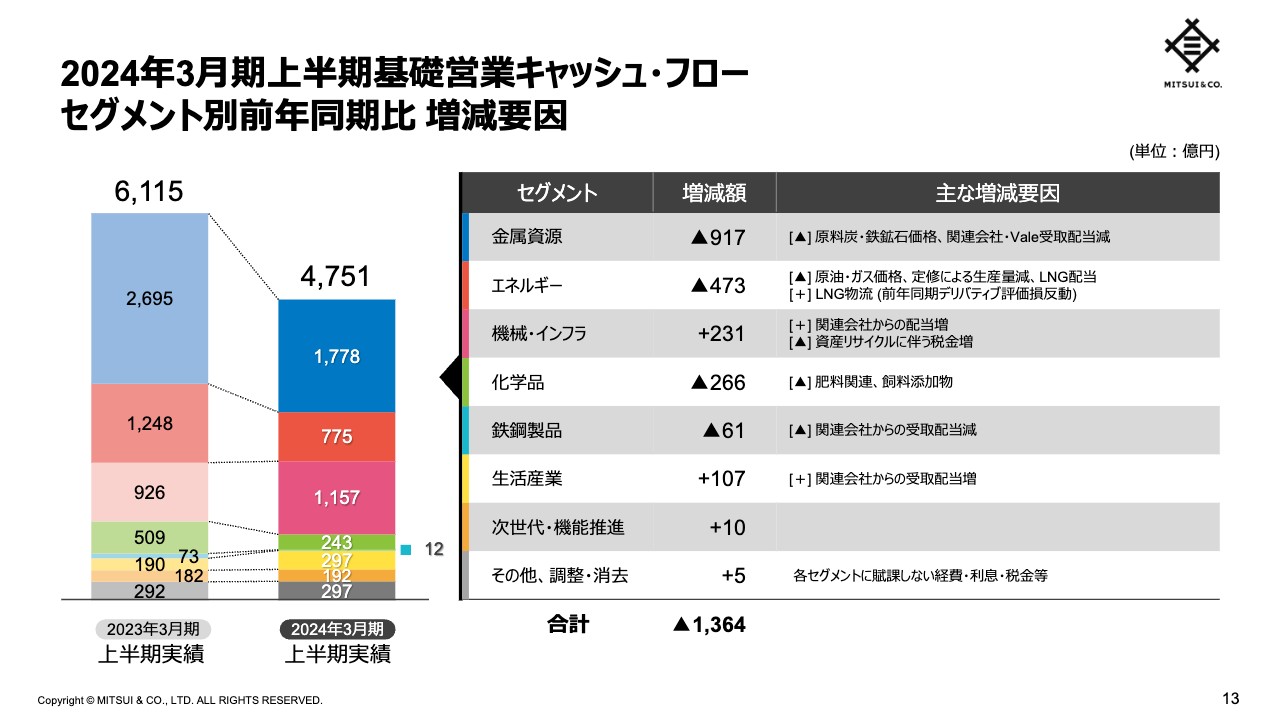

2024年3月期上半期基礎営業キャッシュ・フロー セグメント別前年同期比 増減要因

栗原雅男氏:経理部長の栗原です。それでは、当上半期業績の詳細についてご説明します。

まず、基礎営業キャッシュ・フローの前年同期比増減について、セグメント別にご説明します。当上半期の基礎営業キャッシュ・フローは、前年同期比1,364億円減少の4,751億円の獲得となりました。

金属資源では、原料炭・鉄鉱石価格の下落、関連会社およびValeからの受取配当減を主因に、917億円減少の1,778億円の獲得となりました。

エネルギーでは、LNG物流における前年同期のデリバティブ評価損反動がありましたが、原油生産設備定修の影響に加え、原油・ガス価格の下落やLNG配当の減少を主因に、473億円減少の775億円の獲得となりました。

機械・インフラでは、資産リサイクルに伴う税金増がありましたが、関連会社からの受取配当増加を主因に、231億円増加の1,157億円の獲得となりました。

化学品では、肥料・肥料原料および飼料添加物の価格下落を主因に、266億円減少の243億円の獲得となりました。

鉄鋼製品では、関連会社からの受取配当減少を主因に61億円減少の12億円の獲得となりました。

生活産業では、関連会社からの受取配当増加を主因に、107億円増加の297億円の獲得となりました。

次世代・機能推進では、10億円増加の192億円の獲得となりました。

その他の要因として、各セグメントに賦課しない経費・利息・税金を主因として297億円の獲得となりました。

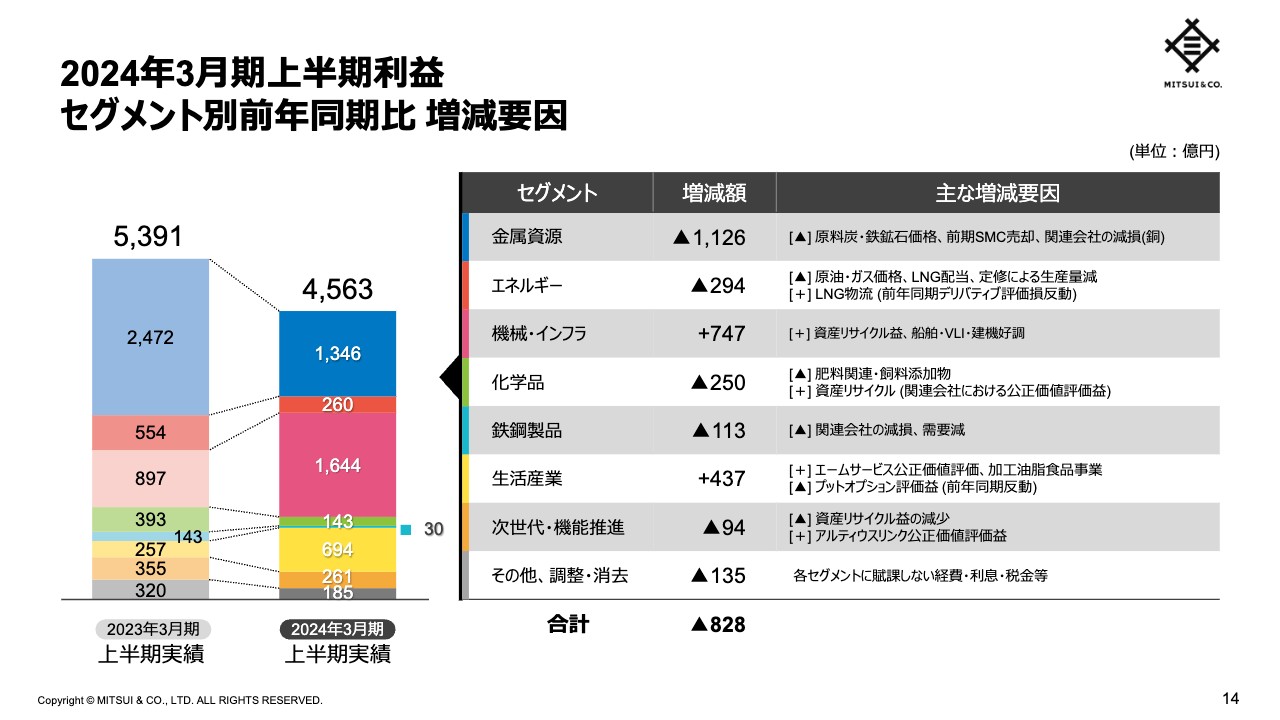

2024年3月期上半期利益 セグメント別前年同期比 増減要因

次に、当上半期利益の前年同期比増減について、セグメント別にご説明します。当上半期利益は、前年同期比828億円減益の4,563億円となりました。

金属資源では、原料炭・鉄鉱石価格の下落、前期第3四半期の豪州原料炭事業SMC売却に伴う取込益の減少、およびチリ銅事業の減損等を主因に、1,126億円減益の1,346億円の利益となりました。

エネルギーでは、LNG物流における前年同期のデリバティブ評価損反動がありましたが、原油生産設備定修の影響に加え、原油・ガス価格の下落やLNG配当の減少を主因に、294億円減益の260億円の利益となりました。

機械・インフラでは、欧州機関車リース事業の売却益、並びに船舶・VLI・建機といった複数事業の好調を主因に、747億円増益の1,644億円の利益となりました。

化学品では、資産リサイクルによる利益の計上があった一方、肥料・肥料原料および飼料添加物の価格下落を主因に、250億円減益の143億円の利益となりました。

鉄鋼製品では、関連会社の減損および需要の減少を主因に、113億円減益の30億円の利益となりました。

生活産業では、前年同期に計上したR-Pharmのプットオプション評価益反動がありましたが、エームサービスの公正価値評価益、および北米加工食品事業の好調を主因に、437億円増益の694億円の利益となりました。

次世代・機能推進では、アルティウスリンクの公正価値評価益の計上があった一方、資産リサイクル益が前年同期比減少したことを主因に、94億円減益の261億円の利益となりました。

その他の要因として、各セグメントに賦課しない経費・利息・税金を主因として185億円の利益となりました。

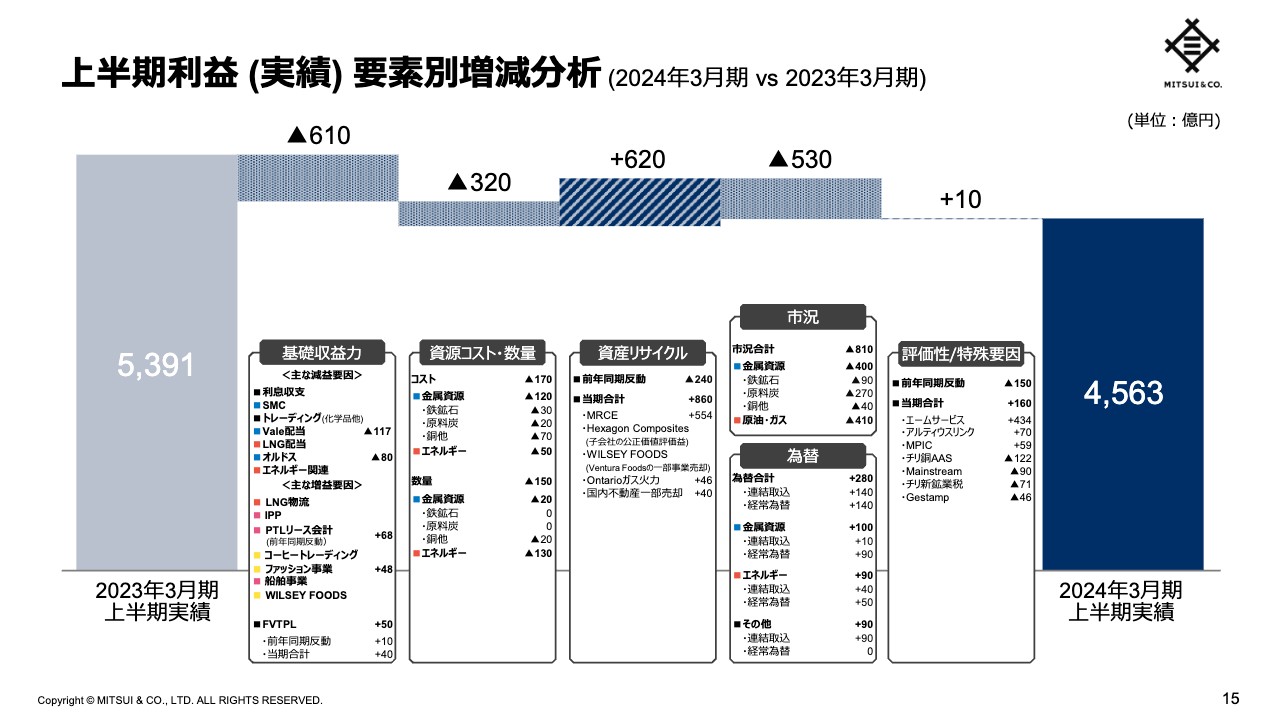

上半期利益 (実績) 要素別増減分析

スライドでは、当上半期利益を前年同期と比較し、その増減を要素別にまとめています。

「基礎収益力」は、LNG物流における前年同期のデリバティブ評価損反動、IPP事業およびコーヒートレーディングの業績改善等がありましたが、支払利息増加、前期SMC売却に伴う取込益減少、化学品を中心とするトレーディングの減益等に伴い、約610億円の減益となりました。

「資源コスト・数量」は、エネルギー上流事業における一部生産設備のメンテナンスによる生産数量減、探鉱費の増加、金属資源事業における燃料費・労務費上昇を主因に、約320億円の減益となりました。

「資産リサイクル」は、主に欧州機関車リース事業MRCEの売却益を主因に、約620億円の増益となりました。

「市況・為替」は、約530億円の減益となりました。市況は、原油・ガス価格の下落による減益約410億円、および原料炭・鉄鉱石・銅の価格下落による減益約400億円により、約810億円の減益となりました。為替は、円安を主因として約280億円の増益となりました。

「評価性・特殊要因」は、チリ銅事業や再生可能エネルギー事業での減損の影響がありましたが、成長投資に伴う評価益を主因に約10億円の増益となりました。

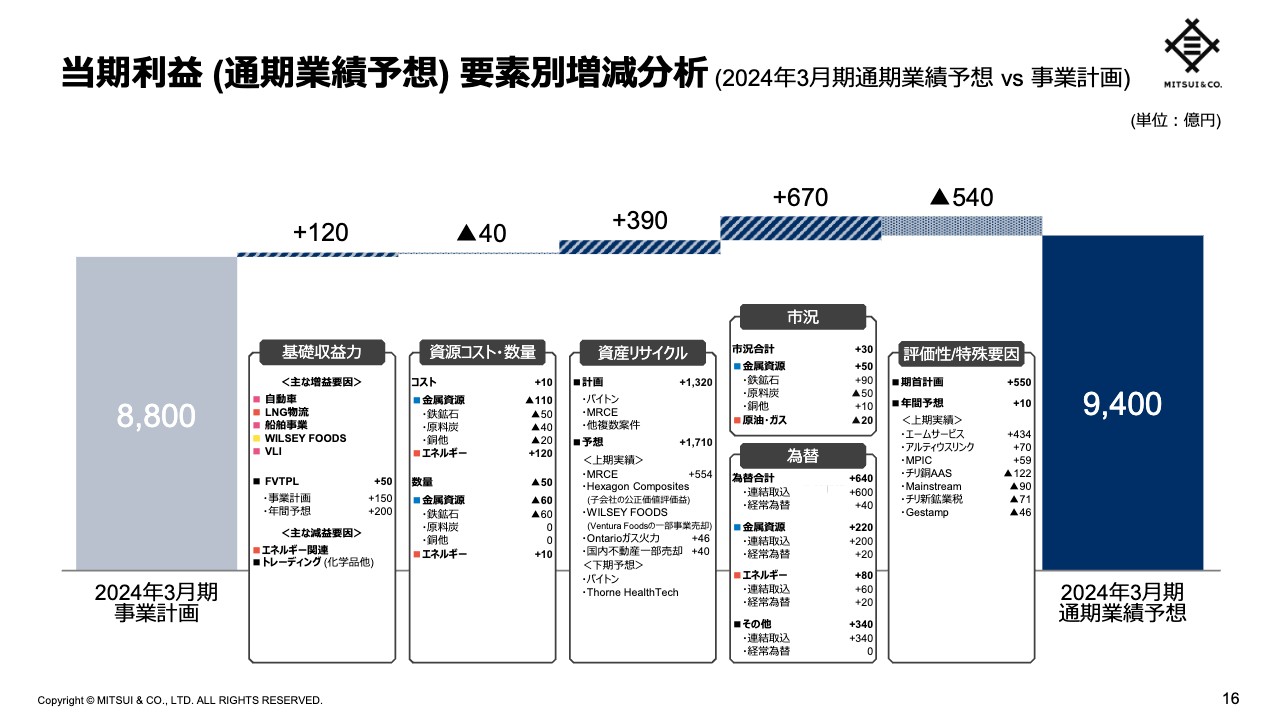

当期利益 (通期業績予想) 要素別増減分析

スライドでは、通期業績予想を事業計画と比較し、その増減を要素別にまとめています。

「基礎収益力」は、LNG配当の減少を見込む一方で、好調な自動車事業、LNG物流、船舶事業を始めとする複数の事業による業績貢献により、120億円の増益を見込みます。

「資源コスト・数量」は、エネルギー上流事業における探鉱費等のコスト改善を見込む一方で、豪州・チリにおけるインフレの継続、豪州鉄鉱石事業における生産数量減等を主因に、約40億円の減益を見込みます。

「資産リサイクル」は、欧州機関車リースMRCEの売却益の上振れ、機会を捉えたThorne HealthTechの売却実行などにより、約390億円の増益を予想します。

「市況・為替」は、約670億円の増益を見込みます。為替は、円安を主因として約640億円の増益を見込みます。

「評価性・特殊要因」は、上半期に発生した減損等を主因に約540億円の減益を見込みます。

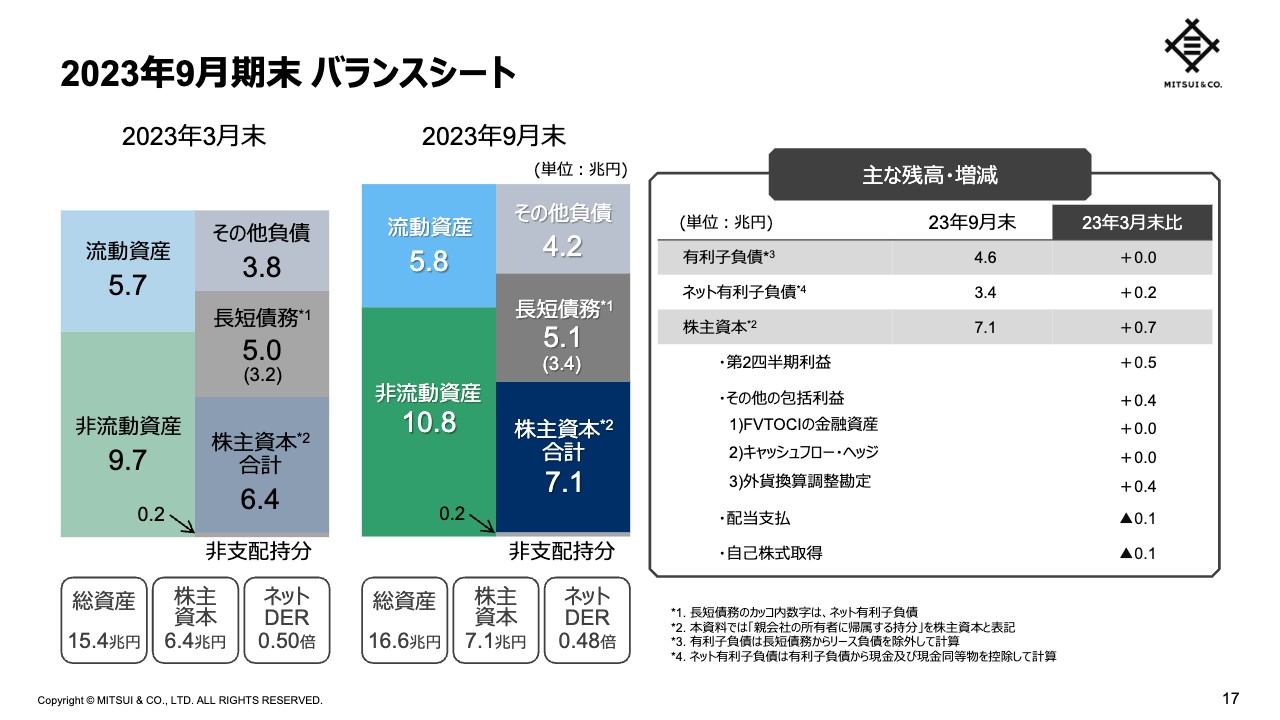

2023年9月末 バランスシート

当上半期末のバランスシートについてご説明します。

2023年3月末と比較して、ネット有利子負債は0.2兆円増加し、3兆4,000億円となりました。一方、株主資本は約0.7兆円増加の7兆1,000億円となりました。この結果、ネットDERは0.48倍になりました。

以上をもちまして、私の説明を終わります。

質疑応答:基礎収益力拡大の進捗率について

質問者:スライド10ページの基礎収益力の拡大について、新規事業の収益貢献プラス600億円について、半分程度めどが立ったとのことですが、既存事業の強化並びに効率化・ターンアラウンドのプラス1,100億円の進捗についても、具体例も含めて教えてください。定量的に示すのは難しいかもしれませんが、株式市場は、この部分の確からしさをベースに、御社の将来的な実力値や配当を推し量るものと認識しています。

堀:既存事業の強化並びに効率化・ターンアラウンドについては、四半期ごとに定量的な進捗を説明するのは不正確になる可能性があり、年度ごとに説明していくほうが精度が上がると考えています。

上半期が終了した現時点で言える範囲では、例えば流通・食の分野で、米国Venturaの足元の既存事業は着実に強化されています。同社は、一部の事業を、コア事業から離れていること、また将来にわたり持続的に収益を生み出す蓋然性を考慮し、売却しました。その結果、残っている事業については、より自信をもって持続的に高収益をあげる見込みを立てられるようになりました。このような当社の出資先・グループ会社等における事業再編は非常にわかりやすい例だと思います。

親会社単体のトレードビジネスでも、例えばコーヒーのトレーディングで、さまざまな現場の工夫により、使っている経営資源を減らしてリターンを上げる、リスクが下がりリターンが少し上がるといった進捗が見えております。これもプラス1,100億円達成のための着実な因子になると思っていますが、年度決算においてもう少し精緻に見た上で定量的に示すのが適切であると考えています。

また、ヘルスケアでは、IHHでコア事業から離れた教育事業を売却し、全体としての収益基盤をさらに整理しました。これによるIHHからの配当収入増加なども、プラス1,100億円の実例に入ってくるのではないかと予想しています。

モビリティ事業も既存事業強化の施策を相当程度打っています。中経で、モビリティ事業のクラスター戦略を提示しましたが、コア事業の周辺事業での進捗もあり、今後も着実に進めていきたいと思っています。

この半年を振り返り満足かと言われれば、一定の進捗ありと言ってよいと思いますが、まだまだ社内で合意された打つべき手があります。それらを着実に実行して、年度決算において定量的な進捗をご説明したいと思います。

質疑応答:株主還元方針について

質問者:今回の増配はキャッシュ・フロー創出力の力強さを踏まえて、また自社株買いはリサイクルの進捗を踏まえて判断されたとのご説明でした。これは、過去の数字を判断要素としたのか、あるいは例えば新規投資による基礎収益力が積み上がっている点などを考慮して決定したのでしょうか。

例えば、仮に来期難しい事業環境となった場合でも、基礎収益力の積み上がりが確認できれば、増配が期待できると考えてよいのでしょうか。自社株買いは、第2四半期のMRCE売却を考慮してとのことなので、下期に、例えばパイトン売却を計画どおりに見込める場合、追加の自社株買いも検討するのか、今回の追加還元と今後の還元についての考え方を教えてください。

堀:当社の還元方針は、現時点でも変更ありません。中経3年間の帯で、基礎営業キャッシュ・フローに対して37パーセント程度の還元を目指していくのが基本です。自社株買いを機動的に実施すること、また着実に配当を出し願わくば少しずつ増やしていくという、組み合わせで考えています。

今回の増配は、現中経のキャッシュ・フロー増加という目標に向けた進捗具合も考慮に入れた判断です。例えば、新規事業の収益貢献をプラス600億円としていますが、即効性のある新規事業での収益基盤の積み上げが現中経期間でどうなっていくか、増配に足る十分な基盤があるかを見ながら、社内で議論をして増配を発表しているとご理解ください。

また、自社株買いについては、投資案件、リサイクル案件ともに相当程度ある中、非常に見通しづらい経営環境において、いざという時のバランスシートの強さも加味しながら考えていきます。よい売却案件があれば自社株買い、と直接リンクするよりは、資産リサイクル案件があれば、これは機動的な自社株買いの原資として適切なのか、あるいはさまざまな観点から考えて十分健全であるかといった点も踏まえ、総合的な判断をもって意思決定していきたいと思っています。

質疑応答:現在の実力値について

質問者:今回の決算は第2四半期だけ取り出すと赤字のセグメントや為替の影響もあり、また通期予想では約1,700億円の一過性利益が出ており、実力値がわかり難くなっています。下期の利益約4,800億円を予想されていますが、現在の実力値について教えてください。

堀:当社はさまざまな機能を加えた物流事業、事業投資とポートフォリオ管理の三位一体で利益を上げています。加えて、ポートフォリオ入替による利益、および保有期間の収益よりもEXITを狙って利益を出すというビジネスモデルもあります。これらを総合的に見て、基礎収益を判断していくことになります。これは複雑性が高いので、みなさまとの対話をより精緻にしていく必要があると思っています。

実力値については、エネルギーではLNG物流のデリバリーに伴う実現益の機会が、今年は下半期に集中しています。LNGプロジェクトからの配当と物流益の実現タイミング等全体を見ますと、年間予算を超過する見込みを立てていますので、エネルギーの実力値は、年間予算を見ていただいたほうがよいと思います。また、モビリティでは、下半期は世界景気、例えば米国の景気が落ち着く前提のため、一定程度景気の持ちこたえがあるとアップサイドの可能性があると見ています。

また、例えば中国の景気の影響を直接受ける領域等を鑑みると、下期予想の4,800億円から一過性を引いて、エネルギーのように上半期、下半期のズレが出ているところは年度ベースで平均したものを反映すると実力値に近いと思います。ただし、冒頭申し上げた、会社全体の収益モデルのいくつかの型を踏まえて総合判断いただくことがよいのではないかと思います。

質疑応答:弱含みのあるセグメントについて

質問者:化学品や鉄鋼製品など弱含みのセグメントもありますが、減速感が出ている、あるいは注意してみた方がよいセグメントがあれば教えてください。

堀:化学品と鉄鋼製品について、特に化学品は中国周りの物流が第2四半期は落ちているのは間違いないですが、底入れも少し見えているので、下半期は戻してくると見ています。

鉄鋼製品も中国ミルからの海外輸出が増えていますので、中国自体の景気底入れや中国政府の経済刺激策などを総合すると、中国の経済状況はボトムアウトしていくのではないかという見方もあります。そこを見ながら、注意深く取り組んでいきたいと思います。鉄鋼製品の年間予想を下方修正しているのは、Gestampの減損が主因です。

また、化学品では赤字案件からのEXITがいくつか含まれています。これは上半期にも出ていますが、徹底的に進めるとフローの収益基盤が上がります。そのような組み合わせで数字が出ているものも一部あります。

化学品や鉄鋼製品、特に化学品の素材に近い製品は、世界景気の先行指標にもなりますので、注意深く見ています。今後第3四半期、第4四半期決算のタイミングで当社の見立てを共有させていただければと思います。

質疑応答:資産リサイクルの進捗と今後の見通しについて

質問者:今年の資産リサイクルは、中期経営計画で掲げている中でも、この上半期だけで非常に大きく進捗しているように見えますが、このペースが継続するということではないという理解でよいでしょうか。

堀:確かに今年はやや多いという感じはします。ただ、着実にポートフォリオを組み替えて、会社の事業基盤をより経営環境に合わせて、将来展望に合わせて作っていくという途中経過のため、ポートフォリオ入替は、過去の実績よりは増えていく見方をしています。

ただし、ポートフォリオ入替には投資規律を効かせることと、当社が機能を加えられる時期を長くすることによって、遅らせたほうがいい案件もあるので、個別に判断していく必要があると思います。

質疑応答:今後の株主還元の方向性について

質問者:今回の株主還元の発表を踏まえると、2024年3月期単年度において、基礎営業キャッシュ・フローに対する総還元の割合が39パーセントになります。資産売却などの要因の説明もありましたが、当社の収益力やキャッシュ・フローは中期経営計画の想定よりもやや上振れており、使えるキャッシュ・フローが増加したと認識しています。

この増加を踏まえ、投資への配分と株主還元どちらを優先的に増やすかについての考えを教えてください。ROEをある程度高い水準で維持するためにはやや株主還元を増やすことも必要なのではないかと思っています。この点に関する感覚を教えてください。

堀:新規投資について、パイプラインにある投資は引き続き充実しており、案件候補は多いです。

決算説明会資料の10ページに記載ある複数の新規投資案件は、新型コロナウイルス感染症拡大の頃から仕込んでいたものです。投資案件の実行にあたっては、投資した後にどのようなバリューアッププランが描けるかということを相手と確認しながら進めますが、それが完成しないと実行に踏み切れないので、結果としてそのような案件はある程度のリターンが伴っている案件になると見ています。そういう案件は投資をしていきたいと思いますし、大中小、さまざまな案件がパイプラインに入っています。

一方で、投資規律は相当程度効いています。実質的に要求リターン、あるいはリスクリターンのプロフィールに関する会社側の要求は厳しくなっているので、各事業現場は案件を良質化しないと資金が配分されないことを、当たり前のこととして受け止めており、工夫している状況です。そのため、それを超えた、当社の将来に貢献する優良案件が出てくるのであれば、踏み込んだかたちでマネジメント・アロケーションを稼動したいと思っています。

一方で、基礎営業キャッシュ・フローは、今回の株主還元の発表内容のとおり、底堅さが増しているという判断をしています。基礎営業キャッシュ・フローの中期経営計画3年間の帯に対するパーセンテージをかけて全体の還元を考えており、バランスを取りながら進めていきたいと思います。

ただし、ROEは意識します。投資案件に対する規律を厳しくするがゆえに、投資案件が成就しない場合は、直接的なかたちで、資本効率を上げるかたちで、例えば還元策に移る可能性もあります。今の規律を効かせたハードルを超える投資案件であれば、これも時間軸は多少あるかもしれないですが、ROEを着実に上げる方向に行きます。

どちらかに意識的に寄せるということではないですが、ROEを上げることが基本であり、両サイドから規律を効かせてやっていきたいと思っています。

質疑応答:LNG事業の現状について

質問者:LNG3案件(サハリンII、Arctic LNG2、モザンビーク)の現状について教えて下さい。

堀:サハリンII、Arctic LNG2ともに、地政学的な状況を注視しながら、そして各国制裁も遵守するのが絶対です。その中で、エネルギーの安定供給につながる仕事をしていきます。さまざまなみなさまの実務対応等、関係者との協議も経て、各国やパートナーとの協議を続けながら、日本のLNG輸入も含めて、現在安定供給を何とか続けられています。

モザンビークについては、先日現地を訪問しました。セキュリティの状況は格段に上がっていまして、エリア1に比較的近い地域で移動を余儀なくされた市民の方々が、ようやく戻る状況にあります。市民に対する行政サービスなども復旧する必要があり、また食料その他の基本的な生活インフラが整うことが大事だと認識しており、着実に進んでいます。

オペレーターのTotalEnergies含めて関係者と議論していますが、早期の工事再開についてめどが立ってきている状況ですが、その時期がいつかについては正確に申し上げたいので、本日の言及は避けます。ただし、そう遠くない時期に再開できる条件が整いつつあるので、詰めていきたいと思います。そのように意思決定したら、直ちにお伝えしたいと思います。

質疑応答:基礎収益の拡大の内訳について

質問者:既存事業の強化、効率化およびターンアラウンドによる基礎収益力の拡大(プラス1,100億円)では、DXやGXの取組みの成果も含めて考えていらっしゃると理解しています。DXは複数セグメントにわたる効果もあるでしょうし、GXは新規案件も含めたポートフォリオ入替が関係してくると思います。中経開始後半年間で、企図していた取組みが上手くスタートが切れているか、またこれらの貢献度をどう見ているか、解説をお願いします。

堀:DXに関する各種ツールを活用した競争力向上に全社で取り組んでいます。現在の当社単体における案件推進人数を変えずに、より大きなポートフォリオを同じあるいはそれ以上の質で推進していくことが必要だと考えており、DXを活用した会社のオペレーションレバレッジ向上を目指しています。これらの成果は、新規事業の収益貢献に明示的には入れてはいません。

一方で、DXを活用した案件推進人数の効率化を社内で明確化する取組みも展開しています。いずれこれらの効果をお話できればと思います。

エネルギートランジション案件の収益貢献には少々時間を要し本中経後という案件が多いので、少し時間軸をずらして考える必要があると考えています。

一方で、エネルギートランジションにおいて必須となる素材等で、すでにマーケットがあるものは、それらの希少性を当社がプロとしてマネージしたい意思もあります。それらの投資が実現した場合は、世の中にマーケットが存在しているため、即効性があると考えます。

このように、再エネのように収益貢献まで少し時間がかかる案件と、素材関係で比較的収益貢献に即効性があると考えられる案件を組み合わせながら推進していきたいと考えています。

質疑応答:景気の動向に合わせた対策について

質問者:景況感は非常に堅調ではあるものの、減速への警戒感もマーケットは見ていると思います。今回評価性/特殊要因の下期の数字を更新し、年間計画ではプラス550億円で見ていたものをプラス10億円まで下げています。景気減速に備える動きがどの程度必要かを見て、この数字の置き方にされているのでしょうか。また、実際にコスト削減の積増し等の守りの施策に対するお考えも教えてください。

堀:ご指摘のとおり、下半期に評価性/特殊要因に関する数値を更新しています。詳細は開示できませんが、これらは景況感への備えというよりも、赤字事業の整理を行う過程で、一定の評価損を計上するといったものです。一方で、その代わりにフローは着実に改善し、経営資源を他に割くことが可能となります。こういった案件を複数推進しており、評価性/特殊要因に織り込んでいます。もともと抱えていた問題を処理したい、改善したいというものです。

一方、景気減速にどういう手を打てるかという点は、全事業でアンテナを高く、アラートレベルを上げるよう社内で話しています。特にコストインフレに対応するための価格施策、また金利上昇局面に対するコスト増をマネージするかといった点です。例えば、北米のモビリティ事業においては、金利上昇局面においても、保有する事業の組み合わせで、最終的には製品、サービスに転嫁していくことになりますが、そのための工夫が非常に重要です。こういった取組みを全社で行っています。景気変動には一定の警戒感を持っていますが、結局はコスト競争力の向上、また先ほどご説明したオペレーティングレバレッジ向上が一番の防衛策になりますので、全社一丸となって取り組んでいます。

質疑応答:販管費増加の要因と見解について

質問者:コストインフレに対する価格戦略に関連して、景況感に不透明感が増す中で、コスト管理のグリップ力も今後大事になってくるかと思います。そういった観点で今回の決算を見ると、販管費が前年同期比で20パーセントほど増加しており、第1四半期が前年同期比では18パーセントの増加だったことを踏まえると第2四半期にかけて少し加速しているようにも見えます。

これはインフレと為替を含む物価上昇が背景だと理解していますが、御社の想定の範囲でマネージできる数字なのか、あるいは今後は何かしら対策を打っていかなければいけないと考えているか、コストに関しての解説をお願いいたします。

堀:販管費が増えている部分は、もちろんインフレ要因の他に、海外事業の為替要因で、円ベースで販管費が同様に大きくなってくるという点があると思います。ただし、これは見合いの収益も同じように変わってきます。

また、いくつか連結化した事例もあります。例えば、持分法の状態から連結化した場合、売上や売上総利益に加えて、販管費も増加します。先ほど申し上げたように案件を進めていく、価値を加えていく、本社社員も含めて、一つひとつの事業で、コスト管理、最終的にはオペレーションのレバレッジを上げていくということをしっかり実行していきたいと思います。

質疑応答:中期経営計画で掲げている事業群形成の進捗状況について

質問者:決算説明会資料8ページを見ると、成長投資が第1四半期からかなり大きく増加しており、中経3年間の目標に対して、マネジメント・アロケーションを除くと5割程度の進捗を見せていると思います。

中経において御社は各事業と周辺事業を組み合わせる事業群戦略を描いていると思いますが、成長投資の進捗の背景として、その事業群の規模が大きくなっているのか、それとも投融資実行タイミングの問題なのか、解説をお願いします。

堀:キャッシュ・フロー・アロケーションの中に、特に規模感が大きくなっている案件が沢山あるということはありません。ただし、大規模で未実行の案件や、現時点では見送っている案件は常にあります。

それらは、相当な吟味、あるいは代替案等を含めて検証しますので、その中でこれは自信を持って進められるものは、ぜひみなさまに発表したいと思います。そのようなかたちで、案件を厳選する状態が続いています。

当社の将来、収益基盤をつくるための案件群を引き続き開拓していく姿勢と、1件1件に対する規律を持った吟味、また、当社は多岐にわたる産業で事業を行っているので、全社的な視点で優良案件と言えるかという検証が可能です。成長投資の案件候補は、こうした検証を通じて管理していきたいと思っています。

質疑応答:金利上昇による影響と対策について

質問者:決算説明会資料の15ページの 上半期利益(実績) 要素別増減分析において、利息収支が基礎収益力の最大の減益要因として挙がっていますが、有利子負債において、どの程度金利を固定化しているのか、あるいは変動部分があるのか、感応度や金利上昇が業績にどの程度の影響を与えるのか、教えてください。

併せて、金利上昇に対してどのようにさらに収益力を上げて、ネットの業績を改善していくのかも、教えてください。

堀:金利コストが上がった時に、それをどのようにビジネスに転嫁していくかは業界によって異なりますが、例えば、最近好調さを維持しているモビリティ事業では、プロダクトミックスが決め手になると思っています。

自動車では、リース、レンタル、フリート管理、与信行為等、メニューを多彩に持ってどこに重きを置くか、あるいはどのような時に現物資産を持ったほうがいいか等、機動力のある意思決定と、そのような道具が常にあることが大事かと思っています。

また、投資を行う際の金利コストが上がってくる場合、これに対する負債を伴ったM&Aは実行してもよいと思っていますが、それに見合うリターン分析が本当にできているか、その負債に対する長期安定性が、その事業において本当に担保されているのか、これらに対する見方をより強くする必要があろうかと思いますので、当社CFO部門が事業本部と一体になって個別案件を見ながら進めています。

重田:前提として、当社の資金調達は、基本的に長期の調達で利息は変動をベースに考えています。ざっくりとした試算となりますが、変動借入をベースに試算した場合、円で言えば0.1パーセントで、税前で約20億円のプラスマイナス、米ドルも、基本外貨の借入全部を米ドルに置いてみた場合のざっくりしたものになりますが、これも0.1パーセントで、税前で約25億円となります。

ただ、社長からの説明のとおり、金利上昇あるいは為替への影響もあるでしょうし、価格転嫁あるいは事業収益の向上につないでいる部分もあります。要因別でどうしてもそこの項目だけ抽出すると、資料15ページ左上の記載になってしまいましたが、見合いの要因がほかの箇所に散りばめられているところもあると思いますので、勘案していただけるとありがたいです。

なお、こちらの感応度は、支払サイドだけということでお考えください。

質疑応答:「サハリンII」の定修について

質問者:サハリンIIは、今年7月にShellが抜けて初めての定期修理がありましたが、何か影響はあったか、教えて下さい。

堀:オペレーションのことなので、細かいことはあまり申し上げられないですが、特に問題はないと言ってよいと思います。長期間オペレーションを続けていますので、さまざまなパートナーの過去の努力のおかげもあり、現場に相応の知見が蓄積されています。

質疑応答:収益の下方耐性の強化について

質問者:さまざまな経営努力で収益の下方耐性を強化されているように思いますが、社長の考えを教えてください。

堀:下方耐性という点では、会社のマネージャー陣のマインドセットが非常に大切です。特に、これだけ予期せぬ事変が世界中で起きている中にあっては、機動力と日頃からどれだけ代替案が準備されているかが大切です。これで十分ということはあり得ず、継続した課題対応が必要で、絶えず考えてもらうようにしています。

例年、秋は全社のポートフォリオを見直す時期です。春に事業計画を固め、半年経過した今まさに全事業ポートフォリオを1つずつ精査しており、下方耐性についてどういった手立てがあるか、シナリオ分析で気になることはあるか、各部門がコーポレート部門と擦り合わせを行っています。擦り合わせのプロセスを強化するように指示しており、その積み重ねが下方耐性にもつながると考えています。

また、各事業の根源的な競争力を上げていく意識を常に持つ必要があります。同時に、悪い知らせが早く共有され、何か兆候があれば手を打つことも大切で、常に目線を上げて継続して取り組んでいきたいと考えています。

質疑応答:年度内の自己株式取得追加実施の可能性について

質問者:今回発表された自己株式取得は総額500億円で1月末までということですが、その後も継続的に、例えば年度内にもう一度自己株式取得を発表する可能性があるかどうかコメントをいただければと思います。

堀:今回発表させていただいた自己株式取得以上のことは申し上げられませんが、本日お話しした全体の枠組みの中で引き続き機動的に考えます。今後の対話の中でも、全体の枠組みの確認と進捗とを丁寧にお伝えできればと考えています。

新着ログ

「卸売業」のログ