提供:MITホールディングス株式会社 2023年11月期第3四半期決算説明

MITHD、売上高は前期比+10.4%で3Q過去最高を更新 通期もDXソリューションの事業拡大等で増収を見込む

目次

増田典久氏:みなさま、こんにちは。MITホールディングス代表の増田です。当社の決算説明動画をご視聴いただき誠にありがとうございます。それでは、2023年11月期第3四半期決算についてご説明します。第1部では第3四半期の決算概要、第2部ではその他の補足説明をお伝えします。

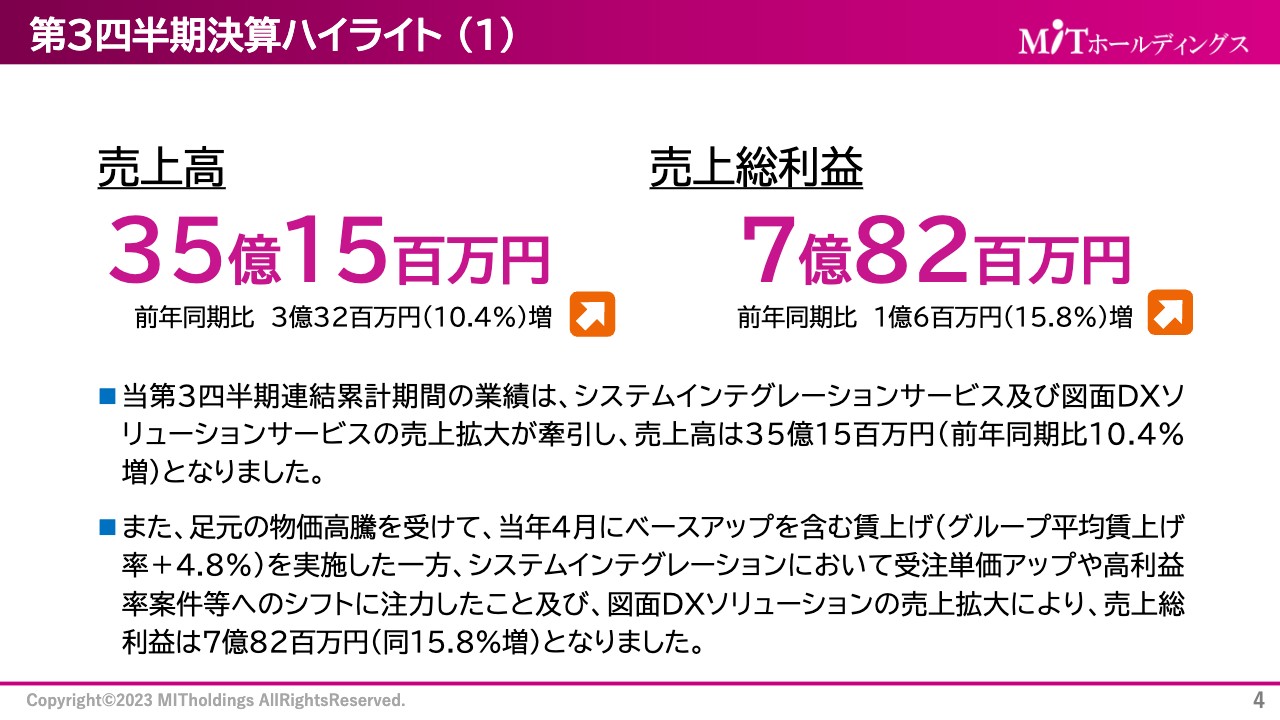

第3四半期決算ハイライト(1)

第3四半期決算ハイライトです。売上高は35億1,500万円、前年同期比で10.4パーセント増となっています。売上総利益は7億8,200万円、前年同期比で15.8パーセント増となっています。

システムインテグレーションサービスおよび図面DXソリューションサービスの売上拡大が牽引し、売上高については前年同期比10.4パーセントとなっています。

また、足元の物価高騰を受けて、当年4月にベースアップを含む賃上げ(グループ平均賃上げ率4.8パーセント)を実施しました。一方で、システムインテグレーションにおいて受注単価アップや高利益率案件等へのシフトに注力したこと、および図面DXソリューションの売上拡大により、売上総利益は7億8,200万円、前年同期比15.8パーセント増と飛躍しています。

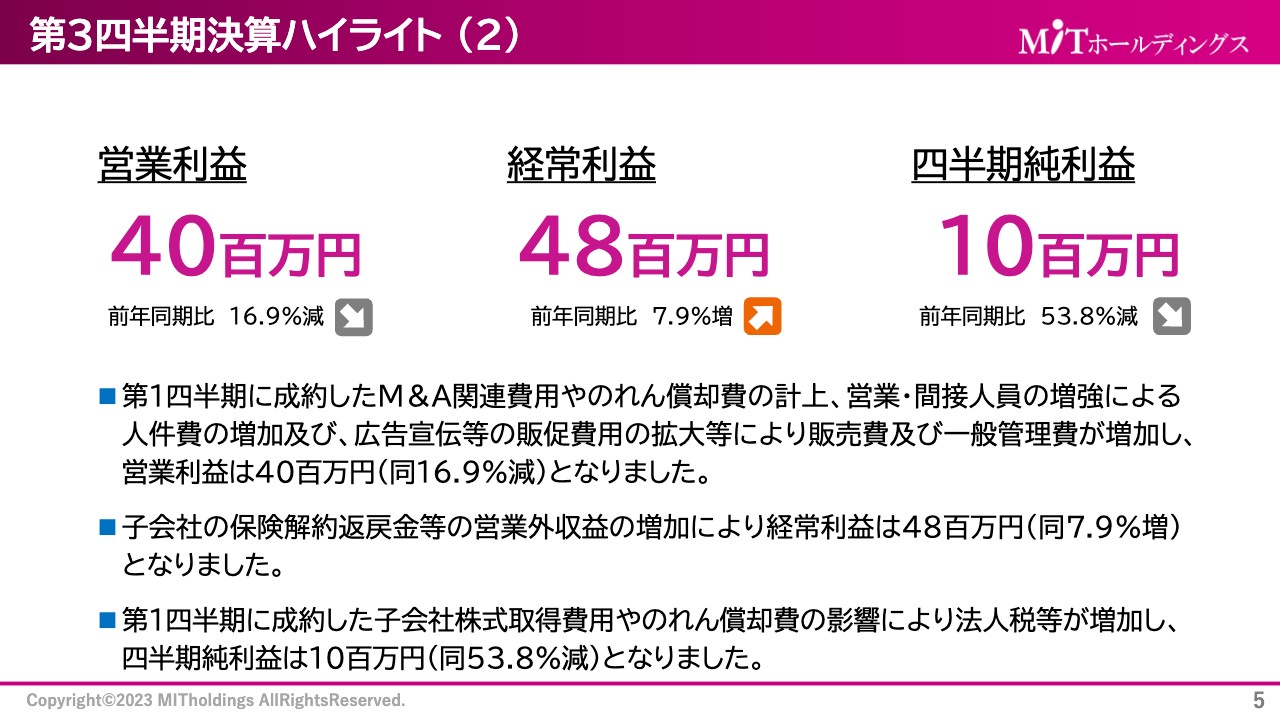

第3四半期決算ハイライト (2)

利益関係についてです。営業利益は4,000万円、前年同期比で16.9パーセント減となっています。経常利益は4,800万円、前年同期比で7.9パーセント増となっています。四半期純利益は1,000万円、前年同期比で53.8パーセント減となっています。

第1四半期に成約したM&A関連費用やのれん償却費の計上、人件費の増加、広告宣伝などの販促費用の拡大等により、営業利益は4,000万円、前年同期比で16.9パーセント減となっています。一方で、子会社の保険解約返戻金等の営業外収益の増加により、経常利益は4,800万円、前年同期比で7.9パーセント増となっています。

また、第1四半期に成約した子会社株式取得費用やのれん償却費の影響により法人税が増加し、四半期純利益は1,000万円、前年同期比53.8パーセント減となっています。

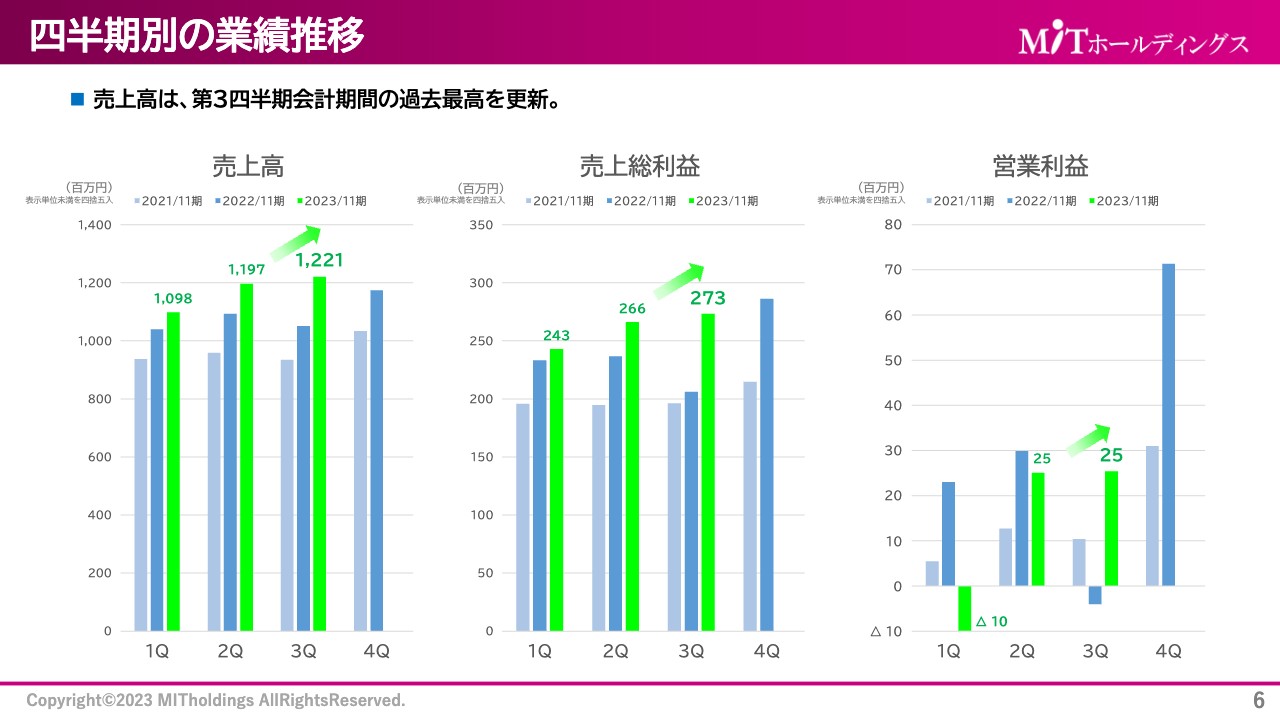

四半期別の業績推移

四半期別の業績推移です。スライドのグラフでは、過去2年および今年の数字を四半期別に記しています。一番左のグラフに示したとおり、売上高は12億2,100万円と、第3四半期会計期間において過去最高を更新しています。

売上総利益も第3四半期において2億7,300万円と、過去最高を記録しています。営業利益については2,500万円となっています。

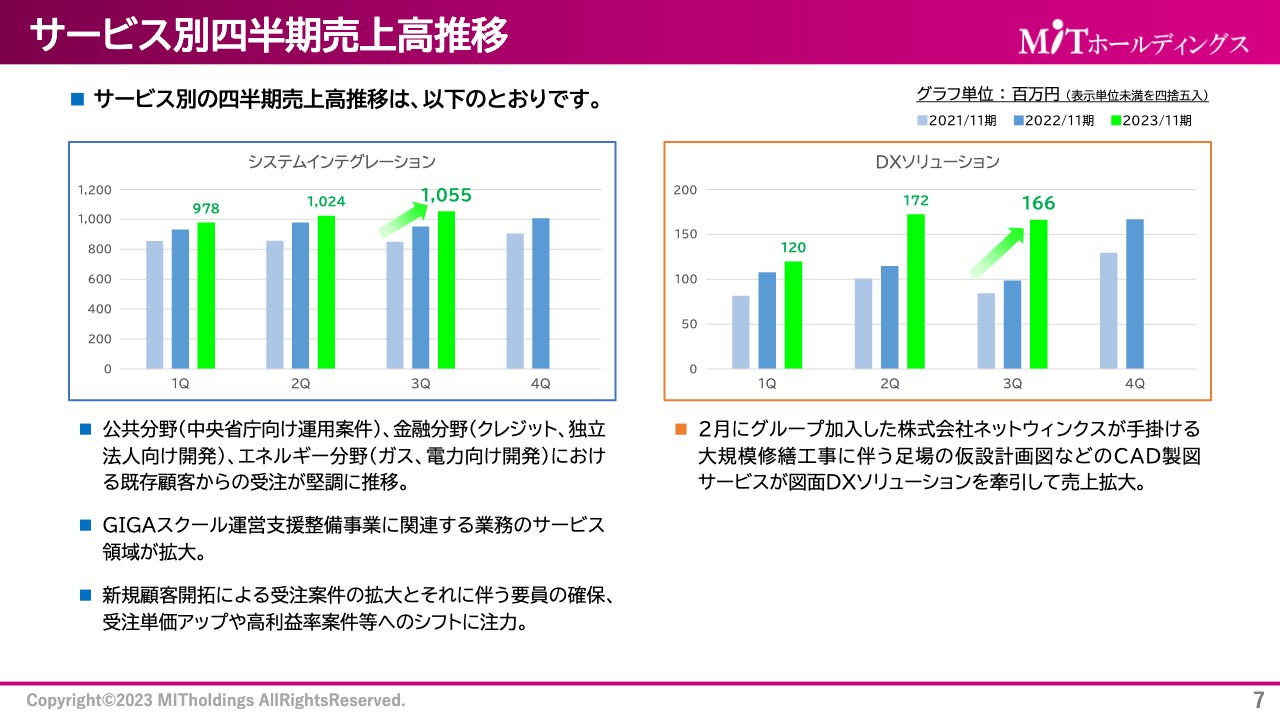

サービス別四半期売上高推移

サービス別の四半期売上高推移です。システムインテグレーションサービスにおいて、2023年11月期第3四半期は10億5,500万円と、過去最高を示しています。DXソリューションは第3四半期において1億6,600万円となっています。

システムインテグレーションサービスは、公共分野、金融分野、エネルギー分野における既存顧客からの受注が堅調に推移しました。また、GIGAスクール運営支援整備事業に関連する業務が拡大しています。

また、新規顧客開拓により受注案件の拡大と、それに伴う要員の確保、受注単価アップや高利益率案件へのシフトなどに注力した結果、スライドに記載のとおり売上高が伸長しています。

DXソリューションについては、2月にグループ加入した株式会社ネットウィンクスが手掛ける、大規模修繕工事に伴う足場の仮設計画図などのCAD製図サービスが大きく牽引して、売上を伸ばしています。

DXソリューション四半期売上高推移

DXソリューションには、デジタルマーケティング、図面DXソリューション、クラウドソリューションの3つのサービスがあります。それぞれの売上推移についてご説明します。

デジタルマーケティングの2023年11月期第3四半期の売上高は、4,000万円となりました。四半期ごとに見ても、それぞれ4,000万円前後を売り上げています。

売上高前年同期比は、プラス10.1パーセントとなっています。展示会への出展やキャンペーンなどによる販路の拡大や、Wisebookプライベートサーバー案件の受注が堅調に推移したためです。また、「Wisebook EdTech クラウド」のサービスを開始しています。

図面DXソリューションは、売上高は9,800万円で、前年同期比71.2パーセント増と大きく伸びました。ネットウィンクス加入によるCAD製図サービスの売上増加が大きく牽引しています。

クラウドソリューションの売上高は2,800万円と、前年同期比34.5パーセント増となっています。中小規模の事業者向けシステム開発案件、インボイスおよび電子帳簿法対応の開発などにより案件が増加しました。

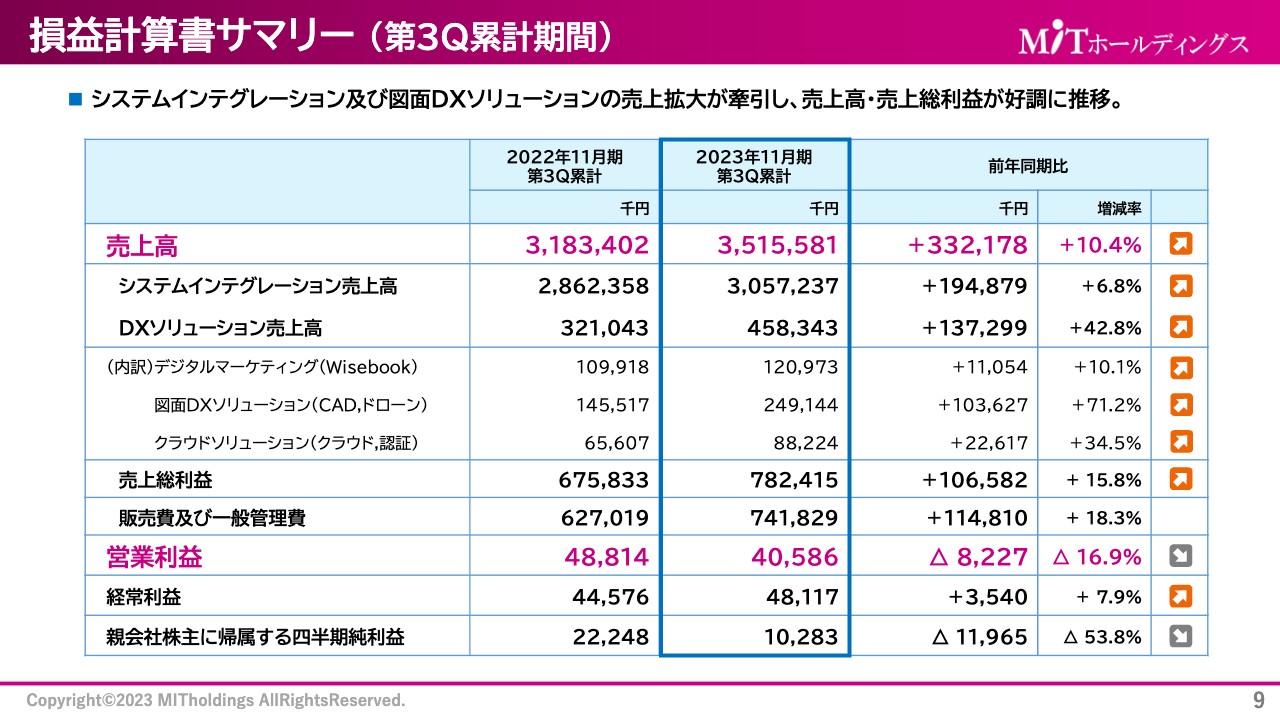

損益計算書サマリー (第3Q累計期間)

損益計算書サマリーです。第3四半期累計期間におけるサマリーです。先ほどお伝えしたとおり、売上高は当第3四半期累計で35億1,500万円、前年同期比10.4パーセント増となっています。それぞれの内訳はスライドをご覧のとおりです。

売上総利益については7億8,200万円で、前年同期比15.8パーセント増となりました。営業利益については4,058万円で、前年同期比16.9パーセント減となっています。一方で、経常利益は4,800万円、前年同期比7.9パーセント増となっています。

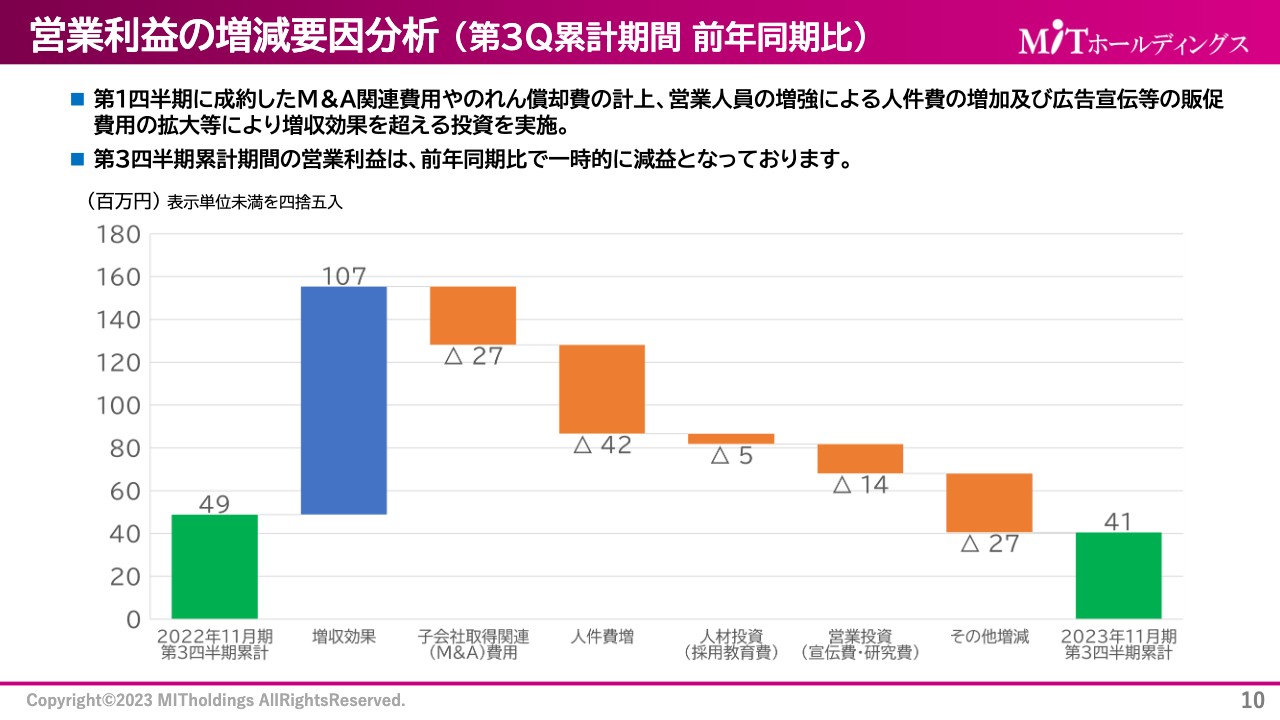

営業利益の増減要因分析 (第3Q累計期間 前年同期比)

営業利益の増減要因分析です。前期の第3四半期累計に対して、今期はどのようになっているかを示したグラフです。一番左側の数字から、2022年11月期第3四半期累計時点の営業利益は4,900万円でした。そこから増収効果が1億700万円となり、M&A費用、人件費等々の投資を含め、結果として2023年11月期第3四半期の累計は4,100万円となりました。

先ほどお伝えしたとおり、第1四半期に成約したM&A関連費用、のれん償却費の計上、人件費、販促費などの拡大により、増収効果を超える投資を実施した結果、営業利益については若干マイナスとなっています。これは第1四半期に投じた費用によるものであり、前年同期比で一時的な減益となっている状況です。

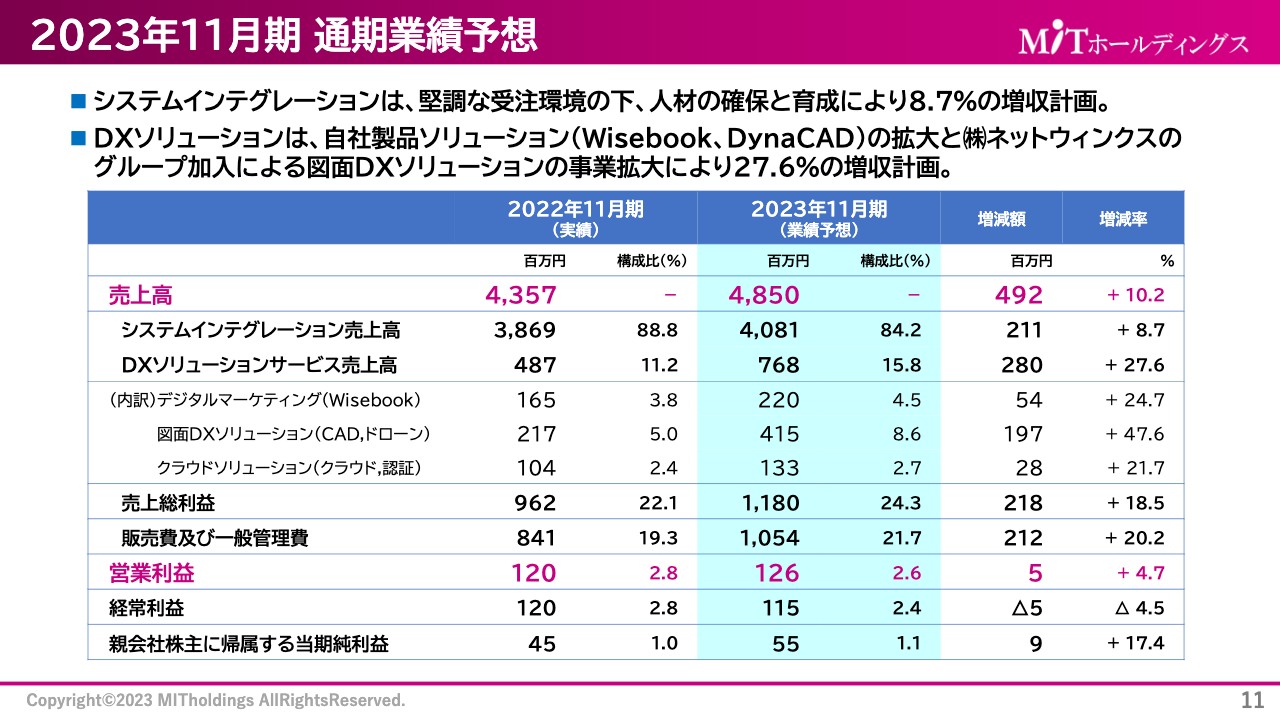

2023年11月期 通期業績予想

2023年11月期の通期業績予想です。システムインテグレーションは堅調な受注環境の下、人材の確保と育成により、前年同期比8.7パーセントの増収を計画しています。

一方で、DXソリューションは、自社製品ソリューションの拡大と、ネットウィンクスのグループ加入により大幅に事業拡大をしており、前年同期比27.6パーセントの増収計画となっています。

全体の売上高は48億5,000万円と、前年同期比では10.2パーセント増の計画です。内訳については、システムインテグレーション売上高が前年同期比8.7パーセント増、DXソリューションサービス売上高が前年同期比27.6パーセント増と大幅に伸びています。

売上総利益は11億8,000万円と、前年同期比18.5パーセント増です。営業利益は1億2,600万円、前年同期比4.7パーセント増と、昨年より500万円ほどの増加を計画しています。

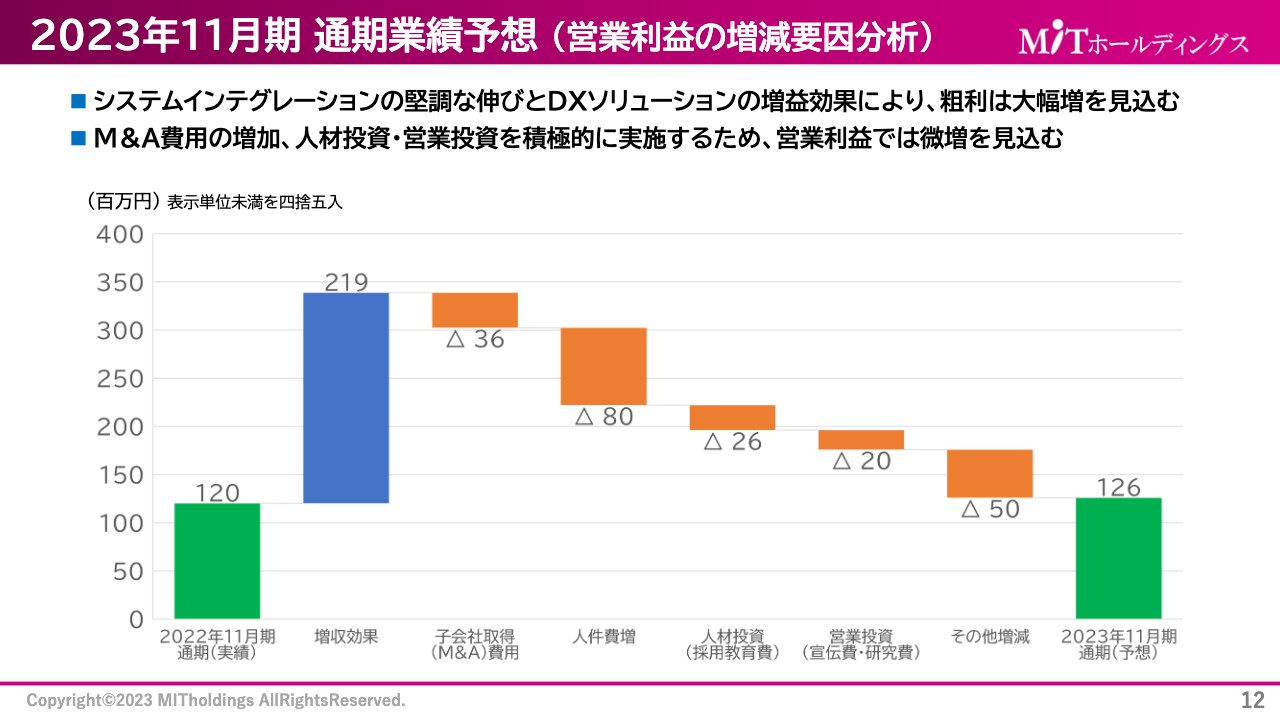

2023年11月期 通期業績予想 (営業利益の増減要因分析)

通期業績予想の中で、営業利益がどのように増減したかをグラフに示しています。左側のグラフが昨年度における通期の実績で、1億2,000万円でした。

今期の増収効果が2億1,900万円で、そこからM&A費用があり、人材投資や営業投資を積極的に実施するため、2023年11月期の営業利益については1億2,600万円の予想です。昨年より約600万円増加する計画です。決算概要については以上です。

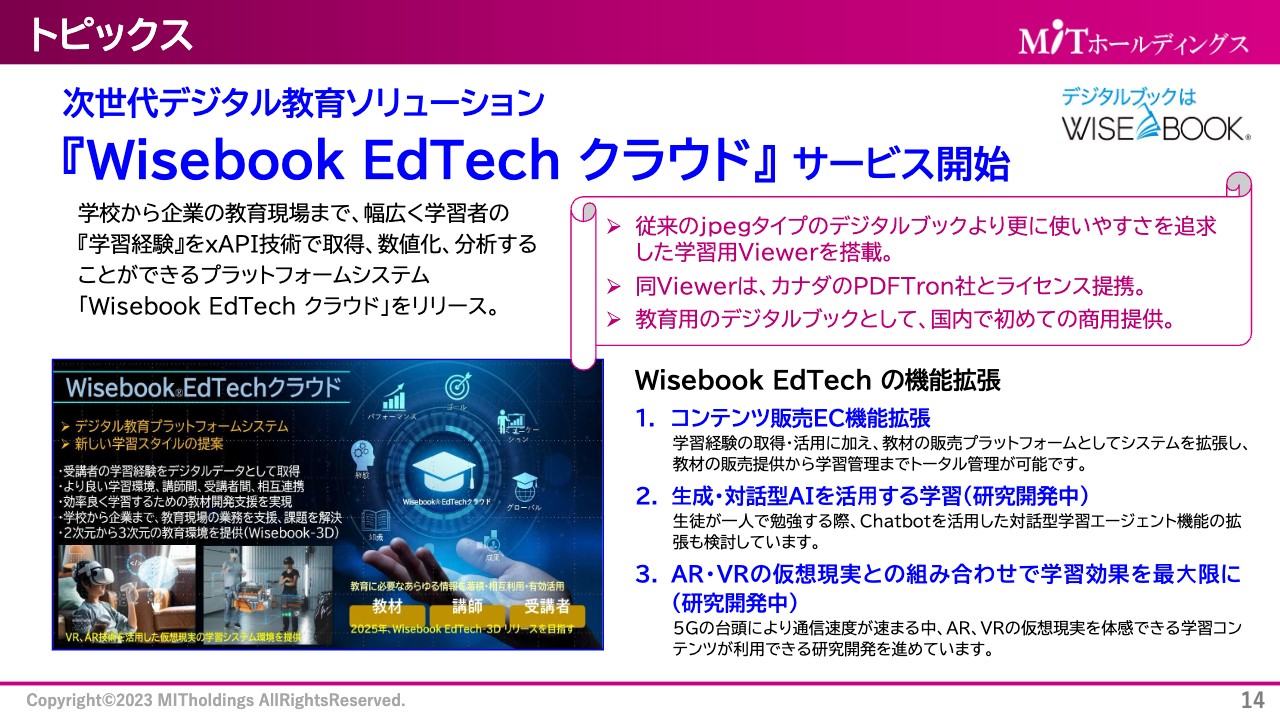

トピックス

次にトピックスについてご説明します。次世代デジタル教育ソリューションとして「Wisebook EdTech クラウド」のサービスを開始しました。学校から企業の教育現場まで、幅広く学習者の学習経験を取得し数値化、分析することができるプラットフォームのシステムです。

従来のJPEGタイプのデジタルブックよりも、さらに使いやすさを追求しています。また、このビューワーはカナダのPDFTron社(現Apryse社)とライセンス提携をしており、教育用のデジタルブックとしては国内で初めての商用提供となるものです。

「Wisebook EdTech クラウド」の今後の機能拡張として3つ挙げています。1つ目に、コンテンツ販売のEC機能を拡張していきます。教材の販売プラットフォームとしてのシステムを拡張し、教材の販売提供および学習管理までトータル的に管理することが可能になっていきます。

2つ目に、生成、対話型AIを活用する学習については、現在研究開発中です。生徒が1人で勉強する際に、AIを活用した対話型学習機能の拡張を検討しており、より良い学習を実現するということを目的に研究を進めています。

3つ目に、AR・VRの仮想現実との組み合わせで、学習効果を最大限にすることです。こちらも研究開発中ですが、5Gの台頭により通信速度が速まる中、AR、VRの仮想現実を体感することができる学習コンテンツを提供したいと考えています。

会社概要

次に会社概要です。こちらは大きく変更はありません。2023年9月現在の従業員数は、単体が18名、グループ連結では409名となっています。また、役員等の変更はありません。

グループ会社概要

次にグループ会社です。こちらも大きく変更はありませんが、株式会社エーピーエスは2023年9月1日付で、株式会社オレンジコンピュータを吸収合併しています。以前は当社のグループ会社であったオレンジコンピュータを、2023年9月に株式会社エーピーエスのほうで吸収したというかたちになっています。

また、2023年2月に加入している株式会社ネットウィンクスは、DXソリューションで大きく数値を伸ばすかたちになっています。

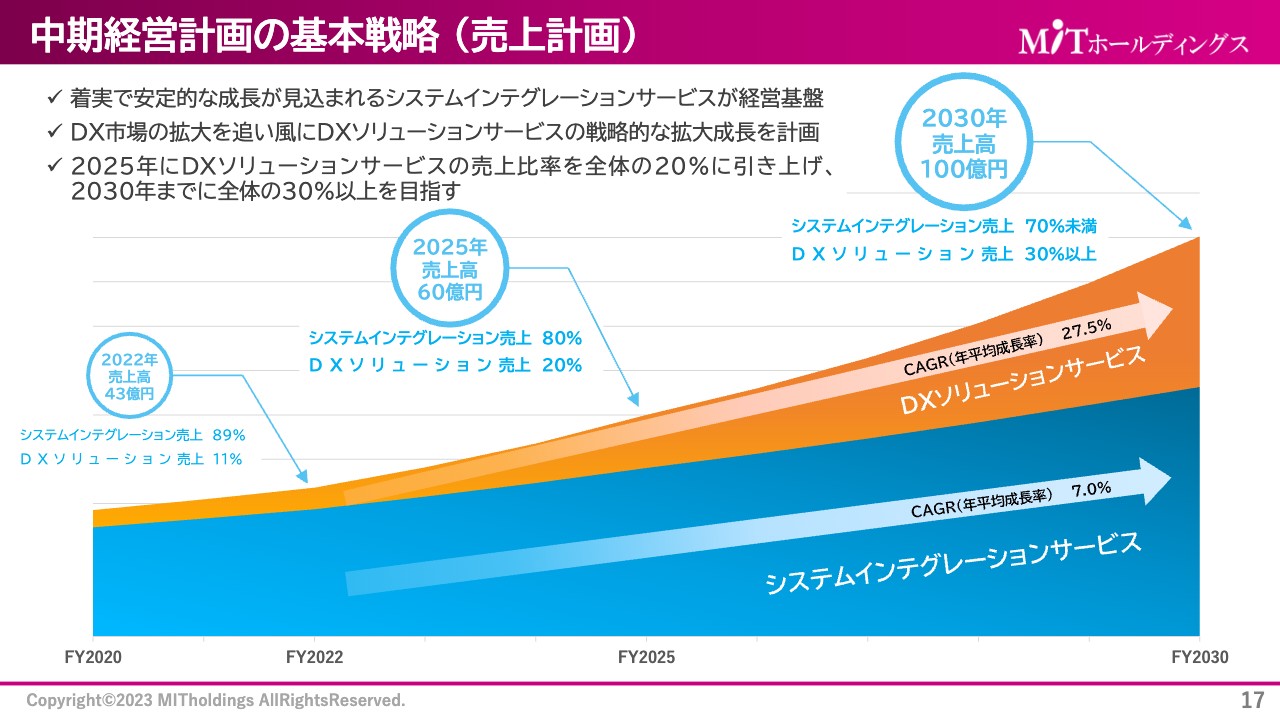

中期経営計画の基本戦略(売上計画)

最後に、中期経営計画の基本戦略です。まず、当社は着実で安定的な成長が見込まれるシステムインテグレーションサービスが経営の基盤です。スライド17ページのグラフの青い部分になります。こちらをしっかりと安定成長させ、その資源をもってDXソリューションサービスに投資していくということです。

一方で、DXソリューションサービスについては、今後のM&Aおよび戦略的な拡大成長を計画しています。現在、2023年11月期を迎えていますが、2025年の売上高は60億円、DXソリューションサービスの売上比率は約20パーセント、システムインテグレーションサービスの売上比率は約80パーセントを目指しています。さらに2030年には売上高100億円を目指しています。

2030年の売上比率は、DXソリューションサービスが約30パーセント、システムインテグレーションサービスが約70パーセントと、DXソリューションサービスの比率をどんどん上げていくことで、高利益を生み出す体制を作っていく計画を立てています。今期は終わりを迎える間近ですが、こちらについては順調に推移しているところです。以上で、説明を終わります。

営業利益についてはM&Aの実施および人材投資による費用増大のため、一時的にマイナスになっています。ただし、売上、売上総利益については、過去最高となっています。また、通期の予想についても、ほぼ計画どおりとなる見込みです。

今後も中期計画の達成に向けて、グループ全社で邁進していきますので、今後ともよろしくお願いします。本日はありがとうございました。

新着ログ

「情報・通信業」のログ