提供:株式会社リビングプラットフォーム 2024年3月期第2四半期決算説明

【QAあり】リビングプラットフォーム、連結売上高は前期比+20.8% 減益要因は解消の傾向

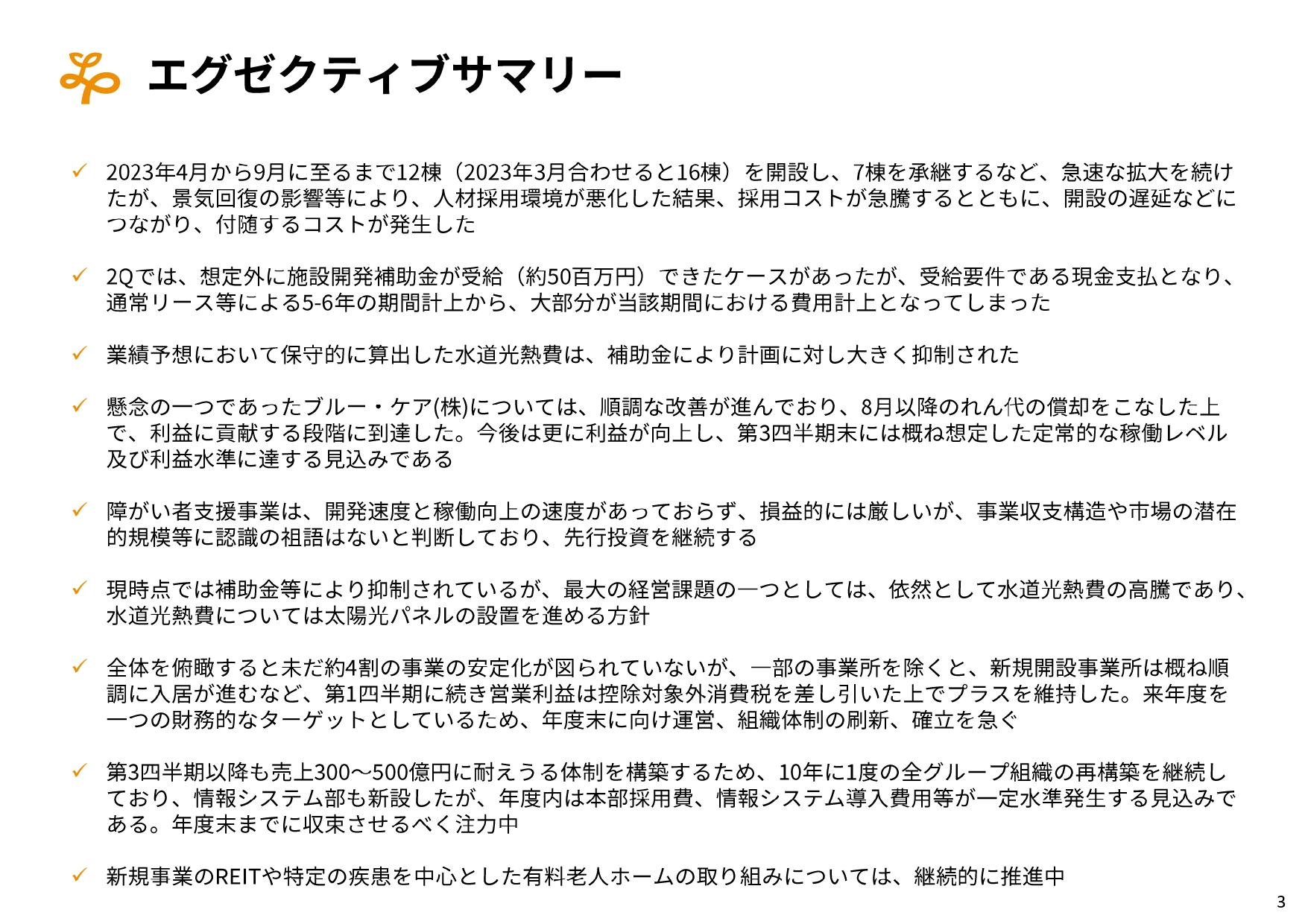

エグゼクティブサマリー

金子洋文氏(以下、金子):株式会社リビングプラットフォーム代表取締役の金子洋文です。これより、当社の2024年3月期第2四半期決算説明会を開催します。本日はお忙しい中、ご参加いただきましてありがとうございます。はじめに私より決算の説明を行った後、質疑応答に移ります。

まずはエグゼクティブサマリーです。当社グループは2023年4月から9月に至るまでに12棟を開設し、その他に福島県で7棟の介護事業所を承継しました。2023年3月にオープンした4棟を合わせると、4月から9月含め直近において、16棟プラス7棟で合計23棟の事業所が増えています。

急速な拡大を続ける中、景気回復の影響により、この半年間で人材の採用環境が大幅に悪化したと感じています。その結果、採用コストの急騰や、一部の開設遅延などに付随するかたちでコストが発生してしまいました。

また、第2四半期では、想定外に行政からの施設開発補助金が受給できたケースがありました。合計3棟の補助金を得られ、そのうち1棟は約5,000万円の開発補助金が受給できました。喜ばしいことではあるのですが、補助金は営業外収益として経常利益以下に影響を及ぼします。

通常であれば、そういったものはリースや資産計上を通じて、期間計上として費用が分散されます。しかし、今回はほとんどが単月の費用計上になってしまうため、1施設の計上だけでも数千万円の営業利益が落ちているように見えるといった現象が発生しています。

一方で、業績予想において非常に保守的に算出した水道光熱費、特に電気代は、補助金により大幅に抑制されています。これは今も、非常にプラスな効果を感じています。

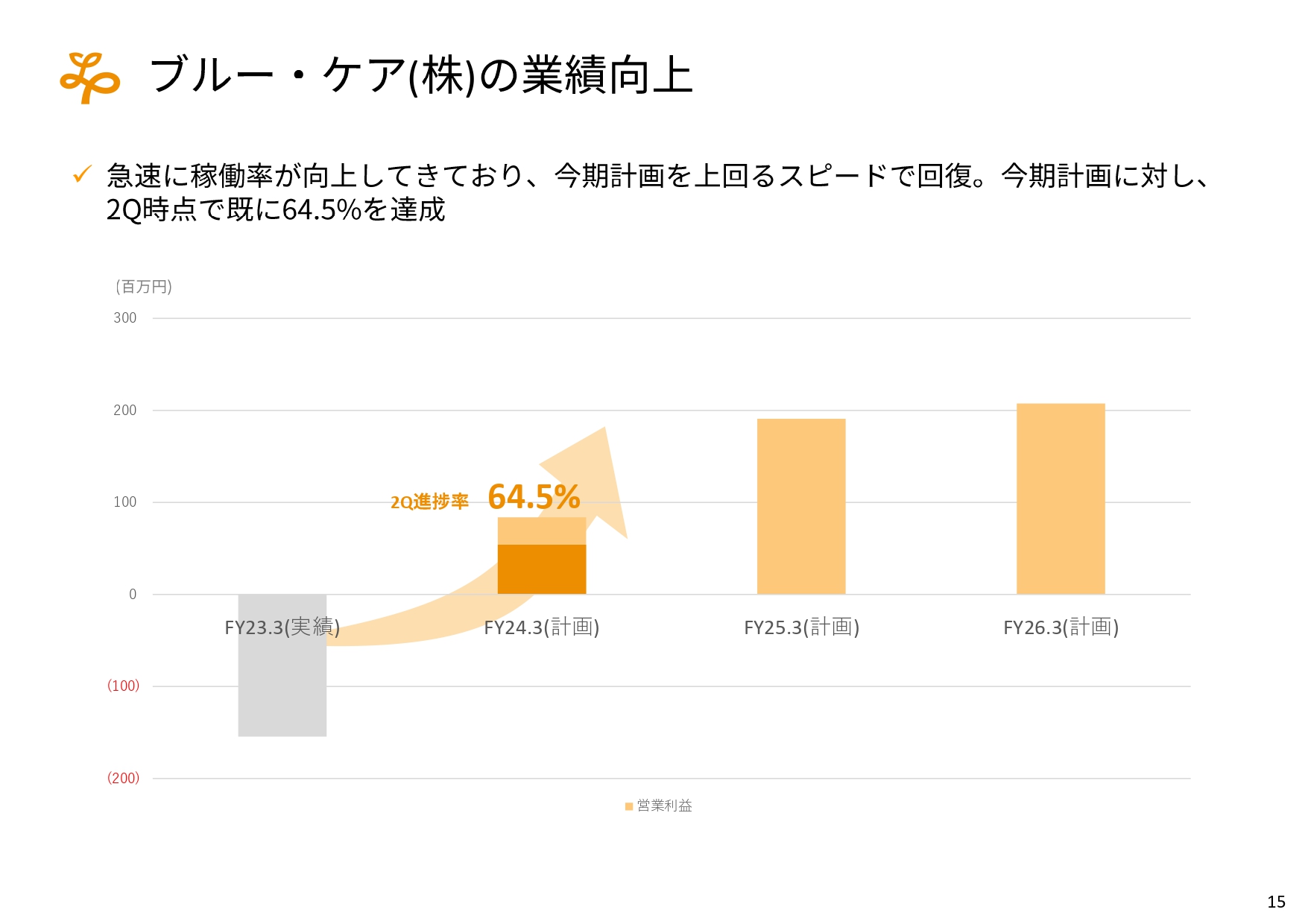

また、承継したブルー・ケア社は懸念の1つでしたが、改善が順調に進んでおり、8月以降はのれん代の償却をこなした上で、グループの利益に貢献する段階に到達しました。7月、8月、9月が第2四半期に当たりますので、そこまで大きな利益の嵩上げにはならなかったものの、第3四半期以降に、現在すでに5施設中の2棟が追加で9割の大台に乗りまして、今後は満床稼働に向けてさらに稼働率が向上していく傾向が見られますので、12月くらいにはある程度、定常的な水準の利益にも到達できると考えています。

また、障がい者支援事業では、内部の体制もだんだん整ってきています。開発速度と稼働向上の速度が合っておらず、まだまだ損益的には厳しいのですが、事業収支構造や市場の潜在的規模等に認識に齟齬はないと判断しています。したがって、先行投資は継続し、一刻も早く100棟体制へ持っていきたいと考えています。

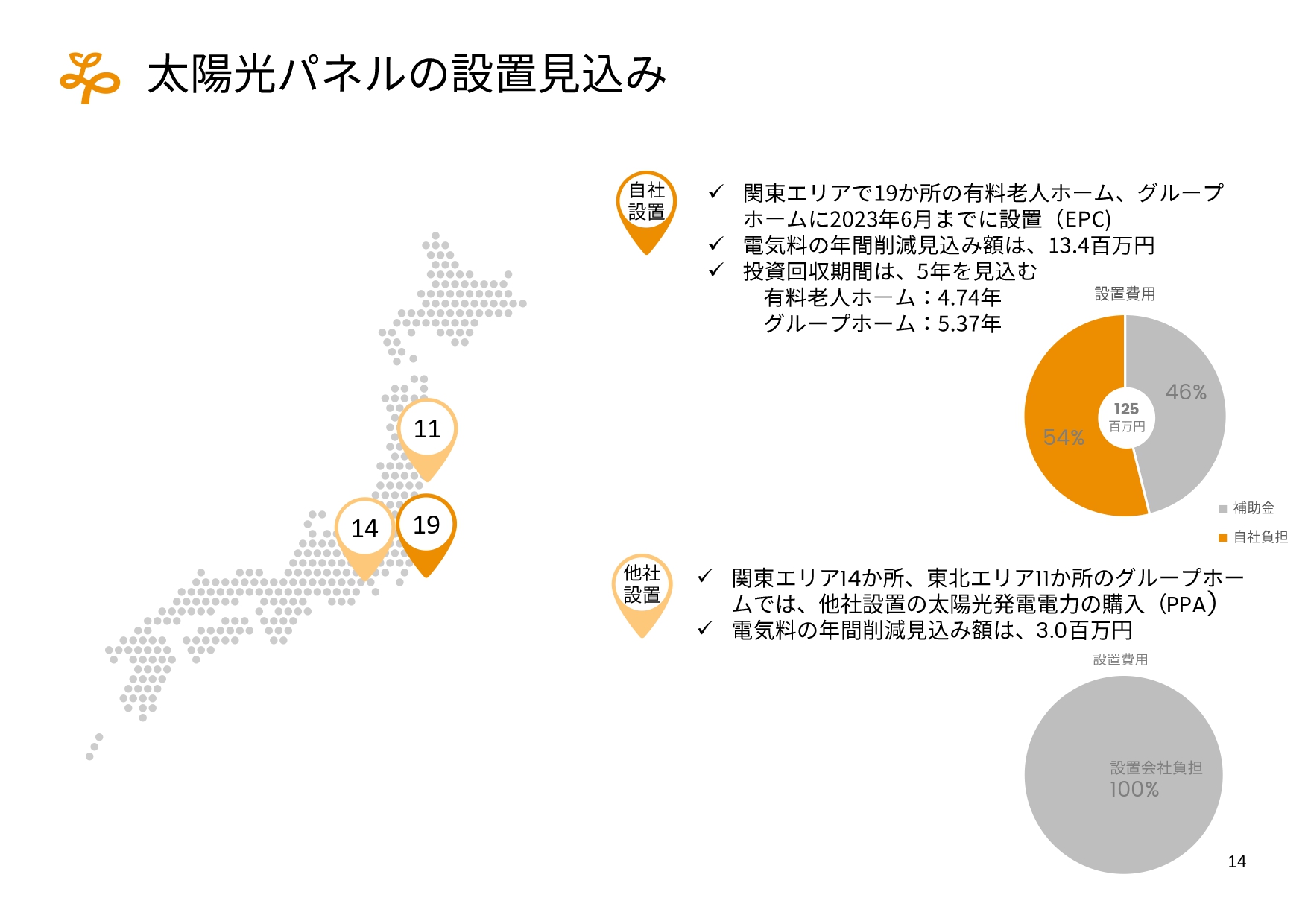

補助金によって抑制されている水道光熱費、特に電気代は、2024年2月以降に補助金が切れることもありますので、太陽光パネルを設置して、少しでも電気代の抑制の策を打つことが必要だと考えています。後ほどご説明しますが、2024年6月までにある程度の設置が終わる予定で計画を進めています。

全体を俯瞰すると、既存事業も含めてまだ約4割の事業が不安定です。2023年5月頃から運営体制をいろいろと変更し、急速に安定化へ向かってはいますが、もう少し時間がかかると考えています。

事業の不安定さや、採用コストの高騰、開発遅延などを含めると、まだまだ本調子とは言えません。しかしながら、第1四半期に続き第2四半期も、営業利益は控除対象外消費税を差し引いた上でもプラスを維持できています。

まだまだ体制としては弱い状況ですが、私は経営者として来年度を1つの財務的なターゲットにしています。2024年11月には2025年3月期の第2四半期の決算発表がありますので、その頃には年度のある程度の雑観が市場に伝わり、財務を伴った当社の成長の姿をお見せしたいと考えて経営に取り組んでいます。

また、第3四半期以降も10年に1度の全グループ組織の再構築を継続しており、あと半年から1年くらいは再構築に時間がかかる予定です。来年度には年商200億円台に達する見込みですが、再構築によって売上300億円から500億円規模に耐えうる体制を作ろうとしています。

当社は、DXでは業界屈指の整備状況だと思っていますが、その中で得られたデータを経営や運営、いろいろな部分に活用し始めています。情報システム部の新設も含めて、今後はさらに経営体制を整えていき、年度末までに目処をつけたいと考えています。

その他、新規事業のREITや特定の疾患を対象にした有料老人ホームの取り組みについては、引き続き計画を進めています。おそらく、一部の既存事業所のフロアからトライアルを始めることになる模様です。

連結決算ハイライト(1-2Q)

ここからは、一つひとつの論点について解説します。

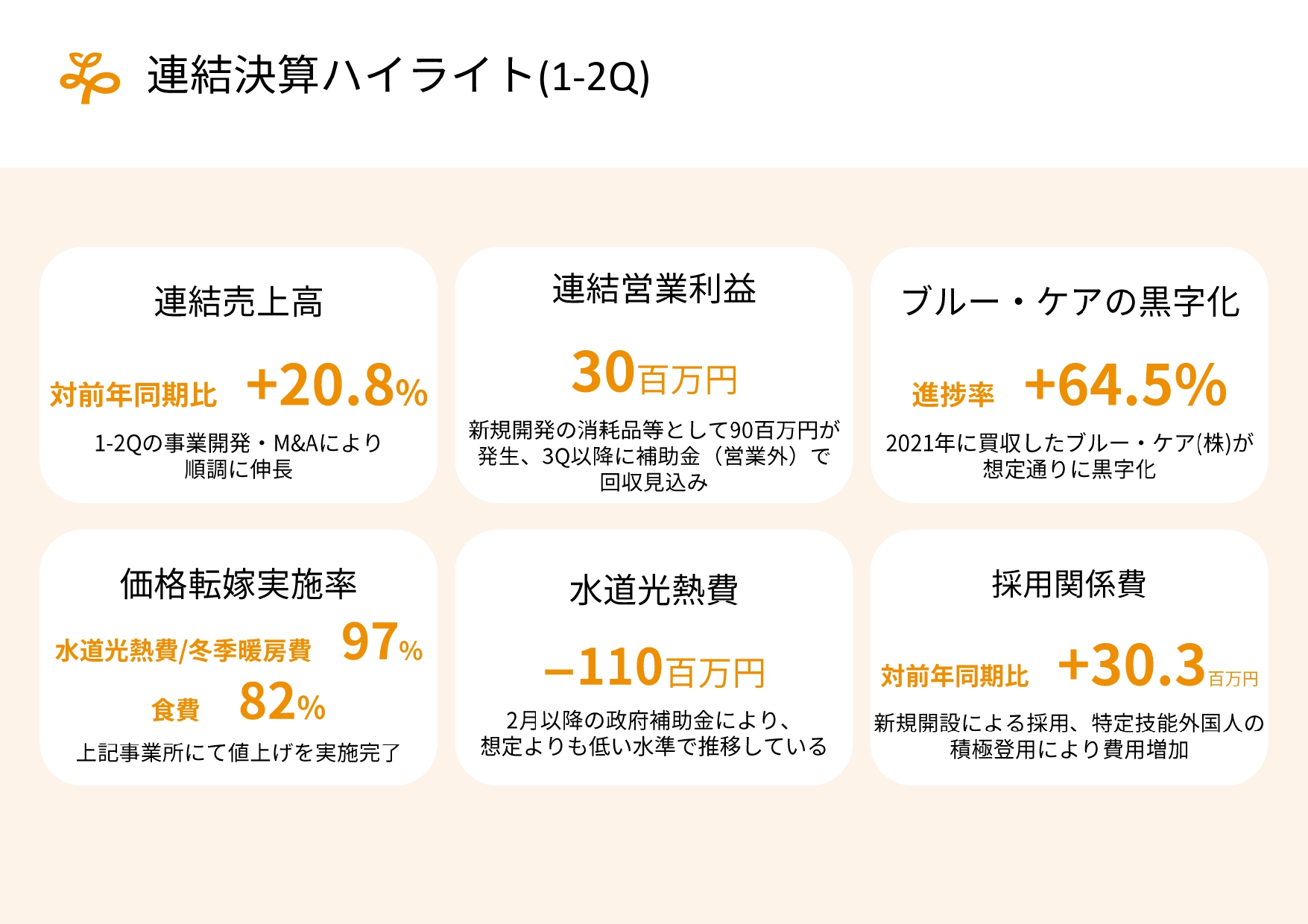

連結決算ハイライトです。売上高は前年同期比で20.8パーセント伸びています。ただし、営業利益では新規開発の消耗品等として約9,000万円が発生しており、第3四半期に営業外収益として補助金で回収する見込みです。経常利益以下は十分プラスになりますが、補助金が出れば出るほど営業利益が圧縮されるといった逆の効果があるため、営業利益はあまり伸びませんでした。

一方で、ブルー・ケア社の黒字化は非常に喜ばしいニュースです。ブルー・ケア社は非常にマイナスが大きかったのですが、ようやく利益に貢献できる体制に到達しました。

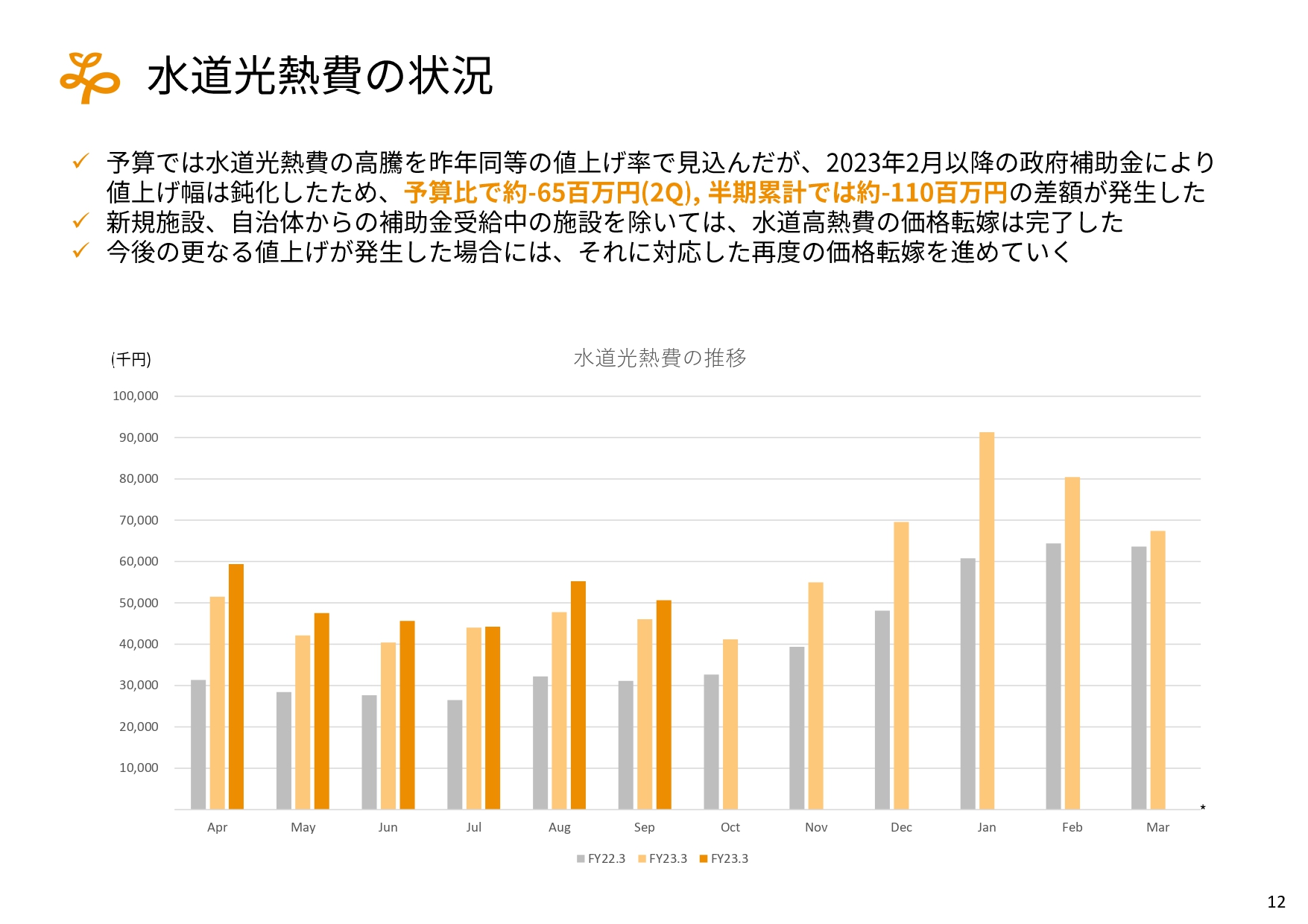

水道光熱費も転嫁が進んできています。しかしながら、昨今は加えて食費などが上がってきていますので、さらなる値上げの必要性を感じています。適宜適切に転嫁していきたいと考えています。

また、2月以降の政府補助金により、水道光熱費が半期で1億1,000万円くらい、想定よりも低い水準で推移しています。現時点では非常にウェルカムな状況ですが、会社としては、いつ原発が動くかスケジュールがまだ見えない中で、サステナブル経営の観点からも、自助努力として太陽光パネルを順次設置していく方針です。2024年6月を目処に、ある程度の設置が一段落する見込みです。

景気の回復とともに、採用コストが想定外に急騰しています。当社では月に百数十名の方々が入社されています。以前はあまり採用コストがかからなかったのですが、これだけ事業を拡大して人材を早期に採用するには、人材紹介料などがかかります。

また、すでに70名近くの特定技能外国人に内定を出しており、現時点で40名以上が実際に働いています。採用コストは日本人より非常に高いものの、5年間しっかり働いてもらえますので、来年、再来年以降の採用コストは下がっていくと考えており、今後も積極的に採用を進めます。

また、ダイバーシティの観点から、本部も含めて多様な方々に働いていただきたいと考えています。それにより、将来海外へ進出する時の橋渡しにもなると思っています。特定技能制度などを活用し、今まで以上に積極的に外国人の採用を進めていきたいと考えています。

業界の中でも日本人の新卒を積極的に採用している方々の話では、1人当たり60万円から80万円くらいの採用コストがかかっているそうです。

当社は新卒の採用も後発で、年間10人から20人は採れているものの、それを100人単位で採用することになると、さらにコストがかかってしまいます。それならば、まだ日本に興味を持っている国々の方々にアピールして、来ていただきたいと考えています。

数年後、さらに雇用環境は厳しくなると予測されます。今から3年から5年かけて海外に対するレピュテーションを高めて、「日本の介護事業と言えばリビングプラットフォームだ」「あの会社に就職したい」と思ってもらえる体制にしていきたいと考えています。

その結果、ダイバーシティの増した組織体制において、優秀な日本人にも来てもらいやすくなります。このような方針で、それほど採用コストをかけなくても優秀な方々に来てもらえるような環境を整えようとしています。

連結決算サマリー

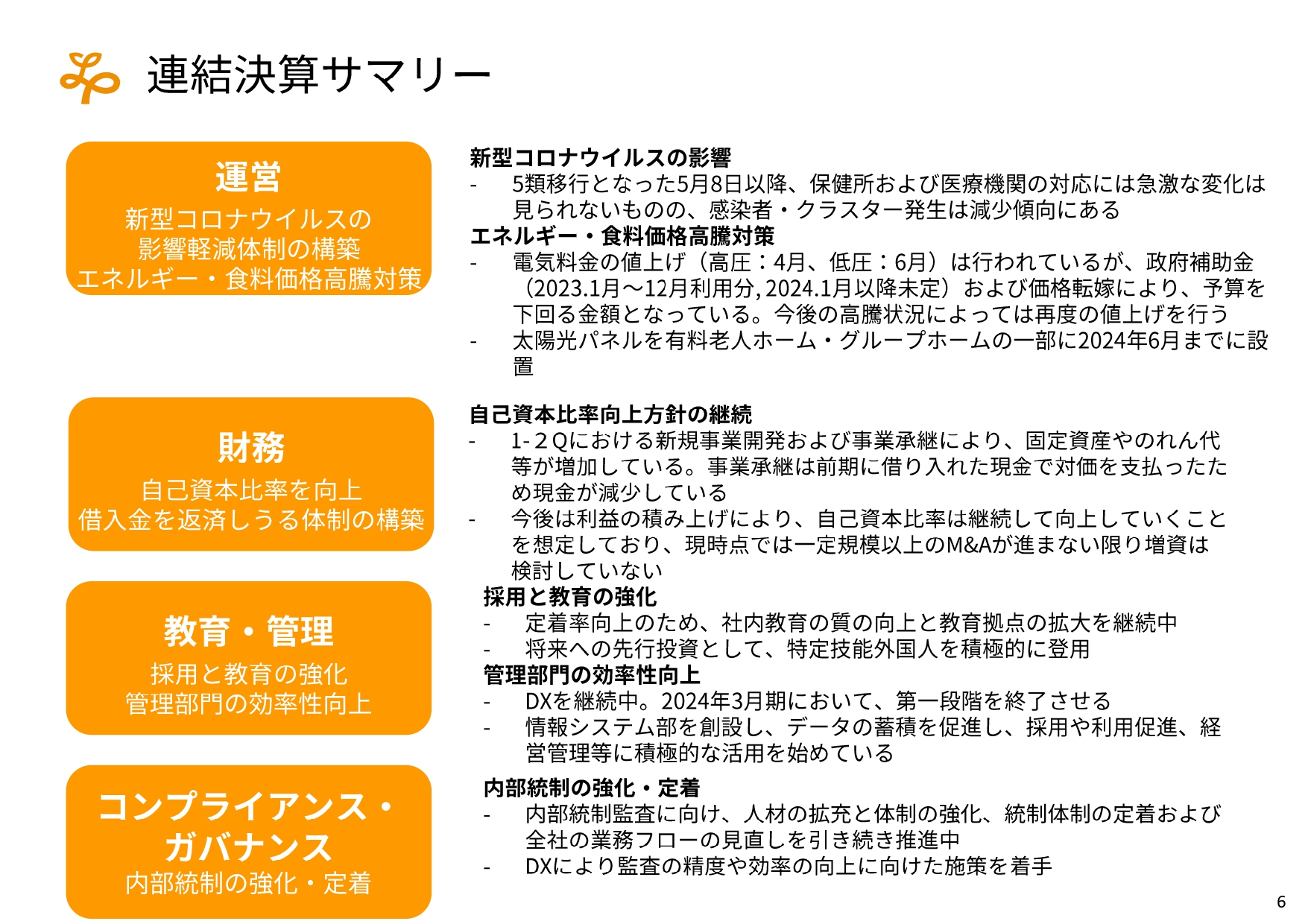

定性面のサマリーです。当社は新型コロナウイルス感染症の影響がまだまだあることを前提として、Withコロナの意識でさまざまな運営を組み立てなければいけないと考えています。今後も注視しつつ、徐々に外部のレクリエーションなども受け入れながら、以前とは異なったかたちの日常、平時を作っていきたいと考えています。

エネルギー・食料価格高騰の対策に関しては、補助金の恩恵を強く受けており、現状では抑えられています。当社の主な活動拠点は東北、北海道、関東ですが、北海道電力・泊原子力発電所の再稼働は2026年以降と言われており、ずいぶん先の話です。

東北電力の女川原子力発電所の再稼働は来年、関東も一部の原発が動く予定にはなっていますが、確実に動くかどうかはわかりません。したがって、それに頼ることなく、太陽光パネルを設置していきたいと考えています。

しかしながら、北海道は太陽光パネルがまったくフィットしない地域です。我々にとって一番電気代がかかってしまう北海道の営業エリアについては、太陽光パネルによる電気代の軽減ができないということで、非常に苦しい思いをしています。こちらに関する解決策は、なかなか見つからない状況です。

私が「創業の地」として北海道を選んだのは、2011年時点で、全国で最低水準の電気代だったこともあります。そこからかなり状況が変わり、非常に厳しい環境になったと考えています。

財務に関しては、徐々に自己資本比率も高まってきました。このまま利益をきちんと積み上げて財務体制を改善するとともに、セール・アンド・リースバックを定期的に行っていますので、不動産の売却によって財務のバランスシートを圧縮していくという流れを変えずに、今後も進めていきたいと考えています。

教育と採用については、先ほどから触れているとおり、先行投資としての特定技能外国人(特定技能を中心とする外国人)の採用をこのままさらに進めていきたいと思っています。また、DXを担う情報システム部門を創設しましたので、さらに効率的になるような運営体制をきちんと敷いていきたいと考えています。

内部統制も含めたコンプライアンスやガバナンスについても、大幅に人員を増員して、ルールに則ったより良い運営ができるようにしていきます。また、DXによって監査の精度や効率性を上げるような仕組みを現在作っていますので、これによってさらにコンプライアンス体制が強化できると考えています。

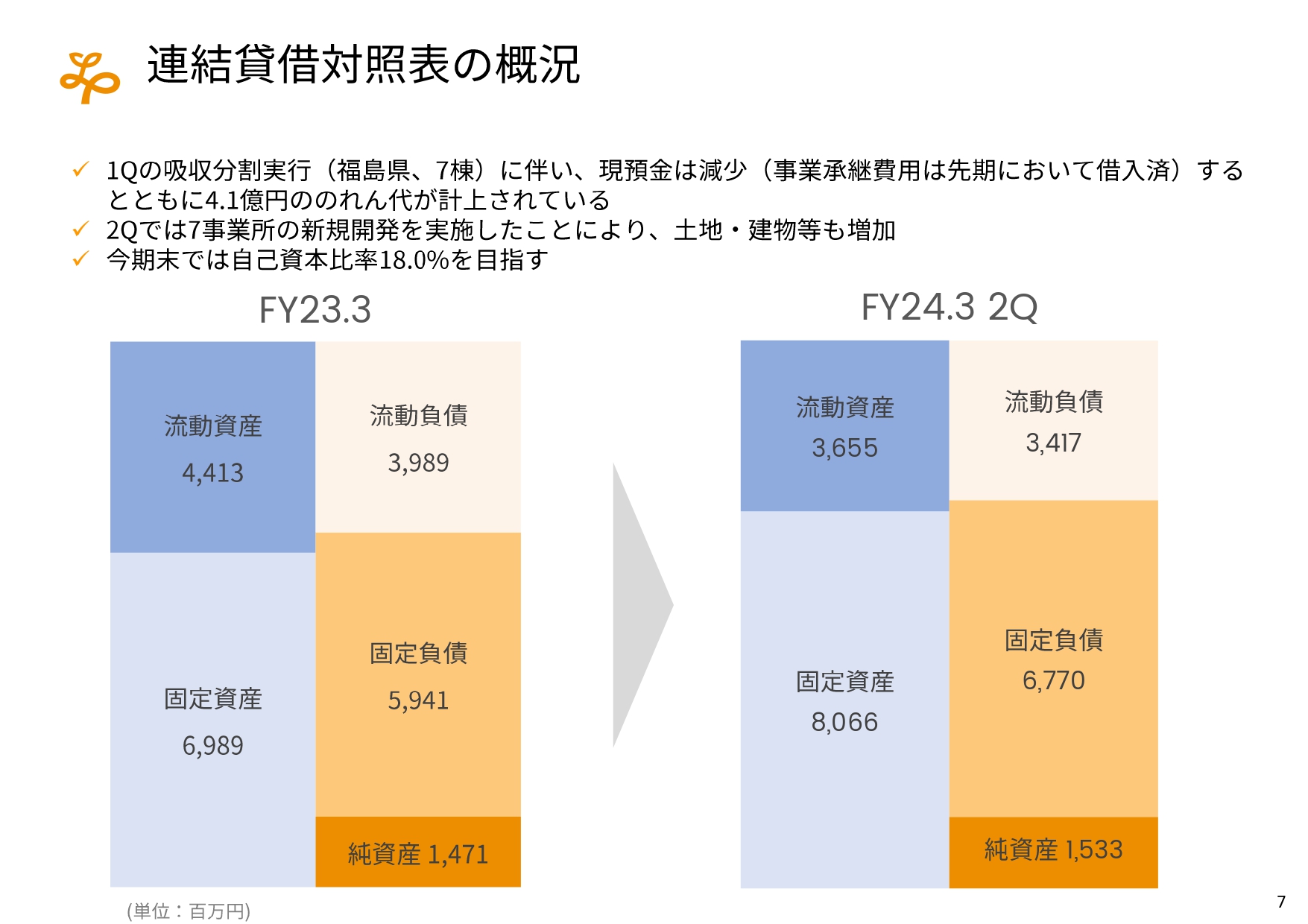

連結貸借対照表の概況

バランスシートについては、第1四半期に福島県の7棟を承継したため、それに対するのれん代が計上されていることと、それに伴い不動産を取得していますので、その分が伸びているという状況です。

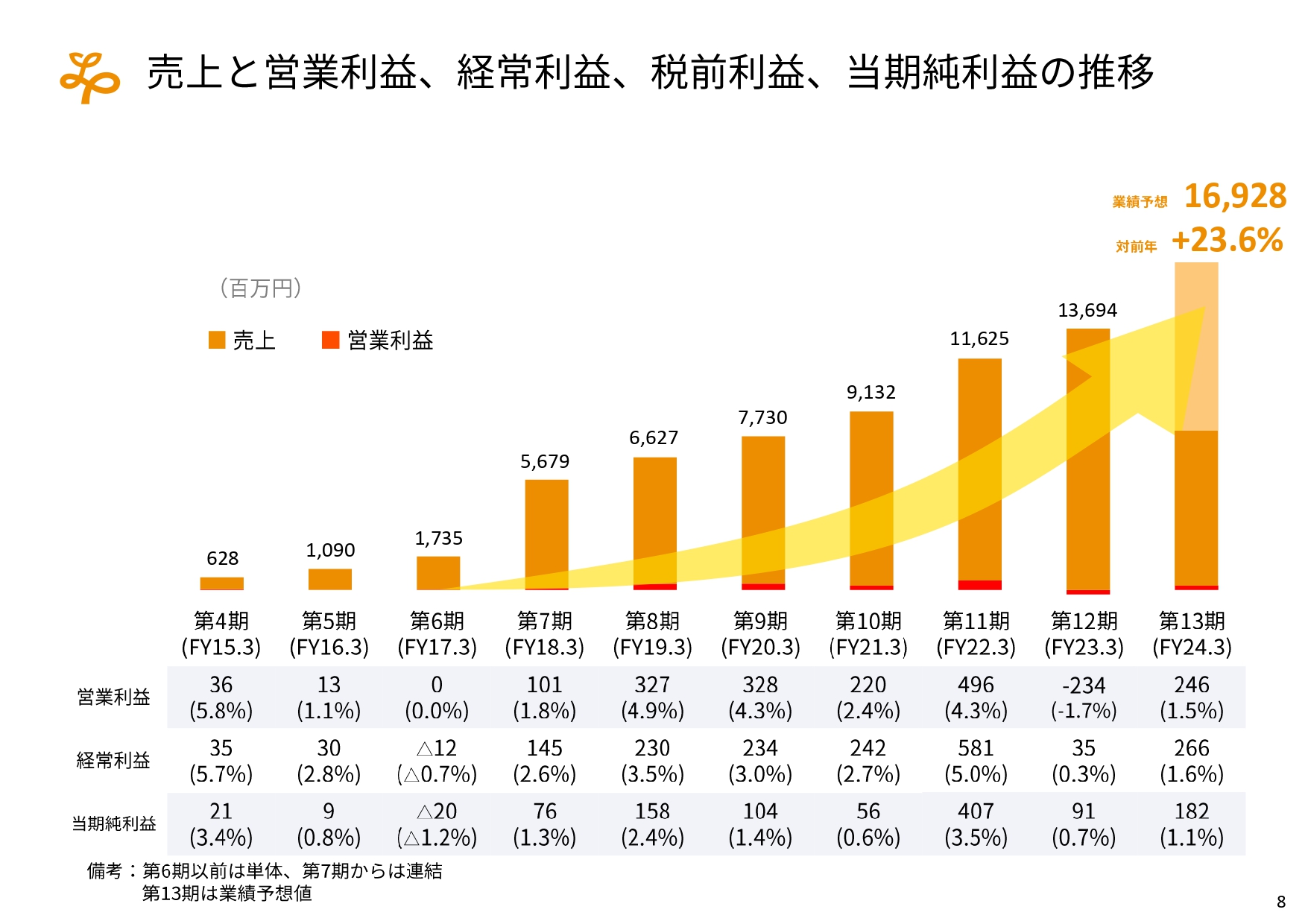

売上と営業利益、経常利益、税前利益、当期純利益の推移

今年度の売上は約170億円になると予想しており、今のところ粛々と伸びています。経常利益と当期純利益については、それほどアグレッシブな数字ではないと思いますが、補助金も今後入ってきます。

営業利益は、目標をなんとか達成すべく、事業の新規立ち上げの定常化に取り組んでいます。既存事業でも、まだ安定化していないものが一部ありますので、それを安定化させるべく、約8年ぶりに運営体制の大幅な組織改編を行いました。ぜひ早く、これが功を奏する状況になってほしいと思っています。

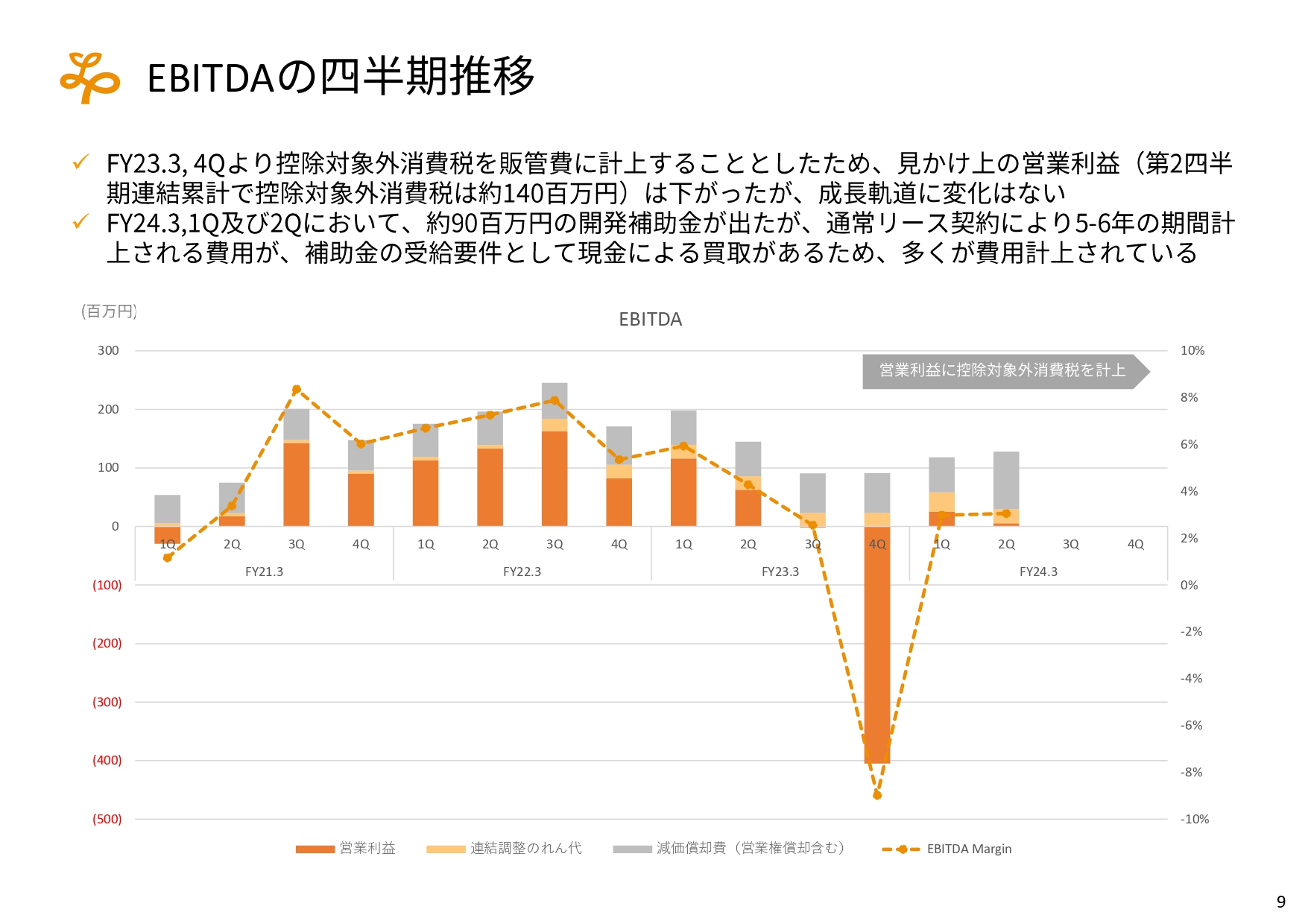

EBITDAの四半期推移

EBITDAは、まだ四半期で1億円強ですが、それがだんだんと伸びてくれると思っています。今後ぜひみなさまのご期待に応えられるように、QoQでどんどん上げていけるよう経営を強化していきます。

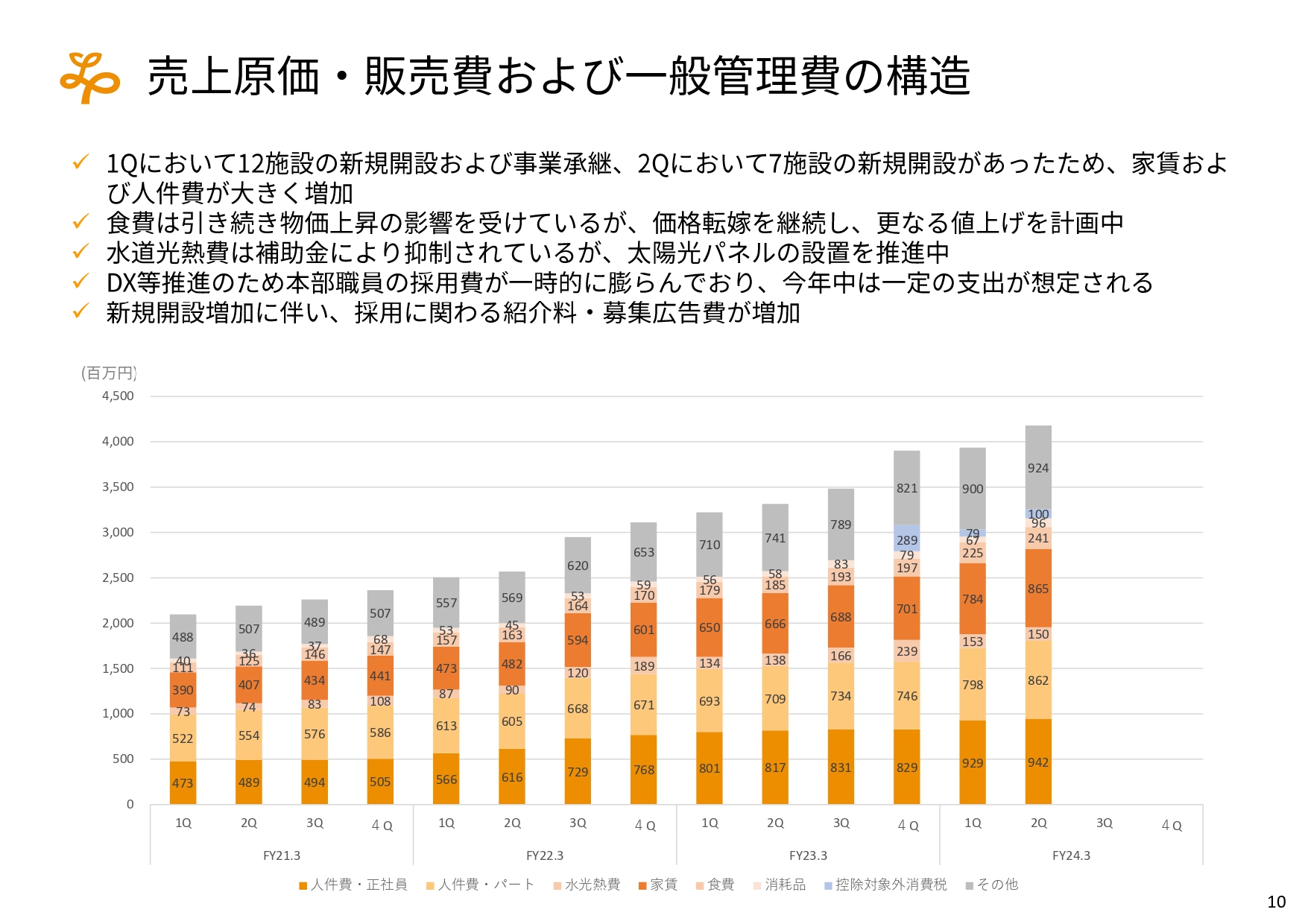

売上原価・販管費および一般管理費の構造

販売管理費についてです。若干膨らんでいるように見えますが、組織の刷新に人材の紹介料等がかなりかかっているため、それがなくなれば元のとおり、あまり上がっていない良い状態に戻ると考えています。

以前からご説明しているように、経営の効率化を進めながら、売上に比して販売管理費がそれほど大きくならない構造になるように仕組んでいます。販売管理費についてはぜひ今後も注視いただき、順調に経営強化をしつつ費用は増えていないという姿をお見せできればと考えています。

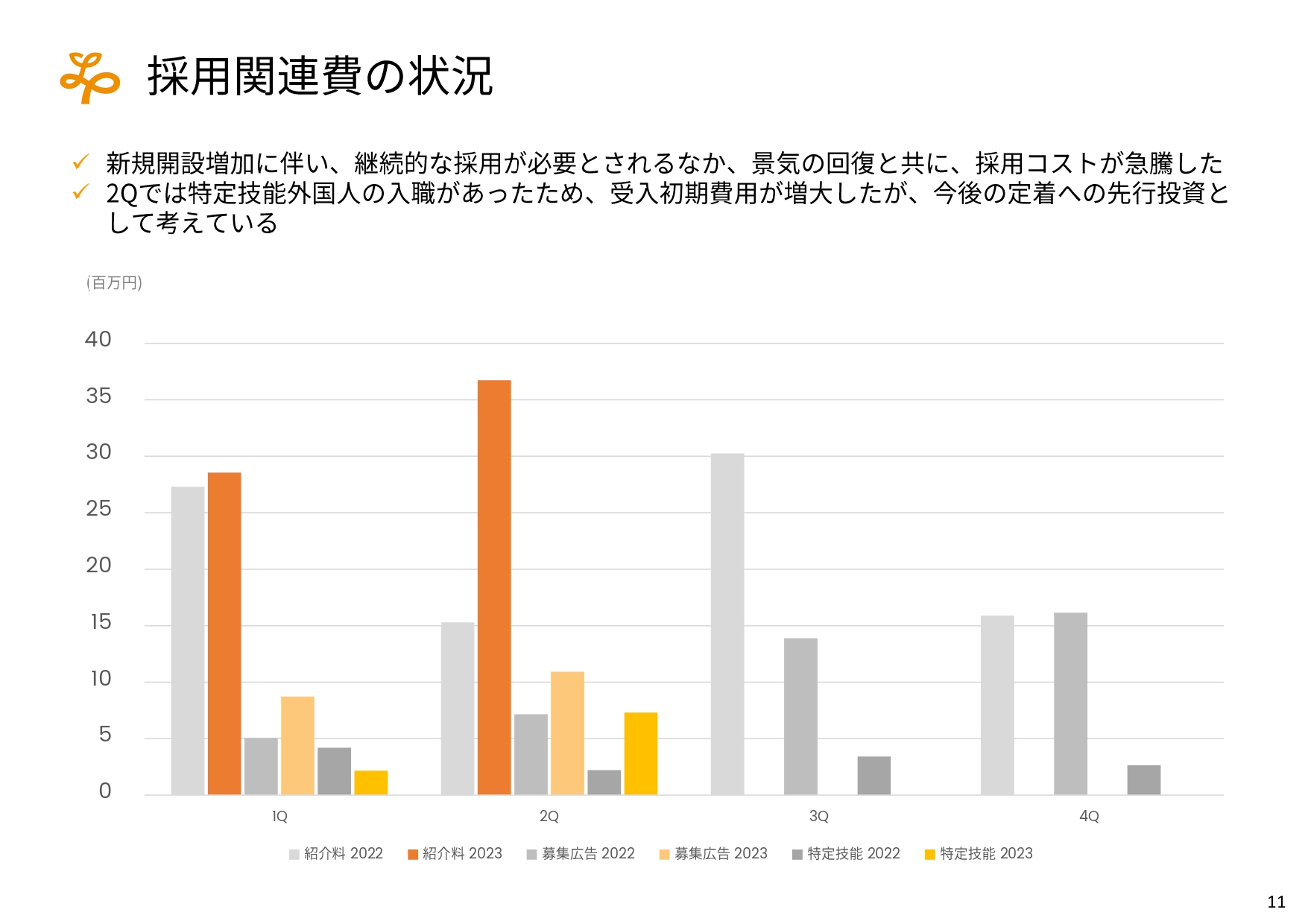

採用関連費の状況

今回の四半期の中で最も想定外だったのは人材紹介料で、非常に多くの計上が必要となってしまいました。これほど開発が急速に進まなければゆっくり採用して良いため、人材の紹介は必要なかったのですが、3月から合わせると新規だけで16棟作っているため、数百人単位で人材が必要でした。そのため、そのスピードに対して費用が多くかかってしまいました。

対策としては、離職率を下げるということも含めて、外国人の方々に協力していただき、我々の組織体制を普段から充実させておくということを1つの柱として進めています。

水道光熱費の状況

水道光熱費は、累計では予算比で1億円以上の抑制ができました。これは本当にグッドニュースなのですが、とはいえ昨年と比べると、売上を加味したとしてもそれなりに高くなっているという現実があります。

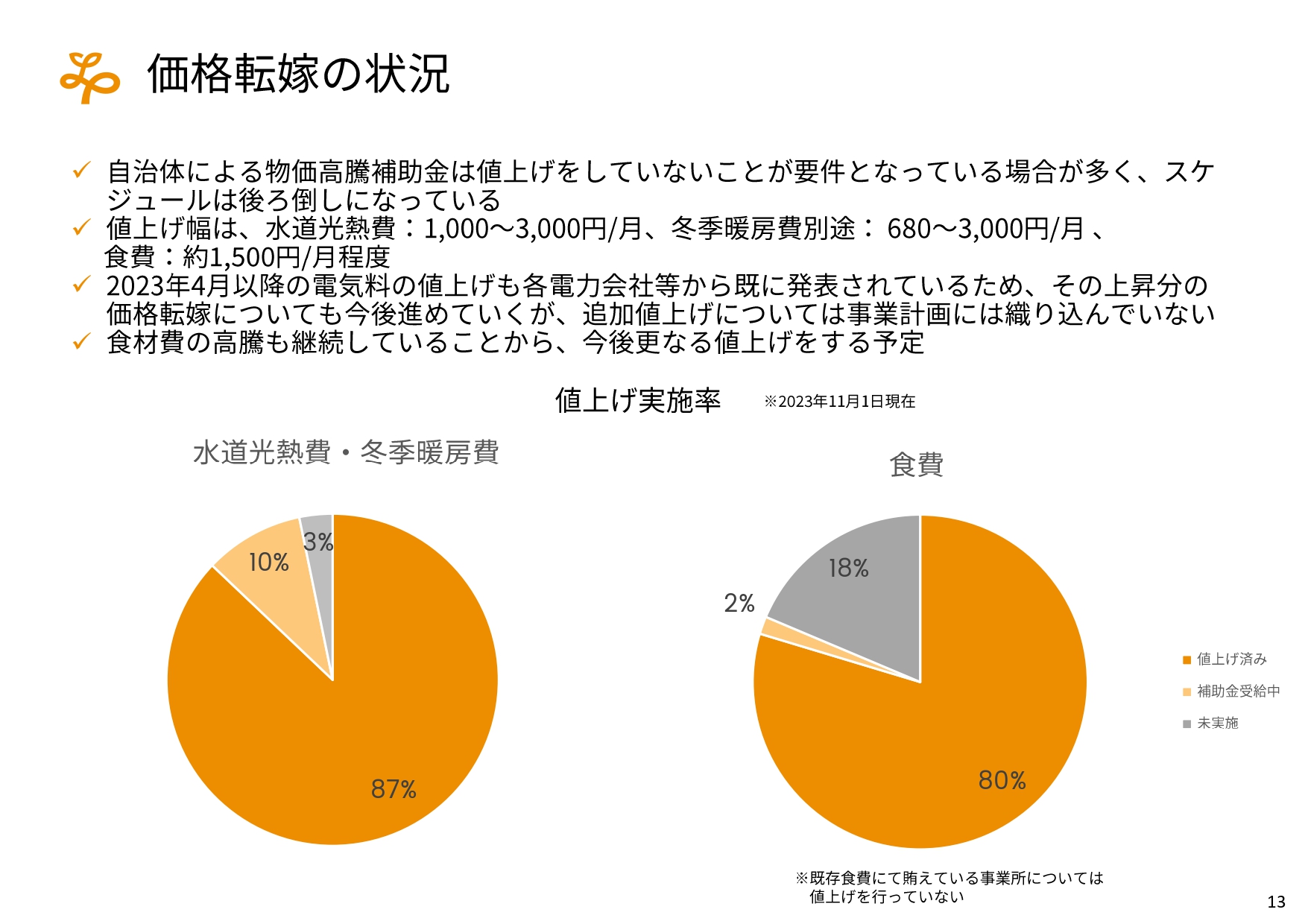

価格転嫁の状況

価格転嫁についてです。1年を通しての値上げもありますし、特に北側では冬季暖房費を一般的にビジネスの業界慣行として徴収しており、それをそれなりに上げていますので、特に冬の電力に対する回収率はだいぶ強く耐性が高まったと考えています。

食費については、今年も食材の原材料価格が約10パーセント上がりましたので、適切なタイミングで値上げをする必要があると考えています。介護と障がい者支援を合わせて約4,000人の方に利用していただいているとすると、例えば月間1,500円ぐらい、1日あたり50円上げるだけでも、月間で600万円の利益の嵩上げになります。そのようなところも含めて、きちんと展開できればと考えています。

太陽光パネルの設置見込み

太陽光パネルについては、北海道は残念ながら設置に向かない地域ですので、非常に忸怩たる思いがあります。

東北以南については、屋根の形式によって発電効率がまったく異なるため、発電効率の良いものを設置し、また東京や神奈川など補助金がある部分は積極的に取り入れながら設置していきたいと考えています。自社で設置する場合と他社に設置していただく場合がありますが、他社設置を含めるとそれなりのボリュームが出てくると考えています。

ブルー・ケア(株)の業績向上

ブルー・ケア社については、今期利益の進捗の半分以上はすでに達成できており、12月に向けてさらに良くなると思います。来年度にはそれなりの営業利益が出せるという体制は、かなりの確度で達成できると思っています。

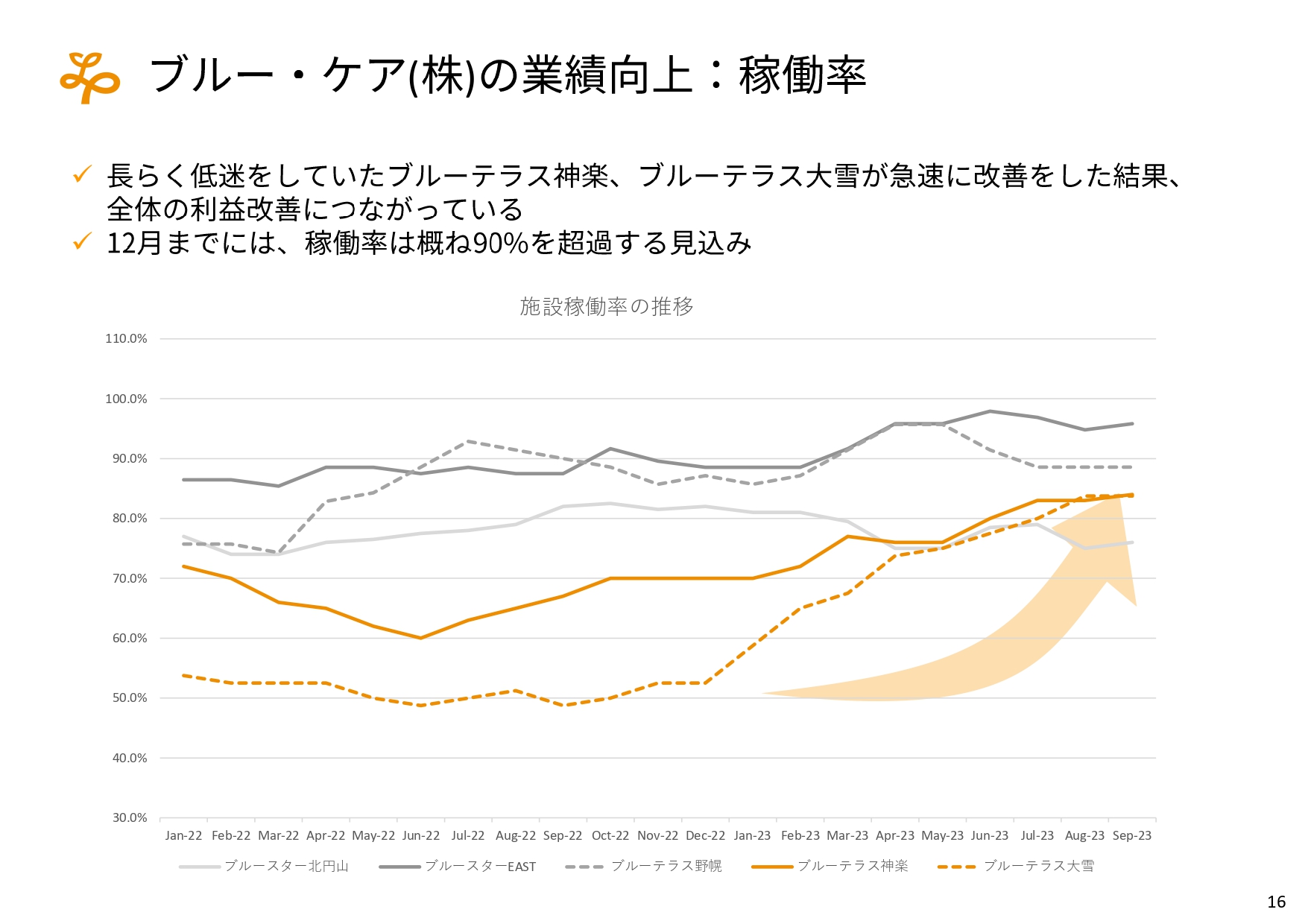

ブルー・ケア(株)の業績向上:稼働率

稼働率については、ブルーテラス神楽とブルーテラス大雪というものが旭川にありますが、特にこの2つの稼働率が非常に良く、現時点ですでに9割を超えており、さらに満床稼働に向けて増えている状況にあります。

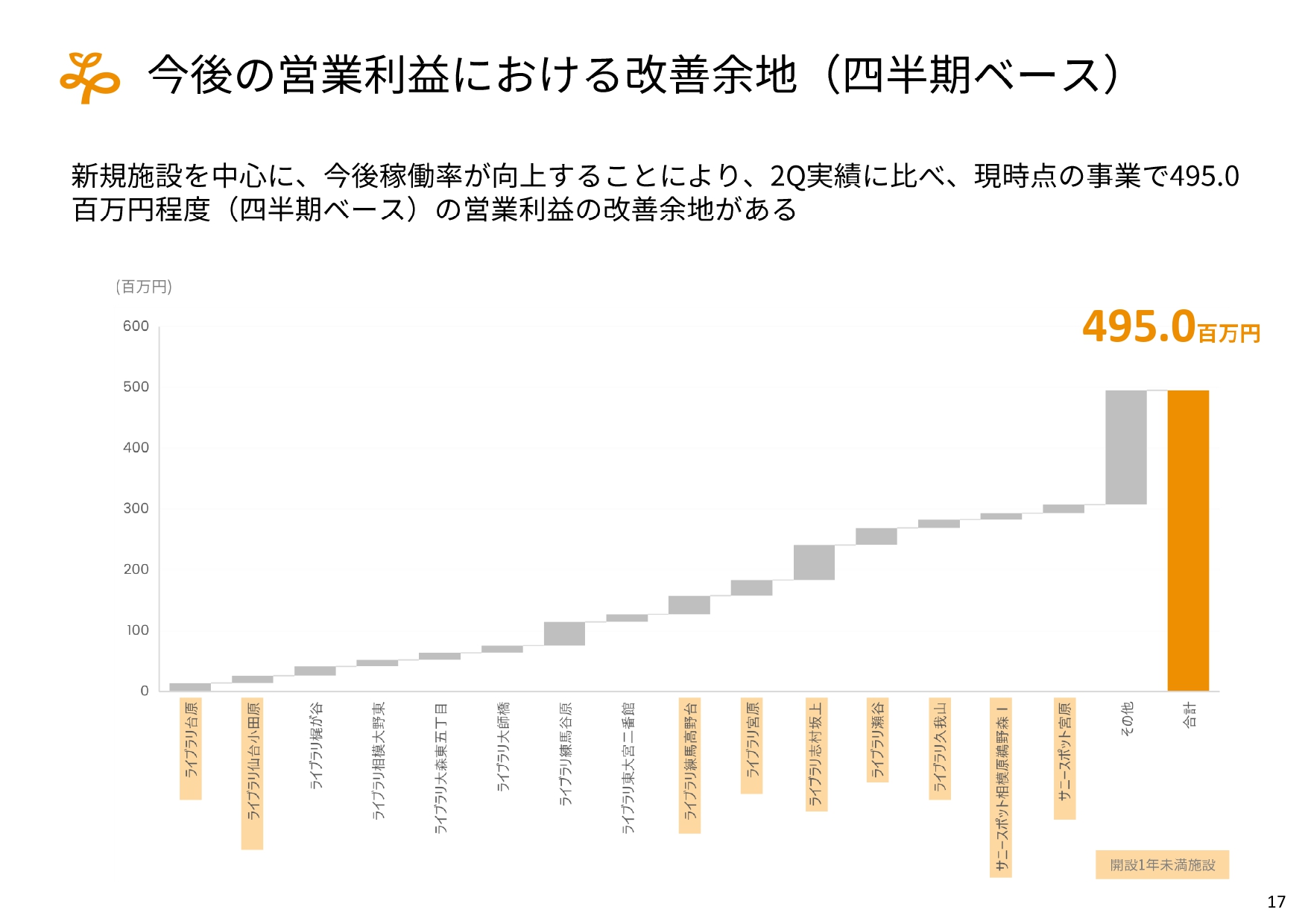

今後の営業利益における改善余地(四半期ベース)

まだ4割ぐらいの事業が不安定と記載しましたが、営業利益ベースでいうとまだ改善の余地があります。すべての開発を止めて利益を出す方向へ切り替えた場合には、四半期ベースで5億円弱の営業利益の改善ができるだろうと考えています。

ただし、そうすると成長の余地がなくなってしまいますので、ある程度視野に入れながら、成長と利益の積み上げの両方のバランスが取れるところで着地させようと考えています。

中期経営計画も公表しましたが、トップラインの成長を、再来年度以降は20パーセントから10パーセントに下げていくことで、利益の現出を優先させていく方向に経営方針を変更したところです。

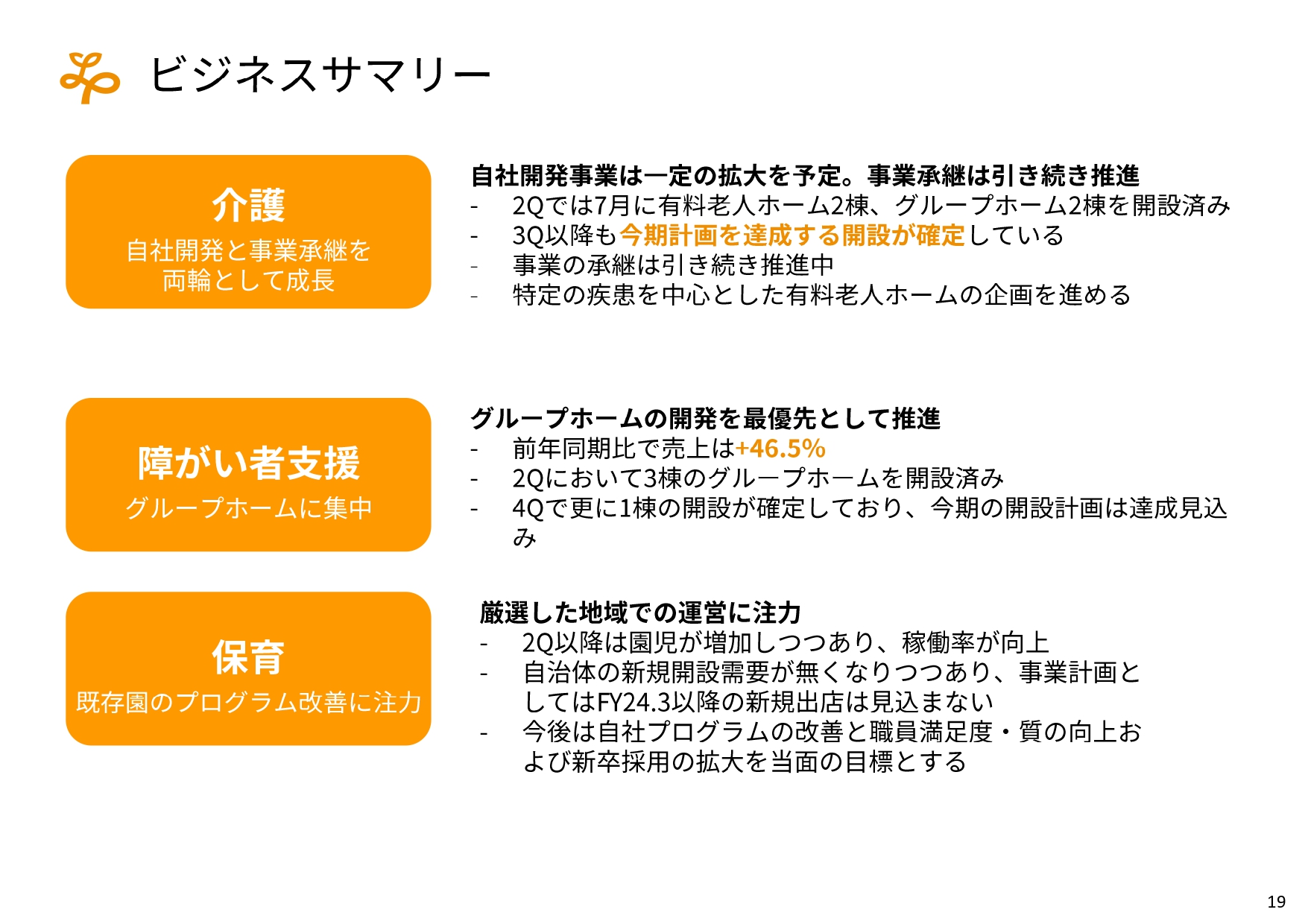

ビジネスサマリー

介護、障がい者支援、保育の各事業についてです。介護は粛々と伸ばしています。

最も優先している事業形態の障がい者支援のグループホームは、来年度は9棟の計画ですが、すでに6棟決まっており、9棟以上作れるように注力しているところです。

保育については、すでに自治体の新規開設需要がほとんどなくなってきつつあるといって良いと思いますので、今後国内でマーケットがピークアウトすることは、まず間違いないと思っています。今後10年で家賃補助がなくなる自治体がかなり多いと想定しています。

加えて、M&Aの価格のプライシングもまだ非常に高いままですので、現在M&Aに積極的になるのは悪手だと思っています。しばらくして業界がもう少し崩れた時にロールアップしていくということはあり得ますし、どちらかというともはや海外を見るべきタイミングに来たと考えています。

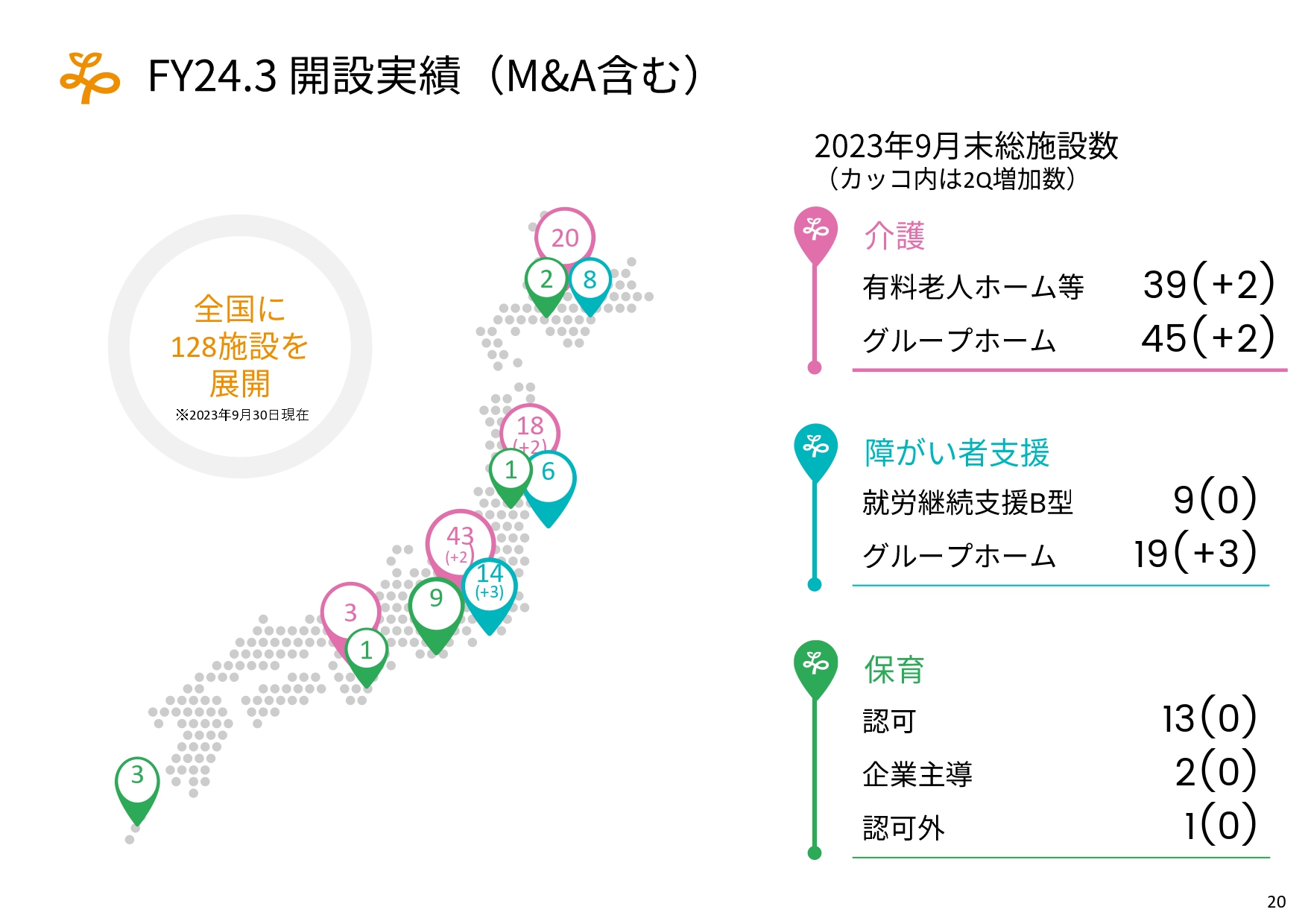

FY24.3 開設実績(M&A含む)

開設状況はすでにお話ししているとおりで、粛々と増えている状況です。

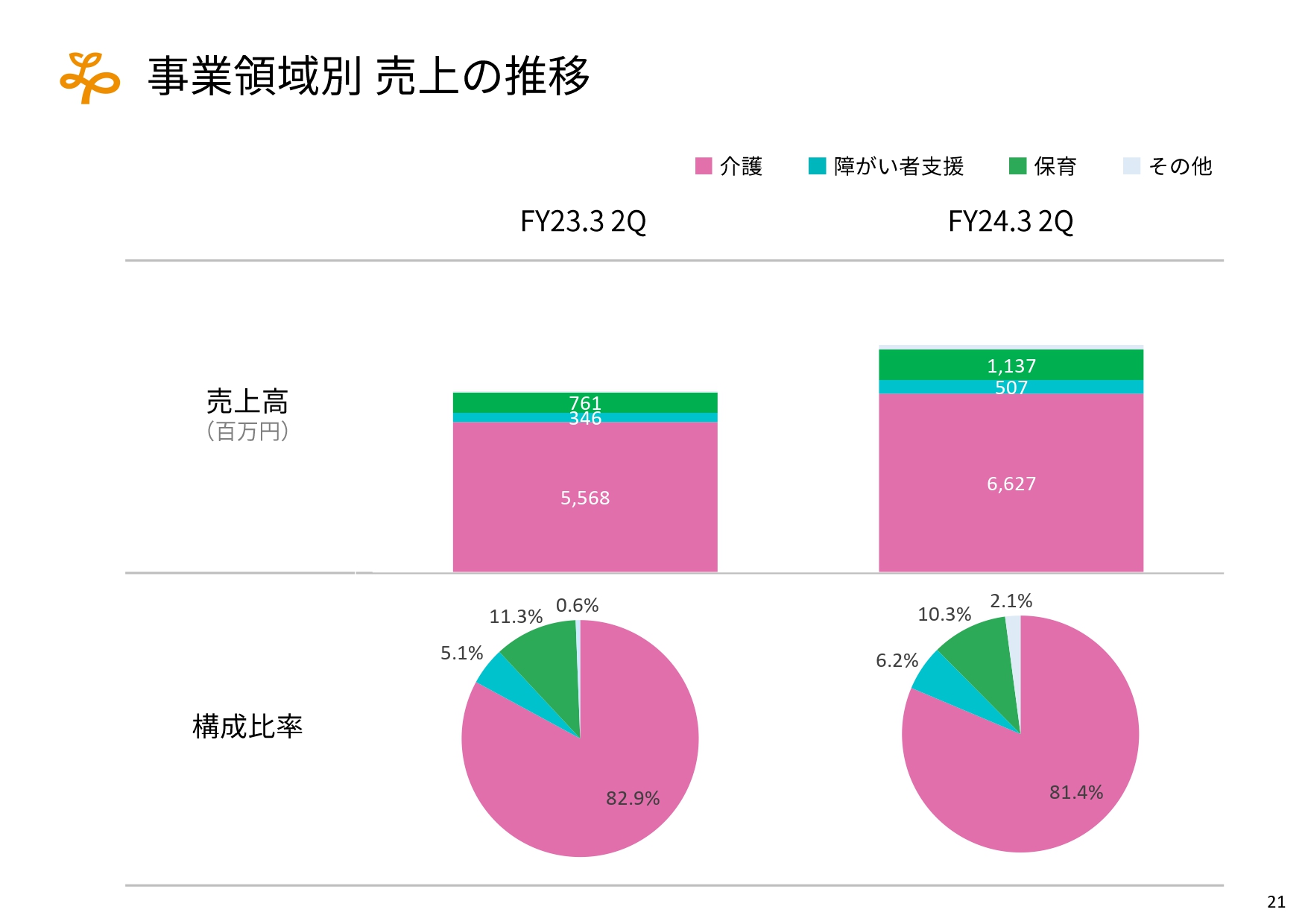

事業領域別 売上の推移

事業領域別の割合は、介護の売上の割合がだいぶ少なくなってきて、今年度の予想ですと81パーセントぐらいが介護になると思います。従前より「上場からの5年スパンでは、ゆくゆく8割ぐらいになるだろう」とお伝えしていたと思いますので、想定どおりと考えています。

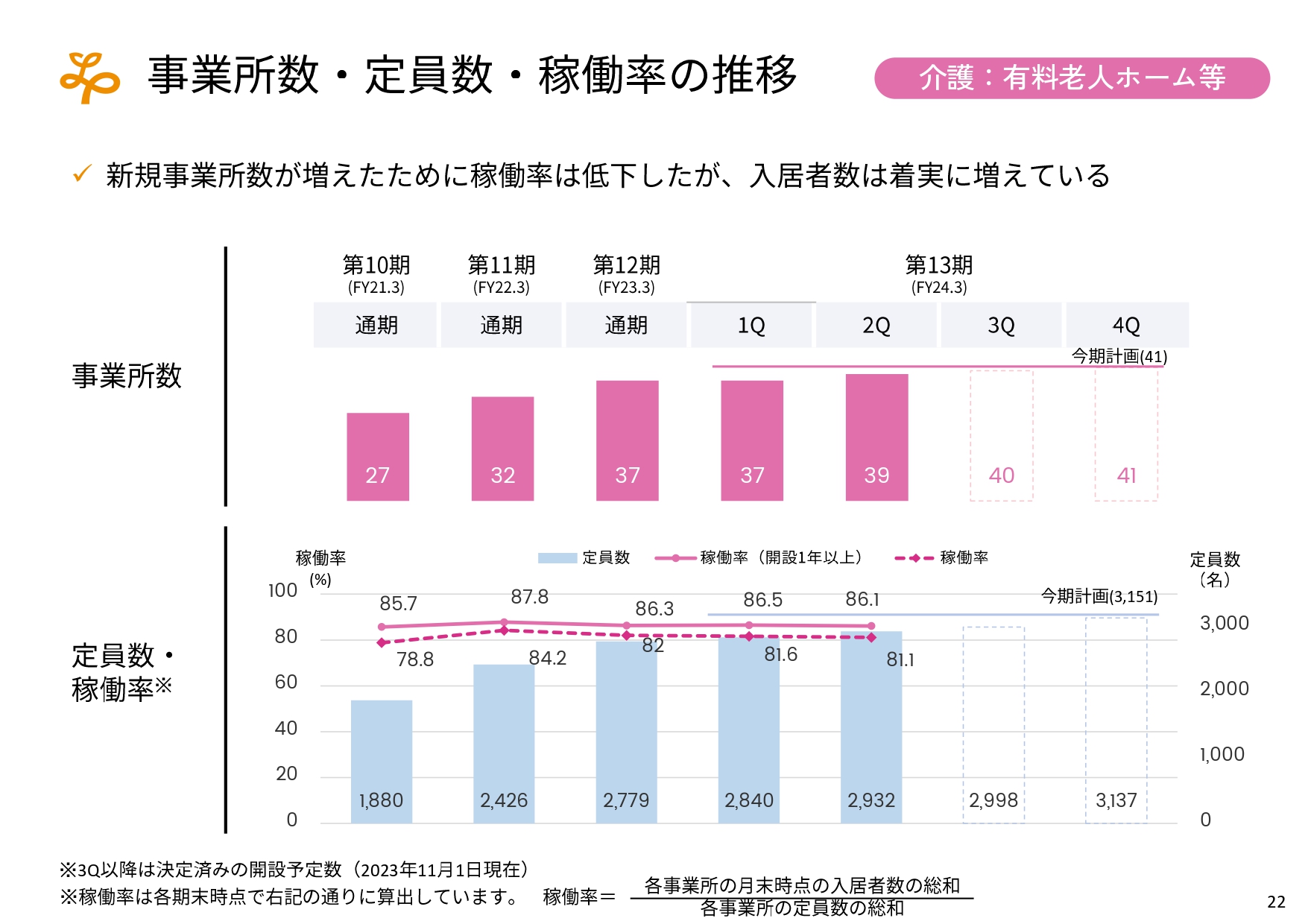

事業所数・定員数・稼働率の推移

各事業のKPIについては、スライドのグラフにてご確認ください。

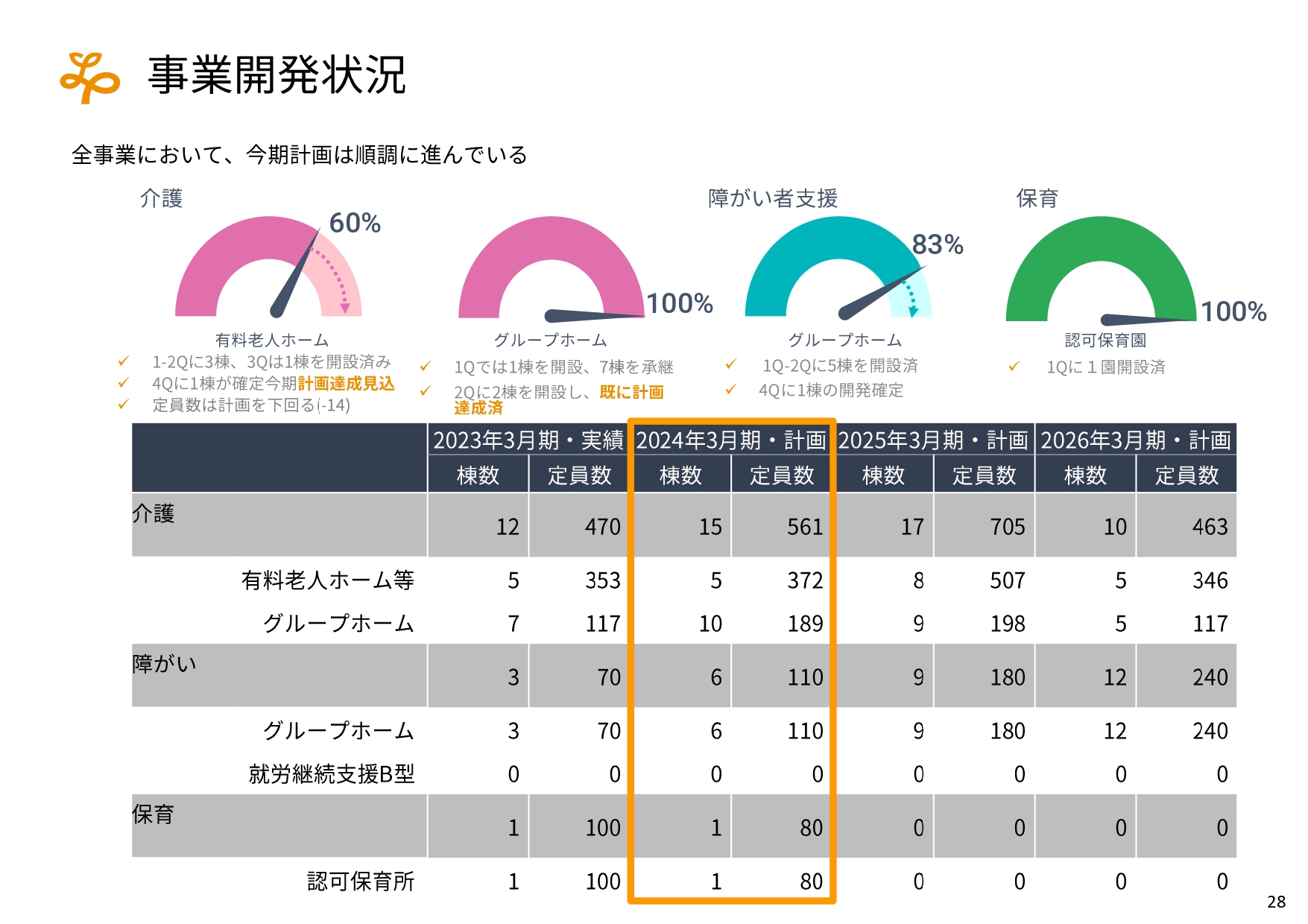

事業開発状況

事業開発状況についてです。今期はほぼ達成できると考えています。

介護のグループホームはすでに達成済みですし、障がい者支援についてもすでに開発がほとんど終わっているものもありますので、粛々と進められると思っています。

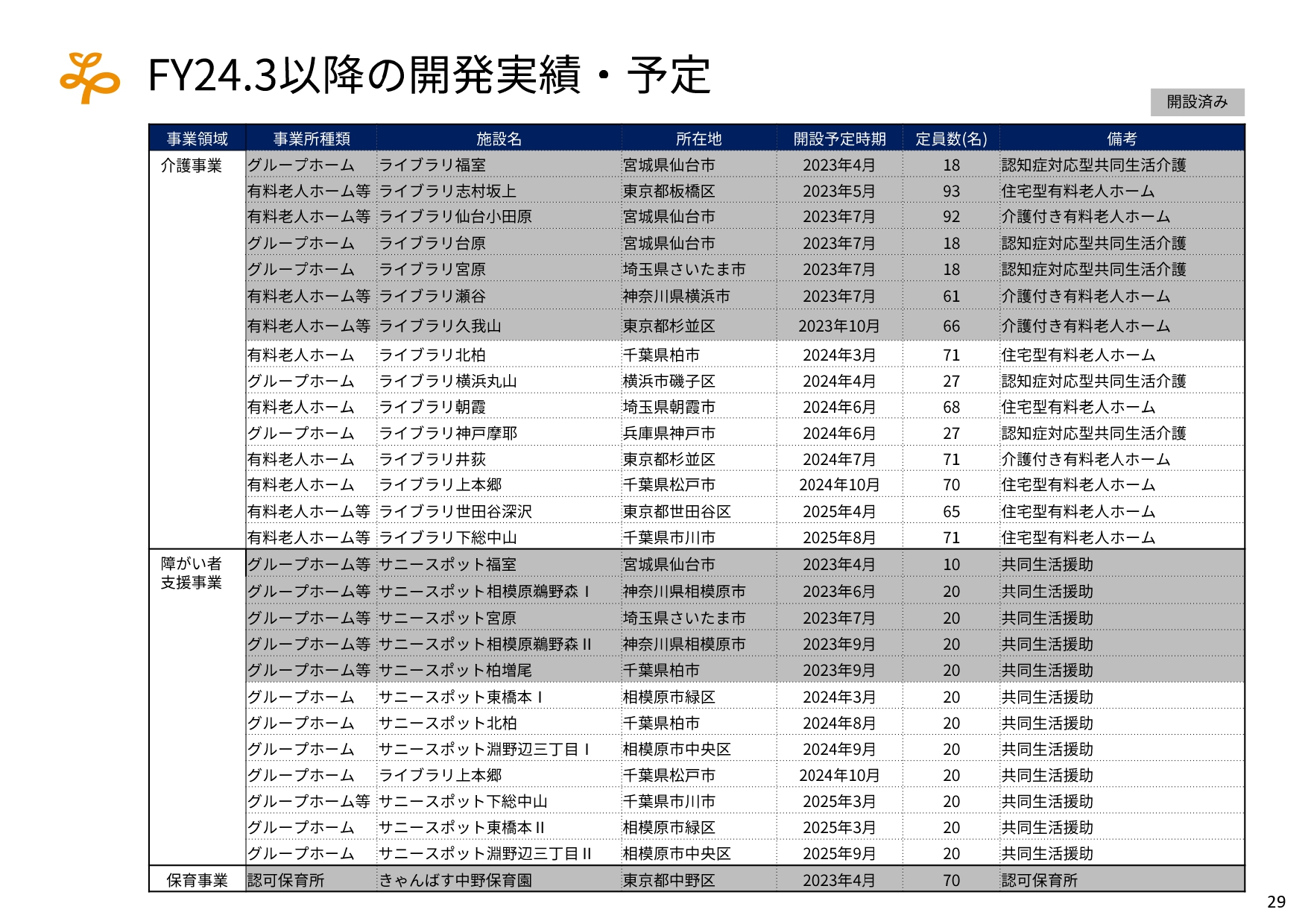

FY24.3以降の開発実績・予定

すでに確定している今後の開発計画は、マンスリーレポートでもお出ししていますが、ご覧のような状況になっています。

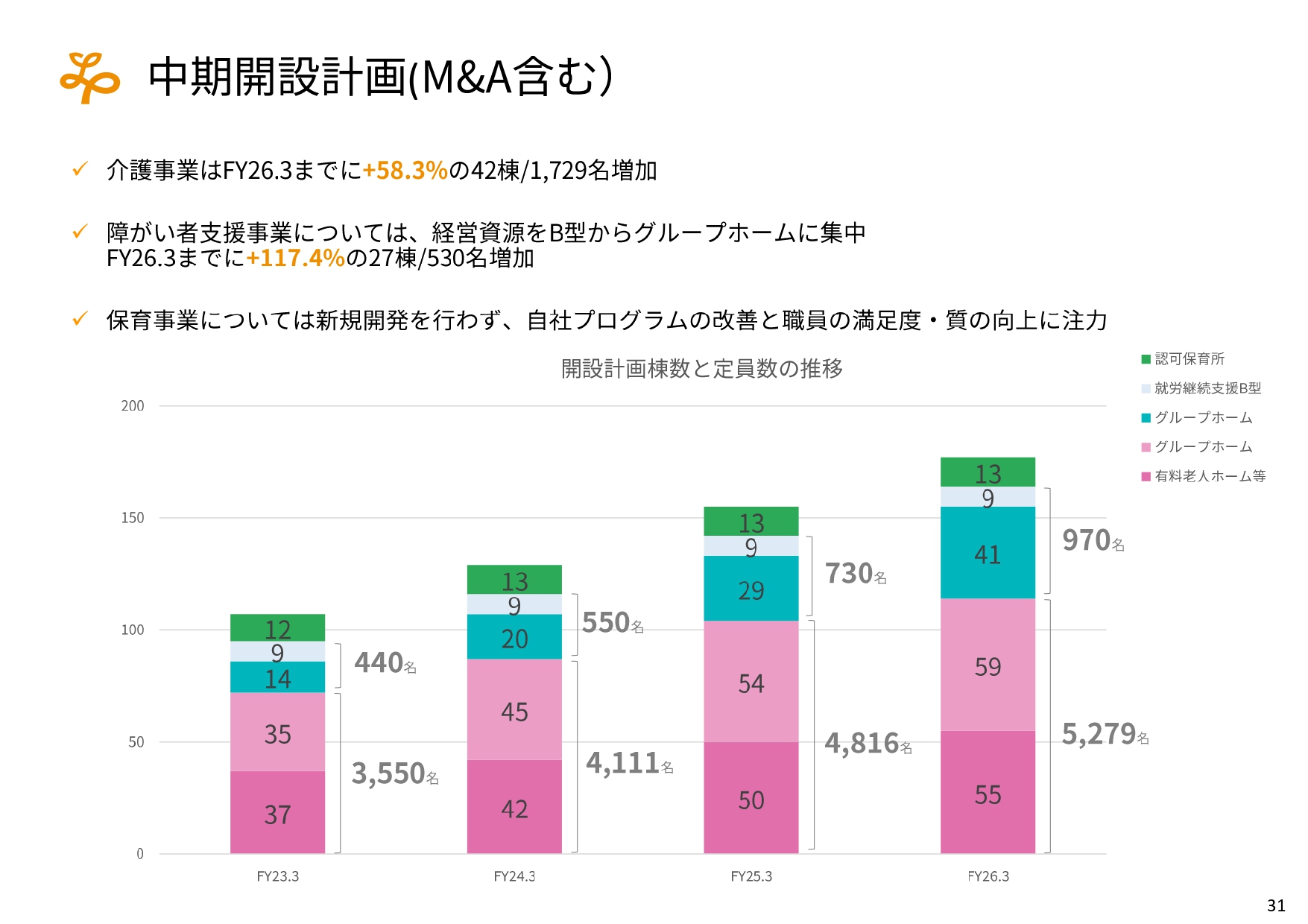

中期開設計画(M&A含む)

中期開設計画についてです。介護施設は現時点でキャパシティが4,000名を超えており、業界の定義にはよりますが、いわゆる業界紙ですと日本で30番目ぐらいに位置しています。これがさらに増えるよう、来年度以降さらに事業拡大していきたいと思っています。

特筆すべきは、障がい者支援事業の中でもグループホームです。粛々と増やしており、ぜひ早く100棟まで持っていきたいと考えています。

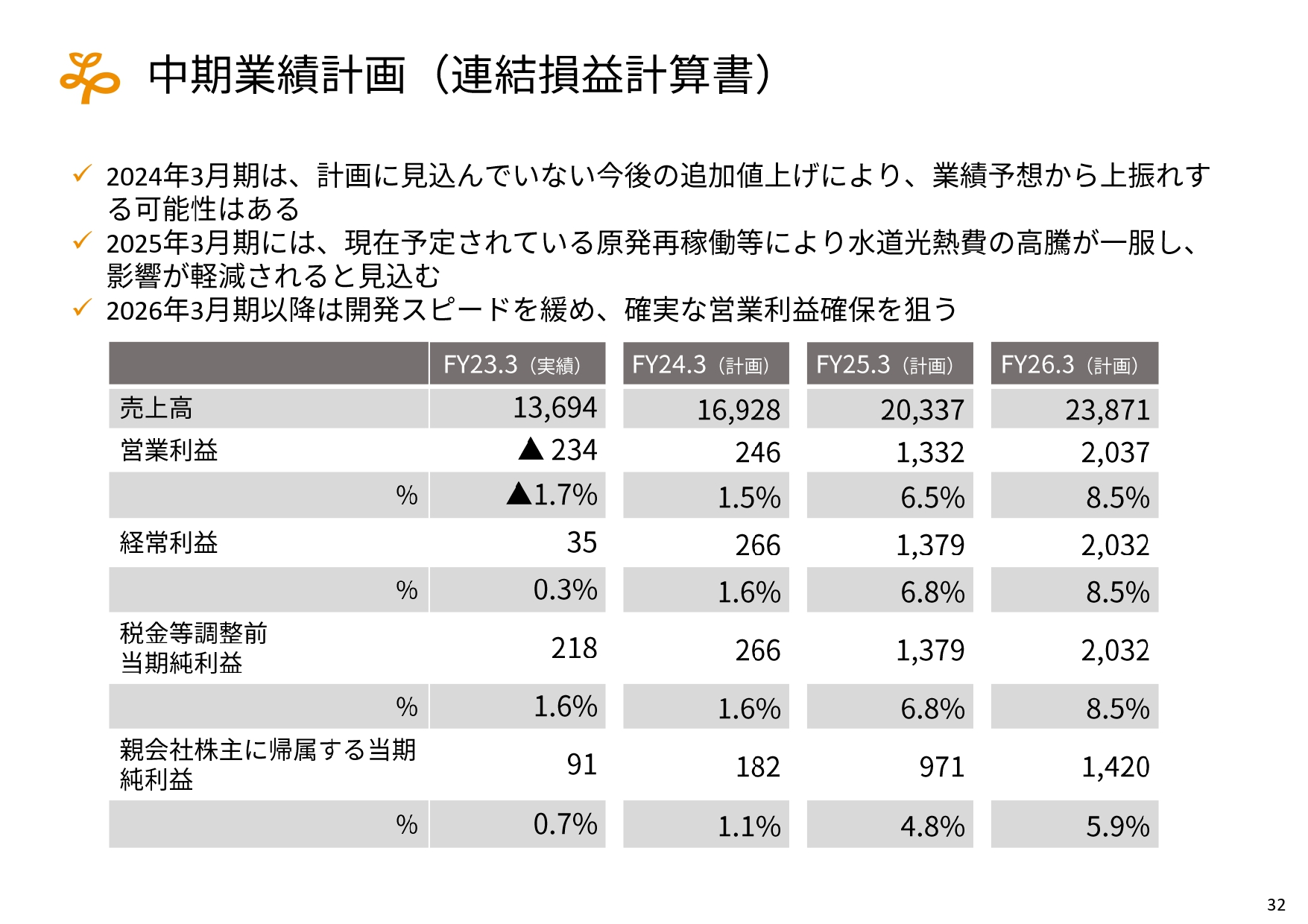

中期業績計画(連結損益計算書)

今年度はあまり数値を出すことはできませんが、来年度につながる第3四半期、第4四半期にしていきたいと思っています。

中期経営計画のロールということで2026年3月期までの業績予想を出していますが、ご覧のような損益の収支構造になるように全力を尽くしたいと思いますし、きちんと考えながら進めていますので、達成するのは時間の問題で、可能だと思っています。

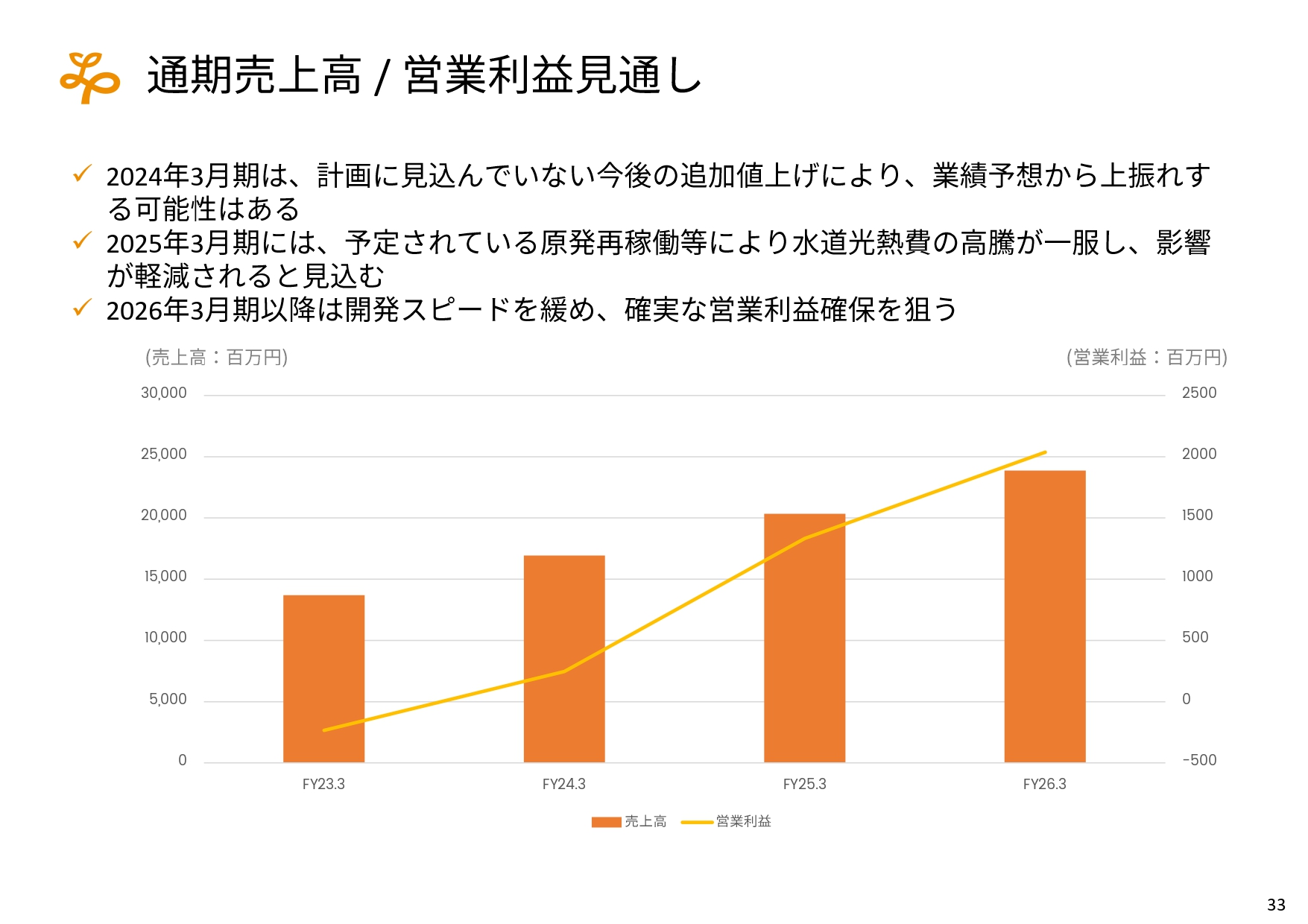

通期売上高 / 営業利益見通し

売上についても、先ほどの数字のとおりで考えています。

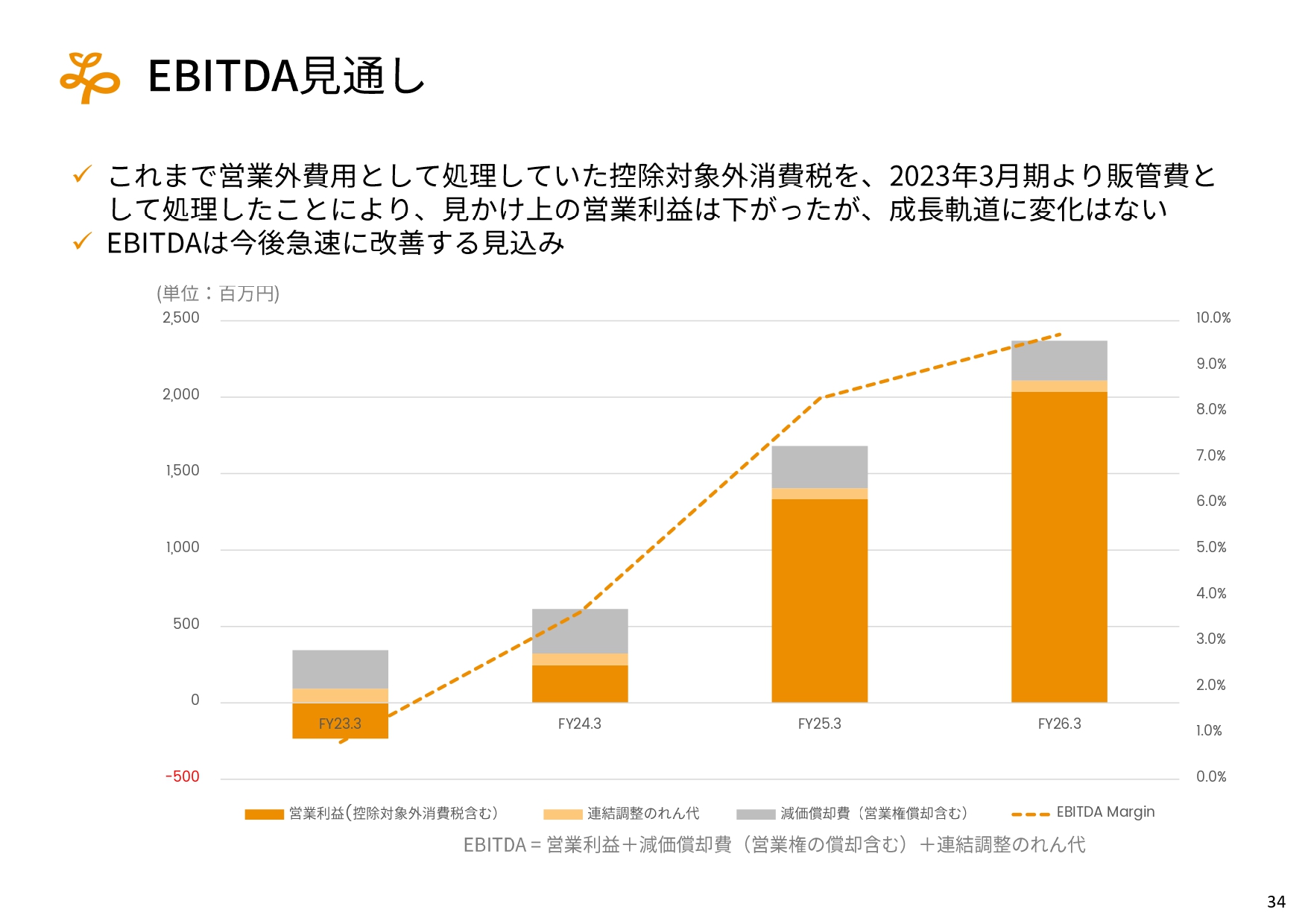

EBITDA見通し

M&Aによるのれん代や営業権の償却などは変わりますが、EBITDAについては今後も出していって、キャッシュの創造能力を開示していきたいと思っています。

決算のご説明は以上となります。ありがとうございました。

質疑応答:営業利益の状況について

司会者:「経常利益等は順調な印象を受けましたが、営業利益に関しては厳しい状況が続いているように思われます。この点についてはどのようにお考えでしょうか?」というご質問です。

金子:先ほどもお話ししましたが、営業利益については決して順調とはみられないと思っています。ただし、補助金の性質上、短期的な会社のコストが5年なり6年なりのリース等によって期間計上されるべきものが、営業外収益になってしまうため、ほぼ単月で計上されてしまうという性格を考えると、もし補助金分が9,000万円ぐらい上がっていれば、そこまで悪くないという状況です。また、控除対象外消費税を考えると、さらに1億4,000万円になってくるため、以前と比べて決して悪化しているわけではありません。

一方で、今後はこの数字でいかざるを得ません。それでも中期経営計画で出したように、営業利益率としては売上のトップラインの伸長率を10パーセントまで下げれば、営業利益率で8パーセントを超えられるだろうと考えています。

スピードと利益の創出のバランスを取りながら、今年度を地固めとして、来年度に向けて、控除対象外消費税が上がったとしても、営業利益もそれなりの利益率に達成できるよう、今いろいろな施策を打っているところです。

質疑応答:控除対象外消費税について

司会者:「控除対象外消費税について教えていただけますか?」というご質問です。

金子:なかなか聞き慣れない言葉だと思います。みなさまが何か物を買う時には消費税というものが発生し、通常であれば10パーセントを付加してお支払いをするわけです。一方で、もし費用が消費税を課されたものであれば、それも同時に支払い、最終的にはその差額を納税することになります。

我々の場合では、売上の多くが保険収入であるため、保険収入の消費税割合が非常に低く、2割程度という状況になります。そうなると、8割分の費用にかかる部分、つまり仮払い消費税を回収することができないのです。

その差額を控除対象外消費税というのですが、実質的に支払ったものが戻ってこないため、税金がそのまま費用として発生してしまうということです。

公的なサービスなどを受ける場合には消費税の差額が非常に大きな論点になっており、医師会でも「消費税の扱いを変えてください」と、しばしば声を上げています。しかし、今の方針だと医療であれば診療報酬、介護であれば介護報酬で手当されるもののため、別途の仕組みを作る方針ではありません。

今後も控除対象外消費税という収入に消費税を課されない事業所に対しては、差額の分を税金として支払っていくといった状況が続くと思われます。以上が控除対象外消費税についてのご説明です。

質疑応答:来年度以降の利益急増見込みの理由について

司会者:「来年度以降、利益が急増の見込みとのことですが、その理由をもう少し詳しく教えてください」というご質問です。

金子:中期経営計画でもお出ししているとおり、来年度以降は利益率も利益水準も急激に上がるのはなぜかということですが、業界他社では、そのような財務の歴史をたどった会社もあります。

他の業界でももちろんあると思いますが、我々の業界では一定の売上を達成した時に、いわゆる損益分岐点を変えた後の利益率が急激に上がる、つまり利益が積み上がるという収支構造はよくあることです。

上場会社として、コンプライアンスを重視した体制を作ろうとすれば、それなりに本部機能としての体制が必要であり、それに伴う費用もかかります。

ただし、本部の体制は売上が上がれば上がるほど比例して増えていくということではありません。一定の規模に到達してもその体制でなんとかなるということであれば、自動的にその費用はそれ以上増えないわけですので、利益率が上がっていく収支構造になると考えています。

先ほど販管費に注目してほしいとお伝えしましたが、販売管理費は売上の原価とは異なる、本部にかかる経費を販売管理費で計上しているため、売上に対して伸び率が低ければ、利益のマージンに乗ってきます。ぜひその点に注目いただき、今後利益が創出する水準を注視してほしいと考えています。

もう1点は、我々のビジネスモデルとして、普及帯の事業を行っていることです。普及帯の収支構造は、損益分岐点が比較的高いです。損益分岐点を超えた瞬間から急激に利益が出るということになるため、そのような普及帯の価格帯のビジネスは一定の稼働率を達成した後、販売量を達成した後に急激に出てくるのが一般的な傾向です。

また我々は、急速に事業を伸ばしているため、1事業の利益が出たとしても、また他の新しい新規事業によってその損益が食われていくという状況になっています。そのため、新規事業と既存事業とのバランスが要となってきます。

成長スピードによって利益率は大きく変わってきますが、今の体制では利益が出る全体の稼働率に到達していないため、来年度以降、稼働率を達成すれば利益が一気に出ます。そのターニングポイントが来年であり、何年も前からいろいろな機関投資家の方々にはそのように説明してきました。来年にはそのトラックをお見せしたいと考えています。

質疑応答:販売管理費について

司会者:「販売管理費が売上に対して増えているように思いますが、これは今後も続いていくのでしょうか?」というご質問です。

金子:我々が運営しているモデルとしては、全体の利益率を高めるためにも販管費を増やさない必要があるとご説明しています。今回の販管費の増え方は非常にイレギュラーだったと思っています。

プレゼンの途中でもご説明しましたが、特に本部の体制に関しては大幅に変更しています。人材の採用やシステムの導入などを現在、急激に行っている状況です。

人についても、採用すれば紹介手数料がかかりますし、いろいろなシステムを導入すれば、導入費用が一時的にかかるということにもなります。大きく分けてその2つの要因により、ずいぶんと上がってしまいました。

きちんと体制を構築できれば、販管費の割合としては今の水準より落ちていくということで、冒頭でご説明したように、マージンが上がっていく中での販管費の抑制は達成できると考えています。

質疑応答:外国人採用について

司会者:「外国人採用を積極的に伸ばすとのことですが、現在はどのような状況ですか。何名くらいまで伸ばしていく方針ですか?」というご質問です。

金子:人材採用については海外の方々に来ていただきたいと考えており、すでに40名以上の方々に働いていただいています。現在で70名近くまで目処が見えていますが、今後さらに雇用を促進していきたいと考えています。

日本の労働人口が下がっていることも背景にありますが、実際に海外の方々が働いている事業所の雰囲気を見ても非常に明るく、本当に真面目に働いていただいている方々がほとんどです。日本人の職員の方々に対しても非常に良い刺激になっています。しかも若い方が多いため、非常にいきいきとした雰囲気になるという利点があります。

日本の方針が必ずしも正しいとは考えていないため、いろいろな国の常識もあらためて吸収しながら、改善できるところはないのかということをゼロベースで考えています。新たな視点で意見をいただくことで、サービスとしての質も上げていきたいと思っていますので、外国人採用は我々にとって非常に良い側面が多いと考えています。

一方で、3年も5年も経過すれば、各社が外国人の方々の採用に注力すると考えられるため、それまでのレピュテーションをいかに高めるかが重要だと思っています。

特定技能実習生の方は、介護福祉士という国家資格を取ると長くいられるということもあり、当社では社内の研修チームと研修プログラムがあり、国家試験の直前まで、社内で研修が受けられます。

研修プログラムを活用して、ほぼ100パーセントが介護福祉士の資格を取ることができるようにし、また離脱者もほとんどいないということを武器にして、3年から5年後、海外の各国から「リビングプラットフォームに行きたい」「あそこで働きたい」と言ってもらえるような体制を構築しているところです。

現在は全体の人数が増えてきたため、集団化といいますか、本部の職員として国ごとに特定技能者、あるいは違ったビザで来ていただき、実習生の方々の悩み相談など、さまざまな手続きをしていただける部隊を新設しました。

そのようなサポートも含めて定着率を上げ、資格の合格率を上げ、我々のレピュテーションを高めていきたいと考えています。これがきっと3年後、さらには5年後の我々の競争力の源泉の1つになると信じています。

もう1つとして、本部スタッフも海外の方々に活躍してほしいということで、現在は積極的に採用を始めているところです。こちらも日本の職員にとって良い刺激になると思いますし、ゆくゆくはコーポレートの半分ぐらいを海外の方に働いていただき、そのような雰囲気を好む、日本の優秀で好奇心の強い「自分で世界を作っていくんだ」という方々にも、ぜひ当社に来ていただきたいです。

今から日本人の新卒の方に大量のコストをかけてアピールするというよりは、もはや順番を変えて、海外の方々にアピールしながら、その雰囲気に賛同していただける日本人を数年後にプル型で採用できればということで、プログラムおよび体制をスタートさせたところです。

運営サイドでいえば、やはり2割から3割は早いうちに海外の方々に来ていただきたいと考えています。パートタイムの方を含めると3,000名ぐらいの方々に働いていただいているため、3割とすると900名ぐらいになります。先はかなり長いですが、ある程度の時間軸で体制を整えていこうと考えています。

新着ログ

「サービス業」のログ