提供:株式会社インテリジェント ウェイブ 2024年6月期第1四半期決算説明

【QAあり】インテリジェント ウェイブ、前期大型案件の影響を除き増収増益 受注残高は前期比+33.4%と上期計画に対し順調に進捗

本日の目次

佐藤邦光氏(以下、佐藤):みなさま、おはようございます。インテリジェントウェイブ代表取締役社長の佐藤です。本日はご多忙の中、貴重なお時間をいただき誠にありがとうございます。

さっそくですが、2024年6月期第1四半期決算についてご説明します。本日はスライドの目次に沿ってご説明します。

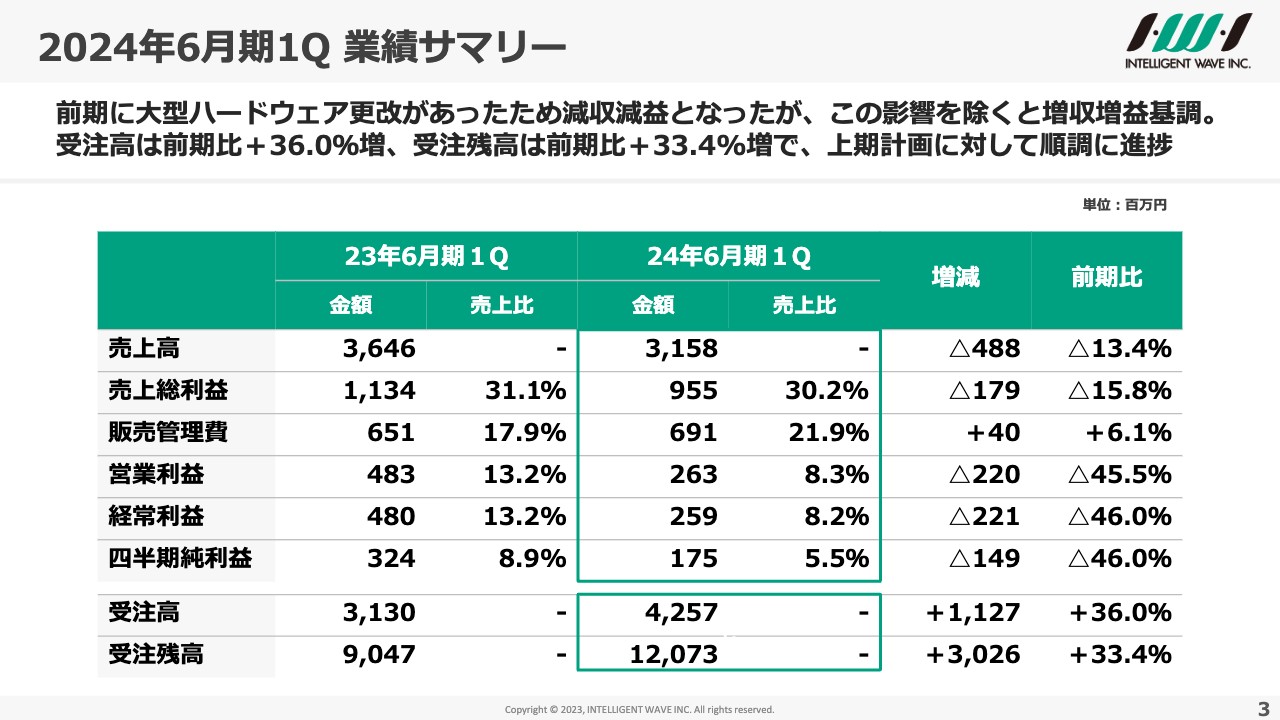

2024年6月期1Q 業績サマリー

2024年6月期第1四半期の業績サマリーです。前期に大型ハードウェア更改があったため、今期の第1四半期は減収減益となりました。この影響を除くと増収増益基調です。受注高は前期比36パーセント増、受注残高は前期比33.4パーセント増で、上期計画に対して順調に進捗しています。

売上高についてです。前期の大型ハードウェア更改は、合わせて9億円強ありました。3ヶ年中期事業計画の中でいくつかの目標を立てているのですが、ハードウェア売上に依存せず、四半期ごとに30億円以上の売上をあげることを目標としています。

当然、ハードウェア売上は、お客さまの都合によって第1四半期に入ったり、第3四半期に入ったりと変動します。今回は、第1四半期に大型のハードウェア売上がありませんでしたが、中期事業計画において目標としている四半期ごとに30億円以上の売上をあげることに関しては達成しています。

売上高の内容については、ハードウェアへの依存を減らすことを進めています。システム開発、保守、クラウドサービス、セキュリティと、ハードウェア以外の分野を伸ばしていくことが順調に進んでおり、そのような意味では増収増益基調になります。

受注残高についても、2023年6月期の決算時に100億円を超えたということをお話ししました。今回は120億円となり、引き続き順調に積み上がっています。受注を売上に変えていくことも必要ですが、まずは受注がしっかりあることが、安定的な成長につながると思っています。

販売管理費は、前年同四半期比で4,000万円増加していますが、前四半期比では下がっています。こちらは最適化と業務効率化を進めたことが要因で、現在は計画どおりの進捗になっています。

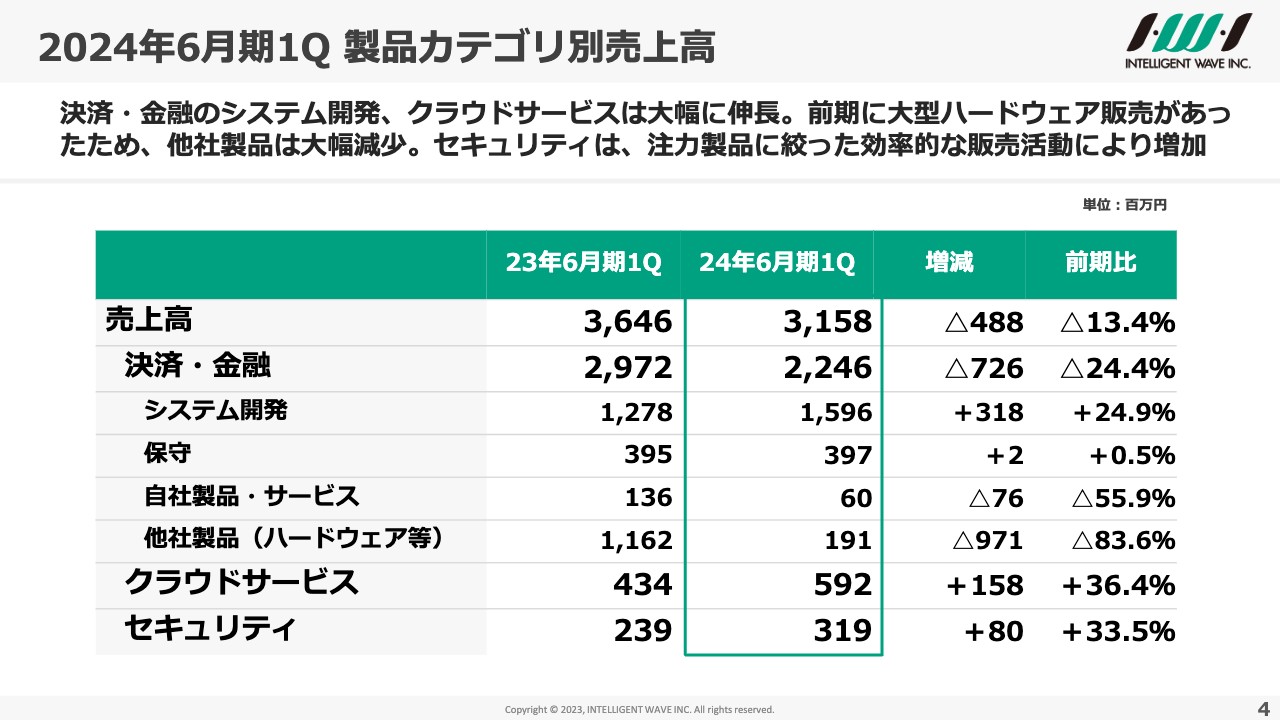

2024年6月期1Q 製品カテゴリ別売上高

製品カテゴリ別の売上高です。ご覧のとおり、他社製品(ハードウェア等)は前年同四半期に比べて9億7,100万円減少しています。一方で、先ほどお話ししたように、我々がしっかり伸ばしていこうとしているシステム開発およびクラウドサービス、セキュリティは順調に売上を伸ばしています。

特にセキュリティはなかなか苦戦していましたが、注力製品を絞り、事業構造を少し変えて展開を始めており、今期および来期以降は増収増益が続くと予想しています。

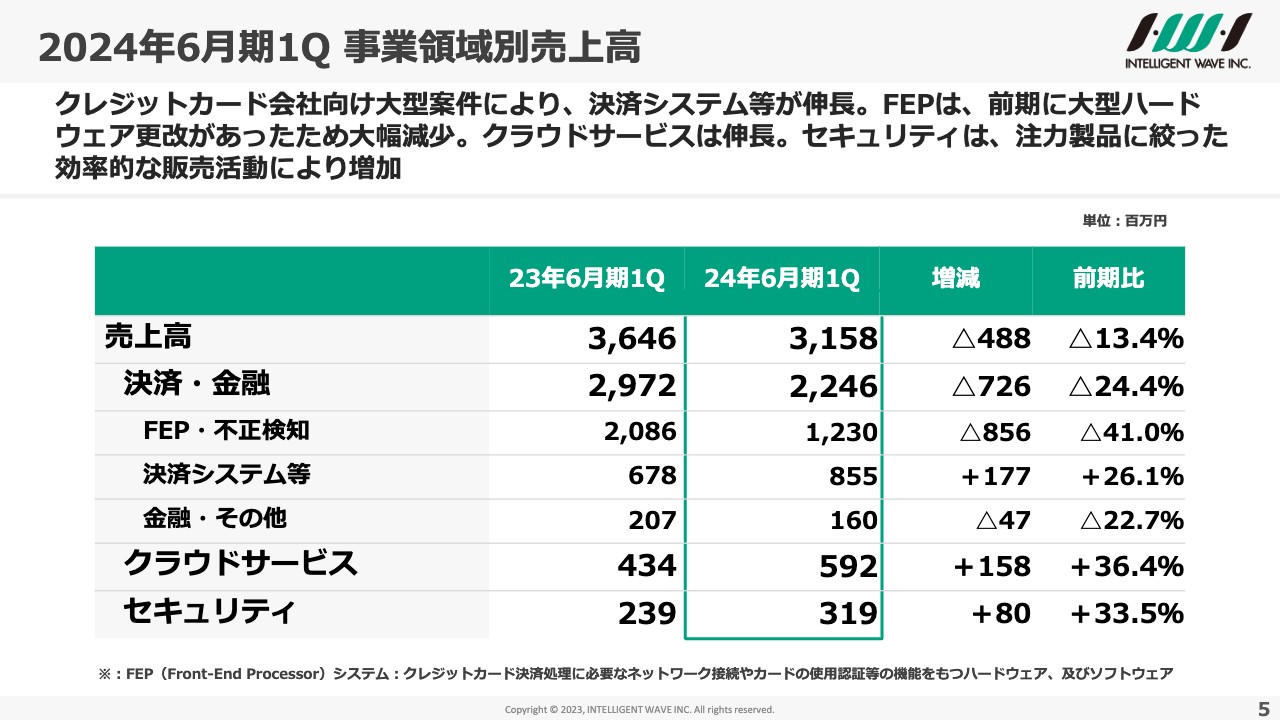

2024年6月期1Q 事業領域別売上高

事業領域別の売上高です。FEP・不正検知の項目にハードウェアが入っているため、減収になっていますが、決済システム等、クラウドサービス、セキュリティについては堅調に伸びています。

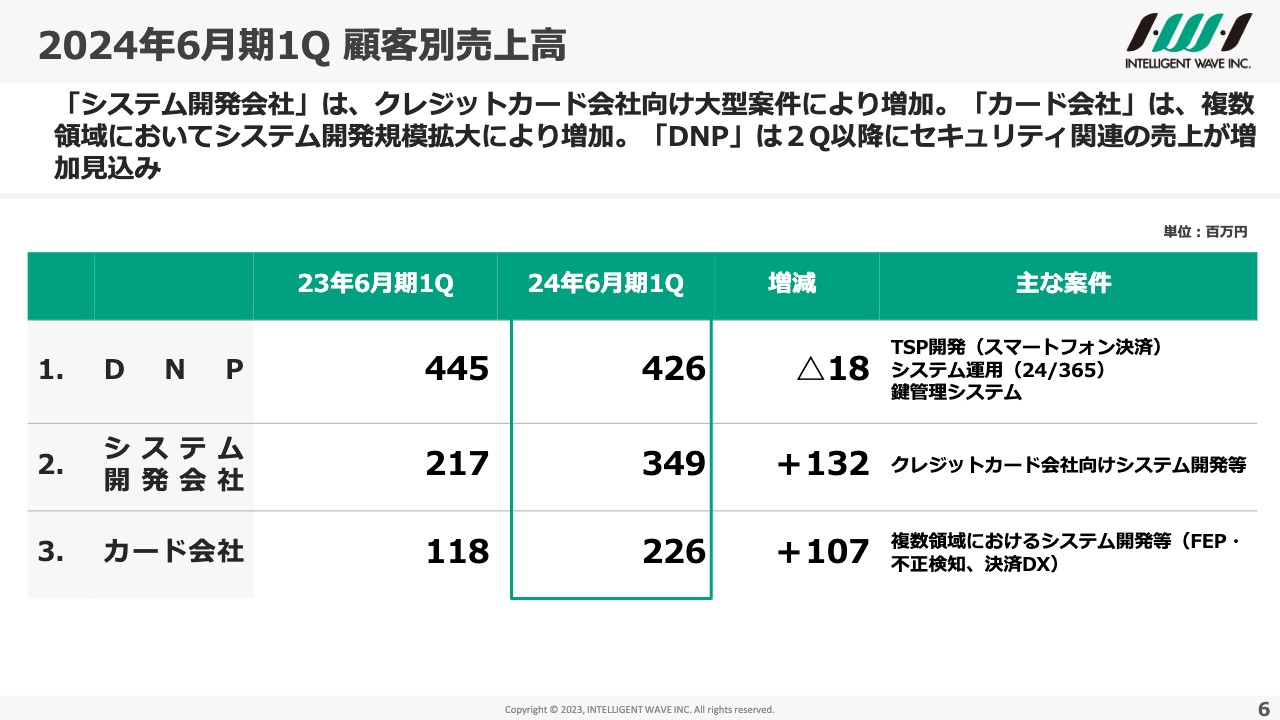

2024年6月期1Q 顧客別売上高

顧客別の売上高です。DNP(大日本印刷株式会社)は、前年同四半期との比較で若干下がっていますが、順調に増収傾向です。後ほどご説明しますが、セキュリティ関連製品については協業をもう一度行い、しっかりと取り組んでいくと前回の決算説明会でお話ししました。そちらが第2四半期以降に数字として表れ始めています。

システム開発会社は、FEP、不正検知といった主力領域以外のシステム開発をしっかりと伸ばしていこうと取り組み、大幅に伸びました。また、カード会社も、FEP・不正検知、決済DXといった周辺領域について、大型のシステム開発の案件を受注しているため、しっかりと伸びています。

システム開発が伸びると、保守がストック型で安定的に増えるため、システム開発は今までにない領域にしっかりとアプローチしていることが数字として表れてきたと思っています。

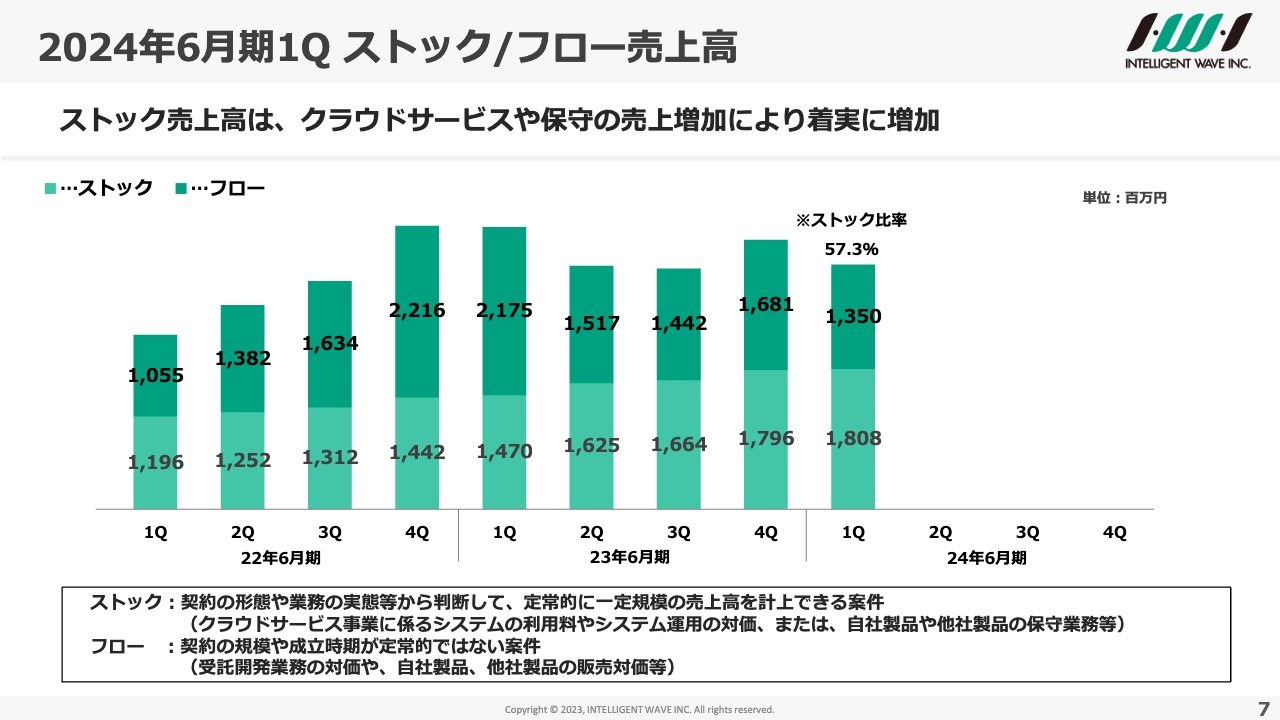

2024年6月期1Q ストック/フロー売上高

ストック/フローの売上です。2023年6月期の決算で、ストック比率はほぼ50パーセントだとお話ししましたが、第1四半期は57.3パーセントとなり、さらに高まっています。

今期は、3ヶ年中期事業計画の最終年度です。当初のメッセージでは、こちらの3ヶ年の計画においてストック比率を50パーセント以上に上げていくことを示していました。ところが、2023年6月期にストック比率50パーセントを達成したため、それ以降はストック以外のシステム開発、つまりフローも伸ばす方向へ転換しました。

中期事業計画の当初のメッセージは、フローからストックへ構成比率を変えるというものだったのですが、現在はフローもストックも両方とも伸ばしていこうという方針となり、引き続きストック比率は50パーセント程度を維持する事業構造に変わってきています。

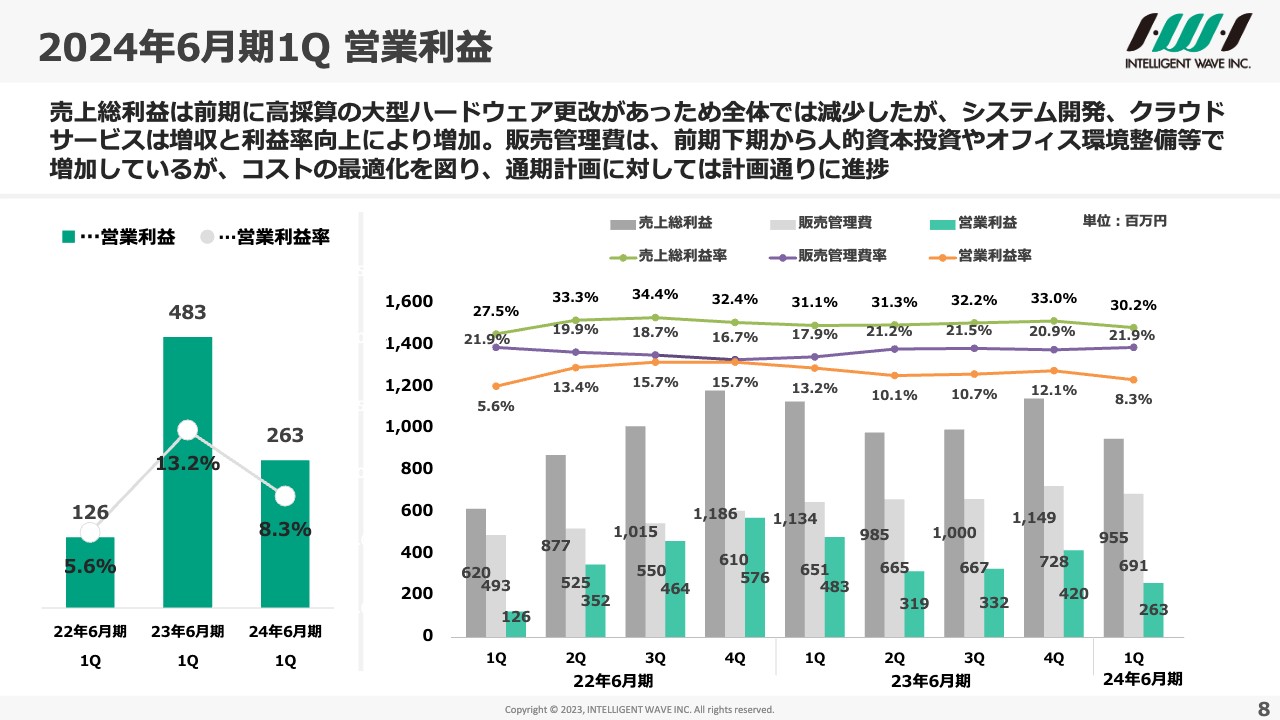

2024年6月期1Q 営業利益

営業利益についてご説明します。先ほどお話しした前期の大型ハードウェア更改は少し特殊なハードウェアだったため利益も大きいものでした。我々に特殊なハードウェアをハンドリングできる技術があるため、販売させていただいているということです。

そのため、営業利益は全体的には減少しましたが、システム開発やクラウドは増収とともに利益率が向上しています。システム開発も筋肉質にすると示してきましたが、業務効率や自動化、属人化の解消により、売上総利益率も上がってきています。

販売管理費は前年同四半期との比較で4,000万円程度増加していますが、こちらは人的資本投資やオフィスの増床などで増加しています。2023年6月期にオフィスをワンフロア増床したため、この第1四半期においても販管費が増加していますが、全体のコスト最適化をしっかり図りながら、通期計画どおりで進めています。

左側のグラフをご覧ください。ハードウェアの収益がなかった2022年6月期の利益は1億2,600万円で、2023年6月期はハードウェアの収益があった数値です。2024年6月期はハードウェアの収益はありませんでしたが、2022年6月期と比べて売上と利益がかなり改善されています。

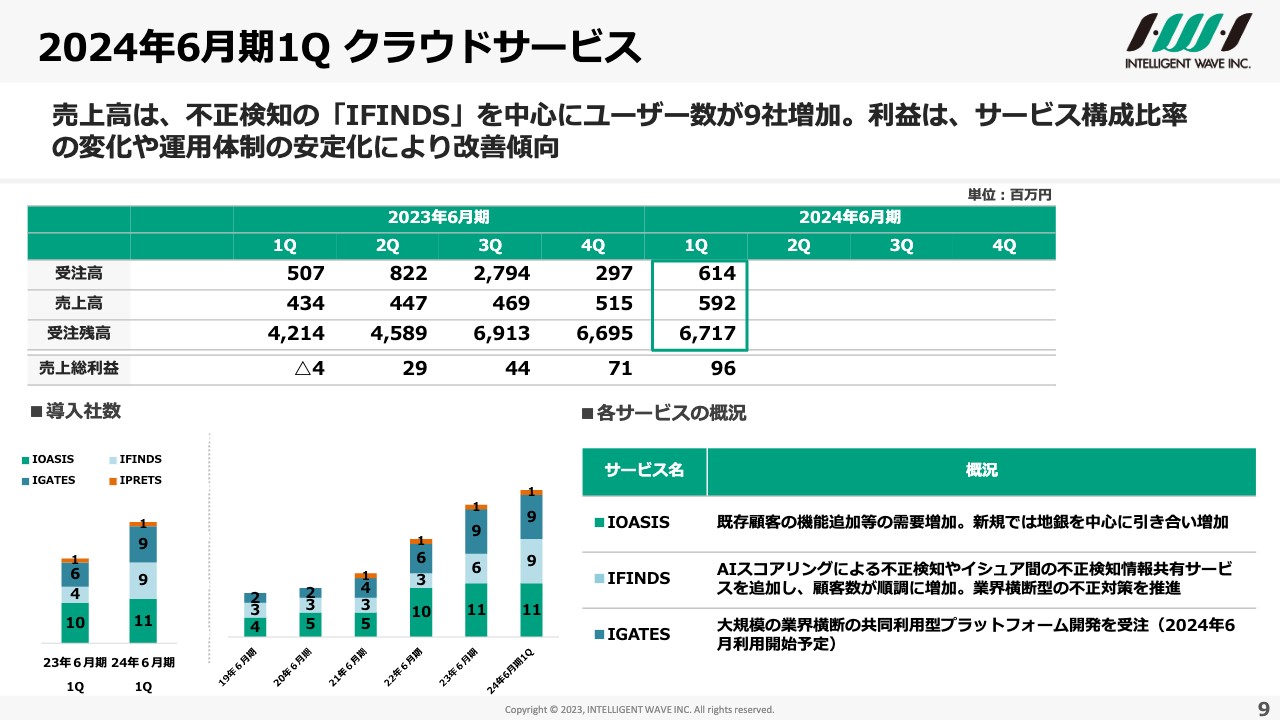

2024年6月期1Q クラウドサービス

クラウドサービスについてです。「IFINDS」について、前回の決算説明会で、不正検知のニーズが高まり、業界横断型で、我々がご提供できる範囲が広がってきているとお話ししました。第1四半期で「IFINDS」を中心に導入社数が9社増加しています。こちらがサービスインしているため、売上と売上総利益がかなり上がっています。

2023年6月期の第1四半期は売上総利益マイナス400万円と、利益が出ていませんでしたが、ようやくしっかりと利益を出せるようになりました。

2023年6月期の第1四半期と第2四半期は「IOASIS」を中心に利益率が若干落ちた状態でしたが、ようやく改善してきました。

「IFINDS」は「IOASIS」に比べると業務範囲がコンパクトであり、利益率が低下するサービスではないため、ここが増えてくると安定してクラウドサービスの利益を増やすことができます。サービス構成比率については、「IFINDS」の比率が高まってきています。

「IFINDS」だけを見ると、2023年6月期の導入社数は4社、2024年6月期は9社で、前年同四半期で比較すると5社増えています。こちらについては、ニーズがますます高まっており、AIスコアを使った「FARIS」等に引き合いをたくさんいただいています。

「IGATES」は、現在、2024年6月利用開始の大型案件の開発に着手しています。こちらもストック型であるため、2024年6月にサービスインしてから売上となっていきます。売上の計上にはもうしばらく時間がかかりますが、開発は進んでいます。

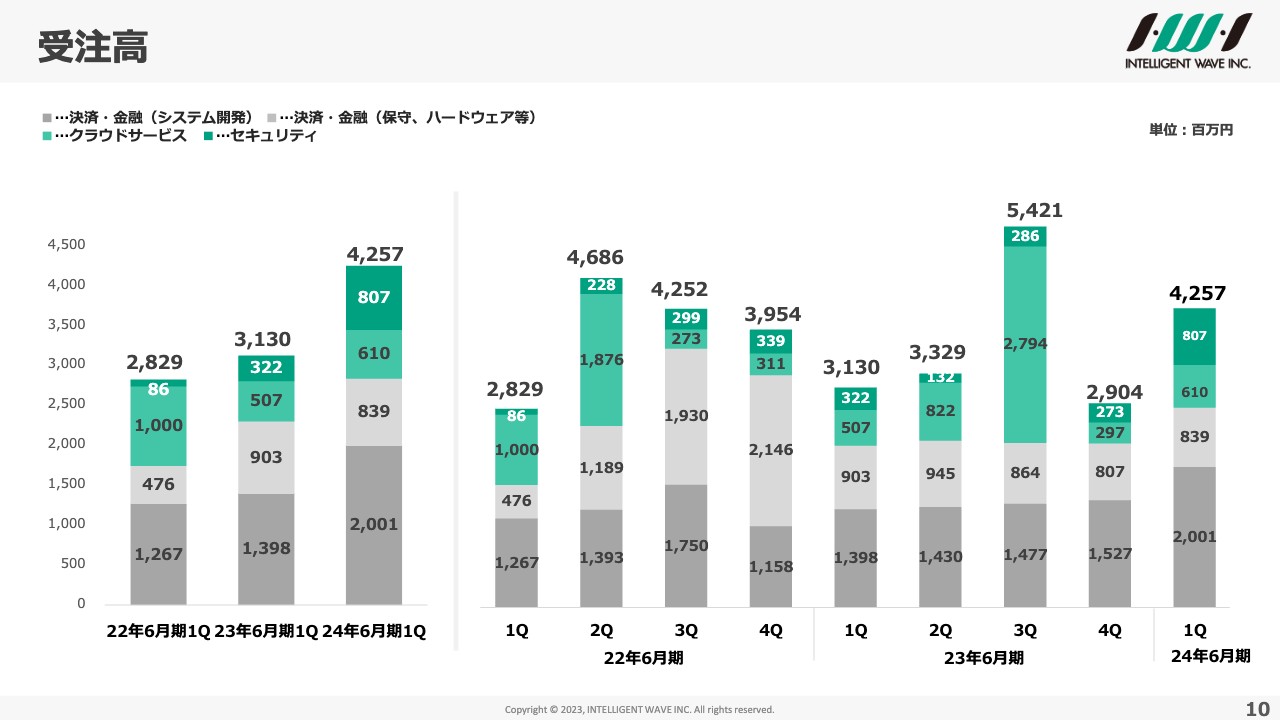

受注高

受注高についてです。スライドをご覧のとおり堅調に推移しています。セキュリティの受注高が増えています。こちらは2023年6月期の第3四半期、第4四半期くらいから、構造改革の成果が出始めて受注が増えてきたためです。数字にも表れてきたということになります。

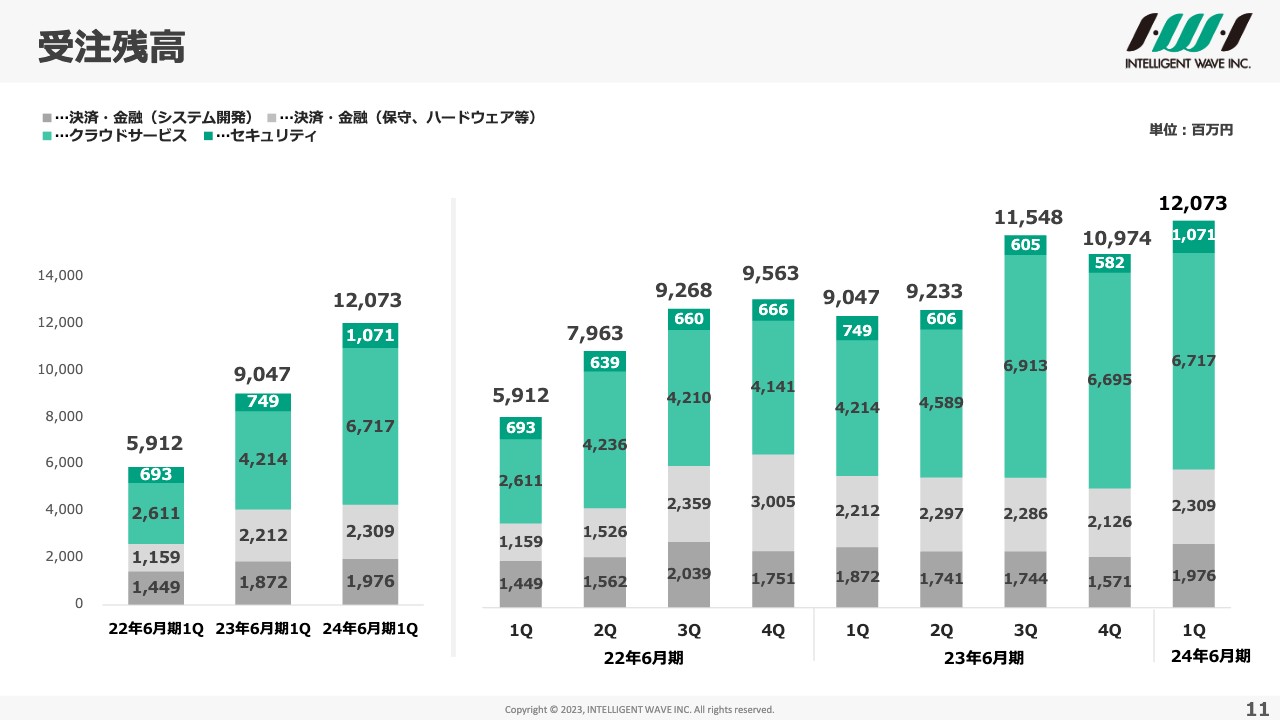

受注残高

受注残高についてです。システム開発は順調に増えている一方、ハードウェアは四半期によって少しばらつきがありつつ、あまり大きな変動はありません。我々はハードウェアを主としたビジネスではないと思っているため、我々が十分に価値を届けられるハードウェアを中心に提供しているということです。

クラウドサービスも、順調に受注残高が積み上がっています。なによりセキュリティの受注残高は前年同四半期比で3億円弱増加しており、前四半期と比較してもかなり増加しているため、ようやくセキュリティが増収増益基調になっていくだろうと思っています。

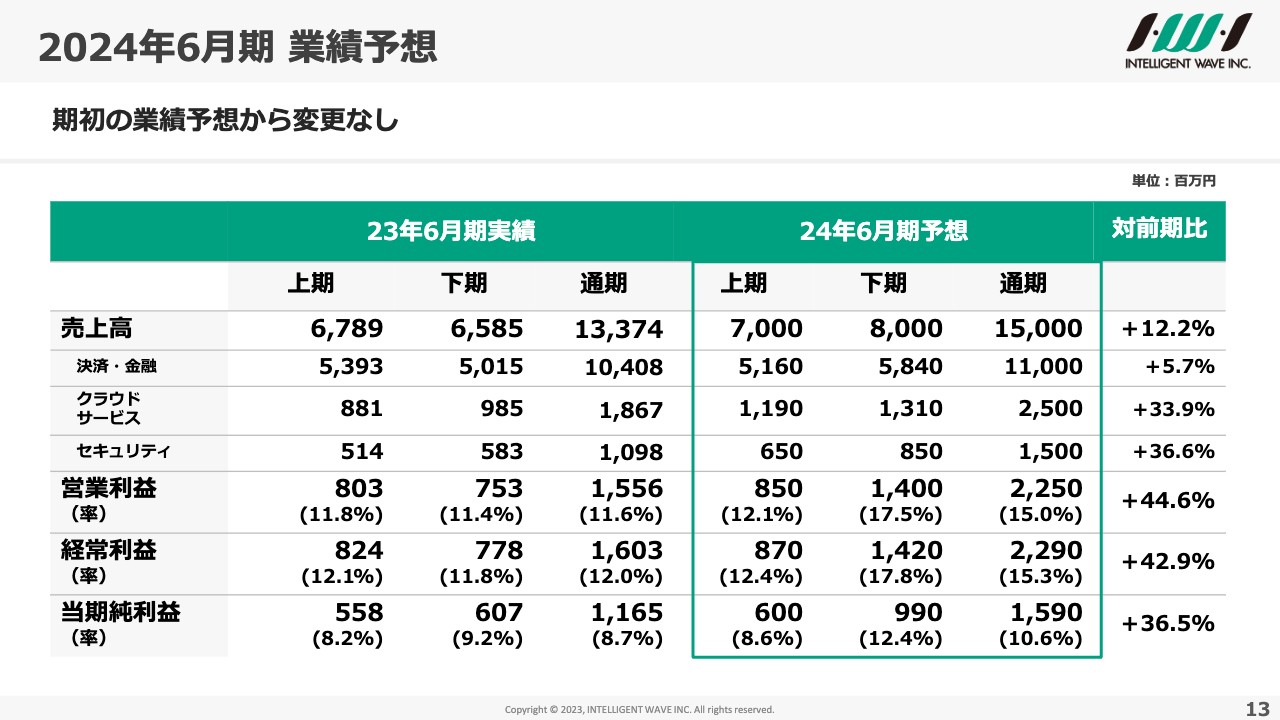

2024年6月期 業績予想

業績予想はスライドのとおりです。売上高150億円、営業利益22.5億円の業績を狙える段階にまだあるため、業績予想は変更していません。

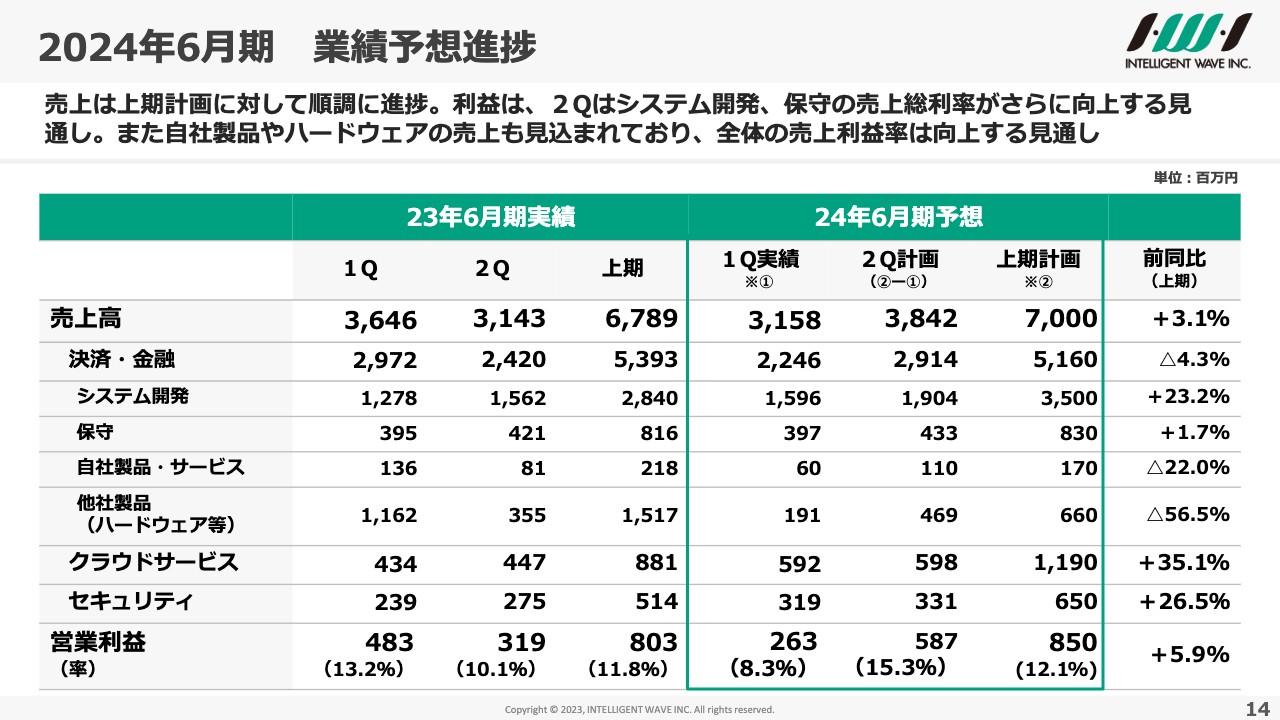

2024年6月期 業績予想進捗

上期計画に対する進捗状況については、先ほどお話ししたとおり、第1四半期は、前期にハードウェア売上があったため減収減益となりましたが、ほぼ計画どおりに推移しています。第2四半期以降はシステム開発および保守の売上総利益率も上がっており、今後の売上・利益は全体的にさらに向上する見通しです。

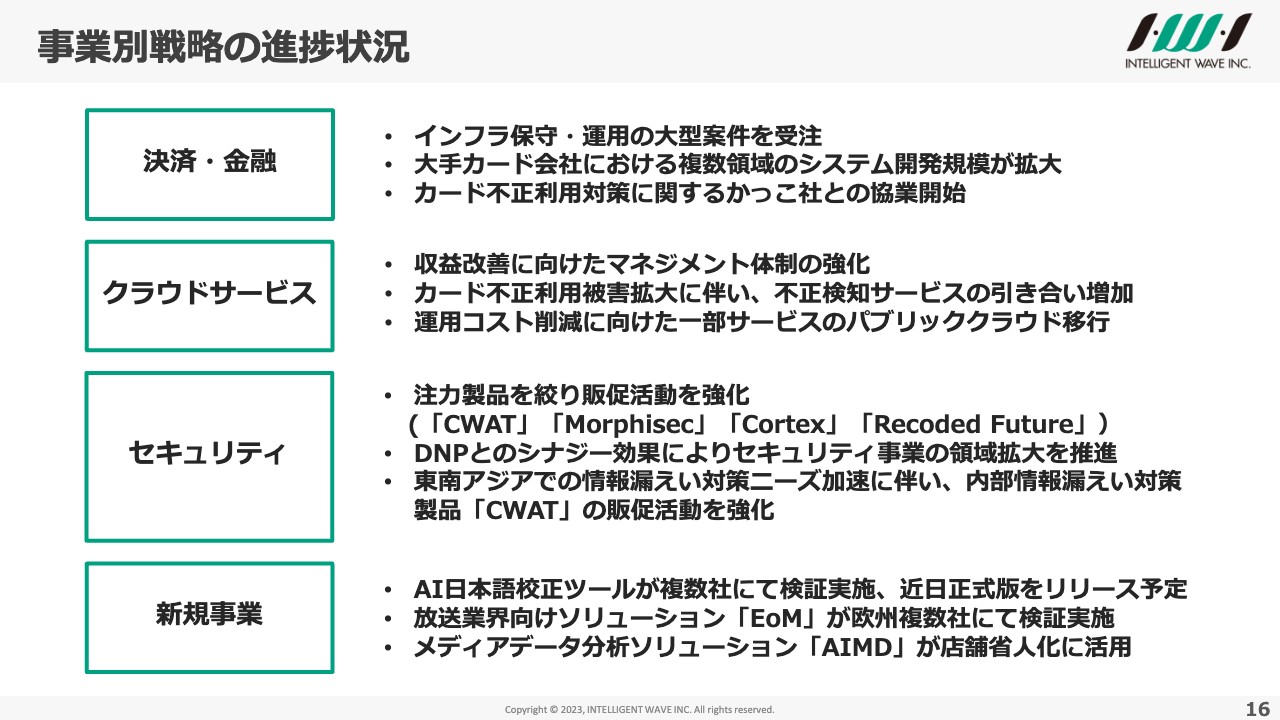

事業別戦略の進捗状況

現在注力している領域の状況について、トピックスをご紹介します。

決済・金融では、インフラ保守および運用の大型案件を受注しています。売上は約1年半後に上がってくる見込みですが、現在はこの開発を進めています。また、大手カード会社から、かなり規模の大きな複数領域のシステム開発のお仕事をいただいています。我々の開発体制が拡大すれば、よりお仕事をいただける状況です。

後ほどあらためてご説明しますが、ECサイトの不正検知を行っているかっこ社と協業を開始し、みんなで手を組む業界横断型の取り組みを始めました。

クラウドサービスは、2023年6月期第1四半期から第3四半期にかけて「IOASIS」を中心に収益がなかなか出せませんでしたが、お示ししているとおり、前期の後半には収益改善に向けてマネジメント体制を強化したため、今期の第1四半期はかなり良くなってきています。

カードの不正利用の被害拡大においては、先ほど挙げた「IFINDS」や「FARIS」などの引き合いが急激に増えています。運用コスト削減では、現在のクラウドサービスのユーザーが30社程度の段階であるため、日本オラクル社のパブリッククラウドである「OCI」への移行を開始しました。新規ユーザーは最初から「OCI」で始めることになります。

すでに利用が始まっている案件は、2年から3年かけて順次「OCI」に移行していく計画です。お客さまの都合もあるため計画どおり進められるかどうかは別ですが、我々としては2年から3年後にはパブリッククラウドに移し、着実に収益改善していきたいと考えています。

前回の決算説明会でもお示ししていますが、セキュリティは注力商品を4つに絞りました。以前は約20個あった製品すべてにバージョンアップなどの対応をする必要があり、そこに人員をかなり当てていましたが、この製品を4つに絞ったことで、販促や次のビジネスを考えることに人員を回すことができるようになり、効果が出始めています。

さらに、製品を4つに絞ったことでDNPも売りやすくなったのではないかと思っており、こちらの4つを両社で売り始めています。

東南アジアでも情報漏洩のニーズが特に高いことがわかったため、「CWAT」を台湾の展示会に出展しました。フィリピンにも駐在事務所を作り、不正検知と内部情報漏えい対策の「CWAT」の2つを中心として、アジア展開を始めています。特に「CWAT」は引き合いが多く、日本だけでなく各国で内部情報漏洩のリスクが高まってきているのではないかと感じています。

新規事業では、AI日本語校正ツールがすでに複数社で検証され、採用が決まっているため、現在はプレス発表の予定を考えています。

放送業界向けソリューション「EoM」も、コロナ禍の影響でなかなか展示会への出展ができていませんでしたが、いよいよ海外の展示会にも出展を始めており、ようやくビジネス活動が動き始めています。

後ほどご説明しますが、メディアデータ分析ソリューション「AIMD」は製造業や社会インフラといわれる交通、放送などをターゲットに作っていますが、この度省人化のための決済に使われた事例が出ています。

事業戦略の進捗については以上です。我々が最初に立てた「このようなことをしっかり進めていきたい」という計画が、すべて少しずつ動き始めた段階です。

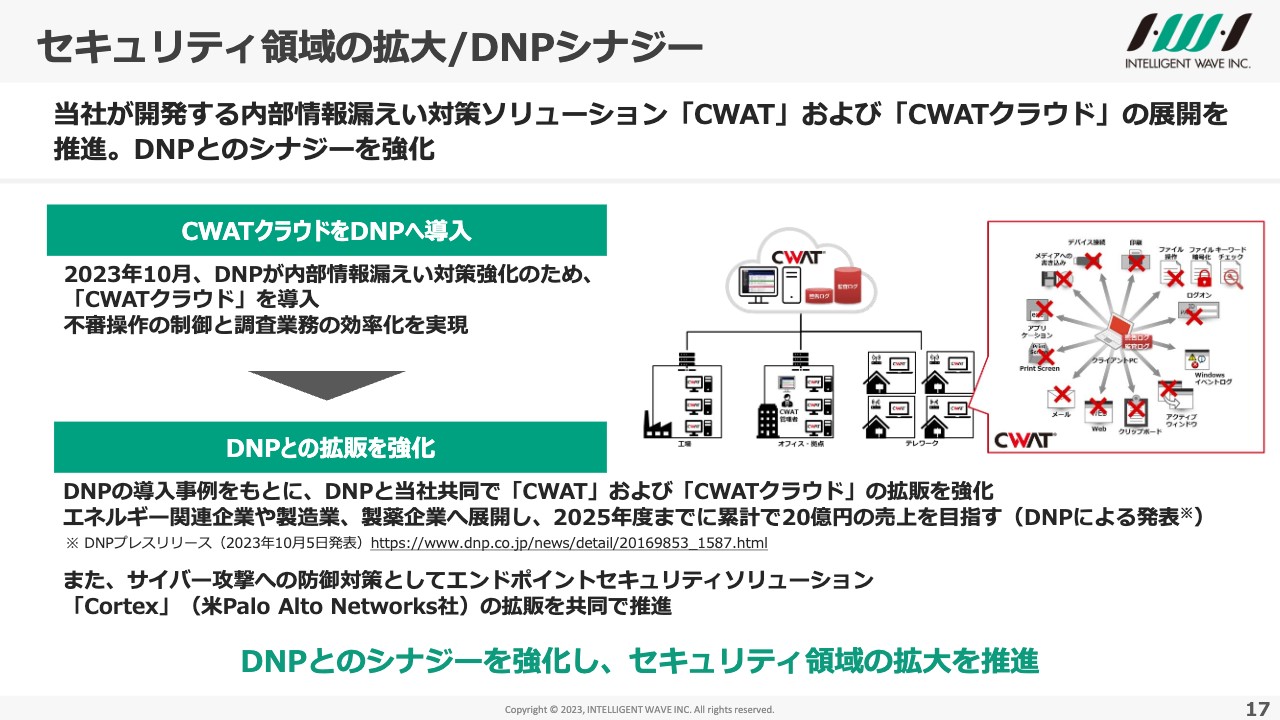

セキュリティ領域の拡大/DNPシナジー

セキュリティ領域については、前期に「CWAT」というオンプレの製品販売をクラウドサービスに仕立て直しました。製品販売も行いつつ、クラウドを希望する方にはクラウドサービスを提供するというように、両方を販売します。クラウドサービスは非常に短期間で導入まで進められる上、オンプレミスよりも比較的導入しやすいサービスになったため、引き合いも多数いただいています。

ファーストユーザーとして、DNPが「CWATクラウド」を導入しました。まだ一部の事業部のみですが、今後は全社への導入も計画しています。実際に自分たちが導入することによって「これを売っていこう」とモチベーションが上がるほか、先日DNPから発表された「CWATクラウド」の拡販に関するプレスにおいて、DNPでは2025年までに累計20億円の売上を目指すと発表されています。

さらに、前期に4つに絞った注力製品の1つである「Cortex」も、DNPと一緒に大手ユーザーへ販売できたため、「CWAT」と同じように共同販売していくことになります。

これまで、セキュリティにおいてはDNPとのシナジーが出づらかったのですが、「CWATクラウド」という売りやすい製品に加え、「Cortex」もクラウド化することで、より売りやすくなるのではないかという観点から、DNPにも期待しています。当然ながら我々にもセキュリティの営業がいるため、着実に売っていきたいと思っています。

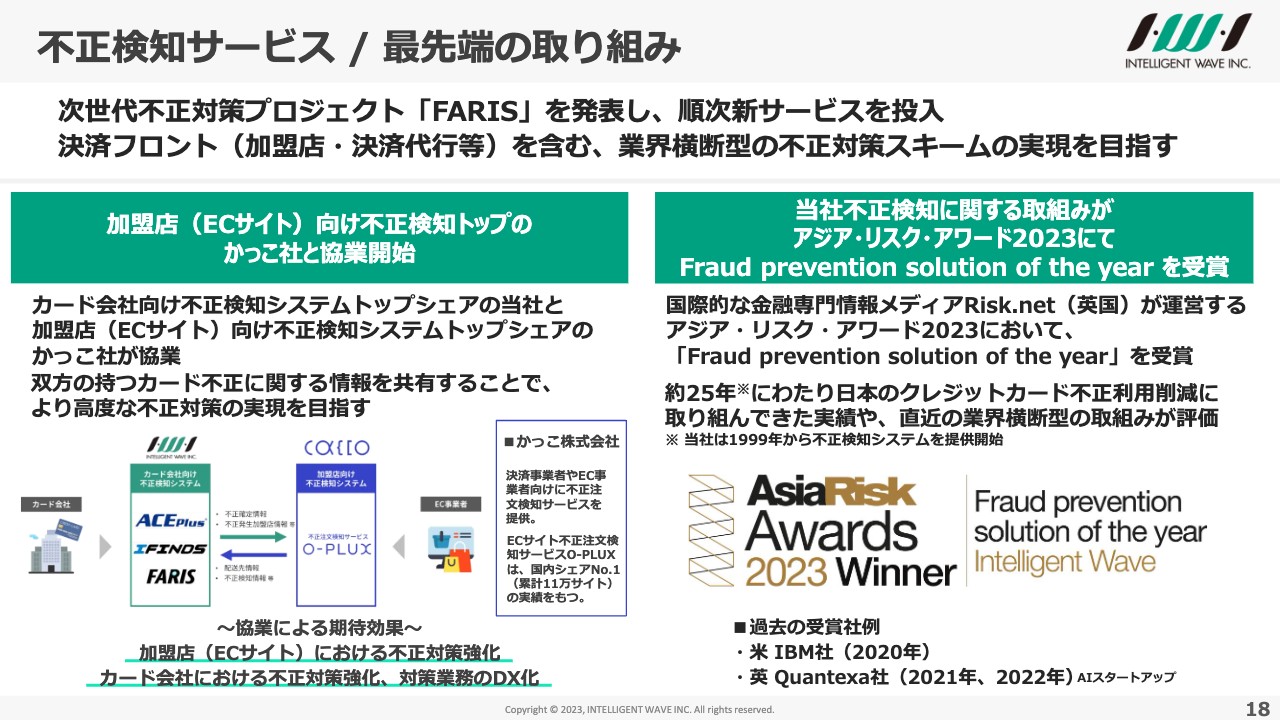

不正検知サービス/最先端の取り組み

カード不正検知については、「FARIS」という次世代不正対策のスキームを立ち上げ、順次サービスを投入しています。すでに前期にECサイトの不正検知システムを提供する会社と協業することはお話ししていたと思いますが、こちらがかっこ社との協業というかたちで実現しました。かっこ社は累計11万サイトへ不正検知サービスを提供し、日本においてトップクラスの実績を持っていますので、しっかりと組んで展開していきたいと思います。

また、我々の不正検知の実績と業界横断型の取り組みが評価され、英国メディアが運営する「Asia Risk Awards 2023」の不正検知部門で受賞しました。不正検知の取り組みをアジアにも展開したいと考えているため、このようなアワードを受賞することも極めて大切ではないかと思っています。

イノベーション促進と地域活性化への貢献

前期にみなさまにお示しした「イノベーションを通じ、安全で豊かな未来社会を創る」というマテリアリティの取り組みにおいて、函館高専と連携協定を結びました。我々の社員がセキュリティと新規事業に関する講師になり、授業を行っています。

また、はこだて未来大学と北海道情報大学においては、DNPと共同で学生ハッカソンへの支援を行っています。

スライドの右側は、先ほどご説明したメディア分析ソリューションの「AIMD」です。こちらを活用し、北海道江別市の商業施設で省人店舗を実現しました。

江別市はレンガ製造のさかんなまちです。商品を購入する際に、商品と紐づいたレンガをレジに持っていき、カメラで撮影して決済します。この画像データをAI分析して認識するということを「AIMD」で行うのですが、分析したデータを瞬時に決済へ連携するという部分に我々の技術が使われています。

画像認識で読み取ったデータを使った決済が、ストレスなくできているということで、北海道を中心に多くのメディアに取り上げていただいています。

我々は、函館に事業所があり、沖縄に関連会社があるのですが、函館と沖縄にしっかりと地域貢献していくことを考えています。まずは、北海道を地域貢献の地と選んで、このような活動を始めています。以上が第1四半期の決算のご説明です。

3ヶ年中期事業計画の最終年度ですが、先ほどお話ししたとおり、今、極めて順調に進んでおり、実現したいことをかなり実施できています。まだ第1四半期が終わったところですが、最初に掲げた3ヶ年中期事業計画「15ALL(フィフティーンオール)」の達成に向けて、残り9ヶ月もしっかりと取り組んでいきたいと思っています。

質疑応答:第2四半期以降に売上総利益率が上がる背景について

質問者:ご説明の中で、第2四半期以降、システム開発や保守の売上総利益率の上がる余地がまだあるというお話でした。それは売上のボリュームが増えるというお話なのか、あるいはご説明いただいたようなさまざまな施策によるものなのか、そこの具体的な内容について、背景をお聞かせいただけないでしょうか?

佐藤:まず、要因としてやはり増収は挙げられます。当然ですが、売上が上がることによって、全体的な金額が上がります。売上総利益率については、先ほどお話ししたように思ったよりも順調に上がってきています。

「今まではどうだったのか」と思われるかもしれませんが、まだ売上総利益率が伸びる要素があるということです。第1四半期比較で5ポイントくらい上がりました。第2四半期はそこまでの改善幅にはなりませんが、さらに上げていきたいと考えています。

また、単価交渉も実施しています。すべてのお客さまではありませんが、特にシステム開発や保守については、いくつかのお客さまから単価交渉を受け入れていただいているということもあります。

保守については、品質がかなり上がってきています。品質が上がると、保守の売上総利益率も上がりますので、こちらも効いていくのではないかと思います。

2023年6月期も売上総利益率は高い水準で推移しましたが、2024年6月期は、全体的にさらに上がってきています。当然どこかで高止まりすることは予想されますが、今のところはまだ上がる傾向にあります。

質疑応答:ハードウェア売上減少の利益インパクトについて

司会者:「前年同四半期と比較してハードウェア売上の9億円減があったにもかかわらず、増収増益基調とのことですが、このハードウェア売上減少の利益へのインパクトはどの程度あったのでしょうか?」というご質問です。

佐藤:先ほどお話ししたとおり、こちらの大型ハードウェアは我々の技術者がいるために提供できた製品です。我々が販売したほうがよい、技術者がいるからこそ販売できる製品ですので、平均粗利率を上回る利益となっています。2023年6月期第1四半期ではそれが複数件あったため、大きな利益貢献をしたことになります。

質疑応答:販管費の減少理由について

司会者:「販管費が前四半期比で減少した理由は何でしょうか? 第1四半期以降の水準感はどうなりますか? 再度増加するのでしょうか?」というご質問です。

佐藤:販管費については、通期で27.5億円を計画しています。残念ながら2023年6月期は計画どおりに進められなかったため、2024年6月期はかなり細かく見ています。コスト最適化ということで、必要か必要ではないかということもしっかり見極めながら進めています。今のところは、まず27.5億円の通期計画に沿ってしっかり進めていきます。

第1四半期についても計画どおりです。前年同四半期比較では4,000万円ぐらいの増加ですが、前四半期で比較すると下がっています。

この理由として、1つは第4四半期には新人が入社した際に、いったん販管費扱いとなるためです。第1四半期になると各製造部門に人件費が割り当てられるため、その影響が考えられます。もう1つは、役員の数が少し減っていますのでその影響です。

増加要因としては、先ほどご説明したように増床を行いましたので、家賃が上がっていることがあります。採用など人件費に関わるものについても上がる傾向にあります。抑えるものは抑えながら、下げていくということになります。

減少要因については、主なものとして先ほどのような要因がありますが、業務効率と全体の最適化をしっかり行っているということでご理解いただきたいと思います。

質疑応答:第2四半期の利益率改善における要因について

司会者:「上期計画から第1四半期の実績を引くと、第2四半期は売上、利益の増加とともに利益率も大きく改善する計画ですが、牽引役は何になるのでしょうか?」というご質問です。

佐藤:システム開発、保守、クラウドサービス、セキュリティ、この我々が伸ばしたいものについてすべて増収増益が見込まれています。そのベースとなる細かい施策については、先ほどもご説明したとおり、業務効率化をしっかり図るということと、品質をしっかり保つということだと思います。

特にクラウドサービスとセキュリティは、今まで少し伸び悩んだところもありました。ここが第2四半期以降は増収とともに利益も増えていくことを期待しており、そのような計画となっています。

新着ログ

「情報・通信業」のログ