提供:株式会社メディアドゥ 2024年2月期第2四半期決算説明

【QAあり】メディアドゥ、実力値としての売上高は過去最高を記録 主力の電子書籍流通事業は再び成長基調となる見込み

INDEX

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。本日はお忙しいところ、当社の2024年2月期第2四半期決算説明会にご参加いただき、本当にありがとうございます。

第2四半期より、資料構成および発表の仕方を大きく変更しています。みなさまからのご質問や1on1での機関投資家説明会の中でいただいた、「数字の部分をもう少しわかりやすく記載してほしい」という意見を反映しました。

前半はCFOの苅田から、成長戦略については私からご説明します。よろしくお願いいたします。

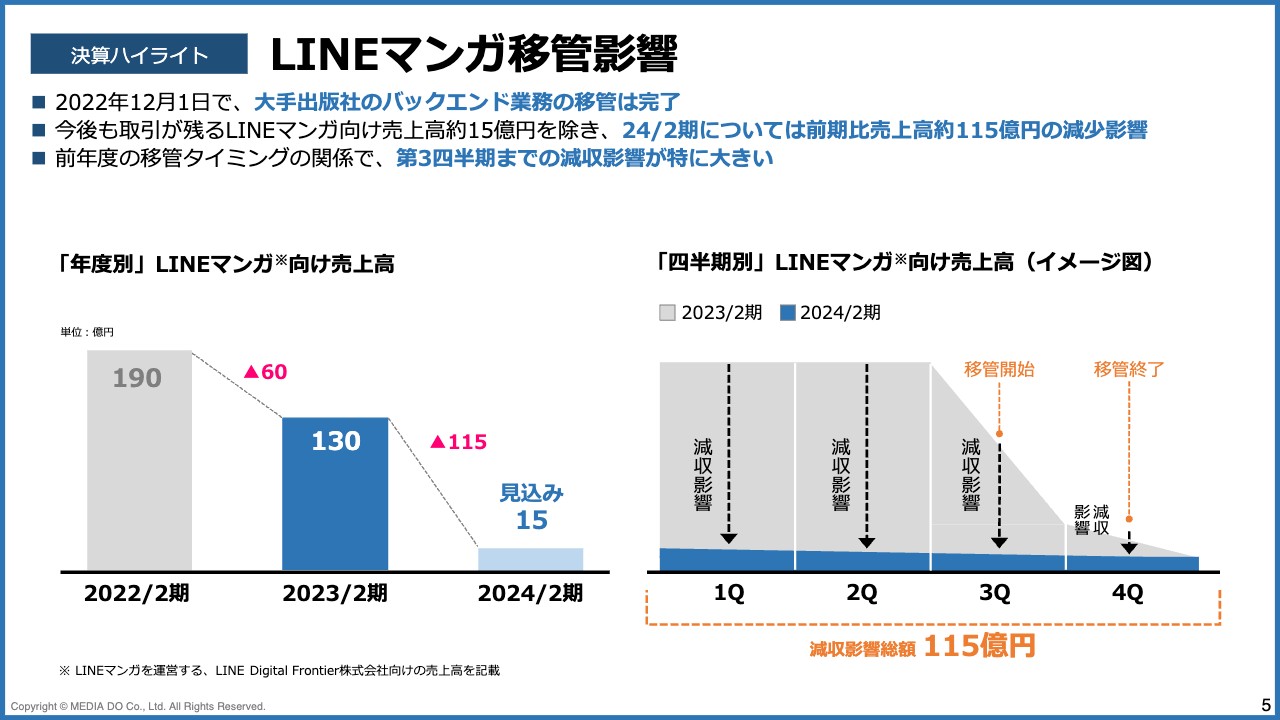

LINEマンガ移管影響

苅田明史氏(以下、苅田):私からは、主に数値についてお話しします。まずは第2四半期の決算ハイライトです。今期の連結業績は、特に「LINEマンガ」の移管による影響を大きく受けていますので、初めにそちらについてご説明します。

スライド左側のグラフをご覧ください。2022年2月期における当社の最大の取引先は「LINEマンガ」で、売上高は全体の20パーセントほどを占めていました。しかしながら、昨年の第3四半期から移管が始まり、2023年2月期における売上高は130億円で、60億円減少しています。

一方で、今期は15億円の売上計上を見込んでいるため、前期比で115億円減ということになります。したがって、前期よりも今期のほうが減少は大きくなると想定しています。

スライド右側のグラフをご覧ください。「LINEマンガ」向けの売上高のうち、グレーの部分が前期、ブルーの部分が今期を示しています。特に、第1四半期と第2四半期への影響が大きく、こちらは第3四半期も続くと見ています。この上期の数字については、「LINEマンガ」の移管が大きく響いていることをご了承ください。

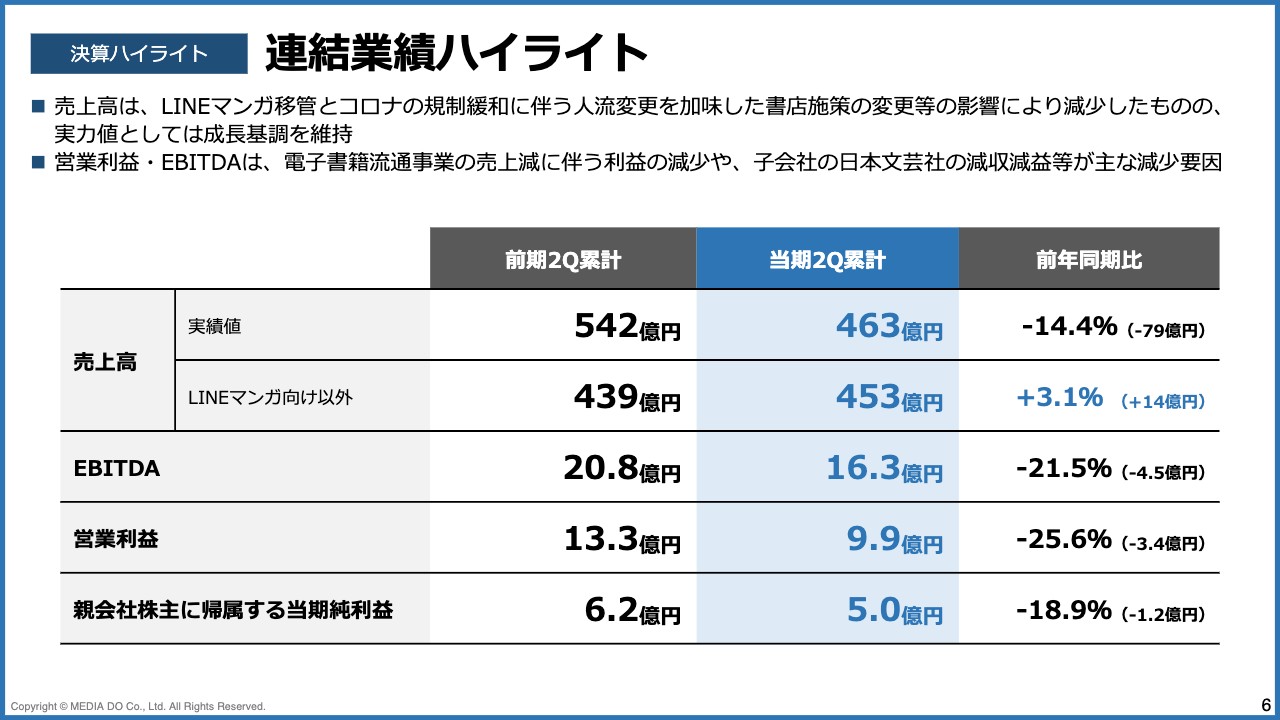

連結業績ハイライト

連結業績のハイライトについてご説明します。スライドの表のうち、一番上が連結売上高の実績値です。第2四半期累計の売上高は、前期が542億円のところ、今期は79億円減の463億円となっています。

しかしながら、こちらは「LINEマンガ」の減少による影響を大きく受けています。「LINEマンガ」を除く売上高は、前期が439億円のところ、今期は453億円ということで、前年同期比で3.1パーセントの成長、14億円の増加となっています。

一方で、利益以下に関しては、EBITDAが前年同期比4.5億減の16.3億円、営業利益は3.4億円減の9.9億円、当期純利益が1.2億円減の5億円と、いずれも減少しています。こちらについては、「LINEマンガ」の売上減少や、子会社の日本文芸社の減収減益が主な要因として響いています。

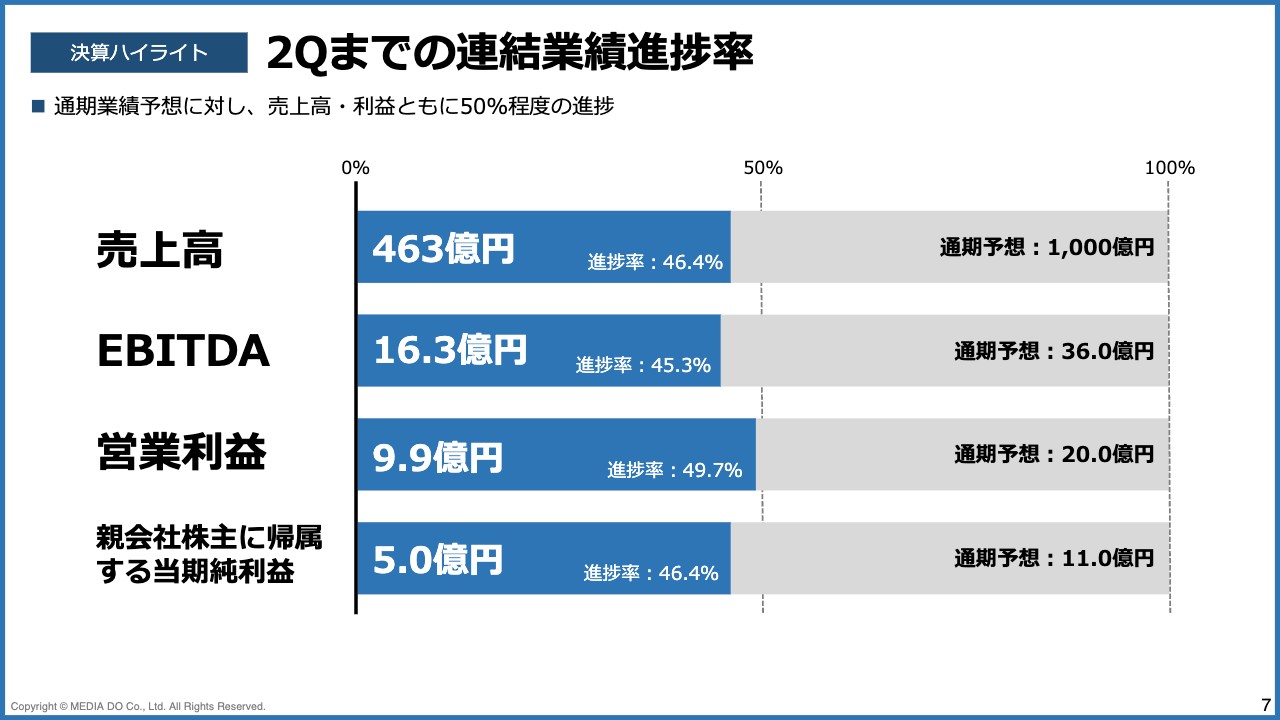

2Qまでの連結業績進捗率

第2四半期までの連結業績の進捗についてご説明します。現時点では、いずれの科目においても50パーセントを切っている状況です。

「LINEマンガ」の移管や、上期に大型キャンペーンを行っている影響があり、ここ数年は上期のほうが売上高もしくは利益が大きくなる期が続いていました。しかし、前期中に「LINEマンガ」の移管が完了していることから、今期は上期から下期にかけて売上高・利益ともに成長すると見込んでいます。

したがって、売上高もしくは利益水準の進捗としては現時点で順調だと考えています。

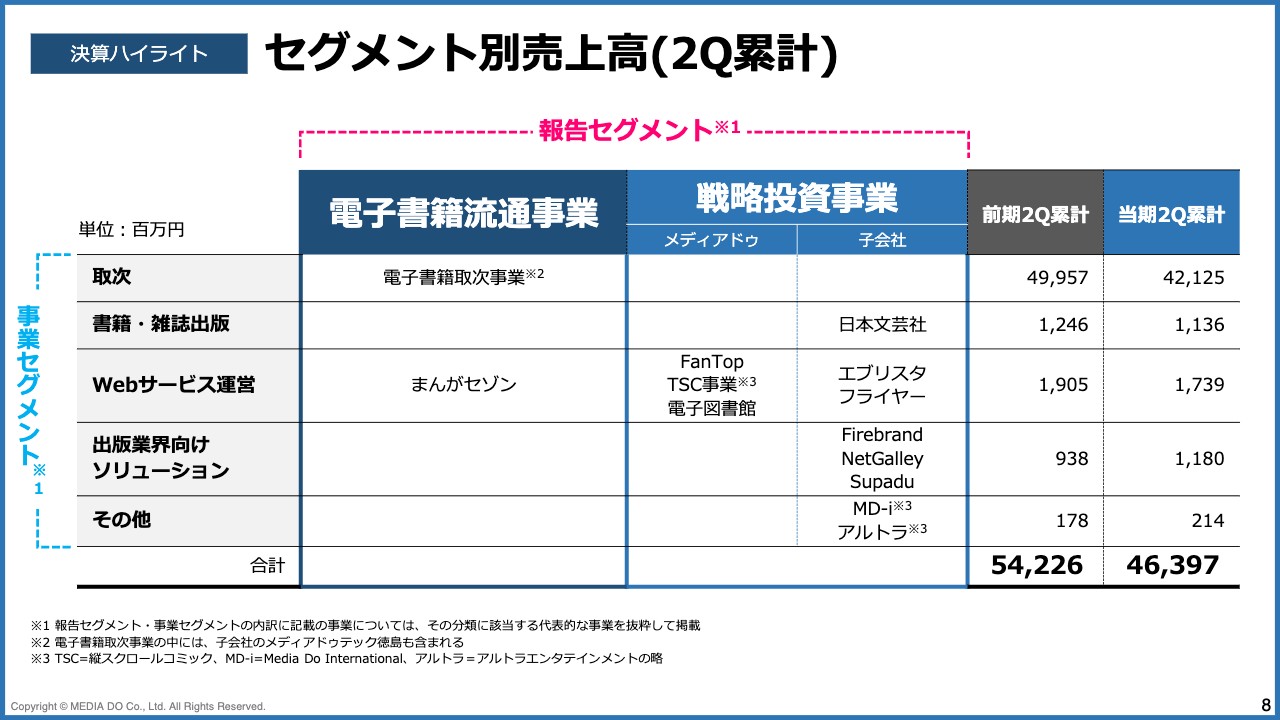

セグメント別売上高(2Q累計)

こちらのスライドは参考情報として記載しています。四半期報告書の中では、電子書籍取次、書籍・雑誌出版、Webサービス運営、出版業界向けソリューション、その他のセグメントごとに売上高の開示を行っています。

「これらの情報が報告セグメントとどのように対応するのか」というご質問が多かったことから、こちらのスライドにまとめました。後ほどご覧いただければと思います。

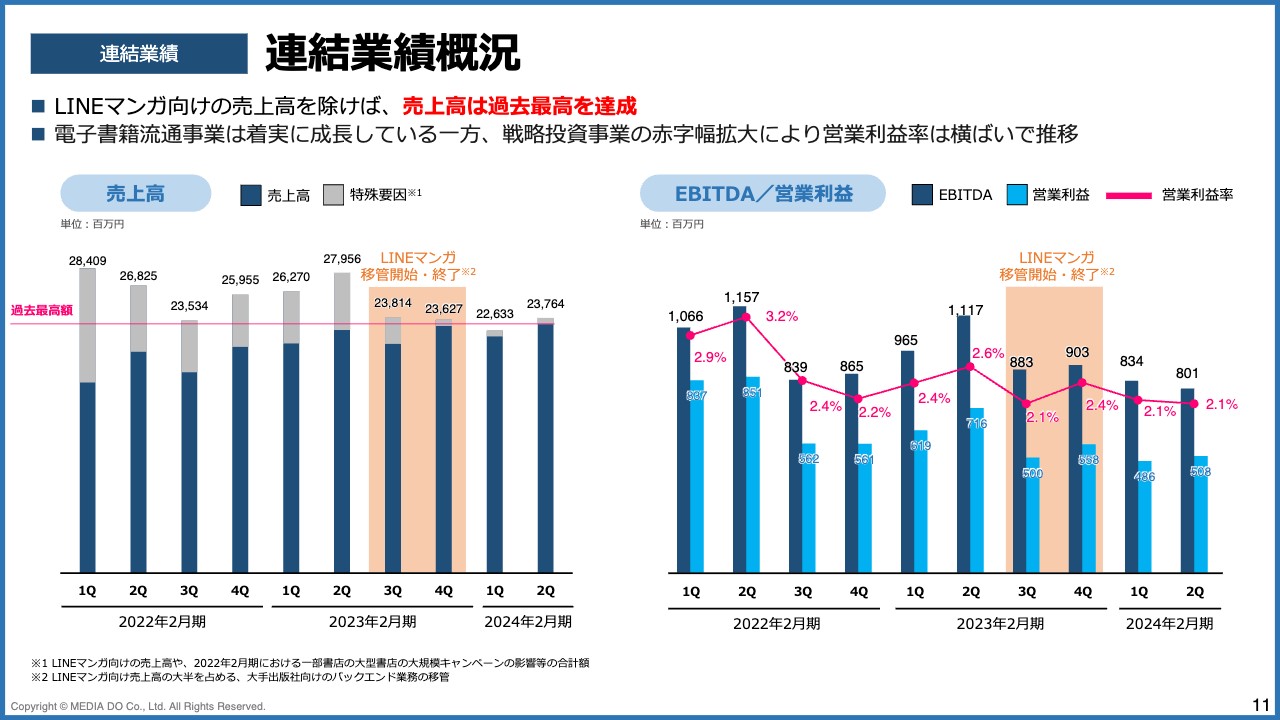

連結業績概況

業績推移についてご説明します。まずは連結業績の概況です。

スライド左側には売上高のグラフを記載しており、グレーの部分は特殊要因の売上高の推移です。特殊要因とは「LINEマンガ」向けの売上高、もしくは2022年2月期第1四半期に一部書店で実施した大型キャンペーンによるものです。2022年2月期の4月には、我々のひと月分の売上高を計上した結果、成長率が200パーセントと非常に大きくなっています。

特殊要因を除くブルーの部分が、実力値としての売上高だと考えています。第2四半期に関しては、過去最高を達成することができました。

スライド右側のグラフは、EBITDAと営業利益の推移です。昨年の第3四半期から「LINEマンガ」の移管が始まっているため、営業利益率としては2.1パーセント内外というかたちで、ほぼ横ばいで推移していると考えています。

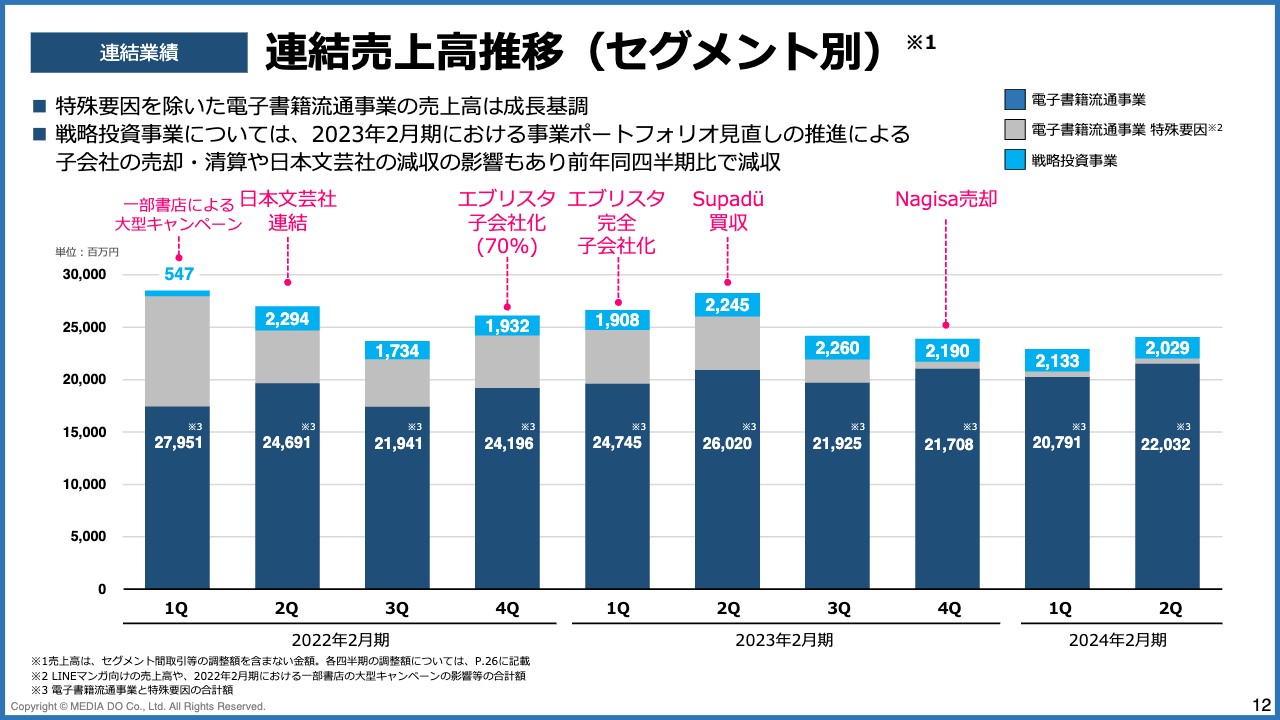

連結売上高推移(セグメント別)

セグメント別の連結売上高の推移についてご説明します。先ほどお伝えしたとおり、本日の発表から、セグメント別もしくは過去の業績推移についての説明を充実させたいと思っていますので、あらためて過去にどのような流れがあったのかをご説明します。

スライドのグラフのうち、グレーの部分が電子書籍流通事業における特殊要因、ブルーの部分が電子書籍流通事業、水色の部分が戦略投資事業の売上高となっています。2022年2月期第1四半期にグレーの部分が大きくなった要因は、先ほどお話ししたとおり、一部書店において実施した大型キャンペーンの影響です。

2022年2月期第2四半期には、日本文芸社との連結がありました。2021年3月に買収していますが、連結を開始したのは第2四半期からです。第2四半期に5ヶ月分の売上を計上しているため、戦略投資事業の売上高がこのタイミングで特に大きくなっています。

その後、小説投稿サイトを運営するエブリスタとイギリスのSupadü社を買収した結果、戦略投資事業が拡大しています。一方で、2023年2月期第4四半期には漫画アプリを運営しているNagisaを売却し、戦略投資事業の売上高が若干小さくなっています。

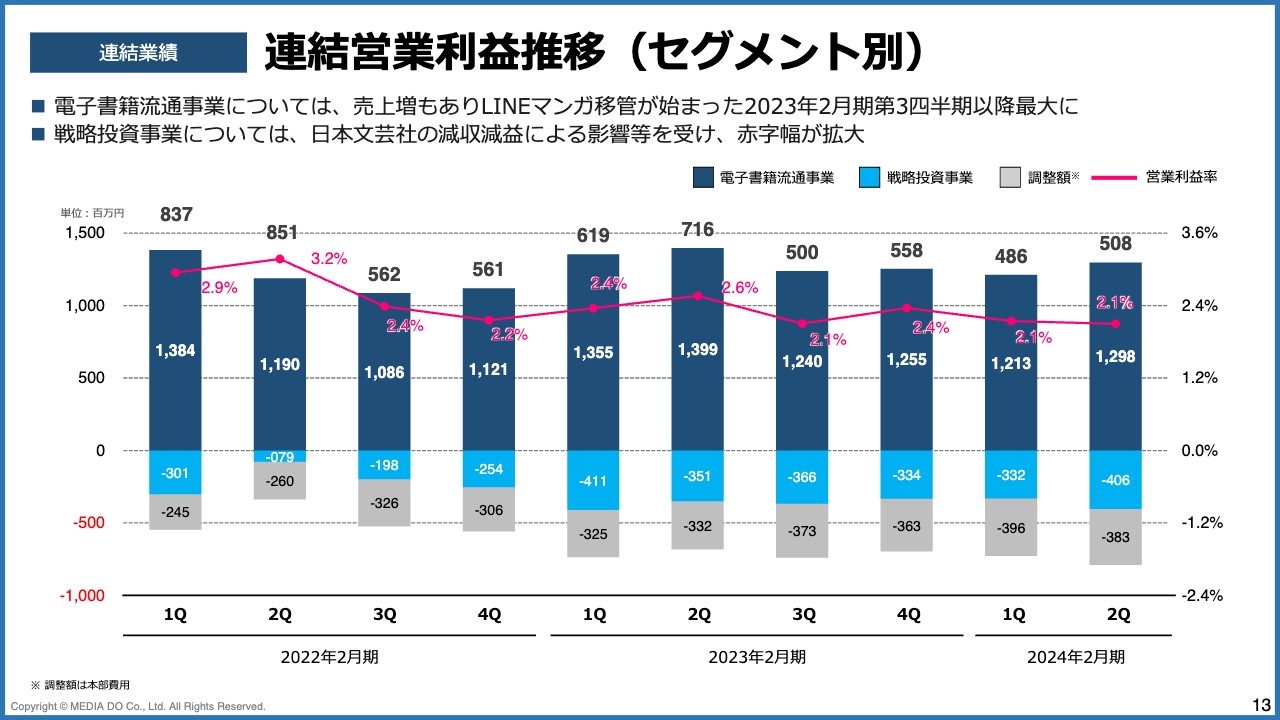

連結営業利益推移(セグメント別)

連結営業利益の推移です。直近の第2四半期単体で見ますと、営業利益は5億800万円となりました。

こちらの構成としては、電子書籍流通事業で12億9,800万円の営業利益を稼いでいますが、戦略投資事業ならびに調整額の部分で、それぞれ約4億円の赤字があり、結果として5億円で着地しています。調整額については、主に本部費用とご認識いただければと思います。

昨年の第3四半期から「LINEマンガ」の移管がスタートしている分、営業利益、営業利益率ともに低い水準で推移しています。

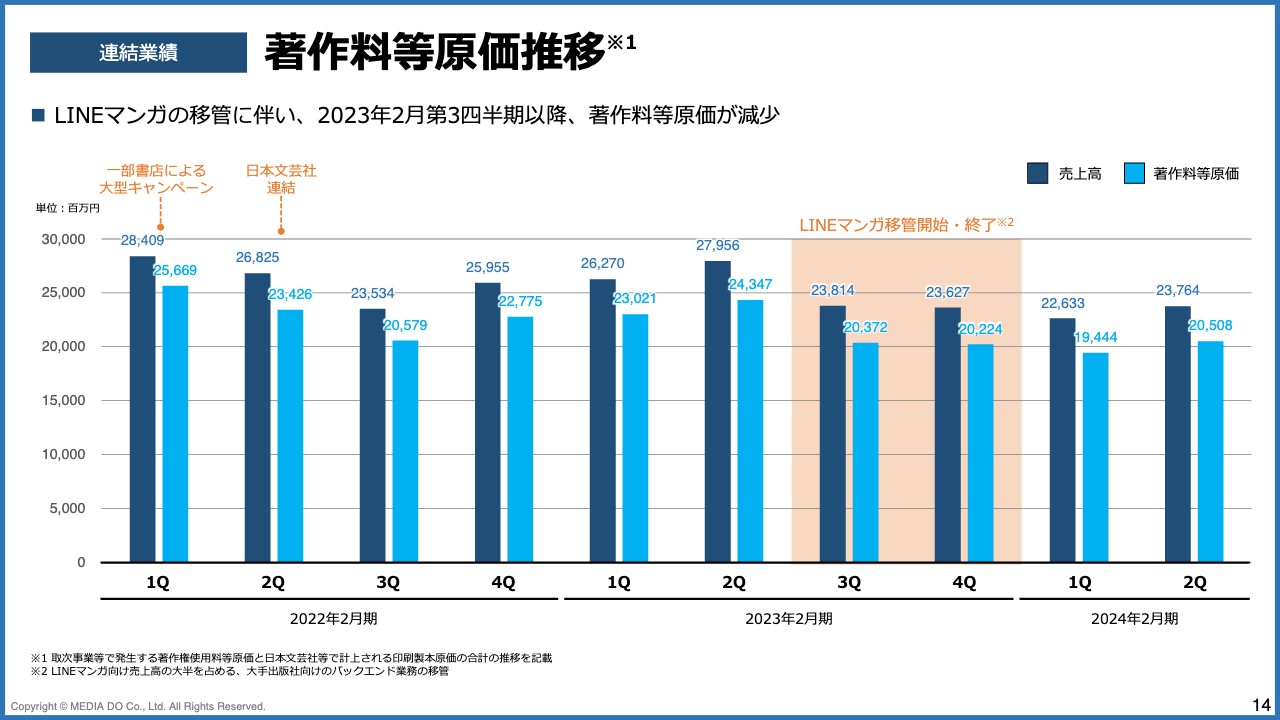

著作料等原価推移

著作料等原価の推移についてご説明します。著作料等原価とは、電子書籍取次事業において出版社に対してお戻しする印税、戦略投資事業の出版事業において作家にお支払いする制作料のことを指します。

2022年2月期第1四半期は、一部書店における大型キャンペーンがありましたので、売上・原価ともに非常に大きな数字となりました。日本文芸社との連結が始まった第2四半期には、87パーセントほどの水準になりました。昨年の第3四半期からは「LINEマンガ」の移管が始まったため、このタイミングで85パーセントほどの水準に下がっています。

足元では少し増加しているように見えるかもしれませんが、こちらは売上の構成変化による上昇によるものです。各事業セグメントにおける原価率には大きな変化はありませんので、ご安心いただければと思います。

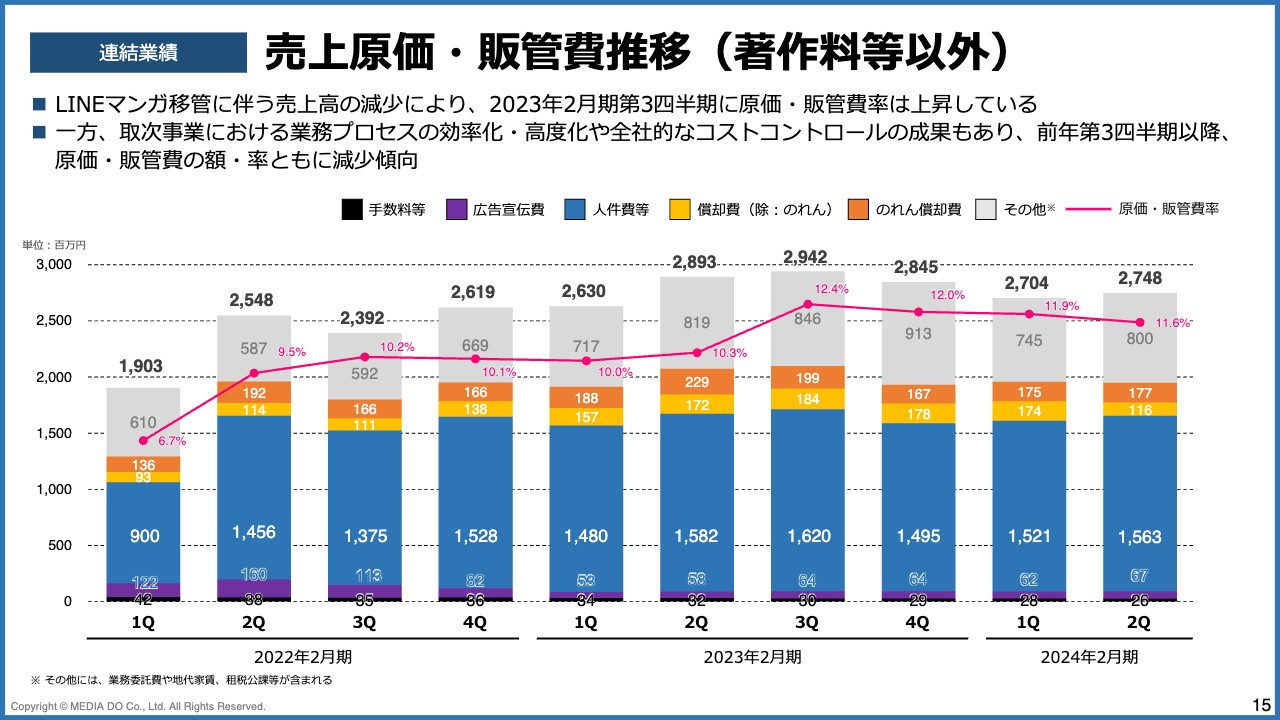

売上原価・販管費推移(著作料等以外)

著作料等以外の原価ならびに販管費の推移についてご説明します。2022年2月期第2四半期に大きく販管費が増えていますが、こちらは日本文芸社の買収に伴う増加です。その後は10パーセント前後で推移していましたが、昨年の第3四半期から「LINEマンガ」の移管が始まり、比率としては12.4パーセントまで高くなっています。

それ以降はコストコントロールを実施しているため、原価・販管費の額・率ともに減少傾向です。こちらについては、しっかりとコントロールができていると考えています。

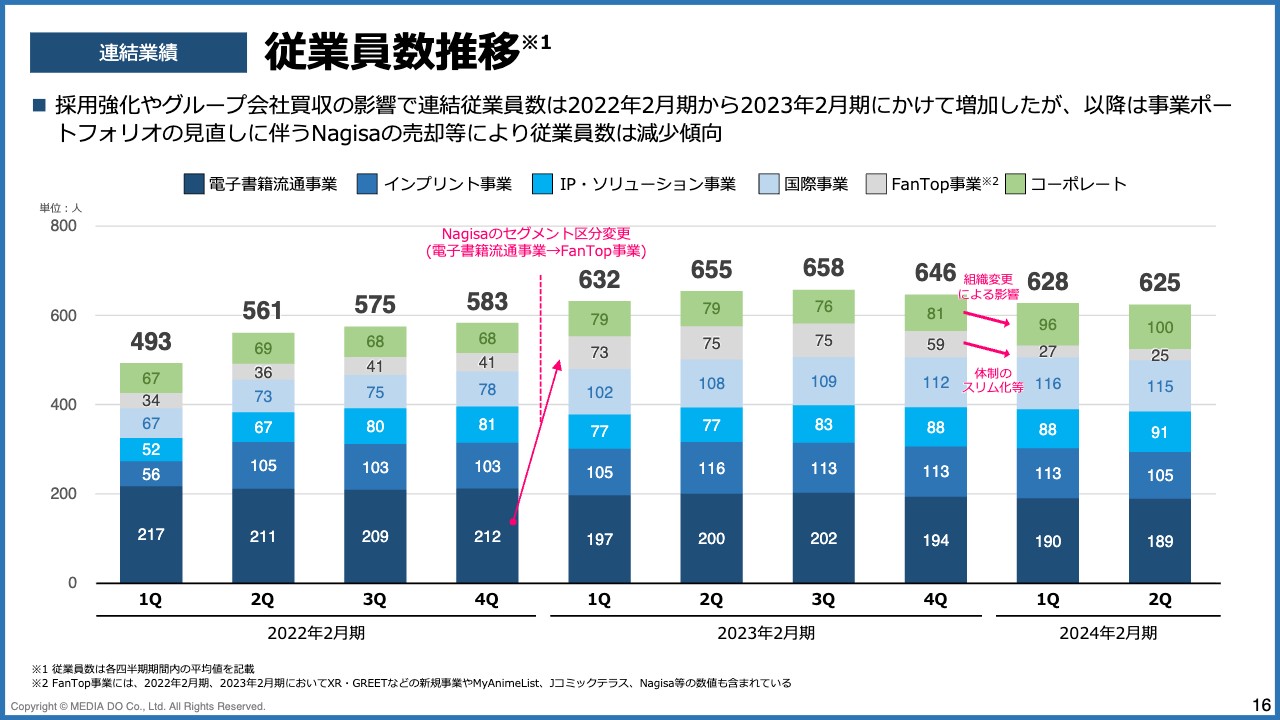

従業員数推移

従業員数の推移です。事業セグメントごとにさまざまな入り繰りがありますが、足元では約600名の方が社員として働いています。

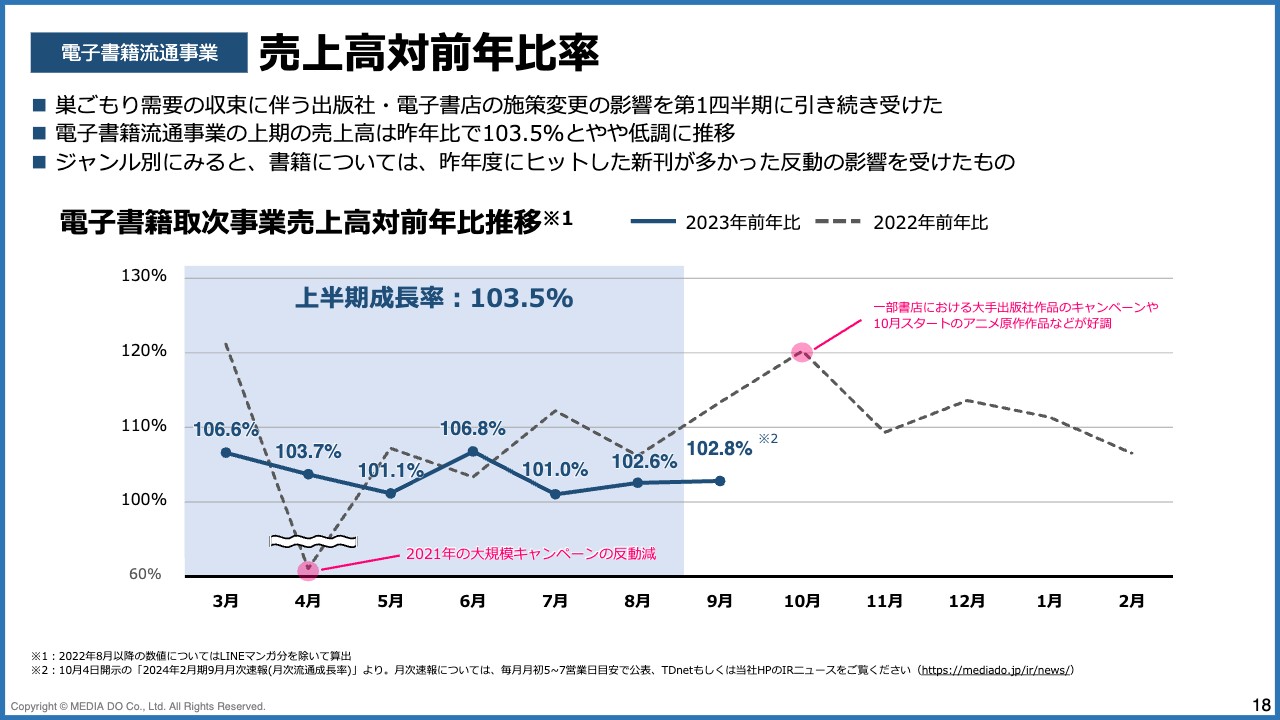

売上高対前年比率

事業セグメントごとにご説明します。まずは電子書籍流通事業です。スライドには、対前年での売上高の推移をグラフで記載しています。

破線の部分が、2022年3月から2023年2月までの対前年の成長率の推移です。4月に大きく落ち込んでいるのは、前年に実施した大型キャンペーンの反動減が要因です。加えて、10月にはメディア化された作品が非常にヒットし、120パーセントと高い水準で推移しています。それ以降は巣ごもり事業の終息に伴い、特に今期に関しては成長率に落ち着きが見られています。

ブルーの実線が今期の数字です。今期においては、3月と6月が比較的好調で106パーセント台、それ以外の月については101パーセントから103パーセント台で、これまでの年に比べると、やや落ち着いています。

上期全体の成長率は103.5パーセントです。昨年に比べて成長率は低くなったものの、上場されている電子書店の推移等々を拝見すると、我々の数値が特に大きく市場に対して割れ負けているわけではありません。市場全体の数字も、我々とほぼ同様の水準になっているのではないかと考えています。

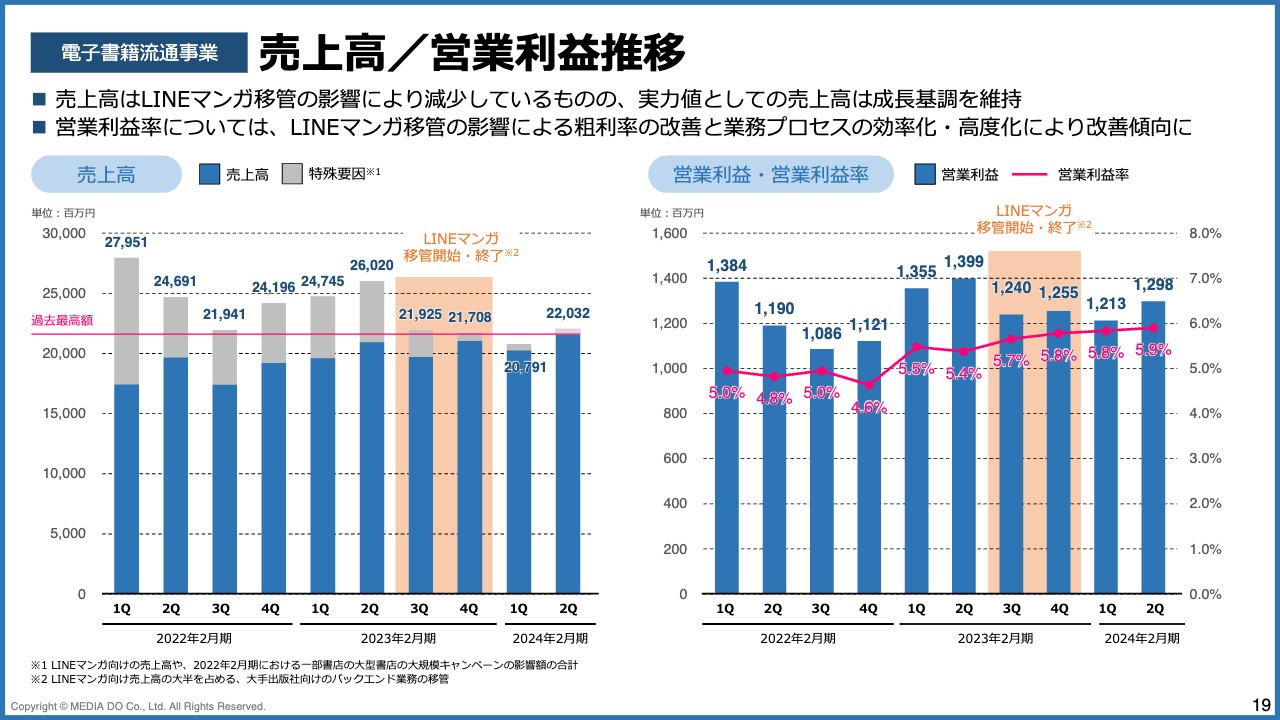

売上高/営業利益推移

売上高と営業利益の推移です。スライド左側の売上高のグラフのうち、特殊要因をグレー、それ以外の実力値をブルーで示しています。赤い線を引いているとおり、「LINEマンガ」の移管開始以降、特殊要因を除き過去最高を達成することができました。

営業利益に関しては、昨年第3四半期から始まった「LINEマンガ」の移管により少しダウントレンドにありますが、直近第2四半期の電子書籍流通事業における営業利益は12億9,800万円で、移管が開始されてからの過去最高を達成することができました。

こちらについては、すでに事業としては売上・利益ともに底を打っていますので、今後も市場拡大に伴って成長基調に戻るのではないかと考えています。

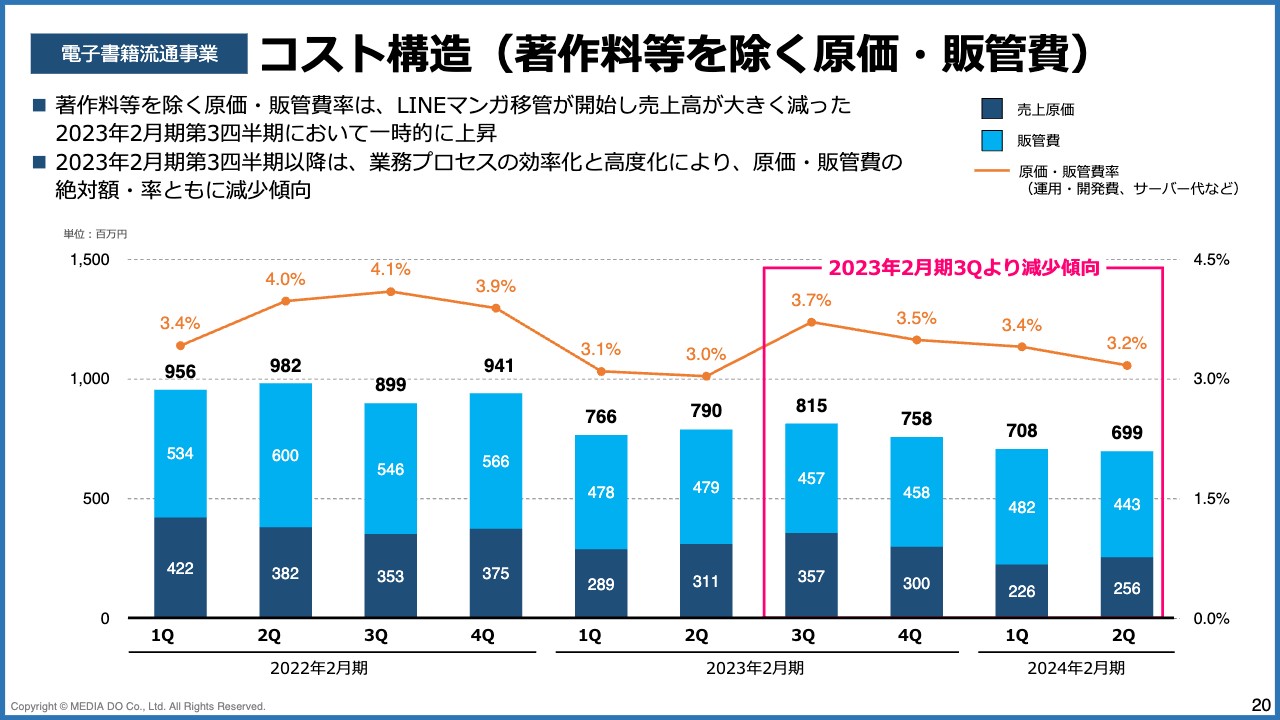

コスト構造(著作料等を除く原価・販管費)

コスト構造についてです。昨年に移管が始まってから、販管費率は若干高くなっていましたが、2023年2月期第3四半期以降は原価・販管費の絶対額・率ともに抑制できています。したがって、こちらもしっかりとコストコントロールができていると考えています。

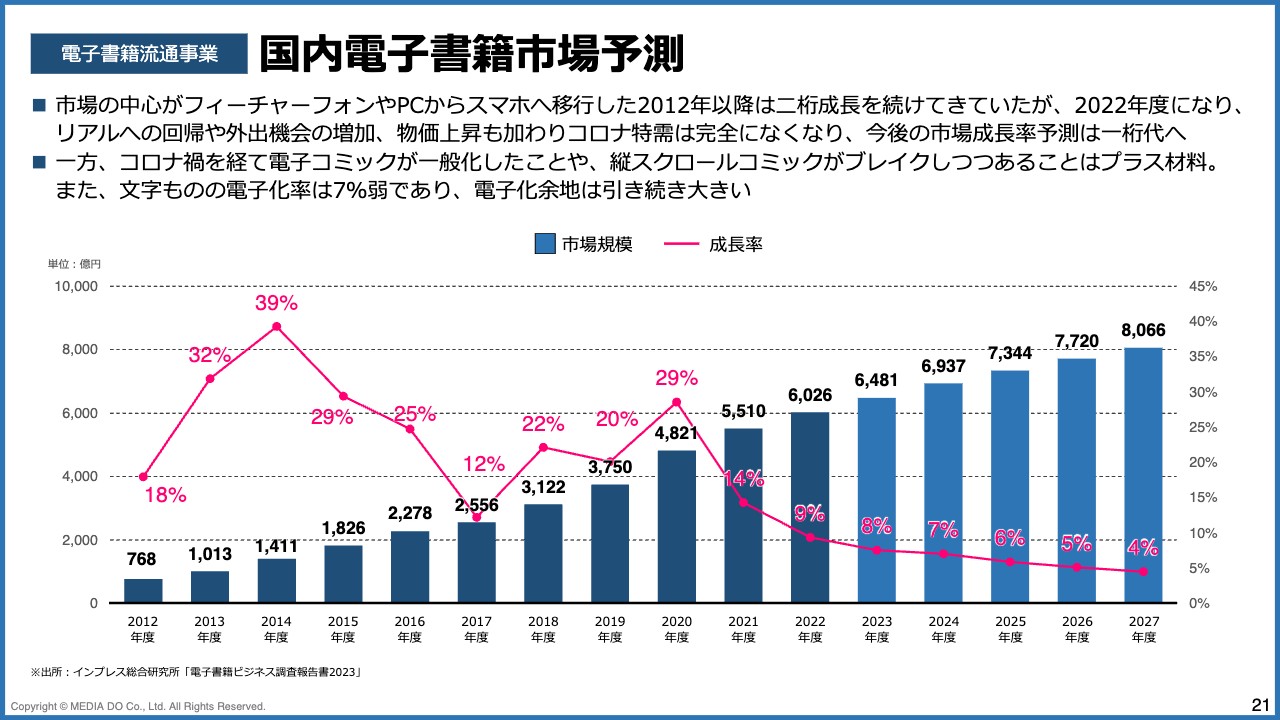

国内電子書籍市場予測

国内電子書籍市場の予測です。インプレス総合研究所が毎年8月に発表する「電子書籍ビジネス調査報告書」というデータがあります。こちらの数値が「電子書籍ビジネス調査報告書2023」としてアップデートされていましたので、ご紹介します。

2023年度の成長率は市場全体で8パーセントほどを見込んでおり、我々の実測値からすると少し高いと思っています。このあたりは予測値のため、乖離が出てしまうのは仕方がない部分もあると思いますが、今後の成長率は8パーセント、7パーセント、6パーセントと徐々に鈍化していくと予測されています。

市場の成長率は鈍化していきますが、電子書籍の市場規模は今後5年間で6,000億円から8,000億円と、まだ2,000億円の拡大が見込まれていますので、成長率は低くなるものの、成長額はまだまだ伸びると考えています。我々としては、縦スクロールコミックも含めて市場が拡大しているものを成長ドライバーとして取り込みながら、事業成長を続けていきたいと考えています。

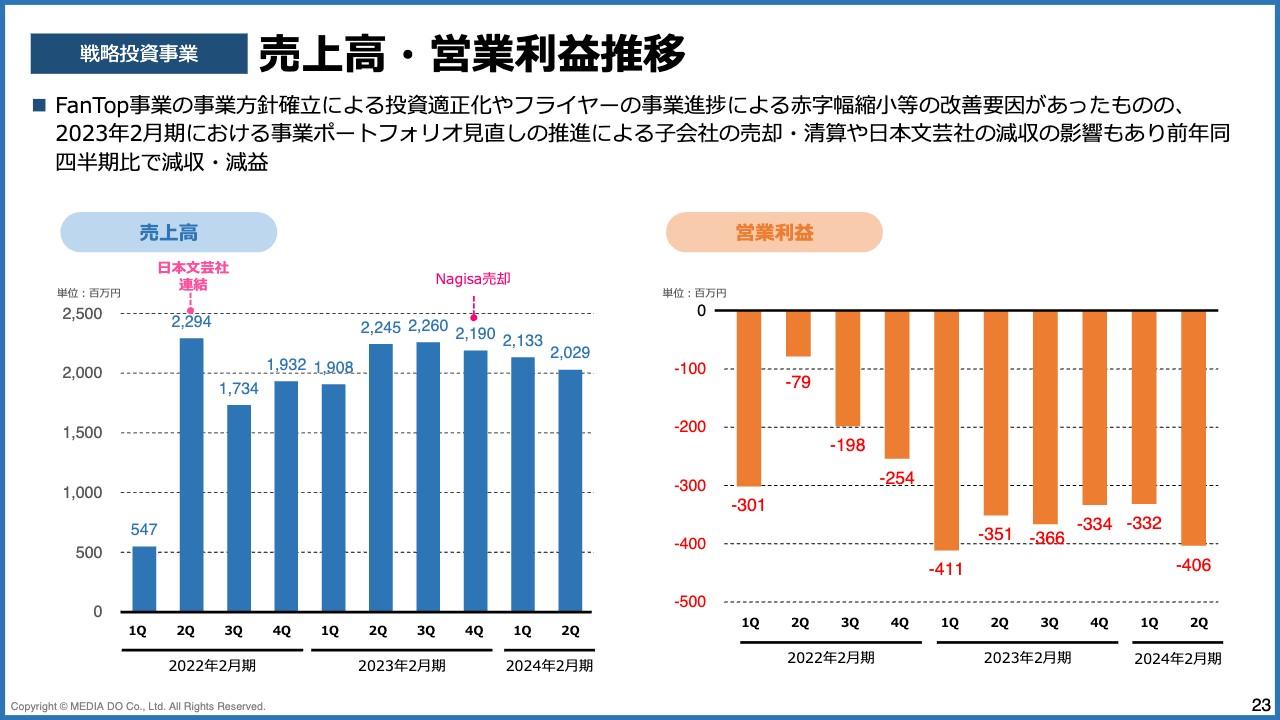

売上高・営業利益推移

戦略投資事業についてご説明します。スライド左側のグラフは売上高の推移を示しています。2022年2月期第2四半期に日本文芸社との連結計上が開始されましたので、このタイミングで大きく成長したかたちになっています。

2023年2月期第4四半期には、子会社のNagisaを売却したことにより売上高が少し減っています。足元においては、日本文芸社の不調の影響を受け減収しています。営業利益に関しても、同様の影響により4億600万円の赤字となりました。

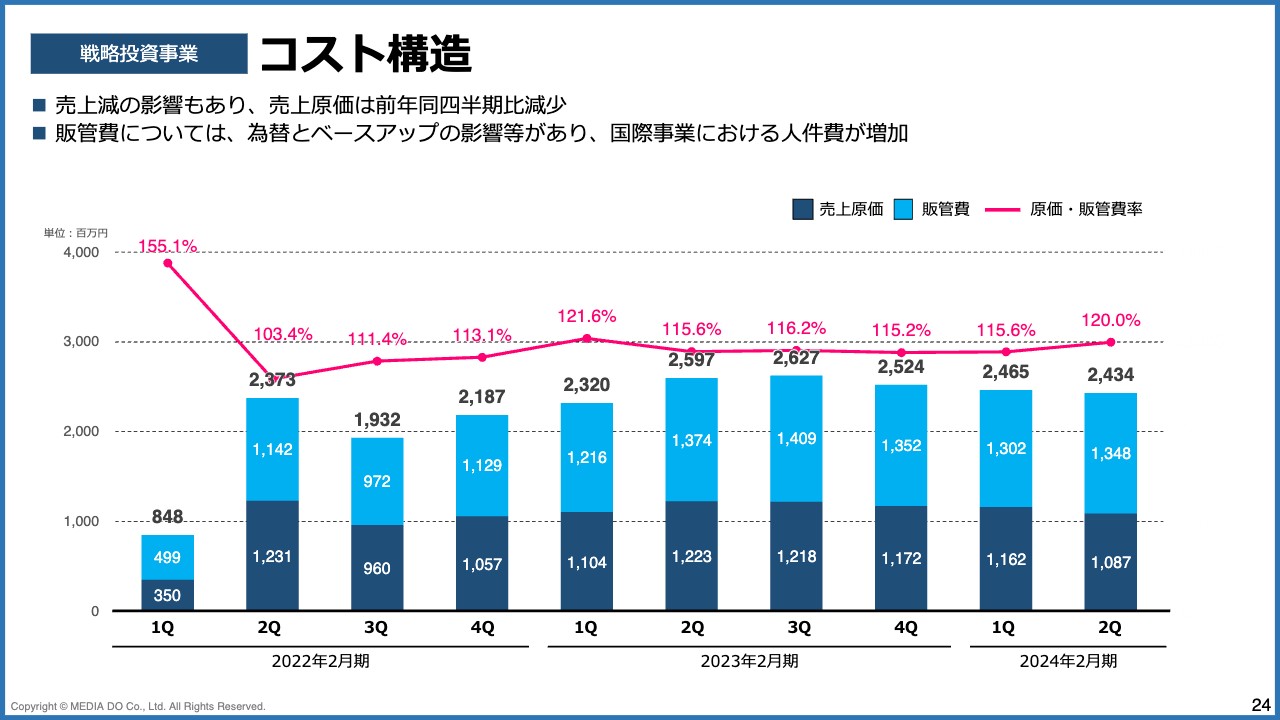

コスト構造

コスト構造についてです。戦略投資事業全体では、ピーク時に比べて販管費が減ってきていますので、あくまでも足元での売上減が赤字拡大につながっていると考えています。

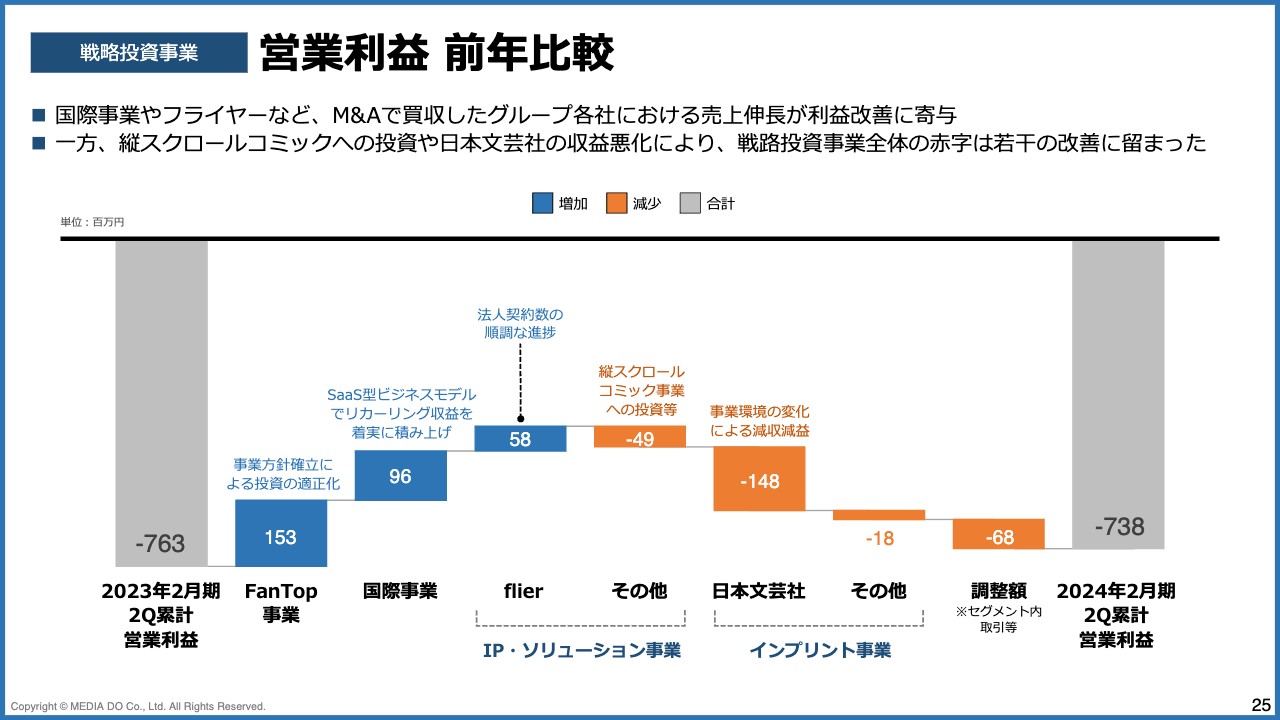

営業利益 前年比較

戦略投資事業は、FanTop事業、国際事業、IP・ソリューション事業、インプリント事業の4つに分かれています。スライドには、各事業における内訳を記載しました。

スライド左側の数字は2023年2月期第2四半期までの累計営業利益で、7億6,300万円の赤字となっています。それに対し、今期第2四半期までの累計営業赤字は7億3,800万円となっており、前期に比べて若干改善しています。

事業ごとにご説明します。FanTop事業では、NFTを使って我々の新しいデジタルコンテンツを展開しています。詳細は後ほどご説明しますが、事業の方向性を明確化し、本にNFTをつけるというかたちで投資を適正価格に抑えたことにより、1億5,300万円の利益改善が見られました。

国際事業では、海外の大手出版社に対してSaaS型のビジネスを提供しています。さまざまなDXサービスを提供している中で、リカーリング収益が着実に積み上がっており、前期に比べて9,600万円改善しました。

IP・ソリューション事業では、「flier」という本の要約を配信するサービスを行っています。法人契約数が順調に積み上がったことにより、5,800万円の改善となりました。これまでの「flier」は投資フェーズにありましたが、今期中に単月黒字化を見据えています。その他の赤字は、主に縦スクロール漫画への投資によるものです。こちらは市場拡大が見込まれる分野ですので、今後も積極的に投資していきます。

プリント事業は特に日本文芸社の赤字の影響が大きく、前年に比べて1億4,800万円の赤字となりました。紙のコストや輸送費などの増加が収益を圧迫しているほか、直近ではヒット作の連載終了のタイミングが続いて谷間を迎えたことが赤字拡大の要因になっています。ヒット作については足元ではかなり良い作品も出てきていますし、メディア化も積極的に行っていますので、今後は売上拡大が期待できると考えています。

繰り返しになりますが、数年前にM&Aした子会社群が収益の改善フェーズを迎えています。また、メディアドゥにおいては縦スクロールコミックへの投資の積極化、日本文芸社においては収益改善が喫緊の課題であると考えています。今後はこれらに着手し、どのように改善していくかを示していきたいと考えています。

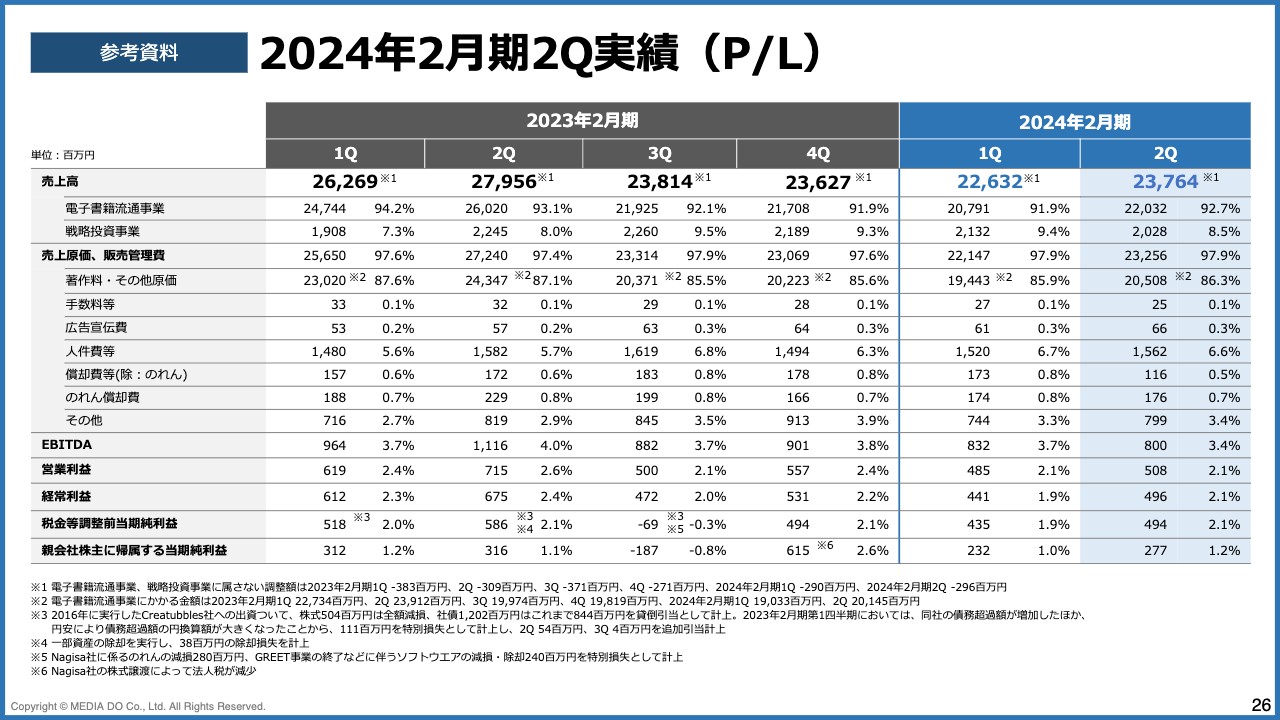

2024年2月期2Q実績(P/L)

こちらのスライドには、P/Lの詳細な数値を記載しています。参考資料としてご覧ください。

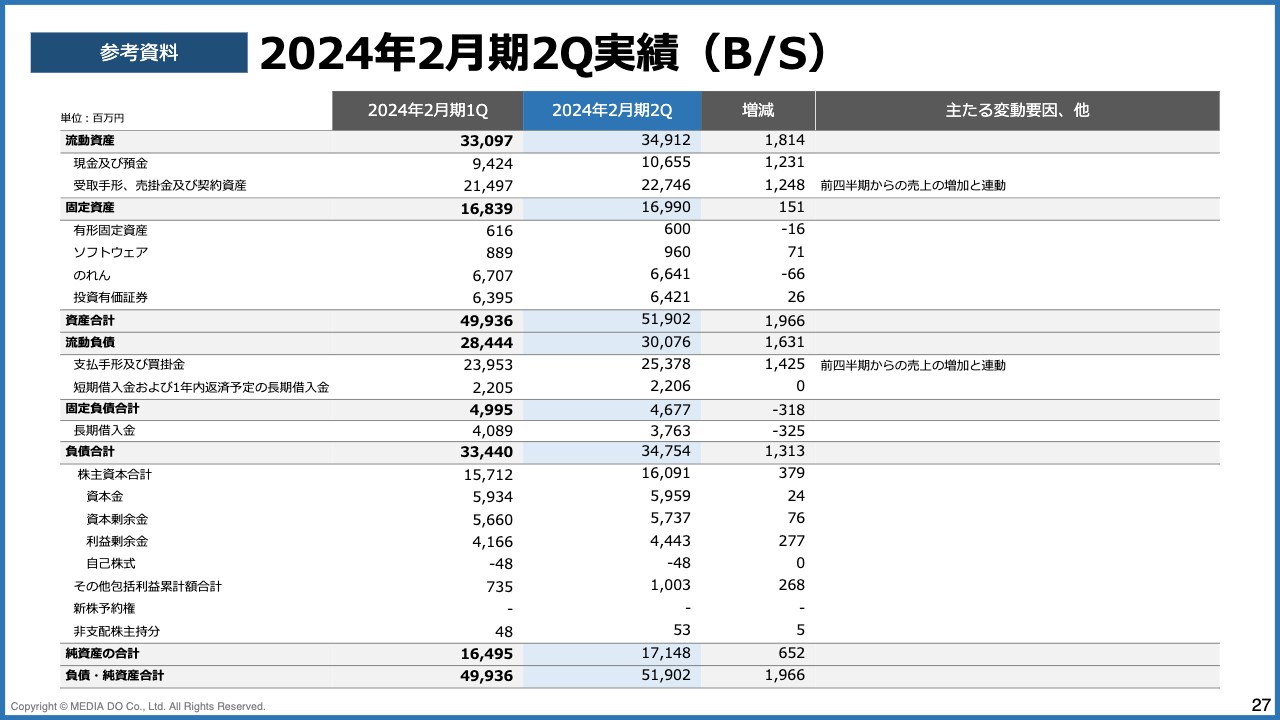

2024年2月期2Q実績(B/S)

同様に、参考資料としてB/Sの詳細な数値を記載しています。以上で、数値についてのご説明を終わります。

メディアドゥの企業理念

藤田:ここからは成長戦略についてご説明します。まずはメディアドゥの企業理念です。我々はコンテンツありきの事業を行っていますので、コンテンツである著作物を我々の力でどのように広げていくかを考えています。

ミッションには「著作物の健全なる創造サイクルの実現」、ビジョンには「ひとつでも多くのコンテンツを、ひとりでも多くの人へ」届けることを掲げています。そのためにどのようなことができるのかを考えて、事業を展開している状況です。

電子書籍流通事業

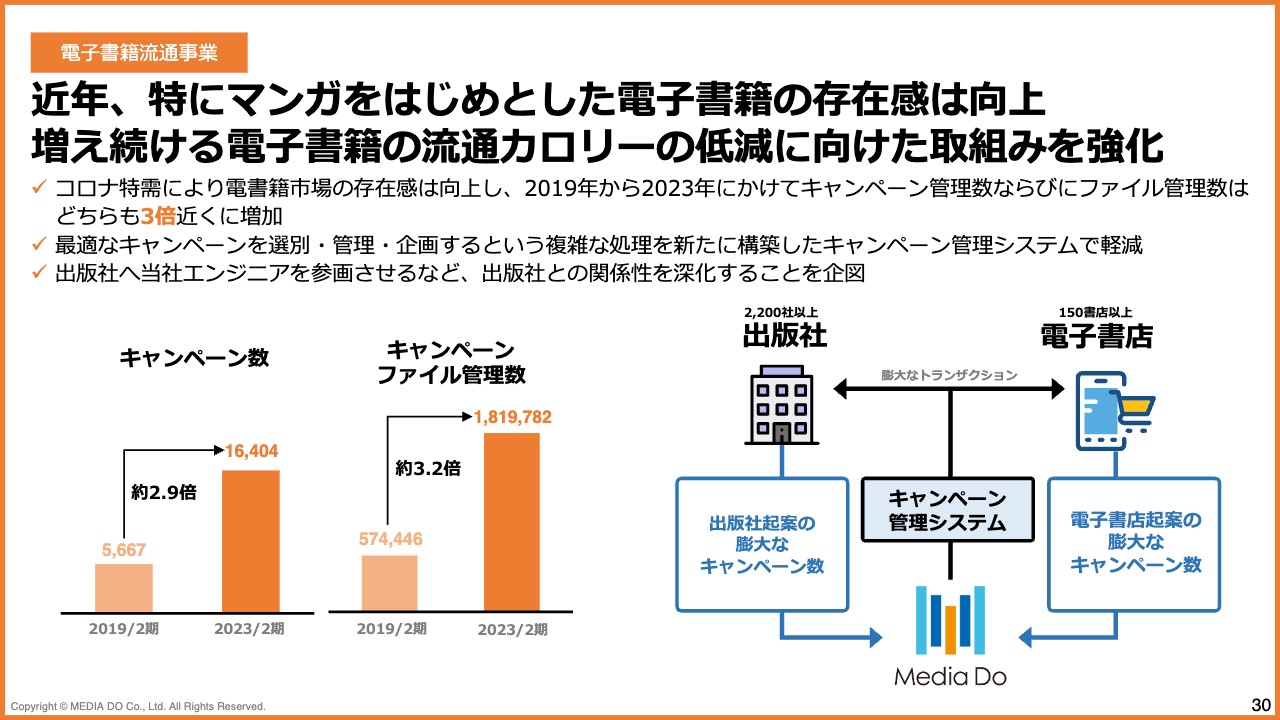

当社の本業でもある電子書籍流通事業についてご説明します。近年は、漫画をはじめとした電子書籍の存在感が向上しました。それに伴って、特に巣ごもり特需の影響もあり、各出版社や電子書店による電子書籍のキャンペーンが活発化しました。

紙の本には再販制があるため、1,000円の本は東京でも沖縄でも北海道でも1,000円です。しかし、電子書籍は再販制が適用されないため価格に柔軟性があります。そのため、紙の本に比べてキャンペーンを打ちやすく、半額や無料にすることができます。

そのような背景からキャンペーン数はこの3年間でかなり増えてきており、2019年2月期の年間キャンペーン数は5,600本ほどでしたが、2023年2月期は約3倍となっています。

キャンペーンは大きく分けて、出版社が企画して電子書店に提案するものと、電子書店から出版社に提案するものの2つがあります。その両方が膨大に増え、出版社と電子書店のキャンペーンの組み合わせや管理、オペレーションなどが非常に煩雑になってきています。

そこで我々が取次として中間に入り、「この企画であればこの電子書店ですね」「この電子書店の企画だったら、この出版社とこの出版社に提案するべきですね」というかたちで選別・管理・企画まで提案させていただき、我々の存在価値を高めてきています。

さらに、我々が想定したよりもキャンペーン数が増えているためキャンペーン管理システムを構築し、出版社や電子書店に提案し導入していただいています。出版社に対しては、当社のエンジニアを参画させることで、メディアドゥのキャンペーンシステムをスムーズにご導入いただき、関係をより深化しています。

キャンペーンが増えれば増えるほどファイル管理数も当然増えていきますので、当社が提供しているデータベース等々に関しても存在価値が高まっていくのではないかと思っています。

FanTop事業

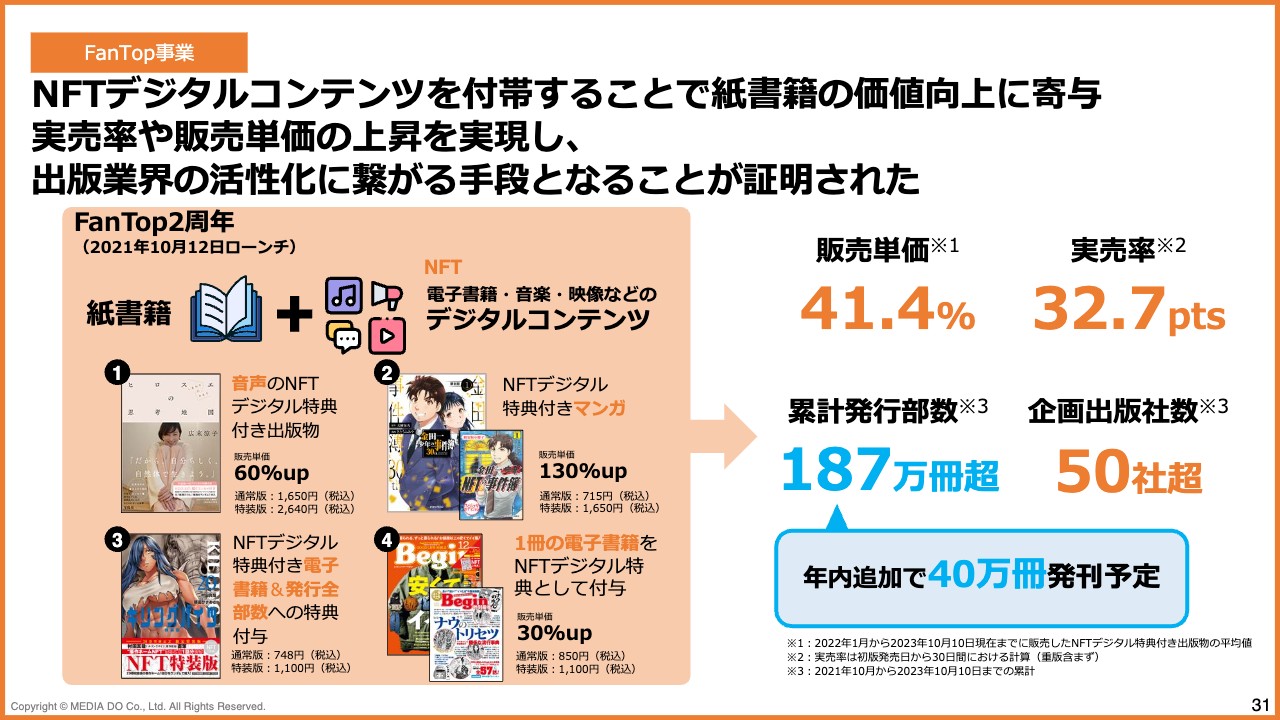

戦略投資事業のFanTop事業についてご説明します。NFTテクノロジーを活用して、我々がどのように出版業界に貢献できるか、を主眼に事業を展開しています。世界のNFT事業者は、基本的に著作物のようなコンテンツではなくアートを取り扱うことが多いです。我々は、今まで培ってきた出版業界からの信頼というポジションを活かして、アートや、ユーザーが独自に投稿したユーザージェネレイテッドコンテンツではなく、正規版のコンテンツをしっかりとライセンスをいただいた上で展開しています。

しかし正規版のコンテンツを獲得することは簡単ではなく、メディアドゥ以外のNFT事業者もコンテンツの獲得に苦労していますが、当社としては、出版業界からの信頼というポジションを活用して、本にNFTをつけるという切り口でコンテンツを獲得しています。

FanTop事業については、先ほど苅田からご説明したとおり、立ち上げ時期はいろいろな取組みを行っていくために、多くのチームメンバーや外注の方々がいる体制でした。しかし、まずは本にNFTをつけることに絞って展開することとし、体制もスリム化しつつ選択と集中を行ってきました。

具体例として、スライド左側に掲載している広末涼子さんの本をご紹介します。こちらは宝島社から出版された本で、通常版は税込1,650円のところ、NFTがついた特装版は60パーセント値上げして2,640円で売られていますが、かなり売れている状況です。本を1冊買うと広末涼子さんが朗読した7つの音声のうち1つが入手でき、残りの音声が欲しければ2次流通で入手するという企画でした。

サービスを開始したのが2年前の2021年10月12日で、ちょうど2年経ちました。この2年間において、NFTをつけた本の平均販売単価は41.4パーセント、実売率は32.7ポイント上昇させることができました。

特に最近は数字が大きく伸びてきており、今日までの累計発行部数は187万部で、年内に追加で40万部が発行されます。また、我々とともに本にNFTをつける企画を進めている出版社は、すでに50社を超えている状況です。

FanTop事業

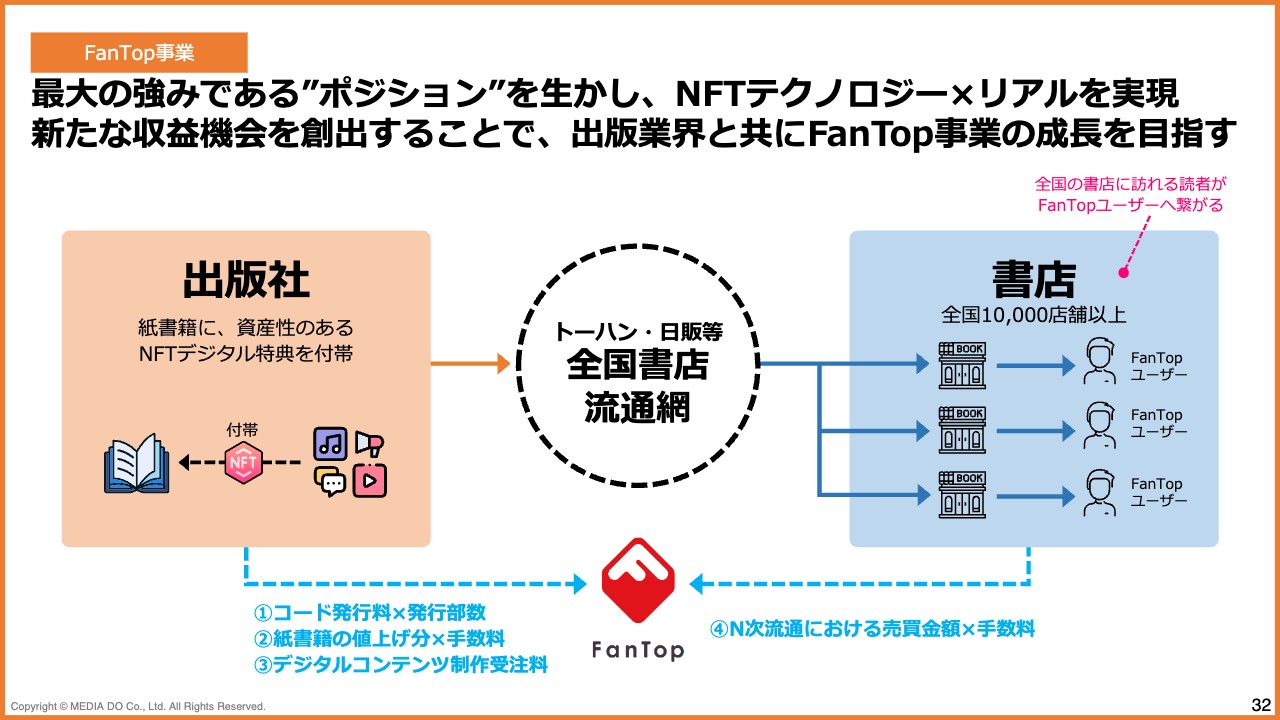

本にNFTをつけるという取組みは、おそらく世界でも類を見ない、我々がほぼ初めて行ったのではないかと思っています。NFTテクノロジーとリアルを組み合わせることでリアルの売り伸ばしを目指し、リアルを手に取った方がNFTを入手すると、「FanTop」の利用者になる、という会員獲得のようなかたちでリアルを活用しています。

まずは本にNFTデジタルコンテンツを付帯して、トーハンや日本出版販売等々の取次流通を経由した後、「Amazon」などのインターネット書店やリアル書店経由でNFTを入手した方々が「FanTop」の利用者になります。今後は、出版業界が我々のテクノロジーで盛り上がると同時に、FanTop事業自体も成長するかたちでの事業展開を目論んでいます。

このビジネスモデルにおける収益ポイントは4つあります。1つ目は、本1冊あたりのNFTコード発行利用料です。2つ目は、例えば1,000円の本を1,300円に値上げした場合、値上げ幅の300円×数パーセントをいただきます。3つ目は、デジタルコンテンツ自体の制作を、出版社ではなく我々にご依頼いただいた場合の受注料、4つ目はNFT自体がN次流通した場合のプラットフォーム利用料です。

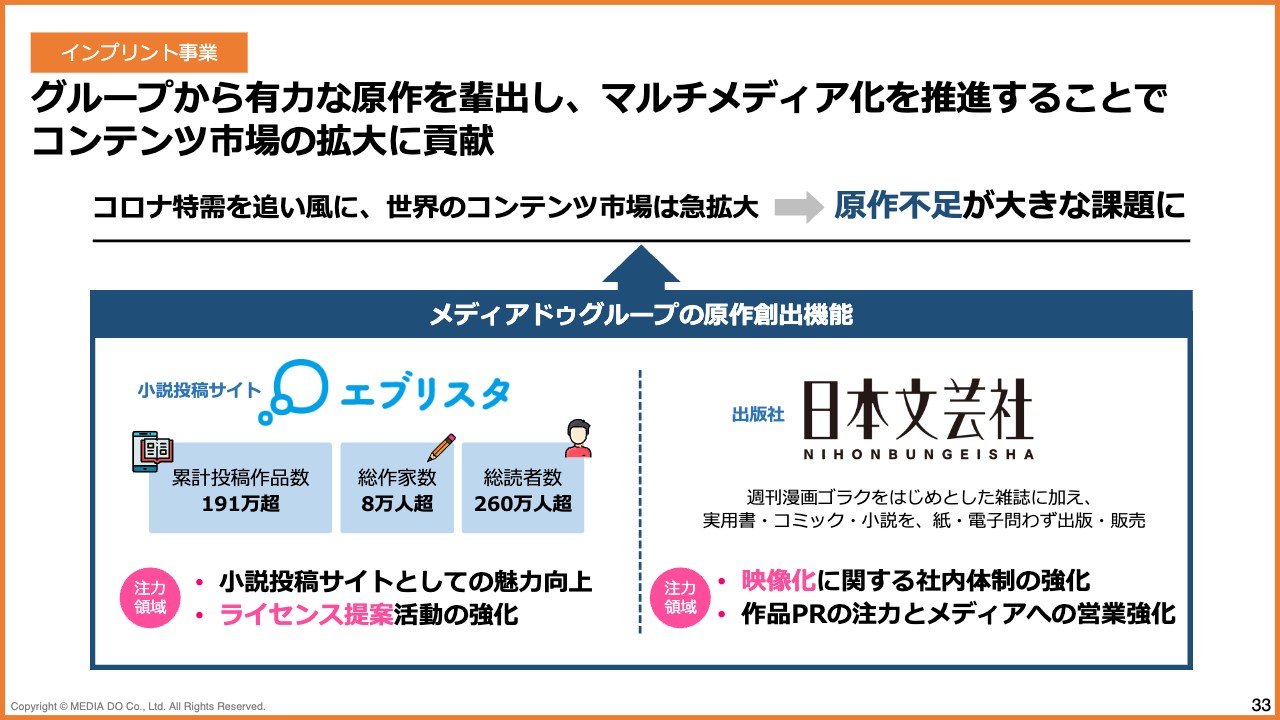

インプリント事業

インプリント事業についてご説明します。昨今の巣ごもり特需により、デジタルコンテンツおよび著作物のニーズが全世界的に高まっています。

そのような中で、一般の方々が小説を書いて投稿できるプラットフォーム「エブリスタ」は、累計の投稿作品数が191万点、作家総数が8万人、総読者数が260万人を超えるメディアに成長しています。こちらに投稿された作品を各出版社にライセンス提案し、コミカライズや小説化、映画化される原作の創出に力を入れていきたいと考えています。

また、先ほど苅田からもご説明したとおり、グループ会社に日本文芸社という出版社があります。漫画とテキストの両方を行っている中で、今後は特に映像化に力を入れていきたいと考えています。

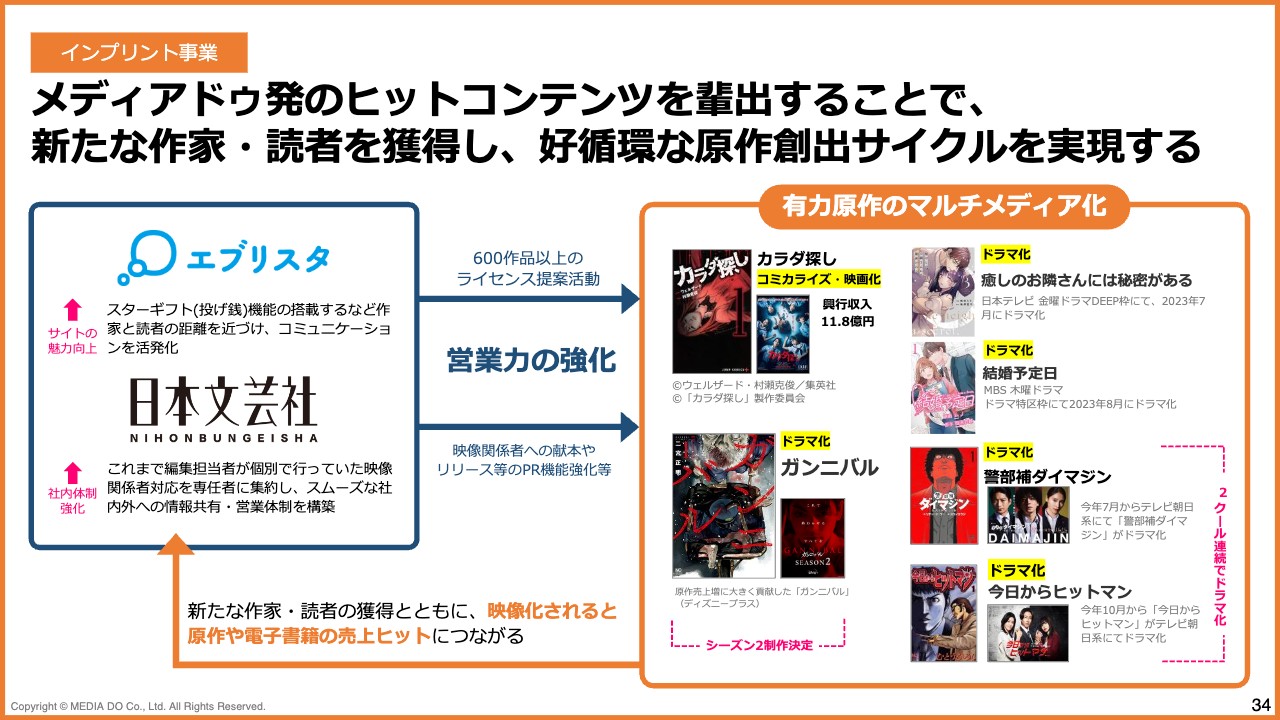

インプリント事業

我々としては、メディアドゥ発のヒットコンテンツを輩出することで、新たな作家や読者をこのプラットフォームに獲得し、日本文芸社から本を出版したり、その本が映像化されることでさらに原作や電子書籍が売れたりするといった好循環を生み出していきたいと考えています。

例えば、スライド左上の「エブリスタ」には『カラダ探し』という作品がありますが、こちらは小説化やコミカライズ、さらには映画化もされました。映画の興行収入は10億円を超えると「大ヒット」と言われますが、こちらの作品の興行収入は11億円を突破しました。映画の公開時には、電子書籍や紙の本なども売れるという好循環が生まれています。

日本文芸社に関しては『ガンニバル』という作品が映像化されました。「Disney+」にてシーズン1のドラマが放映されたところ、電子書籍および紙の売上も大きく伸びました。来年シーズン2の配信が正式に決まっています。

このように、映像化における収入はもちろん、電子書籍や紙の本に関しても良い売上サイクルができるのではないかと思っています。

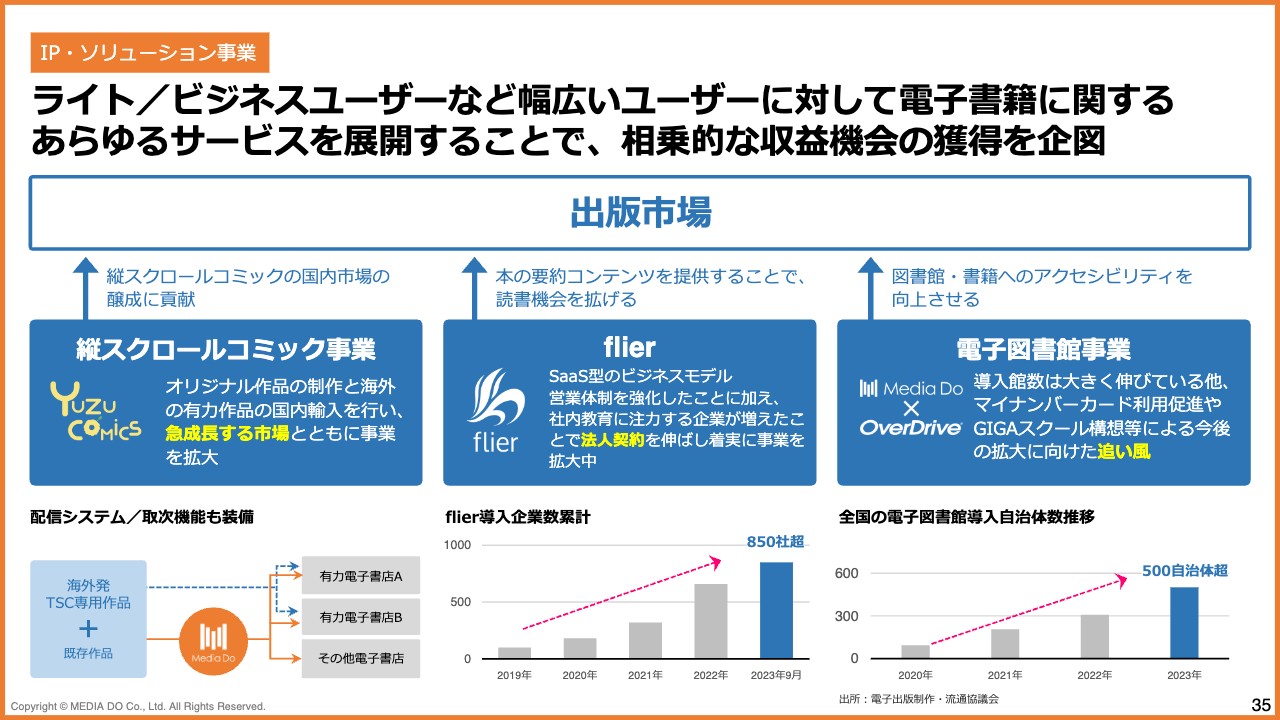

IP・ソリューション事業

IP・ソリューション事業についてご説明します。さまざまな事業を行っていますが、縦スクロールコミック事業、「flier」、電子図書館事業の3つを中心に、出版市場全体に貢献していきたいと考えています。

縦スクロールコミック事業は、昨年から大きく事業を展開しています。今後も市場成長が望まれるということで、我々としては日本国内だけでの展開ではなく、海外からのコンテンツを仕入れて日本で提供したり、日本のコンテンツを翻訳して世界に提供したりすることにも力を入れていきたいと考えています。

スライド中央の「flier」は、ビジネス書の要約をサブスクリプションで利用できるサービスです。もともとBtoCを中心に展開していたのですが、スライド中央下のグラフに記載のとおり、2019年から2023年9月にかけてはBtoBの導入クライアント数が急激に伸びています。

各企業における教育研修での利用などによって、社員のみなさまから「もっと本を読みたい」という声が上がり、導入していただいている状況です。今後、BtoBにしっかりと力を入れていきたいと考えています。

電子図書館事業に関しては、アメリカのOverDrive社と提携しています。全世界における電子図書館のマーケットシェアが9割を超える、非常に大きな企業です。日本国内においても、電子図書館のニーズは地方行政とともにどんどん高まってきています。そのような追い風に乗って、我々も電子図書館事業を推進していきたいと考えています。

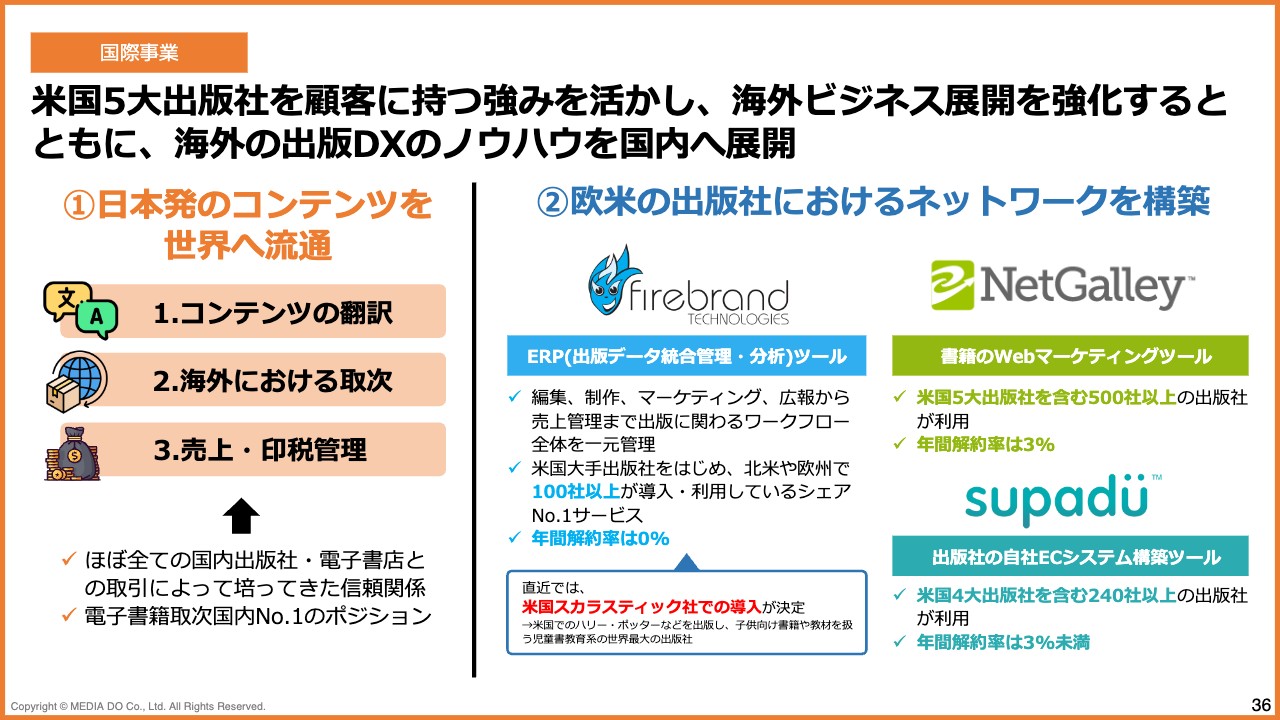

国際事業

国際事業については、主に2つの取組みを行っています。1つ目は、日本発のコンテンツを世界へ流通するための取組みです。日本国内で各出版社から預かったコンテンツを国内の電子書店に卸すのと同じように、日本国内の各出版社から預かったコンテンツを翻訳して海外の電子書店に卸しています。また、売上や印税の管理なども引き続き展開していきます。

2つ目は、欧米の出版社とのネットワークを構築する取組みです。2021年に、ERPシステムを提供しているFirebrandグループを買収しました。このERPシステムでは、各出版社が本を作るにあたって「紙質をどうするか」「売上をどのように計画するか」「実際どのくらい売れたか」などを管理することができます。

大手の出版社にはほぼ導入されており、累計で100社以上に導入されています。1社に1システムではなく編集部ごとに入る場合もありますので、100社以上とは「100アカウント以上」とお考えいただければと思います。

一度導入されると毎月利用料が徴収されるサブスクリプションモデルですが、年間解約率はほぼゼロという状況です。直近では、アメリカ最大規模の児童教育出版社であるスカラスティック社への正式導入が決定しています。

他には、Webマーケティングツール「NetGalley」は500社以上の出版社に導入いただいています。さらに、本を販売するECシステム構築ツール「Supadü」なども、各出版社に導入していただいており、これらの年間解約率も3パーセント未満です。

これからも欧米の出版社とのネットワークを広げ、より強固な関係を作っていくためにも、このような事業に力を入れて展開していきたいと考えています。

統合報告書2023 発刊のご案内

最後に、8月末にメディアドゥの「統合報告書2023」が発刊されましたので、ご覧いただければと思います。以上、長くなりましたが我々からのご説明を終わります。ありがとうございました。

質疑応答:第2四半期ならびに現在の電子書籍市場について

質問者:電子書籍流通事業における、7月から9月ならびに10月に入ってからの月次の状況についてです。数字がかなり大きく変化していますが、特にコロナ明けからは人の動きがまったく変わってきていると思われます。この夏の電子書籍流通事業の状況と、10月に入ってからの初期段階の状況を教えてください。

藤田:今のご質問は、電子書籍市場全体の動きについてのお話かと思います。こちらに関してはスライドに記載のとおり、9月までの売上高対前年比率については、5月に新型コロナウイルスが2類から5類になったことで人流がかなり活発化しており、巣ごもり特需はいったん落ち着いてきたと思っています。

ただし電子書籍に関しては、1冊1冊購入するかたちの売り切り型よりも、続巻が出る漫画は一度購入されると新刊が出るたびに継続購入をしていただける方が多いです。コロナ禍における巣ごもり特需によって多くの方に漫画を読み始めていただいたことで、底上げができているのではないかと思っています。

10月に関しては、各電子書店の戦略によって変わってきます。広告費用を積極的に投下して売上を伸ばしている出版社や、年末に向けて今は差し控えているところもあり、まだ集計が進んでおらず回答しづらいところです。ただし感覚としては、昨年までの特需のような成長率ではないものの、安定して成長している印象を受けています。

質疑応答:FanTop事業の今後の業績と電子書籍流通事業への波及効果について

司会者:「FanTop事業の年間売上や利益など、当面の業績について教えてください」というご質問です。

藤田:現時点では「FanTop」の売上は公表していませんが、足元においては少しずつ伸びている状況です。発行部数が伸びている点については、8月から実施している通常の発行コード手数料や値上げ時の手数料の値引きキャンペーンが非常に受けていることが影響しています。

リアルの本に「FanTop」のテクノロジーを使ったデジタルコンテンツを付帯することによって、まずは会員数を増やすことに注力しようと思っています。そのため、しばらくは投資フェーズになると考えています。

苅田:補足します。FanTop事業に関しては、藤田からお伝えしたとおり、現状は投資フェーズにありますので、まだ数億円規模の赤字が発生する状況です。

一方で、FanTop事業が他のNFT事業と大きく異なる点として、本にNFTをつけるというビジネスモデルのため、我々が大きく広告宣伝費を投じるのではなく、店頭で見てから購入していただくビジネスが通じます。

したがって、現時点では会員獲得のために広告宣伝費を大きく増やす必要があるとは考えていません。今後は出版社と連携してIPや企画数を増やし、事業業績を改善していきたいと思っています。

「せっかくコストを改善して赤字が減っても、また投資フェーズを迎えるのか」という趣旨のご質問だと思いますが、そのような予定はしておらず、今後は業容拡大とともに改善が見込まれるとご認識ください。

司会者:今の回答に対し、「収益化には4年から5年は必要というところでしょうか? また、電子書籍等への波及効果は考えられますか?」という追加質問をいただいています。

藤田:我々としては、それよりも前に黒字化を目指したいと考えています。

2023年11月に記者会見予定ですが、「FanTop」において、漫画雑誌を購入すると電子書籍の漫画雑誌がそのままついてくる展開を予定しています。一部内容が変わる部分もありますが、新しい漫画雑誌を買うと、そちらに載っていないものがプラスアルファで読めるような企画も含め「本に本をつける」「雑誌に雑誌をつける」という展開をしていきたいと思っています。

したがって、そのような面で電子書籍ビジネスに対しても効果があると考えています。

新着ログ

「情報・通信業」のログ