rakumo株式会社 2023年12月期第2四半期決算説明

rakumo、2QはSaaSサービスの成長が全体を牽引 下期はアイヴィジョン社の業績貢献にも期待

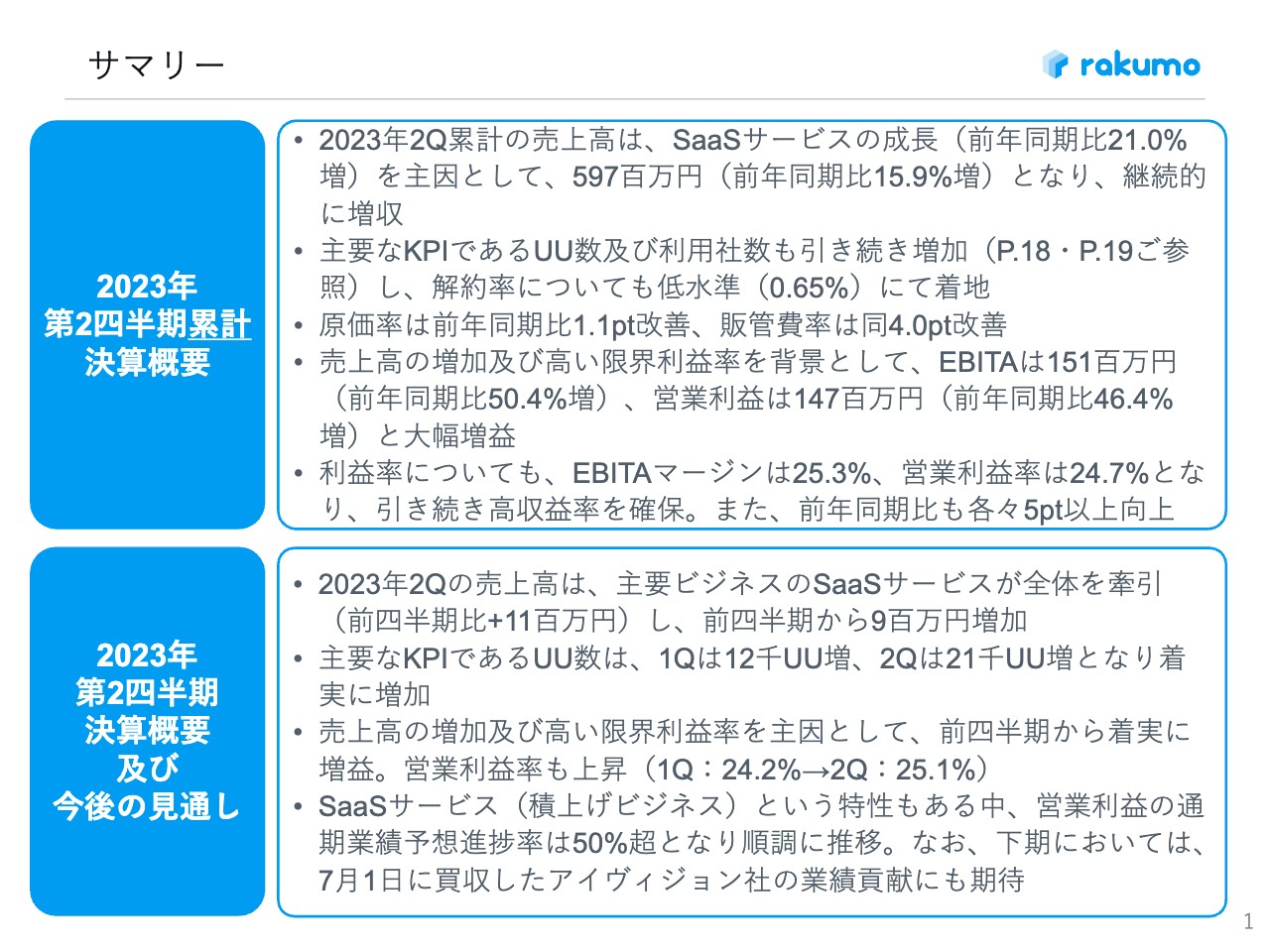

サマリー

御手洗大祐氏:本日はお忙しい中、rakumo株式会社の2023年12月期第2四半期決算説明会にお集まりいただき、ありがとうございます。代表取締役社長の御手洗です。

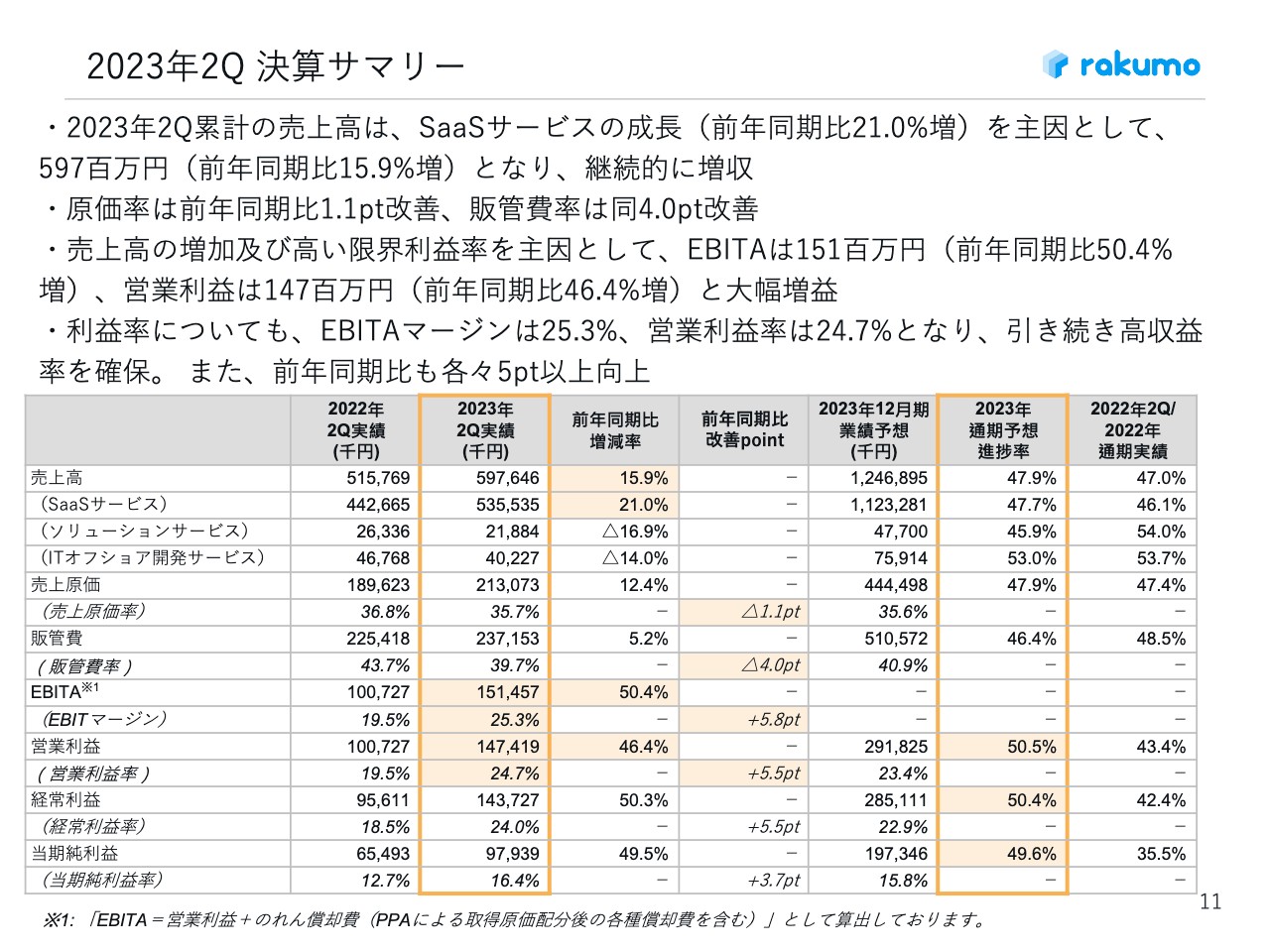

それでは、業績のサマリーからご説明します。2023年12月期第2四半期累計の売上高は、主力のSaaSサービスの売上高が前年同期比21パーセント増となるなど、当該事業の成長を主因とし5億9,700万円、前年同期比で15.9パーセント増となり、継続的な増収を果たしています。

その他、主要KPIであるユニークユーザー(UU)数および利用社数も引き続き増加し、解約率は低水準の0.65パーセントで着地しています。

また、原価率は前年同期比で1.1ポイント、販管比率は4.0ポイント改善しています。

このような売上高の増加と高い限界利益率を背景に、EBITAは前年同期比50.4パーセント増の1億5,100万円、営業利益は前年同期比46.4パーセント増の1億4,700万円と、大幅な増益となっています。

さらに、EBITAマージンは25.3パーセント、営業利益率は24.7パーセントと、前年同期比で各々5ポイント以上向上しており、引き続き高収益率を確保しています。

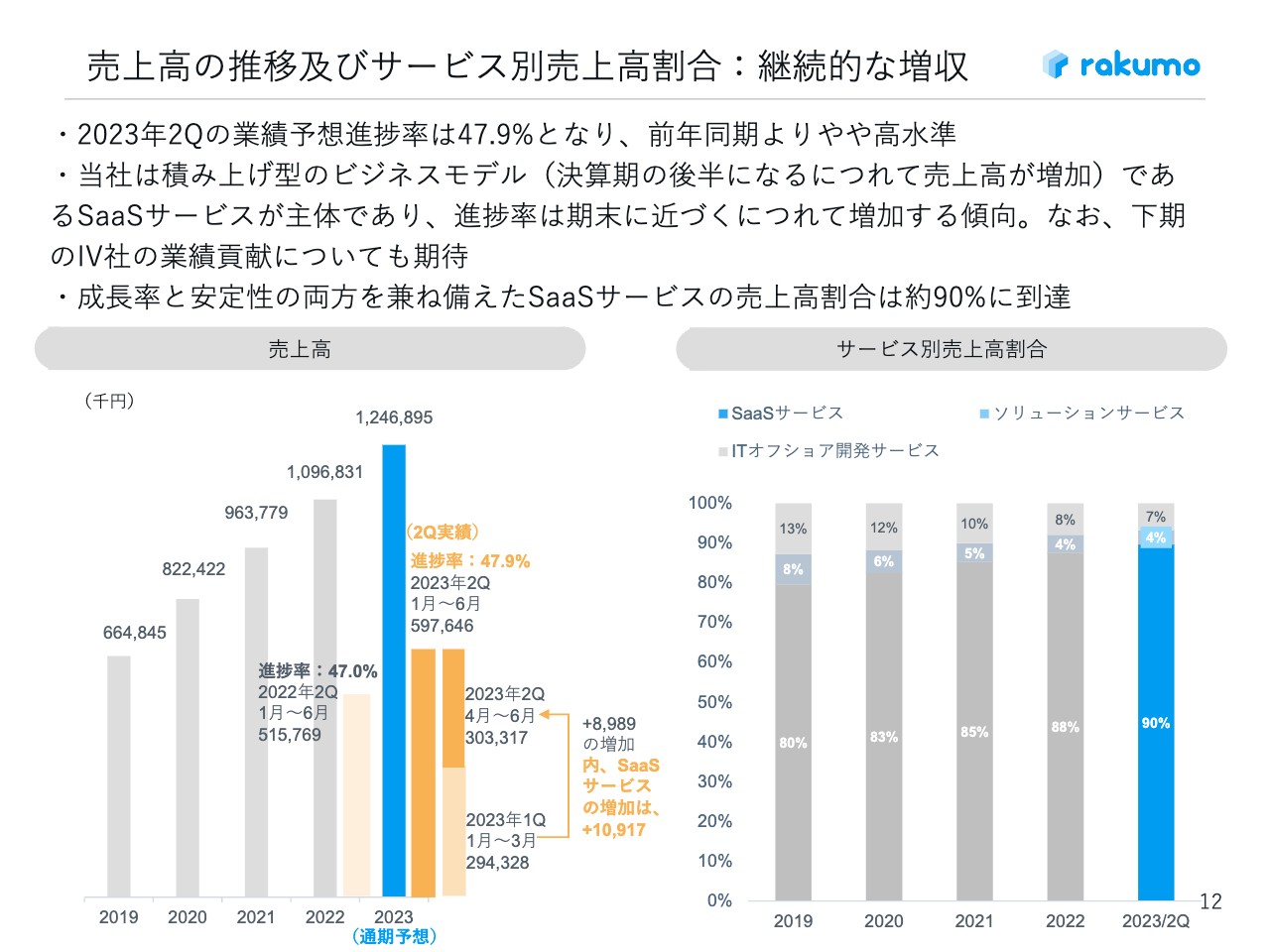

スライド下半分は、2023年12月期第2四半期決算の概要と今後の見通しのサマリーです。売上高は累計と同じく、主要ビジネスのSaaSサービス事業が全体を牽引し、当該事業のみで前回の第1四半期比からプラス1,100万円、全体としては900万円の増収となっています。

主要KPIのユニークユーザー数は、第1四半期で1万2,000ユニークユーザー増、第2四半期は2万1,000ユニークユーザー増となり、着実に増加しています。大企業向けの販売を精力的に進めてきている成果が表れています。

さらに、売上高の増加により限界利益率も上がっており、第1四半期から着実に増益を果たしています。営業利益率も第1四半期の24.2パーセントから、第2四半期は25.1パーセントへと上昇しています。

また、当社のSaaSサービス事業は積み上げ型ビジネスの特性がある中、営業利益の通期業績予想進捗率は50パーセント超と順調に推移しています。さらに下期は、7月1日に買収したアイヴィジョン社の業績の貢献に大いに期待しています。後ほど詳しくご説明します。

2023年2Qにおける主要な施策

第2四半期の主要施策の詳細についてです。当社のオーガニックの事業としては、例えば「Google Workspace」サービスの提供において、円安が進む情勢下で、為替のドル建て仕入れから円建て仕入れへの変更対応を行い、仕入コストの減少につなげています。

2023年2Qにおける主要な施策(続き)

その他、スライドに挙げたように各種イベントへの参画や、大規模なクライアントを対象としたセミナーの実施、パートナーとの連携強化など、ユニークユーザー数増加に向けたさまざまな施策に取り組んでいます。

加えて、増えてきた新しいお客さまを、事例としてさらに紹介していく拡充施策も進めています。事例としては、自治体で初めてご契約いただいた埼玉県秩父郡の横瀬町役場さま、名鉄観光サービスさま、ビートレンドさま、坂井建設さまなどの案件があります。

さらに、第2四半期で特筆すべき大きなポイントとしては、スライド1点目のアドバンテッジパートナーズグループのアドバンテッジアドバイザーズ社との資本業務提携を通じた各種施策の検討・推進と、2点目のアイヴィジョン社の買収による新規クライアント網の開拓・新規プロダクトの獲得が挙げられます。

AP社グループのAA社との資本業務提携を通じた各種施策の推進

この2つの施策について詳細をご説明します。アドバンテッジアドバイザーズ社との資本業務提携については、当社のオーガニックの事業成長戦略として、例えば、新規顧客の獲得支援、戦略的製品設計、解約防止に向けた顧客体験の向上支援、既存顧客に対する追加サービスの拡販支援、新規サービスの開発支援など、さまざまなサービスの支援をいただくことを1つの大きな目的としています。

さらに今までお伝えしてきているとおり、当社サービスを増やしていくためのノンオーガニックの事業成長戦略として、M&Aを積極的に進めていますが、そのような面での支援をいただけることも目的としています。

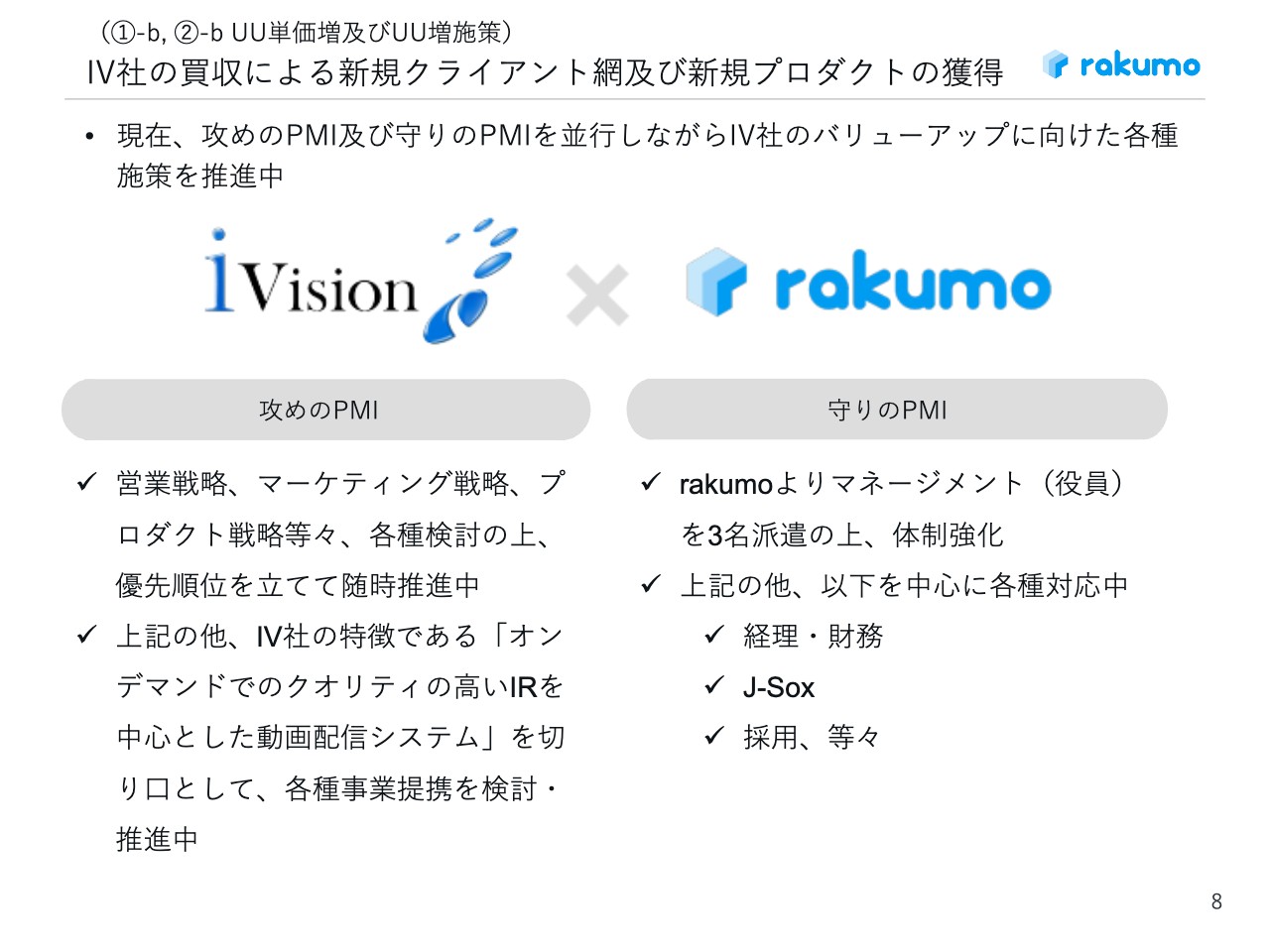

IV社の買収による新規クライアント網及び新規プロダクトの獲得

今回、アイヴィジョン社を買収したことによって、新規のお客さまや新規のプロダクトなどをさらに増やしていく方針です。スライドのとおり、現在は攻めのPMIと守りのPMIを並行して進めています。

アイヴィジョン社は、法人向けの動画サービス提供が強みであるため、攻めのPMIとして、動画サービスの分野において営業戦略、マーケティング戦略、プロダクト戦略などで協力をしています。動画サービスを起点とした新しい事業提携を狙い、積極的なアプローチを図っていく考えです。

一方、守りのPMIとしては、当社からマネジメント職として役員を3名派遣しています。体制を強化しつつ、経理・財務面、J-SOX、採用などの課題について協力しながら粛々と取り組み、成長を目指して事業を進めていく方針です。

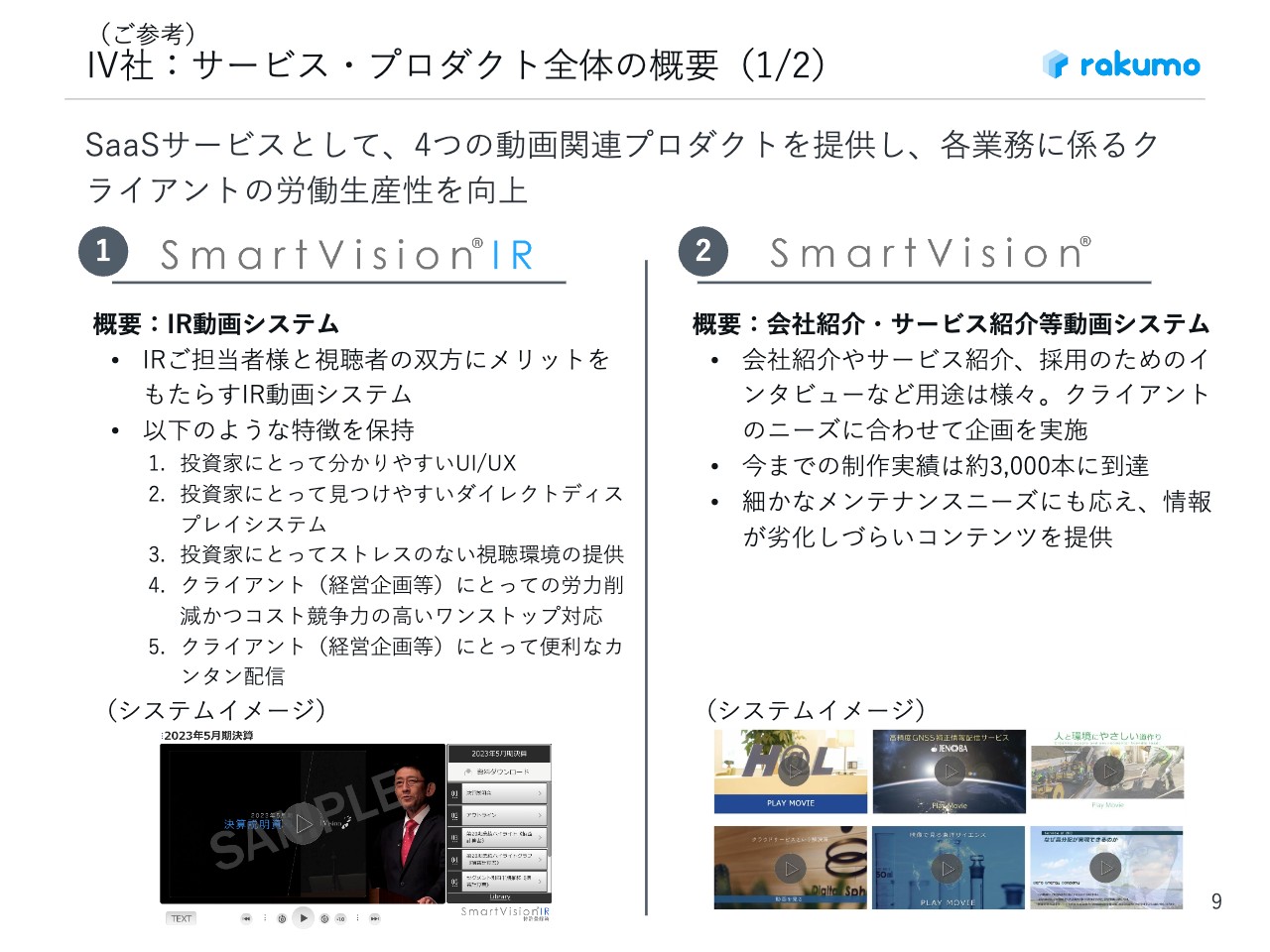

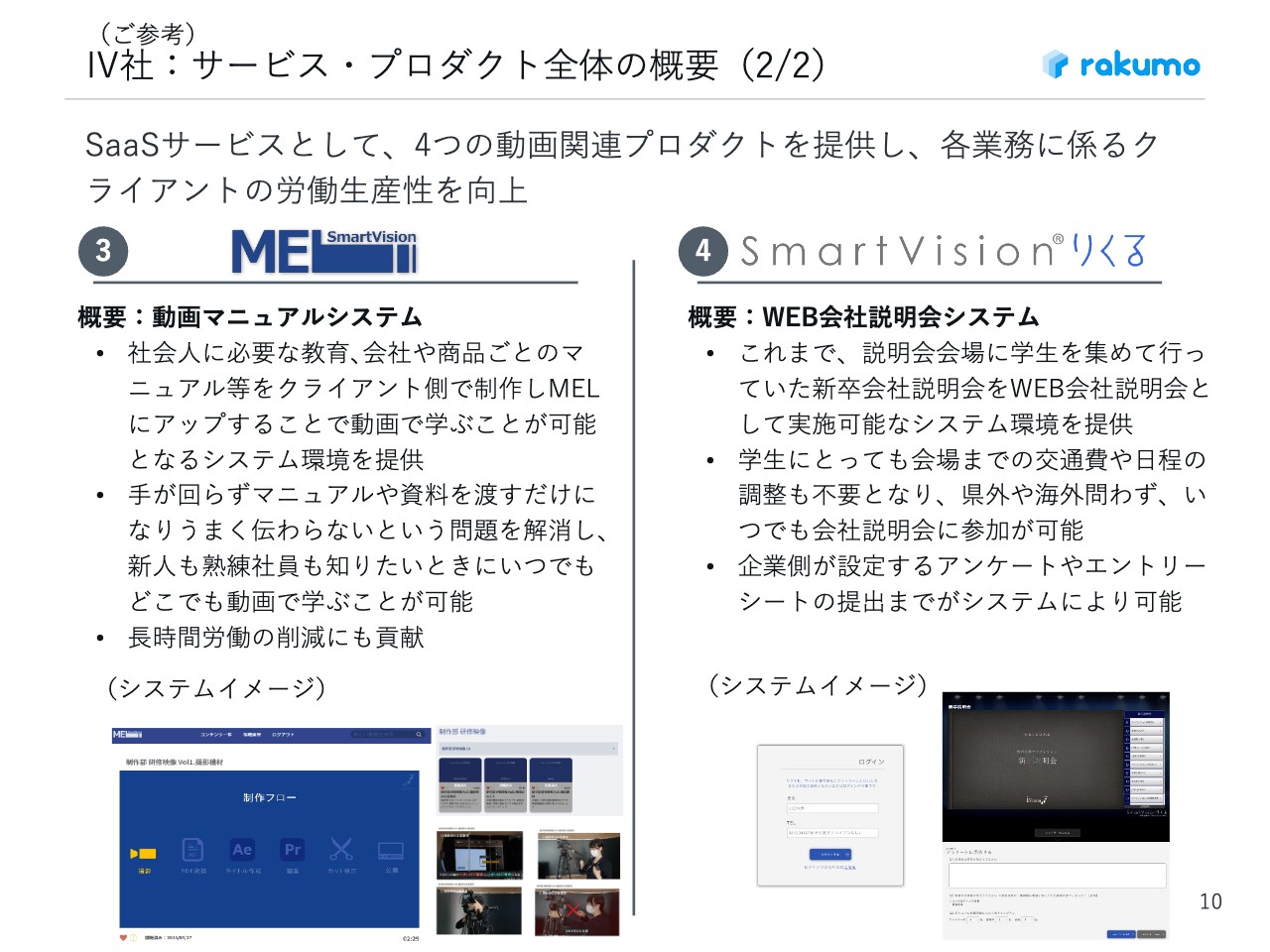

IV社:サービス・プロダクト全体の概要(1/2)

ご参考までに、アイヴィジョン社のサービス・プロダクト全体についてご紹介します。アイヴィジョン社は主に法人向けに動画サービスを提供していますが、その中で主力としているのが「SmartVision IR」というIRの動画システムです。

こちらはすでに多くのお客さまが利用している動画システムですが、非常にわかりやすい画面を実現しており、使いやすいアプリケーションを提供する、優位性のあるサービスです。また、「SmartVision」という会社紹介・サービス紹介等のための動画システムも提供しています。

IV社:サービス・プロダクト全体の概要(2/2)

さらに、動画マニュアルシステム「MEL」の提供や、Web会社説明会システム「SmartVision りくる」など、4つの動画サービスを中心に動画関連プロダクトを提供しています。

当社は動画分野に関してあまり知見を持っていなかったため、サービス面でもお互いに協力しながらシナジーをうまく働かせていきたいと考えています。

2023年2Q 決算サマリー

決算サマリーです。冒頭でお話ししたとおり、ポイントとしては、SaaSサービスの成長が全体を牽引し継続的な増収を達成していること、原価率及び販管費率が前年同期比で改善されてきており、営業利益・EBITAマージンが両方とも向上していることなどが挙げられます。

売上高の推移及びサービス別売上高割合:継続的な増収

売上高について詳細にご説明します。第2四半期の業績予想進捗率は47.9パーセントとなっており、前年同期よりやや高水準に推移している状況です。先ほどお話ししたとおり、SaaSのビジネスについては、下期よりアイヴィジョン社のサービスも入ってくるため、こちらの業績貢献にも期待しています。

サービス別の売上高割合については、当社が主力とするSaaSサービス事業が約9割に到達しており、主力事業の規模感が大きくなってきていることをご理解いただけると思います。

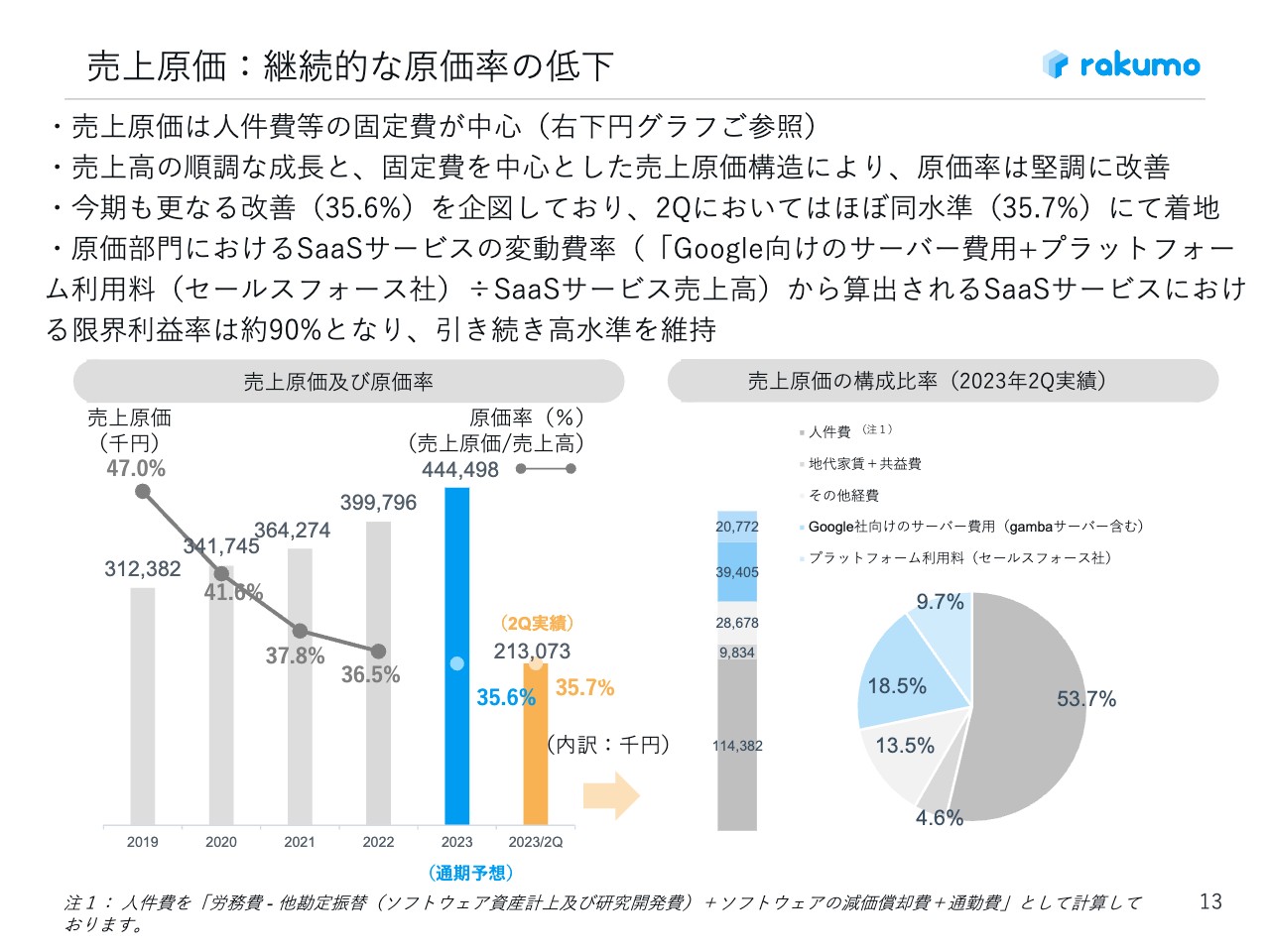

売上原価:継続的な原価率の低下

売上原価については、もともと人件費等の固定費が中心です。私どもは、Google社のサーバーやセールスフォース社のサービスを利用してサービスを提供しています。特に、Google社のサービスはドルベースでグローバルに展開されているものもあるため、多少円安の影響を受けます。

ただ、その中でもサービスの改善やシステム面の改修などによって対応を進めてきましたので、原価はほぼ計画どおりに推移している状況です。

通期予想は35.6パーセントとしておりますが、第2四半期もほぼ同水準で着地しています。

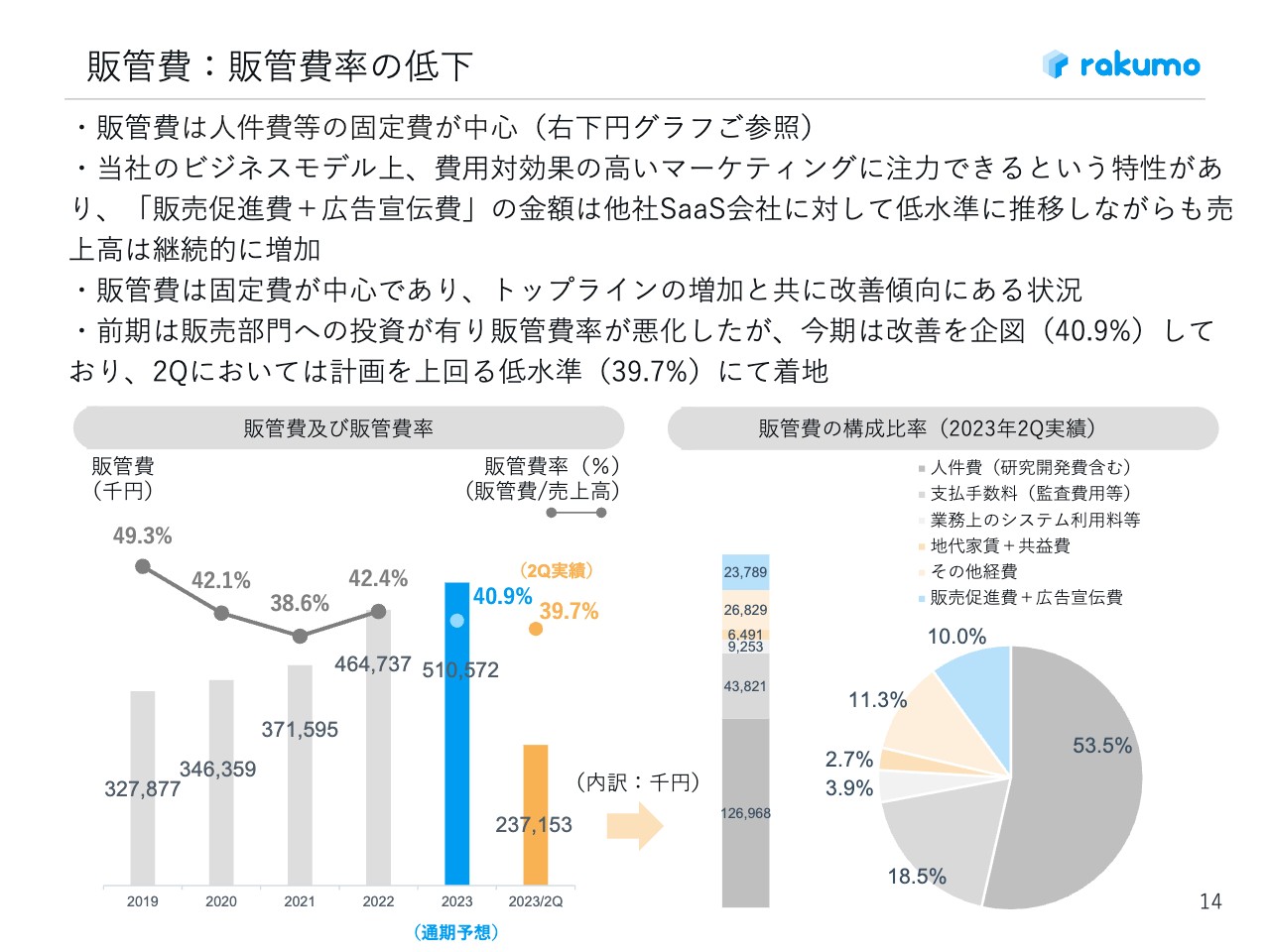

販管費:販管費率の低下

販管費についても人件費が中心になっています。昨年度は販売体制の改善に対して大幅な投資を行ってきました。これが去年で一巡したこともあり、現状は抑えめに推移しています。昨年度は販管費率が42.4パーセントでしたが、今期は40.9パーセントを目指して改善を行っております。第2四半期は計画を上回る水準の39.7パーセントで着地している状況です。

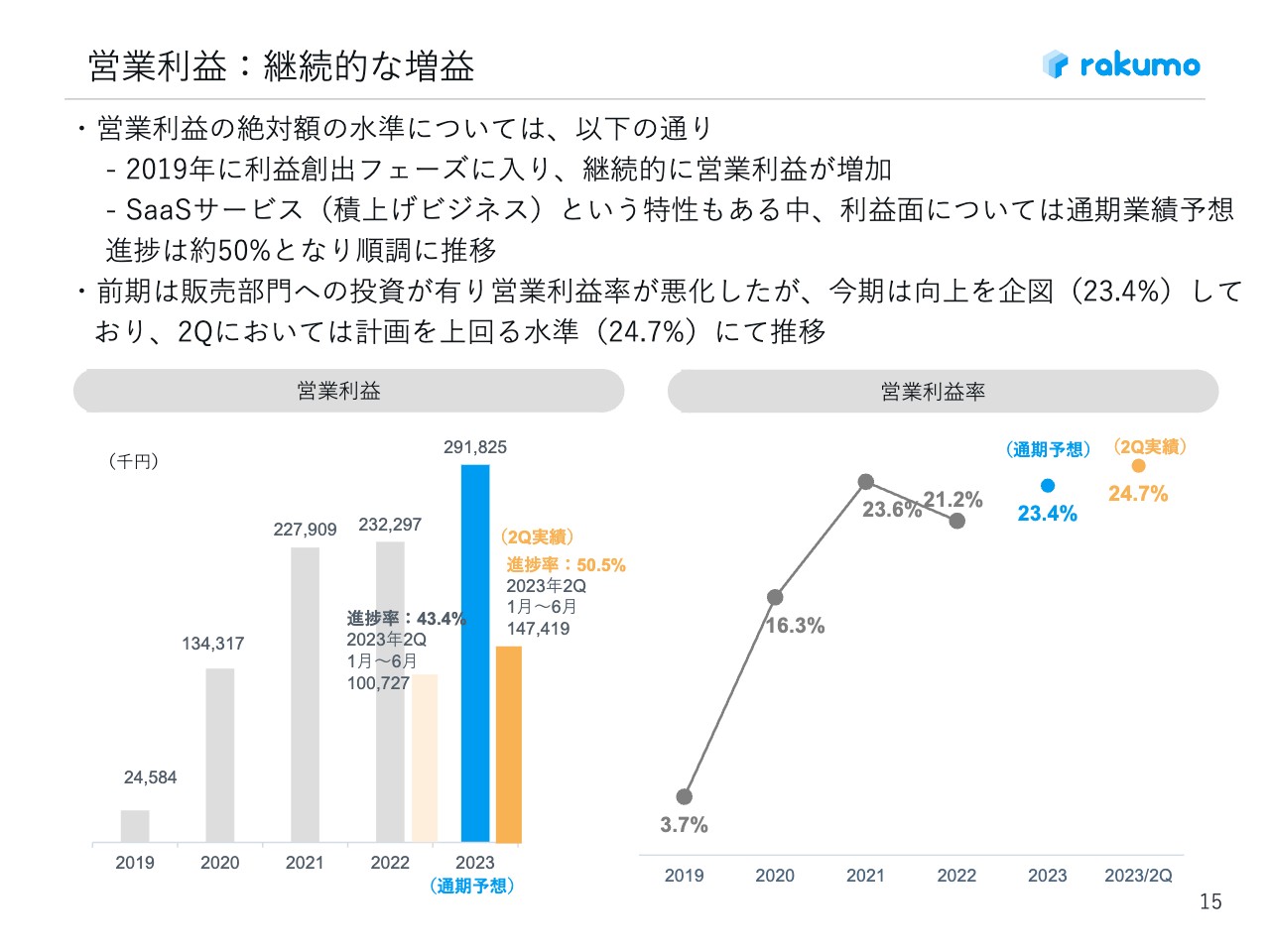

営業利益:継続的な増益

営業利益についてご説明します。先ほどからお話ししているとおり、売上高が成長しています。さらに、その中でもSaaSの売上が増えており、原価・販管費が抑えられているため、着実に利益が積み上がってきている状況です。

営業利益率の通期予想は23.4パーセントとしておりますが、第2四半期においては24.7パーセントと計画を上回る水準で推移しています。

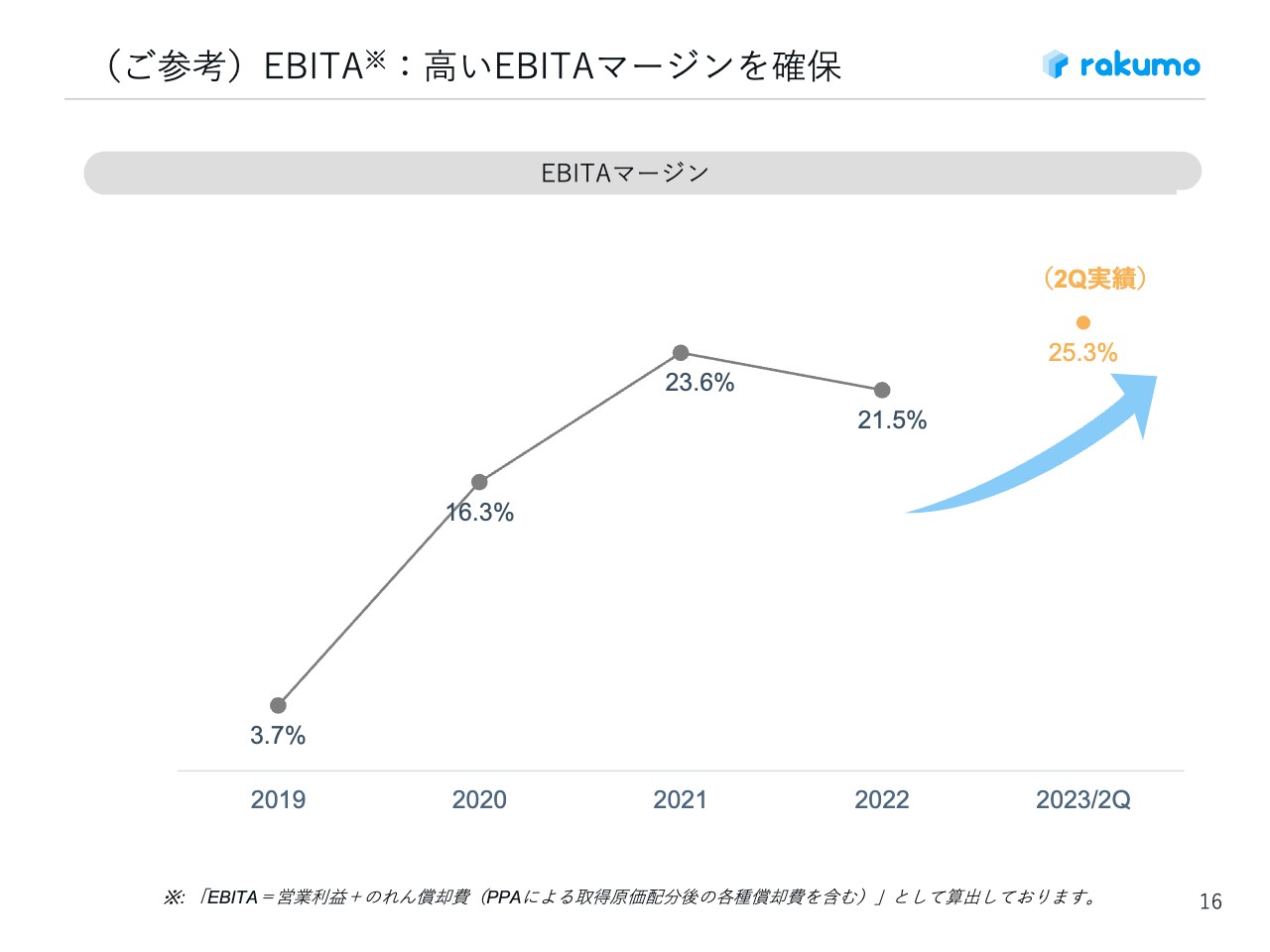

(ご参考)EBITA:高いEBITAマージンを確保

スライド16ページは、参考としてご覧ください。EBITAについても高いマージンを確保しています。

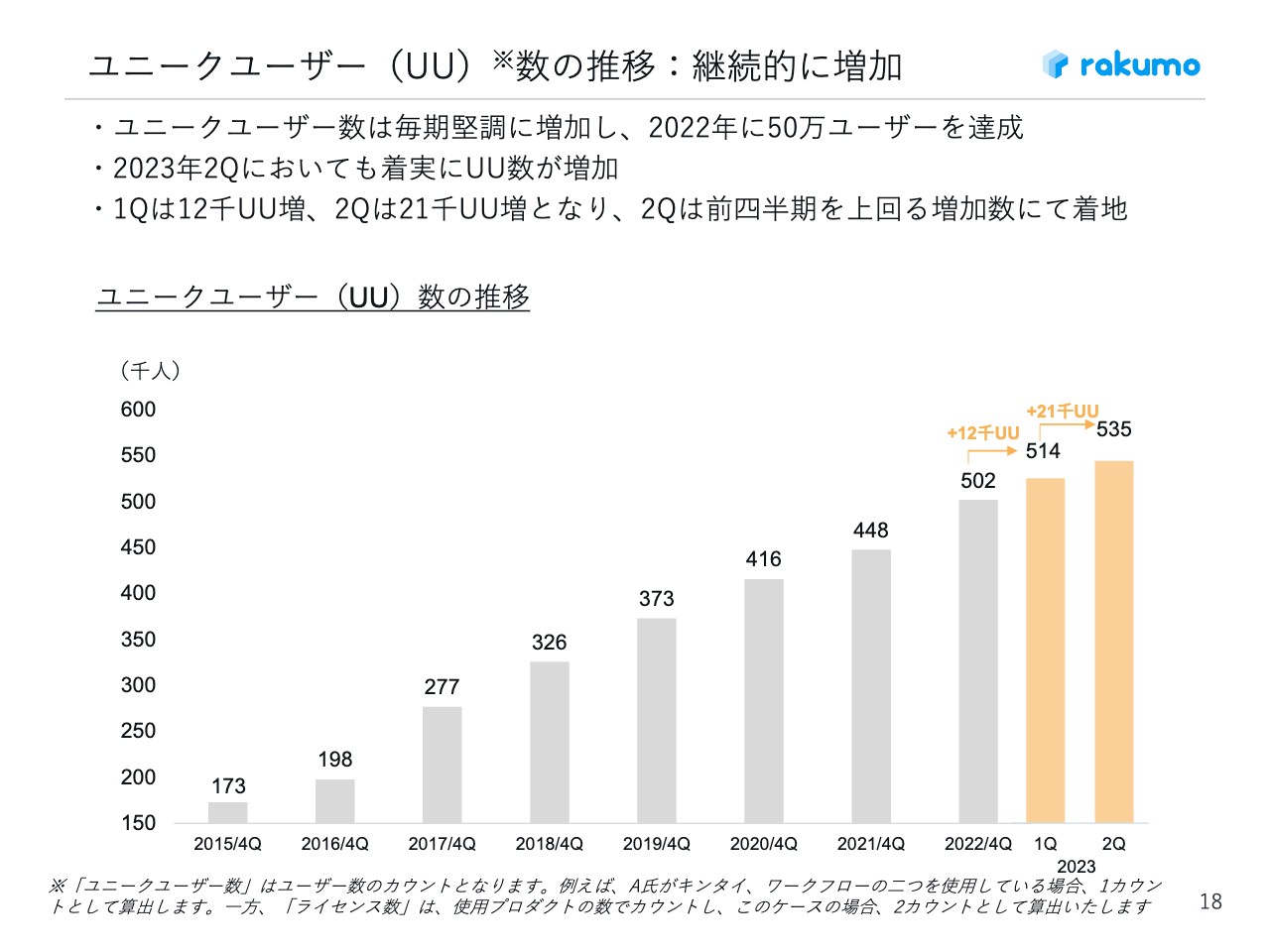

ユニークユーザー(UU)数の推移:継続的に増加

KPIについてご説明します。当社が一番重視しているユニークユーザー数は継続的に増加しています。先ほどもお話ししたとおり、第1四半期は1万2,000ユニークユーザーの増加でしたが、第2四半期はさらに9,000ユーザーがプラスされ、2万1,000ユニークユーザー増となっており、前四半期を上回る増加数で着地しています。やはり大手のお客さまのご契約が増えていることが大きく貢献したと考えています。

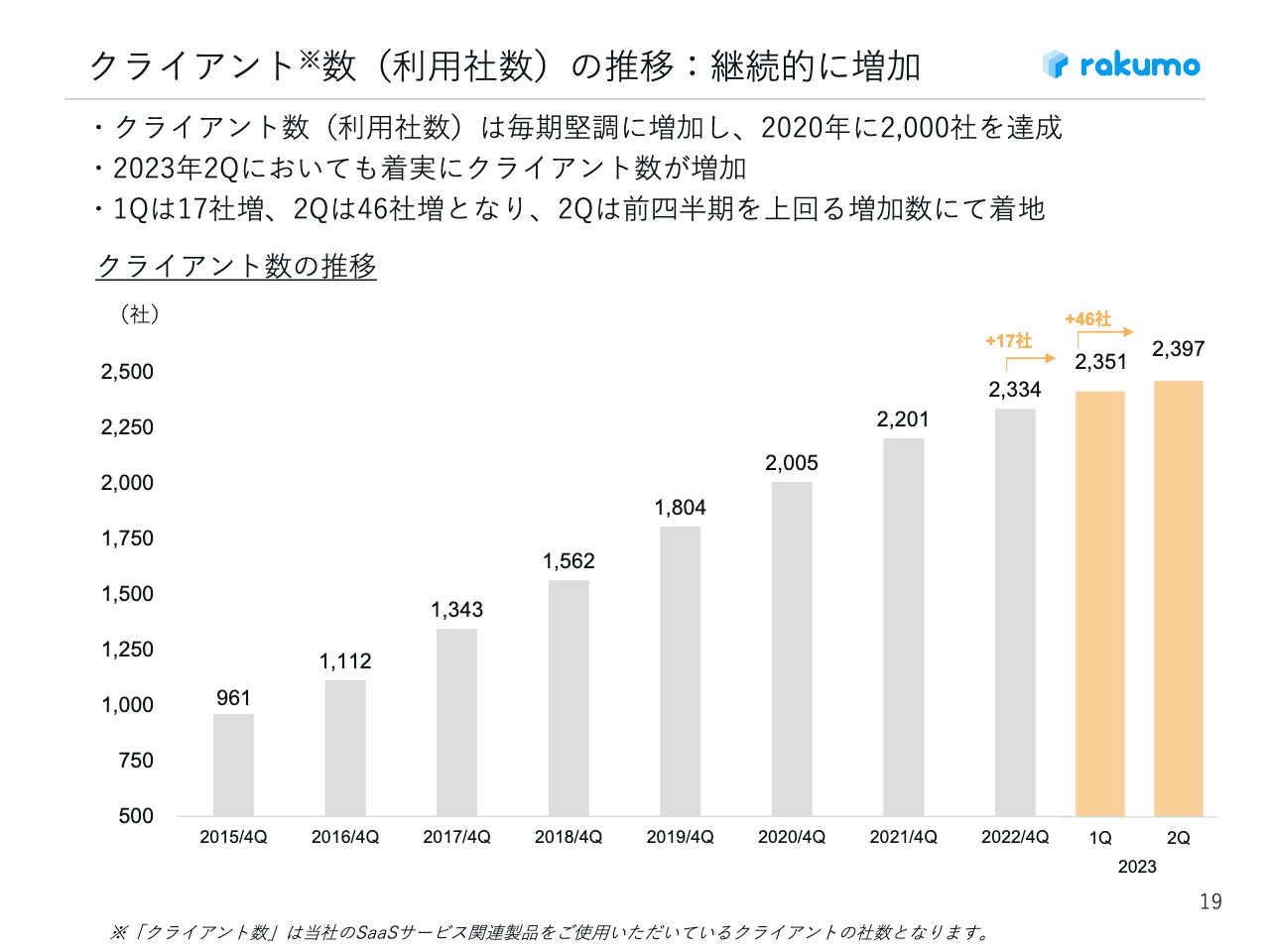

クライアント数(利用社数)の推移:継続的に増加

クライアント数については、新規の獲得が増えていることと、解約が抑えられていることの両面から成長を続けています。第2四半期は、第1四半期の17社増から2.5倍超の46社増となっており、販売体制の改革が進んできた効果だと考えています。

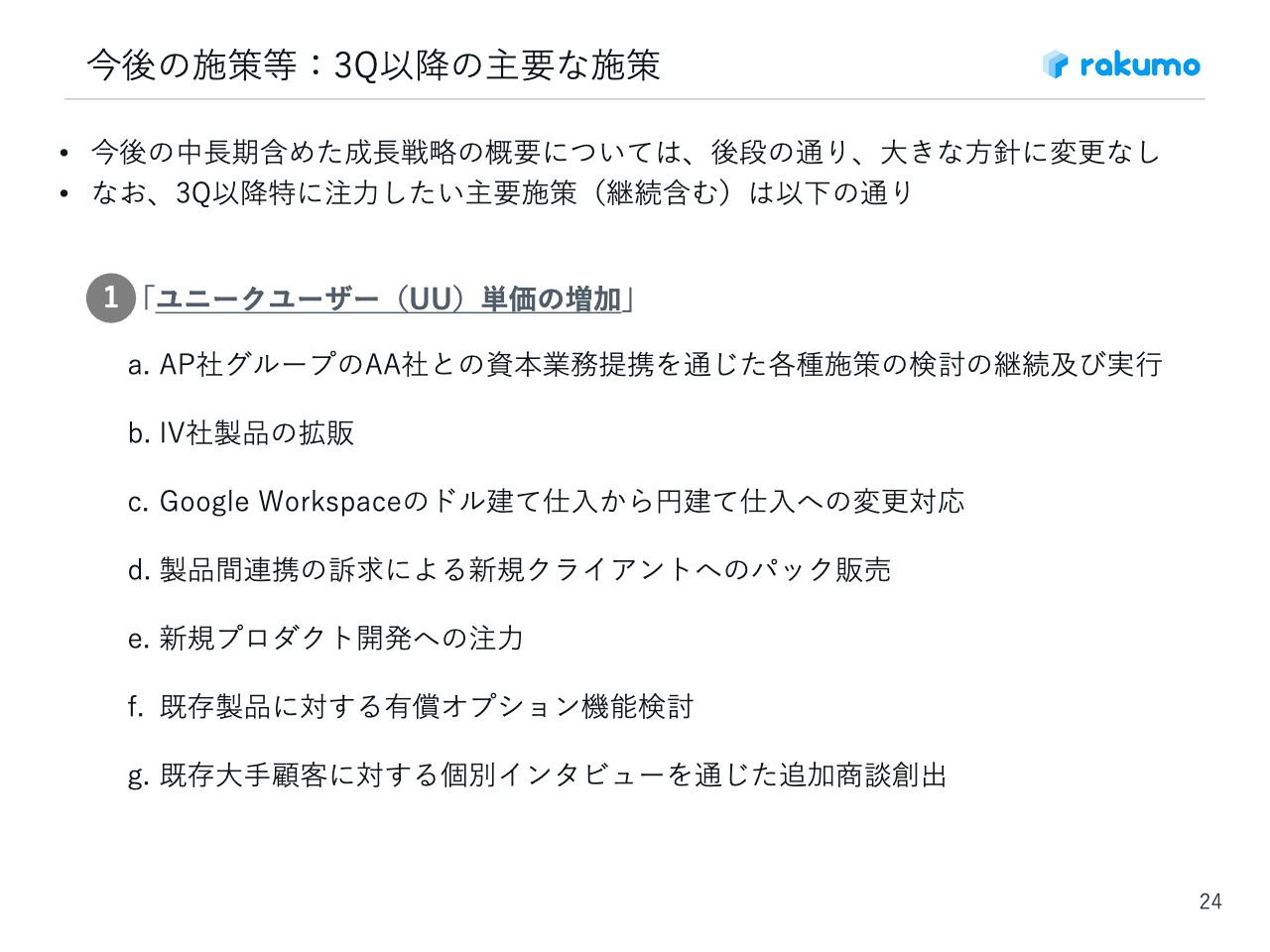

今後の施策等:3Q以降の主要な施策

今後の施策についてご説明します。第3四半期についても、先ほどお話ししたアドバンテッジアドバイザーズ社との協業を進めてまいります。また、アイヴィジョン社の拡販の事業進捗を進めてまいります。円安も厳しくなってきていますので、ドル建てから円建てへの変更など、できる対処は引き続きどんどん進めていきたいと考えています。

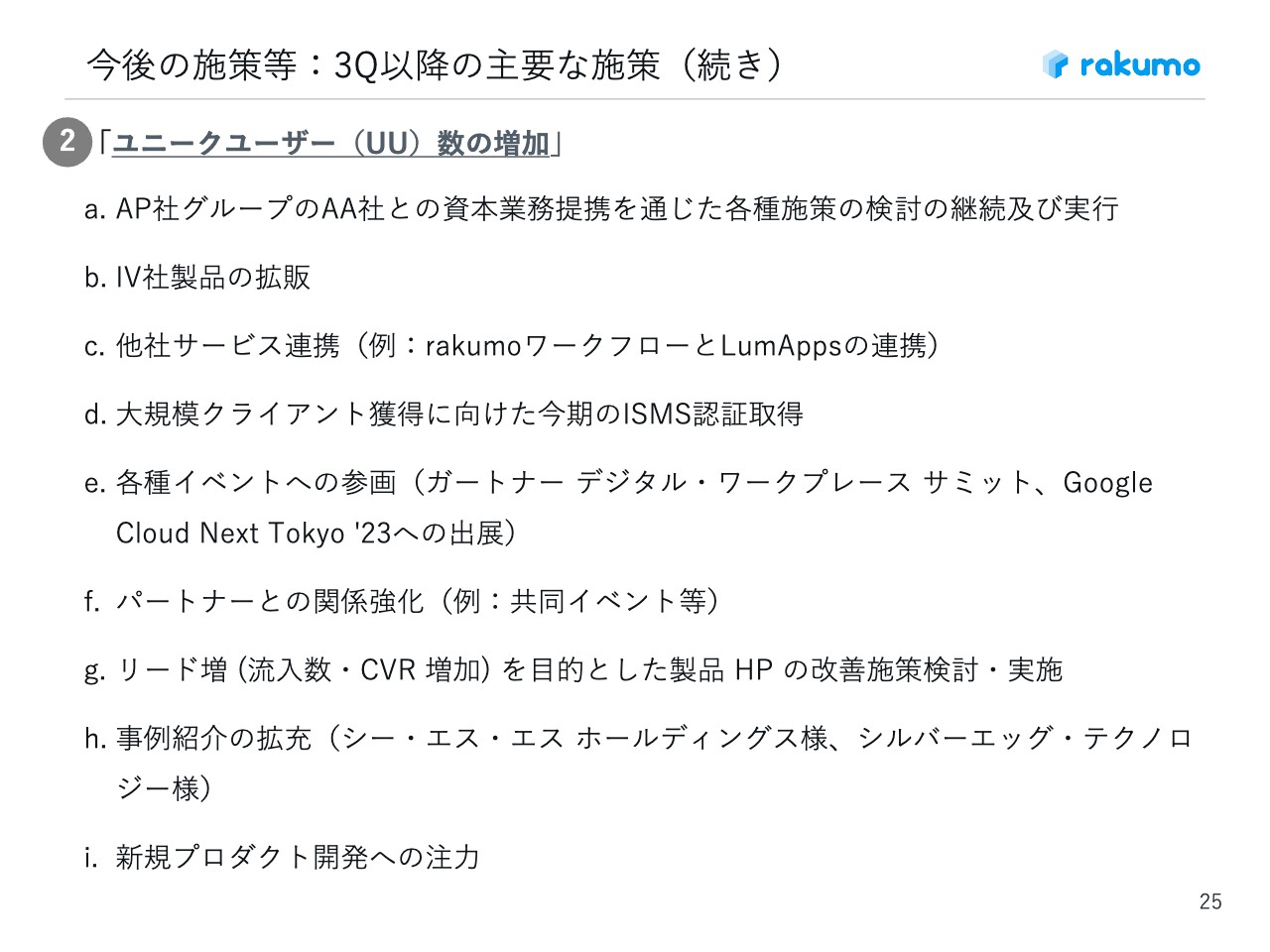

今後の施策等:3Q以降の主要な施策(続き)

徐々に自治体、大学関係、教育関係、医療関係などの比較的大きなお客さまが増えてきています。こちらに対するアプローチを増やして信用を提供していくために、ISMSの認証取得や他社サービスとの連携などに力を入れていきたいと考えています。

他社サービス連携:rakumoワークフローとLumAppsの連携

その中でも、Google社のパートナーで、フランス(本社)のポータルサービスを提供している「LumApps」と、当社の「rakumoワークフロー」というサービスを連携する施策を発表しています。

企業内ポータルは、特に大企業のお客さまが使われるケースが多いため、より大きなお客さまに対してのアプローチを増やしていきます。また、現状で両方のサービスを使っていただいている会社の満足度を向上させ、より長期間の契約につなげていきたいと考えています。

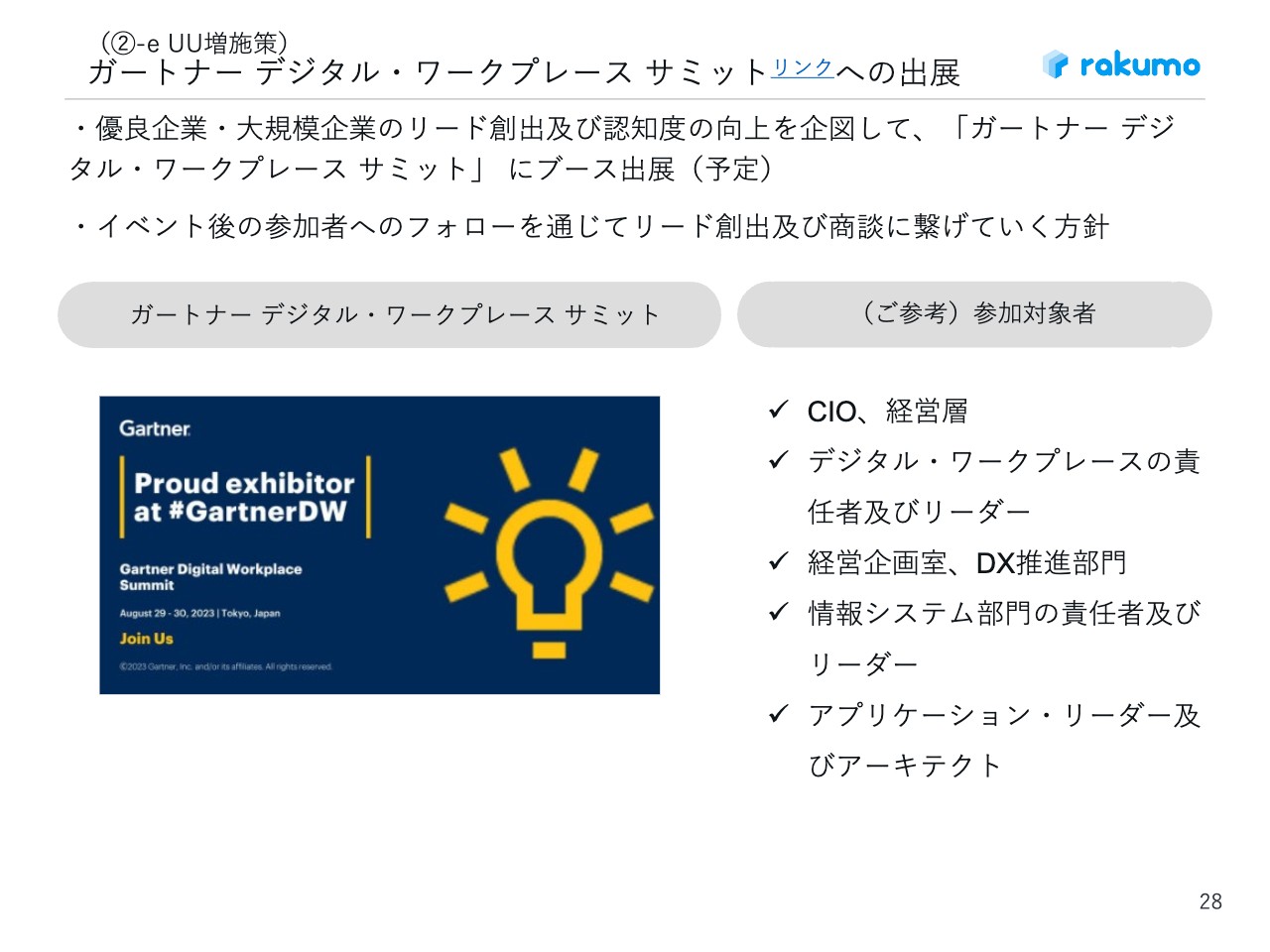

ガートナー デジタル・ワークプレース サミットへの出展

さらに、ITのエンタープライズ領域でよく名前の出る、ガートナー社のイベントへの出展も企図しています。

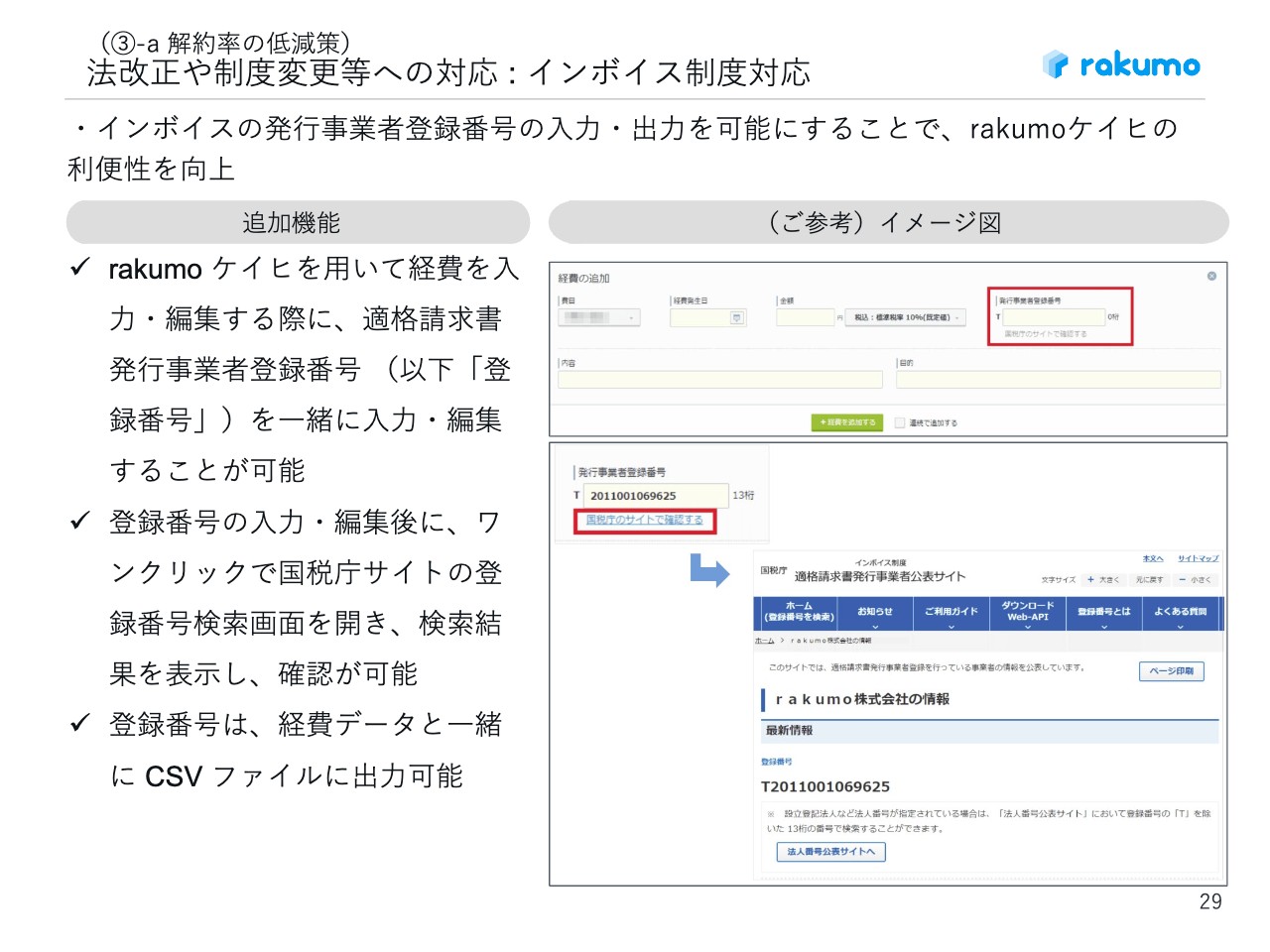

法改正や制度変更等への対応 : インボイス制度対応

製品についても改善の対応を粛々と進めています。スライドにはその一例として、インボイス制度に対応するため、当社の「rakumoケイヒ」のサービス改善を進めていることを記載しています。

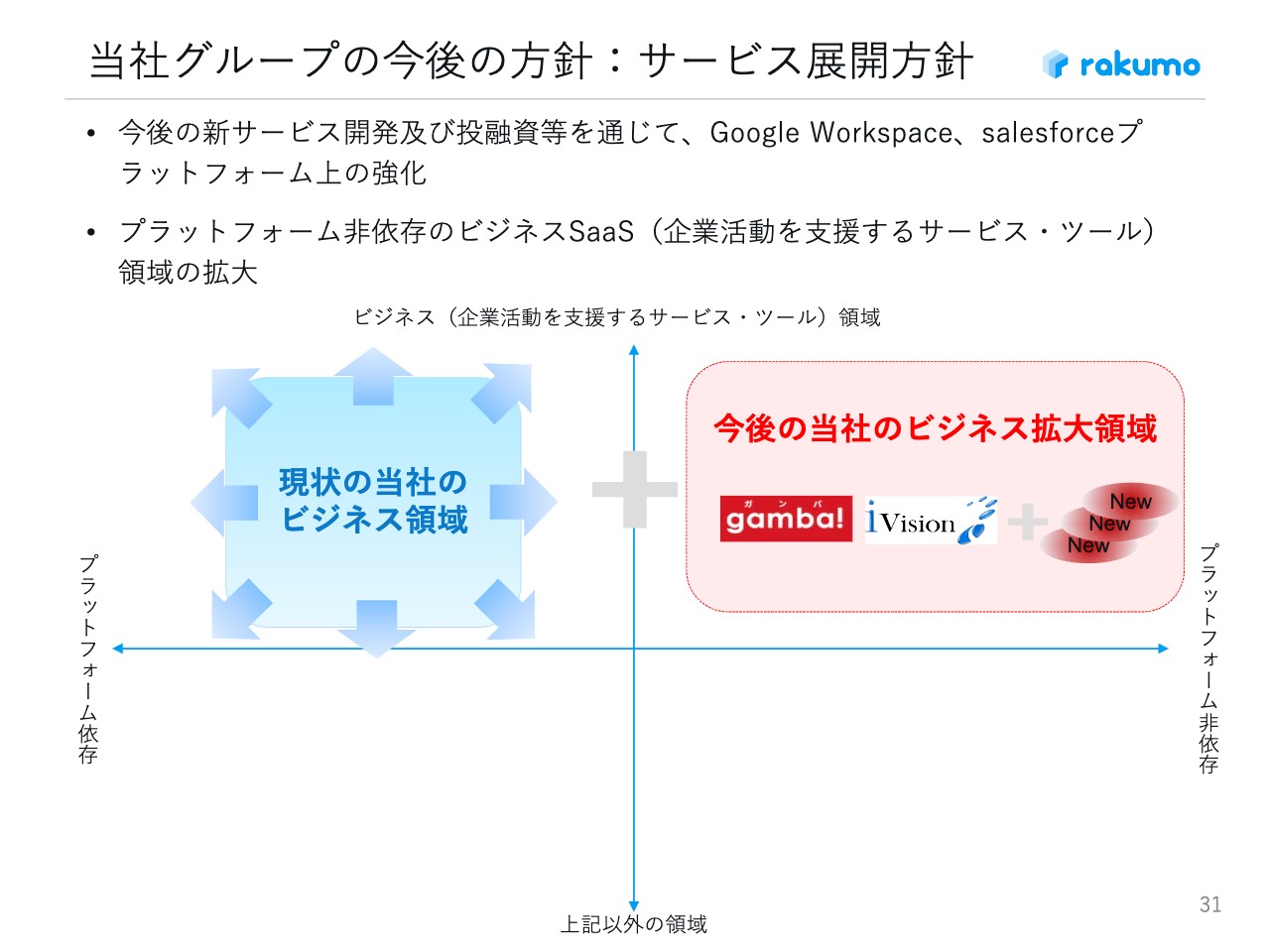

当社グループの今後の方針:サービス展開方針

今後のサービス展開方針についてです。もともと当社は、プラットフォームに依存した法人向けのインターネットサービスを提供していくことを主力として進めていました。近年はこのプラットフォームにこだわらず、ノンオーガニックなところも含めて、さまざまな業務領域でサービス拡大を図っていきたいと考えています。

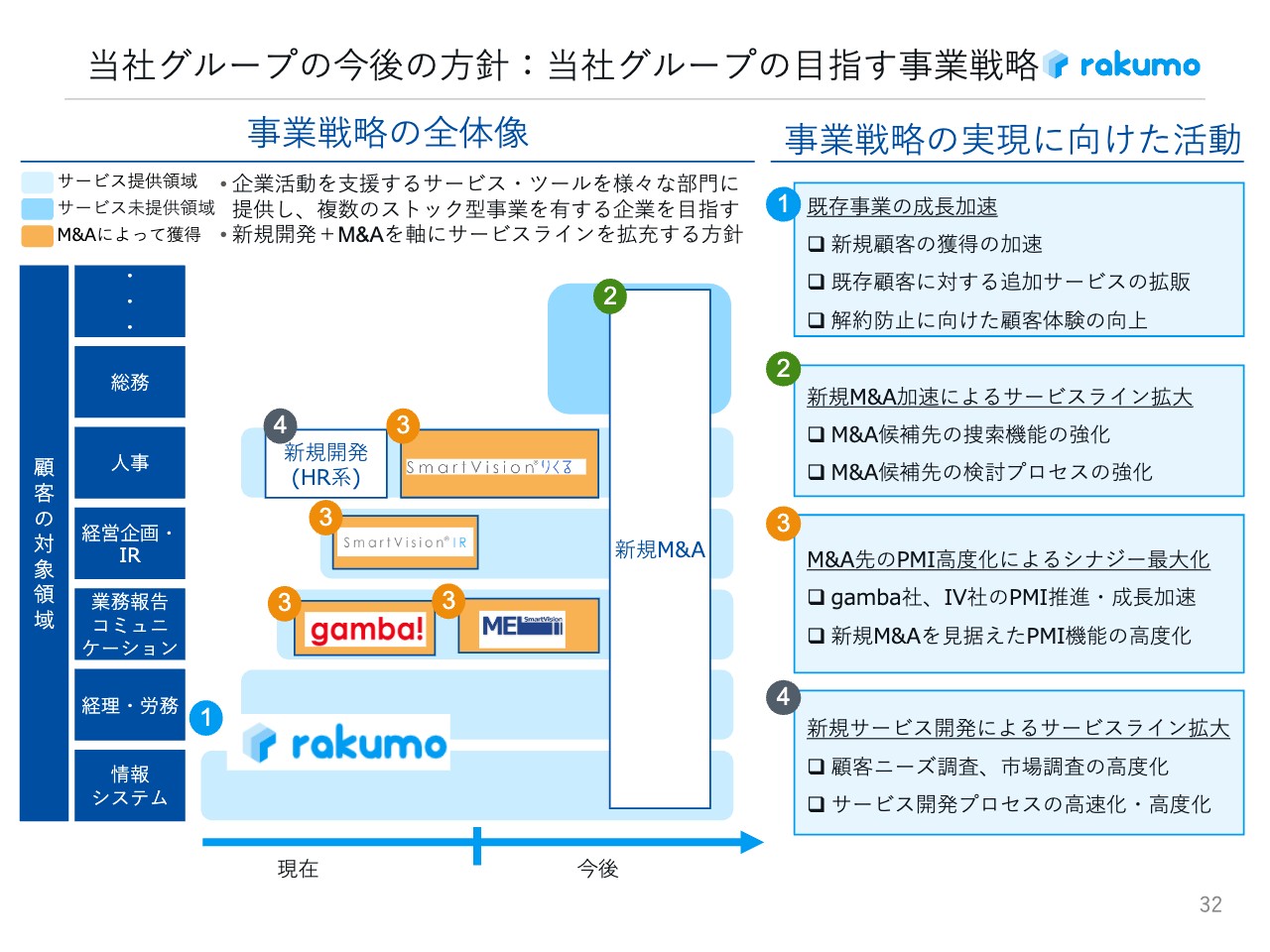

当社グループの今後の方針:当社グループの目指す事業戦略

その中でも、事業戦略の実現に向けた活動の方向性を大きく分けて4つ持っています。まず、既存事業の成長加速のために、新規顧客の獲得やアップセルなどをどんどん進めていきます。その他にも、新規のM&Aをさらに加速し、サービスラインを拡大していきたいと考えています。

また、M&A先のPMIをより高度化させていき、シナジーを最大化していきます。さらに、新規事業・新規サービスを開発し、サービスラインを拡大していくことにも取り組んでいます。

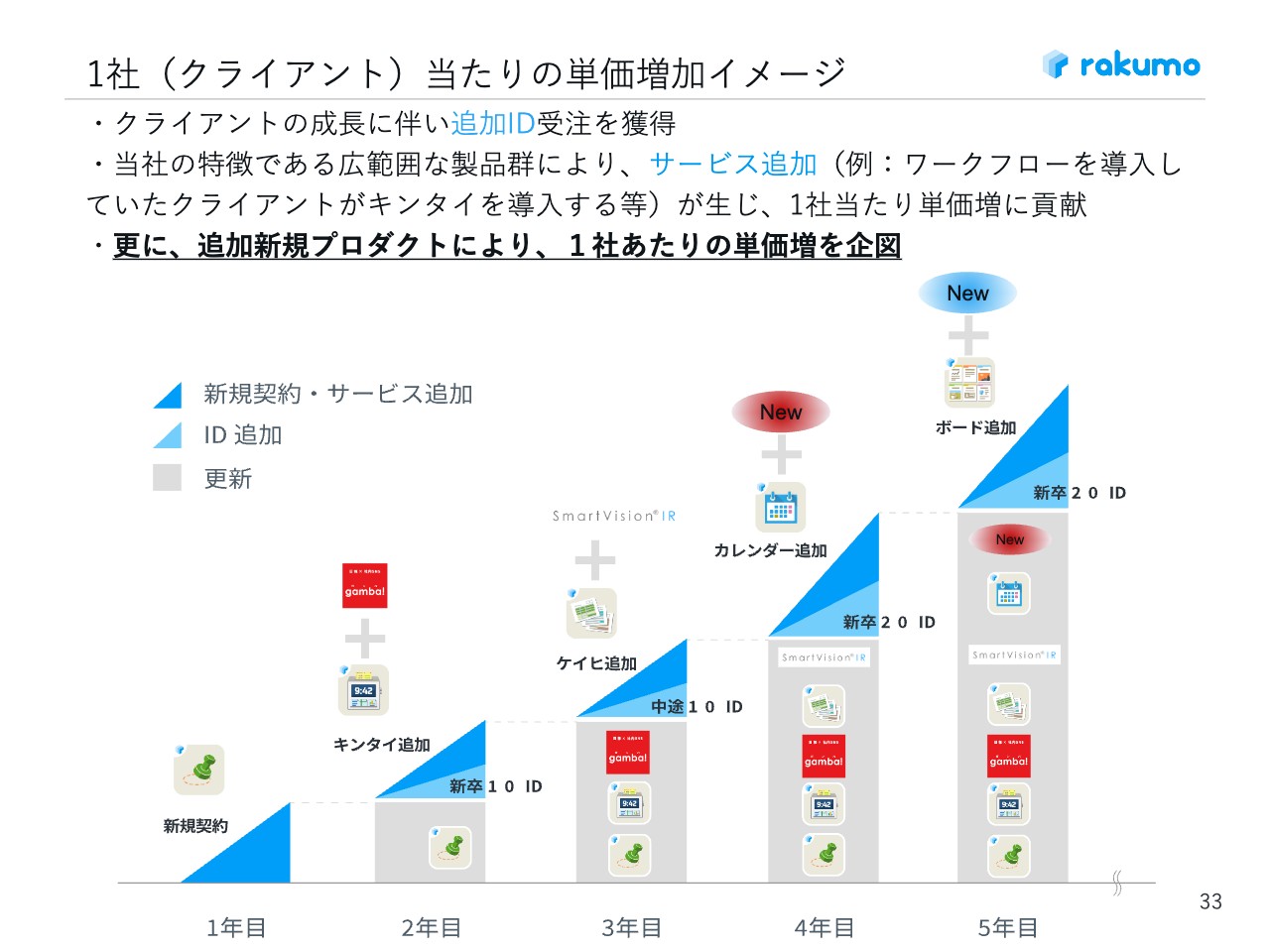

1社(クライアント)当たりの単価増加イメージ

当社のビジネスの構造は、お客さまの数をより広げていくところが大きなポイントの1つですが、そのお客さまに、より複数のサービスを使っていただき、増収を図っていくことも大きなポイントになっています。今お話ししてきたような施策を通じて、このような事業の拡張を進めていきたいと考えています。

仕事をラクに。オモシロく。

引き続き、当社のビジョンである「仕事をラクに。オモシロく。」というメッセージのもとに事業を進めていきたいと思っていますので、今後ともよろしくお願いします。

以上で私の説明を終わります。

新着ログ

「情報・通信業」のログ