ワンダープラネット株式会社 2022年8月期決算説明

ワンダープラネット、前期は計画未達、今期は「アリフィ」年間フル寄与と費用コントロールで黒字化を目指す

2022年8月期決算説明

常川友樹氏(以下、常川):みなさま、本日はお集まりいただきまして誠にありがとうございます。ワンダープラネット株式会社、代表取締役社長CEOの常川でございます。これより、2022年8月期通期決算についてご報告いたします。

株主・投資家の皆様へ

まず、冒頭にスライドを読み上げます。2022年8月期は、第4四半期に新規リリースした「アリスフィクション(アリフィ)」の計画未達を主因に、会社全体で当初計画を下回る見込みとなり、9月14日に下方修正の公表となりました。

本決算説明会では「アリフィ」の開発運営及びマーケティングの各担当取締役からも、リリース以降のこれまでの課題や今後の事業方針について直接ご説明します。

2022年8月期の結果を厳粛に受け止め、2023年8月期は「通期の営業黒字化」の徹底を目指します。「アリフィ」の売上高の年間フル寄与による通期の前年度比増収、また、第1四半期から第2四半期にかけ費用圧縮の移行途中ですが、通期では新規開発投資等を含め費用コントロールに努めます。

大変恐縮ながら、合理的かつ信頼性のある業績予想の提示が困難と考え、業績予想を非開示とし、また、株主還元(配当・自己株式の取得と消却)も実施できる状態になるまで行わない方針とします。

あらためて2022年8月期の結果を厳粛に受け止めた上で、今後も事業成長を最優先に尽力しますので、今後とも当社へのご理解、ご指導、ご鞭撻を賜りますよう、心よりお願い申し上げます。

Contents

本日はコーポレートサマリー、中長期の成長戦略について私からご説明し、「アリフィ」の現状課題と今後については鷲見と久手堅から、2022年8月期決算概要、2023年8月期の第1四半期進捗見込みと通期見通しについては佐藤からご説明します。

会社概要

コーポレートサマリーについて、まず会社概要をご説明します。ワンダープラネットは名古屋と東京の2ヶ所に拠点があり、事業内容はエンターテインメントサービス事業です。当社では、運営型のゲームをワールドワイドに展開するサービス業であると定義しています。従業員数は、両拠点を合わせて2022年8月末時点で199名となっています。

創業ストーリー

創業ストーリーを読み上げます。「2012年、ゲームメーカーやスタートアップの存在が希少な街、名古屋に、私たちは産声をあげました。ゲームづくり未経験の開発者たちが集い、夢と情熱だけを頼りに、何度も失敗や危機を乗り越えながら、一歩一歩、着実に成長してきました。

そんな私たちの社名は、Worldwide/Nagoya/Developer/Play/Amazing/Networkを組み合わせた造語、WonderPlanet。

創業からの想いを初志貫徹すべく、世界中へ、名古屋から生まれた開発チームが、遊びごころあふれる驚きとワクワクを広げていく。そんな想いがこめられています。」

ミッション

当社のミッションは「楽しいね!を、世界中の日常へ。」です。この短い文章の中には、大きく4つの意味があります。

「楽しい」がゲームやエンターテインメントを指し、そこに「ね!」がつくことにより、それを友だちや家族と共有することを意味しています。そして、それらを日本だけでなく「世界中」へグローバル展開し、「日常」つまり365日、毎日楽しく遊んでいただけるものを提供したいという思いが込められています。

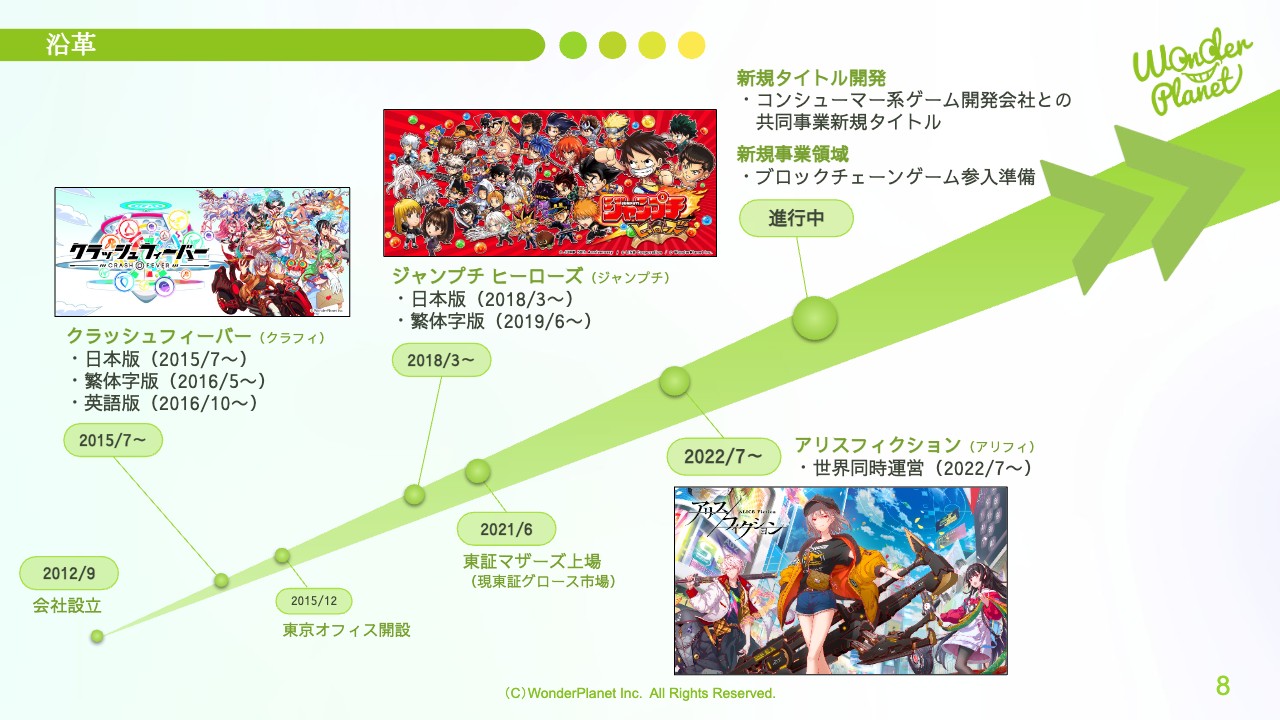

沿革

沿革です。会社設立は2012年9月で、私の出身地である名古屋で創業しました。2015年7月に自社開発のオリジナルタイトルとして「クラッシュフィーバー(クラフィ)」をリリースし、現在は日本版のみでなく、繁体字版、英語版の運営も行っています。ここから、ワンダープラネットらしいゲーム作りが始まる転換期となりました。

2018年3月には、自社開発IPタイトルである「ジャンプチ ヒーローズ(ジャンプチ)」をリリースし、日本版、繁体字版の運営を行っています。

2021年6月に現グロース市場である東証マザーズへ上場し、引き続きミッションの「楽しいね!を、世界中の日常へ。」の実現に向けて事業を展開しています。直近では、2022年7月に世界同時運営のオリジナルIPタイトルとして「アリフィ」を新規リリースしました。

今後も、新規タイトル開発としてコンシューマー系ゲーム開発会社との共同事業新規タイトルを進めており、新規事業領域であるブロックチェーンゲームへの参入準備中です。

経営陣

当社の経営陣です。代表取締役社長CEOは私、常川友樹、取締役CPOは鷲見政明、取締役CGOは久手堅憲彦、取締役CFOは佐藤彰紀、取締役会長は石川篤です。

そして、社外取締役はスクウェア・エニックスの元代表取締役社長である和田洋一取締役、XTech Venturesの現共同創業者兼ジェネラルパートナーである手嶋浩己取締役です。こちらの7名で当社の経営に関わる意思決定を行っています。

2022年8月期 通期決算業績サマリー

佐藤彰紀氏(以下、佐藤):ワンダープラネット株式会社、取締役CFOの佐藤でございます。それでは、2022年8月期決算概要についてご説明します。

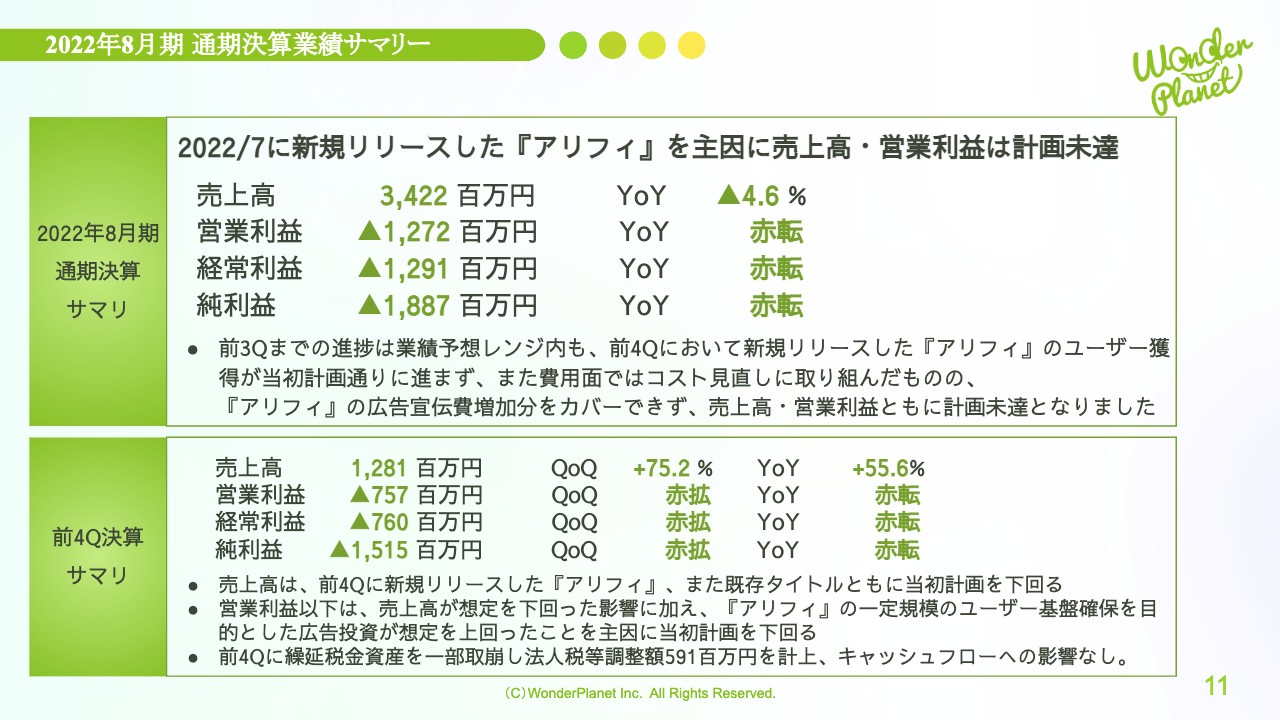

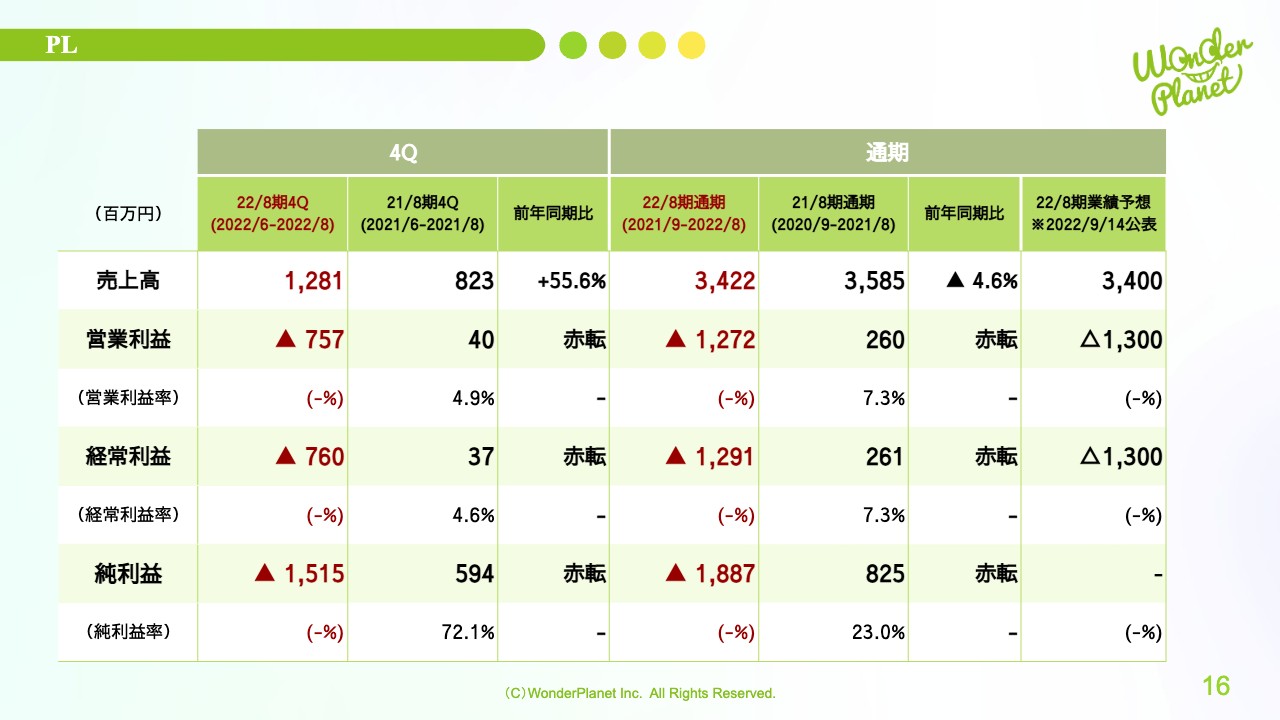

まず、2022年8月期決算についてです。2022年8月期は、2022年7月に新規リリースした「アリフィ」を主因に売上高・営業利益は計画未達となりました。

売上高は34億2,200万円で前期比マイナス4.6パーセント、営業利益はマイナス12億7,200万円で前期比赤字転落、経常利益はマイナス12億9,100万円で前期比赤字転落、純利益はマイナス18億8,700万円で前期比赤字転落です。

前第3四半期までの進捗は業績予想レンジ内でしたが、前第4四半期において新規リリースした「アリフィ」のユーザー獲得が当初計画どおりに進まず、費用面ではコスト見直しに取り組んだものの、「アリフィ」の広告宣伝費増加分をカバーできずに売上高・営業利益ともに計画未達となりました。

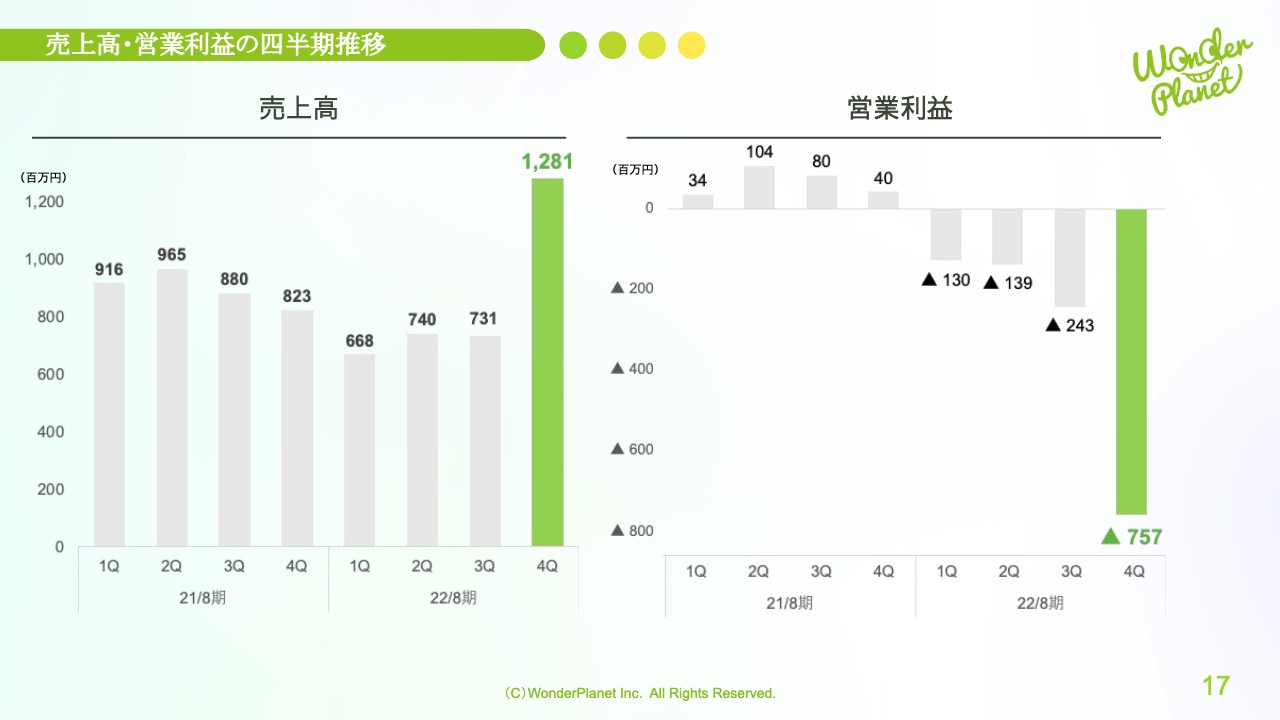

前第4四半期の売上高は12億8,100万円で前四半期比175.2パーセント、前年同期比155.6パーセント、営業利益はマイナス7億5,700万円で前四半期比赤字拡大、前年同期比赤字転落、経常利益はマイナス7億6,000万円で前四半期比赤字拡大、前年同期比赤字転落、純利益はマイナス15億1,500万円で前四半期比赤字拡大、前年同期比赤字転落となりました。

売上高は、前第4四半期に新規リリースした「アリフィ」、既存タイトルともに当初計画を下回りました。営業利益以下は、売上高が想定を下回った影響に加え、「アリフィ」の一定規模のユーザー基盤確保を目的とした広告投資が想定を上回ったことを主因に、当初計画を下回りました。

また、前第4四半期に繰延税金資産を一部取り崩し、法人税等調整額5億9,100万円を計上しましたが、キャッシュフローへの影響はありません。こちらは後ほどご説明します。

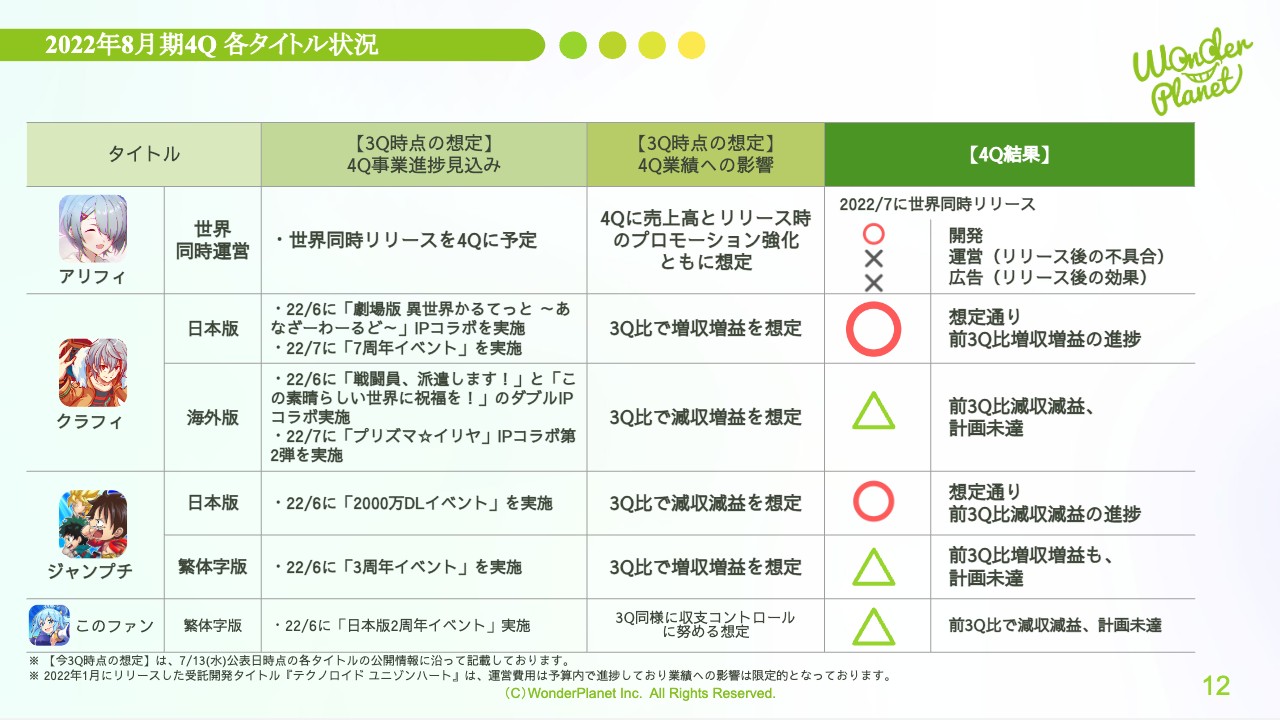

2022年8月期4Q 各タイトル状況

前第4四半期の各タイトル状況です。「アリフィ」に関しては、新規リリースした前第4四半期に売上高とリリース時のプロモーション強化を想定していました。しかし、売上規模に伴うオリジナルIPタイトルとしての新規開発はできたものの、リリース後の運営における不具合や広告効果について想定を大きく下回りました。計画未達となった結果に対して厳粛に受け止めています。

「クラフィ」に関しては、日本版で6月に「劇場版 異世界かるてっと ~あなざーわーるど~」とのコラボ、7月に「7周年イベント」を実施することにより、想定どおりの前第3四半期比増収増益の進捗となりました。

海外版は、6月に「戦闘員、派遣します!」「この素晴らしい世界に祝福を!」のダブルコラボ、7月に「プリズマ☆イリヤ」コラボ第2弾を実施することで、前第3四半期比で減収増益を想定していましたが、前第3四半期比減収減益となり、計画未達となりました。

「ジャンプチ」に関しては、日本版は6月に「2000万ダウンロードイベント」を実施し、「4周年イベント」のあった前第3四半期比で減収減益を想定していましたが、想定どおりの進捗となりました。繁体字版は6月に「3周年イベント」を実施し、前第3四半期比で増収増益を想定していましたが、前第3四半期比増収増益も計画未達となりました。

「この素晴らしい世界に祝福を!ファンタスティックデイズ(このファン)」繁体字版は、6月に「日本版2周年イベント」を実施し、前第3四半期同様に収支コントロールに努める想定でしたが、前第3四半期比で減収減益となり、計画未達となりました。

なお、1月にリリースした受託開発タイトル「テクノロイド ユニゾンハート」の運営費用は予算内で進捗しており、業績への影響は限定的となっています。

2022年8月期 『アリフィ』状況

ここからは、9月14日に公表した通期業績修正時にもご説明した、主要タイトルごとの2022年8月期の状況についてお伝えします。

まずは「アリフィ」です。当社初のチャレンジとなる世界同時運営の自社開発オリジナルタイトルとして、2022年7月27日に新規リリースしました。リリース以降、8月までの前第4四半期内に通期業績予想の売上高を11.4億円と想定していましたが、4.8億円(2022年8月末の未消費通貨残高0.7億円控除後)と、計画未達での着地となりました。

リリース後の主な課題は直近市況下のユーザー獲得にあり、費用面でも広告投資によるユーザー獲得効率が事前想定を大幅に下回る中、想定していたユーザー数獲得に至らない中でも、リリース直後の一定程度のユーザー基盤の確保を優先しました。その結果、通期で広告宣伝費を4.4億円と想定していましたが、計画超過の8.3億円の着地となりました。

リリース後に発生した不具合については、順次修正対応を進めており、多数のエラーはすでに解消しています。リリースまでの開発投資に関しては、期初想定と概ね同等程度で推移しました。

当社は会計上、アプリ・ゲームの新規開発費用を貸借対照表に資産計上せず期間費用としているため、新規開発時は費用先行となる一方、リリース後の減価償却負担や減損リスクはありません。同タイトルの営業利益は、想定を下回る売上高、想定を上回る広告投資を主因に、通期業績予想で10億円程度下回る着地となりました。

2022年8月期 『クラフィ』、『ジャンプチ』状況

「クラフィ」「ジャンプチ」についてです。「クラフィ」は、前第4四半期に日本版で「7周年イベント」や、海外版を含めてIPコラボイベントなどを実施し、一定の効果は得られたものの、前第3四半期までの下方トレンドを挽回するには至らず、売上高は通期業績予想を3.1億円下回りました。

費用面では、売上高に連動する支払手数料の減少や一部コスト調整も行いましたが、想定を下回る売上高を主因に、営業利益は通期業績予想を1億円下回りました。

「ジャンプチ」は、前第4四半期に日本版で「2000万ダウンロードイベント」や繁体字版で「3周年イベント」などを実施し、通期の売上高は概ね計画どおりの推移となり、営業利益も同様の推移となりました。

2022年8月期 その他タイトル状況

その他タイトル状況についてです。「このファン」繁体字版は2021年9月のリリース以降、ユーザー数の減少が続いており、各種イベントやIPコラボを開催しましたが十分な効果を得られず、結果として、通期の業績予想を売上高、営業利益ともに下回る見込みとなりました。

また、2022年4月13日の第2四半期決算説明資料で公表したとおり、コンシューマー系ゲーム開発会社との共同事業新規タイトルの開発を前第3四半期から開始しました。その他タイトルの累計で、営業利益は通期業績予想を1億円下回りました。

PL

PLについてです。9月14日に公表した通期業績修正との比較では、売上高34億円に対して34億2,200万円、営業利益はマイナス13億円に対してマイナス12億7,200万円、経常利益はマイナス13億円に対してマイナス12億9,100万円の着地となりました。

売上高・営業利益の四半期推移

売上高と営業利益の四半期推移はスライドのとおりです。

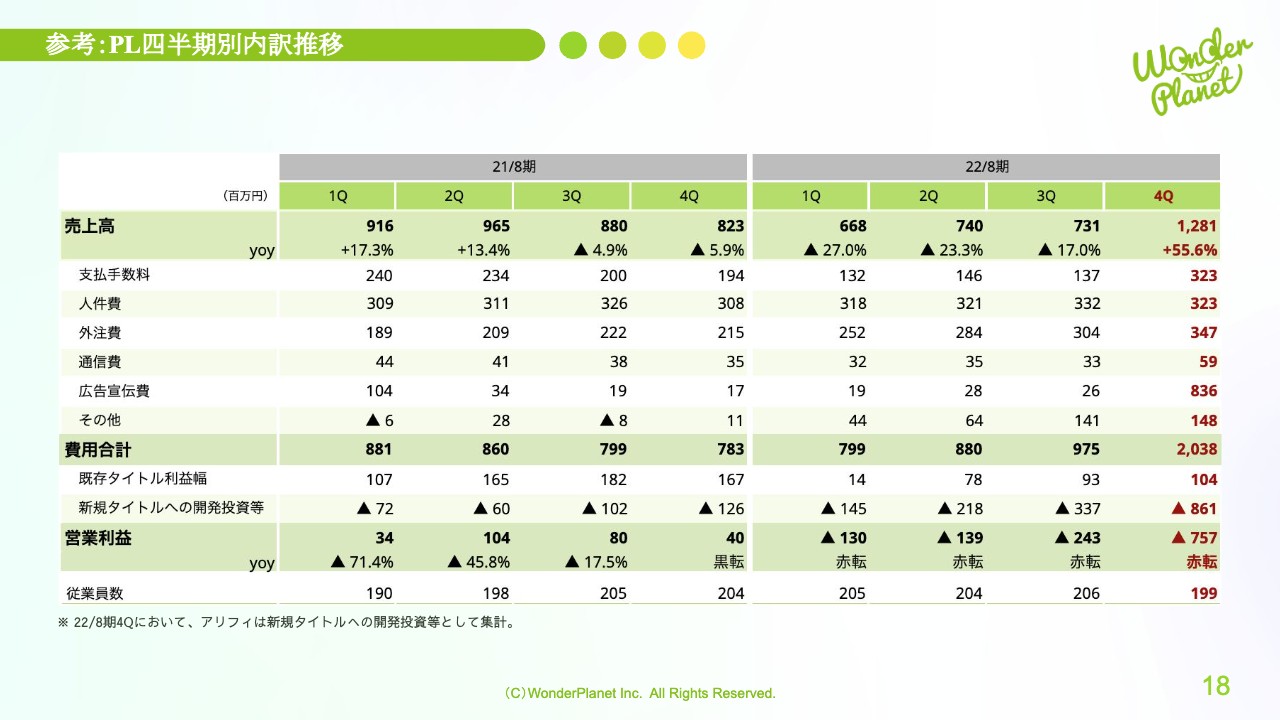

参考:PL四半期別内訳推移

PLの四半期別内訳推移です。前第4四半期の既存タイトル利益幅の1億400万円は、主に「クラフィ」「ジャンプチ」の利益です。

引き続き、2023年8月期もこれらのタイトルから堅調に利益を残せるように努めつつ、「アリフィ」の開発投資の大幅増額を前第4四半期の一時的とするように、今第1四半期以降は費用のコントロールにも努めていきます。

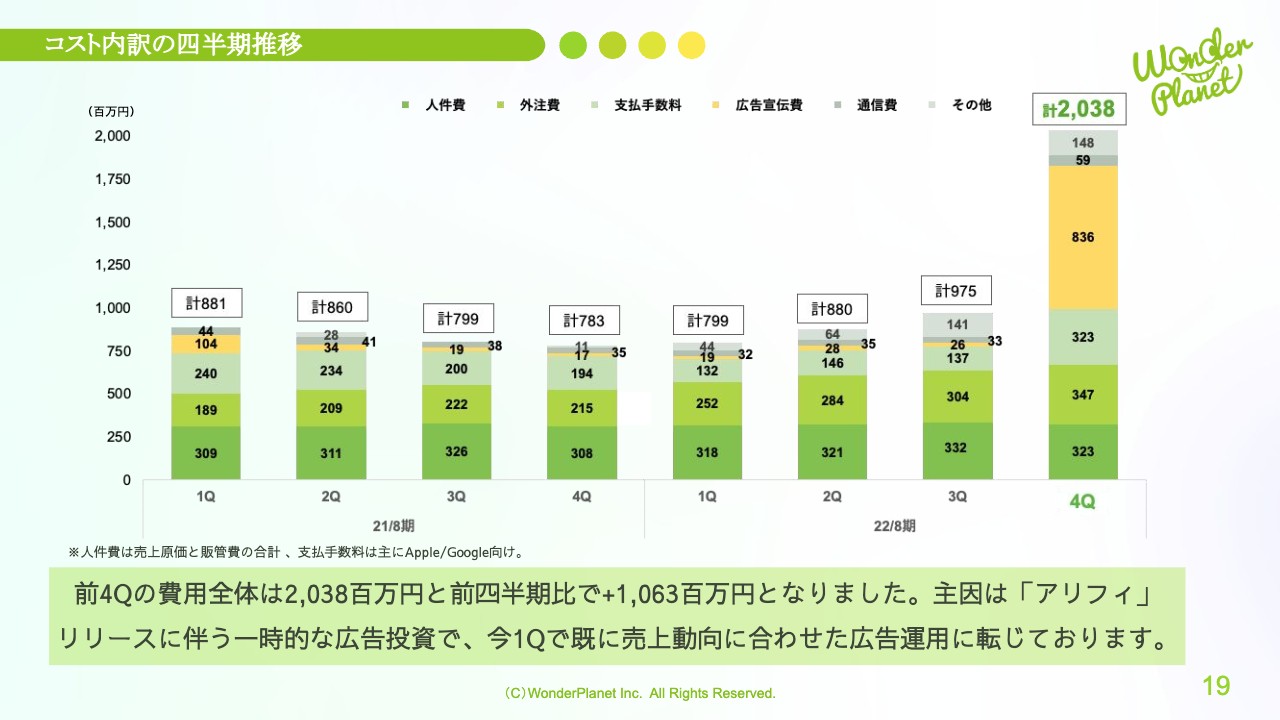

コスト内訳の四半期推移

コスト内訳の四半期推移です。前第4四半期の費用全体は20億3,800万円と、前四半期比プラス10億6,300万円となりました。主因は「アリフィ」のリリースに伴う一時的な広告投資で、今第1四半期ですでに売上動向に合わせた広告運用に転じています。

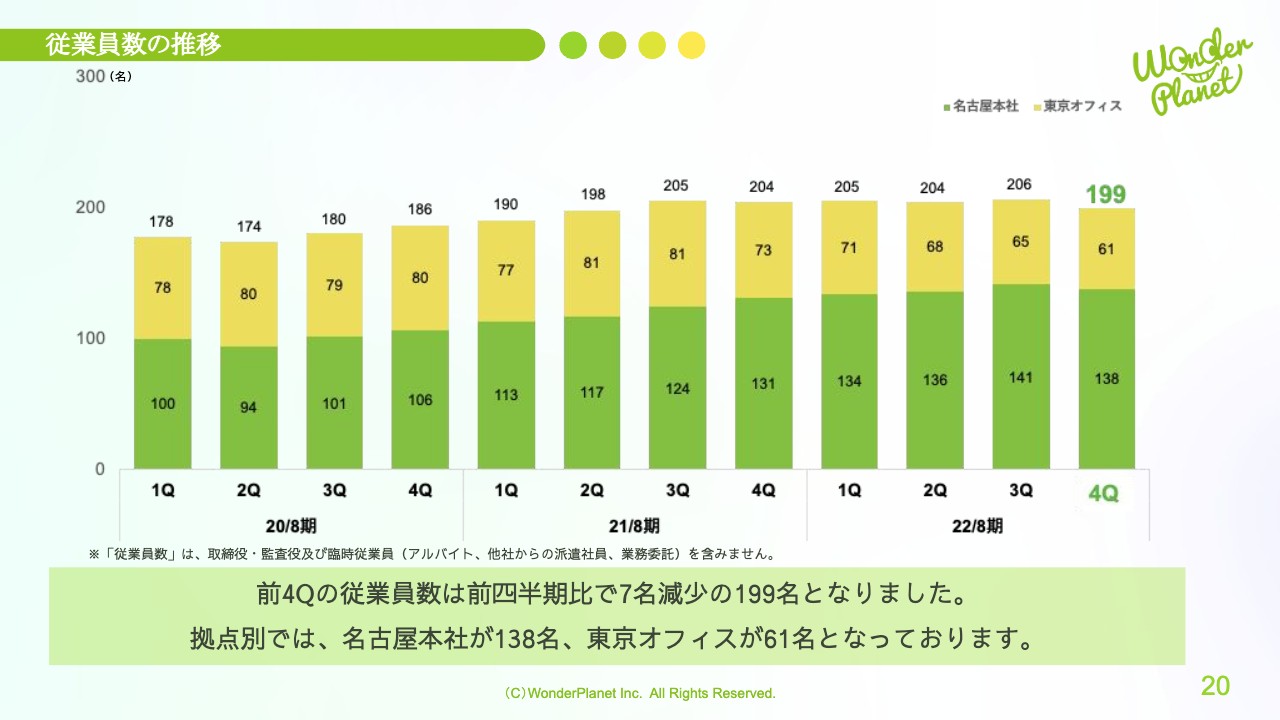

従業員数の推移

従業員数の推移です。前第4四半期の従業員数は前四半期比7名減少の199名となりました。拠点別では、名古屋本社が138名、東京オフィスが61名となっています。

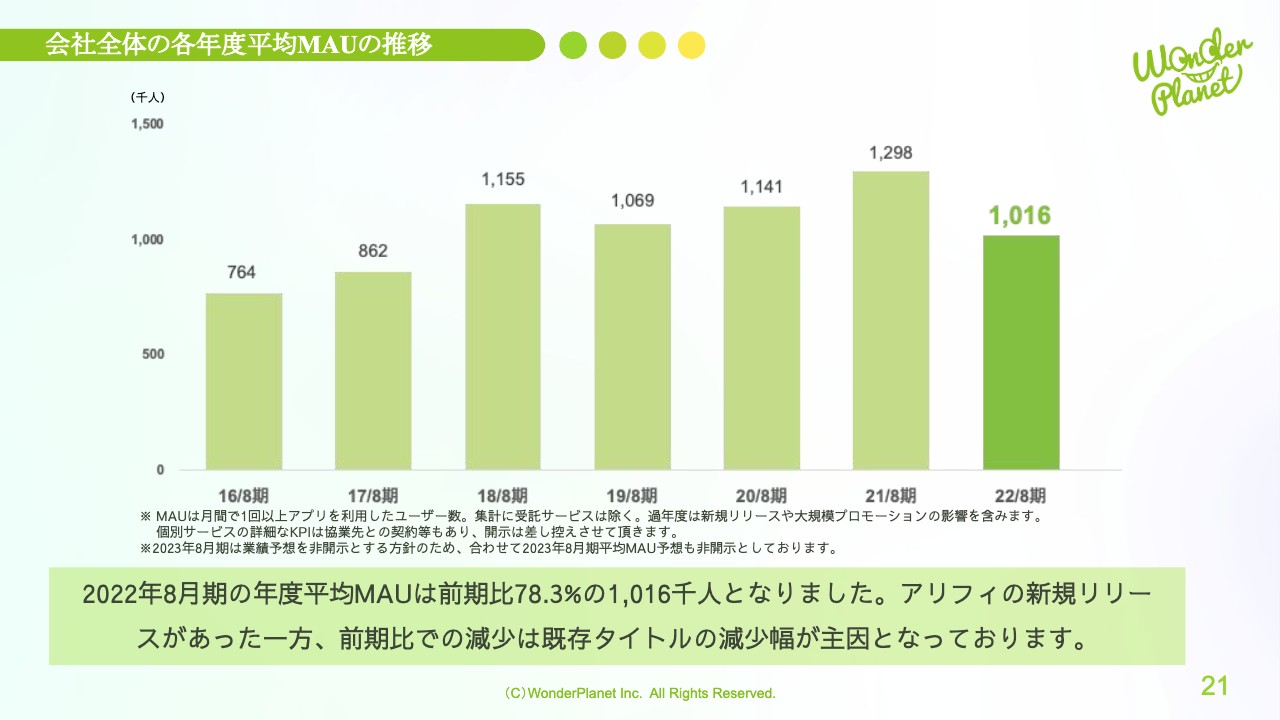

会社全体の各年度平均MAUの推移

会社全体の各年度平均MAUの推移です。2022年8月期の年度平均MAUは、前期比78.3パーセントの101万6,000人となりました。「アリフィ」の新規リリースがあった一方、前期比での減少は既存タイトルの減少幅が主因となっています。

なお、2023年8月期は業績予想を非開示とする方針のため、2023年8月期平均MAU予想も非開示としています。

繰延税金資産の一部取崩し

繰延税金資産の一部取り崩しについてです。2022年8月期および今後の業績動向を総合的に勘案し、繰延税金資産の回収可能性について慎重に検討しました。

保守的な観点から、前第4四半期において繰延税金資産を一部取り崩すこととし、法人税等調整額として5億9,100万円を計上しました。当該会計処理は実質的な支出を伴うものではないため、キャッシュフローへの影響はありません。

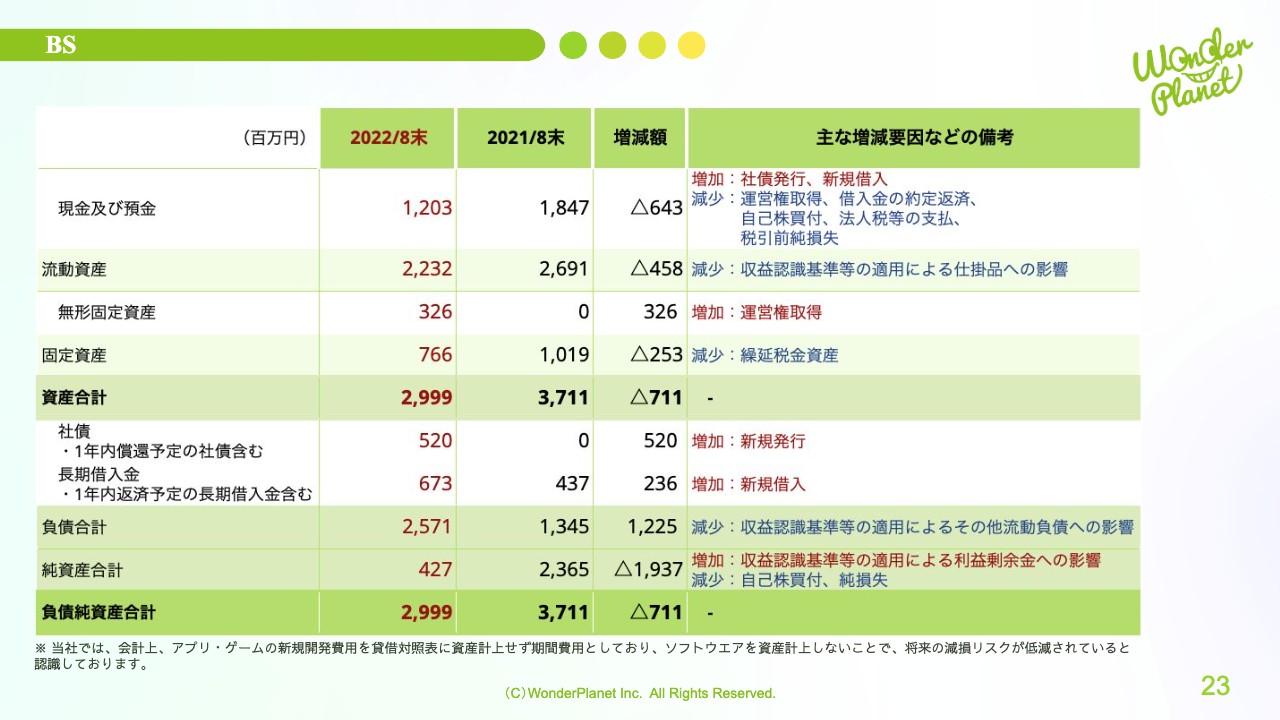

BS

前期末のBS状況です。資産側は、現預金が社債発行や新規借入で増加の一方、「クラフィ」の運営権取得や税引前純損失を減少要因に、合計で減少となりました。

また固定資産の中では、先ほどご説明した繰延税金資産の一部取り崩しの影響があり、無形固定資産に「クラフィ」運営権を計上しています。

純資産側は、同じく社債発行や新規借り入れで負債が増加の一方、純損失を主因に純資産が大きく減少しました。

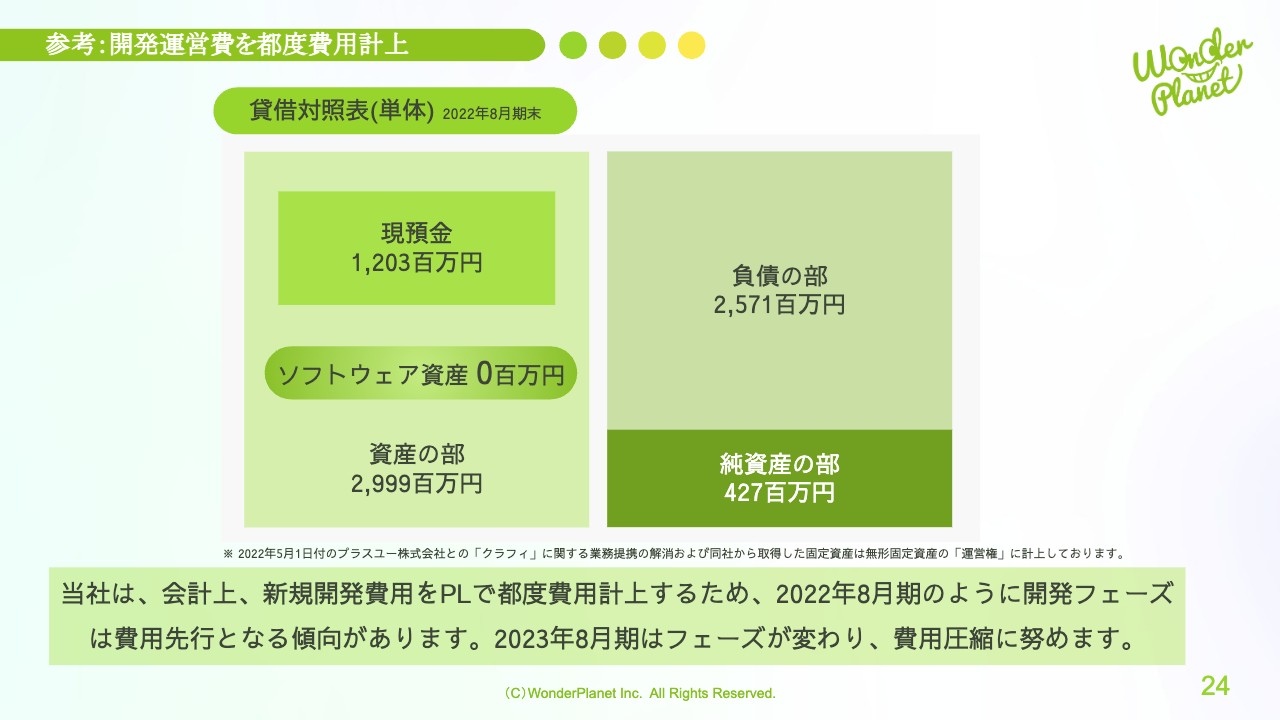

参考:開発運営費を都度費用計上

スライドは、当社の会計処理を補足しています。当社は会計上、新規開発費用をその都度PLで計上するため、開発フェーズでは2022年8月期のように費用先行となる傾向があります。2023年8月期はフェーズが変わりますので、費用圧縮に努めていきます。

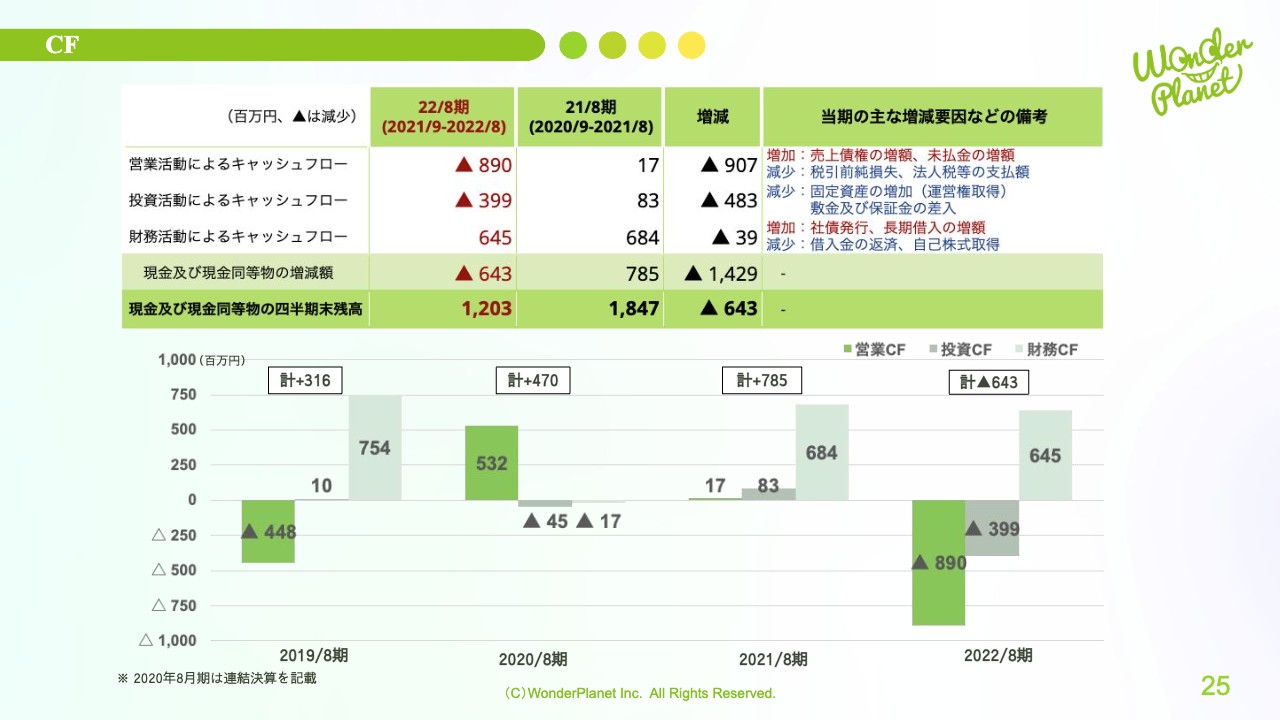

CF

キャッシュフローについてです。2022年8月期は、営業活動によるキャッシュフローがマイナス8億9,000万円、投資活動によるキャッシュフローがマイナス3億9,900万円、財務活動によるキャッシュフローが6億4,500万円で、期末の現預金は12億300万円となりました。

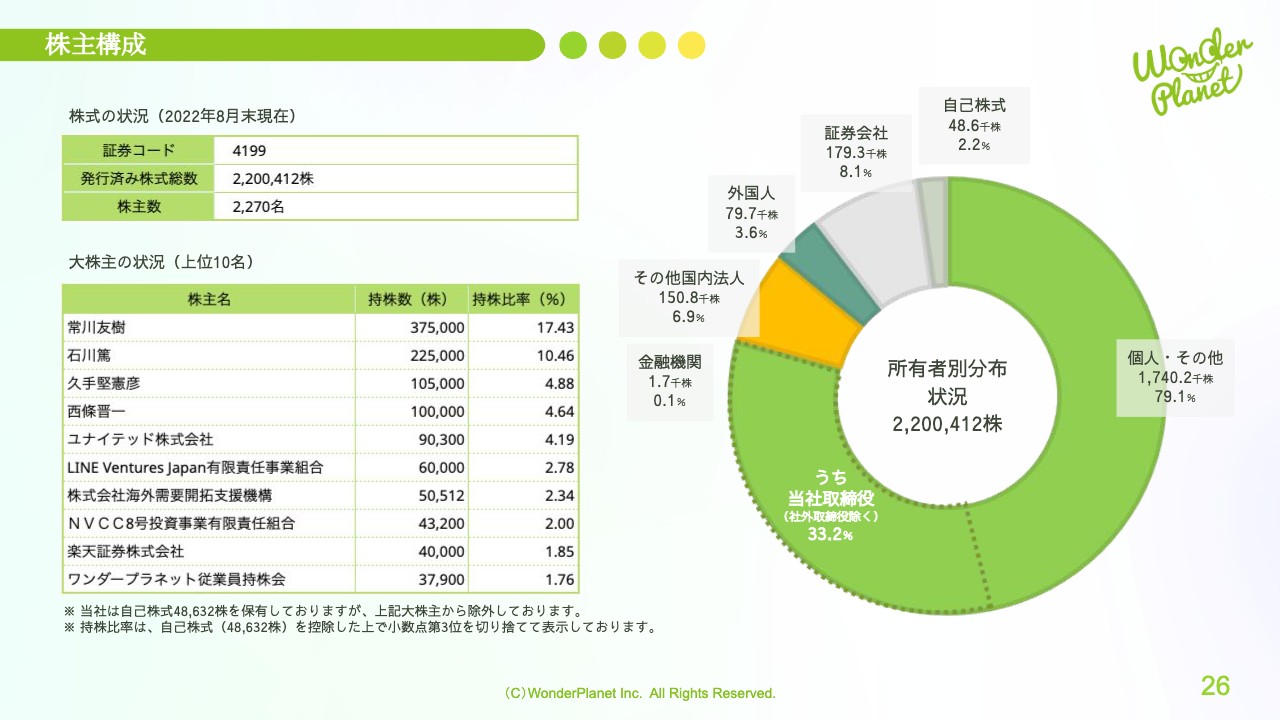

株主構成

株主構成についてです。2022年8月末現在、発行済み株式総数は220万412株、株主数は2,270名、所有者別分布状況では、個人・その他が構成比79.1パーセントと最大です。そのうち当社取締役は33.2パーセントと、全体の約3分の1になっています。

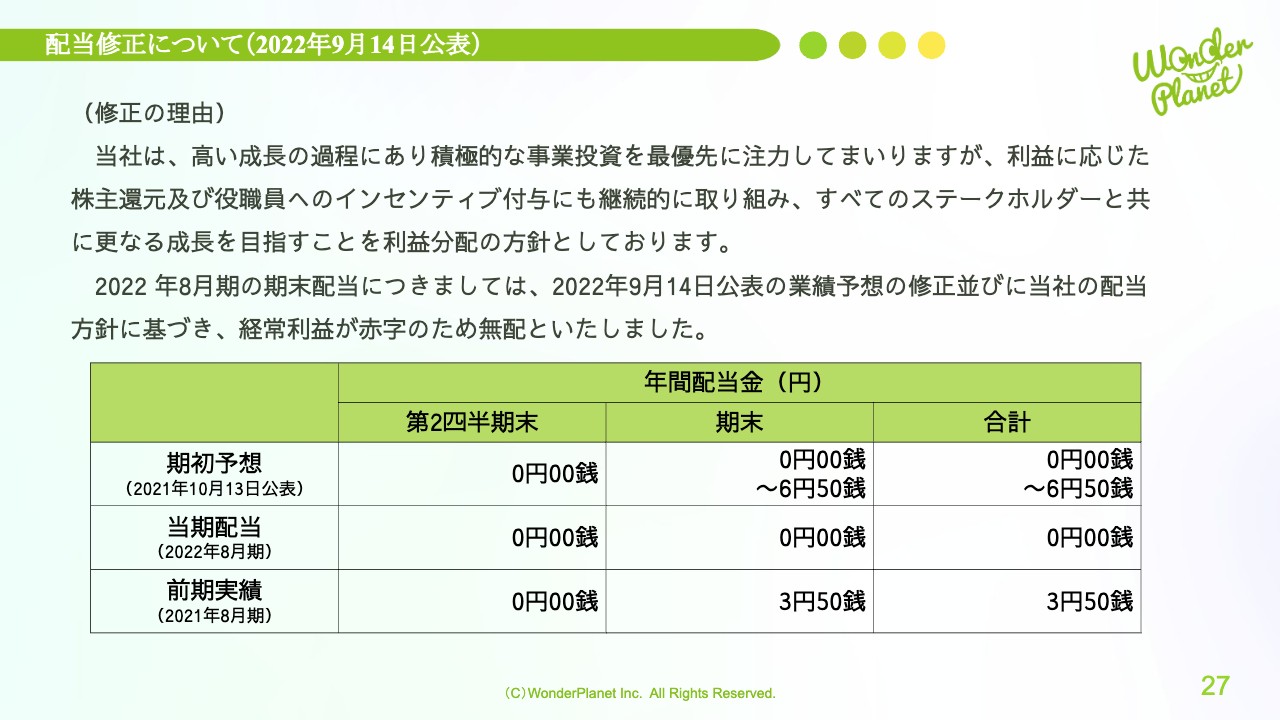

配当修正について(2022年9月14日公表)

2022年9月14日公表の配当修正についてです。修正の理由として、当社は高い成長の過程にあり、積極的な事業投資を最優先に注力していますが、利益に応じた株主還元および役職へのインセンティブ付与にも継続的に取り組み、すべてのステークホルダーとともにさらなる成長を目指すことを利益分配の前期の方針としています。

2022年8月期の期末配当については、9月14日公表の業績予想の修正ならびに当社の配当方針に基づき、経常利益が赤字のため無配としました。

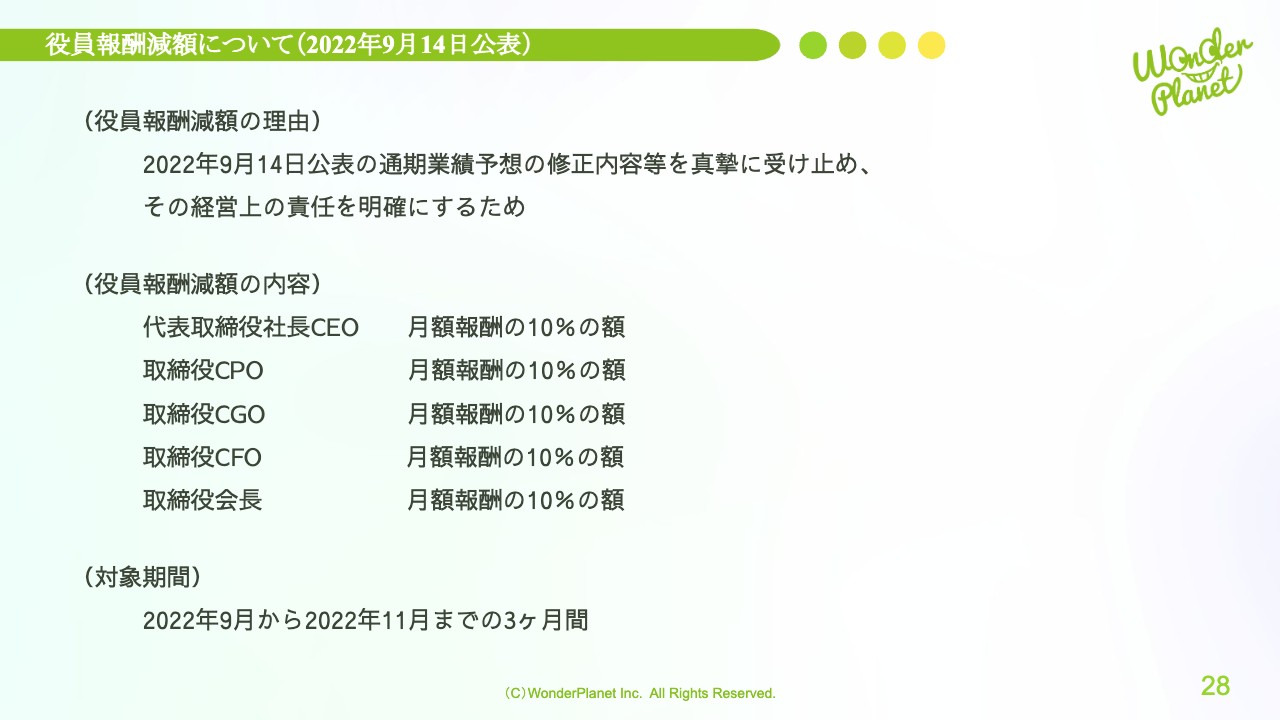

役員報酬減額について(2022年9月14日公表)

役員報酬減額についても9月14日に公表しています。役員報酬減額の理由は、9月14日公表の通期業績予想の修正内容等を真摯に受け止め、経営上の責任を明確にするためです。

役員報酬減額の内容は、代表取締役社長CEO、取締役CPO、取締役CGO、取締役CFO、取締役会長、いずれも月額報酬の10パーセントの額となります。対象期間は、2022年9月から2022年11月までの3ヶ月間です。

「アリフィ」の現状課題と今後については、CPOの鷲見およびCGOの久手堅よりご説明します。

アリフィ開発運営の現状課題と今後

鷲見政明氏(以下、鷲見):ワンダープラネット株式会社、取締役CPOの鷲見でございます。「アリフィ」について、開発・運営の観点よりご説明します。

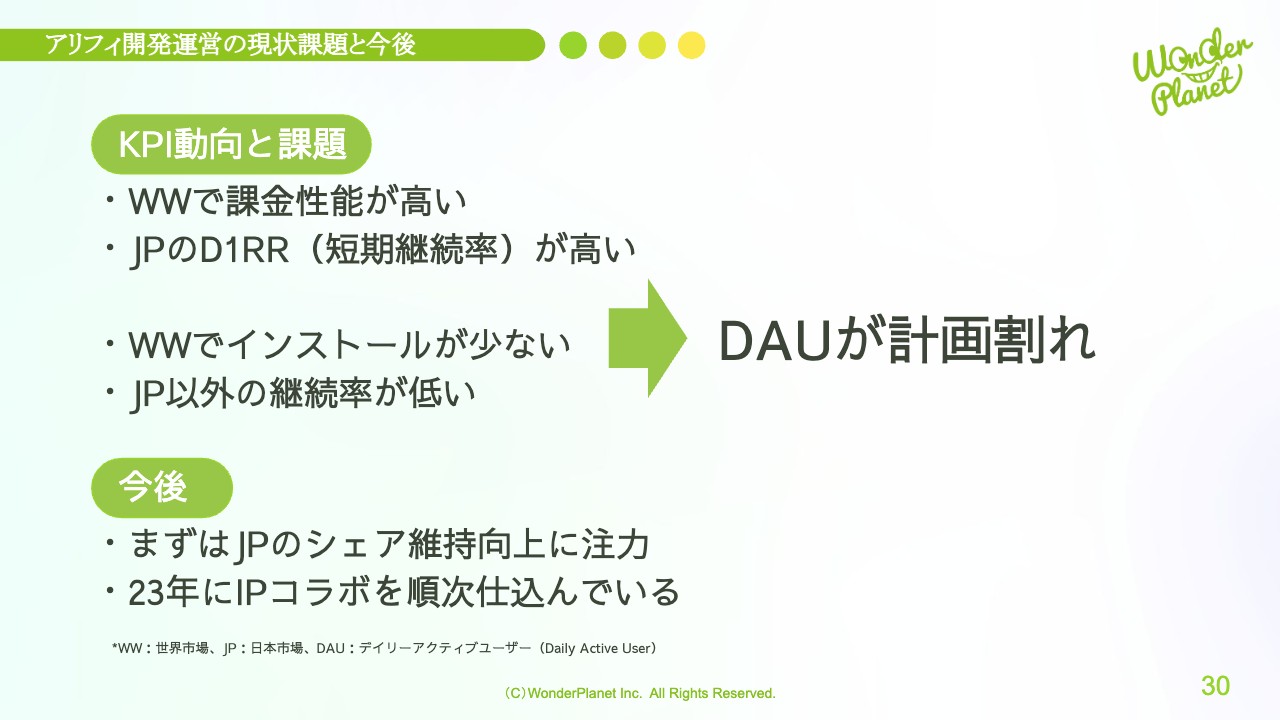

「アリフィ」のKPIの状態ですが、よい点が2つあります。1つ目は世界市場全体で課金性能が高い点、2つ目は日本市場の短期継続率が高い点です。

一方で課題は、世界市場全体でインストールが少ない点や、日本市場以外の継続率が低い点にあります。インストールが少なく継続率が低いため、DAUは計画割れの状態となっています。

今後については、まず日本市場に注力します。2023年からコラボを順次仕込んでいるため、それまでに事業採算性を重視しながら随時改善を行い、コラボ起点で回復させる予定となっています。

マーケティングの現状課題と今後については、CGOの久手堅よりご説明します。

マーケティング方針サマリ

久手堅憲彦氏(以下、久手堅):ワンダープラネット株式会社、取締役CGOの久手堅でございます。「アリフィ」について、マーケティングの観点よりご説明します。

本ページにて全体の概要をご説明の上、次ページ以降で必要箇所をブレイクダウンしてご説明します。

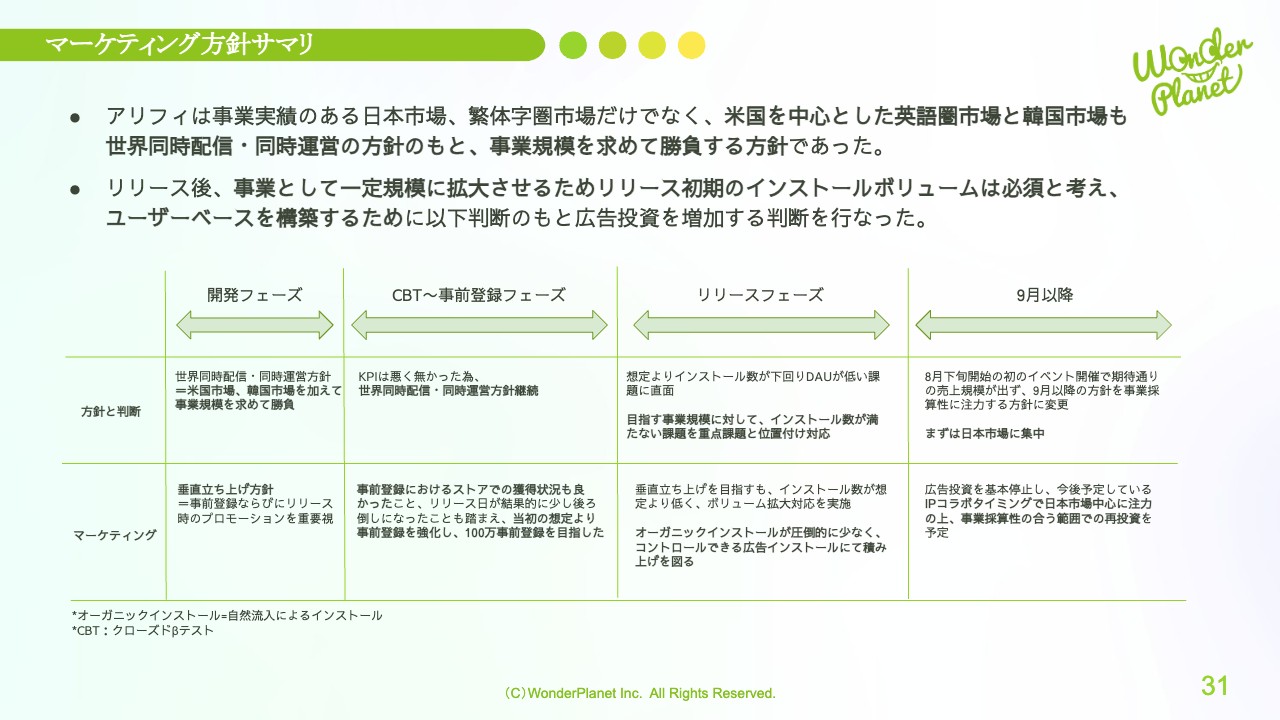

まずは「アリフィ」の開発中、どのような方針でリリースを迎えたかをご説明します。「アリフィ」は、当社の事業実績がある日本市場や繁体字市場だけではなく、米国を中心とした英語圏市場および韓国市場でも世界同時配信・同時運営の方針のもと、事業規模を求めて勝負する方針でした。

フェーズごとの状況についてです。垂直立ち上げを行う方針のもと、事前登録期ならびにリリース期のユーザー獲得を重要視していました。

事前登録フェーズでは、事前登録におけるストアでの獲得状況がよかったこと、リリース日が結果的に少し後ろ倒しになったことも踏まえ、当初の想定より事前登録を強化し、100万事前登録を目指しました。

リリース後、垂直立ち上げを図るもオーガニックインストールが想定より大きく乖離したこともあり、足元でコントロールできる広告インストールにて積み上げを図りました。事業として一定規模に拡大させるため、リリース初期のインストールボリュームは必須と考え、ユーザーベースを構築するため、広告投資を増加する判断をしました。

9月以降は、事業採算性を最重要視し、早期に利益貢献できる事業への転換を図るべく、まずは注力市場を日本に位置付け、今後予定しているIPコラボタイミングで日本市場中心に注力の上、事業採算性の合う範囲での再投資を予定しています。

事前登録獲得ユーザーとリリースフェーズのインストール動向

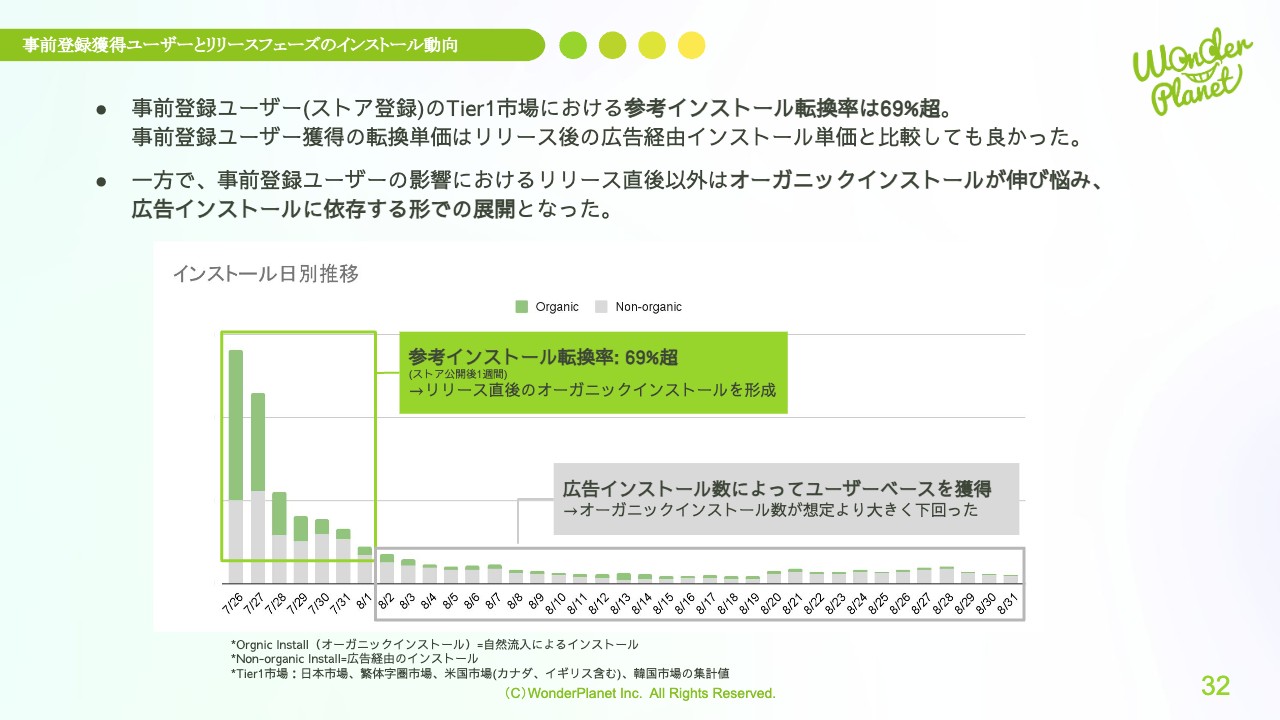

インストール動向の内訳についてです。事前登録ユーザーの参考インストール転換率は69パーセント超となり、リリース直後のオーガニックインストールの積み上げに貢献することができました。

一方で、事前登録ユーザーの影響におけるリリース直後以外はオーガニックインストールが伸び悩み、広告インストールに依存するかたちでの展開となりました。したがって、当初想定していた事業規模を作るためのユーザーベースに苦戦していた背景があります。

広告投資回収実績 (リリース後の広告)

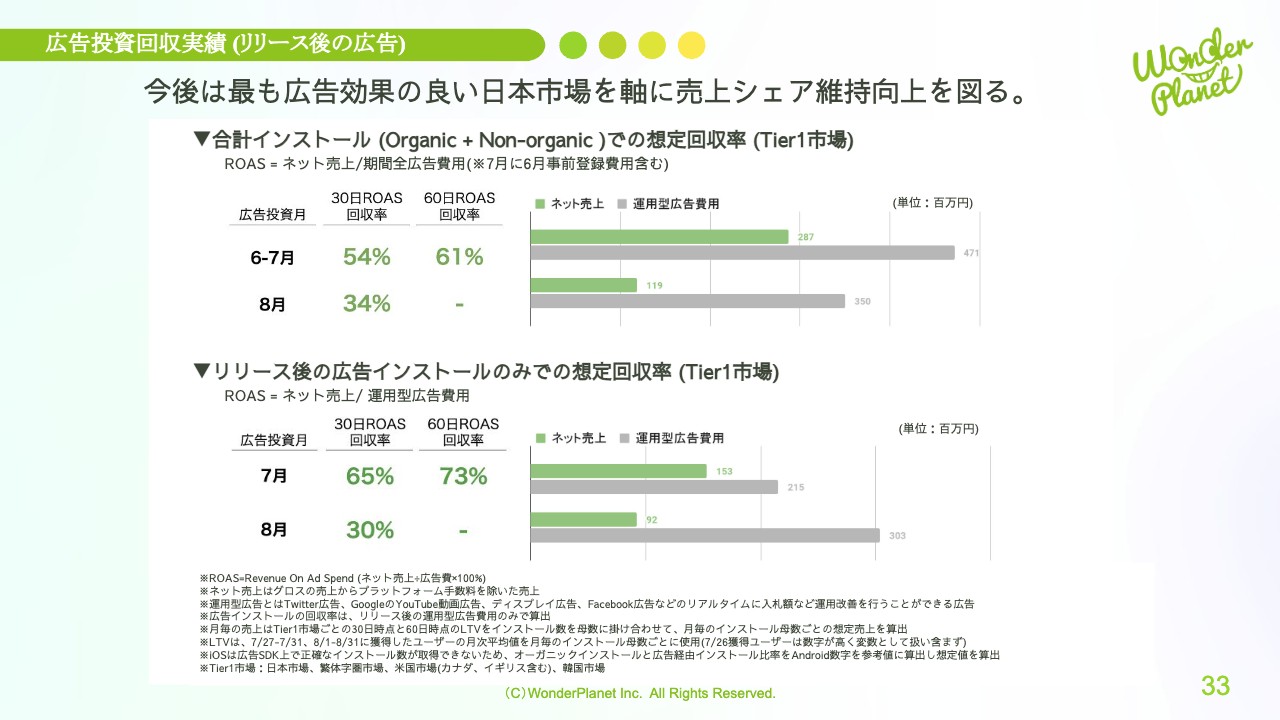

広告投資の回収実績です。6月からの事前登録費用を加味したかたちで、オーガニックインストールを含むTier1市場での合計インストールの想定回収率は、7月獲得ユーザーの60日想定回収率が61パーセント、8月獲得ユーザーの30日想定回収率が34パーセントとなっています。

Tier1市場における、リリース後の広告インストールのみでの想定回収率は、7月獲得ユーザーの60日想定回収率が73パーセント、8月獲得ユーザーの30日想定回収率が30パーセントとなっています。

今後は大きな投資を見込まず、IPコラボを軸としたプロモーション展開を予定しており、最も広告効果のよい日本市場を軸に売上シェア維持向上を図っていきます。

アリフィの今後の展開まとめ

「アリフィ」の今後の展開のまとめです。事業としての採算性を最重要視し、早期に利益貢献できる事業への転換を図るため、まずは日本市場を注力市場として適切な運営サイズへの転換を図ります。その上で、今後は既存のユーザーベースを活かしながら、IPコラボ展開によりユーザーベースの拡大を図っていきます。

将来に向けた資産化と改善方針

最後になりますが、「アリフィ」の開発投資を経て、当社における将来に向けた資産化および改善方針についてお話しします。

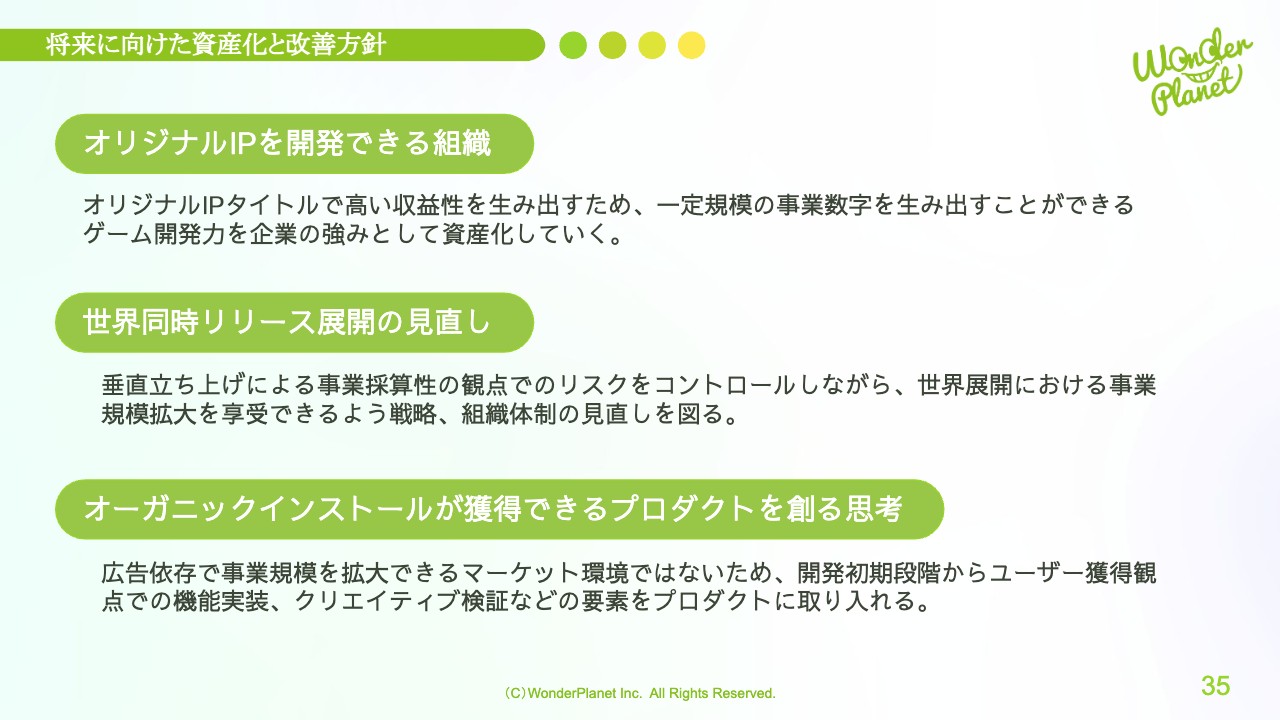

1つ目は、「オリジナルIPを開発できる組織」です。「クラフィ」に続き、「アリフィ」にて一定規模の事業数字を生み出すことができました。オリジナルIPのゲーム開発力自体が企業の強みとなるため、今後も資産化していくべき点だと考えています。

2つ目は、「全世界同時リリース展開の見直し」です。垂直立ち上げによる事業採算性の観点におけるリスクを踏まえ、見直しを図ります。

オリジナルIP、IPゲームにより異なるケースはあると思いますが、大事なゲームリリース期は、注力市場ごとに深く展開していけるよう見直しを図っていきます。

3つ目は、「オーガニックインストールが獲得できるプロダクトを創る思考」です。広告依存で事業規模を拡大できるマーケット環境ではないため、開発初期段階からユーザー獲得観点での機能実装、クリエイティブ検証などの要素をプロダクトに取り入れ、開発を行っていきます。

2023年8月期1Q 進捗見込み

佐藤:2023年8月期第1四半期の進捗見込みと通期見通しについて、佐藤よりご説明します。

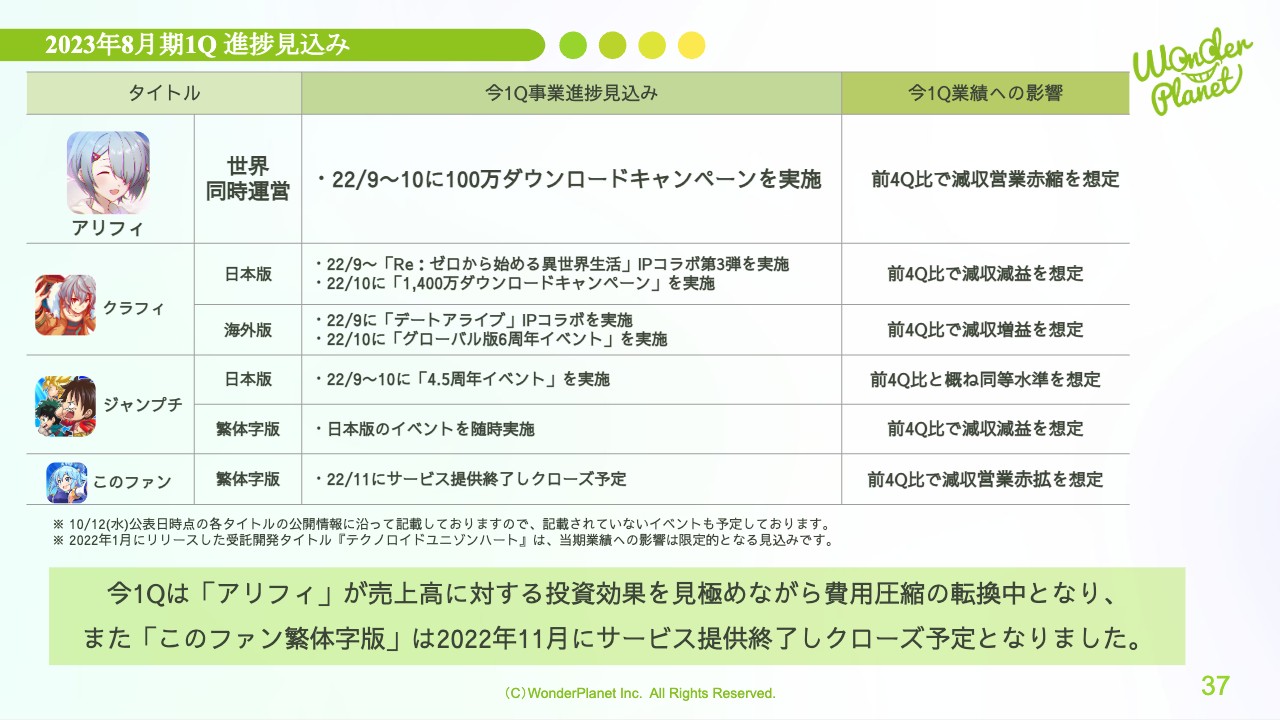

まずは今第1四半期進捗見込みについて、今第1四半期のポイントは、「アリフィ」が売上高に対する投資効果を見極めながら費用圧縮の転換中となり、また「このファン」繁体字版は、11月にサービス提供を終了し、クローズ予定となりました。

タイトル別に、「アリフィ」は9月から10月に「100万ダウンロードキャンペーン」を実施し、前第4四半期比で減収、営業赤字縮小を想定しています。

「クラフィ」日本版は、9月に「『Re:ゼロから始める異世界生活』IPコラボ」第3弾、10月に「1,400万ダウンロードキャンペーン」を実施し、7周年のあった前第4四半期比で減収減益を想定しています。

海外版は9月から「『デートアライブ』IPコラボ」、10月から「グローバル版6周年イベント」を実施中で、前第4四半期比で減収増益を想定しています。

「ジャンプチ」日本版は9月から10月に「4.5周年イベント」を実施し、前第4四半期比と概ね同等水準を想定しています。繁体字版は、日本版のイベントを随時実施し、前第4四半期比で減収減益を想定しています。

「このファン」繁体字版は11月にサービス提供を終了し、クローズ予定で、前第4四半期比で減収、営業赤字拡大を想定しています。

2023年8月期 業績予想について

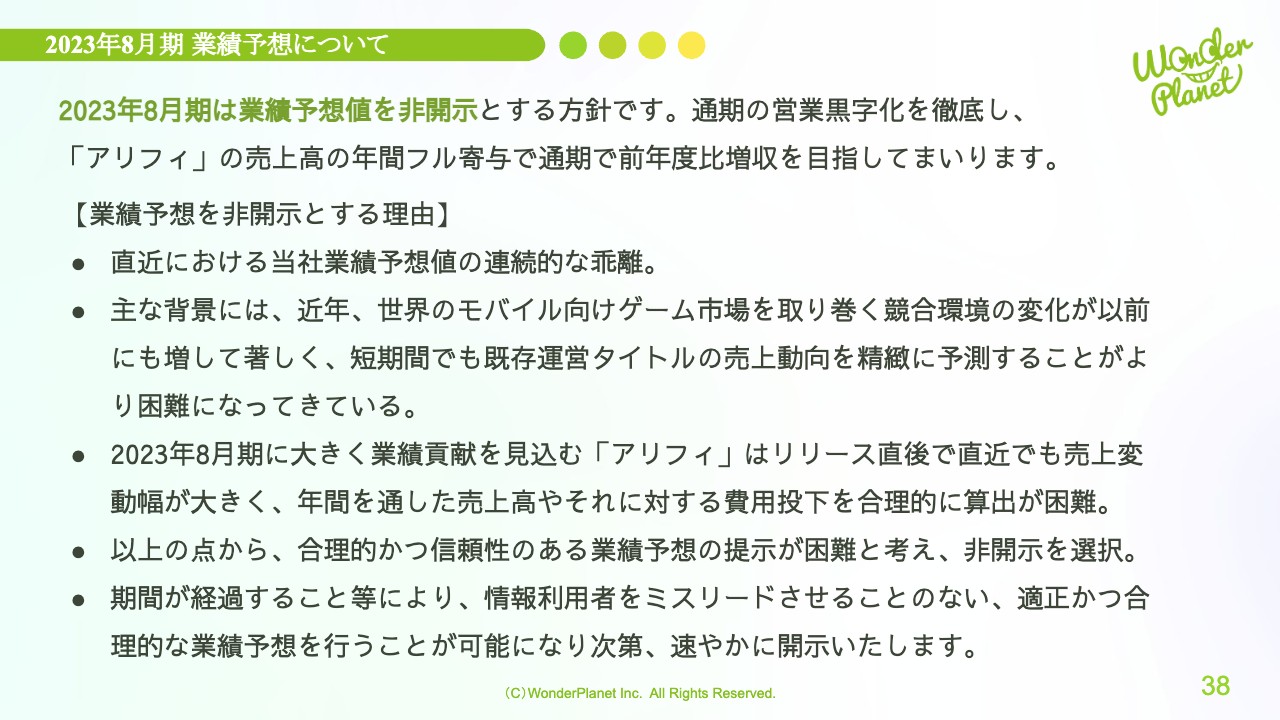

2023年8月期の業績予想についてです。2023年8月期は、業績予想値を非開示とする方針です。通期の営業黒字化を徹底し、「アリフィ」の売上高の年間フル寄与により、通期で前年度比増収を目指します。

業績予想を非開示とする理由は、直近における当社業績予想値の連続的な乖離があるためです。主な背景として、近年、世界のモバイル向けゲーム市場を取り巻く競合環境の変化が以前にも増して著しくなっていることが挙げられ、短期間でも既存運営タイトルの売上動向を精緻に予測することがより困難になってきていると認識しています。

2023年8月期に大きく業績貢献を見込む「アリフィ」はリリース直後で、直近でも売上変動幅が大きく、年間を通した売上高やそれに対する費用投下を合理的に算出することが困難な状況が続いています。

以上の点から、合理的かつ信頼性のある業績予想の提示が困難と考え、2023年8月期の業績予想は非開示を選択しました。

期間が経過すること等により、情報利用者をミスリードさせることのない、適正かつ合理的な業績予想を行うことが可能になり次第、速やかに開示します。

2023年8月期 見通し①

2023年8月期の見通しの背景についてです。まずは売上高です。「アリフィ」は、今期は売上維持向上に努め、IPコラボを順次実施予定です。また、今第4四半期の1周年に向け、サービスの順次改善も図り、同タイトルの売上高の年間フル寄与に努めていきます。

「クラフィ(全地域)」はKPIの減衰を見込み、一方で5月以降の単独運営による業績への影響も考慮し、売上高は前期比で同等程度を想定しています。

「ジャンプチ(全地域)」は、KPIの減衰を見込み、売上高は前期比減収で想定しています。

「このファン」繁体字版は、11月クローズ予定のため、売上高は今第1四半期のみを想定しています。

そのほか今期業績への影響は限定的ですが、受託開発タイトルの売上高を想定しています。以上の点から、「アリフィ」の売上高の年間フル寄与を主因に、通期で前年度比増収を目指していきます。

2023年8月期 見通し②

営業利益についてです。「アリフィ」は、売上高に対する運営費、広告費の費用圧縮を図っていますが、今第1四半期、第2四半期は順次移行中で、利益貢献は今第3四半期以降を想定しています。投資対効果の見極めに努め、同タイトルを通期で営業黒字化し、会社の収益基盤の1つとなるよう努めていきます。

「クラフィ(全地域)」「ジャンプチ(全地域)」は、引き続き堅調な利益貢献を想定しています。「このファン」繁体字版は、直近営業赤字の推移が続いていましたが、11月クローズ予定までの営業赤字で留める想定としています。

既存タイトルの利益幅の範囲内で、開発中のコンシューマー系ゲーム開発会社との共同事業新規タイトル、そのほか準備中タイトルへの開発投資を新たに想定しています。

また、今期業績への影響は限定的ですが、ブロックチェーンゲーム参入準備費用を想定しています。こちらは2022年7月13日に、基本合意をPR開示として公表しています。

以上の点から、今第1四半期、第2四半期は一部費用先行が続く見通しですが、新規開発投資を行いながらも費用コントロールに努め、通期で営業黒字化を目指していきます。

利益配分に関する基本方針及び2023年8月期の配当

利益配分に関する基本方針および2023年8月期の配当予想についてです。当社は、将来の財務体質の強化と事業拡大のために必要な内部留保を確保しつつ、当社を取り巻く事業環境を勘案して、安定した配当を継続して実施していくことを基本方針としていますが、現状では事業拡大のための投資に充当していくことが株主に対する最大の利益還元に繋がるものと考えています。

このことから、当面の間は内部留保の充実を図る方針であり、内部留保資金につきましては、将来の成長に向けた運転資金として有効に活用していく予定です。現時点においては、配当実施の可能性およびその実施時期等については未定とさせていただきます。

これらの方針を踏まえた上で、2023年8月期の配当予想につきましても現時点で業績予想の合理的な数値算定が困難であることから無配としています。

私からの説明は以上となります。中長期の成長戦略につきまして、常川よりご説明します。

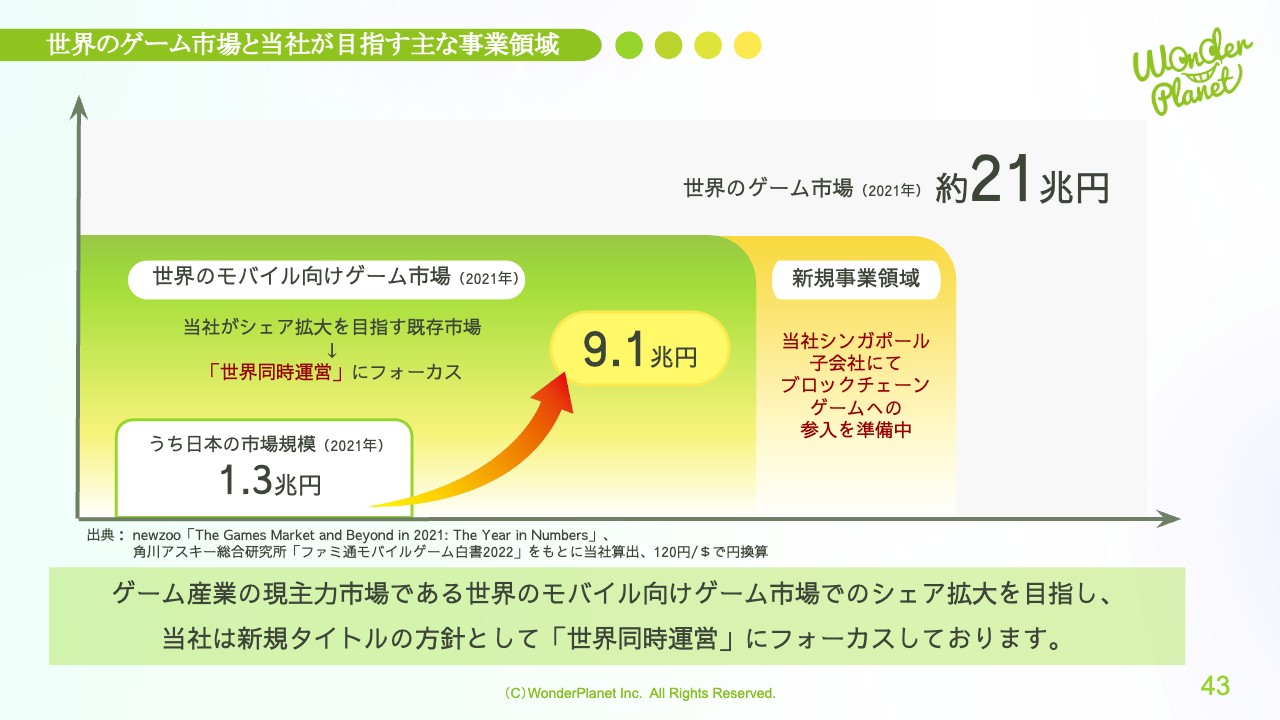

世界のゲーム市場と当社が目指す主な事業領域

常川:それでは、当社の中長期の成長戦略についてご説明させていただきます。世界のゲーム市場と当社が目指す主な事業領域についてです。

世界のゲーム市場は約21兆円、そのうちモバイル向けゲーム市場は約半分の9.1兆円と、ゲーム産業の主力市場となっています。現在、当社はこの世界のモバイル向けゲーム市場でのシェア拡大を目指し、新規タイトルの方針として「世界同時運営」にフォーカスしています。

また、ゲーム市場の新たな事業領域として、当社ではブロックチェーンゲームに注目し、その事業拠点としてシンガポール子会社を設立し、参入を準備中です。

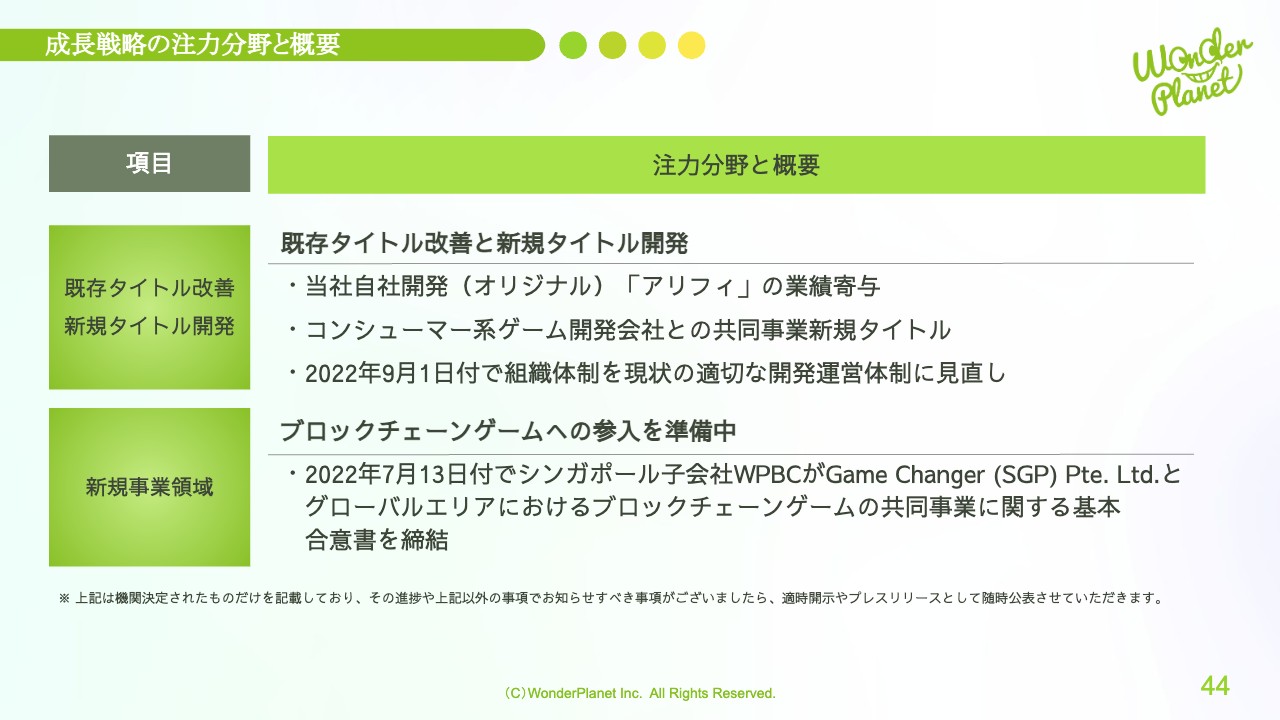

成長戦略の注力分野と概要

成長戦略の注力分野と概要についてご説明します。1つ目は、既存タイトル改善と新規タイトル開発です。既存タイトル改善は主に当社自社開発(オリジナル)「アリフィ」の業績寄与にあり、新規タイトル開発ではコンシューマー系ゲーム開発会社との共同事業新規タイトルの開発に注力しています。また、2022年9月1日付で組織体制を現状の適切な開発運営体制に見直ししています。

2つ目は新規事業領域として、ブロックチェーンゲームへの参入を準備中です。2022年7月13日付でシンガポール子会社WPBCがGame Changer(SGP)Pte. Ltd.(以下、GC社)とグローバルエリアにおけるブロックチェーンゲームの共同事業に関する基本合意書を締結しました。

①「アリフィ」タイトル概要

「アリフィ」についてです。「アリフィ」は当社初のチャレンジとなる「世界同時配信・同時運営」の自社オリジナルIPタイトルとなります。リリース以降の運営状況で生じた課題の解消にも努めましたが、前第4四半期の結果は想定を下回るものとなりました。

今期は売上の維持向上に努め、IPコラボを順次実施予定です。また、今第4四半期の1周年に向け、サービスの順次改善も図り、同タイトルの売上高の年間フル寄与に努めていきます。

一方で、運営費、広告費ともに、売上高に対する投資対効果を見極めながら、当社の収益基盤の1つとなるよう尽力していきます。

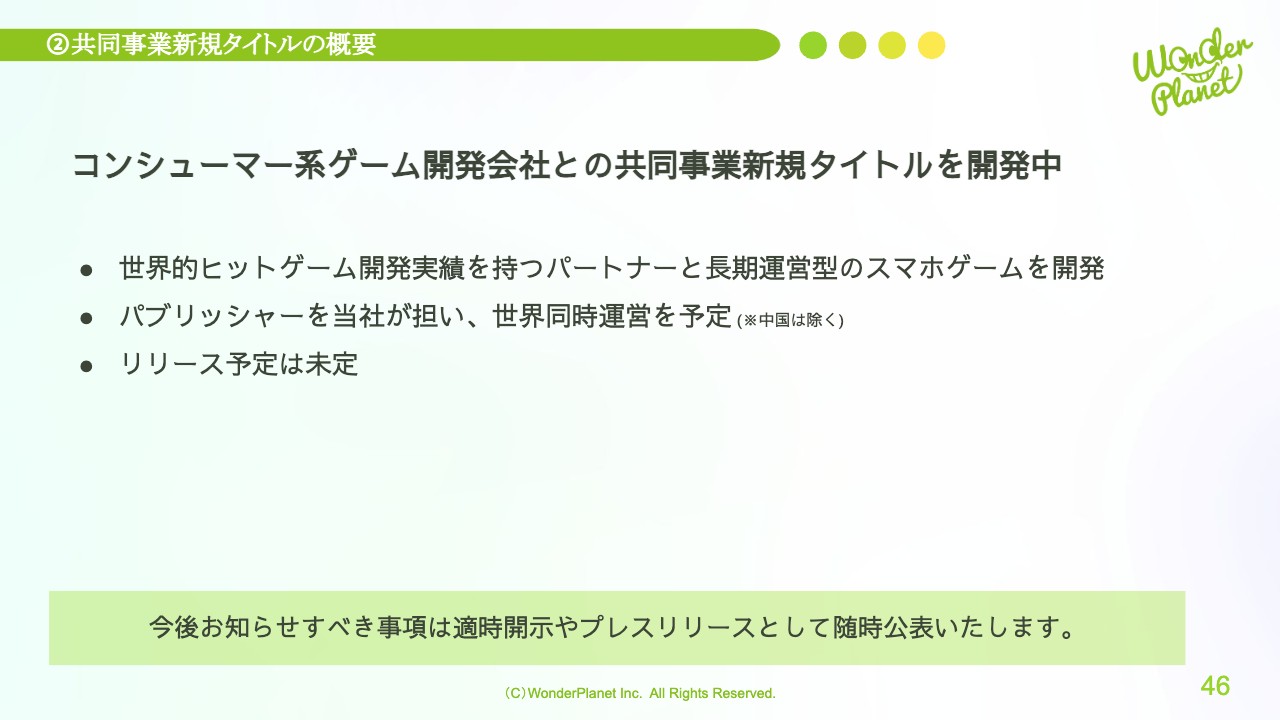

②共同事業新規タイトルの概要

コンシューマー系ゲーム開発会社との共同事業新規タイトルについてです。以前お伝えした内容から変更はありませんが、世界的ヒットゲーム開発実績を持つパートナーと、長期運営型のスマホゲームの開発を進めています。

パブリッシャーは当社が担い、開発投資を行って、世界同時運営の新規タイトルを共同で開発していきます。リリース予定は未定ですが、今後、お知らせすべき事項は適時開示やプレスリリースとして随時公表させていただきます。

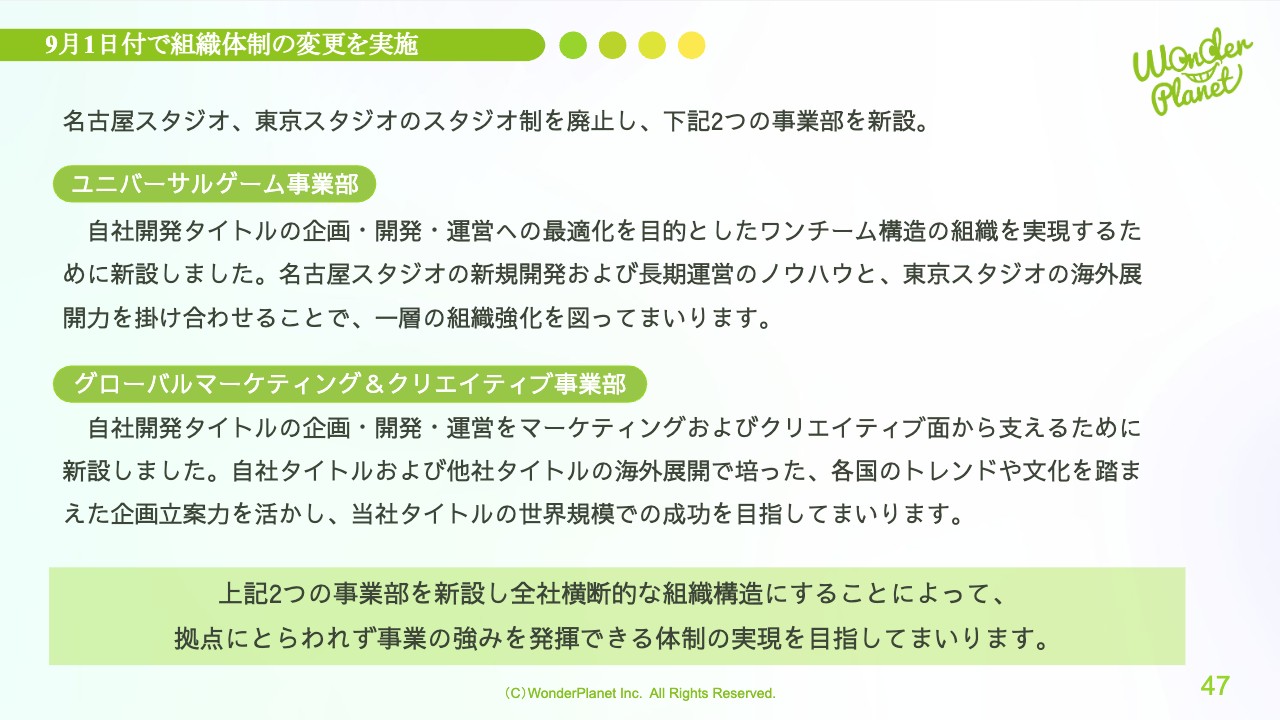

9月1日付で組織体制の変更を実施

9月1日付で実施した組織体制の変更についてです。名古屋スタジオ、東京スタジオのスタジオ制を廃止し、2つの事業部を新設しました。

1つ目は、ユニバーサルゲーム事業部です。自社開発タイトルの企画・開発・運営への最適化を目的としたワンチーム構造の組織を実現するために新設しました。名古屋スタジオの新規開発および長期運営のノウハウと、東京スタジオの海外展開力を掛け合わせることで、一層の組織強化を図ります。

2つ目は、グローバルマーケティング&クリエイティブ事業部です。自社開発タイトルの企画・開発・運営をマーケティングおよびクリエイティブ面から支えるために新設しました。自社タイトルおよび他社タイトルの海外展開で培った、各国のトレンドや文化を踏まえた企画立案力を活かし、当社タイトルの世界規模での成功を目指します。

これら2つの事業部を新設し、全社横断的な組織構造にすることによって、拠点にとらわれず、事業の強みを発揮できる体制の実現を目指していきます。

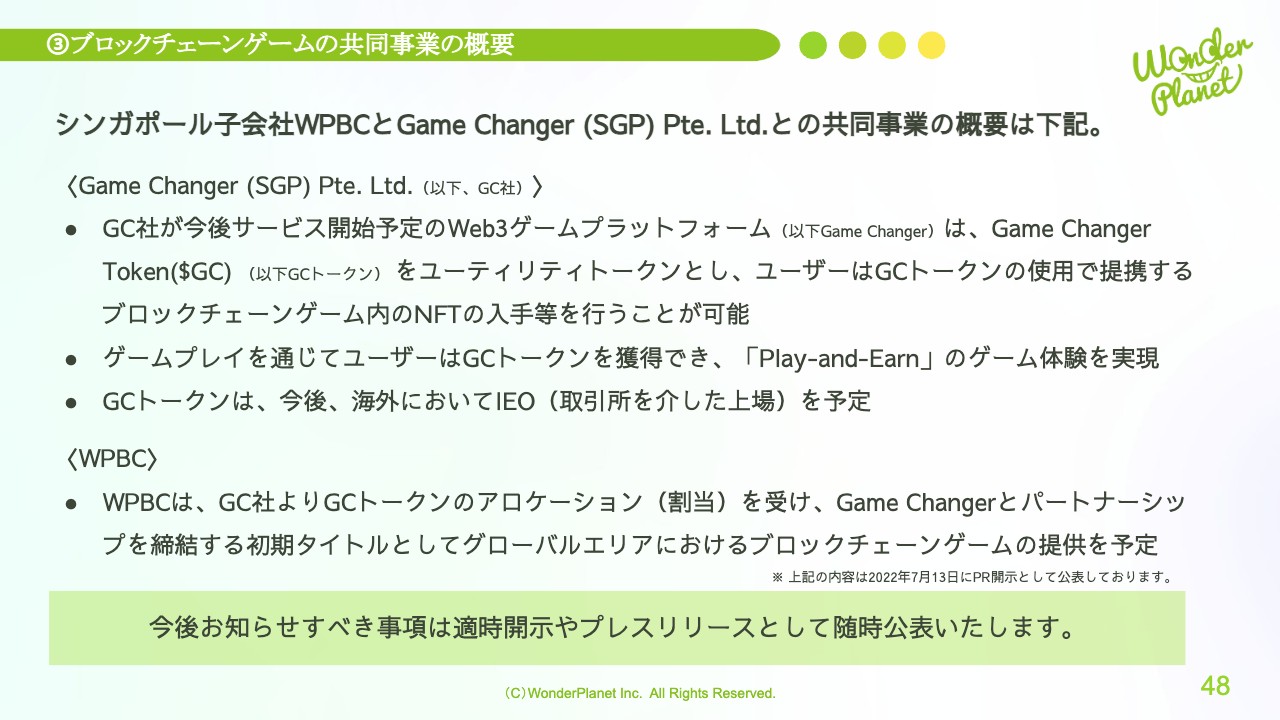

③ブロックチェーンゲームの共同事業の概要

基本合意したブロックチェーンゲームの共同事業の概要についてです。GC社とWeb3ゲームプラットフォーム「Game Changer」をサービス開始予定です。

Game Changer Token($GC)(以下、GCトークン)をユーティリティトークンとし、ユーザーはGCトークンを使用することで提携するブロックチェーンゲーム内のNFTの入手等を行うことが可能です。

ゲームプレイを通じて、ユーザーはGCトークンを獲得でき、「Play-and-Earn」のゲーム体験の実現を目指します。なお、GCトークンは海外においてIEO(取引所を介した上場)を予定しています。

一方、WPBCは、GC社よりGCトークンのアロケーションを受け、「Game Changer」とパートナーシップを締結する初期タイトルとして、グローバルエリアにおけるブロックチェーンゲームの提供を予定しています。今後、お知らせすべき事項は適時開示やプレスリリースとして随時公表させていただきます。

ご説明は以上となります。ご清聴ありがとうございました。引き続き、企業価値の向上に努めてまいります。

質疑応答:「アリフィ」の利益回収計画について

常川:「『アリフィ』は2023年8月期において費用圧縮を図り、通期で営業黒字化するとのことですが、今後の売上維持向上など、利益回収計画について教えてください」というご質問です。

鷲見:「アリフィ」は、まず日本市場を注力市場とします。その上でプロダクト改善を行いつつ、適切な運営サイズに転換して、2023年の黒字化を目指します。

久手堅:私からは、マーケティングの観点でご説明します。あらためてのご説明にはなりますが、広告費用の回収に関して、リリース後の広告インストールのみでの想定回収率は、Tier1市場において7月獲得ユーザーの60日想定回収率が73パーセント、8月獲得ユーザーの30日想定回収率が30パーセントとなっています。

今後は大きな投資は見込まず、リリース期に獲得したユーザーベースの維持、復帰も考慮しながら、IPコラボ展開を軸としたプロモーション展開を予定しており、最も投資回収のよい注力市場である日本市場を軸に投資回収を図る予定です。

質疑応答:2023年8月期の業績予想について

常川:「2023年8月期の業績予想を非開示にした理由と、また、2023年8月期は通期で前年度比増収と営業黒字化を目指していくとのことですが、定性的でもよいので見通しについて教えてください」というご質問です。

佐藤:2023年8月期の業績予想を非開示にした理由からご説明します。まず、直近における当社業績予想値に連続的な乖離がありました。その主な背景としては、近年、世界のモバイル向けゲーム市場を取り巻く競合環境の変化が以前にも増して著しく、短期間でも既存の当社運営タイトルの売上動向を予測することが困難になっていたためと認識しています。

また、2023年8月期に「アリフィ」の業績貢献を大きく見込んでいますが、「アリフィ」はリリース直後で、直近でも売上変動幅が大きく、年間を通して売上がどのように推移していくのか、また、それに対する費用投下を合理的に算出することが困難になったという事情が背景にあります。

以上の点を理由に、合理的かつ信頼性のある業績予想の提示が困難と考え、非開示を選択しました。

続いて、2023年8月期の見通しについてです。2023年8月期は通期の営業黒字化を徹底し、「アリフィ」の売上高が年間フルで業績寄与することにより、通期で前年度比増収を目指しています。現状の2023年8月期の見込みにおいても、前年度比増収、営業黒字化を想定しています。

売上高において、通期で前年度比増収とするためには、年間フルでの「アリフィ」の業績寄与が大きな変数となっています。今期は同タイトルの売上維持向上に努め、IPコラボを順次実施予定で、また今四半期の1周年に向けて、サービスの順次改善も図っていきます。

営業利益では、同じく「アリフィ」について売上規模に合わせた運営費、広告費の費用圧縮を図っていますが、今第1四半期から第2四半期は順次移行していく見込みですので、同タイトルからの利益貢献は第3四半期以降を想定しています。

引き続き、投資対効果の見極めに努め、同タイトルを通期で営業黒字化し、会社の収益基盤の1つとなるよう努めていきます。

他タイトルである「クラフィ(全地域)」「ジャンプチ(全地域)」の業績は、引き続き手堅く推移しているため、今後も堅調な利益貢献を想定しています。一方で、直近営業赤字が続いていた「このファン」繁体字版は11月にクローズ予定で、それまでの営業赤字で留める想定をしています。

新規開発側では、新規開発中のコンシューマー系ゲーム開発会社との共同事業新規タイトルや、その他にも準備中のタイトルへの開発投資を想定しています。ただし、その開発投資の幅としては既存タイトルの利益幅の範囲内で考えています。

以上の点から、「アリフィ」の売上高の年間フル寄与を想定しつつも、今第1四半期から第2四半期は一部費用先行が続く見通しですが、新規開発投資を行いながらも費用コントロールに努め、通期で営業黒字化を目指していきます。

質疑応答:今後の投資計画と資金繰りについて

常川:「2022年8月期に大きな金額の投資を行い、想定を超える赤字幅でしたが、今後の投資計画への影響や当面の資金繰りについて教えてください」というご質問です。

佐藤:まず、ベースケースとしては、2023年8月期通期の営業黒字化、ひいては営業キャッシュフローのプラス転換が最も重要と認識しています。

現状、2023年8月期の業績見通しは、営業黒字化を想定しています。営業黒字化の前提として、今後の資金繰りについては、短期的な支払いタイミングの重なり等により、月によって変動する可能性はありますが、これは財務キャッシュフローの追加対応が不要な見通しにあるためです。

そのため、まずは各主要タイトルの今後の進捗動向に合わせて、営業黒字化の達成のために事業側で追加対応が必要となれば、各アクションを随時検討し、対処していきます。

先ほどご説明したように、2023年8月期において、「クラフィ」「ジャンプチ」は引き続き堅調な利益貢献を想定しています。一方で「アリフィ」については、前四半期の多額な広告投資は一時的なものとしていますが、現状、売上高に対する投資対効果である運営費は見極めが必要なため、今第1四半期以降は売上高に対する費用圧縮を進めています。

また、第1四半期から第2四半期は「アリフィ」の費用先行が順次移行中ということもありますが、第3四半期以降は利益貢献を想定し、同タイトルを通期で営業黒字化にできるよう尽力していきます。

一方で、開発中のコンシューマー系ゲーム開発会社との共同事業新規タイトル、またその他に準備中のタイトルへの開発投資も新たに想定しています。営業利益面での主な変数は以上です。

しかし、前期に続いて「アリフィ」が最も大きな業績の変数だと予想しているため、主な検討材料として、仮に今後の「アリフィ」の進捗が想定を下回った場合、例えば新規開発投資の金額を一部抑制することや、一段と全社的な経費コントロールを図り、調整することも視野に入れています。

今までは、営業キャッシュフローのプラス転換というベースケースでご説明してきましたが、営業黒字化達成について、新規開発投資の一部抑制や全社的な経費コントロールの範囲では吸収しきれないレベルの進捗状況となった場合は、財務キャッシュフロー側での追加対応も検討します。しかし、現時点では計画していないため、最優先で営業黒字化のベースケース達成についてベストを尽くしていきます。

みなさまにご迷惑をかけることのないよう、引き続き、企業価値の向上に努めてまいりますので、今後とも当社へのご理解、ご指導、ご鞭撻を賜りますよう、心よりお願い申し上げます。

新着ログ

「情報・通信業」のログ