川崎汽船株式会社 2021年3月期決算説明会

川崎汽船、プラスにもマイナスにもコロナ影響を受けるもコンテナ船が牽引 財務体質強化のため期末は無配

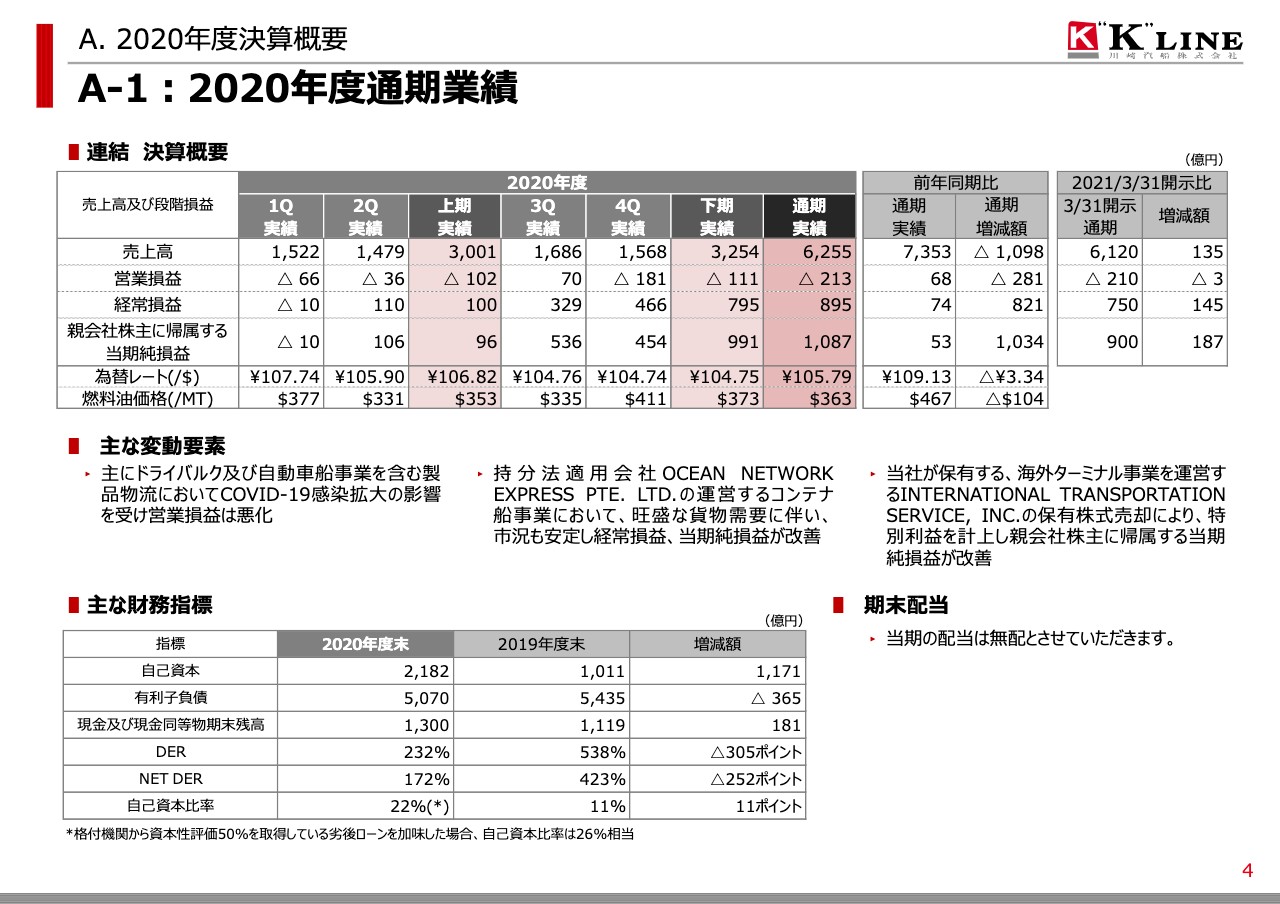

A. 2020年度決算概要 A-1:2020年度通期業績

明珍幸一氏:みなさま、こんにちは。川崎汽船株式会社、代表取締役の明珍です。今日はお忙しいところ、お集まりいただきありがとうございます。2020年度の決算について発表します。

まず、3ページです。通期の決算ですが、プラスもマイナスも双方で新型コロナウイルスの影響を受けた状態となりました。

ドライバルクや自動車船などは、一時的な落ち込みによってネガティブな影響を受けました。その一方で、在宅勤務などの行動変容に加えて、コンテナ船部門は巣ごもり特需などによるプラスの影響を受けて、まだら模様の決算となっています。最終的に、コンテナ船が牽引する決算内容となりました。

数字ですが、売上高は6,255億円で前年度比で1,098億円の減収、営業損益は213億円の損失で、281億円の悪化となりました。経常損益については895億円で、821億円の改善です。当期純損益は1,087億円で、前年比で1,034億円改善しています。

為替レートは平均で105円79銭で、バンカー価格は363ドル・パー・メトリックトンです。

主な財務指標は、スライド下部にあるように、自己資本は前期末に対して倍増し、2,182億円となっています。有利子負債については、前期末に比べて365億円減少の5,070億円、現金については、月商の3ヶ月分を確保する上で、1,300億円です。

したがって、NET DERは前期末に比べて252ポイント改善の172パーセント、自己資本比率は、前期末に対して11ポイント改善の22パーセントとなりました。

期末配当については、引き続き財務体質の強化に取り組むということで、無配にしたいと思います。

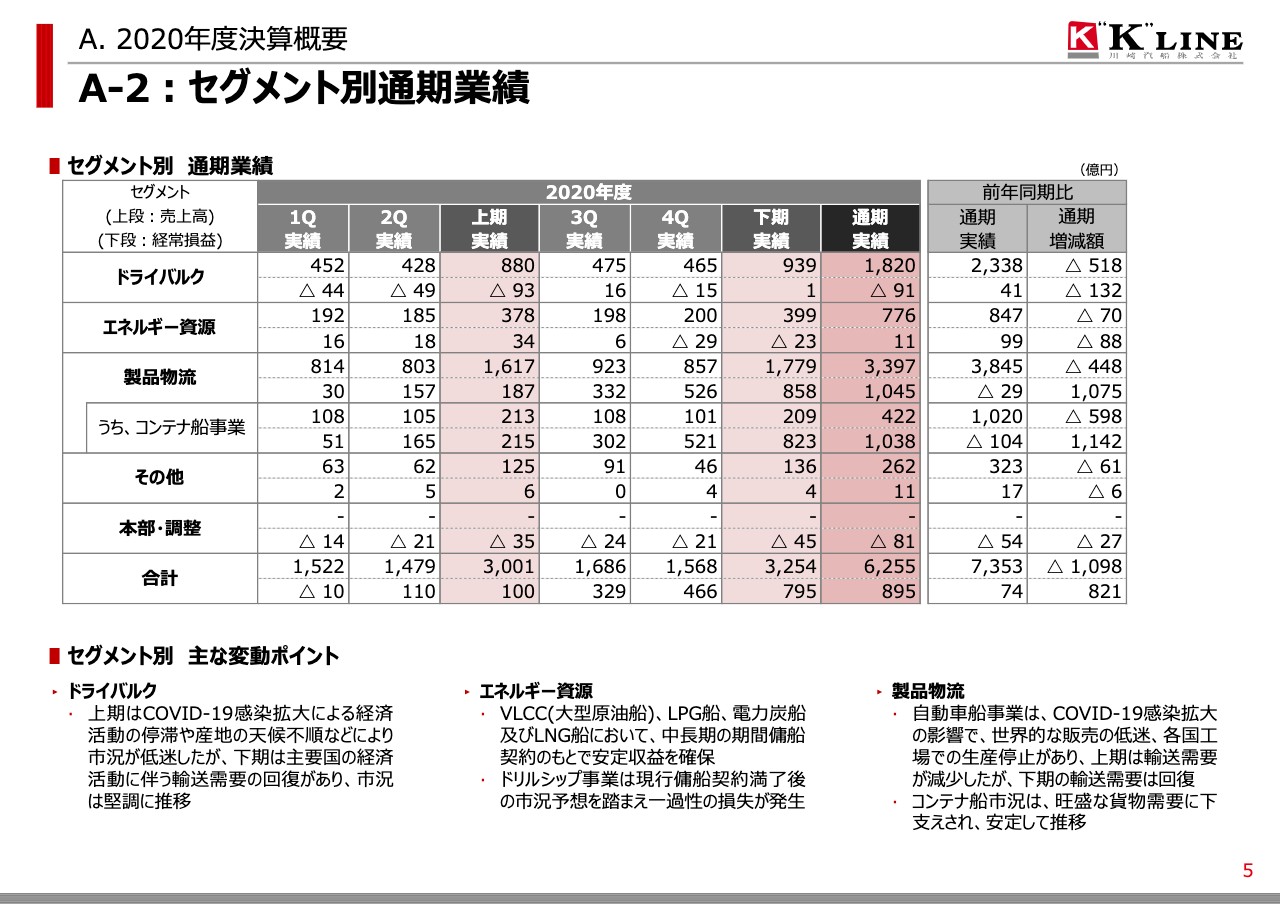

A. 2020年度決算概要 A-2:セグメント別通期業績

セグメント別での状況です。ドライバルクですが、大型船は、期首には新型コロナウイルス感染拡大による経済活動の低迷で大きな影響を受けました。

みなさまもご案内のように、日本では鉄鋼メーカーが3割の高炉休止を進める中で荷量が減少した上に市況の悪化が加わって、上期は大変厳しい状況でした。しかし、下期に向かって中国の粗鋼生産が回復するなど、徐々に市況が回復してきました。

中・小型船市況についても同様に、上期は新型コロナウイルス拡大により、世界的に荷動きが停滞して大きな影響を受けたのですが、その後、北米、南米出しの双方で中国向けの穀物の状況が改善されました。

これに加えて、中国での寒波による石炭導入需要の高まりなどもあり、下期に向かって市況が徐々に回復してきたというのは、こちらも同様の状況です。しかし、特に上期での市況低迷による影響が大きく、前期比では減収で91億円の損失を計上しました。

エネルギー資源セグメントにおいては、まずオフショア支援船から見ていきます。こちらは、上期は油価の下落に加えて、下期もその需要と市況が低迷し、収支が悪化しています。

これに加えて、ドリルシップについては、現行契約終了後の市況予想をふまえて損失を計上したため、全体では減収減益となる11億円の黒字となりました。

製品物流セグメントでは、ドライバルクと同様に、上期に大きな影響を受けています。世界的な販売低迷の影響を受け、上期は輸送需要が4割減っています。これは下期に向かって、通期全体では前年度比で1割前後まで回復してきたということです。本船を止める停船やサービスの一時的な見直しも鋭意行ったのですが、全体では上期の減収減益が大きく、損失を計上しました。

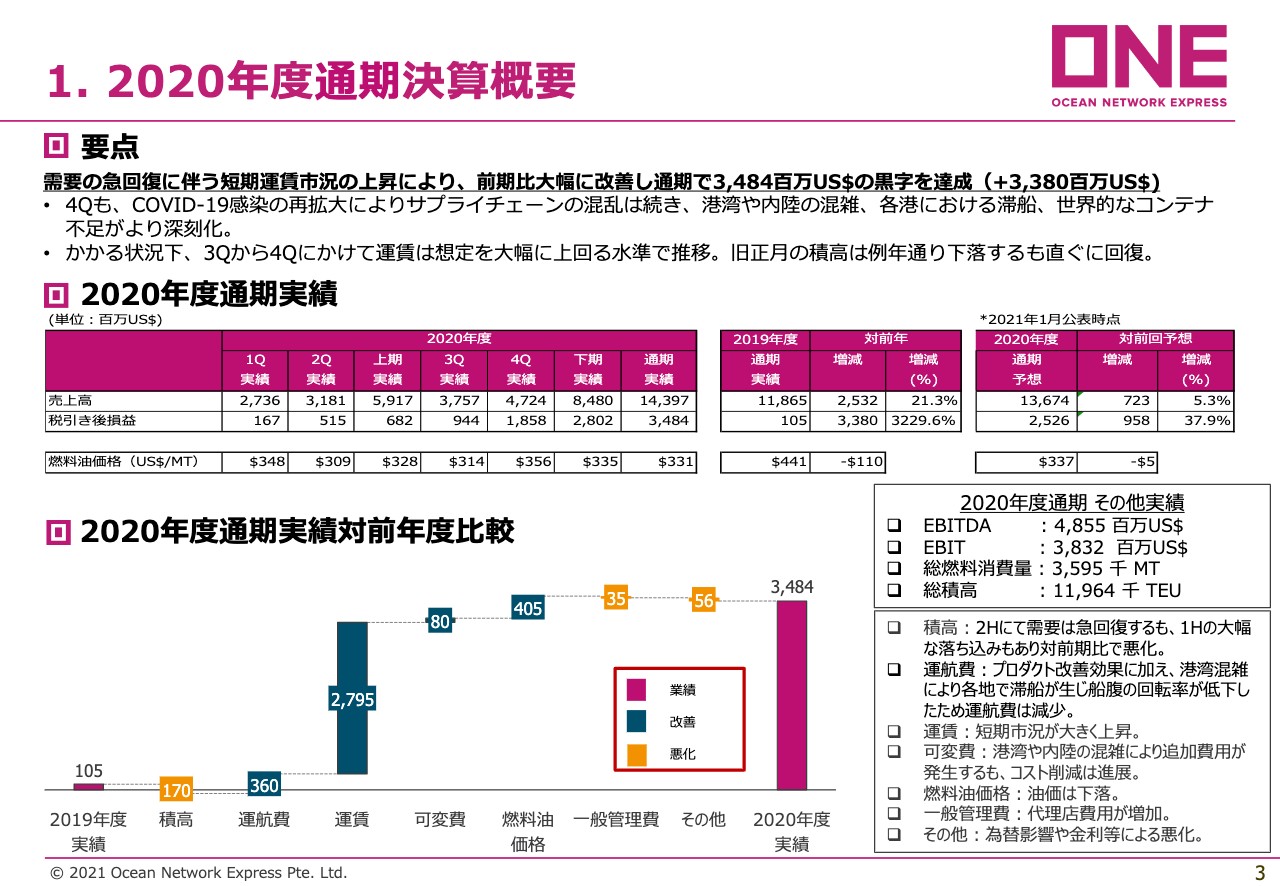

1. 2020年度通期決算概要

コンテナ船事業についてはONE(ワン)の資料に移ります。こちらは、新型コロナウイルスの影響が逆にプラスに働いたと見ています。

プラスになった理由は大きく分けて2つあります。1つは、昨年の前半に新型コロナウイルスによる経済低迷に伴い落ち込んだ輸送需要が、その後、在宅勤務による行動変容や、巣ごもり需要によって改善したということです。

もう1つは各国が財政出動というかたちで給付金を支給する中、コト消費からモノ消費へと消費性向が非常に高まったということもあり、需要が後半にかけて大きく伸びたということです。特に昨秋以降は、北米向けは前年度に対して3割、ヨーロッパも1割以上ということで、非常に高い水準で伸びています。

一方で、サプライチェーンの混乱という意味では、新型コロナウイルスの感染拡大により、労働者の不足がありました。みなさまもご案内のとおり、コンテナ船は複合一貫輸送を行いますので、海上輸送は一部分であり、その後、港湾、ターミナルで荷物をあげます。その後、内陸に向かうため、鉄道に接続し、トラックにつなげ、さらにお客さまの倉庫まで行くのですが、この各ポイントにおいて、労働者が不足するのです。

これは新型コロナウイルスの影響ですが、遅延・混乱が生じたため、最終的にはスペース不足に加えて、コンテナの箱も足りなくなるという状況下で、短期運賃を中心に高水準で維持されました。

こちらの税引後損益のように、第2四半期が5億1,500万ドル、第3四半期が9億4,400万ドル、第4四半期が18億5,800万ドルということで、ONEの実績はほぼ倍増していました。

先ほどのA-2のスライドに戻り、これが今お話ししたコンテナ船の状況です。物流についても、いったん物流需要が低迷したのですが、その後、Eコマース関連を中心に荷受が堅調に推移し、前年度の実績を上回っています。

近海・内航については、新型コロナウイルスの影響で人の流れが滞り、大きく制約されたことで、フェリーを中心に収支が悪化したのが、2020年度の業績に影響しています。

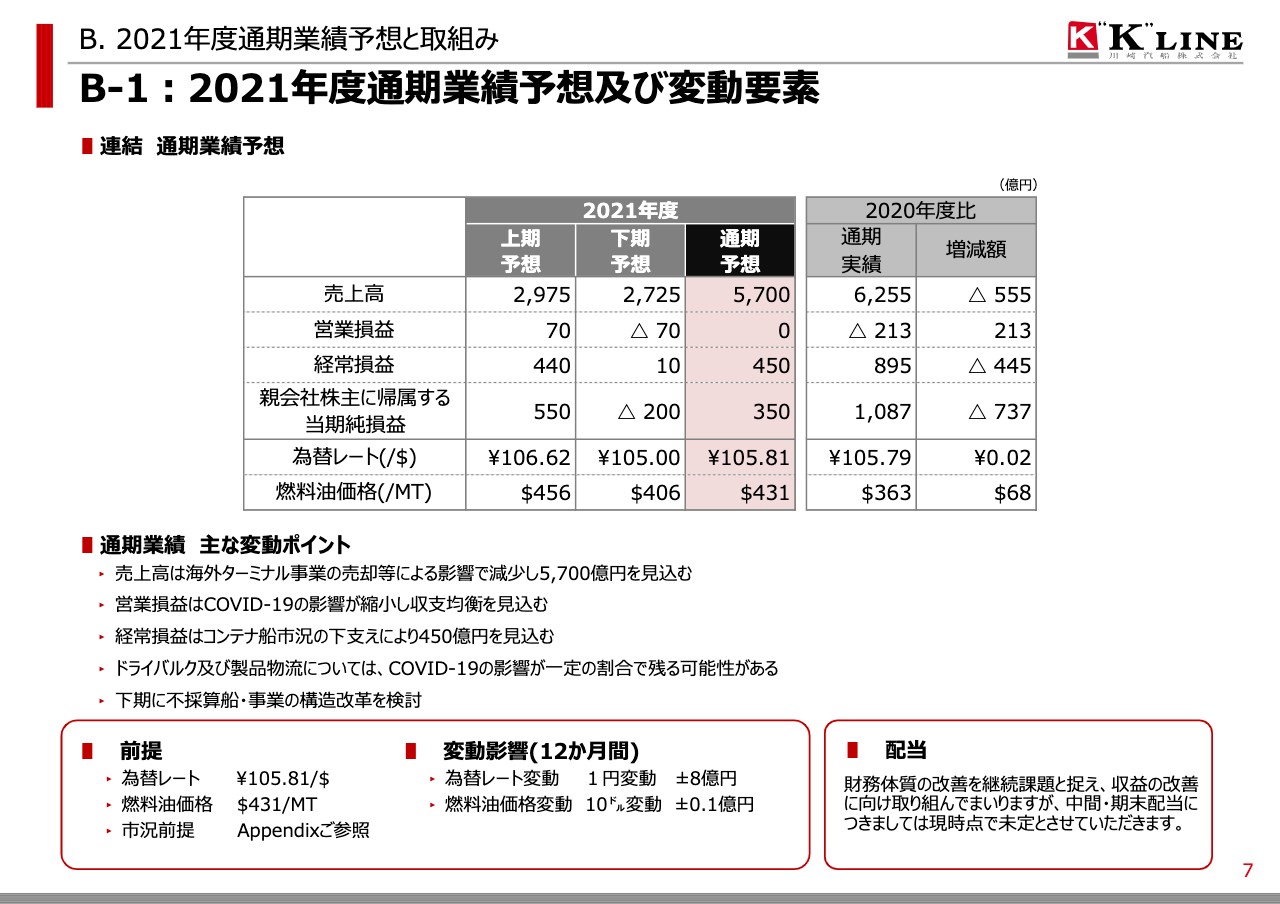

B. 2021年度通期業績予想と取組み B-1:2021年度通期業績予想及び変動要素

2021年度、今期の通期業績予想、及び変動要素についてご説明します。まず、当期の業績については、新型コロナウイルスは変異株が出現するなど再拡大の可能性・懸念もあり、総じて予断を許さない状況と見ています。しかし欧米を中心にワクチンの普及が進み、世界の経済活動は徐々に回復軌道に戻ると想定しています。

通期の売上高は5,700億円、営業損益については収支均衡と、前期比で213億円改善しています。経常損益については450億円を見込みます。当期純損益については、不採算船や事業の構造改革の一部を一定額織り込んでいることから、350億円の利益を見込んでいます。為替の前提は105円81銭で、燃料油価格については1トンあたり431ドルという前提です。

下期から回復途上にあるドライバルク、自動車船事業ともに今期は黒字に復活して黒字基調に戻り、エネルギー及び物流を加えた、本体4部門すべてが利益を稼ぐ体制に戻るというのが、今期の決算の特徴になります。

スライドに記載のとおり、配当については、未定とさせていただきます。資本政策については、カーボンニュートラルということで、将来の成長戦略に必要な投資を行います。一方、継続的な財務体質の強化を推進していく予定です。

事業ポートフォリオの見直しという意味では、先に発表したとおり、センチュリー・ディストリビューション・システム(CDS社)を売却しました。一方で、低炭素化、脱炭素化に向けた事業への取り組みに傾注するため、川崎近海と、洋上風力発電支援を目的とした新たなジョイントベンチャーを立ち上げました。

これに加えて、カーボンニュートラルを推進する観点から、事業領域の転換ということで、不採算船・事業の構造改革について抜本的な対策を検討しています。これについては、先ほどお伝えしたように、一定額を今期の当期純損益に織り込んでいます。

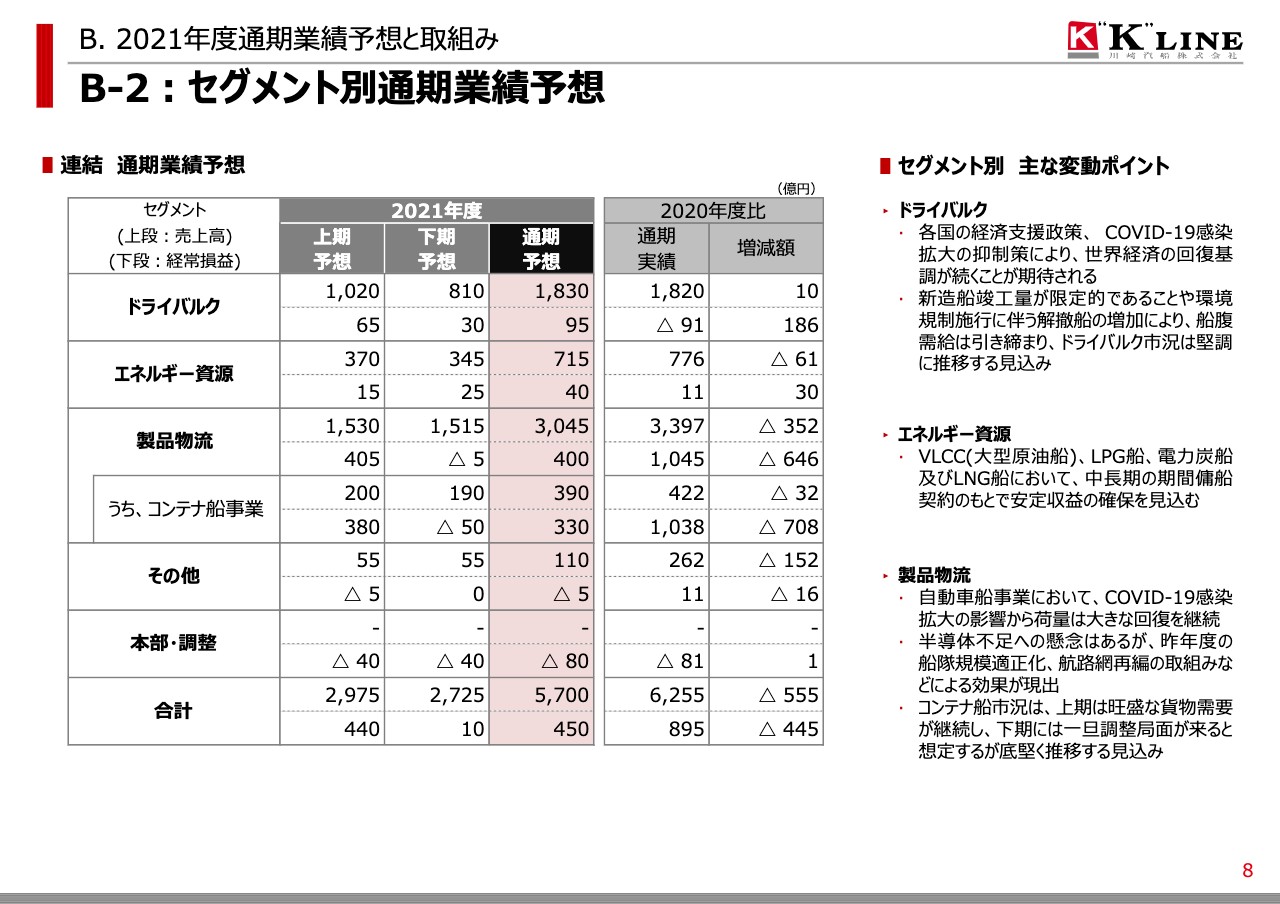

B. 2021年度通期業績予想と取組み B-2:セグメント別通期業績予想

セグメント別の予想ですが、ドライバルクについては各国における経済支援政策での財政出動の影響を受けています。また、新型コロナウイルス感染拡大の抑制策によって、ゆるやかに回復基調が続くことが期待されている一方で、新造船の竣工量については限定的と見ています。

環境規制が今後強まっていく中、スクラップ船も増加するのではないかということで、基本的には船腹需要が引き締まっていくのではないかと見ています。

ただし、中国は粗鋼生産を調整すると発表しておりますし、この動向は要注意だと考えています。その中で今回のドライバルクの事業予想では、第4四半期の市況について例年どおり需要閑散期となるということで、落ち込みが軟化する前提にもとづき、前期比で186億円の改善となる95億円の経常利益を見込んでおります。

エネルギー資源セグメントについては、ドリルシップの損失がなくなることや、電力炭船なども収支が改善し、中長期契約による安定収益が得られるであろうことと合わせて、前年比で30億円の改善となる40億円の経常利益を見込んでいます。

製品物流セグメントですが、自動車船においては、昨年は落ち込んだ自動車の販売台数も、今年は前年度に比べて1割程度改善すると見込んでいます。

一方、半導体不足などの影響が懸念されるところですが、通期で通して見た場合、取り戻すだろうという前提の中、収支を立てております。

これまでずっと取り組んできた航路網再編、船隊規模の適正化、運賃修復などがしっかりと噛み合って、今年度は黒字基調に戻るという前提です。

物流事業は、新型コロナウイルスでいったん落ち込んだ需要が回復するということで、フェリーについては新型コロナウイルスの影響が一定程度残るのですが、全体としては昨年並みの実績を見込んでいます。

コンテナ船事業ですが、スライドをご覧いただくとわかるように、前年度比708億円の悪化となっています。ONEとしては、欧米諸国を中心にワクチンの接種が進んで、事態が沈静化していることを踏まえ、新型コロナウイルスの感染拡大状況をもう少し見極めたいと考えています。

一方で、アジアを中心に変異株が出現しているという、感染再拡大の状況もありますのでみなさまもご案内のとおり、今回は予想を開示していません。

しかしながら、我々は基本的にONEが見立てた前提をベースに作成しており、コンテナ船全体としては、昨年度比で708億円の悪化を見込んでいるという状況です。したがって、製品物流全体では、前年度比646億円悪化となる400億円の経常利益を見込んでいます。

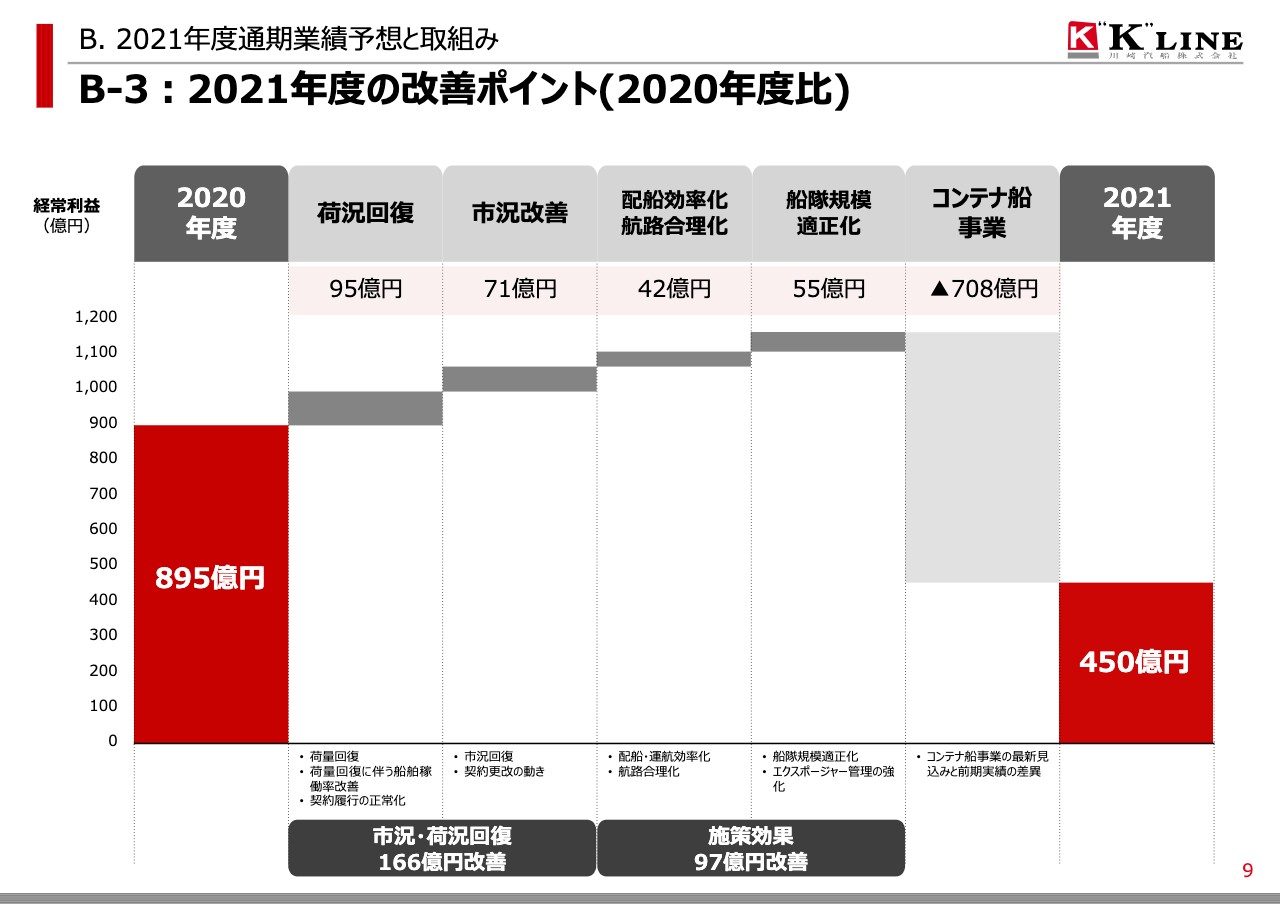

B. 2021年度通期業績予想と取組み B-3:2021年度の改善ポイント(2020年度比)

次のページはセグメント別の2020年度と2021年度を比較したものです。左の荷況回復及び市況改善は、合わせて166億円の改善とありますが、これは新型コロナウイルスの影響からの回復が、自営4部門において、これだけ出てくる想定であるということです。

右側の2つ、配船効率化・航路合理化と、船隊規模適正化は合わせて97億円となりますが、これは昨年度の計画でお伝えした、さまざまな取り組みが奏功して、自助努力によるもので、これも4部門を中心に97億円改善しています。

これらを合わせると、4部門で260億円強、収支が改善するというのが今期の見通しです。コンテナ船については、先ほどお伝えしたとおり708億円の悪化ということです。以上が、前期の業績及び今期の業績見込みです。

新着ログ

「海運業」のログ