沖電気工業株式会社 2020年3月期第2四半期決算説明会

沖電気工業、2Qは工事進行基準の適用範囲変更により増収増益 社会インフラ関係等も拡大

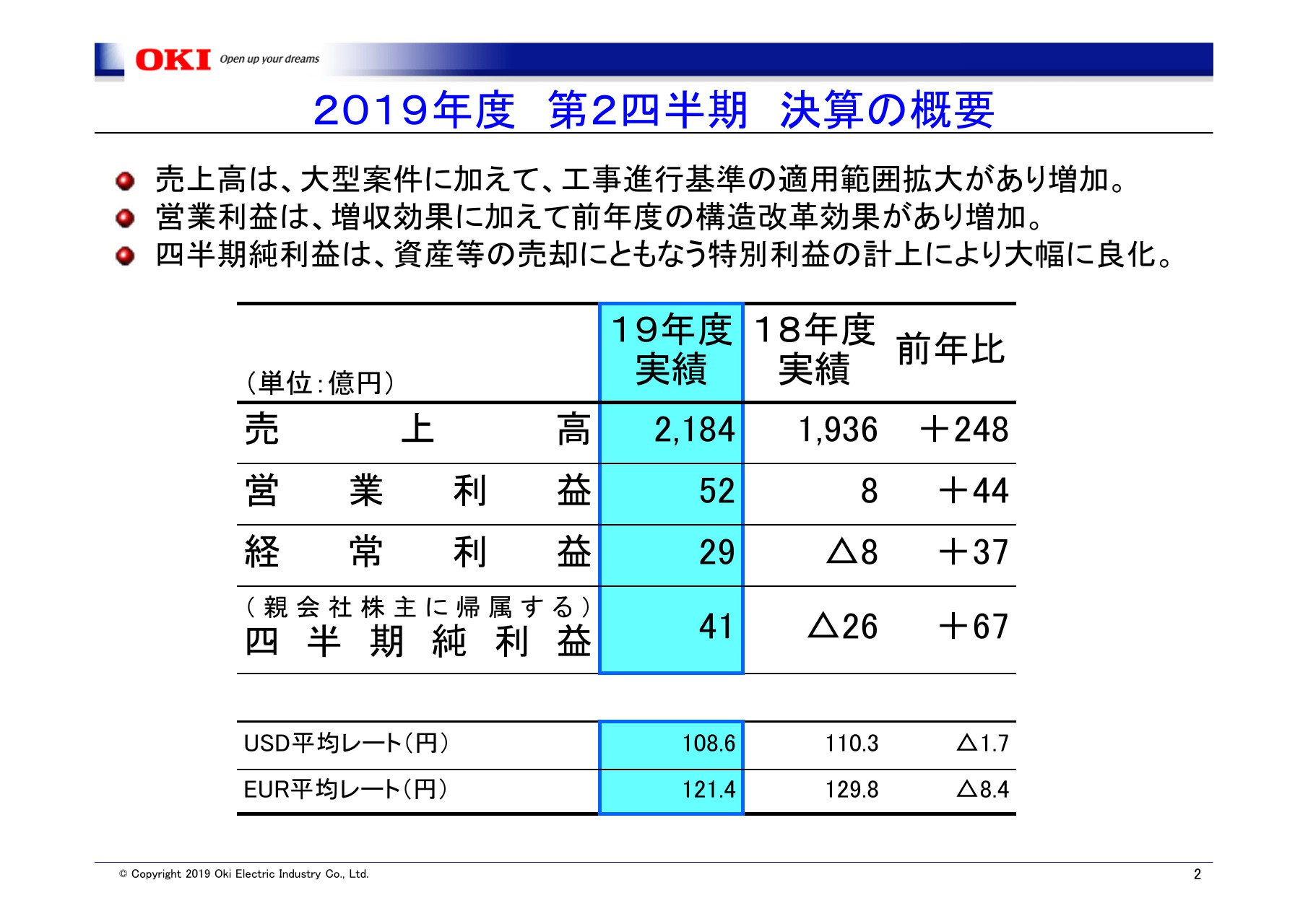

2019年度 第2四半期 決算の概要

星正幸氏:それでは改めまして、よろしくお願いします。まずは、本日は大変お忙しいなか、沖電気工業株式会社の2019年度第2四半期決算説明会にご参加いただき、誠にありがとうございます。決算内容のご説明につきましては、2019年度第2四半期決算概要の資料に沿って進めさせていただきます。

それでは早速ですが、資料2ページにお進みください。決算の概要です。今年度より、情報通信事業で工事進行基準の適用範囲を拡大したこともあり、売上高は2,184億円、営業利益は52億円、経常利益は29億円となりました。なお、工事進行基準の影響は、対前年度比増加分の248億円のうち、162億円です。

同じく、営業利益では44億円のうち、17億円となっておりますので、進行基準の影響を除きましても、前年比86億円の売上増。営業利益では27億円の増益となっております。四半期純利益は、子会社が保有する不動産の売却で48億円です。

一部有価証券の売却で25億円の特別利益を計上した一方で、ブラジル子会社の事業譲渡に関連し、16億円の特別損失を計上した結果、41億円となっております。期中の平均為替レートはUSドル108.6円、対前年で1.7円の円高です。ユーロは121.4円で、同じく8.4円の円高となっています。

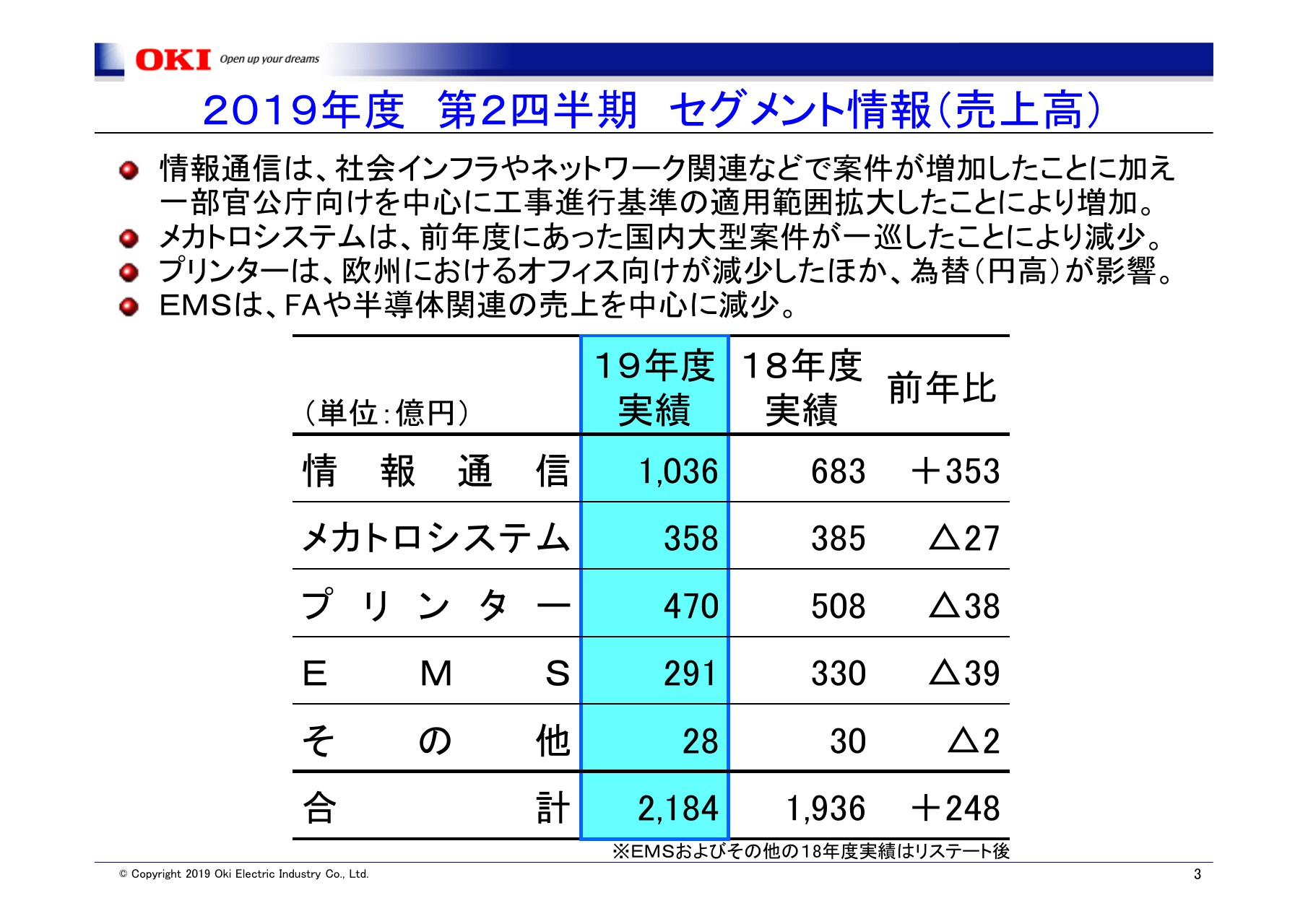

2019年度 第2四半期 セグメント情報(売上高)

3ページにお進みいただきまして、セグメントごとの売上高でございます。情報通信の売上高は1,036億円、前年比で353億円の増加です。工事進行基準の影響に加えて、道路や防災無線など、社会インフラ関係が好調であったこと、キャリア向けのネットワーク構築に関連する案件の規模拡大などがあり、大きく増加いたしました。

メカトロシステムの売上高は358億円、前年比で27億円の減少となっております。これは、前年度にあった国内の現金処理機の大型案件の一巡がおもな要因となっています。プリンターの売上高は470億円、前年比では38億円の減少です。欧州のオフィス向けが振るわなかったことに加え、為替の円高が影響しております。

EMSの売上高は291億円、前年比で39億円の減少です。ファクトリーオートメーションや半導体関連を中心に、売上が今一歩振るいませんでした。

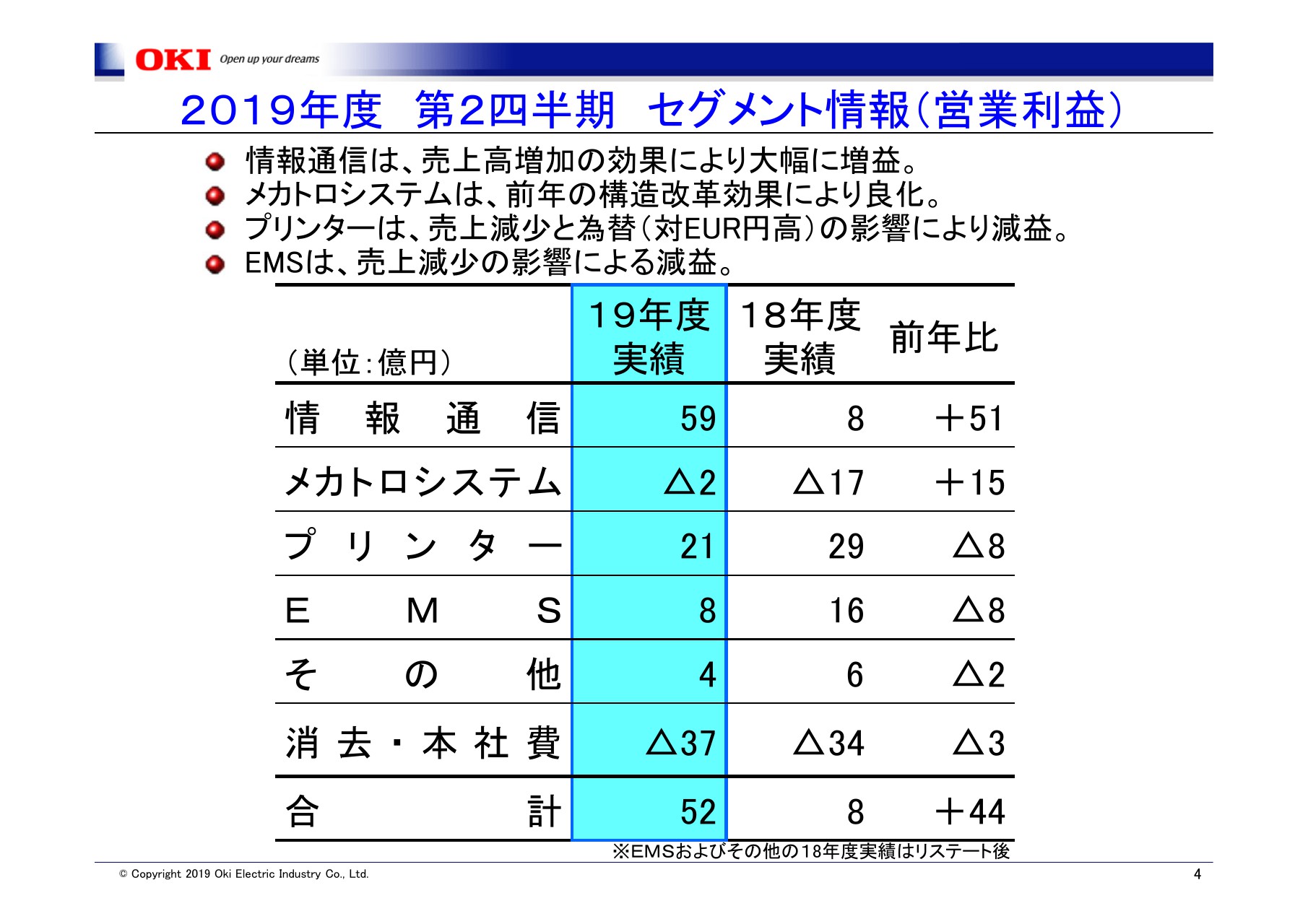

2019年度 第2四半期 セグメント情報(営業利益)

4ページ目、セグメントごとの営業利益です。情報通信は59億円の営業利益、前年比で51億円の増加となりました。順調な売上の増加に伴い、工事進行基準の影響17億円を除いても実質34億円の増加となっています。

メカトロシステムは2億円の営業損失となりました。大型案件の一巡による物量源のマイナス影響があった一方で、海外を中心に前年の構造改革の効果が出ており、前年対比の数字では15億円の改善となっています。プリンターは21億円の営業利益で前年比では8億円の減少となりました。売上の減少に加え、対ユーロの円高による為替の影響があります。

EMSは8億円の営業利益、前年比で8億円の減少となりました。売上高の減少に伴う結果となっております。

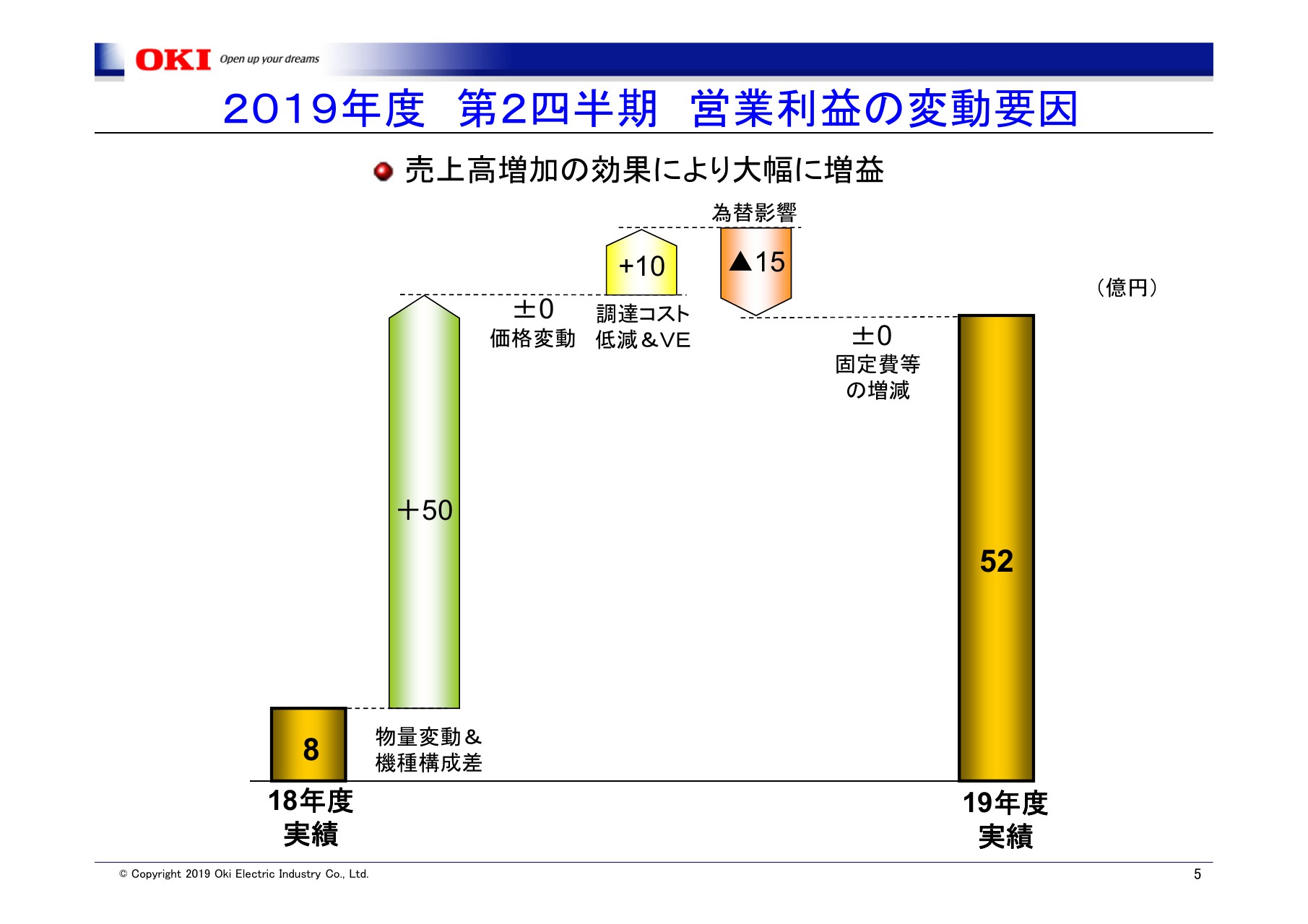

2019年度 第2四半期 営業利益の変動要因

5ページにお進みいただき、営業利益変動を5億円単位でイメージしたエレベーターチャートでございます。情報通信が順調に売上を伸ばしたことに加えて、工事進行基準の適応範囲が拡大したことで、全体を大きく牽引いたしました。為替につきましては、先程ご説明申し上げましたとおり、おもに対ユーロでの円高影響が主要因でございます。

なお、ここで固定費等の増減がプラスマイナス0となっていますが、固定費につきましては、おもにメカトロシステムで前年の構造改革効果がある一方で、情報通信の投資等々の費用増がちょうど打ち消しあうようなかたちとなっており、結果ほぼイーブンということになっています。

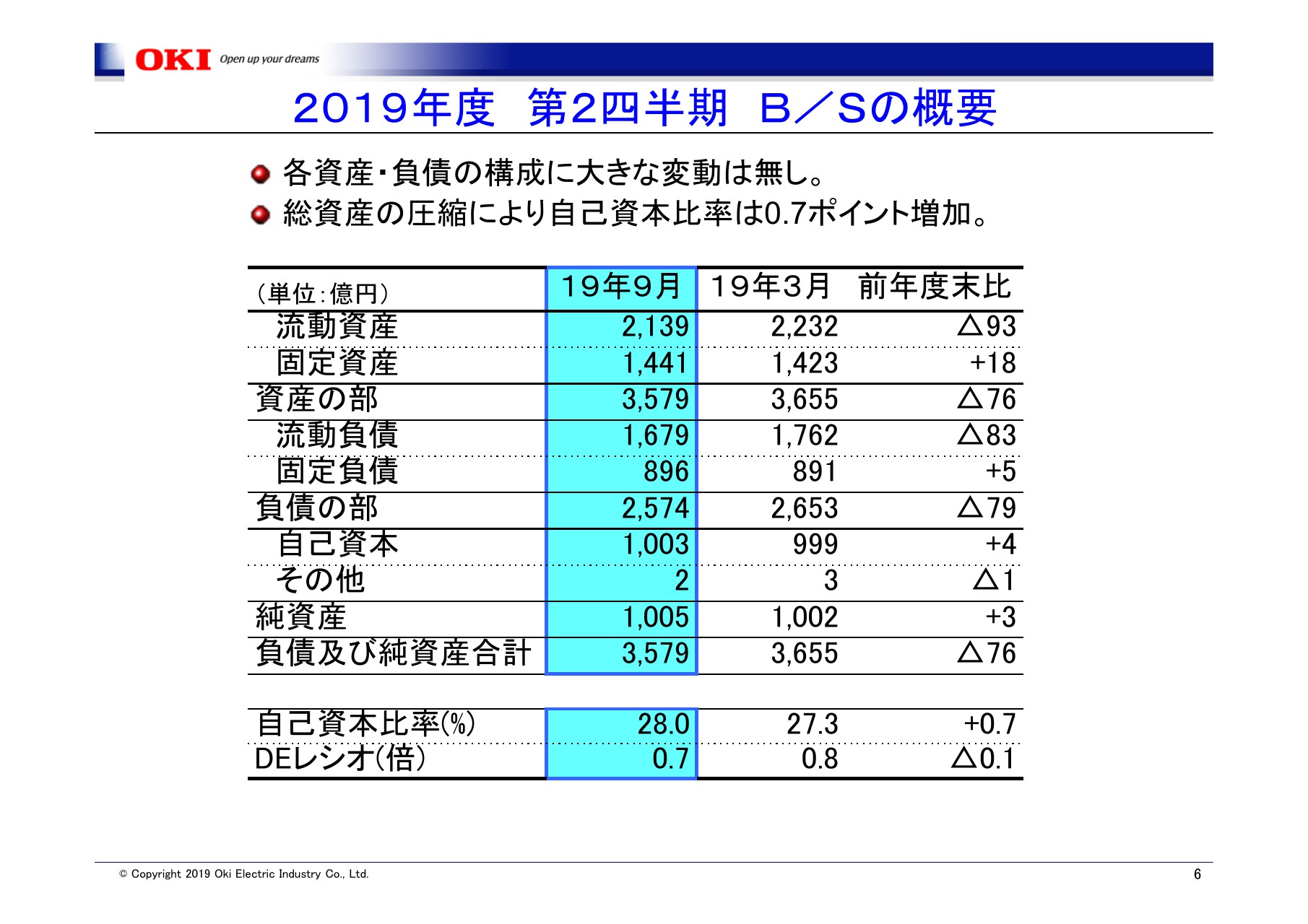

2019年度 第2四半期 B/Sの概要

6ページ目、バランスシートでございます。各資産、負債の構成に大きな変動はございません。総資産は前期末から76億円減少の3,579億円となり、自己資本は4億円増加して1,003億円となりました。この結果、自己資本比率は28パーセント、DEレシオは0.7倍となっており、引き続き財務の健全性に問題はございません。

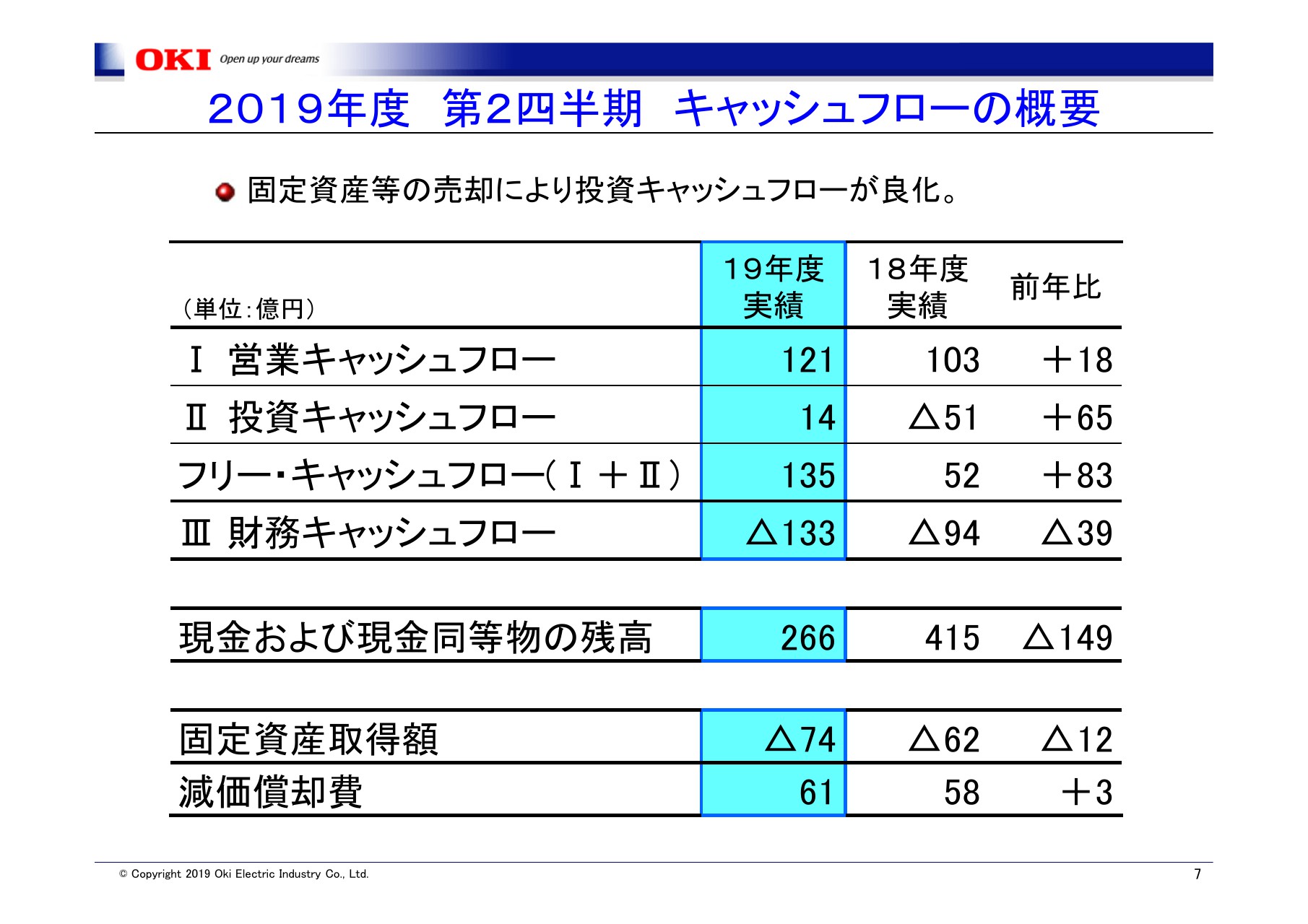

2019年度 第2四半期 キャッシュフローの概要

7ページに進んでいただきまして、キャッシュフローでございます。フリーキャッシュフローは、135億円の収入超過となりました。保有資産の見直しを進め、一部売却等も実施した結果、投資キャッシュフローも14億円の収入超過となっております。

なお、現金同等物につきましては266億円で、前年比で見ますと149億円のマイナスとなっておりますが、月商等々、総合的に勘案して、適性な水準と考えております。

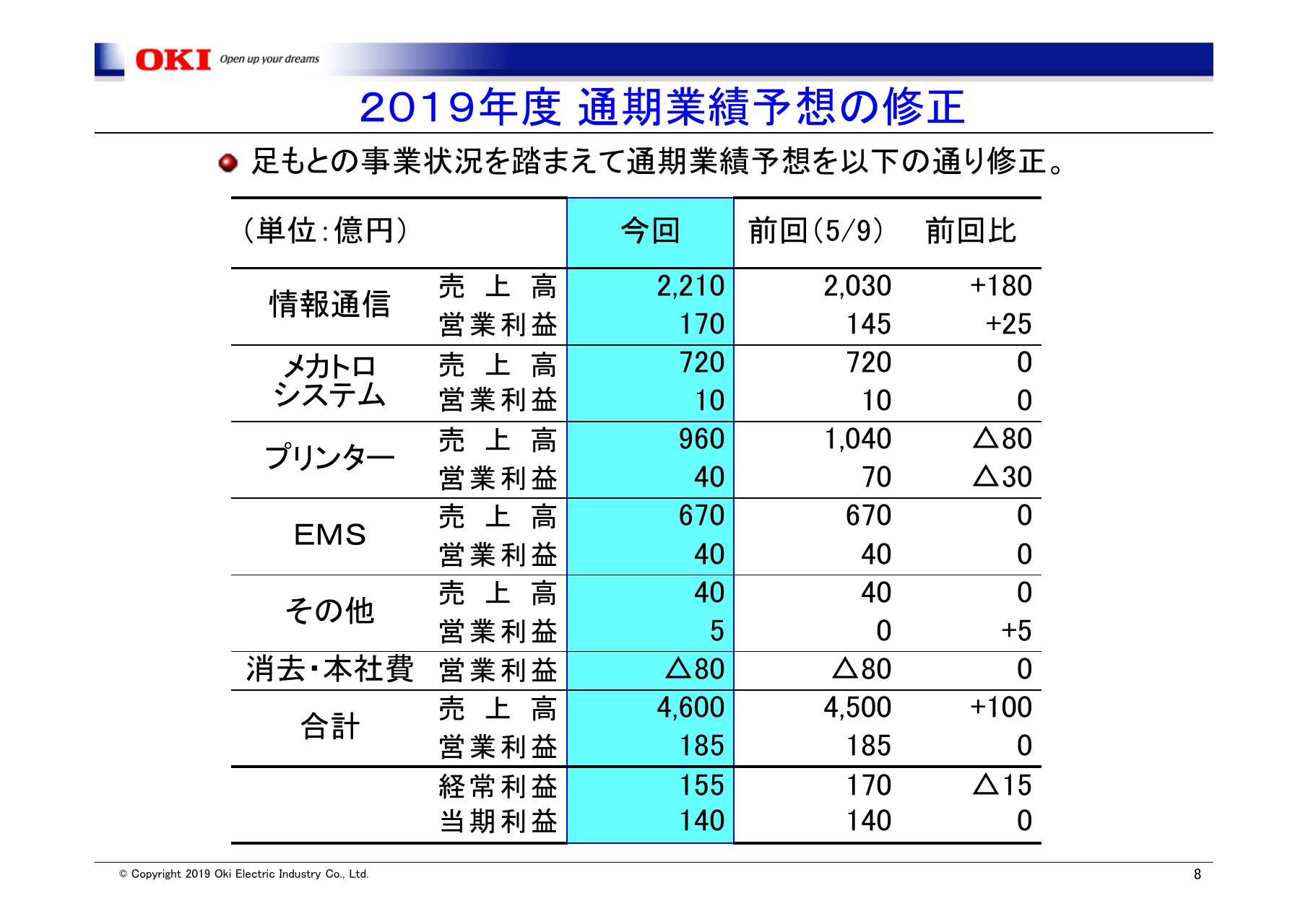

2019年度 通期業績予想の修正

最後、8ページは2019年度通期の業績予想の修正についてでございます。足元の業況を精査した結果、通期の連結業績予想につきましては、売上高を4,600億円、前回の公表予想値対比で100億円の増収とします。経常利益につきましては155億円と、同じく前回公表費で15億円の減益に修正いたしました。

なお、営業利益と当期利益につきましては、連結業績予想の数値を据え置いております。今回の見直しは、期初計画時と比較して足元の状況の変化が特に大きい情報通信とプリンターについて、セグメントごとの強弱を見込んで見直した結果であり、当社全体のトレンドとしては大きな変更はないものと考えています。

引き続き、役職員一同、目標達成に向けて努力する所存ですので、引き続きのご指導をお願いできればと存じます。以上、簡単ではありますが、決算の説明を終わります。ありがとうございました。

新着ログ

「電気機器」のログ