日揮株式会社 2019年3月期決算説明会

日揮、通期は前年までの受注高減少の影響で減収も、純利益は前年比45%増 今期は減収減益の予想

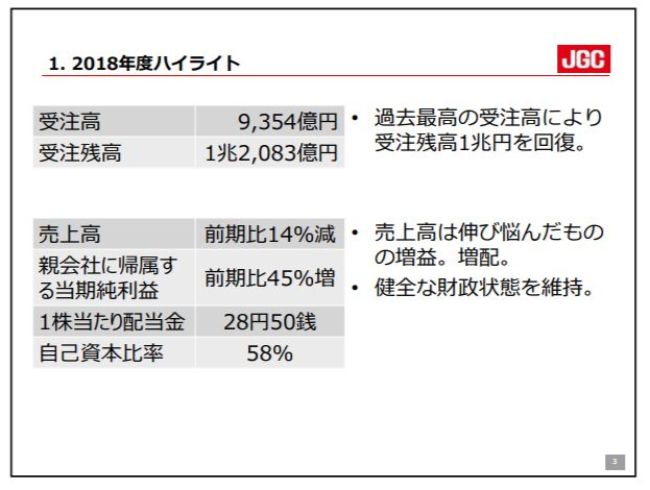

1.2018年度ハイライト

田口信一氏:財務部の田口でございます。2018年度決算概要を説明させていただきます。

2018年度のハイライトは、過去最高の受注高により、受注残高が1兆円台に回復したということで、マーケット環境の改善による明るい兆しがようやく表れた年だったという認識です。

業績は、前期までの受注残高減少の影響によって売上高が伸び悩み、前期比で減収となりました。一方、利益面では、主要案件がおおむね想定どおりに進捗し、ヤマルLNGの早期完工、機能材製造セグメントの上振れなどにより増益となり、予想を上回っております。また、期初に見込んでいた二重課税が回避されたことから、実効税率が低減し、当期純利益も増加しております。

配当政策として、配当性向30パーセントを目処とすることを掲げておりますので、これに基づき、1株当たり配当金は28円50銭とさせていただく予定です。

財政面では、イクシスLNGプロジェクトの係争の影響から、資金の立替負担が生じているものの、全体としては依然として健全な財政状態を維持しております。

2.連結損益計算書及び連結包括利益計算書

連結損益計算書です。前期比で減収増益となっております。

売上高は、前年度までの受注残高低下の影響を受け、前期比で1,037億円減の6,192億円となりました。売上総利益は、前期比で微増の449億円となり、予想値を若干上回っております。ヤマルLNGプロジェクトの早期完工によるボーナス獲得等の採算改善や、機能材製造セグメントが好調を維持したことにより、利益率は予想値を上回る7.3パーセントとなりました。

営業利益は、(前期比で)17億円増加の232億円です。経常利益は、持分法投資利益の増加、為替差損の減少により、前期比で73億円増の323億円。親会社株主に帰属する当期純利益は、(前期比で)74億円増の240億円となりました。

なお、(2019年)4月8日に発表したとおり、外国税額控除適用により、国内外での二重課税が排除され、実効税率が当初の予想から大幅に低下しております。

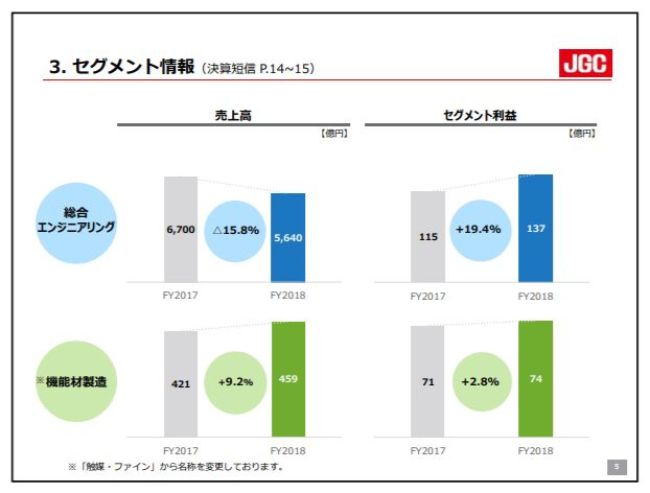

3.セグメント情報

次に、セグメント情報です。総合エンジニアリングは、前期までの受注残高減少に伴い、売上高は前期比で15.8パーセント減の5,640億円となりました。今期受注したLNGカナダの売上計上は、第3四半期から始まっておりますけれども、本格化は来期以降になる見込みです。

セグメント利益は、前期比で19.4パーセント増の137億円となりました。前期は海外案件での損失計上がありましたが、今期はヤマルLNGプロジェクト早期完工に伴う改善、また、国内の定期修繕工事の順調な遂行により、増益となっております。

機能材製造は、石油精製触媒・ケミカル触媒の輸出増などにより好調を維持しており、増収増益です。売上高は459億円、セグメント利益は74億円でした。

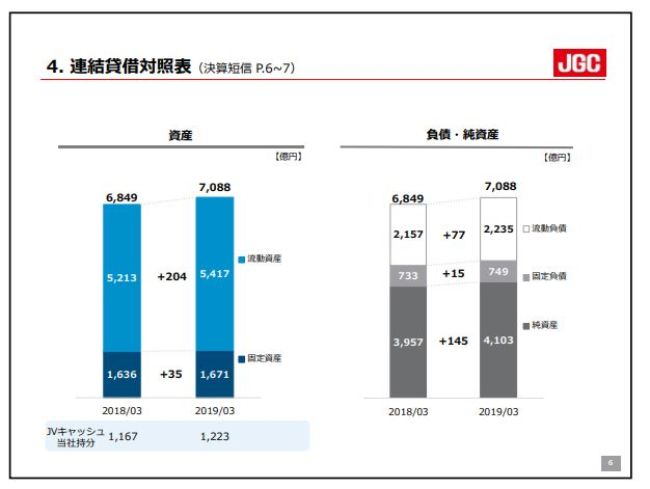

4.連結賃借対照表

連結貸借対照表です。総資産は前期末に比べて239億円増加し、7,088億円となりました。資産サイドでは、流動資産が204億円増加しております。完成工事未収入金460億円、未収入金500億円と、それぞれ増加しております。その一方で、現預金の減少が350億円、短期貸付金として計上していた運用商品400億円の解約などがございました。

負債・純資産サイドでは、純資産が145億円増加しております。おもな内訳は、減少が配当金支払い、その他有価証券評価差額金、増加は当期純利益の240億円です。自己資本比率は58パーセントとなっております。

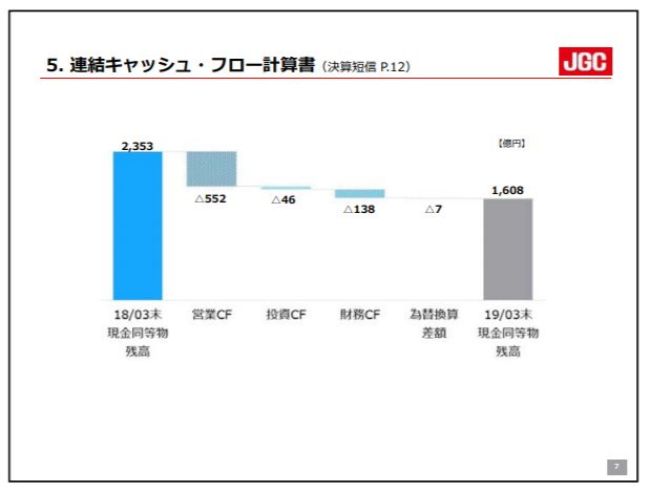

5.連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。現金及び現金同等物は、(スライドの)左端の期首残高2,353億円から、右端の期末残高1,608億円まで、通期で745億円減少しております。

営業活動によるキャッシュ・フローはマイナス552億円となっております。税引前利益はプラスでしたが、アルジェリア案件に特有な資機材費の厳しい入金条件により、完成工事未収入金が増加しました。それに加え、イクシスLNGプロジェクトの複合発電設備建設費用の立替負担による未収入金増加といったものが影響し、マイナスとなっております。

投資活動によるキャッシュ・フローは46億円のマイナスでした。財務活動によるキャッシュ・フローは、配当金支払い、短期借入金返済により、138億円のマイナスとなりました。

6.受注の状況 ⅰ)受注高

次に、受注の状況です。受注高は、過去最高の9,354億円となりました。おもな受注案件は、カナダのLNG、タイの化学、国内での太陽光発電、化学案件等となっております。

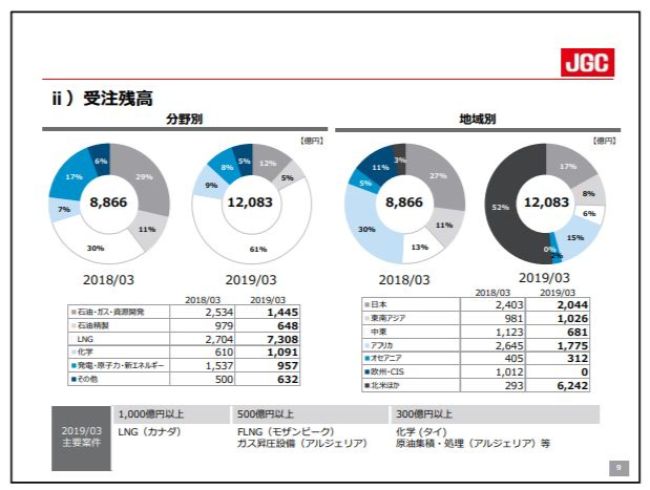

ⅱ)受注残高

これを受けて、2019年3月末の受注残高は1兆2,083億円となりました。カナダのLNG案件受注により、分野別ではLNG関係が61パーセント、地域別では北米ほかが52パーセントと、それぞれ最大になっております。

その他、おもな受注残高は、(スライドの)下部に書いてありますとおり、モザンビークのFLNG、アルジェリアのガス昇圧設備、タイの化学案件などとなっております。

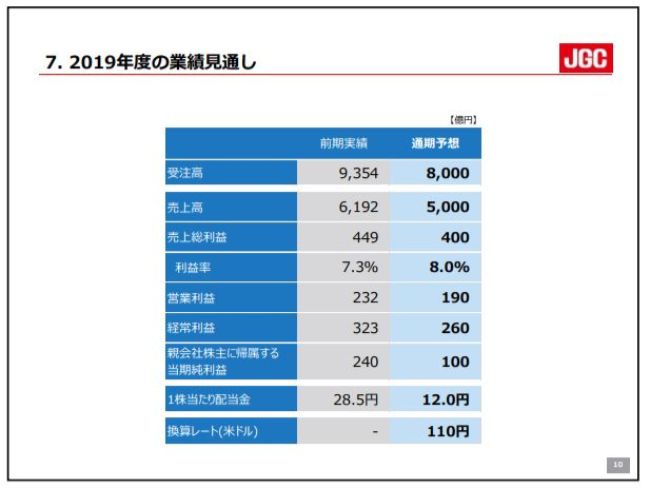

7.2019年度の業績見通し

最後に、2019年度の業績予想です。受注高は、LNG案件を中心に8,000億円を目標といたします。売上高は5,000億円を見込み、減収となります。

売上高につきまして、期初の受注残高約1兆2,000億円の半分がカナダのLNG案件となっており、こちらは2020年代半ばまでかかる長期の案件となります。そのため、今期は進捗率10パーセント程度の売上にとどまるだろうという前提で予想しております。

また、今期の受注期待案件……この8,000億円という受注高の目標になる期待案件ですけれども、大きなものを中心に、決定時期が年度後半に集中すると見ております。そのため、新規受注案件の今期売上貢献は限定的であるという見通しに基づいた数字となっています。

売上高が減少しておりますので、売上総利益も減少し、400億円。総利益率は若干上昇の8.0パーセントとなる見込みです。営業利益は190億円、経常利益は260億円、親会社株主に帰属する当期純利益は100億円の予想です。

これは昨年度の繰り返しになってしまうのですが、今年度も多額の外国税額発生が見込まれております。日本での税計算上、外国税額控除枠が確保できないことから、二重課税が避けられません。そのため、実効税率が上昇するだろうという予想に基づいた数字です。

配当金は、配当性向30パーセントという配当政策を適用し、1株当たり12円の予想となります。

この業績予想に使用した為替レートは、1ドル110円です。為替レート変動による影響は、1円当たりが売上高30億円程度、総利益で3億円、経常利益段階では4億円と見ております。

以上で、決算の説明を終わらせていただきます。

1.2019年度業績見通しの考え方について

佐藤雅之氏:私からは、2019年度業績見通しの考え方と今後の経営方針についてお話しします。

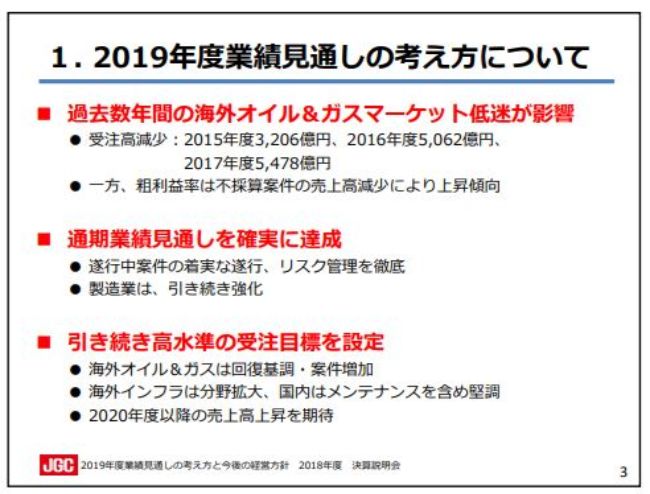

まず、2019年度の業績見通しの考え方についてご説明いたします。2019年度は、2018年度と比較して減収減益となる見通しです。これは、原油価格の下落を背景とする海外オイル&ガスマーケットの低迷による、過去数年間の受注高減少が大きく影響しております。

一方、粗利益率につきましては、売上高に占める不採算案件の割合が少なくなってきたことから、上昇傾向にあります。この流れは、さらに強めてまいりたいと考えております。

また、プラント業界全体に対して非常に厳しい見方があるということは、私どもも承知しておりますので、当社といたしましては、業績見通しを確実に達成していくことがもっとも重要であると認識しております。

そのために、EPC事業については、遂行中案件のリスク管理を徹底し、想定した利益を確実に出していくこと。製造業については、スピード感のある設備投資の実行により、さらに強化を図っていきたいと思っております。

さて、2019年度は2018年度に引き続き、8,000億円という水準の受注目標を設定いたしました。海外オイル&ガスマーケットは回復基調にあり、大型LNGを含めて多くの案件が契約されていることに加えて、海外インフラでは、アジア地域をターゲットとした分野拡大を進めます。さらに、国内においてはEPC等のメンテナンスのマーケットが堅調ですので、しっかりと受注を積み上げていきたいと考えております。

本格的に回復基調となったマーケット環境を受け、高水準の受注を継続していくことで、来期2020年度以降の業績回復へ確実に繋げていきたいと考えております。

また、中期経営計画の数値目標は、当初の予定より数年先に持ち越しとなると思っておりますが、十分達成可能だと考えております。

2.企業価値向上に向けて

次に、当社グループの企業価値向上に向けた施策についてご説明いたします。

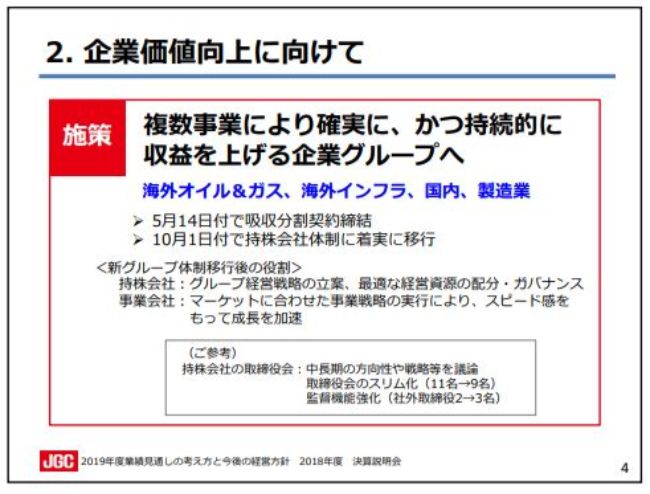

中長期的観点で企業価値を向上させていくためには、EPC事業においては、海外オイル&ガス分野において、技術に裏付けされた競争力強化によってさらに拡大していくと同時に、海外オイル&ガス一本足打法から脱却し、複数事業で確実かつ持続的に収益を上げる企業グループへ変わっていくことが必要であると認識しております。

この考え方に基づき、海外オイル&ガス・海外インフラ・国内・製造業の4事業を軸とする新たなグループ経営体制の構築を実現すべく、(2019年)10月1日付で持株会社体制に移行することを予定しております。移行に向けて着実に準備を進めており、本日5月14日付で吸収分割契約を締結いたしました。

新グループ経営体制では、持株会社はグループ経営戦略の立案と推進、最適な経営資源の配分・ガバナンスを実施し、グループ全体の経営をリードしてまいります。

なお、これにあわせて、取締役会でも中長期戦略の議論に比重を高め、スピードを上げて実行に移すため、取締役会のスリム化ならびに社外取締役の増員を図ります。

また、各事業会社におきましては、マーケットに合わせた事業戦略の実行により、スピード感を持って成長を加速させていきたいと思っております。

新グループ経営体制により、グループとしての企業価値を持続的に向上させてまいりたいと考えております。

私どもの説明は以上でございます。

新着ログ

「建設業」のログ