コカ・コーラ ボトラーズジャパン株式会社 2018年12月期第3四半期決算説明会

コカ・コーラBJH、3Qは被災による影響を受け販売数量2%減

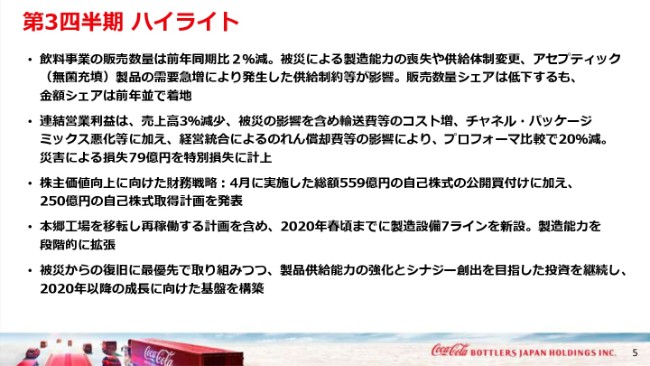

第3四半期 ハイライト

吉松民雄氏(以下、吉松):みなさん、こんにちは。コカ・コーラ ボトラーズジャパンの吉松でございます。弊社2018年第3四半期決算説明会に起こしいただきありがとうございます。本日は平成30年7月豪雨の影響を含む第3四半期の業績、通期の見通しについて私とCFOのヴィカスから説明申し上げたのち、みなさまからのご質問をお受けいたします。

みなさまご承知と存じますが、8月の第2四半期決算発表時に未定としておりました通期の業績予想を10月10日に修正発表いたしました。今年は私たちにとって厳しい年であると認識しており、現在復旧と供給体制の立て直し、消費者の嗜好変化への対応に全力をあげて取り組んでおります。

それでは第3四半期の業績や営業活動の説明から始めたいと思います。

5ページは1月から9月までの第3四半期のハイライトです。今年の夏は記録的な猛暑でありましたが、平成30年7月豪雨による本郷工場の被災や、アセプティック製品の需要急増による供給制約等が影響し、販売数量はプロフォーマ比較で前年同期比2パーセント減少いたしました。

市場シェアは豪雨被害や供給制約による販売数量減少により、数量シェアは前年比低下しましたが、販管活動の取り止めやパッケージミックスの改善もあり、金額シェアは前年並みとなりました。

営業利益は販売数量減少にともなう売上高の減少、輸送費等のコスト増、チャネル・パッケージミックス悪化、経営統合によるのれん償却費等の影響により、プロフォーマ比で20パーセント減少となりました。さらに被災の影響として、この第3四半期には災害による損失79億円を特別損失に計上いたしました。

株主価値向上に向けた財務戦略の取り組みとしては、総額559億円の自己株式の取得を4月に実施し、加えて来年5月までに総額250億円を限度に、自己株式を追加で取得することを先週発表いたしました。この点は後ほどヴィカスが詳細を説明いたします。

また先日発表した 本郷工場を移転し再稼働する計画を含め、2020年春頃までに製造設備7ラインを増設する計画を進めており、製造能力の段階的な拡張を進めています。

私たちは被災からの復旧に最優先で取り組むとともに、製品供給能力の強化とシナジー創出を目指した投資を継続し、2020年以降の成長に向けた基盤作りを進めてまいります。

2018年当初計画を修正。戦略の方向性は維持

中期計画の主要指標と目指す姿に対する現状評価です。販売数量減少にともない売上高は前年実績を下回る見込みです。市場シェアについては、数量シェアは厳しい状況となりましたが、金額シェアの低下は最小限にとどまり、数量シェアと金額シェアはバランスしています。

シナジーはほぼ計画どおりに創出できる見込みですが、売上高の減少や輸送費等のコスト増により、営業利益は厳しい状況です。株主価値向上に向けては、配当は当初計画どおり1株当たり50円と前年から6円増配の予定です。

また4月に実施した自己株式取得に加え、先週金曜日に新たな自己株式取得の計画を発表するなど、財務戦略に基づいた株主価値向上の取り組みを確実に着実に進めています。

今年の結果を踏まえた来年以降への影響や復旧や成長に向けた投資などを含め、私たちが来年以降どのように考えているかは、後ほどご説明いたします。

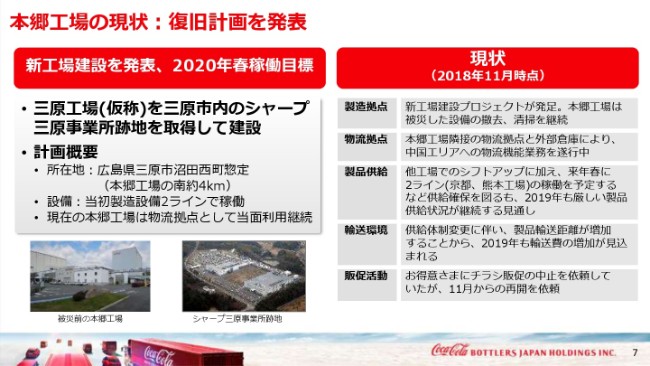

本郷工場の現状:復旧計画を発表

本郷工場の移転と再稼働の計画・復旧情報です。大きな進捗として、本郷工場を三原市内に移転し、仮称ではありますが三原工場として新工場を建設することを決定いたしました。現在の本郷工場の南に約4キロ先にあるシャープ株式会社の旧三原事業所の土地建物を取得し、2020年春に製造設備2ラインで稼働を再開します。

11月1日には新工場建設プロジェクトを発足し、年内に工事を開始いたします。また右側には復旧の現状を記載しております。被災した本郷工場の物流拠点は、すでに中国エリアの物流機能として稼働を再開しています。

製品供給については、他エリア工場でのシフトアップによる増産に加え、来年春に2つの製造ラインの稼働を予定するなど、供給力確保に尽力しております。しかしながら、来年も需要に対して厳しい状況が続くと見ており、供給体制変更による輸送費の増加も継続が見込まれます。被災後にお得意さまに中止を依頼していたチラシ反則は、今月から徐々に再開されております。

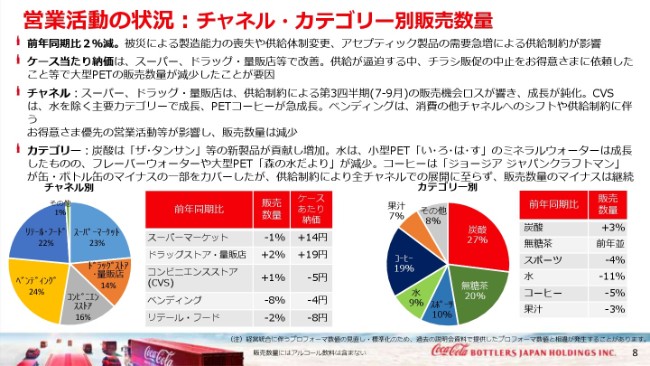

営業活動の状況:チャネル・カテゴリー別販売数量

第3四半期までの営業活動の状況をチャネル・カテゴリー別にまとめております。販売数量は2パーセント減少しましたが、ケース当たり納価は供給が逼迫する中、チラシ販促の中止を依頼したことやSKU数を調整したこと等により、大型PETの販売数量が減少し、スーパー、ドラッグ・量販店で改善いたしました。

チャネル別は、スーパー、ドラッグ・量販店は第3四半期の販売機会ロスが響きました。一方、コンビニエンスは水を除く主要カテゴリーで成長いたしました。ベンディングは、チャネルシフトの継続に加え、供給制限にともなうお得意さま優先の営業活動等が影響し、販売数量は減少いたしました。

ベンディング売上改善の施策として注力しているスマートフォンアプリの「Coke ON」は、機能強化と対応機の増加を進めており、さまざまなキャンペーンを展開することで、自動販売機の魅力向上に努めております。

カテゴリー別では、炭酸は「ザ・タンサン」等の新製品が貢献し増加。無糖茶は前年並みとなりました。水は、小型の「い・ろ・は・す」のミネラルウォーターが成長したものの、フレーバーウォーターは「森の水だより」が減少しました。

コーヒーは新製品の「ジョージア ジャパンクラフトマン」が缶・ボトル缶の減少の一部を補ったものの、供給制約により「ジャパンクラフトマン」を全チャネルで展開できず、コーヒーカテゴリー全体の販売数量は5パーセント減少いたしました。「ジャパンクラフトマン」の貢献は大きく、優先的に展開した手売りチャネルでは好調で、コーヒーの販売数量はベンディングを除くと1パーセントの増加となりました。

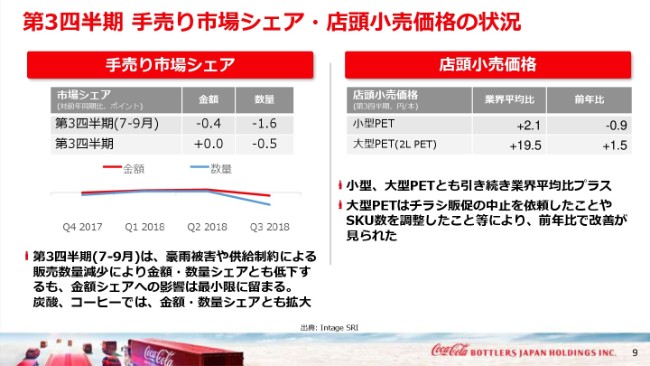

第3四半期 手売り市場シェア・店頭小売価格の状況

手売りの市場シェアと店頭小売価格の状況です。7月から9月の市場シェアは金額・数量とも前年を下回りました。これは豪雨の被害や供給制約により、販売数量が減少したことによるものです。

金額シェアについては、販売促進の活動の取り止め等により、影響は最小限にとどまりました。また炭酸やコーヒー「ザ・タンサン」や「ジョージア ジャパン クラフトマン」等の新製品等の効果もあり、カテゴリーシェアは拡大しています。当社製品の店頭小売価格は、業界平均でプラスの傾向が続いてきました。また大型PETは販促の中止を依頼したことや、SKU調整により、前年比改善が見られます。

徹底した市場実行に注力

それでは、現在進めているベンディングの変革に向けた取り組みと、マーケティング活動についていくつかご紹介したいと思います。ベンディングの回復と成長を目指したさまざまな施策をこれまで説明してきました。今回のアップデートは、ご覧の3点です。

1つ目は、「Coke ON」の大きな進化です。スマホアプリ「Coke ON」は15本購入で1本無料というポイントプログラムからスタートいたしました。そして4月に追加された歩数計との連動機能「Coke ON ウォーク」は現在220万人以上の方々に利用していただいています。

この「Coke ON」は今後のベンディングチャネルの回復に向けた重要な戦略の1つであり、対応自販機は全体のおよそ4割にまで拡大いたしました。そしてこの度、10月から主要なクレジットカードに対応したキャッシュレス決済サービス「Coke ON Pay」の提供を開始しました。

お使いの「Coke ON」アプリにクレジットカードを登録していただければ、アプリの操作だけで決済とポイント取得ができ、現金や他の電子決済に比べ非常に便利です。年内に2万台。2019年末までに30万台に対応機を拡大してまいります。

お近くに「Coke ON Pay」対応機があるお客さまから順次アプリ上でご案内を行っております。この機会にみなさまも「Coke ON」アプリをお試しいただければ幸いです。

2つ目は、新たな市場を開拓すべき小規模オフィスに向け導入した「Coke mini」サービスです。これまで小規模オフィスには設置スペースやオペレーション効率の問題から、自販機の展開が難しい状況でした。このような事業所は全国で約88万件あると言われています。

「Coke mini」は、そのような小規模オフィスに小型クーラーを設置させていただき、お客さまにはQRコードを読み込んで「LINE Pay」や「楽天ペイ」などのスマホアプリを使ったキャッシュレス決済で飲料を購入していただきます。

スマホでの決済により現金を管理する煩わしさがなく、決済情報を使って売上と在庫管理も可能です。また設置先のお客さまには「Cokeフレンズ」として製品補充等の業務の一部にご協力をいただきます。まずは東京エリアで60台展開し、来年から順次エリアを拡大していく予定です。本日は受付横にデモ機を展示しておりますので、お帰りの際にはぜひご覧いただきたいと思います。

3つ目は、自動販売機の販売状況や設置場所に応じた最適な品揃えを推奨するシステムの展開拡大です。第2四半期の説明会では、東京の一部ルートのテストで良好な結果が出ていることをお話しさせていただきました。

このルートに加え、年内に大阪と福岡の一部ルートに展開いたします。なお、システムの展開にあたっては個々の自販機への機材取付等は必要ありません。また、システムの推奨アルゴリズムの見直しや冬場に向けたホット製品を考慮したプログラムの改良等を行うとともに、来年以降当社の全自動販売機ルートへの展開を進めてまいります。

第4四半期の主なマーケティング活動して、昨年も好評をいただいたコカ・コーラのリボンボトルとともに、コカ・コーラウインターキャンペーンを実施し、昨年以上の売上を目指します。ほかにも「ジョージア」「いろはす」「特保製品」を「Coke ON」においてWebやデジタルコンテンツを活用したプロモーションと市場実行を徹底していくことで、需要喚起とお客さまの関係強化を図ってまいります。

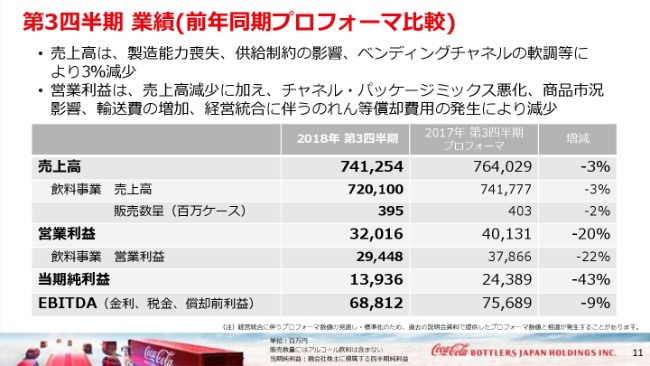

第3四半期 業績(前年同期プロフォーマ比較)

続いて、第3四半期の業績やシナジー創出、通期業績見とおしについてCFOのヴィカスから説明をしてもらいます。ヴィカスさん、よろしくお願いします。

ヴィカス・ティク氏:みなさまこんにちは。コカ・コーラ ボトラーズジャパン最高財務責任者のヴィカス・ティクです。吉松からは第3四半期のビジネス概要と営業活動の概況を説明いたしました。私からは第3四半期業績、統合とシナジー創出状況に加えて今後、そして来年に関して考慮される要素を説明いたします。

吉松からもすでに説明の通り、厳しい年ではあるものの全力をあげて、また切迫感と危機感を持って復旧に取り組んでおります。今後も長期的に持続可能な成長をもたらす企業を目指す戦略を実行してまいりますが、はっきりと言えるのは今年度の営業の一部が来年度以降の業績にも影響を残すことです。

では、第3四半期の業績から説明いたします。プロフォーマ比較での売上高が3パーセント減少したのは、製造能力喪失、供給制約の影響に加え、収益性の高いベンディングチャネルの軟調等に起因するものです。

営業利益のプロフォーマ比較20パーセント減益は、売上高減少の影響、チャネル・パッケージミックスの悪化、商品市況および輸送費の高騰、そして2017年度の統合にともなうのれん等償却費用の発生に起因します。

当期純利益はプロフォーマ比較で43パーセント減少しましたが、災害による損失として計上した79億円の特別損失を含みます。

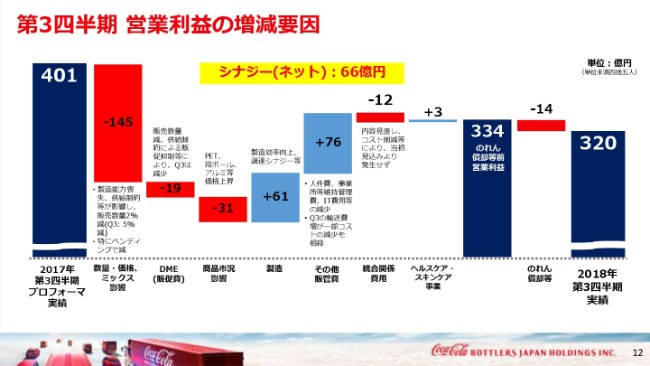

第3四半期 営業利益の増減要因

資料の12ページでは、第3四半期の営業利益320億円の増減要因を示しています。スライドの左手をご覧ください。依然としてトップラインへのプレッシャーが残り、マイナスの数量・価格、ミックス影響として145億円が確認できます。販売数量は前年比2パーセント減少しましたが、第3四半期単体では豪雨や供給制約の影響により5パーセント減少しました。

数量・価格、ミックス影響145億円の内訳は、チャネルミックスの影響を加味した販売数量の影響が120億円。価格、ミックスの影響が25億円です。主な要因は、ベンディング・チャネルの販売数量が8パーセント減少したことですが、ご存知の通りこちらは相対的にケース当たり納価の高いチャネルです。

DME(販促費)は前年比19億円増加しました。上期の新製品発売にともなう活動に加え、オリンピックやワールドカップに関連した活動が盛んだったことに起因します。

第3四半期のDMW支出が前年比で抑えられているのは、販売数量の減少に加え、供給制約にともなう販促活動を抑制し、SKUの合理化を図った結果です。原材料を含む商品市況の高騰により、コストは前年比31億円増加しました。このトレンドは当初の見込みを上回るものであり、残り通期および来年度への影響は拡大するものと見ております。

製造原価に削減効果は堅調で、前年を61億円上回りました。製造や調達の分野では第3四半期の豪雨や供給制約の影響があったものの、シナジー効果を創出し続けましたが、全テリトリー内の代替拠点から製品供給に努めた結果、増加したコストにより一部相殺されました。

その他販管費は、営業利益にプラスに働き、76億円減少しました。主に人件費、事業所維持費、IT費用が減少した一方で、第3四半期の輸送費の増加により一部相殺されました。交通網の寸断が全テリトリー内の供給体制に影響した結果です。

第3四半期までの統合関連費用は12億円と、当初見込みより低くなっていますが、これは施策や削減の機会を見直し、支出を抑制した結果です。

ヘルスケア・スキンケア事業の営業利益3億円増益は、販促活動を中心に継続的に効率性向上に努めた削減効果が売上高減少を相殺した成果に起因します。

最後ののれん等償却は、昨年度の統合にともなうPPA取得原価配分会計の影響を含めたマイナスの影響があり、第3四半期累計で14億円です。また、シナジー創出に取り組み続けた結果、ネットシナジーは66億円に到達しています。通期でおよそ84億円の目標は達成できる水準と言えるでしょう。

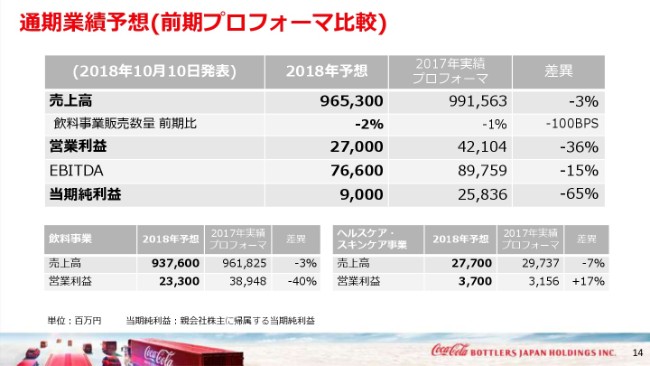

通期業績予想(前期プロフォーマ比較)

続いて、通期見とおしです。弊社は10月10日通期業績予想の修正を発表しました。資料では、修正後の通期業績予想と2017年度実績プロフォーマとの比較をご確認いただけます。期末の着地を現実的に見通したものだと捉えているものの、引き続きあらゆる機会を早急に評価し、さらなる業績改善に努めてまいります。

足元の状況ですが、おおむね修正後の通期計画どおりに推移しています。10月の販売状況では、マイナスのトレンドの緩和が確認できる一方で、第4四半期の輸送費の増加は通期の予想どおり発生するでしょう。

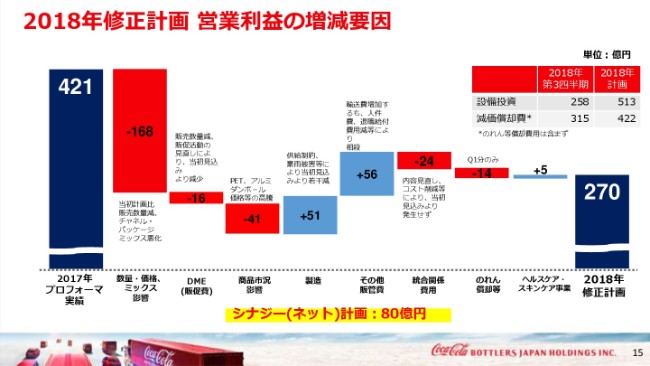

2018年修正計画 営業利益の増減要因

修正後の営業利益の前年比増減要因を説明いたします。第4四半期では、数量・価格、ミックス影響は緩和し、マイナス幅は減少すると見込んでいます。DME支出は販売数量の減少や前年同期に平昌オリンピックを前に実施した投資の反動等もあり、前年比での減少を見込んでいます。

先ほどの説明の通り、商品市況の高騰はPET用樹脂、アルミニウムやダンボールなどで第4四半期も継続することが見込まれます。製造や調達を含む原価改善の効果は第4四半期は減少を見込んでいます。もともと第4四半期の貢献は小さいですが、販売数量の低下による効率低下や、外注起用の増加を含む供給体制の変更にともなう原価高騰が供給の内政体制が整うまで見込まれます。

その他販管費と統合関連費用が第4四半期前年比での増加が見込まれるのは、輸送費高騰の継続や計画されていた統合に関連した一時費用の発生に起因するものです。

右上の表では、累計の設備投資と減価償却費とともに現時点での通期計画を示しています。設備投資計画を見直した結果、通期設備投資は513億円と年初の計画より140億円減少する見込みですが、製造能力拡張の初期投資の一環として、本郷向上を三原市に移転・再建するための土地・建物取得の費用も含みます。

ネットシナジーは依然として80億円創出を目指し、豪雨被害や供給体制混乱の影響は受けたものの、通期目標値は変わりません。しかし、これらの影響にともない来年度期待されるシナジー創出の要因とタイミングは見直す必要があります。

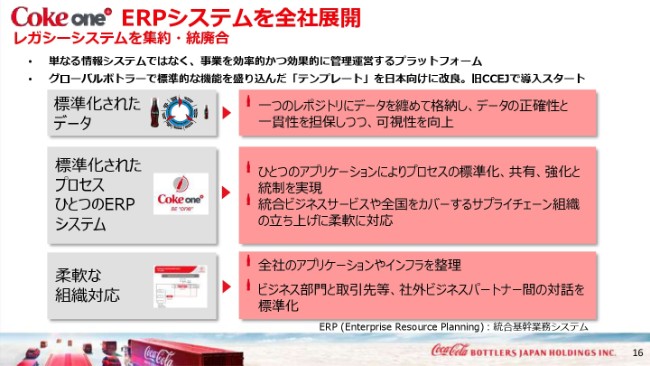

Coke one ERPシステムを全社展開

弊社の重要施策の1つを取り上げて説明します。バックオフィスからフロントオフィスまで全社業務の完全統合に欠かせない戦略です。弊社では、新たなERPシステム「Coke one」を展開し、統合前のボトラー社時代から存在する老朽化が進み、機能が重複する複数のITシステムを更新してまいります。

「Coke one」は単なる情報システムではなく、効果的かつ効率的な事業運営の基盤となるプラットフォームです。「Coke one」の土台となるグローバルSAPテンプレートは海外の主要なコカ・コーラ・ボトラー社が使用しており、さらに日本向けの機能を追加したものになっています。

すでにバックオフィス機能を導入展開していたコカ・コーラ・イーストジャパンでの経験と教訓を踏まえた全社展開はここまで順調に進捗しています。

ちょうど先週、「Coke one」バックオフィスの全社展開を完了し、統合を進める上での1つの大きなマイルストーンを通過しました。バックオフィスには、ファイナンス・調達・人事・給与・製造・倉庫管理・販売機材などの分野が含まれます。

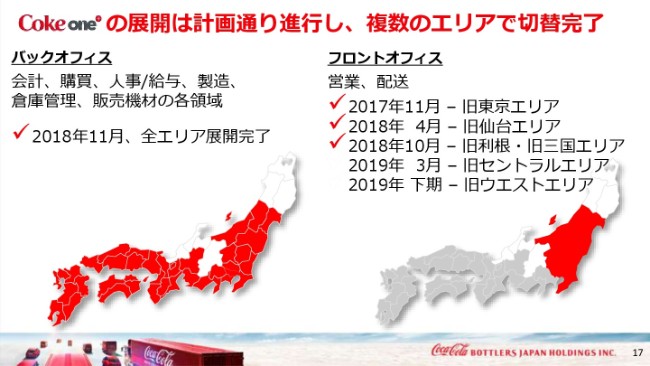

Coke oneの展開は計画通り進行し、複数のエリアで切替完了

今後もフロントオフィスすなわち営業や配送等の機能導入の展開に努め、来年度下期には全社展開への完了を見込んでいます。「Coke one」の全社展開にともない、拡大を続ける企業として全社のデータと意思決定が一元化された1つの情報源・標準化されたプロセスとビジネスを推進するために鍵となる要素の細やかな理解を土台とする環境が整います。

これまでの進捗と今後の全社展開を成功例に導くための努力には勇気付けられ、チームに感謝しています。

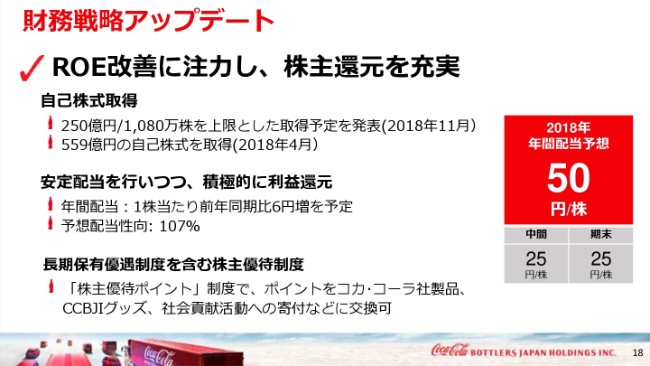

財務戦略アップデート

「価値向上を目指す財務戦略」と称した戦略のアップデートです。株主価値向上を推進するとともに、ROE改善に注力する方針には変わりありません。この方針に沿って先週金曜日、来年5月までの総額250億円の自己株式取得に関する追加施策を発表しました。今年4月に完了した総額559億円の自己株式取得の施策に続くものです。

この自己株式取得の追加施策からも、昨年度の弊社発足時からの戦略方針を変わらず維持していることがお分かりいただけると思います。短期的な課題には直面したものの、復旧と2020年度以降の成長基盤確立のための投資を続けてまいります。

加えて、安定配当の方針も維持しています。今期の年間配当予想は1株当たり50円と前期比6円の増配予定に変更はなく、修正後通期業績予想を踏まえた配当性向は107パーセントを見込んでいます。

また投資家のみなさまのご支援と弊社に対する信頼を尊重し、株主優待制度は、とくに個人投資家のみなさまの長期保有のインセンティブを反映した制度になっています。今後も財務戦略を構成する施策やオプションを定期的に見直すことで、資本構成の効率の最適化と向上に努め、優先順位を見極めながら適切な調整を適宜加えてまいります。

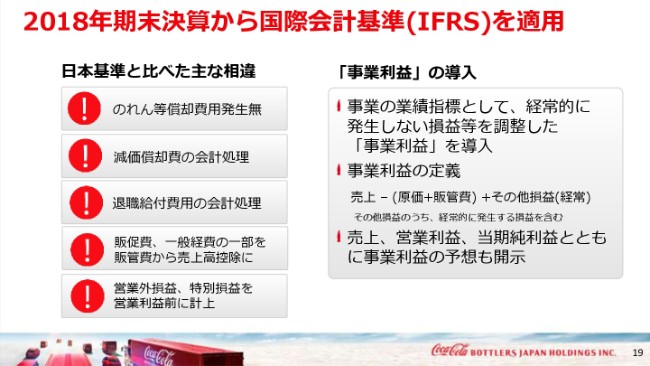

2018年期末決算から国際会計基準(IFRS)を適用

来年2月に発表する今期の通期決算からIFRS(国際会計基準)を適用すると発表したことは、みなさまもご記憶かと思います。財務情報の国際的な比較可能性を向上させ、株主・投資家のみなさまに有益な財務情報を提供し、ベンチマークとなる同業他社や海外のコカ・コーラ・ボトラー社との比較容易性が向上すると考えます。

来年2月に発表する今期の通期決算からIFRS(国際会計基準)を適用すると発表したことは、みなさまもご記憶かと思います。財務情報の国際的な比較可能性を向上させ、株主・投資家のみなさまに有益な財務情報を提供し、ベンチマークとなる同業他社や海外のコカ・コーラ・ボトラー社との比較容易性が向上すると考えます。

日本基準との主な相違点を簡潔にまとめたものは、今年2月に発表済みではありますが、本日再び用意いたしました。あらためてIFRS適用にともなう影響度合いと基調となる経常的な事業の業績指標として、IFRS適用と合わせて導入する事業利益について説明いたします。

19ページ左側の主な相違には、のれん等非償却、減価償却費や退職給付費用の会計処理が異なることに加えて、日本基準では販促費と処理されるものが、一部IFRSでは売上高控除に含まれています。またIFRS上の営業利益には、一時的な損益として日本基準では営業外損益や特別損益として計上されるものが含まれます。

本日ご紹介する事業利益は、売上高から売上原価と販管費を控除し、その他損益のうち経常的に発生すると弊社が考える内容を加えたものです。その他損益で経常的に発生するものとしては、経常的に発生している販売機器や車両等の固定資産の除却損益や弊社の土地・建物の第三者への賃貸による収益があげられます。特別損益すなわち今年度発生した豪雨災害による損失は事業利益に含まれません。

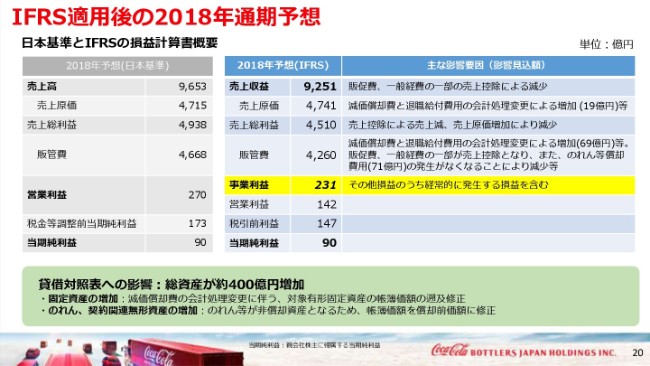

IFRS適用後の2018年通期予想

IFRS適用後の2018年度通期予想を示しています。日本基準との比較と、その差異要因も示しています。IFRS上の売上高が日本基準と比較して減少するのは、販促費など販管費として計上されるものが一部売上高控除となるためです。のれん等が非償却となるため、IFRS上の販管費は減少するものの、減価償却費や退職給付費用の会計処理が異なる結果、原価と販管費は増加します。

その結果、2018年度の事業利益は231億円。事業利益率は2.5パーセントと日本基準の業績予想の営業利益率2.8パーセントを若干下回ります。IFRS上の営業利益は、その他損益として108億円の損失を含みます。

そして当期純利益では、どちらの基準においても差はほとんどありません。IFRS上の総資産は400億円増加する見込みですが、これは対象固定資産の簿価の訴求修正と、のれんの帳簿価額の修正が発生するためです。後者には旧コカ・コーラ・イーストジャパン社のボトラー契約に関連した無形資産が含まれます。IFRSでの通期決算の発表と合わせて中期計画に関する変更点は来年2月に説明する予定です。

では、吉松と交代し、中長期の方向性と本日のまとめを説明します。

戦略の方向性は維持、復旧には投資と時間が必要

吉松:ヴィカスさん、ありがとうございます。それでは再び吉松から説明をさせていただきます。

吉松:ヴィカスさん、ありがとうございます。それでは再び吉松から説明をさせていただきます。

現状を踏まえた中長期の方向性のイメージとして2019年以降想定される事項についてご説明いたします。戦略の方向性は今後も維持するものの、復旧には投資と一定の時間を要するものと考えております。売上高成長に向けては2020年春頃までに製造設備を新たに7レーン増設するなど、供給能力の回復と強化を進めてまいります。

同時に日本コカ・コーラ社と密接に連携し、急速な消費者の嗜好変化やチャネル、パッケージミックス変化に対応したトップラインの成長戦略を策定し、実行してまいります。

市場シェアについては、供給制限により一部で販売機会ロスによるシェアへの影響が見込まれますが、引き続き金額シェアを重視した活動を続けてまいります。シナジーは、今まで計画どおり推移しておりますが、復旧に要する期間、創出タイミングが遅れる可能性があります。

そのズレをできるだけ相殺すべく新たな創出元の模索を続けてまいります。営業利益については今年の被災による供給体制変更にともなう製造効率の低下や、輸送費の増加が今後も継続する見通しで、製造能力拡張が完了するまでは厳しい局面が続く見込みです。

また、とくに2019年は復旧と成長に向けた基盤の再構築のための追加投資が必要となってきます。これにより、投資キャッシュ・フローの増加が見込まれますが、株主価値向上に向けては財務戦略の施策の優先順位を整理した上で、追加で自社株取得を行う決定をいたしました。

本日のまとめ

本日のまとめです。今年は私たちにとって大変厳しい年となり、これまでの結果については、決して満足いくものではありません。そのような中、最優先事項である復旧と成長軌道への回帰に向け、本郷工場の移転と再稼働の決定や、喫緊の課題である供給能力の拡大に取り組むなど、迅速に対応を図っております。

来年2月に中期事業計画をアップデートしたいと考えていますが、2019年は復旧と成長に向けた基盤の再構築の年として位置付けています。すでに課題解決に向けた取り組みには着手しておりますが、トップラインへのプレッシャーや供給体制変更による輸送費の増加、商品市況の高騰は来年にも影響を及ぼすと見込んでいます。

短期的な業績は厳しいことが予想されますが、直面する課題には危機感を持って迅速に対応しながらも、これまでの戦略の根幹と方向性を維持し、長期に渡って持続可能な成長を目指し続けてまいります。

私からの説明は以上でございます。ありがとうございました。

新着ログ

「食料品」のログ