コカ・コーラ ボトラーズジャパンホールディングス株式会社 2018年12月期第2四半期決算説明会

コカ・コーラBJH、上期プロフォーマ比較で売上・営業利益は減 チャネルミックスの影響等で

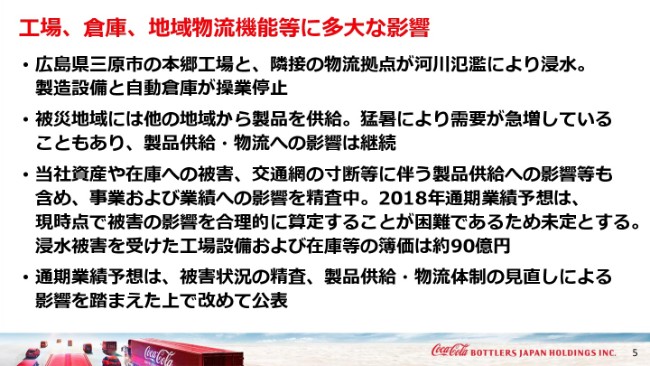

工場、倉庫、地域物流機能等に多大な影響

吉松民雄氏(以下、吉松):みなさんこんにちは。コカ・コーラ ボトラーズジャパンホールディングス株式会社の吉松でございます。

本日は2018年第2四半期決算説明会にお越しいただき、誠にありがとうございます。また、平成30年7月豪雨で被災されたみなさまに、心からお見舞いを申し上げます。

当社においては従業員の人的被害はありませんでしたが、すでにお知らせしておりますとおり、広島県三原市にある本郷工場では、隣接の物流拠点が浸水被害を受け、車両や自動販売機、一部の社員の自宅も浸水被害を受けました。

詳細はのちほど触れますが、現在復旧作業を行っております。製品供給能力の回復には今しばらくかかることを見込んでおります。

また、飲料需要の最盛期ということもあり、欠品の発生等により、お得意さま、お客さまには大変ご迷惑をおかけしておりますことを、心からお詫び申し上げます。

被害からの復旧に際し、取引先さまからのお見舞いとご支援をいただいておりますことを、あらためて、この場をお借りして御礼申し上げます。

本日はこの豪雨の影響と、上期業績について、私とCFOのヴィカスからご説明申し上げます。

今年(2018年)は、極めて異例の年と言えるかもしれません。豪雨や大阪北部の地震といった自然災害、例年より早い梅雨明けとその後の猛暑、お客さまの嗜好の変化に伴う需要の急変等、私たちの可能性を試すさまざまな事象が発生しています。

その極めて異例な年が当社にはどう影響を与え、それに対して私たちはどう行動しているのか、まず豪雨の被害から説明をしたいと思います。

今回の豪雨は、前例のない記録的な豪雨として、各地で河川の氾濫や土砂崩れ等の被害をもたらし、当社も本郷工場と隣接の物流拠点で、最大2.5メートルの浸水被害を受けました。

現在、被害を受けたエリアには、他エリアから製品供給を行い、供給体制づくりを進めております。しかし、猛暑による需要の急増もあり、今後も製品供給や物流面への影響が続くことが見込まれます。

また、現在当社資産への被害に加え、交通網の寸断等による製品供給への影響など、あらゆる側面から状況を精査しておりますが、現時点ではこれらの影響を合理的に算定することが困難な状況です。

従いまして、通期の業績予想につきましてはいったん未定とさせていただき、被害状況や業績への影響を精査した上で、速やかに公表させていただきます。

なお、現時点で被害を受けた資産や在庫の簿価は、約90億円です。

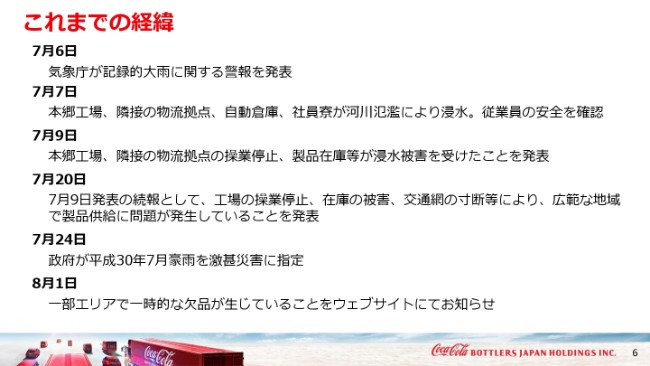

これまでの経緯

6ページ目には今回の被害の経緯と、その後の当社からの発表等を時系列にまとめております。

すでにみなさまにもご覧いただいていることと存じますが、(2018年)7月9日に第一報として、本郷工場と隣接の物流拠点が浸水し、操業を停止したことをお知らせいたしました。

さらに、7月20日には続報として工場の操業停止、在庫の被害、交通網の寸断等により、広い範囲で製品供給に問題が発生していることをお知らせいたしました。

また、8月1日には一部エリアで一時的な欠品が発生していることも、当社Webサイトにおいてお知らせをしております。

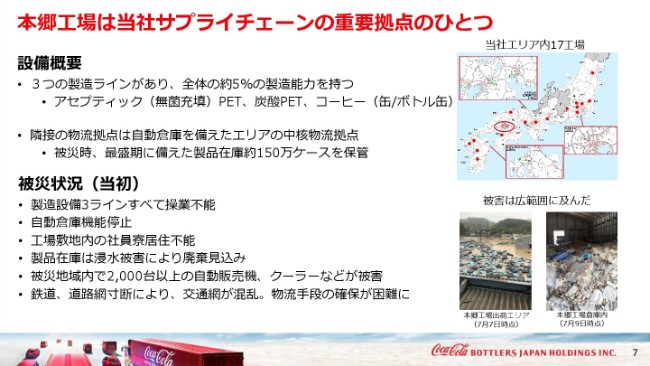

本郷工場は当社サプライチェーンの重要拠点のひとつ

次に、被災した設備や在庫の状況です。

本郷工場はアセプティックPET、いわゆる無菌充填ラインに加え、炭酸PET、缶及びボトル缶コーヒーの3つの製造ラインがあり、17工場から成る当社の製造能力の約5パーセントを担っていました。

また、被災した物流拠点は自動倉庫を備え、エリアの中核物流拠点であり、被災時には最盛期に備えた製品が約150万ケース補完されておりました。

浸水により、3つの製造ラインと自動倉庫が操業不能となりました。また、敷地内の社員寮も浸水し、居住できる状況にはありません。被害を受けた在庫は廃棄処分が必要と見込まれます。

今回の豪雨は、西日本を中心に幅広いエリアに被害をもたらしましたが、このエリアに設置されていた2,000台以上の当社自動販売機やクーラーが被害を受けました。

さらに、道路や鉄道網が寸断されたことで、広範囲で交通が混乱しており、トラックなどの物流手段の確保が非常に厳しくなっております。

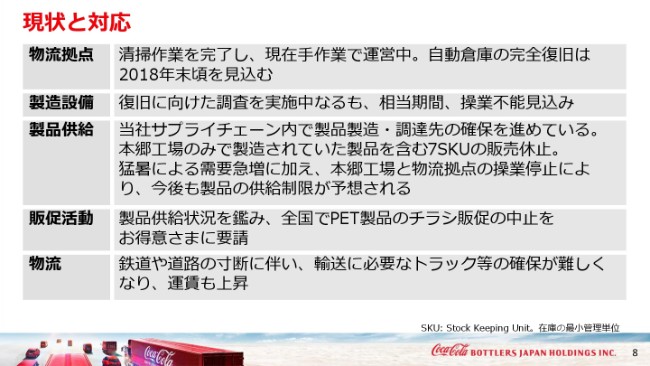

現状と対応

8ページ目に、現在の状況と対応をまとめています。

従業員一同(の努力)、そしてお取引先さまのご協力をいただきながら、できるかぎり早い復旧に向けて作業を進めてまいります。

物流拠点は清掃を完了し、手作業での運営を再開しておりますが、立ち上げには今後3ヶ月程度、そして自動倉庫の完全復旧は年末までかかることが見込まれます。

製造設備は復旧に向け調査を進めているものの、修理、あるいは新たな設備の導入のいずれの場合でも操業再開まで相当な期間がかかる見込みです。

当社の供給体制における位置付けを考えると、被害により失われた製造能力は小さいものではありません。

製品供給については、当社のサプライチェーン内で製品製造・調達先の確保を進めてまいりますが、本郷工場でのみ製造されていた製品を含め、7つのSKU(最小在庫管理単位)の販売を休止いたしました。

また、例年より早い梅雨明けと、その後の猛暑により飲料需要が急増しており、さらに本郷工場と物流拠点の操業が止まっていることから、今後も製品供給に制約が続くことが見込まれます。

お客さまやお得意さまにはご理解をお願いするとともに、製品供給状況を鑑み、お得意さまには当社PET製品のチラシでの販売活動の中止をお願いいたしました。

また、物流面では交通網の寸断により、トラックの需要が急増しております。これにより必要なトラックが確保できず、運賃も上昇しており、製造面での制約と相まって、製品供給に影響を及ぼしております。

冒頭に説明申し上げましたが、通期の業績見通しを含め、復旧状況につきましては、今後あらためてお知らせ申し上げたいと思います。

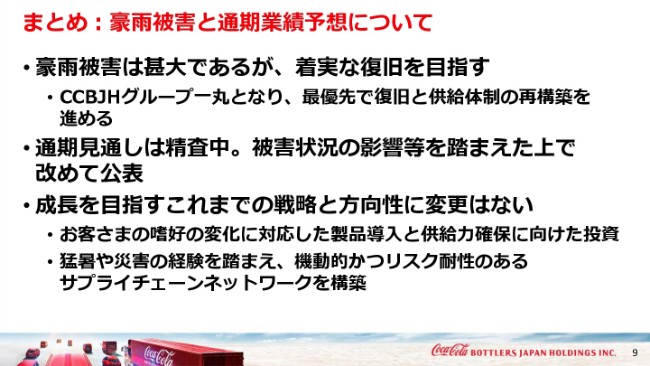

まとめ:豪雨被害と通期業績予想について

9ページ目に、これまでお話しした内容を簡単にまとめました。

まず、被害の影響は大きく、今期の業績もその影響を受けることになりますが、着実な復旧を目指してまいります。

また、お得意先さまとお客さまに製品をきちんとお届けできるよう、グループで全力を挙げて製品供給体制の回復を最優先に取り組んでおります。

通期見通しは状況を精査しており、判明次第、あらためてお知らせいたします。

成長実現とシナジー創出といった私たちの戦略は今後も変わらず、お客さまの嗜好の変化に対応した魅力的な製品の導入や、製品供給力確保に向けた投資も継続してまいります。

さらに今回の猛暑や災害の経験を踏まえ、さまざまな事態に機動的に対応でき、リスク耐性をもったサプライチェーンネットワークの構築を目指してまいります。

続きまして、上期業績についてご説明申し上げます。

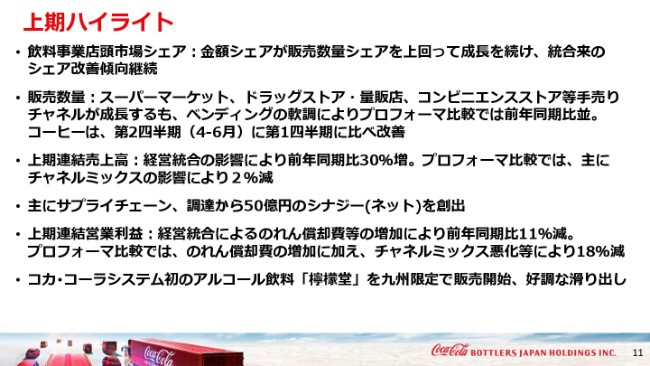

上期ハイライト

11ページ目は上期業績のハイライトです。

飲料事業の市場シェアは、(2018年12月期)第1四半期からの基調を維持し、金額シェア、販売数量シェアともに拡大し、金額シェアが販売数量シェアを上回って成長しました。

上期販売数量は、手売りチャネルが成長するも、ベンディングの軟調が続いたことで、2017年1月から統合していたものとして算出したプロフォーマ比較では、前年同期比並となりました。

課題の1つであったコーヒーは、新製品の効果もあり、第2四半期に回復しています。

前年(2017年)の第2四半期に経営統合が行われたことから、売上高は、前年同期比30パーセント増加となりました。プロフォーマ比較では、チャネルミックス悪化の影響もあり、2パーセント減少いたしました。

シナジーにつきましては、おもにサプライチェーンと調達の分野を中心に、若干計画を上回る50億円を創出しました。

営業利益は、経営統合に伴うのれん償却費等の発生や、先に説明したチャネルミックス悪化により、プロフォーマ比較では18パーセント減少しました。

そして、コカ・コーラシステムとして初めてのアルコール飲料「檸檬堂」は、九州限定でパイロット販売を開始し、好調な滑り出しを見せています。

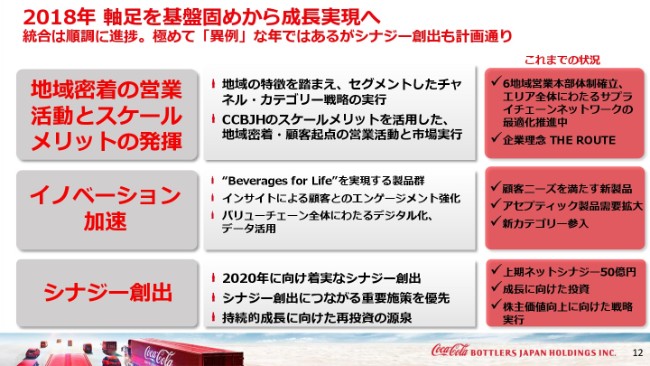

2018年 軸足を基盤固めから成長実現へ

次に12ページ目、今年(2018年)の重点事項とこれまでの状況をまとめています。

統合は順調に進んでおり、極めて異例な年とはいえ、上期のシナジー創出も計画どおりに進みました。

私たちは、2018年を基盤固めから成長実現を目指す年と位置付け、地域密着の営業活動とスケールメリットの発揮、イノベーション加速、シナジー創出の3点を重要な要素と考え、活動を行っております。

この基本的な姿勢に変更はありませんが、今回の豪雨の被害を受け、まずは被害からの復旧を最優先に取り組んでおります。

地域密着の営業活動とスケールメリットの発揮としては、1月から6地域営業本部体制でスタートするとともに、当社エリア全体にわたるサプライチェーンネットワークの最適化を目指した活動を続けています。

イノベーション加速の部分では、アルコール飲料等新カテゴリーへの参入も含め、顧客ニーズを満たす製品を積極的に導入してきました。中でもペットボトルのお茶、コーヒーといったアセプティック製造ラインを必要とする製品が急成長し、この需要に対応できる供給能力確保に向けた投資が必要となっています。

シナジー創出としては、上期にネットシナジー50億円を創出し、通期の80億円の目標は少なくとも達成する見込みです。

設備投資については、時期の見直し等はありますが、着実に実行しております。

企業理念:THE ROUTE

当社の企業理念として、新たに「THE ROUTE」を制定いたしました。

13ページ目は、新たに制定した当社グループの企業理念「THE ROUTE」と、そのキービジュアルです。私たちのミッション、コーポレートアイデンティティ、そしてカルチャーを定義しております。

2万人近い従業員が地域密着、顧客起点、品格、ダイバーシティを常に心がけ、行動指針として日々の営業活動に取り組んでまいります。

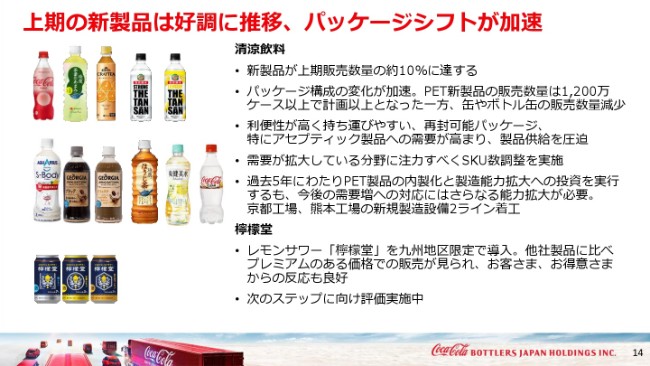

上期の新製品は好調に推移、パッケージシフトが加速

14ページ目は上期の新製品の状況です。

新製品は好調に推移し、パッケージミックスがペットボトル製品に大きくシフトしています。新製品の販売数量は、全体の約10パーセントに達しました。

上期の新製品のうち、1,200万ケース以上がペットボトル製品であり、これは当社の想定を大きく上回りました。

一方、従来主力であった缶の販売数量が減少。また、近年成長していたボトル缶の成長が鈍化するなど、パッケージ構成が急速に変化してきています。

さらに、飲み切らなくても持ち運ぶことができる小型ペットボトル製品、とくにアセプティックPET製品への需要急増が、製品供給の圧迫要因になっております。

当社はこれらの成長分野に資源を集中すべく、基幹製品以外を中心にSKU(最小在庫管理単位)の調整を行いました。

当社は、統合前を含め過去5年間にわたりPET製品を中心に、内製化と製造能力拡大への投資を行ってまいりましたが、昨今の需要の急増に対応するには、さらなる能力の拡大が必要と考えております。

その一環として、先般京都工場と熊本工場のPET製造設備2ラインを着工し、今後もさらなる拡大を予定しています。

また、新たな取り組みとして導入したレモンサワー「檸檬堂」は、お客さま、お得意さまからの反応もよく、売上は好調に推移しております。店頭価格も他社製品に比べてプレミアムのある価格での販売が見られます。現在、次のステップに向けた評価を進めているところでございます。

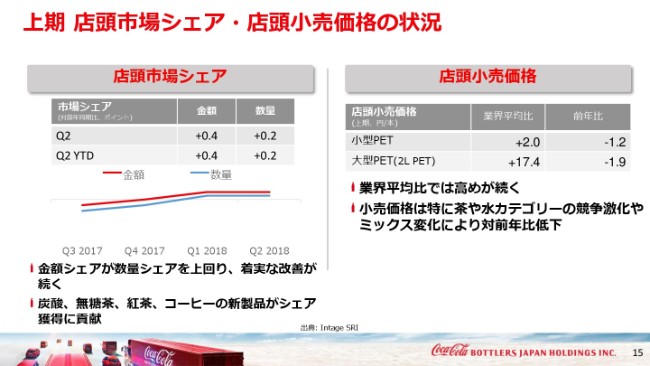

上期 店頭市場シェア・店頭小売価格の状況

15ページ目は、当社の市場シェアと店頭小売価格の状況です。

まずは店頭市場シェアについてです。金額シェアが0.4ポイント、販売数量シェアが0.2ポイント、前年から伸長し、統合来着実に改善しております。

ご覧のとおり、(2018年12月期)第2四半期も継続して金額シェアが販売数量シェアの伸びを上回って成長しており、厳しい環境下にもかかわらず、当社が収益重視の戦略を維持していることがおわかりいただけると思います。

とくに炭酸、無糖茶カテゴリーのシェアの成長が、全体のシェア成長を牽引しています。

また、紅茶やコーヒーカテゴリーで「ジョージア ジャパン クラフトマン」などの新製品を積極的に導入したことや、平昌オリンピック、ワールドカップ等で地域密着戦略で積極的に大型キャンペーンを行ったことが、シェア成長に貢献しました。

当社製品の店頭小売価格は、昨年(2017年)のトクホ(特定保健用食品)や機能性表示食品導入による改善傾向の反動に加え、一部のカテゴリーで戦略的に価格を調整したことなどから、小型、大型PETともに前年を下回る結果となりました。しかし、業界平均を上回る傾向が続いております。

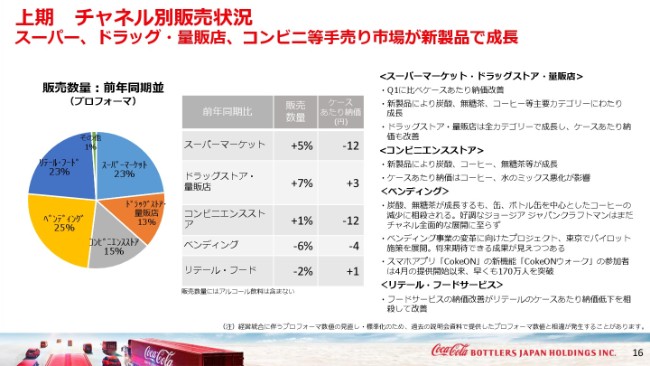

上期 チャネル別販売状況

16ページ目は、チャネル別の販売状況です。

上期のプロフォーマの販売数量は、スーパーマーケット、ドラッグストア・量販店、コンビニエンスストア等の手売りチャネルが成長したものの、ベンディングチャネルの販売数量減少が響き、前年(2017年)並で着地いたしました。

ケースあたり納価は、前年同期の改善の反動影響がありますが、中長期的な収益改善という点におきましては、主要チャネルで改善傾向を維持しております。

スーパーマーケット、ドラッグストア・量販店では、炭酸、無糖茶、コーヒー等のカテゴリーの販売数量が増加しました。

また、(2018年12月期)第2四半期のケースあたり納価は「ジョージア ジャパン クラフトマン」の新製品を最適な価格で納入するなど、収益重視の活動を徹底したことにより、第1四半期に比べ改善しました。

コンビニエンスストアでは、「コカ・コーラ」や「綾鷹」ブランドの新製品にくわえ「ザ・タンサン」「ジョージア ジャパン クラフトマン」の導入が好調に推移するなど、炭酸、コーヒー、無糖茶カテゴリーで販売数量が増加しました。

上期のケースあたり納価は、第2四半期の商品ミックスの悪化等によりマイナスとなりましたが、これは昨年(2017年)のトクホ(特定保健用食品)や機能性表示食品増加の反動、大容量の「ジョージア ジャパン クラフトマン」の導入が影響しています。

収益性の高いベンディングでは、チャネルシフトの継続や価格競争激化の影響により、販売数量は前年から6パーセント減少しました。これはおもに「ジョージア ジャパン クラフトマン」がベンディングで全面的に展開できていないため、ベンディングでのコーヒーの改善が進まなかったことによるものです。

ベンディングにおいては、回復と成長を目指したさまざまな施策を実行していることを、これまで説明してまいりました。

中長期的な事業変革と成長を目指すベンディング戦略プロジェクトでは、東京都内700台の自販機でAIや機械学習を活用したテストを行い、販売数量の改善といったところに成果が出つつあります。

また、競争環境に対応した適正価格の設定、品揃えの強化や改善、競合併設ロケーションでの収益力強化といった施策の効果も少しずつ見えてきています。

第1四半期の説明会でお話しした次世代高性能自販機も、高収益ロケーションを中心に導入を進めています。

さらに、デジタル活用施策では、4月から提供を開始したスマホアプリ「CokeON」の新機能「CokeONウォーク」の利用者が早くも170万人を超え、お客さまとのエンゲージを強化する重要なプラットフォームになっています。

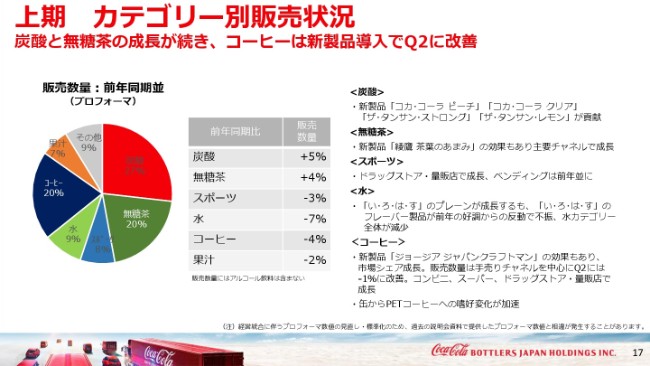

上期 カテゴリー別販売状況

次に、カテゴリー別の状況を説明いたします。

炭酸は、前年(2017年)比で5パーセント増加しました。これは「コカ・コーラ ピーチ」や世界初の透明な「コカ・コーラ」「コカ・コーラ クリア」に加え、強炭酸水「ザ・タンサン」等の新製品が好調に推移したことによるものです。

無糖茶は「綾鷹」ブランドの新製品が全体を牽引し、4パーセント増加しました。

スポーツカテゴリーでは、オリンピックやワールドカップを活用した営業活動や機能性表示食品「アクエリアスS‐Body」の発売など活動を強化しましたが、3パーセントの減少となりました。

水カテゴリーは「い・ろ・は・す」の前年の新製品導入の反動等の影響により、7パーセント減少しました。

コーヒーは、ベンディングの販売数量減の影響を受け減少しましたが、(2018年12月期)第2四半期に発売した「ジョージア ジャパンクラフトマン」が、スーパーマーケットやコンビニエンスストア等の手売りチャネルで貢献し、第2四半期は前年比1パーセント減と改善いたしました。

「ジョージア ジャパン クラフトマン」の導入により、成長著しいペットボトルコーヒー市場におけるシェア獲得に成功したことで、コーヒーの回復に兆しが見え始めています。

では、引き続き上期の業績やシナジー創出等について、CFOのヴィカスに説明をしてもらいます。よろしくお願いします。

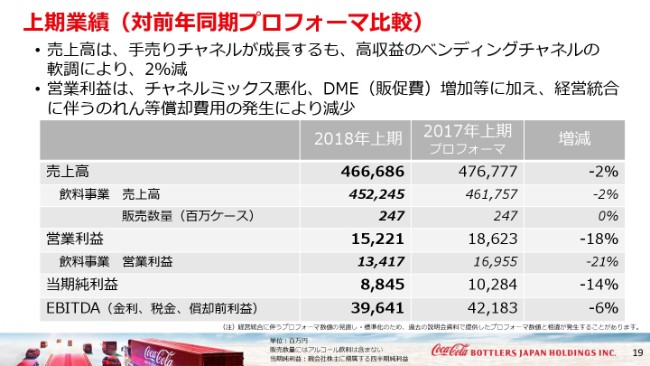

上期業績(対前年同期プロフォーマ比較)

ヴィカス・ティク氏:みなさま、こんにちは。コカ・コーラ ボトラーズジャパンホールディングスの最高戦略責任者兼CFOのヴィカス・ティクです。

吉松からは、過日の平成30年7月豪雨による被害状況とその影響、上期の概要と営業活動の状況を説明いたしました。私からは、上期業務……シナジー創出の進捗とともに、下期に考慮すべきさまざまな要素を説明いたします。

吉松からも、異例の年であったとコメントがありました。記録的な猛暑は、業界にとってはチャンスでもありピンチでもあります。消費者の嗜好の急速な変化が、とくにコーヒーでは確認されました。また西日本の豪雨の被害と、それによる物流面での課題。記録的な猛暑による需要急増。新製品の成功。さまざまな課題(や出来事)に直面することで、当社の供給ネットワークの現状と将来が、まさに試されているのかもしれません。

まずは上期の業績からです。小売チャネルを中心に、着実な販売数量成長が確認できていることはすでに説明済みですが、収益性の高いベンディングチャネルでの販売数量減少によるチャネルミックスへの影響で、プロフォーマの売上高は2パーセント減少しました。

プロフォーマの営業利益が18パーセント減益となっていることについては、チャネルミックスの悪化、DME(販促費)の増加に加え、2017年の経営統合にともなう14億円ののれん等償却の影響に起因するものです。

プロフォーマの当期純利益での前年比14パーセント減益は、子会社株式売却による特別利益の発生や、昨年(2017年)統合前に発生していた特別損失等が今年(2018年)は発生しなかったことによる結果です。

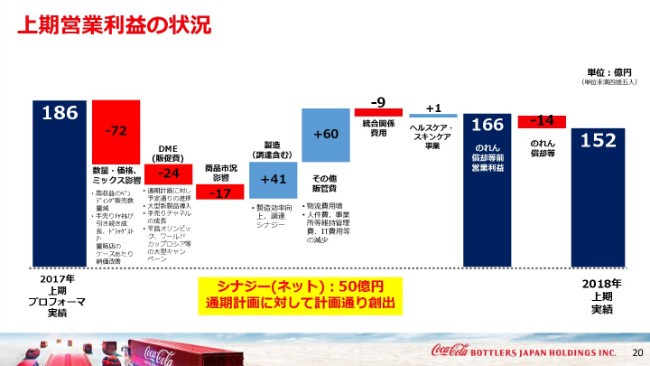

上期営業利益の状況

20ページでは、上期のプロフォーマ営業利益152億円の主要因を示しています。左端から見てまいりましょう。

依然としてトップラインでは、圧力を受け、72億円の数量・価格、ミックスの粗利へのマイナス影響が確認できます。

上期の販売数量は前年(2017年)並でしたが、(2018年12月期)第1四半期の販売数量が前年比1パーセント増に対し、第2四半期の販売数量は前年比1パーセント減でした。

この72億円減少の内訳ですが、大きく影響したのはベンディングチャネルの販売数量が6パーセント減少したことです。ご存知の通り、ベンディングチャネルのケースあたり納価は高く、ほかのチャネルの数量成長の効果を相殺しました。

72億円のうち、チャネルミックスを含む数量影響は、およそ50億円。価格および商品・構成、ミックスはおよそ22億円でした。

DME(販促費)は、前年比24億円増しで、計画どおり推移しています。複数の新製品発売、手売りチャネルの販売数量増加や、大型キャンペーンである平昌冬季オリンピックや、FIFAワールドカップ ロシア大会等を加味したものです。

原材料等の商品市況高騰の影響が若干強まりつつありますが、現時点ではほぼ想定内であり、(2018年)年初にお伝えした内容から変更はありません。堅調な原価削減効果は昨年(2017年)を41億円も上回りました。

製造効率や調達コスト改善効果のほか、シナジー効果も含まれます。その他販管費は60億円減少しました。主に人件費、事業所維持管理費や、IT費用の減少に起因するもので、一部は物流費の増加に相殺された結果です。

2018年度は、事業統合に関わる戦略投資の一環として、人事制度やプロセスの標準化のほか、成功に向けた基盤づくりに不可欠な変革プロジェクトへの投資を進めています。

上期の統合関連費用として、9億円発生しています。ヘルスケア・スキンケアの営業利益1億3,500万円増益は、効率化とコスト削減に注力した結果です。

最後に、のれん償却費用は、統合にともなう取得原価配分(PPA)の影響を含め、上期で14億円発生しました。これまでにお伝えした内容に沿ったものです。

総じて、シナジー効果創出目標に向けて着実に進捗し続けており、上期のシナジー効果は50億円に達しました。これは計画を若干上回るペースであり、西日本豪雨の影響はあるものの、通期シナジー目標を少なくとも80億円は達成する勢いです。

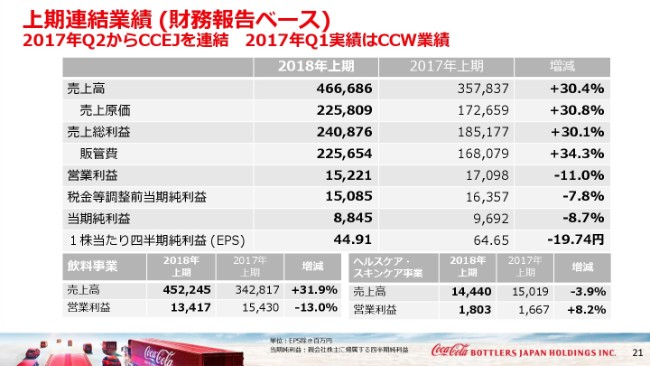

上期連結業績(財務報告ベース)

21ページに掲載の上期連結業績は財務報告ベースのもので、決算短信でご確認いただける内容と同様のものです。飲料事業とヘルスケア・スキンケア事業別の業績も示しています。

ご存知のように、前年(2017年)の財務報告ベースの業績には、第1四半期のCCEJ業績、2017年4月1日の統合前の業績は含んでおりません。

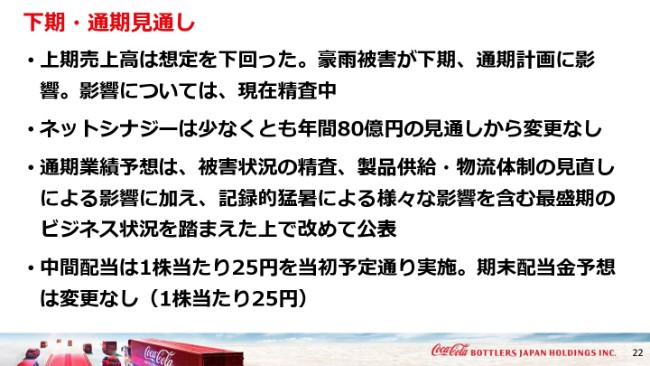

下期・通期見通し

22ページでは、下期に考慮する必要があると考えられる要素をいくつか説明いたします。

上期の売上高はあきらかに想定を下回り、依然としたチャネルミックスの圧力や、競争環境の影響を受けました。吉松からの説明の通り、下期および通期業績では、西日本の豪雨災害の被害と、供給ネットワークの支障が影響することは否めないでしょう。

統合の進捗は継続し、シナジー創出計画は通期で少なくとも80億円という見通しに変更はありません。現在、被害を受けた機械設備、在庫および今後の事業への影響を精査中ですので、精査が完了次第あらためて通期業績予想を公表いたします。

吉松からの説明の通り、被害を受けた資産や在庫の簿価は、およそ90億円です。精査の概要だけをお伝えしますと、当社の工場および物流拠点内の複数の機械設備が被災しました。

被災内容には、製造設備、自動倉庫も含まれており、修理の可能性や更新の必要性の評価が求められます。また、およそ150万ケースの最終製品が物流拠点および倉庫内に保管されていましたが、現時点ではほとんど廃棄せざるを得ないと見込んでいます。

在庫創出と製造能力の縮小は、当社の業績に影響を与え、一部の製品供給が記録的猛暑により、需要が急増する最中、制約されることが見込まれます。

また、製品の輸送コストの増加が見込まれます。だいたい製造拠点からの輸送距離が長くなることに加え、全国的にもトラック不足にあるからです。影響をできるだけ抑えるように努力を続けてまいります。

これらの精査を完了次第、通期業績見とおしを発表させていただく所存ですが、まずはお客さまの需要に対応すべく、あらゆる手段を尽くし、最速の普及を優先して取り組んでまいります。

合理的な通期業績予想の発表まで、しばしお時間をちょうだいできますよう、ご理解のほどよろしくお願い申し上げます。

中間配当につきましては、1株当たり25円と当初の予定どおり支払います。また期末配当金予想も変更はありません。

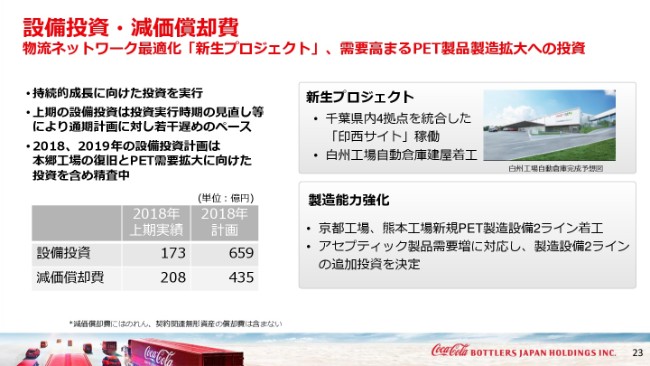

設備投資・減価償却費

それでは設備投資と減価償却費を説明いたします。

23ページの左側の表は、上期の設備投資と減価償却費の実績、および2018年の計画値を示しています。

上期の設備投資実績が、プロフォーマの2017年実績を下回っているのは、投資のタイミングに起因します。

現在、通期および2019年の設備投資計画を精査しており、本郷工場と隣接する物流拠点の復旧投資や、拡大するPET需要に対応する投資を含め評価しております。

右側には、これまでに実行した成長投資の事例を記載しています。これまでにも言及した物流ネットワークの最適化を進める上で重要な「新生プロジェクト」の一環として、千葉県内の影響および配送拠点4ヶ所を集約し、新たな営業配送拠点として「印西サイト」が稼働しました。

また、新たな自動倉庫の建設が山梨県の白州工場で進み、2019年12月の稼働を目指しています。さらに新規のPET製造設備2ラインを、京都と熊本で着工しました。

これらも、拡大するアセプティック製品の需要に対応する取り組みで、来年(2019年)早々の稼働を予定しています。また直近の取締役会では、新たに製造設備ライン2本への投資実行が承認され、市場で拡大する需要に対応する所存です。

上期の減価償却費は対前年比で5億円減少していますが、主に去年の会計方針変更の反動による減少です。

それでは再び、吉松と交代し、本日のまとめをお願いしたいと思います。

吉松:ヴィカスさん、ありがとうございます。それでは私から引き続き説明を続けたいと思います。

下期新製品、マーケティング活動

それでは下期の製品導入、マーケティング計画の概要、本日のまとめをお話ししたいと思います。まず、24ページの下期の新製品、マーケティング計画の一部をご紹介します。

豪雨被害により製品供給に制約が発生し、お客さまやお得意さまにはご迷惑をおかけしております。一方で最盛期の需要を確実に取り込むべく、夏に需要が高まる炭酸カテゴリーを中心に、さまざまなキャンペーンや製品導入を進めてまいります。

現在炭酸カテゴリーでは「コカ・コーラ サマーキャンペーン」を展開中で「コカ・コーラ」や「ファンタ」等の炭酸飲料の需要を喚起してまいります。また昨年(2017年)の発売以来、公表いただいております「コカ・コーラスリムボトル」は新たに6エリアの地域デザインボトルをお届けいたします。

またコカ・コーラシステムから4つ目のトクホ(特定保健用食品)であり、緑茶カテゴリーで初めてのトクホとなる「綾鷹 特選茶」を(2018年)9月24日に発売いたします。「綾鷹 特選茶」は急須に入れたような味わいの濁りのある緑茶ながら、脂肪の吸収を抑え、糖質の吸収を穏やかにする「W(ダブル)トクホ」を実現しました。

緑茶の美味しさとWトクホの機能性をしっかりと訴求することで、新たな飲料者を獲得し、販売数量の増加とミックス改善による収益向上を図ってまいります。

本日会場にお越しのみなさまには、ただいま開催中の「コカ・コーラ サマーキャンペーン」のカラーボトルに加え、「綾鷹 特選茶」を用意いたしましたので、ぜひお持ち帰りください。

上期、売上高成長は計画を下回って推移するも、金額シェア成長、 シナジー創出、株主還元施策は計画通り

25ページ目は、2018年の目標値に対する上期の結果を踏まえた現状です。上期の売上高成長は計画を下回って推移しましたが、金額シェア成長、シナジー創出、株主還元策は計画どおりで推移しました。

通期に向けては、上期での結果、また豪雨被害による直接・間接的な影響もあり、売上高、販売数量、成長、営業利益の達成が課題となっており、業績見とおしは今後あらためてお知らせいたします。

本日のまとめ

続いて26ページ目、本日のまとめです。

まず統合は順調に進んでおり、シナジー創出も計画どおりです。最適な組織体制に向けた取り組みも継続しており、中長期の成長に重要な役割を果たす人事機能の強化に向け、(2018年)8月1日付で、日清食品ホールディングスのグループ人事責任者の経験を有する上村成彦氏が、人事本部長として着任いたしました。

通期の見通しにつきましては、豪雨被害からの復旧、新たな成長機会に向けた活動、猛暑による需要増の対応等を含め、さまざまな影響を精査しており、判明次第あらためてお知らせいたします。

今期の業績は被災による一時的な影響を受けることは避けられませんが、着実な復旧を目指してまいります。そして、シナジー創出と成長実現を目指す私たちの基本戦略と方向性は変わりません。

私からの説明は以上で終わります。ありがとうございました。

新着ログ

「食料品」のログ