提供:ベースフード株式会社 2026年2月期第3四半期決算説明

ベースフード、売上高は前四半期比で横ばいながら回復傾向 筋肉質なコスト構造が定着し3Q累計で営業黒字化を達成

2026年2月期第3四半期決算説明

橋本舜氏(以下、橋本):みなさま、本日はお集まりいただき、誠にありがとうございます。ベースフード株式会社代表取締役CEOの橋本舜です。

前回の説明会以降、それまで機関投資家のみなさまを対象としていた形式を改め、個人投資家のみなさまにもご参加いただけるようになりました。より多くのみなさまと対話の機会を持ち、当社の事業や成長戦略へのご理解を一層深めていただきたいと考えています。この機会がみなさまにとって有意義になれば幸いです。

それでは、2026年2月期第3四半期決算についてご報告します。

ミッション

まず、ミッションについてご説明します。当社のミッションは「主食をイノベーションし、健康をあたりまえに。」です。「主食にバランスよく栄養素が含まれていれば、だれもが健康でいられる。かんたんで、おいしくて、からだにいい、すべてを叶える未来の主食を創り広める。」を推進していきます。

当社は約10年前にこのミッションを掲げて創業しました。現在10周年を迎えていますが、次の10年間もこのミッションに向かって邁進していきたいと考えています。

この10年間で製品の品質は相当に向上しましたが、やはり精白小麦粉をベースとした一般的なパンや麺と比較すると、まだおいしさにおける改善の余地があり、製造コストについても大幅な削減の可能性があります。

そのため、将来的には、普通の小麦粉のパンと同程度の価格で、同等のおいしさを実現し、自然原料を主軸としながら栄養バランスの取れた食品を製造・普及できるような段階に到達することを目指しています。この目標を達成できれば、当社の売上成長は現状を大きく上回るステージに進むと考えています。実現に向けて今後も邁進していきます。

Executive Summary

第1部として2026年度2月期の第3四半期実績についてご説明します。まずはエグゼクティブサマリーです。

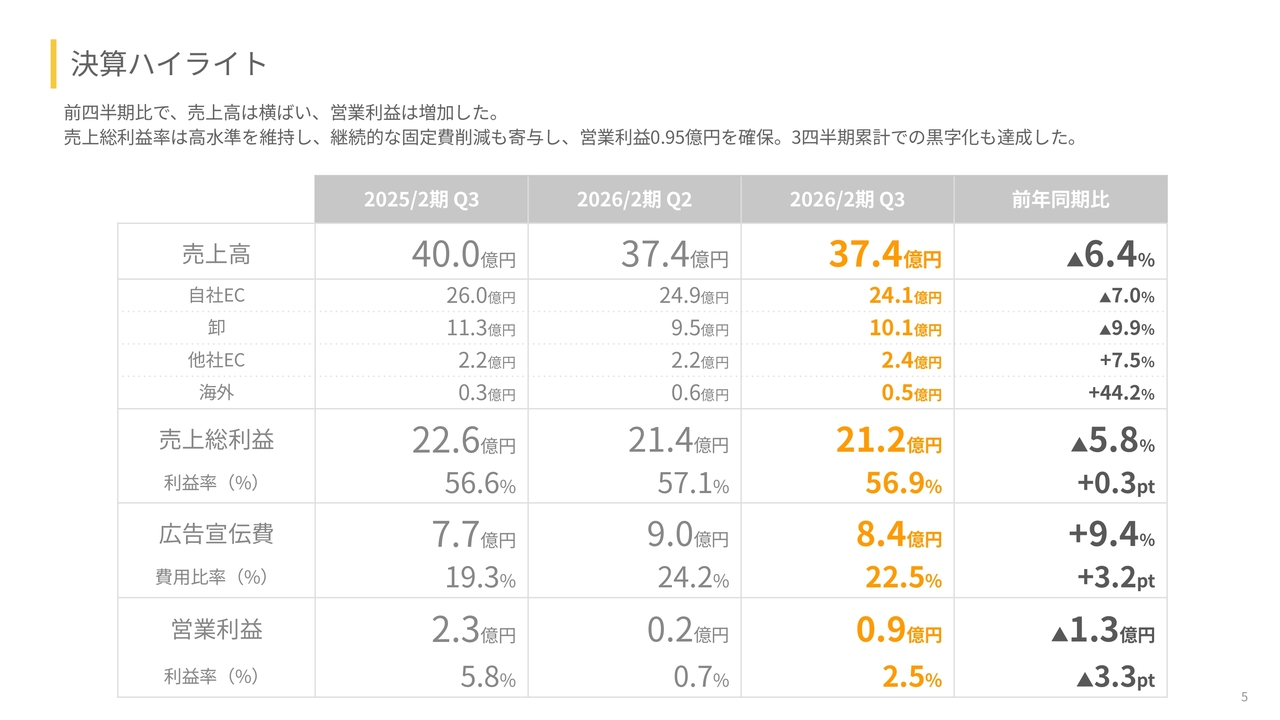

売上高は37.4億円で、前年同期比マイナス6.4パーセントでした。これは、価格改定直後の押し上げ効果があった前年同期との比較や、規律ある広告抑制によるものです。そのため売上高は調整局面となりましたが、主要KPIは前四半期から改善しています。

全体を通して、比較対象である前年同期はやや異常値の部分が含まれているため、その点を後ほど説明した上で、前四半期比の状況についても丁寧にお話ししたいと考えています。

自社ECの売上高は24.1億円で、前年同期比マイナス7.0パーセントとなりました。広告市況を考慮し、規律ある判断で広告出稿を抑制した結果、売上高は調整局面となりましたが、定期購入者数は23万2,000人で前四半期比プラス3,000人と底堅く推移しました。継続率やLTV(顧客生涯価値)は過去最高水準を更新し、顧客基盤は一層盤石になっています。

当社の広告出稿のタイミングは、市況や状況を見極めながら判断しています。市況が悪い時や、プロダクトやサービスが改善する前の段階では、適切なタイミングを見計らってから出稿する戦略的な判断を行っています。

卸の売上高は10.1億円で、前年同期比マイナス9.9パーセントとなりました。前年同期と比較すると、棚位置や什器が定番化に伴い変更されたため、減収となっています。ただし、配荷基盤は安定しており、ダウンサイドリスクは低減したと考えています。

一過性の商品としてブームで終わらせるのではなく、定番化を狙った結果、一定の成果を出せていると認識しています。

また、第3四半期においては、新商品やコラボ施策が奏功し、前四半期比プラス7.4パーセントと反転を実現しました。

底打ちはしたと考えていますが、この第3四半期の結果が「成長トレンドに回帰して、どんどん成長していきます」とまでは言えない可能性もあります。そのため、成長トレンドに転じたと確実に言えるような施策をしっかりと実行していきます。この点については、追ってご説明します。

他社ECの売上高は2.4億円で、前年同期比プラス7.5パーセントとなりました。セール商戦により堅調に推移しています。

海外の売上高は0.5億円で、前年同期比プラス44.2パーセントを記録し、販売中のすべての地域で増収を達成しました。次なる成長を見据え、香港以外の展開地域における一般貿易の商流構築を目指した準備に注力しており、中長期的な拡大基盤を着実に整えています。

越境ECでは、日本からのお土産的な販売をまず開始し、その上で現地の小売店でも販売できるよう、現地法に則った一般貿易というかたちでの販売へ移行する準備を進めています。この取り組みは四半期ごとの売上高に一喜一憂するのではなく、長期的な視点で準備を着実に進行していきたいと考えています。

営業利益は0.9億円、営業利益率は2.5パーセントで、前年同期比で3.3ポイントの減少となっています。これはイレギュラーな要因があるためで、前年同期である2025年2月期第3四半期は、価格改定直後に値上げによって売上が増加し、さらにそのタイミングで広告費を一段と抑えたことで、一時的に利益が大幅に上がった時期でした。

そのため、前年同期との比較では減益となっていますが、これは想定内であり、継続的な固定費削減の結果、筋肉質なコスト構造が定着しています。また、3四半期累計の黒字も達成しており、業績の実力を示すには前年同期比ではなく、前四半期比で見るべきだと考えています。

決算ハイライト

決算ハイライトです。主に2026年2月期第2四半期との比較を中心にご説明します。

前四半期比では、売上高は横ばいで、営業利益は増加しました。前年同期との比較も重要ですが、前四半期で底を打ち、反転に転じたことが実力値を示していると考えています。

売上総利益率は高水準を維持しており、継続的な固定費削減が寄与し、営業利益は0.9億円を確保しています。3四半期累計で黒字化を達成しました。

2026年2月期第2四半期の売上高は37.4億円、2026年2月期第3四半期の売上高も37.4億円と、ほぼ横ばいです。売上総利益も横ばいで推移しています。一方で、広告宣伝費の削減により営業利益は0.7億円増加しました。

2025年2月期に通期黒字化を目指す中、リコールの翌年にもかかわらず黒字化という高い目標を掲げ、効率化を進めたことで、広告投資や成長投資の余力が生まれました。また、AI活用によって外注費や人件費を抑え、その余力を広告宣伝費に充当しています。

昨年はデジタル広告の実施ができなかったものの、今年は広告投下による売上成長を見込んで取り組みました。しかし、広告市況の変化を踏まえ、このまま広告を打ち続けるよりも、工夫を凝らしたマーケティング施策に資金を投じるべきと判断し、広告宣伝費を抑制しました。

その結果、定期購買数の伸びが鈍化し、全体的に売上高が踊り場となっている状況です。

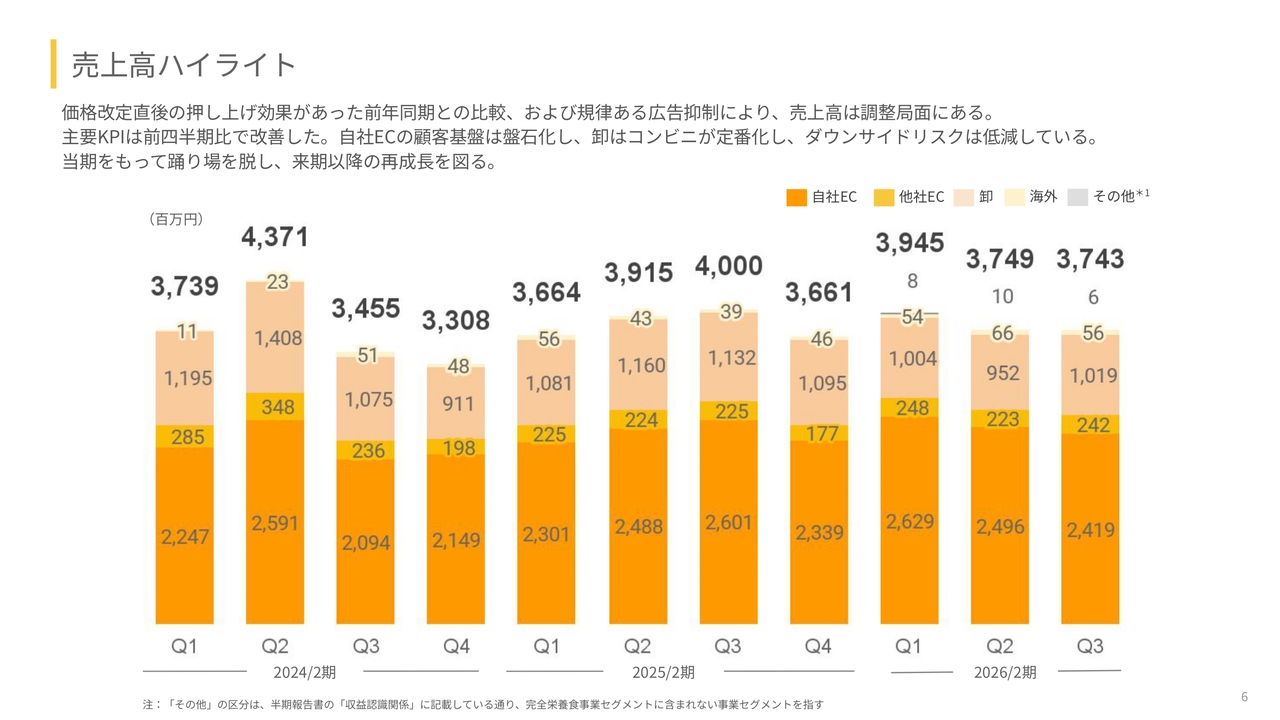

売上高ハイライト

スライドは売上高のハイライト、および売上高の推移についての説明です。前年同期との比較では、価格改定直後の押し上げ効果があった前期に対し、規律ある広告費の抑制により売上高は現在調整局面にあります。

主要KPIは前四半期比で改善しています。自社ECの顧客基盤が盤石化していることに加え、コンビニエンスストアでの卸が定着し、ダウンサイドリスクは低減していると考えています。当期をもって踊り場を脱し、来期以降の再成長を目指していきます。

スライドのグラフをご覧いただくとわかりやすいですが、前年同期比では売上高が減少しています。一方で、前四半期比では横ばいとなっています。前年の第3四半期は値上げが成功し、売上高が押し上げられた局面であったため、それと比較すると売上が減少しているように見えます。

しかし、このグラフからは明確な減収ではないことがわかります。むしろ第2四半期で底を打ち、第3四半期では内容が良化していると考えています。売上高は横ばいであるものの、売上高の先行指標である各種KPIは改善しています。

また、今期はデジタル広告に予算を投入しようとしましたが、結果的に投入できなかったため、売上成長における総合力は向上しているものの、集客面でのデジタル広告の効果は振るわなかったと考えています。そのため、デジタル広告に割り振る予定だった部分を別のマーケティング投資に振り向けることで成長につなげられると考えています。

売上高の先行指標については、この後ご説明します。

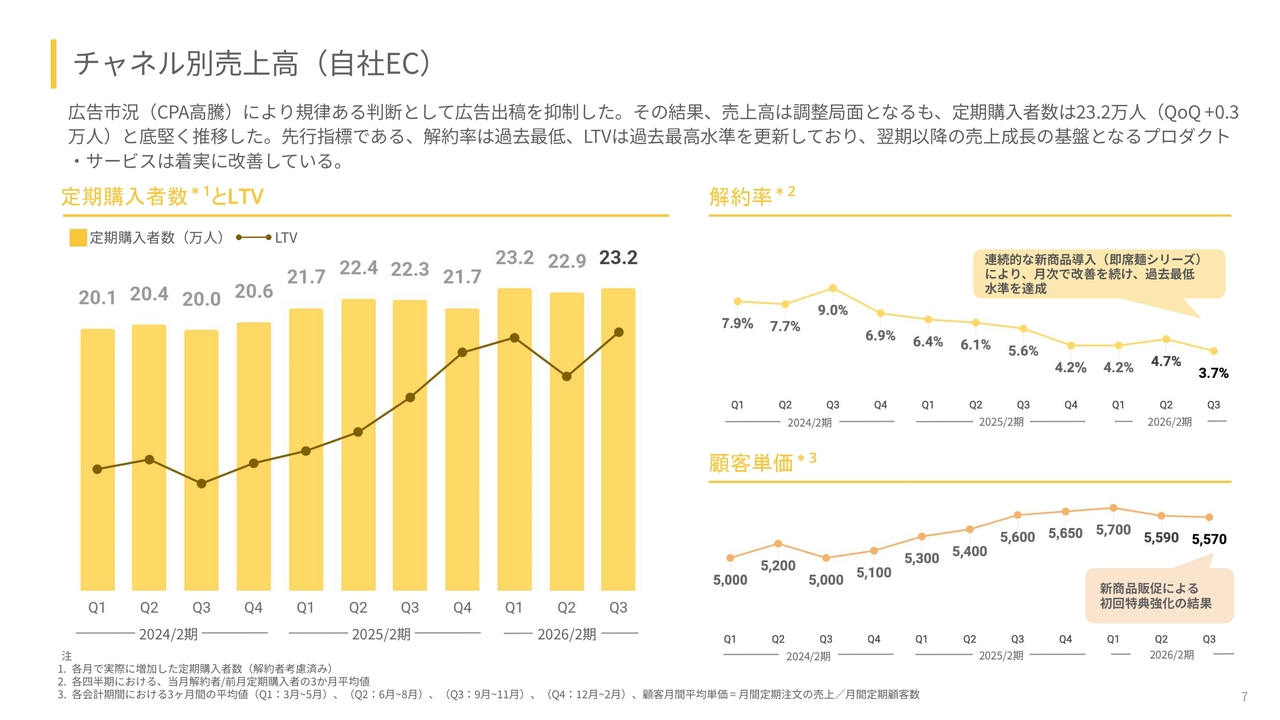

チャネル別売上高(自社EC)

チャネル別売上高における自社ECについてご説明します。

広告市況の影響による広告コストの高騰についてですが、D2C各社はおおむね似たような状況にあると認識しています。こうした市況環境下において、当社では規律ある判断として広告出稿を抑制しました。その結果、売上高は調整局面を迎えています。

定期購入者数は23万2,000人で、前四半期比プラス3,000人と底堅く推移している状況です。先行指標である解約率は過去最低を記録し、LTVは過去最高水準を更新しています。

翌期以降の売上成長の基盤となるプロダクトやサービスは着実に改善しています。残る課題は集客手段であり、これについては後ほどご説明します。

グラフをご覧のとおり、定期購入者数の獲得自体は2024年2月期の第1四半期から大きな変化はないものの、LTVは大幅に向上しています。LTVが上がれば許容できるCPA(顧客獲得単価)も上昇するため、基本的には売上高の大幅な成長が期待できます。

LTVが上がった分、多くの広告を打つことが可能になり、その広告による売上利益も向上するはずです。しかし、今期はデジタル広告の高騰により広告を出せなかったことが影響しました。

この点については、より精緻な判断ができたのではないかと反省しています。ただし、LTVが上がっているという事実に変わりはなく、その結果、許容CPAが上がり、そのCPAで獲得したお客さまから得られる売上利益も増加しています。

これは明らかに成長したと考えています。次はデジタル広告を展開しますが、より複雑なマーケティングポートフォリオを構築し、売上成長を目指していきたいと考えています。

解約率については、2024年2月期第1四半期の7.9パーセントから3.7パーセントへと大幅に減少しています。

その要因としてスライドに「連続的な新商品導入」と記載されていますが、これは当社が常に取り組んでいる施策です。商品の味をより向上させることや、商品のバリエーションを広げることによって、おいしさを保ちつつ飽きさせないプロダクトを作り出しています。

また、配送サービスやWebサイトのマイページ、「LINE」との連携など、サービスの改善を継続することで、物のサブスクリプションにおいても月間解約率を3.7パーセントという非常に低い水準に抑えることができました。これが当社の明確な競争優位の源泉であると考えています。

また、顧客単価については前四半期比で微減しているように見えますが、基本的には上昇トレンドにあると考えています。

この微減の理由は、顧客獲得の方法として採用している段階式オファーにあります。具体的には、初月にこれだけ割引き、2ヶ月目にこれだけ割引き、3ヶ月目にこれだけ割引く、というかたちで徐々に割引率を減らしていき、3ヶ月目以降は定着率が上がるように促すという手法です。

この方法は総合的に見れば効果があると考えていますが、導入直後は単価が一時的に下がるため、微減しているように見えてしまいます。しかしながら基本的にはうまくいっている施策であると考えており、今後も継続していく予定です。この現象は一時的なものであると理解しています。

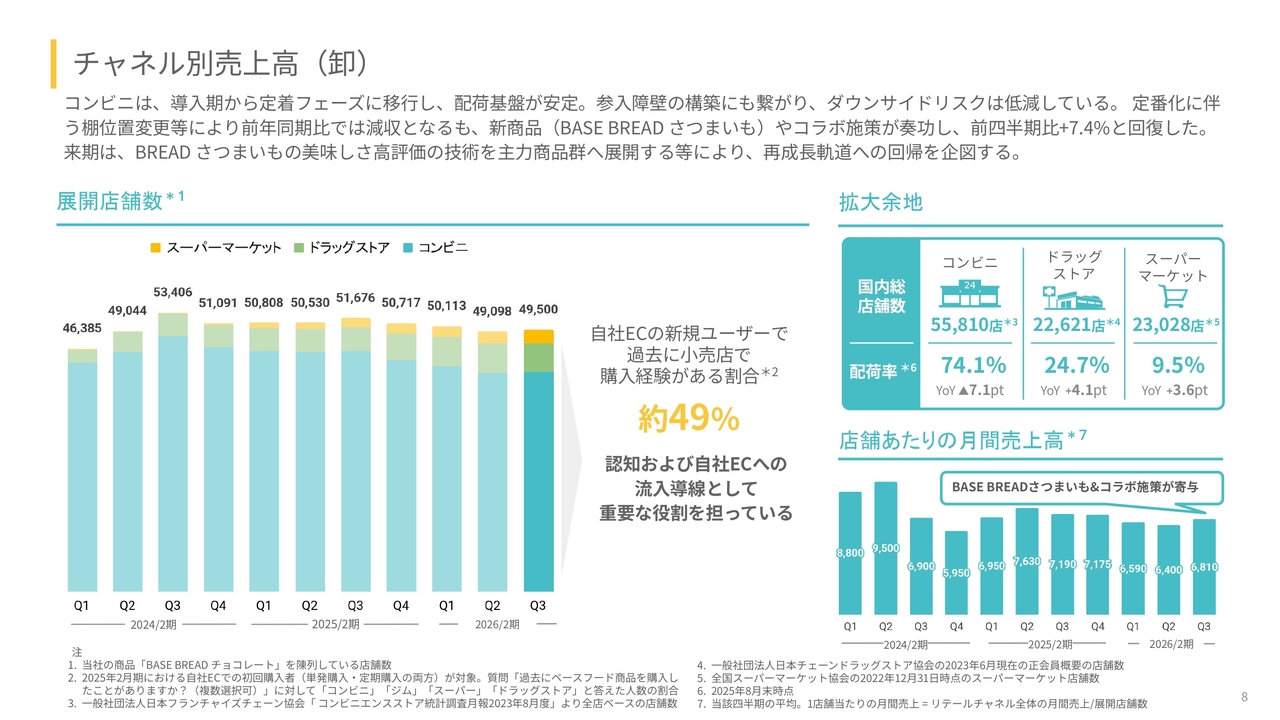

チャネル別売上高(卸)

チャネル別売上高の卸についてご説明します。コンビニエンスストアは導入期から定着フェーズに移行し、配荷基盤が安定しています。参入障壁の構築にもつながり、ダウンサイドリスクは低減していると考えています。

定番化に伴う棚位置変更などにより前年同期比では減収となりましたが、新商品「BASE BREAD さつまいも」やコラボ施策が奏功し、前四半期比で7.4パーセント増となり回復しています。来期は、「BASE BREAD さつまいも」の味に対する高評価を主力商品群へ展開することなどにより、再成長軌道への回帰を目指します。

展開店舗数は一時減少傾向にありましたが、現在は上昇に転じています。また、自社ECの新規ユーザーのうち、過去に小売店で購入経験がある割合が49パーセントを占めています。そのため、卸での売上利益も重要ですが、卸は自社ECへの流入導線として引き続き役割を果たしています。

拡大余地についてはスライドに記載のとおりです。オーバービューとして、コンビニエンスストアではほぼ全店舗で導入いただきましたが、いずれの会社もその後は徐々に緩やかに減少する傾向があります。これをいかにより緩やかに抑えるかが課題となっています。

そのため、プロダクトの追加や改善、コンビニエンスストアとの共同マーケティング施策に加え、ドラッグストアやスーパーマーケットへの積極的なアプローチを進め、展開を拡大していきます。

コンビニエンスストアにおいて再び反転させるためには、「BASE BREAD チョコレート」を発売した時のようなインパクトのある商品改善や新商品の投入が必要だと考えています。そのため、少し時間をかけて研究開発に取り組みながら、コンビニエンスストアでの減少傾向をさらに緩やかにしつつ、再び存在感のある商品を展開できるよう準備を進めています。

現在、棚の位置が低くなっていますが、これはコンビニエンスストアの事情によるものです。例えば、日本で最も有名な商品群が同じような位置に置かれたり、POPが付いていなかったりする場合もあります。そうした中で、スタートアップとして初めてコンビニ大手3社に導入いただき、日本社会に定着している点は大きな達成だと考えています。

もちろん、コンビニエンスストアの棚は他社も目指す重要なポジションであり、油断するとすぐに失ってしまうものです。しかし、現時点で一定の定着を実現できていると判断しています。我々としては、この状況をダウンサイドケースの低減という観点で高く評価しています。

この第3四半期において、店舗当たりの月間売上高が向上したことは、大きなニュースだと考えています。これは「BASE BREAD さつまいも」のおいしさが向上したことや、「すみっコぐらし」とのコラボ施策が成果を上げたことによるものですが、まだ改善の余地があるとも感じています。

例えば、「BASE BREAD こしあん」を導入したタイミングでは大きく売上が伸びましたが、商品力としては普通のあんぱんと同じおいしさには及ばず、その後売上が減少する状況も見られます。

この減少局面については完全に解決が不可能というわけではなく、改善施策として、おいしい商品の開発や、キャラクターIPコラボやテレビCM、コンビニエンスストアのデジタルサイネージ、コンビニエンスストアが実施する販促キャンペーンや、後述する当社の定期購買、デジタルアセットを活用した方法などが挙げられると思います。

これらを踏まえ、来期は商品開発を含め、卸とECがともに伸びるような取り組みをしっかりと進めていきたいと考えています。

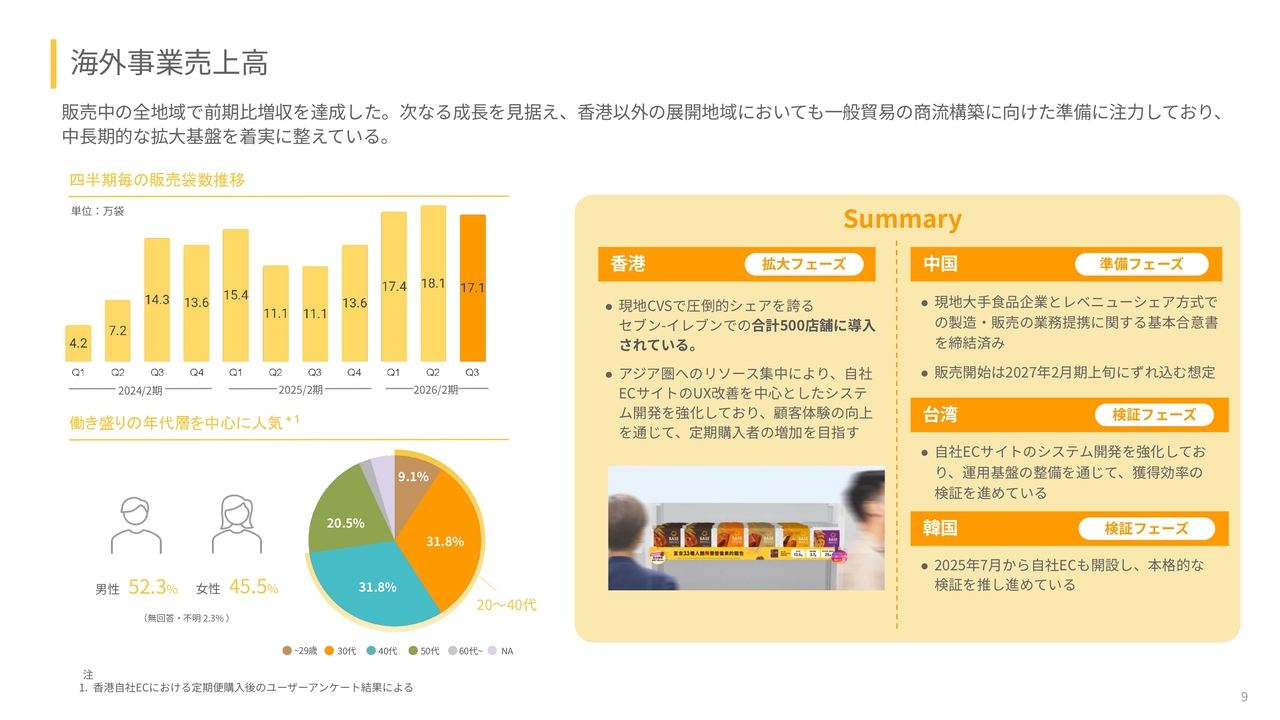

海外事業売上高

海外事業の売上高についてご説明します。販売中の全地域で前期比増収を達成しました。次なる成長を見据え、香港以外の展開地域においても、一般貿易の商流構築に向けた準備に注力しており、中長期的な拡大基盤を着実に整えています。

一般貿易は、先ほども少し触れましたが、いわゆる現地の商品として販売する方式で、現地の法律に完全に則ったかたちとなります。一方で、越境ECは基本的に日本の商品とわかるものをお土産として購入していただく形態で、規則がやや簡易的です。そのため、当社では越境ECを活用して販売を試み、反応が良いところを選んで残す運営方針をとっています。

具体的には、東アジアは留め置き、東南アジアや米国は展開を中断しましたが、香港、中国、台湾、韓国では越境ECを試して好反応を得られたため、これらの市場で一般貿易へ移行することで、2つの選択肢が広がりました。1つ目は、現地のコンビニエンスストアへの卸売が可能になることです。2つ目は、自社ECにて定期購買を展開することができることです。

当社の「BASE FOOD」事業も、日本市場において「Amazon」で販売を開始し、消費者の反応が良かったため、自社ECで定期購買を展開しました。その後、自社ECからの誘導をもとにコンビニエンスストアでの取り扱いを開始し、コンビニエンスストアからの顧客誘導も自社ECに還元する仕組みを構築しました。この流れを海外市場でも同様に展開していく予定です。

このプロセスにより、リスクを抑えつつ、リターンの確度を高めることができると考えています。

香港においては、実際のところ日本と同じフェーズにあります。人口規模が小さいため売上は小さく見えるかもしれませんが、密度においてはすでに日本と同等のレベルで購入され、認知されている状態と考えています。現地のコンビニエンスストアで圧倒的なシェアを誇る「セブン‐イレブン」は、合計500店舗で導入されています。

香港での好評を受け、中国本土でも売れる可能性が十分にあると判断しています。ただし、中国本土については法律がやや複雑であり、香港ほどフリーポート的な環境ではないため、リスクが大きいと考えています。

そのため、現地の大手食品会社とレベニューシェア方式による製造・販売の業務提携に関する基本合意書を締結し、鋭意準備を進めています。ただし、販売開始は2027年2月期上旬にずれ込む見込みです。

比較的順調に進んでいるものの、提携先が大手企業であるため、一定の時間を要する部分もあります。より万全な準備を期すため、このようなスケジュールとなっています。

この方法は他の地域でも展開可能と考えています。日本でも大手パン会社とパートナーシップを組んで進めていますが、基本的にどの国でも大手パン会社や大手カップ麺会社は、多く売れているものの、単価が低い点に課題を感じていると認識しています。

おいしくなれば価格が上げられるかというと、必ずしもそうではありません。小売店で売られているパンやカップ麺にはおいしい商品もあると思いますが、それによって単価が大きく上がることはないと考えています。

一方で、当社の商品は日本の「セブン‐イレブン」や日本のコンビニエンスストアで競争力を発揮しており、健康付加価値によって単価を上げられているというのは、世界的に見て非常に稀少な事象です。

日本のフードはトレンドセンターとして注目されており、世界中の大手食品会社も「BASE FOOD」を認識しています。そのため、「BASE FOOD」の真価は「BASE FOOD」自体の売上利益のみならず、当社よりも規模の大きな企業と連携し、商品の単価を上げることで利益を大きく伸ばせる可能性を持っています。このような手法を海外でも模索していきたいと考えています。

台湾と韓国については、まだその手前の段階にあります。さまざまな話が進行中とはいえ、現状では「Amazon」のような店舗で販売し、自社ECで定期購買を進めています。現地のお客さまと交流を図りながら、それぞれの市場に適した商品を作り上げていくことを目指しています。その先には、パートナーシップの可能性もあると考えています。

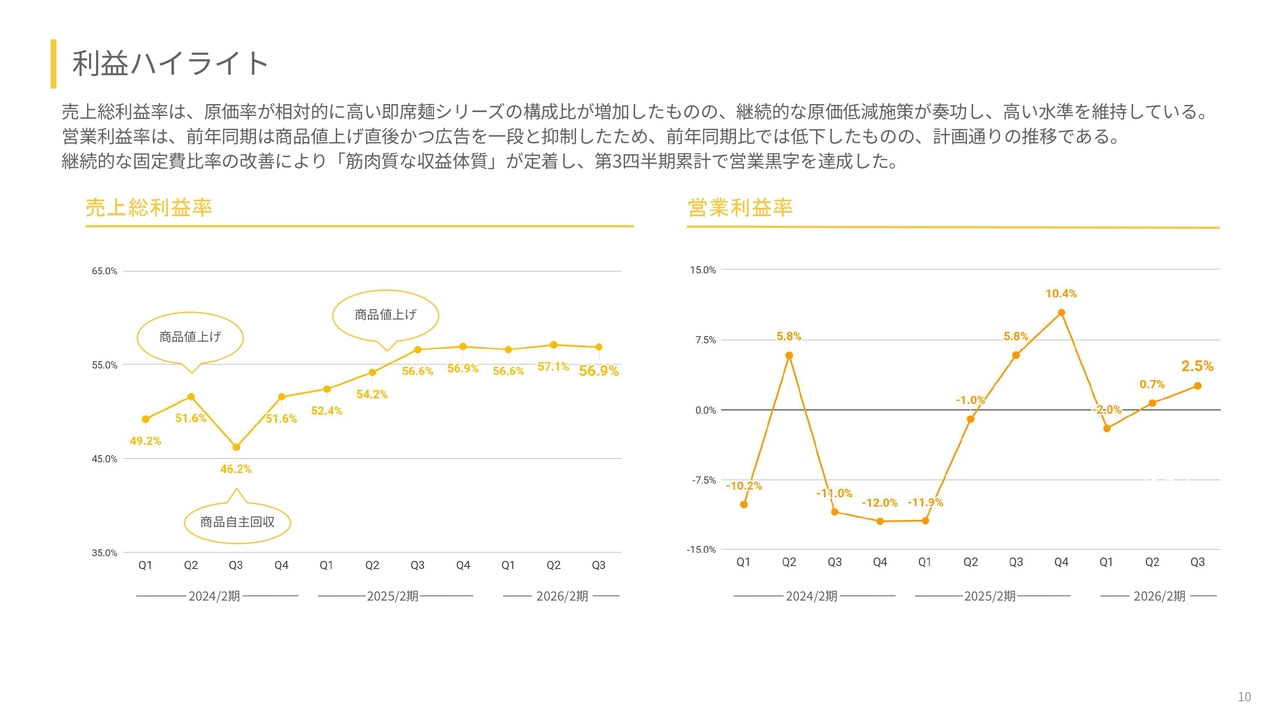

利益ハイライト

利益のハイライトについてです。売上総利益率は、原価率が相対的に高い即席麺シリーズの構成比が増加したものの、継続的な原価低減施策が奏功し、高い水準を維持しています。

営業利益率については、前年同期には商品値上げ直後で広告を一段と抑制していたため、前年同期比では低下しているものの、計画どおりに推移しています。また、継続的な固定費比率の改善により、筋肉質な収益体質が定着し、3四半期累計で営業黒字を達成しました。

スライドのとおり、売上総利益率は一般的な他社と比較しても高い水準にあり、営業利益率はかなり高い確度で継続性を確保したと考えています。前年は継続性への懸念をご指摘いただいたことがあり、そのような株価評価もなされたと考えていますが、現在の状況はかなり高い確度で改善されたと考えています。

基本的には当社は継続さえできれば、もっと「かんたんで、おいしくて、からだにいい」というサイクルを回し続けることができます。

継続性をしっかりと確保したことで、よりお客さまに受け入れていただきやすいトップランナーとしての地位を維持できると考えています。

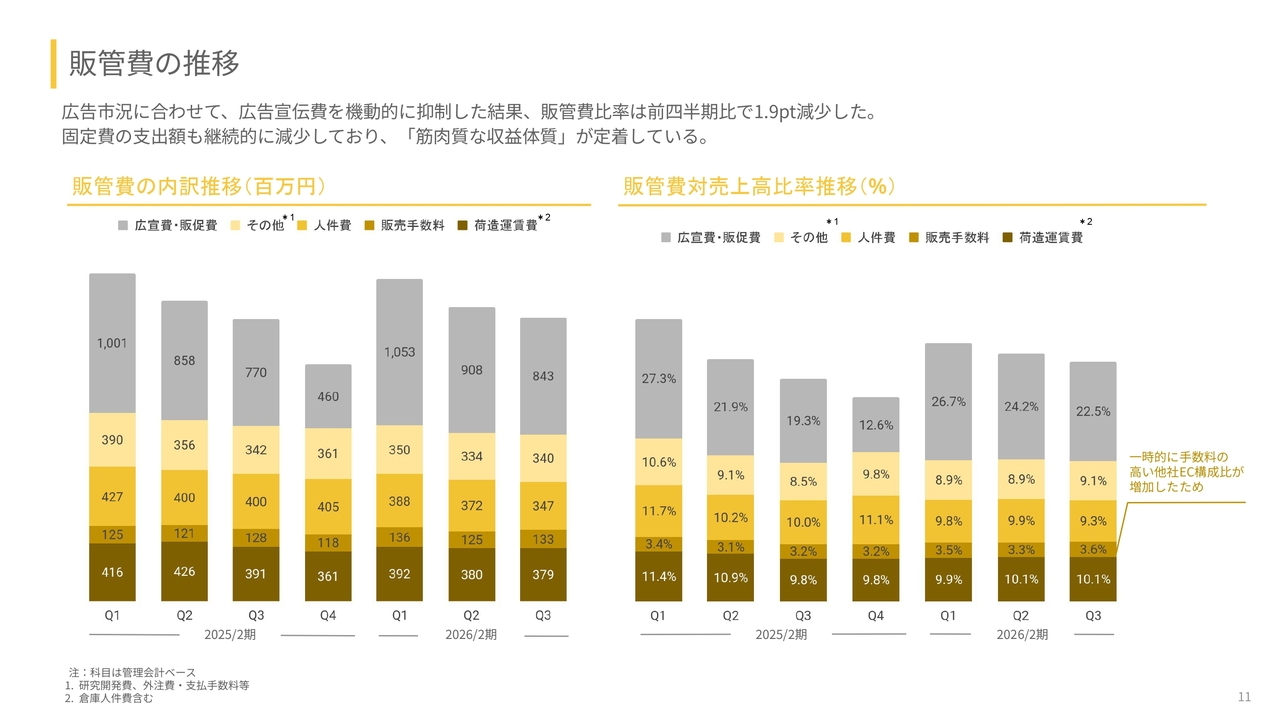

販管費の推移

販管費の推移についてご説明します。広告市況に合わせて広告宣伝費を機動的に抑制した結果、販管費比率は前四半期比で1.9ポイント減少しました。固定費の支出額も継続的に減少しており、筋肉質な収益体質が定着しています。

スライド左側には販管費の内訳推移、右側には対売上高比率推移のグラフが示されています。グレーの部分は広告宣伝費のため上下がありますが、その下の黄色から茶色の部分は、低減傾向にあると考えています。

当社はもともと、スマートフォンや電気自動車のような新しいカテゴリに属していると考えています。そのため、研究開発費やクオリティ、デリバリーの優先がコスト対応よりも重要と考えており、それが経営上正しい方針と認識しています。ただし、基本的な配合、サプライチェーン、製造工程については改善の余地があるため、引き続き改善を行っていきます。

販管費に関しても、組織運営やサプライチェーンの体制に改善余地がありました。特に2025年2月期通期は、売上高よりも黒字化に重点を置いたため、効率性が大幅に向上しています。

本来、多くの広告宣伝費を投下することで長期的な成長が見込まれるため、売上高の増加につながるはずです。事実、その点に変わりはないと考えていますが、売上成長のための効率化は今後も進めていく予定です。

加えて、今期はAIを積極的に活用しています。採用活動をほぼ停止し、人件費を抑制しつつ、外注費を先行して削減しました。その結果、売上高に対して非常にリーンな状況を実現しています。AIの進歩により、従来からある企業と比較して、当社が有利な立場に立てると考えています。

つまり、お客さまから見ても、固定費の負担が軽減される仕組みが構築されつつあると言えます。よりリーズナブルに販売することができる一方で、他社よりも積極的なマーケティング活動を展開できると考えています。

広告宣伝費については、「出せていない」という点で課題があるとも受け取れますが、これは必ずしもネガティブなニュースとは捉えていません。他社のIR情報を参考にすると、食品の定期購買などにおいて広告宣伝費を十分投入できていない企業も少なくなく、当社もこの点は同様だと考えています。

また、他社もデジタル広告から他の媒体への切り替えを進めている状況で、開示もされていると思いますので、そこは同じ話だと考えています。

当社としては、昨年はデジタル広告をあまり出せない時期がありましたが、今年は特に第3四半期、第4四半期にしっかりと出せるようにすることを目標として取り組んできました。そのような見込みも立てていましたが、第1四半期と第2四半期の状況を踏まえた結果、第3四半期、第4四半期については、資金余力はあるかもしれないものの、デジタル広告を出さないほうが賢明だと判断しました。

マーケティング施策の準備を進める中で、翌期はマーケティング費用が増加するというよりも、費用対効果を高める方法を採用していきたいと考えています。

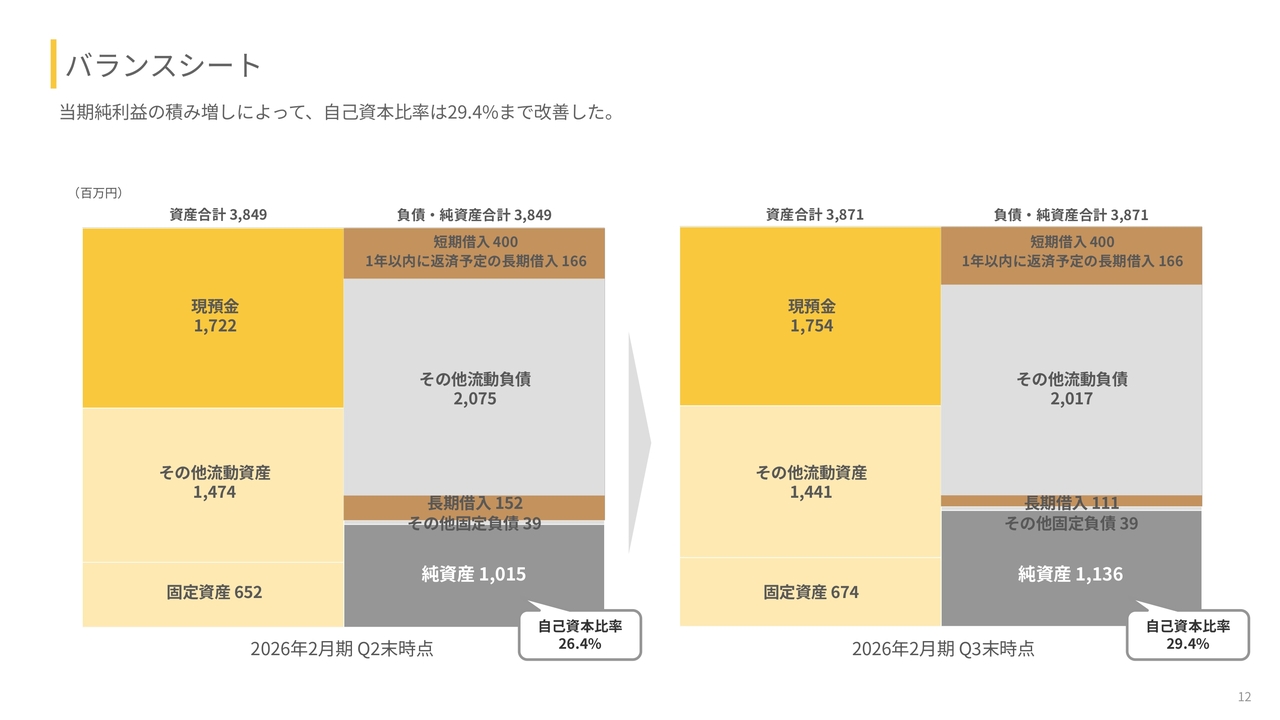

バランスシート

バランスシートについてですが、当期純利益の積み増しにより、自己資本比率は29.4パーセントまで改善しています。これは売上成長を損なわず、サステナブルに実現可能な状況にあると考えています。

具体的には、資金不足で広告宣伝ができなかったわけではなく、広告宣伝におけるCPAが合わなかったため利用しなかったという認識です。そのため、私たちとしては、最適な売上成長を目指す上で必要なサステナビリティは十分に確保されていると考えています。

Q4以降の貢献を見込む新商品及び商品リニューアル

第4四半期以降の貢献が期待される新商品および商品リニューアルについてご説明します。「BASE BREAD」シリーズでは、第3四半期末から第4四半期にかけて順次新商品を投入しています。季節需要を取り込むことで、第4四半期以降、すなわち今回の開示後の四半期における解約抑止やLTV向上に寄与する見込みです。

第3四半期末の11月24日に「BASE BREAD ストロベリー」を、また第4四半期の初めの12月10日に「BASE BREAD 栗あん」を発売しています。

また、本格スイーツとして「BASE Pound Cake」シリーズを発売しました。ただし、第3四半期末の発売だったため、第3四半期の売上や利益にはほぼ貢献していません。

「健康的でおいしい本格スイーツ」として、間食市場の開拓を目指した挑戦的な商品です。本格的な業績貢献は来期以降になる見込みです。第1弾として、11月12日より「BASE Pound Cake アールグレイ」を発売し、今後も複数の味を展開する予定です。

初速としては、「BASE Cookies」の定期購入者数の約3倍を超える購入者数を獲得しており、良い実績を作っています。こちらは戦略的に展開しました。もともと、パンと麺と菓子という3本柱だったものの、実際には9割以上の売上がパンだったため、それは問題ないと思いつつ、伸びしろがあると考えています。

やはり麺や菓子の販売が伸びれば購入頻度も増加し、成長ドライバーも拡大します。また、パンが不調の時は麺、麺が不調の時はパンといった補完関係が可能となり、踊り場になるリスクを下げられると考えています。

次のページにあるように、麺自体はそのような意味で上昇に転じられたと認識しています。

しかし、菓子については「BASE Pound Cake」シリーズの初速が非常に好調で、成功したと考えています。成功のイメージとしては、パンや麺が主食としておいしさと健康のバランスが重視される一方で、菓子ではおいしさや嗜好性に重点が置かれる点が特徴です。

その意味で、「BASE Pound Cake」は「『BASE Cookies』はおいしいんだけど、だったら菓子パンである『BASE BREAD』でいいじゃないか」という需要に応えたものだと考えています。「BASE BREAD」の菓子パンよりもさらに満足感のある菓子として展開しましたが、その代わりに「BASE BREAD」よりは栄養価の制約を緩やかにし、より一層おいしく仕上げました。

当社としては、おいしさ、手軽さ、体への良さを総合的に高めていくことを柱としつつ、これらがトレードオフの関係にあるためそのバランスを追求し、より多くのお客さまに個々のニーズに深く応えていくことを目指しています。

そのような意味では、菓子シリーズもおいしさと手軽さのバランスを重視した成功例として挙げられると考えています。来期以降、パンシリーズ、麺シリーズ、菓子シリーズの3つをさらに成長させる方針です。

それぞれのシリーズにはシナジーが期待されます。例えば、「BASE RAMEN 味噌ラーメン」を食べた後に「BASE Pound Cake」を楽しむような流れで、飽きを防ぎ、解約防止にもつながります。「パンは飽きたが麺がある」「麺は飽きたが菓子がある」といった選択肢が顧客を惹きつけ続けると考えています。

Q4以降の貢献を見込む事業トピックス

プロダクト以外の事業トピックスについてです。こちらは第3四半期の実績ですが、売上や利益への貢献は第4四半期以降を考えています。

年末になると、多くの「ベストオブ・ザ・イヤー」のような賞が発表されますが、『MONOQLO』という商品を批評する雑誌において、「BASE YAKISOBA 塩焼きそば」がグルメ大賞2025「ベストバイ・オブ・ザ・イヤー」を受賞しました。

「BASE YAKISOBA 塩焼きそば」は当社にとって、かなりのジャンプとなるおいしさだったと考えています。「BASE YAKISOBA 塩焼きそば」「BASE YAKISOBA トムヤムまぜそば」「BASE BREAD さつまいも」は、今期においておいしさが大きくジャンプアップしたと評価しています。

これらを当社のより売上規模の大きい味種に展開することができれば、「『BASE FOOD』はめちゃくちゃおいしいよね」というイメージが広がると考えています。

第三者機関においても「BASE YAKISOBA 塩焼きそば」は極めて高い商品力があると評価されました。かつては味について厳しい意見が書かれることもありましたが、「BASE YAKISOBA 塩焼きそば」に関しては堂々と「おいしい」といえる商品だと考えています。

「BASE YAKISOBA 魚介醤油まぜそば」もかなりおいしい商品で、1月21日に発売予定です。そのため、麺シリーズにおいても比較的飽きのこないバリエーションを作り上げることができたと考えています。また、過去にそうではなかった時期でも、売上高に占める即席麺の割合は増えています。

焼きそばやラーメンは、当社にとってまだ歴史が浅い商品であり、大きな進化を遂げるようなリニューアルを準備しています。これにより、お客さまにさらに受け入れていただける状況になっていると考えています。

さらに、定期購入者数の累計会員数が100万人を超えました。現在、アクティブな定期購入者は約20万人で、累計のうち解約された方は80万人となっています。栄養バランスの良いパンや麺をご自宅に定期購入するというサービスにしっかりとお金を払ってくださった方々が100万人いるということです。

アクティブではない80万人については、当社にとって売上・利益を生み出す重要な資源であると考えています。特に、数年前の商品と比べて現在の商品のおいしさやバリエーションは格段に向上しています。そのような意味では、スライド左に示している「BASE YAKISOBA 塩焼きそば」や「BASE BREAD さつまいも」などの商品の魅力を、80万人の方々に知っていただきたいと考えています。

また、彼ら・彼女らの多くは「おいしければ続ける」「飽きなければ続ける」ユーザーとして分類される方々です。アンケート上の解約理由としては、「おいしくない」や「飽きる」が上位に挙げられています。これらの方々を再び顧客として迎えることにより、定期購買者をデジタル広告などの費用がかかる手段を用いずに、現状の20万人からさらに増やせると考えています。

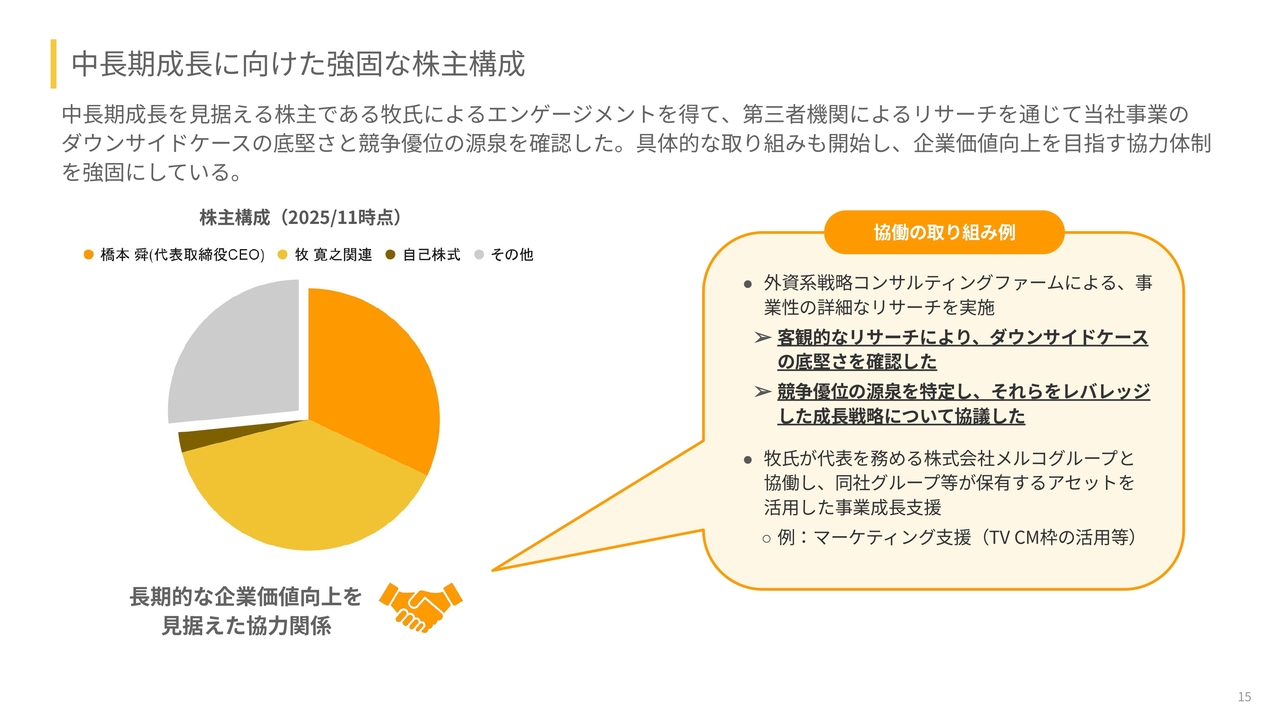

中⻑期成⻑に向けた強固な株主構成

株主構成についてご説明します。当社では、中長期的な成長を見据えた強化された株主構成を構築していると考えています。中長期成長を目指す株主である牧寛之氏とのエンゲージメントを得て、第三者機関によるリサーチを通じて、当社事業のダウンサイドケースの底堅さと競争優位性の源泉を確認しています。

具体的な取り組みを開始し、企業価値向上を目指す協力体制をさらに強化していきます。牧氏については、さまざまな投資活動を行われていますが、当社および私との関係においてユニークな点は、牧氏がもともと私の知り合いであり、「BASE FOOD」においても初期から注目をいただいていました。

そのような意味で、牧氏とは非常に強い信頼関係が構築されており、初対面ではないため、私としては心強いパートナーを得られたと考えています。株主構成については、スライドの左に示しているとおり、牧氏と私で多くを保有しています。

TOBに関して賛成意見を表明していますが、基本的には潜在的な競争優位性の向上や長期的な成長を重視しています。短期的な売上や利益のために、長期的な競争優位の源泉や売上利益の機会を失う選択はしないという、長期的な視点を持ったファンダメンタルな投資家であると考えています。

私はもちろんですが、牧氏もそのように考えていただいているため、それが当社という事業体にとって好ましいことであると判断し、賛成を表明した次第です。

協働の取り組み例として、外資系戦略コンサルティングファームと共同で、事業性について第三者機関による詳細なリサーチを実施し、客観的なリサーチを通じてダウンサイドケースの底堅さを確認したり、競争優位の源泉をあらためて特定したりするなどして、それを活用した成長戦略について協議しています。

今回お伝えする内容もその一部ですが、基本的には通期の決算発表や、そのタイミングでの翌期業績予想といった場面で、追って説明できればと考えています。

また、こちらは部分的なお話かもしれませんが、牧氏が代表を務める株式会社メルコグループと当社グループなどが保有するアセットを活用した事業成長支援を行っています。例えば、テレビCM枠を活用したマーケティング支援なども行い、ご協力いただいています。

牧氏と私は、売上や利益だけでなく、先行指標をしっかりと見据えながら、より大きな世界観を目指して取り組むことを推進していきたいと考えています。

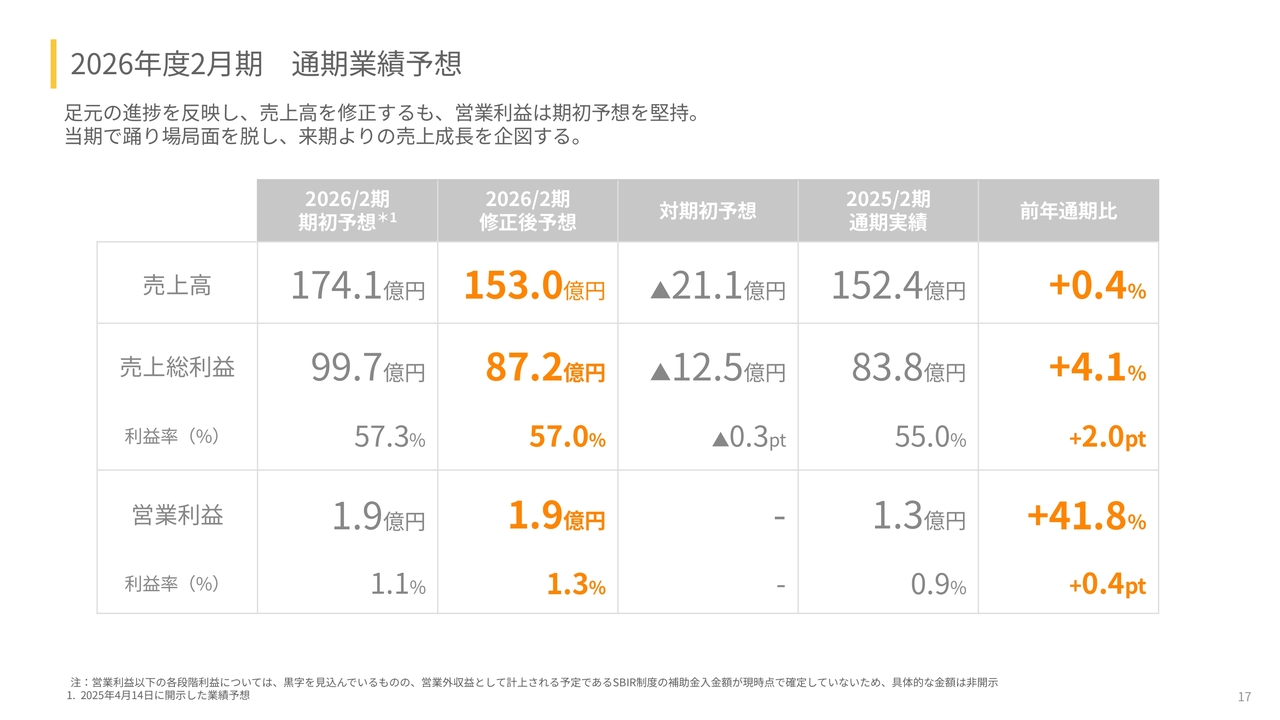

2026年度2月期 通期業績予想

第2部では2026年度2月期の業績見通しについてご説明します。2026年度2月期の通期業績予想については、足元の進捗を反映し売上高を修正しましたが、営業利益については期初予想を堅持しています。当期で踊り場局面を脱し、来期からの売上成長を目指します。

売上高について、2026年2月期の期初予想は174.1億円でしたが、修正後予想は153.0億円となり、期初予想からマイナス21.1億円の見込みです。一方で、2025年2月期の通期実績と比較すると、0.4パーセントのプラス成長を見込んでいます。

売上総利益は99.7億円から87.2億円となり、12.5億円の減少となります。ただし、前年通期比では4.1パーセントの成長となっています。これは効率化により売上高以上に売上総利益が向上した結果です。営業利益は据え置いており、増加傾向にあることを示しています。詳細は次のページでご説明します。

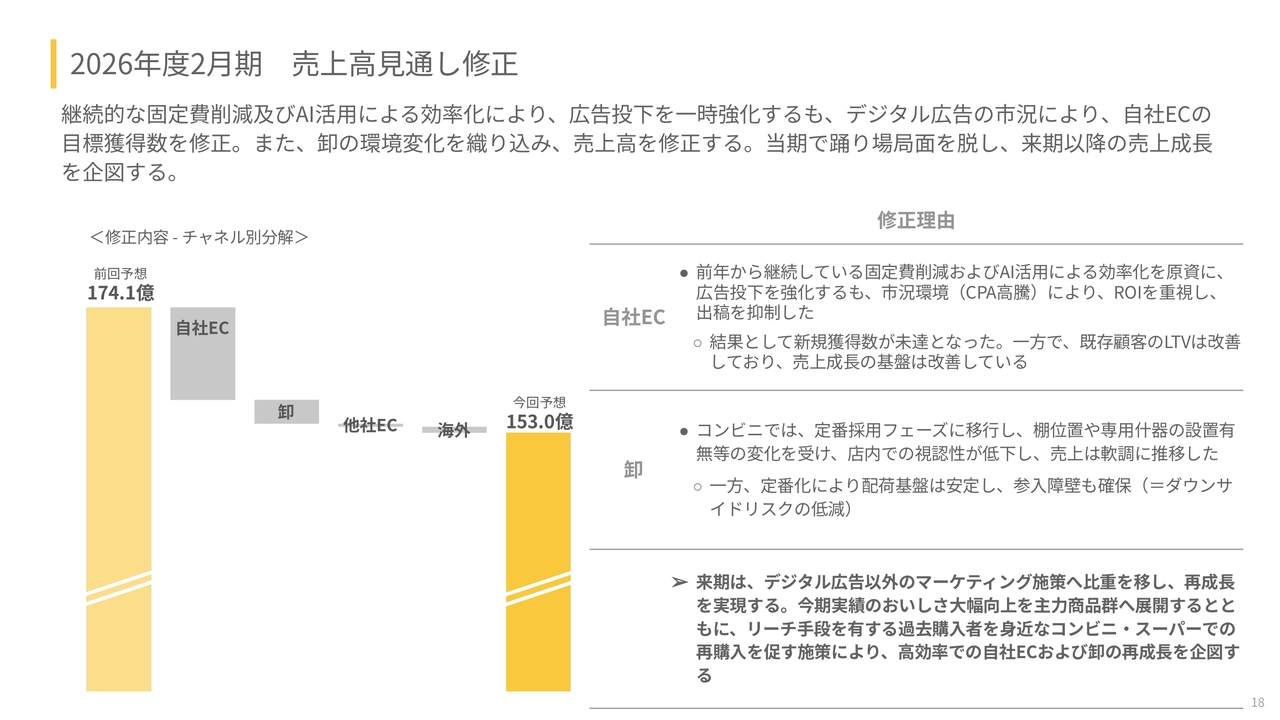

2026年度2月期 売上高見通し修正

2026年2月期の売上高見通し修正の理由についてご説明します。継続的な固定費削減およびAI活用による効率化を進めた結果、広告投下を強化しました。

前期との違いとして、前期は広告宣伝費を第1四半期に投入したものの、黒字化を目的に広告宣伝費を削減せざるを得ず、徐々に減少するかたちをとりましたが、今年は第1四半期の広告宣伝費を前年同時期よりやや少ない程度に抑えつつ、その後は徐々に増加させる方針を考えていました。

しかし、デジタル広告の市況の影響もあり、広告費が予想以上に上昇しました。これにより、自社ECの目標獲得数を修正する運びとなりました。

また、卸の環境変化も考慮して売上高を修正します。当初はもう少し緩やかな調整が可能だと考えていましたが、そうならない部分がありました。ただし、第3四半期においては反転しているため、その点では一定の成果があったと考えています。

当期で踊り場局面を抜け出し、来期以降の売上成長を目指したいと考えています。具体的には、売上成長率がプラス10パーセントから30パーセントの範囲で黒字を維持するという構造自体は変わらないと認識していますが、それを結果として示す時期を1年後に見直します。

その理由については、先ほどお話ししたとおり、解約率やLTVなどのプロダクトサービス自体の改善が進んでおり、組織および事業の効率化も進められており、マーケティング予算を増やせる状況にあります。しかしながら、もともとデジタル広告にかなり依存していたため、その環境の変化が影響しています。

その部分さえ改善できれば、黒字の中で売上成長率プラス10パーセントから30パーセントを実現できる状況にあると考えています。ただし、その達成時期を1年延ばすこととなり、申し訳なく思っています。もう少しお時間をいただきたいと考えています。

予想と大きく乖離している点としては、自社ECが挙げられます。定期購買者の獲得を抑制した場合、定期購買が毎月発生する性質上、徐々にその影響が大きくなってしまうためです。

自社ECについては、前年から継続している固定費削減およびAI活用による効率化を原資として、広告投下を強化しました。しかし、市況環境を受けて、ROIを重視した結果、出稿を抑制している状況です。

結果として、新規獲得数は未達となりました。一方で、既存顧客のLTVは改善しており、売上成長の基盤は整備されつつあります。

また、コンビニにおける展開は定番採用フェーズに移行しましたが、棚位置や専用什器の設置有無などの変化を受けて、店内での視認性が低下し、売上は軟調に推移しています。一方で、定番化により配荷基盤は安定し、参入障壁も確保できています。

第2四半期時点では、広告市況が確定的ではない状況の中で、「BASE BREAD さつまいも」「BASE YAKISOBA トムヤムまぜそば」「BASE YAKISOBA 塩焼きそば」など、当社において売上成長の原動力と考えられる商品の大幅な品質向上を実現しました。これを基に、マーケティングのROI改善を目指しました。

しかし、当社の主力商品「BASE BREAD チョコレート」と比較すると、「さつまいも」や「トムヤンクン」といった味種はややマイナーな存在であり、これら2つは健闘したものの、ブランド全体のROIを大きく向上させるには至りませんでした。

今後は、当社の主力商品群、例えば「BASE BREAD チョコレート」などに今期成功した大幅な品質向上技術を横展開することにより、すべての主力商品群のおいしさを向上させ、さらなる成長を実現したいと考えています。

繰り返しとなりますが、来期以降はデジタル広告以外のマーケティング施策に比重を移し、再成長を目指したいと考えています。

今期実績で得られたおいしさの大幅向上を主力商品群に展開するとともに、リーチ手段を活用して過去購入者にアプローチし、身近なスーパーやコンビニでの再購入を促す施策を通じて、高効率で自社ECおよび卸の再成長を目指します。

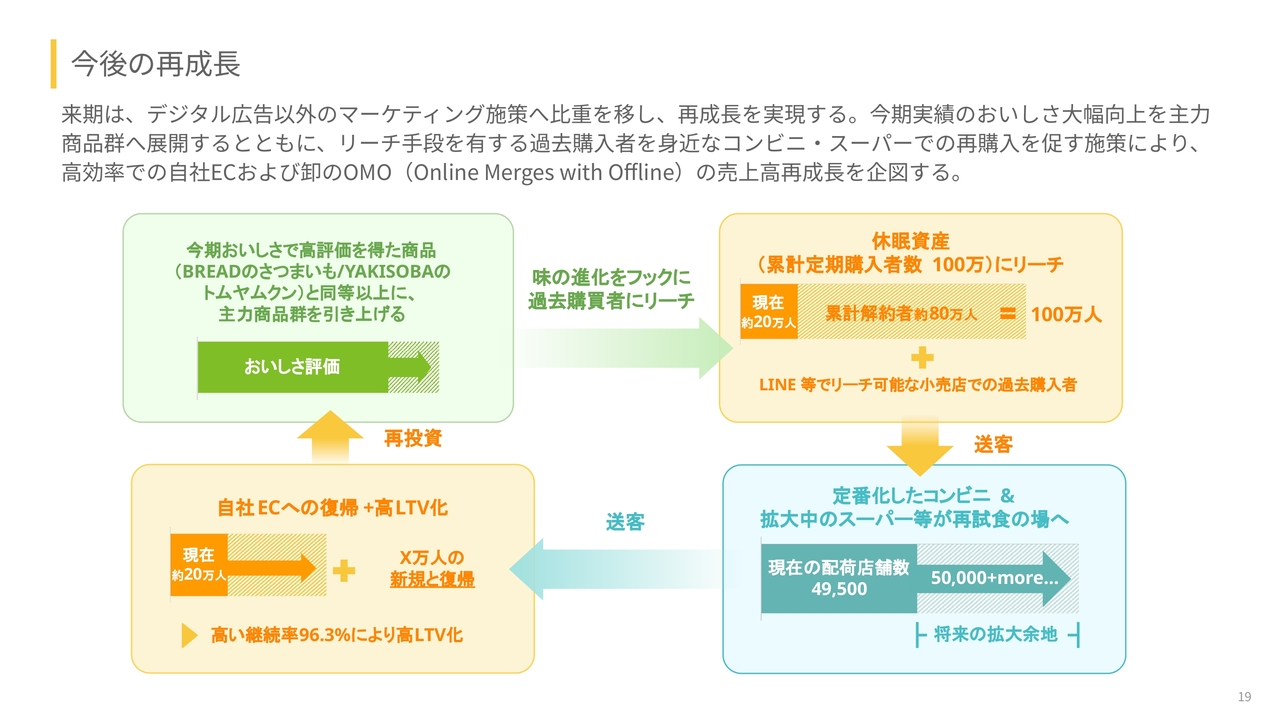

今後の再成⻑

これで最後となります。重要な内容のため、質疑が減ってしまうかもしれませんが、質疑応答も含めて進めていきたいと考えています。

来期についてです。スライドの左上にある「BASE BREAD さつまいも」や「BASE YAKISOBA トムヤムまぜそば」は非常に評価が高く、大きく成長しました。これを「BASE BREAD チョコレート」の主力商品にとどまらず、全体へ展開することで、「『BASE FOOD』はどの商品を買ってもおいしいね」という状況を目指したいと考えています。

また、80万人の解約者やコンビニで購入された方々も、「LINE」登録やQRコードを利用することでリーチ可能な状態です。

その人たちの解約理由として「おいしくない」「飽きた」といった点が上位に挙げられていますが、これらの課題はデジタルを活用してリーチできます。ただし、その方々に試供品を1個ずつ配送するには多大なコストがかかります。

一方で、当社の商品はコンビニエンスストアでは定番化しており、スーパーでも取り扱いが増加しています。そのため、近隣のコンビニやスーパーで手軽に試していただくことが可能です。そこで試していただくことで、店舗への送客につながります。

このようにして売上はすぐに増加し、卸事業の売上も伸びます。また、試していただいた結果、気に入っていただければ、「実際おいしくなっているね」と再び利用いただき、ECの売上も促進されるという仕組みです。

この構造は、当社にしか持ち得ない競争優位性であると考えています。これまで食品業界におけるデジタル広告は珍しいものでしたが、現在ではそれだけで競争に勝つことは難しい状況です。しかし、当社は10年にわたり取り組んできた実績があり、累計会員数は100万人、展開店舗数も万単位にのぼっています。この2つを両立させています。

スタートアップに限らず、食品会社には基本的に存在しないと考えています。ここでオンラインマーケティングとオフラインを組み合わせて取り組むことで、さらにLTVが向上し、CPAが低減すると考えています。

このような手法を取れば、現在の高騰しているデジタル広告市況を回避し、売上成長へ転じられると考えています。

質疑応答:売上成長の見通しについて

司会者:「今回の下方修正を踏まえ、2027年2月期の成長イメージに変更はありますか? プラス10パーセントから30パーセントの売上成長という中計成長方針を取り下げない根拠は何

新着ログ

「食料品」のログ