株式会社アインホールディングス 2019年4月期第2四半期決算説明会

アインHD、2Qは減収減益 ファーマシー事業での診療報酬改定の影響が主因

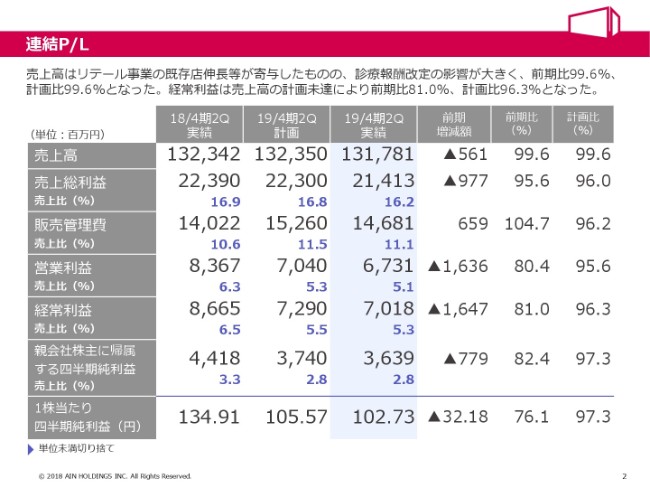

連結P/L

水島利英氏:本日はお忙しい中、ご出席いただきまして誠にありがとうございます。私から、2019年4月期第2四半期決算概要についてご説明申し上げます。

それでははじめに、連結の損益計算書についてご説明いたします。当第2四半期は、リテール事業の既存店伸長が寄与したものの、ファーマシー事業における診療報酬改定の影響を受け、売上高は1,317億8,100万円と、前期比99.6パーセント、計画比99.6パーセントとなりました。営業利益は67億3,100万円となり、前期比80.4パーセント、計画比95.6パーセントとなりました。

それに伴いまして、経常利益は70億1,800万円と、前期比81.0パーセント、計画比96.3パーセントとなりました。親会社株主に帰属する四半期純利益は、前期比82.4パーセント、計画比97.3パーセントの36億3,900万円。1株当たり四半期純利益は102円73銭となり、前期比76.1パーセント、計画比97.3パーセントとなりました。

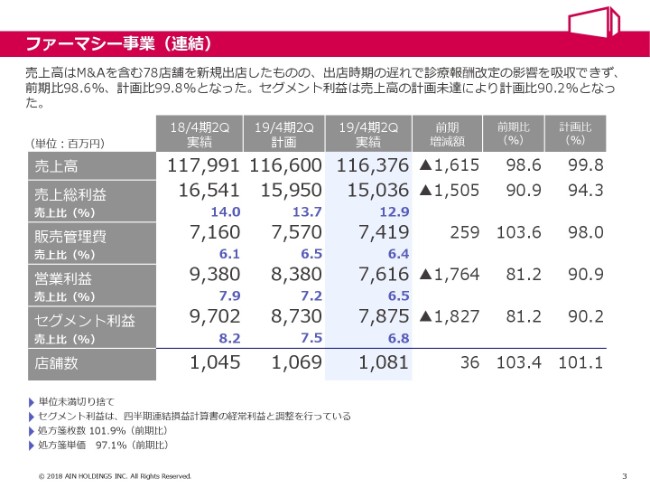

ファーマシー事業(連結)

続いて、セグメント別の業績についてご説明いたします。はじめに、ファーマシー事業のセグメント損益についてご説明いたします。売上高は、M&Aを含む78店舗を新規出店したものの、出店時期の遅れや診療報酬改定の影響を受けたことにより、前期比98.6パーセント、計画比99.8パーセントの1,163億7,600万円となりました。

セグメント利益は売上高の未達により、前期比81.2パーセント、計画比90.2パーセントの78億7,500万円となりました。ファーマシー事業の店舗数は、M&Aを含めた78店舗の出店と、店舗運営の見直しにより26店舗を事業譲渡および閉店したことから、1,081店舗となっています。

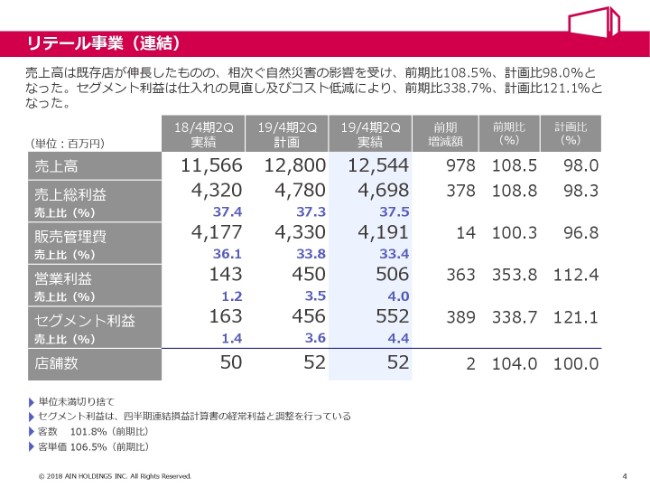

リテール事業(連結)

次に、リテール事業のセグメント損益についてご説明いたします。売上高は、前期出店店舗のフル寄与、および新宿東店をはじめとした既存店が伸長したものの、相次ぐ自然災害の影響を受け、125億4,400万円で、前期比108.5パーセント、計画比98.0パーセントとなりました。

セグメント利益は、仕入れの全般的な見直しに加え、業務効率化に伴うコスト低減により、前期比338.7パーセント、計画比121.1パーセントの5億5,200万円となりました。リテール事業の店舗数は、4店舗の出店により52店舗となっています。

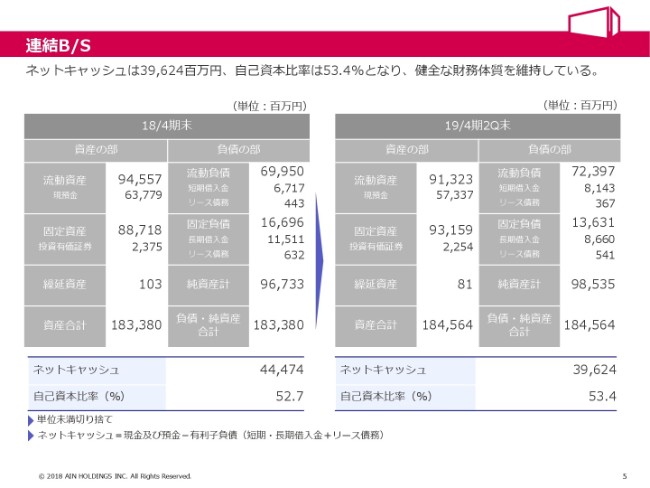

連結B/S

次に、連結の貸借対照表についてご説明いたします。新規出店等により現預金が減少し、ネットキャッシュは396億2,400万円と減少したものの、依然として健全な財務体質を維持しています。また、自己資本比率は53.4パーセントとなりました。

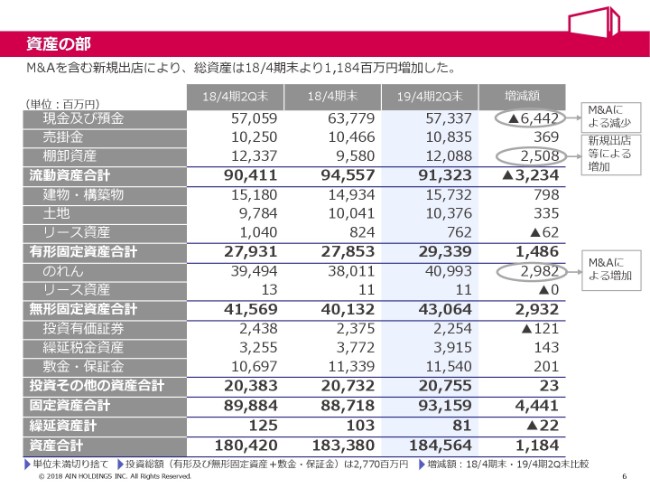

資産の部

次に、資産の部についてご説明いたします。M&Aを含む新規出店等による棚卸資産、およびのれんの増加により、総資産は前期末より11億8,400万円の増加となる、1,845億6,400万円となりました。また当第2四半期の設備投資総額は、27億7,000万円となりました。

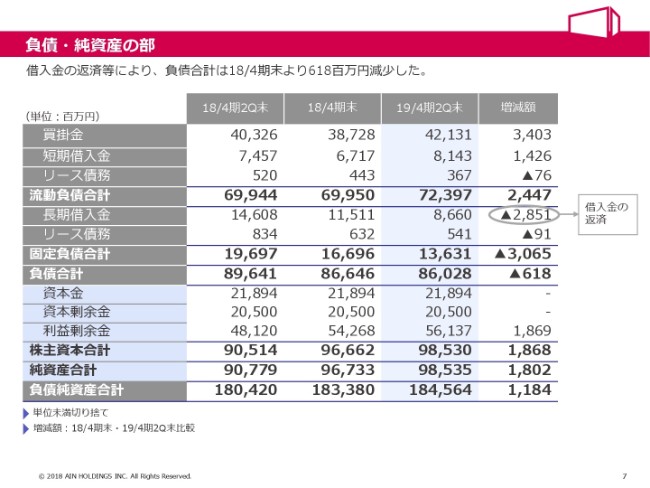

負債・純資産の部

次に、負債・純資産の部についてご説明いたします。借入金の返済により、短期および長期借入金残高は14億2,500万円減少しており、今後の成長に備えた、健全な財務体質を備えています。

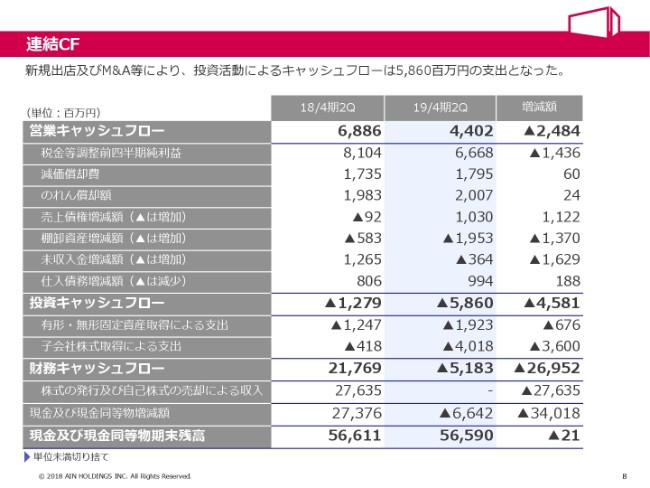

連結CF

次に、連結キャッシュフロー計算書についてご説明いたします。営業活動によるキャッシュフローは、税金等調整前四半期純利益および減価償却費を主な収入要因として、44億200万円となっています。投資キャッシュフローは、新規出店およびM&A等により、58億6,000万円の支出となりました。財務キャッシュフローは借入金の返済等により、51億8,300万円の支出となりました。

以上の結果、現金及び現金同等物期末残高として565億9,000万円を確保し、さらなる設備投資およびM&Aに向けて、態勢を整えています。

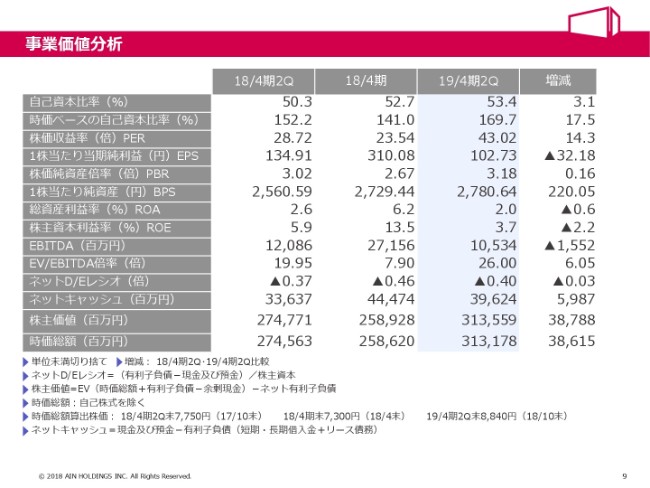

事業価値分析

当社の事業価値を分析した指標です。昨日時点の時価総額は2,834億2,600万円となっています。

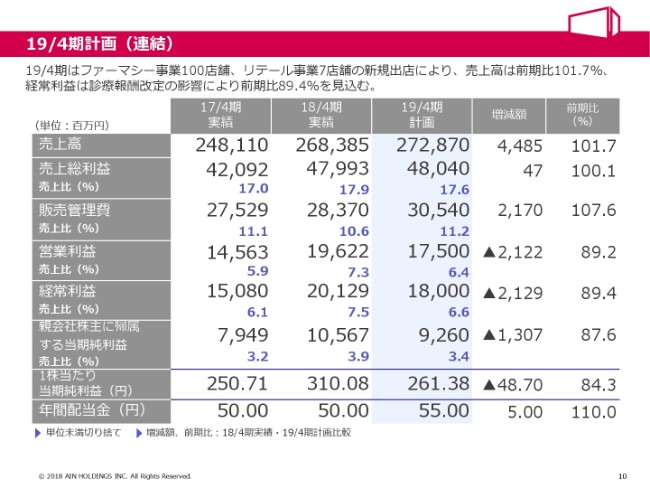

19/4期計画(連結)

2019年4月期連結の通期計画について、ご説明いたします。売上高は引き続き、新規出店およびM&Aを進め、前期比101.7パーセントの2,728億7,000万円を計画しています。利益については、診療報酬改定の影響により、営業利益は前期比マイナス10.8ポイントの175億円、経常利益は前期比マイナス10.6ポイントの180億円を計画しています。

親会社株主に帰属する当期純利益につきましては、92億6,000万円を計画しています。年間配当については、5円増配の55円を予定しています。

以上で、決算概要についての説明を終了いたします。ご清聴ありがとうございました。

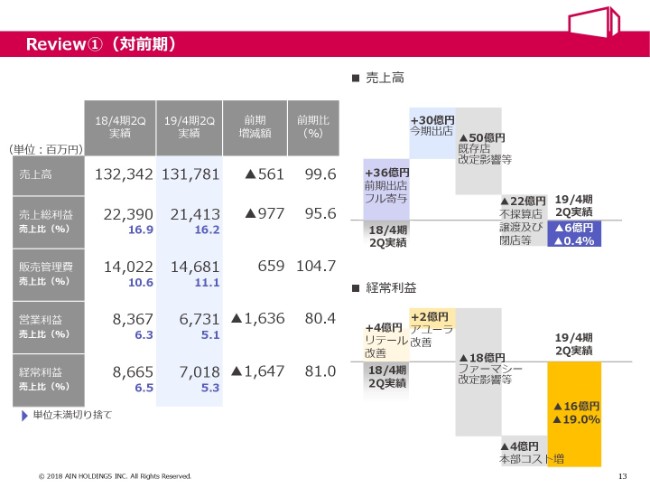

Review①(対前期)

大谷喜一氏:大谷でございます。私からは現状と展望ということで、ご説明をさせていただきます。今日はまず、第2四半期の検証をさせていただきます。

前期比と計画比について、中身の分析をさせていただきますが、前期比ですけれども、売上は66億円……既存店、今期出店分と前期出店のフル寄与を足しますと66億円でしたけれども、診療報酬改定の影響が大変大きかったです。

診療報酬は技術料だけではなく、薬価の記載が大変大きかったものですから、そういうこともあって、売上が約50億円、影響を受けています。それから(不採算店譲渡及び閉店等のマイナス)22億円につきましては、当社としては不採算店と小さな店舗……薬剤師が1人で事務員が2人くらいの小さな店舗については、今後は極力出店をしません。

もしくは、いまあるものについては売却していく方針でいます。昨年、相当たくさんの撤退をしていますので、売上で22億円の影響を受けています。

結果的に、売上は前期比で6億円のマイナスとなりました。先ほど水島からご説明いたしましたけれども、M&Aが3ヶ月間ずれ込んでしまっています。我々の計画から少し外れてしまいましたので、もしこれがなければ、若干プラスになっていたであろうと思います。

利益ですけれども、アユーラがほぼプラスに転じてきました。前期は大変大きな赤字だったのですが、プラスに転じたことと、小売のリテールが4億円ほどプラスに働きました。先ほど言いましたように、残念ながら改定の影響をかなり受けましたので、これでマイナス18億円です。また本部コストも一部増加をしていまして、これによって結果的に(経常利益は)マイナス16億円、19パーセントの減益になっています。

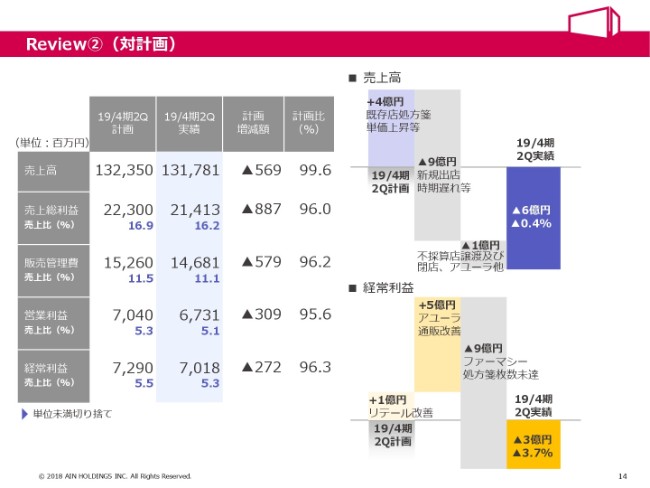

Review②(対計画)

これは計画に対してですけれども、計画はプラス4億円で、処方箋単価が若干上昇をしています。これはC型肝炎薬が新しいものに切り替わったこともありまして上昇していますが、結果的に、それは収益にはつながってはいないのです。また、新規出店の遅れが9億円くらいありました。これによって、(売上高は)マイナス6億円と、計画から若干下にいってしまいました。

利益ですけれども、先ほど言いましたように、アユーラ通販の改善があり、リテールがプラスに転じました。しかし、処方箋の枚数や、先ほど言いましたM&Aが若干遅れたことで、差し引きするとマイナス3億円になってしまいました。

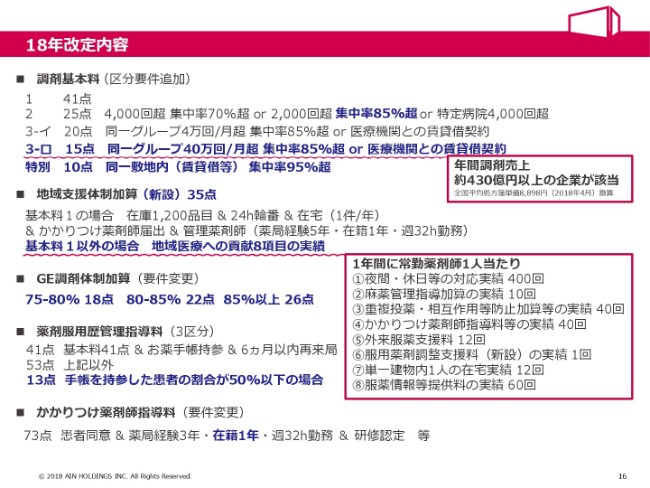

18年改定内容

今年度の改定についてです。これは夏の決算説明会でもお話をさせていただいています。やはり、調剤基本料の「3-ロ」の影響を大きく受けています。全国の調剤薬局はたくさんありますけれども、ここに当てはまる会社は、たぶん10社くらいではないかと思います。10社よりも少ないかもしれません。

実は、年間の売上が430億円以上の企業が、すべてここに該当してしまいます。ここから外れて41点の点数を取るためには、いろんな条件、とくに集中率のところをクリアしなければいけません。

ですから、本当に難しい状況になってしまいました。とくに地域支援体制加算……これは新設されたもので、前は基準調剤加算という言い方でしたが、名前が変わりました。しかも、調剤基本料1の場合は割合取りやすく、ほとんどが取れます。しかし、そうでないときは、ここ(地域医療への貢献8項目の実績)を全部クリアしなければいけません。これはかなりハードルが高いです。

例えば、麻薬管理指導加算の実績は1人当たりですから、10人の薬剤師がいたら、1年間にこれを10回行わなければいけないのです。10人いたら、100回です。しかし、麻薬を処方する病院はそんなにたくさんあるわけではなく、その地域の基幹病院、あるいはがんなどを特別に扱っている病院くらいで、あまりないのです。

こういうものがたくさんありまして、それを加算するのは大変難しいという状況になっています。したがって、全体感からすると、なかなか回復できないような数字になってしまったということになります。

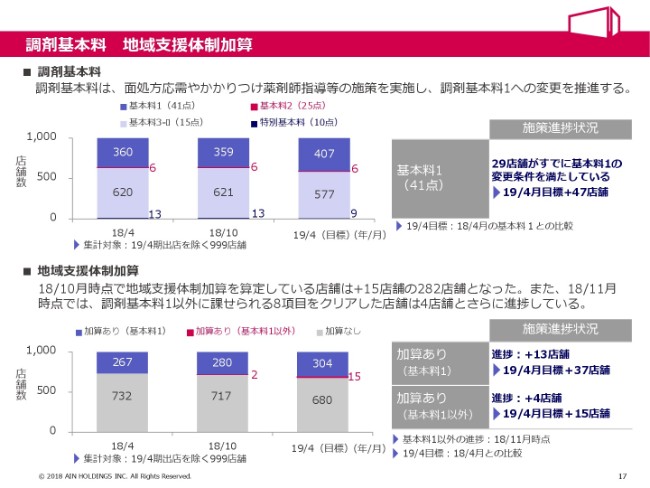

調剤基本料 地域支援体制加算

もう少し細くお話しします。調剤基本料1は4月には360店舗だったのが、10月では本当にわずかしか改善されていないのです。減っているくらいですから、改善されているとはなかなかいいにくいです。なぜこんなことになるのかといいますと、調剤基本料の中にいろんな要件があって、少し要件がずれてしまうと、元に戻ってしまうのです。

いわゆる基本料1から15点(基本料3-ロ)に下がってしまうということがあったため、なかなか改善できませんでした。目標設定について、これは期初の目標なのですが、407店舗に増やしていくということを言ったのですが、現状は大変厳しかった。

調剤基本料とは、1年間の平均のものを取るのです。ですから、今日変わったから明日から点数を算定できますということではありません。1年経たなければ点数が付かない、つまり変わらないということなのです。いまは、ようやく29店舗が、基本料1の変更要件を満たしていることになりますので、来期は少し増えていくことになります。

地域支援体制加算も、いまは(加算ありで)13店舗、(加算なしで)4店舗取れています。加算あり・加算なしというのは、加算のない調剤基本料1以外のときなのですが、そういうものはすごく取り方が難しいのです。

先ほど言いましたように、(地域医療への貢献として)8項目を行わなければいけないことになりますので、大変難しくなります。いずれにしても、調剤基本料と地域支援体制加算については、なかなか進捗しないというのが現状です。

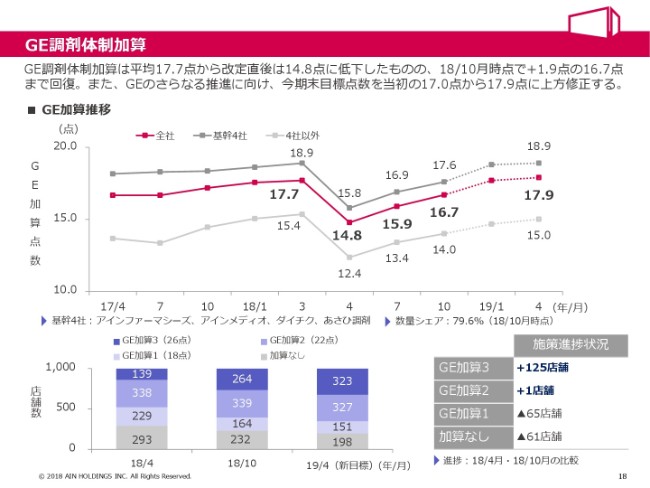

GE調剤体制加算

GE調剤体制加算ですが、17.7点から改訂直後で14.8点に低下いたしました。だいぶ回復いたしまして、10月の段階では16.7点まで、相当大きく回復しています。ただ、この(グラフの)グレーの濃い方……これは当社の基幹4社で、アインファーマシーズ、あさひ調剤、(名古屋の)アインメディオ、、それから(新潟の)ダイチクです。我々が基幹4社といっているところについては、完全に回復基調に入っているのです。

この下が(全社で)何十社もあり、買収したものでは、1店舗で1社というものもあります。それらも含めますと、買収した店舗……4割くらいだと思いますが、これがなかなか(数字が)いかないのですが、ようやく少し上がってきました。結局、4月の段階では17.9点までです。

したがって、前年の3月よりはプラスに働くだろう(と考えています)。このあたりがもう少しモチベーションを上げてもらってがんばってもらうとコンテンツがさらに上にいくかなと思います。

成長戦略

いつもの成長戦略です。トップライン、これはもう、これ(スライドに記載の内容)ですよね。薬局機能(の強化)は当たり前のことです。一番のポイントは、やはり人材採用・育成です。高度薬剤管理という、がんなどの薬をどんどん使うようになりますので、単なる薬剤師ならいいということではありません。薬剤師の質や勉強の量をすごく問われてしまうことになりますので、とても大切です。

アインズ&トルペは、来年あたり(スライドで)2コマくらい使うのではないかというくらい、順調に成長しています。これは、この2つ(PB比率・粗利改善)にもいい効果を与えていますので、(のちほど)説明をさせていただきます。

トップライン①

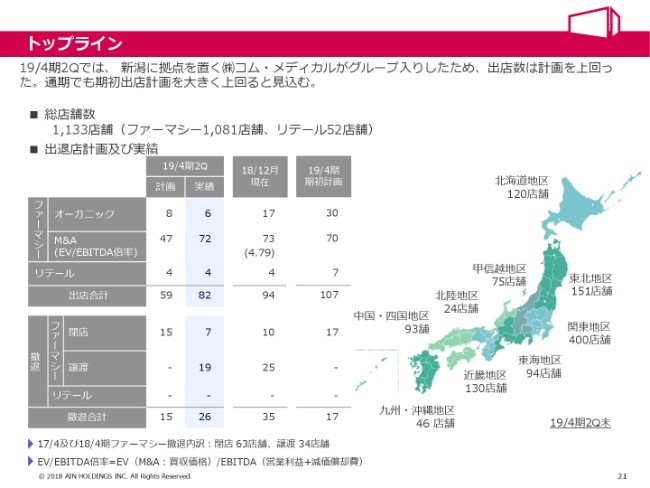

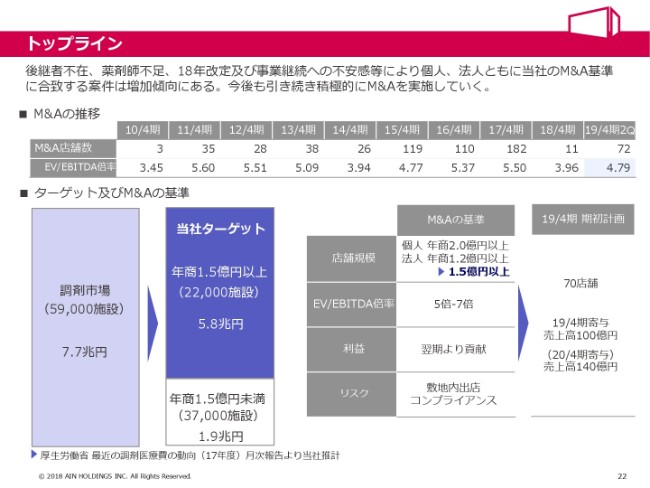

トップラインですが、これはオーガニック出店とM&Aしかないわけです。ほぼ全国に薬局が行き渡りました。医薬分業率は7割を超えて、8割近くにまでなっており、そういう中でのシェアの取り合いになるのです。そうすると、一方はM&Aでシェアを取っていく、一方は門前……そういうところで取っていきます。

オーガニックについて、第2四半期までは6店舗ですけれども、昨日時点で17店舗になっています。M&Aは、計画は1年間で、全体で70店舗だったのですが、半期で73店舗です。実は、期初計画はM&Aを含めて107店舗としていたものが、94店舗までになっていますから、これはもう達成しますし、圧倒的に超えると思います。

トップライン②

これは前にもありましたが、ターゲットです。ここを少し上げました。1億2,000万円だったのですが、1億5,000万円にしています。もう小さい店舗は基本的にやめようということで、こういうことになっています。それからこの(M&A店舗数の)72店舗は、EV/EBITDA倍率が4.79倍なのですが、5~7倍でもいいものは買う方向で動いています。

我々の一番のリスクとは、やはりコンプライアンスで、常に厚労省からチェックが入ります。あるいは、その地域の厚生局からチェックが入ります。ですから、何が悪くて何がいいのか、全部僕らはわかっているのです。しかし、小さい会社はなかなかそういうチェックが入らなかったり、僕らとは少し違うことがあったりするため、コンプライアンスの問題は悪気がなくても(発生します)。

事前の段階でしっかりチェックをして、変えるべきところは変えていただくということを進めてから、買収するということを行っています。今期は70億円で、今年度に寄与するのは100億円ですけれども、来年はこれがフル寄与になりますので、140億円となります。これを何とかもう少し……来年フル寄与になるもののM&Aを進めていきたいと思います。

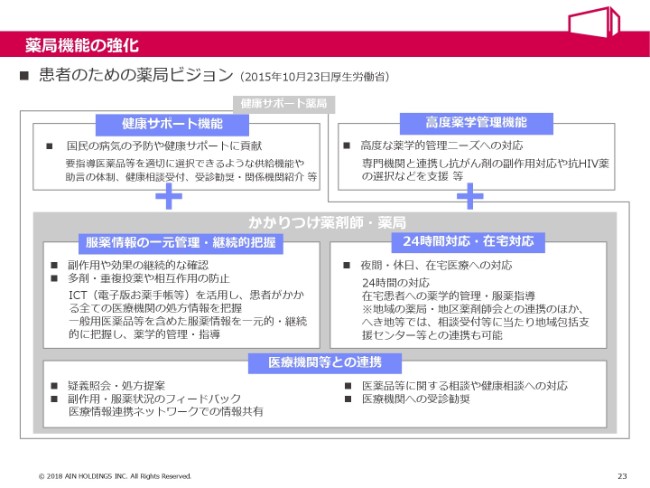

薬局機能の強化①

薬局機能の強化です。ここは、本当は一番大事なところなのです。株主のみなさまは、「当たり前じゃないの?」「これが収益にどう繋がるの?」という話になろうかと思うのです。先ほど言いましたけれども、いろんな方面から「大手の調剤薬局は、単に処方箋を集めて、薬を出しているだけじゃないか」と言われているのですが、そうではないということが数字で出ているのです。

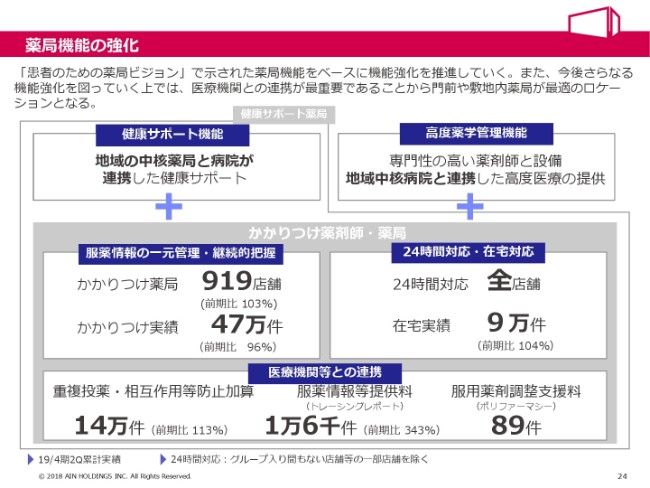

薬局機能の強化②

とくに「かかりつけ薬剤師・薬局」の部分です。例えば、かかりつけ薬局は当社でいうと919店舗あります。実績は47万件で、24時間対応は全店で行っています。また在宅実績は9万件です。

とくにこの「ポリファーマシー」というところで、服用薬剤調整支援といって、6剤を4剤に……例えばドクターが多剤を出すときに、「これは必要ないのではないですか?」ということを、きちっと先生にお話しさせていただくことをします。

それによって、患者さんの負担も軽くなりますし、財政負担も軽くなりますから、薬剤を減らすというところです。このポリファーマシーは89件です。少なく見えるかもしれませんが、これはなかなか大変なことなのです。

ドクターは信念を持って薬を出します。それに対して薬剤師が、「先生、これは必要ないのではないですか?」というのは、なかなか言えません。それができるようになってきました。とくに大型病院ですと薬剤部と話します。薬剤部の先生たちと薬剤師同士で話をしたりして、担当ドクターに言ってもらうということもできるようになりました。

この「トレーシングレポート」は、情報を病院に提供するものです。「こういうことをやっていますよ」という情報を提供するのですが、これも急激に増えています。これは薬剤師の意識なのですが、なかなかできないのです。「どういうふうにして服薬指導を行ってきましたか」ということを病院にレポートを出すわけですが、これがなかなかできません。

重複投与についてですが、こちらの病院に行ったらこの薬、こちらの病院に行ったらこの薬のように、胃潰瘍の薬が2種類出ています。「これは必要ないですよね?」と、病院にきちっと話をしなければいけません。そうすると、きちんと点数も付くということがあります。これも14万件実施しているのです。これは、チェーン薬局で本当に勉強して、きちっと病院に伝えられる薬剤師を育成しないとできないことです。

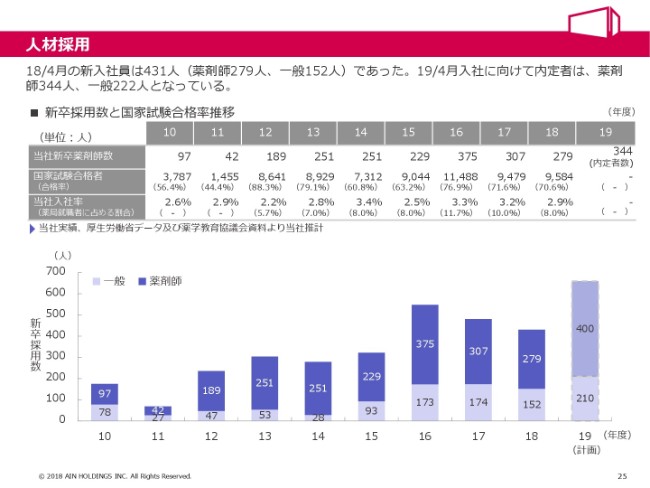

人材採用

人材です。今期はもう終わっているので……今期ということは、来年入ってくる薬剤師は終わっていますので、再来年に入ってくる薬剤師をどのくらい取れるかということです。

アインズ&トルペの拡大①

いよいよアインズ&トルペですけれども、順調に進んでいます。来年(2019年)の1月以降、ほぼ毎月アインズ&トルペを出店します。大阪ももう2店舗が決まっています。前回失敗したため、リベンジということで、大阪も出ます。どこ(の店舗)ともまったく違うアインズ&トルペの業態ができつつあります。すごくよくなりました。

僕が口出しをしなくなったため、決定的によくなりました。僕が言うようではもうだめです。女性の感性と、女性がいたい店。「To enjoy one hour」ですから、「1時間、本当にそこでエンジョイできるような店づくりをしてほしい」ということを、事業部には言ってありますけれども、非常に順調に売上・利益を伸ばしています。

「2022年の段階で(売上高)500億円、だいたい8パーセントくらいの利益を上げられるものにしようよ」ということで動いています。これでアイン(グループ)全体の中でのポジションも、ずいぶんよくなってくるのではないかなと思います。

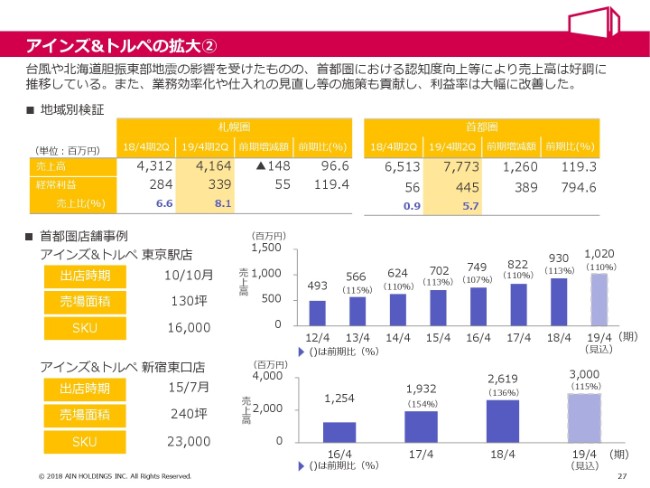

アインズ&トルペの拡大②

少し比較をしてみました。北海道は、札幌圏で地震があったりして、1週間くらい全部お店が休んだため、やや売上が厳しかったのですが、利益はしっかり伸ばしています。東京は圧倒的に、売上・利益ともに様変わりしてしまっています。事業部自体も、これがかなりの自信になっているでしょう。

事例を出しましたが、アインズ&トルペの東京駅店は、少し古い店舗で、ドラッグストアに近い店舗です。しかし、毎年10パーセントずつ伸びてきているという、当社の中では極めて珍しい店舗です。当社の場合、3年間くらいで3割ほど伸びます。キュキュキュッと伸びて、あとは標準、巡航速度に入ります。

(東京駅店は)3年間、一気にいくかたちではない、珍しい店舗です。じわりじわりときて、売上は初年度の2倍まで来ています。

最後ですけれども、先ほど水島からもお話しさせていただきましたとおり、大変お恥ずかしい、10パーセント超くらいの減益を計画しています。以上で、私の話を終わりとさせていただきます。ありがとうございました。

新着ログ

「小売業」のログ